pÚbijco federal procuvodqria oa. repÚblica. em … · na ação declaratória prévia e na ação...

TRANSCRIPT

)

"MINIST~RIO PÚBIJCO FEDERAL

PROCUVoDQRIA OA. RePÚBliCA. EM PERNAMBUCO

EXMO(A). SR(A}. JUIZ(!zA) FEDERAL DA 12' VARA DA SEÇÃOJUDICIÂRIA EM PERNAMBUCO

APELAÇÃO N. 212009

Ref.: Ação Ordinária n. 2000.83.00.014864-7

o Ministério Público Federal, por sua representante in fine assinada, !com endereço constante do rodapé, não podendo se conformar com parte da r. ~

sentença de fls. 3506/3529, vem à presença de Vossa Excelência interporRECURSO DE APELAÇÃO, com fulcro no art. art. 499, § 2°, c/c arts. 513 eseguintes, todos do Código de Processo. Civil, pelas razões que seguem emanexo.

Pugna, assim, a esse MM. Juízo pelo recebimento do presente recursonos seus efeitos legais e pela sua regular remessa ao juízo ad quem, após odevido processamento.

Pede deferimento.Recife. 9 de janeiro de 2009.

c.;».MABEL SEIXAS MENGEProcuradora da República

Av. Governador Agamenon Magalhães n. 1800. Espinheiro, Recife, PE, CEP 52021-170,Fone 51-21257300. Fax 51·21257335.

MINISTÉRIO PÚBLICO FEDERAlPROCl.f':ADORlA DA. REP(et-iC .... EM P~NAM6UCO

Ref.: Ação Ordinária n. 2000.83.00.014864-7Apelante: Ministério Público Federal

I

RAZÕES DE APELAÇÃO

Colenda Turma,

Cuida-se de ação ordinária de cobrança proposta pela Mendes Júnior 5fA contra a Companhia Hidroelétrica do São Francisco e a União, objetivando orecebimento de importância decorrente de juros de mercado e encargosfinanceiros a que alega ter sido obrigada a recorrer para continuidade dasobras da hidroelétrica de Itaparica, face a atrasos no pagamento de faturas porparte da primeira demandada,

O MM. Juizo a quo julgou parcialmente procedente a demanda,conforme respeitável sentença de fls. 3506/3529, reconhecendo, nafundamentação, que a parte autora não comprovou ter captado recursos nomercado financeiro para custear a obra em decorrência de eventuais atrasosde pagamento de faturas pela Chesf.

Todavia, a despeito da ausência de comprovação da referida captaçãode recursos no mercado financeiro, o MM. Juízo a quo condenou a Chesf aopagamento de valor referente aos "juros de mercado e encargos financeirosincidentes sobre o valor despendido no financiamento das faturas doscontratos CT-I-227.280 e CT-I-227-281, até seu efetivo pagamento', levandoem conta que a decisão transitada em julgada proferida na AD 00188006131-7"decletou a existência de uma relação de crédlto da MENDES JÚNIORENGENHARIA S/A contra a CHESF que lhe assegure o ressarcimentocompleto e atualizado dos valores retstivos a iuros de mercado e encargosfinanceiros, decorrentes de financiamento da obra de ITAPARICA e, obtidosante a falta de pagamento, por parte da recorriâe, na oportunidade contratualprópria",

Em que pese o reconhecido saber jurídico de sua prolatora, mercereforma a r. sentença, como se demonstrará a seguir.

Da coisa julgada na ação declaratória e seus efeitos em posterior açãocondenatória

Sobre a coisa julgada nas ações declaratórias e seus efeitos emposterior ação condenatória, importa trazer à colação as considerações jáaduzidas nestes autos pela Exma. Procuradora da República LucianaMarcelino Martins, que bem analisam o caso concreto. Confira-se:

~Av.Governador Agamenon Magalhães n. 1800, Espinheiro, Recife, Pé. CEP 52021-170.

Fone 81-21257300. Fax 81-21257335.

.i

MINISTéRIO Púsuco FEDERAL \ A\,~V\PRoa~ADORlA DA Rl:PLQlCI\ EM PERN>WEJJCO V \

"É de se destacar que, em extensa petição inicial na referida açdeclaratória, a autom MENDES JÚNIOR tenta demonstmr que teria direito eoreconhecimento, via sentença aeasreton«, de declaraçâo ao ressarcimentocompleto e atualizado, pela rei CHESF, dos valores relativos a juros demercado e encargos financeiros em que incorreu a autora e que foramdecorrentes de financiamentos da obras a que foi obrigada. A própria autoradeixa claro na petição inicial da ação declarat6ria que não havia previsão nocontrato de pagamento de juros de mercado caso houvesse atraso nopagamentoparte da CHESF, já que cfta o Adlfivo Epistolar n.°20:

"caso haja atraso em qualquer pagamento, desde lodo fi",! acordadauma compensação financeira em favor da MENDES JUNIOR, namesma base da variação ocorrida no valor nominal das ObrigaçõesReajustáveis do Tesouro Nacional (ORTN) entre o mês do vencimentoda fatum e o da sua efetiva liquidação, acrescidas de juros de mora de1% (hum por cento) ao mês, sobre os valores corrigidos, durante esseperíodo."

Vê-se, claramente, que o pedido de pagamento de juros de mercado nãopoderia ler sido teiio em sede de sção dec/amt6ria, já que não era tal previsáoobjeto da relação jurídica. Não havia dúvíde quanto à cláusula contratual no quetange à compensação financeim em razão de atrasos no pagamento dasprestações por parte da CHESF. Dessa forma, Vê-se que a ação declaratória foimovida, na verdade, na intenção de modificar um contmto e, portanto, ccnstituiruma situação até então inexistente e buscar, por conseqaência, buscar umacondenação. Contudo, não Se fez qualquer prova naquela ação quanto à buscade valores no mercado financeiro. Assim, qualquer menção qua venha nasentença que não seja a declaração quento à existência de relaçAo jurídica édecisão ultra petita, considerando-se o art. 4° do Código de Processo Civil quedispõe:

"Art. 4°. O interesse do autor pode limitar-se à declaração:1- da existência ou da inexistênCia de relaçãojuridica:11 - da autenticidade ou falsidade de documento.Parágrafo único, É admissivel a ação declaratória, ainda que tenheocorrido a violação do direito."

Tanto isso é certo que o Superior Tribunal de Justiça no julgamento doRecurso Especial n.° 5059-PE (cópia fl. 230 e segs.), interposto pela CHESFcontra a decisão do Tribunal de Justiça do Estado de Pemetnbuco que deuprovimento à Apelação da MENDES JONIOR concluiu que como se tratava aação de natureza meramente declarat6ria, a decisão valeria apenas comopreceito, sendo que, uma vez proposta a ação condenatória, a matéria deveriaser amplamente discutida:

"Recurso Especial n.°5059-Pemambuco(REG. 90.0009102-0) ,Ementa: AÇÃO DECLARATÓRIA. DECISÃO COM ASSENTO EM MAISDE UM FUNDAMENTO.I - O v. acórdão recorrido decidiu com base em matéria constitucional einfraconstítucionaf.A Recorrente não interpôs recurso exTraordinário. Logo, transitou emjulgado a matêria constitucional, por si s6 suficiente pet« manter adecisão recorrida (Súmula 283 doS~

Av. Governador Agamenon Magalhães n. 1800, Espinheiro, Recife, PE.. CEP 5202'\-170,Fone 81-212573lJO. Fax 81-21257335,

(

MINISTÉRIO PÚBLICO FEDERAL \ l \\~ ,. &PRXlJRAcoRIA. ÚA RE~Q.lÇA EM PERNAI18UCO V\- > L r j'.

De outra parte, em se tratando de ação de natureza meram:';te~ Ideclaratón'a, a decisão vale como preceito para a ação de natureza l.lcondenatória, se proposta, onde a matéria deverá ser amplamentedebatida.1/ - Recurso não conhecido, " (sem negritos no original).

Do voto do relator do recurso, o Ministro José de Jesus Filho extrai-se oseguinte:

"É bom lembrar, como fez o eminente Desembargador relator, ao final deseu voto, que a decisão recotttae (em natureza declarat6n'a e nãocondenatória, valendo como preceito para a futura ação onde a matériapoderáser amplamente debatida."

Também no mesmo sentido o voto do MiniSiro Hélio Mosimann:

"Finalmente, a alegação de astronômica compensação, pe(o vulto daindenização, poderia impressionar, mas na verdade não impressiona,simplesmente porque não está em discussão neste ensejo. A ação édeclaratória da existência de relação de crédito e o valor do eventualressarcimento, ainda a depender de prova: (sem negritos no originaQ.

Enfrentou também o tema o voto do Ministro Paçanha Martins, sendo queao final assim concluiu (cópia fi. 246):

r.; enfatizando com o Relator e todos os Ministros, de que há que sefazer uma nova e completa Instroção probatória para restabelecer-se aequação financeira do contrato, '

De tal sorte, mesmo que esse juizo entenda por considerar válida adecisão na ação declaratória, como já dito, prOferida por juizo absolutamenteIncompetente e sem a participação no feito da UNIA0, não se poda extrairdaquele julgado que houve condenação no pagamento de juros de mercados,pois a sentença, se tida como válida, foi declaratória e não conõenetôre, comoquer pretender a autora quando insiste no pagamento de juros de mercado,fundamentando sua pretensão no fato do Tribunal de Justiça de Pernambuco terfeito menção quando da decisão da apelação à juros de mercado.

Desta forma, mesmo considerando-se válida a decisão proferida na açãodeclaratória, estão em julgamento neste feito não s6 a condenação em si aqualquer Indenização, mas também os Indicas aplicáveis em razáo da eventualcondenação a, oottento, os valores. Em resumo, mesmo que considerada válidaa sentença declaratória, a definição quanto à condenação exige instruçãoprobatória.

Sobre a inexistência de coisa julgada da ação declaratória, na formapretendida pela autora, com muita propriedade discorreu o entãoSubprocurador·Geral da República, e atualmente Procurador-Geral daRepública, Dr. Antônio Fernando Barros e Silva de Souza, no recurso especialn.. 1175251PE (97/0006022-5):

"A coisa julgada na ação declara/ória

17, Se tomássemos de empréstimo da teoria geral do direito civil adivisão dos negócios juridicos em causais e abstratos e üvéssemos que

Av. Governador Aqamenon Magalhães n. 1800,Espinheiro, Recife, PE. CEP 52021·170Fone 81-21257300 Fax 81-21267335.

MINIsTÉRIO PÚBLICO FEDERALPROCURACO~IA DA REPLeLICA. EM PERNAMa:JCO

i

\J\.\::S ~incluir a sentença Ou o acórdão em uma das duas espécies, não geraria /qualquerdúvida a inclusão dos retenâos provimentos jun'sdicionais entre L..f:>os atos jurfdicos causais, visto que não se pode imaginar senteaçe ouacórdãoabstraindo-se 8 relação jurídica subjacente ou sobrejecente.18, A sentença, qualquer que seja a sua natureza, não gera um tltuioabstrato. O comando que emerge da sua pene dispositiva éindissoluvelmente ligado ao fato Ou complexo de fatos que compõem acausa de pedir que o justificou, não fosse assim, fel/aria sentido àprevisão constante do arligo 741 inciso VI do Código de Processo Civil,que autoriza a alegação, em embargos à execução, de qualquer causaimpooitiva, modificativa ou extintiva da obrigação reconhecida no tttutojudicial, desde que supervenientes à sentença,19. Disso decorre, à toda evidência, que incide em flagrante equIvocoquem pretenda caracterizar a coisa julgada e definir o seus limites objetivoscom os olhos centrados exclusivamente na sua parte disposifiva.20, O professor E. D, Monlz de Aragão, no parecer exIstente nosautos, apreSlilnta interessante constatação:

'11,2, Do exposto resulta que o pedido condenatório tem sempre doisconteúdos e a sentença condenatória dois efeitos • o declaratório e ocondenatório. Se, porém, a ação condenatória é precooida de açãomeramente declaratória tem-se esla cisão: a parte declaratória é objetode um processo, a parle condenatória é objeto de outro, suoseqceme.Sendo assim, a sentença profenaa no primeiro (o de mera decíaração)faz coisa julgada sobre o segundo (o condenatório) no qual não há maisdeclaração a fazer, pois ela já foi feita no processo anterior, o meramentedeclaratório.11.3. Eis como se explica porque a evidente diferença de pedidos· demera declaração e de condenação. não impede que a sentença do processo declaratória tenha eficácia de coisa julgada material sobre oprocesso de condenação. É que os dois conteúdos do pedlao e os doisefeitos da sentença, normalmente expostos e apreciados em conjunto,são, no caso, expostos e apreciados separadamente,Segue-se que é apenas parcial a diferença entre os pooldos formuladosna ação declaratória prévia e na ação condenatória posterior. Sobre aparte coincidente, a que é previamente exposta e apreciada na açãomeramente declaratÓria, é que se fonna coisa julgada material emrelação àposterior ação condenatória, quando, nesta, for exercido o direitodeclarado na outra".

21, Para que a sentença proferida em uma ação meramente declaratória possa produzir coisa julgada material na subseqOente açãocondenatória é necessário que se vetitique a identidade nos trêselementos indicados no attlgo 301 § 2' do CPC: partes, causa de pedir epedido. No caso dos autos, a identidade somente se verifica no querefere as partes e ao. pedido e, quanto a este, desconsiderada adiferença mencionada acima, No que diz respeito a causa de pedir, podese afirmar, com absoluta segurança, que não há identidade entre a quefoi apresentada na ação declaratória precedente e aquela doouzida napresente ação de cobrança.22, A diversidade em qualquer um dos três elementos indicados no §2' do artigo 301 do Código de Processo Civii é suficiente para refieür a di·versidade de ações e, assim, impedir a Invocação da coisa julgada,Portento, não tem tundemento a argumentação no sentido de que a coisa

Av. Governador Agamenon Magalhães n. 1800, Espinheiro. Recite, PE. CEP 52021-170.Fone 81-.1257300. Fax 81-21.57335.

M,NISTÉR,O PÚBLICO FEDERAL ~_ \\1:'PeCClRAOORIA DA R,péollICA EM PEI<NAMEOCO n

julgada formada na ação declaratória há de ser observada na açWilJ,cobrança, Ademais, cabe ressaltar, que na ação declaratóna oacertamento limitou-se a tomar indiscutível o an debeatur de modo que,mesmo se admna a repercussão nesta ação de cobrança da coisajulgada formada naquela ação, é necessério que seja 'discutido eprovado quanto pertinente à natureza do devido e à quantidade dodevido·23. O juiz que proferiu a sentença anuladapelo acórdão questíonado El

a recorrente Incidem em equivoco comum quando sustentam que restacomoobjeto da ação de cobrança apenas o que seja pertinente à fixaç>Jodo valor devido e reputam cobertas pela autoridade da coisa julgadafOl1l1ada na ação declaratória todas as demais questões. Aargumentação desenvolvida tanto pelo magistrado de primeiro grau,como pela recorrente, segundo observou J. J. Calmon de Passos,desconsidera o âmbito do que é suscetlvel de transito em julgado naação declaratória, o que exige a precisa indicação do objeto desta, nãodefine o que necessensment« está abrangido pela conclusão dasentença definitiva nela proferida e, finalmente, deixa de considerero queremanesca para livre discussão na ação condenatória subseqOente.23. A recorrente, assim como fez o juiz na sentença anulada, lançaolhos somente na parte dispositiva do acórdão proferido pelo Tribunal deJustiça do Estado de Pernambuco na anterior ação declaratória e,desvinculando-a da causa de pedir que lhe serviu de fundamento e doacón:Jão do STJ que lhe traçou expressos parâmetros, interpreta-a à luzde causa de pedir diversa, que é a deduzida nesta ação de cobrança.24. A parte dlspositiva do acórdão que julgou procedente a açãodeclaratória está assim redigida:

·Pelos fundamentos aqui aduzidos, voto dando provimento à apelaçãopara o fim de dedarar a existência de uma relação de crédito da Apelantecontra a Apelada, assegurando a vencedora compieto ressarcimento,com atualização dos valores relativos a juros de mercado e encargosfinanceiros em decorrência do financiamento da construção da UsinaHidroelétricade Itaparica na forma requerida. . .

25. Já se mostrou anteriormente que o dispositivo da sentença ouacón:Jáo não encerra um provimento abstrato ou desvinculado da causade pedir e do pedido formulados peta peste. A cáusa de pedir e o pedidosão os elementos que o justificam e definem os seus /imiles. Ainterpretação não é atividade que se desenvoive exclusivamente em facedos atos normativos. A sentença (ou o acón:Jão), assim como asdeclarações de vontade em geral, também pode ser objeto deinterpretação.27. Na interpretação de qualquer provimento jurisdicional que solucione um litlglo não se pode prescindir da verificação da causa de pedire do pedido apresentados pela parte, até porque são estes elementosque individualizam a lide objetivamente.28. Considerados a causa de pedir e o pedido formulados naação declaratória e que estão reiembrados nos Itens 3 e 16 acima,não há qualquer dúvida de que o 'compteto ressarcimento, comatuatização dos valores relativos a juros de men::ado e encargosfinanceiros em decorrência do financiamento da construção da UsinaHidroelétrica de Itaparies, na forma requerida·, que vem estabelecido naparte dispositiva do acórdão proferido pelo T JPE na ação declaratória,refere-se exclusivamente ao quantum de juros de mercado e FJlncargos

Av. Governador Agamenon Magalhães n.1800, Espinheiro, Recife, PE. CEP 5;2.021..170.Fone 81-21257300. Fax 81-21257335.

)

M,NISTERIO PÚBLICO FEOERAL \1\ J\~, Alt...PROCt.:RA[X)RIA DA REP<:alCA EM PEHNAMBCCO (~ .

financeiros efetivamente suportados pela Mendes Júnior em razão da \) I,captaçlJo de recursos efetivamente realizada junto ao mercado '-bfinanceiro.29. O parecer do professor E. D. Moniz de Aragão mostra, comprecislJo, a correta extensão do julgado proferido na ação declaratória,especialmente que o pronunciamento do Superior Tribunal de Justiça, aoapreciar o recurso especial, deixou explicito que a declaração enunciadapelo Tribunal de Justiça do Estado de Pernambuco restringia-se àquiloque houvesse sido captado a juros de mercado, de modo que não hánecessidade de insistir-se neste aspecto da questão.30. Desse modo, para que a CHESF possa ser condenada ao ressarcimento declarado na ação na ação anterior é absolutamentenecessário que a Mendes Júnior, nesta açIJo de cobrança, realíze aprova de captação de recursos no mercado financeiro, bem como dorespectivo custo (Juros e encargos)."

Desse modo, é imprescindível analisar no caso se a Mendes Júniorlogrou comprovar ao longo da instrução processual que efetivamente captourecursos no mercado financeiro para o custeio da Hidrelétrica de ltaparica, bemcomo demonstrou os valores captados.

Da ausência de comprovação da captação de recursos no mercadofinanceiro para custear as obras da hldroelétríca de ltaparíca

Mais uma vez pede-se vênia para transcrever as considerações sobre ocaso aduzidas pela Exma. Procuradora da República Luciana MarcelinoMartins, que com bastante propriedade e percuciência analisou as provascolacionadas aos autos. Vejamos:

Cumpre inicialmente destacar que a autora MENDES JÚNIOR, emboraalegue o direito de receber juros de mercado, não logrou êxito em demonstrar acaptação de recursos no mercado financeiro para a consiruçêo da Hidrelétricade lIaparica. Aliás, sequer restou evidenciado nos aulas a necessidade quanto àreferida captação para a conclusão da obra em questão.

Tal afinnação pode ser. extraida da resposta do Perito oficial no quesito 5da Ré, às n« 2.208:

"Não é possivel a partir da análise dos registros contábeis da MendesJÚnior, eiirmer ter ela captado, nos perlodos em que ocorreram atrasosno pagamento das faturas, recursos no mercado financeiro,especificamente para o financiamento da obra de lIaparica."

Frise-se que tal afinnação foi ratificada pelos assistentes técnicos daspartes, sendo que o assistente técnico da MENDES JÚNIOR alega que nãohavia controles especlficos para a obra, dizendo às fls. 2.908:

"Embora não se tenha encontrado registros de aplicação destes recursosnesta obra, especificamente, uma vez que o processo de registro contábilé obrigatório para a Entidade Mendes Júnior Engenharia S/A nãocabendo reclamos contra a obrigatoriedade de controles espectttccs paraaquela obra, Ou qualquer outro, nem por exigência da legiS~

Av. Governador Agamenon Magalhães n.1800, Espinheiro, Recife, PE. CEP 52021 R170.

Fone 81-21257300. Fax 81-21257335.

)

M,NISTéRIO PÚBliCO FEDERAl ~\ ' ). \ J.- #PROCURAeoR!A DA REPleLlCA EM PERNAMBUCO ~

societária ou mesmo pelas NBC's - Normas Brasileiras de Contabilidade, Q.emanadas do CFC - Conselho Federal de Contabilidade".

Segundo o assistente técnico da MENDES JÚNIOR bem como o estudoencomendado à FIPECAFI, às fls. 2.914, os financiamentos de capital de giroforam para Itaparica, o que não ficou, contudo, comprovado nos autos, haja vistaque, conforme própria afirmação do assistente técnico da Mendes Júnior,descrita acima, não havia controles especificas para a obra.

De qualquer forma, para obras de grande vuno, como uma hidroelétrica,é Inconceblvel que não houvesse qualquer üpo de controle, o que nestemomento poderia evidenciar a finalidade dos empréstimos captados junto aomercado financeiro.

Ganham relevância quanto a esse ponto alegado e não provado(captação de recursos no mercado financeiro) o principto dispositivo, segundo oqual ás partes cabe a iniciativa da ação e das provas, restando ao juiz apenas aatividade de complementação, Incumbindo às penes. portanto, o encargo deproduzir as provas destinadas a tormer a convicção do juiz; e o principio dapersuasão racional na apreciação da prova, o qual impõe ao juiz o dever dedeCfdir segundo o ategado e provado nos autos (secundum allegata e proba tapariium) e não segundo sua convicçéo Intima (secundum propriamconscienfiam).

VICENTE GRECO FILHO' citando a lição de BETTI ensina sobre o ônusda prova:

"O autor, para obter ° resullado favorével, deve afirmar cencs fatos econseoüeruement« prová-los. sob pena de perder a demanda; o réu teminteresse em conttsprové-toe, mas não o ônus, que se limita aos fatosque precisa afirmar para impedir a conseqüência jurídica pretendida peloeutor."

Continua o mesmo autor ao tratar do sistema legel pá/rio do ônus daprova:

"As regras gerais básicas sobre o Ônus da prova encontram-se no art.333 do Código de Processo Civil, que dispõe incumbir ao autor a provado fato constitutivo de seu direito e ao réu o falo impeditivo, modificativoou extintivo do direito do autor.Mas que são fatos constitutivos?São aqueles que, se provados, levam à conseoüénci« juridica pretendidapelo autor. A relevância ou não de determinado fato para a produção decetto efeito jurtdico é dada pelo direito material, porque nele estãodefinidas as relações jurídicas e os respectivos fatos geradores dedireitos subjetivos. O autor, na inicial, afirma cetios fatos geradores dedireitos subjetivos. O autor, na iniciai, afirma certos fatos porque delespretende determinada coneeoõéncte de direito; esses são os fatosconstitutivos que lhe incumbe provar sob pena de perder a demanda. A

______d_Ú_v_id_a_ou inSUficiência de prova quanto a fato constitutivo militacon~

1 Greco Filho, Vicente, Direito processual civil brasileiro, São Paulo: Saraive, 1989, 4& ed. Volume~181.

'Ob. Clt pág. 182/183

Av. Governador Agarnenon Magalhães n. 1800, Espinheiro, Recife. PE. CEP 52021·170,Fone 81-21257300. Fax 81-21257335.

19~MINISTÉRIO PÚBLICO FEDERAL \ J. , ~ •PROCURAtôR1A DA REFlJal.IC.A.I!M PERWo.MBUCO V\

autor. O juiz julgará o pedido improcedente se o autor não provar <Lsuficientemente o fato constitutivo de seu direito." \,

Destarie, a conseqlJência imposte pela legislação processual civl1 para oautor que não consegue provar o que alega é a improceaéncie do pedidotormuuoo. É bF;lm o caso dos autos. Ficou evidenciado pelo trabalho do peritooficial, com o que concordaram os assistentes técnicos, que não há provas deque os valores captados no tneteado financeiro pfJia MENDES JÚNIOR o forampara a construçãoda Hidrelétrica de tteoertce, conforme alegou a autora.

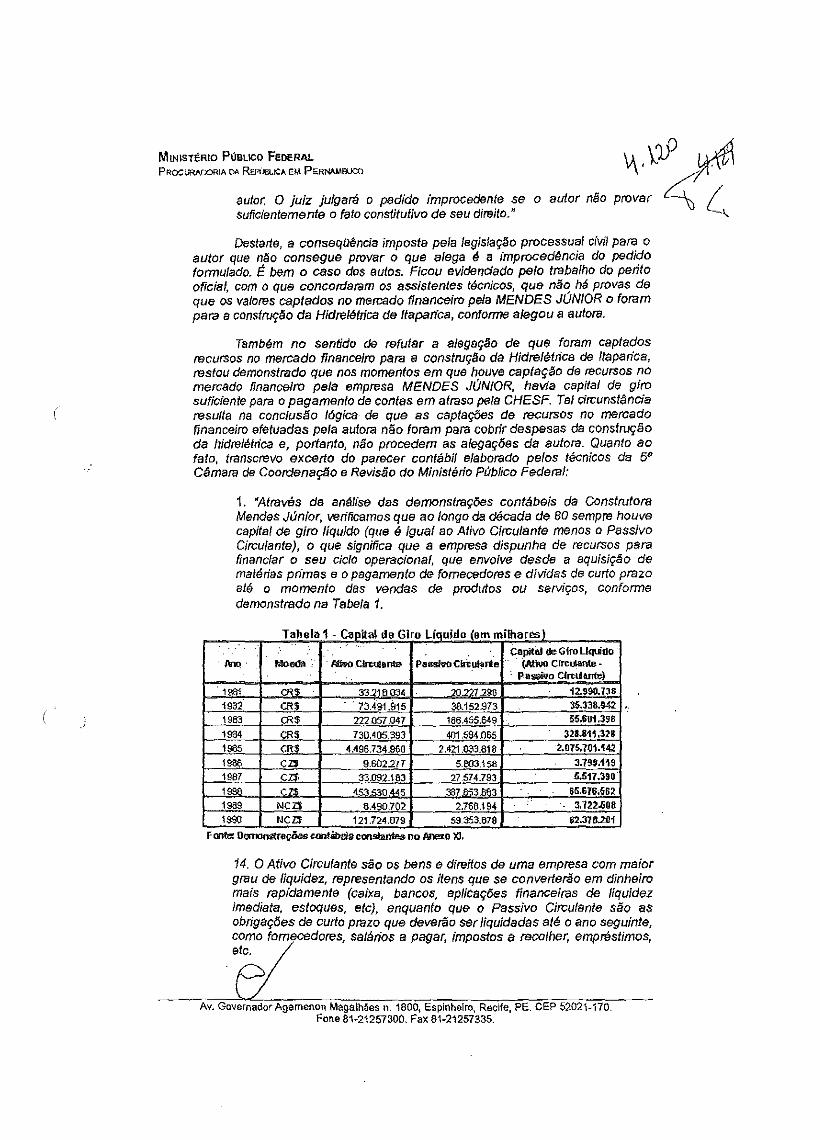

Também no sentido de refUtar a alegação de que foram captadosrecursos no mercado financeIro para a construção da Hidrelétrica de !taparica,restou demonstrado que nos momentos em que houve captação de recursos nomercado financeiro pela empresa MENDES JÚNIOR, havia capital de girosuficiente para o pagamento de contas em atraso pela CHESF. Tal circunsténciaresulta na conclusão lógica de que as captações de recursos no mercadofinanceiro efEltuadas pela autora não foram para cobrir despesas da construçãoda hidrelétrica e, portanto, não procedem as alegações da autora. Quanto aofato, transcrevo excerto do parecer contábil elaborado pelos técnicos da 5"Câmara de Coordenaçáo e Revisão do Ministério Público Federal:

1. "Através da análise das demonstrações contábeis da COnstrntoraMendF;ls Júnior, verificamos que ao tongo da década de 80 sempre houvecapital de giro líquIdo (que é igual ao Ativo Circulante menos o PassivoCirculante), o que significa que a empresa dispunha de recursos parafinanciar o seu ciclo operacional, que envolve desde a aquisiçáo dematérias ptimes e O pagamento de fornecedores e dividas de curto prazoaté o momento das vendas de produtos oU serviços, contormedemonstrado na Tabela 1.

Tabela 1 . Capital de Giro Líeuldo (em milhares Icap;t81 de Giro LIquido

Anot : \"'""lo ' . H>ro Clmd."'" PeK:SkftJ Cfãl$lrd:e . (Atiw Circ~-.. : poS$iivo Cfr'tdo.rrte)

. 1!l81 CR$ 33 ?18.03• ?f12'7296 12.990.738

1982 CR$ . 73,4S1.915 3<1.152.973 $.3311.942

1983 CR$ 222057.047 166,455.649 55.iD1.398

198' CRS 730.405.393 40159• .065 32I.l1H ,328

1985 CR$ 4.499.734.000 2.421.033.818 2,075.701.142

1986 CZ$ 9.602277 5.em.158 3.19$.119

1987 C 7'< 33.092.183 27574.79) ~17.390

1988 "'$ 453 <"'MS 337.853.'." 65.671><562

1989 NCn 6.490.702 2.766.194 3,122.'500

1990 NCZ:S 121.724.079 59353.878 62.37ll.21l1-

14. O Ativo Circulante são os bens e direitos de uma empresa com maiorgrau de /lquidez, representando os itens que se converterão em dinheiromais rapidamente (caixa, bancos, aplicações financeiras de liquidezimediata, estoques, etc), enquanto que o Passivo Circulante são asobrigações de curto prazo que deverão ser liquidadas até o ano seguinte,

.~d~" ~."" , ""''', ;""""'" • recotrer, ""'I"''';''''',

Av. Governador- Agemenon Magalhães n. 1800, Espinheiro, Recife, PE. CEP 52021-170.Fone 81-21257300. Fax 81-21257335.

MINISTÉRIO PÚ61.ICO FEDERAL V )JJ~PRfT....l..1RAOOfM DARl::P(&ICA EM P~RNAMEOCO '\ ~

15. A afirmação, por parte do Assistente Técnico da Mendes Júnior, àsfls. 2.910 do processo da Justiça Federal, de que o passivo circulante(valores exigiveis a curto prazo) foi sempre maior que o contas a receberda CHESF, é fato, mes a partir dai afirmer que não havia recursospróprios sendo então recessétto captar recursos no mercado, é umainformação que diverge do constatado na Tabela 1, onde estádemonstrado que houvecapital de giro liquido em todo o período.16. A análise do capital de giro próprio, constante na Tabela 2,representa o montante de recursos próprios aplicados no ativo circulantee através dela podemos verfficar que de 1983 a 1990 a empresa nãodispunha de recursos próprios aplicados no ativo circulante (coluna 4)devido ao fato de que foram efetuados grandes investimentos emempresascoligadas e controladas ao longo do periodo(colUna 5).

hbeJa 2 -C....afde Ghu Próprio tEm ni""""sl. húimôrio

"",,,",-~i'I de GiroPréprio

LfqU'do .>lW AiivoRoa:aliz:Wt\ <li Capi:at.dt Giro sI~,tmEmp.

""ó U~.. .' l~"""os . ~WI\~etÚ ~p~ Próprio C<:rlroIadas e l%} CtT1tn:ll~Óls ePróp-~l . j2} lal 1<1=1.2. ') ""'fi"'" ""'_s. '. '(1) . I'J (.... ')

lfJSl CR$ 14.6W.1Ui 14.1n.@ (f.61l'i,460 &10,.3.46 18.014.0;24 ,.. 18.824.37(1

''''1 CR$ lOO~.1D7 87.2Hl.701 li.3GG.ô38 1.m.eTa 4\.672.000 .," 4fI.7li14.Q:'l6

HIS~ CR$ 37t~6Jlyj 364.007.819 3:8.033,64() i2t.711.404 273.129.003 "'~ '246-C'i\1'.fI04,.., CR$ I AilQ,74\.7<1t l.otl6:m1.1)7' &5.m."HO /'8(\.D3\1~3 1004.157 \ .0'24 10" Q~e.'540.'01,.", CR$ 5093.141..00\1 65'52.000.371 m.O·22.539 rre'.0818'T 4.366.347.434 7« ~!l81,2MM7

11l9a czs 7.144..313 6.1~.1t5 1.7lZ3.140 16H92 4.61l1.535 .." 4.537.3'1;)

1""1 CZl 27,421.039 11:i.W.6l4 20.41!5.73\ (fj.3'JOD:06 S.3Oô.620 "" tl"J.9001QilS (3 1~.7\1.571 64.7G1.~3ú "",.g~.3$7 m.D16,MO ~1.872.570 n (fil.1~.07(l

HlB9 NCi$ 2.ll\l7res 936.9$:3 ~.314.2ú{l (1.300.13\ 54t1.C6S l~' 0(;2.0&31\'190 NC2$ r;r.q.44.671 38.7M,I40 41.041.716 Cll~.185 4.9I)O.l}41 ., (16.9ô2.:)44.

17. O aumento expressivo dos investimentos em controladas ecoligadas por parte da Construtora Mendes Júnior ocorreu em umcontexto operacional onde a empresa apresentava expansão dos seusnegócios, com obras de grande vulto no exterior, como no lraque, alémda atividades de siderurgia, ou seja, empreendimentos que justificamfinanciamentos (até mesmo de origem externa) haja vista a elevadademanda de recursos para estas atividades.18. Nos momentos ern que. as coiunes,é.·Capita/ 'de .Giro Próprio" e"Capital de Giro Próprio sem Investimentos em Empresas Controladas eColigadas" apresentam valores negativos, significa que os recursospróprios da companhia não seriam suflclentes para a aquisição de itenspermanentes, que incluem os investimentos em empresas coligadas econtroladas, o que significa que o passivo da empresa, ou recursos deterceiros (inclUindo empréstimos e financiamentos), foram aplicadosnestes investimentos ao longo da década de 80.19. Em termos contábeis, basicamente, o passivo e o patrimônioliquido, que representam o capital de terceiros e O capital própriorespectivamente, representam as origens de recursos de uma empresa,que são aplicados no ativo, seja para a aquisição de estoques, acompra de bens destinados à manutenção das atividades dacompanhia, investimentos em outras empresas ou mesmo asdisponibilidades de caixa e bancos, entte outras finaiidades.20. A Tabela 3 demonstra a petticipeçêo expressiva dos investimentosem empresas coligadas e controladas em relação ao Ativo Permanente(bens e direitos que não se destinam a venda, representado pelos bensnecessários à atividade operacional e investimentos, que sãoparticipações em outras sOCiedades não necessários ao negócio

Av. Governador Agamenon Magalhães n. 1600, Espinheüo, Recife, PE. CEP 52021-170.Fone 81-21257300. Fax Bl-21257335.

MINISTÉRIO PÚBLICO FEOERAl. tt\iV '. ,-<{.PROCvRADORIA DA REP("'JCA eM PERNA"BJOO ~ \Y't?\

principal) e ao A#vo Realizável a Longo Prazo (bens e direftos que . (serão trensformados em dinheiro a longo prazo), representando o 'máximo de 75% em 1981e o mtnimo de 6% em1990.'

Tabela 3 . Particlnacão de Em res as Controladas e Coliaadas Em mllheres)

'... ' ...MvoR~.

Em;KeBa6 Pori<lPoçfo de--- CtJrl(rutado$ e EmpteS:ItS Cmg8d$:tt. eAno Moodo . -, (1) .' LOOlJI Prozo Cdlgado$ ~

(2)(3) . ('1.). (3YIÇl)~1l

1""1 CR' 14.27'.lll< 9.fi15.460 1~0'I4.024 15%

1982 CR$ 67.210.191 5.3lJ9.538 41E72.060 '5%1983 CR$ 364.061.819 38.938 .640 213229.008 E>l%1984 CR$ 1.4:15.091.011 85.682.,,0 H64.671 S24 1fl%

1985 CR$ 5.552.roo.S71 325.622.589 '.33ô.341.434 74%

1986 C~ 6 105.785 1.193240 4.692.535 59%

.1007 C~ 15,342514 20.415.731 a:306.820 23%

'198" C'" 64.791 .830 ""'.<35'''''' 21.612.5 70 6%1989 NÇ~ 93üOO6 3.374.206 5<\$,008 13%

19m NCZ$ 38,766.140 41 D41.716 4.000,841 6%-

21. Conjugando a análise da Tabela 2 e da Tabela 3, podemosobservar que, desconsiderando os investimentos em empresascoligadas e controladas, nevenem recursos próprios aplicados no AtivoCirculante, onde se encontram os Valores a Receber da CHESFrelativos à Construçêc da Obra de lIaparica no per/odo de 1981 a 1986.22. Segundo técnicas renomadas de administração financeira, autífizaçãD de capital de terceiros é parie da estretégia de crescimentodas empresas, tendo em vista o conceito de alavancagem financeira,sendo

'(. ..) o efeito de tomar, numa ponta, recursos de terceiros adetenninado custo, aplicando-<Js na outra ponta (nos ativos) aoutre taxa de retomo: a diferença vai para os proprietários e ener»seu: retomo sobre o patrimônio liquido, para mais ou pare menosdo que aquele que seria obtido caso todo o investimento fosse '.feito apenas com recursos próprios'. .

23. Mas, segundo o próprio Assaf Neto', sobre a utilização de recursosde terceiros na década de 80, época da construção de ltaparica:

'(...)Efetivamente, desde o inicio da déCada de 80 do século passado,os negócios empresariais no Brasil têm-se desenvolvido emambiente de elevado custo do dinheiro... Essa situaçãodeterminou, ao longo do tempo, um forte desestimulo econômicono uso de capital de terceiros para lastrear as decisões deinvestimentos das empresas brasileiras... Nesses condições deelevadas taxas de juros reais preticadas em nossa economia, asempresas vêm adotando uma postura mais consarvadore emrelação a suas decisões financeiras, atribuindo principelmenteuma maior prioridade à capitalização~ /

:>Qp, cn., p. 358 ~

Av. Governador Agamenon Magalhães n. 1800, Espinheiro, Recife, PE. CEP 52021-170.Fone81-21251300. Fax 81-21257335.

MINISTÉRIO PÚBLICO FEOERALPROC;.RA.co.G:\A DA RE?UB1..ICA EM f'E.RNAMBUCO ~,~~t

Ou seja, predominava a utilização de recursos próprios e o a"o grau de ~capitalização nas empresas, haja vista o elevado custo do dinheiro e asincertezas decorrentes do processo inflacionáriodaquele per/odo.24. Isso significa que recursos próprios podem ter sido utilizados nocIcio operacional da empresa, haja vista o contexto inflacionário dadécada de 80 e o etto custo do dinheiro em uma época ondepredominava na maiorparte das empresas a capitalização dos recursospTÓpn'os, mas devido ao aumento dos Investimentos em empresascontroladas e coligadas, provavelmente eles foram utilizados naaquisIção destes investimentos (que não fazem parte da atividadeprincipal de uma empresa) juntamente com recursos de terceiros(empréstimos e financiamentos) conforme discutido nos itens 15 a 20.25.Apesar de pouco usual, uma parcela dos recursos caplados a longoprazo pode ter sido utilizada na obra tendo em vista seu baixo custofinanceiro em geral, sendo que atualmente a TJLP (taxa de juros delongo prazo) está em 9,75% a.a. enquanto que as taxas de juros paracapital de giro estão variando de 24,25% a 67,65% a.s. conformeedição de 0410412005 do renomadojomal "Gazeta Mercantil" (Anexo I).26. Assim como não é possível especificar se OS empréstimos a curtoprazo tomados pela Mendes Júnior foram utilizados para nepeiice (poisos recursos captados tinham destinação genérica para financiar ocapital de giro ou mesmo investimentos de longo prazo), da mesmaforma é possível que em algum momento recursos própnos ou deterceiros a longo prazo podem ter sido utilizados para dar andamentoàs obras da hidroelétnca.27. A participação do Contas a Receber da CHE8F em relação aocapital de giro líquido (recursos dlsponlveis descontadas todas asobn"gações de curto prazo) da Mendes Júnior comprometeu no máximo61% no ano de 1983, ficando essa relação abaixo de 9% a partír de1986, de acordo com a Tabela 4 apresentada a seguir, evidenciandoque as faturas davidas pela CHESF não repercutiram no capital de giroliquido da empresa, com a exceção dos anos de t983 e 1984, masainda assim haviam recursos suficientes para liquidar as Obrigações decurto prazo.

Tabela 4 - Comparatlvu entre o Capital de Giro líquido e asFaturas Oevldas tEm mãh.... es .

.

, Capital de Giro. pitticlpoçio

li,.noo (I\tlYo I."........'dos

Ano - Cln:ulante -f_D..ido$pI Fotll'8S Devidas pl

P4HBilWCHESI' CIlESf em retoçõo

Or~ao C'I'1taId<> Giro

ti...,,,,,1981 (ORO 12990.7"" 2.462.57' 1ll'1>19112 CR$ 35.33B.942 3.208.678 9%198' CRO 55.601 .3'" 34'5849\ 6'%'964 CR$ 328.811 .332 160 7362lS 49%1B85 CRO 2.075.701.142 371.769.819 '8%1986 CZS 3.799.119 40.379 1%1967 C'" 5.517.""" 416D32 B%1988 CZS 65.737.449 1.625.379 2%1088 NCZ' '7226C~ 0%1990 NCZS 62.370.201 0%

F<»lto< Tobelo 1 el"'ti1tlmato d.sfob...... de,,,d... pICHE SF 'mIlzeQ/~Tótnic:oÕ) CHESF àsns. 2.7008 2.8:39.

MINISTÉRIO PÚBLICO FEOERALPROCURAOORIA 01\~A EM PERNI\M8lJCú Ln~- ~}

28. No entanto, o Anexo 1/ dos comentários realizados pelo Assistente /Técnico da Mendes Júnior às tts, 2.972 e 2.973 do Apenso IV do Dosslê Lomostram outros valores para os Contas a Receber da CHESF, deacordo com a Tabela 5 a seguir, sendo que se considerermos essesvalores verificaremos que haveria insuficiência de Capital de Giro paramanutenção do ciclo operacional nos anos de 1983, 1984, 1987 e 1988.

Tabel.5 - Comparativo entre o Caphlll de Giro Uquido o es Fatur""Devidas ssqundo a Mendes Júnior {Em milhares)

capital de Gkn.·.Pert~"""""'ol.. UqúdO \Ati.o

Fatun.. D","~'"- liIDedil . cmuionte- .' -.dasF-a1urasD~idaspl'. CHESf . OIES!' em.....s«o~ .

: . . Po&oi\lO .Col"UI deGlm UqUdO

Orttilonlel1981 CR$ 12.900.738 2.759.87. 21%

19>32 cR$ 35.33a.942 6506298 18%

1983 eR~ $.601.398 62.887.411 113%1964 CR$ Xl3.61'.332 360.$l6.3€'9 110%

1005 CR$ 2.075.701.142 1.6938n.986 62%

1966 CZ$ 3.799.119 2.433263 64%

1987 C 1:1 5.517390 9.237.0\5 161"1-1986 01$ 55.737.449 102.494.817 156%1989 NCZ$ 3722.508 1.5lJS.502 .jfj%

1990 MCZ$ 62.370.201 1506.502 2%FontE: TsbeB1 e lt1ilent&merto dflsfutln5 dCIJu:la1l: p.otESF ff;l!IlfIZildas pelo~terécntec da ~J(wlior àsfls. 2.972 e z•.97J.

29. O "Contas a Receber da CHESF" apresentado na Tabela 4considerou as faturas devidas e pagas a Mendes Júnior de acordo comas p/anilhas constantes às tts. 2.535 a 2.571 do processo da JustiçaFederal, condizentes com os dados apresentados pelo Perito Oficial àsns 2.601 a 2.627 do processo da Justiça Federal, e nos parece estranhoessagrande divergência entre os dados das paries.30. Ressalvamos que para aferirmos estes dados e atestarmos quaisvalores efetivamente compõem os vaiares a receber da CHESF no finalde cada ano (ou preferencialmente, no final de cada mês) serianecessário a análise do livro contábil razão (que dá suporte aosregistros do livro contábil diário) além dos balancetes contábeismensais do período de 1981 a 1990.31. Considerando-se as faturas devidas pela CHESF conformelevantamento efetuado pelo seu ASSistente Técnico, verificamos que aparticipação destas faturas em relação ao totai de contas a receber daMendes Júnior (que envolve todos os seus clientes), não representaramum montante significativo, sendo no máximo de 20.89% do total em1984, situendo-se abaixo de 1,5% do total a pariir de 1986, conformeevidenciado na Tabela 6 a»>..

Av. Governador Agamenon Magalhães n. 1800, Espinheiro, Reclfe, PE. CEP 52021-170.Fone 81·21257300 Fax 81-21257335.

V\-l~/!~, ...... Partlcipaç...as Fatures OW'" ,m" em relacân M a >Y'Z

total de Contas a Receber da Mendes JunllJr (em milhares)

Fdml~Devida& Cont05li1 ReceberIm - "'OIESF deCH"- (%). (1)1(2)

(1) Ç>r

19lJ1 CR$ 2.481.571 24.561.628 19,11%

1002 CR$ 3,208.6711 (1)234.969 5,33% .'

1983 CR$ 34.15IL491 199.745269 17,10\1.

1984 CR$ 160.73>5.205 700.484.360 20,_1985 CR$ 371789.819 4.45B.790H3 8,34%

1986 r'" 4037'1 0."320"5 0.46\1.

1987 cn 418.632 32.577.354 1128%

19B8 r7$ 1.625.= 476'11<.Q.341 63<1%

1969 NCn - 59CH.141 (11°0%

1900 Ncn - 102.324,317 0,00%

MINISTÉRIO PÚBLICO FEOERAL

PROCURADORIA DA REJ'IRLlCA EM Pf::RNAMBUCO

Fmte:: Demo~ÇÕ6S COl1tébt5s e<rrd:8ntes no AJ)el(O XI e l.evant(llrrerr(o das flÁtlf8sdevfd8$ p.o'C1tESf ree~ pelo Afil::stentc j écntco da CHE Sf' às1ls. 2.m 8 2.S3S1.

Oh$'· Foram consíoerades as d'JP';icstas cesctmedas e osserv~s no e'derirr comooeríedototalde COfiel$ e receer da empresa.

32. Em relação ao total de financiamentos contraídos pela MendesJúnior no periodo, as faturas devídas pela CHESF não representaramum montante expressivo chegando a valores irrisórios a partir de 1986(menos de 1.5% em relaçãOao total de financiamentos, com o máximode 28,26% em 1984) de acordo com a Tabela 7 a seguir, sendo essetato reconhecido pelo Assistente Té<;nico da Mendes Júnior ás fls.2.908 do processo da Justiça Federal: "Os valores referentes aoscontratos de capítal de giro sempre se apresentaram superiores aossaldos dos vetores a receber da CHESF...".33. Uma questão relevante foi a utilização de financIamentos em

Tabeia7 • Participação das Faturas Devidas piCHESF em telaÇ-ão ao total de Empréstimos

"

e Financiamentos da Mendes Júnior (em miltlares)" ..ttll'ts Emprhtimoro !;l't\P«l.limol 'Tot&l~

M. M~d~Oev"ldn 0,, '·lIlnú,,~.. 1%1" 'emM'oeda (....,. EmpréstimM e .(%1-plCHl!:SF ' ~.çroMI (1)1{Z) estrangeIra (1)1(31 FIMilÇlilmt,nt08 (111(41. "I . ~I .131 . .. ('1

1118\ CRS 2.482.571 2.n2.24~ 9Q,86% 9.3\ \.148 7.6.66% 12.\}4~.991 .20,$1~

1\:la2 CRi 3.20ar::)'e 5,U2.056 51:H7% ~e,345JOO ~1,32·,. 34,C?7.7~ 8.~t,;.

~9-B> CRS 34 156,494 \1.094.W9 301.!!7"'" \43.192.446 23.7;;'% 154.BB7.35e 12,OS';'

"114 ~RS 160.731>-:;135 21G.OO1.70a 57,61% 2890.141.51:6 55.48~. eee 143-2$4 28.26%1985 cR$ 31116So.e,9 1.Ms..Se.D.SAO 3.U:5"A 1,974.(;78.732 16.83·... ;)..059659.672 ,2,1S~.

,.80 CZS 40.319 ·4.4K1976 0.91% 24-<'0.$12 1.57% 6.B41(141'\ O..!9%

19.87 cZS 416.632 \1,144.108 2.4:'J~ 14.1'0,943 2.:13.... s- B5H6~ 1;31"1.,,.. CZS 1.625319 234.1e3.4&ô 0.6-9'10 122.$75-200 132",. 357.75B.6& O,4~%

19S9 Nas l.n3.659 0.00% 3.1nO~ 000""' 5.545.7f!9 MO~~

esc N\,Z$ 33411.~ o,OC/% eo.120Z21 0.00% saeaisss 0,00%

FQIttB: Dtmon e be ecn

moeda estrangeira para a composição da taxa média de juros por pesteda Mendes Júnior e pelo Petiio Oficial (relação de contratos às fls.2.921 a 2.971 do processo da Justiça Federal), em um contextooperacionat em que a Mendes Júnior apresentava expenséo dos seusnegócios. conforme abordado no item 16. o que justificaria a captaçãodeste tipo de empréstimo para outros fins que não a obra de ltapariça.

~Av. Govemador Agamenon Magalhães n. 1800, Espinheiro, Recife, PE CEP 52021-170.

Fone 81-21257300. Fax 81-21257335.

MINISTÉRIO PÚBLICO FEDERAl. ~ . ~3tb ,..PJ!?PROCCRAOOR,. OA RESúlloc, E" PERNAM!JXO L:~ )f ~ "j'

34. Com base nos dados constantes no parecer técnico da CHESF, àsfls, 2.790 a 2.839 do processo da Justiça Federal, elaboramos a Tabela L'a que demonstra a proporção de empréstimos e financiamentoscaptados no exterior ",m relaçao ao total do penado:

35. De acordo com a Tabela 8, podemos verificar que apenas nos

Tabela a. SAldo de EI'nDrésttmo$ e Flnanolamentos (Em mnharos)

Ano:M_ Em Moeda

~m Moeda Nacional 'Total, ' atianuelra

1980 CR$ 4. 8 4.6'U••"

1981 CR$ ~.~'·'.I"7 "' 2~%

1982 CR$'.34~.J00 .4.U', .{DO

• 10U';I•

1983 CR$'.607.36b

1984 CR$ ~'4E li> lU"""

1986 CR$,. l.940 3.0 ••,••• .•1'

10U% .

1986 CZ$4. .846

•1987 CZ$ 11.

• 04% lUU"'"

1988 CZ$..1,

• •198$ NCZ$

,.5....70.~%. 32'11> . 100%~

Fonte. O"mon$it.llçl)e's Cont6bol$ ecnstentes nQ Anexo XI.

anos de 1986 a 1988 houve predominância de empréstimos efinanciamentos em moeda nacional (em tomo de 60% do fotal derecursos), sendo que na maior palie do perlodo foram captadosrecursos externos apresentando valores significalivos (acima de 77%do totaQ nos anos de 1980 a 1983.36.. Tendo em vista esfas questões, não seris correto carregarfinanceiramente os atrasos do pagamento das faturas pela CHESFcom contratos de financiamento que, muito provavelmente, foramtomados no mercado para outros fins, quer para garantira expansãoda companhia com obras de vulto no traque e a atividade de siderurgia,quer para garantir a aquisição de bens ou investimentos em empresasligadas, conforme abordado nos itens 14 a 17, uma vez que omontante em atraso não era significativo (máximo de 20,89% dototal em 1984, situando-se abaixo de 1,5% do total a partir de 1986, deacordo com a Tabela 6) em relação ao tofal de contas a receber ou emrelação ao total de empréstimos tomados no mercado.37. Por fim, considerando-se a pallicipação das faturas devidas pelaCHESF em relação ao totai de lucros e reservas de lucros da empresa,podemos observar que elas não representaram um montantesignificativo (minimo de 1,63% e 0% em 1986 e 1989,respectivamente), com algumas exceções (máximos de 64,36% e48,32% em 1983 e 1984, respectivamente), de acordo com a Tabela 9,o que significa que o montante de contas a receber da CHE SF nãoafetaria de forma significativa os lucros da Construtora durante este

periOd~'

Av. Governador Agamenon Magalhães 0.1800, Espinheiro. Recife, PE. CEP 52021-170.Fone 81-21257300. Fax 81-21257335

M'''lISTéR'O PúaLICO FEDERALF'ROC,JRAOORIA DA REPÚBLICA EM PERNA.MBlJCO

bhtura:3~

Lueros._eAm> Mo"'" plCHl:SF

~_~L"""'"1%)= (1).';2)

('I) t2r ..'981 CR$ 2.482.571 6.599.718 21,t\1%

\9$2 CR$ 3.200.678 8.997.533 35,6G'lI

1983 CR$ 34.158.454 53.074.~9 64,36%

1_ CR$ 16lJ.735.285 332.663.488 43,32'l\

1985 CR$ 371.769.619 1.733265.351 21,45'.1 .

IS86 C]$ 40.379 26Q3."2 . 1 6(1'1.

1$87 CZ$ 416.632 5.003.886 ·7,11%

1900 r" 1.6"'.379 13.846417 11.14%

1969 uczs - 250226 0,'0%19!1O NCZ$ . 2.445.493 O,IJ1l%

" .f onteo~ eomábels COfl'm1lt:eR no Anexo XJ e ta1MÍarteflÚl desfirtlno deoldos plC1lESf realizadas pelo _'lime Técnicodo OlESf Õ$ll>.2.190• 2.839.

Tabela 9 - PllrticipaV<io das Faturas Devidas plCHESF emrelação ao total do lucros o ResolVas de LUCfOS da Mendas

Jünlor (em mllhares)

38. O gráfico a segUirlá baseado nos dados constantes nas Tabelas 6 a8, sendo aqueles valores atualizados na Tabela 10 para a data-base de3111211989 pelo IGP-DI e em NO$ (Cruzados Novos) para possibilitar acomparação do montantede contas a receber da CHESf com o total decontas a receber da Mendes Júnior e com o total de empréstimoscaptados, discriminados em empréstimos em moeda nacional e emmoeda estrangeira, evidenciando OS comentários expostosanteriormente nos itens 31 a 36:

Gráficú COf1"4)arotiuodos Vefores: e Receber da Mendes Jún\(Jr em relação 80S

Empréstimos no pertodc (vlIlOres atutllizIJ(lo-s até 31t12t1989 prelo IGP-DI e-éo-nIJertidospara NCZ$)

9.0n0m:l,00

a.oooooo,oo7.000.000,00

6.000.000.00

Q 5.000.000,00.." 4.000.000.00

3000.000,00

2.000.000,00

1.000.000,00

0.00

.

.~....."

.~...>///" '~'

.

1981 1982 1983 1984 1985 1988 1987 1988 1989

Ano-+- Contas a Receber da CHESf--.- Empréstimos em Moeda Estrangeira-+- Empréstimos Totais

.......... Total de Contas a Receber-/r- Empréstimos em Moeda Nacional

39. De ecorâo com o gráfico, verificamos que o montante de contas areceber da CHESf apresenta-se com valores pouco expressivos,especialmente a partir do ano de 1985, o que significa que os valores

Av. Governador Agamenon Magalhães n. 1800, Espinheiro, Recife. PE. CEP 52021~17Fone 81-21257300. Fax 81-21257335.

MINISTÉRIO PÚBLICO FEOERAL

PROC1.RAlXlf?lA OI. REr<JeLCA 1::'" PéRNAMBUCO

. q .~~}~<~

devidos pela CHESF não justificariam a cepteçêo dEi recursosexpressivos no mercsoo tinsnceiro e. se oonsiderarmos também a analise ~dos itens 23 e 24, onde está demonstrado que havia capital de gironecessário à manutengão da obra de Haparioa, a captação de recursosno mercado ttnenceiro provavelfT1li'nte foi para outros fins, como aaquisição de investimentos em empresas ligadas, conforme abordado nosItens 14 a 17.

Tabela ln -Quadro comp..ativo dos Valores a Receber XErnpréstimosIFinanc.latuallzado até 3111211989 oelo IGP-OI e convertido "INCZ~ - Em mil!l3fes

COrta$i dOI deCtmt&s. Errpre"t;mosem e""'_.... EnvéstiroosMÓ .- -do CHESF ·.R_ ..Eotnmgeiro

_ H1Iok..lIll Tatol$

1981 CR$ Zl1.981 2Jm2bS 795.110 233.300 1.928.411

1982 CR$ 140284 2.633.476 1.239.275 248.'20 1.<\a7.&961983 CR$ 486.617 2845.543 2.Q46.447 168.051 l.20G..5tl4

1984 CR$ 728092 3.478.1lS4 1.309.9;'7 1.261.372 2_~11_300

1985 cns "13"68 ".160832 2.727.550 1.499.;;:;8 4.227.418

1900 CZ$ 32.121 7.026.583 1.925.000 3.516.879 5.442.679

1987 CZI "".''''' 5.4'3.""" 2.444.""2 --;;848"'"- 5.2S3.0<Ml1988 CZ$ 26.404 7.738.524 1.SS1.707 3.814.010 6.f1i.1181989 HCZ$ - 5.S01.141 :$.772.050 1.773.659 5.645.109

Fonte;: Tabelas ij"9v: at,U0lIZSdaS- peJoIGP.tJ''-é3111V19U9.

40. Em siniese, a análise contábil demonstra que, em ottncuno, nãohaveria necessidade de captação de recursos no mercado financeiropara garantir a manutenção das obras de /taparica e mesmo queconsicetemos essa hipótese, o montante necessário seria muito inferiorBO contestado pela Mendes Júnior de acordo com as abordagensetetuedes neste trabalho.41. O parecer técnico da FIPECAFIIUSP (Fundação inslffuto dePesquisas Contábeis, Atuan'als e Financeiras da Universidade Federaide São Paulo), órgão renomado na área de conlabilidade, conduzidopor Doutores em Contabilidade como Eliseu Marfins e Ariova/do dosSantos, com varios livros publicados, em razão de consun« etetuecepela Mendes Júnior, realizaram simulações sobre a definição das taxasde juros a parfir de saldos contábeis; utilizando-se as médias aritméticae geométrica, demonstrando-se a inviabilidade deste método paraapuração da taxa de juros a ser uWizada, devendo-se, segundo eles,tomar como base os contratos do perlodo para a definição de umataxa média de juros, conforme parecer de fls. 2.976 a 3.020 doprocesso da Justiça Federal.42. No caso de prevalecer a metodologia de se apurar o montantedevido com base nos juros de mercado. necessário se faz que aapuração da taxa média de juros com base nos oontratos definanciamento do perlodo resoeãe a proporcionalidade entre as faturasdevidas pete CHESF em relação a possíveis empréstimos captados(conforme abordado no item 32), haja vista que especialmente após oano de 1986 as taturas devidas representavam menos de 1,5% dosempréstimos do oetiodo elém de que havia capital de giro liquidosuficiente para garantir a manutenção da obra (conforme abordado nosnens 12 e 26).43. O trabalho da Fundação Getúlio Vargas (FGV), constante ás fls. 295a 312 do Anexo 11, fornece mais uma possibilidade quanto à forma dese apurar um suoost» montante devido com base nos juros de

Av. Governa.dor Agamenon Magalhães n. 1800, Espinheiro, Recite. PE. CEP 52021-170.FOne 81-21257300. Fax 81-21257335

.."

MINISTÉRIO PÚBLICO FEDERAL LI I ~.~.. \ t Afi1PROCURA.rX:*':lA OA RE;P~"'BllCA f.M PERNAMB-CO v \P J1f'J)f"r-'J v

mercado. Segundo a FGV, o juro de mercado remunerador do posslvefinanciamento da obra enquadra-se no conceito de custo deoportunidade, ou seja, a melhor remuneração que a empresa jconseguiria para esses recursos no mercado financeiro, hipótese ~

reconhecida pela FIPECAFI (flS. 2.990 e 2.991 do processo da JustiçaFederaQ e pelo assistente técnico da Mendes Júnior (fls. 2.910 e 2.911do processo da Justiça Federal), dando como alternativa a apuração deuma taxa remuneratória baseada nas taxas médias mensais do CDa eOvemight, tendo em vista serern estas modalidades as de melhoresrendimentos para empresas de grande porte como a Mendes Júnior.44. Uma questão relevante se apresenta na idéia de correção devalores de atrasados por uma taxa de juros, qualquer que seja ela.Tanto os juros de mercaoo, que à falta de definição são ambíguasconforme assinalado pela FIPECAFI, quanto aqueles apurados noscontraias de financiamentos contraidos pela Mendes Júnior, que emtese representariam o custo de carregamento do capital de terceiros, sedefrontam com uma violação constitucional já esclarecida pelo SupremoTribunal Federal na ADIN 493-0IDF, vedando a aplicação de taxas dejuros como indexador de correção monetália além de que não há tlmaidentmcação causal dos empréstimos e financiamentos com as obrasde Itaparica, fato este ratificado pelo Perito Oficial conforme abordadono item 10."

Destaca-se, então, que embora o passivo circulante (valores exigíveis acurto prazo) foi sempre meio: que o contas a receber da CHESF, não semostrou necessário a busca de recursos no mercado financeiro para cobrir oscustos da obra da Hidrelétn-ca de Itaparica, uma vez que houve capital de girolíquido duranfe todo o penedo.

Demonstra-se com o estudo eiaborado pelo analista pericial emEconomia e pelo analista pericial em Contabilidade do Ministério Público Federalque houve participação expressiva dos investimentos em empresas coligadas econtroladas da MENDES JÚNIOR em relação ao Ativo Permanente (bens edi",,/tos que não se destinam a venda, representado pelos bens necessários àatividade operacíonal e investimentos, que são participações em outrassociedades não necessénos ao negócio principaQ e ao Ativo Realizável a LongoPrazo (bens e direlfos que serão transformados em dinheiro a longo prazo),representando o máximo de 75% em 1981 e o minimo ae 6% em 1990. Assim,observou-se que desconsiderando os investimentos em empresas coligadas econtroiadas, haveria recursos próplios aplicados no Ativo Circulante, onde seencontravem os Valores a REceber da CHESF relativos à construção daHidrelétrica de Itaparica nO oenoao de 1981 a 1986.

Dessa forma, está afastada a captação de valores no mercado financeiropela MENDES JÚNIOR para o custeio da obra de Itapalica. É possivet. contudo,conforme externou o laudo dos técnicos da 5" Cãmara de Coordenação eRevisão do Ministério Público Federal que em algum momento IllCursos própriosou de terceiros a longo prazo possam ter sido utJlizados para dar andamento àsobras em questão. No entanto, tal fato não pôde ser demonstrado pela oericiejustamente em razão da inexistência de controle especifico com relação àconstrução da hidrelétrica. Mas mesmo assim, o estudo conciuiu que as faturasdevidas pela CHESF não repercutiram no capital de giro Jlquido da empresa,com exceção dos anos de 1983 e 1984, mas ainda assim, havia recursossuficientes para liquidar as obrigações de curto~

Av. Governador Agamenon Magalhães n. 1800, Espinheiro, Recife, PE. GE:.P 52021~170,

Fone 81-21257300. Fax 81-21257335.

MINISTERIa PÚBLICO FEDERAl- ~\'~/-u')PROC'JRAOORIA DA REP'é"'-ICA EM PERNAMIlUCO Y J.fP'1

Frise-se que o assistente técnico da MENDES JÚNIOR (fi. 2.908) afirmou <

que "os valores referentes aos contratos de capital de giro sempre seapresentaram superiores aos saldos dos valores e receber da CHESF..." ~

Ademais, resta demonstrado pelas provas carreadas aos autos, que osvalores devidos pela CHESF eram pouco expressivos o que não justificava acaptação de recursos no mercado ünencelro. Não há provas de que os valorescaptados no mercado financeiro o foram para a constrvção da Hidrelétrica de/taparica. Aliás, há evidências no sentido inverso, já que os empréstimos emmoeda estrangeira superam em muito os valores devidos pela CHESF,conforme demonstra o grático de tl. 33 do faudo dos peritos da 5'CCR doMinistério Público Federal (Gráfico comparativo dos Valores a Receber daMendes Júnior em relaçâo aos Empréstimos no perlodo).

Como já dito, é posslval que em algum momento recursos da MENDESJÚNIOR ou de terceiros a longo prazo possam ter sido utilizados para derandamento às obras em questão. No entanto, mesmo que se considere tal fato,diga-se que não restou provado, a aplicação de taxas de juros como indexadorde corrsção monetária é vedada segundo já entendeu o Supremo TribunalFederal na ADIN 493-OIDF.

Ainda assim, se houvesse que ser aplicada qualquer taxa de juros, seriao caso de se considerar o trabalho da Fundação Getúlio Vargas (FGV) quefomece mais uma possibilidade quanto à forma de se apurar um supostomontanta devido com base nos juros de mercado. Segundo a FGV, o juro demercado remunerador do posstvel financiamento da obra enouedre-se noconceito de custo de oportunidade, ou seja. a melhor remuneração que aempresa conseguiria para esses recursos no mercado financeiro, hipóresereconhecida pela FIPECAFI (fls. 2.990 e 2.991 dos autos) e pelo assistentetécnico da Mendes Júnior (flS. 2.910 e 2.911), dando como altarnativa aapuração de uma taxa remuneratória baseada nas taxas médias mensais doCDa e Ovemight, lendo em vista serem estas modalidades as de melhoresrendimentos para ampresas de grande porte como a Mendes Júnior, e nãopelas taxas de juros utilizadas pelo perito judicial que são 30 vezessuperiores às taxas acumuladas do Overnight "

De suavez, o próprio MM. Juízo a qUÇJ reconheceu que a Mend~sJúníor

não se desincumbiu de comprovar que efetivamente captou recursos nomercado financeiro para custear as obras da hldroelétrlca de Itaparica.Confiram-se alguns trechos da fundamentação da sentença:

"Penso que apenas quando ocorrer a perfeita identificação entre o valorpego pela Mendes Júnior relativo a gastos da obra de Itaparica e o valor captado nomercado financeiro para honrar esse pagamento é que se pode mensurar o valordos encargos suportados pela empresa, pois juro de mercado deve ser entendidocomo aquele que foi efelivamMte pago pela Mendes Júnior no financiamentoeventualmente fe?lizado, para suporte financeiro à obra de Itaparica em decorrênciados atrasos de pagamentoda Chesi

Infonna o expetto do juizo, no laudo de tls. 220412209, que "no perlodo deatraso a Autora estava no mercado financeiro, tomando recursos para Capital deGiro, entretanto o perito não rode afirmar que foram para o AHE de Itaparica, pornão haver evidência nos contratos nesse sentido e registros segregados nacontabilidade' e que "não é oos!;ivel a partir da análise dos registros contábeis daMendes Júnior, afirmar ler ela captado, nos paliado!; que ocorreram atrasos no

Av. Governador Agamenon Magalhães n. 1600, Espinheiro, Recife, P€. CEP 52021-170.Fone 81-21257300. Fax 81·21257335.

MINISTÉRIO PÚBLICO FEDERALPROCURAOORiA DA REPúBLICA EM PERNA~aJCO

pagamento das faturas. re<;ursos no mercado finanC<i;'o, especificamentelínanciaménlo da obra de lIaparica.

(.. .)

I ./

.'

Nesie feito, não howe comprovaç{jo delalhada da aplicação dos recursoSfinanceiros que a MENDES JÚNIOR ENGENHARIA S/A alega que captou nomemado financeiro na construcão da Usina de Itapar/ca lfato ratificado 0010 per/to epelos a§sistentes técnicos). de modo que se mostra ;ncablvel a incidência imediatados juros dos contratos de financiamento de capITal de giro firmados pela eatorepara apurar o valor a ser ressarcido nesta ação, eis que e decisão judicial lransitadaem iulgado em prol da ?cionante assegurou o ressarcimento do prejulzoefetivamente le não supostamente) solrido com o financiamento de "aRarica. emrazão do atraso pela CHESf.

Ainda que alegue a MENDES JÚNIOR ENGENHARIA S/A ler aplicadorecursos obtidos com línanclamentos para capffal de giro captados no mercadofinanceiro no custeio da Usina de !taparica, até O pagamento das faturas pelaCHESF, a não comprovação da alocação eSf)(!cílica dos recursos dos contratos definanciamento de capital de giro no custeio da obra de ffaparica impede a incidênciaimadlata das taxas de iuros de lais financiamentos no caso em tela. sob pena deviolação do comando sentencial da AD n· 00188006131-7.

A captacão de empréstimos pela aufora para capital de giro no mercadofinanceiro não induz necessariamente à conclusão de que os recursos auleridosnesses ~nanciªmªntos furam empregados ÇOm exclusividade na construcao daUsina de Haparic? vez que poderia ter sido aplicado capITai próprio - que se apuroudeter a construtora - mesclado com recursos de terceiros, ou cada umindividualmente.

Não Seolvida que a MENDES JÚNIOR ENGENHARIA S/A utilizou recursoSpróprios e/ou de terceiros para o financiamento de suas atividades operacionais,mas questiona-se se os recursos oriundos de contratos de financiamento de capitalde grro foram aplicados na obra da Usina de /taparica (exclusivamente ou comoutros recursos), eis que não há comprovação especifica de tal custeio nos autos.

(...)

Ora, o restabelecimento do equil/brio econômico-financeiro do contrato,como requerido pela MENDES JUNIOR ENGENHARIA S/A na AD n:00188006131-7, não pode impiicar em condenação da CHESf em valor superior aoda obra que incorporou ao patrimônio, máxima considerando que a empresa, aoconcorrer na licitação da obra ora em discussão, comprovou ler patrimôniocompettvet com a grandioSldade da obra e, se recorreu a empréstimos com vaioresvultosos, reeuzou tal ato por vontade própria e não poderá imputar à CHESfsuposto prejuízo.

(...)Desse modo, nlio Se Rode infªrir que este comando sentencial determinou a.

remuneracão dos valores devidos pela mora da CHESf - referentes aos juros demercado e encargos financeiros decorrentes do financIamento da obra de Haparica também com incídéncia de juros de mercado e encargos financeiros.

Pagas as faturas, não majs fluem juros de mercado e enc;pqos IInanC<iirossobre '!§..Juros de mercado e encargos financeiros devidos (a partir do pagamentode cada fatura), mas apenas atualização monetária, eis que a CHESF não mais está

Av. Governador Agamenor. Magalhães 1'\. 1800, Esplnhelro, Recife, PE. CEP 52021-17Fone 81-21257300. Fax 81-21257335.

í .

MINiSTéRIO PÚBLICO FEDERAL 4-~~~. 'lPROCURADORIADA REPÚB"" EM PERNA"",,"O ~ ~

em mora em relaǧo ao pagamento das faturas das obras, mas em mora no tocanteao pagamento dos encargos do atreso do adimplemento de tais faturas (que nãomais geraroojuros de mercado).

(...)DemaisdIsso, não houve comprovação dos especificos prejulzos financeiros

suportados com o andamento anormal da obra, além da suposta cap/acão derecursos no mercado finanr;eiro. rozão pela qual entendo que esses Custosadicionais Se constituem em remuneração da morada CHESF." Grifas acrescidos.

Com efeito, diante da ausência de prova sobre a efetiva captação derecursos no mercado financeiro por parte da Mendes Júnior, ônus querecai sobre a autora, nos termos do art. 333, I, do CPC, por se tratar defato constitutivo do direito por ela alegado, impõe-se a improcedência dopedido.

DO PEDIDO

Diante de todo o exposto, requer o Ministério Pública Federal queseja o presente recurso conhecido e provido, para que seja reformada a r.sentença recorrida, julgando-se totalmente improcedente a demanda.

Pede deferimento.Recife, 9 de janeiro de 2009.

~~MABEL SEIXAS MENGEProcuradora da República

Av. Governador Agamenon Magalhães n. 1800, Espinheiro, Recife, PE. CEP 52021-170.Fone 81-21257300. Fax 81-21257335.