propostas para o desenvolvimento do mercado de gás natural ... · avaliação de alavancas de...

TRANSCRIPT

"A4rb_Premium"_v01_20110801

Rio de Janeiro, 16 de março de 2015

Propostas para o desenvolvimento do Mercado de Gás Natural no Brasil para Geração de Energia Elétrica

Relatório técnico da Atividade 1.4 - Avaliação da regulação conjunta gás e eletricidade

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 3

3

Entidades participantes

> Proponente

> Cooperadas

> Executoras

Fonte: Apine; PSR; Roland Berger Strategy Consultants

Pantanal UTE Barreiro

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 4

4

Conteúdo

Recapitulação do projeto e objetivos do documento

Implicações do modelo de negocio do vencedor do leilão de 28/11/14 nas propostas

Situação atual e tendência futura do mercado do gás natural no Brasil

Propostas para o desenvolvimento do mercado do gás para a geração elétrica

Fonte: Roland Berger Strategy Consultants

Próximos passos

A

B

D

C

E

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 8

8

O projeto tem com objetivo responder a questões do mercado de gás, para as-segurar o seu desenvolvimento e a interação ótima com o setor elétrico

Contexto do projeto

> A segurança energética do Brasil passa pela consideração dos atributos de cada fonte na expansão da geração, como por exemplo o benefício da flexibilidade operativa dos geradores a Gás Natural

> O principal veículo para a expansão da geração são os Leilões de Energia Nova

> Empreendedores não conseguem participar de forma competitiva dos Leilões de Energia Nova com projetos baseados em Gás Natural, considerando os atributos atualmente valorados

Contexto e objetivos do projeto

Construir uma visão sobre o

mercado de gás no Brasil,

propor recomendações

regulatórias, político-

institucionais e estruturais

para assegurar o seu

desenvolvimento e a interação

ótima com o setor elétrico

Fonte: Apine; PSR; Roland Berger Strategy Consultants

Objetivos do projeto

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 11

11

A documentação das etapas intermediarias contam em 4 relatórios já entregue – relatório final em elaboração

Relatórios do projetos

Fonte: Apine; PSR; Roland Berger Strategy Consultants

Entregáveis do projeto

+

> Foram entregues 4 relatórios das etapas anteriores (agosto 2013, janeiro 2014, março 2014 e agosto 2014)

> O relatório #5 está em elaboração

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 13

13

Conteúdo

Recapitulação do projeto e objetivos do documento

Implicações do modelo de negocio do vencedor do leilão de 28/11/14 nas propostas

Situação atual e tendência futura do mercado do gás natural no Brasil

Propostas para o desenvolvimento do mercado do gás para a geração elétrica

Fonte: Roland Berger Strategy Consultants

Próximos passos

A

B

D

C

E

"A4rb_Premium"_v01_20110801

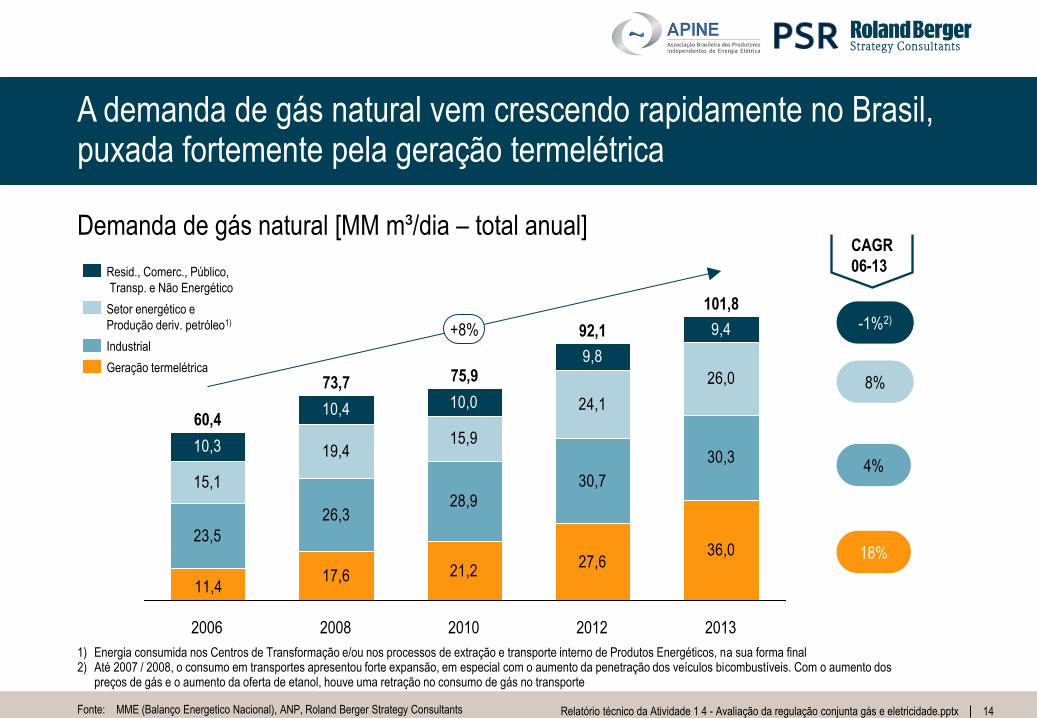

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 14 Fonte: MME (Balanço Energetico Nacional), ANP, Roland Berger Strategy Consultants

17,6 21,227,6

36,023,5

26,328,9

30,7

30,3

15,1

19,415,9

24,1

26,0

10,3

10,4 10,0

9,8

9,4

11,4

101,8

+8%

2013

60,4

92,1

2012

75,9 73,7

2008 2010 2006

Setor energético e

Produção deriv. petróleo1)

Resid., Comerc., Público,

Transp. e Não Energético

Geração termelétrica

Industrial

1) Energia consumida nos Centros de Transformação e/ou nos processos de extração e transporte interno de Produtos Energéticos, na sua forma final 2) Até 2007 / 2008, o consumo em transportes apresentou forte expansão, em especial com o aumento da penetração dos veículos bicombustíveis. Com o aumento dos

preços de gás e o aumento da oferta de etanol, houve uma retração no consumo de gás no transporte

CAGR

06-13

8%

4%

18%

-1%2)

Demanda de gás natural [MM m³/dia – total anual]

A demanda de gás natural vem crescendo rapidamente no Brasil, puxada fortemente pela geração termelétrica

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 15

15

A analise da demanda mensal mostra o aumento e a grande volatilidade do consumo de gás na geração termelétrica nos últimos anos

Demanda de gás natural [MM m³/dia – media mensal; Jan 2012 – Ago 2014]

0

10

20

30

40

50

60

jan-15 jul-14 jan-14 jul-13 jan-13 jul-12 jan-12

Setor energ. e produção

deriv. petroleo

Resid., comerc., publico,

transp. e não energ.

Geração termelétrica

Industrial

Fonte: MME, Roland Berger Strategy Consultants

0

20

40

60

80

100

120

jan-12 jul-12 jan-13 jul-13 jan-15 jul-14 jan-14

Demanda total mensal de gás Demanda mensal de gás por setor

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 16

A geração termelétrica está compensando a crescente volatilidade das fontes renováveis

100%

Out Set Ago

27%

Jun Mai

24%

Abr Mar Fev Jan Dez Nov Out Set

17%

Ago Jul Jun Mai

20%

Abr Mar Fev Jan Dez Nov

3%

Out Mai Jan Abr Ago Fev Nov Mai Mar

3%

Mar Abr Jun Dez Mai

14%

Ago Jun Jun Jan Jul Set Abr

6%

Jul

6%

Jul Fev Jan Ago Out Set Set Mar Nov Out Jul Fev

20%

Dez

Energía hidráulica Energia nuclear Energia eólica Energía térmica Convencional

Fonte: ONS; Roland Berger Strategy Consultants

Geração de Energia no SIN [% de GWh gerados; 2010-20141)]

2010 2011 2012 2013 20141)

1) Geração em 2014 considerada até o mês de outubro

"A4rb_Premium"_v01_20110801

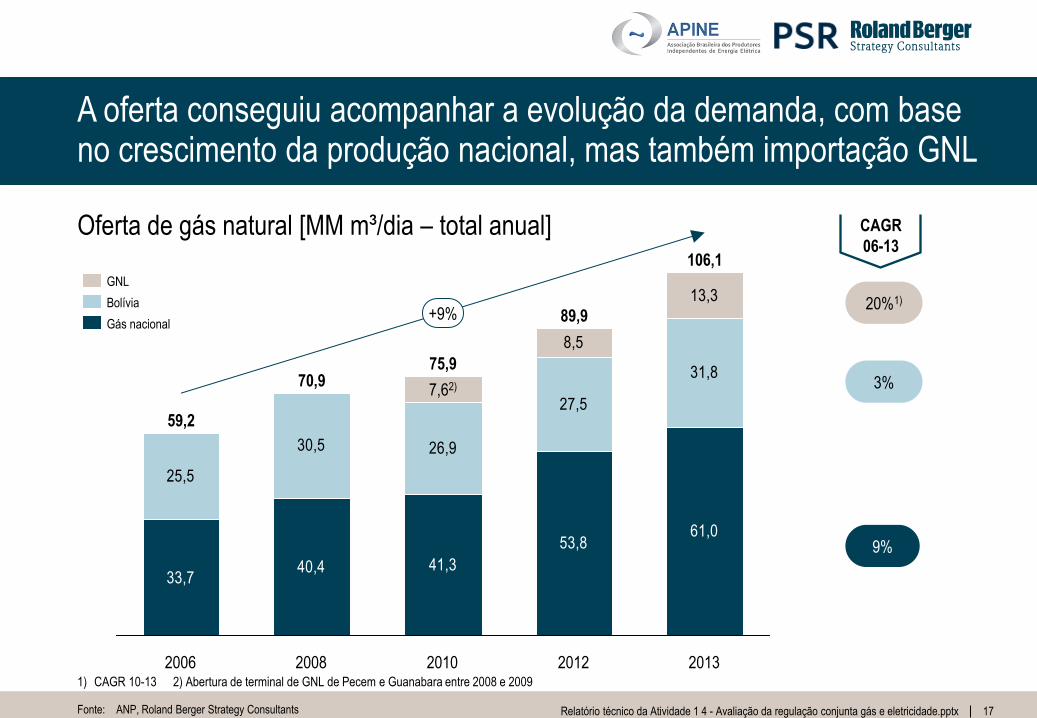

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 17 Fonte: ANP, Roland Berger Strategy Consultants

33,740,4 41,3

53,861,0

25,5

30,5 26,9

27,5

31,8

13,3

8,5

+9%

2013

106,1

2012

89,9

2010

75,9

7,62)

2008

70,9

2006

59,2

1) CAGR 10-13 2) Abertura de terminal de GNL de Pecem e Guanabara entre 2008 e 2009

CAGR

06-13

3%

9%

20%1)

Oferta de gás natural [MM m³/dia – total anual]

A oferta conseguiu acompanhar a evolução da demanda, com base no crescimento da produção nacional, mas também importação GNL

Gás nacional

Bolívia

GNL

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 18

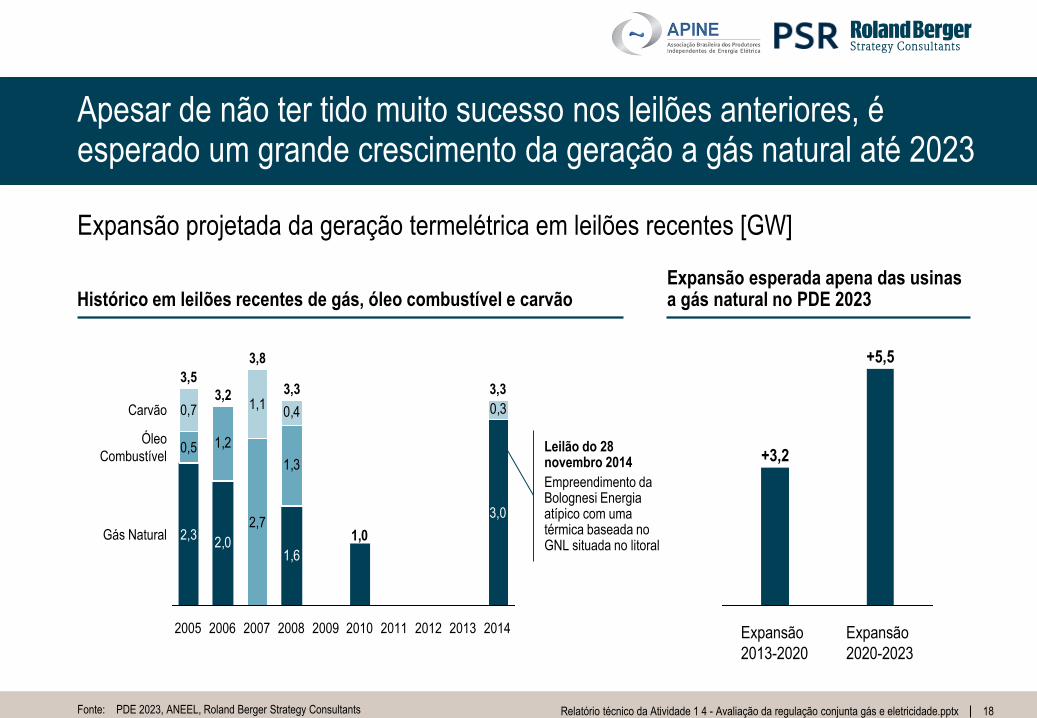

Apesar de não ter tido muito sucesso nos leilões anteriores, é esperado um grande crescimento da geração a gás natural até 2023

Histórico em leilões recentes de gás, óleo combustível e carvão Expansão esperada apena das usinas a gás natural no PDE 2023

Expansão projetada da geração termelétrica em leilões recentes [GW]

1,0

1,62,0

1,3

1,2

0,30,4

Gás Natural

Óleo

Combustível

Carvão

2014

3,3

3,0

2013 2012 2011 2010 2009 2008

3,3

2007

3,8

2,7

1,1

2006

3,2

2005

3,5

2,3

0,5

0,7

Fonte: PDE 2023, ANEEL, Roland Berger Strategy Consultants

Expansão

2020-2023

+5,5

Expansão

2013-2020

+3,2 Leilão do 28 novembro 2014

Empreendimento da Bolognesi Energia atípico com uma térmica baseada no GNL situada no litoral

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 19

19

A capacidade instalada de termelétricas à gás deve crescer a um ritmo de 3,6% a.a. até 2020, e acelerar-se após esse ano

16,0 3,6%

2021 2022

17,5

11,3%

2014

11,4 11,3

2013

20,0

2023 2016

12,2

2015

12,2 12,5

2017 2018

12,5

2019 2020

13,0

14,5

Capacidade Instalada de térmicas à Gás Natural [GW; 2013-2023]

Fonte: PDE 2023, Roland Berger Strategy Consultants

Crescimento até 2020 já quase completamente cumprido no leilão do 28 de novembro 2014

"A4rb_Premium"_v01_20110801

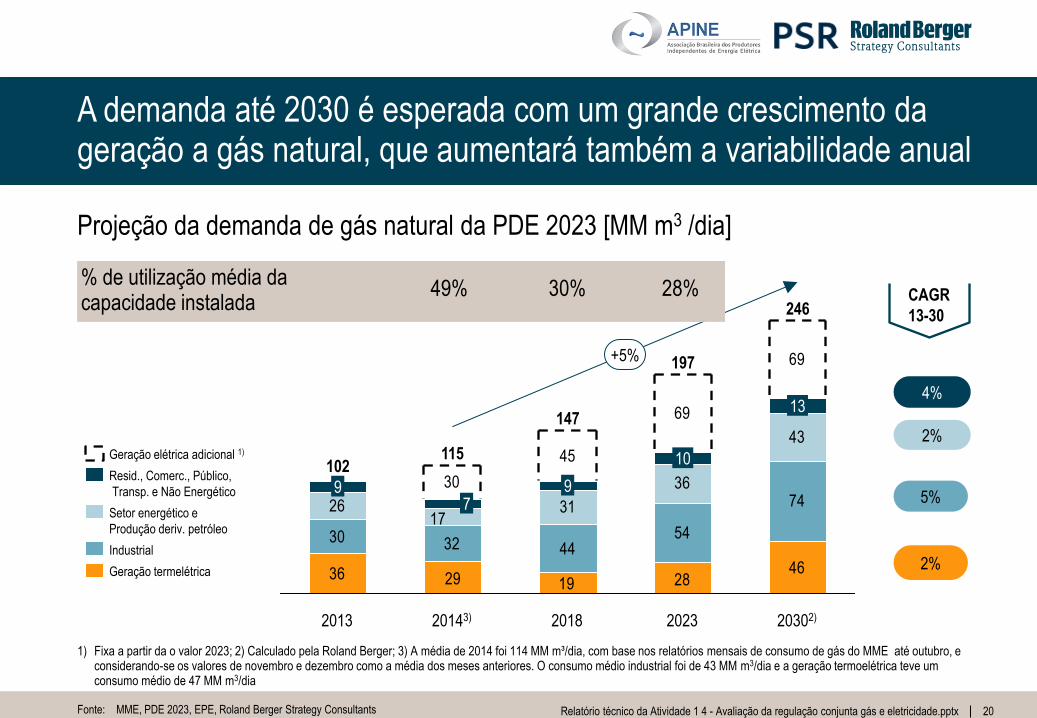

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 20 Fonte: MME, PDE 2023, EPE, Roland Berger Strategy Consultants

1) Fixa a partir da o valor 2023; 2) Calculado pela Roland Berger; 3) A média de 2014 foi 114 MM m³/dia, com base nos relatórios mensais de consumo de gás do MME até outubro, e considerando-se os valores de novembro e dezembro como a média dos meses anteriores. O consumo médio industrial foi de 43 MM m3/dia e a geração termoelétrica teve um consumo médio de 47 MM m3/dia

Projeção da demanda de gás natural da PDE 2023 [MM m3 /dia]

A demanda até 2030 é esperada com um grande crescimento da geração a gás natural, que aumentará também a variabilidade anual

36 46

30 32 4454

7426 31

36

43

30

45

69

69

281929

17

246

13

2023

197

10

2018

147

9

20143)

115

7

2013

102

9

20302)

+5%

Geração termelétrica

Industrial

Setor energético e

Produção deriv. petróleo

Resid., Comerc., Público,

Transp. e Não Energético

Geração elétrica adicional 1)

% de utilização média da capacidade instalada

49% 30% 28% CAGR

13-30

2%

5%

2%

4%

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 21

21

Fonte: PDE 2023, EPE, Roland Berger Strategy Consultants

4674

111

196

30

30

30

30

41

41

41

41

2023

182

145

2014

117

5%

2030

2673)

2018

Gás nacional On-shore + Off-shore1)

Bolívia

GNL

1) Inclui tanto reservas do pré-sal, quanto reservas fora do pré-sal. 2) Baia de Guanabara com 20 MM m3/dia, Pecém com 7 MM m3/dia e Bahia com 14 MM m3/dia 3) Calculado pela Roland Berger 4) Bolognesi Energia ganhou no ultimo leilão 2 empreendimentos de térmica de 14 GW MM m3/dia (2018)

CAGR

14-30

0%

8,4%

0%

Projeção da oferta de gás natural da PDE 2023 [MM m3/dia]

A oferta crescerá muito baseada na produção nacional (on-shore e off-shore) – incerteza sobre suprimento do gás boliviano a partir do 2019

Nada garante que a capacidade atual de regaseificação (41 MMm³/dia2)) seja suficiente para atender a demanda nos meses de pico. É possível que sejam necessários no futuro investimentos em novos centros de GNL e nos portos para aumentar a flexibilidade do fornecimento externo de gás natural4)

Há incerteza sobre o suprimento do gás boliviano a partir de 2019 (término do contrato), dado que a oferta poderá diminuir em função da redução de investimentos em E&P e demanda interna devido a baixos preços

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 23

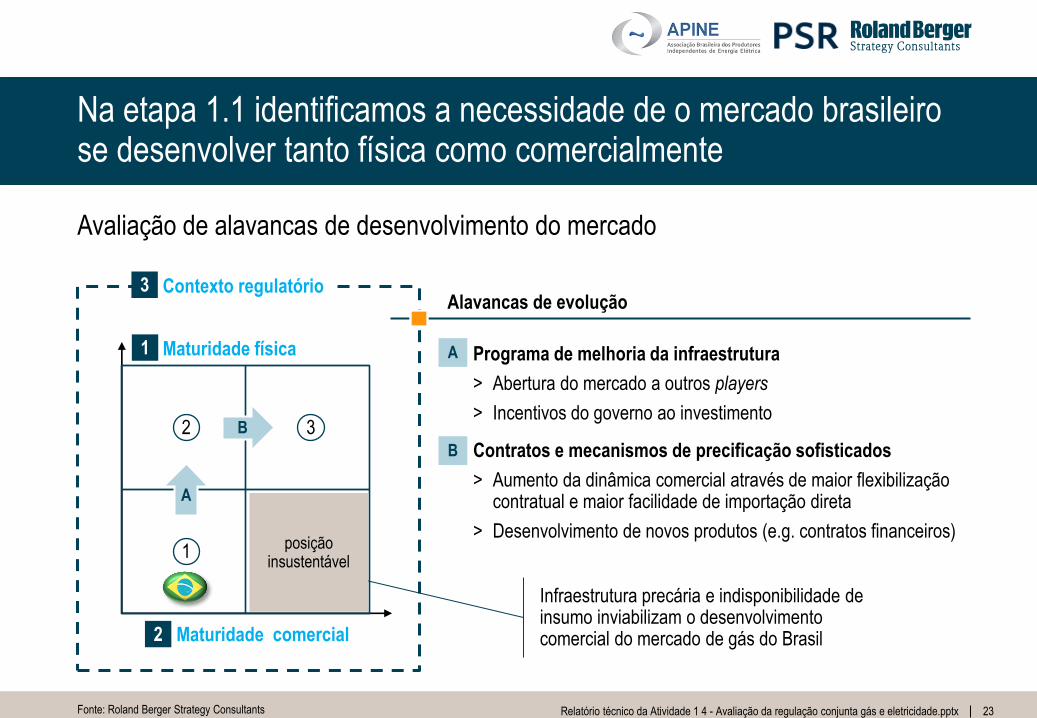

Infraestrutura precária e indisponibilidade de insumo inviabilizam o desenvolvimento comercial do mercado de gás do Brasil

A

Na etapa 1.1 identificamos a necessidade de o mercado brasileiro se desenvolver tanto física como comercialmente

Alavancas de evolução

Fonte: Roland Berger Strategy Consultants

Avaliação de alavancas de desenvolvimento do mercado

Programa de melhoria da infraestrutura

> Abertura do mercado a outros players

> Incentivos do governo ao investimento

Contratos e mecanismos de precificação sofisticados

> Aumento da dinâmica comercial através de maior flexibilização contratual e maior facilidade de importação direta

> Desenvolvimento de novos produtos (e.g. contratos financeiros)

B

1

2 3 B

posição insustentável

A

Maturidade física

Maturidade comercial

Contexto regulatório 3

1

2

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 25

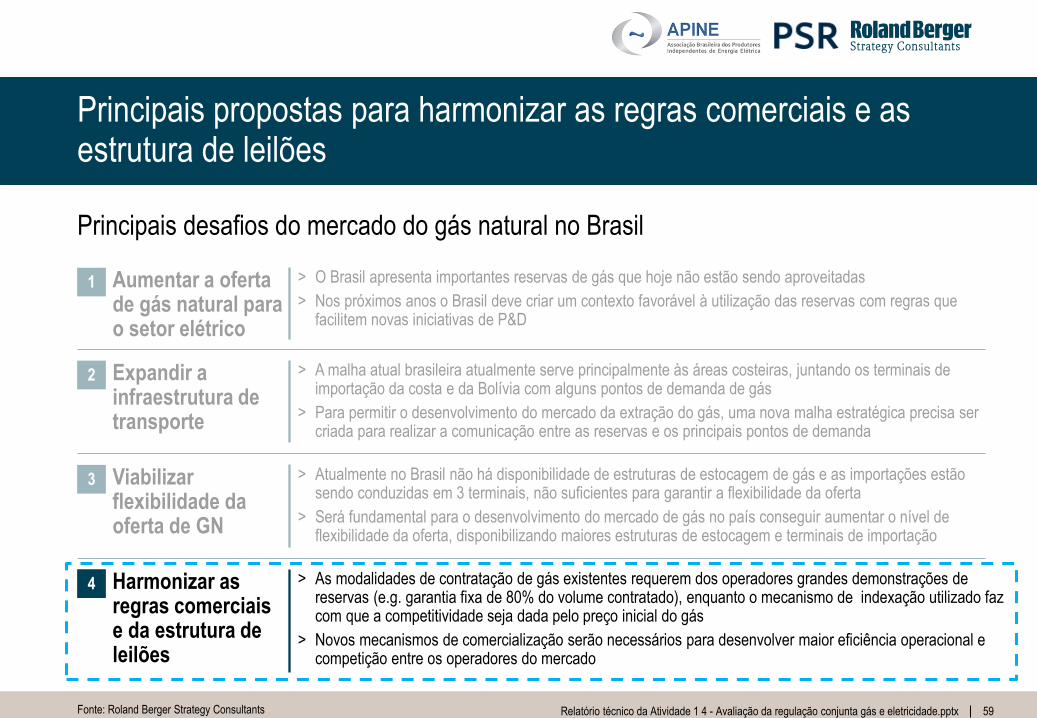

O gás natural no país tem 4 principais desafios, dentre eles a disponibilização das reservas, as melhorias da malha atual e a estrutura de estocagem

Expandir a infraestrutura de transporte

Viabilizar flexibilidade da oferta de gás natural

Harmonizar as regras comerciais e da estrutura de leilões

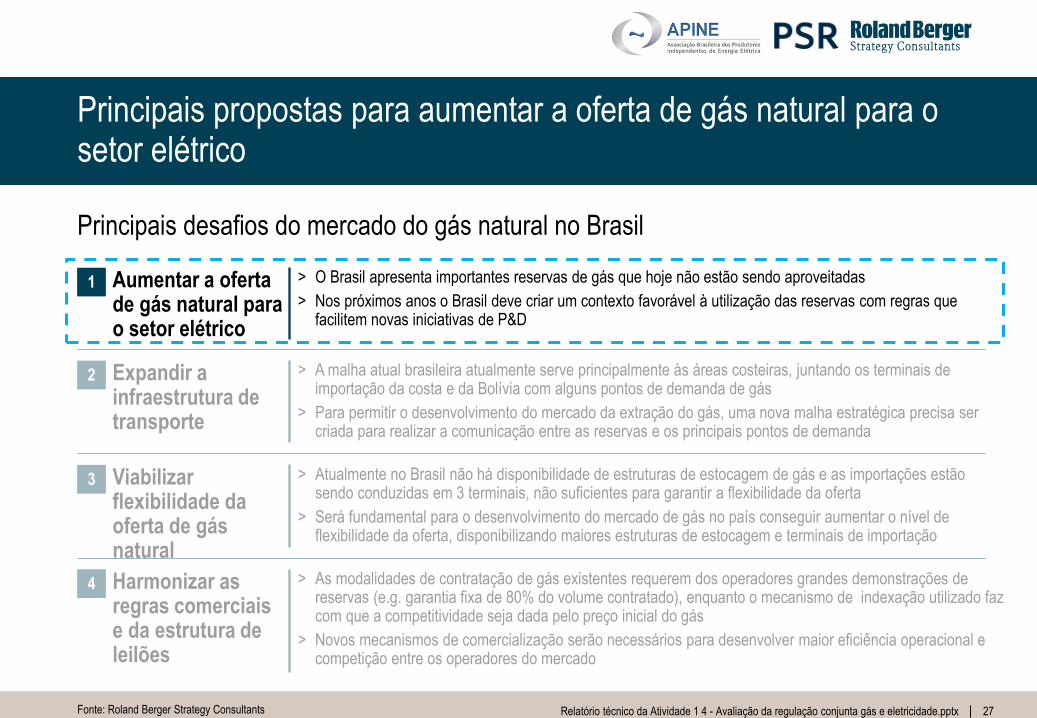

Aumentar a oferta de gás natural para o setor elétrico

> O Brasil apresenta importantes reservas de gás que hoje não estão sendo aproveitadas

> Nos próximos anos o Brasil deve criar um contexto favorável à utilização das reservas com regras que facilitem novas iniciativas de P&D

> A malha atual brasileira atualmente serve principalmente às áreas costeiras, juntando os terminais de importação da costa e da Bolívia com alguns pontos de demanda de gás

> Para permitir o desenvolvimento do mercado da extração do gás, uma nova malha estratégica precisa ser criada para realizar a comunicação entre as reservas e os principais pontos de demanda

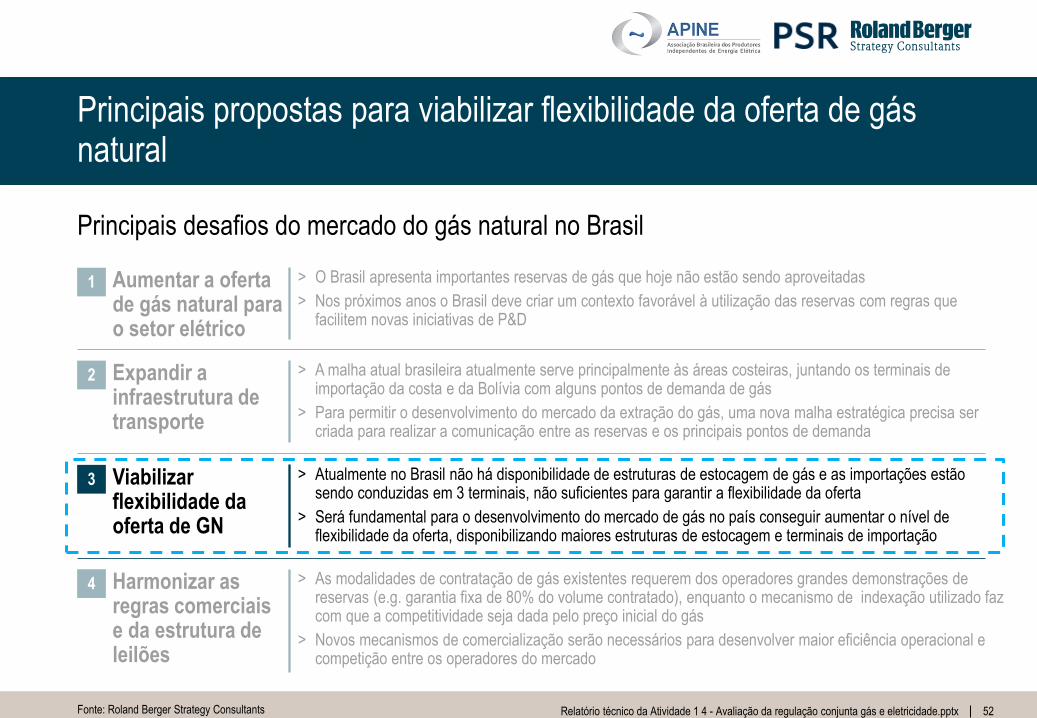

> Atualmente no Brasil não há disponibilidade de estruturas de estocagem de gás e as importações estão sendo conduzidas em 3 terminais, não suficientes para garantir a flexibilidade da oferta

> Será fundamental para o desenvolvimento do mercado de gás no país conseguir aumentar o nível de flexibilidade da oferta, disponibilizando maiores estruturas de estocagem e terminais de importação

> As modalidades de contratação de gás existentes requerem dos operadores grandes demonstrações de reservas (e.g. garantia fixa de 80% do volume contratado), enquanto o mecanismo de indexação utilizado faz com que a competitividade seja dada pelo preço inicial do gás

> Novos mecanismos de comercialização serão necessários para desenvolver maior eficiência operacional e competição entre os operadores do mercado

Fonte: Roland Berger Strategy Consultants

Principais desafios do mercado do gás natural no Brasil

1

2

3

4

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 26

26

Conteúdo

Recapitulação do projeto e objetivos do documento

Implicações do modelo de negocio do vencedor do leilão de 28/11/14 nas propostas

Situação atual e tendência futura do mercado do gás natural no Brasil

Propostas para o desenvolvimento do mercado do gás para a geração elétrica

Fonte: Roland Berger Strategy Consultants

Próximos passos

A

B

D

C

E

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 27

Principais propostas para aumentar a oferta de gás natural para o setor elétrico

Expandir a infraestrutura de transporte

Viabilizar flexibilidade da oferta de gás natural

Harmonizar as regras comerciais e da estrutura de leilões

Aumentar a oferta de gás natural para o setor elétrico

> O Brasil apresenta importantes reservas de gás que hoje não estão sendo aproveitadas

> Nos próximos anos o Brasil deve criar um contexto favorável à utilização das reservas com regras que facilitem novas iniciativas de P&D

> A malha atual brasileira atualmente serve principalmente às áreas costeiras, juntando os terminais de importação da costa e da Bolívia com alguns pontos de demanda de gás

> Para permitir o desenvolvimento do mercado da extração do gás, uma nova malha estratégica precisa ser criada para realizar a comunicação entre as reservas e os principais pontos de demanda

> Atualmente no Brasil não há disponibilidade de estruturas de estocagem de gás e as importações estão sendo conduzidas em 3 terminais, não suficientes para garantir a flexibilidade da oferta

> Será fundamental para o desenvolvimento do mercado de gás no país conseguir aumentar o nível de flexibilidade da oferta, disponibilizando maiores estruturas de estocagem e terminais de importação

> As modalidades de contratação de gás existentes requerem dos operadores grandes demonstrações de reservas (e.g. garantia fixa de 80% do volume contratado), enquanto o mecanismo de indexação utilizado faz com que a competitividade seja dada pelo preço inicial do gás

> Novos mecanismos de comercialização serão necessários para desenvolver maior eficiência operacional e competição entre os operadores do mercado

Fonte: Roland Berger Strategy Consultants

Principais desafios do mercado do gás natural no Brasil

1

2

3

4

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 28

O desafio de aumentar a oferta de gás natural pode ser abordado de 4 formas

Oferta de gás natural para o setor elétrico

Fonte: Roland Berger Strategy Consultants

Definir política de expansão da produção de gás natural

Definir o marco regulatório de shale gas

Incentivar a exploração de blocos em terra Realizar leilões de contratação de gás natural

Aumento da oferta de gás natural para o setor elétrico

A

C

B

D

Principais desafios na oferta de gás natural para o setor elétrico

1

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 29

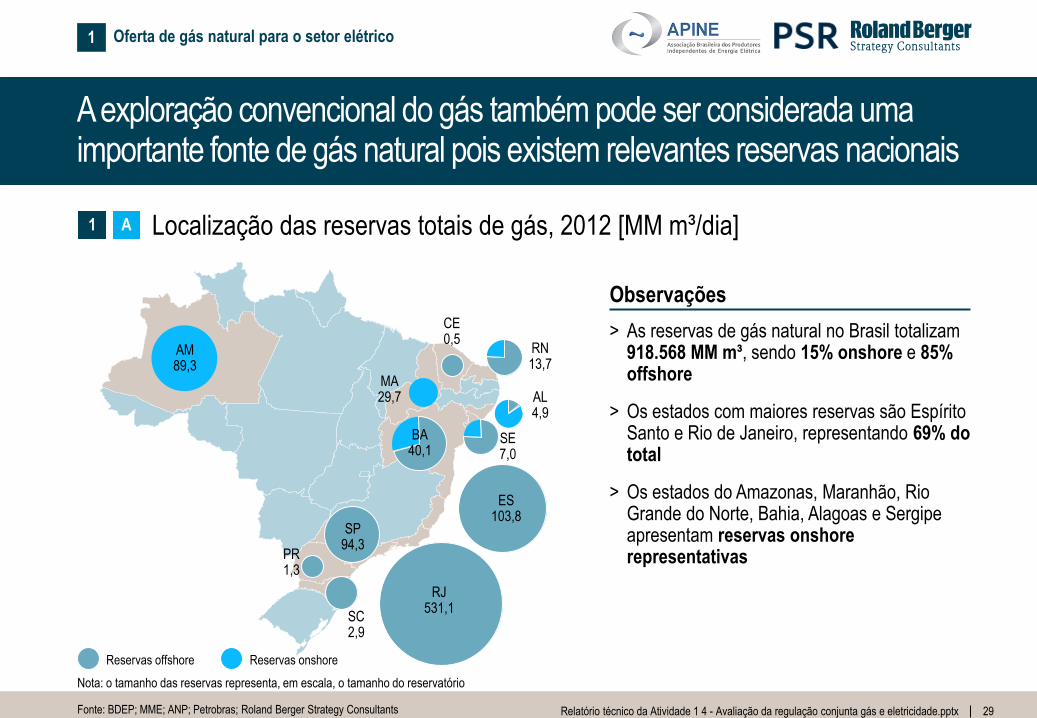

A exploração convencional do gás também pode ser considerada uma importante fonte de gás natural pois existem relevantes reservas nacionais

Fonte: BDEP; MME; ANP; Petrobras; Roland Berger Strategy Consultants

A 1 Localização das reservas totais de gás, 2012 [MM m³/dia]

AM 89,3

CE 0,5

RN 13,7

Observações

MA 29,7

SE 7,0

AL 4,9

ES 103,8

BA 40,1

RJ 531,1

SP 94,3

PR 1,3

SC 2,9

> As reservas de gás natural no Brasil totalizam 918.568 MM m³, sendo 15% onshore e 85% offshore

> Os estados com maiores reservas são Espírito Santo e Rio de Janeiro, representando 69% do total

> Os estados do Amazonas, Maranhão, Rio Grande do Norte, Bahia, Alagoas e Sergipe apresentam reservas onshore representativas

Nota: o tamanho das reservas representa, em escala, o tamanho do reservatório

Reservas offshore Reservas onshore

Oferta de gás natural para o setor elétrico 1

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 30

30

A criação de uma política nacional de expansão da produção de gás natural poderia acelerar o desenvolvimento das reservas locais

Fonte: Roland Berger Strategy Consultants

> Definição de uma política nacional de expansão da produção de gás natural

– Alinhamento do plano de exploração com plano de expansão de gasodutos

– Organização de clusters em região de alto potencial (onshore) e viabilização de gasodutos

> Leilões para novas áreas de exploração tem tido limitado sucesso nos últimos anos

> Interesse limitado a áreas de exploração próximas à infraestrutura já existente

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

A 1 Política de expansão da produção de gás natural

> Aumentar a produção de gás brasileiro e aumentar a disponibilidade de gás natural

> Alinhar o desenvolvimento dos gasodutos estratégicos às evoluções do mapa de extração do gás no país

> Favorecer a entrada de novos players

> Dar maior previsibilidade e reduzir riscos para o investidor

Oferta de gás natural para o setor elétrico 1

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 31

31

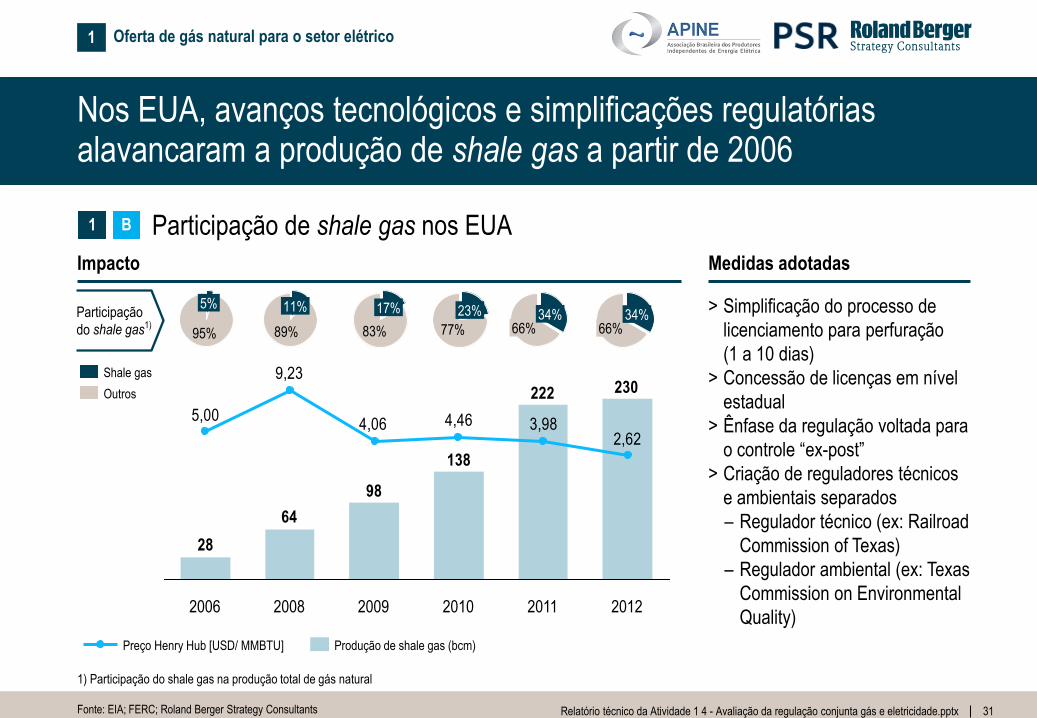

Nos EUA, avanços tecnológicos e simplificações regulatórias alavancaram a produção de shale gas a partir de 2006

Fonte: EIA; FERC; Roland Berger Strategy Consultants

1) Participação do shale gas na produção total de gás natural

B 1 Participação de shale gas nos EUA

Impacto Medidas adotadas

> Simplificação do processo de

licenciamento para perfuração

(1 a 10 dias)

> Concessão de licenças em nível

estadual

> Ênfase da regulação voltada para

o controle “ex-post”

> Criação de reguladores técnicos

e ambientais separados

– Regulador técnico (ex: Railroad

Commission of Texas)

– Regulador ambiental (ex: Texas

Commission on Environmental

Quality)

230222

138

98

64

28

4,46

9,23

5,00

2,623,984,06

2012 2010 2011 2009 2008 2006

Preço Henry Hub [USD/ MMBTU] Produção de shale gas (bcm)

Participação

do shale gas1) 95%

5%

89%

11%

Outros

Shale gas

83%

17%

77%

23%

66% 34%

66% 34%

Oferta de gás natural para o setor elétrico 1

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 32

O Brasil figura entre os 10 maiores países em reservas de shale gas

6.938

8.070

11.044

12.375

15.433

16.226

18.831

20.020

22.710

31.573

Brasil

Russia

África do Sul

Australia

Mexico

Canada

EUA

Argélia

Argentina

China

Fonte: World Energy Outlook 2011; EIA; Valor Econômico; Roland Berger Strategy Consultants

1) U.S. Energy Information Administration

> De acordo com a EIA1), Brasil tem ~ 6.900 bilhões de m3 de shale gas, o que corresponde a cerca de 3,4% das reservas mundiais

> Análises sobre o real potencial do mercado brasileiro ainda são incipientes

> Produção de shale gas na Argentina pode diminuir consumo do gás boliviano, e, por consequência, aumentar volume disponível de gás vindo pelo Gasbol

> A atenção do governo ao pré-sal pode ser um inibidor de investimentos governamentais em shale gas

COMENTÁRIOS

B 1 Reservas recuperáveis de shale gas [bcm; 2013]

Oferta de gás natural para o setor elétrico 1

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 35

35

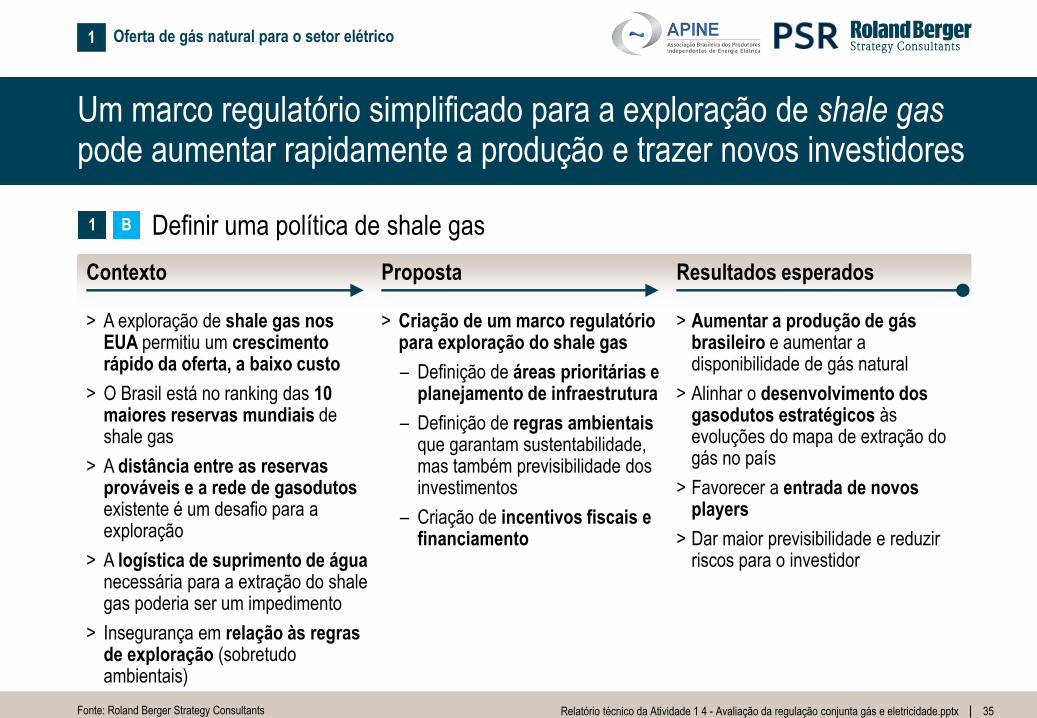

Um marco regulatório simplificado para a exploração de shale gas pode aumentar rapidamente a produção e trazer novos investidores

Fonte: Roland Berger Strategy Consultants

> Criação de um marco regulatório para exploração do shale gas

– Definição de áreas prioritárias e planejamento de infraestrutura

– Definição de regras ambientais que garantam sustentabilidade, mas também previsibilidade dos investimentos

– Criação de incentivos fiscais e financiamento

> A exploração de shale gas nos EUA permitiu um crescimento rápido da oferta, a baixo custo

> O Brasil está no ranking das 10 maiores reservas mundiais de shale gas

> A distância entre as reservas prováveis e a rede de gasodutos existente é um desafio para a exploração

> A logística de suprimento de água necessária para a extração do shale gas poderia ser um impedimento

> Insegurança em relação às regras de exploração (sobretudo ambientais)

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

B 1 Definir uma política de shale gas

> Aumentar a produção de gás brasileiro e aumentar a disponibilidade de gás natural

> Alinhar o desenvolvimento dos gasodutos estratégicos às evoluções do mapa de extração do gás no país

> Favorecer a entrada de novos players

> Dar maior previsibilidade e reduzir riscos para o investidor

Oferta de gás natural para o setor elétrico 1

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 36

36

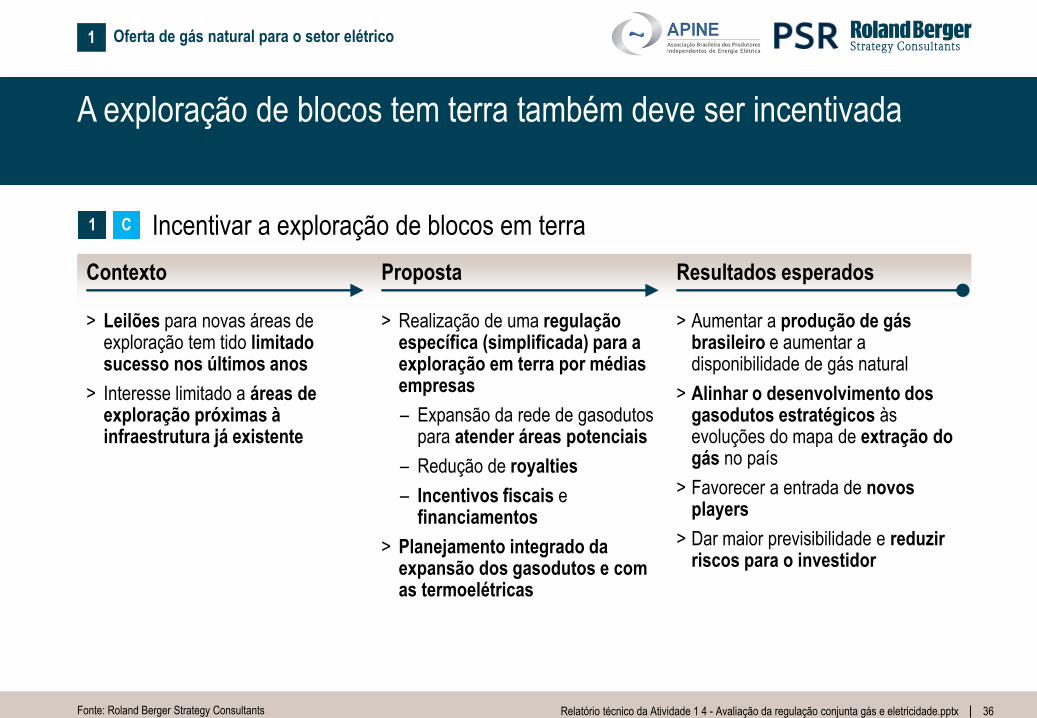

A exploração de blocos tem terra também deve ser incentivada

Fonte: Roland Berger Strategy Consultants

> Realização de uma regulação específica (simplificada) para a exploração em terra por médias empresas

– Expansão da rede de gasodutos para atender áreas potenciais

– Redução de royalties

– Incentivos fiscais e financiamentos

> Planejamento integrado da expansão dos gasodutos e com as termoelétricas

> Leilões para novas áreas de exploração tem tido limitado sucesso nos últimos anos

> Interesse limitado a áreas de exploração próximas à infraestrutura já existente

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

C 1 Incentivar a exploração de blocos em terra

> Aumentar a produção de gás brasileiro e aumentar a disponibilidade de gás natural

> Alinhar o desenvolvimento dos gasodutos estratégicos às evoluções do mapa de extração do gás no país

> Favorecer a entrada de novos players

> Dar maior previsibilidade e reduzir riscos para o investidor

Oferta de gás natural para o setor elétrico 1

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 37

37

A criação de mecanismos de garantia de compra do gás, como leilões de compra, pode ajudar a reduzir riscos e estimular investimentos

Fonte: Roland Berger Strategy Consultants

> Criação de leilões de contratação de gás natural1) como forma de garantir monetização de novas descobertas

– MME / EPE organizariam os leilões

– Distribuidoras de gás natural compram gás ofertado

> Leilões para novas áreas de exploração tem tido limitado sucesso nos últimos anos

> Interesse limitado a áreas de exploração próximas à infraestrutura já existente

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

D 1 Leilões de contratação do gás

> Favorecer a realização de novos centros de extração, infraestrutura de estoque e transporte

> Reduzir o risco dos investidores, garantindo um preço mínimo para possíveis descobertas

> Aumentar a disponibilidade de gás

1) Alem de leilões de curto prazo que a Petrobras fez no passado. Um exemplo que poderia ser considerado um benchmark no mercado é o modelo da Colômbia que teve muito sucesso e conseguiu trazer investidores estrangeiros no pais

Oferta de gás natural para o setor elétrico 1

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 38

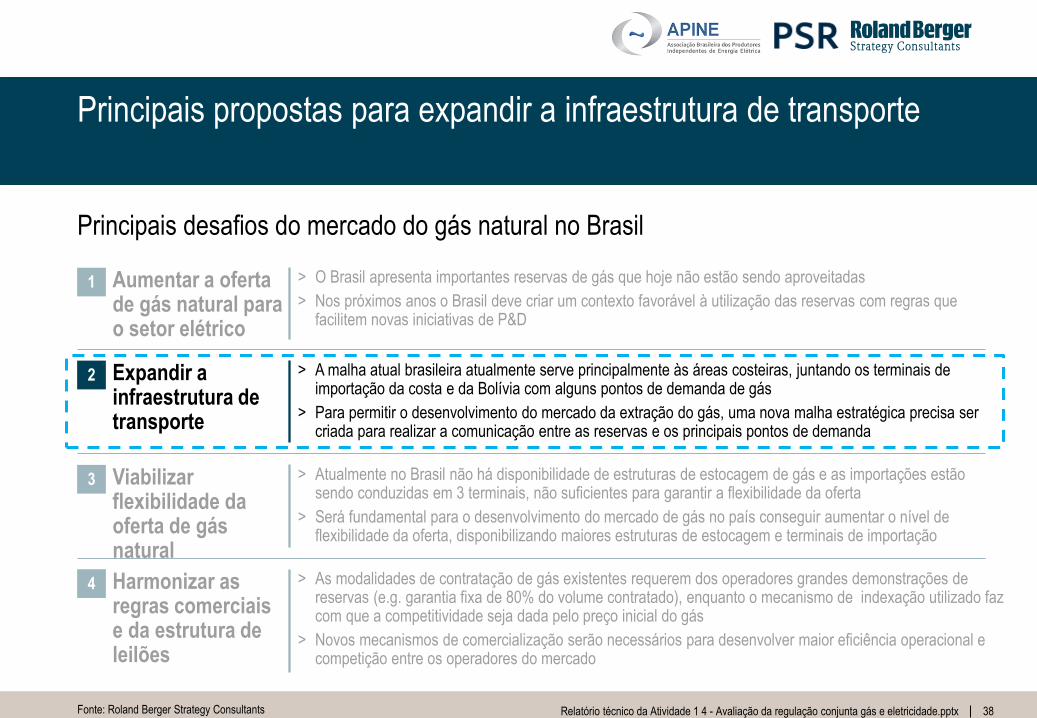

Principais propostas para expandir a infraestrutura de transporte

Expandir a infraestrutura de transporte

Viabilizar flexibilidade da oferta de gás natural

Harmonizar as regras comerciais e da estrutura de leilões

Aumentar a oferta de gás natural para o setor elétrico

> O Brasil apresenta importantes reservas de gás que hoje não estão sendo aproveitadas

> Nos próximos anos o Brasil deve criar um contexto favorável à utilização das reservas com regras que facilitem novas iniciativas de P&D

> A malha atual brasileira atualmente serve principalmente às áreas costeiras, juntando os terminais de importação da costa e da Bolívia com alguns pontos de demanda de gás

> Para permitir o desenvolvimento do mercado da extração do gás, uma nova malha estratégica precisa ser criada para realizar a comunicação entre as reservas e os principais pontos de demanda

> Atualmente no Brasil não há disponibilidade de estruturas de estocagem de gás e as importações estão sendo conduzidas em 3 terminais, não suficientes para garantir a flexibilidade da oferta

> Será fundamental para o desenvolvimento do mercado de gás no país conseguir aumentar o nível de flexibilidade da oferta, disponibilizando maiores estruturas de estocagem e terminais de importação

> As modalidades de contratação de gás existentes requerem dos operadores grandes demonstrações de reservas (e.g. garantia fixa de 80% do volume contratado), enquanto o mecanismo de indexação utilizado faz com que a competitividade seja dada pelo preço inicial do gás

> Novos mecanismos de comercialização serão necessários para desenvolver maior eficiência operacional e competição entre os operadores do mercado

Fonte: Roland Berger Strategy Consultants

Principais desafios do mercado do gás natural no Brasil

1

2

3

4

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 39

Foram identificados 4 principais desafios no que diz respeito ao transporte do gás natural brasileiro

Principais desafios no transporte do gás natural brasileiro

Fonte: Roland Berger Strategy Consultants

Garantia de

acesso à

infraestrutura

existente

SWAP operacional

obrigatório

Criação do

Operador Nacional

de Transporte de

Gás Natural

(ONGÁS)

B C D

Expansão

estratégica da

rede de gasodutos

A

Transporte 2

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 42

42

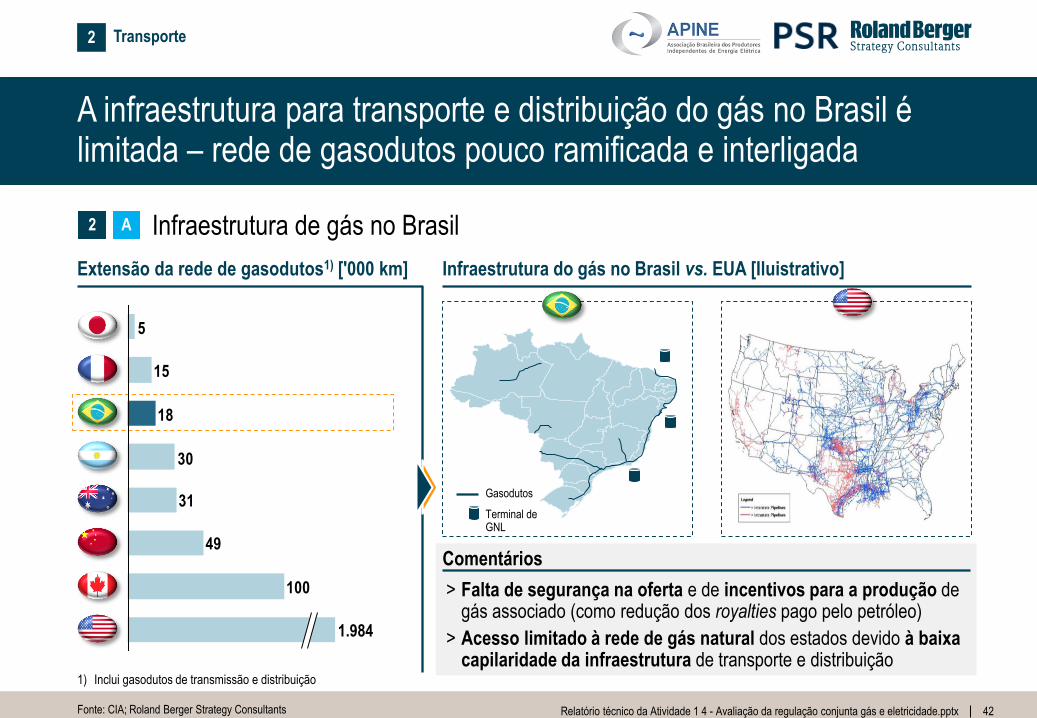

A infraestrutura para transporte e distribuição do gás no Brasil é limitada – rede de gasodutos pouco ramificada e interligada

Fonte: CIA; Roland Berger Strategy Consultants

Extensão da rede de gasodutos1) ['000 km] Infraestrutura do gás no Brasil vs. EUA [Iluistrativo]

Comentários

> Falta de segurança na oferta e de incentivos para a produção de gás associado (como redução dos royalties pago pelo petróleo)

> Acesso limitado à rede de gás natural dos estados devido à baixa capilaridade da infraestrutura de transporte e distribuição

100

31

30

18

15

5

49

1.984

1) Inclui gasodutos de transmissão e distribuição

Gasodutos

Terminal de GNL

Transporte 2

A 2 Infraestrutura de gás no Brasil

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 43

É necessário retomar a capacidade de definir estrategicamente gasodutos que precisam ser construídos

Fonte: Roland Berger Strategy Consultants

> Planejamento plurianual da expansão (determinativo), visando conectar mercados consumidores e potenciais áreas produtoras e incluindo a expansão dos mercados regionais na política energética do pais

– Leilões para contratação da expansão (já previsto na lei do gás e primeiro leilão já realizado pelo gasoduto Itaboraí-Guapimirim)

> Facilitar o surgimento de novos pontos de extração

> Favorecer a importação de gás

> Favorecer a entrada de novos players

> Aumentar a disponibilidade de gás

> A malha de gasodutos não tem crescido o suficiente para sustentar o desenvolvimento do mercado de gás natural

> A rede atual de gás serve somente as áreas costeiras, prejudicando o possível desenvolvimento das áreas do interior, onde poderia haver forte ampliação da atual cadeia de extração de gás

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

A 2 Expansão estratégica da rede de gasodutos

Transporte 2

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 44

A Lei do Gás garantiu abertura de acesso nos novos gasodutos, mas não equacionou o problema na rede existente

Fonte: Roland Berger Strategy Consultants

> Garantia de acesso irrestrito aos gasodutos existentes

– Divulgar capacidades disponíveis, definir tarifas e permitir acesso em iguais condições

– Definir critérios para obrigar a expansão da capacidade dos gasodutos (caso interessados ultrapassem capacidade)

> Avaliação da possibilidade de limite de market share para operadores e limites ao controle cruzado, através também de um processo de unbundling

> Presença de um operador central detentor da maioria dos gasodutos (Petrobras)

> Apesar da abertura do acesso com a Lei do Gás, gasodutos existentes contam com período de exclusividade, limitando competição

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

B 2 Garantia de acesso à estrutura existente

> Liberalizar o acesso toda infraestrutura de transporte

> Expandir a capacidade nos gasodutos mais demandados

> Viabilizar nova exploração, armazenagem e importação

> Aumentar a utilização dos ativos atuais

Transporte 2

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 49

49

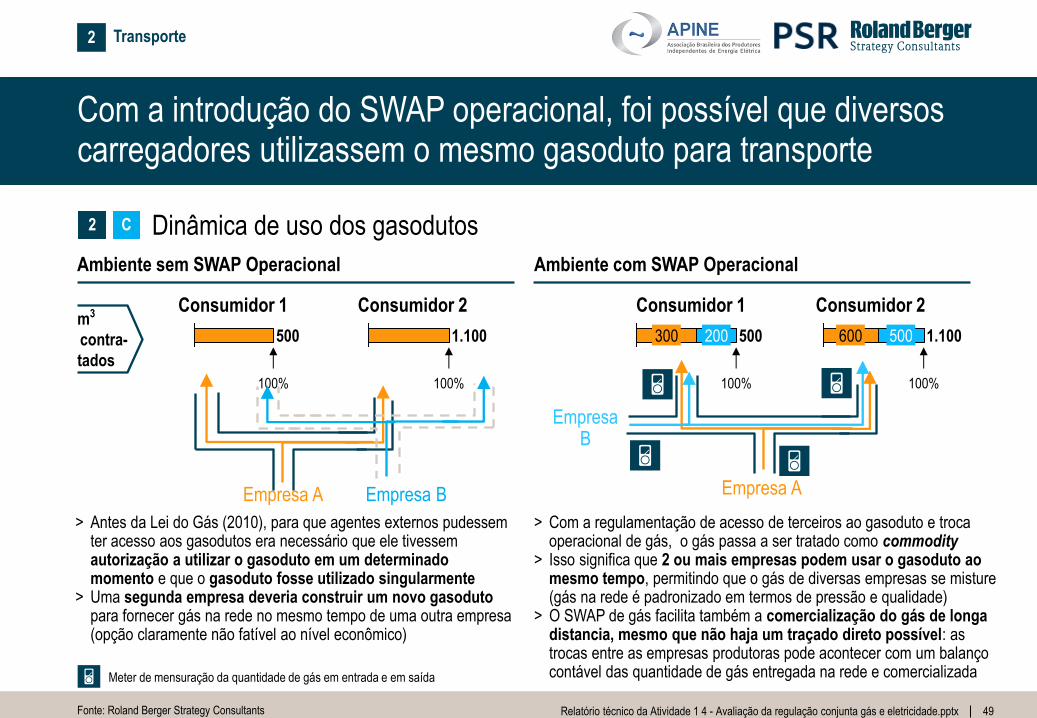

Com a introdução do SWAP operacional, foi possível que diversos carregadores utilizassem o mesmo gasoduto para transporte

> Antes da Lei do Gás (2010), para que agentes externos pudessem ter acesso aos gasodutos era necessário que ele tivessem autorização a utilizar o gasoduto em um determinado momento e que o gasoduto fosse utilizado singularmente

> Uma segunda empresa deveria construir um novo gasoduto para fornecer gás na rede no mesmo tempo de uma outra empresa (opção claramente não fatível ao nível econômico)

Ambiente sem SWAP Operacional Ambiente com SWAP Operacional

> Com a regulamentação de acesso de terceiros ao gasoduto e troca operacional de gás, o gás passa a ser tratado como commodity

> Isso significa que 2 ou mais empresas podem usar o gasoduto ao mesmo tempo, permitindo que o gás de diversas empresas se misture (gás na rede é padronizado em termos de pressão e qualidade)

> O SWAP de gás facilita também a comercialização do gás de longa distancia, mesmo que não haja um traçado direto possível: as trocas entre as empresas produtoras pode acontecer com um balanço contável das quantidade de gás entregada na rede e comercializada

500

100% 100%

1.100 200 500 300

100%

600 500

100%

1.100

Fonte: Roland Berger Strategy Consultants

Consumidor 1 Consumidor 2 Consumidor 1 Consumidor 2 m3

contra-

tados

Empresa A

Empresa B

Empresa A Empresa B

Meter de mensuração da quantidade de gás em entrada e em saída

Transporte 2

C 2 Dinâmica de uso dos gasodutos

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 50

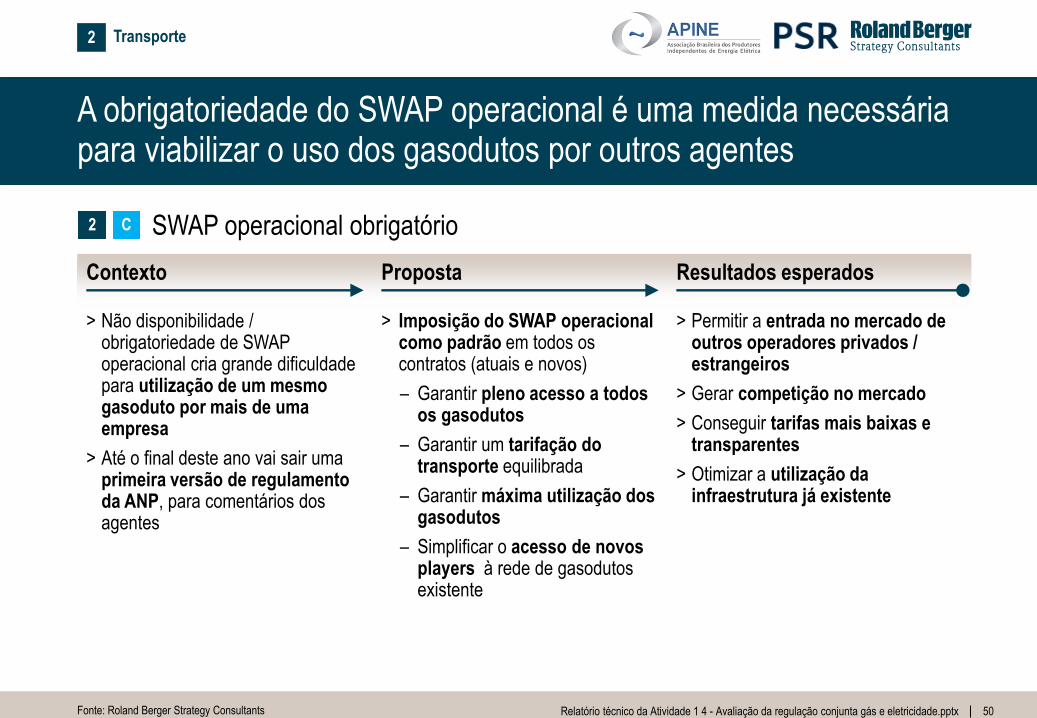

A obrigatoriedade do SWAP operacional é uma medida necessária para viabilizar o uso dos gasodutos por outros agentes

Fonte: Roland Berger Strategy Consultants

> Imposição do SWAP operacional como padrão em todos os contratos (atuais e novos)

– Garantir pleno acesso a todos os gasodutos

– Garantir um tarifação do transporte equilibrada

– Garantir máxima utilização dos gasodutos

– Simplificar o acesso de novos players à rede de gasodutos existente

> Não disponibilidade / obrigatoriedade de SWAP operacional cria grande dificuldade para utilização de um mesmo gasoduto por mais de uma empresa

> Até o final deste ano vai sair uma primeira versão de regulamento da ANP, para comentários dos agentes

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

C 2 SWAP operacional obrigatório

> Permitir a entrada no mercado de outros operadores privados / estrangeiros

> Gerar competição no mercado

> Conseguir tarifas mais baixas e transparentes

> Otimizar a utilização da infraestrutura já existente

Transporte 2

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 51

A criação de um operador nacional do gás (ONGAS) será necessária para coordenar um sistema cada vez mais complexo

Fonte: Roland Berger Strategy Consultants

> Criação de um operador nacional de transporte de Gás Natural (ONGAS) com as responsabilidades de:

– Planejar a operação e expansão da rede de gasodutos

– Planejar o uso da capacidade de armazenamento e estocagem

– Coordenar a operação dos gasodutos

– Estabelecer procedimentos operacionais

– Disponibilizar informações aos agentes

> Necessidade de criação de uma lei dedicada

> Falta de um órgão responsável pela operação do mercado do gás natural no Brasil pela definição dos princípios de uso, manutenção e expansão do Sistema

– Algumas destas funções são realizadas pela Petrobras

> O mercado deverá se tornar cada vez mais complexo

Proposta Contexto Proposta Contexto

D 2 Criação do operador nacional do gás natural (ONGAS)

Resultados esperados

> Planejar o uso, a manutenção e a expansão do Sistema de Transporte e Armazenagem de Gás Natural, de acordo com a política energética estabelecida pelo Poder Executivo, adequando às previsões setoriais de demanda

> Estabelecer procedimentos operacionais para operação correta e eficiente do Sistema

> Consolidar e disponibilizar aos agentes as informações relevantes do Sistema

Transporte 2

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 52

Principais propostas para viabilizar flexibilidade da oferta de gás natural

Expandir a infraestrutura de transporte

Viabilizar flexibilidade da oferta de GN

Harmonizar as regras comerciais e da estrutura de leilões

Aumentar a oferta de gás natural para o setor elétrico

> O Brasil apresenta importantes reservas de gás que hoje não estão sendo aproveitadas

> Nos próximos anos o Brasil deve criar um contexto favorável à utilização das reservas com regras que facilitem novas iniciativas de P&D

> A malha atual brasileira atualmente serve principalmente às áreas costeiras, juntando os terminais de importação da costa e da Bolívia com alguns pontos de demanda de gás

> Para permitir o desenvolvimento do mercado da extração do gás, uma nova malha estratégica precisa ser criada para realizar a comunicação entre as reservas e os principais pontos de demanda

> Atualmente no Brasil não há disponibilidade de estruturas de estocagem de gás e as importações estão sendo conduzidas em 3 terminais, não suficientes para garantir a flexibilidade da oferta

> Será fundamental para o desenvolvimento do mercado de gás no país conseguir aumentar o nível de flexibilidade da oferta, disponibilizando maiores estruturas de estocagem e terminais de importação

> As modalidades de contratação de gás existentes requerem dos operadores grandes demonstrações de reservas (e.g. garantia fixa de 80% do volume contratado), enquanto o mecanismo de indexação utilizado faz com que a competitividade seja dada pelo preço inicial do gás

> Novos mecanismos de comercialização serão necessários para desenvolver maior eficiência operacional e competição entre os operadores do mercado

Fonte: Roland Berger Strategy Consultants

Principais desafios do mercado do gás natural no Brasil

1

2

3

4

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 53

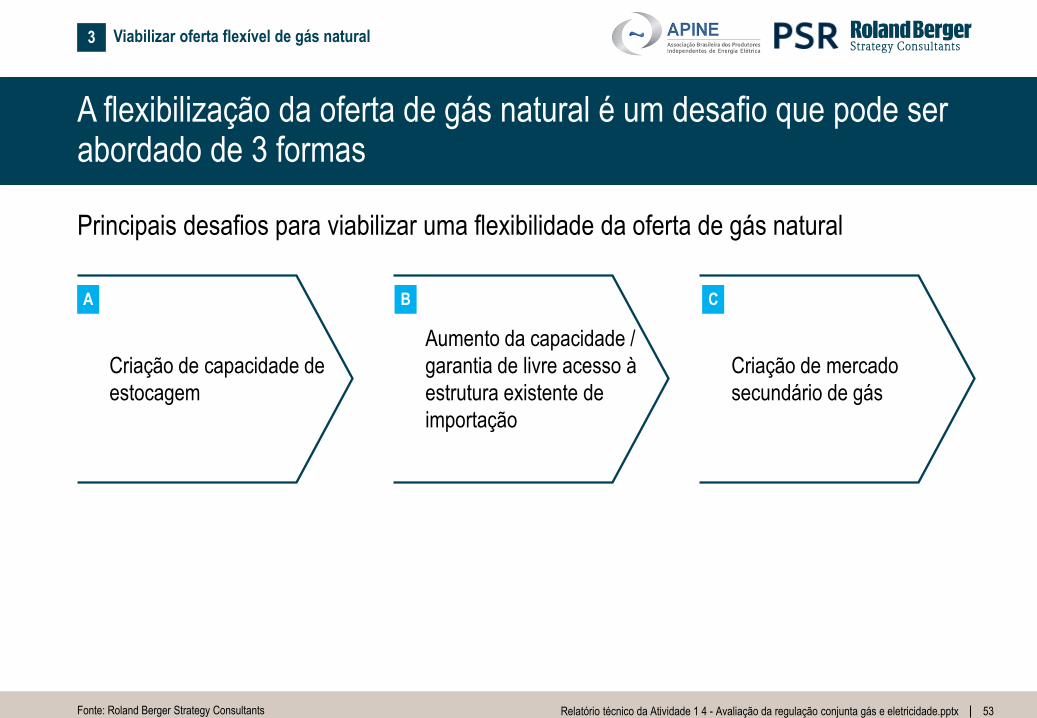

A flexibilização da oferta de gás natural é um desafio que pode ser abordado de 3 formas

Principais desafios para viabilizar uma flexibilidade da oferta de gás natural

Fonte: Roland Berger Strategy Consultants

Viabilizar oferta flexível de gás natural

Criação de capacidade de

estocagem

Aumento da capacidade /

garantia de livre acesso à

estrutura existente de

importação

A B

Criação de mercado

secundário de gás

C

3

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 56

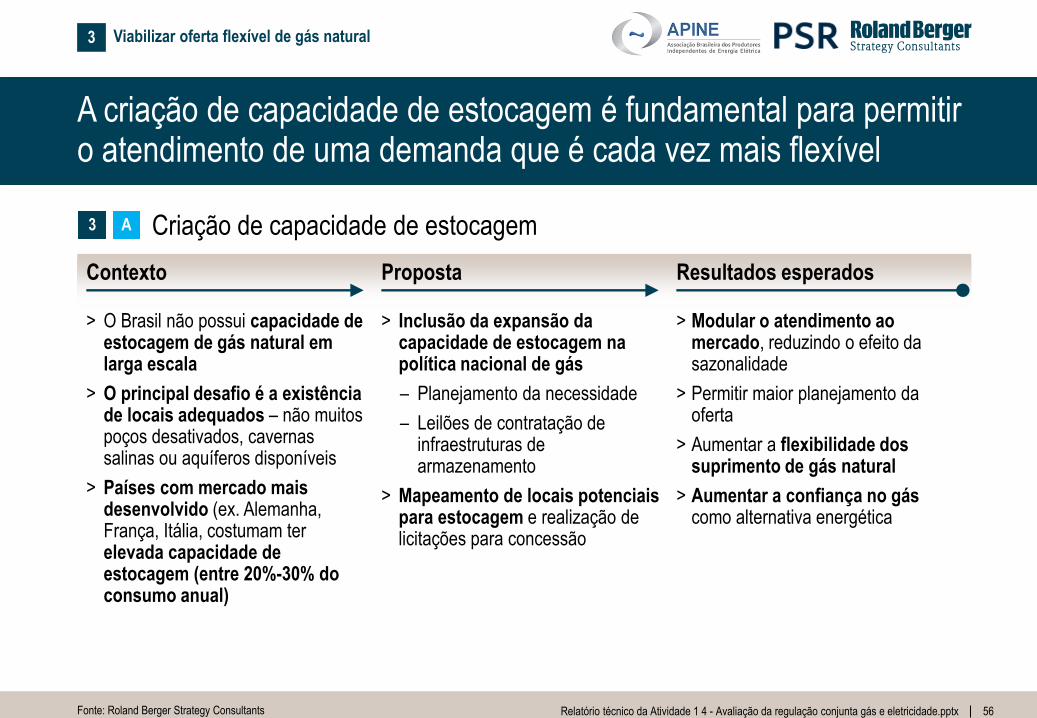

A criação de capacidade de estocagem é fundamental para permitir o atendimento de uma demanda que é cada vez mais flexível

Fonte: Roland Berger Strategy Consultants

> Inclusão da expansão da capacidade de estocagem na política nacional de gás

– Planejamento da necessidade

– Leilões de contratação de infraestruturas de armazenamento

> Mapeamento de locais potenciais para estocagem e realização de licitações para concessão

> O Brasil não possui capacidade de estocagem de gás natural em larga escala

> O principal desafio é a existência de locais adequados – não muitos poços desativados, cavernas salinas ou aquíferos disponíveis

> Países com mercado mais desenvolvido (ex. Alemanha, França, Itália, costumam ter elevada capacidade de estocagem (entre 20%-30% do consumo anual)

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

A 3 Criação de capacidade de estocagem

> Modular o atendimento ao mercado, reduzindo o efeito da sazonalidade

> Permitir maior planejamento da oferta

> Aumentar a flexibilidade dos suprimento de gás natural

> Aumentar a confiança no gás como alternativa energética

Viabilizar oferta flexível de gás natural 3

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 57

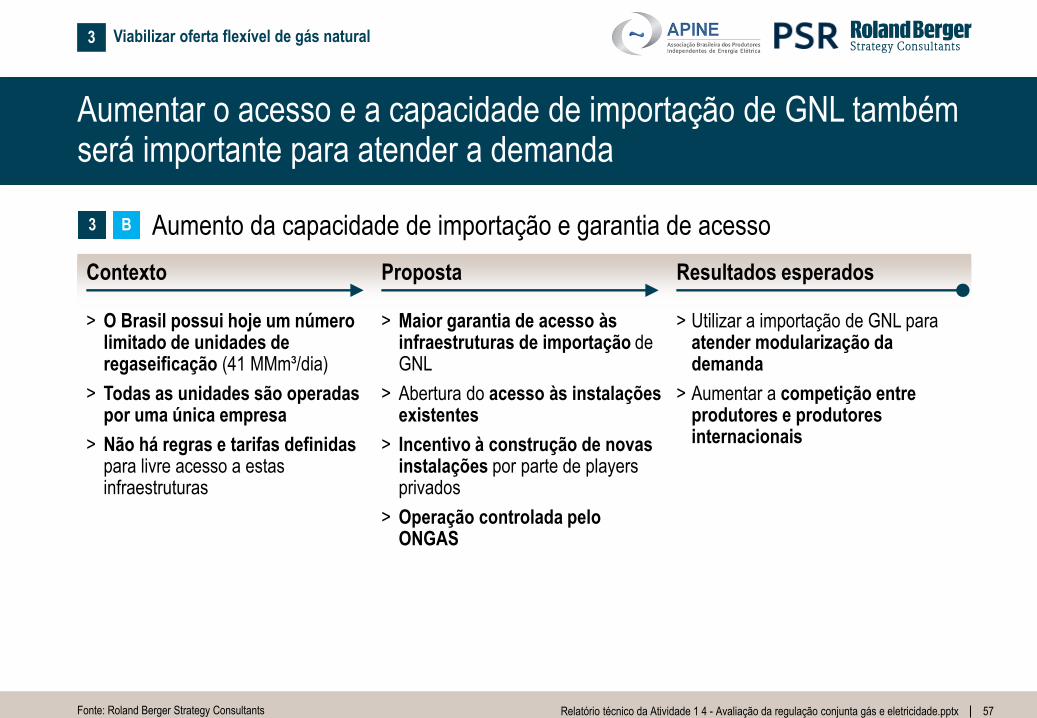

Aumentar o acesso e a capacidade de importação de GNL também será importante para atender a demanda

Fonte: Roland Berger Strategy Consultants

> Maior garantia de acesso às infraestruturas de importação de GNL

> Abertura do acesso às instalações existentes

> Incentivo à construção de novas instalações por parte de players privados

> Operação controlada pelo ONGAS

> O Brasil possui hoje um número limitado de unidades de regaseificação (41 MMm³/dia)

> Todas as unidades são operadas por uma única empresa

> Não há regras e tarifas definidas para livre acesso a estas infraestruturas

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

B 3 Aumento da capacidade de importação e garantia de acesso

> Utilizar a importação de GNL para atender modularização da demanda

> Aumentar a competição entre produtores e produtores internacionais

Viabilizar oferta flexível de gás natural 3

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 58

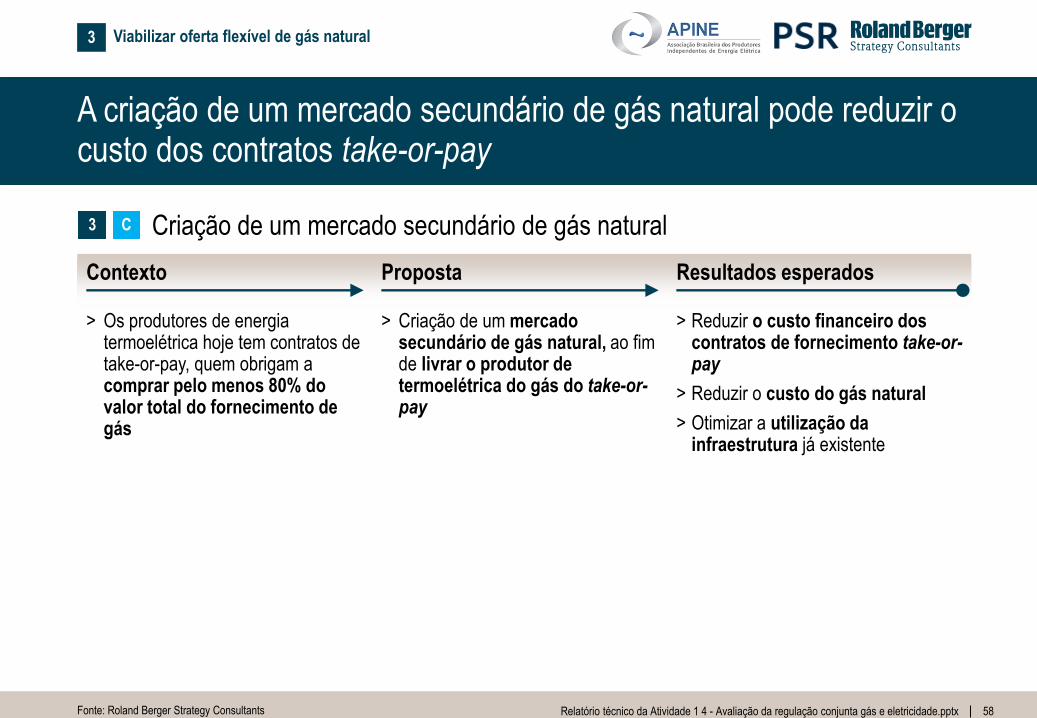

A criação de um mercado secundário de gás natural pode reduzir o custo dos contratos take-or-pay

Fonte: Roland Berger Strategy Consultants

> Criação de um mercado secundário de gás natural, ao fim de livrar o produtor de termoelétrica do gás do take-or-pay

> Os produtores de energia termoelétrica hoje tem contratos de take-or-pay, quem obrigam a comprar pelo menos 80% do valor total do fornecimento de gás

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

C 3 Criação de um mercado secundário de gás natural

> Reduzir o custo financeiro dos contratos de fornecimento take-or-pay

> Reduzir o custo do gás natural

> Otimizar a utilização da infraestrutura já existente

Viabilizar oferta flexível de gás natural 3

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 59

Principais propostas para harmonizar as regras comerciais e as estrutura de leilões

Expandir a infraestrutura de transporte

Viabilizar flexibilidade da oferta de GN

Harmonizar as regras comerciais e da estrutura de leilões

Aumentar a oferta de gás natural para o setor elétrico

> O Brasil apresenta importantes reservas de gás que hoje não estão sendo aproveitadas

> Nos próximos anos o Brasil deve criar um contexto favorável à utilização das reservas com regras que facilitem novas iniciativas de P&D

> A malha atual brasileira atualmente serve principalmente às áreas costeiras, juntando os terminais de importação da costa e da Bolívia com alguns pontos de demanda de gás

> Para permitir o desenvolvimento do mercado da extração do gás, uma nova malha estratégica precisa ser criada para realizar a comunicação entre as reservas e os principais pontos de demanda

> Atualmente no Brasil não há disponibilidade de estruturas de estocagem de gás e as importações estão sendo conduzidas em 3 terminais, não suficientes para garantir a flexibilidade da oferta

> Será fundamental para o desenvolvimento do mercado de gás no país conseguir aumentar o nível de flexibilidade da oferta, disponibilizando maiores estruturas de estocagem e terminais de importação

> As modalidades de contratação de gás existentes requerem dos operadores grandes demonstrações de reservas (e.g. garantia fixa de 80% do volume contratado), enquanto o mecanismo de indexação utilizado faz com que a competitividade seja dada pelo preço inicial do gás

> Novos mecanismos de comercialização serão necessários para desenvolver maior eficiência operacional e competição entre os operadores do mercado

Fonte: Roland Berger Strategy Consultants

Principais desafios do mercado do gás natural no Brasil

1

2

3

4

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 60

Harmonizar as regras comerciais e da estrutura de leilões é um desafio que pode ser abordado de 2 formas

Desafios para harmonizar as regras comerciais e da estrutura de leilões

Fonte: Roland Berger Strategy Consultants

Harmonizar as regras comerciais e da estrutura de leilões

Precificação do gás natural

com base em fundamentos

próprios

Harmonização das regras de

contratação do gás com

leilões de energia elétrica

A C

Criação de planos de

expansão integrados de

geração, térmicas, transporte

de gás e transmissão

energia elétrica

B

4

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 61

61

A mudança nas regras de precificação com foco no gas on gas se tornará possível na medida em que haja evolução física do mercado

Fonte: Roland Berger Strategy Consultants

> Adotar outros indexadores nos contratos de gás que não sejam vinculados a derivados de petróleo para fim de leiloes de geração termoelétrica

> Gás natural precificado com base em referenciais do petróleo (Oil Price Escalation - OPE) para fim de leiloes de geração termoelétrica

> Preço do gás natural considerado mais elevado que países com mercado mais competitivo

> O aumento da maturidade (física e comercial) do mercado tente a levar a uma precificação com base em fundamentos do mercado do gás (gas on gas)

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

A 4 Precificação do gás natural com base em fundamentos próprios

> Permitir melhor sinalização do valor da geração considerando questões locais, de eficiência e de despacho

> Reposicionar o gás como fonte energética

Harmonizar as regras comerciais e da estrutura de leilões 4

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 68

68

A criação de planos de expansão integrados pode trazer sinergias no desenvolvimento de diferentes setores energéticos

Fonte: Roland Berger Strategy Consultants

> Definição de áreas prioritárias de expansão

> Criação de leiloes de expansão integrados de:

– exploração de gás

– transporte de gás

– produção de energia termoelétrica

– transmissão energia elétrica

> Planejamento integrado dos vários mercados energéticos

> Aumento do nível de colaboração entre os agentes envolvidos (MME, ANEEL, ANP, EPE)

> Leiloes de exploração de gás, transporte de gás, produção de energia termoelétrica e transmissão energia elétrica conduzidos separadamente

> Níveis diferentes de desenvolvimento das diversas infraestruturas de energia

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

B 4 Criação de planos de expansão integrados

> Desenvolver no mesmo momento diversos setores em áreas especificas do pais

> Permitir sinergias no desenvolvimento de diferentes setores energéticos

> Melhorar a estrutura dos gasodutos do pais

Harmonizar as regras comerciais e da estrutura de leilões 4

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 69

69

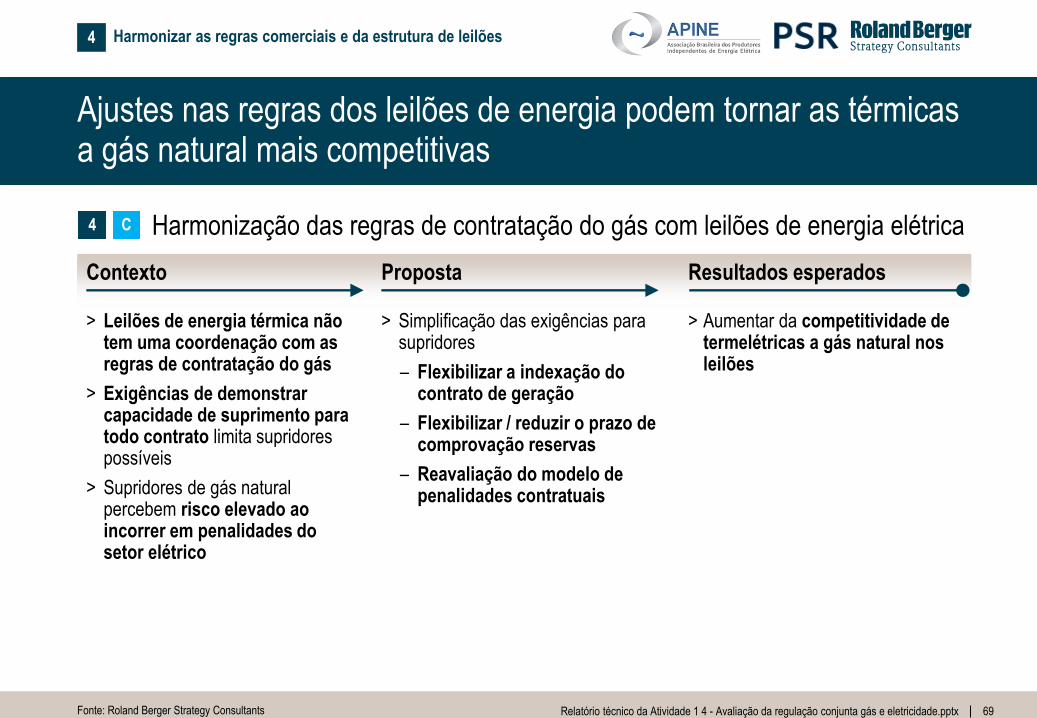

Ajustes nas regras dos leilões de energia podem tornar as térmicas a gás natural mais competitivas

Fonte: Roland Berger Strategy Consultants

> Simplificação das exigências para supridores

– Flexibilizar a indexação do contrato de geração

– Flexibilizar / reduzir o prazo de comprovação reservas

– Reavaliação do modelo de penalidades contratuais

> Leilões de energia térmica não tem uma coordenação com as regras de contratação do gás

> Exigências de demonstrar capacidade de suprimento para todo contrato limita supridores possíveis

> Supridores de gás natural percebem risco elevado ao incorrer em penalidades do setor elétrico

Proposta Principais resultados esperados Contexto Proposta Resultados esperados Contexto

C 4 Harmonização das regras de contratação do gás com leilões de energia elétrica

> Aumentar da competitividade de termelétricas a gás natural nos leilões

Harmonizar as regras comerciais e da estrutura de leilões 4

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 70

70

Conteúdo

Recapitulação do projeto e objetivos do documento

Implicações do modelo de negocio do vencedor do leilão de 28/11/14 nas propostas

Situação atual e tendência futura do mercado do gás natural no Brasil

Propostas para o desenvolvimento do mercado do gás para a geração elétrica

Fonte: Roland Berger Strategy Consultants

Próximos passos

A

B

D

C

E

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 71

RO

AC

AM

RR

PA

AP

TO

MA

PI

CE RN PB

AL SE

BA

MG ES

SP

PR

SC

MS

MT

GO DF

Suape (PE), 1,2 GW

Rio Grande (RS), 1,2 GW

71

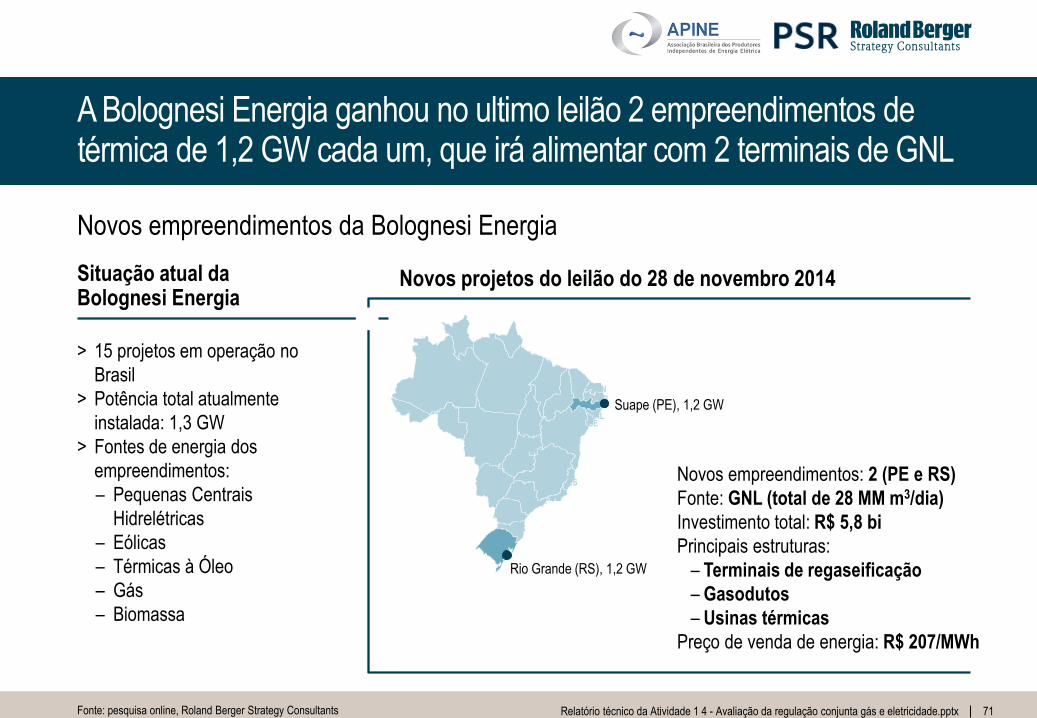

A Bolognesi Energia ganhou no ultimo leilão 2 empreendimentos de térmica de 1,2 GW cada um, que irá alimentar com 2 terminais de GNL

Fonte: pesquisa online, Roland Berger Strategy Consultants

Situação atual da Bolognesi Energia

Novos projetos do leilão do 28 de novembro 2014

> 15 projetos em operação no

Brasil

> Potência total atualmente

instalada: 1,3 GW

> Fontes de energia dos

empreendimentos:

– Pequenas Centrais

Hidrelétricas

– Eólicas

– Térmicas à Óleo

– Gás

– Biomassa

Novos empreendimentos: 2 (PE e RS)

Fonte: GNL (total de 28 MM m3/dia)

Investimento total: R$ 5,8 bi

Principais estruturas:

– Terminais de regaseificação

– Gasodutos

– Usinas térmicas

Preço de venda de energia: R$ 207/MWh

Novos empreendimentos da Bolognesi Energia

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 72

72

Os últimos empreendimentos da Bolognesi Energia parecem contornar vários problema do mercado brasileiro

Fonte: Roland Berger Strategy Consultants

Mapa dos principais desafios do mercado do gás brasileiro

Desafio completamente contornado Desafio não contornado

> Expansão da produção de gás natural

> Marco regulatório de shale gas

> Incentivar a exploração de blocos em terra

> Realizar leilões de contratação de gás natural

> Expansão estratégica da rede de gasodutos

> Garantia de acesso à infraestrutura existente

> SWAP operacional obrigatório

> Criação do ONGÁS

> Criação de capacidade de estocagem

> Aumento da garantia de livre acesso à estrutura existente de importação

> Criação de mercado secundário de gás

> Precificação do gás natural com base em fundamentos próprios

> Criação de planos de expansão integrados

> Harmonização das regras de contratação do gás com leilões de energia elétrica

> Todos os desafios parecem ser contornados

> Comprovação do suprimento de gás mas não certeza se conseguirá vender o gás em excesso dos terminais

> Os empreendimentos precisam de conexão a rede nacional do gasodutos e de capacidade disponível na rede

> Possível necessidade de um mercado secundário de gás para vender o gás em excesso dos terminais

> Possíveis problemas no longo prazo do contrato de geração por aumento do custo do gás ou falta de suprimento (penalidades por problema na geração)

Expandir a infraestrutura de transporte

Viabilizar flexibilidade da oferta de gás natural

Harmonizar as regras comerciais e da estrutura de leilões

Aumentar a oferta de gás natural para o setor elétrico

1 2 3 4

"A4rb_Premium"_v01_20110801

73 Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx

73

Entretanto há um conjunto de riscos a serem mitigados e questões ainda em aberto que são chave para indicar o sucesso ou não do modelo

Fonte: Roland Berger Strategy Consultants

Principais questões ainda em aberto

1. Qual é a estratégia para um terminal de GNL muito maior do que a usina?

2. Como a Bolognesi Energia vai conseguir um preço competitivo?

3. Como a Bolognesi Energia consegue assegurar que não haverá problemas no suprimentos do gás ao longo do tempo?

1

2

3

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 74

74

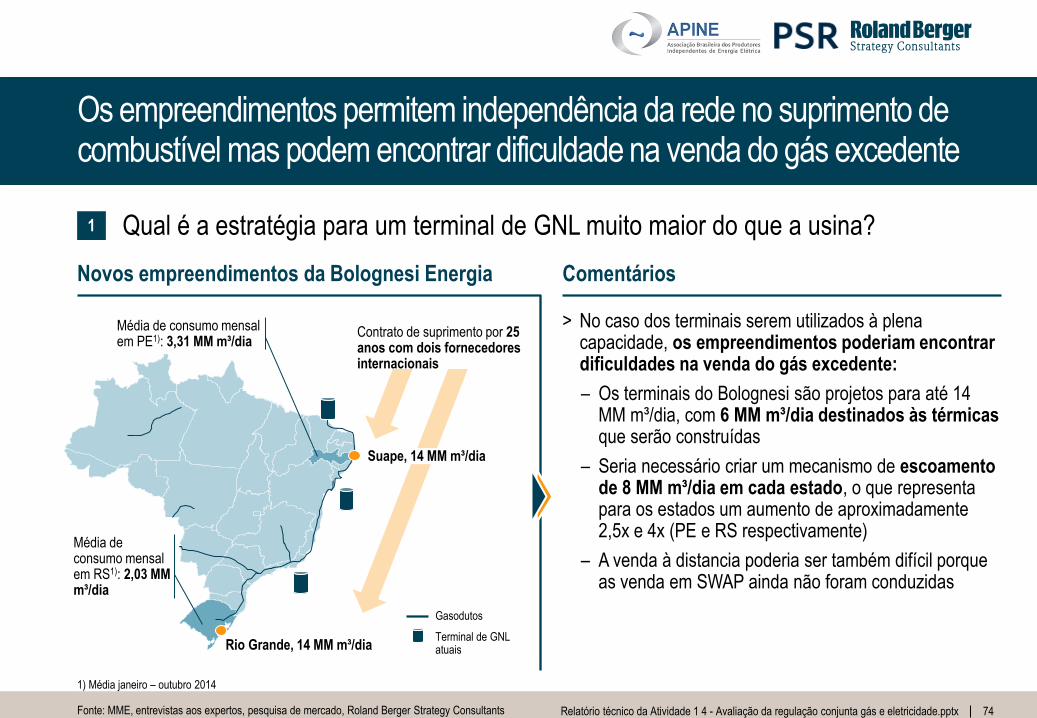

Os empreendimentos permitem independência da rede no suprimento de combustível mas podem encontrar dificuldade na venda do gás excedente

Fonte: MME, entrevistas aos expertos, pesquisa de mercado, Roland Berger Strategy Consultants

Qual é a estratégia para um terminal de GNL muito maior do que a usina? 1

Gasodutos

Terminal de GNL atuais

Suape, 14 MM m³/dia

Rio Grande, 14 MM m³/dia

Contrato de suprimento por 25 anos com dois fornecedores internacionais

Novos empreendimentos da Bolognesi Energia

Média de consumo mensal em PE1): 3,31 MM m³/dia

Comentários

> No caso dos terminais serem utilizados à plena capacidade, os empreendimentos poderiam encontrar dificuldades na venda do gás excedente:

– Os terminais do Bolognesi são projetos para até 14 MM m³/dia, com 6 MM m³/dia destinados às térmicas que serão construídas

– Seria necessário criar um mecanismo de escoamento de 8 MM m³/dia em cada estado, o que representa para os estados um aumento de aproximadamente 2,5x e 4x (PE e RS respectivamente)

– A venda à distancia poderia ser também difícil porque as venda em SWAP ainda não foram conduzidas

Média de consumo mensal em RS1): 2,03 MM m³/dia

1) Média janeiro – outubro 2014

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 75

75

Devido à incerteza de mercado ao longo do prazo, este tipo de projeto pode criar muitas oportunidades mas também sofrer aumento de custos

Fonte: World Data Bank, entrevistas aos expertos, pesquisa de mercado, Roland Berger Strategy Consultants

Case da Bolognesi Energia – Aspectos Econômicos B

Evolução do preço do gás no mundo [EUR/MWh] Comentários

> O preço do gás teve mudanças significativas nos últimos anos, criando oportunidades e desafios no mercado mundial

> Os empreendimentos permitem o suprimento de gás pela térmicas no mercado mundial do GNL, conseguindo aproveitar as oportunidades temporárias que podem nascer ao longo do prazo do contrato de geração

> Por outro lado, em caso de não se cumprir o contrato por parte do fornecedor ou de outros problema técnicos de geração, as penalidades podem ter um alto impacto:

– Altos custos adicionais, na ordem de dezenas de milhões para as empresas1)

– Fornecedores de gás não aceitam de compartilhar o risco de multas das concepções de geração

1) e.g. MPX pagou, no 2T13, R$ 70 milhões referentes à penalidades por indisponibilidade

0

5

10

15

20

25

30

35

40

45

50

55

01/2000 01/2010 01/2005 01/1995 01/2015

U.S. (Henry Hub)

Europe (NBP)1)

Japan (LNG)

1) National Balancing Point (UK)

Como vai conseguir um preço competitivo? Como assegurar que não vai ter problemas no suprimentos ao longo do tempo?

2 3

Alta variabilidade do mercado do gás

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 76

Caso de incerteza sobre o modelo

Nenhum outro empreendimento no mercado

Nenhum efeito

Nenhuma empresa irá fazer empreendimentos

similares ao da Bolognesi Energia

A sistemática do mercado se manterá como

atualmente

76

Independente da o sucesso de modelo da Bolognesi, no médio e longo prazo, precisamos das mudanças regulatórias para desenvolver o mercado

Fonte: Roland Berger Strategy Consultants

Longo prazo

Médio prazo

Caso de sucesso do modelo

Nova tendência de térmica à GNL na costa

Gradual desenvolvimento do mercado do gás

Outras empresas do mercado podem passar a criar

pontos de importação de GNL para viabilização de

novos projetos

Mudanças graduais na estrutura de mercado, com

possíveis mudanças na legislação para aumento da

competitividade

Opções de impactos no mercado com base nos resultados dos empreendimentos

Independente da o sucesso para mudar estruturalmente o setor precisa de mudanças regulatórias

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 78

78

Conteúdo

Recapitulação do projeto e objetivos do documento

Implicações do modelo de negocio do vencedor do leilão de 28/11/14 nas propostas

Situação atual e tendência futura do mercado do gás natural no Brasil

Propostas para o desenvolvimento do mercado do gás para a geração elétrica

Fonte: Roland Berger Strategy Consultants

Próximos passos

A

B

D

C

E

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 79

79

Para dar continuidade aos estudos realizados, é proposta uma lista de próximos passos

> Próximos passos do projeto

> Apresentar os resultados do projeto de pesquisa nos principais órgãos que atuam na regulação (e.g. ANEEL, MME, EPE)

> Próximos passos pós projeto

> Articular com todos os órgãos que atuam na regulação do setor, visando garantir a implementação das recomendações

> Realizar estudo sobre tarifação de transporte para garantir maior proporcionalidade e permitir acordos de SWAP entre os operadores

Fonte: Roland Berger Strategy Consultants

Próximos passos

"A4rb_Premium"_v01_20110801

Relatório técnico da Atividade 1 4 - Avaliação da regulação conjunta gás e eletricidade.pptx 80

80

Para implementar as recomendações, a Apine precisa uma articulação com todos os órgãos que atuam na regulação do setor

Atribuições dos principais órgãos públicos envolvidos na regulação do setor

Fonte: Roland Berger Strategy Consultants

CNPE

> O Conselho Nacional de Política Energética – CNPE, presidido pelo Ministro de Estado de Minas e Energia, é órgão de assessoramento do Presidente da República para formulação de politicas e diretrizes de energia

> Estabelece diretrizes para o uso do gás natural

> Define os blocos a ser objetos de concessão

MME

> Formulador de políticas públicas. além de indutor e supervisor da implementação das políticas

> Utiliza apoio das autarquias do setor de petróleo e gás natural, entre elas: – ANP e EPE

> Utiliza apoio de outras empresas vinculadas: – Petrobras e

Eletrobrás

EPE

> Empresa de caráter público vinculada ao MME

> Realiza serviços na área de estudos e pesquisa. dentre eles, destacam-se:

> PDE (Plano Decenal de Energia)

> PEMAT (Plano Decenal de Expansão da Malha de Transporte Dutoviário)

ANP

Dentre as principais funções pode-se apontar:

> Implementa a política nacional

> Autoriza práticas de exploração nas cadeias de petróleo, gás natural e derivados

> Fiscaliza atividades, visando garantir cumprimento das boas práticas

> Elabora editais e promove licitações no setor

ANEEL

> É uma autarquia sob regime especial, vinculada ao MME, com a finalidade de regular e fiscalizar a produção, transmissão e comercialização de energia elétrica, em conformidade com as Políticas e Diretrizes do Governo Federal

> Define os editais e contratos dos leiloes de geração elétrica

Petrobras

> Empresa de capital misto, fundada em 1953

> Possuía monopólio das cadeias de petróleo e gás natural até 1995

> Oferta doméstica representa 40,5 milhões m3 ao dia, e deve atingir 86 milhões m3 com o pré-sal

> Possui participação em 21 empresas distribuidoras, além de 9.000 km de gasoduto em seu complexo dutoviário

"A4rb_Premium"_v01_20110801

impact! that creates

It's character