projeto polÍtico pedagÓgico do curso de … · 2008, nos turnos acadêmicos manhã, tarde e...

TRANSCRIPT

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

PROJETO POLÍTICO – PEDAGÓGICO DO CURSO DE GRADUAÇÃO EM CIÊNCIAS CONTÁBEIS NA

MODALIDADE PRESENCIAL

TERESINA - 2013

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

CENTRO DE ENSINO SUPERIOR DO VALE DO PARNAÍBA – CESVALE DIRETOR GERAL: Profº José Airton Veras Soares DIRETOR ACADÊMICO: Profº Leonardo Airton Pessoas Soares GERENTE PEDAGÓGICA: Profª Maria de Jesus Silva Santana COORDENADOR DO CURSO DE CIÊNCIAS CONTÁBEIS: Profª Cristiane Lage Fortes

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

DADOS DE IDENTIFICAÇÃO DO CURSO DENOMINAÇÃO DO CURSO Ciências Contábeis DURAÇÃO DO CURSO Ideal: 4 anos Máximo: 6 anos CARGA HORÁRIA TOTAL O curso terá uma carga horária de 3.206h equivalentes a 173 créditos

Conteúdo de formação básica 588/h 20%

Conteúdos de formação profissional 1.470/h 50%

Conteúdo de formação complementar 882/h 30%

Estágio Obrigatório 300/h

Atividades Complementares 200/h

TCC 66/h

REGIME ACADÊMICO DE OFERTA

Regime Seriado Semestral

TÍTULO ACADÊMICO Bacharel em Contabilidade

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

APRESENTAÇÃO

O Curso de Graduação em Contabilidade do Centro de Ensino Superior do Vale do

Parnaíba – CESVALE, ofertada na Unidade Riverside, a partir do segundo semestre de

2008, nos turnos acadêmicos manhã, tarde e noite, na modalidade presencial,

formatado pelo Projeto Pedagógico, elaborado a partir das disciplinas de formação

específica, aplicadas e técnicas.

O Curso de Ciências Contábeis tem como objetivo formar o contador – gestor para o

planejamento e controle do patrimônio das empresas, adquirindo amplo conhecimento

de análise econômica e financeira, e sendo capaz de proporcionar informações úteis ao

processo de decisão.

O projeto pedagógico do curso de Ciências Contábeis, com respectiva matriz curricular,

contempla disciplinas, conteúdos programáticos e metodologias de ensino direcionadas

a formar profissionais que atendam às exigências do mercado.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

1. JUSTIFICATIVA

O Sistema Educacional Brasileiro vem passando por grandes mudanças,

principalmente nos últimos cinco anos, devido a política expansionista adotada pelo

atual governo. Todo esforço visa a um incremento do contingente de pessoas com

mais acesso à educação, bem como à melhoria dos níveis de qualidade do ensino

desenvolvido no Brasil.

Entendendo esse processo como oportunidade, e não como uma ameaça, os cursos

de graduação em Ciências Contábeis não podem ficar confortavelmente atrelados aos

padrões burocráticos do passado. Sendo assim, aproveitamos esta oportunidade para,

por meio da revisão e análise do atual Projeto pedagógico, implantar um novo Projeto

mais moderno que assegure melhores níveis de qualidade, de legitimidade dos alunos

do curso de graduação em Ciências Contábeis do CESVALE. O primeiro curso de

contabilidade da rede privada do Piauí.

A conscientização sobre esse novo cenário e a adaptação a ele são fundamentais para

os cursos de Contabilidade possa alcançar seus objetivos e sobreviverem em uma

sociedade em constante transformação.

O Projeto pedagógico que ora apresentamos está voltado para a formação de sólidas

competências tanto a nível de ensino de graduação quanto a nível de educação

permanente, com a preocupação do futuro graduando para enfrentar os desafios das

rápidas transformações da sociedade, do mercado de trabalho e das condições do

exercício profissional.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

2. HISTÓRICO

O Curso de Graduação em Ciências Contábeis na modalidade presencial do

CESVALE, no Riverside, foi elaborado com base na resolução do Conselho Federal de

Educação, que fixou o conteúdo mínimo e sua duração.

O referido Curso funciona, desde 1985, no turno noturno e posteriormente nos turnos

manhã, tarde e noite, o Curso de Graduação em Ciências Contábeis tem duas

“entradas”, ofertado, anualmente 240 vagas.

A proposta desse Currículo Mínimo do Curso de Graduação em Ciências Contábeis na

modalidade presencial está composta por:

1. Disciplinas de Conteúdo de Formação Básica - 588/h

2. Disciplina de Conteúdo de formação profissional – 1.470/h

3. Disciplinas de Conteúdos Complementares - 882/h

4. Atividades Complementares - 200h

5. Estágio Obrigatório - 300h

Os períodos estavam formados de acordo com a orientação do Conselho Federal de

Educação, iniciando o Primeiro período - Período I – com as disciplinas de Conteúdo

Formação Básicas e mesclando-se às de conteúdo de Formação Profissional, de forma

que o aluno tivesse uma de conjunto de todas as disciplinas do Curso.

O Curso de Graduação em Ciências Contábeis do CESVALE, obteve seu

reconhecimento através do Decreto 1.314/91, de 26/07/1991, publicado no DOU de

31/07/1991.

Em 2004, atendendo às diretrizes Curriculares Nacionais do Curso de Graduação em

Ciências Contábeis – CNE/CES/10, de 16/12/2004 e por recomendação da Gerente

Pedagógica, o Colegiado do Curso realizou a mudança Reforma Curricular do referido

curso.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

3. MISSÃO/FINALIDADE

“Promover o ensino e a aprendizagem comprometidos com a qualidade, ampliando

constantemente a capacidade de aprendizado, entendida de forma plural, através da

diversidade da experiência educativa”.

O curso de Bacharel em Ciências Contábeis oferecido pelo CESVALE tem por

finalidade oferecer uma formação humanística e visão global que o habilite a

compreender o meio social, político, econômico e cultural onde está inserido e a tomar

decisões em mundo diversificado e interdependente que permita ao aluno competência

para atuar profissionalmente nas organizações, além de desenvolver atividades

técnicas científicas próprias do contador. Também, tenha competência para atuar de

forma empreendedora, controlando e analisando criticamente as organizações,

identificando oportunidades, antecipando e promovendo suas transformações.

4. OBJETIVOS

O CESVALE tem por objetivo contemplar um perfil profissional que revele a

responsabilidade social de seus egressos e sua atuação técnica e instrumental,

articulada com outros ramos do saber e, portanto, com outros profissionais,

evidenciando o domínio de habilidades e competências inter e multidisciplinares.

Além do mais, pretende-se preparar contadores competentes e criativos, com a

finalidade de responderem não apenas as necessidades do mercado de trabalho, mas

também promover mudanças no seu enfoque, no que tange a solução de problemas.

Objetiva-se, ainda, possibilitar ao futuro profissional, condições de ocupar cargos de

destaque nas empresas e, para tanto, procurar-se-á desenvolver uma concepção de

cultura investigativa e metodológica, bem como uma postura profissional que permita,

ao contador, avançar frente ao desconhecido, capacitando-o na identificação das

distorções do cenário contábil, oferecendo-lhe equilíbrio no sentido de atuar,

profissionalmente, ancorado numa teoria em suas atividades práticas.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

5. CARACTERIZAÇÃO DO CURSO

O curso de Ciências Contábeis do CESVALE visa formar Bacharéis em Ciências

Contábeis com perfil de liderança, visão sistêmica das organizações, senso de

responsabilidade social e parceiro na busca por soluções para as questões

empresariais. Bem como capaz de exercer plenamente todas as atribuições que lhe

são conferidas pela legislação pertinente e pela própria evolução social e tecnológica.

O curso tem o compromisso em formar profissionais capazes de atender às demandas

específicas do mercado de trabalho local e regional, que dominem e saibam aplicar, de

forma coerente, o conhecimento contábil e as tecnologias e ferramentas de

contabilidade nas organizações; com capacidade de analisar e avaliar a realidade

integral da organização que irá atuar e propor as modificações que se fizerem

necessárias.

6. PERFIL PROFISSIOGRÁFICO

O CESVALE buscará desenvolver um perfil profissional que contemple conhecimentos

teóricos e práticos em torno do conhecimento contábil-financeiro, onde o egresso seja

capaz de:

Entender eventos que afetam o patrimônio e o resultado das empresas tanto em

seu ambiente interno quanto externo.

Entender as mudanças estruturais advindas com a globalização sem perder de

vista as realidades e riquezas regionais.

De exercer sua habilidade de cidadão considerando sua responsabilidade social

valorizando-se profissionalmente através da qualidade do serviço oferecido.

De detectar e adaptar-se às mudanças contribuindo para engrandecer as

Ciências Contábeis considerando o desenvolvimento dos seguintes requisitos.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Entender as mudanças estruturais advindas com a globalização sem perder de

vista as realidades e riquezas regionais.

De exercer sua habilidade de cidadão considerando sua responsabilidade social

valorizando-se profissionalmente através da qualidade do serviço oferecido.

De detectar e adaptar-se às mudanças contribuindo para engrandecer as

Ciências Contábeis considerando o desenvolvimento dos seguintes requisitos.

Ter visão de futuro, flexibilidade, ética, capacidade de adaptação às

necessidades gerenciais das organizações, capacidade de abertura às novas

oportunidades.

7. COMPETÊNCIAS E HABILIDADES

O conjunto de competências e habilidades exigidas pelo mercado de trabalho aos

graduandos nos cursos de Ciências Contábeis estão além da dimensão cognitiva.

O Curso de Ciências Contábeis visa formar profissionais que tenham conhecimentos

globais do ambiente econômico-financeiro, tanto no âmbito nacional como no

internacional, identificando as influências que esses setores sofrem das alterações

ocorridas nas áreas patrimoniais. Atualmente, as atividades econômicas e empresariais

crescem em complexidade, mudanças que exigem profissionais cada vez mais

atualizados e dinâmicos. Nesse sentido, pretende-se que o profissional contábil

apresente uma visão dinâmica em relação à empresa e dos registros patrimoniais,

sendo capazes de assumirem serviços contábeis em empresas públicas e privadas,

organizando e dirigindo os seus respectivos departamentos, inclusive os serviços afins

à área administrativa.

O curso formará profissionais que revelem, pelo menos, as seguintes habilidades:

Utilizar adequadamente a terminologia e a linguagem próprias das Ciências

Contábeis e Atuarias;

Demonstrar uma visão sistêmica e interdisciplinar da atividade contábil;

Elaborar pareceres e relatórios que contribuam para o desempenho eficiente e

eficaz de seus usuários, quaisquer que sejam os modelos organizacionais;

Aplicar adequadamente a legislação inerente às funções contábeis;

Desenvolver, com motivação e através de permanente articulação, a liderança

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

entre equipes multidisciplinares para a captação de insumos necessários aos

controles técnicos, à geração e disseminação de informações contábeis, com

reconhecido nível de precisão;

Exercer suas funções com expressivo domínio das funções contábeis e atuariais

que viabilizem aos agentes econômicos e aos administradores de qualquer

segmento produtivo ou institucional o pleno cumprimento da sua

responsabilidade quanto ao gerenciamento, aos controles e à prestação de

contas da sua gestão perante a sociedade, gerando também informações para a

tomada de decisão, organização de atitudes e construção de valores orientados

para a cidadania;

Desenvolver, analisar e implantar sistemas de informação contábil e de controle

gerencial;

Exercer com ética e proficiência as atribuições e prerrogativas que lhe são prescritas

através da legislação específica, revelando domínios adequados aos diferentes

modelos organizacionais.

8. SÍNTESE DA FILOSOFIA DE ENSINO

O curso pretende levar seu aluno à tomada de consciência das recentes

transformações que vêm ocorrendo na área de ciências contábeis, objetivando inseri-lo

numa realidade, em que impera a tecnologia de ponta aliada ao raciocínio lógico,

presteza na coleta de dados e informações confiáveis e espírito de iniciativa.

No entanto, há de se formar o homem para esta ação profissional, e não construir uma

máquina. É nesse sentido que o curso de Ciências Contábeis há de encaminhar: unir a

formação teórica e humanística com a prática, as atividades acadêmicas com as

voltadas para o mercado de trabalho através da Empresa Júnior. Contempla a

adequação ao mercado pela leitura de um livro da área contábil-administrativa por

semestre, no qual busca aliar o conteúdo de livro a cada disciplina desenvolvida no

período e aumentar a capacidade de raciocínio e interdisciplinaridade; aliar à teoria a

prática pelo exercício. Para tanto, o emprego de uma práxis, cuidadosamente

planejada, será atividade inadiável, caracterizando-se pelas seguintes ações:

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

a) para avaliação crítica do curso:

Ciência dos preceitos didático-pedagógicos, bem como do conteúdo

programático e metodologias, de cursos similares existentes nas maiores

universidades do país, por meio de intercâmbio e visitas;

Leitura de diversas obras no decorrer do curso com a finalidade de associação

de teoria e prática;

Análise do mercado de trabalho, suas carências e o ensino proposto pelo curso

da instituição;

Suporte ao corpo docente e discente em face de eventos de informação e

reciclagem.

b) para conhecimento e avaliação crítica do mercado de trabalho pertinente:

Maior envolvimento entre faculdade/ empresas/ comunidade;

Participação em seminários promovidos por instituições de renome nacional;

c) para análise das próprias potencialidades e limitações do aluno, em face de seu

futuro exercício profissional:

Estudo das tendências informacionais para o início do presente milênio.

O aluno deverá sair do curso com uma visão holística, objetivando pensar no

futuro e antecipar problemas e alternativas.

9. CARREIRA

Dentro da profissão Contábil vários vetores de atuação profissional se apresentam

todos com forte demanda. O Contador pode principalmente se direcionar para

contabilidade e auditoria, onde a formação e atualização técnica e de legislação são

bastante enfatizadas, ou para controlaria, econômico-financeira, que visa avaliar o uso

mais propício dos recursos de organização e onde as competências gerenciais são

mais requisitadas.

O contador deve ser capaz de desenvolver, analisar e implementar sistemas de

informação contábil e de controle gerencial, exercendo com ética as atribuições e

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

prerrogativas previstas pela legislação pertinente. Para isso deve estar afeito ao uso de

raciocínio lógico e crítico-analítico para solução de problemas, à elaboração de

relatórios empresariais de natureza econômico-financeira que contribuam para o

desempenho eficiente e eficaz de seus usuários e à articulação, motivação e liderança

de equipes multidisciplinares para a captação de dados, geração e disseminação de

informações contábeis.

10. PERFIL DO EGRESSO

O curso de Bacharel em Ciências Contábeis do CESVALE visa à formação de

profissionais providos de conhecimentos que os capacitem a uma efetiva atuação em

um ambiente econômico globalizado, se constituindo nos profissionais facilitadores dos

negócios empresariais. Deverá o egresso ser um profissional com significativa

capacidade para pesquisar, analisar, orientar e discernir, porquanto é o responsável

por todo o sistema de informações econômico-financeiras e patrimoniais geradas pelas

operações decorrentes da gestão das entidades.

Deverá ter visão global do ambiente econômico e financeiro nacional e internacional e

de suas influências nas alterações patrimoniais, habilitando-se a aplicar métodos e

levantar meios para o registro histórico de fatos econômicos e financeiros que

concorrem para as alterações patrimoniais. Deve-se ser um profissional dotado de

competências e habilidades que lhe permitam cumprir plenamente sua

responsabilidade de prestar contas da gestão perante a sociedade, exercendo, com

ética e proficiência, as atribuições que lhe são prescritas pela legislação geral e

específica.

Como principais competências a serem desenvolvidas estão: espírito empreendedor;

capacidade de liderança; criatividade; capacidade de trabalhar em grupo; iniciativa;

visão integrada e sistêmica dos fenômenos econômico-financeiros, domínio das

doutrinas das atividades contábeis, ser capaz de manter-se atualizado, ter sempre os

valores de responsabilidade, justiça e ética profissional como padrão de comportamento,

consciente da importância da função social de sua profissão.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

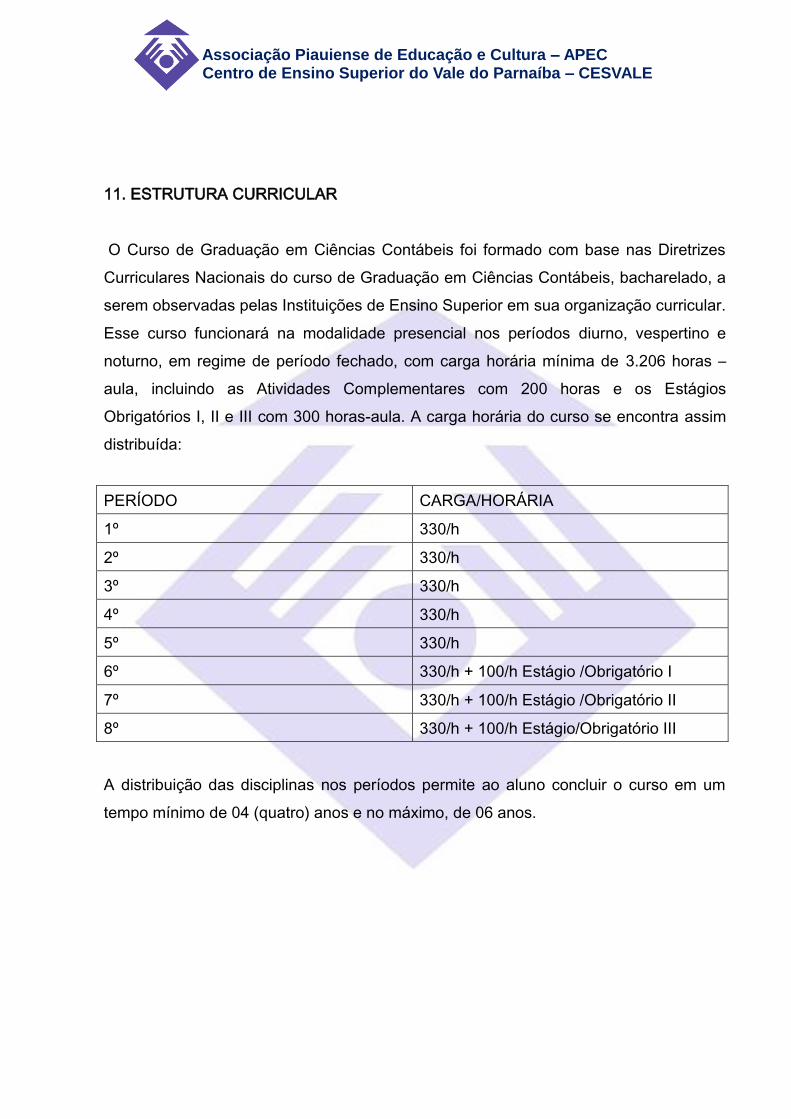

11. ESTRUTURA CURRICULAR

O Curso de Graduação em Ciências Contábeis foi formado com base nas Diretrizes

Curriculares Nacionais do curso de Graduação em Ciências Contábeis, bacharelado, a

serem observadas pelas Instituições de Ensino Superior em sua organização curricular.

Esse curso funcionará na modalidade presencial nos períodos diurno, vespertino e

noturno, em regime de período fechado, com carga horária mínima de 3.206 horas –

aula, incluindo as Atividades Complementares com 200 horas e os Estágios

Obrigatórios I, II e III com 300 horas-aula. A carga horária do curso se encontra assim

distribuída:

PERÍODO CARGA/HORÁRIA

1º 330/h

2º 330/h

3º 330/h

4º 330/h

5º 330/h

6º 330/h + 100/h Estágio /Obrigatório I

7º 330/h + 100/h Estágio /Obrigatório II

8º 330/h + 100/h Estágio/Obrigatório III

A distribuição das disciplinas nos períodos permite ao aluno concluir o curso em um

tempo mínimo de 04 (quatro) anos e no máximo, de 06 anos.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

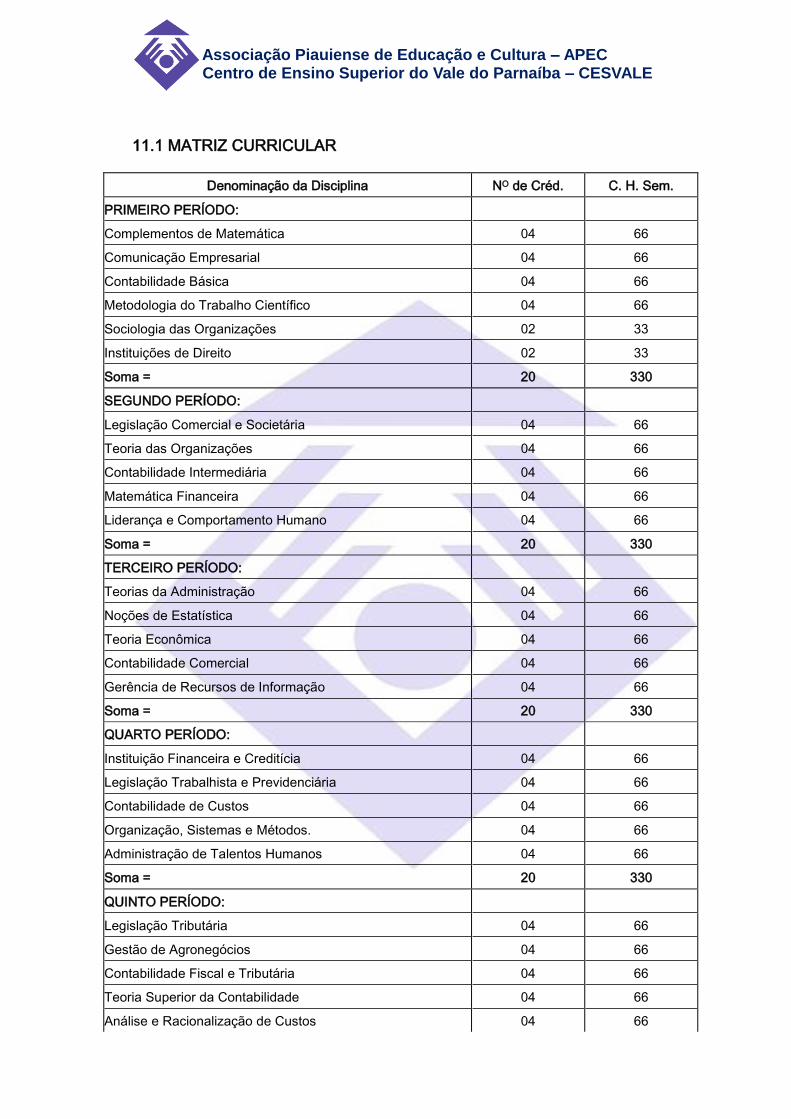

11.1 MATRIZ CURRICULAR

Denominação da Disciplina NO de Créd. C. H. Sem.

PRIMEIRO PERÍODO:

Complementos de Matemática 04 66

Comunicação Empresarial 04 66

Contabilidade Básica 04 66

Metodologia do Trabalho Científico 04 66

Sociologia das Organizações 02 33

Instituições de Direito 02 33

Soma = 20 330

SEGUNDO PERÍODO:

Legislação Comercial e Societária 04 66

Teoria das Organizações 04 66

Contabilidade Intermediária 04 66

Matemática Financeira 04 66

Liderança e Comportamento Humano 04 66

Soma = 20 330

TERCEIRO PERÍODO:

Teorias da Administração 04 66

Noções de Estatística 04 66

Teoria Econômica 04 66

Contabilidade Comercial 04 66

Gerência de Recursos de Informação 04 66

Soma = 20 330

QUARTO PERÍODO:

Instituição Financeira e Creditícia 04 66

Legislação Trabalhista e Previdenciária 04 66

Contabilidade de Custos 04 66

Organização, Sistemas e Métodos. 04 66

Administração de Talentos Humanos 04 66

Soma = 20 330

QUINTO PERÍODO:

Legislação Tributária 04 66

Gestão de Agronegócios 04 66

Contabilidade Fiscal e Tributária 04 66

Teoria Superior da Contabilidade 04 66

Análise e Racionalização de Custos 04 66

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Soma = 20 330

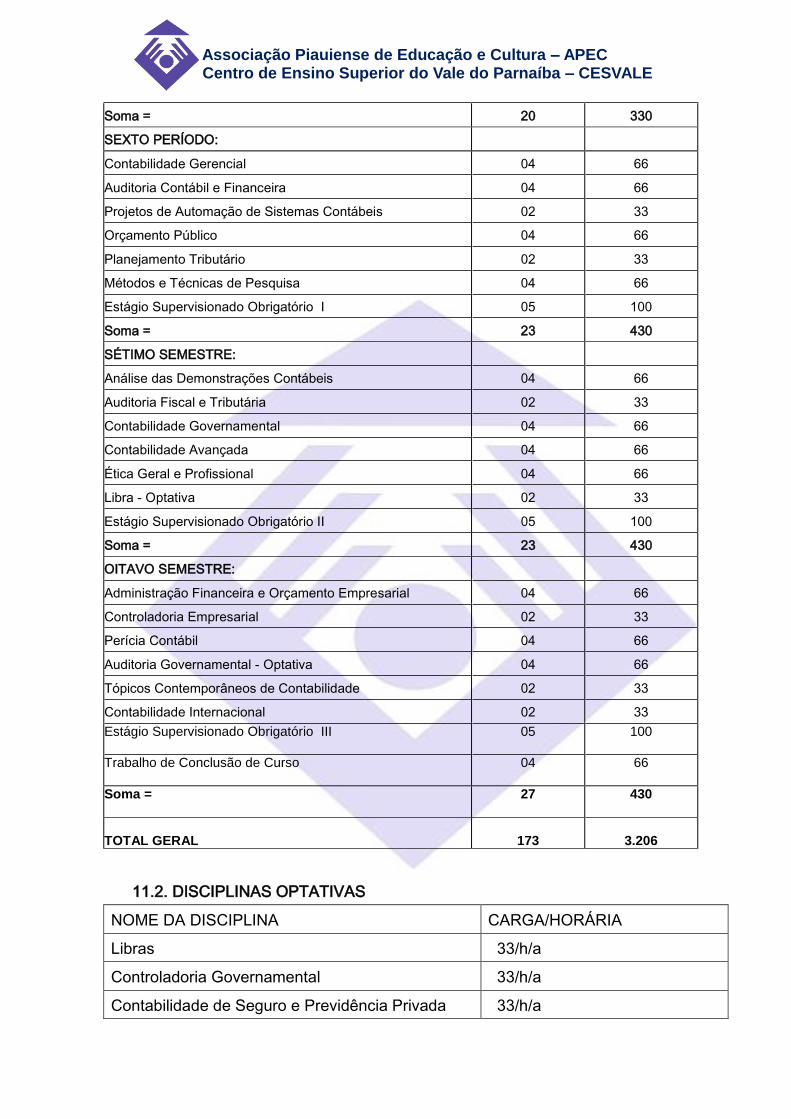

SEXTO PERÍODO:

Contabilidade Gerencial 04 66

Auditoria Contábil e Financeira 04 66

Projetos de Automação de Sistemas Contábeis 02 33

Orçamento Público 04 66

Planejamento Tributário 02 33

Métodos e Técnicas de Pesquisa 04 66

Estágio Supervisionado Obrigatório I 05 100

Soma = 23 430

SÉTIMO SEMESTRE:

Análise das Demonstrações Contábeis 04 66

Auditoria Fiscal e Tributária 02 33

Contabilidade Governamental 04 66

Contabilidade Avançada 04 66

Ética Geral e Profissional 04 66

Libra - Optativa 02 33

Estágio Supervisionado Obrigatório II 05 100

Soma = 23 430

OITAVO SEMESTRE:

Administração Financeira e Orçamento Empresarial 04 66

Controladoria Empresarial 02 33

Perícia Contábil 04 66

Auditoria Governamental - Optativa 04 66

Tópicos Contemporâneos de Contabilidade 02 33

Contabilidade Internacional 02 33

Estágio Supervisionado Obrigatório III 05 100

Trabalho de Conclusão de Curso 04 66

Soma =

27 430

TOTAL GERAL

173

3.206

11.2. DISCIPLINAS OPTATIVAS

NOME DA DISCIPLINA CARGA/HORÁRIA

Libras 33/h/a

Controladoria Governamental 33/h/a

Contabilidade de Seguro e Previdência Privada 33/h/a

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Obs: Conforme Resolução 002, de 18 de junho de 2007.

11.3. ESTÁGIO CURRICULAR

O ESTÁGIO Curricular, Supervisionado Obrigatório, no curso é concebido como conteúdo

curricular implementador do perfil do formando, consistindo numa atividade obrigatória, mas

diversificada, tendo em vista a consolidação prévia dos desempenhos profissionais desejados,

segundo as particularidades do curso de Ciências Contábeis.

Pelo seu caráter implementador de desempenhos profissionais antes mesmo de se considerar

concluído o curso, é necessário que, à proporção que os resultados do estágio forem sendo

verificados e avaliados, o estagiário esteja consciente do seu atual perfil, naquela fase, para

que ele próprio reconheça a necessidade da retificação da aprendizagem, nos conteúdos em

que revelara equívocos ou insegurança de domínio, e da própria reprogramação da prática,

assegurando-se lhe, nessa reorganização e reprogramação teórico-prática, o direito subjetivo

constitucional ao padrão de qualidade, que se revelará no exercício profissional, já no âmbito

das instituições sociais.

11.4. ATIVIDADES COMPLEMENTARES

As Atividades Complementares, por seu turno, devem possibilitar o reconhecimento,

por avaliação, de habilidades e competências do aluno, inclusive adquiridas fora do

ambiente escolar, hipóteses em que o aluno alargará o seu currículo com experimentos

e vivências acadêmicos, internos ou externos ao curso, não se confundindo estágio

curricular, supervisionado, com a amplitude e a rica dinâmica das Atividades

Complementares.

As Atividades Complementares, assim, se orientam a estimular a prática de estudos

independentes, transversais, opcionais, de interdisciplinaridade, de permanente e

contextualizada atualização profissional específica, sobretudo nas relações com o

mundo do trabalho, estabelecidas ao longo do curso, notadamente integrando-as às

diversas peculiaridades regionais e culturais.

Nesse sentido, as Atividades Complementares podem incluir projetos de pesquisa,

monitoria, iniciação científica, projetos de extensão, módulos temáticos, seminários,

simpósios, congressos, conferências, além de disciplinas oferecidas por outras

instituições de ensino ou de regulamentação e supervisão do exercício profissional,

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

ainda que esses conteúdos não estejam previstos no currículo pleno de uma

determinada instituição, mas nele podem ser aproveitados porque circulam em um

mesmo currículo, de forma interdisciplinar, e se integram com os demais conteúdos

realizados.

Enfim, as atividades de extensão, previstas no art. 44, inciso IV, da LDB 9.394/96, cuja

finalidade básica, dentre outras, consiste em propiciar à comunidade o estabelecimento

de uma relação de reciprocidade com a instituição, podem ser integradas nas

Atividades Complementares, enriquecedoras e implementadoras do próprio perfil do

formando, sem que se confundam com Estágio Curricular, Supervisionado. (2 – Anexo

regulamento das Atividades Complementares)

11.5. TRABALHO DE CONCLUSÃO DE CURSO

O Trabalho de Conclusão de Curso (TCC) é realizado individualmente, com orientação

dos docentes do curso de Ciências Contábeis do Centro de Ensino Superior do Vale do

Parnaíba, e relatado sob a forma de MONOGRAFIA.

O trabalho de Conclusão de Curso (TCC), sob forma de uma MONOGRAFIA. Deve

propiciar aos alunos do curso de Graduação em Ciências Contábeis a oportunidade de

demonstrar sua competência adquirida para resolver problemas complexos da Ciência

Contábeis.

A estrutura do projeto deve seguir os critérios técnicos estabelecidos nas normas da

ABNT sobre documentação, no que forem eles aplicáveis.

O Trabalho de Conclusão do curso de Ciências Contábeis está disposto em

regulamento.

11.6. EMENTAS DAS DISCIPLINAS

1º PERÍODO

Disciplina: COMPLEMENTOS DE MATEMÁTICA

Carga/Horária: 66h

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Objetivo Geral:

Desenvolver atitude científica, aprendendo a aplicar a Matemática aos problemas e

para melhor exame de fatos; abordar todas as fases de formulação, implementação e

análise de processos em uma empresa, identificando os pontos onde a Matemática

pode auxiliar enquanto ferramenta, de modo a melhorar a operacionalização da

empresa; dar condições ao aluno de aplicar a Matemática aos problemas reais da vida

profissional, sabendo escolher o Método Matemático conveniente, analisar seus itens e

determinar sua fidedignidade e validade; conceituar e desenvolver aplicações práticas

de derivadas e integrais, com o objetivo de habilitar o aluno ao uso de instrumental

matemático, enfatizando a aplicação nas soluções de problemas de ordem prática.

Ementa:

A matemática como instrumento de representação e análise da realidade. Elementos

básicos de matemática aplicada à Contabilidade. Construções de modelos. Limites.

Derivadas. Aplicações de Derivadas. Funções Exponenciais e Funções Logarítmicas.

Integração e suas aplicações. Técnicas de Integração.

Bibliografia Básica:

GOLDSTEIN, L. J. e LAY, D. C. e SCHNEIDER, D. I. Matemática aplicada economia,

administração e contabilidade. 8 ed. Porto Alegre: Bookman, 2000.

Bibliografia Complementar:

AYRES JR, F. Trigonometria. São Paulo: McGraw-Hill do Brasil, 1973.

DA SILVA, S. M. e DA SILVA, E.. M. e DA SILVA, E. M., Matemática básica para

cursos superiores. São Paulo: Atlas, 2001

DAVID, M. Précis de mathématique. Paris: Presses Universitaires de France, 1962.

HUMES, A. F. P. Noções de cálculo numérico. São Paulo: McGraw-Hill do Brasil, 1984.

LANA, S. Cálculo: Funções de uma variável. Rio de Janeiro: LTC, 1983.

LARSON, R. E. e HOSTETLER, R. P. e EDWARDS, B. H. Cálculo com aplicações. 4

ed. Rio de Janeiro. LTC, 1998.

LIPSCHUTZ, S. Teoria dos conjuntos. São Paulo: McGraw-Hill do Brasil, 1973.

MONTEIRO, L. H. J. Elementos de álgebra. Rio de Janeiro: LTC, 1974.

STEINBRUCH, A. Álgebra linear. São Paulo: Makron, 1987.

THOMAS JÚNIOR, G. B. Cálculo diferencial e integral. Rio de Janeiro: LTC, 1983.

WHIPKAY, K. L. Cálculo e suas múltiplas aplicações. Rio de Janeiro: Campus, 1982.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

1º PERÍODO

Disciplina: COMUNICAÇÃO EMPRESARIAL

Carga/Horária: 66/h

Objetivo Geral:

Desenvolver compreensão sobre a comunicação dentro de uma empresa; identificar e

dominar técnicas de comunicação empresarial, com clareza, concisão e objetividade.

Ementa:

A comunicação – introdução. A comunicação empresarial: estrutura e organização.

Técnicas de comunicação. Texto técnico e texto literário. Organização do texto. Análise

e interpretação de textos.

Bibliografia Básica:

ANDRADE, Maria Margarida & HENRIQUES, A. Língua Portuguesa: Noções básicas

para cursos superiores. 10 ed. São Paulo: Atlas, 2010.

PIMENTA, Maria Alzira. Comunicação empresarial: conceitos e técnicas para

administradores. Campinas: Alínea, 2000.

Bibliografia Complementar:

AGOSTINHO, Marcia Esteves; BAUER, Ruben; PREDEBON, José. Convivencialidade:

a expressão da vida nas empresas. São Paulo: Atlas, 2002.

ALMEIDA, Antônio F. Português básico: para cursos superiores. São Paulo: Atlas,

1992.

BARBOSA, Severino Antônio M. Redação: escrever e desvendar o mundo. 5 ed.

Campinas: Papiros, 1989.

BECHARA, Evanildo C., Moderna gramática portuguesa. 12 ed. São Paulo: Nacional,

1967.

CUNHA, Celso Ferreira da. Gramática de língua portuguesa. Rio de Janeiro: Ministério

da Educação e Cultura / Fename, 1982.

GRACIA, Othon M., Comunicação em prosa moderna. 20 ed. Rio de Janeiro: FGV,

2001.

HAYAKAWA, S. I. Linguagem no pensamento e na ação. São Paulo: Pioneira, 1972.

MEDEIROS, J. B. Português instrumental para cursos de contabilidade, economia e

administração. 13 ed. São Paulo: Atlas,1999.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

MEDEIROS, J. B. Manual de redação e normalização textual. São Paulo: Atlas, 2002.

438p.

MEDEIROS, João Bosco. Correspondência: técnicas de comunicação criativa. 13 ed.

São Paulo: Atlas, 2000.

MEDEIROS, J. B. Português instrumental para cursos de contabilidade, economia e

administração. 13 ed. São Paulo: Atlas,1999.

MEDEIROS, J. B. Manual de redação e normalização textual. São Paulo: Atlas, 2002.

438p.

NADÓLSKIS, H. Comunicação redacional atualizada. São Paulo: saraiva, 2002.

NADÓLSKIS, H. Normas de comunicação em língua portuguesa. São Paulo: Saraiva,

2002.

SERAFINI, Maria Teresa. Como escrever textos. Tradução: Maria Augusta Bastos de

Mattos, 5 ed. São Paulo: Globo, 1992.

SOARES, Magda e CAMPOS, Edson Nascimento. Técnicas de Redação. Rio de

Janeiro: Ao Livro Técnico, 1978.

VANOYE, Francis. Usos da linguagem. 9 ed. São Paulo: Martins Fontes, 1993.

1º PERÍODO

Disciplina: CONTABILIDADE BÁSICA

Carga/Horária: 66/h

Objetivo Geral:

Proporcionar uma visão prática da técnica contábil pelos conhecimentos da

escrituração dos registros contábeis básicos.

Ementa:

Conceitos, objetivos, finalidades, técnicas contábeis e campos de aplicação. A Estática

Patrimonial. As contas e a escrituração das operações e ajustes decorrentes do

Regime de Competência de Exercício. Método das Partidas Dobradas. Demonstrações

Contábeis: Balanço Patrimonial e Demonstração do Resultado do Exercício.

Bibliografia Básica:

CREPALDI, S. A. Curso básico de contabilidade: resumo da teoria. 6. Ed. São Paulo:

Atlas, 2010.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

EQUIPE DE PROFESSORES DA USP. Contabilidade introdutória. 9 ed. São Paulo:

Atlas, 1998.

MARION, José C. Contabilidade empresarial. 6 ed. São Paulo: Atlas, 1998.

Bibliografia Complementar:

FRANCO, Hilário. Contabilidade Geral. 23 ed. São Paulo: Atlas, 1997.

TIBÚRCIO, C. A. e TRISTÃO, G. Contabilidade Básica. 2. Ed. São Paulo: Atlas, 2000.

ALMEIDA, Marcelo C. Contabilidade geral: para o exame de suficiência. 2. ed. São

Paulo: Atlas, 2002.

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Curso de contabilidade para não

contadores. 3. ed. São Paulo: Atlas, 2000.

PADOVEZE, Clóvis Luís. Manual de contabilidade básica. 4. ed. São Paulo: Atlas,

2000.

1º PERÍODO

Disciplina: METODOLOGIA DO TRABALHO CIENTÍFICO

Carga/ Horária: 66/h

Objetivo Geral:

Demonstrar uma maior compreensão dos critérios de cientificidade a partir da

comparação dos diferentes discursos de acesso ao conhecimento. Dominar a

construção dos trabalhos didáticos científicos dentro do contexto das normas técnicas.

Ementa:

Formas de racionalidades e linguagens de conhecimento do mundo natural e social; a

lógica do discurso científico; trabalhos didáticos científicos; normas gerais da ABNT.

Delimitação do trabalho científico; o projeto de pesquisa; do problema ao referencial

teórico; a metodologia; terminando o projeto de pesquisa; o relatório de pesquisa.

Bibliografia Básica:

LAVILLE, Christian; DIONNE, Jean. A construção do saber: manual de metodologia da

pesquisa em ciências humanas. Porto Alegre: Artmed. 2008.

SANTOS, Antonio Raimundo dos. Metodologia científica: a construção do

conhecimento. 6. Ed. Rio de Janeiro: DP&A, 2006.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

HUHNE, Leda Miranda (Org.) Metodologia Científica: caderno de textos e técnicas. 7.

Ed. Rio de Janeiro: , 1997.

Bibliografia Complementar:

ANDRADE, M. M. de. Introdução à metodologia do trabalho científico. São Paulo. Atlas,

1996.

BROCKMAN, John. Einstein, Gertrude Stein, Wittgenstein e Frankstein: reinventando o

universo. São Paulo: Companhia das Letras, 1988.

FACHIN, Odília. Fundamentos de Metodologia. 3 ed. São Paulo: Saraiva, 2002.

LAKATOS, Eva Maria, MARCONI, Marina de Andrade. Fundamentos de Metodologia

Científica. 4 ed. São Paulo: Atlas, 2001.

MATTAR, João. Metodologia na era da informática. São Paulo: Saraiva, 2002

OLIVEIRA, Antônio Benedito Silva. Métodos e Técnicas de Pesquisa em Contabilidade.

São Paulo: Saraiva, 2002.

ROESCH, Sylvia Maria Azevedo. Projetos de estágio e de pesquisa em Administração.

2 ed. São Paulo: Atlas, 1999.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em Administração. 4 ed.

São Paulo: Atlas, 2003.

1º PERÍODO

Disciplina: SOCIOLOGIA DAS ORGANIZAÇÕES

Carga/Horária: 33/h

Objetivo Geral:

Proporcionar aos alunos possibilidades de aquisição e condições de aplicar

conhecimentos sobre Sociologia na Contabilidade, fornecendo a estes, informações

básicas para entender os comportamentos dos grupos sociais que formam

organizações.

Ementa:

Visão geral das relações entre Sociologia e Contabilidade. Cultura das organizações e

suas variáveis. Processo social, controle, conflito e poder. A organização social:

grupos, pressões e a admissão em grupos coesos. As organizações na sociedade: As

organizações formais e alterações no seu ambiente.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Bibliografia Básica:

BERNARDES, C MARCONDES, R. C Sociologia aplicada à administração:

gerenciamento de grupos nas organizações. 5. ed. São Paulo: Saraiva, 2000.

LAKATOS, E. M. Sociologia Geral, São Paulo: Atlas, 1997.

TURNER, H. Jonathan. Sociologia: conceitos e aplicações. São Paulo: Makron Books,

2005.

Bibliografia Complementar:

GIDDENS, Anthony. Sociologia: uma breve porém crítica introdução. Rio de Janeiro:

Zahar, 1984.

LAKATOS, E. M. Sociologia da Administração. São Paulo: Atlas, 1998.

OLIVEIRA, Silvio Luis de. Sociologia das Organizações. São Paulo: Saraiva, 1999.

1º PERÍODO

Disciplina: INSTITUIÇÕES DE DIREITO

Carga/Horária: 33/h

Objetivo Geral:

Propiciar conhecimentos básicos de Direito, visando subsidiar as questões que

envolvem relações e transações entre Pessoas Físicas e Pessoas Jurídicas de Direito

Público ou Privado.

Ementa:

A relação da empresa com o Estado; A relação da empresa com o mercado: direito

comercial e direito do consumidor. Noções, origem, divisões e ramos do Direito.

Normas jurídicas. Aspectos gerais da legislação nas áreas de Direito Constitucional,

Civil, Administrativo.

Bibliografia Básica:

BRANCATO, R. T. Instituições de Direito Público e Privado. São Paulo: Saraiva, 2000.

MAX e EDIS. Manual de Direito Público e Privado. São Paulo: RT, 2009.

PINHO, Ruy Rebelo; NASCIMENTO, Amauri Mascaro. Instituições de Direito Público e

Privado. 20. Ed. São Paulo: Atlas, 2007.

Bibliografia Complementar:

BULGARELLI, W. Normas Jurídicas Empresariais. São Paulo: Atlas, 2003.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

DINIZ, M. H. Código Civil. São Paulo: Saraiva, 2003.

DOWER, N. G. B. Instituições de Direito Público e Privado. São Paulo: Nelpa, 1997.

FERRAZ JR, T. S. Introdução ao estudo do Direito. São Paulo: Atlas, 1998.

FERREIRA FILHO, M. G. Curso de Direito Constitucional. São Paulo Saraiva, 2000.

MARTINS, F. Curso de Direito Comercial. Rio de Janeiro: Forense, 1998.

MEIRELLES,H. L. Direito Administrativo Brasileiro. São Paulo: Malheiros, 1998.

PINHO, Ruy & NASCIMENTO, Amaury Mascaro. Instituições de direito público e

privado. São Paulo: Atlas, 1994.

RODRIGUES, S. Direito Civil. São Paulo: Saraiva. 1998.

SILVA, J. A. Curso de Direito Constitucional Positivo. São Paulo: Saraiva, 1998.

PALAIA, Nelson. Noções Essenciais de Direito. São Paulo: Saraiva, 2003.

2º PERÍODO

Disciplina: LEGISLAÇÃO COMERCIAL E SOCIETÁRIA

Carga/Horária: 66/h

Objetivo Geral:

Apresentar os instrumentos jurídicos que regem a atividade comercial e dos negócios.

Ementa:

Teoria Geral da Empresa e Direito Empresarial. Empresário. Nome empresarial. Livros

empresariais. Tipos de sociedades empresárias. Títulos de crédito. Falência e

Recuperação de Empresas.

Bibliografia Básica:

CREPALDI, Silvio Aparecido e CREPALDI, Guilherme Simões. Direito Empresarial:

teoria e prática. 2. Ed. Curitiba: Juruá, 2010.

FAZZIO JÚNIOR, W. Manual de Direito Comercial. 3 ed. São Paulo: Atlas, 2002.

BUGARELLI, W. Sociedades Comerciais. 3 ed. São Paulo: Atlas, 2003.

Bibliografia Complementar:

BITTAR, Carlos Alberto. Contratos Comerciais. 2 ed. Forense Universitária, 1994.

BUGARELLI, W. Contratos Mercantis. 7 ed. São Paulo: Atlas, 2003.

COELHO, Fábio Ulhoa. Manual de Direito Comercial. 9 ed. São Paulo: Saraiva, 1995.

COVELLO, Sérgio Carlos. Contratos Bancários 2 ed. São Paulo: Saraiva, 1991.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

FRANCO, Vera Helena de Mello. Lições de Direto Comercial. Maltese, 1981.

MARTINS, Fran. Títulos de Crédito. 7 ed. Forense, 1994.

OLIVEIRA, Ary Brandão de. Direito Cambiário Brasileiro. Edições CEJUP, 1994.

REQUIÃO, Rubens. Curso de Direito Comercial. 2 ed. São Paulo: Saraiva, 1994.

__________. Curso de Direito Falimentar. São Paulo: Saraiva, 1993, vols. I e II.

2º PERIODO

Disciplina: TEORIA DAS ORGANIZAÇÕES

Carga/Horária: 66/h

Objetivo Geral:

Reconhecer a importância da Administração, seus conceitos e evolução histórica.

Propiciar condições para que os estudantes possam desenvolver habilidade conceitual

e capacidade de pensar, de definir situações organizacionais complexas, de

diagnosticar e propor soluções aos problemas administrativos.

Ementa:

Fundamentos da Administração e suas Perspectivas. Antecedentes Históricos da

Administração. Papel do Administrador. Abordagem Clássica da Administração.

Abordagem Humanística da Administração. Novas abordagens em Teoria das

Organizações: benchmarking, administração participativa, terceirização, qualidade total,

ética na administração. O Príncipe (Maquiavel) e a administração.

Bibliografia Básica:

CHIAVENATO, I. Introdução à Teoria Geral da Administração. 6. ed. Rio de Janeiro:

Campus. 2011.

MAXIMIANO, A.C. Teoria Geral da Administração: da escola científica à

competitividade em economia globalizada. 2. ed. São Paulo: Atlas, 2000.

MAXIMIANO, A. C. A. Teoria Geral da Administração: da revolução urbana à revolução

industrial. São Paulo: Atlas, 2002.

MAQUIAVEL, N. O Príncipe. 8. ed. Petrópolis: Paz e Terra, 1996.

Bibliografia Complementar:

MAXIMIANO, A. C. A. Introdução à Administração. Editora Atlas. 2000.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

KWASNICKA, E.L. Teoria geral da administração: uma síntese. 2. ed. São Paulo: Atlas,

1999.

RIBEIRO, A. Teorias da administração. São Paulo: Saraiva, 2002.

BERNARDES, C. Teoria geral da administração: gerenciando organizações. 3.ed. São

Paulo: Saraiva, 2002.

ROOS, Womack e Jones. A máquina que mudou o mundo. Editora Campus. 1992.

2º PERÍODO

Disciplina: CONTABILIDADE INTERMEDIÁRIA

Carga/Horária: 66/h

Objetivo Geral:

Fundamentar e desenvolver a habilidade de elaborar as demonstrações contábeis,

através do fechamento contábil e tratando o aluno como usuário da contabilidade.

Ementa:

Plano de Contas. Ativo e seus subgrupos. Passivo e seus subgrupos. Apresentação

dos Relatórios Contábeis. Conceitos, utilidades e elaboração de Balanço Patrimonial,

Demonstração de Resultado do Exercício, Demonstração de Lucros e Prejuízos

Acumulados, Demonstração das Mutações do Patrimônio Líquido, Demonstração do

Fluxo de Caixa e Demonstração do Valor Adicionado, Notas Explicativas.

Bibliografia Básica:

SANTOS, J. L. dos, SCHMIDT, P. e GOMES, J. M. M. Contabilidade Intermediária. São

Paulo: Atlas, 2003.

FIPECAFI, Manual de Contabilidade das Sociedades por Ações. 4. ed. São Paulo:

Atlas. 1995.

Bibliografia Complementar:

CREPALDI, S. A. Curso básico de contabilidade: resumo da teoria. 6. ed. São Paulo.

Atlas, 2010.

MARION, José C. Contabilidade Empresarial. 8 ed. São Paulo: Atlas, 1998.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

2º PERIODO

Disciplina: MATEMÁTICA FINANCEIRA

Carga/Horária: 66/h

Objetivo Geral:

Dar aos alunos os conceitos iniciais básicos, bem como o conteúdo da matemática

financeira, visando a capacitá-los entender o mercado financeiro e a influência deste

mercado dentro das empresas e gerir melhor os recursos financeiros. Capacitar os

alunos a desenvolver raciocínios adequados nas análises das transações financeiras,

apresentando-lhes técnicas de avaliação que levam em conta o valor do dinheiro no

tempo.

Ementa:

Financeira e Diagrama de Fluxo de Caixa; A Calculadora HP 12C; juros simples; juros

compostos; operações com taxas de juros; séries uniformes; sistema de amortização;

séries não uniformes e capitalização contínua.

Bibliografia Básica:

MATHIAS, W. F. & GOMES, J. M. Matemática financeira. São Paulo: Atlas, 1993.

MEDEIROS, Matemática para os cursos de Economia, Administração e Ciências

Contábeis. São Paulo: Atlas, 1980.

Bibliografia Complementar:

AYRES, FRANK JR. Matemática financeira. São Paulo: McGraw-Hill, 1981.

ASSAF NETO, A. Matemática financeira e suas aplicações. São Paulo: Atlas, 1992.

ARAÚJO, C. R. V. Matemática financeira: uso das microcalculadoras HP-12C e HP-

19BH. São Paulo: Atlas, 1992.

BRUNI, Adriano Leal & FAMÁ, Rubens. Matemática financeira: com HP 12C e EXCEL.

São

2º PERIODO

Disciplina: LIDERANÇA E COMPORTAMENTO HUMANO

Carga/Horária: 66/h

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Objetivo Geral:

Refletir sobre a condição social do ser humano e suas implicações na organização do

trabalho como atividade grupal. Discutir o conceito de liderança. Analisar o

gerenciamento como uma atividade de articulação grupal e de influência sobre os

grupos.

Ementa:

O comportamento humano como acontecimento simbólico. A Condição social da vida

humana: a dialética do reconhecimento; a noção de participação em Psicologia Social.

O Grupo. A Liderança. Liderança e Gerenciamento.

Bibliografia básica:

BERGAMINI, C. W. Psicologia aplicada à Administração. 4. Ed. São Paulo: Atlas, 2005

MINICUCCI, A. Psicologia aplicada à administração. 5. Ed. São Paulo: Atlas, 2005.

MINICUCCI, A. Relações humanas: psicologia das relações interpessoais. 4. Ed. São

Paulo: Atlas, 1999.

Bibliografia Complementar:

AGUIAR, Maria Aparecida Ferreira de. Psicologia aplicada à Administração: uma

abordagem interdisciplina. São Paulo: Saraiva, 2005.

ARENDT, H. A condição humana. Rio de Janeiro: Forense Universitária, 1991.

BERGAMINI, C. W. Liderança, administração do sentido. São Paulo: Atlas, 1999

WELL, S. A. Relações humanas na família e no trabalho. 55. Ed. São Paulo: Paz e

Terra, 2009.

GRACIOSO, Luz Francisco. Liderança empresarial: competências que inspiram,

influenciam e conquistam resultados. São Paulo: Atlas, 2009.

3º PERÍODO

Disciplina: TEORIAS DA ADMINISTRAÇÃO

Carga/Horária: 66/h

Objetivo Geral:

Dar continuidade à disciplina Teoria das Organizações no que diz respeito às escolas

administrativas gerando maiores condições aos estudantes na capacidade de definir

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

situações organizacionais complexas, diagnosticar e propor soluções aos problemas

administrativos.

Ementa:

Abordagem Estruturalista da Administração. Abordagem Comportamental da

Administração. Abordagem Sistêmica da Administração. Abordagem Contingencial da

Administração. Globalização, Internacionalização e Mundialização. Joint-Ventures,

Holding. Fusões e aquisições. Reengenharia, Downsizing.

Bibliografia Básica:

CHIAVENATO, I. Introdução à Teoria Geral da Administração. 6. ed. Rio de Janeiro:

Campus. 2011.

RIBEIRO, A. Teorias da administração. São Paulo: Saraiva, 2002.

Bibliografia Complementar:

BERNARDES, C. Teoria geral da administração; gerenciando organizações. 3.ed. São

Paulo: Saraiva, 2002.

MAXIMIANO, A. C. A. Introdução à Administração. Editora Atlas. 2000.

MAXIMIANO, A. C. A. Teoria Geral da Administração: da revolução urbana à revolução

industrial. São Paulo: Atlas, 2002.

MAXIMIANO, A.C. Teoria Geral da Administração: da escola científica à

competitividade em economia globalizada. 2. ed. São Paulo: Atlas, 2000.

KWASNICKA, E.L. Teoria geral da administração: uma síntese. 2. ed. São Paulo: Atlas,

1999.

ROOS, Womack e Jones. A máquina que mudou o mundo. Editora Campus. 1992.

3º PERÍODO

Disciplina: NOÇÕES DE ESTATÍSTICA

Carga/Horária: 66/h

Objetivo Geral:

Dar ao aluno condições de aplicação da Estatística aos problemas reais na área de

Ciências Contábeis, fazendo uso de técnicas estatísticas para a análise exploratória de

dados;

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Desenvolver atitude científica, quanto ao uso da estatística enquanto ferramenta

auxiliar, e incentivar o uso de planilhas eletrônicas para esse fim;

Abordar todas as fases de formulação, implementação e análise de Estatística e

Probabilidade em um projeto, identificando os pontos fracos e fortes, analisando a

operacionalização do mesmo;

Saber reconhecer e escolher um Teste Estatístico, distinguindo suas características

fundamentais e conveniência a cada caso, analisando seus itens e determinando sua

fidedignidade e validade;

Preparar o aluno para distinguir os fenômenos de observação e o modelo probabilístico

que melhor se aplique a ele.

Ementa:

Introdução. Distribuição de freqüências. Medidas descritivas. Distribuição de

probabilidade. Correlação e Regressão. Cálculo das Probabilidades. Variável aleatória.

Modelos de distribuições discretas de probabilidade. Modelos de distribuições

contínuas de probabilidade. Intervalo de confiança e Testes de hipóteses.

Bibliografia básica:

FONSECA, Jairo Simon da; MARTINS, Gilberto de Andrade. Curso de Estatística. 6.

Ed. São Paulo: Atlas, 1996.

FREUND, John E, & SIMON, Gary A. Estatística aplicada à economia, administração e

contabilidade. 9ª edição. Porto Alegre: Bookman, 2000.

MEDEIROS, Ermes da Silva, MEDIROS, Elio da Silva; GONÇALVES, Valter e

MUROLO, Afrânio Carlos. Estatística para Cursos de Administração, Contábeis e

Economia. São Paulo: Atlas.

FREUND, John E, & SIMON, Gary A. Estatística aplicada à economia, administração e

contabilidade. 9ª edição. Porto Alegre: Bookman, 2000.

Bibliografia Complementar:

STEVENSON, William J. Estatística Aplicada à Administração. São Paulo: Harbra,

1986.

CRESPO, Antônio A. Estatística Fácil. 17ª edição. São Paulo: Saraiva, 2001.

IEMMA, A.F. Estatística descritiva. Piracicaba, Fi-Sigma-R8 Publicações, 1992.

SPIGEL, M. Estatística. 1ª ed., São Paulo, McGraw-Hill, 1985.

VIEIRA, S.& HOFFMAN, R. Elementos de estatística. 2ª ed., São Paulo, Atlas, 1990.

DOWING, D.; CLARK, J. Estatística aplicada. São Paulo: Saraiva, 2002.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

MORETTIN, P. A.; BUSSAD, W. O. Estatística básica. São Paulo: Saraiva, 2002.

TRIOLA, M.F. Introdução à estatística. 7ª edição. Rio de Janeiro: LTC Editora, 1998.

3º PERÍODO

Disciplina: TEORIA ECONÔMICA

Carga/Horária: 66/h

Objetivo Geral:

Apresentar ao aluno os conceitos de micro e macroeconomia , visando familiarizá-lo

com o instrumental analítico básico dessas áreas. Fornecer aos estudantes um

instrumental teórico básico para discussão e análise de programas econômicos no

âmbito da Microeconomia .

Permitir a compreensão do chamando ambiente econômico enquanto fator de ameaças

e oportunidades para as organizações .

Ementa:

Análise de preços. Moedas: origem, funções e meios de pagamentos. Autoridades

monetárias. Políticas econômicas: monetárias, fiscal e cambial utilizadas pelo governo.

Inflação e desemprego. Crescimento econômico.

Bibliografia Básica:

BRUNSTEIN, Israel. Economia de Empresas: gestão econômica negócios. São Paulo:

Atlas, 2006.

MCGUIGAN, James R; MOYER, Charles R; HARRIS, Frederick H. de B. Economia de

Empresas: aplicações, estratégias e táticas. São Paulo: Cengage Learning Edições

Ltda. 2002.

ROSSETTI, José Pascoal. Introdução à Economia. 17. ed. São Paulo: Atlas, 1997.

Bibliografia Complementar:

VICECONTI, E. V. e SILVÉRIO, das Neves. Introdução à economia. 6. Ed. São Paulo:

Frase, 2003.

MANKIW, N.G. Macroeconomia. 3ed. Rio de Janeiro: LTC. 1998

REZENDE , F. Finanças Públicas . São Paulo : Atlas 1997

SAMUELSON, P. A . Introdução à análise econômica . 7 ed. Rio de Janeiro: Agir. 1995

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

SANDOVAL, Marco Antonio e TROSTEC, Roberto Luis. Economia básica. 4. Ed. São

Paulo: Atlas, 2004.

3º PERÍODO

Disciplina: CONTABILIDADE COMERCIAL

Carga/Horária: 66/h

Objetivo Geral:

Estudar os diversos tipos de sociedades comerciais para efetuar a contabilização de

suas atividades.

Ementa:

Sociedades Comerciais. Plano de contas. Constituição de Empresas. Operações com

mercadorias. Imposto sobre a Renda. Operações com filiais. Operações financeiras.

Folha de pagamento. Correção monetária. Depreciação. Fusão. Incorporação. Cisão.

Consolidação de Balanços.

Bibliografia Básica:

IUDÍCIBUS, Sérgio de e MARION, José C. Contabilidade Comercial. 4 ed. São Paulo:

Atlas. 2000.

Bibliografia Complementar:

FRANCO, H. Contabilidade comercial. 13 ed. São Paulo: Atlas, 1996.

BRASIL. Revistas de Orientação Fiscal (COAD, BOLETIM IOB, Outras).

BRASIL. Regulamento do Imposto de Renda.

BRASIL. Regulamento da Previdência Social.

MARION, José Carlos. Contabilidade Empresarial. São Paulo: Atlas.

3º PERÍODO

Disciplina: GERÊNCIA DE RECURSOS DE INFORMAÇÃO

Carga/Horária: 66h

Objetivo Geral:

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Proporcionar aos alunos os conhecimentos básicos de sistemas de informação para

utilização na atividade contábil empresarial.

Ementa:

Sistemas de informação. A ciência contábil e o sistema de informação contábil. Os

subsistemas do sistema de informação contábil. Decisão e a implantação. Sistemas

contábeis aplicados às empresas.

Bibliografia básica:

PADOVEZE, C. L. Sistemas de informações contábeis. São Paulo: Atlas. 1998.

Bibliografia Complementar:

GIL, A de L. Sistemas de informações contábil/financeiros. 3 ed. São Paulo: Atlas,

1999.

4º PERÍODO

Disciplina: INSTITUIÇÕES FINANCEIRAS E CREDITÍCIAS

Carga/Horária: 66/h

Objetivo Geral:

Conhecer e analisar as principais instituições financeiras elencadas no Sistema

Financeiro Brasileiro. Oferecer uma visão ampla e moderna das instituições financeiras

e creditícias, abordando o funcionamento e operações.

Ementa:

Intermediação financeira; políticas econômicas; sistema financeiro nacional; mercados

financeiros; produtos financeiros.

Bibliografia Básica:

NIYAMA. J. K. e GOMES, A. L. O. Contabilidade de Instituições Financeiras. 2. ed. São

Paulo: Atlas, 2002.

ASSAF NETO, A. Mercado financeiro. 4. ed. São Paulo: Atlas, 2001.

Bibliografia Complementar:

SANVICENTE, A. Z. Mercado financeiro e estratégias de investimento. São Paulo:

Atlas, 1998

SANTOS, J. E. Mercado financeiro brasileiro. São Paulo: Atlas, 1999.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

ORTOLANI, E. M. Operações de crédito no mercado financeiro. São Paulo: Atlas,

2000.

4º PERÍODO

Disciplina: LEGISLAÇÃO TRABALHISTA E PREVIDENCIÁRIA

Carga/horária: 66/h

Objetivo Geral:

Analisar as abordagens das principais categorias jurídicas em matéria trabalhista e

previdenciária, considerando especialmente a contabilidade e a administração

empresarial.

Ementa:

Seguridade Social: princípios. Regimes de previdência social: geral, próprio e

complementares. Financiamento da seguridade social. Salário de contribuição.

Responsabilidade pelo recolhimento das contribuições. Certidão Negativa de Débitos.

Benefícios da previdência social. Dependentes. Direitos Sociais. Relação de trabalho e

relação de emprego. Contrato Individual de trabalho: sujeitos, classificação e

terceirização. Alteração, suspensão e interrupção do contrato de trabalho. Jornada de

trabalho. Remuneração e salário. Aviso Prévio. FGTS. Extinção do contrato de

trabalho.

Bibliografia Básica:

SARAIVA, Renato. Direito do Trabalho: versão universitária. 2. Ed. São Paulo: Saraiva.

2009.

MARTINS, S. P. Legislação previdenciária. 2 ed. São Paulo: Atlas, 2000.

KERTZMAN. Ivan. Curso Prático de Direito Previdenciário. 3. Ed. Salvador: Juspodivm.

2007.

Bibliografia Complementar:

CALDAS, P. M. Demissão. São Paulo: Atlas, 2000.

FERNANDES, A. Segurança e Medicina do Trabalho. 13 ed. São Paulo: Atlas.

FERNANDES, A. Comentários à Consolidação das Leis da Previdência Social. São

Paulo: Atlas.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

PAULO, Vicente e ALEXANDRINO, Marcelo. Manual de Direito do Trabalho. 11. Ed.

Niterói: Impetus. 2008.

ZAINAGHI, Domingos Sávio. Curso de legislação social. 8. ed. São Paulo: Atlas. 2002.

4º PERÍODO:

Disciplina: CONTABILIDADE DE CUSTOS

Carga/Horária: 66/h

Objetivo Geral:

Evidenciar ao aluno como deve ser implementada a Contabilidade de Custos para fins

de valoração de estoques e apuração do resultado.

Ementa:

Introdução à Contabilidade de Custos. Custos Diretos. Custos Indiretos. Custos dos

Produtos Vendidos. Sistemas de Acumulação de Custos. Métodos de Custeio.

Sistemas de Custeio. Orçamento e Análise do Lucro. Custeio ABC.

Livro(s) Texto(s) Adotado(s):

CREPALDI, S. A. Curso básico de contabilidade de custos. 5. Ed. São Paulo: Atlas,

2010.

Bibliografia Complementar:

MAHER, Michael, Contabilidade de Custos: criando valor para a Administração. São

Paulo: Atlas, 2001, 912 p.

MARTINS, Eliseu. Contabilidade de Custos. 9. ed. São Paulo: Atlas, 2003, 376 p.

SANTOS, J.J. Análise de Custos. 3. ed. São Paulo: Atlas 2000.

LEONE, G.S. George. Curso de Contabilidade Custos. 2. ed. São Paulo: Atlas,2000.

MEGLIORINI, Evandir. Custos. São Paulo: Makron Books, 2001. 193 p.

BEULKE, R. Estrutura e análise de custos. São Apulo: Saraiva, 2002.

4º PERÍODO

Disciplina: ORGANIZAÇÃO, SISTEMAS E MÉTODOS.

Carga/Horária: 66 h

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Objetivo Geral:

Propiciar ao aluno o desenvolvimento de uma visão sistêmica das organizações, com o

conhecimento das áreas funcionais, análise de conhecimento de organização, métodos

de trabalho, estudo de modelos e instrumentos aplicados em práticas de O,S&M, tendo

em vista a capacitação do aluno na utilização da atividade de Organização, Sistemas e

Métodos de forma estratégica, como instrumento facilitador na busca contínua de

vantagem competitiva.

Ementa:

Abordagem sistêmica da empresa. Fundamentos de Organização e Métodos. Os

métodos de trabalho. Instrumentos de comunicação e informação. Organização e

métodos: tópicos especiais. A área de OSM inserida no contexto das mudanças nas

organizações.

Bibliografia Básica:

ADAIR & MURRAY, Revolução dos processos. São Paulo: Nobel, 1996.

ARAÚJO, Luis César G. Organização, Sistemas e Métodos. São Paulo: Atlas, 2008.

CURY, Antonio. Organização e Métodos: uma visão holística. São Paulo: Atlas, 2006.

Bibliografia Complementar:

CRUZ, Tadeu. Sistemas, Organização e Métodos: uma abordagem gerencial. São

Paulo: Atlas, 1998.

DAFT, Richard L. Organizações: teoria e projetos. São Paulo: Pioneira, 2008.

SIMCSIK, Tibor. Organização, sistemas e métodos. São Paulo: Makron Books, 2001.

VASCONCELOS, Eduardo; HEMSLEY, James. Estrutura das organizações. São Paulo:

Pioneira, 2003.

OLIVEIRA, Djalma P. R. Estrutura Organizacional: uma abordagem para resultados e

competitividade. São Paulo: Atlas, 2006.

TACHIZAWA, Takesshy; SCAICO, Oswaldo. Organização flexível: qualidade na gestão

por processos. São Paulo: Atlas, 2006.

4º PERÍODO

Disciplina: ADMINISTRAÇÃO DE TALENTOS HUMANOS

Carga/Horária: 66/h

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Objetivo Geral:

Assimilar os principais pressupostos teóricos que fundamentam a definição de políticas

e práticas de Administração de Recursos Humanos nas organizações.

Conhecer as principais atividades e procedimentos dos vários subsistemas da

Administração de RH e os impactos de sua operacionalização em diferentes instâncias

organizacionais.

Familiarizar-se com processo de formulação de políticas de gestão de RH, identificando

seus elementos de implementação e avaliação.

Ementa:

Mercado de recursos humanos. Recrutamento e seleção. Integração, análise e

descrição de cargos. Planejamento e alocação de recursos humanos. Plano de

carreiras. Avaliação de desempenho. Treinamento e desenvolvimento. Administração

de salários. Plano de benefícios sociais. Higiene e segurança no trabalho. Relações

trabalhistas.

Bibliografia Básica:

MARRAS, JEAN PIERRE. Administração de Recursos Humanos, do Operacional ao

Estratégico. Editora Futura, 2000.

CHIAVENATO, I. C. Recursos Humanos: edição compacta. 7.ed. São Paulo: Atlas,

2002.

Bibliografia Complementar:

BOOG, G. G. Manual de Treinamento e desenvolvimento. Makron Books, 2001.

CALDAS, Miguel P. Demissão: causas, efeitos e alternativas para empresas e

indivíduos. São Paulo: Atlas, 2000.

DECENZO, R. Administração de Recursos Humanos. Editora LTC, 2001.

HIPÓLITO, José Antonio Monteiro. Administração salarial. São Paulo: Atlas, 2001.

MASLOW, A. H. Maslow no Gerenciamento. Editora Qualitymark, 2000.

MILKOVICH, George T; BOUDREAU, John W. Administração de recursos humanos.

São Paulo: Atlas, 2000.

MORGAN, G. Imagens da Organização. Editora Atlas, 2002.

OLIVEIRA, A. de. Gestão de Recursos Humanos: manual de procedimentos e modelos

de documentos. 2. ed. São Paulo: Atlas, 2003.

SCH

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

5º PERÍODO

Disciplina: LEGISLAÇÃO TRIBUTÁRIA

Carga/Horária: 66/h

Objetivo Geral:

Propiciar conhecimentos básicos das normas tributárias, especialmente as

relacionadas com atividades empresariais, destacando os principais instrumentos da

administração fiscal.

Ementa:

Sistema Tributário Nacional. Classificação jurídica dos tributos. Empréstimos

Compulsórios e Contribuições para fiscais. Imunidades tributárias. Vigência e aplicação

das leis tributárias. Hipótese de Incidência, fato imponível, fato gerador, obrigação

tributária, base de cálculo e alíquota. Constituição do crédito tributário. Impostos:

federais, estaduais e municipais. Suspensão, extinção e exclusão do crédito tributário.

Bibliografia Básica:

CREPALDI, Silvio Aparecido e CREPALDI, Guilherme Simões. Direito Tributário: teoria

e prática. 3. Ed. Rio de Janeiro: Forense. 2010.

DENARI, Z. Curso de Direito Tributário. 8. ed. São Paulo: Atlas, 2002.

Bibliografia Complementar:

BORGES, H. B. Gerência de impostos. São Paulo: Atlas, 1998.

Constituição Federal

Código Tributário Nacional

SALOMÃO, M. V. ICMS na importação. São Paulo: Atlas, 2000.

5º PERÍODO

Disciplina: GESTÃO DE AGRONEGÓCIOS

Carga/Horária: 66/h

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Objetivo Geral:

Dotar o aluno de condições de gerir a agronegócio em uma economia globalizada

buscando avaliar o retorno dos investimentos e calculando a rentabilidade das diversas

atividades.

Ementa:

Custos na atividade agropecuária. Orçamento rural. Sociedade, tributos e agribusiness.

Informatização de empresas rurais. Planejamento econômico e financeiro.

Bibliografia Básica:

TUNG, N. Planejamento financeiro da empresas agropecuárias. São Paulo:

Universidade-Empresa. 1996.

Bibliografia Complementar:

MARION, J. C. Contabilidade e controladoria em agribusiness. São Paulo: Atlas, 1996

MATTOS, Z. P. de. Contabilidade financeira rural. São Paulo: Atlas, 1999.

5º PERÍODO

Disciplina: Contabilidade Fiscal e Tributária

Carga/Horária: 66/h

Objetivo Geral:

Transmitir os fundamentos da Contabilidade Fiscal Tributária e da Legislação

Tributária, a fim de servir de parâmetro na tomada de decisão contábil administrativa.

Conhecer as formas de Tributação das empresas.

Ressaltar a importância da disciplina na atividade administrativa contábil e no

planejamento tributário empresarial.

Ementa:

Fundamentos de contabilidade tributária; a contabilidade tributária e o lucro real; a

contabilidade como ferramenta tributária; o acompanhamento tributário; lançamentos e

recolhimentos; tributos não recolhidos até o fechamento; a apuração do lucro e a

melhor forma de tributação; os incentivos fiscais para a redução do imposto a pagar;

adições e exclusões do lucro real; as infrações fiscais e suas consequências e defesas;

a contabilização dos tributos.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Bibliografia Básica:

BRASIL. Código tributário nacional. Lei 5.172 de 25/10/1966.

BRASIL. Constituição (1988). Constituição da República Federativa do Brasil. 37. ed. São

Paulo: Saraiva,2005.

CREPALDI, Silvio Aparecido e CREPALDI, Guilherme Simões. Direito Tributário: teoria e

prática. 3. Ed. Rio de Janeiro: Forense. 2010.

Bibliografia Complementar:

Informativos semanais: IOB, COAD, IFORMARE.

FIPECAFI, Manual de Contabilidade Societária. São Paulo: Atlas. 2010.

LEGISLAÇÃO FEDERAL. Decreto n° 3.000/99 – Regulamento do Imposto de Renda.

OLIVEIRA, Luís Martins de Oliveira. CHIEREGATO,Renato.

JUNIOR. José Hernandez Perez. GOMES, Marliete Bezerra. Manual da Contabilidade

Tributária.10ª.ed.São Paulo:Atlas.2011.

5º PERÍODO

Disciplina: Teoria Superior da Contabilidade

Carga/Horária: 66/h

Objetivo Geral:

Fornecer ao aluno uma visão da evolução histórica da Contabilidade e a situação do

pensamento atual sobre Princípios Contábeis, quanto a seu enunciado, razões e

embasamento.

Ementa:

Evolução Histórica. Objetivos da Contabilidade. Usos da informação contábil e campo

de atuação da contabilidade. Características qualitativas da informação contábil. A

Ativo, sua natureza e mensuração. O Passivo, sua natureza e reconhecimento. O

Patrimônio Líquido: conceituação. Receitas, Ganhos, Despesas, Perdas: conceitos e

reconhecimento. Evidenciação.

Bibliografia Básica:

IUDICIBUS, S. de. e MARION, J. C. Introdução à Teoria da Contabilidade. São Paulo:

Atlas, 1999.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Bibliografia Complementar:

SÁ, A L. de. Teoria da contabilidade. 2. ed. São Paulo: Atlas, 1999.

IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. 3 ed. São Paulo: Atlas, 1993.

HENDRICKSEN, E. S. & VAN BREDA, M. F. Teoria da contabilidade. São Paulo: Atlas,

1999.

5º PERÍODO

Disciplina: ANÁLISE E RACIONALIZAÇÃO DE CUSTOS

Carga/Horária: 66/h

Objetivo Geral:

Evidenciar ao aluno como deve ser implementada a Contabilidade de Custos para fins

de decisão, planejamento e controle com uma visão sistêmica orientada para utilização

de custos no processo decisório.

Ementa:

Custos para decisão. Análise dos métodos de custeamento: variável e por absorção.

Contribuição marginal e limitação na capacidade de produção. Fixação de preços de

venda e decisão sobre fabricar ou comprar. Custos para planejamento e controle.

Método da unidade de esforço de produção (UEP). Contabilidade de ganhos (TOC).

Bibliografia Básica:

BORNIA, A. C. Análise gerencial de custos. 3. Ed. São Paulo: Atlas, 2010.

Bibliografia Complementar:

BEULKE, R. BERTÓ, D. J. Estrutura e Análise de Custos. São Paulo: Saraiva, 2001.

CREPALDI, S. A. Curso básico de contabilidade de custos. 4. Ed. São Paulo: Atlas,

2009.

IUDICIBUS, S. de. Análise de custos. 2. ed. São Paulo: Atlas, 1993.

MARTINS, Eliseu. Contabilidade de custos. 6 ed. São Paulo: Atlas, 1998.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

6º PERÍODO

Disciplina: CONTABILIDADE GERENCIAL

Carga/Horária: 66/h

Objetivo Geral:

Contribuir com o sistema gerencial baseado em unidades nas decisões e agilidades

nas ações que serão os ganhos imediatos que os empresários poderão obter.

Desenvolver as habilidades contábeis aplicadas ao gerenciamento aonde a maior

eficiência virá acompanhada da redução dos custos.

Ementa:

Contabilidade: Sistema de Informação Gerencial. Controller: funções e atribuições.

Controle Interno. Custeio Baseado em Atividades e o ABM. Processo do Taget Costing

e o Custeio Kaizen. Sistema de Custeamento RKW. O EVA e o MVA como

Instrumentos de avaliação de negócios. Balanced Scorecad: sistema de avaliação de

desempenho. Formação de preços. Análise de Orçamentos.

Bibliografia Básica:

CREPALDI, S. A. Contabilidade gerencial: teoria e prática. 4. ed. São Paulo: Atlas.

2008.

Bibliografia Complementar:

ATKINSON, Anthony, BANKER, Rajiv D, KAPLAN, Robert S, e MARK YOUNG, S.

Contabilidade Gerencial. São Paulo: Atlas, 2000, 816 p.

PADOVEZE, C. L. Contabilidade Gerencial. 3 ed. São Paulo: Atlas, 2000, 432 p.

CRC-SP. Curso de Contabilidade Gerencial. 2. Ed. São Paulo: Atlas, 1997.

IUDICIBUS, S. Contabilidade gerencial. 6. Ed. São Paulo: Atlas, 1998, 336 p.

EHBAR, Al, Stern Stewart & Co. EVA – Valor Econômico Agregado: A verdadeira

chave para a criação de riqueza, São Paulo: Qualitmark, 1999.

COOPER, R.; KAPLAN, R.S. The design of cost management systems: text, cases and

readings ,Prentice-Hall, Englewood Cliffs, N. J., 1991.

KAPLAN, Robert S. e NORTON, David P. The Balanced Scorecard: measures that

drives performance. Havard Business Review, p. 71-79, Jan./Feb. 1992.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

6º PERÍODO

Disciplina: AUDITORIA CONTÁBIL E FINANCEIRA

Carga/Horária: 66/h

Objetivo Geral:

Fornecer aos alunos uma visão introdutória da filosofia e dos conceitos de auditoria,

tanto nos campos de atuação profissional direta do bacharel em ciências contábeis,

como áreas de conhecimento técnico dos quais se requer um mínimo de iniciação do

contador para o exercício de quaisquer de suas outras especialidades.

Ementa:

Fundamentos da auditoria. Auditoria interna x externa. Origem, evolução e

desenvolvimento da auditoria. Normas de auditoria. Testes em auditoria. Controle

interno. Papéis de trabalho. Planejamento da auditoria. Programas de Auditoria para

contas do: ativo, passivo, patrimônio líquido, resultados de exercícios futuros, receitas e

despesas, verificação complementar, eventos subseqüentes e revisão final.

Bibliografia Básica:

CREPALDI, S. A. Auditoria Contábil: teoria e prática. 6. ed. São Paulo: Atlas. 2010.

Bibliografia Complementar:

BOYNTON, William C. JOHNSON, Raymond N. e KELL, Walter G. Auditoria. São

Paulo: Atlas, 2002. 984 p.

COOK, John W, & GARY, M W. Auditoria: filosofia e técnica. São Paulo: Saraiva, 1998.

FRANCO, Hilário. , MARRA, Ernesto. Auditoria Contábil. 4. ed. São Paulo: Atlas, 2001.

JUNIOR, P. H. José. Auditoria de Demonstrações Contábeis. 2. ed. São Paulo: Atlas,

1998, 196 p.

OLIVEIRA, Luis Martins de e DINIZ FILHO, André. Curso Básico de Auditoria. São

Paulo: Atlas, 2001, 216 p.

6º PERÍODO

Disciplina: PROJETOS DE AUTOMAÇÃO DE SISTEMAS CONTÁBEIS

Carga/Horária: 33/h

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Objetivo Geral:

Conhecer, justificar e elaborar projetos de automação de sistemas contábeis.

Ementa:

Conceito, funções, objetivos e atribuições do Projeto de Automação de Sistemas

Contábeis. Plano de Automação. Banco de Dados – Rotinas, metodologias, dados

como forma de avaliação e apuração de fatos contábeis. Processo de implantação e

implementação de projetos. Ciclo de vida do projeto – Avaliação dos sistemas de

automação. Gerenciamento das atividades para automação empresarial e contábil.

Planos mono e multiusuário. Sistemas contábeis. Testes dos sistemas. Planos de

contas adequados aos sistemas projetados. Metodologias de lançamento das

informações junto aos softwares. Avaliação e mensuração da capacidade dos recursos

de processamento. Sistemas de automação bancária e Sistemas Patrimoniais.

Sistemas de processamento On line, Real Time, Sistemas financeiros. Redes, internet,

extranet, intranet.

Bibliografia Básica:

OLIVEIRA, E. Contabilidade informatizada. 2. ed. São Paulo: Atlas, 2000.

Bibliografia Complementar:

SANTOS, A. de. A Informática na empresa. 2. ed. São Paulo: Atlas, 2000.

CORNACHIONE, E. B. Informática aplicada as área de contabilidade, administração e

economia. 2. ed. São Paulo: Atlas, 1998.

6º PERÍODO

Disciplina: Orçamento Público

Carga/Horária: 66/h

Objetivo Geral: Compreender os conceitos básicos sobre os processos de

desenvolvimento do orçamento público e o clico orçamentário no Brasil.

Ementa: Competência e Deveres na Gestão da Administração Pública. Diferentes

Esferas de Governo; Legislação Aplicável; Sistema de Controle: Os Tribunais de

Contas e as Controladorias; Constituição Federal de 1988; Lei Federal nº 4.320 de

1964.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Bibliografia Básica:

BRESSER PEREIRA, L. C.; GRAU, Nuria C. (Org.). O público não-estatal na reforma do

Estado. Rio de Janeiro: FGV, 1999.

GIACOMONI, James. Orçamento Público. 14 ed. São Paulo: Atlas, 2007.

Bibliografia Complementar:

ARAUJO, Inaldo da Paixão Santos. Contabilidade Pública: da teoria à prática. São Paulo: Sarai

va 2004.

MORGADO, Jéferson Vaz e DEBUS, Ilvo. Orçamento Público. Brasília: Vestcon, 2002.

6º PERÍODO

Disciplina: Planejamento Tributário

Carga/Horária: 33/h

Objetivo Geral:

Capacitar os estudantes a adquirir conhecimentos necessários para o desenvolvimento

das seguintes competências: Desenvolver conhecimentos científicos e técnicos

necessários para incrementar a eficiência e criatividade no desempenho de atribuições

voltadas ao adimplemento eficaz dos encargos tributários; Verificar a legislação

pertinente sobre a elaboração de um planejamento fiscal voltado à redução do ônus

tributário; Conhecer a legislação em vigor e introduzir a necessidade de acompanhar as

alterações posteriores; Expor noções fundamentais de contabilidade e de legislação

tributária e a forma prática de aplica-las na atividade empresarial.

Ementa:

Sistema Tributário Nacional. Exame dos Principais Impostos. O Sistema Tributário e a

Empresa. Regimes de Tributação. O Planejamento Tributário e sua Importância para a

Empresa. Casos práticos.

Bibliografia Básica

CREPALDI, Silvio Aparecido. Planejamento Tributário. São Paulo: Saraiva, 2012.

ANDRADE FILHO, Edmar Oliveira. Imposto de renda das empresas. 2. ed. São Paulo:

Atlas, 2005.

BORGES, Humberto Bonavides. Planejamento tributário: IPI, ICMS, ISS, IR. 7 ed. São

Paulo: Atlas, 2002.

Associação Piauiense de Educação e Cultura – APEC Centro de Ensino Superior do Vale do Parnaíba – CESVALE

Bibliografia Complementar:

HIGUCHI, Hiromi; HIGUCHI, Celso Hiroyuki. Imposto de renda das empresas. 29 ed.

São Paulo: IR Public, 2005.

ICHIHARA, Yoshiaki. Direito tributário. 12 ed. São Paulo: Atlas, 2003.

PEDRO DE OLIVEIRA, Gustavo. Contabilidade tributaria. Saraiva: Rio de Janeiro,

2005.

HIGUCHI, Hiromi; HIGUCHI, Celso H. Imposto de Renda das empresas. 28. ed., São

Paulo: Atlas, 2003.

OLIVEIRA, Luís Martinset alii. Manual de contabilidade tributária. 2a ed., São Paulo :

Atlas, 2003.

6º PERÍODO

Disciplina: Métodos Técnicas e Pesquisa

Carga/Horária: 66/h

Objetivo Geral:

Proporcionar ao aluno conhecimento das principais características concernentes ao

trabalho científico. Iniciar o aluno nos fundamentos da pesquisa acadêmica

Ementa:

Trabalho cientifico: pré-requisitos lógicos e metodologia de elaboração. Tipos de

pesquisa. O processo de conhecimento humano e suas formas. A Monografia Como

Iniciação À Pesquisa Científica. Apresentação das Normas de Trabalho Técnico-

Científico e Referências Bibliográficas (Abnt). Métodos e técnicas de pesquisas

aplicadas à Contabilidade. Planejamento, execução e avaliação de projetos de