professor: marco aurélio ferreira de morais · imei - indica que a contribuição da competência...

TRANSCRIPT

Professor: Marco Aurélio Ferreira de Morais

Aula: Processo Administrativo Previdenciário - fase

de instrução

Carta de exigências

Art. 678. A apresentação de documentação

incompleta não constitui motivo para recusa do

requerimento de benefício, ainda que, de plano, se

possa constatar que o segurado não faz jus ao

benefício ou serviço que pretende requerer, sendo

obrigatória a protocolização de todos os pedidos

administrativos.

Carta de exigências

§ 1º Não apresentada toda a documentação

indispensável ao processamento do benefício ou do

serviço, o servidor deverá emitir carta de exigências

elencando providências e documentos necessários,

com prazo mínimo de trinta dias para cumprimento.

§ 2º O prazo previsto no § 1º deste artigo poderá

ser prorrogado por igual período, mediante pedido

justificado do interessado.

Carta de exigências

Art. 679. Observado o disposto no art. 19 do RPS,

as APS, quando necessário, devem manter cópia

dos documentos comprobatórios, devidamente

conferidos, evitando-se a retenção dos documentos

originais.

Havendo necessidade, os documentos originais

poderão ser retidos por, no máximo, 5 dias.

(Parágrafo único do art. 679.)

Juntada de documentos de outros processos

Art. 684. Quando o requerente declarar que fatos e

dados estão registrados em documentos existentes

em qualquer órgão público a Unidade de

Atendimento procederá, de ofício, à obtenção dos

documentos ou das respectivas cópias.

Da instrução do processo administrativo

Dados do CNIS (Cadastro Nacional de

Informações Sociais)

O CNIS é o banco de dados informatizado do INSS

onde constam todos os dados de contribuintes e

beneficiários do RGPS (Regime Geral de

Previdência Social) e RPPS (Regime Próprio de

Previdência Social). É nele que encontramos os

dados de identificação e de vida laboral do

segurado.

CNIS – Cadastro Nacional de Informações

Sociais

No CNIS o contribuinte é identificado pelo número

de seu NIT (Número de Inscrição do Trabalhador).

O NIT, por sua vez, pode ser originário do PIS,

PASEP, Inscrição na Previdência, Inscrição no SUS

ou em programas sociais.

CNIS – Cadastro Nacional de Informações

Sociais

É com base nos dados do CNIS que todos os

benefícios pagos pelo INSS são processados.

Todos os sistemas de análise e concessão de

benefícios, PRISMA, SABI e SIBE, são alimentados

com os dados do CNIS.

Como localizar os dados do CNIS e onde

consultá-lo

Os dados do segurado no CNIS podem ser

localizados utilizando o número do NIT e também:

CPF;

RG;

Dados de identificação: nome, data de nascimento,

nome da mãe, nome do pai, naturalidade, etc...

(O êxito na localização vai depender das

informações que já constam no cadastro)

Consulta ao banco de dados do CNIS

Os dados do CNIS podem ser obtidos nos

seguintes canais:

• Agência da Previdência Social;

• internet, mediante uso de senha específica

(CADSENHA), pelo sítio www.mtps.gov.br;

• Para correntistas, nos bancos CEF e BB.

Cadastro, complementação ou atualização de

dados do CNIS

Para cadastro inicial no CNIS:

• 135;

• Agência da Previdência Social.

Para complementar dados cadastrais:

• 135;

• Agência da Previdência Social.

Cadastro, complementação ou atualização de

dados do CNIS

Para atualização/acerto de dados no CNIS:

• Agência da Previdência Social.

Para atualização de vínculos, remuneração ou

atividade, o canal será sempre a Agência da

Previdência Social.

Principais fontes de informação:

Empregado: PIS, FGTS, RAIS e GFIP;

Contribuinte individual e Facultativo: GPS, Carnês

de recolhimentos, Guias de recolhimento e GFIP;

Trabalhador Avulso: GFIP;

Segurado Especial: Carnês de Recolhimento, GPS,

CNIS-SE;

Empregado Doméstico: Carnês de Recolhimento,

GPS e DAE (Documento de Arrecadação do

eSocial;

MEI: Documento de Arrecadação Simplificada DAS-

MEI.

Algumas particularidades

Lei nº 12.470, de 31 de agosto de 2011, que alterou

as Leis 8.212 e 8.213, ambas de 24/07/1991.

Institui o Facultativo de baixa renda: é o

segurado facultativo que não possui renda própria e

se dedica exclusivamente ao trabalho doméstico no

âmbito de sua residência, desde que pertencente

a família de baixa renda. O pagamento de

contribuição deste tipo de segurado será de 5% do

Salário Mínimo.

Algumas particularidades

Lei nº 12.470, de 31 de agosto de 2011.

Validação das contribuições do facultativo de

baixa renda

É necessária a validação das contribuições pelo

INSS, para que possam ser utilizadas pelo

contribuinte.

Algumas particularidades

Lei nº 12.470, de 31 de agosto de 2011.

MEI – Microempreendedor Individual

É a pessoa que trabalha por conta própria e que se

legaliza como pequeno empresário, podendo

recolher 5% do Salário Mínimo para o INSS.

Para ser um microempreendedor individual, é

necessário faturar no máximo até R$ 60.000,00 por

ano e não ter participação em outra empresa como

sócio ou titular.

Algumas particularidades

Lei nº 12.470, de 31 de agosto de 2011.

MEI – Microempreendedor Individual

O MEI também pode ter um empregado contratado

que receba o salário mínimo ou o piso da categoria.

A apropriação do recolhimento para o INSS do MEI

ocorre por batimento do CPF com o NIT do

segurado, quando do pagamento do DAS-MEI.

Algumas particularidades

Lei nº 12.470, de 31 de agosto de 2011.

Facultativo de baixa renda e MEI –

Microempreendedor Individual

Ambas as modalidades permitem a concessão de

todos os benefícios previstos no RGPS, à exceção

da Aposentadoria por Tempo de Contribuição.

Algumas particularidades

Lei nº 12.470, de 31 de agosto de 2011.

Facultativo de baixa renda e MEI –

Microempreendedor Individual

Caso o segurado deseje aproveitar os

recolhimentos para a Aposentadoria por Tempo de

Contribuição, deverá complementar a diferença de

5% para 20% do salário mínimo.

Algumas particularidades

Vários números de NIT

Quando o segurado possuir mais de uma número

de inscrição, seja PIS, PASEP ou qualquer outro, o

sistema CNIS, assim que constatado o alinhamento

das informações, unifica as inscrições em um único

número.

Algumas particularidades

Alteração das informações do CNIS

Além da possibilidade de alteração por iniciativa do

segurado, quando dos pedidos de acerto, é

possível que os dados de vínculos de segurados

sejam alterados por envio de GFIP retificadora pela

empresa.

CNIS como prova plena (Art. 29-A, da Lei

8.213/91 e 681 da IN 77/2015)

Os dados constantes no CNIS relativos a vínculos,

remunerações e contribuições valem como prova

de filiação à Previdência Social, relação de

emprego, tempo de serviço ou de contribuição e

salário-de-contribuição, salvo comprovação de erro

ou fraude em sentido contrário.

Dados divergentes e extemporaneidade (Art. 682

da IN 77/2015)

A comprovação dos dados divergentes,

extemporâneos ou inexistentes no CNIS cabe ao

requerente.

§ 1º Nos casos de dados divergentes ou

extemporâneos no CNIS cabe ao INSS emitir carta

de exigências na forma do§ 1º do art. 678.

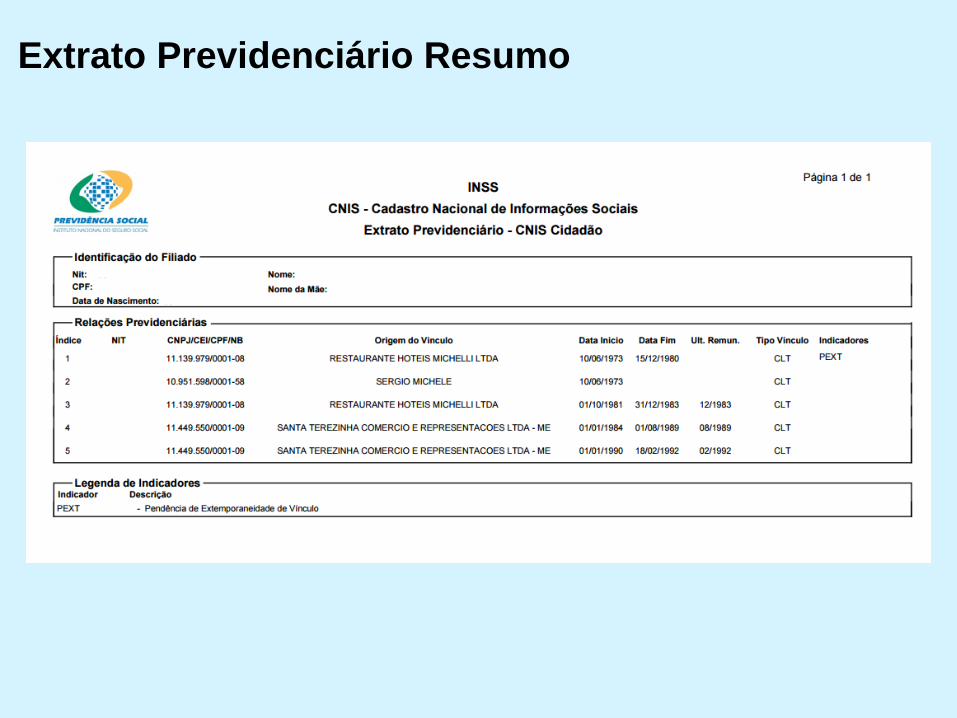

Indicadores do Extrato Previdenciário

Para aprimorar a análise dos dados do CNIS, de

modo a evitar erros e dar maior celeridade à

decisão, foram inseridas algumas informações na

forma de indicadores no Extrato Previdenciário.

Extrato Previdenciário Resumo

Extrato Previdenciário Completo

Algumas informações importantes sobre os

indicadores no CNIS

PEXT - Pendência de vínculo extemporâneo não

tratado

AEXT-VI – Acerto de vínculo extemporâneo

indeferido

PVIN-IRREG - Pendência de Vínculo Irregular

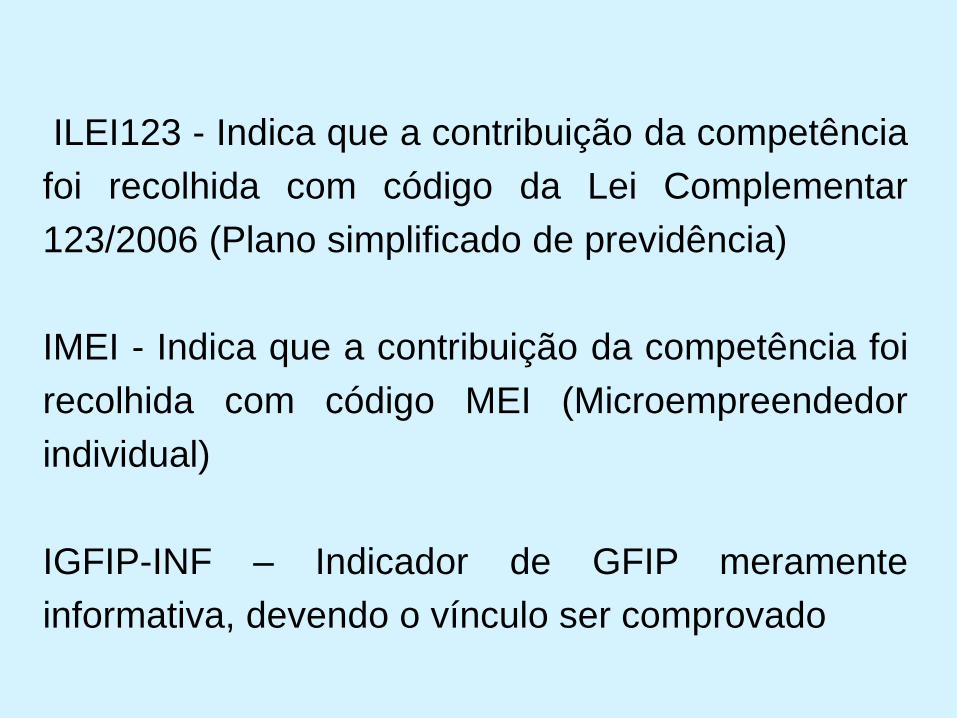

ILEI123 - Indica que a contribuição da competência

foi recolhida com código da Lei Complementar

123/2006 (Plano simplificado de previdência)

IMEI - Indica que a contribuição da competência foi

recolhida com código MEI (Microempreendedor

individual)

IGFIP-INF – Indicador de GFIP meramente

informativa, devendo o vínculo ser comprovado

IEAN (25) - Indica exposição à agentes nocivos no

grupo 25 anos

PREM-EXT - Indica que a remuneração da

competência do CI prestador de serviço é

extemporânea

PREC-MENOR-MIN - Indica que o recolhimento é

inferior ao mínimo legal

Alguns destes indicadores nos vínculos do

segurado exigem a devida comprovação do

efetivo exercício de atividade.

COMPROVAÇÃO DE VÍNCULOS

Além das situações citadas anteriormente

(PEXT, como exemplo), temos outras que

exigem a devida comprovação

A. Vínculos que não constam no CNIS;

B. Vínculos sem data final de encerramento;

C. Vínculo com registro divergente ao

efetivamente trabalhado;

D. Vínculo com regime previdenciário errado;

E. Vínculo com indicador ADNU ou RPPS;

F. Vínculo originário de reclamatória trabalhista;

Como comprovar: Para comprovação de vínculos

extemporâneos e para as situações elencadas nos

itens “A” a “C” deverão ser apresentados, ao

menos, um dos seguintes documentos:

1. Carteira de trabalho CTPS

Critérios para análise (Orientação Interna Conjunta

INSS nº 58 de 23/10/2002):

numeração das páginas;

se apresenta emendas, rasuras, sinais de

montagem ou inserção de fls. de outra CTPS;

Formas de comprovação:

se falta alguma página;

se existe contrato de trabalho registrado com

data de admissão e demissão antes da expedição

da carteira;

se os contratos estão em ordem cronológica;

se as anotações internas são contemporâneas;

se os contratos estão devidamente assinados

pelo empregador;

CTPS

CTPS

CTPS

CTPS

Formas de comprovação:

2. declaração fornecida pela empresa,

devidamente assinada e identificada por seu

responsável, acompanhada do original ou cópia

autenticada da Ficha de Registro de Empregados

ou do Livro de Registro de Empregados, onde

conste o referido registro do trabalhador;

3. contrato individual de trabalho;

Formas de comprovação:

4. acordo coletivo de trabalho, desde que

caracterize o trabalhador como signatário e

comprove seu registro na respectiva Delegacia

Regional do Trabalho – DRT

5. termo de rescisão contratual ou

comprovante de recebimento do FGTS;

Formas de comprovação:

6. extrato analítico de conta vinculada do

FGTS, carimbado e assinado por empregado da

Caixa, desde que constem dados do empregador,

data de admissão, data de rescisão, datas dos

depósitos e atualizações monetárias do saldo, ou

seja, dados que remetam ao período em que se

quer comprovar;

7. recibos de pagamento contemporâneos ao

fato alegado, com a necessária identificação do

empregador e do empregado;

Formas de comprovação:

8. declaração fornecida pela empresa,

devidamente assinada e identificada por seu

responsável acompanhada de cópia autenticada

do cartão, livro ou folha de ponto; ou

9. outros documentos contemporâneos que

possam vir a comprovar o exercício de atividade

junto à empresa;

Outros documentos

Outros documentos

Outros documentos

Situações que exigem comprovação:

A - Vínculos que não constam no CNIS;

B - Vínculos sem data final de encerramento;

C - Vínculo com registro divergente ao efetivamente

trabalhado;

D - Vínculo com regime previdenciário errado;

E - Vínculo com indicador ADNU ou RPPS;

F - Vínculo originário de reclamatória trabalhista;

Formas de comprovação:

Para a comprovação do vínculo com regime

previdenciário errado deverá ser apresentada

declaração do órgão público esclarecendo para

qual regime foram destinadas as contribuições.

Nos caso de Regime Próprio de Previdência Social

(RPPS), deverá ser apresentada a Certidão de

Tempo de Contribuição (CTC) nos moldes da

Portaria MPS nº 154, de 15 de maio de 2008.

Formas de comprovação:

Nos caso de vínculo com indicador ADNU, deverá

ser apresentada a Declaração de Tempo de

Contribuição nos moldes da Portaria MPS nº 154,

de 15 de maio de 2008.

Formas de comprovação (Arts. 71 a 75 IN 77):

Para vínculos originários de reclamatória

trabalhista adota-se o seguinte procedimento:

1. Nos casos de reclamatória trabalhista com

reconhecimento da filiação, a contagem de tempo

de serviço/contribuição dependerá da existência

de início de prova material, isto é, de documentos

contemporâneos que possibilitem a comprovação

dos fatos alegados, juntados ao processo judicial

ou ao requerimento administrativo. A ação

trabalhista deverá ter transitado em julgado.

Formas de comprovação:

2. Tratando-se de ação trabalhista transitada em

julgado envolvendo apenas a complementação de

salários-de-contribuição de vínculo empregatício

devidamente comprovado, não será exigido início

de prova material, independente de existência de

recolhimentos correspondentes.

Formas de comprovação:

3. Caso o processo de ação judicial seja de

reintegração, deverá ser apresentada cópia do

processo com trânsito em julgado ou certidão de

inteiro teor emitida pelo órgão onde tramitou o

processo judicial, não sendo necessário o início de

prova material.

COMPROVAÇÃO DE REMUNERAÇÃO

Remuneração

A. Remuneração não constar no CNIS;

B. Com valores divergentes ao efetivamente

recebidos;

Para comprovação da remuneração é necessária a

apresentação de 1 dos seguintes documentos:

ficha financeira;

contracheque ou recibo de pagamento

contemporâneos ao período que se pretende

comprovar;

Remuneração

anotações contemporâneas acerca das

alterações de remuneração constantes da CP

ou da CTPS com anuência do filiado; ou

Remuneração

original ou cópia autenticada da folha do Livro

de Registro de Empregados ou da Ficha de

Registro de Empregados, onde conste a

anotação do nome do respectivo filiado, bem

como das anotações de remunerações, com a

anuência do filiado e acompanhada de

declaração fornecida pela empresa,

devidamente assinada e identificada por seu

responsável.

Recibo de pagamento

COMPROVAÇÃO DE ATIVIDADE

Atividade

A. Atividade não constar no CNIS;

B. Atividade divergente da existente no CNIS;

C. Reconhecimento de filiação através da

retroação da data do início das contribuições;

Para a comprovação do exercício da atividade do

contribuinte obrigatório é necessário:

1. Para os contribuintes individuais, exceto

empresário, as informações prestadas pelo filiado,

devendo ser observado o primeiro pagamento da

contribuição sem atraso.

2. Os contribuintes individuais empresários

deverão apresentar o contrato social ou de firma

individual, e respectivo distrato, se for o caso.

Atividade

A inscrição formalizada por segurado em categoria

diferente daquela em que a inscrição deveria

ocorrer, deve ser alterada para a categoria correta

mediante apresentação de documentos

comprobatórios, inclusive alterando-se as

respectivas contribuições, quando pertinente.

Atividade

A retroação da data do início das contribuições

será autorizada, desde que comprovado o

exercício de atividade remunerada no respectivo

período, com documentos contemporâneos ao

período que se pretende comprovar.

Atividade – Casos específicos

A IN 77/2015 prevê formas específicas de

comprovação de atividade para algumas

categorias.

O artigo 32 traz a relação:

Casos específicos – exemplos

para os profissionais liberais que exijam

inscrição em Conselho de Classe, pela inscrição e

documentos que comprovem o efetivo exercício da

atividade;

para o titular de firma individual, mediante

apresentação do documento registrado em órgão

oficial que comprove o início ou a baixa, quando

for o caso;

Documento de comprovação de atividade

Exemplo

COMPROVAÇÃO DE RECOLHIMENTOS

Recolhimentos

A. Recolhimentos não existirem no CNIS;

B. Com indicador de extemporaneidade, para os

casos de empresário e prestador de serviço a

partir de 04/2003;

Nos casos de recolhimentos efetuados em GPS,

nas categorias de facultativo ou contribuinte

individual, deverão ser apresentados os

comprovantes de recolhimento.

Comprovante de recolhimento

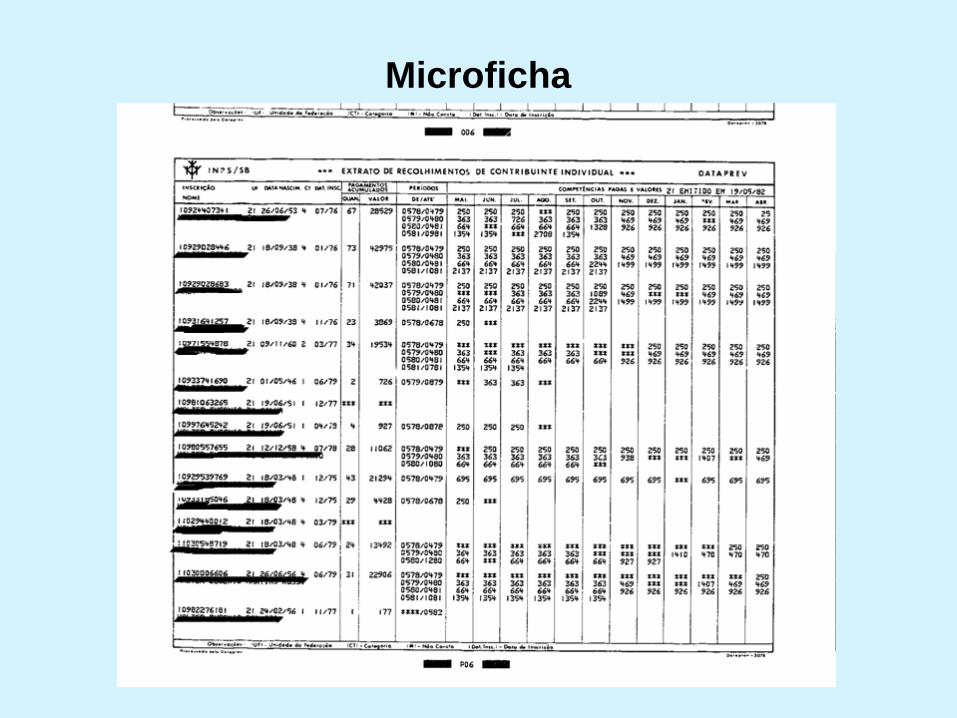

Recolhimentos

No CNIS estão disponíveis apenas os

recolhimentos posteriores à 01/1985. As

contribuições anteriores poderão constar em

Microficha.

Os recolhimentos a partir de 04/2003, na categoria

de contribuinte individual empresário e prestador

de serviço, com o advento da lei 10666/2003, são

de responsabilidade da empresa.

Microficha

Recolhimentos (Art. 38 IN 77/2015)

Para comprovação de recolhimento em GFIP

extemporânea, para o Contribuinte Individual

Prestador de Serviço ou empresário, no que

couber, será necessária a apresentação de um

dos seguintes documentos:

I - comprovantes de retirada de pró-labore, que

demonstre a remuneração decorrente do seu

trabalho, nas situações de empresário;

Recolhimentos (Art. 38 IN 77/2015)

II - comprovante de pagamento do serviço

prestado, onde conste a identificação completa da

empresa, inclusive com o número do CNPJ/CEI, o

valor da remuneração paga, o desconto da

contribuição efetuado e o número de inscrição do

segurado no RGPS;

Recolhimentos (Art. 38 IN 77/2015)

III - declaração de Imposto de Renda Pessoa

Física – IRPF, relativa ao ano-base objeto da

comprovação, que possam formar convicção das

remunerações auferidas; ou

Recolhimentos (Art. 38 IN 77/2015)

IV - declaração fornecida pela empresa,

devidamente assinada e identificada por seu

responsável, onde conste a identificação completa

da mesma, inclusive com o número do CNPJ/CEI,

o valor da remuneração paga, o desconto da

contribuição efetuada e o número de inscrição do

segurado no RGPS.

Recibo de Pagamento de Autônomo - RPA

Caso específico

A GFIP informada para período decadente não

migra automaticamente para o CNIS.

É necessário que a Receita Federal altere seu

status de “em análise” para “pendente”.

OUTROS DOCUMENTOS

Art. 59 IN 77/2015: Além dos documentos

mencionados anteriormente, o art. 59 traz mais

uma relação de documentos que podem fazer

prova de vínculo ou atividade, conforme o caso.

carteira de férias;

carteira sanitária;

caderneta de matrícula;

a caderneta de contribuições dos extintos

institutos de aposentadoria e pensões;

Art. 59 IN 77/2015:

a caderneta de inscrição pessoal visada pela

Capitania dos Portos, pela Superintendência do

Desenvolvimento da Pesca, pelo Departamento

Nacional de Obras Contra as Secas;

declarações da RFB;

certidão de inscrição em órgão de fiscalização

profissional, acompanhada do documento que

prove o exercício da atividade;

Art. 59 IN 77/2015:

contrato social e respectivo distrato, quando for

o caso, ata de assembleia geral e registro de

empresário;

certificado de sindicato ou órgão gestor de mão

de obra que agrupa trabalhadores avulsos; ou

Certificado da Condição de Microempreendedor

Individual, emitido no Portal do Empreendedor, no

sítio www.portaldoempreendedor.gov.br.

Outros documentos

EMPREGADO DOMÉSTICO

Empregado Doméstico

A partir de 02/06/2015, data da publicação da Lei

Complementar-LC nº 150, a categoria de

empregado doméstico foi, em linhas gerais,

equiparada a de empregado.

Formas de comprovação

Assim, devido às alterações decorrentes da LC

150/2015, a comprovação de atividade e

remuneração do Empregado Doméstico passou a

ser realizada de acordo com a data de vigência de

seu contrato de trabalho.

Formas de comprovação

Para vínculos vigentes até 01/06/2015 (Art. 19 IN

77/2015):

• registro contemporâneo com as anotações

regulares em CP ou em CTPS, observado o art.

60;

• contrato de trabalho registrado em época

própria;

• recibos de pagamento emitidos em época

própria

Formas de comprovação

Vínculos com início a partir de 02/06/2015 (Art. 10

IN 77/2015):

A comprovação poderá ser feita, no que couber,

por meio da documentação prevista para a

comprovação de vínculo do empregado, como

consta no inciso I do Art. 10 da Instrução

Normativa nº 77/2015.

Remuneração

Como a publicação da LC 150/2015 ocorreu em

02/06/2015, a comprovação da remuneração

anterior a 06/2015 continuará sendo realizada por

meio do comprovante de recolhimento da GPS.

Remuneração

A partir da competência 10/2015, com a

disponibilização do eSocial para os empregadores

domésticos conforme Portaria Interministerial nº

822, de 30 de setembro de 2015, a comprovação

das remunerações do empregado doméstico

somente poderá ser feita por meio dos

documentos previstos no inciso II do Art. 10 da

Instrução Normativa nº 77/2015, que trata da

comprovação de remuneração do empregado.

Remuneração

Por fim, tendo em vista que a implantação do

simples doméstico ocorreu somente com a

publicação da Portaria Interministerial nº 822, de

30 de setembro de 2015, a comprovação da

remuneração no período de 06/2015 a 09/2015

poderá ser realizada por meio do comprovante de

pagamento da GPS ou por meio dos documentos

previstos no inciso II do Art. 10 da Instrução

Normativa nº 77/2015 .