processo inflacionÁrio e medidas de inflaÇÃo: a...

TRANSCRIPT

PROCESSO INFLACIONÁRIO E MEDIDAS DE INFLAÇÃO: A ESCOLHA DO ÍNDICE APROPRIADO PARA ESTUDOS FINANCEIROS

Miguel Dirceu Fonseca Tavares•

Carlos Alberto Nunes Cosenza•

RESUMO

Este artigo discute as transformações no comportamento das taxas de inflação na economia brasileira após a implantação do Plano Real, e atenta para a conveniência de se tomar o período coberto por este Plano como tempo relevante para procedimentos de previsões de taxas em mercado. Mostra, ainda, que os índices do IBGE passam a melhor refletir as variações dos agregados monetários, enquanto que aqueles produzidos pela FGV passam a ter um comportamento aleatório em seus níveis originais. Estas observações modificam as condições de estudo do mercado brasileiro, não aconselhando a utilização dos indexadores utilizados por diversos autores em estudos cobrindo períodos anteriores ao Plano.

SUMMARY

This article discusses the transformations in the behavior of the inflation taxes in the Brazilian economy after the implantation of the Plano Real, and it looks at the convenience of taking the period covered by this Plan as relevant time for procedures of forecasts of taxes in market. He shows, still, that the indexes of IBGE pass the best to reflect the variations of the monetary aggregates, while those produced by FGV pass to have a random behavior in their original levels. These observations modify the conditions of study of the brazilian market, not advising the use of the same index numbers used by several authors in studies covering periods previous to the Plan.

A questão da escolha do índice de preços apropriado para os estudos de variáveis financeiras, tais como preços ou retornos de ativos negociados em mercado, tem merecido tratamento diferenciado na literatura de finanças, seguindo, cada autor, uma orientação específica, presumivelmente compatível com seus respectivos propósitos analíticos.

Professor da FAF/UERJ, e Doutorando pela COPPE/UFRJ, Programa de Engenharia de Produção. Este estudo contou com o apoio do programa PROCAD da UERJ. Professor Emérito, D.Sc., Escola de Engenharia e da COPPE/UFRJ, Programa de Engenharia de Produção.

Conforme FISHER1 [1930], desde o momento em que o nível de preços se torne instável faz-se necessário estabelecer uma nítida distinção entre taxas de juros, ou de retornos, reais e nominais, sendo esta última expressa em termos de dinheiro enquanto que a primeira o é em termos de ativos reais: bens e serviços. Para se passar de uma taxa à outra, no fechamento da relação lógico-funcional que liga nível de preços e taxa de juros, e na impossibilidade de se conseguir um “padrão de valor absoluto ideal”, sugere este autor que se trabalhe com um índice de custo de vida como “proxy” para este padrão2.

BRITO[1978]3 discutindo a metodologia para os testes de eficiência informacional da forma fraca para o mercado de capitais brasileiro, e tomando o período de 1968-76, não pode rejeitar a hipótese de ser o processo gerador das taxas de inflação no Brasil autorregressivo de primeira ordem, AR(1), quando medido pelos índices: IGP no conceito de disponibilidade interna e de oferta global e pelo IPA, todos divulgados pela FGV. Destas observações conclui o autor que seria inadequado testar a eficiência do mercado de capitais brasileiro trabalhando-se com taxas nominais. E mais, pelos procedimentos adotados, sugere este autor que estes índices seriam indiferentes para a representação da inflação brasileira no período considerado.

FAMA4 assume que os investidores, agentes formadores de expectativas, estariam empenhados na transferência intertemporal de consumo, logo, no poder de compra terminal de seus investimentos. Para FAMA(op.cit.) esses agentes decidem suas aplicações com base nas taxas reais esperadas de retorno, ~rt . Assim, Eles estariam interessados em taxas de retorno em termos da unidade monetária, taxas nominais, Rt, apenas por refletirem as taxas esperadas de

variação do poder de compra da moeda, ~∆ t , e a taxa real que seria, sob as

hipóteses de eficiência e de equilíbrio no mercado, constante sobre tempo5.

O custo de oportunidade desses agentes, ao aplicarem seus recursos em títulos de curto prazo, Letras do Tesouro (USA) de um mês para o vencimento, seria o consumo presente, o que parece apropriado desde que os investidores, enquanto agentes superavitários, pertencessem ao setor macroeconômico das famílias. Nesta acepção, eles estariam empenhados na maximização de suas utilidades, derivadas da escolha de seus níveis de consumo presente e futuro.

Com esta perspectiva FAMA (op. cit) utiliza o IPC (Consumer Price Index – CPI – computado mensalmente pelo U.S. Bureau of Labor Statistics), em todas

1 FISHER, Irving; “The theory of interest” The MacMillan Co., New York, 1930.2 Cf. LANGONI, Carlos Geraldo; “A taxa de juros e a taxa de inflação: a contribuição de Fisher” – R. Bras. Merc. Cap., 1 (1): 95 – 106, Rio de Janeiro, Jan/abr 1975. pp. 95 - 973 BRITO, Ney Roberto O., “Eficiência informacional fraca de mercados de capitais sob condições de inflação”, R. Bras. Merc. Cap., 4(10): 63 – 85, Rio de Janeiro, Jan/abr 1978, pp.78-83;4 FAMA, Eugene F. “Foundations of Finance – Portfolio Decisions and Securities Prices”; Basic Books, Inc., Publishers, New York 1976, pp. 171 - 1735 A condição de eficiência de mercado é dada, em termos de expectativas, pela expressão:

E r R E rm t tm

t t(~| , ) (~)φ − =1 , que nos diz ser o retorno real esperado pelo mercado constante sobre

tempo. E sendo a função de distribuição dos retornos reais acessada pelo mercado igual a distribuição verdadeira pode-se concluir, também, que o modelo de equilíbrio em uso é adequado.

2

as suas incursões no estudo da eficiência informacional de mercados e nos testes para a adequabilidade do modelo de equilíbrio do retorno real esperado, e em temas correlatos, com um certo sabor pré-keynesiano6

Este autor, estudando as taxas de “variações do poder de compra da

moeda”, ~∆ t , taxas mensais de inflação nos períodos: de 1953:1 a 1971:7; de

1953:1 a 1959:2; de 1959:2 a 1964:7 e de 1964:8 a 1971:7, observa que, no período inteiro: 1953:1 a 1971:7 e no último subperíodo: 1964:8 a 1971:7, as taxas de inflação apresentaram autocorrelações significativas, situando-se em torno de 0,30 para todas as 12 defasagens efetuadas (significativas e de, aproximadamente, iguais valores)7. Já os períodos intermediários, que se estendem de 1953:1 a 1964:7, exibem autocorrelações bem menores, com apenas um caso, em cada subperíodo, (segunda e terceira defasagem, respectivamente), de rejeição da hipótese de nulidade dos coeficientes de autocorrelação ao nível de 5% de significância8.

Em seguida, testa as hipóteses conjuntas de eficiência e equilíbrio, utilizando um procedimento de análise de regressão, onde ele trabalha com um modelo irrestrito e outro com as restrições relativas às condições de eficiência e de equilíbrio do retorno real esperado, e não pode rejeitar estas condições9, ou seja, o mercado de títulos de curto prazo desconta corretamente todas as informações relevantes sobre o nível esperado da inflação um período à frente e sobre a taxa real de juros de equilíbrio, a qual se mostra constante sobre tempo e igual a seu valor esperado.

CONTADOR10, trabalhando com seu modelo dinâmico de equilíbrio geral, identifica, por experimentação extensiva (sic), o Índice Geral de Preços por Atacado – IPA, da Fundação Getúlio Vargas como sendo o mais adequado para seus estudos, o qual é tomado em base mensal.

6 Estamos a nos referir à concepção de que a taxa de juros, enquanto preço da abstinência do consumo presente, tem seu equilíbrio derivado daquele entre poupança e investimento, ou seja, apenas considerando o lado real da economia. Ver: COENTRO FILHO, Ailton; “Algumas considerações sobre taxas de juros no Brasil”, R; Bras; Merc. Cap., v.5, n.14, pp. 215, Rio de Janeiro, Maio/ago 1979.7 Apenas as autocorrelações: ρ10, e ρ11 do último subperíodo aceitam a hipótese de nulidade destes coeficientes.

8 Neste caso a estatística usada para os testes é da forma: ± = ±1 96 1 961

, ,σ ρbgT

, onde T=

tamanho da amostra. Cf. BARTLETT, M. S. “On the theoretical specification of sampling properties of autocorreleted time series” Journal of the Royal Statistical Society, Series B, v. 27, 1946, pp. 27 – 41. (Apud) GUJARATI, Damodar N. “Basic Econometrics”, McGraw-Hill, Inc., 3rd ed. New York, 1995, pp. 717.9 A variação do poder de compra da moeda é dado, de forma irrestrita por: ~∆ ∆t t t tR e= + + +−α α α0 1 2 1

e a forma restrita: ~∆ t t tR e= + +α α0 1

. As condições de

equilíbrio e eficiência exigem: α α α σ0 1 221 0 0= = − =E r e e iid Nt t( ); ; ; ~ , ~ ( , ) ,

resultados que são aceitos pelos testes empíricos realizados. FAMA, op. cit. pp.175 – 200.10 CONTADOR, Cláudio Roberto; “Política Monetária, Inflação e o Mercado de Ações no Brasil”. IBMEC, Rio de Janeiro, 1974, pp. 36

3

Estudando uma série de inflação no período de 1955 a 1971, desdobrada em subperíodos: de 1955 a 1962 e de 1962 a 1971, CONTADOR (op.cit), valendo-se da técnica de análise espectral, conclui: “no que tange às estimativas da taxa de inflação, a função [espectral] consubstancia a hipótese de que os processos geradores são bastante semelhantes nos subperíodos [analisados]”. Esta semelhança se apóia, segundo o autor, na estabilidade do esquema gerador da oferta monetária no Brasil, a qual explica a maior parte das variações da taxa de inflação11, e leva à aceitação da hipótese de que o processo gerador da taxa de inflação permaneceu estável durante todo o período analisado.

Após desestacionalizar a série das variações do IPA – FGV, observa este autor que nos três períodos estudados não se pode aceitar a hipótese de aleatoriedade, particularmente nas freqüências baixas, admitindo que o processo gerador das taxas mensais de inflação pode ser descrito por um modelo de média-móvel de quarta ordem12, MA(4), em primeiras diferenças13.

LEITE e SANVICENTE14 trabalham com o Índice Geral de Preços, na acepção de Disponibilidade Interna, IGP_DI, da Fundação Getúlio Vargas (FGV), o qual representa uma média ponderada dos índices: IPA, IPC e INCC , todos computados pela FGV, com pesos de 60%, 30% e 10% respectivamente. Estes índices são apurados no período de 01 a 30 de cada mês e divulgados no dia 10 do próximo. Estes autores não justificam a utilização do índice, o que, em princípio não compromete a significância de seus resultados. Ademais, o IGP-DI seria o índice indicado para refletir a inflação de um mercado onde se negociam ações de empresas de diferentes tipos de indústrias, por investidores empenhados na consumação da transferência intertemporal de consumo15.

BARBOSA16, em crítica ao trabalho de CARDOSO17 não aceita a hipótese de que a inflação brasileira, tomada nos períodos: de 1968-I a 1982-II e de 1968-I a 1983-II (ampliando a primeira amostragem pela inclusão de mais 6 trimestres civis), quando se introduz a política de minidesvalorizações cambiais, seguiria um

11 CONTADOR, Cláudio Roberto; “Política Monetária, Inflação e o Mercado de Ações no Brasil”. IBMEC, Rio de Janeiro, 1974, pp. 4112 CONTADOR, Cláudio Roberto; “Política Monetária, Inflação e o Mercado de Ações no Brasil”. IBMEC, Rio de Janeiro, 1974, pp. 45 e pé-de-página 36, e pp. 48.13 Este resultado de CONTADOR, para o IPA-FGV, diverge dos resultados de FAMA (op.cit) para o IPC dos EUA, o qual não rejeita a condição de aleatoriedade das variações do índice de preços.14 LEITE, Helio de Paula e SANVICENTE, Antonio Zoratto, “Índice Bovespa: um padrão para os investimentos brasileiros”, Atlas, São Paulo, 1994. pp. 50 - 51.15 Adicionalmente pode-se citar: CERETTA, P. S., COSTA JR., N. C. A .da, em seu estudo: “ Quantas ações tornam um portfolio diversificado no mercado de capitais brasileiro?”, apresentado ao VII Congresso Coppead de Administração, Rio de Janeiro, nov. 1998, os quais optam por trabalhar com o IGP-DI, para retirar os efeitos inflacionários dos retornos de ações negociadas na BVSP, cobrindo o período de 1993:01 a 1997:07.16 BARBOSA, Fernando Holanda; “Ensaios sobre inflação e indexação”Editora da Fundação Getúlio Vargas, Rio de Janeiro, 1987 (Série pesquisa EPGE; 2), pp 61.17 CARDOSO, E. A . ; “Indexação e acomodação monetária: um teste do processo inflacionário brasileiro”. Revista Brasileira de Economia, 37: 147 – 70, 1983 (Apud) BARBOSA, op. cit..

4

processo do tipo: random walk18, em resposta à completa acomodação da política monetária.

Trabalhando com os índices: IGP-DI, INPC, ICVRJ e IPA, Barbosa (op. cit.) conclui, ainda que não exaustivamente, que o processo estocástico gerador da taxa de inflação brasileira é do tipo AR(2) – autorregressivo de segunda ordem –, sendo que para o IPA, o melhor modelo à explica-lo seria do tipo: ARIMA(1,1,1), enquanto que para os demais índices estudados, ARIMA(0,1,1), o que corresponderia a um processo do tipo expectativas adaptativas de Cagan19. Barbosa identifica diferenças substanciais entre os índices estudados, não autorizando, assim, suas utilizações indiscriminadas.

Apesar de divergências quanto ao tipo de AR(.), ou de MA(.), Contador e Barbosa, coincidem em admitir que o processo gerador das séries de inflação, enquanto realização de um processo estocástico (tomado amostralmente), não se conforma a um processo do tipo random walk, devendo ser tratado por modelos do tipo: ARIMA(p,d,q).

Alenta-nos, no entanto, a crença de que qualquer que seja o índice utilizado para refletir o nível geral de preços de uma economia, este será passível de críticas. Todavia, seguindo FAMA20, se os resultados dos testes conduzidos com sua utilização apresentarem-se significativos, este índice poderá ser considerado adequado.

A CONDIÇÃO DE EFICIÊNCIA NO MERCADO DE JUROS DE CURTO PRAZO

A condição de eficiência informacional da forma fraca, conforme postulado por FAMA[1970], ou de previsibilidade de retornos, conforme seu trabalho de 1990, pode ser discutida, para o caso do mercado de taxas de juros de curto prazo, pelo estudo da taxa nominal: Rt , praticada pelo mercado. Esta taxa, a qual é fixada em “t” para vencimento em “t+1”, é a combinação de uma taxa real

esperada de juros de equilíbrio: ~rt , com a taxa esperada de inflação:~∆ t

, para o

período considerado. Assim, ao se fixar, a taxa nominal, taxa de negociação, o mercado está acreditando que as funções de densidade de probabilidade, (fdp t+1), para as taxas reais e de inflação futuras, definidas sobre o conjunto de todas as informações relevantes disponíveis, sejam iguais às funções de densidade verdadeiras destas variáveis. E mais, acreditam que o modelo de apreçamento utilizado para passar das taxas futuras para as taxas presentes seja um modelo de equilíbrio adequado às suas respectivas “fdpt+1”.

Se a fdpt+1 para a taxa de inflação esperada um período à frente for igual à verdadeira, as divergências entre seu valor esperado e o observado ao final do

18 O modelo testado por CARDOSO(op.cit..) deriva-se de uma especificação do modelo IS=LM, e

se expressa pela ralação testável: p p pt t t t= + + +− −α α α ε0 1 1 2 2 ; onde “p” é a taxa de

inflação, e no caso da acomodação completa da política monetária, α1+α2=1. E a equação não teria solução estável, segundo BARBOSA (op.cit.).19 CAGAN, P. “Monetary dynamics of hyperinflation.” (in) FRIEDMAN, M. org. “Studies in the quantity theory of money”. The University of Chicago Pres., Chigaco, 1956 – (apud) BARBOSA, op.cit.20 FAMA, Eugene. F. op. cit, pp 186 - 187

5

período, em “t+1”, será uma variável aleatória do tipo ruído branco. Neste caso o mercado estaria sendo eficiente em descontar as informações sobre a inflação para a taxa nominal de juros.

Como as taxas: real e de inflação descrevem exaustivamente a taxa

nominal de juros: (1+ Rt )=(1+ ~rt )*(1+~∆ t ), se a expectativa de inflação estiver

corretamente refletida em sua fixação, na contratação da taxa nominal, a taxa real, por complementaridade, será a taxa de equilíbrio cuja “fdp t+1” acessada será igual à função verdadeira. E neste caso, o modelo de equilíbrio para a taxa real de juros, o qual traz a taxa esperada em “t+1” para a taxa corrente em “t”, poderá ser descrito pela esperança matemática desta taxa, a qual será constante sobre tempo e igual a: E( ~rt ) e, como o mercado usa corretamente todas as informações disponíveis, esta taxa esperada será a verdadeira taxa real de equilíbrio21.

Formulação das Premissas Básicas para os Testes

Sendo as “fdpt+1”, acessadas pelo mercado, iguais às verdadeiras, toda variação da taxa nominal ou, a sua quase totalidade, estará associada às divergências entre a inflação esperada e a observada em t+1, o que determinaria correlações próximas de um para estas duas variáveis.

No mercado de taxas de juros pré-fixadas de curto prazo, ( Rt ), aqui entendido como de 30 dias, e considerando as transações com CDI – Certificados de Depósitos Interfinanceiros – em operações overnight22, as taxas nominais, Rt, são fixadas nas negociações na data “t” para vencimento em “t+1”. Em “t”, portanto, o mercado acorda uma taxa esperada de juros real de equilíbrio, ( ~rt ), na hipótese de que os agentes demandantes e ofertantes tenham acessado uma mesma função de densidade de probabilidade para a inflação no período: “ t

a t+1”, (~∆ t ), e que esta seja igual a função verdadeira23.

Em “t”, portanto, a taxa nominal: Rt , é contratada, logo, conhecida,

Rt = [(1+ ~rt )*(1+~∆ t

)] - 1

e as taxas: real e de inflação no período são variáveis aleatórias, denotadas pelos (~) sobrepostos aos seus respectivos símbolos.

21 Cf. FAMA, Eugene F. “Foundations of finance – Portfolio decisions and securities prices”, Basic Books, Inc. Publishers, New York, 1976, pp 179-18022 As séries históricas utilizadas neste trabalho referem-se às operações no mercado de DI-over, registradas e divulgadas pela CETIP, e são estreitamente correlacionadas com as taxas SELIC, relativa aos títulos públicos.23 Estamos a usar a mesma simbologia utilizada por FAMA, Eugene F. “Foundations of Finance – Portfolio Decisions and Securities Prices”; Basic Books, Inc., Publishers, New York 1976, cap. 6. E seguindo este autor, as fdp´s das taxas futuras quer as acessadas pelo mercado, quer as verdadeiras, estas não podem ser objetivamente conhecidas.

6

De um modo geral, e em condições de estabilidade da política monetária, a taxa de juros real, por estar relacionada a variáveis econômicas tais como a eficiência marginal do capital deve, em equilíbrio de curto prazo, ser constante sobre tempo. Ao admitir que a taxa real esperada seja constante, estamos introduzindo um modelo de equilíbrio onde a função de distribuição de probabilidade acessada para a taxa real de juros esperada no futuro possa ser consistentemente expressa, enquanto taxa real corrente, por seu valor esperado24: E( ~rt ),

E r R E rt t t t(~ | , ) (~)+ =1 φ

A taxa real será a mesma, para qualquer conjunto φ t de informações, e para a taxa nominal fixada em “t”. No entanto, como ela é uma taxa esperada em “t”, quando é contratada, e seu valor depende da maior ou menor correção da expectativa sobre a inflação esperada no período, esta taxa será uma variável aleatória, refletindo as divergências entre as expectativas de inflação formadas em “t” e a inflação observada no período que encerra em “t+1”. Entretanto, se a função de densidade de probabilidade acessada pelo mercado for igual à função verdadeira para a taxa de inflação, esta divergência será do tipo “ruído branco”, logo uma variável independente serialmente e com valor esperado igual a zero e variância constante e igual a σ2.

A relação esperada entre as taxas de inflação e taxas reais de juros será sempre significativamente negativa, pois, por exemplo, se

E E r rt t t t(~

) (~)∆ ∆> ⇒ <+ +1 1

Ou, em palavras, se a taxa esperada de inflação for maior do que a taxa observada ao final do período, a taxa real esperada, fixada quando da contratação da operação, será menor do que a taxa real observada no vencimento, pois ambas estão contidas exaustivamente na taxa nominal.

A correlação entre as taxas nominais, Rt , e as taxas reais, ~rt , sob a condição de eficiência do mercado será nula, pois, sendo a taxa real esperada de equilíbrio constante e igual a seu valor esperado, esta deve apresentar coeficiente de correlação nulo com a taxa nominal que varia sobre tempo, enquanto reflexo das divergências sobre as taxas de inflação esperadas e observadas.

Por último, sob a hipótese de eficiência, as taxas nominais devem apresentar elevada autocorrelação serial indicando persistência em seus níveis sobre tempo. Já, tomadas pelas primeiras diferenças: dR R Rt t t= −+1 , estas devem apresentar um padrão aleatório estacionário, ou seja, o processo gerador das taxas de juros nominais é autorregressivo de primeira ordem, e sendo suas autocorrelações seriais próximas de 1, o modelo de expectativas sobre seus

24 De forma restrita poderíamos considerar que as distribuições para cada ocorrência do evento fossem iguais sobre tempo. No entanto, de forma menos rígida podemos pensar que a média da distribuição seja constante.

7

valores futuros se conforma a um processo do tipo martingale. Assim, a taxa nominal fixada em “t” para o período “t+2”, será uma variável aleatória, a qual pode ser expressa pela relação:

~ ~R R et t t+ + += +2 1 1

sendo ~et uma variável serialmente independente, identicamente distribuída e

normalmente distribuída com média zero e variância σ2.

A taxa real, por ser constante sobre tempo, igual a seu valor esperado, e com erro do tipo ruído branco, deve apresentar, em equilíbrio, autocorrelação serial estatisticamente nula. Já, para as taxas de inflação pode-se esperar um comportamento do tipo “reversão à tendência”: pois, uma vez identificada uma tendência no processo inflacionário, medidas de política econômica são adotadas no sentido de reverte-la às suas metas25. Desta forma um mercado eficiente pode apresentar taxas de inflação autocorrelacionadas, ou seja não estacionárias, com série das primeiras diferenças estacionárias, caracterizando um processo do tipo autorregressivo de primeira ordem, AR(1).

Nesta primeira aproximação, testaremos a eficiência informacional do mercado de taxas de juros de curto prazo, em sua versão: teste de previsibilidade de taxas, discutindo as seguintes hipóteses, cujas aceitações seriam favoráveis à condição de eficiência do mercado:

a

b

c

R r

R

r

t t

t t

t t

)

) ~

)

;

;

;

ρρ

ρ

=

=

− < <

0

1

1 0

∆

∆

CONSIDERAÇÕES PRELIMINARES SOBRE OS ÍNDICES E TAXAS SELECIONADOS

Com o Plano Real o processo gerador das taxas de inflação (~∆ t

) no Brasil

sofreu uma substancial e notória transformação, como se pode ver pelo exame do quadro que se segue. No primeiro período que vai de Janeiro de 1990 (1990:01) à Junho de 1994 (1994:06), o processo estocástico gerador das taxas de inflação exibe, amostralmente, tendência para alta e um padrão de variação temporal não constante. Ainda pela observação do gráfico, pode-se dizer que, a partir de Julho de 1994, à exceção do ocorrido em Janeiro de 1999, o processo

25 Vários estudos discutem a natureza do processo gerador da inflação brasileira concluindo, em todos os casos, pela rejeição da hipótese deste seguir um processo do tipo random walk. Sugerem estes trabalhos que o processo gerador da inflação no Brasil se conforma a um modelo do tipo ARIMA (p,d,q), ainda que com divergências quanto aos componentes AR(.) e MA(.). Ver, por exemplo: BARBOSA, Fernando Holanda; “Ensaios sobre inflação e indexação”Editora da Fundação Getúlio Vargas, Rio de Janeiro, 1987 (Série pesquisa EPGE; 2), e CONTADOR, Cláudio Roberto; “Política Monetária, Inflação e o Mercado de Ações no Brasil”. IBMEC, Rio de Janeiro, 1974

8

gerador das taxas de inflação apresentou-se sem tendência e com variância constante ao longo do período.

-20

0

20

40

60

80

100

90 91 92 93 94 95 96 97 98 99Tempo

Índice Geral de Preços - Disponibilidade Interna - FGVPeríodo: 1990:01 a 1999:12

%a.m.

Este padrão de comportamento manteve-se, aparentemente, inalterado para o conjunto de índices de preços mais utilizados em estudos relacionados com o mercado financeiro e, em particular, em estudos da eficiência informacional dos mercados. São eles: Índice Geral de Preços no conceito de Disponibilidades Internas (IGP-DI), da FGV; Índice Geral de Preços do Mercado – IGP-M, Índice de Preços ao Consumidor da FGV (IPC-FGV); Índice de Preços no Atacado – Disponibilidade Interna (IPA-DI), da FGV; Índice Nacional de Preços ao Consumidor (INPC), do IBGE, e sua versão ampliada, IPCA26.

ESTABELECIMENTO DOS SUBPERÍODOS

A mudança de comportamento dos índices de preços, ou da medida da inflação, observada na abertura do Plano Real: 1994:07, justifica o corte realizado neste estudo em período anterior e posterior ao Plano Real. Contudo, com a introdução do conceito de “core inflation”, significando uma média aparada dos preços dos bens e serviços constantes da cesta do IPC-FGV, pode-se subdividir o período após o Plano Real, cortando-o em 1996, data de início da série desta nova medida da inflação, ou melhor, da tendência inflacionária ou, ainda, do núcleo da inflação. Para o cálculo do core inflation retira-se do IPC-FGV, em procedimento do tipo cross section , os 20% superiores e inferiores das variações dos preços a cada mês27, suavizando as suas oscilações e mantendo a cesta de bens inalterada.

Como taxa nominal de juros (Rt) foram tomadas as cotações divulgadas pela CETIP, das taxas de CDI – prefixadas de 30 dias. A taxa real de juros, ( ~rt ),

26 Este índice é, atualmente, utilizado para a orientação das políticas econômicas do Governo Federal, o que lhe dá um caráter de índice oficial da inflação27 Cf. Revista Conjuntura Econômica, FGV, Março de 2000, v.54, n 3, pp. 16 –19.

9

decorre do desconto da taxa nominal pelo fator da inflação no período (1+~∆ t ),

calculada para cada um dos índices de preços (IP) estudados:r_IPt.

~ ~rR

tt

t

= ++

−1

11

∆

Nas questões relativas ao praza para vencimento dos títulos e à forma da taxa de juros (contínua ou discreta), optamos por seguir as indicações de FAMA28, segundo as quais as vantagens de se trabalhar com o período de tempo efetivo para o vencimento dos títulos e de se utilizar taxa composta continuamente são mais aparentes do que reais, não comprometendo os resultados dos testes realizados.

CORRELAÇÕES ENTRE AS TAXAS DE INFLAÇÃOANTES DO PLANO REAL – Período: 1990:01 à 1994:06 – Correlações entre as taxas IGP IGP-M IPC IPA INPC IPCA CoreInfla

IGP 1,000 IGP-M 0,976 1,000 IPC 0,994 0,976 1,000 IPA 0,985 0,962 0,975 1,000 INPC 0,992 0,983 0,992 0,976 1,000 IPCA 0,991 0,984 0,991 0,976 0,999 1,000 CoreInfla

DEPOIS DO PLANO REAL – Período: 1994:07 à 1999:12 – Correlações entre as taxas IGP IGP-M IPC IPA INPC IPCA CoreInfla

IGP 1,000 IGP-M 0,986 1,000 IPC 0,974 0,977 1,000 IPA 0,556 0,468 0,376 1,000 INPC 0,845 0,818 0,865 0,462 1,000 IPCA 0,804 0,776 0,833 0,431 0,986 1,000 CoreInfla 0,501 0,497 0,806 0,331 0,735 0,787 1,000

PLANO REAL APÓS DIVULGAÇÃO DO CORE INFLATION:1996:01-1999:12

28 FAMA, Eugene F. “Foundations of Finance – Portfolio Decisions and Securities Prices”; Basic Books, Inc., Publishers, New York 1976, pp. 174 e 183. FAMA realiza os testes com as duas versões da taxa de juros: contínua e discreta, obtendo resultados idênticos em ambas.

10

IGP IGP-M IPC IPA INPC IPCA CoreInfla

IGP 1,000 IGP-M 0,945 1,000 IPC 0,660 0,662 1,000 IPA 0,967 0,899 0,454 1,000 INPC 0,721 0,766 0,815 0,582 1,000 IPCA 0,681 0,716 0,866 0,520 0,933 1,000 CoreInfla 0,501 0,497 0,806 0,331 0,735 0,787 1,000

Como se pode ver pelo exame dos quadros acima, o período anterior ao Plano Real é marcado por uma grande concentração das correlações entre as taxas medidas pelos diferentes índices (coeficientes iguais ou superiores a 98%). Vale observar que, apenas, a relação entre o IPA e o IGP-M situou-se fora deste restrito intervalo de perfeita correlação positiva. Neste subperíodo, à exceção do IPA, os demais índices podem ser utilizados como perfeitos substitutos.

DISTRIBUIÇÃO DOS COEFICIENTES DE CORRELAÇÃO POR PERÍODOPeríodo ρ =0,30 ρ =0,40 ρ =0,50 ρ =0,60 ρ =0,70 ρ =0,80 ρ =0,90

AntesPR

0 0 0 0 0 0 15

Depois PR

2 3 3 0 3 6 4

CoreInfl 1 4 3 5 3 4 0

No período após o Plano Real observa-se uma queda nos coeficientes de correlação, tendo a moda caída para 0,80, e com oito coeficientes inferiores a 0,50, justificando, plenamente, o corte realizado. Já, tomando o período após a divulgação do Core Inflation, a moda cai para 0,60 e apresenta o coeficiente entre o IPA e CoreInfl, estatisticamente nulo (com valor da estatística “t” de Student = 2,380, quando o valor crítico é de 2,423 para α=1% e n=40). Todavia, dadas as distribuições dos resultados, a subdivisão do período após o Plano Real não encontra justificativa sustentável, ainda que apresentando queda nos níveis de correlação entre os índices.

Ressalte-se nestas comparações o IPA como o índice de menor correlação com os demais tanto no período anterior ao Plano Real quanto naquele após o Plano, o que talvez tenha sido a razão da sua escolha por CONTADOR (op.cit). No entanto, no subperíodo após a divulgação do Core Inflation, quando o Plano Real já se encontrava sedimentado, as correlações do IPA com os demais Índices passam a ser as mais elevadas com exceção, apenas, daquelas verificadas com o IPC e com o Core Inflatio!

O Core Inflation apresenta correlação de 81% com o seu índice de origem, o IPC – FGV, e correlação nula com o IPA no último subperíodo. Estes coeficientes são os limites: superior e inferior para as correlações desta medida da inflação com os demais índices.

11

ESTUDO DAS CORRELAÇÕES SUGERIDAS PELOS TESTES DE EFICIÊNCIA

Segundo as colocações anteriores, sob a condição de eficiência informacional, a correlação entre a taxa nominal de juro e a taxa real seria nula, entre a taxa de inflação e a taxa real seria elevada, em módulo, e negativa; já a taxa nominal e a de inflação apresentariam correlação elevada e positiva.

Considerando os 6 índices de preços em apreciação, e adicionando a estas séries aquelas relativas à TR e ao core inflation, e para representar, de forma tabular, os resultados obtidos nos cálculos e testes realizados, fizemos:

0 = ( ,ρ i j = 0 )

1 = ( 0 1< <,ρ i j )

2 = [ ; ( , ),ρ i j maior doque≅ 1 0 75 ]

3 = ( − < <1 0,ρ i j )

4 = [ ; ( , ),ρ i j menor doque≅ − −1 0 75 ]

Para o período total, trabalhamos com 120 observações mensais. No período anterior ao Plano Real com 54 observações e com 66 no período posterior. No subperíodo coberto pela divulgação das estatísticas relativas ao core inflation, com 48 observações. Os seguintes resultados para as correlações entre os índices foram obtidos da avaliação, pelo teste “t” de Student para níveis de significância de 10%, 5% e 1%, da hipótese nula de que o estimador do coeficiente de correlação é igual a zero, hipótese quando aceita, dá lugar, nas tabelas, à notação “0”, codificada acima.

Seguindo as codificações propostas, seria esperável para aceitar a condição de eficiência informacional da forma fraca que as correlações entre (taxa nominal e real), Rr e r_IPi, t = 0; entre (taxa de inflação e real) IP i,t e r_IPi,t = 3, e a taxa nominal de juros e a de inflação, R t e ∆t = 2, e as correlações entre os IPi também iguais a 2.

12

CORRELAÇÕES ENTRE TAXAS Período TOTAL: 1990:01 à 1999:12

ρ r_IGP r_IPGM r_IPC r_IPA r_INPC r_IPCA r_TR Rt(CDI)

Rt(CDI) 0 0 0 0 0 0 0 --IGP 3 3 3 3 3 3 3 2

IGPM 3 3 3 3 3 3 3 2IPC 3 3 3 3 3 3 3 2IPA 3 3 3 3 3 3 3 2

INPC 3 3 3 3 3 3 3 2IPCA 3 3 3 3 3 3 3 2CORE -- -- -- -- -- -- -- --

TR 3 3 3 3 3 3 3 2

Período Anterior ao Plano Real: 1990:01 à 1994:06ρ r_IGP r_IPGM r_IPC r_IPA r_INPC r_IPCA r_TR Rt(CDI)

Rt(CDI) 0 0 0 0 0 0 0 (1%) --IGP 3 0 0 0 3 0 3 2

IGPM 3 3 3 0 3 3 3 2IPC 3 0 3 0 3 3 3 2IPA 3 0 0 3 3 0 3 2

INPC 3 0 0 0 3 3 3 2IPCA 3 0 0 0 3 3 3 2

CORE -- -- -- -- -- -- -- --TR 0 0 0 0 0 0 3 2

Período Após o Plano Real:1994:07 à 1999:12ρ r_IGP r_IPGM r_IPC r_IPA r_INPC r_IPCA r_TR Rt(CDI)

Rt(CDI) 2 2 2 2 2 2 2 --IGP 3 3 3 0 0 0 0 0

IGPM 3 3 3 0 0 0 0 0IPC 3 3 3 0 0 0 0 0IPA 0 0 0 0 0 0 0 0

INPC 3 3 3 0 3 3 0 0IPCA 3 3 3 3 3 3 3 0

CORE -- -- -- -- -- -- -- --TR 3 3 3 0 3 3 3 0

Período Após Core Inflation: 1996:01 à 1999:12ρ r_IGP r_IPGM r_IPC r_IPA r_INPC r_IPCA r_Core Rt(CDI)

Rt(CDI) 1 1 1 1 1 1 1 --IGP 4 4 3 4 3 3 0 0

IGPM 4 4 3 4 3 3 0 0IPC 3 3 4 0 3 3 0 0IPA 4 4 3 4 3 3 0 0

INPC 3 3 3 3 3 3 3 0IPCA 3 3 3 3 3 3 3 0CORE 3 0 3 0 0 0 3 0

TR -- -- -- -- -- -- -- --

13

Os resultados para as correlações entre as taxas: nominal, Rt (CDI), e as

de inflação, ~∆ t

(última coluna), segundo os diferentes índices, apresentaram uma

conformação simétrica para os períodos: total e anterior ao Plano Real (2), por um lado e, para os períodos posterior ao Plano e para aquele coberto pelo core inflation (0), por outro.

O resultado esperado seria de correlação próxima a um (escore 2 na notação acima). Os resultados observados para o período total e para o período anterior ao Plano Real apresentam estas correlações, já nos dois outros períodos, o resultado observado foi de correlação nula (escore igual a zero). Ou seja, a inflação, após o Plano Real não tem correlação com a taxa nominal de juros.

Para o período inteiro, não se pode rejeitar, assim como o fez FAMA (op.cit.) para o mercado norte-americano, a hipótese de eficiência do mercado. Já, para o período anterior ao Plano, a aceitação também não pode ser rejeitada, porém, os coeficientes de correlação entre as taxas reais e as nominais não se apresentaram totalmente como o previsto (iguais ao escore 3, ou seja, com correlação negativa). O escore 3 aparece para os índices da FGV, a menos do IPA, e com escore 0 para aqueles do IBGE e para o IPA.

Apenas o IPCA, no período após o Plano Real apresenta escore 3 com todos os demais índices, o INPC apresenta este escore à exceção da TR, e esta, apresenta escore 3 com todas as taxas reais, a menos daquela calculada com o IPA.

Estas observações associadas às de que as taxas reais passaram, após o Plano Real, a terem correlações próximas de um com as taxas nominais (apresentando escore 2 – primeira linha), nos desautoriza estender as conclusões de BRITO[1978] (op.cit) para o nosso período de estudo, pois, nestas circunstâncias, testar a eficiência de mercado de capitais com base em taxas nominais deixa de ser um procedimento incorreto, por serem as taxas de inflação uma variável randômica e, como a correlação entre as taxas nominais e reais é próxima de um, seria indiferente conduzir testes de eficiência sobre uma ou outra taxa.

Considerando o período inteiro: 1990:01 à 1999:12, o mercado de CDI pré de 30 dias desconta corretamente a taxa de inflação esperada um período à frente e a taxa de juros real de equilíbrio apresenta-se constante sobre tempo. Neste período a amostra se comporta como um mercado eficiente informacionalmente, em conformidade com o mercado para os títulos públicos de curto prazo dos EUA.

No entanto, após o Plano Real, ao que tudo indica, o mercado passa a formar expectativas sobre as variações na taxa real, então transformada em um dos principais instrumentos da política de estabilização do Governo Federal.

A taxa de inflação, medida pelos índices: IGP, IGPM e IPC, passa a se comportar, como ruído branco, apresentando autocorrelações seriais nulas para até 48 defasagens. Já o IPA apresenta autocorrelação serial somente na primeira

14

defasagem, e os índices do IBGE, INPC e IPCA, exibindo autocorrelação até a 12ª defasagem. Contudo, o período posterior à divulgação do core inflation apresenta, para todos os índices, autocorrelação serial na primeira defasagem, uniformemente. Outro aspecto a destacar nestes resultados é a dominância de resultados positivos para as autocorrelações seriais das taxas de inflação, mesmo para aquelas que não se pode rejeitar H0, ou seja a nulidade do coeficiente.

AUTOCORRELAÇÕES: Taxa de Inflação segundo os 6 Índices Estudadosρ1 ρ2 ρ3 ρ4 ρ5 ρ6 ρ7 ρ8 ρ9 ρ10 ρ11 ρ12

IGPAntes .70 ,44 ,16 ,13 ,11 ,09 ,08 ,08 ,09 ,10 ,11 ,04Depois

,13 ,04 ,07 ,07 ,01 ,03 ,03 ,06 ,08 -,01 ,08 ,06

IGPMAntes ,77 ,42 ,17 ,10 ,09 ,08 ,06 ,07 ,08 ,09 ,08 ,02Depois

,18 ,03 ,03 ,05 ,01 ,01 ,02 ,02 ,04 ,00 ,05 ,03

IPCAntes ,71 ,48 ,21 ,16 ,14 ,11 ,09 ,09 ,10 ,11 ,11 ,03Depois

,09 ,04 ,08 ,09 ,03 ,04 ,06 ,08 ,08 ,06 ,12 ,07

IPAAntes ,65 ,40 ,10 ,06 ,06 ,06 ,05 ,07 ,08 ,09 ,10 ,04Depois

,39 ,07 ,01 ,07 ,05 ,04 ,02 ,13 ,14 -,03 ,01 -,03

INPCAntes ,72 ,42 ,16 ,11 ,10 ,08 ,06 ,07 ,08 ,10 ,11 ,05Depois

,43 ,31 ,38 ,35 ,28 ,27 ,23 ,27 ,32 ,25 ,25 ,28

IPCAAntes ,72 ,41 ,15 ,11 ,10 ,08 ,06 ,07 ,08 ,10 ,10 ,05Depois

,49 ,39 ,43 ,40 ,33 ,36 ,29 ,31 ,35 ,31 ,29 ,30

Os valores destacados indicam a rejeição da hipótese de nulidade do coeficiente a um nível de significância de 5%.

Sendo as taxas de inflação, medida pelos índices IGP, IGPM, e IPC, no período após o Plano Real, variáveis aleatórias, suas relações com a oferta de moeda, em qualquer conceito, deixam de fazer sentido. Assim, para comprovação desta assertiva, testamos as regressões dos diferentes conceitos de moeda: M1. M2, M3 e M4, bem como a seqüência de M1, (M2-M1), (M3-M2) e (M4-M3) e as primeiras diferenças desses agregados: d(M1)=(M1 t – M1t-1), d(M2), d(M3) e d(M4), sobre os índices de preços nomeados e obtivemos resultados não significativos, a um nível de 8% de significância para todas as relações, apesar da presença de autocorrelações seriais nestes índices para o período coberto

15

pelas estatísticas do core inflation. A exemplo tem-se para o caso do IGP, o seguinte ajuste por regressão ordinária:

IGP a bBM cM dM eM fM e

Pv e

R F c Pvajustado

= + + + + + +=

= = =

1 2 3 4

0 06 0 82 0 10 0 19 0 10 0 08 2 59

0 29 6 41 0 000082

, , , , , , ,

, ; , / ,

onde BM=Base Monetária, Mi, os conceitos de moeda, Pv= valor provável, ou limite de α, para se aceitar H0, aqui entendida como: o coeficiente é igual a zero. Esta equação apresenta relações idênticas às observadas para o IGPM e para o IPC e, ainda, àquelas observadas para o IPA até o conceito de M2.

Os dois índices do IBGE, INPC e IPCA, são significativamente relacionados com os agregados monetários a um nível de 9% de significância (rejeita-se H0). A um nível de significância de 5%, apenas o IPCA pode ter todos os seus coeficientes em relação aos agregados monetários significativos, com um R2 de 0,59, e a estatística F=19,4, representando os máximos valores observados destas estatísticas, além de apresentar o menor erro de estimativa: 0,68.

No conceito de M3, o IPA mostrou-se significativamente relacionado a 1%, e no conceito de M4 observaram-se relações significativas a 1% com o IPA e com o IPCA. Vale ressaltar que somente as relações envolvendo o IPA, mostraram-se aceitáveis em termos de independência de primeira ordem para os resíduos (estatística de Durbin-Watson), ao nível de 1%, enquanto que O IPCA e o IPC mostraram-se indeterminados, e os demais exibindo autocorrelação serial de primeira ordem.

Os ajustes de regressão para as primeiras diferenças, para todos os índices, mostraram-se não significativos, com R2 próximo de zero em todos os casos, apesar da precária especificação dos modelos, os quais exibiram valores de F e da estatística “d” de Durbin-Watson muito baixos.

Estes resultados contrastam-se com os de CONTADOR (op.cit) que encontra, para o período de seu estudo, forte dependência funcional entre M2 e taxa de inflação tomada pelo IPA. No período posterior ao Plano Real, a taxa de inflação deixa de se relacionar de forma forte com os agregados monetários, estando, de certa maneira, condicionada às metas acertadas entre o Governo e o FMI na consecução da política de estabilização da “âncora cambial”.

Neste particular pode-se destacar, ao fim, e ao cabo, que o IPA continua sendo o índice com melhores especificações, justificando, mesmo hoje, a escolha feita por CONTADOR. Já, para refletir as variações na oferta de moeda o melhor índice seria o IPCA, o qual soma a seu favor o fato de ser o índice oficial de inflação. Este é, também, o índice que apresenta a maior estabilidade em suas relações com os demais, apresentando escore 3 em todas as comparações com as taxas reais e, assim como o INPC, apresentando escore 2 em suas relações com os demais índices, à exceção do IPA.

16

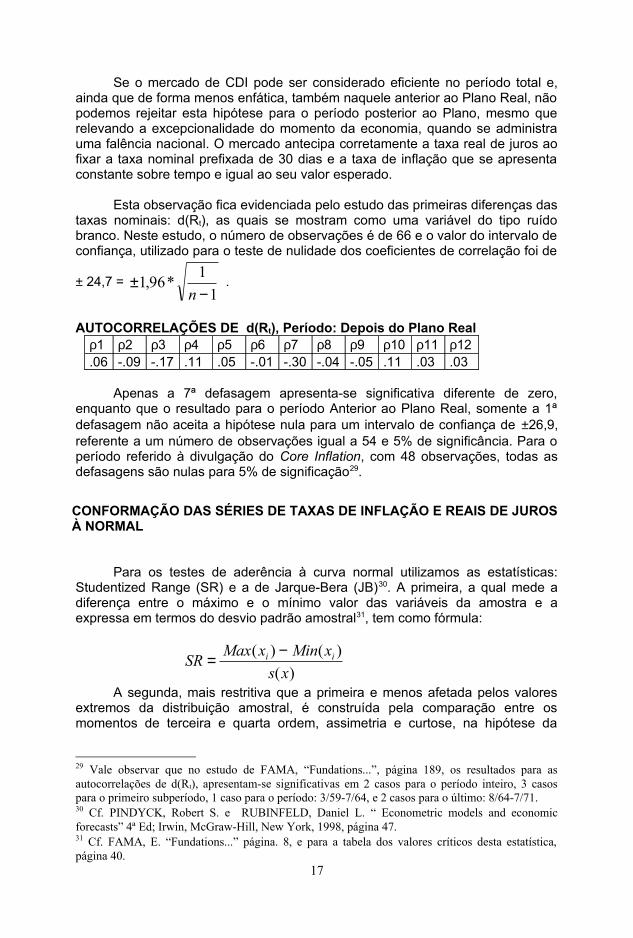

Se o mercado de CDI pode ser considerado eficiente no período total e, ainda que de forma menos enfática, também naquele anterior ao Plano Real, não podemos rejeitar esta hipótese para o período posterior ao Plano, mesmo que relevando a excepcionalidade do momento da economia, quando se administra uma falência nacional. O mercado antecipa corretamente a taxa real de juros ao fixar a taxa nominal prefixada de 30 dias e a taxa de inflação que se apresenta constante sobre tempo e igual ao seu valor esperado.

Esta observação fica evidenciada pelo estudo das primeiras diferenças das taxas nominais: d(Rt), as quais se mostram como uma variável do tipo ruído branco. Neste estudo, o número de observações é de 66 e o valor do intervalo de confiança, utilizado para o teste de nulidade dos coeficientes de correlação foi de

± 24,7 = ±−

1 961

1, *

n .

AUTOCORRELAÇÕES DE d(Rt), Período: Depois do Plano Realρ1 ρ2 ρ3 ρ4 ρ5 ρ6 ρ7 ρ8 ρ9 ρ10 ρ11 ρ12.06 -.09 -.17 .11 .05 -.01 -.30 -.04 -.05 .11 .03 .03

Apenas a 7ª defasagem apresenta-se significativa diferente de zero, enquanto que o resultado para o período Anterior ao Plano Real, somente a 1ª defasagem não aceita a hipótese nula para um intervalo de confiança de ±26,9, referente a um número de observações igual a 54 e 5% de significância. Para o período referido à divulgação do Core Inflation, com 48 observações, todas as defasagens são nulas para 5% de significação29.

CONFORMAÇÃO DAS SÉRIES DE TAXAS DE INFLAÇÃO E REAIS DE JUROS À NORMAL

Para os testes de aderência à curva normal utilizamos as estatísticas: Studentized Range (SR) e a de Jarque-Bera (JB)30. A primeira, a qual mede a diferença entre o máximo e o mínimo valor das variáveis da amostra e a expressa em termos do desvio padrão amostral31, tem como fórmula:

SRMax x Min x

s xi i= −( ) ( )

( )A segunda, mais restritiva que a primeira e menos afetada pelos valores

extremos da distribuição amostral, é construída pela comparação entre os momentos de terceira e quarta ordem, assimetria e curtose, na hipótese da

29 Vale observar que no estudo de FAMA, “Fundations...”, página 189, os resultados para as autocorrelações de d(Rt), apresentam-se significativas em 2 casos para o período inteiro, 3 casos para o primeiro subperíodo, 1 caso para o período: 3/59-7/64, e 2 casos para o último: 8/64-7/71.30 Cf. PINDYCK, Robert S. e RUBINFELD, Daniel L. “ Econometric models and economic forecasts” 4ª Ed; Irwin, McGraw-Hill, New York, 1998, página 47. 31 Cf. FAMA, E. “Fundations...” página. 8, e para a tabela dos valores críticos desta estatística, página 40.

17

distribuição seguir a normal, quando estes coeficientes seriam iguais a zero e a 3, respectivamente. Sua expressão é:

JBN

S K= − −6

3 42 2( ) /

Onde “S” representa o momento de terceira ordem, assimetria, e “K”, o de quarta ordem, curtose. Esta estatística segue a distribuição χ2 com dois graus de liberdade, e quando JB > valor crítico, rejeita-se a hipótese de normalidade da distribuição.

Como se pode observar pelo exame dos quadros que se seguem, a estatística SR aceita 22 casos como aproximáveis pela normal, enquanto que a JB aceita, apenas 10 casos. A estatística SR considera a relação entre o intervalo total da amostra e o desvio padrão, de forma análoga à da estatística de Arley32, utilizada para identificar dados suspeitos de não pertencerem a uma série com distribuição normal. Já, a estatística de Jarque-Bera se mostra mais restritiva por exigir a coincidência de dois parâmetros típicos desta distribuição.

Nos estudos de FAMA(Fundations), para os quatros períodos em que se encontra subdividida sua amostra, não se pode rejeitar a aderência à normal para as taxas de inflação, medidas pelo IPC – USA, utilizando-se a estatística SR. Rejeita-se, no entanto, as taxas reais de juros, quando tomadas no período inteiro: 1/53 a 7/71, aceitando-se para os três subperíodos. Já nas autocorrelações das diferenças da taxa nominal: d(Rt), aceita-se a normalidade para o período inteiro e para o último subperíodo: 8/64 a 7/71, e rejeitam-se para os dois outros.

TESTES DE ADERÊNCIA À NORMAL: Studentizer Range (SR) e Jarque-Bera (JB) Período: Anterior ao Plano Real – 1990:01 1994:06Inflação p/ Índice:

Autocorrelação até o lag:

SR JB Taxa Realr_IP

Autocorrelação até o lag:

SR JB

IGP 2 S N r_igp 0 N NIGPM 2 S N r_igpm 1 N NIPC 2 S N r_ipc 0 N NIPA 2 S N r_ipa 0 N NINPC 2 S N r_inpc 1 e 11 N NIPCA 2 S N r_ipca 1 N NCORE -- -- -- r_core -- -- --

Como verificado para o caso norte-americano, no período anterior ao Plano Real, aceitam-se as hipóteses de normalidade para a taxa de inflação medida pelos diferentes índices, utilizando-se da estatística SR, e não se aceita esta condição quando testadas pela estatística JB. Apesar de se ter aceitado a hipótese de eficiência informacional, as taxas reais não se conformam à

32 A estatística de Arley compara o desvio máximo com o desvio padrão. Sua expressão é:

d x x e dd

i calc= − =max| |; . σ, a tabela para dcrítico pode ser encontrada em BONINI, E.E. e

BONINI, S.E., “Estatística - Teoria e exercícios”, São Paulo, 1972, págs. 192 – 194.18

distribuição normal pelos dois testes, o que coloca em questão a utilização de um modelo que utiliza o valor esperado como melhor expectativa para os retornos futuros.

Para o período posterior ao Plano, somente se aceitam as condições de normalidade para as taxas reais, quando obtidas a partir dos índices: INPC e IPCA. Vale ressaltar que neste período, as taxas de inflação, medidas pelos índices da FGV apresentam-se como variáveis aleatórias só que apresentam coeficientes de assimetria e de curtose muito elevados33.

TESTES DE ADERÊNCIA À NORMAL: Studentizer Range (SR) e Jarque-Bera (JB) Período: Depois do Plano Real: 1994:07 1999:12Inflação p/ Índice:

Autocorrelação até o lag:

SR JB Taxa Realr_IP

Autocorrelação até o lag:

SR JB

IGP 0 N N r_igp 0 N NIGPM 0 N N r_igpm 0 N NIPC 0 N N r_ipc 0 N NIPA 1 N N r_ipa 2 N NINPC 12 N N r_inpc 1 S SIPCA 12 N N r_ipca 1 S SCORE -- -- -- r_core -- -- --

TESTES DE ADERÊNCIA À NORMAL: Studentizer Range (SR) e Jarque-Bera (JB) Período: Depois Core Inflation – 1966:01 1999:12Inflação p/ Índice:

Autocorrelação até o lag:

SR JB Taxa Realr_IP

Autocorrelação até o lag:

SR JB

IGP 1 N N r_igp 1 S NIGPM 1 S N r_igpm 2 S SIPC 1 S S r_ipc 1 S SIPA 1 N N r_ipa 1 N NINPC 1 S S r_inpc 1 S SIPCA 1 S S r_ipca 2 S SCORE 4 S N r_core 2 S S

No período após a divulgação do Core Inflation, as taxas reais, com exceção daquelas obtidas pelo uso do IPA e do IGP, apresentaram distribuição normal, segundo os dois testes realizado, sendo que as taxas de inflação medidas pelos índices do IBGE e as respectivas taxas reais de juros apresentaram-se conforme a esta distribuição.

OBSERVAÇÕES FINAIS

Mantendo-se a lógica da simetria entre os períodos: anterior e posterior ao Plano Real, quanto ao comportamento das taxas de inflação e real de juros de equilíbrio, destaca-se o índice do IBGE, o IPCA, como o que melhor se ajustaria

33 IGP, IGPM e IPC com a4 >52, e a3 >6,9; As taxas reais associadas apresentam a4>37 e a3>5.19

aos propósitos de refletir a inflação enquanto resposta às variações nos agregados monetários, e que propiciam uma estimativa de seus níveis futuros com base em um modelo baseado no valor esperado. Já a taxa real de juros, decorrente da deflação por este índice poderia, também, se ajustar a um modelo baseado na mesma distribuição.

A taxa nominal de juros apresenta-se autorregressiva de primeira ordem, assim como a taxa de inflação medida pelo IPCA, e a taxa real correspondente a estes duas variáveis, sendo que a taxa do CDI e a da inflação, medida pela IPCA, apresentam autocorrelações significativas até a 12ª defasagem, enquanto que a taxa real, até a 3ª. Em primeiras diferenças, estas taxas deixam de apresentar autocorrelação serial, à exceção da 12ª defasagem para a inflação e da 2ª e 12ª para a taxa real, ainda que pouco significativas.

Pela aplicação do teste Aumentado de Dickey - Fuller34 para a verificação da natureza randômica das séries de taxas nominais, de inflação e reais, quando a relação: Yt = α + βt + ρYt-1 + Σλj ∆Yt-j é testada para H0 = (β=0 e ρ=1), não nos foi possível rejeitar esta hipótese para os dados tomados em seus níveis originais, rejeitando-a para os dados tomados pelas suas primeiras diferenças, quando então se apresentam estacionários. Vale ressaltar que a taxa de inflação, medida pelo IPCA aceita a hipótese de raiz unitária, para níveis de significância de 1 e 5%, rejeitando-a a 10%35.

Como o processo descrito pela taxa nominal reflete, fundamentalmente, as variações na variável de maior peso, a taxa real, e estas duas apresentam-se como não estacionárias no nível original, e estacionárias em primeiras diferenças, acreditamos que o IPCA seja o índice mais apropriado para se deflacionar as séries de taxas nominais após o Plano Real.

As variações na taxa nominal refletem corretamente as divergências entre as taxas reais esperadas e as verificadas ao final do período. Conquanto não se possa falar de uma taxa de inflação de equilíbrio, pode-se dizer que o Governo tem se mostrado eficiente em prover a economia de uma taxa de variação do poder aquisitivo da moeda aleatória, estacionária e aproximavel por seu valores esperados.

34 Cf. PINDYCK, Robert S. and RUBINFELD, Daniel L. op. cit., pp. 507 – 510, Em especial a página 509, onde se encontra uma reprodução da tabela para o teste F de Dickey e Fuller, para testar a hipótese nula: β=0 e ρ=1. 35 A inflação medida pelo IGP, por exemplo, rejeita a hipótese de raiz unitária em seu nível original, caracterizando-a como um processo estocástico estacionário de ordem zero.

20

21