ppc_ciencias_contabeis

DESCRIPTION

RELATORIOTRANSCRIPT

1

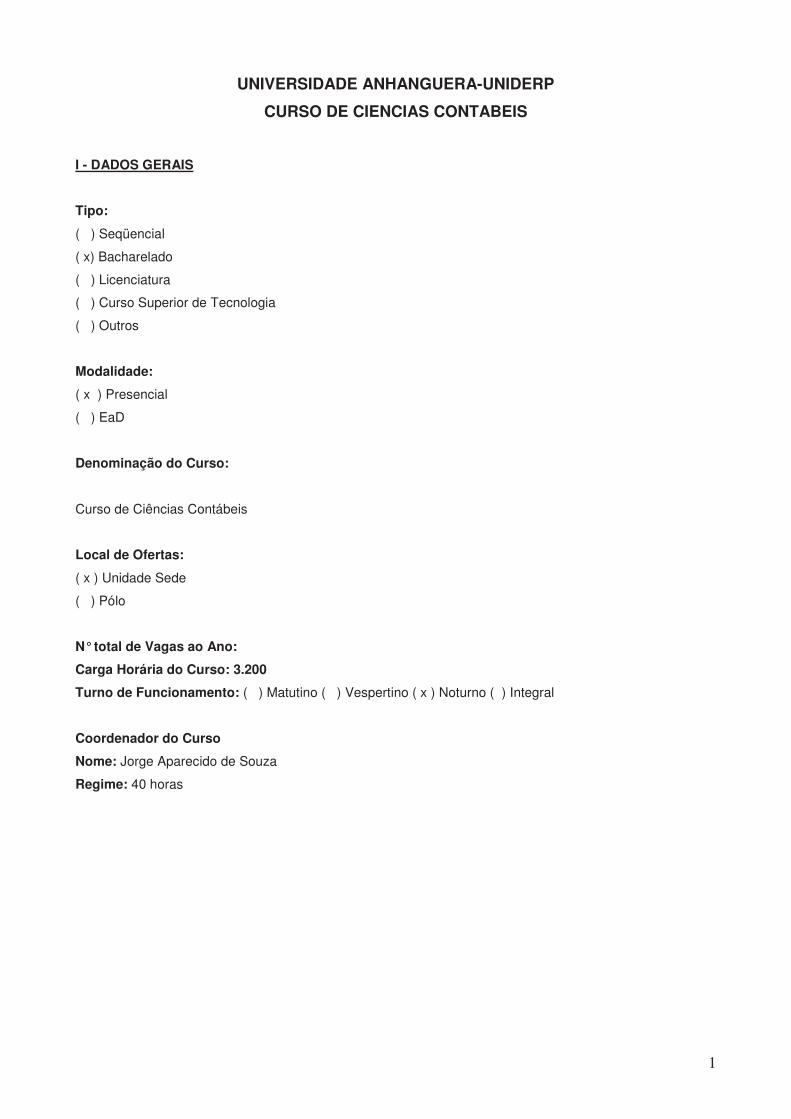

UNIVERSIDADE ANHANGUERA-UNIDERP

CURSO DE CIENCIAS CONTABEIS

I - DADOS GERAIS

Tipo:

( ) Seqüencial

( x) Bacharelado

( ) Licenciatura

( ) Curso Superior de Tecnologia

( ) Outros

Modalidade:

( x ) Presencial

( ) EaD

Denominação do Curso:

Curso de Ciências Contábeis

Local de Ofertas:

( x ) Unidade Sede

( ) Pólo

N° total de Vagas ao Ano:

Carga Horária do Curso: 3.200

Turno de Funcionamento: ( ) Matutino ( ) Vespertino ( x ) Noturno ( ) Integral

Coordenador do Curso

Nome: Jorge Aparecido de Souza

Regime: 40 horas

2

1. PERFIL DO CURSO

A Universidade Anhanguera - UNIDERP preocupa-se com a formação de contadores preparados

para exercer a profissão no seu sentido mais amplo, associando-as sempre, à moral e à ética,

compreendendo o fenômeno contábil sob a ótica interdisciplinar; professando a docência e pesquisando o

fenômeno contábil, nas esferas privadas e públicas.

O Curso de Ciências Contábeis enquadra-se na missão proposta pela Anhanguera Uniderp, uma

Instituição voltada para a problemática atual do meio em que está inserida: integração dos países

fronteiriços (Paraguai e Bolívia), elevação do nível socioeconômico e cultural da população sul-mato-

grossense, melhoria dos setores empresariais, de indústrias, comércio e serviços.

Diante do perfil do estado verifica-se que a maioria das vagas para os contadores na região sul-

mato-grossense é destinada ao comércio e ao serviço, ao turismo e hotelaria, à agroindústria bem como, ao

serviço público administrativo em geral. Contudo, a Universidade Anhanguera Uniderp privilegia também os

interesses individuais de acadêmicos que porventura tenham habilidades ou aptidões para desempenhar

atividades de docência e de pesquisa, possibilitando e avaliando o seu desenvolvimento via monitoria ou

iniciação científica.

Assim, a Universidade ANHANGUERA - UNIDERP organizou o currículo pleno do Curso de

Ciências Contábeis visando à formação de Contadores para as funções privadas ou públicas, considerando

também os interesses e vocações pessoais.

O currículo pleno do Curso atende às exigências de formação profissional e cultural, em âmbitos,

regionais e nacionais, aprofundando e complementando os conhecimentos. Com o objetivo de formar

bacharéis efetivamente habilitados ao imediato exercício da profissão e ajustados às constantes e variadas

necessidades do mercado de trabalho, conforme orienta a Resolução CNE/CES 10, de 16 de Dezembro de

2004, do Conselho Nacional de Educação. E também, aptos a estimular a criação cultural e o

desenvolvimento do espírito científico e do pensamento reflexivo, conforme dispõe o artigo 43 da Lei de

Diretrizes e Bases – LDB, n° 9394/96.

A integração dos variados conteúdos constitui um dos mais significativos desafios do Curso,

demandando contínuas revisões, adaptações, modificações, tendo-se em vista a permanente necessidade

de mudança e o aprimoramento cognitivo e formativo do acadêmico.

Sendo assim, o Curso dispõe de currículo pleno com composição integrada das disciplinas de

formação geral, profissionalizante e prática, de modo a contemplar as atividades de ensino, pesquisa e

extensão.

2. ATIVIDADES COMPLEMENTARES

As Atividades Complementares do Curso de Ciências Contábeis são operacionalizadas nos

Seminários Integradores I, II, III, IV , V e VI, e integram a matriz curricular do Curso, perfazendo um total de

240 horas.

Os Seminários Integradores são coordenados por um docente do Curso. O Coordenador é

responsável por elaborar a programação, operacionalizar as atividades, controlar a freqüência da atividade

e contactar, pessoalmente, por escrito ou por telefone, possíveis palestrantes, etc.

3

Tais atividades têm por objetivo trazer a discussão temas contemporâneos que contribuam de forma

efetiva para a formação integral do acadêmico, em suas múltiplas dimensões, abordando questões de ética,

de cidadania, além de questões culturais, buscando assim uma articulação entre o ensino, a pesquisa e a

prática profissional, disponibilizando conhecimentos abrangentes na área, tendo em vista a demanda do

mercado de trabalho no qual venha a atuar.

3. PERFIL DO EGRESSO

Sintonizado com os objetivos de formação, acima descritos, com as diretrizes curriculares, bem

como, com o Exame Nacional de Desempenho dos Estudantes - ENADE, a Anhanguera - vem aprimorando

o perfil profissiográfico destinado ao desenvolvimento e pleno desempenho profissional dos futuros

graduados, orientando o Curso de Ciências Contábeis, de modo a contemplar os indicadores que têm

constituído referências para as provas de aferição de competências, em todo o País, tendo em vista o

exercício da profissão.

O Curso de Ciências Contábeis visa formar um profissional capacitado a atuar em todas as áreas de

conhecimento contábil, isto é, através das matérias fundamentais, profissionalizantes e através das

atividades complementares, pode optar por uma complementação direcionada para o exercício profissional,

para a docência e pesquisa, ou mesmo, para o ingresso nas carreiras públicas afins ao Curso de Ciências

Contábeis.

Quanto à formação direcionada para o exercício profissional, o Curso pretende formar um contador

atento à problemática local e regional e estudioso dos grandes temas nacionais e internacionais. O mercado

regional exige um profissional altamente integrado ao mundo mercantil, às questões ambientais, fundiárias,

ao processo de reterritorialização de espaços econômicos, com especial atenção ao Mercosul. Busca-se,

assim, que o futuro profissional tenha habilidades para cooperar na solução de conflitos de interesse, não

perdendo de vista a importância de seu trabalho nesta cooperação.

Quanto às atividades de docência, o Curso pretende formar profissionais com visão dos métodos

didático-pedagógicos, capaz de articular, com harmonia, a teoria e a prática, o que é ofertado por meio da

monitoria, bem como pelos cursos oferecidos pela Pró-Reitoria de Extensão (PROEX), pesquisas e

iniciação científica planejados pela Pró-Reitoria de Pesquisa e Pós-Graduação (PROPP).

No tocante ao ingresso nas carreiras públicas, o Curso, por meio de convênios firmados com órgãos

públicos, propicia estágios aos acadêmicos para que eles possam vivenciar e conhecer o cotidiano das

atividades públicas.

Cabe ressaltar que, tanto a formação fundamental, quanto a formação complementar e prática,

estão intrinsecamente relacionadas. A formação fundamental indica que o Curso de Ciências Contábeis

deve buscar as raízes sociológicas, políticas e filosóficas que são indispensáveis à formação integral e

fundamental de seu futuro bacharel.

4

3.1. Competências e Habilidades Gerais

A Universidade Anhanguera - Uniderp objetiva formar um profissional capaz de organizar e dirigir o

conjunto de atividades relativo à contabilidade de empresas e de instituições, públicas ou privadas,

governamentais ou não-governamentais. Para tanto, o perfil profissional almejado pela IES contempla

conhecimentos multidisciplinares e vivências das rotinas mercantis, em particular, no âmbito de intersecção

dos aspectos econômicos, administrativos, jurídicos e contábeis e de suas realidades em âmbitos locais e

regionais. Assim, o profissional dele egresso deve ser capaz de planejar, coordenar, controlar, registrar e

avaliar as funções contábeis, orientando suas ações segundo as exigências legais e administrativas

vigentes.

Quanto à formação direcionada para o exercício profissional do contador, o curso habilita o

profissional, conforme anteriormente referido, voltado às problemáticas local e regional, comprometido com

a realidade brasileira, como também, estudioso dos grandes temas nacionais e mundiais.

O profissional deverá, ao término de sua formação, estar apto e capacitado para:

• Compreender as questões científicas, técnicas, sociais, econômicas e financeiras em âmbito nacional e

internacional nos diferentes modelos de organização;

• Assegurar o pleno domínio atuarial e de quantificações de informações financeiras, patrimoniais e

governamentais, com a plena utilização de inovações tecnológicas.

3.2. Competências e Habilidades Específicas

O profissional do Curso de Ciências Contábeis da Universidade Anhanguera Uniderp é orientado no

delineamento de problemas contábeis e seu leque de soluções e alternativas possíveis, no interior dos

contextos sociais, bem como, é incentivado ao desenvolvimento intelectual global, possibilitando ao mesmo

o acesso ao processo de educação continuada.

O conjunto de habilidades visadas pelo Curso deverá possibilitar ao futuro profissional atuar em

planejamento e análise contábil-financeira, desenvolvimento de estudos, pesquisas, consultorias,

avaliações, pareceres, ensaios, divulgações técnicas e controles orçamentários.

Dentre as habilidades específicas de formação, destacam-se:

• Utilizar adequadamente a terminologia e a linguagem próprias das Ciências Contábeis e Atuariais;

• Elaborar pareceres e relatórios que contribuam para o desempenho eficiente e eficaz de seus usuários,

quaisquer que sejam os modelos organizacionais;

• Aplicar adequadamente a legislação inerente às funções contábeis;

• Desenvolver, com motivação e através de permanente articulação, a liderança entre equipes

multidisciplinares para a captação de insumos necessários aos controles técnicos, à geração e

disseminação de informações contábeis, com reconhecido nível de precisão;

• Exercer suas responsabilidades com expressivo domínio das funções contábeis e atuariais, que

viabilizem aos agentes econômicos e aos administradores de qualquer segmento produtivo ou

institucional o pleno cumprimento de seus encargos quanto ao gerenciamento, aos controles e à

5

prestação de contas da sua gestão perante a sociedade, gerando também informações para a tomada

de decisão, organização de atitudes e construção de valores orientados para a cidadania;

• Exercer com ética e proficiência as atribuições e prerrogativas que lhe são prescritas através da

legislação específica, revelando domínios adequados aos diferentes modelos organizacionais.

6

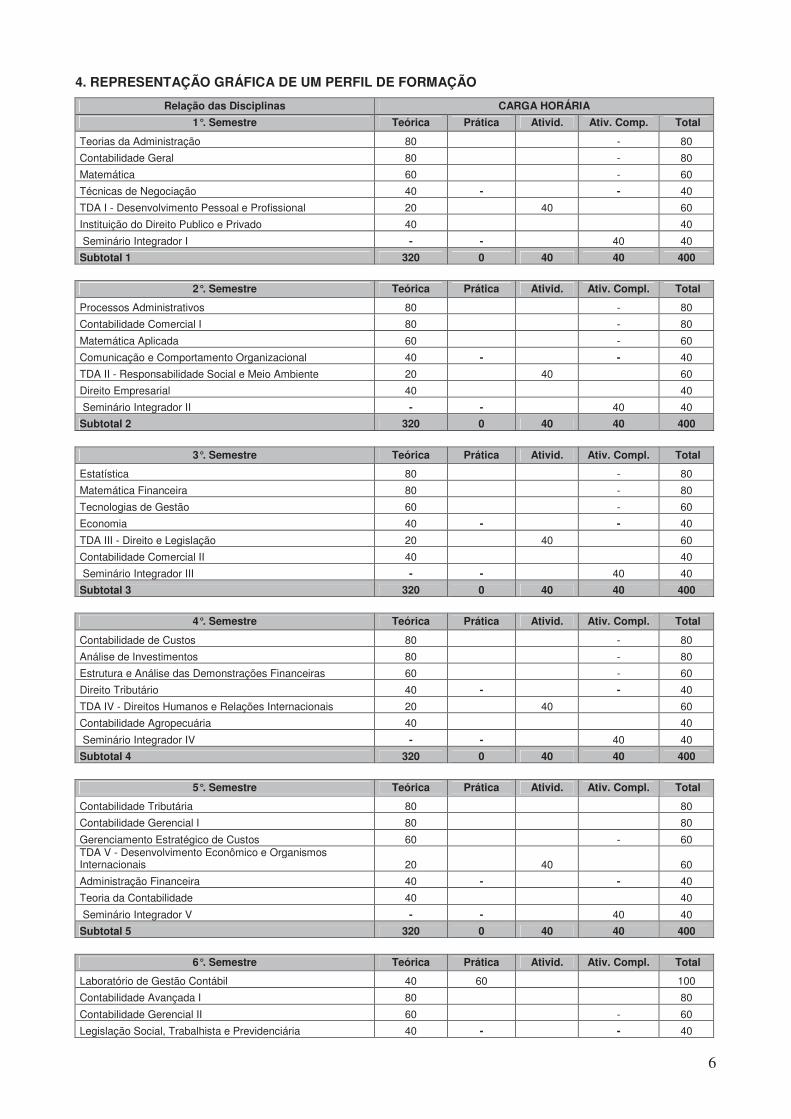

4. REPRESENTAÇÃO GRÁFICA DE UM PERFIL DE FORMAÇÃO

Relação das Disciplinas CARGA HORÁRIA

1°. Semestre Teórica Prática Ativid. Ativ. Comp. Total

Teorias da Administração 80 - 80

Contabilidade Geral 80 - 80

Matemática 60 - 60

Técnicas de Negociação 40 - - 40

TDA I - Desenvolvimento Pessoal e Profissional 20 40 60

Instituição do Direito Publico e Privado 40 40

Seminário Integrador I - - 40 40

Subtotal 1 320 0 40 40 400

2°. Semestre Teórica Prática Ativid. Ativ. Compl. Total

Processos Administrativos 80 - 80

Contabilidade Comercial I 80 - 80

Matemática Aplicada 60 - 60

Comunicação e Comportamento Organizacional 40 - - 40

TDA II - Responsabilidade Social e Meio Ambiente 20 40 60

Direito Empresarial 40 40

Seminário Integrador II - - 40 40

Subtotal 2 320 0 40 40 400

3°. Semestre Teórica Prática Ativid. Ativ. Compl. Total

Estatística 80 - 80

Matemática Financeira 80 - 80

Tecnologias de Gestão 60 - 60

Economia 40 - - 40

TDA III - Direito e Legislação 20 40 60

Contabilidade Comercial II 40 40

Seminário Integrador III - - 40 40

Subtotal 3 320 0 40 40 400

4°. Semestre Teórica Prática Ativid. Ativ. Compl. Total

Contabilidade de Custos 80 - 80

Análise de Investimentos 80 - 80

Estrutura e Análise das Demonstrações Financeiras 60 - 60

Direito Tributário 40 - - 40

TDA IV - Direitos Humanos e Relações Internacionais 20 40 60

Contabilidade Agropecuária 40 40

Seminário Integrador IV - - 40 40

Subtotal 4 320 0 40 40 400

5°. Semestre Teórica Prática Ativid. Ativ. Compl. Total

Contabilidade Tributária 80 80

Contabilidade Gerencial I 80 80

Gerenciamento Estratégico de Custos 60 - 60 TDA V - Desenvolvimento Econômico e Organismos Internacionais 20 40 60

Administração Financeira 40 - - 40

Teoria da Contabilidade 40 40

Seminário Integrador V - - 40 40

Subtotal 5 320 0 40 40 400

6°. Semestre Teórica Prática Ativid. Ativ. Compl. Total

Laboratório de Gestão Contábil 40 60 100

Contabilidade Avançada I 80 80

Contabilidade Gerencial II 60 - 60

Legislação Social, Trabalhista e Previdenciária 40 - - 40

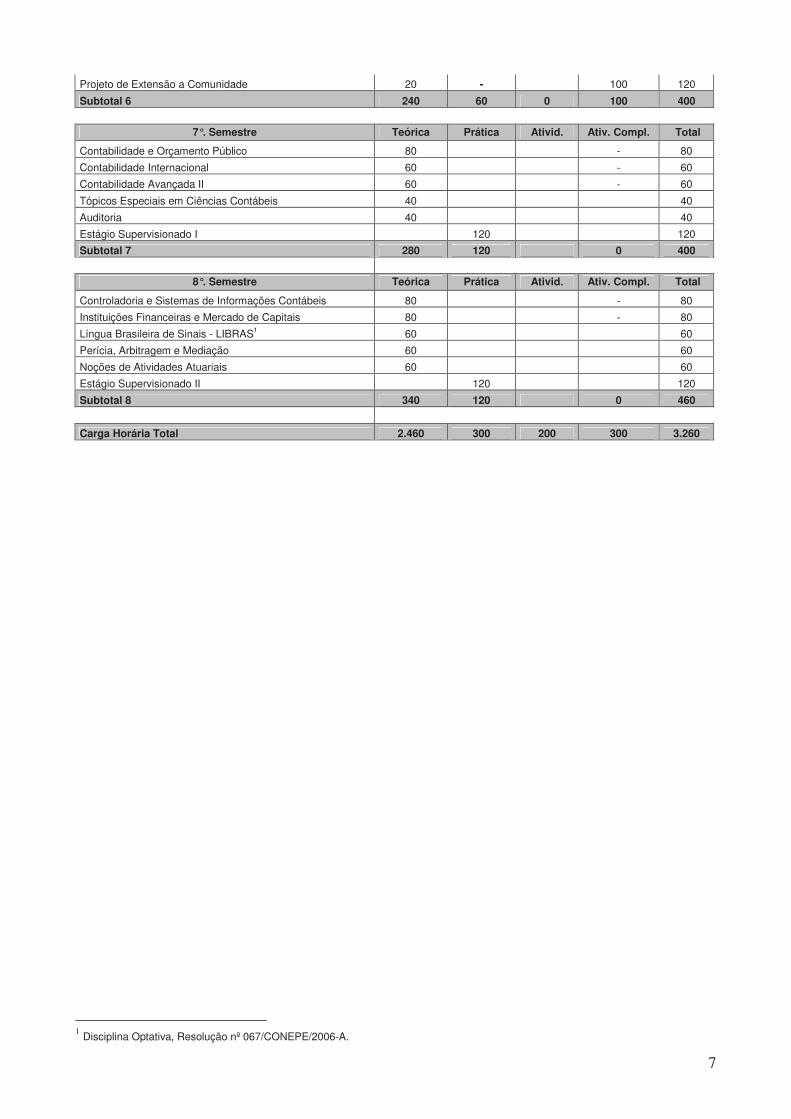

7

Projeto de Extensão a Comunidade 20 - 100 120

Subtotal 6 240 60 0 100 400

7°. Semestre Teórica Prática Ativid. Ativ. Compl. Total

Contabilidade e Orçamento Público 80 - 80

Contabilidade Internacional 60 - 60

Contabilidade Avançada II 60 - 60

Tópicos Especiais em Ciências Contábeis 40 40

Auditoria 40 40

Estágio Supervisionado I 120 120

Subtotal 7 280 120 0 400

8°. Semestre Teórica Prática Ativid. Ativ. Compl. Total

Controladoria e Sistemas de Informações Contábeis 80 - 80

Instituições Financeiras e Mercado de Capitais 80 - 80

Língua Brasileira de Sinais - LIBRAS1 60 60

Perícia, Arbitragem e Mediação 60 60

Noções de Atividades Atuariais 60 60

Estágio Supervisionado II 120 120

Subtotal 8 340 120 0 460

Carga Horária Total 2.460 300 200 300 3.260

1 Disciplina Optativa, Resolução nº 067/CONEPE/2006-A.

8

5. FORMA DE ACESSO AO CURSO

O Processo Seletivo do Curso de Ciências Contábeis é realizado sob a responsabilidade da

Comissão Permanente do Processo Seletivo (COPPS-UNIDERP), respeitando-se o número de vagas

oferecidas no Curso e os modos de classificação do candidato, a partir de três etapas: inscrição, análise de

currículo e entrevista com o candidato.

As vagas oferecidas para o Processo Seletivo Concurso Vestibular Unificado são preenchidas pelo

sistema de classificação já citado, respeitando-se a área de opção dos cursos e respectivas vagas,

considerando-se o total de pontos obtidos pelos candidatos e ainda obedecendo-se à ordem decrescente

dos escores globais atingidos.

Os cursos, os requisitos de ingresso e matrícula, o número de vagas e demais informações do

processo seletivo são determinadas em edital.

5.1. Exame Nacional do Ensino Médio (ENEM)

O aproveitamento de alunos que se submetem ao ENEM constitui-se em outra das modalidades

alternativas de acesso aos cursos de graduação, integrantes do Processo Seletivo da Universidade

Anhanguera - UNIDERP.

O ingresso de alunos está condicionado ao limite de vagas ofertadas nesta modalidade. Os

interessados em participarem dessa modalidade de processo seletivo devem inscrever-se em data e local a

ser publicado em edital específico para essa finalidade.

5.2. Programa de Avaliação Continuada (PAC)

O Programa de Avaliação Continuada (PAC) da Universidade Anhanguera - UNIDERP é uma

modalidade alternativa de acesso aos cursos de graduação, integrante do processo que propicia ao

candidato oportunidades de revisão dos conteúdos escolares e a conquista, por etapas, do seu ingresso no

ensino superior.

O PAC é válido para todos os alunos regularmente matriculados, ou egressos do ensino médio, ou

equivalente.

Ao inscrever-se no PAC, o aluno escolhe a área e o curso de sua preferência e durante os três anos

do ensino médio, faz uma prova no final de cada ano.

O resultado final é a média das notas dos três anos. Os conteúdos não são cumulativos e o aluno

pode contar com acompanhamento e orientação vocacional para escolher a profissão que vai seguir

recebendo, no último ano, um diagnóstico sobre seu perfil. Assim, antes da prova final, ele escolhe o curso

com o qual mais se identifica.

6. SISTEMA DE AVALIAÇÃO DO PROJETO DO CURSO

O Projeto Pedagógico do Curso de Ciências Contábeis é periodicamente avaliado, como parte

indissociável da avaliação global da Universidade Anhanguera - UNIDERP, conforme o Projeto de Auto-

9

Avaliação Institucional, alinhado com os princípios fundamentais do Sistema Nacional de Avaliação da

Educação Superior (SINAES).

A concepção do processo avaliativo na Universidade Anhanguera - UNIDERP vem ao encontro à

constante busca de padrões crescentes de qualidade em todas as suas ações. Dessa forma, o projeto de

avaliação institucional implantado na Universidade Anhanguera - UNIDERP tem permitido a instalação de

um nível de entendimento na comunidade acadêmica que, efetivamente, favorece a reflexão acerca do que

a Instituição é e do que ela pretende ser.

Os resultados até então alcançados têm permitido à Instituição conhecer melhor seus pontos fortes

e fracos, aspecto que proporciona maior agilidade e eficiência ao processo decisório, quando da

necessidade de medidas preventivas e/ou saneadoras.

O processo diagnóstico da avaliação é constituído, dentre outros, por instrumentos disponibilizados

no site da Universidade Anhanguera - UNIDERP para os discentes, docentes, coordenadorias de cursos de

graduação, diretorias de Campus e Pró-Reitoria de Graduação.

Por meio dos instrumentos coletam-se informações sobre as percepções quanto aos diversos

aspectos dos docentes; com o desenvolvimento da matriz curricular, sua adequação ao perfil profissional

desejado, às respectivas diretrizes curriculares, às inovações tecnológicas, e às exigências do mercado de

trabalho; e também quanto à articulação do Projeto Pedagógico do Curso com o Projeto Pedagógico

Institucional. São coletadas também as percepções sobre a administração e infra-estrutura específica do

curso, programa de monitoria, integração da pesquisa e da extensão com o ensino de graduação, programa

de apoio ao estudante, e desenvolvimento de atividades de ensino e estágio nos órgãos suplementares.

Em cada instrumento de avaliação aplicado aos diferentes atores do processo de avaliação, há

espaço aberto para manifestação de julgamentos, observações e sugestões adicionais para a busca do

aperfeiçoamento do ensino de graduação oferecido pela Instituição, ou ainda, do próprio processo

avaliativo.

Também são levados em consideração durante o diagnóstico, indicadores do número de docentes,

qualificação e experiência profissional desses docentes.

Após a análise, ações são sugeridas pelos diversos partícipes do processo, e providências são

tomadas pelo setor competente, como revisão da matriz curricular, capacitação de docentes, capacitação

de coordenadores na área de gestão universitária, aquisição de novos equipamentos, ou melhoria na infra-

estrutura, entre outras.

A metodologia de avaliação do ensino, e das demais dimensões que compõem a Auto-Avaliação da

Universidade Anhanguera - UNIDERP está apresentada no Projeto de Avaliação Institucional,

disponibilizado pela Comissão Própria de Avaliação. O Relatório de Auto-Avaliação da Instituição, contendo

resultados, análise e ações decorrentes da avaliação também se encontra à disposição na referida

Comissão.

7. SISTEMA DE AVALIAÇÃO DO PROCESSO DE ENSINO E APRENDIZAGEM

O processo de avaliação da aprendizagem é parte do processo de ensino e obedece às normas e

procedimentos pedagógicos nos moldes do art. 47, § 3° da Lei de Diretrizes e Bases da Educação (LDB) e

estabelecidos pelo Conselho Superior.

10

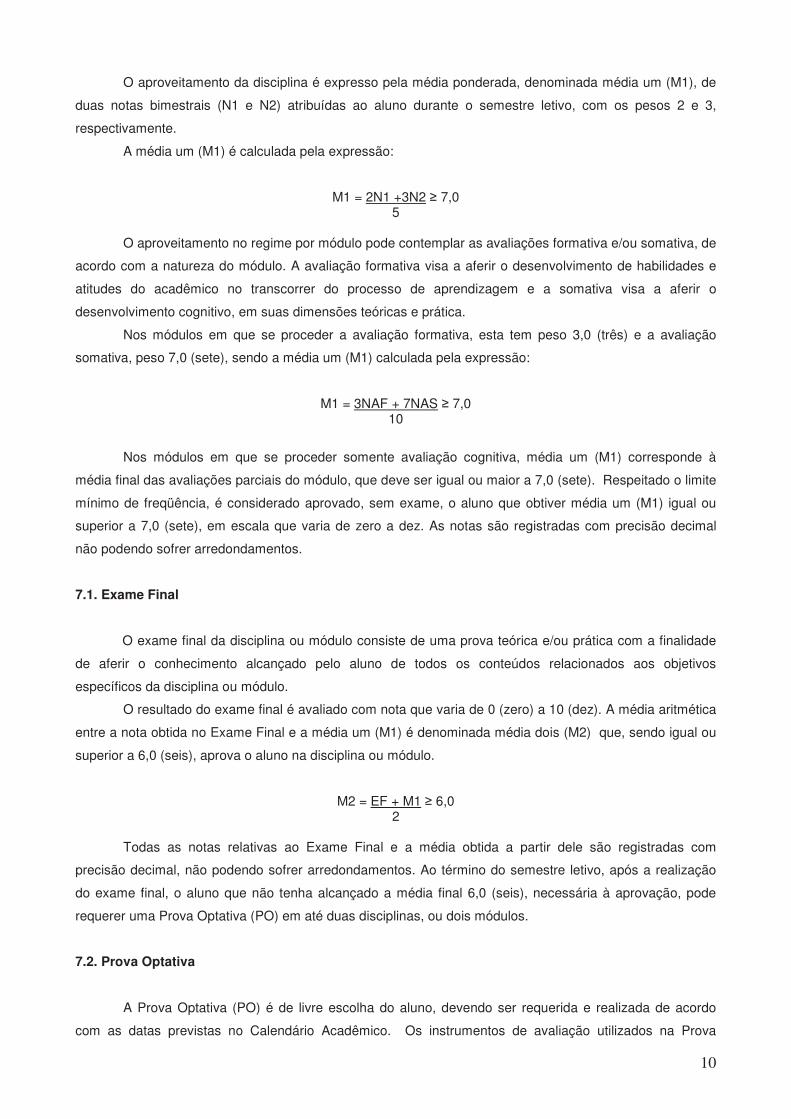

O aproveitamento da disciplina é expresso pela média ponderada, denominada média um (M1), de

duas notas bimestrais (N1 e N2) atribuídas ao aluno durante o semestre letivo, com os pesos 2 e 3,

respectivamente.

A média um (M1) é calculada pela expressão:

M1 = 2N1 +3N2 � 7,0 5

O aproveitamento no regime por módulo pode contemplar as avaliações formativa e/ou somativa, de

acordo com a natureza do módulo. A avaliação formativa visa a aferir o desenvolvimento de habilidades e

atitudes do acadêmico no transcorrer do processo de aprendizagem e a somativa visa a aferir o

desenvolvimento cognitivo, em suas dimensões teóricas e prática.

Nos módulos em que se proceder a avaliação formativa, esta tem peso 3,0 (três) e a avaliação

somativa, peso 7,0 (sete), sendo a média um (M1) calculada pela expressão:

M1 = 3NAF + 7NAS � 7,0 10

Nos módulos em que se proceder somente avaliação cognitiva, média um (M1) corresponde à

média final das avaliações parciais do módulo, que deve ser igual ou maior a 7,0 (sete). Respeitado o limite

mínimo de freqüência, é considerado aprovado, sem exame, o aluno que obtiver média um (M1) igual ou

superior a 7,0 (sete), em escala que varia de zero a dez. As notas são registradas com precisão decimal

não podendo sofrer arredondamentos.

7.1. Exame Final

O exame final da disciplina ou módulo consiste de uma prova teórica e/ou prática com a finalidade

de aferir o conhecimento alcançado pelo aluno de todos os conteúdos relacionados aos objetivos

específicos da disciplina ou módulo.

O resultado do exame final é avaliado com nota que varia de 0 (zero) a 10 (dez). A média aritmética

entre a nota obtida no Exame Final e a média um (M1) é denominada média dois (M2) que, sendo igual ou

superior a 6,0 (seis), aprova o aluno na disciplina ou módulo.

M2 = EF + M1 � 6,0 2

Todas as notas relativas ao Exame Final e a média obtida a partir dele são registradas com

precisão decimal, não podendo sofrer arredondamentos. Ao término do semestre letivo, após a realização

do exame final, o aluno que não tenha alcançado a média final 6,0 (seis), necessária à aprovação, pode

requerer uma Prova Optativa (PO) em até duas disciplinas, ou dois módulos.

7.2. Prova Optativa

A Prova Optativa (PO) é de livre escolha do aluno, devendo ser requerida e realizada de acordo

com as datas previstas no Calendário Acadêmico. Os instrumentos de avaliação utilizados na Prova

11

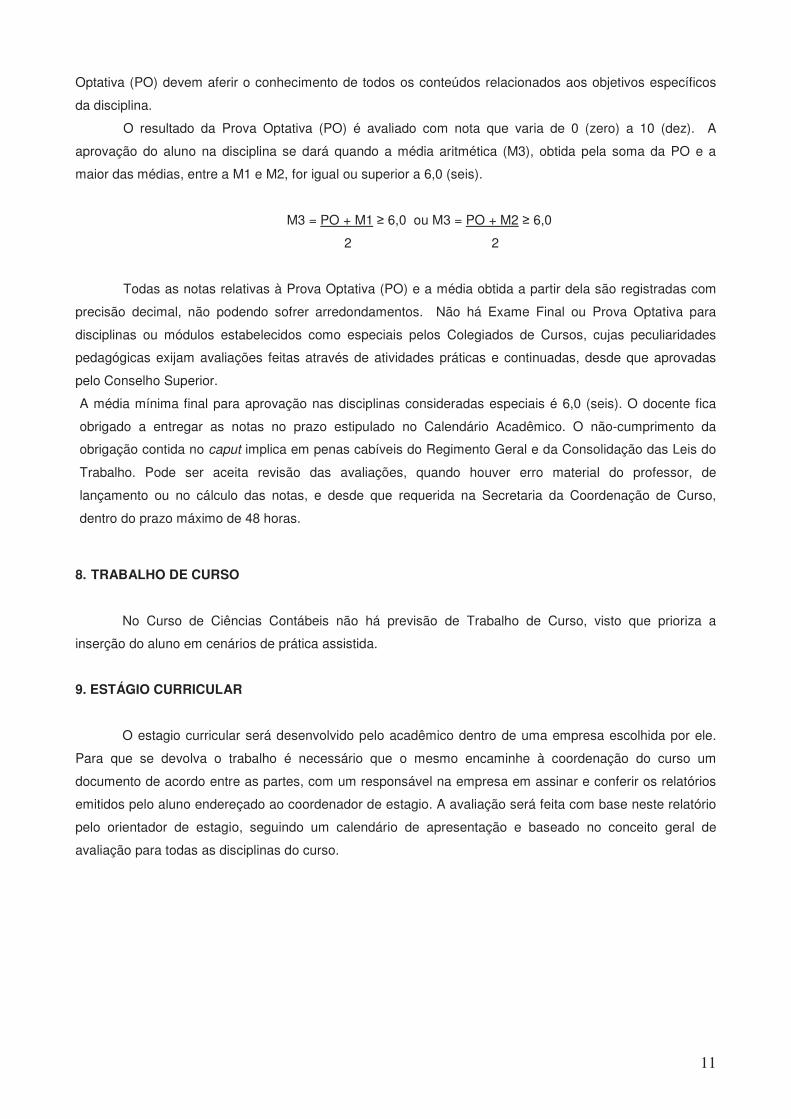

Optativa (PO) devem aferir o conhecimento de todos os conteúdos relacionados aos objetivos específicos

da disciplina.

O resultado da Prova Optativa (PO) é avaliado com nota que varia de 0 (zero) a 10 (dez). A

aprovação do aluno na disciplina se dará quando a média aritmética (M3), obtida pela soma da PO e a

maior das médias, entre a M1 e M2, for igual ou superior a 6,0 (seis).

M3 = PO + M1 � 6,0 ou M3 = PO + M2 � 6,0

2 2

Todas as notas relativas à Prova Optativa (PO) e a média obtida a partir dela são registradas com

precisão decimal, não podendo sofrer arredondamentos. Não há Exame Final ou Prova Optativa para

disciplinas ou módulos estabelecidos como especiais pelos Colegiados de Cursos, cujas peculiaridades

pedagógicas exijam avaliações feitas através de atividades práticas e continuadas, desde que aprovadas

pelo Conselho Superior.

A média mínima final para aprovação nas disciplinas consideradas especiais é 6,0 (seis). O docente fica

obrigado a entregar as notas no prazo estipulado no Calendário Acadêmico. O não-cumprimento da

obrigação contida no caput implica em penas cabíveis do Regimento Geral e da Consolidação das Leis do

Trabalho. Pode ser aceita revisão das avaliações, quando houver erro material do professor, de

lançamento ou no cálculo das notas, e desde que requerida na Secretaria da Coordenação de Curso,

dentro do prazo máximo de 48 horas.

8. TRABALHO DE CURSO

No Curso de Ciências Contábeis não há previsão de Trabalho de Curso, visto que prioriza a

inserção do aluno em cenários de prática assistida.

9. ESTÁGIO CURRICULAR

O estagio curricular será desenvolvido pelo acadêmico dentro de uma empresa escolhida por ele.

Para que se devolva o trabalho é necessário que o mesmo encaminhe à coordenação do curso um

documento de acordo entre as partes, com um responsável na empresa em assinar e conferir os relatórios

emitidos pelo aluno endereçado ao coordenador de estagio. A avaliação será feita com base neste relatório

pelo orientador de estagio, seguindo um calendário de apresentação e baseado no conceito geral de

avaliação para todas as disciplinas do curso.

12

III – ESTRUTURA CURRICULAR

Docentes comprometidos com o curso de Ciências Contábeis

Nome do Docente CPF

Disciplina(s) sob sua Responsabilidade Titulação Regime de Trabalho

Andréa Nunes Correa Paulista

614.988.071-00 � Matemática � Matemática Aplicada

Graduação: Ciência da Computação/Universidade para Desenvolvimento do Estado e da Região do pantanal - UNIDERP, Campo Grande, MS/ 1997. Especialização: Informática na Educação/Universidade para o Desenvolvimento do Estado e da Região do Pantanal - UNIDERP, Campo Grande, MS/2002. Mestrado: Educação/Universidade Federal de Mato Grosso do Sul - UFMS, Campo Grande, MS/Em andamento.

21

Elenise Roldan Melgarejo Damasceno

519.421.001-91

� Comunicação e Comportamento Organizacional

Graduação: Psicologia – UCDB / 1994 Especialização: Sócio-Psicomotricidade Ramain-Thiers – CESIR – 1997 Violência Doméstica contra crianças e Adolescentes – USP - 2007 Mestrado: Psicologia – UNESP – Assis/SP – 2008.

9

Fernando Conter Cardoso 606.410.107-53

� Teorias da Administração

� Processos

Administrativos

Graduação: Economia / Universidade Federal Rural do Rio de Janeiro / UFRRJ, Rio de Janeiro, RJ/1983. Mestrado: Administração / Universidade Federal do Rio Grande do Sul UFRGS, Porto Alegre, RS/2000.

40

Hugo David Santana

� Contabilidade Comercial II

Graduação: Graduação de Professores – UCDB, Especialização: Mestrado: Desenvolvimento Local – UCDB, 2008

40

Iara Sônia Marchioretto

782.743.201-82 � Contabilidade das Instituições Financeiras e Atuariais

Graduação: Ciências Contábeis / Universidade Católica Dom Bosco – UCDB. Especialização: Pós Graduação em Contabilidade Financeira e Auditoria / Instituto Nacional de Pós Graduação e Universidade Católica Dom Bosco, Campo Grande, MS / 2002. Mestrado: Gestão e Produção Agroindustrial - Universidade para Desenvolvimento do Estado e da Região do pantanal – UNIDERP Campo Grande, MS/ Em fase de defesa.

18

Jair Perin

564.256.510.91 � Contabilidade Comercial I

Graduação: Ciências Contábeis / Universidade Católica Dom Bosco – UCDB, 1995 Especialização: Pós Graduação em Controladoria / Instituto Nacional de Pós Graduação e Universidade Católica Dom Bosco, Campo Grande, MS / 1997 Especialização: Pós Graduação em Perícia e investigação contábil e financeira / Instituto Nacional de Pós Graduação e Universidade Católica Dom Bosco, Campo Grande, MS / 1999.

O8

Jorge Aparecido de Souza

079.153.491.04 � Contabilidade Geral

Graduação: Universidade Católica Dom Bosco. Campo Grande, 1985 Especialização: Auditoria, INPG/UCDB, Campo Grande, 1992. Mestrado: Contabilidade Financeira, UERJ, 1997.

40

Fonte: Coordenadoria do Curso de Ciências Contábeis - Julho/2008.

13

II - ESTRUTURA CURRICULAR

1º Semestre

Contabilidade Geral

Ementa

Conceituar contabilidade como Ciência. Patrimônio empresarial e a sua formação. As informações contidas

no Balanço Patrimonial. Balanços sucessivos. A Demonstração do Resultado do Exercício. Elaboração de

um plano de contas. A origem e aplicação de recurso, contabilização do debito e do credito. Balancete de

Verificação e sua abrangência.

Bibliografia Básica

FAHL, Alessandra Cristina, MANHANI, Lourdes Pereira de Souza, SILVA, Mauricio Fernando da. PLT

programa do Livro Texto de Contabilidade. São Paulo: Pearson Prentice Hall, 2008.

RIBEIRO, O. M. Contabilidade básica. São Paulo: Saraiva, 2005.

______. Contabilidade intermediária. São Paulo: Saraiva, 2005.

Bibliografia Complementar

GRECO, A. AREND, L.; GÄRTNER. G. Contabilidade: teoria e prática básicas. São Paulo: Saraiva, 2007.

IUDICIBUS, S. de; MARTINS, E.; GELBCKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

MARION, J. C. Contabilidade empresarial. 13. ed. São Paulo: Atlas, 2007.

PADOVEZE, C. L. Contabilidade básica. 2. ed. São Paulo: Thomson Learning, 2004.

RIBEIRO, O. M. Contabilidade avançada. São Paulo: Saraiva, 2005.

Teorias da Administração

Ementa

A administração: conceitos introdutórios e campos de ação, atividades e habilidades gerenciais. O processo

e o fenômeno administrativo. Organizações sociais: características, objetivos, funções e recursos

organizacionais. Ambiente sistêmico das organizações. As funções administrativas: planejamento,

organização, direção e controle. O processo decisório. Motivação. Liderança.

Bibliografia Básica

PLT. Teorias da administração. 1. ed. Rio de Janeiro: Campus, 2007.

BERNARDES, Cyro; MARCONDES Reynaldo C., Teoria Geral da Administração, Gerenciando

Organizações. 3. ed. São Paulo: Saraiva, 2006..

CHIAVENATO, I. Introdução à teoria geral da administração. 7. ed. Rio de Janeiro: Campus, 2004.

MAXIMIANO, A. C. A. Teoria geral da administração: da revolução urbana à revolução digital. 4. ed. São

Paulo: Atlas, 2004.

14

Bibliografia Complementar

CHIAVENATO, I. Administração nos novos tempos. 2. ed. São Paulo: Campus, 2005.

DRUCKER, P. F. Introdução à administração. 3. ed. Pioneira Thomson,2002.

MONTANA, P. J.; CHARNOV, B. H. Administração. 2 . ed. São Paulo: Saraiva,2003.

MOTTA, F. C. P. e VASCONCELOS, I. F. G. Teoria geral da administração: uma introdução. 3 . ed. São

Paulo: Pioneira / Thomson Learning, 2006.

RIBEIRO, A. L. Teorias da administração. 4. ed. São Paulo: Saraiva, 2006.

Instituições de Direito Público e Privado

Ementa

Direito: origens, conceitos e definição de direito. Ramos do direito. Fontes do direito. Elaboração das leis,

eficácia das leis. Teoria do estado. Direito constitucional. Direitos e garantias fundamentais. Direito civil.

Personalidade e capacidade jurídica. Domicílio e residência. Os bens, posse e propriedade. Atos e fatos

jurídicos. Negócios jurídicos direito das obrigações. Contratos civis e mercantis. Responsabilidade civil.

Direito do consumidor.

Bibliografia Básica

MARTINS, S. P. Instituições de direito público e privado. 7. ed. São Paulo: Atlas, 2007.

MORAES, A. Curso de direito constitucional. 19. ed. São Paulo: Atlas, 2006.

NASCIMENTO, P. Instituição do direito público e privado. 24. ed. São Paulo: Atlas, 2006.

Bibliografia Complementar

DI PIETRO, M. S. Z. Direito administrativo. 20. ed. São Paulo: Atlas, 2007.

MORAES, A. Direito constitucional. 21. ed. São Paulo: Atlas, 2007.

BASTOS, C. R. Cursos de direito constitucional. São Paulo: Saraiva, 2005.

______. Código do consumidor. São Paulo: Saraiva, 2006.

SILVA, J.A.Q. de C. Código de defesa do consumidor anotado. 5. ed. São Paulo: Saraiva, 2005.

Matemática

Ementa

Conjuntos numéricos e operações. Funções do primeiro e do segundo grau. Propriedades de potenciação,

radiciação e logaritmos. Função exponencial e logarítmica. Limites. Derivadas. Aplicações da derivada.

Máximos e mínimos de funções.

Bibliografia Básica

HARIKI, S. ABDOUNUR, O.J. Matemática aplicada: administração, economia, contabilidade. São

Paulo: Saraiva, 2005.

MUROLO, Afrânio & BONETTO, Giacomo. PLT. Matemática Aplicada à Administração, Economia e

Contabilidade. 1. ed. São Paulo: CENGAGE Learning, 2004

SILVA, S. M. da (et al). Matemática. v 1. 5 ed. São Paulo: Atlas, 2007.

15

Bibliografia Complementar

BENJAMIN, C. Matemática básica. 1. ed. São Paulo: Campus, 2005.

GOLDSTEIN, L. J; SCHNEIDER, D. Matemática aplicada. 10. ed. Porto Alegre: Bookman, 2005.

LARSON, R.(et al). Cálculo. 6. ed. Rio de Janeiro: LTC, 2005.

MORETTIN, P. (et al). Cálculo: funções de uma e várias variáveis. 1. ed. São Paulo: Saraiva, 2003.

REYNOLDS, J. Matemática aplicada. 7. ed. São Paulo: Macgraw Hill, 2006.

Técnicas de Negociação

Ementa

Conflito. O jogo da negociação. Suas necessidades e interesses. Os outros jogadores. Examinando o

campo. Escolha seu jogo. O jogo competitivo. O jogo colaborativo. O jogo da concessão. Os jogos de

conciliar e evitar. Evitando as armadilhas éticas e legais. Negociações ao longo da vida.

Bibliografia Básica

BURBRIDGE, R. Marc, COSTA, Sérgio de Freitas., LIMA, José Guilherme H. & SILVA, Alessandra Gomes

do Nascimento. Gestão de Negociação. São Paulo: Saraiva, 2005.

MARTINELLI, Dante P. & GHISI Flavia Angeli. Técnicas de Negociação. São Paulo: Saraiva, 2009.

MELLO, José Carlos Martins F. de. Negociação Baseada em Estratégia. 2ª edição. São Paulo: Atlas,

2005.

Bibliografia Complementar

BERGAMINI, Cecília Whitaker. O Líder Eficaz. São Paulo: Atlas, 2002.

COLAIÁCOVO, Juan Luis. Negociação Moderna – Teoria e Prática: Aplicações a Contratos Comerciais,

Domésticos e Internacionais, Conflitos Organizacionais e Negociação Coletiva Trabalhista. Blumenau:

Editora da FURB, 1997.

PINTO, Eder Paschoal. Negociação Orientada Para Resultados: Como Chegar ao Entendimento Através

de Critérios Legítimos e Objetivos. São Paulo: Atlas, 1994.

WEIL, Pierre & TOMPAKOW, Roland. O Corpo Fala: A Linguagem Silenciosa da Comunicação Não-

Verbal. Petrópolis: Ed. Vozes, 199

TDA I – Desenvolvimento Pessoal e Profissional

Ementa

Projeto de vida. Gestão financeira pessoal. Trabalho, emprego e empregabilidade. Marketing Pessoal.

Elaboração de Currículo. Processo Seletivo - Recrutamento e Seleção. Comportamento socialmente eficaz.

Convívio social: respeito e educação. Elaboração e Aceitação de Críticas. Técnicas de Apresentação em

Público.

Bibliografia Básica

BARDUCHI, Ana Lúcia Jankovic; BONILHA, Ana Paula. Desenvolvimento Pessoal e Profissional. 2. ed.

São Paulo: Pearson, 2008.

16

BORDIN, Sady. Marketing Pessoal: 100 dicas para valorizar sua imagem. São Paulo: Record, 2003.

CARVALHO, Pedro Carlos. Empregabilidade: a competência necessária para o sucesso no novo milênio.

São Paulo: Alínea, 2004.

Bibliografia Complementar

CHIAVENATO, Idalberto. Carreira: você é aquilo que faz. São Paulo: Atlas, 2006.

HAMEL, GARY; PRAHALAD, C. K. Competindo Pelo Futuro. 19 ed. Rio de Janeiro: Campus, 2005.

Seminário Integrador I

Ementa

Atividades de natureza científica, cultural e acadêmica. Elaboração de trabalhos e participação em

atividades de formação de incentivo à busca do auto-aprendizado, com responsabilidade pessoal, social e

intelectual.

Bibliografia Básica e Complementar

As bibliografias básicas e complementares são recomendadas, de acordo com a natureza da atividade

solicitada, tendo como parâmetro as demais disciplinas do Curso.

2º Semestre

Comunicação e Comportamento Organizacional

Ementa

Conceito básico e histórico da Psicologia. Principais visões da Psicologia e sua relação com a organização.

As teorias Psicológicas e sua aplicação na organização. Comportamento organizacional; Estudo da

Comunicação.

Bibliografia Básica

MINICUCCI, A. Psicologia aplicada à administração. São Paulo: Atlas, 2007.

ROBBINS. Stephin P. Comportamento Organizacional. PLT. 9. ed. Pearson Educacional do Brasil. São

Paulo: 2008.

WAGNER, J. A.; HELLENBERCK, J.R. Comportamnteo organizacional: criando vantagem competitiva.

São Paulo: Saraiva, 2006.

Bibliografia Complementar

AGUIAR, M.A.F. Psicologia aplicada à administração: uma abordagem interdisciplinar. São Paulo:

Saraiva, 2005.

BERGAMINI, C.W. Psicologia aplicada à administração de empresas: psicologia do comportamento

organizacional. São Paulo: Atlas, 2005.

BOOCK, A. M.; FURTADO, O. Psicologias: uma introdução ao estudo de psicologia.13.ed. São Paulo,

Saraiva, 2002.

17

BOWDITCH, J.L. Fundamentos de comportamento organizacional. Rio de Janeiro, LTC, 2006.

SPECTOR, Paul E. Psicologia nas Organizações. São Paulo: Saraiva, 2002.

Contabilidade Comercial I

Ementa

Contabilidade comercial e sua aplicação. Desenvolvimento das atividades das empresas comerciais.

Origem e aplicação dos recursos. Implantação de saldos de balanço. Apuração completa do resultado do

exercício.

Bibliografia Básica

IUDÍCIBUS, S. de (Coord.). Contabilidade introdutória. 10. ed. São Paulo: Atlas, 2006.

PADOVEZE, C. L. Manual de contabilidade básica: uma introdução à prática contábil: texto e exercícios.

5. ed. São Paulo: Atlas, 2004.

RIBEIRO, O. M. Contabilidade comercial fácil. 15. ed. São Paulo: Saraiva, 2003.

Bibliografia Complementar

MARION, J. C. Contabilidade empresarial. 11. ed. São Paulo: Atlas, 2005.

IUDÍCIBUS, S. de; MARTINS, E.; GELBCKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

NEVES, S. das; VICECONTI, P. E. V. Contabilidade básica. 12. ed. São Paulo: Frase, 2004.

RIBEIRO, O. M. Contabilidade básica fácil. 24. ed. São Paulo: Saraiva, 2003.

______. Estrutura e análise de balanços fácil. 7. ed. São Paulo: Saraiva, 2005.

Direito Empresarial

Ementa

Histórico e conceito do Direito Comercial. Autonomia do Direito Comercial. Fontes do Direito Comercial.

Empresário comercial ou comerciante. Direito Empresarial. Sociedades comerciais. Obrigações comuns a

todos os empresários comerciais. Falência e concordata. Títulos de crédito, mercantil e letra de câmbio.

Das sociedades e sua personificação das sociedades; tipos societários.

Bibliografia Básica

COELHO, F. U. Manual de direito comercial. 16. ed. São Paulo: Saraiva, 2005.

FABRETTI, L. C. Direito de empresa no novo código civil. 2. ed. São Paulo: Atlas, 2004.

PALAIA, N. Noções essenciais de direito. 2. ed. São Paulo: Saraiva, 2005.

Bibliografia Complementar

DOWER, N.G.B. Instituições de Direito Privado. 13. ed. São Paulo: Saraiva, 2007.

DORIA, D. Curso de direito comercial. São Paulo: Saraiva, 2000.

FÜHRER, M. C. A. Resumo de direito comercial. 34. ed. São Paulo: Malheiros, 2005.

MARTINS, F. Curso de direito comercial. 29. ed. Rio de Janeiro: Forense, 2005.

18

REQUIÃO, R. Curso de direito comercial. 25. ed. São Paulo: Saraiva, 2003.

Matemática Aplicada

Ementa

Funções. Função Exponencial. Função Logarítmica. Limites. Derivadas. Integral.

Bibliografia Básica

IEZZI, G. Coleção: Fundamentos de Matemática Elementar. V.1. 8 ed. São Paulo: Atual, 2004.

MORETTIN, P. (et al). Cálculo: Funções de uma e várias variáveis. 1 ed. São Paulo: Saraiva 2003.

SILVA, S.M.da (et al). Matemática. V.1. 5 ed. São Paulo: Atlas, 2007.

Bibliografia Complementar

BENJAMIN, C. Matemática Básica. 1 ed. São Paulo: Campus, 2005.

GOLDSTEIN, L. JSCHNEIDER, D. Matemática Aplicada. 10 ed. Porto Alegre: Bookman, 2005.

LARSON, R. (et al). Cálculo. 6 ed. Rio de Janeiro: LTC, 2005.

REYNOLDS, J. Matemática Aplicada. 7 ed. São Paulo: MacGraw Hill, 2006.

Processos Administrativos

Ementa

A abordagem sistêmica. A abordagem contingencial. O desenvolvimento organizacional. Critérios de

relevância em teorias organizacionais. O processo administrativo: planejamento, organização, direção e

controle. Tomada de decisão e solução de problemas. O projeto organizacional. Gestão estratégica.

Bibliografia Básica

CARAVANTES, Geraldo R., CARAVANTES, Cláudia B., KLOECNER, Mônica C. Administração: teorias e

processo. São Paulo: Pearson Prentice Hall, 2008 (PLT).

BERNARDES, Cyro.; MARCONDES, Reynaldo C. Teoria Geral da Administração: gerenciando

organizações. 3. ed. São Paulo: Saraiva, 2006

MAXIMIANO, Antonio César Amarú. Teoria geral da administração. 3. ed. São Paulo: Atlas, 2000.

Bibliografia Complementar:

CHIAVENATO, I. Administração nos novos tempos. 2. ed. São Paulo: Campus, 2005.

DRUCKER, P. F. Introdução à administração. 3. ed. Pioneira Thomson, 2002.

MONTANA, P. J., CHARNOV, B. H. Administração. 2 . ed. São Paulo: Saraiva, 2003.

MOTTA, F. C. P., VASCONCELOS, I. F. G. Teoria geral da administração: uma introdução. 3. ed. São

Paulo: Pioneira / Thomson Learning, 2006.

RIBEIRO, A. L. Teorias da administração. 4. ed. São Paulo: Saraiva, 2006.

19

Seminário Integrador II

Ementa

Atividades de natureza científica, cultural e acadêmica. Elaboração de trabalhos e participação em

atividades de formação de incentivo à busca do auto-aprendizado, com responsabilidade pessoal, social e

intelectual.

Bibliografia Básica e Complementar

As bibliografias básicas e complementares são recomendadas, de acordo com a natureza da atividade

solicitada, tendo como parâmetro as demais disciplinas do Curso.

TDA II - Responsabilidade Social e Meio Ambiente

Ementa

Ecossistemas. Aquecimento Global. A natureza e o comportamento dos Sistemas Naturais. Objetivos de

Desenvolvimento do Milênio. Reversão de tendências. Sustentabilidade. Responsabilidade Empresarial.

Marketing Sustentável. Educação Ambiental para um cidadão global.

Bibliografia Básica

ALMEIDA, Fernando. Desafios da Sustentabilidade: uma ruptura urgente. São Paulo: Campus, 2008.

PUPPIM, José Antônio. Empresas na Sociedade: sustentabilidade e responsabilidade social. 2. ed. Rio de

Janeiro: Campus/Elsevier, 2008.

TRANSFERETTI, José. Ética e Responsabilidade Social. 2. ed. Campinas: Alínea, 2008.

Bibliografia Complementar

GIANSANTI, Roberto. O Desafio do Desenvolvimento Sustentável. 6. ed. São Paulo: Atual, 2004.

ASHLEY, Patricia. Responsabilidade Social e Meio Ambiente: PLT. São Paulo: SARAIVA, 2007.

SAVITZ, Andrew W.; WEBER, Karl. A Empresa Sustentável: o verdadeiro sucesso é lucro com

responsabilidade social e ambiental. Rio de Janeiro: Campus/Elsevier, 2007.

3º Semestre

Contabilidade Comercial II

Ementa:

As principais demonstrações contábeis e suas inter-relações. Balanço patrimonial. Demonstração de

resultado do exercício. Demonstração das mutações do patrimônio líquido. Demonstração do Valor

Adicionado e fluxo de caixa.

Bibliografia Básica

BRAGA, H. R. Demonstrações contábeis: estrutura, análise e interpretação. 5. ed. São Paulo: Atlas, 2003.

20

IUDÍCIBUS, S. de. ; MARTINS, E.; GELBCKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

MATARAZZO, D. C. Análise financeira de balanço: abordagem básica e gerencial. 6. ed. São Paulo:

Atlas, 2003.

Bibliografia Complementar

MARION, J. C. Contabilidade básica. 7. ed. São Paulo: Atlas, 2004.

PADOVEZE, C. L. Manual de contabilidade básica: uma introdução à prática contábil: texto e exercícios.

5. ed. São Paulo: Atlas, 2004.

RIBEIRO, O. M. Estrutura e análise de balanços fácil. 7. ed. São Paulo: Saraiva, 2005.

PEREZ JÚNIOR, J. H.; BEGALLI. G. A. Elaboração das demonstrações contábeis. 3. ed. São Paulo:

Atlas, 2002.

NEVES, S. das; VICECONTI, P. E. V. Contabilidade avançada e análise das demonstrações

financeiras. 13. ed. São Paulo: Frase, 2004.

Economia

Ementa

Fundamentos de microeconomia: teoria elementar do funcionamento do mercado. Elasticidades. Estruturas

de mercado. Teoria da firma: produção e a firma. Custos de produção. Maximização dos lucros.

Fundamentos de macroeconomia: estrutura de análise macroeconômica, agregados macroeconômicos.

Metas de políticas macroeconômicas. Instrumentos de políticas macroeconômicas: política fiscal, política

monetária, política cambial e comercial, política de renda.

Bibliografia Básica

CORDEIRO, M. P. Economia para administradores. São Paulo: Saraiva, 2005.

GREMAUD, A. P. Economia brasileira contemporânea. 6. ed. São Paulo: Atlas, 2006.

VASCONCELLOS, M. A. S. (Org.). Manual de economia. 5. ed. São Paulo: Saraiva, 2004.

Bibliografia Complementar

KENNEDY, P.E. Economia em contexto. São Paulo: Saraiva, 2004.

MANKIW, G. Introdução à economia. 2. ed. Rio de Janeiro: Campus, 2001.

PINDICK, R.; RUBINFIELD, D. Microeconomia. 5. ed. São Paulo: Prentice Hall, 2002.

ROSSETTI, J.P. Introdução à economia. 20. ed. São Paulo: Atlas, 2003.

VASCONCELLOS, M.A.S.; GARCIA, M.E. Fundamentos de economia. 2. ed. São Paulo: Saraiva, 2004.

Estatística

Ementa

Introdução à estatística. Pesquisa e amostragem. Distribuição de freqüência. Organização e interpretação

de tabelas e gráficos. Medidas de tendência central. Medidas de dispersão. Probabilidade. Distribuição

binominal, distribuição Poisson, distribuição normal. Regressão, correlação. Distribuição T (Student).

Intervalo de confiança.

21

Bibliografia Básica

DOWNING, D., CLARK, J. Estatística aplicada: série essencial. São Paulo: Saraiva, 2002.

MARTINS, G. A. Estatística geral e aplicada. 3. ed. São Paulo: Atlas, 2005.

MORETTIN, P. A. ; BUSSAB, W. O. Estatística básica. 5. ed. São Paulo: Saraiva, 2002.

Bibliografia Complementar

CRESPO, A. A. Estatística fácil. 17. ed. São Paulo: Saraiva, 2001.

SILVA, E. M. da et al. Estatística para os cursos de: economia, administração e ciências contábeis.

São Paulo: Atlas, 1999.

FONSECA, J. da; MARTINS, G. de A. Curso de estatística. 6. Ed. São Paulo: Atlas, 1996.

SPIEGEL, M. R. Estatística. 3. ed. São Paulo: McGraw-Hill, 1993.

TRIOLA, M. F. Introdução à estatística. 9. ed. Rio de Janeiro: LTC, 2005.

Matemática Financeira

Ementa

Estudos quantitativos. Conhecimento, aplicação e conceitos, procedimentos necessários à análise e aos

cálculos de operações financeiras envolvendo capitais e os processos de capitalização. Noções

fundamentais: capital, prazo, valor de um capital, juro e desconto, taxas, rendas e capitalização.

Capitalização simples: juros e montante, desconto e valor atual, equivalência de taxas e relações entre as

mesmas. Capitalização composta: juros e montante, desconto e valor atual, equivalência de taxas, taxa

nominal e efetiva. Rendas: definições e classificações, valor de uma renda qualquer e rendas periódicas de

termos constantes. Amortização de empréstimos: definições e fórmulas gerais, sistemas de amortizações de

empréstimos e efeitos da correção monetária. Análise de investimentos: definições e classificações, fluxo

das entradas líquidas de caixa e métodos de avaliação.

Bibliografia Básica

GIMENEZ, Cristiano Marques. Matemática Financeira. PLT. 1 ed. São Paulo: Pearson Prentice Hall, 2006.

HAZZAN, S. Matemática financeira. 5. ed. São Paulo: Saraiva, 2003.

KUHNEN, O.L. Matemática financeira empresarial. São Paulo: Atlas, 2006.

Bibliografia Complementar

PUCCINI, A. de L. Matemática financeira: objetiva e aplicada. 7. ed. São Paulo: Saraiva, 2006.

VERAS, L. L. Matemática financeira. 5. ed. São Paulo: Atlas, 2005.

VIEIRA SOBRINHO, J. D. Matemática financeira. 7. ed. São Paulo: Atlas, 2000.

SILVA, A. L. C. Matemática financeira aplicada. 1. ed. São Paulo: Atlas, 2005.

SOBRINHO, J. D. V. Matemática Financeira. 7. ed. São Paulo: Atlas, 2007.

22

Tecnologias de Gestão

Ementa

Arquitetura Organizacional. Terceirização. Qualidade Total. Aprendizagem Organizacional. Gestão com livro

aberto. Reengenharia.

Bibliografia Básica e Complementar

ARAUJO, Luis César G. Organização, Sistemas e Métodos e as Tecnologias de Gestão Organizacional.

4ª ed. São Paulo: Atlas, 2008.

CURY, Antonio. Organização & Métodos: Uma visão Holística. 3ª ed. São Paulo: Atlas, 2005.

TACHIZAWA, T. e SCAICO, O. Organização flexível. São Paulo: Atlas, 1997.

Seminário Integrador III

Ementa

Atividades de natureza científica, cultural e acadêmica. Elaboração de trabalhos e participação em

atividades de formação de incentivo à busca do auto-aprendizado, com responsabilidade pessoal, social e

intelectual.

Bibliografia Básica e Complementar

As bibliografias básicas e complementares são recomendadas, de acordo com a natureza da atividade

solicitada, tendo como parâmetro as demais disciplinas do Curso.

TDA III - Direito e Legislação

Ementa

Introdução ao Estudo do Direito. Noções básicas de Direito Constitucional, Direito Civil, Direito Penal, Direito

Contratual, Direito Administrativo, Direito Previdenciário, Direito Tributário, Direito Ambiental, Direito

Imobiliário, Direito da Família e Sucessões, Direito do Consumidor e Direito do Trabalho.

Bibliografia Básica

SEGAL, Marcelo. Direito e Legislação. São Paulo: Pearson Prentice Hall, 2007.

PINHO, R.R ; NASCIMENTO, A.M. Instituições de direito público e privado. 24. ed. São Paulo: Atlas,

2007.

CAMPOS, N. R. P.R. Noções essenciais de direito. 3. ed. São Paulo: Saraiva, 2006.

Bibliografia Complementar

NASCIMENTO, Amaury Mascaro; PINHO, Rui Rebello. Instituições de Direito Público e Privado. 24.ed.

São Paulo: Atlas Editora, 2004.

BRANCO, Luiz Carlos. Manual de Introdução ao Direito. Campinas: Millenium, 2003.

PALAIA, Nelson. Noções Essenciais do Direito. 2.ed. São Paulo: Saraiva, 2004.

23

4º Semestre

Analise de Investimentos

Ementa

Fundamentos da Analise de investimentos Financeiros. Análise das Ações Cotadas em Bolsa. Análise

Técnica (Interpretando os Gráficos dos Ativos ). Gestão de Carteira de Investimentos.

Bibliografia Básica

CAMARGO, Camila. Analise de Investimentos & Demonstrativos financeiros. 1 ed. São Paulo: Ibpex,

2007.

GUERRA, Fernando. (2006) Matemática Financeira com a HP12C. 3. ed. Florianópolis: Editora da UFSC,

2006.

SECURATO, Jose Roberto. Mercado Financeiro e Analise de Investimento. 1 ed. São Paulo: Saint Paul,

2005

Bibliografia Complementar

ABE, Marcos. Manual de Analise Técnica. 1 ed. São Paulo: Novatec, 2009.

CERBASI, Gustavo. Investimentos Inteligentes. 1 ed. São Paulo: Thomas Nelson, 2009

CRESPO, Antonio Arnot. Matemática Financeira Fácil. 13 ed. São Paulo: Saraiva, 2006.

SAMANEZ, Carlos Patrício. Matemática Financeira: Aplicações à Analise de Investimentos. 4 ed. São

Paulo: Pearson, 2006.

SECURATO, Jose Roberto. Calculo Financeiro das Tesourarias. 3 ed. São Paulo:Saint Paul, 2006.

Contabilidade Agropecuária

Ementa

A Importância da contabilidade na agropecuária. A correta manutenção dos dados contábeis. Os ativos, os

passivos e resultados das atividades exploradas. Contabilidade rural e gestão. Legislação fiscal na atividade

agropecuária e trabalhista. A contabilização e a apreciação de custos e resultados nas atividades rurais.

Contabilização na empresa agropecuária. Preço de custo e de mercado. Imposto de renda na agropecuária.

Bibliografia Básica

CREPALDI, S. A. Contabilidade rural: uma abordagem decisorial. 3. ed. São Paulo: Atlas, 2005.

MARION, J. C. Contabilidade rural: contabilidade agrícola, contabilidade da pecuária, imposto de renda -

pessoa jurídica. 8. ed. São Paulo: Atlas, 2005.

______. Contabilidade da pecuária. 7. ed. São Paulo: Atlas, 2004.

Bibliografia Complementar

HORNGREN, C. T. Introdução à contabilidade gerencial. 5. ed. Rio de Janeiro: LTC, 2000.

IUDÍCIBUS, S. de; MARTINS, E.; GELBCKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

24

RIBEIRO, O. M. Contabilidade básica fácil. 25. ed. São Paulo: Saraiva, 2006.

SÁ, A. L. de. Dicionário de contabilidade. 9. ed. São Paulo: Atlas, 1995.

ZYLBERSZTAJN, D.; NEVES, M. F. (orgs.). Economia & gestão dos negócios agros - alimentares:

indústria de alimentos, indústria de insumos, produção agropecuária, distribuição. São Paulo: Pioneira,

2000.

Contabilidade de Custos

Ementa

Introdução à contabilidade de custos. Contabilidade de custos; financeira e gerencial. Terminologias e

princípios contábeis aplicados a custos. Custos para avaliação de estoques. Esquema básico de

contabilidade de custos. Critérios de rateio e aplicação dos custos indiretos de fabricação. Estudos dos

materiais diretos e mão de obra direta.

Bibliografia Básica

FERREIRA, José Antonio Stark. Contabilidade de Custos. PLT. 1. ed. São Paulo: Pearson P. Hall, 2008.

MARTINS, E. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2006.

SANTOS, J. J. Análise de custos: remodelado com ênfase para sistema de custeio marginal, relatório e

estudos de casos. 4. ed. São Paulo: Atlas, 2005.

Bibliografia Complementar

CREPALDI, S. A. Curso básico de contabilidade de custos. 2. ed. São Paulo: Atlas, 2003.

LEONE, G. S. G. Custos: planejamento, implantação e controle. São Paulo: Atlas, 2000.

MARION, J. C. Contabilidade empresarial. 11. ed. São Paulo: Atlas, 2005.

PEREZ JUNIOR, J. H.; OLIVEIRA, L. M. de; COSTA, R. G. Gestão estratégica de custos. 4. ed. São

Paulo: Atlas, 2005.

Estrutura e Análise das Demonstrações Financeiras

Ementa

Princípios contábeis. Demonstrações financeiras. Demonstração do fluxo de caixa. Fluxo financeiro X fluxo

econômico. Padronização das demonstrações financeiras para fins de análise. Padronização dos balanços

para fins de análise. Análise financeira. Análise econômica. Análise dos indicadores de atividades técnicas

especiais de avaliação de empresas. Previsão de falências.

Bibliografia Básica

IUDÍCIBUS, S. de.; MARTINS, E.; GELBCKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

MATARAZZO, D. C. Análise financeira de balanço: abordagem básica e gerencial. 6. ed. São Paulo:

Atlas, 2003.

RIBEIRO, O. M. Estrutura e análise de balanços fácil. 7. ed. São Paulo: Saraiva, 2005.

25

Bibliografia Complementar

GITMAN, L. J. Princípios de administração financeira. 7. ed. São Paulo: Harbra, 2002.

HERRMANN JR., F. Análise de balanços para a administração financeira: análise econômica e

financeira do capital das empresas. 12. ed. São Paulo: Atlas, 2004.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4. ed. São

Paulo: Atlas, 2004.

PEREZ JUNIOR, J. H.; BEGALLI, G. A. Elaboração das demonstrações contábeis. 3. ed. São Paulo:

Atlas, 2002.

REIS, A. C. de R. Demonstrações contábeis: estrutura e análise. São Paulo: Saraiva, 2003.

Direito Tributário

Ementa

Introdução ao Direito Tributário. Fontes do Direito Tributário. Sistema tributário nacional e a competência

tributária. Limitações ao poder de tributar. Elementos do tributo. Conceitos e elementos da obrigação

tributária. Crédito tributário. Extinção, suspensão e exclusão do crédito tributário. Defesas fiscais do

contribuinte. Execução fiscal.

Bibliografia Básica

CASSONE, V. Direito tributário. 16. ed. São Paulo: Atlas, 2004.

CHIMENTI, R. C. Direito tributário. 9. ed. São Paulo: Saraiva, 2006.

FABRETTI, L. C.; FABRETTI, D. R. Direito tributário para os cursos de administração e ciências

contábeis. 5. ed. São Paulo: Atlas, 2006.

Bibliografia Complementar

AMARO, L. Direito tributário brasileiro. 11. ed. São Paulo: Saraiva, 2005.

BASTOS, C. R. Curso de direito financeiro e de direito tributário. 9. ed. São Paulo: Celso Bastos, 2002.

BORBA, C. Direito tributário: teoria e 1000 questões. 14. ed. Rio de Janeiro: Impetus, 2003.

MACHADO, H. de B. Curso de direito tributário. 19. ed. São Paulo: Malheiros, 2001.

MARTINS, S. P. Manual de direito tributário. 3. ed. São Paulo: Atlas, 2004.

Seminário Integrador IV

Ementa

Atividades de natureza científica, cultural e acadêmica. Elaboração de trabalhos e participação em

atividades de formação de incentivo à busca do auto-aprendizado, com responsabilidade pessoal, social e

intelectual.

Bibliografia Básica e Complementar

As bibliografias básicas e complementares são recomendadas, de acordo com a natureza da atividade

solicitada, tendo como parâmetro as demais disciplinas do Curso.

26

TDA IV - Direitos Humanos e Relações Internacionais

Ementa

Estado Constitucional. Fontes e antecedentes dos direitos humanos. Declaração dos direitos humanos.

Evolução histórica dos direitos econômicos e sociais. Direitos sociais na Constituição de Weimar. Proteções

do indivíduo contra o Estado. Nova Ordem Mundial. a ONU. A política dos EUA. O contexto europeu.

América Latina, Ásia, África e Oriente Médio.

Bibliografia Básica

FERREIRA FILHO, Manoel Gonçalves. Direitos Humanos Fundamentais. São Paulo: Saraiva, 2005.

OLIVEIRA, Altemani de Oliveira. Relações Internacionais. São Paulo: Saraiva, 2005.

MAGNOLI, Demétrio, Relações Internacionais. São Paulo: Saraiva, 2004.

RECH, Daniel e MOSER, Cláudio. Direitos Humanos no Brasil: Diagnósticos e Perspectivas. Rio de

Janeiro, 2003

Bibliografia Complementar

COMPARATO, Fábio Konder. A Afirmação Histórica dos Direitos Humanos. 4.ed. São Paulo: Saraiva,

2005.

FARIA, José E. Direitos humanos, direitos sociais e justiça. São Paulo: Malheiros, 1994

PIOVESAN, Flávia. Direitos Humanos e o Direito Constitucional Internacional. 7. ed. São Paulo:

Saraiva,2006.

VOLTAIRE. Tratado sobre a tolerância. São Paulo: Martins Fontes, 1993.

5º Semestre

Administração Financeira

Ementa

Demonstrações financeiras. Administração do capital de giro. Administração de estoques. Administração de

contas a pagar. Administração de contas a receber. Administração das disponibilidades. Administração do

fluxo de caixa. Ponto de equilíbrio (custo; volume; lucro). Alavancagem operacional, financeira e análise de

investimentos. Financiamentos. Planejamento financeiro.

Bibliografia Básica

A.A., Croppelli, NIKBAKHT, Ehsan. Administração Financeira. PLT 1. ed. São Paulo: Saraiva, 2009.

SANVICENTE, A. Z. Administração financeira. 3. ed. São Paulo: Atlas, 2007.

HOJI, M. Administração financeira: uma abordagem prática: matemática financeira aplicada, estratégias

financeiras, análise, planejamento e controle financeiro. 5. ed. São Paulo: Atlas, 2004.

Bibliografia Complementar

ASSAF, A. N., SILVA, C. A. T. Administração do capital de giro. 2. ed. São Paulo: Atlas, 2002.

______, R. Guia prático de administração financeira: pequenas e médias empresas. 2. ed. São Paulo:

Campus/Elsevier, 2003.

27

GROPPELLI, A. A., NIKBAKHT, E. Administração financeira: série essencial. São Paulo: Saraiva, 2002.

JUNIOR, A. B. L.; RIGO, C. M. SZABO, A. P. M. Administração financeira. 2. ed. São Paulo: Campus/ Elsevier, 2005. MATARAZZO, D. C. Análise financeira de balanços: abordagem básica e gerencial. 6. ed. São Paulo:

Atlas, 2003.

Contabilidade Gerencial I

Ementa

A função da contabilidade gerencial. Métodos de controle e decisão. Controle do investimento operacional.

Fluxos financeiros empresarial. Formação de preços.

Bibliografia Básica

HORNGREN, C. T. Introdução à contabilidade gerencial. 5. ed. Rio de Janeiro: LTC, 2000.

IUDÍCIBUS, S. de. Contabilidade gerencial. 6. ed. São Paulo: Atlas, 1998.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4. ed. São

Paulo: Atlas, 2004.

Bibliografia Complementar

ALMEIDA, M. C. Contabilidade avançada: textos, exemplos e exercícios resolvidos. São Paulo: Atlas,

1997.

ANTUNES, M. T. P. Capital intelectual. São Paulo: Atlas, 2000.

JIAMBALVO, J. Contabilidade gerencial. Rio de Janeiro: LTC, 2002.

MARION, J. C. Contabilidade empresarial. 12. ed. São Paulo: Atlas, 2006.

MATARAZZO, D. C. Análise financeira de balanço: abordagem básica e gerencial. 6. ed. São Paulo:

Atlas, 2003.

Contabilidade Tributária

Ementa

Aspectos introdutórios da contabilidade tributária. Visão prática, contabilização e operacionalização dos

principais tributos municipais, estaduais e federais. Substituição tributária. Livros fiscais. Escrituração e

apuração dos impostos. Papel social dos tributos. Documentos fiscais relacionados a esses impostos.

Economia de impostos e racionalização de procedimentos tributários. Elisão e evasão na prática e suas

conseqüências. Planejamento tributário na prática e procedimento tributário (tributos: federal, estadual, e

municipal; trabalhista e previdenciário). Análise crítica dos casos polêmicos da atualidade (reforma tributária,

imposto único, tributação na era virtual da internet, etc.). Aspectos tributários na terceirização da mão-de-

obra, empresas contratante X empresa contratada. Contencioso tributário: principais tributos questionados

judicialmente. Medidas cabíveis.

Bibliografia Básica

BORGES, H.B. Planejamento tributário. 9.ed. São Paulo: Atlas, 2006

28

IUDÍCIBUS, S. de; MARTINS, E.; GELBCKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

OLIVEIRA, L. M. de. et al. Manual de contabilidade tributária. 2. ed. São Paulo: Atlas, 2003.

Bibliografia Complementar

ANDRADE FILHO, E. O. Manual do imposto de renda das pessoas jurídicas: lucro resumido e lucro

arbitrado. São Paulo: Atlas, 2001.

DIAS, J. do N.; NASCIMENTO, D. L. do. Imposto de renda pessoa jurídica: legislação anotada. 2. ed. São

Paulo: Atlas, 1998.

FABRETTI, L. C. Contabilidade tributária. 5. ed. São Paulo: Atlas, 1999.

HIGUCHI, H.; HIGUCHI, C. H. Imposto de renda das empresas: interpretação e prática. 26. ed. São

Paulo: Atlas, 2001.

LATORRACA, N. Direito tributário: imposto de renda das empresas. 15. ed. São Paulo: Atlas, 2000.

Gerenciamento Estratégico de Custos

Ementa

Custeio baseado em atividades (ABC). Custo fixo, lucro e margem de contribuição. Contribuição marginal e

limitações na capacidade de produção. Custeio variável (custeio direto) versus custeio por absorção.

Margem de contribuição. Ponto de equilíbrio. Custos fixos identificados e retorno sobre o investimento.

Fixação do preço de venda e decisão sobre compra ou produção. Custos imputados e custos perdidos.

Bibliografia Básica

MARTINS, E. Contabilidade de custos. 9. ed. São Paulo: Atlas, 2006.

SANTOS, J. J. Análise de custos: remodelado com ênfase para sistema de custeio marginal, relatório e

estudos de casos. 4. ed. São Paulo: Atlas, 2005.

VICECONTI, P. E. V.; NEVES, S. das. Contabilidade de custos: um enfoque direto e objetivo. 7. ed. São

Paulo: Frase, 2003.

Bibliografia Complementar

CREPALDI, S. A. Curso básico de contabilidade de custos. 3. ed. São Paulo: Atlas, 2004.

DUTRA, R. G. Custos : uma abordagem prática. 5. ed. São Paulo: Atlas, 2003.

LEONE, G. S. G. Custos: planejamento, implantação e controle. 3. ed. São Paulo: Atlas, 2000.

MARION, J. C. Contabilidade empresarial. 12. ed. São Paulo: Atlas, 2006.

WERNKE, R. Análise de custos e preços de venda: ênfase em aplicações e casos nacionais. São

Paulo: Saraiva, 2005.

29

Teoria da Contabilidade I

Ementa

Evolução da contabilidade. Postulados e princípios contábeis. Normas contábeis, evidenciação. O ativo e

sua avaliação. O passivo e sua mensuração. Patrimônio líquido. Imobilizado tangível depreciável.

Estoques. Relatórios contábeis instituídos pela Lei n° 6.404/76.

Bibliografia Básica

IUDÍCIBUS, S. de; MARTINS, E.; GELBKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

IUDICIBUS, S. de. Teoria da contabilidade. 5 ed. São Paulo: Atlas, 1997

MARION, Jose Carlos. Teoria da contabilidade. PLT. 1. ed. São Paulo: Alínea, 2009.

Bibliografia Complementar

FRANCO, H. A evolução dos princípios contábeis no Brasil. São Paulo: Atlas, 1988.

HENDRIKSEN, E. S.; VAN BREDA, M. F. Teoria da contabilidade. São Paulo: Atlas, 1999.

SÁ, A. L. História geral e das doutrinas da contabilidade. São Paulo: Atlas, 1997.

SÁ, A. L. de. Teoria da contabilidade. São Paulo: Atlas, 1998.

Seminário Integrador V

Ementa

Atividades de natureza científica, cultural e acadêmica. Elaboração de trabalhos e participação em

atividades de formação de incentivo à busca do auto-aprendizado, com responsabilidade pessoal, social e

intelectual.

Bibliografia Básica e Complementar

As bibliografias básicas e complementares são recomendadas, de acordo com a natureza da atividade

solicitada, tendo como parâmetro as demais disciplinas do Curso.

TDA V - Desenvolvimento Econômico e Organismos Internacionais

Ementa

Conceito de desenvolvimento econômico. Globalização e sua relação com o desenvolvimento. Comércio

internacional e desenvolvimento.

Bibliografia Básica

OLIVEIRA, Marco A. Desenvolvimento Econômico. São Paulo: Pearson, 2008.

VIAN, Carlos E F; PELLEGRINO, Anderson César G T; PAIVA, Cláudio C; Economia: fundamentos e

práticas aplicados à realidade brasileira. Campinas: Alínea, 2005.

CHERENM, Mônica T C S e SENA JÚNIOR, Roberto Di. Comércio Internacional e Desenvolvimento.

São Paulo, 2004.

30

Bibliografia Complementar

HERZ, Mônica e HOFFMANN, Andréa Ribeiro, Organizações Internacionais: História e Práticas. Rio de

Janeiro: Campus, 2004

6º Semestre

Contabilidade Avançada I

Ementa

Provisões Dedutíveis e Indedutíveis, Mutações do Patrimônio Líquido; Compensação de Prejuízos;

Avaliação de Investimentos pelo Método de Custo; Avaliação de investimentos pelo Patrimônio líquido –

Equivalência Patrimonial; Ganhos ou Perdas de Capital.

Bibliografia Básica

ALMEIDA, M. C. Contabilidade avançada: textos, exemplos e exercícios resolvidos. São Paulo: Atlas,

1997.

RIBEIRO. O. M. Contabilidade avançada. São Paulo: Saraiva, 2005.

NEVES, S. das; VICECONTI, P. E. V. Contabilidade avançada e análise das demonstrações

financeiras. 14. ed. São Paulo: Frase, 2005.

PEREZ JUNIOR, J. H.; OLIVEIRA, L. M. de. Contabilidade avançada. 5. ed. São Paulo: Atlas, 2007.

Bibliografia Complementar

IUDÍCIBUS, S. de; MARION, J. C. M. Teoria da contabilidade. 8. ed. São Paulo: Atlas, 2006.

IUDÍCIBUS, S. de; MARTINS, E.; GELBCKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

RIBEIRO. O. M . Contabilidade intermediária. São Paulo: Saraiva, 2005.

SANTOS, J. L. dos; SCHMIDT, P.; FERNANDES, L. A. Contabilidade avançada: aspectos societários e

tributários. São Paulo: Atlas, 2003.

Contabilidade Gerencial II

Ementa

Análise de custos e orçamentos. Estratégias de controle da margem de contribuição. Maximização dos

lucros. Controle departamental. Rentabilidade dos produtos.

Bibliografia Básica

HORNGREN, C. T. Introdução à contabilidade gerencial. 5. ed. Rio de Janeiro: LTC, 2000.

IUDÍCIBUS, S. de. Contabilidade gerencial. 6. ed. São Paulo: Atlas, 1998.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4. ed. São

Paulo: Atlas, 2004.

31

Bibliografia Complementar

ALMEIDA, M. C. Contabilidade avançada: textos, exemplos e exercícios resolvidos. São Paulo: Atlas,

1997.

ANTUNES, M. T. P. Capital intelectual. São Paulo: Atlas, 2000.

JIAMBALVO, J. Contabilidade gerencial. Rio de Janeiro: LTC, 2002.

MARION, J. C. Contabilidade empresarial. 12. ed. São Paulo: Atlas, 2006.

MATARAZZO, D. C. Análise financeira de balanço: abordagem básica e gerencial. 6. ed. São Paulo:

Atlas, 2003.

Laboratório de Gestão Contábil

Ementa

Conhecimentos de software, uso e conjunto. O estudante e a capacitação profissional. Instrumento para

obtenção de resultados nas áreas: recursos humanos, contabilidade, setor fiscal e faturamento.

Contabilidade gerencial e auditoria.

Bibliografia Básica

IUDÍCIBUS, S. de; MARTINS, E.; GELBKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

MARION, J. C. Contabilidade empresarial. 11. ed. São Paulo: Atlas, 2005.

OLIVEIRA, A. de. Manual de prática trabalhista. 38. ed. São Paulo: Atlas, 2005.

Bibliografia Complementar

BRAGA, H. R. Demonstrações contábeis: estrutura, análise e interpretação. 3. ed. São Paulo: Atlas, 1991.

HIGUCHI, H.; HIGUCHI, C. H. Imposto de renda das empresas: interpretação e prática. 26. ed. São

Paulo: Atlas, 2001.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4. ed. São

Paulo: Atlas, 2004.

RIBEIRO, O. M. Contabilidade básica fácil. 24. ed. São Paulo: Saraiva, 2003.

Legislação Trabalhista e Previdenciária

Ementa

Introdução ao direito do trabalho. Princípios gerais do direito do trabalho. Normas e fontes aplicadas ao

direito do trabalho. Relações trabalhistas. Contrato de trabalho. Direito coletivo. Modalidades de trabalho.

Justiça do trabalho. Fiscalização do trabalho. A seguridade social

Bibliografia Básica

BRASIL. CLT Saraiva e constituição federal. 33. ed. São Paulo: Saraiva, 2006.

COSTA, A. C.; FERRARI, I.; MARTINS, M. R. Consolidação das leis do trabalho. São Paulo: LTR, 2004.

OLIVEIRA, A. de. Manual de prática trabalhista. 39. ed. São Paulo: Atlas, 2006.

32

Bibliografia Complementar

GOMES, O.; GOTTSCHALK, E. Curso de direito do trabalho. 16. ed. Rio de Janeiro: Forense, 2004.

MANUS, P. P. T. Direito do trabalho. 9. ed. São Paulo: Atlas, 2005.

MARTINS, S. P. Direito da seguridade social. 23. ed. São Paulo: Atlas, 2006.

______. Legislação previdenciária. 11. ed. São Paulo: Atlas, 2006.

SAAD, E. G. Consolidação das leis do trabalho comentada. 39. ed. São Paulo: Saraiva, 2006.

Projeto de Extensão a Comunidade

Ementa

Promoção de ações que ressaltam a dimensão social das práticas acadêmicas voltadas para o aprendizado

da cidadania. Reelaboração e produção de conhecimento sobre a realidade e suas alternativas de

transformação. Proposição de soluções dos problemas sociais expressos nos diálogos com a comunidade e

com os setores envolvidos nos projetos.

Bibliografia Básica e Complementar

Recomendada de acordo com a natureza de cada projeto.

7º Semestre

Auditoria

Ementa

Contratação, planejamento e avaliação dos sistemas operacionais. Nível de retorno, eficiência e eficácia.

Manutenção dos dados, produtividade e segurança do sistema. Diagnóstico de uso, topologia, avaliação

financeira e necessidade de aplicação em atendimento as necessidades das organizações. Avaliação e

controle interno, planos de contingência e segurança. Técnicas de auditoria para o ambiente organizacional.

Planejar e executar em conformidade com os princípios fundamentais de contabilidade. Normas brasileiras

de auditoria e do auditor. Legislações pertinentes. Auditoria interna e externa e suas relações com as

entidades auditadas.

Bibliografia Básica

ANDRADE, Filho, E. Ol. Auditoria de impostos e contribuições 2 ed. São Paulo: Atlas, 2007

SANTOS, J. L. dos; SCHMIDT. J. L.; ARIMA, J. M. M. Fundamentos de auditoria contábil. São Paulo:

Atlas, 2006.

SOUZA, B. F. de ; PEREIRA A. C. Auditoria contábil: abordagem prática e operacional. São Paulo:

Saraiva, 2006.

Bibliografia Complementar

ATTIE, W. Auditoria: conceitos e aplicações. 3. ed. São Paulo: Atlas, 2000.

CONSELHO FEDERAL DE CONTABILIDADE. Princípios fundamentais e normas brasileiras de

contabilidade auditoria e perícia. Brasília, 2003.

33

FRANCO, H.; MARRA, E. Auditoria contábil: normas de auditoria, procedimentos e papéis de trabalho. 4.

ed. São Paulo: Atlas, 2001.

IUDÍCIBUS, S. de; MARTINS, E.; GELBCKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

SCHMIDT. P.; SANTOS, J. L. ; ARIMA, C. H. Fundamentos de auditoria de sistemas. São Paulo: Atlas,

2006.

Contabilidade Avançada II

Ementa

Reavaliação de Ativos; Consolidação das Demonstrações Contábeis; Remuneração do Capital Próprio;

Matriz e Filial; Reestruturações Societárias.

Bibliografia Básica

ALMEIDA, M. C. Contabilidade avançada: textos, exemplos e exercícios resolvidos. São Paulo: Atlas,

1997.

RIBEIRO. O. M. Contabilidade avançada. São Paulo: Saraiva, 2005.

NEVES, S. das; VICECONTI, P. E. V. Contabilidade avançada e análise das demonstrações

financeiras. 14. ed. São Paulo: Frase, 2005.

PEREZ JUNIOR, J. H.; OLIVEIRA, L. M. de. Contabilidade avançada. 5. ed. São Paulo: Atlas, 2007.

Bibliografia Complementar

IUDÍCIBUS, S. de; MARION, J. C. M. Teoria da contabilidade. 8. ed. São Paulo: Atlas, 2006.

IUDÍCIBUS, S. de; MARTINS, E.; GELBCKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

RIBEIRO. O. M . Contabilidade intermediária. São Paulo: Saraiva, 2005.

SANTOS, J. L. dos; SCHMIDT, P.; FERNANDES, L. A. Contabilidade avançada: aspectos societários e

tributários. São Paulo: Atlas, 2003.

Contabilidade e Orçamento Público

Ementa

Administração pública. A contabilidade pública e o campo de sua aplicação. O patrimônio, gestão e o

orçamento. Escrituração: sistema orçamentário; sistema financeiro; patrimonial e compensado. Balanços

e prestações de contas. Orçamento: conceitos básicos. Orçamento operacional. Orçamento econômico-

financeiro. Orçamento de investimentos. Execução orçamentária.

Bibliografia Básica

MOREIRA, J. C. Orçamento empresarial: manual de elaboração. 5. ed. São Paulo: Atlas, 2002.

34

SANVICENT, A. Z.; SANTOS, C. da C. Orçamento na administração da empresa. 2 ed. São Paulo: Atlas,

2000.

SILVA, L. M. da. Contabilidade governamental: um enfoque administrativo. 7. ed. São Paulo: Atlas, 2004.

Bibliografia Complementar

BRAGA, R. Fundamentos e técnicas de administração financeira. Ed. São Paulo: Atlas, 1998.

FREZZATI, F. Orçamento empresarial: planejamento e controle gerencial. Ed. São Paulo: Atlas, 1999.

JUSTEN FILHO, M. Comentários à lei de licitações e contratos administrativos. 11. ed. São Paulo:

Dialética, 2005.

TUNG, N. H. Orçamento empresarial no Brasil. São Paulo: Edições Universidades Empresa LTDA, 1998.

VICECONTI, P. E. V.; NEVES, S. das. Contabilidade de custos: um enfoque direto e objetivo. 6. ed. São

Paulo: Frase, 2000.

Contabilidade Internacional

Ementa

Desenvolvimento Histórico da contabilidade no Brasil. Diferenças internacionais na elaboração e

apresentação das demonstrações contábeis. Harmonização de padrões contábeis internacionais.

Desenvolvimentos da contabilidade em uma economia global. Organismos mundiais e regionais

responsáveis pela internacionalização da contabilidade. Normas internacionais de contabilidade.

Harmonização global da contabilidade e da divulgação. Principais divergências nos critérios de

reconhecimento e mensuração em nível internacional. Transparência e divulgação financeira internacional.

Bibliografia Básica

NIYAMA, J.K. Contabilidade internacional. São Paulo: Atlas, 2005.

SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. Contabilidade internacional: equivalência patrimonial.

V. 10. São Paulo: Atlas, 2006.

SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. Contabilidade internacional avançada. São Paulo:

Atlas, 2004.

Bibliografia Complementar

NIYAMA J. K. Contabilidade Internacional. 1.ed. São Paulo: Atlas, 2005.

LEMES S., COSTA F. M; CARVALHO N. Contabilidade internacional aplicação das IFRS. São Paulo:

Atlas, 2005.

SCHMIDT P.; SANTOS J. L.; FERNANDES L. A. Contabilidade internacional: consolidação e combinação

de negócios. 1. ed. São Paulo: Atlas, 2001.

CARVALHO, L.; LEMES, S.: Contabilidade internacional. São Paulo: Atlas, 2006.

WEFFORT, E. F. J. O Brasil e a harmonização contábil internacional: influências dos sistemas jurídico e

educacional, da cultura e do mercado. São Paulo: Atlas, 2005.

35

Estagio Supervisionado I

Ementa

Estagio realizado fora da instituição. O acadêmico escolhe uma empresa para realizar o seu estagio. O

estagio deverá ser acompanhado de acordo assinado pelas partes e com um responsável na empresa.

Bibliografia Básica

IUDÍCIBUS, S. de; MARTINS, E.; GELBKE, E. R. Manual de contabilidade das sociedades por ações:

aplicável às demais sociedades. 7. ed. São Paulo: Atlas, 2007.

MARION, J.C. Contabilidade empresarial. 11. ed. São Paulo: Atlas, 2005.

OLIVEIRA, A. de. Manual de prática trabalhista. 38. ed. São Paulo: Atlas, 2005.

Bibliografia Complementar

BRAGA, H. R. Demonstrações contábeis: estrutura, análise e interpretação. 3. ed. São Paulo: Atlas, 1998.

HIGUCHI, H.; HIGUCHI, C. H. Imposto de renda das empresas: interpretação e prática. 26. ed. São

Paulo: Atlas, 2001.

PADOVEZE, C. L. Contabilidade gerencial: um enfoque em sistema de informação contábil. 4. ed. São