pÓs graduaÇÃo direito e processo tributÁrio · do artigo 156, §1º, i da constituição...

TRANSCRIPT

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO

FONTES DO DIREITO E SUAS

IMPLICAÇÕES

Art. 34

O sistema tributário

nacional entrará em

vigor a partir do

primeiro dia do

quinto mês seguinte

ao da

promulgação...

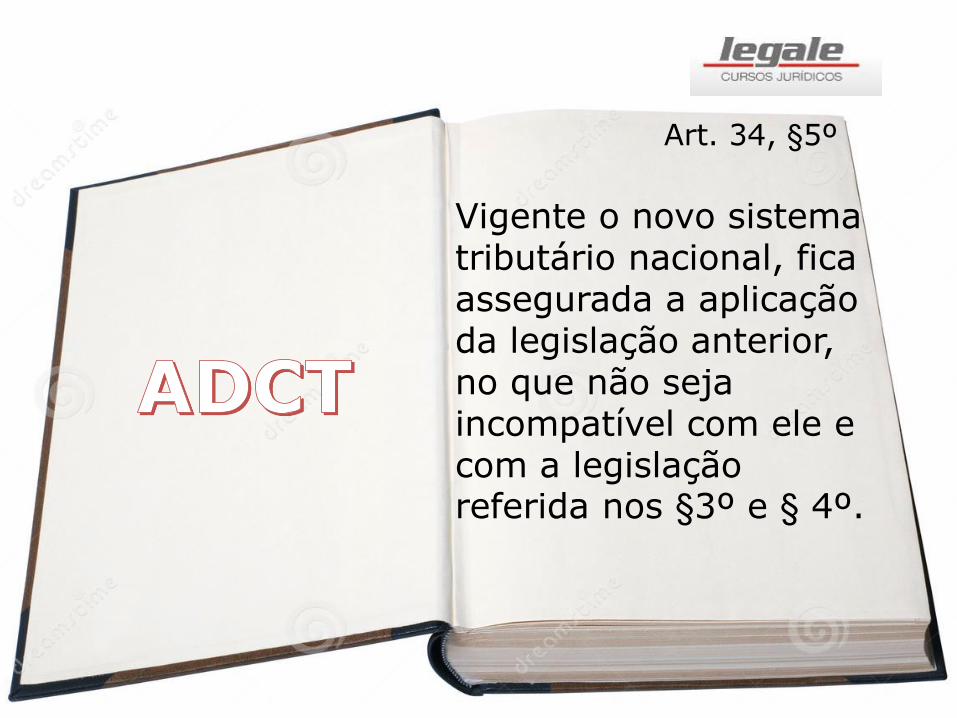

Art. 34, §5º

Vigente o novo sistema tributário nacional, fica assegurada a aplicação da legislação anterior, no que não seja incompatível com ele e com a legislação referida nos §3º e § 4º.

Súmula Vinculante 8 - STF

São inconstitucionais o parágrafo único do artigo 5º do Decreto-Lei nº 1.569/1977 e os artigos 45 e 46 da Lei nº 8.212/1991, quetratam de prescrição e decadência de crédito tributário.

Caso...

Art. 59

O processo legislativo

compreende a elaboração

de:

I - Emendas à Constituição;

II - leis complementares;

III - leis ordinárias;

IV - leis delegadas;

V - medidas provisórias;

VI - decretos legislativos;

VII - resoluções.

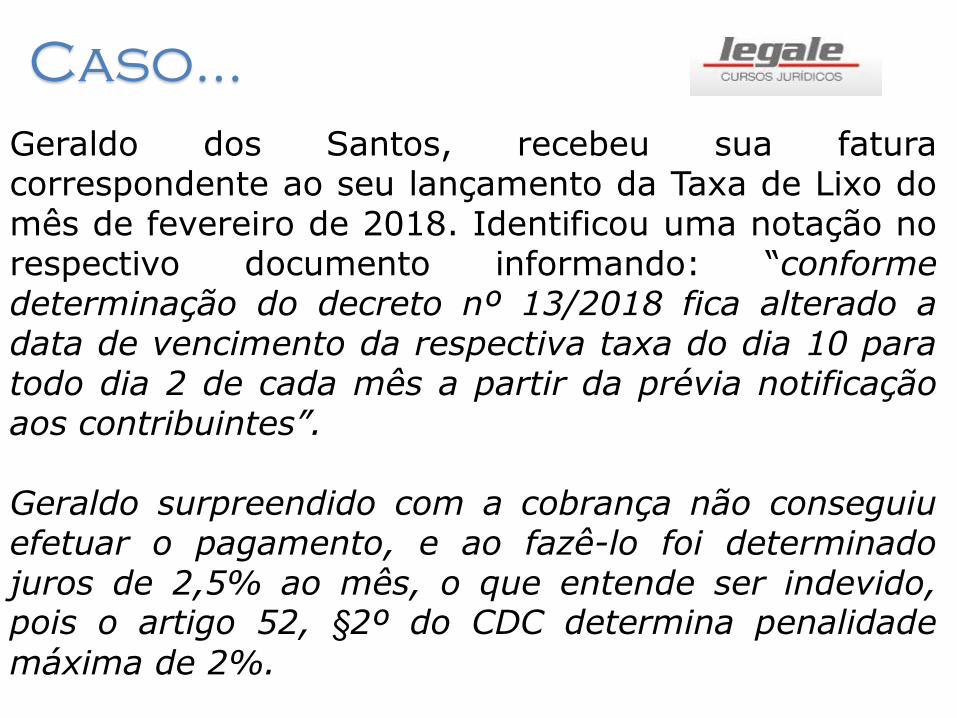

Geraldo dos Santos, recebeu sua faturacorrespondente ao seu lançamento da Taxa de Lixo domês de fevereiro de 2018. Identificou uma notação norespectivo documento informando: “conformedeterminação do decreto nº 13/2018 fica alterado adata de vencimento da respectiva taxa do dia 10 paratodo dia 2 de cada mês a partir da prévia notificaçãoaos contribuintes”.

Geraldo surpreendido com a cobrança não conseguiuefetuar o pagamento, e ao fazê-lo foi determinadojuros de 2,5% ao mês, o que entende ser indevido,pois o artigo 52, §2º do CDC determina penalidade

máxima de 2%.

Caso...

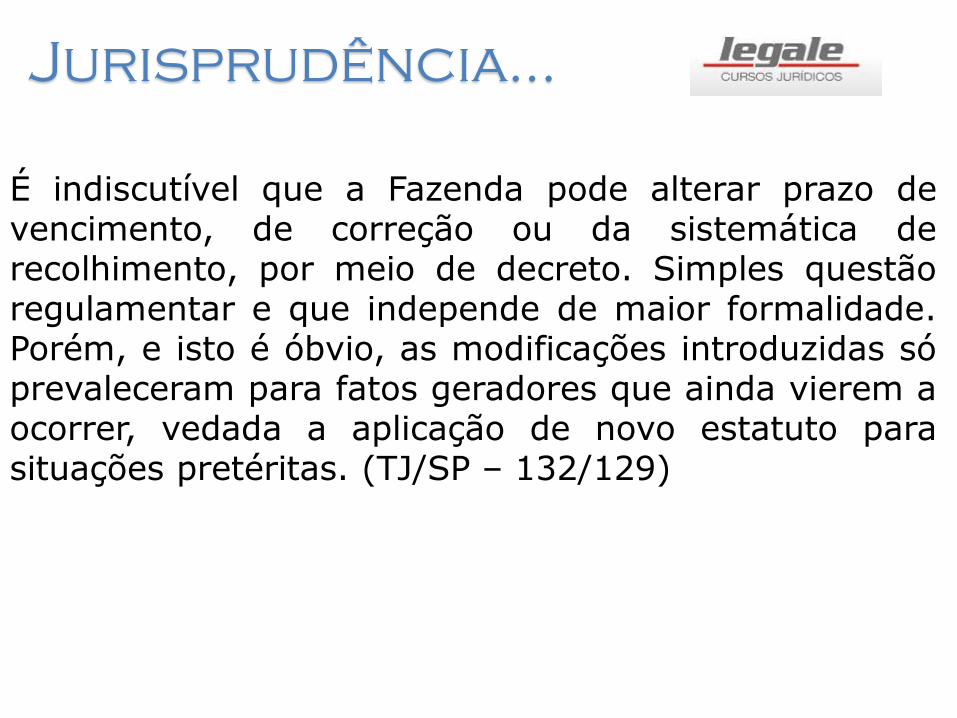

É indiscutível que a Fazenda pode alterar prazo devencimento, de correção ou da sistemática derecolhimento, por meio de decreto. Simples questãoregulamentar e que independe de maior formalidade.Porém, e isto é óbvio, as modificações introduzidas sóprevaleceram para fatos geradores que ainda vierem aocorrer, vedada a aplicação de novo estatuto parasituações pretéritas. (TJ/SP – 132/129)

Jurisprudência...

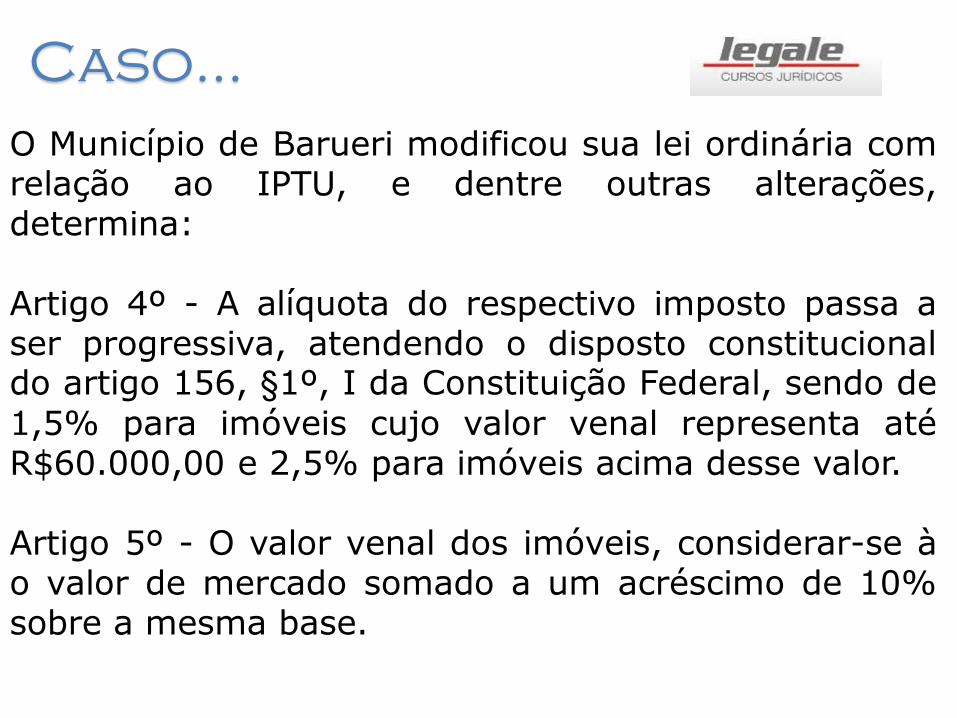

O Município de Barueri modificou sua lei ordinária comrelação ao IPTU, e dentre outras alterações,determina:

Artigo 4º - A alíquota do respectivo imposto passa aser progressiva, atendendo o disposto constitucionaldo artigo 156, §1º, I da Constituição Federal, sendo de

1,5% para imóveis cujo valor venal representa atéR$60.000,00 e 2,5% para imóveis acima desse valor.

Artigo 5º - O valor venal dos imóveis, considerar-se ào valor de mercado somado a um acréscimo de 10%sobre a mesma base.

Caso...

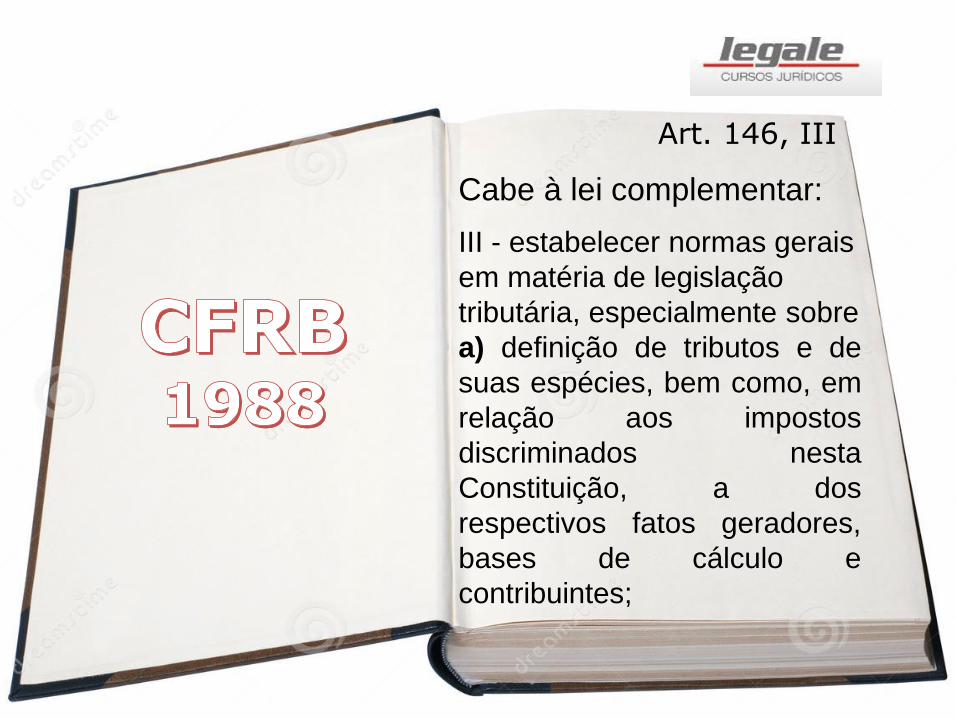

Art. 146, III

Cabe à lei complementar:

III - estabelecer normas gerais

em matéria de legislação

tributária, especialmente sobre

a) definição de tributos e de

suas espécies, bem como, em

relação aos impostos

discriminados nesta

Constituição, a dos

respectivos fatos geradores,

bases de cálculo e

contribuintes;

Jurisprudência...

Art. 2º, §3º

A inscrição, que se constitui

no ato de controle

administrativo da legalidade,

será feita pelo órgão

competente para apurar a

liquidez e certeza do crédito e

suspenderá a prescrição,

para todos os efeitos de

direito, por 180 dias, ou até a

distribuição da execução

fiscal, se esta ocorrer antes

de findo aquele prazo.

Jurisprudência...

PRESCRIÇÃO – ART. 2º §3º, DA LEI 6830/80 (SUSPENSÃO

POR 180 DIAS) – NORMA APLICÁVEL SOMENTE ÀS DÍVIDAS

NÃO TRIBUTÁRIAS...1. A norma contida no art. 2º, §3º da Lei

6830q80, segundo a qual a inscrição em dívida ativa suspende a

prescrição por 180 (cento e oitenta) dias ou até a distribuição da

execução fiscal, se anterior àquele prazo, aplica-se tão somente

às dívidas de natureza não tributárias, porque a prescrição das

dívidas tributárias regula-se por lei complementar, no caso o art.

174 do CTN.” (STJ, 2ª T., REsp 881.607/MG, Rel. Ministra Eliana

Calmon, jun/08).

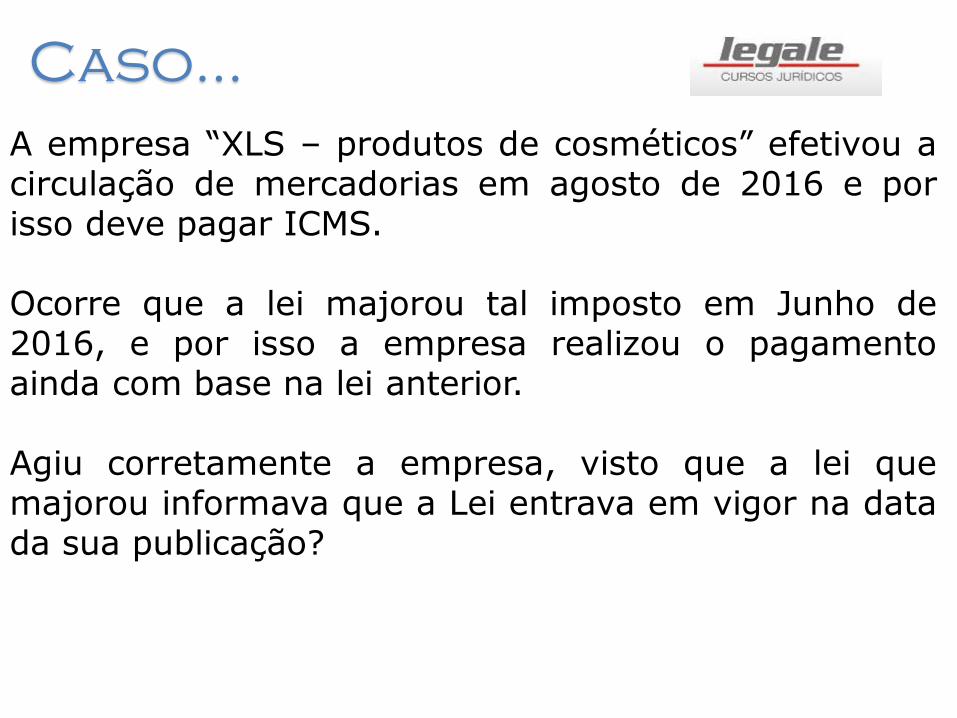

A empresa “XLS – produtos de cosméticos” efetivou acirculação de mercadorias em agosto de 2016 e porisso deve pagar ICMS.

Ocorre que a lei majorou tal imposto em Junho de2016, e por isso a empresa realizou o pagamentoainda com base na lei anterior.

Agiu corretamente a empresa, visto que a lei quemajorou informava que a Lei entrava em vigor na datada sua publicação?

Caso...

TRIBUTÁRIO E CIVIL (...) 4. Distinção entre eficácia evigência. No caso de leis que necessitam deregulamentação, sua eficácia opera-se após a entradaem vigor do respectivo decreto ou regulamento. Oregulamento transforma a estática da lei em condiçãodinâmica. É lícito ao regulamento, sem alterar omandamento legal, estabelecer o termo a quo deincidência da novel norma tributária. Uma vezprometido pela lei um termo inicial, ele não pode serinterpretado de forma a surpreender o contribuinte,nem o Fisco, posto que a isso corresponde violar aratio essendi do princípio da anterioridade e da próprialegalidade.(...) (REsp. 408.621/RS, 1ªT., rel. Min. LuizFux, j.08-10-2002).

Jurisprudência...

Existe lei não vigente mas

que ainda possui eficácia?

Ivana Medeiros após exercer mais de 30 anos o cargo de

servidora pública estadual, conseguiu se aposentar em

10.05.1996. O Estado realiza mensalmente antes do depósito

de sua aposentadoria o desconto correspondente a

contribuição previdenciária. Em 16.12.1998 em razão da EC

nº29/98 o artigo 195, II da CF foi alterado com a seguinte

redação: II - do trabalhador e dos demais segurados da

previdência social, não incidindo contribuição sobre

aposentadoria e pensão concedidas pelo regime geral de

previdência social de que trata o art. 201.

O Estado promoveu os descontos do mês de dezembro,

passando a não descontar a partir do mês de janeiro de 1999.

Avalie o caso.

Caso...

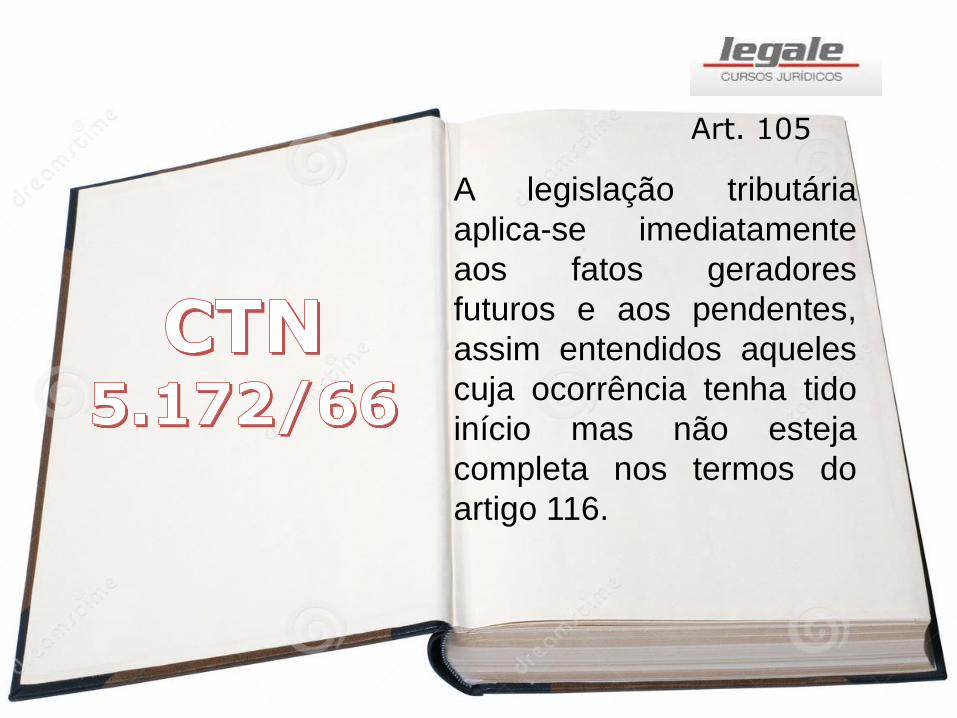

Art. 105

A legislação tributária

aplica-se imediatamente

aos fatos geradores

futuros e aos pendentes,

assim entendidos aqueles

cuja ocorrência tenha tido

início mas não esteja

completa nos termos do

artigo 116.

PROCESSUAL CIVIL. AGRAVO REGIMENTAL NO RECURSO

ESPECIAL. EMBARGOS À EXECUÇÃO DE SENTENÇA.

ALEGAÇÃO DE EXCESSO DE EXECUÇÃO. NÃO-

OCORRÊNCIA. DESPROVIMENTO DO AGRAVO

REGIMENTAL. 1. Os arts. 40, § 12, e 195, II, da Constituição

Federal, com a redação dada pela Emenda Constitucional nº

20/98 – ao vedarem a cobrança de contribuição previdenciária

sobre os proventos de aposentadoria e pensão –, deviam

mesmo ser aplicados imediatamente, inclusive aos fatos

geradores pendentes no dia 16 de dezembro de 1998, os quais

somente se aperfeiçoariam no final daquele mês. Se a norma

constitucional imunizante veio ao mundo jurídico em momento

anterior à ocorrência do fato gerador, fato gerador não houve ,

pois a imunidade impede a incidência da norma tributária .

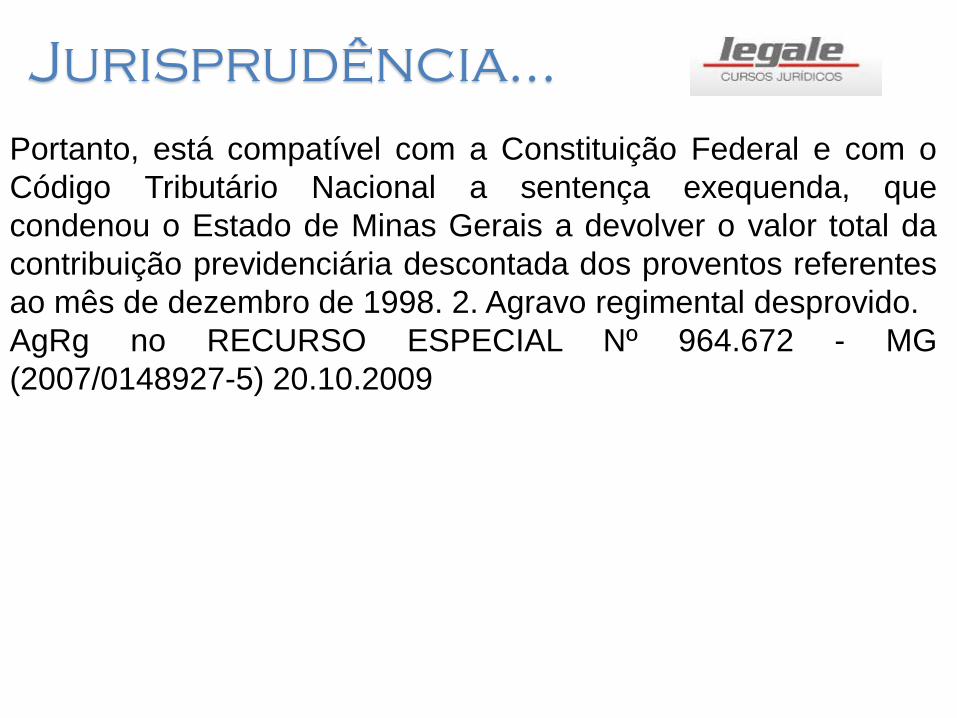

Jurisprudência...

Portanto, está compatível com a Constituição Federal e com o

Código Tributário Nacional a sentença exequenda, que

condenou o Estado de Minas Gerais a devolver o valor total da

contribuição previdenciária descontada dos proventos referentes

ao mês de dezembro de 1998. 2. Agravo regimental desprovido.

AgRg no RECURSO ESPECIAL Nº 964.672 - MG

(2007/0148927-5) 20.10.2009

Jurisprudência...

Art. 108

Na ausência de disposição

expressa, a autoridade

competente para aplicar a

legislação tributária utilizará

sucessivamente, na ordem

indicada:

I – a analogia

II – os princípios gerais do

Direito Tributário

III – os princípios gerais do

Direito Público

IV – a Equidade

A empresa “Som&Música” arrematou em Hasta Públicaum veículo automotor em 10.03.2014. Ocorre queapós a aquisição recebeu uma notificação da FazendaEstadual alegando que o arremate não foi suficientepara quitar todas as dívidas tributárias, sendonecessário um complemento de R$ 3.500,00.

Lavrado o auto sem a imposição de multa,consubstanciado no artigo 131, I do CTN quedetermina ao adquirente a responsabilidade tributária.

Caso...

RECURSO ESPECIAL. TRIBUTÁRIO. IPVA.

ARREMATAÇÃO. VEÍCULO AUTOMOTOR.

SUBROGAÇÃO. PREÇO. 1. Na arrematação de bem

móvel em hasta pública, os débitos de IPVA anteriores

à venda subrogam-se no preço da hasta, quando há

ruptura da relação jurídica entre o bem alienado e o

antigo proprietário. Aplicação analógica do artigo 130,

parágrafo único, do CTN. Precedentes. 2. Recurso

especial não provido. RECURSO ESPECIAL Nº

1.128.903 - RS (2009/0140606-6) – 08.02.2011.

Jurisprudência...

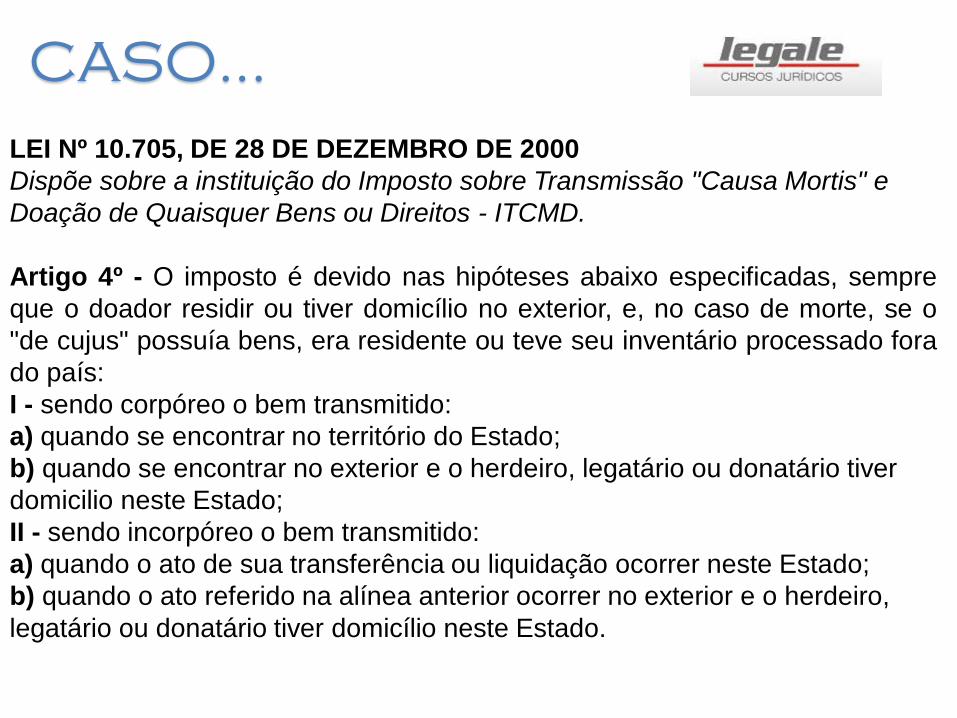

CASO...

LEI Nº 10.705, DE 28 DE DEZEMBRO DE 2000

Dispõe sobre a instituição do Imposto sobre Transmissão "Causa Mortis" e

Doação de Quaisquer Bens ou Direitos - ITCMD.

Artigo 4º - O imposto é devido nas hipóteses abaixo especificadas, sempre

que o doador residir ou tiver domicílio no exterior, e, no caso de morte, se o

"de cujus" possuía bens, era residente ou teve seu inventário processado fora

do país:

I - sendo corpóreo o bem transmitido:

a) quando se encontrar no território do Estado;

b) quando se encontrar no exterior e o herdeiro, legatário ou donatário tiver

domicilio neste Estado;

II - sendo incorpóreo o bem transmitido:

a) quando o ato de sua transferência ou liquidação ocorrer neste Estado;

b) quando o ato referido na alínea anterior ocorrer no exterior e o herdeiro,

legatário ou donatário tiver domicílio neste Estado.

Jurisprudência...

PÓS GRADUAÇÃO

DIREITO E PROCESSO TRIBUTÁRIO