pontifÍcia universidade catÓlica de sÃo paulo puc-sp...

TRANSCRIPT

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

Thiago Buschinelli Sorrentino

Controle, no âmbito do Supremo Tribunal Federal, da atribuição de responsabilidade tributária aos sócios e administradores de pessoas jurídicas

MESTRADO EM DIREITO

SÃO PAULO 2008

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

Thiago Buschinelli Sorrentino

Controle, no âmbito do Supremo Tribunal Federal, da atribuição de responsabilidade tributária aos sócios e administradores de pessoas jurídicas

MESTRADO EM DIREITO

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Direito do Estado, subárea de concentração em Direito Tributário, sob a orientação do Prof. Dr. Paulo de Barros Carvalho.

SÃO PAULO 2008

Banca Examinadora

_____________________________

_____________________________

_____________________________

Aos meus avôs, Áurea e Júlio (in memoriam), Nair (in memorian) e Savério (in memorian). Aos meus pais, Mariaurea e Luiz Carlos. Ao meu irmão, Filipe. À minha esposa, Luciana.

AGRADECIMENTOS

Há muitos anos, ao adentrar uma igreja, o candidato deu pela ausência das

imagens de santos que figuravam ao longo de toda a nave até o holy of the holies.

Ali se encontrava apenas a estátua de São José, segurando o Menino-Jesus nos

braços.

Do topo de sua pouca idade, o candidato perguntara ao sacerdote

responsável pela igreja, um venerável senhor de origem italiana, onde estavam as

estátuas dos demais santos.

A pergunta foi respondida com outra pergunta, com um carregado sotaque

peninsular: “Quando entramos na casa de alguém, com quem primeiro falamos? A

quem pedimos permissão para entrar e rendemos nossas homenagens? Não é com

o Dono da casa e seu pai?”

Agradeço ao Deus de meu coração e de minha compreensão pela

oportunidade de vencer minhas limitações e meus desafios.

Aos meus pais, Luiz Carlos e Mariaurea, pela liberdade de pensamento e

pelo amor à retidão, à verdade, à compaixão e à Família. Todos os passos que dei,

se é que realmente os dei à frente, devo a vocês.

Ao Professor Doutor Paulo de Barros Carvalho, pai desta caminhada

acadêmica e orientador dos passos que, titubeantes e incertos, mas sinceros, dei

rumo ao amor à Ciência.

Ao Professor Doutor Eurico Marcos Diniz de Santi, quem primeiro mostrou

ao candidato um caminho mais seguro, preciso e coerente na senda da pragmática

jurídica, ainda nos bancos da Faculdade de Direito.

À Professora Doutora Fabiana del Padre Tomé, pelo apoio e incentivo

durante o curso de Especialização em Direito da COGEAE/PUC-SP, e à Professora

Íris Rosa, pelo incentivo à investigação científica ainda nos bancos da Faculdade de

Direito.

Ao amigo Aldo de Paula Jr., pela tolerância, pela amizade sincera e pelas

conversas instigantes ao longo destes anos. Mas é errado?!?!?!?

Ao amigo Mario Hermes Trigo Loureiro, pela gentil acolhida no Planalto

Central e pelo empréstimo de livros que estou quase usucapindo.

Ao Professor Daniel Peixoto, pelas referências essenciais ao desenrolar do

projeto.

A Sua Excelência o Ministro Joaquim Benedito Barbosa Gomes, pelo gentil

empréstimo do vasto conhecimento acadêmico, pela cuidadosa e conscienciosa

postura no exercício da função jurisdicional, que procurei replicar neste esforço, pela

tolerância e, principalmente, pela mais valiosa lição recebida.

Ao Professor Doutor George Rodrigo Bandeira Galindo – pai espiritual deste

esforço – Geo, sem você, estas páginas não teriam visto a Luz. Obrigado!

Aos irmãos-em-armas: Flávia Beatriz, pelo empréstimo de ouvidos; Gabriel

de Mello Galvão, pela serena e séria ponderação nas discussões sobre o controle

de constitucionalidade; Carla Stocco, Domina do controle difuso de

constitucionalidade (sim, interpretação conforme à Constituição é a solução de todos

os males, da gripe à catapora!); e Rodrigo Golívio Pereira, também pelo empréstimo

de ouvidos.

A Rochelle Quito, custódia da Flor do Lácio, pela grande competência e pelo

empenho em ajudar o candidato a melhor compreender as vicissitudes da língua

portuguesa – e o mais importante, fazer-se ser entendido.

E, antes de tudo,

A Luciana Yuki Fugishita,

Amo-a não porque preciso de você.

Mas preciso de você porque a amo.

Sem você, não haveria dissertação de mestrado. Não haveria Thiago.

RESUMO

Esta dissertação de mestrado examina o controle da atribuição de responsabilidade tributária, tomando por parâmetro os instrumentos disponíveis ao Supremo Tribunal Federal. Estuda, inicialmente, o papel da linguagem, da lógica e da Teoria dos Sistemas na formação do quadro. Reconstrói, então, as estruturas sintáticas e dinâmicas das normas de responsabilidade tributária. Procura pelos parâmetros de controle, constitucionais e infraconstitucionais (Código Tributário Nacional). Em especial, dá ênfase à proporcionalidade e a razoabilidade e ao papel das normas gerais em matéria tributária. Escrutiniza alguns dos instrumentos disponíveis ao Supremo Tribunal Federal para o controle da responsabilidade tributária (a ação direta de inconstitucionalidade, o recurso extraordinário e a reclamação constitucional). Por fim, elege cenários para testar alguns pontos das conclusões.

Palavras-chave: Tributário. Responsabilidade tributária. Sócio. Administrador. Norma jurídica. Controle de Constitucionalidade. Supremo Tribunal Federal.

ABSTRACT

This paper examines the judicial review of how tax liability is ascribed to non-taxpayers, upon the Brazil Supreme Court point of view (Supremo Tribunal Federal). Studies, at first, the role of language, logic and Systems Theory as tools which will be used throughout the investigation. Then, rebuilds the syntactic and dynamic structures of the norms that ascribe tax liability. Searches for the constitutional and non-constitutional (National Tax Code) parameters of control. Emphasizes proportionality, reasonableness and the role of general taxation norms within the system. Scrutinizes some of the instruments available to the Brazil Supreme Court (the ação direta de inconstitucionalidade, the recurso extraordinário and the reclamação constitucional). At last, reckons scenarios in order to test some of the conclusions.

Key words: Taxation. Tax liability. Partner. Administrator. Legal norm. Judicial review (constitutional). Supremo Tribunal Federal (Brazilian Supreme Court).

In each individual the spirit has become flesh, in each man the creation suffers, within each one a redeemer is nailed to the cross.

Herman Hesse

SUMÁRIO

INTRODUÇÃO..................................................................................................... 1. CONCEITOS FUNDAMENTAIS ................................................................... 1.1. NORMA JURÍDICA E NORMA JURÍDICA TRIBUTÁRIA ........................... 1.1.1. “Direito” como texto e fenômeno de linguagem .............................. 1.1.2. O percurso da formação de sentido. O trânsito pelos

subsistemas e pelos níveis de linguagem ........................................ 1.1.3. Semiose e Direito ................................................................................ 1.1.4. Norma jurídica. Estrutura estática ..................................................... 1.1.4.1. Norma Jurídica e Estrutura Lógica ........................................................ 1.1.5. A atuação dinâmica da regra-matriz de incidência

tributária ............................................................................................... 1.1.6. Aplicação do direito positivo. O papel da linguagem na

construção do direito positivo ........................................................... 1.1.7. Normas jurídicas primárias e secundárias. Normas primárias

sancionadoras e normas primárias dispositiva ............................... 1.1.8. Normas de estrutura e normas de comportamento ......................... 1.1.9. Fontes do direito ................................................................................. 1.1.10. Regras de reconhecimento. Existência, pertinência e validade

das normas .......................................................................................... 1.1.11. Princípios, regras e direitos fundamentais ....................................... 1.2. SISTEMAS E TEORIA DOS SISTEMAS ................................................ 2. ATRIBUIÇÃO DE SUJEIÇÃO PASSIVA E DE RESPONSABILIDADE

TRIBUTÁRIA ................................................................................................. 2.1. TENSÃO ENTRE CONTRIBUINTE E RESPONSÁVEL. PROBLEMAS

RECORRENTES NA DEFINIÇÃO DA LIMITES À ATRIBUIÇÃO DE SUJEIÇÃO PASSIVA TRIBUTÁRIA ...........................................................

2.2. A CATEGORIA “CONTRIBUINTE” ............................................................. 2.2.1. Introdução ............................................................................................ 2.2.2. Caracterização da categoria “contribuinte” ..................................... 2.2.3. Modelo sugerido .................................................................................. 2.3. RESPONSABILIDADE TRIBUTÁRIA ......................................................... 2.3.1. Acepções da expressão “responsabilidade tributária” .................. 2.3.2. Estrutura geral das normas de sujeição passiva

indireta ................................................................................................. 2.3.2.1. Introdução ............................................................................................. 2.3.2.2. Modelo de Atribuição de Sujeição Passiva por Substituição e por

Transferência ........................................................................................ 2.3.2.2.1. As lições pioneiras de Rubens Gomes de Souza e de Alfredo

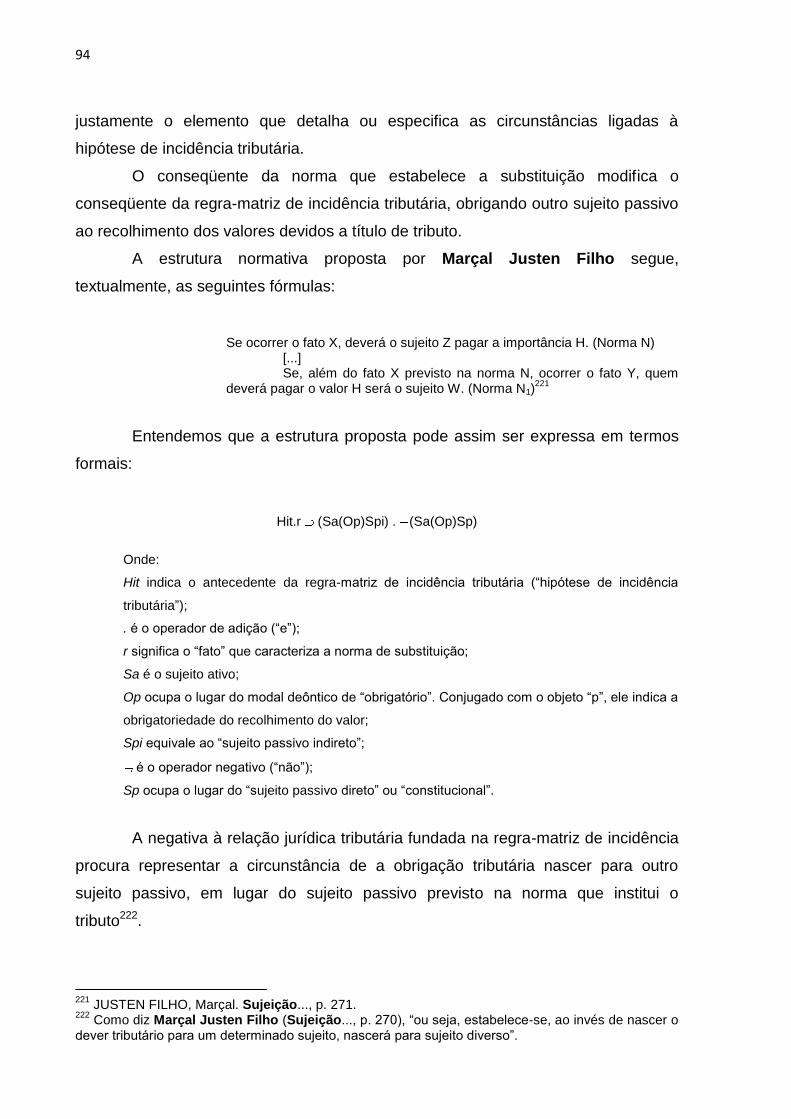

Augusto Becker .................................................................................. 2.3.2.2.2. A versão de Sacha Calmon Navarro Coelho ...................................... 2.3.2.2.3. Ênfase na estrutura normativa e na respectiva justificativa: a tese de

Marçal Justen Filho ............................................................................. 2.3.2.3. Modelo de Atribuição de Sujeição Passiva Constitucional e Legal. O

Enfoque Processualista de Renato Lopes Becho ................................. 2.3.2.4. Modelo de Atribuição de Responsabilidade Tributária por

Substituição, por Solidariedade, por Sucessão, de Terceiros e por

15 20 20 20 21 22 24 26 34 37 39 40 41 42 45 48 57 57 63 63 65 72 78 78 80 80 84 84 89 91 100

Infrações. O Exame da Estrutura Lógica das Normas de Responsabilidade por Maria Rita Ferragut ............................................

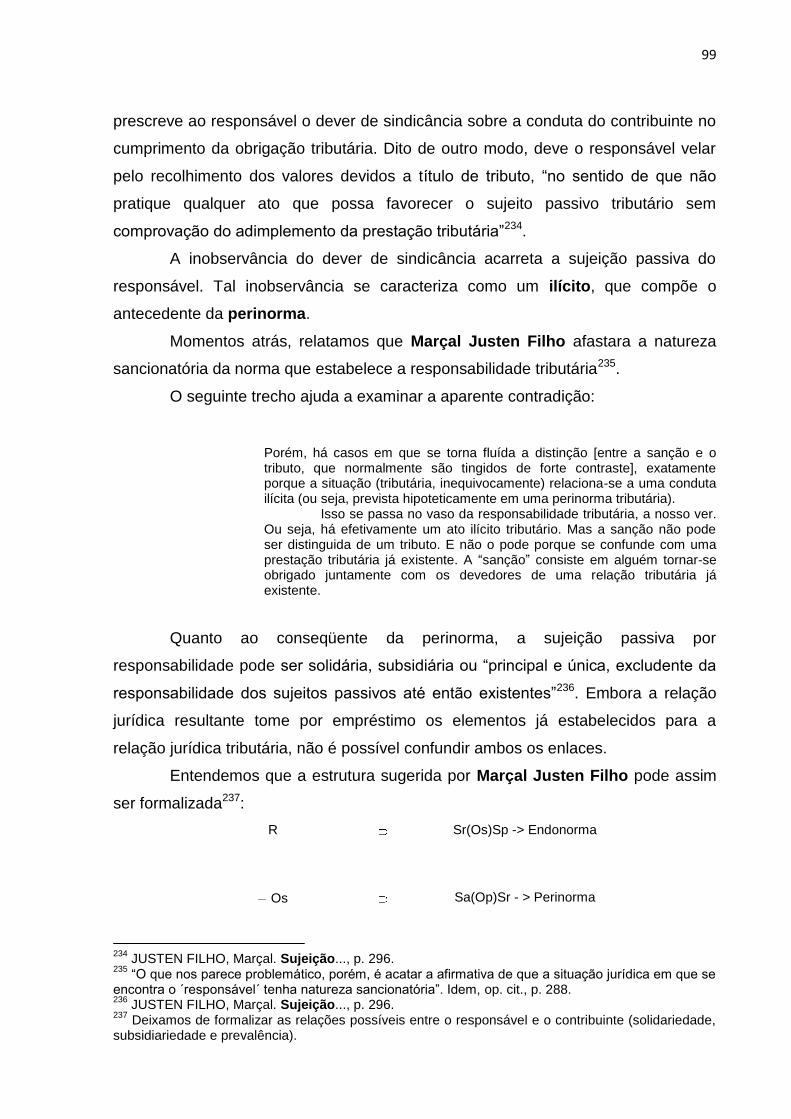

2.3.2.5. Característica Sancionatória da Norma de Responsabilidade Tributária. As Ponderações de Paulo de Barros Carvalho ....................

2.3.3. Modelo sugerido .................................................................................. 2.3.3.1. Introdução ............................................................................................. 2.3.3.2. A Racionalidade Aplicável à Atribuição de Sujeição Passiva por

Responsabilidade .................................................................................. 2.3.3.2.1. Introdução ........................................................................................... 2.3.3.2.2. A racionalidade preponderante da responsabilidade civil .................. 2.3.3.2.3. Racionalidade subjacente à responsabilidade penal ou criminal ....... 2.3.3.2.4. Responsabilidade dos sócios e administradores perante os demais

sócios e a pessoa jurídica .................................................................. 2.3.3.2.5. Teoria dos atos ultra vires e suas limitações ..................................... 2.3.3.2.6. A racionalidade preponderante da atribuição de responsabilidade

tributária .............................................................................................. 2.3.3.3. Elementos para a Formação do Sentido de “Responsabilidade” em

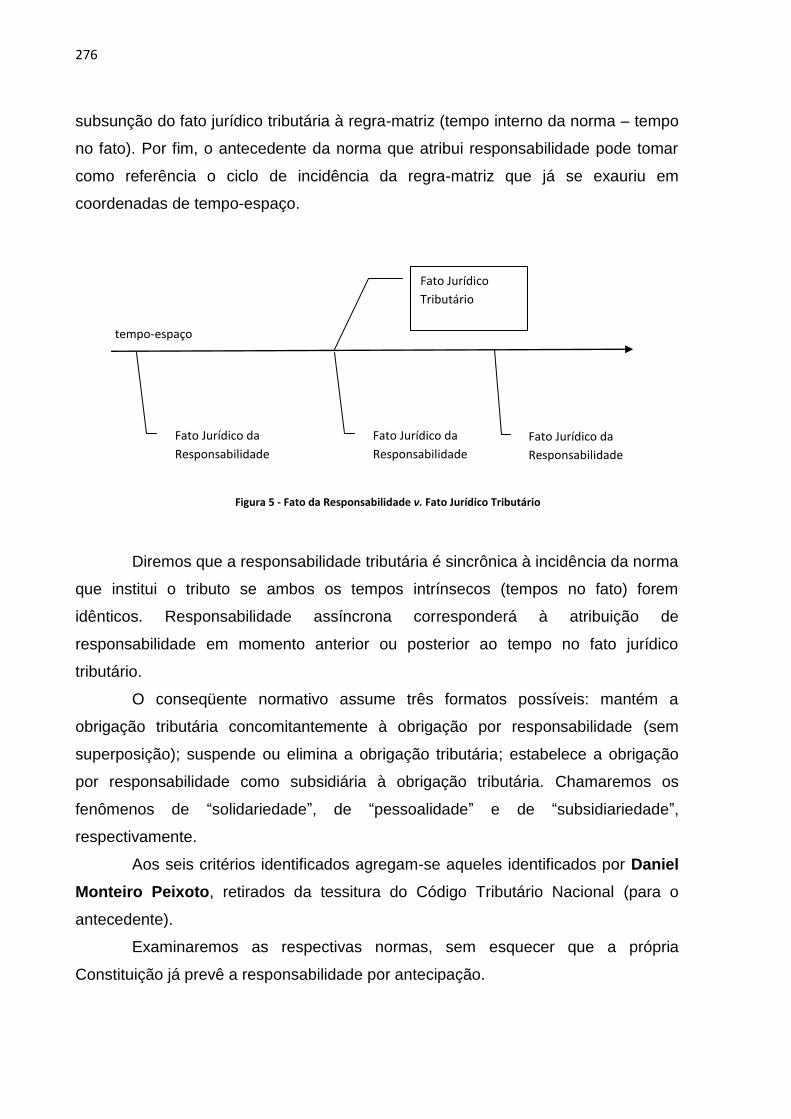

Normas de Direito Civil .......................................................................... 2.3.3.3.1. Elementos comuns ............................................................................. 2.3.3.3.2. Responsabilidade subjetiva ou por culpa ........................................... 2.3.3.3.3. Responsabildiade objetiva, por resultado ou sem culpa .................... 2.3.3.4. Modelo Sugerido. Estrutura Normativa ................................................. 2.3.3.4.1. O pressuposto universal: o ciclo válido de incidência da

regra-matriz ........................................................................................ 2.3.3.4.2. Arquétipos dos conseqüentes normativos das normas de

responsabildiade tributária ................................................................. 2.3.3.4.2.1. A estrutura básica ......................................................................... 2.3.3.4.2.2. Manutenção da relação jurídica tributária:

solidariedade ................................................................................. 2.3.3.4.2.3. Manutenção da relação jurídica tributária: subsidiariedade

(ordenação) ................................................................................... 2.3.3.4.2.4. Substituição ou pessoalidade (disjunção excludente) .................. 2.3.3.4.3. A estrutura completa do arquétipo das normas de

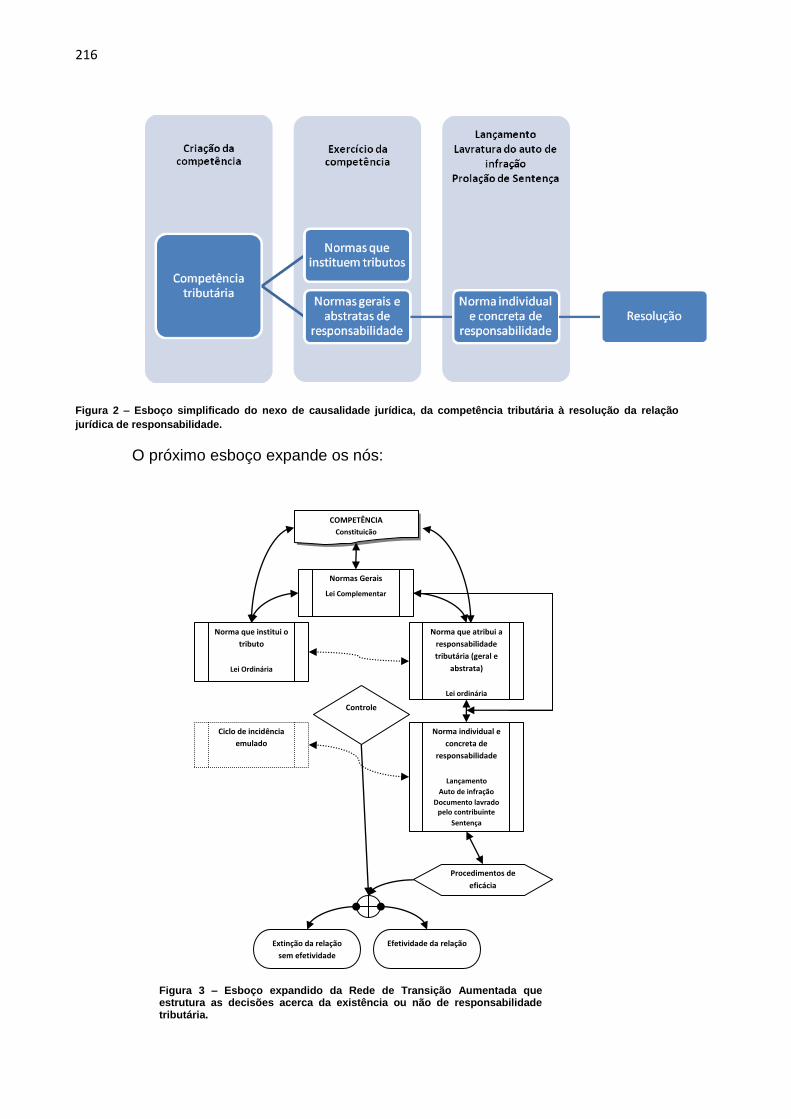

responsabilidade ................................................................................ 2.3.3.5. Modelo Sugerido. Estrutura Sistemática ............................................... 2.3.3.5.1. “Direito” como uma rede de transição aumentada (RTA – RTN) ....... 2.3.3.5.2. Fases de construção de sentido e fluxo de positivação do direito

(nexos de causalidade jurídica) .......................................................... 2.3.3.5.2.1. Introdução ..................................................................................... 2.3.3.5.2.2. Competência tributária (Constituição) ........................................... 2.3.3.5.2.3. Normas gerais em matéria tributária (Lei

Complementar) .............................................................................. 2.3.3.5.2.4. Instituição da regra-matriz em legislação ordinária ou

complementar ................................................................................ 2.3.3.5.2.5. Regulamentação e outras determinações infra-

ordinárias ....................................................................................... 2.3.3.5.2.6. Constituição do crédito tributário e da relação jurídica de

responsabilidade ........................................................................... 2.3.3.5.2.7. Inscrição em dívida ativa ............................................................... 2.3.3.5.2.8. Cobrança judicial do crédito tributário ou do crédito pertinente à

102 108 111 111 112 112 115 118 122 124 128 131 131 132 134 136 136 141 141 141 142 143 144 144 144 156 156 157 164 173 175 177 182

responsabilidade tributária ............................................................ 2.3.3.5.2.9. Nota sobre o anteprojeto da lei que institui a execução fiscal

administrativa ................................................................................ 2.3.3.5.2.10. Confirmação ou infirmação do crédito tributário ou do crédito

referente à responsabildiade em processo administrativo ou judicial ...........................................................................................

2.3.3.5.3. Controle e sentido das palavras ......................................................... 2.3.3.5.4. Uso de elementos do Sistema Econômico e de outros sistemas na

formação das normas de responsabilidade tributária ......................... 2.3.3.5.5. Comprovação probatória e confirmação do quadro fático. Teoria das

Provas ................................................................................................. 2.3.3.5.6. Presunções ......................................................................................... 2.3.3.5.7. Semelhanças e diferenças entre responsabilidade tributária e

desconsideração da personalidade jurídica. Diferenciação quanto à desconsideração de negócios jurídicos (norma antielisiva) ...............

2.3.3.5.8. Tipo da operação realizada pelas normas de responsabilidade tributária ..............................................................................................

2.3.3.5.9. Esboços das Redes de Transição Aumentadas relativas à atribuição de responsabilidade tributária ...........................................................

3. PARÂMETROS CONSTITUCIONAIS DE CONTROLE DA RESPONSABILIDADE TRIBUTÁRIA ..........................................................

3.1. COMPETÊNCIA CONSTITUCIONAL PARA ELEIÇÃO DE RESPONSÁVEIS TRIBUTÁRIOS ..............................................................

3.2. LEGALIDADE ............................................................................................. 3.3. ANTERIORIDADE ...................................................................................... 3.4. IRRETROATIVIDADE ................................................................................. 3.5. CAPACIDADE CONTRIBUTIVA ................................................................ 3.6. PROPORCIONALIDADE E RAZOABILIDADE ........................................... 3.6.1. Introdução ............................................................................................ 3.6.2. Regra de proporcionalidade ............................................................... 3.6.3. Proporcionalidade e responsabilidade tributária ............................. 3.6.4. Regra de razoabilidade ....................................................................... 3.6.5. Impossibilidade ontológica e obrigações não-razoáveis ................ 3.7. RESERVA DE LEI COMPLEMENTAR (ART. 146 DA CONSTITUIÇÃO) –

DIFERENCIAÇÃO ENTRE LEI COMPLEMENTAR DE NORMAS GERAIS E DE RESERVA DE LEI COMPLEMENTAR PARA INSTITUIÇÃO DO TRIBUTO OU ATRIBUIÇÃO DE RESPONSABLIDADE ................................................................................

3.7.1. Lei complementar e hierarquia .......................................................... 3.8. SUJEIÇÃO PASSIVA TRIBUTÁRIA PELA ESCOLHA DE OUTRO FATO

JURÍDICO E CALIBRADA PELA OBRIGAÇÃO DE RESTITUIÇÃO PREFERENCIAL DO VALOR ARRECADADO (ART. 150, § 7º, DA CONSTITUIÇÃO) .......................................................................................

4. PARÂMETROS PARA A ELEIÇÃO DE RESPONSÁVEIS TRIBUTÁRIOS NO CÓDIGO TRIBUTÁRIO NACIONAL ......................................................

4.1. O TEXTO DO CÓDIGO TRIBUTÁRIO NACIONAL COMO REPOSITÓRIO DE NORMAS GERAIS EM MATÉRIA TRIBUTÁRIA ........

4.2. CTN: LEI COMPLEMENTAR DE NORMAS GERAIS OU LEI COMPLEMENTAR DE INSTITUIÇÃO DE HIPÓTESES DE RESPONSABILIDADE? .............................................................................

183 186 187 191 201 204 207 208 214 215 218 218 218 220 220 223 229 229 229 239 244 247 249 253 259 266 266 268

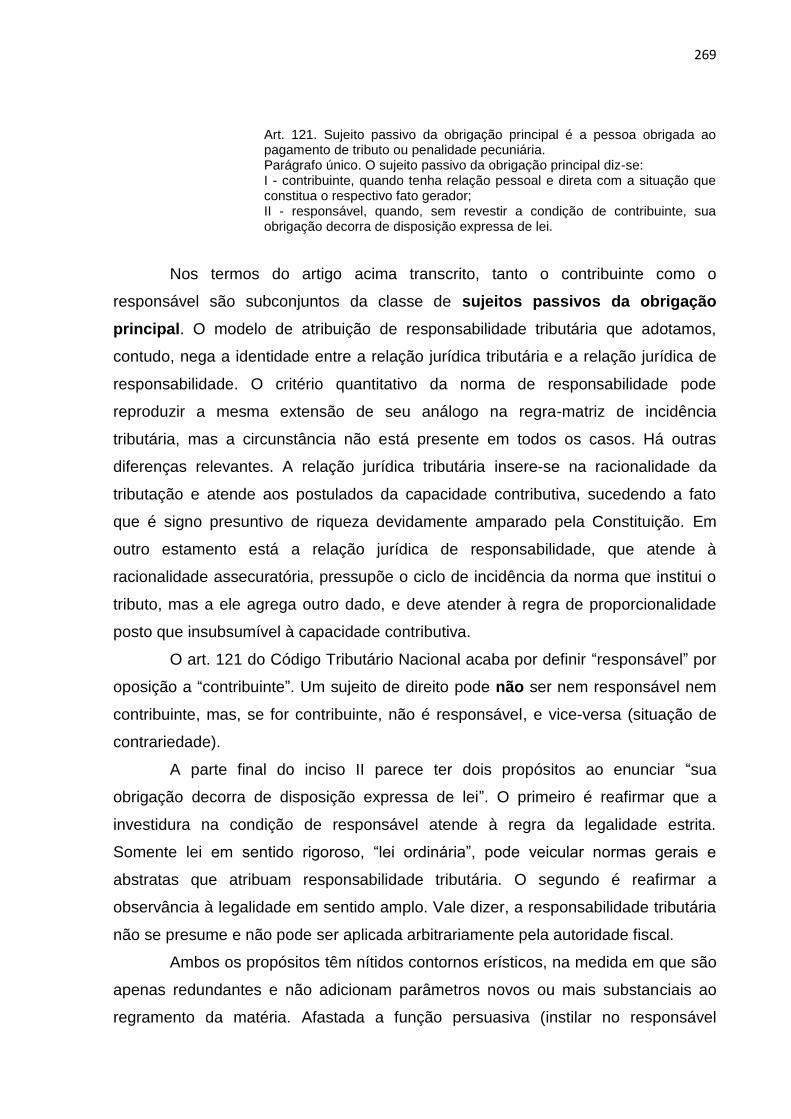

4.3. APARENTE CLASSIFICAÇÃO POSTA NO CÓDIGO TRIBUTÁRIO NACIONAL .................................................................................................

4.3.1. A relação entre contribuinte e responsável ...................................... 4.3.2. Responsabilidade dos sucessores ................................................... 4.3.3. Responsabilidade de terceiros .......................................................... 4.3.4. Responsabilidade por infrações ........................................................ 4.4. MODELO SUGERIDO ................................................................................ 4.4.1. Introdução ............................................................................................ 4.4.2. Competência para estabelecimento em lei ordinária de novas

hipóteses de responsabilidade tributária, não previstas no Código Tributário Nacional ................................................................

4.4.2.1. Introdução ............................................................................................. 4.4.2.2. O Caráter Simbólico ou Persuasivo do Art. 128 do Código Tributário

Nacional ................................................................................................ 4.4.2.3. Solidariedade e o art. 124 do Código Tributário Nacional ..................... 4.4.3. Breve mapeamento das normas de atribuição de

responsabilidade tributária no Código Tributário Nacional ...............................................................................................

4.4.4. Responsabilidade dos sócios e administradores da pessoa jurídica ..................................................................................................

4.4.4.1. Sujeitos Passivos e Pessoalidade ......................................................... 4.4.4.2. Modelos de Conduta ............................................................................. 4.4.4.3. Infração da Lei, do Contrato Social ou dos Estatutos ........................... 4.4.4.3.1. Mero não-pagamento de valor de tributo ........................................... 4.4.4.3.2. Circunstâncias nas quais o não-pagamento caracteriza infração da

lei, do contrato social ou dos estatutos. Ilícitos atípicos e proporcionalidade ...............................................................................

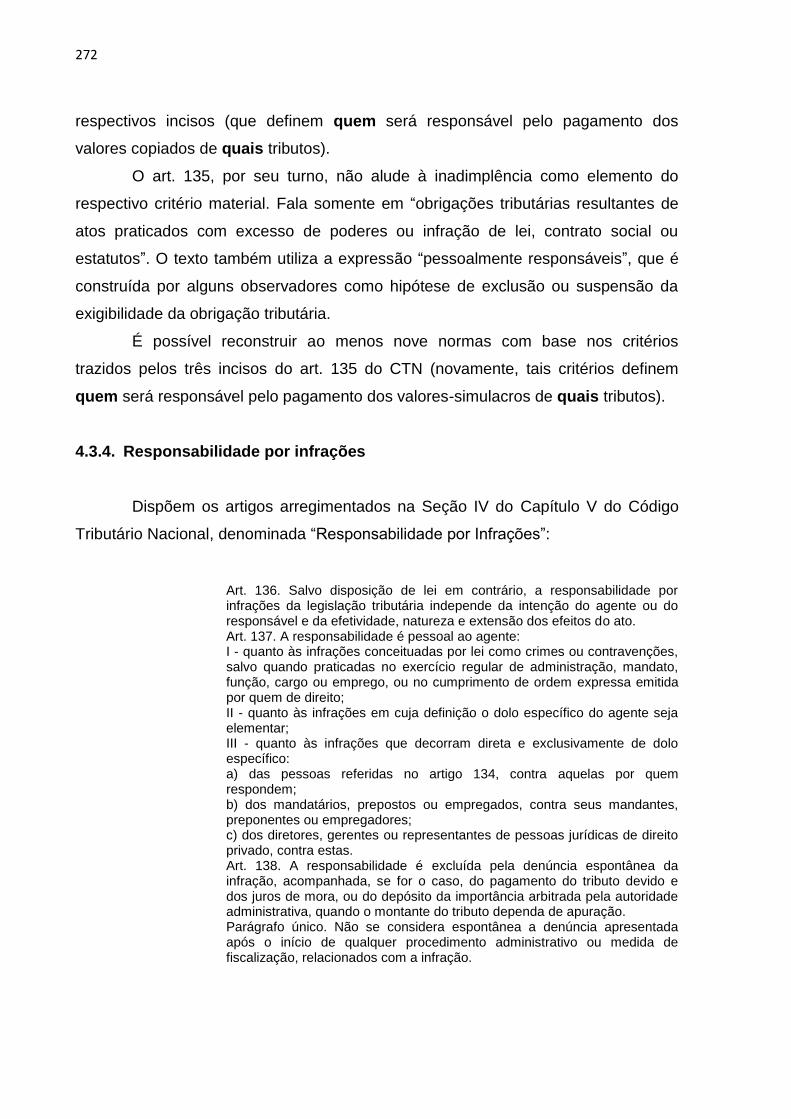

4.4.4.3.3. Dissolução irregular da sociedade ..................................................... 4.4.4.3.4. Falência .............................................................................................. 4.4.4.3.5. Distribuição de lucros ......................................................................... 4.4.5. Os arts. 136 e 137 do Código Tributário Nacional se aplicam à

responsabilidade tributária de valores relativos à salvaguarda do crédito tributário? ...............................................................................

4.4.6. As estruturas estáticas das normas de atribuição de responsabilidade tributária ao sócio, administrador, gerente ou representante pela conduta que infringe a lei, o contrato social ou o estatuto ........................................................................................

4.5. REGRAS DE PROVA. ÔNUS DA PROVA, REDIRECIONAMENTO DA EXECUÇÃO FISCAL E OUTRAS QUESTÕES ..........................................

4.6. PRESCRIÇÃO E DECADÊNCIA ................................................................ 4.7. RETENÇÃO DE VALORES PELA FONTE. DEVER INSTRUMENTAL OU

HIPÓTESE DE SUBSTITUIÇÃO TRIBUTÁRIA POR ANTECIPAÇÃO? EFEITOS DO AJUSTE CONTRATUAL (GROSS UP) ...............................

4.8. PROIBIÇÃO DE IGNORAR CONCEITOS CONSTITUCIONAIS: O ART. 110 DO CÓDIGO TRIBUTÁRIO NACIONAL ..............................................

4.9. CONTRARIEDADE À LEI COMPLEMENTAR 95/1998 ............................. 5. CONTROLE DE ATRIBUIÇÃO DA SUJEIÇÃO PASSIVA TRIBUTÁRIA

POR RESPONSABILIDADE NO ÂMBITO DO SUPREMO TRIBUNAL FEDERAL ......................................................................................................

5.1. FUNÇÃO JURISDICIONAL E O PAPEL DO SUPREMO TRIBUNAL

268 268 270 271 272 275 275 277 277 277 280 282 284 286 297 304 306 309 314 317 319 320 321 322 333 335 338 339 341

FEDERAL NO SISTEMA JURÍDICO BRASILEIRO ................................... 5.2. PRIMÓRDIOS DO CONTROLE JUDICIAL DE ATOS DO LEGISLATIVO

OU DA ADMINISTRAÇÃO: A SUPREMA CORTE NORTE-AMERICANA E O CASO MARBURY V. MADISON .........................................................

5.3. QUEM É O GUARDIÃO DA CONSTITUIÇÃO? KELSEN, SCHMITT, JUDICIAL SUPREMACY E COORDINATE REVIEW OR CONSTRUCTION OF THE CONSTITUTION ……………………………….

5.4. O MODELO BRASILEIRO DE CONTROLE DE CONSTITUCIONALIDADE .........................................................................

5.4.1. Introdução ....................................................................................... 5.4.2. Inconstitucionalidade formal e inconstitucionalidade

material ................................................................................................. 5.4.3. Incompatibilidade da norma com texto constitucional

superveniente (diacronia) ................................................................... 5.5. TÉCNICAS DO CONTROLE DE CONSTITUCIONALIDADE .................... 5.5.1. Declaração de inconstitucionalidade tout court e a tese da

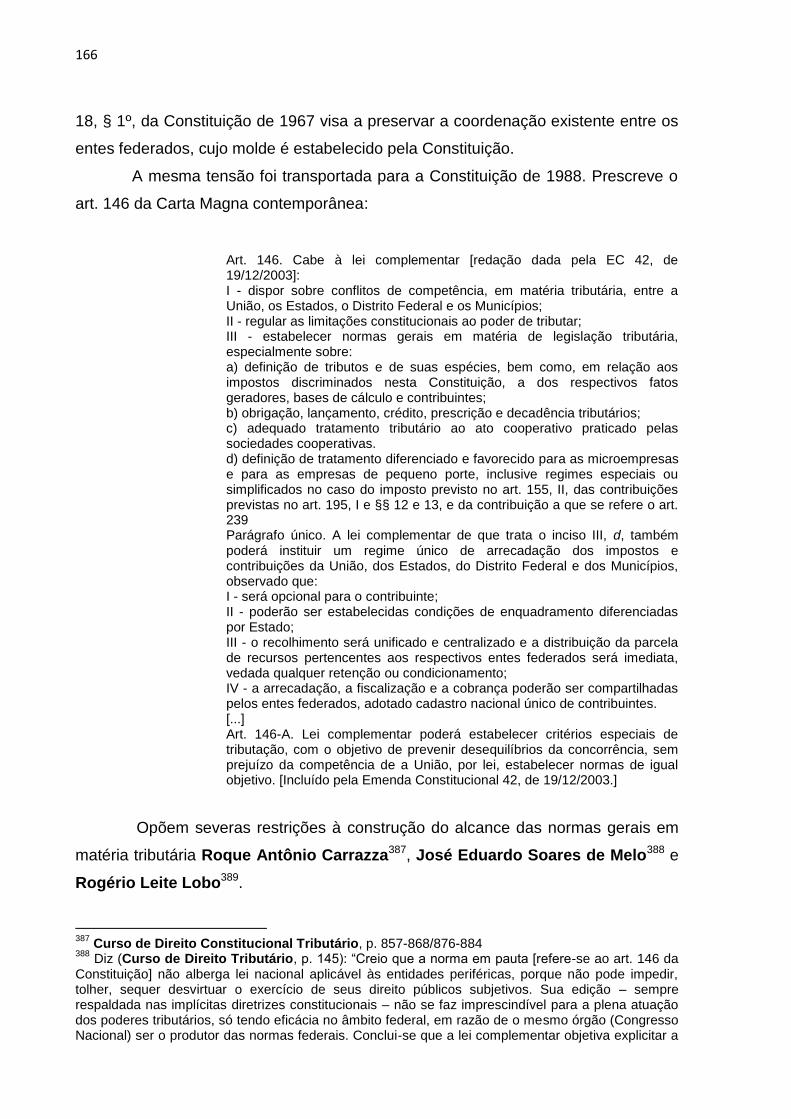

nulidade do texto que foi objeto de controle .................................... 5.5.2. Interpretação conforme a Constituição ............................................ 5.5.3. Declaração de inconstitucionalidade sem redução de texto .......... 5.5.4. A declaração da norma ainda constitucional (constitucionalidade

“se”, “enquanto”) ................................................................................ 5.5.5. Relações complementares e suplementares entre textos.

Declaração de inconstitucionalidade por arrastamento ................. 5.5.6. Modulação temporal dos efeitos da declaração de

inconstitucionalidade ......................................................................... 5.5.7. Segurança jurídica, stare decisis e mudança de entendimento

jurisprudencial ..................................................................................... 5.6. AÇÃO DIRETA DE INCONSTITUCIONALIDADE ...................................... 5.6.1. Legitimados ......................................................................................... 5.6.2. Parâmetro de controle ........................................................................ 5.6.3. Controle de validade das normas pré-constitucionais .................... 5.7. RECURSO EXTRAORDINÁRIO ................................................................ 5.7.1. Objeto do recurso extraordinário: causas decididas em última ou

em única instância .............................................................................. 5.7.2. Exaustão de instância e pré-questionamento .................................. 5.7.3. Hipóteses de cabimento ..................................................................... 5.7.3.1. Contrariedade do Acórdão quanto a Dispositivo da Constituição ......... 5.7.3.2. Declaração de Inconstitucionalidade de Tratado ou de Lei Federal ..... 5.7.3.3. Julgamento de Validade de Lei ou de Ato Local Contestado em face

da Constituição ...................................................................................... 5.7.3.4. Julgamento de Validade de Lei Local Contestada em face de Lei

Federal .................................................................................................. 5.7.4. Utilidade do provimento jurisdicional e Súmula 283/STF: moot

judgements .......................................................................................... 5.7.5. Norma veiculada por lei ordinária que contraria norma geral em

matéria tributária. Violação da reserva de lei complementar em matéria tributária (art. 146, III, b, da Constituição) ou violação da norma geral? Quem deve conhecer do argumento: o Supremo Tribunal Federal (RE) ou o Superior Tribunal de Justiça (REsp)? .................................................................................................

341 342 344 358 358 360 360 362 362 365 368 369 373 374 387 389 389 391 392 393 393 394 395 395 397 398 399 399 400

5.7.6. Cabimento da interposição de recurso extraordinário de acórdão prolatado pelo Superior Tribunal de Justiça em julgamento de recurso especial ..................................................................................

5.7.7. Apreciação do quadro fático e as Súmulas 279/STF e 07/ STJ ........................................................................................................

5.7.8. Exame de validade da norma jurídica tributária como pressuposto da responsabilidade tributária ....................................

5.7.9. Repercussão geral .............................................................................. 5.7.10. Súmulas vinculantes ........................................................................... 5.7.11. Atribuição de efeito suspensivo ao recurso extraordinário ou ao

recurso especial .................................................................................. 5.8. RECLAMAÇÃO CONSTITUCIONAL .......................................................... 5.8.1. Hipóteses de cabimento ..................................................................... 5.8.1.1. Usurpação de Competência .................................................................. 5.8.1.2. Violação da Autoridade de Decisão do STF.......................................... 5.8.1.3. Violação de Súmula Vinculante ............................................................. 5.8.2. Legitimação ......................................................................................... 5.8.3. Rito ....................................................................................................... 5.8.4. O provimento jurisdicional ................................................................. 6. ENSAIOS ...................................................................................................... 6.1. ATRIBUIÇÃO DE RESPONSABILIDADE TRIBUTÁRIA OBJETIVA E

ILIMITADA AOS SÓCIOS DE SOCIEDADE LIMITADA PELO PAGAMENTO DE CRÉDITOS TRIBUTÁRIOS DA SEGURIDADE SOCIAL .......................................................................................................

6.1.1. Quadro fático-jurídico ......................................................................... 6.1.2. Questões de fundo .............................................................................. 6.1.3. Solução possível ................................................................................. 6.2. ATRIBUIÇÃO DE RESPONSABILIDADE TRIBUTÁRIA AO

ADMINISTRADOR INSURGENTE, COM BASE NO INTERESSE DO CONTRIBUINTE DE VER-SE EXIMIDO DA OBRIGAÇÃO JURÍDICA TRIBUTÁRIA ..............................................................................................

6.2.1. Quadro fático-jurídico ......................................................................... 6.2.2. Questões de fundo .............................................................................. 6.2.3. Solução possível ................................................................................. CONCLUSÕES ................................................................................................... REFERÊNCIAS ..................................................................................................

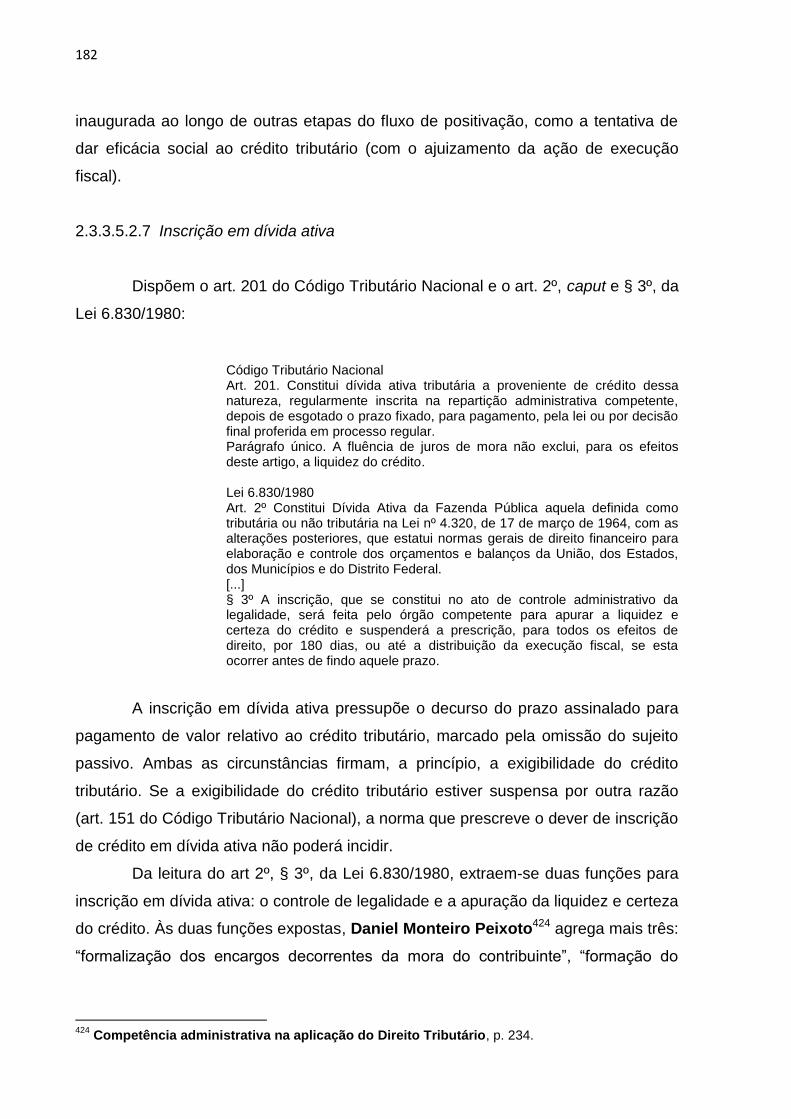

409 410 413 414 416 419 421 421 423 423 424 424 424 425 426 426 426 428 428 432 432 433 433 435 454

15

INTRODUÇÃO

Esta dissertação de mestrado versa sobre o controle, no âmbito do Supremo

Tribunal Federal, da atribuição de responsabilidade tributária ao sócio e ao

administrador de pessoas jurídicas.

As questões de fundo que deverão ser versadas nesta dissertação

consistem em precisar como operam hipoteticamente as normas de atribuição

passiva reunidas na classe de “responsabilidade tributária”, quais os pertinentes

limites de validade e como tais normas influenciam a resolução de cenários mais

próximos da concreção e individualidade.

O interesse pelo tema surgiu ainda nos bancos da Faculdade de Direito de

São Bernardo do Campo, com aula dada pelo Professor Doutor Eurico Marcos Diniz

de Santi sobre responsabilidade tributária. Após criticar a classificação posta no

Código Tributário Nacional, o Professor introduziu as noções de “responsabilidade

sincrônica” e “responsabilidade diacrônica” à incidência da regra-matriz tributária. A

impressão causada no candidato pela estruturação sintática das normas foi

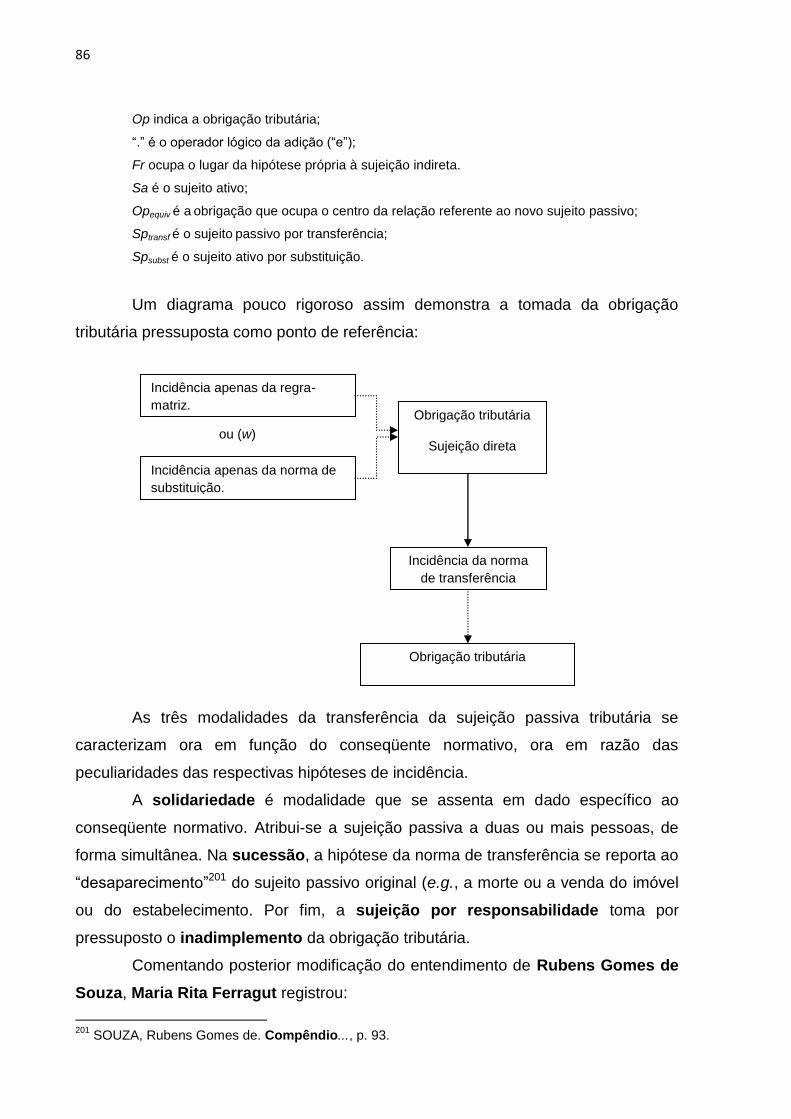

indelével.

A questão de fundo subjacente a ambos os fenômenos consiste na precisão

das normas que permitem a modulação da sujeição passiva conjuntamente aos

demais critérios normativos, nos planos sintático, semântico e pragmático, bem

como dos eventuais limites de validade pertinentes.

O emprego do vocábulo “responsabilidade” para conotação da

fenomenologia de atribuição de sujeição passiva tem grande valor erístico para

ofuscamento do controle de validade das pertinentes enunciações e enunciados

normativos. Ainda intuitivamente, observa-se maior tolerância à construção dos

sentidos possíveis para as normas de responsabilização do que aquelas pertinentes

à própria regra-matriz de incidência tributária. Não obstante, o resultado em termos

de eficácia social é muito próximo.

Inicialmente, os objetivos da investigação eram:

i) construção de sentido, nos planos sintático, semântico e pragmático, das

normas de atribuição de sujeição passiva sob o rótulo de “responsabilidade”.

Chamamos essa reconstrução de “mapeamento”;

16

ii) ensaio sobre os parâmetros de validade de cada norma de

“responsabilização”, ou conjunto normativo, em relação aos fundamentos imediatos;

iii) ensaio com a inversão do procedimento cognitivo até então aplicado,

reconstruindo-se alguns cenários concretos relevantes, para identificação do fluxo

de positivação ali empregado e dos respectivos influxos das normas de

“responsabilização”.

Até então não estávamos a trabalhar com a idéia de “controle”.

Com o avanço na leitura do material disponível, restringimos nosso corte à

atribuição de responsabilidade dos sócios e administradores de pessoas jurídicas.

Adicionamos à abordagem o mapeamento do fluxo de positivação ou de causalidade

jurídica da atribuição de responsabilidade tributária. Em especial, o registro de

Douglas Hofstaerder sobre recursividade e redes de transição recursivas e

aumentadas nos pareceu método útil à demonstração de como o direito atribui

responsabilidade tributária (dinâmica). Então, passamos a ter em mente não apenas

o exame estático das normas de atribuição de responsabilidade e da respectiva

validação, mas também como essa atribuição ocorria ao longo das cadeias de

comunicação jurídica.

A construção de modelos para os estágios de comunicação jurídica

tendentes a percorrer desde a Constituição até a eficácia social do crédito tributário

sugeriu nova dimensão ao problema, que não poderia ser ignorada. Tão importante

quanto saber o que pode ser dito é saber como deve ser dito. Como qualquer

outro sistema, o Direito apenas processa a comunicação que ele reconhece como

jurídica. Assim, não basta afirmar e justificar que o processo legislativo pertinente à

lei ordinária não pode trazer enunciados tendentes a formar proposições

contraditórias à norma geral expressa com o processo legislativo pertinente à lei

complementar. É preciso definir quem pode desconstituir a norma inválida, quando

a linguagem jurídica deve ser inovada para tanto e como se deve dar tal

enunciação.

Optamos, pois, por trazer o enfoque do estudo à forma como o Supremo

Tribunal Federal processa as comunicações jurídicas que trazem expectativas

contrafáticas quanto à observância das normas de responsabilidade tributária. A

opção pelo Supremo Tribunal Federal se deveu ao início da formação de

precedentes sobre a competência para examinar alegações de violação de lei

complementar no caso da Cofins cobrada das Sociedades Civis de Profissão

17

Regulamentada. Muito mais que a matéria de fundo sobre as relações entre lei

complementar e lei ordinária, a Corte admitiu que a resolução da matéria pertencia

ao âmbito do recurso extraordinário, e não do recurso especial. Tendo em vista o

importante papel dado às normas gerais em matéria tributária pelo Sistema Jurídico

Brasileiro, em especial no que se refere à responsabilidade tributária, e a extensa

produção de precedentes pelo Superior Tribunal de Justiça por ocasião do

julgamento de recursos especiais, a orientação que se está firmando no Supremo

Tribunal Federal pode representar modelo completamente novo (ou não) para o

controle jurisdicional da atribuição de responsabilidade tributária.

Optamos também por restringir o corte a três mecanismos de controle, que

são a ação direta de inconstitucionalidade, o recurso extraordinário e a reclamação

constitucional. O exame dos demais instrumentos tem grande importância

pragmática, mas não afetaria as conclusões de base relativas ao controle.

O interesse pelo papel do Supremo Tribunal Federal também tem origem em

algumas constatações sobre os parâmetros de controle da responsabilidade

tributária. Rejeitamos a capacidade contributiva como fundamento de validade da

responsabilidade tributária, substituindo-a pela regra de proporcionalidade e pela

regra de razoabilidade. Ambas induzem a juízos de ponderação constitucional, cujo

último árbitro é o STF. Tais regras também se articulam com técnicas de decisão no

controle de constitucionalidade, como a interpretação conforme a Constituição e a

declaração da norma ainda constitucional. Daí a intersecção entre a busca por

parâmetros de controle e a forma como tais parâmetros são inseridos em

comunicação jurídica tendente ao controle da atribuição da responsabilidade

tributária.

O Capítulo 1 se destina a coletar e examinar conceitos fundamentais ao

estudo da atribuição da responsabilidade tributária e ao respectivo controle no

âmbito do Supremo Tribunal Federal. Estudaremos a relação entre Direito e

linguagem, as ferramentas que a semiótica oferece para melhor compreensão do

fenômeno de construção de sentido normativo e a estrutura das normas jurídicas.

Visitaremos também alguns elementos de Teoria dos Sistemas, tal como concebidos

por Niklas Luhmann.

No Capítulo 2, examinaremos os principais modelos normativos propostos

para as normas que atribuem responsabilidade tributária. Como a doutrina diferença

o contribuinte do responsável tributário? Veremos que parte da doutrina concebe

18

que tais normas têm ou podem ter índole punitiva e, portanto, excluem o contribuinte

do campo de sujeição passiva. Consideraremos também a linha que concebe a

responsabilidade tributária como fenômeno processual. Estudaremos o que se

entende por infração da lei ou prática de atos com excesso de poderes (infração do

contrato social ou estatutos).

Para propormos modelo próprio, iremos examinar racionalidade subjacente à

atribuição de responsabilidade nas esferas penal, cível, cível-societária e tributária.

Sugeriremos arquétipos normativos para servirem de blocos construtores das

normas jurídicas pertinentes ao sistema jurídico brasileiro. Estabeleceremos a

compostura possível para antecedentes e conseqüentes das normas de

responsabilidade tributária. Indicaremos um esboço de fluxo decisório para as

questões que envolvam responsabilidade tributária, baseado em Rede de Transição

Aumentada e no raciocínio judiciário.

As linhas do Capítulo 3 se voltam aos parâmetros de controle constitucional

para o controle da responsabilidade tributária. Indagaremos sobre a competência

para estabelecer normas sobre a matéria e examinaremos alguns princípios

constitucionais comumente invocados no discurso jurídico. Nosso maior interesse é

saber se a regra da capacidade contributiva se aplica ao controle, e, se a resposta

for negativa, se a regra de proporcionalidade e a regra da razoabilidade são

instrumentos de controle adequados. Contemplaremos ainda o papel das normas

gerais em matéria tributária no sistema jurídico, sempre tendo em mente a utilização

do conceito no fluxo de controle da atribuição de responsabilidade tributária.

O Capítulo 4 conterá escorço sobre a doutrina aplicável aos parâmetros de

controle da atribuição da responsabilidade tributária no Código Tributário Nacional. A

Lei 5.712/1966 é o repositório por excelência das proposições legais invocadas na

pragmática do controle da atribuição de responsabilidade tributária. Examinaremos

como os arts. 124 e 128 se imbricam na formação da competência para estabelecer

novas hipóteses de responsabilidade tributária. Ainda correndo a vasta doutrina

sobre o assunto, perguntaremos sobre os limites semânticos impostos pelas normas

gerais em matéria tributária, além de desnudarmos sua estrutura sintática. As

normas gerais em matéria tributária com densidade normativa suficiente para

implicar o nascimento da relação jurídica de responsabilidade também passarão

pelo crivo desta observação.

19

A forma como o Supremo Tribunal Federal processa a expectativa de

invalidação ou de manutenção das normas que atribuem responsabilidade tributária

vem à tona no Capítulo 5. Passaremos em revista aos fundamentos do controle de

constitucionalidade e examinaremos as normas de direito positivo que trazem a

enunciação e os enunciados do Supremo Tribunal Federal ao sistema jurídico.

Perguntaremos acerca da posição e da função da Corte no sistema. Veremos três

dos instrumentos que ela tem à disposição para realizar o controle de

constitucionalidade: a ação direta de inconstitucionalidade, o recurso extraordinário e

a reclamação constitucional. A utilização de tais instrumentos traz algumas

vicissitudes aplicáveis ao controle da atribuição de responsabilidade tributária, como

a proibição do julgamento de recurso sem utilidade e a modulação temporal dos

efeitos da declaração de inconstitucionalidade tanto no controle abstrato como no

controle concreto, Ponto fulcral da investigação será o exame das técnicas de

decisão de inconstitucionalidade que, quando combinadas com a regra de

proporcionalidade ou a regra de razoabilidade, permitem soluções intermediárias no

que se refere à responsabilidade tributária.

Por fim, o Capítulo 6 traz dois ensaios sobre a aplicabilidade do modelo

sugerido. Examinaremos a atribuição de responsabilidade objetiva e ilimitada aos

sócios e sociedade limitada, em relação ao pagamento de créditos relativos às

Contribuições para custeio da Seguridade Social. Também trabalharemos com um

cenário fictício para testar os conceitos relativos ao controle difuso de

constitucionalidade.

20

1. CONCEITOS FUNDAMENTAIS

1.1 NORMA JURÍDICA E NORMA JURÍDICA TRIBUTÁRIA

1.1.1 “Direito” como texto e fenômeno de linguagem

A linguagem verbal ocupa posição imanente à razão e ao conhecimento

humanos. É a partir das palavras e das relações ordenadas dos conjuntos de

palavras que o ser humano consegue reconstruir a realidade em termos que ele

pode compreender e em que pode ser compreendido. Que o diga o pobre Nuñes,

personagem de H. G. Wells1, senhor de seus sentidos, mas incapaz de fazer com

que os habitantes do vale perdido, cegos há gerações, reproduzissem na linguagem

por eles dominada os conceitos de cor, luz e sombras.

Como consignou Gregório Robles, “direito é texto”2, isto é, linguagem

verbal escrita. Segundo Ludwig Wittgenstein3, “compreender uma frase significa

compreender uma língua. Compreender uma língua significa dominar uma técnica”.

Intuímos, portanto, que compreender o direito pressupõe, em sua base, o

manejo dos instrumentos que permitem a utilização da linguagem da forma mais

precisa e clara possível. Se o texto é vicário de algo, a questão que se coloca é

como ele pode ser utilizado para representar ou criar com fidedignidade ou certeza o

objeto que pretende representar.

Isso não quer dizer que a abordagem do texto deve pautar-se por qualquer

parâmetro ontológico. Aprendemos com Paulo de Barros Carvalho4 que o discurso

é auto-referente, isto é, cria suas próprias realidades5. Palavras não substituem

objetos do mundo real, mas ficam no lugar de outras palavras. Camada sobre

camada de linguagem, até que o observador se dê por satisfeito no percurso do

conhecimento.

1 The Country of the Blind, disponível em http://www.gutenberg.org/etext/11870. Último acesso em

1º/01/2008. 2 O direito como texto: Quatro estudos de teoria comunicacional do direito. Prefácio de Paulo de

Barros Carvalho. São Paulo: Manole, 2005, p. 19. 3 Investigações filosóficas, 4. ed. São Paulo: Vozes, 2005, § 199, p. 113.

4 Direito Tributário: Fundamentos jurídicos da incidência. 5. ed. São Paulo: Saraiva, 2007, p. 05.

5 Segundo José Luiz Fiorin (Teoria dos Signos. In: Introdução à Lingüística: I. Objetos teóricos.

São Paulo: Contexto, 2005, p. 57): “[...] a língua não é uma nomenclatura aplicada a uma realidade cuja categorização preexiste à significação”.

21

A discussão acerca do papel da linguagem como constitutivo da realidade

contra o uso da linguagem como ferramenta6, ou, ainda, como cálculo, ou como

meio universal7, escapa ao âmbito desta investigação. Importa reconhecer que a

linguagem do sistema jurídico é prescritiva e o sistema jurídico é autopoiético. A

comunicação jurídica somente é processada nos termos em que definidos pelo

próprio sistema. O sistema jurídico não se relaciona com os demais sistemas por

relações de ingresso – egresso (input e output). Ele recriará em racionalidade

própria elementos que lhe são externos e que, com isso, passarão a ser internos.

Portanto, trataremos o direito como linguagem e utilizaremos as ferramentas

disponíveis da semiótica e da lingüística para melhor compreendê-lo.

1.1.2 O percurso da formação de sentido. O trânsito pelos subsistemas e

pelos níveis de linguagem

Paulo de Barros Carvalho8 ensina que a formação do sentido “jurídico”

percorre quatro estações: o conjunto de enunciados, tomados no plano da

expressão; o conjunto de conteúdos de significação dos enunciados prescritivos; o

domínio articulado de significações normativas; e, finalmente, a forma superior do

sistema normativo.

É importante ressaltar que os quatro estágios elencados foram isolados

apenas para fins de observação, pois compõem unidade incindível de percurso na

formação do sentido. Quer dizer, a formação de sentido depende de todas as etapas

narradas, mas não se confunde apenas com sua somatória.

A lição de Paulo de Barros Carvalho é útil para afastar o argumento

falacioso, mas altamente sedutor, da chamada “interpretação literal”. Quem diz

interpretar literalmente quer arrogar para si a autoridade do texto e, portanto, não

extrapola aquilo que as palavras podem ou querem significar (“dizer”). A formação

do sentido das normas jurídicas, contudo, não se limita ao estrato frásico, seja no

plano da expressão, seja no plano dos conteúdos de significação dos enunciados

normativos. É necessário articular as significações normativas que, por seu turno,

6 Cf. LAFONT, Cristina. The Linguistic Turn in Hermeneutic Philosophy. Traduzido por José

Medina. Cambridge: The MIT Press, 1999, p. 13-54. 7 Cf. KUSH, Martin. Linguagem como cálculo versus linguagem como meio universal. São

Leopoldo: Unisinos, 2003. 8 Direito Tributário, p. 67-84.

22

serão novamente coordenadas em relação a outras proposições de sentido deôntico

completo. Nessa toada, o sentido final das proposições jurídicas é influenciado pelo

influxo de diversas outras proposições, que podem definir critérios de uso para as

palavras de forma diversa daquela que, a primeira vista, elas teriam.

1.1.3 Semiose e Direito

É essencial ao discurso jurídico a proposição “o que querem dizer as

palavras”. O Direito se reveste em linguagem verbal e é marcado pela sucessão de

diversos fluxos de comunicação destinados a coordenar as expectativas da

sociedade e de cada membro dela. É necessário saber o que “dizem” a Constituição,

a lei, o decreto, a medida provisória etc., para que cada um dos jurisdicionados

saiba o que esperar da conduta alheia e da própria conduta.

Há diversos métodos e teorias acerca da interpretação. Os Originalistas

preferem recuperar nas diversas marcas textuais a intenção dos legisladores ao

elaborar as normas. Eles têm um argumento poderoso a seu favor. Afirmam, em

síntese, que a norma jurídica foi criada para persistir e resistir à desconfirmação de

eficácia, pois é instrumento para condicionar a conduta humana. A mutação do

quadro existente no momento da criação da norma tem impacto limitado na

interpretação, na medida em que o intuito da norma poderia muito bem ser evitar a

mudança do quadro.

Julio Cabrera, por seu turno, sugere que os métodos hermenêuticos são

incompatíveis com as Filosofias Analíticas9. Entende que

uma filosofia incorpora elementos “hermeneuticos” quando utiliza categorias [...] “experienciais” [...] e na estrita medida em que esses elementos fazem parte constitutiva das significações e atitudes [...].

10

As Filosofias Analíticas da Linguagem, em sentido oposto, não processam a

experiência vivida, porquanto ela se releva um fluxo indecomponível e “também pela

9 Margens das Filosofias da Linguagem: Conflitos e aproximações entre analíticas, fenomenologias

e metacríticas da linguagem. Brasília: UnB, 2003, p. 30. 10

Ob. cit., p. 28.

23

idéia de serem estritamente „irrelevantes‟ para o entendimento da significação de

expressões e ações”11.

Independentemente do modelo metodológico adotado, entendemos que o

percurso de formação de sentido jurídico se beneficia do estudo do conceito de

signo e do papel que ele tem na linguagem. Há diversas teorias a respeito da

linguagem que examinam alguma noção de signo, como aquelas desenvolvidas por

Umberto Eco12, Ferdinand de Saussure13 e Roland Barthes14. Para nós, duas

características são essenciais à continuidade do estudo.

A primeira é o caráter vicário do signo. Sobre o assunto assim se manifestou

Lúcia Santaella15:

Em relação ao objeto, o signo tem um caráter vicário, ele age como uma espécie de procurador do objeto, de modo que a operação do signo é realmente a operação do objeto através e por meio do signo. Assim sendo, pode-se dizer que o signo tem uma função ontologicamente mediadora como vicário do objeto para a mente. Isso significa, conseqüentemente, que o signo, na sua relação com o objeto, é sempre apenas um signo, no sentido de que ele nunca é completamente adequado ao objeto, não se confunde com ele nem pode prescindir dele.

O observação sobre o predicado procuratório (proxy) do signo é muito útil no

estudo das provas e da confirmação de proposições sobre fatos no curso da

comunicação jurídica.

Umberto Eco, por seu turno, utiliza a relação de implicação para dizer que o

signo também tem o papel de procurador. É o que se dá quando um conseqüente é

tomado por seu antecedente16. Segundo o autor, o signo é composto pela relação

entre o plano da expressão e o plano dos conteúdos17.

O segundo ponto é saber quais são os limites das relações entre o plano da

expressão e o plano dos conteúdos. Sabe-se que a formação do signo é arbitrária,

mas isso não quer dizer que um dado texto t1 possa significar qualquer coisa. O que

11 Ob. cit., p. 30.

12 Tratado geral de Semiótica. 4. ed. Tradução de Antônio de Paula Danesi e Gilson Cezar Cardoso

de Souza. São Paulo: Perspectiva, 2003. 13

Curso de Lingüística Geral. 26. ed. São Paulo: Cultrix, 2004. 14

Elementos de Semiologia. Tradução de Izidoro Blikstein. 15. ed. São Paulo: Cultrix, 2003. 15

Teoria Geral dos Signos: Como as linguagens significam as coisas. São Paulo: Pioneira, 2004, p. 23. Cf., ainda, da mesma autora, A percepção: Uma teoria semiótica. 2. ed. São Paulo: Experimento, 1998, p. 39. 16

Tratado geral de Semiótica, p. 39. 17

Idem, ibidem, p. 39.

24

a lingüística pode nos ensinar a respeito do significado da palavra “faturamento”,

considerado o conceito a base de cálculo permitida do tributo fundado no art. 195, I,

a, da Constituição? Estudos diacrônicos provavelmente indicariam a mudança nos

critérios de uso da palavra com base em dados histórico-sociais. Investigação

sincrônica traria elementos que apontassem o significado de base e outros

significados admissíveis em dado contexto. No campo do discurso jurídico,

elementos trazidos por outras normas jurídicas, como a regra da capacidade

contributiva e normas relativas às relações comerciais e empresariais, fariam parte

do cálculo.

Neste estudo, a identificação dos parâmetros de controle da atribuição de

responsabilidade tributária esbarrará na perquirição sobre o alcance de expressões

como “infração de lei”, “atos com excesso de poderes”, “ilícito”, “pessoalmente” etc.

A atenção à semiótica poderá ajudar-nos a respeitar o que Umberto Eco chama de

“direitos do texto à interpretação” e a evitar que adentremos a sociedade dos

intérpretes não-reconhecidos, sugerida por Sanford Levinson.

1.1.4 Norma jurídica. Estrutura estática

Antes de iniciar o exame da questão, é importante ter em mente a distinção

entre enunciado e proposição. Ricardo Guibourg, María Urquijo e Delia Echave18

assim colocaram o ponto:

Una proposición es, pues, el significado de un enunciado declarativo o descriptivo. No es el enunciado mismo, que está compuesto por palabras de algún idioma determinado, ordenadas según ciertas reglas gramaticales: es el contenido del enunciado, que es común a las diversas maneras de decir lo mismo.

Pouco tempo atrás, Paulo de Barros Carvalho já alertava que:

poucos são os autores que se têm definido de maneira rigorosa a respeito do verdadeiro conceito de norma jurídica. Talvez por se tratar de entidade fundamental e excessivamente freqüente no discurso jurídico, a verdade é que lavra profunda imprecisão no seio da Teoria Geral bem como da própria Filosofia do Direito

19

18 Lógica, proposición y norma. 6. reimp. Buenos Aires: Astrea, 2002, p. 36.

19 Teoria da Norma Tributária, São Paulo: Max Limonad, 1998, p. 33.

25

Qualquer ato de conhecimento pressupõe a exaustão de complexa

seqüência pertinente à fenomenologia da percepção20. Abordando-se a questão de

forma abreviada, sustenta-se que o processo de conhecimento comporta (a) a

existência de dado material, i.e., suporte físico, apto à excitação dos mecanismos de

percepção do ser cognoscente; (b) objeto material, consistente na projeção, sobre a

consciência humana, das arestas apreendidas a partir da observação sobre o dado

material; e, finalmente, a formação do (c) objeto formal, ou a reconstrução de sentido

a partir de diversos objetos materiais, por índices de afinidade entre os vários

elementos21.

O direito positivo tem repositório físico no que usualmente se apõe a alcunha

de “textos legais”22. Os “textos legais” são o arranjo ordenado de símbolos, os sulcos

arbitrariamente pronunciados na gestalt da realidade, credenciados à veiculação de

carga semântica pertinente à experiência a partir do direito positivo.

Nos processos endógenos ao direito positivo brasileiro, os “textos legais”

subsumem-se à classificação determinada pela fonte engendrada com o viés de

inovação do ordenamento jurídico, recebendo denominações como “Lei Ordinária”,

“Lei Complementar”, “Emenda à Constituição Federal”, “Sentença”, “Acórdão”, etc23.

Ocorre que a significação, i.e., o conteúdo racional24, não se confunde com o

suporte físico em si, mas é, de fato, obra do intelecto, representada pela

reconstrução de sentido na consciência humana.

20 Cf. VILANOVA, Lourival. As estruturas lógicas e o sistema do direito positivo. 3ª ed. São Paulo:

Noeses, 2005, p. 39. 21

Embora o emprego da expressão “dado material” possa levar à suposição da existência de realidade extra-linguísitica, independente do observador, é importante notar que, uma vez que o ser cognoscente somente tem acesso àquilo que existe por intermédio da linguagem, a concreção por correspondência (alethea) somente pode ser intuída, nunca vivenciada (linguagem é vicária de linguagem, que reconstrói a realidade). 22

“Toda interpretação do direito legislado principia com um texto, isto é, uma fórmula lingüística escrita. Se as linhas e pontos pretos que constituem o aspecto físico do texto da lei são capazes de influenciar o juiz, assim é porque possuem um significado que nada tem a ver com a substância física do real. Esse significado é conferido ao impresso pela pessoa que por meio da faculdade da visão experimenta esses caracteres. A função destes é a de certos símbolos, ou seja, eles designam (querem dizer) ou apontam para algo que é distinto deles mesmos”. ROSS, Alf. Direito e Justiça, São Paulo: Edipro, 2003, p. 139. 23

No sistema jurídico brasileiro hodierno, parte do fundamento de validade para a execução das fontes do direito positivo está veiculada pelo art. 59 da Constituição Federal de 1988. 24

Define-se racional, entre as colunas do presente esforço, como a propriedade daquilo que tem sentido.

26

O suporte físico se limita ao invólucro frásico de dado sentido. Este precisa

ser recuperado, reconstruído pelo observador, pela aplicação dos expedientes

inerentes ao conhecimento humano.

Como observado argutamente por Lourival Vilanova,

[o] revestimento verbal das normas jurídicas positivas não obedece a uma forma padrão. Vertem-se nas peculiaridades de cada idioma e em estruturas gramaticais variadas.

25

A partir dos textos de direito positivo, o observador extrai fragmentos

dotados de um mínimo de significação, para aglutiná-los em seqüência cadenciada e

submetida a vetores relacionais. A ordenação dos categoremas e dos

sincategoremas possibilida que o observador atribua sentido próprio à unidade

formada pelo conjunto, que, a despeito de ser passível de cisão em elementos

dotados de racionalidade própria, permitem a constituição de nova gestalt, em

relação ao sentido reconstruído.

Nesse contexto, “norma jurídica” exsurge como a carga de significação

haurida com base em suportes físicos qualificados26.

A manifestação do direito positivo pressupõe, dessa forma, a estratificação

da linguagem em três planos: o arranjo dos enunciados, tomados no plano da

expressão (suporte físico); o conjunto de conteúdos dos enunciados prescritivos,

dotados de carga significativa mínima; e o domínio articulado das significações

normativas27.

Somente a presença concatenada e íntegra de todos os três planos permite

que o observador molde o direito positivo em linguagem de próprio domínio.

1.1.4.1 Norma Jurídica e Estrutura Lógica

A definição oferecida encontra-se, contudo, fraturada em sua integridade

conceptual. Conforme exposto alhures, o grau de racionalidade atribuível a excerto

de linguagem é variável, oscilando entre grau mínimo para ser reconhecido

25 As estruturas lógicas e o sistema do direito positivo, p. 91.

26 Cf. CARVALHO, Paulo de Barros. Curso de Direito Tributário, p. 8.

27 CARVALHO, Paulo de Barros. Direito Tributário: Fundamentos jurídicos da incidência, p. 67-70

27

(“significação de base”) e níveis mais complexos, dotados de carga significativa de

largo espectro.

Impende aqui, ainda no átrio desta exposição, a identificação de

característica própria, além da origem em suporte físico qualificado, pertinente à

norma jurídica. A simples formação de sentido não é privativa da fenomenologia da

norma jurídica, mas vicissitude de qualquer experiência de linguagem.

Os parâmetros que enclausuram a formação de sentido para a construção

das normas jurídicas podem ser encontrados no relacionamento existente entre os

vários elementos coligidos a partir da leitura dos textos de direito positivo. Noutro

dizer, é com assento na regência sintática dos elementos formadores do direito

positivo que será possível analisar a natureza das próprias unidades fundamentais

que compõem o direito positivo.

Para explicitar a estrutura sintática das normas jurídicas, recorre-se à

universalização, por meio da formalização28.

O engenho da formalização atua pela sublimação semântica dos

categoremas e sincategoremas insertos no elemento observado, com a remoção de

toda e qualquer referência ao repositório de significações possíveis. As cores e os

matizes que impregnam o elemento da linguagem são gradualmente extirpados, em

processo que somente findará à remanência de invólucro lingüístico vácuo, provido

de rugosidade semântica mínima ao reconhecimento da condição de categorema

ou de sincategorema.

Formalizar, é, portanto,

[...] destacar, considerar à parte, abstrair a forma lógica que está, como dado, revestida na linguagem natural, como linguagem de um sujeito emissor para um sujeito destinatário, com o fim de informar notícias sobre objetos.

29

O relacionamento sintático entre os diversos fragmentos que compõem dada

unidade em sentido não é inerente ao próprio estado-de-coisas, ou, em melhores

termos, ao estrato de linguagem pertinente à concreção, mas instala-se em

28 “É preciso reduzir as múltiplas modalidades verbais à estrutura formalizada da linguagem lógica

para obter a fórmula “se se dá um dato F qualquer, então o sujeito S´, deve fazer ou deve omitir ou pode fazer ou omitir conduta C ante outro sujeito S´´”. VILANOVA, Lourival. As estruturas lógicas e o sistema do direito positivo, p. 91. 29

VILANOVA, Lourival. As estruturas lógicas e o sistema do direito positivo, p. 45.

28

linguagem de sobrenível, que paira simetricamente sobre substrato de linguagem

que toma por objeto.

Para cumprir com a função semântica e pragmática do direito positivo, i.e.,

modificar a realidade por intermédio do condicionamento de condutas, a norma

jurídica não se submete à Lógica Apofântica ou Alética, cujos valores veritativos se

lastreiam no conceito de verdade por correspondência (alethea), pois a simples

reconstrução da realidade (função da linguagem descritiva de situações

pretensamente objetivas) não importa em nenhum movimento enviesado ao colapso

da inércia ou da entropia de dado estado-de-coisas (ser). A norma jurídica porta

ilação entre determinada conduta humana e a projeção de conseqüência (dever-

ser).

Logo, a arquitetura da norma jurídica é essencialmente bimembral,

composta por um arranjo de categoremas que cumpre a função de antecedente,

ligado a outro arranjo de categoremas, incumbido da formação de significação

parcial relativa à conseqüência.

O antecedente conecta-se ao conseqüente via sincategorema específico,

que visa operar a projeção da prescrição rumo à concreção. Trata-se, assim, de um

operador deôntico, representado pelo dever-ser.

Embora o antecedente apresente traços tendentes a influenciar o

observador a subsumi-lo à função descritiva da linguagem (pois remonta no estrato

de linguagem pertinente ao direito positivo modelo de um fato de possível

verificação), a presença do operador interproposicional convoca egrégora que apõe

ao conjunto sentido próprio, levando a disposição em tandem dos módulos

categoriais e sincategoriais à criação de entidade completamente nova, em

integridade conceptual.

A proposição jurídica cumpre, então, papel eminentemente prescritivo.

Em representação formal, adotando-se a notação clássica, seria esta a

expressão para representar a norma jurídica:

A C

Em linguagem desformalizada, a expressão pode ser lida como “dado o fato

de ocorrer „a‟, então deve ser a conseqüência „c‟”.

O esforço acima empreendido não enverga, contudo, toda a extensão tópica

da norma jurídica. Uma vez que houve a adesão à premissa que considera função

29

do direito positivo o condicionamento da conduta humana, a norma jurídica deve,

necessariamente, abordar o aspecto subjetivo da interação humana.

A carga prescritiva deflagrada pela norma jurídica, inerente à fenomenologia

de incidência normativa e ao processo de positivação, não opera per se alterações

no tecido da concreção, como um mítico dispositivo deus ex machina. A

conformação da conduta às balizas irradiadas a partir da norma jurídica pressupõe a

intervenção humana, ao contrário do que ocorre com as proposições prescritivas

pertinentes às leis da Física, por exemplo.

Portanto, falece à mera menção à “conseqüência „c‟” qualquer traço distintivo

das normas jurídicas.

Observando-se o conjunto de categoremas destinados à infusão de

significado relativo ao conseqüente normativo, é verossímil asseverar a afinidade e a

predisposição da partícula normativa à recepção de referências a relações entre

sujeitos de direito.

Extrapolando-se a noção de atribuição de sentido próprio à unidade

composta por vários fragmentos dotados de significação mínima, é verossímil haurir,

a partir de texto universal de direito positivo, que, em redução30, a incidência

normativa acarreta a atribuição de sentido próprio a dado sujeito de direito em face

de outrem. Por sua vez, o sujeito de direito remanescente também receberá status

diferenciado, em vetor converso ao estabelecido para seu par.

Tal atribuição de valor decorre da verificação de vetores comportamentais

prescritos pela norma. A orientação do comportamento que deverá ser exaurido pelo

sujeito de direito é determinada pela modalização em “obrigatório” (Op), “permitido”

(Pp) ou “proibido” (Php).

Observe-se que, ao passo que o operador deôntico interproposicional é

neutro, pois não apresenta nenhum resquício modalizador, o sincategorema inserto

no conseqüente normativo é, necessariamente, submetido à orientação de

permissão, proibição ou obrigação.

Novamente recorrendo-se à formalização, apresenta-se a seguinte

compostura da norma jurídica:

30 Nem todas as normas destinam-se ao estabelecimento de relações intersubjetivas dotadas de

juridicidade. Algumas normas operam como fundamento de validade de outras normas.

30

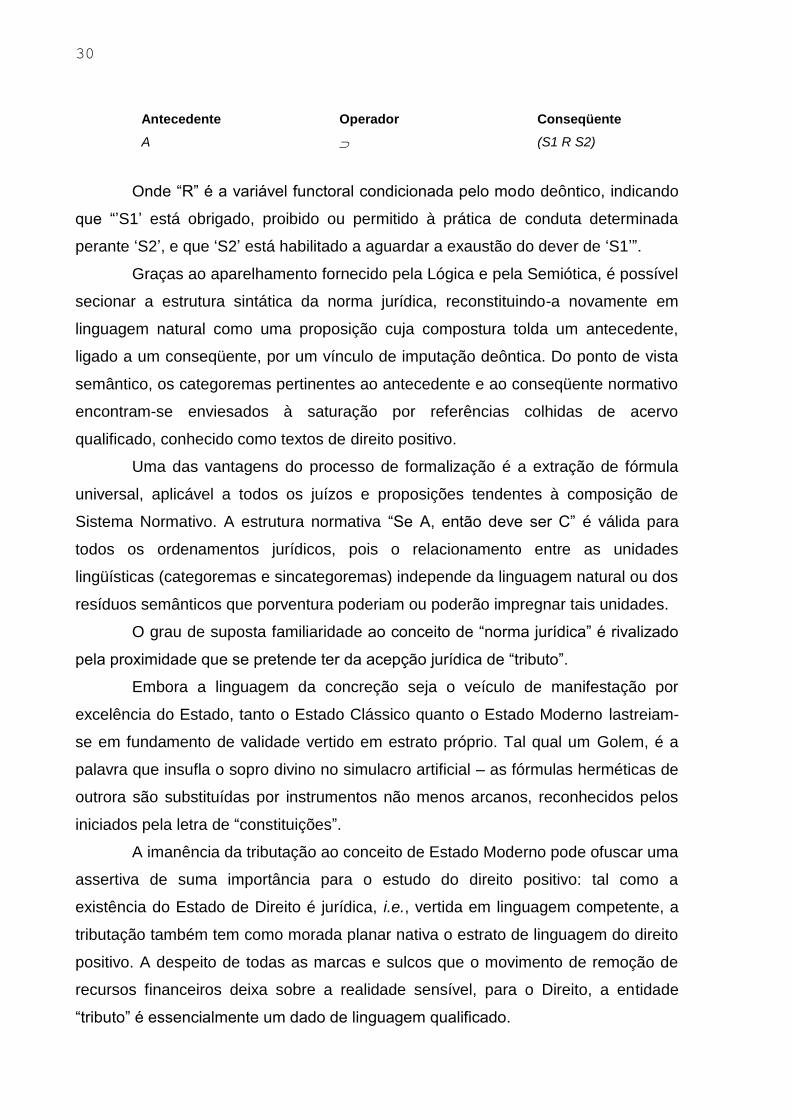

Antecedente Operador Conseqüente

A (S1 R S2)

Onde “R” é a variável functoral condicionada pelo modo deôntico, indicando

que “‟S1‟ está obrigado, proibido ou permitido à prática de conduta determinada

perante „S2‟, e que „S2‟ está habilitado a aguardar a exaustão do dever de „S1‟”.

Graças ao aparelhamento fornecido pela Lógica e pela Semiótica, é possível

secionar a estrutura sintática da norma jurídica, reconstituindo-a novamente em

linguagem natural como uma proposição cuja compostura tolda um antecedente,

ligado a um conseqüente, por um vínculo de imputação deôntica. Do ponto de vista

semântico, os categoremas pertinentes ao antecedente e ao conseqüente normativo

encontram-se enviesados à saturação por referências colhidas de acervo

qualificado, conhecido como textos de direito positivo.

Uma das vantagens do processo de formalização é a extração de fórmula

universal, aplicável a todos os juízos e proposições tendentes à composição de

Sistema Normativo. A estrutura normativa “Se A, então deve ser C” é válida para

todos os ordenamentos jurídicos, pois o relacionamento entre as unidades

lingüísticas (categoremas e sincategoremas) independe da linguagem natural ou dos

resíduos semânticos que porventura poderiam ou poderão impregnar tais unidades.

O grau de suposta familiaridade ao conceito de “norma jurídica” é rivalizado

pela proximidade que se pretende ter da acepção jurídica de “tributo”.

Embora a linguagem da concreção seja o veículo de manifestação por

excelência do Estado, tanto o Estado Clássico quanto o Estado Moderno lastreiam-

se em fundamento de validade vertido em estrato próprio. Tal qual um Golem, é a

palavra que insufla o sopro divino no simulacro artificial – as fórmulas herméticas de

outrora são substituídas por instrumentos não menos arcanos, reconhecidos pelos

iniciados pela letra de “constituições”.

A imanência da tributação ao conceito de Estado Moderno pode ofuscar uma

assertiva de suma importância para o estudo do direito positivo: tal como a

existência do Estado de Direito é jurídica, i.e., vertida em linguagem competente, a

tributação também tem como morada planar nativa o estrato de linguagem do direito

positivo. A despeito de todas as marcas e sulcos que o movimento de remoção de

recursos financeiros deixa sobre a realidade sensível, para o Direito, a entidade

“tributo” é essencialmente um dado de linguagem qualificado.

31

Logo, a compleição de “tributo”, dentro do cânon da Ciência do Direito, é

informada pelo próprio Sistema Normativo específico que se está a observar, com

todas as características e vicissitudes endógenas a tal realidade de linguagem.

A univocidade, tão apreciada no discurso científico, não é requisito ao

exercício da linguagem natural, e o revestimento verbal das normas relativas ao

Direito Tributário brasileiro leva à captura de pelo menos seis acepções para o termo

“tributo”31, ainda que possam ser, por processo hiponímico, reduzidas a três32.

Escapa ao corte metodológico proposto para o presente ensaio exploração

profunda quanto às vicissitudes de cada acepção possível para o vocábulo “tributo”,

dentro do direito positivo pátrio, mas a estruturação das premissas presume, como

requisito de coesão e coerência, a identificação de “tributo” como realidade

normativa.

Noutro dizer, somente é conceptível, com foros de verossimilhança, a

existência de “tributo” como norma jurídica. A adesão à premissa que constitui o

direito positivo como sistema de linguagem credenciado, artificial e arbitrário, requer,

para manutenção de sua integridade conceptual, que todos os elementos

secionados de outros estratos de linguagem para integrar o novel sistema sejam

burilados e convertidos em normas jurídicas.

Dessa forma, define-se “tributo” como a norma jurídica cujo conseqüente

traz em si modelo de relação jurídica consistente na obrigação de entregar moeda

aos cofres públicos ou de terceiro e cujo antecedente não represente o modelo de

um fato ao qual o próprio sistema atribui carga de ilicitude33.

A norma jurídica que institui o “tributo” comunga a estrutura sintática com as

demais normas jurídicas. Logo, a estrutura lógica da norma jurídica não é critério

apto à identificação da norma que tem por função instituir o “tributo”.

A exploração das rugosidades e dos acidentes tópicos que levam à

montagem do conceito de norma jurídica que institui “tributo” remonta aos patriarcas

da Dogmática e da Ciência do Direito Positivo34.

31 CARVALHO, Paulo de Barros. Curso de Direito Tributário, p. 19.

32 SANTI, Eurico Marcos Diniz. Compensação e restituição de tributos. IOB, Repertório de

Jurisprudência, São Paulo, jan./96. 33

A ilicitude, à semelhança de outros valores normativos, é construída e aposta artificialmente aos predicados. 34

FALCÃO, Amílcar de Araújo. Fato gerador da obrigação tributária, 6. ed., Rio de Janeiro: Forense, 1994; ATALIBA, Geraldo. Hipótese de incidência tributária, 5. ed., São Paulo: Malheiros, 1999; BECKER, Alfredo Augusto. Teoria geral do Direito Tributário.3ª ed. São Paulo: Lejus, 1999.

32

Grande avanço na esquematização da norma jurídica tributária pode ser

creditado aos esforços científicos patrocinados por Paulo de Barros Carvalho. A

têmpera obtida nas fundições do venerável mestre, impregnada por alto rigor

metodológico e indiscutível precisão, explicita os traços ínsitos à norma jurídica que

institui o tributo, revelando que a

norma tributária em sentido estrito

35 [...] é a que define a incidência fiscal.

[...]. Dentro desse arcabouço [a estrutura apta a comportar a significação deôntica mínima], a hipótese trará a previsão de um fato [...] enquanto a conseqüência prescreverá a relação jurídica (obrigação tributária) que vai se instaurar, onde e quando acontecer o fato cogitado no suposto [...].

36

Examinada a norma jurídica que institui o “tributo”, continua Paulo de

Barros Carvalho sua lição. Ouçamo-lo:

A única postura que nos parece válida diante do problema é precisamente aquela que respeita a integridade do ente que se analisa, examinando cuidadosamente a realidade jurídica normativa para, de seus elementos estruturais – hipótese e conseqüência –, extrair os critérios que cada qual possa, efetivamente, hospedar.

37

Sob os auspícios desbastados pelo vetor axiológico de significação

geralmente conhecido como princípio da capacidade contributiva objetiva, a

reconstrução dos vínculos de pertinência de dada regra-matriz de incidência

tributária, até o respectivo fundamento de validade, pressupõe aquiescência à

verificação, no antecedente normativo, de um modelo de fato jurídico dotado de paiol

plutônico.

Por seu turno, o modelo de fato portador de expressão econômica, deitado

no antecedente normativo, é informado por balizas ou critérios38. Os critérios

utilizados para decompor em processo gnosiológico o modelo de fato trazido no

35 Em observância à precisão na definição de premissas, Paulo de Barros Carvalho distingue o

conteúdo mínimo que deve ser articulado para o reconhecimento da norma jurídica. Uma vez que o traço característico das normas jurídicas é a estrutura marcada pelo functor deôntico, somente se subsumiriam ao conceito de norma jurídica àquelas estruturas dotadas de sentido deôntico mínimo, i.e., “dado o fato F qualquer, então deve ser a conseqüência C”. Direito Tributário, p. 20. 36

Curso de Direito Tributário, p. 242. 37

Teoria da Norma Tributária, p. 112. 38

CARVALHO, Paulo de Barros. Direito Tributário, p. 93-98.

33

antecedente normativo são o critério material, o critério temporal, e o critério

espacial39.

No âmbito do presente discurso, satisfaz o corte metodológico escolhido

breve anotação sobre os critérios hauridos no antecedente normativo da regra-

matriz de incidência tributária. O critério material é composto, morfologicamente40,

por um verbo e o respectivo complemento, indicando o núcleo que define a

modificação em dado estado-de-coisas apto à incitação e validação do movimento

do mecanismo de aplicação da norma tributária. Tanto o critério espacial como o

critério temporal cumprem com um requisito de cognição humana primordial,

consubstanciado na inserção da percepção em coordenadas de espaço-tempo.

Ainda que com valores ideais, o conhecimento somente é factível perante a noção

de tempo e espaço.

Prosseguindo, passa-se à análise do conseqüente normativo próprio da

regra matriz de incidência tributária.

A natureza pecuniária da tributação ostenta força persuasiva diáfana, capaz

de alçar a noção metajurídica de regra-matriz de incidência tributária, como

mecanismo de extração de riqueza dos súditos, à classe dos dados notórios e

incontroversos.

Se assim for, então a carga prescritiva da regra-matriz de incidência

tributária deve comportar, sob o aegis do respectivo campo de irradiação semântica,

referências à obrigação, atribuída a dado sujeito de direito S´, de entregar, ao

Estado, ou ao sujeito de direito imbuído de função estatal, quantia em dinheiro,

calculada à razão de fórmula algébrica.

Como qualquer obrigação sempre principia com um relacionamento

intersubjetivo, o conseqüente da regra-matriz de incidência tributária porta modelo

de relação jurídica, que deverá enlaçar dois ou mais sujeitos de direito, atribuindo a

uns a obrigação de entregar dinheiro aos cofres públicos, concomitantemente à

outorga, aos demais, do vetor converso, i.e., o direito de ver satisfeita a entrega dos

valores então devidos.

39 CARVALHO, Paulo de Barros. Direito Tributário, p. 93-98.

40 Conforme esforço científico desenvolvido por Paulo de Barros Carvalho.

34

Nos dizeres de Paulo de Barros Carvalho, “[...] na conseqüência

(prescritor), toparemos com um critério pessoal (sujeito ativo e sujeito passivo) e um

critério quantitativo (base de cálculo e alíquota)”41.

Não obstante a identificação de esferas a partir das quais emanam os

fragmentos dotados de afinidade recíproca para a transmutação em uma unidade de

sentido próprio, a norma jurídica goza de integridade conceptual, i.e., a cisão opera-

se no plano gnosiológico apenas, para fins didáticos ou de conhecimento.

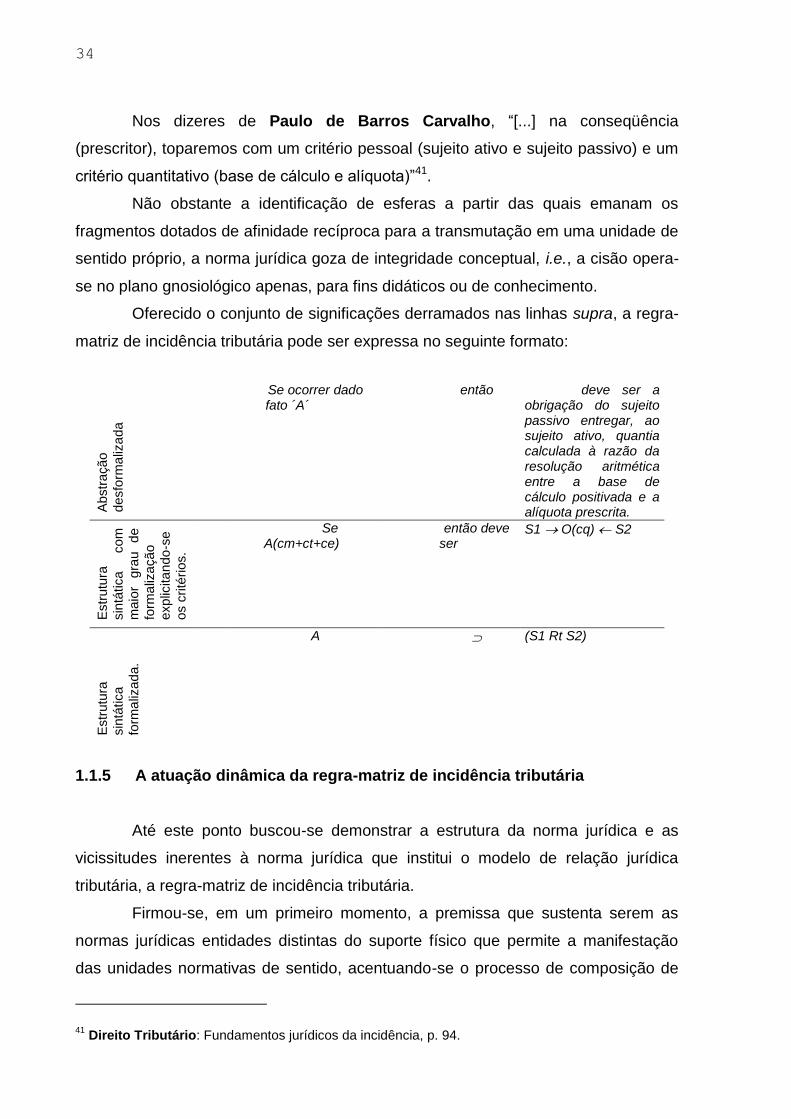

Oferecido o conjunto de significações derramados nas linhas supra, a regra-

matriz de incidência tributária pode ser expressa no seguinte formato:

Abstr

ação

desfo

rma

liza

da

Se ocorrer dado fato ´A´

então deve ser a obrigação do sujeito passivo entregar, ao sujeito ativo, quantia calculada à razão da resolução aritmética entre a base de cálculo positivada e a alíquota prescrita.

Estr

utu

ra

sin

tática

com

maio

r gra

u

de

form

aliz

ação

explic

itan

do-s

e

os c

rité

rios.

Se A(cm+ct+ce)

então deve ser

S1 O(cq) S2

Estr

utu

ra

sin

tática

form

aliz

ad

a.

A

(S1 Rt S2)

1.1.5 A atuação dinâmica da regra-matriz de incidência tributária