polÍtica energÉtica do estado de sÃo paulo

TRANSCRIPT

POLÍTICA ENERGÉTICA DO ESTADO

DE SÃO PAULO

PLANO PAULISTA DE ENERGIA – PPE 2030

PARA AS ÁREAS DE PETRÓLEO E GÁS

Elaboração: Março/2020

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

2

SUMÁRIO

1. A INDÚSTRIA DE PETRÓLEO E GÁS NO BRASIL ..................................................................................... 3

2. EXPLORAÇÃO E PRODUÇÃO............................................................................................................................. 4

3. NOVO CENÁRIO PARA O GÁS NATURAL .................................................................................................... 9

3.1. Gás para Crescer ....................................................................................................................................................... 9

3.2. Novo Mercado de Gás Natural ........................................................................................................................... 11

3.3. Perspectivas de Suprimento ................................................................................................................................. 13

3.3.1. Gás Brasileiro ................................................................................................................................................ 15

3.3.2. Gás Importado .............................................................................................................................................. 17

3.3.2.1. Gás Boliviano ....................................................................................................................................... 19

3.3.2.2. Gás Natural Liquefeito – GNL ......................................................................................................... 19

4. TRANSPORTE DE GÁS NATURAL ................................................................................................................. 20

5. DISTRIBUIÇÃO ....................................................................................................................................................... 21

6. POTENCIAIS INVESTIMENTOS ...................................................................................................................... 24

7. PROJEÇÕES.............................................................................................................................................................. 25

7.1. Projeções de Produção de Gás Natural ............................................................................................................. 25

7.2. Impactos do Cenário Alternativo no Consumo de Gás Natural ................................................................... 36

8. O ESTADO DE SÃO PAULO .............................................................................................................................. 37

8.1. Exploração e Produção em São Paulo ............................................................................................................... 37

8.2. Reserva de Gás Natural em São Paulo ............................................................................................................... 41

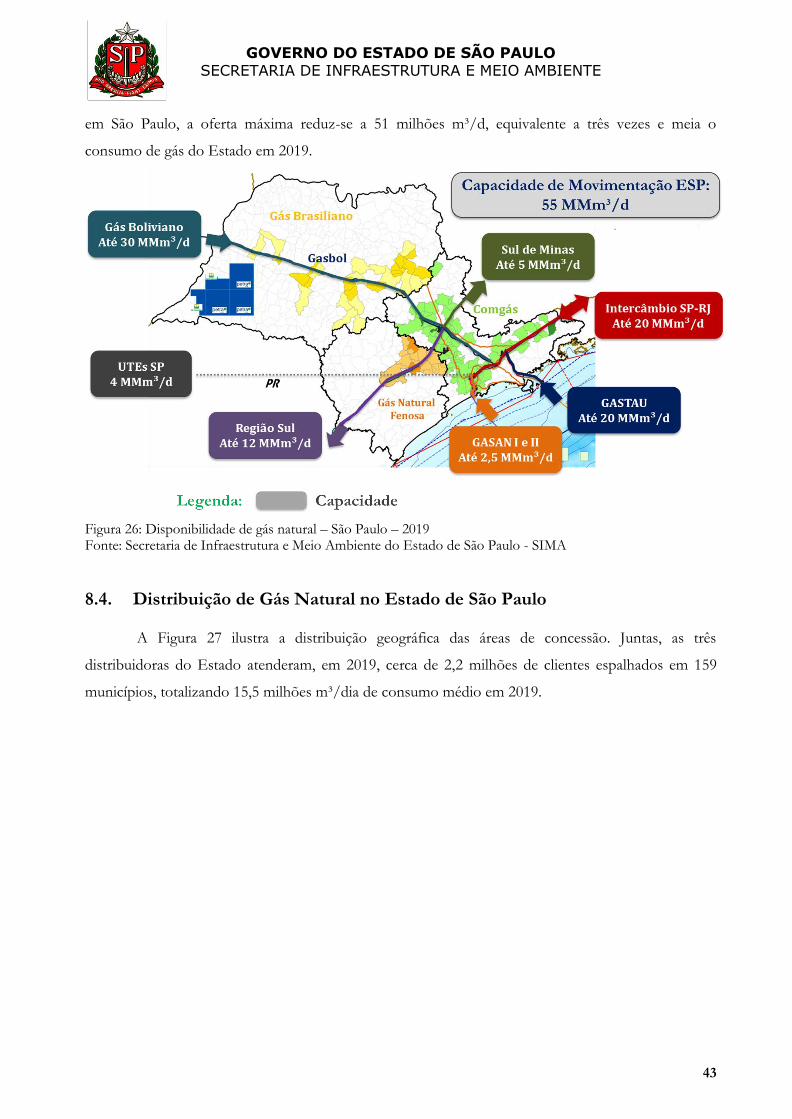

8.3. Oferta Estadual de Gás Natural .......................................................................................................................... 42

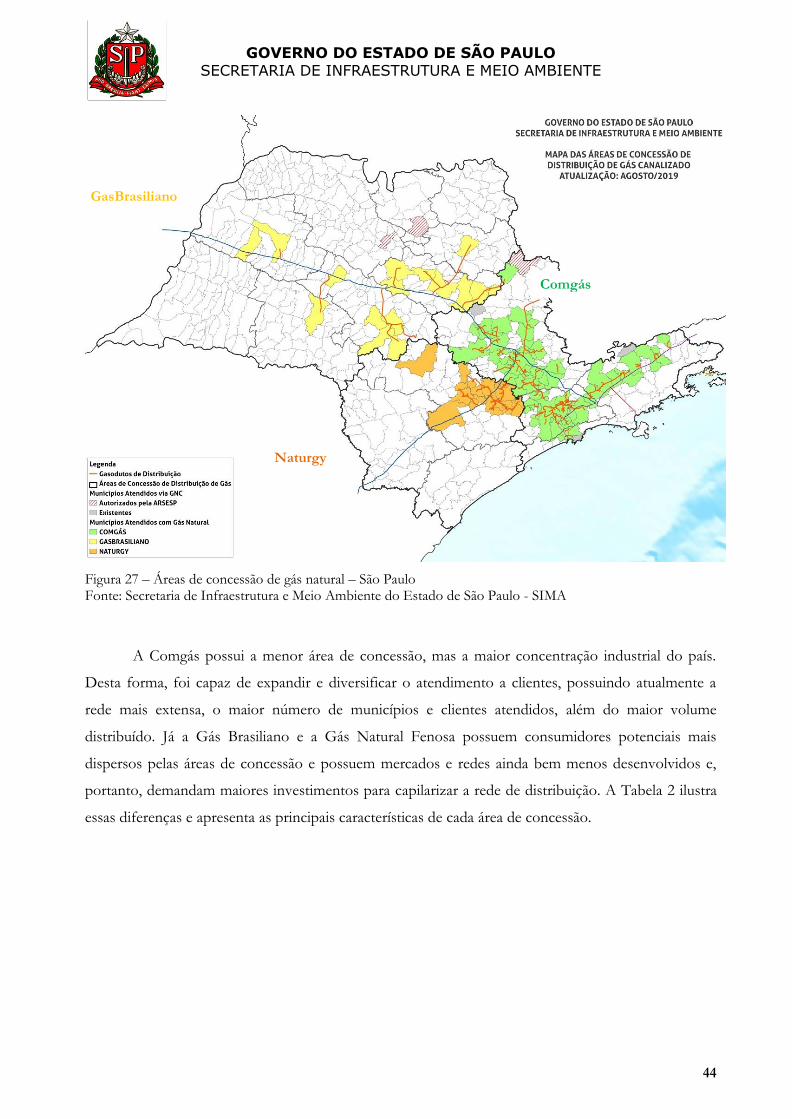

8.4. Distribuição de Gás Natural no Estado de São Paulo..................................................................................... 43

8.5. Perspectivas de Oferta .......................................................................................................................................... 46

8.6. Definitiva Inserção do Gás Natural na Matriz Energética de São Paulo ..................................................... 47

8.7. Premissas Básicas para o Plano Estadual de Metas de Gás ............................................................................ 47

8.8. Distribuição (Mercado Convencional) ............................................................................................................... 49

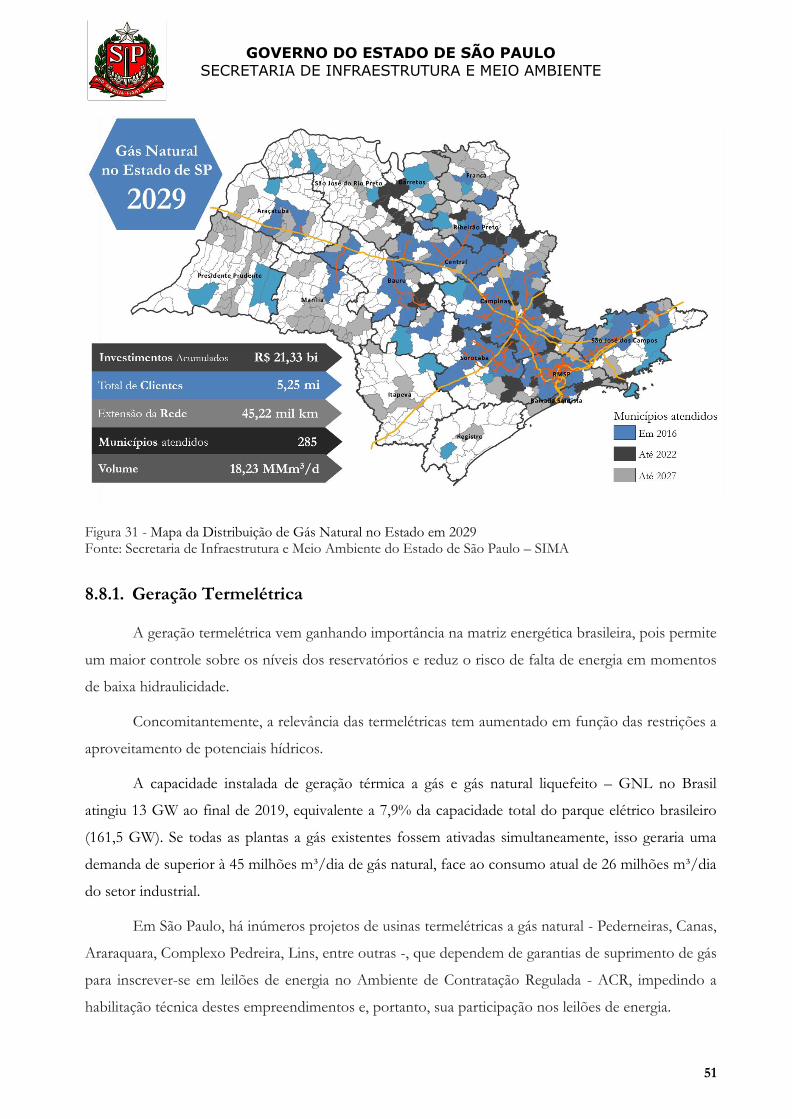

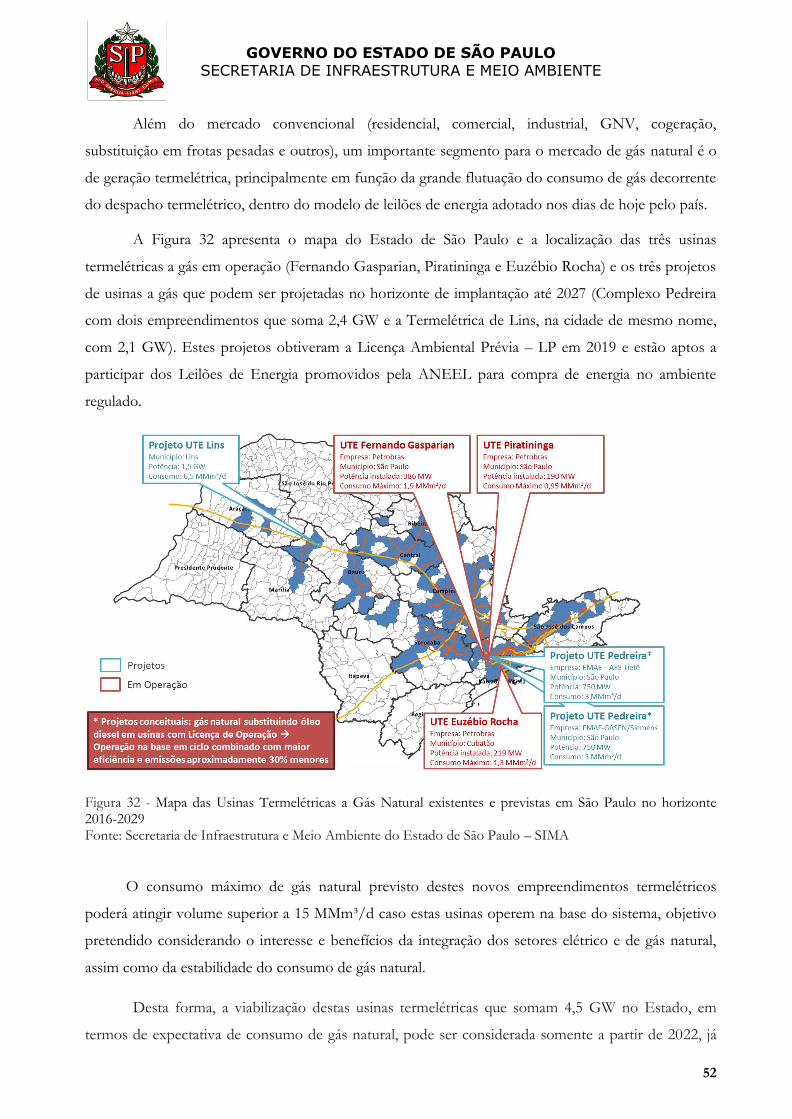

8.8.1. Geração Termelétrica ................................................................................................................................... 51

8.8.2. Usinas Híbridas Cana de Açúcar e Gás Natural ...................................................................................... 53

8.8.3. Biogás / Biometano ...................................................................................................................................... 55

8.8.4. Potencial de Substituição na Indústria ....................................................................................................... 58

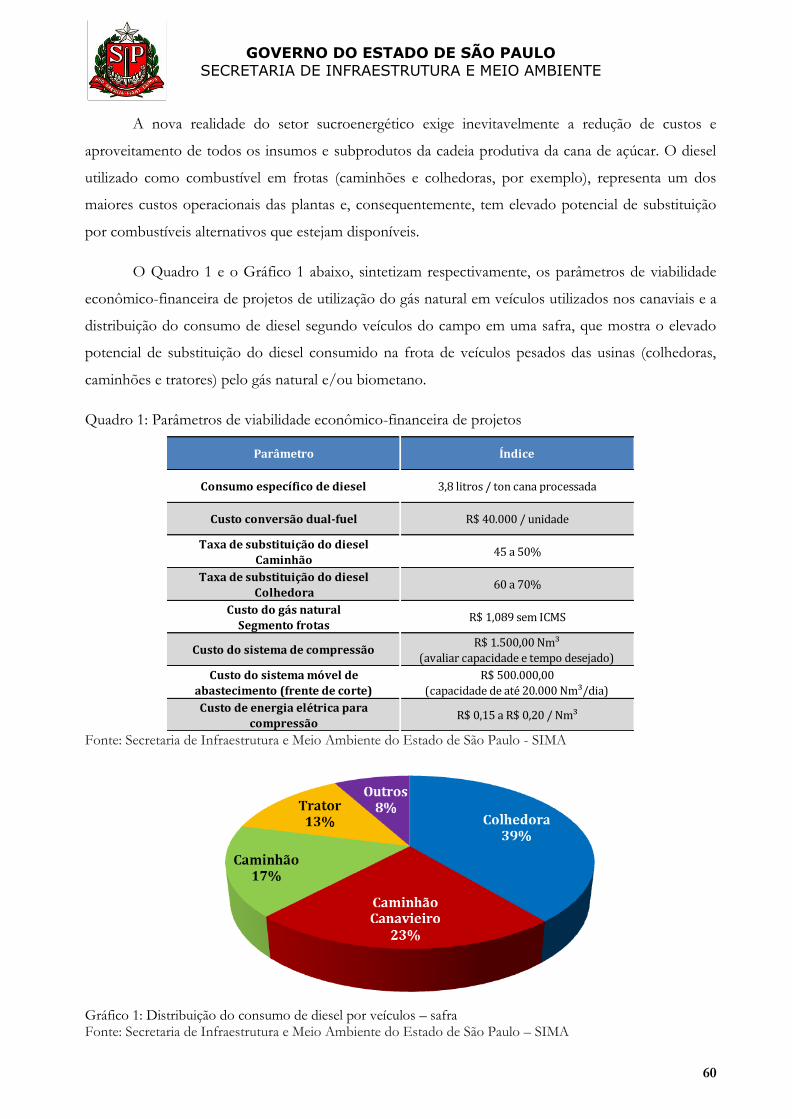

8.8.5. Segmento Automotivo (GNV) ................................................................................................................... 59

8.8.6. Segmento Cogeração .................................................................................................................................... 61

8.8.7. Novos Mercados ........................................................................................................................................... 62

8.8.8. Consolidação do Mercado Potencial de Gás Natural em São Paulo .................................................... 63

8.9. Potencial de Consumo e Mercado do Gás Natural em São Paulo ................................................................ 66

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

3

1. A INDÚSTRIA DE PETRÓLEO E GÁS NO BRASIL

A indústria de petróleo e gás natural no Brasil é organizada institucionalmente em função das

competências constitucionais dos Estados e da União. Enquanto as atividades do petróleo são

tratadas apenas em âmbito federal, as atividades do gás natural são disciplinadas tanto em âmbito

federal – produção, transporte, importação, processamento e comercialização –, quanto estadual, caso

dos serviços locais de distribuição de gás canalizado.

A consequência desse arranjo é a interdependência jurídico-regulatória entre União e Estados

a que está submetida a indústria do gás natural, além da interdependência física, pelo fato de tratar-se

de uma indústria de redes.

Para o exercício de sua competência de Poder Concedente dos serviços públicos de gás

canalizado, o Estado de São Paulo conta com a Secretaria de Infraestrutura e Meio Ambiente - SIMA,

responsável pelo planejamento e execução das políticas estaduais de energia, definidas pelo Conselho

Estadual de Política Energética - CEPE e com a Agência Reguladora de Saneamento e Energia de São

Paulo - Arsesp, vinculada à Secretaria de Governo. Dentre as competências desta Agência, está a

atribuição de regular, controlar e fiscalizar, no âmbito do Estado, os serviços de gás canalizado (Art.

6º da Lei Complementar nº 1.025, de 7 de dezembro de 2007). Já o CEPE tem entre as suas

finalidades, a de estabelecer diretrizes para programas específicos, como os de uso do gás natural, do

álcool, da biomassa e outras fontes energéticas de interesse para o Estado (inciso X, Art. 1º da Lei nº

11.248 de 4 de novembro de 2002).

À Secretaria de Infraestrutura e Mineração cabe ainda a aprovação do Plano de Outorgas e do

Plano de Metas de Gás Canalizado, que tem o objetivo de estabelecer as metas de implantação,

expansão e melhorias das redes e serviços, em conformidade com um cronograma de investimentos a

ser executado pelas concessionárias estaduais.

Assim, torna-se imperativa a integração entre as ações de âmbito federal e estadual, de modo a

permitir um desenvolvimento efetivo da indústria do gás natural no Estado de São Paulo.

Embora o mercado consumidor de gás natural paulista seja o maior e mais desenvolvido do

país, com cerca de 2 milhões de usuários, dos quais 75% concentrados no consumo industrial, a rede

de distribuição seja a mais capilarizada e mais extensa, e o Estado tenha adotado desde 1999 o modelo

de concessão dos serviços de distribuição, definindo três diferentes áreas, e sejamos dotado de

Agência com corpo técnico qualificado, independente e autônomo, garantindo estabilidade

regulatória, há significativo potencial de ampliação do consumo nos próximos anos em diferentes

segmentos.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

4

Esta realidade resulta tanto da ampliação da oferta de gás associado do pré-sal da Bacia de

Santos e de decisões empresariais, como o plano de desinvestimentos da Petrobras na cadeia de gás

natural, como de um processo de abertura do mercado com a entrada de novos players e da patente

necessidade de transição energética rumo à economia de Baixo Carbono, com a substituição de

combustíveis fósseis por gás natural.

Complementarmente, o vencimento dos contratos de importação de gás da Bolívia no final de

2019 e a exigência crescente por um mercado de gás nacional mais dinâmico e líquido, com

consumidores livres, para aproveitar o crescimento da oferta, tem impulsionado iniciativas do

Governo Federal como Gás para Crescer e mais recentemente o Programa Novo Mercado de Gás.

Neste contexto, o presente Plano detalha esta nova realidade e as diretrizes estratégicas do

Governo do Estado no tocante às políticas públicas para o gás natural.

Ressalte-se que em função da inter-relação do planejamento setorial Estadual à legislação,

regulações, planos e programas Federais (dentre os quais o Plano Decenal de Expansão de Energia –

PDE e Plano Nacional de Energia 2050), e da ausência de importantes definições envolvendo temas

relevantes como a Modernização do Setor Elétrico, o Novo Mercado de Gás Natural, a certificação

do Programa RenovaBio, a Geração Distribuída, entre outros, não é prudente a atualização integral do

atual Plano Paulista de Energia – PPE 2020. Em que pese a defasagem existente, estimativas

desconsiderando este cenário nacional podem conduzir a um planejamento equivocado e dar sinais

distorcidos ao mercado, prejudicando o ambiente de negócios e desestimulando novos investimentos.

Logo, diante da importância e relevância do setor de petróleo e gás para o Estado de São

Paulo e da necessidade de vultosos investimentos que demandam sensível tempo de planejamento e

possuem longo prazo de maturação, foi elaborada a atualização do PPE 2020 específica para o setor

de petróleo e gás para a próxima década, que está contida neste documento, de modo a subsidiar

decisões envolvendo investimentos e planos das operadoras e também nortear decisões do Estado e

da Agência Reguladora Estadual no tocante às ações necessárias para ampliar a participação do gás

natural na matriz energética estadual, com o objetivo de ampliar a segurança energética e promover a

transição para uma economia de baixo carbono, em consonância aos compromissos assumidos na

Política Estadual de Mudanças Climáticas – PEMC, na COP 21 e no Acordo de Paris.

2. EXPLORAÇÃO E PRODUÇÃO

Apesar da Lei 9.478/1997 - Lei do Petróleo ter promovido a quebra do monopólio da

Petrobras no segmento de Exploração e Produção - E&P de petróleo e gás natural do Brasil, a estatal

ainda exerce um monopólio de fato nestas atividades, assim como no escoamento e transporte de gás

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

5

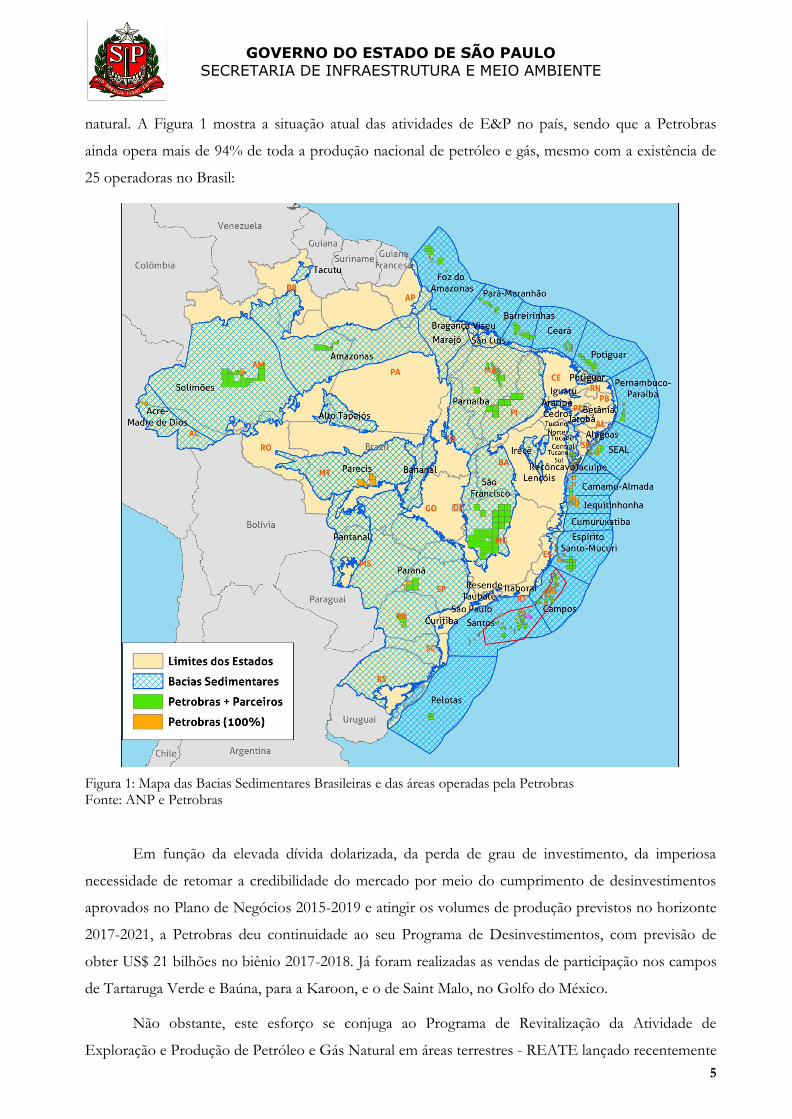

natural. A Figura 1 mostra a situação atual das atividades de E&P no país, sendo que a Petrobras

ainda opera mais de 94% de toda a produção nacional de petróleo e gás, mesmo com a existência de

25 operadoras no Brasil:

Figura 1: Mapa das Bacias Sedimentares Brasileiras e das áreas operadas pela Petrobras Fonte: ANP e Petrobras

Em função da elevada dívida dolarizada, da perda de grau de investimento, da imperiosa

necessidade de retomar a credibilidade do mercado por meio do cumprimento de desinvestimentos

aprovados no Plano de Negócios 2015-2019 e atingir os volumes de produção previstos no horizonte

2017-2021, a Petrobras deu continuidade ao seu Programa de Desinvestimentos, com previsão de

obter US$ 21 bilhões no biênio 2017-2018. Já foram realizadas as vendas de participação nos campos

de Tartaruga Verde e Baúna, para a Karoon, e o de Saint Malo, no Golfo do México.

Não obstante, este esforço se conjuga ao Programa de Revitalização da Atividade de

Exploração e Produção de Petróleo e Gás Natural em áreas terrestres - REATE lançado recentemente

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

6

pelo Governo Federal.

Adicionalmente, como resultado dos trabalhos e proposições do Grupo de Trabalho - GT,

instituído pela Resolução 06/2016 do CNPE, com o objetivo de propor medidas e diretrizes à nova

política de Exploração e Produção - E&P de Petróleo e Gás do Brasil, o CNPE aprovou um

calendário plurianual de Rodadas Licitatórias e áreas e setores a serem ofertados no triênio 2017-2019.

Para o triênio 2017-2019 foram realizadas diversas Rodadas Licitatórias, a saber:

2017:

14ª Rodada de Concessões;

2ª Rodada da Partilha da Produção (envolvendo áreas unitizáveis de blocos e

campos já concedidos);

3ª Rodada da Partilha da Produção.

2018:

15ª Rodada de Concessões

4ª Rodada da Partilha

5ª Rodada da Partilha

2019:

16ª Rodada de Concessões

6ª Rodada da Partilha

Excedente da Cessão Onerosa

A Tabela 1 abaixo resume as áreas que foram ofertadas nos 2 leilões sob o modelo de Partilha

da Produção em 2017, apresentando o Bônus de Assinatura de cada área e o Estado confrontante,

destacando-se em vermelho aquelas confrontantes ao Estado de São Paulo:

Tabela 1 – Áreas do Regime de Partilha Ofertadas nas Rodadas de 2017

Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA a partir de dados do

CNPE e MME

Rodada Área Estado Confrontante Operadora* Bônus Assinatura

Sapinhoá São Paulo (parcial) Petrobras R$ 200 milhões

Carcará São Paulo (integral) - R$ 3 bilhões

Gato do Mato Rio de Janeiro - R$ 100 milhões

Tartaruga Verde Rio de Janeiro - R$ 100 milhões

Peroba São Paulo (parcial) Petrobras R$ 2 bilhões

Pau-Brasil Rio de Janeiro - R$ 1,5 bilhão

Alto de Cabo Frio - Oeste Rio de Janeiro - R$ 350 milhões

Alto de Cabo Frio - Central Rio de Janeiro Petrobras R$ 500 milhões

* Petrobras manifestou o direito de preferência em 3 áreas: Sapinhoá, Peroba e Alto de Cabo Frio - Central

2ª Rodada Partilha

2º Semestre 2017

3ª Rodada Partilha

2º Semestre 2017

Áreas a serem ofertadas no Regime de Partilha em 2017

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

7

A Tabela 2 abaixo apresentam as Áreas, Rodadas e respectivos anos previstos a realização

destes leilões de E&P pelo Governo Federal, cujas áreas, prospectos ou setores a serem ofertados de

2017 a 2019 já foram aprovados:

Tabela 2 – Resumo das Áreas e Objetivos das Rodadas de Licitação de Petróleo e Gás aprovadas no triênio 2017-2019

Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA

A Figura 2 a seguir ilustra os setores e áreas das Bacias de Santos, Campos e Espírito Santo

com áreas ou setores aprovados em 2017 para as Rodada de Licitações previstas para 2018 e 2019,

exibindo (quadrado vermelho) um prospecto adicional a ser ofertado na 4ª Rodada da Partilha (2018)

em função de decisão do CNPE na reunião realizada em 08 de junho de 2017.

Já a Figura 3 apresenta a evolução da produção, consumo e reservas provadas de gás natural

no Brasil, que ilustram a manutenção do patamar de consumo no período de 2014-2019 apesar do

crescimento da produção.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

8

Figura 2 – Mapa das áreas a serem ofertadas em leilões no triênio 2017-2019, conforme aprovado pelo MME em 2017 Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA

Figura 3 – Evolução das reservas, produção e consumo de gás natural – Brasil Fontes: Associação Brasileira das Empresas Distribuidoras de Gás Canalizado - Abegás, Agência Nacional do Petróleo, Gás Natural e Biocombustíveis - ANP e Ministério de Minas e Energia - MME.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

9

3. NOVO CENÁRIO PARA O GÁS NATURAL

Há no Brasil uma indústria de gás natural que pode ser considerada relativamente recente,

caracterizada pela significativa concentração na oferta e na demanda, com baixa maturidade e pouco

dinamismo de mercado. A despeito da quebra do monopólio a que foi submetida pela Lei

9.478/1997, a Petrobras – por razões de cunho logístico e regulatório – acabou permanecendo como

agente dominante nesse setor.

A nova realidade - decorrente de várias ações e decisões que envolveram o setor petrolífero

brasileiro nesses últimos anos – impuseram à Petrobras a imediata necessidade de reposicionamento

devido ao seu elevado nível de endividamento, em grande parte dolarizado.

Nesse contexto, a Petrobras aprovou em seu Conselho de Administração importantes

desinvestimentos na cadeia de gás natural e energia no horizonte 2015-2017, visando obter recursos

para os investimentos necessários na área de Exploração e Produção – E&P.

3.1. Gás para Crescer

Nesse ambiente de redução de participação da Petrobras nas atividades relativas ao Gás

Natural, o Ministério de Minas e Energia – MME decidiu estudar e elaborar propostas com o objetivo

de manter o funcionamento adequado do setor de gás.

Entende-se que essa possibilidade representa a oportunidade de diversificação dos agentes do

setor, com o aumento da competição, o que implicaria na necessária atenção do Poder Concedente e

dos órgãos responsáveis pelo planejamento e regulação energética, para que riscos de ordem

regulatória fossem mitigados sem representar entraves desnecessários à entrada de novos agentes,

tornando possível, então, a atração de investimentos importantes para o país.

Diante dessa realidade e da patente necessidade de estruturar uma reforma no setor capaz de

garantir o suprimento de Gás Natural ao mercado, promovendo maior competitividade industrial, o

Governo Federal lançou em Junho/2016 a iniciativa Gás para Crescer, com o objetivo de propor

medidas concretas de aprimoramento do arcabouço normativo do setor de Gás Natural.

A coordenação desta iniciativa é realizada pelo MME que, em conjunto com a Empresa de

Pesquisa Energética – EPE e a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis - ANP,

constituem o Núcleo Operacional, responsável pela consolidação de uma proposta de um novo

desenho para o mercado de Gás Natural no Brasil.

As premissas adotadas nessa inciativa pelo MME incluem a adoção de práticas internacionais,

a atração de investimentos e a criação de um ambiente competitivo nesse setor.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

10

O documento expedido pelo Ministério - colocado em Consulta Pública até 07 de novembro

de 2016 - lista um grupo significativo de diretrizes estratégicas que serão submetidas, em

Dezembro/2016, ao Conselho Nacional de Política Energética - CNPE para que as mesmas tenham

continuidade em suas implementações.

O conjunto de diretrizes permite projetar um cenário em que se identifica várias “mudanças

desafiadoras”, que deverão ser acompanhadas em detalhe, dentro das necessidades que também se

projetam para o funcionamento adequado dentro de todas as complexidades já existentes no

funcionamento do setor.

Dentre essas mudanças podemos destacar como mais importantes:

a adoção da “essential facilities doctrine” que visa ampliar o “open access” a toda a

capacidade ociosa hoje operada pela Petrobras – bem como futuramente no país -

incluindo todos os dutos de escoamento da produção, as unidades de processamento

do Gás Natural e os terminais de Gás Natural Liquefeito - GNL;

a criação do Sistema de Transporte do Gás Natural - STGN o qual deverá ser

independente, podendo vir a ser operado pela iniciativa privada e que poderá gerar

oportunidades para os Mercados Secundários e de Curto Prazo;

a criação de um novo sistema tarifário em que se poderá identificar os custos de

transporte do gás separadamente dos custos da molécula – existe uma Portaria da

ANP em Consulta Pública até Dezembro/2016, referente ao novo sistema de tarifação

e de reserva de capacidade por entradas e saídas de gás;

a implementação de maior integração entre o Gás Natural e a energia elétrica,

particularmente relativa ao uso do gás como energético de transição para as energias

renováveis mas, principalmente, para a nova proposição de se promover o

desenvolvimento de projetos térmicos estruturantes operando na base, na tentativa de

buscar novamente atração de investimentos em termelétricas importantes para a

segurança energética e o desenvolvimento do país;

a promoção de harmonia entre regulações estaduais e federal na busca de eliminar

assimetrias existentes e que prejudicam em muito o fluxo dos investimentos no setor;

a rediscussão de questões tributárias entre os Estados com mediação de áreas federais

(Fazenda e Minas e Energia).

Paralelamente, a Resolução CNPE 06/2016 instituiu o Comitê Técnico do Gás Natural (CT-

GN) com o objetivo de propor diretrizes para o desenho do novo mercado de gás natural no Brasil e

garantir o adequado funcionamento do setor.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

11

Para o desenvolvimento dos trabalhos e aprofundamento da discussão dos temas, foram

criados formalmente 8 Subcomitês, a saber:

SC 1: Escoamento, Processamento e Regás

SC 2: Transporte e Estocagem

SC 3: Distribuição

SC 4: Comercialização

SC 5: Aperfeiçoamento da Estrutura Tributária

SC 6: Gás Natural Matéria-Prima

SC 7: Aproveitamento do Gás da União

SC 8: Integração entre os setores de gás natural e energia elétrica

Além destes Subcomitês, houve o SUI (Suprimento de Última Instância) para tratar do

fornecedor em última instância (garantidor) no futuro, em virtude da saída da Petrobras de elos da

cadeia de gás natural. À princípio foi proposto que esta função seja exercida pelo Petrobras no curto

prazo, haja vista sua expertise em planejar e operar a produção e a rede de gasodutos do país.

Os trabalhos do CT-GN encerraram-se em 10 de maio de 2017, sendo os relatórios finais

encaminhados ao MME para avaliação e submissão à aprovação pelo CNPE na reunião de 8 de junho

de 2017, o qual definiu que de Junho a Julho o MME conduzirá negociações e diálogos bilaterais com

os agentes para a elaboração de Projeto de Lei com as alterações legais e regulatórias a ser submetida

ao Congresso Nacional até Agosto/2017, retorno do recesso Legislativo.

3.2. Novo Mercado de Gás Natural

Como resultado das discussões relativas à Iniciativa Gás para Crescer, foi lançado o Programa

Novo Mercado de Gás Natural, coordenado pelo Ministério de Minas e Energia - MME,

desenvolvido em conjunto com a Casa Civil da Presidência da República, Ministério da Economia,

Conselho Administrativo de Defesa Econômica (CADE), Agência Nacional do Petróleo, Gás Natural

e Biocombustíveis (ANP) e Empresa de Pesquisa Energética (EPE) para a formação de um mercado

de gás natural aberto, dinâmico e competitivo.

Para o acompanhamento das ações do Programa, foi instituído um Comitê de Monitoramento

da Abertura do Mercado de Gás Natural – CMGN, que tem as seguintes competências:

Monitorar a implementação das ações necessárias à abertura do mercado de gás

Propor medidas ao Conselho Nacional de Política Energética, caso necessário

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

12

O Novo Mercado de Gás Natural tem como pilares a: Promoção da concorrência, a

harmonização das Regulações Estaduais e Federal, a integração do setor de gás com setores elétrico e

industrial e a remoção de barreiras tributárias.

Dentre os instrumentos previstos para adequado funcionamento do Novo Mercado de Gás

Natural estão: o Decreto que institui o Comitê de Monitoramento da Abertura do Mercado de Gás

Natural – CMGN, o Termo de Compromisso de Cessação (TCC) assinado entre CADE e Petrobras

para pôr fim ao monopólio de fato da estatal e a Resolução CNPE 16/2019, contendo diretrizes para

a promoção da livre concorrência no mercado de gás natural.

Os resultados esperados com a implementação das ações previstas no Programa são: melhora

do aproveitamento do gás do pré-sal, da Bacia de Sergipe/Alagoas e outras descobertas; ampliação de

investimentos em infraestrutura de escoamento, processamento, transporte e distribuição de gás

natural; aumento da competição na geração termelétrica a gás e retomada a competitividade da

indústria em seus diversos segmentos, como celulose, fertilizantes, petroquímica, siderurgia, vidro,

cerâmica e outros.

Ademais, os mecanismos necessários são: Resoluções ANP; Regulações estaduais,

incentivadas por programas federais como o Programa de Equilíbrio Fiscal (PEF) e o Programa de

Fortalecimento das Finanças Estaduais (PFE), além de comunicação e efeito demonstração;

Tributário: Ajuste SINIEF/CONFAZ e outra s medidas; Orientação aos Estados para abertura do

mercado; e Promoção de boas práticas regulatórias, recomendadas pela ANP, para prestação do

serviço local de gás canalizado, incluindo:

Transparência na metodologia de cálculo tarifário, que deve dar incentivos

econômicos adequados aos investimentos e à operação eficiente das redes

Efetiva separação entre as atividades de comercialização e de prestação de serviços de

rede

Estrutura tarifária proporcional à utilização dos serviços de distribuição, por segmento

de usuários

Princípios regulatórios para os consumidores livres, autoprodutores e

autoimportadores

Criação ou manutenção de agência reguladora autônoma, com requisitos mínimos de

governança, transparência e rito decisório

Privatização da concessionária estadual de serviço local de gás canalizado, avaliando-se

a oportunidade e a conveniência de definição de novo contrato de concessão

Adesão a ajustes tributários necessários à abertura do mercado de gás natural

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

13

Para tanto foi estabelecida uma Agenda Regulatória pela ANP, contendo estimativas para as

regulamentações necessárias com o objetivo de promover o aperfeiçoamento da Regulação para o

Novo Mercado de Gás, a saber:

2020

Resolução sobre critérios de independência dos transportadores

Resolução sobre interconexão entre gasodutos de transporte

Revisão da resolução sobre tarifa de transporte

2021

Diretrizes para a elaboração de códigos comuns de acesso

Revisão das resoluções de carregamento, comercialização e ampliação da capacidade

de transporte

2022

Resolução sobre mecanismos de repasse de receita entre transportadores

Revisão da resolução sobre acesso ao transporte

2023

Solução de Conflitos relativos ao Acesso aos Terminais de GNL

Caracterização do Sistema de Transporte de Gás Natural

3.3. Perspectivas de Suprimento

Embora as bacias terrestres brasileiras venham sendo exploradas consistentemente desde a

terceira década do século passado, até os anos 70 nunca se obteve elevados níveis de produção de

petróleo e gás no país. O crescimento da economia brasileira na década de 80, associado às crises

internacionais do petróleo àquela época, forçaram a Petrobras - estatal, e detentora do monopólio

brasileiro – a se internacionalizar e avançar para as áreas marítimas na busca dos energéticos

necessários ao crescente desequilíbrio em nossa balança de importações.

Nesse primeiro passo, os resultados foram satisfatórios já com algumas descobertas mais

significativas ainda em águas rasas, as quais – embora não ainda significativas para o país eliminar a

sua dependência das importações – ajudaram os geólogos a desvendar o potencial mais elevado em

direção às bacias que continham depósitos lacustres ricos em matéria orgânica associados à fase “rift”

da separação entre os continentes da África e da América do Sul. Esses pacotes geradores de alta

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

14

qualidade propiciaram as primeiras descobertas de campos gigantes de petróleo no Brasil, nas águas

profundas da Bacia de Campos.

Essas grandes jazidas de petróleo proporcionaram o reconhecimento da Petrobras como

detentora de domínio operacional de tecnologia de ponta na exploração e produção de petróleo, além

de sinalizar com a possibilidade do atingimento do “status” de país auto-suficiente para o Brasil, com o

consequente fortalecimento de sua economia, o que acabou ocorrendo em meados da última década.

Imediatamente após a abertura do setor petrolífero brasileiro viabilizaram-se investimentos

mais significativos em petróleo e gás, o que possibilitou o atingimento das riquíssimas camadas do

Pré-Sal da Bacia de Santos.

Essas gigantescas acumulações permitiram projetar níveis de produção bastantes elevados,

tornando real a possibilidade do Brasil se transformar em país exportador de petróleo, caso a

geopolítica do petróleo avance em relação ao quadro atual e as demandas para o óleo e o gás

(associado ou não ao petróleo) cresçam acelerada e continuamente.

Dentro desse quadro e considerando-se especificamente a questão do Gás Natural, há o

reconhecimento da possibilidade de significativos aumentos nas produções do gás, os quais, via de

regra, estão quase sempre associados ao petróleo devido à peculiaridade brasileira. Embora existam

acumulações de gás não-associado no Brasil, algumas inclusive de significativo valor econômico –

principalmente em termos regionais -, porém nunca em volumes que poderiam levar ao

desenvolvimento de toda a infraestrutura para a completa inserção do Gás Natural na matriz

energética brasileira.

Neste sentido, a existência de volumes significativos de gás – quase sempre associado aos

projetos de produção de petróleo – só se abriu recentemente, justamente em período em que a

indústria está se readequando ao quadro atual que envolveu uma significativa queda nos preços em

nível mundial e com dificuldades no equacionamento de projetos que demandem vultosos

investimentos em infraestrutura, como no caso do Pré-Sal Brasileiro. Há que se destacar aqui também

que o gás associado ao Pré-Sal brasileiro possui em geral níveis significativos de contaminantes (CO2 e

H2S) os quais - além do desafio tecnológico para o seu tratamento em ambientes de águas ultra-

profundas – envolvem significativos investimentos adicionais, os quais, em alguns casos, colocam em

risco, aos preços de hoje, a economicidade de alguns projetos.

Essa situação levou o agente Petrobras a desenvolver atividades de exploração em bacias

bolivianas e a investir decisivamente no desenvolvimento da ainda incipiente infraestrutura para

atender o país nessa direção. Em virtude disso resultaram a construção do gasoduto que possibilitou o

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

15

consumo brasileiro de importantes volumes de gás importado da Bolívia e, mais recentemente, o

transporte de GNL a alguns pontos da costa brasileira.

A oferta de gás natural no País é proveniente de três fontes: i. gás natural produzido

internamente; ii. gás natural importado por meio de gasodutos internacionais; e iii. gás natural

importado na forma de GNL em terminais de regaseificação, cujo detalhamento será apresentado a

seguir.

3.3.1. Gás Brasileiro

Especificamente na Bacia de Santos, na plataforma continental paulista, com a entrada em

produção do campo de Sapinhoá (pré-sal), a produção de petróleo e gás natural do Estado cresceu

substancialmente, elevando São Paulo a 2º maior produtor do país em volumes diários de barris de

óleo equivalente.

Além disso, há um importante potencial de ampliação da oferta de suprimento nacional ao

mercado paulista decorrente de novas áreas ofertadas a partir de 2017, seja em águas rasas ou

profundas da Bacia de Santos.

Figura 4: Gás de origem nacional - Áreas existentes e potenciais de produção e escoamento de gás desde a Bacia de Santos; Campos de petróleo já existentes (em amarelo) e Rota 3 para o Comperj (em verde) que se encontra em construção, com previsão de entrada em operação em 2020. Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA

Rota 1

Rota 2

Rota 3

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

16

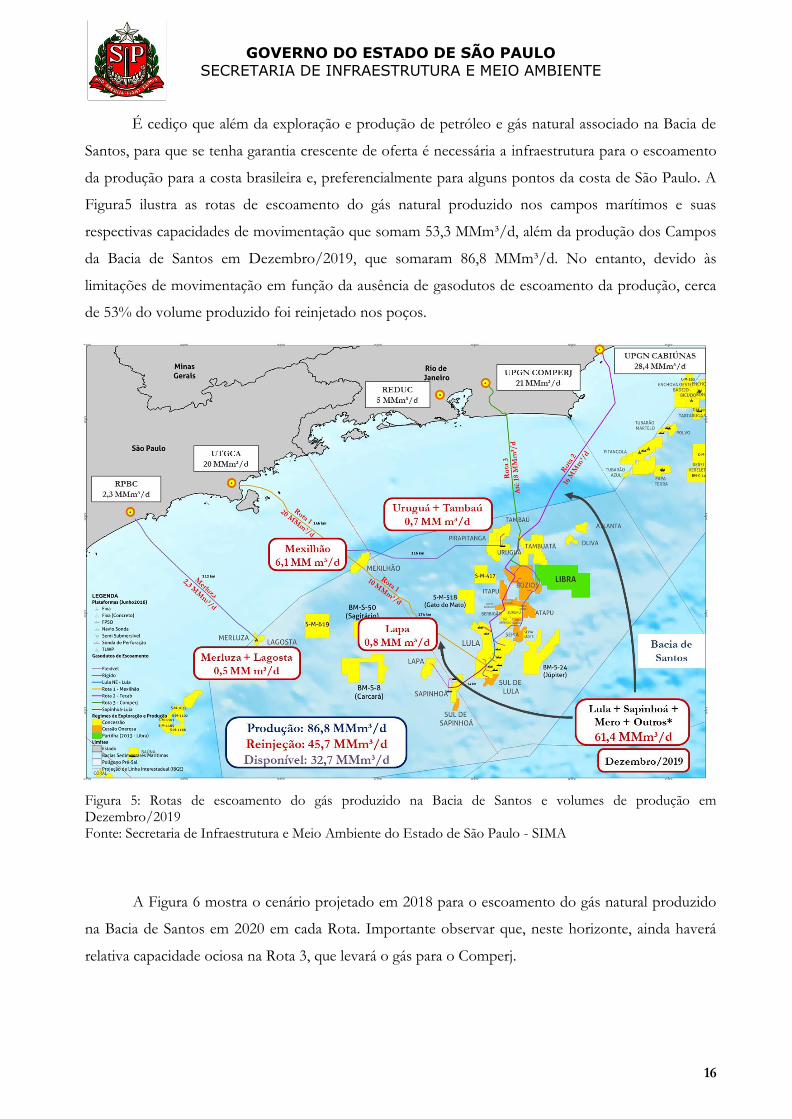

É cediço que além da exploração e produção de petróleo e gás natural associado na Bacia de

Santos, para que se tenha garantia crescente de oferta é necessária a infraestrutura para o escoamento

da produção para a costa brasileira e, preferencialmente para alguns pontos da costa de São Paulo. A

Figura5 ilustra as rotas de escoamento do gás natural produzido nos campos marítimos e suas

respectivas capacidades de movimentação que somam 53,3 MMm³/d, além da produção dos Campos

da Bacia de Santos em Dezembro/2019, que somaram 86,8 MMm³/d. No entanto, devido às

limitações de movimentação em função da ausência de gasodutos de escoamento da produção, cerca

de 53% do volume produzido foi reinjetado nos poços.

Figura 5: Rotas de escoamento do gás produzido na Bacia de Santos e volumes de produção em Dezembro/2019 Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA

A Figura 6 mostra o cenário projetado em 2018 para o escoamento do gás natural produzido

na Bacia de Santos em 2020 em cada Rota. Importante observar que, neste horizonte, ainda haverá

relativa capacidade ociosa na Rota 3, que levará o gás para o Comperj.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

17

Figura 6: Cenário de escoamento do gás natural produzido na Bacia de Santos em 2020 Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA

3.3.2. Gás Importado

No tocante ao gás importado, a Figura 7 apresenta as principais fontes de suprimento de gás

natural ao Estado: da Bolívia, via GASBOL (Gasoduto Brasil-Bolívia), e dos três terminais de GNL

existentes no país – Baía de Guanabara (RJ), Aratu (BA) e Pecém (CE).

Em que pese a capacidade de importação de GNL no Brasil ser da ordem de 41 MMm³/d, na

média de 2019 (janeiro a novembro) foram importados somente 9 MMm³/d, o que implica em uma

elevada ociosidade dos terminais, da ordem de 78%.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

18

Figura 7: Fontes de oferta de Gás Importado ao Estado de São Paulo Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA

Há também a possiblidade de implantação de terminal de regaseificação de GNL no litoral

paulista (Figura 7), o qual poderá propiciar concorrência na oferta de gás e contribuir para o alcance

de preços mais competitivos ao mercado.

Questões tributárias envolvendo a troca operacional (swap) de gás natural - as quais serão

tratadas em capítulo específico deste Relatório – estão sendo discutidas no âmbito da Iniciativa Gás

Para Crescer. O avanço nessas discussões em associação ao crescente interesse do Estado e de

investidores privados em aumentar a oferta de suprimento ao mercado com preços competitivos

deverá ser o balizador das decisões quanto à implantação, ou não, desses novos terminais no litoral do

Estado de São Paulo.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

19

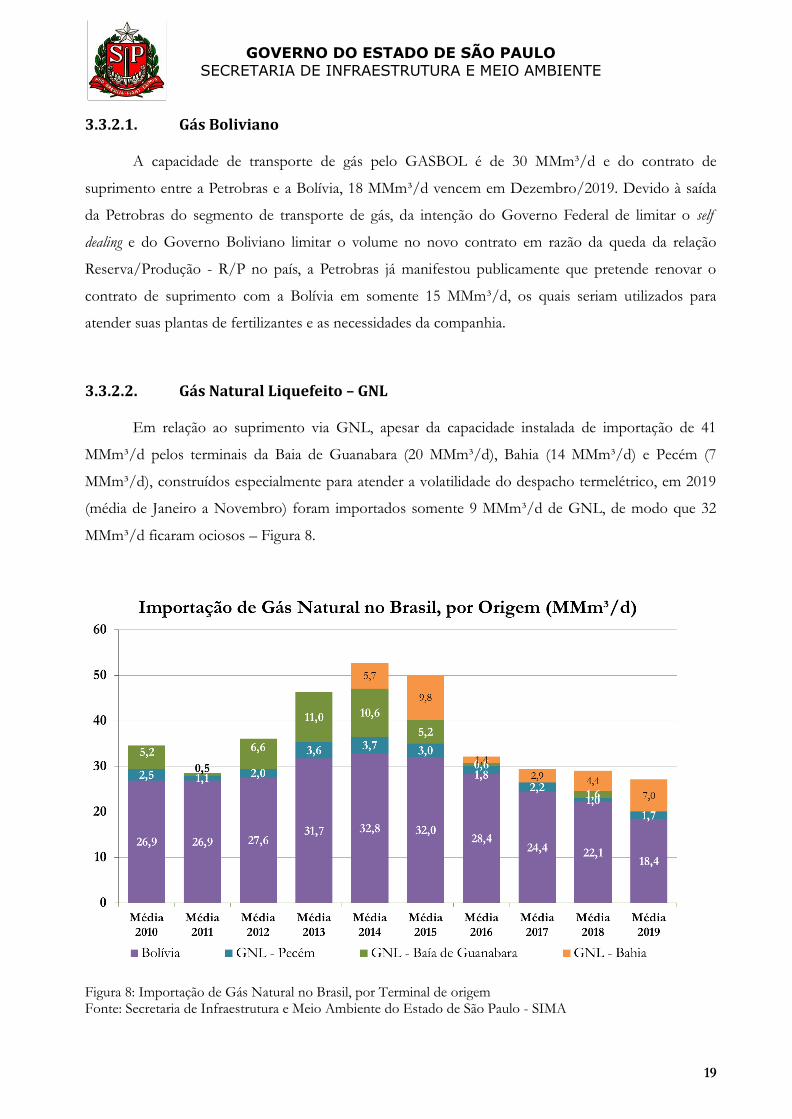

3.3.2.1. Gás Boliviano

A capacidade de transporte de gás pelo GASBOL é de 30 MMm³/d e do contrato de

suprimento entre a Petrobras e a Bolívia, 18 MMm³/d vencem em Dezembro/2019. Devido à saída

da Petrobras do segmento de transporte de gás, da intenção do Governo Federal de limitar o self

dealing e do Governo Boliviano limitar o volume no novo contrato em razão da queda da relação

Reserva/Produção - R/P no país, a Petrobras já manifestou publicamente que pretende renovar o

contrato de suprimento com a Bolívia em somente 15 MMm³/d, os quais seriam utilizados para

atender suas plantas de fertilizantes e as necessidades da companhia.

3.3.2.2. Gás Natural Liquefeito – GNL

Em relação ao suprimento via GNL, apesar da capacidade instalada de importação de 41

MMm³/d pelos terminais da Baia de Guanabara (20 MMm³/d), Bahia (14 MMm³/d) e Pecém (7

MMm³/d), construídos especialmente para atender a volatilidade do despacho termelétrico, em 2019

(média de Janeiro a Novembro) foram importados somente 9 MMm³/d de GNL, de modo que 32

MMm³/d ficaram ociosos – Figura 8.

Figura 8: Importação de Gás Natural no Brasil, por Terminal de origem Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

20

Portanto, a não obrigatoriedade de acesso a terceiros à infraestrutura de terminais de GNL,

gasodutos de escoamento da produção e unidades de processamento de gás natural – UPGNs –

prejudica o aproveitamento das janelas de oportunidade e o aumento da disponibilização ao mercado

de ofertas adicionais de gás liquefeito importado, que apresentam atualmente elevada atratividade

econômica – excesso de oferta de GNL em termos mundiais.

4. TRANSPORTE DE GÁS NATURAL

A Petrobras investiu maciçamente, no período entre 2007 e 2011, na ampliação da

infraestrutura de gasodutos, para aumentar a capacidade de entrega ao mercado, criando condições

para o escoamento das novas descobertas e aumentando a capacidade e flexibilidade da rede de

transporte de gás. Isso permitiu o melhor aproveitamento dos crescentes volumes de gás sendo

disponibilizados principalmente na Bacia de Santos.

No início de 2000, a infraestrutura destinada ao transporte de gás natural, com uma malha de

aproximadamente 5,4 mil quilômetros de extensão, restringia o acesso ao insumo a poucas regiões do

país e não estava completamente integrada, concentrando-se nos maiores mercados consumidores.

Além disso, não havia plantas de regaseificação de Gás Natural Liquefeito (GNL), o que limitava a

importação de gás natural ao fornecimento por meio de gasodutos. Esse grande aumento da

infraestrutura de gasodutos e pontos de entrega proporcionou uma expansão de 71% na malha de

gasodutos, totalizando 9.295 km de extensão no final de 2010. Concomitantemente, de 2010 a 2015 a

rede de gasodutos expandiu somente 114 km (crescimento de 1%), evidenciando as mudanças

introduzidas pelo novo marco regulatório da Lei do Gás e alteração do foco da Petrobras em

investimentos na rede de gasodutos de transporte, a partir da conclusão do Plano de Antecipação da

Produção de Gás (Plangás).

O Plangás permitiu aumentar a oferta de gás na região Sul-Sudeste, assegurando o

abastecimento do mercado de gás natural, especialmente térmico.

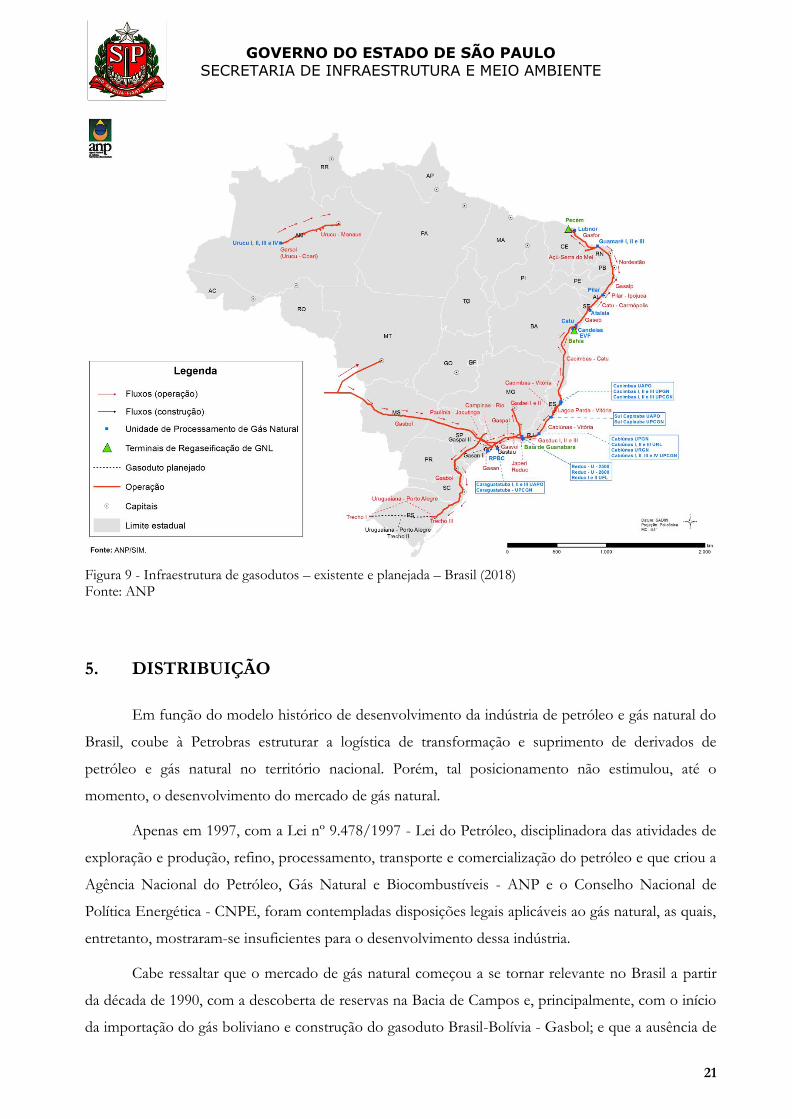

A infraestrutura de gasodutos existente e planejada é mostrada na Figura 9 abaixo.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

21

Figura 9 - Infraestrutura de gasodutos – existente e planejada – Brasil (2018) Fonte: ANP

5. DISTRIBUIÇÃO

Em função do modelo histórico de desenvolvimento da indústria de petróleo e gás natural do

Brasil, coube à Petrobras estruturar a logística de transformação e suprimento de derivados de

petróleo e gás natural no território nacional. Porém, tal posicionamento não estimulou, até o

momento, o desenvolvimento do mercado de gás natural.

Apenas em 1997, com a Lei nº 9.478/1997 - Lei do Petróleo, disciplinadora das atividades de

exploração e produção, refino, processamento, transporte e comercialização do petróleo e que criou a

Agência Nacional do Petróleo, Gás Natural e Biocombustíveis - ANP e o Conselho Nacional de

Política Energética - CNPE, foram contempladas disposições legais aplicáveis ao gás natural, as quais,

entretanto, mostraram-se insuficientes para o desenvolvimento dessa indústria.

Cabe ressaltar que o mercado de gás natural começou a se tornar relevante no Brasil a partir

da década de 1990, com a descoberta de reservas na Bacia de Campos e, principalmente, com o início

da importação do gás boliviano e construção do gasoduto Brasil-Bolívia - Gasbol; e que a ausência de

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

22

uma legislação específica a essa indústria somente foi suprimida em 2009, com a publicação da Lei nº

11.909/2009 - Lei do Gás, regulamentada pelo Decreto nº 7.382/2010.

O consumo de gás natural no setor industrial do Brasil foi o grande vetor de desenvolvimento

do mercado no país, especialmente depois da entrada do gás boliviano em 1999. De 2000 a 2015, o

consumo do setor apresentou um crescimento médio anual de 10,2%, atingindo o pico de 30,0

milhões m³/d, em agosto de 2011.

Os únicos períodos de queda registrados foram durante a crise econômica mundial, no final de

2008 e início de 2009 (quando todos os setores reduziram seus níveis de consumo de gás natural) e da

atual crise econômica do país, com efeitos diretos no consumo a partir de meados de 2015. O

consumo industrial ainda mostra sinais de retração decorrente da crise político-institucional e

econômica de 2015 com níveis de consumo inferiores em cerca de 2,4 milhões m³/d em relação ao

início da crise (queda de 9%). A Figura 10 indica o crescimento do consumo do gás natural no Brasil a

partir do ano 2000.

Figura 10 - Evolução do consumo de gás natural no Brasil Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA

Cabe destacar a expressiva participação do setor de transportes, terceiro segmento em

participação no consumo nacional de gás natural que, juntamente ao consumo industrial, perfazem

cerca de 63% do consumo nacional.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

23

Outro segmento que tem apresentado crescimento expressivo nos últimos anos e alta

volatilidade de consumo, em função da significativa variabilidade das afluências e do elevado

despacho termelétrica, é o segmento de geração elétrica, que em 2019 consumiu cerca de 19,3 milhões

m³/d, equivalente à 34% do consumo nacional.

Figura 11 - Evolução do consumo total de gás natural no Brasil, por Região Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA

Do ponto de vista geográfico, a maior parte do consumo industrial de gás se concentra no

Sudeste e em particular no estado de São Paulo, que representa 40% do consumo industrial de gás

brasileiro.

Em São Paulo, além do uso químico, há uma forte utilização nos setores de cerâmica, celulose,

vidros e siderurgia, enquanto no Rio de Janeiro, segundo Estado com maior consumo industrial de

gás, há um forte consumo no setor químico/petroquímico e de transportes. Já em Minas Gerais e no

Espírito Santo a siderurgia e a mineração são os principais consumidores.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

24

6. POTENCIAIS INVESTIMENTOS

Uma vez verificada a possiblidade de oferta abundante por diferentes fontes (gás nacional ou

importado), há que se verificar as demais condições necessárias para a atração de investimentos e para

o desenvolvimento pretendido do mercado de gás natural.

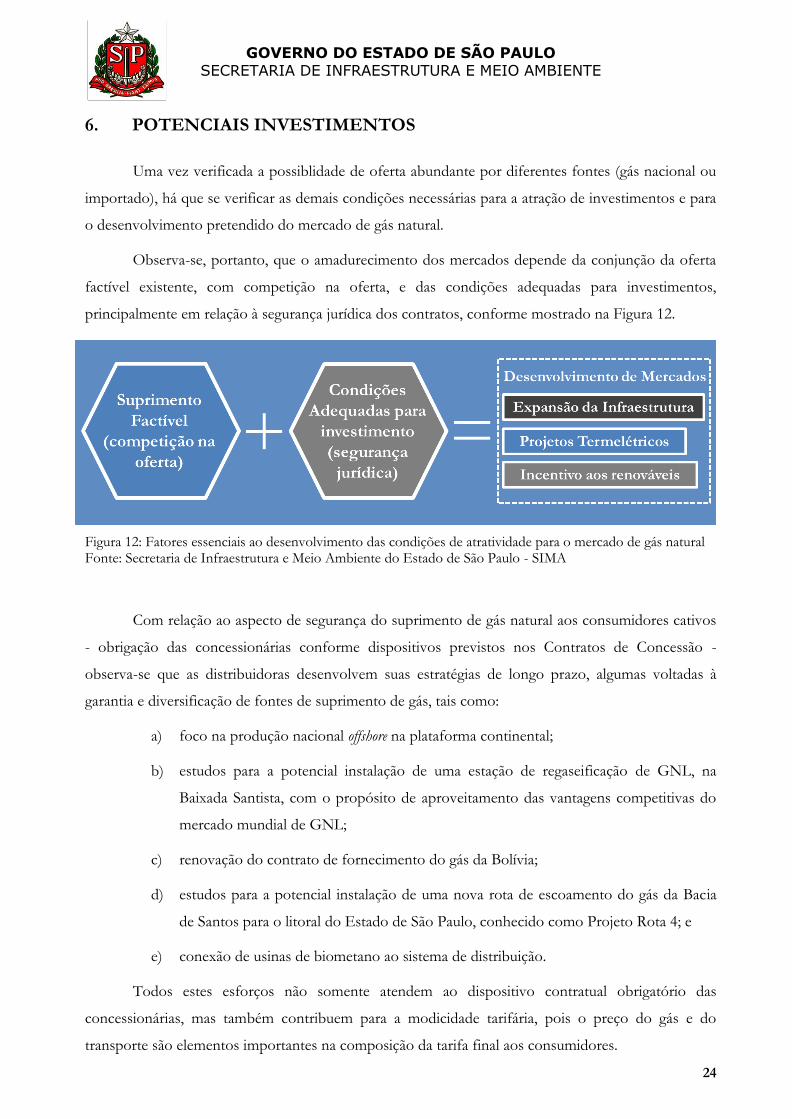

Observa-se, portanto, que o amadurecimento dos mercados depende da conjunção da oferta

factível existente, com competição na oferta, e das condições adequadas para investimentos,

principalmente em relação à segurança jurídica dos contratos, conforme mostrado na Figura 12.

Figura 12: Fatores essenciais ao desenvolvimento das condições de atratividade para o mercado de gás natural Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA

Com relação ao aspecto de segurança do suprimento de gás natural aos consumidores cativos

- obrigação das concessionárias conforme dispositivos previstos nos Contratos de Concessão -

observa-se que as distribuidoras desenvolvem suas estratégias de longo prazo, algumas voltadas à

garantia e diversificação de fontes de suprimento de gás, tais como:

a) foco na produção nacional offshore na plataforma continental;

b) estudos para a potencial instalação de uma estação de regaseificação de GNL, na

Baixada Santista, com o propósito de aproveitamento das vantagens competitivas do

mercado mundial de GNL;

c) renovação do contrato de fornecimento do gás da Bolívia;

d) estudos para a potencial instalação de uma nova rota de escoamento do gás da Bacia

de Santos para o litoral do Estado de São Paulo, conhecido como Projeto Rota 4; e

e) conexão de usinas de biometano ao sistema de distribuição.

Todos estes esforços não somente atendem ao dispositivo contratual obrigatório das

concessionárias, mas também contribuem para a modicidade tarifária, pois o preço do gás e do

transporte são elementos importantes na composição da tarifa final aos consumidores.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

25

Neste sentido, é crucial a segurança jurídica dos contratos e a estabilidade regulatória para a

manutenção e continuidade destes investimentos, preceitos estes já enunciados nas premissas deste

Planejamento.

7. PROJEÇÕES

Para se projetar as atividades de exploração e produção de petróleo no país foram assumidas

as seguintes variáveis:

Planos de Negócios – PN 2017-2021 e PN 2019-2023 da Petrobras;

Calendário das novas Rodadas de Licitação;

Plano Decenal de Expansão de Energia – PDE 2020-2029

Preços do barril de petróleo;

7.1. Projeções de Produção de Gás Natural

Com base nas diferentes fontes de oferta de gás natural e suas estimativas de custos de

produção e margens, a EPE estimou a trajetória de preços do gás natural nacional no horizonte de

2020 a 2029. Em particular, a EPE identificou o patamar mais provável de preços nacionais e outras

projeções de preços (GNL spot e a termo e preço do óleo combustível ex-refinaria), que permitissem

ter uma visão mais abrangente da formação do preço do gás natural no Brasil, assim como parâmetros

comparativos.

Assim, o PDE de forma geral, aponta que os preços do gás natural no Brasil oscilarão entre as

diversas curvas de preço em função da competitividade com combustíveis substitutos, da necessidade

de monetização do gás associado, da competição entre os agentes e seu poder de negociação nas

diferentes etapas de transação da cadeia de valor, e do balanço entre demanda e oferta. Cada

distribuidora ou consumidor final de gás natural terá o preço de seu insumo calculado dependendo da

fonte de oferta (nacional ou internacional) e da composição de volumes na cesta de oferta relacionada

aos contratos que detém no mercado.

Para fins de classificação a EPE define pré-sal como o conjunto que representa

geologicamente o reconhecido play pré-sal, exemplificado pelos reservatórios dos grandes campos -

Lula, Sapinhoá, Búzios e Mero – e utiliza as classificações de pós-sal e extra pré sal para as unidades

produtivas localizadas na área do polígono do marco regulatório, ou fora desta, respectivamente.

A Figura 13 mostra os diferentes patamares de preço do gás natural (molécula) no Brasil, sem

ICMS e PIS/COFINS, sem a tarifa de transporte e sem as margens de distribuição, dados os

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

26

condicionantes considerados no PDE. A Figura 13 apresenta projeções de preço de disponibilização

da oferta nacional e de GNL indexado ao óleo ou ao Henry Hub (internados, regaseificados e com

imposto de importação), indicando ainda, como referência, o preço do Óleo Combustível com Alto

Teor de Enxofre (OC-ATE) imediatamente na saída da refinaria (ex-refinaria), excluindo ICMS e

PIS/COFINS, que constitui importante substituto ao gás em determinados segmentos.

Figura 13: Projeções de Preços de Gás Natural Fonte: EPE – PDE 2020-2029

Cabe mencionar que o custo de produção refere-se ao custo de produção do gás natural

nacional considerando cada projeto específico e o pagamento da maioria das despesas pelo óleo, nos

projetos de gás natural associado; o preço de disponibilização ao mercado representa o mínimo preço

que motiva o produtor nacional a empreender investimentos para ofertar o gás natural no mercado,

considerando o risco exploratório, gestão de portfólio e teor energético do gás natural; já o preço do

óleo combustível ex-Refinaria refere-se ao Óleo Combustível com Alto Teor de Enxofre (OC-ATE)

imediatamente na saída da Refinaria, excluindo ICMS e PIS/COFINS; os Preços de GNL HH index e

oil index são indexados ao Henry Hub e ao JCC, ambos considerando frete para o Brasil e

regaseificação.

Cumpre salientar que as estratégias comerciais dos ofertantes podem resultar na definição de

preço médio para a cesta de gás natural disponibilizada ao mercado (de origens diversas), na formação

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

27

de uma curva de preços em degraus por origem do gás natural ou ainda influenciar os preços internos

em função da precificação de GNL a termo, com indexação a hubs de gás e cestas de óleo.

No que se refere à oferta, de acordo com as estimativas da EPE, a produção bruta – Figura 14

- é sustentada pela produção proveniente das acumulações do pré-sal da Bacia de Santos e Campos,

pelas descobertas em águas ultra-profundas na Bacia de Sergipe-Alagoas (extra pré-sal) e pela

produção em terra nas bacias do Parnaíba e Solimões. Destaque-se que o pré-sal legal (representado

na Figura 14 como pré-sal e pós-sal) representa 72% da produção bruta nacional de gás em 2029.

Figura 14: Previsão da Produção Nacional Bruta de Gás Fonte: EPE – PDE 2020-2029

Ainda no que concerne a produção, a parcela sustentada pelas reservas totais apresenta o

maior volume em 2020, representando o pico de produção próximo de 83 milhões m³/dia, com

queda de 25% no horizonte decenal. Em 2029, a produção decorrente das reservas totais atingem 63

milhões m³/dia, sendo compensadas pela produção oriunda dos recursos contingentes e não

descobertos (Figura 15), cujas maiores contribuições estão associadas às Bacias de Santos, Campos,

Solimões e Parnaíba.

A EPE estima que, a partir de 2022, haverá o início da produção dos recursos não descobertos

em áreas contratadas - RND-E e em 2023, em áreas ainda sem contrato com a União. A produção

estimada para o total dos recursos não descobertos é de cerca 8% da produção nacional em 2029.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

28

A maior proporção do gás natural a ser produzido no decênio é de gás associado, sendo que as

contribuições das bacias de Campos e Santos, juntas, correspondem a aproximadamente 84% da

produção total prevista para 2029, com produção muito significativa das acumulações do pré-sal. No

caso do gás natural não associado, predomina a influência das unidades produtivas das bacias de

Barreirinhas, Campos, Parnaíba, Recôncavo, Santos e Solimões.

A produção líquida de gás natural (Figura 15), que corresponde aos volumes de gás que

estariam potencialmente disponíveis para as UPGNs, é obtida pela redução na produção bruta de

estimativas de injeção nos reservatórios, perdas ou queimas e consumo próprio (para E&P) de gás

natural.

A previsão de produção líquida de gás natural apresenta um suave decréscimo nos primeiros 5

anos decorrente do declínio natural dos campos em produção no Pós-sal e Extra Pré-sal. Seu

comportamento não acompanha a produção bruta, nesse período, devido à reinjeção do gás do pré-

sal.

Figura 15: Previsão da Produção Nacional Líquida de Gás Fonte: EPE – PDE 2020-2029

Em suas estimativas a EPE considera altos índices de reinjeção, principalmente para aumentar

a recuperação do óleo. No entanto, apesar dos expressivos volumes, a autarquia aponta que a

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

29

monetização deste gás depende de uma série de investimentos e de definições em relação ao mercado

consumidor frente aos custos elevados para aproveitamento deste insumo energético.

A partir de 2025, a EPE projeta que haverá um aumento na produção líquida por meio da

entrada de novos projetos, com destaque para as Bacias de Sergipe-Alagoas e Solimões, e do início da

produção do Excedente da Cessão Onerosa.

A disponibilidade de gás natural para o mercado consumidor depende de investimentos em

infraestrutura de escoamento, além de decisões operacionais e técnicas por parte das empresas

concessionárias, às quais se somam ações governamentais de incentivo e de cunho regulatório.

O aumento da previsão de produção líquida de gás natural permanece aquém do alto potencial

de disponibilidade que a produção bruta brasileira permite alcançar, haja vista que parte considerável

do gás natural permanece sendo reinjetado em função do aumento da recuperação do óleo e pela

dificuldade de monetização, sobretudo devido à falta de infraestrutura de escoamento.

As discussões trazidas pelo Programa “Novo Mercado de Gás” configuram um cenário

otimista com relação ao aumento do aproveitamento deste insumo, o qual prevê ações para promoção

da concorrência, harmonização das regulações estaduais e federal no setor, integração do setor de gás

com os setores elétrico e industrial e remoção de barreiras tarifárias que impeçam a abertura do

mercado, com o objetivo de atrair investimentos para o setor nos próximos anos.

Sob esta perspectiva, a EPE elaborou um cenário de disponibilidade calcada em uma hipótese

alta de produção líquida, que considera a diminuição da reinjeção em algumas unidades produtivas da

Bacia de Santos somada à viabilização do escoamento desta produção. A Figura 16 compara a

previsão de produção de referência e a hipótese de aumento da produção líquida de gás natural, que

ocorre a partir de 2024 tanto em função do início dos efeitos das medidas do Novo Mercado de Gás

Natural quanto da entrada em produção de novas áreas do pré-sal com aproveitamento do gás

natural. Esse cenário projetado pela EPE corrobora a visão do Estado de que é preciso garantir a

manutenção dos investimentos em expansão da rede para estimular a ampliação da produção de gás (e

consequentemente da oferta) no horizonte entre 2024-2029, garantindo maior disponibilidade ao

mercado consumidor.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

30

Figura 16: Produção Nacional Líquida de Gás Natural – Cenários de Hipótese de Aumento e Referência Fonte: EPE – PDE 2020-2029

Referente às incertezas com relação ao custo do gás do pré-sal com presença de CO2, as bacias

de Campos e Santos despontam como as principais bacias produtoras de petróleo do Brasil, em

especial devido ao pré-sal. Na sua maior parte, o gás natural do pré-sal encontra-se associado ao óleo

com uma alta razão Gás-Óleo - RGO e com considerável teor de contaminantes, em algumas regiões,

em particular dióxido de carbono - CO2, implicando em aumento dos custos para sua remoção.

A EPE (2019), com base no Estudo “Custos de Gás Natural no pré-sal Brasileiro”, para

estimar os preços de break-even do gás natural proveniente de projetos típicos do pré-sal brasileiro,

simulou fluxos de caixa para distintos projetos, com base em informações de custos de investimento -

CAPEX e de operação - OPEX, coletadas na literatura, assim como parâmetros operacionais típicos

de E&P, escoamento e processamento. Devido à influência direta da dificuldade de explotação do gás

natural em campos com teores elevados de CO2 nos preços de break-even, as simulações foram

realizadas considerando teores de CO2 de cerca de 80 campos das duas Bacias.

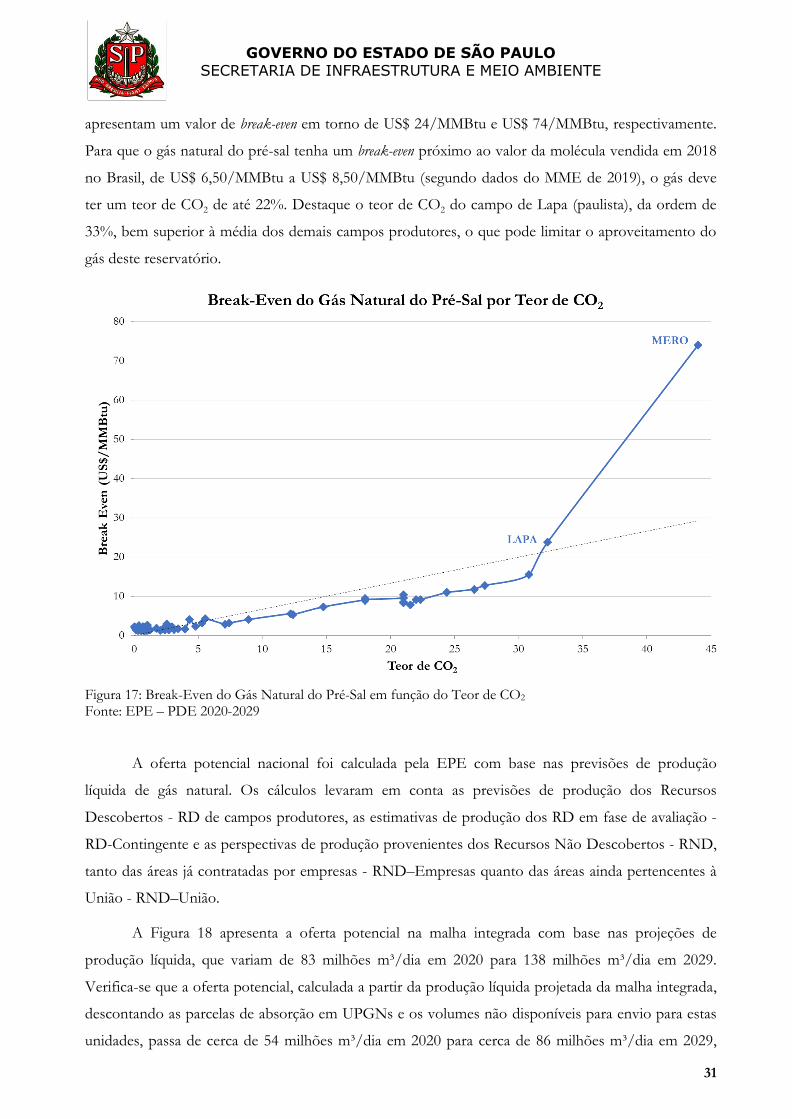

Os resultados da análise econômica, Figura 17, permitiram concluir que, com base nos

parâmetros adotados, os valores de break-even do gás natural podem variar de US$ 1,20/MMBtu a

cerca de US$ 15,00/MMBtu, dependendo do teor de CO2 e da distância entre o campo produtor e o

litoral, no cenário em que há abatimentos referentes aos valores da comercialização do GLP e C5+

dos preços finais do gás natural. Apenas os campos de Lapa e Mero ficam fora desta faixa, pois

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

31

apresentam um valor de break-even em torno de US$ 24/MMBtu e US$ 74/MMBtu, respectivamente.

Para que o gás natural do pré-sal tenha um break-even próximo ao valor da molécula vendida em 2018

no Brasil, de US$ 6,50/MMBtu a US$ 8,50/MMBtu (segundo dados do MME de 2019), o gás deve

ter um teor de CO2 de até 22%. Destaque o teor de CO2 do campo de Lapa (paulista), da ordem de

33%, bem superior à média dos demais campos produtores, o que pode limitar o aproveitamento do

gás deste reservatório.

Figura 17: Break-Even do Gás Natural do Pré-Sal em função do Teor de CO2 Fonte: EPE – PDE 2020-2029

A oferta potencial nacional foi calculada pela EPE com base nas previsões de produção

líquida de gás natural. Os cálculos levaram em conta as previsões de produção dos Recursos

Descobertos - RD de campos produtores, as estimativas de produção dos RD em fase de avaliação -

RD-Contingente e as perspectivas de produção provenientes dos Recursos Não Descobertos - RND,

tanto das áreas já contratadas por empresas - RND–Empresas quanto das áreas ainda pertencentes à

União - RND–União.

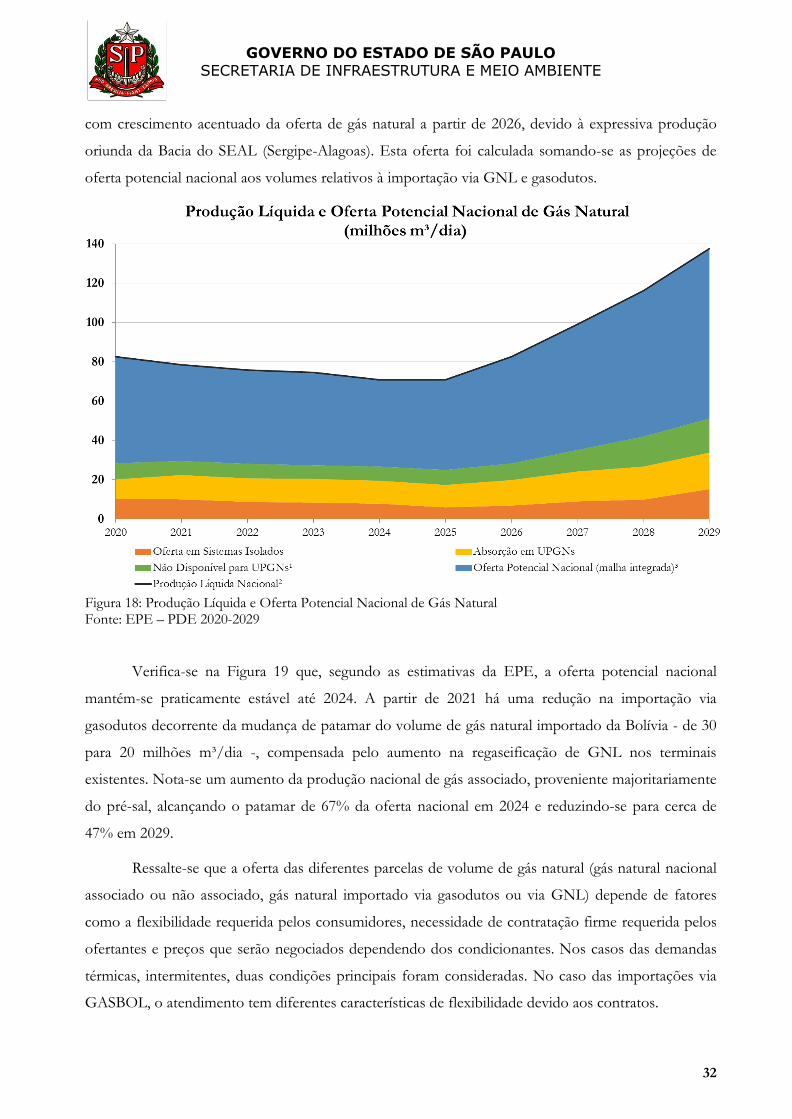

A Figura 18 apresenta a oferta potencial na malha integrada com base nas projeções de

produção líquida, que variam de 83 milhões m³/dia em 2020 para 138 milhões m³/dia em 2029.

Verifica-se que a oferta potencial, calculada a partir da produção líquida projetada da malha integrada,

descontando as parcelas de absorção em UPGNs e os volumes não disponíveis para envio para estas

unidades, passa de cerca de 54 milhões m³/dia em 2020 para cerca de 86 milhões m³/dia em 2029,

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

32

com crescimento acentuado da oferta de gás natural a partir de 2026, devido à expressiva produção

oriunda da Bacia do SEAL (Sergipe-Alagoas). Esta oferta foi calculada somando-se as projeções de

oferta potencial nacional aos volumes relativos à importação via GNL e gasodutos.

Figura 18: Produção Líquida e Oferta Potencial Nacional de Gás Natural Fonte: EPE – PDE 2020-2029

Verifica-se na Figura 19 que, segundo as estimativas da EPE, a oferta potencial nacional

mantém-se praticamente estável até 2024. A partir de 2021 há uma redução na importação via

gasodutos decorrente da mudança de patamar do volume de gás natural importado da Bolívia - de 30

para 20 milhões m³/dia -, compensada pelo aumento na regaseificação de GNL nos terminais

existentes. Nota-se um aumento da produção nacional de gás associado, proveniente majoritariamente

do pré-sal, alcançando o patamar de 67% da oferta nacional em 2024 e reduzindo-se para cerca de

47% em 2029.

Ressalte-se que a oferta das diferentes parcelas de volume de gás natural (gás natural nacional

associado ou não associado, gás natural importado via gasodutos ou via GNL) depende de fatores

como a flexibilidade requerida pelos consumidores, necessidade de contratação firme requerida pelos

ofertantes e preços que serão negociados dependendo dos condicionantes. Nos casos das demandas

térmicas, intermitentes, duas condições principais foram consideradas. No caso das importações via

GASBOL, o atendimento tem diferentes características de flexibilidade devido aos contratos.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

33

Figura 19: Oferta Potencial de Gás Natural da Malha Integrada - Brasil Fonte: EPE – PDE 2020-2029

Além da oferta e demanda de referência apresentadas, que se referem ao caso onde os

investimentos previstos, anunciados e indicativos venham a se realizar no horizonte decenal 2020-

2029, a EPE estimou quais volumes adicionais de gás natural poderiam ser disponibilizados com uma

maior abertura do mercado promovida pela iniciativa Novo Mercado de Gás.

Neste caso, além dos investimentos indicados nos estudos do ponto de vista dos

condicionantes e das expectativas presentes (business as usual), a empresa concluiu que poderiam ser

atraídos novos investimentos que não tenham sido observados ou que não tenham obtido decisão

final de investimento no cenário atual, sendo avaliados e amadurecidos internamente nos portfólios de

diversas empresas, mas ainda sem condições de viabilidade econômica.

Pelo lado da oferta nacional, foi considerado que alguns campos produtores de petróleo e gás

natural poderiam decidir pelo envio de uma maior parcela de sua Produção Bruta de gás natural para

o litoral. A viabilidade desta estratégia para vários empreendedores de E&P seria aprimorada uma vez

que começasse a haver compartilhamento das infraestruturas de escoamento e processamento de gás

natural, e com a conclusão da construção das novas rotas do pré-sal (Rotas 4, 5 e 6), o que

incentivaria a conexão de diversos projetos à infraestrutura de escoamento e processamento, assim

como a redução dos custos unitários pela otimização do uso dessa infraestrutura. Já no caso da oferta

importada, considerou-se que poderia haver a conexão de até 4 novos terminais de GNL à malha

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

34

integrada de gasodutos de transporte, sendo dois deles previstos (Barra dos Coqueiros/SE e Porto do

Açu/RJ) e dois hipotéticos dentre as diversas opções anunciadas e em processo de licenciamento

ambiental no Brasil. Esta interconexão permitiria o envio dos excedentes de gás natural que não

estivessem sendo utilizados por UTEs para a malha integrada, sendo estes volumes comercializados

em sua zona de influência por meio de contratos de curto prazo, com grande liquidez e preços

competitivos.

Pelo lado da demanda não termelétrica, a EPE avaliou projetos hipotéticos que poderiam ser

construídos utilizando volumes consideráveis de gás natural a preços competitivos, analisando

principalmente aqueles tipos de projetos onde o custo do combustível impacta consideravelmente em

sua viabilidade ou que necessitam do uso do gás natural como matéria-prima. Neste caso, foram

consideradas novas unidades de fertilizantes nitrogenados, as quais teriam potencial de reduzir a

importação de fertilizantes pelo Brasil nos próximos anos, plantas de produção de metanol, as quais

poderiam ser um complemento vantajoso ao aumento na produção de biodiesel por rota metílica no

país, entre outros empreendimentos. Já no caso da demanda termelétrica, foi considerada a entrada de

novos empreendimentos que poderiam utilizar volumes de gás natural do pré-sal negociados a preços

menores do que no caso de referência – principalmente campos próximos à costa e com baixo teor de

CO2 – considerando também os ganhos de competitividade anteriormente mencionados. Estes

projetos poderiam prover uma geração de energia elétrica a valores de CVU competitivos, e assim

poderiam ter um despacho relevante na média anual considerando a ordem de mérito da geração

termelétrica.

Na Figura 20 são apresentados os volumes adicionais de oferta e demanda considerados pela

EPE no Novo Mercado de Gás integrantes dos estudos do PDE 2020-2029, já consolidados no do

Balanço de Gás Natural.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

35

Figura 20: Balanço de Gás Natural da Malha Integrada - Brasil Fonte: EPE – PDE 2020-2029

Para a projeção da demanda de gás natural nos próximos anos foram utilizados os estudos de

demanda de gás natural da EPE, que produziram um cenário de demanda setorial (industrial,

comercial, residencial, setor de transportes e produção de energia) no horizonte decenal. Foi avaliada

a penetração do gás natural na indústria a partir da competição direta com energéticos substitutos,

considerando que o uso do gás natural no segmento industrial é diversificado e apresenta vantagens

logísticas e de rendimento e manutenção dos equipamentos, sendo aplicável na geração de calor e

força motriz, além do uso como matéria-prima.

Há que se ponderar que a competitividade de preços possui papel central na penetração do gás

natural na indústria, dada a elevada concorrência entre os preços dos energéticos concorrentes ou

substitutos.

Além da questão da atratividade do gás natural em cada segmento, a EPE avaliou também a

competitividade regional perante outros combustíveis, como é o caso da biomassa no Estado de São

Paulo.

As projeções da EPE indicam uma estabilidade no consumo de gás natural para geração

termelétrica no horizonte decenal e um forte incremento do consumo das termelétricas indicativas no

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

36

quinquênio 2025-2029, devido à necessidade de expansão do parque gerador e acentuada pela

incorporação de novas renováveis no horizonte do plano.

A projeção do consumo nacional de gás natural desagregada por segmento no período 2020-

2029 é apresentada na Figura 21 a seguir:

Figura 21: Projeção do Consumo Nacional de Gás por Segmento Fonte: EPE – PDE 2020-2029 e SIMA

7.2. Impactos do Cenário Alternativo no Consumo de Gás Natural

Mesmo antes da crise econômica dos últimos anos, já se observava um arrefecimento das

expectativas de crescimento do mercado de gás natural nas sucessivas revisões do PDE, pela perda de

competitividade do gás natural frente aos energéticos concorrentes. Um cenário econômico mais

otimista, naturalmente impactaria positivamente o consumo de gás natural, entretanto o aumento da

competitividade do gás natural é fundamental para que este mercado mude de patamar. O aumento da

competitividade do gás natural passa tanto por questões objetivas, como o preço do energético frente

aos seus concorrentes, quanto por questões subjetivas, como a confiança do consumidor no

fornecimento do energético ou a insegurança para a conversão de equipamentos e mudança de

tecnologia.

A desverticalização do mercado em virtude da necessidade do programa, já em curso, de

desinvestimento da Petrobras representa grande oportunidade de ingresso de novos agentes no setor.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

37

Muitas questões que hoje representam entraves ao mercado de gás natural já estão sendo discutidas

com representantes do setor no âmbito do Novo Mercado de Gás, com destaque para a

implementação de medidas de estímulo à concorrência, que limitem a concentração de mercado e

promovam efetivamente a competição na oferta de gás natural, a harmonização entre as regulações

estaduais e federal, a regulação do mercado livre e a redução da assimetria de informações,

aumentando a transparência e previsibilidade do mercado, entre tantas outras medidas e iniciativas. Se

adequadamente endereçadas, essas questões tem o potencial de alavancar significativamente o

mercado de gás natural nos próximos anos.

A opção a gás natural se apresenta até o momento como a referência natural para a expansão

de geração termelétrica. No curto e médio prazos, o GNL importado representa o combustível

padrão para o desenvolvimento de novas usinas. O desenvolvimento das reservas de gás do pré-sal

ainda depende em grande medida do grau de abertura do mercado e do ambiente de negócios a ser

construído nos próximos anos, podendo ampliar significativamente a contribuição do gás natural na

matriz energética nacional.

8. O ESTADO DE SÃO PAULO

O Estado de São Paulo conta com 645 municípios em uma área de aproximadamente 250 mil

km² e está dividido em três áreas de concessão de distribuição de gás canalizado: Companhia de Gás

de São Paulo (Comgás), Gás Natural São Paulo Sul (Gás Natural Fenosa) e Gás Brasiliano

Distribuidora.

8.1. Exploração e Produção em São Paulo

A produção de petróleo e gás em São Paulo, que ocorre integralmente no mar nos campos

confrontantes a plataforma continental paulista e, diferentemente do Estado do Rio de Janeiro, São

Paulo não foi um relevante produtor de petróleo e gás no país historicamente. Em 2006 São Paulo

ocupava a penúltima posição no ranking dos maiores Estados produtores de petróleo e gás. Devido à

descoberta de expressivas reservas localizadas no pré-sal da Bacia de Santos em 2007 e do elevado

potencial de produção nestas áreas, houve significativo esforço exploratório da Petrobras nos últimos

anos para viabilizar a gradativa entrada em produção dos campos recém-descobertos no pré-sal da

Bacia de Santos, dos quais alguns deles confrontantes ao Estado de São Paulo. Assim, em 2011 o

Estado passou à posição de 7º maior produtor e desde 2017 se consolidou como segundo maior

produtor nacional de petróleo e gás.

Atualmente a produção de São Paulo é oriunda de 9 campos de produção em atividade, os

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

38

quais respondem por 14% da produção nacional, a saber: Merluza, Lagosta, Mexilhão, Baúna,

Sapinhoá, Lapa e entorno de Sapinhoá (composto por Nordeste de Sapinhoá, Noroeste de Sapinhoá e

Sudoeste de Sapinhoá). Estes campos de produção apresentam diferentes realidades e fluídos

predominantes, sendo que Sapinhoá, Lapa e as áreas do entorno de Sapinhoá estão localizados tanto

no pré-sal geológico, quanto no polígono do pré-sal legal estabelecido pela Lei 12.351/2010.

A evolução da produção de São Paulo desagregada por campo é exibida na Figura 22 abaixo:

Figura 22 – Produção de Petróleo e Gás Natural - Estado de São Paulo Fonte: ANP

Verifica-se que a entrada em operação do campo de Sapinhoá a partir do início de 2013 foi o

principal fator responsável pelo substancial aumento da produção do Estado. Em dezembro/2016

iniciou-se a operação do campo de Lapa, em fase de ramp up da produção, cuja capacidade de

processamento de petróleo do FPSO é de 100 mil bbl/d.

A Figura 23 abaixo mostra o mapa com as áreas da Bacia de Santos contratadas e que serão

ofertadas em futuras Rodada de Licitações de Blocos Exploratórios no Regime de Concessão ou

Partilha, com destaque para as áreas de Aram, Bumerangue e Sudoeste de Sagitário (ofertadas na 6ª

Rodada da Partilha, realizada em 2019), Esmeralda (7ª Rodada da Partilha, prevista para 2020) e

Ametista e Tupinambá (8ª Rodada da Partilha, prevista para 2021). Tais áreas, uma vez contratadas e

verificada a existência de reservas economicamente viáveis, normalmente iniciam a produção após um

período de 5-8 anos, o que resulta na possibilidade de oferta de gás natural a partir de 2028/2030.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

39

Figura 23 – Áreas contratadas e a serem ofertadas na Bacia de Santos, regimes de Concessão e Partilha Fonte: Secretaria de Infraestrutura e Meio Ambiente do Estado de São Paulo - SIMA

Este novo contexto de exploração e produção na Bacia de Santos, com a entrada de

importantes players internacionais e a aquisição de importantes áreas, combinado à nova dinâmica de

oferta permanente de blocos, tem atraído significativos investimentos e criado a perspectiva de

ampliação da oferta de petróleo e gás no Estado.

Há áreas em particular que possuem elevado potencial de produção no curto prazo,

especialmente de gás natural associado, como é o caso do campo de Bacalhau (ex-Carcará, operado

pela norueguesa Equinor), que deve produzir o primeiro óleo entre 2023/2024. Todavia, para que o

gás natural associado produzido possa ser ofertado ao mercado consumidor, é necessária a construção

de infraestruturas de escoamento (gasodutos), conectando esta produção aos centros de consumo,

cuja viabilidade econômico-financeira depende dos volumes transportados e da distância dos campos

de produção à costa. A maior parte destes campos está localizada a cerca de 300 km da costa, o que

implica em vultosos investimentos para escoamento da produção, o que requer mercado em volume e

estabilidade suficientes para remunerar os investimentos.

Para que o gás natural oriundo dos campos de produção seja disponibilizado ao mercado

consumidor é preciso garantir não somente a infraestrutura necessária para o escoamento desta

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

40

produção, mas também a infraestrutura de distribuição (cujos investimentos competem às

distribuidoras locais) para interligar novos consumidores, que vão garantir mercado suficiente para

ancorar os investimentos para escoamento da produção (gasodutos submarinos).

Esse sincronismo de investimentos e disponibilidade de infraestrutura são relevantes haja vista

a recente decisão da Equinor de reinjetar todo o gás que será produzido na 1ª fase do campo de

Bacalhau (ex Carcará), tanto em função da ausência de infraestrutura de escoamento e de regras claras

para o setor de gás natural no país (em discussão pelo Governo Federal no âmbito do Novo Mercado

de Gás), quanto à falta de mercado consumidor em condições de receber todo o volume produzido

pelo campo, notadamente no Estado de São Paulo.

Há que se recordar que os estudos de viabilidade econômico-financeira apresentam melhores

condições de atratividade em função da escala (dimensões e volume transportado), nível de utilização

(grau de ocupação do ativo), da distância dos campos à costa e do prazo de amortização, o que

implica em dimensionar adequadamente o investimento do ativo para maximizar a receita e o

benefício às partes envolvidas.

Atualmente existem 3 rotas de escoamento da produção de gás:

Rota 1: ligando os campos do pré-sal e de Mexilhão à Unidade de Tratamento de Gás de

Caraguatatuba – UTGCA

Rota 2: ligando os campos do cluster do pré-sal à unidade de Cabiúnas (RJ)

Rota 3: interligando o cluster do pré-sal ao Complexo Petroquímico do Rio de Janeiro –

Comperj (em construção)

Dentre tais iniciativas encontra-se o projeto Rota 4, em estudo pela iniciativa privada, que tem

como objetivo escoar o gás associado produzido no pré-sal da Bacia de Santos para o litoral paulista,

que se conectará ao gasoduto de distribuição Subida da Serra, interligando a Baixada Santista ao

Planalto e permitindo o atendimento do mercado consumidor paulista.

De forma similar, a existência de novos mercados consumidores está intrinsecamente

relacionada à disponibilidade de redes de distribuição, que interligam novas cidades e novos

consumidores, de diferentes segmentos. Os investimentos necessários para a construção desta

infraestrutura são de responsabilidade das concessionárias de distribuição de gás canalizado, que

identificam o potencial de novos mercados e prospectam novos clientes, realizam estudos técnicos e

econômicos, planejam a infraestrutura para atendimento de novas regiões, considerando a expansão

da rede para novos municípios e realizam os investimentos para construção de novos ramais e

gasodutos.

Para tanto, é indispensável às companhias distribuidoras a existência de segurança regulatória e

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE INFRAESTRUTURA E MEIO AMBIENTE

41

jurídica, amparadas nos termos definidos no Contrato de Concessão, que deve garantir, entre outros,

o equilíbrio econômico-financeiro da concessão e prazo suficiente para amortização de novos

investimentos, assegurando a permanente expansão do mercado consumidor, com o fito de promover

a modicidade tarifária.

Com relação à oferta de gás natural no Estado, é essencial considerar tanto a produção