plano geral de metas de competiÇÃo – aspectos … · subsídios, curva de aprendizagem) ... 1...

TRANSCRIPT

PLANO GERAL DE METAS DE COMPETIÇÃO –ASPECTOS GERAIS

III WORKSHOP de Competição da Anatel

Brasília, 15/02/2017

SESSÃO 2: OS MERCADOS DE VAREJO -FUNDAMENTOS DA ANÁLISE DO VAREJO

Fluxo da revisão de Mercados Relevantes.

Etapa 1: Análise de mercados de varejo

Análise da estrutura de mercado

Definição de Mercado Relevante de atacado

Proposição de Medidas Regulatórias Assimétricas

Revisão a cada 2 anos

Revisão a cada 4 anos

Etapa 2: Análise de mercados de atacado e de PMS

Etapa 3: Definição de Medidas Regulatórias Assimétricas

Identificado

PMS?Sem medidas

adicionaisNão

Sim

Ato de Designação de Grupo com PMS

Teste Triplo?

Sem medidas adicionais

Não

Sim

Etapa 4: Designação de PMS

Categorização dos Mercados

Modelo de análise estrutural (5 forças).

Potenciais entrantes

• Economias de escala e de escopo

• Externalidade de rede

• Diferenciação de produto

• Requerimento de capital

• Controle de infraestrutura de difícil duplicação

• Vantagens de custo independentes de escala (acessos diferenciado a insumos e tecnologias, subsídios, curva de aprendizagem)

• Bens públicos (espectro, numeração)

• Grau de verticalização das empresas.

Substitutos

• Grau de substituibilidade;

• Produtos alternativos com elevada competitividade;

• Inovações de serviços

• Inovações tecnológicas;

• Mudanças significativas em custos relativos e qualidade;

Fornecedores

• Concentração de fornecedores em relação à concentração de compradores;

• A disponibilidade de produtos substitutos;

• A importância do comprador para o fornecedor é baixa

Empresas estabelecidas

• Número de concorrentes;

• Diversidade de concorrentes;

• Taxa de crescimento do mercado;

• Custos fixos

• Diferenciação de produtos

• Barreiras à saída

─ Ativos especializados

─Sunk costs

Usuários finais

• Grau de concentração dos compradores em relação às empresas vendedoras; Participação do volume comprado em relação ao todo produzido;

• Homogeneidade dos produtos ofertados;

• Possibilidade de integração para trás pelos compradores;

• Assimetria de info. sobre custos e da estrutura das empresas vendedoras;

• Capacidade financeira dos compradores.

• A diferenciação dos produtos e serviços dos fornecedores é alta;

• Os custos de troca do comprador são altos

• A ameaça dos fornecedores comprarem empresas compradoras é alta

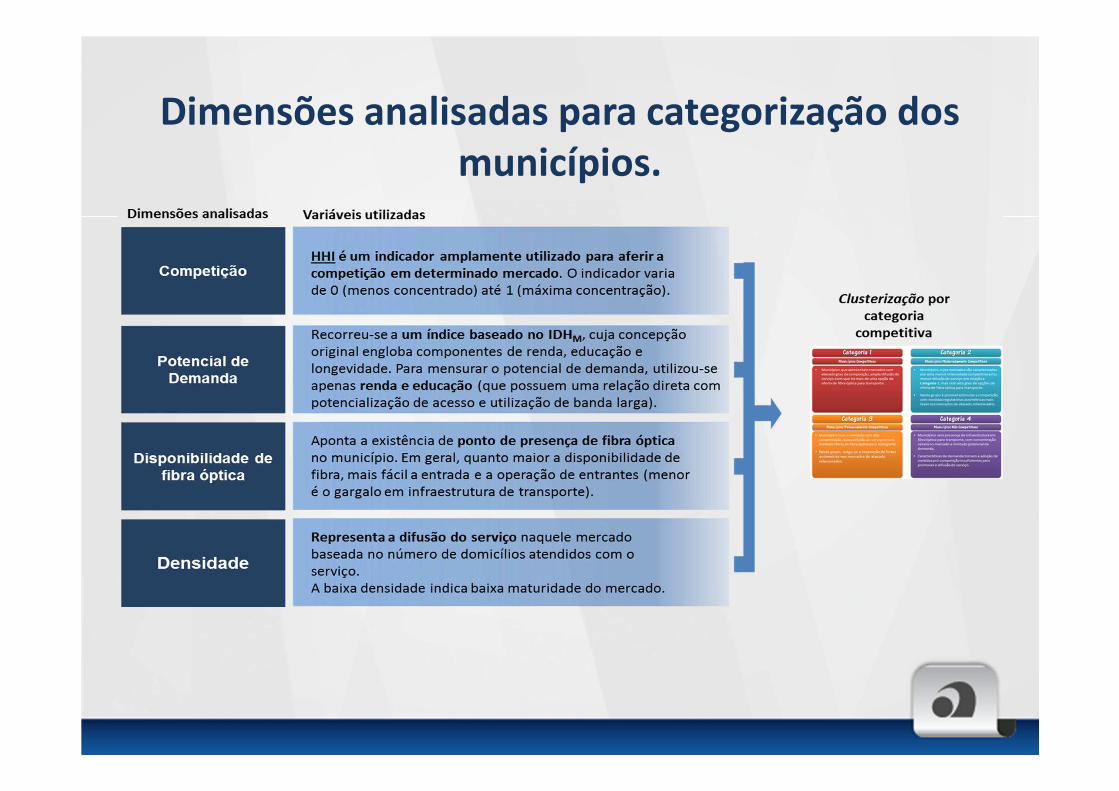

Dimensões analisadas para categorização dos municípios.

Categorias competitivas

Categoria Segmento de Mercado Implicações Regulatórias

1 Competitivos

A dinâmica do mercado possivelmente contesta a

concentração de poder de mercado. No limite, em mercados

atacadistas correlacionados caracterizados por intensas falhas

de mercado (a exemplo dos mercados de interconexão), pode

haver a necessidade de medidas assimétricas no atacado.

Pode, ainda, ser indicada uma desregulamentação do varejo.

2 Moderadamente Competitivos Potencialmente competitivos em um futuro próximo a partir da

aplicação de medidas assimétricas no atacado, em especial

medidas de transparência.

3 Potencialmente Competitivos Potencialmente competitivos a partir da aplicação de medidas

assimétricas mais elaboradas no atacado, com enfoque na

replicabilidade de preços.

4 Não Competitivos Medidas assimétricas possivelmente não são suficientes para,

no médio prazo, promover a competição.

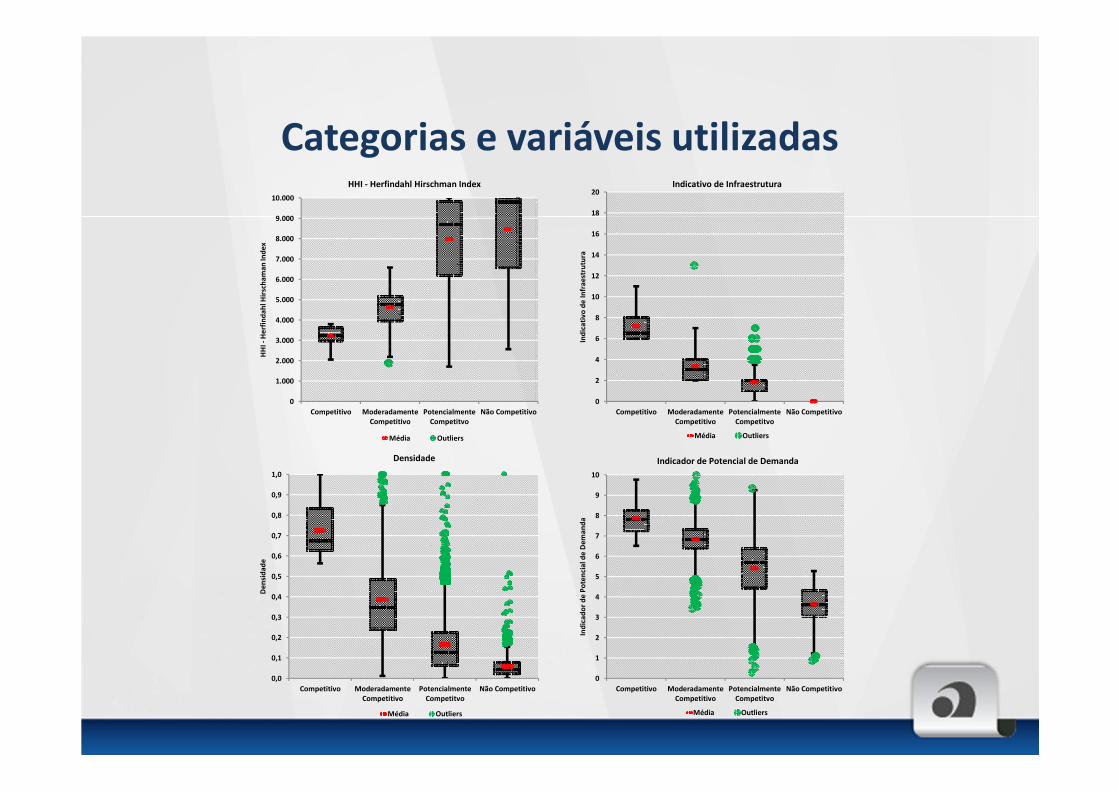

Categorias e variáveis utilizadas

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

Competitivo ModeradamenteCompetitivo

PotencialmenteCompetitvo

Não Competitivo

HH

I -H

erfi

nd

ahl H

irsc

ham

an In

dex

HHI - Herfindahl Hirschman Index

Média Outliers

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

Competitivo ModeradamenteCompetitivo

PotencialmenteCompetitvo

Não Competitivo

Den

sid

ade

Densidade

Média Outliers

0

2

4

6

8

10

12

14

16

18

20

Competitivo ModeradamenteCompetitivo

PotencialmenteCompetitvo

Não Competitivo

Ind

icat

ivo

de

Infr

aest

rutu

ra

Indicativo de Infraestrutura

Média Outliers

0

1

2

3

4

5

6

7

8

9

10

Competitivo ModeradamenteCompetitivo

PotencialmenteCompetitvo

Não Competitivo

Ind

icad

or

de

Po

ten

cial

de

Dem

and

a

Indicador de Potencial de Demanda

Média Outliers

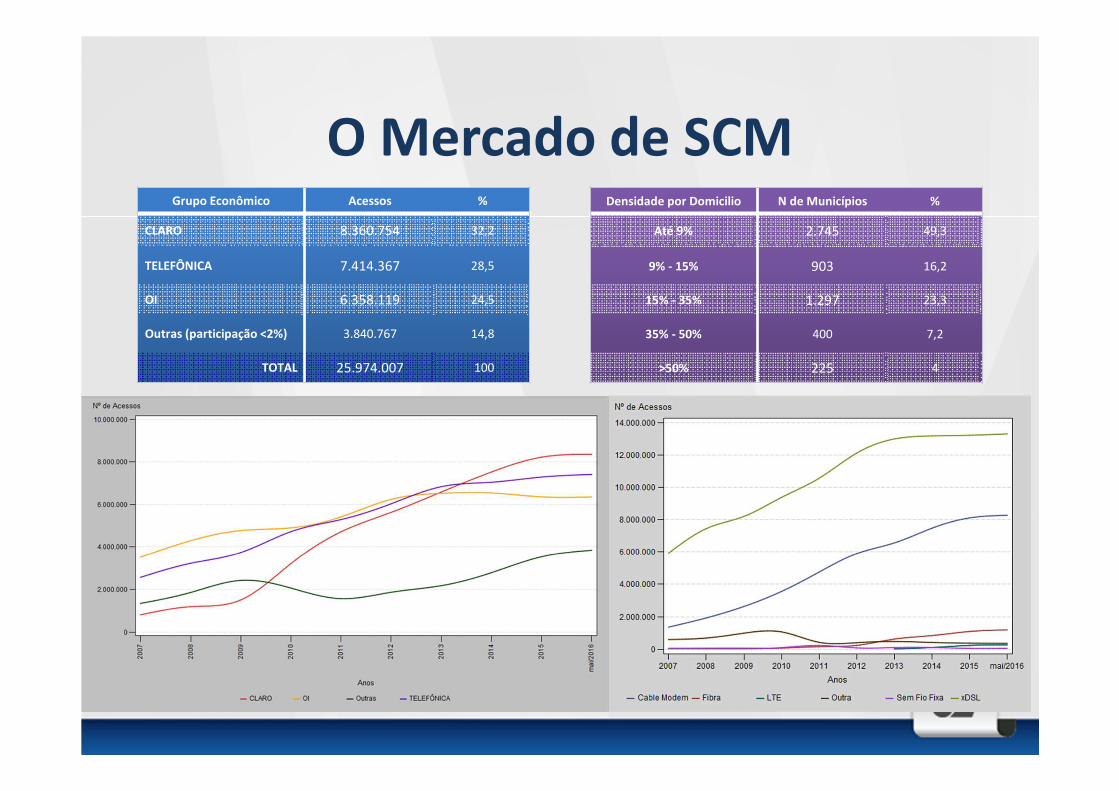

MERCADOS DE VAREJO

SCM

O Mercado de SCMGrupo Econômico Acessos %

CLARO 8.360.754 32,2

TELEFÔNICA 7.414.367 28,5

OI 6.358.119 24,5

Outras (participação <2%) 3.840.767 14,8

TOTAL 25.974.007 100

Densidade por Domicilio N de Municípios %

Até 9% 2.745 49,3

9% - 15% 903 16,2

15% - 35% 1.297 23,3

35% - 50% 400 7,2

>50% 225 4

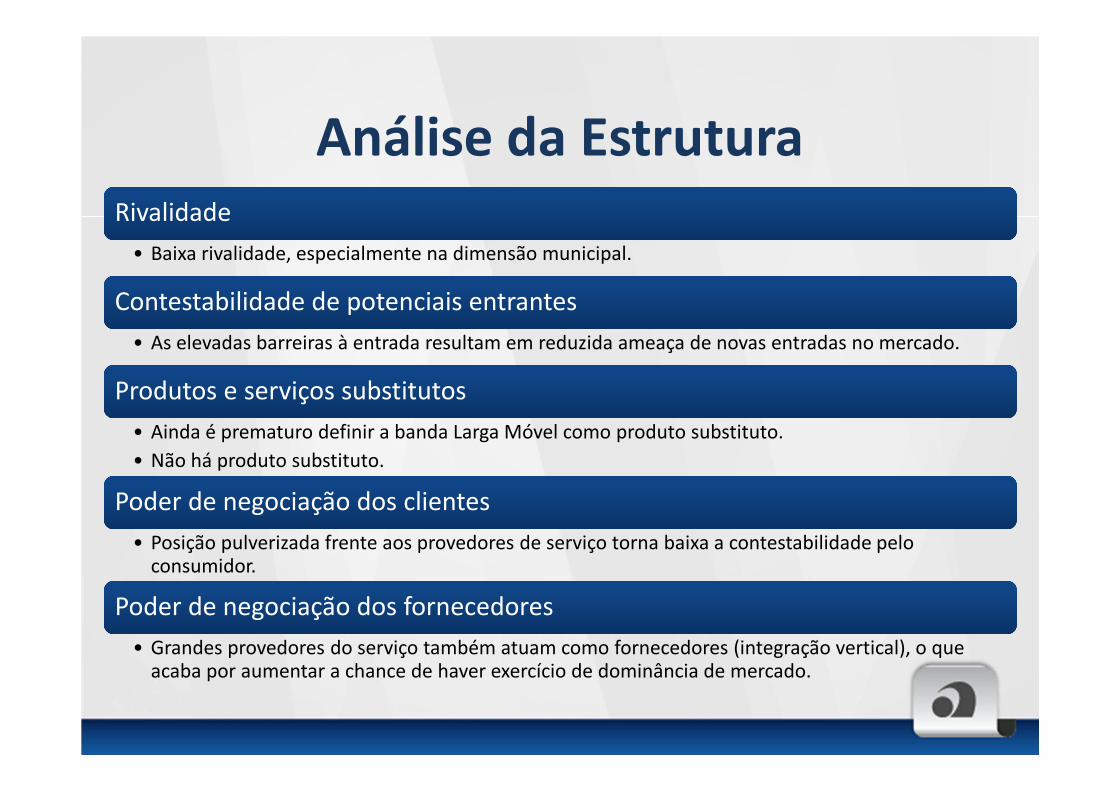

Análise da EstruturaRivalidadeRivalidade

• Baixa rivalidade, especialmente na dimensão municipal.

Contestabilidade de potenciais entrantesContestabilidade de potenciais entrantes

• As elevadas barreiras à entrada resultam em reduzida ameaça de novas entradas no mercado.

Produtos e serviços substitutosProdutos e serviços substitutos

• Ainda é prematuro definir a banda Larga Móvel como produto substituto.

• Não há produto substituto.

Poder de negociação dos clientesPoder de negociação dos clientes

• Posição pulverizada frente aos provedores de serviço torna baixa a contestabilidade pelo consumidor.

Poder de negociação dos fornecedoresPoder de negociação dos fornecedores

• Grandes provedores do serviço também atuam como fornecedores (integração vertical), o que acaba por aumentar a chance de haver exercício de dominância de mercado.

CategorizaçãoCategoria Nº de Municípios % Municípios % da População % Acessos

1 32 0,57% 7,85% 14,14%

2 756 13,57% 47,16% 67,87%

3 3180 57,09% 34,97% 16,86%

4 1602 28,76% 10,02% 1,13%

Competição HHI baseado no market share de acessos.

Potencial de Demanda

IDHM ponderado apenas por Educação (20%) e

Renda (80%).

InfraestruturaDisponibilidade de Ofertantes de Fibra óptica no

munícipio.

DensidadeNúmero de acessos dividido pelo número de

domicílios do munícipio.

Critérios utilizados na Categorização

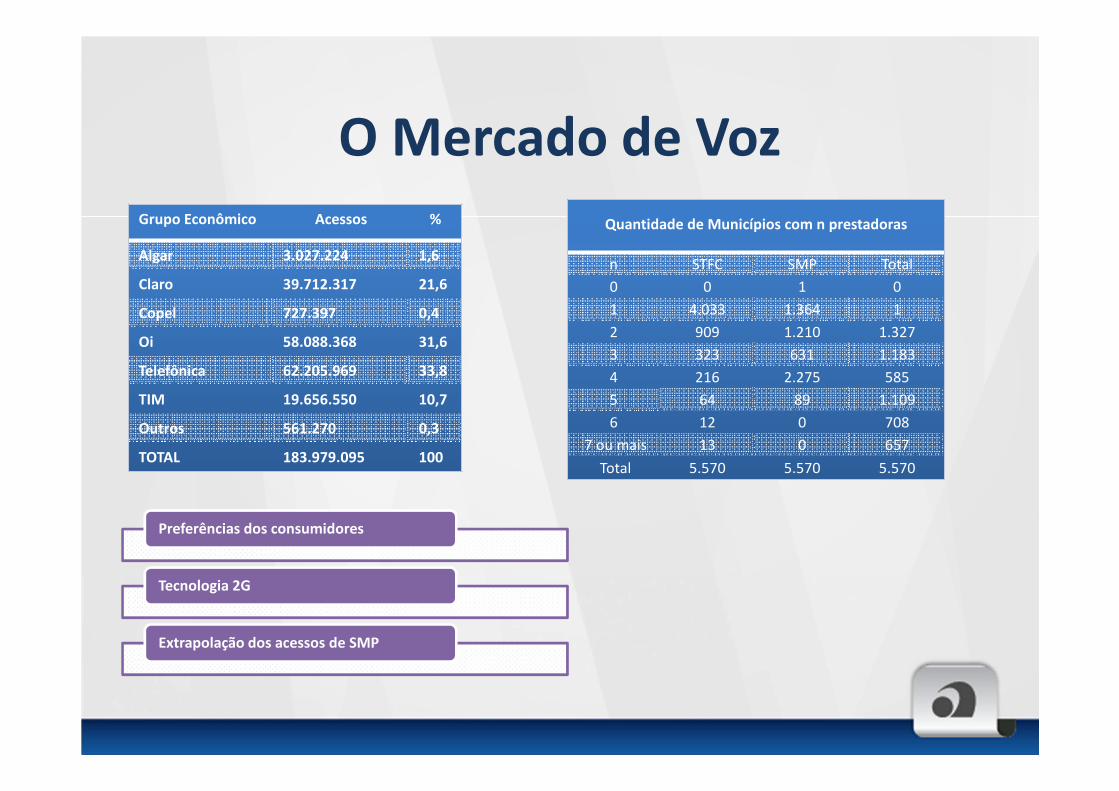

VOZ

O Mercado de VozGrupo Econômico Acessos %

Algar 3.027.224 1,6

Claro 39.712.317 21,6

Copel 727.397 0,4

Oi 58.088.368 31,6

Telefônica 62.205.969 33,8

TIM 19.656.550 10,7

Outros 561.270 0,3

TOTAL 183.979.095 100

Preferências dos consumidores

Tecnologia 2G

Extrapolação dos acessos de SMP

Quantidade de Municípios com n prestadoras

n STFC SMP Total

0 0 1 0

1 4.033 1.364 1

2 909 1.210 1.327

3 323 631 1.183

4 216 2.275 585

5 64 89 1.109

6 12 0 708

7 ou mais 13 0 657

Total 5.570 5.570 5.570

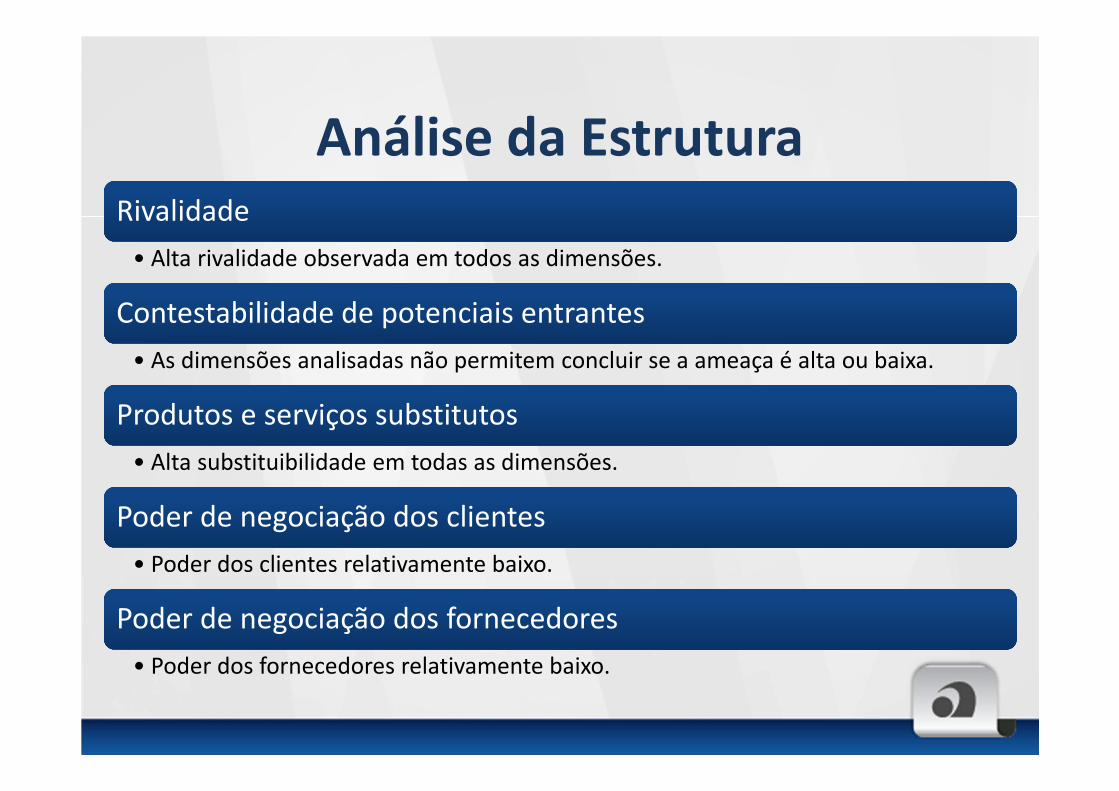

Análise da EstruturaRivalidadeRivalidade

• Alta rivalidade observada em todos as dimensões.

Contestabilidade de potenciais entrantesContestabilidade de potenciais entrantes

• As dimensões analisadas não permitem concluir se a ameaça é alta ou baixa.

Produtos e serviços substitutosProdutos e serviços substitutos

• Alta substituibilidade em todas as dimensões.

Poder de negociação dos clientesPoder de negociação dos clientes

• Poder dos clientes relativamente baixo.

Poder de negociação dos fornecedoresPoder de negociação dos fornecedores

• Poder dos fornecedores relativamente baixo.

Categorização

Competição HHI baseado no market share de acessos.

Potencial de Demanda

IDHM ponderado apenas por Educação (20%) e

Renda (80%).

InfraestruturaPresença de 2G, 3G ou 4G e market-share maior

que 20% do varejo de STFC.

DensidadeSTFC: Número de acessos por domicílio.

SMP: Número de acessos per capita.

Categoria Municípios População Acessos

1 81 (1,45%) 26.730.150 (12,97%) 33.153.683 (18,02%)

2 1.933 (34,70%) 126.505.226 (61,39%) 134.411.672 (73,06%)

3 3.345 (60,05%) 51.328.060 (24,91%) 15.917.424 (8,65%)

4 211 (3,79%) 1.517.996 (0,74%) 496.316 (0,27%)

Total 5.570 (100%) 206.081.432 (100%) 183.979.095 (100%)

Critérios utilizados na Categorização.

SEAC

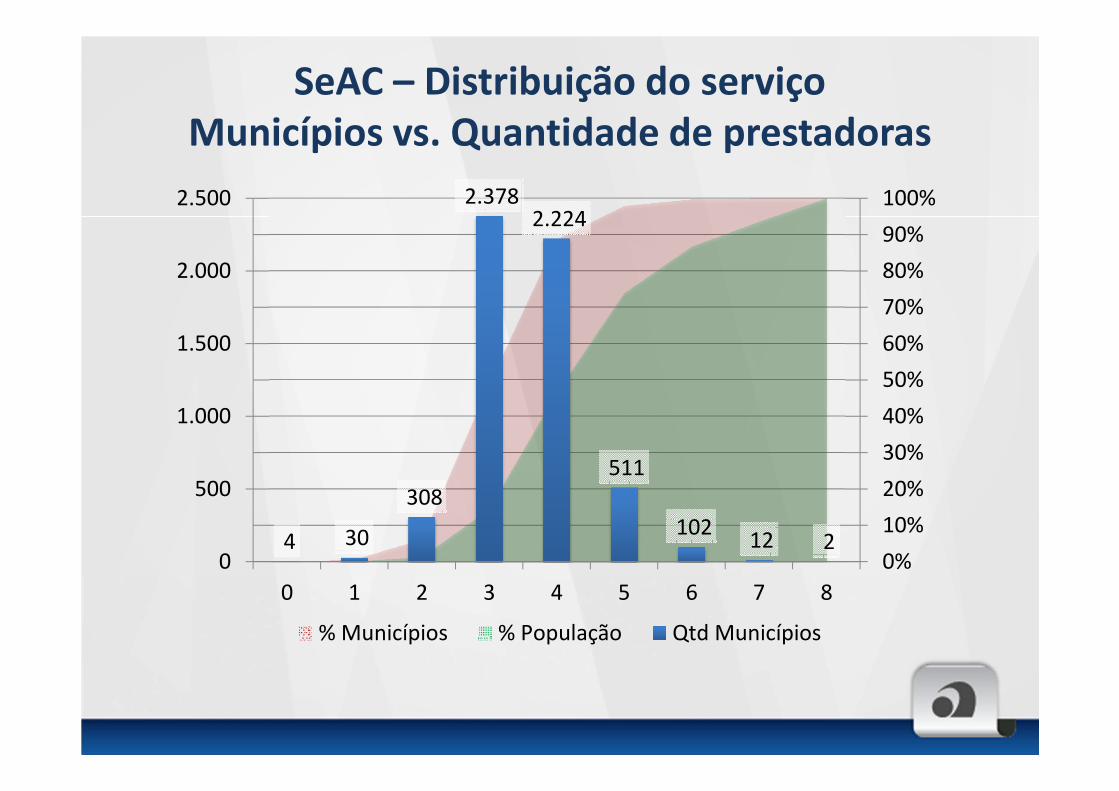

SeAC – Distribuição do serviçoMunicípios vs. Quantidade de prestadoras

4 30

308

2.378 2.224

511

102 12 2

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

500

1.000

1.500

2.000

2.500

0 1 2 3 4 5 6 7 8

% Municípios % População Qtd Municípios

SeAC – Análise de Mercado - I1. RivalidadeOs concorrentes são numerosos, mas não há equilíbrio.

Há potencial de crescimento no mercado (ofertas conjuntas)

Custos fixos elevadas; necessidade de escala mínima

Baixa diferenciação de produtos

Elevadas barreiras à saída

Estratégias diferenciadas conforme capacidade dos provedores

2. Ameaça de entrada de novas empresas (entrantes)Economias de escala em construção de redes e aquisição de conteúdo.

Diferenciação de produtos quanto à plataforma de disponibilização e tipos de

oferta comercial.

Custos de troca relacionados com fidelização e ofertas combinadas.

Acesso a subsídios

3. Produtos e Serviços SubstitutosVoD

Expansão das OTTs limitada pela carência de infraestrutura de banda larga

OTT visto como serviço complementar.

SeAC – Análise de Mercado - II

4. Poder dos FornecedoresConcentração nos fornecedores de infraestrutura passiva e intensificada nos

fornecedores de conteúdo devido ao empacotamento de canais.

Baixa disponibilidade de produtos substitutos

Reduzida importância do comprador para o fornecedor.

5. Poder dos CompradoresCompradores vs. Empresas vendedoras

Volume de compra

Diferenciação de produto entre as empresas

Possibilidade dos clientes comprarem as provedoras de serviço

Conhecimento dos compradores quanto a custos e estrutura das prestadoras

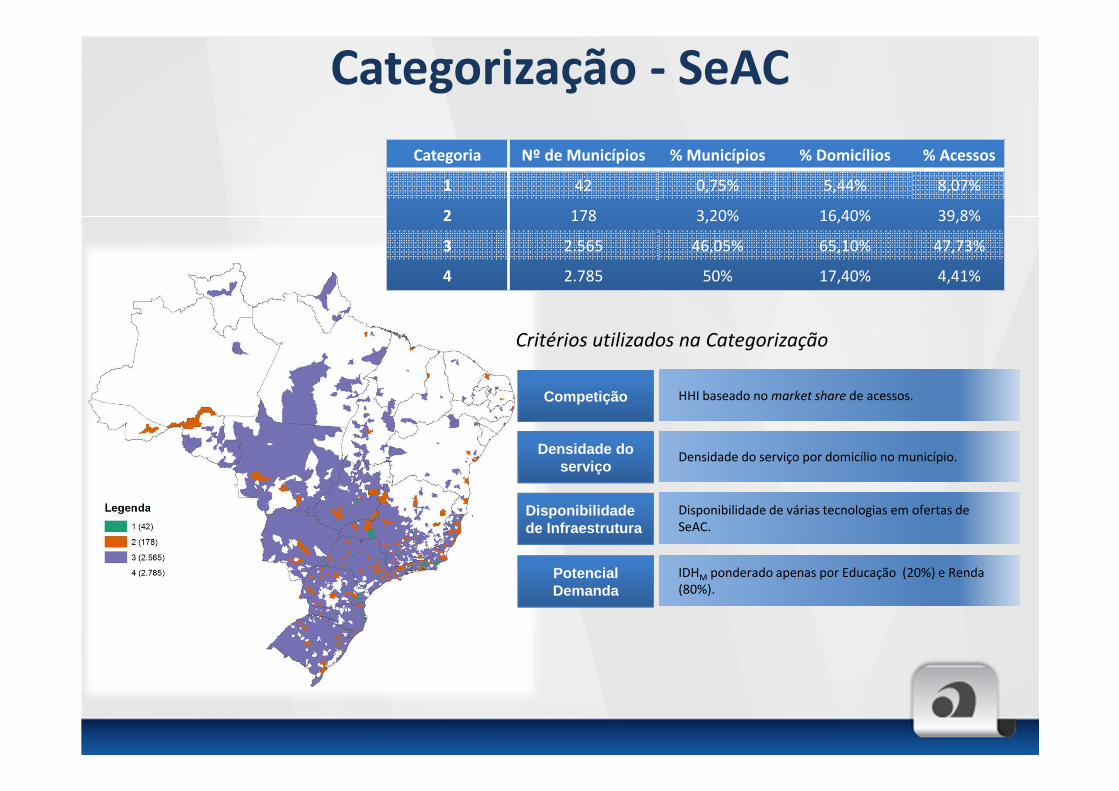

Categorização - SeAC

Competição HHI baseado no market share de acessos.

Densidade do serviço

Densidade do serviço por domicílio no município.

Disponibilidade de Infraestrutura

Disponibilidade de várias tecnologias em ofertas de

SeAC.

Potencial Demanda

IDHM ponderado apenas por Educação (20%) e Renda

(80%).

Critérios utilizados na Categorização

Categoria Nº de Municípios % Municípios % Domicílios % Acessos

1 42 0,75% 5,44% 8,07%

2 178 3,20% 16,40% 39,8%

3 2.565 46,05% 65,10% 47,73%

4 2.785 50% 17,40% 4,41%

SMP

Brasil

Dezembro/16

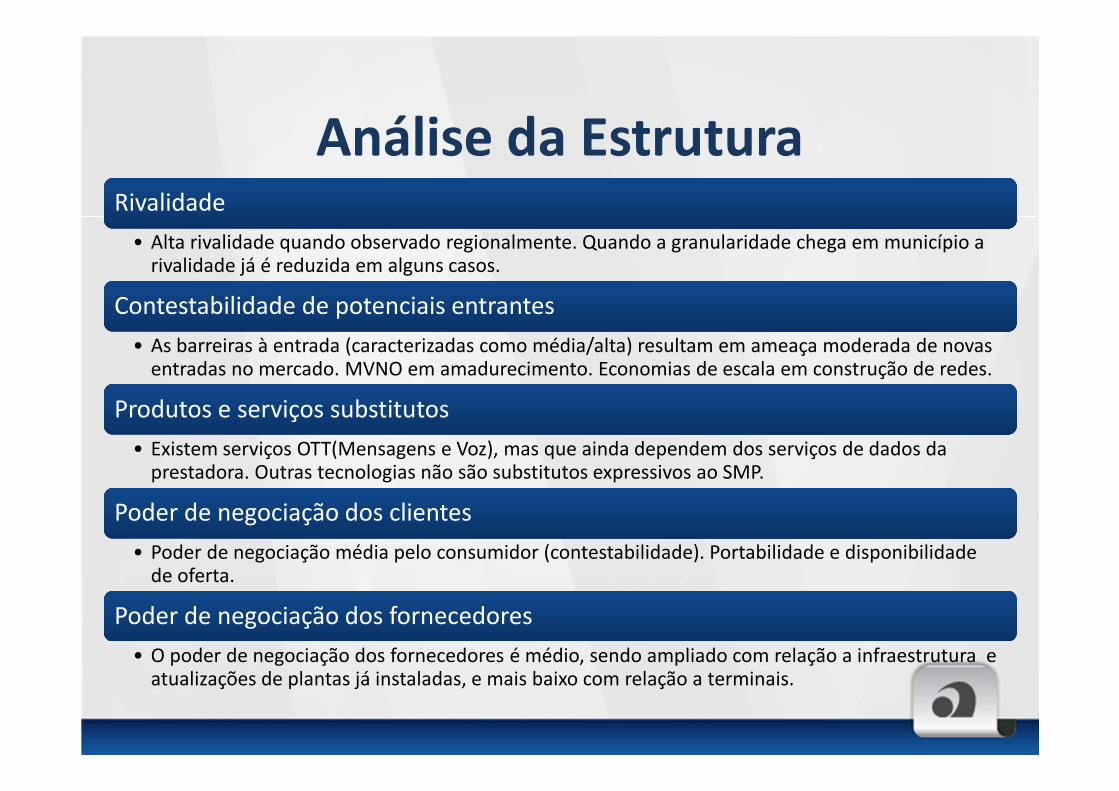

Análise da EstruturaRivalidadeRivalidade

• Alta rivalidade quando observado regionalmente. Quando a granularidade chega em município a rivalidade já é reduzida em alguns casos.

Contestabilidade de potenciais entrantesContestabilidade de potenciais entrantes

• As barreiras à entrada (caracterizadas como média/alta) resultam em ameaça moderada de novas entradas no mercado. MVNO em amadurecimento. Economias de escala em construção de redes.

Produtos e serviços substitutosProdutos e serviços substitutos

• Existem serviços OTT(Mensagens e Voz), mas que ainda dependem dos serviços de dados da prestadora. Outras tecnologias não são substitutos expressivos ao SMP.

Poder de negociação dos clientesPoder de negociação dos clientes

• Poder de negociação média pelo consumidor (contestabilidade). Portabilidade e disponibilidade de oferta.

Poder de negociação dos fornecedoresPoder de negociação dos fornecedores

• O poder de negociação dos fornecedores é médio, sendo ampliado com relação a infraestrutura e atualizações de plantas já instaladas, e mais baixo com relação a terminais.

Categorização - SMP

Competição HHI baseado no market share de acessos.

Densidade do serviço

Densidade do serviço por população do município

comparada a média Brasil.

Disponibilidade de Infraestrutura

Disponibilidade de serviços 3G e 4G no município.

Potencial Demanda

IDHM ponderado apenas por Educação (20%) e Renda

(80%).

Critérios utilizados na Categorização

Categoria Nº de Municípios % Municípios % População % Acessos

1 219 3,93% 29,63% 30,54%

2 2.526 45,35% 55,22% 58,92%

3 2.390 42,91% 13,28% 9,47%

4 435 7,81% 1,88% 1,08%

José Borges da Silva Neto

OBRIGADO.