planejamento previdenciÁrio - legale.com.br · da receita federal do brasil. ... • deve ser...

TRANSCRIPT

A

PLANEJAMENTO

PREVIDENCIÁRIO

Roberto de Carvalho Santos

Professor de Pós-Graduação em Direito PrevidenciárioAdvogado

Presidente do [email protected]

www.ieprev.com.br

Ordenamento jurídico básico

• Custeio: art. 195 da CF; Código TributárioNacional; Lei n. 8.212/91; Decreto 3.048/99;IN/SRF 971/2009; IN SRF 1.717/2017 (normasde reembolso, restituição, compensação eressarcimento).

• Benefícios (segurados): Lei n. 8.213/91;Decreto 3.048/99; IN 77 de 2015 do INSS.

Organização

• Secretaria da Receita Federal do Brasil – Lei n.11.457, 16 de março de 2007.

• Mandado de segurança: Delegado da Secretariada Receita Federal do Brasil. Exemplo: OperaçãoAutônomos.

• Mandado de segurança: Delegado da Secretariada Receita Federal do Brasil e Gerente Executivodo INSS. Exemplo: questionamento quanto ajuros e multa de contribuições previdenciárias eaverbação junto ao CNIS – Cadastro Nacional deInformações Sociais.

Organização

• Ações comuns: União Federal:questionamento quanto à exigibilidade decontribuição previdenciária

• Ações comuns: União Federal e INSS –Instituto Nacional do Seguro social:questionamento quanto a juros e multa decontribuições previdenciárias e averbaçãojunto ao CNIS – Cadastro Nacional deInformações Sociais.

Parcelamento - SRF

• O parcelamento pode ser feito em no máximo60 (sessenta) parcelas;

• O valor mínimo de cada parcela será de:

• R$ 100,00 (cem reais), no caso de pessoafísica; e

• II - R$ 500,00 (quinhentos reais), no caso depessoa jurídica.

Processo administrativo fiscal - PAF

• Decreto n. 70.235, 6 de março de 1972

• Defesa ou impugnação de Auto de Infração ou Notificação Fiscal;

• Julgamento em primeira instância e segundainstância.

PER/DCOMP - Pedido Eletrônico de Restituição, Ressarcimento ou Reembolso e Declaração de

Compensação

• http://idg.receita.fazenda.gov.br/orientacao/tributaria/restituicao-ressarcimento-reembolso-e-compensacao/perdcomp

• Ensino a distância – EAD no próprio site daReceita Federal

Isenção de imposto de renda

• Requerida diretamente no INSS ou na fonte pagadora, incluindocomplementação paga por entidade de previdência complementar.

• Casos de doenças graves previstas na Lei n. 7.713, de 1980, ou paracasos de benefícios decorrentes de acidente de trabalho ou doençaocupacional. Pode ser reconhecida para período anterior ao seurequerimento, cabendo o pedido de restituição junto à ReceitaFederal.

• O laudo devera ser fundamentado com exposicao das observacoes,estudos, exames efetuados, registros das conclusoes e emitido porSERVICO MEDICO OFICIAL da Uniao, dos Estados, do Distrito Federalou dos Municipios.

Retroação da DIC

• Diretamente no INSS mediante a abertura deum processo administrativo – para os casosdos segurados que não possuem cadastro decontribuintes individuais e nem recolhimentorealizado de forma tempestiva.

• Pode ser feito diretamente em qualqueragência do INSS sem necessidade deagendamento.

Empresários, Prestadores de Serviços a PJ e Empregados

• Deve ser feita a retificação ou emissão da GFIP pelocontador que constitui instrumento de confissão dedívida (pelo menos dos últimos cinco anos).

• Entretanto, constará extemporaneidade no CNIS quedeverá ser comprovada o exercício da atividaderemunerada perante o INSS, mesmo com o pagamentoda contribuição previdenciária – que se presume serfeita a partir de abril de 2003 (Lei n. 10.666/03) paraprestadores de serviços a PJ e sempre para osempregados.

•

•

Caráter vitalício das aposentadorias,

exceto aposentadoria por invalidez;

Obs: os chamados planos CD da

previdência privada não tem natureza

vitalícia – planos instituídos

•

•

Proteção previdenciária após o cumprimento dacarência de 12 contribuições mensais paraaposentadoria por invalidez e auxílio-doença,exceto para acidente, acidente de trabalho edoenças ocupacionais que não requer carência.

Não têm carência para diversos benefícios comopensão, auxílio-acidente, salário maternidadepara alguns segurados.

Observação: Se possível, sempre começarrecolhendo com valores mais altos para osbenefícios de riscos.

•

Se um segurado tem hoje 40 anos e nuncacontribuiu para o INSS, de acordo com as regrasatuais, é mais vantajoso ele começar a recolhersobre o teto (exemplo do caso do facultativo),completando as 180 contribuições mensais(podendo no futuro diminuir o salário decontribuição se for o caso). A insegurançajurídica quanto a eventual mudança no regimejurídico previdenciário e a mudança da regra docálculo do auxílio doença reforça esse conselho.

•

•

Reajuste anual pelo INPC e para quem ganhasalário mínimo reajuste pela variação do saláriomínimo, exceto para auxílio acidente e saláriofamília.

Em muitos planos de benefícios previstos pelo

RPPS sequer existe a garantia de reajustes,especialmente aqueles que tem paridade. Paraos que não tem paridade, em muitos entesfederados não se assegura qualquer reajuste,nem mesmo o INPC, exceto o da União.

•

•

Reajuste dos salários de contribuição pelo

INPC que fazem parte do PBC, sem

limitação à ultima remuneração, limitando-

se apenas ao teto do RGPS – R$ 5.645,80.

Em muitos RPPS o cálculo é feito de

acordo com o último salário e, mesmo noscasos de médias, existe a limitação à últimaremuneração do cargo efetivo.

• Diversos planejamentos previdenciários

realizados nos últimos anos, sobretudo

após junho de 2015, com a criação da

pontuação 85/95 e 80/90 (professores) e

sua progressividade, tem sido mais

interessante o servidor solicitar a CTC e

se aposentar pelo INSS, dependendo da

remuneração do do último cargo efetivo

e a política de reajuste do ente federado.

•

•

Nosso sistema adota a sistemática do planoBD – BENEFÍCIO DEFINIDO segundo oqual é possível já saber a regra de cálculodos benefícios previdenciários.

Nos planos de previdência privada, o valor

do benefício varia de acordo com a reservamatemática acumulada e, nos planos CD,variam inclusive de acordo com aexpectativa de vida do assistido.

•

•

Garantia de pagamento do abono anual– gratificação natalina para o qual muitossegurados (contribuintes individuais,facultativos e segurados especiais) nãocontribuem de forma específica.

Essa garantia não existe em muitosplanos de previdência privada nomercado aberto.

•

•

Garantia de pagamento da pensão por mortepara os dependentes, sendo que para oscônjuges abaixo de 44 anos o benefício não serávitalício. Para quem tem uma preocupação aesse respeito, aconselha-se a contratação deuma apólice de seguro de vida.

Na previdência privada, a pensão poderá gerar

grande diferença no pagamento da rendamensal do assistido, dependendo inclusive daidade do beneficiário.

•

•

O conceito de invalidez deve (ou deveria)ser analisado sob um viésbiospsicossocial e leva em consideraçãoa incapacidade para o trabalho, sendo ocoeficiente de 100%.

No RPPS os proventos somente sãointegrais se for acidente de trabalho,doenças graves e doenças ocupacionais.

Na previdência privada, a incapacidade que secogita é uma incapacidade funcional e nãolaborativa.

Muitos seguradoras somente garantem opagamento de uma indenização em casos deacidentes pessoais e morte. Algumasseguradoras garantem o pagamento daindenização por doenças graves, mas comdiversas cláusulas de exclusão de cobertura.

Todas as contribuições vertidas para aPrevidência Social podem ser deduzidas doimposto de renda – no caso da declaraçãocompleta.

No caso da previdência privada, somenteos planos fechados e os PGBLs admite-sea dedução, limitada a 12% da renda brutaanual do participante.

•

•

Garantia subsidiária da União quanto ao

pagamento dos benefícios de prestação

continuada do RGPS.

Nos planos de previdência complementar,

não existe fundo garantidor de créditos e

nem resseguro atualmente regulamentado.Muito menos existe responsabilidadesolidária do poder público.

•

•

Não há direito adquirido a regime jurídicoprevidenciário, somente se garantido segurançajurídica para aqueles que já completaram osrequisitos para a aposentação (Súmula n. 359do STF).

A PEC n. 287/16 (em plena tramitação)

representa evidente retrocessos sociais,gerando um sistema previdenciário frágil sob oaspecto protetivo e voltado para a preservaçãoda dignidadeda pessoa humana.

•

•

Obtenção do CNIS completo, incluindo

os vínculos empregatícios, inscrições e

salários de contribuição

Obtenção da CADSENHA no momento

do atendimento com o cadastramento no

MEU INSS.

•

•

Conferência do CNIS com a CTPS do

segurado, bem como das GPS se ele

recolheu como contribuinte individual ou

facultativo.

Entrevista do cliente quanto a diversos

pontos e sua expectativa quanto ao

planejamento previdenciário.

•

•

Solicitação de documentação referente aoexercício (se houver) de atividade insalubre,penosa ou perigosa, tais como PPPs, SB-40, DSS-8030 e LTCAT.

Importante análise da documentação para agarantia de uma aposentadoria especial ouconversão do tempo comum para especial– 1.40 para homem e 1.20 para a mulher(relevante também para completar apontuação 85/95 no RGPS).

Questionamento sobre o fato do segurado ser

servidor público ou já ter sido servidor –

necessidade de obtenção da CTC.

Em alguns casos o servidor não precisa

averbar toda o tempo no RPPS, pois se ele

ingressou depois no serviço público depois de31.12.2003 precisa ter no mínimo 60 anos deidade (homem) e 55 anos de idade (mulher).

•

•

Sendo o segurado também servidor públicoé possível o recolhimento para o RGPScomo segurado obrigatório para fins deobtenção de duas aposentadorias e deacordo com as regras atuais pode gerarduas pensões por morte.

Vedação quanto ao recolhimento comofacultativo, inclusive se o servidor estiveraposentado pelo RPPS (regra que veioapós a EC n. 20/98).

•

•

•

•

•

Aposentadoria por idade

5% sobre o salário mínimo: R$ 47,70

180 contribuições mensais

Pagamento mensal no valor de R$

8.586,00

Tempo para recuperar o valor a ser pago:

9 meses

•

•

•

•

•

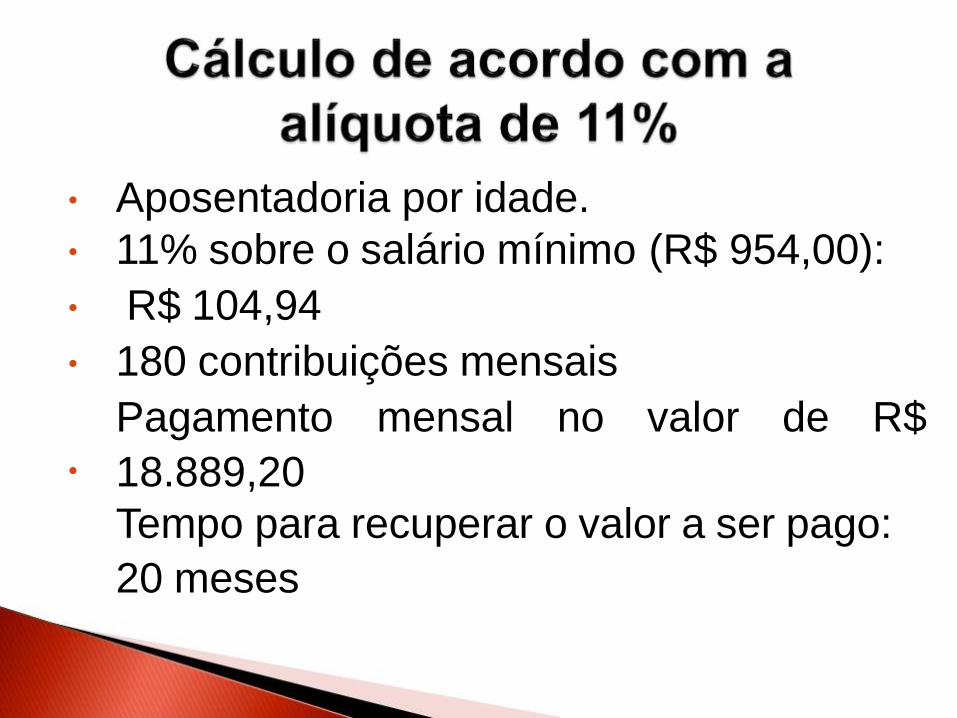

Aposentadoria por idade.

11% sobre o salário mínimo (R$ 954,00):

R$ 104,94

180 contribuições mensais

Pagamento mensal no valor de R$

18.889,20

Tempo para recuperar o valor a ser pago:

20 meses

•

•

•

•

•

•

•

Aposentadoria por idade

20% sobre o teto: R$ 1.129,16

20% sobre 12 anos no teto: R$ 162.599,04

20% sobre 3 anos no mínimo. R$ 190,80 x

36 = R$ 6.868,80

180 contribuições mensais: R$ 169.467,84

Pagamento mensal no valor de R$ 4.701,00

Tempo para recuperar o valor a ser pago: 3

anos

Importância quanto ao questionamento se osegurado já exerceu atividade de estagiário –qualquer inobservância da lei do estágiodescaracteriza o caráter facultativo dorecolhimento e o vínculo passa a ter o caráterempregatício.

Lei n. 11.788, de 25 de setembro de 2008 –revogou a Lei n. 6.494, de 7 de setembro de1977

Importância quanto ao questionamento se osegurado já exerceu atividade rural anterior anovembro de 1991.

Art. 55 da Lei n. 8.213/91

§ 2º O tempo de serviço do segurado trabalhadorrural, anterior à data de início de vigência desta Lei,será computado independentemente dorecolhimento das contribuições a elecorrespondentes , exceto para efeito de carência,conforme dispuser o Regulamento.

Cálculo da renda mensal inicial

•

•

•

•

•

Período básico de cálculo – BPC

Salário-de-contribuição – SC

Contribuição previdenciária

Salário-de-benefício

Renda mensal inicial

Corresponde ao valor da remuneração

recebida (segurado obrigatório) ou

declarada (segurado facultativo).

Salário de contribuição é a remuneração auferidaem uma ou mais empresas, ou seja, a totalidadedos rendimentos pagos, devidos ou creditados aqualquer título, destinados a retribuir o trabalhodurante o mês, inclusive as gorjetas, utilidadeshabituai s e ajuste salarial quer pelos serviçosefetivamente prestados ou pelo tempo a disposiçãodo empregador ou tomador de serviço nos termosda lei, do contrato, de convenção ou acordo coletivoou de sentença normativa, exceto as parcelasexcluídas expressamente por força do art. 28,§ 9ºda Lei n. 8.212/91.

O salário de contribuição do empregado

doméstico corresponde a remuneraçãodescrita na sua Carteira de Trabalho e

Previdência Social. Em caso de constar na

anotação um valor inferior ao realmente

pago ao segurado, entende-se que deve

prevalecer a importância real efetivamente

pago para fins da contribuição

previdenciária.

Art. 35. Ao segurado empregado, inclusiveo doméstico, e ao trabalhador avulso quetenham cumprido todas as condições paraa concessão do benefício pleiteado, masnão possam comprovar o valor de seussalários de contribuição no período básicode cálculo, será concedido o benefício devalor mínimo, devendo esta renda serrecalculada quando da apresentação deprova dos salários de contribuição.

Para o contribuinte individual corresponde aremuneração que aufere pela prestação deserviço a empresa ou pelo exercício deatividade por conta própria, durante o mês.

E para o segurado facultativo o salário decontribuição corresponde ao valor por eledeclarado, observado o limite mínimo emáximo estabelecido em portaria do PoderExecutivo.

Um segurado contribuinte individual que

ganha R$ 4.000,00 deve recolher a alíquota

de 20% sobre essa remuneração: R$

800,00.

Existe alguma hipótese que excepciona

esse tratamento?

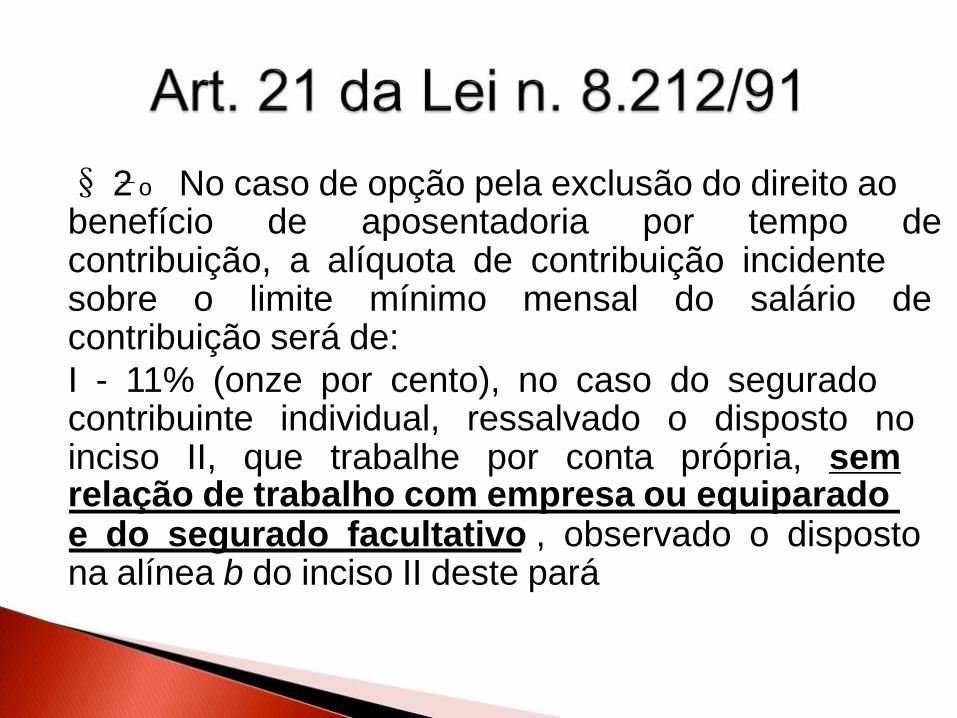

§ 2 o No caso de opção pela exclusão do direito aobenefício de aposentadoria por tempo decontribuição, a alíquota de contribuição incidentesobre o limite mínimo mensal do salário decontribuição será de:

I - 11% (onze por cento), no caso do seguradocontribuinte individual, ressalvado o disposto noinciso II, que trabalhe por conta própria, semrelação de trabalho com empresa ou equiparadoe do segurado facultativo , observado o dispostona alínea b do inciso II deste pará

Solução de Consulta COSIT nº 133/2015:

CONTRIBUIÇÃO PREVIDENCIÁRIA. SEGURADOCONTRIBUINTE INDIVIDUAL. OPÇÃO POR REGIME DETRIBUTAÇÃO. CABIMENTO.O segurado contribuinte individual que trabalhe porconta própria, sem relação de trabalho com empresa ouequiparada, pode optar pela forma de recolhimentoprevista no § 2º, do art. 21, da Lei nº 8.212, de 1991,independentemente do valor do seu salário-de-contribuição, o que implicará a exclusão do seu direito àaposentadoria por tempo de contribuição, caso nãorealize a complementação do recolhimento prevista no §3º do art. 21 da Lei nº 8.212, de 1991.

Vedação de opção retroativa – Decreto 3.048/99

Art. 199-A. A partir da competência em que o seguradofizer a opção pela exclusão do direito ao benefício deaposentadoria por tempo de contribuição, é de onze porcento, sobre o valor correspondente ao limite mínimomensal do salário-de-contribuição, a alíquota decontribuição: (Incluído pelo Decreto nº 6.042, de 2007).

I - do segurado contribuinte individual, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado; (Incluído pelo Decreto nº 6.042, de 2007).

Instrução Normativa RFB nº 971/2009:

Art. 65. A contribuição social previdenciária do segurado contribuinteindividual é:(...)§ 6º O segurado contribuinte individual, ressalvado o disposto no § 11, quetrabalhe por conta própria, sem relação de trabalho com empresa ouequiparado, a partir da competência em que fizer opção pela exclusão dodireito ao benefício de aposentadoria por tempo de contribuição, contribuiráà alíquota de 11% (onze por cento) sobre o valor correspondente ao limitemínimo mensal do salário-de-contribuição a que se refere o inciso III do § 1ºdo art. 54. (Redação dada pelo(a) Instrução Normativa RFB nº 1238, de 11 dejaneiro de 2012)(...)§ 9º Considera-se formalizada a opção a que se refere o § 6º pela utilização,no ato do recolhimento, do código de pagamento específico para a "opção:aposentadoria apenas por idade" .

11% sobre o salário mínimo – para o

contribuinte individual ou segurado

facultativo, excluindo-se a aposentadoria

por tempo de contribuição e a contagem

recíproca de tempo de contribuição.

5% sobre o salário mínimo

Art. 21 da Lei n. 8.212/91:§ 4 o Considera-sede baixa renda, para os fins do disposto naalínea b do inciso II do § 2 o deste artigo, afamília inscrita no Cadastro Único paraProgramas Sociais do Governo Federal -CadÚnico cuja renda mensal seja de até 2(dois) salários mínimos

Art. 21 da Lei n. 8.212/91

§ 3 o O segurado que tenha contribuído na forma do§ 2 o desteartigo e pretenda contar o tempo de contribuiçãocorrespondente para fins de obtenção da aposentadoria portempo de contribuição ou da contagem recíproca do tempo decontribuição a que se refere o art. 94 da Lei n o 8.213, de 24 dejulho de 1991 , deverá complementar a contribuição mensalmediante recolhimento, sobre o valor correspondente aolimite mínimo mensal do salário-de-contribuição em vigorna competência a ser complementada, da diferença entre opercentual pago e o de 20% (vinte por cento), acrescidodos juros moratórios de que trata o§ 3 o do art. 5 o da Lei n o

9.430, de 27 de dezembro de 1996 .

Teto: R$ 5.645,80 (no caso do pagamento obenefício o teto também será observado, excetopara o salário maternidade para empregada eavulsa e adicional de 25% para invalidez)

Piso: salário-mínimo: R$ 954,00 ou piso salarial,legal ou normativo, da categoria, tomado no seuvalor mensal, diário ou horário (art. 28, parágrafo 3oda Lei n. 8.212/91) – empregado, trabalhador avulsoe empregado doméstico.

Piso para o contribuinte individual e

facultativo: sempre será um salário mínimo,

ainda no caso de recolhimento feito por

pessoa jurídica nos termos da Lei n.

10.666/03.

Empregado foi dispensado no dia 10 do mêsde janeiro, tendo auferido R$ 300,00. Osalário-de-contribuição para fins derecolhimento será o valor efetivamenteauferido. Para fins de cálculo do salário-de-benefício , será um salário mínimo. Acompetência será também computada parafins de carência.Atenção para a nova regulamentação com areforma trabalhista.

Um autônomo auferiu R$ 300,00 a título deremuneração paga por uma PJ que reteve11%.

Cabe ao contribuinte individualcomplementar este valor pelo menos até umsalário mínimo, ou seja, 20% de R$ 654,00= R$ 130,80. Sem complementação, nãotem qualquer valor para fins previdenciários.

Art. 5 o O contribuinte individual a que se

refere o art. 4 o é obrigado a complementar,

diretamente, a contribuição até o valor

mínimo mensal do salário-de-contribuição,

quando as remunerações recebidas no

mês, por serviços prestados a pessoas

jurídicas, forem inferiores a este.

Se o segurado obrigatório presta serviçospara vários tomadores de serviço, devedeclarar perante os demais que já recolhesobre um determinado valor a título desalário-de-contribuição ou sobre o teto doRGPS, evitando-se o recolhimento acimado teto. Pode requerer a restituição perantea SRFB, observando-se a prescriçãoquinquenal e repetição de acordo com aSELIC.

MP 808, 14 de novembro de 2017

“Art. 911-A. O empregador efetuará o recolhimento dascontribuições previdenciárias próprias e do trabalhador e odepósito do FGTS com base nos valores pagos no períodomensal e fornecerá ao empregado comprovante documprimento dessas obrigações.§ 1º Os segurados enquadrados como empregados que, nosomatório de remunerações auferidas de um ou maisempregadores no período de um mês, independentementedo tipo de contrato de trabalho, receberem remuneraçãoinferior ao salário mínimo mensal, poderão recolher aoRegime Geral de Previdência Social a diferença entre aremuneração recebida e o valor do salário mínimo mensal, emque incidirá a mesma alíquota aplicada à contribuição dotrabalhador retida pelo empregador.

Recolhimento complementar

Recolhimento deverá ser feito em DARFidentificado com o código 1872 – SeguradoEmpregado – Recolhimento Mensal –Complemento.

Ato Declaratório Executivo CODAC 38/2017

Recolhimento em atraso

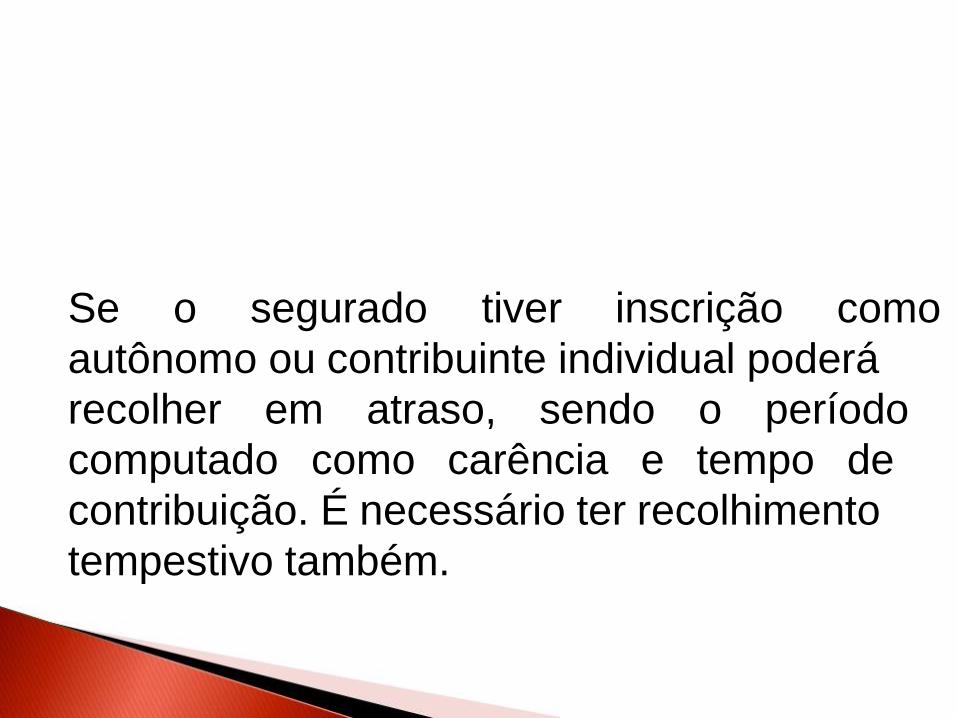

Se o segurado tiver inscrição como

autônomo ou contribuinte individual poderá

recolher em atraso, sendo o período

computado como carência e tempo de

contribuição. É necessário ter recolhimento

tempestivo também.

Resolução n. 159/INSS/2011

Art. 124. Caso o segurado contribuinte individualmanifeste interesse em recolher contribuições relativasa período anterior à sua inscrição, a retroação da datado início das contribuições será autorizada, desde quecomprovado o exercício de atividade remunerada norespectivo período, observado o disposto nos§§ 7º a 14do art. 216 e no§ 8º do art. 239. (Redação dada peloDecreto nº 3.265, de 1999)

Parágrafo único. O valor do débito poderá ser objeto deparcelamento mediante solicitação do segurado juntoao setor de arrecadação e fiscalização do InstitutoNacional do Seguro Social, observado o disposto no §2º do art. 122, no§ 1º do art. 128 e no art. 244.

O recolhimento pode ser feito pela emissão

de GPS pelo INSS, devendo apenas

verificar se tem inscrição e recolhimento

como contribuinte individual.

Últimos cinco anos: juros pela taxa SELIC

e juros de 0,33% ao dia limitado a 20%

Indenização.

Art. 45-A da Lei n. 8.212/91

Nesse caso, vai fazer o cálculo do salário

de benefício. Sobre esse valor incide 20%.

Depois juros de 0,5% ao mês e multa de

10%.

Período de janeiro de 1990 a janeiro de

1995

Média: R$ 2.000,00

Valor a ser pago: R$ 400,00

Multa: 10%

Juros: 0,5% ao mês limitado a 50% = R$.

200,00, ou seja, R$ 640,00.

R$ 38.400,00

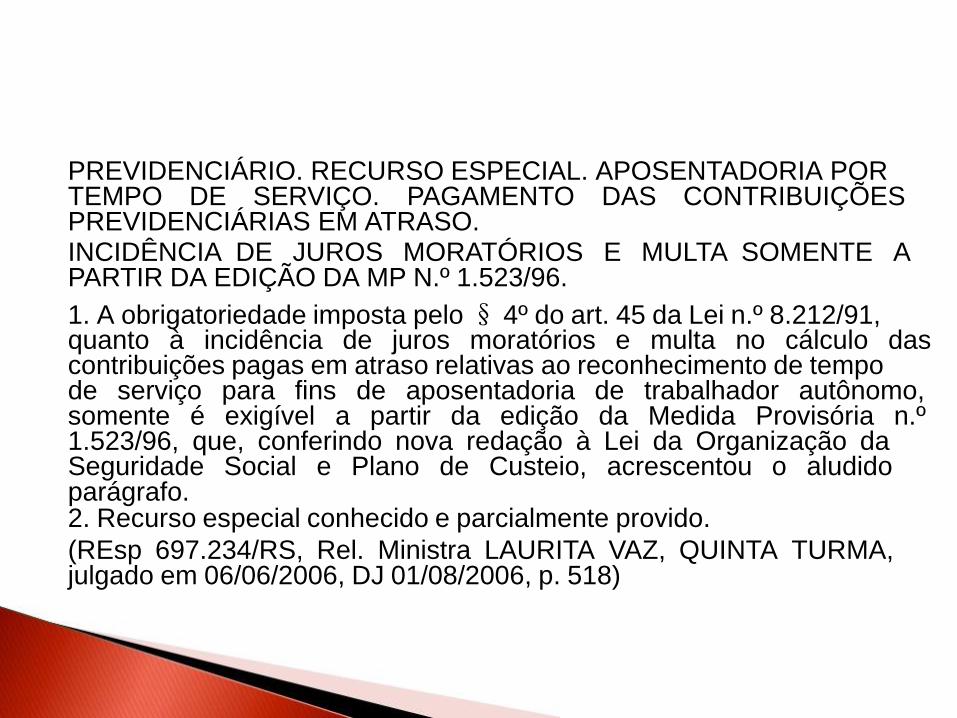

PREVIDENCIÁRIO. RECURSO ESPECIAL. APOSENTADORIA PORTEMPO DE SERVIÇO. PAGAMENTO DAS CONTRIBUIÇÕESPREVIDENCIÁRIAS EM ATRASO.INCIDÊNCIA DE JUROS MORATÓRIOS E MULTA SOMENTE APARTIR DA EDIÇÃO DA MP N.º 1.523/96.

1. A obrigatoriedade imposta pelo§ 4º do art. 45 da Lei n.º 8.212/91,quanto à incidência de juros moratórios e multa no cálculo dascontribuições pagas em atraso relativas ao reconhecimento de tempode serviço para fins de aposentadoria de trabalhador autônomo,somente é exigível a partir da edição da Medida Provisória n.º1.523/96, que, conferindo nova redação à Lei da Organização daSeguridade Social e Plano de Custeio, acrescentou o aludidoparágrafo.2. Recurso especial conhecido e parcialmente provido.

(REsp 697.234/RS, Rel. Ministra LAURITA VAZ, QUINTA TURMA,julgado em 06/06/2006, DJ 01/08/2006, p. 518)

TRF da 3ª Região

4. No que se refere ao critério de cálculo das contribuições, no cálculo dovalor a ser recolhido, para fins do disposto no art. 45, § 1º, da Lei n.8.212/91, deve ser levado em consideração o valor das contribuiçõesefetivamente devidas no período a ser averbado.5. A expressão "contribuições correspondentes" refere-se às contribuiçõesdevidas à época em que foi exercida a atividade, sendo, conseqüentemente,apuradas com base na legislação vigente à época do fato gerador.6. No caso em tela, não é aplicável o §2º do art. 45 da Lei n. 8.212/91, com aredação dada pela Lei n. 9.032/95, pois deve ser considerado o salário-basedo período objeto da indenização referente ao tempo de serviço prestadopelo impetrante na qualidade de autônoma, devendo, assim, prevalecer ovalor dos salários mínimos vigentes na época e conforme a classe na qualestava enquadrada.7. Agravo previsto no § 1º do artigo 557 do CPC, interposto pelo INSS,improvido.(AMS 00050340419994036100, JUIZ CONVOCADO FERNANDO GONÇALVES,TRF3 - OITAVA TURMA, e

Uma determinada verba pode servir comobase de cálculo para fins de contribuição

previdenciária e não ser utilizada no

cálculo do salário-de-benefício e vice-versa.

Auxílio-acidente : não incide contribuiçãoprevidenciária, mas entra no cálculo do salário-de-benefício (art. 31 da Lei n. 8.213/91)

Auxílio-doença e aposentadoria por

invalidez : não incide contribuiçãoprevidenciária. O valor do salário-de-benefíciodo benefício por incapacidade tem o status desalário-de-contribuição, em caso de atividadeintercalada.

Art. 29 ( … )§ 5º Se, no período básico decálculo, o segurado tiver recebidobenefícios por incapacidade, sua duraçãoserá contada, considerando-se comosalário-de-contribuição, no período, osalário-de-benefício que serviu de base

para o cálculo da renda mensal ,reajustado nas mesmas épocas e basesdos benefícios em geral, não podendo serinferior ao valor de 1 (um) salário mínimo.

Após a suspensão do pagamento de umbenefício por incapacidade, aconselha-se orecolhimento de contribuição na qualidadede segurado obrigatório para fins decômputo de carência, tempo decontribuição e para fins de cálculo na formado art. 29, parágrafo quinto, da Lei n.8.213/91 – art. 55, II, da Lei n. 8.213/91 –Para fins de carência somente na viajudicial.

• O valor pago a título de seguro-desempregonão conta para fins de cálculo, tempo decontribuição e carência.

• Aconselha-se recolher, neste período, comoSEGURADO FACULTATIVO e nãoCONTRIBUINTE INDIVIDUAL. Também essamedida é aconselhável no curso de uma açãojudicial pela qual se requer benefício porincapacidade.

Décimo terceiro salário ou gratificação

natalina : não entra no cálculo do salário-de-benefício, mas é considerado salário-de-

contribuição para fins de recolhimento

previdenciário (art. 29, parágrafo terceiro da

Lei n. 8.213/91).

Súmula 688 do STF.

Salário-maternidade: é salário-de-contribuição para fins de cálculo e também

para fins de cômputo no salário-de-

benefício, limitado ao teto do RGPS. OBS:

no caso da empregada e avulsa, não está

limitado ao teto o RGPS, mas no cálculo do

benefício incide a limitação.

Emissão de CTC – Portaria MPS n. 154,de 15 de maio de 2008.

Mesmo que não tenha havido orecolhimento previdenciário, deve sercontado como salário-de-contribuição aremuneração do servidor público, contandoo tempo de outro RPPS para todos osefeitos previdenciários, inclusive carência.

Na descrição da CTC, deve existir a relaçãodos salários de contribuição após julho de1994.

Eventualmente, o servidor público, casoopte por se aposentar perante o RGPS,poderá fazê-lo, desde que solicite a emissãoda CTC e se exonere do cargo (exigênciailegal).

Nesse caso, todos os salários de

contribuição do RPPS serão corrigidos pelo

INPC e não existe a limitação à última

remuneração do cargo efetivo. Se houve

recolhimento sobre gratificações (cargo

comissionado) ou adicionais, bem como

hora extra, tais rubricas ingressam no

cálculo do RGPS (Lei n. 10.887/04 –

recolhimento facultativo sobre tais verbas).

Remuneração de empregado sem efetivo

recolhimento previdenciário. O mesmo vale

para o contribuinte individual que presta

serviço a PJ a partir de abril de 2003 (Lei n.

10.666/03), bem como membros de

cooperativa.

Deve ser computado como salário-de-

contribuição o valor efetivamente auferido.

Neste caso, importante apresentar os

contracheques e RPAs (art. 29-A, parágrafo

5o da Lei n. 8.212/91) ou outra prova

documental.

Ação trabalhista – não incide o prazo bienal

para fins de ação declaratória.

Art. 33, parágrafo 5o da Lei n. 8.212/91:

presunção de recolhimento.

A Carteira de Trabalho e Previdência Social(CTPS) em relação à qual não se apontadefeito formal que lhe comprometa afidedignidade goza de presunção relativade veracidade, formando prova suficientede tempo de serviço para finsprevidenciários, ainda que a anotação devínculo de emprego não conste noCadastro Nacional de Informações Sociais(CNIS).

A anotação na CTPS decorrente de

sentença trabalhista homologatória constitui

início de prova material para fins

previdenciários.

Para fins de comprovação de tempo de

serviço, nos termos do art. 55, parágrafo

terceiro da Lei n. 8.213/91.

Entendimentos da PRÓPRIA TNU mais recentes nosentido de que deve existir o recolhimentoprevidenciário ou a ação tenha sido proposta dentrodo prazo de dois anos após a ruptura do contratode trabalho.

O STJ (Superior Tribunal de Justiça) admitiu o PUILn. 293, para sanar a divergência existente “quanto àpossibilidade de reconhecimento da sentençatrabalhista meramente homologatória como iníciode prova material, sem que haja outros elementosprobatórios adicionais no feito – documentais etestemunhais – referentes ao tempo laborado” .

Para fins de concessão de pensão por

morte, é incabível a regularização do

recolhimento de contribuições de segurado

contribuinte individual posteriormente a seu

óbito, exceto quando as contribuições

devam ser arrecadadas por empresa

tomadora de serviços.

Art. 34. No cálculo do valor da renda mensal dobenefício, inclusive o decorrente de acidente dotrabalho, serão computados: (Redaçãodada pela Lei Complementar nº 150, de 2015)

I - para o segurado empregado, inclusive odoméstico, e o trabalhador avulso, os salários decontribuição referentes aos meses de contribuiçõesdevidas, ainda que não recolhidas pela empresaou pelo empregador doméstico , sem prejuízo darespectiva cobrança e da aplicação daspenalidades cabíveis, observado o disposto no§ 5 o

do art. 29-A;

Art. 216 ( … )

§ 5º O desconto da contribuição e da consignaçãolegalmente determinado sempre se presumirá feito,oportuna e regularmente, pela empresa, peloempregador doméstico , pelo adquirente,consignatário e cooperativa a isso obrigados, nãolhes sendo lícito alegarem qualquer omissão para seeximirem do recolhimento, ficando os mesmosdiretamente responsáveis pelas importâncias quedeixarem de descontar ou tiverem descontado emdesacordo com este Regulamento.

Discriminação, principalmente em caso de

acordo, da remuneração (caráter salarial)

competência por competência e obrigação

de expedição das GFIPs ou retificação mês

a mês. Se houver pedido para adicional de

insalubridade/periculosidade, pedir

expedição do PPP.

"Na Reclamação Trabalhista, até o trânsitoem julgado , as partes são livres paradiscriminar a natureza das verbas objeto doacordo judicial para efeito do cálculo dacontribuição previdenciária, mesmo que taisvalores não correspondam aos pedidos ou àproporção das verbas salariais constantesda petição inicial."

"Na Reclamação Trabalhista, quando o

acordo for celebrado e homologado

após o trânsito em julgado , a contribuiçãoprevidenciária incidirá sobre o valor do

ajuste, respeitada a proporcionalidade das

parcelas de natureza salarial e

indenizatória deferidas na decisão

condenatória."

Todas as verbas de caráter não salarial, ouseja, indenizatória ou encargo social, assimcomo as verbas percebidas de forma eventual,estão fora do âmbito de incidência dacontribuição previdenciária, independente deexpressa previsão legal.

Por sua vez, o artigo. 28,§ 9º, da lei 8.212/91,dispõe sobre as parcelas consideradastaxativamente não integrantes do salário decontribuição.

Salário de benefício

Período de onde se extrai os salários-de-contribuição para o cálculo do salário-de-benefício.

Antes da Lei n. 9.876/99: 48 (quarenta eoito) últimos meses anteriores aorequerimento do benefício, extraindo-se os36 (trinta e seis) salários-de-contribuiçãomais recentes.

Segurado tem um PBC de julho de 1993 ajulho de 1997, apurando-se 30 salários decontribuição. Nesse caso, a média será feitacom base nesses últimos 30 salários.

Divisor mínimo: 24 salários de contribuição.Se o segurado tiver, por exemplo, 18 saláriosapenas no prazo de 48 meses, o divisormínimo será sempre 24. Aposentadoria portempo de contribuição, idade e especial.

Para quem se filiou à Previdência Socialaté a Lei n. 9.876/99 : inicia-se nacompetência de julho de 1994 até o mêsanterior ao requerimento administrativo.

Para quem se filiou após a Lei n.9.876/99 : a partir da primeira competênciaaté o mês anterior ao requerimentoadministrativo.

O SALÁRIO DE BENEFÍCIO É

CALCULADO DE ACORDO COM A MÉDIA

DAS 80% DO PERÍODO CONTRIBUTIVO

CORRESPONDENTE MAIORES

SALÁRIOS DE CONTRIBUIÇÃO DESDE

JULHO/1994, caso tenha se filiado ao

RGPS até 29 de novembro de 1999 ou a

partir do efetivo recolhimento

previdenciário. Art. 29 da Lei n. 8.213/91

Art. 20. (...)

§ 1 o A filiação à previdência social decorre

automaticamente do exercício de atividaderemunerada para os segurados obrigatórios,observado o disposto no § 2 o , e da

inscrição formalizada com o pagamento

da primeira contribuição para o segurado

facultativo

Incide obrigatoriamente na aposentadoria

por tempo de contribuição.

Nas aposentadorias por idade e especial

para deficientes , somente se for superior a1.

• Idade

• Tempode contribuição

• Expectativa de sobrevida medida pelo

IBGE (publicada em 1 de dezembro de

cada ano)

• Alíquota – 0,31

Tc x a (Id+Tc x a)

f= x 1+

Es 100

Para efeito de aplicação do Fator

Previdenciário será adicionado ao tempo de

contribuição:

=> 5 anos, se mulher;

=> 5 anos, se professor;

=> 10 anos, se professora.

276 competências, ou seja, 23 anos e 1

mês APÓS JULHO DE 1994.

80% de 276 competências corresponde a

220 meses, ou seja, mais de 18 anos.Serão descartados os 56 menores salários

de contribuição após a correção monetária

pelo INPC.

Art. 3 o Para o segurado filiado à Previdência Socialaté o dia anterior à data de publicação desta Lei,que vier a cumprir as condições exigidas para aconcessão dos benefícios do Regime Geral dePrevidência Social, no cálculo do salário-de-benefício será considerada a média aritméticasimples dos maiores salários-de-contribuição,correspondentes a, no mínimo, oitenta por cento detodo o período contributivo decorrido desde acompetência julho de 1994, observado o dispostonos incisos I e II do caput do art. 29 da Lei n o 8.213,de 1991 , com a redação dada por esta Lei.

§ 2 o No caso das aposentadorias de quetratam as alíneas b , c e d do inciso I do art.

18, o divisor considerado no cálculo damédia a que se refere o caput e o§ 1 o não

poderá ser inferior a sessenta por cento

do período decorrido da competência

julho de 1994 até a data de início do

benefício, limitado a cem por cento de

todo o período contributivo.

60% de 276 competências corresponde a

165 meses.

Segurado pagou uma média de R$

5.500,00 sobre 33 meses.

R$ 181.500,00 divido por 165 = R$

1.100,00

O divisor mínimo não se aplica para

segurados que se filiaram ao RGPS a partir

de 29 de novembro de 1999.

- LEI 13.135/15

Auxílio-Doença;

- LEI 13.183/15

Fórmula 85/95 (progressividade).

Afastamento do fator previdenciário para as

aposentadorias por tempo de contribuição,inclusive a do professor

§ 2º As somas de idade e de tempo decontribuição previstas no caput serãomajoradas em um ponto em:

I - 31 de dezembro de 2018; (86/96)

II - 31 de dezembro de 2020; (87/97)

III - 31 de dezembro de 2022; (88/98)

IV - 31 de dezembro de 2024; e (89/99)

V - 31 de dezembro de 2026. (90/100)

SEGURADOS QUE EXERCEM

ATIVIDADES MÚLTIPLAS

Art. 32. O salário-de-benefício do segurado quecontribuir em razão de atividades concomitantesserá calculado com base na soma dos salários-de-contribuição das atividades exercidas na data dorequerimento ou do óbito, ou no período básico decálculo, observado o disposto no art. 29 e as normasseguintes:

I - quando o segurado satisfizer, em relação a cadaatividade, as condições do benefício requerido, osalário-de-beneficio será calculado com base nasoma dos respectivos salários-de-contribuição;contribuição e os do período de carência dobenefício requerido;

Atividade principal: média: R$ 2.000,00 –

contribuiu 35 anos

Atividade secundária: média R$ 3.000,00 –

contribuiu durante 15 anos. 15/35 (0,42%),

aplicando-se um fator previdenciário

específico.

II - quando não se verificar a hipótese do incisoanterior, o salário-de-benefício corresponde àsoma das seguintes parcelas:a) o salário-de-benefício calculado com basenos salários-de-contribuição das atividades emrelação às quais são atendidas as condiçõesdo benefício requerido;b) um percentual da média do salário-de-contribuição de cada uma das demaisatividades, equivalente à relação entre onúmero de meses completo de

Art. 193. Será considerada múltipla atividadequando o segurado exercer atividadesconcomitantes dentro do PBC e não cumprir ascondições exigidas ao benefício requerido emrelação a cada atividade, devendo ser adotado osseguintes critérios para caracterização dasatividades em principal e secundária:I - será considerada atividade principal a quecorresponder ao maior tempo de contribuição,apurado a qualquer tempo, ou seja, dentro ou forado PBC, classificadas as demais como secundárias;

Art. 191. Não será considerada múltipla atividadequando:

I - o segurado satisfizer todos os requisitosexigidos ao benefício em todas as atividadesconcomitantes;

II - nos meses em que o segurado contribuiuapenas por uma das atividades concomitantes, emobediência ao limite máximo do salário decontribuição;

III - nos meses em que o segurado tenha sofridoredução dos salários de contribuição dasatividades concomitantes em respeito ao limitemáximo desse salário;

A primeira define que quando o segurado

contribuir em razão de atividades

concomitantes e preencher os requisitos ao

benefício em data posterior a 1º de abril de

2003, os salários de contribuição (anteriores

e posteriores a abril de 2003) deverão ser

somados e limitados ao teto.

A segunda contempla os segurados quetenham reunido os requisitos e requerido obenefício em data anterior a 1º de abril de2003, com relação aos quais se aplica o art. 32da Lei n. 8.213/1991, observando que, se orequerente não satisfizer em relação a cadaatividade as condições do benefício requerido,a atividade principal será aquela com saláriosde contribuição economicamente maisvantajosos, na linha do entendimento jáuniformizado no âmbito da TNU.

1. O Tribunal a quo, ao interpretar o art. 32 da Lei 8.213/1991,aplicou entendimento no sentido de que a atividade consideradaprincipal é a que resulta em maior proveito econômico ao segurado.Com efeito, o acórdão recorrido se encontra em sintonia com ajurisprudência do STJ.2. Deve ser considerada como atividadeprincipal, para fins de apuração do salário de benefício, aquelaque gerará maior proveito econômico no cálculo da rendamensal inicial, tratando-se de hipótese em que o segurado nãocompletou tempo de serviço suficiente para se aposentar emnenhuma das atividades concomitantes . Isto porque, diante dalacuna deixada pelo artigo 32 da Lei 8.213/1991, que não prevê, deforma expressa, a fórmula de cálculo dessa situação jurídica, devemser observados os princípios que envolvem a ordem econômica esocial previstas na Constituição, ambas fundadas na valorização eno primado do trabalho humano e na livre iniciativa, a fim deassegurar a todos a existência digna, conforme os ditames da justiçasocial.3. Recurso Especial não provido.(REsp 1664015/RS, Rel.Ministro HERMAN BENJAMIN, SEGUNDA TURMA, julgado em20/06/2017, DJe 29/06/2017)

Segurados que perderam o vínculo com

o RGPS

“Art . 27-A. No caso de perda da qualidade

de segurado, para efeito de carência para a

concessão dos benefícios de que trata esta

Lei, o segurado deverá contar, a partir da

nova filiação à Previdência Social, com

metade dos períodos previstos nos

incisos I e III do caput do art. 25 destaLei. ”

Salário maternidade para contribuinte

individual e facultativa: 5 contribuições

Aposentadoria por invalidez e auxílio-

doença: 6 contribuições.

Período Auxílio-doençaeaposentadoriaporinvalidez

Saláriomaternidadedacontribuinteindividualefacultativa

Ate07/07/16 1/3dacarência4contribuições

1/3dacarência3contribuições

De8/07/16a11/07/16

1contribuição 1contribuição

De12/07a04/11/16 Carênciaintegral(12contribuições)

Carênciaintegral(10contribuições)

De05/11/16a05/01/17

1/3dacarência4contribuições

1/3dacarência3contribuições

De06/01a26/06/17 Carênciaintegral12contribuições

Carênciaintegral10contribuições

Apartirde27/06/17 ½dacarência6contribuições

½dacarência6contribuições

Planejamento previdenciário para as

questões relativas à aposentadoria porinvalidez

Se o benefício for cessado, importante que

se faça um recolhimento ainda que seja

como facultativo para que o tempo

intercalado seja computado como carência

(na via judicial) e tempo de contribuição

(art. 55, II, da Lei n. 8.213/91).

O tempo de gozo de auxílio-doença ou de

aposentadoria por invalidez não

decorrentes de acidente de trabalho só

pode ser computado como tempo de

contribuição ou para fins de carência

quando intercalado entre períodos nos

quais houve recolhimento de contribuições

para a previdência social.

Solicitar nos casos previstos no art. 47 da

Lei n. 8.213/91 o pagamento da

mensalidade de recuperação.

Art. 47. Verificada a recuperação da capacidade detrabalho do aposentado por invalidez, seráobservado o seguinte procedimento:

I - quando a recuperação ocorrer dentro de 5 (cinco)anos, contados da data do início da aposentadoriapor invalidez ou do auxílio-doença que a antecedeusem interrupção, o benefício cessará:

a) de imediato, para o segurado empregado quetiver direito a retornar à função que desempenhavana empresa quando se aposentou, na forma dalegislação trabalhista, valendo como documento,para tal fim, o certificado de capacidade fornecidopela Previdência Social; ou

b) após tantos meses quantos forem os anos de

duração do auxílio-doença ou da aposentadoria

por invalidez, para os demais segurados;

II - quando a recuperação for parcial, ou ocorrer

após o período do inciso I, ou ainda quando o

segurado for declarado apto para o exercício de

trabalho diverso do qual habitualmente exercia, a

aposentadoria será mantida, sem prejuízo da volta

à atividade:

a) no seu valor integral, durante 6 (seis) meses

contados da data em que for verificada a

recuperação da capacidade;

b) com redução de 50% (cinqüenta por cento),

no período seguinte de 6 (seis) meses;

c) com redução de 75% (setenta e cinco por

cento), também por igual período de 6 (seis)meses, ao término do qual cessarádefinitivamente.

Art. 219. Durante o período de que trata o art. 218,apesar de o segurado continuar mantendo a condição deaposentado, será permitido voltar ao trabalho semprejuízo do pagamento da aposentadoria, exceto nasituação prevista na alínea "a" do inciso I do art. 218 .

§ 1º Durante o período de que trata a alínea "b" doinciso I e na alínea "a" do inciso II, do art. 218, nãocaberá concessão de novo benefício.§ 2º Durante o período de que trata as alíneas "b" e "c"do inciso II do art. 218, poderá ser requerido novobenefício, devendo o segurado optar pela concessãodo benefício mais vantajoso.

Se a empresa não aceitar o segurado de volta,

de acordo com o entendimento do TST deve a

empresa pagar licença remunerada – limboprevidenciário e trabalhista até eventual

solução judicial do problema.

Importante o segurado não perder o vínculo

com o INSS durante a demanda judicial,recolhendo ainda que de seis em seis meses acontribuição como facultativo.

CONTROVÉRSIAS SOBRE

RECOLHIMENTOS PREVIDENCIÁRIOS

PARA SOCIEDADES DE ADVOGADOS

OPTANTES PELO SIMPLES NACIONAL

Inclusão do inciso VII, no§ 5º C, do art. 18da Lei Complementar n. 123/2006:“ serviços advocatícios” .

Não incluiu no rol dos tributos unificados acontribuição previdenciária patronal previstano inciso VI do caput do art. 13 da LC n.123/2006.

Inclusão na tabela do Anexo IV do Simples

Nacional Contribuição patronal para o

Instituto Nacional do Seguro Social (INSS)

de 20% sobre a folha de salários

Lucro Presumido com carga mínima,

11,33% (IRPJ, CSLL, PIS e COFINS sobre

faturamento), ou Lucro Real, realidade

distante da maioria das Bancas.

Advogados autônomos, com alíquota de

Imposto de Renda (IR) máxima de 27,5%

sobre os rendimentos.

Contribuição Previdenciária Patronal - CPP:

tributo vinculado a cargo da empresa

incidente sobre a remuneração paga ou

devida à pessoa física que lhe preste

serviços destinada a retribuir o trabalho,

inclusive em relação aos serviços prestados

pelos contribuintes individuais.

20% sobre a totalidade da folha de

remuneração, não se sujeitando ao teto do

RGPS. Exemplo: Advogado empregado ou

autônomo que aufira no mês a

remuneração de R$ 10.000,00 . Valor a ser

pago até o dia 20 após a competência: R$

2.000,00. Essa regra se aplica ao valor dopro labore.

SAT (Seguro de Acidente do Trabalho): 1%,

2% ou 3%. No caso dos serviços de

advocacia, a alíquota é de 1%. Essa

contribuição previdenciária incide apenas

sobre a folha de salários dos empregados.

Art. 980-A. A empresa individual de

responsabilidade limitada será constituída

por uma única pessoa titular da totalidade

do capital social, devidamente integralizado,

que não será inferior a 100 (cem) vezes o

maior salário-mínimo vigente no

País. (Incluído pela Lei nº 12.441, de 2011)

Se o contribuinte individual presta serviço para

uma PJ, compete a esta reter a contribuição

previdenciária até o limite do RGPS. Essa regra

está prevista na Lei nº 10.666/2003 (art. 4º),

vigorando a partir de abril de 2003. Prevalece a

presunção do recolhimento.

Alíquota de 11%. Equipara-se à alíquota de 20%,

contando os recolhimentos para fins de

aposentadoria por tempo de contribuição e CTC.

Não estão incluídas as verbas de natureza

indenizatória (art. 28 da Lei nº 8.212/91),

desde que pagas em consonância com a

legislação de regência e nem PLR (CARF –

Acórdão nº 9202003.370).

Não incide contribuição previdenciária

sobre valores distribuídos a título de lucro e

dividendos.

Art. 10. Os lucros ou dividendos calculadoscom base nos resultados apurados a partir domês de janeiro de 1996, pagos ou creditadospelas pessoas jurídicas tributadas com base nolucro real, presumido ou arbitrado, não ficarãosujeitos à incidência do imposto de rendana fonte, nem integrarão a base de cálculodo imposto de renda do beneficiário,pessoa física ou jurídica, domiciliado noPaís ou no exterior.

A isenção de que trata o artigo mencionado

não incide sobre valores pagos a título de

pro labore ou remuneração por serviçosprestados.

Art. 85 (...)

§ 15. O advogado pode requerer que o

pagamento dos honorários que lhe caibam

seja efetuado em favor da sociedade de

advogados que integra na qualidade de

sócio, aplicando-se à hipótese o disposto

no§ 14.

Sócio de capital;

Sócio de serviço;

Advogado associado;

Advogado autônomo;

Advogado empregado.

Não se caracteriza como sócio e nemempregado.

Entendimento jurisprudencial de que figuraria naqualidade de contribuinte individual (e até mesmoempregado dependendo da relação de trabalho),devendo incidir contribuição previdenciária sobreos valores pagos em prol do profissional.

Solução de consulta da 4ª Região Fiscal daReceita Federal nº 12, de 04/02/2011. Nãoatendimento das disposições da Lei nº10.101/2000 – PLR.

Art. 39. A sociedade de advogados pode

associar-se com advogados, sem vínculo de

emprego, para participação nos resultados.

Parágrafo único. Os contratos referidos

neste artigo são averbados no registro da

sociedade de advogados.

Art. 1.006. O sócio, cuja contribuição consista emserviços, não pode, salvo convenção emcontrário, empregar-se em atividade estranha àsociedade, sob pena de ser privado de seuslucros e dela excluído.

Art. 1.007. Salvo estipulação em contrário, osócio participa dos lucros e das perdas, naproporção das respectivas quotas, mas aquele,cuja contribuição consiste em serviços, somenteparticipa dos lucros na proporção da média dovalor das quotas.

“ 1. O sócio de serviço é segurado

obrigatório do Regime Geral de Previdência

Social – RGPS na qualidade de contribuinte

individual. Logo, incide contribuição

previdenciária sobre os rendimentos

auferidos por ele a título de pro labore. ”

“ 2. Não incide contribuição previdenciáriasobre os lucros distribuídos aos sócios dassociedades simples (de capital ou serviço)quando houver discriminação entreremuneração decorrente do trabalho (pró-labore) e a proveniente do capital social(lucro) ou tratar-se de adiantamento deresultado apurado por meio dademonstração de resultado do exercício –DRE. ”

“ 3. Os valores pagos pela sociedade ao

sócio de serviço, excedentes do montante

previsto no contrato social, ou, no seu

silêncio, excedentes dos limites previstos no

Código Civil (artigo 1007), como devidos ao

sócio de serviço, a título de lucro, devem ser

considerados retribuição pelo trabalho,

sujeitos à incidência de contribuição

previdenciária. ”

Admite que o sócio não receba pro laboreem razão do seu trabalho em prol da

sociedade, devendo o contrato social

estipular os critérios objetivos de

distribuição do lucro.

Art. 57. As bases de cálculo dascontribuições sociais previdenciárias daempresa e do equiparado são as seguintes:

§ 5º No caso de Sociedade Simples deprestação de serviços relativos ao exercíciode profissões legalmente regulamentadas, acontribuição da empresa em relação aossócios contribuintes individuais terá comobase de cálculo:

I - a remuneração paga ou creditada aos

sócios em decorrência de seu trabalho, de

acordo com a escrituração contábil da

empresa, formalizada conforme disposto no

inciso IV do caput e no§ 5º do art. 47;

II - os valores totais pagos ou creditados aossócios, ainda que a título de antecipação delucro da pessoa jurídica, quando não houverdiscriminação entre a remuneração decorrentedo trabalho e a proveniente do capital social,ou tratar-se de adiantamento de resultadoainda não apurado por meio de demonstraçãode resultado do exercício ou quando acontabilidade for apresentada de formadeficiente.

Empresa do SIMPLES – haveria o desconto

de apenas 11% sobre o pro-labore ou do

pagamento a título de RPA a cargo do

contribuinte individual ou das alíquotas de

8, 9 ou 11% nos casos dos empregados.

Além do desconto de 11% sobre o pro-labore ou do pagamento a título de RPA acargo do contribuinte individual ou dasalíquotas de 8, 9 ou 11% nos casos dosempregados, o escritório é obrigado a pagara alíquota de 20% a título de CPP sobre afolha de pagamentos e 1% sobre a folha desalários a título de SAT.

Teto: R$ 5.645,80

• Contribuinte individual (código 1007) –

autônomo – R$ 1.129,16;

Se fosse recolhido pela sociedade de

advogado o recolhimento seria de 31%: R$

1.750,20

Pagamento do imposto de renda

• R$ 683,24

• Alíquota efetiva de 12,10%

158

Custos da gestão das entidades de

previdência complementar

159 159

Incidente sobre o patrimônio líquido do

fundo no qual está aplicada a provisão –

incide sobre o FIE – Fundo de Investimento

Especialmente Constituído.

160 160

Falta muitas vezes clareza na definição

deste percentual em alguns regulamentos,

que são omissos, fazendo menção ao

regulamento do FIE.

161 161

Definição: Valor resultante daaplicação de percentual sobre o valor

das contribuições pagas.

166

Pessoa com atualmente 30 anos

Vai se aposentar aos 60 anos

Contribuição mensal de R$ 500,00 .

Rentabilidade de 6% ao ano

Taxa de administração: 1%

Taxa de carregamento: 0%

Saldo acumulado: R$ 391.295,45

Renda mensal vitalícia: R$ 1.456,79.

166

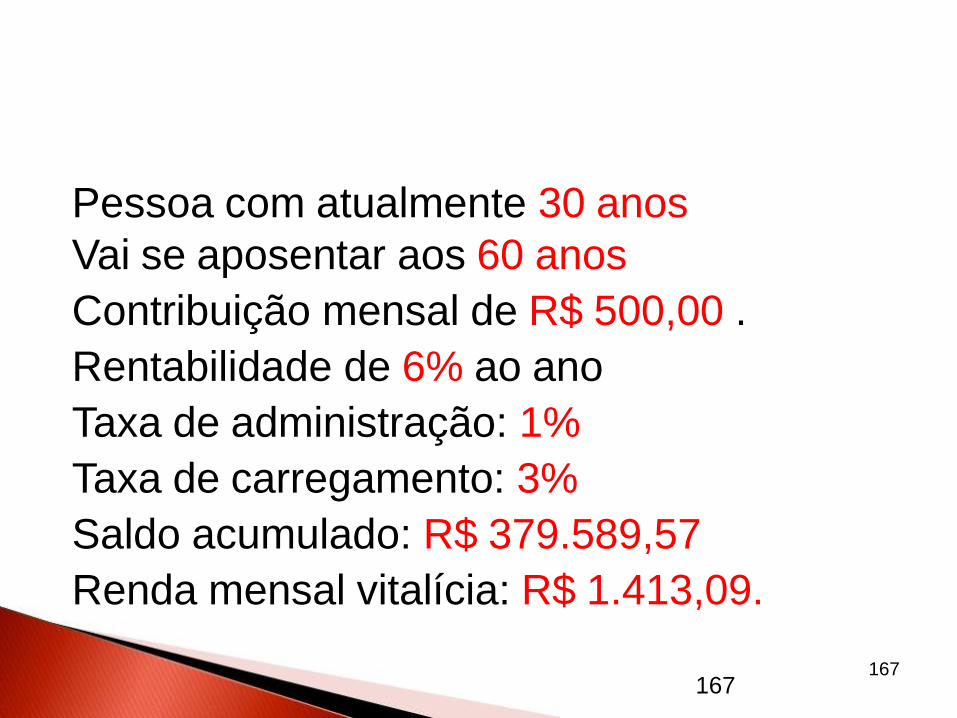

167

Pessoa com atualmente 30 anos

Vai se aposentar aos 60 anos

Contribuição mensal de R$ 500,00 .

Rentabilidade de 6% ao ano

Taxa de administração: 1%

Taxa de carregamento: 3%

Saldo acumulado: R$ 379.589,57

Renda mensal vitalícia: R$ 1.413,09.

167

170

Modalidades de benefícios previstos

contratualmente

171

Renda vitalícia (em alguns regulamentosbenefício com prazo indeterminado)Renda temporáriaRenda vitalícia com prazo mínimogarantidoRenda vitalícia reversível ao beneficiárioindicadoRenda vitalícia reversível ao cônjuge comcontinuidade aos menores

172

Podem ser contratados benefícios de riscoadicionais (benefícios de riscos – nestecaso os valores pagos não são destinadasà reserva matemática – atenção tambémquanto às cláusulas de exclusão decobertura ).

Incapacidade laborativa reconhecida peloINSS não implica o pagamento dacobertura por parte da EPC.

Vantagem do planejamento succesório.

173 173

Modelos de Tributação

174 174

Instituiu o sistema regressivo do imposto de

renda, sendo que esta opção deverá ser

realizada de forma irretratável.

175 175

I - 35% (trinta e cinco por cento), para recursoscom prazo de acumulação inferior ou igual a 2(dois) anos;

II - 30% (trinta por cento), para recursos comprazo de acumulação superior a 2 (dois) anose inferior ou igual a 4 (quatro) anos;III - 25% (vinte e cinco por cento), pararecursos com prazo de acumulação superior a4 (quatro) anos e inferior ou igual a 6 (seis)anos

176 176

IV - 20% (vinte por cento), para recursos comprazo de acumulação superior a 6 (seis) anos einferior ou igual a 8 (oito) anos;

V - 15% (quinze por cento), para recursos comprazo de acumulação superior a 8 (oito) anos einferior ou igual a 10 (dez) anos; eVI - 10% (dez por cento), para recursos comprazo de acumulação superior a 10 (dez) anos .

177 177

Somente aplicável para os planos de

contribuição definida ou contribuição

variável.

Vigência a partir de 1 de janeiro de 2005 ,

podendo os antigos migrarem até dezembro

de 2005.

178 178

Os benefícios de proteção (pensão por

morte, renda por invalidez e pensão ao

cônjuge) não estão sujeitos a esse tipo de

tributação , sendo aplicável somente para os

benefícios por sobrevivência.

179 179

Tempo decorrido entre a entrada de

recursos no plano de previdência e o

pagamento relativo ao resgate ou benefício.

180 180

No momento do resgate o prazo de

acumulação será calculado de acordo com

cada uma das contribuições.

O valor do IR incidirá sobre as contribuições

mais antigas efetuadas durante o período

de acumulação.

181 181

A primeira contribuição que entra é a

primeira que sai.

182 182

A tributação progressiva, que segue a tabela

do Imposto de Renda da Pessoa Física

(IRPF), continua valendo.

Haverá a retenção na fonte com ajuste na

Declaração (15%)

183 183

Definição: Vida Gerador de Benefícios Livre

Base de cálculo do IRPF: Ganho de

capital , não sendo permitida a dedução da

base de cálculo do imposto de renda.

184 184

Destinatários : Indicado para quem faz adeclaração simplificada do imposto de renda

ou é isento.

185 185

Definição : Plano Gerador de Benefício Livre

Base de cálculo do IRPF : valor total do

benefício ou valor do resgate. Paras asentidades fechadas, não é possível

comercializar VGBL.

Destinatários: quem preenche a declaração

completa do imposto de renda

186 186

Possibilidade de deduzir o valor das

contribuições da base de cálculo do imposto

de renda, respeitando-se o limite de 12% da

renda bruta anual.

187

Benefício proporcional diferido

Portabilidade

Resgate

Auto patrocínio

OBRIGADO!