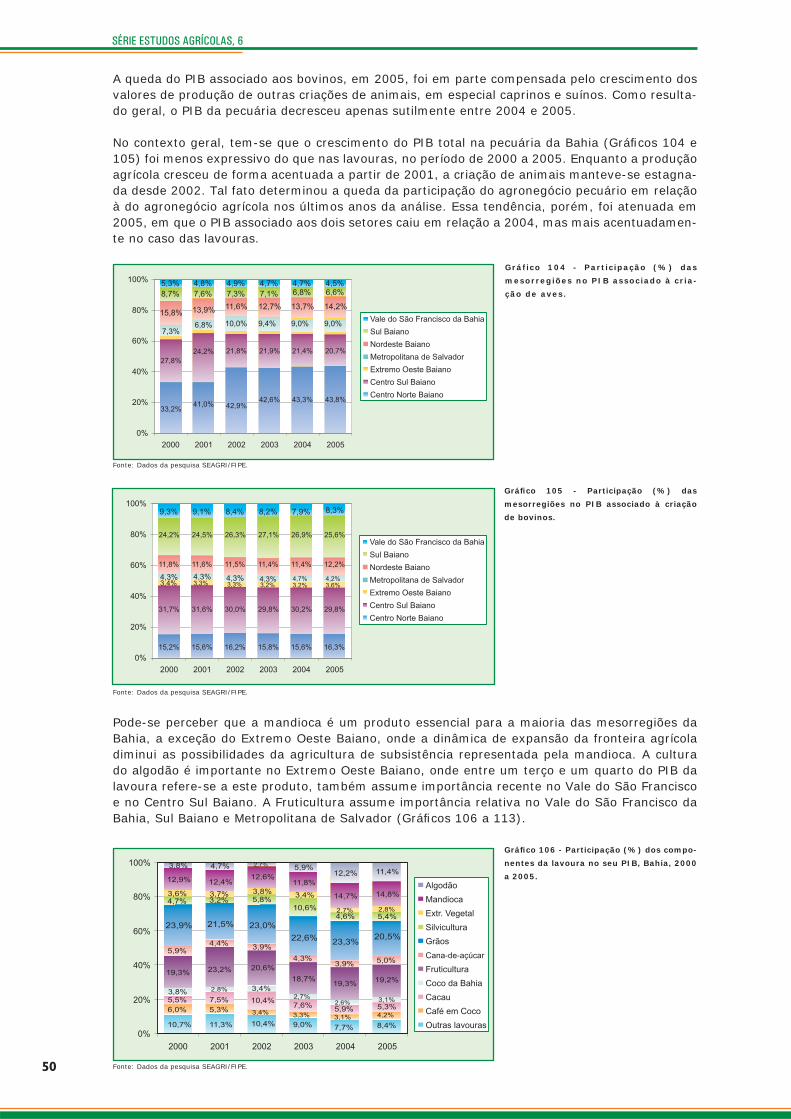

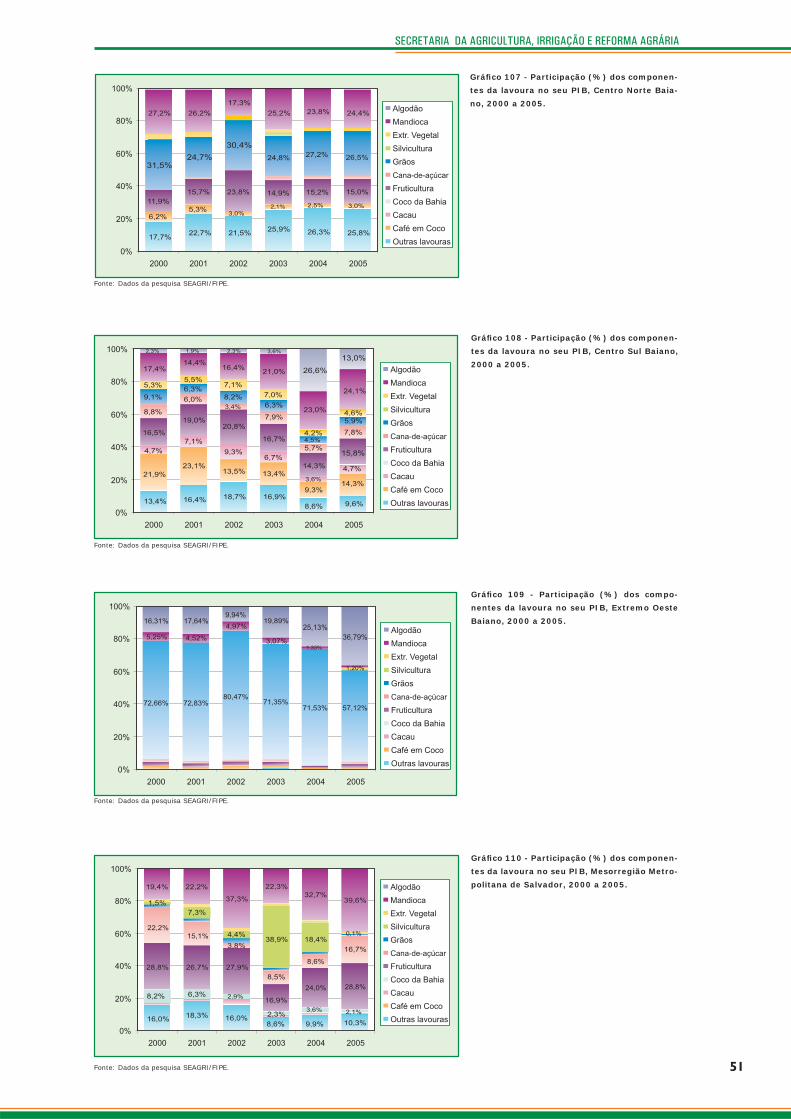

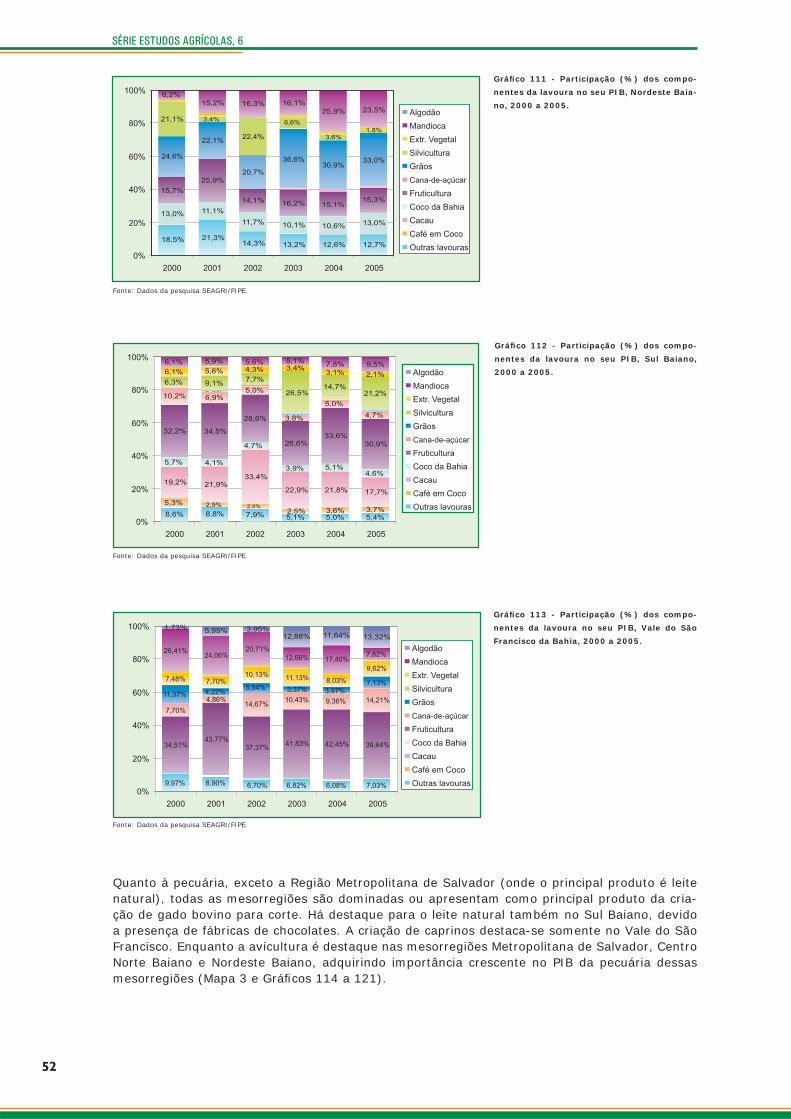

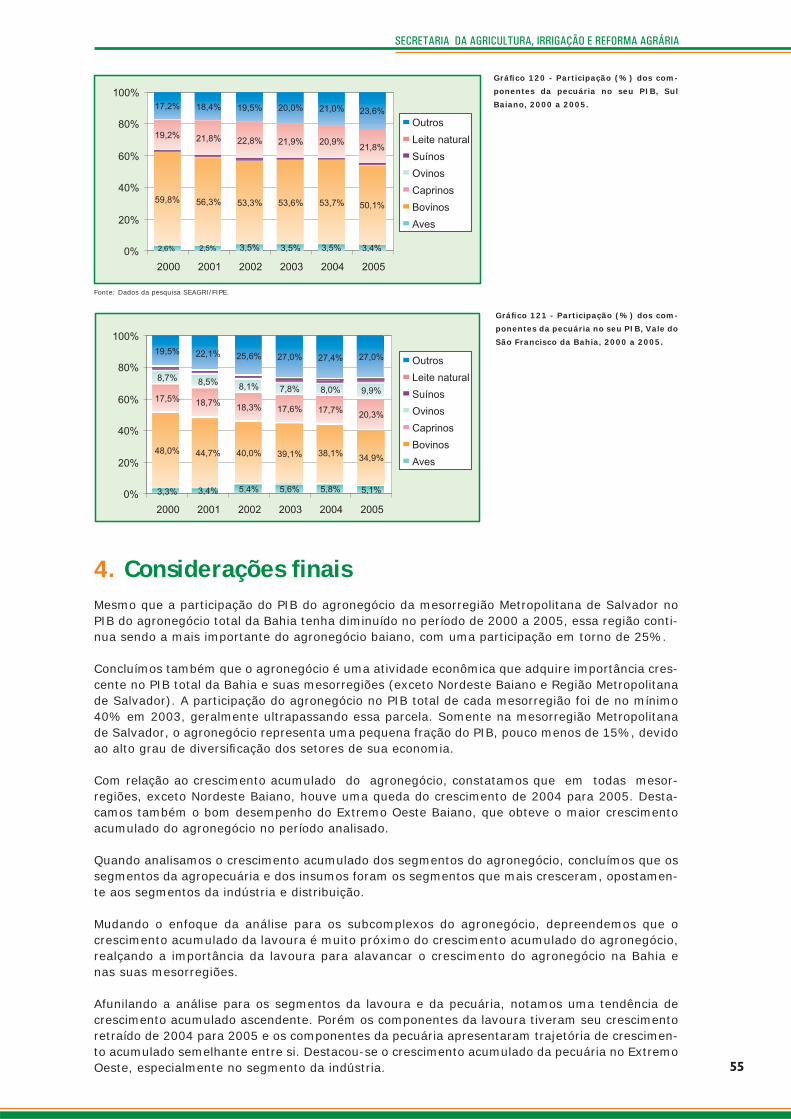

pib do agronegÓcio baiano 2000 a 2005 - seagri · do em vista a importância exercida pelo setor...

TRANSCRIPT

PIB DO AGRONEGÓCIO

BAIANO

2000 a 2005

SALVADOR - BAHIA

2006

GOVERNO DO ESTADO DA BAHIASECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

SÉRIE ESTUDOS AGRÍCOLAS, 6

13

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

PIB DO AGRONEGÓCIO BAIANO 2000 A 2005

2O presente documento é fruto do contrato entre a Secretaria da Agricultura, Irrigação e Reforma Agrária (SEAGRI-BA) e a Fundação Insti-tuto de Pesquisas Econômicas (FIPE) da Universidade de São Paulo (USP) para cálculo do PIB do agronegócio do Estado da Bahia.*Doutor em Economia pela University of Illinois, EUA, Professor Titular da Universidade de São Paulo, Professor do Regional Econo-mics Applications Laboratory (REAL) da University of Illinois, e Pesquisador do CEPEA - Centro de Estudos Avançados em Economia Aplicada da ESALQ-USP. Piracicaba, SP; e-mail: [email protected]**Equipe de elaboração.

Joaquim J. M. Guilhoto (Coordenador)*

Bernardo Campolina**

Leandro de Oliveira Almeida**

Denise Imori**

Marina Assumpção**

Débora Modolo**

Silvio M. Ichihara**

O presente estudo tem como objetivo principal a análise da evolução do PIB do setor do agrone-

gócio das mesorregiões do Estado da Bahia, para os anos de 2000 a 2005. Tal análise é feita de

forma a quantifi car a importância do agronegócio na economia regional.

As mesorregiões são subdivisões dos Estados brasileiros que congregam diversos municípios com

similaridades econômicas e sociais estabelecidas pelo IBGE.

Primeiramente, é elaborada uma comparação entre a evolução do PIB, tanto da Bahia como das

mesorregiões baianas, em termos totais e também quanto a seus componentes. Em seguida, o

agronegócio é dividido em seus dois componentes principais, a lavoura e a pecuária, para que

seja realizada uma rigorosa análise da evolução da estrutura do PIB do agronegócio baiano. Ten-

do em vista a importância exercida pelo setor da produção rural dentro do setor, este segmento

será estudado de forma mais detalhada em nível de atividades produtivas, desenvolvendo-se uma

análise mais específi ca. Em seguida e por fi m, são apresentadas as conclusões gerais.

Acervo CODEBA

2

14

SÉRIE ESTUDOS AGRÍCOLAS, 6

A mesorregião Centro Norte Baiano é formada pela junção de 80 municípios, entre eles Feira

de Santana, Irecê, Itaberaba, Jacobina e Senhor do Bonfi m, sendo que o seu PIB per capita é

apenas metade daquele do Estado da Bahia. Seus principais produtos agrícolas são mandioca e

grãos (soja, milho e feijão), enquanto os principais da pecuária são caprinos com destaque para

o crescimento da avicultura.

A mesorregião Centro Sul Baiano é formada pela junção de 118 municípios, entre eles, os prin-

cipais são: Vitória da Conquista, Boquira, Brumado, Guanambi, Itapetinga, Jequié, Livramento

de Nossa Senhora e Seabra. Seus principais produtos agrícolas são mandioca e fruticultura, com

um crescimento recente da cultura do algodão. Já para pecuária destaca-se a criação de gado

bovino.

A mesorregião Extremo Oeste Baiano é formada pela junção de 24 municípios, entre eles pode-

se destacar: Barreiras e Santa Maria da Vitória. É a mesorregião menos populosa da Bahia. Há

grande destaque para grãos, principalmente soja e algodão, além de pecuária bovina.

A mesorregião Metropolitana de Salvador ou Região Metropolitana é formada por 38 municípios

com destaque para a capital do Estado, Salvador, e Camaçari. A região possui o maior PIB per

capita do Estado, o dobro da média estadual. Mandioca e fruticultura destacam-se como impor-

tantes produtos da lavoura, enquanto leite natural e bovinos para pecuária.

A mesorregião Nordeste Baiano é formada por 60 municípios, com destaque para Alagoinhas,

Entre Rios, Euclides da Cunha, Jeremoabo, Ribeira do Pombal e Serrinha. Possui um baixo

Índice de Desenvolvimento Humano em comparação ao restante do Estado. Há destaque para

mandioca, grãos, fruticultura, além de gado bovino na pecuária.

A mesorregião Sul Baiano é formada por 70 municípios com destaque para Ilhéus, Itabuna e

Porto Seguro. Destaca-se a produção de cacau, fruticultura e silvicultura, além de criação de gado

bovino.

Por último, a mesorregião do Vale do São Francisco da Bahia é formada por 27 municípios, dentre

os quais se destacam: Barra, Bom Jesus da Lapa, Juazeiro e Paulo Afonso. Há predominância para

a fruticultura irrigada e gado bovino.

1. Evolução do PIB do agronegócio das mesorregiões da Bahia

Nesta seção é feita uma análise da evolução do agronegócio das mesorregiões baianas no período

de 2000 a 2005. Entretanto, para efeitos de comparação com o PIB total, a analise só pode ser

feita até 2003, último ano em que estão disponíveis os dados de PIB regional do IBGE.

Embora a Região Metropolitana de Salvador apresente-se como a principal mesorregião do PIB

do agronegócio, nela a participação do PIB do agronegócio no PIB total é a menor de todas, entre

13,5% e 14,6% (Tabela 1). Nas demais mesorregiões da Bahia a participação do agronegócio no

PIB total oscila entre 32% e 62%, sendo as maiores as das mesorregiões Centro Sul Baiano e Sul

Baiano, a exceção é a mesorregião Extremo Oeste Baiano, onde o PIB do agronegócio oscila entre

69% e 84% do PIB total. O Mapa 1 contempla a composição do agronegócio segundo os setores

e participação no total do agronegócio das mesorregiões da Bahia.

15

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Tab

ela

1

PIB

tota

led

oag

ron

egó

cio

,Bah

iae

Mes

orr

egiõ

es,2

000

a20

03

(R$

Milh

ões

de

2003

eP

arti

cip

açõ

es)

An

oB

ahia

Cen

tro

No

rte

Bai

ano

Cen

tro

Su

lBai

ano

Ext

rem

oO

este

Bai

ano

PIB

PIB

PIB

PIB

(R$

Milh

ões

de

2005

)(R

$M

ilhõ

esd

e20

05)

(R$

Milh

ões

de

2005

)(R

$M

ilhõ

esd

e20

05)

Tota

lA

gro

neg

óci

o

Par

tici

paç

ãoA

gro

neg

óci

on

oP

IB(%

)To

tal

Ag

ron

egó

cio

Par

tici

paç

ãoA

gro

neg

óci

on

oP

IB(%

)To

tal

Ag

ron

egó

cio

Par

tici

paç

ãoA

gro

neg

óci

on

oP

IB(%

)To

tal

Ag

ron

egó

cio

Par

tici

paç

ãoA

gro

neg

óci

on

oP

IB(%

)

2000

80

.95

92

1.8

85

27

,03

6.8

97

2.4

40

35

,37

7.5

41

3.7

26

49

,41

33

112

.31

56

9,9

3

2001

81

.76

22

2.7

94

27

,88

6.7

94

2.4

08

35

,44

7.5

64

3.9

10

51

,69

33

80

2.4

27

71

,79

2002

82

.73

82

6.1

27

31

,58

6.8

01

2.6

69

39

,24

7.5

87

4.3

27

57

,03

36

19

2.8

57

78

,94

2003

84

.63

12

7.7

38

32

,78

6.7

84

2.8

85

42

,52

7.1

91

4.5

19

62

,84

40

19

3.3

90

84

,33

An

oM

etro

po

litan

ad

eS

alva

do

rN

ord

este

Bai

ano

Su

lBai

ano

Val

ed

oS

ãoF

ran

cisc

o

PIB

PIB

PIB

PIB

(R$

Milh

ões

de

2005

)(R

$M

ilhõ

esd

e20

05)

(R$

Milh

ões

de

2005

)(R

$M

ilhõ

esd

e20

05)

Tota

lA

gro

neg

óci

o

Par

tici

paç

ãoA

gro

neg

óci

on

oP

IB(%

)To

tal

Ag

ron

egó

cio

Par

tici

paç

ãoA

gro

neg

óci

on

oP

IB(%

)To

tal

Ag

ron

egó

cio

Par

tici

paç

ãoA

gro

neg

óci

on

oP

IB(%

)To

tal

Ag

ron

egó

cio

Par

tici

paç

ãoA

gro

neg

óci

on

oP

IB(%

)

2000

45

.75

36

.18

61

3,5

24

.28

61

.80

34

2,0

69

.02

14

.05

74

4,9

84

.15

21

.35

93

2,7

3

2001

46

.58

36

.50

91

3,9

74

.42

31

.58

23

5,7

69

.42

94

.57

74

8,5

43

.58

91

.38

33

8,5

3

2002

45

.66

16

.86

61

5,0

44

.53

82

.30

15

0,7

11

0.1

39

5.2

91

52

,18

4.3

93

1.8

17

41

,35

2003

48

.35

67

.08

21

4,6

54

.35

12

.12

24

8,7

79

.85

15

.99

86

0,8

94

.07

81

.74

34

2,7

4Fo

nte

: D

ados

da

pes

quis

a SEAG

RI/

FIPE

.

16

SÉRIE ESTUDOS AGRÍCOLAS, 6

O Gráfi co 1 apresenta a trajetória da evolução da participação do PIB do agronegócio de cada

mesorregião baiana com relação ao PIB do agronegócio total da Bahia. Como se pode observar,

o agronegócio da Região Metropolitana de Salvador é, entre as mesorregiões, o que apresenta

a maior participação no total do agronegócio baiano, fi cando entre 30% e 25%. Porém, nota-se

uma queda cada vez maior da participação do agronegócio dessa região, que fi cou abaixo de 25%

em 2005.

O Sul Baiano também apresenta uma participação signifi cativa no agronegócio baiano fi cando

em torno de 20%, apresentando um pico em 2003. Em seguida tem-se o Centro Sul Baiano, que

mostrou participação média no total do agronegócio da Bahia entre 15% e 20%.

Já o Extremo Oeste e o Centro Norte Baiano mostraram participação abaixo da média no total do

agronegócio da Bahia, em torno de 10%, sendo que o Extremo Oeste apresentou um pico em sua

participação em 2004.

O Nordeste e o Vale do São Francisco da Bahia são as mesorregiões que apresentam menor par-

ticipação no agronegócio do Estado. Esta última com participação próxima de 5% apenas.

Mapa 1 - Composição do agronegócio segundo os setores e participação no total do agronegócio.

Gráfi co 1 - Participação (%) do PIB

do agronegócio das mesorregiões

da Bahia com relação ao PIB do

agronegócio total da Bahia, de

2000 a 2005.

0

0,05

0,1

0,15

0,2

0,25

0,3

2000 2001 2002 2003 2004 2005

Centro Norte Baiano

Centro Sul Baiano

Extremo Oeste Baiano

Metropolitana de Salvador

Nordeste Baiano

Sul Baiano

Vale do São Francisco daBahia

6,7443,372

674.4

Insumos

Agropecuária

IndústriaDistribuição

10.50.1

LavourasPecuária

Participação do segmento no total do agronegócio

Composição do agronegócio segundo os setores

METROPOLITANADE SALVADOR

NORDESTEBAIANO

CENTRO NORTEBAIANO

VALE DO SÃO FRANCISCODA BAHIA

EXTREMOOESTE BAIANO

SENTRO SULBAIANO

SULBAIANO

N

4500 900

Km

Fonte: Dados da pesquisa SEAGRI/FIPE.

17

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

0

0,1

0,2

0,3

0,4

2000 2001 2002 2003

Os Gráfi cos seguintes mostram a evolução da participação do PIB do agronegócio no PIB total da mesorregião analisada. A maioria das mesorregiões apresentou uma tendência de participação crescente do agronegócio no seu respectivo PIB. Apenas a Metropolitana de Salvador e o Nordes-te Baiano apresentaram queda da participação do PIB do agronegócio com relação ao PIB total de sua economia, no período em questão. Pode-se também observar, que o PIB do agronegócio representa uma parcela muito grande do PIB total do Extremo Oeste Baiano, cerca de 80%, seguido pelo Centro Sul e Sul Baiano, com cerca de 60% do PIB proveniente do agronegócio, em 2003. Isso mostra quanto essas economias são dependentes do agronegócio. Já a mesorregião Metropolitana de Salvador é a que apresenta menores taxas de participação do agronegócio com relação ao PIB total, cerca de 15% em 2003, evidenciando a diversifi cação das atividades econô-micas desta mesorregião (Gráfi cos 3 a 9).

A evolução da participação do PIB do agronegócio com relação ao PIB total da Bahia, no período de 2000 a 2003, é revelada no Gráfi co 2. Nota-se a trajetória ascendente da importância do agro-negócio no PIB baiano, ultrapassando 30% de participação no PIB total da Bahia, em 2003.

Gráfi co 3 - Participação do PIB do agrone-

gócio no PIB total do Centro Norte Baiano,

2000 a 2003.

0

0,1

0,2

0,3

0,4

0,5

2000 2001 2002 2003

Gráfi co 4 - Participação do PIB do agrone-

gócio no PIB total do Centro Sul Baiano,

2000 a 2003.

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

2000 2001 2002 2003

Gráfi co 2 - Participação do PIB do agrone-

gócio no PIB total da Bahia, 2000 a 2003.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

18

SÉRIE ESTUDOS AGRÍCOLAS, 6

Gráfi co 5 - Participação do PIB do agronegócio

no PIB total do Extremo Oeste Baiano, 2000 a

2003.

Gráfi co 6 - Participação do PIB do agronegócio

no PIB total da Mesorregião Metropolitana de

Salvador, 2000 a 2003.

Gráfi co 8 - Participação do PIB do agronegócio

no PIB total do Sul Baiano, 2000 a 2003.

Gráfi co 7 - Participação do PIB do agronegócio

no PIB total do Nordeste Baiano, 2000 a 2003.

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

2000 2001 2002 2003

0

0,05

0,1

0,15

0,2

2000 2001 2002 2003

0

0,1

0,2

0,3

0,4

0,5

0,6

2000 2001 2002 2003

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

2000 2001 2002 2003

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

19

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Gráfi co 9 - Participação do PIB do agrone-

gócio no PIB total do Vale do São Francisco

da Bahia, 2000 a 2003.

0

0,1

0,2

0,3

0,4

0,5

2000 2001 2002 2003

As mesorregiões baianas diferem quanto a participação relativa dos seus segmentos do agro-negócio, enquanto a região Metropolitana de Salvador se destaca nos segmentos de indústria e distribuição, por causa da própria concentração populacional, as mesorregiões do Vale do São Francisco e Nordeste Baiano têm suas indústrias pouco desenvolvidas relativamente às outras mesorregiões (Tabela 2 e Gráfi co 10). No Centro Norte Baiano destaca-se o segmento da agro-pecuária, apresentando, no período analisado, uma trajetória ascendente, apesar de uma leve queda em 2005. O segmento de insumos é o que menos contribui para o PIB desta mesorregião

(Tabela 3 e Gráfi co 11).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 21.885 1.338 8.876 5.499 6.1722001 22.794 1.360 8.825 5.998 6.6112002 26.127 1.638 10.933 6.262 7.2952003 27.738 1.799 12.087 6.319 7.5332004 29.611 1.917 13.080 6.668 7.946

2005 28.080 1.793 12.404 6.288 7.594

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

28% 29% 28% 27% 27% 27%

41% 39% 42% 44% 44% 44%

25% 26% 24% 23% 23% 22%

6% 6% 6% 6% 6% 6%

Gráfi co 10 - Participação dos segmentos

no PIB do agronegócio da Bahia, 2000 a

2003.

Tabela 2 - PIB do agronegócio da Bahia

e dos seus segmentos, 2000 a 2005

(R$ Milhões de 2005).

Tabela 3 - PIB do agronegócio do Centro

Norte Baiano e dos seus segmentos, 2000

a 2005 (R$ Milhões de 2005).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 2.440 176 1.170 409 6842001 2.408 183 1.055 455 7152002 2.669 226 1.193 472 7792003 2.885 240 1.351 478 8162004 3.175 285 1.546 500 845

2005 3.139 270 1.496 506 866

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

20

SÉRIE ESTUDOS AGRÍCOLAS, 6

Gráfi co 11 - Participação dos segmentos

no PIB do agronegócio do Centro Norte

Baiano, 2000 a 2005.

0%

20%

40%

60%

80%

100%

Distribuição

Indústria

Agropecuária

Insumos

7% 8% 8% 8% 9% 9%

48% 44% 45% 47% 49% 48%

17% 19% 18% 17% 16% 16%

28% 30% 29% 28% 27% 28%

2000 2001 2002 2003 2004 2005

Na mesorregião do Centro Sul Baiano a contribuição dos segmentos da distribuição, indústria, agropecuária e insumos permaneceu, de certa forma, constante entre 2000 e 2005 (Tabela 4 e Gráfi co 12).

Gráfi co 12 - Participação dos segmen-

tos no PIB do agronegócio do Centro Sul

Baiano, 2000 a 2005.

2000 3.726 265 1.776 583 1.1022001 3.910 266 1.809 638 1.1972002 4.327 301 2.140 653 1.2332003 4.519 312 2.255 650 1.302

2004 5.304 358 2.850 672 1.425

2005 5.109 344 2.636 700 1.430

Agronegócio Insumos Agropecuária Indústria DistribuiçãoAnoTabela 4 - PIB do agronegócio do Centro

Sul Baiano e de seus segmentos, 2000 a

2005 (R$ Milhões de 2005).

0%

20%

40%

60%

80%

100%

Distribuição

Indústria

Agropecuária

Insumos

7% 7% 7% 7% 7% 7%

48% 46% 49% 50% 54% 52%

16% 16% 15% 14% 13% 14%

30% 31% 28% 29% 27% 28%

2000 2001 2002 2003 2004 2005

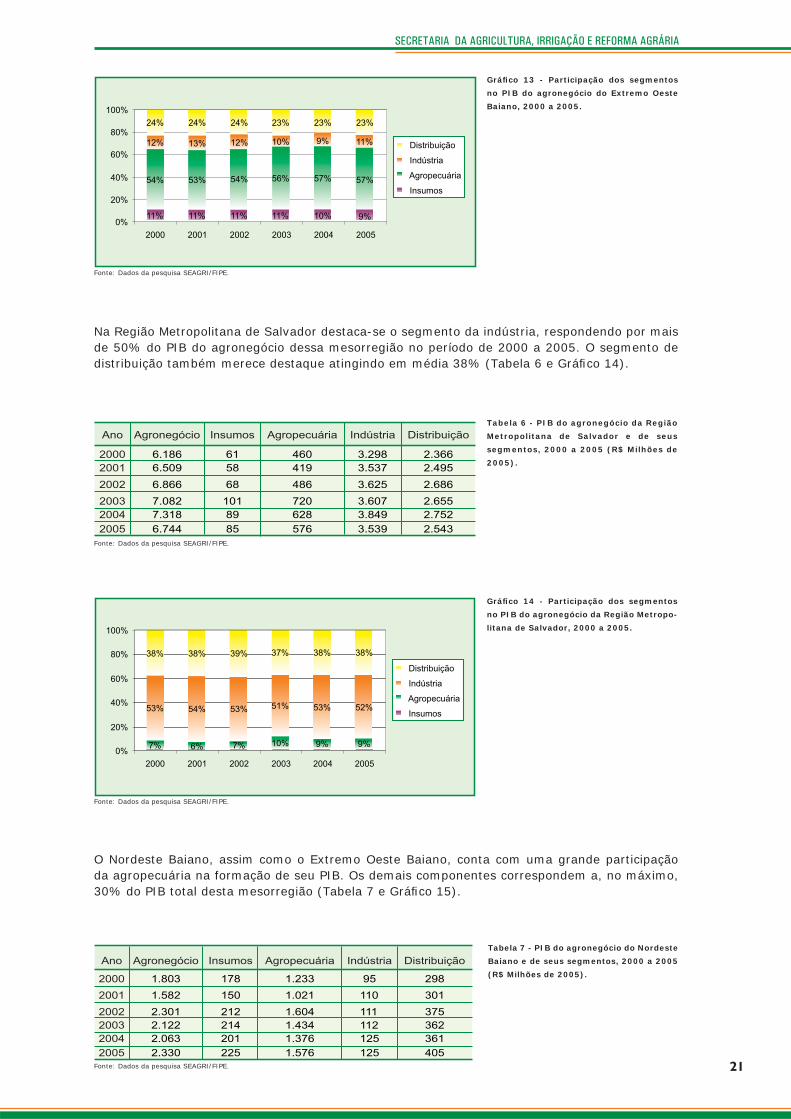

O Extremo Oeste Baiano destaca-se pela intensa participação da agropecuária na formação de seu PIB, atingindo mais de 50% de participação em todos os anos analisados (Tabela 5 e Gráfi co 13).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 2.315 244 1.252 275 5442001 2.427 260 1.289 307 5712002 2.857 314 1.530 338 675

2003 3.390 358 1.897 352 783

2004 4.016 415 2.305 375 922

2005 3.479 319 1.975 369 816

Tabela 5 - PIB do agronegócio do Extremo

Oeste Baiano e de seus segmentos, 2000

a 2005 (R$ Milhões de 2005).

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

21

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Gráfi co 13 - Participação dos segmentos

no PIB do agronegócio do Extremo Oeste

Baiano, 2000 a 2005.

Na Região Metropolitana de Salvador destaca-se o segmento da indústria, respondendo por mais de 50% do PIB do agronegócio dessa mesorregião no período de 2000 a 2005. O segmento de distribuição também merece destaque atingindo em média 38% (Tabela 6 e Gráfi co 14).

0%

20%

40%

60%

80%

100%

Distribuição

Indústria

Agropecuária

Insumos

11% 11% 11% 11% 10% 9%

54% 53% 54% 56% 57% 57%

12% 13% 12% 10% 9% 11%

24% 24% 24% 23% 23% 23%

2000 2001 2002 2003 2004 2005

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 6.186 61 460 3.298 2.3662001 6.509 58 419 3.537 2.495

2002 6.866 68 486 3.625 2.686

2003 7.082 101 720 3.607 2.6552004 7.318 89 628 3.849 2.752

2005 6.744 85 576 3.539 2.543

Tabela 6 - PIB do agronegócio da Região

Metropolitana de Salvador e de seus

segmentos, 2000 a 2005 (R$ Milhões de

2005).

Gráfi co 14 - Participação dos segmentos

no PIB do agronegócio da Região Metropo-

litana de Salvador, 2000 a 2005.

10%7% 6% 7% 9% 9%

53% 54% 53% 51% 53% 52%

38% 38% 39% 37% 38% 38%

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003

Distribuição

Indústria

Agropecuária

Insumos

2004 2005

Tabela 7 - PIB do agronegócio do Nordeste

Baiano e de seus segmentos, 2000 a 2005

(R$ Milhões de 2005).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 1.803 178 1.233 95 298

2001 1.582 150 1.021 110 301

2002 2.301 212 1.604 111 3752003 2.122 214 1.434 112 3622004 2.063 201 1.376 125 361

2005 2.330 225 1.576 125 405

O Nordeste Baiano, assim como o Extremo Oeste Baiano, conta com uma grande participação da agropecuária na formação de seu PIB. Os demais componentes correspondem a, no máximo, 30% do PIB total desta mesorregião (Tabela 7 e Gráfi co 15).

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

22

SÉRIE ESTUDOS AGRÍCOLAS, 6

Gráfi co 15 - Participação dos segmentos no

PIB do agronegócio do Nordeste Baiano,

2000 a 2005.

Na mesorregião do Sul Baiano o segmento de distribuição e indústria correspondem, juntos a cerca de 40% do PIB do agronegócio, fi cando a agropecuária responsável por um pouco mais de 50%. O segmento de insumos respondeu entre 2000 e 2005 a 7% desse PIB (Tabela 8 e Gráfi co 16).

0%

20%

40%

60%

80%

Distribuição

Indústria

Agropecuária

Insumos

2001 2002 2003 2004 2005

9% 9% 10% 10% 10%

68% 65% 70% 67% 68%

5% 7%5% 5% 6% 5%

17% 19% 16% 17% 17% 17%

68%

2000

10%

100%

Tabela 8 - PIB do agronegócio do Sul Baiano

e de seus segmentos, 2000 a 2005 (R$ Mi-

lhões de 2005).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 4.057 289 2.087 760 921

2001 4.577 318 2.332 867 1.0592002 5.291 345 2.752 970 1.2252003 5.998 416 3.262 1.026 1.2942004 5.780 392 3.052 1.045 1.291

2005 5.474 382 2.941 948 1.203

Gráfi co 16 - Participação dos segmentos no

PIB do agronegócio do Sul Baiano, 2000 a

2005.

0%

20%

40%

60%

80%

100%

Distribuição

Indústria

Agropecuária

Insumos51% 51% 52% 54% 53% 54%

19% 19% 18% 17% 18% 17%

7% 7% 7% 7% 7% 7%

2000 2001 2002 2003 2004 2005

23% 23% 23% 22% 22% 22%

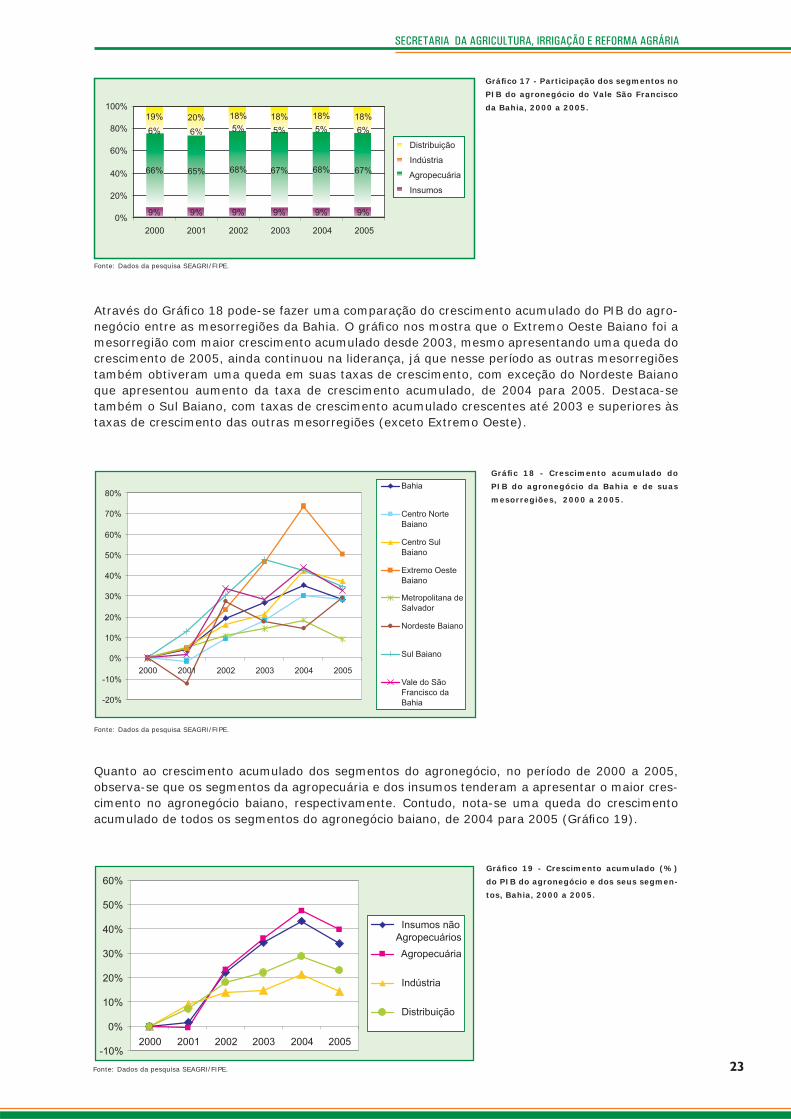

O PIB do agronegócio na mesorregião do Vale do São Francisco é composto majoritariamente pelo segmento da agropecuária. Em seguida, destaca-se o segmento de distribuição, correspondendo a 18% no ano de 2005 (Tabela 9 e Gráfi co 17).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 1.359 126 898 78 2572001 1.383 124 900 85 2732002 1.817 172 1.229 94 3222003 1.743 159 1.168 94 3222004 1.954 177 1.324 102 351

2005 1.805 169 1.204 100 332

Tabela 9 - PIB do agronegócio do Vale do

São Francisco da Bahia e de seus segmen-

tos, 2000 a 2005 (R$ Milhões de 2005).

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

23

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Gráfi co 17 - Participação dos segmentos no

PIB do agronegócio do Vale São Francisco

da Bahia, 2000 a 2005.

0%

20%

40%

60%

80%

Distribuição

Indústria

Agropecuária

Insumos

18%

9% 9% 9% 9% 9% 9%

66% 65% 68% 67% 68% 67%

6% 6% 5% 5% 5% 6%

19% 20% 18% 18% 18%

2000 2001 2002 2003 2004 2005

100%

Através do Gráfi co 18 pode-se fazer uma comparação do crescimento acumulado do PIB do agro-negócio entre as mesorregiões da Bahia. O gráfi co nos mostra que o Extremo Oeste Baiano foi a mesorregião com maior crescimento acumulado desde 2003, mesmo apresentando uma queda do crescimento de 2005, ainda continuou na liderança, já que nesse período as outras mesorregiões também obtiveram uma queda em suas taxas de crescimento, com exceção do Nordeste Baiano que apresentou aumento da taxa de crescimento acumulado, de 2004 para 2005. Destaca-se também o Sul Baiano, com taxas de crescimento acumulado crescentes até 2003 e superiores às taxas de crescimento das outras mesorregiões (exceto Extremo Oeste).

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2000 2001 2002 2003 2004 2005

Bahia

Centro NorteBaiano

Centro SulBaiano

Extremo OesteBaiano

Metropolitana deSalvador

Nordeste Baiano

Sul Baiano

Vale do SãoFrancisco daBahia

Gráfi c 18 - Crescimento acumulado do

PIB do agronegócio da Bahia e de suas

mesorregiões, 2000 a 2005.

Quanto ao crescimento acumulado dos segmentos do agronegócio, no período de 2000 a 2005, observa-se que os segmentos da agropecuária e dos insumos tenderam a apresentar o maior cres-cimento no agronegócio baiano, respectivamente. Contudo, nota-se uma queda do crescimento acumulado de todos os segmentos do agronegócio baiano, de 2004 para 2005 (Gráfi co 19).

-10%

0%

10%

20%

30%

40%

50%

60%

2000 2001 2002 2003 2004 2005

Insumos nãoAgropecuários

Agropecuária

Indústria

Distribuição

Gráfi co 19 - Crescimento acumulado (%)

do PIB do agronegócio e dos seus segmen-

tos, Bahia, 2000 a 2005.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

24

SÉRIE ESTUDOS AGRÍCOLAS, 6

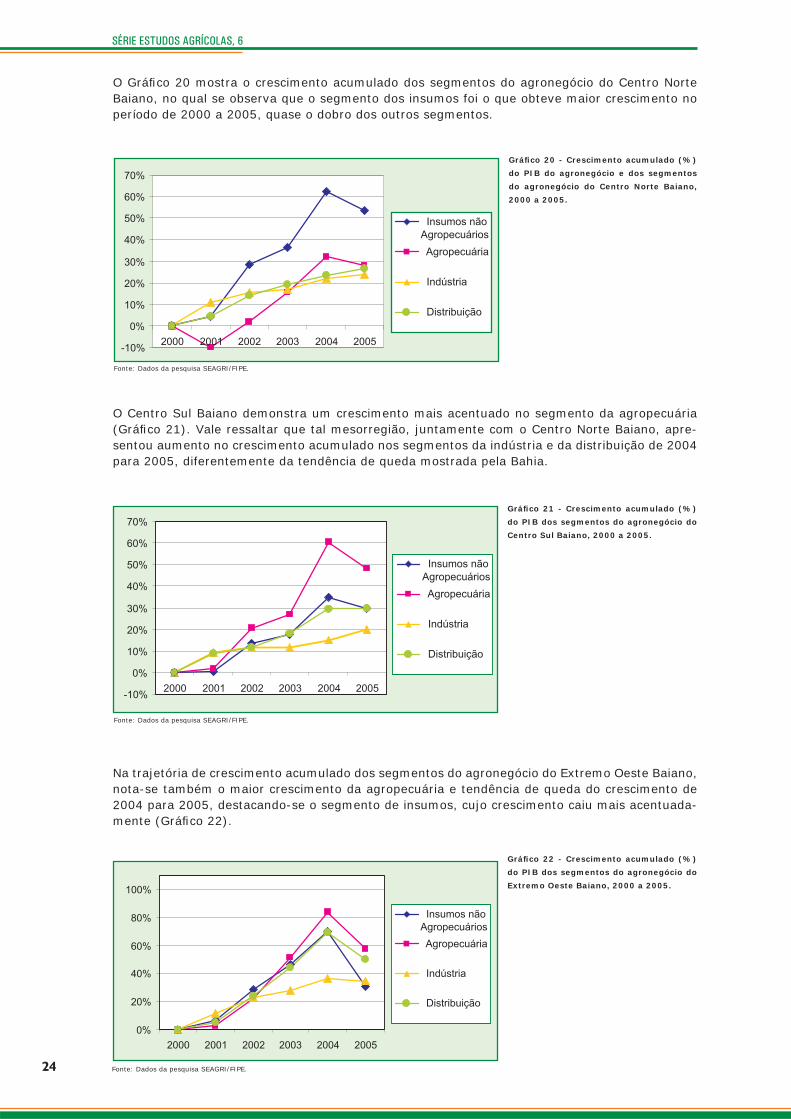

O Gráfi co 20 mostra o crescimento acumulado dos segmentos do agronegócio do Centro Norte Baiano, no qual se observa que o segmento dos insumos foi o que obteve maior crescimento no período de 2000 a 2005, quase o dobro dos outros segmentos.

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2000 2001 2002 2003 2004 2005

Insumos nãoAgropecuários

Agropecuária

Indústria

Distribuição

Gráfi co 20 - Crescimento acumulado (%)

do PIB do agronegócio e dos segmentos

do agronegócio do Centro Norte Baiano,

2000 a 2005.

O Centro Sul Baiano demonstra um crescimento mais acentuado no segmento da agropecuária (Gráfi co 21). Vale ressaltar que tal mesorregião, juntamente com o Centro Norte Baiano, apre-sentou aumento no crescimento acumulado nos segmentos da indústria e da distribuição de 2004 para 2005, diferentemente da tendência de queda mostrada pela Bahia.

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2000 2001 2002 2003 2004 2005

Insumos nãoAgropecuários

Agropecuária

Indústria

Distribuição

Na trajetória de crescimento acumulado dos segmentos do agronegócio do Extremo Oeste Baiano, nota-se também o maior crescimento da agropecuária e tendência de queda do crescimento de 2004 para 2005, destacando-se o segmento de insumos, cujo crescimento caiu mais acentuada-mente (Gráfi co 22).

Gráfi co 21 - Crescimento acumulado (%)

do PIB dos segmentos do agronegócio do

Centro Sul Baiano, 2000 a 2005.

Gráfi co 22 - Crescimento acumulado (%)

do PIB dos segmentos do agronegócio do

Extremo Oeste Baiano, 2000 a 2005.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Insumos nãoAgropecuários

Agropecuária

Indústria

Distribuição

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

25

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2000 2001 2002 2003 2004 2005

Insumos nãoAgropecuários

Agropecuária

Indústria

Distribuição

Gráfi co 23 - Crescimento acumulado (%)

do PIB dos segmentos do agronegócio da

mesorregião Metropolitana de Salvador,

2000 a 2005.

Gráfi co 24 - Crescimento acumulado (%)

do PIB dos segmentos do agronegócio do

Nordeste Baiano, 2000 a 2005.

A tendência do crescimento do segmento agropecuário se apresentar como o maior, mantém-se no Sul Baiano. Além disso, nota-se queda do crescimento acumulado dos segmentos do agrone-gócio dessa mesorregião, coincidentemente com o que se observa na Bahia (Gráfi co 25).

Insumos nãoAgropecuários

Agropecuária

Indústria

Distribuição

-20%

-10%

0%

10%

20%

30%

40%

2000 2001 2002 2003 2004 2005

Na mesorregião Metropolitana de Salvador, o segmento de insumos, seguido pela agropecuária, obtiveram um crescimento muito maior do que os outros segmentos (Gráfi co 23). Vale destacar que a tendência de queda no crescimento do PIB desses segmentos é antecipada (a partir de 2003), comparativamente à queda no crescimento acumulado do PIB dos segmentos do agrone-gócio do Estado da Bahia (Gráfi co 19). Já o Gráfi co 24 traduz a trajetória do crescimento acumu-lado dos segmentos do agronegócio do Nordeste Baiano.

Gráfi ca 25 - Crescimento acumulado (%)

do PIB dos segmentos do agronegócio do

Sul Baiano, 2000 a 2005.

A trajetória do crescimento acumulado do PIB dos segmentos do agronegócio do Vale do São Francisco apresenta uma tendência de oscilação entre períodos de aumento e queda do cresci-mento, diferentemente da Bahia (Gráfi co 26).

-10%

0%

10%

20%

30%

40%

50%

60%

2000 2001 2002 2003 2004 2005

Insumos nãoAgropecuários

Agropecuária

Indústria

Distribuição

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

26

SÉRIE ESTUDOS AGRÍCOLAS, 6

Insumos nãoAgropecuários

Agropecuária

Indústria

Distribuição

-10%

0%

10%

20%

30%

40%

50%

60%

2000 2001 2002 2003 2004 2005

Gráfi co 26 - Crescimento acumulado (%)

do PIB dos segmentos do agronegócio do

Vale do São Francisco da Bahia, 2000 a

2005.

2. Evolução do PIB dos subcomplexos do agronegócio da Bahia e de suas mesorregiões

Gráfi co 27 - Participação da lavoura e da

pecuária no PIB do agronegócio da Bahia.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Pecuária

Lavoura72% 70% 71% 73% 75% 73%

28% 30% 29% 27% 25% 27%

As variações das participações da lavoura e da pecuária no PIB do agronegócio de cada mesorre-gião se devem a quebras de safras, expansões de fronteiras e novas culturas, além de variações nos preços recebidos pelos produtores de bens da lavoura e pecuária. As áreas centrais do Estado são relativamente mais dedicadas às atividades pecuárias, como o Nordeste, Centro Norte e Cen-tro Sul Baiano. Já a área de fronteira agrícola de soja e algodão, Extremo Oeste Baiano, é mais dedicada relativamente às atividades de lavoura (Gráfi cos 27 a 34).

Gráfi co 28 - Participação da lavoura e da

pecuária no PIB do agronegócio do Centro

Norte Baiano.

59%51% 48% 52% 56% 54%

41%49% 52% 48% 44% 46%

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Pecuária

Lavoura

Gráfi co 29 - Participação da lavoura e da

pecuária no PIB do agronegócio do Centro

Sul Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Pecuária

Lavoura

54% 50% 54% 55% 60% 59%

46% 50% 46% 45% 40% 41%

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

27

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Pecuária

Lavoura95% 95% 95% 96% 96% 95%

5% 5% 5% 4% 4% 5%

Gráfi co 31 - Participação da lavoura e da

pecuária no PIB do agronegócio da Re-

gião Metropolitana da Bahia.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Pecuária

Lavoura82% 82% 78% 81% 82% 81%

18% 18% 22% 19% 18% 19%

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Pecuária

Lavoura72% 65%

28% 35%

74%

26%

72%

28%

77% 74%

23% 26%

Gráfi co 30 - Participação da lavoura e da

pecuária no PIB do agronegócio do Ex-

tremo Oeste Baiano.

Gráfi co 32 - Participação da lavoura e da

pecuária no PIB do agronegócio do Nor-

deste Baiano.

Gráfi co 33 - Participação da lavoura e da

pecuária no PIB do agronegócio do Sul

Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Pecuária

Lavoura71% 71% 72% 75% 75% 75%

29% 29% 28% 25% 25% 25%

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Pecuária

Lavoura70% 67% 74% 74% 77% 74%

30% 33%26% 26% 23% 26%

Gráfi co 34 - Participação da lavoura e da

pecuária no PIB do agronegócio do Vale

do São Francisco da Bahia.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

28

SÉRIE ESTUDOS AGRÍCOLAS, 6

Tabela 10 - PIB do agronegócio da lavou-

ra da Bahia e dos seus segmentos, 2000

a 2005 (R$ Milhões de 2005).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 15.858 816 6.253 4.692 4.0962001 15.996 788 5.869 5.079 4.2612002 18.676 987 7.741 5.232 4.7162003 20.353 1.130 8.895 5.329 4.9982004 22.206 1.241 9.926 5.647 5.392

2005 20.632 1.124 9.266 5.232 5.010

Embora as participações dos segmentos do complexo da lavoura em cada uma das mesorre-giões são relativamente estáveis, pode-se observar que as participações desses segmentos no complexo de cada mesorregião variam substancialmente. Por exemplo, na mesorregião Extremo Oeste Baiano a participação do segmento agropecuária no PIB do agronegócio é majoritária para todos os anos analisados (variando de 57% a 64%), já para a Região Metropolitana de Salvador, a principal participação é do segmento da indústria (variando de 57% a 61%). Pode-se observar também que a mesorregião Extremo Oeste Baiano é a mais dependente de insumos para com-posição do PIB (variando de 9% a 11% no período analisado); isto ocorre porque os insumos do PIB do complexo lavoura são somente os insumos do segmento da agropecuária (Tabelas 10 a 17 e Gráfi cos 35 a 42).

Gráfi co 35 - Participação dos segmen-

tos no PIB do agronegócio da lavoura da

Bahia, 2000 a 2005.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

25%

5% 5% 5% 6% 6% 5%

39% 37% 41% 44% 45% 45%

30% 32% 28% 26% 25% 25%

26% 27% 25% 24% 24%

Tabela 11 - PIB do agronegócio da la-

voura do Centro Norte Baiano e dos seus

segmentos, 2000 a 2005 (R$ Milhões de

2005).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 1.450 76 747 283 3442001 1.229 59 546 308 3162002 1.293 62 589 310 3312003 1.491 72 749 310 3592004 1.781 113 954 327 387

2005 1.701 96 897 321 387

Gráfi co 36 - Participação dos segmentos

no PIB do agronegócio da lavoura do Cen-

tro Norte Baiano, 2000 a 2005.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

5% 5% 5% 5% 6% 6%

52%44% 46% 50% 54% 53%

20%25% 24% 21% 18% 19%

24% 26% 26% 24% 22% 23%

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

29

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

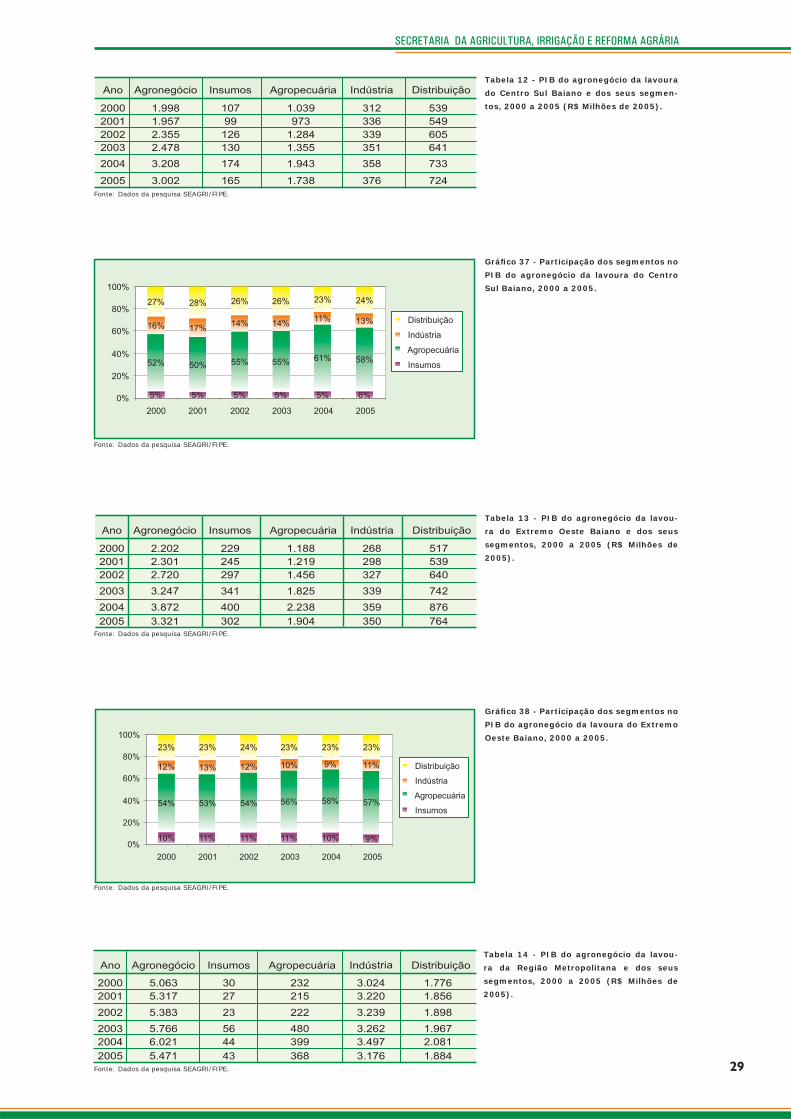

2000 1.998 107 1.039 312 5392001 1.957 99 973 336 5492002 2.355 126 1.284 339 6052003 2.478 130 1.355 351 641

2004 3.208 174 1.943 358 733

2005 3.002 165 1.738 376 724

Tabela 12 - PIB do agronegócio da lavoura

do Centro Sul Baiano e dos seus segmen-

tos, 2000 a 2005 (R$ Milhões de 2005).

Gráfi co 37 - Participação dos segmentos no

PIB do agronegócio da lavoura do Centro

Sul Baiano, 2000 a 2005.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

5% 5% 5% 5% 5% 6%

52% 50% 55% 55% 61% 58%

16% 17%14% 14%

11% 13%

27% 28% 26% 26% 23% 24%

Tabela 13 - PIB do agronegócio da lavou-

ra do Extremo Oeste Baiano e dos seus

segmentos, 2000 a 2005 (R$ Milhões de

2005).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 2.202 229 1.188 268 5172001 2.301 245 1.219 298 5392002 2.720 297 1.456 327 640

2003 3.247 341 1.825 339 742

2004 3.872 400 2.238 359 876

2005 3.321 302 1.904 350 764

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

10% 11% 11% 11% 10% 9%

54% 53% 54% 56% 58% 57%

12% 13% 12% 10% 9% 11%

23% 23% 24% 23% 23% 23%

Gráfi co 38 - Participação dos segmentos no

PIB do agronegócio da lavoura do Extremo

Oeste Baiano, 2000 a 2005.

Tabela 14 - PIB do agronegócio da lavou-

ra da Região Metropolitana e dos seus

segmentos, 2000 a 2005 (R$ Milhões de

2005).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 5.063 30 232 3.024 1.7762001 5.317 27 215 3.220 1.856

2002 5.383 23 222 3.239 1.898

2003 5.766 56 480 3.262 1.9672004 6.021 44 399 3.497 2.081

2005 5.471 43 368 3.176 1.884

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

30

SÉRIE ESTUDOS AGRÍCOLAS, 6

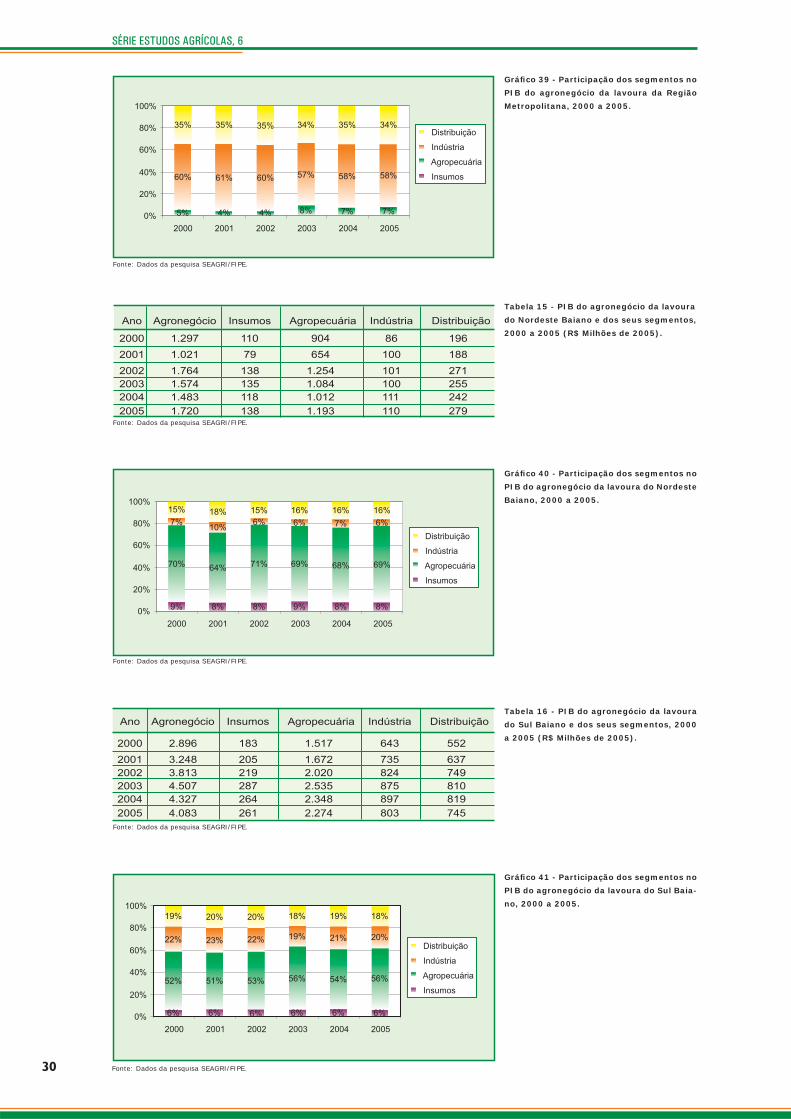

Gráfi co 39 - Participação dos segmentos no

PIB do agronegócio da lavoura da Região

Metropolitana, 2000 a 2005.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

5% 4% 4% 8% 7% 7%

60% 61% 60% 57% 58% 58%

35% 35% 35% 34% 35% 34%

Tabela 15 - PIB do agronegócio da lavoura

do Nordeste Baiano e dos seus segmentos,

2000 a 2005 (R$ Milhões de 2005).Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 1.297 110 904 86 196

2001 1.021 79 654 100 188

2002 1.764 138 1.254 101 2712003 1.574 135 1.084 100 2552004 1.483 118 1.012 111 242

2005 1.720 138 1.193 110 279

Gráfi co 40 - Participação dos segmentos no

PIB do agronegócio da lavoura do Nordeste

Baiano, 2000 a 2005.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

9% 8% 8% 9% 8% 8%

70% 64% 71% 69% 68% 69%

7%10%

6% 6% 7% 6%

15% 18% 15% 16% 16% 16%

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 2.896 183 1.517 643 552

2001 3.248 205 1.672 735 6372002 3.813 219 2.020 824 7492003 4.507 287 2.535 875 8102004 4.327 264 2.348 897 819

2005 4.083 261 2.274 803 745

Tabela 16 - PIB do agronegócio da lavoura

do Sul Baiano e dos seus segmentos, 2000

a 2005 (R$ Milhões de 2005).

Distribuição

Indústria

Agropecuária

Insumos

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

6% 6% 6% 6% 6% 6%

52% 51% 53% 56% 54% 56%

22% 23% 22% 19% 21% 20%

19% 20% 20% 18% 19% 18%

Gráfi co 41 - Participação dos segmentos no

PIB do agronegócio da lavoura do Sul Baia-

no, 2000 a 2005.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

31

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Gráfi co 42 - Participação dos segmentos

no PIB do agronegócio da lavoura do Vale

do São Francisco da Bahia, 2000 a 2005.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

8% 8% 9% 8% 8% 9%

66% 64% 68% 67% 68% 67%

8% 9% 7% 7% 7% 7%

18% 19% 16% 17% 17% 17%

Distribuição

Indústria

Agropecuária

Insumos

Tabela 17 - PIB do Agronegócio da lavoura

do Vale do São Francisco da Bahia e dos

seus segmentos, 2000 a 2005 (R$ Milhões

de 2005).

Embora as participações dos segmentos do complexo da pecuária em cada uma das mesorregiões são relativamente estáveis ao longo do tempo, pode-se observar que as participações desses segmentos no complexo de cada mesorregião variam substancialmente, por exemplo, na Região Metropolitana de Salvador, a participação do segmento distribuição no PIB do complexo pecuária é majoritária (variando entre 52% e 54%), assim a participação da distribuição na composição do PIB se revela majoritária; enquanto que no complexo lavoura o segmento indústria se destaca (Tabelas 18 a 25 e Gráfi cos 43 a 50).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 6.027 522 2.623 807 2.0752001 6.798 572 2.956 919 2.3502002 7.451 651 3.192 1.029 2.5792003 7.385 669 3.191 990 2.5352004 7.405 677 3.154 1.021 2.553

2005 7.448 669 3.138 1.056 2.584

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

9% 8% 9% 9% 9% 9%

44% 43% 43% 43% 43% 42%

13% 14% 14% 13% 14% 14%

34% 35% 35% 34% 34% 35%Distribuição

Indústria

Agropecuária

Insumos

Tabela 18 - PIB do Agronegócio da pecuá-

ria da Bahia e dos seus segmentos, 2000 a

2005 (R$ Milhões de 2005).

Gráfi co 43 - Participação dos segmentos no

PIB do agronegócio da pecuária da Bahia,

2000 a 2005.

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 952 79 625 76 1722001 923 75 591 82 1752002 1.349 121 916 91 2212003 1.291 109 867 91 2242004 1.514 127 1.032 99 255

2005 1.334 118 893 97 227

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

32

SÉRIE ESTUDOS AGRÍCOLAS, 6

Distribuição

Indústria

Agropecuária

Insumos

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

34% 33% 33% 33% 33%34%

13% 12% 12% 12% 12% 13%

43% 43% 44% 43% 42% 42%

12% 12% 12%10% 11% 12%

Gráfi co 44 - Participação dos segmentos

no PIB do agronegócio da pecuária do

Centro Norte Baiano, 2000 a 2005.

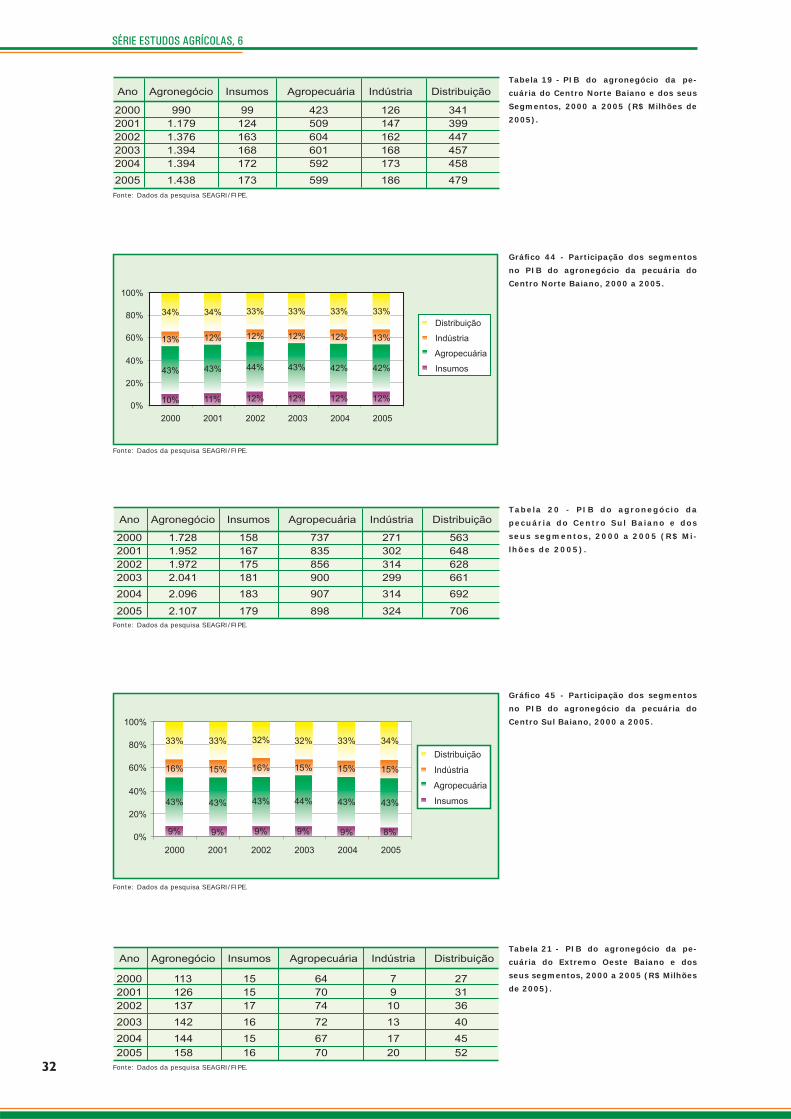

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 990 99 423 126 3412001 1.179 124 509 147 3992002 1.376 163 604 162 4472003 1.394 168 601 168 4572004 1.394 172 592 173 458

2005 1.438 173 599 186 479

Tabela 19 - PIB do agronegócio da pe-

cuária do Centro Norte Baiano e dos seus

Segmentos, 2000 a 2005 (R$ Milhões de

2005).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 1.728 158 737 271 5632001 1.952 167 835 302 6482002 1.972 175 856 314 6282003 2.041 181 900 299 661

2004 2.096 183 907 314 692

2005 2.107 179 898 324 706

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

9% 9% 9% 9% 9% 8%

43% 43% 43% 44% 43% 43%

16% 15% 16% 15% 15% 15%

33% 33% 32% 32% 33% 34%

Tabela 20 - PIB do agronegócio da

pecuária do Centro Sul Baiano e dos

seus segmentos, 2000 a 2005 (R$ Mi-

lhões de 2005).

Gráfi co 45 - Participação dos segmentos

no PIB do agronegócio da pecuária do

Centro Sul Baiano, 2000 a 2005.

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 113 15 64 7 272001 126 15 70 9 312002 137 17 74 10 36

2003 142 16 72 13 40

2004 144 15 67 17 45

2005 158 16 70 20 52

Tabela 21 - PIB do agronegócio da pe-

cuária do Extremo Oeste Baiano e dos

seus segmentos, 2000 a 2005 (R$ Milhões

de 2005).

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

33

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Gráfi co 46 - Participação dos segmentos no

PIB do agronegócio da pecuária do Extre-

mo Oeste Baiano, 2000 a 2005.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

13% 12% 12% 12% 11% 10%

57% 56% 54% 51% 46% 45%

6% 7% 7% 9% 12% 12%

24% 25% 26% 28% 32% 33%

Tabela 22 - PIB do agronegócio da pe-

cuária da Região Metropolitana e dos seus

segmentos, 2000 a 2005 (R$ Milhões de

2005).

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 1.123 31 228 274 5902001 1.192 31 204 318 639

2002 1.483 45 264 386 788

2003 1.316 44 240 344 6882004 1.296 45 228 352 671

2005 1.273 42 208 363 659

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

16%

29%

52%

18%

27%

52% 52%

20%

24%

53%

17%

27%

54%

18%

26%

53%

18%

26%

Gráfi co 47 - Participação dos segmentos no

PIB do agronegócio da pecuária da Região

Metropolitana, 2000 a 2005.

Gráfi co 48 - Participação dos segmentos no

PIB do agronegócio da pecuária do Nordes-

te Baiano, 2000 a 2005.

Tabela 23 - PIB do agronegócio da pecuária

do Nordeste Baiano e dos seus segmentos,

2000 a 2005 (R$ Milhões de 2005).

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

13% 14% 14% 14% 14%

65% 66% 65% 64% 63% 63%

2% 2% 2% 2% 3% 2%

20% 20% 19% 20% 20% 21%

13%

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 506 67 329 9 101

2001 560 71 368 9 112

2002 537 74 349 10 1042003 548 79 350 12 1072004 581 83 365 15 119

2005 610 86 383 15 126

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

34

SÉRIE ESTUDOS AGRÍCOLAS, 6

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 1.161 106 569 117 369

2001 1.329 114 661 132 423

2002 1.478 126 732 145 476

2003 1.491 130 727 151 4842004 1.453 128 704 149 473

2005 1.391 121 667 145 458

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

9% 9% 9% 9%

49% 49% 48% 48%

10% 10% 10% 10%

9%

50%

10%

9%

49%

10%

32% 32% 32% 32% 33% 33%

Tabela 24 - PIB do agronegócio da pe-

cuária do Sul Baiano e dos seus segmen-

tos, 2000 a 2005 (R$ Milhões de 2005).

Gráfi co 49 - Participação dos segmentos

no PIB do agronegócio da pecuária do Sul

Baiano, 2000 a 2005.

Gráfi co 50 - Participação dos segmentos no

PIB do agronegócio da pecuária do Vale do

São Francisco da Bahia, 2000 a 2005.

Ano Agronegócio Insumos Agropecuária Indústria Distribuição

2000 406 47 272 3 852001 460 49 309 3 982002 467 51 313 3 1012003 452 50 301 3 972004 441 50 292 3 96

2005 471 51 311 3 105

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Distribuição

Indústria

Agropecuária

Insumos

1%

11% 11% 11% 11% 11% 11%

67% 67% 67% 67% 66% 66%

1% 1% 1% 1% 1%

21% 21% 22% 22% 22% 22%

Tabela 25 - PIB do agronegócio da pecuá-

ria do Vale do São Francisco da Bahia e dos

seus segmentos, 2000 a 2005 (R$ Milhões

de 2005).

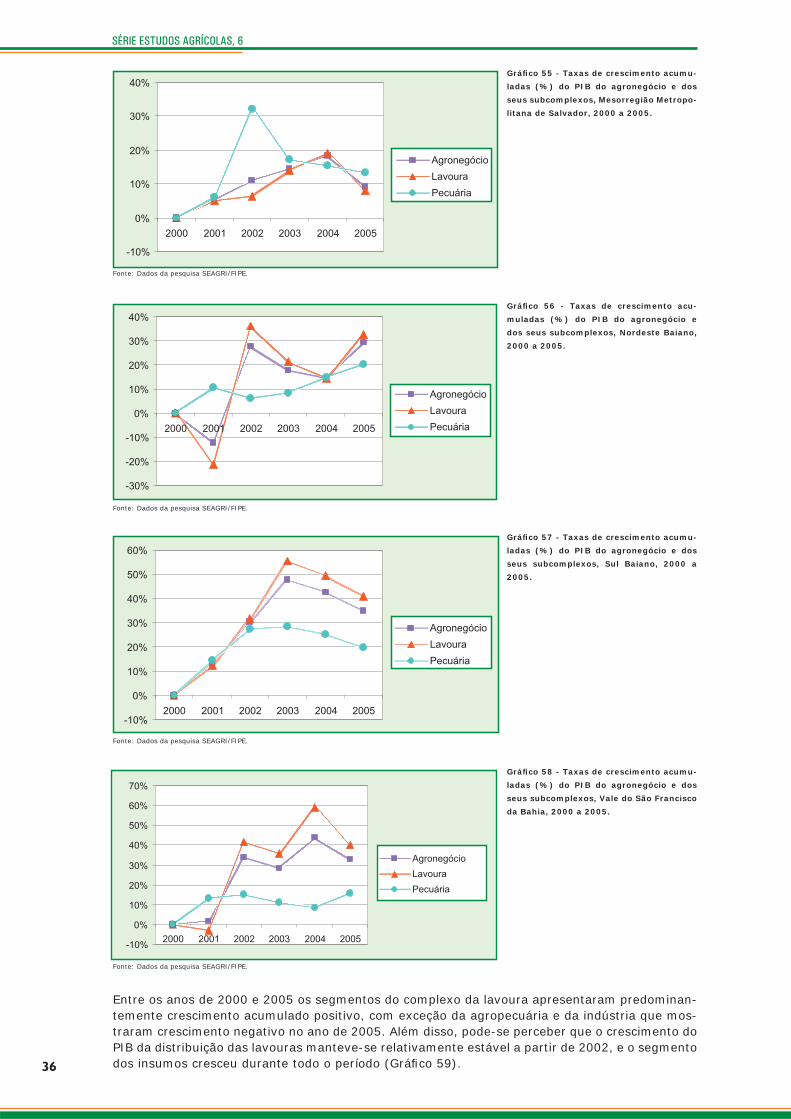

Ao estudar o crescimento acumulado do PIB da lavoura e da pecuária no complexo do agrone-gócio baiano, verifi ca-se que a lavoura manteve uma trajetória predominantemente crescente, apresentando uma queda no crescimento de 2004 para 2005. Já a pecuária obteve uma trajetória de crescimento ascendente até 2002, vindo a estabilizar-se a partir daí, porém seu crescimento, que até 2002 era superior ao da lavoura, passa a ser menor do que este a partir de 2003 (Gráfi co 51). Vale destacar ainda que o crescimento da lavoura tem maior impacto sobre o crescimento do agronegócio, evidenciado pela semelhança de suas curvas de crescimento.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

35

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Gráfi co 52 - Taxas de crescimento acumu-

ladas (%) do PIB do agronegócio e dos

seus subcomplexos, Centro Norte Baiano,

2000 a 2005.

Gráfi co 53 - Taxas de crescimento acumu-

ladas (%) do PIB do agronegócio e dos

seus subcomplexos, Centro Sul Baiano,

2000 a 2005.

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2000 2001 2002 2003 2004 2005

Agronegócio

Lavoura

Pecuária

-20%

-10%

0%

10%

20%

30%

40%

50%

2000 2001 2002 2003 2004 2005

Agronegócio

Lavoura

Pecuária

Gráfi co 54 - Taxas de crescimento acumu-

ladas (%) do PIB do agronegócio e dos

seus subcomplexos, Extremo Oeste Baia-

no, 2000 a 2005.

0%

20%

40%

60%

80%

2000 2001 2002 2003 2004 2005

Agronegócio

Lavoura

Pecuária

Gráfi co 51 - Taxas de crescimento acumu-

ladas (%) do PIB do agronegócio da Bahia

e dos seus subcomplexos, 2000 a 2005.

-10%

0%

10%

20%

30%

40%

50%

2000 2001 2002 2003 2004 2005

Agronegócio

Lavoura

Pecuária

As taxas de crescimento acumuladas do agronegócio e seus subcomplexos (lavoura e pecuária), para cada mesorregião da Bahia, são apresentadas nos Gráfi cos 52 a 58. Nota-se em todos os gráfi cos, certa semelhança nas curvas de crescimento do agronegócio e da lavoura, principalmen-te no Extremo Oeste Baiano e na mesorregião Metropolitana de Salvador. Isso mostra quanto o crescimento da lavoura está relacionado ao crescimento do agronegócio. Apenas no Centro Norte Baiano o crescimento acumulado do agronegócio não é tão próximo do crescimento acumulado da lavoura, mostrando que a pecuária nesta mesorregião apresenta maior importância que nas outras mesorregiões baianas.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

36

SÉRIE ESTUDOS AGRÍCOLAS, 6

-10%

0%

10%

20%

30%

40%

2000 2001 2002 2003 2004 2005

Agronegócio

Lavoura

Pecuária

Gráfi co 55 - Taxas de crescimento acumu-

ladas (%) do PIB do agronegócio e dos

seus subcomplexos, Mesorregião Metropo-

litana de Salvador, 2000 a 2005.

Gráfi co 56 - Taxas de crescimento acu-

muladas (%) do PIB do agronegócio e

dos seus subcomplexos, Nordeste Baiano,

2000 a 2005.

-30%

-20%

-10%

0%

10%

20%

30%

40%

2000 2001 2002 2003 2004 2005

Agronegócio

Lavoura

Pecuária

Gráfi co 57 - Taxas de crescimento acumu-

ladas (%) do PIB do agronegócio e dos

seus subcomplexos, Sul Baiano, 2000 a

2005.

-10%

0%

10%

20%

30%

40%

50%

60%

2000 2001 2002 2003 2004 2005

Agronegócio

Lavoura

Pecuária

Gráfi co 58 - Taxas de crescimento acumu-

ladas (%) do PIB do agronegócio e dos

seus subcomplexos, Vale do São Francisco

da Bahia, 2000 a 2005.

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2000 2001 2002 2003 2004 2005

Agronegócio

Lavoura

Pecuária

Entre os anos de 2000 e 2005 os segmentos do complexo da lavoura apresentaram predominan-temente crescimento acumulado positivo, com exceção da agropecuária e da indústria que mos-traram crescimento negativo no ano de 2005. Além disso, pode-se perceber que o crescimento do PIB da distribuição das lavouras manteve-se relativamente estável a partir de 2002, e o segmento dos insumos cresceu durante todo o período (Gráfi co 59).

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

37

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Gráfi co 59 - Crescimento acumulado (%)

do PIB da lavoura e da pecuária por seg-

mentos Bahia, 2000 a 2005.

0%

10%

20%

30%

40%

50%

2000 2001 2002 2003 2004 2005 2000 2001 2002 2003 2004 2005

Insumos -LavourasAgropecuária -LavourasIndústria -LavourasDistribuição -LavourasInsumos -PecuáriaAgropecuária -PecuáriaIndústria -PecuáriaDistribuição -Pecuária

Os Gráfi cos 60 a 66 mostram a evolução do crescimento acumulado dos componentes da lavoura e da pecuária para cada mesorregião baiana. Nota-se uma tendência ascendente do crescimento acumulado para a maioria das mesorregiões. Destaca-se a mesorregião do Centro Sul Baiano com o maior crescimento acumulado em torno de 70% em 2005 para o segmento da agropecuária, mesmo com a queda do crescimento dos componentes da lavoura de 2004 para 2005, observada em todas mesorregiões, exceto Nordeste Baiano.

Com relação aos componentes da pecuária, também se percebe uma tendência de crescimento acumulado positivo, na maioria das mesorregiões baianas. Vale destacar o Extremo Oeste Baiano, que apresentou a maior taxa de crescimento acumulado no segmento da indústria na pecuária, cujo PIB quase triplicou de 2000 a 2005. Uma exceção ao quadro de crescimento ascendente dos componentes da pecuária, foi o Sul Baiano, que obteve quedas persistentes do crescimento acu-mulado a partir de 2002.

-30%

-10%

10%

30%

50%

70%

90%

2000 2001 2002 2003 2004 2005 2000 2001 2002 2003 2004 2005

Insumos -LavourasAgropecuária -LavourasIndústria -LavourasDistribuição -LavourasInsumos -PecuáriaAgropecuária -PecuáriaIndústria -PecuáriaDistribuição -Pecuária

Gráfi co 60 - Crescimento acumulado (%) do

PIB da lavoura e da pecuária por segmen-

tos, Centro Norte Baiano, 2000 a 2005.

Gráfi co 61 - Crescimento acumulado (%)

do PIB da lavoura e da pecuária por seg-

mentos, Centro Sul Baiano, 2000 a 2005.

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2000 2001 2002 2003 2004 2005

Insumos -LavourasAgropecuária -LavourasIndústria -LavourasDistribuição -LavourasInsumos -PecuáriaAgropecuária -PecuáriaIndústria -PecuáriaDistribuição -Pecuária

Já os segmentos do complexo da pecuária apresentam crescimento acumulado mais sincroniza-do, pois entre os anos de 2000 e 2002 todos os segmentos crescem conjuntamente. Entretanto, a partir de 2002 o crescimento é menor ou ligeiramente oscilante, mas todos os segmentos da pecuária permanecem com uma taxa de crescimento acumulado no mesmo patamar, entre 20% e 30%.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

38

SÉRIE ESTUDOS AGRÍCOLAS, 6

Gráfi co 62 - Crescimento acumulado (%)

do PIB da lavoura e da pecuária por seg-

mentos, Extremo Oeste Baiano, 2000 a

2005.

Insumos -LavourasAgropecuária -LavourasIndústria -LavourasDistribuição -LavourasInsumos -PecuáriaAgropecuária -PecuáriaIndústria -PecuáriaDistribuição -Pecuária

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

2000 2001 2002 2003 2004 2005 2000 2001 2002 2003 2004 2005

Gráfi co 63 - Crescimento acumulado (%)

do PIB da lavoura e da pecuária por seg-

mentos, Mesorregião Metropolitana de

Salvador, 2000 a 2005.

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

2000 2001 2002 2003 2004 2005 2000 2001 2002 2003 2004 2005

Insumos -LavourasAgropecuária -LavourasIndústria -LavourasDistribuição -LavourasInsumos -PecuáriaAgropecuária -PecuáriaIndústria -PecuáriaDistribuição -Pecuária

Gráfi co 64 - Crescimento acumulado (%)

do PIB da lavoura e da pecuária por seg-

mentos, Nordeste Baiano, 2000 a 2005.

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2000 2001 2002 2003 2004 2005 2000 2001 2002 2003 2004 2005

Insumos -LavourasAgropecuária -LavourasIndústria -LavourasDistribuição -LavourasInsumos -PecuáriaAgropecuária -PecuáriaIndústria -PecuáriaDistribuição -Pecuária

Gráfi co 65 - Crescimento acumulado (%)

do PIB da lavoura e da pecuária por seg-

mentos, Sul Baiano, 2000 a 2005.

0%

10%

20%

30%

40%

50%

60%

70%

80%

2000 2001 2002 2003 2004 2005 2000 2001 2002 2003 2004 2005

Insumos -LavourasAgropecuária -LavourasIndústria -LavourasDistribuição -LavourasInsumos -PecuáriaAgropecuária -PecuáriaIndústria -PecuáriaDistribuição -Pecuária

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

39

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Gráfi co 66 - Crescimento acumulado (%)

do PIB da lavoura e da pecuária por seg-

mentos, Vale do São Francisco da Bahia,

2000 a 2005.

-10%

0%

10%

20%

30%

40%

50%

60%

70%

2000 2001 2002 2003 2004 2005 2000 2001 2002 2003 2004 2005

Insumos -LavourasAgropecuária -LavourasIndústria -LavourasDistribuição -LavourasInsumos -PecuáriaAgropecuária -PecuáriaIndústria -PecuáriaDistribuição -Pecuária

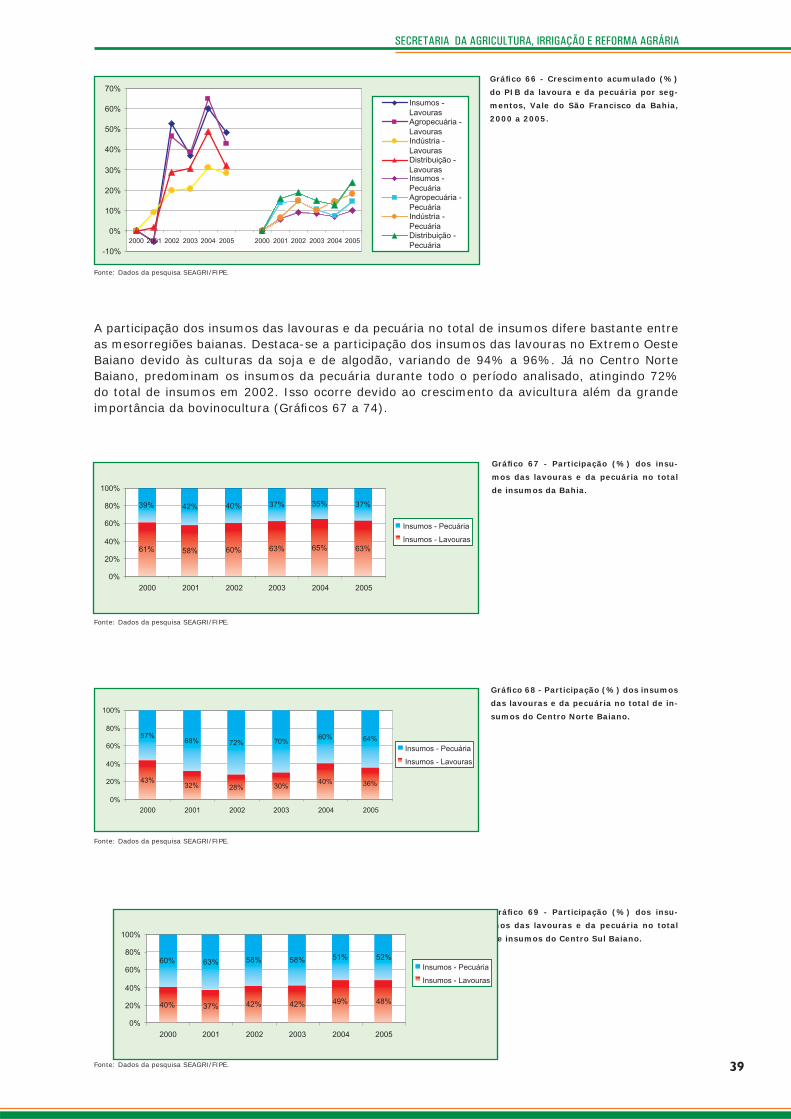

A participação dos insumos das lavouras e da pecuária no total de insumos difere bastante entre as mesorregiões baianas. Destaca-se a participação dos insumos das lavouras no Extremo Oeste Baiano devido às culturas da soja e de algodão, variando de 94% a 96%. Já no Centro Norte Baiano, predominam os insumos da pecuária durante todo o período analisado, atingindo 72% do total de insumos em 2002. Isso ocorre devido ao crescimento da avicultura além da grande importância da bovinocultura (Gráfi cos 67 a 74).

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Insumos - Pecuária

Insumos - Lavouras63% 65% 63%61% 58% 60%

39% 42% 40% 37% 35% 37%

Gráfi co 67 - Participação (%) dos insu-

mos das lavouras e da pecuária no total

de insumos da Bahia.

Gráfi co 68 - Participação (%) dos insumos

das lavouras e da pecuária no total de in-

sumos do Centro Norte Baiano.

Gráfi co 69 - Participação (%) dos insu-

mos das lavouras e da pecuária no total

de insumos do Centro Sul Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

36%30%40%43%

32% 28%

57%68% 72% 70%

60% 64%

Insumos - Pecuária

Insumos - Lavouras

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

40% 37% 42% 42%

60% 63% 58% 58%

49% 48%

51% 52%Insumos - Pecuária

Insumos - Lavouras

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

40

SÉRIE ESTUDOS AGRÍCOLAS, 6

Gráfi co 73 - Participação (%) dos insu-

mos das lavouras e da pecuária no total

de insumos do Sul Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

96% 95%94% 94% 95% 95%

6% 6% 5% 5% 4% 5%

Insumos - Pecuária

Insumos - Lavouras

Gráfi co 70 - Participação (%) dos insu-

mos das lavouras e da pecuária no total

de insumos do Extremo Oeste Baiano.

Gráfi co 71 - Participação (%) dos insu-

mos das lavouras e da pecuária no total

de insumos da Região Metropolitana de

Salvador.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

50% 46%34%

50% 54%66%

50%56% 50%

44% 50% 50%

Insumos - Pecuária

Insumos - Lavouras

Gráfi co 72 - Participação (%) dos insumos

das lavouras e da pecuária no total de in-

sumos do Nordeste Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

62%53%

65% 63% 59% 62%

38%47%

35% 37% 41% 38%

Insumos - Pecuária

Insumos - Lavouras

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

63% 64% 64% 69% 67% 68%

37% 36% 36% 31% 33% 32%

Insumos - Pecuária

Insumos - Lavouras

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

63% 60%71% 68% 72% 70%

37% 40%29% 32% 28% 30%

Insumos - Pecuária

Insumos - Lavouras

Gráfi co 74 - Participação (%) dos insumos

das lavouras e da pecuária no total de in-

sumos do Vale do São Francisco da Bahia

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

41

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

A participação da agropecuária das lavouras é signifi cativa em todas as mesorregiões apresen-tadas neste estudo, tendo menor participação a agropecuária da pecuária. Além do Centro Norte Baiano, outra mesorregião na qual a participação da agropecuária da lavoura (76% em 2005) é expressiva é o Nordeste Baiano devido à expansão das culturas de mandioca e grãos, predomi-nantemente.

O Centro Norte e a Região Metropolitana de Salvador apresentam as maiores participações da agropecuária da pecuária, 36% e 40%, respectivamente. Este fato está relacionado ao cresci-mento da avicultura em ambas as mesorregiões, 93,68% e 181,13%, no período de 2000 a 2005, respectivamente (Gráfi cos 75 a 82).

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

70% 67% 71% 74% 76% 75%

30% 33% 29% 26% 24% 25%

Insumos - Pecuária

Insumos - Lavouras

Gráfi co 75 - Participação (%) da agrope-

cuária das lavouras e da pecuária no total

da agropecuária da Bahia.

Gráfi co 76 - Participação (%) da agrope-

cuária das lavouras e da pecuária no total

da agropecuária do Centro Norte Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

60%64%52% 49%

36%48% 51%

55% 62%

45% 38% 40%

Agropecuária - Pecuária

Agropecuária - Lavouras

Gráfi co 77 - Participação (%) da agrope-

cuária das lavouras e da pecuária no total

da agropecuária do Centro Sul Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

59% 54% 60% 60% 68% 66%

41% 46% 40% 40% 32% 34%

Agropecuária - Pecuária

Agropecuária - Lavouras

Gráfi co 78 - Participação (%) da agrope-

cuária das lavouras e da pecuária no total

da agropecuária do Extremo Oeste Baia-

no.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

95%

5%

95% 95%

5% 5%

96%96% 97%

4% 3% 4%

Agropecuária - Pecuária

Agropecuária - Lavouras

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

42

SÉRIE ESTUDOS AGRÍCOLAS, 6

Gráfi co 81 - Participação (%) da agrope-

cuária das lavouras e da pecuária no total

da agropecuária do Sul Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

50% 51% 46%67%

50% 49% 54%33%

64% 64%

36% 36%

Agropecuária - Pecuária

Agropecuária - Lavouras

Gráfi co 79 - Participação (%) da agrope-

cuária das lavouras e da pecuária no total

da agropecuária da Região Metropolitana

de Salvador.

Gráfi co 80 - Participação (%) da agrope-

cuária das lavouras e da pecuária no total

da agropecuária do Nordeste Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

73%64%

78% 76%

27%36%

22% 24%

74% 76%

26% 24%

Agropecuária - Pecuária

Agropecuária - Lavouras

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

77%73% 72% 73% 78% 77%

27% 28% 27% 22% 23% 23%

Agropecuária - Pecuária

Agropecuária - Lavouras

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

70% 66%75%

30% 34%25%

74% 78% 74%

26% 22% 26%

Agropecuária - Pecuária

Agropecuária - Lavouras

A grande participação da indústria das lavouras na maior parte das mesorregiões é devido a pre-dominância do agronegócio da lavoura sobre o agronegócio da pecuária. Esse fato não se verifi ca somente no Centro Sul Baiano, que apresenta equilíbrio das participações (Gráfi cos 83 a 90).

Gráfi co 82 - Participação (%) da agrope-

cuária das lavouras e da pecuária no total

da agropecuária do Vale do São Francisco

da Bahia.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

85%

15%

84%85% 84%

15% 16% 16%

85% 83%

15% 17%

Insumos - Pecuária

Insumos - Lavouras

Gráfi co 83 - Participação (%) da indústria

das lavouras e da pecuária no total da in-

dústria da Bahia.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

43

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Gráfi co 84 - Participação (%) da indústria

das lavouras e da pecuária no total da in-

dústria do Centro Norte Baiano.

0%

20%

40%

60%

80%

100%

Indústria - Pecuária

Indústria - Lavouras

2000 2001 2002 2003 2004 2005

32% 34% 35% 35% 37%

68% 66% 65% 65% 63%

31%

69%

Fonte: Dados da pesquisa SEAGRI/FIPE.

Gráfi co 85 - Participação (%) da indústria

das lavouras e da pecuária no total da in-

dústria do Centro Sul Baiano.

0%

20%

40%

60%

80%

100%

2005

54%

2000

53%

2001

52%

2002

54%

2003

53% 54%

Indústria - Pecuária

Indústria - Lavouras

2004

46% 47% 48% 46% 47% 46%

Fonte: Dados da pesquisa SEAGRI/FIPE.

Gráfi co 86 - Participação (%) da indústria

das lavouras e da pecuária no total da in-

dústria do Extremo Oeste Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Indústria - Pecuária

Indústria - Lavouras98%

2%

97%

3%

97%

3%

96%

4%

96%

4%

95%

5%

Fonte: Dados da pesquisa SEAGRI/FIPE.

Gráfi co 87 - Participação (%) da indús-

tria das lavouras e da pecuária no total

da indústria da Região Metropolitana de

Salvador

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Indústria - Pecuária

Indústria - Lavouras92%

8%

91%

9%

89%

11%

90%

10%

91%

9%

90%

10%

Fonte: Dados da pesquisa SEAGRI/FIPE.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Indústria - Pecuária

Indústria - Lavouras91%

9%

92%

8%

91%

9%

89%

11%

88%

12%

88%

12%

Gráfi co 88 - Participação (%) da indústria

das lavouras e da pecuária no total da in-

dústria do Nordeste Baiano

Fonte: Dados da pesquisa SEAGRI/FIPE.

44

SÉRIE ESTUDOS AGRÍCOLAS, 6

Gráfi co 90 - Participação (%) da indústria

das lavouras e da pecuária no total da in-

dústria do Vale do São Francisco da Bahia.

Gráfi co 89 - Participação (%) da indústria

das lavouras e da pecuária no total da in-

dústria do Sul Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Indústria - Pecuária

Indústria - Lavouras85%

15%

85%

15%

85%

15%

85%

15%

86%

14%

85%

15%

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

Indústria - Pecuária

Indústria - Lavouras97%

3%

97%

3%

97%

3%

97%

3%

97%

3%

97%

3%

Assim como nos segmentos de insumos, agropecuária e indústria, a mesorregião do Extremo Oeste Baiano também merece destaque quanto à participação da distribuição das lavouras na distribuição total. As mesorregiões do Centro Norte e Centro Sul Baiano apresentam participações equilibradas da distribuição da pecuária e das lavouras, 55% e 49% em 2005, respectivamente (Gráfi cos 91 a 98).

0%

20%

40%

60%

80%

100%

Distribuição - Pecuária

Distribuição - Lavouras

2000 2001 2002 2003 2004 2005

66%

34%

64%

36%

65%

35%

66%

34%

68%

32%

66%

34%

Gráfi co 91 - Participação (%) da distribui-

ção das lavouras e da pecuária no total da

distribuição da Bahia.

Gráfi co 92 - Participação (%) da distribui-

ção das lavouras e da pecuária no total da

distribuição do Centro Norte Baiano.

0%

20%

40%

60%

80%

100%

Distribuição - Pecuária

Distribuição - Lavouras

2000 2001 2002 2003 2004 2005

50%

50%

44%

56%

43%

57%

44%

56%

46%

54%

45%

55%

0%

20%

40%

60%

80%

100%

Distribuição - Pecuária

Distribuição - Lavouras

2000 2001 2002 2003 2004 2005

49%

51%

46%

54%

49%

51%

51%

49%

49%

51%

51%

49%

Gráfi co 93 - Participação (%) da distribui-

ção das lavouras e da pecuária no total da

distribuição do Centro Sul Baiano.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

45

SECRETARIA DA AGRICULTURA, IRRIGAÇÃO E REFORMA AGRÁRIA

Gráfi co 94 - Participação (%) da distribui-

ção das lavouras e da pecuária no total da

distribuição do Extremo Oeste Baiano.

0%

20%

40%

60%

80%

100%

Distribuição - Pecuária

Distribuição - Lavouras

2000 2001 2002 2003 2004 2005

95%

5%

95%

5%

95%

5%

95%

5%

95%

5%

94%

6%

Gráfi co 98 - Participação (%) da distribui-

ção das lavouras e da pecuária no total da

distribuição do Vale do São Francisco da

Bahia.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

75%

25%

74%

26%

71%

29%

74%

26%

76%

24%

74%

26%

Distribuição - Pecuária

Distribuição - Lavouras

Gráfi co 95 - Participação (%) da distri-

buição das lavouras e da pecuária no to-

tal da distribuição da Região Metropolita-

na de Salvador.

Gráfi co 96 - Participação (%) da distribui-

ção das lavouras e da pecuária no total da

distribuição do Nordeste Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

63%

37%

72%

28%

70%

30%

69%

31%

67%

33%

Distribuição - Pecuária

Distribuição - Lavouras

66%

34%

Gráfi co 97 - Participação (%) da distribui-

ção das lavouras e da pecuária no total da

distribuição do Sul Baiano.

0%

20%

40%

60%

80%

100%

2000 2001 2002 2003 2004 2005

60%

40%

61%

39%

60%

40%

63%

37%

63%

37%

62%

38%

Distribuição - Pecuária

Distribuição - Lavouras

0%

20%

40%

60%

80%

100%

Distribuição - Pecuária

Distribuição - Lavouras

2000 2001 2002 2003 2004 2005

67%

33%

64%

36% 31%

69% 70%

30%

73%

27%

68%

32%

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

Fonte: Dados da pesquisa SEAGRI/FIPE.

46

SÉRIE ESTUDOS AGRÍCOLAS, 6

3. Estrutura da lavoura e da pecuária das mesor-regiões da BahiaDada a expressiva participação do segmento agropecuário no PIB do agronegócio regional, esta

subseção tem como fi nalidade detalhar a evolução da estrutura do PIB das lavouras e da pecuária,

entre os anos de 1999 e 2005, nas mesorregiões baianas. As tabelas fi nais (apêndices) apresen-