perguntas & respostas avaliações técnicas ambientais

TRANSCRIPT

PERGUNTAS & RESPOSTAS

Avaliações Técnicas Ambientais

Porque a Previdência Social estaria preocupada com tais

APOSENTADORIAS ESPECIAIS?

Porque a concessão das APOSENTADORIAS ESPECIAIS, implica em conceder, para pessoas relativamente jovens, um benefício cuja manutenção será paga por muito mais

tempo do que para aposentadorias por tempo de contribuição normal.

O PPP deverá ser mantido pela Empresa por quanto tempo???

§ 11. O PPP e a comprovação de entrega ao trabalhador, na rescisão de contrato de

trabalho ou da desfiliação da cooperativa, sindicato ou OGMO, deverão ser mantidos na

empresa por vinte anos.

Artigo 148

Porque formulário PPP, é considerado mais completo que os

formulários atuais??

Primeiro pelo aspecto prevencionista, já que o PPPserá gerado do PPRA e do PCMSO, com isso

garante-se ao documento uma maior veracidade e segurança das informações.

Alem disso, com o novo formulário em mãos, o INSS poderá fiscalizar melhor as empresas no cumprimento

das normas regulamentadoras estabelecidas pelo Ministério do Trabalho e Emprego

A partir de quando a elaboração do PPP será obrigatória?

O PPP é exigido desde 1996 ( MP nº 1.523), mas sua substituição pelo formulário da Diretoria de Benefícios do INSS (DIRBEN 8030), para solicitação da aposentadoria especial, vem sendo aceita desde então. Entretanto, a partir de 1º de janeiro de 2004, não mais se aceitará o DIRBEN 8030, sendo exigida a elaboração do PPP apenas para as empresas com trabalhadores expostos a agentes nocivos, considerados para fins de aposentadoria especial.

Artigo 148

Qual o período de aplicabilidade do PPP???

Outro ponto bastante polêmico é o período de aplicabilidade do PPP.

A obrigatoriedade do PPP, é a partir de outubro de 1996 ( MP nº 1.523).

Assim, as empresas poderão elaborar o PPP a partir de Outubro/1996.

Esse prazo é para a elaboração do PPP de todos os trabalhadores??

Não. A partir de 1º de janeiro de 2004, o PPP deverá ser elaborado apenas pelas empresas que tenham trabalhadores expostos a agentes nocivos, considerados para fins de aposentadoria especial, independentemente do tipo de empresa na qual trabalhem.

§ 2º Após a implantação do PPP em meio magnético pela Previdência Social, (GFIP eletrônica), este documento será exigido para todos os segurados, independentemente do ramo de atividade da empresa e da exposição a agentes nocivos, e deverá abranger também informações relativas aos fatores de riscos ergonômicos e mecânicos.

Artigo 148

Dentre as várias mudanças constantes no novo PPP, qual a de maior

importância?

Sem dúvida nenhuma uma das mudanças, entre outras do Perfil Profissiográfico Previdenciário, diz

respeito a codificação da GFIP.

Quando a Empresa, equipamento ou setor não mais existirem, como

proceder???

Quando a empresa, o equipamento ou o setor não mais existirem, não será aceito laudo técnico-pericial de outra empresa, de outro equipamento ou de outro setor similar.Não será aceito laudo técnico realizado em localidade diversa daquela em que houve o exercício da atividade, inclusive, na situação em que a empresa funciona em locais diferentes.

Artigo 155 - parágrafo 3º

Quando a Empresa, equipamento ou setor não mais existirem, como proceder para fins de comprovação da atividade exercida ???

Tratando-se de empresa legalmente extinta, para fins de comprovação da atividade exercida em condições especiais, poderá ser dispensada a apresentação do formulário DIRBEN – 8030 ou do PPP, devendo ser processada a Justificação Administrativa - JA..

Artigo 155 – Parágrafo 4º

No caso de empresa prestadora de serviços, como fica o PPP ???

Artigo 148 – parágrafo 4º

No caso de empregado de empresa prestadora de serviço, caberá a ela o preenchimento do formulário PPP.

DA FISCALIZAÇÃO: Art. 185. O Médico Perito da Previdência Social-MPPS emitirá parecer técnico na avaliação dos benefícios por incapacidade e realizará análise médico-pericial dos benefícios de aposentadoria especial, proferindo despacho conclusivo no devido processo administrativo ou judicial que instrua concessão, revisão ou recurso dos referidos benefícios, inclusive para fins de custeio.

Artigo 185

§ 1º O MPPS poderá, sempre que julgar necessário, solicitar as demonstrações ambientais de que trata o artigo 152 e outros documentos pertinentes à empresa responsável, bem como inspecionar o ambiente de trabalho.

Artigo 152

I - Programa de Prevenção de Riscos Ambientais-PPRA;II – Programa de Gerenciamento de Riscos-PGR;III – Programa de Condições e Meio Ambiente de Trabalho na Indústria da Construção-PCMAT;IV – Programa de Controle Médico de Saúde Ocupacional-PCMSO;V – Laudo Técnico de Condições Ambientais do Trabalho-LTCAT;VI – Perfil Profissiográfico Previdenciário-PPP;VII – Comunicação de Acidente do Trabalho-CAT.

O Risco Biológico da direito a Aposentadoria Especial???

VI – atividades, de modo permanente, com exposição a agentes biológicos:

b) A partir de 06 de março de 1997, mediante apresentação de laudo técnico, somente serão enquadradas as atividades exercidas em estabelecimentos de saúde, exclusivamente em contato com pacientes portadores de doenças infecto-contagiosas ou com manuseio de materiais infecto-contagiantes, no código 3.0.1 do Anexo IV dos Decretos nº 2.172, de 1997, e nº 3.048, de 1999.

Artigo 164

VI – atividades, de modo permanente, com exposição a agentes biológicos:

c) As atividades de coleta, industrialização do lixo e trabalhos em galerias, fossas e tanques de esgoto, de modo permanente, poderão ser enquadradas no código 3.0.1 do Anexo IV do RPS, aprovado pelo Decreto nº 3.048, de 1999, mesmo que exercidas em períodos anteriores, desde que exista exposição a microorganismos e parasitas infecto-contagiosos vivos e suas toxinas;

Artigo 164

O risco químico da direito a aposentadoria

especial???

Risco Químico, somente os queestão acima dos Limites de

Tolerância – L.T.

O pagamento do adicional de insalubridade da direito a Aposentadoria Especial???

Insalubridade não é o mesmo que condições nocivas

Insalubridade é conceito da legislação trabalhista

Nocividade (agentes nocivos) são conceitos da legislação Previdenciária

Portanto o pagamento do adicional de insalubridade NÃO dá direito a Aposentadoria Especial.

QUEM IRÁ FISCALIZAR AS EMPRESAS???

A fiscalização será feita pelos Auditores Fiscais da Previdência Social - AFPS

Quando houver divergências nas informaçãos técnicas , na confrontação da documentação,

qual será a posição do INSS??

I – Representação Administrativa-RA ao Ministério Público do Trabalho-MPT competente e ao Serviço de Segurança e Saúde do Trabalho-SSST da Delegacia Regional do Trabalho-DRT do MTE, sempre que, em tese, ocorrer desrespeito às normas de segurança e saúde do trabalho que reduzem os riscos inerentes ao trabalho ou às normas previdenciárias relativas aos documentos LTCAT, CAT, PPP e GFIP, quando relacionadas ao gerenciamento dos riscos ocupacionais;

II - Representação Administrativa-RA, aos Conselhos Regionais das categorias profissionais, com cópia para o MPT competente, sempre que a confrontação da documentação apresentada com os ambientes de trabalho revelar indícios de irregularidades, fraudes ou imperícia dos responsáveis técnicos pelas demonstrações ambientais de que trata o artigo 152;

Artigo 186

III – Representação para Fins Penais-RFP, ao Ministério Público Federal ou Estadual competente, sempre que as irregularidades previstas nesta Subseção ensejarem a ocorrência, em tese, de crime ou contravenção penal;

IV – Informação Médico Pericial-IMP, à Procuradoria Federal Especializada junto ao INSS na Gerência-Executiva a que está vinculado o MPPS, para fins de ajuizamento de ação regressiva contra os empregadores ou subempregadores, quando identificar indícios de dolo ou culpa destes, em relação aos acidentes ou às doenças ocupacionais, incluindo o gerenciamento ineficaz dos riscos ambientais, ergonômicos e mecânicos ou outras irregularidades afins.

Artigo 186

Vantagens do PPPPara Previdência Social??.

Permite aos AFPS – Auditores Fiscais da Previdência Social, rastrear informações armazenadas em meio Magnético, priorizando

fiscalização das empresas que não recolhem as aliquotas adicionais do SAT - (Seguro Acidente do

Trabalho).

As empresas pode exigir dos futuros profissionais apresentação da cópia do

PPP??

§ 13. As informações constantes no PPP são de caráter privativo do trabalhador, constituindo crime nos termos da Lei nº 9.029, de 13 de abril de 1995, práticas discriminatórias decorrentes de sua exigibilidade por outrem, bem como de sua divulgação para terceiros, ressalvado quando exigida pelos órgãos públicos competentes.

Artigo 148

Sindicato NÃO pode exigir das Empresas apresentação da cópia do

PPP para homologação.

Sindicato pode confeccionar o PPP??

§ 5º O sindicato de categoria ou OGMO estão autorizados a emitir o PPP, bem como o formulário que ele substitui, nos termos do parágrafo 14, somente para trabalhadores avulsos a eles vinculados.

Artigo 148

A simples informação da existência do EPI – Equipamento de Proteção Individual

descaracteriza o enquadramento da atividade especial.???

A simples informação da existência do EPI – Equipamento de Proteção Individual, por si só não descaracteriza o enquadramento da atividade especial. No caso de indicação de uso de EPI, deve ser analisada também a efetiva utilização dos mesmos durante toda a jornada de trabalho, bem como, analisadas as condições de conservação, higienização periódica, substituição a tempos regulares e o devido treinamento.

Art. 171

Uma empresa que não necessita do Médico do Trabalho, como proceder???

Toda empresa necessita de médico para assinar ASOS admissionais, periódicos, demissionais, etc..

Mesmo que a Empresa não tenha médico contratado, a Empresa deve possuir algum credenciado. (neste caso, ele

será o Coordenador do PCMSO).

Uma empresa que não necessita do Engenheiro do Trabalho, como proceder???

A empresa que não tem Engenheiro do Trabalho, deverá verificar o enquadramento do SESMT de sua Empresa, através da NR 4 (Portaria 3214 ).

Quais benefícios do PPP para Previdência Social??

A Previdência irá garantir provimentos para as aposentadorias especiais

Facilitar a Previdência melhor análise para o trabalho de reabilitação

A Previdência terá toda a vida laboral do segurado

Como o INSS vai se beneficiar com a elaboração do PPP?

Além de assegurar a concessão de benefícios a partir de informações mais seguras, o INSS poderá utilizar o PPP como um instrumento de arrecadação.

Autônomos tem direito a Aposentadoria Especial ??

A partir de 29 de abril de 1995, a aposentadoria especial somente será concedida aos segurados empregados, trabalhadores avulsos e, a partir de 13 de dezembro de 2002, data da publicação da Medida Provisória-MP nº 83, de 12 de dezembro de 2002, também aos cooperados filiados à cooperativa de trabalho ou de produção. Parágrafo Único. Os demais segurados classificados como contribuinte individual não têm direito à aposentadoria especial.

Artigo 157

Caso o segurado tenha requerido, e , a ele concedido Aposentadoria Especial, poderá

retornar ou permanecer em atividade sujeita a condições especiais???

Da Perda do Direito ao Benefício

A aposentadoria especial requerida e concedida a partir de 29 de abril de 1995, em virtude da exposição do trabalhador a agentes nocivos, será automaticamente cancelada pelo INSS, se o beneficiário permanecer ou retornar à atividade que enseje a concessão desse benefício, na mesma ou em outra empresa, qualquer que seja a forma de prestação de serviço ou categoria de segurado.

§ 2º Os valores indevidamente recebidos deverão ser devolvidos ao INSS, na forma dos artigos 154 e 365 do RPS.

Artigo 187

Outros Comentários Necessários:

Defesa dos Empresários

Eu contratei o Médico do Trabalho, Engenheiro de Segurança, eles eram os especialistas, esses

profissionais deveriam me orientar, e nada foi feito.

O QUE DIZ O NOVO DECRETO 4.882??

O Decreto 4.882, publicado no Diário Oficial da União de 19/11/2003, introduz duas mudanças na legislação que trata da aposentadoria especial.

• Uma delas é a harmonização das regras previdenciárias e trabalhistas pertinentes à classificação de agentes nocivos.

• A segunda alteração ajusta o conceito de permanência nos trabalhos sujeitos à concessão de aposentadoria especial.

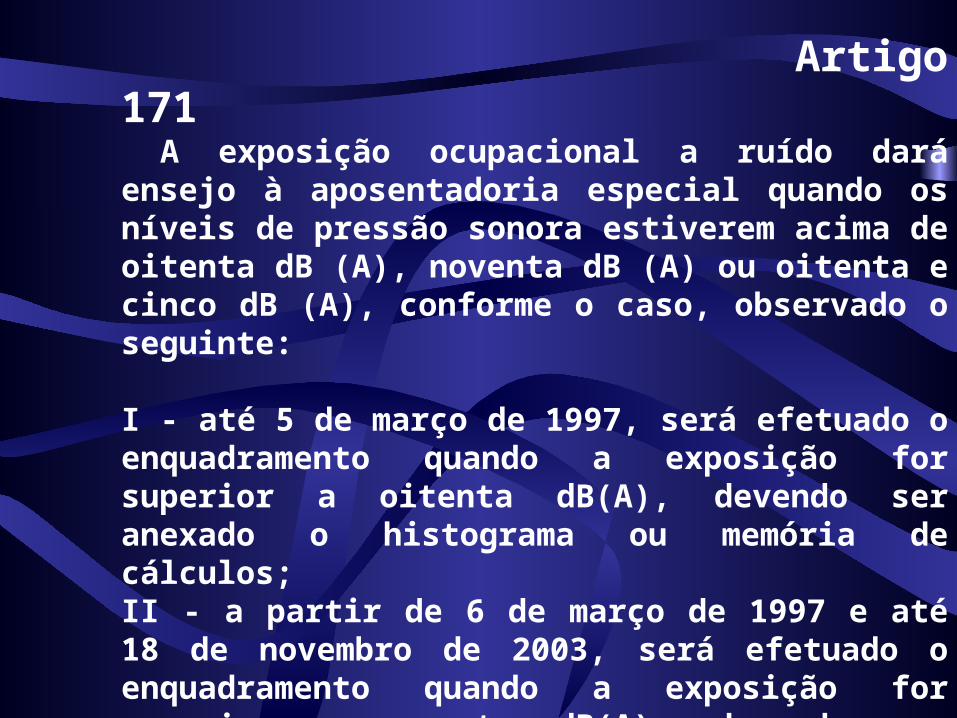

O Ministério da Previdência Social passará a observar a classificação e os limites de tolerância estabelecidos pela legislação trabalhista. Assim, o nível de tolerância ao ruído, por exemplo, para fins de aposentadoria especial, será reduzido de 90 decibéis para 85, como previsto na legislação trabalhista.

Artigo 171 A exposição ocupacional a ruído dará ensejo à aposentadoria especial quando os níveis de pressão sonora estiverem acima de oitenta dB (A), noventa dB (A) ou oitenta e cinco dB (A), conforme o caso, observado o seguinte: I - até 5 de março de 1997, será efetuado o enquadramento quando a exposição for superior a oitenta dB(A), devendo ser anexado o histograma ou memória de cálculos; II - a partir de 6 de março de 1997 e até 18 de novembro de 2003, será efetuado o enquadramento quando a exposição for superior a noventa dB(A), devendo ser anexado o histograma ou memória de cálculos; que define as metodologias e os procedimentos de avaliação;

III – a partir de 19 de novembro de 2003, será efetuado o enquadramento quando o NEN se situar acima de oitenta e cinco dB (A) ou for ultrapassada a dose unitária, aplicando-se a NHO-01 da FUNDACENTRO, que define as metodologias e os procedimentos de avaliação;

Artigo 171

A legislação anterior previa que apenas o cumprimento da jornada integral do trabalho sob condições nocivas à saúde caracterizava o direito à aposentadoria especial.

Com o novo decreto, deve ser considerado como trabalho permanente - para efeito de aposentadoria especial - aquele que for exercido de forma não ocasional e não intermitente, no qual a exposição do segurado ao agente nocivo seja indissociável da produção do bem ou da prestação do serviço.

Dessa forma, para efeito de aposentadoria especial, não será mais preciso que o trabalhador fique exposto a agentes nocivos durante toda a jornada de trabalho, ou seja, basta apenas configurar sua exposição de forma constante e não eventual, independentemente do número de horas.

A partir de agora, serão considerados dois requisitos para caracterização da aposentadoria especial: a permanência e o tempo para verificação do limite da nocividade. Ou seja, se o trabalhador estiver apenas parte do tempo exposto, mas nesse período a exposição estiver acima dos limites previstos, será caracterizado como tempo de serviço especial.

O PPP com certeza irá levar o profissional do RH até a área de produção,

(chão de fábrica)

O PPP para o INSS deverá ser a fotografia do ambiente do trabalho do

segurado

Como deve ser feita a atualização do PPP?

A atualização deve ser feita sempre que houver mudança das informações contidas nas seções administrativas, ambientais ou biológicas;

Ainda que não haja nenhuma alteração nessas condições, o documento tem que ser atualizado uma vez por ano, quando da análise global do Programa de Prevenção dos Riscos Ambientais (PPRA) ou Programa de Controle Médico da Saúde Ocupacional (PCMSO).

O PPP deverá ser impresso na seguinte condição:

§ 8º O PPP será impresso nas seguintes situações:

I - por ocasião da rescisão do contrato de trabalho ou da desfiliação da cooperativa, sindicato ou OGMO, em duas vias, com fornecimento de uma das vias para o trabalhador, mediante recibo;

II - para fins de requerimento de reconhecimento de períodos laborados em condições especiais;

III - para fins de análise de benefícios por incapacidade, a partir de 1º de janeiro de 2004, quando solicitado pelo INSS;

Artigo 148

IV - para simples conferência por parte do trabalhador, pelo menos uma vez ao ano, quando da avaliação global anual do Programa de Prevenção de Riscos Ambientais-PPRA, até que seja implantado o PPP em meio magnético pela Previdência Social;

V – quando solicitado pelas autoridades competentes.

Artigo 148

Por que o Ministério da Previdência Social decidiu adiar a elaboração do PPP?

A decisão de adiar a exigência do PPP do dia 1º de novembro para 1º de janeiro de 2004 foi fruto de um consenso entre os integrantes do grupo de trabalho criado pelo Conselho Nacional da Previdência Social (CNPS) em agosto passado.

COMENTÁRIO GERAL:

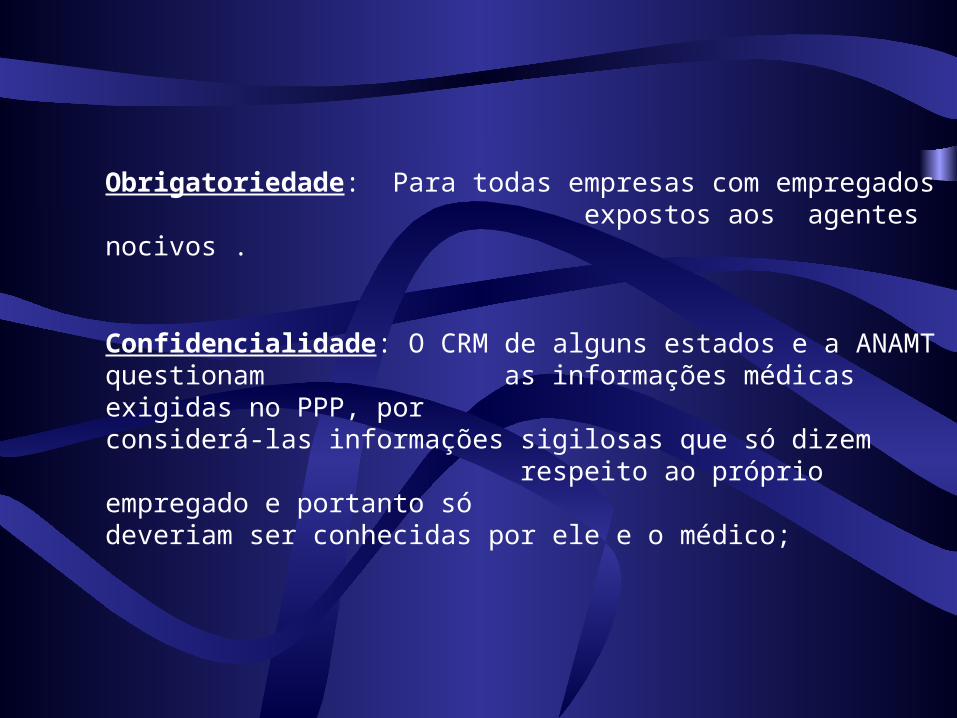

Obrigatoriedade: Para todas empresas com empregados expostos aos agentes nocivos .

Confidencialidade: O CRM de alguns estados e a ANAMT questionam as informações médicas exigidas no PPP, por

considerá-las informações sigilosas que só dizem respeito ao próprio empregado e portanto só deveriam ser conhecidas por ele e o médico;

1CNPJ do Domicílio Tributário/CEI

CNPJ relativo ao estabelecimento escolhido como domicílio tributário, nos termos do art. 127 do CTN, no formato XXXXXXXX/XXXX-XX; ou Matrícula no Cadastro Específico do INSS (Matrícula CEI) relativa à obra realizada por Contribuinte Individual ou ao estabelecimento escolhido como domicílio tributário que não possua CNPJ, no formato XX.XXX.XXXXX/XX, ambos compostos por caracteres numéricos.

60.679.703/0001-46CEI – Matricula no cadastro específico do INSS

2 Nome Empresarial

Até 40 (quarenta) caracteres alfanuméricos.

GRÁFICA FILHOS & FILHOS LTDA.

3 CNAE

Classificação Nacional de Atividades Econômicas da empresa, completo, com 7 (sete) caracteres numéricos, no formato XXXXXX-X, instituído pelo IBGE através da Resolução CONCLA nº 07, de 16/12/2002. A tabela de códigos CNAE-Fiscal pode ser consultada na Internet, no site www.cnae.ibge.gov.br.

221100-0

4 Nome do Trabalhador

Até 40 (quarenta) caracteres alfabéticos.

Jose da Silva

5 BR/PDH

BR – Beneficiário Reabilitado; PDH – Portador de Deficiência Habilitado; NA – Não Aplicável.Preencher com base no art. 93, da Lei nº 8.213, de 1991, que estabelece a obrigatoriedade do preenchimento dos cargos de empresas com 100 (cem) ou mais empregados com beneficiários reabilitados ou pessoas portadoras de deficiência, habilitadas, na seguinte proporção:I até 200 empregados......2%;II - de 201 a 500...............3%;III de 501 a .......................4%;IV - de 1.001 em diante...5%.

N.A

6 NIT

Número de Identificação do Trabalhador com 11 (onze) caracteres numéricos, no formato XXX.XXXXX.XX-X.O NIT corresponde ao número do PIS/PASEP/CI sendo que, no caso de Contribuinte Individual (CI), pode ser utilizado o número de inscrição no Sistema Único de Saúde (SUS) ou na Previdência Social.

104.37551.18-8

7 Data do Nascimento

No formato DD/MM/AAAA.

03/10/1981

8 Sexo (F/M)F – Feminino; M – Masculino.

M

9 CTPS (Nº, Série e UF)

Número, com 7 (sete) caracteres numéricos, Série, com 5 (cinco) caracteres numéricos e UF, com 2 (dois) caracteres alfabéticos, da Carteira de Trabalho e Previdência Social.

Nº 0000353 SÉRIE 00555 UF SP

10 Data de Admissão

No formato DD/MM/AAAA.

13/09/2000

11 Regime de Revezamento

Regime de Revezamento de trabalho, para trabalhos em turnos ou escala, especificando tempo trabalhado e tempo de descanso, com até 15 (quinze) caracteres alfanuméricos.Exemplo: 24 x 72 horas; 14 x 21 dias; 2 x 1 meses.Se inexistente, preencher com NA – Não Aplicável.

12/48

12 CAT REGISTRADA

Informações sobre as Comunicações de Acidente do Trabalho registradas pela empresa na Previdência Social, nos termos do art. 22 da Lei nº 8.213, de 1991, do art. 169 da CLT, do art. 336 do RPS, aprovado pelo Dec. nº 3.048, de 1999, do item 7.4.8, alínea “a” da NR-07 do MTE e dos itens 4.3.1 e 6.1.2 do Anexo 13-A da NR-15 do MTE, disciplinado pela Portaria MPAS nº 5.051, de 1999, que aprova o Manual de Instruções para Preenchimento da CAT.

12.1Data do Registro

No formato DD/MM/AAAA.

23/09/2001

12.2Número da CAT

Com 13 (treze) caracteres numéricos, com formato XXXXXXXXXX-X/XX. Os dois últimos caracteres correspondem a um número seqüencial relativo ao mesmo acidente, identificado por NIT, CNPJ e data do acidente.

2003961568-5/01

13 LOTAÇÃO E ATRIBUIÇÃO

Informações sobre o histórico de lotação e atribuições do trabalhador, por período.A alteração de qualquer um dos campos - 13.2 a 13.7 - implica, obrigatoriamente, a criação de nova linha, com discriminação do período, repetindo as informações que não foram alteradas.

13.1 Período

Data de início e data de fim do período, ambas no formato DD/MM/AAAA.No caso de trabalhador ativo, a data de fim do último período não deverá ser preenchida.

13/09/2000

13.2 CNPJ/CEI

Local onde efetivamente o trabalhador exerce suas atividades. Deverá ser informado o CNPJ do estabelecimento de lotação do trabalhador ou da empresa tomadora de serviços, no formato XXXXXXXX/XXXX-XX; ou Matrícula CEI da obra ou do estabelecimento que não possua CNPJ, no formato XX.XXX.XXXXX/XX, ambos compostos por caracteres numéricos.

60577780/0001-48

13.3 Setor

Lugar administrativo na estrutura organizacional da empresa, onde o trabalhador exerce suas atividades laborais, com até 15 (quinze) caracteres alfanuméricos.

IMPRESSÃO

13.4 Cargo

Cargo do trabalhador, constante na CTPS, se empregado ou trabalhador avulso, ou constante no Recibo de Produção e Livro de Matrícula, se cooperado, com até 30 (trinta) caracteres alfanuméricos.

IMPRESSOR

13.5 Função

Lugar administrativo na estrutura organizacional da empresa, onde o trabalhador tenha atribuição de comando, chefia, coordenação, supervisão ou gerência. Quando inexistente a função, preencher com NA – Não Aplicável, com até 30 (trinta) caracteres alfanuméricos.

IMPRESSOR

13.6 CBO

Classificação Brasileira de Ocupação vigente à época, com 6 (seis) caracteres numéricos:1- No caso de utilização da tabela CBO relativa a 1994, utilizar a CBO completa com 5 (cinco) caracteres, completando com “0” (zero) a primeira posição;2- No caso de utilização da tabela CBO relativa a 2002, utilizar a CBO completa com 6 (seis) caracteres.Alternativamente, pode ser utilizada a CBO, com 5 (cinco) caracteres numéricos, conforme Manual da GFIP para usuários do SEFIP, publicado por Instrução Normativa da Diretoria Colegiada do INSS:1- No caso de utilização da tabela CBO relativa a 1994, utilizar a CBO completa com 5 (cinco) caracteres;2- No caso de utilização da tabela CBO relativa a 2002, utilizar a família do CBO com 4 (quatro) caracteres, completando com “0” (zero) a primeira posição.A tabela de CBO pode ser consultada na Internet, no site www.mtecbo.gov.br.OBS: Após a alteração da GFIP, somente será aceita a CBO completa, com 6 (seis) caracteres numéricos, conforme a nova tabela CBO relativa a 2002.

123456

13.7Código Ocorrência da GFIP

Código Ocorrência da GFIP para o trabalhador, com 2 (dois) caracteres numéricos, conforme Manual da GFIP para usuários do SEFIP, publicado por Instrução Normativa da Diretoria Colegiada do INSS.

0

14 PROFISSIOGRAFIA

Informações sobre a profissiografia do trabalhador, por período.A alteração do campo 14.2 implica, obrigatoriamente, a criação de nova linha, com discriminação do período.

14.1 Período

Data de início e data de fim do período, ambas no formato DD/MM/AAAA. No caso de trabalhador ativo, a data de fim do último período não deverá ser preenchida.

13/09/2000 A __/__/____

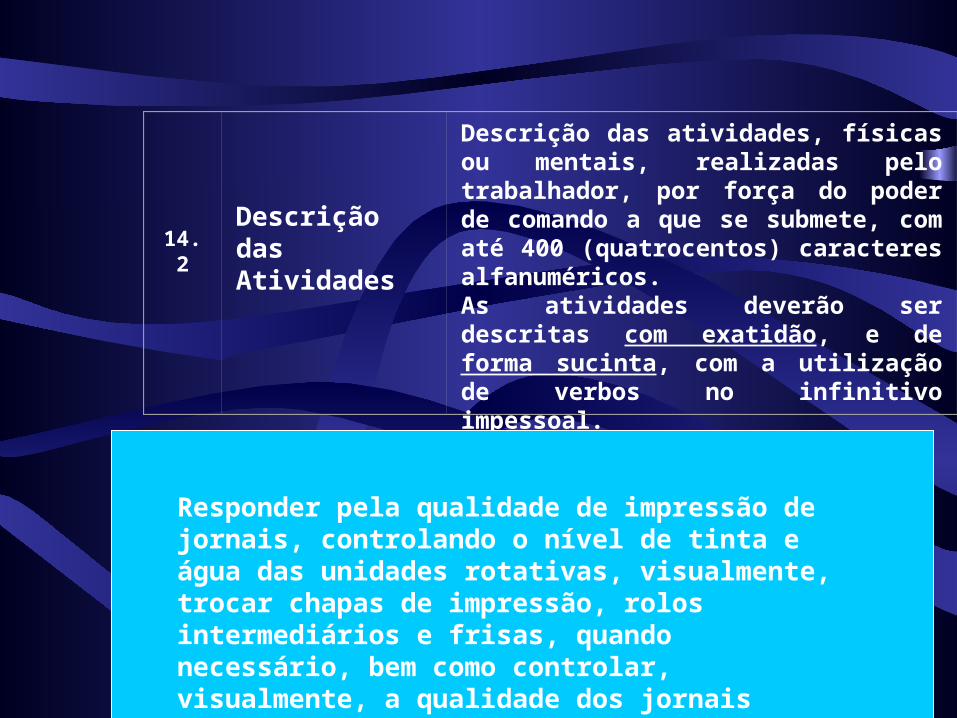

14.2Descrição das Atividades

Descrição das atividades, físicas ou mentais, realizadas pelo trabalhador, por força do poder de comando a que se submete, com até 400 (quatrocentos) caracteres alfanuméricos.As atividades deverão ser descritas com exatidão, e de forma sucinta, com a utilização de verbos no infinitivo impessoal.

Responder pela qualidade de impressão de jornais, controlando o nível de tinta e água das unidades rotativas, visualmente, trocar chapas de impressão, rolos intermediários e frisas, quando necessário, bem como controlar, visualmente, a qualidade dos jornais durante sua impressão.

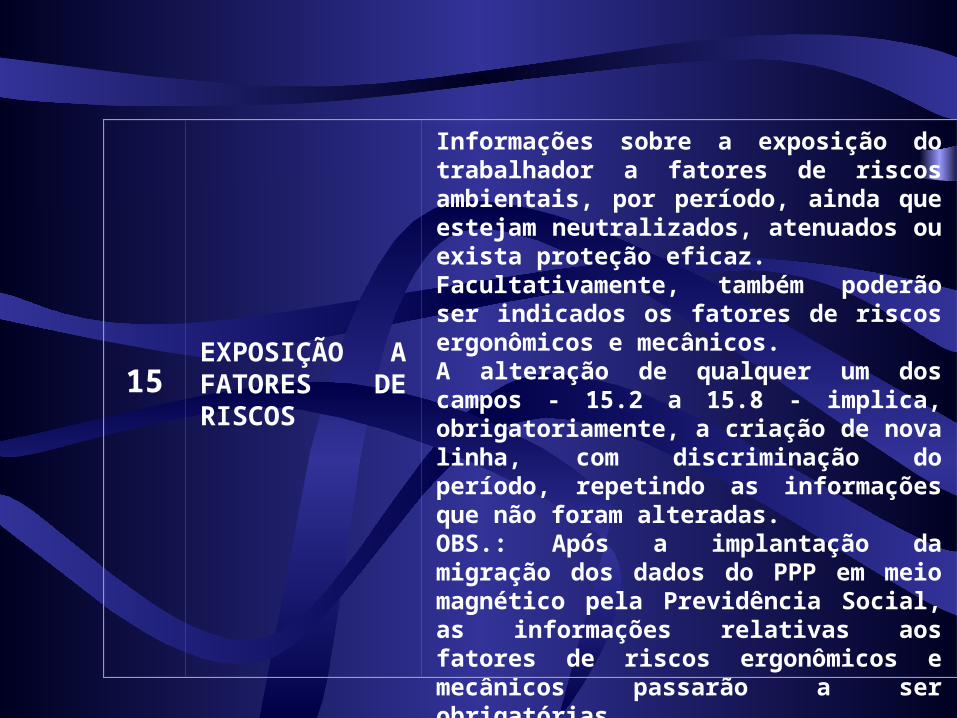

15EXPOSIÇÃO A FATORES DE RISCOS

Informações sobre a exposição do trabalhador a fatores de riscos ambientais, por período, ainda que estejam neutralizados, atenuados ou exista proteção eficaz.Facultativamente, também poderão ser indicados os fatores de riscos ergonômicos e mecânicos.A alteração de qualquer um dos campos - 15.2 a 15.8 - implica, obrigatoriamente, a criação de nova linha, com discriminação do período, repetindo as informações que não foram alteradas.OBS.: Após a implantação da migração dos dados do PPP em meio magnético pela Previdência Social, as informações relativas aos fatores de riscos ergonômicos e mecânicos passarão a ser obrigatórias.

15.1 Período

Data de início e data de fim do período, ambas no formato DD/MM/AAAA. No caso de trabalhador ativo, a data de fim do último período não deverá ser preenchida.

13/09/2000 A __/__/____

15.2 Tipo

F – Físico; Q – Químico; B – Biológico; E – Ergonômico/Psicossocial, M – Mecânico/de Acidente, conforme classificação adotada pelo Ministério da Saúde, em “Doenças Relacionadas ao Trabalho: Manual de Procedimentos para os Serviços de Saúde”, de 2001.A indicação do Tipo “E” e “M” é facultativa.O que determina a associação de agentes é a superposição de períodos com fatores de risco diferentes.

F

15.3Fator de Risco

Descrição do fator de risco, com até 40 (quarenta) caracteres alfanuméricos.Em se tratando do Tipo “Q”, deverá ser informado o nome da substância ativa, não sendo aceitas citações de nomes comerciais.

RUÍDO

15.4Intensidade / Concentração

Intensidade ou Concentração, dependendo do tipo de agente, com até 15 (quinze) caracteres alfanuméricos. Caso o fator de risco não seja passível de mensuração, preencher com NA – Não Aplicável.

90 db(A)

15.5Técnica Utilizada

Técnica utilizada para apuração do item 15.4, com até 40 (quarenta) caracteres alfanuméricos.Caso o fator de risco não seja passível de mensuração, preencher com NA – Não Aplicável.

DOSIMETRIA

15.6 EPC Eficaz (S/N)

S – Sim; N – Não, considerando se houve ou não a eliminação ou a neutralização, com base no informado nos itens 15.2 a 15.5, assegurada as condições de funcionamento do EPC ao longo do tempo, conforme especificação técnica do fabricante e respectivo plano de manutenção.

SIM

15.7 EPI Eficaz (S/N)

S – Sim; N – Não, considerando se houve ou não a atenuação, com base no informado nos itens 15.2 a 15.5, observado o disposto na NR-06 do MTE, assegurada a observância:1- da hierarquia estabelecida no item 9.3.5.4 da NR-09 do MTE (medidas de proteção coletiva, medidas de caráter administrativo ou de organização do trabalho e utilização de EPI, nesta ordem, admitindo-se a utilização de EPI somente em situações de inviabilidade técnica, insuficiência ou interinidade à implementação do EPC, ou ainda em caráter complementar ou emergencial);2- das condições de funcionamento do EPI ao longo do tempo, conforme especificação técnica do fabricante ajustada às condições de campo;3- do prazo de validade, conforme Certificado de Aprovação do MTE;4- da periodicidade de troca definida pelos programas ambientais, devendo esta ser comprovada mediante recibo; e5- dos meios de higienização.

SIM

15.8 C.A. EPI

Número do Certificado de Aprovação do MTE para o Equipamento de Proteção Individual referido no campo 154.7, com 5 (cinco) caracteres numéricos.Caso não seja utilizado EPI, preencher com NA – Não Aplicável.

10.241

16RESPONSÁVEL PELOS REGISTROS AMBIENTAIS

Informações sobre os responsáveis pelos registros ambientais, por período.

16.1 Período

Data de início e data de fim do período, ambas no formato DD/MM/AAAA. No caso de trabalhador ativo sem alteração do responsável, a data de fim do último período não deverá ser preenchida.

13/09/2000 A __/__/____

16.2 NIT

Número de Identificação do Trabalhador com 11 (onze) caracteres numéricos, no formato XXX.XXXXX.XX-X.O NIT corresponde ao número do PIS/PASEP/CI sendo que, no caso de Contribuinte Individual (CI), pode ser utilizado o número de inscrição no Sistema Único de Saúde (SUS) ou na Previdência Social.

104.37551.18-8

16.3

Registro Conselho de Classe

Número do registro profissional no Conselho de Classe, com 9 (nove) caracteres alfanuméricos, no formato XXXXXX-X/XX ou XXXXXXX/XX.A parte “-X” corresponde à D – Definitivo ou P – Provisório.A parte “/XX” deve ser preenchida com a UF, com 2 (dois) caracteres alfabéticos.A parte numérica deverá ser completada com zeros à esquerda.

CREA – 123456-8/SP

16.4

Nome do Profissional Legalmente Habilitado

Até 40 (quarenta) caracteres alfabéticos.

CARLOS MAGNO

17

EXAMES MÉDICOS CLÍNICOS E COMPLEMENTARES

Informações sobre os exames médicos obrigatórios, clínicos e complementares, realizados para o trabalhador, constantes nos Quadros I e II, da NR-07 do MTE.

17.1 Data No formato DD/MM/AAAA.

13/09/2000 A __/__/____

17.2 TipoA – Admissional; P – Periódico; R – Retorno ao Trabalho; M – Mudança de Função; D – Demissional.

A - ADMISSIONAL

17.3 Natureza

Natureza do exame realizado, com até 50 (cinqüenta) caracteres alfanuméricos.No caso dos exames relacionados no Quadro I da NR-07, do MTE, deverá ser especificada a análise realizada, além do material biológico coletado.

AUDIOMETRIA

17.4 Exame (R/S)

R – Referencial; S – Seqüencial.

REFERENCIAL

17.5Indicação de Resultados

Preencher Normal ou Alterado. Só deve ser preenchido Estável ou Agravamento no caso de Alterado em exame Seqüencial. Só deve ser preenchido Ocupacional ou Não Ocupacional no caso de Agravamento.OBS: No caso de Natureza do Exame “Audiometria”, a alteração unilateral poderá ser classificada como ocupacional, apesar de a maioria das alterações ocupacionais serem constatadas bilateralmente.

NORMAL

18RESPONSÁVEL PELA MONITORAÇÃO BIOLÓGICA

Informações sobre os responsáveis pela monitoração biológica, por período.

18.1 Período

Data de início e data de fim do período, ambas no formato DD/MM/AAAA. No caso de trabalhador ativo sem alteração do responsável, a data de fim do último período não deverá ser preenchida.

13/09/2000 A __/__/____

18.2 NIT

Número de Identificação do Trabalhador com 11 (onze) caracteres numéricos, no formato XXX.XXXXX.XX-X.O NIT corresponde ao número do PIS/PASEP/CI sendo que, no caso de Contribuinte Individual (CI), pode ser utilizado o número de inscrição no Sistema Único de Saúde (SUS) ou na Previdência Social.

104.37551.18-8

18.3Registro Conselho de Classe

Número do registro profissional no Conselho de Classe, com 9 (nove) caracteres alfanuméricos, no formato XXXXXX-X/XX ou XXXXXXX/XX.A parte “-X” corresponde à D – Definitivo ou P – Provisório.A parte “/XX” deve ser preenchida com a UF, com 2 (dois) caracteres alfabéticos.A parte numérica deverá ser completada com zeros à esquerda.

CRM – 123456-8/SP

18.4

Nome do Profissional Legalmente Habilitado

Até 40 (quarenta) caracteres alfabéticos.

KÁTIA MARTINS PENA

19Data de Emissão do PPP

Data em que o PPP é impresso e assinado pelos responsáveis, no formato DD/MM/AAAA.

02/01/2004

20REPRESENTANTE LEGAL DA EMPRESA

Informações sobre o Representante Legal da empresa, com poderes específicos outorgados por procuração.

20.1 NIT

Número de Identificação do Trabalhador com 11 (onze) caracteres numéricos, no formato XXX.XXXXX.XX-X.O NIT corresponde ao número do PIS/PASEP/CI sendo que, no caso de contribuinte individual (CI), pode ser utilizado o número de inscrição no Sistema Único de Saúde (SUS) ou na Previdência Social.

104.37551.18-8

20.2 Nome Até 40 caracteres alfabéticos.

JOÃO DOS SANTOS

Carimbo (Empresa).

Assinatura do Representante Legal.

OBSERVAÇÕES

Devem ser incluídas neste campo, informações necessárias à análise do PPP, bem como facilitadoras do requerimento do benefício, como por exemplo, esclarecimento sobre alteração de razão social da empresa, no caso de sucessora ou indicador de empresa pertencente a grupo econômico.

FIM

MATERIAL PARA CONSULTA

ORIGEM DO PERFIL PROFISSIOGRÁFICO

ORIGEM DO PERFIL PROFISSIOGRÁFICO

Nasceu com a O.S. Nº 600 de 02/06/98, que pela primeira vez fez referência.

Premissas:

1) Exposição em caráter permanente

2) Manter o perfil atualizado

3) Fornecer cópia autêntica ao segurado na rescisão, mediante recibo.

Penalidade:

Prevista pelo art. 283 do Decreto 3.048/99, varia de R$ 6.361,73 a R$ 63.617,35, conforme o número

de segurados abrangidos.

O Decreto nº 3.048/99, que foi editado posteriormente à O.S. nº 600/98, procurou incorporar na integra a exigência já prevista naquele instrumento, conferindo desta forma ao Perfil Profissiográfico o “status” de exigência legal e obrigatória, passível de penalidades pecuniárias por parte da empresa.

A O.S. nº 623 de 05/99, manteve as mesmas exigências quanto ao Perfil Profissiográfico, apenas inovando no item 25.2.1, permitindo que

enquanto não fosse definido modelo próprio para emissão do documento, as empresas poderiam fornecer ao empregado o

formulário DSS-8030.

Definição: A O.S. Conjunta nº 98 de 06/99 definiu pela primeira vez o Perfil Profissiográfico em seu item I, como sendo:

Documento de caráter individual que registre as atividades laborativas do empregado, retratando a trajetória deste na

empresa, os riscos de contato e exposição aos agentes ambientais agressivos e os períodos correspondentes a cada

atividade, atualizado permanentemente.

ORIGEM DO PERFIL PROFISSIOGRÁFICO

§ 2º A comprovação da efetiva exposição do segurado aos agentes nocivos será feita mediante formulário denominado Perfil Profissiográfico Previdenciário, na forma estabelecida pelo INSS, emitido pela empresa ou seu preposto, com base em laudo técnico de condições ambientais do trabalho expedido por médico do trabalho ou engenheiro de segurança do trabalho.

Posteriormente, o Decreto 4032 de 10/10/01, definiu no Art. 68 :

§ 8º Considera-se Perfil Profissiográfico Previdenciário, para os efeitos do § 6º, o documento histórico-laboral do trabalhador, segundo modelo instituído pelo INSS, que, entre outras informações, deve conter registros ambientais, resultados de monitoração biológica e dados administrativos." (NR)

ORIGEM DO PERFIL PROFIS. PREVIDEN. - PPP

Na mesma data foi editada a Instrução Normativa nº 57 (10/10/01), definiu no Art.179 inciso V:

“ O Perfil Profissiográfico Previdenciário é o documento histórico de laboração, personalíssimo, do trabalhador que

presta serviço à empresa, que, entre outras informações, registra dados administrativos, parâmetros

ambientais e indicadores biológicos.”

ORIGEM DO PERFIL PROFISSIOGRÁFICO PREVIDENCIÁRIO

PPP

CONSOLIDAÇÃO DAS LEIS DO TRABALHO - CLT

Lei nº 6.514, de 22/12/77 - altera o capítulo V do título II, da C L T, relativo a segurança e medicina do trabalho.

Portaria nº 3.214 do MTE, de 08/06/78 – aprova as Normas Regulamentadoras – NR

NR 4 – SESMT NR 5 – CIPA NR 6 – EPI NR 7 – PCMSO NR 9 – PPRA NR 15 – Atividades e Operações Insalubres NR 17 – Ergonomia NR 18 – PCMAT NR 22 – Trabalho Subterrâneo ( PGR)

MPAS – INSSRGPS - ESPÉCIE DE BENEFÍCIO

E 91 = auxílio doença E 94 = auxílio acidente E 92 = aposentadoria por invalidez E 93 = pensão por morte ( dependente) E 46 = aposentadoria especial E 42 = aposentadoria p/ tempo de serviço (c/ conversão)

Subseção IVDa Aposentadoria Especial

Lei 8213 de 24/07/91

Art. 57. A aposentadoria especial será devida, uma vez cumprida a carência exigida nesta Lei, ao segurado que tiver trabalhado sujeito a condições especiais que prejudiquem a saúde ou a integridade física, durante 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos, conforme dispuser a lei.

(Redação dada pela Lei nº 9.032, de 28.4.95)

AGENTES NOCIVOS FÍSICOS

Dec. 53.831 de 25/03/64, Q III, art. 2º

Dec. 83.080, de 24/01/79, Q I

Dec. 2.172/97, de 05/03/97 Anexo IV

Dec. 3.048, de 06/05/99 Anexo IV

1) Calor Calor Temperaturas anormais

Idêntico ao decreto 2.172/97

2) Frio Frio3) Umidade4) Radiação Radiações

ionizantesRadiações ionizantes

5) Trepidação Trepidação Vibrações6) Ruído Ruído Ruído7) Pressão Pressão

atmosféricaPressão atmosférica anormal

8) Eletricidade

RUIDO: NPSE - NÍVEL DE PRESSÃO SONORA ELEVADO

PERÍODO TRABALHADO ENQUADRAMENTO

Anexo IV - Código 2.0.1

Até 05/03/97 L.T. > 80 dB(A) = dec 5383/64 - AnexoIII - Código 1.1.6

A partir de 06/03/97L.T. >90 dB(A) = dec 2172/97 ou 3048/99

A partir 13/10/96 EPC - MP 1523/96

A partir 14/12/98 EPI/NRR - Lei 9732/98Até 09/10/2001

Laudo com ConclusãoDe 10/10/01 (In57) até 16/07/02 (IN-078)

Norma ANSI S.12.6 - 1984 com correções NPSc = NPSa - (NRRxF-7)

16/07/2002 em diante(IN-078)

1) Método Longo 2) Norma ANSI S.12.6-1984 NPSc = NPSa-(NRR x f) 3) Norma ANSI S.12.6 1997B NPSc = NPSa - NRR (sf)

ASSOCIAÇÃO DE AGENTES

Dec. 53831/64

Dec.83080/79

Dec.2.172/97 Dec. 3.048/99

1) Físicos, químicos e biológicos –20 anosa) Mineração subterrânea cujas atividades sejam afastadas das frentes de produção

Idêntico ao Dec. 2.172/97

2) Físicos, químicos e biológicos –15 anosa)trabalhos em atividades permanentes no subsolo de minerações subterrâneas em frente de produção

AGENTES NOCIVOS BIOLÓGICOS

Dec 53.831/64 Dec. 83.080/79 Dec. 2.172/97 Dec.3.048/99

1)Carbúnculo, brucela, mormo e tétano.

Carbúnculo,brucela Mormo, tuberculose e tétano.

Microorganismos e parasitos infecciosos vivos e suas toxinas.

Idêntico ao dec.2.172/97

2)Germes infecciosos ou parasitários humanos

Animais doentes e materiais infecto-contagiosos.

3)Trabalhos permanentes expostos ao contato com doentes ou materiais infecto- contagiantes.

Preparação de soros vacinas e outros produtos.

Trabalhos em estabelecimentos de saúde em contato com pacientes portadores de doenças infecto-contagiosas ou com manuseio de materiais contaminados.

Doentes ou materiais infecto-contagiantes

germes

Dec. 53.831/64 QIII Dec. 83080/79 QI Dec. 2.172/97 IV Dec. 3.048/99 IV

1) Arsênio Arsênio Arsênio e s/ compostos O que determina o

2) Berílio Berílio ou glicínio Berílio " benefício é a presença

3) Cádmio Cádmio Cádmio " do agente no

4) Chumbo Chumbo Chumbo " processo produtivo

5) Cromo Cromo Cromo " e sua constatação no

6) Fósforo Fósforo Fósforo " ambiente de trabalho,

7) Manganês Manganês Manganês " em condição

8) Mercúrio Mercúrio Mercúrio " (concentração) capaz

9) Outros tóxicos inog Ouro Asbestos de causar danos à

10) Poeiras min.nociv Hidrocarb e outros tx Benzeno e seus comp.tx. saúde ou à

11) Tóxicos orgânicos Outros tx. Assoc de agt Bromo " integridade física.

Sílica, silicatos,carvão, Sílica livre

cimento e amianto. Carvão miner. "

Cloro "

Dissulfeto de carbono

Iodo

Níquel e seus comp. Tx.

Petróleo, xisto e gás nat

Outras subst. químicas

AGENTES NOCIVOS QUÍMICOS

HistóricoHistóricoEvolução Jurídica

Dec. 3.724 1919 Dec. 3.724 1919 Inaugura ProteçãoInaugura Proteção

Dec-Lei 2.162 1940 Dec-Lei 2.162 1940 Cria Adic. InsalubridadeCria Adic. Insalubridade

Lei 3.807 1960 Lei 3.807 1960 Cria EspecialCria Especial

Dec. Dec. 48.959 196048.959 1960 RegulamentaçãoRegulamentação

Dec.Dec. 53.831 53.831 1964 1964 RegulamentaçãoRegulamentação

HistóricoHistóricoEvolução Jurídica

Lei 5.316 1967 Lei 5.316 1967 Estatiza SAT; responsabiliza Estatiza SAT; responsabiliza empresaempresa

Dec. 83.080 1979 Dec. 83.080 1979 RegulamentaçãoRegulamentação

Dec. 611 1992 Dec. 611 1992 RegulamentaçãoRegulamentação

Lei 9.032 1995 Redefine Especial – LTCAT

Portaria MTb PPRA/PCMAT

PCMSO – LTMSO MPMP 1.523 1996 1.523 1996 Cria PPPCria PPP

HistóricoHistóricoEvolução Jurídica

Lei 9.528 1997Lei 9.528 1997 Cria GFIP - Ratifica PPPRatifica PPP

Dec. 2.172 1997 Dec. 2.172 1997 RegulamentaçãoRegulamentação

Lei 9.732 1998Lei 9.732 1998 % Especial% Especial

EC 20 1998EC 20 1998 SAT concorrente + % especialSAT concorrente + % especial

Dec. 3.048 1999 Dec. 3.048 1999 RegulamentaçãoRegulamentação Lei 9.983 2000Lei 9.983 2000 Define Crimes Define Crimes

HistóricoHistóricoEvolução Jurídica

Lei 10.403 2002 Lei 10.403 2002 Reconhecimento Automático Reconhecimento Automático

Dec. 4.032 2001 Tripé PPP

MP 83 – DEZ/2002

HistóricoHistóricoCronologia das Normas

Instrução NormativaInstrução Normativa IN 70/2002

71/200271/200278/200278/200284/200284/2002

90/200390/2003

HistóricoHistóricoEvolução Jurídica

DOCTOS. EXIGIDOS ESPECIAL 1960 1995 1999

CTPS (p/ ruído LTCAT)

LTCAT P/ TODAS ATIV.

LTCAT - DOCTO. TRIB.

COMENTÁRIOS GERAIS:

Mudança do atual formulário até 30/09/03.Empresas que tiverem até 20 trabalhadores, que não possuirem ocorrencias na GFIP que enseje aposentadoria especial, poderão elaborar o PPP simplificado, preenchendo somente os campos I e IV.Assinatura do Presidente da CIPA/DesignadoEngenheiro de Segurança do Trabalho deverá anotar o número da ART – Anotação Responsabilidade Técnica

• Art. 58, Lei 8.213/91; art. 68 do RPS; art. 232, § 1o., IN 70.

• Anexo IV do RPS: quais são os agentes químicos, físicos e biológicos ou associação de agentes e quais atividades sujeitam à exposição a tais agentes.(http://www.mpas.gov.br)

- SISLEX- Legislação Básica

- Decreto 3.048/99- Anexos (procurar Anexo IV)

APOSENTADORIA ESPECIAL

TRABALHO EM CONDIÇÕES ESPECIAIS +

EXPOSIÇÃO DE MANEIRA PERMANENTE+

NÃO OCASIONAL NEM INTERMITENTE =

APOSENTADORIA ESPECIAL (art. 57, § 3o. da 8.213 c/c art. 65, do RPS)

→ Art. 146, § 1o, I e II da IN 84/02

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Aposentadoria EspecialAposentadoria Especial

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Aposentadoria EspecialAposentadoria EspecialDireito

Art. 57. Lei 8.213/91. A aposentadoria especial será devida, uma vez cumprida a carência exigida nesta Lei, ao segurado que tiver trabalhado sujeito a condições especiais que prejudiquem a saúde ou a integridade física, durante 15 (quinze), 20 (vinte) ou 25 (vinte e cinco) anos, conforme dispuser a lei. (Redação dada pela Lei nº 9.032, de 28.4.95)

§ 3º. A concessão da aposentadoria especial dependerá de comprovação pelo segurado, perante o Instituto Nacional do Seguro Social–INSS, do tempo de trabalho permanente, não ocasional nem intermitente, em condições especiais que prejudiquem a saúde ou a integridade física, durante o período mínimo fixado. (Redação dada pela Lei nº 9.032, de 28.4.95)

Trabalho sujeito a condições especiais:

Aquele exercido com exposição a agentes nocivos químicos, físicos, biológicos ou associação de agentes, em concentração ou intensidade e tempo de exposição que ultrapasse os limites de tolerância (químicos e físicos), ou que, dependendo dos agentes (biológicos ou associação), torne a simples exposição em condição especial prejudicial à saúde. (art. 232, § 1º da IN 70/02)

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Aposentadoria EspecialAposentadoria EspecialCondições Especiais

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Aposentadoria EspecialAposentadoria EspecialPermanência

Art. 232. § 5º - IN 70/02. Trabalho permanente é considerado aquele em que o segurado, no exercício de todas as suas funções, está efetivamente exposto a agentes nocivos físicos, químicos, biológicos ou à associação desses agentes. (Acrescentado pela IN 80/02)

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Aposentadoria EspecialAposentadoria EspecialNão ocasional / intermitente

Art. 146. § 1º, II - IN 84/02. Trabalho não ocasional nem intermitente - aquele em que, na jornada de trabalho, não houve interrupção ou suspensão do exercício de atividade com exposição aos agentes nocivos, ou seja, não foi exercida de forma alternada, atividade comum e especial.

para o período de 01/04/99 a 31/08/99APOSENTADORIA ESPECIAL (ANOS) 15 20 25PERCENTUAL DE ACRÉSCIMO 4% 3% 2%

para o período de 01/09/99 a 29/02/00APOSENTADORIA ESPECIAL (ANOS) 15 20 25PERCENTUAL DE ACRÉSCIMO 8% 6% 4%

para o período a partir de 01/03/00APOSENTADORIA ESPECIAL (ANOS) 15 20 25PERCENTUAL DE ACRÉSCIMO 12% 9% 6%

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Riscos OcupacionaisRiscos Ocupacionais Financiamento

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

AUTOS DE INFRAÇÃO

Não Apresentar Documentos (PPRA / PGR / PCMAT/ LTCAT / PCMSO /Rel. Anual)

Art. 33 §2o da L.8.212/91 – Valor a partir de R$ 8.278,51

Deixar de Elaborar / Atualizar PPP ou de Fornecer ao Trabalhador Cópia do PPP na Rescisão

Art. 58 §4o da L.8.213/91 - redação da 9.528/97 – Valor a partir de R$ 8.278,51

Não apresentar CAT

Art. 22 da L. 8.213/91 – Valor entre o limite mín. e máx. do salário de contrib.

Documento não atende Form. Legais ou tem Inf. Falsas ou Omite Verdade (PPRA/PGR/PCMAT/LTCAT/ PCMSO/Rel. Anual/PPP/CAT)

Art. 33 §§ 2o e 3o da L.8.212/91 + Art. 68 § 7o, Art. 233 do Dec. 3.048/99. Valor a partir de R$ 8.278,51.

Documentos FiscaisDocumentos Fiscais

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

AUTOS DE INFRAÇÃO

Apresentar GFIP sem todos os fatos geradores

Art. 32 inc. IV § 5º da L.8.212/91– Vlr. 100% valor devido ñ declarado

Apresentar LTCAT Desatualizado ou Existir Divergências entre PPP com LTCAT

Art. 58 §3o da L.8.213/91 - redação da 9.528/97 c/c art.236, § 3o da IN 70. Valor a partir de R$ 8.278,71.

Apresentar GFIP com informações inexatas, incompletas ou omissas

Art. 32 inc. IV § 6º da L. 8.212/91 – Valor 5% do mínimo por campo

Documentos FiscaisDocumentos Fiscais

V) Contratação de Serviços de Terceiros Intramuros

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Art. 235, § 1º da IN 70/02:

“Entende-se por serviços intramuros,..., todas as atividades desenvolvidas por trabalhadores, seja por cessão de mão-de-obra, empreitada ou trabalho temporário no estabelicimento do tomador.”

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

ConceitoContratação Serviços IntramurosContratação Serviços Intramuros

Obrigações TOMADORA: (art. 235, IN 70 c/c art. 34, § 2o, VI, IN 69)

- Informar à contratada os riscos ambientais da atividade desempenhada;

- Auxiliar a contratada na elaboração e implementação dos documentos ambientais desta;

- Responsabilizar-se pelo fiel cumprimento dos programas e implantar medidas de controle;

Contratação Serviços IntramurosContratação Serviços IntramurosObrigações

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Obrigações TOMADORA: (art. 235, IN 70 c/c art. 34, § 2o, VI, IN 69)

EExigir demonstrações ambientais da prestadora (art. 234, § 1º da IN 70);

VVerificar a necessidade ou não do adicional GIILRAT, por parte da prestadora.(solidariedade) - (Até 03/03)

Contratação Serviços IntramurosContratação Serviços Intramuros

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Obrigações TOMADORA: (a partir da Lei 10.666)

-RReter contribuição adicional (GIILRAT) no caso de exposição a Riscos Ocupacionais. (art 6o, Lei 10.666)

-CCabe à tomadora dos serviços consignar em contrato a atividade que será desenvolvida pelos segurados contratados, o número de segurados utilizado em cada atividade e o valor discriminado dos serviços prestados por estes segurados. (art. 11, IN 87/03)

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Contratação Serviços IntramurosContratação Serviços Intramuros

Obrigações PRESTADORA: (art. 12 da IN 087/03)

- Cabe à empresa prestadora dos serviços destacar na nota fiscal, fatura ou recibo a base de cálculo sobre a qual incidirá a alíquota referente ao adicional de retenção.

RISCOS OCUPACIONAISRISCOS OCUPACIONAISContratação Serviços IntramurosContratação Serviços Intramuros

A partir de abril/03 o percentual de retenção do valor bruto da nota fiscal ou fatura de prestação de serviços relativa a serviços prestados mediante cessão de mão-de-obra a cargo da empresa contratante, será acrescido de 4%(15 anos), 3%(20 anos) ou 2%(25 anos), relativamente às atividades que permitam concessão de aposentadoria especial.

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Alteração Lei 10.666Contratação Serviços IntramurosContratação Serviços Intramuros

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Alteração Lei 10.666

Contratação Serviços IntramurosContratação Serviços Intramuros

A partir de abril/03 as disposições legais sobre aposentadoria especial do segurado filiado ao Regime Geral de Previdência Social aplicam-se, também, ao cooperado filiado à cooperativa de trabalho e de produção que trabalha sujeito a condições especiais que prejudiquem a sua saúde ou a sua integridade física. (art. 1o da Lei 10.666)

RISCOS OCUPACIONAISRISCOS OCUPACIONAIS

Alteração Lei 10.666Contratação Serviços IntramurosContratação Serviços Intramuros

A partir de abril/03 será devida contribuição adicional de 9%(15 anos), 7%(20 anos) ou 5%(25 anos), a cargo da empresa tomadora de serviços de cooperado filiado a cooperativa de trabalho, incidente sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, quando a atividade exercida pelo cooperado permita concessão de aposentadoria especial.

MP 83 / LEI 10.666 / IN 87MP 83 / LEI 10.666 / IN 87

Disciplinadas pela Instrução Disciplinadas pela Instrução Normativa INSS/DC n. 87 de Normativa INSS/DC n. 87 de 27/03/200327/03/2003

MP 83 de 12/12/2002MP 83 de 12/12/2002Lei 10.666 de 08/05/2003Lei 10.666 de 08/05/2003

Atualizado até 18/06/2003 181

Medida Provisória n˚ 83, de 12/12/2002, convertida na Lei n˚ 10.666, de 08/05/2003

1- Contribuição do contribuinte individual;2- Contribuição adicional a cargo do contratante de

contribuinte individual filiado a cooperativa;3- Acréscimo do percentual de retenção sobre nota fiscal ou

fatura de prestação de serviços.

Previdência Social

Contribuição do contribuinte individual que presta serviço a empresas

A empresa (a partir de 01/04/2003): efetua o desconto na remuneração paga ou creditada ao contribuinte individual, referente à contribuição a cargo do

segurado; recolhe o valor descontado juntamente com suas

contribuições até o dia 02 do mês seguinte ao da competência.

Previdência Social

Contribuição do contribuinte individual que presta serviço a empresas

O segurado contribuinte individual: deixa de recolher em “carnê” a contribuição descontada

pela empresa; recolhe em “carnê” as contribuições decorrentes de

serviços prestados a pessoa física ou a contratantes dispensados de efetuar o desconto;

recolhe em “carnê” eventual complementação, caso a remuneração recebida das empresas não atinja o limite

mínimo.

Previdência Social

Contribuição do contribuinte individual cooperado.

As cooperativas também devem descontar a contribuição a cargo dos cooperados e recolher nas seguintes datas:

cooperativas de trabalho → até o dia 15 do mês seguinte ao da competência (cód. GPS 2127);

cooperativas de produção → até o dia 02 do mês seguinte ao da competência.

No entanto, outras contribuições a recolher pela cooperativa de trabalho, como as destinadas ao SEST/SENAT (2,5%), vencem

até o dia 02 do mês seguinte ao da competência.

Previdência Social

Alíquotas da contribuição do contribuinte individual

- Empresas e cooperativas de produção: 11%- Entidades beneficentes isentas: 20%

- Cooperativas de trabalho: 11%, quando o cooperado prestar serviço a empresas; 20%, quando o cooperado prestar serviço a entidade

beneficente isenta ou a pessoa física.

Previdência Social

Alíquotas da contribuição do contribuinte individual

- Próprio contribuinte individual, em “carnê”: 11%, quando o contratante (pagador) estiver sujeito à

contribuição patronal; 20%, quando o contratante (pagador) não estiver sujeito à

contribuição patronal, ou quando se tratar de complementação para o limite mínimo.

O recolhimento pelo próprio contribuinte individual, em “carnê”, pode ser feito até o dia 15 do mês seguinte ao da

competência.

Previdência Social

O porquê da alíquota de 11%

O § 4˚ do art. 30 da Lei n˚ 8.212/91 diz que o contribuinte individual pode deduzir, da sua contribuição, 45% da

contribuição da empresa.Exemplo: Remuneração de R$ 1.000,00.

Contribuição da empresa (20%) = R$ 200,00.45% de R$ 200,00 = 90,00.

A alíquota da contribuição do segurado também é 20%. Logo, a contribuição do segurado também seria R$

200,00. Deduzindo R$ 90,00 de R$ 200,00, temos R$ 110,00, que representa 11% sobre R$ 1.000,00!

Previdência Social

Procedimentos na GFIP (SEFIP)

A versão 6.1 do SEFIP está adaptada para calcular o desconto do contribuinte individual.

As alíquotas aplicadas são: 11% para as categorias 05, 11, 13, 15, 17 e 18; 20% quando as categorias 13 e 15 estiverem

informadas numa empresa com FPAS 639; 20% para as categorias 24 e 25;

Sem desconto para as categorias 22 e 23.

Previdência Social

Quando não é possível para o SEFIP calcular o desconto?

Quando a remuneração recebida pelo contribuinte individual em mais de uma empresa ultrapassar o limite

máximo do salário-de-contribuição. Neste caso, deve ser informado no campo Ocorrência a

existência de múltiplas fontes pagadoras (códigos 05, 06, 07 ou 08), e, no campo Valor Descontado do Segurado, apenas o valor efetivamente descontado, podendo ser,

inclusive, R$ 0,00, caso o teto de salário-de-contribuição já tenha sido atingido nas demais empresas.

Previdência Social

Comprovante do desconto efetuado

A empresa deve fornecer ao contribuinte individual comprovante de pagamento, devendo constar:

remuneração; desconto feito a título de contrib. previdenciária;

identificação da empresa, com CNPJ; número de inscrição do contribuinte individual (NIT) na

Previdência e sua identificação.

Previdência Social

Comprovante do desconto efetuado

Quando o total das remunerações recebidas no mês, em mais de uma empresa, atingir o limite máximo, o contribuinte individual deverá informar o fato à empresa na qual a remuneração atingir o

limite e às que se sucederam, mediante apresentação: do comprovante de pagamento fornecido pelas empresas;

de declaração emitida pelo próprio contribuinte, consignando o valor sobre o qual já sofreu desconto, ou identificando a empresa

que fará o desconto sobre o limite máximo.

Previdência Social

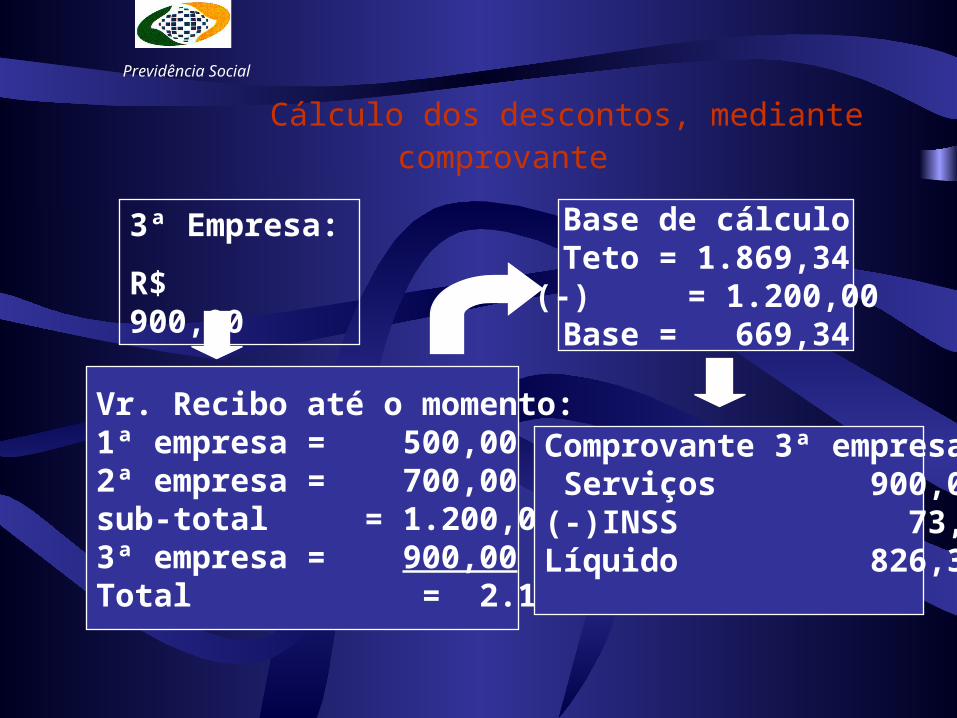

Cálculo dos descontos, mediante comprovante

Previdência Social

1ª Empresa:

R$ 500,00

2ª Empresa:

R$ 700,00

Comprovante 1ª empresa Serviços 500,00(-)INSS 55,00Líquido 445,00

Comprovante 2ª empresa Serviços 700,00(-)INSS 77,00Líquido 623,00

Cálculo dos descontos, mediante comprovante

Previdência Social

3ª Empresa:

R$ 900,00

Vr. Recibo até o momento:1ª empresa = 500,002ª empresa = 700,00sub-total = 1.200,003ª empresa = 900,00Total = 2.100,00

Base de cálculoTeto = 1.869,34(-) = 1.200,00Base = 669,34

Comprovante 3ª empresa Serviços 900,00(-)INSS 73,63Líquido 826,37

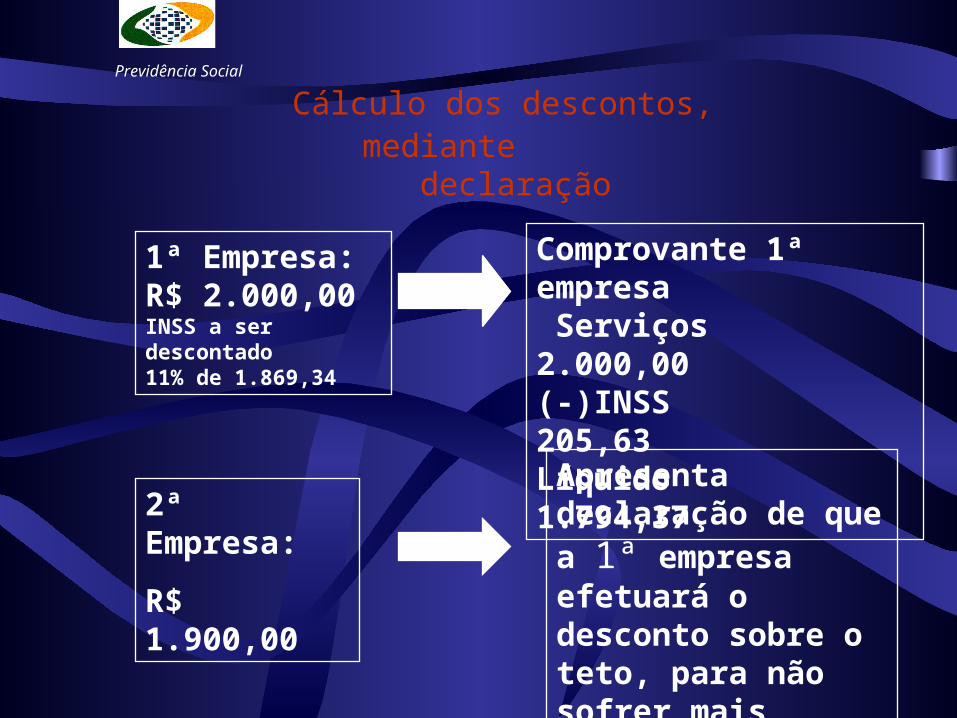

Cálculo dos descontos, mediante declaração

Previdência Social

1ª Empresa: R$ 2.000,00INSS a ser descontado11% de 1.869,34

2ª Empresa:

R$ 1.900,00

Comprovante 1ª empresa Serviços 2.000,00(-)INSS 205,63Líquido 1.794,37

Apresenta declaração de que a 1ª empresa efetuará o desconto sobre o teto, para não sofrer mais desconto

Contribuinte individual que também é empregado em outra empresa

Previdência Social

Remuneração como... Contribuição previdenciária na qualidade de...

Contribuinte individual

Empregado Contrib. Individual (com dedução de 45%)

Empregado

1.000,00 400,00 1.000,00 x 11% = 110,00

400,00 x 7,65% = 30,60

1.000,00 1.000,00 869,34 x 11% = 95,63 1.000,00 x 11% = 110,00

1.000,00 2.000,00 Não é devida, por ter contribuído sobre o teto como empregado, conf. comprovante de pagto. do mês anterior.

1.869,34 x 11% = 205,63

Competência

Em que competência devem ser recolhidas as contribuições descontadas dos contribuintes individuais?

Em relação aos contribuintes individuais, competência é o mês em que a remuneração for paga ou creditada, o que ocorrer

primeiro.Considera-se creditada a remuneração na competência em que a empresa contratante reconhecer contabilmente a despesa ou o

dispêndio.

Previdência Social

Contribuinte individual sem inscrição

A cooperativa de trabalho, a cooperativa de produção e a pessoa jurídica são obrigadas a efetuar a inscrição no

INSS, caso os cooperados ou os contribuintes individuais não comprovem sua inscrição.

A inscrição pode ser feita no endereço: www1.dataprev.gov.br/prevcidadao.htm

Previdência Social

Fim da escala de salário-baseA Lei n˚ 9.876/99 previa a extinção definitiva da escala de

salário-base para 12/2003. No entanto, a MP 83/2002, convertida na Lei n˚ 10.666/2003, antecipou a extinção para

04/2003.Salário-de-contribuição do contribuinte individual: passa a ser a remuneração auferida em uma ou mais empresas ou pelo exercício de sua atividade por conta própria, durante o mês, observados os limites mínimo e máximo do salário-de-

contribuição. Salário-de-contribuição do contribuinte facultativo: o valor por ele declarado, observados os limites mínimo e

máximo do salário-de-contribuição.

Previdência Social

Contribuição adicional a cargo do contratante de contribuinte individual

filiado a cooperativa de trabalho.Objetivo: financiamento da aposentadoria especial do

contribuinte individual filiado a cooperativa. Adicional: 9, 7 ou 5%, incidentes sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, a cargo da empresa

tomadora (contratante).Incidência: serviços, realizados na empresa tomadora, que

sujeitem o trabalhador a condições especiais que prejudiquem sua saúde ou integridade física e permitam a concessão de

aposentadoria especial após 15, 20 ou 25 anos de contribuição.Vigência: a partir de 01/04/2003.

Previdência Social

Obrigações da tomadora e da cooperativa de trabalho

Cabe à empresa contratante (tomadora) informar mensalmente à cooperativa de trabalho a relação dos cooperados a seu serviço que exercem atividades em condições especiais prejudiciais à saúde ou à integridade física e permitam a concessão de aposentadoria especial. A cooperativa de trabalho deve emitir nota fiscal ou fatura de prestação de serviços específica para os serviços prestados pelos cooperados em atividade especial. Também deve informar em GFIP (cód. rec. 911) os cooperados (cat. 17, 18, 24 ou 25) com os correspondentes códigos de ocorrência (exposição a agentes nocivos).

Previdência Social

Base de cálculo da contribuição adicional

Na ausência da relação dos cooperados em atividade especial, a base de cálculo será apurada

rateando-se o valor total do serviço prestado, observado o número total de cooperados e o número de cooperados envolvidos com as

atividades em condições especiais, previsto em contrato.

Previdência Social

Base de cálculo da contribuição adicional

Nas situações abaixo, a contribuição adicional incidirá sobre o total da nota fiscal ou fatura de prestação de serviços, à alíquota

de 5%:

previsão, em contrato, da utilização de cooperados em atividades em condições especiais, sem discriminação do

número de trabalhadores utilizados nestas atividades; existência de atividades em condições especiais na

contratante, sem previsão em contrato da utilização ou não de cooperados nestas atividades.

Previdência Social

Obrigações da tomadora e da cooperativa de trabalho

A cooperativa de trabalho deve elaborar o perfil profissiográfico previdenciário (PPP) dos cooperados que exercem atividade em condições especiais, com base no Laudo Técnico (LTCAT) e nas demonstrações ambientais da contratante ou do local da efetiva prestação de serviços.

Previdência Social

Contribuição adicional a cargo da cooperativa de produção

Objetivo: financiamento da aposentadoria especial do contribuinte individual filiado a cooperativa.

Adicional: 12, 9 ou 6%, incidentes sobre a remuneração paga ou creditada ao cooperado, a cargo da cooperativa.

Incidência: atividade realizada na cooperativa, que sujeite o trabalhador a condições especiais que prejudiquem sua saúde ou

integridade física e permitam a concessão de aposentadoria especial após 15, 20 ou 25 anos de contribuição.

PPP: a cooperativa de produção deve elaborar o PPP dos cooperados expostos a riscos ocupacionais, com base em LTCAT (laudo técnico) da

contratante ou do local da efetiva prestação de serviços.Vigência: a partir de 01/04/2003.

Previdência Social

Contribuição adicional na GFIP (SEFIP)

A versão 6.1 do SEFIP está adaptada para calcular a contribuição adicional a cargo da cooperativa de produção. Basta informar o código

de ocorrência correspondente para o cooperado (categoria 13).

A contribuição adicional a cargo da empresa contratante de cooperados por intermédio de cooperativa de trabalho ainda não está sendo

calculada pelo SEFIP. Neste caso, a contratante deve retificar o valor devido à Previdência, calculado pelo SEFIP, e desprezar a GPS gerada.

Previdência Social

Acréscimo do percentual de retenção sobre nota fiscal ou

fatura.

Acréscimo: O percentual de retenção (11%) incidente sobre o valor bruto da nota fiscal, fatura ou recibo é acrescido de 4, 3 ou

2%.Incidência: quando a atividade exercida pelo empregado na

empresa contratante o exponha a riscos ocupacionais que permitam a concessão de aposentadoria especial após 15, 20 ou

25 anos de contribuição.Objetivo: não se trata de nova contribuição, pois a fonte de custeio é uma obrigação da prestadora. Este acréscimo trata

apenas de elevar o percentual de “antecipação”.

Previdência Social

Base de cálculo do acréscimo de retenção

A base de cálculo sobre a qual incidirá a alíquota adicional será obtida proporcionalmente ao número de trabalhadores envolvidos nas atividades em

condições especiais se, no contrato: houver previsão para utilização de trabalhadores em atividades em

condições especiais; e não existir discriminação do valor de cada um dos serviços; e

houver possibilidade de identificação dos trabalhadores envolvidos e dos não envolvidos em atividades em condições especiais.

Previdência Social

Base de cálculo do acréscimo de retenção

Nas situações abaixo, o acréscimo incidirá sobre o valor total dos serviços contido na nota fiscal ou fatura, à alíquota de 2%:

previsão, em contrato, da utilização de trabalhadores em atividades em condições especiais, sem discriminação do valor dos serviços e na

impossibilidade de identificar o número de trabalhadores utilizados nestas atividades;

existência de atividades em condições especiais na contratante, sem previsão em contrato da utilização ou não de trabalhadores nestas

atividades.

Previdência Social

Obrigações da empresa prestadora

A empresa prestadora de serviço deverá emitir nota fiscal ou fatura de prestação de serviços específica para

os serviços prestados pelos segurados expostos a agentes nocivos.

O total retido deve ser informado pela prestadora no campo Valor de retenção em GFIP distinta por tomador. A prestadora deverá elaborar o PPP dos trabalhadores com base no LTCAT e nas demonstrações ambientais da

contratante.

Previdência Social

Possibilidade de acréscimo e redução da alíquota do RAT (ex-SAT)

As alíquotas de 1, 2 ou 3%, relativas ao RAT (Riscos Ambientais do Trabalho), poderão ser reduzidas em até

50% ou aumentadas em até 100%, dependendo de regulamentação.

O Poder Executivo regulamentará o disposto acima em 360 dias.

Vigência: depende de regulamentação.

Previdência Social

Processamento eletrônico de dadosAs pessoas jurídicas que utilizarem sistemas de

processamento eletrônico de dados para o registro de negócios e atividades econômicas ou financeiras,

escrituração de livros ou produção de documentos de natureza contábil, fiscal, trabalhista e previdenciária, ficam obrigadas a arquivar e conservar, devidamente

certificados, os respectivos sistemas e arquivos, em meio digital ou assemelhado, durante 10 (dez) anos, à

disposição da fiscalização. Exceção: optantes pelo SIMPLES.Vigência: a partir de 01/07/2003.

Previdência Social

Avaliações Técnicas Ambientaiswww.mashi.com.br