perfil do poupador e mercado para consórcio - abacabac.org.br/servicos/pesquisa_data_folha.pdf ·...

TRANSCRIPT

Agosto /2007

Perfil do poupador e

mercado para consórcio

2

Índice

Objetivo

Metodologia

Perfil da amostra

Característica sócio-demográficos

Hábitos de mídia

Situação financeira

Itens financeiros

Bens (imóveis, terrenos, veículos, eletrodomésticos e eletroeletrônicos)

Hábitos e atitudes em relação a guardar e investir dinheiro

Consórcio

Endividamento

Sumário

3

Objetivo

Este estudo tem como objetivo conhecer o perfil, hábitos e atitudes

da população brasileira em relação a assuntos de poupança,

investimento, financiamento e consórcio.

4

Metodologia

Técnica

Pesquisa quantitativa, com abordagem pessoal dos entrevistados, em pontos de fluxo populacional. As entrevistas

foram realizadas mediante aplicação de questionário estruturado, tendo em média 25 minutos de duração.

Universo

Pesquisa realizada com a população a partir de 18 anos, abrangendo todas as classes econômicas.

Abrangência

Foram realizadas entrevistas em onze mercados: RM São Paulo, Campinas e região, Rio de Janeiro (capital), RM

Belo Horizonte, RM Porto Alegre, RM Curitiba, Goiânia (capital), RM Recife, RM Fortaleza, RM Belém e Brasília.

Checagem

Posterior à coleta de dados cobrindo cerca de 30% do material de cada pesquisador.

Data de campo

Dias 12, 13 e 14 de julho de 2007.

5

Metodologia

Amostra

Foram realizadas 1.278 entrevistas, com a seguinte distribuição:

(*) Margem de erro máxima, para mais ou para menos, considerando um nível de confiança de 95%.

Observação: Estatisticamente, o resultado obtido que tem a margem de erro máxima é quando ele se

aproxima de 50%. À medida que os resultados vão se afastando dos 50%, a margem de erro vai diminuindo.

CidadeNúmero de

entrevistasMargem de erro (*)

Proporção de cada

mercado

RM São Paulo (ABCD) 336 5 p.p. 37%

Campinas e Região 70 12 p.p. 5%

Rio de Janeiro (capital) 156 8 p.p. 11%

RM Belo Horizonte 107 10 p.p. 10%

RM Porto Alegre 108 10 p.p. 8%

RM Curitiba 106 10 p.p. 6%

Goiânia (capital) 60 13 p.p. 2%

RM Recife 107 10 p.p. 7%

RM Fortaleza 108 10 p.p. 6%

RM Belém 60 13 p.p. 4%

Brasília 60 13 p.p. 4%

Total 1.278 3 p.p. 100%

Para composição do total da

amostra os resultados foram

ponderados com base em

dados do IBGE (Censo 2000/

Estimativa 2006).

6

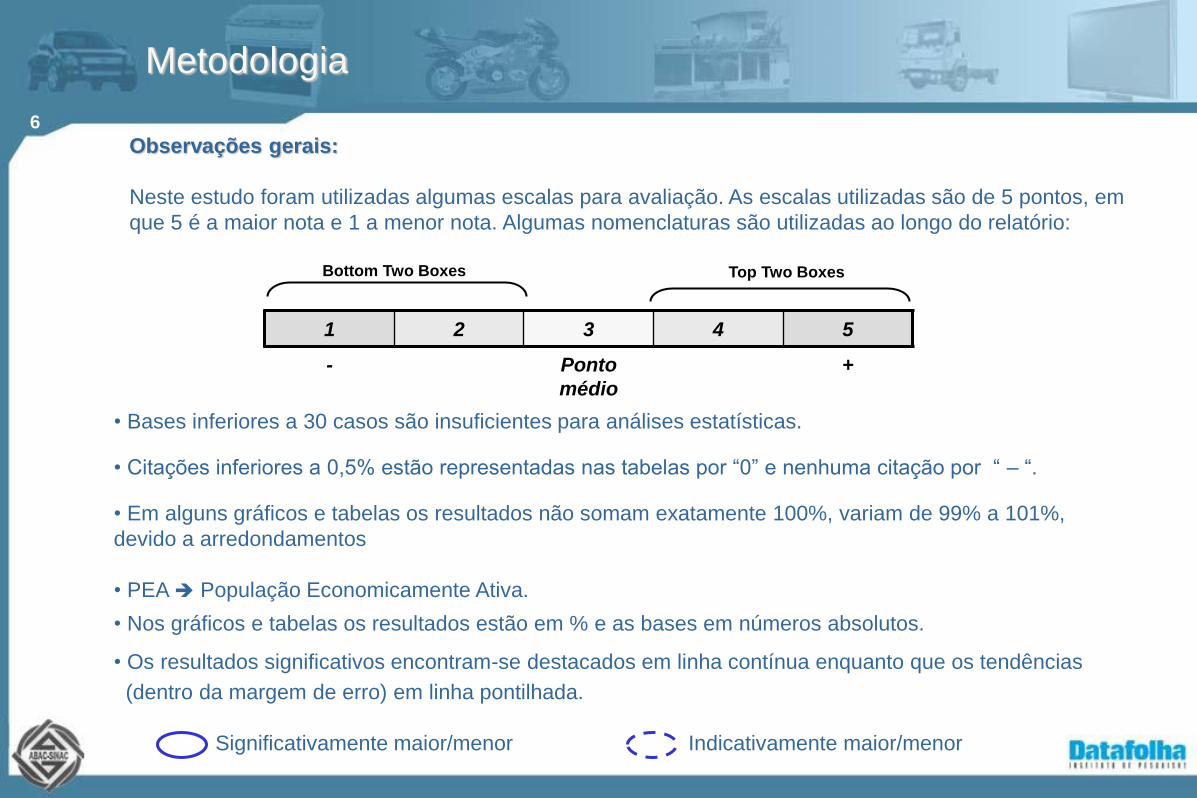

Metodologia

Observações gerais:

Neste estudo foram utilizadas algumas escalas para avaliação. As escalas utilizadas são de 5 pontos, em

que 5 é a maior nota e 1 a menor nota. Algumas nomenclaturas são utilizadas ao longo do relatório:

1 2 3 4 5

- Ponto

médio

+

Bottom Two Boxes Top Two Boxes

• Bases inferiores a 30 casos são insuficientes para análises estatísticas.

• Citações inferiores a 0,5% estão representadas nas tabelas por “0” e nenhuma citação por “ – “.

• Em alguns gráficos e tabelas os resultados não somam exatamente 100%, variam de 99% a 101%,

devido a arredondamentos

• PEA População Economicamente Ativa.

• Nos gráficos e tabelas os resultados estão em % e as bases em números absolutos.

• Os resultados significativos encontram-se destacados em linha contínua enquanto que os tendências

(dentro da margem de erro) em linha pontilhada.

Significativamente maior/menor Indicativamente maior/menor

7

Perfil da amostra Características sócio-demográficas

Hábitos de mídia

8

A população residente nos

onze mercados estudados tem

como principais

características de perfil:

Principais resultados – Características sócio-demográficas

53% são do sexo feminino e cerca de

metade tem idade entre 25 e 44 anos.

A média é 38 anos. Maior parcela pertence às classes B e C (30% - B

e 45% - C ), tem rendimento familiar de até 5

Salários mínimos (69%) e apresenta formação

educacional fundamental ou médio (39% e 43%,

respectivamente).

Cerca de três quartos são

economicamente ativos,

com destaque para

assalariados registrados

(27%).

De modo geral, o público mais

favorecido em termos de poder

econômico e formação educacional

reside em Brasília...

...enquanto as RMs de Recife e

Fortaleza concentram perfil

oposto. 47% são casados e 39%,

solteiros. E 45% têm filhos

crianças ou adolescentes (0 a 18

anos).

9

Características sócio-demográfica (Em %)

Base: Total da amostra: 1278 entrevistas

Sexo

4753

Masculino Feminino

Idade

22 25 22 2011

18 a 24

anos

25 a 34

anos

35 a 44

anos

45 a 59

anos

60 anos ou

mais

Média:

38 anos

Rio de Janeiro: 19%

11

Características sócio-demográfica (Espontânea e única, em %)

Base: Total da amostra: 1278 entrevistas

Escolaridade

3943

19

Fundamental Médio Superior

Classificação Econômica -Critério Brasil-

7

30

45

18

1

A B C D E

A / B = 37% D / E = 19%

RM Recife: 38%

RM Fortaleza: 36% Brasília: 51%

RM Recife: 52%

13

Características sócio-demográfica (Em %)

Base: Total da amostra: 1278 entrevistas

28

22

19

17

10

Até 2 S.M.

Mais de 2 S.M. a 3 S.M.

Mais de 3 S.M. a 5 S.M.

Mais de 5 S.M. a 10 S.M.

Mais de 10 S.M.

Renda familiar mensal - bruta

Salário Mínimo = R$ 380,00

Não sabe/ Não respondeu: 4%

27%

RM Recife: 59%

RM Fortaleza: 49%

14

Características sócio-demográfica (Em %)

Base: Total da amostra: 1278 entrevistas

74

27

12

9

6

6

2

1

1

9

PEA*

Assalariado registrado

Free-lance/ Bico

Assalariado sem registro

Funcionário Público

Autônomo regular (Paga ISS)

Empresário

Estagiário/aprendiz (Remunerado)

Profissional Liberal (Autônomo

Universitário)

Desempregado (procura emprego)

26

11

10

3

1

NÃO PEA

Só dona de casa

Só aposentado

Só estudante

Desempregado (não procura

emprego)

Ocupação

(*) PEA – População Economicamente Ativa

16

Características sócio-demográfica (Espontânea e única, em %)

Base: Total da amostra: 1278 entrevistas

Presença de filhos até 18 anos

45

2314

5 3

55

TEM

FILHOS

1 filho 2 filhos 3 filhos 4 filhos ou

mais

NÃO TEM

FILHOS

Idade dos filhos

45

27 28 25

55

TEM

FILHOS

Até 6 anos Mais de 6 a

12 anos

Mais de 12

a 18 anos

NÃO TEM

FILHOS

PP36. Qual o seu estado conjugal? 37. Você tem filhos? Quantos? Qual a idade de cada um deles?

Média:

9 anos

Média:

2 filhos

4739

7 6

Casado(a) Solteiro(a) Desquitado(a) Viúvo(a)

Estado conjugal

RM Fortaleza:

61%

18

Perfil da amostra Características sócio-demográficas

Hábitos de mídia

19

Os entrevistados têm alto

envolvimento com as mídias,

especialmente TV e rádio.

Internet, apesar do hábito

expressivo neste público (43%),

ainda é a mídia mais distante.

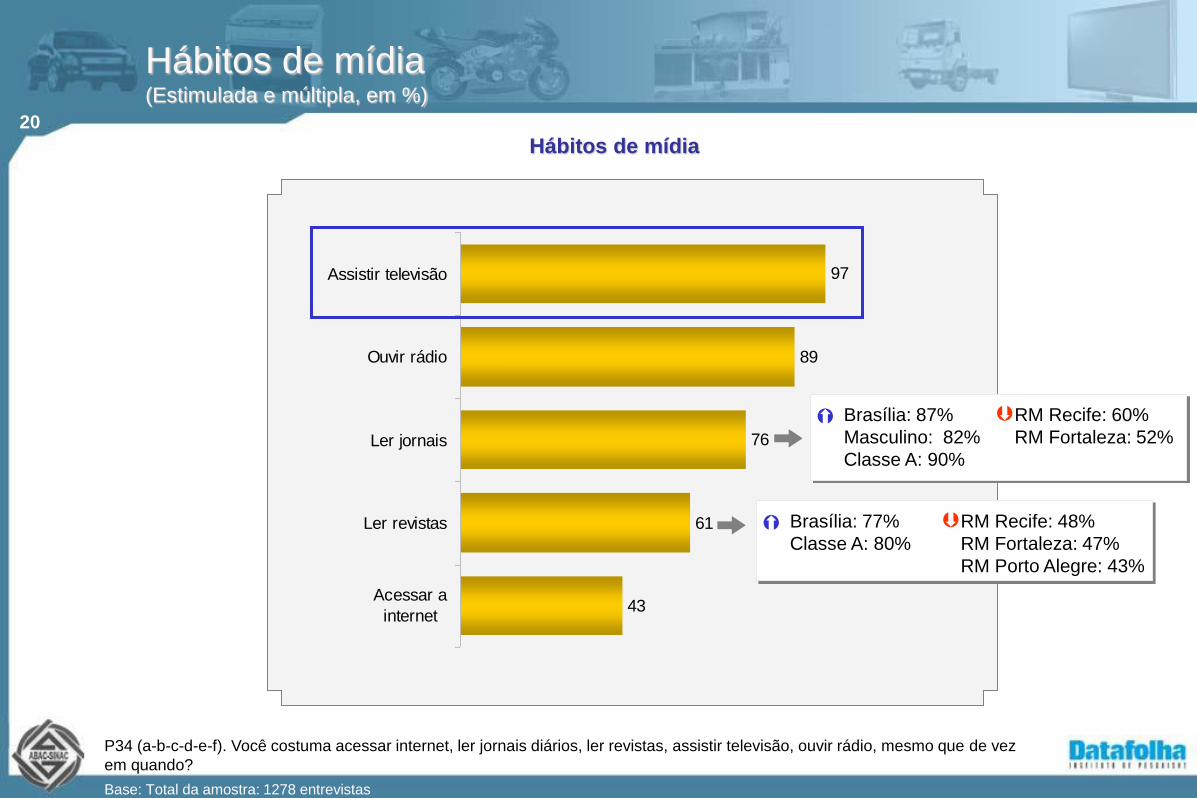

Principais resultados – Hábitos de mídia

TV e rádio apresentam hábito elevado

(97% e 89%, na ordem), não havendo

diferenças significativas por segmento

pesquisado.

A leitura de jornais é hábito para 76% dos

entrevistados. Revista apresenta taxa ligeiramente

menor de leitura, de 61%, sendo Veja a de maior

penetração mantendo larga vantagem em relação aos

demais títulos.

Com alta correlação com o perfil

econômico e educacional, em

Brasília é mais expressivo o

hábito de leitura e navegação.

Ao contrário das RMs do

nordeste, mercados com maior

afastamento.

Vale destacar ainda, que a leitura

de revistas e o hábito de acessar

a internet é maior entre os mais

jovens.

20

Hábitos de mídia (Estimulada e múltipla, em %)

Base: Total da amostra: 1278 entrevistas

97

89

76

61

43

Assistir televisão

Ouvir rádio

Ler jornais

Ler revistas

Acessar a

internet

Hábitos de mídia

P34 (a-b-c-d-e-f). Você costuma acessar internet, ler jornais diários, ler revistas, assistir televisão, ouvir rádio, mesmo que de vez

em quando?

Brasília: 87%

Masculino: 82%

Classe A: 90%

RM Recife: 60%

RM Fortaleza: 52%

Brasília: 77%

Classe A: 80%

RM Recife: 48%

RM Fortaleza: 47%

RM Porto Alegre: 43%

23

Hábitos de mídia (Estimulada e múltipla, em %)

Hábitos de mídia

P35. E qual REVISTA você costuma ler com maior freqüência?

Revista

Base: Entrevistados que lêem revista: 772 entrevistados

Citações até 2%

P35. E qual JORNAL você costuma ler com maior freqüência?

Jornal

Base: Entrevistados que lêem jornais: 965 entrevistas

Citações até 4%

12

7

6

5

5

5

4

4

4

Folha de S.Paulo

Diário do Grande ABC

O Estado de S.Paulo

Diário de São Paulo

Super Notícia (MG)

Extra

O Globo

Correio Brasiliense

Zero Hora

46

10

9

5

4

3

2

2

Veja

Época

Isto É

Caras

Contigo

Ti Ti Ti

Superinteressante

Quem/ Quem

Acontece

RM SP: 29%

RM SP: 17%

RM BH: 42%

RM RJ: 29%

RM RJ: 36%

RM POA: 45%

Brasília: 85%

Brasília: 61%

Brasília: 26%

Brasília: 24%

RM Fortaleza: 11%

26

Situação financeira Itens financeiros

Bens (imóveis, terrenos, veículos, eletrodomésticos, eletroeletrônicos)

27

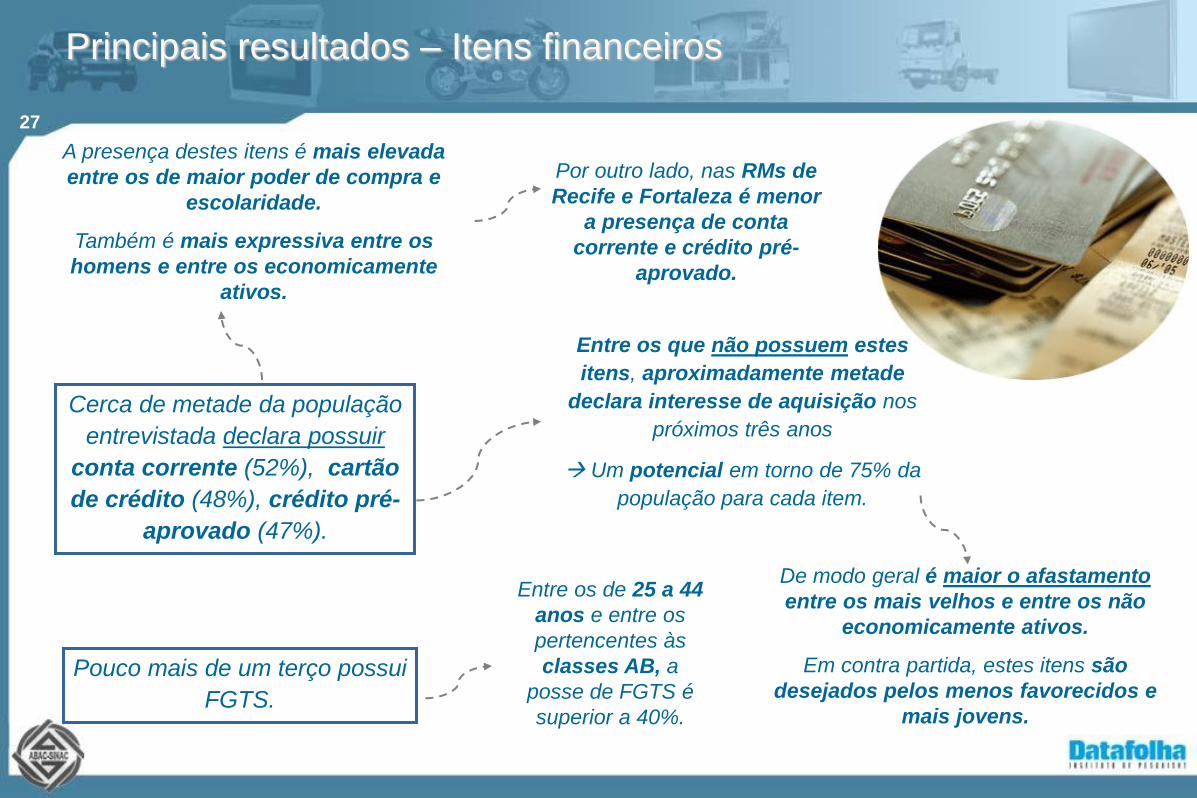

Cerca de metade da população

entrevistada declara possuir

conta corrente (52%), cartão

de crédito (48%), crédito pré-

aprovado (47%).

Principais resultados – Itens financeiros

A presença destes itens é mais elevada

entre os de maior poder de compra e

escolaridade.

Também é mais expressiva entre os

homens e entre os economicamente

ativos.

Por outro lado, nas RMs de

Recife e Fortaleza é menor

a presença de conta

corrente e crédito pré-

aprovado.

Entre os que não possuem estes

itens, aproximadamente metade

declara interesse de aquisição nos

próximos três anos

Um potencial em torno de 75% da

população para cada item.

De modo geral é maior o afastamento

entre os mais velhos e entre os não

economicamente ativos.

Em contra partida, estes itens são

desejados pelos menos favorecidos e

mais jovens.

Pouco mais de um terço possui

FGTS.

Entre os de 25 a 44

anos e entre os

pertencentes às

classes AB, a

posse de FGTS é

superior a 40%.

28

Itens financeiros (Estimulada e múltipla, em %)

Base: Total da amostra: 1278 entrevistas

P10. E você possui ___ ? P11. E você pretende adquirir/ ter nos próximos três anos ___?

Itens financeiros

POSSE Não possui e pretende ter Não possui e não pretende ter

Conta corrente 52 26 21

Cartão de crédito 48 24 28

Crédito pré-aprovado 47 22 30

FGTS 36 ////// //////

NÃO POSSUI NENHUM 25 ////// ///////25

36

47

48

52

Regra geral a posse é maior entre os de maior poder econômico e escolaridade.

RM São Paulo (60%)

Campinas (69%)

RM Recife (23%)

RM Fortaleza (34%)

P

O

S

S

E

Conta corrente

RM Belém (62%)

Brasília (63%)

Cartão de crédito

Campinas (66%)

RM Recife (30%)

RM Fortaleza (39%)

Crédito pré-aprovado

31

Situação financeira Itens financeiros

Bens (imóveis, veículos, eletrodomésticos, eletroeletrônicos)

32

Questionados sobre a posse de sete bens (entre imóveis e veículos),

parcela expressiva declara possuir casa (71%). Cerca de um quarto

possui automóvel (24%).

Com menor presença estão: terreno (11%), moto e casa na praia/campo

(6% cada) e imóvel comercial (5%).

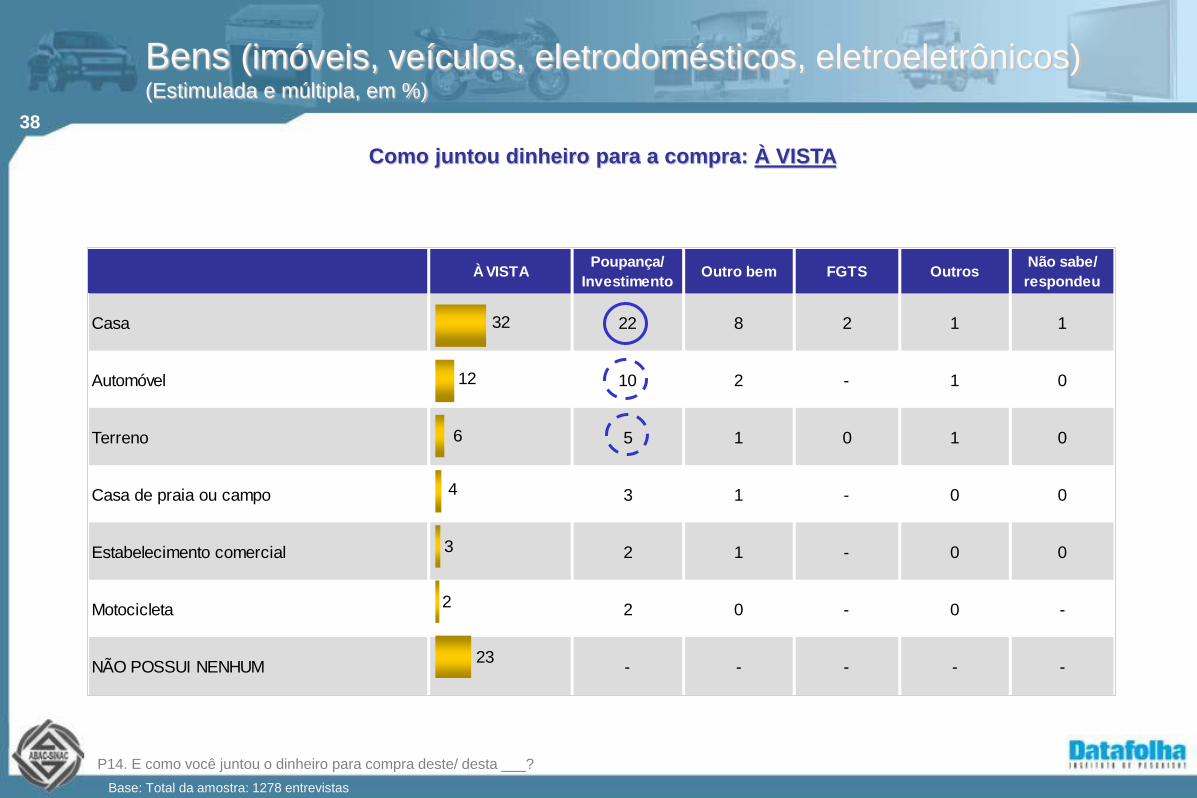

CASA

Maior parcela fez a compra à

vista (32%) ou financiada

(22%). Para cerca de 10% o

imóvel é herança ou foi cedido.

Principais resultados – Bens (imóveis, veículos, eletros)

AUTOMÓVEL

Metade dos possuidores de

automóvel compraram o bem à

vista e outra metade, financiaram.

De modo geral, quem comprou à vista,

poupou ou investiu o dinheiro.

O financiamento foi realizado principalmente

com banco/financeira (casa e auto) ou

construtora (casa).

Para TERRENO, CASA DE

PRAIA/CAMPO e COMÉRCIO a

compra foi principalmente, à vista

(guardou ou investiu dinheiro).

Para MOTOCICLETA é maior a

compra financiada

(banco/financeira ou consórcio).

A posse de

ELETRODOMÉSTICOS e

ELETROELETRÔNICOS é

expressiva neste universo.

33

Pretendem

pagar:

Entre a população pesquisada foi investigado o mercado potencial nos próximos três anos para 12

itens (nas categorias imóveis, veículos, serviços, eletros).

Com cerca de 60% cada, destacam-se viagens e eletrodomésticos. Em um segundo patamar, com

intenção de compra em torno de 50%, cada, estão eletroeletrônicos, automóvel e casa.

Terreno apresenta mercado potencial de 26%, enquanto as menores taxas ficam com motocicleta,

comércio e casa de praia/campo (cerca de 15%, cada um). Não há interesse para caminhão, trator,

ônibus e microônibus.

Principais resultados – Bens (imóveis, veículos, eletros)

Viagens à vista (guardar, investir dinheiro).

Eletrodomésticos e eletroeletrônicos as

opiniões estão divididas em à vista (guardar,

investir dinheiro) e financiado (com a loja) .

Automóvel e casa tendencialmente maior

a opção financiada (banco/financeira).

Em Porto Alegre é menor o

mercado potencial para todos

os itens (diferença atitudinal?).

Nas RM´s de Fortaleza e

Belém é maior a intenção de

compra de eletrodomésticos,

enquanto na RM São Paulo

destacam-se viagens e

eletroeletrônicos. Vale notar que para financiamento de automóvel, consórcio é a

segunda opção, porém com distância de banco/financeira.

34

Bens (imóveis, veículos, eletrodomésticos, eletroeletrônicos) (Estimulada e múltipla, em %)

P12. Você possui em seu nome ou para uso próprio ___? P13. E como foi a compra deste/ desta ___ que você possui, à vista ou por financiamento?

Base: Total da amostra: 1278 entrevistas

Posse de bens (imóveis e veículos) e forma de aquisição

POSSE À vista Financiado Herança Cedido ConstruiuNão sabe/

respondeu

Casa 71 32 22 6 3 1 7

Automóvel 24 12 12 0 - - -

Terreno 11 6 3 1 0 - 0

Motocicleta 6 2 4 - 0 - -

Casa de praia ou campo 6 4 1 1 0 - 0

Estabelecimento comercial 5 3 1 - 0 - 0

NÃO POSSUI NENHUM 23 - - - - - -23

5

6

6

11

24

71

É menor a posse de automóvel nas RM’s do Nordeste e Norte.

37

POSSE RM SP

(ABCD)

Camp

e Reg

RJ

(cap) RM BH RM POA

RM

Curit

Goiânia

(capital)

RM

Recife

RM

Fortaleza

RM

Belém Brasília

ELETRODOMÉSTICOS 98 99 100 100 98 100 99 98 95 95 93 97

Geladeira 97 98 100 97 98 99 99 98 93 94 92 97

Máquina de lavar roupa 77 86 90 77 82 93 94 87 33 22 55 85

Freezer 46 47 67 69 43 62 43 40 23 17 18 37

Aspirador de pó 27 34 30 29 16 40 45 8 4 6 3 25

Máquina de lavar louça 5 7 3 7 - 13 6 7 - - 3 3

ELETROELETRÔNICOS 98 98 99 100 99 98 99 97 99 96 97 95

Televisão 98 98 97 100 98 97 99 95 99 96 97 93

Video cassete ou DVD 80 81 87 85 75 78 83 73 82 72 83 80

Computador 41 46 53 53 38 38 33 33 19 24 20 60

Televisão de plasma 4 4 11 1 - 7 7 2 3 4 7 2

Base: Total da amostra 1278 336 70 156 107 108 106 60 107 108 60 60

4

41

80

98

46

98

97

77

27

5

98

P12. Você possui em seu nome ou para uso próprio ___? P13. E como foi a compra deste/ desta ___ que você possui, à vista ou por financiamento?

Base: Total da amostra: 1278 entrevistas

Posse de eletrodomésticos e eletroeletrônicos

Bens (imóveis, veículos, eletrodomésticos, eletroeletrônicos) (Estimulada e múltipla, em %)

38

P14. E como você juntou o dinheiro para compra deste/ desta ___?

Base: Total da amostra: XX entrevistas

Como juntou dinheiro para a compra: À VISTA

À VISTAPoupança/

InvestimentoOutro bem FGTS Outros

Não sabe/

respondeu

Casa 32,2 22 8 2 1 1

Automóvel 12,1 10 2 - 1 0

Terreno 6 5 1 0 1 0

Casa de praia ou campo 3,7 3 1 - 0 0

Estabelecimento comercial 3,1 2 1 - 0 0

Motocicleta 2,4 2 0 - 0 -

NÃO POSSUI NENHUM 23 - - - - -23

2

3

4

6

12

32

Base: Total da amostra: 1278 entrevistas

Bens (imóveis, veículos, eletrodomésticos, eletroeletrônicos) (Estimulada e múltipla, em %)

39

Base: Total da amostra: XX entrevistas

Como juntou dinheiro para a compra: FINANCIADO

P15. E qual tipo de financiamento você utilizou para compra deste/ desta ___?

Base: Total da amostra: 1278 entrevistas

FINANCIAMENTOBanco/

Financeira

Proprietário/

ConstrutoraFGTS Consórcio Leasing Outros

Não sabe/

respondeu

Casa 21,8 10 8 1 0 0 2 1

Automóvel 11,6 8 1 - 2 1 - 0

Motocicleta 3,7 2 0 - 1 - 0 0

Terreno 3,4 1 1 - 0 - 1 0

Casa de praia ou campo 1,4 0 1 0 - - 0 -

Estabelecimento comercial 1,1 1 0 - - - - -

NÃO POSSUI NENHUM 23 - - - - - - -23

1

1

3

4

12

22

Bens (imóveis, veículos, eletrodomésticos, eletroeletrônicos) (Estimulada e múltipla, em %)

40

P16. Você pretende comprar nos próximos três anos um(a) ___?

Base: Total da amostra: 1278 entrevistas

Intenção de compra de bens e serviços nos próximos três anos

P17. E como você pretende pagar este/esta ___, à vista ou por financiamento/ parcelado?

TOTAL À VISTA FINANCIADO

Realizar viagens 62,6 46 17

Eletrodomésticos (Ex: geladeira, fogão) 59,2 31 28

Eletroeletrônicos (Ex: plasma, home theater) 52,9 28 25

Automóvel 52 22 30

Casa 50,3 21 30

Terreno 25,7 15 11

Motocicleta 15,4 6 9

Estabelecimento comercial 15,3 9 7

Casa de praia ou campo 13,6 7 7

NÃO PRETENDE COMPRAR 9,2 - -9

14

15

15

26

50

52

53

59

63

Bens (imóveis, veículos, eletrodomésticos, eletroeletrônicos) (Estimulada e múltipla, em %)

RM Fortaleza

RM Belém

Nas classes mais altas é maior a intenção de compra de automóvel, viagens e

eletroeletrônicos, enquanto nas classes mais baixas, de eletrodomésticos.

41

P16. Você pretende comprar nos próximos três anos um(a) ___?

Base: Total da amostra: 1278 entrevistas

P17. E como você pretende pagar este/esta ___, à vista ou por financiamento/ parcelado?

Intenção de compra de bens e serviços nos próximos três anos

TOTAL RM SP

(ABCD)

Camp e

Reg

RJ

(cap)

RM

BH

RM

POA

RM

Curit

Goiânia

(capital)

RM

Recife

RM

Fortaleza

RM

Belém Brasília

Realizar viagens 63 73 66 60 71 33 45 65 51 55 53 73

Eletrodomésticos como

geladeira, fogão, etc59 59 50 60 64 26 55 67 65 73 75 70

Eletroeletrônicos como TV de

plasma ou home theater53 64 27 55 52 33 40 53 43 41 65 60

Automóvel 52 59 51 46 56 33 44 60 38 48 58 67

Casa 50 55 37 55 47 31 44 52 51 49 60 52

Terreno 26 27 23 26 25 7 28 35 25 28 35 32

Motocicleta 15 13 23 15 16 6 13 23 23 25 15 18

Estabelecimento comercial 15 18 8 13 11 4 7 17 20 22 19 28

Casa de praia ou campo 14 17 2 18 9 6 12 3 19 12 17 8

NÃO PRETENDE COMPRAR 9 8 6 9 9 24 11 8 10 3 10 5

BASE - TOTAL DA AMOSTRA 1278 336 70 156 107 108 106 60 107 108 60 60

9

63

14

15

26

50

52

53

59

15

Bens (imóveis, veículos, eletrodomésticos, eletroeletrônicos) (Estimulada e múltipla, em %)

43

P18. E como você pretende juntar o dinheiro para comprar este/ esta ___?

Base: Total da amostra: XX entrevistas

Pretende comprar: À VISTA

À VISTAPoupança/

InvestimentoOutro bem FGTS Outros

Não sabe/

respondeu

Realizar viagens 46 43 1 - 1 -

Eletrodomésticos (Ex: geladeira, fogão) 31 29 1 - - 1

Eletroeletrônicos (Ex: plasma, home theater) 28 27 0 - 0 0

Automóvel 22 19 3 - 0 0

Casa 21 18 2 1 0 0

Terreno 15 13 2 - 0 0

Estabelecimento comercial 9 7 1 - 0 0

Casa de praia ou campo 7 6 1 - 0 0

Motocicleta 6 6 - - - -

NÃO PRETENDE COMPRAR 9 - - - - -9

6

7

9

15

21

22

28

31

46

Base: Total da amostra: 1278 entrevistas

Bens (imóveis, veículos, eletrodomésticos, eletroeletrônicos) (Estimulada e múltipla, em %)

44

Base: Total da amostra: XX entrevistas

Base: Total da amostra: 1278 entrevistas

Pretende comprar: FINANCIADO

P19. E como você pretende FINANCIAR/ PARCELAR este/ esta ___?

FINANCIAMENTOBanco/

Financeira

Proprietário/

ConstrutoraFGTS

Con-

sórcioLeasing

Cartão/ Carnê

de loja

Não sabe/

respondeu

Automóvel 30 20 1 - 7 1 1

Casa 30 21 4 2 2 0 0 1

Eletrodomésticos (Ex: geladeira, fogão) 28 4 0 - 1 - 23 -

Eletroeletrônico (Ex: plasma, home theater) 25 5 0 - 0 - 19 -

Realizar viagens 17 7 0 - 1 0 7 0

Terreno 11 7 3 - 1 - - 0

Motocicleta 9 5 0 - 3 1 - 0

Estabelecimento comercial 7 5 1 - 1 0 - 0

Casa de praia ou campo 7 5 1 - 1 - - -

NÃO PRETENDE COMPRAR 9 - - - - - - -9

7

7

9

11

17

25

28

30

30

Bens (imóveis, veículos, eletrodomésticos, eletroeletrônicos) (Estimulada e múltipla, em %)

45

Possui* Pretende

Possui e pretende

comprar nos

próximos 3 anos

Não possui e

pretende comprar

nos próximos 3 anos

Não possui e não

pretende comprar

nos próximos 3 anos

Casa 71% 50% 29% 21% 8%

Automóvel 24% 52% 14% 38% 38%

Terreno 11% 26% 4% 22% 67%

Motocicleta 6% 15% 2% 14% 80%

Casa de praia ou campo 6% 14% 0% 13% 81%

Estabelecimento comercial 5% 15% 1% 14% 81%

ELETROELETRÔNICOS** 98% 53%

ELETRODOMÉSTICOS** 98% 59%

Viagens - 63%

Situação financeira (Em %)

PRINCIPAIS INDICADORES

Base: Total da amostra: 1278 entrevistas

(*) – Uso próprio/ no nome do entrevistado

(**) – Posse: ELETRODOMÉSTICOS (geladeira, máquina de lavar roupa, freezer, aspirador de pó, máquina de lavar louça)

ELETROELETRÔNICOS (televisão, vídeo-cassete ou DVD, computador, televisão de plasma)

– Intenção:ELETRODOMÉSTICOS (geladeira, fogão)

ELETROELETRÔNICOS (televisão de plasma, home theater)

Entre os bens duráveis, casa e automóvel sem dúvida são os principais sonhos de consumo.

Viagens e eletros são bastante desejados.

46

Hábitos e atitudes em relação

a guardar e investir dinheiro

47

Entre as razões de guardar/poupar

dinheiro para compra de bens e serviços

destacam-se:

A grande maioria da população (cerca de três

quartos) prefere e valoriza guardar ou investir

dinheiro para a compra de bens e serviços.

Entretanto, na prática este comportamento é

outro: metade guarda e outra metade, financia.

Principais resultados – Hábitos e atitudes em relação a guardar e investir

dinheiro

Nas classes mais

altas é maior a

valorização e o

hábito de guardar,

investir.

Mais da metade declara que

parcela/financia por dificuldades para pagar

à vista (68%).

Não pagar juros: 52% (+ classe A, 45 a 59 anos)

Evitar endividamento: 40% (+ velhos – 60 anos ou mais)

Obter descontos: 32% (+ classe A)

Na percepção de dois terços dos entrevistados,

consórcio é para pessoas planejadas e

maioria não o considera como um bem de

futuro. Poupança carrega este traço, seguido

por previdência privada.

Poupar dinheiro

também é

normalmente mais

utilizado entre os dois

extremos etários:

mais jovens e mais

velhos.

Cerca de metade declara não ter dinheiro/ que a

remuneração é baixa destaque entre os mais

velhos e nas classes mais baixas.

Nas classes mais altas duas justificativas destacam-

se mais que a média: o fato de não conseguir

poupar e a rapidez no recebimento do bem (não

tem que esperar).

48

Principais resultados – Hábitos e atitudes em relação a guardar e investir

dinheiro

Quando se fala em guardar ou investir dinheiro,

POUPANÇA é sem dúvida o produto com

melhor desempenho entre os brasileiros das onze

regiões pesquisadas.

Tem maior penetração

nas classes AB e

destacada presença

entre os residentes em

Brasília (73%).

Além de ser considerado como um

bem de futuro, maioria o possui

(51%) e também o considera como o

principal investimento (44%). Entre

os não possuidores, é o item com

maior atratividade.

Importante destacar que atualmente 41% dos

entrevistados declara atualmente não guardar

ou investir dinheiro.

Nota-se que os entrevistados demonstram

grande distanciamento dos demais

investimentos.

Regra geral, é maior a posse

destes investimentos na

classe A.

A posse de previdência privada,

fundos de investimento, título de

capitalização e CDB/RDB gira em torno

de 9% a 6%, na ordem.

Possuem consórcio atualmente,

5% dos respondentes e ações na

bolsa, 3%. Vale notar que a rejeição a

estes dois itens, principalmente para ações na

bolsa, é expressiva.

Afirmam saber como

utilizar o investimento, mas

também são auxiliados por

amigos/ parentes e gerente

do banco.

49

Principais resultados – Hábitos e atitudes em relação a guardar e investir

dinheiro

As principais razões para investir estão associadas

a segurança, rendimento, resgate e adesão.

Para POUPANÇA, segurança (não

corre riscos), resgate (pode resgatar a

qualquer hora) e adesão (limite de

investimento inicial), são as principais

motivações.

TÍTULO DE CAPITALIZAÇÃO destaca-se pelo

rendimento e, mais que o total de investidores,

pela orientação de outra pessoa

(parente/amigo) e pelo débito em conta.

PREVIDÊNCIA PRIVADA, tem como maior razão

de adesão, a aposentadoria. E em segundo

lugar, a segurança. Os que possuem CONSÓRCIO como

aplicação principal, destacam a segurança

(não corre risco de perder o dinheiro) e, mais que

a média...

FUNDOS DE INVESTIMENTO, APLICAÇÕES

FINANCEIRAS e AÇÕES NA BOLSA atraem

destacadamente pelo rendimento.

Para estes itens o gerente

do banco tem papel

importante como fonte de

informação.

... menores juros/taxas e possibilidade

de pagar aos poucos (sem juros, juros

altos, sem pressa de receber um bem).

50

Hábitos e atitudes em relação a guardar e investir dinheiro (Estimulada e única, em %) Escala de 10 pontos: 0 nada importante e 10 muito importante

P1. Utilizando uma escala de 0 a 10 pontos em que 0 é nada importante e 10 é muito importante, quanto você considera importante guardar ou

investir dinheiro para compra de bens ou produtos?

Base: Total da amostra: 1278 entrevistas

49

9

19

7

3

8

1

1

0

1

2

Nota 10

Nota 9

Nota 8

Nota 7

Nota 6

Nota 5

Nota 4

Nota 3

Nota 2

Nota 1

Nota 0

Grau de importância de poupar e investir dinheiro para compra de bens ou produtos

Média:

Nota 8,4

Top 3 Boxes (Notas 10+9+8)

77%

53

P1a. E qual forma você PREFERE utilizar para compra de bens ou produtos: poupar para poder pagar à vista OU parcelar, financiar a compra? P1b. E

qual forma você NORMALMENTE UTILIZA para compra de bens ou produtos: poupa para poder pagar à vista OU parcela, financia a compra?

Hábitos e atitudes em relação a guardar e investir dinheiro (Estimulada e única, em %)

Hábito e preferência em relação a poupar e investir dinheiro

Base: Total da amostra: 1278 entrevistas

75

25

5248

Poupar Parcelar/ financiar

Prefere

Normalmente utilizaRM SP: 84%

Classe A: 63% RM Recife:

35%

O pagamento à vista também é mais utilizado pelos dois extremos etários,

mais jovens (18 a 24 anos) e mais velhos (60 anos ou mais).

56

Hábitos e atitudes em relação a guardar e investir dinheiro (Espontânea e múltipla, em %)

P1c. E por quais razões você normalmente costuma ___ para compra de bens, produtos ou serviços?

Base: Entrevistados que preferem PARCELAR / FINANCIAR para compras de

bens, produtos ou serviços = 624 entrevistas.

52

40

32

8

3

2

2

JUROS / TAXAS / IMPOSTOS (Não gosta

de pagar juros/ Compra outro produto com

o juros que pagaria)

EVITAR ENDIVIDAMENTO (Não gosta de

ter dívidas)

DESCONTOS / PROMOÇÕES (Pode

pagar à vista obtendo desconto)

INSTABILIDADE FINANCEIRA (Não tem

estabilidade financeira)

RENDIMENTO (Faz o dinheiro render)

SEGURANÇA (Sabe que o dinheiro está

seguro no banco)

ADESÃO (Não está sujeito a aprovação de

cadastro)

Poupar

68

53

11

19

12

11

8

2

DIFICULDADES PARA PAGAR/

PAGAR À VISTA

Não tem dinheiro/ remuneração baixa

Não consegue poupar

VALOR DAS PARCELAS (O valor das

parcelas não pesam no orçamento)

É MAIS RÁPIDO/ NÃO TEM QUE

ESPERAR MESES ATÉ COMPRAR

PODE IR PAGANDO AOS POUCOS/

TEM UM PRAZO PARA PAGAR

PODE UTILIZAR O RESTANTE DO

DINHEIROCOM OUTROS

PRODUTOS/ SERVIÇOS

ADESÃO (Há facilidade de crédito no

mercado/ crédito está acessível)

Parcelar / financiar

Razões para .....

Base: Entrevistados que preferem POUPAR para compras de bens, produtos

ou serviços = 654 entrevistas.

Classes DE: 61%

60 anos ou +: 66%

Classe A:

29%

Classe A: 20%

Classes DE: 19%

18 a 24 anos: 29%

Classe A:

61%

Classe A:

44%

69

Hábitos e atitudes em relação a guardar e investir dinheiro (Estimulada e múltipla, em %) Escala de 5 pontos: 1 discorda totalmente e 5 concorda totalmente

P33a. Pensando em seu hábito de compra de bens, produtos ou serviços, agora eu vou ler algumas frases e gostaria que você me dissesse se

concorda ou discorda com cada uma delas. Então pensando na frase ___ você concorda ou discorda, totalmente ou em parte?

Base: Total da amostra: 1278 entrevistas

6762 62

57 5551

2225

3030

3834

0

10

20

30

40

50

60

70

80

90

100

E C F A D B

Concorda totalmente + concorda em parte Concorda em parte

Média: 1-5 3,7 3,6 3,2 3,2 3,4 3,4

Média:

30%

Média:

59%

Média

Geral:

3,5

Posicionamento em relação às formas de aquisição de bens

E – Consórcio é para pessoas planejadas.

C – Só compro à vista, porque não gosto de me endividar.

F – Quando parcelo uma compra o valor pesa menos no orçamento.

A – Só quem poupa dinheiro consegue comprar bens e produtos.

D – Prefiro parcelar sempre que não tenho desconto à vista.

B – Parcelamento é a melhor forma para eu conseguir comprar bens e produtos.

74

Hábitos e atitudes em relação a guardar e investir dinheiro (Estimulada e única, em %) Escala de 10 pontos: 0 não considera e 10 considera muito

P2. Existem alguns investimentos que são considerados “Bens de Futuro”, ou seja, são investimentos que ajudam as pessoas a planejar seu futuro.

Agora eu vou ler alguns itens e gostaria que você me dissesse o quanto considera cada um como um bem de futuro, utilizando uma escala de 0 a 10

pontos em que 0 é NÃO CONSIDERA como um “Bem de Futuro” e 10 é CONSIDERA MUITO como um “Bem de Futuro”. Então pensando em ___

que nota você dá?

Base: Total da amostra: 1278 entrevistas

26

58

4438

3128 26

1111141517

25

35

0

10

20

30

40

50

60

70

80

90

100

Caderneta de

poupança

Plano de

previdência

privada

Fundos de

investimento

Aplicações

financeiras:

CDB, RDB

Ações na

bolsa

Consórcio Título de

capitalização

Concorda totalmente + concorda em parte Concorda em parte

Média: 0-10 7,0 6,4 5,0 4,8 5,3 6,0 5,7

Média:

18%

Média:

36%

ITENS QUE CONSIDERA COMO BEM DE FUTURO

Top 3 boxes (notas 8 + 9 + 10)

Média

Geral:

5,7

4% Não sabe/

não respondeu 4% 6% 2% 3% 1% 3%

RM Fortaleza: 34%

RM Curitiba: 34%

Goiânia: 35%

79

Hábitos e atitudes em relação a guardar e investir dinheiro (Em %)

P3. Atualmente, você costuma guardar ou investir seu dinheiro para compra de bens ou produtos em ___? Alguma outra forma além destas que eu

mencionei? P4. E atualmente onde você guarda ou investe o maior volume de dinheiro: ___? (*) Espontânea

Base: Total da amostra: 1278 entrevistas

Investimentos que utiliza

(ESTIMULADA E MÚLTIPLA)

51

9

7

6

6

5

3

1

1

41

Caderneta de poupança

Plano de previdência privada

Fundos de investimentos

Título de capitalização

Aplicações financeiras: CDB, RDB,

etc

Consórcio

Ações na bolsa

Imóveis*

Guarda dinheiro em casa*

NÃO COSTUMA GUARDAR OU

INVESTIR DINHEIRO

44

4

3

3

2

2

1

1

41

Caderneta de poupança

Plano de previdência privada

Consórcio

Fundos de investimentos

Título de capitalização

Aplicações financeiras: CDB,

RDB, etc

Ações na bolsa

Guarda dinheiro em casa*

NÃO COSTUMA GUARDAR

OU INVESTIR DINHEIRO

Principal investimento

(ESTIMULADA E ÚNICA)

Brasília: 73%

Classe A: 11%

RM Recife: 59%

RM Fortaleza: 56%

RM Porto Alegre: 53%

84

Hábitos e atitudes em relação a guardar e investir dinheiro (Estimulada e única, em %) Escala de 4 pontos: 1 nenhum chance e 4 alta chance

P5. E você diria que a chance de ter nos próximos três anos ___ é alta, média, baixa ou nenhuma?

Intenção de ter investimentos nos próximos três anos

Ações na

bolsa

Aplicações

financeirasPoupança Consórcio

Fundos de

investimento

Previdência

privada

Título de

capitalização

Alta (4) 5 4 10 8 6 8 4

Média (3) 18 18 12 21 20 17 12

Baixa (2) 14 18 9 12 16 15 18

Não utiliza e não pretende (1) 58 53 17 52 50 49 57

Não sabe 2 2 1 3 2 2 2

JÁ POSSUI 3 6 51 5 7 9 6

Média 1,7 1,7 2,3 1,8 1,8 1,8 1,6

Base: Total da amostra: 1278 entrevistas

92

P6. Entre as ___, qual você NÃO PRETENDE TER DE FORMA ALGUMA nos próximos três anos?

Hábitos e atitudes em relação a guardar e investir dinheiro (Estimulada e única, em %)

Base: Total da amostra : 1278 entrevistas

28

17

12

7

5

4

3

2

1

22

Ações na bolsa

Consórcio

Título de capitalização

Aplicações financeiras: CDB, RDB, etc

Plano de previdência privada

Fundos de investimentos

Poupança

Não sabe / Não respondeu

Nenhum investimento

TEM OU PRETENDE TER ALGUM

INVESTIMENTO

Investimento que rejeita

45 anos ou mais: 21%

95

Hábitos e atitudes em relação a guardar e investir dinheiro (Espontânea e múltipla, em %)

P7. E qual o principal aspecto que levou você a optar por guardar ou investir o maior volume de dinheiro em ___?

Base: Entrevistados que possuem investimentos: 746 entrevistas

Razões de escolha do principal investimento

TOTAL PoupançaPrevidência

privada

Con-

sórcio

Título de

capitalização

Fundos de

investimento

Aplicações

financeiras

Ações na

bolsa

Segurança(Mais seguro, não corre riscos) 26 28 22 26 6 16 19 15

Rendimento (Mais rentável) 21 17 12 11 31 67 65 77

Resgate (A hora que quiser) 19 23 5 13 14 3 - 10

Adesão (Limite, sem burocracia) 18 23 3 12 6 - - 8

Juros / Taxas / Impostos 7 7 - 13 3 - 5 -

Orientação / Indicação de outra pessoa 6 4 9 3 25 10 21 4

É o único investimento que conhece 4 5 - - - - 3 -

Para poder se aposentar 4 0 52 - 3 - - -

Pode pagar aos poucos 1 - - 14 - - - -

É debitado em conta automaticamente

induzindo a pessoa a poupar1 - - 4 12 - - -

Falta de confiança na previd. pública 1 - 11 - - - - -

Não sabe 1 1 - 1 3

Base: Possuidor de investimento 746 551 46 38 32 30 23* 13*

1

1

1

1

4

4

6

7

18

19

21

26

100

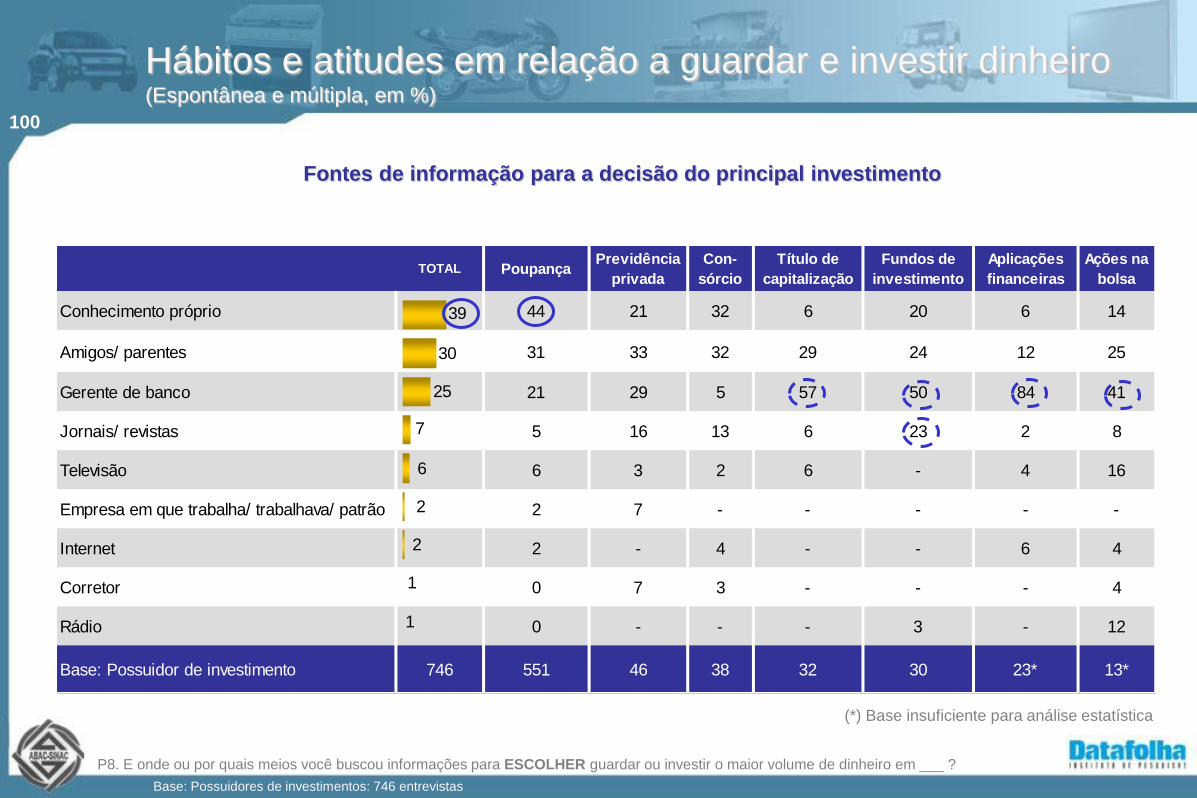

P8. E onde ou por quais meios você buscou informações para ESCOLHER guardar ou investir o maior volume de dinheiro em ___ ?

Hábitos e atitudes em relação a guardar e investir dinheiro (Espontânea e múltipla, em %)

Fontes de informação para a decisão do principal investimento

TOTAL PoupançaPrevidência

privada

Con-

sórcio

Título de

capitalização

Fundos de

investimento

Aplicações

financeiras

Ações na

bolsa

Conhecimento próprio 39 44 21 32 6 20 6 14

Amigos/ parentes 30 31 33 32 29 24 12 25

Gerente de banco 25 21 29 5 57 50 84 41

Jornais/ revistas 7 5 16 13 6 23 2 8

Televisão 6 6 3 2 6 - 4 16

Empresa em que trabalha/ trabalhava/ patrão 2 2 7 - - - - -

Internet 2 2 - 4 - - 6 4

Corretor 1 0 7 3 - - - 4

Rádio 1 0 - - - 3 - 12

Base: Possuidor de investimento 746 551 46 38 32 30 23* 13*

1

1

2

2

6

7

25

30

39

Base: Possuidores de investimentos: 746 entrevistas

(*) Base insuficiente para análise estatística

101

P8. E onde ou por quais meios você buscou informações para ESCOLHER guardar ou investir o maior volume de dinheiro em ___ ?

Hábitos e atitudes em relação a guardar e investir dinheiro (Espontânea e múltipla, em %)

Fontes de informação para a decisão do principal investimento

Base: Possuidores de investimentos em poupança: 746 entrevistas

TOTAL RM SP

(ABCD)

Camp

e Reg

RJ

(cap) RM BH RM POA

RM

Curit

Goiânia

(capital)

RM

Recife

RM

Fortaleza

RM

Belém Brasília

Conhecimento próprio 39 41 41 42 41 49 32 35 38 32 30 21

Amigos/ parentes 30 25 39 23 41 21 43 30 42 46 35 30

Gerente de banco 25 30 21 27 20 30 29 14 16 21 22 17

Jornais/ revistas 7 10 2 6 7 3 - 14 2 2 - 11

Televisão 6 8 2 4 2 - 2 9 6 2 7 11

Empresa em que trabalha/

trabalhava/ patrão2 2 2 1 3 1 2 - - - - 2

Internet 2 3 - 1 - - - 5 - - - 2

Corretor 1 2 - - - - - 5 - - 3 -

Rádio 1 1 - - - - - - - - - 2

Base: Possuidor de investimento 746 221 42 98 61 49 61 43 43 47 34 47

1

1

2

2

6

25

30

39

7

103

Hábitos e atitudes em relação a guardar e investir dinheiro (Em %)

Alta (4) Média (3)Baixa

(2)

Não utiliza e não

pretende (1)Média

Poupança 51% 44% 10% 12% 9% 17% 2,3 3%

Previdência Privada 9% 4% 8% 17% 15% 49% 1,8 5%

Fundos de Investimentos 7% 3% 6% 20% 16% 50% 1,8 4%

Título de capitalização 6% 2% 4% 12% 18% 57% 1,6 12%

Aplicações Financeiras 6% 2% 4% 18% 18% 53% 1,7 7%

Consórcio 5% 3% 8% 21% 12% 52% 1,8 17%

Ações na Bolsa 3% 1% 5% 18% 14% 58% 1,7 28%

Imóveis* 1% - - - - - - -

Guarda dinheiro em casa* 1% 1% - - - - - -

Nenhum - - - - - 22%

Rejeita

BASE: Total da amostra = 1278 entrevistas

41%

Investimento

que utiliza

Principal

investimento

Intenção de ter o investimento nos próximos 3 anos

para quem não utiliza

QUADRO RESUMO

(*) – citação espontânea

Poupança obtém melhor desempenho como opção de investimento, tanto em imagem, como em hábito.

Para demais investimentos os entrevistados demonstram pouco conhecimento, gerando baixa

atratividade e relativa rejeição. Especialmente para ações e consórcio.

104

Consórcio

105

Principais resultados – Consórcio

Para 53% dos

entrevistados o

consórcio possui

mais

desvantagens do

que vantagens,

destacando-se:

Muitas parcelas/

prazo longo para

adquirir o bem –

49%

Cobrança de

juros/ juros

altos – 31%

Depender de

sorteio/ lance

– 29%

Entre as

vantagens

apontadas por

42% dos

respondentes,

estão:

Valor baixo

da parcela/

prazo longo

para pagar –

34%

Forma de

resgate

(poder ser

contemplado com

poucas parcelas/

pagas) – 34%

Ter juros baixos

– 29%

Título de capitalização é o

investimento que mais se assemelha

ao consórcio Principalmente para

classes A/B.

IMAGEM DO CONSÓRCIO

Moradores das RMs de

POA e Recife vêem mais

desvantagens.

Os mais ricos, os

homens e os

economicamente ativos

percebem mais

vantagens.

106

Principais resultados – Consórcio

5% dos brasileiros das

onze regiões pesquisadas

possuem consórcio

atualmente.

13% dos entrevistados já

tiveram consórcio, sendo

metade nos últimos 5 anos.

Entre os possuidores,

automóvel e motocicleta

são os principais bens

(48% e 39%, na ordem).

Casa registra 8%.

81% estão muito

satisfeitos com o

consórcio. Nota média 8,2

Entre as razões por optar pelo consórcio, destacam-se: valor das parcelas (32%), ser uma forma de investir/ poupar

dinheiro (29%) e juros e taxas menores (29%).

O conhecimento se dá

principalmente por amigos

e parentes (40%).

Em segundo lugar, citam o

vendedor (25%) e em

terceiro, jornais ou revistas

(13%).

Entre os bens que já tiveram consórcio novamente destacam-se automóvel e

motocicleta.

• a quantidade total de parcelas é 49

• já estão pagas 21

• o valor da parcela é de R$324,00

Contudo, este grupo mostra-se menos

satisfeito com esta experiência (47%

muito satisfeitos) Nota média 6,0.

107

Consórcio (Estimulada e única, em %)

P29. Pelo que você sabe ou já ouviu falar, comprar um bem ou produto por consórcio tem mais vantagens ou mais desvantagens que outras formas de financiamento existentes?

Comprar um bem ou produto por consórcio tem

MAIS vantagens ou MAIS desvantagens?

Base: Total da amostra: 1278 entrevistas

53

42

6

Mais desvantagens Mais vantagens Não sabe

Classe A: 53%

110

Consórcio (Espontânea e múltipla, em %)

P29. Pelo que você sabe ou já ouviu falar, comprar um bem ou produto por consórcio tem mais vantagens ou mais desvantagens que outras formas de financiamento existentes? P30. E quais são as principais ___ de comprar um bem ou produto por consórcio? Quais outras?

Comprar um bem ou produto por consórcio tem MAIS vantagens ou MAIS desvantagens?

34

30

29

9

6

2

9

PARCELAS / PAGAMENTOS

(Valor das parcelas é baixo/ Maior

prazo para pagar)

RESGATE (Pode ser contemplado

mesmo tendo pago poucas

parcelas)

JUROS / TAXAS / IMPOSTOS

(Tem juros baixos)

SEGURANÇA (Garantia de que vai

adquirir o bem)

É UMA FORMA DE JUNTAR/

INDUZ A PESSOA A POUPAR/

INVESTIR

ADESÃO (Não faz exigências para

financiar)

NÃO SABE / NÃO RESPONDEU

Base: Entrevistados que citaram MAIS VANTAGENS para a compra de bens ou produtos por consórcio: 545 entrevistas / MAIS DESVATAGENS: 667 entrevistas

Mais vantagens – 42%

49

31

29

7

2

1

4

PARCELAS / PAGAMENTO (São

muitas parcelas/ prazo muito longo/

demora para receber o bem)

JUROS /TAXAS/ IMPOSTOS

(Cobram juros/ valor do bem fica

mais caro)

RESGATE (Tem que depender da

sorte para ser contemplado)

SEGURANÇA (Existem consórcios

fantasmas/ podem falir)

PORQUE NÃO GOSTA DE

CONTRAIR DÍVIDAS

RENDIMENTO (Não dá o mesmo

retorno/ rendimento da poupança)

NÃO SABE/ NÃO RESPONDEU

Mais desvantagens – 53%

117

Base: Total da amostra: 1278 entrevistas

Consórcio (Estimulada e única, em %)

P9. Agora pensando apenas em CONSÓRCIO, pelo que você sabe ou já ouviu falar, quais das alternativas deste cartão mais se parece com o

consórcio?

Quais investimentos mais se parecem com o consórcio?

27

17

16

12

12

4

2

10

Título de capitalização

Aplicações financeiras

Fundos de investimentos

Seguro

Caderneta de poupança

Ações na bolsa

Não sabe

NÃO PARECE COM NENHUM DOS

INVESTIMENTOS ESTIMULADOS

120

Consórcio (Estimulada e única, em %)

Posse de consórcio

Possui Consórcio

5%

Não possui

Consórcio

95%

Base: Total da amostra: 1278 entrevistas

P3. Atualmente, você costuma guardar ou investir seu dinheiro para compra de bens ou produtos em consórcio?

Classe A: 11%

122

Consórcio (Espontânea e múltipla, em %)

P21. Qual o valor da prestação mensal do consórcio do ___?

Valor da prestação do consórcio

34

13

26

19

7

Até R$200,00

Mais de R$200 à

R$300,00

Mais de R$300 à

R$400,00

Mais de R$400

Não sabe / Não

respondeu

Base: Entrevistados que possuem consórcio: 61* entrevistas (*) Base considerando entrevistados que possuem mais de 1 consórcio

Média:

R$324,00

123

Base: Entrevistados que possuem consórcio: 61* entrevistas (*) Base considerando entrevistados que possuem mais de 1 consórcio

Consórcio (Espontânea e única, em %)

P22. Qual a quantidade total de prestações do consórcio do ___? P23. Quantas parcelas do consórcio do ___ você já pagou?

Quantidade total de prestações do consórcio Parcelas do consórcio já pagas

23

31

20

9

9

8

Até 10 parcelas

Mais de 10 parcelas à 20

parcelas

Mais de 20 parcelas à 30

parcelas

Mais de 30 parcelas à 40

parcelas

Mais de 40 parcelas

Não sabe / Não

respondeu

37

39

12

12

Até 36 parcelas

Mais de 36 a 60

parcelas

Mais de 60

parcelas

Não sabe/ Não

lembra

Média:

49 prestações

Média:

21 parcelas pagas

124

Base: Entrevistados que possuem consórcio: 58 entrevistas

Consórcio (Espontânea e múltipla, em %)

P20a. De qual administradora você possui consórcio de ___?

Administradora que possui consórcio

15

14

8

5

5

4

4

4

3

2

2

2

2

2

14

Volkswagen

Honda

Panamericano

Fiat

Finasa

Bradesco

Itaú

Banco GM

Banco do Brasil

Gulin

Yamaha

Banrisul

Tagide

Sul América

Não sabe/ Não respondeu

Citações até 2%

48

39

8

2

6

Automóvel

Motocicleta

Casa

Carta de crédito

Não respondeu

P20. De qual bem você possui consórcio?

Bem que possui consórcio

125

Consórcio (Espontânea e única, em %)

P20. De qual administradora você possui consórcio de ___?

Administradora que possui consórcio

TOTAL Casa Automóvel Motocicleta

Volkswagen 15 - 32 -

Honda 14 - - 34

Panamericano 8 - 3 17

Fiat 5 - 11 -

Finasa 5 - 5 6

Bradesco 4 - 6 -

Itaú 4 27 5 -

Banco GM 4 - 9 -

Banco do Brasil 3 - - 3

Gulin 2 - 4 -

Yamaha 2 - - 5

Banrisul 2 - 4 -

Tagide 2 - - 4

Sul América 2 - 4 -

Não sabe/ Não respondeu 14 11 5 13

Base: Entrevistados que possuem consórcio 58 5* 26* 24*

3

2

2

2

2

2

14

4

4

4

5

5

8

14

15

13

Base: Entrevistados que possuem consórcio: 58 entrevistas

126

Base: Entrevistados que possuem consórcio - respondentes: 55 entrevistas

Consórcio (Estimulada e única, em %) Escala de 10 pontos em que 0 é nada satisfeito e 10 muito satisfeito

P24. De modo geral e utilizando uma escala de 0 a 10 pontos em que 0 é nada satisfeito e 10 é muito satisfeito, quanto você está satisfeito com o

consórcio que possui?

37

7

37

8

1

5

1

5

Nota 10

Nota 9

Nota 8

Nota 7

Nota 6

Nota 5

Nota 4

Nota 3

Nota 2

Nota 1

Nota 0

Grau de satisfação com o consórcio que possui

Média:

Nota 8,2

Top 3 Boxes (Notas 10+9+8)

81%

127

Base: Entrevistados que possuem consórcio: 58 entrevistas

Consórcio (Espontânea e múltipla, em %)

P25. Por quais razões você optou pela compra por consórcio? Por quais outras razões? Alguma outra razão?

32

29

21

13

9

8

4

3

3

2

2

8

VALOR DAS PARCELAS (O valor das parcelas é baixo/pode

parcelar a compra)

É UMA FORMA DE INVESTIMENTO/ POUPAR DINHEIRO/ NÃO

CONSEGUE JUNTAR

JUROS/ TAXAS / IMPOSTOS (Tem juros menores/ Não cobram

juros)

ADESÃO (Não exigem muita documentação)

RESGATE (Pode ser contemplado mesmo sem dar lance)

SEGURANÇA (É seguro por não correr risco de perder dinheiro)

POR TER SIDO OFERECIDO/ NÃO PRECISOU IR ATRÁS

CONSEGUE DESCONTO ATRAVÉS DA EMPRESA DO

CONJUGE

O VALOR FINAL DO BEM É SEMPRE ATUALIZADO/ NÃO

DESVALORIZA

OFERECEM ALGUNS BRINDES (CAPACETE/

EMPLACAMENTO/ APÓS 1 ANO DE CONSÓRCIO)

ORIENTAÇÃO / INDICAÇÃO DE OUTRA PESSOA

NÃO RESPONDEU

Razões por optar pela compra por consórcio

128

Tem consórcio

5%

Já teve

13%

Nunca teve

consórcio

83%

Há quanto tempo teve consórcio (Espontânea e única, em %)

Base: Total da amostra: 1278 entrevistas

Já teve consórcio? Há quanto tempo quitou?

P26. Você já teve algum consórcio? Há quanto tempo você quitou este consórcio?

6%

6%

Até 5 anos

Mais de 5 anos

Média: 8 anos

Classe A: 25%

131

Consórcio (Espontânea e múltipla, em %)

P28. Para aquisição de qual bem você fez este consórcio?

45

34

4

3

2

2

2

2

1

1

1

5

Automóvel

Motocicleta

Eletrodomésticos

Casa

Máquina de lavar roupas

Computador

Gravador de DVD

Televisão

Microondas

Ônibus/ Microônibus

Ar condicionado

Outras respostas

Bem que adquiriu no consórcio

Base: Entrevistados que possuíram consórcio nos últimos 5 anos: 70 entrevistas

132

Base: Entrevistados que possuíram consórcio nos últimos 5 anos: 70 entrevistas

Consórcio (Estimulada e única, em %) Escala de 10 pontos em que 0 é nada satisfeito e 10 muito satisfeito

P27. De modo geral e utilizando uma escala de 0 a 10 pontos em que 0 é nada satisfeito e 10 é muito satisfeito, como você avalia sua experiência

com o consórcio que teve?

23

5

19

10

5

10

4

3

2

1

19

Nota 10

Nota 9

Nota 8

Nota 7

Nota 6

Nota 5

Nota 4

Nota 3

Nota 2

Nota 1

Nota 0

Grau de satisfação com a experiência com consórcio

Média:

Nota 6,0

Top 3 Boxes (Notas 10+9+8)

47%

133

Consórcio (Espontânea e múltipla, em %)

P28a. E onde ou por quais meios você buscou informações para optar pelo consórcio?

Fontes de informação para optar pelo consórcio

TOTAL PossuiJá teve nos

últimos 5 anos

Amigos/ parentes 40 30 48

Vendedor 25 23 26

Jornais/ revistas 13 15 11

Gerente banco 5 8 3

Televisao 5 1 8

Internet 2 3 2

Outros 11 13 10

Recusa/Nao respondeu 3 7 -

Base: Entrevistados que possuem / já

tiveram consórcio nos últimos 5 anos127 58 69

3

11

2

5

5

13

25

40

134

Consórcio (Estimulada e única, em %) Escala de 10 pontos em que 0 é nada importante e 10 muito importante

P28b. E utilizando uma escala de 0 a 10 pontos em que 0 é nada importante e 10 é muito importante, quanto você considera importante o papel do

vendedor em sua decisão final por optar pelo consórcio?

Quanto você considera importante o papel do vendedor em sua decisão final por optar pelo consórcio?

Não respondeu – 3%

Base: Entrevistados que possuem / possuíram consórcio nos últimos 5 anos: 127 entrevistas

TOTAL PossuiJá teve nos

últimos 5 anos

Notas 10+9+8 64 64 64

Nota 10 40 28 49

Nota 9 5 10 1

Nota 8 19 26 13

Nota 7 12 14 11

Nota 6 2 4 1

Nota 5 12 9 15

Nota 4 1 1 -

Nota 3 1 1 1

Nota 2 - - -

Nota 1 1 - 1

Nota 0 4 1 6

Média 7,9 8,0 7,8

Base: Entrevistados que possuem / já

tiveram consórcio nos últimos 5 anos127 58 69

0

1

1

7,9

4

1

12

2

12

19

5

40

64

135

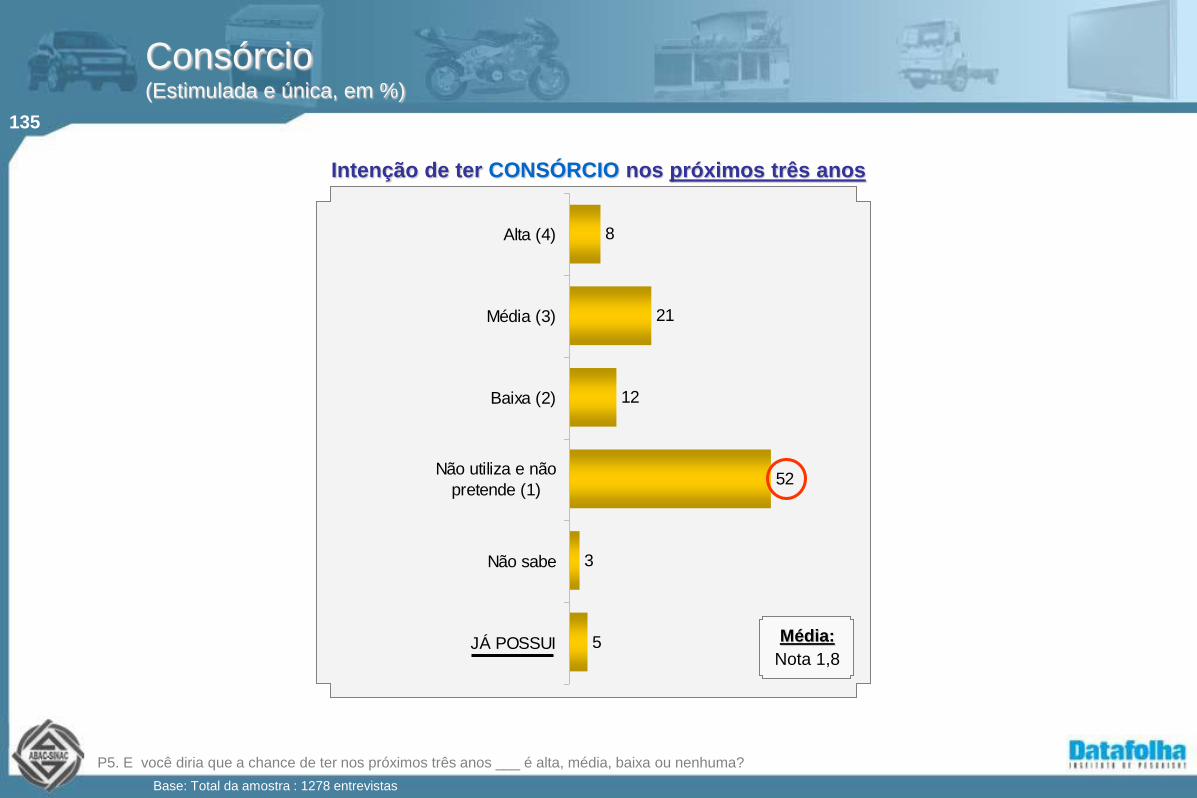

Consórcio (Estimulada e única, em %)

Base: Total da amostra : 1278 entrevistas

P5. E você diria que a chance de ter nos próximos três anos ___ é alta, média, baixa ou nenhuma?

Intenção de ter CONSÓRCIO nos próximos três anos

8

21

12

52

3

5

Alta (4)

Média (3)

Baixa (2)

Não utiliza e não

pretende (1)

Não sabe

JÁ POSSUI Média:

Nota 1,8

136

Endividamento

137

Principais resultados – Endividamento

22% dos entrevistados

possuem dívidas vencidas há

mais de 90 dias.

As taxas são

tendencialmente maiores

entre os entrevistados de

25 a 59 anos, entre os das

classes C/D/E e

economicamente ativos.

Campinas é a região

com menor índice

de dívidas vencidas:

90% não possuem.

Também há maior

incidência entre os

residentes da RM

Belém – 39%

É maior a proporção de

dívidas vencidas em

lojas de varejo (48%) e

instituições financeiras

(31%).

Serviços como aluguel,

conta de luz,

IPVA, registram 15%.

Entre os motivos do não

pagamento citam

principalmente o

desemprego (37%)

e a falta de

planejamento (33%).

138

Endividamento (Estimulada e única, em %)

P31. Atualmente você possui alguma dívida que está vencida há mais de 90 dias?

Base: Total da amostra: 1278 entrevistas

Não possui

78%

Possui dívida

vencida

22%

Você possui alguma dívida que está vencida há mais de 90 dias

141

Endividamento (Espontânea e múltipla, em %)

P32. Esta dívida é relativa a quê?

48

31

15

3

3

Varejo (Roupas / eletrodomésticos/

supermercado/ etc)

Instituições financeiras (Cartão de

crédito/ limite bancário/ Financiamento

em banco etc)

Serviços (Aluguel/ Conta de luz/ IPVA/

etc)

Compras/ Empréstimos realizados para

terceiros

Empréstimos (sem espec.)

Dívida referente a quê?

Base: Entrevistados que possuem dívida vencida a mais de 90 dias: 268 entrevistas

142

Endividamento (Espontânea e múltipla, em %)

P33. E por quais razões você não pôde pagar esta dívida?

37

33

11

10

6

6

2

2

1

Desemprego

Planejamento (Dificuldades financeiras / Não

era prioridade)

Remuneração (Faz bico / Não está sendo

remunerado no trabalho)

Problemas originados por terceiros (Adquiriu

dívida para amigo/ parente/ terceiro que não

pagou)

Em função de doença / Licença médica

Juros são altos/ Muito alto

É uma cobrança indevida

Separou-se, tendo problemas para quitar as

dívidas

Dificuldade de negociar dívida

Razões para não ter pago a dívida

Base: Entrevistados que possuem dívida vencida a mais de 90 dias: 268 entrevistas

143

Sumário

144

Sumário

A grande maioria dos residentes (cerca de três quartos) dos onze mercados brasileiros

pesquisados valoriza e prefere guardar ou investir dinheiro para a compra de bens e serviços.

Entretanto, na prática este comportamento é um pouco diferente: metade guarda e outra metade

financia. Regra geral, o hábito de poupar ou investir é mais expressivo nas classes mais altas.

As principais vantagens apontadas para poupar são, na ordem, não ter que pagar juros, não

gostar de se endividar e obter descontos. Lembrando que 22% dos entrevistados têm alguma

dívida vencida há mais de 90 dias, especialmente no varejo e em instituições financeiras.

Por outro lado, entre os que optam pelo pagamento financiado a principal justificativa é a baixa

remuneração (salário, aposentadoria) e que portanto “só parcelando conseguem pagar”. Os

mais velhos e as classes mais baixas são os que mais se encaixam neste perfil.

Entre os mais ricos, sobressaem-se mais que a média, aspectos atitudinais em relação a poupar:

“não conseguem guardar dinheiro”, “é mais rápido adquirir o bem quando se financia, não tem que

esperar meses”.

145

Sumário

Atualmente, cerca de seis em cada dez entrevistados possuem algum dinheiro guardado, com

destaque para os homens, os economicamente ativos e mais privilegiados em termos de formação

educacional e situação econômica.

Poupança é destacadamente o produto com melhor desempenho neste público. Além de ser

considerado como um bem de futuro, maioria o possui (51%) e também o considera como o principal

investimento (44%). Entre os não possuidores é o item com maior atratividade.

Tem maior penetração nas classes AB e expressiva presença em Brasília, mercado dentre

os onze pesquisados, com maior poder de compra.

Nota-se que para os demais investimentos, o brasileiro demonstra falta de familiaridade e para

alguns, como ações na bolsa e consórcio, relativa rejeição.

146

Sumário

Considerando a situação econômica atual, cerca de 71% dos entrevistados possuem casa e 24%,

automóvel. Ambos foram adquiridos tanto por meio de poupança/investimento, como por meio de

financiamento.

Questionados sobre a intenção de compra de bens e serviços nos próximos três anos, é grande

o mercado para viagens, eletroeletrônicos e eletrodomésticos, além de automóvel e casa.

As viagens pretendem pagar principalmente à vista. Para os eletros as posições estão divididas em à

vista e financiado, enquanto para casa e automóvel há maior intenção de compra financiada

(banco ou financeira).

Para automóvel e moto, consórcio aparece como a segunda opção quando se fala em

financiamento, porém com relativa distância de banco ou financeira.

147

Sumário

Assim como os demais investimentos (excluindo poupança), consórcio é um produto que está

distante dos brasileiros pesquisados nos onze mercados. Atualmente, 5% possuem consórcio,

especialmente de carro e moto. Na classe A esta penetração é tendencialmente maior, de 11%.

Os que possuem o produto mostram-se satisfeitos (média 8,2), porém esta não é a mesma

opinião dos que já tiveram consórcio há até 5 anos. Para este grupo, a experiência não foi tão

positiva e a nota média atribuída é 6,0.

Aliás, a população enxerga nos consórcios ligeiramente mais desvantagens (53%), que vantagens

(42%). Entre as vantagens estão o valor baixo das parcelas, a possibilidade de ter o bem antes

de terminar de pagar e juros baixos. Contudo estes mesmos aspectos são vistos como negativos:

ter muitas parcelas, dificuldade de conseguir o bem (depende de sorteio) e os juros, apontados

como altos.

Os homens, os mais favorecidos e os economicamente ativos são os que mais enxergam

vantagens em consórcio. Nos mercados de Curitiba, Goiânia e Fortaleza a imagem também é

mais positiva.

148

Sumário

Consórcio não é visto como um bem de futuro (poupança carrega este traço) e maioria acredita

que este seja um produto adequado para pessoas planejadas. Para os entrevistados, consórcio se

parece mais com um título de capitalização.

O vendedor sinaliza ter um papel importante na decisão de compra, porém secundário em relação ao

boca a boca dos parentes e amigos. Desta forma a experiência positiva com a compra do

produto tem muito a contribuir para o incremento deste mercado.

A comunicação do produto, ressaltando o baixo valor das parcelas, juros menores e as formas

de resgate do bem (lance), aspectos que mais atraem os atuais consumidores, também podem

ampliar a penetração desta categoria de investimento. Vale notar que 48% mostram interesse por

consórcio, sendo que 8% afirmam alto interesse de compra para os próximos três anos.

Agosto /2007

Perfil do poupador e

mercado para consórcio