participações societárias

DESCRIPTION

Participações Societárias. Aplicações de recursos que determinada empresa (INVESTIDORA), efetua na aquisição de ações ou cotas de outra empresa (INVESTIDA). Objetivos. Garantir atividade complementar; Garantir fornecimento de matéria prima, tecnologia ou serviços; - PowerPoint PPT PresentationTRANSCRIPT

Participações Societárias

• Aplicações de recursos que determinada empresa (INVESTIDORA), efetua na aquisição de ações ou cotas de outra empresa (INVESTIDA).

Objetivos

• Garantir atividade complementar;• Garantir fornecimento de matéria prima,

tecnologia ou serviços;• Aumentar a participação no mercado;• Manter cliente estratégico;• Obtenção de rendimentos.

Sociedade Limitada

• Capital social dividido em cotas.

Sociedade por Ações

• Capital social dividido em ações;

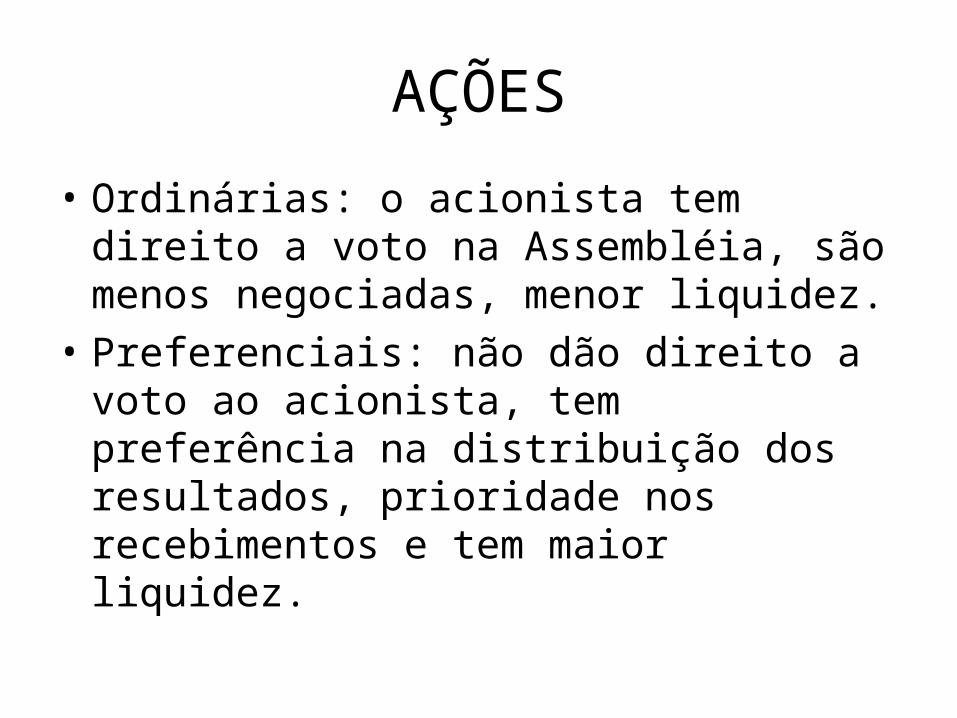

AÇÕES

• Ordinárias: o acionista tem direito a voto na Assembléia, são menos negociadas, menor liquidez.

• Preferenciais: não dão direito a voto ao acionista, tem preferência na distribuição dos resultados, prioridade nos recebimentos e tem maior liquidez.

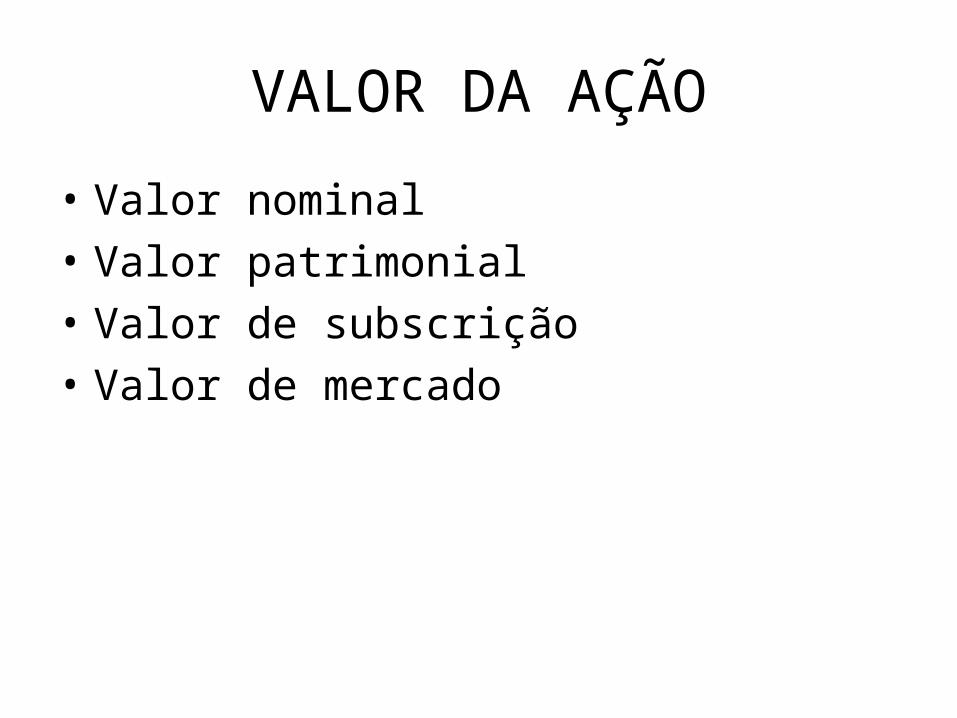

VALOR DA AÇÃO

• Valor nominal• Valor patrimonial• Valor de subscrição• Valor de mercado

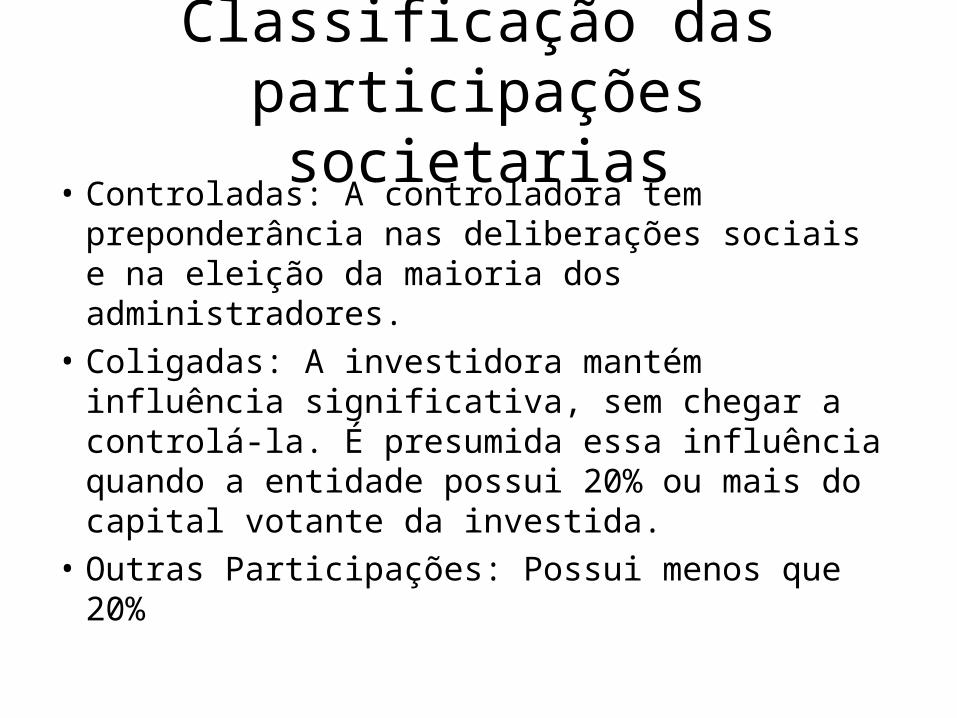

Classificação das participações societarias

• Controladas: A controladora tem preponderância nas deliberações sociais e na eleição da maioria dos administradores.

• Coligadas: A investidora mantém influência significativa, sem chegar a controlá-la. É presumida essa influência quando a entidade possui 20% ou mais do capital votante da investida.

• Outras Participações: Possui menos que 20%

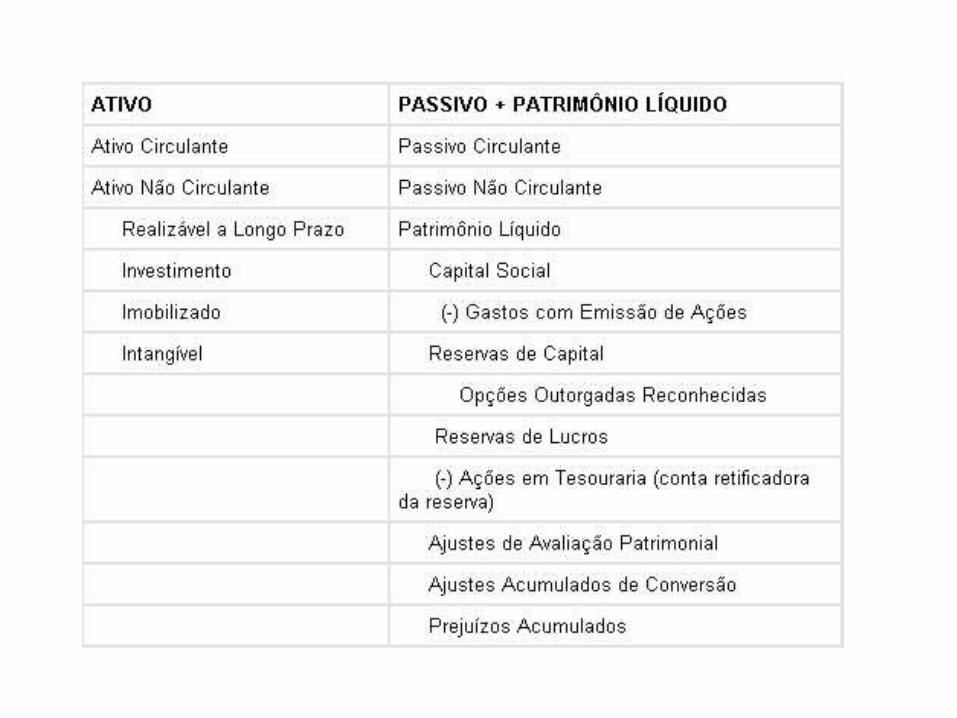

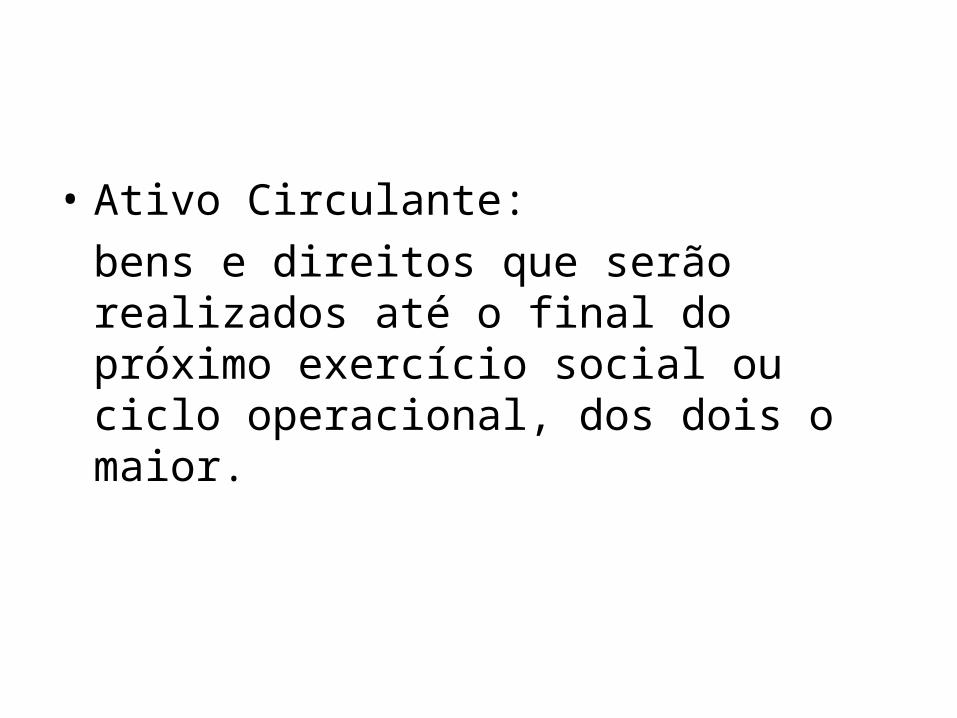

• Ativo Circulante: bens e direitos que serão realizados até o final do próximo exercício social ou ciclo operacional, dos dois o maior.

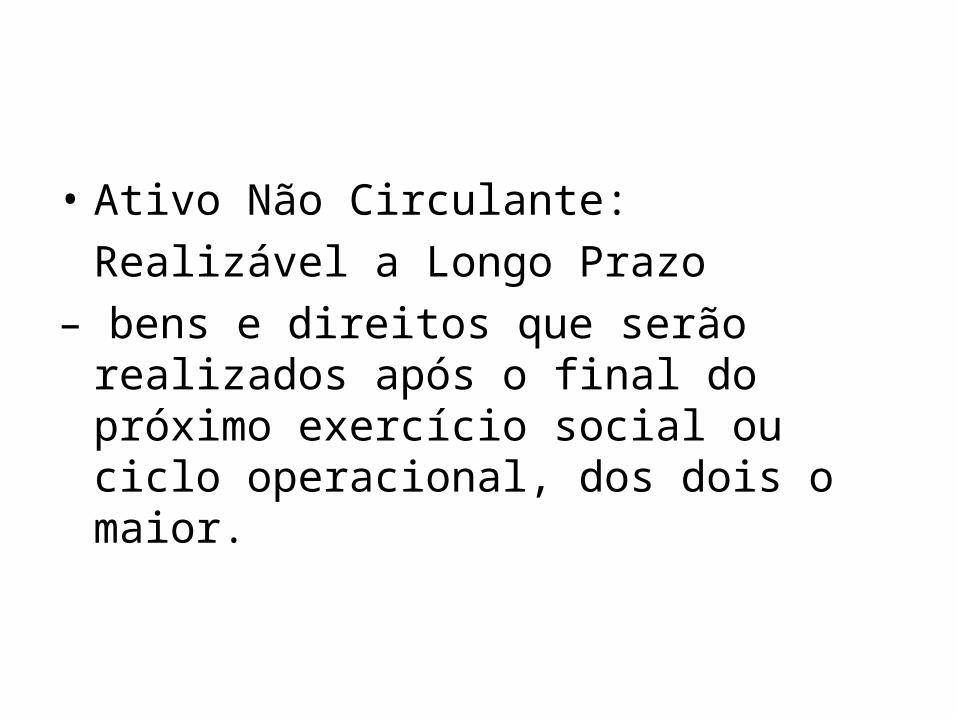

• Ativo Não Circulante: Realizável a Longo Prazo

– bens e direitos que serão realizados após o final do próximo exercício social ou ciclo operacional, dos dois o maior.

CICLO CICLO OPERACIONALOPERACIONAL

ESTOQUESPROD. ACABADOS

ESTOQUES DE MATÉRIAS PRIMAS

CAIXA

FORNECEDORESCONTAS ARECEBER

DESPESAS

VENDA

RECEBIMENTO PAGAMENTO

COMPRAS

CUSTOS

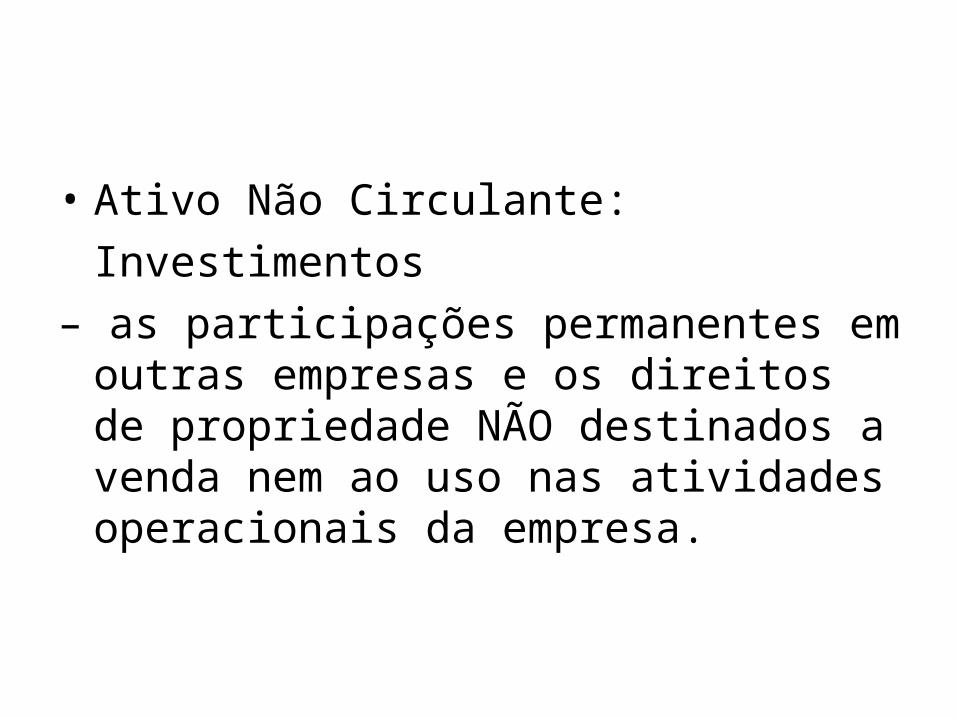

• Ativo Não Circulante: Investimentos

– as participações permanentes em outras empresas e os direitos de propriedade NÃO destinados a venda nem ao uso nas atividades operacionais da empresa.

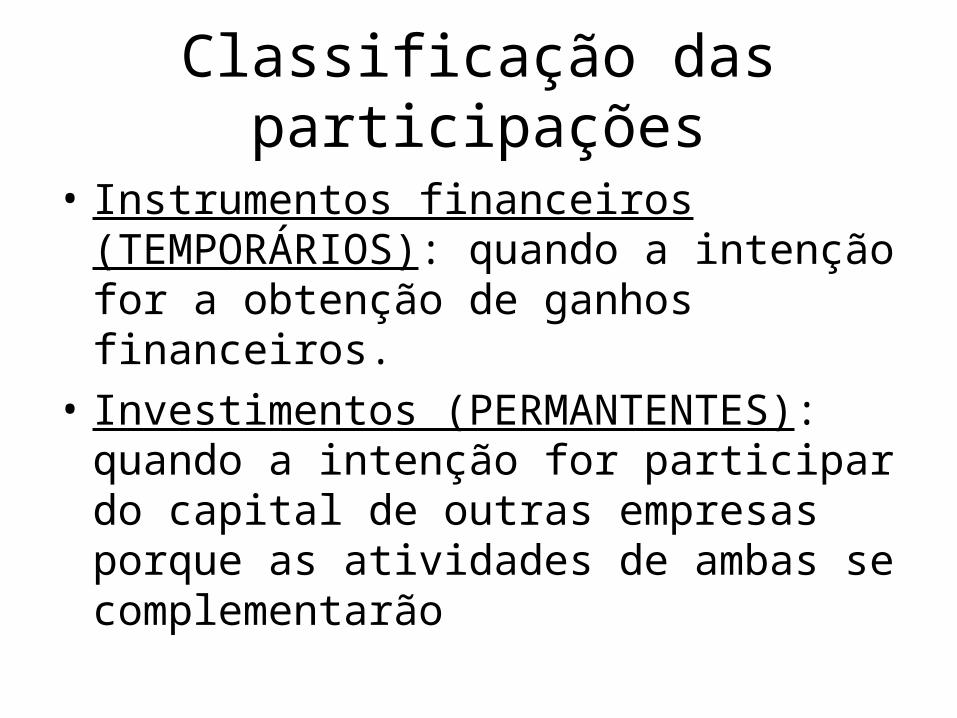

Classificação das participações

• Instrumentos financeiros (TEMPORÁRIOS): quando a intenção for a obtenção de ganhos financeiros.

• Investimentos (PERMANTENTES): quando a intenção for participar do capital de outras empresas porque as atividades de ambas se complementarão

INSTRUMENTOS FINANCEIROS- açõestemporários

• Serão registrados com base no valor efetivamente desembolsado;

• Periodicamente deverão ser ajustados ao valor justo e a contrapartida do ajuste será apropriado ao Resultado do Exercício ou Patrimônio Líquido.

Possibilidades de classificação

• Mensurado ao valor VALOR JUSTO por do resultado – destinado a negociação: é adquirido com a finalidade de venda no curto prazo.

Será avaliado a valor justo, com todas as contrapartidas das variações contabilizadas no resultado.

Possibilidades de classificação

• Disponível para venda – a serem negociados no futuro.

Será avaliado a valor justo, com todas as contrapartidas das variações contabilizadas no patrimônio líquido.

Ajuste de Avaliação Patrimonial

• O ajuste da avaliação patrimonial é uma correção do valor apresentado no balanço patrimonial, por um ativo ou passivo, em relação ao seu valor justo. Esta correção busca expressar a realidade patrimonial de uma empresa; e como é um ajuste o valor da conta pode ser pode ser para mais ou para menos.

Valor Justo

• O Conselho Federal de Contabilidade, por meio da resolução 1.142 de 2008 estabelece que Valor justo é o valor pelo qual um ativo pode ser negociado, ou um passivo liquidado, entre partes interessadas, conhecedoras do negócio e independentes entre si, com a ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória.

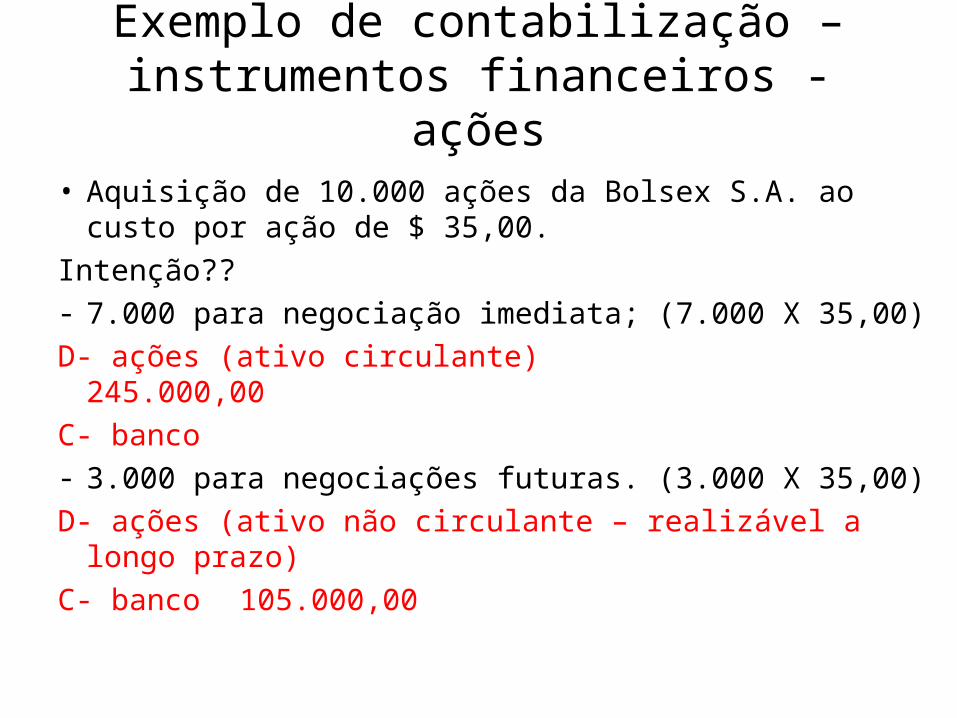

Exemplo de contabilização – instrumentos financeiros - ações

• Aquisição de 10.000 ações da Bolsex S.A. ao custo por ação de $ 35,00.

Intenção??- 7.000 para negociação imediata; (7.000 X 35,00)D- ações (ativo circulante) 245.000,00C- banco- 3.000 para negociações futuras. (3.000 X 35,00)D- ações (ativo não circulante – realizável a longo prazo)C- banco 105.000,00

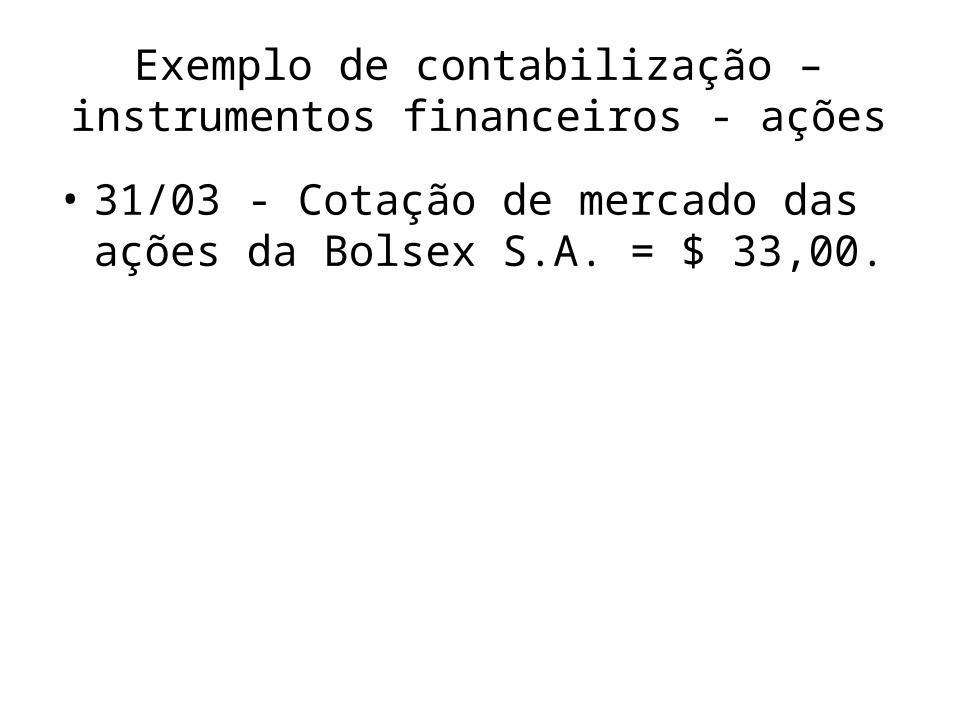

Exemplo de contabilização – instrumentos financeiros - ações

• 31/03 - Cotação de mercado das ações da Bolsex S.A. = $ 33,00.

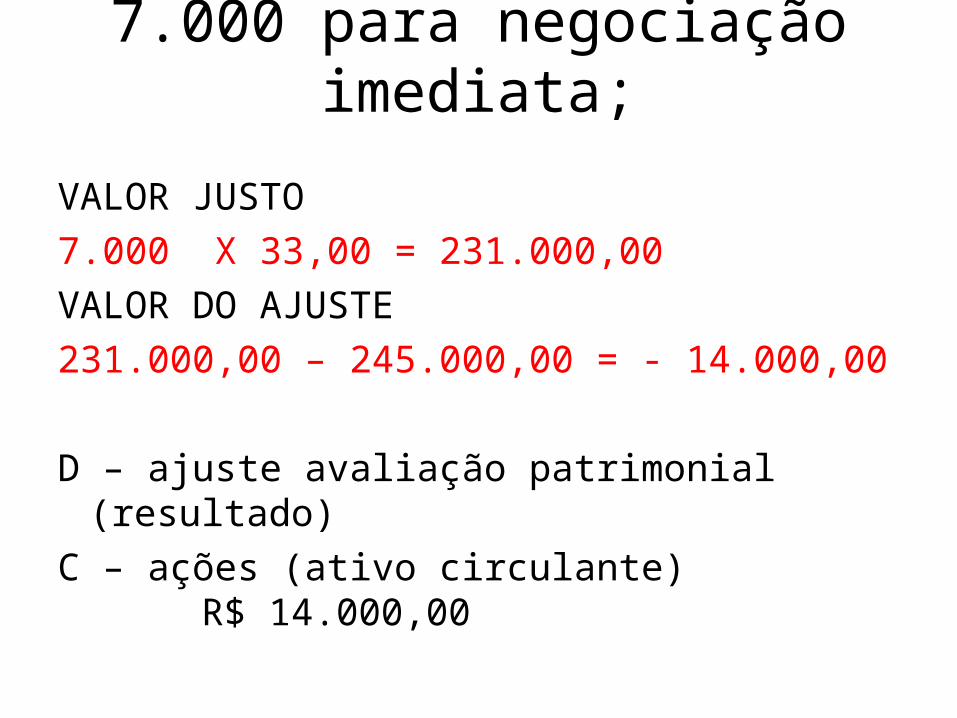

7.000 para negociação imediata;

VALOR JUSTO7.000 X 33,00 = 231.000,00VALOR DO AJUSTE231.000,00 – 245.000,00 = - 14.000,00 D – ajuste avaliação patrimonial (resultado)C – ações (ativo circulante) R$ 14.000,00

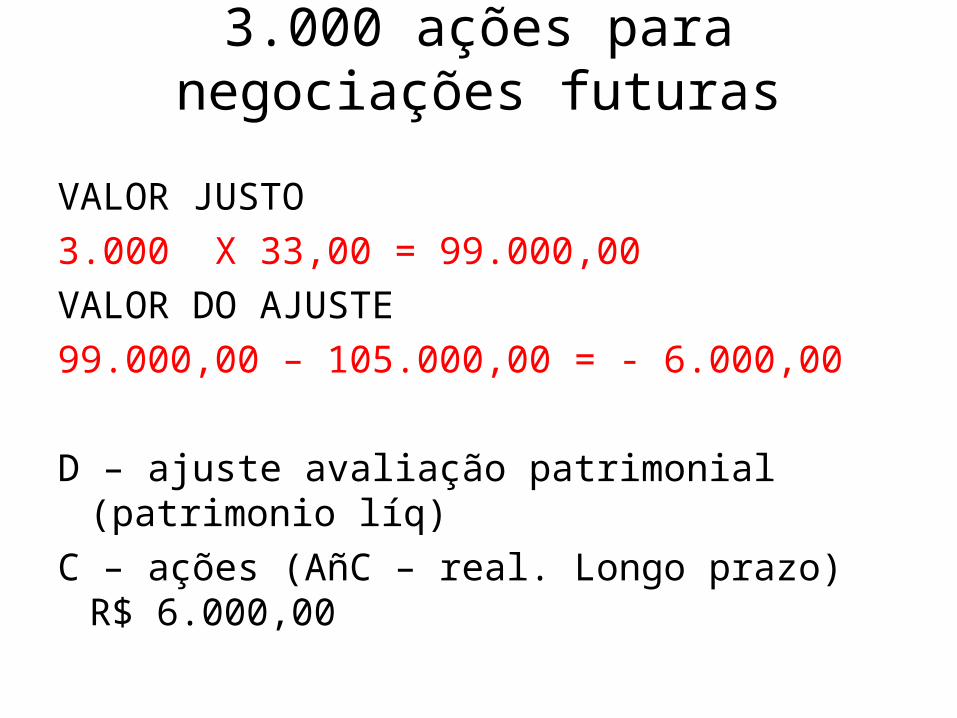

3.000 ações para negociações futuras

VALOR JUSTO3.000 X 33,00 = 99.000,00VALOR DO AJUSTE99.000,00 – 105.000,00 = - 6.000,00

D – ajuste avaliação patrimonial (patrimonio líq)C – ações (AñC – real. Longo prazo) R$ 6.000,00

Exemplo de contabilização – instrumentos financeiros - ações

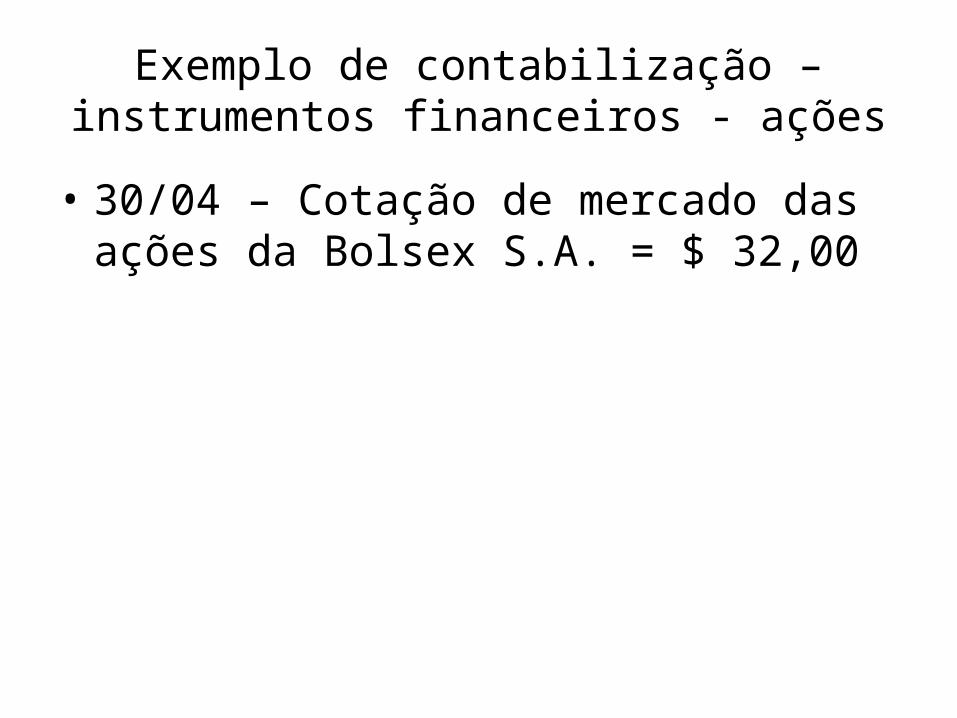

• 30/04 – Cotação de mercado das ações da Bolsex S.A. = $ 32,00

7.000 ações para negociação imediata

VALOR JUSTO

VALOR DO AJUSTE D – C –

3.000 ações para negociações futuras

VALOR JUSTO

VALOR DO AJUSTE D – C –

Exemplo de contabilização – instrumentos financeiros - ações

• 31/05 – Cotação de mercado das ações da Bolsex S.A. = $ 38,00

7.000 ações para negociação imediata

VALOR JUSTO

VALOR DO AJUSTE D – C –

3.000 ações para negociações futuras

VALOR JUSTO

VALOR DO AJUSTE D – C –

Exemplo de contabilização – instrumentos financeiros - ações

• 31/12 – Cotação de mercado das ações da Bolsex S.A. = $ 35,00

7.000 ações para negociação imediata

VALOR JUSTO

VALOR DO AJUSTE D – C –

3.000 ações para negociações futuras

VALOR JUSTO

VALOR DO AJUSTE D – C –

Exemplo de contabilização – instrumentos financeiros - ações

• 31/12 – Bolsex pagou dividendos por ação de $ 2,00.

Exemplo de contabilização – instrumentos financeiros - ações

• 31/01 – Venda de 2.000 ações da Bolsex S.A. por $ 36,00.

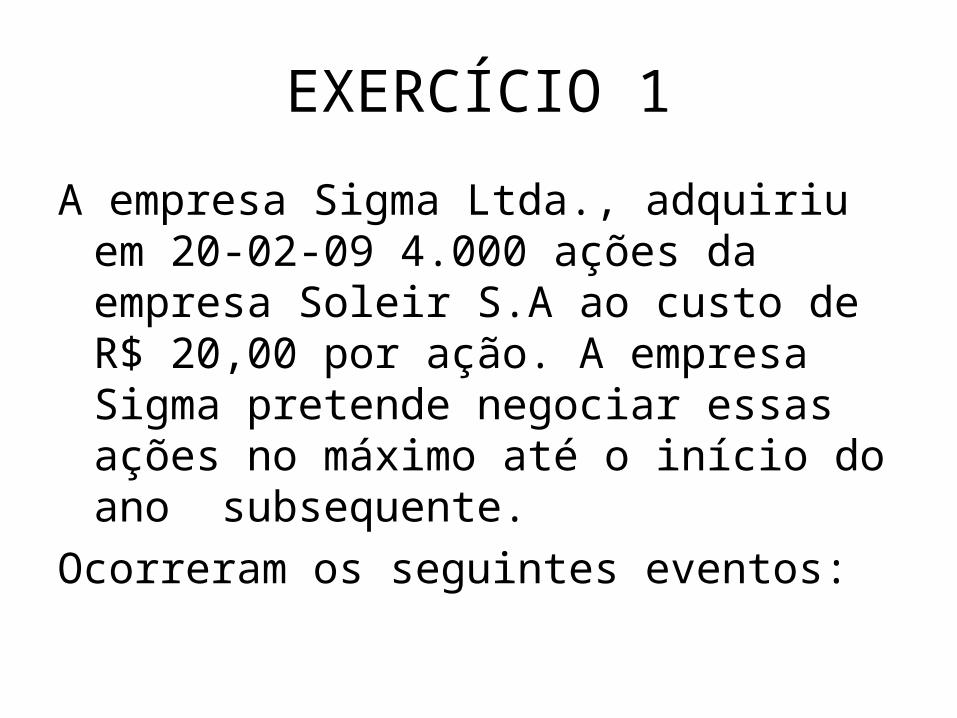

EXERCÍCIO 1

A empresa Sigma Ltda., adquiriu em 20-02-09 4.000 ações da empresa Soleir S.A ao custo de R$ 20,00 por ação. A empresa Sigma pretende negociar essas ações no máximo até o início do ano subsequente.

Ocorreram os seguintes eventos:

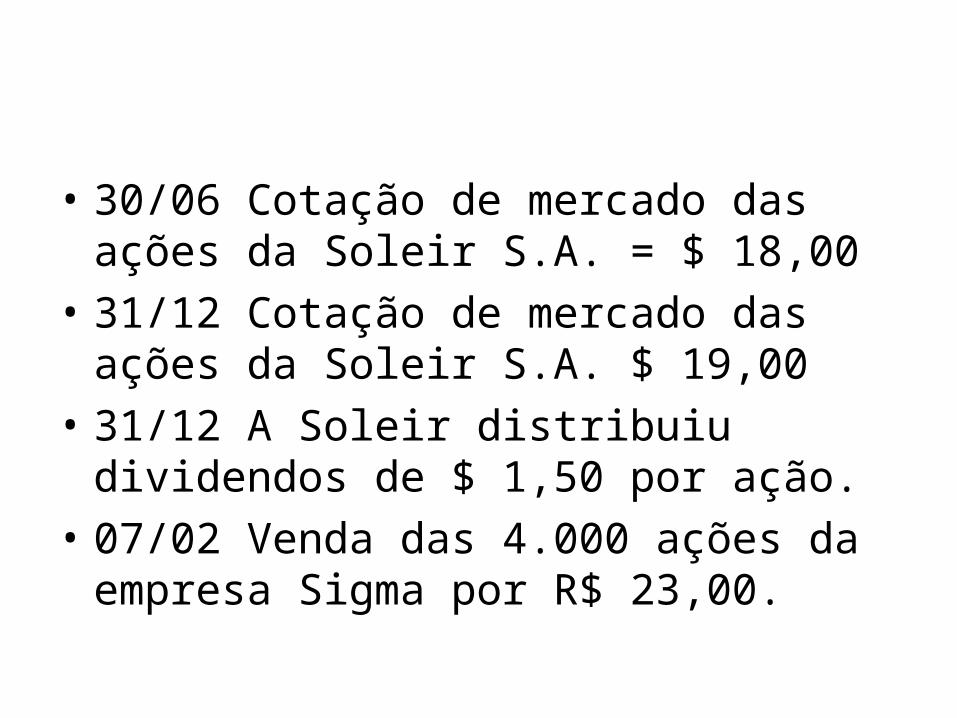

• 30/06 Cotação de mercado das ações da Soleir S.A. = $ 18,00

• 31/12 Cotação de mercado das ações da Soleir S.A. $ 19,00

• 31/12 A Soleir distribuiu dividendos de $ 1,50 por ação.

• 07/02 Venda das 4.000 ações da empresa Sigma por R$ 23,00.

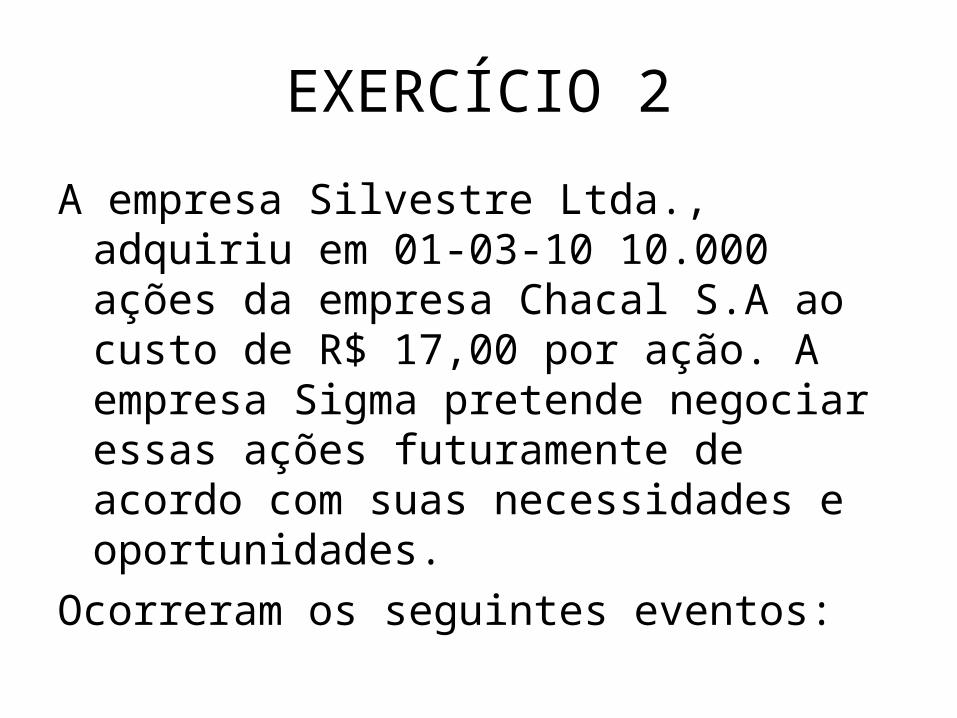

EXERCÍCIO 2

A empresa Silvestre Ltda., adquiriu em 01-03-10 10.000 ações da empresa Chacal S.A ao custo de R$ 17,00 por ação. A empresa Sigma pretende negociar essas ações futuramente de acordo com suas necessidades e oportunidades.

Ocorreram os seguintes eventos:

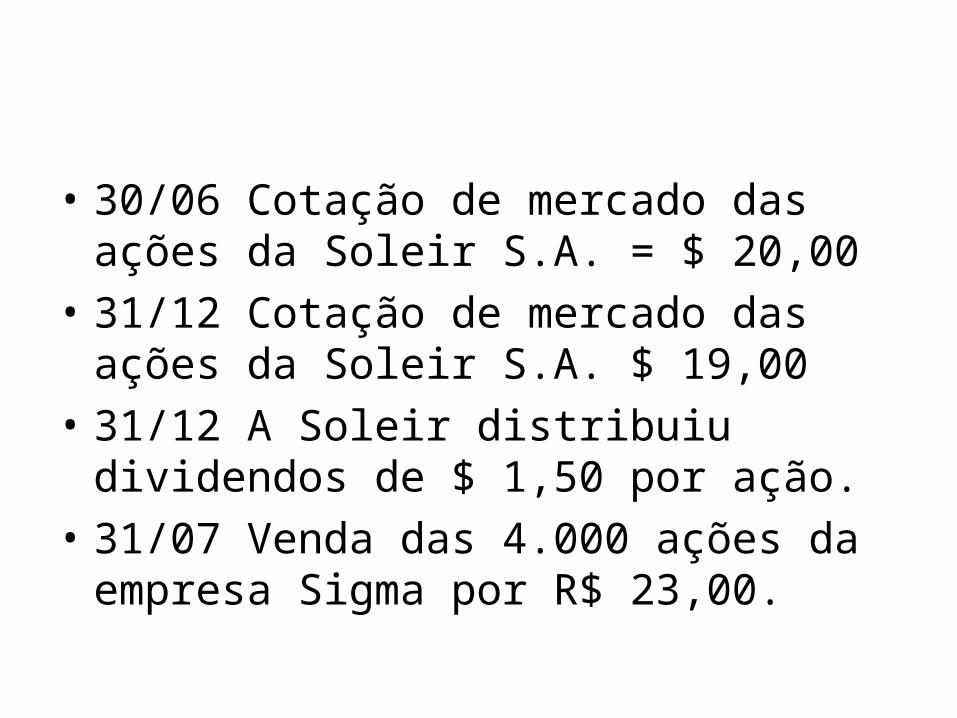

• 30/06 Cotação de mercado das ações da Soleir S.A. = $ 20,00

• 31/12 Cotação de mercado das ações da Soleir S.A. $ 19,00

• 31/12 A Soleir distribuiu dividendos de $ 1,50 por ação.

• 31/07 Venda das 4.000 ações da empresa Sigma por R$ 23,00.