parecer prévio tce 2010

DESCRIPTION

Parecer prévio do Tribunal de Contas do Estado do Rio de Janeiro a respeito das contas da Prefeita Rosinha Garotinha (exercício 2010), disponível em: http://www.tce.rj.gov.br/votos/JMLN/110901/20612511.pdfTRANSCRIPT

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 1/74

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1894

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIROGABINETE DO CONSELHEIRO JOSÉ MAURÍCIO DE LIMA NOLASCO

VOTO GC-4 80079/2011

PROCESSO:ORIGEM:ASSUNTO:

TCE-RJ N.º 206.125-9/11PREFEITURA MUNICIPAL DE CAMPOS DOS GOYTACAZESPRESTAÇÃO DE CONTAS DE ADMINISTRAÇÃO FINANCEIRA

Trata o presente processo da Prestação de Contas da Administração

Financeira do Município de Campos dos Goytacazes, relativa ao exercício de 2010

abrangendo seus órgãos, entidades e fundos, sob a responsabilidade dos Prefeitos a

seguir relacionados:

1) De 01.01.2010 a 05.07.2010:

Sra. Rosangela Rosinha Garotinho Barros Assed Matheus de Oliveira

2) De 06.07.2010 a 17.12.2010:

Sr. Nelson Nahim Matheus de Oliveira

3) De 18.12. 2010 a 31.12.2010:

Sra. Rosangela Rosinha Garotinho Barros Assed Matheus de Oliveira

O Corpo Instrutivo, em seu exame preliminar, detectou a ausência de

alguns documentos, tendo sido, então, formalizado o Processo TCE-RJn.º 206.559-4/11, referente ao Ofício Regularizador.

Nesse interstício, foi protocolizado em 31.05.11, neste Tribunal de Contas

o cumprimento das exigências da documentação instrutória do Ofício Regularizador, em

complemento à presente prestação de contas, que inaugurou os autos do Documento

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 2/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1894-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

TCE-RJ n.º 15.187-6/11, motivando a reanálise dos autos pelo Corpo Instrutivo antes de

um pronunciamento definitivo quanto à regularização do processo, o qual foi apreciado

por esta Corte na sessão de 31.05.11.

Em atendimento àquela decisão Plenária, tendo em vista os novos

elementos encaminhados pela Prefeita do Município de Campos dos Goytacazes, o

presente processo foi reexaminado pelo Corpo Instrutivo e o Ministério Público Especial.

MANIFESTAÇÃO DO CORPO INSTRUTIVO E DO MINIST. PÚBLICO ESPECIAL

Cotejados os elementos carreados nos autos do Documento TCE-RJ nº

015.187-6/11, as Unidades Instrutivas desta Corte de Contas, sugerem:

“I - Emissão de PARECER PRÉVIO CONTRÁRIO à aprovação dascontas da Chefe do Poder Executivo do Município de CAMPOS DOSGOYTACAZES, Sra. Rosangela Rosinha Garotinho Barros AssedMatheus de Oliveira, referentes ao exercício de 2010, em face dasIRREGULARIDADE e IMPROPRIEDADES a seguir elencadas, com asDETERMINAÇÕES e RECOMENDAÇÃO correspondentes:

IRREGULARIDADE

1- Impossibilidade de verificação se a abertura dos créditos adicionaisespecial e suplementar dos Decretos n os 170/10 (fls. 608 ) e 354/10 (fls882 ) encontram-se dentro dos respectivos limites autorizados nas Leisn os 8.165/10 e 8.183/10 , uma vez que a publicação das referidas leis nãofoi encaminhada, não permitindo atestar o cumprimento ao disposto noinciso V, do artigo 167 da Constituição Federal.(....)

II – COMUNICAÇÃO, com fulcro no § 1º do artigo 6º da DeliberaçãoTCE-RJ n.º 204/96, ao atual Responsável pelo Controle Interno daPrefeitura Municipal de CAMPOS DOS GOYTACAZES, na forma do

artigo 26 e incisos do Regimento Interno deste Tribunal, aprovado pelaDeliberação TCE-RJ n.º 167/92, para que tome ciência dasirregularidades/impropriedades apontadas no relatório, adote as devidasprovidências de forma a elidir as falhas apontadas, em cumprimento aosartigos 70 a 74 da Constituição Federal/88, bem como atente ànecessidade de se evidenciar a classificação das receitas e despesas nomaior nível de detalhamento possível, inclusive demonstrando as fontesde recursos, de modo que os demonstrativos contábeis contemplem as

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 3/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1895

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

informações dispostas nos quadros extracontábeis que integram apresente prestação de contas.

III – EXPEDIÇÃO DE OFÍCIO ao Ministério Público, para ciência dadecisão proferida no presente processo, acompanhado de cópiadigitalizada desta Prestação de Contas de Administração Financeira.

IV – DETERMINAÇÃO à 1ª IGM para que, com base no processo “cópiados documentos” desta Prestação de Contas, que subsidiará a Prestaçãode Contas dos Ordenadores de Despesas da Câmara Municipal, procedaà análise quanto ao cumprimento, por parte do Legislativo Municipal, doartigo 29-A da Constituição Federal e dos artigos 20 e 42 da Lei deResponsabilidade Fiscal.”

O Ministério Público Especial, representado pelo Procurador Horacio

Machado Medeiros, em seu parecer à fl. 1848, manifesta-se no mesmo sentido.

Cumpre-me comentar que, em atendimento ao determinado no artigo 9º

da Deliberação TCE-RJ n.º 199/96, foi publicada a Pauta Especial nº 284/2011 no Diário

Oficial do Estado do Rio de Janeiro, de 22.07.11, página 1 da Parte I-B na coluna “B”

sendo aberto prazo para apresentação de razões de defesa até o dia 05.08.11.

Dentro do prazo regimental para a apresentação da defesa escrita, foram

encaminhados pelo Chefe do Poder Executivo esclarecimentos e documentos por meio

do Documento TCE-RJ nº 021.288-0/11, de 26.07.2011, devidamente anexados ao

presente às fls. 1854/1882-v.

Considerando a apresentação de novos elementos, no intuito de sanear

as irregularidades apontadas pelo Corpo Instrutivo, o Plenário desta Corte, nos termos

do voto por mim prolatado na sessão plenária de 04.08.2011, decidiu por Diligência

Interna para que a Instrução se pronunciasse sobre a defesa apresentada.

O Corpo Instrutivo, em atendimento à decisão plenária, procedeu ao

novo exame, às fls. 1885/1892, modificando a análise anterior, acolhendo as razões

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 4/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1895-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

apresentadas com relação ao artigo 167, inciso V da Constituição Federal – abertura de

créditos adicionais, terminando por sugerir:

“I – Emissão de PARECER PRÉVIO FAVORÁVEL à aprovação dascontas da Chefe do Poder Executivo do Município de CAMPOS DOSGOYTACAZES, Sra. Rosangela Rosinha Garotinho Barros AssedMatheus de Oliveira, referentes ao exercício de 2010, com as seguintesRESSALVAS, DETERMINAÇÕES e RECOMENDAÇÃO:(....)” (Grifos do original).

O Ministério Público Especial, representado pelo Procurador Horacio

Machado Medeiros, em seu parecer à fl. 1893, manifesta-se no mesmo sentido

É o Relatório.

PARECER DO RELATOR

1 INTRODUÇÃO

O competente Corpo Técnico desta Corte fez constar, inicialmente

considerações acerca da análise efetuada nas Contas de Gestão, de forma a que se

promova um diagnóstico adequado da situação do Município no que tange ao

cumprimento das determinações constitucionais e legais, principalmente, no que se

refere à responsabilidade na gestão fiscal.

1.1 DO PRAZO DE ENCAMINHAMENTO DA PRESTAÇÃO DE CONTAS

A documentação da Prestação de Contas do exercício de 2010 fo

encaminhada em 15.04.11 a este Tribunal de Contas pela Prefeita do Município

Sra. Rosangela Rosinha Garotinho Barros Assed Matheus de Oliveira, em conformidade

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 5/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1896

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

com o prazo estabelecido no art. 2º da Deliberação TCE-RJ nº 199/96, tendo em vista

que a Lei Orgânica da municipalidade não dispõe de forma diversa.

1.2 DA CONSOLIDAÇÃO E ANÁLISE DOS DADOS

A presente análise abrange as contas de gestão de toda a Administração

direta e indireta do Município de Campos dos Goytacazes, sendo que no último caso não

são alcançadas as empresas estatais não dependentes para efeito de consolidação das

contas e apuração dos limites legais.

Faz-se mister destacar que o Supremo Tribunal Federal ao apreciar a

Ação Direta de Inconstitucionalidade nº 2238/DF, em 09.08.2007, por maioria, deferiu a

medida cautelar requerida na ação suspendendo a eficácia dos artigos 56, caput , e 57 da

Lei Complementar nº 101/00 que, especificamente, no art. 56, estabelece que as Contas

prestadas pelos Chefes do Poder Executivo incluirão, além das suas próprias, as dos

Presidentes dos órgão dos Poderes Legislativo e Judiciário e do Chefe do Ministério

Público, as quais receberão Parecer Prévio, separadamente, do respectivo Tribunal de

Contas.

Desta forma, em cumprimento à decisão da Suprema Corte e ao Parece

da Procuradoria-Geral do TCE-RJ, o plenário deste Tribunal, nos autos do Processo nº

211.008-1/07, decidiu pela análise das contas do Chefe do Poder Legislativo na

Prestação de Contas de Ordenador de Despesa da Câmara Municipal.

A Instrução, à fl. 1803-v, assim se posiciona sobre a consolidação dos

dados da Prefeitura de Campos dos Goytacazes:

“Foram apresentadas as demonstrações contábeis consolidadas, conforme disposto naDeliberação TCE-RJ n.º 199/96. Registramos que a elaboração destas demonstrações, de acordocom os procedimentos técnicos, deve ser realizada pelo Contador da Prefeitura Municipal vistoque ele é o responsável pela elaboração das demonstrações contábeis, conforme estabelecido noart. 3º da Resolução CFC n.º 560/83 e, ainda, possui todos os registros necessários para efetuaos ajustes decorrentes da consolidação.”

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 6/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1896-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

Em relação à consolidação dos dados das estatais não dependentes, às

fls. 1804 e 1838, a Instrução informa:

“A Lei Complementar Federal n.º 101/00, no inciso III do art. 50, dispõe sobre a escrituração eonsolidação das Contas, a saber:c

‘As demonstrações contábeis compreenderão isolada e conjuntamente as transações eoperações de cada órgão, fundo ou entidade da administração direta, autárquica e fundacionalnclusive empresa estatal dependentei .’ (grifo nosso)

Empresa estatal dependente, conforme definido no artigo 2º, inciso IIII da LRF, é a empresa

controlada que receba do ente controlador recursos financeiros para pagamento de despesascom pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aquelesrovenientes de aumento de participação acionária.p

O município não possui empresas estatais não dependentes, logo, todos os órgãos existentesdevem ter suas informações consolidadas na elaboração dos relatórios exigidos pelos arts. 52 e54 da LRF.”

Em face da documentação encaminhada pelo Município de Campos dos

Goytacazes, a Inspetoria de Exame das Administrações Financeiras – IAF efetuou a

análise dos dados da execução orçamentária, financeira e patrimonial, considerando os

seguintes aspectos, conforme segue:

“(.....)• Limites Constitucionais Educação Saúde Repasse Financeiro ao Poder Legislativo

• Gestão Fiscal (Lei de Responsabilidade Fiscal) Equilíbrio Financeiro Limite de Despesas com Pessoal Limite de Endividamento Metas anuais estabelecidas pela LDO

Previdência do Servidor

• Gestão Orçamentária Orçamento aprovado Autorização para abertura de Créditos Adicionais

Autorização para contratação de Operações de Crédito

• Gestão Patrimonial

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 7/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1897

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

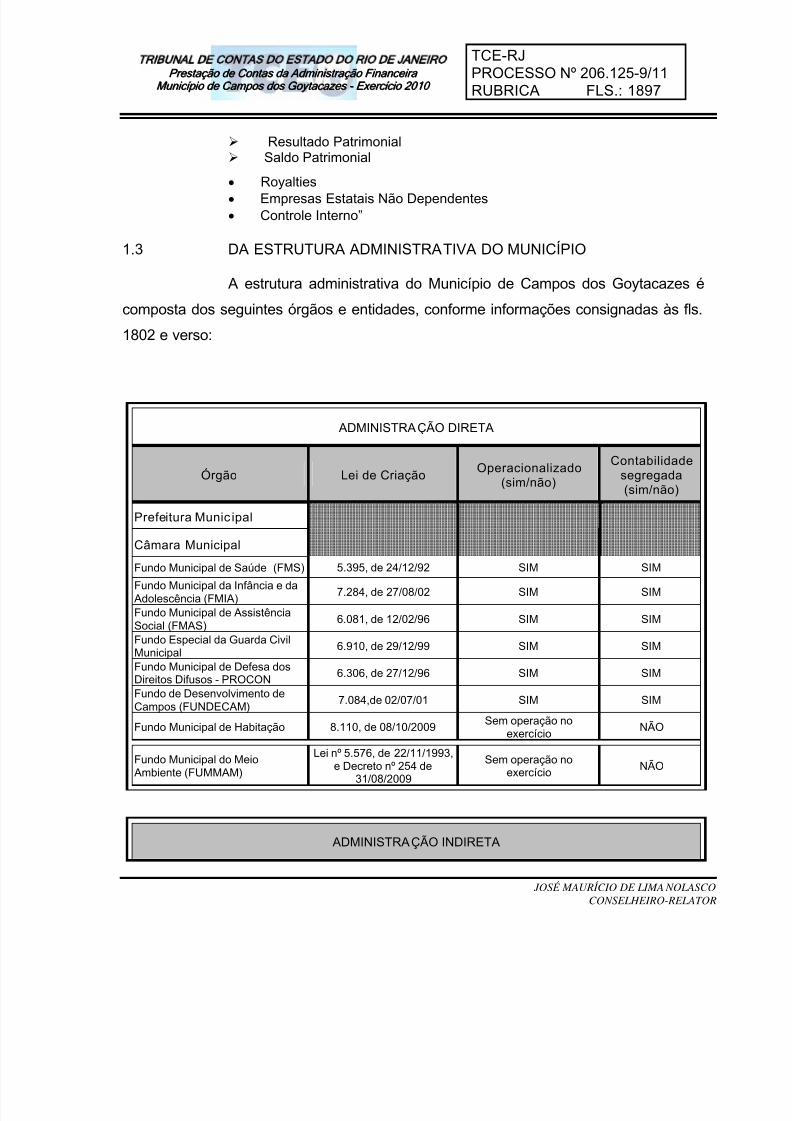

Resultado Patrimonial Saldo Patrimonial

•

Royalties• Empresas Estatais Não Dependentes• Controle Interno”

1.3 DA ESTRUTURA ADMINISTRATIVA DO MUNICÍPIO

A estrutura administrativa do Município de Campos dos Goytacazes é

composta dos seguintes órgãos e entidades, conforme informações consignadas às fls.

1802 e verso:

ADMINISTRAÇÃO DIRETA

Órgão Lei de Criação Operacionalizado(sim/não)

Contabilidadesegregada(sim/não)

Prefeitura Municipal

Câmara Municipal

Fundo Municipal de Saúde (FMS) 5.395, de 24/12/92 SIM SIMFundo Municipal da Infância e daAdolescência (FMIA)

7.284, de 27/08/02 SIM SIM

Fundo Municipal de AssistênciaSocial (FMAS)

6.081, de 12/02/96 SIM SIM

Fundo Especial da Guarda CivilMunicipal 6.910, de 29/12/99 SIM SIM

Fundo Municipal de Defesa dosDireitos Difusos - PROCON 6.306, de 27/12/96 SIM SIM

Fundo de Desenvolvimento deCampos (FUNDECAM)

7.084,de 02/07/01 SIM SIM

Fundo Municipal de Habitação 8.110, de 08/10/2009 Sem operação noexercício

NÃO

Fundo Municipal do MeioAmbiente (FUMMAM)

Lei nº 5.576, de 22/11/1993,e Decreto nº 254 de31/08/2009

Sem operação noexercício NÃO

ADMINISTRAÇÃO INDIRETA

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 8/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1897-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

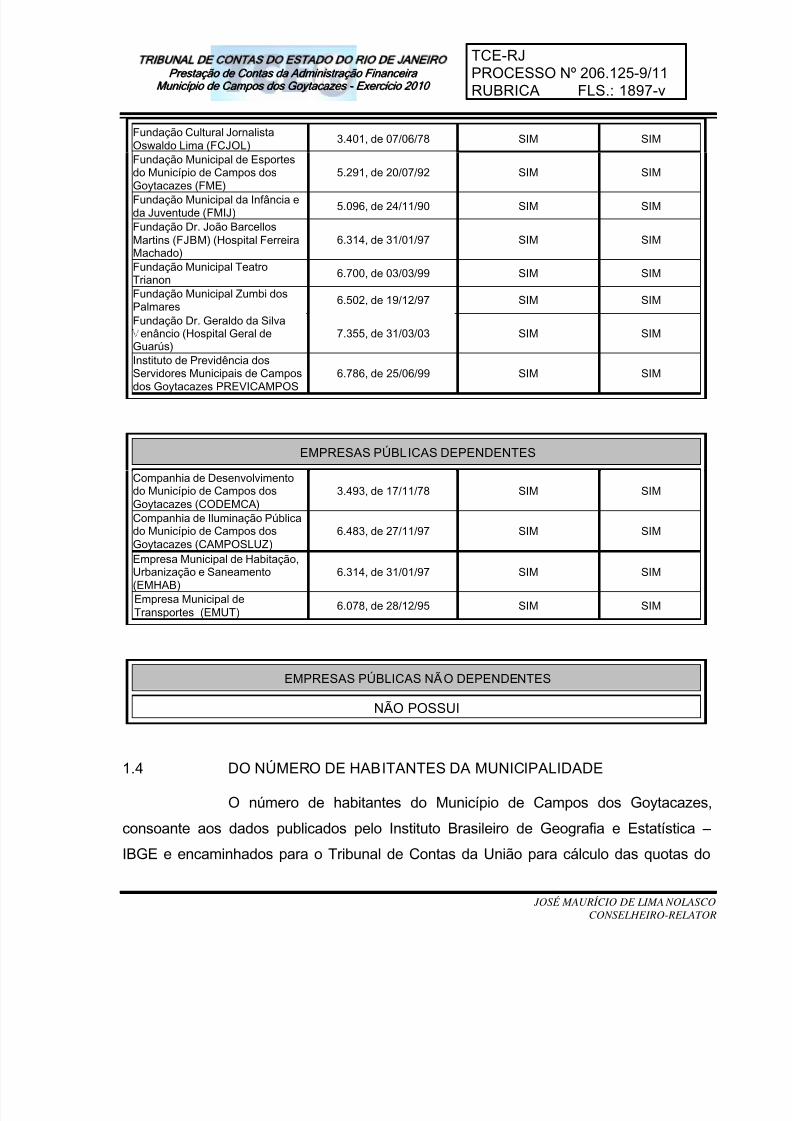

Fundação Cultural JornalistaOswaldo Lima (FCJOL)

3.401, de 07/06/78 SIM SIM

Fundação Municipal de Esportesdo Município de Campos dos

Goytacazes (FME)

5.291, de 20/07/92 SIM SIM

Fundação Municipal da Infância eda Juventude (FMIJ) 5.096, de 24/11/90 SIM SIM

Fundação Dr. João BarcellosMartins (FJBM) (Hospital FerreiraMachado)

6.314, de 31/01/97 SIM SIM

Fundação Municipal TeatroTrianon

6.700, de 03/03/99 SIM SIM

Fundação Municipal Zumbi dosPalmares 6.502, de 19/12/97 SIM SIM

Fundação Dr. Geraldo da SilvaVenâncio (Hospital Geral deGuarús)

7.355, de 31/03/03 SIM SIM

Instituto de Previdência dos

Servidores Municipais de Camposdos Goytacazes PREVICAMPOS 6.786, de 25/06/99 SIM SIM

EMPRESAS PÚBLICAS DEPENDENTES

Companhia de Desenvolvimentodo Município de Campos dosGoytacazes (CODEMCA)

3.493, de 17/11/78 SIM SIM

Companhia de Iluminação Públicado Município de Campos dosGoytacazes (CAMPOSLUZ)

6.483, de 27/11/97 SIM SIM

Empresa Municipal de Habitação,Urbanização e Saneamento(EMHAB)

6.314, de 31/01/97 SIM SIM

Empresa Municipal deTransportes (EMUT)

6.078, de 28/12/95 SIM SIM

EMPRESAS PÚBLICAS NÃO DEPENDENTES

NÃO POSSUI

1.4 DO NÚMERO DE HABITANTES DA MUNICIPALIDADE

O número de habitantes do Município de Campos dos Goytacazes

consoante aos dados publicados pelo Instituto Brasileiro de Geografia e Estatística –

IBGE e encaminhados para o Tribunal de Contas da União para cálculo das quotas do

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 9/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1898

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

FPM na forma do inciso VI, art. 1º c/c o art. 102 da Lei nº 8.443/62, no exercício de 2010

foi de 434.008 habitantes.

2 DO CUMPRIMENTO DAS NORMAS DA LECOMPLEMENTAR N.º 101/00 E DAS DELIBERAÇÕES TCE-RJ N.ºs 218/00 E 222/02

A Administração Municipal de Campos dos Goytacazes, segundo a

análise do Corpo Instrutivo à fl. 1803 e verso, encaminhou a este Tribunal de Contas os

seguintes Relatórios Resumidos da Execução Orçamentária bem como os Relatórios da

Gestão Fiscal da Prefeitura, relativos a 2010, conforme destacado abaixo (já submetidosa decisões plenárias):

Relatório Resumido da Execução Orçamentária

1º BIMESTRE DE 2010 226.884-9/10

2º BIMESTRE DE 2010 227.031-1/10

3º BIMESTRE DE 2010 201.227-8/11

4º BIMESTRE DE 2010 201.136-3/11

5º BIMESTRE DE 2010 203.785-4/11

6º BIMESTRE DE 2010 208.823-7/11

Relatório de Gestão Fiscal

1º QUADRIMESTRE DE 2010 204.081-3/11

2º QUADRIMESTRE DE 2010 204.603-7/11

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 10/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1898-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

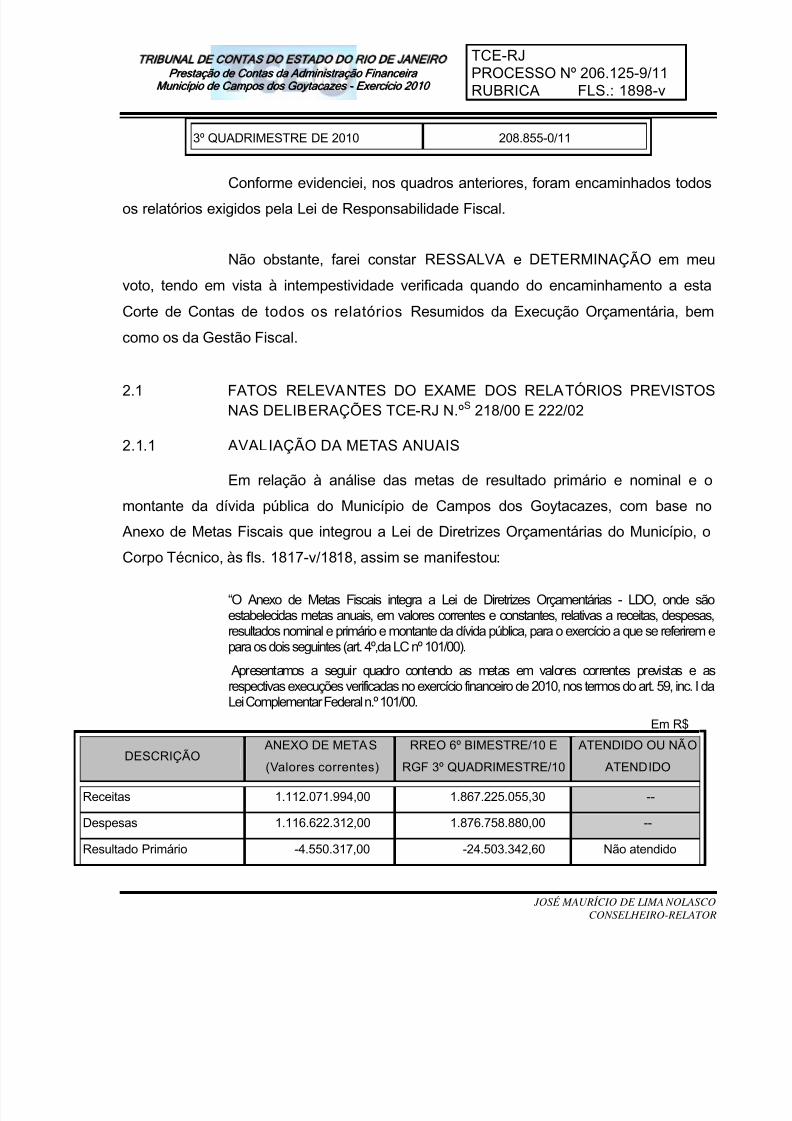

3º QUADRIMESTRE DE 2010 208.855-0/11

Conforme evidenciei, nos quadros anteriores, foram encaminhados todosos relatórios exigidos pela Lei de Responsabilidade Fiscal.

Não obstante, farei constar RESSALVA e DETERMINAÇÃO em meu

voto, tendo em vista à intempestividade verificada quando do encaminhamento a esta

Corte de Contas de todos os relatórios Resumidos da Execução Orçamentária, bem

como os da Gestão Fiscal.

2.1 FATOS RELEVANTES DO EXAME DOS RELATÓRIOS PREVISTOSNAS DELIBERAÇÕES TCE-RJ N.ºS 218/00 E 222/02

2.1.1 AVALIAÇÃO DA METAS ANUAIS

Em relação à análise das metas de resultado primário e nominal e o

montante da dívida pública do Município de Campos dos Goytacazes, com base no

Anexo de Metas Fiscais que integrou a Lei de Diretrizes Orçamentárias do Município, o

Corpo Técnico, às fls. 1817-v/1818, assim se manifestou:

“O Anexo de Metas Fiscais integra a Lei de Diretrizes Orçamentárias - LDO, onde sãoestabelecidas metas anuais, em valores correntes e constantes, relativas a receitas, despesasresultados nominal e primário e montante da dívida pública, para o exercício a que se referirem eara os dois seguintes (art. 4º,da LC nº 101/00).p

Apresentamos a seguir quadro contendo as metas em valores correntes previstas e asrespectivas execuções verificadas no exercício financeiro de 2010, nos termos do art. 59, inc. I daLei Complementar Federal n.º 101/00.

Em R$

DESCRIÇÃO

ANEXO DE METAS

(Valores correntes)

RREO 6º BIMESTRE/10 E

RGF 3º QUADRIMESTRE/10

ATENDIDO OU NÃO

ATENDIDO

Receitas 1.112.071.994,00 1.867.225.055,30 --

Despesas 1.116.622.312,00 1.876.758.880,00 --

Resultado Primário -4.550.317,00 -24.503.342,60 Não atendido

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 11/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1899

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

Resultado Nominal -4.550.317,00 352.257.785,20 Não atendido

Dívida Consolidada Líquida Não estabelecida -184.691.135,60Impossibilidade de

avaliar

Fonte: Anexo de Metas da LDO às fls. 41v, Processo nº 208.823-7/11 - RREO 6º BIM/10 e nº 208.855-0/11 RGF 3ºQUAD/10)

Conforme podemos verificar no quadro anterior, o município não cumpriu as metasestabelecidas na Lei de Diretrizes Orçamentárias, o que será objeto de impropriedade emnossa conclusão.”

Descumprimento das metas estabelecidas na Lei de Diretrizes

Orçamentárias, será motivo de RESSALVA e DETERMINAÇÃO em meu Voto.

Finalizando, informa a Instrução à fl. 1818:

“O Executivo Municipal não realizou audiência pública para avaliar o cumprimento das metasfiscais nos períodos de maio, setembro e fevereiro, em descumprimento ao disposto no §4º, doart. 9º, da Lei Complementar n.º 101/00. A afirmativa está amparada pela falta de envio das atasrelativas à avaliação das metas do 1º, 2º e 3º quadrimestres de 2010. Tal fato constitui infraçãoao princípio de gestão fiscal previsto no §1º, do art. 1º, da LRF, e será considerado comompropriedade na conclusão desta instrução processual.i Destacamos que as Atas de Audiência Pública encaminhadas às fls. 1684/1715 tiveram a

finalidade de discutir a Rede de proteção e combate ao abuso e à exploração de crianças eadolescente (Maio), o andamento das obras do PAC da drenagem dos canais (Setembro) eInstalação dos trabalhos do primeiro período ordinário da Câmara Municipal.”

Devo convergir, pois, às argumentações do Corpo Técnico, e fare

constar RESSALVA e DETERMINAÇÃO em meu Voto.

3 DAS PEÇAS ORÇAMENTÁRIAS

3.1 DA PUBLICIDADE

Em face do encaminhamento da publicação das peças orçamentárias e

alterações decorrentes, verificou-se o atendimento ao Princípio da Publicidade

insculpido no artigo 354 da Constituição do Estado do Rio de Janeiro. 3.2 DO PLANO PLURIANUAL E DA LEI DE DIRETRIZES ORÇAMENTÁRIAS

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 12/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1899-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

Em que concerne ao Plano Plurianual para o quadriênio 2010/2013 e as

Diretrizes Orçamentárias para o exercício de 2010, o Corpo Instrutivo relata às fls. 1804-

v/1805:

“O Plano Plurianual para o quadriênio de 2010/2013 foi instituído pela Lei Municipal nº 8.138, de17/12/2009, às fls. 31 e 63/105v.

(.....)

As diretrizes para o exercício de 2010 foram estabelecidas através da Lei Municipal nº 8.101, de03/07/2009, às fls. 33v/43v e 57/61.”

3.3 DO ORÇAMENTO

O orçamento do Município de Campos dos Goytacazes para o exercício

de 2010 foi aprovado pela Lei Municipal n.º 8.101, de 03.07.09, estimando a receita no

valor de R$1.413.407.262,50 e fixando a despesa em igual montante, consignando, o

Corpo Instrutivo, em seu relatório de fl. 1805-v:

“Pode-se dizer que a LOA é um instrumento utilizado para a conseqüente materializaçãodo conjunto de ações e objetivos que foram planejados visando ao melhor atendimento ebem estar da coletividade.

O orçamento Geral do Município para o exercício de 2010 foi aprovado pela Lei dosOrçamentos Anuais, n.º 8.148 de 29/12/2009, estimando a receita no valor de R$1.413.407.262,50 e fixando a despesa em igual valor (fls. 485/497).”

3.3.1 DAS ALTERAÇÕES DO ORÇAMENTO

De acordo com a Lei Orçamentária, ficou o Poder Executivo autorizado a

abrir créditos suplementares, cuja análise efetuada pela Instrução, foi lançada às fls

1805-v/1807:

De acordo com a Lei Orçamentária, fica o Poder Executivo autorizado a:

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 13/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1900

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

1. Efetuar operações de crédito, nos termos do art. 165, § 8º, da Constituição Federaloferecendo, como garantia, o produto da arrecadação de Receitas Orçamentárias Próprias ouTransferidas, obedecidos aos dispositivos contidos no art. 32, da Lei Complementar nº 101 – LRF

de 04/05/2000 (art. 6º inciso I). Bem como, autorizado a realizar operações de crédito porAntecipação de Receita Orçamentária – ARO, com a finalidade de manter o equilíbriorçamentário e financeiro do Município, observados os preceitos legais vigentes (art. 9º);o

2. Abrir Créditos Suplementares até o limite de 30% (trinta por cento) da Despesa Total Fixadano Orçamento do Município, nos termos do art. 7º, inciso I da Lei Federal nº 4320, de 17/03/64(art. 6º inciso II).

3. Abrir Créditos Suplementares até 10% (dez por cento) do total fixado nesta Lei, ao PodeLegislativo, dentro das necessidades deste Poder. (art. 6º inciso IV)

Houve ainda a previsão de exceções ao limite de abertura de créditos, como segue:

‘Art. 7º - O limite autorizado no inciso II do art. 6º não será onerado quando o crédito suplementase destinar a atender:

I – insuficiência de dotações do grupo de natureza de despesa 1 – Pessoal e Encargos Sociaismediante a utilização de recursos oriundos de anulação de despesas consignadas no mesmorupo;g

II – pagamento de despesas decorrentes de precatórios judiciais, amortização, juros e encargosa dívida;d

III – despesas financiadas com recursos vinculados, operação de crédito e convênios, limitandoo valor das respectivas operações de crédito ou financiamento dos convênios;a

IV – incorporação de saldos financeiros apurados em 31 de dezembro de 2009, e o excesso dearrecadação em bases constantes, inclusive de recursos vinculados quando se configurar receitao exercício superior às previsões de despesa fixadas nesta Lei;d

V – realocar dotações dentro do mesmo grupo de natureza de despesa por projeto, atividade ouperação especial.’o

Cabe ressaltar que em 16/09/2010 foi publicada a Lei Municipal n.º 8.174 de 15/09/2010, fls.778autorizando a abertura de créditos adicionais de até 15% da despesa total do orçamento do

unicípio, conforme destacamos:M ‘Art. 1º - Fica o Chefe do Executivo Municipal autorizado a abrir mediante expedição de decretoCréditos Suplementares de até 15% (quinze por cento) da Despesa Total do Orçamento do

unicípio, nos termos do artigo 7º, inciso I, da lei federal n.º 4.320/64.M Art. 2º - A autorização do artigo anterior não se computa no limite previsto no artigo 6º, inciso Ida Lei Municipal n.º 8.148/2010 e abrange a previsão real e atual da Despesa Total do Orçamento

Município, incluindo créditos adicionais criados durante o exercício de 2010.’do Ressaltamos ainda que em 22/12/2010 foi publicada a Lei Municipal n.º 8.201 de 16/12/2010, fls999v, autorizando a abertura de créditos adicionais de até 5% da despesa total do orçamento do

unicípio, conforme destacamos:M

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 14/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1900-v

‘Art. 1º - Fica o Chefe do Executivo Municipal autorizado a abrir mediante expedição de decretoCréditos Suplementares de até 5% (cinco por cento) da Despesa Total do Orçamento do

unicípio, nos termos do artigo 7º, inciso I, da lei federal n.º 4.320/64.M

Art. 2º - A autorização do artigo anterior não se computa no limite previsto no artigo 6º, inciso Ida Lei Municipal n.º 8.148/2010 e no artigo 1º da Lei Municipal n.º 8.1742010 e abrange aprevisão real e atual da Despesa Total do Orçamento do Município, incluindo créditos adicionais

ados durante o exercício de 2010.’”cri

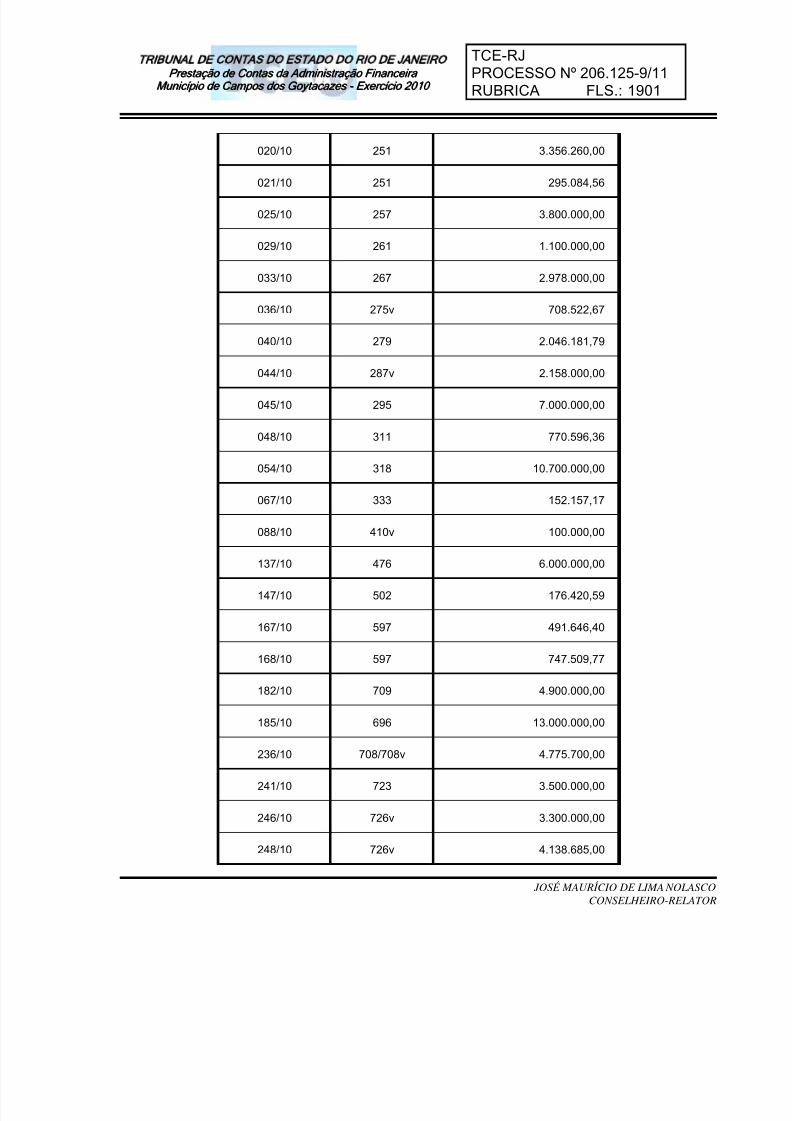

O Corpo Instrutivo apresentou, às fls. 1807/1811-v, criteriosa análise das

alterações orçamentárias ocorridas no exercício de 2010, conforme demonstro a seguir:

“LEI ORÇAMENTÁRIA ANUAL – LOA

Em R$

Anulação 639.133.207,41

Excesso 157.120.833,46

Superávit 100.409.258,55

Convênios 4.185.030,32

Op. Crédito 0,00

900.848.329,74

261.715.122,33

639.133.207,41

706.703.631,25

SUPLEMENTAÇÕES

ALTERAÇÕESFONTE DE

RECURSOS

(A) Total das Alterações

(B) Créditos Não Considerados (Exceções Previstas na LOA)

(C) Alterações Efetuadas para Efeito de Limite = (A – B)

(D) Limite Autorizado na LOA e Lei 8.174

(E) Valor Total dos Créditos Abertos Acima do Limite da LOA = (C-D)

Relacionamos, a seguir, os decretos considerados como exceção suficientes para o cumprimentodo limite estabelecido na LOA:

EXCEÇÕES PREVISTAS NA LOAVALOR – (R$)

DECRETO Nº FLS.

Exceções com base no inciso IV do artigo 7º da LOA

008/10 189 6.000.000,00

016/10 197v 1.449.000,00

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 15/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1901

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

020/10 251 3.356.260,00

021/10 251 295.084,56

025/10 257 3.800.000,00

029/10 261 1.100.000,00

033/10 267 2.978.000,00

036/10 275v 708.522,67

040/10 279 2.046.181,79

044/10 287v 2.158.000,00

045/10 295 7.000.000,00

048/10 311 770.596,36

054/10 318 10.700.000,00

067/10 333 152.157,17

088/10 410v 100.000,00

137/10 476 6.000.000,00

147/10 502 176.420,59

167/10 597 491.646,40

168/10 597 747.509,77

182/10 709 4.900.000,00

185/10 696 13.000.000,00

236/10 708/708v 4.775.700,00

241/10 723 3.500.000,00

246/10 726v 3.300.000,00

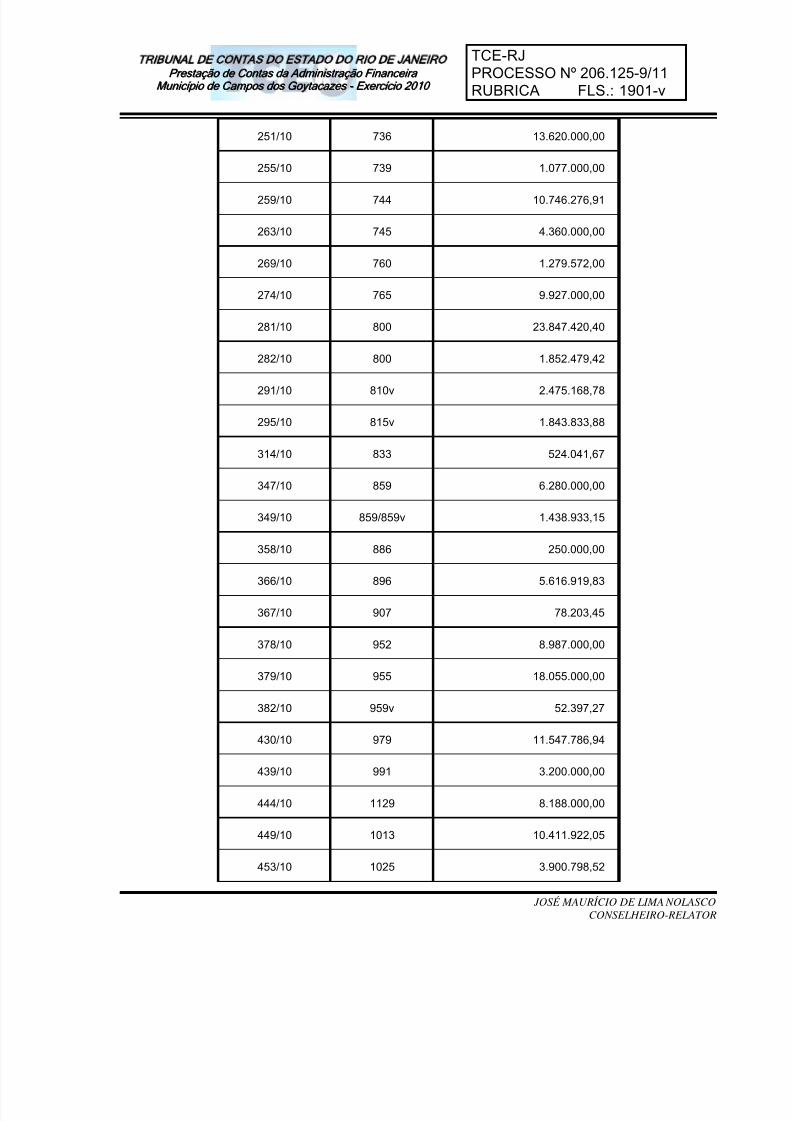

248/10 726v 4.138.685,00

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 16/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1901-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

251/10 736 13.620.000,00

255/10 739 1.077.000,00

259/10 744 10.746.276,91

263/10 745 4.360.000,00

269/10 760 1.279.572,00

274/10 765 9.927.000,00

281/10 800 23.847.420,40

282/10 800 1.852.479,42

291/10 810v 2.475.168,78

295/10 815v 1.843.833,88

314/10 833 524.041,67

347/10 859 6.280.000,00

349/10 859/859v 1.438.933,15

358/10 886 250.000,00

366/10 896 5.616.919,83

367/10 907 78.203,45

378/10 952 8.987.000,00

379/10 955 18.055.000,00

382/10 959v 52.397,27

430/10 979 11.547.786,94

439/10 991 3.200.000,00

444/10 1129 8.188.000,00

449/10 1013 10.411.922,05

453/10 1025 3.900.798,52

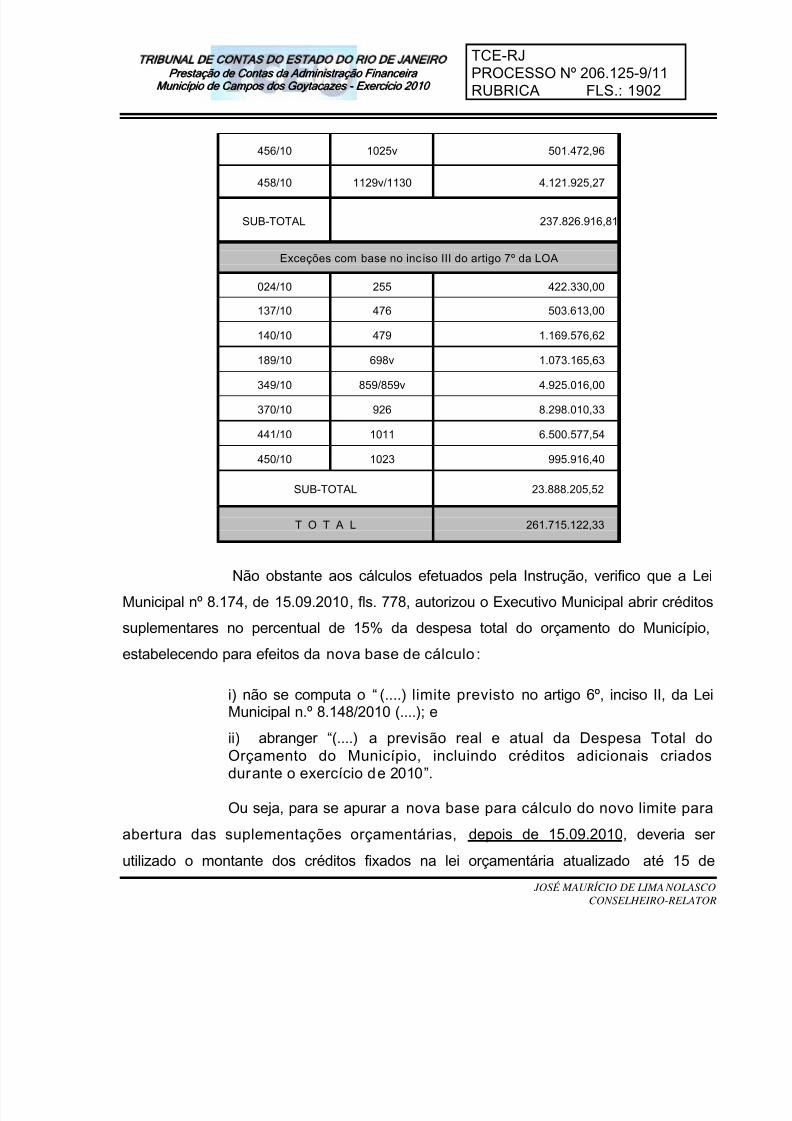

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 17/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1902

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

456/10 1025v 501.472,96

458/10 1129v/1130 4.121.925,27

SUB-TOTAL 237.826.916,81

Exceções com base no inciso III do artigo 7º da LOA

024/10 255 422.330,00

137/10 476 503.613,00

140/10 479 1.169.576,62

189/10 698v 1.073.165,63

349/10 859/859v 4.925.016,00

370/10 926 8.298.010,33

441/10 1011 6.500.577,54

450/10 1023 995.916,40

SUB-TOTAL 23.888.205,52

T O T A L 261.715.122,33

Não obstante aos cálculos efetuados pela Instrução, verifico que a Le

Municipal nº 8.174, de 15.09.2010 , fls. 778, autorizou o Executivo Municipal abrir créditos

suplementares no percentual de 15% da despesa total do orçamento do Município

estabelecendo para efeitos da nova base de cálculo :

i) não se computa o “ (....) limite previsto no artigo 6º, inciso II, da Leunicipal n.º 8.148/2010 (....); eM

ii) abranger “(....) a previsão real e atual da Despesa Total do

Orçamento do Município, incluindo créditos adicionais criadosdurante o exercício de 2010 ”.

Ou seja, para se apurar a nova base para cálculo do novo limite para

abertura das suplementações orçamentárias, depois de 15.09.2010 , deveria se

utilizado o montante dos créditos fixados na lei orçamentária atualizado até 15 de

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 18/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1902-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

setembro de 2010 , computando-se naquele saldo todos os decretos abertos até aquela

data – tantos os efetuados pela autorização da LOA, bem com os abertos por le

específica –, ai sim, ter-se-ia a base legal para aplicação do percentual de 15%, em

conformidade com o previsto na Lei Municipal nº 8.174/10.

Por conseguinte, o mesmo procedimento deveria ser adotado para

cumprimento da Lei Municipal n.º 8.201, de 22.12.2010, fls. 999-v, ao estabelecer a base

de cálculo para a suplementação orçamentária a partir de 22.12.2010 , tendo em vista o

disposto na sobredita norma:

i) “(....) a abertura de créditos adicionais de até 5% da despesa total do

rçamento do Município (....)”;o ii) “(....) a autorização (....) não se computa no limite previsto no artigoº, inciso II, da Lei Municipal n.º 8.148/2010 (....);6

iii) o limite previsto “(....) e no artigo 1º da Lei Municipal n.º 8.1742010

(....);

iv) “(.....) e abrange a previsão real e atual da Despesa Total doOrçamento do Município, incluindo créditos adicionais criadosdurante o exercício de 2010 ”.

O Corpo Instrutivo, às fls. 1807, apresenta o seguinte quadro:“Assim, foram fixados os seguintes limites:

Em R$

DESCRIÇÃO VALOR

Total da Despesa Fixada 1.413.407.262,50

Limite para Operações de Crédito por Antecipação da Receita - --

Limite para Abertura de Créditos Suplementares - 30% - LOA 424.022.178,75

Limite para Abertura de Créditos Suplementares - 15% - Lei 8.174 212.011.089,38

Limite para Abertura de Créditos Suplementares - 5% - Lei 8.201 70.670.363,12

Limite total para Abertura de Créditos Suplementares 706.703.631,25

(Fonte: LOA - fls. 485/497, Lei 8.174/10, fls. 778 e Lei 8.201/10, fls. 999v )

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 19/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1903

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

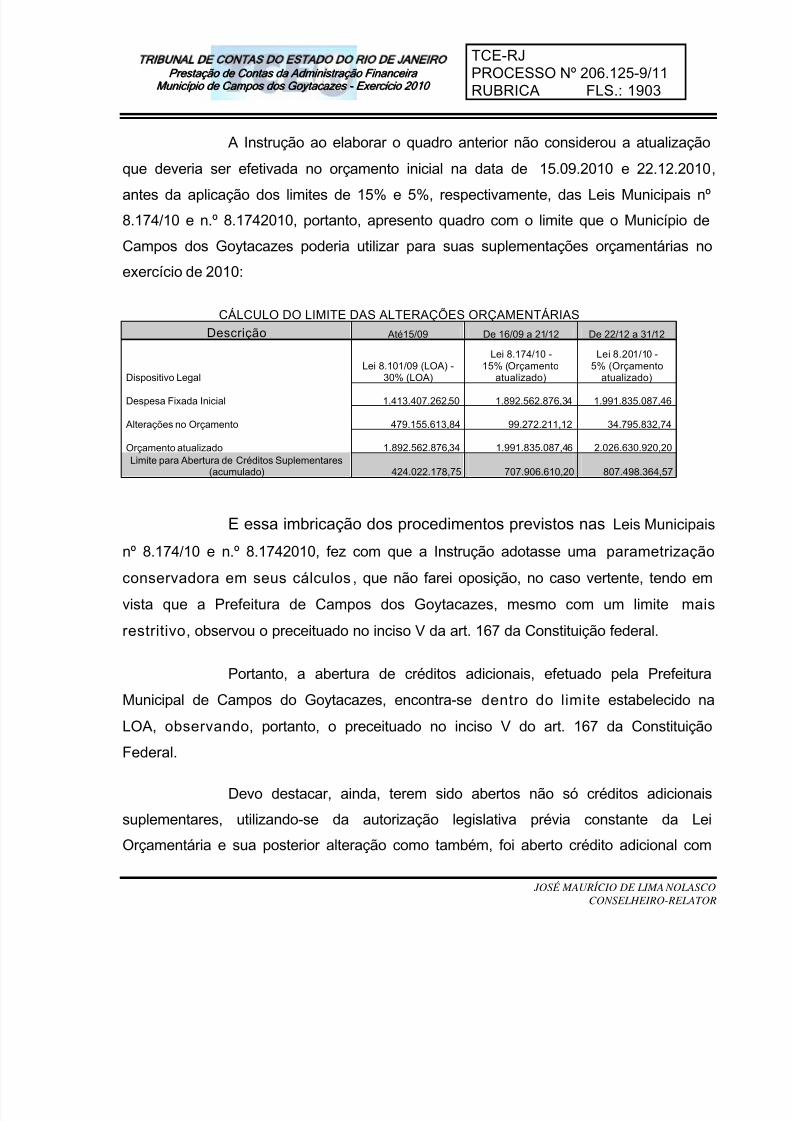

A Instrução ao elaborar o quadro anterior não considerou a atualização

que deveria ser efetivada no orçamento inicial na data de 15.09.2010 e 22.12.2010

antes da aplicação dos limites de 15% e 5%, respectivamente, das Leis Municipais nº

8.174/10 e n.º 8.1742010, portanto, apresento quadro com o limite que o Município de

Campos dos Goytacazes poderia utilizar para suas suplementações orçamentárias no

exercício de 2010:

CÁLCULO DO LIMITE DAS ALTERAÇÕES ORÇAMENTÁRIASDescrição Até15/09 De 16/09 a 21/12 De 22/12 a 31/12

Dispositivo Legal

Lei 8.101/09 (LOA) -

30% (LOA)

Lei 8.174/10 -15% (Orçamento

atualizado)

Lei 8.201/10 -5% (Orçamento

atualizado)

Despesa Fixada Inicial 1.413.407.262,50 1.892.562.876,34 1.991.835.087,46

Alterações no Orçamento 479.155.613,84 99.272.211,12 34.795.832,74

Orçamento atualizado 1.892.562.876,34 1.991.835.087,46 2.026.630.920,20Limite para Abertura de Créditos Suplementares

(acumulado) 424.022.178,75 707.906.610,20 807.498.364,57

E essa imbricação dos procedimentos previstos nas Leis Municipais

nº 8.174/10 e n.º 8.1742010, fez com que a Instrução adotasse uma parametrização

conservadora em seus cálculos , que não farei oposição, no caso vertente, tendo em

vista que a Prefeitura de Campos dos Goytacazes, mesmo com um limite mais

restritivo , observou o preceituado no inciso V da art. 167 da Constituição federal.

Portanto, a abertura de créditos adicionais, efetuado pela Prefeitura

Municipal de Campos do Goytacazes, encontra-se dentro do limite estabelecido na

LOA, observando, portanto, o preceituado no inciso V do art. 167 da Constituição

Federal.

Devo destacar, ainda, terem sido abertos não só créditos adicionais

suplementares, utilizando-se da autorização legislativa prévia constante da Le

Orçamentária e sua posterior alteração como também, foi aberto crédito adicional com

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 20/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1903-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

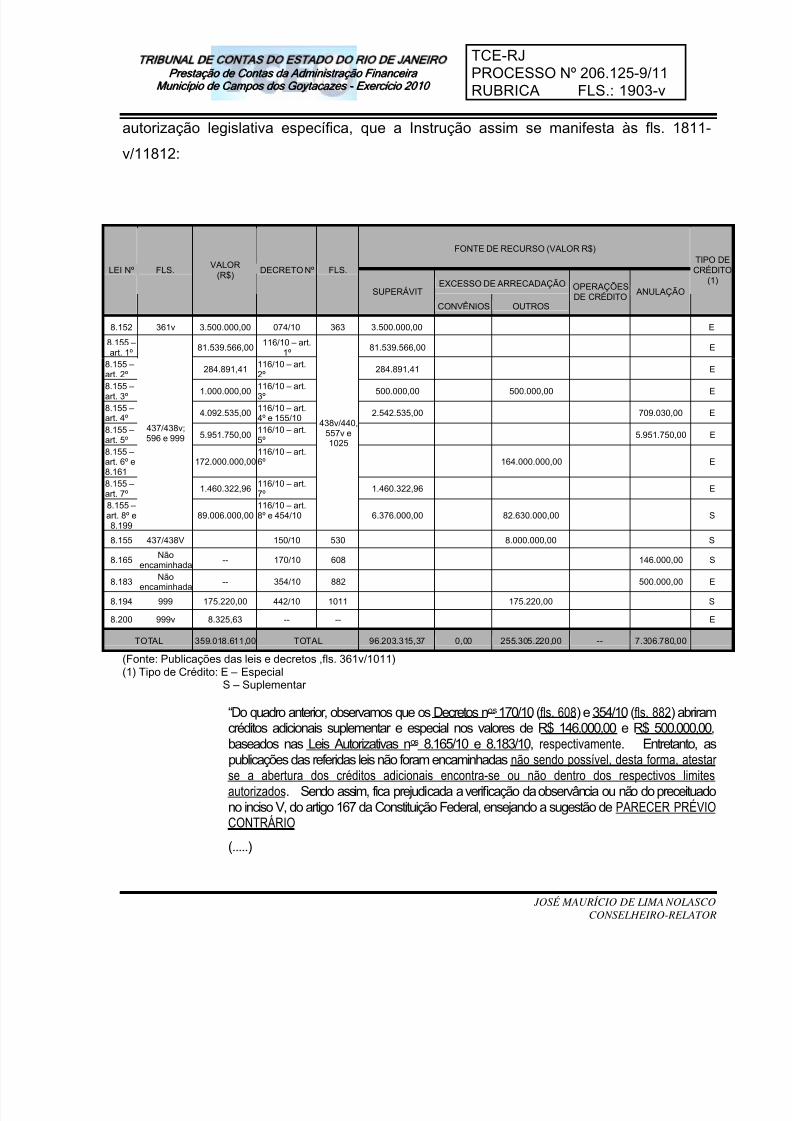

autorização legislativa específica, que a Instrução assim se manifesta às fls. 1811-

v/11812:

FONTE DE RECURSO (VALOR R$)

EXCESSO DE ARRECADAÇÃO

LEI Nº FLS.VALOR

(R$)DECRETO Nº FLS.

SUPERÁVIT

CONVÊNIOS OUTROS

OPERAÇÕESDE CRÉDITO

ANULAÇÃO

TIPOCRÉ

(1

8.152 361v 3.500.000,00 074/10 363 3.500.000,00 E

8.155 –art. 1º

81.539.566,00 116/10 – art.1º

81.539.566,00 E

8.155 –

art. 2º 284.891,41

116/10 – art.

2º 284.891,41 E

8.155 –art. 3º 1.000.000,00 116/10 – art.

3º 500.000,00 500.000,00 E

8.155 –art. 4º 4.092.535,00

116/10 – art.4º e 155/10

2.542.535,00 709.030,00 E

8.155 –art. 5º 5.951.750,00

116/10 – art.5º 5.951.750,00 E

8.155 –art. 6º e8.161 172.000.000,00

116/10 – art.6º 164.000.000,00 E

8.155 –art. 7º 1.460.322,96 116/10 – art.

7º 1.460.322,96 E

8.155 –art. 8º e8.199

437/438v;596 e 999

89.006.000,00116/10 – art.8º e 454/10

438v/440,557v e1025

6.376.000,00 82.630.000,00 S

8.155 437/438V 150/10 530 8.000.000,00 S

8.165Não

encaminhada

-- 170/10 608 146.000,00 S

8.183Não

encaminhada-- 354/10 882 500.000,00 E

8.194 999 175.220,00 442/10 1011 175.220,00 S

8.200 999v 8.325,63 -- -- E

TOTAL 359.018.611,00 TOTAL 96.203.315,37 0,00 255.305.220,00 -- 7.306.780,00

(Fonte: Publicações das leis e decretos ,fls. 361v/1011)(1) Tipo de Crédito: E – Especial

S – Suplementar

“Do quadro anterior, observamos que os Decretos nos 170/10 (fls. 608) e 354/10 (fls. 882) abriramcréditos adicionais suplementar e especial nos valores de R$ 146.000,00 e R$ 500.000,00baseados nas Leis Autorizativas nos 8.165/10 e 8.183/10, respectivamente. Entretanto, as

publicações das referidas leis não foram encaminhadas não sendo possível, desta forma, atestase a abertura dos créditos adicionais encontra-se ou não dentro dos respectivos limitesautorizados. Sendo assim, fica prejudicada a verificação da observância ou não do preceituadono inciso V, do artigo 167 da Constituição Federal, ensejando a sugestão de PARECER PRÉVIOCONTRÁRIO

( .....)

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 21/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1904

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

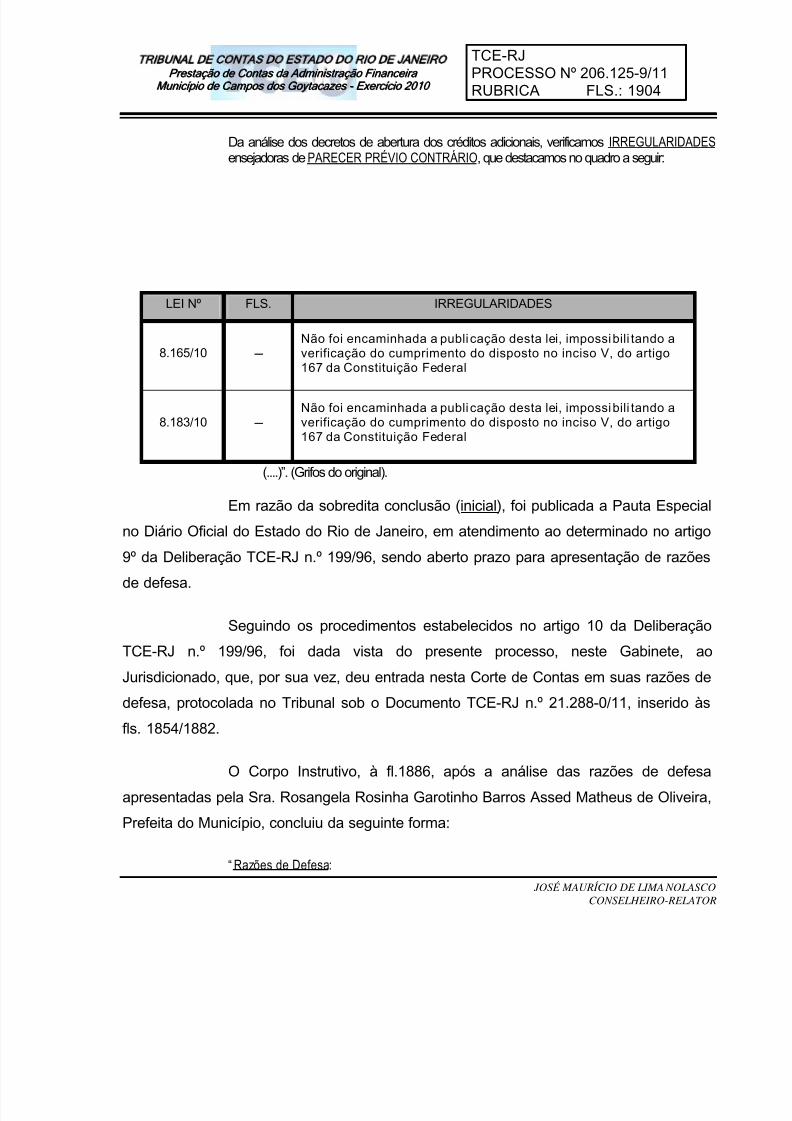

Da análise dos decretos de abertura dos créditos adicionais, verificamos IRREGULARIDADESensejadoras dePARECER PRÉVIO CONTRÁRIO, que destacamos no quadro a seguir:

LEI Nº FLS. IRREGULARIDADES

8.165/10 –Não foi encaminhada a publicação desta lei, impossibilitando averificação do cumprimento do disposto no inciso V, do artigo167 da Constituição Federal

8.183/10 –Não foi encaminhada a publicação desta lei, impossibilitando averificação do cumprimento do disposto no inciso V, do artigo167 da Constituição Federal

(....)”. (Grifos do original).

Em razão da sobredita conclusão (inicial), foi publicada a Pauta Especia

no Diário Oficial do Estado do Rio de Janeiro, em atendimento ao determinado no artigo

9º da Deliberação TCE-RJ n.º 199/96, sendo aberto prazo para apresentação de razões

de defesa.

Seguindo os procedimentos estabelecidos no artigo 10 da Deliberação

TCE-RJ n.º 199/96, foi dada vista do presente processo, neste Gabinete, ao

Jurisdicionado, que, por sua vez, deu entrada nesta Corte de Contas em suas razões de

defesa, protocolada no Tribunal sob o Documento TCE-RJ n.º 21.288-0/11, inserido às

fls. 1854/1882.

O Corpo Instrutivo, à fl.1886, após a análise das razões de defesa

apresentadas pela Sra. Rosangela Rosinha Garotinho Barros Assed Matheus de Oliveira

Prefeita do Município, concluiu da seguinte forma:

“ Razões de Defesa:

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 22/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1904-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

Foi informado às fls. 1856 que foram encaminhadas as publicações das leis nos 8.165/10 e8.183/10.

Análise:

Com base nas publicações encaminhadas, verificamos, conforme demonstrado no quadro aseguir, que a abertura de créditos adicionais encontra-se dentro do limite estabelecido nas leisautorizativas nos 8.165/10 e 8.183/10, observando o preceituado no inciso V do art. 167 daConstituição Federal. Iremos, portanto, excluir este item de irregularidade de nossa conclusão.

FONTE DE RECURSO (VALOR R$)

EXCESSO DEARRECADAÇÃO

LEI Nº FLS.VALOR

(R$)DECRETO

NºFLS.

SUPERÁVIT CONVÊNIOS OUTROS

OPERAÇÕES

DE CRÉDITO ANULAÇÃO

TIPOCRÉD

(1

8165/10 1857 146.000,00 170/10 608 146.000,00 S

8183/10 1859 835.318,77 354/10 882 500.000,00 E

(1) Tipo de Crédito: E – Especial; S – Suplementar”

Pelo demonstrado, a abertura de créditos adicionais encontra-se dentro

do limite estabelecido nas leis autorizativas, observando, portanto, o estatuído no inciso

V do artigo 167 da Constituição Federal.

O Instituto dos créditos adicionais estabelece que nos casos de créditos

suplementares e especiais, esses dependem da existência prévia de autorização

legislativa e a indicação dos recursos correspondentes. Em sua análise a Instrução

relata às fls. 1812-v/1813:

“a) Abertura de Créditos Ad icionais por SUPERÁVIT FINANCEIRO

Verificamos a abertura de créditos adicionais no montante de R$196.612.573,92, tendo como

fonte de recursos o superávit financeiro do exercício anterior. A análise efetuada no BalançoPatrimonial Consolidado do exercício de 2009, Processo TCE/RJ nº 215.314-5/10, excluindo-seos valores referentes ao RPPS, comprova a existência de superávit financeiro utilizado para aabertura dos Créditos Adicionais no valor de R$ 227.768.317,52, observando o preceituado nonciso V do art. 167 da Constituição Federal.i

b) Abertura de Créditos Adic ionais por EXCESSO DE ARRECADAÇÃO

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 23/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1905

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

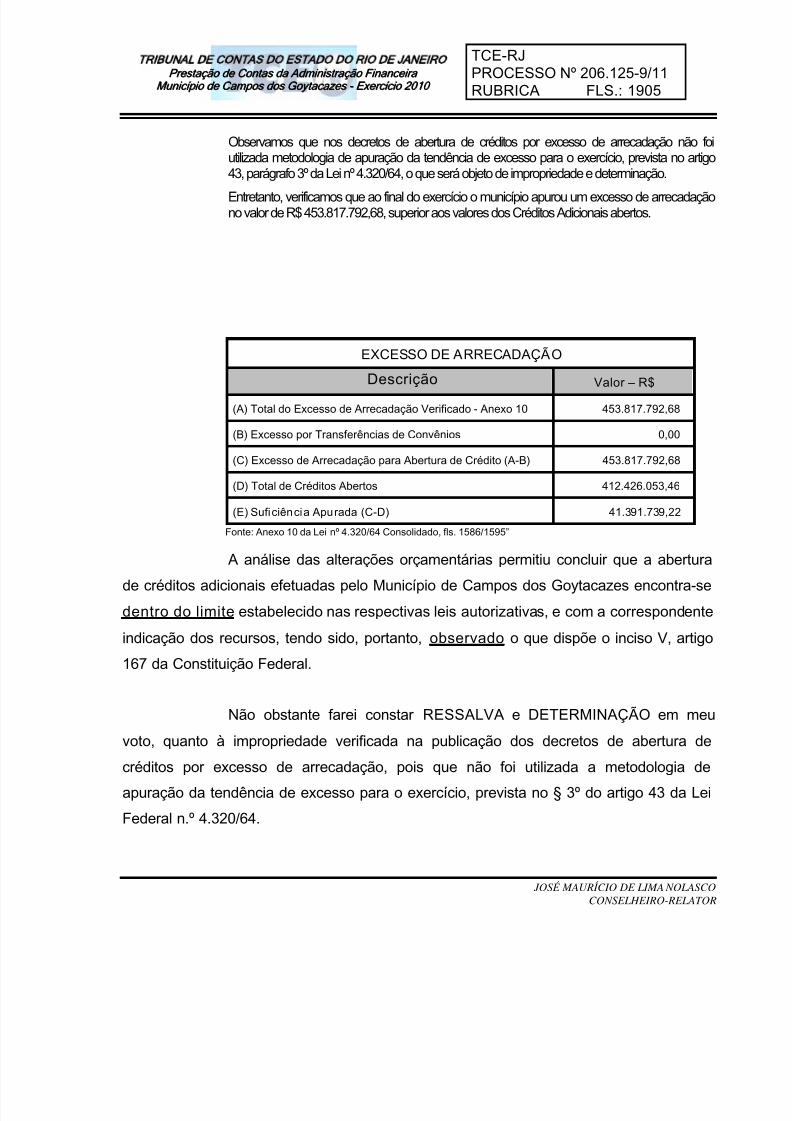

Observamos que nos decretos de abertura de créditos por excesso de arrecadação não foutilizada metodologia de apuração da tendência de excesso para o exercício, prevista no artigo3, parágrafo 3º da Lei nº 4.320/64, o que será objeto de impropriedade e determinação.4

Entretanto, verificamos que ao final do exercício o município apurou um excesso de arrecadaçãono valor de R$ 453.817.792,68, superior aos valores dos Créditos Adicionais abertos.

EXCESSO DE ARRECADAÇÃO

Descrição Valor – R$

(A) Total do Excesso de Arrecadação Verificado - Anexo 10 453.817.792,68

(B) Excesso por Transferências de Convênios 0,00

(C) Excesso de Arrecadação para Abertura de Crédito (A-B) 453.817.792,68

(D) Total de Créditos Abertos 412.426.053,46

(E) Suficiência Apurada (C-D) 41.391.739,22

Fonte: Anexo 10 da Lei nº 4.320/64 Consolidado, fls. 1586/1595”

A análise das alterações orçamentárias permitiu concluir que a aberturade créditos adicionais efetuadas pelo Município de Campos dos Goytacazes encontra-se

dentro do limite estabelecido nas respectivas leis autorizativas, e com a correspondente

indicação dos recursos, tendo sido, portanto, observado o que dispõe o inciso V, artigo

167 da Constituição Federal.

Não obstante farei constar RESSALVA e DETERMINAÇÃO em meu

voto, quanto à impropriedade verificada na publicação dos decretos de abertura de

créditos por excesso de arrecadação, pois que não foi utilizada a metodologia de

apuração da tendência de excesso para o exercício, prevista no § 3º do artigo 43 da Le

Federal n.º 4.320/64.

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 24/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1905-v

4 GESTÃO ORÇAMENTÁRIA

4.1 EXECUÇÃO ORÇAMENTÁRIA A execução orçamentária comprovou-se deficitária em

(R$102.956.218,81), já excluídos os montantes relativos ao regime próprio de

previdência social. A Instrução, à fl. 1818 e verso, demonstra a situação apresentada em

31.12.10, pelo Município de Campos dos Goytacazes:

“O Resultado Orçamentário representa a diferença entre as receitas arrecadadas e as despesasempenhadas no exercício, podendo, dessa forma, ocorrer um superávit ou um déficitrçamentário.o

Ao realizarmos a análise da execução orçamentária deste exercício, verificamos que o municípioapresentou resultado deficitário, já excluídos os montantes relativos ao Regime Próprio dePrevidência Social, conforme apresentado no quadro a seguir:

Em R$

DESCRIÇÃO CONSOLIDADOREGIME PRÓPRIODE PREVIDÊNCIA

SOCIALVALOR SEM O RPPS

Receitas Arrecadadas 1.867.225.055,18 93.536.641,74 1.773.688.413,44

Despesas Realizadas 1.876.758.880,03 114.247,78 1.876.644.632,25

DÉFICITORÇAMENTÁRIO

-9.533.824,85 93.422.393,96 -102.956.218,81

RESULTADO ORÇAMENTÁRIO - 2010

Fonte: Anexo 10 e 11 da Lei nº 4.320/64 Consolidados - fls. 1586/1635 e Anexo 12 da Lei nº 4.320/64 do Fundo de Prev. – fls.1155/1156 “

4.1.1 RECEITA

A Receita Arrecadada no exercício, conforme demonstrativo consolidado

– Anexo 12 da Lei nº 4.320/64, fls. 1636/1637, foi de R$1.867.225.055,18, portantoacima da previsão constante do orçamento de R$1.413.407.262,50, em

aproximadamente 32,11% . A Instrução, à fl. 1814, assim se manifesta sobre os

resultados alcançados pela municipalidade:

“O quadro apresentado a seguir demonstra o comportamento da arrecadação municipal noexercício de 2010 em comparação à previsão inicial:

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 25/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1906

JOSÉ MAURÍCIO DE LIMA NOLASCO

R$ Percentual

Receitas Correntes 1.380.582.836,90 1.828.052.666,48 447.469.829,58 32,41%

Receitas de Capital 14.224.425,60 19.208.451,49 4.984.025,89 35,04%

Receita Intraorçamentária 18.600.000,00 19.963.937,21 1.363.937,21 7,33%

Total 1.413.407.262,50 1.867.225.055,18 453.817.792,68 32,11%

ARRECADAÇÃO NO EXERCÍCIO DE 2010

VariaçãoPrevisão - R$ Arrecadação - R$Natureza

Fonte: Balanço Orçamentário consolidado – anexo 12 - fls. 1636/1637Nota: no valor das receitas já estão consideradas as devidas deduções.

Verificamos que o Anexo I do Relatório Resumido da Execução Orçamentária referente ao 6

bimestre de 2010 registra uma receita arrecadada de R$ 1.867.225.055,30, consoante àevidenciada nos demonstrativos contábeis.”

Apresento a seguir alguns indicativos do comportamento da arrecadação

das Receitas do Município de Campos dos Goytacazes:

a arrecadação das receitas tributárias (R$131.891.334,26, fl. 738) fo

superior aos valores previstos (R$100.359.236,83, fl. 738) para o

exercício de 2010, correspondente aproximadamente a 7,06% do tota

das receitas arrecadadas (R$1.867.225.055,18, fl. 738) no exercício sobanálise;

ao utilizar-se como parâmetro os valores arrecadados em 2009

(R$88.522.134,98 – processo TCE-RJ nº 215.314-5/10, fl. 213), em

valores nominais, houve um incremento da arrecadação das receitas

tributárias em 2010 (R$131.891.334,26, fl. 569), de aproximadamente

48,99% ;

o peso percentual das receitas tributárias, com relação ao total da

arrecadação (valores realizados), aumentou no período , passando de

6,22% (R$88.522.134,98, em 2009) para 7,06% (R$131.891.334,26 em

2010, fl. 738).

CONSELHEIRO-RELATOR

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 26/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1906-v

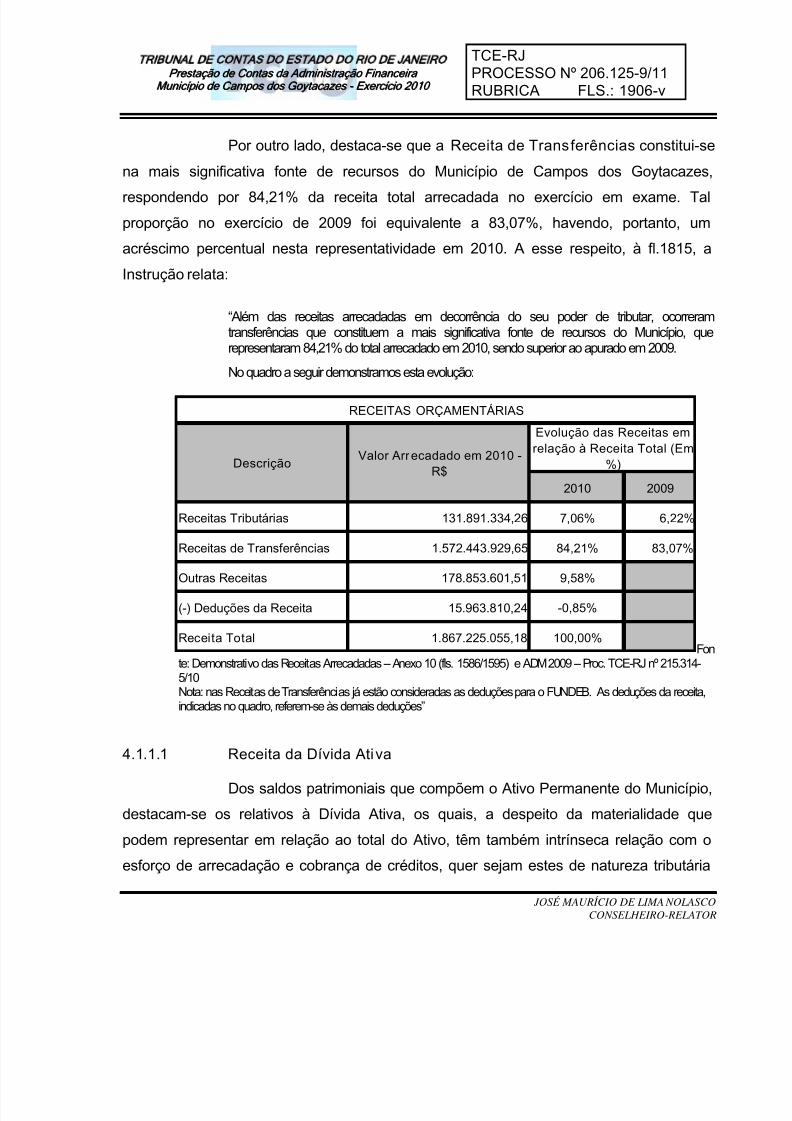

Por outro lado, destaca-se que a Receita de Transferências constitui-se

na mais significativa fonte de recursos do Município de Campos dos Goytacazes

respondendo por 84,21% da receita total arrecadada no exercício em exame. Ta

proporção no exercício de 2009 foi equivalente a 83,07%, havendo, portanto, um

acréscimo percentual nesta representatividade em 2010. A esse respeito, à fl.1815, a

Instrução relata:

“Além das receitas arrecadadas em decorrência do seu poder de tributar, ocorreramtransferências que constituem a mais significativa fonte de recursos do Município, querepresentaram 84,21% do total arrecadado em 2010, sendo superior ao apurado em 2009.

No quadro a seguir demonstramos esta evolução:

2010 2009

Receitas Tributárias 131.891.334,26 7,06% 6,22%

Receitas de Transferências 1.572.443.929,65 84,21% 83,07%

Outras Receitas 178.853.601,51 9,58%

(-) Deduções da Receita 15.963.810,24 -0,85%

Receita Total 1.867.225.055,18 100,00%

RECEITAS ORÇAMENTÁRIAS

DescriçãoValor Arrecadado em 2010 -

R$

Evolução das Receitas emrelação à Receita Total (Em

%)

Fonte: Demonstrativo das Receitas Arrecadadas – Anexo 10 (fls. 1586/1595) e ADM 2009 – Proc. TCE-RJ nº 215.314-5/10Nota: nas Receitas de Transferências já estão consideradas as deduções para o FUNDEB. As deduções da receita,indicadas no quadro, referem-se às demais deduções”

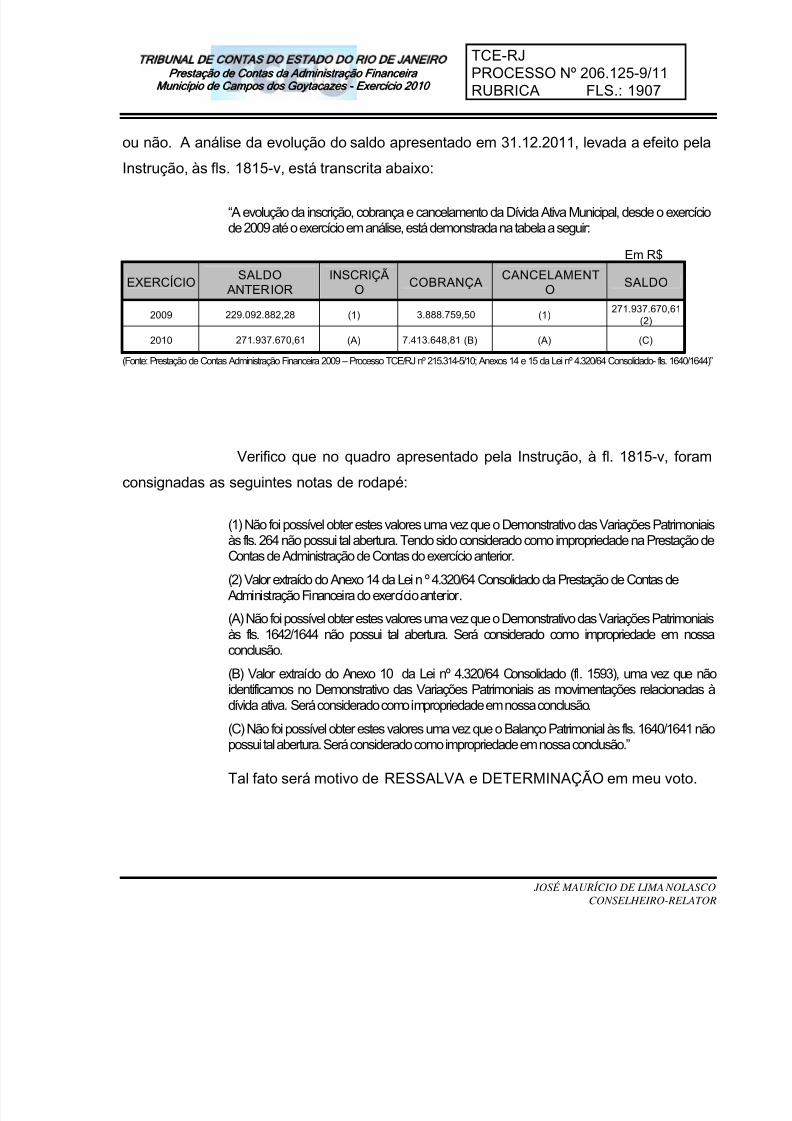

4.1.1.1 Receita da Dívida Ativa

Dos saldos patrimoniais que compõem o Ativo Permanente do Município

destacam-se os relativos à Dívida Ativa, os quais, a despeito da materialidade que

podem representar em relação ao total do Ativo, têm também intrínseca relação com o

esforço de arrecadação e cobrança de créditos, quer sejam estes de natureza tributária

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 27/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1907

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

ou não. A análise da evolução do saldo apresentado em 31.12.2011, levada a efeito pela

Instrução, às fls. 1815-v, está transcrita abaixo:

“A evolução da inscrição, cobrança e cancelamento da Dívida Ativa Municipal, desde o exercíciode 2009 até o exercício em análise, está demonstrada na tabela a seguir:

Em R$

EXERCÍCIOSALDO

ANTERIORINSCRIÇÃ

OCOBRANÇA

CANCELAMENTO

SALDO

2009 229.092.882,28 (1) 3.888.759,50 (1) 271.937.670,61

(2)

2010 271.937.670,61 (A) 7.413.648,81 (B) (A) (C)

(Fonte: Prestação de Contas Administração Financeira 2009 – Processo TCE/RJ nº 215.314-5/10; Anexos 14 e 15 da Lei nº 4.320/64 Consolidado- fls. 1640/1644)”

Verifico que no quadro apresentado pela Instrução, à fl. 1815-v, foram

consignadas as seguintes notas de rodapé:

(1) Não foi possível obter estes valores uma vez que o Demonstrativo das Variações Patrimoniaisàs fls. 264 não possui tal abertura. Tendo sido considerado como impropriedade na Prestação de

ontas de Administração de Contas do exercício anterior.C

(2) Valor extraído do Anexo 14 da Lei n º 4.320/64 Consolidado da Prestação de Contas deAdministração Financeira do exercício anterior.

(A) Não foi possível obter estes valores uma vez que o Demonstrativo das Variações Patrimoniaisàs fls. 1642/1644 não possui tal abertura. Será considerado como impropriedade em nossaonclusão.c

(B) Valor extraído do Anexo 10 da Lei nº 4.320/64 Consolidado (fl. 1593), uma vez que nãoidentificamos no Demonstrativo das Variações Patrimoniais as movimentações relacionadas àívida ativa. Será considerado como impropriedade em nossa conclusão.d

(C) Não foi possível obter estes valores uma vez que o Balanço Patrimonial às fls. 1640/1641 nãopossui tal abertura. Será considerado como impropriedade em nossa conclusão.”

Tal fato será motivo de RESSALVA e DETERMINAÇÃO em meu voto.

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 28/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1907-v

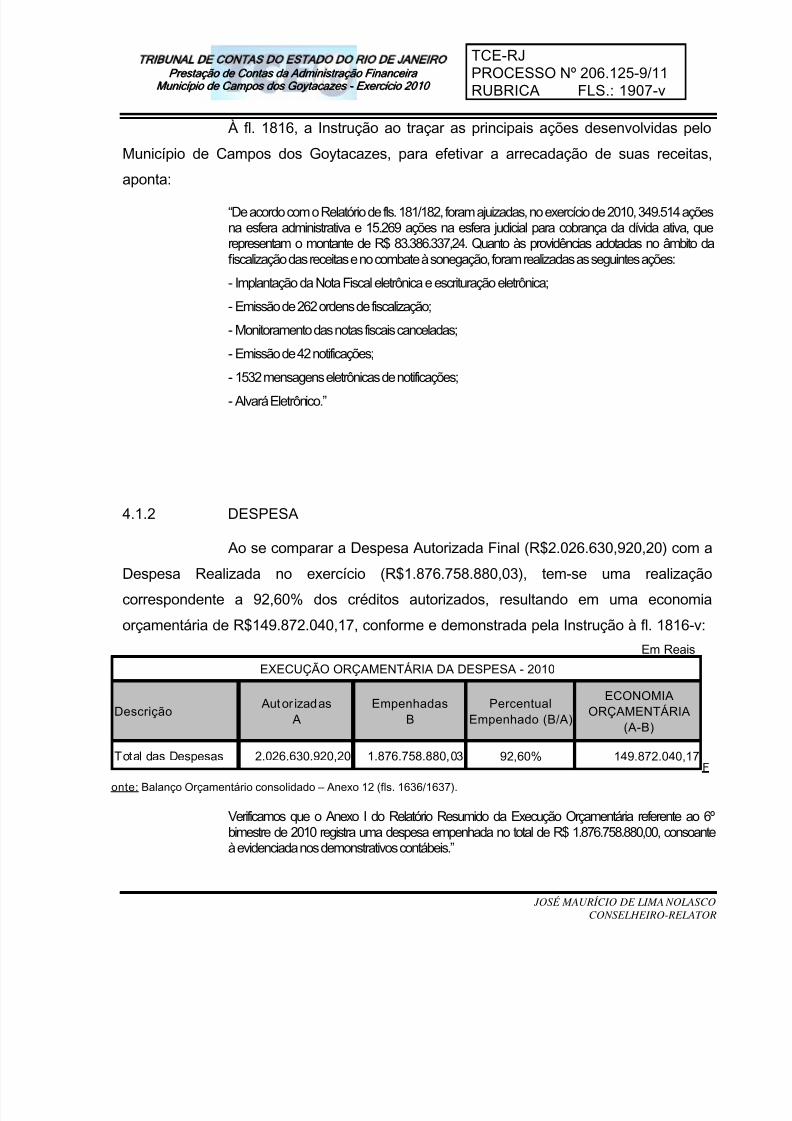

À fl. 1816, a Instrução ao traçar as principais ações desenvolvidas pelo

Município de Campos dos Goytacazes, para efetivar a arrecadação de suas receitas

aponta:

“De acordo com o Relatório de fls. 181/182, foram ajuizadas, no exercício de 2010, 349.514 açõesna esfera administrativa e 15.269 ações na esfera judicial para cobrança da dívida ativa, querepresentam o montante de R$ 83.386.337,24. Quanto às providências adotadas no âmbito dascalização das receitas e no combate à sonegação, foram realizadas as seguintes ações:fi

- Implantação da Nota Fiscal eletrônica e escrituração eletrônica;

- Emissão de 262 ordens de fiscalização;

- Monitoramento das notas fiscais canceladas;

- Emissão de 42 notificações;

- 1532 mensagens eletrônicas de notificações;- Alvará Eletrônico.”

4.1.2 DESPESA Ao se comparar a Despesa Autorizada Final (R$2.026.630,920,20) com a

Despesa Realizada no exercício (R$1.876.758.880,03), tem-se uma realização

correspondente a 92,60% dos créditos autorizados, resultando em uma economia

orçamentária de R$149.872.040,17, conforme e demonstrada pela Instrução à fl. 1816-v:

Em Reais

Total das Despesas 2.026.630.920,20 1.876.758.880,03 92,60% 149.872.040,17

EXECUÇÃO ORÇAMENTÁRIA DA DESPESA - 2010

DescriçãoAutorizadas

AEmpenhadas

BPercentual

Empenhado (B/A)

ECONOMIAORÇAMENTÁRIA

(A-B)

F

onte: Balanço Orçamentário consolidado – Anexo 12 (fls. 1636/1637).

Verificamos que o Anexo I do Relatório Resumido da Execução Orçamentária referente ao 6bimestre de 2010 registra uma despesa empenhada no total de R$ 1.876.758.880,00, consoanteà evidenciada nos demonstrativos contábeis.”

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 29/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1908

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

No quadro a seguir apresento a execução da despesa nas maiores

funções de governo no exercício de 2010, onde se verifica que o maior gasto da

Prefeitura de Campos dos Goytacazes foi realizado na função Administração:

FUNÇÃODESPESA

EMPENHADA R$% EM RELAÇÃO

AO TOTALAdministração 506.662.403,74 27,00%Saúde 438.344.819,26 23,35%Educação 237.977.547,39 12,67%Urbanismo 230.379.045,53 12,28%Habitação 202.468.544,25 10,79%Gestão Ambiental 64.855.926,96 3,46%Assistência Social 51.755.454,43 2,76%Transporte 34.569.191,01 1,84%Encargos Especiais 26.328.614,88 1,40%Cultura 20.607.616,16 1,10%Saneamento 19.391.756,24 1,03%Legislativa 16.195.629,63 0,86%Judiciária 7.235.909,10 0,39%Agricultura 6.332.079,59 0,34%Desporto e Lazer 4.304.185,77 0,23%Direitos da Cidadania 3.718.104,57 0,20%Indústria 3.165.152,35 0,17%Segurança Pública 1.338.463,75 0,07%

Comércio e Serviços 842.279,41 0,04%Previdência Social 285.760,01 0,02%Ciência e Tecnologia 396,00 0,00%

TOTAL 1.876.758.880,03 100,00%Fonte: Anexo 08 Consolidado, fls. 1578/1585.

A Instrução, à fl. 1816-v, informa que, no comparativo da execução

orçamentária no biênio 2009/2010, o Município de Campos dos Goytacazes

alterou “(....) suas ações de políticas públicas , uma vez que no exercício anterior o

maior gasto foi realizado na função 10 – Saúde (...)”.

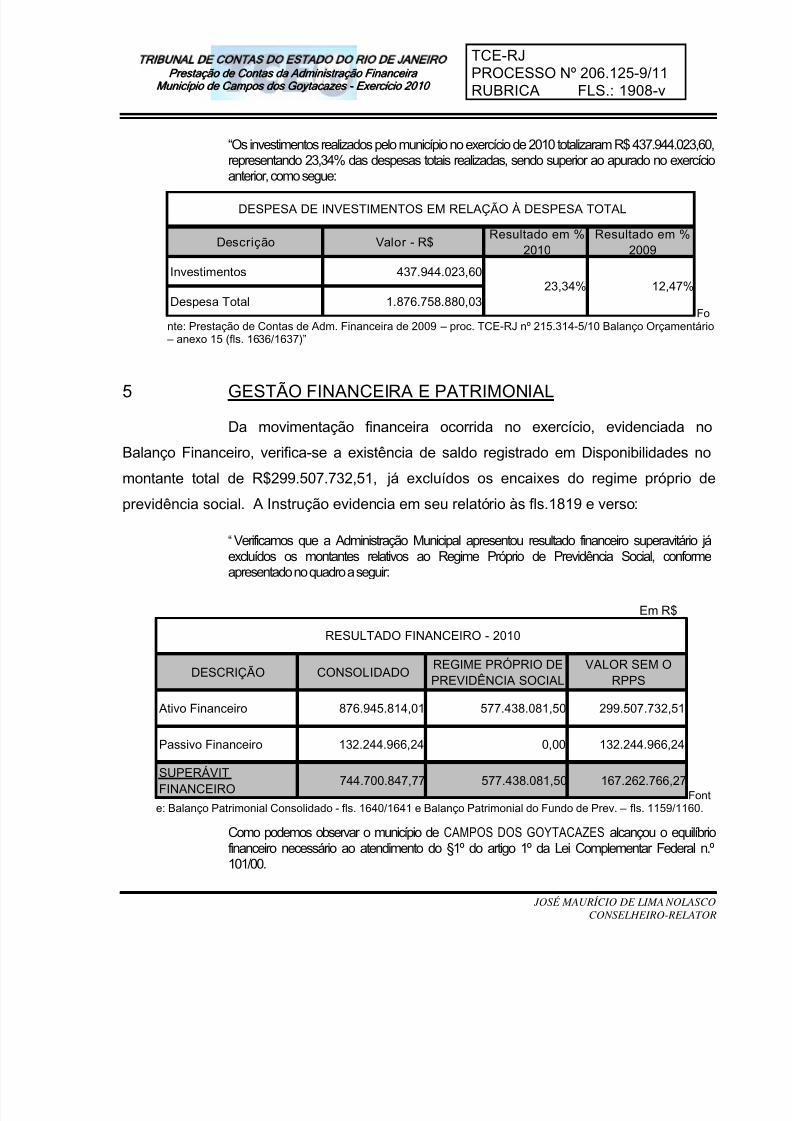

No tocante às Despesas de Capital, referentes a investimentos em infra-

estrutura, aquisição de bens e direitos e amortização do principal da dívida fundada, a

Instrução relata à fl. 1817 e verso:

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 30/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1908-v

“Os investimentos realizados pelo município no exercício de 2010 totalizaram R$ 437.944.023,60representando 23,34% das despesas totais realizadas, sendo superior ao apurado no exercícioanterior, como segue:

Descrição Valor - R$Resultado em %

2010Resultado em %

2009

Investimentos 437.944.023,60

Despesa Total 1.876.758.880,0323,34%

DESPESA DE INVESTIMENTOS EM RELAÇÃO À DESPESA TOTAL

12,47%

Fonte: Prestação de Contas de Adm. Financeira de 2009 – proc. TCE-RJ nº 215.314-5/10 Balanço Orçamentár – anexo 15 (fls. 1636/1637)”

5 GESTÃO FINANCEIRA E PATRIMONIAL

Da movimentação financeira ocorrida no exercício, evidenciada no

Balanço Financeiro, verifica-se a existência de saldo registrado em Disponibilidades no

montante total de R$299.507.732,51, já excluídos os encaixes do regime próprio d

previdência social . A Instrução evidencia em seu relatório às fls.1819 e verso:

“ Verificamos que a Administração Municipal apresentou resultado financeiro superavitário jáexcluídos os montantes relativos ao Regime Próprio de Previdência Social, conformeapresentado no quadro a seguir:

Em R$

DESCRIÇÃO CONSOLIDADOREGIME PRÓPRIO DEPREVIDÊNCIA SOCIAL

VALOR SEM ORPPS

Ativo Financeiro 876.945.814,01 577.438.081,50 299.507.732,51

Passivo Financeiro 132.244.966,24 0,00 132.244.966,24

SUPERÁVITFINANCEIRO

744.700.847,77 577.438.081,50 167.262.766,27

RESULTADO FINANCEIRO - 2010

Fonte: Balanço Patrimonial Consolidado - fls. 1640/1641 e Balanço Patrimonial do Fundo de Prev. – fls. 1159/1160.

Como podemos observar o município de CAMPOS DOS GOYTACAZES alcançou o equilíbriofinanceiro necessário ao atendimento do §1º do artigo 1º da Lei Complementar Federal n.º101/00.

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 31/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1909

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

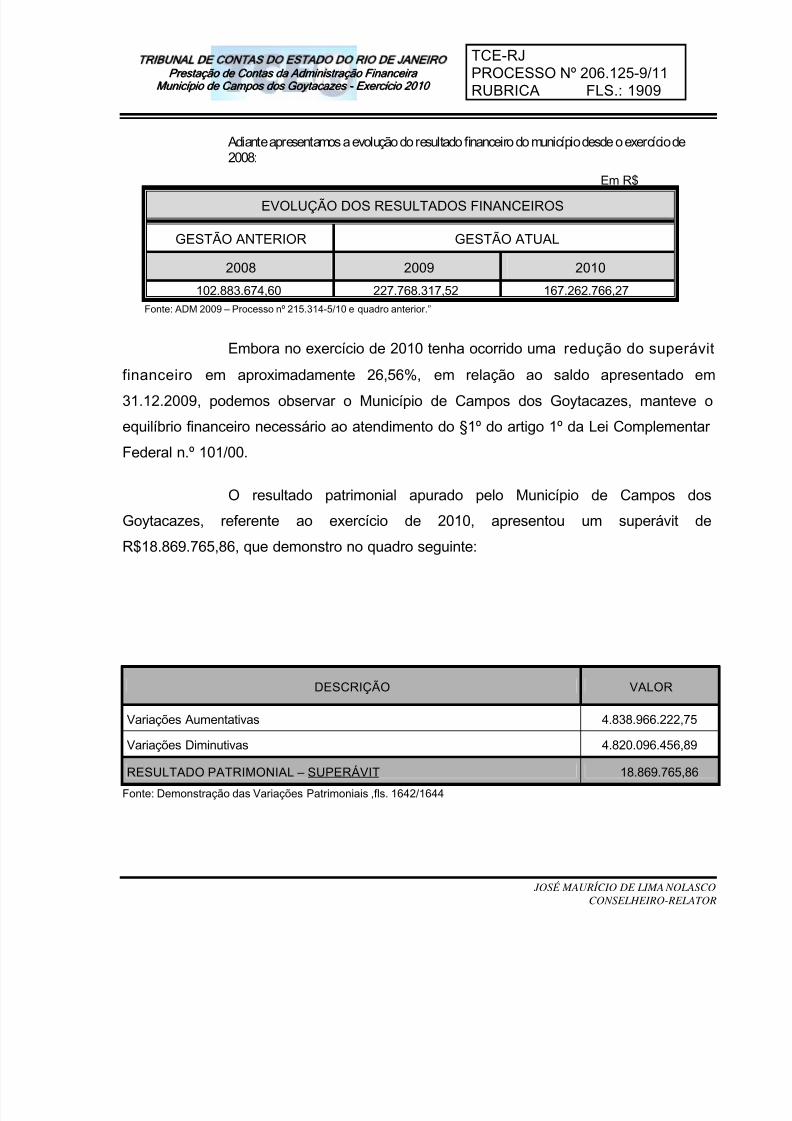

Adiante apresentamos a evolução do resultado financeiro do município desde o exercício de2008:

Em R$

EVOLUÇÃO DOS RESULTADOS FINANCEIROS

GESTÃO ANTERIOR GESTÃO ATUAL

2008 2009 2010

102.883.674,60 227.768.317,52 167.262.766,27Fonte: ADM 2009 – Processo nº 215.314-5/10 e quadro anterior.”

Embora no exercício de 2010 tenha ocorrido uma redução do superávi

financeiro em aproximadamente 26,56%, em relação ao saldo apresentado em31.12.2009 , podemos observar o Município de Campos dos Goytacazes, manteve o

equilíbrio financeiro necessário ao atendimento do §1º do artigo 1º da Lei Complementa

Federal n.º 101/00.

O resultado patrimonial apurado pelo Município de Campos dos

Goytacazes, referente ao exercício de 2010, apresentou um superávit de

R$18.869.765,86, que demonstro no quadro seguinte:

DESCRIÇÃO VALOR

Variações Aumentativas 4.838.966.222,75

Variações Diminutivas 4.820.096.456,89

RESULTADO PATRIMONIAL – SUPERÁVIT 18.869.765,86

Fonte: Demonstração das Variações Patrimoniais ,fls. 1642/1644

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 32/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1909-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

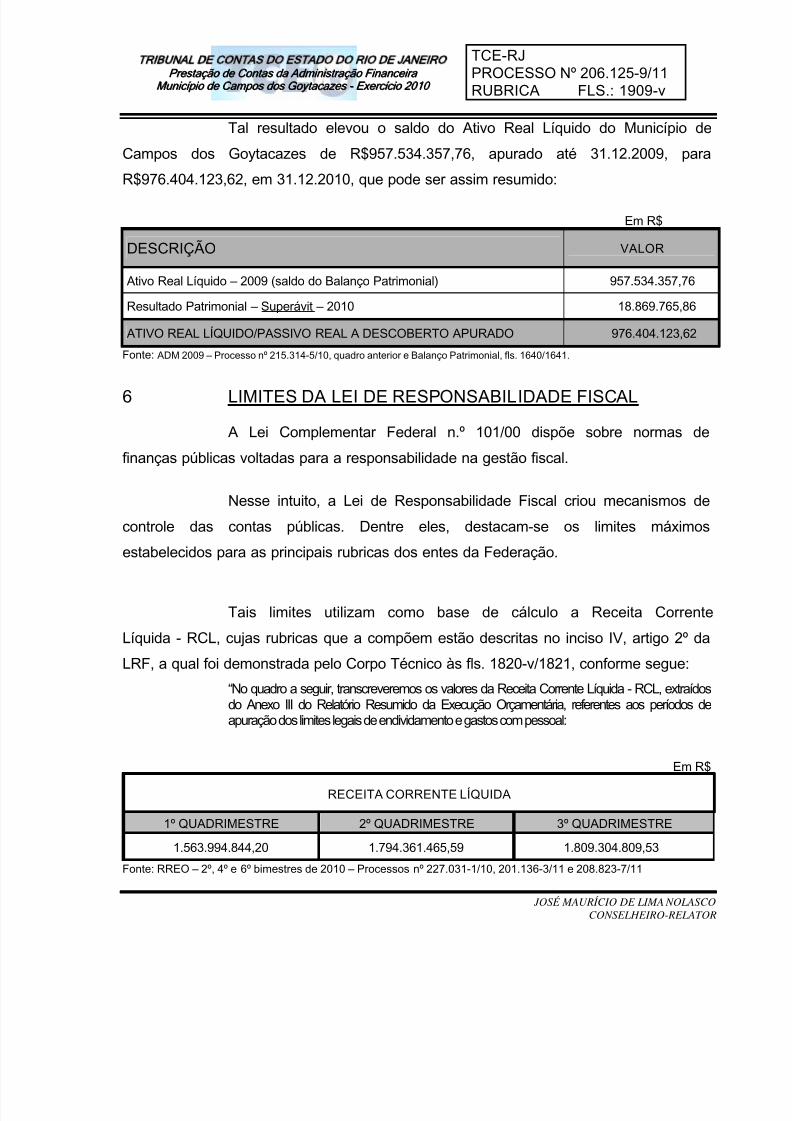

Tal resultado elevou o saldo do Ativo Real Líquido do Município de

Campos dos Goytacazes de R$957.534.357,76, apurado até 31.12.2009, para

R$976.404.123,62, em 31.12.2010, que pode ser assim resumido:

Em R$

DESCRIÇÃO VALOR

Ativo Real Líquido – 2009 (saldo do Balanço Patrimonial) 957.534.357,76

Resultado Patrimonial – Superávit – 2010 18.869.765,86

ATIVO REAL LÍQUIDO/PASSIVO REAL A DESCOBERTO APURADO 976.404.123,62

Fonte: ADM 2009 – Processo nº 215.314-5/10, quadro anterior e Balanço Patrimonial, fls. 1640/1641.

6 LIMITES DA LEI DE RESPONSABILIDADE FISCAL

A Lei Complementar Federal n.º 101/00 dispõe sobre normas de

finanças públicas voltadas para a responsabilidade na gestão fiscal.

Nesse intuito, a Lei de Responsabilidade Fiscal criou mecanismos de

controle das contas públicas. Dentre eles, destacam-se os limites máximos

estabelecidos para as principais rubricas dos entes da Federação.

Tais limites utilizam como base de cálculo a Receita Corrente

Líquida - RCL, cujas rubricas que a compõem estão descritas no inciso IV, artigo 2º da

LRF, a qual foi demonstrada pelo Corpo Técnico às fls. 1820-v/1821, conforme segue:

“No quadro a seguir, transcreveremos os valores da Receita Corrente Líquida - RCL, extraídosdo Anexo III do Relatório Resumido da Execução Orçamentária, referentes aos períodos deapuração dos limites legais de endividamento e gastos com pessoal:

Em R$

RECEITA CORRENTE LÍQUIDA

1º QUADRIMESTRE 2º QUADRIMESTRE 3º QUADRIMESTRE

1.563.994.844,20 1.794.361.465,59 1.809.304.809,53

Fonte: RREO – 2º, 4º e 6º bimestres de 2010 – Processos nº 227.031-1/10, 201.136-3/11 e 208.823-7/11

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 33/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1910

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

Preliminarmente cumpre mencionar que em 04/01/2010 foi emitida, pela Secretaria do TesouroNacional, ‘NOTA DE ESCLARECIMENTO’ sobre os procedimentos que os entes da federaçãodevem adotar para a recondução dos limites da Dívida Consolidada Líquida e da Despesa com

essoal, de forma a padronizar e garantir a consolidação das contas públicas.P Tal procedimento foi decorrente da apuração do Produto Interno Bruto-PIB, divulgado pelo IBGEem 10/12/2009, referente ao 3º trimestre de 2009, que apresentou uma taxa de variação real doPIB acumulada nos últimos quatro trimestres em relação aos quatro trimestres imediatamenteanteriores negativa em 1%, sendo necessária à aplicação do art. 66 da LRF, com a imediataduplicação dos p razos de recondução aos limites.

Assim, o fundamento da prorrogação dos prazos é viabilizar o reenquadramento aos limites legaisem momentos de recessão, tendo em vista que os limites da LRF são apurados como proporçãoa Receita Corrente Líquida – RCL, diretamente afetada pelo cenário de baixo crescimento.d

Destacamos que caso o município tenha ultrapassado os limites da Dívida Consolidada Líquida e

da Despesa com Pessoal, no exercício de 2009, e, ainda, neste exercício apresente percentuaacima dos limites legais, consideraremos a flexibilização dos prazos de recondução estabelecidosno art. 66 da Lei Complementar nº 101/2000.” (Grifos do original).

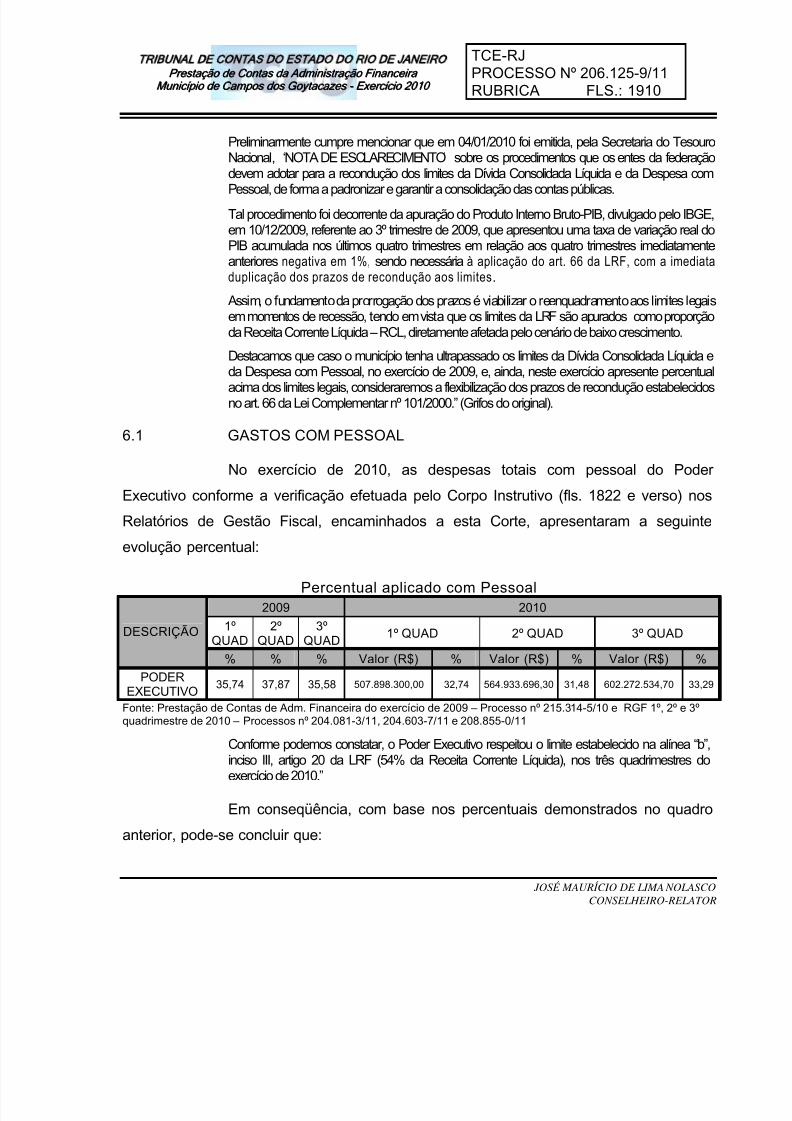

6.1 GASTOS COM PESSOAL

No exercício de 2010, as despesas totais com pessoal do Poder

Executivo conforme a verificação efetuada pelo Corpo Instrutivo (fls. 1822 e verso) nos

Relatórios de Gestão Fiscal, encaminhados a esta Corte, apresentaram a seguinte

evolução percentual:

Percentual aplicado com Pessoal2009 2010

1ºQUAD

2ºQUAD

3ºQUAD

1º QUAD 2º QUAD 3º QUADDESCRIÇÃO

% % % Valor (R$) % Valor (R$) % Valor (R$) %

PODEREXECUTIVO

35,74 37,87 35,58 507.898.300,00 32,74 564.933.696,30 31,48 602.272.534,70 33,29

Fonte: Prestação de Contas de Adm. Financeira do exercício de 2009 – Processo nº 215.314-5/10 e RGF 1º, 2º e 3ºquadrimestre de 2010 – Processos nº 204.081-3/11, 204.603-7/11 e 208.855-0/11

Conforme podemos constatar, o Poder Executivo respeitou o limite estabelecido na alínea “b”,

inciso III, artigo 20 da LRF (54% da Receita Corrente Líquida), nos três quadrimestres doexercício de 2010.”

Em conseqüência, com base nos percentuais demonstrados no quadro

anterior, pode-se concluir que:

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 34/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO

P P r r e e s s t t a a ç ç ã ã o o d d e e C C o o n n t t a a s s d d a a A Ad d m m i i n n i i s s t t r r a a ç ç ã ã o o F F i i n n a a n n c c e e i i r r a a M M u u n n i i c c í í p p i i o o d d e e C C a a m m p p o o s s d d o o s s G G o o y y t t a a c c a a z z e e s s - - E E x x e e r r c c í í c c i i o o 2 2 0 0 1 1 0 0

TCE-RJPROCESSO Nº 206.125-9/11RUBRICA FLS.: 1910-v

JOSÉ MAURÍCIO DE LIMA NOLASCO

CONSELHEIRO-RELATOR

os GASTOS COM PESSOAL do PODER EXECUTIVO estão

dentro dos limites impostos no inciso III do art. 19 e alínea b do

inciso III do art. 20 da Lei Complementar nº 101/00.

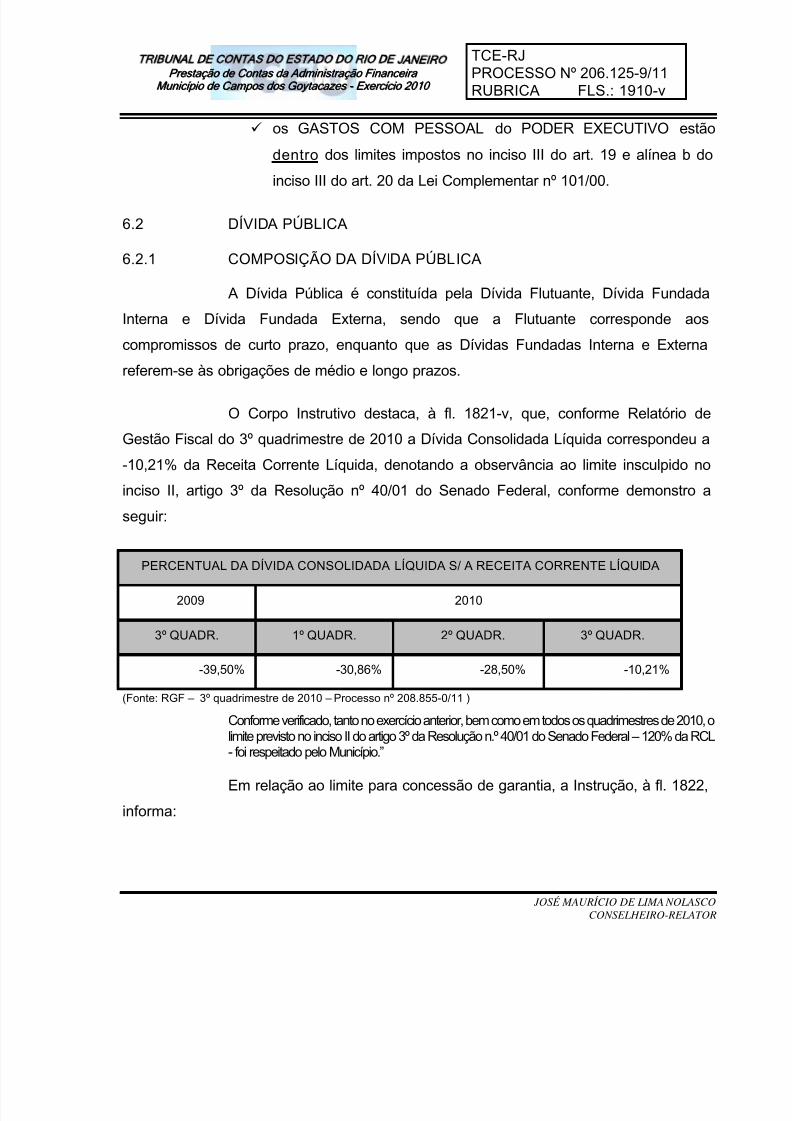

6.2 DÍVIDA PÚBLICA

6.2.1 COMPOSIÇÃO DA DÍVIDA PÚBLICA

A Dívida Pública é constituída pela Dívida Flutuante, Dívida Fundada

Interna e Dívida Fundada Externa, sendo que a Flutuante corresponde aos

compromissos de curto prazo, enquanto que as Dívidas Fundadas Interna e Externa

referem-se às obrigações de médio e longo prazos.

O Corpo Instrutivo destaca, à fl. 1821-v, que, conforme Relatório de

Gestão Fiscal do 3º quadrimestre de 2010 a Dívida Consolidada Líquida correspondeu a

-10,21% da Receita Corrente Líquida, denotando a observância ao limite insculpido no

inciso II, artigo 3º da Resolução nº 40/01 do Senado Federal, conforme demonstro a

seguir:

PERCENTUAL DA DÍVIDA CONSOLIDADA LÍQUIDA S/ A RECEITA CORRENTE LÍQUIDA

2009 2010

3º QUADR. 1º QUADR. 2º QUADR. 3º QUADR.

-39,50% -30,86% -28,50% -10,21%

(Fonte: RGF – 3º quadrimestre de 2010 – Processo nº 208.855-0/11 )

Conforme verificado, tanto no exercício anterior, bem como em todos os quadrimestres de 2010, olimite previsto no inciso II do artigo 3º da Resolução n.º 40/01 do Senado Federal – 120% da RCL

- foi respeitado pelo Município.”

Em relação ao limite para concessão de garantia, a Instrução, à fl. 1822,

informa:

5/10/2018 Parecer pr vio TCE 2010 - slidepdf.com

http://slidepdf.com/reader/full/parecer-previo-tce-2010 35/74

TRIBUNAL DE CONTAS DO ESTADO DO RIO DE JANEIRO