panorama da indÚstria florestal no brasil florestal.pdf · de 1990 a 1999 (desconexão política...

TRANSCRIPT

PANORAMA DA INDÚSTRIA PANORAMA DA INDÚSTRIA FLORESTAL NO BRASILFLORESTAL NO BRASIL

Rubens Garlipp*

TIMBERLAND INVESTING LATIN AMERICA SUMMITIQPC

* Engº Ftal – Superintendente da Sociedade Brasileira de Silvicultura

São Paulo - SPMarço de 2008

IQPC

IMPORTÂNCIA DAS PLANTAÇÕES FLORESTAIS

• Econômica– Homogeneidade da matéria-prima– Acesso à matéria-prima– Produção concentrada– Elevada produtividade– Base da economia florestal em muitos países– Exportações

• Ambiental- Proteção de bacias hidrográficas- Proteção de bacias hidrográficas- Proteção de solos- Seqüestro de carbono- Biodiversidade- Restauração em terras degradadas

• Social- Geração de empregos e renda- Oportunidades para comunidades locais- Participação no PIB- Impostos

Fonte: SBS

ÁREA FLORESTAL EXISTENTE NO MUNDO

- Naturais = 3,841 bilhões ha (95%)

- Plantadas = 187 milhões ha (5%)

- Total = 4,028 bilhões ha (100%)

FLORESTAS E SUPRIMENTO DE MADEIRA

SUPRIMENTO MUNDIAL DE MADEIRA (3,9 bilhões m³/ano)

- Naturais = 65%

- Plantadas = 35% Usos

Fonte: FAO, 2005, 2007

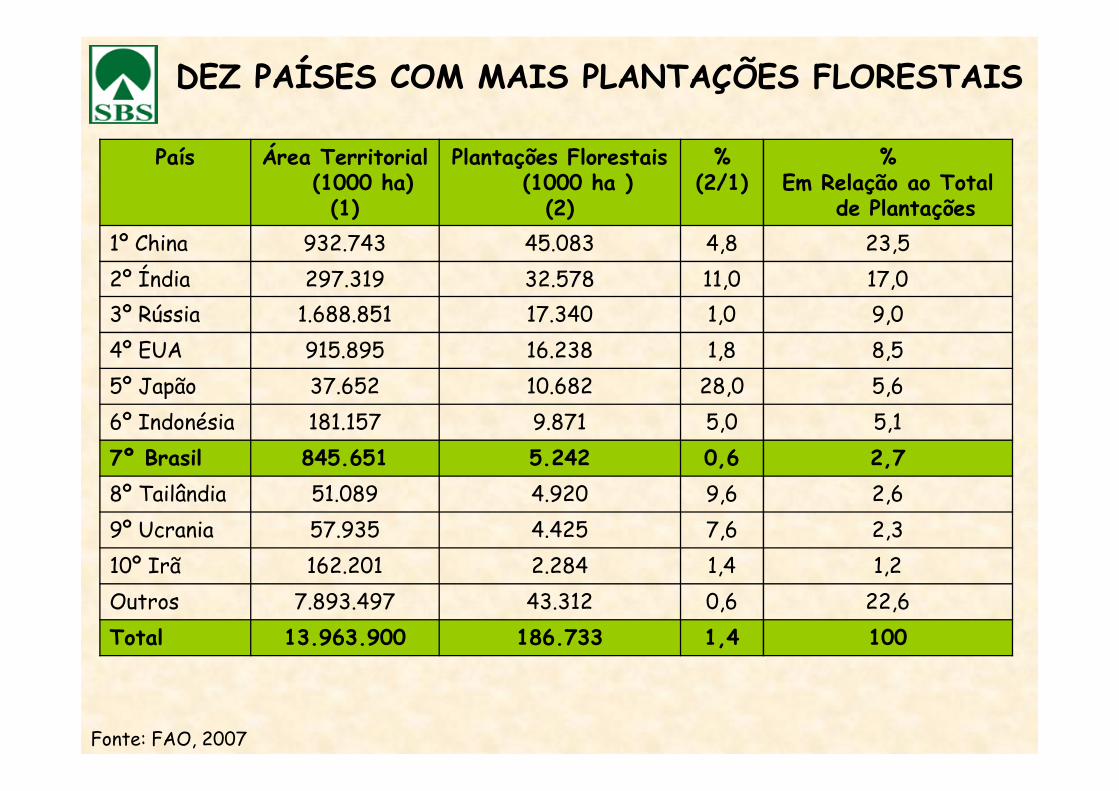

DEZ PAÍSES COM MAIS PLANTAÇÕES FLORESTAIS

País Área Territorial (1000 ha) (1)

Plantações Florestais (1000 ha ) (2)

% (2/1)

% Em Relação ao Total

de Plantações1º China 932.743 45.083 4,8 23,5

2º Índia 297.319 32.578 11,0 17,03º Rússia 1.688.851 17.340 1,0 9,0

4º EUA 915.895 16.238 1,8 8,5

5º Japão 37.652 10.682 28,0 5,6

Fonte: FAO, 2007

5º Japão 37.652 10.682 28,0 5,6

6º Indonésia 181.157 9.871 5,0 5,1

7º Brasil 845.651 5.242 0,6 2,78º Tailândia 51.089 4.920 9,6 2,6

9º Ucrania 57.935 4.425 7,6 2,3

10º Irã 162.201 2.284 1,4 1,2

Outros 7.893.497 43.312 0,6 22,6

Total 13.963.900 186.733 1,4 100

FLORESTAS PLANTADAS NO BRASIL - 2006

Estado Pinus Eucalipto Total

MG 152.000 1.083.744 1.235.744SP 146.474 816.880 963.354PR 686.453 121.908 808.361SC 530.992 70.341 601.333BA 54.820 540.172 594.992RS 181.378 184.245 365.623ES 4.408 207.800 212.208ES 4.408 207.800 212.208MS 28.500 119.319 147.819PA 149 115.806 115.955MA 0 93.285 93.285AP 20.490 58.473 78.963GO 14.409 49.637 64.045MT 7 46.146 46.153

Outros 4.189 41.392 45.582Total 1.824.269 3.549.148 5.373.417

Fontes: STCP, SBS e Abraf

-Acácia = 184 mil ha

-Teca = 42 mil ha

-Paricá = 41 mil ha

-Seringueira = 81 mil ha

-Outras = 21 mil ha

DESENVOLVIMENTO DAS FLORESTAS PLANTADAS ASPECTOS POLÍTICOS

De 1965 a 1987 (Política para Reflorestamento) -Novo Código Florestal-Incentivos Fiscais-Programas estratégicos (PNPC, PNSCV, substituição de petróleo)-Política Nacional de Meio Ambiente

De 1987 a 1990 (Política Conservacionista) -Extinção dos Incentivos Fiscais-Extinção dos Incentivos Fiscais-Financiamento do BNDES para projetos verticalizados-Constituição Federal / 88

De 1990 a 1999 (Desconexão política ambiental e de reflorestamento) -Desdobramentos da Rio 92 -Criação do Ministério do Meio Ambiente-Alterações no Código Florestal

De 1999 a 2006 (Programa Nacional de Florestas – PNF)-Secretaria de Biodiversidade e Florestas / MMA-Linhas de financiamento para pequenos e médios produtores

DESENVOLVIMENTO DAS FLORESTAS PLANTADAS ASPECTOS INSTITUCIONAIS

-PROGRAMAS DE PESQUISAS COOPERATIVAS

-CURSOS DE ENGENHARIA FLORESTAL

-FORMAÇÃO DE EXPERTISES

-ENTIDADES DE CLASSE

-INTEGRAÇÃO FLORESTA X INDÚSTRIA-INTEGRAÇÃO FLORESTA X INDÚSTRIA

-PROJETOS INDUSTRIAIS “CLASSE MUNDIAL”

-FÓRUNS DE DEBATES (CONAMA, CONAFLOR, FCMM, FONAPLAN)

-PLANOS DE EXPANSÃO DO SETOR

-FOMENTO FLORESTAL

-ARRANJOS PRODUTIVOS LOCAIS

DESENVOLVIMENTO DAS FLORESTAS PLANTADAS ASPECTOS TECNOLÓGICOS

AVANÇOS OBTIDOS

- Banco de germoplasma Eucalyptus e Pinus

- Redução de custos de produção

- Paradigmas sobre florestas cultivadas

- Conservação de solo e água- Conservação de solo e água

- Conservação da biodiversidade

- Diversificação de produtos

- Silvicultura de Precisão

- Produtividade industrial

- Eficiência competitiva e sustentabilidade

EVOLUÇÃO ANUAL DOS PLANTIOS

200

300

400

500

600

Mil ha

- 2003 – 320 mil ha

- 2004 – 465 mil ha

- 2005 – 553 mil ha

- 2006 – 627 mil ha

Funte: Banco de Datos SBS

0

100

200

1967 1969 1971 1973 1975 1977 1979 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005

Ano

Eucalipto Pinus

Fonte: Banco de Dados SBS

NEGÓCIO FLORESTAL E SUSTENTABILIDADE NO BRASIL

Florestas Plantadas (Passado Recente e Futuro)

60

70

Eventos Década Ciclos de DesenvolvimentoSustentávelEconômicoOperacional

Estratégia Política de Governo

Formação da Base Florestal Formação70

80

80 - 90

90

2000

Industrialização da Madeira Plantada

Mercado de Madeira & Subprodutos

Retorno Econômico, Ambiental e Social das Florestas Plantadas

Formação da Base Florestal

Colheita da Madeira Plantada

Formaçãoda Base

NegócioFlorestal

NegócioFlorestal

Sustentável

Fonte: Adhemar Villela Filho

CERTIFICAÇÃO FLORESTAL (Nov 2007)

Fontes: FSC, Cerflor

Florestas Nativas = 2.916.266 ha

Florestas Plantadas = 3.094.062 ha

Total = 6.010.328 ha

DESENVOLVIMENTO DAS FLORESTAS PLANTADAS

� Solos e clima favoráveis � Disponibilidade de terras� Disponibilidade de mão-de-obra� Conhecimento científico e

5050

VANTAGENS COMPARATIVAS

� Conhecimento científico e tecnológico

� Alta Produtividade� Capacidade organizacional da

iniciativa privada� Indústria de bens de capital� Agregação de valor� Baixo custo de produção� Mercado interno e externo

5050

Fontes: Abracave, SBS

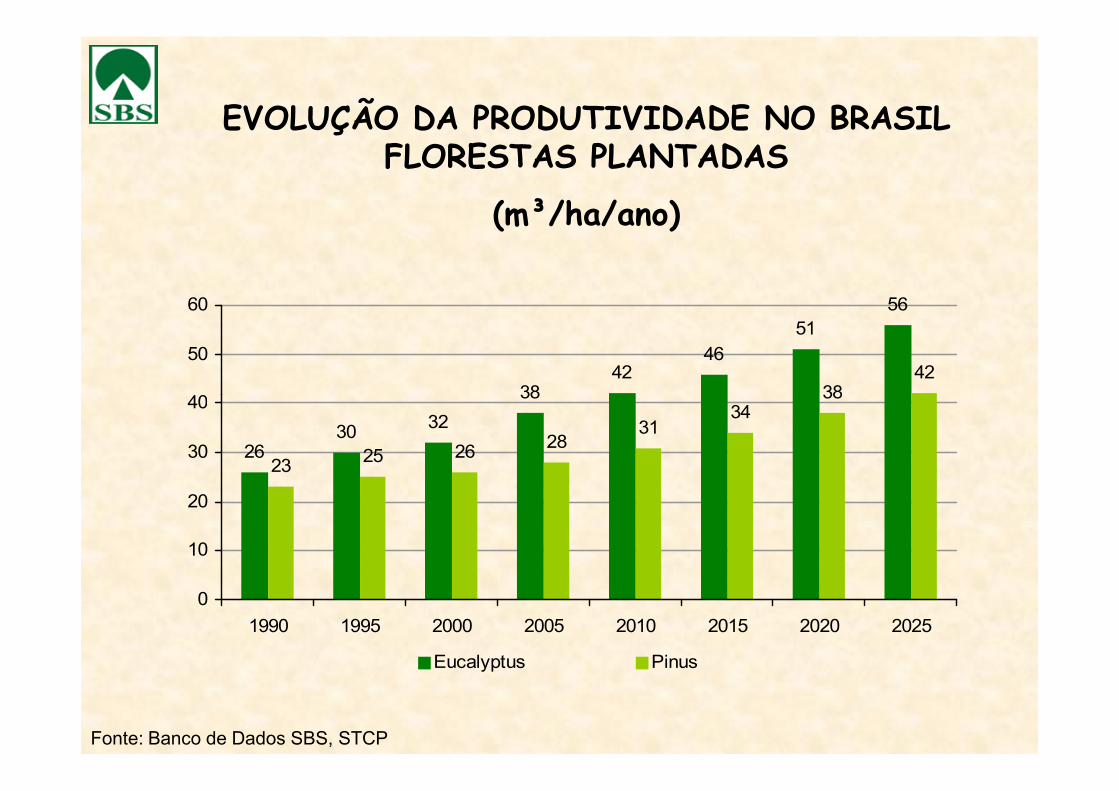

3842

46

5156

3842

40

50

60

EVOLUÇÃO DA PRODUTIVIDADE NO BRASIL FLORESTAS PLANTADAS

(m³/ha/ano)

2630 32

38

23 25 26 2831

3438

0

10

20

30

40

1990 1995 2000 2005 2010 2015 2020 2025

Eucalyptus Pinus

Fonte: Banco de Dados SBS, STCP

COMPARAÇÃO DA ROTAÇÃO E PRODUTIVIDADE

Folhosas Países Rotação (anos)

Rendimentom³/ha ano

Eucalipto Brasil 7 35 – 55Eucalipto África do Sul 8 – 10 20Eucalipto Chile 10 – 12 30Eucalipto Portugal 12 – 15 12Eucalipto Espanha 12 – 15 10Eucalipto Espanha 12 – 15 10

Bétula Suécia 35 – 40 5,5Bétula Finlândia 35 – 40 4

Fonte: Pöyry

COMPARAÇÃO DA ROTAÇÃO E PRODUTIVIDADE

Coníferas Países Rotação (anos)

Rendimentom³/ha ano

Pinus spp Brasil 15 30Pinus radiata Chile 25 22Pinus radiata Nova Zelândia 25 22

Pinus elliottii / taeda Estados Unidos 25 10Pinus do Oregon Canadá (costa) 45 7

Fonte: Pöyry

Pinus do Oregon Canadá (costa) 45 7Picea abies Suécia 70 – 80 4Picea abies Finlândia 70 – 80 3,6Picea glauca Canadá (interior) 55 2,5

Picea mariana Canadá (leste) 90 2

6,4

8,1

10,2

11,3

5

7

9

11

13

70´s 80´s 90´s 00´s Décadas

INCREMENTO MÉDIO ANUAL CELULOSE

70´s 80´s 90´s 00´s Décadas

Fontes: Aracruz e Pöyry

ÁREA FLORESTAL (ha) NECESSÁRIA para 1 milhão t /ano de celulose

CUSTO DE PRODUÇÃO DE EUCALIPTOPRINCIPAL FONTE DE FIBRA PARA CELULOSE

Fonte: Bob Flynn, International Timber/RISI

CUSTO DE PRODUÇÃO DE CELULOSE FIBRA CURTA

Fonte: RISI

CUSTO DE PRODUÇÃO DE CELULOSE FIBRA LONGA

Fonte: RISI

EVOLUÇÃO DA PRODUÇÃO INDUSTRIAL

777

30964351

62017463

1118011.800

0

2000

4000

6000

8000

10000

12000

14000

1000

t

0

70 80 90 96 2000 2006 2007

1098

3361

4715

6175

7200

8725 8970

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

70 80 90 96 2000 2006 2007

1000 t

CELULOSE

PAPEL

Fonte: Bracelpa, SBS

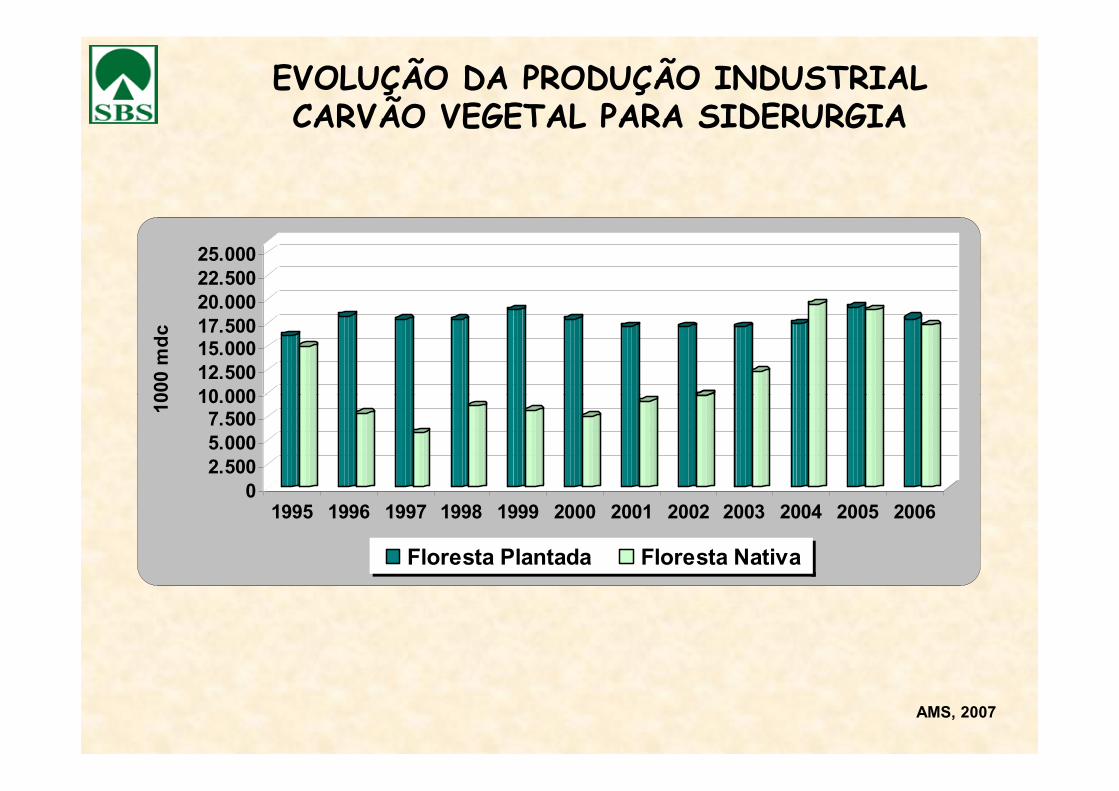

EVOLUÇÃO DA PRODUÇÃO INDUSTRIALCARVÃO VEGETAL PARA SIDERURGIA

10.000

12.500

15.00017.500

20.000

22.500

25.000

1000 m

dc

0

2.500

5.000

7.50010.000

1000 m

dc

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Floresta Plantada Floresta Nativa

AMS, 2007

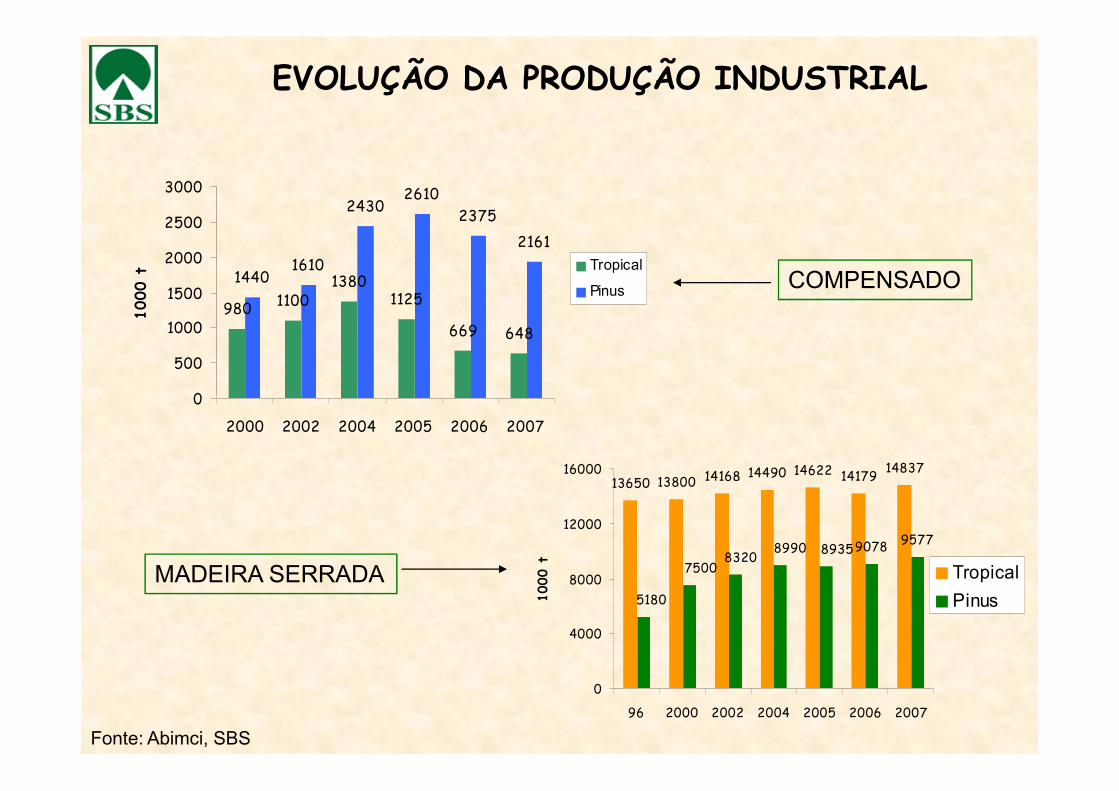

EVOLUÇÃO DA PRODUÇÃO INDUSTRIAL

980 11001380

1125

669 648

14401610

24302610

2161

2375

0

500

1000

1500

2000

2500

3000

1000

t

Tropical

Pinus COMPENSADO

0

2000 2002 2004 2005 2006 2007

13650 13800 14168 14490 14622 14179 14837

9078 957789358990

83207500

5180

0

4000

8000

12000

16000

96 2000 2002 2004 2005 2006 2007

1000

t Tropical

PinusMADEIRA SERRADA

Fonte: Abimci, SBS

EVOLUÇÃO DA PRODUÇÃO INDUSTRIAL PAINÉIS RECONSTITUÍDOS

1986

27023143

3722

42684776

3000

4000

5000

1000

m³

15971986

0

1000

2000

96 98 2000 2002 2004 2005 2006

1000

m³

Aglomerado / MDF / Chapa de Fibra / OSB

Fonte: Abimci, SBS

EVOLUÇÃO DA PRODUÇÃO INDUSTRIAL - PMVA

Exportações 2006: US$ 107 milhões

Molduras

50130

300

490

680 700 721

0

100

200

300

400

500

600

700

800

96 98 2000 2002 2004 2005 2006

1000

m³

EGP

Exportações 2006: US$ 119 milhões

240 255 280315

450481

522

0

100

200

300

400

500

600

96 98 2000 2002 2004 2005 2006

1000

m³

Exportações 2006: US$ 107 milhões Exportações 2006: US$ 119 milhões

Portas

Exportações 2006: US$ 267 milhões

31003600

4800

63006900

74508195

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

96 98 2000 2002 2004 2005 2006

1000

unidades

Pisos

Exportações 2006: US$ 606 milhões

13756 15096 1666819515

21878

26302

3047033669

0

5000

10000

15000

20000

25000

30000

35000

40000

99 2000 2001 2002 2003 2004 2005 2006

1000

m²

Fonte: Abimci, SBS

EVOLUÇÃO DA PRODUÇÃO INDUSTRIAL - MÓVEIS

milhões ANO 2000 2001 2002 2003 2004 2005

Produção (R$) 7.599 8.631 10.095 10.756 12.543 12.051

Consumo (R$) 6.918 7.738 8.767 8.934 10.060 9.901

Exportação (US$) 485 479 533 662 941 991

Importação (US$) 113 99 78 70 92 108

Exportações de Móveis

485 479533

662

941 991

0

100

200

300

400

500

600

700

800

900

1000

US$ Milhões

2000 2001 2002 2003 2004 2005

Fonte: SBS, Abimóvel

EVOLUÇÃO DA INDÚSTRIA FLORESTAL DO BRASIL

Tipo Un(1000)

Ano 1996

Ano 2006

Crescimento ∆ %

ParticipaçãoMundial

Celulose t 6.201 11.180 80 5,8Papel t 6.175 8.725 42 2,3

Madeira Serrada Tropical m³ 13.650 14.719 8 5,6Pinus m³ 5.180 9.078 75Pinus m³ 5.180 9.078 75

Painéis Reconstituídos m³ 1.597 4.776 199 3,0Compensados Tropical m³ 920 669 -27 4,5

Pinus m³ 750 2.375 217Carvão Vegetal mdc 23.600 35.125 85 54,4

Móveis (2000 / 2006) R$ 7.600 14.133 86 -

Fontes: Banco de Dados SBS, RISI, FAO, STCP

BRASIL: LÍDER NA PRODUÇÃO DE CELULOSE DE EUCALIPTO

1.000 t 1990 1995 2000 2005 2010

Brasil 1.380 2.280 3.615 6.090 10.010Chile 0 270 450 760 2.265

Uruguai 0 0 0 0 1.825Espanha 735 895 1.040 1.235 1.490Portugal 1.075 1.075 975 925 975China 0 0 0 415 635Outros 305 600 1.050 1.100 950Total 3.495 5.120 7.130 10.525 18.150

Fonte: PPPC – Pulp and Paper Products Council

EVOLUÇÃO DO CONSUMO DE MADEIRA INDUSTRIALFLORESTAS PLANTADAS (1990 – 2006)

150.000

200.000

250.000

117.701142.343

150.796156.269

166.840174.221

230.000

1.00

0 m³

• Celulose e Papel: 30%• Carvão: 22%• Serrados: 19%• Outros: 19%• Painéis: 5%• Compensados: 5%

Fontes: SBS; adaptado de Abraf e STCP

0

50.000

100.000

150.000

1990 -94

1995 -99

2000 - 04

2004 2005 2006 2007 2008 2015

81.389100.652

117.701

1.00

0 m³

Crescimento médio: 5,6% aa 66% Eucaliptus + 34% Pinus

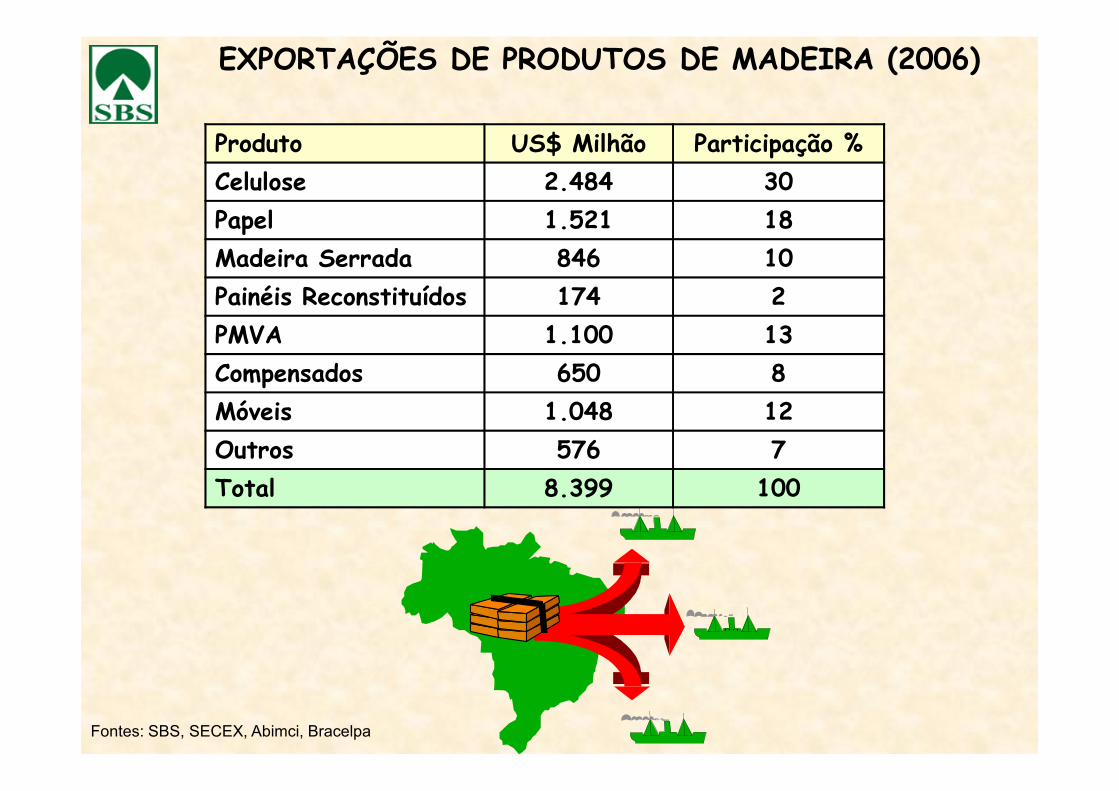

EXPORTAÇÕES DE PRODUTOS DE MADEIRA (2006)

Produto US$ Milhão Participação %Celulose 2.484 30Papel 1.521 18Madeira Serrada 846 10Painéis Reconstituídos 174 2PMVA 1.100 13Compensados 650 8Móveis 1.048 12

Fontes: SBS, SECEX, Abimci, Bracelpa

Móveis 1.048 12Outros 576 7Total 8.399 100

INDICADORES DA CADEIA PRODUTIVA DE FLORESTAS PLANTADAS – 2006

US$ 5,2 bilhões (3,8% do Brasil)Exportações

US$ 26 bilhõesValor da Produção

Superávit comercial US$ 3,9 bilhõesTributos US$ 4,3 bilhões (1% do Brasil)Empregos Gerados 4,3 milhões de pessoas

(3,5% do PIB)

Fonte: Banco de Dados SBS, adaptado Abraf, 2007

Empregos Gerados 4,3 milhões de pessoas

BRASIL NO MERCADO INTERNACIONAL DE PRODUTOS FLORESTAIS

EXPORTAÇÕES (US$ bilhões)

PARTICIPAÇÃO (%)

5.000

6.000

7.000

8.000

9.00090

92

94

96

0

1.000

2.000

3.000

4.000

5.000

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06

Celulose/Papel Prod. Madeira PMVA

0% 1% 2% 3% 4%

96

98

00

02

04

06

Fontes: SECEX, STCP

EVOLUÇÃO DA BALANÇA COMERCIAL DE PRODUTOS DE FLORESTAS PLANTADAS NO

BRASIL: 1997 – 2006 (milhões US$)

5.1584.688

4.2263.747

2.7742.7713.097

2.722

2.3832.377

3.9603.682

3.4143.000

4.000

5.000

6.000

2.3832.377

592 812 9181.1981.094 1.123

6117971.009854

3.4143.155

2.1631.9742.0891.868

1.2601.282

0

1.000

2.000

3.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

exportação importação saldo

Fonte: Abraf, 2007

TENDÊNCIAS E PERSPECTIVAS - NO MUNDO

• Aumento da população mundial

• Alterações nos padrões de consumo

• Mercados emergentes x Mercados domésticos

• Demanda por novas fronteiras (4F´s)

• Deslocamento do eixo da produção florestal

• Indústria em transformação– Questões ambientais– Questões sociais– Nova geração de produtos

• Mudanças climáticas e indústria florestal– Garantia de fornecimento de energia– Energia verde

Fonte: SBS

COMÉRCIO MUNDIAL DE PRODUTOS FLORESTAIS (3% do comércio global)

815

378

555

463380

400

500

600

700

800

900

TENDÊNCIAS E PERSPECTIVAS - NO MUNDO

257

380

313

0

100

200

300

400

2005 2010 2015 2020

Cenário otimista Cenário conservador

Fonte: STCP

654

247

902

327

1273

440

1831

1000

1500

2000

PROJEÇÃO DA ÁREA E DA PRODUÇÃO DE PLANTAÇÕES FLORESTAIS

TENDÊNCIAS E PERSPECTIVAS - NO MUNDO

187 247 327440

0

500

1000 HA Milhões M3

Fonte: FAO

Ano 2005 2010 2015 2020

Área: 135%

∆ % 2005 - 2020

Produção: 180%

10000

15000

20000

TENDÊNCIAS E PERSPECTIVAS – NO BRASIL

PROJEÇÃO DA PRODUÇÃO DE CELULOSE E PAPEL – 1000 t

0

5000

Celulose Papel

Fontes: BRACELPA e projeções STCP

Ano 2007 2012 2020

10000

15000

20000

TENDÊNCIAS E PERSPECTIVAS – NO BRASIL

PROJEÇÃO DA PRODUÇÃO DE MADEIRA SERRADA – 1000 m3

0

5000

10000

TROPICAL PLANTAÇÕES

Ano 2007 2010 2020

Fonte: Abimci, SBS

TENDÊNCIAS E PERSPECTIVAS – NO BRASIL

PROJEÇÃO DA PRODUÇÃO DE PAINÉIS RECONSTITUIDOS

6.000

8.000

10.000

12.000

14.000

1.000 m³

Fontes: ABIPA e projeções STCP

Ano 2007 2012 20200

2.000

4.000

6.000

2005 2010 2015 2020

1.000 m³

MDF Aglomerados Outros

TENDÊNCIAS E PERSPECTIVAS – NO BRASIL

PROJEÇÃO DA PRODUÇÃO DE COMPENSADOS

3000

4000

5000

1000 m

3

Fonte: STCP

0

1000

2000

1000 m

3

Ano 2007 2010 2020

TENDÊNCIAS E PERSPECTIVAS – NO BRASIL

PROJEÇÃO DA DEMANDA DE MADEIRA DE PLANTAÇÕES

150

200

250

300

Milhões m

3

Fonte: Projeções STCP

0

50

100

2005 2010 2015 2020

Milhões m

Pinus Eucalyptus

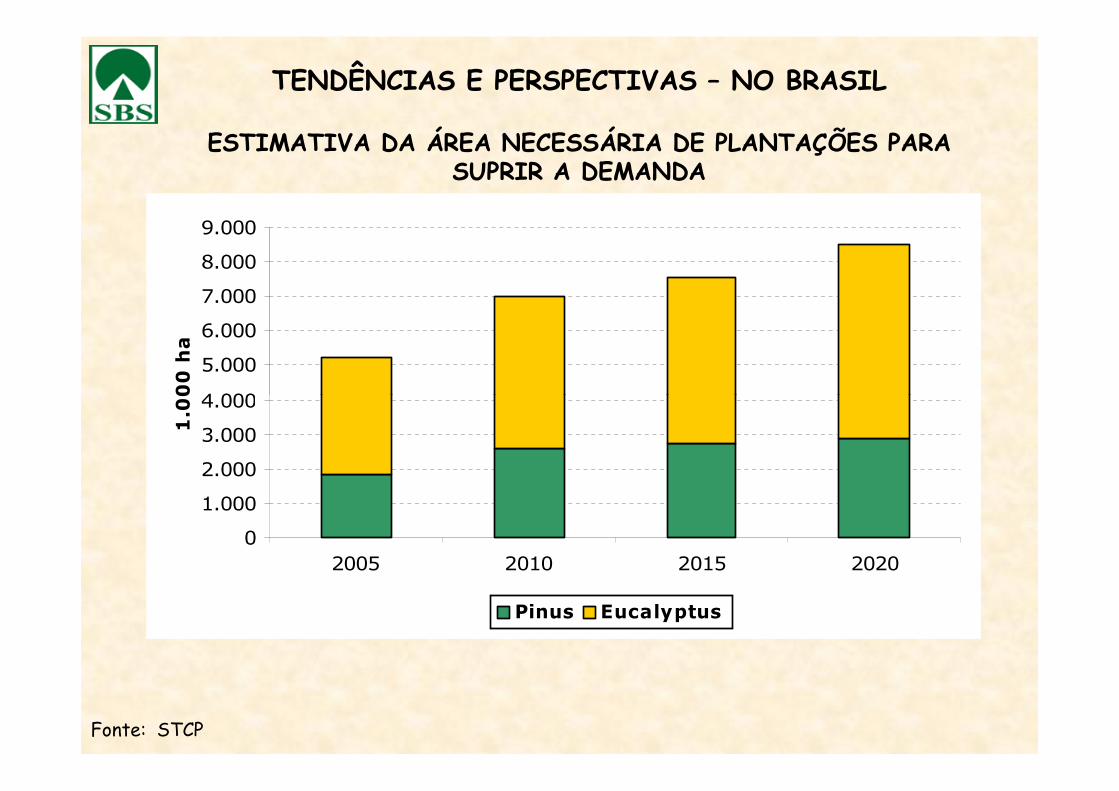

TENDÊNCIAS E PERSPECTIVAS – NO BRASIL

ESTIMATIVA DA ÁREA NECESSÁRIA DE PLANTAÇÕES PARA SUPRIR A DEMANDA

4.000

5.000

6.000

7.000

8.000

9.000

1.000 ha

Fonte: STCP

0

1.000

2.000

3.000

4.000

2005 2010 2015 2020

1.000 ha

Pinus Eucalyptus

EXPANSÃO: EM REGIÕES PRODUTORAS E EM NOVOS POLOS FLORESTAIS

Fonte: Banco de Dados SBS

INVESTIMENTOS PREVISTOS NA EXPANSÃO DO SETOR DE FLORESTAS PLANTADAS ATÉ 2012

• Celulose e Papel •US$ 8 bilhões

• Siderurgia •US$ 6 bilhões

• Madeira Processada •US$ 5 bilhões

• Painéis Reconstituídos •US$ 1 bilhão

• Total •US$ 20 bilhões

42%

40%

12% 4% 2% Indústria

Plantações

Colheita/transporte

Estradas

Pesquisas

Fonte: STCP, Abraf, SBS

O AMBIENTE PARA INVESTIR EM PLANTAÇÕES FLORESTAIS NO BRASIL

•Estabilidade política•Estabilidade econômica•Cultura empreendedora•Índice de atratividade florestal na América Latina

50

60

0

10

20

30

40B

rasi

l

Chi

leA

rgen

tina

Uru

guai

Cos

ta R

ica

Col

ômbi

a

Méx

ico

Pan

amá

Ven

ezue

la

Bol

ívia

Fonte: SBS, BID

- Remove CO2 da atmosfera (1,8 t CO2/t madeira seca)

- Eucalyptus = 10 t/ha/ano - Pinus = 7 t/ha/ano

AMBIENTE PARA INVESTIR EM PLANTAÇÕES FLORESTAIS NO BRASIL

(Mitigação de CO2)

•Apelo ambiental da atividade

- Libera O2 para atmosfera (1,3 t O2/t madeira seca)

- Retém e aumenta o estoque de carbono (20 kg CO2/árvore/ano)

LULUCF no Brasil - 1994776 milhões t CO296% conversão de florestas para agropecuária10% alteração de C no solo-6% FLORESTAS PLANTADAS

Fonte: SBS, MCT

•Disponibilidade de terras sem competir com agricultura

TipoÁrea Total (mil ha) %

Campos naturais e pastagens 220.000 25,9%Unidades de conservação 114.983 13,5%Terras devolutas 110.745 13,0%Áreas inexploradas disponíveis para a agricultura 106.000 12,5%

O AMBIENTE PARA INVESTIR EM PLANTAÇÕES FLORESTAIS NO BRASIL

Áreas inexploradas disponíveis para a agricultura 106.000 12,5%Áreas indígenas 105.672 12,4%Áreas de assentamentos rurais 68.600 8,1%Lavouras temporárias 47.000 5,5%Lavouras permanentes 15.000 1,8%Cidades, lagos, estradas, pântanos 20.000 2,4%Florestas cultivadas 5.744 0,7%Outros 38.000 4,5%Total 851.000 100,0%

Fonte: CNA

O AMBIENTE PARA INVESTIR EM PLANTAÇÕES FLORESTAIS NO BRASIL

MECANISMOS DE FINANCIAMENTO EXISTENTES

• Fundos constitucionais (± 1900 ha)•FCO Pronatureza•FNO Floresta•FNE Verde

•Pronaf – floresta / Pronaf – Eco (± 4000 ha)•Propflora (± 1200 ha)•BBFlorestal (± 30000 ha)•BBFlorestal (± 30000 ha)

•Outros mecanismos•Sistema BNDES•Recursos próprios (empresas/prop. particulares)•Fomento•Timos•Fundos de investimentos•Reposição florestal•Créditos de carbono•Outros serviços ambientais

Fonte: Banco de dados SBS

O AMBIENTE PARA INVESTIR EM PLANTAÇÕES FLORESTAIS NO BRASIL

EVOLUÇÃO DE PREÇOS MADEIRA PINUS (em US$)

Fonte: Silviconsult

O AMBIENTE PARA INVESTIR EM PLANTAÇÕES FLORESTAIS NO BRASIL

EVOLUÇÃO DO PREÇO DE EUCALIPTO EM SÃO PAULO (st pé)

30,00

45,00

60,00

75,00

90,00

Fontes: Vasques, A. 2º CBIM e Cepea

0,00

15,00

30,00

Serraria R$/st 25 27 35 47,54 55 82

Celulose R$/st 14,95 16,1 17,25 18,4 28,75 36

Serraria US$/st 10,64 9,47 11,67 16,39 19,64 44,59

Celulose US$/st 6,36 5,65 5,75 6,34 10,27 19,46

2001 2002 2003 2004 2005 out/07

COMPARATIVO EUCALIPTO X SOJA X GADO

Atividade Retorno Médio (R$ / ha / ano)

Ganho com Eucalipto

(%) Relativo

Soja 375 +73% 1,7

O AMBIENTE PARA INVESTIR EM PLANTAÇÕES FLORESTAIS NO BRASIL

Soja 375 +73% 1,7

Pecuária 275 +136% 2,4

Eucalipto 650 - -

Fonte: Reflore / MS, 2007

ProdutoÁrea

Plantada (1000 ha)

Valor da Produção (10³ R$)

Exportações (106 US$)

Total Por ha Total Por ha

Soja 21.958 23.196 1.056 4.238 197Milho 12.611 11.225 890 136 11

VALOR DA PRODUÇÃO E EXPORTAÇÕES POR UNIDADE DE ÁREA

O AMBIENTE PARA INVESTIR EM PLANTAÇÕES FLORESTAIS NO BRASIL

Milho 12.611 11.225 890 136 11Feijão 4.012 4.675 1.165 - -Café 2.328 11.254 4.834 1.438 618Cana 6.186 17.396 2.812 2.524 408Cacau 635 679 1.069 387 609

Carne bovina - 30.426 - 3.765 -Produtos de Florestas

Plantadas (P+E)5.373 56.600 9.860 5.200 967

Celulose e Papel 1.678 25.211 15.024 4.005 2.387

Fontes: SBS, CNA e Bracepa

MS20%

CP31%

FI25%CV

24% Madeira Sólida

Celulose e Papel

Carvão Vegetal

Fomentados +Independentes

O AMBIENTE PARA INVESTIR EM PLANTAÇÕES FLORESTAIS NO BRASIL

• ALTERAÇÃO DA MATRIZ DE SUPRIMENTO DE MADEIRA

20%

•Produção por FI na próxima década > 40 milhões m³ / ano•Fomento florestal = 340 mil ha

23,5130

553

2005

25,015,89,57,8%157754025ÁreaPequenos Produtores

627475420320ÁreaTotal no Brasil

2006200420032002Área Plantada Anualmente (em milhares de hectares)

Fonte: SBS, MMA

• ADEQUAÇÃO DO CULTIVO ÀS REALIDADES REGIONAIS• Plantio convencional florestal

• Plantios consorciados

• Sistemas agrosilvipastoris / agroflorestais

• Complementariedade a culturas agrícolas tradicionais

O AMBIENTE PARA INVESTIR EM PLANTAÇÕES FLORESTAIS NO BRASIL

Consórcio de Pinus com milhoConsórcio de Pinus com milho

Banana + milho + feijão + eucalipto + mandioca

Fonte: SBS, VCP

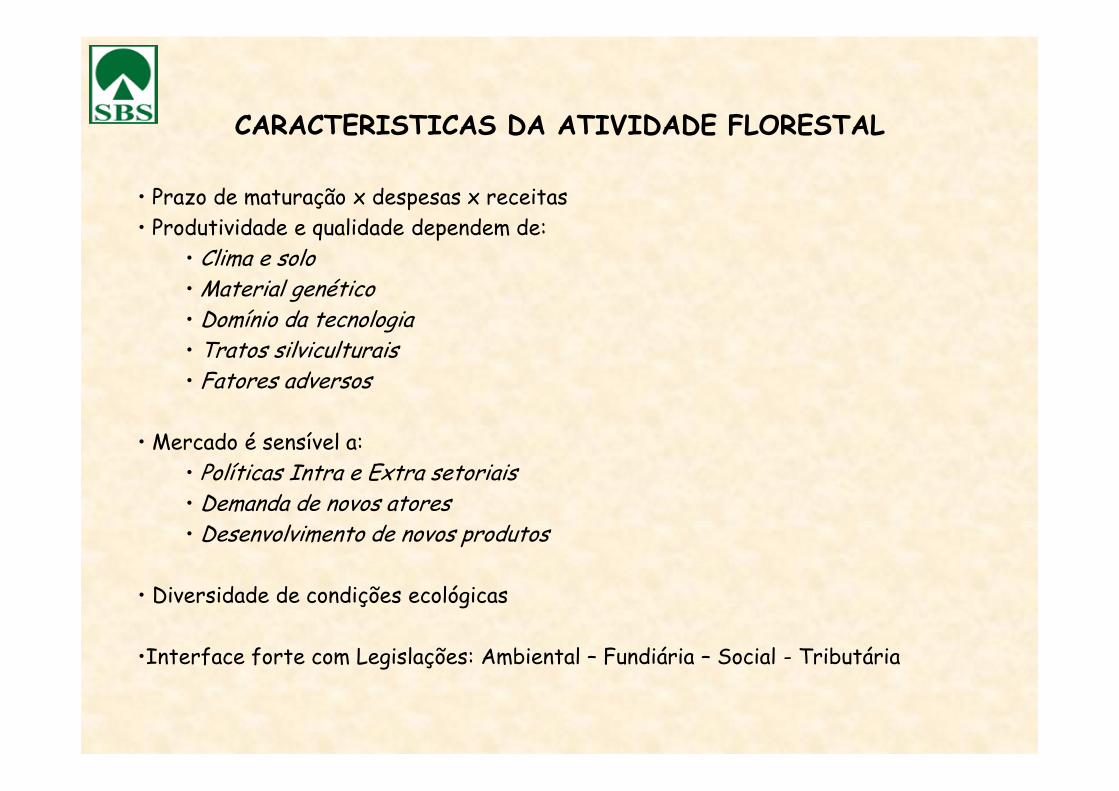

CARACTERISTICAS DA ATIVIDADE FLORESTAL

• Prazo de maturação x despesas x receitas• Produtividade e qualidade dependem de:

• Clima e solo• Material genético• Domínio da tecnologia• Tratos silviculturais• Fatores adversos

• Mercado é sensível a:• Políticas Intra e Extra setoriais• Demanda de novos atores• Desenvolvimento de novos produtos

• Diversidade de condições ecológicas

•Interface forte com Legislações: Ambiental – Fundiária – Social - Tributária

RL = 80%

LEGISLAÇÃO FLORESTAL

RL = 20%

RL = 35%

Fonte: SBS

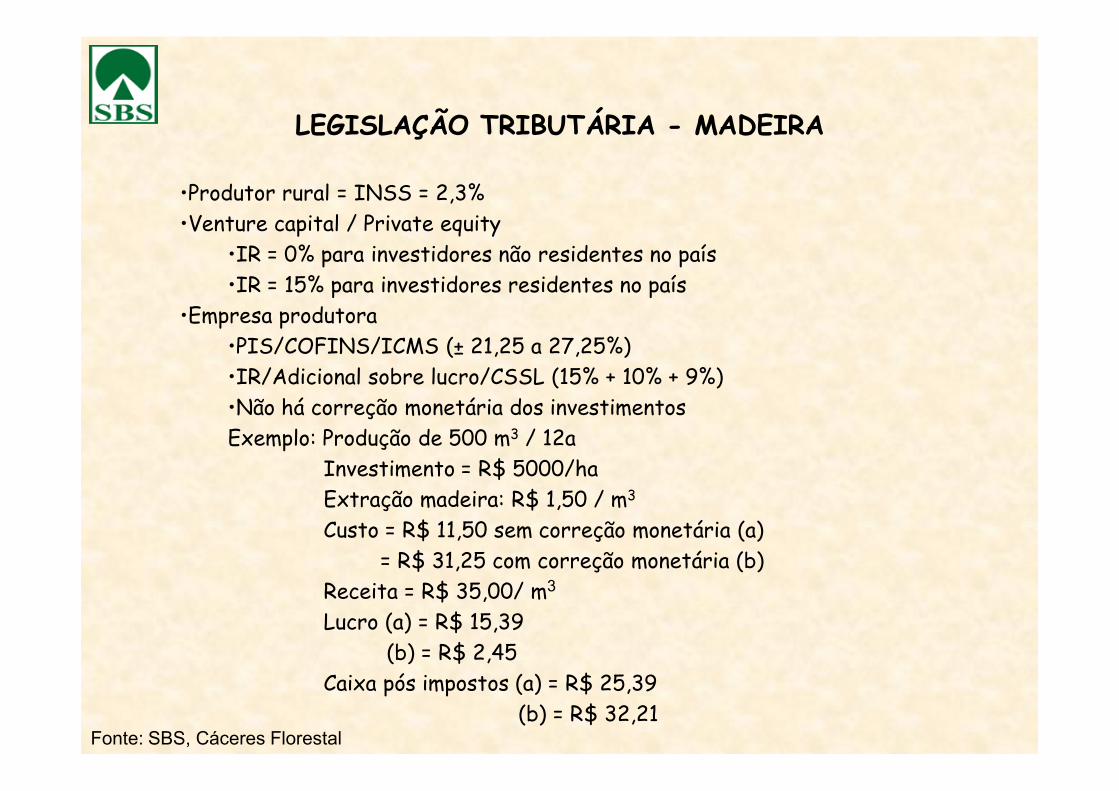

LEGISLAÇÃO TRIBUTÁRIA - MADEIRA

•Produtor rural = INSS = 2,3%•Venture capital / Private equity

•IR = 0% para investidores não residentes no país•IR = 15% para investidores residentes no país

•Empresa produtora•PIS/COFINS/ICMS (± 21,25 a 27,25%)•IR/Adicional sobre lucro/CSSL (15% + 10% + 9%)•Não há correção monetária dos investimentos•Não há correção monetária dos investimentosExemplo: Produção de 500 m3 / 12a

Investimento = R$ 5000/haExtração madeira: R$ 1,50 / m3

Custo = R$ 11,50 sem correção monetária (a)= R$ 31,25 com correção monetária (b)

Receita = R$ 35,00/ m3

Lucro (a) = R$ 15,39(b) = R$ 2,45

Caixa pós impostos (a) = R$ 25,39(b) = R$ 32,21

Fonte: SBS, Cáceres Florestal

MEDIDAS PARA MELHORAR O AMBIENTE DE NEGÓCIOS

•Fortalecer a economia doméstica

•Apoiar a formação de APL´S

•Promover maior segurança fundiária

•Reduzir/eliminar custos burocráticos

•Adequar as condições de financiamento à finalidade de produção

•Compatibilizar políticas infra e extra setoriais

•Adequar legislação nos níveis Federal/Estadual

•Estimular o ZEE nos estados

•Investir, prover e melhorar acesso à Infra Estrutura/PAC

•Estabilidade de políticas públicas e regras claras

•Promover desoneração tributária

•Promover articulação entre governos e iniciativa privada

OPORTUNIDADES PARA O SETOR FLORESTAL

•Demanda aquecida

•Investimentos programados em andamento

•Rentabilidade do negócio florestal e industrial

•Inclusão social

•Uso múltiplo da madeira e da floresta•Uso múltiplo da madeira e da floresta

•Desenvolvimento e consolidação de pólos florestais (clusters)

•Florestas energéticas

•Pagamento por serviços ambientais

•Competitividade

•Produtos de classe mundial

•Custos mais baixos

CONSIDERAÇÕES FINAIS

� Importante vetor de desenvolvimento sustentável

� Cadeia produtiva extensa e diversificada

� Mercado doméstico e internacional

� Questões emergentes (MDL, energia, compras sustentáveis, MFS)Questões emergentes (MDL, energia, compras sustentáveis, MFS)

� Plantios florestais são estratégicos para o País

� Tecnologia de ponta� Silvicultura de Nativas� Novas Fronteiras

INVESTIR EM FLORESTAS PLANTADAS É BOM NEGÓCIO