palestra - crcsp.org.br · novo livro registro de controle da produção e do estoque no sped...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

Sped Fiscal- Escrituração Fiscal Digital-EFD do ICMS

e do IPI

Elaborado por:

José Sérgio Fernandes de Mattos

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Agosto 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

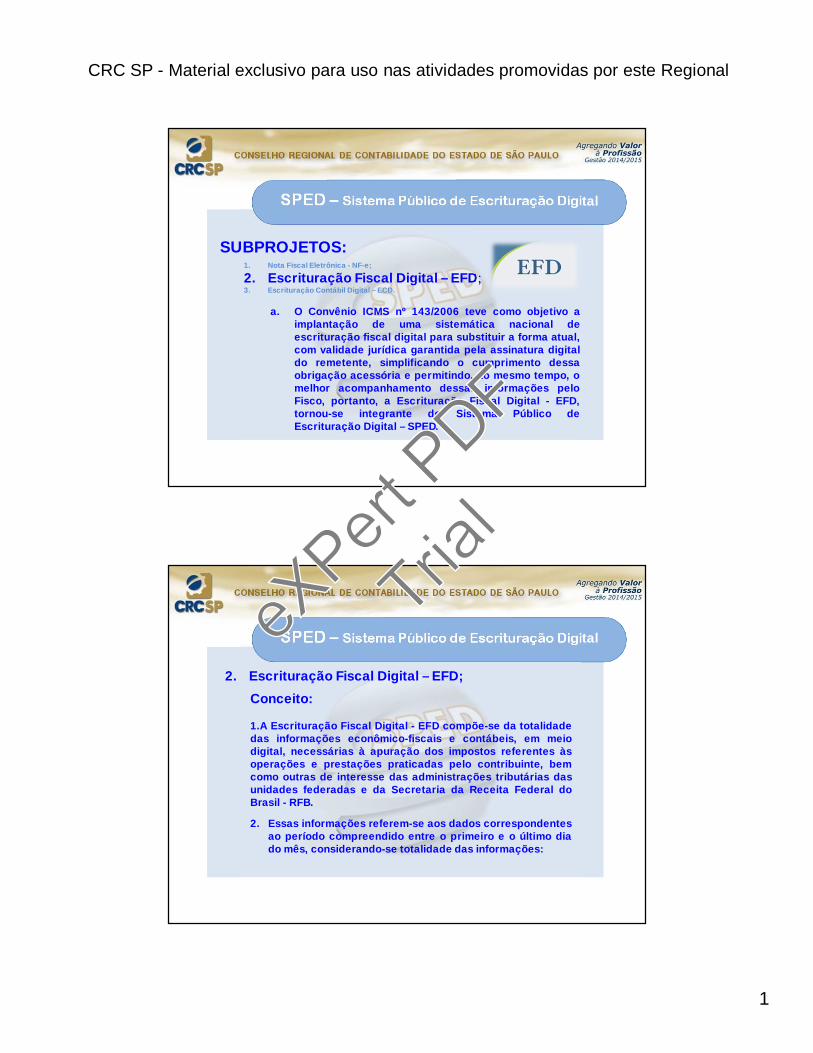

SPED – Sistema Público de Escrituração Digital

a. O Convênio ICMS nº 143/2006 teve como objetivo aimplantação de uma sistemática nacional deescrituração fiscal digital para substituir a forma atual,com validade jurídica garantida pela assinatura digitaldo remetente, simplificando o cumprimento dessaobrigação acessória e permitindo, ao mesmo tempo, omelhor acompanhamento dessas informações peloFisco, portanto, a Escrituração Fiscal Digital - EFD,tornou-se integrante do Sistema Público deEscrituração Digital – SPED.

SUBPROJETOS:1. Nota Fiscal Eletrônica - NF-e;

2. Escrituração Fiscal Digital – EFD;3. Escrituração Contábil Digital – ECD.

SPED – Sistema Público de Escrituração Digital

2. Escrituração Fiscal Digital – EFD;

Conceito:

1.A Escrituração Fiscal Digital - EFD compõe-se da totalidadedas informações econômico-fiscais e contábeis, em meiodigital, necessárias à apuração dos impostos referentes àsoperações e prestações praticadas pelo contribuinte, bemcomo outras de interesse das administrações tributárias dasunidades federadas e da Secretaria da Receita Federal doBrasil - RFB.

2. Essas informações referem-se aos dados correspondentesao período compreendido entre o primeiro e o último diado mês, considerando-se totalidade das informações:

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

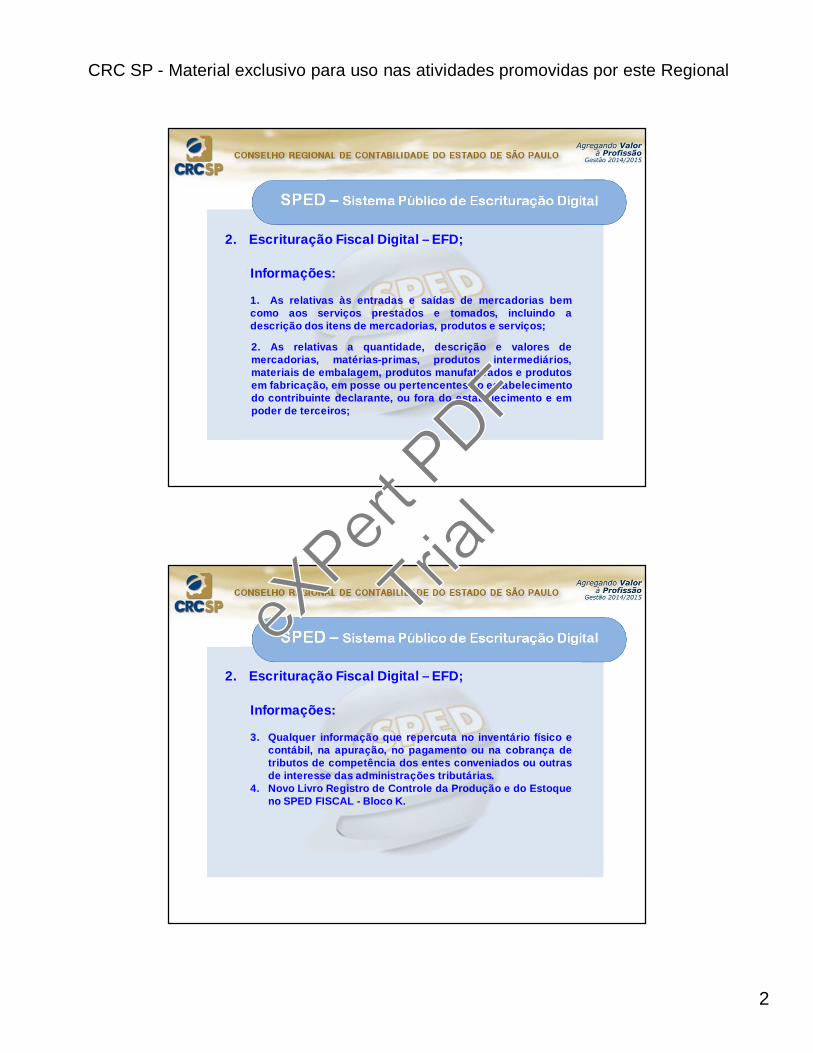

SPED – Sistema Público de Escrituração Digital

Informações:

1. As relativas às entradas e saídas de mercadorias bemcomo aos serviços prestados e tomados, incluindo adescrição dos itens de mercadorias, produtos e serviços;

2. As relativas a quantidade, descrição e valores demercadorias, matérias-primas, produtos intermediários,materiais de embalagem, produtos manufaturados e produtosem fabricação, em posse ou pertencentes ao estabelecimentodo contribuinte declarante, ou fora do estabelecimento e empoder de terceiros;

2. Escrituração Fiscal Digital – EFD;

SPED – Sistema Público de Escrituração Digital

Informações:

3. Qualquer informação que repercuta no inventário físico econtábil, na apuração, no pagamento ou na cobrança detributos de competência dos entes conveniados ou outrasde interesse das administrações tributárias.

4. Novo Livro Registro de Controle da Produção e do Estoqueno SPED FISCAL - Bloco K.

2. Escrituração Fiscal Digital – EFD;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

SPED – Sistema Público de Escrituração Digital

Livros Abrangidos:

1. Livro Registro de Entradas;2. Livro Registro de Saídas;

3. Livro Registro de Inventário;

4. Livro Registro de Apuração do IPI;5. Livro Registro de Apuração do ICMS;

6. Documento Controle de Crédito de ICMS doAtivo Permanente - CIAP.

2. Escrituração Fiscal Digital – EFD;

SPED – Sistema Público de Escrituração Digital

2. Escrituração Fiscal Digital – EFD;

Certificação digital:

1.Podem assinar o arquivo da escrituração fiscal digital:

a. o e-PJ ou e-CNPJ que contenha a mesma base do CNPJ (8primeiros caracteres) do estabelecimento;

b. o e-PF ou e-CPF do representante legal da empresa no cadastroCNPJ;

c. a pessoa jurídica ou pessoa física com procuração eletrônicacadastrada no site da RFB, por estabelecimento.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

SPED – Sistema Público de Escrituração Digital

2. Escrituração Fiscal Digital – EFD;

Obrigatoriedade – Estado de São Paulo:

SPED – Sistema Público de Escrituração Digital

2. Escrituração Fiscal Digital – EFD;

Obrigatoriedade – Estado de São Paulo:

1.Aplica-se aos contribuintes especificados nos anexos doProtocolo ICMS nº 77/2008, e;

2.Comunicados Deat 01/10, 05/10 e 05/12 anexos:

1. I - a partir de 10/2012;2. II - a partir de 01/2013;3. III - a partir de 03/2013;4. IV - a partir de 07/2013;5. V - a partir de 10/2013;6. VI - a partir de 01/2014;

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

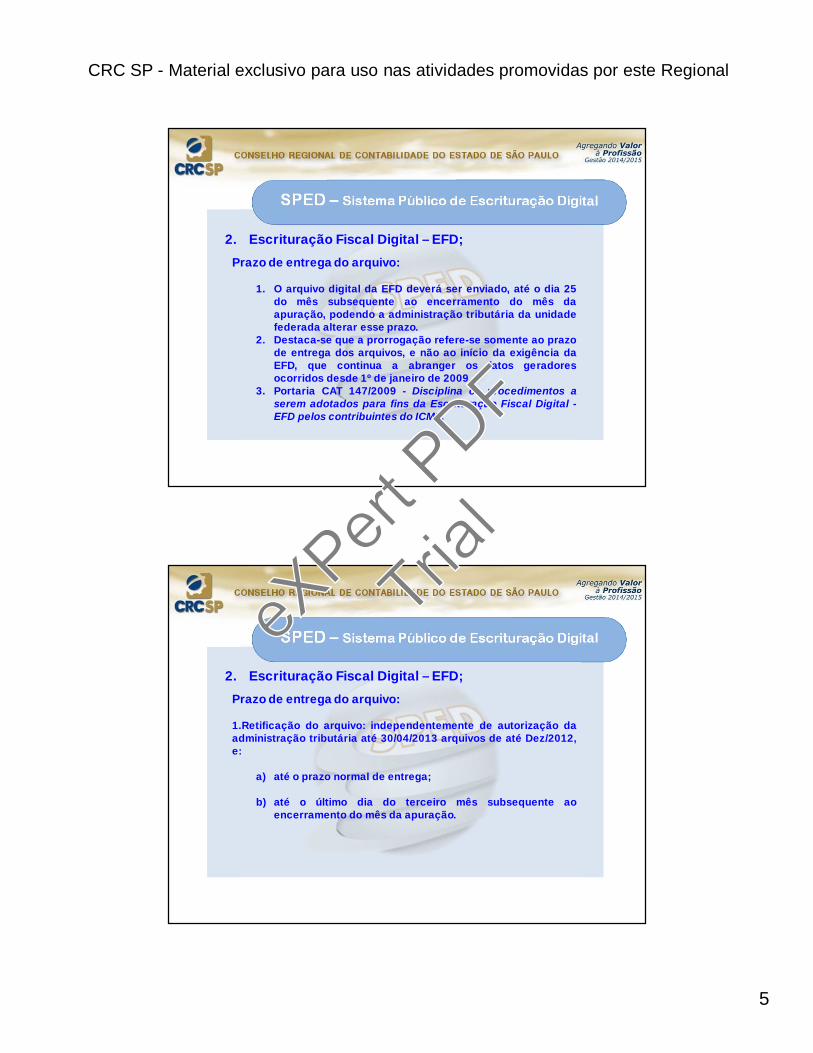

SPED – Sistema Público de Escrituração Digital

2. Escrituração Fiscal Digital – EFD;

Prazo de entrega do arquivo:

1. O arquivo digital da EFD deverá ser enviado, até o dia 25do mês subsequente ao encerramento do mês daapuração, podendo a administração tributária da unidadefederada alterar esse prazo.

2. Destaca-se que a prorrogação refere-se somente ao prazode entrega dos arquivos, e não ao início da exigência daEFD, que continua a abranger os fatos geradoresocorridos desde 1º de janeiro de 2009.

3. Portaria CAT 147/2009 - Disciplina os procedimentos aserem adotados para fins da Escrituração Fiscal Digital -EFD pelos contribuintes do ICMS.

SPED – Sistema Público de Escrituração Digital

2. Escrituração Fiscal Digital – EFD;

Prazo de entrega do arquivo:

1.Retificação do arquivo: independentemente de autorização daadministração tributária até 30/04/2013 arquivos de até Dez/2012,e:

a) até o prazo normal de entrega;

b) até o último dia do terceiro mês subsequente aoencerramento do mês da apuração.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

SPED – Sistema Público de Escrituração Digital

2. Escrituração Fiscal Digital – EFD;

Guarda do arquivo digital:

1.O contribuinte deverá:

a) armazenar o arquivo digital da EFD, pelo mesmo prazoestabelecido pela legislação para a guarda dosdocumentos fiscais.

b) guardar os documentos que deram origem às informaçõesnele constantes, na forma e prazos estabelecidos pelalegislação aplicável.

c) consultar a legislação do respectivo ente federado parasaber o prazo mínimo de guarda do arquivo digital.

Conteúdo:

• Bloco 0 – Identificação,• Bloco C – Doctos. Fiscais I (Mercadorias)• Bloco D – Documentos Fiscais II (Serviços)• Bloco E – Apuração do ICMS e do IPI• Bloco G – CIAP• Bloco H – Inventário Físico• Bloco K – Controle de Produção e Estoque >>• Bloco 1 – Outras Informações• Bloco 9 – Encerramento

Conteúdo:

• Bloco 0 – Identificação,• Bloco C – Doctos. Fiscais I (Mercadorias)• Bloco D – Documentos Fiscais II (Serviços)• Bloco E – Apuração do ICMS e do IPI• Bloco G – CIAP• Bloco H – Inventário Físico• Bloco K – Controle de Produção e Estoque >>• Bloco 1 – Outras Informações• Bloco 9 – Encerramento

SPED FiscaleXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

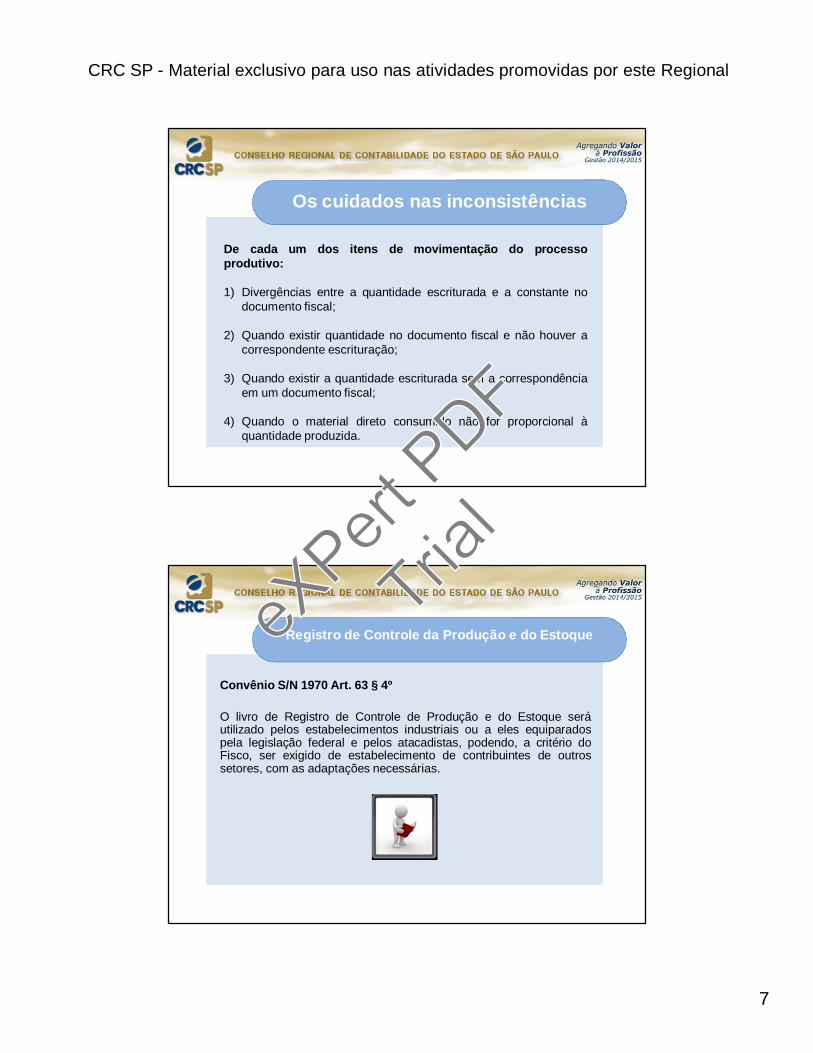

Os cuidados nas inconsistências

De cada um dos itens de movimentação do processoprodutivo:

1) Divergências entre a quantidade escriturada e a constante nodocumento fiscal;

2) Quando existir quantidade no documento fiscal e não houver acorrespondente escrituração;

3) Quando existir a quantidade escriturada sem a correspondênciaem um documento fiscal;

4) Quando o material direto consumido não for proporcional àquantidade produzida.

Registro de Controle da Produção e do Estoque

Convênio S/N 1970 Art. 63 § 4º

O livro de Registro de Controle de Produção e do Estoque seráutilizado pelos estabelecimentos industriais ou a eles equiparadospela legislação federal e pelos atacadistas, podendo, a critério doFisco, ser exigido de estabelecimento de contribuintes de outrossetores, com as adaptações necessárias.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

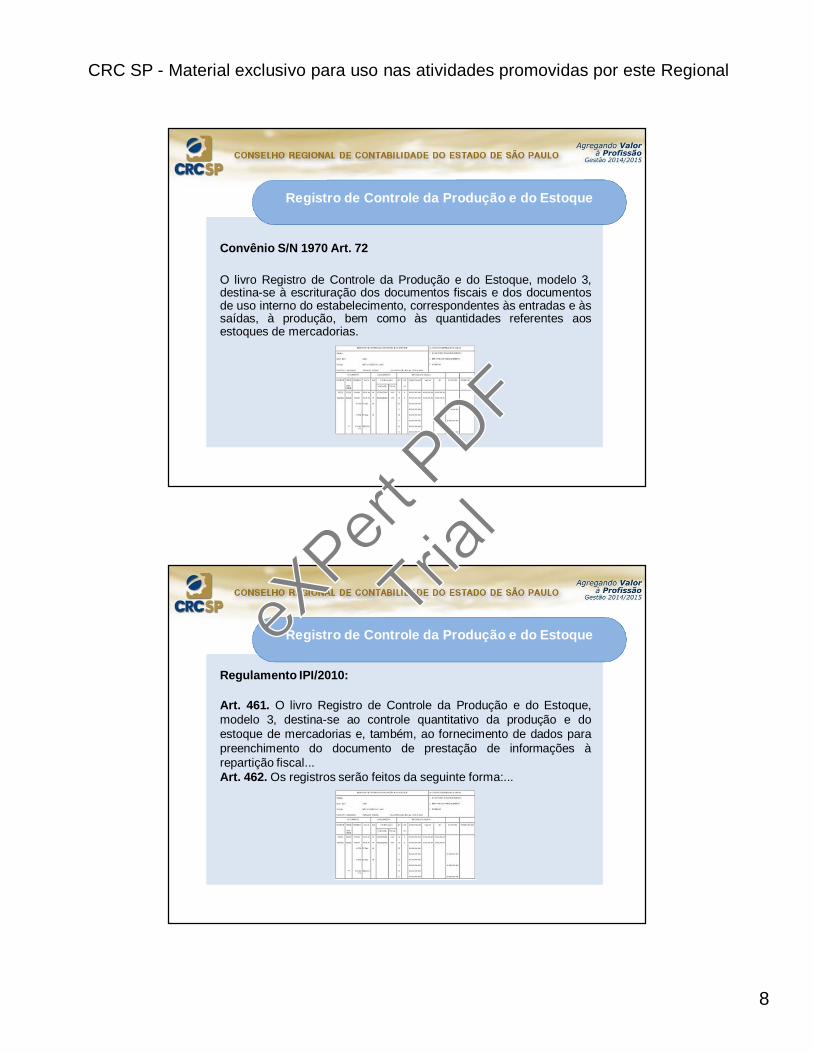

Registro de Controle da Produção e do Estoque

Convênio S/N 1970 Art. 72

O livro Registro de Controle da Produção e do Estoque, modelo 3,destina-se à escrituração dos documentos fiscais e dos documentosde uso interno do estabelecimento, correspondentes às entradas e àssaídas, à produção, bem como às quantidades referentes aosestoques de mercadorias.

Registro de Controle da Produção e do Estoque

Regulamento IPI/2010:

Art. 461. O livro Registro de Controle da Produção e do Estoque,modelo 3, destina-se ao controle quantitativo da produção e doestoque de mercadorias e, também, ao fornecimento de dados parapreenchimento do documento de prestação de informações àrepartição fiscal...Art. 462. Os registros serão feitos da seguinte forma:...

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

Registro de Inventário

Regulamento Imposto de Renda – Decreto 3.000/99:

Art. 260. A pessoa jurídica, além dos livros de contabilidade previstosem leis e regulamentos, deverá possuir os seguintes livros:I - para registro de inventário;...

Art. 261. No Livro de Inventário deverão ser arrolados, comespecificações que facilitem sua identificação, as mercadorias, osprodutos manufaturados, as matérias-primas, os produtos emfabricação e os bens em almoxarifado existentes na data do balançopatrimonial levantado ao fim da cada período de apuração.

Parágrafo único. Os bens mencionados neste artigo serão avaliadosde acordo com o disposto nos arts. 292 a 298.

Critérios para Avaliação de Estoques

Regulamento Imposto de Renda – Decreto 3.000/99:

Art. 292. InventárioAnual.Art. 293. Custo de aquisiçãoArt. 294. Custo de produção§ 1 º e § 2 º Sistema de contabilidade de custo integradoArt. 295. CMP, PEPS, Preço de Compra mais Recente ou Preço devenda menos a margem de lucro (fiscal)Art. 296. Sem contabilidade de custos: I – 80% produtos acabados. II– 70% maior preço de venda no período de apuração.Art. 297. Produtos agrícolas, animais e extrativos poderão seravaliados aos preços correntes de mercadoArt. 298. Indedutibilidade “Impairment”

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

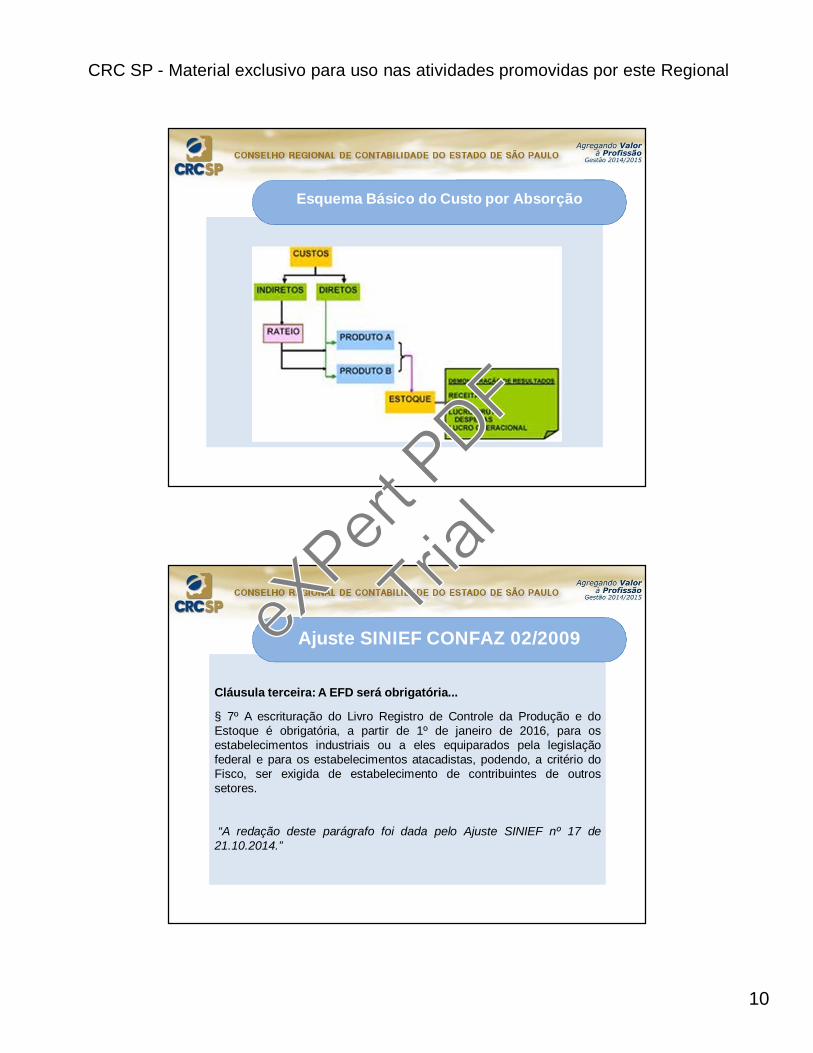

Esquema Básico do Custo por Absorção

Cláusula terceira: A EFD será obrigatória...

§ 7º A escrituração do Livro Registro de Controle da Produção e doEstoque é obrigatória, a partir de 1º de janeiro de 2016, para osestabelecimentos industriais ou a eles equiparados pela legislaçãofederal e para os estabelecimentos atacadistas, podendo, a critério doFisco, ser exigida de estabelecimento de contribuintes de outrossetores.

“A redação deste parágrafo foi dada pelo Ajuste SINIEF nº 17 de21.10.2014.”

Cláusula terceira: A EFD será obrigatória...

§ 7º A escrituração do Livro Registro de Controle da Produção e doEstoque é obrigatória, a partir de 1º de janeiro de 2016, para osestabelecimentos industriais ou a eles equiparados pela legislaçãofederal e para os estabelecimentos atacadistas, podendo, a critério doFisco, ser exigida de estabelecimento de contribuintes de outrossetores.

“A redação deste parágrafo foi dada pelo Ajuste SINIEF nº 17 de21.10.2014.”

Ajuste SINIEF CONFAZ 02/2009eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

Registro H010: Inventário

Estrutura do Arquivo – Bloco - K

CADASTROS:

REGISTRO 0200:• TABELA DE IDENTIFICAÇÃO DO ITEM (PRODUTO E

SERVIÇOS);

REGISTRO 0210:• CONSUMO ESPECÍFICO PADRONIZADO;

REGISTRO 0220:• FATORES DE CONVERSÃO DE UNIDADES.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

PVA – Sped Fiscal

2016

LayoutLayouteXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

PVAPVA

Exemplo de validação

Operações:

1) Entradas;

2) Saídas;

3) CIAP;

4) Inventário Bloco H;

5) Inventário Bloco K.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

Receitanet BX

1) http://www1.receita.fazenda.gov.br/Sped/2) Portaria CAT – 147 de 27/07/2009 – DOE 28/07/2009.

Base LegalBase LegaleXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

eXPert

Trial