palestra - crcsp | conselho regional de … sp - material exclusivo para uso nas atividades...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 - ramal 1529 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

Contabilidade para Pequenas e Médias

Empresas (NBCTG 1000)

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

FEVEREIRO 2015

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

De 14 a 16 de junho de 2015Acesse: www.convecon.com.br

NBC TG 1000 Contabilidade para Pequenas e Médias Empresas

Normas Brasileiras de Contabilidade

alinhadas com as

Normas Internacionais de Contabilidade International Financial Reporting Standard for Small and

Medium-sized Entities (IFRS for SMEs)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

Programa da Palestra

1 - Normas Brasileiras de Contabilidade - PME Mudanças Recentes na Legislação/Regulamentação Principais Conceitos IFRS – PME Demonstrações Contábeis PME

2 - Implementação das NBC PME PME e ME/EPP Procedimentos Aplicáveis

3 - Exemplo Prático de Implementação Ajustes de IFRS

1 – Normas Brasileiras de Contabilidade - PMEMudanças Recentes na Legislação

+ Lei 11.638/07 (IFRS FULL)

+ Lei 11.941/09 (RTT)

+ Res. CFC 1.255/09 – NBC TG 1000 (IFRS PME)

+ Lei 12.249/10 – Prerrogativas CFC (Novo Status CFC)

+ Res. CFC 1.307/10 – Novo CEPC

+ Res. CFC 1.328/11 – Nova Estrutura das NBC

+ Res. CFC 1.330/11 – ITG 2000 – Escrituração Contábil

+ Res. CFC 1.418/12 – ITG 1000 (IFRS ME e EPP)

+ Res. CFC 1.445/13 – Lavagem de Dinheiro (COAF)

+ NBC CTA CFC 1.000/13 – CTG 1000 (Adoção Plena)

+ Lei 12.973/14 – Fim do RTT (Contabilidade Fiscal = IFRS)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

IFRS PME difere do IFRS completo?Simplificação do IFRS completo

Exemplos de isenções:

DVA – Demonstração do Valor Adicionado

Demonstrações Intermediárias (trimestrais, semestrais)

Demonstrações de resultado por segmento de negócio

Demonstração do Lucro por ação

Divulgação de política e cobertura de seguros

1 – Normas Brasileiras de ContabilidadePrincipais Conceitos IFRS – PME

Primazia da essência sobre a formaA forma (documento, papel) nem sempre representa a essência dos fatos

Arrendamento Financeiro:Forma: AluguelEssência: Financiamento

Desconto de duplicatas:Forma: Antecipação de recebíveis Essência: Empréstimo

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

> Valor Justo (fa ir value)> Custo H istórico (acquisition cost)> Valor P resente (present value)> Custo A tribuído (deem ed cost)> Custo A m ortizado (am ortized cost)O bs.: o m éto do m ais com um utilizad o é o custo h istórico , m as pode ceder espaço a outros m éto dos de reconh ecim ento e m ensuração, dependendo da natu reza e essência da transação.

Mensuração Contábil: Critérios

CLASSIFICAÇÃO DAS EMPRESAS CONFORME RECEITA BRUTACONSIDERAR: ATIVO ACIMA DE R$240 MILHÕES E GRUPO ECONÔMICO

ATÉ R$ 300 MILHÕES ACIMA DE R$ 300 MILHÕES

Lei 11638/07PME PEQUENAS E MÉDIAS EMPRESAS EGP - EMPRESAS DE

GRANDE PORTENBC TG 1000 NBC TG 1 A 46

ATÉ R$ 360.000 DE R$ 360.000ATÉ R$ 3.600.000

ACIMA DE R$ 3.600.000

ME - MICRO EMPRESA

EPP - EMPRESA DE PEQUENO

PORTE

PME PEQUENA E MÉDIA EMPRESA

OPÇÃO ITG 1000 NBC TG 1000

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

Conjunto de demonstrações contábeis financeiras

Grande porte ou obrigação pública

Pequenas e Médias

SA LTDA PME ME EPPLei

6404/76Lei 11638/07 Código

CivilCódigo Civil

NBC TG1 a 46

NBC TG1 a 46

NBC TG 1000

NBC TG 1000 –opção ITG 1000

BP Balanço Patrimonial X X X XDRE Demonstração do Resultado do

ExercícioX X X X

DRA Demonstração do Resultado Abrangente

X X X

DMPL Demonstração das Mutações do Patrimônio Líquido (Inclui DLPA ) X X X

DFC Demonstração dos Fluxos de Caixa

X X X

DVA Demonstração do Valor Adicionado

SA capital aberto

NE Notas Explicativas X X X X

10

Conjunto completo de demonstrações contábeis da PME deve incluir (6 peças):

1- BP - Balanço Patrimonial;2- DRE - Demonstração do Resultado do Exercício;3- DRA - Demonstração do Resultado Abrangente;4- DMPL - Demonstração das Mutações do Patrimônio Líquido;5- DFC - Demonstração dos Fluxos de Caixa;6- NE - Notas Explicativas.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

Objetivo da Demonstrações Contábil – Financeiras de Uso Geral

Desempenho EconômicoRegime de Competência

Demonstrações DRE = Resultado do Exercício e DRA - Resultado Abrangente

Receitas(Despesas)

LLE - Lucro Líquido do Exercício

Desempenho FinanceiroRegime de Caixa

DFC – Demonstração dos Fluxos de Caixa

Recebimentos(Pagamentos)

Saldo Final

BALANÇO PATRIMONIALPosição Patrimonial e financeira

ATIVORecursos Econômicos

BensReivindicações da

empresaDireitos

PASSIVOReivindicações de terceiros

Obrigações

Patrimônio LíquidoValor residual de Ativos

menos Passivos

Informações úteis para a tomada de decisão por usuários externos:Credores e investidores existentes e em potencial

BALANÇO PATRIMONIALAPLICAÇÕES = BENS E DIREITOS

ATIVOFONTES = TERCEIROS E PRÓPRIASPASSIVO + Patrimônio Líquido

Ativo é um recurso (bem ou direito) controlado pela

entidade

como resultado de eventos passados e

do qual se espera que resultem futuros benefícios econômicos para a entidade

PASSIVO

Obrigação presente da entidade

decorrente de evento passado

que vai gerar saída de recursos

PL = PATRIMÔMIO LÍQUIDO

Valor residual de ativos menos passivos

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

BALANÇO PATRIMONIAL (Resolu ção nº 1.285/10 do CFC)Ativo CirculanteDisponívelClientes Etc.

Passivo Circulante Fornecedores EmpréstimosEtc.

Ativo não CirculanteRealizável a Longo PrazoInvestimentos ImobilizadoIntangível

Passivo não CirculanteFinanciamentosReceita DiferidaEtc.

Patrimônio LíquidoCapital Social (-) Gastos com Emissão de AçõesReservas de Capital Opções Outorgadas ReconhecidasReservas de Lucros Reservas de Incentivos Fiscais (-) Ações em TesourariaAjuste de Avaliação PatrimonialAjustes Acumulados de ConversãoPrejuízos Acumulados

BALANÇO PATRIMONIAL (Resolu ção nº 1.285/10 do CFC)Ativo CirculanteDisponívelClientes Etc.

Passivo Circulante Fornecedores EmpréstimosEtc.

Ativo não CirculanteRealizável a Longo PrazoInvestimentos ImobilizadoIntangível

Passivo não CirculanteFinanciamentosReceita DiferidaEtc.

Patrimônio LíquidoCapital Social (-) Gastos com Emissão de AçõesReservas de Capital Opções Outorgadas ReconhecidasReservas de Lucros Reservas de Incentivos Fiscais (-) Ações em TesourariaAjuste de Avaliação PatrimonialAjustes Acumulados de ConversãoPrejuízos Acumulados

Demonstração do Resultado e Demonstração do Resultado Abrangente

Abordagem da demonstração única ou das duasdemonstrações

A segregação das operações descontinuadas éobrigatória

A apresentação do subtotal de “Resultado do Período” éobrigatória se a entidade possui itens de OutrosResultados Abrangentes

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Seção 5 – DRE - Demonstração de Resultado do Exercício

Receita Bruta - (-) Impostos sobre Vendas - (-) Cancelamentos e Devoluções - Receita Líquida Receita Líquida – Operações Continuadas (-) Custo dos Produtos/Serviços Vendidos (-) Custo dos Produtos/Serviços Vendidos = Lucro Bruto = Lucro Bruto (-) Despesas Operacionais (-) Despesas Operacionais (-) Outras Despesas/Receitas Operacionais = Lucro Operacional = Lucro Operacional (-)Despesas/Receitas Não Operacionais Eliminado (-) Despesas/Receitas Financeiras (-) Despesas/Receitas Financeiras = Lucro Antes do Imposto de Renda e CSLL = Lucro Antes do Imposto de Renda e CSLL (-) Imposto de Renda e CSLL (-) Imposto de Renda e CSLL = Lucro Líquido do Exercício (-) Imposto de Renda Diferido = Resultado de Operações Continuadas (+/-) Resultado de Operações Descontinuadas (+/-) Resultado Mensuração ao Valor Justo = Lucro Líquido do Exercício

DEMONSTRAÇÃO DO RESULTADO ABRANGENTE TOTAL

Resultado abrangente total é a mudança no patrimôniolíquido durante um período que resulta detransações e outros eventos não derivados detransações com os proprietários na sua capacidadede proprietários.

Não confundir com ajustes a lucros acumuladosdecorrentes de erros imputáveis a exercíciosanteriores e ajustes por mudança de políticacontábil (não vinculadas ao IFRS)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

DESEMPENHO = DRA - DEMONSTRAÇÃO ABRANGENTE DO RESULTADO DO EXERCÍCIO

A DRA é composta de modificações no PL não decorrentesde transações com sócios (aumento de capital, dividendos),nem itens da DRE (receitas e despesas). Boa partedecorrentes de ajustes IFRS lançados diretamente na contaAjustes de Avaliação Patrimonial: Exemplos

> variação cambial de investimentos no exterior> variação em provisões e reservas atuariais> variação no valor de instrumentos financeiros destinadosa venda avaliados ao valor justo> custo atribuído de imobilizado (deemed cost)

Seção 6 – Demonstração de Resultado Abrangente

Lucro Líquido do Exercício 1.000 Outros Resultados Abrangentes - Ganhos/Perdas na Conversão de Investimentos no Exterior - Ganhos/Perdas Atuariais - Ajustes ao valor Justo (Títulos Destinados a Venda) - Ajustes de Imobilizado (Custo Atribuído) (-) Imposto de Renda Diferido (34% sobre ajustes)

330 (100) (250)

150 700

(170) Resultado Abrangente Total 1.330 - Resultado Atribuível a Não Controladores (10%) 133 - Resultado Atribuível aos Proprietários (90%) 1.197

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

Seção 6 Demonstração das Mutações do Patrimônio Líquido

Apresenta todas as alterações no patrimônio líquido

• resultado abrangente total • aportes e retiradas de proprietários• dividendos • transações de ações em tesouraria

Seção 6 – Demonstração das Mutações do PL

Descrição Capital Social

(-)Ações Tesouraria

Reserva Capital

Reserva Lucros

Ajustes de Avaliação Patrimonial

Lucros Acumulados

Total

Saldos em 31/12/00

1.000 (10) 200 300 - - 1.490

Lucro do Exercício

1.000 1.000

- Conversão e Investimentos no Exterior - Avaliação Atuarial Valor Justo (Títulos Destinados a Venda) - Valor Justo Imobilizado - IR Diferido sobre Ajustes

(100)

(250)

150

700

(170)

(100)

(250)

150

700

(170)

Saldos em 31/12/01

1.000 (10) 200 300 330 1.000 2.820

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

7 – DFC - Demonstrações dos Fluxos de Caixa

Objetivo Apresentar informações sobre as variações nas disponibilidades da entidade através da DFC que classifica o fluxo de caixa no período de acordo com atividades de:

1) Operacionais, 2) Investimento e 3) Financiamento.

Caixa: compreende o dinheiro em caixa e depósitos à vista;

Equivalentes de Caixa : são investimentos a curto prazo, altamente líquidos, que sejam prontamente convertíveis para quantias conhecidas em dinheiro e que estejam sujeitos a um risco insignificante de alterações de valor.

Métodos: Direto e Indireto

Seção 7 – Estrutura da DFC ATIVIDADES OPERACIONAIS:

São as principais atividades geradoras de receitas da entidade;

Geralmente resultam das transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo;

É um indicador chave para medir a capacidade operacional da entidade para pagar dividendos e juros sobre o capital próprio e fazer novos investimentos sem recorrer a fontes externas de financiamento;

Exemplos: Recebimentos da vendas, pagamento a fornecedores, pagamento de salários, pagamento de impostos e taxas, etc.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

ATIVIDADES DE INVESTIMENTO

São as referentes à aquisição e à venda de ativos de longo prazo e de outros investimentos não incluídos nos equivalentes de caixa;

É importante porque tais fluxos de caixa representam a extensão em que os dispêndios de recursos são feitos pela entidade com a finalidade de gerar resultados e fluxos de caixa no futuro;

• Exemplos: Empréstimos concedidos, participações em outras empresas, recebimento pela venda de imobilizado, pagamento de bens do imobilizado, intangível, etc.

ATIVIDADES DE FINANCIAMENTO

São aquelas que resultam em mudanças no tamanho e na composição do capital próprio e no capital de terceiros da entidade;

A divulgação separada dos fluxos de caixa decorrentes das atividades de financiamento é importante por ser útil para prever as exigências sobre futuros fluxos de caixa pelos fornecedores de capital à entidade.

• Exemplos: Obtenção de empréstimos e financiamento, aumento de capital, pagamento de distribuição de lucros ou dividendos, etc.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

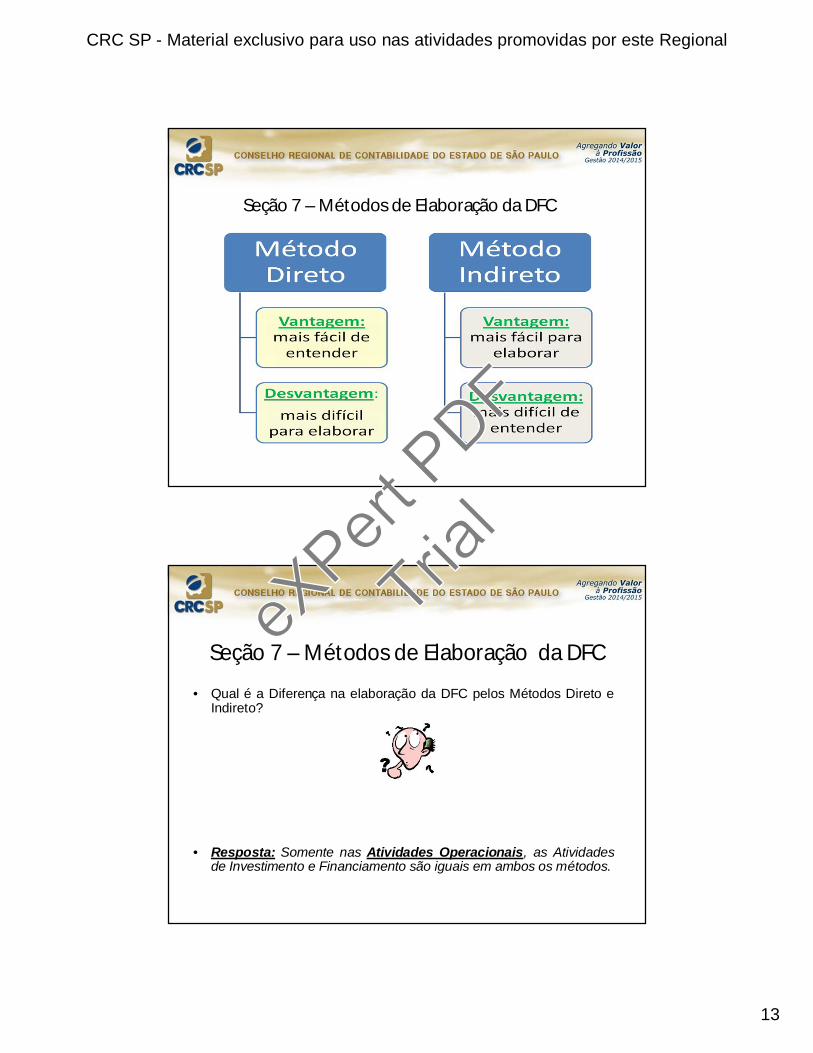

Seção 7 – Métodos de Elaboração da DFC

Seção 7 – Métodos de Elaboração da DFC

• Qual é a Diferença na elaboração da DFC pelos Métodos Direto e Indireto?

• Resposta: Somente nas Atividades Operacionais, as Atividades de Investimento e Financiamento são iguais em ambos os métodos.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

MÉTODO DIRETO:

Demonstra todos os pagamentos e recebimentos brutos decorrente da atividade operacional das empresas;

Geralmente resultam das transações e de outros eventos que entram na apuração do lucro líquido ou prejuízo.

MÉTODO INDIRETO:

Inicia pelo resultado líquido do período (lucro ou prejuízo), (+/-) despesas e receitas que não interferem diretamente no caixa ou equivalentes da entidade na competência, tais como: provisões, depreciações, impostos diferidos, variações cambiais não realizada, result. equiv. patrimonial, etc.

Em seguida efetua os ajustes pelos acréscimos ou reduções nos ativos e passivos operacionais que não representam investimentose financiamentos.

Seção 7 – DFC (Método Direto)1 - ATIVIDADES OPERACIONAIS R$ a) RECEBIMENTOS DE CLIENTES:(+) Saldo inicial de cliente em 01-01-11 122.000 (+) Vendas do período 2011 1.250.000 (-) Saldo final de clientes em 31-12-11 123.000 (=) TOTAL DE RECEBIMENTOS DE CLIENTES 1.249.000 b) PAGAMENTOS A FORNECEDORES: (+) Saldo inicial de fornecedor em 01-01-11 92.000 (+) Compras no período 2011 880.000 (-) Saldo final de fornecedor em 31-12-11 164.500 (=) TOTAL DE PAGAMENTOS A FORNECEDOR (807.500) c) PAGAMENTOS DIVERSOS: (-) Despesas incorridas e pagas no período (400.000) (-) Despesas financeiras (1.000) (-) IRPJ e CSLL a pagar do balanço em 31/12/10 (30.000) (-) Outras contas a pagar do balanço em 31/12/10 (7.000) (=) TOTAL DOS PAGAMENTOS DIVERSOS (438.000) (=) TOTAL DAS ATIVIDADES OPERACIONAIS 3.500

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

2- ATIVIDADES DE INVESTIMENTO(+) Recebimento de Emprestimos às coligadas 13.000 (-) Novos Imobilizados (15.000) TOTAL DAS ATIVIDADES DE INVESTIMENTO (2.000) 3 - ATIVIDADES DE FINANCIAMENTO (+) Novos Empréstimos 7.500 (-) Pagamento de financiamentos do balanço em 31/12/10 (15.000) (+) Integralização de capital em dinheiro 10.000 TOTAL DAS ATIVIDADES DE FINANCIAMENTO 2.500 AUMENTO LÍQUIDO DE CAIXA E EQUIVALENTE DE CAIXA 4.000 CAIXA E EQUIVALENTE DE CAIXA NO INÍCIO DO PERÍODO 8.000 CAIXA E EQUIVALENTE DE CAIXA NO FIM DO PERÍODO 12.000

Seção 7 – DFC (Método Indireto) 1 - ATIVIDADES OPERACIONAIS R$ a) RESULTADO LÍQUIDO AJUSTADO: (+) Lucro líquido do exercício 70.000 (+) Depreciação 2.000 (=) LUCRO LÍQUIDO AJUSTADO 72.000 b) (ACRÉSCIMO)/ DECRÉSCIMO DO ATIVO CIRCULANTE: (-) Contas a receber (1.000) (-) Estoques (130.000)

(=) TOTAL (ACRÉSCIMO)/ DECRÉSCIMO DO ATIVO (131.000) c) ACRÉSCIMO/ (DECRÉSCIMO) DO PASSIVO CIRCULANTE (+) Fornecedores 72.500 (-) IRPJ e CSLL a pagar (3.000) (-) Contas a pagar (7.000)

(=) TOTAL ACRÉSCIMO/(DECRÉSCIMO) DO PASSIVO 62.500 TOTAL DAS ATIVIDADES OPERACIONAIS 3.500

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

2 - ATIVIDADES DE INVESTIMENTO(+) Recebimento de Emprestimos às coligadas 13.000 (-) Novos Imobilizados (15.000) TOTAL DAS ATIVIDADES DE INVESTIMENTO (2.000) 3 - ATIVIDADES DE FINANCIAMENTO (+) Novos empréstimos 7.500 (-) Pagamento de financiamentos do balanço em 31-12-10 (15.000) (+) Integralização de capital 10.000 (=) TOTAL DAS ATIVIDADES DE FINANCIAMENTO 2.500 AUMENTO LÍQUIDO DE CAIXA E EQUIVALENTE DE CAIXA 4.000 CAIXA E EQUIVALENTE DE CAIXA NO INÍCIO DO PERÍODO 8.000 CAIXA E EQUIVALENTE DE CAIXA NO FIM DO PERÍODO 12.000

Seção 8 Notas Explicativas

As notas explicativas devem:

(a) apresentar informações acerca das bases de elaboração das demonstrações contábeis e das práticas contábeis específicas utilizadas, de acordo com os itens 8.5 e 8.7;

(b) divulgar as informações exigidas por esta Norma que não tenham sido apresentadas em outras partes das demonstrações contábeis; e

(c) prover informações que não tenham sido apresentadas em outras partes das demonstrações contábeis, mas que sejam relevantes para compreendê-las.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Notas Explicativas:A entidade normalmente apresenta as notas explicativas na seguinte ordem:

(a) declaração de que as demonstrações contábeis foram elaboradas em conformidade com esta Norma (ver item 3.3);

(b) resumo das principais práticas contábeis utilizadas (ver item 8.5);

(c) informações de auxílio aos itens apresentados nas demonstrações contábeis, na ordem em que cada demonstração é apresentada, e na ordem em que cada conta é apresentada na demonstração; e

(d) quaisquer outras divulgações.

DEMONSTRAÇÕES FINANCEIRAS

NOTAS EXPLICATIVAS COM INFORMAÇÕES NÃO CONTÁBEIS:

�Informações Gerais sobre a entidade�Aprovação das Demonstrações Financeiras�Principais Políticas Contábeis�Principais Julgamentos Contábeis�Fontes de Incertezas nas Estimativas�Informação por segmentos de negócios�Classificação e Gerenciamento de riscos sobre instrumentos financeiros�Custos, prazos e garantias de empréstimos e financiamentos�Contratos de Arrendamento Operacional e Financeiro�Passivos Contingentes e Ativos Contingentes�Eventos Subsequentes

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

18

Exemplos de NE

Base de Preparação e Apresentação das DC

As demonstrações financeiras foram elaboradas e estão sendoapresentadas de acordo com o CPC PMEs (R1) . Elas foram preparadasconsiderando o custo histórico como base de valor e ajustadas para refletira remensuração de propriedade para investimento, ativos biológicos einstrumentos financeiros derivativos ao seu valor justo.A preparação de demonstrações financeiras em conformidade com o CPCPMEs (R1) requer o uso de certas estimativas contábeis críticas e tambémo exercício de julgamento por parte da administração da Companhia noprocesso de aplicação das políticas contábeis. As áreas que requeremmaior nível de julgamento e possuem maior complexidade, bem comoaquelas cujas premissas e estimativas são significativas para asdemonstrações financeiras, estão divulgadas na Nota 3.

NE de Conciliações na Adoção Inicial das Normas

Os primeiras Demonstrações Contábeis produzidas após aADOÇÃO INICIAL das Normas, devem conter as seguintesdivulgações em Notas Explicativas:

Conciliação das contas de balanço patrimonial,demonstração das mutações do patrimônio líquido, edemonstração de resultado contendo:

Saldo Iniciais (antes da adoção do IFRS)+/- Ajustes de IFRSSaldos Ajustados (após a adoção do IFRS)

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

19

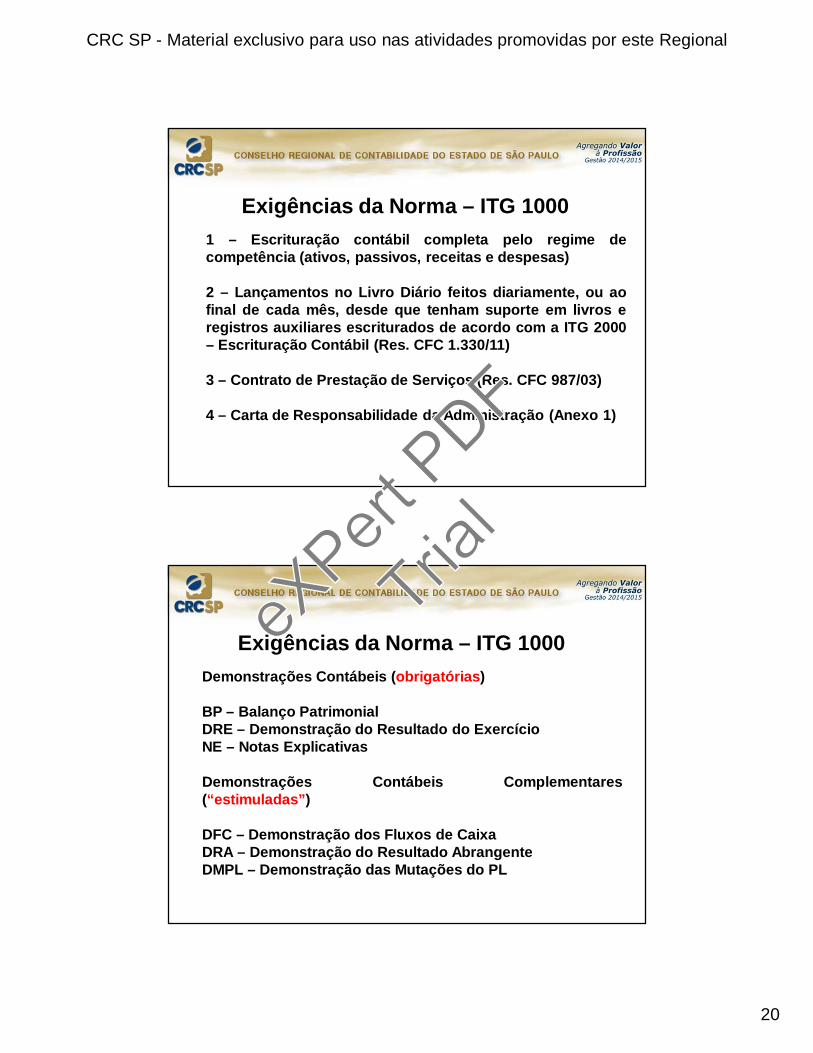

Res. CFC 1.418/12 - IFRS nas ME e EPPITG 1000 (Interpretação Técnica NBC TG 1000)

Categorias de empresas x Normas Contábeis:

1 - Grande Porte – Lei 11.638/07 (NBC TG 1 a 46)

2 - PME – Res. 1.255/09 (NBC TG 1000)

3 - ME e EPP– Res. 1.418/12 (ITG 1000)

Enquadramento:

> Microempresa – ME

Receita anual bruta igual ou inferior a R$ 360.000,00

> Empresa de Pequeno Porte – EPP

Receita anual bruta superior a R$ 360.000,00 e inferior a R$ 3.600.000,00

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

20

Exigências da Norma – ITG 10001 – Escrituração contábil completa pelo regime decompetência (ativos, passivos, receitas e despesas)

2 – Lançamentos no Livro Diário feitos diariamente, ou aofinal de cada mês, desde que tenham suporte em livros eregistros auxiliares escriturados de acordo com a ITG 2000– Escrituração Contábil (Res. CFC 1.330/11)

3 – Contrato de Prestação de Serviços (Res. CFC 987/03)

4 – Carta de Responsabilidade da Administração (Anexo 1)

Exigências da Norma – ITG 1000Demonstrações Contábeis (obrigatórias)

BP – Balanço PatrimonialDRE – Demonstração do Resultado do ExercícioNE – Notas Explicativas

Demonstrações Contábeis Complementares(“estimuladas”)

DFC – Demonstração dos Fluxos de CaixaDRA – Demonstração do Resultado AbrangenteDMPL – Demonstração das Mutações do PL

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

21

Empresa XYZBalanço Patrimonial em 31.12.x1 e 31.12.x0

Expresso em R$

31.12.X1 31.12.X0 31.12.X1 31.12.X0ATIVO PASSIVO E PATRIMÔNIO LÍQUIDOCIRCULANTE CIRCULANTECaixa e Equivalents de Caixa FornecedoresContas a Receber Empréstimos e FinanciamentosEstoques Obrigações FiscaisOutros Créditos Obrigações Trabalhistas e Sociais

Contas a PagarProvisões

NÃO CIRCULANTE NÃO CIRCULANTEContas a Receber FinanciamentosInvestimentosImobilizado PATRIMÔMIO LÍQUIDOIntangível Capital Social(-) Depreciação e Amortização Acumuladas Reservas de Capital

Reservas de LucroLucros Prejuízos) Acumulados

TOTAL TOTAL

31.12.X1 31.12.X0VENDAS DE PRODUTOS, MERCADORIAS E SERVIÇOSVendas de Produtos, Mercadorias e Serviços(-) Deduções de Tributos, Abatimentos e DevoluçõesRECEITA

(-) CUSTO DAS VENDASCusto dos Produtos, Mercadorias e Serviços

LUCRO BRUTO

(-) DESPESAS OPERACIONAISDespesas AdministrativasDespesas com VendasOutras Despesas Gerais

RESULTADO OPERACIONAL

(+/-) RESULTADO FINANCEIROReceitas Financeiras(-) Despesas Financeiras

(+/-) OUTRAS RECEITAS E DESPESAS OPERACIONAIS

RESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO

(-) CSLL (*)(-) IRPJ (*)

RESULTADO LÍQUIDO DO PERÍODO

(*) Entidades enquadradas no Simples Nacional evidenciar os tributos na linha "Deduções deTributos, Abatimentos e Devoluções". Neste caso, devem desconsiderar essas contas

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

22

2 – Implementação das NBC PME/ME e EPP

Recomenda-se uma análise (diagnóstico) detalhado da extensão da aplicabilidade do IFRS para cada entidade, de acordo com a natureza,

complexidade e volume das operações.

NBC CTA CFC 1.000/13 de 30/08/13D.O.U em 05/09/13

CTG 1000 (Adoção Plena IFRS PME, ME e EPP)

§ 2 – fica permitida para as entidades queainda não conseguiram atenderplenamente a todos os requisitos da NBCTG 1000 que a sua adoção plena ocorranos exercícios iniciados a partir de 01 dejaneiro de 2013.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

23

Procedimentos de Adoção Inicial da NBC TG 1000(1) seguir os procedimentos da “adoção inicial” previstos naSeção 35 da NBC TG 1000, incluindo suas isenções;

(b) pode observar todas as isenções previstas no item 35.10da Seção 35, inclusive a relacionada ao custo atribuído(deemed cost) para imobilizado e propriedades parainvestimento;

(c) sobre reapresentação do exercício anterior, para fins decomparabilidade, caso seja impraticável a realização dosajustes exigidos para o balanço de abertura na data datransição (01/01/2012), a entidade deve fazer esta divulgaçãoem notas explicativas, conforme item 35.11 da NBC TG 1000.

Adoção Inicial – Aspectos Práticos

1 - Elaborar Balanço de Abertura: em 01/01/2013 (NÃOpode ser 31/12/2013)

2 - No balanço de abertura, apurar todos os ajustesretrospectivos de IFRS sobre o balanço deencerramento (em 31/12/2012).

Os efeitos iniciais devem ser reconhecidos contralucros acumulados (ajustes de adoção inicial do IFRS)e/ou Ajustes de Avaliação Patrimonial (no PL),conforme o caso.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

24

3 – Exemplo Prático de Implementação

• 1 – Seção 11 – Instrumentos Financeiros BásicosOs valores a receber não representavam os valores justos,

dessa forma, foi detectada uma perda de recuperabilidade (créditos de liquidação duvidosa) no valor de R$ 11.000 no saldo de clientes.

• 2 – Seção 13 – EstoquesA entidade avalia estoques pelo menor valor entre o custo

e o preço de venda estimado, diminuído dos custos para completar a produção e despesas de venda, dessa forma, foi detectada uma perda de recuperabilidade no valor de R$ 5.000 no saldo de estoques.

• 3 – Seção 17 e Interpretação Técnica ICPC 10 – Ativo Imobilizado e Custo Atribuído

A entidade optou por adotar na data de transição a atribuição de valor justo aos seus ativos imobilizados. Conforme avaliação realizada, o valor justo dos ativos totalizou R$ 80.000. Dessa forma, o custo atribuído ao ativo imobilizado foi de R$ 30.000, sendo considerado para efeito de transição, o imposto diferido no montante de R$ 10.200 (alíquota aproximada de 34% somente a título de exemplo).

• 4 – Seção 20 – Arrendamento MercantilA entidade mantém contratos de arrendamento no valor de R$ 8.000 que

são considerados imobilizados de posse (uso contínuo, riscos e benefícios) em adequação às práticas IFRS. Conforme prazos contratuais, seus pagamentos serão de R$ 1.000 no passivo circulante e R$ 7.000 no passivo não circulante.

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

25

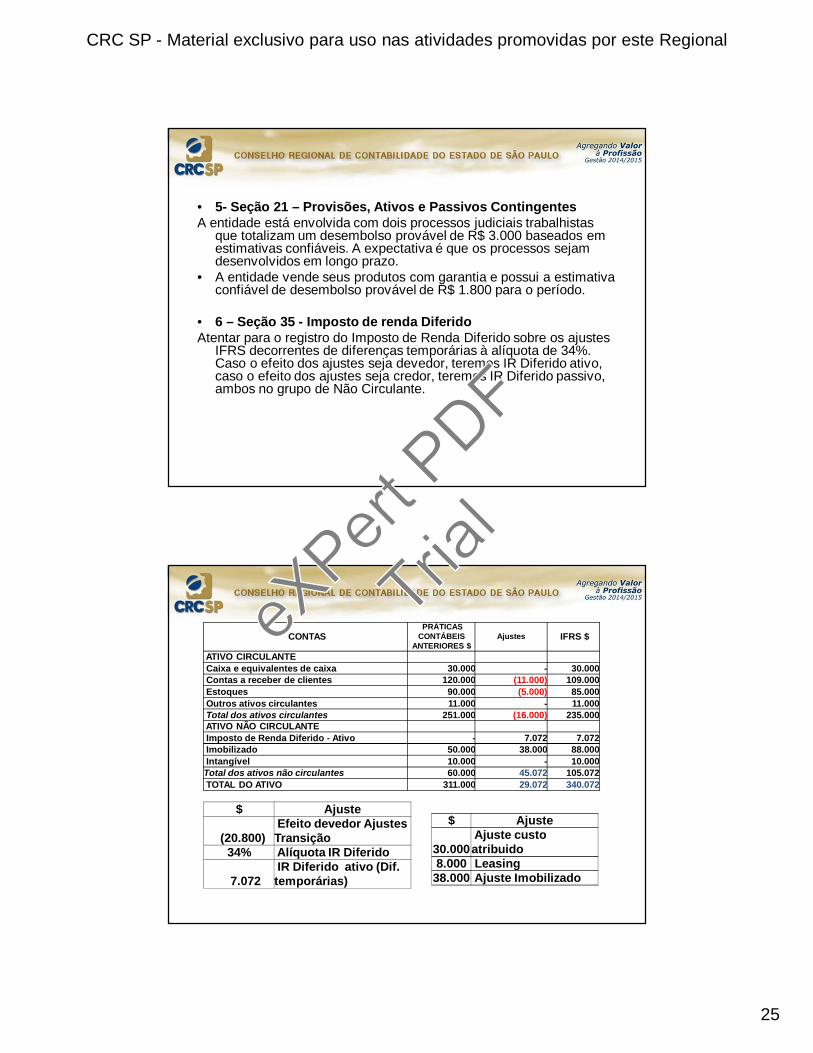

• 5- Seção 21 – Provisões, Ativos e Passivos ContingentesA entidade está envolvida com dois processos judiciais trabalhistas

que totalizam um desembolso provável de R$ 3.000 baseados em estimativas confiáveis. A expectativa é que os processos sejam desenvolvidos em longo prazo.

• A entidade vende seus produtos com garantia e possui a estimativa confiável de desembolso provável de R$ 1.800 para o período.

• 6 – Seção 35 - Imposto de renda DiferidoAtentar para o registro do Imposto de Renda Diferido sobre os ajustes

IFRS decorrentes de diferenças temporárias à alíquota de 34%. Caso o efeito dos ajustes seja devedor, teremos IR Diferido ativo, caso o efeito dos ajustes seja credor, teremos IR Diferido passivo, ambos no grupo de Não Circulante.

CONTAS PRÁTICAS

CONTÁBEIS ANTERIORES $

Ajustes IFRS $

ATIVO CIRCULANTE Caixa e equivalentes de caixa 30.000 - 30.000 Contas a receber de clientes 120.000 (11.000) 109.000 Estoques 90.000 (5.000) 85.000 Outros ativos circulantes 11.000 - 11.000 Total dos ativos circulantes 251.000 (16.000) 235.000 ATIVO NÃO CIRCULANTE Imposto de Renda Diferido - Ativo - 7.072 7.072 Imobilizado 50.000 38.000 88.000 Intangível 10.000 - 10.000 Total dos ativos não circulantes 60.000 45.072 105.072 TOTAL DO ATIVO 311.000 29.072 340.072

$ Ajuste

(20.800)Efeito devedor Ajustes Transição

34% Alíquota IR Diferido

7.072 IR Diferido ativo (Dif. temporárias)

$ Ajuste

30.000 Ajuste custo atribuido

8.000 Leasing 38.000 Ajuste Imobilizado

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

26

PASSIVO CIRCULANTE Anterior Ajustes IFRSFornecedores 75.000 75.000 Tributos a recolher 31.000 31.000 Salários a pagar 17.000 17.000 Empréstimos e financiamentos 54.000 1.000 55.000 Outros passivos circulantes 12.000 12.000 Provisão de garantias 1.800 1.800 Total dos passivos circulantes 189.000 2.800 191.800 PASSIVO NÃO CIRCULANTE Empréstimos e financiamentos 34.000 7.000 41.000 Imposto de Renda Diferido - Passivo 10.200 10.200 Provisão de Contingências 3.000 3.000 Total dos passivos não circulantes 34.000 20.200 54.200

PATRIMÔNIO LÍQUIDO Anterior Ajustes IFRSCapital Social 50.000 50.000 Reserva de Capital 9.000 9.000 Lucros Acumulados 29.000 (13.728) 15.272 Ajuste de Avaliação Patrimonial 19.800 19.800 Total do patrimônio líquido 88.000 6.072 94.072 TOTAL DO PASSIVO 311.000 29.072 340.072

$ Ajuste(11.000) Ajustes Instrumentos Financeiros (5.000) Ajustes Estoques (3.000) Provisão Processos Judiciais (1.800) Provisão de Garantia

(20.800) Sub-total Ajustes Adoçaõ Inicial 7.072 IR Diferido sobre ajustes (34%)

(13.728) Efeito Ajustes Adoção Inicial

$ Ajuste

30.000 Ajuste credor Custo Atribuído

(10.200)IR Diferido passivo (34%)

19.800 Efeito Ajuste de Avaliação Patrimonial

eXPert

Trial

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

27

Complemento de estudo:TV CRC SP

1. Demonstrações contábeis e notas explicativas2. NBC TG 1000 - Seção 22 e Seção 103. Investimentos4. Receitas5. Instrumentos Financeiros Básicos6. Tributos sobre o Lucro7. Seção 35 – Adoção Inicial8. Provisões, Passivos Contingentes e Ativos Contingentes9. Redução ao Valor Recuperável de Ativos10. Estoques11. Ativo Imobilizado

Importante: o CRC disponibiliza Oficinas Técnicas com aspectos práticos da Adoção Inicial IFRS PME, DRE/DRA/DMPL, DFC, Imobilizado/Impairment, Estoques, etc.

CONTATO:

eXPert

Trial