painel 6: o processo de convergÊncia o novo … 6_novo profissional... · josé hernandez perez...

TRANSCRIPT

1212ªª SEMANA DE CONTABILIDADE DO BANCO CENTRALSEMANA DE CONTABILIDADE DO BANCO CENTRAL

PAINEL 6:PAINEL 6:

O PROCESSO DE CONVERGO PROCESSO DE CONVERGÊÊNCIA NCIA –– O NOVO O NOVO

PROFISSIONAL CONTPROFISSIONAL CONTÁÁBILBIL

PROF. DR. JORGE KATSUMI NIYAMA, UnBPROF. DR. JORGE KATSUMI NIYAMA, UnB

Maio/2007Maio/2007

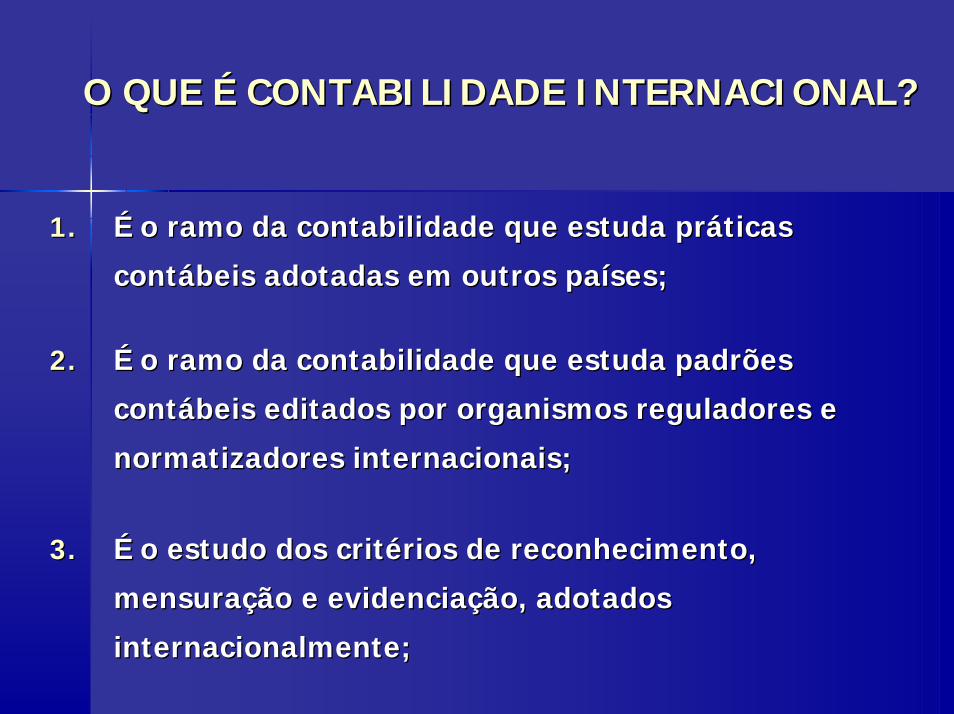

O QUE O QUE ÉÉ CONTABILIDADE INTERNACIONAL?CONTABILIDADE INTERNACIONAL?

1.1. ÉÉ o ramo da contabilidade que estuda pro ramo da contabilidade que estuda prááticas ticas

contcontáábeis adotadas em outros pabeis adotadas em outros paííses;ses;

2.2. ÉÉ o ramo da contabilidade que estuda padro ramo da contabilidade que estuda padrõões es

contcontáábeis editados por organismos reguladores e beis editados por organismos reguladores e

normatizadoresnormatizadores internacionais;internacionais;

3.3. ÉÉ o estudo dos crito estudo dos critéérios de reconhecimento, rios de reconhecimento,

mensuramensuraçãção eo e evidenciaevidenciaçãçãoo, adotados , adotados

internacionalmente;internacionalmente;

O QUE O QUE ÉÉ CONTABILIDADE INTERNACIONAL?CONTABILIDADE INTERNACIONAL?

4.4. ÉÉ o campo de atuao campo de atuaçãção da contabilidade, que analisa os o da contabilidade, que analisa os

objetivos de convergobjetivos de convergêência de normas contncia de normas contáábeis em beis em

nníível mundial;vel mundial;

5.5. ÉÉ o estudo comparativo dos princo estudo comparativo dos princíípios, normas e pios, normas e

padrpadrõões de contabilidade, em termos nacionais e es de contabilidade, em termos nacionais e

internacionais;internacionais;

6.6. ÉÉ a a áárea de conhecimento que estuda os diferentes rea de conhecimento que estuda os diferentes

tipos de tipos de ““financial financial reportingreporting”” e as causas dessas e as causas dessas

diferendiferençças internacionais.as internacionais.

EXIGEXIGÊÊNCIA CURRICULAR DO MECNCIA CURRICULAR DO MEC

MEC estabelece que a grade curricular do ensino de MEC estabelece que a grade curricular do ensino de

graduagraduaçãção contemple conhecimentos sobre padro contemple conhecimentos sobre padrõões es

contcontáábeis internacionais (Resolubeis internacionais (Resoluçãção 10/2004)o 10/2004)

CURSOS DE GRADUACURSOS DE GRADUAÇÃÇÃO EM CIO EM CIÊÊNCIAS CONTNCIAS CONTÁÁBEIS BEIS NO BRASILNO BRASIL

1.1. Quantos cursos de graduaQuantos cursos de graduaçãção em Cio em Ciêências Contncias Contáábeis beis

estestãão autorizados a funcionar no Brasil? 888 IES o autorizados a funcionar no Brasil? 888 IES

segundo dados de 2006.segundo dados de 2006.

2.2. Quantos cursos estQuantos cursos estãão sediados nas capitais brasileiras? o sediados nas capitais brasileiras?

286 IES286 IES

CURSOS DE GRADUACURSOS DE GRADUAÇÃÇÃO EM CIO EM CIÊÊNCIAS NCIAS

CONTCONTÁÁBEIS NO BRASILBEIS NO BRASIL

Como avaliar quantas IES possuem a disciplina Como avaliar quantas IES possuem a disciplina

Contabilidade Internacional?Contabilidade Internacional?

-- Consulta individual; Consulta individual;

-- Consulta via InternetConsulta via Internet

CURSOS DE GRADUACURSOS DE GRADUAÇÃÇÃO EM CIO EM CIÊÊNCIAS NCIAS

CONTCONTÁÁBEIS NO BRASILBEIS NO BRASIL

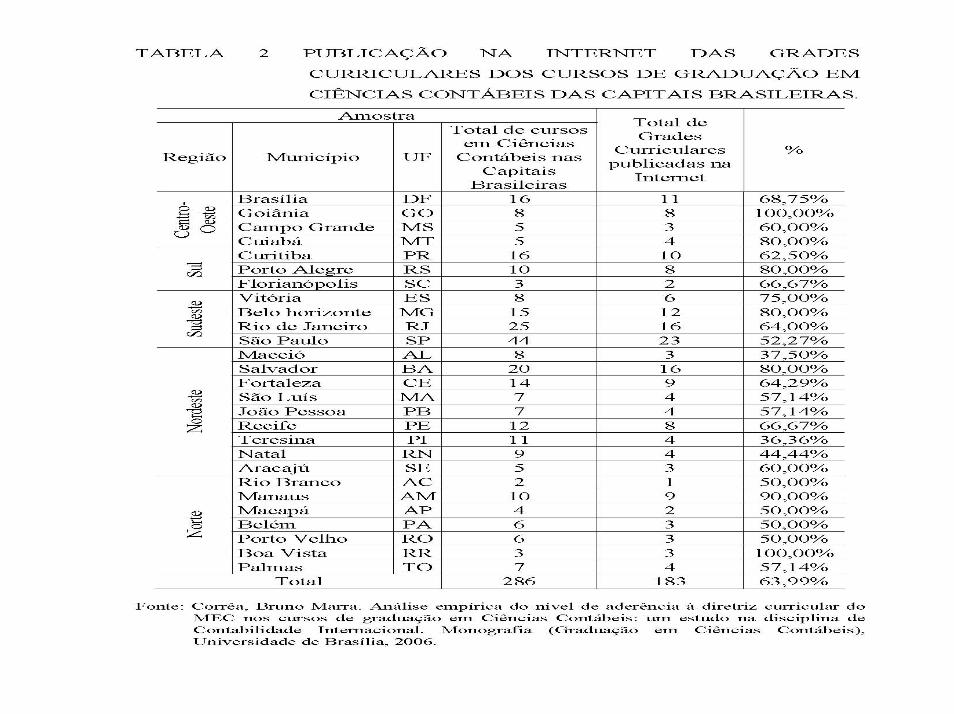

Do total de IES sediadas nas capitais (286), constatamos Do total de IES sediadas nas capitais (286), constatamos

que 183 ( 64%) publicaram e tornaram disponque 183 ( 64%) publicaram e tornaram disponííveis nos veis nos

ssíítios das instituitios das instituiçõções, as respectivas grades curriculares. es, as respectivas grades curriculares.

Dessa amostra (183), apenas 44 apresentaram a Dessa amostra (183), apenas 44 apresentaram a

disciplina Contabilidade Internacional (menos de 5% do disciplina Contabilidade Internacional (menos de 5% do

total de 888 IES, mas quase 24% da amostra de 183).total de 888 IES, mas quase 24% da amostra de 183).

1.1. A amostra examinada refereA amostra examinada refere--se a 286 IES sediadas nas se a 286 IES sediadas nas

capitais dos estados. Isto quer dizer que as demais 602 ncapitais dos estados. Isto quer dizer que as demais 602 nãão o

sediadas nas capitais dos estados, podem contemplar a sediadas nas capitais dos estados, podem contemplar a

disciplina Contabilidade Internacional, mas ndisciplina Contabilidade Internacional, mas nãão temos o temos

disponibilidade dessa informadisponibilidade dessa informaçãção;o;

2.2. NNãão temos informao temos informaçõções sobre o contees sobre o conteúúdo programdo programáático da tico da

disciplina, o que ndisciplina, o que nãão permite avaliar o grau de adero permite avaliar o grau de aderêência ncia ààs s

exigexigêências do MEC.ncias do MEC.

DISCIPLINA: CONTABILIDADE INTERNACIONALDISCIPLINA: CONTABILIDADE INTERNACIONAL

LimitaLimitaçõções da pesquisaes da pesquisa

BIBLIOGRAFIA ADOTADA NA DISCIPLINA CONTABILIDADE INTERNACIONAL BIBLIOGRAFIA ADOTADA NA DISCIPLINA CONTABILIDADE INTERNACIONAL NOS CURSOS DE GRADUANOS CURSOS DE GRADUAÇÃÇÃO EM CIO EM CIÊÊNCIAS CONTNCIAS CONTÁÁBEIS DO BRASILBEIS DO BRASIL

BIBLIOGRAFIABIBLIOGRAFIA

AutorAutor TTíítulo da Obratulo da Obra

JosJoséé Hernandez Perez Hernandez Perez JJúúniornior

ConversConversãão de Demonstrao de Demonstraçõções Contes Contáábeis para beis para Moeda EstrangeiraMoeda Estrangeira

61,961,9

Jorge Jorge KatsumiKatsumi NiyamaNiyama Contabilidade InternacionalContabilidade Internacional 42,842,8

IBRACONIBRACON Normas Internacionais de ContabilidadeNormas Internacionais de Contabilidade 33,333,3

Paulo Paulo SchimtdSchimtd, Jos, Joséé Luiz Luiz dos Santos, Luciane Alves dos Santos, Luciane Alves FernandesFernandes

Contabilidade Internacional AvanContabilidade Internacional Avanççadaada 33,333,3

Paulo Paulo SchimtdSchimtd, Jos, Joséé Luiz Luiz dos Santos, Luciane Alves dos Santos, Luciane Alves FernandesFernandes

Manual de ConversManual de Conversãão das Demonstrao das Demonstraçõções es FinanceirasFinanceiras

19,019,0

OutrosOutros 61,961,9

%%

Fonte: Echternacht, Thiago Henrique de Souza. O Ensino da Contabilidade Internacional nos Cursos de Graduação em Ciências Contábeis no Brasil. Dissertação (Programa Multiinstitucional e Inter-regional de Pós-Graduação em Ciências Contábeis da UnB, UFPB, UFPE e UFRN), Universidade Federal da Paraíba, 2007.

PRINCIPAIS DESAFIOS PARA INCLUSPRINCIPAIS DESAFIOS PARA INCLUSÃÃO DA O DA

DISCIPLINA CONTABILIDADE INTERNACIONALDISCIPLINA CONTABILIDADE INTERNACIONAL

a)a) Falta de docentes qualificados (?)Falta de docentes qualificados (?)

b)b) Falta de material didFalta de material didáático (?)tico (?)

c)c) A profissA profissãão conto contáábil tem interesse na matbil tem interesse na matééria ria

““contabilidade internacionalcontabilidade internacional”” (?)(?)

d)d) Como despertar o interesse dos alunos (?)Como despertar o interesse dos alunos (?)

PRINCIPAIS DESAFIOS PARA INCLUSPRINCIPAIS DESAFIOS PARA INCLUSÃÃO DA O DA

DISCIPLINA CONTABILIDADE INTERNACIONALDISCIPLINA CONTABILIDADE INTERNACIONAL

e)e) AusAusêência de uma base mais sncia de uma base mais sóólida do arcaboulida do arcabouçço o

conceitual teconceitual teóórico da Contabilidade (?)rico da Contabilidade (?)

f)f) Cultura do curso de ensinar Cultura do curso de ensinar ““como fazercomo fazer”” a a

contabilidade em vez de privilegiar contabilidade em vez de privilegiar ““por que fazerpor que fazer”” (?)(?)

g)g) Pouco conhecimento de lPouco conhecimento de lííngua estrangeira pelos ngua estrangeira pelos

alunos e docentes (?)alunos e docentes (?)

h)h) Falta de incentivo Falta de incentivo àà pesquisa em contabilidade (?)pesquisa em contabilidade (?)

QUAL QUAL ÉÉ O CONTEO CONTEÚÚDO PROGRAMDO PROGRAMÁÁTICO APLICTICO APLICÁÁVEL VEL ÀÀ

DISCIPLINA? E O QUE A PROFISSDISCIPLINA? E O QUE A PROFISSÃÃO CONTO CONTÁÁBIL ESPERA ? BIL ESPERA ?

a)a) ÉÉ necessnecessáário identificar os objetivos da disciplinario identificar os objetivos da disciplina

b)b) Numa base tentativa, e com viNuma base tentativa, e com viéés de autor, o aluno s de autor, o aluno

deveria concluir o curso, tendo conhecimento:deveria concluir o curso, tendo conhecimento:

-- por que as demonstrapor que as demonstraçõções contes contáábeis elaboradas num pabeis elaboradas num paíís s

ssãão diferentes de outras, elaboradas por outros pao diferentes de outras, elaboradas por outros paííses?ses?

-- por que ocorrem e quais spor que ocorrem e quais sãão as causas de tais difereno as causas de tais diferençças?as?

-- quais squais sãão as grandes difereno as grandes diferençças que resultam em ativos e as que resultam em ativos e

passivos, patrimpassivos, patrimôônio lnio lííquido e lucro diferentes?quido e lucro diferentes?

QUAL QUAL ÉÉ O CONTEO CONTEÚÚDO PROGRAMDO PROGRAMÁÁTICO TICO

APLICAPLICÁÁVEL VEL ÀÀ DISCIPLINA?DISCIPLINA?

-- qquem edita e como suem edita e como sãão definidas as normas conto definidas as normas contáábeis beis

internacionais?internacionais?

-- éé posspossíível comparar os resultados apurados por uma vel comparar os resultados apurados por uma

subsidisubsidiáária brasileira e outra subsidiria brasileira e outra subsidiááriaria argentinaargentina com os com os

da matriz sediada nos EUA?da matriz sediada nos EUA?

-- como scomo sãão os nossos crito os nossos critéérios contrios contáábeis de beis de

reconhecimento, mensurareconhecimento, mensuraçãção eo e evidenciaevidenciaçãçãoo? S? Sãão o

comparcomparááveis com os de outros paveis com os de outros paííses?ses?

-- quem edita normas contquem edita normas contáábeis no Brasil?beis no Brasil?

ALTERNATIVAS DE CONTEALTERNATIVAS DE CONTEÚÚDO PROGRAMDO PROGRAMÁÁTICOTICO

a)a) Explorar todos os IFRS (padrExplorar todos os IFRS (padrõões contes contáábeis do IASB);beis do IASB);

b)b) Explorar Explorar ““Contabilidade GerencialContabilidade Gerencial”” no no ââmbito mbito

internacional, internacional, ““AuditoriaAuditoria”” ou ou ““AnAnáálise Econlise Econôômicomico--

FinanceiraFinanceira””;;

c)c) Explorar comparaExplorar comparaçõções Brasil/FASB/IASB;es Brasil/FASB/IASB;

d)d) Explorar regras contExplorar regras contáábeis, envolvendo beis, envolvendo ““fusfusõões e es e

incorporaincorporaçõçõeses””, , ““goodwillgoodwill””, , ““conversconversãão de balano de balanççosos””, ,

““consolidaconsolidaçãçãoo””..

ALTERNATIVAS DE CONTEALTERNATIVAS DE CONTEÚÚDO PROGRAMDO PROGRAMÁÁTICOTICO

Sabemos quais sSabemos quais sãão as principais divergo as principais divergêências nos ncias nos

critcritéérios de reconhecimento, mensurarios de reconhecimento, mensuraçãção eo e

evidenciaevidenciaçãçãoo? Como saber?? Como saber?

Pesquisar obras, teses, dissertaPesquisar obras, teses, dissertaçõções, peries, perióódicos, dicos,

artigos, anais de congressosartigos, anais de congressos

ALTERNATIVAS DE CONTEALTERNATIVAS DE CONTEÚÚDO PROGRAMDO PROGRAMÁÁTICOTICO

PRINCIPAIS DIVERGPRINCIPAIS DIVERGÊÊNCIAS BRASIL/IASBNCIAS BRASIL/IASB

a)a) Leasing Financeiro;Leasing Financeiro;

b)b) TTíítulos e Valores Mobilitulos e Valores Mobiliáários;rios;

c)c) Instrumentos Financeiros Derivativos;Instrumentos Financeiros Derivativos;

d)d) Pesquisa e Desenvolvimento de Novos Produtos;Pesquisa e Desenvolvimento de Novos Produtos;

e)e) Encargos com Planos de BenefEncargos com Planos de Benefíícios de Aposentadoria;cios de Aposentadoria;

f)f) GoodwillGoodwill..

ALTERNATIVAS DE CONTEALTERNATIVAS DE CONTEÚÚDO PROGRAMDO PROGRAMÁÁTICOTICO

QUAIS SQUAIS SÃÃO OS PRINCIPAIS ORGANISMOS NACIONAIS E O OS PRINCIPAIS ORGANISMOS NACIONAIS E

INTERNACIONAIS VOLTADOS PARA NORMATIZAINTERNACIONAIS VOLTADOS PARA NORMATIZAÇÃÇÃO CONTO CONTÁÁBIL?BIL?

a)a) IASB IASB ((InternationalInternational AccountingAccounting Standards BoardStandards Board););

b)b) IFAC IFAC ((InternationalInternational FederationFederation of of AccountantsAccountants););

c)c) ISAR ISAR ((IntergovernmentalIntergovernmental WorkingWorking GroupGroup of of ExpertsExperts on Accounting on Accounting

Standards andStandards and ReportingReporting););

d)d) IOSCO IOSCO ((InternationalInternational OrganizationOrganization of of SecuritiesSecurities CommissionCommission););

e)e) E.U. E.U. (Diretrizes da Uni(Diretrizes da Uniãão Europo Europééia);ia);

f)f) BIS BIS ((BankBank of of InternationalInternational SettlementsSettlements))

CONVERGCONVERGÊÊNCIA NCIA ÀÀS NORMAS INTERNACIONAIS DO IASBS NORMAS INTERNACIONAIS DO IASB

a)a) CRIACRIAÇÃÇÃO DO COMITO DO COMITÊÊ DE PROCEDIMENTOS CONTDE PROCEDIMENTOS CONTÁÁBEIS , BEIS ,

COM INTERACOM INTERAÇÃÇÃO ENTRE OS PRINCIPAIS O ENTRE OS PRINCIPAIS

NORMATIZADORES.NORMATIZADORES.

b)b) DECISDECISÃÃO DO BANCO CENTRAL DO BRASIL DE ADERIR O DO BANCO CENTRAL DO BRASIL DE ADERIR

PLENAMENTE ATPLENAMENTE ATÉÉ 2010.2010.

c)c) E A ACADEMIA ? E A ACADEMIA ?

DESAFIOS, TENDDESAFIOS, TENDÊÊNCIAS E PERSPECTIVASNCIAS E PERSPECTIVASQUAL O DEVER DE CASA?QUAL O DEVER DE CASA?

a)a) MELHORAR CONHECIMENTOS SOBRE TEORIA DA MELHORAR CONHECIMENTOS SOBRE TEORIA DA

CONTABILIDADE;CONTABILIDADE;

b)b) FORTALECER A QUALIFICAFORTALECER A QUALIFICAÇÃÇÃO TO TÉÉCNICA DE DOCENTES;CNICA DE DOCENTES;

c)c) MAIOR INTERCMAIOR INTERCÂÂMBIO COM ENTIDADES E ORGANISMOS MBIO COM ENTIDADES E ORGANISMOS

INTERNACIONAIS;INTERNACIONAIS;

d)d) MAIOR ACESSO DA ACADEMIA E DA PROFISSMAIOR ACESSO DA ACADEMIA E DA PROFISSÃÃO NA O NA

DISCUSSDISCUSSÃÃO E ELABORAO E ELABORAÇÃÇÃO DE NORMAS;O DE NORMAS;

e)e) INCENTIVAR PESQUISAS NAS IES PARA DESENVOLVIMENTO INCENTIVAR PESQUISAS NAS IES PARA DESENVOLVIMENTO

DA CONTABILIDADE INTERNACIONAL.DA CONTABILIDADE INTERNACIONAL.

BIBLIOGRAFIA NACIONALBIBLIOGRAFIA NACIONAL

a)a) LEMES, S; COSTA, F.M.; CARVALHO, L.N. LEMES, S; COSTA, F.M.; CARVALHO, L.N. Contabilidade internacional: Contabilidade internacional: aplicaaplicaçãção das IFRS 2005.o das IFRS 2005. SSãão Paulo: Atlas, 2006.o Paulo: Atlas, 2006.

b)b) NIYAMA, J.K. NIYAMA, J.K. Contabilidade InternacionalContabilidade Internacional. S. Sãão Paulo: Atlas, 2005.o Paulo: Atlas, 2005.c)c) SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. Contabilidade internacional Contabilidade internacional

avanavanççada.ada. SSãão Paulo: Atlas, 2004.o Paulo: Atlas, 2004.d)d) SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. Contabilidade internacional: Contabilidade internacional:

consolidaconsolidaçãção e combinao e combinaçãção de nego de negóócios.cios. SSãão Paulo: Atlas, 2006.o Paulo: Atlas, 2006.e)e) SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. Contabilidade internacional: Contabilidade internacional:

equivalequivalêência patrimonial.ncia patrimonial. V. 10. SV. 10. Sãão Paulo: Atlas, 2006.o Paulo: Atlas, 2006.f)f) SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. Fundamentos de contabilidade Fundamentos de contabilidade

internacional.internacional. V. 12. SV. 12. Sãão Paulo: Atlas, 2006.o Paulo: Atlas, 2006.g)g) SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. SCHMIDT, P.; SANTOS, J. L.; FERNANDES, L. A. IntroduIntroduçãção o àà contabilidade contabilidade

internacional: Balaninternacional: Balançço Patrimonial, Demonstrao Patrimonial, Demonstraçãção do Resultado do Exerco do Resultado do Exercíício, cio, MutaMutaçõções do Patrimes do Patrimôônio Lnio Lííquido, DOAR e Fluxo de Caixa.quido, DOAR e Fluxo de Caixa. SSãão Paulo: Atlas, o Paulo: Atlas, 2006.2006.

h)h) WEFFORT, E. F. J. WEFFORT, E. F. J. O Brasil e a harmonizaO Brasil e a harmonizaçãção conto contáábil internacional: bil internacional: influinfluêências dos sistemas jurncias dos sistemas juríídico e educacional, da cultura e do mercado.dico e educacional, da cultura e do mercado. SSãão o Paulo: Atlas, 2005.Paulo: Atlas, 2005.

BIBLIOGRAFIA INTERNACIONALBIBLIOGRAFIA INTERNACIONAL

a)a) NobesNobes , C.A. E , C.A. E ParkerParker,R. COMPARATIVE INTERNATIONAL ,R. COMPARATIVE INTERNATIONAL

ACCOUNTING, 5a.ed.1998; ACCOUNTING, 5a.ed.1998;

b)b) SaudagahranSaudagahran, S. INTERNATIONAL ACCOUNTING , S. INTERNATIONAL ACCOUNTING -- A USER A USER

PERSPECTIVE, 2a.ed.2004.PERSPECTIVE, 2a.ed.2004.

c)c) WaltonWalton, Peter. INTERNATIONAL ACCOUNTING,2003., Peter. INTERNATIONAL ACCOUNTING,2003.

d)d) RadebaughRadebaugh, L.H. INTERNATIONAL ACCOUNTING AND , L.H. INTERNATIONAL ACCOUNTING AND

MULTINATIONAL ENTERPRISES. 5a.ed. 2002.MULTINATIONAL ENTERPRISES. 5a.ed. 2002.

e)e) ChoiChoi, F.D.S. e , F.D.S. e FrostFrost, C.A., , C.A., MeekMeek, G.D. INTERNATIONAL , G.D. INTERNATIONAL

ACCOUNTING, 4a.ed. ,2002. ACCOUNTING, 4a.ed. ,2002.