pad 10.2013 - processo digital - bsm-autorregulacao.com.br · p opln~ Üud-os & Ü uadros...

TRANSCRIPT

· .,... n ,... ~ s f'\ ffi u_ti~ _.1 5 - ~ ,j •. . ·~ia - l 1__1 .___ .. - _ ...... _ ---·- ·-·· - ·--

P apini, Quadros & Quadros - ·····--- - --·--· Advogodo> A»ooodo.

135 N\-

5 À BM&F Bovespa Supervisão de Mercados (Rua XV de Novembro, 275, ao andar, CEP01013-001, cidade e estado de São Paulo), nas pessoas dos Ilustríssimos Senhores Marcos José Rodrigues Torres, Diretor de Autorregu/ação, e Luiz Felipe Amaral Calabró, Gerente Jurídico.

Referência: OF /BSM/GJUR/PAD-304/2013

Processo Administrativo n.0 10/2013

SITA CORRETORA DE VALORES MOBILIÁRIOS S/A

(doravante SITA - instrumento de mandato anexo), sociedade

corretora inscrita no CNPJ sob o n.o

EWERTON FERREIRA RODARTE (doravante CLÁUDIO

- instrumento de mandato anexo), brasileiro, casado, administrador de

empresa, inscrito no CPF/MF sob o n.o

vêm, individual e conjuntamente, por seus procuradores, apresentar

DEFESA, nos autos do processo administrativo em epígrafe, pelos fatos e

pelos fundamentos aduzidos em sequência:

""• Ed"""o Porto, 275 - Odad• J" dim - 8elo Ho~ CEP .30380-%0

Tel.: +5 5 31 32750095 - Fax: +5 5 31 32750096 - E-mail : [email protected]

Página 1 de 25

·=~ .. ·C: = ·-..

~s ·; ...

·~ ·· ..

~----------------------------~~----------------~~- ~

P op~nt Ü uodos & Üuadros ·--AdvosodOl Auododo.

I - Da tempestividade

01. Recebida a intimação OF/BSM/GJUR/PAD-304/2013 pela

SITA aos 21 de agosto de 2013, o prazo de 30 (trinta) dias para a oferta da

presente teve início processual de contagem aos 22 de agosto seguinte para

. ,--. se exaurir aos 20 de setembro de 2013, sexta-feira (descartadas as datas

das intimações a CLÁUDIO e a SANTUZA [que tem advogados e defesa

próprios] - independentemente do caráter anterior ou posterior das

entregas postais). Inquestionável a tempestividade da presente

manifestação, com prazo contado do recebimento do citado ofício,

conforme nele especificado, e com espeque no parágrafo primeiro do artigo

16 do Regulamento Processual da BM&FBOVESPA Supervisão de Mercados

- BSM.

11 - Do processo administrativo I do termo de acusação

01. O processo administrativo da BM&FBOVESPA Supervisão

de Mercados - BSM (doravante BSM), de n.0 10/2013 (doravante

PROCESSO), - instaurado com base no artigo 15 e seguintes do

Regulamento Processual da BSM, roteiro de procedimentos onde está

lavrado o termo de acusação (doravante TERMO) -, está vazado nos

seguintes termos (em excertos):

Rua Eduardo Porto, 275- Cidade jardim - Belo Horizonte- MG- CEP 30380-060

Tel.: +55 31 32750095 - Fax: +55 31 32750096 - E-mail: [email protected]

Página 2 de 25

(-

P opln~ Üud-os & Ü uadros Advosodo. A.>O<Jedo>

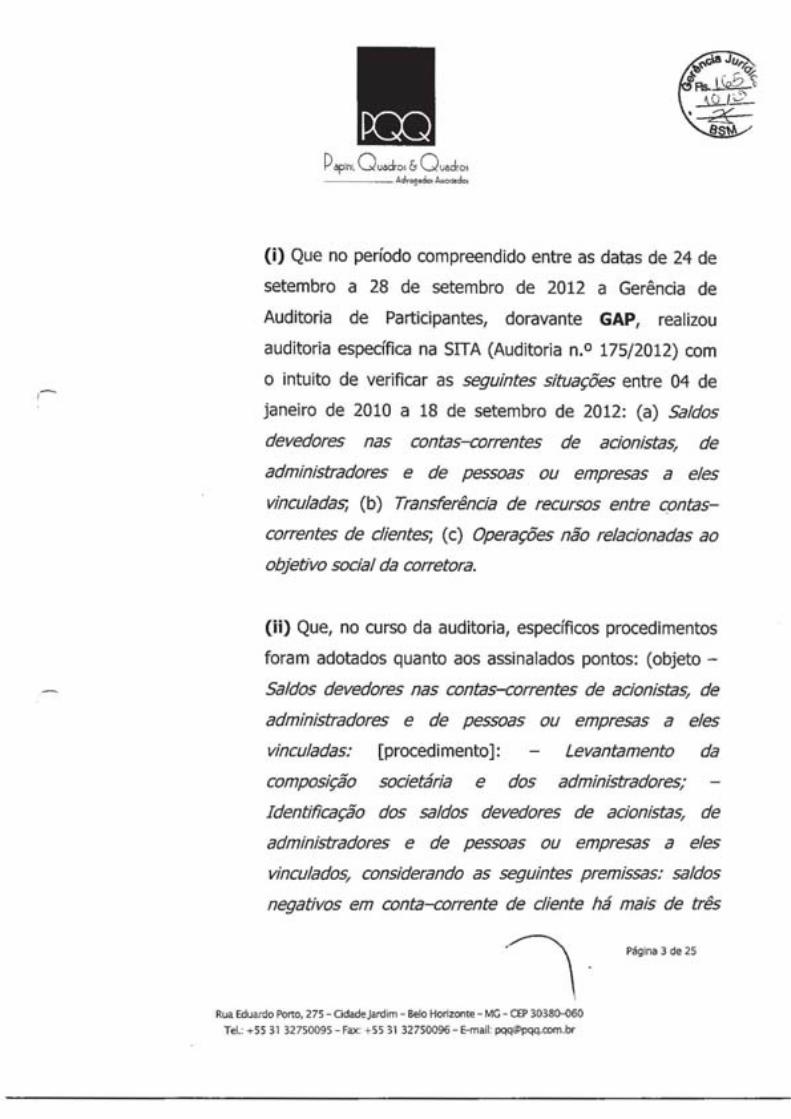

(i) Que no período compreendido entre as datas de 24 de

setembro a 28 de setembro de 2012 a Gerência de

Auditoria de Participantes/ doravante GAP1 realizou

auditoria específica na SITA (Auditoria n.0 175/2012) com

o intuito de verificar as seguintes situações entre 04 de

janeiro de 2010 a 18 de setembro de 2012: (a) Saldos

devedores nas contas-correntes de acionistas, de

administradores e de pessoas ou empresas a eles

vinculadas; (b) Transferência de recursos entre contas

correntes de clientes; (c) Operações não relacionadas ao

objetivo social da corretora.

(ii) Que/ no curso da auditoria/ específicos procedimentos

foram adotados quanto aos assinalados pontos: (objeto

Saldos devedores nas contas-correntes de acionistas, de

administradores e de pessoas ou empresas a eles

vinculadas: [procedimento]: Levantamento da

composição societária e dos administradores;

Identificação dos saldos devedores de acionistas, de

administradores e de pessoas ou empresas a eles

vinculados, considerando as seguintes premissas: saldos

negativos em conta-corrente de cliente há mais de três

\ · 1

Rua Eduardo Porto, 275 - Cidade jardim - Belo Horizonte - MG - CEP 30380-060

Tel.: + 55 31 32750095 - Fax: + 55 31 32750096- E-mail: [email protected]

Página 3 de 25

P apnl Ü uadros & Üuodros - ---Advogodo> A»O<Jbdo>

dias consecutivos; conta-corrente com saldo negativo no

início do dia/ cujo titular realizou operações de compra na

BM&FBOVESPA e o saldo em conta-corrente no final do

dia estava negativo em valor maior em relação ao início do

dia. -Identificação da origem dos saldos devedores dos

acionistas e dos administradores. Objeto - Transferências

de recursos entre contas-correntes de clientes:

[procedimento]: - Avaliação das transferências e das

liquidações financeiras entre clientes. Objeto - Operações

não relacionadas ao objetivo social da Corretora:

[procedimento]: Verificação da finalidade dos

pagamentos realizados com recursos de conta-corrente de

clientes).

(iii) Que na conclusão dos trabalhos a GAP exarou o

Relatório de Auditoria n.0 175/2012, complementado pelo

Relatório de Auditoria n.0 54/2013, com a descrição do

que seriam as supostas irregularidades operacionais de

SITA, de CLÁUDIO e de SANTUZA: (A) Concessão de

financiamentos/ adiantamentos ou empréstimos a (a)

administrador; (b) acionista com mais de 10% do capital

social da Corretora; e (c) respectivos parentes, de até 2°

Rua Eduardo Porto, 275 - OdadeJardim - Belo Horizonte - MG - CEP 30380-060

Tel.: + 55 31 32750095- Fax: + 55 31 32750096 - E-mail: [email protected]

Página 4 de 25

P apinl, Ü uados & Ü~drm - - - Adv"!locb A..ooodo,

grau/ em afronta ao art. 1°/ parágrafo único/ alíneas 'a; 'b'

e 'c' da Instrução CVM n. 0 51/1986/ ao art. 12/ inciso I, do

Regulamento Anexo da Resolução CMN n. o 1.655/89 e o

item 6~ do Roteiro Básico do Programa de Qualificação

Operacional, que compõe as Regras de Acesso da

BM&FBOVESPA constantes do anexo ao Ofício Circular

78/2008-DP, com as alterações do Ofício Circular

046/2010-D~ de 07 de outubro de 2010 (Regras de

Acesso da BM&FBOVESPA ?/ seja pelo fato de a Corretora

ter permitido que tais clientes (a) operassem livremente a

despeito de saldo negativo preexistente em conta

corrente/ de maneira a agravá-lo; ou/ (b) efetuassem

retirada/pagamento de valores em períodos em que as

respectivas contas-correntes encontravam-se devedoras.

(B) Ocorrência de transferências privadas sistemáticas de

recursos entre contas-correntes de clientes/ não

relacionadas ao objeto social da Corretora/ sem que a

Corretora dispensasse especial atenção/monitorasse tal

prática/ a fim de possibilitar a análise de seu fundamento

econômico ou legal, para/ então/ proceder à comunicação

às autoridades competentes/ se o caso/ em infração ao

disposto nos artigos 6~ inciso ~ e 7°/ da Instrução da

Rua Eduardo Porto, 275 -Cidade jardim -Belo Horizonte- MG - CEP 30380--060

Tel.: + 55 31 32750095 - Fax: + 55 31 32750096- E-mail: [email protected]

Página 5 de 25

P opni, Q uacbs & Q ucdro1 - - - Advogodo. A,>O<Jodo,

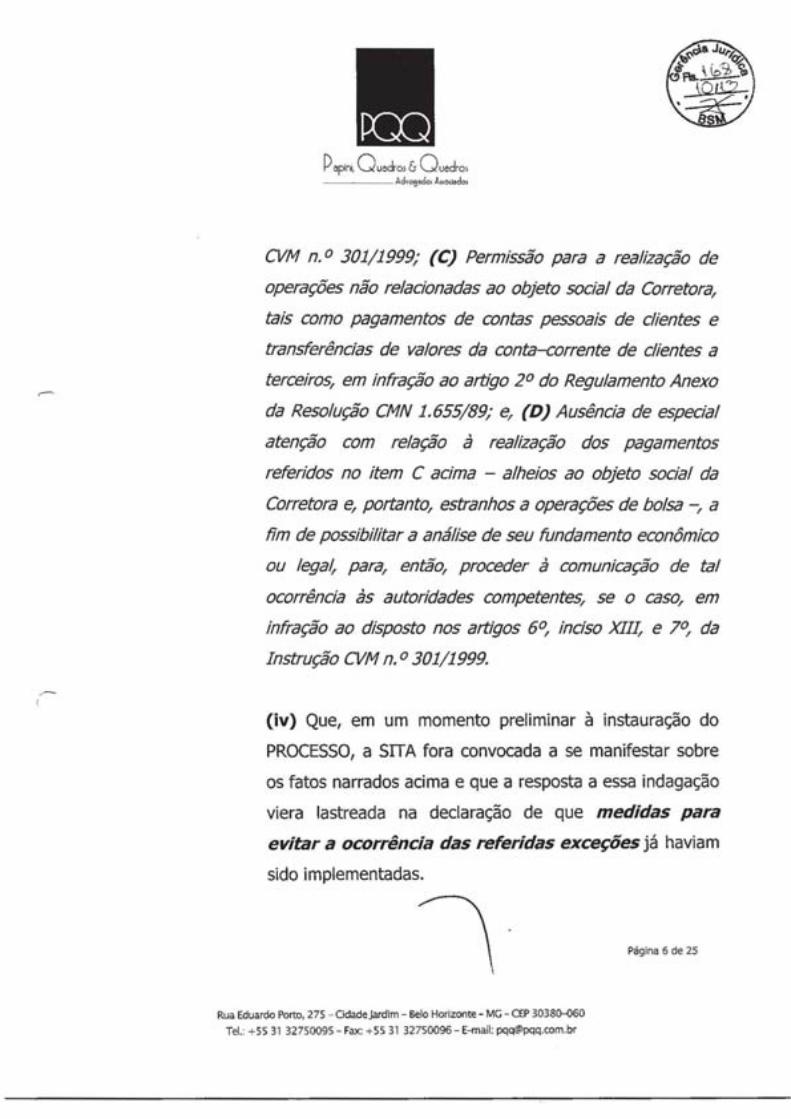

CVM n. 0 301/ 1999; (C) Permissão para a realização de

operações não relacionadas ao objeto social da Corretora,

tais como pagamentos de contas pessoais de clientes e

transferências de valores da conta-corrente de clientes a

terceiros, em infração ao artigo 2° do Regulamento Anexo

da Resolução CMN 1.655/89; e, (O) Ausência de especial

atenção com relação à realização dos pagamentos

referidos no item C acima - alheios ao objeto social da

Corretora e, portanto, estranhos a operações de bolsa -, a

fim de possibilitar a análise de seu fundamento econômico

ou legal, para, então, proceder à comunicação de tal

ocorrência às autoridades competentes, se o caso, em

infração ao disposto nos artigos 6°, inciso XIII, e 70, da

Instrução CVM n. o 301/ 1999.

(iv) Que, em um momento preliminar à instauração do

PROCESSO, a SITA fora convocada a se manifestar sobre

os fatos narrados acima e que a resposta a essa indagação

viera lastreada na declaração de que medidas para

evitar a ocorrência das referidas exceções já haviam

sido implementadas.

Rua Eduardo Porto, 275 -Cidade Jardim - Belo Horizonte - MG - CEP 30380-Q60

Tel.: + 55 31 32750095- Fax: + 55 31 32750096 - E-mail: [email protected]

Página 6 de 25

P apini. Üuodros & Üuadros ·--Advo9od"' A>><><lodo•

(v) Que, nos termos e no curso do PROCESSO, a BSM

havia chegado à conclusão de que haveria indícios de

violação aos seguintes normativos ('VIII. CAPITULAÇÃO

DAS INFRAÇÕES'): (quanto a SITA): item 67 das Regras

de Acesso da BM&FBOVESPA, artigo 12, inciso I, do

Regulamento Anexo da Resolução CMN n.o 1.655/89,

combinado com o artigo 1°, parágrafo único, alíneas 'a', 'b'

e 'c' da Instrução CVM n.0 51/86; artigo 6°, inciso X, da

Instrução CVM n.o 301/99; artigo 6°, inciso XIII, da

Instrução CVM n.o 301/99; artigo 70 da Instrução CVM n.o

301/99; artigo 20 do Regulamento Anexo da Resolução

CMN n.0 1.655/89; (e quanto a CLÁUDIO): artigo 10 da

Instrução CVM n.o 301/99; artigo 12, parágrafo primeiro,

do Anexo II ao Ofício Circular n.0 078/2008-DP (infração

ao item 67 das Regras de Acesso da BM&FBOVESPA).

02. Estes os fatos e os fundamentos que embasam PROCESSO

e TERMO (sob o estrito enfoque da BSM).

, III- Das razões de SITA e de CLAUDIO

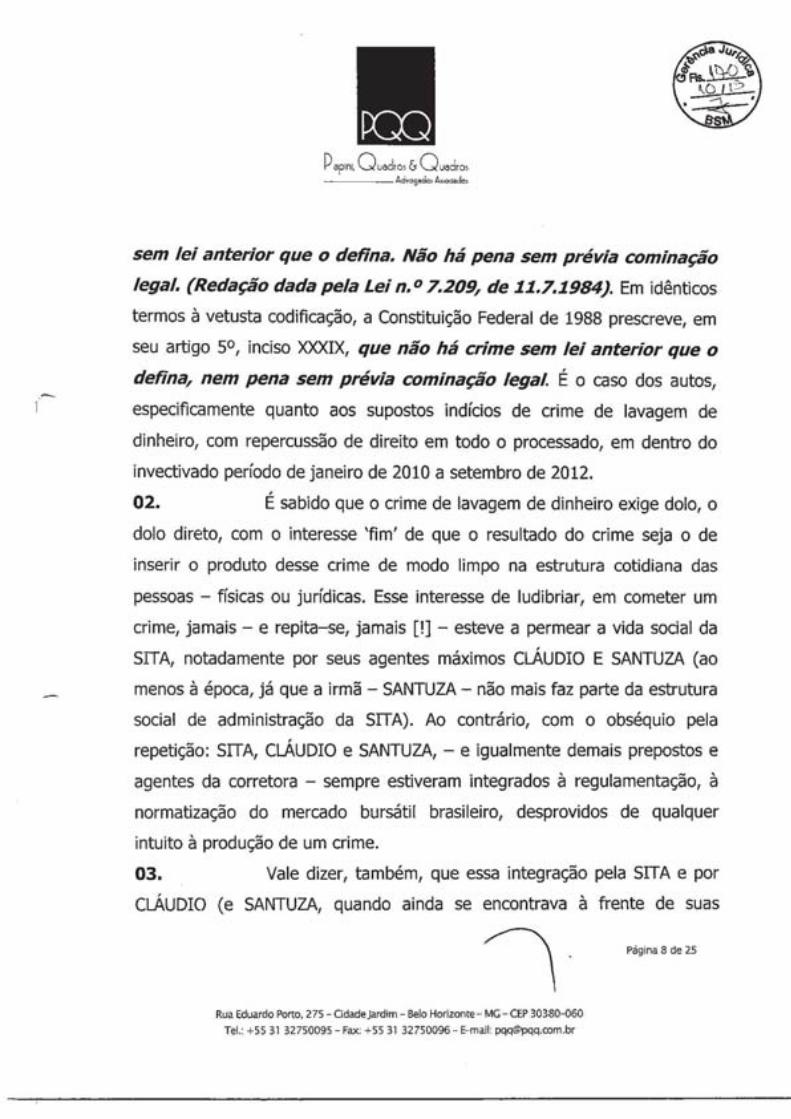

01. O princípio da anterioridade, aplicado ao caso concreto,

nos termos do Decreto-Lei n.0 2.848, de 07 de dezembro de 1940, - o

Código Penal brasileiro -, estabelece, em seu artigo 1°, que Não há crime

Ru• '""'"'o Porto, 27S - OdodoJ•«lim- Belo Horiront<>-M:l:O Tel.: +55 31 32750095- Fax: + 55 31 32750096 - E-mail: [email protected]

Página 7 de 25

--

P aplnl, Üuadro5 & Üuadro5 AdvogodoJ AJJO<Jodo,

sem lei anterior que o defina. Não há pena sem prévia cominação

legal. (Redação dada pela Lei n. 0 7.209, de 11.7.1984). Em idênticos

termos à vetusta codificação, a Constituição Federal de 1988 prescreve, em

seu artigo 5°, inciso XXXIX, que não há crime sem lei anterior que o

defina, nem pena sem prévia cominação legal É o caso dos autos,

especificamente quanto aos supostos indícios de crime de lavagem de

dinheiro, com repercussão de direito em todo o processado, em dentro do

invectivado período de janeiro de 2010 a setembro de 2012.

02. É sabido que o crime de lavagem de dinheiro exige dolo, o

dolo direto, com o interesse 'fim' de que o resultado do crime seja o de

inserir o produto desse crime de modo limpo na estrutura cotidiana das

pessoas - físicas ou jurídicas. Esse interesse de ludibriar, em cometer um

crime, jamais - e repita-se, jamais [!] - esteve a permear a vida social da

SITA, notadamente por seus agentes máximos ClÁUDIO E SANTUZA (ao

menos à época, já que a irmã- SANTUZA- não mais faz parte da estrutura

social de administração da SITA). Ao contrário, com o obséquio pela

repetição: SITA, CLÁUDIO e SANTUZA, -e igualmente demais prepostos e

agentes da corretora - sempre estiveram integrados à regulamentação, à

normatização do mercado bursátil brasileiro, desprovidos de qualquer

intuito à produção de um crime.

03. Vale dizer, também, que essa integração pela SITA e por

ClÁUDIO (e SANTUZA, quando ainda se encontrava à frente de suas

Rua Eduardo Porto, 275- Cidade Jardim- Belo Horizonte - MG - CEP 30380-060

Tel.: + 55 31 32750095- Fax: +55 31 32750096- E-mail: [email protected]

Página 8 de 25

P opini, Ü uadros & Ü uodros Advogodo. Auoo.dol

funções) está cristalizada nas normas de procedimentos existentes mesmo

antes do estabelecimento e do desenvolvimento do mercado de capitais

brasileiro- através da Lei n.0 4.728/65. Impende firmar, inclusive, que esse

respeito incondicional às normas do mercado (quanto a SITA,

especialmente, e entidades anteriores que detinham a carta-patente do

lr-- BACEN) alcança (ou alcançava) os corretores de fundos públicos, a bolsa de

valores do estado ( ... ].

r

04. Em resumo, quanto ao cumprimento de normas: as regras

de compliance, o know your client são deveres dos quais SITA, através

de seus administradores, agentes e prepostos jamais se afastaram. Tanto é

assim que não pesa sobre SITA e CLÁUDIO (do mesmo modo quanto a

SANTUZA) nenhum processo judicial ou administrativo de infração ou de

violação aos mecanismos bursáteis (ou mesmo de reclamação de clientes).

Portanto, é correto o entendimento de que a prática de crime de lavagem,

especialmente nos dias atuais e defronte a modernidade dos instrumentos

para rastreamento de ações detidos pelo MPF (e MPE), pela SRF, pelas

SREstaduais, pelo DPF, deva ser utilizado de modo amplo e irrestrito.

Contudo, 'A César o que é de César'! CLÁUDIO (e certamente SANTUZA, no

exercício de suas atividades à frente da SITA juntamente com o irmão), não

cometeram, não praticaram, - nem sequer há indícios de tanto -, o crime

de lavagem de dinheiro. Talvez um quê de necessidade de adaptação às

novas regras apenas surgidas depois de 2000, e em especial após o

Rua Eduardo Porto, 275 - CidadeJardim - Belo Horizonte - MG - CEP 30380-060

Tel.: +55 31 32750095 - Fax: + 55 31 32750096- E- mail: [email protected] .br

Página 9 de 25

P aplni, Üuadros & Üuadros ~~~-Advogodo, Auododo•

atentado de 9/11 (Nine-E!even), é que seja verificável nos autos; um ato

apenas atribuível a raízes de ferro dispostas na alma do mineiro: o

pagamento de contas de luz/ água e esgoto1 telefone, coisas do gênero, -

sempre com recursos próprios -~ já estancadas/ arrancadas/ em verdade1

das práticas de SITA e de ClÁUDIO hodiernamente- Chegou perto do

que desejo definir- da reunião do início e do termo porque trata

se justamente da compreensão, num mesmo ato, de idéias

antagônicas. Como chamar? Essa capacidade de beirar os

impossíveis. Impossibilismo, talvez? Vá por impossibilismo. O

impossibilismo do mineiro.(. .. ) Por tua porcentagem de ferro nas

almas (NAVA, Pedro. Chão de Ferro: memórias/3. 1a ed.: Editaria José

Olympio, Rio de Janeiro, 1976, p. 307 e 309).

OS. O Ministro MARCO AURÉLIO, com sua peculiar cultura e

igual eloquência, no uso de suas atribuições no excelso Supremo Tribunal

Federal, no julgamento da AP470 (o 'mensalão'), quanto ao crime de

lavagem de dinheiro, bem exemplifica a questão (em interpretação livre): o

tema está a exigir, sob pena de elastecimento do instituto lavagem de

dinheiro, grande atenção do Tribunal Constitucional brasileiro, para que a lei

de n. 0 9.613/98 (a lei que expressamente cuida da lavagem de dinheiro)

não seja desmoralizada pelo barateamento. E em excertos (sem os grifes no

original):\.

Rua Eduardo Porto, 275 -Cidade jardim - Belo Horizonte - MG- CEP 30380-060

Tel.: +55 31 32750095 - Fax: +55 31 32750096- E-mail: [email protected]

Página 10 de 25

P oplnt Üu~ros & Üuodros - - -·· Advo9odo1 A>><><lodo>

'O que temos, Presidente, na lei de regência da lavagem do dinheiro? Temos vocábulos que direcionam no sentido de assentar-se que a lei contempla o dolo eventual? Não. Se formos ao Código Penal, veremos que, em vários dispositivos, e cito alguns exemplos, consta referência a expressões que consubstanciam o dolo eventual. Assim, por exemplo, no crime de perigo de contágio venéreo, preconiza no artigo 130: '~rt 130 -Expor alguém, por meio de relações sexuais ou qualquer ato libidinoso, a contágio de moléstia venérea, de que sabe" - aí vem a expressão contemplando o dolo eventual- "ou deve saber que está contaminado:" (. .. ) Portanto, a ordem jurldica sinaliza quando o tipo contempla a dualidade dolo direto e eventual, ou apenas um ou outro. Vem-nos, Presidente, da Lei n. 0 9.613/ 98 que consubstancia a lavagem os vocábulos "ocultar ou dissimular'~ Já aqui, ao contrário do que constou da exposição de motivos, tem-se, em última análise, o dolo direto. Prossegue o dispositivo: ''§ 1° - Incorre na mesma pena quem, para ocultar" -objetivo visado- "ou dissimular a utilização(. .. )" Aí vem: 'T - os converte (. .. ) " - ato direto, portanto o dolo não é eventual - ''em ativos lícitos; 11- os adquire,(. .. )"- também é direto o dolo. No inciso I do § 2°, que torna, a meu ver, estreme de dúvidas que não está contemplado, na Lei n. 0 9.613/ 98, o dolo eventual. Há referência à expressão ''que sabe": 'T - utiliza, na atividade econômica ou financeira, bens, direitos ou valores que sabe ... "- não que deve saber, que pode presumir - '~ .. serem provenientes de qualquer dos crimes antecedentes referidos neste artigo;"

Página 11 de 25

Ru• Ed"""o Porto, 275 - Gd•d•JMd;m - s.Jo Horironto - MG- CEP 30380~ . Tel.: + 55 31 32750095 - Fax: +55 31 32750096 - E- mail: [email protected]

--

06.

( .. .)

P oplnl, Ü uodro) & Üuodrm ---Advosodo> A»e<lodo>

Presidente, creio que esse tema, lavagem de dinheiro, está a exigir - por isso aventei a necessidade, a conveniência, de separar as matéria~ as fatias - dos integrantes do Tribunal reflexão, sob pena de elastecimento enorme do instituto. Toda vez que se exagera na busca da aplicação da lei, a norma tende a ficar até mesmo desmoralizada pelo barateamento. (. .. ) Assusta-me, Presidente, brandir que, no caso da lavagem de dinheiro, a ordem jurídica contenta-se com o dolo eventual. (. .. ) Decorre da lei que a lavagem pressupõe a ocultação, a dissimulação, da origem do bem ou numerário, e o objeto do ato está ligado a bens, valores, direitos. Busca-se ocultar ou dissimular a natureza, origem, a disposição, movimentação ou propriedade. Alguém não precisa ser autor do crime antecedente para estar alcançado pela regra definidora da lavagem. O que deve haver é a ciência e, também, Presidente -isso é muito importante -, a aparência de licitude quanto ao bem ou ao numerário alcançado. '

Destarte1 no caso dqs autos, não há tipicidade da matéria

quanto aos fatos narrados nas diversas manifestações da BSM,

notadamente TERMO e PROCESSO, e, também, das conclusões do Relatório

de Auditoria n.0 175/2012, complementado pelo Relatório de Auditoria n.0

54/2013. Há que se tomar em linha de consideração, ademaiS1 que todos os

relatórios (de auditorias realizadas) posteriores atestam a conformidade de

I· Página 12 de 25

Rua Eduardo Porto, 275 - Cidade jardim - Belo Horizonte- MG ..: CEP 3038Q-060 TeL: +55 31 32750095 - Fax: +55 31 32750096 - E- mail: [email protected]

,--

P epint. ÜuodrOl & Üuedro1 ·-·- --·-- Advos•do• Auo<lodo,

SITA e de CLÁUDIO às normas e aos regulamentos de mercado.

07. Inobstante a falta de tratamento a respeito do tema

seguinte no TERMO e no PROCESS01 ad argumentandum tantum, há que

se ter em linha de conta- também-, como mais um elemento a arrefecer o

procedimento instaurado, de que não há dano a ser indenizado, não há

prejuízo a ser reparado (isso com base, - não há demasia na repetição - ,

nos elementos fáticos carreados aos autos: inaplicáveis, destarte, os artigos

186, 187, 927 e 944 da Lei n.0 10.406, de 10 de janeiro de 2002- o Código

Civil brasileiro -, bem como o artigo 60 do Regulamento Processual da

BM&FBOVESPA Supervisão de Mercados - BSM). Daí porque (em sequência

ao item retro), noutro giro, um eventual Termo de Compromisso, de acordo

com o que prescreve o inciso li do artigo 46 do Regulamento Processual da

BM&FBOVESPA Supervisão de Mercados - BSM, ad argumentandum tantum

e ad cautelam, padeceria de utilidade, posto inexistir dano indenizável.

I 08. Mais, por outro lado: supondo o argumento de que indícios

sejam igualmente base ou sustentáculo de prova para o julgamento do

feito, há que se ter em mente que indício pode vir a se constituir em prova,

através da utilização do princípio da causalidade (articulado pela autoridade

judicante), mas prova não é. A prova é o superior elemento no conjunto da

instrução processual (administrativa ou judicialmente) para a formação da

convicção em torno dos fatos para a prolação da decisão. Indício,

especificamente quanto ao PROCESSO, não está nos autos (quod nom est

Rua Eduardo Porto, 275- Cidade jardim - Belo Horizonte - MG - CEP 30380-060 TeL: + 55 31 32750095- Fax: +55 31 32750096 - E-mail: [email protected]

Página 13 de 25

.-

P aplnl, Üuodro5 & Üuadrm ----Advosodos Auo,IOdos

in actis nom est in mundo). Já a prova é elemento primordial para a

dissecação da lide. O Código Civil de 2002, em contraposição e em

contraste ao vetusto Código Civil de 1916, privilegia a probidade e a boa-fé,

a correção ( corretezza) de procedimentos, a eticidade: SITA, CLÁUDIO e

SANTUZA, enquanto perdurarem (ou que tenham perdurado, como no

caso de SANTUZA) as suas relações perante o mercado, sempre

estiveram imbricados nesse conjunto ético de atuação. A respeito da

questão doutrinária de prova X indício, veja-se a seguinte lição de

BARBOSA MOREIRA, citado por ROBERTO SENISE LISBOA:

'1.1) BARBOSA MOREIRA critica a equiparação do indício aos demais meios de prova. Segundo afirma, com invejável clareza, "o que o indício tem em comum com um documento ou com o depoimento de uma testemunha é a circunstância de que todos são pontos de partida. Enquanto, porém, o documento ou o testemunho são unicamente pontos de partida, o indício, repita-se, já é, ao mesmo tempo, um ponto de chegada. Não, ainda, o ponto final; mas um ponto, sem dúvida, a que o juiz chega mediante o exame e a valoração do documento ou do depoimento da testemunha. O indício, para resumir, é ponto de partida em confronto com a presunção, e é ponto de chegada em confronto com a prova documental ou testemunhal. Tanto basta, ao nosso ver, para que seja impróprio colocá-lo no mesmo nível destas'~ Em essência, seria possível dizer que o que difere, em termos claros, o indício da prova não é propriamente algum aspecto intrínseco a cada uma destas figuras ou à sua estrutura própria. Isto porque também o indício deve

""' "'"""• Porto, 275 - Cid•deJMdim - ••• Ho"rome-M:J~O Tel.: +55 31 32750095- Fax: +55 31 32750096- E-mail: [email protected]

Página 14 de 25

09.

P oplnl Ü uodrol & Üuodro~ _ _ Ad,.osodo: A""<todo•

ser provado; também haverá prova sobre o fato secundário, que se destina a permitir a conclusão da existência do fato primário.

1.2) Não se confunde presunção com indício, uma vez que este é um fato material, enquanto aquela é puramente lógica, podendo ou não existir. Indício é a constatação de possível existência de um fato cujo conteúdo precisa ser mais bem verificado. Diferencia-se o indício da presunção porque ele, por si s~ não leva a alguma conclusão lógica estabelecida a partir de um fato conhecido, limitando-se a apontar provável existência de um acontecimento com repercussão jurídica. O indício é o primeiro passo para a obtenção de uma prova ou, ainda, para o estabelecimento de determinada presunção, valendo-se o julgador do princípio da causalidade para admitir a existência do fato e sua repercussão na relação jurídico-processual, entendendo-se que tal acontecimento se constitui em um meio de prova. Assim, pode-se afirmar que o indício não significa certeza de demonstração de um fato, mas probabilidade de sua possível existência, subordinada a eventual ratificação ou não, através da prova ou, pelo menos, do estabelecimento da presunção. ' (LISBOA, Roberto Senise. Manual de Direito Civil: Teoria Geral do Direito Civil. 3a ed.: Revista dos Tribunais, São Paulo, 2003, ps. 633-634)

Com efeito (ainda quanto ao tema indício X prova):

'indícios e presunções encontram-se, na hierarquia das provas, numa

pos1çao subsidiária' (RECURSO ESPECIAL N.0 1.140.315 SP

[2009/0174271-9] I RELATOR: MINISTRO CASTRO MEIRA):

Rua Eduardo Porto, 275 - Cidade Jardim - Belo Horizonte - MG - CEP 30380-060 Tel.: + 55 31 32750095 - Fax: +55 31 32750096- E-mail: [email protected]

Página 15 de 25

l

P apinl, Ü uodros & Üuadros - --Advos.d01 Auo<i.do>

RECURSO ESPECIAL N. o 1.280.321 - MG (2011/0180122-9 RELATOR: MINISTRO MAURO CAMPBELL MARQUES). (. .. ) É oportuno mencionar que trechos colhidos no relatório de auditoria não são aptos a positivar concretamente todas as argumentações fáticas trazidas com a inicial, a ponto de subsidiar o convencimento que serve de base para a sentença. Indícios, presunções e ilações, sempre perigosos, não devem ser hospedados em decisão judicial (e-STJ f!. 2.159). (. .. ).

10. Ora/ o processo é sentenciado pelas provas nele contidas.

A chave-mestra do Código de Processo Civil brasileiro, aplicável à questão

exposta neste PROCESSO, é a prova do artigo 333 e seus incisos I e li

(como meio e como modo de se atingir a solução de um litígio). Assim é

que, nos termos do citado inciso I, cabe ao autor a prova do fato

constitutivo de seu direito; pelo inciso II, cabe ao réu a prova do fato

impeditivo, modificativo ou extintivo do pleito contido no exórdio. De uma

parte ou de outra: é disso (como meio; não fim) que trata o processo.

Todavia, e como imperativo se faz o argumento, em interpretação de ideais:

não há autor, não há réu nestes autos da BSM (venia concessa); há partes

interessadas no encontro do equilíbrio, do acerto, da junção de liturgias, de

roteiros, de segurança, de legalidade para a plena continuidade e a

completa atividade harmônica para o mercado de valores mobiliários

brasileiro. ~ •

Rua Eduardo Porto, 275 - Odadejardim - Belo Horizonte- MG- a P 3038o-060 Tel.: +55 31 32750095- Fax: +55 31 32750096- E-mail: [email protected]

Página 16 de 25

--i

P apinl. Üuadros & Üuadros --··-- · Advosedo> A.:o<10cle><

11. Há, igualmente, por outro lado, e no caso deste

PROCESSO, tal qual lavrado no comunicado 806/2013-DAR-BSM (27 de

março de 2013), a respeito da Classificação do Resultado das Auditorias

Operacionais, a conclusão da própria BSM que: '1) A Nota Final Padronizada

do Resultado da Auditoria Operacional realizada em 2012 nesse participante

(leia-se: SITA - inserção) foi de 32 pontos.' Mais: no que diga respeito a

essa classificação, o item lavagem de dinheiro recebeu 1 ponto, ou seja, a

nota máxima [!] para a repressão da prática criminosa (o que coloca a SITA

entre as corretoras melhoras posicionadas no ranking do mercado de

valores mobiliários brasileiro), além do fato de que nenhum apontamento

quanto a possível criminação de lavagem de dinheiro foi realizado ou

identificado pela Auditoria da BSM. Nesse pormenor é absolutamente

imperativo o cotejo do que tenha sido indicado em auditorias realizadas

entre 2010 a setembro de 2012 (de qualquer forma: inexistente a prática de

- lavagem de dinheiro) com a correção de procedimentos verificada nas

auditorias posteriores.

12. Vale notar, sem nenhum intuito de lançar nódoa à

indispensável atividade de auditoria da BSM, que, - conforme ata da citada

reunião datada de 24 de março de 2011, referente à versão preliminar da

auditoria n.0 023/11, no ponto em que a SITA trata das transferências

efetuadas a terceiros, também clientes da corretora (e de longa data: este o

compliance, este o know your client, noutro pronto levantado

Rua Eduardo Porto, 275 - Cidade jardim - Belo Horizonte - MG - CEP 30380-060 Tel.: +55 31 32750095 - Fax: +55 31 32750096- E-mail: [email protected]

Página 17 de 25

P op~nl Ü ul!drol & Üuadro1 - - - Advog.dc» A.IO<IO<!O>

[elementos de conduta farta e acuradamente utilizados pela corretora]),

mediante autorização expressa e escrita, conforme consta do Manual de

Controles Internos (da SITA) -, BSM e SITA acordaram pela simples

exclusão (porque inexistente a incorreção) do item do relatório (eliminação

do apontamento)- página 04 I P09- movimentações financeiras. Contudo,

para a formatação do TERMO e do PROCESSO, em repetição à indução em

erro citada em sequência, o apontamento anteriormente extirpado do texto

retornou à vida com força própria. Isso, com o obséquio pela franqueza, é

inadmissível, especialmente em critérios de segurança jurídica às partes.

13. Cumpre assinalar, portanto, com todo o respeito e sem

nenhum sentido de impertinência, que SITA e CLÁUDIO (Diretor de

Relações com o Mercado) foram induzidos em erro. Isso se explica, ad

argumentandum tantum, ante o fato de que práticas abordadas como

corretas pelas auditorias da BSM noutras oportunidades foram nesse ato

objurgado chanceladas de incorreção, e depois novamente de correção, e

mais uma vez de incorreção (esse o articulado 'induzir em erro', embora

bem se saiba que a repetição do erro não torna o equívoco correto). No

entanto, consoante já asseverado algures nesta peça, SITA e CLÁUDIO

(Diretor de Relações com o Mercado) encontram- se absolutamente

enquadrados aos desejos da entidade autorreguladora depois de advertidos

de um erro, que não era erro, mas costume, cultura regional [ ... ] .

Rua Eduardo Porto, 2 75 - Cidade Jardim - Belo Horizonte- MG - CEP 30380-060

Tel.: + 55 31 32750095 - Fax: + 55 31 32750096- E-mail: [email protected]

Página 18 de 25

P aplnl. Üuadro$ & Üuadrm -------AdvosodoJ Allododo,

14. Efetivamente: a correção dos procedimentos verificada

pela Auditoria da BSM em data recente é a prova do cumprimento das

obrigações determinadas pelo órgão fiscalizador para a SITA (e também

para CLÁUDI01 independentemente da sempre inexistente prática do -

inúmeras vezes citado - 'crime')1 segundo expediente oriundo da BSM,

datado de 03 de dezembro de 2012 (2302/2012-BSM-DAR), o qual

encaminhou relatório final com os pontos observados na auditoria, o

requerimento de manifestação sobre os pontos levantados pela mesma, no

prazo de 30 (trinta) dias, e a descrição das providências tomadas e que

deveriam ser adotadas pelo Participante (SITA e CLÁUDIO), com as

exceções apontadas e, em sendo o caso, a descrição das melhorias e dos

planos de ação, com indicação dos responsáveis e os prazos para a

respectiva implementação/ visando a prevenir a recorrência das exceções

indicadas no relatório de Auditoria BSM.

- 15. Nesse sentido, SITA e CLÁUDIO, nos 04 (quatro) dias

seguintes ao recebimento da 'intimação' delineada no parágrafo anterior

(sendo que se tratava de um prazo de 30 [trinta] dias), diligentemente e de

forma simplificada, não pormenorizada, adrede eficiente, informaram à BSM

que todas as medidas necessárias para evitar a ocorrência das exceções

tratadas no relatório de auditoria seriam colocadas em prática (e

efetivamente o foram). Com efeito: o resultado pretendido pela BSM teria

sido efetivamente alcançado, ainda que a citada resposta estivesse

\-Rua Eduardo Porto, 2 7 5 - Cidade Jardim - Bel o Hori:?.:onte - MG - CEP 303 80- 060

Tel.: +55 31 32750095- Fax: +55 31 32750096 - E- mail: [email protected]

Página 19 de 25

P aplnl, Üuedro! & Üuadro! - - - -··---·· Advagodo> A>lOCiodo>

absolutamente revestida de concisão (embora, repita-se, o objetivo da BSM

tenha sido alcançado; e a prova respectiva de que a correção dos

procedimentos haja sido adotada tanto por SITA quanto por CLÁUDIO).

16. Imperioso igualmente destacar, em data anterior ao que

está acima assoalhado, que no expediente BSM de 31 de janeiro de 2011,

quanto aos trabalhos de auditoria realizados no período de 27 de setembro

a 22 de outubro de 2010, havia a indicação de 'não conformidades' em

relação à legislação e à regulamentação aplicáveis ao mercado de títulos e

valores mobiliários. Contudo, o que se viu em data posterior a essa

auditoria (como em relação a outras) foi a conduta proativa, franca e

obediente à legislação e à fiscalização de parte da SITA e de CLÁUDIO

(Diretor de Relações com o Mercado), que, uma vez mais, procederam à

correção dos procedimentos aplicáveis à espécie.

17. Há mais, entretanto. A SITA (e igualmente CLÁUDIO,

I instada a se manifestar sobre o expediente 1287/2013-DAR-BSM, datado

de 01° de julho de 2013, lavrou comunicação à BSM de que não possuímos

nenhum cliente inadimplente em situação de cobrança e que os saldos

devedores relacionados ocorreram por atrasos de pagamentos por parte dos

clientes e em outros casos por erro operacional da Corretora em não

resgatar a tempo aplicações de Renda Rxa para quitar débitos referentes a

compras em Bolsa e resgates de cotas de Clubes de Investimento.

Rua Eduardo Porto, 275- Cidade jardim -Belo Horizonte - MG- CEP 30380-060

Tel.: +55 31 32750095 - Fax: +55 31 32750096- E-mail: [email protected]

Página 20 de 25

18.

P apinl, Ü uadros & Üuodros - ---Advogodo. A.j()<J<>do,

Por tudo o que se viu e pelo que lido está até o presente

momento, vê-se que SITA, como sistema orgânico, e ClÁUDIO sempre

estiveram imbuídos de verdadeiramente apresentar à BSM todas e

quaisquer informações solicitadas, sempre de portas e de braços abertos às

correções e às observações delineadas pelo órgão autorregulador, para que

mancha sobre a atividade dessas pessoas (jurídica e física), - que mácula

não possuem nos anais do mercado de valores mobiliários brasileiro-, não

venha a recair sobre elas.

19. Em conclusão: clama-se, portanto, que os impecáveis

antecedentes das partes acusadas neste PROCESSO sejam tomados como

excludentes de responsabilidade ou mesmo atenuantes quanto a SITA e a

CLÁUDIO, e, também, é claro e por óbvio, a SANTUZA. Igualmente, há que

se consolidar o fato da inexistência da prática de crime de lavagem de

dinheiro a desarmar o argumento deste processado, tudo consoante

arregimentado nesta peça (e documentos que a integram, consoante

alhures citado).

20. E em resumo prático: presentemente não há

irregularidades cometidas pela SITA ou por ClÁUDIO, no que respeita as

exceções e as observações assinaladas pela BSM (há pedido de realização

de diligências específicas a respeito alfim desta peça); há exuberante

documentação que acompanha esta defesa a demonstrar e a comprovar a

autorização de clientes para transferência de valores a terceiros; os saldos

Rua Eduardo Porto, 275 - Cidade Jardim - Belo Horizonte - MG - CEP 30380-060

Tel.: + 55 31 32750095- Fax: + 55 31 32750096 - E- mail: [email protected]

Página 21 de 25

P opinl. Üuodrol & Üuadrol - - - Advogodo> A..oá.do>

negativos em conta absolutamente regularizados; os pagamentos de

contas, explicados; quanto ao crime de lavagem, pelas razões de fato e de

direito apresentadas nesta defesa (e documentos), dúvidas não

remanescem da inexistência da prática ilícita ou criminosa.

IV - Da conclusão e dos pedidos

01. Ante a irrenunciável lição dos fatos e do direito, por todo o

exposto, descartadas, posto corrigidas ou inexistentes, as exceções às

regras normatizadas e presentes nas letras 'a', 'b' e 'c' da Auditoria n.o

175/2012 (realizada no período compreendido entre as datas de 24 de

setembro a 28 de setembro de 2012) (quanto a SITA: item 67 das Regras

de Acesso da BM&FBOVESPA, artigo 12, inciso I, do Regulamento Anexo da

Resolução CMN n.0 1.655/89, combinado com o artigo 1°, parágrafo único,

alíneas 'a', 'b' e 'c' da Instrução CVM n. 0 51/86; artigo 6°, inciso X, da

Instrução CVM n.0 301/99; artigo 6°, inciso XIII, da Instrução CVM n.0

301/99; artigo 7° da Instrução CVM n. 0 301/99; artigo 2° do Regulamento

Anexo da Resolução CMN n.o 1.655/89; quanto a CLÁUDIO: artigo 10 da

Instrução CVM n.0 301/99; artigo 12, parágrafo primeiro, do Anexo II ao

Ofício Circular n.0 078/2008-DP- infração ao item 67 das Regras de Acesso

da BM&FBOVESPA), é a presente para requerer, pela ordem:

1-Rua Eduardo Porto, 275- Cidade Jardim -Belo Horizonte - MG - CEP 30380-060

Tel.: + 55 31 32750095 - Fax: +55 31 32750096 - E-mail: [email protected]

Página 22 de 25

r

P optnl. Üuodrol & Üuadrm ----- - - - Advosodo• Au<><r.do,

(a) que seja a presente defesa e os documentos que a

acompanham recebidos e autuados (pelas tempestividade

e propriedade), sendo cadastrados nos sistemas da

BM&FBOVESPA Supervisão de Mercados - BSM os

seguintes advogados (e endereço): Alexandre de Souza

Papini, Marcelo Quadros Soares, Maurício Quadros

Soares, Christiano Notini de Castro, Sílvia Junqueira Leite,

Marcelo Canaan Corrêa Veiga, Izabel Cristina de Faria

Lemos, Alexandre Olavo Carvalho de Oliveira, Fernando

Augusto Tavares Costa, Marcelo Romanelli ·Cezar

Fernandes, Henrique Bacci Cunha, Carla Fabiana de Castro

Silva e Moana Papini Reis Furletti, inscritos na OAB/MG

respectivamente sob os n.0 s 67.455, 62.744, 62.741,

88.352, 101.798, 102.123, 103.418, 72.092, 124.163,

100.355, 123.002, 131.599 e 143.334, integrantes da

sociedade de advogados constituída como Papini,

Quadros e Quadros Advogados Associados, inscrita

na OAB/MG sob o n.o 1202 e perante o CNPJ sob o n.o

04.297.895/0001-29, com sede na Rua Eduardo Porto,

275, CEP 30380-060, Cidade Jardim, Belo Horizonte- MG

1 telefone: (31) 3275-0095 I fax: (31) 3275-Q096;

(b) no mérito, haja vista a documentação que comprova a

Roa "'"'"'o Po<t<>, 275 - Cidod•JM<lim - "'o Hori,ooto - MG-:=J -TeL: +55 31 32750095 - Fax: +55 31 32750096 - E-mail: [email protected]

Página 23 de 25

P~lni, Üuado~& Üu<ldros ·-~--- Advogodo> AuotJodo>

total regularidade operacional e de procedimentos da

empresa e de seu Diretor de Relações com o Mercado,

afastadas de incidência à espécie as indicadas infrações

das letras 'a', 'b' e 'c' da Auditoria n.o 175/2012, afora os

antecedentes de SITA e CLÁUDIO, que seja julgado

procedente o presente pedido, de forma a que as

excludentes de responsabilidade ou mesmo as atenuantes

cabíveis sejam adotadas quanto a SITA e CLÁUDIO, sem

prejuízo da declaração de inexistência da prática de crime

de lavagem de dinheiro, tudo visando a que seja extinto

e arquivado o Processo Administrativo n.0 10/2013;

{c) na improvável hipótese de não julgado totalmente

procedente ou mesmo improcedente o pedido contido

nesta defesa, que seja concedido às partes envolvidas,

SITA e CLÁUDIO (repita-se), o benefício da probidade e

da boa-fé, da correção de procedimentos, dos bons

antecedentes, da eticidade, francamente dispostos nestes

autos e por todo o texto do Código Civil brasileiro, visando

a minimizar as consequências da denegação; nesta

hipótese, SITA e CLÁUDIO pugnam pela correção

complementar de procedimentos (o que seria o

recomendável no caso de denegação), sem prejuízo do

~ Página 24 de 25

Rua Eduardo Porto, 275 - Cidade jardim- Belo Horizonte - MG- CEP 30380-060 •

Tel.: +55 31 32750095- Fax: + 55 31 32750096 - E- mail: [email protected]

P opln!, ÜuadroJ & Q uodros - ·- --Advogodo, A.,o,<odo,

recurso cabível, inclusive, ao final, com a realização de

diligências que visem a atestar as correções realizadas;

(d) em qualquer hipótese, igualmente, requer-se a

produção ampla de provas (além da documental já

carreada aos autos), especialmente pela realização de

diligências (artigo 18 do Regulamento Processual da

BM&FBOVESPA Supervisão de Mercados - BSM), inclusive

a prova documental complementar, pericial, depoimento

pessoal das partes envolvidas (sem prejuízo de outras- no

âmbito das diligências requeridas), conforme previsão

contida no inciso LV do artigo 5° da Constituição Federal

de 1988 (combinado com o disposto no artigo 332 do

Código de Processo Civil).

Pelo acolhimento da defesa, pedem, individual e conjuntamente, deferimento.

Horizonte - MG para São Paulo - SP, 18 de

Maurício Quadros SoaresOAB/MG n.o 62.741

Defesa-SlTAxBSM-17-09-13(v-17).mauricio.sita.bsm

Rua Eduardo Porto, 275- Cidadejardim- Belo Horizonte- MG- CEP 30380-060

Tel.: + 55 31 32750095 - Fax: + 55 31 32750096- E-mail: [email protected]

Página 25 de 25