os limites ao planeamento fiscal · • justificada por razões de equidade e justiça na...

TRANSCRIPT

OS LIMITES AO PLANEAMENTOFISCAL

Samuel Fernandes de AlmeidaLisboa, 5 de Março de 2009

INTRODUÇÃO

“O problema político da humanidade é

combinar três coisas: eficiência

económica, justiça social e liberdade

individual”

Jonh Maynard Keynes

ÍNDICE

• A claúsula geral anti-abuso

• O artigo 63º do CPPT

• Jurisprudência do TJCE

• Análise crítica de normas anti-abuso

CLÁUSULA GERAL ANTI-ABUSO

• Manipulação da forma jurídica para obtenção de um resultado fiscal vantajoso (em detrimento da eficiência económica) – o caso Renault Gest

• Ineficácia fiscal dos negócios abusivos

• Justificada por razões de equidade e justiça na distribuição dos encargos

• Requisitos de aplicação do artigo 38º/2 da LGT:

- redução da carga fiscal

- utilização de meios artificiosos

- abuso da forma jurídica

CLÁUSULA GERAL ANTI-ABUSO

• O conceito de gestão normal (business purpose test)

• A norma fiscal deve evidenciar uma intenção inequívoca de tributar (exemplo: a tributação das mais-valias de acções vs quotas) - Supremo do Reino Unido no caso Willoughby:“a course of action designed to conflict with or defeat the evident intention of Parliament”

• Especial dever de fundamentação por parte da AF

• Procedimento especial – artigo 63º do CPPT

ARTIGO 63º DO CPPT

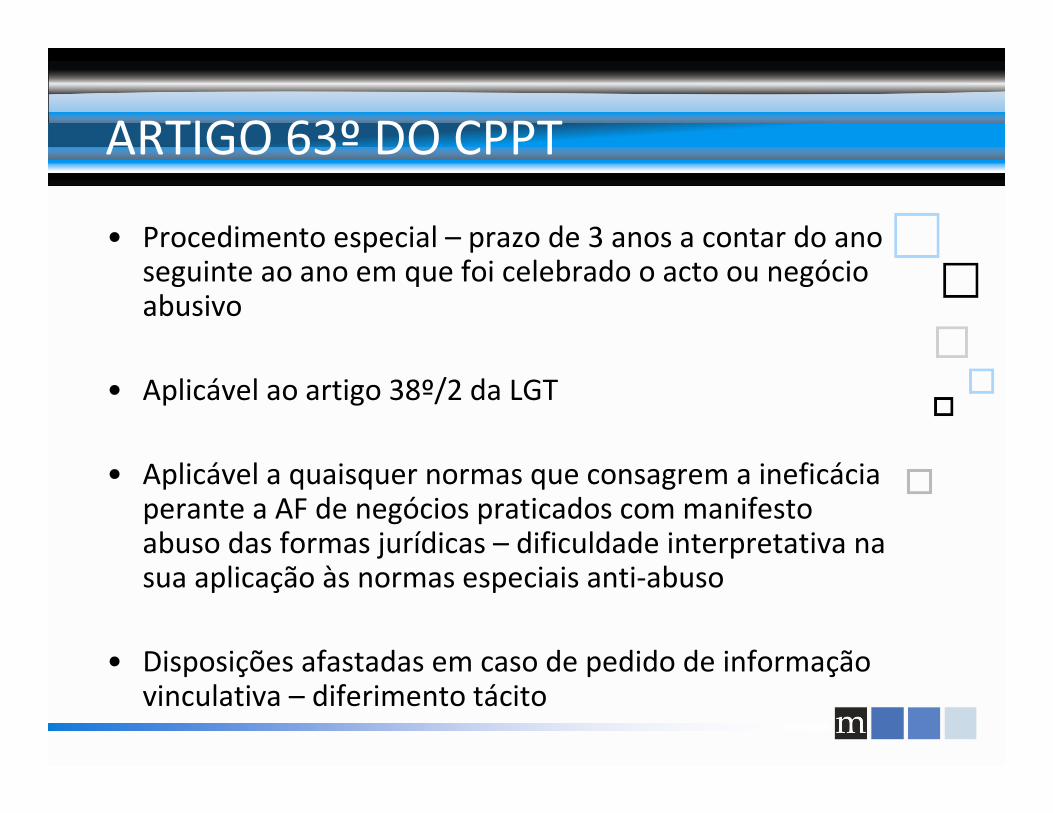

• Procedimento especial – prazo de 3 anos a contar do ano seguinte ao ano em que foi celebrado o acto ou negócio abusivo

• Aplicável ao artigo 38º/2 da LGT

• Aplicável a quaisquer normas que consagrem a ineficácia perante a AF de negócios praticados com manifesto abuso das formas jurídicas – dificuldade interpretativa na sua aplicação às normas especiais anti-abuso

• Disposições afastadas em caso de pedido de informação vinculativa – diferimento tácito

ARTIGO 63º DO CPPT

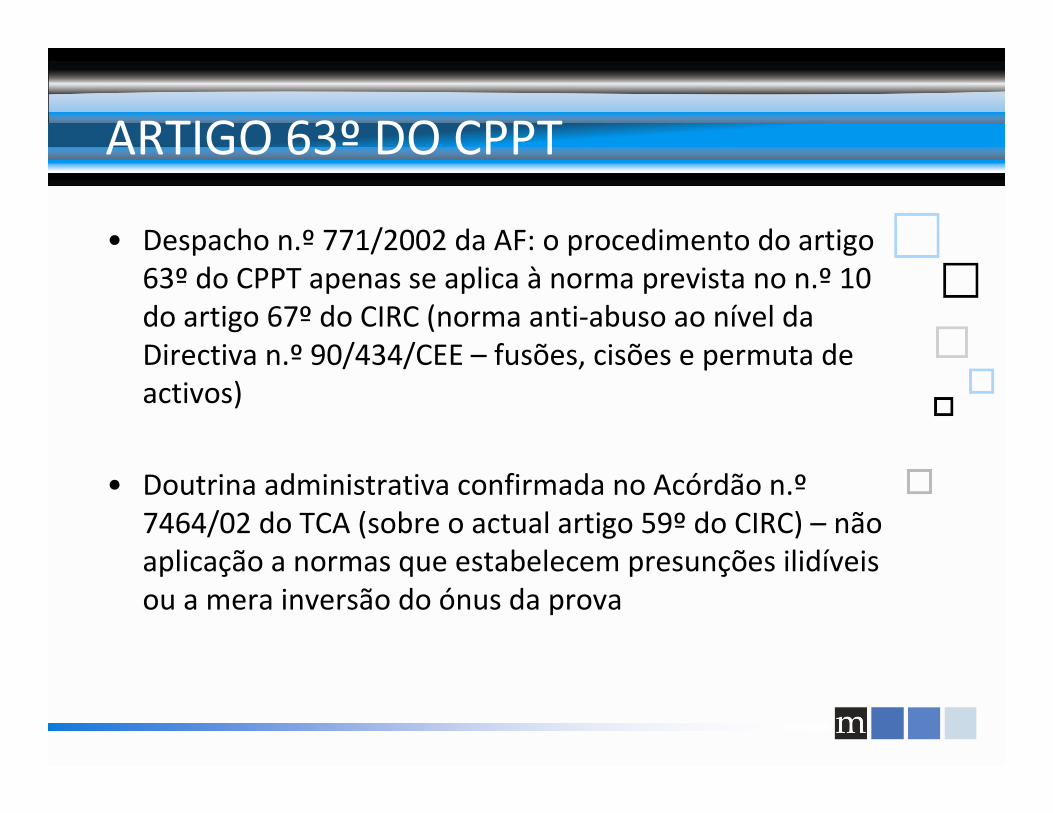

• Despacho n.º 771/2002 da AF: o procedimento do artigo 63º do CPPT apenas se aplica à norma prevista no n.º 10 do artigo 67º do CIRC (norma anti-abuso ao nível da Directiva n.º 90/434/CEE – fusões, cisões e permuta de activos)

• Doutrina administrativa confirmada no Acórdão n.º7464/02 do TCA (sobre o actual artigo 59º do CIRC) – não aplicação a normas que estabelecem presunções ilidíveis ou a mera inversão do ónus da prova

JURISPRUDÊNCIA DO TJCE

• Densificação do conceito de abuso de direitos – arranjos puramente artificiais de modo a usufruir ilegitimamente das liberdades comunitárias

• Distinção entre aplicação do princípio a áreas de tributação de pessoas colectivas harmonizadas (Directivas fusões, Mães/Filhas) e áreas não harmonizadas

• No caso de áreas não harmonizadas: a aplicação da proibição do abuso de direito centrada na compatibilidade das normas anti-abuso com as liberdades fundamentais (abuso de legislação primária)

JURISPRUDÊNCIA DO TJCE

• A neutralidade das normas fiscais como corolário do mercado único europeu

• Acórdão Centros (C-212/97) – delimitação do princípio da proporcionalidade na aplicação de normas anti-abuso:

- aplicação não discriminatória da norma

- justificação por razões de interesse geral (preservação da coerência dos sistemas fiscais, evitar o abuso de direito)

- adequação ao objectivo

- não ultrapassar o necessário para atingir o fim visado

JURISPRUDÊNCIA DO TJCE

• Acórdão Leur Bloem (C-28/95) – fraude fiscal só pode ser combatida por normas que imponham uma efectivação ponderação das circunstâncias do caso concreto

• Acórdão Lasterye du Saillant (exit taxes): reprovação pelo TJCE de normas de aplicação automática ou presunções inilidíveis de fraude (normas overkill) – o exemplo dos formulários para aplicação dos ADT e Directivas (problema resolvido pelo OE/08 com a nova redacção ao n.º 6 do artigo 90º-A do CIRC)

• Efeito interno pleno da legislação comunitária: a adopção de normas comunitárias na legislação nacional confere ao TJCE competência para a sua análise e interpretação

JURISPRUDÊNCIA DO TJCE

• Acórdão Leur Bloem (C-28/95) – fraude fiscal só pode ser combatida por normas que imponham uma efectiva ponderação das circunstâncias do caso concreto

• Acórdão Lasterye du Saillant (exit taxes): reprovação pelo TJCE de normas de aplicação automática ou presunções inilidíveis de fraude (normas overkill) – o exemplo dos formulários para aplicação dos ADT e Directivas (problema resolvido pelo OE/08 com a nova redacção ao n.º 6 do artigo 90º-A do CIRC)

• Efeito interno pleno da legislação comunitária: a adopção de normas comunitárias na legislação nacional confere ao TJCE competência para a sua análise e interpretação

JURISPRUDÊNCIA DO TJCE

• Acórdão Cadbury Schweppes (C-196/04): opção ditada por motivos exclusivamente fiscais é legítima contanto que a estrutura seja dotada de materialidade e não constitua um esquema puramente artificial

• Legitimação do planeamento fiscal (por contraponto àmera elisão fiscal)

ARTIGO 58º DO CIRC

• Preços de transferência: abuso de liberdade na formação do preço entre entidades relacionadas

• Artigo 58º/4 do CIRC – presunção ilídivel de exercício de influência significativa das decisões de gestão

• Possibilidade de abertura junto da AF de procedimento contraditório para ilidir presunção (artigo 64º do CPPT) –presunção de deferimento no prazo de 6 meses

• Compatibilidade do artigo 58º/12 com o artigo 9º da CMOCDE – ajustamento correlativo facultativo vs ajustamento injuntivo em alguns dos ADT’s celebrados por Portugal

ARTIGO 60º DO CIRC

• Imputação de lucros de sociedades localizadas em zonas de baixa tributação a sócios residentes – denominadas CFC rules

• Limitada aos denominados rendimentos passivos (rendimentos agrícolas, industriais e bancários excluídos)

• Compatibilidade com a Jurisprudência no Acórdão Cadbury Schweppes

• Compatibilidade do artigo 60º com o artigo 7º da CMOCDE (tributação exclusiva dos lucros no Estado da residência) – dividendo presumido?

ARTIGO 61º DO CIRC

• Subcapitalização: endividamento excessivo com entidade não residente na UE com quem existam relações especiais – desconsideração como custo dos juros suportados em excesso (ratio de 2:1 à participação da entidade no capital próprio)

• Norma alterada em função do Acórdão Lankhorst Horst

• Compatibilidade da norma com o artigo 9º da CMOCDE: abstrai-se do princípio arm’s lenght mediante um quantitativo pré-determinado

ARTIGO 67º/10 DO CIRC

• Cláusula geral anti-abuso no domínio da Directiva 90/434/CEE (artigo 11º da Directiva)

• Afastamento do regime de neutralidade fiscal no caso das operações serem ditadas por objectivos de evasão fiscal (quando as sociedades não estejam todas sujeitas ao mesmo regime de IRC) ou não sejam ditadas por razões economicamente válidas (restruturação ou racionalização das actividades)

• Sujeição ao procedimento do artigo 63º do CPPT

• Dever especial de fundamentação por parte da AF

• Possibilidade de recurso contencioso autónomo sobre decisão de aplicação de normas especiais anti-abuso

ARTIGO 67º/10 DO CIRC

• Acórdão Kofoed (C-321/O5): AF dinamarquesa pretendia requalificar distribuição de dividendos na ausência de norma interna conforme à previsão do artigo 11º da Directiva. TJCE reafirma aplicabilidade da Directiva a todas as formas de fusão e proibição genérica do abuso de direito.

ARTIGO 23º/5 e 7 DO CIRC

• Não dedução das perdas apuradas com a transmissão de partes de capital quando detidas por período inferior a 3 anos na aquisição ou alienação de partes sociais a entidades com quem existam relações especiais

• Limitação no reconhecimento de perdas na liquidação/alienação de subsidiária sediada na UE –incompatível com a liberdade de estabelecimento?

• Caso Marks & Spencer – coloca problema de compatibilidade do RTGS com o Direito Comunitário (restrição à liberdade de estabelecimento)

ARTIGO 23º/5 E 7 DO CIRC

• Caso Marks & Spencer (C-446/03) - Group Relief no Reino Unido: possibilidade de alocação de perdas num grupo de sociedades (não é um regime de tributação pelo lucro consolidado) – limitado às sociedades residentes no Reino Unido ou sucursais de não residentes integrantes o mesmo Grupo

• Marks & Spencer UK pretendeu deduzir os prejuízos apurados nas suas filiais europeias (que dissolveu e transmitiu a terceiros)

• Tributação de dividendos no Reino Unido: método do crédito de imposto e não método de isenção – limita a transposição desta decisão para o RTGS

ARTIGO 23º/5 E 7 DO CIRC• Caso Marks & Spencer (C-446/03) – o TJCE vem defender

que “em matéria fiscal, os lucros e os prejuízos são as duas faces da mesma moeda, devendo ser tratados de

forma simétrica no âmbito do mesmo sistema fiscal”

Coloca em crise o artigo 23º/5 e 7 do CIRC (impossibilita reconhecimento de perda em subsidiária UE)

• Compatibilidade do artigo 23º/5 e 7 com o artigo 9º da CMOCDE

• Violação do princípio da tributação pelo lucro real? violação do princípio da proporcionalidade? – o recente Acórdão do STA de 11.02.2009, recurso n.º 862/08