orçamentação por programas relatório intercalar da ... · manobra para a discricionaridade, o...

TRANSCRIPT

Orçamentação por Programas – Relatório Intercalar, Maio 2007

1

Orçamentação por Programas

Relatório Intercalar da Comissão para a Orçamentação por Programas

Nomeada pelo Despacho n.º 3858-A/2007 de Sua Ex.ª, o Ministro das Finanças e da Administração Pública

Maio 2007

João Loureiro (Coordenador) Álvaro Pina João Catarino Pedro Rodrigues Fernanda Barreiros Virgílio Fernandes e com a colaboração de Barry Anderson

Orçamentação por Programas – Relatório Intercalar, Maio 2007

2

Índice 1. Introdução .................................................................................................................................................... 3 2. Objectivos, Resultados e Avaliação do Desempenho .................................................................................. 6 3. Níveis a Adoptar na Orçamentação por Programas ..................................................................................... 7

3.1. Área de Intervenção .............................................................................................................................................. 8 3.2. Programa............................................................................................................................................................... 9 3.3. Medida ................................................................................................................................................................ 10 3.4. Acção .................................................................................................................................................................. 11

4. Objectivos e Indicadores............................................................................................................................ 11 4.1. Objectivo............................................................................................................................................................. 11 4.2. Objectivo estratégico .......................................................................................................................................... 12 4.3. Objectivo operacional ......................................................................................................................................... 12 4.4. Indicador ............................................................................................................................................................. 12 4.5. Meta .................................................................................................................................................................... 13

5. Interligação de Conceitos........................................................................................................................... 13 6. O Processo Orçamental à Luz da Orçamentação por Programas............................................................... 14

6.1. Ciclos orçamentais: horizontes e vertentes ......................................................................................................... 14 6.2. Uma regra de despesa ......................................................................................................................................... 15 6.3. A vertente macro................................................................................................................................................. 17 6.4. A vertente dos programas ................................................................................................................................... 21 6.5. A vertente dos organismos.................................................................................................................................. 23

7. Intervenientes no Processo Orçamental ..................................................................................................... 26 7.1. Estruturas de decisão e execução ........................................................................................................................ 26 7.2. Estruturas de controlo e avaliação ...................................................................................................................... 29

Orçamentação por Programas – Relatório Intercalar, Maio 2007

3

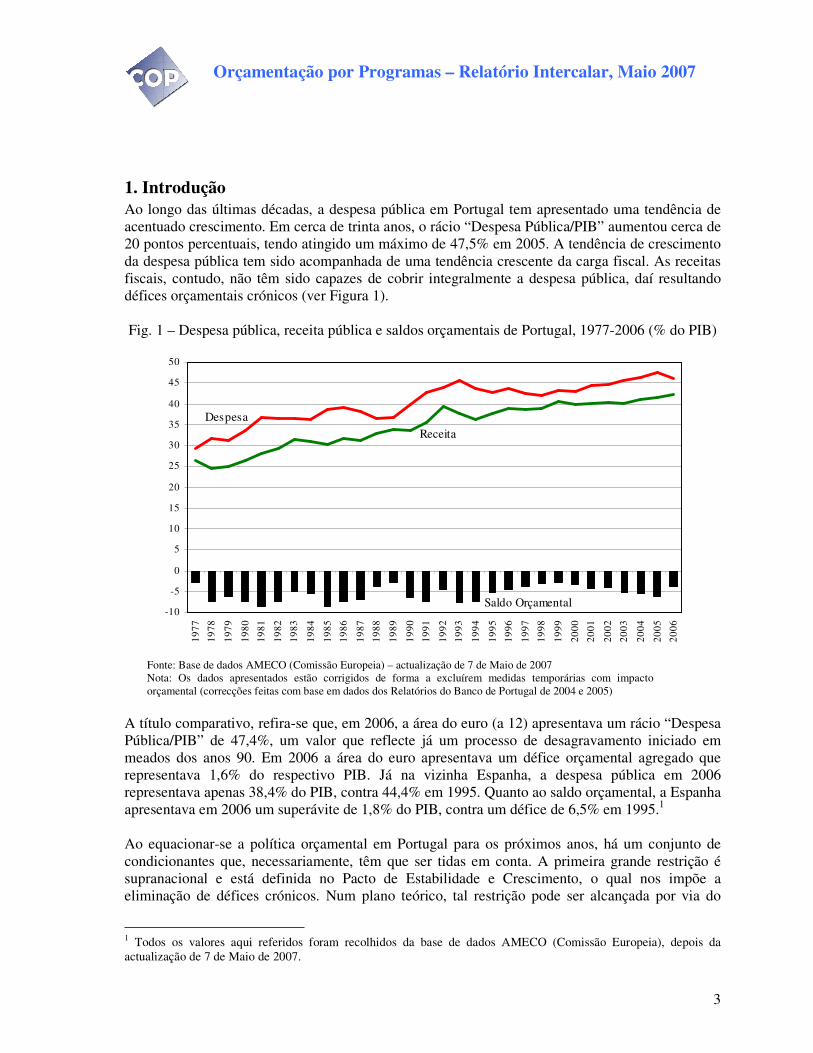

1. Introdução Ao longo das últimas décadas, a despesa pública em Portugal tem apresentado uma tendência de acentuado crescimento. Em cerca de trinta anos, o rácio “Despesa Pública/PIB” aumentou cerca de 20 pontos percentuais, tendo atingido um máximo de 47,5% em 2005. A tendência de crescimento da despesa pública tem sido acompanhada de uma tendência crescente da carga fiscal. As receitas fiscais, contudo, não têm sido capazes de cobrir integralmente a despesa pública, daí resultando défices orçamentais crónicos (ver Figura 1). Fig. 1 – Despesa pública, receita pública e saldos orçamentais de Portugal, 1977-2006 (% do PIB)

-10

-5

0

5

10

15

20

25

30

35

40

45

50

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

DespesaReceita

Saldo Orçamental

Fonte: Base de dados AMECO (Comissão Europeia) – actualização de 7 de Maio de 2007 Nota: Os dados apresentados estão corrigidos de forma a excluírem medidas temporárias com impacto orçamental (correcções feitas com base em dados dos Relatórios do Banco de Portugal de 2004 e 2005)

A título comparativo, refira-se que, em 2006, a área do euro (a 12) apresentava um rácio “Despesa Pública/PIB” de 47,4%, um valor que reflecte já um processo de desagravamento iniciado em meados dos anos 90. Em 2006 a área do euro apresentava um défice orçamental agregado que representava 1,6% do respectivo PIB. Já na vizinha Espanha, a despesa pública em 2006 representava apenas 38,4% do PIB, contra 44,4% em 1995. Quanto ao saldo orçamental, a Espanha apresentava em 2006 um superávite de 1,8% do PIB, contra um défice de 6,5% em 1995.1 Ao equacionar-se a política orçamental em Portugal para os próximos anos, há um conjunto de condicionantes que, necessariamente, têm que ser tidas em conta. A primeira grande restrição é supranacional e está definida no Pacto de Estabilidade e Crescimento, o qual nos impõe a eliminação de défices crónicos. Num plano teórico, tal restrição pode ser alcançada por via do

1 Todos os valores aqui referidos foram recolhidos da base de dados AMECO (Comissão Europeia), depois da actualização de 7 de Maio de 2007.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

4

aumento das receitas fiscais ou através da contenção da despesa pública. A primeira solução não passa, contudo, de uma solução puramente teórica. De facto, tal opção apresentaria dois grandes inconvenientes. Por um lado, aumentar a carga fiscal significaria agravar as distorções causadas pelos impostos no funcionamento da economia, de que resultaria o desincentivo à actividade económica. Por outro lado, no quadro do processo de globalização em curso, em que a concorrência fiscal internacional é um dos factores decisivos na localização da actividade económica, optar-se pelo agravamento da fiscalidade poderia revelar-se contraproducente pois, com grande probabilidade, apenas conduziria à erosão da base de incidência. Isto é válido tanto para os impostos directos como para os impostos indirectos, em particular quando o país com o qual fazemos fronteira tem uma despesa pública relativamente mais baixa, situação que lhe permite ter taxas de imposto sobre o consumo também mais baixas. Parece, pois, ser óbvio que o ajustamento orçamental no caso português tem que ser feito, necessariamente, pelo lado da despesa pública. O problema orçamental com que nos debatemos torna extremamente oportuna a introdução da orçamentação por programas (OP). Esta forma de orçamentar é caracterizada por um conjunto de elementos que rompem com algumas práticas que, embora enraizadas pelo tempo, são hoje consensualmente tidas como desadequadas. Desde logo, um elemento central da OP é a mudança de enfoque, deixando este de estar centrado nos recursos para passar a estar centrado nos resultados. Assim, tão importante quanto saber a dimensão do envelope financeiro que é atribuído a um dado organismo, é a definição, a priori, dos objectivos que lhe estão associados e que, a posteriori, permitirão aferir a eficácia da despesa. Por outro lado, a OP contribui para a melhoria da eficiência, isto é, contribui para que o proveito que se pode obter com os recursos disponíveis seja maximizado. Por conseguinte, a OP pode contribuir, de forma decisiva, para que a contenção da despesa pública não seja feita através de “cortes” indiscriminados e nem signifique, necessariamente, a prestação de menos serviços e/ou piores serviços por parte do Estado, mas antes a eliminação do desperdício. Um outro elemento relevante na OP é a sua plurianualidade. Decorre desta nova forma de orçamentar a exigência de planeamento e a definição de objectivos e metas que, só por mero acaso, caberão num horizonte temporal de um ano. Por conseguinte, a fixação de objectivos e metas numa base plurianual exige que, na mesma base temporal, seja feita a atribuição dos recursos financeiros de suporte. Desta programação financeira para prazos mais alargados resulta menos margem de manobra para a discricionaridade, o que equivale a dizer que a OP pode contribuir para maior disciplina orçamental. Deve sublinhar-se que a OP é, conceptualmente, distinta da chamada “orçamentação por objectivos”. Nesta última estabelecem-se objectivos e afectam-se os recursos tidos como necessários para os alcançar. No caso da OP há uma diferença fundamental que é o facto de, à partida, o montante de recursos financeiros disponível ser limitado. Conforme se referiu anteriormente, desde logo este limite decorre do conjunto de restrições com que nos deparamos e que exigem a fixação de tectos para a despesa. Por conseguinte, na OP, é necessário, como ponto prévio, estabelecer regras de despesa. Também a existência de regras de despesa concorre para a já referida disciplina orçamental. Sintetizando, pode dizer-se que, face às práticas correntes, a implementação da OP no nosso país introduzirá três grandes inovações: a avaliação dos resultados, um quadro orçamental plurianual e

Orçamentação por Programas – Relatório Intercalar, Maio 2007

5

regras de despesa. A motivação para esta reforma é dupla: promover a disciplina orçamental e aumentar a eficiência e eficácia da despesa pública. Feito o enquadramento económico da OP, será oportuno fazer algumas considerações legais. Neste último âmbito, a Constituição (n.º 3 do art.º 105º) consagra a possibilidade do Orçamento do Estado ser estruturado por programas. Esta possibilidade é também referida no n.º 1 do art.º 15º da Lei de Enquadramento Orçamental (Lei n.º 91/2001, de 20 de Agosto), sendo que o n.º 2 do referido artigo é mais imperativo, pois em vez de utilizar a palavra “pode”, estabelece que o Orçamento “deve” ser estruturado por programas. Finalmente, o art.º 105º da Lei do Orçamento do Estado para 2006 (Lei n.º 60-A/2005, de 30 de Dezembro) estabelece a apresentação do Orçamento por Programas, pelo menos na proposta de Orçamento do Estado para 2010. O presente relatório pretende ser um primeiro passo no sentido de, dentro de algum tempo, o país poder ter uma nova forma de orçamentar, a qual, conforme acabou de ser referido, não só se justifica por razões económicas, como é um imperativo legal. No caminho a percorrer há uma fase inevitável que é o lançamento de programas piloto, nos quais parece razoável começar-se a trabalhar aquando da preparação do orçamento para 2009. Com isto não se deve, contudo, pensar que a aplicação generalizada da OP poderá ser aplicada logo no ano seguinte, isto é, em 2010. É nosso entendimento que o processo de aprendizagem decorrente dos programas piloto deve ser um processo gradual, de forma a mais facilmente se identificarem os problemas e dificuldades que, obviamente, emergirão quando se fizer a aplicação no terreno. Em termos da estrutura deste relatório, começa-se por fazer uma breve caracterização da OP na sua vertente de avaliação de desempenho (secção 2), segue-se uma descrição dos níveis que são propostos para agregar a despesa pública (secção 3) e abordam-se os objectivos e indicadores, elementos essenciais na OP (secção 4). Depois de sintetizada a interligação de conceitos até então introduzidos (secção 5), propõe-se uma regra de despesa e faz-se uma proposta de processo orçamental nas suas várias vertentes (secção 6). Finalmente, elencam-se os intervenientes no processo orçamental (secção 7). Chama-se a atenção para o facto de ao longo do texto se encontrarem designações (nomeadamente de documentos) que são novas e que, nalguns casos, poderão até não ser nomenclatura convencional. Tais designações devem ser entendidas como designações de trabalho, não se devendo considerar vinculativas. Chama-se ainda a atenção para o facto de a Comissão ter tido todo o cuidado no sentido de evitar que a nova forma de orçamentar dê origem a novas estruturas. Obviamente que os Coordenadores dos Programas são uma figura incontornável, embora se admita que possam acumular tal função com as funções de dirigente da Administração Pública. Duas notas adicionais antes de concluir esta secção: (i) este relatório, por razões óbvias, foca apenas o lado da despesa, não tratando, por conseguinte, da outra componente financeira do orçamento – as receitas públicas; (ii) ao longo do texto são introduzidas algumas abreviaturas, as quais se encontram listadas em anexo a este documento.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

6

2. Objectivos, Resultados e Avaliação do Desempenho A OP é uma forma de orçamentação que procura associar as dotações orçamentais aos resultados obtidos, tendo em conta as prioridades definidas pelo Governo, prioridades essas traduzidas em programas. Os resultados são definidos de forma objectiva e mensurável e associados aos objectivos estratégicos dos programas. O desempenho é um conceito fundamental da OP. Para avaliar o desempenho comparam-se as metas definidas no início do ciclo orçamental com os resultados efectivamente obtidos. Um dos grandes objectivos da OP é a melhoria sistemática do desempenho. A OP consiste num ciclo plurianual de planeamento, programação, orçamentação, controlo e avaliação do desempenho da acção do Estado com vista a garantir ao cidadão-contribuinte a melhor aplicação dos seus impostos, i.e., uma despesa pública com qualidade, no sentido em que induz os efeitos sócio-económicos capazes de melhorarem o nosso nível de bem-estar. O modelo de OP constitui uma ruptura face ao quadro orçamental actual. O actual quadro orçamental assenta numa cultura administrativa, é hierárquico e centrado nos recursos públicos utilizados, onde a legalidade da despesa pública é o critério principal, muitas vezes com prejuízo para a economicidade da despesa. No quadro corrente, a despesa pública é rígida e o processo orçamental meramente incremental. O modelo de OP caracteriza-se por uma cultura de gestão e centra-se na avaliação dos resultados, avaliando, por exemplo, até que ponto a intervenção do Estado contribui para melhorar a qualidade de vida dos portugueses. Neste modelo, a despesa pública é menos rígida porque os programas têm um horizonte temporal pré-definido (ainda que possam ser sucessivamente renovados ao longo do tempo), estando sujeitos a avaliação periódica. O modelo de OP é mais transparente e mais democrático do que o modelo actual. De facto, no novo modelo, aumenta a intervenção da Assembleia da República (AR), a qual passa a discutir e aprovar não só a afectação dos meios financeiros, mas também, os objectivos que se pretende atingir. Desta forma é enriquecido o papel da Assembleia e o debate político. O reforço do papel da AR tem ainda maior expressão política na discussão e aprovação anual do Balanço do Estado. (Nota: o Balanço do Estado é uma nova figura que é proposta e descrita mais adiante e que integra, para além da Conta Geral do Estado, os resultados atingidos pelo Governo.) A OP vem, também, dar maior ênfase à responsabilização pelo desempenho. No entanto, não há, obrigatoriamente, uma relação sistemática entre o desempenho de um programa e a sua dotação orçamental. Neste novo modelo, o desempenho de um dado programa no ciclo plurianual anterior é um elemento de informação a ter em conta na decisão acerca da sua manutenção e, se esse for o caso, na definição da sua nova dotação orçamental. Embora no modelo de OP os decisores sejam mais responsabilizados, também é certo que beneficiam de maior flexibilidade na gestão operacional dos recursos públicos que lhes são atribuídos. Desta forma, dão-se mais condições para gerir e, por conseguinte, para alcançar os resultados previamente definidos. No modelo de OP, os agentes executores da despesa não devem encarar a recolha e reporte de informação sobre o seu desempenho como uma obrigação de cariz burocrático ou como o primeiro

Orçamentação por Programas – Relatório Intercalar, Maio 2007

7

passo de uma eventual penalização. Em vez disso, é importante que encarem tais indicadores como valiosos instrumentos de gestão operacional e que é para esse efeito que devem ser utilizados. Um dos objectivos da OP é que a informação sobre o desempenho sirva para influenciar a gestão do dia-a-dia, antes mesmo de apoiar as decisões estratégicas. Para tal, os indicadores de desempenho – que resultam de registos administrativos, de inquéritos aos cidadãos, de recolha através de meios automáticos (como seja os sistemas informáticos de suporte), etc. – deverão ser o mais desagregados possível e obedecendo a regras e normas gerais, para que a comparação entre organismos (o benchmarking) resulte mais facilmente e seja possível a identificação de boas práticas. Na OP há uma afectação estratégica dos recursos públicos às prioridades do Governo, passando os ministérios e os respectivos responsáveis políticos a ter um papel mais estratégico e menos operacional. Neste novo contexto, a definição de objectivos claros para cada organismo será um factor de motivação para os recursos humanos que, devidamente enquadrados, facilmente compreenderão o que a organização deles espera.

3. Níveis a Adoptar na Orçamentação por Programas A OP trata, especificamente, da componente orçamental relativa à despesa pública. Propõe-se que esta seja estruturada hierarquicamente em três ou quatro níveis, dependendo este número do facto dos programas envolverem organismos de um só ministério ou envolverem organismos de mais do que um ministério. No caso dos programas envolverem organismos pertencentes a um só ministério, os níveis hierárquicos serão “áreas de intervenção”, “programas” e “acções”. Nos casos em que um programa envolve mais que um ministério, as “acções” desenvolvidas no âmbito de cada um deles são agrupadas em “medidas”, pelo que, em tal situação, a estrutura hierárquica será “áreas de intervenção”, “programas”, “medidas” e “acções”. Os níveis de agregação propostos para a despesa pública no âmbito da OP estão ilustrados, de forma esquemática, na Figura 2. No texto que se segue, são caracterizados cada um dos referidos níveis.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

8

Fig.2 – Níveis de agregação da despesa pública na orçamentação por programas

Acção 1Acção 2Acção 1Acção 2Acção 3Acção 1Acção 2Acção 3Acção 1Acção 1Acção 2Acção 3Acção 1Acção 2Acção 1Acção 2Acção 3Acção N

Medida 1Programa 1

Área deIntervenção 1

Medida 2

Medida 1

Programa 2

Área deIntervenção N

Medida 2

Medida N

Programa N

Programa 1

DespesaPública

Acção 1Acção 2Acção 1Acção 2Acção 3Acção 1Acção 2Acção 3Acção 1Acção 1Acção 2Acção 3Acção 1Acção 2Acção 1Acção 2Acção 3Acção N

Medida 1Programa 1

Área deIntervenção 1

Medida 2

Medida 1

Programa 2

Área deIntervenção N

Medida 2

Medida N

Programa N

Programa 1

Acção 1Acção 2Acção 1Acção 2Acção 3Acção 1Acção 2Acção 3Acção 1Acção 1Acção 2Acção 3Acção 1Acção 2Acção 1Acção 2Acção 3Acção N

Medida 1Programa 1

Área deIntervenção 1

Medida 2

Medida 1

Programa 2

Área deIntervenção N

Medida 2

Medida N

Programa N

Programa 1

DespesaPública

3.1. Área de Intervenção Numa lógica top-down de agregação da despesa pública, a área de intervenção representa o nível de maior agregação, devendo reflectir as “tarefas fundamentais do Estado” e o que “incumbe ao Estado” fazer – expressões usadas na Constituição da República. O número de áreas de intervenção deve ser relativamente reduzido, atendendo a que se tratam de agrupamentos identificados a um nível de abstracção elevado. Por outro lado, na identificação das áreas de intervenção deve ser tido em conta que se trata de uma classificação que, desejavelmente, deve ter grande estabilidade no tempo, não mudando em função do ciclo orçamental ou do ciclo político.2 A área de intervenção é, assim, um nível agregador fora do âmbito do ciclo orçamental, porque é um nível prévio, mais genérico e abstracto. A definição das áreas de intervenção deve constar de um classificador que traduz o modelo de funcionamento previsto e que pode e deve ser discutido e aprovado na AR, fora do processo orçamental, através de uma lei de valor reforçado.

2 Em alternativa à expressão “áreas de intervenção”, poder-se-iam usar expressões como “funções do Estado” ou “missões do Estado”. A expressão “funções do Estado” não é recomendável pois poderia dar origem a confusões desnecessárias entre a tradicional classificação funcional da despesa e a nova classificação por programas. Quanto à expressão “missões do Estado”, também não parece adequada porque poderia conduzir à identificação de missões com cunho ideológico, o que dificultaria a estabilidade desejada para o nível máximo de agregação da despesa.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

9

3.2. Programa Um Programa é um plano de acção plurianual inserido numa área de intervenção do Estado. Cada área de intervenção é constituída por um conjunto de programas que, necessariamente, cobrem na íntegra a actuação do Governo nessa área. Para cada programa, mesmo que cobrindo acções recorrentes do Governo, ou com fim previsto para data posterior à legislatura, serão fixadas metas e estabelecidos objectivos e indicadores estratégicos. Estes elementos podem, eventualmente, ser fixados em resultado da emergência de sinais de alerta (e.g., processo de divergência face a padrões internacionais). Os programas visam assegurar o cumprimento dos objectivos políticos definidos no Programa do Governo apresentado à AR no início da legislatura. Na definição dos programas, deve ser tido em conta que a sua profusão pode dificultar a respectiva gestão, ao mesmo tempo que reduz a atenção que lhes é dada.3 Os programas são apresentados e aprovados no quadro plurianual de referência orçamental. A duração de um programa é variável, podendo ir para além de uma legislatura. No entanto, os objectivos estratégicos deverão ser definidos para a legislatura (ou até à data do final do programa), apresentando-se as metas finais e as metas intermédias anuais. Um programa deverá ter um prazo, isto é, uma data pré-determinada de conclusão. No entanto, é possível renovar o programa, devendo tal decisão ser precedida de uma avaliação externa à eficácia do mesmo. A adopção de uma dado programa poderá resultar, por exemplo, de um benchmarking europeu em que Portugal tenha um desempenho pouco satisfatório ou poderá nascer de uma necessidade expressa pela população e relativamente à qual o Governo concorde que é fundamental intervir.

Cada programa tem um Ministro responsável pela respectiva execução e acompanhamento. É esse Ministro que, perante o Parlamento, responde politicamente pela execução do programa. No entanto, um programa pode ser transversal a mais do que um ministério. A dotação orçamental global do programa é aprovada pela AR no quadro plurianual de referência orçamental, sendo confirmada anualmente com o Orçamento do Estado (OE). Toda e qualquer despesa deverá estar enquadrada pela classificação por programas. Não há uma relação sistemática entre a estrutura orgânica e a estrutura dos programas. Um programa é normalmente implementado por vários organismos (que podem eventualmente pertencer a diferentes ministérios), sendo a afectação definida num Contrato de Programa celebrado entre o Governo e o Coordenador do Programa. (Nota: as figuras de Contrato de Programa e de Coordenador de Programa serão descritas mais adiante.) Um programa é definido pelos seguintes elementos:

– a sua designação,

3 Por exemplo, a França, que desde 2006 passou a orçamentar por programas, tem uma média de cerca de quatro programas por cada área de intervenção.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

10

– identificação dos objectivos, – explicitação das metas que se pretendem atingir, devidamente quantificadas e estabelecidas no tempo, e – os indicadores que possibilitarão aferir o cumprimento dos objectivos e respectivas metas.

Todos estes elementos deverão constar do enunciado do programa para que o mesmo possa ser considerado completo. Como regra geral devem ser sempre apresentados dois tipos de indicadores estratégicos: os indicadores de impacto sócio-económico e os indicadores de qualidade de serviço para o cidadão. Na caixa 1 são apresentados os elementos básicos do enunciado de um programa ilustrativo

Caixa 1 – Exemplo de um programa

O desempenho de um programa é avaliado pela respectiva eficácia. A eficácia do programa mede o grau de concretização do impacto sócio-económico pretendido, no prazo estabelecido, e com os custos acordados e a qualidade definida. Na prática, a eficácia do programa é condicionada por vários factores:

– efeitos externos que escapam ao controlo dos agentes públicos, – a escolha (mais ou menos acertada) das medidas e acções, – a correcta afectação de recursos e – o desempenho dos organismos envolvidos.

3.3. Medida A medida agrega um conjunto de acções de um programa implementadas por organismos de um mesmo ministério. As medidas são concertadas entre o Ministro com responsabilidade política sobre o programa, os outros Ministros envolvidos e o Coordenador de Programa, sendo vertidas no Contrato de Programa. Um programa só contém medidas quando dele fazem parte acções desenvolvidas por organismos de mais do que um ministério.

Designação Segurança dos cidadãos

Objectivos e metas – Aumentar o sentimento de segurança dos cidadãos em 5% até 2010 – Diminuir a criminalidade em 10% até 2010

Indicadores – Taxa de percepção da segurança, apurada em inquérito realizado anualmente aos cidadãos pelo Observatório Permanente de Segurança – Taxa de criminalidade por 1.000 habitantes, integrando as seguintes variáveis: crimes contra pessoas, crimes contra património, crimes contra a vida em sociedade e outros crimes

Orçamentação por Programas – Relatório Intercalar, Maio 2007

11

3.4. Acção A acção consiste numa actividade ou projecto que é desenvolvida com vista à concretização de um dado programa. Cada acção é da responsabilidade de um único organismo e possui uma dotação orçamental, discriminada por classificação económica. O desempenho do organismo na concretização da acção é avaliado pelo desempenho operacional, o qual tem como referência três tipos de objectivos operacionais:

(i) Objectivos de eficiência na produção ou provisão de um determinado volume de bens ou serviços; (ii) Objectivos de qualidade do serviço prestado; (iii) Objectivos de desenvolvimento dos recursos humanos, os quais têm em conta as orientações sobre recursos humanos emanadas das entidades centrais competentes ou definidas sectorialmente e que visam assegurar a sustentabilidade futura do serviço e as condições para a contínua melhoria da qualidade.

As metas relativas a cada um destes três objectivos são estabelecidas no Contrato de Desempenho celebrado entre o Coordenador do Programa e o dirigente máximo do organismo responsável pela acção. (Nota: a figura do Contrato de Desempenho será apresentada mais adiante.) As acções podem ser tipificadas em actividades ou projectos de acordo com as suas características. Assim, entende-se por actividade uma acção que é continuada no tempo. Normalmente, as actividades correspondem à prestação de funções de suporte ou aos fins atribuídas a um organismo. Um exemplo de actividade de suporte é o processamento das remunerações dos funcionários de um organismo. Uma actividade pode subdividir-se em actividades de nível inferior ou sub-actividades. Esta subdivisão é da responsabilidade de cada organismo e tem por objectivo ajustar a classificação e estrutura orçamental aos processos e características de cada organismo, facilitando a sua gestão e a ligação à contabilidade analítica. Um projecto é uma acção que é finita no tempo e que visa a obtenção de um resultado concreto. Um exemplo de projecto é a implementação dos serviços partilhados.

4. Objectivos e Indicadores Existem dois níveis de definição dos objectivos e de indicadores: o estratégico e o operacional. O nível de definição estratégico deriva directamente do Programa do Governo e da sua execução e tem a ver com os impactos na sociedade resultantes da implementação das políticas nele definidas. O nível da definição operacional decorre da gestão dos organismos públicos e da eficiência e economia com que os recursos são utilizados para atingir as metas operacionais.

4.1. Objectivo O conceito de objectivo é fundamental para a gestão do desempenho. O desempenho decorre da capacidade de concretização dos objectivos, com os meios que lhes foram afectos, no tempo previsto e com a qualidade acordada.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

12

Um objectivo é algo que se procura obter ou atingir. Um objectivo traduz não as funções necessárias à sua realização, mas antes um resultado desejado. Associado ao objectivo deve vir sempre a sua meta. Um objectivo bem definido deve observar um conjunto de características:

– ser claro e compreensível, – ser concreto e passível de monitorização, – ser mensurável e identificável no tempo e – ser abrangente, de forma a agregar o maior número de funções.

4.2. Objectivo estratégico Os objectivos estratégicos são os objectivos associados à definição dos programas. Cada programa tem um ou mais objectivos estratégicos que traduzem o impacto que se pretende que os programas tenham na sociedade. Existem dois tipos de objectivos estratégicos que, em função do impacto esperado, se podem classificar da seguinte forma:

– Objectivos sócio-económicos, os quais têm que ver com benefícios para os cidadãos sob a forma de alterações na economia, na sociedade, no ambiente, na cultura, na saúde, etc. – Objectivos de qualidade de serviço, os quais dizem respeito à melhoria da qualidade do serviço prestado.

Para cada objectivo estratégico é definida uma meta final e metas anuais. A sua aferição é feita através de indicadores que, neste caso, se designam por indicadores estratégicos.

4.3. Objectivo operacional Os objectivos operacionais estão associados às acções e traduzem, para cada organismo, o seu contributo para os objectivos estratégicos. A concretização de um objectivo operacional deve depender apenas do organismo responsável pelo mesmo e evidencia a respectiva capacidade de execução e de gestão. A tradução de um objectivo estratégico deve ser sempre efectuada através da criação de três tipos de objectivos operacionais:

– Objectivos de eficiência operacional, que traduzem a economia e eficiência com que são utilizados os recursos; – Objectivos de qualidade de serviço, que traduzem a quantidade de bens ou serviços produzidos, bem como a sua qualidade; – Objectivos de desenvolvimento dos recursos humanos, que traduzem a evolução da estrutura de recursos humanos, dos níveis de competência e da sua motivação.

4.4. Indicador Um indicador é uma métrica quantitativa que traduz o grau de realização de um objectivo.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

13

Para efeitos de medição do nível de realização de um objectivo, um indicador deve ser previamente definido, da forma mais objectiva possível. Os indicadores devem ser pertinentes, úteis, sólidos e verificáveis. Embora, no âmbito de um objectivo se possa definir um conjunto muito vasto de indicadores, também aqui é indispensável reduzir ao máximo o seu número por forma a que os dirigentes se centrem naquilo que é fundamental para a avaliação dos resultados e dos impactos. A definição dos indicadores para aferição de um objectivo, bem como o seu registo ou recolha, devem ser processos independentes e passíveis de auditoria e aferição externa. A informação para os indicadores deve ser obtida directamente dos processos, por uma monitorização contínua e através de meios informáticos. Os indicadores adoptados deverão permitir a comparação com outros países, particularmente com os Estados-membros da União Europeia e com os países da OCDE. Assim, os indicadores a fixar devem ser, sempre que possível, os mesmos que são utilizados pelo INE e por organismos internacionais como o EUROSTAT.

4.5. Meta A meta é a quantificação do objectivo, com uma referência temporal bem definida. É a definição das metas que possibilita a avaliação do grau de desempenho dos programas ou acções, comparando as metas propostas com os resultados efectivamente atingidos. Uma meta deverá traduzir sempre um desafio, que não é fácil de alcançar mas que, por isso mesmo, deverá constituir uma referência mobilizadora dos esforços no âmbito de um programa ou de uma acção. Tal como os objectivos, também as metas podem dizer respeito a objectivos estratégicos ou a objectivos operacionais. No primeiro caso traduzirão o resultado quantitativo do impacto proposto. No segundo caso, traduzirão o resultado operacional que se procura atingir. Para um dado objectivo podemos sempre identificar dois tipos de metas. Por um lado, temos a meta final, a qual se pretende atingir no fim do programa (ou da legislatura – no caso de programas que continuem para lá desse período de tempo). Por outro lado, temos as metas intermédias que, normalmente, serão anuais e estarão associadas ao OE. A análise do desempenho com base nas metas intermédias possibilita a correcção da acção ou programa, em função dos desvios verificados.

5. Interligação de Conceitos A Figura 3 sintetiza a interligação dos vários conceitos até agora utilizados. O ponto de partida é o conjunto de necessidades da sociedade a que o Estado procura dar resposta, respostas essas que se podem agrupar em áreas de intervenção.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

14

Fig. 3 – Interligação de conceitos

Necessidades Impactos /Resultados

BensServiçosAcçõesMeiosObjectivos /

Metas

Sociedade

Programas

Eficiência

Eficácia

Indicadores

Áreas de Intervenção

Qualidade

Necessidades Impactos /Resultados

BensServiçosAcçõesMeiosObjectivos /

Metas

Sociedade

Programas

Eficiência

Eficácia

Indicadores

Áreas de Intervenção

Qualidade

A resposta às necessidades da sociedade é efectuada através de planos de acção, a que chamamos programas e que pretendem implementar as políticas definidas pelo Governo, estando estas traduzidas nos objectivos e metas que se pretende atingir. A implementação dos programas, exige a definição de acções concretas às quais se afectam os meios considerados necessários à produção dos bens e serviços. Os bens e serviços produzidos, bem como a sua qualidade, vão ter impactos na sociedade, desejavelmente satisfazendo as necessidades previamente identificadas. O desafio que se coloca à OP é criar as condições para que haja eficácia na resposta às necessidades da sociedade e eficiência no uso dos meios a esse fim destinados. Isto implica a criação de medidas objectivas, os indicadores, os quais procuram avaliar o desempenho dos programas, aferindo em que medida é que as metas definidas tiveram correspondência em termos de resultados. Da mesma forma, são criados indicadores que associam os bens e serviços produzidos à quantidade de meios utilizados, de forma a avaliar o seu grau de eficiência operacional.

6. O Processo Orçamental à Luz da Orçamentação por Programas

6.1. Ciclos orçamentais: horizontes e vertentes Um ciclo orçamental é genericamente composto por uma sucessão de fases de planeamento, programação, orçamentação, execução, controlo e avaliação. Estas fases estão presentes em diferentes horizontes temporais e são também identificáveis a diversos níveis de desagregação. Assim, em lugar de nos referirmos a um único ciclo orçamental, distinguiremos dois ciclos

Orçamentação por Programas – Relatório Intercalar, Maio 2007

15

consoante o horizonte temporal (ciclo plurianual e ciclo anual), cada um com três vertentes consoante o nível de desagregação considerado. Essas vertentes, partindo da mais vasta para a mais detalhada, são a vertente macro, a vertente de programas e a vertente de organismos. O ciclo plurianual inicia-se com a apresentação do Programa de Governo por parte do executivo empossado após as eleições legislativas. De seguida, e admitindo um calendário político-eleitoral normal (i.e., eleições em Outubro), o Governo redige o Programa de Estabilidade (PE), onde define objectivos para os grandes agregados orçamentais durante a legislatura. A etapa subsequente consiste na preparação das Grandes Opções do Plano (GOP), onde se define a estrutura de programas que concretiza os objectivos estratégicos do Programa de Governo. Constituindo as GOP o referencial por excelência da governação ao longo da legislatura, cada Governo prepara-as uma única vez, no ano inicial do mandato, sem prejuízo de eventuais actualizações e avaliações nos anos seguintes, as quais são vertidas no Relatório de Orientação da Despesa Pública (RODEP). Em termos financeiros, as GOP traduzem os objectivos do PE em dotações orçamentais para os diversos programas a desenvolver, especificadas para cada um dos anos da legislatura. Após a definição dos programas é nomeado para cada um deles um Coordenador, e é celebrado um Contrato de Programa tendo como outorgantes o membro do Governo responsável e o referido Coordenador. Este Contrato de Programa desdobra-se, a nível dos organismos executores, em Contratos de Desempenho, os quais são também de natureza plurianual. O ciclo anual, subordinado às linhas de orientação do ciclo plurianual, inicia-se com a preparação da proposta do OE e a confirmação das verbas e metas nesse ano atribuídas aos programas. O ciclo anual termina com a prestação de contas dos organismos (através do Balanço de Actividades) e com a apresentação do Balanço do Estado. Pelas razões apontadas na introdução deste relatório, o processo orçamental aqui proposto incorpora uma regra limitadora do crescimento da despesa pública, que se repercute nas diversas etapas dos ciclos orçamentais acima identificados. A presente secção começa por apresentar essa regra, dada a influência transversal por ela exercida. O texto subsequente encontra-se estruturado de acordo com as três vertentes acima apontadas (macro, de programas e de organismos). Em cada uma delas são propostos um conjunto de documentos e explicitados os respectivos conteúdos e articulação, bem como o papel da AR.

6.2. Uma regra de despesa Propõe-se o estabelecimento de objectivos plurianuais para a despesa primária da Administração Central e da Segurança Social, os quais devem ser entendidos como tectos definidos em contabilidade nacional. A transparência e credibilidade das regras de despesa recomendam que elas se apliquem a agregados de despesa tão abrangentes quanto possível. Esta recomendação genérica surge reforçada num contexto de OP, na medida em que importa minimizar a ocorrência de situações em que parte da dotação de um programa esteja incluída no agregado de despesa sujeito à regra, e parte não esteja. Assim, as exclusões implícitas na proposta do parágrafo anterior são poucas, bem delimitadas e com forte justificação económica e institucional.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

16

Uma excepção que deve ser considerada diz respeito à despesa em juros da dívida pública. Esta excepção justifica-se pelo facto de tal despesa ser influenciada pela evolução das taxas de juro, a qual se encontra fora da esfera de decisão das autoridades orçamentais nacionais. A inclusão dos juros seria, por conseguinte, uma fonte de imprevisibilidade para a programação das restantes rubricas de despesa, obrigando a reduções dos respectivos montantes sempre que, inesperadamente, as taxas de juro subissem e os encargos com a dívida aumentassem. A outra excepção que é de, eventualmente, considerar diz respeito às transferências para a Administração Regional e Local (ARL). Excluir tais transferências do objectivo plurianual para a despesa poderá encontrar justificação no facto das mesmas serem regidas por leis financeiras próprias (Lei das Finanças Locais e Lei de Finanças das Regiões Autónomas), as quais foram recentemente revistas. As restantes categorias de despesa constituem um agregado para o qual é estabelecido um tecto global. Nele se inclui, por exemplo, o investimento público, o qual estará sujeito a uma programação orçamental semelhante à das demais rubricas de despesa. Numerosos projectos de investimento têm uma natureza plurianual, e/ou são co-financiados ao abrigo do QREN (Quadro de Referência Estratégico Nacional, período 2007-2013), também ele um instrumento de programação a médio prazo. Neste contexto, faria pouco sentido não incluir o investimento público no agregado de despesa sujeito a objectivos plurianuais. Pelo contrário, a sua inclusão propicia uma melhor articulação e coerência entre o QREN e o conjunto da programação orçamental. A preservação de um nível adequado de recursos canalizados para investimento constituirá uma opção política, que poderá ser explicitada nas dotações orçamentais dos diversos programas, nos moldes que adiante se descrevem. Também a margem de segurança para despesas inesperadas (dotação provisional) e a despesa com subsídios de desemprego não são exceptuadas, estando incluídas – por razões de simplicidade e de transparência – no agregado de despesa sujeito a tectos. Um conhecido contra-argumento é o carácter de estabilizador automático dos subsídios de desemprego, cujo montante flutua em função das condições conjunturais prevalecentes em cada momento. No entanto, importa ter presente, para além das já referidas simplicidade e transparência, que a despesa com subsídios de desemprego também reflecte decisões discricionárias (relativas às normas de atribuição), e que a própria dotação provisional oferece uma margem para acomodar aumentos inesperados no pagamento daqueles subsídios. Propõe-se que os tectos para a despesa primária da Administração Central e da Segurança Social resultem da fixação, ao longo da legislatura, de uma taxa de variação anual estável e desligada das flutuações cíclicas da economia. Por outras palavras, o referencial para a evolução da despesa não deverá ser o PIB efectivo, mas sim uma estimativa de médio prazo da evolução da capacidade produtiva da economia portuguesa. Embora conceptualmente os termos “capacidade produtiva” e “produto potencial” sejam muito próximos, não se advoga o recurso aos métodos habituais de cálculo do produto potencial para obter a referida estimativa de médio prazo da capacidade produtiva, uma vez que daqueles métodos resultam frequentemente estimativas pouco fiáveis, pró-cíclicas, e com alguma instabilidade de ano para ano. Decorre do parágrafo anterior que os tectos de despesa não deverão ser determinados em percentagem do PIB, mas sim em unidades monetárias (i.e., em euros). Os plafonds nominais para

Orçamentação por Programas – Relatório Intercalar, Maio 2007

17

a despesa terão subjacente uma taxa de variação real estável e uma previsão da taxa de variação dos preços. Estas taxas servirão de âncora em caso de alterações nos critérios estatísticos de apuramento da despesa primária da Administração Central e da Segurança Social – alterações essas que ocorrem periodicamente, associadas à mudança de ano base das contas nacionais (SEC 95). A utilização da capacidade produtiva da economia como referencial para a evolução do agregado de despesa não implica, necessariamente, que ambos devam crescer ao mesmo ritmo: poder-se-á incorporar na taxa de variação do agregado de despesa um diferencial (positivo ou negativo) face à taxa de crescimento tendencial da economia. Por exemplo, se a regra proposta entrasse imediatamente em vigor, seria recomendável a adopção de um diferencial negativo, de molde a contribuir para alcançar o Objectivo de Médio Prazo de um défice estrutural de apenas 0,5% do PIB. Por conseguinte, a regra de despesa aqui apresentada é compatível com a disciplina orçamental decorrente do Pacto de Estabilidade e Crescimento. Mais ainda: uma vez alcançado o Objectivo de Médio Prazo, a regra contribui para consolidar a consolidação, i.e., para impedir o reaparecimento de défices estruturais elevados. A regra será, em suma, uma garantia adicional de sustentabilidade das finanças públicas portuguesas.

6.3. A vertente macro Programas de Estabilidade O primeiro PE elaborado por um novo Governo apresenta as grandes linhas da programação orçamental da legislatura, quantificando os agregados macroeconómicos e orçamentais de acordo com o formato estabelecido a nível europeu. Os valores para o agregado de despesa decorrentes da regra acima apresentada constituem uma componente fundamental da programação plurianual do PE. Como tal, e ainda que não integrem a informação que os vários países estão obrigados a prestar, aqueles valores serão explicitamente apresentados e justificados no documento. Os restantes elementos da programação orçamental serão, como se depreende, estimativas para a despesa da ARL, para os juros, para as receitas das Administrações Públicas e para os ajustamentos défice-dívida. Este conjunto de dados determinam o saldo orçamental e a variação da dívida pública. A maioria daqueles elementos depende da evolução das condições económicas, pelo que um cenário macroeconómico prudente e credível é uma peça fundamental na programação orçamental de médio prazo. As actualizações subsequentes do PE indicarão, para cada um dos anos da legislatura (quer os já decorridos, quer os que ainda restam), os valores – realizados ou previstos – para o agregado de despesa, explicitando as diferenças face aos valores inscritos no PE apresentado no início da legislatura. Tais desvios são devidamente justificados na revisão anual do PE. Grandes Opções do Plano Na primeira Primavera após assumir funções, o novo Governo prepara as GOP e submete-as a discussão e votação na AR. As GOP constituem o quadro de referência da governação, pois contêm a estrutura de programas que irá vigorar nessa legislatura e que decorre do Programa do Governo, os objectivos que se pretende alcançar, e as dotações orçamentais atribuídas a cada

Orçamentação por Programas – Relatório Intercalar, Maio 2007

18

programa em cada um dos anos. Este carácter de enquadramento das GOP permite-lhes servir de âncora à elaboração de outros documentos estratégicos de governação, de que é exemplo o Programa Nacional de Acção para o Crescimento e o Emprego (PNACE). Nas GOP, os valores para o agregado de despesa decorrentes da regra proposta e incorporados no PE são traduzidos, para idêntico horizonte temporal, em dotações orçamentais dos diversos programas. Essa tradução, que compreenderá o estabelecimento da correspondência entre uma óptica de contas nacionais e uma óptica de contabilidade pública, funcionará como um pré-orçamento, reforçando a articulação entre o PE e o OE. Em múltiplos casos, as dotações plurianuais dos programas compreenderão verbas de investimento público, cujo montante global por programa poderá ser explicitado. Tal não implica, no entanto, um tratamento autonomizado do investimento. Como anteriormente referido, a programação orçamental do investimento público será semelhante à das demais rubricas de despesa. Tal solução torna redundante a existência do PIDDAC (Programa de Investimentos e Despesas de Desenvolvimento da Administração Central), cuja extinção se recomenda. O apuramento de dotações orçamentais far-se-á em dois passos. O primeiro passo consiste na construção do que designaremos por trajectória base (baseline) da despesa pública: uma estimativa das dotações necessárias para financiar, em cada um dos anos da legislatura, a grelha de programas herdada do Governo anterior, na hipótese de manutenção das políticas públicas já existentes. O segundo passo consistirá na introdução dos ajustamentos às dotações necessários para (i) implementar as opções do Governo, concretizadas numa nova estrutura de programas e políticas e, simultaneamente, para (ii) assegurar o cumprimento dos limites ao crescimento da despesa anteriormente referidos. No primeiro passo, a construção da trajectória base implicará estimar o crescimento da despesa se não houver alteração de políticas. Esta estimativa representa um desafio do ponto de vista técnico, ao exigir, nalguns casos, o recurso a custos unitários de produção de serviços públicos, que poderão não estar disponíveis a curto prazo. Importará, no entanto, não sobrevalorizar as dificuldades envolvidas, uma vez que as duas maiores rubricas de despesa – pensões e remunerações – se afiguram passíveis de serem previstas com um elevado grau de precisão. Convertendo para contas nacionais, ano a ano, o montante total de despesa da trajectória base e comparando-o com o limite decorrente da regra de despesa acima proposta, determinar-se-á a dimensão do ajustamento necessário na despesa pública. A programação deste ajustamento constitui o segundo passo da metodologia proposta. Admitamos, por hipótese, que a trajectória base evidencia um crescimento da despesa primária da Administração Central e da Segurança Social superior ao objectivo fixado. Neste caso, o segundo passo consistirá em decidir onde efectuar poupanças – i.e, quais as dotações orçamentais que sofrerão reduções – de acordo com as opções e prioridades políticas do Governo e com o potencial de obtenção de ganhos de eficiência na despesa pública. De uma forma mais geral, o segundo passo oferece uma oportunidade de introduzir alterações na composição da despesa pública, mesmo no caso limite em que o respectivo montante global não necessite de ser alterado. O resultado final será, como já foi referido, o conjunto de dotações orçamentais dos vários programas, definidas ano a ano.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

19

Propõe-se ainda que no denominado segundo passo as variações quantitativas a introduzir nas dotações orçamentais das várias áreas de governação sejam acompanhadas de estimativas das variações concomitantes a nível dos indicadores de desempenho dos programas orçamentais afectados. Se, por exemplo, o Governo decidir atribuir mais recursos financeiros a um determinado programa, deverá simultaneamente quantificar a melhoria pretendida para o nível dos serviços prestados. Decorre dos parágrafos anteriores que a elaboração das GOP exigirá um trabalho aprofundado, de natureza técnica, por parte de todos os ministérios. As estruturas que se afiguram mais adequadas para o efeito são os gabinetes ou serviços de planeamento e estratégia. O GPEARI, que é o correspondente gabinete do Ministério das Finanças e da Administração Pública (MFAP), deve assegurar a coordenação do processo e a plena coerência com os limites de despesa que presidiram à preparação do PE. Relatório de Orientação da Despesa Pública O RODEP substitui o actual Relatório de Orientação da Política Orçamental, sendo preparado pelo Governo e discutido na AR na Primavera de cada um dos anos subsequentes àquele em que são apresentadas as GOP. Por conseguinte, um dado Governo elabora as GOP na sua primeira Primavera em funções, elaborando o RODEP em cada um dos restantes anos da legislatura. Tal como as GOP, cada RODEP funciona como um pré-orçamento, especificando as dotações orçamentais dos vários programas para o ano seguinte, e também para os anos remanescentes da legislatura. Qualquer alteração ao elenco de programas apresentado nas GOP terá uma natureza excepcional e só poderá ser efectuada através deste documento. Quando tal se verificar, propõe-se que o RODEP seja votado – e não apenas discutido – na AR. A lógica que presidirá a este Relatório é a de actualização da programação contida nas GOP, em coerência com a mais recente actualização do PE. Desta forma, o RODEP explicitará, para cada um dos anos da legislatura (quer os já decorridos, quer os remanescentes), os valores – realizados ou previstos – para as dotações de cada programa, justificando as diferenças face aos valores inscritos nas GOP e as suas consequências em termos de indicadores de desempenho. Os ajustamentos introduzidos pelo RODEP face ao estabelecido nas GOP poderão, eventualmente, ter em conta o melhor ou pior desempenho dos diversos programas. Não se advoga, no entanto, o estabelecimento de ligações automáticas, a título de prémio ou de sanção, entre indicadores de desempenho e dotações orçamentais. Orçamento do Estado e execução orçamental Enquadrada pelo PE e pelas GOP (ou, nos anos subsequentes a estas, pelo RODEP), a preparação anual do OE constituirá, na vertente macro, um exercício de ajustamento da programação anteriormente efectuada, usando a informação disponível mais recente. Antevê-se que sejam as rubricas mais dependentes da evolução macroeconómica – por exemplo, as receitas fiscais e os juros – aquelas em que a necessidade de actualização face ao PE será maior. Pelo contrário, no que diz respeito ao agregado de despesa sujeito à regra proposta, o princípio será o da manutenção das dotações nominais estabelecidas nas GOP, admitindo-se todavia a possibilidade de correcções em função de desvios significativos da taxa de inflação face ao previsto. Recorde-se, neste âmbito, que

Orçamentação por Programas – Relatório Intercalar, Maio 2007

20

as regras de actualização das pensões e outras prestações sociais recentemente acordadas (Lei n.º 53-B/2006, de 29 de Dezembro) indexam os aumentos anuais ao Índice de Preços no Consumidor verificado (com diferenciais em função do valor da pensão e do crescimento económico). Nas vertentes de programas e de organismos, o OE traduz cada programa e sua dotação global num conjunto de acções a realizar no ano orçamental, explicitando, para cada acção, a respectiva dotação e o organismo executor. A estruturação e aprovação do OE por programas significa que a classificação das despesas por programas assume um papel proeminente, embora se mantenham as classificações actualmente existentes (classificações funcional, orgânica e económica). Admite-se que a informação prestada no âmbito destas últimas possa vir a ser simplificada, em articulação com as reformas a introduzir em matéria de alterações orçamentais e no quadro de um novo equilíbrio entre mapas de base e mapas derivados. Os mecanismos de flexibilidade no decurso da execução do OE (alterações orçamentais) deverão ser objecto de reforma. Em termos genéricos, a AR deverá deter competência em matéria de alterações que consubstanciem opções políticas, como é o caso, por exemplo, de transferências entre programas acima de um determinado montante. O Ministro das Finanças terá poder de decisão em domínios transversais (p. ex., na utilização da dotação provisional) e garantirá, a nível agregado, o cumprimento dos tectos fixados para a despesa pública. Finalmente, os Coordenadores de Programa terão, em matéria de alterações orçamentais, competências claramente superiores àquelas actualmente detidas pelos órgãos dirigentes dos serviços e organismos. É importante frisar que a responsabilização dos Coordenadores de Programa pelos resultados alcançados só será possível num quadro orçamental estável e previsível em que detenham uma significativa autonomia. As regras orçamentais deverão ser de molde a possibilitar, e mesmo fomentar, uma gestão eficiente dos programas. Tal implica uma forte segurança quanto às dotações orçamentais do próprio ano e uma elevada fiabilidade das dotações previstas para os anos seguintes. Tal também implica que, dentro de determinados limites, os Coordenadores de Programa possam fazer reafectações inter-anuais da despesa. Assim, deverá ser possível poupar parte da dotação de um dado ano, com elevada segurança quanto à disponibilidade dessa poupança no futuro. Inversamente, deverá também ser possível aumentar a despesa num ano (se razões de eficiência técnica ou económica assim o justificarem), com concomitante redução das dotações futuras. Um programa poderá ainda aumentar a despesa por contrapartida de um aumento igual ou superior das receitas efectivas consignadas. Deve sublinhar-se que a possibilidade de antecipação de despesa por conta de dotações futuras deverá, por razões de disciplina orçamental, estar condicionada à realização de poupanças de montante aproximado noutros programas, por forma a garantir, a nível agregado, o cumprimento dos limites de despesa. Neste aspecto, a coordenação entre diferentes programas estará a cargo do MFAP. Note-se que, num determinado ano, estes mecanismos significam, na prática, transferências entre programas, pelo que se justifica a imposição de limites, acima dos quais se entra na esfera de competência da AR. Balanço do Estado Com a introdução da OP, reformula-se a prestação de contas no âmbito da execução anual do OE, passando a ser elaborado e apresentado um novo documento, o Balanço do Estado. Este documento, a submeter à apreciação e votação parlamentar em data próxima da das GOP (RODEP

Orçamentação por Programas – Relatório Intercalar, Maio 2007

21

nos anos subsequentes), compreenderá não apenas a vertente financeira mas também a da avaliação do desempenho das políticas públicas. Na vertente financeira, o Balanço do Estado integrará a informação actualmente contida na Conta Geral do Estado, mas também valores globais e desagregados do activo (bens, créditos e liquidez) e do passivo (dívida pública, obrigações e provisões) das Administrações Públicas, apurados com referência ao final de cada ano fiscal. Subjaz a esta informação a existência de uma contabilidade patrimonial generalizada que, por seu turno, pressupõe a plena implementação do Plano Oficial de Contabilidade Pública (POCP). Na vertente de eficiência e eficácia orçamental, o Balanço do Estado incorpora e sintetiza a informação contida nos Relatórios Anuais dos Programas e nos Balanços de Actividades dos organismos (documentos a serem apresentados mais adiante). Será assim possível comparar as metas efectivamente atingidas com as que o Governo se propôs alcançar, e proceder à avaliação da utilização dos recursos colocados à disposição da Administração Pública. Desta forma, o Balanço do Estado será um instrumento que permite a apreciação, num plano político, da gestão pública e da qualidade da despesa pública.

6.4. A vertente dos programas Contrato de Programa Na fase de planeamento, no âmbito da definição do plano sectorial e das GOP, são identificados os programas e definidos os respectivos objectivos e metas. Uma vez aprovadas as GOP para a legislatura, é estabelecido um Contrato de Programa entre o Governo e o Coordenador do Programa. Este recebe do Governo o enunciado do programa e, para um dado envelope financeiro plurianual (aprovado na AR), acorda com os membros do Governo as medidas e o plano de acção para a concretização dos objectivos do programa. O plano de acção que integra o Contrato é, tal como o Contrato, um plano para a legislatura, isto é, para quatro anos. O Coordenador de Programa apresenta o custo de cada acção, assim como os indicadores de impacto sócio-económico e de qualidade e as respectivas metas, de acordo com as quais ele será avaliado. Previamente, o Coordenador do Programa terá negociado com os organismos envolvidos os melhores termos para a implementação das medidas e das acções indispensáveis ao sucesso do programa. Assim, o Contrato define os objectivos e as metas a atingir pelo programa, bem como as metas anuais intermédias e os indicadores segundo os quais será avaliado. A dotação anual do programa é também acordada no contrato. A elaboração do Contrato deve ser um exercício de negociação entre o Governo e o Coordenador do Programa. Porém, deve ser assinado pelo Coordenador do Programa e pelo Ministro que fica com a responsabilidade política do mesmo e que, por consequência, se responsabiliza perante o Conselho de Ministros e a AR. No âmbito do Contrato de Programa, utilizando a informação contida nos relatórios periódicos preparados pelos dirigentes dos organismos envolvidos, o Coordenador compromete-se a, ao longo do ano, ir submetendo relatórios regulares aos Ministros envolvidos, relatórios esses que devem

Orçamentação por Programas – Relatório Intercalar, Maio 2007

22

conter informação relevante sobre o desempenho do programa. Estes documentos são preparados a partir de relatórios regularmente remetidos ao Coordenador pelos dirigentes dos organismos envolvidos. Em cada ministério o gabinete de planeamento e de estratégia deverá funcionar como o elo de ligação técnico entre os Coordenadores de Programas e os gabinetes dos membros do Governo envolvidos, colaborando quer na formulação dos enunciados de programa e dos Contratos de Programa quer, juntamente com as inspecções-gerais, no acompanhamento e reporte à tutela dos exercícios de controlo. Estes gabinetes de planeamento e de estratégia deverão também ser os interlocutores do ministério sectorial com os grupos de apoio e avaliação dos programas criados no âmbito da AR. Relatório Anual do Programa Na Primavera de cada ano o Coordenador do Programa prepara e apresenta o Relatório Anual do Programa, no qual, de forma mais desenvolvida, são prestadas contas ao Ministro responsável. Trata-se de um relatório de avaliação do desempenho do programa, das medidas que o integram e das respectivas acções, focando a eficácia e eficiência conseguida com o programa. Os Relatórios Anuais dos Programas são o principal elemento de informação na prestação de contas à AR, integrando o Balanço do Estado sob a forma de anexo. Por sua vez, tais relatórios informam a preparação do ano seguinte e as decisões a tomar com reflexo no RODEP e no OE. Os relatórios deverão evitar a descrição de processos e de actividades, focando-se antes no progresso em termos de concretização dos objectivos estratégicos do programa. Deverão incluir informação sobre o passado de forma a poder traçar-se uma tendência, devendo ainda explicar os factores exógenos que influenciaram positiva e negativamente os resultados obtidos. A informação relativa aos projectos de investimento público deverá incluir o tempo previsto até à conclusão, a fase do projecto, o custo total e as fontes de financiamento. A Figura 4 sintetiza os aspectos essenciais respeitantes à vertente do programas e que acabaram de ser enunciados.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

23

Fig. 4 – Elementos básicos da vertente dos programas

Ministro

Gabinete dePlaneamento

OrganismoCoordenadorde Programa

Dep

endê

ncia

hie

rárq

uica

Colaboração

ContributoPara as GOP

Contrato e Relatórios deDesempenho

Contrato e Relatório doPrograma

Plano e Balanço deActividade

Ministro

Gabinete dePlaneamento

OrganismoCoordenadorde Programa

Dep

endê

ncia

hie

rárq

uica

Colaboração

ContributoPara as GOP

Contrato e Relatórios deDesempenho

Contrato e Relatório doPrograma

Plano e Balanço deActividade

6.5. A vertente dos organismos Contrato de Desempenho O Contrato de Desempenho é estabelecido entre um Coordenador de Programa e um organismo público, representado pelo seu dirigente, tendo por base o desenvolvimento de uma acção. O contrato é plurianual e define os objectivos, os indicadores de desempenho operacional (eficiência, qualidade e desenvolvimento dos recursos humanos) e as metas finais e anuais do organismo relativos à acção integrante do programa em causa. Os contratos de desempenho deverão dar resposta ao planeamento e programação efectuados pelos gabinetes de planeamento sectorial. Estes gabinetes representam o Ministro como mediadores entre o Coordenador do Programa e o organismo, procurando assegurar o alinhamento dos objectivos, metas e recursos, tendo em atenção as políticas e prioridades definidas pelo Governo e, em particular, pelo Ministro responsável. O Contrato de Desempenho tem de ter em conta os objectivos de desenvolvimento dos recursos humanos definidos para a Administração Pública ou para o sector. Ao longo de cada ano e com a periodicidade que seja estabelecida, cada organismo reportará o seu desempenho ao Coordenador do Programa, tendo por base os indicadores acordados no contrato e a sua evolução. Deverão ser referidos os factores externos que tenham tido influência positiva ou negativa no desempenho do organismo.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

24

Plano e Orçamento de Actividades O Plano e Orçamento de Actividades (POA) é um documento acordado entre a tutela e cada um dos organismos públicos. Neste documento definem-se as acções a desenvolver durante determinado ano orçamental. Estas acções decorrem de Contratos de Desempenho estabelecidos no âmbito dos programas. O POA deve ter em conta os resultados dos anos anteriores e deve ser precedido de uma avaliação das diferentes acções, a qual terá em atenção a pertinência das acções para a estratégia sectorial, a avaliação custo/beneficio e uma análise de risco das mesmas. Esta análise deverá ser desenvolvida pelo gabinete de planeamento sectorial. Para cada organismo público são definidas as acções, os objectivos operacionais para o ano, as metas, os indicadores e a respectiva dotação. A definição deve ser realizada de forma a que os dados que constam na proposta do OE contemplem já as acções e metas a atingir no ano orçamental em preparação. Os objectivos definidos no POA serão os objectivos do organismo e do seu dirigente para o ano orçamental e deverão ser tidos em conta na avaliação do desempenho dos organismos no âmbito do Sistema Integrado de Gestão e Avaliação do Desempenho na Administração Pública (SIADAP). A Figura 5 sistematiza a articulação entre o nível estratégico e o nível operacional dos programas.

Fig. 5 - Articulação entre o nível estratégico e o nível operacional dos programas

ObjectivosEstratégicos

GOPMetas

IndicadoresEstratégicos

ObjectivosOperacionais

Plano/relatórioAnualMetas

IndicadoresOperacionais

Coordenador

Organismo Acção

Governo Programa

ContratoPrograma

ContratoDesempenho

ObjectivosEstratégicos

GOPMetas

IndicadoresEstratégicos

ObjectivosOperacionais

Plano/relatórioAnualMetas

IndicadoresOperacionais

Coordenador

Organismo Acção

Governo Programa

ContratoPrograma

ContratoDesempenho

Orçamentação por Programas – Relatório Intercalar, Maio 2007

25

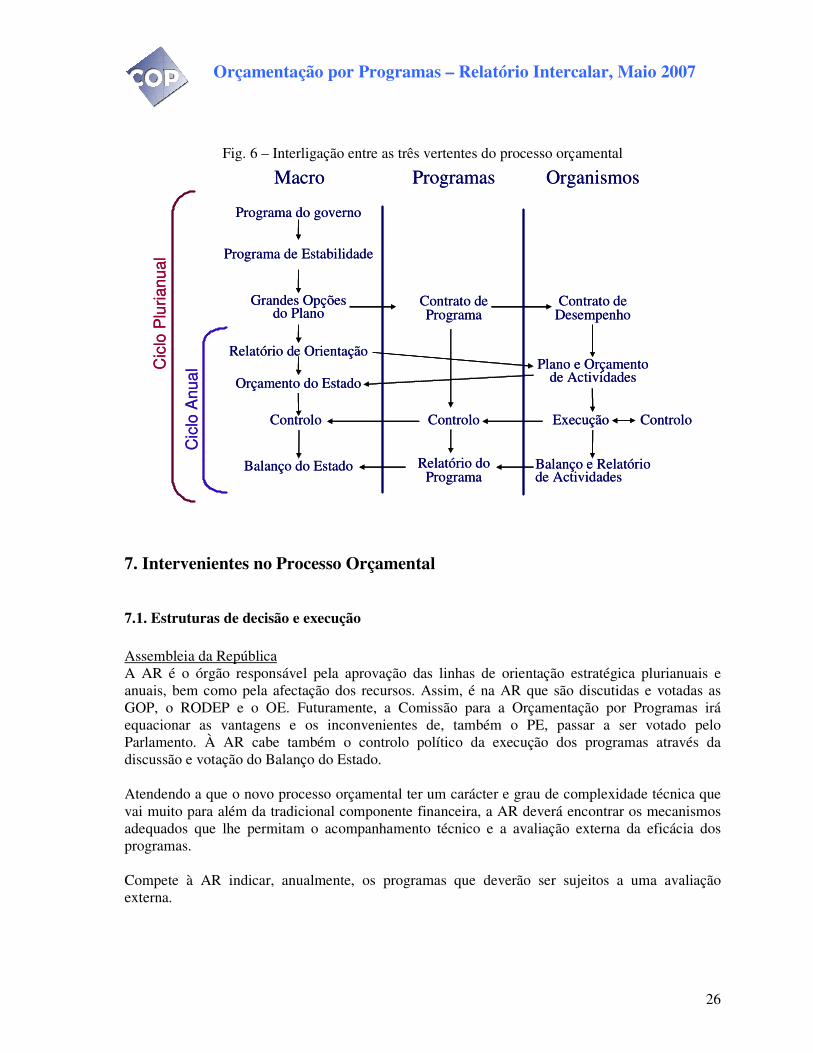

Execução e contabilização A execução física das acções e a respectiva execução financeira devem ser feitas de forma integrada. Para o efeito deverá ser implementado um sistema informático integrado que possibilite ter os custos dos bens e serviços realizados, bem como os processos internos que lhes dão origem. Só assim será possível medir a eficiência e o aumento da produtividade. Neste aspecto a OP é complementar à implementação do POCP que está a ser realizado nos serviços da administração pública central e que integra a contabilidade orçamental com a contabilidade geral e a analítica. A informação resultante da execução deverá estar definida e normalizada de tal maneira que possa ser centralizada e consolidada em tempo real de forma a facilitar o acompanhamento da execução pelos organismos centrais e sectoriais que têm essa função (Direcção Geral do Orçamento, Gabinetes de Planeamento, Inspecções Sectoriais, etc.). Periodicamente serão produzidos relatórios consolidados com a informação financeira e física, bem como a situação relativa aos indicadores de desempenho. Esta informação servirá como quadro de bordo para a gestão de cada organismo e será enviada para os organismos com funções de acompanhamento no âmbito do Sistema de Controlo Interno. Balanço de Actividades No final do ano, cada organismo público apresenta à tutela o seu Balanço de Actividades. Este documento, assinado pelo dirigente máximo do organismo, apresenta os resultados financeiros e de desempenho conseguidos pelo organismo durante o ano. O Balanço de Actividades integra a Conta, Relatório de Actividades e Balanço Social actualmente existentes, integrando os dados e apresentando-os numa óptica de desempenho resultante de uma gestão integrada dos recursos. Assim, são apresentados os indicadores de eficiência, de qualidade e de desenvolvimento dos recursos humanos propostos no POA e confrontados com os resultados efectivamente alcançados. Este documento faz também uma avaliação geral do desempenho, tendo em conta os aspectos que o condicionaram, nomeadamente os factores externos que contribuíram positiva e negativamente para o desempenho do organismo e das acções pelas quais era responsável. O Balanço de Actividades passa a ser o documento mais importante de avaliação do organismo. Após a apresentação do Balanço de Actividades à tutela, o respectivo gabinete de planeamento emitirá um parecer sobre o documento. Posteriormente, o Balanço de Actividades terá um despacho escrito do respectivo Ministro com a apreciação que este faz do desempenho do organismo durante o ano e do contributo dado para os programas em que participa através das acções pelas quais é responsável. Uma vez feita a apresentação das três vertentes do processo orçamental (vertente macro, vertente dos programas e vertente dos organismos), a Figura 6 sintetiza as principais interligações que entre elas se pode estabelecer.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

26

Fig. 6 – Interligação entre as três vertentes do processo orçamental

Macro OrganismosC

iclo

Plu

rianu

al

Cic

lo A

nual

Programas

Programa do governo

Plano e Orçamentode ActividadesOrçamento do Estado

ExecuçãoControlo Controlo

Balanço do Estado Balanço e Relatóriode Actividades

Grandes Opçõesdo Plano

Contrato deDesempenho

Contrato dePrograma

Programa de Estabilidade

Relatório de Orientação

Relatório doPrograma

Controlo

Macro OrganismosC

iclo

Plu

rianu

al

Cic

lo A

nual

Programas

Programa do governo

Plano e Orçamentode ActividadesOrçamento do Estado

ExecuçãoControlo Controlo

Balanço do Estado Balanço e Relatóriode Actividades

Grandes Opçõesdo Plano

Contrato deDesempenho

Contrato dePrograma

Programa de Estabilidade

Relatório de Orientação

Relatório doPrograma

Controlo

7. Intervenientes no Processo Orçamental

7.1. Estruturas de decisão e execução Assembleia da República A AR é o órgão responsável pela aprovação das linhas de orientação estratégica plurianuais e anuais, bem como pela afectação dos recursos. Assim, é na AR que são discutidas e votadas as GOP, o RODEP e o OE. Futuramente, a Comissão para a Orçamentação por Programas irá equacionar as vantagens e os inconvenientes de, também o PE, passar a ser votado pelo Parlamento. À AR cabe também o controlo político da execução dos programas através da discussão e votação do Balanço do Estado. Atendendo a que o novo processo orçamental ter um carácter e grau de complexidade técnica que vai muito para além da tradicional componente financeira, a AR deverá encontrar os mecanismos adequados que lhe permitam o acompanhamento técnico e a avaliação externa da eficácia dos programas. Compete à AR indicar, anualmente, os programas que deverão ser sujeitos a uma avaliação externa.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

27

Governo Ao Governo compete a elaboração do Programa de Governo e assegurar que os objectivos políticos nele definidos são desenvolvidos em programas orçamentais. Nesta medida, compete ao Governo elaborar o PE, as GOP, o RODEP e os OE anuais. Após a aprovação daqueles documentos, o Governo é responsável pela execução dos programas e das acções. Com a OP clarificam-se as responsabilidades sobre a execução e os resultados. Ao Governo compete acompanhar a execução dos programas e acções e tomar as medidas que considere necessárias para assegurar o cumprimento das metas definidas. No final do ciclo orçamental o Governo presta contas, apresentando o Balanço do Estado à AR. Ministro das Finanças O Ministro das Finanças é directamente responsável pela coordenação da realização dos documentos que integram a vertente macro do processo orçamental, isto é, o PE, as GOP, o RODEP, o OE e o Balanço do Estado. O Ministro das Finanças é o garante da disciplina orçamental e do bom funcionamento do Sistema de Controlo Interno. Ministro Sectorial O Ministro é o responsável político pelos programas sob sua responsabilidade, prestando regularmente contas à AR. Por tal razão, deverá fazer o acompanhamento permanente dos organismos e programas por que responde, de forma a assegurar o cumprimento das metas definidas. Nas suas funções de governação, o Ministro é apoiado tecnicamente pelo gabinete de planeamento sectorial. Coordenador de Programa O Coordenador de Programa é responsável pela execução e o desempenho do programa, nos termos do Contrato de Programa. O Coordenador de Programa serve de elo de ligação entre a definição estratégica dos objectivos dos programas e a sua concretização, feita através das acções desenvolvidas pelos organismos. Compete ao Coordenador do Programa negociar com os organismos da Administração Central (e, quando se justifique, com outras entidades públicas pertencentes a outros subsectores – e.g., Municípios, Sector Empresarial do Estado, etc.) os melhores termos para a implementação das medidas e das acções indispensáveis ao sucesso do programa. O Coordenador tem uma função essencialmente táctica de gestão dos recursos, de forma a assegurar os resultados do programa. O Coordenador tem também funções de controlo do programa, sendo responsável pelo seu acompanhamento e pela implementação dos indicadores que lhe permitam efectuar a constante monitorização do programa.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

28

O Coordenador de Programa poderá eventualmente acumular tais funções com as funções de dirigente de um organismo da Administração Pública. A sua nomeação é feita pelo Primeiro Ministro, sob proposta do Ministro responsável pelo programa. Gabinetes de Planeamento Sectorial Aos gabinetes ou serviços de planeamento de cada ministério compete apoiar o Ministro na definição das linhas de orientação política, das prioridades e dos objectivos do ministério e na identificação dos principais programas e dos impactos expectáveis através da definição dos seus objectivos e das suas metas. Compete a estes gabinetes assegurar o alinhamento estratégico entre o plano do Governo, os planos sectoriais, os programas orçamentais e as respectivas acções. Os gabinetes de planeamento acompanharão, em articulação com os Coordenadores de Programas e os responsáveis dos organismos, a definição das acções, dos seus objectivos e respectivos indicadores. No quadro dos planos estratégicos do ministério, competirá aos gabinetes de planeamento avaliar a importância das acções, bem como efectuar a sua avaliação financeira e a análise de risco, suportando dessa forma a decisão quanto à sua aprovação. Aos gabinetes e serviços de planeamento compete estimular e apoiar a definição de indicadores chave e de métricas de desempenho por parte dos diversos serviços e organismos. Compete ainda aos gabinetes a constante monitorização do desempenho dos programas e acções do ministério, bem como da utilização dos recursos disponibilizados. Nesta medida deverão articular-se com os serviços de inspecção e auditoria sectoriais. Organismo Os organismos são as unidades operacionais responsáveis pela execução das acções, as quais são enquadradas em programas. Os organismos dependem hierarquicamente de um ministro – o Ministro da tutela – e é a este ministro que têm que prestar contas. É o Ministro que tutela o organismo que aprova o POA, bem como o Balanço de Actividades no final do ano. Os organismos colaboram na execução dos programas através das acções e, para tal, celebram Contratos de Desempenho com os Coordenadores de Programas. Os objectivos, as metas e os recursos acordados no âmbito dos diversos Contratos de Desempenho constam do POA a aprovar pela tutela. O dirigente do organismo é responsável pelo desempenho desse organismo. Nessa condição deverá, regularmente, enviar a cada Coordenador dos programas em que participe os dados relativos à execução financeira e física das acções. Tais dados deverão também ser enviados para o gabinete de planeamento do seu ministério. A Figura 7 sintetiza as relações entre os principais intervenientes no processo de decisão, execução e controlo político do orçamento.

Orçamentação por Programas – Relatório Intercalar, Maio 2007

29

Fig. 7 - Intervenientes na decisão, execução e controlo político do orçamento Proposta deGOP e OE

Ministroda Tutela

Assembleiada República

Coordenador

Contrato deDesempenho

BalançoActividades

Organismo

Relatório deDesempenho

Plano e Orç.Actividades

GOP e OEAprovados

Balanço doEstado

Governo

Relatório dePrograma

Contrato dePrograma

Proposta deGOP e OE

Ministroda Tutela

Assembleiada República

Coordenador

Contrato deDesempenho

BalançoActividades

Organismo

Relatório deDesempenho

Plano e Orç.Actividades

GOP e OEAprovados

Balanço doEstado

Governo

Relatório dePrograma

Contrato dePrograma