ocpc 01 – entidade de incorporação imobiliária

DESCRIPTION

OCPC 01 – Entidade de Incorporação Imobiliária. OCPC 01 – Entidade de incorporação imobiliária. Objetivo. - PowerPoint PPT PresentationTRANSCRIPT

OCPC 01 – Entidade de Incorporação Imobiliária

OCPC 01 – Entidade de incorporação imobiliária

2

OCPC 01 – Entidade de incorporação imobiliária

Objetivo

Tem o objetivo de conceituar todas as principais operações relativas a esse tipo de atividade, contudo, não é possível imaginar que o mesmo contemplará todas as possibilidades, uma vez que se trata de uma atividade dinâmica que envolve vários setores da economia, e, com isso, sempre surgem variações de conceitos gerais, principalmente na legislação societária.

OCPC 01 – Entidade de incorporação imobiliária

Formas Jurídicas Incorporadora: É a pessoa jurídica ou física que toma a iniciativa do

empreendimento imobiliário ou a prática do ato da incorporação; Construtora: É responsável pela construção física do imóvel, seja por

conta própria ou por meio de contratação de terceiros (subempreiteiros), porém, sempre assumindo a responsabilidade final pela obra;

SCP (Sociedade em Conta de Participação): Quando duas ou mais pessoas físicas ou jurídicas (no mínimo uma pessoa jurídica) constituem uma sociedade, com o objetivo de realizar um único empreendimento imobiliário, tendo: Inexistência de razão social e cadastro no CNPJ para a SCP. É utilizado o CNPJ do sócio ostensivo;

SPE (Sociedade Propósito Específico): É uma sociedade comercial em que, em seus contratos ou atas de constituição, fica claramente especificado que a atividade da empresa é restrita, limitando suas operações aos seus atos constitutivos.

OCPC 01 – Entidade de incorporação imobiliária

Legislação: Resolução 963/03 e OCPC 01 A Resolução 963/03 implementou a Cláusula Suspensiva e

reconhecimento da receita pelo POC (Percentage Of Completion).

OCPC 01: Em dezembro de 2008, o Comitê de Pronunciamentos Contábeis editou esta Orientação com a Finalidade de esclarecer assuntos quanto às práticas adotas pelas entidades de Incorporação Imobiliária, sendo:(a) Formação do Custo do imóvel, objeto da incorporação imobiliária;(b) Reconhecimento da Receita(c) Permuta Física;(d) Estande de vendas;(e) Comissão de vendas;(f) Provisão para garantia;(g) Impostos diferidos;(h) Contas a receber – AVP e PDD

OCPC 01 – Entidade de incorporação imobiliária

(a) Formação de Custos

Formam estes custos os gastos incorridos independente de pagamento:i)preço do terreno, inclusive gastos necessários à sua aquisição e regularização; ii)custos dos projetos; custos diretos e indiretos relacionados à construção, inclusive aqueles de preparação do terreno e canteiro de obras; iii)impostos, taxas e contribuições envolvendo o empreendimento; e iv)encargos financeiros diretamente associados ao financiamento da construção.

OCPC 01 – Entidade de incorporação imobiliária

(b) Reconhecimento da Receita Resolução CFC 963/03 e OCPC 01

As receitas devem ser reconhecidas de acordo com o percentual de evolução da obra (POC);

Em 2010 (ICPC 02 / IFRIC 15) – IFRS (IAS 18 – Revenue)Se o contrato tiver substancialmente característica de venda de unidade e não de construção, o resultado imobiliário é reconhecido somente quando da transferência da propriedade, risco e benefícios ao comprador (sendo apenas na entrega das chaves pelas incorporadoras).

INSERIR OS DEMONSTRATIVOS CPC X IFRS

OCPC 01 – Entidade de incorporação imobiliária

(b) Reconhecimento da Receita (continuação)

IFRS 18 (Revenue):Em resumo, o Lucro Imobiliário das empresas incorporadoras deve ser registrado após: Transferência de propriedade (Chaves) e do Risco; A entidade não controla mais os bens entregues; O montante da receita pode ser mensurável; O contas a receber é recebível; e Os custos são mensuráveis.

As empresas que atuam somente com Construção (subempreitadas)seguem o POC.

OCPC 01 – Entidade de incorporação imobiliária

(b) Reconhecimento da Receita – Valor Justo

Valor Justo:Entende-se como valor justo a quantia pelo qual um ativo poderia ser trocado, ou um passivo liquidado, entre partes conhecedoras e dispostas a isso em uma transação em que não existe relacionamento entre elas;

Valor Justo – Mensuração de Receitas (Juros):Quando o acordo efetivamente constituir uma transação de financiamento, o valor justo deve ser reconhecido como receita de juros. A determinação da taxa de desconto é feita pela: Taxa de instrumentos similares de um emissor com taxas de créditos

similares; ou Taxa de juros que desconte o montante nominal do instrumento ao

preço de venda atual dos bens ou serviços;

OCPC 01 – Entidade de incorporação imobiliária

(b) Reconhecimento da Receita – Cláusula Suspensiva

Cláusula suspensiva:É suspensiva a condição que condicione a aquisição da unidade imobiliária à verificação ou ocorrência do fato nela previsto;

Exemplos de Cláusulas Suspensivas:i) Venda de determinado número de unidades do empreendimento para efetivação total do mesmo;

ii) Prazo do registro da incorporação (180 dias) – Informações constantes no Memorial de Incorporação podem esclarecer com relação a aprovação da obra.

OCPC 01 – Entidade de incorporação imobiliária

(c) Permuta Física

Permuta Física:i. A permuta física é considerada transação comercial;ii. O reconhecimento do estoque de terreno deve ser mensurada pelo valor

justo (lembrando da definição supracitada);

Formas de contabilizaçao: Até 31/12/2009 – Deve ser contabilizado a débito de imóveis a

comercializar, em contrapartida a adiantamento de clientes no passivo;

IFRS – a partir de 01/01/2010 – Deverá ser contabilizada a Valor Justo (Fair Value), ou seja, como se estivesse reconhecido uma venda ao mercado. A receita é reconhecida quando for provável que benefícios econômicos futuros fluirão para a entidade e quando estes benefícios possam ser confiávelmente mensurados.

OCPC 01 – Entidade de incorporação imobiliária

(d) Estande de vendas

OCPC 01 // Aplica-se também para IFRS

Os gastos incorridos e diretamente relacionados ao ESTANDE DE VENDAS e do apartamento modelo, bem como as mobílias e decorações, possuem natureza de caráter tangível e, dessa forma devem ser registrados no ativo imobilizado;

Deverá ser depreciado de acordo com o respectivo prazo de vida útil estimado dos bens desses itens; e

Quando a vida útil for inferior a 12 meses, os gastos devem ser reconhecidos diretamente ao resultado como despesas de vendas.

OCPC 01 – Entidade de incorporação imobiliária

(e) Comissão de vendas

Societário – OCPC 01As despesas com comissões de vendas incorridas, devem ser ativadas como pagamentos antecipados e apropriados ao resultado pelo mesmo critério de apropriação das receitas – POC;

IFRS – Conforme estrutura conceituali. Um ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem benefícios econômicos para a entidade;ii. Um ativo não é reconhecido no balanço patrimonial quando desembolsos tiveram sido incorridos ou comprometidos, dos quais seja improvável a geração de benefícios econômicos futuros para a entidade após o período contábil corrente;iii. Conclusão: Os gastos com comissões e outras despesas correlacionadas as vendas de imóveis, devem ser registradas em despesas com vendas.

OCPC 01 – Entidade de incorporação imobiliária

(f) Provisões para garantia

O custo do imóvel vendido deve compreender os gastos com as garantias existentes relativas ao período posterior à entrega das chaves das unidades imobiliárias, a ser estimado com base em dados técnicos disponíveis de cada imóvel e no histórico de gastos incorridos pela Entidade.

A contrapartida do valor registrado como custo do imóvel vendido, deve ser contabilizada a título de provisão para garantias não deverá impactar o cálculo da evolução da obra para fins de apropriação da receita.

OCPC 01 – Entidade de incorporação imobiliária

(g) Impostos diferidos

No encerramento de cada período, deverá verificar a diferença entre os critérios de apuração do lucro imobiliário e a legislação fiscal, o qual deverá efetuar as provisões complementares dos impostos diferidos (PIS, COFINS, CSLL e IRPJ);

Contabilização:D - Impostos - PIS, COFINS, CSLL e IRPJ (Resultado)C - Provisão para impostos diferidos (Passivo Circulante e Não Circulante)

IFRS Devem ser registrados de acordo com as práticas de reconhecimento das

receitas (entrega das chaves), deduzindo-se os impostos fiscais já recolhidos no período.

OCPC 01 – Entidade de incorporação imobiliária

(h) Contas a Receber – AVP e PDD

Para vendas a prazo de unidades não concluídas – as contas a receber calculadas de acordo com o percentual de evolução financeira da obra devem ser mensurada ao seu valor presente, considerando o prazo e o diferencial entre a data de juros de mercado e a taxa de juros implícita nos contratos de compra e venda de unidades imobiliárias na data da assinatura do contrato.

Para vendas a prazo de unidades concluídas – deve ser avaliado se a taxa de juros prevista para o fluxo de recebimento é compatível com a taxa de juros usual de uma negociação similar na data da venda (entrega das chaves).

Na atividade de construção, geralmente não é realizada a PDD, devido o imóvel ser dado como garantia de pagamento, neste caso, se o mesmo não honrar com a dívida, perderá o bem.

OCPC 01 – Entidade de incorporação imobiliária

Itens para discussão

Custo orçado Percentuais de evolução financeira não condizentes com o estágio real

da obra; Conciliação entre custo incorrido contábil x custo incorrido da

engenharia; Itens extraordinários não considerados no custo orçado (ex. Tx de

administração, custos de desembaraço do empreendimento, etc...); Ausência de atualização monetária pelo INCC; Necessidade de obter o orçamento assinado pelo engenheiro

responsável e atualizado; Verificar se a base de constituição do orçamento encontra-se a valor

presente; Testes presenciais em obras para teste de observância e propiciar a

correlação com o custo incorrido e engenharia.

OCPC 01 – Entidade de incorporação imobiliária

Itens para discussão

Vendas de unidades imobiliárias Se foi observada a cláusula suspensiva, para o reconhecimento inicial do

resultado do empreendimento; Contratos sem assinaturas do comprador ou assinados no última dia do

mês sem recebimentos de sinal; Efetuar cut-off de vendas, no intuito de verificar se existem vendas

registradas sem o respectivo contrato ou com evidência de realização em data de competência posterior.

Estoque de imóveis a comercializar Transferência de custos de um determinado empreendimento para

outro, com a finalidade de não ajustar o orçamento de empreendimento com estouro do custo incorrido (efeito na evolução da obra e lucro bruto);

OCPC 01 – Entidade de incorporação imobiliária

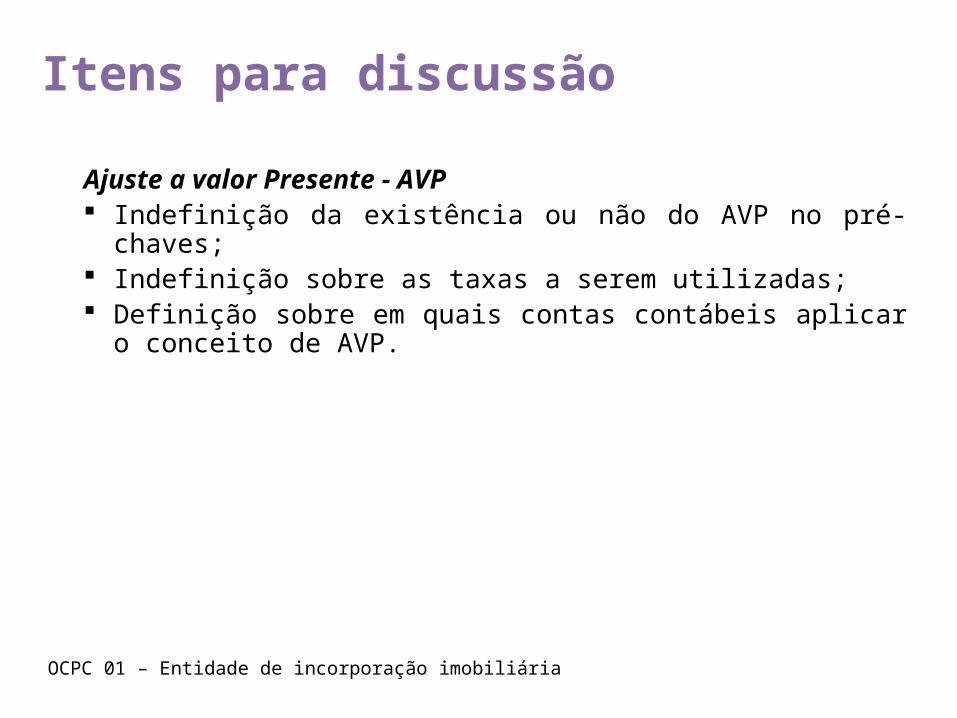

Itens para discussão

Ajuste a valor Presente - AVP Indefinição da existência ou não do AVP no pré-chaves; Indefinição sobre as taxas a serem utilizadas; Definição sobre em quais contas contábeis aplicar o conceito de AVP.

OCPC 01 – Entidade de incorporação imobiliária

Conclusão

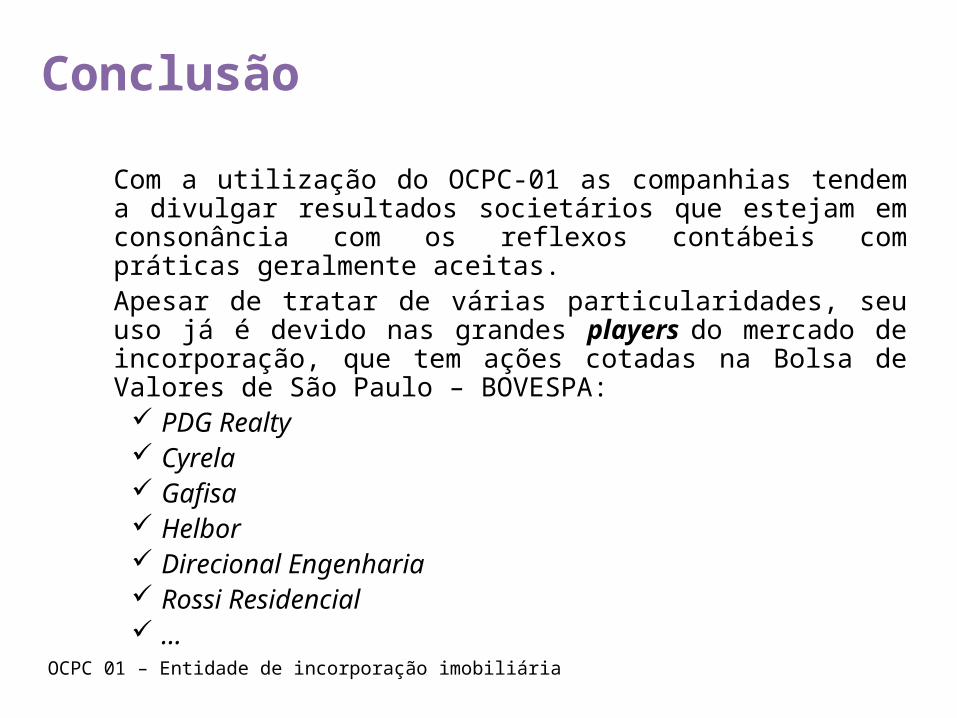

Com a utilização do OCPC-01 as companhias tendem a divulgar resultados societários que estejam em consonância com os reflexos contábeis com práticas geralmente aceitas.Apesar de tratar de várias particularidades, seu uso já é devido nas grandes players do mercado de incorporação, que tem ações cotadas na Bolsa de Valores de São Paulo – BOVESPA: PDG Realty Cyrela Gafisa Helbor Direcional Engenharia Rossi Residencial ...

OCPC 01 – Entidade de incorporação imobiliária

Exercício

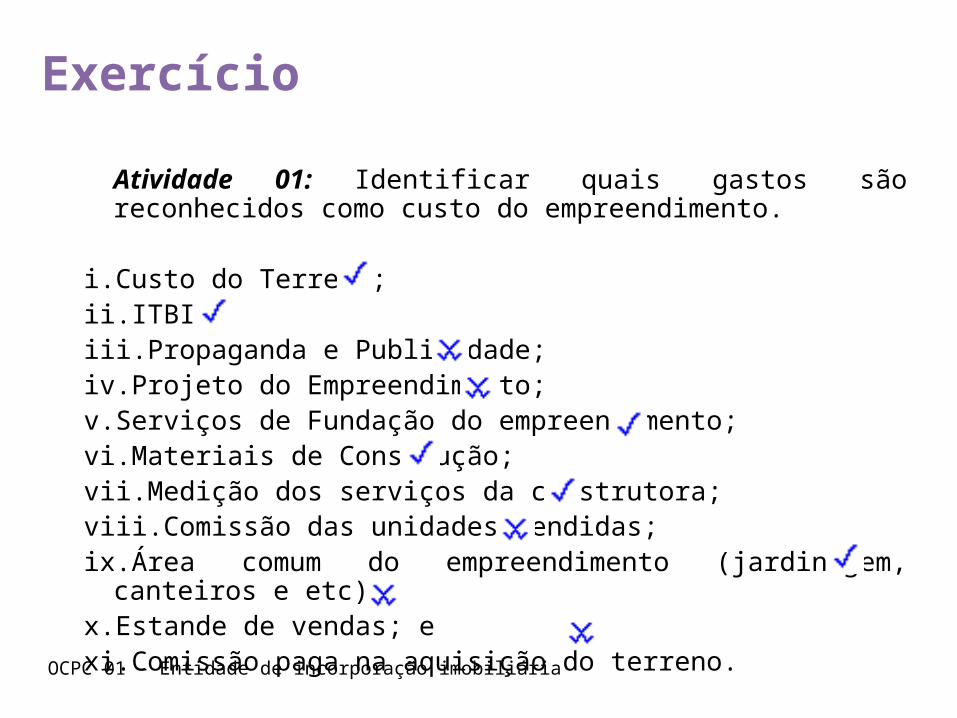

Atividade 01: Identificar quais gastos são reconhecidos como custo do empreendimento.

i. Custo do Terreno;ii. ITBI; iii. Propaganda e Publicidade;iv. Projeto do Empreendimento;v. Serviços de Fundação do empreendimento; vi. Materiais de Construção;vii.Medição dos serviços da construtora;viii.Comissão das unidades vendidas;ix. Área comum do empreendimento (jardinagem, canteiros e etc);x. Estande de vendas; exi. Comissão paga na aquisição do terreno.

OCPC 01 – Entidade de incorporação imobiliária

Exercício

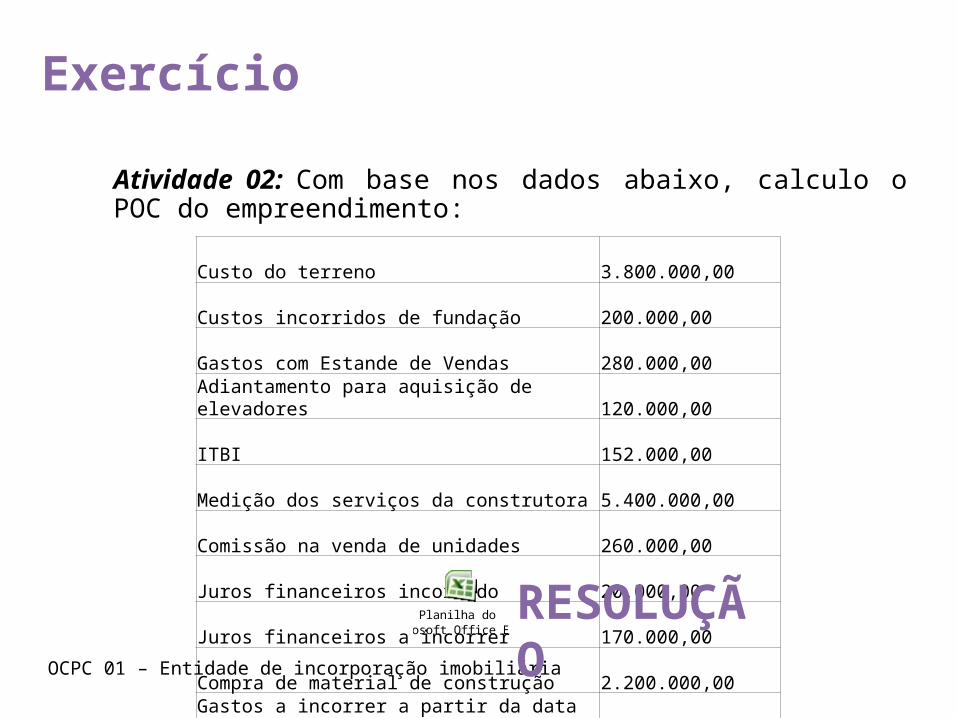

Atividade 02: Com base nos dados abaixo, calculo o POC do empreendimento:

Custo do terreno 3.800.000,00

Custos incorridos de fundação 200.000,00

Gastos com Estande de Vendas 280.000,00

Adiantamento para aquisição de elevadores 120.000,00

ITBI 152.000,00

Medição dos serviços da construtora 5.400.000,00

Comissão na venda de unidades 260.000,00

Juros financeiros incorrido 20.000,00

Juros financeiros a incorrer 170.000,00

Compra de material de construção 2.200.000,00

Gastos a incorrer a partir da data base 4.000.000,00

Planilha do Microsoft Office Excel

RESOLUÇÃO

OCPC 01 – Entidade de incorporação imobiliária

REFERÊNCIAS

OCPC 01 – Entidade de Incorporação Imobiliária

Marcelo Teles – Auditor/Consultor de Incorporadoras

Sérgio Alexandre – Gerente Financeiro da PDG Realty