objetivos de aprendizagem: depois de ler e discutir este ... · vendas previstas. para produzir...

TRANSCRIPT

Profº Ms.José R. de Castro

Gestão Estratégica de Custos

Objetivos de aprendizagem:

Depois de ler e discutir este tópico você

será capaz entender• Os Conceitos Básicos e Gestão de Custos-

Planejamento,controle e tomada de decisão;

• Contabilidade de Custos, Contabilidade Financeira e a

Contabilidade Gerencial;

• Evolução da Contabilidade de custos;

• Sistemas de custeios:Absorção,Variável,ABC e Padrão;

• Termos de custos utilizados ma discussão sobre planejamento,

controle e tomada de decisão

(custos,fixos,variáveis,controláveis de oportunidade e

despesas no período;

• Custos dos produtos nos demonstrativos financeiros

2 Prof. Ms. José R. de Castro

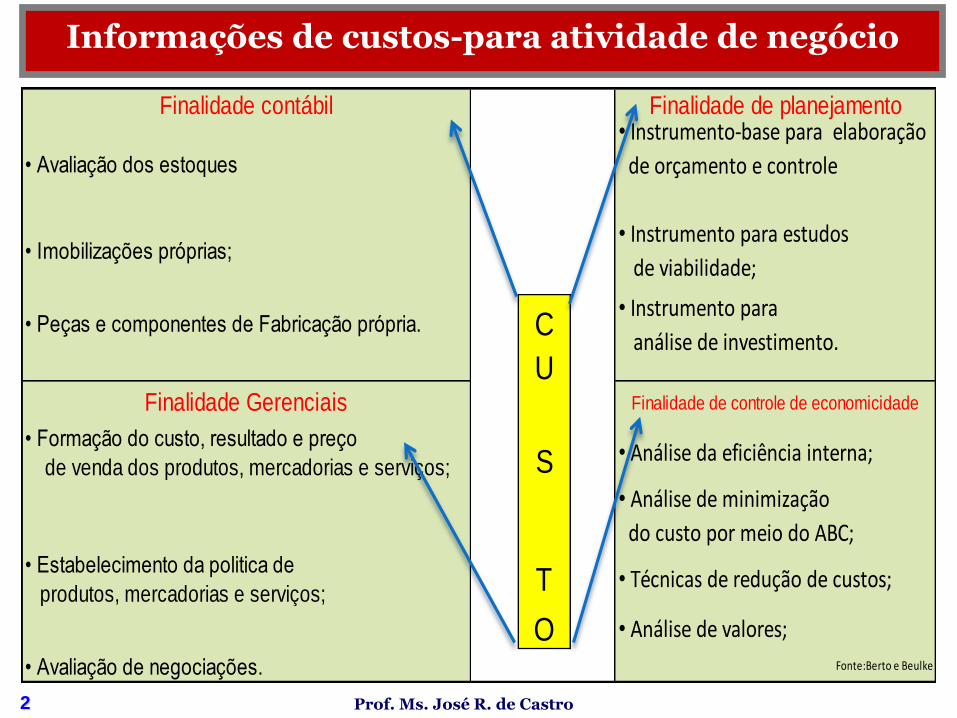

Informações de custos-para atividade de negócio

Finalidade contábil Finalidade de planejamento

• Avaliação dos estoques

• Instrumento-base para elaboração

de orçamento e controle

• Imobilizações próprias;• Instrumento para estudos

de viabilidade;

• Peças e componentes de Fabricação própria. C• Instrumento para

análise de investimento.U

Finalidade Gerenciais Finalidade de controle de economicidade

• Formação do custo, resultado e preço

de venda dos produtos, mercadorias e serviços; S • Análise da eficiência interna;

• Análise de minimização

do custo por meio do ABC;• Estabelecimento da politica de

produtos, mercadorias e serviços;T • Técnicas de redução de custos;

O • Análise de valores;

• Avaliação de negociações. Fonte:Berto e Beulke

3 Prof. Ms. José R. de Castro

Contabilidade Gerencial, Financeira de Custos

O sistema de informações contábeis dentro de uma organização tem três subsistemas principais:

1. sistema de contabilidade financeira.

2. sistema de contabilidade gerencial.

3. sistema de contabilidade de custos.

Uma das principais diferenças entre os dois sistemas é o usuário-alvo.

4 Prof. Ms. José R. de Castro

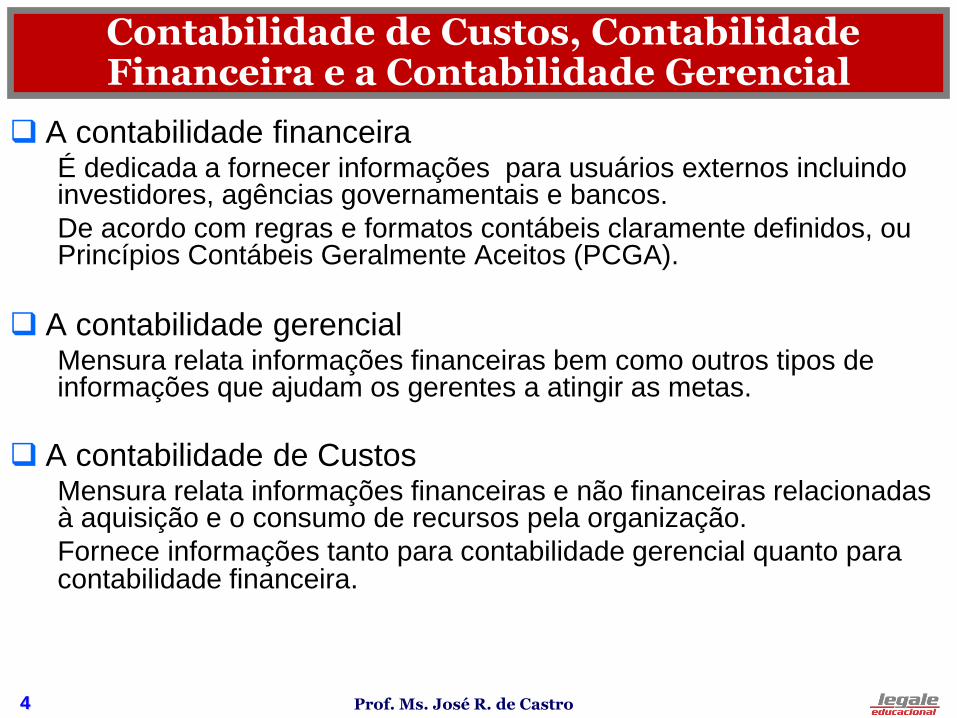

Contabilidade de Custos, Contabilidade Financeira e a Contabilidade Gerencial

A contabilidade financeiraÉ dedicada a fornecer informações para usuários externos incluindo investidores, agências governamentais e bancos.

De acordo com regras e formatos contábeis claramente definidos, ou Princípios Contábeis Geralmente Aceitos (PCGA).

A contabilidade gerencialMensura relata informações financeiras bem como outros tipos de informações que ajudam os gerentes a atingir as metas.

A contabilidade de CustosMensura relata informações financeiras e não financeiras relacionadas à aquisição e o consumo de recursos pela organização.

Fornece informações tanto para contabilidade gerencial quanto para contabilidade financeira.

5 Prof. Ms. José R. de Castro

Diferença entre a Contabilidade Gerencial e Financeira

Contabilidade Financeira Contabilidade Gerencial

Clientela Externa: Acionistas, credores, autoridades tributárias.

Interna: Funcionários, administradores, executivos

Propósito

Reportar o desempenho passado às partes externas; contratos com proprietários e credores

Informar decisões internas tomadas pelos funcionários e administradores; feedback e controle sobre desempenho operacional; contratos com proprietários e credores

Data Histórica, atrasada Atual, orientada para o futuro

Restrições Regulamentação: dirigida por regras e princípios fundamentais da contabilidade e por autoridades governamentais

Desregulamentação: sistemas e informações determinadas pela administração para satisfazer necessidades estratégicas e operacionais

Tipo de

informação

Somente para mensuração financeira Mensuração física e operacional dos processos, tecnologia, fornecedores e competidores

Natureza da informação

Objetiva, auditável, confiável, consistente precisa

Mais subjetiva e sujeita a juízo de valor, válida, relevante, acurada

Escopo Muito agregada; reporta toda a empresa

Desagregada; informa as decisões e ações locais

6 Prof. Ms. José R. de Castro6

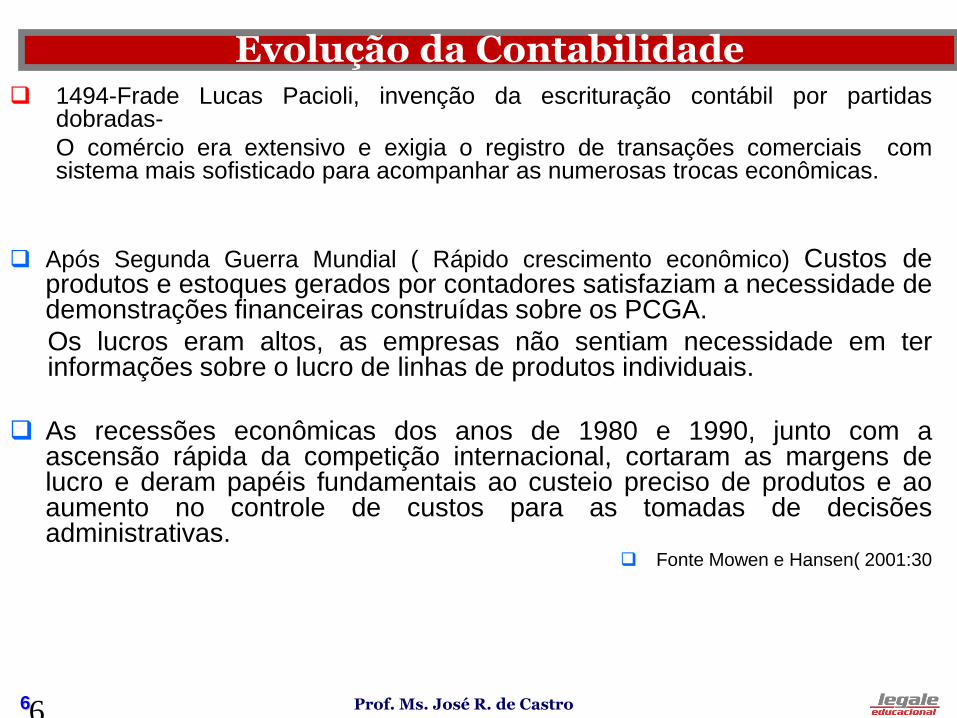

Evolução da Contabilidade 1494-Frade Lucas Pacioli, invenção da escrituração contábil por partidas

dobradas-

O comércio era extensivo e exigia o registro de transações comerciais comsistema mais sofisticado para acompanhar as numerosas trocas econômicas.

Após Segunda Guerra Mundial ( Rápido crescimento econômico) Custos deprodutos e estoques gerados por contadores satisfaziam a necessidade dedemonstrações financeiras construídas sobre os PCGA.

Os lucros eram altos, as empresas não sentiam necessidade em terinformações sobre o lucro de linhas de produtos individuais.

As recessões econômicas dos anos de 1980 e 1990, junto com aascensão rápida da competição internacional, cortaram as margens delucro e deram papéis fundamentais ao custeio preciso de produtos e aoaumento no controle de custos para as tomadas de decisõesadministrativas.

Fonte Mowen e Hansen( 2001:30

7 Prof. Ms. José R. de Castro

Os gerentes precisam não só planejar e controlar suas operaçõesmas também tomar uma série de decisões e o objetivo da gestão dacustos é fornecer as informações de que eles precisam para:planejamento, controle, e a tomada de decisão.

Gestão de custos

Feedback

8 Prof. Ms. José R. de Castro

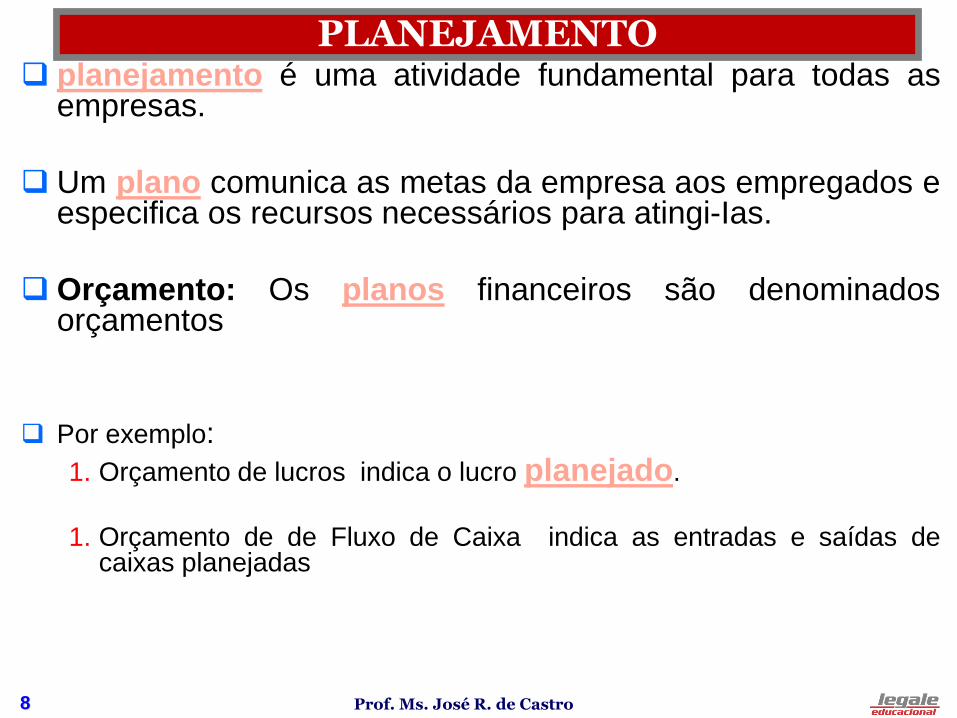

PLANEJAMENTO planejamento é uma atividade fundamental para todas as

empresas.

Um plano comunica as metas da empresa aos empregados eespecifica os recursos necessários para atingi-Ias.

Orçamento: Os planos financeiros são denominadosorçamentos

Por exemplo:

1. Orçamento de lucros indica o lucro planejado.

1. Orçamento de de Fluxo de Caixa indica as entradas e saídas decaixas planejadas

9 Prof. Ms. José R. de Castro

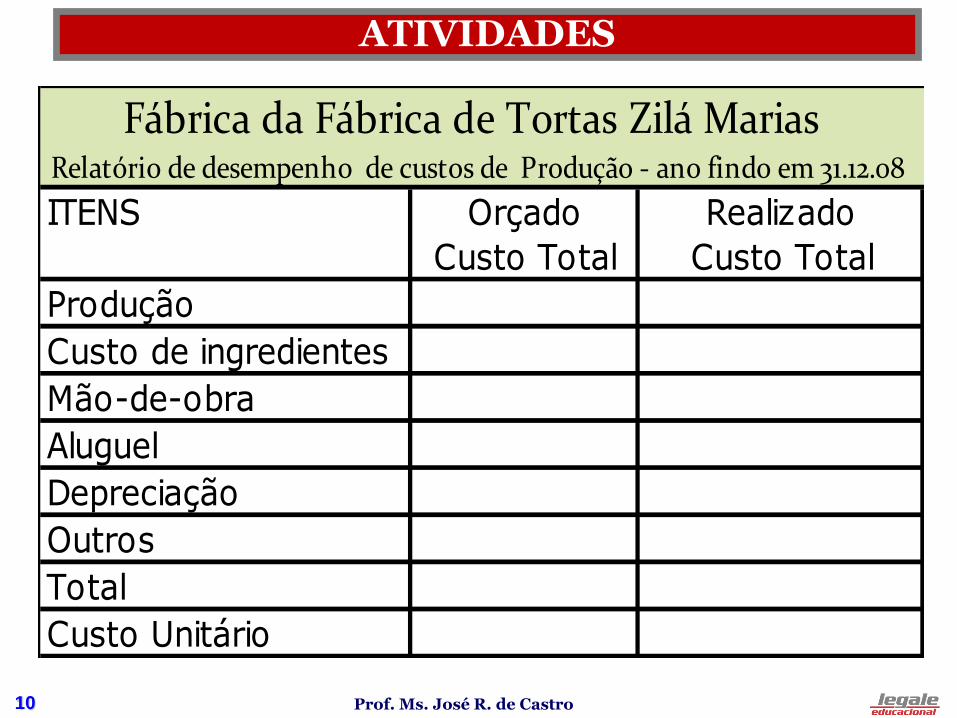

ATIVIDADES- PLANEJAMNETO

Considere o orçamento de produção da Fábrica de

Tortas Tamborzé . No próximo ano, a empresa planeja

produzir 200.000 tortas. Esse montante é baseado nas

vendas previstas. Para produzir essas tortas, a

empresa estima utilizar $250.000 em ingredientes e

pagar $300.000 aos trabalhadores da fábrica. Também

espera pagar $60.000 de aluguel, incorrer em $80.000

de depreciação de equipamentos e pagar $100.000 de

outros custos.

Montar um quadro de colunas e linhas demonstrando

o orçamento por custo total e unitário.para cada conta.

10 Prof. Ms. José R. de Castro

ATIVIDADES

ITENS Orçado Realizado

Custo Total Custo Total

Produção

Custo de ingredientes

Mão-de-obra

Aluguel

Depreciação

Outros

Total

Custo Unitário

Relatório de desempenho de custos de Produção - ano findo em 31.12.08

Fábrica da Fábrica de Tortas Zilá Marias

11 Prof. Ms. José R. de Castro

Controle

O controle das organizações é alcançado pela avaliaçãodo desempenho dos gerentes e das operações pelasquais eles são responsáveis.

Os gerentes são avaliados para determinar como seudesempenho deve ser recompensado ou punido;

As operações são avaliadas com o propósito de se saberse elas devem ou não ser alteradas (p. ex., expandidas,terceirizadas ou modificadas de alguma forma).

Relatórios de desempenho Os relatórios SÃO usados para avaliar o desempenho dos

gerentes e das operações que eles controlam.

Envolvem a comparação do desempenho do período atual com odesempenho de um período passado ou com o desempenhoplanejado orçado)

12 Prof. Ms. José R. de Castro

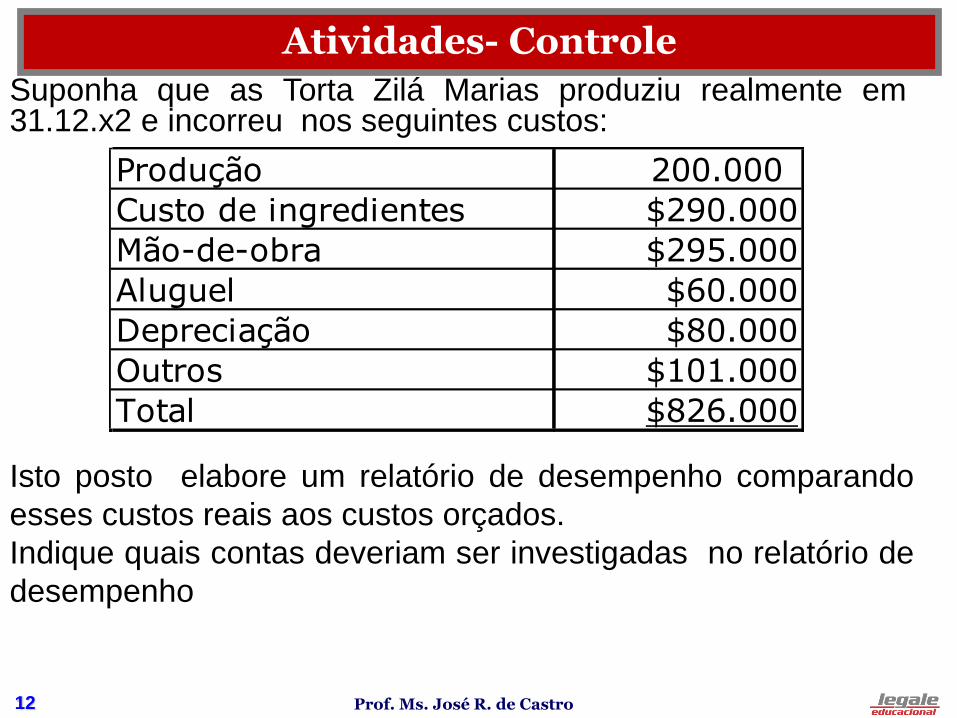

Atividades- Controle

Suponha que as Torta Zilá Marias produziu realmente em31.12.x2 e incorreu nos seguintes custos:

Produção 200.000

Custo de ingredientes $290.000

Mão-de-obra $295.000

Aluguel $60.000

Depreciação $80.000

Outros $101.000

Total $826.000

Isto posto elabore um relatório de desempenho comparando

esses custos reais aos custos orçados.

Indique quais contas deveriam ser investigadas no relatório de

desempenho

13 Prof. Ms. José R. de Castro

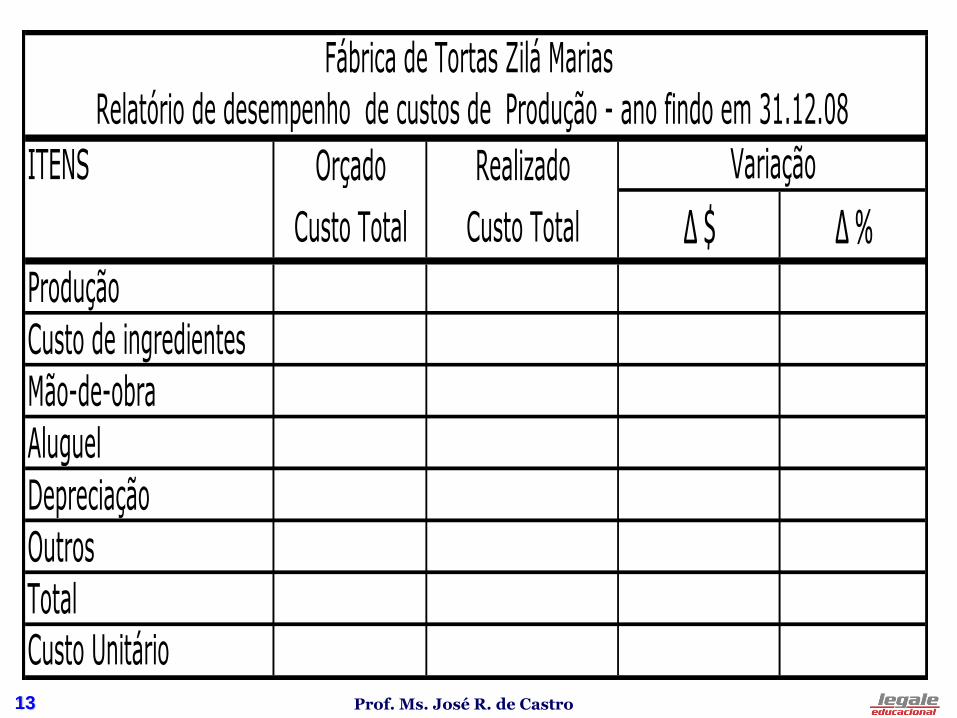

ITENS Orçado Realizado

Custo Total Custo Total ∆ $ ∆ %Produção

Custo de ingredientes

Mão-de-obra

Aluguel

Depreciação

Outros

Total

Custo Unitário

Variação

Fábrica de Tortas Zilá Marias

Relatório de desempenho de custos de Produção - ano findo em 31.12.08

14 Prof. Ms. José R. de Castro

Custeio por Absorção: CPC 16,

• Método derivado da aplicação dos PCGA

• Apropria todos os custos (custos diretos indiretos) de produção aos

bens elaboradosEXEMPLO

TRÊS PRODUTOS XYZ

CUSTO TOTAL 50.000,00 100%

CUSTOS DIRETOS 30.000,00 60%

CUSTOS INDIRETOS 20.000,00 40%

DISTRIBUIÇÃO DOS CUSTOS AOS PRODUTOS

PRODUTOS X Y Z

Custos diretos 5.000,00 10.000,00 15.000,00

Custos indiretos 3.000,00 4.000,00 13.000,00

Custo Total

por produto8.000,00 14.000,00 28.000,00

Sistemas de custeios:Absorção,Variável,ABC e Padrão

15 Prof. Ms. José R. de Castro

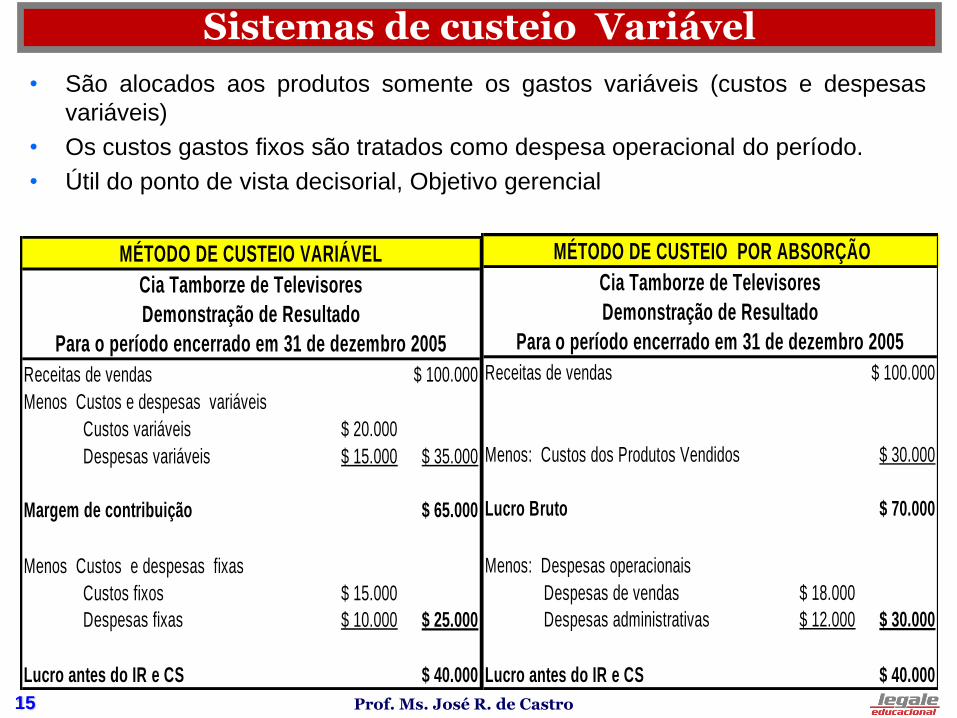

• São alocados aos produtos somente os gastos variáveis (custos e despesas

variáveis)

• Os custos gastos fixos são tratados como despesa operacional do período.

• Útil do ponto de vista decisorial, Objetivo gerencial

Sistemas de custeio Variável

Receitas de vendas $ 100.000

Menos Custos e despesas variáveis

Custos variáveis $ 20.000

Despesas variáveis $ 15.000 $ 35.000

Margem de contribuição $ 65.000

Menos Custos e despesas fixas

Custos fixos $ 15.000

Despesas fixas $ 10.000 $ 25.000

Lucro antes do IR e CS $ 40.000

MÉTODO DE CUSTEIO VARIÁVEL

Para o período encerrado em 31 de dezembro 2005

Cia Tamborze de Televisores

Demonstração de Resultado

Receitas de vendas $ 100.000

Menos: Custos dos Produtos Vendidos $ 30.000

Lucro Bruto $ 70.000

Menos: Despesas operacionais

Despesas de vendas $ 18.000

Despesas administrativas $ 12.000 $ 30.000

Lucro antes do IR e CS $ 40.000

MÉTODO DE CUSTEIO POR ABSORÇÃO

Cia Tamborze de Televisores

Demonstração de Resultado

Para o período encerrado em 31 de dezembro 2005

16 Prof. Ms. José R. de Castro

Custeio Padrão

• Padrões de custo a partir de um minucioso estudocientífico de tempos e movimentos

• O uso deste sistema é restrito, já que serviria apenaspara comparações realizadas no máximo uma vez porano.

• Objetivo controle

Custeio Baseado em Atividade (Acitivity Based Costing)

• Objetivo reduzir as distorções provocadas pelo rateioarbitrário dos custos indiretos.

Sistemas de custeio Padrão e ABC

17 Prof. Ms. José R. de Castro

TERMOS DE CUSTOS UTILIZADOS NA DISCUSSÃO

SOBRE PLANEJAMENTO, CONTROLE E TOMADA DE DECISÃO

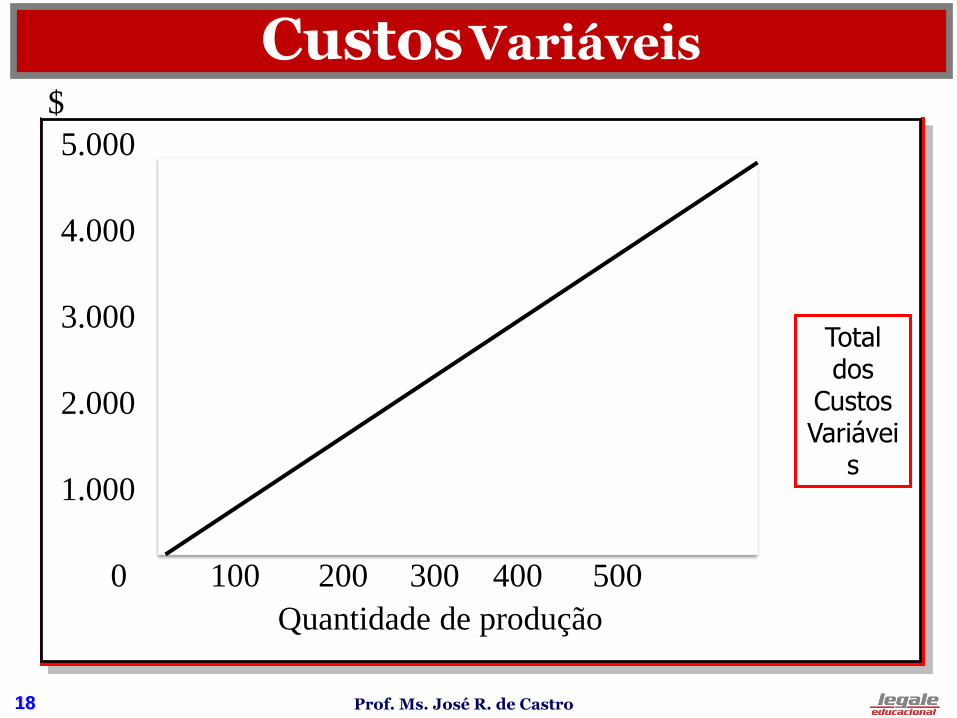

1.Custos Variáveis: estão intimamente relacionados com o

aumento ou diminuição do nível de atividade da empresa. Suponha que a CodeConnect Tamborzé tenha custos variáveis de produção

iguais a $91 por dispositivo de leitura de códigos de barras.

Custo total paral de produção de 1.000 unds. é igual a $91.000 (1.000 x91)

Custo total para produção de 2.000 unids. é igual a $182.000 (2.000 x 91)

O custo variável total aumenta com a produção, o custo variável unitário

permanece $91.

2.Custos Fixos: não variam com alterações no nível de

atividade no curto prazo.• Suponha que a CodeConnect tenha Tamborzé $94.000 de custos fixos por

mês e valor do custo fixo total permanece $94.000. No entanto, o valor do custo

fixo unitário altera-se mediante variações no nível de atividade. Quando o nível

de atividade aumenta, o valor do custo fixo unitário diminui, porque o custo fixo

é distribuído por mais unidades.

• Produção de 1.000 unids, o custo fixo unitário é de $94 (94.000÷1.000)

• Produção de 2.000 unid, o custo fixo unitário é de $47 (94.000÷2.000)

18 Prof. Ms. José R. de Castro

5.000

4.000

3.000

$

2.000

1.000

0 100 200 300 400 500

Quantidade de produção

Total dos

Custos Variávei

s

CustosVariáveis

19 Prof. Ms. José R. de Castro

5.000

4.000

3.000

$

2.000

1.000

0 100 200 300 400 500

Quantidade de produção

Total dos

Custos Fixos

Custos Fixos

20 Prof. Ms. José R. de Castro

Suponha que a Tortas Zilás Marias tenhaincorrido em $18.750 de custo variável demateriais e em $22.500 de custo variável demão-de-obra, incluindo $5.000 de depreciação,

$6.667 de aluguel e $8.333 de outros custos fixos

diversos no mês passado, quando a produção foi

de 15.000 tortas.

Quanto de custo variável a empresa deveriaplanejar para o mês corrente se se espera que aprodução aumente em 20%

Atividades

21 Prof. Ms. José R. de Castro

Custos fixos e custos variáveis

ITENS

Produção Tortas 15.000 tortas 18.000 tortas

Custo Total C. Unitário Custo TotalC. Unitário

A) Custos variáveis

Material direto

Mão-de-obra

Total de custos variáveis

B) Custos Fixos

Aluguel

Depreciação

Outros

Total de custos fixos

Total variáveis + fixos

Fábrica de Tortas Zilá Marias

Relatório de custos variáveis

Mês atualMês anterior

22 Prof. Ms. José R. de Castro

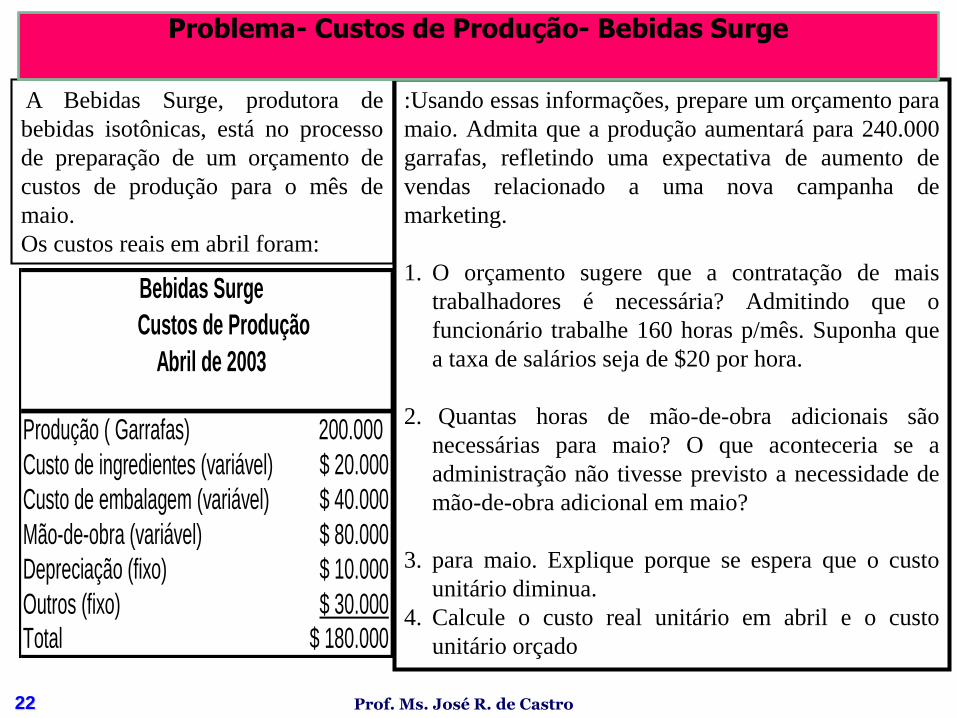

A Bebidas Surge, produtora de

bebidas isotônicas, está no processo

de preparação de um orçamento de

custos de produção para o mês de

maio.

Os custos reais em abril foram:

Produção ( Garrafas) 200.000

Custo de ingredientes (variável) $ 20.000

Custo de embalagem (variável) $ 40.000

Mão-de-obra (variável) $ 80.000

Depreciação (fixo) $ 10.000

Outros (fixo) $ 30.000

Total $ 180.000

Bebidas Surge

Custos de Produção

Abril de 2003

:Usando essas informações, prepare um orçamento para

maio. Admita que a produção aumentará para 240.000

garrafas, refletindo uma expectativa de aumento de

vendas relacionado a uma nova campanha de

marketing.

1. O orçamento sugere que a contratação de mais

trabalhadores é necessária? Admitindo que o

funcionário trabalhe 160 horas p/mês. Suponha que

a taxa de salários seja de $20 por hora.

2. Quantas horas de mão-de-obra adicionais são

necessárias para maio? O que aconteceria se a

administração não tivesse previsto a necessidade de

mão-de-obra adicional em maio?

3. para maio. Explique porque se espera que o custo

unitário diminua.

4. Calcule o custo real unitário em abril e o custo

unitário orçado

Problema- Custos de Produção- Bebidas Surge

23 Prof. Ms. José R. de Castro

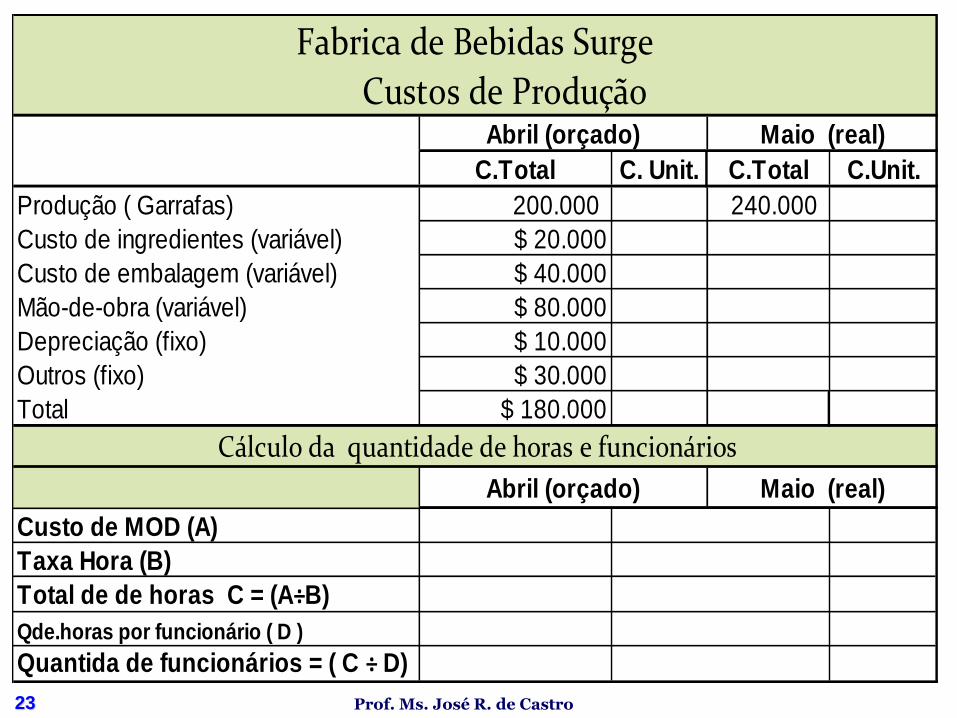

C.Total C. Unit. C.Total C.Unit.

Produção ( Garrafas) 200.000 240.000

Custo de ingredientes (variável) $ 20.000

Custo de embalagem (variável) $ 40.000

Mão-de-obra (variável) $ 80.000

Depreciação (fixo) $ 10.000

Outros (fixo) $ 30.000

Total $ 180.000

Custo de MOD (A)

Taxa Hora (B)

Total de de horas C = (A÷B)

Qde.horas por funcionário ( D )

Quantida de funcionários = ( C ÷ D)

Abril (orçado) Maio (real)

Fabrica de Bebidas Surge

Custos de ProduçãoAbril (orçado) Maio (real)

Cálculo da quantidade de horas e funcionários

24 Prof. Ms. José R. de Castro

1. CUSTOS DIRETOS E CUSTOS INDIRETOS

Custos diretos são custos que podem

ser diretamente associados a um

produto, atividade ou departamento.

Custos indiretos são aqueles que ou

não podem ser diretamente associados a

um produto, atividade ou departamento,

ou que não valem a pena serem

associado.

TERMOS DE CUSTOS UTILIZADOS NA DISCUSSÃO

SOBRE PLANEJAMENTO, CONTROLE E TOMADA DE DECISÃO

25 Prof. Ms. José R. de Castro

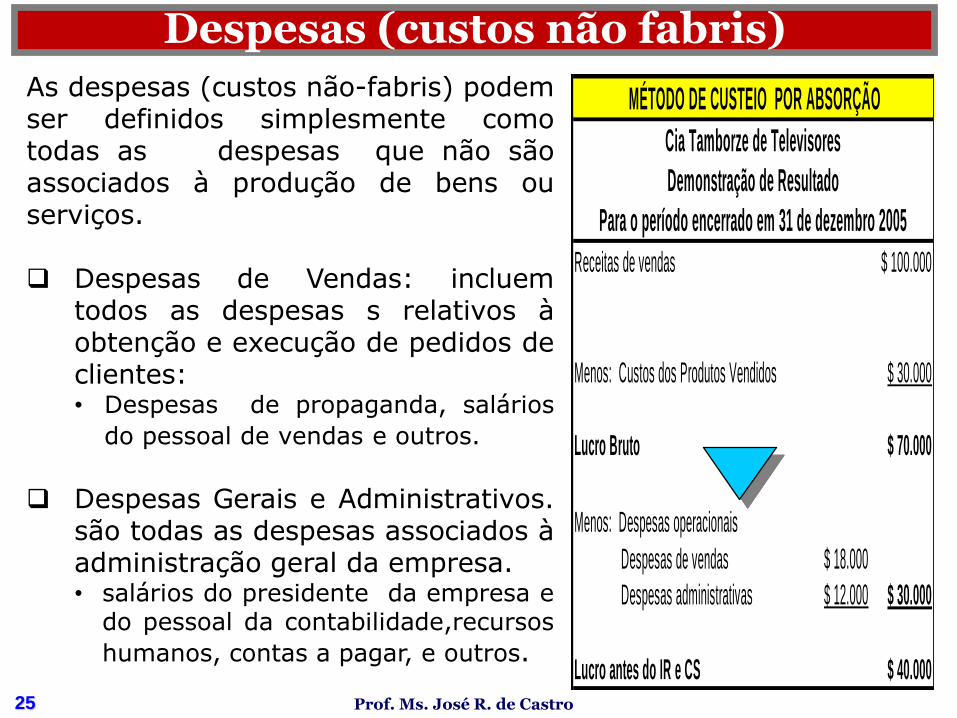

As despesas (custos não-fabris) podemser definidos simplesmente comotodas as despesas que não sãoassociados à produção de bens ouserviços.

Despesas de Vendas: incluemtodos as despesas s relativos àobtenção e execução de pedidos declientes:• Despesas de propaganda, salários

do pessoal de vendas e outros.

Despesas Gerais e Administrativos.são todas as despesas associados àadministração geral da empresa.• salários do presidente da empresa e

do pessoal da contabilidade,recursos

humanos, contas a pagar, e outros.

Despesas (custos não fabris)

Receitas de vendas $ 100.000

Menos: Custos dos Produtos Vendidos $ 30.000

Lucro Bruto $ 70.000

Menos: Despesas operacionais

Despesas de vendas $ 18.000

Despesas administrativas $ 12.000 $ 30.000

Lucro antes do IR e CS $ 40.000

MÉTODO DE CUSTEIO POR ABSORÇÃO

Cia Tamborze de Televisores

Demonstração de Resultado

Para o período encerrado em 31 de dezembro 2005

26 Prof. Ms. José R. de Castro

a) Ativo b) Custo Indireto c) Custo Direto d) Despesas e) Passivo Respostas

1) Fornecedor

2) Depreciação acumulada de máquinas industriais

3) Materiais de escritórios consumidos na fábrica

4) Matéria prima em estoques

5) Salários das costureiras (fábrica de roupas)

6) Comissão dos vendedores

7) Honorários do Diretor Industrial

8) Honorário do Diretor Administrativo

9) Despesas de depreciação de máquiinas industrias

10) Despesas com veículos da administração

11) Consumo de energia da fábrica

12) Linhas utilizadas na fabricação de roupas (não há controle do consumo)

13) Despesas de depreciação das máquinas de escritório da Adm.

14) Aluguel da área ocupada pela fábrica

13) Despesas de depreciação das máquinas de escritório da Fábrica

14) Salário da secretária da gerência da fábrica

15) Matéria-prima consumida na produção

16) Salários dos supervisores da fábrica

17) Embalagens usada no produto acabado

18) Custo dos produtos vendidos

19) IPI a recuperar

Atividades

27 Prof. Ms. José R. de Castro

Questão do concurso para Auditor Fiscal da RF

• A Companhia EE – Indústria e Comércio, no

balancete de verificação relativo ao encerramento do

exercício social em 31-12, apresentava saldo da conta

Seguro de $ 240,00, referente à apólice de seguro

contratada em 1-4 do mesmo ano, com validade de

12 meses, para cobertura dos seguintes ativos:

• máquinas industriais: valor segurado $ 2.400,00

• equipamentos da administração central: valor

segurado $ 1.200,00

• Pede-se a apropriação de custos e despesas do

período:

2

7

28 Prof. Ms. José R. de Castro

1. CUSTOS DE OPORTUNIDADE: Custos de

oportunidade são valores e benefícios a que se

renunciam quando uma alternativa de decisão é

selecionada em detrimento de outra.

ATIVIDADE:

O Sr. Zebereta fez planos de vissitar um amigo em

Carapicuiba durante o feriado de carnaval. No

entanto, antes da viagem, seu chefe lhe pediu para

fazer horas extras por 40 horas a R$ 50,00 a hora

durante o feriado .

Qual será o custo de oportunidade se o Sr. Zebereta

decidir visitar o seu amigo em Carapicuiba?

Custo de oportunidade

29 Prof. Ms. José R. de Castro

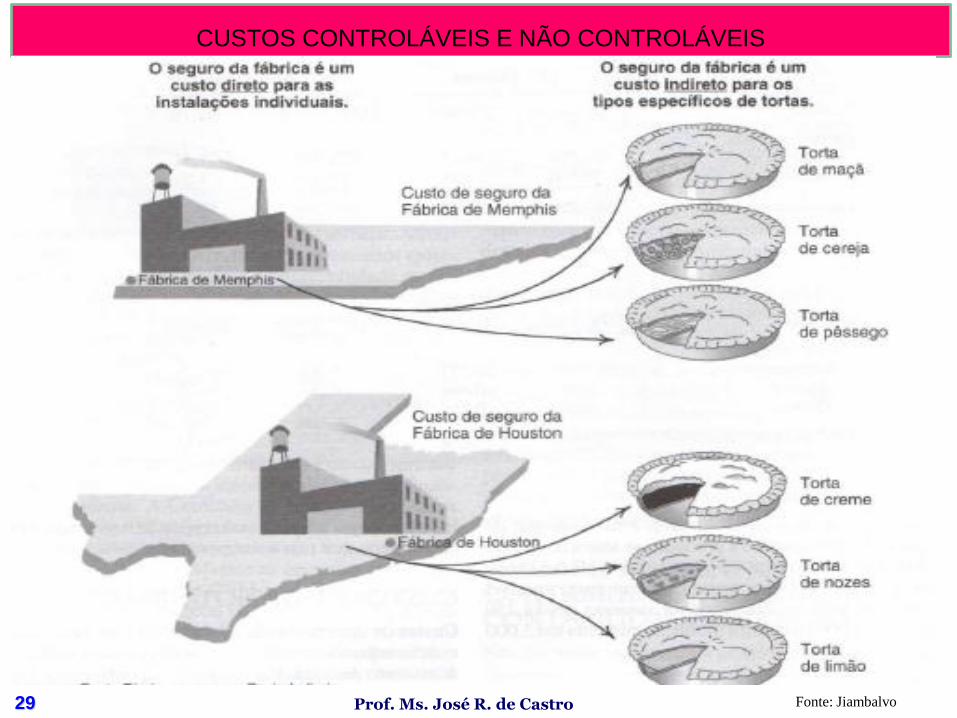

CUSTOS CONTROLÁVEIS E NÃO CONTROLÁVEIS

Fonte: Jiambalvo

30 Prof. Ms. José R. de Castro

As empresas industriais precisam dasinformações dos custos dos produtospara preparar as demonstraçõesfinanceiras de acordo com os princípiosfundamentais de contabilidade.

Esses princípios requerem que osestoques no balanço patrimonial e ocusto dos produtos vendidos nademonstração de resultados sejamapresentados utilizando a informaçãodo custo pleno.

.

Custos dos produtos nos demonstrativos financeiros

31 Prof. Ms. José R. de Castro

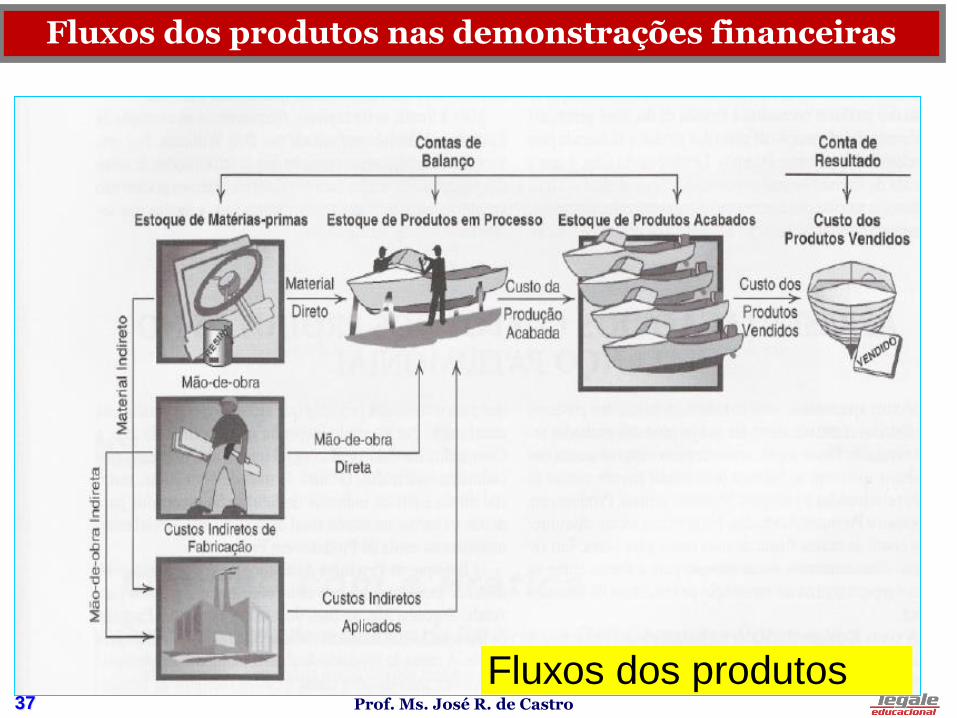

Fluxos dos produtos nas demonstrações financeiras

Fluxos dos produtos

32 Prof. Ms. José R. de Castro

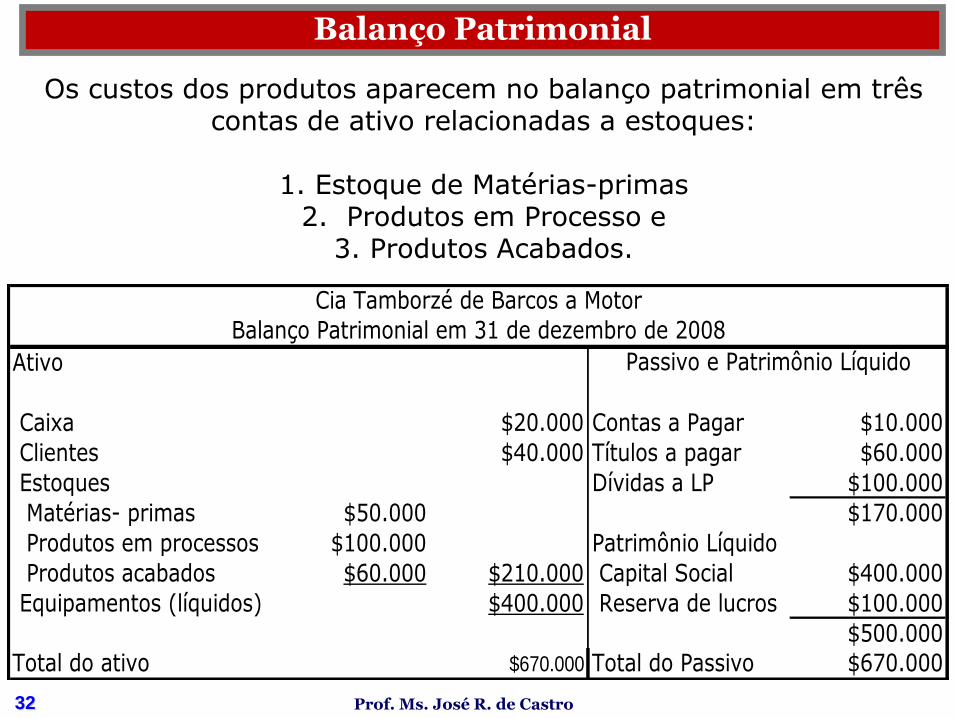

Os custos dos produtos aparecem no balanço patrimonial em três contas de ativo relacionadas a estoques:

1. Estoque de Matérias-primas2. Produtos em Processo e

3. Produtos Acabados.

Balanço Patrimonial

Ativo

Caixa $20.000 Contas a Pagar $10.000

Clientes $40.000 Títulos a pagar $60.000

Estoques Dívidas a LP $100.000

Matérias- primas $50.000 $170.000

Produtos em processos $100.000 Patrimônio Líquido

Produtos acabados $60.000 $210.000 Capital Social $400.000

Equipamentos (líquidos) $400.000 Reserva de lucros $100.000

$500.000

Total do ativo $670.000 Total do Passivo $670.000

Cia Tamborzé de Barcos a Motor

Balanço Patrimonial em 31 de dezembro de 2008

Passivo e Patrimônio Líquido

33 Prof. Ms. José R. de Castro

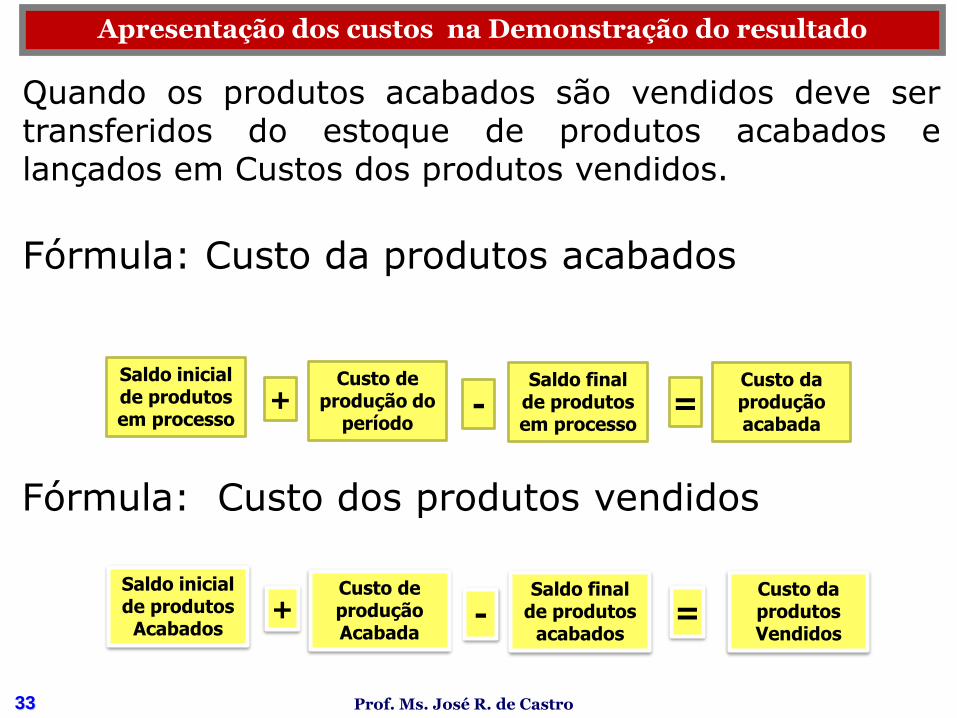

Quando os produtos acabados são vendidos deve sertransferidos do estoque de produtos acabados elançados em Custos dos produtos vendidos.

Fórmula: Custo da produtos acabados

Apresentação dos custos na Demonstração do resultado

Saldo inicial de produtos em processo

Custo de produção do

período+ -

Saldo final de produtos em processo

=Custo da produção acabada

Saldo inicial de produtos

Acabados

Custo de produção Acabada

+ -Saldo final

de produtos acabados

=Custo da produtos Vendidos

Fórmula: Custo dos produtos vendidos

34 Prof. Ms. José R. de Castro

De acordo com informações abaixo de custos de produção edespesas operacionais da Cia Tamborrzé de Barcos a Motor,elaborar o Demonstrativo de custos da Produção Acabada e odemonstrativo de Resultado, considerando uma receita de $2.600.000 no período de 2008 e imposto de renda de 25%

Atividades

Saldo inicial de produtos em processo $40.000

Matérias-Primas $1.400.000

Mão-de-obra direta $600.000

Energia elétrica $10.000

Aluguel da instalação da fábrica $40.000

Depreciação dos equipamentos $50.000

Outros custos inidiretos $100.000

Saldo final de produtos em processos $100.000

Saldo inicial de produtos acabados $80.000

Saldo final de produtos acabados $60.000

Despesas de vendas $150.000

Despesas gerais e administrativas $210.000

Informações de Custo de produção da Cia Tamborzé de Barcos a Motor Para ano findo em 31.de dezemnro de 2008

Saldo inicial de produtos em

processo

Custo de produção do

período+ -

Saldo final de produtos em

processo=

Saldo inicial de produtos

Acabados

Custo de produção Acabada

+ -Saldo final de produtos

acabados =

35 Prof. Ms. José R. de Castro

Demonstrativo do custos da Produção Acabada

Saldo inicial de produtos em processo

Mais: Custos de produção do período

Matérias-primas

Mão-de-obra direta

Custos indiretos de fabricação

Energia elétrica

Aluguel da instalação da fábrica

Depreciação

Outros custos inidiretos

Total

Menos: Saldo final de produtos em processos

Custos da produção acabada

Cia Tamborzé de Barcos a Motor

Para o ano findo em 31 de dezembro 2008Demonstrativo do Custo de Produção Acabada

36 Prof. Ms. José R. de Castro

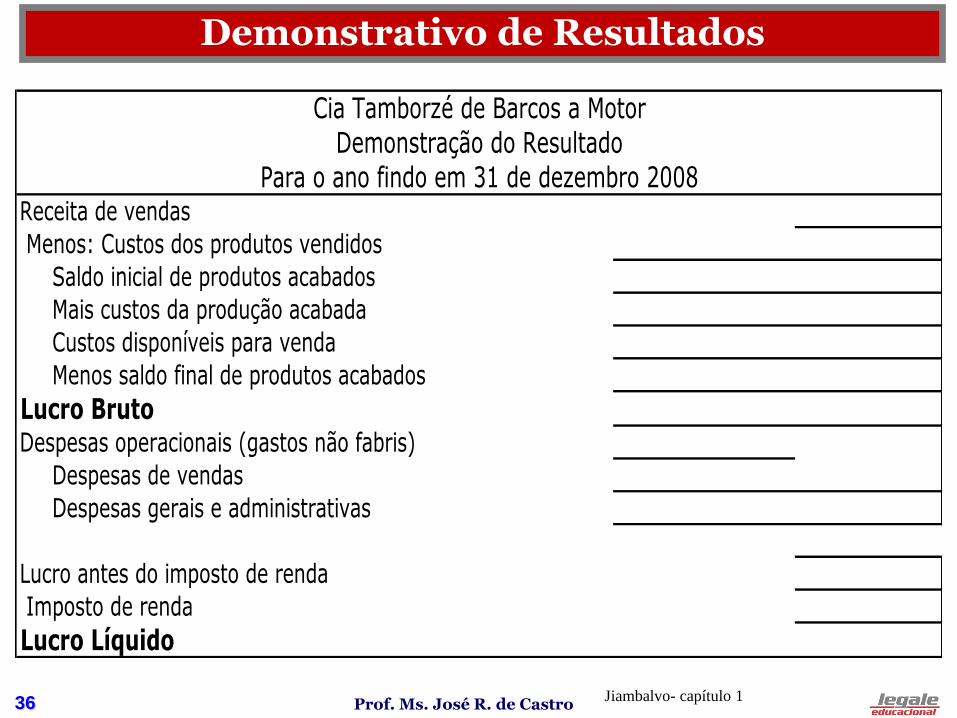

Demonstrativo de Resultados

Receita de vendas

Menos: Custos dos produtos vendidos

Saldo inicial de produtos acabados

Mais custos da produção acabada

Custos disponíveis para venda

Menos saldo final de produtos acabados

Lucro BrutoDespesas operacionais (gastos não fabris)

Despesas de vendas

Despesas gerais e administrativas

Lucro antes do imposto de renda

Imposto de renda

Lucro Líquido

Demonstração do ResultadoPara o ano findo em 31 de dezembro 2008

Cia Tamborzé de Barcos a Motor

Jiambalvo- capítulo 1

37 Prof. Ms. José R. de Castro

Fluxos dos produtos nas demonstrações financeiras

Fluxos dos produtos

38 Prof. Ms. José R. de Castro

1. Qual dos seguintes itens é uma despesa do período (custo não fabris)?

a. Custos de matérias-primas.

b. Manutenção do prédio da fábrica.

c. Salários dos trabalhadores da linha de produção.

d. Salário do vice-presidente de finanças.

2. Segundo o custeio pleno, qual dos seguintes itens é incluído na determinação do

custo do produto?

a. Apenas custos variáveis de produção.

b. Apenas custos fixos de produção.

c. Custos indiretos administrativos.

d. Todos os custos fixos e variáveis de produção.

3. As contas de estoques de uma empresa industrial incluem:

a. Matérias-primas.

b. Produtos acabados.

c. Produtos em processo.

d. Todas as respostas acima.

Atividades

39 Prof. Ms. José R. de Castro

5. O Custo dos Produtos Vendidos é $200.000, o saldo inicial de Produtos

Acabados é $50.000, o saldo final de Produtos Acabados é $100.000 e o saldo

final de Produtos em Processo é $10.000. Quanto é o Custo da Produção

Acabada?

a) $100.000.

b) $250.000.

c) $50.000.

d) Nenhuma das respostas acima.

Atividades

Saldo inicial de produtos

Acabados

50.000

Custo de produção Acabada

?+ -

Saldo final de produtos

acabados

100.000

=

Custo da produtos Vendidos

200.000

Jiambalvo- capítulo 1

40 Prof. Ms. José R. de Castro40

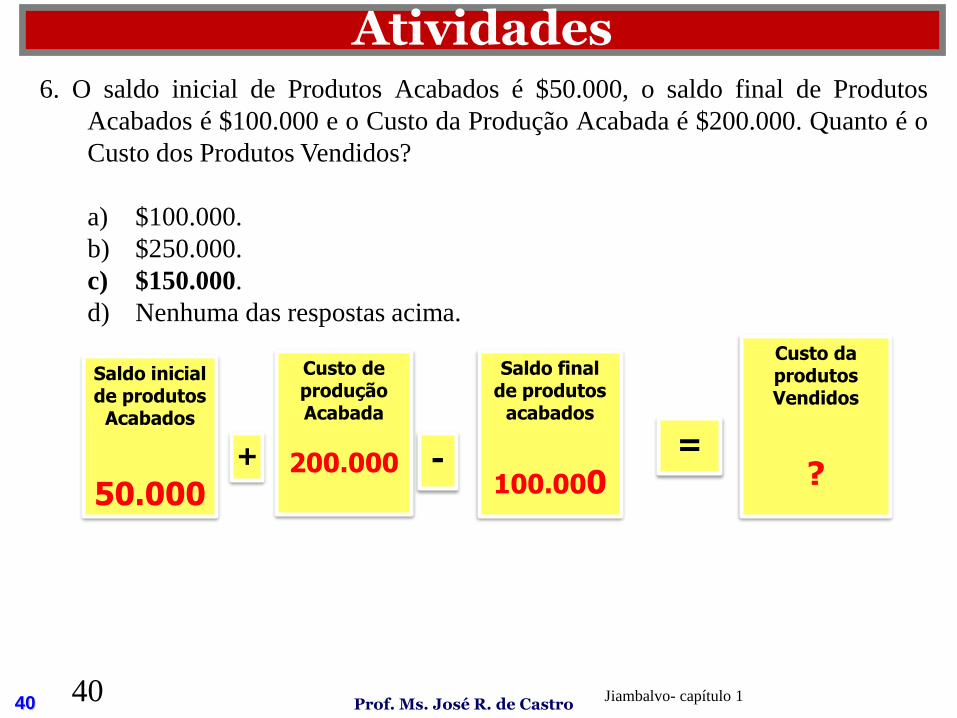

6. O saldo inicial de Produtos Acabados é $50.000, o saldo final de Produtos

Acabados é $100.000 e o Custo da Produção Acabada é $200.000. Quanto é o

Custo dos Produtos Vendidos?

a) $100.000.

b) $250.000.

c) $150.000.

d) Nenhuma das respostas acima.

Atividades

Saldo inicial de produtos

Acabados

50.000

Custo de produção Acabada

200.000+ -

Saldo final de produtos

acabados

100.000=

Custo da produtos Vendidos

?

Jiambalvo- capítulo 1

41 Prof. Ms. José R. de Castro

BIBLIOGRAFIA

1. Bruni, Adriano leal, Famá, Rubens.Gestão de Custos e Formação

de Preços de Vendas

2. James Jiambalvo, Contabilidade Gerencial Thomson, 2002.

3. Martins, Eliseu. Contabilidade de Custos. 9º ed. São Paulo:

Atlas, 2010.

4. PEREZ Jr., José Hernandez, OLIVEIRA, Luis Martins de.

Gestão Estratégica de Custos São Paulo: Atlas, 2000.

5. Hansen D.R & Mowen M.M – Gestão de Custos,Thomson

Learnig, 2001

6. Horngren T.C et al, Contabilidade de Custos Pearson Prentice

Hall, 2004

7. Bertó D.J & Beulke R. Gestão de Custos, Saraiva, 2005

8. Atkinson A.A et al, Contabilidade Gerencial, Atlas, 2015

9. Garrinson R.H et al, Contabilidade Gerencial, Mc Graw Hill,

2103

42 Prof. Ms. José R. de Castro

BIBLIOGRAFIA

1. Bruni, Adriano leal, Famá, Rubens.Gestão de Custos e Formação

de Preços de Vendas

2. James Jiambalvo, Contabilidade Gerencial Thomson, 2002.

3. Martins, Eliseu. Contabilidade de Custos. 9º ed. São Paulo: Atlas,

2010.

4. PEREZ Jr., José Hernandez, OLIVEIRA, Luis Martins de. Gestão

Estratégica de Custos São Paulo: Atlas, 2000.

5. Hansen D.R & Mowen M.M – Gestão de Custos,Thomson

Learnig, 2001

6. Horngren T.C et al, Contabilidade de Custos Pearson Prentice

Hall, 2004

7. Bertó D.J & Beulke R. Gestão de Custos, Saraiva, 2005

8. Atkinson A.A et al, Contabilidade Gerencial, Atlas, 2015

9. Garrinson R.H et al, Contabilidade Gerencial, Mc Graw Hill, 2103