o uso de indicadores contÁbeis para anÁlise de …livros01.livrosgratis.com.br/cp077066.pdf · ao...

TRANSCRIPT

FEAD

MESTRADO EM ADMINISTRAÇÃO MODALIDADE: PROFISSIONALIZANTE

O USO DE INDICADORES CONTÁBEIS PARA ANÁLISE DE PREVISÃO DE INADIMPLÊNCIA DE PEQUENAS E MÉDIAS EMPRESAS COMERCIAIS

NUMA INSTITUIÇÃO FINANCEIRA DE MINAS GERAIS

ALESSANDRO CALDEIRA PEREIRA

Belo Horizonte 2007

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

ALESSANDRO CALDEIRA PEREIRA

O USO DE INDICADORES CONTÁBEIS PARA ANÁLISE DE PREVISÃO DE INADIMPLÊNCIA DE PEQUENAS E MÉDIAS EMPRESAS COMERCIAIS

NUMA INSTITUIÇÃO FINANCEIRA DE MINAS GERAIS

Dissertação apresentada ao Curso de Mestrado em Administração: Modalidade Profissionalizante da FEAD, como requisito parcial à obtenção do título de Mestre em Administração.

Área de Concentração: Gestão Estratégica das Organizações Orientador: Prof. José Antônio de Sousa Neto, Dr.

Belo Horizonte FEAD 2007

“O tempo não espera por ninguém. Ontem é história. O amanhã é um mistério, o hoje uma dádiva, por isso é chamado de presente.”

Adalberto Godoy “O valor das coisas não está no tempo que elas duram, mas na intensidade com que acontecem. Por isso, existem momentos inesquecíveis, coisas inexplicáveis e pessoas incomparáveis.”

Fernando Pessoa

“A minha esposa Viviane, pelo incentivo, dedicação, tolerância, paciência e pela ajuda de todas as formas, sem as quais não teria sido possível realizar este trabalho.” “A minha filhinha Larissa, que aceitou bem a ausência do pai, apesar de seus três aninhos de vida, e pelos seus sorrisos e brincadeiras que me deram forças para vencer mais este desafio.” “Aos meus pais, Mozart e Rosa, por seus exemplos de dedicação, honestidade e amor ao próximo e por sempre estarem dispostos a me apoiar.”

AGRADECIMENTOS

Nestes últimos anos de minha vida, aprendi muito por meio da obtenção de

novos conhecimentos, porém, foi pelo conhecimento de pessoas amigas e

colaboradoras o maior avanço alcançado. Deixo registrado nesta página a gratidão e

o apreço a todos que, de alguma forma, contribuíram para que esta etapa de minha

vida fosse realizada.

Agradeço a Deus e à minha protetora Nossa Senhora de Aparecida, pela

imensa generosidade com que me acolhem nos momentos de dificuldade.

Ao Professor Doutor José Antônio de Sousa Neto, pelo incentivo e orientação,

desde a discussão da idéia inicial até a apresentação final deste trabalho.

À FEAD Minas – Centro de Gestão Empreendedora, instituição que, primando

pela excelência em qualidade de ensino, abriu-me suas portas, estendendo-me o

horizonte.

Aos professores da FEAD Minas – Centro de Gestão Empreendedora, pela

amizade e colaboração, que de forma segura e objetiva auxiliaram-me nos caminhos

percorridos ao longo deste trabalho.

Ao Banco do Brasil, meus sinceros agradecimentos pelas preciosas

informações e pela ajuda financeira, que permitiram a realização deste trabalho.

Aos amigos e colegas do Banco do Brasil, que me apoiaram na concretização

de mais um sonho, e do curso de mestrado, com os quais compartilhei o cotidiano

acadêmico e suas angústias. Conhecê-los foi estar um pouco em casa.

RESUMO

PEREIRA, Alessandro Caldeira. O uso de indicadores contábeis para análise de previsão de inadimplência de pequenas e médias empresas comerciais numa instituição financeira de Minas Gerais. Belo Horizonte, 2007. 107 pp. Dissertação (Mestrado em Administração) – Curso de Mestrado Profissional da Faculdade de Estudos Administrativos, FEAD.

O foco desta dissertação foi verificar a aplicabilidade dos indicadores contábeis para análise de previsão de inadimplência de Pequenas e Médias Empresas (PME’s) comerciais localizadas no estado de Minas Gerais, particularmente analisadas pela unidade de crédito do Banco do Brasil (BB). A pesquisa caracterizou-se como descritiva e ex-post facto, com utilização da abordagem quantitativa. O universo selecionado compreendeu a classificação preventiva de 30 empresas adimplentes e 30 inadimplentes, selecionadas por amostragem não-probabilística, por tipicidade. A técnica estatística empregada foi a análise discriminante e os indicadores contábeis analisados foram selecionados com base: nas seis variáveis definidas no Modelo Pereira como relevantes para a classificação de empresas comerciais com vistas à concessão de crédito; em cinco variáveis que expressam a dinâmica do overtrading, discutidas por Fleuriet, Kehdy e Blanc (2003); e em cinco variáveis da análise tradicional de balanços, escolhidas pelo pesquisador por sua convicção na relevância para este estudo. A análise discriminante desenvolvida utilizou uma série de dados contábeis de um, dois e três anos anteriores à inadimplência das empresas. Com base na análise dos dados, verificou-se que há uma melhora no grau de precisão da equação de previsão de inadimplência, desde que a análise das demonstrações contábeis se aproxime da ocorrência da inadimplência, revelando-se mais eficiente para mensurar a probabilidade de uma empresa vir a se tornar inadimplente. Concluiu-se que a aplicabilidade dos indicadores contábeis para análise de previsão de inadimplência de pequenas e médias empresas comerciais, apoiada na técnica de Análise Discriminante, apresentou resultados satisfatórios, podendo fornecer, ao BB e a outras instituições financeiras, parâmetros definidos e adequados para que se minimizem os riscos de inadimplência, possibilitando mais eficiência na gestão do risco de crédito. Palavras-chave: Indicadores Contábeis; Previsão de Inadimplência; Empresas Comerciais.

ABSTRACT

PEREIRA, Alessandro Caldeira. The use of accounting indicators in default forecast analyses carried out by a financial institution for small and mid-size commercial firms located in the state of Minas Gerais. Belo Horizonte, 2007. 107 pages. Dissertation (Master Degree in Business Administration) – Professional Master Degree of Faculdade de Estudos Administrativos, FEAD.

The purpose of this work was to verify the applicability of accounting indicators to default forecast analyses for small and mid-size commercial firms (PME’s) located in the state of Minas Gerais, mainly for those firms analyzed by the credit unit of Banco do Brasil – BB (Brazil Bank). The research was characterized as descriptive and ex-post facto, with the adoption of a quantitative approach. The sample selection was based on the pre-classification of 30 no defaulting and 30 defaulting firms, which were selected by non-probabilistic typification-based sampling. The statistic technique employed was the discriminating analysis and the analyzed accounting indicators were selected from: the six variables defined under Pereira Model as relevant in the classification of commercial firms for credit granting purposes; five variables that express the overtrading dynamics, as discussed by Fleuriet, Kehdy and Blanc (2003); and five variables of the traditional balance sheet analysis, which were chosen by the researcher due to his conviction in their relevance for this study. The conducted discriminating analysis utilized a series of accounting data from one, two and three years prior to the companies’ default. Based on the data analysis, it was found that the accuracy level of the default forecast equation is improved when the analysis of the financial statements is conducted closer to the time of occurrence of the default, thus making it more efficient in measuring the potential for a firm to become faulty. It was concluded that the application of accounting indicators to the default forecast analysis for small and mid-size commercial firms, supported by the Discriminating Analysis Approach, has yielded satisfactory results and can provide BB as well as other financial institutions with defined and adequate parameters towards minimizing default risks, while granting more efficiency to credit risk management. Key words: Accounting Indicators; Default Forecast; Commercial Firms.

LISTA DE FIGURAS

Figura 1 - Principais aspectos revelados pelos índices econômico-financeiros ..........32

Figura 2 - Ciclo operacional.........................................................................................40

Figura 3 - Ciclo Financeiro ..........................................................................................40

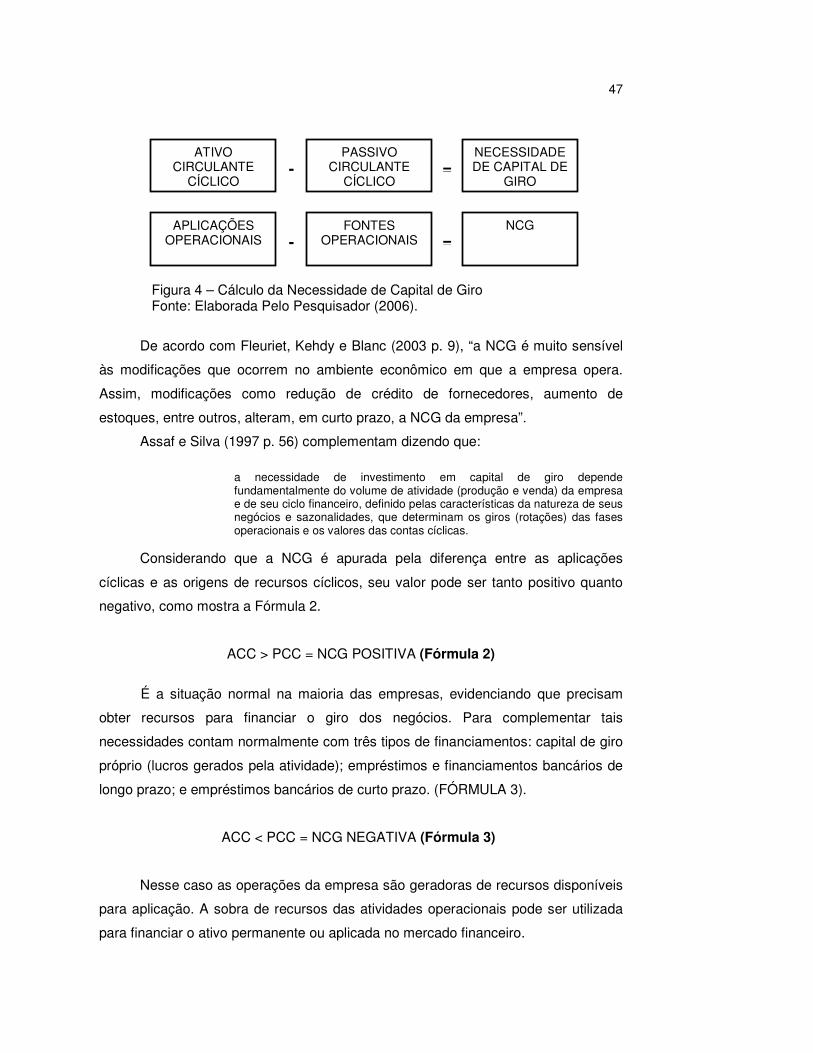

Figura 4 - Cálculo da Necessidade de Capital de Giro................................................47

Figura 5 - Cálculo do Capital de Giro ..........................................................................48

Figura 6 - Comparação do Capital de Giro com o Capital Circulante Líquido .............49

Figura 7 - Cálculo do Saldo de Tesouraria..................................................................50

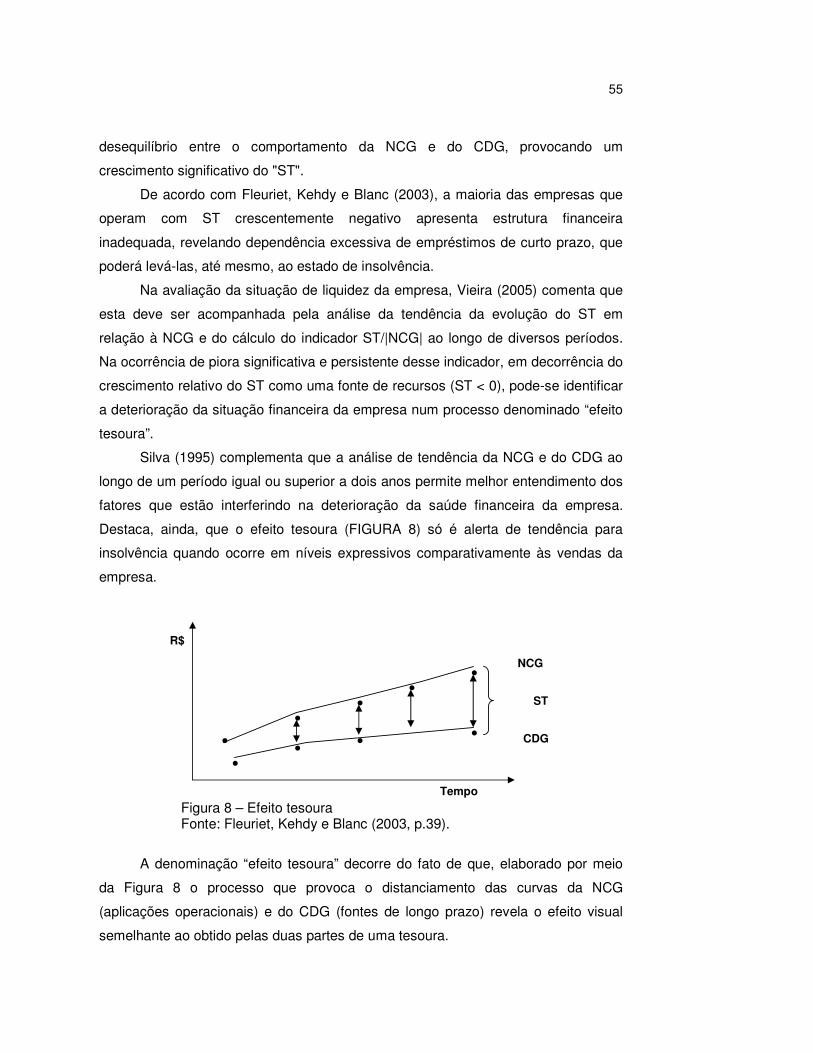

Figura 8 - Efeito tesoura..............................................................................................55

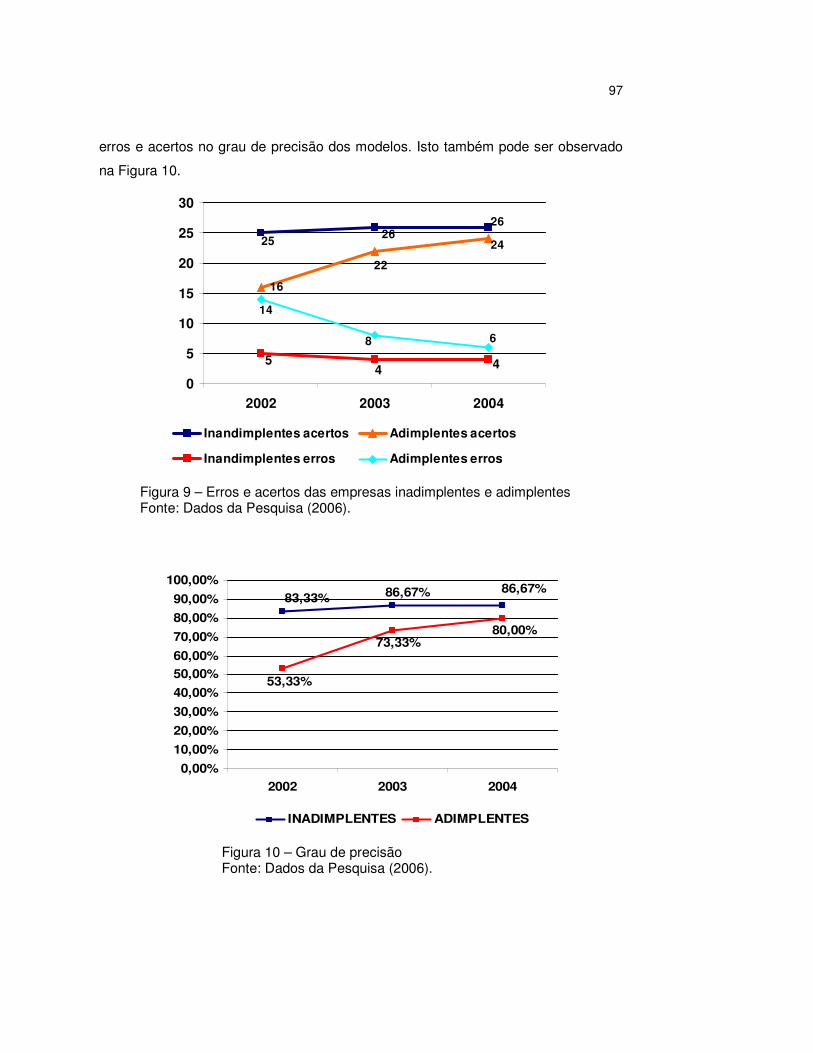

Figura 9 - Erros e acertos das empresas inadimplentes e adimplentes ......................97

Figura 10 - Grau de precisão ......................................................................................97

Figura 11 - Termômetros de inadimplência .................................................................98

LISTA DE QUADROS E TABELA

Quadro 1 - Índices de liquidez.....................................................................................36

Quadro 2 - Índices de estrutura ou de endividamento.................................................37

Quadro 3 - Índices de prazos médios ou de atividade ................................................39

Quadro 4 - Índices de rentabilidade ou de retorno ......................................................42

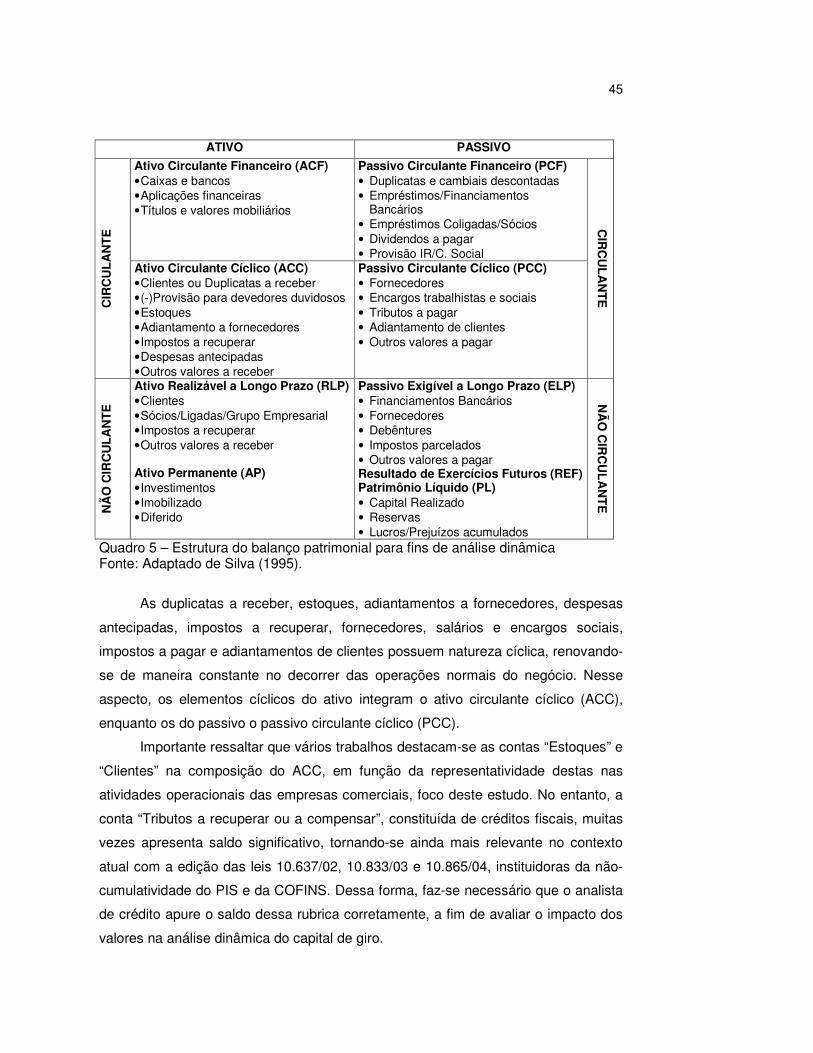

Quadro 5 - Estrutura do balanço patrimonial para fins de análise dinâmica ...............45

Quadro 6 - Estruturas financeiras e níveis de risco.....................................................52

Quadro 7 - Estrutura financeira: Tipo I .......................................................................53

Quadro 8 - Estrutura financeira: Tipo II ......................................................................53

Quadro 9 - Estrutura financeira: Tipo III .....................................................................53

Quadro 10 - Estrutura financeira: Tipo VI...................................................................53

Quadro 11 - Fatores que aumentam ou diminuem as variáveis ..................................54

Quadro 12 - Principais sintomas do overtrading..........................................................57

Quadro 13 - Técnicas utilizadas para classificação e discriminação de empresas .....58

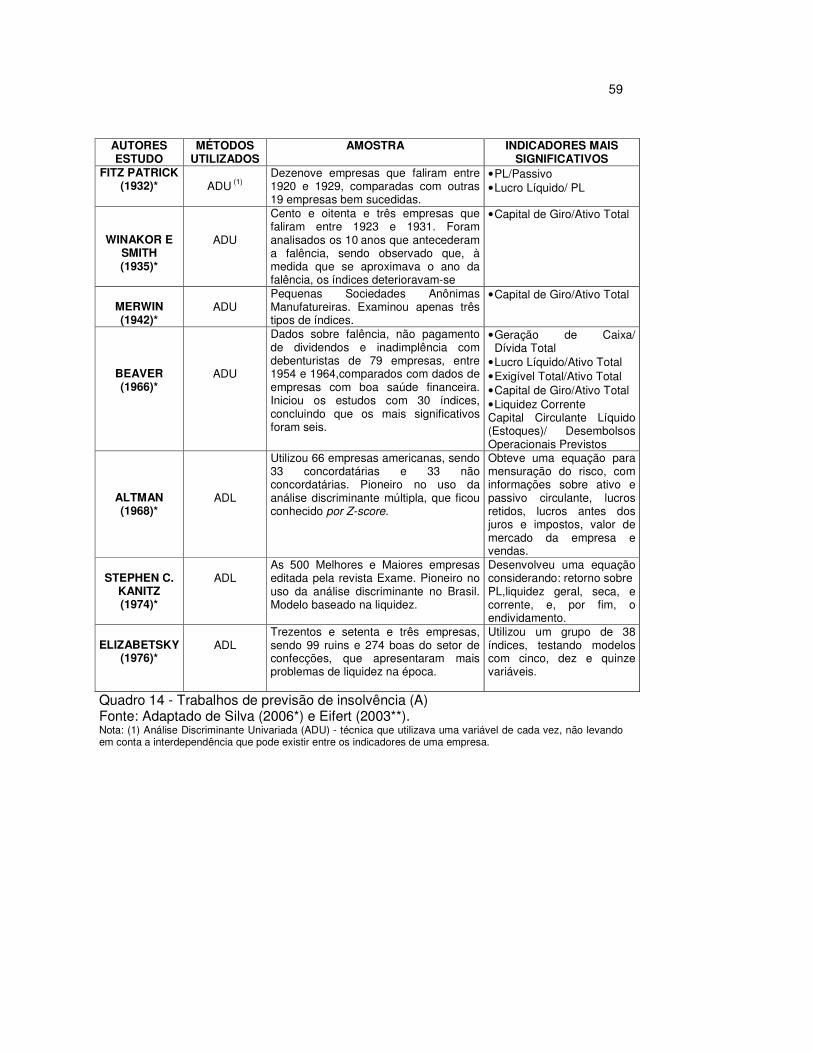

Quadro 14 - Trabalhos de previsão de insolvência (A) ..............................................59

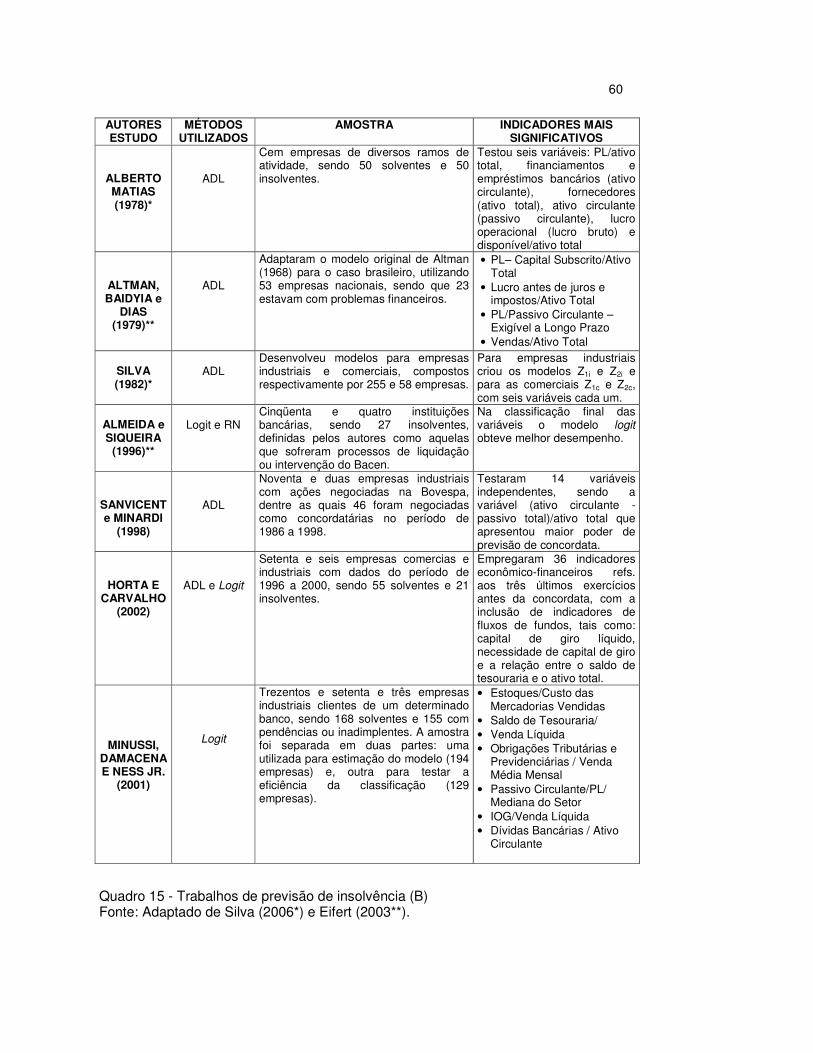

Quadro 15 - Trabalhos de previsão de insolvência (B) ..............................................60

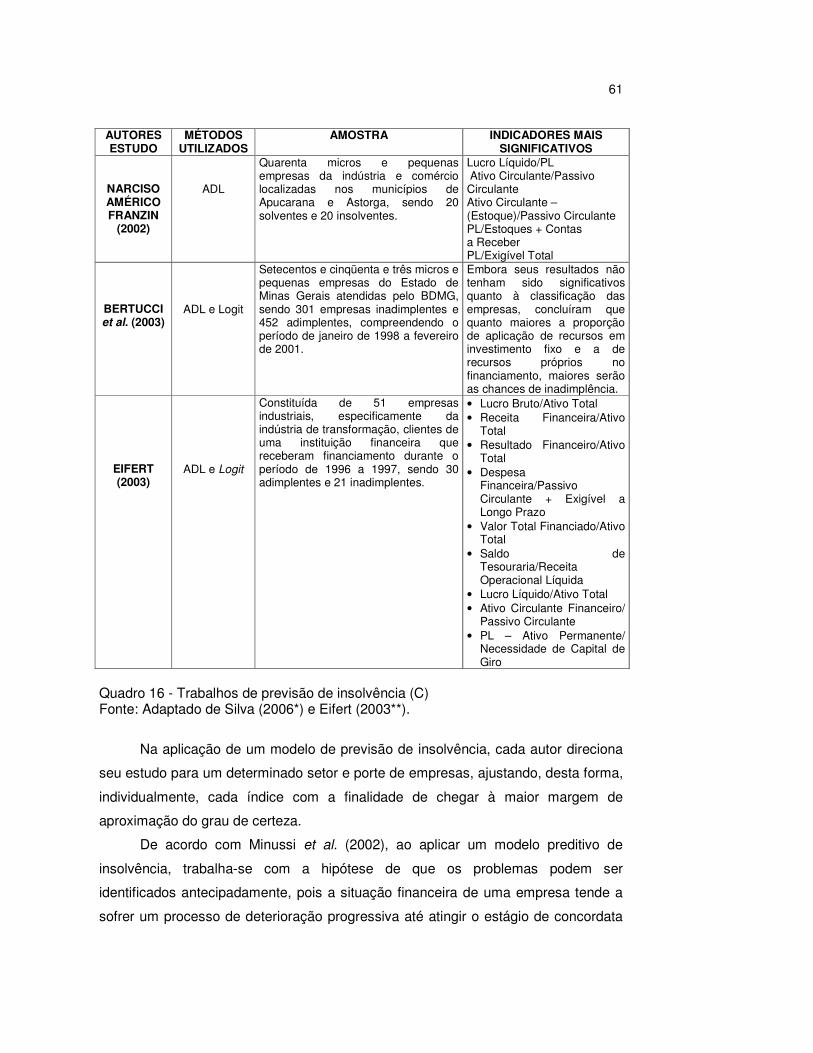

Quadro 16 - Trabalhos de previsão de insolvência (C) ..............................................61

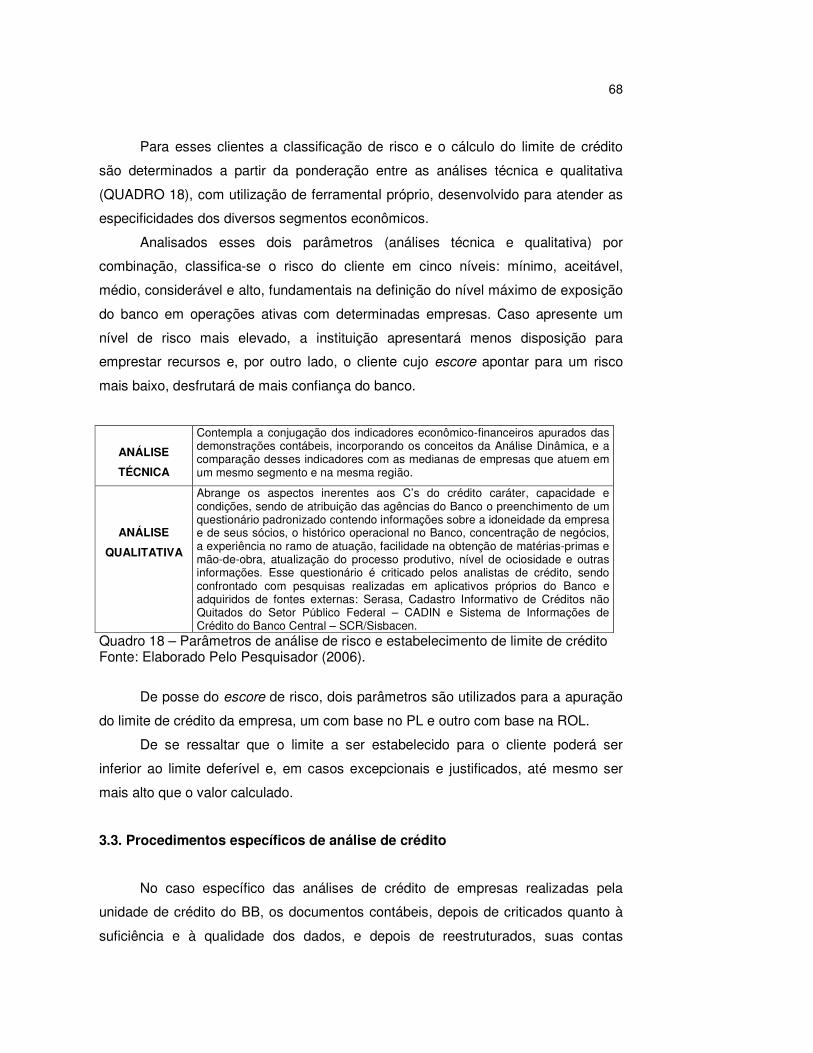

Quadro 17 - Classificação das empresas quanto ao porte..........................................67

Quadro 18 - Parâmetros de análise de risco e estabelecimento de limite de crédito ..68

Quadro 19 - Principais rubricas contábeis analisadas ...............................................70

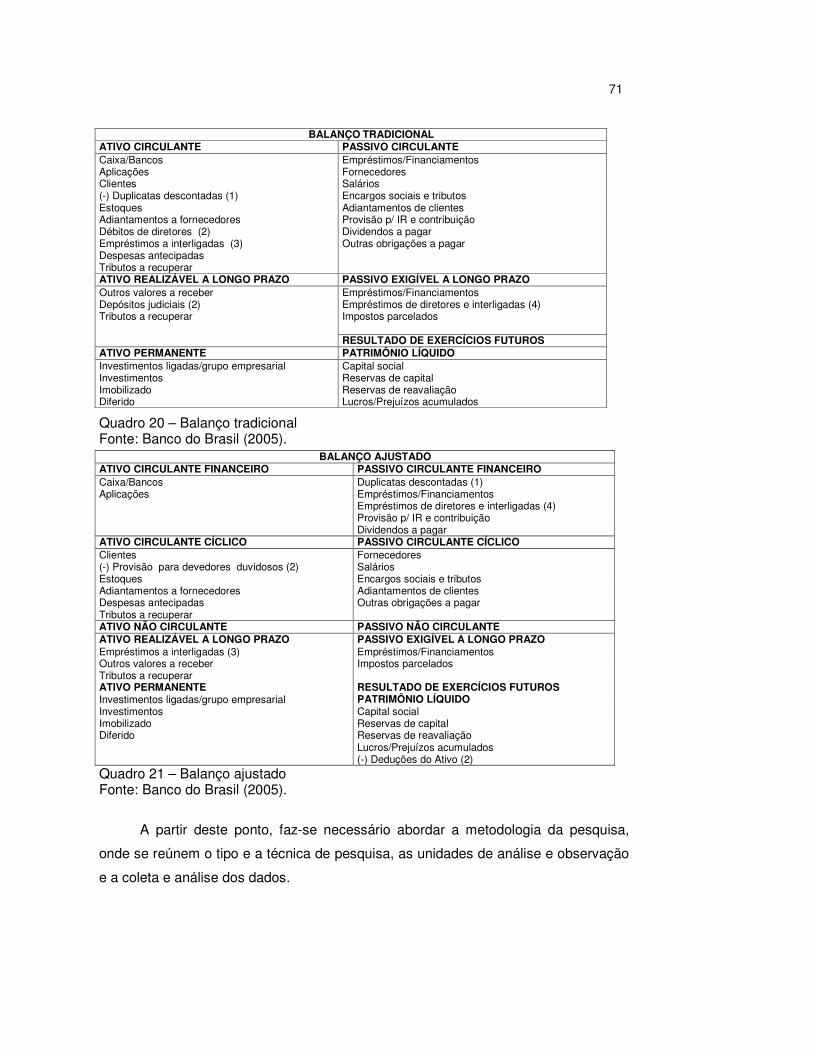

Quadro 20 - Balanço tradicional ..................................................................................71

Quadro 21 - Balanço ajustado.....................................................................................71

Quadro 22 - Segmentos utilizados na amostra ...........................................................74

Quadro 23 - Variáveis do Modelo Pereira ..................................................................80

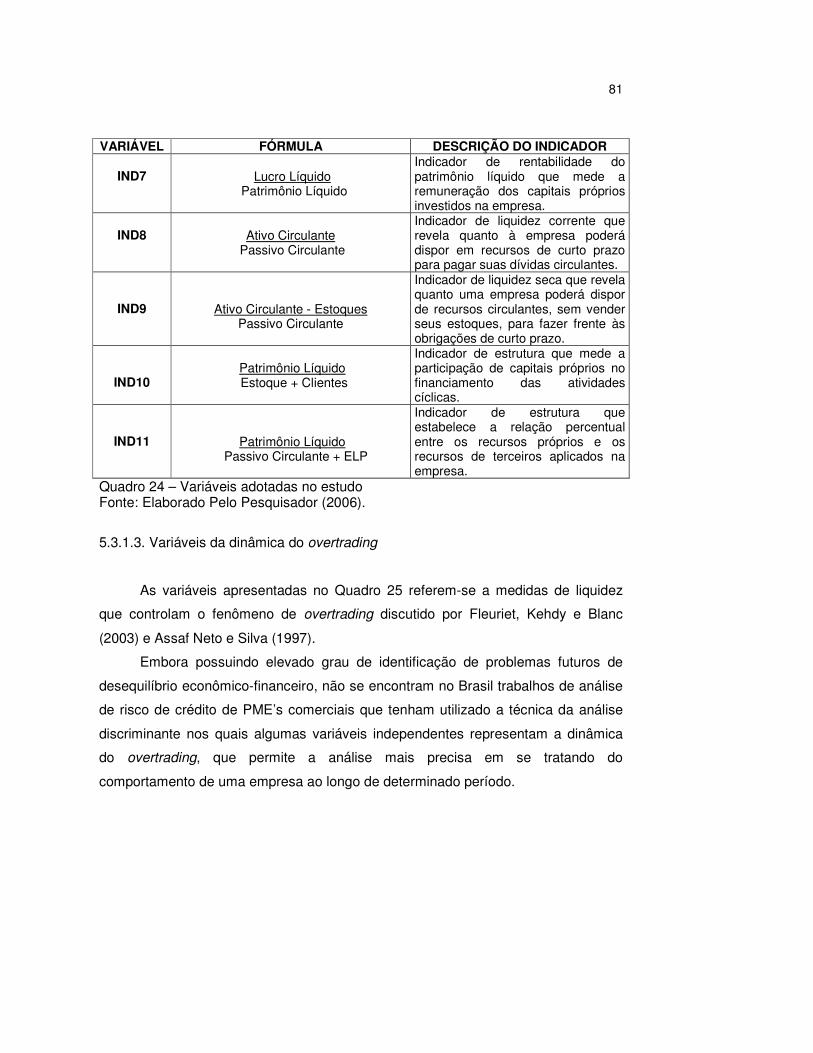

Quadro 24 - Variáveis adotadas no estudo .................................................................81

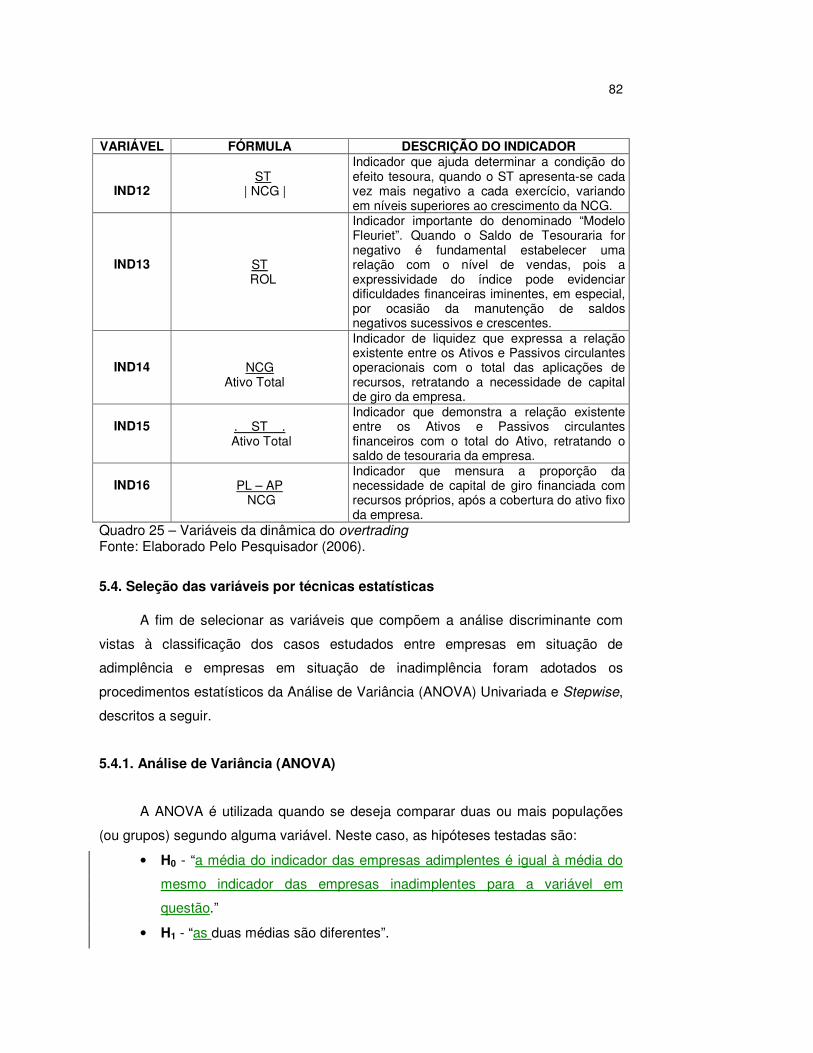

Quadro 25 - Variáveis da dinâmica do overtrading .....................................................82

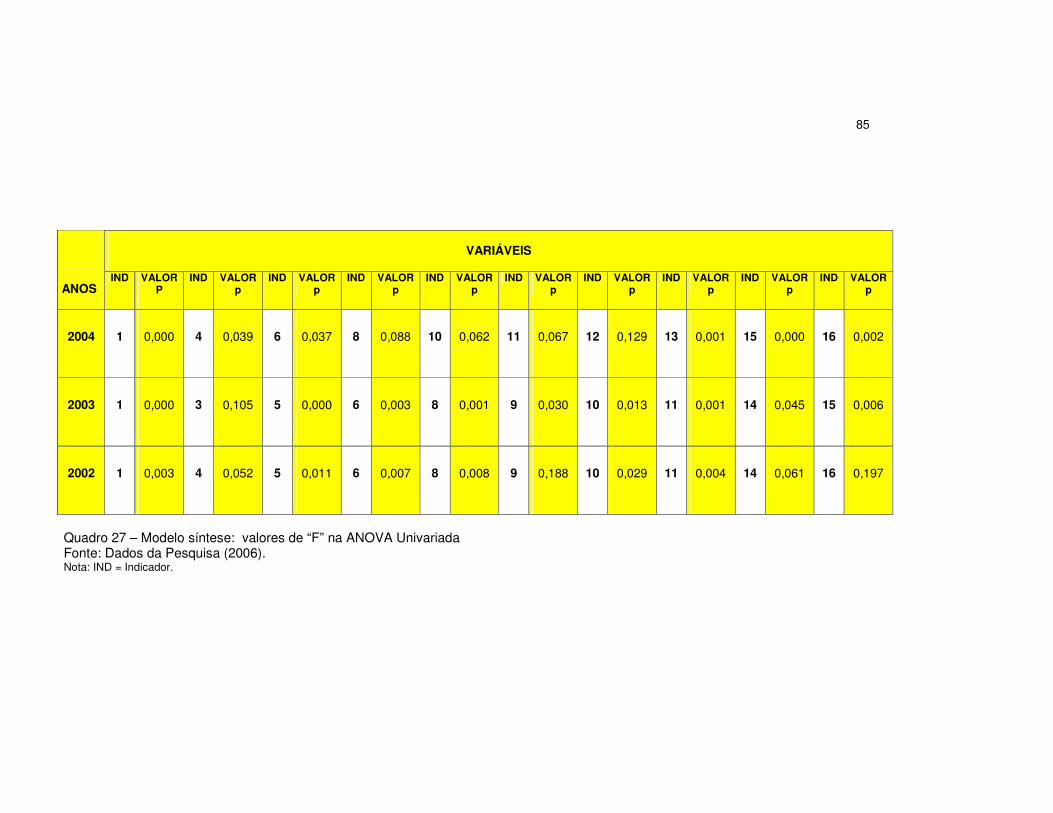

Quadro 26 - Valores de “F” na ANOVA Univariada .....................................................84

Quadro 27 - Modelo síntese: valores de “F” na ANOVA Univariada ..........................85

Quadro 28 - Grupo de variáveis explicativas da variável resposta..............................87

Quadro 29 - ANOVA Univariada versus Stepwise.......................................................88

Quadro 30 - Análise descritiva das empresas inadimplentes e adimplentes...............91

Quadro 31 - Equações discriminantes .......................................................................93

Quadro 32 - Escores discriminantes, ponto de corte e reclassificação das empresas95

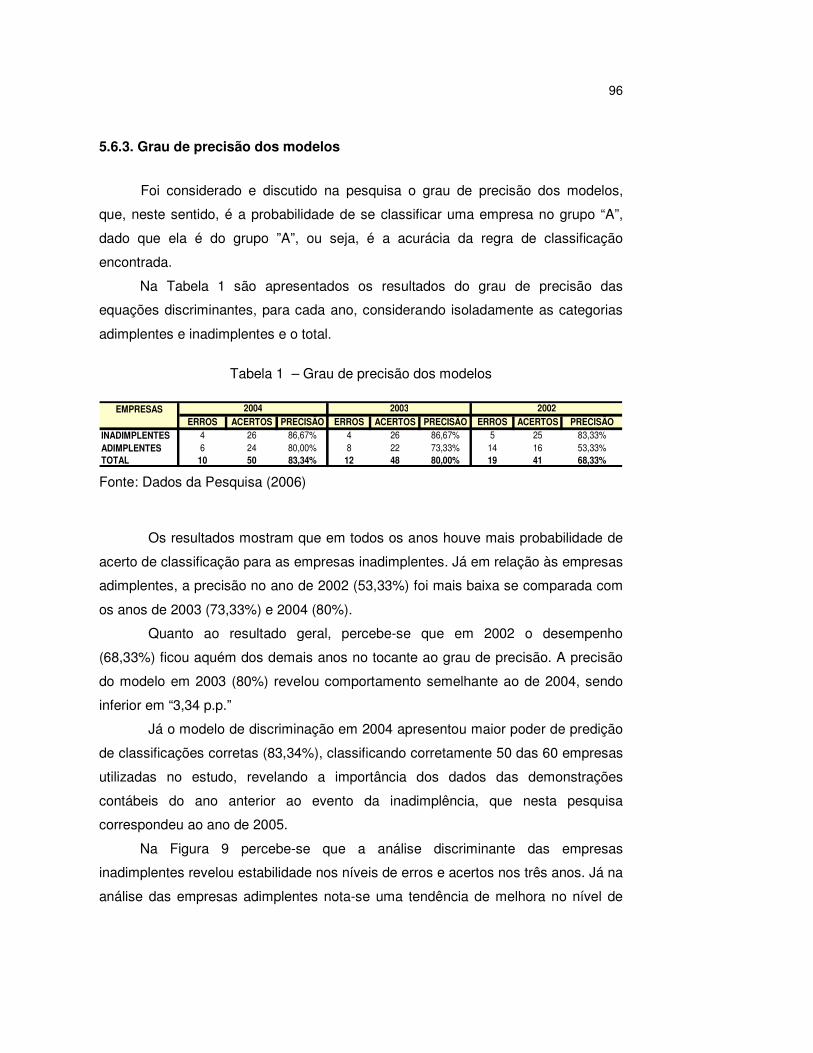

Tabela 1 - Grau de precisão dos modelos ..................................................................96

LISTA DE ABREVIATURAS

ACC Ativo Circulante Cíclico. ACF Ativo Circulante Financeiro. ADL Análise Discriminante Linear. ADU Análise Discriminante Univariada. ANC Ativo Não Circulante. ANFIC Análise Financeira para o Crédito. ANOVA Análise de Variância AP Ativo Permanente. BACEN Banco Central do Brasil. BB Banco do Brasil. BIS Bank for International Settement. BP Balanço Patrimonial. BP’s Balanços Patrimoniais C Compras CADIN Cadastro Informativo de Créditos não Quitados do Setor Público Federal. CC Ciclo de Caixa. CCL Capital Circulante Líquido. CDG Capital de Giro. CE Composição das Exigibilidades. CF Ciclo Financeiro. CMV Custo da Mercadoria Vendida. CO Ciclo Operacional. DAC’s Divisões de Análise de Crédito. DICRE Diretoria de Crédito. DRE Demonstração de Resultado do Exercício. DRE’s Demonstrações de Resultado do Exercício EDF Expected Default Frequency (Modelo de Probabilidade de Inadimplência). EF Estoque Final. EG Endividamento Geral. EI Estoque Inicial. ELP Passivo Exigível a Longo Prazo. FDC Fundação Dom Cabral. FIC Financiamentos e Empréstimos em Instituições de Crédito. GEARC Gerência de Acompanhamento e Gestão do Risco de Crédito. GECAC GECRE

Gerência Central de Análise de Crédito. Gerência de Análise de Crédito.

GEINV Gerência de Coordenação do Processo Operacional de Crédito para Investimento.

GEPRO Gerência de Análise e Acompanhamento de Projetos. GERIS Gerência de Cadastro, Padronização e Modelagem de Risco de Crédito. IOG Investimento Operacional em Giro. IPL Imobilização do Patrimônio Líquido. IR Imposto de Renda. LC Liquidez Corrente. LG Liquidez Geral. LS Liquidez Seca.

MLL Margem Líquida de Lucro. MOL Margem Operacional de Lucro. NCG Necessidade de Capital de Giro. PCC Passivo Circulante Cíclico. PCF Passivo Circulante Financeiro. PCT Participação de Capitais de Terceiros. PGE Poder de Ganho da Empresa. PL Patrimônio Líquido. PMC Prazo Médio de Compras. PME Prazo Médio de Estoques. PME’s Pequenas e Médias Empresas. PMR Prazo Médio de Recebimento. PNC Passivo Não Circulante. POSA Passivo Oneroso Sobre Ativo. RA Rotação do Ativo. REF Resultado de Exercícios Futuros. RI Rentabilidade dos Investimentos. RLP Ativo Realizável a Longo Prazo. RN Redes Neurais ROL Receita Operacional Líquida. RPL Rentabilidade do Patrimônio Líquido. SNF Sistema Financeiro Nacional. SPSS Statistical Package for The Social Sciences. ST Saldo de Tesouraria. TRI Taxa de Retorno dos Investimentos. VAR Valor em Risco VICRI Vice-Presidência de Crédito, Controladoria e Risco Global.

SUMÁRIO

1. INTRODUÇÃO ....................................................................................................... 14 1.1. Tema e problema de pesquisa .............................................................................14 1.2. Objetivos ..............................................................................................................15 1.3. Justificativa...........................................................................................................16 1.4. Estruturação do trabalho ......................................................................................18 2. FUNDAMENTAÇÃO TEÓRICA ..............................................................................20 2.1. Pressupostos sobre o crédito ...............................................................................20 2.2. Risco de crédito ...................................................................................................23 2.3. Análise econômico-financeira...............................................................................27 2.3.1. Perspectivas teóricas da análise econômico-financeira ....................................27 2.3.2. Padronização das demonstrações contábeis ....................................................29 2.3.3. Análises horizontal e vertical .............................................................................30 2.3.3.1. Análise horizontal ...........................................................................................30 2.3.3.2. Análise vertical ..............................................................................................31 2.3.4. Análise por meio de índices econômico-financeiros .........................................31 2.3.4.1. Índices de liquidez..........................................................................................35 2.3.4.2. Índices de estrutura ou de endividamento......................................................36 2.3.4.3. Indicadores de prazos médios ou de atividade ..............................................38 2.3.4.4. Índices de rentabilidade ou de retorno ...........................................................41 2.3.5. Análise dinâmica do capital de giro ..................................................................42 2.3.5.1. Histórico da implementação do Modelo Fleuriet.............................................43 2.3.5.2. Necessidade de Capital de Giro.....................................................................46 2.3.5.3. Capital de Giro ...............................................................................................48 2.3.5.4. Saldo de Tesouraria ......................................................................................50 2.3.5.5. Estruturas financeiras e níveis de risco ..........................................................51 2.3.5.6. Efeito tesoura ou overtrading .........................................................................54 2.4. Modelos quantitativos de previsão de insolvência ...............................................57 3. CARACTERÍSTICAS DA INSTITUIÇÃO ESTUDADA ...........................................63 3.1. Apresentação do Banco do Brasil ........................................................................63 3.2. Processo de análise de crédito ..........................................................................65 3.3. Procedimentos específicos de análise de crédito.................................................68 4. PROCEDIMENTOS METODOLÓGICOS................................................................72 4.1. Tipo de pesquisa ..................................................................................................72 4.2. Abordagem metodológica.....................................................................................72 4.3. Unidades de análise e observação ......................................................................73 4.4. Universo e amostra da pesquisa ..........................................................................74 4.5. Coleta dos dados .................................................................................................75 4.6. Análise dos dados ................................................................................................76 5. ANÁLISE E INTERPRETAÇÃO DOS RESULTADOS ...........................................78 5.1. Considerações iniciais..........................................................................................78 5.2. Obtenção dos dados contábeis para a amostra ...................................................78 5.3. Indicadores contábeis para análise de previsão...................................................79 5.3.1. Apresentação e análise das variáveis ...............................................................79

5.3.1.1. Variáveis do Modelo Pereira ..........................................................................79 5.3.1.2. Variáveis selecionadas pelo pesquisador.......................................................80 5.3.1.3. Variáveis da dinâmica do overtrading.............................................................81 5.4. Seleção das variáveis por técnicas estatísticas ...................................................82 5.4.1. Análise de Variância (ANOVA)..........................................................................82 5.4.1.1. Resultados da ANOVA Univariada.................................................................83 5.4.2. Stepwise............................................................................................................86 5.4.3. Determinação das variáveis para a regra de discriminação..............................87 5.5. Análise descritiva .................................................................................................89 5.6. Resultados da Análise Discriminante ...................................................................92 5.6.1. Equações discriminantes...................................................................................93 5.6.2. Escores discriminantes, ponto de corte e reclassificação das empresas..........94 5.6.3. Grau de precisão dos modelos..........................................................................96 5.6.4. Termômetros de inadimplência .........................................................................98 6. CONCLUSÕES, LIMITAÇÕES DA PESQUISA E RECOMENDAÇÕES................99 6.1. Conclusões...........................................................................................................99 6.2. Limitações da pesquisa......................................................................................101 6.3. Recomendações ................................................................................................102 REFERÊNCIAS.........................................................................................................103

Excluído: Anexo E - Quadro de funcionários

Excluído: ¶

14

1. INTRODUÇÃO

1.1. Tema e problema de pesquisa

Desde o início da década de 90, o sistema financeiro brasileiro vem

atravessando dupla transição: do protecionismo à abertura externa e da mega-

inflação para a relativa estabilidade monetária.

Após a implementação do Plano Real, os juros básicos da economia têm

diminuído, podendo causar redução nas margens (spreads) das operações

realizadas pelas instituições financeiras, que passaram a aplicar mais volumes de

recursos em operações de crédito, em detrimento de se realizarem operações de

tesouraria (operações com títulos).

Diante disso, a concessão de crédito corporativo no Brasil, por um lado,

tornou-se importante instrumento para o desenvolvimento econômico e, por outro,

constituiu uma das principais atividades bancárias.

Para Assaf Neto (1999, p.91), “o mercado de crédito visa, fundamentalmente,

a suprir as necessidades de caixa de curtos e médios prazos dos vários agentes

econômicos, seja por meio da concessão de créditos às pessoas físicas ou

empréstimos e financiamentos às empresas.”

Depreende-se, portanto, que com a expansão das atividades comerciais e

industriais, o crédito está cada vez mais presente no cotidiano das pessoas, tanto

física quanto jurídica. A concessão de crédito tem sido um dos principais

componentes do crescimento do padrão de vida dos consumidores e do lucro das

empresas (SCHRICKEL, 1998). Isto ocorre porque a capacidade do crédito

representa um fator de alavancagem na capacidade de gastos dos indivíduos e

empresas, gerando na economia um efeito multiplicador na produção e na renda.

Assim, sendo o crédito fundamental para a sobrevivência dos bancos, uma

correta avaliação do risco existente na sua concessão torna-se muito importante,

visto que um crédito concedido que não retorne ao credor pode acarretar a perda do

ganho obtido em outras operações. É na análise de crédito para empresas que uma

instituição financeira pode minimizar os riscos associados, visando a assegurar sua

rentabilidade, principalmente quando tem como atividade principal operações de

crédito de médio e de longo prazo.

15

Apesar da existência da orientação da norma contábil, das regras

estabelecidas pela Lei nº 6.404/76 e das legislações fiscais, usualmente o analista

de crédito procede à readequação das demonstrações contábeis, criticando,

reclassificando e ajustando algumas rubricas. Com isso, procura atender aos

propósitos da análise e corrigir eventuais distorções, tanto do ponto de vista teórico

quanto em relação às diferenças de critérios que possam existir nos procedimentos

adotados pelas diversas empresas.

Alguns estudos sobre análise do risco de crédito já foram realizados, tendo

como principal foco a previsão de falência das empresas. Segundo Back et al.

(1996), duas principais linhas de pesquisa nessa área podem ser distinguidas: a

primeira, e mais freqüentemente usada, tem sido a investigação empírica de

indicadores que conduzam a taxas mais baixas de erro de classificação; a segunda

tem-se concentrado na busca pelos melhores métodos estatísticos que poderiam

aperfeiçoar a acurácia dos modelos de previsão de insolvência.

Nesse contexto, as características pertinentes ao risco de inadimplência em

uma instituição financeira é inerente ao seu negócio, por esse motivo mostra-se

necessário recorrer-se a subsídios que minimizem esse risco.

Reconhecida a importância do risco da inadimplência, tornou-se primordial

para o BB verificar as Pequenas e Médias Empresas (PME’s) comerciais que

tiveram suas análises de risco e o estabelecimento de limites de crédito. Para isso,

foi necessário abordar indicadores econômico-financeiros na análise de previsão de

inadimplência dessas empresas.

Diante do exposto, o problema de pesquisa que se apresenta é: Qual a

aplicabilidade dos indicadores contábeis para análise de previsão de inadimplência

de PME’s comerciais localizadas no estado de Minas Gerais, particularmente

analisadas pela unidade de crédito do Banco do Brasil?

1.2. Objetivos

O objetivo geral deste trabalho é verificar a aplicabilidade dos indicadores

contábeis para análise de previsão de inadimplência de PME’s comerciais

localizadas no estado de Minas Gerais, particularmente analisadas pela unidade de

crédito do Banco do Brasil.

A partir do objetivo geral destacam-se os seguintes objetivos específicos:

16

• averiguar, por meio da aplicação da técnica estatística análise

discriminante, a possibilidade de prevenção da inadimplência na

instituição;

• verificar a viabilidade da aplicação de indicadores contábeis utilizados em

modelo de previsão de insolvência na determinação da inadimplência das

empresas pesquisadas;

• avaliar a importância dos indicadores da análise dinâmica incorporados no

desenvolvimento do trabalho.

1.3. Justificativa

Num mundo globalizado, onde as mudanças se processam em ritmo

acelerado, não é possível admitir que as empresas sejam ineficazes na gestão de

seus recursos. Um controle na concessão de créditos, por meio da aplicação de

índices contábeis, conduz a empresa a ser mais competitiva, prevenindo a

inadimplência.

No entanto, observa-se a importância da análise de indicadores contábeis

extraídos das demonstrações contábeis, no sentido de verificar de que forma eles

podem contribuir para prever a inadimplência das empresas com os bancos.

A análise econômico-financeira deve ser feita sob vários ângulos, ou seja, a

estrutura patrimonial, a liquidez, o ritmo das atividades, o desempenho operacional,

entre outros, e sempre de forma comparativa com números apresentados em

períodos anteriores e, também, com o setor de atuação.

De acordo com Zdanowicz (1998), a análise deve ser vista sob perspectiva

qualitativa e quantitativa, tendo-se em mente conhecer as distintas possibilidades e

as várias modalidades pelas quais as inversões se transformam em recursos

financeiros, indispensáveis à “alimentação” do processo operacional da empresa.

Sendo assim, a análise de crédito é um importante gerador de soluções para

prevenir inadimplência, ressaltando os indicadores contábeis mais adequados, para

que uma instituição financeira possa mensurar o risco de crédito.

As instituições financeiras estão cada vez mais se preocupando em reduzir as

taxas de insolvência e inadimplência, principalmente pelo fato de estarem

aumentando nos últimos anos o montante de crédito disponibilizado. Para isto, estão

desenvolvendo técnicas avançadas de avaliação de risco de crédito.

17

Conforme Eifert (2003, p.5), alguns “estudos sobre análise do risco de crédito

foram feitos tendo como principal foco a previsão de falência. A insolvência das

empresas devedoras sem dúvida é um problema para os concedentes de crédito, no

entanto, a inadimplência não é um fato exclusivo do processo falimentar.”

Assim, este estudo justifica-se pela importância da prevenção da

inadimplência como o aparato de informações disponíveis no momento da análise

de crédito, contribuindo para uma avaliação mais criteriosa e para que possa,

conseqüentemente, melhorar o resultado das instituições financeiras que trabalham

com a concessão de crédito corporativo.

Desta forma, o estudo se justifica na medida em que evidencia a necessidade

de se contribuir para vários segmentos interessados em auxiliar profissionais da área

de crédito na implementação de modelos de previsão de inadimplência.

Como contribuição prática do estudo, pode-se destacar que o BB, ao buscar

melhorias dos sistemas de análise de risco e estabelecimento de limite de crédito,

concilia os diversos interesses e necessidades das empresas comerciais,

participando como gerenciador dos recursos captados e aplicados nelas.

Adicionalmente, espera-se que o trabalho possa trazer também contribuições

a pesquisadores e profissionais que se interessem em estudos sobre a avaliação da

situação econômico-financeira de empresas.

No âmbito gerencial, o estudo irá contribuir para dar subsídios às empresas

em geral, uma vez que as conclusões do pesquisador poderão ser utilizadas em

situações semelhantes de avaliação de risco e estabelecimento de limite de crédito

de clientes e fornecedores. Importante ressaltar, ainda, a experiência do

pesquisador como analista de crédito do Banco do Brasil, onde atua há nove anos

na análise de risco de crédito de empresas.

O estudo se torna relevante pela importância empírica do tema proposto,

principalmente pelos indicadores contábeis selecionados do modelo de previsão de

insolvência de empresas comerciais desenvolvido por Silva (2006) e também os

baseados na dinâmica de overtrading (desequilíbrio econômico-financeiro) discutida

por Fleuriet, Kehdy e Blanc (2003), além de alguns indicadores tradicionais de

liquidez, estrutura e rentabilidade escolhidos pelo pesquisador com base na sua

relevância para este estudo. Considera-se que o modelo desenvolvido por esses

autores, centrados em diferenciação, relevância e conhecimento, proporcionem

grande parte das indicações relevantes para o trabalho empírico.

18

Diante das informações expostas, as principais etapas para o

desenvolvimento do estudo foram elaboradas levando-se em consideração questões

que abordavam: obtenção dos dados contábeis para a amostra; escolha dos

indicadores contábeis para prevenção da inadimplência; seleção das variáveis pelas

técnicas estatísticas; análise descritiva das variáveis selecionadas; definição da

função discriminante; obtenção dos escores discriminantes e definição do ponto de

corte; análise do grau de precisão dos modelos; e construção do termômetro de

inadimplência.

Assim sendo, neste trabalho buscou-se fazer um estudo importante na atual

conjuntura, diante da expansão do crédito realizada pelas instituições financeiras,

tornando-as mais suscetíveis ao risco de inadimplência dos créditos concedidos.

1.4. Estruturação do trabalho

Além do primeiro capítulo - introdução, a dissertação contém ainda mais cinco

capítulos.

No segundo capítulo encontra-se a fundamentação teórica, citada a partir de

abordagens de alguns autores. Em linhas gerais, descrevem-se alguns aspectos

considerados importantes para o entendimento do crédito. Na análise econômico-

financeira, são feitos: um resgate conceitual de demonstrações contábeis, análises

vertical e horizontal e, principalmente a análise por meio de índices econômico-

financeiros. Em seguida, descreve-se a análise dinâmica do capital de giro, com foco

no Modelo Fleuriet. Dando continuidade, evidenciam-se alguns aspectos dos

modelos quantitativos de previsão de insolvência.

O capítulo terceiro se destina ao histórico do Banco do Brasil (BB),

descrevendo a caracterização da instituição e suas diretrizes gerais e o processo de

análise de crédito adotado pela Diretoria de Crédito.

No quarto são apresentados os aspectos metodológicos norteadores deste

estudo, descrevendo-se o tipo de pesquisa, o método de estudo, o detalhamento da

coleta de dados e as variáveis analisadas.

A análise e a interpretação dos dados coletados junto à instituição avaliada

estão mostradas no quinto capítulo, os quais são comparados com as informações

da pesquisa bibliográfica, com a finalidade de atender aos objetivos do trabalho.

19

Para finalizar, o sexto capítulo compreende as conclusões deste estudo,

apontando as limitações da pesquisa e algumas recomendações para avanços de

novas investigações sobre o tema investigado.

20

2. FUNDAMENTAÇÃO TEÓRICA

Neste capítulo, apresenta-se a fundamentação teórica do estudo.

Inicialmente, descrevem-se abordagens sobre a importância do crédito. Na

seqüência, faz-se uma descrição da análise econômico-financeira com destaque

para as demonstrações contábeis, análises vertical e horizontal e análise por meio

de índices econômico-financeiros. Dando continuidade, procede-se à revisão da

análise dinâmica do capital de giro, com foco no Modelo Fleuriet. Finalmente,

evidenciam-se alguns aspectos dos modelos quantitativos de previsão de

insolvência.

2.1. Pressupostos sobre o crédito

A crescente expansão das atividades comerciais e industriais nos períodos

atuais e a globalização têm forçado a necessidade do desenvolvimento de novas

especializações e facilidades de crédito e cobrança. A utilização do crédito tem-se

tornado cada vez mais importante quando considera a necessidade de consumo em

massa, destacando-se ainda mais nos períodos de prosperidade, dado o maior

consumo de bens duráveis, de produção ou capital. (BLATT,1999).

Crédito deriva do latim credere, tendo como significado o ato de confiar,

acreditar. Classicamente, indica credibilidade, confiança depositada em alguém

quanto ao cumprimento de suas obrigações. Para uma instituição financeira, crédito

representa a ação de colocar uma quantia em dinheiro à disposição do cliente,

mediante promessa de pagamento em data e condições previamente pactuadas.

Nos bancos, o crédito é uma das pontas da intermediação, estando presente

também em operações em que a instituição financeira comparece oferecendo

garantia (aval ou fiança) ao beneficiário do crédito.

Berni (1999) concebe o conceito de crédito perpassando a mera e pura

concessão de empréstimos e a capacidade de quem o solicitou ter como quitá-lo, o

que possibilita a discussão da qualidade dos serviços bancários na perspectiva dos

critérios de análise, bem elaborados, para conduzir esse processo de maneira

segura, com liquidez e rentabilidade.

Assaf Neto (2000, p.91), no entanto, é bem mais objetivo, define crédito como

“o mercado de crédito que visa, fundamentalmente, a suprir as necessidades de

21

caixa de curtos e médios prazos dos vários agentes econômicos, seja por meio da

concessão de créditos a pessoas físicas ou empréstimos e financiamentos às

empresas.”

Complementando, Schrickel (1998, p.25) define crédito como “todo ato de

vontade ou disposição de alguém de destacar ou ceder temporariamente parte do

seu patrimônio a um terceiro, com expectativa de que essa parcela volte à sua posse

integralmente, depois de decorrido o tempo estipulado.”

Com respeito ao crédito, a confiança, segundo Tavares (1998), é um dos

fatores principais na determinação da extensão de análise para a concessão de

crédito. Inicialmente, o autor cita duas categorias de crédito: público e privado.

O crédito público caracteriza-se como aquele destinado à cobertura de gastos

governamentais com educação, transporte, saúde, segurança, aspectos sociais e

outras necessidades orçamentárias.

Quanto ao crédito privado, caracteriza-se como aquele utilizado por empresas

industriais, comerciais, de serviço, agrícolas e outras, para atendimento de suas

necessidades de investimento e capital de giro.

Nesse contexto, a análise de crédito torna-se um processo no qual as

pessoas responsáveis pela concessão de crédito devem atentar-se para a

determinação do grau de risco da inadimplência.

O analista de crédito poderá utilizar-se da combinação dos principais métodos

de avaliação da situação econômico-financeira de empresa, que são: análise vertical

e horizontal e análise de quocientes ou índices econômico-financeiros, por meio das

análises tradicional e dinâmica, para minimizar esses riscos.

Na opinião de Blatt (1999, p. 39), “um outro fundamento de uma boa prática

de crédito baseia-se na efetiva análise creditória.” A saúde financeira e a condição

de uma empresa podem freqüentemente ser apuradas mediante a efetiva análise de

suas demonstrações contábeis. A análise de coeficientes, fluxo de caixa e

endividamento é apenas uma das técnicas de análise que podem ser usadas para

fortalecer as decisões creditícias.

O principal objetivo da análise de crédito numa instituição financeira, segundo

Blatt (1999), é identificar os riscos nas situações de empréstimos, evidenciar

conclusões quanto à capacidade de pagamento do tomador e fazer recomendações

relativas à melhor estruturação e tipo de empréstimo a conceder, à luz das

necessidades financeiras do solicitante, dos riscos identificados e mantendo,

22

adicionalmente, sob perspectiva, a maximização dos resultados da instituição. De

fato, o sistema de crédito constitui elemento importante ao desenvolvimento de

qualquer nação e empresa, figurando como verdadeira ponte entre produção e

consumo.

Análise de crédito envolve a habilidade de fazer uma decisão de crédito, em

um cenário de incertezas e constantes mutações e informações incompletas. Para

Schrinckel (1997, p.27), essa habilidade depende da capacidade de analisar

logicamente situações, às vezes complexas, e chegar a uma conclusão clara, prática

e factível de ser implementada.

Ainda segundo Schrinckel (1997), para uma boa concessão de crédito é

necessário percorrer três etapas distintas:

a) analise retrospectiva - avaliação histórica do tomador procurando

identificar os maiores fatores de risco inerentes à sua atividade e se estes

foram atenuados e/ou contornados no passado. Essa análise histórica tem

como principal objetivo identificar fatores na atual condição do tomador

que possam denunciar eventuais dificuldades e/ou questionamentos

quanto ao almejado sucesso do mesmo em resgatar financiamentos

tomados junto a quem tenha emprestado;

b) análise de tendências - projeção da condição financeira futura do tomador,

associada à ponderação acerca de sua capacidade de suportar certo nível

de endividamento;

c) capacidade de crédito - depois de efetuadas as análises anteriores deve-

se chegar à conclusão sobre a capacidade de crédito do tomador e,

conseqüentemente, à estruturação de uma proposta de crédito, em que o

empréstimo pleiteado possa ser amortizado em consonância com certo

fluxo de caixa futuro.

Desta forma, a concessão de crédito envolve uma política estabelecida pela

empresa, que orienta o analista no momento da tomada de decisão. Silva (1998)

afirma que a política de crédito “é um guia para a decisão de crédito, porém não é a

decisão; rege a concessão de crédito, porém não concede o crédito; orienta a

concessão de crédito para o objetivo desejado, mas não é o objetivo em si”.

A política de crédito, então, é constituída de acordo com o objetivo desejado e

estabelece critérios na aprovação de um crédito, que diminuem o risco da operação.

23

O grau do risco é determinado na avaliação do crédito, em que se determina a

capacidade e disposição de um tomador pagar um empréstimo.

2.2. Risco de crédito

A palavra risco deriva do italiano antigo risicare, que significa “ousar”.

Bernstein (1997, p.8) afirma que “o risco é uma opção, e não um destino”. Assim, as

ações que as pessoas ousam tomar dependem do grau de liberdade de opção.

Gitman (2002, p.202) relata que “o risco, em seu sentido fundamental, é

definido como a possibilidade de um prejuízo financeiro.” Cita que o termo é usado

alternativamente como incerteza. No entanto, os estatísticos diferenciam risco de

incerteza ao afirmarem que o primeiro existe quando o tomador de decisões pode

estimar as probabilidades relativas a vários resultados; enquanto que a incerteza

ocorre quando o tomador de decisões não tem qualquer dado histórico e precisa

realizar estimativas aceitáveis, a fim de formular uma distribuição probabilística

subjetiva, isto é, baseado em sua sensibilidade pessoal.

As normas e resoluções editadas pelo Banco Central do Brasil (BACEN) têm

presente a preocupação em reduzir os riscos de crédito. A análise do risco de crédito

é considerada de fundamental importância na atividade bancária. Nesse sentido,

identificar e medir risco de crédito são importantes aos bancos para precificar um

empréstimo ou financiamento e para estabelecer limites de crédito concedido e a ser

liberado a um cliente.

Na administração da carteira de crédito, o profissional de crédito deve ter,

além de conhecimentos gerais de negócios, habilidade para identificar riscos,

cabendo a ele decidir se o risco é aceitável ou não.

O Bank for International Settement (BIS) definiu risco como todo fator interno

e externo que pode afetar adversamente o sucesso das operações de uma

instituição financeira, de seus objetivos de informação.

A gestão de riscos surgiu para disciplinar a identificação de sua origem e

mensuração, bem como para formular estratégias para gerenciá-los, implementando

conceitos de evitar, reter, reduzir, transferir e explorá-los, monitorando-os com um

nível aceitável de tolerância. (BRITO, 2003).

Assim, quando uma instituição financeira concede um crédito a um cliente, ela

corre o risco de não receber a quantia emprestada no futuro, assumindo riscos. No

24

entanto, o risco deve ser razoável e compatível com o negócio do banco e à sua

margem mínima almejada (receita).

O crédito consiste na entrega de um bem ou de um valor presente mediante

uma promessa de pagamento em data futura. A formalização do acordo de crédito

por meio de um contrato bem elaborado é:

uma condição fundamental para assegurar ao credor o direito de receber, independente da vontade do devedor de pagar. Nesse sentido, o auxílio do departamento jurídico é necessário. Entretanto, pouco adianta o credor ter assegurado o direito de receber se o devedor não dispuser de recursos para satisfazer o pagamento. A expectativa em relação à capacidade de pagamento poderá ou não ser confirmada. Apesar da possibilidade de que fatores inesperados e adversos possam ocorrer e inviabilizar o cumprimento da obrigação, não há dúvida de que a análise de crédito presta grande contribuição para a manutenção e gerenciamento de uma carteira de crédito saudável. (SILVA, 1998, p.63).

Segundo Silva (2006), o risco de crédito pode ser classificado em:

a) risco do cliente - deve-se conhecer muito bem o cliente tomador. Para

tanto é preciso estar de posse das informações mínimas e adequadas;

b) risco da operação - conhecer a operação: prazos e garantias. É importante

pedir o aval/fiança da pessoa que detém as finanças da empresa, pois terá

interesse em priorizar os pagamentos que avalizou;

c) risco de concentração - para evitar o risco de concentração deve-se tomar

o cuidado de pulverizar os clientes, produtos, ramo de atividade, região

geográfica, entre outros. Quanto maior a concentração de empréstimos

em determinado cliente, segmento, o risco de perda em que se incorre

quando há inadimplência de uma contraparte numa operação de crédito é

maior;

d) riscos externos à empresa - riscos que estão ligados a fatores políticos,

macroeconômicos e outros externos à empresa, que causam reflexos

diretos em sua performance. A atividade política assume relevância, pois

suas decisões têm influência direta na vida econômica do país;

e) riscos ligados aos fenômenos naturais e ecológicos - aspectos ligados ao

volume de chuvas ou de secas refletem nas safras agrícolas e isso influi

diretamente na oferta e demanda desses produtos. A proteção do meio

ambiente é um fator relevante na avaliação do risco de determinadas

atividades;

25

f) riscos ligados ao mercado - o mercado pode não absorver a produção

prevista, bem como os concorrentes poderão lançar produtos mais

competitivos, trazendo problemas à empresa. A globalização da economia

e os acordos internacionais poderão facilitar a entrada de produtos

estrangeiros de melhor qualidade e o menor preço, o que também eleva o

risco ligado ao mercado.

Complementando, Bergamini Júnior (1997) referencia que as atividades

voltadas para a classificação de risco não devem ser confundidas com as de

auditoria contábil ou operacional, exercidas por empresas de auditoria independente.

Observa-se que as agências de classificação de risco independentes estabelecem a

existência de demonstrativos contábeis auditados, como pré-condição para a

elaboração de classificações de risco.

Segundo esse autor, a avaliação de risco poderá ser dificultada por

deficiência das informações, na medida em que elas devem ser suficientes

(transparência) e ter um grau mínimo de confiabilidade (fidedignidade), de modo a

permitir a obtenção de inferências aceitáveis sobre o risco representado pelo

postulante.

No que diz respeito ao principal meio de controle do risco, ou pelo menos o

mais utilizado, conforme Guimarães (2000), é o sistema de escore. Esse sistema

consiste basicamente em avaliar características do novo cliente, atribuindo um

determinado valor a cada característica. Em seguida, os dados obtidos são usados

na elaboração de um escore. Com base no escore obtido pelo cliente, toma-se a

decisão de conceder ou não o crédito. Para tomar tal decisão, o escore é comparado

a um valor previamente estabelecido, chamado valor de corte. É na obtenção deste

último que reside a maior parte dos problemas enfrentados pelos profissionais

envolvidos.

Outros modelos mais avançados de avaliação do risco de crédito vêm sendo

utilizados pelas instituições financeiras como forma de reduzir as perdas financeiras

decorrentes da inadimplência. Segundo Saunders (2000), dentre as técnicas

utilizadas pelos credores com essa finalidade, destacam-se o:

a) Valor em Risco (VAR) - medida conhecida como Value-at-Risk,

representa a perda máxima esperada em carteiras de crédito e

investimentos, num horizonte de tempo definido, e dentro de um intervalo

26

de confiança. De acordo com Santos (2003), “o VAR produz um número

que é o máximo de dinheiro que uma carteira de crédito tem

possibilidade de perder, digamos, nas próximas 24 horas, com um nível

de confiança de 95%, por exemplo”. Com isso, possibilita a determinação

do volume de capital que uma instituição financeira deve reservar para

cobrir perdas inesperadas que excedam determinado nível crítico;

b) CreditMetrics - desenvolvido pelo banco americano J. P. Morgan, esse

modelo procura estabelecer qual será a perda de uma carteira de crédito

devido a alterações na classificação de crédito dos devedores e

eventuais ocorrências de default, ou seja, quando a contraparte deixa de

honrar o contrato, acarretando uma perda de valor de face do

empréstimo menos uma taxa de recuperação. Na implementação dessa

técnica, há a necessidade de simular possíveis mudanças na qualidade

de crédito, por meio da utilização de dados históricos dos clientes,

devendo calcular as correlações dessas mudanças a cada duas

transações de crédito. Ao capturar os efeitos de carteiras de crédito, o

CreditMetrics pode fornecer a base para a alocação racional do capital

necessário para cobrir perdas inesperadas de crédito (VAR);

c) Modelo KMV - foi criado pela KMV Corporation, empresa sediada em San

Francisco que vende software de análise de crédito e produtos de

informação a instituições financeiras, para estimar a probabilidade de

inadimplência de empresas de capital aberto, baseando-se no preço de

mercado das ações e informações extraídas de demonstrações

contábeis. Também identificado como Expected Default Frequency –

EDF (Modelo de Probabilidade de Inadimplência).1

1 Expected Default Frequency, baseia-se na hipótese de que o mercado é a fonte mais eficiente de informações acerca da saúde financeira de uma empresa, refletindo as expectativas de sua capacidade de geração de fluxo de caixa para pagar a totalidade de suas dívidas.

27

2.3. Análise econômico-financeira

2.3.1. Perspectivas teóricas da análise econômico-financeira

A análise econômico-financeira é utilizada para estimar as forças e fraquezas

financeiras do cliente, usando informação de suas demonstrações contábeis. Seu

objetivo é obter entendimento das condições econômica e financeira da empresa,

que servirá como base para a tomada de decisões.

É também um instrumento fundamental na análise e processo decisório das

empresas, as quais atuam em um mercado complexo e exigente. De acordo com

Zdanowicz (1998), tal análise deve ser vista sob uma perspectiva qualitativa e

quantitativa, tendo-se em mente conhecer as distintas possibilidades e as várias

modalidades pelas quais as inversões se transformam em recursos financeiros,

indispensáveis à “alimentação” do processo operacional da empresa.

Silva (2006, p.183) conceitua a análise econômico-financeira como:

o exame das informações obtidas por meio das demonstrações contábeis, com intuito de compreender e avaliar aspectos como: 1) a capacidade de pagamento da empresa por intermédio da geração de caixa; 2) capacidade de remunerar os investidores gerando lucro em níveis compatíveis com suas expectativas; 3) nível de endividamento, motivo e qualidade do endividamento; 4) políticas operacionais e seus impactos na necessidade de capital de giro da empresa; 5) diversos outros fatores que atendam ao propósito do objetivo da análise.

Uma análise deve dar indicações acerca da futura evolução dos negócios de

uma empresa, visando a auxiliar o processo de tomada de decisão. Entretanto, a

tomada de decisão correta do analista depende de como ele analisa os dados e

principalmente sua veracidade.

Braga (1989) afirma que a análise das demonstrações financeiras sempre

estará associada a um processo decisório. Cada agente abordará a empresa com

determinado objetivo e este determinará a profundidade e enfoque da análise. A

análise das demonstrações financeiras pode ajudar a avaliar a condição financeira e

rentabilidade da empresa, além de mostrar a capacidade de geração de fluxo de

caixa.

Complementando, Santos (2003, p.80) afirma que “a análise das

demonstrações financeiras é um procedimento indispensável na avaliação de riscos

28

em concessão de financiamentos às empresas.” Por meio desse mecanismo, as

instituições financeiras levantam informações históricas sobre a capacidade de

pagamento, endividamento, lucratividade e rentabilidade. Paralelamente, fazem

projeções de fluxos de caixa com o objetivo de verificar se a empresa tem

capacidade de cobrir empréstimos para financiar gastos com capital de giro e

imobilizações.

Matarazzo (2003, p.15) diz que as demonstrações financeiras fornecem uma

série de dados sobre a empresa, de acordo com regras contábeis:

a análise de balanços transforma esses dados em informações e será tanto mais eficiente quanto melhor informações produzir. As demonstrações financeiras precisam ser transformadas em informações que permitam concluir se a empresa merece ou não crédito, se vem sendo bem ou mal administrada, se tem ou não condições de pagar suas dívidas, se é ou não lucrativa, se vem evoluindo ou regredindo, se é eficiente ou ineficiente, se irá falir ou se continuará operando.

A análise econômico-financeira é peça fundamental na decisão das

empresas, apesar das limitações impostas pela Contabilidade, que só é capaz de

registrar fatos avaliáveis monetariamente. Em determinados segmentos, carece de

um conjunto coeso de princípios e procedimentos, facilitando a distorção das

informações às quais é facultado o uso de diferentes terminologias e enquadramento

em diferentes grupos de contas. (BARALDI, 1992).

As demonstrações utilizadas normalmente pelos analistas de crédito para a

averiguação da situação econômico-financeira das empresas de pequeno e médio

porte são o Balanço Patrimonial (BP) e a Demonstração de Resultado do Exercício

(DRE).

Segundo Schrickel (1999, p.52), “o BP é uma demonstração estática e

sintética dos registros contábeis que espelham o patrimônio da empresa, referindo-

se a determinado momento.” A análise atenta e prudente de uma série de balanços

de determinada empresa, em conjunto com outros demonstrativos e informações,

pode oferecer ao analista de crédito a percepção de uma tendência que lhe pode ser

valiosa na formulação de conclusões acerca de seu desempenho passado e futuro.

Para o autor, a análise de demonstrativos econômico-financeiros é apenas

uma parte da análise, que permite lidar com questões quantitativas objetivamente

verificáveis. As demonstrações são basicamente um substituto para o conhecimento

29

detalhado do cotidiano de uma empresa, suas operações e seu gerenciamento.

Constitui-se, na realidade, nos instrumentos de mais utilidade prática para os

gestores responsáveis pela análise econômico-financeira da empresa. A partir da

análise dos demonstrativos, torna-se possível certificar-se ou obter-se o

convencimento de quão bem sucedida tem sido a administração da empresa na

condução de seus negócios ao longo do tempo.

De acordo com Reis (2003, p. 71), “a DRE mostra, em seqüência lógica e

ordenada, todos os fatores que influenciaram, para mais ou para menos, o resultado

do período, tornando-se, assim, valioso instrumento de análise econômico-financeira

e preciosa fonte de informações para tomada de decisões.”

Logo, a análise das demonstrações contábeis ou análise de balanços é

utilizada como forma de acompanhamento aos clientes, como forma de se mapear

seu perfil e comportamento em relação à solvência dos compromissos assumidos,

apurando com maior aproximação da realidade o seu grau de liquidez e servindo de

base para tendências futuras.

2.3.2. Padronização das demonstrações contábeis

Antes de se começar uma análise, deve-se examinar detalhadamente as

demonstrações contábeis. O processo de padronização consiste numa crítica às

contas patrimoniais e de resultado, bem como na transcrição delas para um modelo

previamente definido.

Segundo Silva (1995), a padronização das demonstrações financeiras para

fins de análise de crédito tem por objetivos levar as peças contábeis das empresas a

um padrão que atenda às diretrizes técnicas internas de determinada instituição

financeira e propiciar mais segurança ao analista responsável pela análise da

situação econômico-financeira. O analista tem como responsabilidade profissional

interpretar as informações disponíveis e emitir seu parecer sobre determinada

empresa, cabendo-lhe assumir posição conservadora diante de situações duvidosas.

De acordo com Matarazzo (2003), a padronização é realizada pelos seguintes

motivos:

a) simplificação - visa a redução da quantidade de contas ou a

consolidação em determinados grupamentos, facilitando a visualização

das demonstrações a serem analisadas;

30

b) comparabilidade - enquadramento das demonstrações contábeis num

modelo que permita comparação com outros balanços e demonstrações

de resultado;

c) precisão nas classificações de contas - consiste na reclassificação de

contas indevidamente lançadas em grupamentos dos balanços;

d) descoberta de erros - há casos de erros, intencionais ou não, que devem

ser ajustados ou deduzidos das demonstrações contábeis, devendo,

inclusive, o analista desconfiar da veracidade de tais relatórios.

2.3.3. Análises horizontal e vertical

2.3.3.1. Análise horizontal

As técnicas das análises horizontal e vertical são as mais simples de

aplicação e, ao mesmo tempo, as mais importantes no que se referem à riqueza das

informações geradas para a avaliação do desempenho econômico-financeiro das

empresas. Prestam importantes contribuições na interpretação da estrutura e da

tendência dos números de uma empresa, podendo auxiliar na análise dos índices

financeiros e em outros métodos de análise.

De acordo com Silva (1995, p.187), “o propósito da análise horizontal é

permitir o exame da evolução histórica de uma série de valores.” Esse método,

tomando-se por base dois ou mais exercícios financeiros, preferentemente

expressos em moeda constante e em valores monetários da mesma data, tem a

finalidade de observar a evolução ou involução dos seus componentes.

Matarazzo (2003, p.250) diz que a análise horizontal procura “mostrar a

evolução de cada conta das demonstrações financeiras e, pela comparação entre si,

permitir tirar conclusões sobre a evolução da empresa.”

Segundo Braga (1995, p.147), quando a análise horizontal revela grande

expansão de determinado elemento patrimonial, é conveniente verificar a sua

participação através da análise vertical, pois isoladamente, essas duas técnicas

poderão levar a erros de avaliação ou encobrir fatos importantes. Matarazzo (2003,

p.248-249) recomenda que “as análises horizontal e vertical sejam usadas

conjuntamente como uma só técnica de análise, pois considera desejável que as

31

conclusões baseadas na análise vertical sejam complementadas pelas da análise

horizontal.”

2.3.3.2. Análise vertical

Para Assaf Neto (2003, p.104), “a análise vertical constitui identicamente um

processo comparativo e é desenvolvida por meio de comparações relativas entre

valores afins ou relacionáveis identificados numa mesma demonstração contábil.”

Ainda, por trabalhar com valores relativos, ou seja, considerar percentualmente as

proporções existentes entre as diversas contas, a análise vertical dispensa qualquer

processo de indexação dos valores e produz as mesmas interpretações, quer se

trabalhe em bases nominais, quer em bases reais. Nessa colocação afirmativa

também está implícita a hipótese de que os vários elementos contábeis estejam

expressos em moeda da data de levantamento das demonstrações.

Matarazzo (2003, p.249) menciona que a análise vertical procura:

mostrar a importância de cada conta em relação à demonstração financeira a que pertence e, através da comparação com padrões do ramo ou com percentuais da própria empresa em anos anteriores, permitir inferir se há itens fora das proporções normais.

Com esse método, pode-se visualizar de modo objetivo e direto a

representatividade de cada componente das demonstrações contábeis, identificando

aqueles que mais contribuem para a formação do conjunto objeto da análise.

No BP, quando se aplica a análise vertical, é possível verificar o percentual

que representa cada conta, ou grupo de contas, em relação ao Ativo ou Passivo

Total e, principalmente na DRE, permite detectar a composição percentual das

receitas, custos e despesas, evidenciando aquelas que mais influenciaram na

formação do lucro ou prejuízo.

2.3.4. Análise por meio de índices econômico-financeiros

Os índices são os principais instrumentos utilizados para análise da situação

econômico-financeira de uma empresa. De acordo com Marion (2002, p.455), “os

índices são relações que se estabelecem entre duas grandezas: facilitam

32

sensivelmente o trabalho do analista, uma vez que a apreciação de certas relações

ou percentuais é mais significativa que a observação de montantes por si só.”

Os índices financeiros indicam como está a situação financeira da empresa e

a capacidade de honrar seus compromissos no prazo. A análise por meio de índices

é também um instrumental utilizado na concessão de crédito e “surgiu por motivos

eminentemente práticos e mostrou-se desde logo instrumento de grande utilidade”

(MATARAZZO, 2003, p.23).

Para Gitman (2002, p.102), “a análise por meio de índices é usada para

comparar o desempenho e a situação de uma empresa com outras empresas ou

consigo mesma ao longo do tempo.”

Gitman (2002) cita quatro grupos de indicadores: liquidez, atividade,

endividamento e lucratividade. Esses índices são calculados a partir dos itens do

balanço patrimonial e da demonstração do resultado. (FIGURA 1).

PRINCIPAIS ASPECTOS REVELADOS PELOS ÍNDICES ECONÔMICO-FINANCEIROS

LIQUIDEZ Situação Financeira ESTRUTURA Situação Econômica RENTABILIDADE

Figura 1 - Principais aspectos revelados pelos índices econômico-financeiros Fonte: Adaptado de Matarazzo (2003).

A liquidez de uma empresa é mensurada por sua capacidade de atender suas

obrigações em curto prazo, no vencimento. A liquidez diz respeito à solvência

financeira global da empresa, ou seja, a facilidade com que ela pode pagar suas

contas.

Os índices de atividade, segundo Gitman (2002, p.136), “mensuram a rapidez

com que várias contas são convertidas em vendas ou caixa.” Com relação às contas

circulantes, medidas de liquidez são geralmente inadequadas, pois diferenças na

composição das contas circulantes da empresa podem afetar de forma significativa

sua real liquidez.

33

Marion (2002) preconiza que a posição de endividamento de uma empresa

indica o montante de recursos de terceiros, sendo usado com o intuito de gerar

lucros.

Os índices de endividamento mensuram a proporção do total de ativos

financiados pelos credores da empresa. Quanto mais alto for esse índice, maior será

o montante de dinheiro de outras pessoas sendo usado em uma tentativa de gerar

lucros.Tendo em vista que as reivindicações dos credores devem ser satisfeitas

antes que os lucros possam ser distribuídos, os acionistas potenciais e os atuais

prestam atenção na capacidade da empresa de ressarcir dívidas. Financiadores

também estão preocupados com o endividamento da empresa, pois quanto mais

endividada ela for, maior a possibilidade de não atender às reivindicações de todos

seus credores. A alta administração, obviamente, deve se preocupar com o

endividamento devido à atenção dada à questão por outras partes, assim como para

manter a empresa solvente. (MARION, 2002).

Os índices financeiros de análise fornecem informações sobre o estado em

que a empresa se encontra, assim como sua capacidade de operacionalidade e

rentabilidade.

É importante destacar que esse tipo de índice aborda aspectos de liquidez,

endividamento, atividade e rentabilidade. Como todo sistema de análise, não deve

ser o único a ser utilizado no processo decisório, pois se limita apenas a valores

atuais e passados.

Portanto, na análise do desempenho econômico-financeiro de uma empresa,

com vistas à avaliação da sua capacidade, em termos de segurança, liquidez e

rentabilidade, o analista de crédito deve valer-se de demonstrações contábeis de

pelo menos três exercícios sucessivos e deles extrair os diversos indicadores que

lhe forneçam as informações desejadas.

Num empréstimo de capital de giro de curto prazo, por exemplo, os credores

– interessados basicamente no retorno seguro dos capitais emprestados –

privilegiarão os aspectos de liquidez e segurança. Tratando-se de empréstimos de

longo prazo, a ênfase estará na capacidade de geração de lucro e na eficiência

operacional da empresa, ou seja, no enfoque da rentabilidade.

Silva (1995) alerta que é necessária a comparação, em determinado

momento ou período, do índice de uma empresa com o mesmo índice relativo a

outras de mesma atividade, para identificar como ela está em relação a seus

34

principais concorrentes ou mesmo em relação aos padrões de seu segmento de

atuação. Atenta, também, para que os índices econômico-financeiros sejam

calculados após a padronização das demonstrações contábeis procedida pelo

analista de crédito.

Matarazzo (2003) relata que a quantidade de índices que deve ser utilizada

na análise depende exclusivamente da profundidade que se deseja dela e da

experiência do analista. O analista precisa dimensionar a amplitude de sua análise

para não ficar a todo momento querendo acrescentar índices, muitas vezes sem

saber a contribuição que cada um acrescenta à sua análise.

Silva (1995) acredita que o número de índices a ser utilizado deve levar em

consideração os seguintes pontos

a) utilidade dos índices - aqueles que forem importantes devem ser utilizados;

b) contribuição - consta em uma análise do número de índices versus o

benefício adicional na avaliação das empresas que com 6 índices, o grau de

acerto na classificação das empresas foi de 87,45% e com 31 índices foi de

94,11%. Portanto, aumentando o número de índices em 416,7%, obteve-se

melhora de apenas 7,6%;

c) praticidade - o processo de cálculo de índices tornou-se fácil a partir do uso

do computador. Calcular 5 ou 50 índices, talvez não faça diferença. Interpretar

50 índices, um a um, bem como o impacto de um sobre os outros, poderá ser

um processo trabalhoso e que não traz contribuição expressiva à avaliação do

risco da empresa. A questão principal reside, conforme a necessidade do

usuário, em identificar os pontos que efetivamente são relevantes;

d) segurança - o número de índices utilizados deve propiciar ao analista razoável

grau de tranqüilidade quanto à eficácia da avaliação do risco.

Silva (1995) ainda sugere que um dos processos de seleção mais utilizados é

o uso da análise discriminante, que é tida como a metodologia mais avançada para

a avaliação e ponderação dos índices.

35

2.3.4.1. Índices de liquidez

Os índices de liquidez avaliam a posição financeira da empresa, em termos

de capacidade de pagamento, a partir da comparação entre os direitos realizáveis e

as exigibilidades.

Matarazzo (2003, p.163-164) explica que:

muitas pessoas confundem índices de liquidez com índices de capacidade de pagamento. Os índices de liquidez não são índices extraídos do fluxo de caixa que comparam as entradas com as saídas de dinheiro. São índices que, a partir do confronto de Ativos Circulantes com as Dívidas, procuram medir quão sólida é a base financeira da empresa. Uma empresa com bons índices de liquidez tem condições de ter boa capacidade de pagar suas dívidas, mas não estará, obrigatoriamente, pagando suas dívidas em dia em função de outras variáveis como prazo, renovação de dívidas, entre outros.

Portanto, uma empresa que possui altos índices de liquidez, mas mantém

estoques elevados, que recebe com atraso suas vendas ou mantém duplicatas

incobráveis poderá ter problemas de liquidez, ou seja, poderá ter dificuldades para

honrar seus compromissos nos vencimentos.

Os índices de liquidez são interessantes para os credores, pois se referem à

solvência da situação financeira da empresa. Os principais índices que medem a

liquidez da empresa estão classificados de acordo com o Quadro 1. Para efeito de

concessão de crédito, o resultado desses índices será considerado quanto maior

melhor para a segurança do credor.

Segundo Silva (1995), o índice de liquidez corrente é o mais utilizado como

medidor da saúde financeira das empresas e tem sua validade como instrumento

comparativo entre empresas do mesmo porte e da mesma atividade, porém, como

medida isolada, não se pode afirmar que a liquidez de curto prazo é boa ou ruim.

36

Quadro 1 – Índices de liquidez Fonte: Elaborado Pelo Pesquisador (2006).

2.3.4.2. Índices de estrutura ou de endividamento

Segundo Ross, Westerfield e Jaffe (2002, p.48), “os índices de endividamento

fornecem informação referente à proteção dos credores contra insolvência e à

capacidade de obtenção de financiamento adicional pelas empresas, tendo em vista

o aproveitamento de oportunidade de investimento potencialmente atraentes.”

Alerta, ainda, que algumas dívidas da empresa podem não aparecer no balanço, tal

como as obrigações provenientes de contratos de leasing, devendo o analista

ponderar esses compromissos na apuração dos índices de estrutura.

Esses indicadores, conforme Assaf Neto (2003, p.110-111), são utilizados

basicamente para:

aferir a composição (estrutura) das fontes passivas de recursos de uma empresa. Ilustram, com isso, a forma pela qual os recursos de terceiros são usados pela empresa e sua participação relativa em relação ao capital próprio. Fornecem, ainda, elementos para avaliar o grau de comprometimento financeiro de uma empresa perante seus credores (principalmente instituições financeiras) e sua capacidade de cumprir os compromissos assumidos em longo prazo.

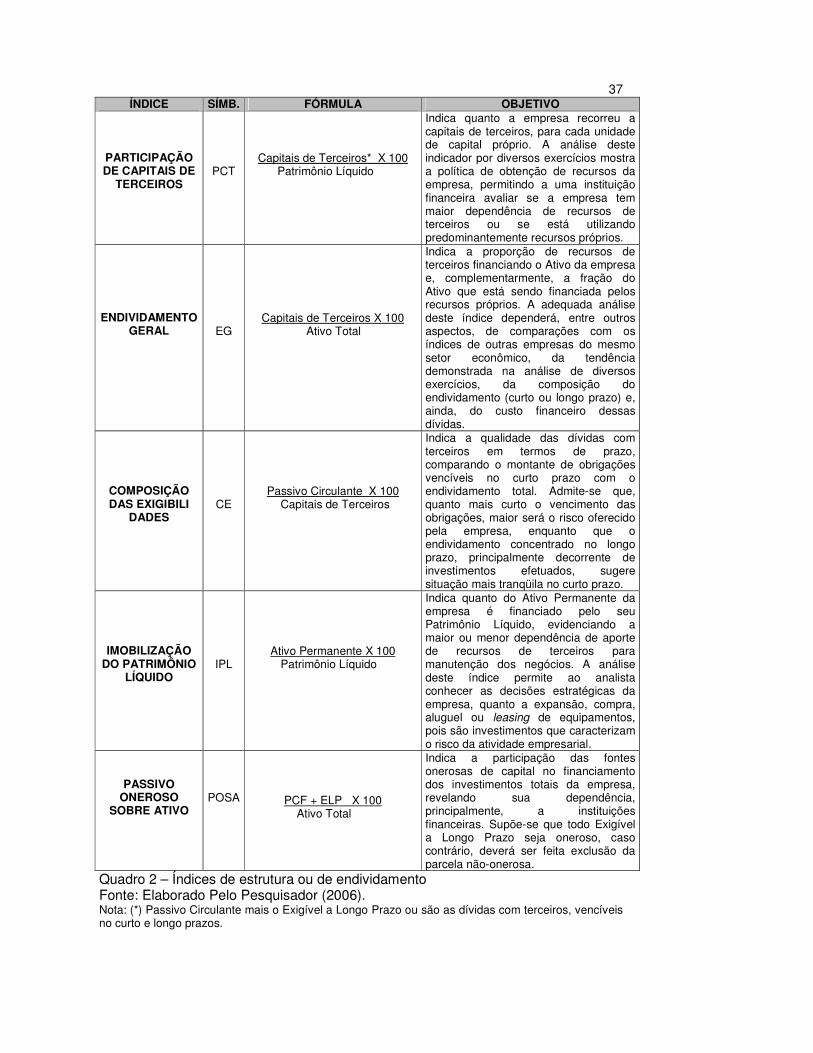

Os principais índices de estrutura e endividamento são descritos no Quadro 2.

ÍNDICE SÍMBOLO FÓRMULA OBJETIVO

LIQUIDEZ CORRENTE

LC

Ativo Circulante Passivo Circulante

Indica a relação entre o ativo conversível em dinheiro em curto prazo, e a totalidade de obrigações também de curto prazo, demonstrando a capacidade de pagamento das dívidas vencíveis no exercício seguinte ao do balanço.

LIQUIDEZ SECA

LS

Ativo Circulante – Estoques Passivo Circulante

Indica o quanto à empresa dispõe de recursos circulantes, sem vender seus estoques, para pagamento de todos os compromissos existentes no passivo circulante. Cuidado, pois, nem sempre um índice de LS baixo indica sintoma de situação financeira apertada. Como exemplo, cita-se um supermercado, cujo investimento em estoques é elevado, o que poderá prejudicar a sua avaliação de crédito quanto à LS.

LIQUIDEZ GERAL

LG

Ativo Circulante + RLP Passivo Circulante + ELP

Indica o quanto a empresa possui em dinheiro, bens e direitos realizáveis a curto e longo prazo, para fazer face as dívidas totais. Como os demais índices, a LG não deve ser analisada isoladamente, pois pode ocorrer, num ano em que a empresa adquira um vultoso financiamento, investindo-o totalmente no Ativo Permanente, reduza sensivelmente sua LG.

37

Quadro 2 – Índices de estrutura ou de endividamento Fonte: Elaborado Pelo Pesquisador (2006). Nota: (*) Passivo Circulante mais o Exigível a Longo Prazo ou são as dívidas com terceiros, vencíveis no curto e longo prazos.

ÍNDICE SÍMB. FÓRMULA OBJETIVO

PARTICIPAÇÃO DE CAPITAIS DE

TERCEIROS

PCT

Capitais de Terceiros* X 100 Patrimônio Líquido

Indica quanto a empresa recorreu a capitais de terceiros, para cada unidade de capital próprio. A análise deste indicador por diversos exercícios mostra a política de obtenção de recursos da empresa, permitindo a uma instituição financeira avaliar se a empresa tem maior dependência de recursos de terceiros ou se está utilizando predominantemente recursos próprios.

ENDIVIDAMENTO GERAL

EG

Capitais de Terceiros X 100

Ativo Total

Indica a proporção de recursos de terceiros financiando o Ativo da empresa e, complementarmente, a fração do Ativo que está sendo financiada pelos recursos próprios. A adequada análise deste índice dependerá, entre outros aspectos, de comparações com os índices de outras empresas do mesmo setor econômico, da tendência demonstrada na análise de diversos exercícios, da composição do endividamento (curto ou longo prazo) e, ainda, do custo financeiro dessas dívidas.

COMPOSIÇÃO DAS EXIGIBILI

DADES

CE

Passivo Circulante X 100 Capitais de Terceiros

Indica a qualidade das dívidas com terceiros em termos de prazo, comparando o montante de obrigações vencíveis no curto prazo com o endividamento total. Admite-se que, quanto mais curto o vencimento das obrigações, maior será o risco oferecido pela empresa, enquanto que o endividamento concentrado no longo prazo, principalmente decorrente de investimentos efetuados, sugere situação mais tranqüila no curto prazo.

IMOBILIZAÇÃO DO PATRIMÔNIO

LÍQUIDO

IPL

Ativo Permanente X 100 Patrimônio Líquido

Indica quanto do Ativo Permanente da empresa é financiado pelo seu Patrimônio Líquido, evidenciando a maior ou menor dependência de aporte de recursos de terceiros para manutenção dos negócios. A análise deste índice permite ao analista conhecer as decisões estratégicas da empresa, quanto a expansão, compra, aluguel ou leasing de equipamentos, pois são investimentos que caracterizam o risco da atividade empresarial.

PASSIVO ONEROSO

SOBRE ATIVO

POSA

PCF + ELP X 100

Ativo Total

Indica a participação das fontes onerosas de capital no financiamento dos investimentos totais da empresa, revelando sua dependência, principalmente, a instituições financeiras. Supõe-se que todo Exigível a Longo Prazo seja oneroso, caso contrário, deverá ser feita exclusão da parcela não-onerosa.

38

De maneira geral, seu resultado para efeito de concessão de crédito será

considerado quanto menor melhor para a segurança do credor.

De acordo com Braga (1995), não se pode concluir que uma empresa esteja

em melhor situação do que outra apenas porque apresentou menores percentuais

nesses índices. Contudo, se ela exibir elevada participação de recursos de terceiros

em relação ao capital próprio, predominância de dívidas de curto prazo, alta

imobilização de seus recursos próprios e forte dependência de fontes onerosas no

financiamento do ativo, o analista deverá tomar cautela na avaliação da situação

financeira da mesma.

2.3.4.3. Indicadores de prazos médios ou de atividade

Os índices de atividade revelam a política de compra, fabricação, estocagem,

venda e recebimento da empresa, constituindo-se em categoria de extrema

importância para o analista de crédito, pois a partir deles pode-se constatar a

eficiência com que os recursos aplicados na atividade operacional estão sendo

administrados. Esses indicadores, também conhecidos como índices de rotação,

indicam em quantos dias, em média, levam para girar durante o exercício, não

devendo ser analisados individualmente, mas sempre em conjunto.

Para Silva (1995), os índices de atividade contribuem muito na interpretação

da liquidez e da rentabilidade da empresa, na medida em que servem de indicadores

dos prazos médios de estoques, recebimento das vendas e pagamento das

compras.

Os índices de prazos médios comumente utilizados estão descritos no

Quadro 3. Do ponto de vista de análise de risco, quanto maior a velocidade de

recebimento de vendas e de renovação dos estoques, melhor. Por outro lado,

quanto maior o prazo médio de pagamento das compras, desde que não

corresponda a atrasos, melhor.

No cálculo do Prazo Médio de Compras (PMC) para as empresas comerciais,

caso não informado o montante de compras, o valor deverá ser estimado a partir da

tradicional Fórmula 1 do cálculo do Custo da Mercadoria Vendida (CMV):

CMV = EI + C – EF =>C = CMV – EI + EF (Fórmula 1)

39

Onde: EI = Estoque inicial EF = Estoque final C = Compras

ÍNDICE SÍMBOLO FÓRMULA OBJETIVO

PRAZO MÉDIO DE COMPRAS

PMC

Fornecedores Médios X 360

Compras

Indica quantos dias, em média, a empresa vem obtendo de seus fornecedores para pagamento das compras de matérias-primas e/ou mercadorias.

PRAZO MÉDIO DE ESTOQUES

PME

Estoques Médios X 360

CMV