o relato integrado e a responsabilidade social da … · responsabilidade social da empresa, sendo...

TRANSCRIPT

O RELATO INTEGRADO E A RESPONSABILIDADE SOCIAL DA EMPRESA NO CONTEXTO DA ECONOMIA SOCIAL

Maria Brízida Faria de Sousa Tomé

Mestranda em Contabilidade e Finanças Instituto Politécnico do Porto/ISCAP

Deolinda Aparício Meira

Professora Adjunta Instituto Politécnico do Porto/ISCAP/CECEJ

Área Temática: H) Responsabilidade Social Corporativa

Palavras-Chave: Economia Social, Responsabilidade Social, Relato Integrado,

Interesse Geral, Associação Mutualista,Transparência.

81h

2

O RELATO INTEGRADO E A RESPONSABILIDADE SOCIAL DA EMPRESA NO

CONTEXTO DA ECONOMIA SOCIAL

Resumo

Partindo da delimitação e princípios da Responsabilidade Social das Empresas (RSE),

constata-se que as entidades da economia social estão vinculadas a adotar

comportamentos socialmente responsáveis. O instrumento contabilístico adequado

para divulgar tais comportamentos é o relato integrado. Para o efeito, apontam-se os

indicadores que deverão constar do mesmo, de modo a que a informação divulgada

permita avaliar o nível de responsabilidade social da empresa. Constatou-se que as

Associações Mutualistas não elaboram relato integrado, nem sequer relatório de

sustentabilidade, contrariando a exigência de transparência reclamada pela Lei de

Bases da Economia Social.

Resumen

A partir de la definición y los principios de la Responsabilidad Social Corporativa

(RSC), parece ser que las entidades de economía social estánobligados a

adoptaruncomportamiento socialmente responsable. Elinstrumentocontableadecuado

para promover ese tipo de comportamientoses la presentación de informes integrados.

Para este propósito, se apuntanlos indicadores para que la información divulgada

permita evaluar el nivel de responsabilidad social de las empresas.Seconstactó que

las Mutuas no redactan informes integrados, incluso el informe de sostenibilidad, pese

a las exigencias de transparencia que exige la Ley de Economía Social.

Palabras-Clave: Economía Social, Responsabilidad Social, Informe Integrado, Interés

General, Mútuas, Transparencia.

3

INTRODUÇÃO

Tendo em conta que a Responsabilidade Social das Empresas (RSE)integra o código

genético das entidades da economia social, uma vez que estas prosseguem

simultaneamente objetivos nos domínios empresariais e sociais, numa ótica de

complementaridade (Meira, 2011 e 2012), esta comunicação pretende refletir sobre as

especificidades que o relato integrado das entidades da economia social deve

assumir, de forma a evidenciar que o seu comportamento é socialmente responsável.

Neste contexto, os regimes jurídico e contabilístico destas entidades terão por base

um paradigma social que está em consonância com os princípios fundamentais da

responsabilidade social da empresa, sendo notória a forte influência destes princípios

na Lei n.º 30/2013, de 8 de maio, denominada Lei de Bases da Economia Social

(LBES) - (Meira, 2013),no Decreto-Lei º 72/1990, de 3 de março, que institui o Código

das Associações Mutualistas (CAM) e ainda no Decreto-Lei nº 36-A/2011 de 9 de

março, que estabelece o Regime de Normalização Contabilística das ESNL (Entidades

do Setor Não Lucrativo), diplomasque servirãode enquadramento para o nosso estudo.

Nesta comunicação, começaremos por caracterizar o conceito de RSE, sobretudo a

partir de documentos emitidos pela UE (União Europeia),para depois nos centrarmos

nos princípios orientadores da Economia Social, enunciados na LBES, os quais devem

ser observados pelas Associações Mutualistas.

De seguida, centrar-nos-emos numa Associação Mutualista do setor da Saúde e Bem-

Estar, procurando aferir se a mesma elabora relato integrado, ou se a divulgação feita,

para além do relato financeiro, permite evidenciar de forma adequada que o seu

comportamento é socialmente responsável

Para o efeito, partimos de um conceito de relato integrado construído a partir de um

conjunto de indicadores que assentam nos princípios da RSE.

4

1. Conceito e princípios da RSE

O conceito da RSE foi definido pela Comissão das Comunidades Europeias em 2001,

no Livro Verde1 – Promover um quadro social europeu para a responsabilidade social

das empresas, reportando-se às “empresas que decidem, numa base voluntária,

contribuir para umasociedade mais justa e para um ambiente mais limpo”.(Comissão

das Comunidades Europeias, 2001-http://ec.europa-eu).

Os objetivos da RSE enquadram-se na política social traçada pela União Europeia

(UE), seguindo uma estratégia a favor do desenvolvimento sustentável, que abrange o

respeito pelos valores europeus, relativos a direitos humanos, a proteção ambiental,

redução de poluição e utilização racional de recursos naturais, inovação em matéria

social e ambiental, proteção do trabalho, aprendizagem contínua e empregabilidade

dos trabalhadores, inclusão dos grupos mais desfavorecidos no mercado de trabalho,

melhoria da saúde pública, entre os outros (Comissão Europeia, 2013- http://www.eur-

lex.europa.eu).

Este conceito de RSE tem vindo a consolidar-se ao longo dasúltimas décadas, pelo

que faremos uma análise de literatura que retrospetivamente nos detalhe a evoluçãoe

importância que a RSE tem vindo a assumir no domínio empresarial. Destacaremos as

principais teorias que defendem a sua inserção nas estratégias empresariais e as

consequentes alterações quanto ao conceito de empresa.

Passamos a enunciar, então,as principais teorias relativas ao conceito de RSE.

Começamos pela Teoria dos Shareholders (Friedman, 1970)que, partilhando do

princípio de Adam Smith da “mão invisível do mercado” numa perspetiva de

autorregulação, defende que a responsabilidade corporativa se deve circunscrever à

maximização do retorno acionista, devendo a gestão organizacional ter em conta

apenas a lei e os princípios éticos geralmente aceites.

Outra teoria de referência é a Teoria Institucional, que surge inicialmente em 1977

(Meyer & Rowan) e mais tarde, em 1983 (Dimaggio & Powell),a qual inclui no conceito

empresarial a cada vez maior necessidade de legitimação junto dos grupos de

interesses que interagem com a empresa, pretendendo aproximar-se dos mesmos,

através de estratégias mais ou menos miméticas, isomórficas, proactivas ou coercivas,

1Sucessivamentealterado por iniciativas posteriores.

5

queconfiraà empresa a necessária visibilidade e notoriedade.

Ateoria de Stakeholders (Freeman, 1984)tem em conta a existência de externalidades

em mercados competitivos que se mostram ineficientes, pelo que esta teoria alarga o

leque de objetivos empresariais, que passam acontemplar preocupações que

ultrapassam o lucro acionista, centradas em atitudes e comportamentostransparentes,

responsáveis e éticos junto de todos os stakeholders.

Tendo em conta estas teorias, poderemos defender que a prática da RSE que assume

como compromisso voluntário, que vai para além das convenções regulamentares e

coercivas, posicionando as empresas que a assumam num elevado patamar de

exigência de desenvolvimento social, proteção ambiental e defesa dos direitos

fundamentais, promovendo para o efeito estratégias de gestão que contemplem os

interesses de todas as partes, visando a qualidade e o desenvolvimento sustentável.

Acresce que na linha de pensamento deJamali &Mirshak (2006), que os objetivos e

posicionamentos da empresa perante a RSE podem ser de grande variabilidade.

Ainda a este propósito aponte-se estudos de Carroll (1979 e 1991), citados por Jamali

& Mirshak (2006), que propõem a subdivisão do modelo conceptual da RSE em quatro

níveis de atuação: o económico, o legal, o ético e o discricionário. Estes níveis de

atuação aparecem hierarquizados em pirâmide. Assim se a empresa pretende adotar

uma atitude de responsabilidade ética, tal significa que a empresa já assumiu as suas

responsabilidades ao nível da atuação económica e legal.Com esta classificação,

Carroll pretende evidenciar o posicionamento estratégico das organizações, face à

RSE, podendo este posicionamento ser reativo, defensivo, acomodatício ou proactivo.

Acrescente-se ainda que a RSE pode ser desenvolvida a vários níveis – interno,

externo ou ambos, conforme destacado por Melo Neto & Froes (1999).

Na mesma linha, Castelo-Branco (2006) apresentauma hierarquização das motivações

que levam as empresas a empreenderem ações de RSE, subdividindo-as em três

categorias: a perspetiva economicista, a conformista e a de aproximação positiva e

proactiva.

Tendo em conta todas estas teorias e estudos, consideramos que a orientação da

política de RSE de cada empresa dependerá dos seus objetivos estratégicos,

alinhados com a sua missão e os seus valores.

6

De facto, atendendo à multiplicidade de posicionamentos possíveis por parte de cada

empresa, em conformidade com a estratégia empresarial que a mesma tenha

delineado, os objetivos de RSE que a empresa em causa se proponha prosseguir

serão diferenciados: i) se a empresa se propuser obter maiores resultados a nível de

cultura organizacional, orientará a sua política de RSE mais para o ambiente interno;

ii) se a empresa se propuser obter maiores resultados ao nível de melhoria dos seus

valores intangíveis, como a reputação e a marca, orientará a sua política de RSE mais

para o ambiente externo.

Destaque-se, todavia, que o facto de a empresa procurar ser socialmente responsável

não significa que esta abandone o seu objetivo de obtenção de vantagens

competitivas. A RSE não é incompatível com a procura do lucro, que é o objetivo

último das empresas capitalistas.

Aliás, tem sido destacado que o envolvimento da empresa com a sociedade é um fator

valorizado e reconhecido por todos osStakeholders, podendo mostrar-se diferenciador

na análise da performance empresarial por parte daqueles, de forma positiva ou

negativa. Deste modo, ser socialmente responsável pode afetar a tomada de decisões

dos Stakeholders, condicionando, por sua vez, a obtençãodos resultados esperados

por parte da empresa.

Além disso, é reconhecida a capacidade de alavancagem da RSE. De facto, ao nível

interno, esta poderá traduzir-se numa maior motivação dos trabalhadores da empresa

envolvida e, consequentemente, numa melhoria de produtividade e cultura

organizacional no seu todo. Ao nível externo, a RSE contribuirá para o aumento do

prestígio, notoriedade e reputação da empresa,reforçandoestes bens intangíveis e

criando maior dificuldade de replicação dos mesmos. Ao mesmo tempo,a RSE confere

à empresa legitimidade e vantagem concorrencial.

Em suma, se,para além do lucro financeiro visado, as empresas optarem

paralelamente por uma atitude de compromisso social e comportamento ético nos

negócios, contribuindo para o desenvolvimento da Comunidade em que estão

inseridas, tal significa que as Empresas criam valor e promovem o Bem-Estar e o Bem

Comum, numa relação win-win. Esta é a perspetiva defendida por Kiran & Sharma

(2011).

Esta conceção da RSE não é, todavia, consensual, porquanto muitos autores

consideram que as empresas pretendem como fim último e exclusivo tirar partido da

sua participação social, maximizando resultados, pelo que a RSE não será genuína,

significando a adesão à mesma uma dissimulação hipócrita por parte da empresa.

(Clement, J-2005; Murray-2005 citados por Jamali & Mirshak, 2006).

7

Nesta nossa tentativa de delimitação do conceito de RSE, aponte-se,ainda,

aperspetiva economicista de Heal (2005), segundo a qual a política de RSE basear-se-

á na antecipação e minimização de conflitos entre as empresas e a sociedade,

prosseguida através do alinhamento de custos privados e sociais ou por uma

repartição dos mesmos. Esta gestão dos conflitos, via programas de RSE, poderá

revelar-se eficiente, com benefícios a vários níveis, destacando-se a minimização do

risco de negócio e do custo de capital, reforço de Brand Equity, promoção das

relações humanas e produtividade dos trabalhadores, redução de desperdícios e de

poluição e melhoria de relacionamento com reguladores.

Toda esta reflexão feita a partir da RSE é aplicável às entidades de economia social,

porquanto estas prosseguem simultaneamente objetivos nos domínios empresariais e

sociais, tendo incorporado no seu ADN os princípios fundamentais da RSE.

Efetivamente, estas entidades têm vindo a alargar e a desenvolver os seus grupos de

interesses, em que atualmente já incluem, para além dos seus beneficiários

(associados), os seus trabalhadores, fornecedores e organismos públicos, reforçando

a sua estratégia empresarial, cultura organizacional e comportamento ambiental,

melhorando a sua oferta de produtos e serviços, o seu relacionamento com a

Comunidade, gerindo melhor a captação e afetação de recursos, promovendo,

consequentemente, a sua sustentabilidade (Nicolau & Simaens - 2008).

2. ASSOCIAÇÕES MUTUALISTAS E A RSE

As Associações Mutualistas integram o setor da Economia Social[(al. b) do art.4º da

LBES)] .

O Código das Associações Mutualistas (CAM), no seu art.1º,define as Associações

Mutualistas como “instituições particulares de solidariedade social com um número

ilimitado de associados, capital indeterminado e duração indefinida que,

essencialmente através da quotização dos seus associados praticam, no interesse

destes e de suas famílias, fins de auxílio recíproco”, sendo consideradas como IPSS

(Instituições Particulares de Solidariedade Social) e, por isso,supletivamente regidas

pelo Estatuto das IPSS (DL Nº 119/83, de 25 de fevereiro).

8

Refira-se ainda que as Associações Mutualistas, registadas nos termos legais,

adquirem automaticamente a qualidade de pessoas coletivas de utilidade pública,

(art.16º do CAM)2.

As Associações Mutualistas têm como fim geral o auxílio recíproco, praticado no

interesse dos seus associados e de suas famílias (art.1º do CAM). A este acrescem

finalidades especiais, desde a “concessão de benefícios de segurança social e de

saúde” (nº1 do art.2º) e, cumulativamente, extensíveis a “outros fins de proteção social

e de promoção da qualidade de vida, sempre visando o desenvolvimento moral,

intelectual, cultural e físico dos seusbeneficiários” (nº2 do art.2º).Ainda como fins

específicos, é alargada a sua atividade ao âmbito da segurança social (prestações

várias de invalidez, velhice, sobrevivência e outras complementares de doença,

maternidade, desemprego, acidentes de trabalho ou doenças profissionais), conforme

o disposto no art.3, e ao âmbito da saúde (prestação de cuidados de medicina

preventiva, curativa e de reabilitação à assistência medicamentosa), definidos no

art.4º. Todas estas modalidades são, portanto, passíveis de seremdesenvolvidas pelas

Associações Mutualistas.

Enquanto entidadesque integram o setor de Economia Social, as Associações

Mutualistas desenvolvem atividades económico-sociais, que devem“prosseguir o

interesse geral da sociedade, quer diretamente, quer através da prossecução dos

interesses dos seus membros, utilizadores e beneficiários, quando socialmente

relevantes”, conforme o disposto no nº 2 do art.2º da LBES.

Esta associação feita pelo legislador, ligando o conceito de Economia Social à

prossecução do interesse geral, vincula de modo intrínseco as entidades da economia

social à adoção de comportamentos socialmente responsáveis.

Assim se compreende que um dos princípios orientadores da Economia Social seja o

do “primado da pessoa e dos objetivos sociais”, desde logo sobre o capital[(al.a) do

art.5.º da LBES)].

De tudo isto resulta que as Associações Mutualistas prosseguem simultaneamente

objetivos nos domínios empresariais e sociais, numa ótica de complementaridade.

2O Estatuto de Utilidade Pública foi aprovado pelo DL 460/77, de 07 de novembro, alterado e republicado pelo DL

391/2007, de 13 de dezembro, constituindo base de atribuição deste estatuto quer a associações ou fundações, a

pessoas coletivas privadas que prossigam fins de interesse geral, quer a pessoas coletivas de utilidade pública

administrativa.

9

Estamos perante entidades que se constituem sob a égide de um fim não lucrativo, o

que não significa ausência total de resultados (porquanto o seu desempenho e

continuidade requerem sustentabilidade), mas que a título principal visam a satisfação

das necessidades dos seus associados e,reflexamente, da comunidade em que a

entidade está inserida.

Tendo em conta o quadro legal das Associações Mutualistas, deverá defender-se que

existe um dever jurídico que recai sobre os órgãos dasAssociações Mutualistas, no

sentido de que, ainda que centrados na satisfação das necessidades dos seus

associados, deverão trabalhar para conseguir o desenvolvimento sustentável da sua

comunidade, segundo os critérios aprovados pelos associados em Assembleia Geral.

Acresce que o próprio objeto social das Associações Mutualistas reside, como vimos,

na satisfação de necessidades dos associados (tais como o acesso à saúde, a

regimes complementares de segurança social, entre outros), traduzindonecessidades

que não são adequadamente satisfeitas pelos operadores societários presentes no

mercado, o que evidencia a função social das Associações Mutualistas.

Esta função social está presente no próprio regime económico destas entidades,uma

vez que as mesmasnão dispõem de capital social, mas de fundos patrimoniais,

destinados a satisfazer os respetivos encargos, não havendo lugar à existência de

dividendos, já que os fundos são indivisíveis e não distribuíveis.

Nos termos do nº1 do art.52º do CAM é vedada a distribuição de excedentes (incluindo

os técnicos), ainda que seja permitido “reajustar os benefícios ou as quotas” (nº2 do

art.52º e art.53º do CAM), numa lógica conjugada de atividade social com equilíbrio

técnico e financeiro das modalidades (sustentabilidade).

Esta regulação normativa vem de encontroao princípio enunciadona al. g) do art.5º da

LBES, que limita a “afetação dos excedentes à prossecução dos fins das entidades da

economia social de acordo com o interesse geral”.

Assim, os órgãos responsáveis pela governação das Associações Mutualistas não

podem alhear-se da função social desempenhada por estas entidades.

Por isso,consideramos que tais órgãos terão o dever de integrar na respetiva atividade

os valores fundamentais da RSE (WCBSD, 2013; BCSD, 2013), adotando as melhores

práticas quanto à solidariedade, igualdade e não discriminação, coesão social, justiça

e equidade, transparência, responsabilidade individual e social partilhada, práticas

estas que são considerados princípios orientadores pela al. e) do art.5.º da LBES.

10

3. A RSE NO REGIME CONTABILÍSTICO DAS ASSOCIAÇÕES

MUTUALISTAS. ESPECIAL REFERÊNCIA AO RELATO INTEGRADO.

Do ponto de vista contabilístico, as Associações Mutualistas estão sujeitas ao Sistema

de Normalização Contabilística para as ESNL (SNC-ESNL)3.

O regime constante do SNC-ESNL só se aplica com carácter obrigatório para as

entidades com vendas e outros rendimentos superiores a 150.000€, em dois

exercícios consecutivos, sendo que senão se verificarem esses requisitos não se

aplicará o regime normativo. As entidades que não fiquem sujeitas a este regime de

normalização contabilística ou que a ele não anuam, ficam obrigadas à apresentação

de contas em regime de caixa.

Neste normativo contabilístico não encontramos, todavia,expressamente consagrado a

obrigatoriedade de elaboração de um relato integrado, nem sequer de um relatório de

sustentabilidade.

O legislador não teve portanto em conta as iniciativas que têm vindo a ser

desenvolvidas nas últimas décadas e queapontam para a adoção de relatórios de

sustentabilidade. De entre, destaque-se aGRI-Global Reporting Initiative, que em

colaboração com a United Nations Global Compact, a OCDE – Organization

forEconomic Co-operation and Development, a IFC – International Finance

Corporation, a ISO – International Organization for Standardization’s ISO 26000 e

SA8000, apresentam a estrutura internacional que promove o uso dos referidos

relatórios de sustentabilidade e do relato integrado [(International Integrated Reporting

Council (Conselho Internacional para relato integrado –IIRC)] como meios de tornar as

organizações mais sustentáveis e, consequentemente, como contributo para o

planeamento, gestão e controlo do desenvolvimento sustentável.

A visão definida pelo IIRC pressupõe um pensamento integrado, conducente à

alocação eficiente e produtiva de capital, funcionando como força motriz e conferindo

estabilidade financeira e sustentabilidade à prossecução dos objetivos de cada

3Aprovado pelo Decreto-Lei n 36-A/2011, de 9 de Março, entrado em vigor com caráter obrigatório em 1 de janeiro de

2012, logo, aplicável a entidades que desenvolvam atividades sociais.

O SNC-ESNL revoga os planos setoriais anteriores, que no caso das IPSS eram definidos pelo DL 78/89 e no caso das

Associações Mutualistas pelo DL 295/95.

11

organização, permitindo a divulgação da criação de valor, via relato integrado, de

forma clara, simultânea e não estática dos elementos. (Bakker, 2013),

Os princípios a seguir, sugeridos quer pela GRI como pelo IIRC, advogam um relato

que evidencie melhoria a nível de accountability e sustainalibilty.

É assim atribuída à estrutura internacional de relato integrado uma função orientadora

e definidora de princípios estruturantes que possam contribuir para impulsionar a

inovação do relato corporativo, traduzindo-se num aumento de eficiência do próprio

processo de relatar: - “as organizações deixarão de produzir comunicações

numerosas, desconexas e estáticas, baseando-se essencialmente no pensamento

integrado e na conetividade de informação”(IIRC, 2013).

Tais princípios estruturantes são suficientemente flexíveis para permitir a adequação

às diferentes realidades das organizações, garantindo, no entanto, a comparabilidade

necessária. Não são, por isso, impostos indicadores específicos de desempenho,

mensuração ou divulgação.

Na definição de relatório integrado apresentada pela IIRC, este passará a ser um

documento “conciso sobre como a estratégia, a governança, o desempenho e as

perspetivas de uma organização, no contexto de seu ambiente externo, levam à

geração de valor em curto, médio e longo prazo” (IIRC, 2013).

Os indicadores preconizados, quer pela GRI como pelo IIRC, visam abordar as

envolventes interna e externa de cada entidade, traçando princípios básicos que

abrangem a estratégia e perfil organizacional, liderança, ética, integridade e outros

aspetos materiais relevantes.

Embora estes elementos devam ser considerados na generalidade, deverá ainda

divulgar-seinformação noutras categorias de nível Económico, Social e Ambiental, que

por sua vez ainda possam dividir-se em subcategorias que se mostrem adequadas.Os

aspetos a relatar dependerão da adequação à estratégia e posicionamento de cada

entidade, mas de uma forma mais ou menos estandardizada poderemos sintetizar

como sendo os mais relevantes, os que constam da tabela abaixo, elaborada a partir

dos GuidelinesG4 da GRI (General Standard Disclosures and Aspects per sector):

12

Tabela 1 – Divulgação por parte das ESNL

Categoria Económica Ambiental Social Subcategorias Política/

condições Laborais

Direitos Humanos

Sociedade Produto Responsabilidade

Aspetos Performance Económica

Materiais Emprego Investimento Comunidade Local

H&S do Cliente

Presença Mercado

Energia Saúde ocupacional Segurança

Não-discriminação

Anticorrupção Normas Etiquetagem produtos

Impactos Económicos Indiretos

Água Formação Educação

Liberdade de Associação

Políticas Públicas

Comunicação Marketing

Práticas Procurement

Biodiversidade Diversidade igualdade

Trabalho infantil

Normas Boa Concorrência

Privacidade do Cliente

Alocação Recursos

Emissões Política remuneratória

Práticas de Segurança

Conformidade Conformidade

Investimento socialmente responsável

Produtos Serviços

Seleção de fornecedores por política laboral

Direitos Humanos – Fornecedores

Assessoria a fornecedores-impactos sociais

Afetação Stakeholders - relacionamento

Angariação Fundos ética

Atendimento Cliente

Mecanismos reclamação

Mecanismos reclamação

Mecanismos reclamação

Reclamações e ações

Igualdade de género -diversidade

Consciencialização - Defesa dos interesses públicos

Coordenação

Fonte: Elaboração própria baseado em GRI (2014)

Assim, destaca-se neste sentido a proposta deManuel Castelo-Branco (2006), quanto

à necessária criação de indicadores adequados às várias categorias de ações

prosseguidas, visando o seu planeamento, controlo e divulgação. A classificação

destas categorias poderá ser subdividida quanto ao seu âmbito de atuação, desde os

recursos humanos, ao meio ambiental, produtos e consumidores e, ainda, de

envolvimento com a comunidade, além da ótica económica.

Contudo, é de salientar a dificuldade de definição destes indicadores, sobretudo

atendendo à diversidade de ações e práticas possíveis, acrescida da difícil

mensurabilidade de algumas dessas categorias ou subcategorias.

Neste contexto, refira-se ainda que segundo Socias & Horrach (2013), haverá

parâmetros cuja valorização de mercado será imediata, outros suscetíveis de

valorização monetária ou mesmo de difícil valorização. Estes indicadores poderão ser

avaliados através do impacto quer a nível económico (ex. excedentes e sua aplicação;

valor acrescentado ou geração futura de riqueza, num dégradé de valorização

respetiva de: possível, suscetível ou difícil), quer através dos impactos sociais (ex.

vendas/serviços e gastos de formação; criação/estabilidade/produtividade no emprego;

13

satisfação ou cooperação externa e melhoria da qualidade de vida dos beneficiários,

numa idêntica classificação de: possível, suscetível ou difícil, respetivamente).

Muitos destes elementossão já relatados por algumas entidades de economia social,

mas outros, até agora não contemplados, são vivamente recomendados pela GRI

como parâmetros a incluir nos relatórios de sustentabilidade daquelas entidades. A

propósito destes relatórios de sustentabilidade, cumpre destacar o seu desfasamento

temporal relativamente aos relatórios financeiros, o que implica perda de dinamismo e

dificuldades na obtenção de uma informação completa quanto à atuação da entidade

nos vários domínios.O relato integrado surge como a resposta a estas fragilidades do

relato de sustentabilidade, dado que integra o relatório financeiro e o de

sustentabilidade, evitando esses desfasamentos temporais na informação prestada.

A obrigatoriedade do relato integrado nas Associações Mutualistas e demais entidades

da Economia Social reveste-se de importância extrema, quer para os membros ou

beneficiários, quer para os terceiros que operam com a entidade, quer para as

entidades públicas. Para estas últimas, o relato integrado permitirá um controlo

externo mais eficaz das mesmas. De facto, por força do art.80º da Constituição da

República Portuguesa, que consagra o Princípio da proteção do setor cooperativo e

sociale dosart.s10.º e 11.º da LBES, que consagram a obrigatoriedade do fomento das

entidades da economia social por parte dos poderes públicos, estas entidades

beneficiam de uma discriminação positiva relativamente às outras entidades privadas

que operam no mercado, a qual se traduz na atribuição de benefícios fiscais, de

condições mais favoráveis no acesso ao crédito e outras medidas materiais que

permitam o seu desenvolvimento (Meira, 2013). Este tratamento diferenciado, em

sentido mais favorável, que se fundamenta no facto de estas entidades prosseguirem

objetivos de interesse geral, acentua a necessidade de um controlo interno e,

sobretudo externo, eficaz e apropriado, o que implica a existência de instrumentos

contabilísticos que atestem essa mesma prossecução.

Além disso, as Associações Mutualistas,enquanto IPSS,estão sujeitas a inspeções por

parte do Ministério da Tutela, que visam, entre outras, a referida prossecuçãodo

interesse geral (o mesmo é dizer comportamento socialmente responsável), o que

reforça a necessidade de adoção de práticas de relato que forneçam tal informação.

Neste sentido, o relato integrado surge como o instrumento contabilístico mais

adequado para assegurar a necessária transparência da atuação destas entidades.

Neste contexto, apresentamos uma proposta de Indicadores a serem adotados no

relato integrado (Tabelas 2, 3, 4, 5 e 6).

14

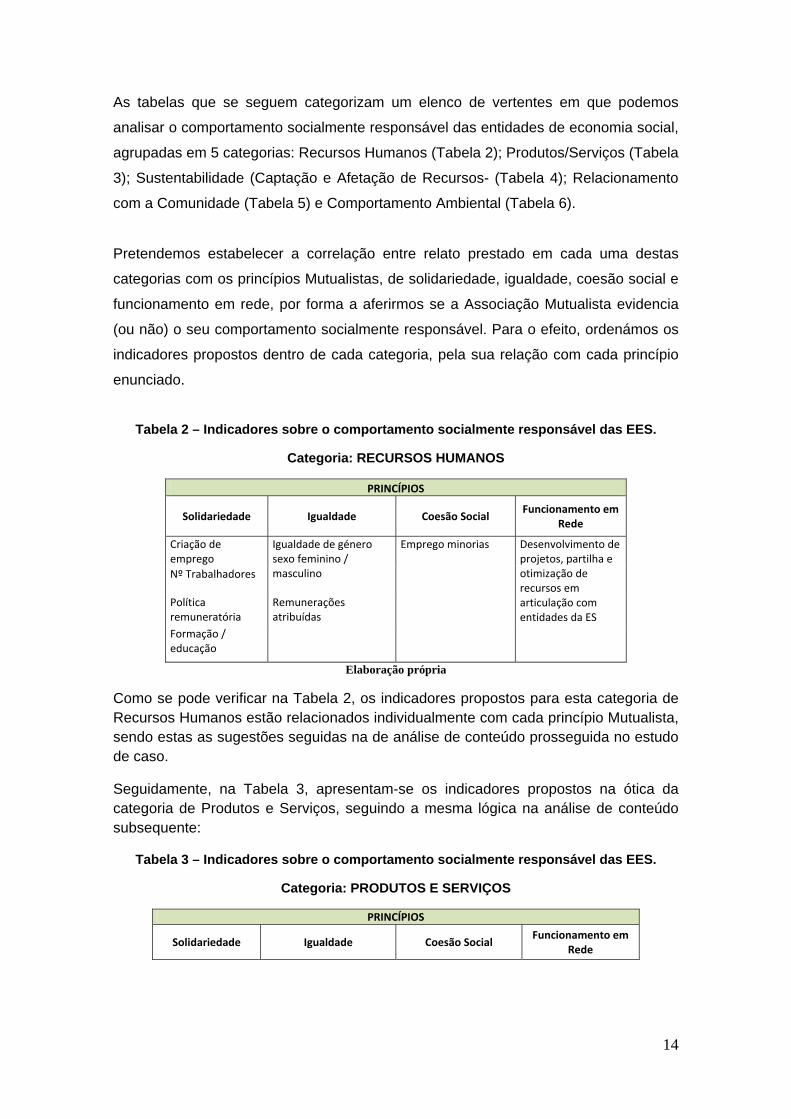

As tabelas que se seguem categorizam um elenco de vertentes em que podemos

analisar o comportamento socialmente responsável das entidades de economia social,

agrupadas em 5 categorias: Recursos Humanos (Tabela 2); Produtos/Serviços (Tabela

3); Sustentabilidade (Captação e Afetação de Recursos- (Tabela 4); Relacionamento

com a Comunidade (Tabela 5) e Comportamento Ambiental (Tabela 6).

Pretendemos estabelecer a correlação entre relato prestado em cada uma destas

categorias com os princípios Mutualistas, de solidariedade, igualdade, coesão social e

funcionamento em rede, por forma a aferirmos se a Associação Mutualista evidencia

(ou não) o seu comportamento socialmente responsável. Para o efeito, ordenámos os

indicadores propostos dentro de cada categoria, pela sua relação com cada princípio

enunciado.

Tabela 2 – Indicadores sobre o comportamento socialmente responsável das EES.

Categoria: RECURSOS HUMANOS

PRINCÍPIOS

Solidariedade Igualdade Coesão Social Funcionamento em

Rede

Criação de emprego

Emprego minorias

Nº Trabalhadores

Igualdade de género sexo feminino / masculino

Política remuneratória

Remunerações atribuídas

Formação / educação

Desenvolvimento de projetos, partilha e otimização de recursos em articulação com entidades da ES

Elaboração própria

Como se pode verificar na Tabela 2, os indicadores propostos para esta categoria de Recursos Humanos estão relacionados individualmente com cada princípio Mutualista, sendo estas as sugestões seguidas na de análise de conteúdo prosseguida no estudo de caso.

Seguidamente, na Tabela 3, apresentam-se os indicadores propostos na ótica da categoria de Produtos e Serviços, seguindo a mesma lógica na análise de conteúdo subsequente:

Tabela 3 – Indicadores sobre o comportamento socialmente responsável das EES.

Categoria: PRODUTOS E SERVIÇOS

PRINCÍPIOS

Solidariedade Igualdade Coesão Social Funcionamento em

Rede

15

Auscultação das necessidades

comunidade/relação proximidade

Igualdade de tratamento (situações

matrimoniais/familiares/género/raça‐ Ex.

Requisito idade nas pensões; proteção

mulher na Maternidade)

Alargamento da oferta

Novos projetos/ serviços:

‐ Projetos de integração social

(exclusão/pobreza/disfunções familiares)

Não discriminação Inclusão Social

‐Programas de proteção social / Grupos Risco

(tradicionais e/ou novos)

Não discriminação

‐Programas de promoção de

Qualidade de Vida (Ex. regimes

complementares ao da Segurança

Social)

Não discriminação Alternativa aos regimes do Setor Público

Desenvolvimento de projetos, partilha e

otimização de recursos em

articulação com entidades da ES

Elaboração própria

Na mesma linha dos indicadores anteriores, e análise posterior, a proposta da Tabela 4 assenta na categoria de Sustentabilidade:

Tabela 4 – Indicadores sobre o comportamento socialmente responsável das EES.

Categoria: SUSTENTABILIDADE

PRINCÍPIOS

Solidariedade Igualdade Coesão Social Funcionamento em

Rede

Captação de recursos Estado

‐ Donativos Mercado

‐ Subsídios Outras Entidades

‐ Quotas

Afetação Recurso Estado

Reservas Outras Entidades Desenvolvimento de novos negócios sociais Outros apoios públicos

Elaboração própria

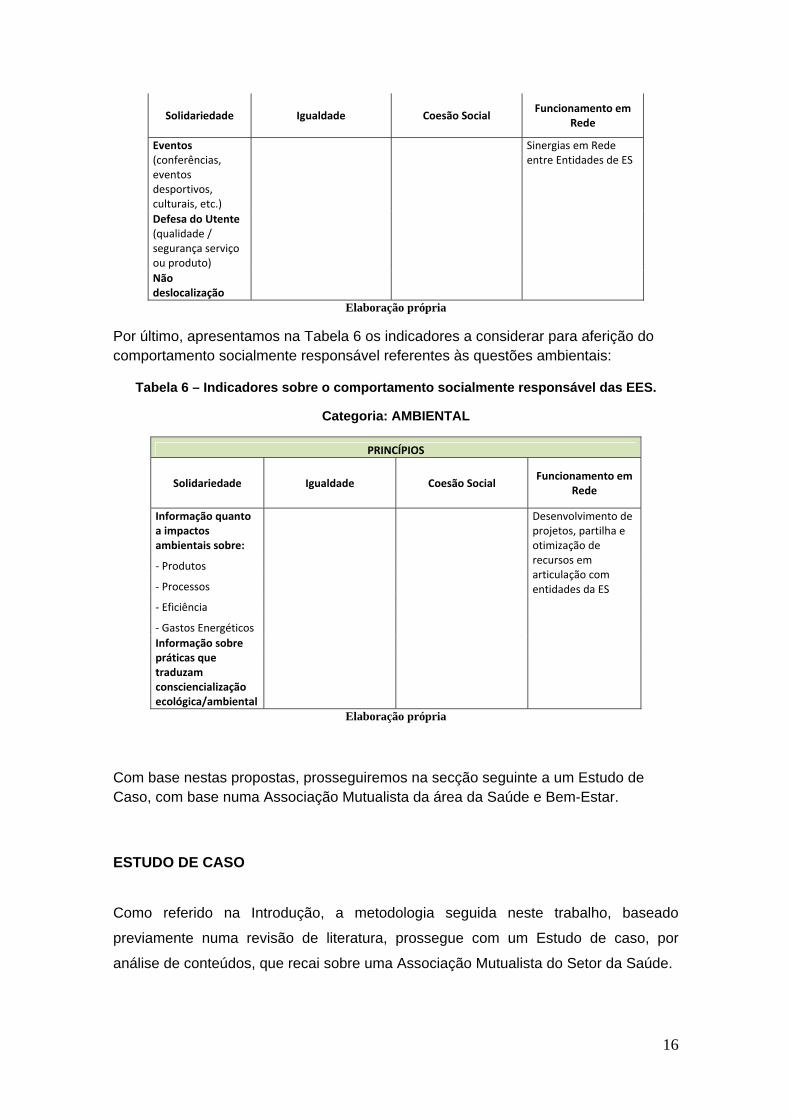

Relativamente à categoria de Relações com a Comunidade, apresentam-se as propostas de indicadores considerados adequados à análise a efetuar, conforme tabela 5:

Tabela 5 – Indicadores sobre o comportamento socialmente responsável das EES.

Categoria: RELAÇÕES COM A COMUNIDADE

PRINCÍPIOS

16

Solidariedade Igualdade Coesão Social Funcionamento em

Rede

Eventos (conferências, eventos desportivos, culturais, etc.)

Defesa do Utente (qualidade / segurança serviço ou produto)

Não deslocalização

Sinergias em Rede entre Entidades de ES

Elaboração própria

Por último, apresentamos na Tabela 6 os indicadores a considerar para aferição do comportamento socialmente responsável referentes às questões ambientais:

Tabela 6 – Indicadores sobre o comportamento socialmente responsável das EES.

Categoria: AMBIENTAL

PRINCÍPIOS

Solidariedade Igualdade Coesão Social Funcionamento em

Rede

Informação quanto a impactos ambientais sobre:

‐ Produtos

‐ Processos

‐ Eficiência

‐ Gastos Energéticos

Informação sobre práticas que traduzam consciencialização ecológica/ambiental

Desenvolvimento de projetos, partilha e otimização de recursos em articulação com entidades da ES

Elaboração própria

Com base nestas propostas, prosseguiremos na secção seguinte a um Estudo de Caso, com base numa Associação Mutualista da área da Saúde e Bem-Estar.

ESTUDO DE CASO

Como referido na Introdução, a metodologia seguida neste trabalho, baseado

previamente numa revisão de literatura, prossegue com um Estudo de caso, por

análise de conteúdos, que recai sobre uma Associação Mutualista do Setor da Saúde.

17

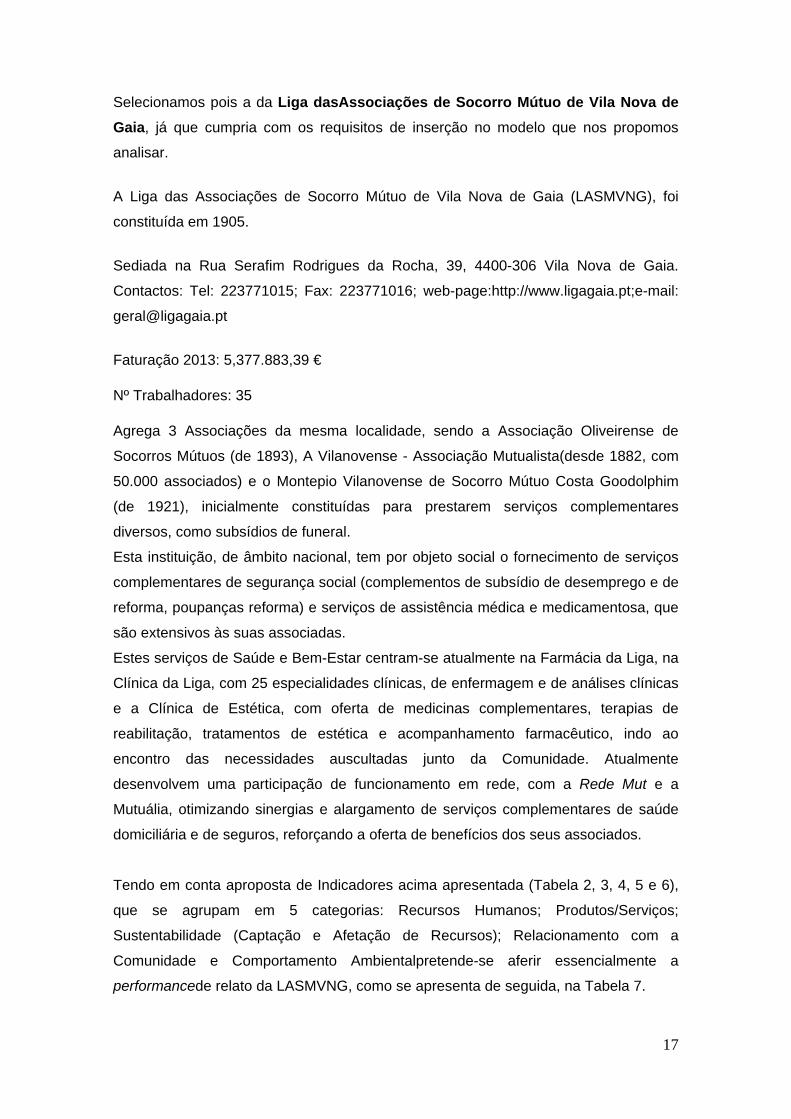

Selecionamos pois a da Liga dasAssociações de Socorro Mútuo de Vila Nova de

Gaia, já que cumpria com os requisitos de inserção no modelo que nos propomos

analisar.

A Liga das Associações de Socorro Mútuo de Vila Nova de Gaia (LASMVNG), foi

constituída em 1905.

Sediada na Rua Serafim Rodrigues da Rocha, 39, 4400-306 Vila Nova de Gaia.

Contactos: Tel: 223771015; Fax: 223771016; web-page:http://www.ligagaia.pt;e-mail:

Faturação 2013: 5,377.883,39 €

Nº Trabalhadores: 35

Agrega 3 Associações da mesma localidade, sendo a Associação Oliveirense de

Socorros Mútuos (de 1893), A Vilanovense - Associação Mutualista(desde 1882, com

50.000 associados) e o Montepio Vilanovense de Socorro Mútuo Costa Goodolphim

(de 1921), inicialmente constituídas para prestarem serviços complementares

diversos, como subsídios de funeral.

Esta instituição, de âmbito nacional, tem por objeto social o fornecimento de serviços

complementares de segurança social (complementos de subsídio de desemprego e de

reforma, poupanças reforma) e serviços de assistência médica e medicamentosa, que

são extensivos às suas associadas.

Estes serviços de Saúde e Bem-Estar centram-se atualmente na Farmácia da Liga, na

Clínica da Liga, com 25 especialidades clínicas, de enfermagem e de análises clínicas

e a Clínica de Estética, com oferta de medicinas complementares, terapias de

reabilitação, tratamentos de estética e acompanhamento farmacêutico, indo ao

encontro das necessidades auscultadas junto da Comunidade. Atualmente

desenvolvem uma participação de funcionamento em rede, com a Rede Mut e a

Mutuália, otimizando sinergias e alargamento de serviços complementares de saúde

domiciliária e de seguros, reforçando a oferta de benefícios dos seus associados.

Tendo em conta aproposta de Indicadores acima apresentada (Tabela 2, 3, 4, 5 e 6),

que se agrupam em 5 categorias: Recursos Humanos; Produtos/Serviços;

Sustentabilidade (Captação e Afetação de Recursos); Relacionamento com a

Comunidade e Comportamento Ambientalpretende-se aferir essencialmente a

performancede relato da LASMVNG, como se apresenta de seguida, na Tabela 7.

18

Esta tabela apresenta para além da relação anteriormente proposta (tabela 2) uma

reorganização também do foro dos 3 níveis de RSE normalmente avaliados

(Económico, Social e Ambiental) e detalha para cada item uma proposta de

quantificação / avaliação do indicador, de mensurabilidade variável (M+, M- ou M0).

Os resultados da análise do estudo de caso são vertidos nesta tabela, com a

classificação de s=sim, n=não e p=parcial, para posterior avaliação.

Tabela 7 – Indicadores propostos para divulgação de RSE em EES e respetiva classificação no estudo de caso. Categoria: RECURSOS HUMANOS

MENSURABILIDADE ESTUDO DE CASO

NÍV

EL

Princípios INDICADORES

M+ M- M0 LASMVNGS Criação de emprego Relação entre nº de

trabalhadores no Ano N e N-1 - - M0 n

S Nº Trabalhadores Nº Trabalhadores Ano N e N-1 - - M0 p

S Política remuneratória Salário médio / Divulgação -planos e ações próprias

M+ - M0 p

S Benefícios Sociais Volume total de prestações M+ - - n I Remunerações

atribuídas Remunerações gestores e órgãos sociais

M+ - - n

I Igualdade de género (feminino / masculino)

Política de inclusão e não discriminação laboral

- - M0 n

S Auscultação das necessidades dos trabalhadores

Divulgação de meios de comunicação utilizados

- - M0 n

S Política promocional %de promoções (com base no valor ou nº promoções)

M+ - M0 n

S Saúde e segurança Gastos em H&S / Trabalhadores incluídos

M+ - - n

CS Satisfação dos trabalhadores

Taxas absentismo / Produtividade

M+ - - n

CS Emprego minorias (risco exclusão)

%de trabalhadores no total do emprego criado

- - M0 n

S Formação / educação %de trabalhadores participantes em formação

- - M0 n

SO

CIA

L

FR Projetos conjuntos, otimização de recursos com outras entidades ES

Evidência de programas articulados (por ex.: IFEP ou outros organismos)

- - M0 n

Fontes: GRI (GR4); Moneva, Ortas & Acero (2013), Socias & Horrach (2013) – Elaboração própria

Tabela 8 – Indicadores propostos para divulgação de RSE em EES e respetiva classificação no estudo de caso. Categoria: Produtos e Serviços

19

S Auscultação das necessidades da comunidade /relação proximidade

Adequação/ação interna-avaliação e controlo

M+ - - s

S/CS Alargamento da oferta Novos produtos e/ou serviços - - M0 s

Novos projetos/serviços:

S/CS - Integração social (exclusão/pobreza)

Qualificação e quantificação de produtos/serviços

M+ - - s

S/CS - Proteção social / Grupos de Risco

Qualificação e quantificação de produtos/serviços sociais

M+ - - n

S/CS - Programas de promoção de Qualidade de Vida

Alternativa aos regimes do Setor Público

M+ - - s

I Não discriminação Evidenciação - - M0 n

S Política de Qualidade Avaliação da satisfação dos Utentes/adequação organizacional

M+ - - s

SO

CIA

L

FR Projetos conjuntos, otimização de recursos com outras entidades ES

Divulgar, qualificar e se possível quantificar

M+ - - s

Fontes: como referido na tabela 7– Elaboração própria

Tabela 9 – Indicadores propostos para divulgação de RSE em EES e respetiva classificação no estudo de caso. Categoria: Sustentabilidade

S/CS Captação de Recursos Rácio entre recursos reais e

recursos previstos (Eficiência) M+ - - n

S/CS Donativos (Estado/mercado/setor privado)

Relação entre proveniência dos recursos

M+ - - n

S/CS Subsídios (Estado/mercado/setor privado)

Rácio entre recursos públicos e privados

M+ - - n

S/CS Quotas Evolução das quotizações M+ - - s

S/CS Provenientes de atividade comercial

Evolução das vendas produtos / serviços

M+ - - s

S/CS Afetação Recursos Rácio entre custos totais e custos previstos (Eficiência)

M+ - - n

S Reservas Volume do reinvestimento e sua proporção nos benefícios gerados

M+ - - p

EC

ON

ÓM

ICO

S/CS Desenvolvimento de novos negócios sociais

Investimento responsável / Total de Investimento

M+ - - p

Fontes: como referido na tabela 7 – Elaboração própria

Tabela 10 – Indicadores propostos para divulgação de RSE em EES e respetiva classificação no estudo de caso. Categoria: Relacionamento com a Comunidade

20

S Eventos (conferências, eventos desportivos, culturais, etc.)

Workshops,ações de formação, Conferências realizadas na Comunidade

M+ - - s

S Defesa do Utente (qualidade / segurança serviço ou produto)

Implementação de Sistemas de qualidade, de Responsabilidade Social

M+ - - s

S/CS Não deslocalização

Manutenção e reforço de proximidade

- - M0 s

CS Participação em ações sociais

Impacto na política organizacional, implementação, controlo

- M- - n

CS Relação com concorrentes

Normas de boa conduta - - - n

CS Compras a Fornecedores locais

Contribuição de desenvolvimento local

- M0 n

SO

CIA

L

FR Sinergias em Rede entre Entidades de ES

Divulgar, qualificar e se possível quantificar

M+ - - s

Fontes: como referido na tabela 7 – Elaboração própria

Tabela 11 – Indicadores propostos para divulgação de RSE em EES e respetiva classificação no estudo de caso. Categoria: AMBIENTAIS

Informação quanto a impactos ambientais sobre:

S - Produtos - - M0 p

S - Processos

Divulgação de especificidades com impacto ambiental

- - - p

S - Eficiência - M- - n

S - Gastos Energéticos

Implementação de medidas de controlo de consumo(s)

- M- - n

S/CS Seleção de Fornecedores

Evidenciar critérios ambientais na seleção de Fornecedores

- - M0 n

S/CS Informação sobre práticas que traduzam consciencialização ecológica/ambiental

Adesão a políticas ambientais (Ex. SA8000; ISO26000; ISO14000; ISO9001)

M+ - M0 s

M+ - - n

AM

BIE

NT

AL

FR Projetos conjuntos, otimização de recursos com outras entidades ES

Investimentos ambientais

- -

Fontes: como referido na tabela 7 – Elaboração própria

Esta Associação (LASMVNG) não elabora relato integrado, nem sequer de

sustentabilidade, que no caso português é comum a todas as Associações do setor

Mutualista. Efetivamente, não encontrámos nenhuma entidade, nem mesmo de maior

dimensão como as da área Financeira, que tenha elaborado o Relatório de

Sustentabilidade, contrariamente à tendência manifestada noutros países, como

Espanha, tal como é evidenciado por Moneva, Ortas & Acero (2013).

21

Em resultado da análise dos relatórios de contas da LASMVNG (2011, 2012, 2013),

que tem por base contabilística o SNC-ESNL (desde 2011), bem como os planos de

ação e orçamentos anuais de 2012, 2013 e 2014, encontrámos evidência de que a

instituição reporta inúmeros dados além dos financeiros exigidos e, embora não tenha

adotado ainda relatório de sustentabilidade (nem relato integrado), presta de facto um

conjunto relevante de informações sobre a sua gestão e perfil organizacional, objetivos

estratégicos e políticas diversas. Desta informação resulta a preocupação da entidade

com o desenvolvimento do Mutualismo e dos seus princípios, nas envolventes interna

e externa.

22

Da análise efetuada sobre a performance da Associação, extrapolámos os resultados

que evidenciamos de seguida, nas tabelas 12, 13, 14, 15 e 16, fazendo refletir os

mesmos desta vez por cada Princípio Mutualista sob o qual pretendemos apurar o a

evidência de divulgação e o seu impacto sobre a perceção de comportamento

socialmente responsável por parte desta Entidade de Economia Social.

Tabela 12 – Resultados do Indicador de Solidariedade

Categoria Solidariedade(17 indicadores)

Divulgação sim não parcial total Recursos Humanos 6 75% 2 25% 8 47% Produtos e Serviços 2 100% 2 12% Sustentabilidade 1 100% 1 6% Relações c/Comunidade 2 100% 2 12% Ambientais 4 100% 4 24%

4 23,5% 10 58,8% 3 17,6% 17 100% Elaboração própria

Como se pode verificar na Tabela 12 predomina onão com 58,8%.Porém quanto aos

Produtos e Serviços e Relações com a Comunidade verificou-se a totalidade do sim,

embora o peso relativo correspondente seja de apenas 24%, atendendo à relação por

categoria, em que os Produtos e Serviços representam 12% e as Relações com a

Comunidade 12%, no total dos17 indicadores.

Tabela 13 – Resultados do Indicador de Igualdade

Categoria Igualdade(3 indicadores)

Divulgação sim não parcial total Recursos Humanos 2 100% 2 67% Produtos e Serviços 1 100% 1 33% Sustentabilidade Relações c/Comunidade Ambientais 3 100% 3 100%

Elaboração própria

23

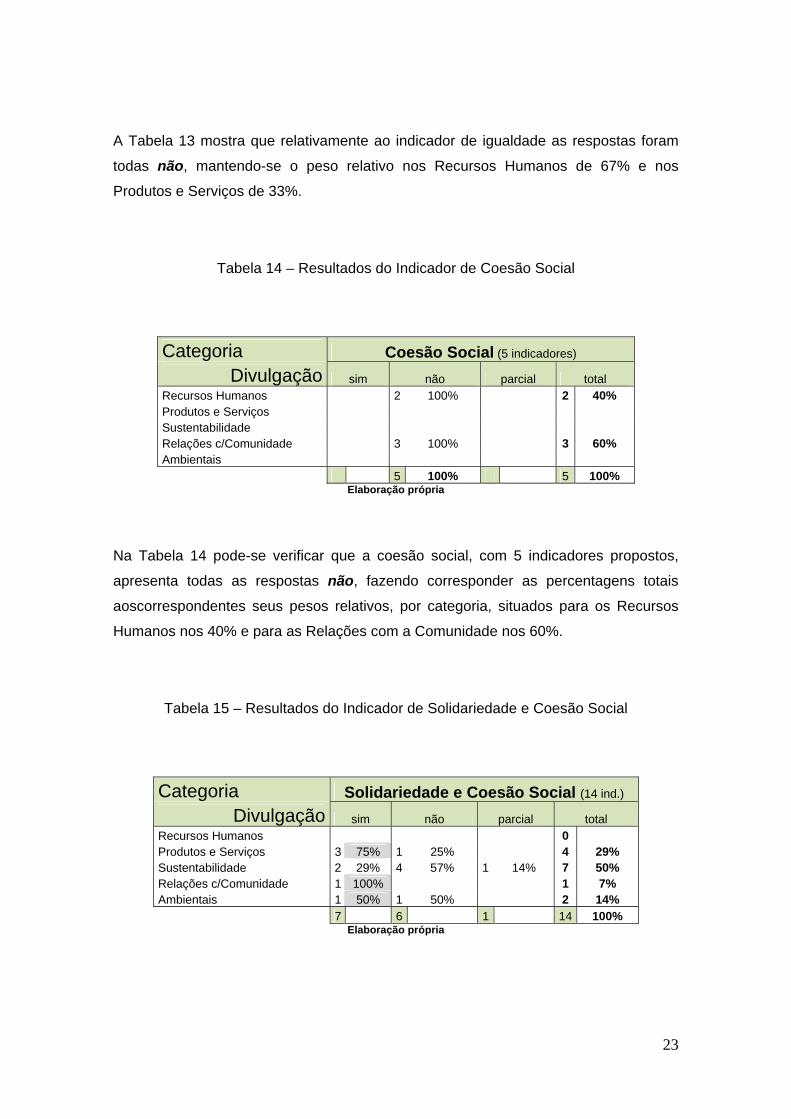

A Tabela 13 mostra que relativamente ao indicador de igualdade as respostas foram

todas não, mantendo-se o peso relativo nos Recursos Humanos de 67% e nos

Produtos e Serviços de 33%.

Tabela 14 – Resultados do Indicador de Coesão Social

Categoria Coesão Social (5 indicadores)

Divulgação sim não parcial total Recursos Humanos 2 100% 2 40% Produtos e Serviços Sustentabilidade Relações c/Comunidade 3 100% 3 60% Ambientais 5 100% 5 100%

Elaboração própria

Na Tabela 14 pode-se verificar que a coesão social, com 5 indicadores propostos,

apresenta todas as respostas não, fazendo corresponder as percentagens totais

aoscorrespondentes seus pesos relativos, por categoria, situados para os Recursos

Humanos nos 40% e para as Relações com a Comunidade nos 60%.

Tabela 15 – Resultados do Indicador de Solidariedade e Coesão Social

Categoria Solidariedade e Coesão Social (14 ind.)

Divulgação sim não parcial total Recursos Humanos 0 Produtos e Serviços 3 75% 1 25% 4 29% Sustentabilidade 2 29% 4 57% 1 14% 7 50% Relações c/Comunidade 1 100% 1 7% Ambientais 1 50% 1 50% 2 14% 7 6 1 14 100%

Elaboração própria

24

A tabela 15 mostra que para a Solidariedade e Coesão Social predomina o sim, com

percentagens que variam entre os 75% para Produtos e Serviços, 100% para as

Relações com a Comunidade e 50% para a categoria Ambiental, pese embora que no

peso relativo de cada uma destas categorias, aquelas percentagens se situem em

23%, 8% e 15% respetivamente, já que os 57% de não na categoria de

Sustentabilidade (com um peso relativo de 54%), lhes reduz substancialmente a

expressão.

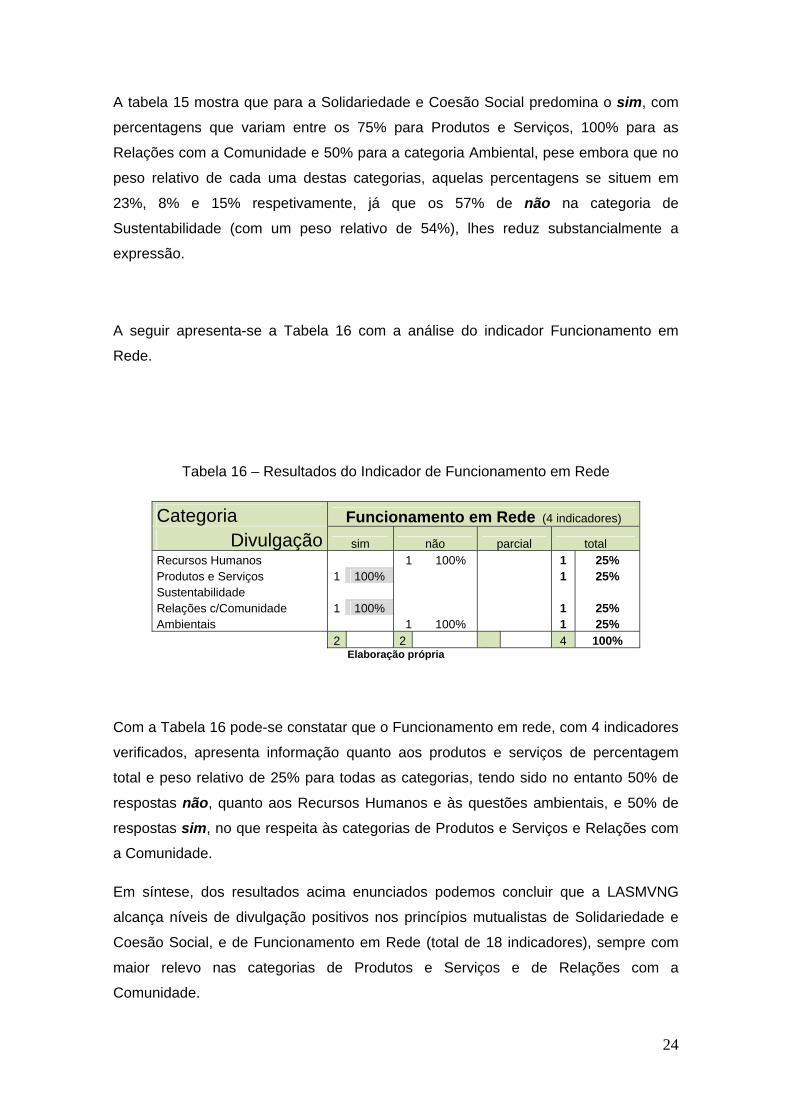

A seguir apresenta-se a Tabela 16 com a análise do indicador Funcionamento em

Rede.

Tabela 16 – Resultados do Indicador de Funcionamento em Rede

Categoria Funcionamento em Rede (4 indicadores)

Divulgação sim não parcial total Recursos Humanos 1 100% 1 25% Produtos e Serviços 1 100% 1 25% Sustentabilidade Relações c/Comunidade 1 100% 1 25% Ambientais 1 100% 1 25% 2 2 4 100%

Elaboração própria

Com a Tabela 16 pode-se constatar que o Funcionamento em rede, com 4 indicadores

verificados, apresenta informação quanto aos produtos e serviços de percentagem

total e peso relativo de 25% para todas as categorias, tendo sido no entanto 50% de

respostas não, quanto aos Recursos Humanos e às questões ambientais, e 50% de

respostas sim, no que respeita às categorias de Produtos e Serviços e Relações com

a Comunidade.

Em síntese, dos resultados acima enunciados podemos concluir que a LASMVNG

alcança níveis de divulgação positivos nos princípios mutualistas de Solidariedade e

Coesão Social, e de Funcionamento em Rede (total de 18 indicadores), sempre com

maior relevo nas categorias de Produtos e Serviços e de Relações com a

Comunidade.

25

Já no que respeita à Igualdade e Coesão Social(no total de 8 indicadores), os

resultados são nulos. No caso da Solidariedade (17 indicadores) voltam a sobressair

as mesmas categorias de Produtos e Serviços e de Relações com a Comunidade com

expressão positiva, contrariamente a parâmetros de Recursos Humanos,

Sustentabilidade e Ambientais (com expressão negativa).

26

CONCLUSÕES

Salientamos as seguintes conclusões:

1. A Economia Social, em cujo código genético se insere a RSE, não é alheia à

evolução que se verifica no próprio conceito de RSE, transportando as entidades de

economia social a uma maior exigência quanto à prossecução de uma gestão

estratégia mais abrangente, mais preocupada com as suas envolventes interna e

externa, a todos os níveis: Económico, Social e Ambiental. A definição e planificação

estratégica adequada às novas realidades, processos de implementação, ação e

controlo mais eficazes,bem com o reforço da governação, a ética e a integridade, farão

com que o objeto social que se propõem prosseguirseja atingido, gerando valor e

traduzindoo seu comportamento socialmente responsável,ao mesmo tempo que

lhesconferelegitimação e credibilidade.

2. As entidades de economia social devem evidenciar de forma transparente esse

mesmo comportamento responsável, tendo em conta o interesse geral visado com a

sua atuação.

3. Daí a exigência da divulgação da sua performance, em termos não apenas

financeiros (relatório financeiro), mas também em termos de sustentabilidade (relatório

de sustentabilidade ou relato integrado), o que se revela de extrema relevância para

todos os seusStakeholders.

4. Neste contexto, propomos a adoção, com caráter obrigatório, de um relatório

que integralmente possa cumprir com a necessidade de divulgação constatada através

do relato integrado. Desta forma, tornar-se-á a informação mais dinâmica, atual e

concisa, conferindo às entidades de economia social a transparência reclamada por

todos os grupos de interesses.

5. O estudo de caso permitiu-nos constatar haver ainda grande dificuldade a nível

da divulgação requerida, embora se tenha concluído que a Associação Mutualista em

análise tem preocupações de relato que vão muito além do exigido legalmente exigido.

6. Como principais limitações a este estudo salientamos a inexistência de

entidades de economia social que elaborem relatórios de sustentabilidade (menos

27

ainda de relato integrado),sendo de referir igualmente as dificuldades com que nos

deparámos para aceder às prestações de contas em geral, apesar dos contactos

diretos estabelecidos com inúmeras Associações Mutualistas.

REFERÊNCIAS BIBLIOGRÁFICAS

Bakker, P. (2013). Integrated Reporting will challenge current thinking on value

creation, says WBCSD. Acedido em outubro, 23, 2013, em www.wbcsd.org. BCSD–Business Council for Sustainable Development (2013).Agenda 2020 -

Conferência Anual, em novembro 25, 2013, em Lisboa. Castelo-Branco, M. (2006).Essays on corporate social responsibility and

disclosure.Tese de Doutoramento, Universidade do Minho, Portugal. Comissão das Comunidades Europeias (2001) – Livro Verde: Fomentar um marco

europeu para a responsabilidade social das empresas. Acedido em outubro 28, 2013, em http://ec.europa-eu.

Comissão Europeia (2011, 2013). Promover a responsabilidade social das empresas.

Acedido em outubro 28, 2013, em http://ec.europa-eu ehttp://www.eur-lex.europa.eu.

Dimaggio P. & Powell W. (1983) - The Iron Cage Revisited: Institutional Isomorphism

and Collective Rationality in Organizational Fields. American Sociological Review, Vol. 48.

Freeman, R.E. (1984). Strategic management – A stakeholder approach.Boston:

Pitman, 1984. Friedman, M. (1970).The social responsibility of business in to increase its profits.NY

Times Magazine, setembro 1970. GRI – Global Report Inniciative. G4 Guidelines.Acedido em novembro 05, 2013, em

http.www.globalreporting.org. Heal, G. (2005) – Corporate social responsibility: An economic and financial

framework. TheGenevapapersonrisk and insurance, 30, pp. 387-409. IIRC–International Integrated Reporting Council. http://www.theiirc.org. Acedido em

novembro 05, 2013.

28

Jamali, D. & Mirshak, R. (2006).Corporate social responsibility (CSR): Theory and practice in a developing country context. Journal of business ethics (2007), 72, pp. 243-262.

Kiran, R & Sharma, A. (2011). Corporate social responsibility: A corporate strategy for

new business opportunities. Journalofinternationalbusinessethics, 4 (1), pp. 10-17. Meira, D. A. (2011). A responsabilidade social da empresa cooperativa. Uma análise

jurídica e intercultural, in: Diálogos interculturais: os novos rumos da viagem, VidaEconómica, pp. 293-305.

Meira, D. A. (2012).Cooperative social responsability: An Intercultural Analysis in: In

Permanent Transit. Discourses and Maps of the Intercultural Experience, Cambridge Scholars Publishing, 2012, pp. 127-144.

Meira, D. A. (2012).Iniciativas pioneiras entorno a la responsabilidad social corporativa:

la Bolsa de Valores Socialesen Portugal, in: Empresa responsable y crecimientosostenible: aspectosconceptuales societários y financieros, Revista Derecho de Sociedades, Direção de Angel Fernández Albor Baltar, Coord. de Elena Fátima Pérez Carrillo, Thomson Reuters Aranzadi, pp. 291-308.

Meira, D. A. (2013). A Lei de Bases da Economia Social Portuguesa: do projeto ao

texto final. CIRIEC-España, revista jurídica de economía social y cooperativa, n.º243, pp. 21-52.

Melo Neto, F.P. & Froes, C. (1999). Responsabilidade social e cidadania empresarial:

A administração do terceiro sector. Rio de Janeiro: Qualitymark. 1999. Meyer J. & Rowan B. (1977) - Institutionalized Organizations: Formal Structure as Myth

and Ceremony. The American Journal of Sociology, Vol. 83. Moneva, J.M., Ortas, E. &Acero, I. (2013).Divulgación de la información de

responsabilidad social en las cooperativas de crédito y cajás de ahorro aragonesas. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 77, 5-29.

Nicolau, I. & Simaens, A. (2008). O Impacto da responsabilidade social das empresas

na economia social – Revista Portuguesa e Brasileira de gestão-out/dez.2007 e jan/mar.2008), pp. 68-76.

Socias, A. & Horrach, P. (2013). Enfoque de la responsabilidad social y la

transparência en empresas de economia solidaria. CIRIEC-España, Revista de Economía Pública, Social y Cooperativa, 77, 31-57.

WBCSD - World Business Council for Sustainable Development (2013).Web site.

Acedido em novembro, 04, 2013, em www.wbcsd.org. LEGISLAÇÃO CONSULTADA

29

Constituição da República Portuguesa (1976). Edições Almedina, SA (2009). Decreto-Lei nº 36-A/2011 de 9 de março, Diário da República, nº 48 – 1ª série,

Assembleia da República, Lisboa. Decreto-Lei º 119/1983 de 25 de fevereiro, Diário da República nº 46 - 1ª série,

Assembleia da República, Lisboa. Decreto-Lei º 72/1990 de 03 de março, Diário da República nº 52 - 1ª série,

Assembleia da República, Lisboa. Lei nº 30/2013 de 8 de maio, Diário da República nº 88 – 1ª série, Assembleia da

República, Lisboa. SITES CONSULTADOS: CASES – Cooperativa António Sérgio para a Economia Social. Acedido em maio, 10,

2014, em www.cases.pt. INE – Instituto Nacional de Estatística. Contas satélite da Economia Social (2013).

Acedido em novembro 05, 2013, em https://ine.pt. UMP – União das Mutualidades Portuguesas. Acedido em outubro, 25, 2013, em

www.mutualismo.azurewebsites.net.