o efeito da forma de contabilizaÇÃo das …livros01.livrosgratis.com.br/cp077374.pdf · cálculo...

TRANSCRIPT

FEAD NÚCLEO DE PÓS-GRADUAÇÃO E PESQUISA

MESTRADO EM ADMINISTRAÇÃO MODALIDADE: PROFISSIONALIZANTE

O EFEITO DA FORMA DE CONTABILIZAÇÃO DAS OPERAÇÕES DE

ARRENDAMENTO MERCANTIL FINANCEIRO (LEASING) NAS DEMONSTRAÇÕES CONTÁBEIS, E SUA INFLUÊNCIA NO CÁLCULO

DO VALOR ECONÔMICO AGREGADO EM UMA AMOSTRA DE EMPRESAS BRASILEIRAS DE CAPITAL ABERTO

Carlos Alberto de Carvalho Junior

Belo Horizonte 2007

Livros Grátis

http://www.livrosgratis.com.br

Milhares de livros grátis para download.

Carlos Alberto de Carvalho Junior O EFEITO DA FORMA DE CONTABILIZAÇÃO DAS OPERAÇÕES DE

ARRENDAMENTO MERCANTIL FINANCEIRO (LEASING) NAS DEMONSTRAÇÕES CONTÁBEIS E SUA INFLUÊNCIA NO CÁLCULO

DO VALOR ECONÔMICO AGREGADO EM UMA AMOSTRA DE EMPRESAS BRASILEIRAS DE CAPITAL ABERTO

Dissertação apresentada ao Curso de Mestrado em Administração: Modalidade Profissionalizante, da FEAD – Minas - Centro de Gestão Empreendedora, como requisito parcial à obtenção do título de Mestre em Administração.

Área de Concentração: Estratégia e Competitividade

Ênfase: Finanças e Contabilidade

Orientador: Prof. Dr. Luciano de Castro Garcia Leão

Belo Horizonte

FEAD 2007

Carlos Alberto de Carvalho Junior O efeito da forma de contabilização das operações de arrendamento mercantil financeiro (leasing) nas demonstrações contábeis e sua influência no cálculo do valor econômico agregado em uma amostra de empresas brasileiras de capital aberto

Dissertação apresentada ao Curso de Mestrado em Administração: Modalidade Profissionalizante, da FEAD – Minas - Centro de Gestão Empreendedora, como requisito parcial à obtenção do título de Mestre em Administração. Belo Horizonte, 2007

______________________________________________________________

Professor: Dr. Luciano de Castro Garcia Leão – Orientador FEAD

______________________________________________________________

Professor: Dr. David Ferreira Bomfin - FEAD

______________________________________________________________

Professor: Dr. Antônio Dias Pereira Filho – CEPEAD/UFMG

______________________________________________________________

Professora: Dra. Virgínia Izabel de Oliveira – Fundação Dom Cabral

AGRADECIMENTOS

Agradeço a Deus por ter me dado forças para concluir este trabalho e para

superar as dificuldades encontradas na realização do mesmo.

Agradeço ao Prof. Ms. Ronaldo Procácio da Silva, que me indicou para

lecionar na Pontifícia Universidade Católica de Minas Gerais e, posteriormente, me

mostrou a importância de ingressar no mestrado. Ronaldo, meu sincero muito

obrigado.

Agradeço ao Prof. Ms. José Roberto de Souza Francisco, grande

companheiro do mestrado, e hoje, grande amigo. “Zé Roberto”, seus conselhos

foram muito importantes para a conclusão desta etapa.

Agradeço aos demais colegas do mestrado pela oportunidade da convivência.

Agradeço aos professores da FEAD pelos conhecimentos transmitidos, e em

especial, ao meu orientador, Prof. Dr. Luciano de Castro Garcia Leão, cuja

participação foi fundamental para a execução deste trabalho. Seu direcionamento e

seus conhecimentos serão sempre lembrados. Agradeço, também, aos

componentes da banca, por aceitarem o convite para compartilhar deste momento.

Agradeço aos meus pais que, cada um à sua maneira, ajudaram-me a chegar

até aqui. Aos meus irmãos, minha irmã e demais familiares, agradeço a torcida,

desculpando-me pelos momentos de ausência.

À Voínha, ícone e base da minha família, meu apreço especial, que, na

lucidez de seus 91 anos, acompanha a evolução dos tempos e nos aconselha nos

momentos mais difíceis.

Agradeço, muito carinhosamente, à pessoa que muito me ajudou nesta etapa

e soube entender as ausências e as renúncias ao lazer, soube entender os

momentos de aflição e apuros, soube motivar e, principalmente, soube confortar.

Esta pessoa, que, um dia, “tirou os sapatos”,para ficar do meu tamanho, é hoje o

amor da minha vida. Tatiana, sem o seu apoio, este trabalho não seria realizado, por

isso minha eterna gratidão.

Peço desculpas se, neste momento, minha memória me furtou algum nome,

mas saibam que, todos os que participaram, direta ou indiretamente, para a

conclusão desta etapa, serão sempre lembrados.

RESUMO

CARVALHO JUNIOR, Carlos Alberto de. O efeito da forma de contabilização das operações de arrendamento mercantil financeiro (leasing) nas demonstrações contábeis e sua influência no cálculo do valor econômico agregado em uma amostra de empresas brasileiras de capital aberto. Belo Horizonte, 2007. 97pp. Dissertação (Mestrado em Administração – Área de Concentração: Estratégia e Competitividade – Ênfase: Finanças e Contabilidade) – Curso de Mestrado Profissional da Faculdade de Estudos Administrativos, FEAD.

O presente trabalho foi realizado em uma amostra de empresas brasileiras de capital aberto. Seu objetivo foi verificar a forma de contabilização das operações de arrendamento mercantil financeiro (leasing) nessas empresas e se o efeito da contabilização influencia o cálculo do valor econômico agregado (EVA©). A amostra foi selecionada por meio de uma pesquisa realizada no site da Comissão de Valores Mobiliários (CVM), identificando empresas que operam com o arrendamento mercantil financeiro e divulgam estas informações em notas explicativas. Em seguida, foram extraídas das demonstrações financeiras padronizadas (DFP) as demonstrações contábeis e as notas explicativas das empresas selecionadas. Foram efetuados os ajustes com os dados da operação de leasing, para verificar o efeito da forma de contabilização nas demonstrações contábeis e também para o cálculo do EVA©. O bem objeto do leasing foi lançado no balanço patrimonial como um ativo, e a dívida registrada no passivo, conforme preconiza a norma brasileira de contabilidade - NBC T 10.2. Foi detectado, na pesquisa, que poucas empresas contabilizam as operações de leasing em conformidade com a NBC T 10.2, uma vez que optam por registrar a operação em conformidade com a legislação fiscal. Ficou evidenciado que a forma de contabilização do leasing aumenta o índice de endividamento da empresa e também gera influência no cálculo do EVA©.

Palavras-chave: Arrendamento mercantil financeiro; Valor Econômico Agregado; Demonstrações contábeis.

ABSTRACT

CARVALHO JUNIOR, Carlos Alberto de. O efeito da forma de contabilização das operações de arrendamento mercantil financeiro (leasing) nas demonstrações contábeis e sua influência no cálculo do valor econômico agregado em uma amostra de empresas brasileiras de capital aberto. Belo Horizonte, 2007. 97pp. Dissertação (Mestrado em Administração – Área de Concentração: Estratégia e Competitividade – Ênfase: Finanças e Contabilidade) – Curso de Mestrado Profissional da Faculdade de Estudos Administrativos, FEAD.

This work was developed in a sample of Brazilian listed companies. Its aims were to establish or verify the way to record their operations of leasing and if the effect of registering can interfere in the value of economic value added (EVA©). The sample was selected through a wide research in the website of CVM (Brazilian Securities Commission), categorizing which companies work with commercial leasing and disclosure of information through explanatory notes. After that statements and notes were extracted from financial reports. Subsequently, adjustments to the leasing operational data were made to verify the effects in the financial reports and also to calculate the EVA©. The object of leasing was registered in balance sheet as asset, and the debt as liability, in line with Brazilian Accounting Standards, NBC T 10.2. Along the research it was demonstrated that there are few companies leasing records according to NBC 10.2, once they choose to register leasing operations according to* tax legislation. The work concludes that the way of recording leasing increases the debt to asset ratio the EVA©.

Keys words: Commercial leasing, financial reports, EVA© (Economic Value Added).

LISTA DE TABELAS

TABELA 1 Situação patrimonial das empresas K e W ..............................................33 TABELA 2 Situação patrimonial da Empresa K ,após a contabilização do leasing

de acordo com a NBC T 10.2 .................................................................34 TABELA 3 Situação patrimonial da Empresa W, após a contabilização do leasing,

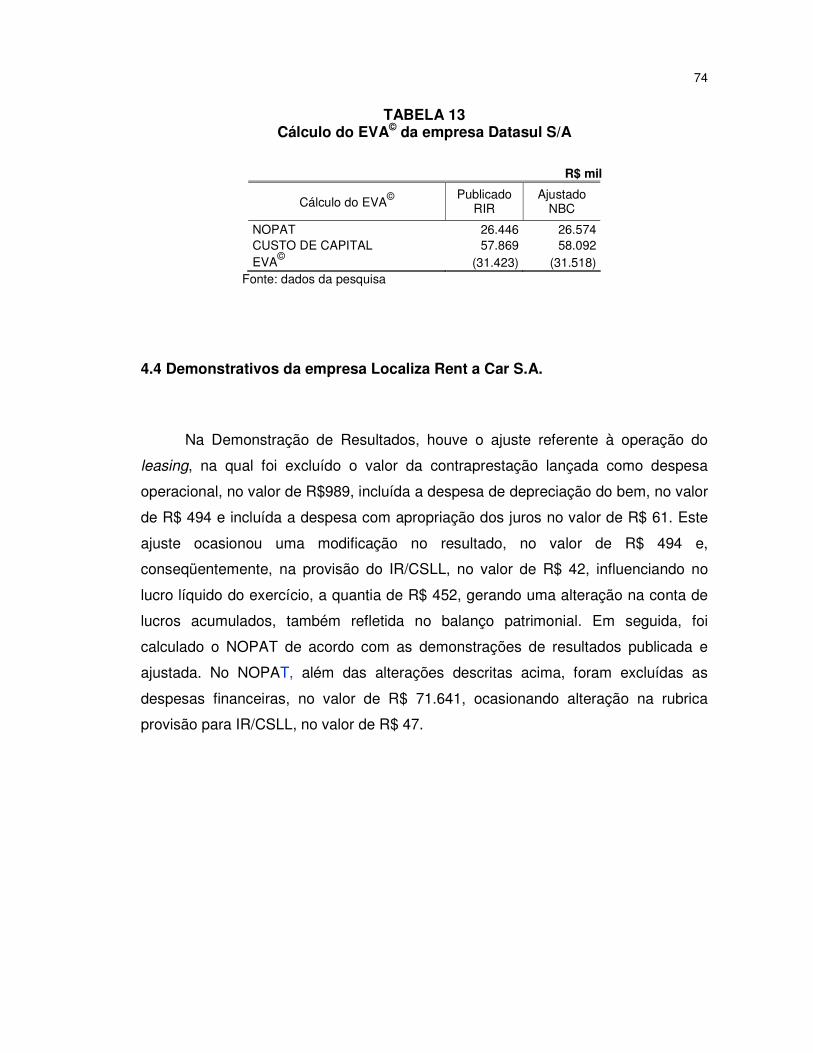

de acordo com a legislação fiscal...........................................................34 TABELA 4 Conciliação NOPAT x Resultado do exercício.........................................59 TABELA 5 Demonstração de Resultado do Exercício da Cia Leco de Produtos

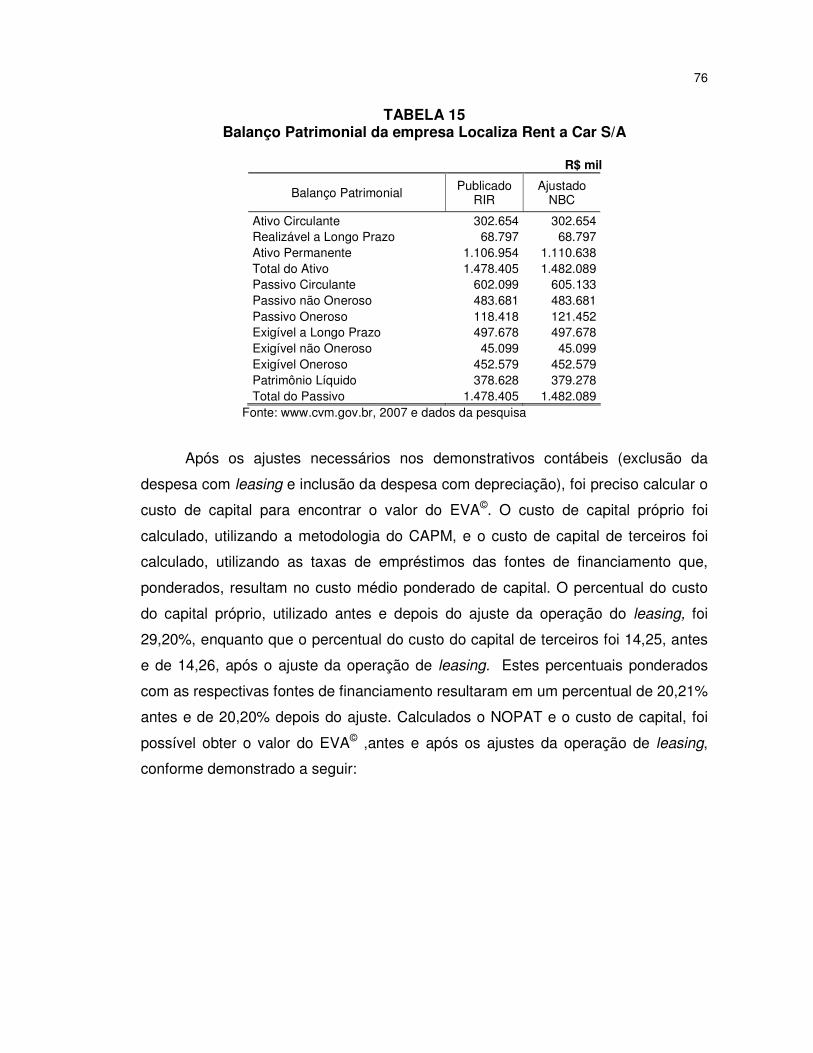

Alimentícios ............................................................................................66 TABELA 6 Balanço Patrimonial da Cia Leco de Produtos Alimentícios ....................67 TABELA 7 Cálculo do EVA© da Cia Leco de Produtos Alimentícios .........................68 TABELA 8 Demonstração de Resultado do Exercício da Cia Industrial Cataguases 69 TABELA 9 Balanço Patrimonial da Cia Industrial Cataguases..................................70 TABELA 10 Cálculo do EVA© da Cia Industrial Cataguases.....................................71 TABELA 11 Demonstração de Resultado do Exercício da empresa Datasul S/A.....72 TABELA 12 Balanço Patrimonial da empresa Datasul S/A .......................................73 TABELA 13 Cálculo do EVA© da empresa Datasul S/A ............................................74 TABELA 14 Demonstração de Resultado da empresa Localiza Rent a Car S/A ......75 TABELA 15 Balanço Patrimonial da empresa Localiza Rent a Car S/A....................76 TABELA 16 Cálculo do EVA© da empresa Localiza Rent a Car S/A.........................77 TABELA 17 Demonstração de Resultado do Exercício da empresa MRS Logística

S/A..........................................................................................................78 TABELA 18 Balanço Patrimonial da empresa MRS Logística S/A ............................79 TABELA 19 Cálculo do EVA© da empresa MRS Logística S/A.................................80 TABELA 20 Demonstração de Resultado do Exercício da empresa Obrascon

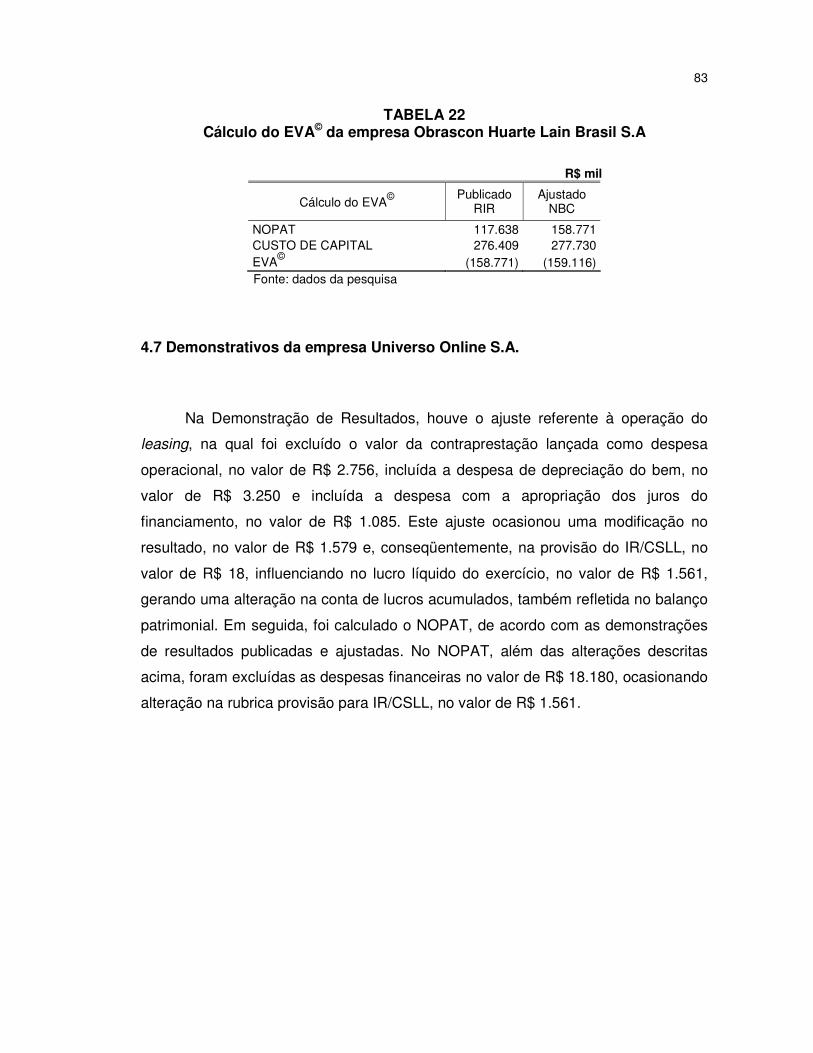

Huarte Lain Brasil S.A ............................................................................81 TABELA 21 Balanço Patrimonial da empresa Obrascon Huarte Lain Brasil S.A ......82 TABELA 22 Cálculo do EVA© da empresa Obrascon Huarte Lain Brasil S.A ...........83 TABELA 23 Demonstração de Resultado do Exercício da empresa Universo

Online S.A ..............................................................................................84 TABELA 24 Balanço Patrimonial da empresa Universo Online S.A..........................85 TABELA 25 Cálculo do EVA© da empresa Universo Online S.A...............................86

LISTA DE QUADROS

Quadro 1: Diferenças entre Leasing Financeiro e Operacional.................................29 Quadro 2: Dados para contabilização do arrendamento mercantil financeiro. ..........35 Quadro 3: Exemplo de contabilização do leasing ,conforme a legislação fiscal........35 Quadro 4: Exemplo de contabilização do valor residual, conforme a legislação

fiscal. .........................................................................................................35 Quadro 5: Exemplo de contabilização do leasing, de acordo com a NBC T 10.2 .....35 Quadro 6: Exemplo de contabilização dos juros incorridos, de acordo com a NBC T

10.2 ...........................................................................................................36 Quadro 7: Exemplo de contabilização do pagamento da contraprestação do leasing,

de acordo com a NBC T 10.2....................................................................36 Quadro 8: Exemplo de contabilização do pagamento do VRG, incluído na

contraprestação mensal de acordo com a legislação fiscal. .....................37 Quadro 9: Exemplo do registro da operação do arrendamento mercantil financeiro

com pagamento do VRG nas contraprestações mensais de acordo com a NBC T 10.2. ..............................................................................................38

Quadro 10: Exemplo de contabilização dos juros incorridos, de acordo com a NBC T 10.2 ...........................................................................................................38

Quadro 11: Exemplo de contabilização do pagamento da parcela do arrendamento mercantil financeiro, de acordo com a NBC T 10.2 ...................................38

Quadro 12: Perspectivas do risco de investimentos em projetos ..............................45 Quadro 13: Comparativo da DRE e NOPAT .............................................................59 Quadro 14: Exemplo de cálculo do custo do capital de terceiros ..............................60 Quadro 15: Alteração no custo médio ponderado de capital.....................................87 Quadro 16: Alteração no NOPAT ..............................................................................88 Quadro 17: Alteração no EVA© .................................................................................89

LISTA DE SIGLAS

BACEN - Banco Central do Brasil

CAPM - Capital Asset Pricing Model / Modelo de Precificação de Ativos

CEO – Chief Executive Officer

CFC - Conselho Federal de Contabilidade

CMPC - Custo Médio Ponderado do Capital

CSLL - Contribuição Social sobre o Lucro Líquido

CVM - Comissão de Valores Mobiliários

DFP - Demonstrações Financeiras Padronizadas

DRE - Demonstração do Resultado do Exercício

EVA© - Economic Value Added ou Valor Econômico Agregado

FASB - Financial Accounting Standards Board

IAS - International Accounting Standards

IASB - International Accounting Standards Board

IASC - International Accounting Standards Committee / Comitê de Normas

Internacionais de Contabilidade

IBRACON – Instituto dos Auditores Independentes do Brasil

IFRS - International Financial Reporting Standards

IR - Imposto de Renda

IRPJ - Imposto de Renda da Pessoa Jurídica

NBC T - Norma Brasileira de Contabilidade Técnica

NOPAT - Net Operating Profit After

NPC – Norma e Procedimento de Contabilidade

Nyse - New York Stock Exchange

RIR - Regulamento do Imposto de Renda

SEC - Securities and Exchange Commission

SFAS - Statements of Financial Accouting Standards

USGAAP - Generally Accepted Accounting Principles in the United States /

Princípios de Contabilidade Geralmente Aceitos nos Estados Unidos

VRG - Valor Residual Garantido

WACC - Weighted Average Cost of Capital

SUMÁRIO

1 INTRODUÇÃO .......................................................................................................11 1.1 Problema............................................................................................................12 1.2 Objetivos ............................................................................................................13 1.2.1 Objetivo geral .................................................................................................13 1.2.2 Objetivos específicos.....................................................................................13 1.3 Justificativa........................................................................................................13 1.4 Questões a investigar .......................................................................................14 1.5 Estrutura do trabalho........................................................................................15 2 REFERENCIAL TEÓRICO.....................................................................................16 2.1 Demonstrações contábeis................................................................................16 2.1.1 Balanço patrimonial .......................................................................................17 2.1.1.1 Ativo .............................................................................................................17 2.1.1.2 Passivo.........................................................................................................20 2.1.1.3 Patrimônio líquido.......................................................................................21 2.1.2 Demonstração do resultado do exercício ....................................................22 2.1.3 Notas explicativas ..........................................................................................23 2.2 Arrendamento mercantil (leasing) ...................................................................23 2.2.1 Arrendamento mercantil financeiro (leasing financeiro) ............................26 2.2.2 Arrendamento mercantil operacional (leasing operacional) ......................28 2.2.3 Lease Back......................................................................................................29 2.2.4 Norma Brasileira de Contabilidade -Técnica –10.2 (NBC T – 10.2) ............30 2.2.5 Orientação da Comissão de Valores Mobiliários ........................................31 2.2.6 Legislação fiscal.............................................................................................31 2.2.7 Conflito entre as normas – Receita Federal X CFC .....................................32 2.2.8 Contabilização do arrendamento mercantil financeiro ...............................33 2.2.9 Os padrões internacionais de contabilização..............................................39 2.3 Custo de capital.................................................................................................43 2.3.1 Risco e retorno ...............................................................................................45 2.3.2 Risco país .......................................................................................................47 2.3.3 Risco beta (ou de mercado) ..........................................................................48 2.3.4 Custo de capital próprio ................................................................................48 2.3.5 Custo de capital de terceiros ........................................................................51 2.3.6 Custo médio ponderado de capital...............................................................53 2.4 Valor Econômico Agregado (EVA©) .................................................................54 2.4.1 Vantagens do EVA©........................................................................................56 2.4.2 Desvantagens do EVA©..................................................................................57 2.4.3 Net Operating Profit After Taxes (NOPAT) ...................................................58 2.4.4 Cálculo do valor econômico agregado.........................................................58 3 METODOLOGIA ....................................................................................................62 3.1 Tipo de pesquisa ...............................................................................................62 3.2 Universo e amostra ...........................................................................................62 3.3 Coleta de dados.................................................................................................63 3.4 Tratamento dos dados......................................................................................64

10

4 DESENVOLVIMENTO ...........................................................................................65 4.1 Demonstrativos da Cia Leco de Produtos Alimentícios ................................65 4.2 Demonstrativos da Cia Industrial Cataguases ...............................................68 4.3 Demonstrativos da empresa Datasul S.A........................................................71 4.4 Demonstrativos da empresa Localiza Rent a Car S.A....................................74 4.5 Demonstrativos da empresa MRS Logística S.A. ...........................................77 4.6 Demonstrativos da empresa Obrascon Huarte Lain Brasil S.A. ...................80 4.7 Demonstrativos da empresa Universo Online S.A. ........................................83 4.8 Análise dos resultados .....................................................................................87 5 CONCLUSÃO ........................................................................................................90 REFERÊNCIAS.........................................................................................................93

11

1 INTRODUÇÃO

As demonstrações contábeis devem ser transparentes e retratar a real

situação econômica, financeira e patrimonial das empresas. Muito se tem feito no

sentido de buscar convergências nas demonstrações contábeis, segundo padrões e

normas internacionais, tais como IASB-IFRS e FASB-USGAAP.

No Brasil, as demonstrações são elaboradas com base na Lei 6.404/76

(BRASIL, 1976), os Princípios Contábeis, geralmente, aceitos e ainda com base nas

recomendações da Comissão de Valores Mobiliários (CVM). O Regulamento do

Imposto de Renda (RIR) também impõe certas condutas a serem obedecidas, às

vezes em conflito com os próprios princípios contábeis.

No sentido de minimizar essas diferenças, objetivando sempre primar pela

boa prática contábil, o Conselho Federal de Contabilidade (CFC), por meio da

emissão de Normas Brasileiras de Contabilidade Técnicas (NBC-T), estabelece as

formas de contabilização e elaboração das demonstrações contábeis.

As empresas buscam, na maioria das vezes, elaborar as demonstrações,

visando aumentar a transparência e segurança das informações contábeis para a

tomada de decisão e, também, para atender as legislações fiscais ou a CVM, se esta

for uma sociedade anônima de capital aberto.Contudo algumas operações podem

estar sendo registradas de forma que não reflitam a real situação econômica,

financeira e patrimonial da empresa.

A contabilização do leasing financeiro, objeto de estudo desta pesquisa, é um

destes casos.Ela diverge da forma de contabilização, de acordo com a NBC-T 10.2

do CFC, conforme o Regulamento do Imposto de Renda (RIR).

O RIR trata a operação de leasing como um aluguel, em que as

contraprestações do arrendamento mercantil financeiro são lançadas como

despesas operacionais do período em que se ocorre o pagamento. Desta forma, o

bem arrendado não é registrado no ativo, e a obrigação assumida também não é

registrada no balanço da empresa arrendatária.

A NBC-T 10.2 do CFC foi elaborada para corrigir tal distorção, determinando a

forma de contabilização da operação de leasing financeiro, porém são poucas as

empresas que seguem as determinações desta norma, respeitando, apenas, a

12

legislação do Imposto de Renda.

A forma de contabilização adotada pela empresa, portanto, pode interferir no

resultado do exercício e, se este está corrompido, pode influenciar diretamente o

cálculo do valor econômico agregado (EVA©), fato este que terá os seus efeitos

analisados e avaliados neste trabalho.

1.1 Problema

A operação de arrendamento mercantil financeiro (leasing) é um instrumento

por meio do qual muitas empresas adquirem bens, para utilizar na operação de seus

negócios, ou seja, bens destinados à produção de bens e serviços, os quais são

classificados no balanço patrimonial como ativo imobilizado, um subgrupo do ativo

permanente da empresa. Porém quando este bem é adquirido por meio de um

contrato de leasing, este ativo imobilizado não é registrado no balanço patrimonial

da empresa, ou, quando o é, registra-se apenas o valor residual garantido (VRG),

que corresponde a uma pequena parcela do bem adquirido.

Em contrapartida, como o bem não é registrado no balanço patrimonial, a

dívida contraída não será registrada como obrigação no passivo desta, deixando de

refletir a atual situação de endividamento da empresa e distorcendo, também, o

cálculo do seu custo de capital.

As contraprestações pagas por ocasião deste contrato são registradas como

despesa operacional, reduzindo, desta forma, o resultado da empresa, em menor

tempo, que se este fosse recuperado por meio da depreciação do bem registrado

como ativo imobilizado.

Descritas as situações acima, surgem os seguintes problemas: Qual é o efeito

nas demonstrações contábeis, ocasionado pela forma de contabilização do

arrendamento mercantil financeiro? Esse efeito influencia o cálculo do Valor

Econômico Agregado (EVA© )?

13

1.2 Objetivos

1.2.1 Objetivo geral

Verificar a forma de contabilização das operações de arrendamento mercantil

financeiro (leasing), e se esta influencia no cálculo do Valor Econômico Agregado

(EVA©).

1.2.2 Objetivos específicos

a) Identificar empresas que efetuam aquisições por meio de arrendamento

mercantil (leasing) e demonstram detalhes destas operações em nota

explicativa.

b) Verificar como é efetuada a contabilização das operações de

arrendamento mercantil (leasing) nestas empresas.

c) Demonstrar a contabilização da operação de arrendamento mercantil

financeiro (leasing), contrapondo a Norma Brasileira de Contabilidade ao

Regulamento do Imposto de Renda.

d) Comparar o resultado gerado por meio da contabilização da operação de

leasing, conforme a Norma Brasileira de Contabilidade e o Regulamento

do Imposto de Renda.

e) Demonstrar o efeito das formas de contabilização no cálculo do valor

econômico agregado.

1.3 Justificativa

O presente trabalho será importante para as empresas que contratam

operações de leasing financeiro, a fim de que possam analisar o efeito da

contabilização no balanço patrimonial, como ativo imobilizado dos bens adquiridos

14

por meio de arrendamento mercantil financeiro. As obrigações contraídas por este

meio seriam, em tese, registradas no passivo circulante e exigível em longo prazo,

demonstrando o real endividamento da empresa, pois se trata de uma obrigação

contraída, geralmente, com o interesse de aquisição ao final do contrato.

Os usuários das demonstrações contábeis terão informações mais precisas

sobre a situação econômica, financeira e patrimonial da empresa, pois, com o

tratamento da operação de arrendamento mercantil como despesa, o valor desta

dívida não é evidenciado no balanço patrimonial.

Atualmente, a forma de contabilização mais utilizada se baseia na legislação

fiscal, em que a empresa tem a recuperação da despesa com a aquisição do bem

em menor tempo do que se fosse contabilizada como ativo, conforme determina a

Norma Brasileira de Contabilidade.

Espera-se que este trabalho possa difundir a Norma Brasileira de

Contabilidade - NBC-T 10-2, com o intuito de que as empresas passem a alterar o

procedimento de divulgação das demonstrações contábeis, refletindo a orientação

contida nesta norma e, conseqüentemente, refletindo a fidedignidade das peças

contábeis, para que os usuários das informações contábeis possam, realmente,

utilizá-las como medida de gerenciamento de investimentos.

1.4 Questões a investigar

A forma de contabilização do arrendamento mercantil financeiro (leasing) é

regulada pela Norma Brasileira de Contabilidade Técnica 10.2, que descreve os

procedimentos a serem adotados na contabilização da operação, orientando para

que o objeto da operação seja tratado como imobilizado, e o valor da dívida seja

contabilizado como financiamento. Entretanto o Regulamento do Imposto de Renda

permite que a operação seja contabilizada como despesa ou custo operacional, em

que somente a dívida daquele mês é registrada no passivo da empresa. Desta

forma, o resultado apurado pela empresa será condicionado à forma de utilização

adotada.

Pretende-se estudar se a forma de contabilização do leasing gera

efeito no resultado do exercício e no cálculo do valor econômico agregado (EVA) ©.

15

1.5 Estrutura do trabalho

O primeiro capítulo apresenta a contextualização do problema,

descreve os objetivos a serem desenvolvidos na pesquisa, relaciona as hipóteses a

serem investigadas e expõe a justificativa do trabalho.

O segundo capítulo aborda o referencial teórico que, apoiado na literatura

existente, descreve os conceitos dos temas relevantes acerca do trabalho como as

demonstrações contábeis, o arrendamento mercantil, o custo de capital e o valor

econômico agregado.

O terceiro capítulo relaciona a metodologia aplicada na realização do trabalho

onde foram definidos o tipo de pesquisa, o universo e a amostra, a coleta de dados e

o tratamento dos dados.

O quarto capítulo apresenta o desenvolvimento no qual está descrita a parte

prática da pesquisa, e onde foram apresentados os resultados dos dados coletados

e trabalhados durante a pesquisa e descreve a análise dos resultados,

fundamentados nos cálculos realizados e na pesquisa bibliográfica.

O quinto capítulo discorre sobre a conclusão da pesquisa onde o autor

contextualiza o que foi descrito nela.

16

2 REFERENCIAL TEÓRICO

2.1 Demonstrações contábeis

As demonstrações contábeis são a base dos dados para o cálculo dos

indicadores econômicos, financeiros e patrimoniais, permitindo a avaliação da

situação econômica e financeira da empresa, num sentido estático, bem como

ajudam a obter conclusões sobre as tendências futuras.

As empresas devem elaborar as demonstrações contábeis em atendimento

ao artigo 176, da Lei 6.404/76 (BRASIL, 1976), também conhecida como a Lei das

sociedades anônimas, que estabelece:

Ao fim de cada exercício social, a Diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício: I – balanço patrimonial; II – demonstração dos lucros ou prejuízos acumulados; III – demonstração do resultado do exercício; IV – demonstração das origens e aplicações de recursos. (BRASIL, 1976)

Observa-se que, neste artigo, não consta a exigência da Demonstração das

Mutações do Patrimônio Líquido, que é mencionada no artigo 186, em seu parágrafo

2° ,que determina:

A demonstração de lucros ou prejuízos acumulados deverá indicar o montante de dividendo por ação do capital social e poderá ser incluída na demonstração das mutações do patrimônio líquido, se elaborada e publicada pela companhia. (BRASIL, 1976)

Todavia a Comissão de Valores Mobiliários (CVM), órgão que regula o

Mercado de Capitais no Brasil, divulgou a Instrução CVM n° 59, que dispõe sobre a

obrigatoriedade da elaboração da Demonstração das Mutações do Patrimônio

Líquido pelas companhias abertas.

Ainda neste mesmo artigo ( da Instrução CVM n° 59), consta também que as

demonstrações contábeis serão complementadas por notas explicativas as quais

deverão explicitar os principais critérios de avaliação dos elementos patrimoniais.

Assim sendo, destas peças contábeis serão extraídos os dados que serão

17

utilizados, para verificação do efeito das formas de contabilização do leasing no

cálculo do EVA©.

2.1.1 Balanço patrimonial

O Balanço Patrimonial é a apresentação padronizada dos saldos de todas as

contas representativas do patrimônio da empresa em determinada data. (ATHAR,

2005, p. 55)

Conforme Padoveze (2004, p.25):

A peça contábil por excelência, e a mais importante, é o balanço patrimonial. Sua função básica é evidenciar o conjunto patrimonial de uma entidade, classificando-o em bens e direitos, evidenciados no ativo, e em obrigações e valor patrimonial dos donos e acionistas, evidenciados no passivo.

Esta demonstração tem por finalidade apresentar, de forma qualitativa e

quantitativa, a situação patrimonial e financeira da empresa e dos atos registrados

na escrituração contábil, demonstrando, também, o equilíbrio das contas contábeis.

Deve ser elaborada de acordo com a Lei n° 6.404/76 (BRASIL, 1976) e respeitar os

Princípios Fundamentais da Contabilidade.

O art. 178, da Lei nº 6.404/76 (BRASIL, 1976), estabelece que “no balanço, as

contas serão classificadas, segundo os elementos do patrimônio que registrem, e

agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da

companhia”. Desta forma, o Balanço Patrimonial é classificado em três grandes

grupos: ATIVO, PASSIVO e PATRIMÔNIO LÍQUIDO.

2.1.1.1 Ativo

O Ativo evidencia os recursos da empresa que representam os bens e

direitos. As contas contábeis serão dispostas em ordem decrescente, conforme o

grau de liquidez dos elementos nelas registrados, ou seja, de acordo com o prazo ou

facilidade em que o bem ou direito poderá se converter em moeda (SANTOS;

18

SCHMIDT, 2002).

Segundo a Lei 6.404/76 (BRASIL, 1976), o Ativo deve ser dividido nos

seguintes grupos e subgrupos:

- Ativo Circulante

- Ativo Realizável a Longo Prazo

- Ativo Permanente

- Investimentos

- Ativo Imobilizado

- Ativo Diferido

No Ativo Circulante, são classificados as disponibilidades, os bens e os

direitos que serão transformados em dinheiro, durante o ciclo operacional da

empresa até o fim do exercício seguinte.

Conforme o art. 179, da Lei 6.404/76 (BRASIL, 1976), inciso II, o Ativo

Realizável a Longo Prazo representa os direitos realizáveis, após o término do

exercício seguinte (direitos de longo prazo), e os direitos oriundos de adiantamentos

ou de empréstimos a empresas controladas, a coligadas, a diretores e a acionistas.

No Ativo Permanente, são classificados os bens destinados ao

funcionamento/operação normal da sociedade e de seu empreendimento. A

característica principal deste grupo é sua composição de bens e direitos que não se

destinam a venda e sim à produção de bens, serviços ou renda de caráter

permanente (GOMES, 2000). O Ativo Permanente subdivide-se em Investimentos,

Imobilizado e Diferido.

No subgrupo Ativo Imobilizado, conforme estabelece o inciso IV, do artigo

179, da Lei 6.404/76 (BRASIL, 1976), são classificados os bens destinados à

manutenção das atividades da companhia ou da empresa, ou seja, os bens que não

se destinam à venda, utilizados no funcionamento da sociedade e de seu

empreendimento.

Gomes (2000) descreve que deve ser considerado também, como critério

para o bem ser classificado no Ativo Imobilizado, o tempo de vida útil, pois somente

os bens que possuem vida útil superior a um ano podem ser classificados como

Imobilizado.

Como a essência deve prevalecer sobre a forma, também deveriam ser

classificados no Ativo Imobilizado os bens adquiridos em operações de leasing

financeiro, no ato da assinatura do contrato de arrendamento mercantil, pois se trata,

19

na prática, na grande maioria das vezes, de uma operação de compra e venda

financiada de um bem, de acordo com a NBC T 10.2. Nesse caso, deve-se observar,

também, se o prazo do arrendamento abrange a maior parte da vida útil do bem.

A contabilização dos bens destinados ao Imobilizado deve ser feita pelo valor

do custo de aquisição, ou seja, o valor de todos os gastos relacionados com a

aquisição do bem e os gastos necessários para colocá-lo em local e condições de

uso no processo operacional da empresa.

À medida que os bens ou os direitos forem sendo utilizados nas operações da

empresa, devem ser registrados o desgaste ou a perda da capacidade de utilização

por meio das contas de depreciação (bens físicos), ou amortização (bens

intangíveis), ou exaustão (recursos naturais), pois possuem um período de vida útil

limitado (GOMES, 2000).

Existem vários métodos para se calcular a depreciação. Porém o mais

utilizado e aceito pela legislação fiscal é o “método das quotas constantes” ou

“linear”. Nesse método, a depreciação é obtida por meio da divisão da base de

cálculo pelo tempo de vida útil (em meses). Assim, estima-se que o bem vai se

desgastar de forma constante (SANTOS; SCHMIDT, 2002).

As contas de depreciação, de amortização ou de exaustão devem estar em

destaque no Balanço Patrimonial, representando uma redução do ativo, e a

contabilização deve ser efetuada, mensalmente, para permitir a sua inclusão na

apuração de resultado do período.

A CVM, por meio da Deliberação CVM Nº 488, de 03 de outubro de 2005,

aprovou o pronunciamento do Instituto dos Auditores Independentes do Brasil

(IBRACON), Norma e Procedimento de Contabilidade (NPC) nº 27, sobre

demonstrações contábeis - apresentação e divulgações. Este pronunciamento

emitido pelo IBRACON foi elaborado em conjunto com a CVM e torna obrigatório às

companhias abertas elaborarem e divulgarem as demonstrações contábeis, em

conformidade com a NPC nº 27, a partir de 1º de janeiro de 2005.

Esta norma foi elaborada, considerando a importância e a necessidade de

que as práticas contábeis brasileiras sejam convergentes com as práticas contábeis

internacionais, seja em função do aumento da transparência e da segurança nas

nossas informações contábeis, seja por possibilitar, a um custo mais baixo, o acesso

das empresas nacionais às fontes de financiamento externas.

Como pode ser notado, é mais um procedimento que objetiva aproximar as

20

demonstrações contábeis às práticas internacionais.

Mas, diante da dificuldade das companhias abertas, sobre a aplicação

retroativa da norma, a CVM, por meio da Deliberação CVM Nº 496, de 03 de Janeiro

de 2006, prorrogou a obrigatoriedade dela, para os exercícios iniciados a partir de 1°

de janeiro de 2006.

O art. 50, da NPC n° 27, estabelece que as entidades devem efetuar, com

base na natureza de suas operações, a apresentação de ativos e passivos

circulantes e não circulantes, em separado, no próprio balanço.

De acordo com o artigo 54 da mesma norma, um ativo deve ser classificado

como circulante quando:

I. se espera que seja realizado, ou é mantido para venda, negociação ou consumo dentro dos 12 meses seguintes à data do balanço; ou

II. é um ativo em dinheiro ou equivalente, cuja utilização não está restrita.

Todos os outros ativos, que devem incluir os créditos com entidades ligadas e

administradores que não constituírem negócios usuais na exploração do objeto da

entidade, devem ser classificados como não circulantes.

O art. 55, da NPC nº 27, determina que “o grupo de “não circulante” deverá

ser desdobrado em ativo realizável a longo prazo,em investimentos, em ativo

imobilizado,em ativo intangível e em ativo diferido.”

As empresas objeto da pesquisa foram selecionadas no site da CVM ,e foi

observado que as demonstrações constantes nesse órgão já foram divulgadas, em

conformidade a referida instrução da CVM.

2.1.1.2 Passivo

O passivo compreende as origens de recursos representadas pelas

obrigações da empresa com terceiros (SANTOS; SCHMIDT, 2002).

De acordo com o art. 180, da Lei 6.404/76 (BRASIL, 1976), as obrigações da

empresa são apresentadas no passivo, que se subdivide em Passivo Circulante,

Exigível a Longo Prazo e Resultados de Exercícios Futuros.

Serão classificados, no passivo circulante, as obrigações ou exigibilidades

21

com terceiros, que vencerem até o final do exercício seguinte em que o balanço

patrimonial estiver sendo levantado e, no exigível a longo prazo, as obrigações que

tiverem vencimento, após o final do exercício seguinte (IUDÍCIBUS; MARTINS,

2007).

No passivo circulante e no exigível a longo prazo, é que devem ser

registradas as parcelas vincendas dos contratos de arrendamento mercantil

financeiro, em atendimento à NBC T 10.2. Porém o que ocorre, normalmente, é o

registro apenas da parcela vencida no mês, lançada em contrapartida à despesa

operacional do período.

Conforme Iudícibus e Martins (2007, p.305), o subgrupo Resultado de

Exercícios Futuros deve abrigar receitas já recebidas que, efetivamente, devem ser

reconhecidas em resultados de anos futuros, sendo que já devem estar deduzidas

dos custos e despesas correspondentes, incorridas ou a incorrer.

Neste grupo, só devem ser classificadas as receitas, menos as despesas, ou

seja, os resultados futuros recebidos, desde que não haja qualquer hipótese de

devolução do valor por parte da empresa.

2.1.1.3 Patrimônio líquido

O Patrimônio líquido representa a diferença entre o valor do Ativo e do

Passivo, que é o valor contábil pertencente aos acionistas ou sócios (IUDÍCIBUS;

MARTINS; GELBCKE, 2007). São as chamadas obrigações não exigíveis.

Representa, também, o capital próprio da entidade, sob o enfoque das

origens dos recursos (SANTOS; SCHMIDT, 2002).

“Neste grupo, são classificadas todas as contas que representam os recursos

à disposição dos acionistas ou sócios, representados pelos recursos gerados e não

distribuídos.” (GOMES, 2000, p.80).

O Capital Social representa o investimento efetuado na empresa pelos

acionistas ou sócios e os valores gerados pela empresa, que estão, formalmente,

incorporados ao Capital.

Lucros ou prejuízos acumulados representam o saldo remanescente dos lucros ou prejuízos líquidos das apropriações de reservas de lucros e dos dividendos distribuídos, saldo esse que faz parte do patrimônio líquido na

22

data do Balanço. (IUDÍCIBUS; MARTINS; GELBCKE, 2007, p.327).

Representa, ainda, a interligação entre o Balanço Patrimonial e a

Demonstração do Resultado do Exercício.

2.1.2 Demonstração do resultado do exercício

A Demonstração do Resultado do Exercício (DRE) é a apresentação, em forma resumida, do resultado das operações realizadas pela empresa, durante o exercício social, demonstradas de forma a destacar o resultado líquido do período. (IUDÍCIBUS; MARTINS; GELBCKE, 2007, p.356)

Esta demonstração busca evidenciar, de forma dedutiva, a formação do

resultado do exercício, mediante confronto das receitas e os ganhos com os custos,

as despesas e as perdas incorridos no exercício, observado o princípio da

competência.

O item 3.3, da NBC T 3, do Conselho Federal de Contabilidade (CFC),

destina-se, especificamente, a esta peça contábil, estabelecendo que “a

demonstração do resultado é a demonstração contábil, destinada a evidenciar a

composição do resultado formado num determinado período de operações da

Entidade”. Também se observa que o princípio da competência evidenciará a

formação dos vários níveis de resultados, mediante o confronto entre as receitas e

os correspondentes custos e despesas.

O resultado final desta demonstração vai incorporar o Patrimônio Líquido no

Balanço Patrimonial, por meio da conta de lucros ou prejuízos acumulados.

Acredita-se que a composição da DRE pode sofrer variações não

desprezíveis, em vista da forma de contabilização do leasing financeiro, seja via

despesas de locação, seja via despesa (ou custo) de depreciação, como será

exposto posteriormente.

23

2.1.3 Notas explicativas

A publicação de notas explicativas às demonstrações contábeis está prevista

no § 4º, do artigo 176, da Lei 6.404/76 (BRASIL, 1976), o qual estabelece:

“As demonstrações serão complementadas por notas explicativas e outros

quadros analíticos ou demonstrações contábeis necessários para esclarecimento da

situação patrimonial e dos resultados do exercício.”

As notas explicativas representam um aperfeiçoamento, um recurso técnico

empregado no sentido de dar maior força interpretativa às Demonstrações

Contábeis, esclarecendo os atos e os fatos que o título de uma conta contábil não

consegue fazer.

As notas explicativas são partes integrantes das demonstrações contábeis e

visam a fornecer as informações complementares necessárias para o

esclarecimento da situação patrimonial, ou seja, de determinada conta, saldo ou

transação, ou de valores relativos aos resultados do exercício, ou para menção de

fatos que podem alterar futuramente tal situação patrimonial, ou ainda, poderá estar

relacionada a qualquer outra demonstração contábil, seja a Demonstração das

Origens e Aplicações de Recursos, seja a Demonstração dos Lucros ou Prejuízos

Acumulados. (IUDÍCIBUS; MARTINS; GELBCKE, 2007).

Essas informações complementares são importantes, pois nelas estarão

contidas, por exemplo, as explicações referentes às taxas e prazos dos empréstimos

que as empresas porventura tenham, imprescindível para o cálculo do custo do

capital, que também é utilizado no cálculo do EVA©.

A NBC T-6, subitem 6.2, do Conselho Federal de Contabilidade, aborda que,

além da ordem de apresentação das notas, deve seguir, também, a ordem das

demonstrações contábeis, tanto para os agrupamentos quanto para as contas que

as compõem. (IUDÍCIBUS; MARTINS; GELBCKE, 2007).

2.2 Arrendamento mercantil (leasing)

O arrendamento mercantil, também conhecido como leasing, é uma operação

24

em que o arrendador , proprietário de um bem (móvel ou imóvel) ,cede a terceiro - o

arrendatário - o uso desse bem por prazo determinado, recebendo em troca uma

contraprestação ou “aluguel”. Por vezes, o arrendador mantém os riscos sobre o

bem arrendado; em algumas situações, contudo, o arrendatário passa a assumir os

riscos inerentes ao uso do bem arrendado, com importantes implicações para os

objetivos do presente trabalho.

Segundo Higuchi (2007), as operações de arrendamento mercantil somente

podem ser exercidas, tendo como arrendadora uma instituição financeira ou uma

sociedade de arrendamento mercantil, ambas devidamente autorizadas pelo Banco

Central do Brasil.

Este procedimento está disciplinado no art. 1º, da Resolução 2.309/96 do

Banco Central do Brasil, determinando que as operações de arrendamento mercantil

com o tratamento tributário previsto na Lei nº 6.099/74, alterada pela Lei nº 7.132/83,

somente podem ser realizadas por pessoas jurídicas que tenham como atividade

principal a prática de operações de arrendamento mercantil pelos bancos múltiplos,

com carteira de arrendamento mercantil e pelas instituições financeiras que estejam

autorizadas a contratar operações de arrendamento com o próprio vendedor do bem

ou com pessoas jurídicas a ele coligado ou interdependentes.

O arrendamento mercantil adotado no Brasil tem pouquíssimas variações dos

modelos internacionais que lhe deram origem, como o leasing americano, e tem

como definição, até histórica, uma relação jurídica complexa, que se ampara numa

junção das operações de locação, venda e financiamento.

Conforme descrevem Niyama e Gomes (2006, p.37),:

As operações de leasing no Brasil apresentam características acentuadamente financeiras, em razão dos seguintes fatores:

I. Transferências de todos os riscos e/ou benefícios decorrentes do uso do bem arrendado à arrendatária;

II. Garantia do valor residual, ou seja, um preço mínimo que, contratualmente, deve ser pago pela arrendatária ao final do contrato;

III. O valor residual, base para a opção de compra pela arrendatária, é significativamente inferior ao valor de mercado do bem, representando, usualmente, uma parcela simbólica. Desta forma, na prática, a aquisição do bem pela arrendatária está assegurada desde o início da vigência contratual.

Niyama e Gomes (2006, p.37) continuam:

O tratamento contábil do leasing não reflete com propriedade a modalidade eminentemente financeira da transação, já que seu efeito econômico é

25

similar à aquisição de ativos a prazo, na arrendatária, e financiamento de bens, na arrendadora. Embora a arrendatária detenha o direito de uso do bem e incorra numa obrigação de pagar por ele, não há nenhum registro contábil em seu Balanço Patrimonial. Paralelamente, o bem arrendado e a respectiva depreciação integram a demonstração financeira da arrendadora.

O art. 5º, da Resolução nº 2.309/96, do Banco Central do Brasil, prevê dois

tipos de arrendamento: o arrendamento mercantil financeiro e o arrendamento

mercantil operacional. Entretanto o mais usual para o consumidor é o denominado

arrendamento mercantil financeiro, mais conhecido no meio empresarial como

"financial leasing" ou leasing financeiro.

De acordo como o art. 8º, da Resolução 2.309/96, do Banco Central do Brasil,

os contratos devem estabelecer os seguintes prazos mínimos de arrendamento:

I- para o arrendamento mercantil financeiro: I.I- 2 (dois) anos, compreendidos entre a data de entrega dos bens à arrendatária, consubstanciada em termo de aceitação e recebimento dos bens, e a data de vencimento da última contraprestação, quando se tratar de arrendamento de bens com vida útil igual ou inferior a 5 (cinco) anos; I.II- 3 (três) anos, observada a definição do prazo constante da alínea anterior, para o arrendamento de outros bens; II - para o arrendamento mercantil operacional, 90 (noventa) dias.

O art. 10, da mesma Resolução, estabelece que se a opção de compra1 for

exercida, antes de decorrido o respectivo prazo mínimo estabelecido no

regulamento, a operação de arrendamento mercantil será considerada como de

compra e venda a prestação.

Conforme Higuchi (2007), todos os contratos de arrendamento mercantil,

independentemente se for o leasing financeiro ou o leasing operacional, deverão,

obrigatoriamente, conter cláusulas, fixando as condições para o uso do direito de

optar pela renovação do contrato, pela devolução do bem ou pela compra do bem.

A Lei 6.099/74, por outro lado, estabelece o tratamento tributário das

operações de arrendamento mercantil. O art. 5º da referida lei define o que deve

conter no contrato de arrendamento mercantil:

I. prazo do contrato; II. valor de cada contraprestação por períodos determinados, não superiores

a um semestre; III. opção de compra ou renovação de contrato, como faculdade do

arrendatário; IV. preço para opção de compra ou critério para sua fixação, quando for

1 Opção de Compra refere-se ao valor pago no final do contrato de arrendamento, momento no qual o arrendatário exerce seu direito de adquirir o bem.

26

estipulada esta cláusula.

Groppelli (2002, p.264) elenca como vantagens do leasing:

I. O arrendamento coloca menos restrições ao arrendatário que o agente financeiro colocaria para a obtenção de um empréstimo ou financiamento. As solicitações de arrendamento, em geral, são aprovadas mais rapidamente e com padrões de crédito mais flexíveis que as de empréstimos em dinheiro.

II. Um arrendatário não precisa levantar capital por meio da emissão de debêntures ou de ações.

III. O arrendatário transfere o risco da obsolescência – o risco de que o equipamento fique ultrapassado – para o arrendador.

Arrendar, ao contrário de comprar, normalmente não exige grande

investimento inicial. As despesas de arrendamento são pagas no decorrer de um

período de tempo; assim, menos restrições financeiras pesam sobre o arrendatário,

e os pagamentos mensais, a título de contraprestações do arrendamento são

dedutíveis do imposto de renda e da contribuição social da pessoa jurídica tributada

pelo lucro real.

O leasing também traz algumas desvantagens, conforme Groppelli (2002,

p.265):

I. O arrendatário deve devolver o equipamento no vencimento do contrato de arrendamento, caso não exerça a opção de compra, e, se o arrendador decidir não renovar o contrato de arrendamento quando o arrendatário mais precisa dele para dar continuidade às operações da empresa? Devido a essa possibilidade, deve-se considerar um arrendamento com opção de compra.

II. O arrendatário não possui controle completo sobre o uso do equipamento como se teria se fosse o proprietário, qualquer modificação importante para melhorar sua eficiência precisa de aprovação do arrendador.

III. Se o ativo é arrendado, não existe o valor residual ao final de sua vida útil, o que deixa de representar uma entrada de caixa na empresa.

2.2.1 Arrendamento mercantil financeiro (leasing financeiro)

O "leasing financeiro" é a forma mais pura do "leasing" tradicional e se

resume na operação pela qual uma instituição financeira especializada no setor, a

pedido do interessado (arrendatário), adquire, em seu próprio nome, um

determinado bem e, simultaneamente, contrata o seu arrendamento com cláusula de

opção de compra por um valor residual prefixado. Assim, a empresa arrendadora

27

transfere à arrendatária a totalidade – ou a maior parte – dos riscos e benefícios do

uso do bem arrendado, por um período de tempo contratado.

Nesta modalidade, as despesas de manutenção, assistência técnica e os

serviços de operacionalidade do bem arrendado devem ser de responsabilidade da

arrendatária.

A Resolução 2.309/96 do Banco Central do Brasil, em seu art. 5º, considera

arrendamento mercantil financeiro a modalidade em que:

I. as contraprestações e demais pagamentos previstos no contrato, devidos pela arrendatária, sejam normalmente suficientes para que a arrendadora recupere o custo do bem arrendado durante o prazo contratual da operação e, adicionalmente, obtenha um retorno sobre os recursos investidos;

II. as despesas de manutenção, assistência técnica e serviços correlatos à operacionalidade do bem arrendado sejam de responsabilidade da arrendatária;

III. o preço para o exercício da opção de compra seja livremente pactuado, podendo ser, inclusive, o valor de mercado do bem arrendado.

As razões do desenvolvimento desta modalidade negocial têm várias raízes.

Todavia destacam-se as vantagens fiscais que são concedidas a este tipo de

operação, contabilizando as contraprestações exigíveis como despesa operacional

na determinação do lucro real e da base da contribuição social, e a possibilidade da

arrendatária utilizar-se do bem, para incremento de seus negócios, quer diretamente

(veículos para locadoras de veículos) quer indiretamente (máquinas industriais ou

equipamentos para indústrias, entre outros).

As arrendatárias podem, quando pessoas jurídicas, além de lançar o valor do

arrendamento no “rol” das despesas (custos) com o negócio, se o quiserem, optar

por, ao final do prazo do arrendamento, devolver o bem, contratar novo

arrendamento ou adquirir o bem pelo valor residual. O arrendamento financeiro

permite a previsão de a arrendatária pagar o valor residual garantido em qualquer

momento, durante a vigência do contrato, não caracterizando pagamento antecipado

o exercício da opção de compra. Este valor não poderá ser lançado como custo ou

despesa, porque constituirá ativo imobilizado, após a opção de compra. (HIGUCHI,

2007).

A adoção deste instituto jurídico e modalidade negocial é considerada medida

altamente benéfica para a fazenda pública, porque viabiliza o efetivo investimento na

produção e no desenvolvimento da economia de uma forma geral; é também

28

extraordinariamente positiva para a instituição financeira, porque o mercado sempre

foi farto de arrendatários, além de se constituir em uma operação de baixo risco

pelas peculiaridades do negócio.Para a indústria, é uma poderosa modalidade de

ampliar a produção e venda de bens duráveis ou de capital e, finalmente, é também

vantajoso para o arrendatário que, pretendendo desenvolver seus negócios, não

possua capital para imobilizar.

As parcelas vincendas deveriam ser registradas no balanço, contudo, a maior

parte das empresas não adota os procedimentos preconizados pela NBC-T, haja

vista registrarem a operação de acordo com a legislação fiscal, como será visto

adiante.

2.2.2 Arrendamento mercantil operacional (leasing operacional)

Leasing operacional é a modalidade em que o bem arrendado proporciona a

utilização dos serviços, sem que haja comprometimento futuro de opção de compra,

caracterizando-se uma operação genuinamente de aluguel. Nesta operação, a

empresa arrendadora transfere para a arrendatária apenas o direito de uso do bem

arrendado, por determinado período de tempo. No final desse período, a

arrendatária devolve o bem para a arrendadora.

Nesta modalidade, as despesas de manutenção, assistência técnica e os

serviços de operacionalidade do bem arrendado podem ser de responsabilidade da

arrendatária ou da arrendadora.

Conforme a Resolução 2.309/96 do Banco Central do Brasil, em seu artigo 6º,

considera-se arrendamento mercantil operacional a modalidade em que:

I. as contraprestações a serem pagas pela arrendatária contemplem o custo de arrendamento do bem e os serviços inerentes à sua colocação à disposição da arrendatária, não podendo o valor presente dos pagamentos ultrapassar 90% (noventa por cento) do custo do bem;

II. as despesas de manutenção, assistência técnica e serviços correlatos à operacionalidade do bem arrendado podem ser de responsabilidade da arrendadora ou da arrendatária;

III. o preço para o exercício da opção de compra seja o valor de mercado do bem arrendado.

IV. não haja previsão de pagamento de valor residual garantido.

As obrigações decorrentes do contrato de arrendamento operacional não

29

devem integrar as contas do passivo circulante ou Exigível a Longo Prazo, exceto

pela parcela devida no mês, pois esta modalidade possui característica de aluguel.

As despesas serão reconhecidas no resultado, no mês de sua incorrência.

A seguir, no QUADRO1, será apresentado um comparativo, para melhor

ilustrar as diferenças entre o leasing financeiro e o operacional:

Características Financeiro Operacional Contraprestações e demais pagamentos previstos no contrato.

Suficientes para que a arrendadora recupere o custo do bem arrendado durante o prazo contratual da operação, e, adicionalmente, obtenha um retorno sobre os recursos investidos.

O valor presente dos pagamentos não pode ser superior a 90% (noventa por cento) do custo do bem arrendado.

Despesas de manutenção, assistência técnica e serviços correlatos à operacionalidade do bem arrendado.

Responsabilidade da arrendatária.

Responsabilidade da arrendadora ou da arrendatária.

Preço para exercício da opção de compra.

Livremente pactuado, podendo ser, inclusive, o valor de mercado do bem arrendado.

Valor de mercado do bem arrendado.

Prazo do contrato Mínimo de 2 (dois) anos, quando se tratar de bens com vida útil igual ou inferior a 5 (cinco) anos; mínimo de 3 (três) anos, para outros bens.

Inferior a 75% (setenta e cinco por cento) do prazo de vida útil econômica do bem.

Valor residual garantido-VRG Há previsão de pagamento de VRG ao final do contrato.

Não pode haver previsão de pagamento de VRG.

Quadro 1: Diferenças entre Leasing Financeiro e Operacional Fonte: Resolução nº 2.309/96 do Banco Central do Brasil (BACEN).

2.2.3 Lease Back

Segundo Matias (2007, p.77), lease back:

É uma operação variante do leasing financeiro pela qual uma pessoa jurídica vende bens do seu imobilizado a uma empresa de leasing e, simultaneamente, os arrenda de volta com operação de compra exercitável, após o término do prazo contratual.

É uma alternativa para a empresa conseguir capital de giro, e o bem

arrendado poderá ser resgatado em prestações, na forma de aluguel. O valor das

contraprestações é dedutível no cálculo do imposto de renda e da contribuição

30

social, enquanto que, se a empresa obtivesse um financiamento, a parcela

correspondente aos juros embutidos no financiamento e a depreciação do bem

seriam dedutíveis

2.2.4 Norma Brasileira de Contabilidade -Técnica –10.2 (NBC T – 10.2)

As normas brasileiras de contabilidade (NBC) são editadas pelo Conselho

Federal de Contabilidade (CFC), visando dar maior transparência e fidedignidade às

demonstrações contábeis, objetivando sempre retrata, adequadamente, a atual

situação patrimonial da empresa.

A NBC T 10.2 estabelece critérios e procedimentos específicos de avaliação e

registro dos componentes patrimoniais, e também as informações mínimas a serem

incluídas nas notas explicativas de entidades que operam com arrendamento

mercantil, tanto como arrendatárias quanto como arrendadoras.

De acordo com a NBC T 10.2, os bens adquiridos por meio de arrendamento

financeiro deverão ser integrados ao Ativo Imobilizado da empresa, e as

contraprestações e o valor residual deverão ser registrados no Passivo Circulante ou

Exigível a Longo Prazo, refletindo no Balanço Patrimonial da arrendatária. A

diferença entre o valor total das contraprestações, adicionado ao valor residual, e o

valor do bem arrendado, deve ser registrada como encargo financeiro a apropriar em

conta retificadora das contraprestações e do valor residual.

Havendo o pagamento antecipado do valor residual garantido, este deve ser

considerado como uma contraprestação, atribuindo, a ele, tratamento semelhante.

A depreciação deste bem deve ser equivalente à depreciação aplicada a

outros ativos de natureza igual ou semelhante.

As demonstrações contábeis da arrendatária serão complementadas por

notas explicativas, contendo as características gerais dos contratos de arrendamento

financeiro, o valor bruto dos ativos e suas depreciações registradas, assim como o

valor residual e as contraprestações a pagar.

Quando se tratar de leasing operacional, os bens recebidos em decorrência

deste contrato não devem ser contabilizados no Imobilizado, por não se tratar de

compra financiada e sim uma espécie “genuína” de aluguel, mas deverá ser

31

reconhecido o registro da despesa com arrendamento no período. Se a empresa

possuir arrendamento financeiro, deve demonstrar, claramente, quais são os bens

adquiridos por esta modalidade, através das Notas Explicativas. (IUDÍCIBUS;

MARTINS; GELBCKE, 2007, p.201).

O bem arrendado na modalidade de arrendamento mercantil operacional

proporciona a utilização dos serviços, sem que haja um comprometimento futuro da

opção de compra, o que caracteriza uma operação de aluguel, não devendo, por

este motivo, integrar as contas do balanço patrimonial.

2.2.5 Orientação da Comissão de Valores Mobiliários

A Comissão de Valores Mobiliários (CVM) é a autarquia federal que regula e

disciplina o mercado de capitais no Brasil.

Por intermédio da Instrução CVM 58/86, foram introduzidas mudanças, para

melhoria da qualidade das demonstrações financeiras, no que se refere ao

arrendamento mercantil financeiro. A recomendação desta instrução veio a ser

reforçada no Parecer de Orientação CVM n° 15, de 28 de dezembro de 1987, o qual

ressalta que, quando a forma jurídica deixar de retratar a essência econômica, a

contabilidade, guiando os seus objetivos de bem informar, faça com que a essência

prevaleça sobre a forma.

No caso da empresa arrendatária, as orientações emanadas da instrução da

CVM são no sentido de que a companhia deverá divulgar a existência de contratos

de arrendamento, informando o valor do ativo e do passivo que existiriam, caso tais

contratos tivessem sido registrados como compra financiada. É possível observar

que o entendimento da CVM é o mesmo que o do CFC, quanto à forma de se

registrar as operações de arrendamento mercantil financeiro.

2.2.6 Legislação fiscal

Conforme estabelece o art. 11, da Lei 6.099/74, as contraprestações do

contrato de arrendamento mercantil serão consideradas como custo ou despesa

32

operacional da pessoa jurídica arrendatária.

Desta forma, a maioria das empresas contabiliza a operação de

arrendamento mercantil na sua forma jurídica, reconhecendo o valor das

contraprestações pagas, no resultado, como despesa ou custo, não registrando o

bem objeto do arrendamento em seu ativo permanente, e, em contrapartida, não

reconhecem no seu passivo.

Adotado o procedimento acima, o pagamento das contraprestações é

registrado como custo ou despesa, em contrapartida ao desembolso efetuado,

resultando em contraprestações maiores do que o valor lançado como custo ou

despesa, a título de depreciação, caso o bem fosse registrado no imobilizado como

financiamento. Esta operação gera para a empresa uma recuperação mais rápida de

despesas dedutíveis para efeito de imposto de renda e contribuição social, uma vez

que os valores são recuperados em um prazo menor, proporcionando uma redução

no resultado da empresa.

2.2.7 Conflito entre as normas – Receita Federal X CFC

As duas normas que estabelecem a forma de contabilização das operações

de arrendamento mercantil são conflitantes, visto que divergem quanto ao registro.

A norma fiscal é mais utilizada, devido ao “benefício fiscal” obtido, quando o

registro decorre dos pagamentos das contraprestações do arrendamento mercantil

em contrapartida com o desembolso financeiro, enquanto que a contabilização,

conforme a NBC T 10.2, apresenta, em um primeiro momento, uma despesa menor

para a empresa, gerando um lucro maior do que se fosse contabilizado de acordo

com a legislação fiscal, resultando, a curto prazo, em um valor maior de imposto de

renda e contribuição social a pagar.

Vale ressaltar que a longo prazo não haverá diferença no recolhimento de

tributos, mas apenas uma antecipação da dedutibilidade a curto prazo.

Desta forma, a prática contábil não vem adotando os procedimentos da NBC

T 10.2, ou por desconhecimento da norma ou por questões fiscais. As empresas que

buscam dar maior transparência às demonstrações contábeis optam pelo

procedimento do CFC.

33

No intuito de otimizar a gestão da carga tributária, o empresário se vale da

opção de registrar a operação segundo as normas fiscais, comprometendo, desta

forma, as informações contábeis.

O que pode ser feito para se equacionar este conflito, conforme determina a

CVM em sua instrução 58/86, é evidenciar em notas explicativas os efeitos dessa

operação, se o bem fosse registrado como ativo imobilizado, registrando o

financiamento no passivo da empresa.

2.2.8 Contabilização do arrendamento mercantil financeiro

A contabilização do arrendamento mercantil financeiro, de acordo com a

legislação fiscal, é efetuada por meio de débito do valor da contraprestação como

custo ou despesa, e o crédito será na conta que sofreu o desembolso, ou seja,

bancos ou caixa (caso já liquidada) ou contas a pagar (caso ainda não liquidada).

Será demonstrado, a seguir, o efeito do arrendamento financeiro mercantil no

balanço patrimonial. Considerando que duas empresas, denominadas K e W

possuam a seguinte situação patrimonial( TAB.1):

TABELA 1 Situação patrimonial das empresas K e W

Ativo Passivo + PL

Ativos Circulantes

Ativos Permanentes

50

50

Passivos

Patrimônio Líquido

50

50

Total 100 Total 100

Fonte: Brigham; Gapenski; Ehrhardt, 2001, p.716

A empresa K adquire um bem para o imobilizado por $100, por meio de

arrendamento mercantil e contabiliza de acordo com o que preceitua a NBC T 10.2.

O balanço patrimonial passaria a ser apresentado, conforme TAB.2, a seguir:

34

TABELA 2 Situação patrimonial da Empresa K, após a contabilização

do leasing, de acordo com a NBC T 10.2.

Ativo Passivo + PL

Ativos Circulantes

Ativos Permanentes

50

150

Passivos

Patrimônio Líquido

150

50

Total 200 Total 200

Fonte: Brigham; Gapenski; Ehrhardt, 2001, p.716

A empresa W adquire um bem para o imobilizado, por $100, por meio de

arrendamento mercantil e contabiliza, conforme determina a legislação fiscal. O

balanço patrimonial ficaria demonstrado, como se pode ver na TAB.3:

TABELA 3 Situação patrimonial da Empresa W, após a contabilização

do leasing, de acordo com a legislação fiscal.

Ativo Passivo + PL

Ativos Circulantes

Ativos Permanentes

50

50

Passivos

Patrimônio Líquido

50

50

Total Ativo 100 Total Passivo 100

Fonte: Brigham; Gapenski; Ehrhardt, 2001, p.716

Antes da operação de leasing, as duas empresas apresentavam a mesma

situação patrimonial e o mesmo índice de endividamento financeiro, que era de 50%.

Após a operação, a empresa K teve o seu índice de endividamento aumentado para

75%,enquanto que a empresa W manteve o mesmo índice. A empresa W, apesar de

ter contraído a mesma obrigação que a empresa K no balanço patrimonial,

apresenta uma situação de endividamento menor. Verifica-se, portanto, o reflexo da

não inclusão da operação de arrendamento mercantil no balanço patrimonial,

distorcendo a qualidade da informação, não refletindo a real situação de

endividamento da empresa.

A título de um segundo exemplo, mais completo, considere-se que a empresa

“Z” realizou um contrato de arrendamento mercantil financeiro com a arrendatária

“Y”, de um equipamento para a fábrica, nas condições a seguir(QUADRO 2):

35

Valor do bem arrendado R$ 120.000,00 Valor residual garantido na data da contratação R$ 30.000,00 Prazo do arrendamento 36 meses Vida útil estimada do bem 10 anos Taxa de juros prefixados 3,5% ao ano Valor das contraprestações R$ 4.435,57 Valor residual previsto para o final do contrato R$ 103.508,31 Vencimento das contraprestações Último dia útil do mês Quadro 2: Dados para contabilização do arrendamento mercantil financeiro. Fonte: Adaptado de www.cenofisco.com.br(2007).

Se for observada a legislação fiscal, os lançamentos contábeis seriam

registrados de acordo com a data dos pagamentos da contraprestação:

Débito Despesas com arrendamento mercantil (Custo de produção - Resultado) R$ 4.435,57

Crédito Bancos (Ativo Circulante) ou contas a pagar (passivo circulante) R$ 4.435,57

Quadro 3: Exemplo de contabilização do leasing, conforme a legislação fiscal. Fonte: Adaptado de www.cenofisco.com.br (2007).

O valor residual garantido (VRG) será registrado na conta de ativo

imobilizado, ao final do contrato, se a empresa exercer a opção de compra do bem,

ocasionando o seguinte lançamento contábil(QUADRO 4):

Débito Máquinas e equipamentos (Ativo Permanente-Imobilizado) R$ 103.508,31

Crédito Bancos (Ativo Circulante) R$ 103.508,31

Quadro 4: Exemplo de contabilização do valor residual, conforme a legislação fiscal. Fonte: Adaptado de www.cenofisco.com.br(2007).

Considerando o mesmo exemplo, será demonstrada, no Quadro 5, a

contabilização, de acordo com a NBC T 10.2:

Na contratação do arrendamento, ocorre o seguinte registro:

Débito Máquinas e equipamentos (Ativo Permanente –Imobilizado) R$ 120.000,00

Débito Juros passivos a apropriar (Passivo Circulante) R$ 143.188,63

Crédito Arrendamento mercantil a pagar (Passivo Circulante) R$ 263.188,63

Quadro 5: Exemplo de contabilização do leasing ,de acordo com a NBC T 10.2. Fonte: Adaptado de www.cenofisco.com.br(2007).

36

Mensalmente, os juros serão apropriados pro-rata tempore, de acordo com o

regime de competência, conforme o lançamento contábil (QUADRO 6):

Débito Juros Passivos (Despesas Financeiras - Resultado) R$ 4.200,00

Crédito Juros passivos a apropriar (Passivo Circulante – Retificadora) R$ 4.200,00

Quadro 6: Exemplo de contabilização dos juros incorridos, de acordo com a NBC T 10.2 Fonte: Adaptado de www.cenofisco.com.br(2007).

No QUADRO 7, está apresentado o lançamento do pagamento da primeira

parcela que será registrado na ocasião dos pagamentos:

Débito Arrendamento mercantil a pagar (Passivo Circulante) R$ 4.435,57

Crédito Bancos (Ativo Circulante) R$ 4.435,57

Quadro 7: Exemplo de contabilização do pagamento da contraprestação do leasing, de acordo com a NBC T 10.2

Fonte: Adaptado de www.cenofisco.com.br(2007).

A seguir, os mesmos lançamentos do exemplo acima, contabilizados na forma

de razão em “T”:

Despesas com arrendamento Bancos ou contas Máquinas e Equipamentos Mercantil – Quadro 3 a pagar – Quadro 3 Quadro 4

Bancos Máquinas e Equipamentos Juros passivos a apropriar

Quadro 4 Quadro 5 Quadro 5

D C 103.508,31

D C D C 4.435,57 4.435,57

D C 143.188,63

D C D C 103.508,31 120.000,00

37

Arrendamento mercantil a Juros Passivos Juros passivos a apropriar

pagar – Quadro 5 (Despesa) – Quadro 6 Quadro 6

Arrendamento mercantil a Bancos

pagar – Quadro 7 Quadro 7

Baseado nos dados do exemplo acima, e considerando que o valor residual

será pago nas contraprestações mensais, o registro da operação de arrendamento

mercantil, de acordo com a legislação fiscal, será efetuado da seguinte forma

(QUADRO 8):

Débito Despesas com arrendamento mercantil (custo de produção - resultado) R$ 4.435,57

Débito Antecipação de VRG (Ativo Permanente – Imobilizado em andamento) R$ 1.478,53

Crédito Bancos (Ativo Circulante) R$ 5.914,10

Quadro 8: Exemplo de contabilização do pagamento do VRG, incluído na contraprestação mensal, de acordo com a legislação fiscal.

Fonte Adaptado de www.cenofisco.com.br(2007).

O valor da contraprestação mensal é lançado diretamente na conta de

resultado, enquanto que o valor residual garantido deverá ser lançado na conta de

ativo imobilizado em andamento.

No registro da operação de arrendamento mercantil financeiro com o valor

residual pago nas prestações mensais, em conformidade com a NBC T 10.2, os

lançamentos contábeis ficariam desta forma:

D C 4.200,00

D C D C 263.188,63 4.200,00

D C D C 4.435,57 4.435,57

38

Débito Máquinas e equipamentos (Ativo Permanente –Imobilizado) R$ 120.000,00

Débito Juros passivos a apropriar (Passivo Circulante) R$ 92.907,60

Crédito Arrendamento mercantil a pagar (Passivo Circulante) R$ 212.907,00

Quadro 9: Exemplo do registro da operação do arrendamento mercantil financeiro com pagamento do VRG nas contraprestações mensais, de acordo com a NBC T 10.2.

Fonte: Adaptado de www.cenofisco.com.br (2007).

Os juros a apropriar foram menores em relação ao contrato com o valor

residual pago no final, devido à amortização do VRG.

A apropriação dos juros se dará, mensalmente, por ocasião dos pagamentos

e será registrada da seguinte maneira:

Débito Juros Passivos (Despesas financeiras – Resultado) R$ 4.200,00

Crédito Juros Passivos a Apropriar (Passivo Circulante – Retificadora) R$ 4.200,00

Quadro 10: Exemplo de contabilização dos juros incorridos, de acordo com a NBC T 10.2 Fonte: Adaptado de www.cenofisco.com.br (2007).

Os pagamentos serão registrados da seguinte forma:

[

Débito Arrendamento mercantil a pagar (Passivo Circulante) R$ 5.914,10

Crédito Bancos (Ativo Circulante) R$ 5.914,10

Quadro 11: Exemplo de contabilização do pagamento da parcela do arrendamento mercantil financeiro, de acordo com a NBC T 10.2

Fonte: Adaptado de www.cenofisco.com.br (2007).

A seguir, os mesmos lançamentos do exemplo acima, contabilizados na forma de

razão em “T”:

Despesas com arrendamento Antecipação de VRG Bancos mercantil - Quadro 8 Quadro 8 Quadro 8

D C 5.914,10

D C D C 4.435,57 1.478,53

39

Máquinas e Equipamentos Juros passivos a apropriar Arrendamento mercantil a Quadro 9 Quadro 9 pagar - Quadro 9

Juros Passivos Juros passivos a apropriar Arrendamento mercantil a

(Despesa) – Quadro 10 Quadro 10 pagar – Quadro 11

Bancos - Quadro 11

2.2.9 Os padrões internacionais de contabilização

Niyama (2007, p.40), descreve:

A busca de uma convergência contábil internacional tem envolvido iniciativas de diversos organismos em nível mundial, bem como esforços de algumas entidades profissionais de classe, de âmbito regional.

O objetivo dessa convergência é facilitar a comunicação e reduzir as

diferenças internacionais, permitindo a comparabilidade das informações.

O International Accounting Standards Board (IASB) é um órgão independente do setor privado que se destina ao estudo de padrões contábeis. O IASB teve como seu antecessor o International Accounting Standards Committee(IASC), criado em 1973. O IASB tem os seguintes objetivos

I. desenvolver, no interesse público, um único conjunto de normas contábeis globais de alta qualidade, inteligíveis, exeqüíveis, que exijam informações de alta qualidade, transparentes e comparáveis nas demonstrações contábeis e em outros relatórios financeiros, para ajudar os participantes do mercado de capital e outros usuários em todo o mundo a tomar decisões econômicas;

D C 212.907,00

D C D C 120.000,00 92.907,60

D C 5.914,10

D C D C 4.200,00 4.200,00

D C 5.914,10

40

II. promover o uso e a aplicação rigorosa dessas normas; e III. promover a convergência entre as normas contábeis locais e as Normas

Internacionais de Contabilidade de alta qualidade. (NIYAMA, 2007, p.40)

Para atender aos seus objetivos, o IASB emite as International Financial

Reporting Standards (IFRS) e as International Accounting Standard (IAS) que