numero 07 - setembro de 2006

TRANSCRIPT

www.famat.ufu.br

Revista Científica Eletrônica daFaculdade de Matemática - FAMAT

Universidade Federal de Uberlândia - UFU - MG

Número 07 - Setembro de 2006

f

e-mail: [email protected]

Comitê Editorial: Márcio José Horta Dantas -Valdair Bonfim -Marcos Antônio da Câmara -Flaviano Bahia Paulinelli Vieira -Weyder Orlando Brandão Junior -Maria Luiza Maes - Damat -

Famat/UFU

Famat/UFU

Famat/UFU

Petmat - Famat/UFU

Petmat - Famat/UFU

Famat/UFU

FAMAT em Revista

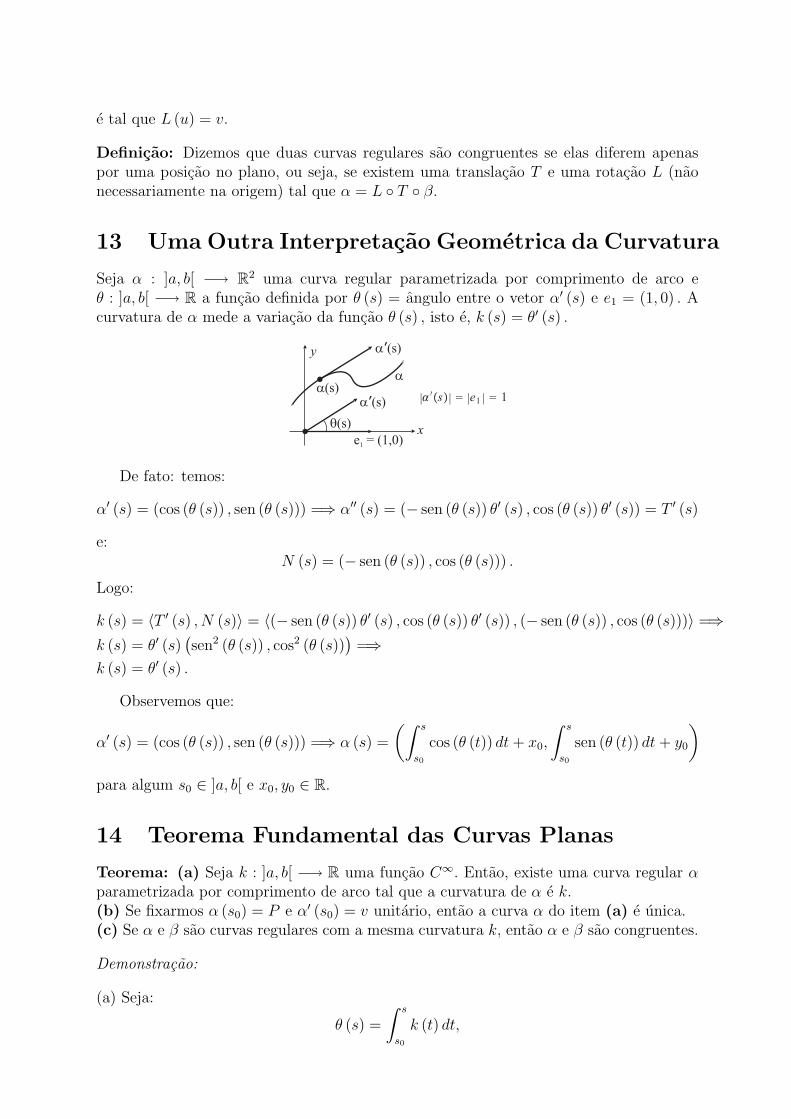

����� �� ���� ���� �������

����� � ��������

� ������� �� � ��������

������� ��������� ���������� �� ������ ����������� �� ��� !���� �" "#

$����������� ������� �� $%���&���� $�$ '

�( ��) ����(����*

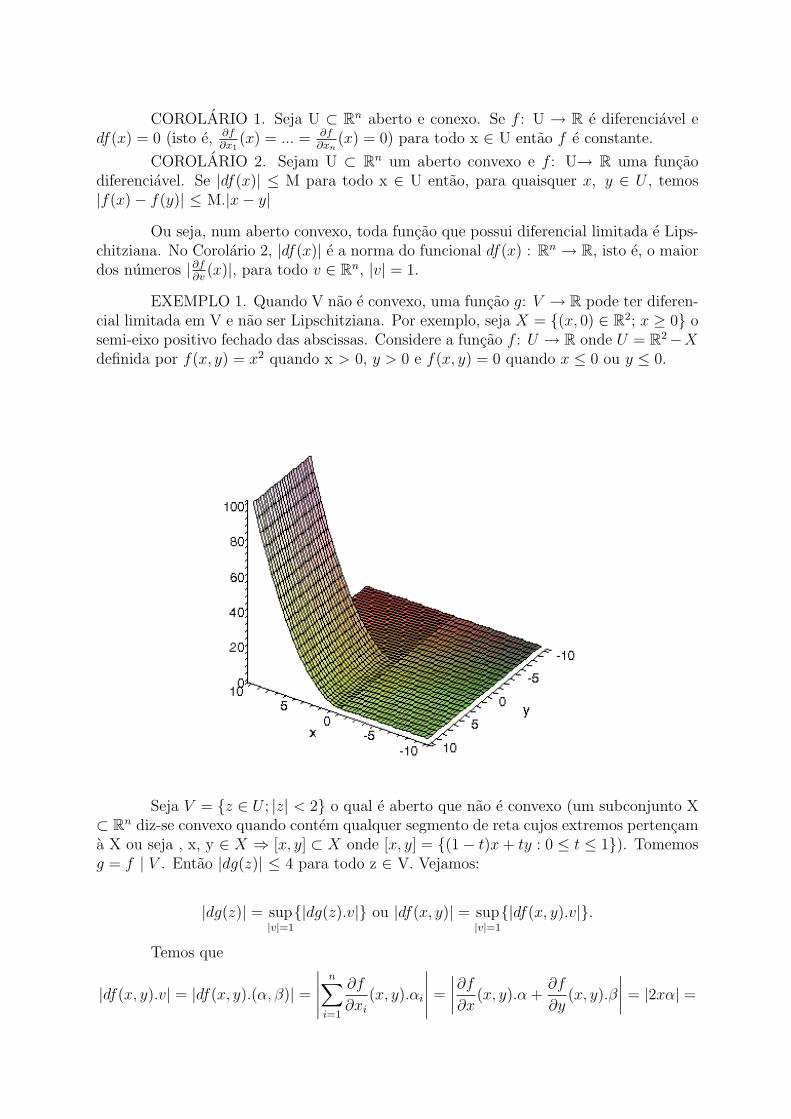

!���( +(�, -(��� .����� ��������/������ 0(�� ��������

���(� "�����( �� �& ��� ���������������( 0�1�� 2��������� /����� ����� � ��������3�4��� 5�����( 0����6( +���(� ����� � ��������

���� 7��8� ��� ���� � ��������

�9 ��( �:���� %�( �� ;���

Editorial.

O Comitê Editorial da FAMAT em Revista, com muita satisfação, vem disponibilizar à comunidade acadêmica o seu sétimo número. A FAMAT em Revista é a revista eletrônica da comunidade acadêmica da Faculdade de Matemática da Universidade Federal de Uberlândia – MG. A sua finalidade é promover a circulação de idéias, estimular o estudo da Matemática e despertar a curiosidade intelectual dos estudantes e de todos aqueles que se interessam pelo estudo de Matemática.

Gostaríamos de externar nosso contentamento com a aceitação de nossa revista; a quantidade de artigos completos de iniciação científica vem se mantendo expressiva desde a terceira edição, o que tomamos como índice de nossos esforços, em prol do estudo de matemática e de mantermos uma revista voltada para os trabalhos de graduação, estão logrando certo êxito.

Em relação ao conteúdo do sétimo número da revista, foram contempladas as atividades desenvolvidas no primeiro semestre de 2006 e parte do degundo semestre de 2006. Abaixo, apresentamos de modo sucinto, as diversas contribuições e matérias que compõe cada seção.

Em Artigos Completos de Iniciação Científica, contamos com dez trabalhos muito interessantes, todos desenvolvidos em projetos de Iniciação Científica orientados por professores da FAMAT. Sem dúvida, a leitura dos mesmos irá enriquecer a formação de estudantes de matemática.

Na Seção Problemas e Soluções, apresentamos as resoluções de quatro problemas propostos no número anterior. Além disso, quatro novos desafiadores problemas são propostos neste número.

Na Seção Eventos, disponibilizamos aos nossos leitores uma lista dos eventos ligados à matemática a serem realizados no segundo semestre de 2006. Damos particular ênfase à realização da Semana da Matemática que será realizada de 12 à 15 de dezembro.

Na Seção Reflexões sobre o Curso de Matemática, temos um artigo do Coordenador do Curso de Matemática, Prof. Valdair Bonfim, sobre o Processo Ensino- Aprendizagem e sua relação com a já implantada reforma curricular. Cremos que será muito instrutivo para os nossos leitores.

Na Seção Em Sala de Aula temos um artigo do Prof. Luiz Alberto Salomão e da aluna Mariana Ramos Reis intitulado “O Papel da Matemática na Óptica”. Este artigo tem entre seus objetivos o de destacar o papel da matemática em alguns pontos do desenvolvimento da ciência. Também temos um artigo do Prof Eugênio Antônio de Paula e da aluna Laís Bássame Rodrigues sobre a Metodologia de Resolução de Problemas no Ensino da Matemática.

Na Seção Iniciação Científica em Números trazemos uma descrição dos atuais projetos de Iniciação Científica e de Ensino da FAMAT – UFU desenvolvido por alunos do Curso de Licenciatura e Bacharelado em Matemática.

Na Seção E o meu Futuro Profissional, apresentamos uma entrevista com o Prof. Cícero Fernandes de Carvalho, Coordenador do Curso de Mestrado em Matemática da FAMAT. A Pós-Graduação se iniciará em janeiro do próximo ano e esperamos que tal entrevista esclareça muitas das perguntas que tem sido feitas sobre o Mestrado.

Na Seção Merece Registro, destacamos as atividades e os fatos que mereceram destaque na FAMAT no período de abril a setembro de 2006.

Finalmente, esperamos que os nossos leitores apreciem os trabalhos aqui publicados e lembramos que críticas e sugestões produtivas são sempre bem-vindas.

Comitê Editorial

Indice de Secoes

Secao 1: Trabalhos Completos de Iniciacao Cientıfica 7

Secao 2: Problemas e Solucoes 233

Secao 3: Eventos 239

Secao 4: Reflexoes sobre o Curso de Matematica 243

Secao 5: Em Sala de Aula 253

Secao 6: Iniciacao Cientıfica em Numeros 287

Secao 7: E o meu Futuro Profissional? 295

Secao 8: Merece Registro 301

FAMAT em Revista

Revista Científica Eletrônica daFaculdade de Matemática - FAMAT

Universidade Federal de Uberlândia - UFU - MG

Número 07 - Setembro de 2006

www.famat.ufu.br

Trabalhos Completos de

Iniciação Científica

PBIIC-FAPEMIG-UFU - Programa de Bolsas Institucionais de Iniciação Científica daFundação de Amparo à Pesquisa do Estado de Minas Gerais

PETMAT-UFU - Programa de Educação Tutorial da Faculdade de Matemática

PIBIC-CNPq-UFU - Programa Institucional de Bolsas de Iniciação Científica doConselho Nacional de Desenvolvimento Científico e Tecnológico

PROMAT-UFU - Programa Institucional de Iniciação Científica e Monitoria da Faculdade de Matemática

Comitê Editorial da Seção Trabalhos Completos de Iniciação Científica

do Número 07 da FAMAT EM REVISTA:

Márcio José Horta Dantas (coordenador da seção) Valdair Bonfim

Marcos Antônio da Câmara Flaviano Bahia Paulinelli Vieira

Instrucoes para submissao de Trabalhos

A Secao de Trabalhos de Iniciacao Cientıfica visa divulgar trabalhos que estejam as-sociados a projetos cadastrados na(o) PBIIC-FAPEMIG / PETMAT / PIBIC-CNPq /PROMAT ou IM-AGIMB e orientados por docentes da FAMAT.

Trabalhos completos em nıvel de iniciacao cientıfica dos programas acima listadossubmetidos para publicacao na Revista Eletronica “Famat em Revista” estarao sujeitosa apreciacao pelo Comite Editorial responsavel por essa secao de artigos e, se for o caso,por consultores ad hoc ligados a area ou subarea do trabalho. Caso se faca necessario,sugestoes para o aperfeicoamento do trabalho serao dirigidas aos interessados pelo ComiteEditorial.

Alem da redacao clara e concisa que todo trabalho submetido a boa qualidade devepossuir, pede-se evitar o estilo arido e extremamente tecnico caracterıstico de algumaspublicacoes matematicas, nao perdendo de vista que o publico-alvo ao qual se destina arevista e constituıdo por alunos de graduacao.

Os trabalhos submetidos ate o final de um semestre letivo serao publicados na edicaoda revista lancada no inıcio do semestre letivo subsequente.

Quanto as normas tecnicas para submissao dos trabalhos:

1) Formato do arquivo: PDF

2) Tamalho da Folha: A4

3) Margens: 2,5 cm (portanto, area impressa: 16 cm x 24,7 cm)

4) Tamanho de fonte (letra): 12 pontos (exceto tıtulos, subtıtulos, notasde rodape, etc, que ficam submetidos ao bom senso)

5) Espacamento entre linhas: Simples

6) Orientador(es), tipo de programa e orgao de fomento (se houver)devem constar no trabalho.

Envio:Por e-mail: [email protected]

Indice de Trabalhos

Avaliacao do Desempenho dos Graduandos de Engenharia Quımicanos Dois Primeiros Anos do Curso na UFU 13

Rodney Silva Abreu e Rogerio de Melo Costa Pinto

Propriedades das Solucoes de Uma Classe de Sistemas de EquacoesDiferenciais Ordinarias 28

Marcelo Lopes da Silva e Valdair Bonfim

Programacao Linear e o Problema do Sistema de TransporteColetivo de Uberlandia 34

Laıs Bassame Rodrigues e Marcos Antonio da Camara

Um Texto sobre Curvas Parametrizadas no Plano 90

Laıs Bassame Rodrigues e Edson Agustini

Uma Caracterizacao dos Numeros Perfeitos Pares 134

Karla Barbosade Freitas, Stela Zumerle Soares e Cıcero Carvalho

Uso De Semivariograma Escalanado Para Comparar ADistribuicao Espaco-Temporal DaPrecipitacao Anual No Estado De Minas Gerais 140

Herbert Rezende De Siqueira, Joaquim Ferreira Vieira Neto,Ednaldo Carvalho Guimaraes e Marcelo Tavares

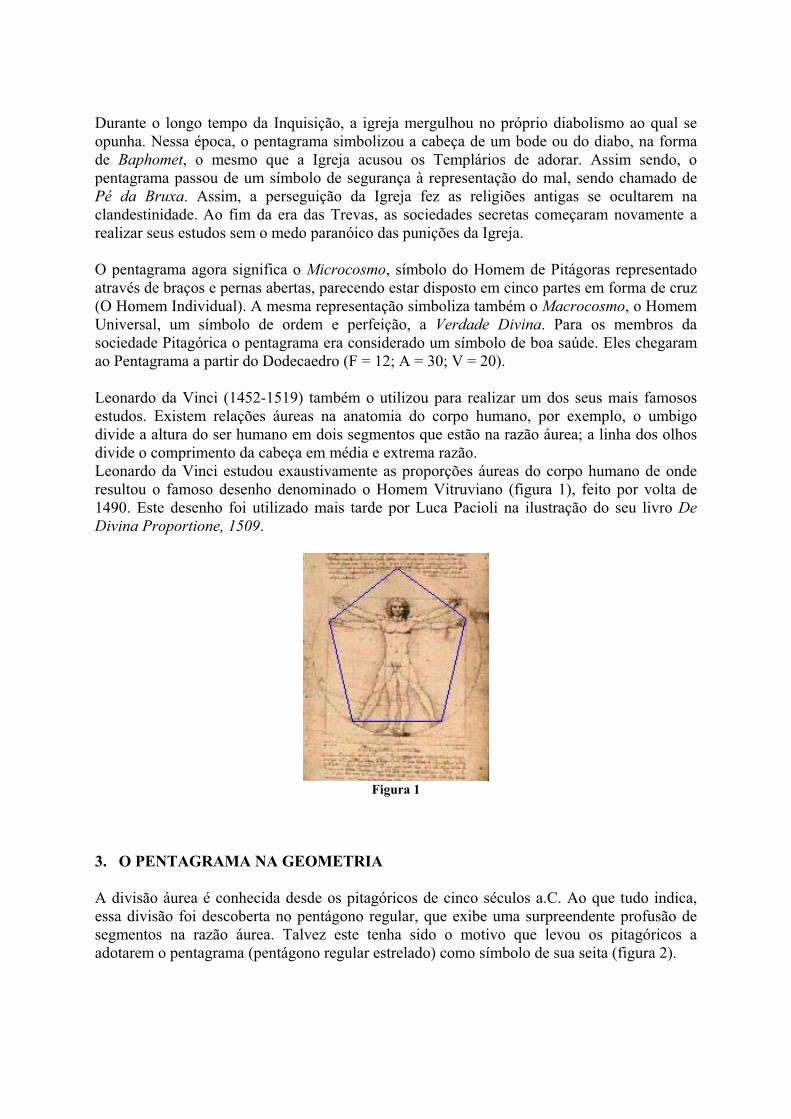

O Pentagrama 151

Giselle Moraes Resende Pereira e Marcos Antonio da Camara

Codigos Corretores de Erros 160

Flaviano Bahia Paulinelli Vieira e Marcos Antonio da Camara

Uma Analise Da Estabilidade Do Sistema Mecanico PenduloDuplo Planar 191

Carlos Henrique Tognon e Marcio Jose Horta Dantas

Estudos e Algumas Aplicacoes do Calculo Avancado 212

Alessandra Ribeiro da Silva e Lucia Resende Pereira Bonfim

Avaliação do desempenho dos graduandos de Engenharia Química nos dois primeiros anos

do curso na UFU

Ródney Silva Abreu1 Rogério de Melo Costa Pinto2

RESUMO

Através de parâmetros estatísticos, procurou-se identificar se as reprovações e as evasões no Curso de Engenharia Química da UFU estavam relacionadas com as Diretrizes Curriculares do MEC ou com a Grade Curricular/FEQUI. Com esse modelo de análise descritiva, os índices de abandono do respectivo curso foram quantificados e as disciplinas que concentram altas taxas de repetência foram detectadas. Dessa forma, observou-se que ocorre grande variação nos percentuais de reprovação entre as diversas disciplinas. Além disso, cabe enfatizar o alto índice de reprovados por ausência nas aulas ministradas.

Palavras-chave: Parâmetros estatísticos; Analise descritiva; Taxas de repetência; Conteúdos curriculares.

1. INTRODUÇÃO

Visando manter a qualidade dos cursos de graduação e objetivando aprimorar o seu projeto pedagógico, é indispensável fazer um levantamento sistemático e detalhado da sua realidade.

Desse modo, torna-se necessário analisar os dados referentes à graduação de forma lógica e coerente a fim de se obter uma avaliação de conteúdos curriculares e dessa forma possibilitar substratos para responder várias indagações: Qual a situação atual do curso? Quais são os anos que concentraram as maiores taxas de repetência? Qual a taxa de desistência ou abandono do respectivo curso e onde ela aumenta? Quais são os fatores relacionados a estes problemas?

O sistema de avaliação dos cursos de graduação da UFU apresenta determinadas características: para cada disciplina são distribuídos 100(cem) pontos, em números inteiros. Para ser aprovado, o aluno deve alcançar o mínimo de 60 (sessenta) pontos na soma das notas e 75% (setenta e cinco por cento) de freqüência às aulas e outras atividades curriculares dadas. O plano de avaliação é parte integrante do Plano de Ensino e deve ser apresentado pelo professor ao Colegiado de Curso, para aprovação, após a discussão com sua turma, até 30 (trinta) dias após o início do semestre ou ano letivo.

À critério do Colegiado do Curso, nos cursos de regime anual, os alunos reprovados que atingirem o mínimo de 40 (quarenta) pontos de aproveitamento e 75% de freqüência poderão prestar exames de 2ª época, após 30(trinta) dias do término do ano letivo, desde que esse tipo de avaliação esteja previsto, inclusive quanto ao número de reprovações, nas normas do curso. Em hipótese alguma, as aulas e outras atividades curriculares ministradas poderão

1 Bolsista FAPEMIG\UFU; Acadêmico do Curso de Engenharia Elétrica da Universidade Federal de Uberlândia.

2 Orientador; Professor da Faculdade de Matemática da Universidade Federal de Uberlândia.

ser inferiores à carga horária da disciplina aprovada no CONGRAD (GUIA ACADEMICO 2005). O Sistema de avaliação do Curso de Engenharia Química da UFU segue o regime anual de matrícula por disciplina.

2. OBJETIVOS

O principal objetivo do presente trabalho foi quantificar os índices de reprovação nas disciplinas relacionadas à Faculdade de Engenharia Química da Universidade Federal de Uberlândia (FEQUI-UFU). Além do mais, procurou-se identificar as possíveis falhas curriculares e apresentar sugestões plausíveis da problemática reprovação.

A pesquisa tem caráter quantitativo e não busca simplesmente descrever o objeto, mas desenvolver uma análise que contribua para uma leitura crítica e fundamentada sobre o desempenho dos alunos.

3. MATERIAL E MÉTODOS

A pesquisa foi realizada com dados coletados na Universidade Federal de Uberlândia (UFU), fornecidos pela DICOA – Divisão de Controle Acadêmico – e pelo DIRAC – Divisão de Registro e Acompanhamento Acadêmico – referentes à reprovação, aprovação e evasão dos alunos no período compreendido entre 2000 e 2004. Foram utilizados os dados relacionados ao número e percentual de alunos aprovados, dispensados, que trancaram, e reprovados (tanto por nota, falta, ou com RM).

Para a análise dos dados foi utilizada a Análise de Conteúdo, que segue basicamente três pólos cronológicos estabelecidos por BARDIN (1977): 1. Pré-análise; 2. Exploração do material; 3. Tratamento dos resultados, inferência e interpretação.

As disciplinas avaliadas foram: FÍSICA GERAL 01; CÁLCULO DIFERENCIAL E INTEGRAL 01; GEOMETRIA ANÁLITICA E ALGEBRA LINEAR; QUÍMICA GERAL E INORGÂNICA; DESENHO TÉCNICO; INTRODUÇÂO Á ENGENHARIA QUÍMICA; CÁLCULO DIFERENCIAL E INTEGRAL 02; FÍSICA GERAL 02; PROCESSAMENTO DE DADOS; PROCESSOS QUÍMICOS INDUSTRIAIS; QUÍMICA ORGÂNICA; e FISICO-QUÍMICA.

Estes dados obtidos têm o total de alunos matriculados em cada disciplina independente do período em que ingressou na instituição. Foi realizada a estatística descritiva dos dados (Costa Neto, 2002).

Além dos dados quantitativos apresentados em gráficos, foram utilizadas medidas de tendência central (medidas de posição), como média e mediana, e também medidas de dispersão, como amplitude, variância, desvio padrão e coeficiente de variação como mostradas a seguir (VIEIRA, 1988):

MEDIA ARITMÉTICA ˆ = x

x

n

ii

n

1

VARIÂNCIA V(x) = 2

1

2 )(1 xx

N

iiNN

SQD

DESVIO PADRÃO 2

5. RESULTADOS E DISCUSSÃO

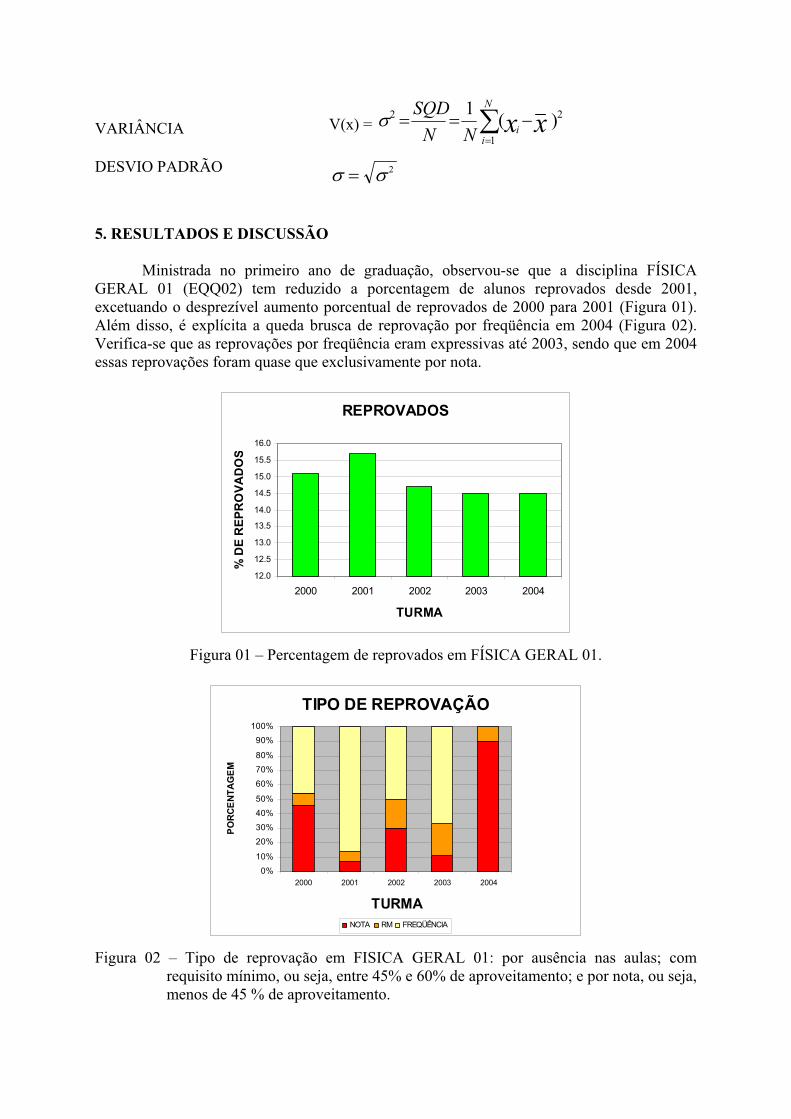

Ministrada no primeiro ano de graduação, observou-se que a disciplina FÍSICA GERAL 01 (EQQ02) tem reduzido a porcentagem de alunos reprovados desde 2001, excetuando o desprezível aumento porcentual de reprovados de 2000 para 2001 (Figura 01). Além disso, é explícita a queda brusca de reprovação por freqüência em 2004 (Figura 02). Verifica-se que as reprovações por freqüência eram expressivas até 2003, sendo que em 2004 essas reprovações foram quase que exclusivamente por nota.

REPROVADOS

12.0

12.5

13.0

13.5

14.0

14.5

15.0

15.5

16.0

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OVA

DO

S

Figura 01 – Percentagem de reprovados em FÍSICA GERAL 01.

TIPO DE REPROVAÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

POR

CEN

TAG

EM

NOTA RM FREQÜÊNCIA

Figura 02 – Tipo de reprovação em FISICA GERAL 01: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

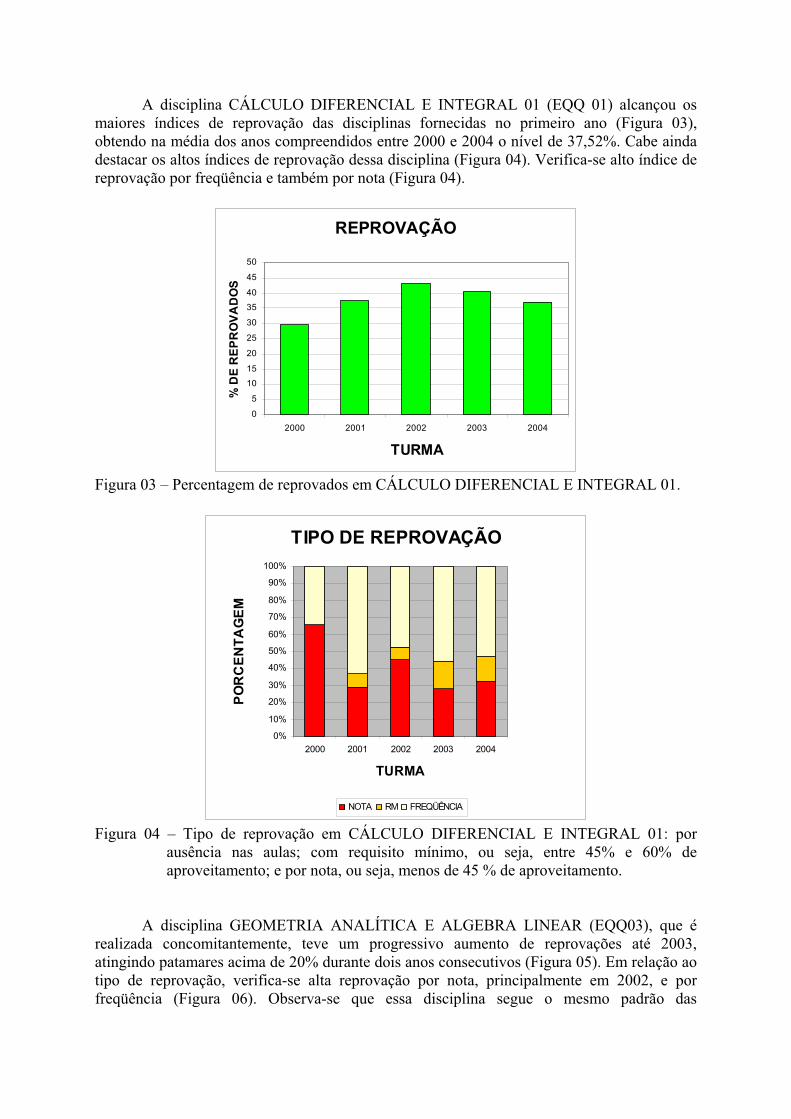

A disciplina CÁLCULO DIFERENCIAL E INTEGRAL 01 (EQQ 01) alcançou os maiores índices de reprovação das disciplinas fornecidas no primeiro ano (Figura 03), obtendo na média dos anos compreendidos entre 2000 e 2004 o nível de 37,52%. Cabe ainda destacar os altos índices de reprovação dessa disciplina (Figura 04). Verifica-se alto índice de reprovação por freqüência e também por nota (Figura 04).

REPROVAÇÃO

0

5

10

15

20

25

30

35

40

45

50

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OVA

DO

S

Figura 03 – Percentagem de reprovados em CÁLCULO DIFERENCIAL E INTEGRAL 01.

TIPO DE REPROVAÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

PO

RC

ENTA

GEM

NOTA RM FREQÜÊNCIA

Figura 04 – Tipo de reprovação em CÁLCULO DIFERENCIAL E INTEGRAL 01: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

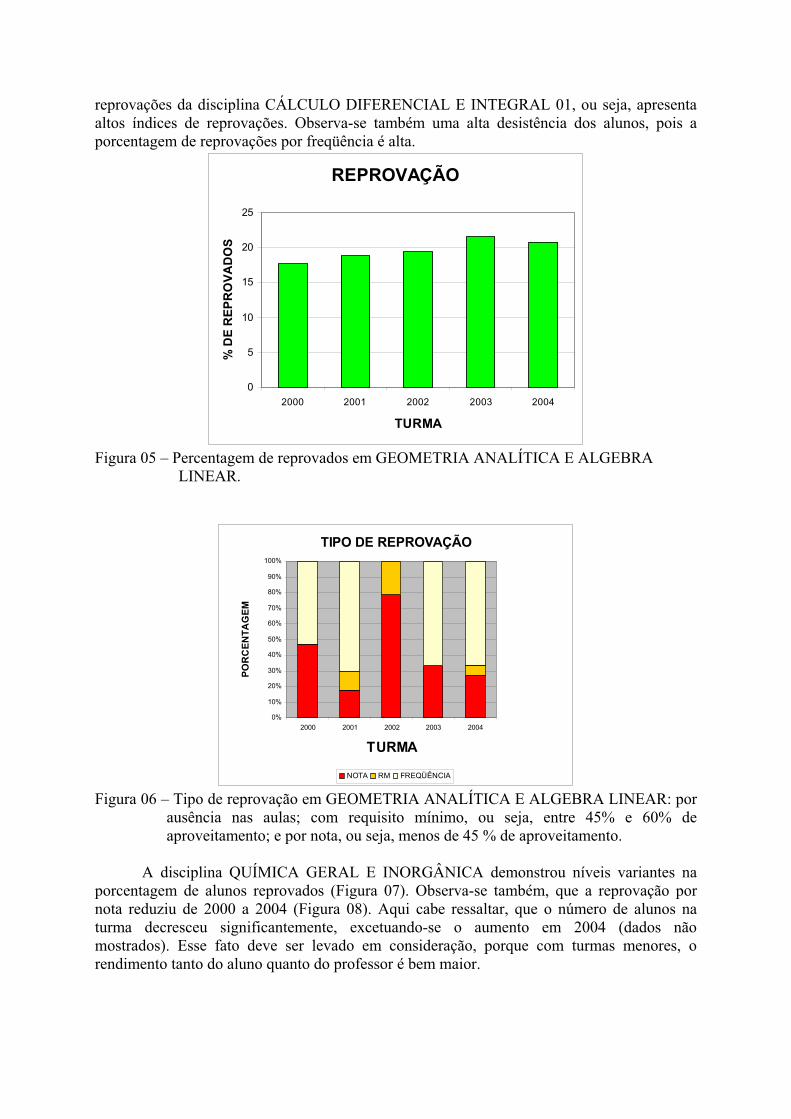

A disciplina GEOMETRIA ANALÍTICA E ALGEBRA LINEAR (EQQ03), que é realizada concomitantemente, teve um progressivo aumento de reprovações até 2003, atingindo patamares acima de 20% durante dois anos consecutivos (Figura 05). Em relação ao tipo de reprovação, verifica-se alta reprovação por nota, principalmente em 2002, e por freqüência (Figura 06). Observa-se que essa disciplina segue o mesmo padrão das

reprovações da disciplina CÁLCULO DIFERENCIAL E INTEGRAL 01, ou seja, apresenta altos índices de reprovações. Observa-se também uma alta desistência dos alunos, pois a porcentagem de reprovações por freqüência é alta.

REPROVAÇÃO

0

5

10

15

20

25

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OVA

DO

S

Figura 05 – Percentagem de reprovados em GEOMETRIA ANALÍTICA E ALGEBRA LINEAR.

TIPO DE REPROVAÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

POR

CEN

TAG

EM

NOTA RM FREQÜÊNCIA

Figura 06 – Tipo de reprovação em GEOMETRIA ANALÍTICA E ALGEBRA LINEAR: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

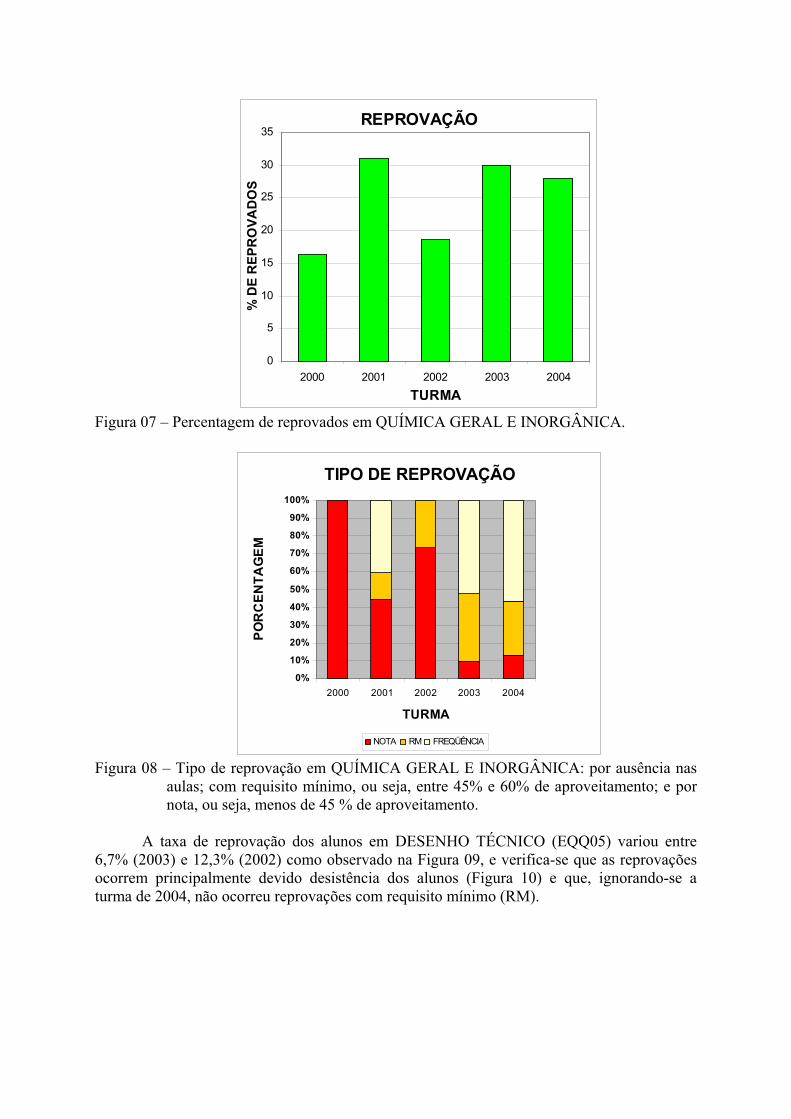

A disciplina QUÍMICA GERAL E INORGÂNICA demonstrou níveis variantes na porcentagem de alunos reprovados (Figura 07). Observa-se também, que a reprovação por nota reduziu de 2000 a 2004 (Figura 08). Aqui cabe ressaltar, que o número de alunos na turma decresceu significantemente, excetuando-se o aumento em 2004 (dados não mostrados). Esse fato deve ser levado em consideração, porque com turmas menores, o rendimento tanto do aluno quanto do professor é bem maior.

REPROVAÇÃO

0

5

10

15

20

25

30

35

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OVA

DO

S

Figura 07 – Percentagem de reprovados em QUÍMICA GERAL E INORGÂNICA.

TIPO DE REPROVAÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

POR

CEN

TAG

EM

NOTA RM FREQÜÊNCIA

Figura 08 – Tipo de reprovação em QUÍMICA GERAL E INORGÂNICA: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

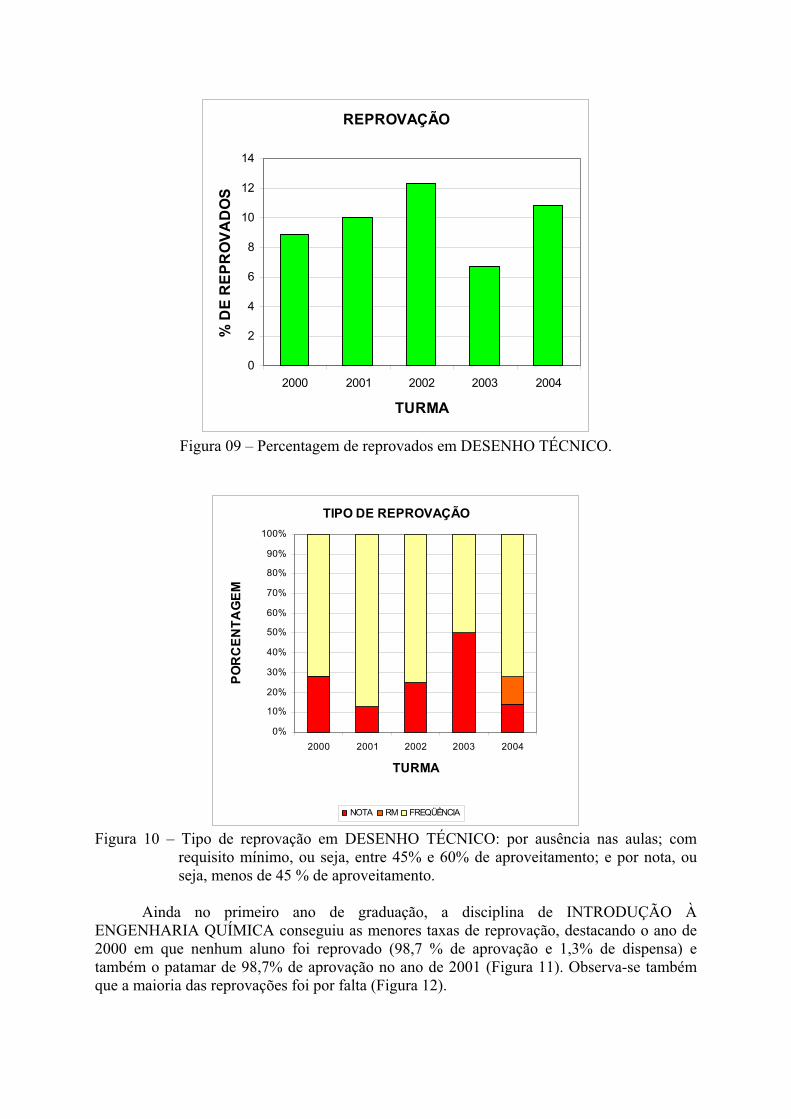

A taxa de reprovação dos alunos em DESENHO TÉCNICO (EQQ05) variou entre 6,7% (2003) e 12,3% (2002) como observado na Figura 09, e verifica-se que as reprovações ocorrem principalmente devido desistência dos alunos (Figura 10) e que, ignorando-se a turma de 2004, não ocorreu reprovações com requisito mínimo (RM).

REPROVAÇÃO

0

2

4

6

8

10

12

14

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OVA

DO

S

Figura 09 – Percentagem de reprovados em DESENHO TÉCNICO.

TIPO DE REPROVAÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

POR

CEN

TAG

EM

NOTA RM FREQÜÊNCIA

Figura 10 – Tipo de reprovação em DESENHO TÉCNICO: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

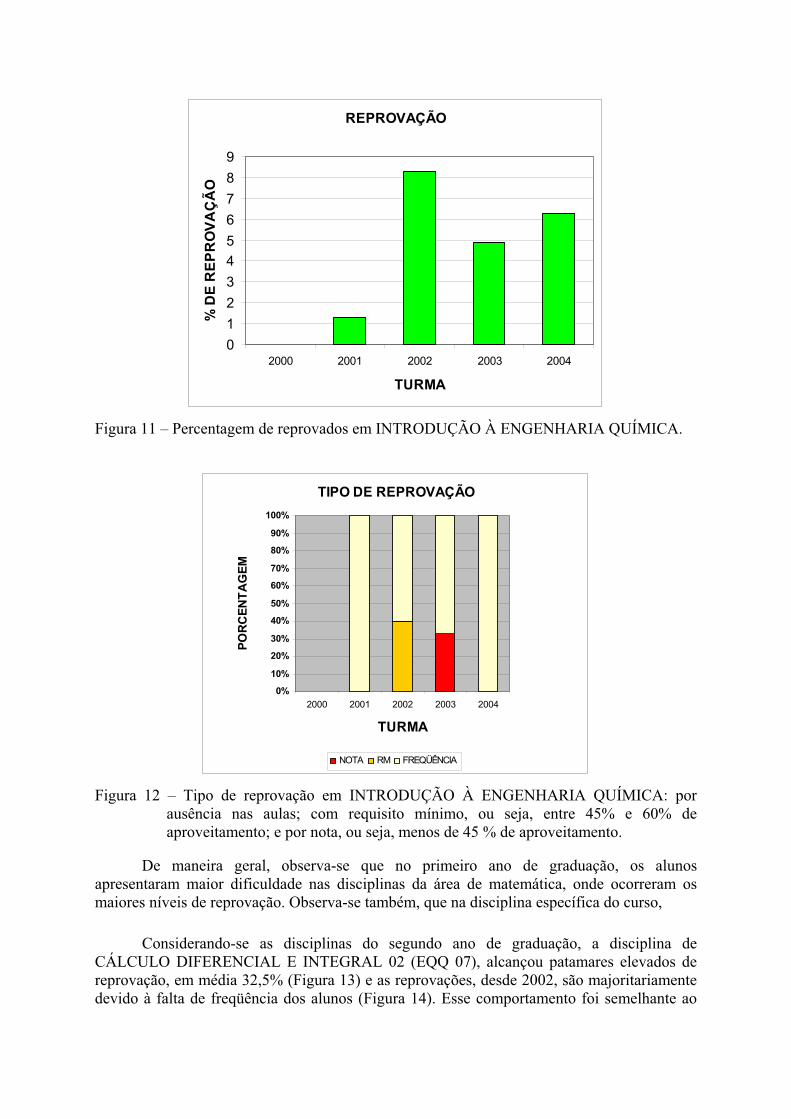

Ainda no primeiro ano de graduação, a disciplina de INTRODUÇÃO À ENGENHARIA QUÍMICA conseguiu as menores taxas de reprovação, destacando o ano de 2000 em que nenhum aluno foi reprovado (98,7 % de aprovação e 1,3% de dispensa) e também o patamar de 98,7% de aprovação no ano de 2001 (Figura 11). Observa-se também que a maioria das reprovações foi por falta (Figura 12).

REPROVAÇÃO

0

1

2

3

4

5

6

7

8

9

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OVA

ÇÃ

O

Figura 11 – Percentagem de reprovados em INTRODUÇÃO À ENGENHARIA QUÍMICA.

TIPO DE REPROVAÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

POR

CEN

TAG

EM

NOTA RM FREQÜÊNCIA

Figura 12 – Tipo de reprovação em INTRODUÇÃO À ENGENHARIA QUÍMICA: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

De maneira geral, observa-se que no primeiro ano de graduação, os alunos apresentaram maior dificuldade nas disciplinas da área de matemática, onde ocorreram os maiores níveis de reprovação. Observa-se também, que na disciplina específica do curso,

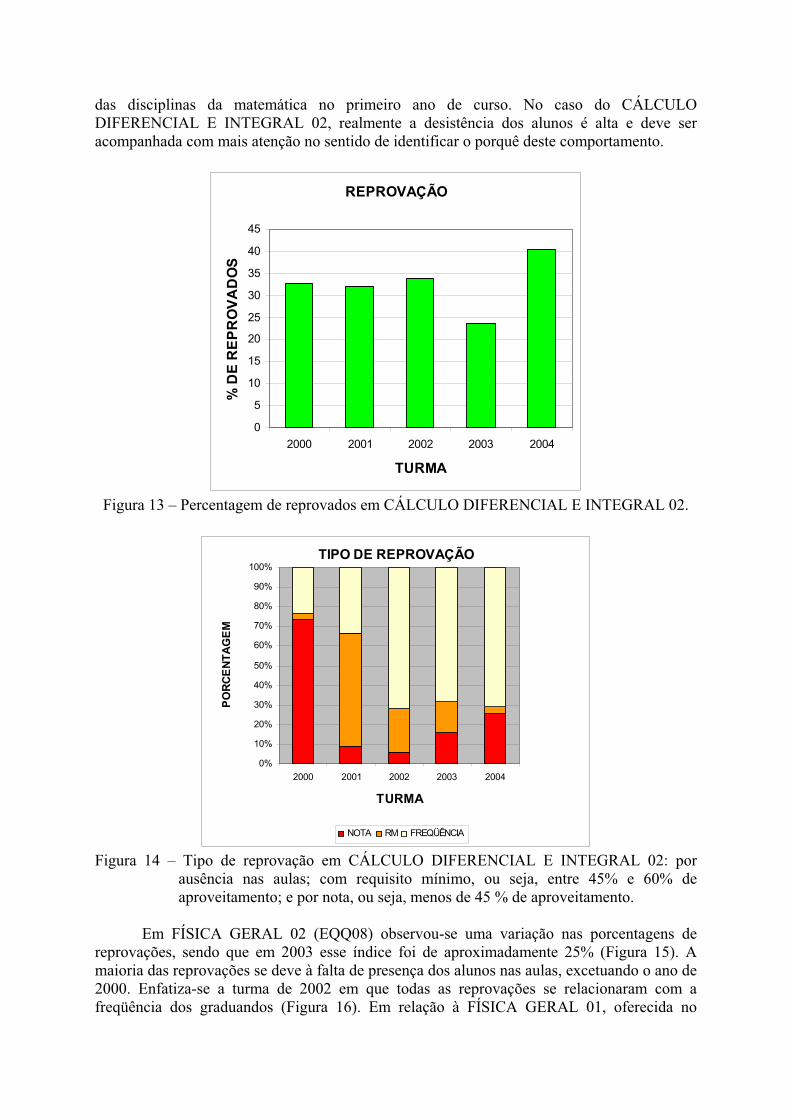

Considerando-se as disciplinas do segundo ano de graduação, a disciplina de CÁLCULO DIFERENCIAL E INTEGRAL 02 (EQQ 07), alcançou patamares elevados de reprovação, em média 32,5% (Figura 13) e as reprovações, desde 2002, são majoritariamente devido à falta de freqüência dos alunos (Figura 14). Esse comportamento foi semelhante ao

das disciplinas da matemática no primeiro ano de curso. No caso do CÁLCULO DIFERENCIAL E INTEGRAL 02, realmente a desistência dos alunos é alta e deve ser acompanhada com mais atenção no sentido de identificar o porquê deste comportamento.

REPROVAÇÃO

0

5

10

15

20

25

30

35

40

45

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OVA

DO

S

Figura 13 – Percentagem de reprovados em CÁLCULO DIFERENCIAL E INTEGRAL 02.

TIPO DE REPROVAÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

PORC

ENTA

GEM

NOTA RM FREQÜÊNCIA

Figura 14 – Tipo de reprovação em CÁLCULO DIFERENCIAL E INTEGRAL 02: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

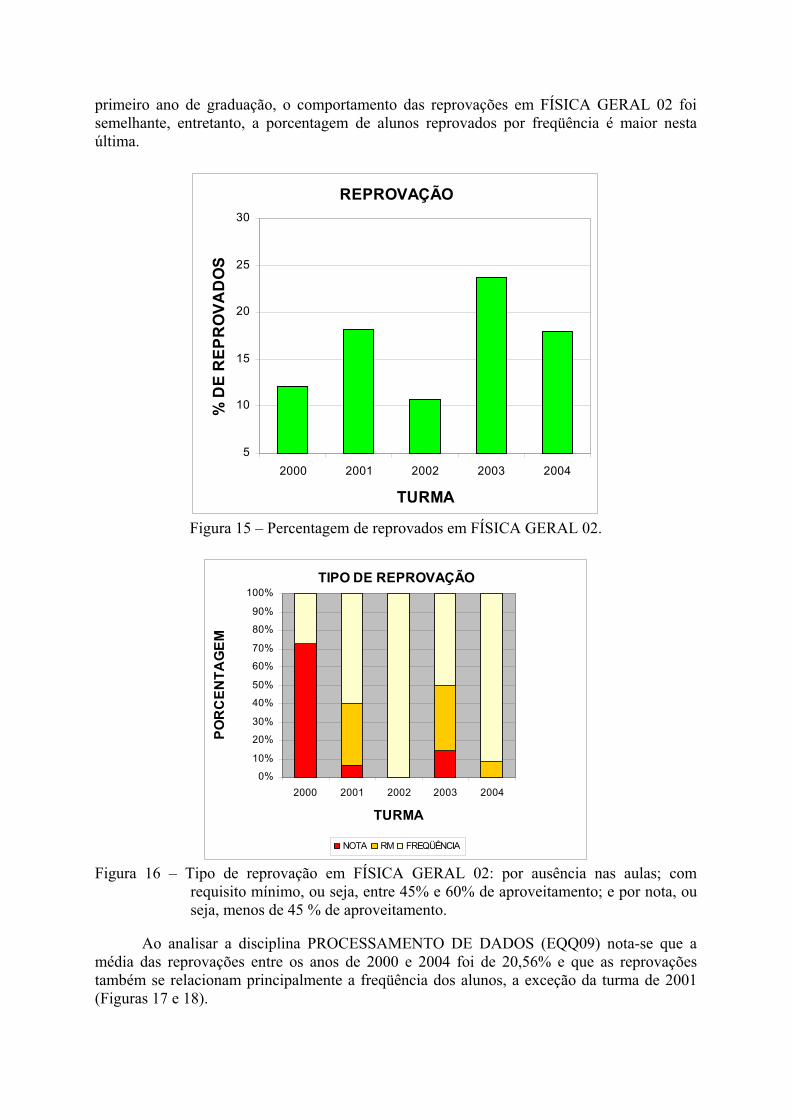

Em FÍSICA GERAL 02 (EQQ08) observou-se uma variação nas porcentagens de reprovações, sendo que em 2003 esse índice foi de aproximadamente 25% (Figura 15). A maioria das reprovações se deve à falta de presença dos alunos nas aulas, excetuando o ano de 2000. Enfatiza-se a turma de 2002 em que todas as reprovações se relacionaram com a freqüência dos graduandos (Figura 16). Em relação à FÍSICA GERAL 01, oferecida no

primeiro ano de graduação, o comportamento das reprovações em FÍSICA GERAL 02 foi semelhante, entretanto, a porcentagem de alunos reprovados por freqüência é maior nesta última.

REPROVAÇÃO

5

10

15

20

25

30

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OVA

DO

S

Figura 15 – Percentagem de reprovados em FÍSICA GERAL 02.

TIPO DE REPROVAÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

POR

CEN

TAG

EM

NOTA RM FREQÜÊNCIA

Figura 16 – Tipo de reprovação em FÍSICA GERAL 02: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

Ao analisar a disciplina PROCESSAMENTO DE DADOS (EQQ09) nota-se que a média das reprovações entre os anos de 2000 e 2004 foi de 20,56% e que as reprovações também se relacionam principalmente a freqüência dos alunos, a exceção da turma de 2001 (Figuras 17 e 18).

REPROVAÇÃO

0

5

10

15

20

25

30

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OV

AD

OS

Figura 17 – Percentagem de reprovados em PROCESSAMENTO DE DADOS.

TIPO DE REPROVAÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

POR

CEN

TAG

EM

NOTA RM FREQÜÊNCIA

Figura 18 – Tipo de reprovação em PROCESSAMENTO DE DADOS: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

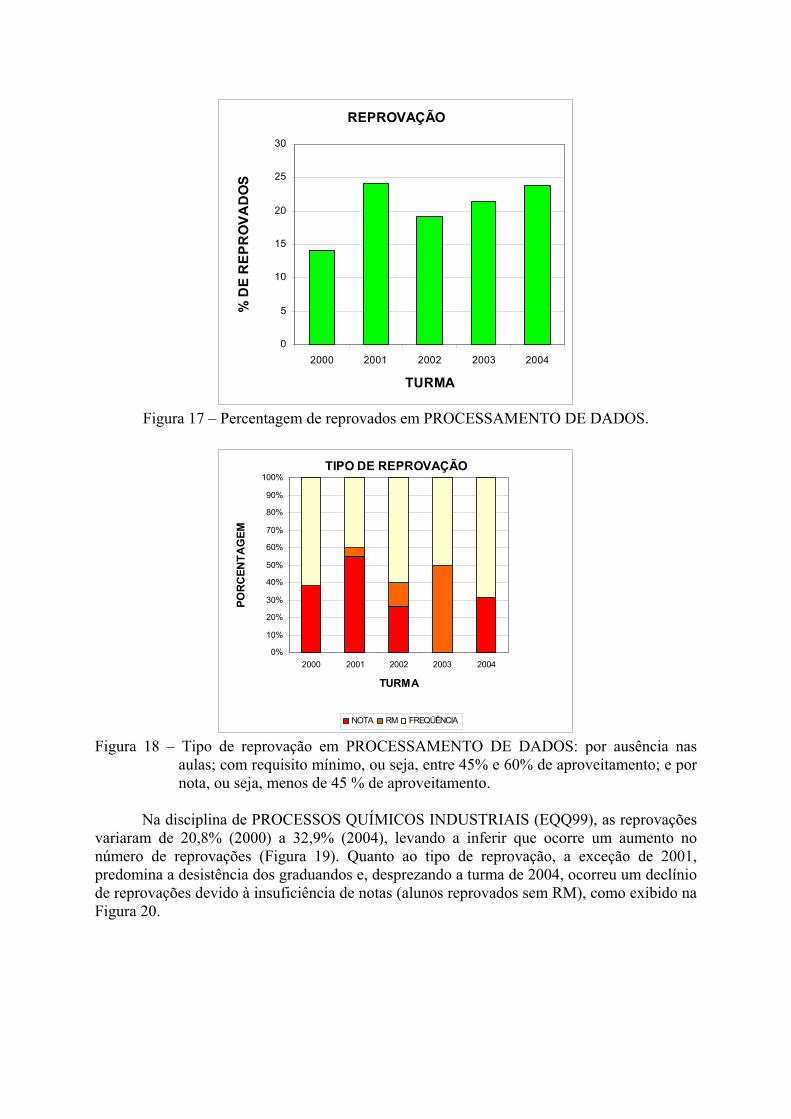

Na disciplina de PROCESSOS QUÍMICOS INDUSTRIAIS (EQQ99), as reprovações variaram de 20,8% (2000) a 32,9% (2004), levando a inferir que ocorre um aumento no número de reprovações (Figura 19). Quanto ao tipo de reprovação, a exceção de 2001, predomina a desistência dos graduandos e, desprezando a turma de 2004, ocorreu um declínio de reprovações devido à insuficiência de notas (alunos reprovados sem RM), como exibido na Figura 20.

REPROVAÇÃO

0

5

10

15

20

25

30

35

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OVA

DO

S

Figura 19 – Percentagem de reprovados em PROCESSOS QUÍMICOS INDUSTRIAIS.

TIPO DE REPROVÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

POR

CEN

TAG

EM

NOTA RM FREQÜÊNCIA

Figura 20 – Tipo de reprovação em PROCESSOS QUÍMICOS INDUSTRIAIS: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

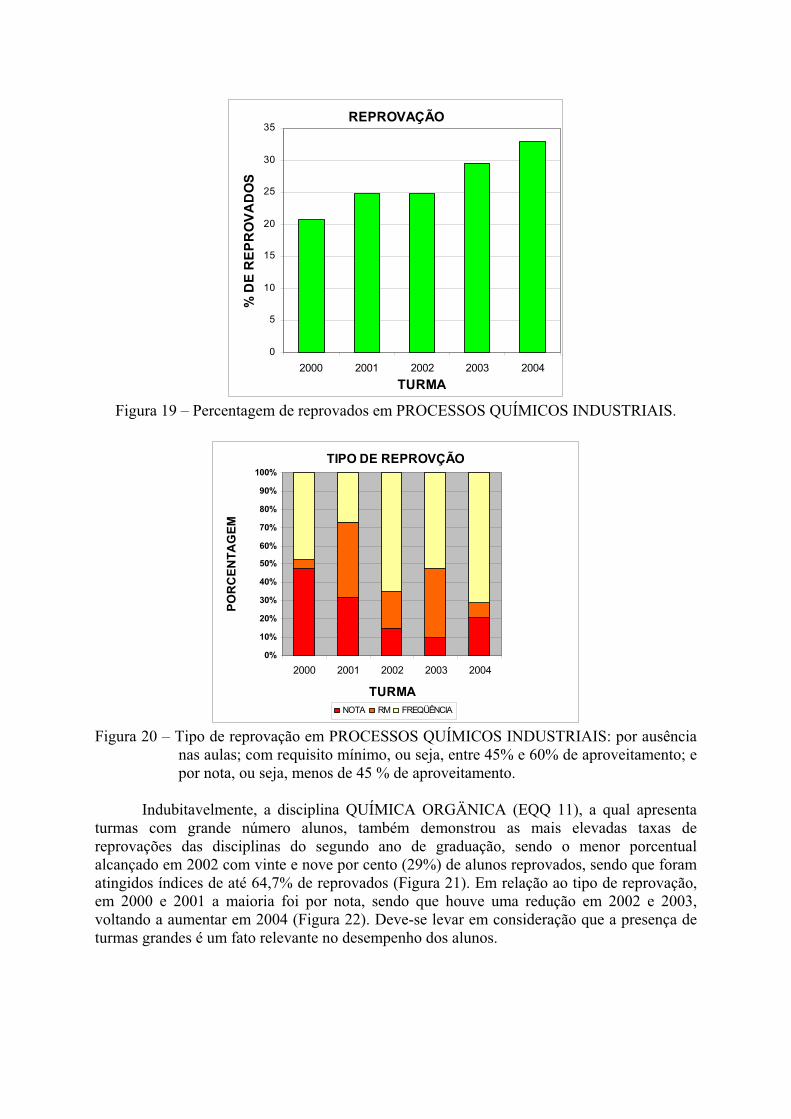

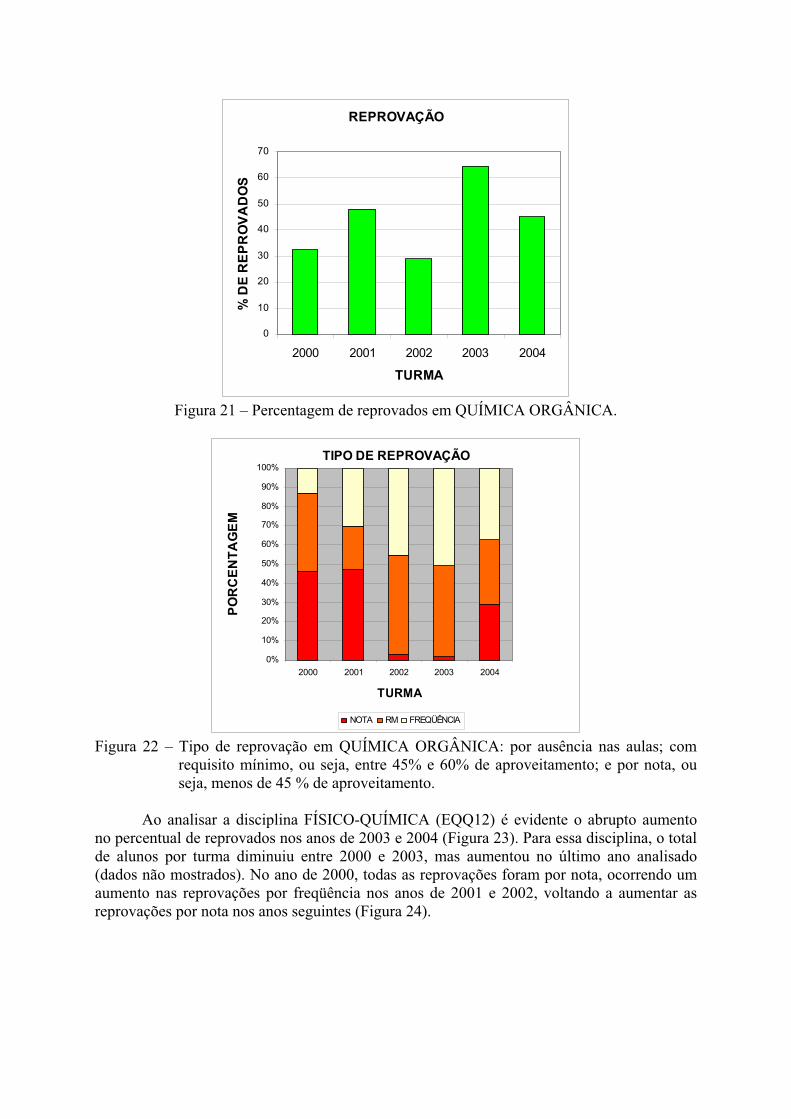

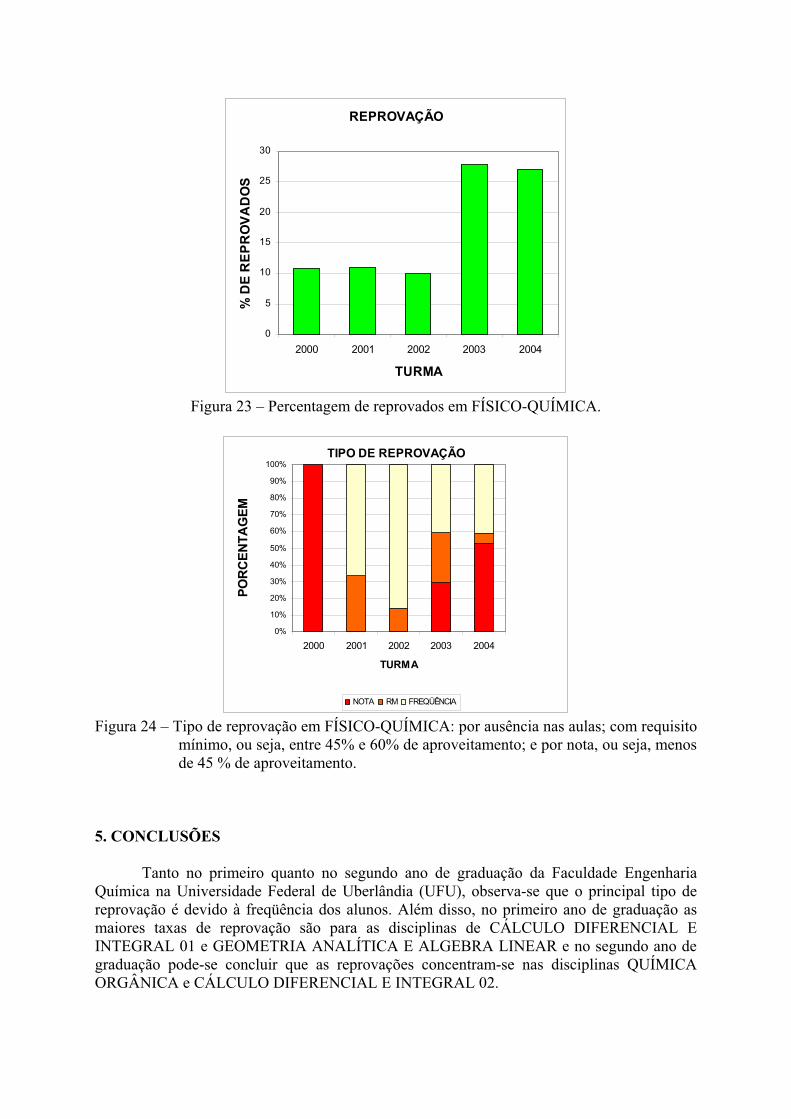

Indubitavelmente, a disciplina QUÍMICA ORGÄNICA (EQQ 11), a qual apresenta turmas com grande número alunos, também demonstrou as mais elevadas taxas de reprovações das disciplinas do segundo ano de graduação, sendo o menor porcentual alcançado em 2002 com vinte e nove por cento (29%) de alunos reprovados, sendo que foram atingidos índices de até 64,7% de reprovados (Figura 21). Em relação ao tipo de reprovação, em 2000 e 2001 a maioria foi por nota, sendo que houve uma redução em 2002 e 2003, voltando a aumentar em 2004 (Figura 22). Deve-se levar em consideração que a presença de turmas grandes é um fato relevante no desempenho dos alunos.

REPROVAÇÃO

0

10

20

30

40

50

60

70

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OVA

DO

S

Figura 21 – Percentagem de reprovados em QUÍMICA ORGÂNICA.

TIPO DE REPROVAÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

POR

CEN

TAG

EM

NOTA RM FREQÜÊNCIA

Figura 22 – Tipo de reprovação em QUÍMICA ORGÂNICA: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

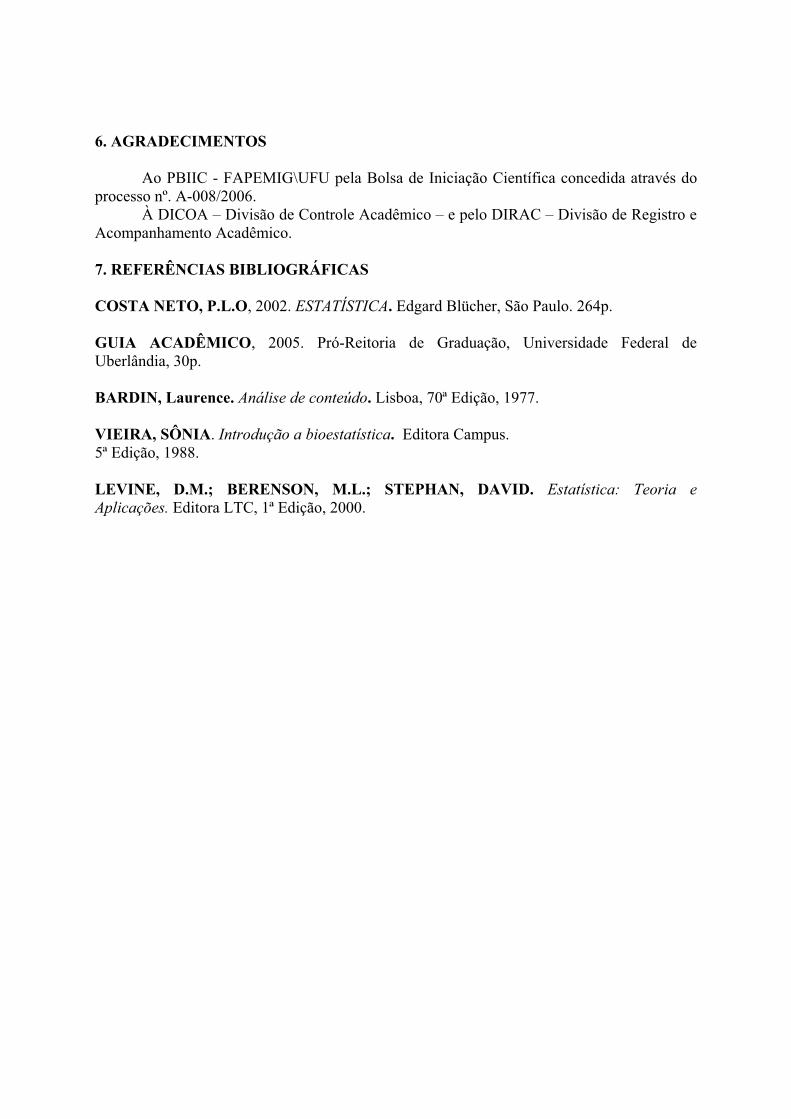

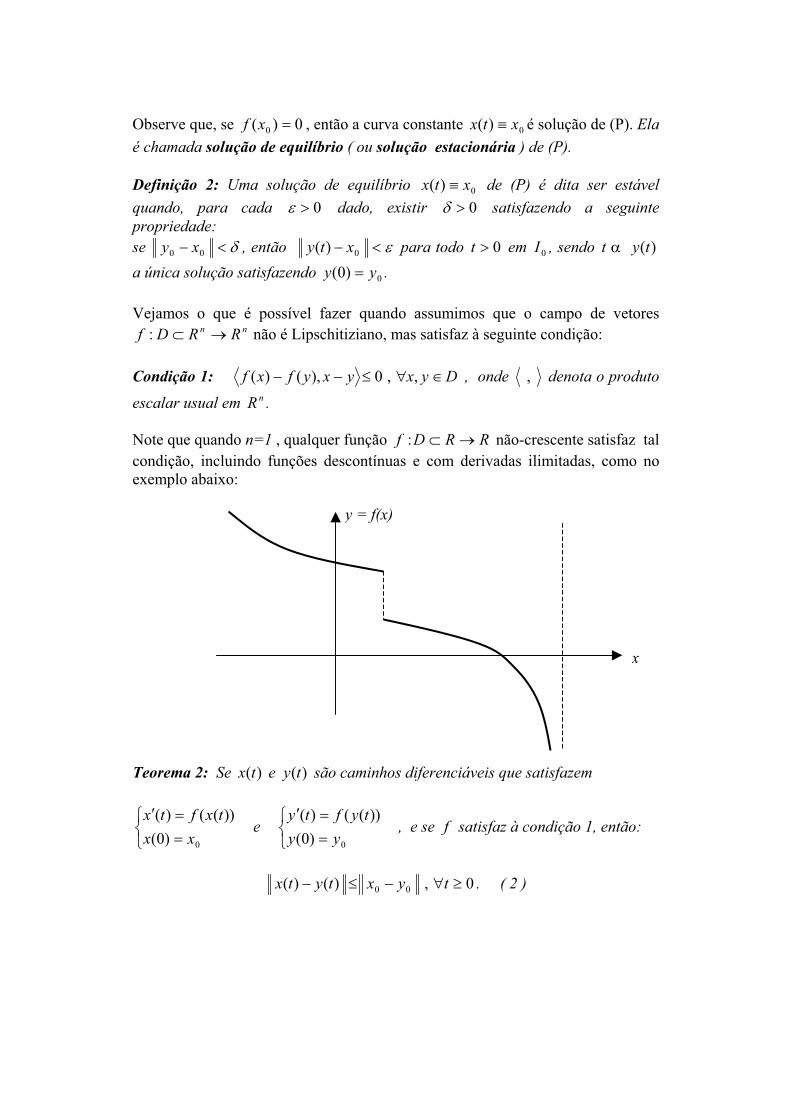

Ao analisar a disciplina FÍSICO-QUÍMICA (EQQ12) é evidente o abrupto aumento no percentual de reprovados nos anos de 2003 e 2004 (Figura 23). Para essa disciplina, o total de alunos por turma diminuiu entre 2000 e 2003, mas aumentou no último ano analisado (dados não mostrados). No ano de 2000, todas as reprovações foram por nota, ocorrendo um aumento nas reprovações por freqüência nos anos de 2001 e 2002, voltando a aumentar as reprovações por nota nos anos seguintes (Figura 24).

REPROVAÇÃO

0

5

10

15

20

25

30

2000 2001 2002 2003 2004

TURMA

% D

E R

EPR

OVA

DO

S

Figura 23 – Percentagem de reprovados em FÍSICO-QUÍMICA.

TIPO DE REPROVAÇÃO

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004

TURMA

POR

CEN

TAG

EM

NOTA RM FREQÜÊNCIA

Figura 24 – Tipo de reprovação em FÍSICO-QUÍMICA: por ausência nas aulas; com requisito mínimo, ou seja, entre 45% e 60% de aproveitamento; e por nota, ou seja, menos de 45 % de aproveitamento.

5. CONCLUSÕES

Tanto no primeiro quanto no segundo ano de graduação da Faculdade Engenharia Química na Universidade Federal de Uberlândia (UFU), observa-se que o principal tipo de reprovação é devido à freqüência dos alunos. Além disso, no primeiro ano de graduação as maiores taxas de reprovação são para as disciplinas de CÁLCULO DIFERENCIAL E INTEGRAL 01 e GEOMETRIA ANALÍTICA E ALGEBRA LINEAR e no segundo ano de graduação pode-se concluir que as reprovações concentram-se nas disciplinas QUÍMICA ORGÂNICA e CÁLCULO DIFERENCIAL E INTEGRAL 02.

6. AGRADECIMENTOS

Ao PBIIC - FAPEMIG\UFU pela Bolsa de Iniciação Científica concedida através do processo nº. A-008/2006. À DICOA – Divisão de Controle Acadêmico – e pelo DIRAC – Divisão de Registro e Acompanhamento Acadêmico.

7. REFERÊNCIAS BIBLIOGRÁFICAS

COSTA NETO, P.L.O, 2002. ESTATÍSTICA. Edgard Blücher, São Paulo. 264p.

GUIA ACADÊMICO, 2005. Pró-Reitoria de Graduação, Universidade Federal de Uberlândia, 30p.

BARDIN, Laurence. Análise de conteúdo. Lisboa, 70ª Edição, 1977.

VIEIRA, SÔNIA. Introdução a bioestatística. Editora Campus. 5ª Edição, 1988.

LEVINE, D.M.; BERENSON, M.L.; STEPHAN, DAVID. Estatística: Teoria e Aplicações. Editora LTC, 1ª Edição, 2000.

Propriedades das Soluções de Uma Classede Sistemas de Equações Diferenciais Ordinárias.

Marcelo Lopes da Silva* e Valdair Bonfim

Faculdade de Matemática – FAMAT Universidade Federal de Uberlândia – UFU

38408-100, Uberlândia – MG Setembro – 2006

Resumo

Um resultado clássico da teoria das equações diferenciais ordinárias diz que se o campo vetorial é Lipschitziano, então o Problema de Valor

Inicial

nn RRDf :

( P ) 0)0(

))(()(

xxtxftx

possui uma única solução. Outras questões abordadas pela teoria clássica, como a estabilidade das soluções de ))(()( txftx , também são provadas com hipóteses adicionais sobre , como por exemplo restrições sobre a localização dos

autovalores de no plano complexo. Condições deste tipo obviamente

exigem, no mínimo, a diferenciabilidade da aplicação . O objetivo deste trabalho é investigar questões semelhantes às investigadas na teoria clássica no caso em que o campo vetorial não é Lipschitziano e nem diferenciável. Veremos que as condições impostas sobre não exigem sequer a sua continuidade.

f(x )0f

f

ff

1 – Alguns Resultados da Teoria Clássica:

Definição 1: é dita ser Lipschitziana quando existe constante tal que

nn RRDf :

0C DyxyxCyfxf ,,.)()( .

Obs.: Na definição acima, denota uma norma qualquer em nR .

Teorema 1: Se é Lipschitziana então, para cada fixado, o problema (P) admite uma única solução. Precisamente, existe uma única curva diferenciável definida num intervalo maximal ( com ) satisfazendo :

nn RRDf :

nRRIx 0:

Dx0

0I 00 I

i ) ; ii )0,)( ItDtx 0,))(()( Ittxftx .

Uma prova do Teorema acima pode ser encontrada, por exemplo, em [1].

Observe que, se , então a curva constante 0)( 0xf 0)( xtx é solução de (P). Elaé chamada solução de equilíbrio ( ou solução estacionária ) de (P).

Definição 2: Uma solução de equilíbrio 0)( xtx de (P) é dita ser estável quando, para cada 0 dado, existir 0 satisfazendo a seguinte propriedade:se 00 xy , então 0)( xty

0)0( yy para todo em , sendo t

a única solução satisfazendo 0t 0I )(ty

.

Vejamos o que é possível fazer quando assumimos que o campo de vetores não é Lipschitiziano, mas satisfaz à seguinte condição: nn RRDf :

Condição 1: Dyxyxyfxf ,,0),()( , onde , denota o produto

escalar usual em nR .

Note que quando n=1 , qualquer função não-crescente satisfaz tal condição, incluindo funções descontínuas e com derivadas ilimitadas, como no exemplo abaixo:

RRDf :

y = f(x)

x

Teorema 2: Se são caminhos diferenciáveis que satisfazem)(tx e )(ty

0)0(

))(()(

xxtxftx

e , e se satisfaz à condição 1, então: 0)0(

))(()(

yytyfty

f

0,)()( 00 tyxtytx . ( 2 )

y(t)••x(t)

• x0

• y0

Demonstração do Teorema 2:

2)()( tytx

dtd

)()(,)()( tytxtytxdtd

)()(),()(2 tytxtytx

)()(,))(())((2 tytxtyftxf 0 , qualquer que seja t .0

Logo, a função 2

)()( tytxt é não-crescente. Daí, para todo t teremos02

00

22)0()0()()( yxyxtytx ,

de onde segue o resultado.

Corolário 1: (Unicidade de Solução) Se satisfaz à condição 1, então o problema de valor inicial (P) tem no máximo uma solução.

nn RRDf :

De fato, se são soluções de (P) e )(tx e )(ty )0()0( 00 yyxx , então a

desigualdade (2) provada acima nos diz que

0,0)()( 00 txxtytx ,

ou seja, 0,)()( ttytx .

Corolário 2: Toda solução de equilíbrio 0)( xtx de (P) é estável.

De fato, dado 0 basta tomar na definição de estabilidade.

Definição 3: Uma solução de equilíbrio 0)( xtx de (P) é dita ser assintoticamente estável quando é estável e, para toda condição inicial suficientemente próxima de , temos que lim

0y

0x 0)( xtyt

, sendo )(tyt a única

solução de (P) tal que .0)0(y y

Consideraremos agora outro tipo de condição sobre o campo vetorial .f

Condição 2: 0 tal que Dyxyxyxyfxf ,,,)()(2 .

Com essa condição é possível provar o próximo resultado.

Teorema 3: Se são caminhos diferenciáveis que satisfazem)(tx e )(ty

0)0(

))(()(

xxtxftx

e , e se satisfaz à condição 2, então: 0)0(

))(()(

yytyfty

f

0,)()(2

00

2 tyxetytx t . ( 3 )

Demonstração do Teorema 3:

2)()( tytx

dtd

)()(,)()( tytxtytxdtd

)()(),()(2 tytxtytx

)()(,))(())((2 tytxtyftxf Dyxyx ,,2 .

Assim,

0,0)()()()(22 ttytxtytx

dtd

,

e multiplicando ambos os membros por obtemoste

0,0)()()()(.22 ttytxetytx

dtde tt ,

ou ainda

0,0)()(.2 ttytxe

dtd t .

Logo, integrando de 0 a chegamos emt

0,0)0()0()()(.22 tyxtytxe t ,

ou seja, 0,)()(2

00

2 tyxetytx t , conforme afirmado.

Exemplos de órbitas típicas de sistemas que satisfazem à condição 2 :

)(ty

)(tx

0y

0x •

••

0x0y•

•

Corolário 3: Se satisfaz à condição 2, então toda solução de equilíbrio é f assintoticamente estável.

De fato, pois se é solução de equilíbrio, então a desigualdade (3) diz que 0)( xtx2

00

2

0 )(0 ytyx xe t , de onde segue a estabilidade assintótica de .0x

Corolário 4: Sistemas que satisfazem à condição 2 não possuem mais do que uma solução estacionária. Neste caso, devido ao Teorema 3, se uma tal solução existir ela será atratora global ( isto é, todas as outras soluções tenderão a quando t ) .

)(ty 0x

De fato, se e são soluções estacionárias de (P), então da desigualdade 3

segue que0x 0y

0,2

00

2

00 tyxeyx t ,

ou seja,

0,0.)1(2

00 tyxe t ,

de onde segue que .00 yx

Uma justificativa mais prosaica para o Corolário 4 é a seguinte:

“ Se existissem soluções estacionárias distintas e de (P) então, pelo Teorema 3, a solução teria que se aproximar da solução , o que é um absurdo, pois , sendo estacionárias, não saem do lugar.”

0x 0y

0)( xtx)(tx e (y

0)( yty)t

Conclusões Finais:

Os resultados provados neste trabalho basearam-se na existência a priori das soluções. Ou seja, provamos propriedades qualitativas das soluções, mesmo semsaber se elas de fato existem. Entretanto, assumindo que o campo vetorial

satisfaz a condição 1 e também a condição Im ( I - f ) = R nn RRDf :

)(txt

n,onde Im ( I - f ) denota a imagem da aplicação I - f , é possível estabelecer umresultado de existência de solução fraca de (P). Neste caso, a existência da derivada da solução fraca é garantida apenas para um conjunto de valores de

que tem medida nula. Isto pode ser feito até mesmo em certos casos em que o espaço R n é substituído por um espaço E de dimensão infinita, em cujo caso a teoria se presta a estabelecer existência de soluções fracas para equações diferenciais parciais de evolução, conforme se pode ver em [2]. Entretanto, isto dá um pouco mais de trabalho, mas está sendo objeto de estudo num programa de iniciação científica no âmbito do PROMAT. Os resultados futuros destes estudos serão reportados nesta revista numa próxima oportunidade.

Bibliografia:

[1] Espaços Métricos. Lima, Elon Lages. Segunda Edição. IMPA – CNPq - RJ. ISBN: 85-244-0158-3.

[2] Operateurs Maximaux Monotones et Semi-Groupes de Contractions dans lês Espaces de Hilbert. Brezis, Haim R. North-Holland, Elsevier, 1983.

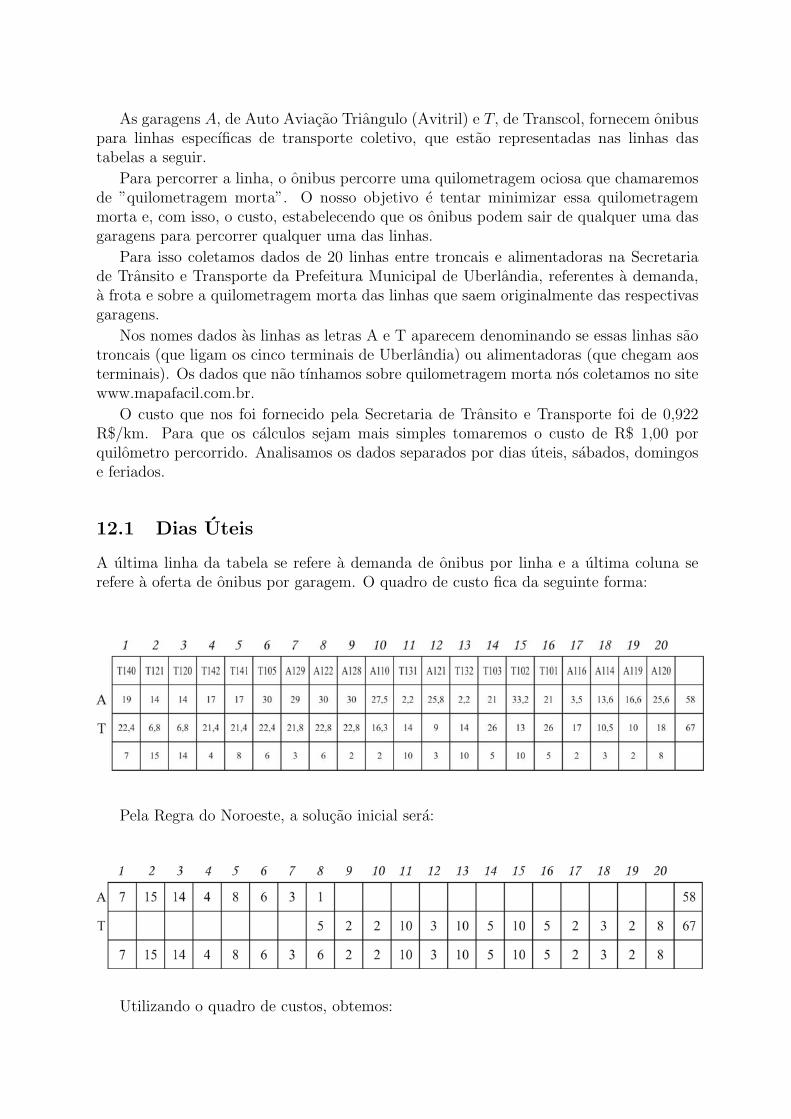

Programacao Linear e o Problema doSistema de Transporte Coletivo de

Uberlandia

Laıs Bassame Rodrigues∗ Marcos Antonio da Camara†

Faculdade de Matematica - Famat

Universidade Federal de Uberlandia - Ufu - MG

Setembro de 2006

1 Introducao

Os problemas de programacao linear referem-se a distribuicao eficiente de recursoslimitados entre atividades competitivas, com a finalidade de atender a um determinadoobjetivo, por exemplo, maximizacao de lucros ou minimizacao de custos. Tratando-se deprogramacao linear, esse objetivo sera expresso por uma funcao linear a qual chamaremosde funcao objetivo.

Z = c1x1 + c2x2 + ... + cnxn

E claro que e necessario dizer quais as atividades que consomem cada recurso e emque proporcao e feito esse consumo. Essas informacoes serao dadas por equacoes ou in-equacoes lineares que restringem cada recurso. Ao conjunto dessas equacoes ou inequacoeschamaremos de restricoes do modelo.

Geralmente existem inumeras maneiras de distribuir os escassos recursos entre as ativi-dades, bastando para isso que essas distribuicoes sejam coerentes com as restricoes doproblema. Entretanto, deseja-se que alem de satisfazer as restricoes, uma dessas dis-tribuicoes alcance o objetivo desejado, ou seja, que maximize o lucro ou minimize o custo.A essa solucao damos o nome de solucao otima.

Uma vez obtido o modelo linear, a programacao linear se encarrega de achar a solucaootima.

Os resultados de programacao linear comecaram a ser organizados no final do seculopassado e inıcio deste seculo, a partir de trabalhos de matematicos como H. Minkowski, A.Haar, H. Weyl. A partir dos anos 40 tivemos um rapido desenvolvimento dessa area, prin-cipalmente no que se refere ao desenvolvimento de algoritmos que permitiram programare resolver problemas aplicados envolvendo muitas variaveis.

∗Orientanda Programa de Educacao Tutorial do Curso de Matematica PETMAT. E-mail: [email protected]

†Professor orientador. E-mail: [email protected]

A grande difusao da programacao linear nos ultimos anos deve-se ao fato de que,embora ela trate de um problema especıfico, ela e uma tecnica simples e muitos problemasdo cotidiano podem ser formulados segundo esta linguagem.

2 Modelos de Programacao Linear

Os Problemas de Programacao Linear (PPL) sao problemas do tipo

Maximizar Z = c1x1 + c2x2 + ... + cnxn

a11x1 + a12x2 + ... + a1nxn ≤ b1

a21x1 + a22x2 + ... + a2nxn ≤ b2

...

am1x1 + am2x2 + ... + amnxn ≤ bm

com xj ≥ 0, j = 1, ..., n

e

Minimizar Z = c1x1 + c2x2 + ... + cnxn s/a

a11x1 + a12x2 + ... + a1nxn ≥ b1

a21x1 + a22x2 + ... + a2nxn ≥ b2

...

am1x1 + am2x2 + ... + amnxn ≥ bm

com xj ≥ 0, j = 1, ..., n

onde, todos os aij, bj e cj sao constantes reais.Ou ainda, em notacao matricial

MaxZ =∑n

j=1cjxj

Ax ≤ b

x ≥ 0

e

MinZ =∑n

j=1cjxj

Ax ≥ b

x ≥ 0

onde A e a matriz m × n dos coeficientes aij (i = 1, ..., m; j = 1, ..., n), b e a matrizm × 1 dos bj (j = 1, ..., m) e x e a matriz 1 × n das variaveis.

Num problema tıpico de programacao linear temos:i) um numero finito de variaveis xi;ii) um numero finito de restricoes do tipo desigualdades (lineares), a que as variaveis

devem satisfazer;iii) procura-se maximizar ou minimizar uma certa funcao real do tipo linear nas

variaveis xi, a chamada funcao objetivo do problema.Vejamos alguns exemplos de problemas de programacao linear:

2.1 Problema da Analise de Atividades

Este modelo pode ser associado a uma empresa que tem m recursos disponıveis paraa realizacao de n atividades. Suponha-se que as atividades representem a fabricacao deprodutos.

Este problema consiste em achar x1, x2, ..., xn que maximize a funcao linear (funcaoobjetivo):

Max Z =∑n

j=1cjxj∑nj=1aijxj ≤ bi (i = 1, ..., m)

xj ≥ 0 (j = 1, ..., n)

onde,bi : quantidade do recurso i disponıvel para as n atividades (bi ≥ 0) .xj : nıvel de producao da atividade j. Os xj (j = 1, ..., n) sao as incognitas do problema.cj : lucro unitario do produto j.aij : quantidade do recurso i consumida na producao de uma unidade do produto j.

Verifica-se, entao, que a funcao objetivo a ser maximizada representa o lucro totalda empresa nessas n atividades.

Exemplo 2.1 (Escolha da Producao) Uma determinada empresa esta interessadaem maximizar o lucro mensal proveniente de quatro de seus produtos, designados porI, II, III e IV. Para fabricar esses quatro produtos, ela utiliza dois tipos de maquinas(M1 e M2) e dois tipos de mao-de-obra (M01 e M02) que tem as seguintes disponibili-dades:

Maquinas Tempo DisponıvelM1 80M2 20

Mao-de-obra Tempo DisponıvelM01 120M02 160

Os tempos estao marcados em maquina-hora/mes e homem-hora/mes.O setor tecnico da empresa fornece os seguintes quadros de produtividade:a) Numero de maquina-hora para produzir uma unidade de cada produto:

I II III IVM1 5 4 8 9M2 2 6 − 8

Entao, para se produzir uma unidade do produto I consome-se 5 maquinas-hora damaquina M1 e 2 maquinas-hora da maquina M2. O produto III nao necessita da maquinaM2 e consome 8 horas da maquina M1 para cada uma de suas unidades produzidas.

b) Numero de homens-hora para produzir uma unidade de cada produto:

I II III IVM01 2 4 2 8M02 7 3 − 7

Precisa-se entao de 2 homens-hora da mao-de-obra M01 e de 7 homens-hora da mao-de-obra M02 para fabricar uma unidade do produto I.

O setor comercial da empresa fornece as seguintes informacoes:

Produtos Potencial de Vendas Lucro unitarioI 70 10,00II 60 8,00III 40 9,00IV 20 7,00

O lucro unitario em reais por unidade e o potencial de vendas em unidades por mes.Deseja-se saber a producao mensal dos produtos I, II, III e IV para que o lucro mensal

da empresa, proveniente desses quatro produtos, seja maximo. Formule um modelo deprogramacao linear que expresse o objetivo e as restricoes dessa empresa.

Sejam xj (j = 1, 2, 3, 4) as producoes mensais dos produtos I, II, III e IV, respectiva-mente. O modelo, entao, sera:

max Z = 10x1 + 8x2 + 9x3 + 7x4

sujeito a

⎧⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎪⎪⎪⎪⎩

x1 ≤ 70x2 ≤ 60

x3 ≤ 40x4 ≤ 20

5x1+ 4x2+ 8x3+ 9x4 ≤ 802x1+ 6x2 +8x4 ≤ 202x1+ 4x2+ 2x3+ 8x4 ≤ 1207x1+ 3x3 +7x4 ≤ 160xj ≥ 0 (j = 1, 2, 3, 4)

2.2 Problema da Dieta

Este modelo pode ser associado a uma pessoa que deseja minimizar o custo da suadieta diaria. As atividades representam os consumos dos alimentos que poderao entrar nadieta, e os recursos sao as vitaminas que nao podem deixar de ser suprimidas pela dieta.

O problema consiste em achar x1, x2, ..., xn que minimize a funcao objetivo:

Min Z =∑n

j=1cjxj∑nj=1aijxj ≥ bi (i = 1, ..., m)

xj ≥ 0 (j = 1, ..., n)

onde,xj : quantidade do alimento j na dieta. Os xj sao incognitas do problema.cj : custo unitario do alimento j.bi : quantidade mınima da vitamina i que deve ser obtida dos n alimentos.aij : quantidade da vitamina i fornecida por uma unidade do alimento j.Verifica-se, entao, que a funcao objetivo a ser minimizada representa o custo total da

dieta a ser realizada com os n alimentos.

Exemplo 2.2 Uma determinada pessoa e forcada pelo seu medico a fazer uma dietaalimentar que forneca, diariamente, pelo menos as seguintes quantidades de vitaminas A,B, C e D:

Vitaminas Quantidade Mınima Diaria (mg)A 80B 70C 100D 60

A dieta devera incluir leite, arroz, feijao e carne, que contem os seguintes miligramasde vitaminas em cada uma de suas unidades de medida:

Leite (l) Arroz (kg) Feijao (kg) Carne (kg)A 10 5 9 10B 8 7 6 6C 15 3 4 7D 20 2 3 9

Assim, um litro de leite contem 10 mg de vitamina A, 8 mg de vitamina B, 15 mg devitamina C e 20 mg de vitamina D.

Os custos unitarios desses alimentos sao o seguintes:

Leite — 1,00R$/lArroz — 1,20R$/kgFeijao — 2,00R$/kgCarne — 5,00R$/kg

Deseja-se saber o consumo diario de cada um desses alimentos de tal maneira qua adieta satisfaca as prescricoes medicas e seja a de menor custo possıvel.

Sejam xj (j = 1, 2, 3, 4) as quantidades de leite, arroz, feijao e carne, medidas nasunidades acima, que deverao entrar diariamente na citada dieta. O modelo, entao, sera:

min Z = x1 + 1, 2x2 + 2x3 + 5x4

sujeito a

⎧⎪⎪⎨⎪⎪⎩10x1 + 5x2 + 9x3 + 10x4 ≥ 80

8x1 + 7x2 + 6x3 + 6x4 ≥ 7015x1 + 3x2 + 4x3 + 7x4 ≥ 10020x1 + 2x2 + 3x3 + 9x4 ≥ 60

xj ≥ 0 (j = 1, 2, 3, 4)

2.3 Problema de Transporte

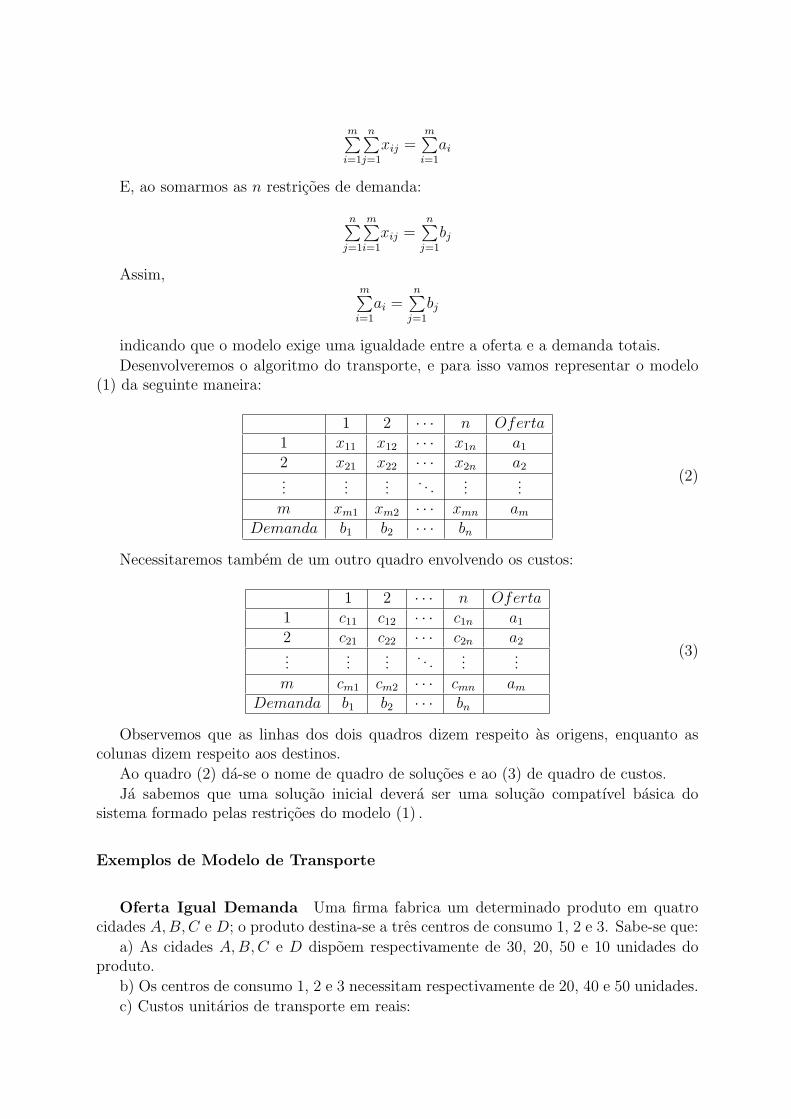

O modelo dos transportes visa minimizar o custo total do transporte necessario paraabastecer n centros consumidores (destinos), a partir de m centros fornecedores (origens).Pode ser assim esquematizado:

O problema consiste em achar os valores de xij (i = 1, ..., m e j = 1, ..., n) que minimizeo custo total do transporte:

Min Z =∑m

i=1

∑nj=1cijxij∑n

j=1xij = ai (i = 1, ...,m)∑mi=1xij = bj (j = 1, ..., n)

xij ≥ 0

onde,cij : custo unitario de transporte da origem i para o destino j.ai : quantidade disponıvel na origem i.bj : quantidade requerida no destino j.xij : quantidade a ser transportada da origem i para o destino j. Sao as incognitas do

problema.Esse tipo de problema sera o nosso objeto de estudo.

2.4 Problema da designacao

O problema da designacao e um caso particular do problema dos transportes, em quem = n, ai = 1 para i = 1, ..., n e bj = 1 para j = 1, ..., n, isso significa que:

a) o numero de origens e igual ao numero de destinos;b) cada origem deve ser designada para exatamente um destino;c) cada destino deve ser designado para exatamente uma origem.O objetivo e determinar como todas as n designacoes devem ser realizadas para min-

imizar o custo total.O modelo toma, entao, o seguinte aspecto:

min Z =∑n

i=1

∑nj=1cijxij∑n

j=1xij = 1 (j = 1, ..., n)∑ni=1xij = 1 (i = 1, ..., n)

xij ≥ 0

Este modelo tem o nome de problema de designacao porque a sua solucao otima vaiindicar qual a origem i que foi designada para abastecer o destino j. As restricoes saoequivalentes a:

xij = 1 se a origem i for designada para o destino j,

xij = 0 caso contrario.

Exemplo 2.3 Uma companhia de transportes possui 3 caminhoes disponıveis localizadosnas cidades A, B e C. Necessita-se de um caminhao nas cidades 1, 2 e 3. Qual a des-ignacao dos caminhoes que minimize a quilometragem percorrida por todos os caminhoes,dado as quilometragens entre as cidades abaixo?

1 2 3A 20 15 26B 15 32 46C 18 15 2

Assim, o problema modelado matematicamente fica:

min Z = 20xA1 + 15xA2 + 26xA3 + 15xB1 + 32xB2 + 46xB3 + 18xC1 + 15xC2 + 2xC3

sujeito a

⎧⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎩

xA1+ xA2+ xA3 = 1xB1+ xB2+ xB3 = 1

xC1+ xC2+ xC3 = 1xA1+ xB1+ xC1 = 1

xA2+ xB2+ xC2 = 1xA3+ xB3+ xC3 = 1

xij ≥ 0 (i = A,B, C e j = 1, 2, 3)

3 Algumas Definicoes

Definicao 3.1 O conjunto S = {X | AX ≤ B (AX ≥ B) ; X ≥ 0} e chamado regiaofactıvel (o conjunto das solucoes possıveis).

Definicao 3.2 Um ponto que pertenca a S e chamado solucao factıvel.

Definicao 3.3 Seja Q (X) = CX. Um ponto X∗ ∈ S tal que Q (X∗) = max ou min{CX : X ∈ S} e chamado solucao otima e o valor Q (X∗) de valor otimo.

Observe que:i) Q (X) = CX e sempre linear em X.ii) Podemos ter uma solucao otima, infinitas ou nenhuma.iii) Um problema de maximizacao (minimizacao) e dito ilimitado se sup {CX : X ∈

S} = +∞ (inf {CX : X ∈ S} = −∞) .

4 Forma padrao

No desenvolvimento do algoritmo simplex que determina a solucao de um PPL efundamental reduzir-lo a forma padrao, definida a seguir:⎧⎪⎪⎨⎪⎪⎩

Min CXAX = BB ≥ 0 (restricoes do PPL)X ≥ 0 (condicao de nao negatividade)

Para reduzir um PPL qualquer a forma padrao temos os seguintes metodos:i) Ocorrencia de desigualdades

Para colocar o problema na forma padrao basta acrescentar ou subtrair variaveisde folgas maiores ou iguais a zero. E necessario colocar uma variavel de folga diferentepara cada linha.

ii) Variaveis livresBasta escrever cada variavel livre (isto e, que nao possui restricoes de sinal) como

diferenca de duas variaveis nao-negativas.iii) A funcao objetivo e de maximizacao

Basta substituir max{Q (X)} por −min{−Q (X)}. De fato, sendo M o conjuntode solucoes factıveis do PPL e sendo max Q (X) = Q (X∗) , temos que Q (X∗) ≥ Q (X) ,∀X ∈ M. Daı, −Q (X∗) ≤ −Q (X) , ∀X ∈ M. Desse modo, min{−Q (X)} = −Q (X∗) .Portanto, max{Q (X)} = Q (X∗) = −min{−Q (X)}.

Exemplo 4.1 Reduzir o seguinte modelo a forma padrao.

⎧⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎩

max Q (X) = x1 − x2 + 2x3 − x4 + 3x5

x1 − x2 + 3x3 ≥ 12x2 + x4 − x5 ≤ 0

−2x3 − x4 + x5 ≥ −7x1 − x2 + x3 = 2

x1 ≤ 0, x2 ≥ 0, x4 ≥ 0, x5 ≤ 0

Esse problema ficara reduzido a forma padrao da seguinte forma:⎧⎪⎪⎪⎪⎪⎪⎨⎪⎪⎪⎪⎪⎪⎩

−min Q (−X) = x1 + x2 − 2(x3 − x3) + x4 + 3x5

−x1 − x2 + 3(x3 − x3) − x6 = 12x2 + x4 − x5 + x7 = 0

2(x3 − x3) + x4 + x5 + x8 = 7−x1 − x2 + x3 = 2

x1, x2, x3, x3, x4, x5, x6, x7, x8 ≥ 0

5 Metodo Geometrico

Problemas de programacao linear que envolvem duas variaveis (as vezes tres) podem serresolvidos graficamente, porem este metodo e impraticavel em espacos de dimensao maior.

Considere o exemplo:Uma maquina produz dois tipos A e B de frascos de vidro, mas nao simultaneamente.

Ao produzir um tipo A ela gasta 0,2 horas, e ao produzir um tipo B gasta 0,4 horas.Sabendo que a maquina pode trabalhar no maximo 16 horas por dia e que o fabricantetem um lucro de 2 u.c.p. com um frasco tipo A e 3 u.c.p. com um frasco tipo B, quantosfrascos devem ser produzidos para que o lucro seja maximo?

MaxZ = 2x + 3y

0, 2x + 0, 4y ≤ 16

x ≥ 0

y ≥ 0

O polıgono em azul claro representa a regiao factıvel dada pelas restricoes do problema.Sabemos, por conhecimentos de calculo diferencial, que ocorre um aumento no valor dafuncao no mesma direcao do gradiente ∇Z = (2, 3) (representado na figura pelo vetorazul), as retas tracejadas em preto sao as retas perpendiculares ao gradiente. Assim, omaior valor que a funcao assumira sera no vertice (80, 0), ou seja, o produtor obtera maiorlucro quando produzir 80 frascos do tipo A e nenhum do tipo B.

Um procedimento resumido para resolucao grafica de um PPL no plano e:i) encontrar a regiao de viabilidade S;ii) tracar o vetor gradiente de Z;iii) tracar as perpendiculares ao vetor gradiente;iv) O ponto mais ”distante”na direcao oposta ao vetor gradiente e que intercepta pelo

menos um ponto de S e a solucao otima, no caso da minimizacao;v) O ponto mais ”distante”na direcao do vetor gradiente e que intercepta pelo menos

um ponto de S e a solucao otima, no caso de maximizacao.

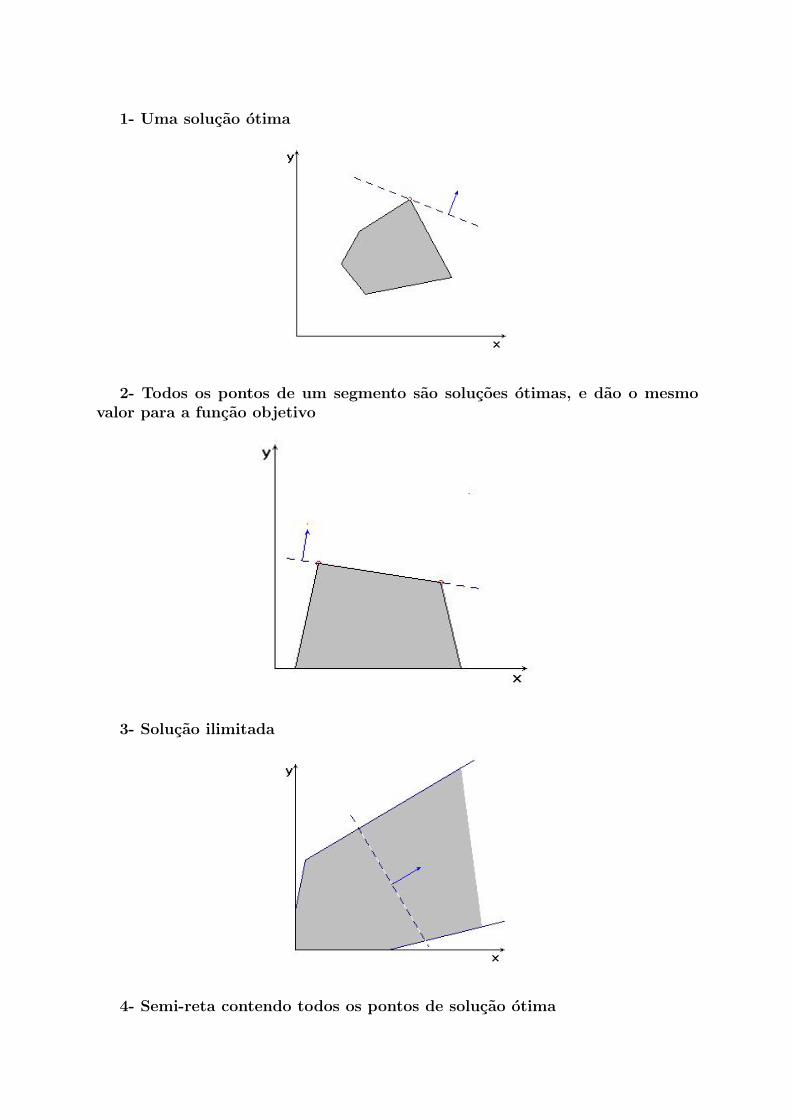

5.1 Esquema de Solucoes Graficas em Problemas com 2 variaveis

Considerando a regiao formada pelas restricoes do problema de programacao linear comduas variaveis teremos os seguintes tipos de solucoes:

1- Uma solucao otima

2- Todos os pontos de um segmento sao solucoes otimas, e dao o mesmovalor para a funcao objetivo

3- Solucao ilimitada

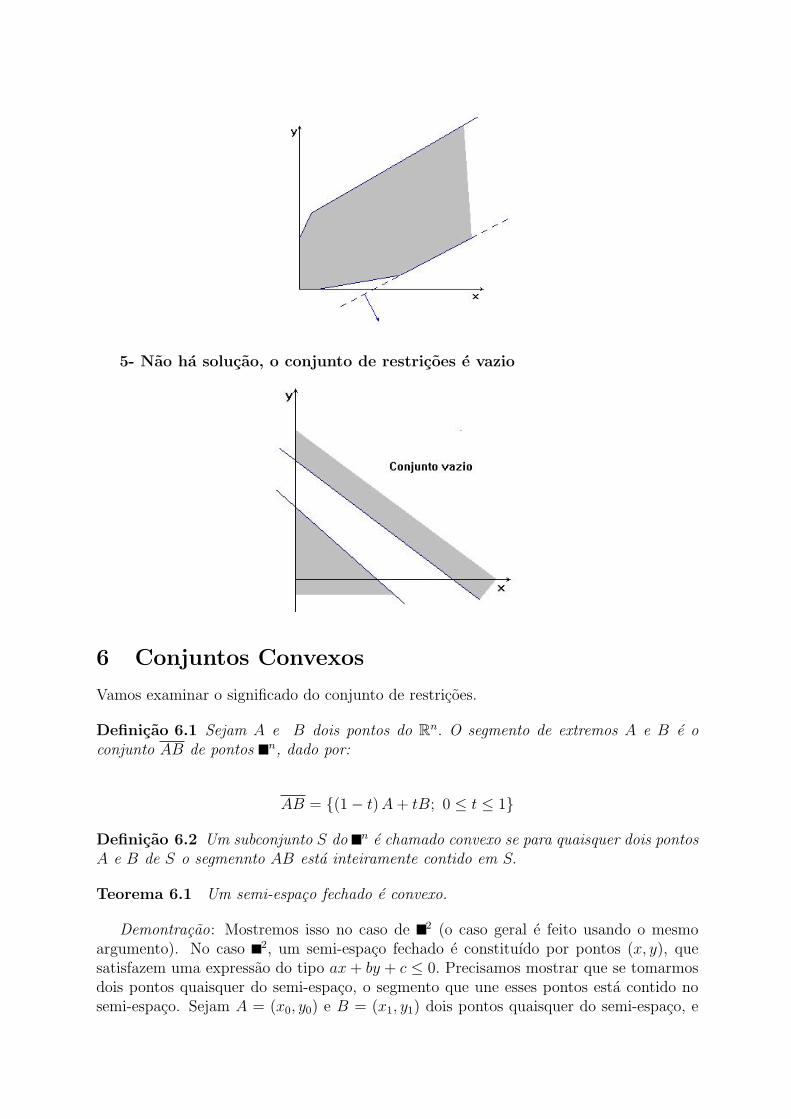

4- Semi-reta contendo todos os pontos de solucao otima

5- Nao ha solucao, o conjunto de restricoes e vazio

6 Conjuntos Convexos

Vamos examinar o significado do conjunto de restricoes.

Definicao 6.1 Sejam A e B dois pontos do Rn. O segmento de extremos A e B e oconjunto AB de pontos n, dado por:

AB = {(1 − t) A + tB; 0 ≤ t ≤ 1}

Definicao 6.2 Um subconjunto S do n e chamado convexo se para quaisquer dois pontosA e B de S o segmennto AB esta inteiramente contido em S.

Teorema 6.1 Um semi-espaco fechado e convexo.

Demontracao: Mostremos isso no caso de 2 (o caso geral e feito usando o mesmoargumento). No caso 2, um semi-espaco fechado e constituıdo por pontos (x, y), quesatisfazem uma expressao do tipo ax + by + c ≤ 0. Precisamos mostrar que se tomarmosdois pontos quaisquer do semi-espaco, o segmento que une esses pontos esta contido nosemi-espaco. Sejam A = (x0, y0) e B = (x1, y1) dois pontos quaisquer do semi-espaco, e

seja P um ponto qualquer de AB. Existe, entao, t1 ∈ , com 0 ≤ t1 ≤ 1, tal que P =(1 − t1) (x0, y0) + t1 (x1, y1) = (x0 (1 − t1) + t1x1, y0 (1 − t1) + t1y1) . Temos que verificarque:

a [(1 − t1)x0 + t1 (x1, y1)] + b [y0 (1 − t1) + t1y1] + c ≤ 0 (∗)que e a condicao para P estar no semi-espaco. Mas, (1 − t1) ax0+t1ax1+by0 (1 − t1)+

t1y1b+c−t1c+t1c = (1 − t1) [ax0 + by0 + c]+t1 [ax1 + by1 + c] . Observe que ax0+by0+c ≤0, pois A esta no semi-espaco, analogamente, ax1 + bx1 + c ≤ 0, pois B tambem esta nosemi-espaco. Observe ainda que, como 0 ≤ t1 ≤ 1 entao 1 − t1 ≥ 0 e t1 ≥ 0. Logo,(1 − t1) [ax0 + by0 + c] ≤ 0 e t1 [ax1 + bx1 + c] ≤ 0. Portanto, a relacao (∗) esta satisfeitae, como P esta no semi-espaco e e um ponto qualquer de AB entao, AB esta inteiramentecontido no semi-espaco e, assim, este e convexo.

Teorema 6.2 A interseccao de conjuntos convexos e um conjunto convexo.

Demonstracao: Sejam S1 e S2 dois conjuntos convexos. Precisamos mostrar que se Ae B sao dois pontos quaisquer de S1 ∩ S2 entao AB ⊂ S1 ∩ S2. Mas se A,B ∈ S1 ∩ S2

entao A,B ∈ S1 e como S1 e convexo entao AB ∈ S1. Analogamente,AB ∈ S2. Portanto,AB ∈ S1 ∩ S2. Logo, S1 ∩ S2 e convexo.

Definicao 6.3 Uma regiao poliedral convexa fechada em n e uma interseccao de umaquantidade finita de semi-espacos fechados do n.

Devido aos dois teoremas anteriores, uma regiao poliedral convexa e um conjuntoconvexo.

Definicao 6.4 Dada uma regiao poliedral convexa fechada do n (determinada por umsistema de inequacoes lineares), os vertices dessa regiao sao os pontos da regiao que satis-fazem um dos possıveis sistemas de n equacoes lineares independentes, obtidas substituindodesigualdades por igualdades.

Teorema 6.3 Se um conjunto convexo X, fechado e estritamente limitado, possui umnumero finito de pontos extremos, qualquer ponto pertencente ao conjunto podera serescrito como um combinacao convexa dos pontos extremos, isto e, X e o conjunto detodas as combinacoes convexas de seus pontos extremos.

Exemplo 6.1 Suponhamos que desejamos escrever qualquer ponto w do interior de umtriangulo como uma combinacao convexa de seus vertices x1, x2, x3, isto e, w =

∑μixi,

∑μi =

1. A situacao esta ilustrada na figura abaixo. Primeiramente tracemos uma linha partindode x2 e passando por w. Esta interceptara o lado oposto do triangulo em v. Entao,w = λ1x2 + (1 − λ1) v, 0 ≤ λ1 ≤ 1. Entretanto, v = λ2x1 + (1 − λ2) x3. Logo,

w = λ1x2 + (1 − λ1) λ2x1 + (1 − λ1) (1 − λ2) x3.

Facamos μ1 = (1 − λ1) λ2, μ2 = λ1, μ3 = (1 − λ1) (1 − λ2) . E obvio que μi ≥ 0 eμ1 + μ2 + μ3 = 1. A expressao procurada e w =

∑μixi.

7 O Metodo Simplex

O metodo grafico apresentado na secao anterior e utilizado apenas para problemas de duasou tres variaveis. Para problemas com mais variaveis introduziremos um novo metodo, oMetodo Simplex.

A resolucao geometrica e a introducao de variaveis de folga sugerem alguns fatos sobreum problema de programacao linear:

(1) A regiao de viabilidade S tem a propriedade de convexidade, isto e, o segmentoque une duas solucoes viaveis pertence a S. (S nao contem ”buracos” e sua fronteira naotem ”dentes”)

(2) As fronteiras de S quando se encontram formam pontos extremos (vertices) e ospontos extremos correspondem a anular convenientemente as variaveis do problema (sejamelas originais ou de folga).

(3) Quando o valor otimo e finito entao a solucao otima e assumida em pelo menosum dos pontos extremos.

Os pontos extremos do conjunto solucao S desempenham um papel central nos algo-ritmos que desenvolveremos para a resolucao de problemas de programacao linear. Faz-senecessario, portanto, obter criterios computacionais para a identificacao dos mesmos

Definicao 7.1 Uma colecao de m variaveis (xj1, xj2, xj3, ..., xjm) e basica ou base para oproblema min CX; AX = B, quando os vetores coluna Pj1, Pj2, ..., Pjm da matriz A saolinearmente independentes.

Definicao 7.2 Atribuindo o valor 0 as demais m−n variaveis obtemos de AX = B val-ores unicos para as variaveis basicas, determinando assim um vetor X ∈ Rn denominadosolucao basica do problema.

Definicao 7.3 Se alem disso xjk ≥ 0, ∀k, dizemos tratar-se de uma solucao basica viavel.

Definicao 7.4 Para o caso em que alguma das variaveis basicas for nula dizemos quea solucao basica e degenerada. Geometricamente, isso ocorre quando temos um verticedeterminado pela intercessao de mais de duas retas.

O Metodo Simplex, para ser iniciado, necessita conhecer uma solucao factıvel basica,ou seja, um dos vertices da regiao factıvel.

O Metodo verifica se essa solucao e otima. Se for, o processo esta encerrado. Se naofor, e porque um dos outros vertices fornece para a funcao objetivo um valor melhor queo atual. O Metodo faz entao a mudanca para o vertice adjacente que melhora o valorda funcao objetivo. E entao, tudo o que foi feito para o vertice anterior e feito para onovo vertice. O processo finaliza quando, estando em um dos vertices, todos os verticesadjacentes a ele nao fornecerem melhor valor para a funcao objetivo.

Algebricamente, um ponto extremo adjacente e uma solucao compatıvel basica in-cluindo todas as variaveis basicas anteriores, com excessao de apenas uma delas. Achar,portanto, a proxima solucao compatıvel basica (ponto extremo adjacente) exige a escolhade uma variavel basica para deixar a base atual, o que a torna nao-basica, e a escolha deuma variavel nao-basica para entrar na base em sua substituicao.

Resumindo:

1) Achar uma solucao compatıvel basica inicial;

2) Verificar se tal solucao e otima. Se for, entao o processo esta encerrado. Casocontrario, siga para o passo 3.

3) Determinar a variavel nao-basica que deve entrar na base.

4) Determinar a variavel basica que sai da base.

5) Achar a nova solucao compatıvel basica e voltar ao passo 2.

8 Teoremas Fundamentais

Teorema 8.1 O conjunto de todas as solucoes compatıveis do modelo de programacaolinear e convexo.

Demonstracao: Esse teorema decorre direto dos teoremas 10 e 11.

Teorema 8.2 Uma solucao compatıvel basica corresponde a um vertice do conjunto desolucoes compatıveis C.

Demonstracao: Considere o conjunto convexo C formado por Ax = b e x ≥ 0. Con-sidere a solucao compatıvel basica com n entradas x = (x1, x2, ..., xm, 0, ..., 0) com todosos xi ≥ 0.

Suponha, por absurdo, que x nao seja um vertice de C. Entao x pode ser obtido comocombinacao convexa de outros dois pontos distintos y e z de C : x = αy + (1 − α) z e0 ≤ α ≤ 1.(∗)

Como y e z pertencem a C as relacoes Ay = b, y ≥ 0, Az = b e z ≥ 0 sao validas.

Se x for um vertice de C entao nao existem y e z tal que a relacao (∗) seja satisfeita.

A relacao (∗) colocada em termos das cordenadas de cada um dos tres vetores, forneceas seguintes relacoes:

x1 = αy1 + (1 − α) z1

...

xm = αym + (1 − α) zm

0 = αym+1 + (1 − α) zm+1

...

0 = αyn + (1 − α) zn

Vamos analisar as ultimas (n − m) equacoes do sistema considerando as relacoes 0 ≤α ≤ 1, y ≥ 0 e z ≥ 0 :

1o caso) 0 < α < 1. Daı, como α > 0, ym+1 ≥ 0, (1 − α) > 0,zm+1 ≥ 0 e 0 =αym+1 + (1 − α) zm+1 entao yi = zi = 0 para i = m + 1, ..., n.

Nesse caso terıamos x = y = z pois as tres solucoes apresentam uma coincidencianas variaveis nao-basicas. Consequentemente, os valores das variaveis basicas serao osmesmos para as tres solucoes.

2o caso) α = 0. Daı, zi = 0 para i = m + 1, ..., n.Nesse caso terıamos x = z pelas mesmas razoes.3o caso) α = 1. Daı, yi = 0 para i = m + 1, ..., n.Nesse caso terıamos x = y pelas mesmas razoes.Portanto, nao existem solucoes compatıveis y e z, distintas de x que satisfacam (∗).

Logo, x e um vertice de C.

Teorema 8.3 Se a funcao objetivo possui um maximo (mınimo) finito, entao pelo menosum vertice C e solucao otima.

Demonstracao: Seja C o conjunto formado por AX = b e x ≥ 0. Seja Z (X) afuncao objetivo que toma o valor maximo M no ponto X0, entao pode-se afirmar queZ (X0) ≥ Z (X) ,∀X ∈ C.

Sejam x1, ..., xp vertices de C. Temos que provar que Z (X0) = Z (Xi) para algumi = 1, 2, ..., p.

Suponha que x0 nao seja um desses vertices. Entao, ele pode ser obtido pela com-binacao linear convexa

x0 =p∑

i=1

αixi sendo αi ≥ 0 ep∑

i=1

αi = 1, por definicao. Assim, Z (x0) = Z

(p∑

i=1

αixi

)=

= Z (α1x1 + ... + αpxp) = α1Z (x1) + ... + αpZ (xp) = M.Considere agora o vertice xM definido por Z (xM) = max Z (xi) . Dessa forma, Z (x0) ≤

α1Z (xM) + ... + αpZ (xM) , ou seja, Z (x0) ≤ Z (xM)p∑

i=1

αi, ou ainda, Z (x0) ≤ Z (xM) .

Mas tınhamos, Z (x0) ≥ Z (x) ,∀x ∈ C. Entao e necessario que Z (x0) = M = Z (xM) efica provado que x0 e um vertice de C.

Dada uma solucao basica Xo ∈ S queremos estabelecer uma rotina para obter outrasolucao x1 melhor que a anterior, isto e, tal que Q (X1) < Q (Xo) , quando isso for possıvel.

A ideia e colocar o problema de programacao linear numa forma basica relativa a basede xo e proceder uma mudanca de base.

Vamos supor por simplicidade que Xo = (x1, ..., xm, 0, ..., 0) e que o problema naopossui solucoes basicas (factıveis) degeneradas.

Definicao 8.1 Dizemos que o problema de PL esta na forma basica, relativo a base(x1, ..., xm) , se ele esta reduzido a forma⎧⎨⎩

min (γm+1xm+1 + ... + γnxn − β)A∗X = b∗

X ≥ 0

onde, A∗ =[

Im×m

| Dm×(n−m)

]e b∗ =

⎡⎢⎣ b∗1...

b∗m

⎤⎥⎦

Proposicao 8.1 Um PPL

⎧⎨⎩min (CX − α)

AX = bX ≥ 0

em que os vetores P1, ..., Pm sao l.i. pode

ser reformulado na forma basica relativo a (x1, ..., xm) .

Demonstracao: Consideremos A =[

A1 m×m| A2 m×(n−m)

]. Como P1, ..., Pm sao

l.i. entao A1 e invertıvel. Multiplicando AX = b por A−11 , teremos que A∗X = b∗ onde

A∗ =[

Im×m

| A−11 A2 m×(n−m)

]e b∗ = A−1

1 b. Escrevendo x1, ..., xm em funcao das

variaveis xm+1, ..., xn a partir de (∗) abaixo e substituindo em cx, teremos o seguintePPL:

min (γm+1xm+1 + ... + γnxn − β)⎧⎪⎪⎪⎨⎪⎪⎪⎩x1+ ... ... ...+ α∗

1m+1xm+1+ ... +α1nxn = b∗1x2+ ... ...+ α2m+1xm+1+ ... +α∗

2nxn = b∗2. . . ...+

......

...xm+ α∗

mm+1xm+1+ ... +α∗mnxn = b∗m

x1, x2, ..., xn ≥ 0

(*)

Obs: Colocar um problema na forma basica em relacao a um determinado conjuntode m variaveis e transformar os coeficientes da funcao objetivo que lhe correspondem emzero, e transformar a submatriz que lhes corresponde na matriz identidade m × m.

Teorema 8.4 Se em (∗) tivermos γm+1, ..., γn ≥ 0, a solucao basica obtida e otimizante.

Demonstracao: Seja Xo = (xo1, x

o2, ..., x

on) a solucao basica de (∗) . Nesse caso, xo

m+1 =xo

m+2 = ... = xon = 0. Consequentemente, Q (Xo) = −β. Se X = (x1, ..., xn) for outra

solucao do problema devemos ter xi ≥ 0, i = 1, ..., n e daı Q (X) = γm+1xm+1 + ... +γnxn − β ≥ −β = Q (Xo) . Portanto, Q (Xo) e o menor valor para Q (X) na regiao deviabilidade S.

Teorema 8.5 Se algum γj com j = m+1, ..., n for negativo em (∗) , uma das alternativasocorre:

i) se o vetor coluna Pj ≤ 0, o problema e ilimitado;ii) se Pj > 0, podemos mudar de base melhorando a solucao, se a solucao basica de

(∗) for nao degenerada.

Demonstracao: Seja Xo = (xo1, x

o2, ..., x

on) uma solucao basica de (∗) . Suponha γm+1 <

0.

Temos que

{b∗ = xo

1P1 + ... + xomPm

Pm+1 = α∗1m+1P1 + ... + α∗

mm+1Pm.Para todo θ ∈ , teremos b∗ =(

xo1 − θα∗

1m+1

)P1 + ... +

(xo

m − θα∗mm+1

)Pm + θPm+1.

Logo, se θ ≥ 0 e xoi − θα∗

im+1 ≥ 0, entao Xθ =(xo

1 − θa∗1m+1, ..., x

om − θa∗

mm+1, θ, 0, ...0)

e uma solucao viavel (que pode nao ser basica) para o problema (∗) , com valor Q (Xθ) =γm+1θ − β.

i) se α∗im+1 ≤ 0, i = 1, ..., m (ou seja, Pm+1 ≤ 0 ), xo

i − θα∗im+1 ≥ 0. Nesse caso, Xθ e

factıvel ∀θ ∈ e como γm+1 < 0, limθ→+∞ Q (X) = −∞ e o problema e ilimitado.ii) suponhamos agora que xo

i > 0 ( Xo nao degenerada) e que nao temos todos os

elementos a∗im+1 negativos (Pm+1 > 0) . Logo, xo

i −θα∗im+1 ≥ 0 se, e somente se, θ ≤ xo

i

α∗im+1

onde α∗im+1 > 0. Tomando entao θo = mini

{xo

i

α∗im+1

; α∗im+1 > 0

}teremos θo =

xok

α∗km+1

=

b∗kα∗

km+1

, para algum k. Como xk − θoα∗km+1 = 0, a solucao correspondente e

Xθ0 =(xo

1 − θoα∗1m+1, ..., x

ok−1 − θoα

∗k−1m+1, 0, x

ok+1 − θoα

∗k+1m+1, ..., x

om − θoα

∗mm+1, θo, 0, ..., 0

).

Temos entao uma solucao viavel cujo valor para a funcao objetivo e γm+1θo −β < −β

(limitado, pois θo = mini

{xo

i

α∗im+1

; α∗im+1 > 0

}, θ e limitado). Falta provar que essa

solucao e basica. Devemos mostrar que P1, ..., Pk−1, Pk+1, ..., Pm, Pm+1 sao l.i. Se fosseml.d., terıamos: Pm+1 = λ1P1 + ... + λk−1Pk−1 + λk+1Pk+1 + ... + λmPm com valores λi bemdeterminados para i = 1, ..., m pois, P1, ..., Pk−1, Pk+1, ..., Pm sao l.i.. Mas, sabemos quePm+1 = α∗

1m+1P1+...α∗km+1Pk+...+α∗

mm+1Pm. Logo, α∗km+1 = 0. Daı, como xo

k−θoα∗km+1 =

0 entao xok = 0. Absurdo, pois supomos que tınhamos uma solucao xo nao degenerada.

Portanto, P1, ..., Pk−1, Pk+1, ..., Pm, Pm+1 sao l.i. e xθo e solucao basica viavel.

9 Tableau Simplex

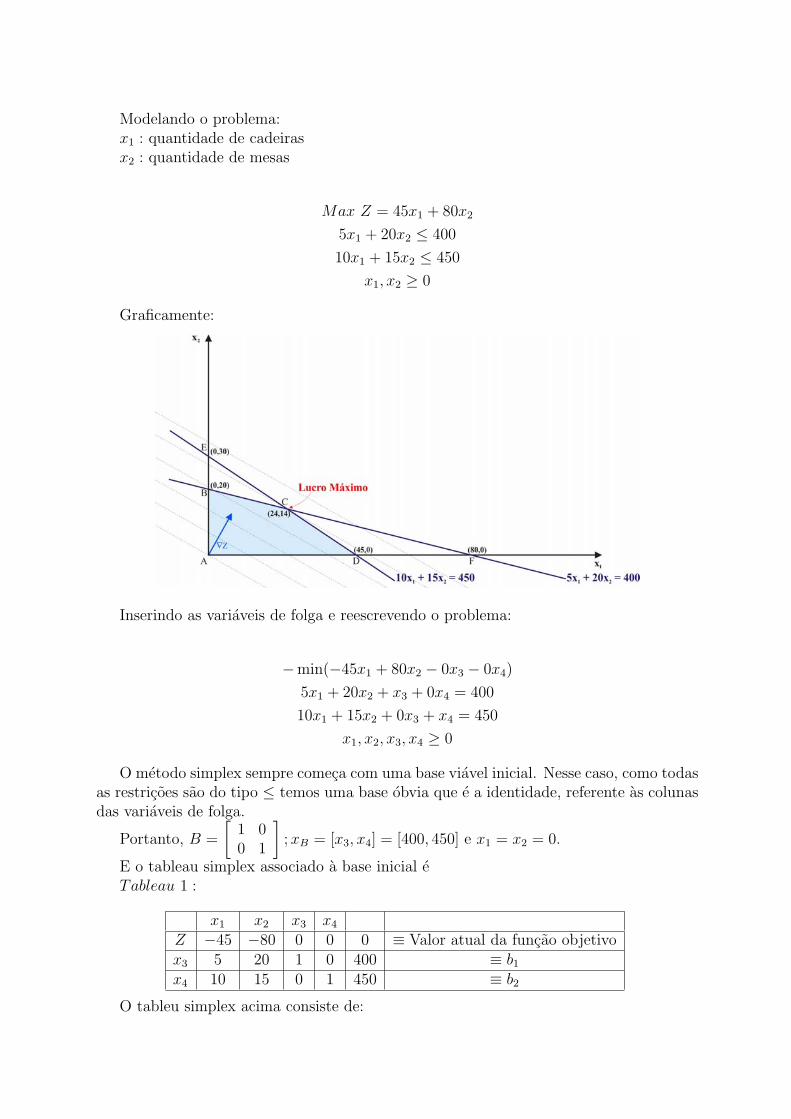

Consideremos o exemplo:Um fabricante de moveis fabrica apenas cadeiras e mesas. Ele tem lucro de R$ 45,00

em cada cadeira vendida e de R$ 80,00 em cada mesa vendida. Supoe-se que , devidoa forte demanda desses itens consegue-se vender toda a producao da fabrica. Mas, aproducao da firma e limitada em dois aspectos:

1) Cada cadeira produzida utiliza 5 unidades de jacaranda. Da mesma forma, cadamesa de jacaranda produzida utiliza 20 unidades da madeira. Dispomos de 400 jacarandas.

2) Cada cadeira gasta 10 homens-hora e cada mesa gasta 15 homens-hora. Dispomosde 450 homens-hora.

O objetivo e descobrir qual a quantidade otima de cadeiras e mesas para que se obtenhao maior lucro possıvel.

Modelando o problema:x1 : quantidade de cadeirasx2 : quantidade de mesas

Max Z = 45x1 + 80x2

5x1 + 20x2 ≤ 400

10x1 + 15x2 ≤ 450

x1, x2 ≥ 0

Graficamente:

Inserindo as variaveis de folga e reescrevendo o problema:

−min(−45x1 + 80x2 − 0x3 − 0x4)

5x1 + 20x2 + x3 + 0x4 = 400

10x1 + 15x2 + 0x3 + x4 = 450

x1, x2, x3, x4 ≥ 0

O metodo simplex sempre comeca com uma base viavel inicial. Nesse caso, como todasas restricoes sao do tipo ≤ temos uma base obvia que e a identidade, referente as colunasdas variaveis de folga.

Portanto, B =

[1 00 1

]; xB = [x3, x4] = [400, 450] e x1 = x2 = 0.

E o tableau simplex associado a base inicial eTableau 1 :

x1 x2 x3 x4

Z −45 −80 0 0 0 ≡ Valor atual da funcao objetivox3 5 20 1 0 400 ≡ b1

x4 10 15 0 1 450 ≡ b2

O tableu simplex acima consiste de:

1) 6 colunas: A primeira contem informacoes sobre a base atual (observa-se a funcaoobjetivo Z e as variaveis x3 e x4 que sao a base inicial). As colunas 2, 3, 4 e 5 conteminformacoes sobre as variaveis. A ultima coluna contem na 1a linha o valor atual dafuncao objetivo e nas duas ulimas linhas, os valores atuais das variaveis basicas.

2) 3 linhas: A primeira refere-se a funcao objetivo e as duas ultimas referem-se asrestricoes do problema.

Para verificarmos se o tableau expressa uma solucao basica viavel basta verificar seos valores das variaveis basicas sao ≥ 0. E, para sabermos se a solucao e otima ou nao,basta verificar se existe alguma variavel nao basica que entrando na base melhore o valorda funcao objetivo.

No nosso exemplo, o taleau nos diz que se entrarmos com x1 na base teremos umacrescimo de 45x1 no valor da funcao objetivo e se entrarmos com x2 teremos um acrescimode 80x2. Como o objetivo e maximizar a funcao entao entraremos com x2 na base.

Devemos aumentar x2 ao maximo considerando as restricoes de mao-de-obra e materia-prima.

Para a restricao de materia-prima temos:400

20= 20 =⇒ Indica que podem ser processadas 20 unidades de x2 sem que x3 torne-se

negativo.

Para a restricao de mao-de-obra temos:450

15= 30 =⇒ Indica que podem ser processadas 30 unidades de x2 sem que x4 torne-se

negativo.

Devemos entao fabricar 20 unidades de x2 pois se fabricarmos mais de 20 unidades arestricao de materia-prima sera violada. Ao fabricarmos 20 unidades de x2 a variavel x3

torna-se 0.

Portanto, a variavel x2 deve entrar na base e a variavel x3 deve sair.

Agora, devem ser feitas as modificacoes necessarias no tableau. Devemos realizaroperacoes de tal maneira que o elemento que se encontra na interseccao da coluna davariavel que entra na base com a linha da variavel que sai da base se torne 1 e os demaiselementos da coluna sejam transformados em zero. Tal procedimento chama-se pivotea-mento.

Portanto,

Tableau 2 :

x1 x2 x3 x4

Z −25 0 4 0 1600x2 1/4 1 1/20 0 20x4 25/4 0 −3/4 1 150

que corresponde a seguinte base:

B =

[20 015 1

](1a coluna: coluna original de x2; 2a coluna: coluna original de x4);

xB = [x2, x4] = [20, 150] e temos a seguinte solucao basica viavel (0, 20, 0, 150) .

Novamente devemos observar se o valor da funcao objetivo e otimo:

Se entrarmos com x1 na base teremos um acrescimo de 25x1 no valor da funcao obje-tivo. Ao passo que se entrarmos com x3 na base teremos um decrescimo de 4x2 no valorda funcao.

Saira da base a variavel que zerar primeiro. Quando x1 aumenta x2 diminui em 1/4,

portanto, podemos aumentar x1 ate o valor de20

1/4= 80. Quando x1 aumenta x4 diminui

25/4, portanto, podemos aumentar x1 ate o valor de150

25/4= 24. Assim, x4 zera primeiro.

Apos efetuado o pivoteamento o tableau fica:Tableau 3 :

x1 x2 x3 x4

Z 0 0 1 4 2200x2 0 1 2/25 −25 14x1 1 0 −3/25 4/25 24

Essa e a solucao otima? Sim, pois ao tentarmos entrar com as variaveis x3 ou x4 nabase o valor da funcao objetivo decresce. Assim, a base otima e

B =

[20 515 10

]; e a solucao otima e x∗ = (24, 14, 0, 0) . E o valor otimo da funcao e

Z∗ = 2200.Observemos no grafico da regiao viavel o caminho feito pelo metodo simplex ate al-

cancar o ponto otimo x∗.

Tableau Solu cao Pontos correspondentes no grafico1 (inicial) x = (0, 0, 400, 450) A

2 x = (0, 20, 0, 150) B3 x = (24, 14, 0, 0) C

A tabela acima serve simplesmente para verificarmos que o metodo simplex caminhade vertice (=solucao basica viavel) em vertice ate alcancar o ponto otimo.

9.1 Casos especiais

Alguns casos podem ocorrer nos modelos de programacao linear, sao eles:

Empate na Entrada Quando houver empate na escolha da variavel que entra na base,deve-se tomar a decisao arbitrariamente. A unica implicacao envolvida e que pode-seescolher um caminho mais longo ou mais curto para chegar a solucao otima.

Empate na Saıda - Degeneracao O empate na escolha da variavel que sai da baseocorre porque duas ou mais variaveis basicas se anulam ao mesmo tempo. Sempre quehouver empate na saıda uma das variaveis que permanecer na base se anulara. Quandoisso acontece diz-se que a solucao compatıvel basica e degenerada. Como no caso anteriora decisao de quem sai da base deve ser tomada arbitrariamente. Aqui tambem escolhemosentre um caminho mais longo ou mais curto pra se chegar a solucao otima. Entretanto,um dos maiores problemas da degeneracao e o de, eventualmente, se entrar em circuitos(ciclos) interminaveis a procura da solucao otima. Existe um metodo de escolha de quementra na base que evita a ocorrencia desses ciclos, mas nao ha registros de casos ”reais”emque haja ocorrido esses ciclos (ja havia exemplos ”patologicos”de ciclos em 1951). A maiorparte dos codigos de programacao linear simplesmente ignora a possibilidade da ocorrenciadesses ciclos.

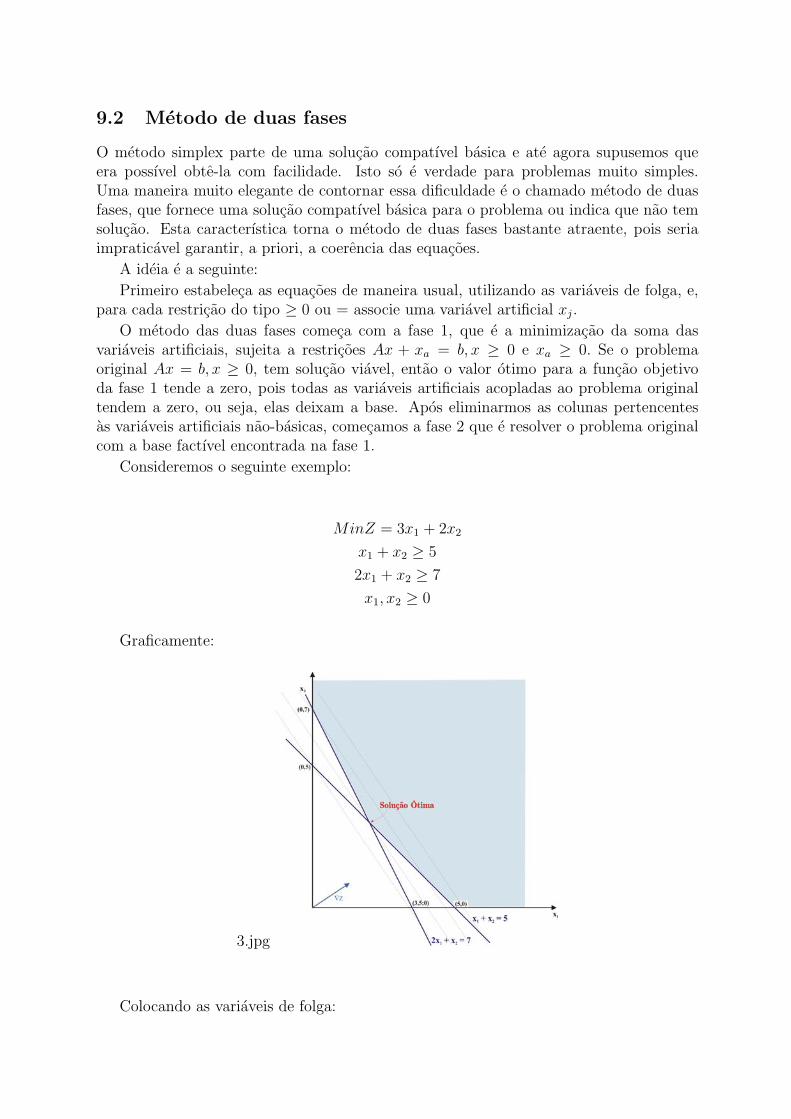

9.2 Metodo de duas fases

O metodo simplex parte de uma solucao compatıvel basica e ate agora supusemos queera possıvel obte-la com facilidade. Isto so e verdade para problemas muito simples.Uma maneira muito elegante de contornar essa dificuldade e o chamado metodo de duasfases, que fornece uma solucao compatıvel basica para o problema ou indica que nao temsolucao. Esta caracterıstica torna o metodo de duas fases bastante atraente, pois seriaimpraticavel garantir, a priori, a coerencia das equacoes.

A ideia e a seguinte:

Primeiro estabeleca as equacoes de maneira usual, utilizando as variaveis de folga, e,para cada restricao do tipo ≥ 0 ou = associe uma variavel artificial xj.

O metodo das duas fases comeca com a fase 1, que e a minimizacao da soma dasvariaveis artificiais, sujeita a restricoes Ax + xa = b, x ≥ 0 e xa ≥ 0. Se o problemaoriginal Ax = b, x ≥ 0, tem solucao viavel, entao o valor otimo para a funcao objetivoda fase 1 tende a zero, pois todas as variaveis artificiais acopladas ao problema originaltendem a zero, ou seja, elas deixam a base. Apos eliminarmos as colunas pertencentesas variaveis artificiais nao-basicas, comecamos a fase 2 que e resolver o problema originalcom a base factıvel encontrada na fase 1.

Consideremos o seguinte exemplo:

MinZ = 3x1 + 2x2

x1 + x2 ≥ 5

2x1 + x2 ≥ 7

x1, x2 ≥ 0

Graficamente:

3.jpg

Colocando as variaveis de folga:

MinZ = 3x1 + 2x2

x1 + x2 − x3 = 5

2x1 + x2 − x4 = 7

x1, x2, x3, x4 ≥ 0

Colocando as variaveis artificiais:

MinW = x5 + x6

x1 + x2 − x3 + x5 = 5

2x1 + x2 − x4 + x6 = 7

x1, x2, x3, x4, x5, x6 ≥ 0

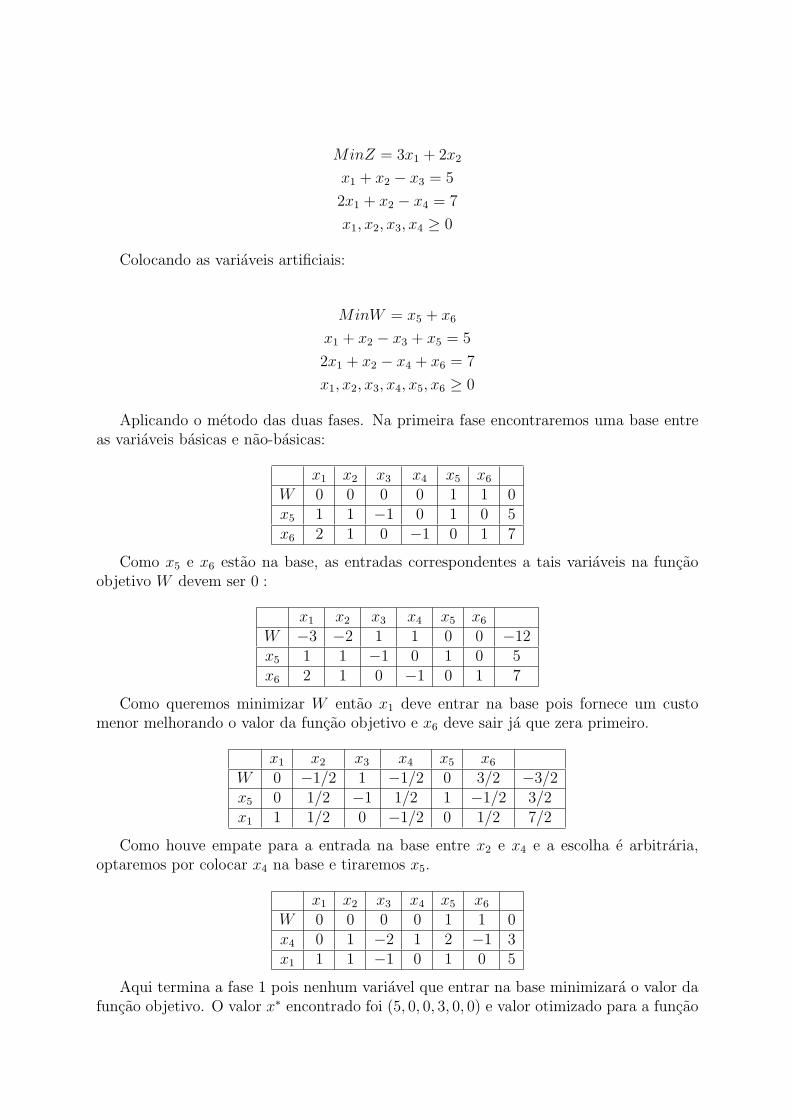

Aplicando o metodo das duas fases. Na primeira fase encontraremos uma base entreas variaveis basicas e nao-basicas:

x1 x2 x3 x4 x5 x6

W 0 0 0 0 1 1 0x5 1 1 −1 0 1 0 5x6 2 1 0 −1 0 1 7

Como x5 e x6 estao na base, as entradas correspondentes a tais variaveis na funcaoobjetivo W devem ser 0 :

x1 x2 x3 x4 x5 x6

W −3 −2 1 1 0 0 −12x5 1 1 −1 0 1 0 5x6 2 1 0 −1 0 1 7

Como queremos minimizar W entao x1 deve entrar na base pois fornece um customenor melhorando o valor da funcao objetivo e x6 deve sair ja que zera primeiro.

x1 x2 x3 x4 x5 x6

W 0 −1/2 1 −1/2 0 3/2 −3/2x5 0 1/2 −1 1/2 1 −1/2 3/2x1 1 1/2 0 −1/2 0 1/2 7/2

Como houve empate para a entrada na base entre x2 e x4 e a escolha e arbitraria,optaremos por colocar x4 na base e tiraremos x5.

x1 x2 x3 x4 x5 x6

W 0 0 0 0 1 1 0x4 0 1 −2 1 2 −1 3x1 1 1 −1 0 1 0 5

Aqui termina a fase 1 pois nenhum variavel que entrar na base minimizara o valor dafuncao objetivo. O valor x∗ encontrado foi (5, 0, 0, 3, 0, 0) e valor otimizado para a funcao

W e zero. Como nao ha variaveis artificiais na base entao a solucao otima do problemaoriginal so envolve variaveis do problema original, portanto as variaveis artificiais podemser excluıdas a partir daqui e a fase 2 comeca: coloca-se a funcao original Z no lugar daW e resolvemos o problema original com a base encontrada na fase 1.

x1 x2 x3 x4

Z 3 2 0 0 0x4 0 1 −2 1 3x1 1 1 −1 0 5

Como x1 esta na base sua entrada na funcao objetivo deve ser zero:

x1 x2 x3 x4

Z 0 −1 3 0 −15x4 0 1 −2 1 3x1 1 1 −1 0 5

Como a intencao e minimizar Z devemos colocar x2 na base pois oferece um customenor e retirar x4, pois zera primeiro.

x1 x2 x3 x4

Z 0 0 1 1 −12x2 0 1 −2 1 3x1 1 0 1 −1 2

Assim, como nenhuma variavel ao entrar na base fornece um decrescimo no valorda funcao objetivo entao ja temos um valor otimo, fornecido pela solucao otima x∗ =(2, 3, 0, 0). O valor otimo e Z∗ = 12.

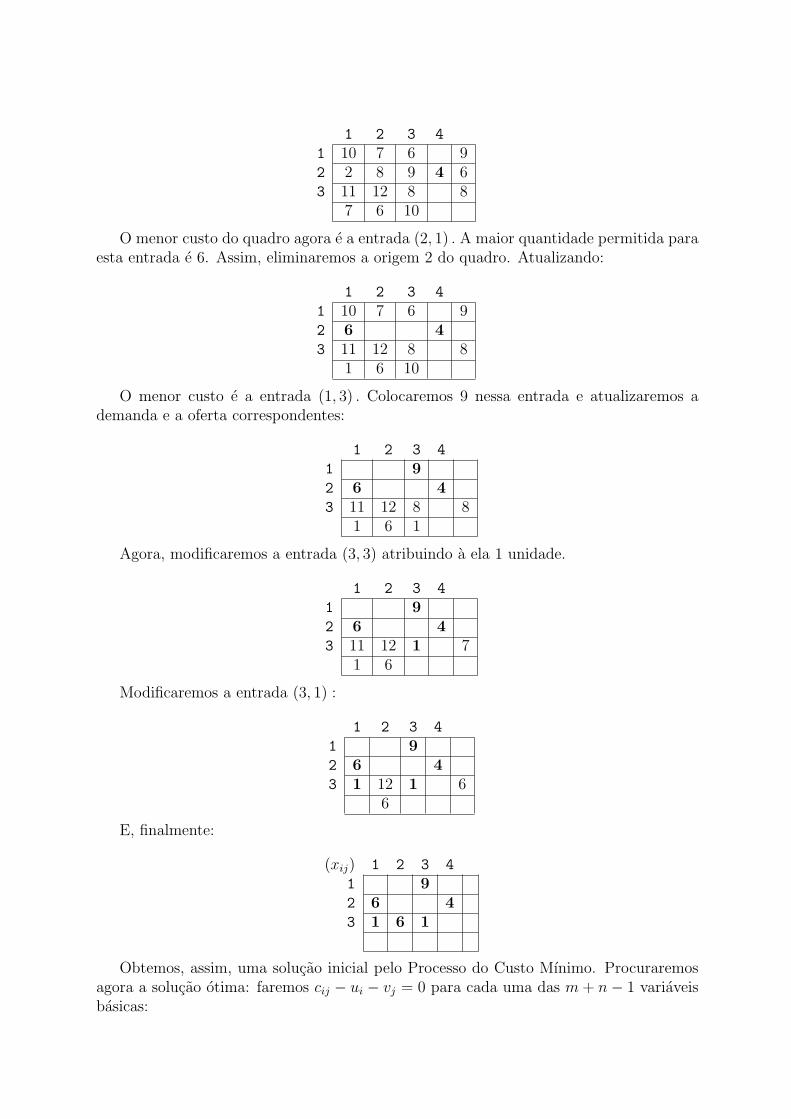

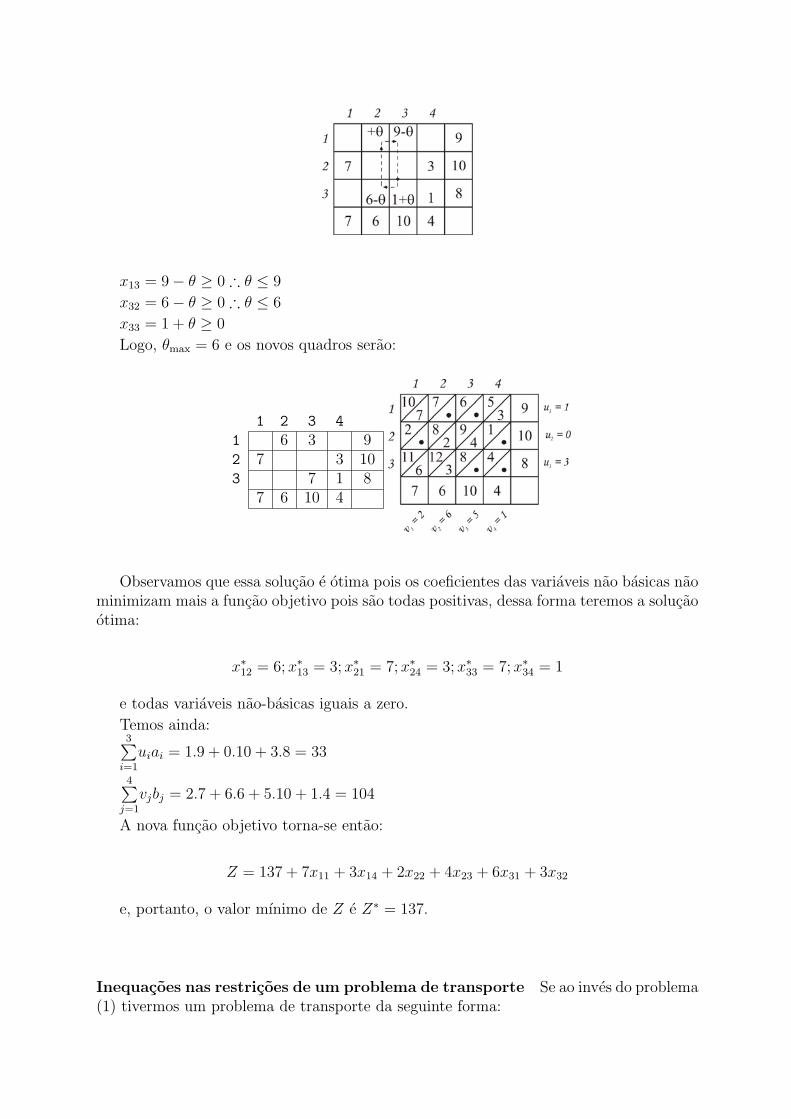

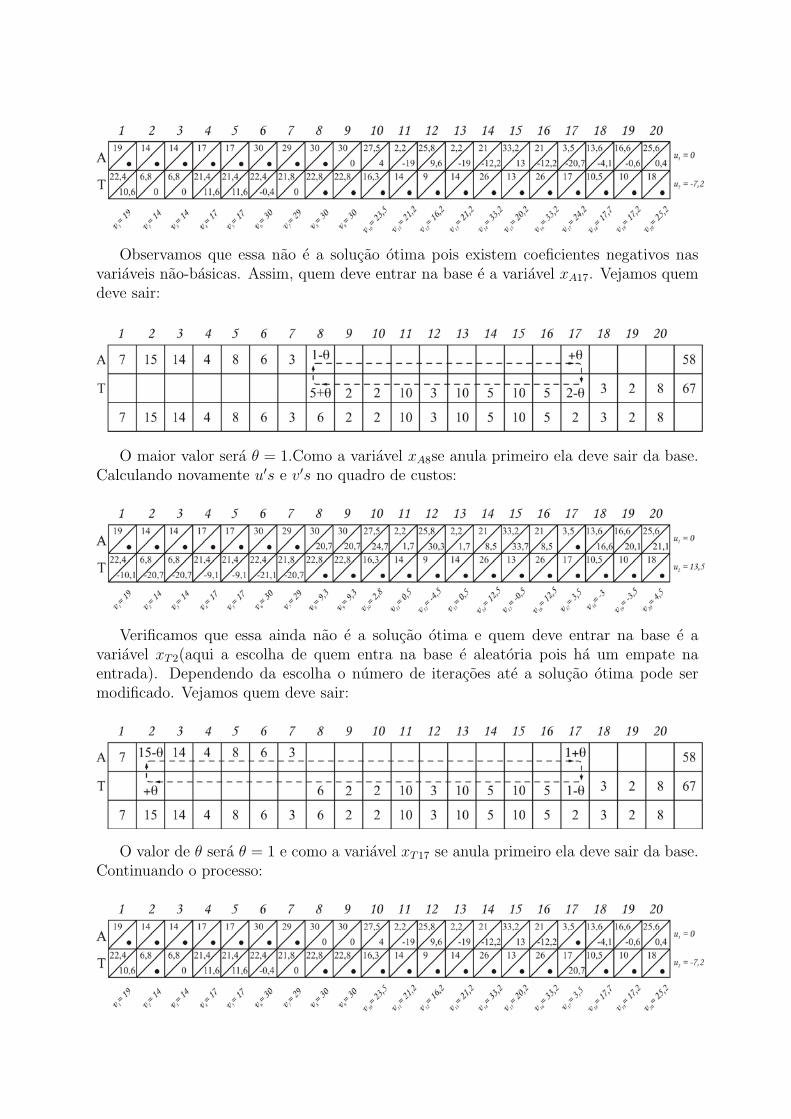

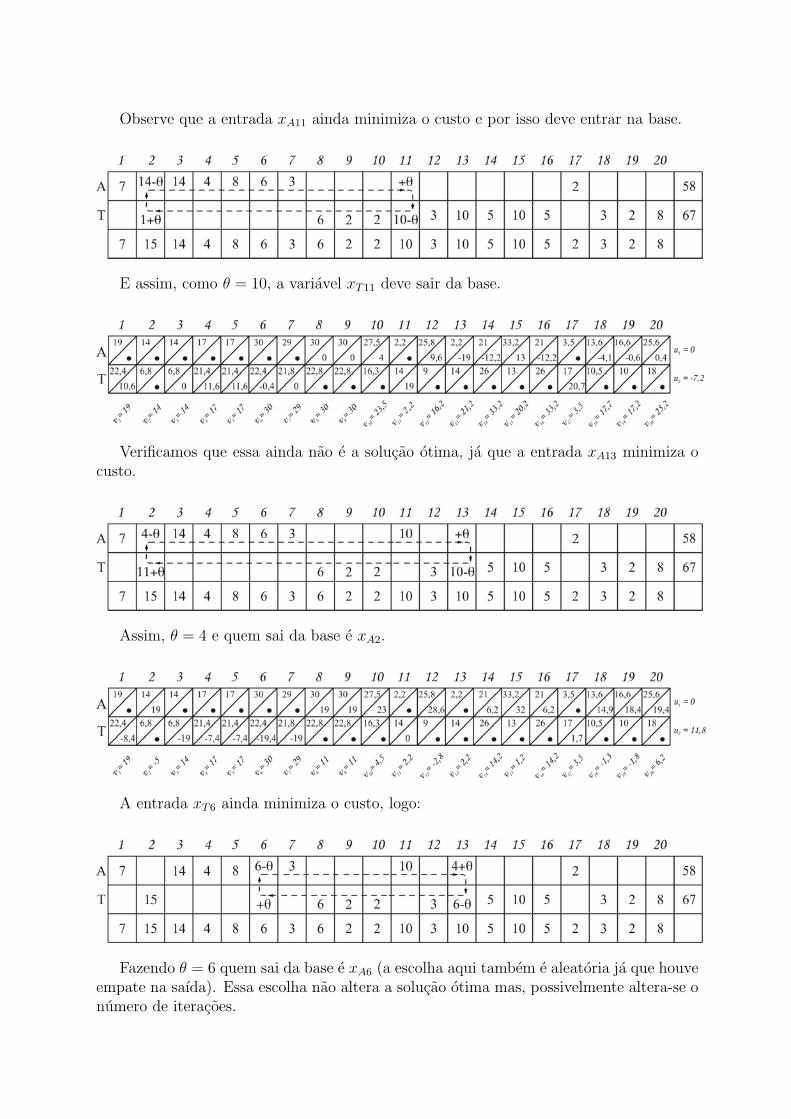

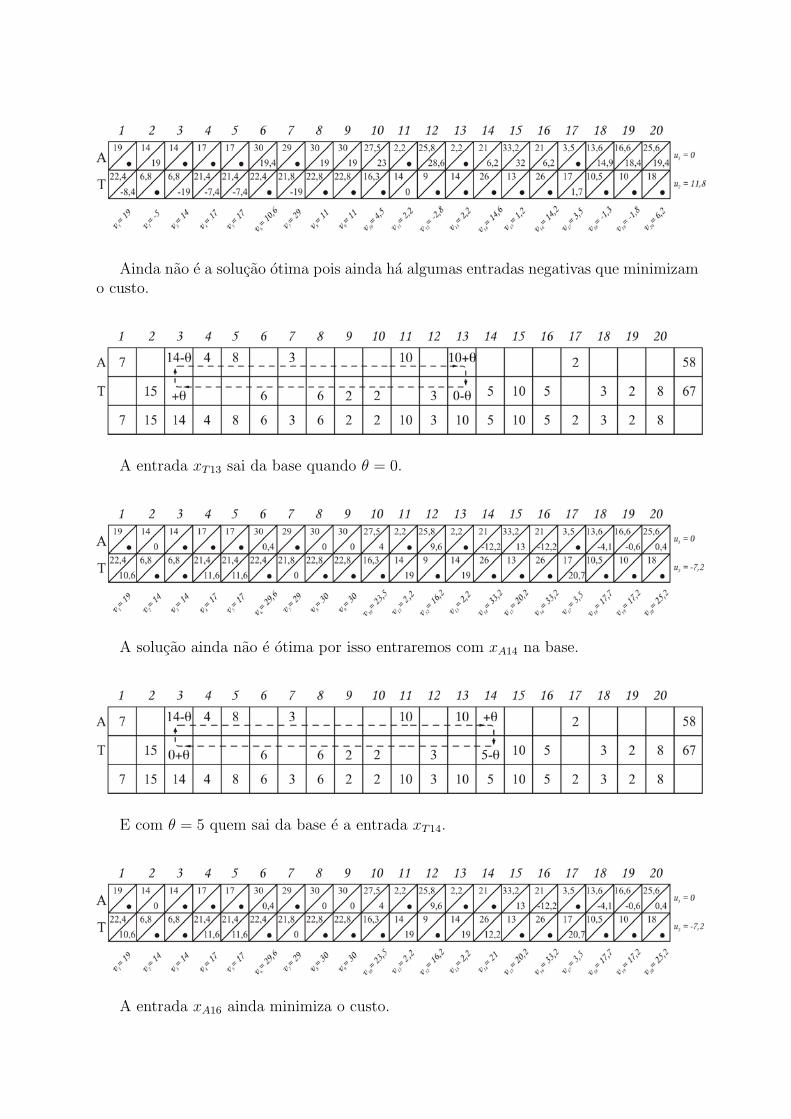

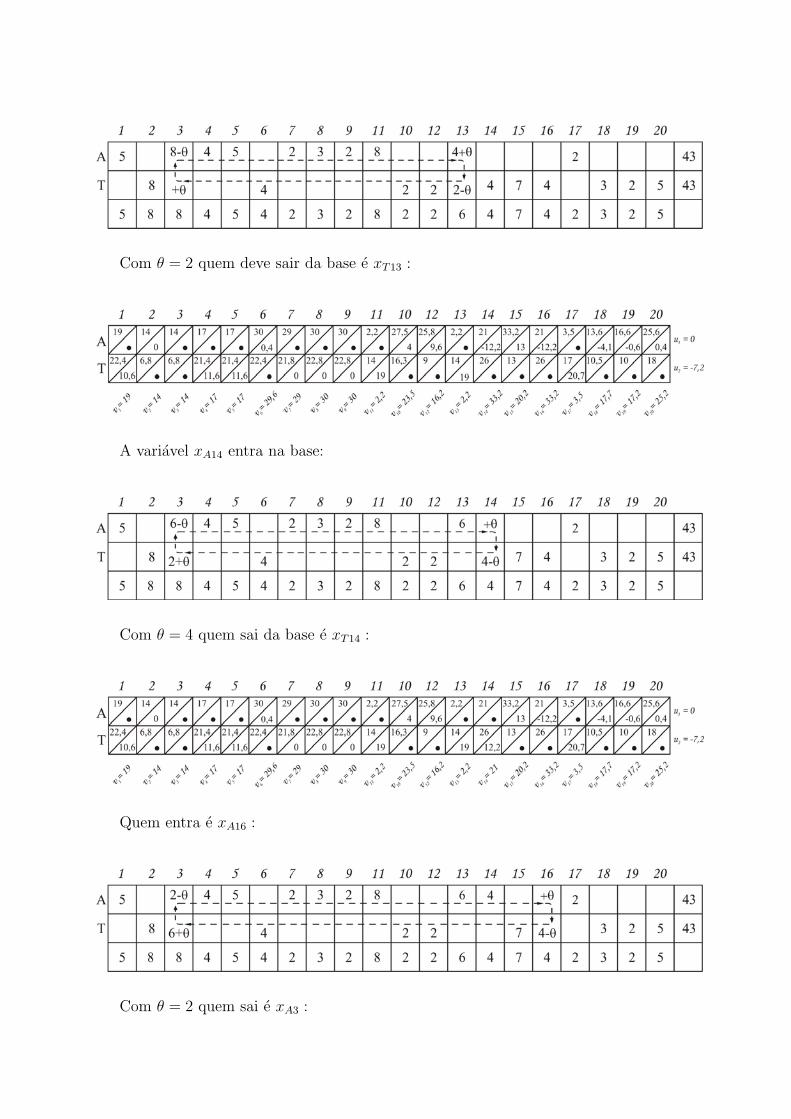

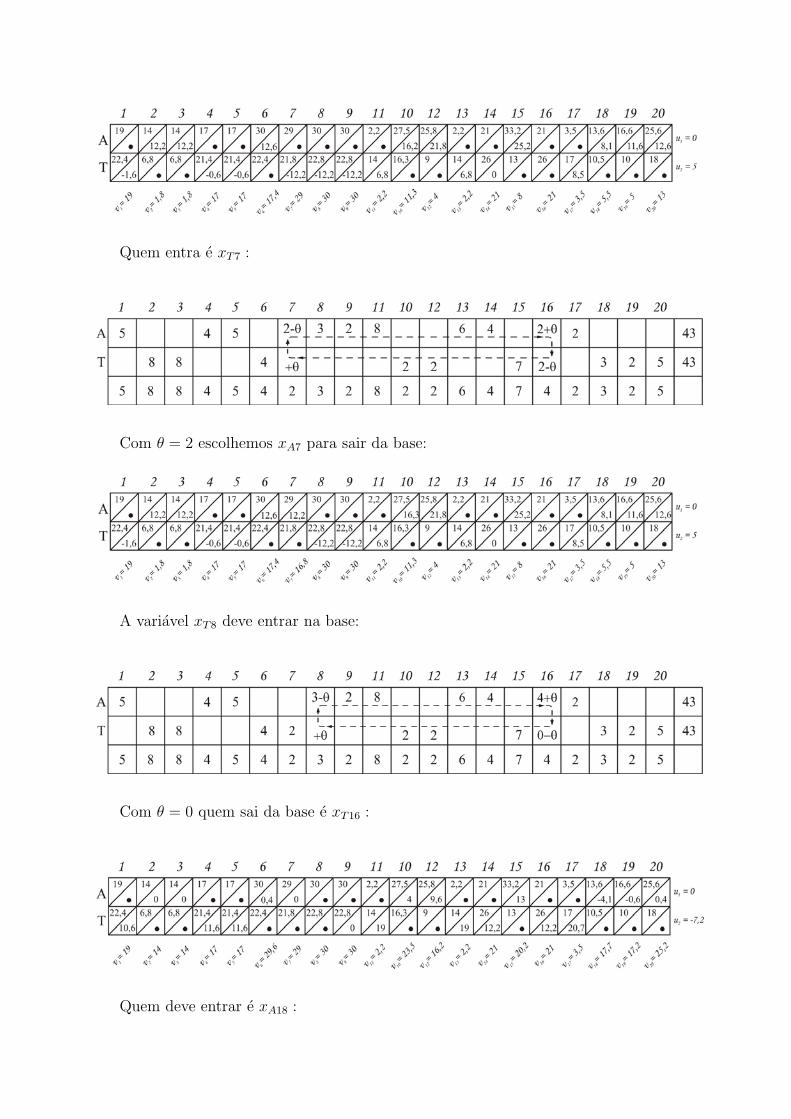

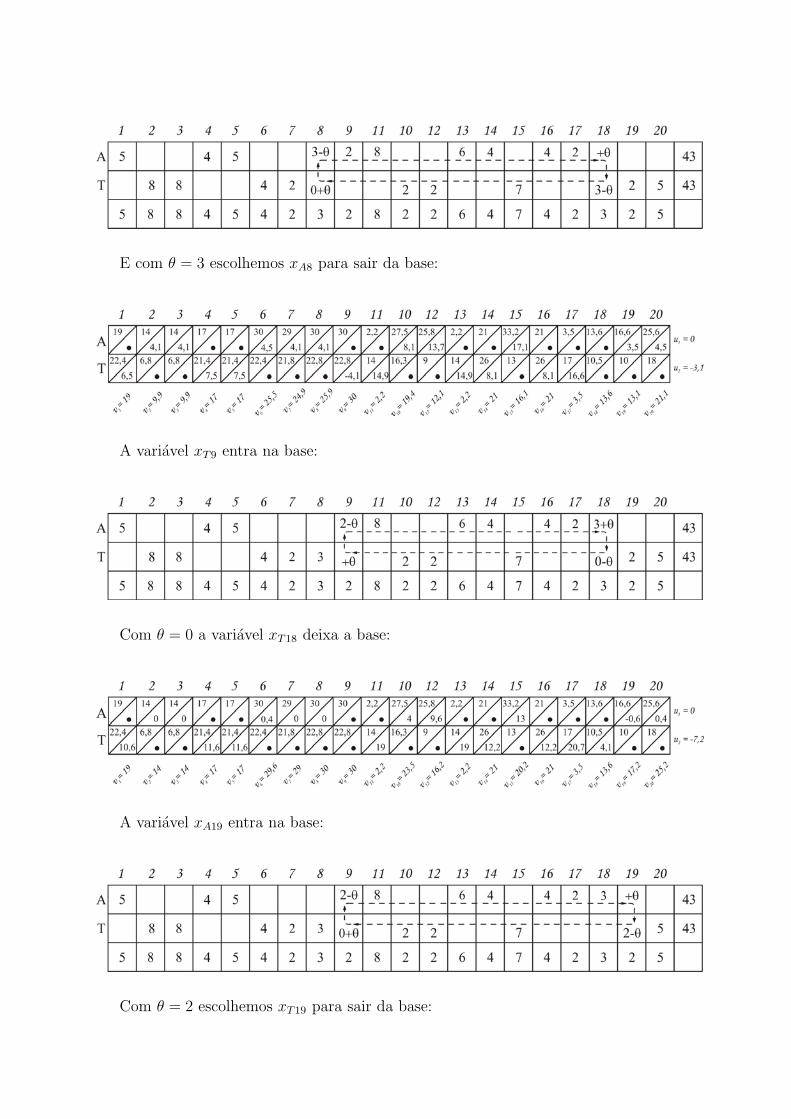

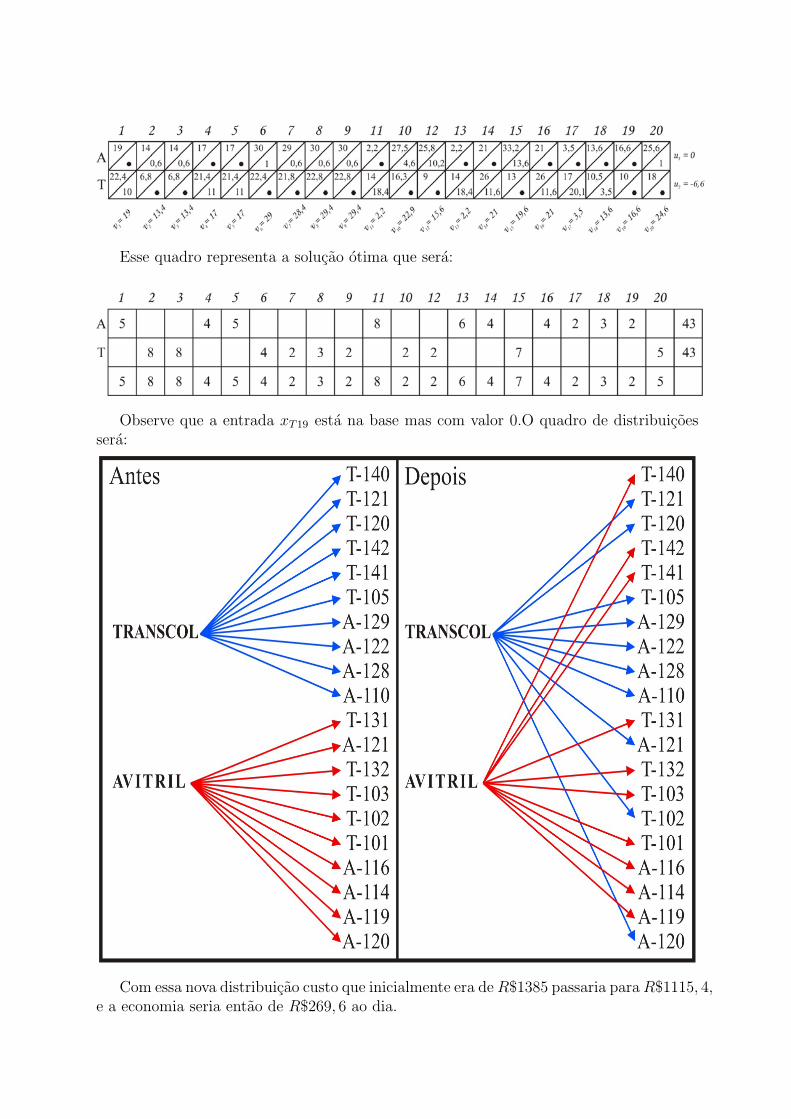

10 O Problema de Transporte

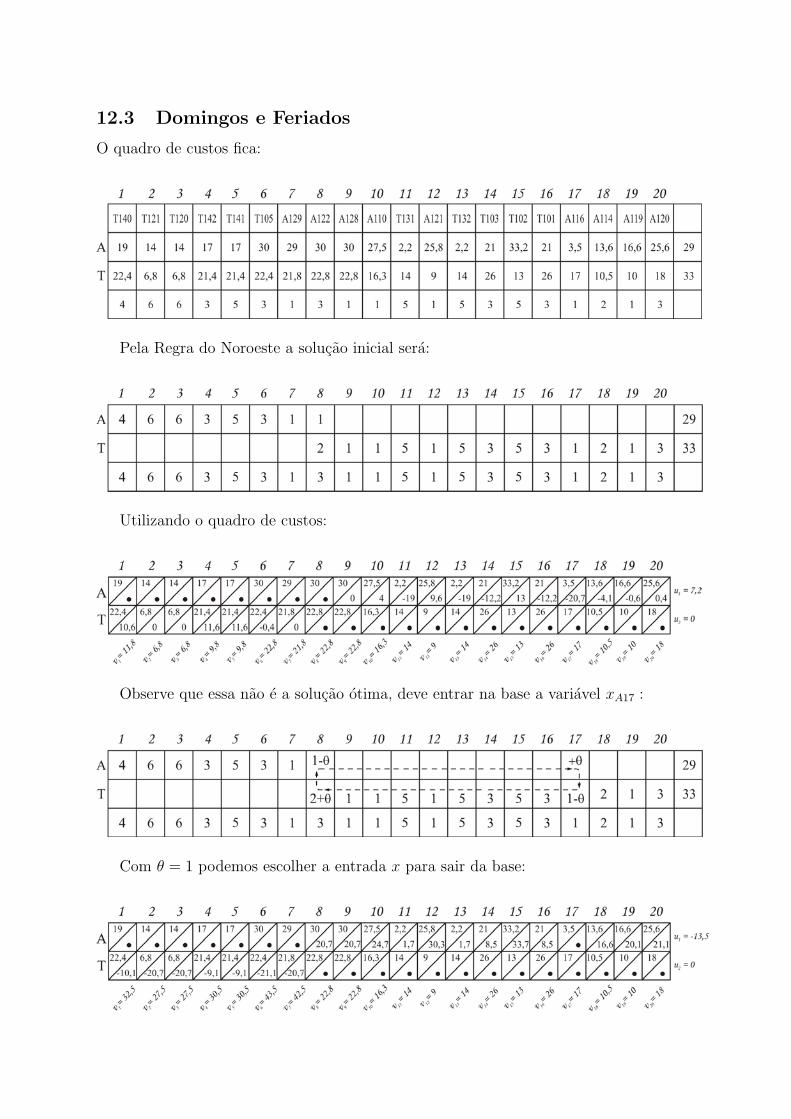

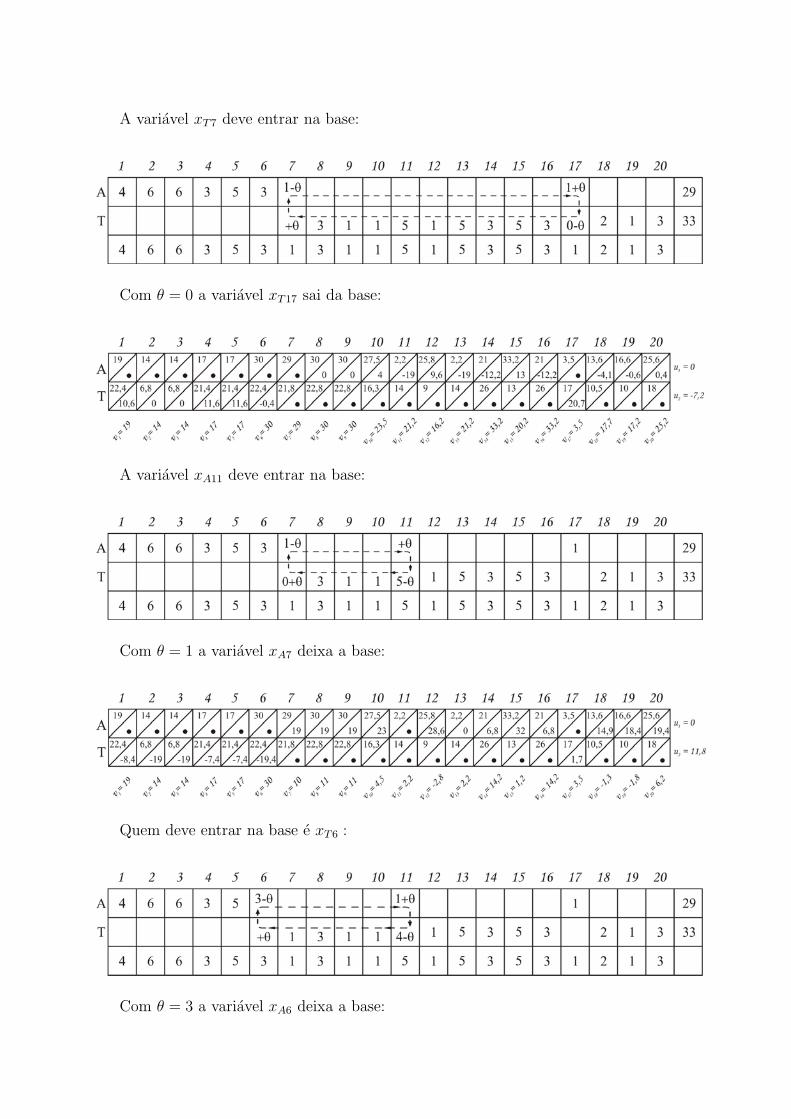

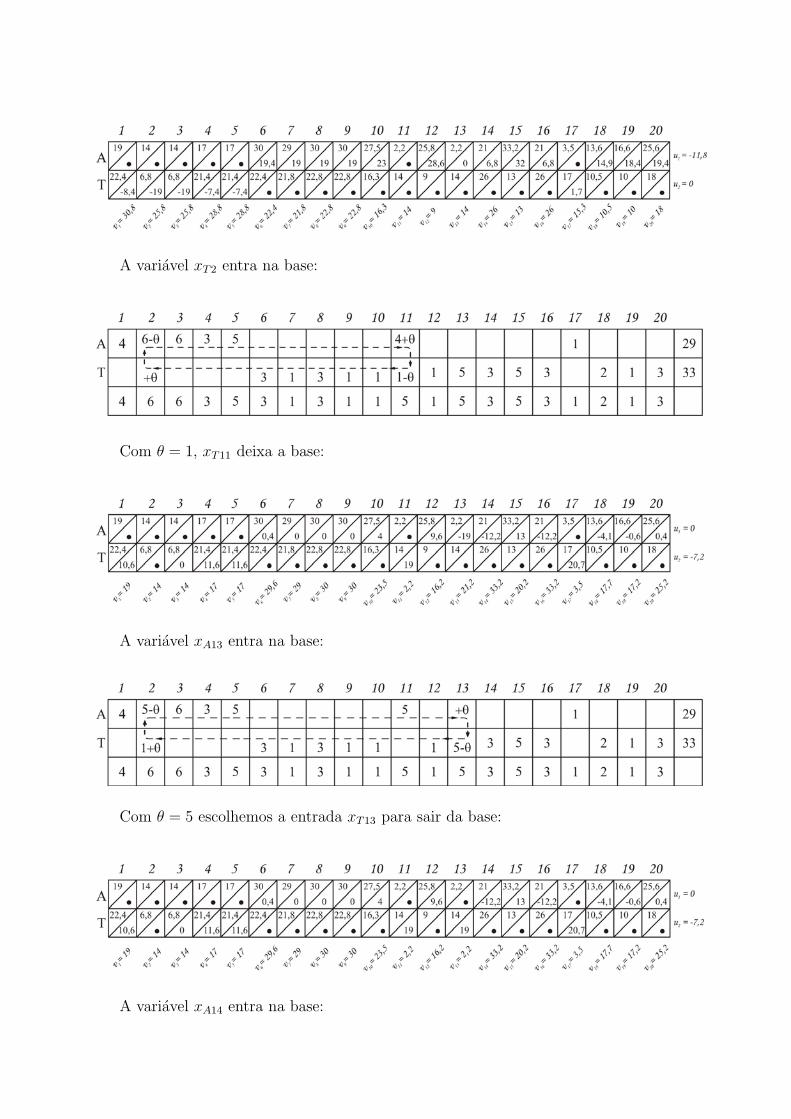

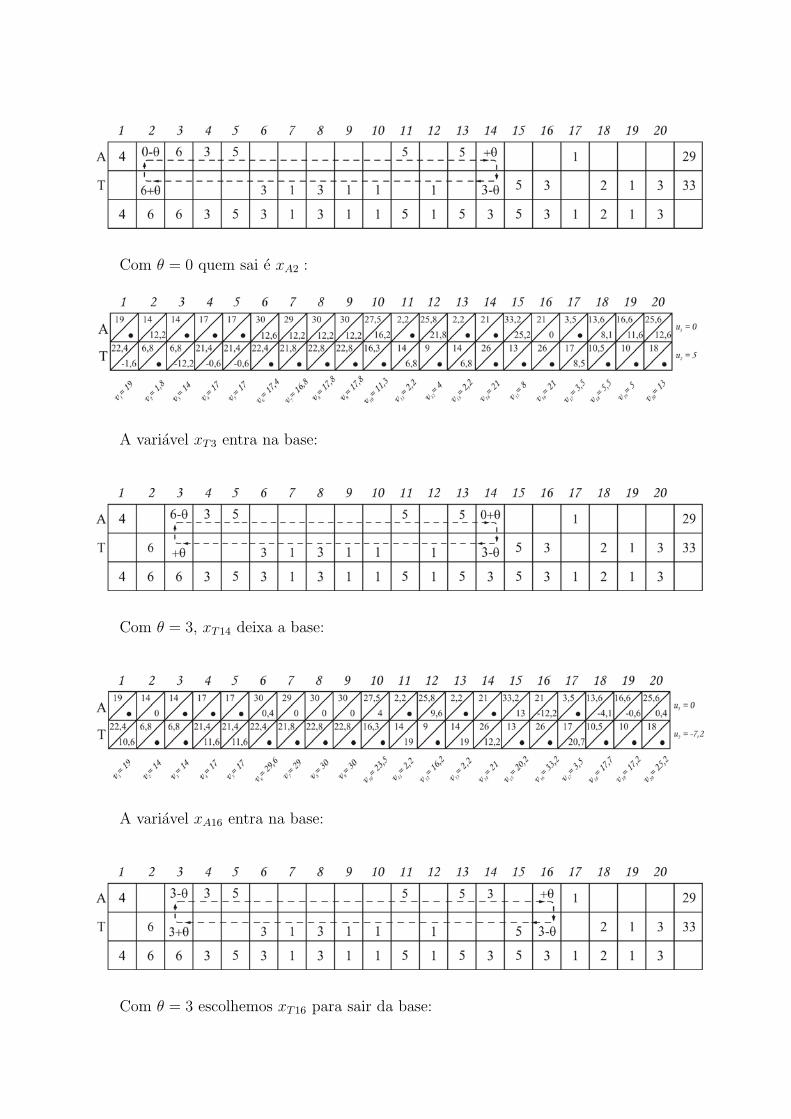

O modelo do transporte visa minimizar o custo total do tranporte necessario para abaste-cer n centros consumidores (destinos) a partir de m centros fornecedores (origens). Asquantidades disponıveis em cada origem sao: a1, a2, ..., am. As quantidades requeridas emcada destino sao: b1, b2, ..., bn. O custo unitario de transporte entre a origem i e o destinoj e cij. Sendo xij a quantidade a ser transportada da origem i ao destino j o modelo tomao seguinte aspecto:

MinZ =m∑

i=1

n∑j=1

cijxij (1)

n∑j=1

xij = ai (i = 1, 2, ..., m)

m∑i=1

xij = bj (j = 1, 2, ..., n)

xij ≥ 0 (i = 1, ..., m) (j = 1, ..., n)

Observemos que, ao somarmos as m restricoes de oferta obtemos:

m∑i=1

n∑j=1

xij =m∑

i=1

ai

E, ao somarmos as n restricoes de demanda:

n∑j=1

m∑i=1

xij =n∑

j=1

bj

Assim,m∑

i=1

ai =n∑

j=1

bj

indicando que o modelo exige uma igualdade entre a oferta e a demanda totais.

Desenvolveremos o algoritmo do transporte, e para isso vamos representar o modelo(1) da seguinte maneira:

1 2 · · · n Oferta1 x11 x12 · · · x1n a1

2 x21 x22 · · · x2n a2

......

.... . .

......

m xm1 xm2 · · · xmn am

Demanda b1 b2 · · · bn

(2)

Necessitaremos tambem de um outro quadro envolvendo os custos:

1 2 · · · n Oferta1 c11 c12 · · · c1n a1

2 c21 c22 · · · c2n a2

......

.... . .

......

m cm1 cm2 · · · cmn am

Demanda b1 b2 · · · bn

(3)

Observemos que as linhas dos dois quadros dizem respeito as origens, enquanto ascolunas dizem respeito aos destinos.

Ao quadro (2) da-se o nome de quadro de solucoes e ao (3) de quadro de custos.