nova globex avaliação...

TRANSCRIPT

Corporate Finance & Recovery

Outubro 2010

Nova Globex

Avaliação Econômico-financeira

Estritamente Privado e Confidencial

Projeto BoB – Avaliação Econômico-financeira

Colocamo-nos à disposição para quaisquer esclarecimentos que sefaçam necessários.

Atenciosamente,

PricewaterhouseCoopersCorporate Finance & Recovery Ltda.

Antonio C. Toro Fábio A. NiccheriRepresentante da Pwc CFR

pwc

05 de outubro de 2010

Atenção: Sr. Orivaldo Padilha e Sr. José Antonio Filippo

Globex Utilidades S.A.

São Paulo – SP

Prezados Senhores,

A PricewaterhouseCoopers Corporate Finance & Recovery Ltda.(“PwC CFR” ), sociedade com sede na Capital do Estado de SãoPaulo, na Avenida Francisco Matarazzo, nº 1.400, Torre Torino, ÁguaBranca, inscrita no CNPJ/MF sob o nº 05.487.514/0001-37, apresentaa seguir relatório de avaliação dos seguintes negócios pertencentes àCompanhia Brasileira de Distribuição S.A. (“Grupo”, “CBD” ou “GPA”):varejo Ponto Frio; (ii) varejo Extra Eletro; (iii) financiamento aoconsumidor desenvolvidos pela Financeira Itaú CBD (“FIC”); (iv)comércio eletrônico do Ponto Frio; (v) comércio eletrônico do ExtraEletro; e (vi) prestação de serviços a empresas de internet por meioda e-Hub, em conjunto denominadas (“Avaliadas”), na data-base de30 de junho de 2010 (“Data-base”).

O escopo, metodologia, objetivo e resultados do trabalho estãodescritos a seguir.

Agradecemos a colaboração da equipe da CBD, Extra Eletro, PontoFrio e FIC (“Administração”) durante a realização de nossos trabalhos,assim como pela oportunidade de podermos assessorar V.Sas. nesteprojeto.

PricewaterhouseCoopersAvenida Francisco Matarazzo, 1400Torre Torino – Água BrancaSão Paulo – SP – Brasil – CEP 05001-903Telephone + 51 11 3674 2000Facsimile + 51 11 3674 2075www.pwc.com/br

Projeto BoB – Avaliação Econômico-financeira

Índice

Seção

1 Sumário Executivo

Página

1

2 Visão Geral – O setor e as empresas avaliadas 15

3 Projeções Varejo (Ponto Frio e Extra) 27

4 Projeções Financiamento ao Consumidor (FIC) 49

5

6

7

8

9

Anexos

1

Projeções Comércio Eletrônico (PontoFrio.com e Extra.com)

Projeções da Prestação de Serviços (e-Hub)

Taxa de Desconto

Resultados e Conclusão

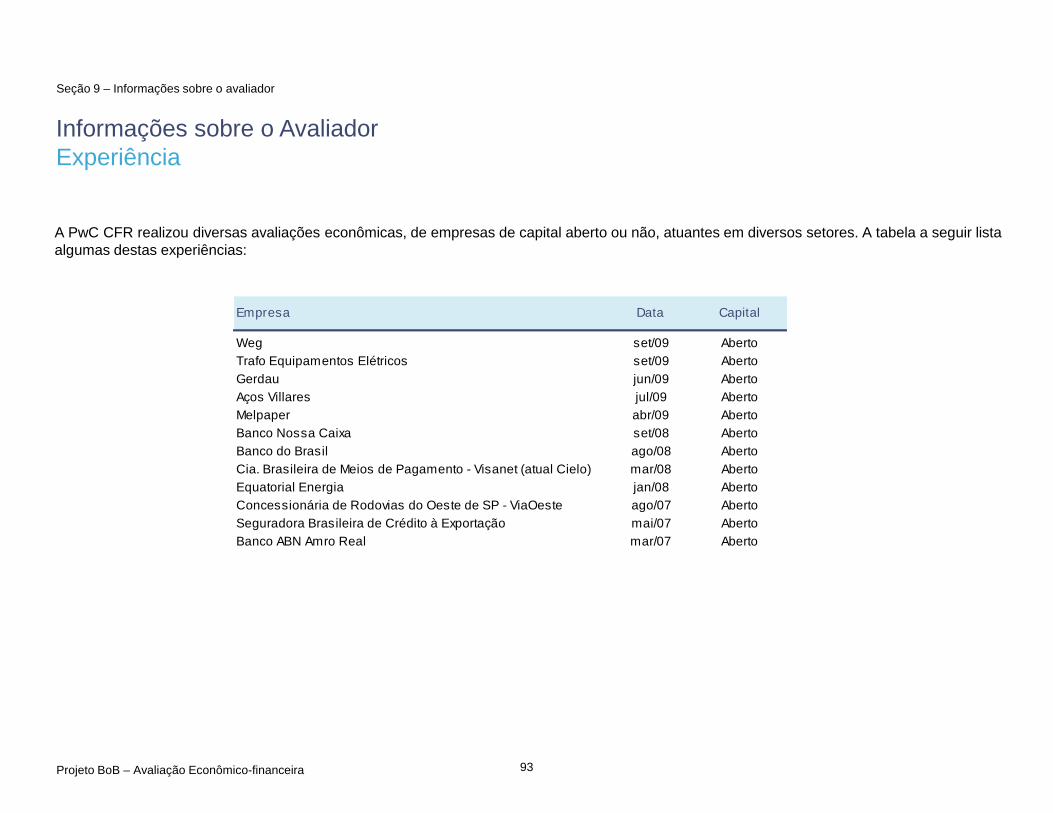

Informações sobre o Avaliador

Glossário

57

78

84

89

91

96

Projeto BoB – Avaliação Econômico-financeira

Seção 1Sumário Executivo

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

2

1. ANTECEDENTES

O GPA é o maior varejista da América Latina e a segunda maiorempresa brasileira no mercado de eletroeletrônicos. Seu foco é ocomércio de produtos alimentícios, artigos de vestuário,eletroeletrônicos e outros.

Sua estrutura compreende operações de supermercados (Pão deAçúcar, CompreBem e Sendas), hipermercados (Extra), lojas deprodutos eletroeletrônicos (Ponto Frio e Extra Eletro), lojas deconveniência (Extra Fácil), atacado e varejo (Assai) e comércioeletrônico (PãodeAçúcar.com, Extra.com e Pontofrio.com).

Em 04 de dezembro de 2009 o GPA publicou o fato relevante sobresua associação (“Associação” ou “Transação”) com a Casa BahiaComercial Ltda. (“Casas Bahia” ou “CB”) para a integração dasoperações de comercialização de bens duráveis de CBD, Globex(“Ponto Frio” ou “PF”) e Casas Bahia. Em 1 de julho de 2010 foipublicado novo fato relevante relacionado ao aditivo ao contrato deAssociação, o qual revisa algumas condições anteriormente definidas,assim como as etapas necessárias para o processo de associação.

Em função da Transação, um processo de reorganização operacionale societária fez-se necessário, com a finalidade de integrar a Globex(Varejo – Ponto Frio e Extra, Financiamento ao Consumidor FIC eComércio Eletrônico – PontoFrio.com, Extra.com e e-Hub,denominados em conjunto como “Negócios” ou individualmente como“Negócio”) com os negócios aportados pela Casas Bahia (FamíliaKlein) na Nova Casas Bahia (“NCB”). A estrutura societária oriunda daAssociação entre o GPA e a Casas Bahia pode ser observada nailustração ao lado.

Este relatório de avaliação econômico-financeiro visa determinar o valordos Negócios aportados pelo GPA nessa nova estrutura, incluindo ocomércio eletrônico. O Negócio de comércio eletrônico será responsáveltambém pela formação da operação da Casas Bahia nesta área deatuação, que atualmente encontra-se em estágio incipiente de operação.Um outro relatório foi preparado em relação aos negócios aportados pelaCasa Bahia Comercial Ltda. na Transação.

Seção 1 - Sumário Executivo

CBD

Globex

Nova.Com

E-Hub

0,69%

100%

Minoritários

43,90%

Executivos

52,31%

Família Klein

47%

6%

50,10%

NCB

100%

Estrutura Societária pós Associação

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

3

2. ESCOPO E OBJETIVO

Dentro deste cenário V.Sas. solicitaram à PwC CFR a elaboraçãodeste trabalho de avaliação, para a data-base de 30 de junho de2010, dos seguintes Negócios:

i. Ponto Frio (varejo e comércio eletrônico)

ii. Extra Eletro (varejo e comércio eletrônico)

iii. FIC (financiamento ao consumidor)

Iv. e-Hub (prestação de serviços para o comércio eletrônico)

Este trabalho tem como objetivo exclusivo subsidiar a Administraçãonas suas necessidades relativas à Transação, podendo inclusive serutilizado para apresentação às autoridades competentes. Destaforma, este relatório foi preparado seguindo as Instruções CVM361/02 e 436/06.

3. METODOLOGIA E ABORDAGEM

Nosso trabalho considerou as seguintes metodologias, quandoaplicável:

1. Preço Médio Ponderado de Cotação das Ações;

2. Valor do Patrimônio Líquido; e

3. Valor Econômico.

Nosso trabalho não considerou a utilização de qualquer ajuste quepoderia ser aplicado ao valor dos Negócios em função dos direitos dediferentes classes de ação, controle ou posição minoritária, liquidezdas ações, entre outras questões similares. No entanto, as cotaçõesdas ações na bolsa de valores podem refletir estas questões.

A seguir descrevemos brevemente as metodologias utilizadas.

I – Preço Médio Ponderado de Cotação de Ações

Este método foi utilizado unicamente para a empresa Globex, queconsidera conjuntamente os Negócios de varejo e comércio eletrônicodo Ponto Frio, assim como uma participação acionária de 14% na FIC ede 45% no e-Hub. Este método não foi utilizado para os Negócios Extrapois não possuem ações negociadas em bolsa de valores.

Foi calculado com base nos preços médios diários de negociação deações no mercado aberto, ponderados pelo volume negociado a cadadia. O período de análise considerado foi o de 12 meses anteriores àdata-base de avaliação.

Para efeito de estudo da aplicabilidade desta metodologia, foramanalisados adicionalmente a liquidez e número de negócios envolvendoas ações da Globex. Como resultado desta análise, entendemos que avolatilidade do mercado acionário, principalmente influenciada nosúltimos 12 meses pelos resquícios da crise financeira global, além dabaixa liquidez e volume de negócios com ações da empresa, pode afetaros resultados obtidos nesta metodologia, dificultando uma conclusãosatisfatória sobre seu valor de mercado com base no Preço MédioPonderado de Cotação de Ações.

II – Valor do Patrimônio Líquido

Calculado com base no valor do patrimônio líquido por ação de cada umdos Negócios analisados, utilizando as informações relativas a 30 dejunho de 2010 fornecidas pela Administração (i) conforme laudos deavaliação a valor patrimonial para fins de conferência de acervo líquidoemitidos por Magalhães Andrade S/S Auditores Independentes sobreExtra Eletro (varejo e comércio eletrônico) e (ii) conforme laudo de valorpatrimonial de Globex emitido por Ernst Young.

Seção 1 - Sumário Executivo

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

4

Esta metodologia atribui valor a ativos e passivos de forma estática ecom base em critérios contábeis.

O objetivo deste método não é apurar o valor de mercado dosNegócios, pois não considera o valor de mercado de seus ativos epassivos, nem eventuais ativos intangíveis ou perspectivas derentabilidade.

III – Valor Econômico

O valor econômico de uma empresa é dado pela perspectiva derentabilidade futura que tal empresa apresenta a seus acionistas.Comumente o valor econômico é calculado utilizando-se o método doFluxo de Caixa Descontado (“FCD”).

O método do FCD consiste em estabelecer um conjunto de premissasoperacionais que são utilizadas para calcular os resultados futuros deuma empresa por um determinado período, de modo a obter o valordos fluxos de caixa futuros esperados. O valor da empresa é entãoigual à soma dos valores presentes dos fluxos de caixa previstos(após o imposto de renda). O valor presente é calculado utilizando-seuma taxa de desconto que remunere adequadamente os investidores(capital e dívida), tendo em conta os riscos específicos da empresa.

O método do FCD é reconhecido e adotado mundialmente, eespecialmente recomendado nos casos de empresas ou negócios emoperação, com boas perspectivas de lucratividade operacional futura.

A CVM 361 sugere como alternativa no cálculo de valor econômico autilização do método de múltiplos de mercado. Entendemos que,neste caso, em função dos comentários sobre o passado dosNegócios, este método não é apropriado.

Desta forma, em função deste método ser opcional pela CVM 361 e desua não adequabilidade a este caso, o mesmo não foi utilizado nesterelatório.

Método de avaliação escolhido

Entendemos que a metodologia do FCD é a mais adequada para aavaliação, por ser a que melhor reflete as perspectivas de rentabilidadefutura e os aspectos financeiros e operacionais específicos de cada umdos Negócios.

4. CRITÉRIOS, PREMISSAS E RESULTADOS

I – Preço Médio Ponderado de Cotação das Ações

Para esta metodologia foram coletadas informações históricas dascotações das ações desde julho de 2009 até a data base (30 de junho de2010). Com base nessas informações realizamos as análisesdemonstradas abaixo:

• Preço médio no período analisado: R$ 9,37 por ação. Ressalta-se queo preço médio por ação no período entre 1 de dezembro de 2009 e 30de junho de 2010 foi de R$ 16,11, influenciado pela divulgação daoperação de associação com Casas Bahia, refletindo uma situaçãomais representativa do atual cenário. Considerando o número deações existentes (exceto em tesouraria), de 123.804 mil, estes valorespor ação resultam em R$ 1.160 milhões e 1.994 milhões para atotalidade das ações da Globex.

• No período analisado, Globex inclui as operações de varejo, comércioeletrônico e sua participação na FIC (o e-Hub é incipiente eprovavelmente não gera nenhum efeito no valor das ações).

Seção 1 - Sumário Executivo

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

5

• Volume negociado no período analisado = 12.624 mil ações,representando 10,2% do total de ações existentes da Globex.Ressalta-se que 7,1% foi negociado em apenas 3 dias,possivelmente relacionado à operação de oferta pública de açõespós aquisição de controle pelo GPA, enquanto apenas 3,1% dototal de ações existentes da Globex foi negociado no restante doperíodo analisado de 12 meses.

• Considerando o baixo movimento com ações da empresa,consideramos que o valor das suas ações em bolsa de valores nãoé representativo do seu valor econômico, pois provavelmente estásignificativamente influenciado pela baixa liquidez.

II – Valor do Patrimônio Líquido

O cálculo do valor por ações por esta metodologia foi realizado combase nas informações contábeis, utilizando as informações relativas a30 de junho de 2010 conforme descrito anteriormente.

* valor contábil em 30 de junho de 2010 (em milhões de reais)** inlcuindo e-Hub*** considerando apenas 14% do patrimônio líquido, relativo à participação

detida pelo Ponto Frio

III – Valor Econômico

Para o cálculo do Valor Econômico, utilizamos a metodologia de FCD. Aabordagem utilizada neste método incluiu:

• Obtenção dos balanços iniciais dos Negócios, quando aplicável;

• Leitura e análise das informações de mercado dos Negócios;

• Análise e discussão das projeções de cada Negócio para exercíciosposteriores à Data-base, incluindo identificação, análise e discussãodos principais riscos decorrentes das premissas adotadas;

• Processamento das projeções em modelo de avaliação;

Ressaltamos que a situação atual dos Negócios analisados tem relaçãomuito limitada com seu passado, razão pela qual, após nossas análises,consideramos que os resultados históricos têm influência muito restritanas projeções. Como exemplo:

• Ponto Frio: a margem EBITDA sobre receita líquida do Negócio devarejo (incluindo comércio eletrônico) em 2007 e 2008 foi deaproximadamente 2%. O Ponto Frio foi adquirido pelo GPA emmeados de 2009, incorrendo em gastos de reestruturação e alteraçãode práticas contábeis. Desta forma a margem EBITDA foi negativaem 2009 (mesmo excluindo os custos de reestruturação pós-aquisição). No primeiro semestre de 2010, a receita líquida destaoperação cresceu 70% em relação ao primeiro semestre de 2009,com uma margem EBITDA de 2,6%, já demonstrando retomada delucratividade. Neste sentido, a atual operação dos Negócios de varejoe comércio eletrônico possui perspectiva significativamente diferenteem relação ao passado, resultante das novas diretrizesadministrativas e sinergias com o GPA que começam a gerarresultados econômicos.

Seção 1 - Sumário Executivo

Patrimônio Líquido*

Ponto Frio 677

Ponto Frio.com ** 21

FIC*** 79

Total Ponto Frio 777

Extra Eletro 90

Extra.com 25

Total geral 892

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

6

• Ponto Frio: o negócio de comércio eletrônico do Ponto Frio possuiperspectivas de crescimento significativas, que mudam porcompleto sua dimensão de operação. Exemplificando, a receitadesta operação cresceu 140% em 2009 e as vendas no primeirosemestre de 2010 já representam 98% das vendas de todo o anode 2009 que deverá gerar crescimento acima de 100% em 2010.Desta forma, os resultados dos anos anteriores representam umaoperação com tamanho absolutamente menor e incomparávelcom a operação atual e futura. Ressalta-se também que o negóciode comércio eletrônico passará a ser uma operação segregada e,portanto, com administração exclusivamente focada. Estesmesmos comentários aplicam-se ao comércio eletrônico do Extra,que cresceu acima de 100% ao ano em média desde 2005.

• FIC: resultado da consolidação de duas operações definanciamento, a “antiga” FIC onde o GPA era sócio do Itaú (50%cada um) e a Investcred onde o Ponto Frio era sócio do Unibancotambém com 50% cada. Com a aquisição do Ponto Frio peloGPA, as operações de ambas as empresas foram fundidas naFIC, ou seja, uma nova FIC de porte muito superior às operaçõesque nela se consolidaram. O Ponto Frio passou a deter 14% departicipação na FIC consolidada.

• Extra Eletro: antes da Transação era parte da operaçãoconsolidada do GPA, incluindo as diversas bandeiras em que ogrupo atua, como Pão-de- Açúcar, Extra, etc. Neste sentido,representava uma pequena fração do GPA, com seus resultadosinfluenciados pelos critérios de rateio do Grupo. Como umaoperação atuando em conjunto com o Ponto Frio, passa a ter umaadministração focada ao seu segmento de mercado e, portanto,com perspectiva diferente de sua evolução histórica.

E-Hub: empresa essencialmente pré-operacional cuja operação estáassociada à tecnologia de comércio eletrônico.

Premissas de Projeção

A avaliação considerou os Negócios da CBD (PF, Extra Eletro e FIC,incluindo o comércio eletrônico) atuando dentro de um mesmo modelooperacional.

As projeções foram definidas em discussões com a Administração econsideraram seu entendimento sobre o mercado e os Negócios. Nossasanálises sobre estas premissas não ensejaram o desenvolvimento decenários alternativos. Detalhes das projeções estão incluídos naspróximas seções deste relatório.

Para fins de apresentação, o relatório foi divido entre os segmentos de“Varejo” (lojas de rua e shopping centers, compreendido pelos NegóciosPonto Frio e Extra Eletro), “Financiamento ao Consumidor”(compreendido pelo FIC) e “Comércio Eletrônico” (compreendido pelosNegócios PontoFrio.com, Extra.com e e-Hub).

4.1. VAREJO

As projeções estão expressas em moeda constante. Foram projetados osresultados para os anos de 2010 a 2020, sendo que os anos de 2021 a2023 foram utilizados para estabilização do fluxo de caixa. Aperpetuidade foi projetada considerando o crescimento real do último anode projeção (2023), de aproximadamente 2,5%.

Receita Bruta: Originada com a venda de produtos e serviços, foiprojetada com base (i) no cronograma de abertura e fechamento de lojase sua curva de maturação; (ii) no crescimento da venda anual média porloja nova e atual; e (iii) no crescimento da receita de serviços.

Seção 1 - Sumário Executivo

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

7

No período projetado, a receita bruta de varejo (Extra Eletro e PontoFrio) cresce entre 10% e 16% ao ano entre 2011 e 2015 (moedaconstante). Analisando previsões de mercado (fonte Lafis)observamos que as previsões de crescimento de comércio varejistano Brasil situam-se entre 9% e 16% ao ano. Estas previsões estão emmoeda nominal e são para o varejo em geral, porém o varejo deeletroeletrônicos possui maior perspectiva de crescimento em funçãode sua maior elasticidade e pelo cenário de expansão de crédito.Desta forma, consideramos que as projeções contidas neste relatóriosão coerentes com as perspectivas de mercado.

Impostos sobre vendas: Os impostos incidentes são o PIS e aCOFINS (regime não cumulativo), o ICMS e o ISS.

As alíquotas projetadas de impostos sobre venda de mercadorias eserviços variam entre 9,3% e 13,6% dependendo da empresa,contemplando as alíquotas efetivas de PIS, COFINS, ISS e ICMS.

Ressaltamos que o efeito da isenção de PIS e COFINS sobreprodutos de informática, instituída pela MP 255 de 2005 (MP do Bem),já foi considerado no percentual projetado, assim como o efeito doregime de substituição tributária aplicado ao ICMS, instituído peloDecreto 54.338 de 2009.

Custo das mercadorias vendidas: O CMV foi projetado com base namédia das margens brutas por categoria de produto, ponderada pelomix de vendas.

Para o Ponto Frio a margem de contribuição passou de 23,6% no1S10 para 26,4% a partir de 2012. Para o Extra Eletro a margem decontribuição passou de 21,9% no 1S10 para 23,0% a partir de 2011.

O ganho de margem é decorrente (i) da melhoria do mix de vendas,que passa a considerar maior participação de produtos com margemmais elevada, como móveis; e (ii) da sinergia de compras decorrenteda associação entre as duas empresas.

Despesas Variáveis (propaganda, comissões, taxa de cartão,frete, PDD e outras): Foram projetadas com base em percentual dareceita líquida.

Para o Ponto Frio as despesas variáveis corresponderam a 10,4% dareceita líquida no 1S10, sendo projetadas no patamar de 11,6%. Parao Extra Eletro corresponderam a 12,6% da receita líquida no 1S10 eem todo o período de projeção.

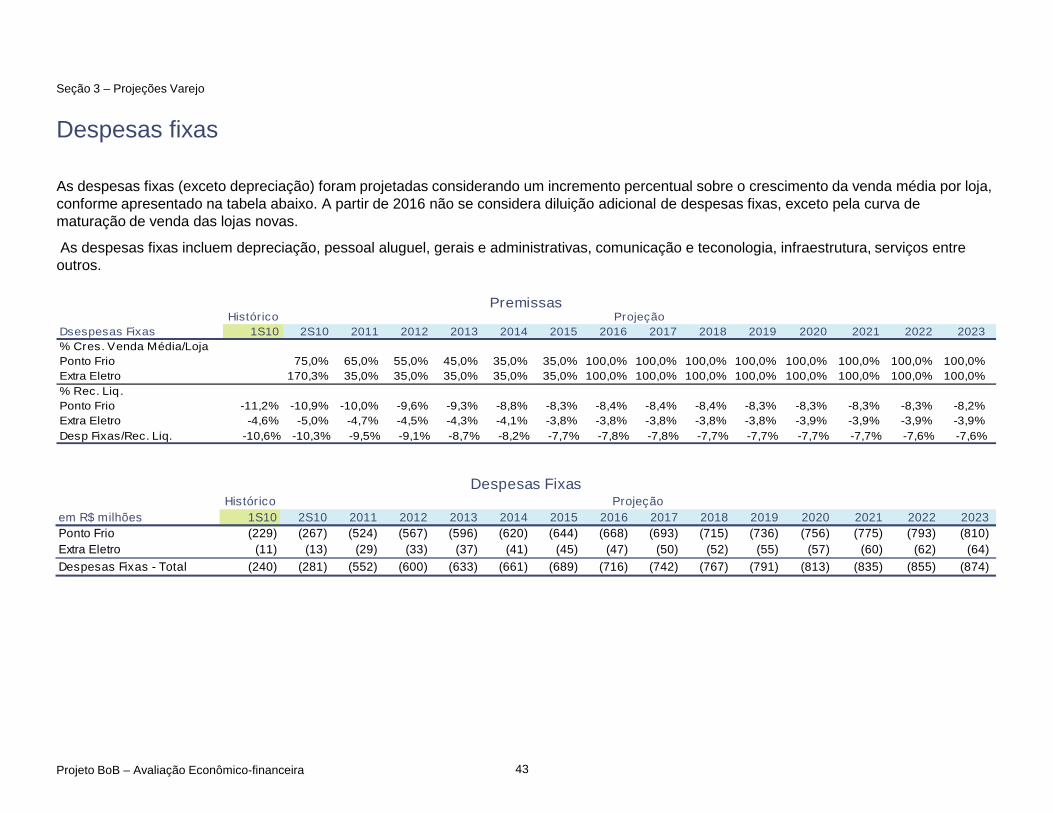

Despesas Fixas: As despesas fixas foram projetadas com base emum percentual sobre o crescimento da venda média por loja.

No segundo semestre de 2010, as despesas fixas representam 11%(Ponto Frio) e 5% (Extra Eletro) da receita líquida, estabilizando em8% e 4% respectivamente, o que reflete a diluição da despesa fixa emdecorrência do crescimento projetado do faturamento.

Investimentos (CAPEX): O investimento total esperado é de R$ 465milhões para o Ponto Frio, R$ 124 milhões para o Extra Eletro. Essevolume de investimento se deve, sobretudo, à abertura de novas lojasconforme cronograma previsto e reformas.

Margem EBITDA: Apresenta crescimento de 3,3% (PF) e 5,2% (ExtraEletro), no 1S10, para 7% (PF e Extra Eletro) no final do período deprojeção. O aumento da margem é decorrente, sobretudo, do ganhode escala esperado para as despesas fixas, e do ganho de margembruta decorrente da melhoria do mix de vendas e sinergia decompras.

Seção 1 - Sumário Executivo

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

8

Analisamos as margens EBITDA sobre receita líquida de empresasinternacionais atuantes no segmento de varejo de produtoseletroeletrônicos (Best Buy, Brick, Elektronik Athinon, KesaElectricals, RadioShack), empresas com informações públicas eque identificamos como as mais comparáveis com o Negócio devarejo analisado. A margem média EBITDA foi de 6,8% em 2008,3,4% em 2009 (efeito crise) e 5,1% no primeiro semestre de 2010(recuperação parcial da crise). Adicionalmente, a média da margempositiva mínima encontrada em cada ano foi de 4,5% (excetuando-se 2009) e a média da margem máxima foi de 10,5%. Desta forma,consideramos que a projeção de margem estabilizada de 7%encontra-se em linha com o intervalo observado e com a margemmédia de 2008 (que é pouco impactada pela crise mundial).Observamos que as margens das empresas de varejo em geral, noBrasil, também são compatíveis com as margens projetadas.

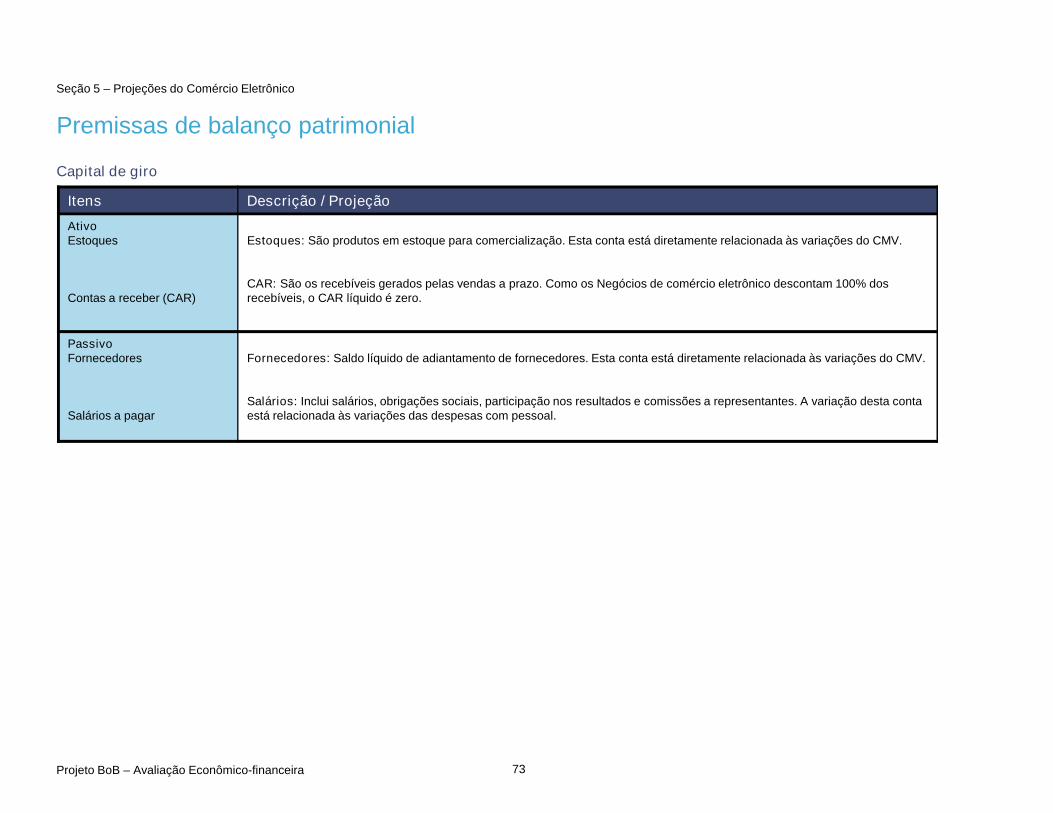

Capital de Giro: Projetado considerando prazo médio depagamento e giro de estoque de 60 dias. O contas a receber foiprojetado considerando a abertura por modalidade de crédito e seusrespectivos prazos médios. Foi considerado também o descontoantecipado entre 80% e 100% do contas a receber decorrente davenda com cartão de crédito sem juros.

Despesas financeiras: Projetadas conforme evolução do perfil deendividamento já existente informado pela Administração. As novascaptações foram projetadas considerando o desconto antecipado derecebíveis e o financiamento de 80% do CAPEX, com amortizaçãolinear em 4 anos e incidência de juros com base em condições deFiname.

IR e CSLL: Considerou-se o regime tributário de lucro real, combase nas alíquotas vigentes de 25% para o IR e de 9% para a CSLL.

Considera-se também saldo de prejuízo fiscal (R$ 408 milhões) e basenegativa (R$ 340 milhões) para o Ponto Frio.

Taxa de desconto: Considerando as condições de mercado e os riscosvigentes na data-base de nossa avaliação, utilizamos taxas de descontopara capital entre 13% e 14% a.a, em moeda constante, cujas variáveisestão detalhadas na “Seção 7 – Taxa de desconto” deste relatório.

4.2. FINANCIAMENTO AO CONSUMIDOR

As projeções da FIC estão expressas em moeda corrente. Foramprojetados os resultados para o período de julho de 2010 a dezembro de2019. A perpetuidade foi projetada considerando o crescimento doúltimo ano de projeção, que equivale a 6,60% ao ano (moeda corrente).

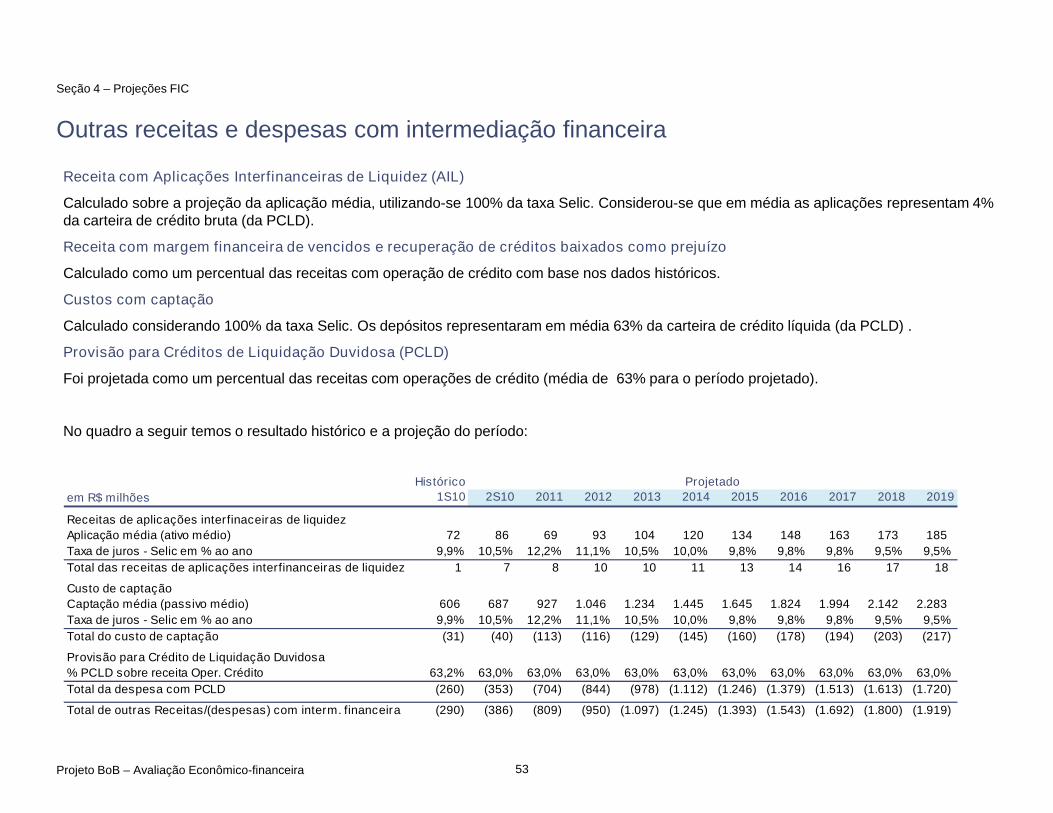

Receitas da intermediação financeira: Com base na projeção dossaldos médios de operação de crédito, aplicou-se as taxas de juros decada um dos produtos comercializados pelas respectivas operações.

Os produtos do FIC são CDC, empréstimo pessoal, co-branded, flex,private label e private label embandeirado. Considerou-se, contudo, queos dois primeiros não seriam mais negociados a partir de 2011.

Adicionalmente, também está contemplado nesse grupo as receitas commargem financeira de vencidos e recuperação de crédito, a qual foiprojetada com base na relação histórica entre esse grupo e as receitascom operações de crédito.

Provisão para créditos de liquidação duvidosa (“PCLD”): Foiprojetada como um percentual das receitas com operações de crédito(média de 63%).

Custo com captação: Calculado considerando 100% da taxa Selic. Osdepósitos representam em média 62% da carteira de crédito líquida (daPCLD).

Seção 1 - Sumário Executivo

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

9

Receita com prestação de serviços: As receitas com prestação deserviços estão relacionadas à produtos agregados aos cartões decrédito. São receitas com tarifas (como anuidade, emissão de fatura eprocessamento de cobrança), venda de seguros de perda e roubo,taxa de intercâmbio (cobrada dos lojistas sobre o valor de cadacompra), overlimit (taxa por ter excedido o limite de crédito) entreoutras receitas menos relevantes. A partir do histórico e de dados daAdministração obteve-se o valor de cada serviço por cartão ao mês.Esses valores foram projetados e aplicados sobre o total de contas oucontas ativadas mensalmente, conforme o caso.

Considerou-se um crescimento real da base de cartões ativos para operíodo de julho de 2010 a dezembro de 2019 de cerca de 10,8% a.a.Esse crescimento está alinhado com a estratégia de concentração deesforços na exploração dos produtos de cartão de crédito, emcontrapartida a uma diminuição na venda de produtos como CDC eEmpréstimo Pessoal.

Despesas operacionais: Neste grupo foram projetadas (i) asdespesas com pessoal e administrativas, (ii) PIS, Cofins e ISS, (iii)profit sharing, que refere-se a receita com o resultado dos cartões co-branded administrados pela Unicard, (iv) despesas operacionais comcartões de crédito e (v) depreciação e amortização.

Lucro antes de impostos: Como resultado das projeções, oresultado operacional (antes dos impostos) sobre o resultado bruto daintermediação financeira acrescido das receitas com prestação deserviços, cresce gradativamente de 21% no segundo semestre de2010 para cerca de 35% em 2016, estabilizando-se nesse patamaraté o final da projeção.

Esse crescimento se deve às reestruturações em andamento e amudança de foco dos produtos CDC e empréstimo pessoal paraprodutos relacionados à cartões de crédito, como Flex e Private Label.

Taxa de desconto: Utilizamos taxas de desconto entre 15% e 16%a.a, em moeda corrente. Para maiores detalhes sobre as premissas ecálculo destas taxas, vide a “Seção 7 – Taxa de desconto”.

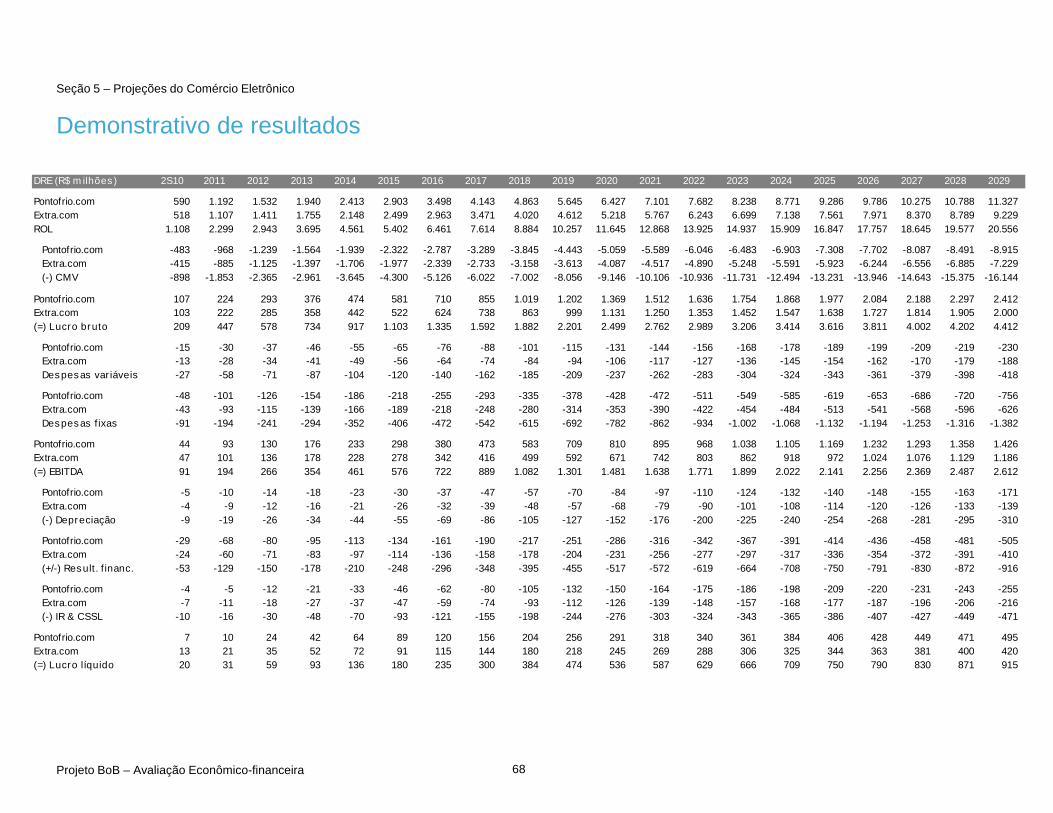

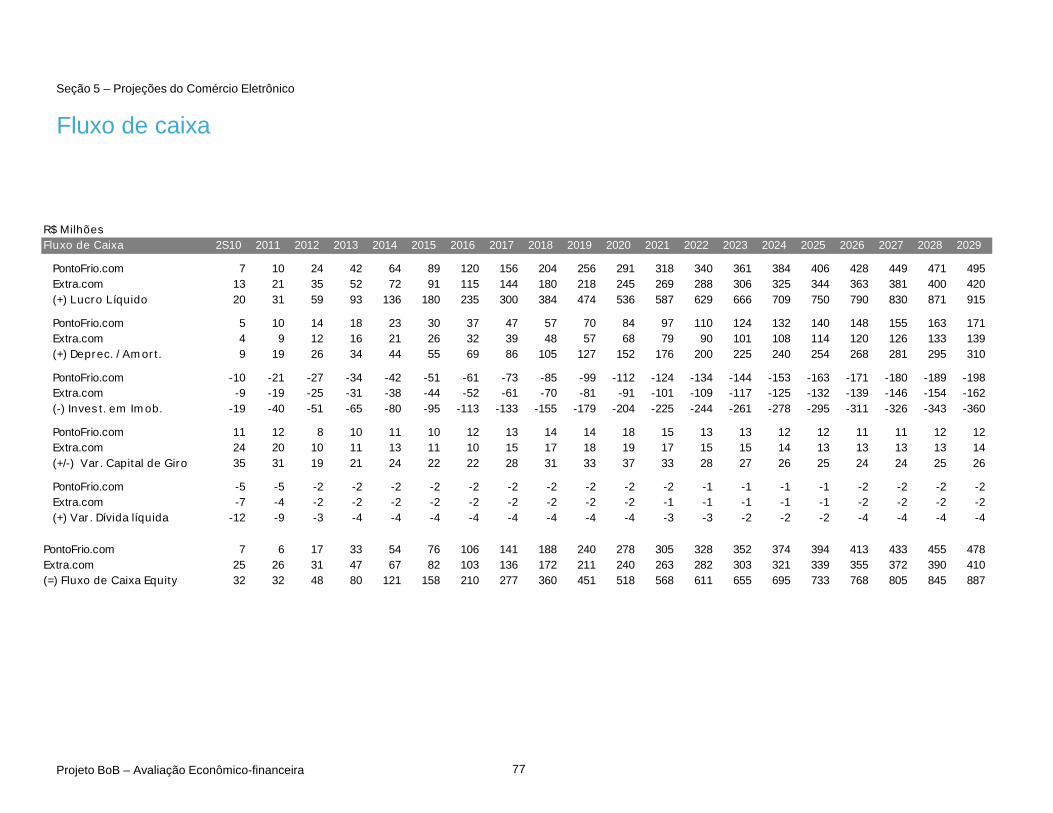

4.3. COMÉRCIO ELETRÔNICO

No segmento de comércio eletrônico avaliamos o PontoFrio.com e oExtra.com. A seguir apresentamos as premissas e resultados obtidospara este Negócio.

4.3.1. VAREJO NO COMÉRCIO ELETRÔNICO (PONTO FRIO EEXTRA ELETRO)

As projeções estão expressas em moeda corrente. Foram projetadosos resultados para o período de julho de 2010 a dezembro de 2029. Aperpetuidade foi projetada considerando um crescimento de 5% a.a.(1% a.a. em termos reais).

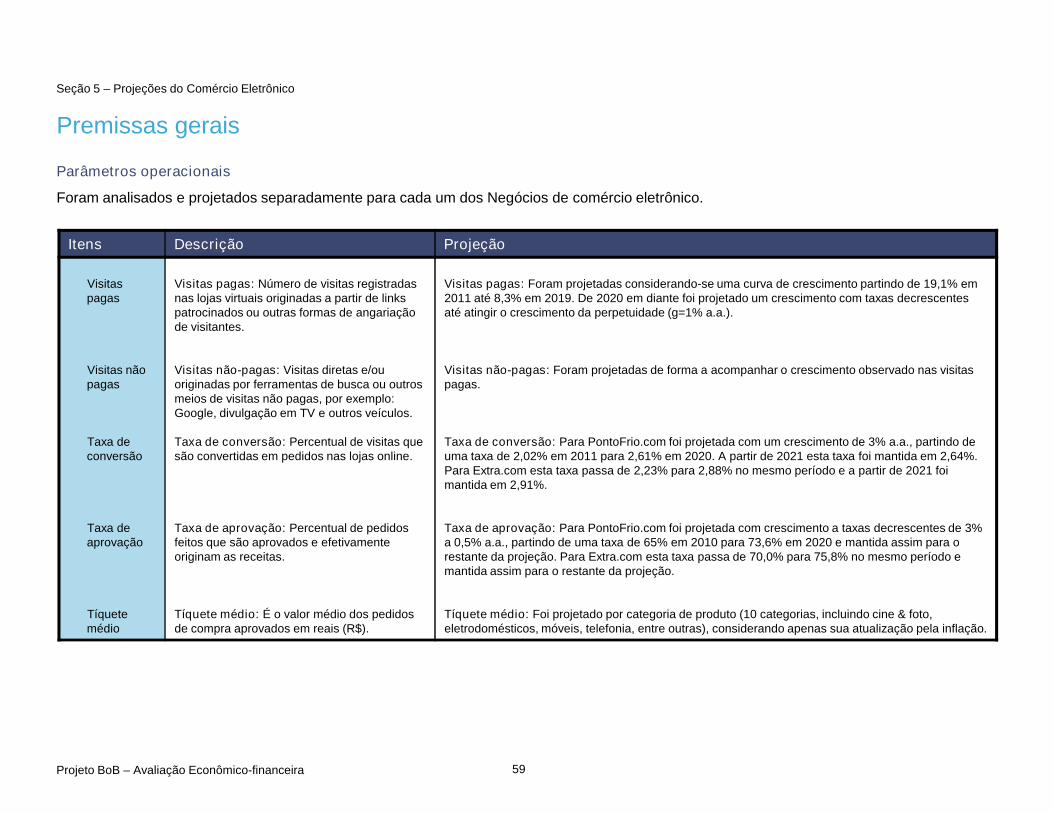

Receita Bruta: São originadas com a venda de produtos e serviços eforam projetadas considerando as perspectivas de crescimento decada Negócio. As projeções de mercado para o crescimento docomércio eletrônico para os próximos anos está entre 20% e 25% a.a.

Seção 1 - Sumário Executivo

Projeto BoB – Avaliação Econômico-financeira

Devoluções: Projetadas como 2% da receita bruta.

Impostos sobre vendas: PIS e Cofins sobre as receitas totais, ISSsobre as receitas de serviços. São calculados sobre as respectivasreceitas (produtos ou serviços), líquidas de devoluções.

• PIS/Cofins: Considerou-se as alíquotas vigentes de 1,65% e 7,6%respectivamente, com exceção dos produtos de informática, quepossuem isenção fiscal destes tributos até o final de 2014, conformea chamada MP do BEM. De 2015 em diante estes produtos voltam àtributação normal.

• ICMS: Considerou-se alíquota zero em virtude do regime desubstituição tributária

• ISS: Calculado considerando-se a alíquota vigente, do municípioonde está localizado o Centro de Distribuição, de 2% sobre o total dareceita de serviços.

CMV: Composto pelo custo de aquisição do produto e o custo do frete.Foi projetado utilizando-se uma margem bruta diferenciada porcategoria de produto.

Margem bruta (sobre ROL): variando entre 19% e 21,5%.

Despesas: Foram separadas em despesas variáveis e fixas.

• Variáveis: Foram projetadas como um percentual da ROL. Incluemdespesas com Logística, Pessoal e Cartão de Crédito.

• Fixas: incluem pessoal, aluguéis, comunicação, tecnologia,jurídicas, impostos e taxas, infra estrutura, material de consumo,propaganda e outras. O crescimento destas despesas foi projetadocom base principalmente num percentual do crescimento da ROL.

a) Vendas de Produtos: São originadas por 3 canais de vendas:Online, Televendas e B2B.

• Vendas Online: Projetadas com base no número de visitas pagase não pagas. Nestas visitas foram aplicadas taxas de conversão(percentual de visitas que geram pedidos) crescentes, devido ao(i) aumento de clientes recorrentes (com taxas de conversãosuperiores às de clientes novos) e (ii) CRM, que permite umaestratégia de marketing mais assertiva e efetiva, direcionada àgrupos de clientes conforme determinados perfis. Nos pedidosoriundos destas visitas são aplicadas taxas de aprovaçãocrescentes devido à (i) maior base de clientes recorrentes, (ii)novas funcionalidades que melhoram o rating de risco dos clientese (iii) mais opções de pagamento para os clientes. Estes pedidosaprovados possuem um tíquete médio (valores atuais corrigidospela inflação) por meio do qual foi calculada a ROB para cadacategoria de produto em cada um dos Negócios de comércioeletrônico.

• Televendas e B2B: Projetadas com base nas vendas Online.Para Televendas, Ponto Frio e Extra apresentam participaçãodecrescente sobre a ROB total de produtos ao longo do períodoprojetado, partindo de cerca de 16,9% e 14,6% em 2010,respectivamente, para 9,8% em 2019, devido ao aumento dainclusão digital dos clientes, ficando constante após este período.B2B mantém participação em torno de 3,3% ao longo da projeção.

b) Vendas de Serviços: São receitas com fretes, garantias, seguros eoutros.

Sumário Executivo

10

Seção 1 - Sumário Executivo

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

11

Margem EBITDA (sobre ROL): variando entre 8,2% e 12,7% ao longoda projeção. Estas margens são coerentes com as margens verificadaspara a B2W, principal empresa brasileira de comércio eletrônico.

Resultado financeiro: São receitas e despesas financeiras.

• Receitas: Projetadas considerando-se a aplicação do caixa disponívela 100% do CDI.

• Despesas: Projetadas com base em um custo de funding de 120% doCDI aplicado sobre as vendas parceladas (85% das vendas). Asparcelas são quitadas mensalmente durante um prazo médio de 9,5meses. Desta forma, o prazo médio para cálculo dos juros foi de 158dias. Também foram consideradas despesas com boletos decobrança.

IR e CSSL: 25% e 9% do LAIR, respectivamente.

Taxa de desconto: Utilizamos taxas de desconto entre 18,5% e 19,5%a.a., em moeda corrente. Para maiores detalhes sobre as premissas ecálculo destas taxas, vide a “Seção 7 – Taxa de desconto”.

Investimentos: São os investimentos em ativo fixo e tecnologia,projetados como 1,75% da receita líquida projetada.

4.3.2. PRESTAÇÃO DE SERVIÇOS (e-HUB)

As projeções estão expressas em moeda corrente. Foram projetados osresultados para o período de julho de 2010 a dezembro de 2019. Aperpetuidade foi projetada considerando um crescimento de 6% a.a.(2% a.a. em termos reais).

Receitas: As receitas estão vinculadas à prestação de serviço para aindústria de comércio eletrônico. O crescimento da receita da e-Hubocorre, fundamentalmente, em função do (i) desenvolvimento do

Seção 1 - Sumário Executivo

mercado de comércio eletrônico no país, implicando no crescimento dasvendas de seus clientes; e (ii) do crescimento de sua base de clientes, aqual foi projetada partindo-se de 4 clientes em 2010 e estabilizando-seem 30 a partir de 2016. A receita da e-Hub é equivalente à comissãocobrada pelas vendas de seus clientes, cujo percentual decresceugradativamente de 20% em 2010 para 15% em 2017, mantendo-se nessepatamar até o final da projeção.

Deduções: Trata-se, basicamente, dos impostos incidentes sobrevendas.

Custo dos serviços prestados: composto principalmente por custoscom pessoal, inteligência de mercado, tecnologia entre outros. Projetadoreduzindo de 115% da receita líquida em 2010 para 65% de 2018 emdiante, em função de ganhos de escala.

SG&A: Despesas com serviços, gerais e administrativas. Variou entre45% das receitas líquidas em 2010 até sua estabilização em 10% em2016. Essa variação deve-se ao fato do ganho de escala de umaempresa em estágio inicial de operação para sua maturidade.

Margem EBITDA: Negativa em 2010 e 2011, crescendo de 4% em 2012para 25% em 2018, quando a empresa atinge escala adequada para suaoperação.

IR e CSLL: 25% e 9% do LAIR, respectivamente.

Taxa de desconto: Utilizamos taxas de desconto entre 17% e 18% a.a.,em moeda corrente. Para maiores detalhes sobre as premissas e cálculodestas taxas, vide a “Seção 7 – Taxa de desconto”.

CAPEX e Depreciação: Consideram as perspectivas de crescimento daoperação e correspondente necessidade de Capex restrita à reposiçãodo imobilizado no período de estabilização da operação. A taxa média dedepreciação utilizada foi de 10% a.a..

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

12

Resumo dos resultados dos métodos de avaliação

Apresentamos abaixo os resultados obtidos para cada Negócio paracada uma das metodologias aplicadas (em milhões de reais).

5. CONCLUSÃO

Apresentamos abaixo os resultados obtidos para cada Negócio nadata-base de 30 de junho de 2010 (considerando o método adotadode FCD) bem como o total aportado pelo GPA na Transação.

Seção 1 - Sumário Executivo

Ponto

médio

Taxa de desconto1 13,0% 13,5% 14,0%

Ponto Frio 1.515 1.438 1.367 1.440

Extra Eletro 303 291 280 291

Varejo 1.817 1.728 1.647 1.731

Taxa de desconto2 18,5% 19,0% 19,5%

PontoFrio.com 708 668 631 669

Extra.com 691 655 623 656

Comércio Eletrônico 1.399 1.323 1.254 1.325

Taxa de desconto2 17,0% 17,5% 18,0%

Prestação de serviços (e-Hub) 108 100 92 100

Taxa de desconto2 15,0% 15,5% 16,0%

Financiamento ao Consumidor 379 355 334 356

Total dos Negócios (GPA) 3.703 3.507 3.328 3.512

Total de aportes em dinheiro 666 666 666 666

Partic. direta no Comércio Eletrônico3 (752) (710) (672) (711)

Total aportado por CBD 3.617 3.462 3.322 3.467

1 Taxa em R$ constantes2 Taxa em R$ correntes3 Refere-se a participação direta do GPA e executivos no Negócio de Comércio Eletrônico

no total de 43,9% e 6%, respectivamente.

Valores por faixa

(em R$ milhões)

Cotação das

Ações1

Cotação das

Ações2

Patrimônio

Líquido

Valor

Econômico5

Ponto Frio n/a n/a 677 1,440

Ponto Frio.com n/a n/a 213 669

e-Hub n/a n/a n/a 100

FIC4 n/a n/a 79 356

Total Ponto Frio 1,160 1,994 777 2,565

Extra Eletro n/a n/a 90 291

Extra.com n/a n/a 25 656

Total geral n/a n/a 892 3,512

1Cotação média de 12 meses entre 01/07/2009 e 30/06/20102Cotação média de 7 meses entre 01/12/2009 e 30/06/2010

(pós anúncio de Associação)3Inclui e-Hub4Considerando participação de 14%5Considernado ponto médio

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

13

Com base nos resultados acima, concluímos que o valor de 100% dosNegócios do GPA é de R$ 3.512 milhões. Considerando o aporte emdinheiro de R$ 666 milhões e descontando a participação no Negóciode comércio eletrônico não incluída na Associação, equivalente à49,9% (equivalente a 43,9% do GPA e 6% dos executivos que atuamnesse Negócio), o total aportado pelo GPA na Transação é de R$3.467 milhões.

Ressaltamos que optamos pela utilização de um único valor comoconclusão da avaliação, ao invés de uma faixa de valores.

6. LIMITAÇÕES DE RESPONSABILIDADE

Nossa avaliação é apenas um dos diversos fatores a seremconsiderados para se chegar ao valor de uma empresa ou de umnegócio, determinável basicamente por meio de negociação de livreiniciativa entre as partes interessadas, em um mercado livre e aberto,onde nenhuma das partes tenha motivos especiais para comprar oupara vender e ambas tenham bom conhecimento dos fatos relevantes.

Ao elaborarmos nosso trabalho, utilizamos informações e dadoshistóricos e projetados, auditados e não auditados, fornecidos porescrito ou verbalmente pela Administração ou obtidos das fontesmencionadas. O valor dos investimentos considerados nas projeçõesnão foi analisado nem discutido por ou com técnicos independentesespecialistas na questão sendo, portanto, baseado exclusivamentenas estimativas da Administração. Adicionalmente, como todaprevisão é subjetiva e depende de julgamentos individuais, estandosujeita a incertezas, não apresentamos as previsões como resultadosespecíficos a serem atingidos.

Nossos trabalhos de avaliação econômico-financeira não levaram emconsideração quaisquer tipos de contingências, insuficiências ousuperveniências ativas ou passivas, que não nos foram formalmentedivulgadas ou que não estavam registradas nas posições patrimoniaisda data-base do trabalho, fornecidas pela Administração.Conseqüentemente, nossas conclusões não consideraram o seuefeito, se houver, sobre os resultados futuros e sobre o valor deavaliação dos Negócios.

Seção 1 - Sumário Executivo

Projeto BoB – Avaliação Econômico-financeira

Sumário Executivo

14

Nosso trabalho foi desenvolvido visando os objetivos já descritos naseção Escopo e Objetivo. Portanto, (i) nosso trabalho (incluindoanálises, resultados, conclusões, relatórios e qualquer outrainformação) não deverá ser utilizado para outras finalidades que nãoa citada, e (ii) nossos relatórios não deverão ser publicados,circulados, reproduzidos, ou divulgados a terceiros sem nossaaprovação prévia, por escrito, em cada caso, que poderá ou não serconcedida ou ainda poderá ser concedida observando determinadascondições. No caso de concedermos permissão de acesso ao nossorelatório a um terceiro, este acesso estará sujeito a que (i) esteterceiro assine um documento isentando a PwC CFR deresponsabilidade em relação ao trabalho e ao nosso relatório (sendoos termos deste documento determinados exclusivamente pela PwCCFR), e (ii) o relatório final seja apresentado na íntegra. O acesso aonosso relatório está previamente autorizado visando a atender osobjetivos descritos no item “ Escopo e Objetivo”, desde que informadopreviamente por V.Sas.

Quaisquer relatórios em forma de minuta ou apresentaçõespreliminares de nosso trabalho são emitidos unicamente paradiscussão entre a Administração e a PwC CFR. Portanto deverão serutilizados apenas para esta finalidade e não devem ser consideradoscomo documentos finais, pois podem sofrer alterações significativas.As conclusões válidas de nossos trabalhos são expressas unicamenteem nosso relatório final assinado.

Na eventualidade de, a qualquer tempo, tomarmos conhecimento defatos ou informações que não nos tenham sido fornecidos antes daemissão do nosso relatório final, reservamo-nos o direito de rever oscálculos,resultados e conclusões. Não nos responsabilizaremos pelaatualização de nosso relatório em função de eventos oucircunstâncias ocorridas após a data de emissão do mesmo.

Não assumiremos qualquer responsabilidade por perdas ocasionadasà CBD, à Ponto Frio, à Casas Bahia, a suas subsidiárias, a seussócios ou acionistas, diretores ou a outras partes, como conseqüênciada nossa utilização dos dados e informações fornecidas pelaAdministração ou obtidas de outras fontes, assim como da publicação,divulgação, reprodução ou utilização de nosso relatório de formacontrária ou sem observância das ressalvas dos parágrafosanteriores.

Em nenhuma circunstância a PwC CFR, seus sócios, prepostos efuncionários serão responsáveis por indenizar qualquer parte diretaou indiretamente prejudicada pelos serviços a serem por nósprestados, exceto na hipótese em que os eventuais prejuízos tenhamsido causados por conduta dolosa ou fraudulenta por parte da PwCCFR e diretamente relacionados com os serviços prestados. Emnenhuma circunstância, a PwC CFR será responsável por valores queexcedam o valor acordado em nossa proposta de serviços.

Seção 1 - Sumário Executivo

Projeto BoB – Avaliação Econômico-financeira

Seção 2Visão Geral – Setor e as empresas avaliadas

Projeto BoB – Avaliação Econômico-financeira

O setor

16

Varejo

O setor varejista é composto pelos seguintes segmentos:“veículos”, “hiper e supermercados”, “combustíveis e lubrificantes”,“tecidos, vestuário e calçados”, “móveis e eletrodomésticos”, entreoutros.

Desde 2004 este setor vem apresentando elevadas taxas decrescimento dado o aumento no nível de emprego e incentivosgovernamentais para população de baixa renda, aumentando orendimento real, principalmente das classes C, D e E.

Também observa-se desde 2004 uma expansão no crédito aoconsumidor como percentual do PIB, repercutindo positivamentenas vendas do varejo nas chamadas “linha branca” (fogões,geladeiras etc.), móveis, eletrônicos e outros itens com maior valor.

Vale notar que alguns segmentos são mais sensíveis ao aumentoda renda (ex. hiper e supermercados) e outros à disponibilidade decrédito (ex. móveis e eletrodomésticos).

Dada a questão da renda, crédito e os aspectos culturais, cadaregião do país apresenta um diferente padrão de consumo. Apesarde podermos observar o crescimento do varejo em todo o país,cabe especial destaque para as regiões norte e nordeste que estãoapresentando expansão mais acentuada. Isso se deve, sobretudo,às políticas sociais do governo federal.

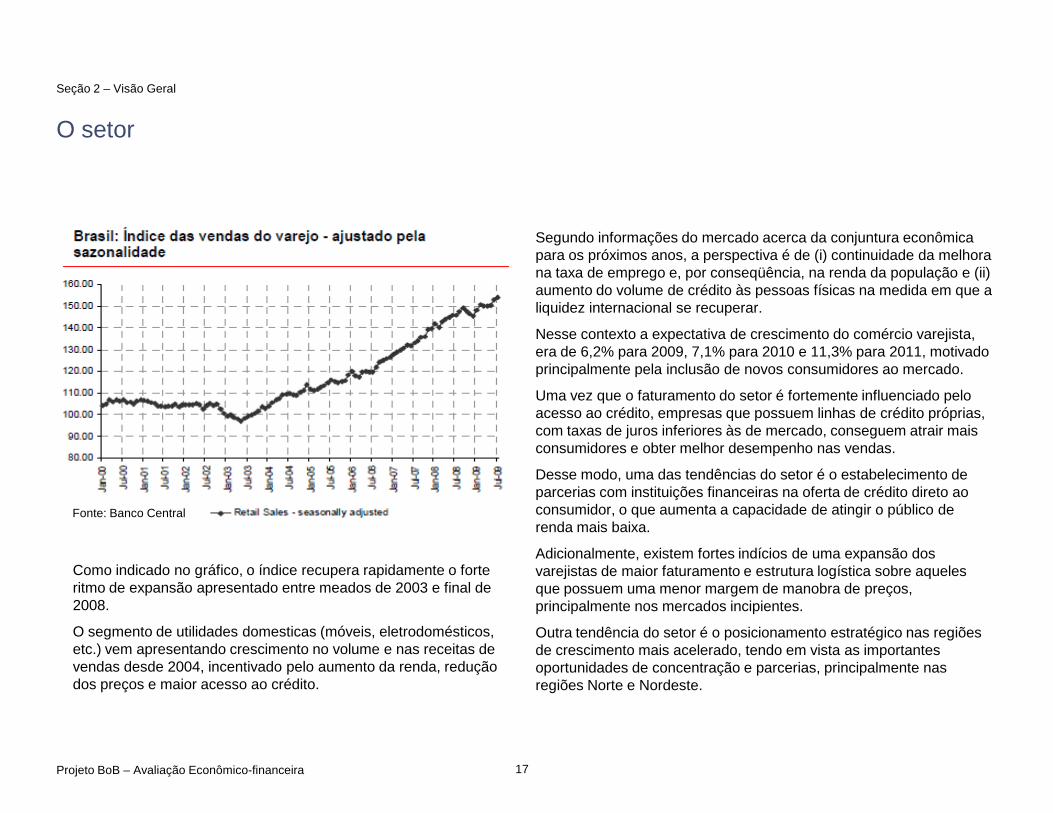

Os dados mais recentes disponibilizados pelo IBGE indicam que ocomércio varejista brasileiro cresceu durante o segundo semestrede 2009.

A receita nominal das vendas do setor de varejo até outubro superouos primeiros dez meses de 2008 em 9,7%, ao passo em que o volumevendido foi 5,1% superior no mesmo período de comparação, o queindica que o mercado consumidor brasileiro vem mostrando um fortepotencial e a expansão para regiões incipientes é um fatorsignificativo para o crescimento do setor.

A queda verificada nas taxas de desemprego nos últimos anos e amelhoria das condições de crédito é percebida no crescimento maisforte das vendas do varejo no Brasil. O gráfico a seguir apresenta oíndice de vendas do varejo no país, publicado pelo IBGE.

Seção 2 – Visão Geral

Projeto BoB – Avaliação Econômico-financeira 17

Fonte: Banco Central

O setor

Como indicado no gráfico, o índice recupera rapidamente o forteritmo de expansão apresentado entre meados de 2003 e final de2008.

O segmento de utilidades domesticas (móveis, eletrodomésticos,etc.) vem apresentando crescimento no volume e nas receitas devendas desde 2004, incentivado pelo aumento da renda, reduçãodos preços e maior acesso ao crédito.

Segundo informações do mercado acerca da conjuntura econômicapara os próximos anos, a perspectiva é de (i) continuidade da melhorana taxa de emprego e, por conseqüência, na renda da população e (ii)aumento do volume de crédito às pessoas físicas na medida em que aliquidez internacional se recuperar.

Nesse contexto a expectativa de crescimento do comércio varejista,era de 6,2% para 2009, 7,1% para 2010 e 11,3% para 2011, motivadoprincipalmente pela inclusão de novos consumidores ao mercado.

Uma vez que o faturamento do setor é fortemente influenciado peloacesso ao crédito, empresas que possuem linhas de crédito próprias,com taxas de juros inferiores às de mercado, conseguem atrair maisconsumidores e obter melhor desempenho nas vendas.

Desse modo, uma das tendências do setor é o estabelecimento deparcerias com instituições financeiras na oferta de crédito direto aoconsumidor, o que aumenta a capacidade de atingir o público derenda mais baixa.

Adicionalmente, existem fortes indícios de uma expansão dosvarejistas de maior faturamento e estrutura logística sobre aquelesque possuem uma menor margem de manobra de preços,principalmente nos mercados incipientes.

Outra tendência do setor é o posicionamento estratégico nas regiõesde crescimento mais acelerado, tendo em vista as importantesoportunidades de concentração e parcerias, principalmente nasregiões Norte e Nordeste.

Seção 2 – Visão Geral

Projeto BoB – Avaliação Econômico-financeira

O setor

18

Entretanto, o setor enfrenta os seguintes desafios:

• O consumidor continua bastante sensível ao preço, o quealiado à concorrência crescente, implica em pressão sobre asmargens. Isso é atenuado no caso das grandes redes, emfunção do poder de barganha que possuem com seusfornecedores.

• Apesar da ampliação do crédito ter alavancado o consumo nosúltimos anos, o nível de endividamento e possíveis retraçõesde renda e liquidez podem impactar o consumo familiar.

• Se por um lado há oportunidade de investir em mercadoscrescentes fora da região sul-sudeste, as deficiências de infra-estrutura dificultam a logística de distribuição.

• Os varejistas têm a necessidade de investir visando ganhos deescala e eficiência.

Financiamento ao consumidor

A recuperação do mercado de trabalho deverá influenciar odesempenho de outros setores de atividade da economia, comdestaque para o mercado de crédito e bens de consumo duráveis, taiscomo veículos, imóveis, móveis, eletrodomésticos e eletro-eletrônicos.

A expansão do crédito entre os anos 2004 e 2008 foi fundamentadanas operações realizadas com pessoas físicas. As operações decrédito bancário realizadas com pessoas jurídicas perderam espaçopara instrumentos de captação de recursos mais baratos comoFundos de Investimentos em Direitos Creditórios (FIDCs) e OfertasPúblicas de Ações (OPAs).

O volume total de crédito ofertado na economia encerrou o ano de2008 na casa de R$ 1,2 trilhão; o maior volume registrado em todahistória nacional. Em janeiro de 2008 o crédito financeiro representava34,2% do PIB e em dezembro pulou para 41,3% do PIB.

O volume de crédito para pessoa física apresentou crescimento de10% no primeiro semestre de 2009, enquanto que o volume de créditopara pessoa jurídica recuou 3% no mesmo período, em virtude dadesaceleração econômica.

Fatores que contribuíram para o crescimento das operações de créditorealizadas pelas pessoas físicas no período 2000-2008:

• recuperação do nível de emprego e renda;

• redução da taxa de juros;

• ampliação dos prazos de pagamento;

• criação de novas modalidades de crédito, como créditoconsignado em folha de pagamento

Seção 2 – Visão Geral

Projeto BoB – Avaliação Econômico-financeira

O setor

Entre 2001 e 2008 o nível de inadimplência manteve-se abaixo dopatamar de 5,0%, fundamentado no crescimento contínuo daeconomia, no aumento da renda média da população e na diminuiçãoda taxa de desemprego.

O período de janeiro a agosto de 2009 apresentou crescimento donível de inadimplência, para aproximadamente 5,7%, como resultado,principalmente, da redução do nível de produção e do aumento dataxa de desemprego.

Fonte: Banco Central / Austin Asis

Evolução da Inadimplência e do Mercado de Crédito

Segmento de Private Label

O segmento de private label surgiu em substituição aos carnês delojas e hoje assume uma importância considerável como fonte decrédito ao consumidor, ao facilitar o pagamento das compras emvárias parcelas.

O sistema prevê anuidade gratuita, parcelamento em várias vezessem juros (sem encargos financeiros explícitos) e o pagamento nolocal da loja, o que incentiva o cliente a fazer novas compras. Novencimento, o devedor utiliza dinheiro em espécie ou outroinstrumento de pagamento (cheque ou cartão de débito) para liquidarsua obrigação.

Parte do crescimento dos private label deve-se ao grande interessedos bancos de varejo em fechar parcerias com essas redes,principalmente com lojas de departamento e supermercados. Nessescasos, os bancos ficam responsáveis pela parte operacional efinanciam os clientes das lojas, sem que os varejistas utilizemrecursos do seu próprio caixa.

Adicionalmente foram desenvolvidos os cartões chamados Co-Branded, que unem banco, varejista e bandeira em um único produto,além de soluções intermediárias para aqueles varejistas que queremtransformar seus private label em cartões com bandeira, mas sem orisco de perder o cliente para a concorrência (este cartão pode serutilizado em diversos estabelecimentos como farmácias e postos degasolina, exceto na concorrência).

19

Seção 2 – Visão Geral

Projeto BoB – Avaliação Econômico-financeira

O setor

Spread Bancário (em pontos percentuais)

47,90 51,0054,50

50,8042,90 42,60 39,60

31,90

45,00

34,30

11,5 13,3 16,2 14,4 13,0 13,8 13,5 11,918,4 17,8

2000 2001 2002 2003 2004 2005 2006 2007 2008 ago/09

Pessoa Física

Pessoa Jurídica

Fonte: Banco Central / Austin Asis

Spread Bancário e Taxa de Juros

O spread bancário é influenciado pelos seguintes fatores:

taxa de captação

custos administrativos

inadimplência

lucro da instituição/operação

custo do compulsório

impostos diretos, indiretos e contribuições

Spread Bancário - Quarto Trimestre 2008

1,3%2,0%

3,1%3,8%

5,7%6,0%6,0%6,0%6,2%6,5%

7,0%8,4%

26,6%

JapãoEUA

ChinaÍndia

MéxicoVenezuel

FrançaChile

AlemanhaRussia

ColômbiaArgentina

Brasil

Fonte: Banco Central / Austin Asis

20

A tabela abaixo apresenta a evolução histórica e a estimativa decrescimento para o número de cartões Private Label, volume detransações e faturamento.

Private Label 2006 2007 2008 2009 2010 2011

Número de Cartões (milhões) 118 147 173 197 232 278

Crescimento % 21,6% 24,6% 17,7% 13,6% 18,0% 20,0%

Número de Transações (bilhões) 0,7 0,9 1,0 1,1 1,3 1,6

Crescimento % 16,7% 28,6% 11.1% 12,0% 17,0% 19,0%

Faturamento (R$ bilhões) 36,3 45,2 53,0 59,5 69,0 81,4

Crescimento % 27,4% 24,5% 17,3% 12,2% 16,0% 18,0%

Histórico Estimado

Fonte: Lafis Set 2009

Seção 2 – Visão Geral

Projeto BoB – Avaliação Econômico-financeira

Comércio eletrônico no Brasil

Durante a última década, o comércio eletrônico foi crescendo etomando uma parcela relevante do comércio varejista no mundo e noBrasil. A perspectiva é de contínuo incremento do comércio eletrônicoao longo dos próximos anos.

De acordo com a e-bit as vendas online de produtos atingiram R$10,6bilhões em 2009 e deverão chegar a R$13,6 bilhões em 2010, sendoque nos últimos 5 anos apresentaram uma taxa média de crescimentoanual de 40%. Este crescimento está associado ao aumento nonúmero de consumidores que vêm adquirindo o hábito de comprarprodutos e serviços através da internet.

Evolução do faturamento do varejo online no Brasil, em bilhões dereais:

Seção 2 – Visão Geral

O setor

Fonte: Pesquisa e-bit

0,54 0,85 1,181,75

2,5

4,4

6,3

8,2

10,6

13,6

0

2

4

6

8

10

12

14

16

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 (E)

O gráfico a seguir mostra que o Brasil já ocupa o 6º. lugar no rankingde países com maior número de usuários de internet. Apesar donúmero expressivo de internautas, se comparado com outros países,observa-se que há significativo espaço para crescimento desta basede usuários, pois apenas 26% da população tem acesso à internet.

# País ou Região Usuários

Adoção da

Internet

% de

usuários População (2008)

Crescimento

(2000 - 2008)

1 China 253.000.000 19,00% 17,30% 1.330.044.605 1024%

2 Estados Unidos 220.141.969 72,50% 15,00% 303.824.646 131%

3 Japão 94.000.000 73,80% 6,40% 127.288.419 100%

4 Índia 60.000.000 5,20% 4,10% 1.147.995.898 1100%

5 Alemanha 52.533.914 63,80% 3,60% 82.369.548 119%

6 Brasil 50.000.000 26,10% 3,40% 191.908.598 900%

7 Reino Unido 41.817.847 68,60% 2,90% 60.943.912 172%

8 França 36.153.327 58,10% 2,50% 62.177.676 325%

9 Korea do Sul 34.820.000 70,70% 2,40% 49.232.844 83%

10 Itália 34.708.144 59,70% 2,40% 58.145.321 163%

11 Rússia 32.700.000 23,20% 2,20% 140.702.094 955%

12 Canadá 28.000.000 84,30% 1,90% 33.212.696 121%

13 Turkia 26.500.000 36,90% 1,80% 71.892.807 1225%

14 Espanha 25.623.329 63,30% 1,80% 40.491.051 376%

15 Indonésia 25.000.000 10,50% 1,70% 237.512.355 1150%

16 México 23.700.000 21,60% 1,60% 109.955.400 774%

17 Irã 23.000.000 34,90% 1,60% 65.875.223 9100%

18 Vietnã 20.159.615 23,40% 1,40% 86.116.559 9980%

19 Paquistão 17.500.000 10,40% 1,20% 167.762.040 12970%

20 Austrália 16.355.388 79,40% 1,10% 20.600.856 148%

1.115.713.572 25,40% 76,20% 4.388.052.548 285%

347.918.789 15,20% 23,80% 2.288.067.740 391%

1.463.632.361 21,90% 100,00% 6.676.120.288 306%

Os 20 Mais

Resto do Mundo

Total - Mundo

Fonte: Internetworldstats.com

21

Projeto BoB – Avaliação Econômico-financeira

A Nova PontoCom integrará os Negócios de comércio eletrônicovisando se beneficiar das perspectivas favoráveis deste segmento denegócio, principalmente para empresas estruturadas e com escala deoperações.

Concentração e concorrência

Impulsionado pelo aumento de renda da população e mudanças emseu perfil de consumo, a concorrência no comércio eletrônico vemaumentando.

Comparando-se os resultados do primeiro trimestre de 2008 com oprimeiro trimestre de 2009, observou-se que a entrada de novosplayers neste segmento de mercado vem afetando o market share dasempresas estabelecidas há mais tempo. Neste contexto os pequenose médios varejistas (Long Tail) obtiveram crescimento de 1,4% naparticipação de mercado.

A busca por ganho de escala tornou-se imprescindível e osmovimentos de fusões e aquisições tornaram-se constantes.

O setor

Seção 2 – Visão Geral

Participação no mercado

2o. Trim. 2008 2o. Trim. 2009 Diferença

Top 1 40,30% 35,70% -4,60%

Top 10 75,70% 74,90% -0,80%

Top 20 85,60% 84,10% -1,50%

Top 50 91,80% 90,40% -1,40%

Long Tail 8,20% 9,60% 1,40%

Desafios do setor

Dado o aumento de renda e a mudança no perfil do consumidor,a ampliação do mix de produtos e a segmentação oudiversificação dos formatos de varejo continuam como umatendência;

O consumidor continua bastante sensível ao preço, o que aliado àconcorrência crescente, implica em pressão sobre as margens.Isso é atenuado no caso das grandes redes, em função do poderde barganha que possuem com seus fornecedores;

Apesar da ampliação do crédito alavancar o consumo, o nível deendividamento e possíveis retrações de renda podem impactar oconsumo familiar no médio prazo;

Se por um lado há oportunidade de investir em mercadoscrescentes fora da região sul-sudeste, as deficiências de infra-estrutura dificultam a logística de distribuição;

Os varejistas têm a necessidade de investir visando ganhos deeficiência e escala.

22

Projeto BoB – Avaliação Econômico-financeira

As empresas avaliadas

23

1. Ponto Frio

A Globex Utilidades S.A. é a segunda maior rede varejista com focoem eletro-eletrônicos e móveis do Brasil em termos de receita líquida,operando com a marca “Ponto Frio”, umas das mais importantes dosegmento varejista brasileiro.

Além da operação de varejo tradicional de lojas, a Globex atua nocomércio eletrônico através da PontoFrio.com, (mesmos produtoscomercializados no varejo tradicional) e em operações definanciamento ao consumidor através da participação de 14% na FIC.

Adicionalmente, a companhia oferece aos seus clientes outrosserviços, que funcionam como instrumentos de fidelização, tais como:garantias especiais de compra, seguros para os produtos, segurosfinanceiros entre outros.

Com relação aos resultados das operações de varejo e comércioeletrônico (sem incluir Investcred/FIC), os principais itens de resultadoestão mencionados a seguir.

No 4º trimestre de 2009, as vendas brutas, totalizaram R$ 1.598,2milhões, com crescimento de 23,9% em relação ao mesmo período de2008. As vendas líquidas, apresentaram crescimento de 36,7% emrelação ao mesmo período do ano anterior, atingindo um faturamentode R$ 1.407,9 milhões no trimestre

Neste mesmo trimestre o lucro líquido, totalizou R$ 34,5 milhões notrimestre comparado com um prejuízo líquido de R$ 1 milhãoregistrado no 4º trimestre de 2008.

O mix de crédito em dezembro de 2007, 2008 e 2009 pode serobservado na tabela ao lado.

Nota-se que a Ponto Frio está implementando uma estratégia demudança no modelo de financiamento ao consumidor, de carnês paracartão de crédito Ponto Frio Flex, como parte de uma estratégia deredução dos índices de inadimplência.

Em 2009, o EBITDA (apenas para as operações de Varejo) atingiu umvalor negativo de R$ 343 milhões e margem EBITDA negativa de8,7%. Excluindo-se os gastos não-recorrentes de reestruturação, oEBITDA seria negativo de R$ 87 milhões, ou negativo em 2,2% dareceita líquida. O prejuízo líquido, totalizou R$ 328,0 milhões no ano.

No 1° semestre de 2010 o EBITDA atingiu um valor positivo de R$68,3 milhões, com margem EBITDA de 2,6%. O lucro líquido totalizou,neste mesmo período, R$ 32,3 milhões. Essa melhora é reflexo daintegração com o GPA, de melhor negociação com fornecedores e daadoção de um mix de produtos com maior rentabilidade.

A Globex vem ao longo dos últimos anos investindo na expansão darede de lojas, principalmente em Shopping Centers.

Seção 2 – Visão Geral

À vista 42% 41% 35%

Carnê 4% 20% 41%

Cartão Terceiros 37% 24% 24%

Cartão Flex 17% 15% 0%

2009 2008 2007Modalidade

Projeto BoB – Avaliação Econômico-financeira

As empresas avaliadas

24

Em Junho de 2010 a Globex possuía 457 lojas, com área total devendas de 333.850 m2.

As lojas padrão incluem as lojas de rua, lojas de shopping emegastores. Já as lojas digitais possuem foco em produtos detecnologia, apresentam área de vendas entre 70 e 300m².

Para suportar sua operação, a Globex possui grandes Centros deDistribuição, estrategicamente localizados nos Estados do Rio Grandedo Sul, Paraná, São Paulo, Rio de Janeiro, Minas Gerais, Bahia e noDistrito Federal, além de Centros de Distribuição Avançados nosEstados de Santa Catarina, São Paulo (Campinas), MatoGrosso,Goiás e Espírito Santo.

As lojas do Ponto Frio estão localizadas em 11 estados (incluindodistrito federal). Em dezembro de 2008 a distribuição geográfica darede de lojas e dos centros de distribuição era a seguinte:

Seção 2 – Visão Geral

Dez-04 Dez-05 Dez-06 Dez-07 Dez-08 Dez-09 Jun-10

Lojas Padrão Lojas Digitais

Evolução da Rede de Lojas

339 369 369 383

44

406

52

458

404

53

457

402

53

455427

Projeto BoB – Avaliação Econômico-financeira

2. Extra Eletro

O Extra iniciou suas atividade no Brasil em 1971 pelo Grupo Pão deAçúcar. Seus hipermercados eram conhecidos pelo nome Jumbo, queem 1993 foi substituído por Extra.

Foi a primeira rede de hipermercados do país que introduziu oconceito de grandes lojas, com amplo estacionamento,comercializando diversos tipos de produtos como alimentos,novidades em tecnologia, itens para casa, moda básica, combustível,medicamentos e outros, além de uma série de serviços agregadoscomo crédito, garantias, seguros, entre outros.

Em 2002, a rede de eletroeletrônicos e eletrodomésticos do GPA(Eletro) passou a operar sob a bandeira Extra Eletro para agregar aforça do nome Extra Hipermercados.

As lojas Extra Eletro são geralmente pequenos showroomsespecializados em produtos eletroeletrônicos, que vendem uma amplagama de eletrodomésticos e produtos eletrônicos ao consumidor.

Essas lojas possuem uma área media de vendas de 594 metrosquadrados e os pedidos realizados nas lojas são remetidos aosclientes a partir de um depósito central.

Em 2009, a receita líquida de vendas do Extra Eletro foi de R$ 386milhões, 38% maior em relação a receita líquida verificada em 2008de R$ 279 milhões. Esse aumento foi ocasionado pelo crescimento davenda média por loja, benfeitorias operacionais, abertura de 5 novaslojas e uma nova política de crédito que envolveu uma parceria maispróxima com a FIC.

O Extra encerrou 2009, com 47 lojas Extra Eletro. Todas as lojasestão localizadas no estado de São Paulo, sendo 25 lojas na cidadede São Paulo e 22 no restante do estado.

3. FIC

A FIC atua na estruturação e comercialização de produtos e serviçosfinanceiros e correlatos para os clientes do GPA, tendo assumidoefetivamente as operações de financiamento a clientes a partir doterceiro trimestre de 2005. A presente associação permitiu aampliação e aprimoramento da atual oferta de serviços e produtos aosclientes da GPA, incluindo, dentre outros, cartões de crédito privatelabel (de uso restrito em suas lojas), cartões com bandeiras de amplaaceitação, crédito direto ao consumidor, empréstimo pessoal, garantiaestendida e seguros. A gestão operacional da FIC é deresponsabilidade da Itaú Holding.

Em 28 de Agosto de 2009, foi assinado o contrato de integração dasoperações da FIC com o Banco InvestCred, com o objetivo de unificara administração nas parcerias (Ponto Frio e GPA). Esta novaadministração, adotou a estratégia de uso cruzado dos cartões entreas empresas do GPA, assim como planos de parcelamentocompatíveis com o mercado de eletroeletrônicos, oferecendo aosclientes vantagens competitivas para uso dos cartões nas lojas doGPA.

As empresas avaliadas

25

Seção 2 – Visão Geral

Projeto BoB – Avaliação Econômico-financeira

A FIC conta com quiosques ou quiosques eletrônicos nas lojas doGPA. Em dezembro de 2009, a FIC junto com a Investcred estavapresente em 1.014 lojas. Nesta mesma data o resultado bruto daintermediação financeira foi de R$ 213 milhões (R$ 192 milhões em2008), a receita com prestação de serviços foi de R$ 254 milhões (R$164 milhões em 2008) e o resultado antes dos impostos foi de R$ 49milhões (8 milhões em 2008).

4. PontoFrio.com

Ponto Frio é uma das maiores empresas de eletrodomésticos dovarejo nacional, reconhecida por ter iniciado a venda de produtosimportados no país. Fundada em 1946 possuía em dezembro de 2008458 lojas e centros de distribuição espalhados nos principais estadosdo país. Sua atividade compreende o comércio varejista deeletrodomésticos e eletro-eletrônicos além de serviços de crédito,garantias, seguros entre outros. Além do varejo, sua operação incluivendas corporativas.

Em 1996, o Ponto Frio lançou seu site na internet, inicialmente paraconsultas sobre os produtos comercializados e informaçõescorporativas. A partir de 1997 o site tornou-se um canal de vendas eem 2002 foi eleita a empresa de e-commerce do ano, pela AMI –Associação de Mídia Interativa. Em agosto de 2008, a operaçãovirtual do Ponto Frio passou por um processo de cisão, sendo criado oPontoFrio.com com gestão e operação independentes do Ponto Frio,mas com a quase totalidade do capital social controlado pela Globex.

Além do site, o PontoFrio.com dispõe de outros canais virtuais devendas como: (i) Televendas, que é uma central de vendas portelefone que trabalha de forma ativa e receptiva; e (ii) VendaCorporativa. O PontoFrio.com, é hoje o 7° maior site de comércioeletrônico varejista do Brasil (fonte e-bit).

As empresas avaliadas

26

Seção 2 – Visão Geral

Os principais itens de resultado histórico do PontoFrio.com estãodescritos conjuntamente com as operações de varejo .

5. Extra.com

O Extra foi a primeira rede de hipermercados do país, introduzindo oconceito de grandes lojas, com amplo estacionamento,comercializando diversos tipos de produtos alimentícios e nãoalimentícios. Introduzido no Brasil em 1971 pelo GPA, seushipermercados eram conhecidos pelo nome Jumbo, que em 1993 foisubstituído por Extra. Oferece ao consumidor, através de suas mais de186 lojas, diversos tipos de produtos como alimentos, novidades emtecnologia, itens para casa, moda básica, combustível, medicamentose outros além de uma série de serviços agregados como crédito, egarantias entre outros. Em 2002, a rede de eletroeletrônicos eeletrodomésticos do GPA, a Eletro, passa a operar sob a bandeiraExtra Eletro, para agregar a força do nome Extra Hipermercados.

Iniciadas em 2006, as operações de comércio eletrônico foramreestruturadas dando origem às operações do Extra.com, focadas navenda de produtos não alimentícios. Suas vendas cresceram 168%em 2008, e corresponderam a 1,7% de todo o faturamento do Extranaquele ano.

Esse desempenho foi o resultado de uma série de iniciativas visandoconsolidar a presença neste mercado, com um sortimento que cresceude 4.000 para 25.000 itens. O Extra.com é hoje o 8° maior site decomércio eletrônico varejista do Brasil (fonte E-bit).

6. e-Hub

A e-Hub foi criada para prestar serviços e oferecer soluções paraempresas que desejam atuar no comércio eletrônico, possuindoplataforma tecnológica para tal. Suas soluções garantem aoperacionalização e o gerenciamento das transações.

Projeto BoB – Avaliação Econômico-financeira

Seção 3Projeções Varejo (Ponto Frio e Extra)

Projeto BoB – Avaliação Econômico-financeira

Demonstração de resultados (varejo lojas de rua)

28

Seção 3 – Projeções Varejo

Histórico

R$ milhões 1S10 2S10 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Ponto Frio 2.372 2.845 6.035 6.813 7.427 8.138 8.955 9.249 9.574 9.896 10.212 10.522 10.823 11.120 11.413

Extra Eletro 248 291 679 809 950 1.109 1.278 1.357 1.432 1.503 1.572 1.640 1.708 1.776 1.820

Receita Bruta 2.620 3.135 6.714 7.622 8.377 9.247 10.233 10.606 11.006 11.400 11.784 12.162 12.531 12.896 13.233

Ponto Frio (329) (387) (823) (929) (1.013) (1.109) (1.221) (1.261) (1.305) (1.349) (1.392) (1.434) (1.476) (1.516) (1.556)

Extra Eletro (19) (27) (63) (75) (88) (103) (119) (126) (133) (140) (146) (153) (159) (165) (169)

Imp. sobre Vendas (348) (414) (886) (1.004) (1.101) (1.213) (1.340) (1.387) (1.439) (1.489) (1.539) (1.587) (1.635) (1.681) (1.725)

Receita líquida 2.272 2.721 5.828 6.618 7.276 8.035 8.893 9.219 9.568 9.910 10.246 10.575 10.897 11.215 11.508

Ponto Frio (1.560) (1.830) (3.832) (4.330) (4.721) (5.173) (5.692) (5.879) (6.086) (6.290) (6.491) (6.688) (6.879) (7.068) (7.254)

Extra Eletro (179) (204) (474) (565) (664) (775) (892) (948) (1.000) (1.050) (1.098) (1.145) (1.193) (1.240) (1.271)

CMV (1.739) (2.034) (4.306) (4.895) (5.384) (5.947) (6.584) (6.826) (7.085) (7.340) (7.589) (7.833) (8.072) (8.308) (8.526)

Lucro Bruto 533 687 1.522 1.723 1.892 2.087 2.309 2.392 2.482 2.571 2.657 2.742 2.825 2.907 2.983

% sobre receita líquida 23,5% 25,2% 26,1% 26,0% 26,0% 26,0% 26,0% 26,0% 25,9% 25,9% 25,9% 25,9% 25,9% 25,9% 25,9%

Ponto Frio (229) (267) (524) (567) (596) (620) (644) (668) (693) (715) (736) (756) (775) (793) (810)

Extra Eletro (11) (13) (29) (33) (37) (41) (45) (47) (50) (52) (55) (57) (60) (62) (64)

Despesas Fixas (240) (281) (552) (600) (633) (661) (689) (716) (742) (767) (791) (813) (835) (855) (874)

Ponto Frio (212) (266) (607) (685) (747) (818) (901) (930) (963) (995) (1.027) (1.058) (1.089) (1.118) (1.148)

Extra Eletro (29) (33) (78) (93) (109) (127) (146) (155) (164) (172) (180) (188) (196) (203) (209)

Despesas Variáveis (240) (299) (685) (778) (856) (946) (1.047) (1.086) (1.127) (1.168) (1.207) (1.246) (1.284) (1.322) (1.356)

Lucro antes do res. fin. 53 107 285 344 403 481 573 591 613 636 659 683 706 730 752

Ponto Frio (85) (69) (209) (209) (206) (209) (224) (232) (241) (243) (248) (259) (271) (281) (290)

Extra Eletro (7) (3) (22) (25) (28) (31) (34) (36) (38) (39) (41) (43) (45) (46) (47)

Despesas financ. (92) (71) (231) (234) (233) (240) (259) (269) (279) (283) (289) (302) (315) (327) (337)

LAIR (39) 36 54 110 170 241 314 322 334 353 370 380 390 403 415

Ponto Frio (3) (6) (10) (22) (35) (49) (65) (68) (89) (103) (108) (111) (114) (117) (121)

Extra Eletro (1) (3) (4) (6) (8) (11) (14) (15) (16) (17) (18) (18) (19) (20) (20)

IR e CSLL (4) (9) (14) (28) (43) (61) (79) (83) (105) (120) (126) (129) (133) (137) (141)

Res. Equiv. Patrim. 11 - - - - - - - - - - - - - -

Lucro líquido (33) 26 40 82 127 180 235 239 230 233 244 251 258 266 274

% sobre receita líquida -1,4% 1,0% 0,7% 1,2% 1,7% 2,2% 2,6% 2,6% 2,4% 2,4% 2,4% 2,4% 2,4% 2,4% 2,4%

Ponto Frio 68 127 288 343 393 456 529 546 565 585 605 626 646 666 685

Extra Eletro 12 14 37 46 55 67 80 85 91 95 100 105 109 114 116

EBITDA 80 142 326 389 449 523 609 631 655 680 705 730 755 779 801

EBITDA/Rec.Liq. 3,5% 5,2% 5,6% 5,9% 6,2% 6,5% 6,8% 6,8% 6,9% 6,9% 6,9% 6,9% 6,9% 6,9% 7,0%

Projetado

Projeto BoB – Avaliação Econômico-financeira

Demonstração de resultados - analítico

29

Seção 3 – Projeções Varejo

Histórico

1S10 2S10 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Cresc. ROL - Ponto Frio 20,3% 15,8% 12,9% 9,0% 9,6% 10,0% 3,3% 3,5% 3,4% 3,2% 3,0% 2,9% 2,7% 2,6%

Cresc. ROL - Extra Eletro 15,1% 25,0% 19,2% 17,5% 16,8% 15,2% 6,2% 5,5% 5,0% 4,6% 4,3% 4,1% 4,0% 2,5%

Crescimento da ROL 19,8% 16,7% 13,6% 9,9% 10,4% 10,7% 3,7% 3,8% 3,6% 3,4% 3,2% 3,0% 2,9% 2,6%

Margem Bruta - Ponto Frio 23,6% 25,5% 26,5% 26,4% 26,4% 26,4% 26,4% 26,4% 26,4% 26,4% 26,4% 26,4% 26,4% 26,4% 26,4%

Margem Bruta - Extra Eletro 21,9% 22,5% 23,0% 23,0% 23,0% 23,0% 23,0% 23,0% 23,0% 23,0% 23,0% 23,0% 23,0% 23,0% 23,0%

Margem Bruta 23,5% 25,2% 26,1% 26,0% 26,0% 26,0% 26,0% 26,0% 25,9% 25,9% 25,9% 25,9% 25,9% 25,9% 25,9%

Margem EBITDA - Ponto Frio 3,3% 5,2% 5,5% 5,8% 6,1% 6,5% 6,8% 6,8% 6,8% 6,8% 6,9% 6,9% 6,9% 6,9% 6,9%

Margem EBITDA - Extra Eletro 5,2% 5,3% 6,1% 6,2% 6,4% 6,7% 6,9% 6,9% 7,0% 7,0% 7,0% 7,0% 7,0% 7,1% 7,0%

Margem EBITDA 3,5% 5,2% 5,6% 5,9% 6,2% 6,5% 6,8% 6,8% 6,9% 6,9% 6,9% 6,9% 6,9% 6,9% 7,0%

Depreciação/ Rec. Liq. - Ponto Frio -1,3% -1,4% -0,7% -0,7% -0,7% -0,6% -0,4% -0,4% -0,4% -0,4% -0,4% -0,4% -0,4% -0,4% -0,4%

Depreciação/Rec. Liq. - Extra Eletro -0,5% -0,5% -0,4% -0,3% -0,3% -0,3% -0,4% -0,4% -0,4% -0,5% -0,5% -0,5% -0,5% -0,6% -0,5%

(-) Deprecição -1,2% -1,3% -0,7% -0,7% -0,6% -0,5% -0,4% -0,4% -0,4% -0,4% -0,5% -0,5% -0,5% -0,4% -0,4%

Result. Financ./Rec.Liq - Ponto Frio -4,2% -2,8% -4,0% -3,6% -3,2% -3,0% -2,9% -2,9% -2,9% -2,8% -2,8% -2,9% -2,9% -2,9% -2,9%

Result. Financ./Rec. Liq - Extra Eletro -3,1% -0,9% -3,6% -3,4% -3,2% -3,1% -3,0% -3,0% -3,0% -2,9% -2,9% -2,9% -2,9% -2,9% -2,9%

(+/-)Resultado Financeiro -4,1% -2,6% -4,0% -3,5% -3,2% -3,0% -2,9% -2,9% -2,9% -2,9% -2,8% -2,9% -2,9% -2,9% -2,9%

IR/CS/ LAIR - Ponto Frio 6,8% -23,8% -23,7% -23,8% -23,8% -23,8% -23,8% -24,4% -30,9% -34,0% -34,0% -34,0% -34,0% -34,0% -34,0%

IR e CS/ LAIR - Extra Eletro -25,0% -33,9% -33,8% -33,9% -33,9% -33,9% -33,9% -33,9% -33,9% -34,0% -34,0% -34,0% -34,0% -34,0% -34,0%

IR e CS 10,0% -26,7% -26,1% -25,5% -25,3% -25,2% -25,1% -25,7% -31,3% -34,0% -34,0% -34,0% -34,0% -34,0% -34,0%

Lucro Líquido -1,4% 1,0% 0,7% 1,2% 1,7% 2,2% 2,6% 2,6% 2,4% 2,4% 2,4% 2,4% 2,4% 2,4% 2,4%

Projetado

Projeto BoB – Avaliação Econômico-financeira

Balanço patrimonial Ponto Frio - 30 de junho de 2010

30

O balanço de 30 de junho de 2010 foi utilizado como partida para as projeções. Para fins de avaliação, efetuamos os seguintes ajustes aopatrimônio líquido ou reclassificações contábeis.

1 Caixa e títulos e valores mobiliários que foram adicionados ao valor da empresa;2 Recebimento do contas a receber com partes relacionadas (R$ 109 milhões), de outras contas a receber (R$ 53 milhões) e do contas a receber referente àvenda do saldo remanescente da área pertencente ao centro de distribuição do Rio de Janeiro (R$ 18 milhões), adicionados ao valor da empresa;3 Baixa da provisão para contingências, líquida dos depósitos judiciais. Deduzida do valor da empresa;4 O montante de ajustes representa o saldo de ativo diferido sobre (i) prejuízo fiscal e base negativa de CSLL (R$ 133 milhões) que foram utilizados pararedução dos respectivos impostos ao longo da projeção; e (ii) sobre provisões para contingências (R$ 100 milhões) utilizados para redução da provisão paracontingências. O saldo remanescente refere-se a diferenças temporárias e ao beneficio fiscal do ágio na incorporação da Mandala que foi amortizado em 5anos na projeção;5 Dividendos a pagar, deduzido do valor da empresa;6 Baixa do contas a pagar com partes relacionadas, deduzido do valor da empresa;7 Provisão para perda de investimento (R$ 10 milhões) baixada contra investimentos e provisão para reestruturação referente a gastos com sinergias etransferência do back-office para São Paulo (R$ 10 milhões) que por não ser recorrente foi deduzida do valor na data-base.

Seção 3 – Projeções Varejo

Saldo

Inicial ajustes

Saldo

ajustado

Saldo

Inicial ajustes

Saldo

ajustado

Disponibilidades 54 (54) 1 - Fornecedores 624 624

Contas a receber 375 (180) 2 195 Contas a Pagar Controladas 208 (208) 6 -

Estoques 584 584 Salarios, Encargos e Imp.a recolher 136 136

Impostos a recuperar 303 - 303 Demais contas a pagar 104 104

Depósito judicial 88 (88) 3 - Dividendos e JCP a Pagar 2 (2) 5 -

IR diferido 515 (233) 4 282 Provisão para contingências 113 (113) 3 -

JCP e Dividendos - - - Outras Provisões 20 (20) 7 -

Ativo circulante não financeiro 1.920 (555) 1.365 Passivo circulante não financeiro 1.206 (343) 863

Investimentos 152 (10) 7 142 Dívida LP 389 389

Imobilizado, diferido e intangível 200 200 IR e CS - - -

Ativo Permanente 352 (10) 342 PL 677 (222) 454

Total do Ativo 2.272 (565) 1.707 Total do Passivo 2.272 (565) 1.707

Balanço Patrimonial Ponto Frio(em R$ milhões)

Projeto BoB – Avaliação Econômico-financeira

Balanço patrimonial Extra Eletro - 30 de junho de 2010

31

O balanço de 30 de junho de 2010 foi utilizado como partida para as projeções. Para fins de avaliação, efetuamos os seguintes ajustes aopatrimônio líquido ou reclassificações contábeis (valores em milhões de reais).

Seção 3 – Projeções Varejo

Saldo

Inicial ajustes

Saldo

ajustado

Saldo

Inicial ajustes

Saldo

ajustado

Disponibilidades 1 (1) 1 - Fornecedores 2 2

Contas a receber 29 29 Outras Contas a Pagar 3 3

Estoques 60 60 Partes relacionadas 3 (3) 2 -

Outros 0 0 -

Ativo circulante não financeiro 90 (1) 89 Passivo circulante não financeiro 8 (3) 5

-

Imobilizado, diferido e intangível 8 8 PL 90 2 92

Ativo Permanente 8 - 8

Total do Ativo 98 (1) 97 Total do Passivo 98 (1) 97

Balanço Patrimonial Extra Eletro

1 Caixa e títulos e valores mobiliários que foram adicionados ao valor da empresa;2 Baixa do contas a pagar com partes relacionadas, deduzido do valor da empresa;

Projeto BoB – Avaliação Econômico-financeira

Balanço patrimonial projetado

32

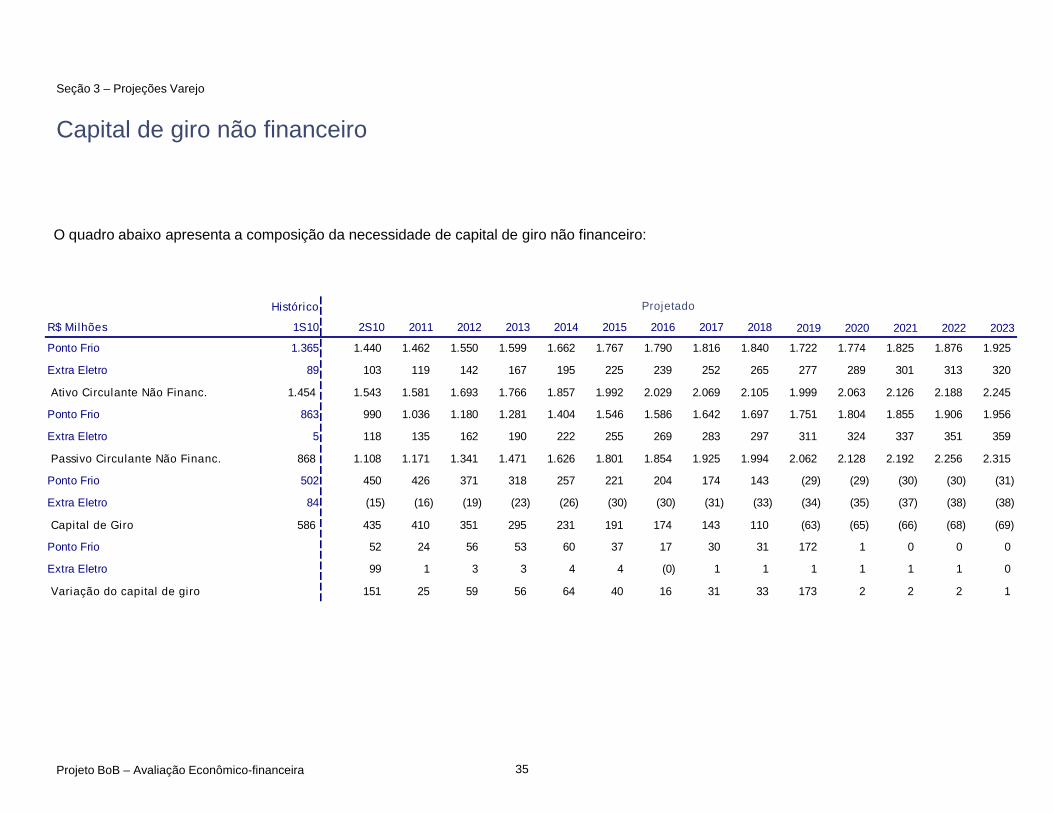

O capital de giro foi calculado levando em consideração as seguintes contas contábeis do ativo:

• Contas a receber - No Extra Eletro o contas a receber foi projetado considerando a venda parcelada sem juros, o que representa 51% dareceita bruta de venda de mercadorias. O desconto antecipado foi projetado considerando 82% do contas a receber, por um período de240 dias. No Ponto Frio o contas a receber foi projetado considerando a receita bruta e o prazo médio de recebimento por categoria decrédito, conforme apresentado na tabela abaixo. O desconto antecipado de recebíveis foi projetado considerando 99,5% do contas areceber parcelado sem juros, por um período de 240 dias.

• Estoques – projetado com base no CMV, considerando giro de 60 dias para ambas as empresas

• Impostos a recuperar – considerando o histórico, projetado apenas para o Ponto Frio com base no imposto sobre vendas, partindo doprazo médio de 156 dias em 2010 e reduzindo gradualmente até chegar a 30 dias a partir de 2019. O valor no Extra refere-se a outrosativos circulantes.

• IR e CSLL diferidos sobre diferenças temporárias e ágio – considerando o histórico, projetado apenas para o Ponto Frio com base naamortização do ágio existente na data-base, em 5 anos, e no crescimento da receita líquida para o diferido sobre diferenças temporárias.

As projeções estão apresentadas na próxima página.

Seção 3 – Projeções Varejo

Projeto BoB – Avaliação Econômico-financeira

Balanço patrimonial projetado

33

A tabela abaixo demonstra a projeção do ativo, conforme premissas descritas na página anterior:

Seção 3 – Projeções Varejo

Histórico

R$ Milhões 1S10 2S10 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023

Ponto Frio 195 234 249 281 306 335 369 381 394 408 421 433 446 458 471

Extra Eletro 29 34 39 47 55 64 74 78 83 87 91 95 99 103 105

Contas a receber 224 268 288 327 361 399 443 459 477 495 512 528 545 561 576

Ponto Frio 584 610 639 722 787 862 949 980 1.014 1.048 1.082 1.115 1.147 1.178 1.209

Extra Eletro 60 69 80 95 111 130 150 159 168 176 184 192 200 208 213

Estoques 644 679 718 816 898 992 1.098 1.139 1.182 1.224 1.266 1.307 1.347 1.386 1.422

Ponto Frio 303 335 333 350 353 357 358 335 311 284 116 120 123 126 130

Extra Eletro 0 1 1 1 1 1 1 1 2 2 2 2 2 2 2

Impostos a Rec. 303 335 334 351 355 358 360 337 312 285 118 121 125 128 132

Ponto Frio 282 261 242 198 152 108 91 94 97 100 104 107 110 113 116

Extra Eletro - - - - - - - - - - - - - - -

Prov. IR/CS Dif. 282 261 242 198 152 108 91 94 97 100 104 107 110 113 116

Ativo circul. não finan. 1.454 1.543 1.581 1.693 1.766 1.857 1.992 2.029 2.069 2.105 1.999 2.063 2.126 2.188 2.245

Ponto Frio 142 142 142 142 142 142 142 142 142 142 142 142 142 142 142

Extra Eletro - - - - - - - - - - - - - - -

Investimentos 142 142 142 142 142 142 142 142 142 142 142 142 142 142 142

Ponto Frio 200 189 176 162 148 140 142 143 143 142 139 136 132 130 128

Extra Eletro 8 16 22 28 34 39 43 46 49 51 53 55 56 57 58

Imobilizado 207 205 199 190 182 179 184 189 192 193 193 191 188 186 186

Ativo Permanente 350 347 341 332 324 321 326 332 335 336 335 333 331 329 328

Total do Ativo 1.804 1.890 1.922 2.025 2.090 2.178 2.318 2.360 2.403 2.440 2.334 2.396 2.457 2.517 2.574

Projetado

Projeto BoB – Avaliação Econômico-financeira

Balanço patrimonial projetado

34

O capital de giro foi calculado levando em consideração as seguintes contas contábeis do passivo:

• Fornecedores – projetado com base em compras, considerando prazo médio de pagamento de 60 dias para ambas as empresas