normas nacionais e internacionais de contabilidade 2010 ... nacionais e internacionais de... ·...

TRANSCRIPT

NORMAS NACIONAIS E INTERNACIONAIS DE CONTABILIDADE

Prof. Everson Luiz Breda Carlin

Prof. Wilson Alberto Zappa Hoog

Nov/2010

Palestrantes

• Everson Luiz Breda Carlin:� Bacharel em Ciências Contábeis;� Especialista Tributário e Societário;� Especialista em avaliação e negociação de empresas;� Auditor Independente;� Professor Universitário de cursos de MBA;� Autor de livros na área contábil.

2

• Wilson Alberto Zappa Hoog:� Bacharel em Ciências Contábeis;� Professor de Perícia Contábil e Direito Empresarial;� Mestre em Ciência Jurídica;� Autor de livros na área contábil.

O Evento

• Celulares;

• Oportunidade do evento:� A busca pelo entendimento das mudanças;� Reflexão sobre o verdadeiro papel da contabilidade;

3

� Reflexão sobre o verdadeiro papel da contabilidade;� Encontro entre profissionais do meio contábil.

• Como será o evento:� Início;� Coffe break;� Intervalo;� Reinício;� Coffe break;� Término.

O Evento

• Livro “Normas Nacionais e Internacionais de Contabilidade”; (2ª edição – Revistae Atualizada)

4

• Objetivo do evento� Neste evento iremos discutir sobre a internacionalização das normascontábeis, aqui no Brasil aprovadas pela Legislação Societária Brasileira(6.404/76 e alterações), Conselho Federal de Contabilidade, Comissão deValores Mobiliários e demais órgãos reguladores. Daremos uma abordagemsuperficial a todas as normas publicadas, com ênfase em algumasespecíficas, que vieram a trazer mudanças significativas.

Introdução

5

• Globalização da Contabilidade:� Com a edição das leis 11.638/07 e 11.941/09 e com a criação do CPC em2005, produziu-se enorme conjunto de novas normas, aprovadas pelaCVM e pelo CFC e outros órgãos reguladores, agora com a convergênciacompleta às normas internacionais de contabilidade (IASB).

Introdução

6

• Globalização da Contabilidade:� Com a participação do CFC estas normas, que antes atingiam apenas associedades anônimas e limitadas de grande porte, passam a ser praticadaspor praticamente todas as entidades com fins lucrativos no Brasil.

� A transação global de mercadorias, de serviços, de tecnologia, dedinheiro na forma de empréstimos ou de investimentos, etc. faz com queseja necessário que empresários brasileiros (inclusive pequenos e médios)saibam entender as demonstrações contábeis de clientes, fornecedores,potenciais investidores e outros interessados de outros países; e a recíproca

Introdução

7

potenciais investidores e outros interessados de outros países; e a recíprocaé verdadeira: é obrigatório que as nossas demonstrações sejam facilmenteentendidas e passíveis de análise por esses interessados no exterior.

� A confiança é fundamental no mundo dos negócios, e a confiança naqualidade das normas utilizadas para a elaboração das informaçõescontábeis faz parte do processo que ajuda na facilitação das operações, naredução do custo do capital, no interesse na própria negociação, etc.

• Globalização da Contabilidade:� Internacionalização das Normas de Auditoria:

� Em 2009 foram aprovadas as novas normas de auditoria editadaspelo CFC visando a padronização com as normas internacionais, editadaspela Federação Internacional de Contadores – IFAC (InternationalFederation of Accounting).

� As auditorias independentes de demonstrações financeiras de todas asempresas brasileiras com exercícios iniciados a partir de janeiro de2010 deverão obrigatoriamente ser desenvolvidas utilizando-se das

Introdução

8

2010 deverão obrigatoriamente ser desenvolvidas utilizando-se dasnovas disposições que estão contidas nas novas Normas Brasileiras deAuditoria.

� Foram aprovadas 37 Normas Brasileiras de Contabilidade Técnica deAuditoria Independente de Informação Contábil Histórica (NBC TA) e trêsNormas Brasileiras de Contabilidade Profissional do AuditorIndependente (NBC PA) que agora estão convergidas ao padrãointernacional.

� A padronização manteve inclusive a numeração original da IFAC.� foram alteradas todas as normas que dizem respeito aos procedimentosde auditoria, revogando-se todas as resoluções referentes àsNormas Brasileiras de Contabilidade – Técnicas (NBC-T).

• Características das Normas Internacionais:� São baseadas muito mais em princípios do que em regras: sãodetalhadas mas não têm necessariamente resposta para todas as dúvidas.Preocupam-se muito mais em dar a filosofia, os princípios básicos a seremseguidos pelo raciocínio contábil;

� São baseadas na Prevalência da Essência sobre a Forma: é necessário tercerteza de que a transação formal represente a essência econômica dosfatos registrados.

Introdução

9

fatos registrados.

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• DESAFIOS DOS IFRS• VISÃO DE MERCADO• VANTAGENS E DESVANTAGENS

10

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• Os desafios da convergência:� Complexidade de interpretação;� Capacitação dos profissionais e reformulação do sistema educacional;� Mudança de postura, foco no empresário ao invés do Fisco;� Baixo nível de conhecimento do idioma inglês pelos Contabilistas;� Maior julgamento dos profissionais contábeis do que as regras rígidas;� Reconhecimento do papel do Contabilista na gestão estratégica.

11

• As oportunidades da convergência:� Maior valorização da profissão contábil;� Profissionais capazes de atuarem em qualquer organização no mundo;� Aplicabilidade de conhecimentos em vários setores (Auditoria, Controladoria,Escritórios Contábeis, Área Pública, Consultoria, Educação etc.);

� Abertura de mercados com leitura da Contabilidade na linguageminternacional facilita as negociações com os investidores e reduz o custo decaptação;

� Demonstrações financeiras mais transparentes.

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• Normas Internacionais de Contabilidade:

12

Reportagem Jornal“Valor Econômico”

(18/10/2010)

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• Normas Internacionais de Contabilidade:

13

Reportagem Jornal“Valor Econômico”

(18/10/2010)

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

14

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

15

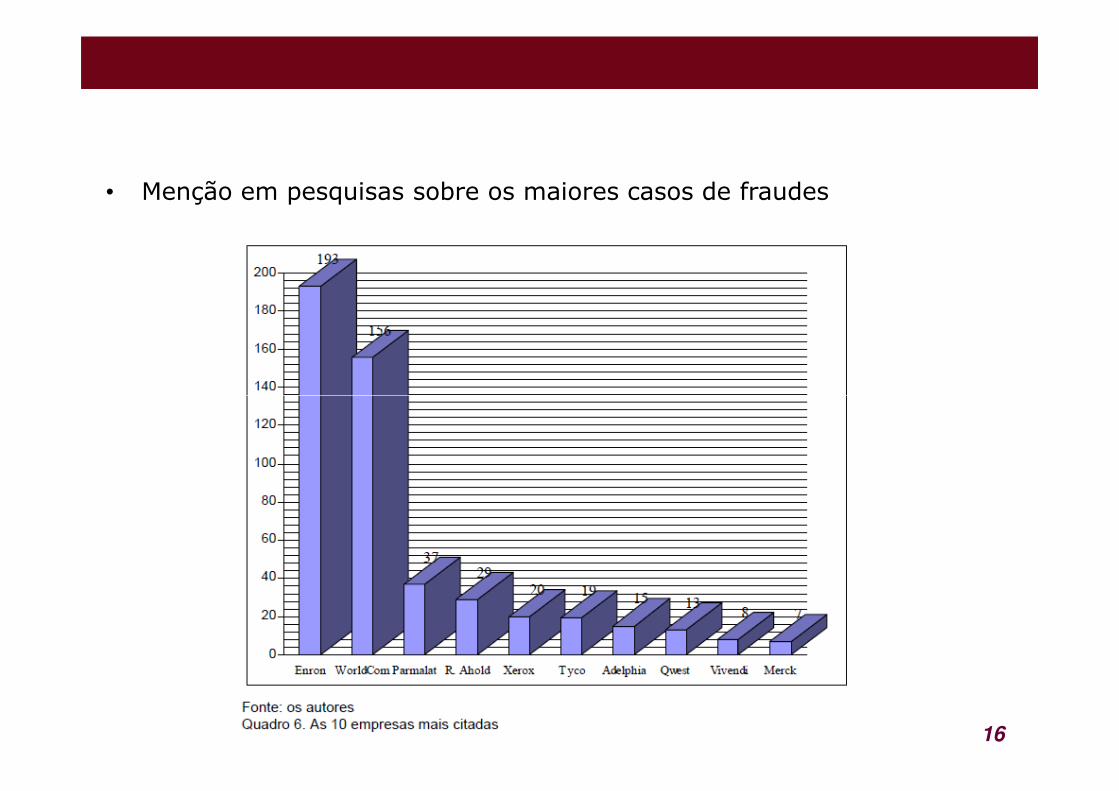

• Menção em pesquisas sobre os maiores casos de fraudes

16

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• As grandes fraudes em contabilidade

• O Caso Enron� Enron - Após perceber que poderiam contabilizar os ganhos futuros comoreceita corrente a administração da Enron manipulava suas demonstraçõesinserindo nos balanços receitas inexistentes aumentando a lucratividade ecom isso faziam com que o preço das ações disparassem no mercadofinanceiro

17

Como foi descoberto� Em 15 de agosto, o vice-presidente da Enron, escreveu uma carta anônimapara o mercado que sugeria que pessoas haviam saído devido aimpropriedades contábeis e outras ações ilegais. A carta questionou osmétodos contábeis da Enron, especificamente citando as transações dosRaptores.

� Mais tarde no mesmo mês, um corretor da UBS PaineWebber em Houston,enviou um e-mail para 73 clientes de investimentos dizendo que a Enronestava com problemas e advertindo-os a considerar venderem suas cotas

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• As grandes fraudes em contabilidade

• O Caso Worldcom� Em um esforço para aumentar os rendimentos, a WorldCom reduziu omontante de dinheiro que possuía em reserva (para cobrir as dívidas eobrigações que a empresa tinha adquirido) em US$ 2,8 bilhões e colocoueste dinheiro em uma linha de rendimento em sua declaração financeira.Isto não foi o bastante para aumentar os lucros. Em 2000, a WorldComcomeçou classificar as despesas operacionais como capitais de investimento

18

começou classificar as despesas operacionais como capitais de investimentode longo período. Esconder estas despesas foi a maneira como ela conseguiumais US$ 3,8 bilhões

Como foi descoberto� Depois que pistas foram enviadas para a equipe de auditoria interna eirregularidades de contabilidade foram encontradas nos livros da MCI, a SECsolicitou que a WorldCom fornecesse mais informações.

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• As grandes fraudes em contabilidade

• O Caso Tyco� Pelo menos 40 executivos da Tyco tomaram empréstimos que depois foram"esquecidos" pelo programa de perdão de dívidas da Tyco, embora se digaque muitos não sabiam que o que estavam fazendo era errado. Subornotambém foi pago para aqueles que a empresa temia que "traíssem" osistema. Basicamente, eles esconderam suas ações ilegais para se manterfora dos livros de contabilidade e longe dos olhos dos acionistas e membros

19

fora dos livros de contabilidade e longe dos olhos dos acionistas e membrosdo quadro

Como foi descoberto� Em 1999, o SEC começou uma investigação depois de uma análisereportando práticas de contabilidade questionáveis. Esta investigação duroude 1999 a 2000 e foi centrada em práticas contábeis para muitas aquisiçõesda empresa,

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• As grandes fraudes em contabilidade

• O Caso Panamericano� Os diretores do Banco criaram lucros através de venda de carteira decréditos sem a devida baixa nos balanços

Como foi descoberto� Foi feita uma verificação pelo Banco Central que apurou uma série deinconsistências em créditos através do cruzamento de informações com

20

inconsistências em créditos através do cruzamento de informações comoutras instituições financeiras

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• Benefícios e Riscos da adoção do IFRS:� Empresas brasileiras que captam capital externo ou operam no exteriorprecisam preparar vários conjuntos de demonstrações financeiras paraobedecer aos princípios contábeis locais de diferentes países, o que pode seruma tarefa difícil e bastante onerosa.

� A possibilidade de adoção de um padrão contábil globalmente aceitoaumentou o interesse das empresas brasileiras em compreender (e aplicar)o IFRS e seus benefícios associados.Os principais benefícios podemos resumir como sendo: Padrão global,

21

� Os principais benefícios podemos resumir como sendo: Padrão global,maior transparência, comparabilidade e eficiência são alguns dos benefíciosda adoção do IFRS:

• Para os agentes do sistema:� Investidores: Cada vez mais, os investidores estão à procura deinformações financeiras de alta qualidade e vêem o uso do IFRS como umaoportunidade de realizar uma comparação entre empresas de diversossetores globais, permitindo que os investidores tenham uma perspectivacomparativa cada vez mais eficaz dos resultados financeiros de diversasempresas.

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

� Mercados de capitais: A utilização de um único padrão de normascontábeis permite que empresas e investidores acessem mercadosmúltiplos ou estrangeiros com mais facilidade. Isso pode estimular osinvestimentos e facilitar o fluxo de capital entre os países.

� Empresas: A simplificação dos processos de divulgação de relatóriosfinanceiros por meio de uma padronização de normas em escala globaldeve eliminar sistemas de contabilidade divergentes e possibilitarmaior coerência das demonstrações, reduzindo os custos, aumentando aeficácia operacional e diminuindo a probabilidade de erros resultantes da má

22

eficácia operacional e diminuindo a probabilidade de erros resultantes da máaplicação das normas.

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• Nesse sentido, acredita-se que diretores financeiros, diretores executivos,comitês de auditoria e conselhos de administração devem avaliar os passos aseguir, em um esforço de compreensão do impacto do IFRS sobre suasempresas:� Avaliar qual a situação atual da empresa em relação ao IFRS;� Empresas brasileiras com transações internacionais devem ter maiormotivação para considerar a adoção do IFRS;

� Avaliar como os relatórios com base no IFRS irão impactar a organização,tendo em vista aspectos culturais, fiscais e a relativos à elaboração dos

23

tendo em vista aspectos culturais, fiscais e a relativos à elaboração dosrelatórios financeiros;

� Analisar o custo-benefício da adoção do IFRS;� Desenvolver um plano de implementação do IFRS para uma conversãoefetiva e eficaz.

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• O Brasil na convergência e o Planejamento para adoção do IFRS:� Os diretores financeiros devem ficar atentos às importantes tendênciascontábeis atuais, que trazem tanto oportunidades quanto riscos àempresa, principalmente em razão da subjetividade de avaliação doselementos que integram os balanços. Tendo avaliado os desafios e osbenefícios associados ao IFRS, algumas empresas, especialmente aquelasque operam globalmente, tomaram algumas medidas com relação aodesenvolvimento e à implementação de uma estratégia referente ao IFRSque já lhes permite se posicionar para o futuro.

24

que já lhes permite se posicionar para o futuro.� A transição para o IFRS não inclui somente a mudança das políticascontábeis. Ela tem impacto em toda a organização, incluindo os sistemasde informação para preparação das Demonstrações financeiras, controlesinternos, impostos, tesouraria, gerenciamento de caixa, jurídico etc. Essaconversão requer mudanças que envolvem funcionários, processos esistemas, mas, se devidamente planejada e administrada, ela poderá trazermelhorias substanciais no desempenho das funções financeiras, noscontroles e reduzir os custos.

Os Desafios da Implantação dos Padrões Internacionais de Contabilidade

• O Brasil na convergência e o Planejamento para adoção do IFRS:� A Visão do mercado face a adoção dos IFRS de imediato nos proporciona oseguinte entendimento:

� As Vantagens ...� Balanços com valores mais próximos a realidade;� Padronização de critérios entre países;� Avaliação mais abrangente de riscos “ocultos”.

25

� Avaliação mais abrangente de riscos “ocultos”.

� As Desvantagens...� Risco da Subjetividade de mensuração de valores;� Alto custo de implementação e gerenciamento.

A Adoção dos Padrões Internacionais de Contabilidade

• NORMATIZAÇÃO• ENTENDIMENTO• APLICABILIDADE

26

A Adoção dos Padrões Internacionais de Contabilidade

• Os IFRS (International Financial Reporting Standards) são emitidas pelo IASB(International Accounting Standards Committee Board). Anteriormente asnormas eram emitidas pelo IASC (International Accounting StandardsCommittee) entituladas IAS (International Accounting Standards), que sãovalidadas até os dias atuais, exceto as já substituídas pelos IFRS’s;

• A Lei nº 11.638/07 determinou que as normas emitidas pela CVM estejam emconsonância com as normas internacionais de contabilidade, as quais são deadoção obrigatória pelas companhias abertas e de grande porte;

• A convergência das novas regras contábeis nacionais aos IFRS e IAS está sendo

27

• A convergência das novas regras contábeis nacionais aos IFRS e IAS está sendoconduzida pelo Comitê de Pronunciamentos Contábeis (CPC), através da emissãode pronunciamentos, que são aprovados por deliberações pela Comissão deValores Mobiliários (CVM) naquilo que se aplica às sociedades abertas e degrande porte. Com relação às demais empresas, o Conselho Federal deContabilidade (CFC) tem aprovado os pronunciamentos através de resoluções,tornando-os obrigatórios;

• A partir de 2010, as empresas estarão obrigadas a seguir as novas regras,sendo que algumas delas já se aplicam às demonstrações de 2009;

Principais Mudanças Ocasionadas pela Lei nº 11.638/07

• ASPECTOS CONTÁBEIS• ESTRUTURA DOS PRONUNCIAMENTOS• CORRELAÇÃO COM AS NORMAS INTERNACIONAIS• TERMOS• CRITÉRIOS DE AVALIAÇÃO

28

Principais Mudanças Ocasionadas pela Lei nº 11.638/07

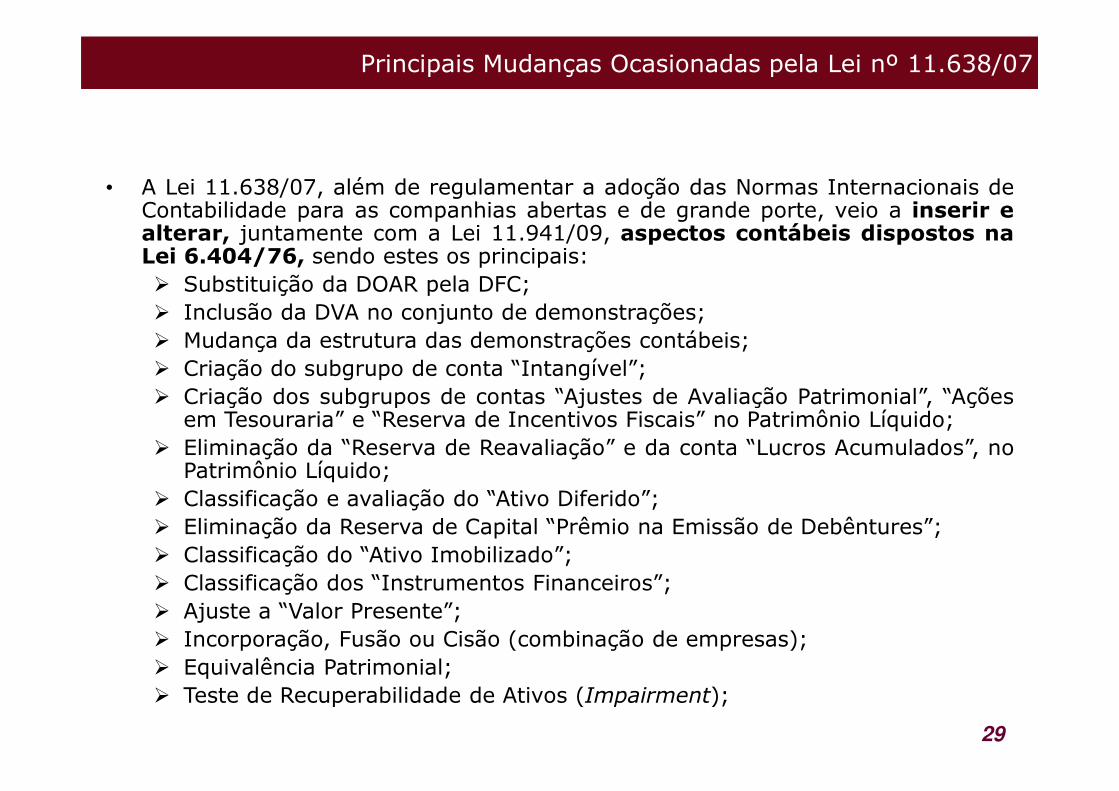

• A Lei 11.638/07, além de regulamentar a adoção das Normas Internacionais deContabilidade para as companhias abertas e de grande porte, veio a inserir ealterar, juntamente com a Lei 11.941/09, aspectos contábeis dispostos naLei 6.404/76, sendo estes os principais:� Substituição da DOAR pela DFC;� Inclusão da DVA no conjunto de demonstrações;� Mudança da estrutura das demonstrações contábeis;� Criação do subgrupo de conta “Intangível”;� Criação dos subgrupos de contas “Ajustes de Avaliação Patrimonial”, “Ações

29

� Criação dos subgrupos de contas “Ajustes de Avaliação Patrimonial”, “Açõesem Tesouraria” e “Reserva de Incentivos Fiscais” no Patrimônio Líquido;

� Eliminação da “Reserva de Reavaliação” e da conta “Lucros Acumulados”, noPatrimônio Líquido;

� Classificação e avaliação do “Ativo Diferido”;� Eliminação da Reserva de Capital “Prêmio na Emissão de Debêntures”;� Classificação do “Ativo Imobilizado”;� Classificação dos “Instrumentos Financeiros”;� Ajuste a “Valor Presente”;� Incorporação, Fusão ou Cisão (combinação de empresas);� Equivalência Patrimonial;� Teste de Recuperabilidade de Ativos (Impairment);

Demais alterações inseridas através de Pronunciamentos

• Intangível;• Goodwill;• Investimento em Coligada e em Controlada;• Imobilizado;• Ajuste a Valor Presente;• Redução ao Valor Recuperável de Ativos;• Efeito nas Mudanças nas Taxas de Câmbio;• Partes Relacionadas;

30

• Partes Relacionadas;• Subvenções Governamentais;• Pagamentos Baseados em Ações;• Divulgações por Segmento de Negócios;• PME.

CPC PME

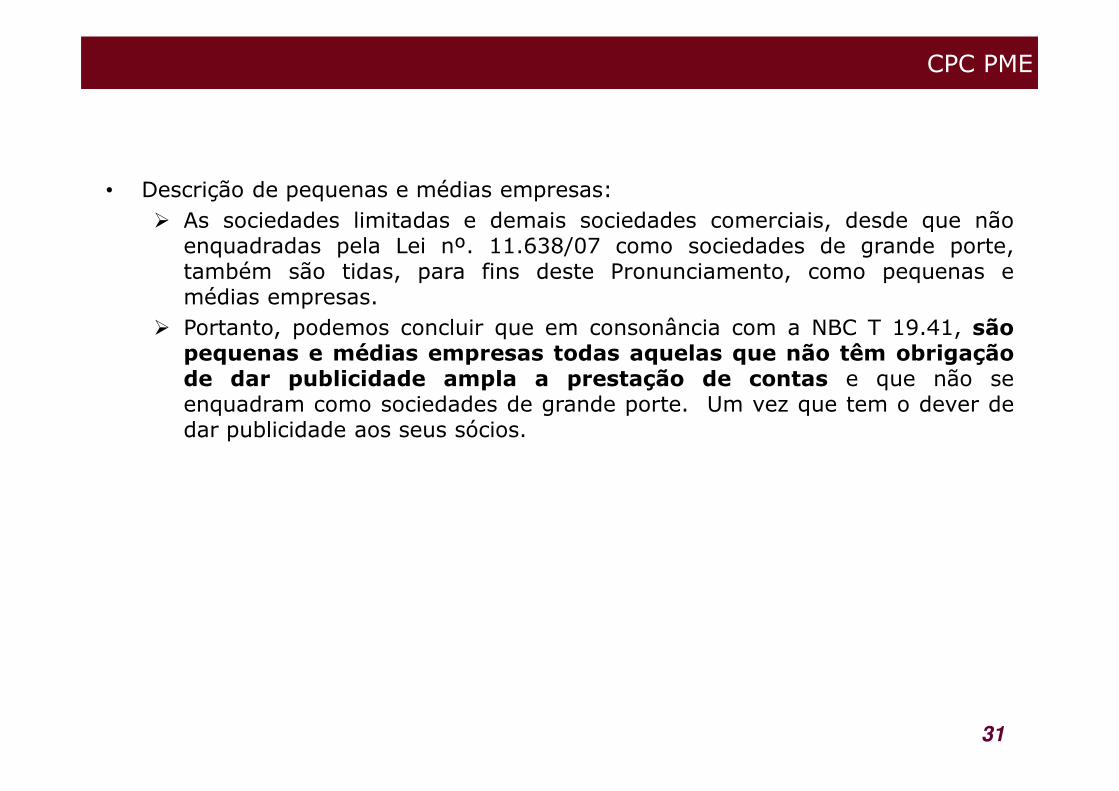

• Descrição de pequenas e médias empresas:� As sociedades limitadas e demais sociedades comerciais, desde que nãoenquadradas pela Lei nº. 11.638/07 como sociedades de grande porte,também são tidas, para fins deste Pronunciamento, como pequenas emédias empresas.

� Portanto, podemos concluir que em consonância com a NBC T 19.41, sãopequenas e médias empresas todas aquelas que não têm obrigaçãode dar publicidade ampla a prestação de contas e que não seenquadram como sociedades de grande porte. Um vez que tem o dever de

31

enquadram como sociedades de grande porte. Um vez que tem o dever dedar publicidade aos seus sócios.

CPC PME

• Resumo do CPC PME:� Trata-se de um documento que se salienta fortemente por sua linguagembem mais acessível e por resumir a praticamente 10% o volume total depáginas quando comparado com os IFRSs, além do mais, contém diversas(não muitas) simplificações:� Não trata de informações por segmento, demonstrações contábeisintermediárias, lucro por ação, ativos mantidos para venda;

� Instrumentos Financeiros: realizadas algumas simplificações:

32

� Por exemplo: Algumas classificações para instrumentos financeirosforam excluídas:disponível para venda, mantido até o vencimento eopção de valor justo (fair value option). Portanto, para instrumentosfinanceiros, têm-se apenas duas opções ao invés de quatro. Osinstrumentos financeiros que atenderem aos critérios especificadosdevem ser mensurados pelo custo ou custo amortizado. Todos osoutros instrumentos financeiros devem ser mensurados pelo valorjusto por meio do resultado. Essa mudança foi realizada de modo asimplificar a classificação e aumentar a comparabilidade.

CPC PME

� Imobilizado: o valor residual, a vida útil e o método de depreciaçãonecessitam ser revistos apenas quando existir uma indicação relevantede alteração, isto é, não necessitam ser revistos anualmente. Não éexigida a mensuração dos ativos biológicos pelo valor justo quandodemandar custo e/ou esforço excessivo para sua mensuração, podendoser mensurado pelo modelo de custo;

� Intangível: o valor residual, a vida útil e o método de depreciaçãonecessitam ser revistos apenas quando existir uma indicação relevantede alteração, isto é, não necessitam ser revistos anualmente. Todos os

33

de alteração, isto é, não necessitam ser revistos anualmente. Todos osintangíveis precisam ser amortizados, inclusive o ágio;

� Gastos com Pesquisa e Desenvolvimento: todos os gastos são despesas,não são ativados em nenhum caso;

� Custos dos empréstimos: são reconhecidos como despesa no resultado,nunca são ativados;

� Divulgações Reduzidas.

• Pronunciamentos:� Regularizam, interpretam e Padronizam as Normas e Padrões Contábeisa serem adotadas pelas empresas, fazendo a intermediação dos órgãosreguladores com os representantes dos diversos segmentos do mercadobrasileiro, pois todos os pronunciamentos Técnicos do CPC foram submetidosa audiências públicas.

Estrutura Atual dos Pronunciamentos Contábeis

34

• Retificações:� Objetivo:

� Adequam as normas Nacionais de contabilidade com asInternacionais.

� Pronunciamentos Retificados:� CPC 01 (R1) – Redução ao Valor Recuperável de Ativos;� CPC 02 (R2) – Efeitos das Mudanças nas Taxas de Câmbio Conversão dasDemonstrações Contábeis;

Estrutura Atual dos Pronunciamentos Contábeis

35

Demonstrações Contábeis;� CPC 03 (R2) – Demonstração dos Fluxos de Caixa;� CPC 05 (R1) – Divulgação sobre Partes Relacionadas;� CPC 16 (R1) – Estoques;� CPC 36 (R1) – Demonstrações Consolidadas.

• Interpretações:� Objetivo: Esclarecem com mais detalhes os CPCs.

� Emitidos:� ICPC 01 – Contratos de Concessão;� ICPC 02 – Contratos de Construção do Setor Imobiliário;� ICPC 03 – Aspectos Complementares das Operações de ArrendamentoMercantil;

� ICPC 04 – Alcance do CPC 10 – Pagamento Baseado em Ações;� ICPC 05 – CPC 10 – Pagamento Baseado em Ações – Transações de Ações do

Estrutura Atual dos Pronunciamentos Contábeis

36

� ICPC 05 – CPC 10 – Pagamento Baseado em Ações – Transações de Ações doGrupo e em Tesouraria;

� ICPC 06 – Hedge de Investimento Líquido em Operação no Exterior;� ICPC 07 – Distribuição de Lucros in Natura;� ICPC 08 – Contabilização da Proposta de Pagamento de Dividendos;� ICPC 09 – Demonstrações Contábeis Individuais, Separadas, Consolidadas eAplicação do MEP;

� ICPC 10 – Aplicação Inicial ao Ativo Imobilizado e Propriedade paraInvestimento;

� ICPC 11 – Recebimento em Transferência de Ativos de Clientes;� ICPC 12 – Mudanças em Passivos por Desativação, Restauração e OutrosPassivos Similares;

� ICPC 13 – Direitos a Partic. Decorrentes de Fundos de Desativação,Restauração e Reabilitação Ambiental;

� ICPC 15 – Passivo Decorrente de Partic. em um Mercado Específico –Resíduos de Equipamentos Eletroeletrônicos

• Orientações:� Objetivo:

� No intuito de dar transparência à posição do Comitê de PronunciamentosContábeis em alguns assuntos que têm provocado dúvidas junto aprofissionais de contabilidade, administradores de empresas, auditoresindependentes, etc., as Orientações vem a público para esclarecer deforma mais técnica alguns pontos quanto aos seus Pronunciamentosemitidos até este momento.

Estrutura Atual dos Pronunciamentos Contábeis

37

� Emitidos:� OCPC 01 (R1) – Entidades de Incorporação Imobiliária;� OCPC 02 – Esclarecimentos sobre as Demonstrações Contábeis de 2008;� OCPC 03 – Instrumentos Financeiros: Reconhecimento, Mensuração eEvidenciação;

Estrutura Atual dos Pronunciamentos Contábeis

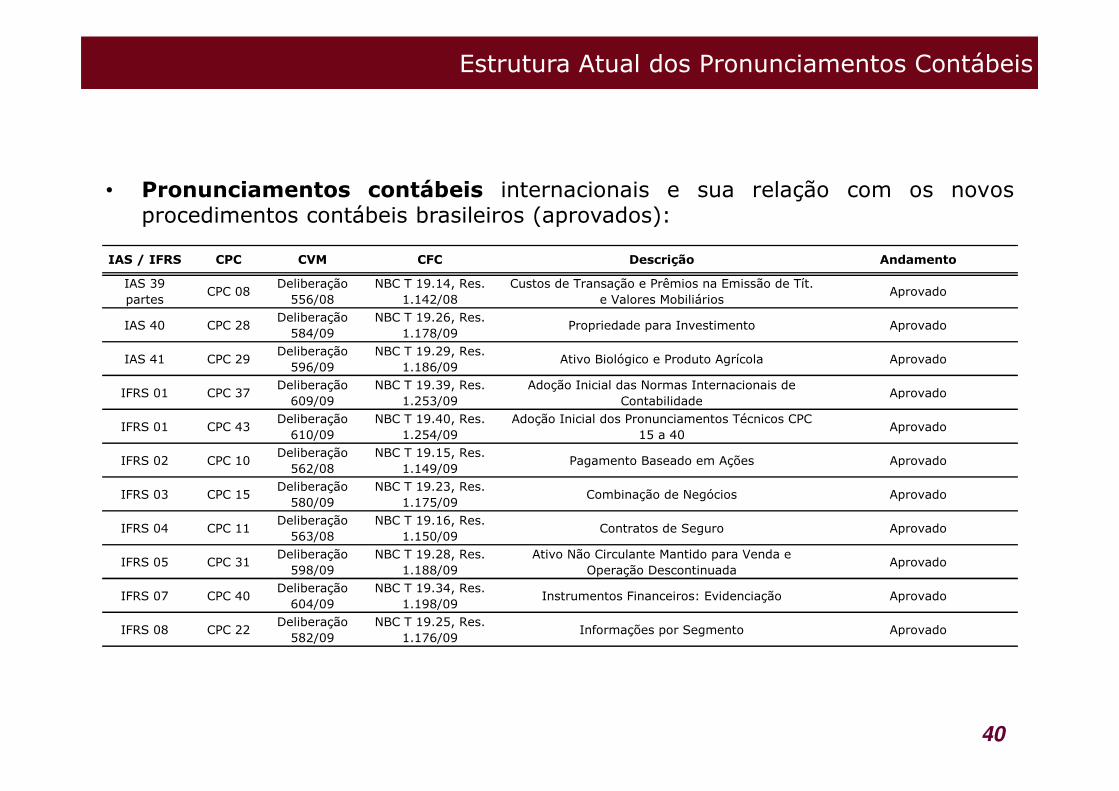

• Pronunciamentos contábeis internacionais e sua relação com os novosprocedimentos contábeis brasileiros (aprovados):

IAS / IFRS CPC CVM CFC Descrição Andamento

-Estrutura Conceitual

Deliberação 539/08

NBC T 1, Res. 1.121/08Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis

Aprovado

IAS 01 CPC 26Deliberação 595/09

NBC T 19.27, Res. 1.185/09

Apresentação das Demonstrações Contábeis Aprovado

IAS 02 CPC 16 (R1)Deliberação 575/09

NBC T 19.20, Res. 1.170/09

Estoques Aprovado

IAS 07 CPC 03 (R2)Deliberação 641/10

NBC T 3.8, Res. 1.296/10

Demonstração dos Fluxos de Caixa Aprovado

38

IAS 07 CPC 03 (R2)641/10 1.296/10

Demonstração dos Fluxos de Caixa Aprovado

IAS 08 CPC 23Deliberação 592/09

NBC T 19.11, Res. 1.179/09

Políticas Contábeis, Mudança de Estimativa e Retificação de Erro

Aprovado

IAS 10 CPC 24Deliberação 593/09

NBC T 19.12, Res. 1.184/09

Evento Subsequente Aprovado

IAS 11 CPC 17Deliberação 576/09

NBC T 19.21, Res. 1.171/09

Contratos de Construção Aprovado

IAS 12 CPC 32Deliberação 599/09

NBC T 19.2, Res. 1.189/09

Tributos sobre o Lucro Aprovado

IAS 16 CPC 27Deliberação 583/09

NBC T 19.1, Res. 1.177/09

Ativo Imobilizado Aprovado

IAS 17 CPC 06Deliberação 554/08

NBC T 10.2, Res. 1.141/08

Operações de Arrendamento Mercantil Aprovado

IAS 18 CPC 30Deliberação 597/09

NBC T 19.30, Res. 1.187/09

Receitas Aprovado

IAS 19 CPC 33Deliberação 600/09

NBC T 19.31, Res. 1.193/09

Benefícios a Empregados Aprovado

IAS 20 CPC 07Deliberação 555/08

NBC T 19.4, Res. 1.143/08

Subvenção e Assistência Governamentais Aprovado

Estrutura Atual dos Pronunciamentos Contábeis

• Pronunciamentos contábeis internacionais e sua relação com os novosprocedimentos contábeis brasileiros (aprovados):

IAS / IFRS CPC CVM CFC Descrição Andamento

IAS 21 CPC 02 (R2)Deliberação 640/10

NBC T 7, Res. 1.295/10Efeitos das Mudanças nas Taxas de Câmbio e Conversão das Demonstrações Contábeis

Aprovado

IAS 23 CPC 20Deliberação 577/09

NBC T 19.22, Res. 1.172/09

Custos de Empréstimos Aprovado

IAS 24 CPC 05 (R1)Deliberação 642/10

NBC T 17, Res. 1.297/10

Divulgação sobre Partes Relacionadas Aprovado

IAS 27 CPC 35Deliberação 607/09

NBC T 19.35, Res. 1.239/09

Demonstrações Separadas Aprovado

39

IAS 27 CPC 35607/09 1.239/09

Demonstrações Separadas Aprovado

IAS 27 CPC 36 (R1)Deliberação 608/09

NBC T 19.36, Res. 1.240/09

Demonstrações Consolidadas Aprovado

IAS 28 CPC 18Deliberação 605/09

NBC T 19.37, Res. 1.241/09

Investimento em Coligada e em Controlada Aprovado

IAS 31 CPC 19Deliberação 606/09

NBC T 19.38, Res. 1.242/09

Investimento em Empreendimento Controlado em Conjunto (Joint Venture)

Aprovado

IAS 32 CPC 39Deliberação 604/09

NBC T 19.33, Res. 1.197/09

Instrumentos Financeiros: Apresentação Aprovado

IAS 34 CPC 21Deliberação 581/09

NBC T 19.24, Res. 1.174/09

Demonstração Intermediária Aprovado

IAS 36 CPC 01 (R1)Deliberação 639/10

NBC T 19.10, Res. 1.292/10

Redução ao Valor Recuperável de Ativos Aprovado

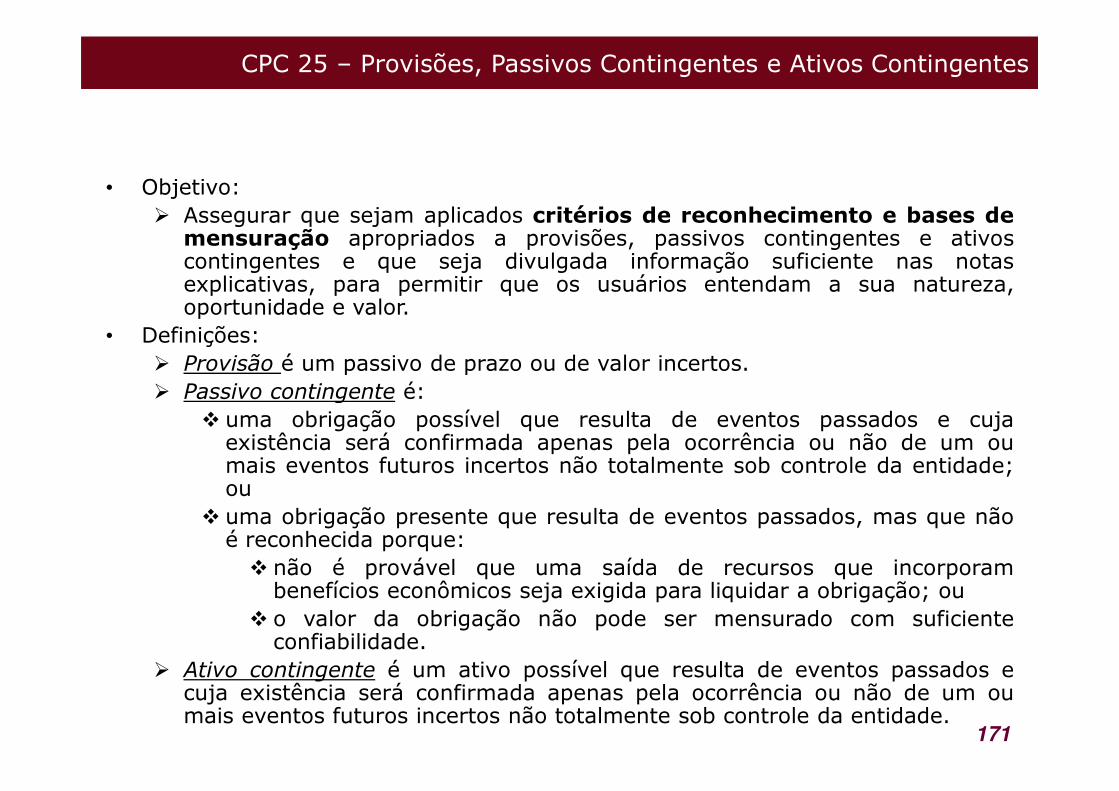

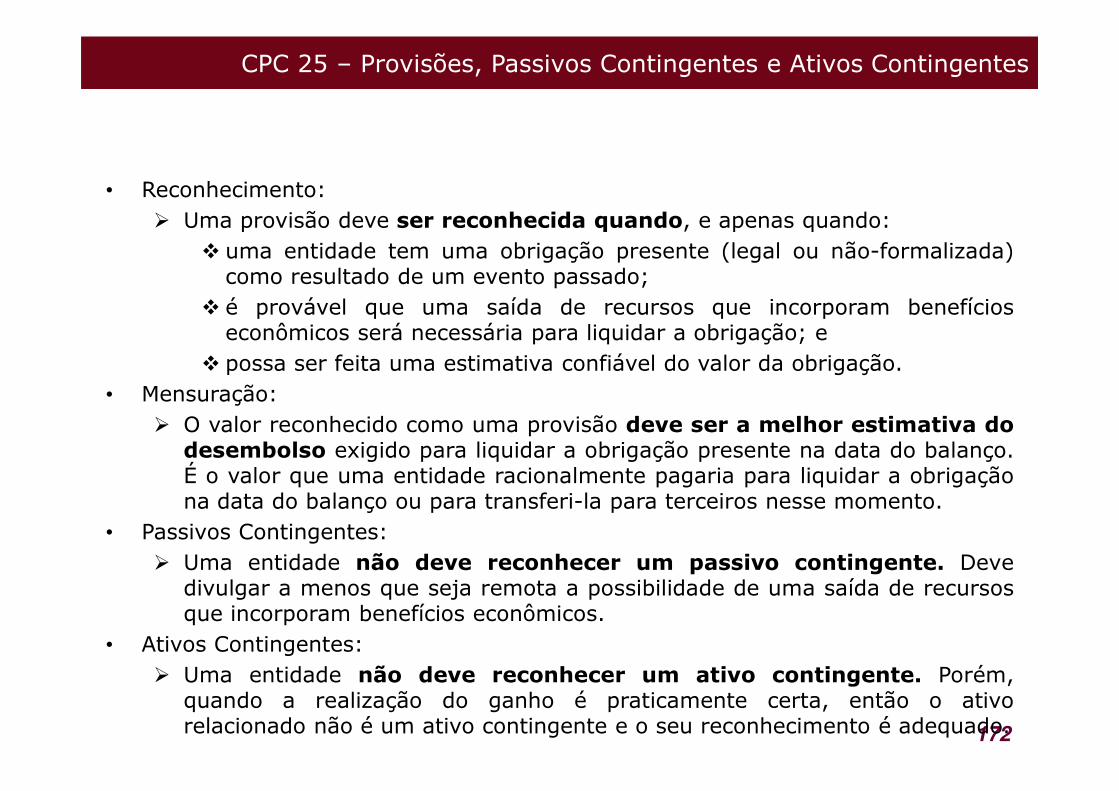

IAS 37 CPC 25Deliberação 594/09

NBC T 19.7, Res. 1.180/09

Provisões, Passivos Contingentes e Ativos Contingentes

Aprovado

IAS 38 CPC 04Deliberação 553/08

NBC T 19.8, Res. 1.139/08 e 1.140/08

Ativo Intangível Aprovado

IAS 39 CPC 38Deliberação 604/09

NBC T 19.32, Res. 1.196/09

Instrumentos Financeiros: Reconhecimento e Mensuração

Aprovado

Estrutura Atual dos Pronunciamentos Contábeis

• Pronunciamentos contábeis internacionais e sua relação com os novosprocedimentos contábeis brasileiros (aprovados):

IAS / IFRS CPC CVM CFC Descrição Andamento

IAS 39 partes

CPC 08Deliberação 556/08

NBC T 19.14, Res. 1.142/08

Custos de Transação e Prêmios na Emissão de Tít. e Valores Mobiliários

Aprovado

IAS 40 CPC 28Deliberação 584/09

NBC T 19.26, Res. 1.178/09

Propriedade para Investimento Aprovado

IAS 41 CPC 29Deliberação 596/09

NBC T 19.29, Res. 1.186/09

Ativo Biológico e Produto Agrícola Aprovado

IFRS 01 CPC 37Deliberação 609/09

NBC T 19.39, Res. 1.253/09

Adoção Inicial das Normas Internacionais de Contabilidade

Aprovado

40

IFRS 01 CPC 37609/09 1.253/09 Contabilidade

Aprovado

IFRS 01 CPC 43Deliberação 610/09

NBC T 19.40, Res. 1.254/09

Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40

Aprovado

IFRS 02 CPC 10Deliberação 562/08

NBC T 19.15, Res. 1.149/09

Pagamento Baseado em Ações Aprovado

IFRS 03 CPC 15Deliberação 580/09

NBC T 19.23, Res. 1.175/09

Combinação de Negócios Aprovado

IFRS 04 CPC 11Deliberação 563/08

NBC T 19.16, Res. 1.150/09

Contratos de Seguro Aprovado

IFRS 05 CPC 31Deliberação 598/09

NBC T 19.28, Res. 1.188/09

Ativo Não Circulante Mantido para Venda e Operação Descontinuada

Aprovado

IFRS 07 CPC 40Deliberação 604/09

NBC T 19.34, Res. 1.198/09

Instrumentos Financeiros: Evidenciação Aprovado

IFRS 08 CPC 22Deliberação 582/09

NBC T 19.25, Res. 1.176/09

Informações por Segmento Aprovado

Interpretação de Termos

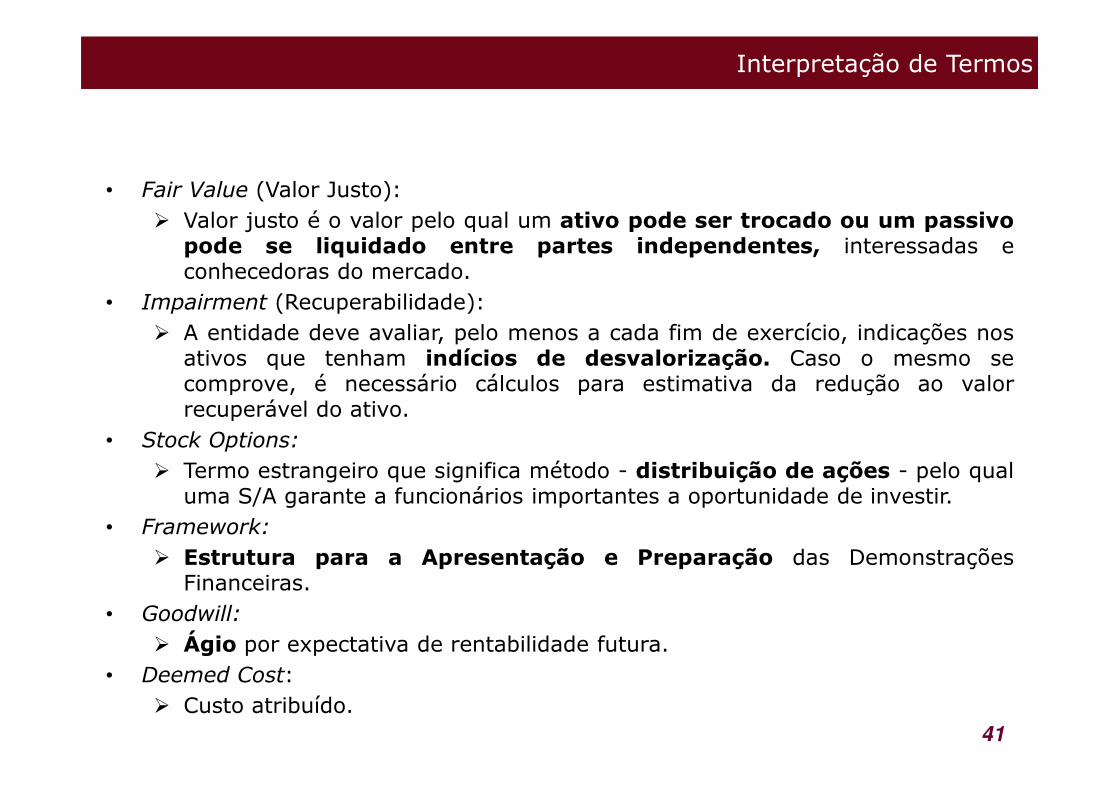

• Fair Value (Valor Justo):� Valor justo é o valor pelo qual um ativo pode ser trocado ou um passivopode se liquidado entre partes independentes, interessadas econhecedoras do mercado.

• Impairment (Recuperabilidade):� A entidade deve avaliar, pelo menos a cada fim de exercício, indicações nosativos que tenham indícios de desvalorização. Caso o mesmo secomprove, é necessário cálculos para estimativa da redução ao valorrecuperável do ativo.

41

recuperável do ativo.• Stock Options:

� Termo estrangeiro que significa método - distribuição de ações - pelo qualuma S/A garante a funcionários importantes a oportunidade de investir.

• Framework:� Estrutura para a Apresentação e Preparação das DemonstraçõesFinanceiras.

• Goodwill:� Ágio por expectativa de rentabilidade futura.

• Deemed Cost:� Custo atribuído.

Critérios de Avaliação dos IFRS

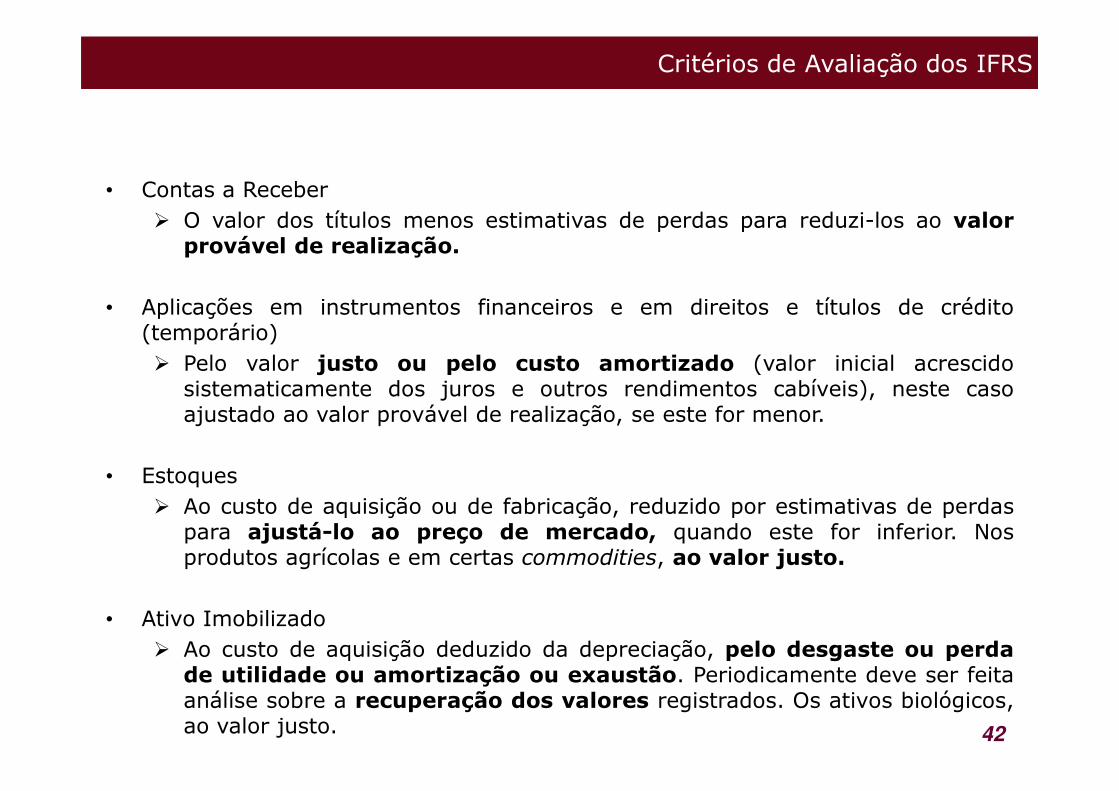

• Contas a Receber� O valor dos títulos menos estimativas de perdas para reduzi-los ao valorprovável de realização.

• Aplicações em instrumentos financeiros e em direitos e títulos de crédito(temporário)� Pelo valor justo ou pelo custo amortizado (valor inicial acrescidosistematicamente dos juros e outros rendimentos cabíveis), neste caso

42

sistematicamente dos juros e outros rendimentos cabíveis), neste casoajustado ao valor provável de realização, se este for menor.

• Estoques� Ao custo de aquisição ou de fabricação, reduzido por estimativas de perdaspara ajustá-lo ao preço de mercado, quando este for inferior. Nosprodutos agrícolas e em certas commodities, ao valor justo.

• Ativo Imobilizado� Ao custo de aquisição deduzido da depreciação, pelo desgaste ou perdade utilidade ou amortização ou exaustão. Periodicamente deve ser feitaanálise sobre a recuperação dos valores registrados. Os ativos biológicos,ao valor justo.

Critérios de Avaliação dos IFRS

• Investimentos Relevantes em Coligadas e Controladas (incluindo Joint Ventures)� Pelo método de equivalência patrimonial, ou seja, com base no valor dopatrimônio líquido da coligada ou controlada proporcionalmente àparticipação acionária. Quando de controladas, obrigatória a consolidação;quando de joint ventures, a consolidação proporcional.

• Outros Investimentos Societários� Igual aos instrumentos financeiros, não pode mais ao custo.

43

� Igual aos instrumentos financeiros, não pode mais ao custo.

• Outros Investimentos� Ao custo menos estimativas para reconhecimento de perdas permanentes.Se propriedade para investimento, pode ser ao valor justo.

• Intangível� Pelo custo incorrido na aquisição deduzido do saldo da respectiva conta deamortização, quando aplicável, ajustado ao valor recuperável se este formenor.

Critérios de Avaliação dos IFRS

• Exigibilidades� Pelos valores conhecidos ou calculáveis para as obrigações, encargos eriscos, incluindo o Imposto de Renda e dividendos obrigatórios propostos.Para certos instrumentos financeiros, como a maioria dos empréstimos efinanciamentos sujeitos a atualização monetária ou pagáveis em moedaestrangeira, pelos valores atualizados até a data do balanço aajustados por demais encargos, como juros (custo amortizado). Para certosoutros instrumentos financeiros, pelo valor justo.

44

• Patrimônio Líquido� Valor residual composto por dois grandes conjuntos: transações com ossócios (divididas em capital e reservas de capital), e resultadosabrangentes (estes últimos divididos em reservas de lucros, ou prejuízosacumulados, e outros resultados abrangentes). Mas não têm critério própriode avaliação, dependendo dos critérios de avaliação atribuídos aos ativos epassivos.

Estrutura Conceitual Para a Elaboração e Apresentação das Demonstrações Contábeis

• CVM – Deliberação nº 539/08 e CFC – NBC T 1, Resolução nº 1.121/08;

45

Estrutura Conceitual Para a Elaboração e Apresentação das Demonstrações Contábeis

• Correlação às Normas Internacionais de Contabilidade − “Estrutura para aPreparação e a Apresentação das Demonstrações Contábeis” (Framework for thePreparation and Presentation of Financial Statements) − (IASB).

• O objetivo das demonstrações contábeis é fornecer informações sobre aposição patrimonial e financeira, o desempenho e as mudanças naposição financeira da entidade.

• Regime contábil de competência, com o pressuposto de que a entidadecontinuará em operação no futuro previsível.As quatro principais características qualitativas são: compreensibilidade,

46

• As quatro principais características qualitativas são: compreensibilidade,relevância, confiabilidade e comparabilidade.

• Reconhecimento dos Ativos, passivos Receitas e despesas.• Bases de Mensuração dos elementos das demonstrações contábeis:

� Custo histórico; Custo corrente; Valor realizável (valor de realização ou deliquidação);

� Valor presente;� Manutenção do capital financeiro;� Manutenção do capital físico.

• IAS 01;• CVM (Deliberação nº. 595/09) e CFC (NBC T 19.27, Resolução nº. 1.185/09);

CPC 26 – Apresentação das Demonstrações Contábeis

47

CPC 26 – Apresentação das Demonstrações Contábeis

• Objetivo:� Definir a base para a apresentação de demonstrações contábeis,inclusive as separadas e consolidadas, para assegurar a comparabilidadetanto com as demonstrações contábeis de períodos anteriores da mesmaentidade quanto com as demonstrações contábeis de outras entidades.

• Definições:� Demonstrações contábeis de propósito geral (referidas simplesmente comodemonstrações contábeis) são aquelas cujo propósito reside no atendimentodas necessidades informacionais de usuários externos que não se

48

das necessidades informacionais de usuários externos que não seencontram em condições de requerer relatórios especificamente planejadospara atender às suas necessidades peculiares.

� Práticas contábeis brasileiras compreendem a legislação societáriabrasileira, os Pronunciamentos, as Interpretações e as Orientações emitidospelo CPC e homologados pelos órgãos reguladores, e práticas adotadas pelasentidades em assuntos não regulados, desde que atendam aoPronunciamento Conceitual Básico Estrutura Conceitual para a Elaboração eApresentação das Demonstrações Contábeis emitido pelo CPC e, porconseguinte, em consonância com as normas contábeisinternacionais.

CPC 26 – Apresentação das Demonstrações Contábeis

� Outros resultados abrangentes compreendem itens de receita e despesa(incluindo ajustes de reclassificação) que não são reconhecidos nademonstração do resultado. Incluem:� variações na reserva de reavaliação quando permitidas legalmente;� ganhos e perdas atuariais em planos de pensão com benefício;� ganhos e perdas derivados de conversão de demonstrações contábeis deoperações no exterior;

� ajuste de avaliação patrimonial relativo aos ganhos e perdas na

49

� ajuste de avaliação patrimonial relativo aos ganhos e perdas naremensuração de ativos financeiros disponíveis para venda;

� ajuste de avaliação patrimonial relativo à efetiva parcela de ganhos ouperdas de instrumentos de hedge em hedge de fluxo de caixa.

� Proprietário é o detentor de instrumentos classificados como patrimoniais(de capital próprio, no patrimônio líquido).

� Resultado do período é o total das receitas deduzido das despesas,exceto os itens reconhecidos como outros resultados abrangentes nopatrimônio líquido.

� Ajuste de reclassificação é o valor reclassificado para o resultado noperíodo corrente que foi inicialmente reconhecido como outros resultadosabrangentes no período corrente ou em período anterior.

CPC 26 – Apresentação das Demonstrações Contábeis

� Resultado abrangente é a mutação que ocorre no patrimônio líquido duranteum período que resulta de transações e outros eventos que não derivadosde transações com os sócios na sua qualidade de proprietários.compreende todos os componentes da “demonstração do resultado” e da“demonstração dos outros resultados abrangentes”.

• Resumo:� Um conjunto completo de demonstrações contábeis inclui, como regra:

� o balanço patrimonial;

50

� a demonstração do resultado;� a demonstração do resultado abrangente;� a demonstração das mutações do patrimônio líquido;� a demonstração dos fluxos de caixa;� a demonstração do valor adicionado quando exigida legalmente; e� as notas explicativas.

� As demonstrações contábeis devem ser identificadas claramente edistinguidas de outras informações e demonstrações divulgadas nomesmo documento.

CPC 26 – Apresentação das Demonstrações Contábeis

� As demonstrações contábeis devem ser apresentadas pelo menosanualmente e devem apresentar apropriadamente a posição patrimonial efinanceira, o desempenho financeiro e os fluxos de caixa da entidade.

� A entidade deve apresentar os ativos e os passivos segregados emcirculantes e não circulantes exceto quando uma apresentação baseadana liquidez proporcionar informação confiável e mais relevante, como é ocaso de certas instituições financeiras. Os tributos diferidos ativos e passivosnão devem ser classificados entre os valores circulantes.

� A participação dos não-controladores deve ser apresentada como parte

51

� A participação dos não-controladores deve ser apresentada como partedo patrimônio líquido no balanço consolidado, após o subtotal do patrimôniolíquido dos proprietários da entidade controladora. O resultado do período eo resultado abrangente do período devem evidenciar a parcela dosproprietários da entidade controladora e a parcela dos não controladores.

� A demonstração do resultado abrangente deve, no mínimo, incluir asseguintes rubricas: o resultado líquido do período, cada item dos outrosresultados abrangentes classificados conforme sua natureza, a parcela dosoutros resultados abrangentes de empresas investidas reconhecida por meiodo método de equivalência patrimonial; e o resultado abrangente. Em suma,essa demonstração abrange todas as mutações do patrimônio líquido quenão sejam representadas pelas operações entre os proprietários agindonessa condição de proprietários e a entidade.

CPC 26 – Apresentação das Demonstrações Contábeis

� A demonstração do resultado abrangente pode ser apresentadaseparadamente ou dentro das mutações do patrimônio líquido.

� A entidade deve divulgar, no resumo das políticas contábeis significativasou outras notas, os julgamentos exercidos na elaboração dasdemonstrações contábeis, os principais pressupostos relativos ao futuro,as principais fontes da incerteza das estimativas à data do balançopatrimonial que ensejem risco significativo de provocar modificação materialno próximo exercício nos valores consignados nas demonstrações contábeis.

� As notas explicativas devem apresentar as informações requeridas pelos

52

� As notas explicativas devem apresentar as informações requeridas pelosPronunciamentos Técnicos, Orientações e Interpretações aplicados que nãotenham sido apresentadas nas demonstrações contábeis, proverinformação adicional que seja relevante para sua compreensão,passivos contingentes e compromissos contratuais não reconhecidos,divulgações não financeiras, o domicílio e a forma jurídica da entidade,descrição da natureza das operações da entidade e das suas principaisatividades; nome da entidade controladora e a entidade controladora dogrupo em última instância e todas as demais notas exigidas legalmente enormativamente.

Estrutura Conceitual Para a Elaboração e Apresentação das Demonstrações Contábeis

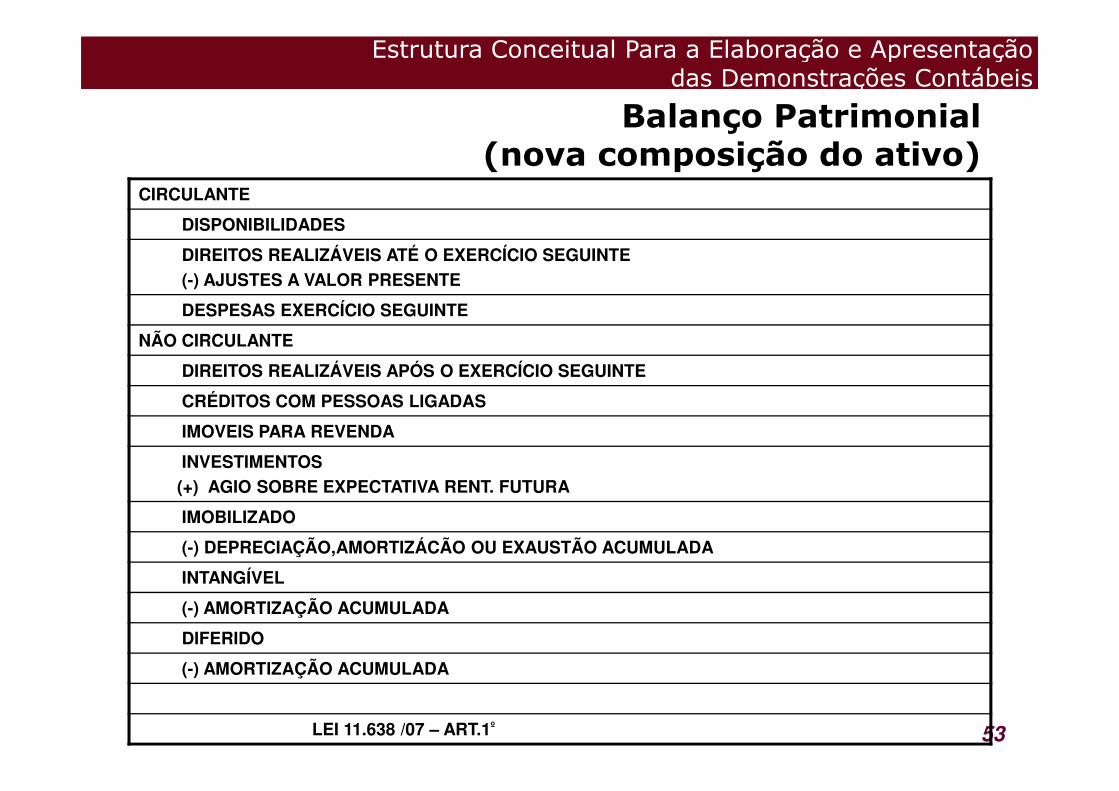

Balanço Patrimonial(nova composição do ativo)

CIRCULANTE

DISPONIBILIDADES

DIREITOS REALIZÁVEIS ATÉ O EXERCÍCIO SEGUINTE(-) AJUSTES A VALOR PRESENTE

DESPESAS EXERCÍCIO SEGUINTE

NÃO CIRCULANTE

DIREITOS REALIZÁVEIS APÓS O EXERCÍCIO SEGUINTE

CRÉDITOS COM PESSOAS LIGADAS

53

CRÉDITOS COM PESSOAS LIGADAS

IMOVEIS PARA REVENDA

INVESTIMENTOS (+) AGIO SOBRE EXPECTATIVA RENT. FUTURA

IMOBILIZADO

(-) DEPRECIAÇÃO,AMORTIZÁCÃO OU EXAUSTÃO ACUMULADA

INTANGÍVEL

(-) AMORTIZAÇÃO ACUMULADA

DIFERIDO

(-) AMORTIZAÇÃO ACUMULADA

LEI 11.638 /07 – ART.1º

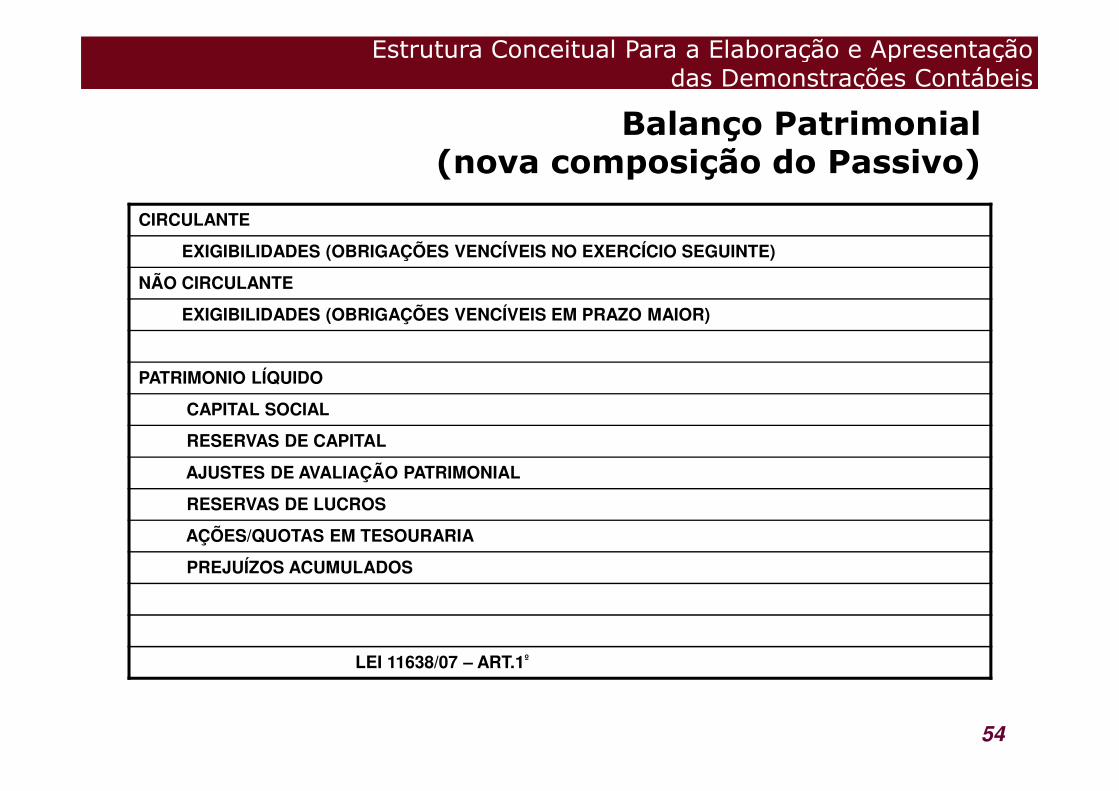

Estrutura Conceitual Para a Elaboração e Apresentação das Demonstrações Contábeis

Balanço Patrimonial(nova composição do Passivo)

CIRCULANTE

EXIGIBILIDADES (OBRIGAÇÕES VENCÍVEIS NO EXERCÍCIO SEGUINTE)

NÃO CIRCULANTE

EXIGIBILIDADES (OBRIGAÇÕES VENCÍVEIS EM PRAZO MAIOR)

PATRIMONIO LÍQUIDO

54

CAPITAL SOCIAL

RESERVAS DE CAPITAL

AJUSTES DE AVALIAÇÃO PATRIMONIAL

RESERVAS DE LUCROS

AÇÕES/QUOTAS EM TESOURARIA

PREJUÍZOS ACUMULADOS

LEI 11638/07 – ART.1º

Estrutura Conceitual Para a Elaboração e Apresentação das Demonstrações Contábeis

Demonstração de resultados(nova composição da DRE)

RECEITA DE VENDAS

(-) TRIBUTOS

(-) AJUSTE A VALOR PRESENTE

RECEITA LIQUIDA

(-) CUSTOS

RESULTADO OPERACIONAL BRUTO

55

(-) DESPESAS OPERACIONAIS

(+) RESULTADO FINANCEIRO

RESULTADO OPERACIONAL

(+) PREMIOS NA EMISSÃO DEBENTURES

(+) SUBVENÇOES

RESULTADO ANTES DA TRIBUTAÇÃO

(-) IRPJ/CS

RESULTADO LIQUIDO

LEI 11638/07 – ART.1º

CPC 16 (R1) – Estoques

• IAS 02;• CVM (Deliberação nº. 575/09) e CFC (NBC T 19.20 – Resolução nº. 1.170/09);

56

CPC 16 (R1) – Estoques

• Objetivo:� Determinar a forma de avaliação dos estoques adquiridos para revenda,dos mantidos para consumo ou utilização industrial ou na prestação deserviços, dos em processamento e dos produtos acabados prontos para avenda.

• Definições:� Estoques são ativos:

�mantidos para venda no curso normal dos negócios;

57

�mantidos para venda no curso normal dos negócios;� em processo de produção para venda; ou� na forma de materiais ou suprimentos a serem consumidos outransformados no processo de produção ou na prestação de serviços.

� Valor realizável líquido é o preço de venda estimado no curso normal dosnegócios deduzido dos custos estimados para sua conclusão e dos gastosestimados necessários para se concretizar a venda.

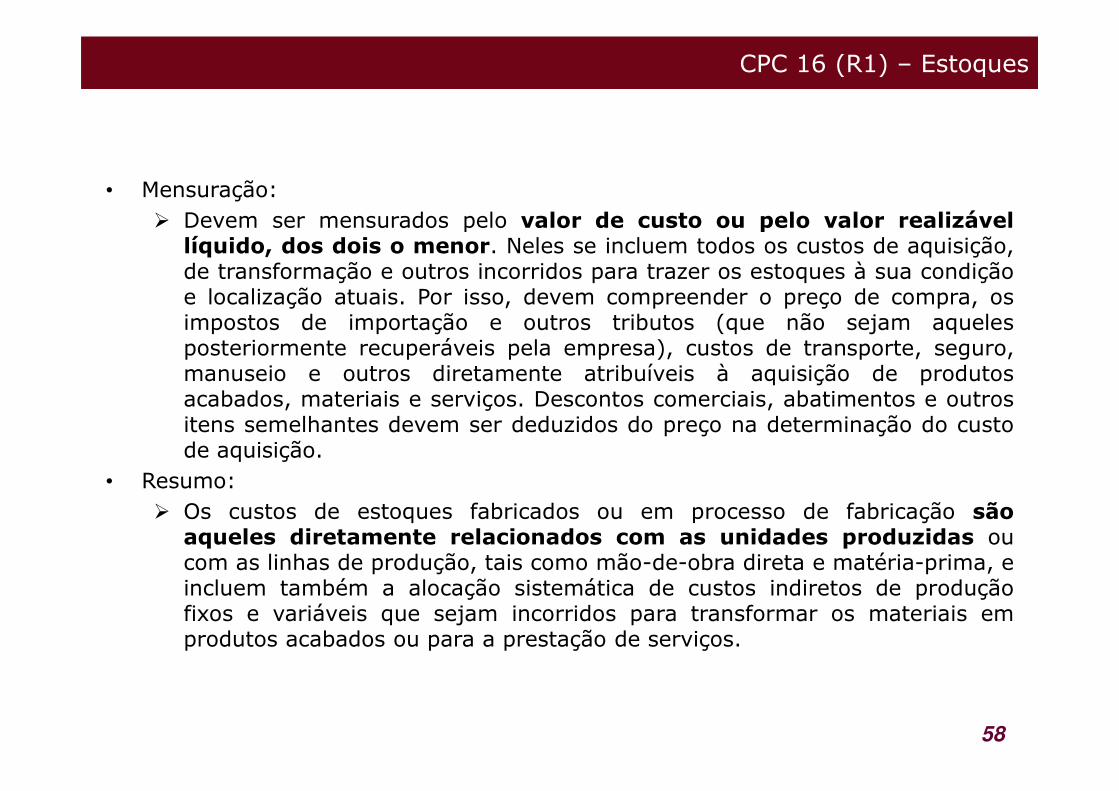

CPC 16 (R1) – Estoques

• Mensuração:� Devem ser mensurados pelo valor de custo ou pelo valor realizávellíquido, dos dois o menor. Neles se incluem todos os custos de aquisição,de transformação e outros incorridos para trazer os estoques à sua condiçãoe localização atuais. Por isso, devem compreender o preço de compra, osimpostos de importação e outros tributos (que não sejam aquelesposteriormente recuperáveis pela empresa), custos de transporte, seguro,manuseio e outros diretamente atribuíveis à aquisição de produtosacabados, materiais e serviços. Descontos comerciais, abatimentos e outros

58

acabados, materiais e serviços. Descontos comerciais, abatimentos e outrositens semelhantes devem ser deduzidos do preço na determinação do custode aquisição.

• Resumo:� Os custos de estoques fabricados ou em processo de fabricação sãoaqueles diretamente relacionados com as unidades produzidas oucom as linhas de produção, tais como mão-de-obra direta e matéria-prima, eincluem também a alocação sistemática de custos indiretos de produçãofixos e variáveis que sejam incorridos para transformar os materiais emprodutos acabados ou para a prestação de serviços.

CPC 16 (R1) – Estoques

� A alocação de custos indiretos fixos às unidades produzidas deve serbaseada no volume normal de produção, levando-se em consideração a não-utilização da capacidade total. Os custos fixos relativos à capacidadenão-utilizada em função de volume de produção inferior ao normal devemser registrados como despesas no período em que são incorridos.

� O custo-padrão pode ser utilizado para a avaliação de estoques desde queseja estabelecido com base em níveis normais de eficiência e de volume deprodução, seja revisado periodicamente ou quando houver mudança dascondições de produção, e desde que seus valores reflitam aproximadamente

59

condições de produção, e desde que seus valores reflitam aproximadamenteo custo real.

CPC 03 (R2) – Demonstrações dos Fluxos de Caixa

• IAS 07;• CVM (Deliberação CVM nº. 641/10) e CFC (NBC T 3.8 - Resolução CFC nº.1.296/10);

60

CPC 03 (R2) – Demonstrações dos Fluxos de Caixa

• Objetivo:� Exigir o fornecimento de informação acerca das alterações históricasde caixa e equivalentes de caixa de uma entidade por meio de umademonstração que classifique os fluxos de caixa durante os períodosprovenientes das atividades operacionais, de investimento e definanciamento.

• Definições:� Caixa compreende numerário em espécie e depósitos bancários disponíveis.

61

� Equivalentes de caixa são aplicações financeiras de curto prazo, de altaliquidez, que são prontamente conversíveis em montante conhecido de caixae que estão sujeitas a um insignificante risco de mudança de valor.

� Fluxos de caixa são as entradas e saídas de caixa e equivalentes de caixa.� Atividades operacionais são as principais atividades geradoras de receita daentidade e outras atividades que não são de investimento e tampouco definanciamento.

� Atividades de investimento são as referentes à aquisição e à venda de ativosde longo prazo e de outros investimentos não incluídos nos equivalentes decaixa.

� Atividades de financiamento são aquelas que resultam em mudanças notamanho e na composição do capital próprio e no capital de terceiros daentidade.

CPC 03 (R2) – Demonstrações dos Fluxos de Caixa

• Atividades Operacionais:� O montante dos fluxos de caixa decorrentes das atividades operacionais é oindicador-chave da extensão em que as operações da entidade têm geradosuficientes fluxos de caixa para amortizar empréstimos, manter acapacidade operacional da entidade, pagar dividendos (ou juros sobre ocapital próprio, que no Brasil se assemelham a dividendos) e fazer novosinvestimentos sem recorrer a fontes externas de financiamento.

� A entidade deve divulgar os fluxos de caixa das atividades operacionais,usando:

62

usando:� o método direto, segundo o qual as principais classes de recebimentosbrutos e desembolsos brutos são apresentadas; ou

� o método indireto, segundo o qual o lucro líquido ou prejuízo éajustado pelos efeitos de:

�mudanças ocorridas no período nos estoques e nas contasoperacionais a receber e a pagar;

� itens que não afetam o caixa; e� todos os outros itens cujos efeitos sobre o caixa sejam fluxos decaixa decorrentes das atividades de investimento ou definanciamento.

CPC 03 (R2) – Demonstrações dos Fluxos de Caixa

• Atividades de Investimento:� Representam a extensão em que dispêndios de recursos são feitos pelaentidade com a finalidade de gerar receitas e fluxos de caixa no futuro.

• Atividades de financiamento:� É importante por ser útil para prever as exigências sobre futuros fluxosde caixa pelos fornecedores de capital à entidade.

• Fluxos de caixa em moeda estrangeira� Os fluxos de caixa decorrentes de transações em moeda estrangeira devem

63

� Os fluxos de caixa decorrentes de transações em moeda estrangeira devemser registrados na moeda funcional da entidade, convertendo-se omontante em moeda estrangeira à taxa cambial na data de cada fluxo decaixa.

CPC 03 (R2) – Demonstrações dos Fluxos de Caixa

• Juros e dividendos:� Os fluxos de caixa referentes a juros e dividendos ou juros sobre o capitalpróprio recebidos e pagos devem ser apresentados separadamente.

� Não há consenso sobre a classificação desses fluxos de caixa. Os jurospagos e recebidos e os dividendos (ou juros sobre o capital próprio)recebidos podem ser classificados como fluxos de caixa operacionais, porqueeles entram na determinação do lucro líquido ou prejuízo. Alternativamente,os juros pagos e os juros e dividendos (ou juros sobre o capital próprio)recebidos podem ser classificados como fluxos de caixa de financiamento e

64

recebidos podem ser classificados como fluxos de caixa de financiamento efluxos de caixa de investimento, respectivamente, porque são custos deobtenção de recursos financeiros ou retorno sobre investimentos.

• Imposto de renda e contribuição social sobre o lucro líquido:� Os fluxos de caixa referentes ao imposto de renda e contribuição socialsobre o lucro líquido devem ser apresentados separadamente comofluxos de caixa das atividades operacionais, a menos que possam serespecificamente relacionados com atividades de financiamento e deinvestimento.

CPC 03 (R2) – Demonstrações dos Fluxos de Caixa

• Investimentos em Controladas, Coligadas e Empreendimentos em Conjunto(Joint Ventures):� Quando a contabilização do investimento baseia-se no método daequivalência patrimonial ou no método de custo, a entidade investidora ficalimitada a apresentar, na demonstração do fluxo de caixa, os fluxos de caixaentre a própria entidade investidora e a entidade na qual participe,representados, por exemplo, por dividendos e por adiantamentos.

• Transações que não envolvem caixa ou equivalentes de caixa:Transações de investimento e financiamento que não envolvem o uso de

65

� Transações de investimento e financiamento que não envolvem o uso decaixa ou equivalentes de caixa não devem ser incluídas na demonstraçãodos fluxos de caixa.

• Componentes de caixa e equivalentes de caixa:� A entidade deve divulgar os componentes de caixa e equivalentes de caixa edeve apresentar uma conciliação dos valores em sua demonstração dosfluxos de caixa com os respectivos itens contabilizados no balançopatrimonial.

CPC 03 (R2) – Demonstrações dos Fluxos de Caixa

• Exemplo de DFC da Companhia BETA em 31/12/2009:� Saldo Inicial das Disponibilidades: 150� Fluxos das Operações:

� (+) Recebimento de Vendas 2.700� (-) Pagamento de Compras (1.450)� (-) Pagamento de Despesas Operacionais (900)� (=) Caixa Gerado pelas Operações 350

� Fluxos dos Financiamentos:

66

� Fluxos dos Financiamentos:� (+) Empréstimos Bancários 200� (-) Amortização de Financiamentos (400)� (=) Caixa Gerado pelos Financiamentos (200)

� Fluxos dos Investimentos:� Aquisição de novos Investimentos (200)� (=) Caixa Gerado pelos Investimentos (200)

� Variação Total das Disponibilidades: (50)� Saldo Final das Disponibilidades: 100

CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro

• IAS 08;• CVM – Deliberação CVM nº 592/09 e CFC – NBC T 19.11, Resolução nº1.179/09;

67

CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro

• Objetivo:� Definir os critérios para a seleção, alteração e divulgação de políticascontábeis, para as alterações nas estimativas contábeis e para asretificações de erros. Melhorar a relevância e a confiabilidade dasdemonstrações contábeis de uma entidade e sua comparabilidade ao longodo tempo e com as demonstrações contábeis de outras entidades.

• Definições:� Políticas contábeis são os princípios, as bases, as convenções, as regras e aspráticas específicas aplicados pela entidade na elaboração e na apresentação

68

práticas específicas aplicados pela entidade na elaboração e na apresentaçãode demonstrações contábeis.

� Mudança na estimativa contábil é um ajuste nos saldos contábeis de ativo oude passivo, ou nos montantes relativos ao consumo periódico de ativo, quedecorre da avaliação da situação atual e das obrigações e dos benefíciosfuturos esperados associados aos ativos e passivos.

� Omissão material ou incorreção material é a omissão ou a informaçãoincorreta que puder, individual ou coletivamente, influenciar as decisõeseconômicas que os usuários das demonstrações contábeis tomam com basenessas demonstrações. A materialidade depende da dimensão e da naturezada omissão ou da informação incorreta julgada à luz das circunstâncias àsquais está sujeita.

CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro

� Erros de períodos anteriores são omissões e incorreções nas demonstraçõescontábeis da entidade de um ou mais períodos anteriores decorrentes dafalta de uso, ou uso incorreto, de informação confiável que:� estava disponível quando da autorização para divulgação dasdemonstrações contábeis desses períodos; e

� pudesse ter sido razoavelmente obtida e levada em consideração naelaboração e na apresentação dessas demonstrações contábeis.

• Políticas Contábeis:

69

•

� Nesse cenário, a seguinte hierarquia de fontes de informação paraseleção e adoção de políticas contábeis deverá ser utilizada no exercício dojulgamento referido:� os requisitos e a orientação dos Pronunciamentos, Interpretações eOrientações que tratem de assuntos semelhantes e relacionados;

� as definições, os critérios de reconhecimento e os conceitos demensuração para ativos, passivos, receitas e despesas contidos naPronunciamento Conceitual Básico Estrutura Conceitual para aElaboração e Apresentação de Demonstrações Contábeis emitido peloCPC;

� Podem também ser consideradas as mais recentes posições técnicasassumidas por outros órgãos normatizadores contábeis que usem umaestrutura conceitual semelhante à do CPC.

CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro

� A entidade deve alterar uma política contábil apenas se a alteração:� for exigida por um Pronunciamento, uma Interpretação ou umaOrientação; ou

� permitir que as demonstrações contábeis proporcionem informaçãoconfiável e mais relevante sobre os efeitos das transações, outroseventos ou condições na posição patrimonial e financeira, nodesempenho financeiro ou nos fluxos de caixa da entidade.

• Mudança na Estimativa Contábil:� As alterações nas estimativas contábeis resultam de nova informação ou

70

� As alterações nas estimativas contábeis resultam de nova informação oumaior experiência e, portanto, não são correções de erros.

• Erros de Períodos Anteriores:� Erros de períodos anteriores são omissões e incorreções nasdemonstrações contábeis da entidade de um ou mais períodos anterioresdecorrentes da falta de uso, ou uso incorreto, de informação confiável que:� estava disponível quando as demonstrações contábeis desses períodosforam autorizadas para divulgação; e

� poderia ter sido razoavelmente obtida e levada em consideração napreparação e apresentação dessas demonstrações contábeis.

� Tais erros incluem os efeitos de erros matemáticos, erros na aplicação depolíticas contábeis, descuidos ou interpretações incorretas de fatos efraudes.

CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro

� A não ser que seja impraticável determinar ou os efeitos específicos de umperíodo ou o efeito cumulativo do erro, a entidade deve corrigir os errosmateriais de períodos anteriores retrospectivamente no primeiroconjunto de demonstrações contábeis divulgadas após a suadescoberta por:� republicação comparativa para o(s) período(s) anterior(es)apresentado(s) em que tenha ocorrido o erro; ou

� se o erro ocorreu antes do período anterior mais antigo apresentado,ajuste dos saldos de abertura dos ativos, passivos e patrimônio líquido

71

ajuste dos saldos de abertura dos ativos, passivos e patrimônio líquidopara o período anterior mais antigo apresentado. As omissões oudeclarações incorretas de itens são materiais se puderem, individual oucoletivamente, influenciar as decisões econômicas dos usuários tomadascom base nas demonstrações contábeis.

• Divulgação� O Pronunciamento determina, resumidamente, que devem ser divulgados:

� a natureza da política contábil que sofrer mudança, as razões damudança, os efeitos da mudança e outras informações pertinentes;

� a natureza e o montante de mudança na estimativa contábil que tenhaefeito no período corrente ou se espera que tenha efeito em períodossubsequentes;

CPC 23 – Políticas Contábeis, Mudanças de Estimativa e Retificação de Erro

� a natureza do erro sendo retificado, o valor dessa retificação e outrasinformações também pertinentes;

� no caso de impossibilidade de mensuração de quaisquer desses efeitos,as razões que levam a essa situação devem também ser divulgadas.

72

CPC 24 – Evento Subsequente

• IAS 10;• CVM – Deliberação CVM nº 593/09 e CFC – NBC T 19.12, Resolução nº1.184/09;

73

CPC 24 – Evento Subsequente

• Objetivo:� Determinar:

� quando a entidade deve ajustar suas demonstrações contábeis comrespeito a eventos subsequentes ao período contábil a que se referem asdemonstrações; e

� as informações que a entidade deve divulgar sobre a data em que éconcedida a autorização para emissão das demonstrações contábeis esobre os eventos subsequentes ao período contábil a que se referemas demonstrações.

74

as demonstrações.• Definições:

� Evento subsequente ao período a que se referem as demonstraçõescontábeis é aquele evento, favorável ou desfavorável, que ocorre entre adata final do período a que se referem as demonstrações contábeis e adata na qual é autorizada a emissão dessas demonstrações. Dois tipos deeventos podem ser identificados:� os que evidenciam condições que já existiam na data final doperíodo a que se referem as demonstrações contábeis (eventosubsequente ao período contábil a que se referem as demonstrações queoriginam ajustes);

� os que são indicadores de condições que surgiramsubsequentemente ao período contábil a que se referem asdemonstrações contábeis (evento subsequente ao período contábil aque se referem as demonstrações que não originam ajustes).

CPC 24 – Evento Subsequente

• Resumo:� Não deve preparar suas demonstrações contábeis segundo o pressupostoda continuidade se os eventos subsequentes ao período contábil a que sereferem as demonstrações contábeis indicarem que o pressuposto dacontinuidade não é apropriado.

� No caso de eventos subsequentes que evidenciam condições que jáexistiam na data final do período contábil a que se referem asdemonstrações contábeis, a entidade deverá retroagir e ajustar osvalores reconhecidos em suas demonstrações para que reflitam taiseventos. Se a entidade, após o período a que se referem as demonstrações

75

eventos. Se a entidade, após o período a que se referem as demonstraçõescontábeis, receber informações sobre condições que existiam até aqueladata, deve atualizar as divulgações que se relacionam a essas condições, àluz das novas informações.

� Já os eventos subsequentes que são indicadores de condições que surgiramapós o período a que se referem as demonstrações contábeis não geramajustes nos valores reconhecidos nessas demonstrações contábeis. Aentidade deverá divulgar as seguintes informações para cada categoriasignificativa de eventos subsequentes ao período a que se referem asdemonstrações contábeis que não originam ajustes:� a natureza do evento; e� a estimativa de seu efeito financeiro ou uma declaração de que talestimativa não pode ser feita.

CPC 17 – Contratos de Construção

• IAS 11;• CVM - Deliberação CVM nº. 576/09 e CFC - NBC T 19.21 - Resolução CFC nº1.171/09;

76

CPC 17 – Contratos de Construção

• Objetivo:� Estabelecer o tratamento contábil das receitas e despesas associadas acontratos de construção que normalmente se caracterizam por ter suasdatas de início e término em períodos contábeis diferentes. O ponto central éo reconhecimento da receita e da correspondente despesa ao longodos períodos de execução da obra nas demonstrações contábeis dascontratadas.

• Definições:Contrato de construção é um contrato especificamente negociado para a

77

� Contrato de construção é um contrato especificamente negociado para aconstrução de ativo ou de combinação de ativos que sejam inter-relacionados ou interdependentes em função da sua concepção, tecnologia efunção ou do seu propósito ou uso final.

� Contrato de preço fixo é um contrato de construção em que o contratanteconcorda com o preço pré-fixado ou com a taxa pré-fixada, porunidade concluída que, em alguns casos, estão sujeitos às cláusulas decustos escalonados.

� Contrato de custo mais margem (cost plus) é um contrato de construção emque o contratado é reembolsado por custos projetados e aprovadospelas partes – ou de outra forma definidos – acrescido de percentualsobre tais custos ou por remuneração pré-fixada

CPC 17 – Contratos de Construção

• Resumo:� A receita total pela execução compreende a quantia inicial acordada eas variações decorrentes de aditivos, prêmios, penalidades, indenizações eoutros acordos contratuais confiavelmente mensurados.

� A mensuração da receita, bem como da despesa correspondente,necessita de revisão à medida que os acontecimentos ocorrem e asincertezas se resolvem.

� Quando a conclusão do contrato de construção puder ser confiavelmenteestimada, a receita e a despesa devem ser reconhecidas tomandocomo base a proporção do trabalho executado até a data do balanço, ou

78

estimada, a receita e a despesa devem ser reconhecidas tomandocomo base a proporção do trabalho executado até a data do balanço, ouseja, o lucro deve ser reconhecido proporcionalmente à execução dotrabalho. Mas, se houver expectativa de prejuízo, ele deverá serreconhecido na sua totalidade estimada imediatamente no resultado,antes mesmo da execução completa do trabalho.

� No caso de contrato de preço fixo, o reconhecimento ao longo da execuçãoocorre se a receita puder ser mensurada confiavelmente, se o recebimentofuturo for dado como virtualmente certo e se os custos para concluir ocontrato puderem ser confiavelmente identificados e mensurados.

� Para contratos na modalidade custo mais margem (cost plus), oreconhecimento ao longo da execução ocorre se o recebimento futuro fordado como virtualmente certo e se os custos atribuíveis ao contratopuderem ser claramente identificados e confiavelmente mensurados.

CPC 17 – Contratos de Construção

� O reconhecimento da receita e da despesa é feito pelo método dapercentagem completada, calculada pela proporção dos custoscontratuais incorridos em cada etapa e dos custos totais orçados, ou pelaexecução de proporção física do trabalho contratado ou pela medição dotrabalho executado, conforme a natureza do contrato e dos custos de suaexecução.

� Quando for provável que os custos totais do contrato venham a exceder suareceita total, a perda esperada deve ser reconhecida imediatamenteno resultado.

79

no resultado.� No ativo ficam registrados apenas os valores relativos aos trabalhosexecutados e ainda não cobrados ou não recebidos. E no passivo, osvalores recebidos por conta de trabalhos do contrato ainda porexecutar.

• Divulgação:� Deve divulgar o montante do contrato reconhecido como receita do período,os métodos usados para determinar a receita do contratoreconhecida no período e os métodos usados para determinar a fasede execução dos contratos em curso. Deve divulgar ainda a quantiaagregada de custos incorridos e lucros reconhecidos até a data, a quantia deadiantamentos recebidos e a quantia de retenções sofridas.

CPC 17 – Contratos de Construção

� A receita do contrato é medida pelo valor justo da retribuição recebidaou a receber. A mensuração da receita do contrato pode ser afetada porincertezas que dependem do desfecho de acontecimentos futuros. Asestimativas necessitam muitas vezes ser revistas à medida que osacontecimentos ocorrem e as incertezas se resolvem. Por isso, a quantia dareceita do contrato pode aumentar ou diminuir de um período para o outro.

� Em Resumo: Devido ao tipo de atividade e ao produto gerado por ela,um bem produzido para entrega num prazo longo com recebimento emsua maioria a prazo e dificuldade na mensuração dos custos, a

80

sua maioria a prazo e dificuldade na mensuração dos custos, acontabilidade sempre teve suas particularidades e dificuldade napublicação dos resultados com base nas normas societárias e atéfiscais.

� As novas normas contábeis podem modificar a forma como asincorporadoras registram a receita dos imóveis vendidos na planta. Adiscussão técnica travada é sobre quando ocorre a transferência de riscose benefícios da incorporadora para o comprador do imóvel. Se issoocorre no momento da assinatura da compra, as incorporadoras podemmanter o sistema atual de contabilidade, em que a receita é reconhecidaconforme a execução da obra. Já se o entendimento for de que riscos ebenefícios só são transferidos na escritura definitiva, a receita só podeser registrada na entrega da chaves.

CPC 32 – Tributos Sobre o Lucro

• IAS 12;• CVM – Deliberação CVM nº 599/09 e CFC – NBC T 19.2, Resolução nº 1.189/09;

81

CPC 32 – Tributos Sobre o Lucro

• Objetivo:� Prescrever o tratamento contábil para os tributos sobre o lucro. Para fins doPronunciamento, o termo tributo sobre o lucro inclui todos os impostose contribuições nacionais e estrangeiros que são baseados em lucrostributáveis. O termo tributo sobre o lucro também inclui impostos, taiscomo os retidos na fonte, que são devidos pela própria entidade, por umacontrolada, coligada ou empreendimento conjunto nas quais participe.

• Definições:Resultado contábil é o lucro ou prejuízo para um período antes da dedução

82

� Resultado contábil é o lucro ou prejuízo para um período antes da deduçãodos tributos sobre o lucro.

� Lucro tributável (prejuízo fiscal) é o lucro (prejuízo) para um período,determinado de acordo com as regras estabelecidas pelas autoridadestributárias, sobre o qual os tributos sobre o lucro são devidos(recuperáveis).

� Despesa tributária (receita tributária) é o valor total incluído nadeterminação do lucro ou prejuízo para o período relacionado com o tributosobre o lucro corrente ou diferido.

� Tributo corrente é o valor do tributo devido (recuperável) sobre o lucrotributável (prejuízo fiscal) do período.

CPC 32 – Tributos Sobre o Lucro

� Passivo fiscal diferido é o valor do tributo sobre o lucro devido em períodofuturo relacionado às diferenças temporárias tributáveis.

� Ativo fiscal diferido é o valor do tributo sobre o lucro recuperável em períodofuturo relacionado a:� diferenças temporárias dedutíveis;� compensação futura de prejuízos fiscais não utilizados; e� compensação futura de créditos fiscais não utilizados.

� Diferença temporária é a diferença entre o valor contábil de ativo ou passivo

83

� Diferença temporária é a diferença entre o valor contábil de ativo ou passivono balanço e sua base fiscal. As diferenças temporárias podem ser tanto:� diferença temporária tributável, a qual é a diferença temporária queresulta em valores tributáveis para determinar o lucro tributável(prejuízo fiscal) de períodos futuros quando o valor contábil de ativo oupassivo é recuperado ou liquidado; ou

� diferença temporária dedutível, a qual é a diferença temporária queresulta em valores que são dedutíveis para determinar o lucro tributável(prejuízo fiscal) de futuros períodos quando o valor contábil do ativo oupassivo é recuperado ou liquidado.

� Base fiscal de ativo ou passivo é o valor atribuído àquele ativo ou passivopara fins fiscais.

CPC 32 – Tributos Sobre o Lucro

• Tributos Correntes:� Os tributos correntes relativos a períodos correntes e anteriores devem,na medida em que não estejam pagos, ser reconhecidos como passivos.Se o valor já pago com relação aos períodos atual e anterior exceder o valordevido para aqueles períodos, o excesso será reconhecido como ativo.

� O benefício referente a um prejuízo fiscal que pode ser compensadopara recuperar o tributo corrente de um período anterior deve serreconhecido como um ativo.

Reconhecimento de Passivos Fiscais Diferidos:

84

• Reconhecimento de Passivos Fiscais Diferidos:� Um passivo fiscal diferido será reconhecido para todas as diferençastemporárias tributáveis.

CPC 32 – Tributos Sobre o Lucro

• Reconhecimento de Ativos Fiscais Diferidos:� Um ativo fiscal diferido será reconhecido para todas as diferençastemporárias dedutíveis na medida em que seja provável a existência delucro tributável contra o qual a diferença temporária dedutível possa serutilizada.

� Um ativo fiscal diferido será reconhecido para o registro de prejuízos fiscaisnão usados e créditos fiscais não usados na medida em que seja provávelque estejam disponíveis lucros tributáveis futuros contra os quais osprejuízos fiscais não usados e créditos fiscais não usados possam ser

85

prejuízos fiscais não usados e créditos fiscais não usados possam serutilizados.

CPC 32 – Tributos Sobre o Lucro

• Mensuração de Ativos Fiscais Diferidos:� Devem ser mensurados pelas alíquotas que se espera que sejamaplicáveis no período quando realizado o ativo ou liquidado o passivo,com base nas alíquotas (e legislação fiscal) que tenham sido aprovadas ousubstantivamente aprovadas ao final do período que está sendo reportado.

� Ativos e passivos fiscais diferidos não devem ser descontados.• Reconhecimento de Despesa ou Receita Tributária:

� Os tributos correntes e diferidos dever ser reconhecidos como receita ou

86

� Os tributos correntes e diferidos dever ser reconhecidos como receita oudespesa e incluídos no resultado do período.

� Tributo atual ou tributo diferido serão reconhecidos fora do resultado seo tributo se referir a itens que são reconhecidos no mesmo período ou emperíodo diferente, fora do resultado.

CPC 27 – Ativo Imobilizado

• IAS 16;• CVM - Deliberação CVM nº. 583/09 e CFC - NBC T 19.1 - Resolução CFC nº.1.177/09.

87

CPC 27 – Ativo Imobilizado

• Objetivo:� Estabelecer o tratamento contábil para ativos imobilizados, bem comoa divulgação das mutações nesse investimento e das informações quepermitam o entendimento e a análise desse grupo de contas. Os principaispontos a serem considerados na contabilização dos ativos imobilizados são oreconhecimento dos ativos, a determinação dos seus valorescontábeis e os valores de depreciação e as perdas pordesvalorização a serem reconhecidas em relação aos mesmos.

• Definições:

88

• Definições:� Valor contábil é o valor pelo qual um ativo é reconhecido após a dedução dadepreciação e da perda por redução ao valor recuperável acumuladas.

� Custo é o montante de caixa ou equivalente de caixa pago ou o valor justode qualquer outro recurso dado para adquirir um ativo na data da suaaquisição ou construção, ou ainda, se for o caso, o valor atribuído ao ativoquando inicialmente reconhecido de acordo com as disposições específicasde outros Pronunciamentos, como, por exemplo, o Pronunciamento TécnicoCPC 10 – Pagamento Baseado em Ações.

� Valor depreciável é o custo de um ativo ou outro valor que substitua o custo,menos o seu valor residual.

� Depreciação é a alocação sistemática do valor depreciável de um ativo aolongo da sua vida útil.

CPC 27 – Ativo Imobilizado

� Perda por redução ao valor recuperável é o valor pelo qual o valor contábilde um ativo ou de uma unidade geradora de caixa excede seu valorrecuperável.

� Ativo imobilizado é o item tangível que:� é mantido para uso na produção ou fornecimento de mercadorias ouserviços, para aluguel a outros, ou para fins administrativos; e

� se espera utilizar por mais de um período.� Valor recuperável é o maior valor entre o valor justo menos os custos de

89

� Valor recuperável é o maior valor entre o valor justo menos os custos devenda de um ativo e seu valor em uso.

� Valor residual de um ativo é o valor estimado que a entidade obteria com avenda do ativo, após deduzir as despesas estimadas de venda, caso o ativojá tivesse a idade e a condição esperadas para o fim de sua vida útil.

� Vida útil é:� o período de tempo durante o qual a entidade espera utilizar o ativo; ou� o número de unidades de produção ou de unidades semelhantes que aentidade espera obter pela utilização do ativo.

CPC 27 – Ativo Imobilizado

• Mensuração:� Um item do ativo imobilizado que seja classificado para reconhecimentocomo um ativo deve ser mensurado pelo seu custo. O custo de um itemde ativo imobilizado é equivalente ao preço à vista na data doreconhecimento.

� São também adicionados no custo inicial todos os gastos incrementais enecessários a colocar o imobilizado em condições de funcionamento, comotransporte, tributos, montagem, testes etc. até que ele esteja em condiçõesde efetivo uso.Não fazem parte do custo gastos com realocação, ociosidade mesmo que no

90

� Não fazem parte do custo gastos com realocação, ociosidade mesmo que nouso inicial, gastos com abertura de nova instalação ou introdução de novoproduto, gastos administrativos e outros custos indiretos etc. No caso depermuta, custo é o valor justo do ativo adquirido, a não ser que essamensuração seja impossível, quando prevalece o valor contábil do ativocedido.

� Custo atribuído (deemed cost)– ICPC 10:� Quando da adoção inicial do CPC 27 (Ativo Imobilizado) aadministração da entidade pode identificar bens ou conjuntos de bens devalores relevantes ainda em operação, relevância essa medida emtermos de provável geração futura de caixa, e que apresentem valorcontábil substancialmente inferior ou superior ao seu valor justoem seus saldos iniciais.

CPC 27 – Ativo Imobilizado

� Caso isto ocorra, incentiva-se fortemente, que, na adoção do CPC 27seja adotado, como custo atribuído, esse valor justo. Essa opção éaplicável apenas e tão somente na adoção inicial, não sendo admitidarevisão da opção em períodos subsequentes ao da adoção inicial.

� Ao adotar o Custo Atribuído, a administração deverá indicar ou assegurarque o avaliador indique a vida útil remanescente e o valor residualprevisto a fim de estabelecer o valor depreciável e a nova taxa dedepreciação na data de transição.

� Depreciação Aspectos Fiscais x Societários:

91

� Depreciação Aspectos Fiscais x Societários:� Após a lei 11.638/07:

� O artigo 183 da lei 6.404/76, foi alterado, e a nova redaçãodetermina que as empresas efetuem periodicamente análisesreferente a recuperação do ativo imobilizado para fins dedeterminação da vida útil do bem e do cálculo da depreciação;

� Efeitos na Determinação do Lucro Real:� Na prática as alterações trazidas pela nova lei contábil não alterama forma de apuração do imposto de renda, nem tampoucodeve ser objeto de adequação no RTT, pois a legislação sempretratou a depreciação pela vida útil somente determinando prazosmínimos.

CPC 27 – Ativo Imobilizado

� RIR/99:� Art. 310. A taxa anual de depreciação será fixada em função doprazo durante o qual se possa esperar utilização econômica dobem pelo contribuinte, na produção de seus rendimentos (Lei nº4.506, de 1964, art. 57, § 2º).

� § 1º A Secretaria da Receita Federal publicará periodicamente oprazo de vida útil admissível, em condições normais ou médias, paracada espécie de bem, ficando assegurado ao contribuinte o direitode computar a quota efetivamente adequada às condições de

92

de computar a quota efetivamente adequada às condições dedepreciação de seus bens, desde que faça a prova dessaadequação, quando adotar taxa diferente (Lei nº 4.506, de 1964,art. 57, § 3º).”

� A regra instituída pela nova lei contábil acerca do ajuste da taxa de depreciação,amortização ou exaustão, não cria critério contábil novo, e, em decorrência,o eventual efeito produzido no lucro líquido não está sujeito à neutralidadetemporal do RTT. Assim, o preceito da Lei nº 11.638/07, que dá nova redação aoparágrafo 3º do artigo 183 da Lei nº 6.404/76, tem caráter eminentementeinterpretativo e, portanto, não veicula uma novidade (critério contábil novo),que é um fator imprescindível para a aplicação das regras do RTT.

� Em decorrência, o contribuinte do IRPJ calculado com base no lucro real (e o

CPC 27 – Ativo Imobilizado

93

� Em decorrência, o contribuinte do IRPJ calculado com base no lucro real (e omesmo se aplica à CSLL) poderá deduzir imediata e integralmente os valoresregistrados a título de depreciação, amortização e exaustão que vierem a afetaro resultado ainda que excedam aos limites impostos pelas taxas fixadas em atonormativo da Receita Federal do Brasil, desde que embasado em laudotécnico. A dedução em montante superior aos limites fixados em ato normativoregulamentar está ostensivamente admitida pela norma do parágrafo 1º doartigo 310 do RIR/99, observados os deveres de prova ali mencionados.

CPC 27 – Ativo Imobilizado

• Resumo:� A depreciação, entendida como a alocação sistemática do valor depreciávelde um ativo ao longo da sua vida útil econômica para a entidade,corresponde à parcela pertencente ao período do total da diferença entre ovalor do custo do ativo (ou outro valor que substitua o custo) menos o valorresidual esperado ao final de sua utilização.

� Cessa a depreciação quando o ativo é desativado por baixa de qualquernatureza ou transferência para ativo não circulante mantido para venda, oupara estoque, mas não cessa por ociosidade.

94

para estoque, mas não cessa por ociosidade.� Além da depreciação, é necessária a verificação pelo menos anualmente daeventual necessidade de reconhecimento de perda por redução ao valorrecuperável do ativo.

� O valor contábil de um item do ativo imobilizado deve ser baixado: porocasião de sua alienação ou substituição; quando não há expectativa debenefícios econômicos futuros com a sua utilização ou alienação; quandotransferido para outro grupo de contas

CPC 27 – Ativo Imobilizado

� Devem ser divulgados os critérios de contabilização do imobilizado, métodos,vidas úteis e taxas de depreciação, valor contábil bruto e líquido, bemcomo a conciliação entre esses valores contábeis inicial e final (adições,baixas, reavaliações, depreciações contabilizadas no resultado econtabilizadas no custo de outro ativo, perdas por impairment, reversão deperdas, variações cambiais. Há, portanto, a obrigatoriedade da notaexplicativa sobre a mutação do valor contábil do ativo imobilizado.