municípios novos na região de são josé do rio preto

DESCRIPTION

Municípios novos na região de São José do Rio Preto. O federalismo no Brasil O Federalismo é um “ tipo de regime político onde há várias instâncias governamentais presentes ” (SILVA, 1995: 15). - PowerPoint PPT PresentationTRANSCRIPT

Municípios novos na região de

São José do Rio Preto

O federalismo no Brasil

O Federalismo é um “tipo de regime político onde há várias instâncias governamentais presentes”

(SILVA, 1995: 15).

Pode-se assim dizer que “um estado federal é aquele em que as unidades administrativas que o compõem gozam de certa autonomia, embora não possam considerar-se independentes”

(ANDRADE & ANDRADE, 1999: 09).

Diversos níveis de governo atuam, portanto, na busca por uma melhor adequação dos serviços ofertados por cada um.

O aspecto relevante da federação é, conseqüentemente, a descentralização.

No caso brasileiro, a federação é constituída de três níveis de governo:

União, Estados e Municípios

(Constituição Federal de 1988 – Artigo 1º.)

Na sua evolução política ao longo da história, o município brasileiro passou por diferentes graus de autonomia, que variava segundo os interesses do governo central.

A descentralização política só vem a ocorrer, de fato, com a promulgação da Constituição Federal de 05 de outubro de 1988, que dá novo status ao município brasileiro.

Nesse importante processo de democratização, a nova Constituição inclui o município como ente da Federação, dotado de autonomia política, administrativa, financeira e legislativa.

Atrelada a essa onda de democratização e descentralização administrativa, ocorreu uma notável flexibilização nas normas para a criação de municípios no Brasil.

Regime Militar mais vigoroso

Democratização/ Flexibilização

Nova contenção

EVOLUÇÃO DO NÚMERO DE MUNICÍPIOS NO BRASIL – 1960 - 2004

• população mínima de 10.000 habitantes ou não inferior a cinco milésimos da existente no Estado;

• eleitorado não inferior a 10% da população;

• centro urbano com número de casas não inferior a 200;

• arrecadação, no ultimo exercício, de cinco milésimos da Receita estadual de impostos;

• ser distrito ou subdistrito a mais de quatro anos;

• ter condições apropriadas para instalação da Prefeitura e da Câmara Municipal;

• apresentar solução de continuidade de cinco quilômetros, no mínimo, entre o seu perímetro urbano e o do Município de Origem;

• não interromper a continuidade territorial do Município de Origem.

CRITÉRIOS PARA A CRIAÇÃO DE MUNICÍPIOS NO BRASIL EM VIGOR A PARTIR DE 1967 (Lei Complementar Federal n° 9 – 09/11/1967)

A nova Constituição atribuiu aos Estados a prerrogativa de estipularem os requisitos mínimos para criação de municípios em seus respectivos territórios.

Acabou favorecendo a formulação de normas díspares entre essas unidades, algumas das quais excessivamente permissivas se comparadas às prevalecentes anteriormente.

Exemplo de São Paulo...

No Estado de São Paulo fica disposto o que rege a Lei Complementar 651 de 31 de julho de 1990, que estabelece:

• Realização de um Plebiscito, do qual a iniciativa deveria partir de pelo menos 100 eleitores domiciliados na área em que se deseja emancipar;

•Ser distrito a mais de dois anos;

• Possuir na sua área territorial no mínimo mil eleitores;

• Apresentar solução de continuidade de no mínimo 3 quilômetros entre seu perímetro urbano e o do Município de Origem, exceto nos casos de Regiões Metropolitanas ou aglomeradas urbanos;

• Não interromper a continuidade territorial do Município de Origem e preservar a continuidade histórico-cultural do ambiente urbano;

• Não implicar perda de qualquer uma dessas condições ao Município de Origem.

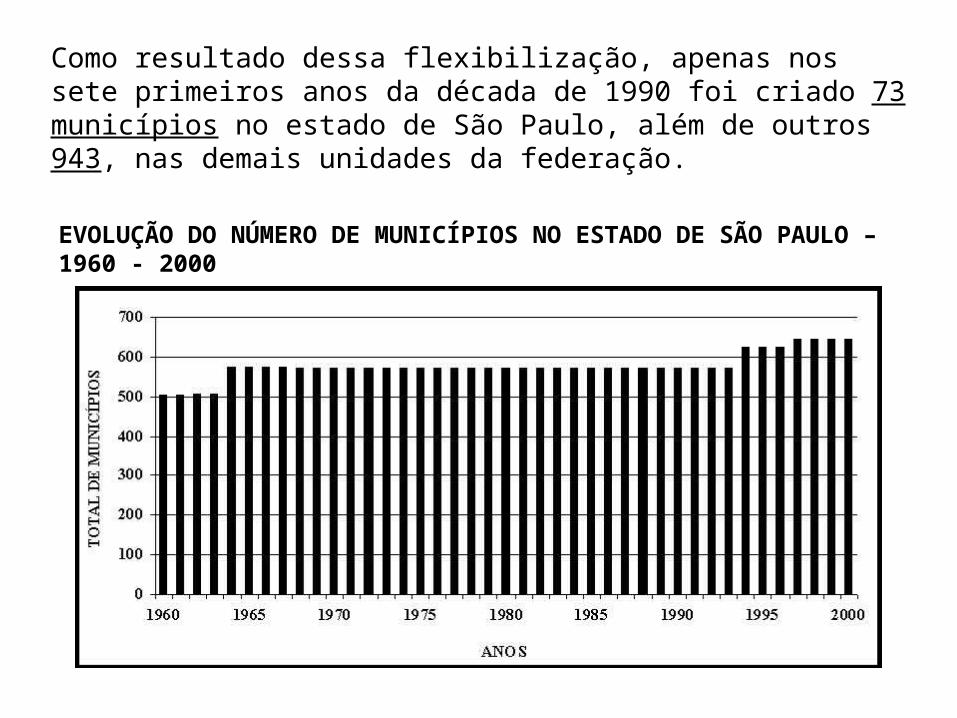

EVOLUÇÃO DO NÚMERO DE MUNICÍPIOS NO ESTADO DE SÃO PAULO – 1960 - 2000

Como resultado dessa flexibilização, apenas nos sete primeiros anos da década de 1990 foi criado 73 municípios no estado de São Paulo, além de outros 943, nas demais unidades da federação.

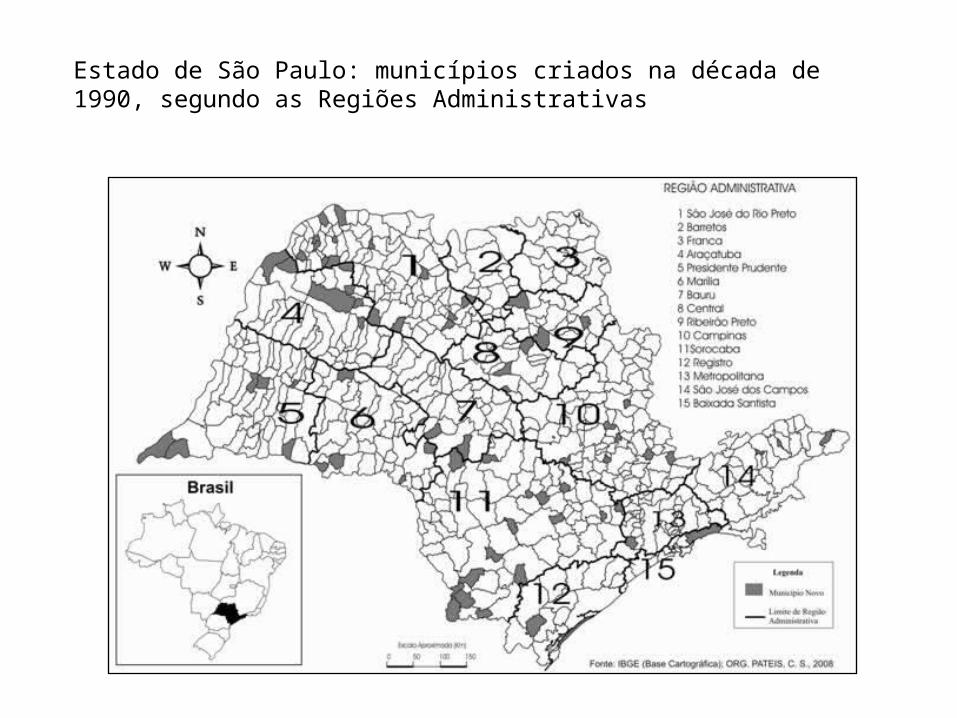

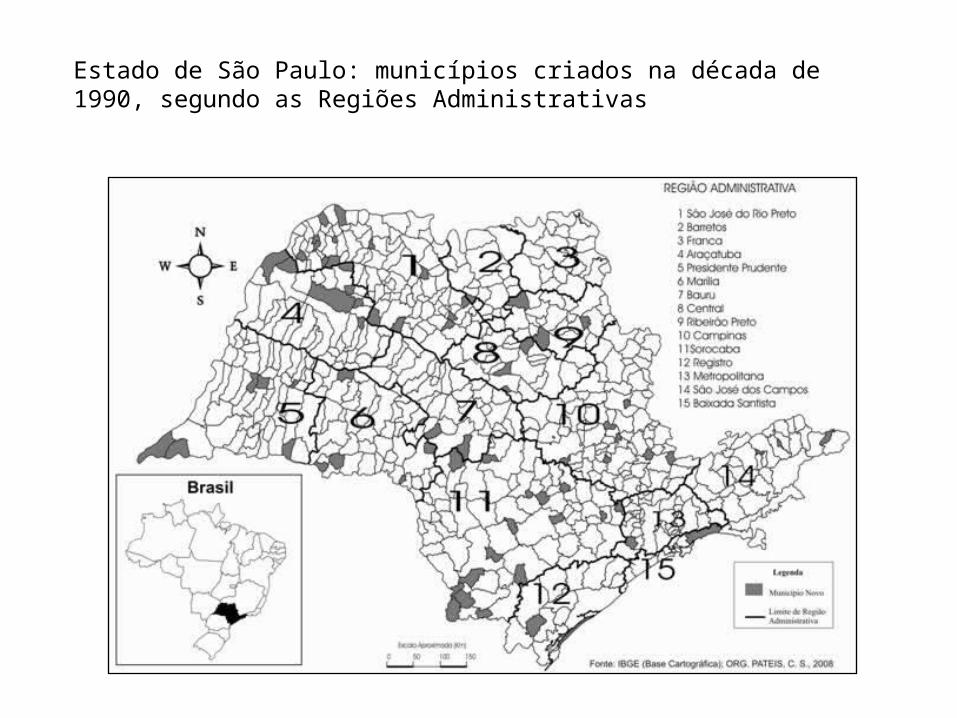

Estado de São Paulo: municípios criados na década de 1990, segundo as Regiões Administrativas

CRIAR UM NOVO MUNICÍPIO É UMA VANTAGEM OU UM PROBLEMA?

O problema é que nem todo município possui capacidade econômica mínima para gerar tributos e se auto-sustentar financeiramente...

Para assegurar o cumprimento das funções governamentais, tanto o governo central como os governos sub-nacionais devem dispor de recursos financeiros.

Nesse sentido, a Constituição Federal garante, a cada um dos seus níveis de governo: federal, estadual e municipal, a possibilidade de instituírem e arrecadar os tributos de sua respectiva competência.

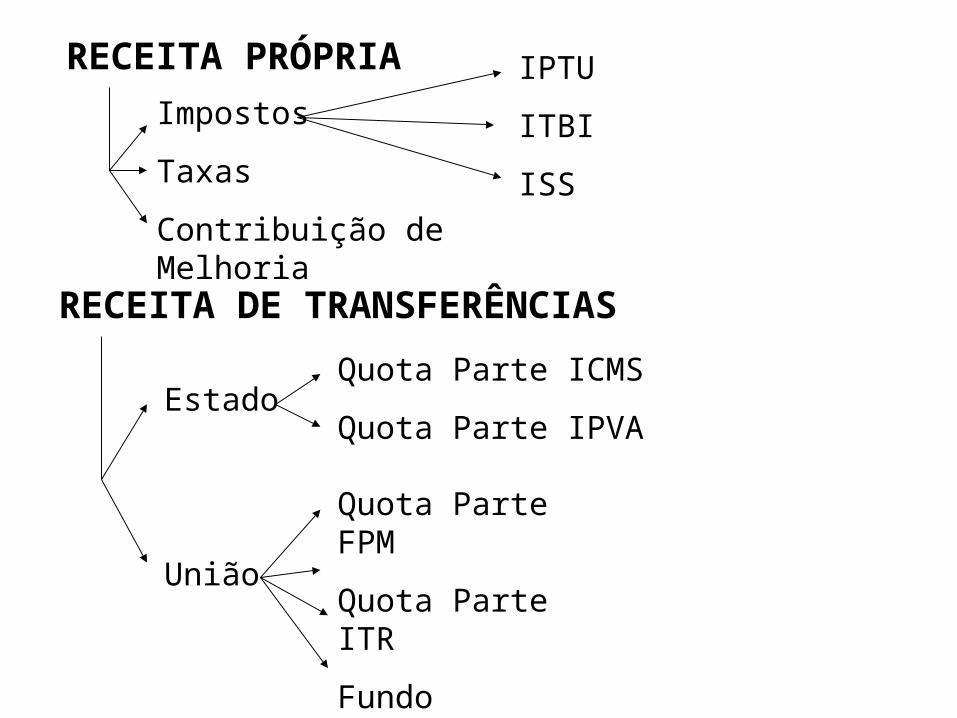

Os recursos financeiros com que contam os municípios brasileiros provêm de três fontes distintas:

• Receita Própria

• Transferências Intergovernamentais

• Operações de Crédito

RECEITA PRÓPRIA

Impostos

Taxas

Contribuição de Melhoria

IPTU

ITBI

ISS

RECEITA DE TRANSFERÊNCIAS

Estado

União

Quota Parte ICMS

Quota Parte IPVA

Quota Parte FPM

Quota Parte ITR

Fundo Exportação

IOF - Ouro

Municípios Participação no total dos recursos do FPM (%)

Critérios de Distribuição

I - Capitais

10% do FPM

diretamente proporcional à população e inversamente proporcional à renda “per capta”

II – Municípios não-capitais com população acima de 156.216 habitantes.

3,6% do FPM

diretamente proporcional à população e inversamente proporcional à renda “per capta”

III – Municípios não capitais

86,4% do FPM

diretamente proporcional à população

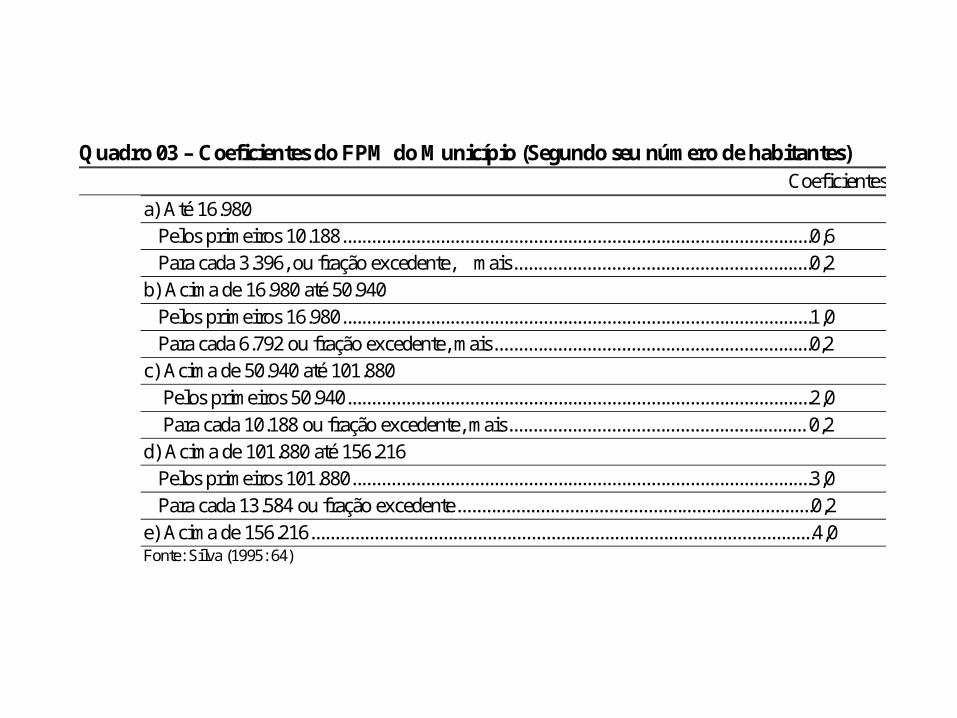

Resumo dos critérios de distribuição do FPM

Quadro 03 – Coeficientes do FPM do Município (Segundo seu número de habitantes) Coeficientes

a) Até 16.980 Pelos primeiros 10.188................................................................................................0,6 Para cada 3.396, ou fração excedente, mais.............................................................0,2 b) Acima de 16.980 até 50.940 Pelos primeiros 16.980................................................................................................1,0 Para cada 6.792 ou fração excedente, mais.................................................................0,2 c) Acima de 50.940 até 101.880 Pelos primeiros 50.940...............................................................................................2,0 Para cada 10.188 ou fração excedente, mais............................................................. 0,2 d) Acima de 101.880 até 156.216 Pelos primeiros 101.880..............................................................................................3,0 Para cada 13.584 ou fração excedente.........................................................................0,2 e) Acima de 156.216.......................................................................................................4,0 Fonte: Silva (1995: 64)

... Os menores municípios são menos eficientes em gerar tributos próprios

Participação da Receita Própria, FPM, ICMS e demais fontes no total da Receita Municipal, por grupos de população dos municípios brasileiros – 2006:

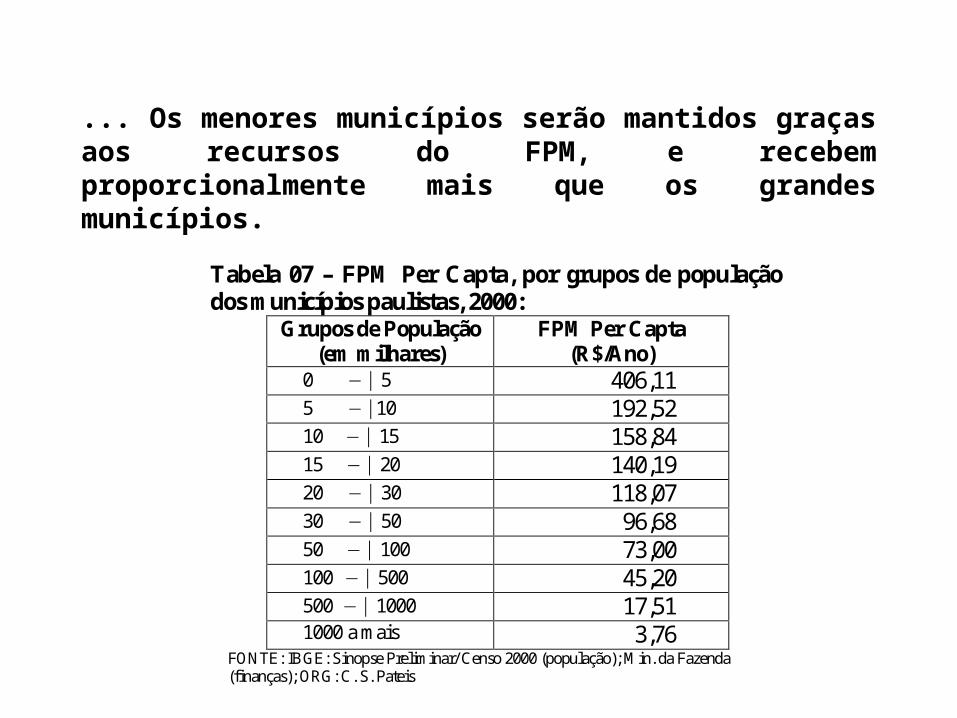

... Os menores municípios serão mantidos graças aos recursos do FPM, e recebem proporcionalmente mais que os grandes municípios.

Tabela 07 – FPM Per Capta, por grupos de população dos municípios paulistas, 2000:

Grupos de População (em milhares)

FPM Per Capta (R$/Ano)

0 5 406,11 5 10 192,52 10 15 158,84 15 20 140,19 20 30 118,07 30 50 96,68 50 100 73,00 100 500 45,20 500 1000 17,51 1000 a mais 3,76

FONTE: IBGE: Sinopse Preliminar/ Censo 2000 (população); Min. da Fazenda (finanças); ORG: C. S. Pateis

... E criar municípios novos significou basicamente gerar pequenos municípios

Estado de São Paulo: municípios novos, por grupos de população - 2007:

Estado de São Paulo: municípios criados na década de 1990, segundo as Regiões Administrativas

Município

População

Receitas Correntes

(R$)

Receitas Correntes Per Capta

(R$)

Rec. Trib. (%)

do Total

FPM (%)

do Total

ICMS (%)

do Total

Outras Fontes 1 (%) do Total

Área Inundada

(Km2)

Índice de Participação no ICMS do Estado

Aspásia 1.861 2.153.007 1.157 0,64 61,96 23,44 13,97 - 0,00622347 Dirce Reis 1.623 2.141.550 1.319 1,11 62,27 24,63 11,99 0,06 0,00695546 Elisiario 2.578 2.246.536 871 4,20 50,43 23,50 21,88 - 0,00782402 Ipiguá 3.527 3.278.457 929 3,02 46,37 36,22 14,39 - - Marapoama 2.233 2.308.273 1.033 7,21 49,11 25,62 18,06 - 0,00974633 Mesopolis 1.930 2.590.478 1.342 1,20 51,67 25,90 21,23 8,46 0,00823241 N. Canaã Pta. 2.482 2.560.014 1.031 1,16 52,09 25,61 21,15 3,76 0,00826600 Novais 3.215 3.217.380 1.001 2,45 41,45 25,34 30,77 - 0,00915611 Ouroeste 6.290 12.537.332 1.993 0,59 10,64 77,73 11,05 5,58 0,10561092 Parisi 1.950 2.512.837 1.289 2,87 53,07 21,00 23,07 - 0,00703270 Pontalinda 3.538 3.097.821 876 3,01 43,08 28,11 25,80 - 0,01056622 Santa Salete 1.894 2.030.230 1.072 1,24 65,70 19,21 13,86 - 0,00635901 Ubarana 4.213 4.075.753 967 1,96 32,72 37,19 28,14 21,73 0,01880642 Vitória Brasil 1.675 1.961.008 1.171 1,00 67,10 18,52 13,39 - 0,00488427 Zacarias 1.947 3.629.369 1.864 1,12 36,75 36,70 25,44 68,45 0,01705332

Solução para o problema: A Emenda Constitucional n° 15, de 12 de setembro de 1996

• A necessidade de se efetuar e divulgar previamente um estudo de viabilidade municipal como requisito à autorização do plebiscito;

• A consulta plebiscitária deve se estender não mais apenas à população diretamente interessada, mas a toda população do município envolvido.

Regime Militar mais vigoroso

Democratização/ Flexibilização

Nova contenção

EVOLUÇÃO DO NÚMERO DE MUNICÍPIOS NO BRASIL – 1960 - 2004

ESTUDO DE CASO

7.035 hab.

1.624 hab.

3.925 hab.

3.906 hab.

Ipiguá: Participação da Receita Própria, FPM, ICMS e demais fontes no total da Receita Municipal, comparativamente à média do conjunto dos municípios paulistas de mesmo porte – 2006:

Fonte: Secretaria do Tesouro Nacional, 2007. Org. PATEIS, C. S., 2008

* Receita Agropecuária, Industrial ou Prestação de Serviços executados pelo município; Outras Transferências Intergovernamentais da União (ITR, Cota IOF Ouro, Royalties, SUS, entre outras) e dos Estados (Cota IPVA, Royalties, Cota CIDE, entre outras); Transferências multigovernamentais (FUNDEF), além de outras fontes de Receitas de menor participação.

BIBLIOGRAFIA

ACKEL FILHO, Diomar. Município e Prática Municipal: à luz da Constituição Federal de 1988. São Paulo: Editora Revista dos Tribunais, 1992.

ANDRADE, M.C. de; ANDRADE, S. M. C. A federação brasileira: uma análise geopolítica e geo-social. São Paulo: Contexto, 1999.

BRAGA, R.; PATEIS, C. S. Criação de Municípios: uma análise da Legislação vigente no Estado de São Paulo. Revista de Geografia da Universidade Federal do mato Grosso do Sul, Campo Grande: Editora UFMS, 2003, p. 7-14.

BREMAEKER, F. E. J. A evolução das finanças dos municípios brasileiros. Revista de Administração Municipal. Rio de Janeiro,V42, nº217, p. 73-81, out/dez. 1995.

CÓDIGO TRIBUTÁRIO NACIONAL. LEI Nº 5. 172, de 25 de outubro DE 1966 / Publicado no DOU de 27.10.1966.27

GHISI, A. P. A instituição municipal. Revista de Administração Municipal. Rio de Janeiro, V38, nº200,p.08-16, jul./set.1991.

GONÇALVES, M. F. R. Municípios no Brasil. Textos de Administração Municipal. Rio de Janeiro. IBAM/CDM. 1989.

MEIRELLES, H.L. Direito Municipal Brasileiro (12º edição). São Paulo: Malheiros Editores, 2002

REZENDE, F, Federalismo fiscal: novo papel para Estados e Municípios. In CEPAM - Fundação Prefeito Faria Lima. O Município no Século XXI: Cenários e Perspectivas. São Paulo, 1999.

SERRA, J; AFONSO, J. R. R. Finanças públicas municipais: evolução, reforma constitucional e perspectivas. Revista de Administração Municipal. Rio de Janeiro, V36, nº193, p.32-42, out/dez.1989.

SILVA, V. M. Os municípios paulistas e o federalismo fiscal brasileiro. São Paulo: IMESP; CEPAM, 1995.

SOARES, A. C. O. A instituição municipal no Brasil. São Paulo: Revista dos tribunais, 1986.