mogi das cruzes, 10 de agosto de 2011 (r$ milhões) a jsl ... · ... sendo que os dados de balanço...

TRANSCRIPT

[Digite texto]

1

Destaques Financeiros

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

12

meses

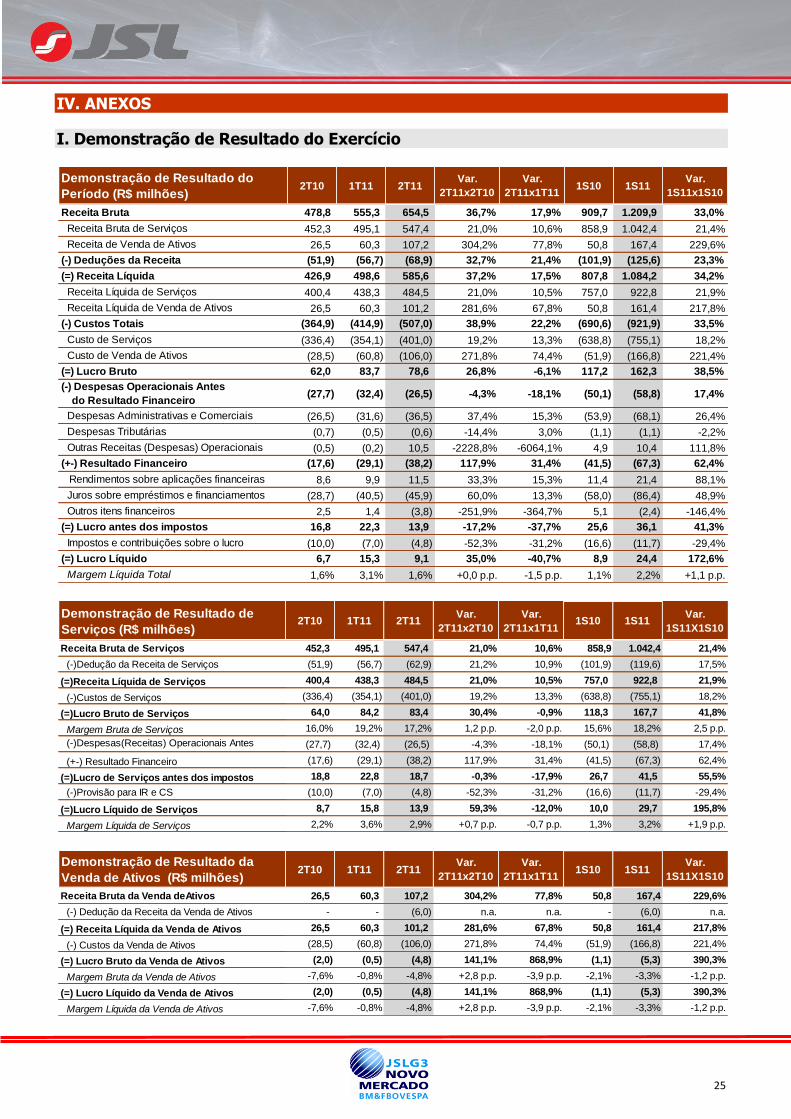

Receita Bruta Total 478.8 555.3 654.5 36.7% 17.9% 909.7 1,209.9 33.0% 2,559.9

Receita Bruta de Serviços 452.3 495.1 547.4 21.0% 10.6% 858.9 1,042.4 21.4% 2,061.5

Receita Bruta de Venda de Ativos 26.5 60.3 107.2 304.2% 77.8% 50.8 167.4 229.6% 498.4

Receita Líquida 426.9 498.6 585.6 37.2% 17.5% 807.8 1,084.2 34.2% 2,304.9

Lucro Bruto 62.0 83.7 78.6 26.8% -6.1% 117.2 162.3 38.5% 400.2

Margem Bruta 14.5% 16.8% 13.4% -1.1 p.p. -3.4 p.p. 14.5% 15.0% +0.5 p.p. 17.4%

Lucro Antes dos Impostos 16.8 22.3 13.9 -17.2% -37.7% 25.6 36.1 41.3% 151.7

Lucro Líquido 6.7 15.3 9.1 35.0% -40.7% 8.9 24.4 172.6% 108.7

Margem Líquida 1.6% 3.1% 1.6% 0.0 p.p. -1.5 p.p. 1.1% 2.2% +1.1 p.p. 4.7%

EBITDA-A¹ 83.7 146.1 180.4 115.6% 23.5% 157.7 326.6 107.1% 722.1

Margem EBITDA-A 19.6% 29.3% 30.8% +11.2 p.p. +1.5 p.p. 19.5% 30.1% +10.6 p.p. 31.3%

EBITDA 55.2 85.4 101.6 84.1% 19.0% 105.8 187.0 76.7% 411.6

Margem EBITDA 12.9% 17.1% 17.4% +4.4 p.p. +0.2 p.p. 13.1% 17.2% +4.1 p.p. 17.9%

EBITDA de Serviços 57.2 85.9 106.4 86.1% 23.9% 106.9 192.4 80.0% 334.6

Margem EBITDA de Serviços 14.3% 19.6% 22.0% +7.7 p.p. +2.4 p.p. 14.1% 20.8% +6.7 p.p. 18.4%

Teleconferência e Webcast - 2T11

11 de agosto de 2011

11:00 (Brasília) – com tradução

simultânea

Português: (11) 3127-4971

Inglês: +1 (516) 300-1066

Webcast: www.jsl.com.br/ri

Mogi das Cruzes, 10 de agosto de 2011 – A JSL (BM&FBOVESPA: JSLG3), empresa com o mais amplo portfólio de serviços logísticos do Brasil e líder em seu

segmento em termos de receita líquida, apresenta seus resultados consolidados do 2T11 e 1S11. As informações financeiras e operacionais são apresentadas em

reais e com base em números consolidados, conforme práticas contábeis adotadas no Brasil. As comparações, exceto onde indicado, referem-se ao 2T10 e

1S10, sendo que os dados de Balanço e Resultados referentes a exercícios passados já contemplam os ajustes às regras do IFRS.

Índice

Comentários da administração 02

Desempenho dos negócios 04

Análise do resultado 07

Investimentos 16

Estrutura de Capital 18

Fluxo de Caixa 20

Mercado de Capitais 21

Glossário 24

Anexos 25

(1) EBITDA-A ou EBITDA Adicionado - corresponde ao EBITDA acrescido do custo contábil residual da Venda de Ativos imobilizados, o qual não representa desembolso

operacional de caixa, uma vez que se trata da mera representação contábil da baixa dos ativos no momento de sua alienação. Dessa forma, a Administração da Companhia acredita que o EBITDA-A é a medida prática mais adequada do que o EBITDA tradicional como aproximação da geração de caixa, de modo a aferir a capacidade da Companhia cumprir com suas obrigações financeiras.

JSL registra margem EBITDA tradicional de 17,4% no 2T11, com expansão de 4,4 p.p. versus o 2T10

Destaques do Período:

Receita bruta Total de R$ 654,5 milhões (+36,7%) no 2T11 e de R$ 1,210 bilhão

(+33,0%) no 1S11;

Receita bruta de Serviços de R$ 547,4 milhões no 2T11 (+21,0%) e de R$ 1,042

bilhão (+21,4%) no 1S11, com destaque:

+45,6% em Gestão e Terceirização no 2T11 e +44,4% no 1S11;

+13,5% no 2T11 e +8,7% no 1S11 nos Mesmos Contratos (RMC);

Lucro Líquido de R$ 9,1 milhões (+35,0%) no 2T11 e de R$ 24,4 milhões

(+172,6%) no 1S11;

EBITDA tradicional de R$ 101,6 milhões (+84,1%) no 2T11 e R$ 187,0 milhões

(+76,7%) no 1S11

Margem de 17,4% (+4,4 p.p.) no 2T11 e de 17,2% (+4,1 p.p.) no 1S11;

EBITDA de Serviços de R$ 106,4 milhões (+86,1%) no 2T11 e R$ 192,4

milhões (+80,0%) no 1S11

Margem de 22,0% (+7,7 p.p.) no 2T11 e de 20,8% (+6,7 p.p.) no 1S11;

EBITDA-A¹ de R$ 180,4 milhões (+115,6%) no 2T11 e R$ 326,6 milhões (+107,1%)

no 1S11

Margem de 30,8% (+11,2 p.p.) no 2T11 e de 30,1% (+10,6 p.p.) no 1S11;

Investimentos de R$ 275,9 milhões no 2T11, sendo 64,9% direcionados à expansão

dos negócios.

Relações com Investidores

Tel: (11) 4795-7178 / 7422 / 7438 /

7495

Fax: (11) 4795-7549

[Digite texto]

2

I. COMENTÁRIOS DA ADMINISTRAÇÃO Em linha com a trajetória de crescimento que a JSL tem apresentado nos últimos 10 anos, o 2T11 apresentou

receita bruta Total de R$ 654,5 milhões, um aumento de 36,7% em relação ao mesmo período de 2010. Com este resultado, a Companhia já acumula um faturamento de R$ 1,210 bilhão no 1S11, com crescimento

de 33,0% frente ao 1S10, refletindo a expectativa de crescimento na ordem de 25% no ano de 2011, a qual é reforçada pelo fato de que o segundo semestre, historicamente, apresenta uma maior contribuição para a receita

anual de Serviços, em função da normal sazonalidade dos setores da economia em que a JSL está inserida, assim

como pela adição de receita, nos próximos períodos, proveniente da maturação dos novos contratos já negociados. A receita líquida Total foi de R$ 585,6 milhões no 2T11 e de R$ 1,084 bilhão no 1S11,

aumentos respectivos de 37,2% e de 34,2%, em relação aos mesmos períodos de 2010. Também destaca-se o crescimento do EBITDA tradicional no 2T11, 84,1% superior na comparação com o 2T10, passando de

R$ 55,2 milhões para R$ 101,6 milhões neste trimestre, com uma margem EBITDA tradicional de 17,4%,

aumento de 4,4 p.p. na mesma comparação.

No trimestre, a receita bruta com a Venda de Ativos aumentou 304,2% versus o 2T10, passando de R$ 26,5 milhões para R$ 107,2 milhões no período (sendo R$ 27,5 milhões com a Venda de Ativos com Gestão e R$

79,6 milhões com as Revendas usuais), imprimindo um ritmo mais acelerado de revenda de ativos do que aquele experimentado nos últimos anos. Na mesma comparação, a receita bruta de Serviços alcançou R$ 547,4

milhões, 21,0% maior em relação à registrada no 2T10.

Na comparação do acumulado do ano, a receita bruta de Serviços apresentou um aumento de 21,4%,

passando de R$ 858,9 milhões no 1S10, para R$ 1,042 bilhão no 1S11, e a Venda de Ativos passou de R$ 50,8 milhões para R$ 167,4 milhões, uma expansão de 229,6%.

As Receitas com os Mesmos contratos (RMC), passaram de R$ 398,9 milhões no 2T10, para R$ 452,8 milhões no 2T11, aumento de 13,5%, contribuindo com a composição da receita bruta de Serviços que contou

também com R$ 95,4 milhões provenientes de novas operações, sendo a maior parte de cross selling (adição de novos contratos a clientes já existentes). Já influenciam este resultado, os novos contratos negociados

pela JSL ao final de 2010 e, em menor grau, aqueles negociados durante os 5M11, dado que a maior parte dos

mesmos ainda encontram-se em fase de implantação, sendo que o potencial de negócios adicionais é bastante positivo para o restante do ano.

No mix de negócios da Companhia, destaca-se a maior participação da Gestão e Terceirização, que

passou a representar 24,7% do total da receita bruta de Serviços, aumento de 4,1 p.p. em relação ao 2T10, refletindo o mix dos novos contratos fechados em 2010, dos quais 55% do valor global de R$ 2,5 bilhões são

provenientes desta linha de negócios. Isto explica parte do aumento da margem EBITDA em 2011, uma vez que

esta linha de negócios geralmente apresenta maiores margens. Além disso, a JSL tem apresentado maior diversificação na origem de suas receitas, consolidando sua posição em setores econômicos como o de

mineração e siderurgia, agricultura, bens de capital, químico e energia elétrica, que, em conjunto com outros, tiveram sua participação ampliada em 10,4 p.p. na composição da receita bruta de Serviços do 2T11 em

relação ao 2T10.

Para uma melhor análise do seu desempenho, a JSL passa a segregar a contribuição do EBITDA de

Serviços e da Venda de Ativos nos seus resultados, embora façam parte de um único ciclo de negócios. Tal segregação possibilita um melhor entendimento da performance dos Serviços prestados, dado que a mesma

expurga a influência da Venda de Ativos, a qual tem um comportamento mais volátil e geralmente não contribui para o EBITDA tradicional, uma vez que as receitas oriundas das Revendas usuais normalmente são equivalentes

ao custo não caixa reconhecido nos resultados, relacionado à baixa desses ativos do imobilizado da Companhia,

proporcionando uma diluição da margem EBITDA tradicional, tendo em vista que tais vendas expandem a base das receitas. Desta forma, enquanto a margem EBITDA tradicional no 2T11 foi de 17,4%, a margem EBITDA

de Serviços encontrou-se no patamar de 22,0%, com crescimento de 7,7 p.p. em relação ao 2T10.

No 2T11, o lucro líquido foi de R$ 9,1 milhões, com margem líquida de 1,6%, afetado pelos aumentos da

depreciação, que neste trimestre teve suas taxas ajustadas para melhor refletir o valor residual esperado na venda de alguns ativos operacionais em conformidade com o IFRS, como será detalhado mais adiante neste

relatório. Vale mencionar que os novos patamares definidos para a depreciação deverão ser revisados

[Digite texto]

3

55,2

101,6 105,8

187,0

411,6

12,9% 17,4% 13,1%

17,2%17,9%

2T10 2T11 1S10 1S11 12 meses

Margem EBITDA

periodicamente, conforme determinado pelos procedimentos contábeis. No acumulado do ano, o lucro líquido registrou R$ 24,4 milhões, um aumento de 172,6% na comparação anual e uma margem líquida de 2,2%.

A JSL investiu R$ 275,9 milhões no 2T11 e R$ 472,7 milhões no acumulado do ano, atrelados a contratos já negociados, assegurando a futura geração de receitas. A maior parte destes investimentos está associada à

expansão das operações da Companhia, principalmente através dos Serviços Dedicados e Gestão e Terceirização.

A JSL reafirma a sua confiança em relação à sua expectativa de crescimento de 25% para a receita de 2011, conforme divulgado à CVM em 28/03/2011, tendência confirmada no 2T11. Adicionalmente, a Companhia

espera entregar um EBITDA tradicional mínimo de aproximadamente R$ 410 milhões em 2011. A JSL está otimista com o ano de 2011, seja pelo desempenho dos contratos já existentes - que contam com reajustes

de preços anuais e elevada taxa de renovação, assim como a geração das receitas dos novos contratos fechados em 2010 e nos 5M11, e dos novos negócios potenciais a serem realizados ainda em 2011.

EBITDA tradicional

Receita Bruta

Receita Líquida

Lucro Líquido

Destaques Financeiros do 2T11 e 1S11 (R$ milhões)

[Digite texto]

4

II. DESEMPENHO DOS NEGÓCIOS – RECEITA BRUTA No 2T11, a JSL apresentou receita bruta Total de R$ 654,5 milhões, crescimento de 36,7% em relação

ao 2T10, conforme já havia sido preliminarmente divulgado ao mercado em 27 de julho de 2011. No acumulado do ano, a Companhia registrou R$ 1,210 bilhão em faturamento, uma evolução de 33,0% na comparação

com o 1S10, vindo ao encontro com a expectativa da Companhia de um crescimento anual de 25,0% para 2011, reforçado pelo fato de que o segundo semestre, historicamente, apresenta uma maior contribuição para a

receita anual de Serviços, em função da normal sazonalidade dos setores em que a Companhia está inserida,

assim como pelo potencial de adição de receita proveniente da maturação dos novos contratos já negociados.

Contribuiu para o aumento da receita bruta Total da Companhia no trimestre, o crescimento de 21,0% na

receita bruta de Serviços, que passou de R$ 452,3 milhões no 2T10, para R$ 547,4 milhões no 2T11, assim como o crescimento da receita bruta da Venda de Ativos que passou de R$ 26,5 milhões no 2T10 para R$

107,2 milhões no 2T11, aumento de 304,2% na comparação anual.

No 1S11, a receita bruta de Serviços cresceu 21,4%, passando de R$ 858,9 milhões para R$ 1,042 bilhão

e a receita bruta da Venda de Ativos passou de R$ 50,8 milhões no 1S10 para R$ 167,4 milhões no 1S11, aumento de 229,6%, suportando a expansão da receita bruta Total entre os períodos.

Vale ressaltar que já contribuem para este desempenho os novos contratos negociados pela Companhia ao

final de 2010 e, em menor grau, aqueles negociados durante os 5M11, dado que a maior parte dos mesmos

ainda encontra-se em fase de implantação.

Receita Bruta de Serviços

A receita bruta de Serviços no 2T11 foi de R$ 547,4 milhões e de R$ 1,042 bilhão no 1S11, com destaque

para a maior participação da Gestão e Terceirização nas receitas da JSL, como já havia sido sinalizado pelo mix dos novos contratos negociados em 2010. Estas operações, em conjunto com os Serviços Dedicados,

representaram mais de 73% do total da receita de Serviços no 2T11 e no 1S11. Vale mencionar que todas as linhas de negócios da Companhia registraram crescimento na receita bruta na comparação com os mesmos

períodos de 2010. Importante destacar que os Serviços Dedicados, em função da sua típica sazonalidade, apresentam maiores resultados no segundo semestre, o que deverá contribuir ainda mais para a receita Total da

Companhia em 2011.

A receita bruta de Serviços proveniente dos contratos existentes em ambos os períodos de comparação −

Receita com Mesmos Contratos (RMC), alcançou um crescimento de 13,5% em relação ao 2T10 e de 8,7% na comparação com o 1S10. Na composição da receita bruta de Serviços, além do RMC, a Companhia

adicionou R$ 95,4 milhões em novas operações no 2T11, sendo 72,5% proveniente de cross selling e o

restante de novos clientes. No 1S11, a receita com novas operações foi de R$ 145,1 milhões, 69,6% de cross selling e 30,4% de novos clientes, grande parte em função dos contratos fechados em 2010.

Receita Bruta

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

12

meses

Receita Bruta de Serviços 452,3 495,1 547,4 21,0% 10,6% 858,9 1.042,4 21,4% 2.061,5

Receita Bruta de Venda de Ativos 26,5 60,3 107,2 304,2% 77,8% 50,8 167,4 229,6% 498,4

Total 478,8 555,3 654,5 36,7% 17,9% 909,7 1.209,9 33,0% 2.559,9

Receita Bruta de Serviços

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Receita Bruta de Serviços 452,3 495,1 547,4 21,0% 10,6% 858,9 1.042,4 21,4%

Serviços Dedicados 237,5 244,3 265,7 11,9% 8,7% 447,4 510,0 14,0%

Gestão e Terceirização 93,0 115,8 135,4 45,6% 17,0% 174,0 251,2 44,4%

Transporte de Passageiros 65,3 67,6 79,1 21,0% 17,0% 128,1 146,7 14,5%

Cargas Gerais 47,0 57,7 56,5 20,2% -2,1% 89,5 114,3 27,7%

Outros 9,4 9,6 10,7 13,6% 11,0% 19,9 20,3 1,8%

[Digite texto]

5

Conforme representado no gráfico a seguir, os Serviços Dedicados são os responsáveis pela maior fatia da composição da receita bruta de Serviços, tendo a Gestão e Terceirização, no 2T11, apresentado um crescimento

de 4,1 p.p. na comparação com o mesmo período do ano passado, como já mencionado.

Composição da Receita Bruta de Serviços Por linha de negócios

Os setores com a maior participação na composição da receita bruta da Companhia são o de papel e celulose,

serviços públicos, transporte de passageiros e automotivo. Além destes, diversos outros estão se expandindo, em linha com a estratégia da Companhia de diversificar a origem de suas receitas, o que vem contribuindo para um

maior equilíbrio na sua distribuição. Neste sentido, os setores da economia que mais cresceram, em termos de

participação, foram os de siderurgia e mineração, bens de capital, energia elétrica e agricultura, traduzindo o perfil dos novos contratos fechados em 2010 e nos 5M11.

Composição da Receita Bruta de Serviços

Por setor da economia

RMC - Receita Bruta de Serviços

(R$ milhões)2T10 2T11

Var.

2T11x2T101S10 1S11

Var.

1S11x1S10

Receita Bruta de Serviços 398,9 452,8 13,5% 825,7 897,4 8,7%

Serviços Dedicados 194,1 229,8 18,4% 430,9 461,7 7,1%

Gestão e Terceirização 89,7 94,2 5,0% 169,8 182,1 7,2%

Transporte de Passageiros 59,7 63,9 7,0% 117,5 123,3 5,0%

Cargas Gerais 46,0 54,3 18,0% 87,5 110,0 25,7%

Outros 9,4 10,7 13,6% 20,0 20,3 1,8%

15,4%

[Digite texto]

6

Na sequência, apresentamos a evolução das linhas de negócio da Companhia:

Serviços Dedicados

A receita bruta de Serviços Dedicados foi de R$ 265,7 milhões no 2T11, registrando um aumento de

11,9% em relação ao mesmo período de 2010. Deste total, as receitas com os mesmos contratos (RMC)

contribuíram com R$ 229,8 milhões, crescendo 18,4%, e os novos contratos com R$ 36,8 milhões, sendo 86,3% de cross selling e o restante com novos clientes. Os setores que apresentaram maior crescimento

no trimestre foram os serviços públicos, bens de capital, siderurgia e mineração.

No 1S11, as receitas de Serviços Dedicados somaram R$ 510,0 milhões, com crescimento de 14,0% em relação ao 1S10.

Como já mencionado, é importante lembrar que os Serviços Dedicados apresentam uma maior contribuição em termos de receitas no segundo semestre do ano, em função da sazonalidade dos clientes em que a Companhia

está inserida.

Gestão e Terceirização

Gestão e Terceirização foi a linha de negócios que apresentou as maiores taxas de crescimento da receita, tanto no 2T11, quanto no acumulado do ano. Esta linha de negócios registrou receita de R$ 135,4 milhões no

2T11, com aumento de 45,6%. O RMC cresceu 5,0% na comparação com o mesmo período de 2010, tendo a receita deste último trimestre sido impactada positivamente por R$ 41,2 milhões em novas operações, dividida

de forma equilibrada entre novos clientes e cross selling.

No acumulado do ano, a receita bruta desta linha de negócios passou de R$ 174,0 milhões no 1S10 para R$

251,2 milhões no 1S11, registrando uma expansão de 44,4%.

Os setores que mais contribuíram com este crescimento foram os de energia elétrica, siderurgia, mineração e

serviços públicos.

Transporte de Passageiros

No 2T11, a JSL apresentou um aumento de 21,0% na receita com Transporte de Passageiros, em relação ao 2T10. Do total de R$ 79,1 milhões registrados neste trimestre, 75,3% foram oriundos do transporte público

e os demais 24,7% foram provenientes de fretamentos para empresas privadas.

Este crescimento foi possível mesmo levando em consideração a descontinuidade de 11 linhas intermunicipais em agosto de 2010, já que os serviços de fretamento, principalmente derivado de clientes no setor de mineração

compensaram esta perda, tendo sua receita mais do que triplicada, partindo de R$ 6,4 milhões no 2T10, para R$

19,5 milhões no 2T11. Além disto, as tarifas médias praticadas no período tiveram um aumento de 8,6% no transporte intermunicipal e de 6,2% no transporte municipal, na mesma comparação.

Pelos mesmos motivos, no acumulado do ano, o crescimento foi de 14,5%, passando de R$ 128,1 milhões no

1S10, para R$ 146,7 milhões no 1S11. As tarifas médias aumentaram no período 7,7% no transporte

intermunicipal e de 6,0% no transporte municipal, na mesma comparação.

Cargas Gerais

O total da receita bruta com o transporte de Cargas Gerais foi de R$ 56,5 milhões no 2T11, o que

correspondeu a um crescimento de 20,2% em relação ao 2T10. Na comparação entre os mesmos períodos, o

RMC cresceu 18,0% e as novas operações somaram R$ 2,2 milhões, sendo 65% de cross selling. No

[Digite texto]

7

acumulado do ano, a receita passou de R$ 89,5 milhões no 1S10 para R$ 114,3 milhões no 1S11, aumento de 27,7%. O RMC registrou crescimento de 25,7% e os novos contratos foram de R$ 4,3 milhões.

Contribuiu para estes resultados, o aumento da receita média por tonelada em aproximadamente 18,0% na comparação entre o 2T10 e o 2T11, e em 19,5% entre o 1S10 e o 1S11, principalmente em função da mudança

do mix com a adição de novas rotas e dos reajustes de preços em alguns contratos, apesar de o volume transportado ter se mantido relativamente estável entre estes períodos.

A redução de 2,1% observada entre a receita do 2T11 e do 1T11 é derivada da receita média por tonelada transportada 3,4% menor na mesma comparação, em função da maior participação de viagens mais curtas no

período.

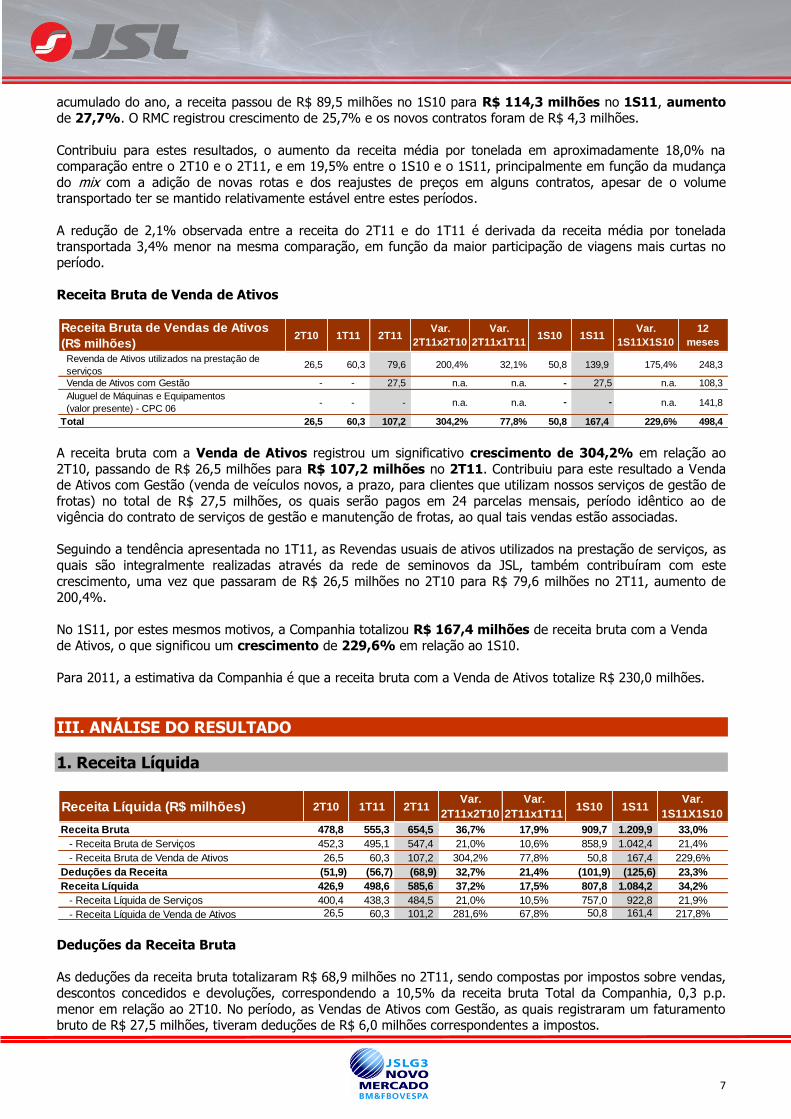

Receita Bruta de Venda de Ativos

A receita bruta com a Venda de Ativos registrou um significativo crescimento de 304,2% em relação ao

2T10, passando de R$ 26,5 milhões para R$ 107,2 milhões no 2T11. Contribuiu para este resultado a Venda de Ativos com Gestão (venda de veículos novos, a prazo, para clientes que utilizam nossos serviços de gestão de

frotas) no total de R$ 27,5 milhões, os quais serão pagos em 24 parcelas mensais, período idêntico ao de vigência do contrato de serviços de gestão e manutenção de frotas, ao qual tais vendas estão associadas.

Seguindo a tendência apresentada no 1T11, as Revendas usuais de ativos utilizados na prestação de serviços, as

quais são integralmente realizadas através da rede de seminovos da JSL, também contribuíram com este

crescimento, uma vez que passaram de R$ 26,5 milhões no 2T10 para R$ 79,6 milhões no 2T11, aumento de 200,4%.

No 1S11, por estes mesmos motivos, a Companhia totalizou R$ 167,4 milhões de receita bruta com a Venda

de Ativos, o que significou um crescimento de 229,6% em relação ao 1S10.

Para 2011, a estimativa da Companhia é que a receita bruta com a Venda de Ativos totalize R$ 230,0 milhões.

III. ANÁLISE DO RESULTADO

1. Receita Líquida

Deduções da Receita Bruta

As deduções da receita bruta totalizaram R$ 68,9 milhões no 2T11, sendo compostas por impostos sobre vendas,

descontos concedidos e devoluções, correspondendo a 10,5% da receita bruta Total da Companhia, 0,3 p.p.

menor em relação ao 2T10. No período, as Vendas de Ativos com Gestão, as quais registraram um faturamento bruto de R$ 27,5 milhões, tiveram deduções de R$ 6,0 milhões correspondentes a impostos.

Receita Bruta de Vendas de Ativos

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

12

meses

Revenda de Ativos utilizados na prestação de

serviços26,5 60,3 79,6 200,4% 32,1% 50,8 139,9 175,4% 248,3

Venda de Ativos com Gestão - - 27,5 n.a. n.a. - 27,5 n.a. 108,3

Aluguel de Máquinas e Equipamentos

(valor presente) - CPC 06- - - n.a. n.a. - - n.a. 141,8

Total 26,5 60,3 107,2 304,2% 77,8% 50,8 167,4 229,6% 498,4

Receita Líquida (R$ milhões) 2T10 1T11 2T11Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Receita Bruta 478,8 555,3 654,5 36,7% 17,9% 909,7 1.209,9 33,0%

- Receita Bruta de Serviços 452,3 495,1 547,4 21,0% 10,6% 858,9 1.042,4 21,4%

- Receita Bruta de Venda de Ativos 26,5 60,3 107,2 304,2% 77,8% 50,8 167,4 229,6%

Deduções da Receita (51,9) (56,7) (68,9) 32,7% 21,4% (101,9) (125,6) 23,3%

Receita Líquida 426,9 498,6 585,6 37,2% 17,5% 807,8 1.084,2 34,2%

- Receita Líquida de Serviços 400,4 438,3 484,5 21,0% 10,5% 757,0 922,8 21,9%

- Receita Líquida de Venda de Ativos 26,5 60,3 101,2 281,6% 67,8% 50,8 161,4 217,8%

[Digite texto]

8

No acumulado do ano, as deduções foram de R$ 125,6 milhões ou 10,4% da receita bruta Total do 1S11,

redução de 0,8 p.p. em relação ao 1S10, quando houve maior volume de descontos concedidos.

Receita Líquida

A receita líquida Total da Companhia apresentou crescimento de 37,2% no trimestre, passando de R$

426,9 milhões no 2T10 para R$ 585,6 milhões no 2T11. No período, a receita de Serviços e a receita com Venda de Ativos, cresceram, respectivamente, 21,0% e 281,6%, totalizando R$ 484,5 milhões e R$ 101,2

milhões.

No 1S11, a receita líquida cresceu 34,2% em relação ao 1S10, equivalente a um montante de R$ 1,084 bilhão no

acumulado do ano.

2. Custos e Lucro Bruto No 2T11, os custos Totais da JSL foram de R$ 507,0 milhões, 38,9% maior versus o 2T10, representando 86,6% da receita líquida Total, um aumento de 1,1 p.p. em relação ao 2T10. Estes aumentos estão diretamente

relacionados à maior depreciação no período, que teve suas taxas ajustadas, e também ao efeito dos custos com a Venda de Ativos que apresentaram um spread negativo em relação às suas receitas, detalhado ao longo desta

seção.

No 1S11, o total dos custos foi de R$ 921,9 milhões, um aumento de 33,5% em relação ao 1S10, porém uma

redução de 0,5 p.p. em relação à receita líquida Total, na mesma comparação.

Custos (R$ milhões) 2T10¹ 1T11¹ 2T11Var.

2T11x2T10

Var.

2T11x1T111S10¹ 1S11

Var.

1S11X1S10

Custo de Serviços (336,4) (354,1) (401,0) 19,2% 13,3% (638,8) (755,1) 18,2%

- Com pessoal (121,8) (119,9) (143,8) 18,1% 20,0% (226,0) (263,7) 16,7%

- Com agregados e terceiros (75,5) (81,5) (80,5) 6,7% -1,1% (142,7) (162,0) 13,5%

- Combustíveis e lubrificantes (37,8) (34,4) (37,6) -0,3% 9,5% (73,2) (72,0) -1,7%

- Peças / pneus / manutenção (35,9) (39,6) (38,2) 6,4% -3,6% (74,1) (77,7) 4,9%

- Depreciação (19,8) (33,0) (49,2) 148,9% 49,1% (36,4) (82,2) 125,9%

- Outros (45,7) (45,9) (51,7) 13,0% 12,7% (86,4) (97,6) 12,9%

Custo de Venda de Ativos (28,5) (60,8) (106,0) 271,8% 74,4% (51,9) (166,8) 221,4%

Total (364,9) (414,9) (507,0) 38,9% 22,2% (690,6) (921,9) 33,5%¹ Reclassificado: ajustado pela reclassif icação, no exercício de 2010, entre algumas contas de despesas e custos da demonstração de resultado, seguindo os mesmos critérios aplicados no

exercício corente, de forma a proporcionar uma maior comparabilidade entre os períodos apresentados

Custos (% da Receita Líquida) 2T10¹ 1T11¹ 2T11Var.

2T11x2T10

Var.

2T11x1T111S10¹ 1S11

Var.

1S11X1S10

Custo de Serviços (em % da Receita Líquida de

Serviços)84,0% 80,8% 82,8% -1,2 p.p. +2,0 p.p. 84,4% 81,8% -2,5 p.p.

- Com pessoal 30,4% 27,4% 29,7% -0,7 p.p. +2,3 p.p. 29,8% 28,6% -1,3 p.p.

- Com agregados e terceiros 18,8% 18,6% 16,6% -2,2 p.p. -2,0 p.p. 18,8% 17,6% -1,3 p.p.

- Combustíveis e lubrificantes 9,4% 7,8% 7,8% -1,7 p.p. -0,1 p.p. 9,7% 7,8% -1,9 p.p.

- Peças / pneus / manutenção 9,0% 9,0% 7,9% -1,1 p.p. -1,2 p.p. 9,8% 8,4% -1,4 p.p.

- Depreciação 4,9% 7,5% 10,2% +5,2 p.p. +2,6 p.p. 4,8% 8,9% +4,1 p.p.

- Outros 11,4% 10,5% 10,7% -0,8 p.p. +0,2 p.p. 11,4% 10,6% -0,8 p.p.

Custo de Venda de Ativos (em % da Receita

Líquida de Venda de Ativos)107,6% 100,8% 104,8% -2,8 p.p. +3,9 p.p. 102,1% 103,3% +1,2 p.p.

Total (em % da Receita Líquida Total) 85,5% 83,2% 86,6% +1,1 p.p. +3,4 p.p. 85,5% 85,0% -0,5 p.p.

¹ Reclassif icado

[Digite texto]

9

Custo de Serviços

O custo de Serviços totalizou R$ 401,0 milhões no 2T11, aumento de 19,2% em relação ao 2T10. Estes custos

representaram 82,8% da receita líquida de Serviços, queda de 1,2 p.p., principalmente em virtude da maior participação de Gestão e Terceirização no mix de receitas da Companhia, o que parcialmente compensou os

impactos da maior depreciação no período. Pelos mesmos motivos, o total dos custos de Serviços foi de R$ 755,1 milhões no acumulado do ano, um aumento de 18,2% na comparação com o 1S10, porém melhora de 2,5 p.p.

em relação à receita de Serviços.

Na comparação com o 1T11, estes custos registraram um aumento de 2,0 p.p. em termos da receita líquida de

Serviços, devido ao impacto da maior depreciação, bem como pelos maiores custos de pessoal, pelos motivos explicados a seguir.

Pessoal

O custo com pessoal foi de R$ 143,8 milhões no 2T11, 18,1% superior ao 2T10, principalmente em função da

implementação de novas operações, que impactou esta conta em R$ 11,8 milhões entre os períodos, bem como dos dissídios coletivos concedidos em 2010 (reajuste médio de 7,5%, realizado entre maio e agosto) e em maio

de 2011 (reajuste médio de 9,5%). Em relação à receita líquida de Serviços, os custos com pessoal registraram

uma queda de 0,7 p.p. na mesma comparação, melhora associada à maior participação da Gestão e Terceirização no negócio, que utiliza menos mão de obra intensiva.

Pelos mesmos motivos, o custo com pessoal apresentou um aumento de 16,7% no 1S11 versus o 1S10,

totalizando R$ 263,7 milhões. Em relação à receita líquida de Serviços, esta conta obteve uma melhora de 1,3 p.p. na mesma comparação.

Na comparação com 1T11, a Companhia registrou um aumento de 20,0% no total dos custos com pessoal, basicamente relacionado ao aumento de 4,5% no número médio de colaboradores para fazer frente às novas

operações, o que envolveu custos adicionais de R$ 10,9 milhões em salários e R$ 1,2 milhão em horas extras, e também aos efeitos do dissídio médio de 9,5% que contemplou cerca de 80% do quadro operacional a partir de

maio de 2011. Também influenciou esta tendência, R$ 1,3 milhão em indenizações relacionadas a operações em

descontinuidade. Em relação à receita líquida de Serviços, estes custos, tiveram um aumento de 2,3 p.p. na mesma comparação, em função das novas operações que ainda não capturam todo o seu potencial de receita, e

pelo dissídio já mencionado, que ainda estão sendo repassados de forma gradativa aos clientes.

Agregados e Terceiros

Os custos com agregados e terceiros foram de R$ 80,5 milhões no 2T11, alta de 6,7% na comparação com o 2T10. A maior participação de Gestão e Terceirização, que não utiliza motoristas terceirizados e agregados, foi a

principal responsável pela redução de 2,2 p.p. destes custos em relação à receita líquida de Serviços, passando de 18,8% no 2T10 para 16,6% no 2T11. O mesmo ocorreu no acumulado do ano, que registrou R$ 162,0

milhões nesta linha, aumento de 13,5%, porém melhora de 1,3 p.p. em relação à receita líquida de Serviços na

comparação com o 1S10.

Em relação ao 1T11, ao mesmo tempo em que a participação de Gestão e Terceirização cresceu, as operações com Cargas Gerais, que utilizam em sua maioria motoristas terceirizados e agregados reduziu-se no mix de

negócios da Companhia no 2T11, o que proporcionou uma redução de 2,0 p.p. destes custos em relação à

receita líquida de Serviços na comparação entre os períodos.

Combustíveis e Lubrificantes

No 2T11, o custo com combustíveis e lubrificantes foi de R$ 37,6 milhões, praticamente estável em relação ao

2T10, que foi de R$ 37,8 milhões. Em relação à receita líquida de Serviços, esta linha apresentou melhora de 1,7

p.p., relacionada à maior proporção das operações em que o combustível é arcado pelo cliente, como é o caso dos serviços de Gestão e Terceirização que aumentou sua participação no mix, como mencionado anteriormente,

[Digite texto]

10

de forma considerável. O mesmo efeito é também observado na comparação entre o 1S10 e o 1S11, com a redução de 1,9 p.p. destes custos, ao mesmo tempo em que a participação das operações com combustíveis por

conta do cliente passou de 34,0% da receita de Serviços no 1S10 para 36,9% no 1S11.

Em termos da receita líquida de Serviços, o custo com combustíveis e lubrificantes não sofreu alteração entre o

2T11 e o 1T11, ficando no patamar de 7,8% em ambos os períodos.

Peças/ Pneus/ Manutenção

O custo com peças, pneus e manutenção foi de R$ 38,2 milhões no 2T11, aumento de 6,4% em relação ao 2T10, basicamente acompanhando a expansão das atividades da Companhia, o que foi parcialmente compensado pelos

efeitos da menor idade média da frota, que passou de 2,2 anos ao final do 2T10 para 1,6 ano ao final do 2T11, resultado das aquisições de ativos operacionais para as novas operações, bem como da sua renovação periódica.

Esta característica, tem um impacto positivo nos custos, uma vez que ativos mais novos demandam menos

peças, pneus e apresentam baixo custo de manutenção. Isto pode ser observado na redução de 1,1 p.p. na comparação com o 2T10, em relação à receita líquida de Serviços. No 1S11, o total destes custos foi de R$ 77,7

milhões, aumento de 4,9% e, pelos mesmos motivos, apresentou redução de 1,4 p.p. em relação à receita líquida de Serviços entre o 1S10 e o 1S11.

Depreciação

Durante o 2T11, a Companhia revisou as taxas de depreciação de alguns de seus ativos, principalmente o de

veículos pesados e ônibus, para refletir de forma mais realista o valor residual esperado de suas vendas com os parâmetros de mercado e a natureza das operações em que os mesmos estão alocados. Tais revisões são

realizadas em conformidade com as recomendações do IFRS, que determina que periodicamente sejam avaliados

a vida útil do bem e suas taxas de depreciação de forma a traduzir as condições econômicas e comerciais dos mesmos no momento da venda. É importante mencionar que estas revisões podem também ocorrer em função

de alterações nos fatores associados aos ativos, tais como: condições de uso, condições econômicas, evolução dos preços de aquisição em relação aos preços de tabela, expectativa do prazo para revenda dos mesmos, entre

outros.

Desta forma, no 2T11, os custos com depreciação foram de R$ 49,2 milhões, 148,9% superior ao 2T10 e 49,1%

maior que o 1T11. No acumulado do ano, passou de R$ 36,4 milhões no 1S10 para R$ 82,2 milhões no 1S11.

Em relação à receita líquida de Serviços, esta conta registrou um aumento de 5,2 p.p. no 2T11 na comparação

com o 2T10 e de 2,6 p.p. contra o 1T11. Entre o 1S10 e o 1S11, o aumento foi de 4,1 p.p..

Além do aumento das taxas de depreciação, a expansão da base de ativos da Companhia contribui para o crescimento dos custos nominais com depreciação nos períodos comparados. Vale salientar que as taxas

aplicadas serão revisadas periodicamente.

Outros Custos

Os Outros Custos totalizaram R$ 51,7 milhões no 2T11, aumento de 13,0% em relação ao 2T10, acompanhando o crescimento das operações da Companhia. As linhas que apresentaram maiores custos foram as de aluguel de

imóveis (+ R$ 2,2 milhões), IPVA e licenciamento (+ R$ 1,2 milhão), e também as de serviços terceirizados (+

R$ 1,3 milhão), o que foi parcialmente compensado pela redução de R$ 2,0 milhões em pedágios, R$ 1,2 milhão em seguros e R$ 0,6 milhão em avarias. Estes custos representaram 10,7% da receita líquida de Serviços no

2T11, melhora de 0,8 p.p. em relação ao 2T10, em função principalmente da sua diluição pela maior receita no período. Em relação ao 1T11, este percentual praticamente não sofreu alteração.

No 1S11, o total dos Outros Custos foi de R$ 97,6 milhões, alta de 12,9% na comparação com o 1S10,

influenciado pelo aumento de R$ 3,1 milhões com IPVA, R$ 2,0 milhões em aluguel de imóveis, R$ 1,9 milhão em

manutenção predial e R$ 1,8 milhão em impostos e taxas diversas, frente à redução de R$ 4,3 milhões em

[Digite texto]

11

pedágios, R$ 3,7 milhões em seguros e R$ 0,3 milhão em avarias. Em relação à receita líquida de Serviços, registrou melhora de 0,8 p.p., ficando em 10,6%.

Custo da Venda de Ativos

O custo com a Venda de Ativos foi de R$ 106,0 milhões no 2T11, aumento de 271,8% em relação ao 2T10, estando diretamente relacionado à receita proveniente desta atividade. No período, o custo com a Revenda de

Ativos foi de R$ 78,8 milhões, enquanto o custo com a Venda de Ativos com Gestão ficou em R$ 27,2 milhões.

É importante destacar que, enquanto os custos com as Revendas usuais de Ativos acompanharam a receita

destes negócios, a Venda de Ativos com Gestão, por sua natureza, apresentou um resultado negativo, com receitas líquidas inferiores aos seus custos. Isto é explicado pela exigência do IFRS em registrar o valor presente

das vendas realizadas a prazo, o que gerou um spread negativo entre o custo e a receita líquida. Neste caso, os efeitos financeiros desta operação impactarão positivamente o resultado financeiro, durante o prazo de

recebimento, dado que os ajustes a valor presente (AVP) oriundos dessa operação serão revertidos como receitas financeiras.

No 1S11, o custo total com a Venda de Ativos foi de R$ 166,8 milhões, sendo R$ 139,6 milhões da Revenda usual de bens utilizados na prestação de Serviços e R$ 27,2 milhões na Venda de Ativos com Gestão, aumento de

221,4% em relação ao 1S10.

Custo da Venda do Ativo

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Revenda de Ativos utilizados na

prestação de serviços(28,5) (60,8) (78,8) 176,5% 29,7% (51,9) (139,6) 169,1%

Venda de Ativos com Gestão¹ - - (27,2) n.a. n.a. - (27,2) n.a.

Aluguel de Máquinas e Equipamentos

(valor presente) - CPC 06-

- - n.a. n.a. -

- n.a.

Total (28,5) (60,8) (106,0) 271,8% 74,4% (51,9) (166,8) 221,4%

¹ Custo Caixa

Receita Líquida da Venda de Ativos

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Revenda de Ativos utilizados na

prestação de serviços 26,5 60,3 79,6 200,4% 32,1% 50,8 139,9 175,4%

Venda de Ativos com Gestão - - 21,5 n.a. n.a. - 21,5 n.a.

Aluguel de Máquinas e Equipamentos (valor

presente) - CPC 06-

- - n.a. n.a. -

- n.a.

Total 26,5 60,3 101,2 281,6% 67,8% 50,8 161,4 217,8%

Custo da Venda do Ativo (em % da

Receita Líquida da Venda de Ativos)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Revenda de Ativos utilizados na prestação de

serviços (% da Receita Líquida de Revenda)-107,6% -100,8% -99,0% +8,6 p.p. +1,8 p.p. -102,1% -99,8% +2,4 p.p.

Venda de Ativos com Gestão

(% da Receita Líquida de Venda com Gestão) - - -126,2% -126,2 p.p. -126,2 p.p. - -126,2% -126,2 p.p.

Aluguel de Máquinas e Equipamentos (valor

presente) - CPC 06

(% da Receita Líquida de Aluguel)

- - - n.a. n.a. - - n.a.

Total (% da Receita Líquida da Venda de Ativos) -107,6% -100,8% -104,8% +2,8 p.p. -3,9 p.p. -102,1% -103,3% -1,2 p.p.

[Digite texto]

12

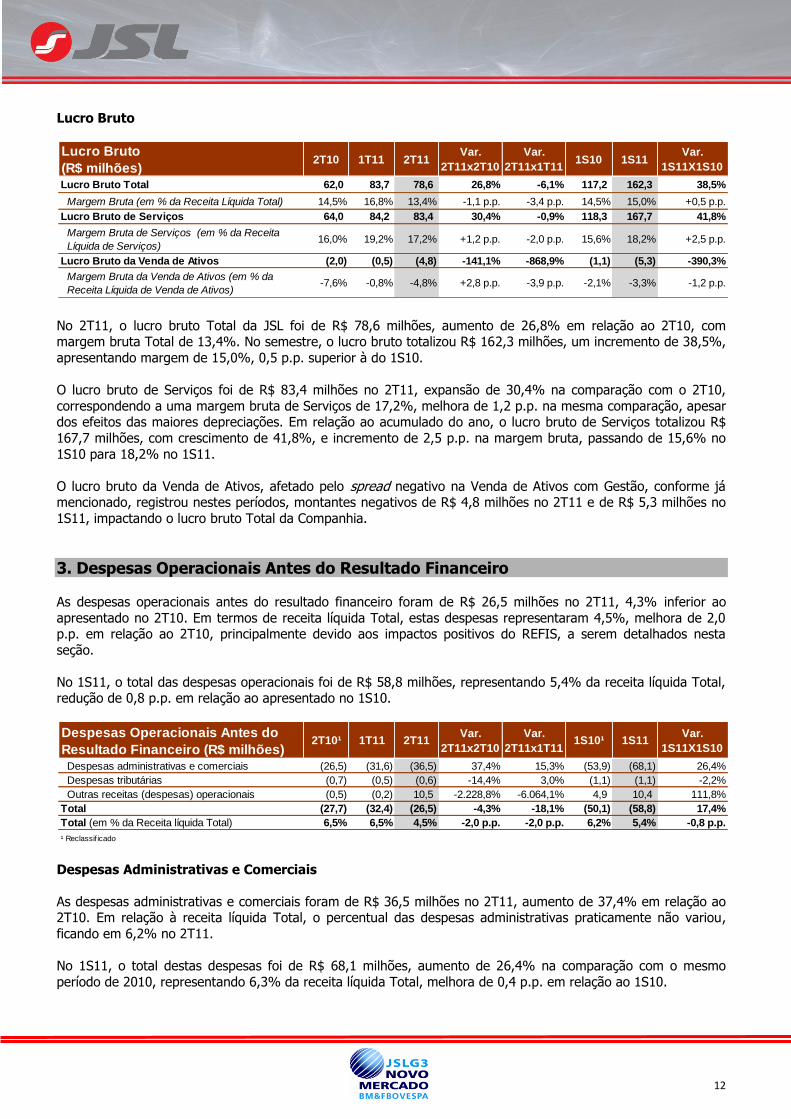

Lucro Bruto

No 2T11, o lucro bruto Total da JSL foi de R$ 78,6 milhões, aumento de 26,8% em relação ao 2T10, com margem bruta Total de 13,4%. No semestre, o lucro bruto totalizou R$ 162,3 milhões, um incremento de 38,5%,

apresentando margem de 15,0%, 0,5 p.p. superior à do 1S10.

O lucro bruto de Serviços foi de R$ 83,4 milhões no 2T11, expansão de 30,4% na comparação com o 2T10,

correspondendo a uma margem bruta de Serviços de 17,2%, melhora de 1,2 p.p. na mesma comparação, apesar dos efeitos das maiores depreciações. Em relação ao acumulado do ano, o lucro bruto de Serviços totalizou R$

167,7 milhões, com crescimento de 41,8%, e incremento de 2,5 p.p. na margem bruta, passando de 15,6% no

1S10 para 18,2% no 1S11.

O lucro bruto da Venda de Ativos, afetado pelo spread negativo na Venda de Ativos com Gestão, conforme já mencionado, registrou nestes períodos, montantes negativos de R$ 4,8 milhões no 2T11 e de R$ 5,3 milhões no

1S11, impactando o lucro bruto Total da Companhia.

3. Despesas Operacionais Antes do Resultado Financeiro

As despesas operacionais antes do resultado financeiro foram de R$ 26,5 milhões no 2T11, 4,3% inferior ao

apresentado no 2T10. Em termos de receita líquida Total, estas despesas representaram 4,5%, melhora de 2,0 p.p. em relação ao 2T10, principalmente devido aos impactos positivos do REFIS, a serem detalhados nesta

seção.

No 1S11, o total das despesas operacionais foi de R$ 58,8 milhões, representando 5,4% da receita líquida Total, redução de 0,8 p.p. em relação ao apresentado no 1S10.

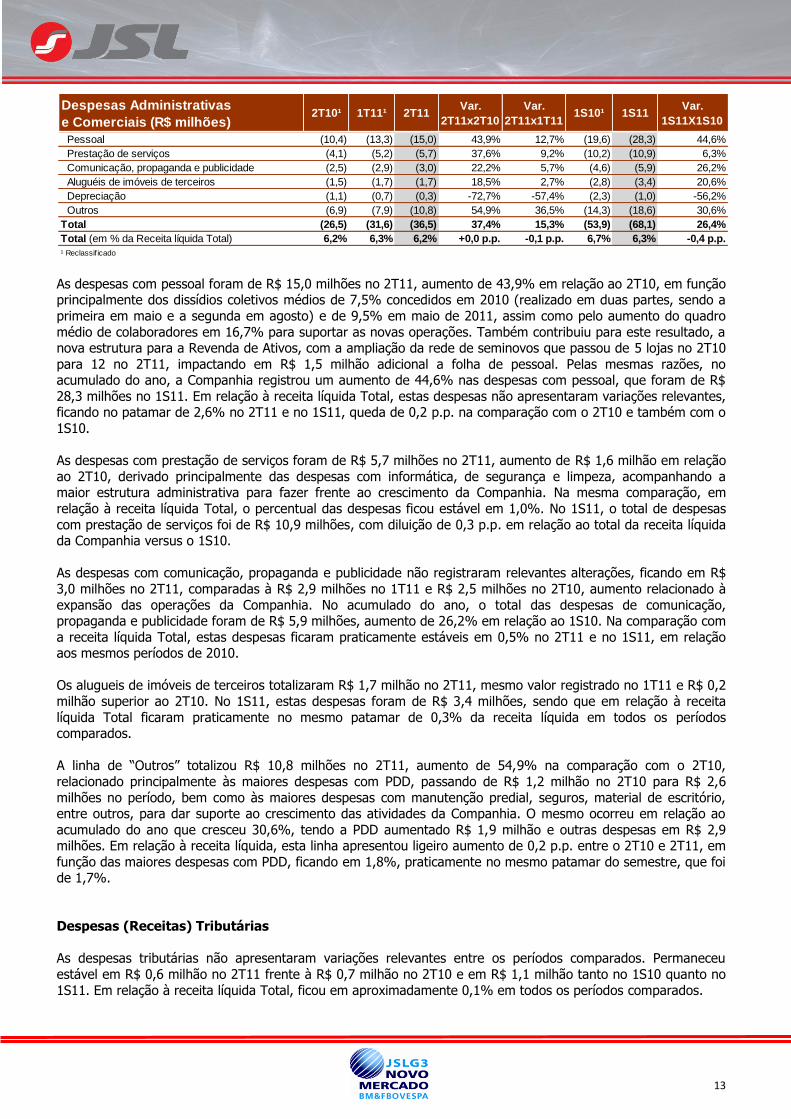

Despesas Administrativas e Comerciais

As despesas administrativas e comerciais foram de R$ 36,5 milhões no 2T11, aumento de 37,4% em relação ao 2T10. Em relação à receita líquida Total, o percentual das despesas administrativas praticamente não variou,

ficando em 6,2% no 2T11.

No 1S11, o total destas despesas foi de R$ 68,1 milhões, aumento de 26,4% na comparação com o mesmo

período de 2010, representando 6,3% da receita líquida Total, melhora de 0,4 p.p. em relação ao 1S10.

Lucro Bruto

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Lucro Bruto Total 62,0 83,7 78,6 26,8% -6,1% 117,2 162,3 38,5%

Margem Bruta (em % da Receita Líquida Total) 14,5% 16,8% 13,4% -1,1 p.p. -3,4 p.p. 14,5% 15,0% +0,5 p.p.

Lucro Bruto de Serviços 64,0 84,2 83,4 30,4% -0,9% 118,3 167,7 41,8%

Margem Bruta de Serviços (em % da Receita

Líquida de Serviços)16,0% 19,2% 17,2% +1,2 p.p. -2,0 p.p. 15,6% 18,2% +2,5 p.p.

Lucro Bruto da Venda de Ativos (2,0) (0,5) (4,8) -141,1% -868,9% (1,1) (5,3) -390,3%

Margem Bruta da Venda de Ativos (em % da

Receita Líquida de Venda de Ativos)-7,6% -0,8% -4,8% +2,8 p.p. -3,9 p.p. -2,1% -3,3% -1,2 p.p.

Despesas Operacionais Antes do

Resultado Financeiro (R$ milhões)2T10¹ 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10¹ 1S11

Var.

1S11X1S10

Despesas administrativas e comerciais (26,5) (31,6) (36,5) 37,4% 15,3% (53,9) (68,1) 26,4%

Despesas tributárias (0,7) (0,5) (0,6) -14,4% 3,0% (1,1) (1,1) -2,2%

Outras receitas (despesas) operacionais (0,5) (0,2) 10,5 -2.228,8% -6.064,1% 4,9 10,4 111,8%

Total (27,7) (32,4) (26,5) -4,3% -18,1% (50,1) (58,8) 17,4%

Total (em % da Receita líquida Total) 6,5% 6,5% 4,5% -2,0 p.p. -2,0 p.p. 6,2% 5,4% -0,8 p.p.

¹ Reclassif icado

[Digite texto]

13

As despesas com pessoal foram de R$ 15,0 milhões no 2T11, aumento de 43,9% em relação ao 2T10, em função principalmente dos dissídios coletivos médios de 7,5% concedidos em 2010 (realizado em duas partes, sendo a

primeira em maio e a segunda em agosto) e de 9,5% em maio de 2011, assim como pelo aumento do quadro

médio de colaboradores em 16,7% para suportar as novas operações. Também contribuiu para este resultado, a nova estrutura para a Revenda de Ativos, com a ampliação da rede de seminovos que passou de 5 lojas no 2T10

para 12 no 2T11, impactando em R$ 1,5 milhão adicional a folha de pessoal. Pelas mesmas razões, no acumulado do ano, a Companhia registrou um aumento de 44,6% nas despesas com pessoal, que foram de R$

28,3 milhões no 1S11. Em relação à receita líquida Total, estas despesas não apresentaram variações relevantes, ficando no patamar de 2,6% no 2T11 e no 1S11, queda de 0,2 p.p. na comparação com o 2T10 e também com o

1S10.

As despesas com prestação de serviços foram de R$ 5,7 milhões no 2T11, aumento de R$ 1,6 milhão em relação

ao 2T10, derivado principalmente das despesas com informática, de segurança e limpeza, acompanhando a maior estrutura administrativa para fazer frente ao crescimento da Companhia. Na mesma comparação, em

relação à receita líquida Total, o percentual das despesas ficou estável em 1,0%. No 1S11, o total de despesas

com prestação de serviços foi de R$ 10,9 milhões, com diluição de 0,3 p.p. em relação ao total da receita líquida da Companhia versus o 1S10.

As despesas com comunicação, propaganda e publicidade não registraram relevantes alterações, ficando em R$

3,0 milhões no 2T11, comparadas à R$ 2,9 milhões no 1T11 e R$ 2,5 milhões no 2T10, aumento relacionado à

expansão das operações da Companhia. No acumulado do ano, o total das despesas de comunicação, propaganda e publicidade foram de R$ 5,9 milhões, aumento de 26,2% em relação ao 1S10. Na comparação com

a receita líquida Total, estas despesas ficaram praticamente estáveis em 0,5% no 2T11 e no 1S11, em relação aos mesmos períodos de 2010.

Os alugueis de imóveis de terceiros totalizaram R$ 1,7 milhão no 2T11, mesmo valor registrado no 1T11 e R$ 0,2

milhão superior ao 2T10. No 1S11, estas despesas foram de R$ 3,4 milhões, sendo que em relação à receita

líquida Total ficaram praticamente no mesmo patamar de 0,3% da receita líquida em todos os períodos comparados.

A linha de “Outros” totalizou R$ 10,8 milhões no 2T11, aumento de 54,9% na comparação com o 2T10,

relacionado principalmente às maiores despesas com PDD, passando de R$ 1,2 milhão no 2T10 para R$ 2,6

milhões no período, bem como às maiores despesas com manutenção predial, seguros, material de escritório, entre outros, para dar suporte ao crescimento das atividades da Companhia. O mesmo ocorreu em relação ao

acumulado do ano que cresceu 30,6%, tendo a PDD aumentado R$ 1,9 milhão e outras despesas em R$ 2,9 milhões. Em relação à receita líquida, esta linha apresentou ligeiro aumento de 0,2 p.p. entre o 2T10 e 2T11, em

função das maiores despesas com PDD, ficando em 1,8%, praticamente no mesmo patamar do semestre, que foi de 1,7%.

Despesas (Receitas) Tributárias

As despesas tributárias não apresentaram variações relevantes entre os períodos comparados. Permaneceu

estável em R$ 0,6 milhão no 2T11 frente à R$ 0,7 milhão no 2T10 e em R$ 1,1 milhão tanto no 1S10 quanto no

1S11. Em relação à receita líquida Total, ficou em aproximadamente 0,1% em todos os períodos comparados.

Despesas Administrativas

e Comerciais (R$ milhões)2T10¹ 1T11¹ 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10¹ 1S11

Var.

1S11X1S10

Pessoal (10,4) (13,3) (15,0) 43,9% 12,7% (19,6) (28,3) 44,6%

Prestação de serviços (4,1) (5,2) (5,7) 37,6% 9,2% (10,2) (10,9) 6,3%

Comunicação, propaganda e publicidade (2,5) (2,9) (3,0) 22,2% 5,7% (4,6) (5,9) 26,2%

Aluguéis de imóveis de terceiros (1,5) (1,7) (1,7) 18,5% 2,7% (2,8) (3,4) 20,6%

Depreciação (1,1) (0,7) (0,3) -72,7% -57,4% (2,3) (1,0) -56,2%

Outros (6,9) (7,9) (10,8) 54,9% 36,5% (14,3) (18,6) 30,6%

Total (26,5) (31,6) (36,5) 37,4% 15,3% (53,9) (68,1) 26,4%

Total (em % da Receita líquida Total) 6,2% 6,3% 6,2% +0,0 p.p. -0,1 p.p. 6,7% 6,3% -0,4 p.p.

¹ Reclassif icado

[Digite texto]

14

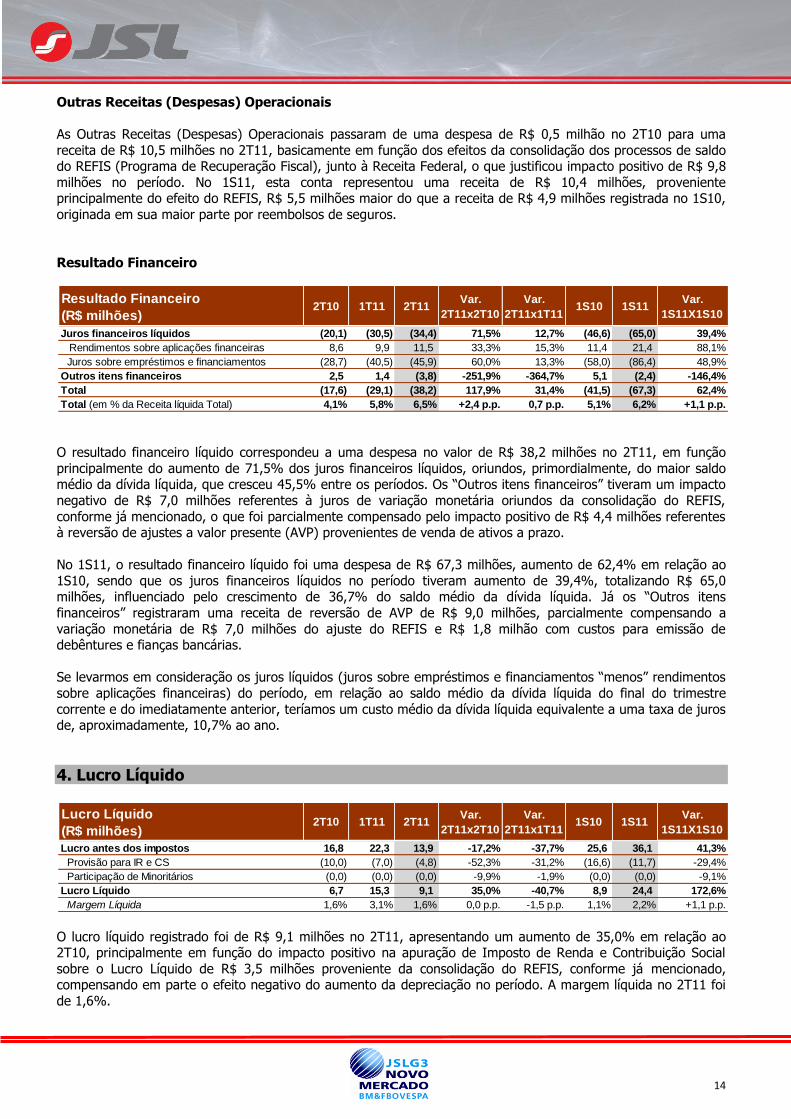

Outras Receitas (Despesas) Operacionais

As Outras Receitas (Despesas) Operacionais passaram de uma despesa de R$ 0,5 milhão no 2T10 para uma

receita de R$ 10,5 milhões no 2T11, basicamente em função dos efeitos da consolidação dos processos de saldo do REFIS (Programa de Recuperação Fiscal), junto à Receita Federal, o que justificou impacto positivo de R$ 9,8

milhões no período. No 1S11, esta conta representou uma receita de R$ 10,4 milhões, proveniente principalmente do efeito do REFIS, R$ 5,5 milhões maior do que a receita de R$ 4,9 milhões registrada no 1S10,

originada em sua maior parte por reembolsos de seguros.

Resultado Financeiro

O resultado financeiro líquido correspondeu a uma despesa no valor de R$ 38,2 milhões no 2T11, em função

principalmente do aumento de 71,5% dos juros financeiros líquidos, oriundos, primordialmente, do maior saldo médio da dívida líquida, que cresceu 45,5% entre os períodos. Os “Outros itens financeiros” tiveram um impacto

negativo de R$ 7,0 milhões referentes à juros de variação monetária oriundos da consolidação do REFIS,

conforme já mencionado, o que foi parcialmente compensado pelo impacto positivo de R$ 4,4 milhões referentes à reversão de ajustes a valor presente (AVP) provenientes de venda de ativos a prazo.

No 1S11, o resultado financeiro líquido foi uma despesa de R$ 67,3 milhões, aumento de 62,4% em relação ao

1S10, sendo que os juros financeiros líquidos no período tiveram aumento de 39,4%, totalizando R$ 65,0 milhões, influenciado pelo crescimento de 36,7% do saldo médio da dívida líquida. Já os “Outros itens

financeiros” registraram uma receita de reversão de AVP de R$ 9,0 milhões, parcialmente compensando a

variação monetária de R$ 7,0 milhões do ajuste do REFIS e R$ 1,8 milhão com custos para emissão de debêntures e fianças bancárias.

Se levarmos em consideração os juros líquidos (juros sobre empréstimos e financiamentos “menos” rendimentos

sobre aplicações financeiras) do período, em relação ao saldo médio da dívida líquida do final do trimestre

corrente e do imediatamente anterior, teríamos um custo médio da dívida líquida equivalente a uma taxa de juros de, aproximadamente, 10,7% ao ano.

4. Lucro Líquido

O lucro líquido registrado foi de R$ 9,1 milhões no 2T11, apresentando um aumento de 35,0% em relação ao 2T10, principalmente em função do impacto positivo na apuração de Imposto de Renda e Contribuição Social

sobre o Lucro Líquido de R$ 3,5 milhões proveniente da consolidação do REFIS, conforme já mencionado, compensando em parte o efeito negativo do aumento da depreciação no período. A margem líquida no 2T11 foi

de 1,6%.

Resultado Financeiro

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Juros financeiros líquidos (20,1) (30,5) (34,4) 71,5% 12,7% (46,6) (65,0) 39,4%

Rendimentos sobre aplicações financeiras 8,6 9,9 11,5 33,3% 15,3% 11,4 21,4 88,1%

Juros sobre empréstimos e financiamentos (28,7) (40,5) (45,9) 60,0% 13,3% (58,0) (86,4) 48,9%

Outros itens financeiros 2,5 1,4 (3,8) -251,9% -364,7% 5,1 (2,4) -146,4%

Total (17,6) (29,1) (38,2) 117,9% 31,4% (41,5) (67,3) 62,4%

Total (em % da Receita líquida Total) 4,1% 5,8% 6,5% +2,4 p.p. 0,7 p.p. 5,1% 6,2% +1,1 p.p.

Lucro Líquido

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Lucro antes dos impostos 16,8 22,3 13,9 -17,2% -37,7% 25,6 36,1 41,3%

Provisão para IR e CS (10,0) (7,0) (4,8) -52,3% -31,2% (16,6) (11,7) -29,4%

Participação de Minoritários (0,0) (0,0) (0,0) -9,9% -1,9% (0,0) (0,0) -9,1%

Lucro Líquido 6,7 15,3 9,1 35,0% -40,7% 8,9 24,4 172,6%

Margem Líquida 1,6% 3,1% 1,6% 0,0 p.p. -1,5 p.p. 1,1% 2,2% +1,1 p.p.

[Digite texto]

15

Na comparação entre os períodos acumulados do ano, o lucro líquido mais que dobrou, passando de R$ 8,9 milhões no 1S10, para R$ 24,4 milhões no 1S11, tendo também apresentado uma melhora de 1,1 p.p. na

margem líquida, que foi de 2,2% neste semestre.

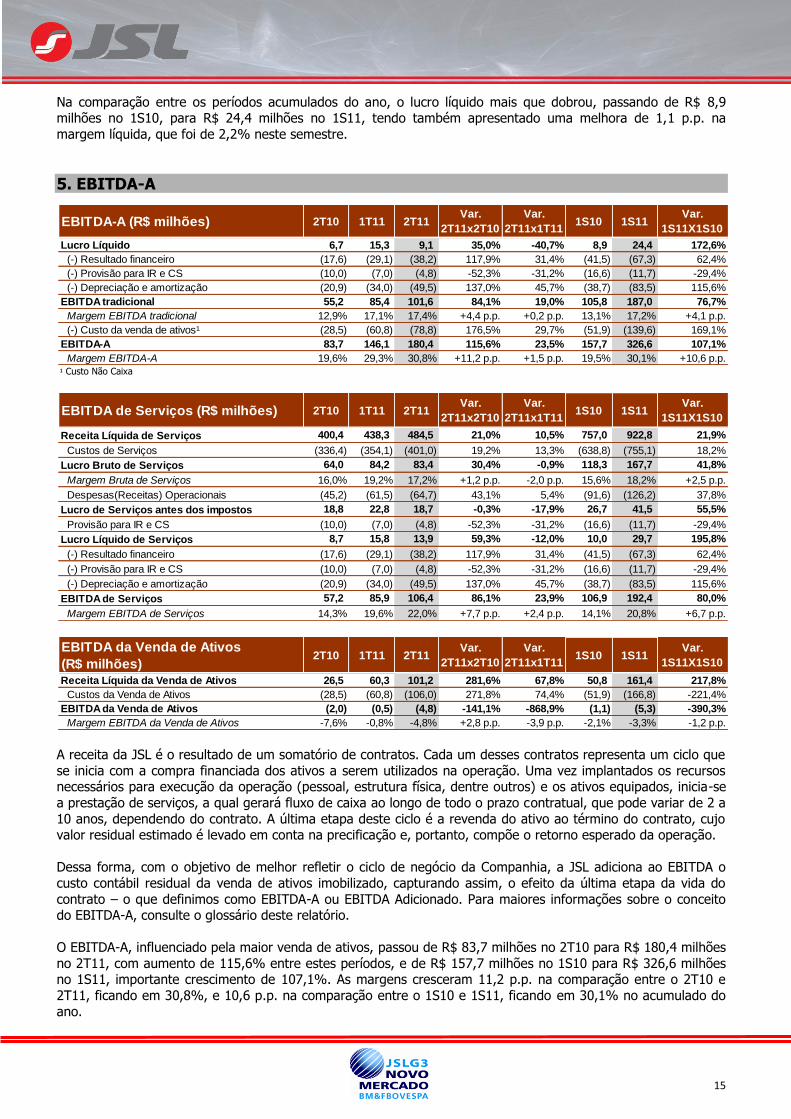

5. EBITDA-A

¹ Custo Não Caixa

A receita da JSL é o resultado de um somatório de contratos. Cada um desses contratos representa um ciclo que

se inicia com a compra financiada dos ativos a serem utilizados na operação. Uma vez implantados os recursos necessários para execução da operação (pessoal, estrutura física, dentre outros) e os ativos equipados, inicia-se

a prestação de serviços, a qual gerará fluxo de caixa ao longo de todo o prazo contratual, que pode variar de 2 a

10 anos, dependendo do contrato. A última etapa deste ciclo é a revenda do ativo ao término do contrato, cujo valor residual estimado é levado em conta na precificação e, portanto, compõe o retorno esperado da operação.

Dessa forma, com o objetivo de melhor refletir o ciclo de negócio da Companhia, a JSL adiciona ao EBITDA o

custo contábil residual da venda de ativos imobilizado, capturando assim, o efeito da última etapa da vida do

contrato – o que definimos como EBITDA-A ou EBITDA Adicionado. Para maiores informações sobre o conceito do EBITDA-A, consulte o glossário deste relatório.

O EBITDA-A, influenciado pela maior venda de ativos, passou de R$ 83,7 milhões no 2T10 para R$ 180,4 milhões

no 2T11, com aumento de 115,6% entre estes períodos, e de R$ 157,7 milhões no 1S10 para R$ 326,6 milhões no 1S11, importante crescimento de 107,1%. As margens cresceram 11,2 p.p. na comparação entre o 2T10 e

2T11, ficando em 30,8%, e 10,6 p.p. na comparação entre o 1S10 e 1S11, ficando em 30,1% no acumulado do

ano.

EBITDA-A (R$ milhões) 2T10 1T11 2T11Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Lucro Líquido 6,7 15,3 9,1 35,0% -40,7% 8,9 24,4 172,6%

(-) Resultado financeiro (17,6) (29,1) (38,2) 117,9% 31,4% (41,5) (67,3) 62,4%

(-) Provisão para IR e CS (10,0) (7,0) (4,8) -52,3% -31,2% (16,6) (11,7) -29,4%

(-) Depreciação e amortização (20,9) (34,0) (49,5) 137,0% 45,7% (38,7) (83,5) 115,6%

EBITDA tradicional 55,2 85,4 101,6 84,1% 19,0% 105,8 187,0 76,7%

Margem EBITDA tradicional 12,9% 17,1% 17,4% +4,4 p.p. +0,2 p.p. 13,1% 17,2% +4,1 p.p.

(-) Custo da venda de ativos¹ (28,5) (60,8) (78,8) 176,5% 29,7% (51,9) (139,6) 169,1%

EBITDA-A 83,7 146,1 180,4 115,6% 23,5% 157,7 326,6 107,1%

Margem EBITDA-A 19,6% 29,3% 30,8% +11,2 p.p. +1,5 p.p. 19,5% 30,1% +10,6 p.p.

EBITDA de Serviços (R$ milhões) 2T10 1T11 2T11Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Receita Líquida de Serviços 400,4 438,3 484,5 21,0% 10,5% 757,0 922,8 21,9%

Custos de Serviços (336,4) (354,1) (401,0) 19,2% 13,3% (638,8) (755,1) 18,2%

Lucro Bruto de Serviços 64,0 84,2 83,4 30,4% -0,9% 118,3 167,7 41,8%

Margem Bruta de Serviços 16,0% 19,2% 17,2% +1,2 p.p. -2,0 p.p. 15,6% 18,2% +2,5 p.p.

Despesas(Receitas) Operacionais (45,2) (61,5) (64,7) 43,1% 5,4% (91,6) (126,2) 37,8%

Lucro de Serviços antes dos impostos 18,8 22,8 18,7 -0,3% -17,9% 26,7 41,5 55,5%

Provisão para IR e CS (10,0) (7,0) (4,8) -52,3% -31,2% (16,6) (11,7) -29,4%

Lucro Líquido de Serviços 8,7 15,8 13,9 59,3% -12,0% 10,0 29,7 195,8%

(-) Resultado financeiro (17,6) (29,1) (38,2) 117,9% 31,4% (41,5) (67,3) 62,4%

(-) Provisão para IR e CS (10,0) (7,0) (4,8) -52,3% -31,2% (16,6) (11,7) -29,4%

(-) Depreciação e amortização (20,9) (34,0) (49,5) 137,0% 45,7% (38,7) (83,5) 115,6%

EBITDA de Serviços 57,2 85,9 106,4 86,1% 23,9% 106,9 192,4 80,0%

Margem EBITDA de Serviços 14,3% 19,6% 22,0% +7,7 p.p. +2,4 p.p. 14,1% 20,8% +6,7 p.p.

EBITDA da Venda de Ativos

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Receita Líquida da Venda de Ativos 26,5 60,3 101,2 281,6% 67,8% 50,8 161,4 217,8%

Custos da Venda de Ativos (28,5) (60,8) (106,0) 271,8% 74,4% (51,9) (166,8) -221,4%

EBITDA da Venda de Ativos (2,0) (0,5) (4,8) -141,1% -868,9% (1,1) (5,3) -390,3%

Margem EBITDA da Venda de Ativos -7,6% -0,8% -4,8% +2,8 p.p. -3,9 p.p. -2,1% -3,3% -1,2 p.p.

[Digite texto]

16

O significativo aumento da receita líquida da Companhia, combinado com a maior participação de Gestão e

Terceirização na composição dos negócios da Companhia, garantiu à JSL um crescimento de 84,1% do EBITDA

tradicional, que atingiu R$ 101,6 milhões no 2T11, com margem de 17,4%, 4,4 p.p. superior à registrada no 2T10. No período, o EBITDA tradicional também foi positivamente impactado em R$ 9,8 milhões pelos efeitos da

consolidação dos processos de saldo do REFIS. No 1S11, o EBITDA tradicional foi de R$ 187,0 milhões, um significativo aumento de 76,7% em relação ao 1S10, com margem de 17,2%, uma expansão de 4,1 p.p. na

mesma comparação.

Como mencionado, a Companhia passa a segregar a contribuição do EBITDA de Serviços e da Venda de Ativos

nos seus resultados, embora façam parte de um único ciclo de negócios. Tal segregação possibilita um melhor entendimento da performance dos Serviços prestados, dado que a mesma expurga a influência da Venda de

Ativos, a qual tem um comportamento mais volátil e geralmente não contribui para o EBITDA tradicional, uma vez que as receitas oriundas das Revendas usuais devem ser equivalentes ao custo não caixa reconhecido nos

resultados, relacionado à baixa desses ativos do imobilizado da Companhia, segundo orientações do IFRS,

ocasionando uma diluição da margem EBITDA tradicional, tendo em vista que expande a base das receitas.

O EBITDA de Serviços foi de R$ 106,4 milhões no 2T11, com crescimento de 86,1% em relação ao 2T10. No mesmo período, a margem EBITDA de Serviços foi de 22,0%, aumento de 7,7 p.p. em relação ao 2T10,

influenciada, conforme comentado, pela maior participação de Gestão e Terceirização e pelos efeitos da

consolidação do REFIS, conforme mencionado. No 1S11, o EBITDA de Serviços totalizou R$ 192,4 milhões, com crescimento de 80,0% em relação ao 1S10. A margem no semestre foi de 20,8%, expansão de 6,7 p.p. na

comparação com o 1S10.

É importante destacar que enquanto houver expansão dos negócios da Companhia, a margem EBITDA estará abaixo do seu potencial, dado que a adição de novos contratos demanda um ciclo de implantação que se reflete

em custos pré-operacionais, ao mesmo tempo em que tais contratos ainda não geram receitas.

IV. INVESTIMENTOS No 2T11, os investimentos da Companhia foram de R$ 275,9 milhões, sendo que, deste total, 64,9% foram

direcionados para a expansão das operações da JSL. A maior parte dos investimentos está relacionada aos Serviços Dedicados e Gestão e Terceirização, que, em conjunto, receberam mais de 81,0% do total dos recursos,

sendo os negócios de maior relevância no volume de novos contratos adicionados ao portfólio da Companhia em 2010 e nos 5M11.

No 1S11, o montante total dos investimentos foi de R$ 472,7 milhões, 77,6% destinados para expansão.

Vale ressaltar que a aquisição dos ativos operacionais utilizados pela JSL na prestação de serviços é, em sua maior parte, financiada por linhas específicas vinculadas à sua natureza (como Finame para veículos pesados,

ônibus, máquinas e equipamentos nacionais, e leasing financeiro para veículos leves e equipamentos

importados), sendo que nestes casos, tais aquisições não representam impacto no caixa, uma vez que os bancos pagam diretamente aos fornecedores pela aquisição destes ativos, como podemos verificar na seção Fluxo de

Caixa neste documento.

[Digite texto]

17

¹ Do total, R$ 10,5 milhões destinados ao Centro Logístico Intermodal no 2T11, R$ 13,2 milhões no 1S11 e R$ 23,4 milhões nos 12 meses

Do saldo do ativo imobilizado de R$ 1,772 bilhão registrado ao final do 2T11, cerca de 5,6% não estavam

gerando receitas por encontrarem-se em fase de implantação de novos contratos, e outros R$ 94,4 milhões estavam disponibilizados para revendas e R$ 3,7 milhões estavam em Estoques, referentes à Venda de Ativos

com Gestão.

Para o ano de 2011, a expectativa atual é de que os investimentos totalizem o montante bruto de R$ 710

milhões.

Alinhada à previsão acima, a Receita de Venda de Ativos atualmente estimada para 2011 é de cerca de R$ 230,0

milhões.

Investimentos Equipamentos 2T11% do

Total1S11

% do

Total

12

Meses

% do

Total

Caminhões 137,5 49,8% 194,3 41,1% 362,5 41,1%

Máquinas e Equipamentos 52,1 18,9% 79,9 16,9% 123,5 14,0%

Veículos Leves 44,2 16,0% 125,8 26,6% 266,5 30,2%

Ônibus 23,0 8,4% 42,1 8,9% 80,2 9,1%

Outros 19,1 6,9% 30,5 6,4% 48,9 5,6%

INVESTIMENTO TOTAL 275,9 100,0% 472,7 100,0% 881,6 100,0%

Investimentos por Linha de Negócio 2T11% do

Total1S11

% do

Total

12

Meses

% do

Total

Serviços Dedicados 141,7 51,4% 182,4 38,6% 301,6 34,2%

Gestão e Terceirização 83,3 30,2% 200,8 42,5% 444,9 50,5%

Transportes de Passageiros 30,2 10,9% 63,8 13,5% 86,0 9,8%

Cargas Gerais 10,7 3,9% 10,7 2,3% 11,0 1,3%

Outros 9,9 3,6% 14,9 3,2% 38,1 4,3%

INVESTIMENTO TOTAL 275,9 100,0% 472,7 100,0% 881,6 100,0%

Investimentos por Natureza 2T11% do

Total1S11

% do

Total

12

Meses

% do

Total

Renovação 96,8 35,1% 105,8 22,4% 230,0 26,1%

Expansão¹ 179,1 64,9% 366,9 77,6% 651,6 73,9%

INVESTIMENTO TOTAL 275,9 100,0% 472,7 100,0% 881,6 100,0%

Capex (R$ milhões)

Capex - Estimativas (R$ milhões)

[Digite texto]

18

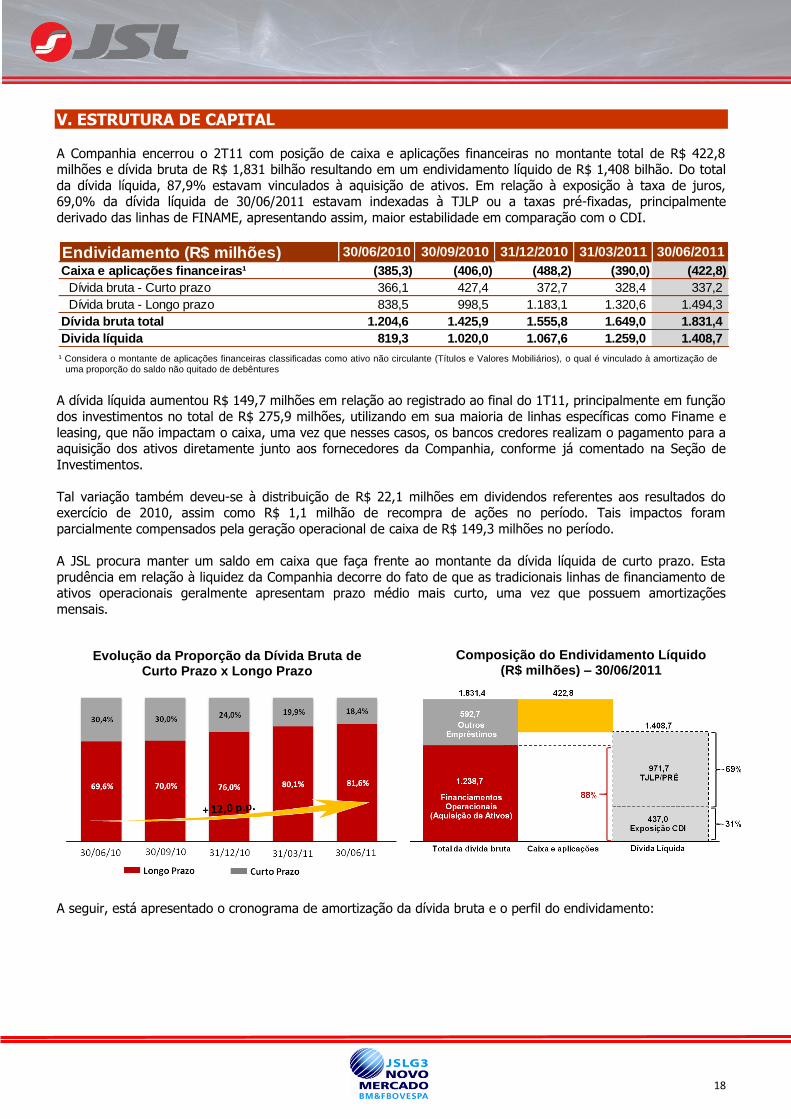

V. ESTRUTURA DE CAPITAL

A Companhia encerrou o 2T11 com posição de caixa e aplicações financeiras no montante total de R$ 422,8 milhões e dívida bruta de R$ 1,831 bilhão resultando em um endividamento líquido de R$ 1,408 bilhão. Do total

da dívida líquida, 87,9% estavam vinculados à aquisição de ativos. Em relação à exposição à taxa de juros, 69,0% da dívida líquida de 30/06/2011 estavam indexadas à TJLP ou a taxas pré-fixadas, principalmente

derivado das linhas de FINAME, apresentando assim, maior estabilidade em comparação com o CDI.

A dívida líquida aumentou R$ 149,7 milhões em relação ao registrado ao final do 1T11, principalmente em função

dos investimentos no total de R$ 275,9 milhões, utilizando em sua maioria de linhas específicas como Finame e

leasing, que não impactam o caixa, uma vez que nesses casos, os bancos credores realizam o pagamento para a aquisição dos ativos diretamente junto aos fornecedores da Companhia, conforme já comentado na Seção de

Investimentos.

Tal variação também deveu-se à distribuição de R$ 22,1 milhões em dividendos referentes aos resultados do exercício de 2010, assim como R$ 1,1 milhão de recompra de ações no período. Tais impactos foram

parcialmente compensados pela geração operacional de caixa de R$ 149,3 milhões no período.

A JSL procura manter um saldo em caixa que faça frente ao montante da dívida líquida de curto prazo. Esta

prudência em relação à liquidez da Companhia decorre do fato de que as tradicionais linhas de financiamento de ativos operacionais geralmente apresentam prazo médio mais curto, uma vez que possuem amortizações

mensais.

A seguir, está apresentado o cronograma de amortização da dívida bruta e o perfil do endividamento:

Endividamento (R$ milhões) 30/06/2010 30/09/2010 31/12/2010 31/03/2011 30/06/2011

Caixa e aplicações financeiras¹ (385,3) (406,0) (488,2) (390,0) (422,8)

Dívida bruta - Curto prazo 366,1 427,4 372,7 328,4 337,2

Dívida bruta - Longo prazo 838,5 998,5 1.183,1 1.320,6 1.494,3

Dívida bruta total 1.204,6 1.425,9 1.555,8 1.649,0 1.831,4

Divida líquida 819,3 1.020,0 1.067,6 1.259,0 1.408,7

Evolução da Proporção da Dívida Bruta de Curto Prazo x Longo Prazo

Composição do Endividamento Líquido (R$ milhões) – 30/06/2011

¹ Considera o montante de aplicações financeiras classificadas como ativo não circulante (Títulos e Valores Mobiliários), o qual é vinculado à amortização de uma proporção do saldo não quitado de debêntures

[Digite texto]

19

A Companhia possui títulos de dívida emitidos, os quais contém limitação à sua alavancagem, com base no índice “Dívida Líquida sobre o EBITDA-A”, sendo que tal limite deste indicador é de 3,0 vezes. Como é possível verificar

na tabela a seguir, este índice fechou o período em 2,0 vezes, patamar que permite a Companhia continuar

crescendo com níveis prudentes de alavancagem.

Vale ressaltar que as altas taxas de crescimento apresentadas pela JSL demandam investimentos associados a ativos destinados primordialmente à sua expansão. Estes ativos, quando adquiridos, já estão necessariamente

vinculados a contratos de prestação de serviços de longo prazo e, portanto, garantem a geração futura de caixa da Companhia, sendo então parte de novos projetos que têm um ciclo de implantação que varia de 90 a 120

dias, período em que a Companhia incorre em custos pré-operacionais sem contar ainda com a respectiva

geração de receita. Esta característica expansionista faz com que o saldo do endividamento líquido da Companhia tenha maior correlação com a geração futura de caixa do que com o que foi observado nos últimos doze meses,

base usual da análise de índices de alavancagem, que, por isso, ficaram superiores aqueles apresentados em um cenário de estabilidade dos negócios.

422,8

317,0

172,2

284,9

175,8133,1

75,2

20,1

16,8

60,3

192,1

182,5

120,8

Caixa Curto Prazo 2012 2013 2014 2015 2016 2017 em diante

Curto prazo Longo prazo

80,4

337,1

189,1

345,3367,9

315,7

196,0

80,4

Saldos 31/03/2010 30/06/2010 30/09/2010 31/12/2010 31/03/2011 30/06/2011

Imobilizado¹/ Dívida líquida 1.3x 1.8x 1.7x 1.7x 1.6x 1.5x

Dívida líquida / EBITDA² 4.0x 3.0x 3.3x 3.2x 3.4x 3.4x

Dívida líquida / EBITDA-A² 2.7x 2.2x 1.9x 1.9x 2.0x 2.0x

EBITDA/ Juros líquidos 2.6x 2.9x 3.4x 3.5x 3.7x 3.6x

EBITDA-A/ Juros líquidos 3.9x 4.1x 5.7x 5.8x 6.3x 6.3x

Caixa / dívida bruta de curto prazo 0.4x 1.1x 0.9x 1.3x 1.2x 1.3x

¹ Imobilizado + Recebível e Estoques “ venda a prazo” (Venda de Ativos com Gestão / CPC 06) + Seminovos

² Período Acumulado dos últimos 12 meses

Cronograma do Endividamento (R$ milhões)

Indicadores de Alavancagem (fim do período)

Dívida Líquida e Ativos Operacionais (R$ milhões)

Índice de Cobertura de Juros Líquidos

Dívida Líquida e Ativos Operacionais

(R$ milhões)

[Digite texto]

20

A JSL tem como objetivo o constante aprimoramento do perfil de endividamento da empresa, através da

captação de recursos por meio de operações no mercado financeiro que resultem no alongamento do

cronograma de amortizações. Em junho de 2011, a Companhia aprovou a 4ª emissão de debêntures simples, no valor total de R$ 113,0 milhões, com prazo de vigência de 6 anos com vencimento em junho de 2017. O Valor

Nominal Unitário das Debêntures será amortizado em 4 (quatro) parcelas iguais, anuais e consecutivas, sendo a primeira em 24 de junho de 2014. Os recursos obtidos com a oferta foram destinados ao resgate antecipado da

totalidade da 2ª emissão de debêntures da Companhia, resultando no alongamento do perfil de endividamento,

conforme pode ser observado na tabela abaixo:

VI. FLUXO DE CAIXA A Companhia apresentou um crescimento de 584,1% na geração operacional de caixa, passando de R$ 21,8

milhões no 2T10, para R$ 149,3 milhões no 2T11. Além do aumento de 35,0% no lucro líquido na mesma

comparação, contribuiu para a maior geração de caixa neste trimestre o menor consumo no capital de giro.

A melhora de R$ 2,2 milhões na linha de “Contas a Receber, Estoques e Fornecedores” foi resultado do aumento de R$ 15,0 milhões na conta de fornecedores e da redução de R$ 18,6 milhões no saldo de estoques,

diretamente relacionado a veículos vinculados a contratos de Venda de Ativos com Gestão, os quais foram

vendidos no 2T11 para pagamento em 24 parcelas mensais e, desta forma, passaram para o contas a receber, sendo o principal motivo do aumento de R$ 31,4 milhões nesta conta. Do saldo de R$ 544,2 milhões (curto

“mais” longo prazo) no Contas a Receber ao final do período, R$ 117,6 milhões são oriundos dos aluguéis de máquinas e equipamentos registrados a valor presente no 3T10 sob a CPC 06, e R$ 109,4 milhões eram

relacionados às Vendas de Ativos com Gestão.

Adicionalmente, a melhora de R$ 12,5 milhões em “Outros Ativos e Passivos” deveu-se primordialmente a

redução de R$ 13,5 milhões relativos ao adiantamento a fornecedores concedidos.

Prazo médio do endividamento

(anos) - Final do Período3T10 4T10 1T11 2T11

Após a

4ª debênture

Evolução

4ª debênture x 3T10

Dívida Corporativa 2,4 3,5 4,0 3,7 4,0 +1,6

Dívida Operacional 2,5 2,0 2,0 2,3 2,3 -0,2

Total 2,5 2,5 2,7 2,8 2,9 +0,4

Fluxo de Caixa Sintético¹

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11X1S10

Lucro Líquido 6,7 15,3 9,1 35,0% -40,7% 8,9 24,4 172,5%

Depreciação e Amortização 19,1 33,5 49,3 157,5% 47,3% 37,4 82,7 121,1%

Custo da Venda de Ativos² 28,5 60,8 78,2 174,4% 28,7% 51,9 139,0 167,9%

Outros ajustes não caixa 38,6 32,5 44,0 13,8% 35,2% 73,9 76,5 3,5%

Contas a receber, Estoque e Fornecedores (36,8) (56,8) 2,2 -106,1% -103,9% (46,4) (54,6) 17,8%

Outros Ativos e Passivos (4,3) (24,8) 12,5 -388,8% -150,5% 46,5 (12,3) -126,4%

Juros pagos (30,1) (43,1) (46,0) 53,0% 6,6% (58,9) (89,1) 51,3%

Geração Operacional de Caixa 21,8 17,3 149,3 584,1% 763,5% 113,4 166,6 46,9%

Aumento do Imobilizado (6,5) (18,3) (24,1) 0.268,9% 0.031,7% (13,3) (42,5) 219,4%

Outros Investimentos - 0,3 (2,9) 10310,7% -1202,7% (0,1) (2,6) 3927,9%

Caixa Líquido das Atividades de Investimentos 15,3 (0,8) 122,3 701,9% -15864,8% 100,1 121,6 21,5%

Aumento (Redução) de Capital 457,4 (0,4) - -100,0% -100,0% 457,4 (0,4) -100,1%

Dividendos + JCP (30,8) - (22,1) -28,3% n.a (105,4) (22,1) -79,0%

Empréstimos e Financiamentos (236,3) (76,5) (66,4) -71,9% -13,2% (204,7) (142,9) -30,2%

Ações em Tesouraria - (20,5) (1,1) n.a -94,8% - (21,6) n.a

Aumento (Redução) do Caixa 205,5 (98,3) 32,8 -84,0% -133,4% 247,4 (65,5) -126,5%

² Custo não caixa

¹ Considera como caixa o montante de aplicações financeiras classificadas como ativo não circulante (Títulos e Valores Mobiliários), o qual é

vinculado à amortização de uma proporção do saldo não quitado de debêntures

[Digite texto]

21

Neste trimestre, conforme orientação do IFRS, a Companhia passou a classificar as despesas com juros pagos de financiamento como item operacional em seu fluxo de caixa. Anteriormente, estas despesas, que no 2T11 foram

de R$ 46,0 milhões, estavam sendo classificadas em empréstimos e financiamentos. Para permitir uma uma

maior comparabilidade, esta reclassificação também foi feita nos períodos anteriores.

Ainda, no período, a JSL efetivou pagamentos de dividendos no valor de R$ 22,1 milhões relativos ao exercício de 2010 e realizou R$ 1,1 milhão em recompra de suas ações.

Conforme entendimento da Companhia em conjunto com seus auditores independentes, as variações de caixa apresentadas na linha de aumento do imobilizado da demonstração do fluxo de caixa contemplam apenas os

valores efetivamente desembolsados pela Companhia. Dessa forma, as aquisições de ativo imobilizado que representaram efetivo desembolso de caixa totalizaram R$ 24,4 milhões no 2T11. A porção das aquisições que

foram efetivadas por meio da contratação de financiamentos vinculados à compra de ativos (como Finame e leasing, por exemplo), totalizou R$ 251,5 milhões no período. Cumpre salientar que tais aquisições de ativos

realizadas com financiamentos vinculados não apresentam reflexo na demonstração do fluxo de caixa quando da

sua contratação. Entretanto, à medida que tais financiamentos são amortizados, os respectivos desembolsos de caixa se refletem na linha de Empréstimos e Financiamentos.

A seguir, está apresentada uma demonstração dos investimentos realizados no 2T11, provenientes tanto de

efetivos desembolsos de caixa quanto de financiamentos operacionais.

¹ Referente à porção dos investimentos efetivamente desembolsados pela Companhia, conforme a Demonstração do Fluxo de Caixa

VII. MERCADO DE CAPITAIS Performance das ações

No 2T11, as ações da JSL apresentaram uma valorização de 15,0%, sendo cotadas no fechamento do período a

R$ 11,50, enquanto o IBOVESPA registrou uma queda de 9,9%. Desde o IPO, realizado em 22 de abril de 2010, as ações da empresa acumulavam valorização de 43,8%, substancialmente acima da variação negativa de 10,1%

do Ibovespa no mesmo período. O valor de mercado da Companhia no fechamento do 2T11 foi de R$ 2,287

bilhões. Atualmente a Companhia apresenta um free float de 27,1%, já excluídas as ações em tesouraria.

Aquisição de Imobilizado

(R$ milhões)2T10 1T11 2T11

Var.

2T11x2T10

Var.

2T11x1T111S10 1S11

Var.

1S11x1S10

Capex Total 255,9 196,8 275,9 7,8% 40,2% 390,8 472,7 21,0%

Caixa (porção paga com recursos próprios)¹ 6,5 18,3 24,4 275,4% 33,3% 13,3 42,7 221,1%

Porção financiada 249,4 178,5 251,5 0,8% 40,9% 377,5 430,0 13,9%

Impacto no f luxo de caixa

Cotações (R$) Desde o IPO¹ 2010 2011¹ 2T11

Fechamento 11,50 11,15 11,50 11,50

Máximo 12,50 11,44 12,50 11,90

Mínimo 7,40 7,40 8,55 10,20

Médio 9,78 8,68 10,88 11,14

Var.JSLG3 43,8% 39,4% -11,4% 15,0%

Var. Ibovespa -10,1% -0,1% -10,8% -9,9%

¹ Até 30 de junho de 2011

[Digite texto]

22

A JSL está listada no Novo Mercado da BM&FBOVESPA e suas ações fazem parte do Índice de Ações com

Governança Corporativa Diferenciada (IGC) e do Índice de Ações com Tag Along Diferenciado (ITAG).

Recompra de ações

A Companhia autorizou programa de recompra de até 2.000.000 de ações ordinárias, com o objetivo principal de

lastrear o plano de opções de compra de ações. Na data deste relatório, o saldo de ações em tesouraria era de

1.944.500 ações, adquiridas no âmbito do programa.

Dividendos

A JSL realizou no dia 27 de maio de 2011 pagamento de dividendos referentes aos resultados do exercício de

2010, no montante total de R$ 22,1 milhões, ou R$ 0,11215797 por ação, conforme aprovado em sua Assembleia

Geral Ordinária e Extraordinária realizada no dia 29 de abril de 2011.

Reconhecimento do Mercado de Capitais

Em julho de 2011, a JSL foi finalista em três categorias do IR Awards 2011, importante premiação que reconhece

os melhores programas de relações com investidores de Companhias de Capital Aberto do país. A JSL foi top 5

entre 222 empresas small & mid caps (empresas com valor de mercado abaixo de R$ 3,0 bilhões), recebendo

menção honrosa nas seguintes categorias:

Grand Prix do melhor programa de relações com investidores;

Melhor website de relações com investidores;

Maior evolução em relações com investidores;

A JSL continua envidando seus maiores esforços para reforçar a sua comunicação com o mercado de capitais de

forma transparente e equitativa, dentro das melhores práticas de relações com investidores e governança

corporativa.

Comparativo de Desempenho JSLG3 x Ibovespa

(Desde o IPO até 30/06/2011)

[Digite texto]

23

Sobre a Companhia:

A JSL (BM&FBOVESPA: JSLG3) é a empresa com o mais amplo portfólio de serviços logísticos do Brasil e líder em seu segmento em termos de receita líquida. Com mais de 50 anos de experiência neste setor, a Companhia atua em todo o território brasileiro e opera em toda a cadeia do processo produtivo, desde o transporte de carga até a completa terceirização das cadeias logísticas.

Algumas das afirmações aqui contidas se baseiam nas hipóteses e perspectivas atuais da administração da Companhia que poderiam ocasionar variações materiais entre os resultados, performance e eventos futuros. Os resultados reais, desempenho e eventos podem diferir significativamente daqueles expressos ou implicados por essas afirmações, como um resultado de diversos fatores, tais como condições gerais e econômicas no Brasil e outros países; níveis de taxa de juros, inflação e de câmbio; mudanças em leis e regulamentos; e fatores competitivos gerais (em bases global, regional ou nacional).

[Digite texto]

24

VIII. GLOSSÁRIO AVP – Ajuste a valor presente. Aplicado a ativos e passivos monetários de forma a refletir seu valor presente,

levando em consideração os fluxos de caixa contratuais, a taxa de juros explícita, e em certos casos implícita, dos respectivos ativos e passivos e as taxas praticadas no mercado para transações similares. Subsequentemente,

tais efeitos são realocados nas linhas de receita e despesa financeira na demonstração de resultados, pelo prazo

de fruição dos juros em relação aos fluxos de caixa contratuais.

Cargas Gerais ou Transporte de Cargas Gerais – Serviços de escoamento de produtos no sistema “ponto A” para “ponto B”, através de veículos Carga Completa (Full Truck Load). CPC 06 – Orientação do Comitê de Pronunciamentos Contábeis que regula as operações de arrendamento

mercantil. Tal pronunciamento determina a classificação de arrendamentos mercantis baseada na extensão em

que os riscos e benefícios inerentes a propriedade do ativo arrendado permaneçam no arrendador ou no arrendatário. Segundo a CPC 06, um arrendamento mercantil é classificado como financeiro se ele transferir

substancialmente todos os riscos e benefícios inerentes à propriedade. Dadas as condições da transação, alguns contratos de locação de ativos que a JSL detém junto a clientes foram contabilizados à luz do referido

pronunciamento. Dessa forma, o fluxo de pagamentos destes contratos foi reconhecido a valor presente na

receita bruta de Venda de Ativos no 3T10.

EBITDA - De acordo com o Ofício Circular CVM n.º 1/2005, são os lucros antes das receitas (despesas) financeiras líquidas do imposto de renda e contribuição social, da participação de minoritários, depreciação e

amortização. O EBITDA não é uma medida de acordo com as Práticas contábeis adotadas no Brasil, não

representa o fluxo de caixa para os exercícios apresentados e não deve ser considerado como substituto para o lucro líquido ou como substituto do fluxo de caixa como indicador de liquidez da Companhia. O EBITDA não

possui significado padronizado e a nossa definição de EBITDA pode não ser comparável àquelas utilizadas por outras empresas.

EBITDA-A ou EBITDA Adicionado - corresponde ao EBITDA acrescido do custo contábil residual da venda de

ativos imobilizados, o qual não representa desembolso operacional de caixa, uma vez que se trata da mera

representação contábil da baixa dos ativos no momento de sua alienação. Dessa forma, a Administração da Companhia acredita que o EBITDA-A é a medida prática mais adequada do que o EBITDA tradicional como

aproximação da geração de caixa, de modo a aferir a capacidade da Companhia de cumprir com suas obrigações financeiras.

Gestão e Terceirização ou Gestão e Terceirização de Frotas/ Equipamentos – Serviços de gestão e terceirização prestados pela JSL por meio de frotas compostas por veículos leves e pesadas, incluindo atividades

de dimensionamento e serviços agregados à frota, máquinas e equipamentos.

REFIS – Programa de Recuperação Fiscal. Instituído pelo governo federal, promoveu o parcelamento de débitos com a União, com redução de juros, multas e encargos sociais.

RMC ou Receita com os Mesmos Contratos – compreende as receitas provenientes dos contratos existentes em ambos os períodos de comparação.

Serviços Dedicados ou Serviços Dedicados à Cadeia de Suprimentos – Serviços oferecidos de forma integrada