modelos espac˘o de estados profa. airlane alencar depto de ...lane/mae5870/statespace.pdf ·...

TRANSCRIPT

'

&

$

%

MODELOS ESPACO DE ESTADOS

Profa. Airlane Alencar

Depto de Estatıstica - IME-USP

www.ime.usp.br/∼lane

1

'

&

$

%

Motivacao

Propor e ajustar um modelo que apresenta componentes naoobservadas. Essas componentes podem ser:

• tendencia, sazonalidade;

• dados faltantes.

Harvey (1961): Filtro de Kalman para obter EMV viadecomposicao do erro de predicao

2

'

&

$

%

Modelo Espaco de Estados

yt = Ftxt +Dtzt + vt, (1)

xt = µ+Gtxt−1 + wt. (2)

em que:

1. xt e um vetor p× 1;

2. zt e um vetor de variaveis conhecidas r × 1;

3. Ft e a matriz de observacao q × p;

4. Dt e uma matriz q × r;

5. Gt e a matriz de transicao p× p;

6. vt iid ∼ Nq(0, V ), wt iid ∼ Nq(0,W ) e assumiremos vt e wt

3

'

&

$

%

nao correlacionados apenas para simplificarmos a apresentacaodo modelo;

7. x0 ∼ Np(ν,Σ).

A equacao (??) e denominada equacao de observacao e relaciona ytcom uma variavel nao observada xt, de ordem p× 1, denominadavariavel de estado. A equacao (??) e denominada equacao deestado. Note que a variavel de estado xt deve conter todainformacao necessaria para que sua dinamica dependaessencialmente de xt−1.

4

'

&

$

%

Espaco de Estados - Aplicacoes

Muitos exemplos de aplicacoes utilizando modelos espaco de estadossao encontrados em Shumway e Stoffer (2000), Harvey (1990) eKim e Nelson (1999). Dentre diversos exemplos destacamos:

• analise de parametros biomedicos monitorados ao longo dotempo com muitos dados omissos (Jones 1993);

• modelos ARMA podem ser analisados sob a forma espaco deestados;

• construcao de indicador economico coincidente extraindo acomponente comum de diversas variaveis macroeconomicas(Stock e Watson 1991).

5

'

&

$

%

Exemplo 1 - Modelo AR(2)

yt = φ1yt−1 + φ2yt−2 + at, t = 1, . . . , N

yt =[

1 0]xt

xt =

et

et−1

=

φ1 φ2

1 0

xt−1 +

at

0

6

'

&

$

%

Exemplo 2 - Modelo MA(1)

yt = µ+ θat−1 + at, t = 1, . . . , N

yt = µ+[

1 θ] at

at−1

xt =

at

at−1

=

0 0

1 0

+

at−1

at−2

+

at

0

V =

σ2 0

0 0

, W = 0

7

'

&

$

%

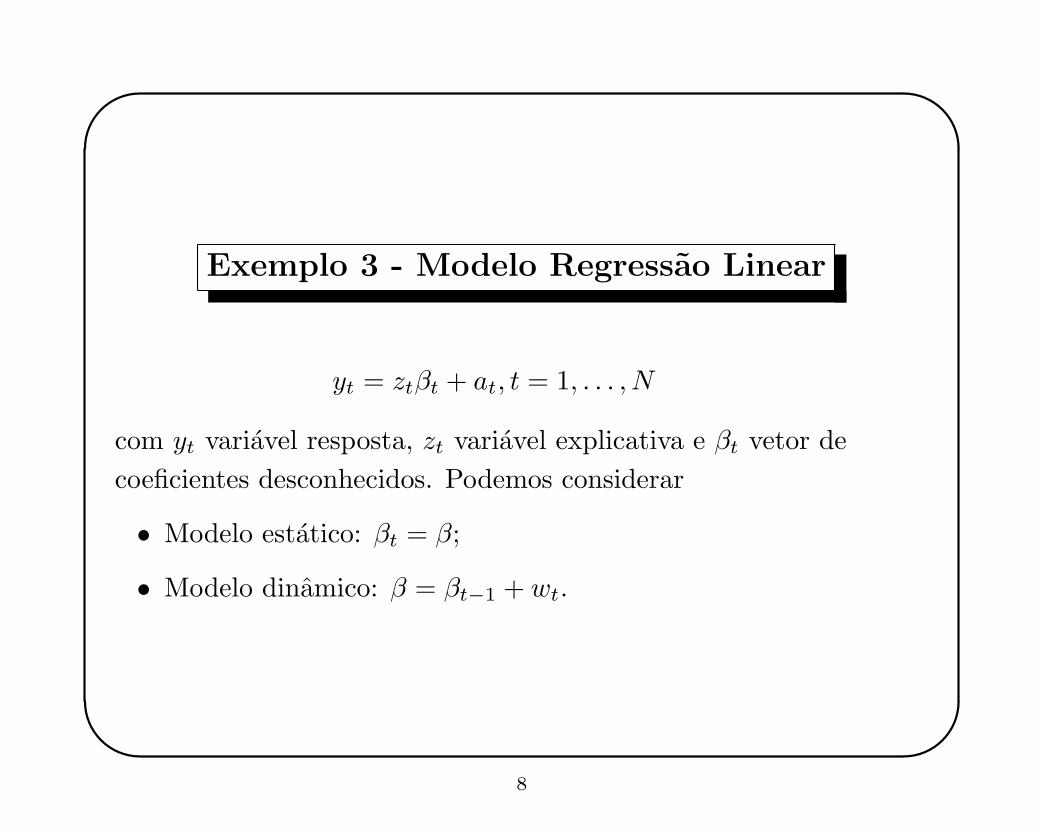

Exemplo 3 - Modelo Regressao Linear

yt = ztβt + at, t = 1, . . . , N

com yt variavel resposta, zt variavel explicativa e βt vetor decoeficientes desconhecidos. Podemos considerar

• Modelo estatico: βt = β;

• Modelo dinamico: β = βt−1 + wt.

8

'

&

$

%

Inferencia

A modelagem na forma espaco de estados envolve as seguntesetapas:

• definicao do modelo identificavel;

• fixados os parametros do modelo, utiliza-se o Filtro de Kalmanpara obtencao de previsoes lineares de mınimos quadrados parao vetor de estados.

• estimacao dos parametros;

• avaliacao do ajuste do modelo.

9

'

&

$

%

Identificabilidade

Podemos parametrizar os coeficientes e a estrutura de correlacaoem funcao de Θ, vetor k × 1, de modo que: Ft = Ft(Θ), D = D(Θ),µ = µ(Θ), G = G(Θ), V = V (Θ), W = W (Θ), ν = ν(Θ) eΣ = Σ(Θ).

Segundo Rothenberg(1971), um modelo e dito globalmenteidentificavel em um particular parametro θ0 se, para qualquer valorde θ, existe uma possıvel realizacao YT = (y1, . . . , yT ) tal que ovalor da verossimilhanca em θ seja diferente do valor em θ0.

10

'

&

$

%

Quando nao temos identificabilidade? E mais facil entender,considerando, por exemplo:

yt = Fxt + vt,

xt = Gxt−1 + wt.

com yt e xt escalares.

Note que se considero (2xt) = G2xt−1 + (2wt) e F/2 obtenhoexatamente o mesmo modelo. A funcao de verossimilhanca tambemsera a mesma.

11

'

&

$

%

Filtro de Kalman

Seja ys = (y1, . . . , ys), o vetor de informacoes disponıveis ate oinstante s. Supondo o parametro Θ conhecido, o filtro de Kalmanconsiste no algoritmo que fornece um estimador para xt baseadoem ys. Adotando a notacao apresentada em Shumway e Stoffer(2000), definimos:

xt|s = IE(xt|ys),Pt|s = IE[(xt − xt|s)(xt − xt|s)′|ys],Pt1,t2|s = IE[(xt1 − xt1|s)(xt2 − xt2|s)′|ys].

Sob a hipotese de normalidade, obteremos o estimador xt|s e suavariancia Pt|s. Mesmo sem a hipotese de normalidade, osestimadores obtidos sao os que minimizam o erro quadratico mediona classe dos estimadores lineares (Shumway e Stoffer (2000)).

12

'

&

$

%

A partir dos valores iniciais x0|0 = µ e P0|0 = Σ, o Filtro deKalman apresenta equacoes de predicao para s = t− 1 e deatualizacao para s = t, com t = 1, . . . , T .

Equacoes de Predicao

xt|t−1 = µ+Gxt−1|t−1,

Pt|t−1 = GPt−1|t−1G′ +W.

Considerando o conhecimento de yt, atualizamos a predicao.

Equacoes de Atualizacao

xt|t = xt|t−1 +Kt(yt − Ftxt|t−1 −Dzt),Pt|t = Pt|t−1 −KtFtPt|t−1,

em que Kt e o ganho do filtro,

Kt = Pt|t−1F′t (FtPt|t−1F

′t + V )−1.

13

'

&

$

%

Os estimadores de xt baseados na informacao completa da amostrayT sao obtidos a partir das equacoes conhecidas como equacoes desuavizacao. Esses estimadores suavizados correspondem aosestimadores de mınimo erro quadratico medio. A partir dos valoresde xT |T e PT |T utilizamos as equacoes de suavizacao parat = T, . . . , 1.

Equacoes de Suavizacao

xt−1|T = xt−1|t−1 + Jt−1(xt|T −Gxt−1|t−1 − µ),

Pt−1|T = Pt−1|t−1 + Jt−1(Pt|T − Pt|t−1)J ′t−1,

onde

Jt−1 = Pt−1|t−1G′(Pt|t−1)−1.

A completa derivacao das equacoes do Filtro de Kalman e desuavizacao e apresentada em Harvey (1990) e Hamilton (1994),onde tambem sao encontradas equacoes para a obtencao de

14

'

&

$

%

previsoes xt|s e Pt|s para t > s e as propriedades de convergencia dofiltro de Kalman para sistemas estaveis. A obtencao das equacoesde predicao, atualizacao e suavizacao segundo a inferenciabayesiana e apresentada em West e Harrison (1997).

15

'

&

$

%

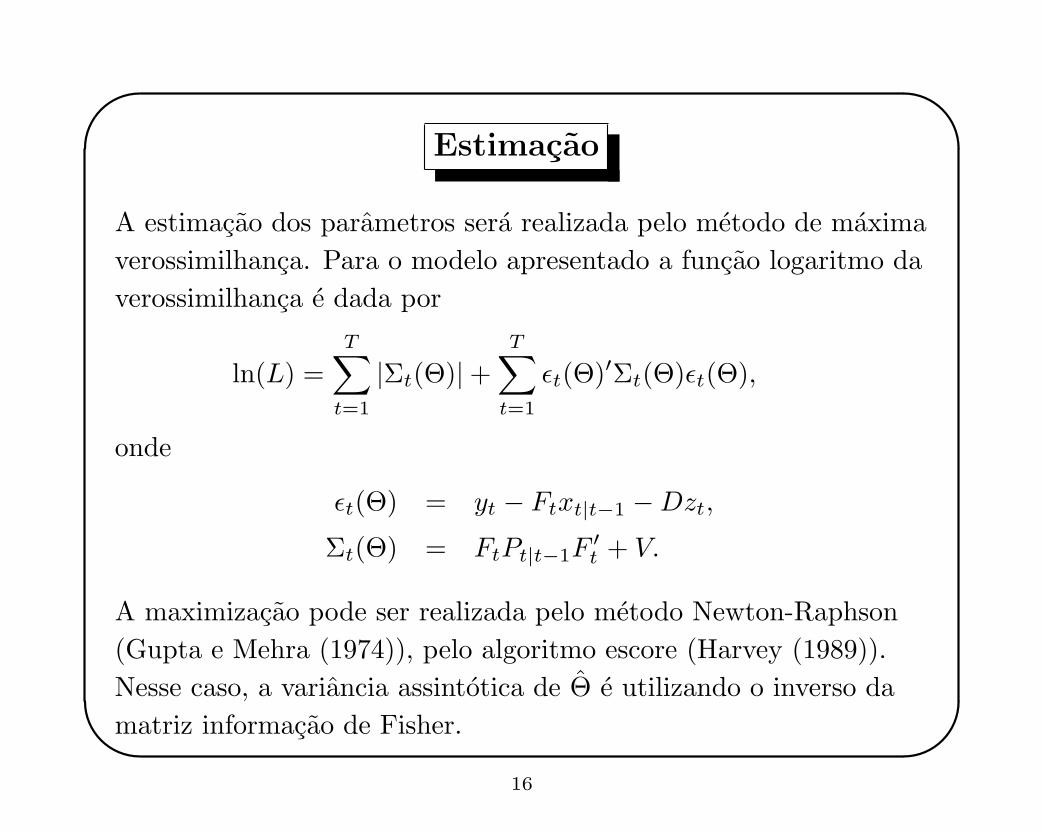

Estimacao

A estimacao dos parametros sera realizada pelo metodo de maximaverossimilhanca. Para o modelo apresentado a funcao logaritmo daverossimilhanca e dada por

ln(L) =T∑t=1

|Σt(Θ)|+T∑t=1

εt(Θ)′Σt(Θ)εt(Θ),

onde

εt(Θ) = yt − Ftxt|t−1 −Dzt,Σt(Θ) = FtPt|t−1F

′t + V.

A maximizacao pode ser realizada pelo metodo Newton-Raphson(Gupta e Mehra (1974)), pelo algoritmo escore (Harvey (1989)).Nesse caso, a variancia assintotica de Θ e utilizando o inverso damatriz informacao de Fisher.

16

'

&

$

%

Outro metodo de estimacao utiliza o algoritmo EM (Shumway eStoffer, 1982). A formulacao do algoritmo EM, principaispropriedades e alguns exemplos foi pioneiramente apresentada emDempster, Laird e Rubin (1977). Alguns resultados deconvergencia para o algoritmo EM sao encontrados em Wu (1983),McLahan e Krishnan (1997) que apresentam uma completadiscussao do assunto e Shumway e Stoffer (1982) que utilizam oalgoritmo EM para modelos espaco de estados.

Basicamente, o objetivo do algoritmo e maximizar a funcao deverossimilhanca completa, ou seja, verossimilhanca para os dadosobservados e nao observados, (yT , xT ) = (y1, . . . , yT , x0, . . . , xT ):

fΘ(yT , xT ) = fν,Σ(x0)T∏t=1

fG,W (xt|xt−1)fF,V (yt|xt).

17

'

&

$

%

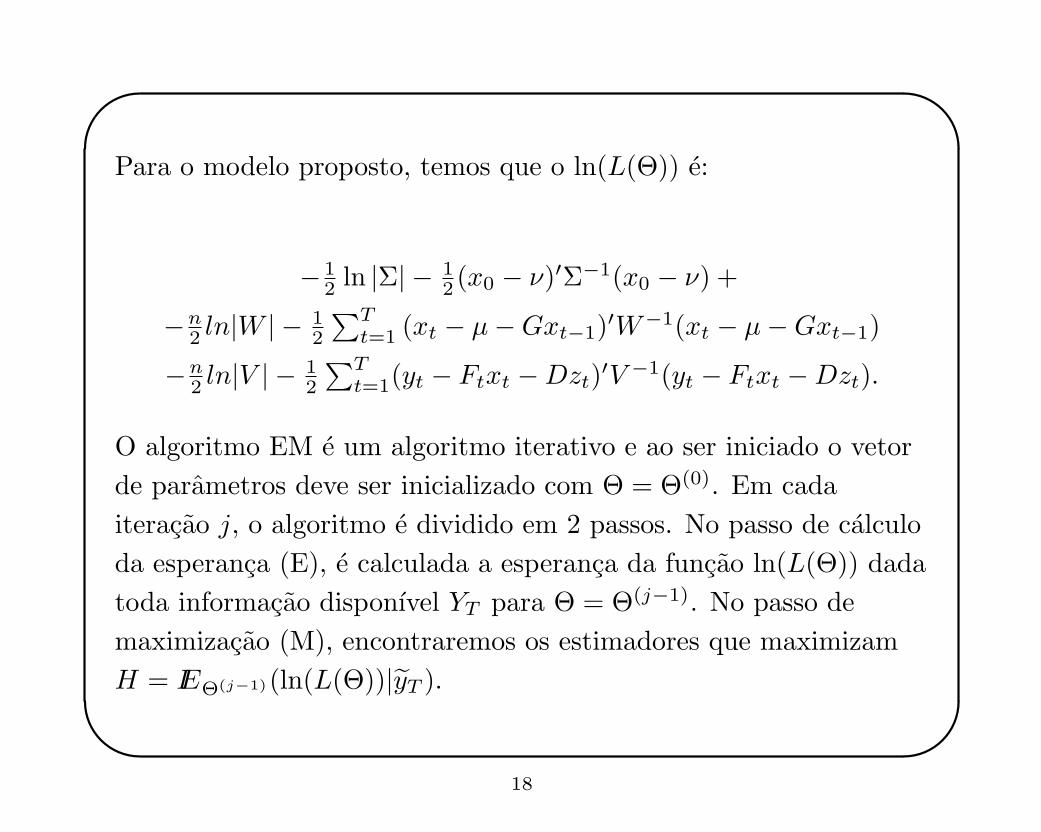

Para o modelo proposto, temos que o ln(L(Θ)) e:

− 12 ln |Σ| − 1

2 (x0 − ν)′Σ−1(x0 − ν) +

−n2 ln|W | −12

∑Tt=1 (xt − µ−Gxt−1)′W−1(xt − µ−Gxt−1)

−n2 ln|V | −12

∑Tt=1(yt − Ftxt −Dzt)′V −1(yt − Ftxt −Dzt).

O algoritmo EM e um algoritmo iterativo e ao ser iniciado o vetorde parametros deve ser inicializado com Θ = Θ(0). Em cadaiteracao j, o algoritmo e dividido em 2 passos. No passo de calculoda esperanca (E), e calculada a esperanca da funcao ln(L(Θ)) dadatoda informacao disponıvel YT para Θ = Θ(j−1). No passo demaximizacao (M), encontraremos os estimadores que maximizamH = IEΘ(j−1)(ln(L(Θ))|yT ).

18

'

&

$

%

Passo E

IEΘ(j−1) (ln(L(Θ))|yT )

− 12ln|Σ| − 1

2tr{Σ−1[P0|T + (x0|T − ν)′(x0|T − ν)]}

− 12tr[W−1(C −BG′ −GB′ +GAG′)]− n

2ln|W |

− 12tr{

∑Tt=1 V

−1[(yt − Ftxt|T −Dzt)(yt − Ftxt|TDzt)′ + FtPt|TF′t ]} − n

2ln|V |,

A =T∑t=1

Pt−1|T + xt−1|Tx′t−1|T

B =T∑t=1

Pt,t−1|T + xt|Tx′t−1|T

C =T∑t=1

Pt|T + xt|Tx′t|T

19

'

&

$

%

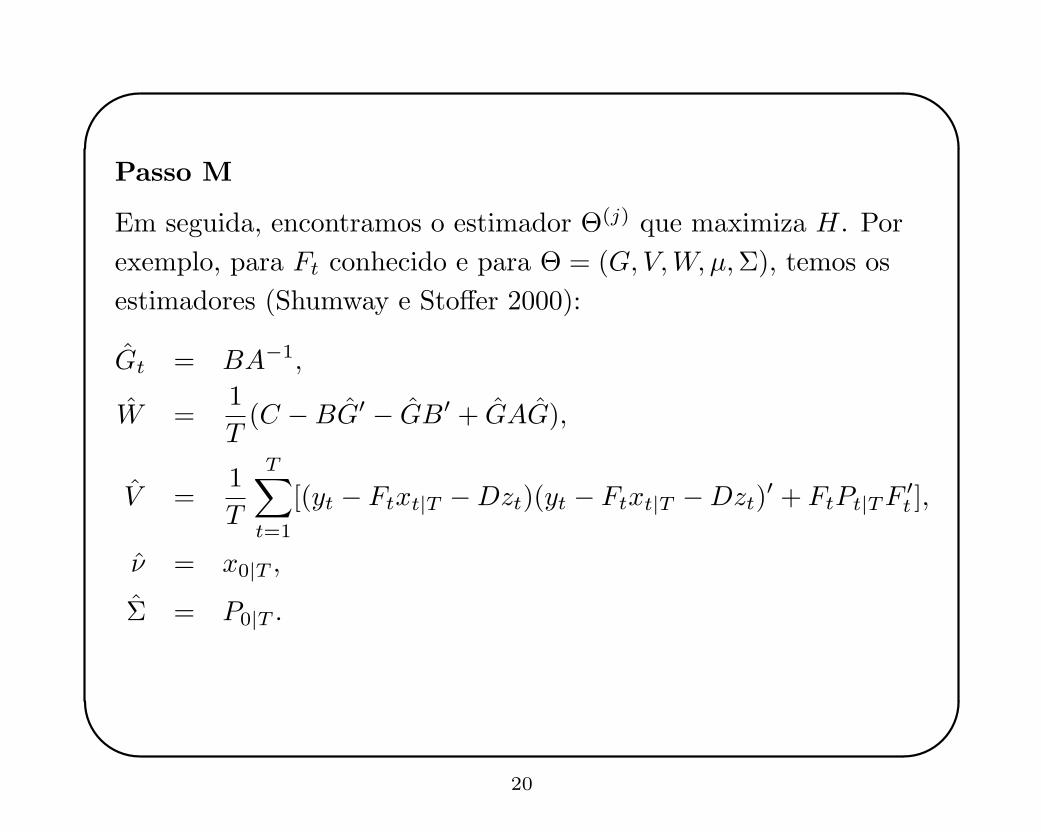

Passo M

Em seguida, encontramos o estimador Θ(j) que maximiza H. Porexemplo, para Ft conhecido e para Θ = (G,V,W, µ,Σ), temos osestimadores (Shumway e Stoffer 2000):

Gt = BA−1,

W =1T

(C −BG′ − GB′ + GAG),

V =1T

T∑t=1

[(yt − Ftxt|T −Dzt)(yt − Ftxt|T −Dzt)′ + FtPt|TF′t ],

ν = x0|T ,

Σ = P0|T .

20

'

&

$

%

Para avaliar a distribuicao e calcular medidas de variabilidadeassociadas aos estimadores dos parametros, Stoffer e Wall (1991)sugerem um metodo bootstrap para modelos espaco de estados.

Topicos para Discussao em Shumway e Stoffer

• Bootstrap;

• Alteracoes quando ha dados faltantes;

• Modelo com mudanca de regime;

• Modelos nao lineares e nao gaussianos usando metodos MonteCarlo;

• Volatilidade Estocastica.

21

'

&

$

%

Referencias

[1] Alencar, A. P. (2006). Tese de Doutorado.

[2] Hamilton, J. D. (1994). Time series analysis. Princeton, N.J.:Princeton University Press.

[3] Morettin, P. A. e Toloi, C.M.C. (2006). Analise de SeriesTemporais. Edgard Blucher.

[4] Shumway, R. H. e Stoffer, D. S. (2000). Time series analysisand its application. New York: Springer-Verlag.

[5] Stoffer, D. S. e Wall, K. (1991). Bootstrapping state spacemodels: Gaussian maximum likelihood estimation and theKalman filter. Journal of the American StatisticianAssociation, 86, 1024-1033.

22