modelos de regressao com respostas~ limitadas … · an alise de dados reais s~ao apresentadas ......

TRANSCRIPT

MODELOS DE REGRESSAO COM RESPOSTASLIMITADAS E CENSURADAS

Heleno Bolfarine

Bruno Santos

Leandro Correia

Guillermo Martinez

Hector Gomez

Jorge Bazan

ABE - Associacao Brasileira de Estatıstica

ii

COPYRIGHT c©2013 - Heleno Bolfarine, Bruno Santos, Leandro Correia,Guillermo Martinez, Hector Gomez, Jorge Bazan.

Nenhuma parte deste livro pode ser reproduzida,por qualquer processo, sem a permissao dos autores.

ABE - ASSOCIACAO BRASILEIRA DE ESTATISTICARua do Matao, 1010 - Cidade UniversitariaCEP: 05508-090 - Sao Paulo - SP - BrasilTel:(11) 3091-6261 Fax: (11) 3812-5067e-mail: [email protected]: www.redeabe.org.br

MODELOS DE REGRESSAO COM RESPOSTASLIMITADAS E CENSURADAS

H. Bolfarine, B. Santos, L. Correia

Universidade de Sao PauloInstituto de Matematica e Estatıstica

Departamento de Estatıstica

G. Martinez

Universidade de Cordoba - ColombiaDepartamento de Estatıstica

H. Gomez

Universidad de Antofagasta - ChileDepartamento de Estatıstica

J. Bazan

Universidade de Sao PauloInstituto de Ciencias Matematicas e de ComputacaoDepartamento de Matematica Aplicada e Estatıstica

iv

Prefacio

Neste trabalho, desenvolvemos analises Bayesiana e classica para modelosde regressao com respostas limitadas ou censuradas.Sao consideradas ex-tensoes do modelo tobit usual normalmente distribuıdo em duas direcoes. Aprimeira considera modelos mais gerais que o modelo normal proporcionadapelo modelo potencia-normal, o qual pode ajustar dados com certo grau deassimetria e bimodalidade. Uma outra direcao em que estendemos o modeloesta voltada para situacoes onde temos excesso (inflacao) de zeros. No casoem que as observacoes sao proporcoes (no intervalo (0, 1)), podemos ter da-dos com excesso de zeros e uns. Discute-se especificacacao de prioris poucoinformativas e algoritimos tipo MCMC para estimacao dos parametros domodelo. Procedimentos de estimacao alternativos sao desenvolvidos usandoo metodo de maxima verossimilhanca. Aplicacoes a varios conjunto de da-dos sao apresentadas. Um conjunto de dados, em especial, e o conjuntode dados sobre a resposta sorologica em um programa de vacinacao contrasarampo no Haiti. Alem disso, sao estudadas aplicacoes a outros conjuntosde dados relacionados com os modelos considerados.

Este manuscrito, direcionado a extensoes do modelo tobit, esta organi-zado da seguinte forma: o Capıtulo 1 enfoca resultados basicos de modelospara dados censurados e truncados. No Capıtulo 2 apresentamos uma breverevisao do modelo tobit com sugestoes de extensoes que podem ser consid-eradas substituindo-se a distribuicao normal por modelos mais robustos eflexiveis como os modelos potencia-normal (Pewsey et al., 2012) e t-Student.Aplicacoes a dados reais mostram bom desempenho dos modelos propostos.O Capıtulo 3 esta dedicado ao modelo tobit com excesso de zeros em queduas extensoes sao consideradas. Analise de dados reais sao apresentadasilustrando o bom desempenho dos modelos estudados. O Capıtulo 4 discutemodelos α-potencia para dados duplamente censurados com enfase nos ca-sos (0, 1), com possıveis excessos de zeros e uns. O Capıtulo 5 apresenta oenfoque Bayesiano para o modelo considerado no Capıtulo 4. Comparacoescom o modelo de regressao beta sao apresentadas. O Capıtulo 6 estuda

v

vi

modelos bimodais censurados. Por fim, no Capıtulo 7 discutimos mode-los de regressao quantılica, com extensoes ao modelo tobit quantılico. Estetexto esta direcionado a alunos do ultimo ano do bacharelado e inıcio domestrado em Estatıstica.

Heleno Bolfarine [email protected] Santos [email protected] Correia [email protected] Martinez [email protected] Gomez [email protected] Bazan [email protected]

Maresias, SP, fevereiro de 2013

Sumario

1 Dados limitados 1

1.1 Truncamento . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.2 Censura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1

1.3 Resultados basicos sobre truncamento e censura . . . . . . . . 2

1.3.1 Distribuicao normal truncada . . . . . . . . . . . . . . 2

1.3.2 Distribuicao normal censurada . . . . . . . . . . . . . 3

1.4 Alguns conjuntos de dados . . . . . . . . . . . . . . . . . . . . 3

1.4.1 Vacinacao no Haiti . . . . . . . . . . . . . . . . . . . . 4

1.4.2 Horas trabalhadas por ”donas”de casas . . . . . . . . 4

2 O modelo tobit 7

2.1 O modelo tobit normal . . . . . . . . . . . . . . . . . . . . . . 7

2.2 Extensoes robustas do modelo tobit . . . . . . . . . . . . . . 11

2.3 Aplicacoes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

2.3.1 Aplicacao do modelo tobit-normal . . . . . . . . . . . 13

2.4 Aplicacao do modelo tobit potencia normal . . . . . . . . . . 13

3 O modelo tobit com excesso de zeros 15

3.1 Modelos com excesso de zeros . . . . . . . . . . . . . . . . . . 15

3.2 A distribuicao log-α-potencia . . . . . . . . . . . . . . . . . . 16

3.3 O modelo bernoulli/log-α-potencia . . . . . . . . . . . . . . . 18

3.4 Aplicacao: dados do Haiti . . . . . . . . . . . . . . . . . . . . 22

3.5 Aplicacao: dados de Mroz . . . . . . . . . . . . . . . . . . . . 25

4 Modelo α-potencia inflacionado de zeros e/ou uns 27

4.1 Modelos duplamente censurados . . . . . . . . . . . . . . . . 27

4.2 Distribuicoes PN para dados censurados . . . . . . . . . . . . 29

4.3 Modelo potencia-normal duplamente censurado . . . . . . . . 29

4.4 A transformacao logarıtmica . . . . . . . . . . . . . . . . . . 32

vii

viii SUMARIO

4.5 O modelo Bernoulli duplamente censurado com mistura potencia-normal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

4.6 Estimacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

4.7 Matriz de informacao observada . . . . . . . . . . . . . . . . . 34

4.8 Modelos censurados para inflacao de zeros e uns . . . . . . . 37

4.9 Mistura Bernoulli/LPN . . . . . . . . . . . . . . . . . . . . . 39

4.10 Ilustracao com dados reais . . . . . . . . . . . . . . . . . . . . 39

4.11 Testando modelos disjuntos . . . . . . . . . . . . . . . . . . . 40

4.12 Conclusoes . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

5 O enfoque Bayesiano para o modelo duplamente censurado 43

5.1 O modelo tobit duplamente censurado . . . . . . . . . . . . . 43

5.2 Modelo beta inflacionado de zeros e uns . . . . . . . . . . . . 46

5.3 O algoritmo Metropolis-Hastings . . . . . . . . . . . . . . . . 48

5.4 Comparacao de modelos . . . . . . . . . . . . . . . . . . . . . 49

5.5 Estudo de simulacao . . . . . . . . . . . . . . . . . . . . . . . 52

5.6 Aplicacao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

6 Modelos bimodais censurados 65

6.1 Modelos assimetricos bimodais . . . . . . . . . . . . . . . . . 66

6.2 Extensoes bimodais para modelos simetricos . . . . . . . . . . 66

6.2.1 Aplicacao: Dados de poluicao. . . . . . . . . . . . . . 68

6.3 Modelo flexıvel normal censurado . . . . . . . . . . . . . . . . 69

6.3.1 Momentos . . . . . . . . . . . . . . . . . . . . . . . . . 70

6.3.2 Extensao para localizacao-escala . . . . . . . . . . . . 70

6.3.3 Estimacao . . . . . . . . . . . . . . . . . . . . . . . . . 71

6.3.4 Matriz de informacao . . . . . . . . . . . . . . . . . . 72

6.4 O modelo bimodal simetrico normal censurado . . . . . . . . 75

6.4.1 Estimacao por maxima verossimilhanca . . . . . . . . 76

6.4.2 Matriz de informacao esperada . . . . . . . . . . . . . 77

6.5 Modelo bimodal normal-assimetrico . . . . . . . . . . . . . . 77

6.5.1 A funcao log-verossimilhanca . . . . . . . . . . . . . . 78

6.6 Analizando um conjunto de dados reais. Concentracao de HIV. 79

6.7 Discussao final . . . . . . . . . . . . . . . . . . . . . . . . . . 81

7 Regressao quantılica 83

7.1 Introducao . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83

7.2 O enfoque Bayesiano . . . . . . . . . . . . . . . . . . . . . . . 83

7.3 Regressao Quantılica Tobit . . . . . . . . . . . . . . . . . . . 89

7.4 Aplicacoes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

SUMARIO ix

7.5 Selecao de variaveis . . . . . . . . . . . . . . . . . . . . . . . . 95

Referencias bibliograficas 99

x SUMARIO

Capıtulo 1

Dados limitados

A principal causa da ocorrencia de dados incompletos e devido a (i) trunca-mento e (ii) censura.

1.1 Truncamento

Truncamento ocorre quando algumas observacoes tanto na variavel respostacomo indepedentes (covariaveis, regressores) nao estao disponıveis. Por ex-emplo, a variavel resposta (dependente) pode ser renda e somente pessoascom baixa (propriamente definida) renda sao incluıdadas na pesquisa. Por-tanto, truncamento ocorre quando a amostra e esolhida somente em parteda populacao.

1.2 Censura

Censura ocorre quando dados sobre a variavel dependente nao estao disponıveispara algumas unidades da amostra. Mas para estas unidades, os dadospara a variaveis independentes (regressores) estao disponıveis. por exem-plo, pessoas de todos os nıveis de renda sao incluidas na amostra mas, poralguma razao, pessoas com alto nıvel de renda tem a mesma codificadaem R$100.000. Censura pode ser visto como um defeito na amostra - naohavendo censura, amostra seria representativa. Truncamento em geral pro-duz maior perda de informacao.

1

2 DADOS LIMITADOS 1.3

1.3 Resultados basicos sobre truncamento e cen-sura

E comum considerar que a variavel resposta (Y ) e normalmente distribuıdacom media µ e variancia σ2, que denotamos por N(µ, σ2), de tal forma que

E[Y ] = µ e V ar[Y ] = σ2.

O caso particular em que µ = 0 e σ = 1, ou seja, Z ∼ N(0, 1), temos afuncao de densidade de probabilidade (fdp)

f(z) = φ(z) =1√2π

e−z2/2, z ∈ R.

A fdp de Y ∼ N(µ, σ2) segue da tansformacao Y = µ+ σZ.A funcao de distribuicao acumulada pode ser escrita como

Φ(y) = P [Y ≤ y] = Φ((y − µ)/σ),

de modo que

P [Y ≥ y] = 1− Φ((y − µ)/σ).

1.3.1 Distribuicao normal truncada

Para truncamento pela esquerda (s.p.g.), com ponto de trunamento ”c”,temos

f(y|y > c) =f(y)

1− F (c),

de modo que para Y ∼ N(µ, σ),

f(y|y > c) =1σφ(y−µσ )

1− Φ( c−µσ ).

Assim, a funcao de verossimilhanca para uma amostra de tamanho n dadistribuicao normal truncada pode ser escrita como

L(µ, σ) =n∏i=1

1σφ(yi−µσ )

1− Φ( c−µσ ).

1.4 ALGUNS CONJUNTOS DE DADOS 3

Temos tambem

E[y|y > c] = µ+ σλ(αc)

e

V ar[y|y > c] = σ2[1− δ(αc)],

onde αc = (c− µ)/σ,

δ(αc) = λ(αc)[λ(αc)− αc] e λ(αc) =φ(αc)

1− Φ(αc),

esta ultima sendo conhecida como razao de Mills.

Os resultados para modelos de regressao seguem dos resultados acimasubstituindo µ = x′β.

1.3.2 Distribuicao normal censurada

Quando a distribuicao e censurada a esquerda no ponto ”c”, observacoescom valores menores ou iguais a c sao substituidas por c ou seja,

y =

y∗i , se y∗i > cc, se y∗i ≤ c.

Se uma variavel continua Y com fdp f(.), e c e uma constante, entaopara variaveis censuradas a esquerda

f(y) = [f(yi)]Ii [F (c)]1−Ii ,

onde

Ii =

1, se y∗i > c0, se y∗i ≤ c,

i = 1, . . . , n. O caso particular do modelo normal censurado segue tomandof = φ.

1.4 Alguns conjuntos de dados

Alguns conjuntos de dados muito utilizados na literatura sao descritos aseguir.

4 DADOS LIMITADOS 1.4

1.4.1 Vacinacao no Haiti

Dados contem informacoes sobre concentracao de anticorpos em um grupode 330 criancas de ate um ano no Haiti apos serem vacinadas contra osarampo. As medicoes das concentracoes sao feitas por laboratorios comlimite de detecao mınimo (LDM) de 0.1 mm/l (ou -2.16 na escala logarit-mica). Isto significa que valores de concentracoes iguais ou menores que 0.1sao reportadas como sendo 0.1. Temos informacao sobre a concentracao (Y- variavel resposta) , tipo de vacina (X1: Edmonton-Zagreb (1) e Schwarz(0)), dose (X2: alta (1) e medio (1)) e sexo (X3: masculino (O) e feminino(1)). O total de crianas no (ou abaixo do) limite de detecao e de 86. Umresumo dos dados e apresentado na tabela abaixo. Este conjunto de dadosesta disponibilizado em Moulton and Halsey (1995). Da Tabela 1.1. temosentao que a primeira crianca tem concentracao 0.1, tomou a vacina tipo 0(Schwarz) com dose media e e do sexo masculino.

Tabela 1.1: Dados sobre vacinacao no HaitiCrianca Concentracao (Y ) Tipo (X1) Dose (X2) Sexo (X3)

1 0.1 0 0 02 0.1. 0 0 03 0.1 0 0 0... ... ... ... ...

316 15.475 1 0 0

Moulton and Halsey (1995) consideram uma distribuicao log-normal paraobservacoes acima do LDM, e modelam o excesso de zeros com um modelologito, extendendo a proposta de Cragg (1971). Como se depreende dohistograma, a concentracao de observacoes no LDM e bastante alta.

1.4.2 Horas trabalhadas por ”donas”de casas

Este conjunto de dados (Mroz, 1987) foi tomado do estudo da dinamica derenda de 1975 com 753 observacoes das quais 428 correspondem a mulheres(casadas) com Y horas trabalhadas (nao nulas) e as 325 remanescentes, cor-respondem a mulheres que nao trabalharam (Y=0). O conjunto de dadoscompreende um total de 19 variaveis das quais consideramos

1.4 ALGUNS CONJUNTOS DE DADOS 5

1. LPF: variavel ”dummy”= 1 se esposa trabalhou em 1975; =0, casocontrario;

2. WHRS: horas trabalhadas pela esposa em 1975;3. KL6: Numero de crianca com criancas menores que 6 anos no domicılio;4. K618: Numero de criancas com idade entre 6 e 18 anos no domicılio;5. WA: Idade da esposa;6. WE: Escolaridade da esposa, em anos;7. WW: Salario da esposa em 1975.

Tabela 1.2: Dados sobre horas trabalhadashoras kids5 kids618 age educ nwifeinc exper

1610 -10.5 -9.2 0.8 -1.4 -0.3 3.41656 -12.5 -0.6 -0.2 0.6 -0.3 -5.61980 -7.5 -8.1 0.8 1.6 -0.3 4.4456 -8.5 -13.3 -0.2 1.6 -0.3 -4.61568 -11.5 0.0 0.8 0.6 1.7 -3.62032 11.5 -10.3 -0.2 -1.4 -0.3 22.41440 -5.5 -11.0 -0.2 0.6 3.7 0.41020 11.5 -9.2 -0.2 -1.4 -0.3 24.4

... ... ... ... ... ... ...0 0 3 39 9 28.3 12

6 DADOS LIMITADOS 1.4

Capıtulo 2

O modelo tobit

Neste capıtulo discutimos alguns resultados basicos sobre o modelo tobit.Apresentamos inicialmente o modelo tobit normal, a funcao de verossimi-lhanca e as equacoes de estimacao correspondentes. Mencionamos tambemextensoes robustas com a substituicao da distribuicao normal pelos modelost-Student e potencia-normal.

2.1 O modelo tobit normal

Pesquisadores sao frequentemente confrontados com dados para os quais avariavel resposta tem um limite inferior (que pode ser considerado comozero, sem perda de generalidade) e toma este valor para uma parte con-sideravel das unidades amostrais. Este e o caso, por exemplo, dos dadossobre horas trabalhadas por donas de casa (Mroz, 1987).

Uma outra maneira e tratar os zeros como observacoes latentes (nao ob-servadas) contınuas. Esta ideia e popularizada em Tobin (1956) e o modeloresultante e chamado modelo tobit.

Formalmente, dada a variavel de interesse Y , o modelo tobit pode serformulado como

yi =

0, se wi ≤ 0wi, se wi > 0,

7

8 O MODELO TOBIT 2.1

onde a variavel latente e wi = x′iβ + εi, com εi ∼ N(0, σ2), i = 1, . . . , n.Consequentemente, denotamos as respostas observadas por yi, o valor das kvariaveis explanatorias para a i-esima observacao por xi ∈ Rk, os parametrosde regressao por β = (β0, β1, . . . , βk)

′ e o i-esimo termo residual por εi.

Pode-se escrever o modelo acima como

yoi = Iiyi, yi = x′iβ + εi,

onde Ii = I(yi > 0), com xi = (xi1, . . . , xik)′, i = 1, . . . , n.

Com as suposicoes temos

yiind.∼ N(x′iβ, σ

2),

i = 1, . . . , n. Note que, sendo yi ∼ N(µi, σ2), temos que

P [y0i = 0] = P [yi ≤ 0] = 1− Φ(µi/σ).

Por outro lado, sendo

yoi > 0, temos yoid= yi,

de modo que a funcao de verossimilhanca pode ser escrita como

LN (β, σ2) =n∏i=1

[1− Φ(1

σx′iβ)]1−Ii [(

1

σφ(

1

σ(yi − x′iβ)]Ii ,

com φ e Φ sendo a fdp e a fda da N(0,1).

Derivando a log-verossimilhanca, temos as equacoes de verossimilhanca

σ2 =1

n1y′D(y −Xβ),

X′(In −D)η = X′D(y −Xβ),

onde n1 =∑n

i=1 Ii, D = diag(I1, . . . , In),

η = (σr(−x1β′/σ), . . . , σr(−x′nβ/σ))′, r(z) =

φ(z)

Φ(z).

2.1 O MODELO TOBIT NORMAL 9

Como as equacoes acima sao nao lineares, metodos numericos sao necessariospara a sua solucao. Uma alternativa seria a maximizacao direta da funcaolog-verossimilhanca, o que pode ser implementado no aplicativo R.

A partir da derivada da funcao escore (avaliada no estimador de maximaverossimilhanca (EMV)), podemos obter a matriz de informacao observada(MIO). Invertendo a MIO, temos estimativas consistentes para a matriz decovariancias assintoticas dos parametros do modelo.

Considerando a reparametrizacao

γ = β/σ, τ = 1/σ,

pode-se mostrar que as derivadas segundas podem ser escritas como

∂2 logLN∂γ∂γ′

= −n∑i=1

(1− Ii)r(−ci)(r(−ci)− ci)xix′i −n∑i=1

Iixix′i,

∂2 logLN∂γ∂τ

=n∑i=1

Iixix′i,

∂2 logLN∂γ∂γ′

=n1

τ2−

n∑i=1

Iiy2i ,

onde ci = x′iγ.

A matriz de informacao de Fisher (MIF) pode ser calculada a partir dasderivadas segundas acima usando os seguintes resultados (Arellano-Valle etal., 2012):

E[Ii] = P [Yi > 0] = Φ(ci),

E[IiYi] = E[Ii]E[Yi|Yi > 0] = (1/τ)(ciΦ(ci) + φ(ci)),

E[IiY2i ] =

1

τ2[(1 + ci)Φ(ci) + c2

iφ(ci)].

Para implementar o enfoque Bayesiano para o modelo tobit normal,pode-se usar o programa OpenBugs de duas maneiras diferentes. Uma dasmaneiras e entrar diretamente no OpenBugs usando

dummy[i] ∼ loglik(logLike[i]),

10 O MODELO TOBIT 2.2

onde logLike[i] e o logaritimo da funcao de verossimilhanca.

Uma maneira alternativa e entrar com o modelo de regressao normalcensurado, isto e

yi|β, σ2 ∼ NT (x′iβ, σ2, A),

com A = [0,∞).

Em geral,

Y ∼ TN(x′iβ, σ2, A)

se

fTN (y|µ, σ2, A) = c−1fN (y|µ, σ2)I(y ∈ A),

com

c =

∫AfN (y|µ, σ2)dx.

A funcao de log-verossimilhanca para o modelo tobit (para T=c) para asituacao onde o erro εi segue uma funcao de distribuicao F , pode ser escritacomo

`(θ;Y ) =∑i

(1− Ii) ln[F (c− µσ

)] +∑i

Ii− ln(σ) + ln(f(yi − µσ

)

onde f = F ′, e

Ii =

1, se y∗i > c0, se y∗i ≤ c,

A distribuicao comumente usada com o modelo acima e a distribuicaonormal, isto e, X ∼ N(µ, σ2),

F ′(x) = f(x) =1√

2πσ2e−

(x−µ)2

2σ2 .

2.2 EXTENSOES ROBUSTAS DO MODELO TOBIT 11

2.2 Extensoes robustas do modelo tobit

Uma distribuicao que pode ser empregada no lugar da distribuicao normale a distribuicao t-Student com fdp

F ′(z) = f(z) =Γ(ν+1

2 )√νπσΓ(ν2 )

(1 +(z − µ)2

νσ2)−

ν+12 , z ∈ R,

onde Γ(.) e a funcao gamma. A distribuicao t-Student vem sendo bas-tante utilizada na presenca de observacoes extremas (”outliers”) e uma re-visao bastante completa de sua mais importantes propriedades aparece emArellano-Valle e Bolfarine (1995). Uma versao assimetrica do modelo t-Student e considerada em Gomea et al. (2007). Veja tambem Arellano-Valleet al. (2012).

O modelo de regressao t-Student pode ser escrito atraves da hierarquia

Yi|Vi = viind∼ N(x′iβ, v

−1i σ2),

Viiid∼ Gama(ν/2, ν/2),

i = 1, . . . , n.

Para implementar o enfoque Bayesiano e algoritmo EM, pode-se usar averossimilhanca completa

Lc(θ) =n∏i=1

(1√

2πσ2)e−

12σ2 vi(yi−x′iβ)2

.(ν2 )

ν2

Γ(ν2 )vν2−1

i e−viν2 .

Uma outra distribuicao que pode ser usada e a distribuicao α-potencia(Pewsey et al., 2012). Uma variavel aleatoria Y segue a distribuicao α-potencia com parametros α, µ, σ, que denotamos por Y ∼ AP (µ, σ, α) sesua fdp e dada por

f(y|µ, σ, µ) =1

σf(y − µσ

)F (y − µσ

)α−1,

onde α ∈ R. Para o caso normal, isto e F = Φ, temos o modelo potencianormal. Usamos a notacao Y ∼ PN(µ, σ, α). Este modelo e proposto comouma alternativa ao modelo ”skew-normal”, com fdp

f(y|λ) = 2φ(y)Φ(λy),

12 O MODELO TOBIT 2.3

que apresenta algumas dificuldades como a singularidade da MIF (Azza-lini, 1985). Isto implica, por exemplo, que a distribuicao da estatıstica darazao de verossimilhancas (ERV) nao e assintoticamente distribuıda comdistribuicao χ2.

Para o modelo potencia-normal pode-se mostrar que a matriz de in-formacao de Fisher para θ = (µ, σ, α = 1)′ e dada por

IF (θ) =

1σ2 0 0.9031920 2

σ2 −0.5956360.903197 −0.595636 1

.

Pode-se verificar que

|IF (θ)| = 0.013688/σ4.

Entao, para este modelo a matriz de informacao de Fisher nao e singularno ponto de simetria. Por outro lado, Azzalini (1985) mostra que o modelo”skew normal”apresenta matriz de informacao de Fisher singular. Isso im-plica que as condicoes usuais de regularidade (Bolfarine e Sandoval, 2005)nao estao satisfeitas neste caso.

Para o caso do modelo tobit (com T=c), a log-verossimilhanca para omodelo α-potencia pode ser escrita como

`(θ;Y ) = α∑i

(1− Ii) log

[F

(c− µσ

)]+∑i

Ii

log(α)− log(σ) + log

(f

(yi − µσ

))+ (α− 1) ln

(F

(yi − µσ

)),

onde

Ii =

1, se yi > c0, se yi ≤ c.

2.3 Aplicacoes

Nesta secao consideramos aplicacoes ao conjunto de dados usando o modelotobit e o modelo tobit potencia-normal. Os resultados a seguir aparecemem Martinez et al. (2013).

2.4 APLICACAO DO MODELO TOBIT POTENCIA NORMAL 13

2.3.1 Aplicacao do modelo tobit-normal

Vamos ilustrar uma aplicacao do modelo tobit-normal para parte dos dadosem Fair (1978). Para uma amostra de 601 homens e mulheres casados pelaprimeira vez, temos como variavel resposta (Y), o numero de casos extra-conjugais. Parte das variaveis usadas no estudo foram as seguintes:

Y : numero de casos extraconjugais no ano anterior

X1: anos de casado

X2: idade

X3 : religosidade (escala de 1 (ateu) a 5 (frequenta regularmente)

X4: avaliacao casamento (escala de 1 (muito infeliz) a 5 (muito feliz)

Dos 601 entrevistados, 451 nao tiveram casos. Temos, portanto, dadoscom censura em zero.

Tabela 2.1: Estatısticas descritivas para dados de Fairn Media Variancia Assimetria curtose

601 7.45 17.11 0.1553 3.7

Note que existe indicacao de assimetria e curtose acima do esperadopara a distribuicao normal. Temos tambem as estimativas: β0 = 9.08 (2.66),β1 = −0.16 (0.077), β2 = 0.54 (0.13), β3 = 1.72 (0.41), β4 = −2.26 (0.41),σ = 8.27 (0.55). Alem disso, Log − lik = −706.4. Portanto as variaveisinfluenciam significativamente no numero de casos extraconjugais.

2.4 Aplicacao do modelo tobit potencia normal

Para os dados de Fair (1978), usando o modelo tobit potencia-normal (to-bit/PN) temos α = 10.26 (0.56), com Log − lik = −581.22, indicando forteevidencia de que o modelo tobit/PN apresenta melhor ajuste para os dados

14 O MODELO TOBIT 2.4

de Fair. Nao existem disferencas significativas nas estimativas dos outrosparametros.

Capıtulo 3

O modelo tobit com excessode zeros

Neste capıtulo consideramos modelos para a situacao onde temos ajuste domodelo tobit com excesso de zeros. Basicamente, consideramos os mode-los propostos em Moulton and Halsey (1995) e Cragg (1971). Discutimosestimacao por metodos classicos e Bayesianos.

3.1 Modelos com excesso de zeros

Existem situacoes reais onde a quantidade de zeros e maior que o esper-ado com o modelo tobit-normal. Uma possibilidade e considerar que partedos zeros observados vem de uma massa pontual concentrada no limite dedeteccao mınimo (LDM) nao explicada pela distribuicao correspondente aresposta nao nula.

O modelo tobit com excesso de zeros pode ser implementado considerandoo enfoque em Moulton e Halsey (1995) que especifica para a resposta obser-vada que

g(yi) = [qi + (1− qi)F (T )](1− Ii) + (1− qi)f(yi)Ii,

onde

15

16 O MODELO TOBIT COM EXCESSO DE ZEROS 3.2

Ii =

1, se yi > T0, se yi ≤ T.

A situacao onde o ponto de truncamento e T = 0 e imediata. Covariadaspodem ser associadas com qi atraves de uma funcao de distribuicao (ligacao)H, ou seja,

qi = H(x′iβ).

Para o caso em que qi = q, isto e, a probabilidade de excesso de zeros econstante para as unidades amostrais, a funcao log-verossimilhanca parauma amostra y = (y1, . . . , yn)′ e vetor de parametros θ, pode ser escritacomo

l(θ|y) ∝n∑j=1

(Ij − 1) log(q + (1− q)F (yj)) + Ij log(1− q) + log(f(yj)).

Uma alternativa ao modelo de Moulton and Halsey (1995) e a alternativaproposta por Cragg (1971) onde e especificado que

g(yi) = qi(1− Ii) + (1− qi)f(yi)Ii,

i = 1, . . . , n, ou seja, os zeros observados sao oriundos da massa pontual.Note que o caso particular do modelo tobit padrao segue como um casoparticular dos modelos acima tomando qi = 0, i = 1, . . . , n.

3.2 A distribuicao log-α-potencia

Conforme visto no capıtulo anterior, o modelo tobit (potencia) assimetrico(TPA) pode ser definido considerando F como sendo a fda da distribuicaoα-potencia com fdp dada por

fF (z) = αf(x)F (z)α−1.

No caso particular em que F ′ = f = φ, temos, como visto anteriormente,

fN (z) = αφ(z)Φα−1(z).

A distribuicao do tempo de vida de um equipamento e a concentracao deum elemento quımico em amostras de solo (agua ou sangue) e tipicamentedistribuıda de acordo com a distribuicao log-normal. Em muitas dessas

3.2 A DISTRIBUICAO LOG-α-POTENCIA 17

situacoes, contudo, a assimetria da distribuicao pode estar acima do esper-ado com a distribuicao log-normal.

O modelo log-”skew-normal”e estudado em Gomez et al. (2011) do qual omodelo log-normal e um caso especial. Uma extensao do modelo log-normalpara o modelo log-”skew-normal”e considerado em Chai e Bailey (2008).Contudo uma das dificuldades do modelo log− skew− normal (log-normalassimetrico) e o fato de sua matriz de informacao de Fisher ser singular. Adistribuicao da estatıstica da razao de verossimilhanca para testar normali-dade, por exemplo, nao segue distribuicao χ2.

Como uma alternativa a estas situacoes, consideramos o modelo log-potencia-normal (”log-power-normal”) (LPN), que contem como caso par-ticular a distribuicao log-normal. Uma vantagem deste modelo e que elecontem um parametro de forma adicional, que o faz mais flexıvel em termosde assimetria e curtose para ajustar dados experimentais como os consider-ados nestas notas.

Dizemos que uma variavel y, com suporte em R+, segue uma distribuicaolog-α-potencia univariada com parametro α, que denotamos por Y ∼ LAP (α),se a variavel transformada X = log(Y ) ∼ AP (α).

A fdp de uma variavel Y ∼ LAP (α) pode ser escrita como

g(y;α) =α

yf(log(y)) F (log(y))α−1 , y ∈ R+, (3.1)

onde F e uma funcao de distribuicao absolutamente contınua com funcaode densidade f = F ′. Nos referimos a esta distribuicao como log-α-potenciapadrao.

No caso especial em que f = φ(·) e F = Φ(·), as funcoes de densidade ede distribuicao da normal padrao (N(0, 1)), respectivamente, a distribuicaolog-potencia-normal segue, com fdp dada por

g(y;α) =α

yφ(log(y)) Φ(log(y))α−1 , y ∈ R+, (3.2)

que denotamos por Y ∼ LPN(α). Sua funcao de distribuicao pode serescrita como

FY (y;α) = Φ(log(y))α , y ∈ R+. (3.3)

O metodo de inversao pode ser usado para gerar valores aleatorios davariavel com distribuicao LPN(α). Isto e, se U ∼ U(0, 1), a distribuicao

18 O MODELO TOBIT COM EXCESSO DE ZEROS 3.3

da variavel aleatoria Y = eΦ−1(U1/α) e (log-potencia-normal) LPN comparametro α.

Seja X ∼ PN(µ, σ, α), onde µ ∈ R e um parametro de localizacao eσ ∈ R+ e um parametro de escala. Entao, a transformacao X = log(Y )leva ao modelo localizacao-escala log-potencia-normal. Usamos a notacaoY ∼ LPN(µ, σ, α).

No caso particular em que α = 1, isto e,

Z =log(Y )− µ

σ∼ N(0, 1),

pode-se mostrar que (depois de algumas manipulacoes algebricas que) amatriz de informacao de Fisher para θ = (µ, σ, α)′ e dada por

I(θ) =

1/σ2 0 a01/σ0 2/σ2 a11/σ

a01/σ a11/σ 1

,

onde akj = Ezk(φ(z)/Φ(z))j for k = 0, 1, 2, 3 e j = 1, 2, que coincidecom a matriz de informacao de Fisher para a distribuicao potencia-normal(Pewsey et al., 2012).

Assim, usando procedimentos numericos, pode-se mostrar que

|IF (θ)| = [2− (a211 + 2a2

01)]/σ4 6= 0,

de modo que a matriz de informacao de Fisher e nao singular para α = 1.0. Amatriz de informacao completa tambem foi derivada. Entao, para n grande,

θA−→ N3(θ, IF (θ)−1),

implicando na consistencia e normalidade assintotica do EMV de θ, cujavariancia assintotica dada por IF (θ)−1.

Como consequencia desta propriedade importante, podemos testar (como modelo LPN) log-normalidade (isto e, H0 : LPN = LN), usando pro-priedades para grandes amostras da estatıstica da RV que segue distribuicaoχ2. Este nao e o caso, por exemplo da distribuicao LSN, para a qual a MIFe singular. A escolha de um modelo conveniente pode ser feito atraves dosvalores de assimetria e curtose.

3.3 O modelo bernoulli/log-α-potencia

Uma extensao importante do modelo log-potencia-normal para a situacaode excesso de zeros e a extensao proposta em Cragg (1971), usualmente

3.3 O MODELO BERNOULLI/LOG-α-POTENCIA 19

chamado modelo de duas partes (two-part model), que estabelece uma maneirade relaxar a restricao do truncamento no modelo tobit. Sob o modelo Cragg(1971) a fdp de yi pode ser formalmente escrita como

g(yi) = piIi + (1− pi)f(yi)(1− Ii), (3.4)

onde pi e a probabilidade determinando a contribuicao relativa da massapontual na distribuicao da mixtura, f e uma fdp com suporte positivo e,

Ii =

0, se yi > 01, se yi ≤ 0.

Neste modelo os dois componentes sao determinados por processos es-tocasticos diferentes de modo que os componentes positivos vem da fdp f .Por outro lado um zero vem da massa pontual. Este modelo nao consid-era contudo um limite de detecao mınimo e que parte das observacoes estaabaixo deste limite.

Moulton e Halsey (1995) generalizam o modelo em duas partes per-mitindo que parte das resposta limites resultam de censura intervalar de f .Isto significa que um zero pode vir da massa pontual ou pode ser um valorde f nao definido precisamente em (0, T ), com T constante. Formalmente,

g(yi) = [pi + (1− pi)F (T )]Ii + (1− pi)f(yi)(1− Ii), (3.5)

onde F e a fda de f.

Entao, uma grande quantidade de modelos sao produzidos variando adensidade basica f e a funcao de ligacao correspondente a pi. Diversosmodelos hıbridos podem ser considerados como os modelos probit/potencia-normal, logit/log-normal, logit/log-gamma e probit/log-skew-normal. Estesmodelos foram considerados em aplicacoes praticas em biologia, economia,agricultura e muitas outras areas (Chai and Bailey, 2008). Note que sepi = 0, i = 1, . . . , n, o modelo de Moulton e Halsey (1995) reduz-se ao mod-elo tobit usual (Tobin, 1958).

No caso da medicao de concentracao de anticorpos por diferentes lab-oratorios, e considerando yi a resposta para a unidade i, e tipicamente deinteresse a situacao onde a distribuicao de log(yi) e funcao dos parametrosβ0, ..., βp que estao relacionados atraves do modelo linear

log(yi) = β0 + β1x1i + ...+ βpxpi + εi,

20 O MODELO TOBIT COM EXCESSO DE ZEROS 3.3

onde εi ∼ PN(0, σ, α) e x1, ..., xp sao constantes fixas e conhecidas.

Sob o modelo PN,

E[εi] = ασ

∫ 1

0Φ−1(z)zα−1dz 6= 0,

de modo que o valor esperado do termo do erro nao e nulo como e o casosob normalidade.

Consequentemente, E[yi] 6= x′iβ e teremos que corrigir o parametro inter-cepto, isto e, β∗0 = β0 + µε, onde µε = E[εi]. Entao,

E[yi] = x′iβ∗, onde β∗ = (β∗0 , β1, ..., βp)

′.

Consideramos agora extensoes do modelo Bernoulli/LN para as situacoesdos modelos logito/LPN e probito/LPN, juntamente com covariadas emcada passo do modelo. Este desenvolvimento esta apresentado em Martinezet al. (2012a).

Inicialmente, suponhamos que todas as observacoes vem do modelo LPNcom parametros de localizacao e escala µ e σ, respectivamente, mas semcovariadas. A contribuicao para a verossimilhanca de observacoes nao cen-suradas, isto e, para y > T, pode ser representada como

α

σyφ [(log(y)− µ)/σ] Φ[(log(y)− µ)/σ]α−1 .

Covariadas sao introduzidas para ambas as partes do modelo, ou seja,para as variaveis D e Y , de modo que considerando a ligacao logito para avariavel D temos que

logitP [D = 1|x(1)] = x′(1)β(1),

onde x(1) e o vetor de covariaveis de dimensao p, associados com o vetor deparametros β(1). Entao, temos que

τi = 1− pi =exp(x′(1)iβ(1))

1 + exp(x′(1)iβ(1)), i = 1, . . . , n.

3.3 O MODELO BERNOULLI/LOG-α-POTENCIA 21

Correspondendo a parte LPN temos o vetor de covariaveis x(2) de di-mensao q, possivelmente diferente de x(1), onde temos o vetor de parametrosβ(2), para os quais

log(yi) ∼ PN(x′(2)iβ(2), σ, α), yi > 0.

Chamamos atencao para o fato que diferentes distribuicoes podem levar amodelos de regressao mais informativos (Chai and Bailey, 2008).

O logaritimo da funcao de verossimilhanca para θ = (β′(1)β′(2), σ, α)′

dados X = (x1, x2) e Y = (y1, . . . , yn), desprezando constantes nao infor-mativas, pode ser escrita como

`(θ;X,Y ) =∑i

Iilog[1 + exp(x′(1)iβ(1))Φ(zT i)α]

− log[1 + exp(x′(1)iβ(1))]

+∑i

(1− Ii)log(α)− log(σyi)

+x′(1)iβ(1) − log[1 + exp(x′(1)iβ(1))

]− 1

2z2i + (α− 1) log(Φ(zi)),

onde zT i =log(T )−x′

(2)iβ(2)

σ e zi =log(yi)−x′(2)i

β(2)

σ .

Usando as equacoes acima, estimadores de maxima verossimilhanca paraos parametros do modelo podem ser calculados. Como a MIF para o mod-elo LPN e nao singular, inferencia em grandes amostras para o modeloBernoulli/LPN podem ser implementadas para os EMV sob condicoes deregularidades usuais onde o EMV e assintoticamente normal com mediaθ e matriz de covariancias igual a inversa da MIF, indicando otimalidadeassintotica. Pode-se considerar extensoes do modelo acima como a presencade interacoes.

Considerando agora o modelo probit para a variavel de Bernoulli D,temos que

pi = P [yi = 0] = Φ(−x′(1)iβ(1)) = 1− Φ(x′(1)iβ(1))

e

log(yi) ∼ APN(x′(2)iβ(2), σ, α), yi > 0.

22 O MODELO TOBIT COM EXCESSO DE ZEROS 3.4

O logaritimo da funcao de verossimilhanca (funcao log-verossimilhanca),a menos de constantes, pode ser escrito como

`(θ;X,Y ) =∑i

Ii

log[1 + Φ(x′(1)iβ(1))Φ(zT i)α − 1

],

+∑i

(1−Ii)

log(α)− log(η) + log(

Φ(x′(1)iβ(1)))− 1

2z2i + (α− 1) log(Φ(zi))

,

onde

zT i =log(T )− x′(2)iβ(2)

σe zi =

log(yi)− x′(2)iβ(2)

σ.

A funcao escore e obtida derivando-se a funcao de log-verossimilhanca.

A funcao log-verossimilhanca do modelo tobit (com T=c) considerandoque a distribuicao do erro segue distribuicao α-potencia pode ser escritacomo

`(θ;Y ) = α∑i

(1− Ii) log

[F

(c− µσ

)]+

∑i

Ii

log(α)− log(σ) + log

(f

(yi − µσ

))+ (α− 1) ln

(F

(yi − ξσ

))onde

Ii =

1, se yi > c0, se yi ≤ c.

Casos particulares importantes seguem tomando f = φ e f = tν(µ, σ2).

3.4 Aplicacao: dados do Haiti

Consideramos a ligacao logito e a distribuicao log-normal para parte pos-itiva (incluindo respostas limitadas). Os dados sao descritos em Moultonand Halsey (1995).

Tabela 1 sintetiza resultados de estimacao para os dados de vacinacaono Haiti sob diferentes modelos considerando ou nao mistura e censura.

3.4 APLICACAO: DADOS DO HAITI 23

Variaveis:

EZ (Tipo de vacina, 0: Schwarz, 1: Edmonston-Zagreb);

HI (dose, 0: medio, 1: alto);

FEM (sexo; 0: masculino, 1: feminino);

INT: Termo constante.

A tabela a seguir apresenta analises classica (EMV) e Bayesiana para osdados acima, considerado o modelo Bernoulli/log-normal. As estimativasdas variancias para o enfoque classico sao apresentadas em Moulton andHalsey (1995) de onde se conclui que das variaveis consideradas no estudo,TIPO e SEXO sao significantes.

24 O MODELO TOBIT COM EXCESSO DE ZEROS 3.4

Tabela 3.1: Estimativas classicas e BayesianasModelo Metodo Componente Bernoulli Componente log-normal Component

INT EZ HI FEM INT EZ HI FEMA Clas -0.979

Bay -0.981B Clas -1.287 0.340 0.182 0.115

Bay -0.932 0.203 0.097 0.114C Clas 1.198 -0.273

Bay 1.227 -0.285D Clas 1.178 -0.327 -0.109 -0.037 0.290

Bay 1.226 -0.361 -0.083 -0.025 0.277E Clas 0.732 0.843 0.431 -0.166 -0.274

Bay 0.813 0.950 0.445 -0.244 -0.305F Clas 0.765 0.932 0.433 -0.281 -0.304 -0.192 -0.063 0.329

Bay 0.910 1.112 0.439 -0.425 -0.353 -0.199 -0.055 0.339G Clas 0.648 0.830 0.426 -0.404 0.279

Bay 0.678 0.893 0.440 -0.421 0.266

Tabela 3.2: Ajustes MV e BayesianosModelo −2× loglik DIC pD

A 1115.830 136.600 1.89B 1113.180 120.560 5.17C 1079.320 101.800 2.7D 1075.620 104.500 5.79E 1068.720 95.560 5.08F 1063.360 94.470 9.07G 1065.810 93.840 5.42

Estimadores dos parametros para ajustes da mistura logito/LN com ume dois componentes considerando inferencia classica e Bayesiana para osdados do Haiti.

Comparacoes para dados do Haiti considerando inferencia classica eBayesiana. Note que existe discordancia entre os resultados classicos eBayesianos quanto ao ajuste do modelo. Para o enfoque Bayesiano, o melhormodelo e o modelo G (mais completo), enquanto que para o enfoque classicoo modelo que melhor se ajusta e o modelo F.

A tabela a seguir apresenta resultados do ajuste Bayesiano dos mode-los log-normal e log-potencia-normal incluindo as estimativas dos desviospadroes. Note que o enfoque Bayesiano tanto para os modelos log-normalcomo log-potencia-normal indicam significancia das variaveis TIPO e SEXO.

Para o modelo completo, Moulton e Halsey (1995) obtiveram os seguintesestimativas (Estimativa/DP):

3.5 APLICACAO: DADOS DE MROZ 25

Tabela 3.3: Ajustes log-potencia-normal e log-normalModel Log-Normal Log-Potencia-Normal

parameters mean MC error P5 P95 mean MC error P5 P95α 16.69 0.600 3.55 38.38

β(1)0 0.91 0.009 0.42 1.45 0.72 0.009 0.30 1.18β(1)1 1.15 0.058 0.50 1.92 0.86 0.011 0.39 1.35β(1)2 0.44 0.009 -0.06 0.99 0.38 0.008 -0.07 0.85β(1)3 -0.42 0.009 -1.02 0.13 -0.26 0.009 -0.74 0.20β(2)0 -0.35 0.004 -0.66 -0.07 -3.43 0.047 -4.94 -1.70β(2)1 -0.20 0.005 -0.48 0.08 -0.14 0.005 -0.37 0.10β(2)2 -0.06 0.003 -0.34 0.22 0.01 0.005 -0.21 0.26β(2)3 0.35 0.003 0.07 0.63 0.25 0.006 0.01 0.50σ 1.18 0.003 1.06 1.32 1.87 0.009 1.48 2.21τ 0.73 0.003 0.57 0.89 0.30 0.004 0.21 0.46

Dbar 7687.00 7681DIC 7693.00 7687EAIC 7705.00 7701EBIC 7739.19 7739.0

Componente Bernoulli: β(1)0 = .77(2.77), β(1)1 = .93(2.82), β(1)2 =

.43(1.48), β(1)3 = −.28(2.82)

Componente log-normal: β(2)0 = −.31(−1.89), β(2)1 = −.19(−1.20),

β(2)2 = −.06(−.40), β(2)3 = −.33(2.06).

Temos, portanto que os resultados classicos e Bayesianos concordamquanto a significancia dos parametros, havendo contudo diferenca no melhormodelo ajustado. O enfoque Bayesiano recomenda o modelo G.

3.5 Aplicacao: dados de Mroz

Consideramos os dados de Mroz (1987), que analisa as informacoes de 753mulheres casadas com idade entre 30 e 60 anos, com interesse na relacaoentre a oferta de trabalho e outras covariaveis, no ano de 1975. Para obteros dados, basta entrar no R com

> library(sampleSelection)

> data(Mroz87)

26 O MODELO TOBIT COM EXCESSO DE ZEROS 3.5

As variaveis utilizadas no artigo sao: Horas de trabalho (variavel re-sposta), salario que nao e devido ao trabalho da mulher, anos de educacao,anos de experiencia de trabalho, idade da mulher, numero de criancas menoresque 6 anos, nmero de criancas entre 6 e 18 anos.

Tabela 3.4: Estimadores Bayesianos para parametros do componenteBernoulli

Parametro Media D.P. Q2.5% Q97.5%

β1(1) -0.05 9.761 -19.31 19.27

β1(2) -0.54 9.68 -19.74 18.46

β1(3) 5.10 7.753 -12.41 19.73

β1(4) -3.80 6.283 -9.98 16.94

β1(5) 6.50 5.866 -8.25 14.48

β1(6) 11.90 5.417 0.023 18.94

β1(7) 1.54 11.62 -17.59 22.21

β1(8) 9.3 6.069 -0.61 20.6

Note que H0 : β1(6) 6= 0 e significante, de modo que existe indicacao deque existe excesso de zeros nos dados de Mroz (1976).

Tabela 3.5: Estimadores Bayesianos para parametros do componentecontınuo

Parametro Media D.P. Q2.5% Q97.5%

β2(1) 0.8324 9.921 -19.0 20.02

β2(2) -5.715 9.885 -25.39 13.8

β2(3) 3.111 9.462 -15.05 21.65

β2(4) -8.74 3.444 -15.58 -1.978

β2(5) 23.23 8.355 6.486 39.15

β2(6) -6.308 4.128 -14.13 1.763

β2(7) 38.18 7.592 21.87 52.86

β2(8) 0.7323 0.3108 0.168 1.389

Temos tambem que σ = 1223, 0. Note que variaveis significantes para aparte contınua sao 1, 4, 5 e 6. Para a parte discreta (pontual), temos quea variavel X5 e significativa ao nıvel de 5%, indicando que existe excesso dezeros nos dados de Mroz.

Capıtulo 4

Modelo α-potenciainflacionado de zeros e/ouuns

Neste capıtulo consideramos distribuicoes potencia para modelar proporcoesou taxas com inflacao de zeros e/ou uns como uma alternativa ao mod-elo de regressao beta. Os modelos considerados sao misturas de processosde Bernoulli para explicar o excesso de zeros e/ou uns e uma distribuicaopotencia-normal limitada para explicar a resposta contınua. Consideramosos enfoques de maxima verossimilhanca e Bayesiano para a estimacao dosparametros. Matrizes de informacao observadas (MIO) e esperadas (MIF)sao derivadas, ilustrando aspectos interessantes destes modelos.

Dada a flexibilidade da distribuicao potencia-normal, pode-se mostrarem um cenario pratico que o modelo tobit modificado pode ser mais precisoque o modelo de regressao beta.

4.1 Modelos duplamente censurados

Modelos estatısticos usados para explicar variaveis respostas no intervalo(0, 1) tem recebido consideravel atencao na literatura estatıstica recente.Entre outros, mencionamos, Ferrari e Cribari-Neto (2004), Brascum et al.(2007) e Bayes et al. (2012). Extensoes deste modelos para situacoes comrespostas no intervalos [0, 1], [0, 1) e (0, 1] sao estudadas em Ospina e Ferrari

27

28 MODELO α-POTENCIA INFLACIONADO DE ZEROS E/OU UNS 4.2

(2010). Variaveis deste tipo incluem, por exemplo, a proporcao de mortescausadas pelo cigarro, a proporcao de impostos gastos na educacao, a pro-porcao de renda familiar gasta em alimetacao, etc.

A situacao da variavel resposta com inflacao de zeros e uns e relatado emum conjunto de dados sobre a porcentagem de mortes nao explicadas nosmunicıpios brasileiros durante o ano 2000 entre criancas com menos de umaano de idade. Das 5561 observacoes coletadas, tem-se um total de 3367 zerose 174 uns, que certamente deve ser incorporado no estudo. Para tratar destecenario mais complexo uma extensao do modelo de regressao beta usual foiconsiderado in Ospina (2008) e Ospina e Ferrari (2010), levando a resultadosbastante satisfatorios.

Neste capıtulo, propomos um enfoque alternativo ao descrito acima.Ele e uma extensao do modelo tobit censurado (Tobin, 1956) no inter-valo [0, 1], para incorporar inflacao de zeros e/ou uns. E considerado queparte dos zeros e/ou uns vem de uma variavel Bernoulli ligando possıveisexcessos de zero e/ou uns com um grupo de covariaveis que podem influ-enciar na probabilidade de de ocorrencia de tais valores. Por outro lado,as resposta contınuas podem ser modeladas usando a distribuicao potencia-normal (Gupta e Gupta, 2008, Pewsey et al., 2012), que sao mais flexıveisque a distribuicao normal em termos de assimetria e curtose com EMVs bemcomportados para os quais as condicoes de regularidade estao satisfeitas.

Alem disso, a extensao do modelo tobit que propomos consiste em sub-stituir a fda da distribuicao normal pela fda da distribuicao potencia-normalque e quase tao simples de se trabalhar quanto o modelo normal usual. Umaalternativa e usar a distribuicao normal assimetrica que apresenta as dificul-dades ja mencionadas anteriormente e alem disso tem fda nao tao simplesde ser trabalhada.

Definimos inicialmente o modelo tobit-potencia-normal (TPN) dupla-mente censurado no intervalo (0, 1), extendendo o modelo tobit usual parasituacoes duplamente censuradas. A seguir o modelo e extendido parasituacoes com excesso de zeros e/ou uns. Situacoes com dados reais sao anal-isadas. Introduzimos o modelo Bernoulli/tobit-potencia-normal (Bernoulli/TPN),onde se trata o problema de estimacao do ponto de vista Bayesiano.

4.3 DISTRIBUICOES PN PARA DADOS CENSURADOS 29

4.2 Distribuicoes PN para dados censurados

Em uma situacao duplamente censurada, a variavel resposta e restrita atomar valores em um intervalo, e eventualmente pode tomar os valores lim-ites para parte significante dos dados. Os valores limites sao usualmentechamados de limites de detecao mınimo (LDm) e maximo (LDM), respecti-vamente. Temos entao o modelo tobit duplamente censurado.

O modelo tobit usual pode nao ser adequado em situacoes onde os valoresobservados para a parte contınua dos dados apresentam assimetria e curtosemaior do que e esperado para o modelo normal. Em tais situacoes, o modelopotencia-normal pode ser uma alternativa viavel.

4.3 Modelo potencia-normal duplamente censurado

Suponhamos que y∗ ∼ PN(ξ, η;α). Considere uma amostra de tamanho n,(y∗1, y

∗2, ..., y

∗n) e que somente parte dos valores de y∗ esta entre constantes

c0 e c2. Para valores de y∗ ≤ c0 somente o valor c0 e relatado enquantoque para valores de y∗ ≥ c2, somente o valor c2 e relatado. Podemos entaoescrever os dados observados como

yi =

c0, se y∗i ≤ c0,

y∗i , se c0 < y∗i < c2,

c2, se y∗i ≥ c2,

i = 1, 2, ..., n.

A amostra resultante e dita ser uma amostra PN duplamente censurada.Para observacoes yi = c0, temos que

P [yi = c0] = P [y∗i ≤ c0] = Φ (z0)α ,

onde z0 = (c0 − µ)/σ; com y∗i = c2 temos

P [yi = c2] = P [y∗i ≥ c2] = 1− Φ (z2)α ,

onde z2 = (c2 − µ)/σ. Para respostas contınuas, isto e, c0 < y∗i < c2, temosque yi ∼ PN(µ, σ, α). Denotamos esta variavel por PNDC(µ, σ, α).

Particularmente, para α = 1, o modelo se reduz ao modelo tobit dupla-mente censurado.

30 MODELO α-POTENCIA INFLACIONADO DE ZEROS E/OU UNS 4.3

Denotando por∑

0,∑

1 and∑

2, as somas correspondendo a y∗ ≤ c0,c0 < y∗i < c2 e y∗ ≥ c2 respectivamente, entao, o logaritimo da funcao deverossimilhanca correspondente a uma amostra de tamanho n para estimarθ = (µ, σ, α)′ pode ser escrita como

`(θ; Y) = α∑

0

log [Φ (z0)] +∑

2

log [1− Φ (z2)α]

+∑

1

log(α)− log(σ) + log (φ (z1i)) + (α− 1) log (Φ (z1i)) ,

onde zi = (yi − µ)/σ, i = 1, . . . , n.

Portanto, os elementos da funcao escore sao dados por

U(ξ) = − 1

σ

∑0

r(z0) +1

σ

∑1

z1i − (α− 1)w1i+1

σ

∑2

h(z2),

U(η) = − 1

σ

∑0

r(z0)z0 +1

σ

∑1

−1 + z2

1i − (α− 1)z1iw1i

+

1

σ

∑2

z2h(z2),

U(α) =∑

0

log [Φ (z0)]+∑

1

1

α+ log (Φ (z1i))

−α−1

∑2

log(Φ(z2))w−12 h(z2),

onde

z0 =c0 − µσ

, z2 =c2 − µσ

, z1i =yi − µσ

, w2 =φ(z2)

Φ(z2), w1i =

φ(z1i)

Φ(z1i),

e h e r sao as funcoes de risco, r(t) = φ(t)/Φ(t), e risco inverso h(t) =φ/(1− Φ(t)).

Pode-se mostrar que as elementos da matriz de informacao observadasao dados por

jµµ =1

η2

∑0

r(z0)z0 + α−1r(z0)

+1

σ2

∑1

1 + (α− 1)[z1iw1i + w21i]

+1

σ2

∑2

h(z2)[−z2 + (α− 1)w2 + h(z2)],

4.4 MODELO POTENCIA-NORMAL DUPLAMENTE CENSURADO 31

jσµ =1

η2

∑0

r(z0)−1 + z20 + α−1z0r(z0)

+1

σ2

∑1

2z1i + (α− 1)[−w1i + z21iw1i + z1iw

21i]

+1

σ2

∑2

h(z2)[1− z22 + (α− 1)z2w2 + z2h(z2)],

jσσ =1

σ2

∑0

r(z0)−2z0 + α−1z20r(z0) + z3

0r(z0)

+1

σ2

∑2

z2h(z2)[2− z22 + (α− 1)z2w2 + z2h(z2)]

1

σ2

∑1

−1 + 3z21i + (α− 1)[−2z1iw1i + z2

1iw21i + z3

1iw1i],

jαµ =1

ασ

∑0

r(z0) +1

σ

∑1

w1i −1

σ

∑2

h(z2)[α−1

+ log(Φ(z2))[1 + w2]],

jασ =1

ασ

∑0

z0r(z0)

+1

σ

∑1

z1iw1i −1

σ

∑2

z2h(z2)[α−1 + log(Φ(z2))[1 + w2]],

jαα =1

α2

∑1

1 + α−2∑

2

w−22 log(Φ(z2))h(z2)[αw2 + h(z)].

Baseado na funcao escore, os elementos da matriz de informacao observadados parametros do modelo podem ser estimados usando algoritmos itera-tivos.

A MIF segue tomando-se esperancas dos componentes acima (multiplicadospor n−1), e importantante no sentido de que a distribuicao assintotica doestimador de maxima verossimilanca e normal com variancia assintotica quee o o inverso da MIF. Temos tambem que a MIF e nao singular.

32 MODELO α-POTENCIA INFLACIONADO DE ZEROS E/OU UNS 4.5

4.4 A transformacao logarıtmica

No caso de variaveis respostas tomando somente valores positivos, podemosconsiderar a transformacao Z = log(Y ), onde Z ∼ N(µ, σ2).

Considerando agora que Z ∼ PN(µ, σ, α), nos obtemos o modelo log-potencia-normal com parametros µ, σ e α, denotado por Y ∼ LPN(µ, σ, α).A fdp para este modelo pode ser escrita como: ϕLPN (y;µ, σ, α) = ϕΦ(log(y);µ, σ, α)/y,y > 0. A fda correspondente e dada por FY (y;α) = Φ((log(y) − µ)/σ)α.Se os dados censurados em [0,∞), com alta assimetria positiva podemossubstituir y por y + 1 dado que o logaritmo de c0 = 0 nao existe.

Para dados duplamente censurados usamos a notacao LPNDC(µ, σ, α).A funcao log-verossimilhanca para o modelo LPNDC com c0 = 0 e dado

por

`LPN (θ; Y) = −∑

1

log(y + 1) + `(θ; log(Y + 1)),

onde `(.) e a log-verossimilhanca para o modelo PNDC, com z0 = −µ/σ,z1i = (log(yi + 1) − µ)/σ e z2 = (log(c2 + 1) − µ)/σ. A funcao escore ea matriz de informacao observadas podem ser obtidas das correspondentespara o modelo PNDC, substituindo h(z2) por hLPN (z2) = h(log(c2 +1))/y er(z0) por rLPN (z0) = r(z0)/y onde h(.) e r(.) sao as funcoes de risco e riscoinverso do modelo PN.

4.5 O modelo Bernoulli duplamente censurado commistura potencia-normal

Para as variaveis resposta distribuıdas no intervalo [0, 1] (c0 = 0 e c2 = 1)o modelo tobit duplamente censurado pode nao ser otimo porque o excessode zeros e uns pode requerer modelos assimetricos capazes de captar taiscaracteristicas especiais.

Introduzimos entao o modelo de mistura entre as variaveis resposta dis-creta e contınuas que segue o modelo potencia-normal.

Consideramos que a massa pontual no zero pode ser modelada por umavariavel de Bernoulli com parametro γ, isto e, Ber(y; γ), e que a respostano intervalo (0, 1) pode ser modelada por uma distribuicao α-potencia (oulog-α-potencia) com parametro θ = (µ, σ, α)′. A fdp correspondente paraeste modelo pode ser escrita como

4.6 ESTIMACAO 33

g(yi) =

p(1− γ), se yi = 0,

(1− p) ϕF (yi,µ,σ,α)F (z2)α−F (z0)α , se 0 < yi < 1,

pγ, se yi = 1,

onde 0 < p, γ < 1, σ, α > 0 e µ ∈ R.

Temos tambem que se ϕF (yi, µ, σ, α) denota a fdp da distribuicao potencia-normal. Como consequencia da construcao acima pode-se notar que P [y =0] = p(1− γ) e P [y = 1] = pγ. A fda de yi pode ser escrita como

FY (yi;µ, σ, α) =

p(1− γ), se yi ≤ 0,

p(1− γ) + (1− p) F (zi)α−F (z0)αF (z2)α−F (z0)α , se 0 < yi < 1,

1, se yi ≥ 1.

4.6 Estimacao

Consideramos inicialmente que F = Φ, a fda da distribuicao normal, demodo que temos uma mistura entre a variavel aleatoria de Bernoulli comparametro γ e a distribuicao PN(µ, σ, α)). Denotamos este modelo porMBPN(p, γ, µ, σ, α). Logo, para uma amostra de tamanho n, y = (y1, . . . , yn)T

da distribucao MBPN(p, γ, µ, σ, α), denotamos por n0 =∑n

i=1 I0(y), n1 =∑ni=1 I1(y) e n01 =

∑ni=1 I0,1(y), onde IA(y) e a funcao indicadora do con-

junto A.

Assim, a funcao log-verossimilhanca para θ = (p, γ, µ, σ, α) dado Y podeser escrita como:

`(θ; Y) = n01 log(p) + (n− n01) log(1− p) + n1 log(γ) + n0 log(1− γ)∑1

log(α)− log(σ) + log(φ(zi)) + (α− 1) log(Φ(zi))

− log(Φ(z2)α − Φ(z0)α),

onde, zi = (yi − µ)/σ, i = 1, . . . , n.

Portanto, usando um enfoque similar ao de Pewsey et al. (2012), aprimeira derivada com respeito a p, γ, µ, σ e α pode ser escrita como

34 MODELO α-POTENCIA INFLACIONADO DE ZEROS E/OU UNS 4.7

U(p) =n01

p− n− n01

1− p,

U(γ) =n1

γ− n0

1− γ,

U(ξ) = (n− n01)

z − (α− 1)w

η+ϕΦ(c2, θ)− ϕΦ(c0, θ)

Φ(z2)α − Φ(z0)α

,

U(η) = −(n− n01)

1− z2 + (α− 1)zw

η− z2ϕΦ(c2, θ)− z0ϕΦ(c0, θ)

Φ(z2)α − Φ(z0)α

,

U(α) = (n− n01)

u+

1

α− Φ(z2)α log(Φ(z2))− Φ(z0)α log(Φ(z0))

Φ(z2)α − Φ(z0)α

,

onde wi = φ(zi)/Φ(zi) e ui = logΦ(zi), i = 1, . . . , n.Entao, o EMV para o parametro θ = (µ, σ, α)′, e obtido resolvendo o sistemade equacoes que seguem de igualar os escores acima a zero.

Entao, obtemos as solucoes para p = n01n , γ = n1

n01, correspondendo,

respectiveamente, a proporcoes de zeros e uns na subamostra de zeros e uns.Segue que p e um estimador nao viciado para p. Para θ1 = (µ, σ, α)′, osistema de equacoes nao tem solucao analıtica, sendo portanto resolvida pormetodos numericos.

4.7 Matriz de informacao observada

Calculando a derivada segunda da log-verossimilhanca obtemos os elementosjpp, jγp, jγγ , jξξ, jξη, . . . , jαα, dados em Martinez et al. (2012b).

Pode-se mostrar que a matriz de informacao esperada (MF) para θ =(p, γ, µ, σ, α)′ e dada por

I(θ) = (1− p)

1

p(1−p)2 0 0 0 0

0 pγ(1−γ)(1−p) 0 0 0

0 0 iµµ iµσ iµα0 0 iµσ iσσ iσα0 0 iµα iσα iαα,

4.7 MATRIZ DE INFORMACAO OBSERVADA 35

onde os seus elementos sao dados em Martinez et al. (2012b).

Deste resultado segue que os parametros (p, γ)′ e (µ, σ, α)′ sao ortogo-nais, de modo que a MIF e ortogonal em blocos, e pode ser escrita como

I(θ) = DiagIp,γ , Iµ,σ,α, onde Ip,γ = Diag

1p(1−p) ,

pγ(1−γ)

.

Portanto, para n grande,

θA→ N5(θ,Σθθ),

implicando que θ e consistente e assintoticamenete normal com matriz de co-variancias assintoticas Σθθ = I(θ)−1 = DiagI−1

p,γ , I−1µ,σ,α = DiagΣp,γ ,Σµ,σ,α.

Note que parametros nos blocos podem ser estimados separadamente.

A aproximacao normal N5(θ,Σ(θ)) pode ser usada para construir inter-valos de cofianca para θr, com coeficiente de confianca γ = 1 − α que sao

dados por θr ∓ z1−α/2

√σ(θr), com os EMV e quantis da normal correspon-

dentes.

Considerando a reparametrizacao δ1 = pγ e δ0 = pδ1 podemos escrevero modelo como

g(yi) =

δ0, se yi = 0,

(1− δ0 − δ1) ϕΦ(yi,ξ,η,α)Φ(z2)α−Φ(z0)α , se 0 < yi < 1,

δ1, se yi = 1,

onde 0 < δ0 = P [yi = 0], δ1 = prob[yi = 1] < 1 e 0 < δ0 + δ1 < 1.

A funcao log-verossimilhanca para θ = (δ0, δ1, µ, σ, α)′ dado y e dadapor

`(θ; Y) = n0 log(δ0) + n1 log(δ1) + (n− n01) log(1− δ0 − δ1)

+∑

1

log(α)− log(σ) + log (φ (zi))

+(α− 1) log (Φ (zi))− log(Φ(z2)α − Φ(z0)α),

os elementos do escore sao:

36 MODELO α-POTENCIA INFLACIONADO DE ZEROS E/OU UNS 4.7

U(δ0) =n0

δ0− n− n01

1− δ0 − δ1,

U(δ1) =n1

δ1− n− n01

1− δ0 − δ1,

U(µ) = (n− n01)

z − (α− 1)w

η+ϕΦ(c2, θ)− ϕΦ(c0, θ)

Φ(z2)α − Φ(z0)α

,

U(σ) = −(n− n01)

1− z2 + (α− 1)zw

σ− z2ϕΦ(c2, θ)− z0ϕΦ(c0, θ)

Φ(z2)α − Φ(z0)α

,

U(α) = (n− n01)

u+

1

α− Φ(z2)α log(Φ(z2))− Φ(z0)α log(Φ(z0))

Φ(z2)α − Φ(z0)α

.

Das primeiras duas equacoes, obtem-se δ0 = n0/n, proporcao de zeros eδ1 = n1/n, a proporcoes de uns na amostra. Parametros restantes devemser estimados numericamente.

A MIF pode ser escrita como

I(θ) = DiagIδ0,δ1 , Iµ,σ,α,

onde os elementos de Iδ0,δ1 sao dados por

iδ0δ0 =1− δ1

δ0(1− δ0 − δ1), iδ1δ0 =

1

1− δ0 − δ1

e

iδ1δ1 =1− δ0

δ1(1− δ0 − δ1),

com Iµ,σ,α computado para o modelo MBPN(p, γ, µ, σ, α). Tambem temosortogonalidade.

4.8 MODELOS CENSURADOS PARA INFLACAO DE ZEROS E UNS 37

Para n grande,

θA→ N5(θ,Σθθ),

com θ consistente e assintoticamente normal, com

Σθθ = I(θ)−1 = DiagI−1δ0,δ1

, I−1µ,σ,α = DiagΣδ0,δ1 ,Σµ,σ,α

a varıancia do EMV em grandes amostras.

4.8 Modelos censurados para inflacao de zeros euns

Casos particulares sao inflacao de uns e zeros separadamente. Para o casode inflacao de zeros, temos

g(yi) =

δ0, se yi = 0,

(1− δ0) ϕΦ(yi,µ,σ,α)Φ(z2)α−Φ(z0)α , se 0 < yi ≤ 1.

onde 0 < δ0 = P [yi = 0] e 0 < δ0 < 1.

A funcao log-verossimilhanca para θ = (δ0, µ, σ, α)′ dado y e dada por

`(θ; Y) = n0 log(δ0) + (n− n0) log(1− δ0)

+∑

1

log(α)− log(σ) + log (φ (zi))

+(α− 1) log (Φ (zi))− log(Φ(z2)α − Φ(z0)α),

de modo que os elementos da funcao escore sao dados por

U(δ0) =n0

δ0− n− n0

1− δ0,

U(µ) = (n− n0)

z − (α− 1)w

σ+ϕΦ(c2, θ)− ϕΦ(c0, θ)

Φ(z2)α − Φ(z0)α

,

U(σ) = −(n− n0)

1− z2 + (α− 1)zw

σ− z2ϕΦ(c2, θ)− z0ϕΦ(c0, θ)

Φ(z2)α − Φ(z0)α

,

U(α) = (n− n0)

u+

1

α− Φ(z2)α log(Φ(z2))− Φ(z0)α log(Φ(z0))

Φ(z2)α − Φ(z0)α

.

38 MODELO α-POTENCIA INFLACIONADO DE ZEROS E/OU UNS 4.9

Da primeira equacao, obtemos o estimator δ0 = n0/n, a proporcao de ze-ros na amostra. Os parametros remanecentes requerem metodos numericos.

Para o caso de inflacao de uns, temos

g(yi) =

δ1, se yi = 1,

(1− δ1) ϕΦ(yi,µ,σ,α)Φ(z2)α−Φ(z0)α , se 0 ≤ yi < 1,

onde 0 < δ1 = P [yi = 1] e 0 < δ1 < 1, levando a log-verossimilhanca paraθ = (δ1, µ, σ, α)′ dado y pode ser escrita como:

`(θ; Y) = n1 log(δ1) + (n− n1) log(1− δ1)

+∑

1

log(α)− log(σ) + log(φ(zi))

+(α− 1) log(Φ(zi))− log(Φ(z2)α − Φ(z0)α),

de modo que os elementos da funcao escore sao dados por

U(δ1) =n1

δ1− n− n1

1− δ1,

U(µ) = (n− n1)

z − (α− 1)w

σ+ϕΦ(c2, θ)− ϕΦ(c0, θ)

Φ(z2)α − Φ(z0)α

,

U(σ) = −(n− n1)

1− z2 + (α− 1)zw

σ− z2ϕΦ(c2, θ)− z0ϕΦ(c0, θ)

Φ(z2)α − Φ(z0)α

,

U(α) = (n− n1)

u+

1

α− Φ(z2)α log(Φ(z2))− Φ(z0)α log(Φ(z0))

Φ(z2)α − Φ(z0)α

.

Da primeira equacao, obtemos o estimador δ1 = n1/n, a proporcao deuns na amostra. Os outros parametros sao estimados numericamente.

4.10 MISTURA BERNOULLI/LPN 39

4.9 Mistura Bernoulli/LPN

Considerando agora ϕF (yi, µ, σ, α)′ como a fdp do modelo LPN, o modeloBernoulli/LPN e obtido, que denotamos por MBLPN(p, γ, µ, σ, α). O mod-elo e importante na modelagem de dados com mais assimetria e curtose queos correspondentes da distribuicao normal.

A funcao de log-verossimilhanca do modelo reparametrizado pode serescrita como

`MBLPN (θ; Y) = −∑

1

log(yi) + `(θ; log(Y )),

onde `(.) e a funcao de log-verossimilhanca do modelo MBPN e log(Y ) =(log(y1), ..., log(yn))′. A funcao escore sao como dadas para o modelo MBPNmodel, onde zi = (log(yi)− µ)/σ, i = 1, . . . , n.

4.10 Ilustracao com dados reais

Nesta secao illustramos a utilidade das distribuicoes LPNDC e MBLPN parao ajuste de dados reais. O conjunto de dados que analizamos correspondea proporcao de mortes de criancas de menos de um ano por causa nao es-clarecidas nos 5561 municıpios Brasileiros. Dados estao disponıveis para”download”no site http:www.datasus.gov.br. O conjunto de dados contem3367 zeros (mortes esclarecidas) e 174 uns (mortes nao esclarecidas).

Ospina (2008), desenvolve um modelo baseado na regressao beta paramodelar este tipo de dados com inflacao de zeros e/ou uns. Como em Os-pina (2008) assumimos a mistura de uma variavel de Bernoulli para modelara parte discreta com a regressao beta para a parte contınua (entre zero eum), que e denotada por BIZU(δ0, δ1, ξ, η). Para estimar os parametros domodelo BIZU, a rotina GAMLSS no programa R pode ser usado. Nos de-senvolvemos programas no R para ajustar modelos LPNDC e para o modeloreparameterizado MBLPN.

Dada presenca de ortogonalidade entre os subconjuntos dos parametrospara os modelos mistos, estimadores de maxima verossimilhaca para osparametros δ0 e δ1 para os modelos BIZU e MBLPN coincidem e sao da-dos por δ0 = 0.6055(0.0066) e δ1 = 0.0313(0.0023). Para a parte contınua,

40 MODELO α-POTENCIA INFLACIONADO DE ZEROS E/OU UNS 4.11

os EMV sob o modelo BIZU sao dados por µ = 0.2974(0.0043) e σ =0.4562(0.0050). Por outro lado, para o modelo MBLPN os EMVs sao dadospor µ = −0.6779(0.0419), σ = 0.4289(0.00001) e α = 29.8227(1.1484).

Para o caso do modelo LPNDC, temos os seguintes EMVs µ = −0.8137(0.1065),η = 0.5834(0.0259) e α = 5.8809(1.4062). A porcentagem de zeros e uns naamostra sao 0.6055 e 0.0313, respectivamente, e da funcao de distribuicaoacumulada obtem-se 0.6063 e 0.0284, respectivamente, revelando bom ajustedo modelo.

EMVs para os parametros no modelo NDC sao dados por µ = −0.1556(0.0104)e σ = 0.5420(0.0099), enquanto que para o modelo LNDC as EMVs sao da-dos por µ = −0.1375(0.0068) e σ = 0.3239(0.0057). Por outro lado, parao modelo PNDC sao dados por ξ = −0.9895(0.1447), η = 0.7394(0.0335) eα = 5.2200(1.3687).

4.11 Testando modelos disjuntos

Para comparar os modelos MBLPN e LPNDC contra o modelo BIZU, umenfoque para modelos disjuntos deve ser utilizado. Sendo Fθ e Gγ doismodelos disjuntos, e f(yi|xi, θ) e g(yi|xi, β) as densidades correspondentes,a estatıstica da razao de verossimilhancas pode ser escrita como

LR(θ, β) ≡ `f (θ)− `g(β) =n∑i=1

logf(yi|xi, θ)g(yi|xi, β)

,

que nao segue distribuicao quiquadrado em grandes amostras.

Consideramos a proposta de Vuong (1989) baseada na divergencia deKullback-Leibler (Kullback e Leibler, 1951). Baseando-se na distancia entrecada modelo e o verdadeiro processo gerando os dados, ou seja, h0(yi, Xi),temos a estatıstica

TLR,NN =1√n

LR(θ, β)

ω2,

onde

ω2 =1

n

n∑i=1

(log

f(yi|xi, θ)g(yi|xi, β)

)2

−

(1

n

n∑i=1

(log

f(yi|xi, θ)g(yi|xi, β)

))2

4.12 CONCLUSOES 41

e um estimator para a variancia de 1√nLR(θ, β).

Mostra-se que, quando n→∞,

TLR,NNd→ N(0, 1)

sob

H0 : E

[log

f(yi|xi, θ)g(yi|xi, β)

]= 0,

isto e, os modelos sao equivalentes. Ao nıvel de 5%, sendo z0.025 o valorcrıtico, rejeitamos a equivalencia se TLR,NN > z0.025, (ou se TLR,NN <−z0.025).

Para os dados em estudo, sendo Fθ a fda do modelo LPNDC e Gβ, domodelo BIZU, o enfoque de Vuong leva ao valor observado TLR,NN = 21.8608que e maior que o valor crıtico z0.025 = 1.96 de modo que BIZU e o melhordos dois modelos.

De maneira similar, comparando os modelos MBLPN e BIZU, temosque TLR,NN = −19.4777, favorecendo o modelo MBLPN levando entao aconclusao de que o modelo MBPLN produz melhor ajuste para os dados emquestao.

4.12 Conclusoes

Discutimos uma alternativa para a regressao beta para a situacao infla-cionada de zeros e uns. O enfoque e baseado em uma extensao do mod-elo tobit com excesso de zeros que esta desenvolvida em Moulton e Halsey(1995). Parametros sao estimados por MV e a matriz de informacao ob-servada (Hessiana) e usada para estimar variancias assintoticas. Aplicacaoa dados reais indica melhor desempenho do modelo proposto MBPLN, su-perando o mo-delo BIZU.

42 MODELO α-POTENCIA INFLACIONADO DE ZEROS E/OU UNS 4.12

Capıtulo 5

O enfoque Bayesiano para omodelo duplamentecensurado

Nesta secao sera apresentado o modelo tobit duplamente censurado com en-foque Bayesiano. Sem perda de generalidade, vamos considerar o modelopara dados censurados no intervalo [0, 1], diretamente ligado a aplicacoesem modelos para dados de taxas ou propocoes. Serao tambem incorporadasinflacoes de zeros e uns, adaptando a proposta de Moulton e Halsey (1995).Tambem utilizaremos o enfoque Bayesiano para o modelo Beta inflacionadode zeros e uns (BIZU) apresentado em Ospina (2008) e sera apresentado umestudo de comparacao entre os dois modelos.

5.1 O modelo tobit duplamente censurado

Vamos considerar a seguinte composicao dos dados para o modelo tobitduplamente censurado e inflacionado de zeros e uns:

yi = 0, com probabilidade δ0i;

yi = 1, com probabilidade δ1i;

43

44 O ENFOQUE BAYESIANO PARA O MODELO DUPLAMENTECENSURADO 5.1

e com probabilidade 1− δ0i − δ1i,

yi =

y∗i , se 0 < y∗i < 1;

0, se y∗i ≤ 0;

1, se y∗i ≥ 1;

(5.1)

onde i = 1, . . . , n e y∗i ∼ N(µi, σ2).

Considere, tambem, as variaveis auxiliares:

I0i =

1, se yi = 0

0, caso contrario

I1i =

1, se yi = 1

0, caso contrario

Portanto, para y = (y1, . . . , yn)′, a funcao de verossimilhanca pode serescrita como:

L(µ, σ2, δ0, δ1;y) =n∏i=1

δ0i + (1− δ0i − δ1i)Φ

(−µiσ

)I0i×δ1i + (1− δ0i − δ1i)

[1− Φ

(1− µiσ

)]I1i×

(1− δ0i − δ1i)

[1

σφ

(yi − µiσ

)]1−I0i−I1i,

onde Φ(.) e φ(.) correspondem a funcao de distribuicao acumulada e funcaode densidade da distribuicao normal padrao.

Considere, tambem, αi como a probabilidade de yi ∈ 0, 1, ou seja:

αi = δ0i + δ1i + (1− δ0i − δ1i)

(Φ

(−µiσ

)+ 1− Φ

(1− µiσ

)).

E ainda considere γi = P (yi = 1|yi ∈ 0, 1), ou seja

γi =δ1i + (1− δ0i − δ1i)

(1− Φ

(1−µiσ

))αi

.

5.1 O MODELO TOBIT DUPLAMENTE CENSURADO 45

Com isso, temos que P (yi = 1) = αiγi, P (yi = 0) = αi(1 − γi) e para0 < a < b < 1,

P (yi ∈ (a, b)) = (1− αi)∫ b

a

1σφ(yi−µi

σ

)Φ(

1−µiσ

)− Φ

(−µi

σ

)dyi.Ainda para componente contınua do modelo, temos que:

E[yi|yi ∈ (0, 1)] = µci =1

Φ(

1−µiσ

)− Φ

(−µi

σ

) ∫ 1

0yi

1

σφ

(yi − µiσ

)dyi

=σ√2π

e−ai − e−bi

Φ(

1−µiσ

)− Φ

(−µi

σ

) + µi,

onde ai =µ2i

2σ2 e bi = (1−µi)2

2σ2 .

Da mesma forma, temos que:

E[y2i |yi ∈ (0, 1)] =

1

Φ(

1−µiσ

)− Φ

(−µi

σ

) ∫ 1

0y2i

1

σφ

(yi − µiσ

)dyi

=σ2Di

Φ(

1−µiσ

)− Φ

(−µi

σ

) + 2µi(µci − µi) + µ2i ,

onde

γ(h, u) =

∫ u

0th−1e−tdt,

e

Di =1√π

[γ(3/2, bi) + γ(3/2, ai)].

Por fim,

V ar[yi|yi ∈ (0, 1)] = E[y2i |yi ∈ (0, 1)]− E[yi|yi ∈ (0, 1)]

= σ2c .

Seja 10,1(yi) a variavel indicadora se yi ∈ 0, 1, ou seja, se yi pertencea componente discreta, temos a media e variancia condicionais de yi dadas

46 O ENFOQUE BAYESIANO PARA O MODELO DUPLAMENTECENSURADO 5.2

por

E[yi|10,1(yi)] =

γi, com probabilidade αi,

µci, com probabilidade 1− αi,

V ar[yi|10,1(yi)] =

γi(1− γi), com probabilidade αi,

σ2c , com probabilidade 1− αi,

Porantanto, a media e a variancia de yi podem ser descritas da seguinteforma:

E[yi] = αiγi + (1− αi)µci,

V ar[yi] = αiγi(1− γi) + (1− αi)σ2c + αi(1− αi)(γi − µci)2.

5.2 Modelo beta inflacionado de zeros e uns

Suponha que a variavel explicativa y segue a distribuicao BIZU(µi, φ) ap-resentada em Ospina(2008). Considere novamente as variaveis indicado-ras auxiliares I0i e I1i apresentadas anteriormente e δ0i = P (yi = 0),δ1i = P (yi = 1) e 1− δ0i − δ1i = P (yi ∈ (0, 1)).

A funcao de verossimilhanca segue da forma:

L(µ, φ, δ0, δ1;y) = L1(δ0, δ1)L2(µ, φ)

onde temos:

L1(δ0, δ1) =

n∏i=1

δI0i0i δI1i1i (1− δ0i − δ1i)

1−I0i−I1i ,

L2(µ, φ) =∏

i:yi∈(0,1)

fY (yi;µi, φ).

Considere novamente αi como a probabilidade de yi ∈ 0, 1, ou seja:

αi = δ0i + δ1i.

5.2 MODELO BETA INFLACIONADO DE ZEROS E UNS 47

E ainda considere γi = P (yi = 1|yi ∈ 0, 1), ou seja

γi =δ1i

αi.

Com isso, temos que P (yi = 1) = αiγi, P (yi = 0) = αi(1 − γi) e para0 < a < b < 1,

P (yi ∈ (a, b)) = (1− αi)∫ b

af(yi;µi, φ)dyi.

Com isso, os momentos condicionais podem ser escritos da forma

E[yi|10,1(yi)] =

γi, com probabilidade αi,

µi, com probabilidade 1− αi,

V ar[yi|10,1(yi)] =

γi(1− γi), com probabilidade αi,µi(1−µi)φ+1 , com probabilidade 1− αi,

Portanto, a media e a variancia de yi podem ser descritas da seguinteforma:

E[yi] = αiγi + (1− αi)µi,

V ar[yi] = αiγi(1− γi) + (1− αi)µi(1− µi)φ+ 1

+ αi(1− αi)(γi − µi)2.

Para a analise de regressao de ambos os modelos, vamos considerar asfuncoes de ligacao g(µi) e H(δ0i, δ1i) = (h0(δ0i, δ1i), h1(δ0i, δ1i)), tais que:

g(µi) = log

(µi

1− µi

)= xTi β = ηi

h0(δ0i, δ1i) = log

(δ0i

1− δ0i − δ1i

)= vTi ρ = ζ0i

h1(δ0i, δ1i) = log

(δ1i

1− δ0i − δ1i

)= zTi γ = ζ1i.

O conjunto de parametros do modelo tobit duplamente censurado e in-flacionado pode ser representado por θ = (β′,ρ′,γ ′, σ)′ e o conjunto deparametros do modelo BIZU pode ser representado por θ = (β′,ρ′,γ ′, φ)′.

48 O ENFOQUE BAYESIANO PARA O MODELO DUPLAMENTECENSURADO 5.4

Considere π(θ) a distribuicao a priori do conjunto de parametros θ.Estamos interessado na distribuicao a posteriori π(θ|y), onde

π(θ|y) ∝ L(θ;y)× π(θ).

Como em ambos os modelos π(θ|y) nao pode ser expresso de formafechada, uma alternativa e o uso de amostradores via MCMC.

5.3 O algoritmo Metropolis-Hastings

O algoritmo de Metropolis-Hastings (Metropolis et al., 1953; Hastings, 1970)traz uma eficiente metologia de amostragem.

Considere θk como um elemento do conjunto de parametros θ. Para obteruma amostra de tamanho M da distribuicao a posteriori π(θk|y), no passo

1 < j < M , amostra-se θ∗k da densidade de transicao proposta qk(θ(j)k , θ∗k) e

o valor e aceito alocando θ(j+1)k = θ∗k com probabilidade

min

1,

πk(θ∗k)/qk(θ

(j)k , θ∗k)

πk(θ(j)k )/qk(θ

∗k, θ

(j)k )

,

onde πk(θk) = π(θk|θ(−k),y) corresponde a densidade condicional completade θk.

A dificuldade encontra-se em obter uma distribuicao geradora de can-didatos q(., .) eficiente. Uma alternativa e utilizar um passeio aleatorio, onde

qk(θ(j)k , θ∗k) = N(θ

(j)k , vθk),

onde a variancia vθk e determinada de modo a que se obtenha uma taxa de

aceitacao desejada. Uma opcao e utilizar vθk = cI−1

(θ(j)k ), onde I

−1(θ

(j)k ) e

a inversa da informacao de Fisher observada em θ(j)k e c e uma constante de

calibracao. O software OpenBugs tambem possui um algoritmo eficiente deM-H, onde podemos entrar diretamente com a funcao de verossimilhanca eatribuir:

dummy[i] ∼ loglik(logLike[i]),

onde logLike[i] recebe o logaritmo da funcao de verossimilhanca.

5.4 COMPARACAO DE MODELOS 49

5.4 Comparacao de modelos

Para criterio de comparacao entre os modelos, considereD(θ) = −2∑n

i=1 f(yi|θ),

θ(j) como o j-esimo elemento da amostra a posteriori de θ, j ∈ 1, . . . ,M,e D =

∑Mj=1D(θ(j))/M . Com base nessas medidas temos o criterio:

DIC = D + ρD,

onde ρD corresponde ao numero efetivo de parametros,

ρD = Eθ|yD(θ) −D(Eθ|yθ).

E os criterios

EAIC = D + 2ϑ, e EBIC = D + ϑ log(n),

onde ϑ corresponde ao numero de parametros do modelo. Pelos tres criterios,o melhor ajuste e considerado pela menor estatıstica.

Outro criterio e considerado com base no CPOi = p(yi|y(−i)), que podeser estimado por

CPOi =

1

M

M∑j=1

1

f(yi|θ(j))

−1

,

e com ele e calculada a medida a log-pseudo verossimilhanca marginal,LMPL =

∑ni=1 = log(CPOi), em que o melhor ajuste e considerado pela

maior estatıstica.

A analise de resıduos pode ser feita com base nos resıduos Bayesianospadronizados sugeridos por Paulino et. al.(2003),

ri =yi − E(yi|y)√V ar(yi|y)

, i = 1 . . . , n,

onde,

E(yi|y) =

∫E(yi|θ)π(θ|y)dθ

E(y2i |y) =

∫ V ar(yi|θ) + E(yi|θ)2

π(θ|y)dθ

V ar(yi|y) = E(y2i |y)− [E(yi|y)]2.

50 O ENFOQUE BAYESIANO PARA O MODELO DUPLAMENTECENSURADO 5.4

Devido a presenca de componentes discreta e contınua no modelo, osresıduos padronizados nem sempre apresentaram um bom comportamento epor isso foi, tambem, calculado os resıduos Bayesianos padronizados condi-

cionais, rc(1)i , rc

(2)i e rc

(3)i , onde:

rc(1)i =

1− P (yi = 0|yi ∈ 0, 1,y)√V ar(yi|yi ∈ 0, 1,y)

se yi = 0,

rc(2)i =

1− P (yi = 1|yi ∈ 0, 1,y)√V ar(yi|yi ∈ 0, 1,y)

se yi = 1,

rc(3)i =

yi − E(yi|yi ∈ (0, 1),y)√V ar(yi|yi ∈ (0, 1),y)

se yi ∈ (0, 1).

Utilizaremos medidas de influencia para modelos de regressao Bayesianos(ver Weiss e Cook, 1992 e Peng e Dey, 1995).

Para a analise de diagnostico considerando delecao de casos, consid-eremos a funcao de perturbacao introduzida por Weiss (1996). Seja entaoπ[θ|y(−i)] e π[θ|y] as distribuicoes a posteriori de θ sem a i-esima observacaoe com todos os dados, respectivamente, entao a funcao de perturbacao edefinida por

mi(θ) =π[θ|y(−i)]

π[θ|y](5.2)

Alem disso, consideraremos a medida de divergencia-g entre duas densi-dades π1 e π2 avaliada em θ sugerida por Csiszar (1967), que e dada por

dg(π1, π2) = Eθ|y

g

(π1(θ)

π2(θ)

),

onde que g(.) e uma funcao convexa tal que g(1) = 0. E possıvel obter algu-mas medidas de divergencias especıficas, considerando particulares funcoesg(.).

Divergencia de Kullback-Leibler (K(π1, π2)).

Esta medida e obtida quando g(π1, π2) = − log(π1π2

). Para o caso de

interesse de delecao de casos, com a funcao de perturbacao definida em(5.2), devemos considerar π1 = π[θ|y(−i)] e π2 = π[θ|y].

Desta forma, temos a medida de influencia

K(π[θ|y(−i)], π[θ|y]) = Eθ|y

− log

(π[θ|y(−i)]

π[θ|y]

)

5.4 COMPARACAO DE MODELOS 51

Distancia-J (J(π1, π2))

Esta medida e obtida quando

g(π1, π2) =

(π1

π2− 1

)× log

(π1

π2

)e pode ser vista como uma versao simetrica da divergencia de Kullback-Leibler.

Assim, temos

J(π[θ|y(−i)], π[θ|y]) = Eθ|y

(π[θ|y(−i)]

π[θ|y]− 1

)× log

(π[θ|y(−i)]

π[θ|y]

).

Distancia-L (L(π1, π2))

Esta medida e obtida quando

g(π1, π2) =

∣∣∣∣π1

π2− 1

∣∣∣∣Assim, temos

L(π[θ|y(−i)], π[θ|y]) = Eθ|y

∣∣∣∣π[θ|y(−i)]

π[θ|y]− 1

∣∣∣∣ .Distancia-χ2

(χ2(π1, π2)

)Esta medida e obtida quando

g(π1, π2) =

(π1

π2− 1

)2

Assim, temos

χ2(π[θ|y(−i)], π[θ|y]) = Eθ|y

(π[θ|y(−i)]

π[θ|y]− 1

)2.

Garay et al. (2012) discutem a escolha de um ponto de corte para essasmedidas basedo na proposta apresentada por Peng e Dey (1995). O pontode corte e funcao de uma probabilidade p que cresce na medida em que p seafasta de 1/2. Esta funcao e dada por

dg(p) =g(2p) + g(2(1− p))

2.

52 O ENFOQUE BAYESIANO PARA O MODELO DUPLAMENTECENSURADO 5.5

Para p = 0, 8, por exemplo, um ponto e considerado influente pela di-vergencia de Kullback-Leibler quando dK−L ≥ 0, 22.

5.5 Estudo de simulacao

Em um exemplo simulado feito um estudo semelhante ao apresentado emOspina (2008), onde foi gerada uma amostra de tamanho n = 500 de yi ∼BIZU(δ0i, δ1i, µi, φ), para i = 1, . . . , n. Foram consideras as funcoes deligacao

log

(µi

1− µi

)= β0 + β1xi

log

(δ0i

1− δ0i − δ1i

)= ρ0 + ρ1vi

log

(δ1i

1− δ0i − δ1i

)= γ0 + γ1zi,

onde xi, vi e zi foram realizacoes independentes de uma U(0, 1), e os valoresverdadeiros dos parametros foram: ρ0 = −2, 5, ρ1 = −0, 5, γ0 = −2, 5,γ1 = −0, 7, β0 = −1, 5, β1 = 1, 5 e φ = 50. A proporcao de zeros foi cercade 6, 6% e a proporcao de uns foi cerca de 4, 2%.

No procedimento de estimacao via MCMC foi considerado um burn-inde tamanho 10.000 e em seguida gerada uma amostra de tamanho 50.000com saltos de tamanho 20. Foi tambem verificada a convergencia da cadeia ebaixo ındice de autocorrelacao. O procedimento foi realizado via OpenBugs.

Foram atribuıdas as seguintes prioris para os parametros:

β0 ∼ N(0, 103), β1 ∼ N(0, 103),

ρ0 ∼ N(0, 103), ρ1 ∼ N(0, 103),

γ0 ∼ N(0, 103), γ1 ∼ N(0, 103),

σ ∼ U(0, 50), (para o modelo tobit inflacionado),

φ ∼ U(0, 100), (para o modelo BIZU).

5.5 ESTUDO DE SIMULACAO 53

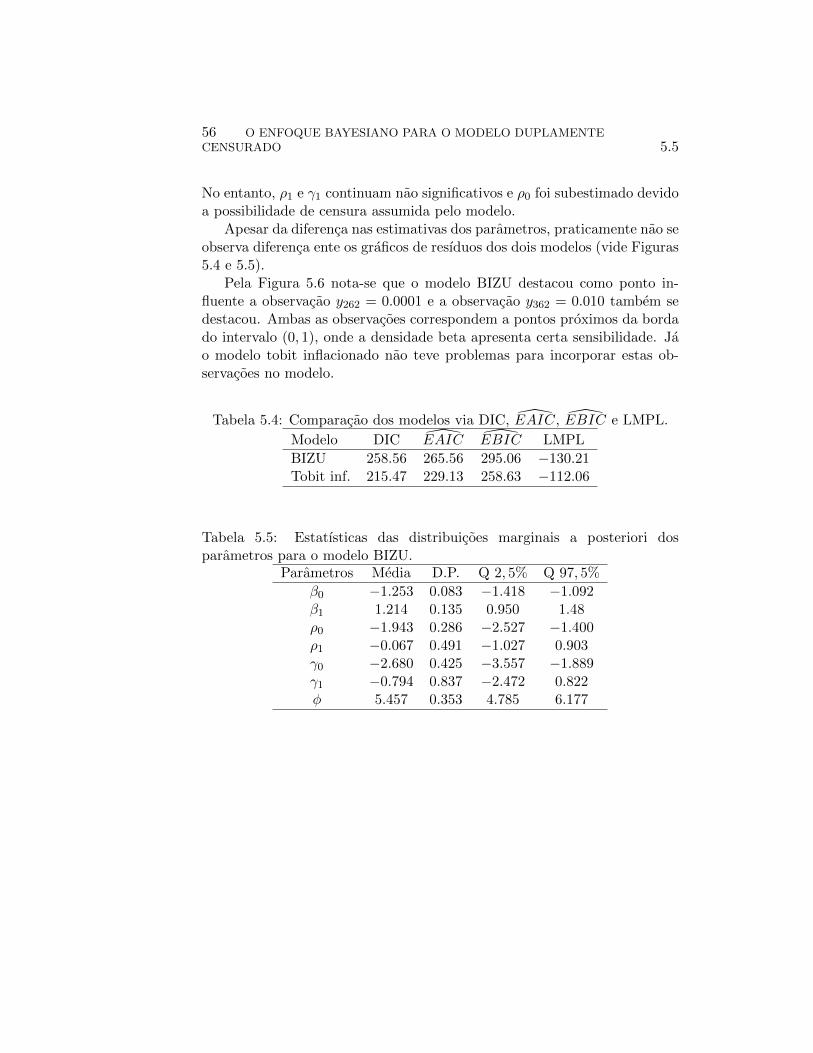

Como era de se esperar, a Tabela 5.1 mostra que o modelo BIZU foi maisadequado pelos quatro criterios utilizados. As Tabelas 5.2 e 5.3 mostram queos dois modelos obtiveram estimativas bem parecidas para os parametros emcomum. Os graficos de resıduos tambem ficaram bastante similares para osdois modelos (vide Figuras 5.1 e 5.2). Pela Figura (5.3), nota-se que nenhumdos modelos detectou pontos influentes nos dados.

Tabela 5.1: Comparacao dos modelos via DIC, EAIC, EBIC e LMPL.

Modelo DIC EAIC EBIC LMPL

BIZU −799.67 −792.69 −763.19 399.76Tobit inf. −784.82 −777.83 −748.33 392.30

Tabela 5.2: Estatısticas das distribuicoes marginais a posteriori dosparametros para o modelo BIZU.

Parametros Media D.P. Q 2, 5% Q 97, 5%

β0 −1.522 0.030 −1.582 −1.462β1 1.545 0.050 1.446 1.645ρ0 −1.876 0.311 −2.504 −1.288ρ1 −1.782 0.688 −3.160 −0.459γ0 −2.267 0.379 −3.047 −1.558γ1 −1.973 0.857 −3.696 −0.347φ 52.76 3.508 46.13 59.84

Tabela 5.3: Estatısticas das distribuicoes marginais a posteriori dosparametros para o modelo Tobit inflacionado.

Parametros Media D.P. Q 2, 5% Q 97, 5%

β0 −1.533 0.033 −1.601 −1.468β1 1.561 0.052 1.458 1.667ρ0 −1.878 0.312 −2.511 −1.289ρ1 −1.788 0.685 −3.170 −0.473γ0 −2.281 0.389 −3.104 −1.567γ1 −1.940 0.875 3.667 −0.177σ 0.063 0.002 0.059 0.067

54 O ENFOQUE BAYESIANO PARA O MODELO DUPLAMENTECENSURADO 5.5