modelos de equilíbrio geral e ... - race.nuca.ie.ufrj.br · modelos deequilíbrio geral e...

TRANSCRIPT

Modelos de Equilíbrio Gerale

Precificação de Risco de Crédito

Por

Paulo Fernando Hermanny

Dissertação submetida ao corpo docente do Instituto de Economia da Universidade Federal doRio de Janeiro - UFRJ, como parte dos requisitos necessários à obtenção do grau de

Mestre em Economia

Orientador: Prof. Getúlio Borges da Silveira

Instituto de EconomiaUniversidade Federal do Rio de Janeiro

Rio de Janeiro - RJFevereiro, 2000

2

Modelos de Equilíbrio Geral e Precificação de Risco de Crédito, Paulo Fernando Hermanny. Disser-tação submetida ao corpo docente do Instituto de Economia da Universidade Federal do Rio de Janeiro -UFRJ, como parte dos requisitos necessários à obtenção do grau de Mestre. Aprovada por:

Prof. Getúlio Borges da Silveira Filho - OrientadorIE/UFRJ

Prof. Alain CaronIE/UFRJ

Prof. Aloísio Pessoa de AraújoEPGE/FGV-RJ e IMPA/CNPq

Fevereiro, 2000

Resumo

HERMANNY, Paulo Fernando. Modelos de Equilíbrio Geral e Precificação de Risco de Crédito. Orientador:

Prof. Getúlio Borges da Silveira. Rio de Janeiro: UFRJ/IE, 2000. Diss.

Aplicamos um modelo de equilibrio geral de precificação de derivativos para a pre-

cificação do valor de mercado dos ativos de empresas, com ações cotadas em bolsa, a

partir do valor de seu equity. Assim estimamos a probabilidade de que o valor de mer-

cado dos ativos seja menor ou igual que o valor efetivo das obrigações da empresa no

vencimento destas, denominado-a como probabilidade de default. A partir da proba-

bilidade de default calculamos o prêmio de risco crédito diário. Por fim fizemos uma

aplicação ao mercado Brasileiro como uma empresa que realmente foi a default, Mes-

bla S.A., e uma sólida sem problemas de liquidez, Aracruz Celulose S.A., os resultados

foram satisfatórios.

Começamos a dissertação com uma revisão do modelo de equilíbrio geral com mer-

cado financeiro tanto em tempo discreto como em tempo contínuo e estendendo-o para

um modelo genérico de precificação de derivativos. Isto feito partimos para o caso que

nos interessa, a estimação do valor dos ativos a partir do valor do equity e calculamos

a probabilidade de default e o prêmio de risco.

Na parte empírica aplicamos o modelo à Mesbla S.A. e Aracruz Celulose S.A. levando

em conta a não estacionaridade das séries preço da ação. A volatilidade é estimada a

partir de um GARCH. Finalmente fazemos algumas considerações sobre o modelo as-

sim como sugestões para futuras aplicações.

5

�Kr|o@S|

HERMANNY, Paulo Fernando. Modelos de Equilíbrio Geral e Precificação de Risco de Crédito. Orientador: Prof.

Getúlio Borges da Silveira. Rio de Janeiro: UFRJ/IE, 2000. Diss.

We apply a derivative pricing-general equilibrium model for pricing a firm’s asset market

value, with stocks traded in the stock exchange, thru its equity value. Then we estimate the

probability the asset’s market value is equal or less the firm’s total obligation in the maturity,

calling it default probability. From the default probability we compute the credit risk premia.

We apply this model in the Brazilian stock market with a firm that actually defaulted, Mesbla

S.A., and a solid one without liquidity problems, Aracruz Celulose S.A., obtening satisfatory

results.

We begin this thesis recalling the general equilibrium model with financial market both in

discrete and contunium time and extend it to a generic derivative pricing model. Then we go

to our particular case, the estimation of the firm’s asset market value thru the equity value and

computing the default probability and the credit risk premia.

In the empirical part we apply this model to Mesbla S.A. and Aracruz Celulose S.A. using

econometric tecniques for non stationary series such as stock price. The volatility is estimated

form a GARCH. Finally we discuss some matters of the model and suggests some future

applications.

Agradecimentos

Em primeiro lugar, antes de tudo e todos, quero agradecer meu orientador e professor

Getúlio Borges da Silveira, sem suas aulas, orientação formal e informal e conversas

fora de sala essa dissertação não teria sido feita. Devo minha formação quantitativa

direta e indiretamente a ele.

Outra pessoa que devo muito é o Professor Aloísio P. de Araújo pelas aulas e sem-

inários no IMPA e por me mostrado direta e indiretamente a sofisticação, precisão e

beleza da economia matemática.

O Professor Alain Caron do IE me mostrou o outro lado da moeda, modelos caóticos,

apesar de não ter usado diretamente nenhuma técnica aprendida em seu curso, a primeira

incursão a estatística não paramétrica tem sua influência.

Não poderia deixar de agradecer os Professores Mário Páscoa e Humberto Moreira,

pelos cursos no IMPA, que me serviram de base para entender a teoria e técnicas dessa

dissertação.

Gostaria de agradecer especialmente o Professor Mário Possas pela visão critica e

seriedade acadêmica, o Professor João Carlos Ferraz e Professora Renata Lefebre pelo

chute inicial nessa dissertação, o Professor Marcelo Resende, o Professor Hugo Boff, o

Professor Fernando Cardim, o Professor Antonio Licha, o Professor Rogério Studart e

o Professor José Ortega.

O Professor Fernando de Holanda Barbosa pela bolsa no seminário Credit Risk no

IBMEC.

7

O Professor Leonardo Burlamaqui da UCAM, meu orientador na graduação, que me

influenciou muito na busca pelo conhecimento ciêntifico.

Não posso esquecer em hipótese nenhuma o Professor Carlos Isnard, do IMPA, por ter

facilitado tanto a compreensão da matemática, sempre mostrando sua elegância de forma

simples e objetiva.

A todos Professores e alunos de pós-graduação do IE em particular Mauro, Alexey, Mari-

ana, Arthur, Zé Roberto, Larry, Luciano, Job, Flávio, Marina e Joyce por terem me ’’aturado’’

nos anos do mestrado.

A todos meus colegas no IMPA, em particular Juan Pablo Torres, Ernesto Pinheiro,Guilherme

Arcoverde, Caio Ibsen, José Fajardo e Eduardo Faingold.

A CAPES pelo auxilio financeiro durante o mestrado.

Ao amigo Leonardo Gadelha, do Banco Flemings-Graphus e Delano Franco, do Banco

Brascan, pelos dados de mercado.

A meu eterno guru, Professor Mário Henrique Simonsen, apesar de nunca o ter conhecido

pessoalmente foi sempre minha maior influencia acadêmica, sua genialidade e clareza sempre

me fascinaram e provavelmente nunca teria ido para academia se não tivesse deparado com

suas idéias. Seu livro seminal ’’Ensaios Analíticos’’ mudou minha vida.

A meu querido Pai, Fernando, e irmã, Bianca, que sempre me apoiaram em todas situações.

Os erros e problemas remamecentes são de inteira resposabilidade do autor.

8

Conteúdo

I INTRODUÇÃO 9I.1 Objetivos 12

II Equilíbrio Geral no Mercado de Títulos 15II.1Introdução 15II.2Modelo Discreto de Dois Períodos 15II.3Modelo em Tempo Contínuo 19II.4Apêndice A - Processos Estócasticos e Medida Martingale Equivalente 27

III Precificação do Risco de Títulos sujeitos a Default 34III.1Introdução 34III.2O Modelo 35III.3Probabilidade de Default e Prêmio de Risco 45

IV Estimação da Probabilidade de Default e Prêmio de Risco 50IV.1Introdução 50IV.2Mesbla S.A. 51IV.2.1 Teste de Raíz Unitaria 51IV.2.2 Especificando o GARCH 53IV.2.3 O Valor dos Ativos, Probabilidade de Default e Prêmio de Risco. 53

IV.3Aracruz Celulose S.A. 57IV.3.1 Teste de Raíz Unitária 57IV.3.2 Especificando o GARCH 60IV.3.3 O Valor dos Ativos, Probabilidade de Default e Prêmio de Risco 61

V Conclusão 66i Referencias Bibliográficas 68

9

Capítulo IINTRODUÇÃO

Mensurar o risco de default de uma firma, sempre foi um tarefa crucial para um banco ou

financeira na hora de tomar suas decisões de empréstimo, isto é, a quem emprestar, o montante

a ser emprestado e o spread a ser cobrado.

A importância do gerenciamento de risco de crédito tem crescido ultimamente, devido a

fatores como:� Crescimento estrutural nas falências� Margens de empréstimos mais competitivas� Queda no valor dos ativos reais em grande parte do mundo, implicando em queda no valor dos colaterais� Crescimento do mercado de Derivativos

Existe a necessidade de tornar os riscos mais visíveis e gerenciáveis, haja vista que os

modelos de análise de risco de crédito tradicionais baseiam-se em dados contábeis e análises

subjetivas tornando muitas vezes a mensuração do risco de default impreciso e desatualizado,

uma vez que as variáveis independentes destes modelos são dados contábeis que são disponi-

bilizados trimestralmente ou semestralmente.

Sob as hipóteses adequadas os modelos de equilíbrio geral buscam mostrar, que existe

um sistema de preços onde todos agentes maximizam suas utilidades e não existe excesso

de demanda em nenhum mercado da economia. Ainda sob hipótese usuais, tal alocação de

equilibrio é Pareto eficiente. Em outras palavras os agentes econômicos tomam todas suas

decisões de consumo e produção, somente baseados no sistema de preços alcançando um

resultado que é eficiente, isto é, toda informação necessária para os agentes está implícita nos

preços de mercado.

10

A utilização de modelos de equilíbrio geral em precificação de ativos e derivativos foi um

caminho natural, como por exemplo Merton [1973 a], Merton [1973 b], Lucas [1978] e Black

e Scholes [1973].

Uma firma escolhe ir a default quando o valor de seus ativos econômicos é menor ou igual

ao valor de suas obrigações. A primeira vista isso seria o mesmo que o preço da ação fosse

zero, uma vez que pelo teorema Modigliani-Miller o valor do equity é identicamente igual

ao valor dos ativos menos o valor das obrigações. Mas observe que nesse caso estamos con-

siderando o valor de mercado das obrigações que pode ser diferente do valor que efetivamente

a firma tem que pagar. Logo poderíamos ter situações em que mesmo com o equity positivo

a firma vai a default, basta que o valor de mercado das obrigações seja menor que o valor

efetivo.

Assim o default ocorre quando o valor de mercado dos ativos é menor ou igual ao valor da

dívida, então a probabilidade de default é exatamente a probabilidade da primeira passagem

do processo valor de mercado dos ativos pelo valor da dívida.

Merton [1974] e [1977], desenvolve um modelo de equilíbrio geral para avaliar o prêmio

de risco de um título sem amortização1 sujeito a default. Este modelo divide a estrutura da

taxa de juros de um título sujeito a default em estrutura a termo (Term-Structure ) e estrutura de

risco (Risk-Structure ). Mas como apontado por Jarrow e Turnbill[1992] o modelo necessitava

do valor de mercado dos ativos da firma emissora do título, que não é observável.

Por outro lado Merton mostrou que seu modelo é isomorfismo ao modelo Black-Scholes

� zero-coupom bond

11

de precificação de opções européias2. Tecnicamente, fazer um empréstimo é o mesmo que

lançar uma opção de venda ( put ) no valor dos ativos do tomador sendo o valor de face do

empréstimo o preço de exercício da opção. Usando a mesma linha de raciocínio, possuir uma

ação é o mesmo que comprar uma opção de compra ( call ) dos ativos da firma, com o preço

de exercício sendo o valor de face de sua divida, pela resposabilidade limitada do acionista.

No modelo de Black e Scholes[1973] o prêmio justo de uma opção ( call ou put ) é função

do valor da ação objeto, do preço de vencimento, da volatilidade da mesma, do tempo até o

vencimento e da taxa de juros livre de risco.

Como valor de mercado dos ativos é uma variável não observada, usaremos Merton[1974]

como base teórica afim de estimá-lo.

Assim se pudermos estimar a volatilidade dos ativos, poderemos achar implicitamente o

valor de mercado dos ativos da firma em função do preço da ação, da dívida, da taxa de juros,

da volatilidade dos ativos e do vencimento da dívida.

A volatilidade dos ativos pode ser estimada a partir da volatilidade das ações como veremos

mais adiante. Conclui-se que a probabilidade de default é função da divida da firma, da taxa

de juros sem risco, do vencimento da divida, do preço e da volatilidade das ações.

Com a evolução dos modelos de mercados incompletos, com risco de default, com co-

lateral, fica mais natural o uso destes modelos na área de gerenciamento de risco. Jarrow e

Turnbull [1995] generalizam a precificação de derivativos sujeitos a risco de default para o

caso onde tanto o titular quanto o lançador da opção pode não honrar o contrato a qualquer

2 Tipo de contrato de opção que somente pode ser exercida no vencimento.

12

momento, o problema é que ainda temos variáveis não observáveis.

Além de ter uma base teórica mais robusta que os modelos tradicionais, os modelos de

equilíbrio geral não dependem do grau de alavancagem da firma ( entendido aqui como a

relação entre capital próprio e de terceiros ) e possibilitam uma análise instantânea de firmas

com ações cotadas em bolsa, uma vez que toda informação relevante está implícita no preço

da ação.

Resultados empíricos corroboram tais modelos, Jones, Mason e Rosenfeld [1984] testaram

o modelo Merton[1974] e [1977] obtendo resultados satisfatórios para o calculo de preço de

títulos sujeitos a default.

Todavia os resultados mais importantes foram obtido pela empresa americana KMV. Seu

modelo3 indicou uma queda na classificação da IBM, 1991, dois anos antes da S & P, chamando

atenção do mercado financeiro para os modelos de equilíbrio geral.

O leque de aplicações se estende ainda na mensuração de risco de países, como foi mostrado

na crise da Tailândia pela KMV, que indicou uma queda na classificação dos Títulos Tailan-

deses mais de um ano antes da crise, ver Saunders[1998].

1 Objetivos

O objetivo desta dissertação é aplicar um modelo de equilíbrio geral para avaliação de prêmio

de risco e probabilidade de default de empresas brasileiras com ações cotadas em bolsa.

Uma firma opta em ir a default quando o valor de mercado de seus ativos é menor ou

igual ao montante de suas obrigações. Entretanto, como o valor de mercado dos ativos é não

� Kelahofer[1986]

13

observável, primeiro necessitamos estimar tal variável. Para esse fim usaremos o modelo de

Merton [1974], mas o reescrevendo com técnicas de medida martingale equivalente, uma vez

que originalmente Merton usa equações diferenciais estocásticas.

Uma vez estimado o valor de mercado dos ativos e sua volatilidade, nosso objetivo é cal-

cular a probabilidade de que o valor de mercado dos ativos seja menor ou igual ao valor das

obrigações em um horizonte finito fixo.

A dissertação será dividida em duas partes, a teórica e a empírica. No capítulo II vamos

apresentar a teoria de equilíbrio geral com mercados de títulos tanto para tempo discreto como

contínuo.

No capítulo III, primeiramente apresentamos a teoria de precificação de derivativos e então

o modelo de Merton[1974] como caso particular utilizando técnicas de medida martingale

equivalente.

Usaremos o esse último para estimar o valor de mercado dos ativos da firma, assim como

sua volatilidade.

A parte empírica, capítulo IV, será aplicada ao mercado brasileiro, com firmas cotadas em

bolsa. Antes do Plano Real a implementação de qualquer modelo que se baseava em preços

de ações era muito complicado e muitas vezes inviável, posto que, que a inflação distorcia a

informação implícita no preço e nem sempre a filtragem dos dados era eficiente.

Esta parte consiste em testar econometricamente o modelo teórico no mercado Brasileiro

afim de falsea-lo. A dificuldade está no fato de que estamos interessados em estimar a prob-

abilidade de um evento que possivelmente nunca ocorreu antes, i.e., de certa firma vir a se

14

tornar inadimplente dado que nunca foi antes. Todavia nessa dissertação iremos fazer uma

análise retroativa, com uma firma que efetivamente foi a default e com uma que não foi.

15

Capítulo IIEquilíbrio Geral no Mercado de Títulos

Uma coisa que aprendi numa longa vida:Que toda a nossa ciência, confrontada com a realidade,é primitiva e infantil – e no entanto é o que temos de mais precioso.Albert Einstein

1 Introdução

Este capitulo apresenta um modelo de equilíbrio geral ( GEM ) clássico, o de Arrow [1953],

ele servirá como base para toda teoria desenvolvida e apresentada ao longo dessa dissertação.

Arrow em seu trabalho seminal de 1953 apresentou um modelo fechado de equilíbrio onde

existe tanto o mercado de commodities quanto o de títulos. Na terceira seção iremos desen-

volver o modelo em tempo contínuo, a extensão natural do modelo anterior, partiremos dele

para precificação de derivativos.

2 Modelo Discreto de Dois Períodos

Nesta seção, vamos apresentar o GEM com mercado de títulos inspirado no modelo desen-

volvido por Arrow [1953], usaremos a notação de Duffie [1991].

Arrow explicita o tempo ao introduzir períodos distintos e incerteza ao introduzir estados

da natureza e apresenta o conceito de contrato contigente, onde existe, para cada estado da

natureza, um contrato que promete pagar uma unidade de conta em uma data específica. A

ligação entre os períodos da economia é feito através do mercado financeiro. No modelo de

Arrow existem mercados para todos os estados da natureza, isto é o agente pode transferir

renda para qualquer estado da natureza mesmo este sendo altamente improvável de acontecer.

16

Considere uma economia com � agentes, u bens, � títulos, dois períodos e g estados da

natureza. A relação de preferência de cada agente � 5 i�c ����c�j é caracterizada pela função

de utilidade L� G ?ug $ ?�

Dos g estados da natureza possíveis, um deles ocorrerá no futuro. Todavia antes desse

estado da natureza ser revelado � títulos serão negociados. O título � é um vetor _� 5 ?g ,

representando o direito de receber _r� dividendos no estado da natureza r, para todo r 5

i�c ���cgj. Vamos definir w 5 ?� como o portfolio de títulos, i.e. w� é a quantidade do título

� neste portfolio, para � 5 i�c ���c�j. O portfolio é dito factível se dado um vetor ^ 5 ?�

de preço de títulos se ^�w � f. Após o verdadeiro estado da natureza ser revelado os agentes

recebem seus dividendos e negociam no mercado spot. Em cada estado r 5 i�c ���cgj os

agentes � 5 i�c ���c�j possuem uma dotação e�r 5 ?u para os u bens no qual o preço é dado

por Rr 5 ?u.

Definimos um vetor S 5 ?ugnn

dado por iSr 5 ?unG � � r � gj como plano de consumo,

onde Sr é o consumo planejado no estado da natureza r. Dado ^ 5 ?� os preços dos títulos

e R 5 ?ugn

os preços spot dos bens, o par ESc w�é um plano factível para o agente � se ^ é um

portfolio factível e S satisfaz

Rr�ESr � e�r� � w�_rc r 5 i�c ���cgj

isto é, em cada estado da natureza o portfolio escolhido financia o consumo.

Definição II.1 Dado os preços E^c R� 5 ?��?ugn

, o par Ewc S� 5 ?��?ugn

é um plano ótimopara o agente � se é factivel e não existe outro Ew�c S�� plano factível tal que L�ES�� : L�ES�.

Definição II.2 Um equilíbrio no mercado de títulos-spot para a economia 0 ' iEL�c e�c _��c � 5

17

i�c ����c�jc � 5 i�c ���c �jj é a coleção EE^c R�c Ew�c S���c � 5 i�c ����c�j,satisfazendo:1 - ;� 5 i�c ����c�jc Ew�c S��é um plano ótimo para o agente � dados os preços E^c R� 5

?� �?ug

n;

2 – Os mercados são zerados:S

�

�'�w� ' f e

S�

�'�ES� � e�� ' f

Isto é, todos os agentes maximizam sua utilidade e não há excesso de demanda em nenhum

mercado.

Definição II.3 Um contrato contingente para o bem ,E, ' �c ���c u� no estado rEr ' �c ���cg�é a promessa de entregar uma unidade de , no estado r e nada caso contrario.

O preço desse contrato é �r, ( em unidades de conta ) e é pago na data | ' f. Se, em

| ' f, está disponível um conjunto completo de contratos contigentes então o agente � pode

vender sua dotação inicial e� aos preços � ' E�fc ����c �g� onde �r ' E�r�c ����c �ru�, afim de

obter uma renda ��e� 'S

g

r'��r�e�r e poder comprar qualquer vetor de consumo S� tal que

��S� 'S

g

r'��r�S

�

r� ��e�.

Definição II.4 Um equilíbrio de mercados contingentes para a economia 0 ' iEL �c e��c � 5i�c ����c�jj é a coleção E�c S��c � 5 i�c ����c�j, satisfazendo:

1 - ;� 5 i�c ����c�j( S� 5 @o}6@%iS 5 ?ug

n*L�ES�r�@���S � ��e�j;

2 – Os mercados são zerados:S

�

�'�ES� � e�� ' f

A estrutura de mercados contingentes tem um interesse teórico, ela pode ser vista como um

estrutura ideal de mercado. Os tipos de contratos contingentes mais comuns são os contratos

de seguro que protegem os indivíduos de contingências incertas. No modelo de mercados

contingentes é assumido que só existe esse tipo de contrato, podendo estes cobrir todas as

contingências futuras.

Dadas as características da economia e as definições de equilíbrio, vamos agora enunciar

as hipóteses e o teorema que garante a existência de equilíbrio no mercado títulos-spot e

18

o equilíbrio de mercados contingentes. Não iremos provar pois é um teorema clássico de

equilíbrio geral facilmente encontrado na literatura econômica, ver Duffie[1991], Magill and

Quinzii[1996] e Cass and Lisboa[1997].

Hipótese II.1 spanning: rR@?Ei_� G � � � � �j� ' ?g

Hipótese II.2 continuidade e convexidade: � 5 i�c ����c�jc L� 5 �f é quasi-concava

Hipótese II.3 monotonicidade estrita: � 5 i�c ����c�jc S : S� , L�ES� : L�ES��

Hipótese II.4 Interioridade das dotações: e�r fc;� 5 i�c ����c�jc;r 5 i�c ����cgj

A condição de spanning diz que devemos ter tantos títulos quanto estados da natureza,

ou seja, existe um mecanismo financeiro que permite transferir renda para qualquer estado

da natureza. Matematicamente essa condição nos diz que a matriz de dividendos gera o es-

paço dos estados da natureza. É uma condição necessária e suficiente para termos mercado

completos4.

A hipótese de interioridade das dotações, também chamada ponto mais barato, é aparente-

mente forte a primeira vista, ela pede que todos os agentes da economia possuam uma quan-

tidade positiva ( que pode ser infinitesimal ) de todos os bens da economia, mas será utilizada

por simplificação matemática. Ela pode ser relaxada de maneira queS�

�'�e�r f, ver De-

breu[1962].

Teorema II.1 ( Existência de Equilíbrio de Mercados Contingentes ) Assuma que a economia0 tenha uma estrutura de mercados contingentes. Se as hipóteses II.2 – II.4 são satisfeitasentão existe equilíbrio de mercados contingentes.

Prova: Duffie[1991], pg.1618-1619

e Não iremos tratar do caso de mercados incompletos nessa dissertação, nesse caso teríamos existência generica, i.e., a não ser em um conjuntode medida nula, Ver Magill e Quinzii[1996], Cap. 2.Para o caso continuo, todavia, não poderiamos garantir a existência de uma única medida martingale equivalente como veremos adiante.

19

Teorema II.2 ( Existência de Equilíbrio Mercado de Títulos-Spot ) Se as hipóteses II.1 – II.4são satisfeitas então existe equilíbrio para a economia 0.

Prova: Duffie [1991], pg. 1619 -1620

Uma vez garantida da existência ainda pode-se dizer que este equilíbrio no mercado de

títulos-spot é eficiente no sentido de Pareto, pelo Primeiro Teorema da Economia do Bem-

Estar para o Mercado de Títulos. Isto quer dizer sob a hipótese de preferências estritamente

monótonas e valendo a condição de spanning o mercado é eficiente em alocar os recursos da

economia. Isto não significa que seja justo, imagine uma economia de troca pura com dois

agentes e dois bens onde um agente possui tudo e o outro não possui nada. Tal alocação é

Pareto eficiente embora a princípio não pareça justa5.

Arrow ainda provou o Segundo Teorema do Bem-Estar para essa economia, isto é, dado

uma alocação Pareto-ótima, é possível alcança-la via equilíbrio no mercado de títulos-spot

, mas nesse caso é essencial a hipótese de convexidade das preferências além das hipóteses

do Primeiro Teorema.

3 Modelo em Tempo Contínuo

Vamos agora estender o modelo de equilíbrio com mercado de títulos para tempo contínuo,

vamos seguir Duffie[1991], seção 4.

Começaremos definindo a estrutura de informação e incerteza dessa economia, seja Elc@c 8c � �

um espaço filtrado de probabilidade para o tempo C ' dfc A o, onde 8 ' i@| G | 5 dfc A oj é

filtração satisfazendo6:

D Não iremos entrar em detalhes no que entendemos por alocação justa.S O leitor sem conhencimento de teoria de martingales e processos estocásticos, consultar apêndice A.

20

1 - @| � @r quando | � r

2 - @f inclui todos os subconjuntos de eventos de probabilidade nula em @

3 - para todo | 5 dfc A oc@| ' _r:|@rc

onde a j-álgebra @| representa a informação disponível no tempo |.

Seja C o espaço do processo de dividendos. Para o processo de dividendos i(j, a variável

aleatória (| representa os dividendos acumulados pagos até o tempo | inclusive. O processo

i(j é um semi - martingale integrável tal que

1 - (| ' ,�6r�|(r para todo | quase certamente ( contínuo pela direita )

2 - Existe (|3 � ,�6r�|(r para todo | quase certamente.

3 - A diferença {(| ' (| �(|3 é o salto de ( em |.

Vamos representar i7j como o processo de preço do título com processo de dividendos

dado por i(j, logo C| ' 7|n(| é a quantidade de unidades de conta que o agente possui no

tempo | dado que ele carrega uma unidade de conta do título desde o tempo f até |. Suponha

que o agente possua w| unidades do título de | até � , com isso os dividendos acumulados são

dados por w|E(� �(|�, o ganho de capital por w|E7� � 7|� e o ganho total por w|EC� �C|�.

Suponha que o agente mude de estratégia em tempo discreto |fc |�c ���c |&Ef ' |f |�

c ��� |&� temos então que o ganho total até o tempo & será dado pelo somatório,

&3�[

�'f

w|� EC|�n� �C|�� (1)

Mas estamos interessados no caso contínuo, vamos considerar que o agente escolhe a es-

tratégia de possuir certa quantidade do título em cada tempo de dfc A o. Tal estratégia é dada

21

pelo processo w 5 u�dCo. Como iCj é um semi-martingale fazemos |�n� � |� tender a zero,

um resultado do calculo estocástico7 nos garante que (1) converge para a integral estocástica�]

|

wr_Cr

Uma vez entendida a estrutura de informação, incerteza e o processo de ganhos dos títu-

los, vamos agora caracterizar nossa economia, temos � agentes, � títulos, u bens e tempo

contínuo.

O vetor ( ' E(fc ���c(� � 5 ?�n� caracteriza os � n � processos de dividendos dos �

títulos mais o título desconto pagável em A , i.e. (| ' fc;| A e (A ' �. Vamos, sem

perda de generalidade, chamar (f de título desconto.

Seja z o espaço dos semi - martingales, definimos o operador ganho como:

� G C $ z

C ' �E(�

Dado �, definimos o processo de ganhos C ' ECfc ����cC�� por C? ' �E(?�. Se temos

E�c(�, a estratégia de negociação é o processo w ' Ewfc ���c w�� tomando valores em ?�n�

e definido em u�dCo com w| representando o portfolio em |. Naturalmente o processo ganho

total para w 5 u�dCo é dado por:]w|_C|

Para os u bens o processo de consumo é um processo previsível S G l� dfc A o$ ?u com:

. Ver Duffie[1991] , Apêndice

22

.E

A]

f

S|�S|� 4

Definimos K o espaço dos processos de consumo, com isso dado um processo iSj 5 K, o

vetor S| representa a taxa de consumo dos u bens no tempo |.

O processo de preço spot é um elemento de K8, com o vetor R| representando o preços

unitários dos u bens no tempo |. Logo, dado iRj o processo de consumo iSj é financiado

pelo pagamento de R|�S| no tempo |.

Cada agente � 5 i�c ���c�j é definido por uma dotação inicial e� no cone positivo Kn de

K e por uma função utilidade L� G Kn $ ?.

Vamos agora caracterizar o financiamento do consumo. Dado o operador ganho �, que

define o processo do preço do título por 7 ' �E(� � ( e dado o processo de preço spot

iRj 5 K, uma estratégia de negociação w financia o processo de consumo iSj 5 K a um custo

inicial de )ES�, que representa o investimento inicial, se:

i - wf�7f ' )ES�

ii - ;| 5 dfc A oc w|�E7| n{(|� ' wf�7f nU

|

fwr_Cr �

U|

fRr�Sr_r

iii - wA �E7A n{(A � ' f

De (iii) vemos que o valor de mercado final é zero, de (ii) que o valor de mercado inter-

mediário é gerado pelos ganhos líquidos do consumo.

Estamos agora prestes a definir o equilíbrio dessa economia. Dado E�c R�, um plano fac-

tível para o agente � é o par Ewc S� de uma estratégia de negociação iwj e um processo de con-

H Rigorosamente p M KW( dual de K ), mas como nosso caso K ' u2 temos que KW ' K, Ver Reed and Simon[1980].

23

sumo iSj onde w financia o consumo liquido S�e� a um custo inicial zero. Um plano factível

Ewc S� é ótimo para o agente � se não existe outro plano factível Ew�c S�� tal que L�ES�� : L�ES�.

Definição II.5 Um equilíbrio no mercado de título-spot para a economia 0 ' iEElc@c 8c � �c i(jc EL�c e���c �i�c ���c�jjc é a coleção E�c iRjc Eiw�jc iS�j��c � 5 i�c ���c�j, tal que dado � e iRj:

1- O plano Ew�c S�� é otimo, ;� 5 i�c ���c�j

2-S

�

�'�S� � e� ' f

3-S

�

�'�w� ' f

O espaço de consumo K é um espaço de Hilbert9 sob o produto interno �c � : definido

por

Rc S :' .

3C

A]f

R|�S|

4D

Definição II.6 Faça mmSmm2 ' Sc S : definir a topologia em K. Uma função utilidade L é�-própria em f , para algum � 5 Kn e f � K se existe um escalar " : f tal que, para todo% 5 fck 5 dfc4� e 5 5 Kn,

L�E%� k� n 5� � L�E%�, mm5mm � k"

A noção por trás dessa definição é que a cesta de consumo � é desejável, no sentido de

que a perda de k� não pode ser compensada por uma quantidade adicional k5 de qualquer

cesta 5, se 5 é suficientemente pequena. Quando as preferências são convexas, i.e. utilidade

quase-côncava, a função utilidade ser �-própria em f é equivalente a existência de um preço

R no dual de K que suporta o conjunto fracamente preferido, i+ 5 f*+ : %j, em % e R�� : f.

Logo se esse R existe podemos definir Kn ' i5 G R�5 : fj( i+ 5 f*+ : %j e % � Kn são

disjuntos e o último com interior não-vazio. Assim podemos aplicar um teorema de separação

na prova de existência de equilíbrio.

Hipótese II.5 Seja e 'S

�

�'�e�, L� é quase-côncava, contínua, localmente não-saciada em

dfc eo e e-própria em dfc eoc;��

b Para uma boa referencia de espaços vetoriais completos com produto interno ( Espaços de Hilbert ), ver Reed and Simon[1980]

24

Uma função de utilidade que satisfaz essa hipótese é a L� aditiva com representação da

forma

L�ES� ' .

3C

A]f

��ES|c |�_|

4D c S 5 Kn

Onde �� G ?un� dfc A o$ ? é estritamente crescente, côncava tal que(n

S ��Efc |� é limitado

em |. Todavia, para nossos objetivos precificação de títulos, teremos que trabalhar com uma

alocação de equilíbrio pontualmente interior, i.e. S�| : f q.c.;| e ;�.

Vamos agora formular a condição de spanning dinâmico.

Definição II.7 Dizemos que um martingale em ?� c� ' E��c ���c�� � é um gerador demartingales para Elc@c 8c � � se, para todo martingale f, existe ) 5 u�d� o tal que paratodo |, f| ' ff n

U |J)r_�r quase certamente.

Definição II.8 Uma medida de probabilidade' é uniformemente equivalente a� se as derivadasRadon-Nikodym _'*_� e _�*_' são essencialmente limitadas.

Hipótese II.6 (Spanning Dinâmico) - <' medida de probabilidade em Elc@� uniformementeequivalente a � , tal que os martingales �?

| ' .'E(?A m @|�c | 5 dfc A oc ? 5 i�c ���c �j,

formam um gerador de martingales para Elc@c 8c � �.

Vamos nos retringir ao caso Browniano. Suponha que 8 seja uma filtração padrão de

um Movimento Browniano Padrão � 5 ?_, para � � _ 4. Então � é um gerador de

martingale, assim como qualquer martingale em ?� da forma f| 'U |f)r_�r, | 5 dfc A o, se

e somente se i)rj é um processo de dimensão E� � _� de posto essencial10 _, pela propria

definição de gerador de martingale.

Se pensarmos em _ como o numero de fontes de risco da economia e � a quantidade de

títulos, i)rj ter posto essencial _c significa podemos nos proteger das _ fontes de risco com

os � títulos.�f o posto essencial de ) é _ se o posto de d)E�c |�o ' _ quase-certamente em l f dfc A o

25

Suponha então que _(| ' >|_| n j|_�|, onde

Uj|_�| tem a propriedade de gerador de

martingale, i.e. j tem posto essencial _. Sob condições de regularidade em > e j o teorema de

Girsanov11 nos garante que existe uma medida de probabilidade equivalente ' e um Movi-

mento Browniano h� 5 ?_ sob ' tal que _(| ' j|_ h�|, o que implica que i(j é um gerador

de martingale para Elc@c 8c'�.

Vamos considerar o operador ganho �' definido por �'E(�| ' .'E(A m @|��

Lema II.3 Suponha que i(j satisfaz a hipótese II.6 sob a medida de probabilidade '. Dadoo operador ganho �' e o processo de preço iRj então qualquer processo de consumo iSj éfinanciado pelo custo inicial (único)

�'R ES� ' .'

3C A]

f

R|�S|_|

4D

Prova: Seja ERc S� 5 K � K arbirtrário. Sob a hipótese de Spanning Dinâmico, os '-

martingales � ' EC�c ���c C� � definidos por C? ' �'E(?� formam um gerador de martin-

gale para Elc@c 8c'�. Seja

f| ' .'

3C A]

f

Rr�Sr_r m @|

4D c | 5 dfc A o

Como f é um '-martingale, por Spanning Dinâmico existe ) ' E)�c ���c )� � 5 u�d� o

tal que f| ' ff nU Af)r_�r quase certamente, | 5 dfc A o.

Seja w? ' )?c � � ? � � , e seja wf definido por

wf| ' f| �

] |

f

Rr�Sr_r��[?'�

w?| E7?| n{(?

| �c | 5 dfc A o (2)

Como i(j é um processo previsível segue que wf| tambem é. Como Cf ' �'E(f� �

�, temos queUwf_Cf � f. Por construção, as condições (ii) e (iii) para w financiar S são

�� Ver apêncide A

26

satisfeitas e wf�7f ' ff ' �'R ES�. A unicidade de wf�7f é imediata.

Assim vamos enunciar os teoremas que garantem a existência de equilíbrio. Antes iremos

garantir a existência de equilíbrio de mercados contingentes, versão contínua.

Teorema II.4 ( Existência de Equilíbrio de Mercado Contingente ) Se a hipótese II.5 é satis-feita então existe equilíbrio de mercado contingente E�c iS�j� para EL�c e

��, onde ) G K$ ?o funcional linear contínuo preço e a alocação iS�j é Pareto-ótimo.

Prova: Mas-Colell e Zame [1991], pg. 1869-1876 e Duffie[1991], pg. 1635 -1636

Teorema II.5 ( Existência de Equilíbrio no Mercado Títulos-Spot ) Se as hipóteses II.5 – II.6são satisfeitas então existe equilíbrio no mercado de títulos-spot para a economia 0 e iS�j éPareto-ótimo.

Prova: Como a hipótese II.5 é satisfeita sabemos que existe equilíbrio de mercado con-

tigente E)ciS�j� para a economia EL�c e��.

Seja' uma medida uniformente equivalente a� tal queC ' �'E(� é um gerador de mar-

tingale. Como K um espaço de Hilbert, o funcional preço ) dado pelo equilíbrio de mercados

contigentes tem uma representação da forma

)ES� ' )'R ES� ' .'

3C

A]f

R|�S|_|

4D c S 5 K

para um único processo de preço iRj 5 Kn. Como i(j satisfaz a hipótese de spanning

dinâmico, pelo Lema II.1 o processo S� � e� é financiado por alguma estratégia w� ao custo

único de )'R ES� � e��. Como E)'R c iS

�j� é um equilíbrio de mercado contingente )'R ES� �

e�� ' f. Logo Ew�c S�� é um plano factível para � � .

Como S� � e� ' �S

�3��'� S� � e� pela Lei de Walras, a estratégia w� ' �

S�3�

�'�w�

financia S� � e� a um custo inicial zero. Logo Ew� c S�� é um plano factível para o agente

� . Assim os planos Ew�c S��c � 5 i�c ���c�j são market-clearing.

27

Vamos mostrar que iS�j é Pareto-ótimo, i.e. não existe plano factível Eew�c eS�� tal que para

algum agente �, L�EeS�� : L�ES��. Suponha que exista tal plano, como L�EeS�� : L�ES

�� e

E)'R c iS

�j� é um equilíbrio de mercados contingentes, )'R EeS�� : )'

R ES��. Se a estratégia ew�

financia eS� � e� ela o faz a um custo único de )'R EeS� � e�� : )'

R ES� � e�� ' f, contradizendo

a hipótese de factibilidade. Logo iS�j é Pareto-ótimo.

Acabamos de dar as condições de existência de equilíbrio para um modelo em tempo con-

tínuo com mercado de títulos. Um modelo com mercados completos, mas bem geral. Esse

títulos são genéricos, ações, debentures, seguros, derivativos, etc.., em suma qualquer instru-

mento financeiro real ou nominal que permita os agentes transferirem renda para estados da

natureza no período seguinte.

Os modelos de precificação de ativos, por exemplo CAPM, são casos particulares desse,

assim como os precificação de derivativos, exemplo Black e Scholes [1973].

Assim o usaremos como base teórica do modelo de precificação de risco de crédito apre-

sentado no próximo capítulo.

4 Apêndice A - Processos Estócasticos e Medida Martingale Equivalente

Este apêndice tem o objetivo fazer um interlúdio na teoria de martingales, hoje em dia uma

das ferramentas mais importantes na teoria de finanças. Sugerimos ao leitor interessado em

maiores detalhes consultar Lipster e Shirayev [1977], como referência de teoria de Processos

Estocásticos e Harrison e Pliska [1981] sobre teoria de martingales aplicada a precificação de

títulos.

28

Intuitivamente um processo estocástico é um martingale se sua trajetória é não previsível.

Um processo estocástico que na média cresce é denotado submartingale e que na média de-

cresce um supermartingale.

Definição II.9 ( Processo Estocástico ) - Um processo estocástico if|c | 5 dfc4oj tomandovalores em ?_, com � � _ 4, é uma função de dfc4o � l $ ?_, para _ � �, tal quepara | 5 dfc4o fixo, f| é um vetor aleatório definido sobre Elc@� com @ a j-álgebra desubconjuntos de l; um / 5 l fixo, determina a trajetória if|E/�j do processo.

Vamos admitir que observamos uma família de variáveis aleatórias indexadas pelo tempo

|. O tempo é contínuo e o processo observado é denotado por i7|c | 5 dfc4oj. Seja 8 '

i@|c | 5 dfc4oj uma família de conjuntos de informação que fica continuamente disponível

conforme o tempo passa. Esse conjunto é chamado filtração quando satisfaz:

1-@| � @r quando | � r

2-@f inclui todos os subconjuntos de eventos de probabilidade nula em @

3-para todo | 5 dfc4oc@| ' _r:|@r

Se o valor de 7| é incluído no conjunto de informação @|, mais formalmente 7| é @|-

mensurável, para todo |, então i7|c | 5 dfc4oj é dito adaptado a i@|c | 5 dfc4oj.

Usando diferentes conjuntos de informação podemos gerar previsões distintas de i7|j,

essas previsões são dadas pela esperança condicional,

.|d7A o � .d7A m @|oc | A

Definição II.10 ( Martingale ) - O processo i7|c | 5 dfc4oj é um martingale com respeito auma família de conjuntos de informação @| e em respeito a uma medida de probabilidade � ,se, para todo | : f

1-i7|j é i@|j– adaptado2-. m 7| m43-.|d7A o ' 7| , para todo | A , com probabilidade 1

29

Definição II.11 ( Submartingale ) - O processo i-|c | 5 dfc4oj é um submartingale comrespeito a uma família de conjuntos de informação @| e em respeito a uma medida de proba-bilidade � , se, para todo | : f

1-i-|j é i@|j– adaptado2-. m -| m43-.|d-A o � -| , para todo | A , com probabilidade 1

Definição II.12 ( Supermartingale ) - O processoiT|c | 5 dfc4oj é um supermartingale comrespeito a uma família de conjuntos de informação @| e em respeito a uma medida de proba-bilidade � , se, para todo | : f

1-iT|j é i@|j– adaptado2-. m T| m43-.|dTA o � T| , para todo | A , com probabilidade 1

Intuitivamente a melhor previsão dos valores futuros é a ultima observação de i7|j quando

martingale. Note que um processo é um martingale para um dado conjunto de informação e

uma medida de probabilidade. Caso um dos dois mude o processo pode deixar de ser um

martingale. Por outro lado um processo que não é um martingale pode vir a ser se mudarmos

apropriadamente o conjunto de informação e/ou a medida de probabilidade.

Suponha que temos um processo i�|j, que cresça em média ou seja um submartingale

estrito, isto é,

�| .|d��oc com probabilidade1 c | � A

Claramente i�|j não é um martingale, um exemplo de um tal processo é título de de-

sconto. É esperado que seu preço cresça em média, logo não se comporta como um mar-

tingale, o mesmo ocorre com a maioria de ativos financeiros. Todavia podemos converter

submartingales em martingales, via uma medida de probabilidade adequada.

A teoria de martingales é muito rica e nos dá um ambiente muito fértil para modelagem

estocástica em tempo contínuo. Sua aplicação na Precificação de ativos é fundamental pois

30

em ausência de possibilidades de arbitragem, o equilíbrio de mercado sugere que possamos

achar uma medida de probabilidade sintética ' tal que o preço do ativo descontado seja um

martingale, i.e.,

.'

| de3o�7|n�o ' 7|c com probabilidade1c � : f

Definição II.13 ( Processo de Variação Finita ) - O processo if|c | 5 dfc4oj é de variaçãofinita se f ' ���, onde � e � são processos adaptados crescentes ( quase certamente )

Definição II.14 ( Semi-Martingale ) - O processo iT|c | 5 dfc4oj é um semi-martingalecom respeito a uma família de conjuntos de informação @| e em respeito a uma medida deprobabilidade � , se, para todo | : f, admite uma decomposição T '� n� onde � é ummartingale e � é um processo de variação finita.

Definição II.15 Sejam� e'medidas de probabilidade em um espaço Elc@� são equivalentesse:

;� 5 @ G � E�� ' f/ 'E�� ' f

Definição II.16 ( Medida Martingale Equivalente ) – Sejam � e'medidas de probabilidadeem um espaço Elc@�. ' é uma medida martingale equivalente, se ' é equivalente � e parai7|jé um martingale com respeito a '.

O teorema de Girsanov dá as condições técnicas para converter a medida de probabilidade

original em uma medida martingale equivalente.

Vamos primeiro dar uma idéia heurística como isso é feito depois apresentaremos o teo-

rema. Fixamos | e consideramos uma v.a. 5| normalmente distribuída,

5| � �Efc ��

Seja sE5|� a função de densidade e denote por � a medida de probabilidade implícita.

Temos

_� E5|� '�s2Ze3

�

2E5|�2_5|

Agora definimos a função

31

1E5|� ' e5|>3�

2>2

Ao multiplicar 1E5|� por _� E5|� obtemos uma nova probabilidade, ' cuja densidade com

relação à medida de Lebesgue é

d_� E5|�od1E5|�o '�s2Z

e3�

2E5|�2n5|>3

�

2>2_5|

Rearrumando os termos no expoente, obtemos

}E5|� '�s2Z

e3�

2d5|3>o

Ou seja,

_'E5|� '�s2Z

e3�

2d5|3>o_5|

Claramente _'E5|� é uma medida de probabilidade definida por _'E5|� ' _� E5|�1E5|�.

Sob essa nova medida de probabilidade 5| tem distribuição normal com média > e variância

�.

Claramente

_'E5|�

_� E5|�' 1E5|�

Essa expressão pode ser vista como uma derivada, chamada Radon-Nikodym de ' com

respeito a � , essa transformação muda a média deixando a variância intacta. Assim sua apli-

cação à Teoria de Finanças é imediata, podemos eliminar os prêmios de risco dos preços dos

ativos, mantendo sua volatilidade intacta.

Antes de enunciar o teorema de Girsanov, vamos definir Movimento Browniano e Processo

de Itô.

32

Definição II.17 Um processo i�|c | 5 dfc4oj definido em um espaço de probabilidade Elc@c � �é um Movimento Browniano Padrão se:

1 - ;f � r | 4c �|��r é normalmente distribuido com média zero e variancia iguala |� r�

2 - ;f � |f |� � � � |, 4, as variáveis aleatórias i�E|f�c �E|&� ��E|&3�� G � �& � ,j, são independentes.

3- � E�f ' f� ' �

Para _ 5 Q, um Movimento Browniano Padrão em ?_ é um processo tomando valores em

?_c E�E��c ���c �E_��c constituido de _ Movimentos Brownianos Padrão independentes.

Definição II.18 Um Processo de Itô é definido por if| G | 5 dfc A oj

_f| ' >E|cf|�_|n jE|cf|�_�|cff ' %

onde > G dfc A o� l$ ?(j G dfc A o� l$ ?n, tal que;| : f G

U|

f>Erc %r�_r 4

;| : f GU

|

fj2Erc %r�_r 4

e _�| é Movimento Browniano Padrão.

Teorema II.6 ( Girsanov ) - Seja if|c | 5 dfc A oj um Processo de Itô, definido em Elc@c 8c � �espaço filtrado de probabilidade, onde 8 ' i@| G | 5 dfc A oj é filtração,

_f| ' >E|cf|�_|n jE|cf|�_�|c | 5 dfc A o

Se existe um processo i)|c | 5 dfc A oj adaptado a 8 tal que valem as condições Novikov,

.

�i T

��

2

]A

f

)r)r_r

��4

eA]

f

v|_| 4

ondev| ' >E|cf|�� jE|cf|�

Então existe uma medida de probabilidade ' equivalente a � tal que:1 - h�| ' �| �

U|

f)

r_rc;| 5 dfc A o define um Movimento Browniano Padrão adaptado a

filtração 8 em um espaço de probabilidade Elc@c '�.2 - if|c | 5 dfc A oj é um processo de Itô em Elc@c '� escrito como

_f| ' v|_|n jE|cf|�_ h�|

3 - A mudança de probabilidade é dada pela variável aleatória

_'

_�' i T

3C

A]f

)r_�r �

�

2

A]f

)r)r_r

4D

33

Em particular um escolha apropriada do processo ), sob condições de regularidade, per-

mite modificar o drift de maneira a transformarf em um martingale sob '.

34

Capítulo IIIPrecificação do Risco de Títulos sujeitos a Default

A matemática, quando abstrata,é a única fonte de certeza absoluta, certeza que,porém, diminui na razão direta de sua concretização.Albert Einstein

1 Introdução

A teoria clássica de finanças sempre se preocupou em estimar a estrutura a termo da taxa de

juros de títulos em geral sem se preocupar com a possibilidade de default dos títulos.

A estrutura da taxa de juros de um título em geral é dividida em estrutura a termo e estrutura

de risco12, definida pela taxa de juros mercadológica e pelo prêmio de risco, respectivamente.

Títulos como T-bond 30 anos do Tesouro Americano são considerados livres de risco de

default, com isso seu prêmio é zero. Por outro lado títulos como debêntures de firmas e C-

Bonds13 embutem um prêmio de risco em seu preço, que é dado pela probabilidade de uma

firma ou um País ir a default.

Recentemente junto com a teoria de mercados incompletos, vem se desenvolvendo uma

literatura de precificação de títulos e derivativos sujeitos a default, como Duffie[1998], Jarrow

and Turnbill[1995], Hull and White[1995], Kealhofer[1996].

Um dos pioneiros nessa área foi o trabalho seminal de Merton [1974]. Seu interesse era

estudar a estrutura de risco de títulos emitidos por firmas, tomando a estrutura a termo como

dada. Todavia no modelo original o valor de mercado dos ativos, uma variável não observada,

�2 No nosso caso risco no sentido de default�� Títulos da divida externa Brasileira negociados no mercado internacional.

35

era fundamental. Por outro lado ele mostrou uma relação teórica importante entre o equity, o

valor de mercado dos ativos e o valor da dívida de uma firma.

Isto posto usaremos esse modelo como base teórica para estimar o valor dos ativos de uma

firma cotada em bolsa, a partir do preço de sua ação ( equity ).

Assim definiremos a probabilidade de default como a probabilidade de que o valor de

mercado dos ativos seja menor ou igual que o total de obrigações.

2 O Modelo

Vamos apresentar um modelo inspirado em Merton[1974] e reescrevendo para técnicas de

medida martingale equivalente, o qual usaremos para estimar o valor dos ativos da firma e

sua volatilidade, usando a metodologia de Kealhofer[1996].

Como veremos adiante a probabilidade de default será estimada a partir do valor dos ativos

da firma, de sua volatilidade, da taxa de juros, do tempo até o vencimento e do valor da dívida.

Porém tanto o valor dos ativos da firma quando sua volatilidade não são observados. Iremos

estimar esses através do preço da ação da firma, uma vez que toda informação necessária está

implícita no preço, condizente com a idéia de equilíbrio geral.

Após isso feito iremos caracterizar a probabilidade de default, como a probabilidade do

processo valor dos ativos ser menor ou igual ao valor da dívida até o vencimento.

Antes de entrar no problema em si, vamos apresentar um modelo geral de precificação de

derivativos e conforme necessário faremos as hipótese específicas.

A estrutura de informação será definida, como anteriormente, pelo Elc@c 8c � � espaço

36

filtrado de probabilidade para o tempo C ' dfc A o, onde 8 ' i@| G | 5 dfc A oj satisfazendo

as condições da seção II.3.

A estrutura a termo taxa de juros de curto prazo ( short-rate ) é um processo adaptado ioj

satisfazendoA]

f

m o| m _| 4

Quase certamente, com o| interpretado como a taxa de dividendos demandada no tempo

| de um título livre de risco de default que o preço é sempre 1. É a taxa de juros de capi-

talização contínua. Sendo assim o valor de um investimento i~j do tempo | até o tempo �

continuamente reinvestido, tal ~| ' � é dado por

~|c� ' i T

3C

�]|

or_r

4D

Temos � n � títulos representados por ( ' E(fc(�c ���c(��, o processo de dividendos

acumulados, e 7 ' E7fc 7�c ���c 7��, o processo de ganhos.

Um processo de dividendos i(j é financiado por uma estratégia de negociação iwj se

para todo | 5 dfc A o

w|�7| ' wf�7f n

] |

f

wr_Cr �(|3

significando que o valor da estratégia no tempo |, w|�7|, é dada pelo valor inicial wf�7f

mais os ganhos acumuladosU |

fwr_Cr menos os dividendos acumulados até |, (|3.

Definição III.1 Uma arbitragem é uma estratégia de negociação iwj com um valor inicialwf�7f � f, financiando um processo de dividendos não-negativo i(wj e com um valor finalnão-negativo wA �E7A n{(A �, sendo que um dos três é diferente de zero.

Definição III.2 Uma estratégia de negociação iwj é auto-financiavel se ela financia um processode zero dividendos, i.e., não gera ou requer renda durante Efc A �.

37

Fazendo um rápido desvio à teoria monetária, sabemos que uma mudança do numerário

dos preços e dividendos da economia não tem efeitos reais, assim definimos,

Definição III.3 Um deflator de preços é um semi-martingale iqj previsível positivo limitado.

Ao redefinir todos os preços e dividendos da economia em termos do deflator iqj por

(q

| 'U |

fqr_(r e 7q

| ' q|7| não teremos impactos reais nas estratégias de investimentos.

Enunciamos a proposição que garante isto.

Prop III.1 Seja iqj um deflator de preços qualquer. Suponha que iwj financie um processo dedividendos de variação finita i�j, dado um título definido pelo processo de dividendos i(j eprocesso de preço i7j. Então, dado título definido pelo processo de dividendos deflacionadoi(qj e processo de preço deflacionado i7qj, a mesma estratégia iwj financia o processo dedividendos deflacionado i�qj.

Prova: Huang[1985]

Prop III.2 Se Ei(jc i7j� admite não arbitragem, então Ei(qjc i7qj� também admite.

Vamos definir o deflator de preços para essa economia por B| ' ~3�| e o processo de ganho

deflacionado�CB�

por CB ' (B n 7B.

Definição III.4 Uma medida martingale equivalente é uma medida de probabilidade', equiv-alente a � , na qual

�CB�

é um '-martingale.

Isto quer dizer que sob ', para todo | e � � |, .'ECB� m @|� ' CB

| , onde .' é a esperança

sob '. Isto implica em uma importante formula,

7| '�

B|.'

3C

�]|

Br_(r n B�7� m @|

4D (3)

Isto é, o valor de não arbitragem deflacionado de 7, no tempo |, é a esperança na economia

neutra ao risco sob ', do processo de ganhos deflacionado.

38

Note que estamos em uma situação geral não fizemos nenhuma restrição, a não ser técnica,

de que tipo de título deve ser esse.

Teorema III.3 ( Harrison-Kreps ) Suponha que @ seja finito. Então não existe arbitragem see somente se existe uma medida martingale equivalente.

Prova: Duffie[1991], pg.1651

Para o caso contínuo temos um resultado equivalente, todavia temos algumas condições

técnicas a serem satisfeitas. Não iremos explorar isso nessa dissertação, ao leitor interessado

recomendamos Duffie[1992], Cap. 6, e Harrison e Pliska [1981].

Definição III.5 iCj é um semi-martingale é especial se é um semi-martingale com uma únicadecomposição. Cada semi-martingale integrável iC�j pode ser escrito como a soma de ummartingale i� �j e um processo previsível de variação limitada i��j com ��

f' f, em par-

ticular todo semi-martingale contínuo é especial.

Teorema III.4 Suponha que o processo de ganho iCj seja especial e _�*_' é limitada outodo '-martingale tenha saltos limitados. Se o componente martingale de iCjé um geradorde martingale sob � , então

�CB�

é um é gerador de martingale sob ' e todo processo dedividendo pode ser financiado por alguma estratégia de negociação.

Prova: Duffie[1991], pg.1656

Prop III.5 ( Unicidade ) Sob as hipóteses do teorema III.4, existe uma única medida martin-gale equivalente.

Prova: Duffie[1991], pg. 1656

Ou seja a existência de uma medida martingale equivalente é o mesmo que a não existência

de arbitragem e pela unicidade garantimos que o preço é único. Assim usando (3) obtemos o

preço de não arbitragem de i7j.

O caso Browniano é particularmente interessante pois todo martingale em uma filtração

Browniana é contínuo quase-certamente.

39

Como visto no Apêndice A, o teorema de Girsanov nos garante, sob condições de regular-

idade, a existência da medida martingale equivalente e nos dá a derivada Randon-Nykodym

e o Browniano sob ', com isso eventualmente podemos calcular explicitamente o preço de

não arbitragem de títulos.

Vamos agora considerar que o título que estamos interessados em precificar é emitido por

uma firma e existe a possibilidade que esta não honre o compromisso no vencimento.

O processo valor dos ativos da firma iT j é um Processo de Itô, dado por

_T| ' EkT| ���_|n jT|_� (4)

onde k é a taxa de retorno instantânea esperada da firma no tempo |; � é o processo de

pagamento ( recebimento ) total, no caso constante, � : f representa dividendos ou juros

pagos e � f novos financiamentos; j2 é a volatilidade do retorno da firma ( Risk-Business

); _� um Movimento Browniano Padrão.

Seja it j processo preço de um título emitido pela firma, tal que para todo |, t| ' 8 ET|c |�.

O valor desse título satisfaz

_t| ' Ebt| ��+�_|n Dt|_�+ (5)

onde b é o retorno esperado instantâneo de t|; �+ os dividendos ( constante ); D2 a volatil-

idade do retorno do título e _�+ um Movimento Browniano Padrão.

Vamos derivar algumas relações desses processos que nos serão extremamente úteis mais

adiante. Dado que t| ' 8 ET|c |� temos, pelo lema de Itô e usando (4)

40

_t| ' 8T _T n�

28T T E_T �2 n 8|_|

d�

2j2T 2

| 8T T n EkT| � ��8T n 8|o_|n jT|8T _� (6)

comparando (5) e (6) temos

bt | '�

2j2T 2

| 8T T n EkT| � ��8T n 8| n �+ (7)

Dt| ' jT|8T (8)

_� � _�+ (9)

De (9) vemos que T| e t| são perfeitamente correlacionados. (8) estabelece uma relação

teórica que será fundamental para nós, ela relaciona a volatilidade do título com a dos ativos

da firma. Uma vez que a volatilidade dos ativos da firma não é observada e a do título é,

usaremos a ultima para estimar a primeira com base nessa relação, isto será explorado mais

adiante. Essas relações valem para qualquer título da firma que seja função do valor dos ativos

e do tempo, debentures, ações, dívida etc...

Hipótese III.1 A estrutura a termo é não estocástica, i.e., ~| ' e%REo|�c;| 5 dfc A o.

Hipótese III.2 O Teorema de Modigliani-Miller é valido.

A hipótese III.1 é usada para separarmos claramente a estrutura a termo da estrutura de

risco. Já a III.2 nos garante que o valor dos ativos da firma é invariante a sua estrutura de

capital, com isso podemos tomar o valor dos ativos como exógeno.

41

No tempo 0 a firma emite um título sem amortização, este título caracteriza dívida da

firma, para todo | 5 dfc A o. A firma promete pagar o total de M ( o valor de face do título

) aos credores no tempo A , caso ela não honre o compromisso os credores assumem a firma

e os acionistas não recebem nada. Não há pagamento de dividendos nem emissão de novas

dividas até o vencimento em A .

Como o título é um sem amortização, �+ ' f e como não há pagamento de dividendos

nem outro financiamento � ' f. Vamos definir � � A � |, i.e. o tempo a partir de |

até o vencimento, com isso temos 8| ' �8� . Por definição o valor dos ativos é dado por

T� � 8 ET� c � � n s ET� c � � onde s ET� c � � é o valor do equity da firma. Como tanto 8 quanto

s são não-negativos temos que 8 Efc � � ' sEfc � � ' f. Logo 8 ET� c �� � T� o que implica

8 ET� c ��*T� � �.

No vencimento A E� ' f�, a firma pode pagar M aos credores ou ir a default, temos dois

casos:

i - TA : M G a firma paga M aos credores, pois o equity s ETA c A � ' TA �M : f e caso

ela vá a default sETA c A � ' f

ii - TA � M G a firma vai a default, pois pagar implica em um custo maior do que seu equity

uma vez que ele é igual a zero pela aquisição dos credores.

Logo, no tempo � ' f a condição inicial para o título é 8 ETfc f� ' dTfcMo3.

Note que, para todo � , sET� c � � ' T� � 8 ET� c � �, isto é, o equity é função do valor dos

ativos a firma e do tempo, com isso s ETfc f� ' dTf�Mon, i.e., o valor do equity no vencimento

da dívida E� ' f�.

42

Antes de enunciar o teorema que nos dá a formula de precificação do equity observe que

de (3) seu valor s| é dado para todo | : f por

s| '�

B|.'dB�sETA c A � m @� o (10)

E o valor inicial do equity sf é dado por

sf ' .'dB�sETA c A �o (11)

Teorema III.6 Suponha que valem as hipóteses III.1 - III.2. Então são equivalentes14:i - O valor do equity da firma no tempo |, com processo valor dos ativos dado por iT j, o

valor da dívida M e o vencimento em A é dado pela formula:s| ' T|�E_��M i TE�o� ��E_ � j

s�� (12)

_ '

�*L}

�T |

M

�n

�o n �

2j2

���

Ejs� �

(13)

onde � é função de distribuição acumulada normal padrão.ii - Não existe arbitragem.

Prova: (�+ ��) Supondo que não há arbitragem existe uma medida martingale equivalente

', pelo teorema III.315.

A filtração 8 é gerada por um Movimento Browniano padrão � 5 ? que é ele mesmo um

gerador de martingale, como vimos no capítulo anterior. Seja i�j a parte martingale de iT j

como j é um escalar e iT j um processo previsível podemos escrever �| 'U |

fjT|_�rc f �

| � A , assim i�j é também um gerador de martingale e como todo martingale em uma

filtração Browniana é contínuo quase certamente as hipóteses do teorema III.4 são satisfeitas

�e Esse Teorema é analogo ao teorema de Black and Scholes[1973], Ver Merton[1973], [1974] e Duffie[1994]�D Como observado anteriormente existe uma versão análoga ao caso contínuo ( nosso caso ), todavia o caso contínuo pede que sejam satisfeitas

algumas condições de regularidade.Assumos implicitamente que elas estão safisteitas, Ver Duffie [1992], Cap.6

43

logo existe uma única medida martingale equivalente '.

Garantida a existência e unicidade de ', o valor equity s| é dado para todo | : f por

s| '�

B|

.'dB�sETA c A � m @� o (14)

Resta agora calcular a esperança em (14). Todavia afim de poupar o leitor de demasiadas

contas iremos fazer só para | ' f�

Logo com | ' f, temos sf ' �

Bf.'dB�sETA c A � m @fo ' .'dB�sETA c A �o, onde sETA c A � '

dTA �Mon,

Agora pelo Teorema de Girsanov temos

_' '�s

2Zj2Ai Td� �

2j2AEtA � A Eo � �

2j2��2o_tA

onde TA ' TfetA

Assim

sf '

"]

3"

e3oAs ETA c A �_'

'

"]

3"

e3oA dTfetA �Mon

�s2Zj2A

i Td� �

2j2AEtA � A Eo � �

2j2��2o_tA

Mas

TfetA � M / tA � *?E

M

Tf� ' @

44

Assim

sf '

"]

@

e3oA ETfetA�M�

�s2Zj2A

i Td��

2j2AEtA � A Eo �

�

2j2��2o_tA

' Tf

"]

@

e3oA etA�

s2Zj2A

i Td��

2j2AEtA � A Eo �

�

2j2��2o_tA (15)

�Me3oA"]

@

�s2Zj2A

i Td��

2j2AEtA � A Eo �

�

2j2��2o_tA (16)

Fazendo

~ 'tA � A Eo � �

2j2�

jsA

e

_2 '*?ETf

M�� A Eo � �

2j2�

jsA

(16) fica

�Me3oA"]

3_2

�s2Ze3

�

2~2

_~

' �Me3oA_2]

3"

�s2Ze3

�

2~2

_~

' �Me3oA�E_2� (17)

em (15)

e3j2A

2 Tf

"]

3_2

e~jIA

�s2Ze3

�

2~2

_~

' e3j2A

2 Tf

_2]

3"

�s2Ze3

�

2E~2n2~j

IA �_~

' Tf

_2njIA]

3"

�s2Ze3

�

2f

2

_f

45

' Tf� E_� (18)

onde f ' ~ n jsA e _ ' _2 n j

sA

Assim de (17) e (18) temos

sf ' Tf�E_��Me3oA�E_2�

(�, ��) Suponha que o valor da equity seja dado por (12) e (13). Assim existe uma medida

martingale equivalente ' que no caso é única, logo pelo teorema III.3 temos que não existe

arbitragem.

Acabamos assim de caracterizar a relação entre o valor dos ativos da firma, sua dívida e seu

equity por uma formula análoga a formula de Black e Scholes[1973]. A intuição econômica

para esse resultado está no fato que o acionista tem responsabilidade limitada sob a firma, isto

é o preço da ação não pode ser menor que zero, ou seja ele não tem responsabilidade sob a

dívida ’’excedente ’’. Assim por essa condição de fronteira podemos ver o equity como uma

opção do valor dos ativos da firma, com o valor das obrigações sendo o ’’preço de exercício’’.

Na figura (1) temos o exemplo o gráfico do equity x valor dos ativos com dívida igual a 60

3 Probabilidade de Default e Prêmio de Risco

Nosso objetivo é estimar a probabilidade de default, isto é a probabilidade de que o valor de

mercado dos ativos de uma firma seja menor ou igual ao valor de suas obrigações a serem

pagas. Estamos interessados no caso particular em que essa firma tem ações cotadas em bolsa.

Os ativos econômicos consistem nos recursos que a firma produz ou tem o potencial de pro-

duzir, é o fluxo de caixa antes do pagamentos de dividas ou obrigações. O valor de mercado

46

(1)

47

dos ativos da firma é justamente o valor desse fluxo de caixa. As obrigações econômicas in-

cluem as obrigações reais, pagáveis em termos especificadas em contratos, dívidas e o equity.

Uma característica das obrigações da firma é que constituem um completo e não cumulativo

conjunto de direitos em cima do fluxo de caixa. Assim todo fluxo de caixa gerado pelos

os ativos econômicos é usado ou para pagamento das obrigações econômicas ou reinvestido

para benefício dos acionistas. O Teorema Modigliani - Miller nos diz o valor de mercado

dos ativos é exatamente o valor das obrigações incluindo o equity.

Portanto o equity é o valor de mercado dos ativos menos o valor de mercado das obrigações.

O valor de mercado dos ativos não é diretamente observado, mas como vimos o equity é

função do valor dos ativos, da sua volatilidade, da taxa de juros e do valor e vencimento da

dívida. Por outro lado a volatilidade dos ativos é função da volatilidade do equity, do equity,

do valor dos ativos e da derivada do equity em relação ao valor dos ativos.

Portanto o teorema III.6 e a relação (8) nos dão a base teórica de como estimar tais variáveis,

s| ' T|�E_��M i TE�o��� E_� rs� �

Dt| ' jT|8T

Onde s| é o valor do equity da firma que é dado pelo preço da ação vezes o número de

ações. Como a relação (8) é valida para qualquer título t| que seja função do valor dos ativos

e do tempo, vale em particular para t| igual ao equity da firma, logo v é a volatilidade do

preço da ação que é facilmente estimável e 8T a derivada do preço da ação em relação ao

valor dos ativos da firma, que é dada por

48

_s

_T' � E_�

Reescrevendo (8) temos

j 'vs|

T|�E_�

Temos duas equações e duas incógnitas, assumindo que esse sistema tem solução, podemos

a partir de dados observáveis, o preço da ação e sua volatilidade, estimar o valor dos ativos

da firma e sua volatilidade.

Kealhofer[1996] mostrou resultados empíricos satisfatórios ao estimar o valor dos ativos

e a volatilidade com base nesse modelo teórico.

Todavia para estimar a probalidade de que T � M até um horizonte finito e fixo, Keal-

hofer[1996], se baseia em uma distribuição histórica do mercado americano desde 1978. O

tornando essa metodologia inviável para essa dissertação, pelo tempo e custo envolvidos na

coleta de tais informações, caso elas estejam disponíveis.

Optamos por uma abordagem mais teórica, definido o processo if| G | 5 dfc A oj por f| �

*L}ET|

M�, onde T| é o valor de mercado dos ativos em | e M a dívida total a ser efetivamente

paga no vencimento A , queremos o probabilidade da primeira passagem ifj por zero em

dfc A o. Isto por que o Browniano está associado ao logaritmo dos preços e ativos.

Note que o equity s| ' T|�M|, ( preço da ação vezes o numero de ações ) é igual ao valor

de mercado dos ativos menos o valor de mercado das dividas e não o valor efetivamente a ser

pago, que eventualmente pode ser diferente, distorcendo o cálculo ( no caso subestimando ).

Assim caso T| �M ( *L}ET|M� ) seja zero em um certo | 5 dfc A o basta que M| seja menor M

49

para que o equity seja positivo. O normal é que o valor de mercado da dívida M|, para | A ,

seja menor que M , o valor a ser pago no vencimento.

Isto posto, voltamos para o problema em si, calcular a probabilidade de default, isto é, a

probabilidade da primeira passagem de ifj por zero em d|�c |2o.

Prop III.7 Seja it| G | 5 dfc A oj um processo estocástico que segue um Movimento Browni-ano com média > e variância j2 então a probabilidade da primeira passagem de t| por zeroem f � |� |2 � A é dada por

�i4�?Et|� fc | 5 E|�c |2�j ' �

��tf � >|�

js|�

�n�2

�tJ n >|�

js|�

c�tf � >|2

js|2

c�s|�s|2

�

ni T

��2>tfj2

���2

�tJ � >|�

js|�

c�tf n >|2

js|2

c�s|�s|2

�Onde �E�� é função de distribuição Normal padrão e �2E%c +c 4� função de distribuição

Normal bivariada para as variáveis aleatórias % e + e coeficiente de correlação 4.

Prova: Ingersoll [1987]

Então a probabilidade de default no período |� a |2 será dada por �i6�?Ef|� fc | 5

d|�c |2oj onde if| G | 5 dfc A oj é definido por f| � *L}ET|

M�, onde T| é o valor de mercado

dos ativos em | e M a dívida total a ser efetivamente paga no vencimento A .

Prop III.8 O prêmio de risco sem colateral em | 5 d|�c |2o será dado por

Ro�r&| '

%E� n o|�

|23|�

E� n �|��

|23|�

& �

|23|�

� E� n o|�

onde o| é a taxa de juros sem risco em | e �| a probabilidade de default em |�

Prova: Ver Braido[1998]

50

Capítulo IVEstimação da Probabilidade de Default e Prêmio de

RiscoEu penso 99 vezes e nada descubro;deixo de pensar, mergulho em profundo silêncio- e eis que a Verdade se me revela.Albert Einstein

1 Introdução

Este capítulo consiste em testar empiricamente o modelo apresentado no capítulo anterior.

Primeiramente selecionamos uma firma cotada em bolsa no mercado acionário Brasileiro que

efetivamente foi a default e fizemos uma análise retroativa. Depois fizemos o mesmo com

uma firma sólida que não foi a default afim de comparar os resultados. É bom frisar que

essa metodologia não se aplica a estatais no caso Brasileiro pois outros fatores, diferentes das

hipóteses do modelo, levam estatais ir a default e claramente nesse caso não há possibilidade

de aquisição.

Começaremos fazendo testes de raíz unitária afim de especificar corretamente o modelo.

A seguir vamos estimar a volatilidade diária do preço da ação, assumindo que ela segue um

GARCH. O proximo passo é calcular o valor de mercado dos ativos da firma e sua volatilidade

usando o modelo apresentado nessa dissertação. E então vamos calcular a probabilidade de

default e finalmente o prêmio de risco sem colateral.

As firmas foram a Mesbla S.A. e Aracruz Celulose S.A.

51

2 Mesbla S.A.

As ações da Mesbla pararam de ser negociadas em 16/07/1996, optamos por essa data como

a data de vencimento e fizemos a análise a partir do inicio de 1995. Usamos o preço de

fechamento diario da Mesbla PN e taxa de juros Selic do dia do vencimento. Nessa análise

vamos considerar concordata como default. Na figura (2) temos o preço da ação e na figura

(3) os retornos diários ao longo do período.

(2)

2.1 Teste de Raíz Unitaria

Primeiramente vamos verificar se a série do logaritmo dos preços possue ou não raíz unitária

afim de especificar corretamente o modelo. Usamos o teste Phillips-Perron 16 com intercepto

por sua maior generalidade a respeito das hipóteses sobre as distribuições dos erros17.

�S Os resultados do teste ADF foram semelhantes em todas as séries.�. Ver Engle[1995], Cap. 4

52

(3)

Como vemos na tabela abaixo que aos níveis de significancia usuais 10%, 5%, 1% não

podemos rejeitar a hipótese nula de raíz unitária, com base na estatística PP -0,69596. Segue

então que o logaritmo do preço da ação é integrado de ordem 1.Estatística PP �fc SbDbS Valores Críticos 1% ��c eDDS

Baseados em Mackinnon 5% �2c H.2�10% �2�D.2�

Variância Residual sem Correção f�ffHeb�Variância Residual com Correção f�ff.2.�

Agora vamos especificar nosso modelo, seja %| o preço da ação então

*L}E%|� ' *L} E%|3�� n e|

Como *L} %|�UE��ctemos que {*L} %|�UEf�, logo

*L}E%|

%|3�

� ' e|

onde e| segue um GARCH (p,q).

53

2.2 Especificando o GARCH

Duarte Jr. e Mendes[1998] indicam que o GARCH que melhor se encaixa no mercado Brasileiro

é o GARCH(1,1). Todavia ao invés de optarmos direto pelo GARCH(1,1) vamos testar tam-

bém o (2,0) e (0,2).

Usaremos o Schwarz Info Criteria para escolher a melhor especificação, o escolhido será

aquele que miminiza o SIC.

Após a estimação das distintas especificações acabamos optando pelo GARCH(1,1) com

SIC igual a -2,22, contra um SIC de -2,14 para o GARCH (2,0) e de -2,21 para o GARCH(0,2).

Assim assuminos que e| m �|3�

� �Efc �|�, onde

�| ' fc ff�2H n fc�2ebe|3� n fc DS.H�|3� (19)

Efc ff�2e� Efc fe�f2� Ef�f��2S� (20)

com todos os coeficientes significantes a 1%.

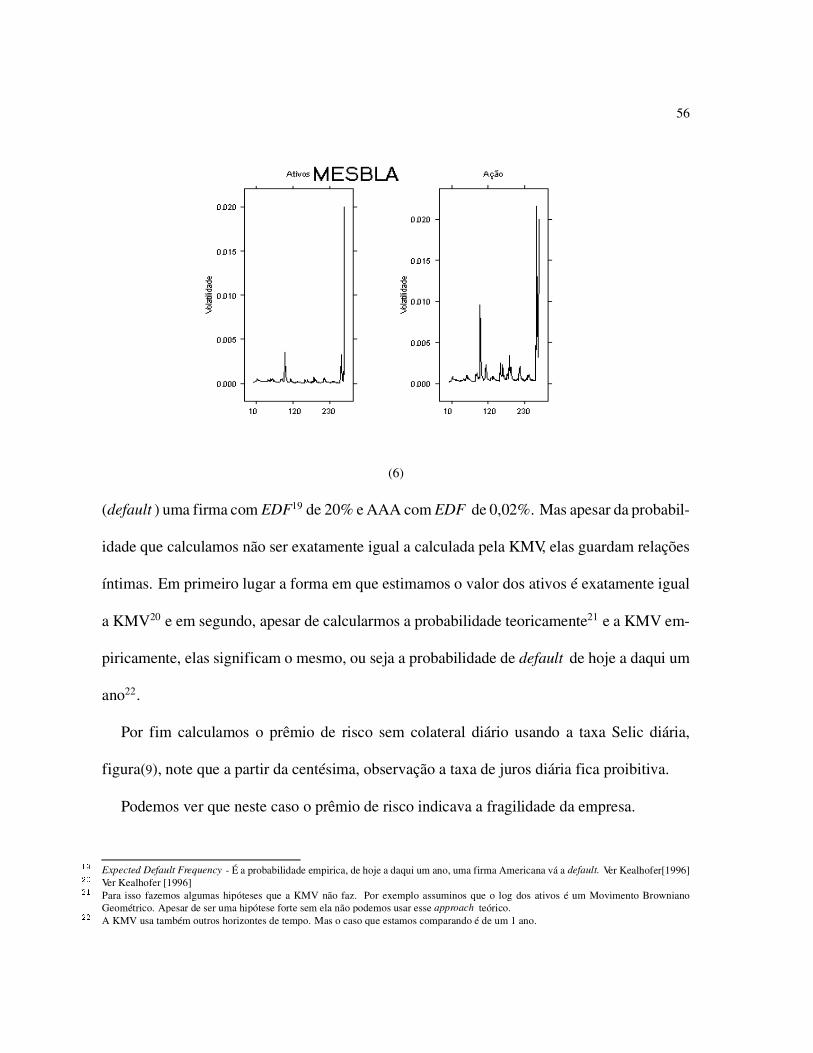

Na figura (4) temos a volatilidade da ação da Mesbla estimada por um GARCH(1,1) durante

o período.

2.3 O Valor dos Ativos, Probabilidade de Default e Prêmio de Risco.

Uma vez especificado o modelo e estimada a volatilidade das ações, vamos usar o modelo

apresentado no capítulo anterior para calcular o valor dos ativos da Mesbla.

Calculamos o valor de mercado dos ativos por ação, figura(5) e sua volatilidade, figura(6),

a partir do preço da ação, da volatilidade da ação, da taxa de juros, do vencimento e do valor

54

(4)

da dívida no vencimento pelo modelo apresentado no capítulo anterior. Como a análise foi

retroativa sabíamos efetivamente a data da concordata assim essa foi escolhida como a data

de vencimento.

Note que a volatilidade dos ativos é bem menor do que da ação, dada a especulação que o

papel sofre.

Isto feito calculamos a probabilidade de primeira passagem por zero do logaritmo do valor

dos ativos sobre a dívida.

Temos 274 dias observados, vamos calcular a probabilidade de default de hoje a daqui a

um ano, ou seja 252 dias úteis18, e o faremos para todos os dias observados.

Na figura (7) temos a série logaritmo do valor dos ativos sobre a dívida, temos default

quando esse série é igual ou menor que zero.

�H Base de referencia usada no mercado financeiro Brasileiro.

55

(5)

É bom observar que a data final da série 16/07/96 foi a data em que as ações da empresa

pararam de ser negociadas em bolsa não a data efetiva do default.

Assuminos que a série logaritmo dos ativos sobre a dívida segue um Movimento Brow-

niano Geométrico, uma vez que tinhamos assumido o mesmo para o logaritmos do preço.

Isto posto calculamos a probabilidade que esta série seja menor ou igual a zero em (0, 252),

usando a média e variância amostral da diferença da série.

A evolução da probabilidade de default é mostrada na figura (8). Na data zero tinhamos

um probabilidade zero, isto é, de hoje (data zero) a daqui 252 dias úteis a probabilidade que

a Mesbla fosse a default era zero, realmente ela só teria ido 275 dias depois. A partir do

quinquagésimo dia começamos a notar um aumento na probabilidade. A partir a centésima

observação a probabilidade sobe muito e fica oscilando entre 40% a 80%.

Mas o que exatamente isso quer dizer. A nível de comparação a KMV classifica com D

56

(6)

(default ) uma firma com EDF19 de 20% e AAA com EDF de 0,02%. Mas apesar da probabil-

idade que calculamos não ser exatamente igual a calculada pela KMV, elas guardam relações

íntimas. Em primeiro lugar a forma em que estimamos o valor dos ativos é exatamente igual

a KMV20 e em segundo, apesar de calcularmos a probabilidade teoricamente21 e a KMV em-

piricamente, elas significam o mesmo, ou seja a probabilidade de default de hoje a daqui um

ano22.

Por fim calculamos o prêmio de risco sem colateral diário usando a taxa Selic diária,

figura(9), note que a partir da centésima, observação a taxa de juros diária fica proibitiva.

Podemos ver que neste caso o prêmio de risco indicava a fragilidade da empresa.

�b Expected Default Frequency - É a probabilidade empirica, de hoje a daqui um ano, uma firma Americana vá a default. Ver Kealhofer[1996]2f Ver Kealhofer [1996]2� Para isso fazemos algumas hipóteses que a KMV não faz. Por exemplo assuminos que o log dos ativos é um Movimento Browniano

Geométrico. Apesar de ser uma hipótese forte sem ela não podemos usar esse approach teórico.22 A KMV usa também outros horizontes de tempo. Mas o caso que estamos comparando é de um 1 ano.

57

(7)

3 Aracruz Celulose S.A.

Fizemos uma análise semelhante do início de 1996 a meados de 1997. Escolhemos a Aracruz

por ser uma empresa sólida, com liquidez e por ter ADR na Bolsa de Nova York. Como

veremos obtivemos o resultado esperado uma probabilidade de default mínima no período.

Temos na figura (10) a evolução do preço das ações e na (11) o retorno diário das ações.

3.1 Teste de Raíz Unitária

Assim como fizemos com Mesbla usamos o teste Phillips-Perron com intercepto afim de

testar a existência de raíz unitária no logaritmo do preço da ação.

Como vemos na tabela abaixo que aos níveis de significancia usuais 10%, 5%, 1% não

podemos rejeitar a hipótese nula de raíz unitária, com base na estatística PP -2,554911.

58

(8)

59

(9)

60

(10)

Estatística PP �2c DDeb�� Valores Críticos 1% ��c eDHeBaseados em Mackinnon 5% �2c H.��

10% �2c D.�fVariância Residual sem Correção fc fff�b2Variância Residual com Correção fc fff�.2

Agora vamos especificar nosso modelo, seja %| o preço da ação então

*L}E%|� ' *L} E%|3�� n e|

Como *L} %|�UE��ctemos que {*L} %|�UEf�, logo

*L}E%|

%|3�

� ' e|

onde e| segue um GARCH (p,q).

3.2 Especificando o GARCH

Pelo SIC, neste caso, a melhor especificação também é o GARCH(1,1) com um SIC -5,11

contra -5,08 do GARCH(0,2) e 5,08 do GARCH(2,0)

61

(11)

Assim assuminos que e| m �|3�

� �Efc �|�, onde

�| ' fc ffffD n fc2fS.e2|3�

n fc S�2��|3� (21)

Efc ffff2� Efc f.H.� Ef���e2� (22)

O gráfico da volatilidade da Aracruz é dado na figura (12).

3.3 O Valor dos Ativos, Probabilidade de Default e Prêmio de Risco

Uma vez especificado o modelo e estimada a volatilidade das ações, vamos prosseguir e es-

timar o valor dos ativos assim como fizemos com a Mesbla.

Calculamos o valor de mercado dos ativos por ação, figura(13) e sua volatilidade, figura(14),