modelo de remuneração do segmento de transmissão no brasil · algumas implicações de tais...

TRANSCRIPT

Modelo de Remuneração do

Segmento de Transmissão no Brasil

Avaliação de Práticas Atuais e Propostas de

Aprimoramentos com Enfoque no Custo Médio

Ponderado de Capital

Preparado para ABRATE

Maio de 2016

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

►Impactos tarifários e conclusões

►Anexos são apresentados ao final do documento

2

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

►Impactos tarifários e conclusões

3

Antecedentes e objetivos

► Este documento consiste do relatório do projeto Modelo de

Remuneração do Segmento de Transmissão no Brasil - Avaliação de

Práticas Atuais e Propostas de Aprimoramentos com Enfoque no Custo

Médio Ponderado de Capital, preparado para a ABRATE.

► O documento tem enfoque nas propostas de aprimoramentos formuladas

pela PSR.

► A PSR enfatiza que parte da motivação e argumentação para algumas

das propostas se baseia em declarações da ABRATE e em evidências

apresentadas por associados para projetos específicos:

Por exemplo, declarações sobre:

• Riscos de implantação de reforços e melhorias, devido a dificuldades com

licenciamento ambiental e outros itens.

• Dificuldade de acesso a financiamento do BNDES para reforços e melhorias.

4

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

►Impactos tarifários e conclusões

5

Sumário executivo

► Neste documento, são apresentadas:

No corpo do texto principal, 2 propostas de aprimoramentos para o processo de

determinação do WACC para o cálculo da RAP Máxima de instalações licitadas.

No corpo do texto principal, 3 propostas de aprimoramentos para o processo de

determinação do WACC para o cálculo da RAP de melhorias e reforços.

No Anexo 5 deste documento, a abordagem metodológica e a simulação dos

efeitos de incorporação de prêmio de risco cambial ao custo de capital próprio,

para a determinação do WACC utilizado no cálculo tanto da RAP Máxima de

instalações licitadas e como da RAP de reforços e melhorias.

► O leitor poderá consultar as propostas específicas, assim como seu

embasamento conceitual e abordagem metodológica, no texto principal.

6

(1/2)

Sumário executivo

► Simula-se a aplicação dos aprimoramentos propostos, para dois exemplos de

ativos de transmissão:

Um referente a uma instalação a ser licitada e cuja RAP Máxima é simulada, e

outro referente a um reforço cuja RAP autorizada é simulada.

As simulações são incrementais: para a simulação de cada aprimoramento,

considera-se já incorporado no processo de cálculo o aprimoramento anterior.

• No caso das instalações licitadas, apresenta-se também o efeito em separado de

cada uma das propostas.

Os valores de WACC obtidos e as RAP (máxima para licitação ou autorizada para

o reforço) são comparadas com os valores de uma linha de base, de maneira a

permitir a quantificação do efeito da adoção das propostas.

Mais detalhes estão disponíveis no corpo do texto – incluindo sumário de resultados

em formato tabular, em adição às figuras mostradas nesta seção..

► As duas figuras seguintes resumem os resultados obtidos, primeiro para a

RAP Máxima de instalações licitadas e depois para melhorias e reforços.

7

(2/2)

► Os seguintes gráficos resumem os resultados obtidos, para o lote fictício utilizado como

exemplo de instalação cuja RAP Máxima é simulada.

Mostra-se as simulações de cada aprimoramento simulado isoladamente, e depois em conjunto.

Sumário de simulações de impactos de aprimo-ramentos: RAP Máxima para instalações licitadas

8

► Percebe-se que:

A adoção combinada das duas medidas propostas resulta em incremento de 27,04% da

RAP máxima do lote em relação à situação da linha de base; e

A adoção da medida 2 em separado resulta em incremento de 12,93% da RAP Máxima.

► Mais detalhes estão disponíveis no corpo do texto.

► Os seguintes gráficos apresentam os principais resultados obtidos, para o reforço fictício utilizado

como exemplo nesta seção. Neste caso, todas as simulações são incrementais.

Sumário de simulações de impactos de aprimoramentos: reforços e melhorias

9

► A simples atualização do WACC, com recálculo sem considerar os aprimoramentos metodológicos

propostos neste documento, resultaria em incremento da RAP de 19,8% (BRL 1,63 milhões relação

a BRL 1,36 milhões): o valor de BRL 1.63 milhões é tomado como a linha de base.

► Com a adoção das medidas propostas, ocorre um incremento da RAP de:

35,1% em relação à linha de base (BRL 2,20 milhões em relação a BRL 1,63 milhões)

61,9% em relação ao valor desatualizado obtido com o WACC da NT nº 196/2013

(BRL 2,20 milhões em relação a BRL 1,36 milhões).

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

►Instalações autorizadas

►Impactos tarifários e conclusões

10

Diagnóstico da situação atual

► Algumas constatações servem de base aos aprimoramentos propostos para a

determinação do WACC para o cálculo da RAP Máxima em licitações:

1. A competição no âmbito do leilão de transmissão é o mecanismo primordial para

garantir a eficiência do concessionário, assegurando que as transmissoras com os

menores requisitos de receitas (mais eficientes em implantação e operação dos

ativos) sejam selecionadas.

2. Há assimetria entre os impactos de subestimar e superestimar o WACC

e a RAP Máxima cujo valor este parâmetro regulatório determina indiretamente.

► Algumas implicações de tais constatações não são inteiramente reconhecidas ou

internalizadas na metodologia atualmente empregada para a determinação do WACC

para o processo regulatório de cálculo da RAP Máxima para leilões de transmissão.

O aumento do número lotes sem ofertas válidas é uma evidência de que os níveis

atuais do WACC regulatório (e consequente a RAP Máxima) encontram-se aquém

dos requisitos do mercado, e .reconhecer os fatores acima, buscando métodos para

a internalização de fenômenos relevantes, tem o potencial de mudar esta situação,

como será visto nas seções seguinte.

(1/3)

11

Diagnóstico da situação atual

► Antes de proceder às propostas específicas de aprimoramentos, as constatações do diagnóstico da

página anterior são exploradas.

1. A competição no âmbito do leilão de transmissão é o mecanismo primordial para garantir a

eficiência do concessionário selecionado através de processo licitatório.

A RAP Máxima tem, neste contexto, papel secundário: serve como limite às oferta em caso em que a

competição no leilão não se verifica – por exemplo:

• No caso em que apenas um transmissor se qualifica como proponente.

– Neste caso, ao invés de definir a RAP Máxima de maneira demasiado conservadora,

pode ser prudente utilizar um mecanismo de verificação ex post da viabilidade da oferta

do leilão por um órgão competente (como é feito na Colômbia, cujo exemplo é explorado

no Anexo 3 deste relatório), com atribuição de monitoração de poder de mercado e comportamento

estratégico.

• Com referência à necessidade de evitar conluio entre os proponentes no leilão de um lote:

– A própria garantia de condições adequadas para competição trata deste caso, já que a probabilidade

de conluio decai na medida em que o número de proponentes aumenta (instabilidade do cartel).

(2/3)

12

Diagnóstico da situação atual

2. Há assimetria entre impactos de subestimar e superestimar o WACC utilizado no

cálculo da RAP Máxima para instalações licitadas.

Os impactos de uma sobreestimativa são basicamente nulos nos casos em que há

competição suficiente nos leilões de transmissão:

• O impacto remanescente neste caso está relacionado ao fenômeno de anchoring†:

os proponentes tomam o valor da RAP Máxima como uma referência implícita para

suas estimativas.

• Pode-se considerar-se a possibilidade de monitoração ex post de resultados de

leilões, além de outros mecanismos, para tratar de casos de leilões com competição

“insuficiente”.

Os impactos de subestimativas severas incluem a inviabilidade da participação de agentes

no leilão, levando a lotes sem qualquer oferta que devem ser realocados a leilões futuros.

• Há evidências empíricas de que a situação tem sido verificada no sistema brasileiro.

• Um dos efeitos dos lotes vazios é a postergação do cronograma de implantação de

ativos de transmissão, com possível restrições à expansão do parque gerador e

prejuízo do desempenho técnico-econômico do SIN como um todo.

(3/4)

† Para detalhes, ver: Kahneman, Daniel. 1992. “Reference Points, Anchors, Norms and Mixed Feelings.”

Organizational Behavior and Human Decision Processes, 51(2): 296–312.13

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

►Instalações autorizadas

►Impactos tarifários e conclusões

14

Propostas de aprimoramentos

► Considerando as constatações apresentadas anteriormente, apresenta-se

nesta seção duas propostas de aprimoramentos para o processo de

determinação do WACC aplicável ao cálculo da RAP Máxima em leilões de

transmissão:

1. Internalização de obstáculos à diversificação, para investidores típicos

no segmento de transmissão brasileiro.

2. Internalização de incertezas na estimativa de parâmetros que reflitam

as condições de investimento no contexto brasileiro.

► A abordagem conceitual de cada uma das propostas é apresentada na

sequência, e simulações dos impactos de sua adoção serão fornecidas mais

adiante neste documento.

15

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

Diagnóstico da situação atual

Propostas de aprimoramentos

• Internalização de obstáculos à diversificação

Simulação de efeito de propostas

►Instalações autorizadas

►Impactos tarifários e conclusões

16

1. Internalização de obstáculos à diversificação:motivação e descrição conceitual

► Para o cálculo do valor regulatório do custo de capital próprio, utiliza-se

atualmente uma aplicação da metodologia CAPM, em que pode se entender

o parâmetro β como uma medida do risco não-diversificável da atividade em

questão (transmissão).

A motivação para utilizar o β com esta definição está na premissa de que o

investidor que aporta capital à atividade tem oportunidades para diversificar

seus investimentos ao determinar, de maneira ótima, uma carteira de

investimentos. Portanto, o investidor deveria ser remunerado apenas pela

parcela não-diversificável dos riscos do negócio em questão.

► No entanto, cabe examinar:

A validade da premissa de que o investidor que aporta capital ao segmento de

transmissão brasileiro conta com oportunidades completas de diversificação.

Possíveis restrições à atração de investidores à atividade de transmissão devido

à adoção desta premissa.

(1/3)

17

► Há limitações práticas que tornam difícil a verificação da premissa de possibilidade de

diversificação completa, no caso brasileiro (ou em alguns outros mercados):

O investidor marginal na atividade de transmissão pode não contar com possibilidades

completas de diversificação, devido a fatores que incluem:

• Custos transacionais de construção de carteiras de investimentos.

• Informação imperfeita.

• Viés de investimentos locais para investidores nacionais, associada ao mercado de

capitais brasileiro ser menos completo que algumas referencia internacionais.

Além disso, deve-se lembrar que a participação de players puramente financeiros em

leilões de transmissão (FIP ou entidades de previdência complementar) é condicionada a

estes constituírem consórcio com entidades que não se caracterizem como FIP ou como

entidades de previdência complementar:

• Na prática, é usual que estes players constituam consórcio com transmissoras (que

podem representar os investidores marginais no consórcio), muitas das quais não têm

capital aberto e/ou têm limites a suas possibilidades de diversificação de investimentos.

(2/3)

1. Internalização de obstáculos à diversificação:motivação e descrição conceitual

18

► Propõe-se ajustar o emprego do parâmetro β na metodologia de determinação do custo

de capital próprio, para internalizar obstáculos à diversificação de investimentos pelo

investidor marginal e ampliar o espectro de potenciais investidores em leilões.

O ajuste proposto resultará na utilização dos β totais † na estimativa do custo de capital

próprio.

Estes parâmetros medem diretamente a relação entre o risco total da firma em questão e

o risco do mercado, e seu uso implica em que o risco total do negócio (e não apenas o

risco não-diversificável) é utilizado para a determinação do custo de capital próprio.

O resultado do ajuste é que o custo de capital próprio utilizado nas análises é aquele

referente a um investidor que encontra obstáculos à diversificação. Com isto, objetiva-se

ampliar o espectro de potenciais investidores em leilões de transmissão.

► Ressalta-se que, ainda para a ampliação do espectro de potenciais investidores seja

atingida através do uso dos no cálculo do WACC utilizado para a determinação da RAP

Máxima, é a competição nos leilões que determinará se a concessão de transmissão

será alocada ao investidor com possibilidade de diversificação (e portanto menores

custos de capital próprio e menores requisitos de receita) ou ao investidor sem

possibilidade de diversificação.

(3/3)

1. Internalização de obstáculos à diversificação:motivação e descrição conceitual

19† Ver detalhes em: Damodaran, A. "Investment valuation: Tools and techniques for determining the value of any asset“, John Wiley & Sons, 2012.

Peter J. Butler and Keith A. Pinkerton, “The Butler Pinkerton Model: Empirical Support for Company Specific Risk,” The Value Examiner (May/June 2008):32–39.

Peter J. Butler and Keith A. Pinkerton, “Company-Specific Risk—A Different Paradigm: A New Benchmark,” Business Valuation Review (Spring 2006) 25 (1):22.

► O aprimoramento proposto quando a este item é, como indicado

anteriormente:

Ajustar o emprego do parâmetro β na metodologia de determinação do custo de

capital próprio, para internalizar obstáculos à diversificação de investimentos pelo

investidor marginal e ampliar o espectro de potenciais investidores em leilões.

► Isto pode ser feito pela seguinte metodologia:

Após calcular-se os valores dos β desalavancados para as empresas americanas

relevantes, ajusta-se tais betas de forma que estes representem os β totais, que, ao

serem utilizados no cálculo do custo de capital próprio, refletem o prêmio de risco da

atividade requerido por investidores que não têm oportunidades de diversificação

completa.

(1/3)

1. Internalização de obstáculos à diversificação:abordagem metodológica

20

► Isto pode ser feito pela seguinte metodologia (continuação):

Este ajuste é feito através da seguinte equação:

• 𝛽𝑑,𝑖𝑇𝑂𝑇𝐴𝐿 = ൘

𝛽𝑑,𝑖

𝑅𝑖2

– Onde:

– 𝛽𝑑,𝑖𝑇𝑂𝑇𝐴𝐿 é o β total desalavancado para a empresa i da amostra de empresas admitidas como

representativas que, multiplicado pelo prêmio de risco do mercado, resultará no prêmio de risco

do negócio percebido pelo investidor não diversificado.

– 𝛽𝑑,𝑖 é o coeficiente β desalavancado para a empresa i, segundo a metodologia de cálculo atual.

– 𝑅𝑖2 é o coeficiente de determinação da regressão linear utilizada para o cálculo de 𝛽𝑑,𝑖 .

Cabe notar que, com este procedimento de cálculo, 𝛽𝑑,𝑖𝑇𝑂𝑇𝐴𝐿 corresponderá simplesmente à

razão entre o desvio padrão dos retornos da empresa i e aquele dos retornos do mercado.

Em todos os passos seguintes da metodologia, emprega-se os valores de 𝛽𝑑,𝑖𝑇𝑂𝑇𝐴𝐿 onde era

anteriormente empregado o valor de 𝛽𝑑,𝑖.

(2/3)

1. Internalização de obstáculos à diversificação:abordagem metodológica

21

► O racional econômico que embasa a metodologia indicada é o seguinte:

Estatisticamente, o coeficiente 𝑅𝑖2 (coeficiente de determinação) mede a aderência do ajuste (goodness

of fit) da regressão linear utilizada para o cálculo do 𝛽𝑑,𝑖 , mas sua interpretação econômica é

basicamente a da proporção do risco da firma que pode ser atribuída ao risco de mercado†.

Mais especificamente, a raiz quadrada do coeficiente de determinação corresponde à correlação entre

os retornos do ativo em questão e aqueles do mercado (𝜌𝑚,𝑖).

Levando em conta que o 𝛽𝑑,𝑖 corresponde justamente à inclinação da curva que descreve os retornos

do ativo i em função dos ativos do mercado, temos que:

• 𝛽𝑑,𝑖 = 𝜌𝑚,𝑖 ∙ Τ𝜎𝑖 𝜎𝑚

• Onde 𝜎𝑖 é o desvio padrão dos retornos do ativo i (uma medida de risco associada a este ativo) e

𝜎𝑚 é o desvio padrão dos retornos do mercado (medida de risco do mercado).

Ao dividir 𝛽𝑑,𝑖 por 𝜌𝑚,𝑖 obtemos, portanto, simplesmente a relação entre as duas medidas de risco

relevantes (𝜎𝑖 e 𝜎𝑚). A interpretação econômica desta razão refere-se à relação direta entre o risco do

ativo e o risco do mercado. Esta coincide com a interpretação do β total, como anteriormente exposto.

• 𝛽𝑑,𝑖𝑇𝑂𝑇𝐴𝐿 = 𝛽𝑑,𝑖/𝜌𝑚,𝑖 = Τ𝜎𝑖 𝜎𝑚

Este valor, multiplicado pelo prêmio de risco do mercado, nos passos seguintes da aplicação da

metodologia, resultará na consideração do prêmio total de risco atribuível ao ativo, em substituição

ao risco não-diversificável.

(3/3)

1. Internalização de obstáculos à diversificação:abordagem metodológica

22† Ver detalhes em: Damodaran, A. "Investment valuation: Tools and techniques for determining the value of any asset“, John Wiley & Sons, 2012.

Peter J. Butler and Keith A. Pinkerton, “The Butler Pinkerton Model: Empirical Support for Company Specific Risk,” The Value Examiner (May/June 2008):32–39.

Peter J. Butler and Keith A. Pinkerton, “Company-Specific Risk—A Different Paradigm: A New Benchmark,” Business Valuation Review (Spring 2006) 25 (1):22.

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

Diagnóstico da situação atual

Propostas de aprimoramentos

• Internalização de incertezas na estimativa de parâmetros que reflitam

condições de investimento na transmissão no contexto brasileiro

Simulação de efeito de propostas

►Instalações autorizadas

►Impactos tarifários e conclusões

23

► Diversas categorias de entidades, desde agentes de transmissão até o

Tribunal de Contas da União, já apontaram em documentos públicos† algumas

dificuldades com o uso extensivo de variáveis e séries históricas referentes ao

contexto norte-americano, para a estimativa de parâmetros regulatórios

relevantes para o cálculo do WACC referente ao setor de transmissão de

energia elétrica brasileiro.

► Dentre as dificuldades está também o uso de séries históricas para o cálculo

de parâmetros relevantes para a determinação do custo do capital próprio

referencial para um investimento vindouro, incluindo, principalmente, as séries

relevantes para a determinação do prêmio de risco do negócio:

Séries de valores de ações de empresas norte-americanas são admitidas como

representativas do segmento de transmissão;

Séries históricas utilizadas para determinação do prêmio de risco do mercado (séries

relativas aos títulos do tesouro norte-americano e séries referentes ao S&P 500).

(1/4)

2. Internalização de incertezas em parâmetros para contexto brasileiro: motivação e conceitos

† Incluindo contribuições a aûdiêcia púlbicas executadas pela ANEEL e, no caso do TCU, acórdãos com

a apreciação das condições de determinação das RAP Máximas de leilões de transmissão.24

► São claras as preocupações do regulador que levam ao uso destas séries, dentre as

quais se destacam as seguintes justificativas apresentadas para não utilizar dados

referentes ao mercado de capitais brasileiro:

A qualidade e quantidade de informações disponíveis, especialmente em relação a

empresas de transmissão;

Mercados de capitais não são amadurecidos e diversificação de ativos é limitada;

Séries históricas não suficientemente extensas;

Baixa liquidez em muitos casos.

► No entanto, a ausência de informações ideais que sirvam como substrato para o cálculo

com dados do mercado brasileiro não é justificativa para tomar as estimativas

construídas com base em dados de outros mercados como estritamente precisas.

Isto é, deve-se reconhecer que há grande incerteza quanto à medida em que parâmetros

calculados com base em informações de mercados maduros são representativos do

segmento de transmissão no Brasil.

(2/4)

2. Internalização de incertezas em parâmetros para contexto brasileiro: motivação e conceitos

25

► Além disso, deve-se lembrar que:

Todas as estimativas de parâmetros regulatórios para o cálculo do WACC regulatório

são construídas com base em dados históricos.

Mas o objetivo do processo é obter uma estimativa do custo ponderado de capital

referente a uma decisão investimento que se iniciará no futuro próximo, em um ativo

que será implementado no futuro próximo e cuja operação persistirá por diversos

anos.

► Novamente, deve-se reconhecer que há grande incerteza quanto à medida em

que parâmetros calculados estritamente com base em informações históricas

são representativos de um investimento vindouro, a se realizar em instante

futuro próximo.

(3/4)

2. Internalização de incertezas em parâmetros para contexto brasileiro: motivação e conceitos

26

► As incertezas quanto a aplicabilidade da estimativa do WACC a investimentos

vindouros no contexto brasileiro podem eventualmente ajudar a explicar o

fenômeno de lotes vazios em leilões de transmissão:

No caso em que as estimativas são inferiores aos reais parâmetros requeridos pelo

mercado, resultando em valores demasiadamente baixos de RAP Máxima, os

investidores se absteriam de participar nos leilões.

► Uma alternativa possível para lidar com este fenômeno é:

Deixar de utilizar como valor regulatório do WACC uma estimativa pontual que,

apesar de produzida com base em dados históricos e obtidos em grande parte do

mercado americano, é admitida como referência eficiente precisa das condições

aplicáveis a investimentos vindouros no contexto brasileiro.

Ao invés disso, utilizar os dados disponíveis para produzir um intervalo que contém o

valor do WACC efetivamente aplicável, com determinado nível de confiança, e utilizar

o limite superior deste intervalo como o valor regulatório do parâmetro.

(4/4)

2. Internalização de incertezas em parâmetros para contexto brasileiro: motivação e conceitos

27

► O aprimoramento proposto é, portanto, aquele mencionado na página anterior:

Utilizar os dados históricos e referentes ao mercado americano para produzir um intervalo

que contém, com determinado nível de confiança, o valor do WACC efetivamente aplicável

a investimentos vindouros em transmissão no Brasil, e utilizar o limite superior deste

intervalo como o valor regulatório do parâmetro.

► A abordagem metodológica geral para este procedimento é a seguinte:

Estimar a distribuição de probabilidade para os parâmetros relevantes para o cálculo do

WACC que se aplique a investimentos vindouros e no contexto brasileiro.

Estimar, com base nestas distribuições de probabilidades de parâmetros, uma distribuição

de probabilidade do valor regulatório do WACC que se aplique a investimentos vindouros e

no contexto brasileiro.

Determinar, com base na distribuição de probabilidades do ponto anterior, um intervalo

que contenha o referencial de WACC aplicável ao contexto brasileiro, e utilizar o limite

superior deste intervalo (reconhecendo os impactos assimétricos de subestimativas e

superestimativas de WACC) como o valor homologado do parâmetro.

► A abordagem específica proposta é descrita nas páginas seguintes.

(1/5)

2. Internalização de incertezas em parâmetros para contexto brasileiro: abordagem metodológica

28

1. Determina-se uma amostra de valores dos seguinte parâmetros:

Valores de 𝛽𝑑,𝑖𝑇𝑂𝑇𝐴𝐿 (ou do 𝛽𝑑,𝑖, caso não se adote o aprimoramento anterior) para conjunto de empresas

assumidas como representativas da atividade de transmissão no Brasil:

• Admite-se que não se pode determinar a priori quais empresas, dentre aquelas originalmente

listadas pela ANEEL na NT nº 22/2015-SGT/ANEEL†, constituem subconjunto efetivamente

representativo do segmento de transmissão.

• Portanto, amostra-se diferentes subconjuntos destas empresas, calculando-se os valores de 𝛽𝑑,𝑖𝑇𝑂𝑇𝐴𝐿

e, posteriormente, a média destes valores, que será utilizada em passos seguintes da metodologia,

para cada subconjunto.

Valores de rm e rf que permitam estimativa de prêmio de risco de mercado para períodos

representativos das condições atuais do mercado de capitais do Brasil:

• Admite-se que não se pode determinar a priori quais intervalos, dentre aqueles contidos nos dados

históricos disponíveis para o mercado norte-americano, guarda alguma similitude com a situação

atual brasileira.

• Portanto, amostra-se diferentes valores de rm e rf , considerando distintos intervalos dos dados

históricos (diferentes larguras de intervalo, de 30 a 5 anos, e diferentes instantes finais dos

intervalos). Esta amostra de valores de rm e rf será utilizada nos passos seguintes.

(2/5)

2. Internalização de incertezas em parâmetros para contexto brasileiro: abordagem metodológica

† Conforme indicado na NT nº 05/2015-CEL-SCT/ANEEL (AP nº 080/2015), parâmetros definidos na NT nº 22/2015-SGT/ANEEL, que trata de

custo de capital regulatório para concessionárias de distribuição, foram utilizados nos processos regulatórios referentes ao Leilão nº 13/2015.

2. Estima-se a distribuição de probabilidade empírica da WACC:

Considerando os outros parâmetros relevantes para a metodologia WACC+CAPM

fixos, produz-se estimativas de WACC para todos os valores amostrados das variáveis anteriormente

descritas (passo 1).

• A estimativa de WACC produzida é aquela referente ao primeiro ano do horizonte de simulação dos

fluxos de caixa. Em anos posteriores, considera-se a desalavancagem progressiva do investimento,

como no processo hoje utilizado pela ANEEL.

• Todos os valores de WACC são considerados como equiprováveis, para a construção da

distribuição de probabilidade.

• Deve-se notar que a distribuição de probabilidade utilizada é baseada em estimativa empírica,

sendo portanto não-paramétrica (não se assume qualquer tipo de distribuição a priori).

3. Determina-se o valor de WACC (e os parâmetros amostrados) que correspondem a determinados

percentis da distribuição de probabilidade obtida ao final do passo 2:

Toma-se como referência aqui o intervalo contido entre os percentis 12.5% e 87.5% para os passos

seguintes da análise.

• Sob as premissas descritas acima, tal intervalo teria 75% de probabilidade de conter uma WACC

representativa de investimentos vindouros em transmissão no Brasil.

• Discute-se a adoção deste intervalo no Anexo 4 deste documento.

(3/5)

2. Internalização de incertezas em parâmetros para contexto brasileiro: abordagem metodológica

30

4. Toma-se o valor de WACC (e os parâmetros associados) correspondente ao limite

superior do intervalo como aquele a ser utilizado em processos regulatórios:

O motivo para utilizar o ponto superior do intervalo, e não uma medida de tendência

central, está associado à já mencionada assimetria dos impactos de subestimar ou sobre-

estimar a WACC.

(4/5)

2. Internalização de incertezas em parâmetros para contexto brasileiro: abordagem metodológica

31

► Cabe ressaltar que procedimentos similares são utilizados por outros reguladores ao

redor do globo:

Por exemplo, a New Zealand Commerce Commission (NZCC):

• A NZCC historicamente utiliza abordagem similar, utilizando o valor correspondente a

um percentil entre 67% e 75% (percentil exato é escolhido pelo regulador em cada

caso) de um intervalo para a estimativa de WACC para diversos setores regulados

(incluindo transmissão e distribuição de eletricidade).

• O objetivo da NZCC para esta escolha é evitar o problema de subinvestimento dos

agentes regulados, dadas as consequências assimétricas de subestimativas e

superestimativas. Mais detalhes podem ser encontrados no Anexo 4 deste relatório.

► Como já mencionado, propõe-se utilizar inicialmente, para o caso brasileiro, o percentil

87.5% (superior, por exemplo, àquele utilizado pela NZCC) devido à evidência da

inadequação das medidas de tendência central atualmente empregadas, oriunda do

grave problema de lotes vazios em leilões de transmissão em passado recente.

Ajustes posteriores podem ser feitos, quando conhecidos os impactos do uso deste

percentil sobre a competição nos leilões de transmissão.

2. Internalização de incertezas em parâmetros para contexto brasileiro: abordagem metodológica (5/5)

32

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

• Comentários gerais e linha de base para simulações

►Instalações autorizadas

►Impactos tarifários e conclusões

33

► Nesta seção, são simulados os efeitos das propostas de aprimoramentos sobre os valores do

WACC para o cálculo da RAP Máxima de um lote adotado como estudo de caso.

► O procedimento de simulação considera todos os passos do processo utilizado pelo regulador para

a determinação da RAP Máxima do lote exemplar:

Para deixar claros os efeitos das propostas de aprimoramento, inicia-se esta seção com a determinação

de uma linha de base para a ilustração dos impactos das propostas.

► Esta linha de base é obtida simplesmente com a aplicação dos procedimentos atuais para a

determinação do valor regulatório da WACC e da RAP Máxima.

Estes procedimentos incluem a desalavancagem gradual da estrutura de capital da transmissora

durante um período de 14 anos.

Isto significa que o WACC varia no tempo, à medida que a desalavancagem ocorre.

Os resultados indicarão, portanto, tanto a variação do WACC no tempo como o valor único equivalente

de WACC obtido para fins de reporte de resultados (obtido através do método da taxa interna de

retorno, tal como feito pela ANEEL).

► Todas as simulações seguintes são incrementais – cada aprimoramento é simulado já considerando

a aplicação dos aprimoramentos anteriores.

Simulação de efeito de propostas

34

► O exemplo adotado corresponde a um conjunto de instalações de transmissão (um lote) fictício com

as seguintes características:

► A seguir, apresenta-se a WACC e a RAP Máxima obtida para este lote sob utilização dos

procedimentos atualmente empregados para o cálculo destas grandezas.

► O leitor notará que alguns dos parâmetros relevantes para o cálculo da WACC na página seguinte

diferem um pouco daqueles utilizados pelo regulador para o cálculo das RAP Máximas do último

leilão de transmissão.

Por exemplo, o valor da inflação americana aparece como 2.13%/a, ao invés dos 2.41%/a utilizados, segundo a

NT nº 05/2015-CEL-SCT/ANEEL e as notas técnicas associadas à Audiência Pública nº 080/2015.

Isto se justifica simplesmente por ter sido feita uma atualização dos valores, utilizando a mesma metodologia

empregada pela ANEEL, mas tomando, sempre que possível, os dados mais recentes disponíveis à ocasião da

elaboração das análises.

Exemplo adotado

35

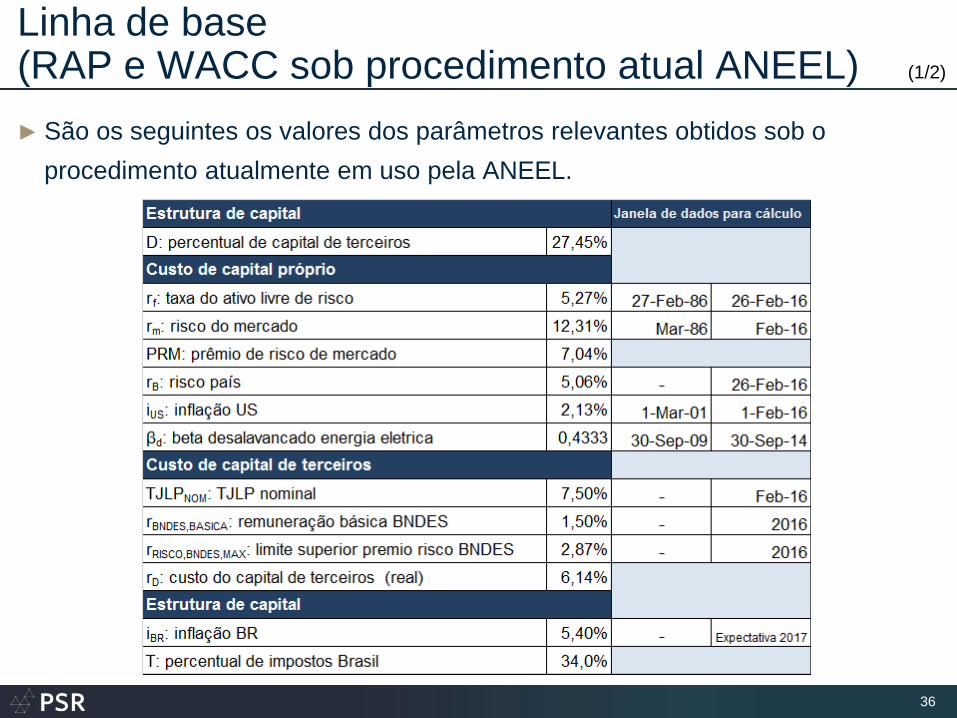

Linha de base (RAP e WACC sob procedimento atual ANEEL)

► São os seguintes os valores dos parâmetros relevantes obtidos sob o

procedimento atualmente em uso pela ANEEL.

(1/2)

36

Linha de base (RAP e WACC sob procedimento atual ANEEL)

► São os seguintes os valores do WACC regulatório (real, após impostos) e

da RAP Máxima obtidos para a linha de base, sobe a simulação dos

procedimentos atualmente em uso pela ANEEL.

(2/2)

37

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

• Internalização de obstáculos à diversificação

►Instalações autorizadas

►Impactos tarifários e conclusões

38

Simulação de impacto de aprimoramento: Internalização de obstáculos à diversificação

► Primeiramente, parte-se da linha de

base e simula-se os impactos do

primeiro dos aprimoramentos propostos:

a internalização dos obstáculos à

diversificação, através da consideração

do β total para o cálculo do WACC.

À direta, mostra-se o valor original de

𝛽𝑑,𝑖, 𝑅𝑖2 e 𝛽𝑑,𝑖

𝑇𝑂𝑇𝐴𝐿 para cada uma das

empresas cujas séries históricas de

ações são utilizadas no cálculo.

Resultados são indicados nas páginas

seguintes.

(1/3)

39

Simulação de impacto de aprimoramento: Internalização de obstáculos à diversificação

► São os seguintes os valores dos parâmetros relevantes obtidos com o primeiro

dos aprimoramentos propostos

(2/3)

Principais

efeitos do

aprimora-

mento

proposto

40

► São os seguintes os valores do WACC regulatório e da RAP Máxima

obtidos com o primeiro dos aprimoramentos propostos.

Simulação de impacto de aprimoramento: Internalização de obstáculos à diversificação (3/3)

41

Temário

► Antecedentes e objetivos

► Sumário executivo

► Instalações licitadas e RAP Máxima

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

• Internalização de incertezas na estimativa de parâmetros que reflitam

condições de investimento na transmissão no contexto brasileiro

(simulação de aplicação isolada)

► Instalações autorizadas

► Impactos tarifários e conclusões

42

► Na sequência, simula-se os efeitos da adoção do segundo dos

aprimoramentos propostos, isoladamente e tomando como ponto de partida

os resultados indicados na seção “Comentários gerais e linha de base para

simulações”.

► O segundo aprimoramento refere-se à utilização dos dados históricos e

referentes ao mercado americano para produzir um intervalo que contém, com

determinado nível de confiança, o valor do WACC efetivamente aplicável a

investimentos vindouros em transmissão no Brasil, e utilizar o limite superior

deste intervalo como o valor regulatório do parâmetro.

Simulação (isolada) de impacto de aprimoramento: Internalização de incertezas na estimativa de parâmetros que reflitam condições de investimento na transmissão no contexto brasileiro (1/4)

43

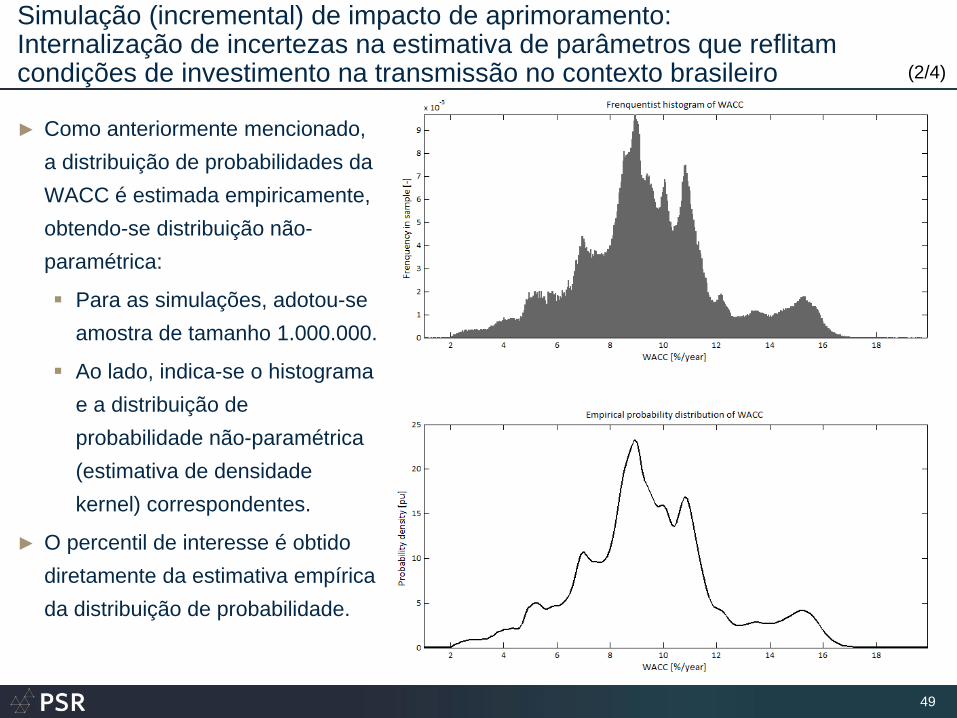

► Como anteriormente mencionado, a

distribuição de probabilidades da WACC é

estimada empiricamente, obtendo-se

distribuição não-paramétrica:

Para as simulações, adotou-se amostra

de tamanho 1.000.000.

Ao lado, indica-se o histograma e a

distribuição de probabilidade não-

paramétrica (estimativa de densidade

kernel) correspondentes.

► O percentil de interesse é obtido diretamente

da estimativa empírica da distribuição de

probabilidade.

Distribuições empíricas são utilizadas

neste documento também em outros

pontos em que se aplica a internalização

das incertezas na estimativa de

parâmetros que reflitam condições de

investimento na transmissão no contexto

brasileiro

Simulação (isolada) de impacto de aprimoramento: Internalização de incertezas na estimativa de parâmetros que reflitam condições de investimento na transmissão no contexto brasileiro (2/4)

44

Simulação (isolada) de impacto de aprimoramento: Internalização de incertezas na estimativa de parâmetros que reflitam condições de investimento na transmissão no contexto brasileiro (3/4)

► São os seguintes os valores dos parâmetros relevantes obtidos com a

simulação incremental do segundo aprimoramento proposto.

Principais

efeitos de

aprimora-

mento

proposto

45

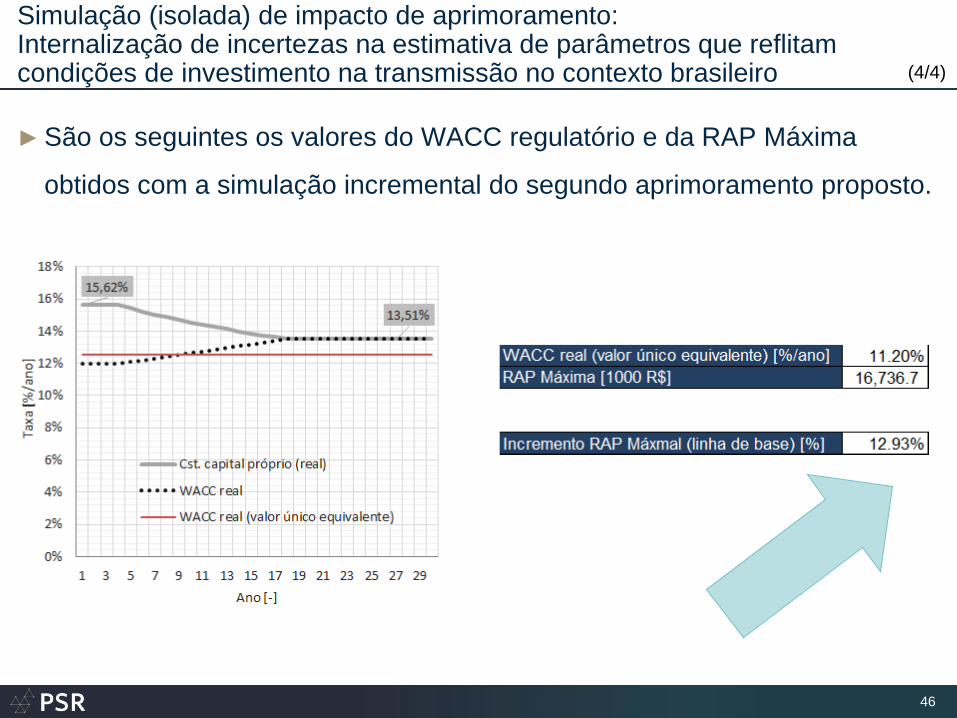

Simulação (isolada) de impacto de aprimoramento: Internalização de incertezas na estimativa de parâmetros que reflitam condições de investimento na transmissão no contexto brasileiro (4/4)

► São os seguintes os valores do WACC regulatório e da RAP Máxima

obtidos com a simulação incremental do segundo aprimoramento proposto.

46

Temário

► Antecedentes e objetivos

► Sumário executivo

► Instalações licitadas e RAP Máxima

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

• Internalização de incertezas na estimativa de parâmetros que reflitam

condições de investimento na transmissão no contexto brasileiro

(simulação incremental de segunda proposta)

► Instalações autorizadas

► Impactos tarifários e conclusões

47

► Na sequência, simula-se os efeitos da adoção do segundo dos

aprimoramentos propostos, de forma incremental à situação em que a primeira

proposta (internalização de obstáculos à diversificação) é também adotada.

► O segundo aprimoramento refere-se, como já vimos, à utilização dos dados

históricos e referentes ao mercado americano para produzir um intervalo que

contém, com determinado nível de confiança, o valor do WACC efetivamente

aplicável a investimentos vindouros em transmissão no Brasil, e utilizar o limite

superior deste intervalo como o valor regulatório do parâmetro.

Simulação (incremental) de impacto de aprimoramento: Internalização de incertezas na estimativa de parâmetros que reflitam condições de investimento na transmissão no contexto brasileiro (1/4)

48

Simulação (incremental) de impacto de aprimoramento: Internalização de incertezas na estimativa de parâmetros que reflitam condições de investimento na transmissão no contexto brasileiro (2/4)

49

► Como anteriormente mencionado,

a distribuição de probabilidades da

WACC é estimada empiricamente,

obtendo-se distribuição não-

paramétrica:

Para as simulações, adotou-se

amostra de tamanho 1.000.000.

Ao lado, indica-se o histograma

e a distribuição de

probabilidade não-paramétrica

(estimativa de densidade

kernel) correspondentes.

► O percentil de interesse é obtido

diretamente da estimativa empírica

da distribuição de probabilidade.

Simulação (incremental) de impacto de aprimoramento: Internalização de incertezas na estimativa de parâmetros que reflitam condições de investimento na transmissão no contexto brasileiro (3/4)

► São os seguintes os valores dos parâmetros relevantes obtidos com a

simulação incremental do segundo aprimoramento proposto.

Principais

efeitos de

aprimora-

mento

proposto

50

Simulação (incremental) de impacto de aprimoramento: Internalização de incertezas na estimativa de parâmetros que reflitam condições de investimento na transmissão no contexto brasileiro (4/4)

► São os seguintes os valores do WACC regulatório e da RAP Máxima

obtidos com a simulação incremental do segundo aprimoramento proposto.

51

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

• Sumário de resultados de simulações

►Instalações autorizadas

►Impactos tarifários e conclusões

52

► Os seguintes gráficos apresentam os principais resultados obtidos, para o lote fictício utilizado

como exemplo nesta seção.

Mostra-se as simulações de cada aprimoramento simulado isoladamente, e depois em conjunto

Sumário de simulações de impactos de aprimo-ramentos: RAP Máxima para instalações licitadas

53

► Percebe-se que:

A adoção combinada das duas medidas propostas resulta em incremento de 27,04% da RAP Máxima

do lote em relação à situação da linha de base; e

A adoção da medida 2 isoladamente resulta em incremento de 12,93% da RAP Máxima.

(1/2)

Sumário de simulações de impactos de aprimo-ramentos: RAP Máxima para instalações licitadas

54

(2/2)

► O quadro

à direita

resume

os efeitos

dos

aprimora-

mentos

propostos

.

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

►Impactos tarifários e conclusões

55

Diagnóstico da situação atual

► Algumas constatações servem de base aos aprimoramentos propostos para a

determinação do WACC para o cálculo da RAP de melhorias e reforços:

1. Assegurar coerência entre os processos regulatórios de determinação do WACC

para estabelecimento de RAP Máxima de instalações licitadas e de instalações

autorizadas (reforços e melhorias), quanto a periodicidade e metodologias, é

importante para assegurar a eficiência da expansão da transmissão.

2. Os investimentos em reforços e melhorias requeridos por instituições

governamentais são obrigatórios para as transmissoras, o que decorre do

arranjo regulatório para o setor de transmissão vigente no Brasil.

3. Os volumes de investimentos recentes em reforços e melhorias tem sido

significativos e há razões para acreditar que assim permanecerão no futuro,

não se podendo classificar tais investimentos estritamente como marginais na

carteira das transmissoras.

(1/5)

56

Diagnóstico da situação atual

► Algumas implicações de tais constatações não são inteiramente reconhecidas ou

internalizadas na metodologia atualmente empregada para a determinação do WACC

para o processo regulatório de cálculo da RAP de melhorias e reforços, resultando em

subestimativas do parâmetro e riscos à atração de capital para a atividade de

transmissão, pelos motivos que serão expostos a seguir.

► Antes de proceder às propostas específicas de aprimoramentos, as constatações da

página anterior são exploradas – e elas servirão, como se verá na seção seguinte deste

relatório, como fundamentação da motivação dos aprimoramentos propostos.

(2/5)

57

Diagnóstico da situação atual

1. Assegurar coerência entre os processos regulatórios de determinação do WACC para

estabelecimento de RAP Máxima de instalações licitadas e de instalações autorizadas (reforços e

melhorias) é importante para assegurar a eficiência da expansão da transmissão.

Reforços e melhorias podem ser vistos como intervenções em instalações de transmissão existentes

que permitem tirar o máximo proveito destas instalações (mantendo prestação adequada de serviço ou

aumentando seu desempenho).

Em um contexto como o atual, em que há dificuldades na implantação de ativos greenfield de novas

concessões (por exemplo, devido a atrasos no processo de licenciamento ambiental, problemas

fundiários, etc.), é importante garantir que as intervenções que visam a tirar o máximo proveito de

instalações existentes sejam viáveis – não apenas tecnicamente, mas financeiramente.

Isto ilustra as relações técnicas entre as instalações licitadas e as autorizadas (melhorias e reforços),

que representam tipos complementares de instalações para a expansão do sistema de transmissão.

Devido a esta complementaridade, fica clara a necessidade de garantir uma remuneração adequada

das duas classes a todo tempo, garantindo que a expansão do sistema seja feita de forma satisfatória.

No entanto, a ANEEL atualmente utiliza para o cálculo da RAP de melhorias e reforços um valor que foi

definido em 2013 (NT nº 196/2013), não tendo ocorrido revisão posterior. Isto indica que há espaço para

incremento da periodicidade de determinação dos valores do WACC, além de espaço para

aprimoramentos metodológicos, como veremos mais adiante.

(3/5)

58

Diagnóstico da situação atual

2. Os investimentos em reforços e melhorias requeridos por instituições governamentais são obrigatórios

para as transmissoras, o que decorre do arranjo regulatório para o setor de transmissão vigente no Brasil.

Sob o modelo regulatório brasileiro, a implantação das melhorias e reforços identificadas (planejadas) por

instituições setoriais e incluídas em planos oficiais é obrigatória para as transmissoras.

Tal modelo é distinto daquele utilizado no segmento de transmissão em alguns países, em que a mesma

entidade responsável por implantar e manter o sistema de transmissão também planeja sua expansão.

• Sobre este modelo, o WACC tem um papel fundamental em incentivar decisões que levem a um equilíbrio

ótimo entre despesas de capital (investimentos) e gastos operacionais das transmissoras. Um WACC muito

baixo pode levar a transmissora a reorganizar suas decisões, preferindo soluções intensivas em opex em

detrimento daquelas intensivas em capex.

No entanto, no Brasil, onde as transmissoras tem papel limitado na decisão sobre novos investimentos, a

transmissora não pode reagir a uma subestimativa do WACC utilizado para a determinação da RAP de reforços

e melhorias com uma decisão de priorizar soluções intensivas em opex, já que os investimentos determinados

por instituições de planejamento centralizado são compulsórios.

Isto resulta em que subestimativas do WACC, que estejam aquém dos reais custos de capital das empresas,

se traduzirão em perdas econômicas e afetarão a viabilidade do negócio e a atração de capital ao setor.

(4/5)

59

Propostas de aprimoramentos

3. Os volumes de investimentos recentes em reforços e melhorias tem sido significativos e há razões

para acreditar que assim permanecerão no futuro.

Segundo informações da ABRATE, a parcela dos investimentos de transmissoras correspondentes a

reforços e melhorias tem oscilado no passado recente entre 30% e 40% dos montantes totais anuais.

Há razões para acreditar que tais níveis podem se manter em um futuro próximo:

• A necessidade de substituição ou refurbishment de grande volume de ativos de transmissão cuja vida útil

se aproxima do fim.

• Se mantidas as dificuldades para implantação de ativos greenfield de novas concessões, aumenta a

criticidade de tirar o máximo de proveito de instalações já existentes (e faixas de passagens já existentes)

através de reforços e melhorias.

Sob tais níveis de investimentos, é difícil argumentar que reforços e melhorias são ativos marginais no

portfolio das transmissoras, o que faz com seja necessário utilizar, para a estimativa do valor do WACC

regulatório aplicável à determinação da RAP destes ativos, parâmetros (como os prêmios de risco do

capital próprio) que capturem bem os riscos e outras características particulares a eles associados.

• Por exemplo, a ABRATE apontou que:

– Para diversos reforços e melhorias, como no caso daqueles relacionados à intervenções em linhas de transmissão, há

riscos significativos na fase de implantação dos ativos devido a restrições ambientais.

– O BNDES tende a priorizar o financiamento a instalações greenfield oferecidas em leilões. Portanto, parte significativa

dos reforços e melhorias é implantada com financiamento a custos prevalentes no mercado.

(5/5)

60

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

►Impactos tarifários e conclusões

61

Propostas de aprimoramentos

► Considerando as constatações apresentadas na seção anterior, apresenta-se a seguir propostas

de aprimoramentos à determinação do WACC aplicável ao cálculo da RAP de reforços e melhorias:

A. Maior frequência temporal do processo regulatório de determinação do WACC para reforços e

melhorias.

1. Internalização de efeitos relativos a custos e participação do capital de terceiros.

2. Internalização de obstáculos à diversificação, para investidores típicos no segmento de

transmissão brasileiro.

3. Internalização de incertezas na estimativa de parâmetros que reflitam as condições de

investimentos vindouros no contexto brasileiro.

► A primeira das propostas acima é indicada pela letra A, e não por um número como as demais, por

não se tratar estritamente de um aprimoramento metodológico, mas simplesmente da proposição de

aplicação da metodologia com maior frequência temporal.

► A abordagem conceitual de cada uma das propostas é apresentada na sequência, e simulações dos

impactos de sua adoção serão fornecidas mais adiante neste documento.

(5/5)

62

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

• Maior frequência temporal do processo regulatório de determinação

do WACC para reforços e melhorias

Simulação de efeito de propostas

►Impactos tarifários e conclusões

63

A. Maior frequência temporal na determinação do WACC para reforços e melhorias► Neste item, propõe-se simplesmente realizar o processo regulatório de determinação do WACC aplicável a

melhorias e reforços com maior frequência temporal:

A frequência temporal deve, idealmente, ser tão grande quanto possível, sendo a escolha no entanto limitada

pela disponibilidade de recursos (laborais, entre outros) do regulador.

Recomenda-se frequência temporal mínima anual (recálculo e homologação anual do valor do WACC aplicável

a melhorias e reforços).

► Deve-se evitar uma situação como a atual, em que o regulador aplica, para a definição das receitas

correspondentes a melhorias e reforços, um valor de WACC definido originalmente em 2013

(associado à NT nº 196/2013-SRE/ANEEL ).

► Considere-se o que a ABRATE reporta sobre: (i) parte significativa dos reforços e melhorias terem riscos de

implantação comparáveis àqueles de ativos greenfield; e (ii) haverem dificuldades na obtenção de

financiamento a custos concessionais (BNDES) para melhorias e reforços. Mantendo isso e mente, pode-se

argumentar que:

De modo a facilitar os esforços do regulador, a abordagem regulatória para o cálculo da WACC de instalações

autorizadas pode ser estruturalmente similar àquela utilizada para o cálculo da RAP Máxima de instalações

autorizadas, já que riscos de implantação significativos também se aplicam a melhorias e reforços, segundo a

ABRATE.

No entanto, tratamento distinto seria empregado, como se verá a seguir, no tocante aos custos de capital de

terceiros e sua participação na estrutura de capital, dadas as restrições à captação de financiamento junto ao

BNDES.

64

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

• Internalização de efeitos relativos a custos e participação

do capital de terceiros

Simulação de efeito de propostas

►Impactos tarifários e conclusões

65

► Para garantir a compatibilidade do valor regulatório do WACC utilizado no cálculo da RAP para reforços e

melhorias com as condições atuais do mercado brasileiro:

1. É necessário ajustar o valor e o método de obtenção do prêmio de risco de crédito e do prêmio de risco país

utilizados no cálculo deste parâmetro, em particular do componente custo de capital de terceiros.

Isto se justifica pela necessidade de remunerar apropriadamente os transmissores pela implantação

compulsória dos ativos, pelos motivos indicados anteriormente neste texto.

Cabe ressaltar que os métodos de determinação da referência regulatória do custo de capital de terceiros

já trazem implicitamente incentivos à eficiência (por exemplo, a determinação de prêmio de risco de

crédito tomando como base séries de spread para ativos com ratings correspondentes a transmissoras

eficientes).

2. É necessário ajustar o método de estimativa da estrutura de capital.

Dado o volume de investimentos em reforços e melhorias, não é estritamente correto tratá-los como

marginais no portfolio de investimento da transmissora – ao contrário de um investimento marginal no

portfolio, os volumosos investimentos em reforços e melhorias podem modificar propriedades do portfolio.

Assim, cabe considerar particularidades dos investimentos em reforços em melhorias para a

determinação de sua estrutura de capital. Caso contrário, pode-se estabelecer referências regulatórias

irrealistas para o valor do custo de capital, com perdas econômicas impostas às transmissoras devido

aos investimentos compulsórios nesta classe de ativos.

► A abordagem metodológica proposta para cada um dos itens, 1 e 2, é indicada nos slides seguintes.

1. Internalização de efeitos relativos a custos e participação do capital de terceiros: motivação e conceitos

66

1. É necessário revisitar o valor e o método de obtenção do prêmio de risco de crédito utilizado no cálculo.

Atualmente, a base para a determinação do custo de capital de tercetos (rf) no caso de melhorias e reforços

é a expressão rD = rf + rcr + rp, onde rf é a taxa do ativo livre de risco, rcr é o prêmio de risco de crédito é rp é o

risco-país

A decisão de uso de uma metodologia diferente daquela em uso para o cálculo do WACC para a RAP Máxima

dos ativos licitados é justificada, dado que, segundo informado pela ABRATE, há atualmente dificuldades em

acessar crédito do BNDES no caso de reforços e melhorias, e os agentes recorrem a financiamento às taxas

prevalentes no mercado.

Naturalmente, é necessário utilizar valores consistentes com as condições mais atuais do mercado para o

cálculo.

Para o caso de rp, isto implica em utilizar valor recente da série da variável EMBI+BR, em consonância com o

método que é utilizado para as instalações licitadas e identificado na NT nº 01/2016-SEL-SCT/ANEEL.

Para o caso de rcr, entende-se que é suficiente manter a metodologia historicamente utilizada (baseadas em

determinação do valor com base na média de série histórica de spreads para ativos com classificação de risco

iguais às de transmissoras competitivas no Brasil, como discutido na Nota Técnica no 196/2013-SRE/ANEEL,

de 29/05/2013 ), mas é necessário utilizar valores mais atuais para a aplicação da metodologia.

• Por exemplo, à ocasião da elaboração desta nota, o rating do Brasil pela Moody’s é Ba2, e nenhuma

transmissora terá rating superior à nota Ba2. Isto necessariamente se reflete na escolha da série de

spreads utilizados (será aquela para ativos Ba2).

(1/3)

1. Internalização de efeitos relativos a custos e participação do capital de terceiros: metodologia

67

2. É necessário ajustar o método de estimativa da estrutura de capital:

Considerando os volumes de investimentos em reforços e melhorias reportados pela

ABRATE, pode-se argumentar que tais investimentos não são, quanto tomados em

agregado, marginais em relação à carteira de investimentos do transmissor (ou seja, a

existência destes investimentos altera características da carteira).

No caso de investimentos que não são marginais a uma carteira, é legítimo utilizar

parâmetros para o cálculo do WACC que refletem não o comportamento da carteira do

investidor, mas sim o comportamento viável para os investimentos (não-marginais)

específicos de interesse.

Considerando isso, propõe-se utilizar uma estrutura de capital determinada de maneira

endógena, à exemplo do que é feito atualmente para a determinação da estrutura de

capital de referência para cálculo do WACC para a RAP Máxima de instalações licitadas:

• O cálculo endógeno é feito de maneira a determinar qual seria a máxima

alavancagem do projeto que o permite atender a determinados requisitos sobre o

índice de serviço de cobertura da dívida.

1. Internalização de efeitos relativos a custos e participação do capital de terceiros: metodologia

68

(2/3)

2. É necessário ajustar o método de estimativa da estrutura de capital (continuação):

Cabe ressaltar que, para este cálculo endógeno, deve-se utilizar dados compatíveis com

aqueles utilizados para a estimativa do custo de capital de terceiros.

Como indicado no item 1 anterior, estes dados buscam refletir as condições de

contratação de dívida a taxas prevalentes no mercado, considerando a situação

reportada pela ABRATE de dificuldades à obtenção de crédito a taxas concessionais

junto ao BNDES, para o caso de reforços e melhorias.

Além do custo da dívida em si, estes dados de entrada incluem o próprio valor numérico

requerido do Índice de Cobertura do Serviço da Dívida (ICSD).

• Para as simulações deste trabalho, assume-se que o valor de 1,2 é representativo

dos requisitos de ICSD praticados pelo mercado, para o segmento de transmissão.

(3/3)

1. Internalização de efeitos relativos a custos e participação do capital de terceiros: metodologia

69

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

• Internalização de obstáculos à diversificação

Simulação de efeito de propostas

►Impactos tarifários e conclusões

70

2. Internalização de obstáculos à diversificação:motivação e descrição conceitual

► Em seção anterior deste texto, discutiu-se a validade da premissa de que o investidor

que aporta capital ao segmento de transmissão brasileiro conta com oportunidades

completas de diversificação.

► A discussão naturalmente se aplica também para o caso de melhorias e reforços, em

que mesmos fatores apresentam dificuldades à sustentação da premissa de

possibilidade de completa diversificação do investidor marginal:

Custos transacionais de construção de carteiras de investimentos.

Informação imperfeita.

Viés de investimentos locais para investidores nacionais, associada ao mercado de

capitais brasileiro ser menos completo que algumas referencia internacionais.

(1/2)

71

► Deve-se lembrar que, no caso de reforços e melhorias, os impactos de

superestimar as possibilidades de diversificação pelos investidores (e,

portanto, subestimar a WACC) não são os mesmos de instalações licitadas:

Para instalações licitadas uma subestimativa da WACC pode ter como um de seus

efeitos mais severos uma RAP Máxima também subestimada e, portanto, um lote

vazio, com atrasos no cronograma de expansão do sistema de transmissão...

No caso de reforços e melhorias, uma subestimativa da WACC tem como algumas

de suas implicações mais severas possíveis a imposição de perdas financeiras às

transmissoras, que devem implantar os ativos compulsoriamente. Estas perdas

trazem prejuízo à viabilidade do negócio no longo prazo e, portanto, à atração de

capital para a atividade de transmissão – e.g., se novos investidores forem

dissuadidos de entrar no segmento ao tomar conhecimento dos riscos a que as

transmissoras existentes estão expostas.

(2/2)

2. Internalização de obstáculos à diversificação:motivação e descrição conceitual

72

► A natureza metodológica do ajuste proposto neste item é idêntica àquela

do aprimoramento análogo apresentado para o cálculo do WACC para a

RAP Máxima das instalações licitadas.

► A mesma abordagem metodológica descrita naquela seção aplica-se

também ao caso dos reforços e melhorias.

2. Internalização de obstáculos à diversificação:abordagem metodológica

73

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

• Internalização de incertezas na estimativa de parâmetros que reflitam

condições de investimento na transmissão no contexto brasileiro

Simulação de efeito de propostas

►Impactos tarifários e conclusões

74

► Aplica-se nesta seção a quase totalidade dos comentários apresentados

quando se discutiu, para o caso das instalações licitadas, o aprimoramento

de internalização das incertezas em parâmetros para o cálculo de WACC

que representem a situação aplicável a investimentos vindouros no Brasil.

► No entanto, há novamente diferenças importantes entre os casos de

determinação da WACC para instalações licitadas e para melhorias e

reforços, no que se refere às consequências de subestimativas e

superestimativas da WACC, que são expostos na próxima página.

(1/2)

3. Internalização de incertezas em parâmetros para contexto brasileiro: motivação e conceitos

75

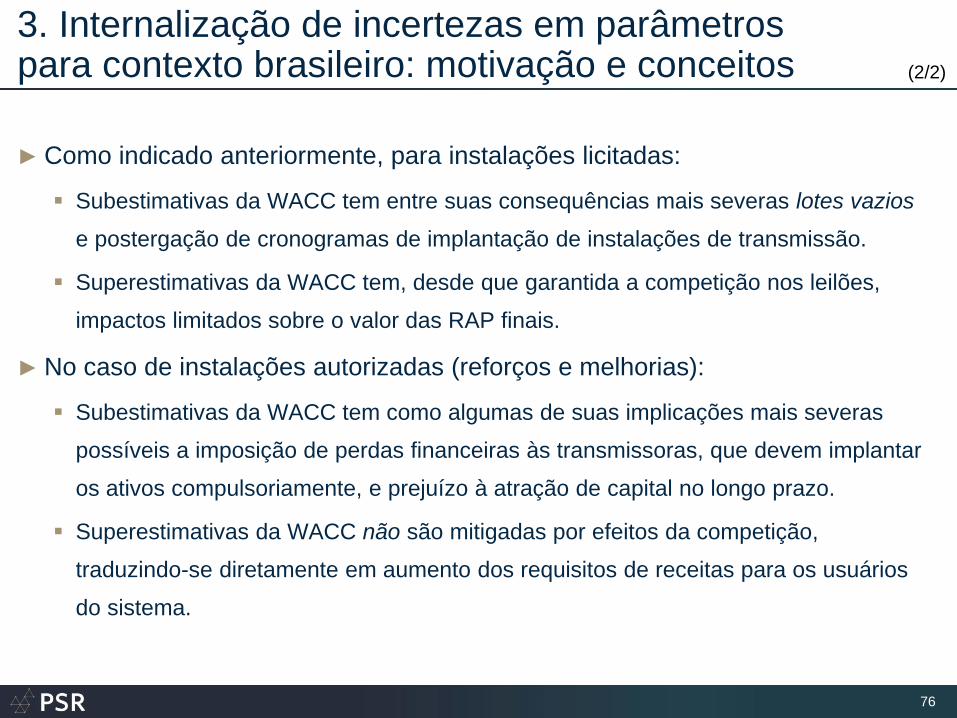

► Como indicado anteriormente, para instalações licitadas:

Subestimativas da WACC tem entre suas consequências mais severas lotes vazios

e postergação de cronogramas de implantação de instalações de transmissão.

Superestimativas da WACC tem, desde que garantida a competição nos leilões,

impactos limitados sobre o valor das RAP finais.

► No caso de instalações autorizadas (reforços e melhorias):

Subestimativas da WACC tem como algumas de suas implicações mais severas

possíveis a imposição de perdas financeiras às transmissoras, que devem implantar

os ativos compulsoriamente, e prejuízo à atração de capital no longo prazo.

Superestimativas da WACC não são mitigadas por efeitos da competição,

traduzindo-se diretamente em aumento dos requisitos de receitas para os usuários

do sistema.

(2/2)

3. Internalização de incertezas em parâmetros para contexto brasileiro: motivação e conceitos

76

► A natureza do ajuste proposto neste item é idêntica àquela do

aprimoramento análogo apresentado para o cálculo do WACC para a RAP

Máxima das instalações licitadas.

► A mesma abordagem metodológica descrita naquela seção aplica-se

também ao caso dos reforços e melhorias.

3. Internalização de incertezas em parâmetros para contexto brasileiro: abordagem metodológica

77

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

• Comentários gerais

►Impactos tarifários e conclusões

78

► Nesta seção, são simulados os efeitos das propostas de aprimoramentos sobre os

valores do WACC para o cálculo da RAP de melhorias e reforços.

► A simulação considera todos os passos do processo utilizado pelo regulador para a

determinação da RAP de um reforço utilizado como um exemplo:

Para deixar claros os efeitos das propostas de aprimoramento, inicia-se esta seção com a

determinação de uma linha de base para a ilustração dos impactos das propostas.

► Anteriormente à definição da linha de base, apresenta-se a determinação da RAP do

ativo utilizado como estudo empregando o valor do WACC definido através da NT nº

196/2013-SRE/ANEEL.

► A comparação deste valor com a linha de base, definida considerando-se a simples

simulação da atualização do cálculo do WACC com dados mais atuais (em substituição

ao WACC determinada em 2013), sem simular os aprimoramentos metodológicos

propostos.

A partir desta linha de base, simula-se o efeito de cada um dos aprimoramentos propostos.

Todas as simulações seguintes são incrementais – cada aprimoramento é simulado já

considerando a aplicação dos aprimoramentos anteriores.

Simulação de efeito de propostas

79

► O exemplo adotado corresponde a um reforço fictício com as seguintes

características:

► Além disso, admite-se que ao reforço do exemplo se aplica perfil plano

para o cálculo do componente da RAP referente ao Custo Anual dos Ativos

Elétricos.

Exemplo adotado

80

Cálculo de RAP sob WACC definida na NT nº 196/2013-SRE/ANEEL

► A NT nº 196/2013-SRE/ANEEL define

um WACC real depois de impostos de

6,64%/ano.

Os principais parâmetros para o

cálculo deste WACC são indicados na

tabela à direita, que é retirada

diretamente da NT.

► Considerando este valor, obtém-se

para o reforço do exemplo a RAP

definida na sequência (RAP bruta, já

internalizando efeito de PIS/COFINS):

81

Fonte: NT nº 196/2013-SRE/ANEEL

Temário

► Antecedentes e objetivos

► Sumário executivo

► Instalações licitadas e RAP Máxima

► Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

• Linha de base para comparação: Maior frequência temporal

na determinação do WACC para reforços e melhorias (efeitos

de atualização no momento atual)

► Impactos tarifários e conclusões

82

► Como mencionado anteriormente, define-se como linha de base a situação em

que, para o ativo do estudo de caso, é feito o recálculo do WACC (e portanto

da RAP) no momento atual, ainda sem a simulação de qualquer dos

aprimoramentos metodológicos apresentados.

Esta é definida como uma condição fundamental para os processos regulatórios de

definição da RAP de melhorias e reforços e, por isso, adotada como linha de base.

► Esta linha de base já ilustra os efeitos de se adotar a recomendação de

empregar uma maior frequência temporal do processo regulatório de

determinação do WACC para reforços e melhorias, com o cálculo do WACC

aplicável a melhorias e reforços ao menos com periodicidade anual.

► Os resultados são indicados na página seguinte.

Linha de base: simulação de atualização do WACC(recálculo de WACC no momento atual)

83

(1/2)

Linha de base: simulação de atualização do WACC(recálculo de WACC no momento atual) (2/2)

84

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

• Internalização de efeitos relativos a custos e

participação do capital de terceiros

►Impactos tarifários e conclusões

85

Simulação de impacto de aprimoramento: Internalização de efeitos relativos a custos e participação do capital de terceiros

Principais

efeitos do

aprimora-

mento

proposto

86

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

• Internalização de obstáculos à diversificação

►Impactos tarifários e conclusões

87

Simulação de impacto de aprimoramento: Internalização de obstáculos à diversificação

Principais

efeitos do

aprimora-

mento

proposto

88

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

• Internalização de incertezas na estimativa de parâmetros que reflitam

condições de investimento na transmissão no contexto brasileiro

►Impactos tarifários e conclusões

89

Simulação de impacto de aprimoramento: Internalização de incertezas na estimativa de parâmetros que reflitam condições de investimento na transmissão no contexto brasileiro

90

Principais

efeitos do

aprimora-

mento

proposto

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

Diagnóstico da situação atual

Propostas de aprimoramentos

Simulação de efeito de propostas

• Sumário de resultados de simulações

►Impactos tarifários e conclusões

91

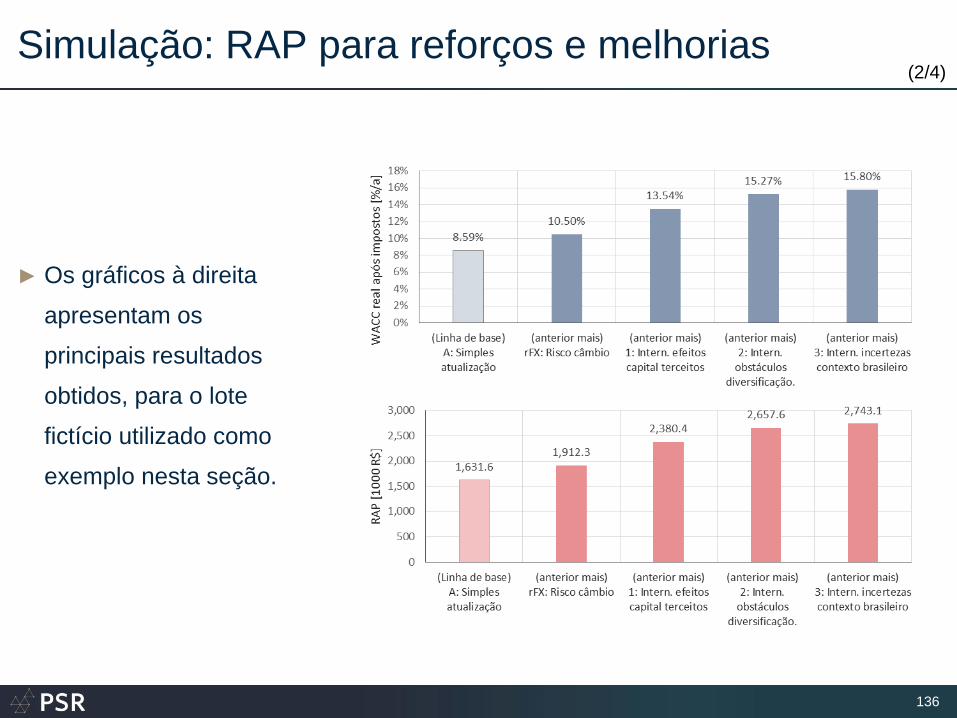

► Os seguintes gráficos apresentam os principais resultados obtidos, para o reforço fictício utilizado

como exemplo nesta seção. Deve-se lembrar que as simulações são incrementais nesta seção.

Sumário de simulações de impactos de aprimoramentos: reforços e melhorias

92

► A simples atualização do WACC, com recálculo sem considerar os aprimoramentos metodológicos

propostos neste documento, resultaria em incremento da RAP de 19,8% (BRL 1,63 milhões relação

a BRL 1,36 milhões): o valor de BRL 1.63 milhões é tomado como a linha de base.

► Com a adoção das medidas propostas, ocorre um incremento da RAP de:

35,1% em relação à linha de base (BRL 2,20 milhões em relação a BRL 1,63 milhões)

61,9% em relação ao valor obtido com o WACC desatualizado da NT nº 196/2013

(BRL 2,20 milhões em relação a BRL 1,36 milhões).

(1/2)

► O quadro

à direita

resume

os efeitos

dos

aprimora-

mentos

propostos

.

Sumário de simulações de impactos de aprimoramentos: reforços e melhorias

93

(2/2)

(Linha de base)

A: Simples

atualização

(anterior mais)

1: Intern. efeitos

capital terceitos

(anterior mais)

2: Intern. obstáculos

diversificação

(anterior mais)

3: Intern. incertezas

contexto brasileiro

Estrutura de capital

D: percentual de capital de terceiros 60,0% 29,2% 29,2% 29,2%

Custo de capital próprio

rf : taxa do ativo livre de risco 5,27% 5,27% 5,27% 2,25%

rm: risco do mercado 12,31% 12,31% 12,31% 14,55%

PRM: prêmio de risco de mercado 7,04% 7,04% 7,04% 12,30%

rB: risco país 5,06% 5,06% 5,06% 5,06%

iUS: inflação US 2,13% 2,13% 2,13% 2,13%

βd: beta desalavancado energia eletrica 0,433 0,433 0,713 0,702

βd: beta alavancado energia eletrica (BR) 0,862 0,551 0,907 0,893

rE: custo do capital próprio (real) 13,97% 11,82% 14,27% 15,83%

Custo de capital de terceiros

rf : taxa do ativo livre de risco 5,27% 5,27% 5,27% 2,25%

rB: risco país 5,06% 5,06% 5,06% 5,06%

rCRED: prêmio de risco de crédito 2,25% 3,95% 3,95% 3,95%

rD: custo do capital de terceiros (real) 10,23% 11,88% 11,88% 8,93%

Dados gerais

iBR: inflação BR 5,40% 5,40% 5,40% 5,40%

T: percentual de impostos Brasil 34,0% 34,0% 34,0% 34,0%

WACC

WACC nominal após impostos 14,46% 16,10% 17,93% 18,49%

WACC real após impostos 8,59% 10,15% 11,89% 12,42%

WACC e RAP

RAP (bruta) para exemplo [kBRL] 1.631,65 1.859,41 2.122,71 2.204,70

Variação WACC em relação a linha de base [%] Linha de base 18,2% 38,4% 44,5%

Variação RAP bruta em relação a linha de base [%] Linha de base 14,0% 30,1% 35,1%

Temário

►Antecedentes e objetivos

►Sumário executivo

►Instalações licitadas e RAP Máxima

►Instalações autorizadas

►Impactos tarifários e conclusões

94

Natureza da simulação de impactos tarifários

► As simulações apresentadas a seguir têm como objetivo estabelecer um limitante superior

para os impactos da adoção dos aprimoramentos propostos sobre as Tarifas de Uso do

Sistema de Transmissão para usuários finais da Rede Básica:

Para os fins práticos de apreciação das propostas pelo regulador, a indicação de um

limitante superior permite uma avaliação conservadora do impacto das medidas propostas.

► Os seguintes fatores permitem caracterizar os valores obtidos como limitantes superiores:

Impactos sobre RAP Máxima e RAP final do leilão são distintos:

• No caso de instalações licitadas, o incremento da RAP Máxima do leilão não implica

necessariamente no incremento da RAP assignada à transmissora vencedora pelo

mesmo percentual, já que este último valor é resultado de um processo competitivo.

• No entanto, estimativas confiáveis sobre o resultado deste processo competitivo não

podem rigorosamente ser feitas a priori devido à assimetria de informação. Isto é

evidenciado pelo fato de que uma das funções essenciais do mecanismo de leilão é a

de descoberta de preços.

• No entanto, sabe-se que os máximos incrementos às RAP finais assignadas aos

vencedores estarão limitados ao incremento na RAP Máxima. Isto permite determinar o

limitante superior para impactos tarifários, ao assumir que de fato os incrementos às

RAP finais das instalações licitadas se igualam ao incremento na RAP Máxima.

95

(1/4)

Natureza da simulação de impactos tarifários

► Os seguintes fatores permitem caracterizar os valores obtidos como limitantes

superiores (continuação):

Temporização da consideração de impactos:

• No caso de novas instalações licitadas, somente podem ocorrer impactos para ativos

que serão licitados após a eventual adoção das medidas propostas. Admite-se que os

impactos já começam a se materializar no ciclo tarifário (CT) 2019-2020 e afetam

ativos correspondentes a 50% das RAP totais estimadas na Resolução Homologatória

(REH) nº 2031/2016 para este ano. Para o CT 2020-2021, admite-se que ativos

correspondentes a 75% das receitas estimadas na REH nº 2031/2016 seriam afetados.

Em todos os ciclos posteriores, admite-se que 100% dos ativos seriam afetados.

• No caso de melhorias e reforços:

– Admite-se que os 100% das melhorias e reforços que representam RAP incorporadas no

sistema após o início do CT 2016-2017 seriam afetadas pela adoção dos aprimoramentos.

Para os ativos já existentes e com receita já definida, admite-se que os impactos dos

aprimoramentos seriam verificados somente a partir da revisão da RAP no início do CT

2017-2018.

96

(2/4)

Natureza da simulação de impactos tarifários

► Os seguintes fatores permitem caracterizar os valores obtidos como limitantes

superiores (continuação):

Efeitos de incremento na RAP Máxima de instalações licitadas e RAP de melhorias e reforços:

• As estimativas de incremento na RAP Máxima para instalações licitadas utilizadas para as

simulações de impactos tarifários neste documento correspondem àquelas produzidas para o lote

fictício utilizado para os exemplos na seção correspondente, para todo o horizonte de simulação:

– Mais especificamente, utiliza-se como referência incremento de 27,0% em relação à RAP da linha de

base, obtido quando se adota a totalidade das medidas aqui propostas.

– No entanto, à medida que o tempo passa e se modicam variáveis que seriam consideradas para a

aplicação da metodologia WACC+CAPM (por exemplo, ICSD considerado para determinar a

participação da dívida com o método endógeno de atendimento à restrição, percentil da distribuição de

probabilidade considerado para a internalização de incertezas em parâmetros aplicáveis para

investimentos em ativos de transmissão no Brasil), os impactos podem se reduzir. Considerar um

percentual constante ao longo do tempo consiste, portanto, de uma abordagem conservadora.

– Ressalta-se que os impactos variariam para ativos específicos, sendo o procedimento de considerar o

incremento de 27,0% obtido para o lote exemplo uma simplificação, consistente com esta análise

expedita.

97

(3/4)

Natureza da simulação de impactos tarifários