modelo de previsão de inflação utilizando o modelo var

TRANSCRIPT

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 1/12

MODELO DE PREVISÃO DE INFLAÇÃO UTILIZANDO O MODELO

VAR (VETOR AUTORREGRESSIVO)

Kennedy Carvalho Lopes1 Universidade Federal da Paraíba

O controle da inflação é um dos mais importantes objetivos da politica monetária, por isso,

prever o comportamento futuro da inflação é de primordial importância para a determinação

da melhor politica a ser adotada pelo BCB. Assim, este artigo, inicialmente, tem como

objetivo analisar a capacidade dos modelos VAR (Vetores Autorregressivo) de fornecer uma

boa previsão da inflação brasileira. As variáveis analisadas neste estudo foram: a Inflação

medida pelo IPCA, a taxa de juros medida pela Selic, a taxa de câmbio e o agregado

monetário (M1). Estas variáveis estão entre as variáveis utiliza pelo BCB para prever a taxa

de inflação futura. Os dados foram coletados no período de janeiro de 2000 a dezembro de

2010, sendo que a previsão da inflação foi para o período de janeiro de 2010 a dezembro de

2010. Os resultados encontrados mostram que o modelo VAR é uma excelente ferramenta

para prever a inflação futura, além de mostrar como os choques em uma das variáveis

analisadas afeta o comportamento das outras variáveis e o tempo de duração destes choques.

Palavras Chaves: Macroeconomia, Modelo VAR, Previsão de Inflação.

1. INTRODUÇÃO

A inflação foi um dos maiores desafios que a economia brasileira enfrentou no século

xx, em especial após a década de 1950 e principalmente nas décadas de 80 e 90. Nesteperíodo, vários foram os planos econômicos que tiveram como objetivo combater a inflação,

tendo alguns por um período muito curto conseguido debelar o processo inflacionário

brasileiro, mas logo a inflação voltava com mais força. Porém, em meados dos anos 90, com a

implantação do Plano Real o Brasil conseguiu finalmente controlar a inflação.

Após mais de uma década de sua implementação, o Plano Real mostrou-se

extremamente eficaz na estabilização do nível geral de preços. Instituído em 1994, reduziu

abruptamente a inflação com taxas superiores a 1.000% ao ano para menos de 20% em um

1Mestrando em Economia do PPGE/ UFPB.

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 2/12

curto período de tempo, e sem grandes rupturas. Na véspera de seu advento, a taxa de inflação

ultrapassou 40% ao mês.

Em meados de 1999, após um forte ataque especulativo, que culminou com uma

grande desvalorização cambial, o Brasil passou a adotar o regime de metas de inflação.

Segundo CHAN (2009) a autoridade monetária, após a implementação do regime de metas de

inflação, deve compreender a dinâmica da inflação passada para realizar previsões

inflacionárias apuradas e tomar decisões de política monetária que façam com que a inflação

atinja a meta de inflação estabelecida dentro do horizonte de política monetária, sendo de

fundamental importância conhecer todas as variáveis que afetam a inflação.

No regime de metas de inflação, o Banco Central se compromete a atuar de forma a

garantir que a inflação observada esteja em linha com uma meta pré-estabelecida, no caso

brasileiro, inicialmente a meta de inflação foi de 8% ao ano em 1999, com uma banda de 2

pontos percentuais para cima ou para baixo. Nos anos seguintes a meta foi diminuindo e hoje

a meta de inflação é de 4,5% ao ano com 2 pontos percentuais para cima ou para baixo.

CHAN (2009) afirma que há três tipos de modelos de séries temporais que são

utilizados no processo de previsão da inflação no curto prazo: os modelos de séries temporais

univariados, o modelo estrutural e o modelo de série temporal multivariado. Os modelos de

séries temporais univariados são basicamente modelos econométricos. Alguns exemplos dessetipo de modelo são: o modelo NAIVE, ARIMA e GARCH. O modelo estrutural é baseado na

teoria econômica, um dos exemplos desse tipo de modelo é a Curva de Phillips. Por último, o

modelo multivariado VAR.

O Banco Central do Brasil, assim como a grande maioria de seus pares internacionais,

utiliza modelos VAR como instrumento de análise e, principalmente, de previsão de inflação

desde a implementação do regime de metas para a inflação, em junho de 1999. As

informações proporcionadas pelos modelos VAR, juntamente às geradas por outrasferramentas econométricas, constituem insumos importantes para o processo decisório do

Comitê de Política Monetária (Copom). Dessa forma, e considerando que o sistema

econômico é dinâmico, os modelos utilizados nas previsões de inflação do Banco Central

estão constantemente sujeitos a aprimoramentos.

Assim, o principal objetivo desse trabalho é analisar a capacidade do modelo VAR de

fornecer uma boa previsão da inflação brasileira. Para isso, o trabalho além de sua Introdução

está dividido em quatro seções. Na segunda seção é apresentada a revisão da literatura. Na

seção seguinte é detalhada a metodologia de pesquisa. Na quarta seção são analisados os

resultados da pesquisa e na última seção são apresentadas as considerações finais do trabalho.

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 3/12

2. REVISÃO DA LITERATURA

A Metodologia de Vetores Auto Regressivos (VAR) é uma abordagem bastante

utilizada na análise de questões macroeconômicas e é também utilizada em estudos

relacionados a finanças corporativas e a mercados financeiros. (ONO et al, 2005; ABRAS,

1999).

Sims (1980) introduziu o modelo de vetores autorregressivos como alternativa aos

modelos macroeconômicos estruturais, que eram formados, em sua maioria, por uma grande

quantidade de equações que apresentavam restrições teóricas difíceis de serem testadas e que

resultavam em previsões inacuradas.2 Tendo funcionamento simples e previsões avaliadas

como bem-sucedidas, os modelos VAR tiveram boa aceitação no mundo acadêmico.3

A ideia era desenvolver modelos dinâmicos com o mínimo de restrições, nos quais

todas as variáveis econômicas fossem tratadas como endógenas. Sendo assim, os modelos

VAR são sistemas de equações simultâneas que capturam a existência de relações de

interdependência entre variáveis, e que permitem avaliar o impacto de choques estocásticos

sobre determinada variável do sistema, impondo como restrições à estrutura da economia

somente: a escolha do conjunto relevante de variáveis e do número máximo de defasagens

envolvidas nas relações entre elas.Os modelos VAR, evidentemente, têm as suas limitações, que foram objeto de um

grande volume de pesquisa nas décadas seguintes. Duas limitações são lembradas com

frequência. A primeira refere-se ao elevado número de parâmetros dos modelos VAR, com

reflexo no tamanho de amostra requerido para que se obtenha uma estimação confiável. A

segunda diz respeito ao fato de que cada modelo VAR é simplesmente uma "forma reduzida",

ou seja, as mesmas relações entre as variáveis e suas defasagens são simultaneamente

compatíveis com vários diferentes modelos que descrevem também as relaçõescontemporâneas entre as variáveis (chamados de "formas estruturais").

A aplicação de um modelo VAR permite analisar empiricamente qual a participação

de cada uma das variáveis no entendimento das alterações ocorridas nas outras (análise de

decomposição de variância) ou a resposta de uma variável em relação à ocorrência de um

choque ou inovação em outro componente (análise das funções resposta ao impulso)

(BROOKS, 2002; LUTKEPOHL, 1993; SIMS, 1980).

2 Ver ENGLE e GRANGER 1987; CAMPBELL e SHILLER, 1987

3 De acordo com Sims (1980) e Litteman (1979; 1986) os modelos VAR são mais apropriados para se fazer

previsões, principalmente, contra modelos de equações simultâneas.

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 4/12

3. METODOLOGIA UTILIZADA

3.1. O Modelo VAR

O modelo utilizado para verificar o comportamento das variáveis que compõem o

modelo é o de Vetor Autorregressivo (VAR). Os modelos VAR foram inseridos

pioneiramente na literatura econômica com o lançamento do famoso paper "Macroeconomics

and Reality" foi introduzida por Sims (1980). A metodologia VAR ao tratar todas as variáveis

simetricamente sem impor qualquer restrição quanto à independência e dependência entre elas

permite descrever cada uma das variáveis endógenas no sistema como uma função dos valores

defasados de todas as variáveis endógenas.

A expressão matemática básica do modelo VAR de ordem {p} ou, simplesmente,VAR(p) é dada por:

0 1 1t t p t p t Y A AY A Y (1)

onde1

( , , )t t kt Y Y Y

é um vetor de k variáveis endógenas;0

A é um vetor de termos

independentes;0 P A A são matrizes de coeficientes;

1( , , )

t t kt representa um

vetor de perturbações aleatórias não correlacionadas com os seus próprios valores passados e

não correlacionados com nenhuma das variáveis do segundo membro, embora possam estarcontemporaneamente correlacionadas, e com matriz de covariância não singular.

Visto que somente surgem valores defasados de variáveis endógenas nos segundos

termos das equações do modelo VAR, o emprego do método dos mínimos quadrados (MQO)

na estimação de cada uma das equações do sistema (1) vai produzir estimativas consistentes,

mesmo que as perturbaçõest

possam estar contemporaneamente correlacionadas, já que

todos os regressores dos segundos termos são idênticos.

Assim, garantindo a possibilidade de invertibilidade das matrizes do modelo VAR, oprocesso Y tem a seguinte representação média móvel (MA):

1 2

1 1 2( ) ( )

P

t P t t Y I A B A B I B B

1

0

j t

j

n

(2)

sendo Y-T expresso em termo dos valores presentes e passados do vetor de perturbaçõest

:

( , , )K

Y Y corresponde ao vetor de médias não condicionadas de1

, ,t kt

Y Y . Os

coeficientes na representação das medias moveis são obtidos por meio de um método

recursivo através da relação de identidade como mostra a seguinte expressão.

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 5/12

2

1 1 2( )( )

P

P I A B A B I B B I (3)

assim resultando os seguintes coeficientes MA:

1 1 1 2 1 1 2 2, , S S S P S P

A A A A A (4)

Em muitos casos as pesquisas econômicas buscam determinar qual a resposta de uma

variável ao choque ocorrido em outras variáveis em sistemas integrados por diversas

variáveis, ou seja, a resposta de uma variável a choques sofridos em outras variáveis pode

sugerir uma relação causal da variável em relação à outra.

As funções impulso resposta detectam o efeito do choque exógeno em uma variável

aleatória sobre os valores presentes e passados das variáveis endógenas do sistema. Portanto,

uma perturbação através de um choque em qualquer variável afeta tanto de forma direta essa

variável como também todas as variáveis endógenas através de estrutura dinâmica do modelo

VAR.

A representação básica de um modelo simples VAR (1) bivariado:

1 1 1 111 12

21 222 2 2 2

t t t

t t t

Y Y a a

a aY Y

(5)

A ocorrência de perturbações emt

afeta imediatamente1t

Y , entretanto não tem

impacto sobre 2t Y , porém nos períodos t+1, t+2, , esta perturbação acarreta impactos nãosomente nos valores futuros de

1t Y mas também nos valores futuros de

2t Y , devido estas

variáveis estarem em defasagem em ambas as equações do sistema (5).

O modelo VAR mostra a trajetória das variáveis end�genas dado um choque

estrutural.

Todavia, se os termos1t

e2t

não forem autocorrelacionados as funções impulso

respostas obtidas do termo2t

sugerem os impactos de um desvio padrão em2t

Y sobre os

resultados presentes e futuros de1

Y e2

Y . Embora sejam muito mais comuns os termos1t

e

2t serem correlacionados, de modo que, possuem uma componente comum que não pode ser

associada com uma variável especifica. No entanto é possível superar este problema

amputando todos os efeitos de qualquer componente comum a primeira variável no sistema

VAR representado na equação (5). Assim sendo, atribuída a1t

, pois é o termo que antecede

2t .

De tal forma que o termo 1t é que impacta 1Y e 2t é modificado para extrair a

componente comum a1t

por meio da metodologia de fatoração de Choleski, que consiste em

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 6/12

aplicar uma transformação P às perturbações1

( , , )t t kt ' de modo que tornem os termos

erros não autorrelacionados, ou seja, (0, )i t u P D

onde1 2

( , )t t t u u u é um vetor de

perturbações ortogonais com matriz de covariância diagonal.O modelo VAR estimado apresenta-se da seguinte forma, sendo “ ” a taxa de

inflação, “ ” a taxa de juros; e “ ” a taxa de câmbio.

1,1 1 1, 2 1 1, 3 1 1, 4t

3.2. Descrição das Variáveis e Modelos

O modelo geral de estimação inclui como variáveis endógenas a variável de política

monetária - a taxa básica de juros - e as informações a que o Banco Central reage, entre elas

proxies da atividade da economia, nível de preços internos, taxa de câmbio e agregado

monetário, composição verificada em trabalhos como os de Christiano, Eichenbaum e Evans

(1999).

3.2.1. Variáveis do Modelo

Para as estimações do modelo VAR mencionado acima se considerou o período de

janeiro de 2000 a dezembro de 2008, as projeções fora da amostra foram realizadas para o

período de janeiro de 2009 a janeiro de 2011. A seleção do período a partir de 1999 deve-se às

mudanças estruturais ocorridas na economia brasileira (implementação do sistema de metas

de inflação e flexibilização do câmbio). As variáveis listadas a seguir são as mais importantes

na teoria econômica que afetam o nível geral de preços, e que foram utilizadas nos modelos

econométricos apresentados na seção subsequente. Os dados utilizados nos modelos foram:

IPCA (% ao mês): o Índice Nacional de Preços ao Consumidor Amplo, medido pelo

IBGE, possui periodicidade mensal e é o parâmetro utilizado pelo Banco Central do

Brasil para decisões de política monetária.

Selic / Overnight (% ao mês): é a taxa básica de juros da economia brasileira, e é o

instrumento utilizado pelo BCB para combater a inflação.

Base Monetária (R\$ milhões): é medida pelo Banco Central e definida como o papel-

moeda emitido mais reservas bancárias. A série é medida com base na média mensal,

levando-se em consideração apenas os dias úteis.

Taxa de Câmbio (R\$/US\$): é a média da taxa de câmbio comercial de venda,

R\$/US\$, também mensurada pelo Banco Central.

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 7/12

3.2.2. Tratamento dos Dados

Nos modelos de projeção realizados, estamos interessados na projeção da taxa de

inflação (IPCA) um passo à frente. Como a inflação apresenta sazonalidade utilizou-se ométodo de dessazonalizada X-12 do E-Views.

Analisar a estacionaridade de séries temporais, o que permite proceder inferências

estatísticas sobre os parâmetros estimados com base na realização de um processo estocástico,

através do teste Dickey Fuller Aumentado, é um dos primeiros procedimentos adotados pela

literatura de séries temporais em geral. Porém, Sims, Stock e Warson (1990), que mostraram

que para modelos autorregressivos, a diferenciação das variáveis, os testes de cointegração

são desnecessários, sendo os resultados consistentes assintoticamente.4

Para corroborar com tal decisão metodológica, podemos citar os trabalhos realizados

por Toda e Yamamoto (1995), que afirmam para um VAR em nível, com variáveis com

ordem de integração e cointegração desconhecidas, as propriedades estatísticas permanecem

robustas se defasagens adicionais, iguais ao número de integração máxima das variáveis,

forem adicionadas ao número de defasagem ótimo do modelo. A questão colocada por Toda e

Yamamoto (1995) é que, primeiramente, os testes de raízes unitárias são muito imprecisos

contra a alternativa da hipótese de as variáveis serem estacionárias com tendência. Além

disso, é difícil saber, a priori, se as variáveis são estacionárias com tendência, integradas ou

cointegradas, e de que ordem. Uma última razão da escolha do uso das variáveis em nível é a

perda de informação ao se trabalhar em primeira diferença, o que é relevante para o presente

estudo, no sentido em que existe importante diferença do nível das variáveis testadas,

notadamente em relação à taxa básica de juros. Desta forma, deu-se preferência, sempre que

possível, ao critério de escolha que indica o maior número de defasagens, com o objetivo de

alcançar a robustez dos modelos VAR testados.

A seguir apresentaremos o melhor modelo obtido. Para determinar o melhor modelo

utilizou-se o critério de Akaike e Schwarz.

4 Esta metodologia vem sendo adotada por Bernanke e Gertler (1995) e Cépedes, Lima e Maka (2008) em seus

estudos.

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 8/12

4. ANÁLISE DOS RESULTADOS

O modelo utilizado pelo Banco Central do Brasil (BCB) para prever o comportamento

da inflação é o modelo VAR. A proposta do modelo abaixo é de tentar replicar o modelo

usado pelo BCB.

O melhor modelo foi escolhido pelo critério de Schwarz. Por este critério, o melhor

modelo deve ter 3 defasagens de cada variável.

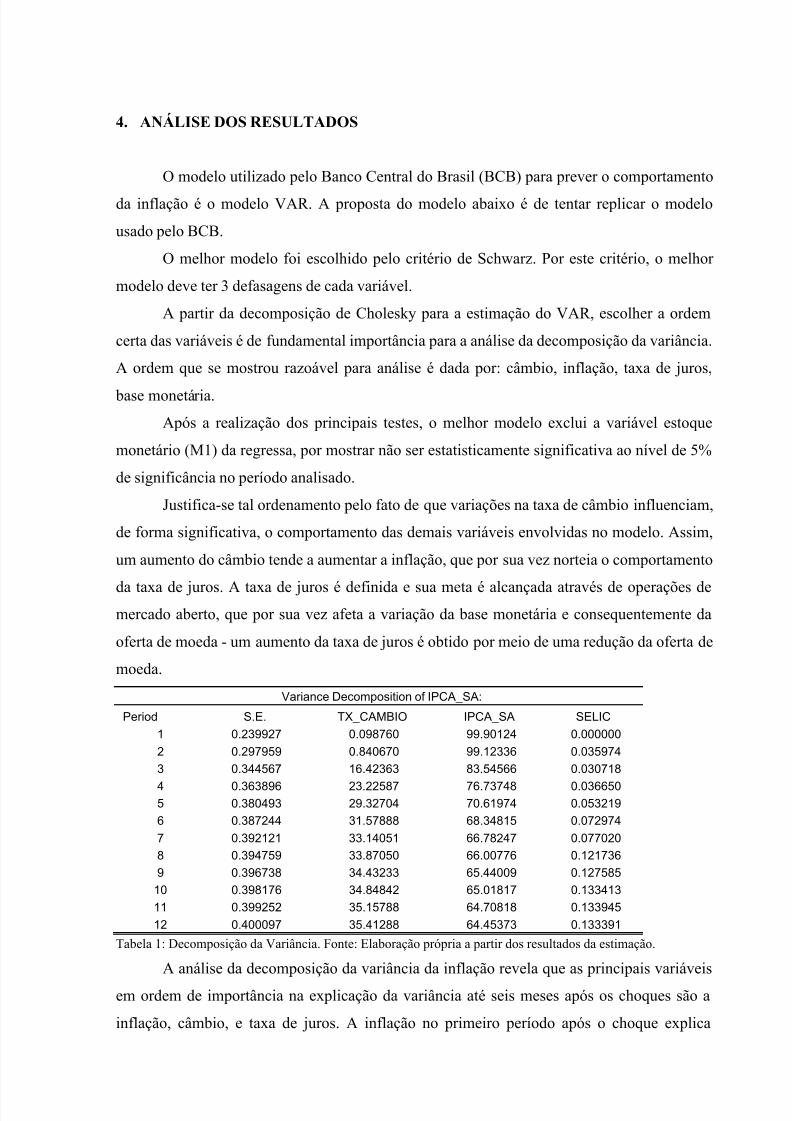

A partir da decomposição de Cholesky para a estimação do VAR, escolher a ordem

certa das variáveis é de fundamental importância para a análise da decomposição da variância.

A ordem que se mostrou razoável para análise é dada por: câmbio, inflação, taxa de juros,

base monetária.

Após a realização dos principais testes, o melhor modelo exclui a variável estoque

monetário (M1) da regressa, por mostrar não ser estatisticamente significativa ao nível de 5%

de significância no período analisado.

Justifica-se tal ordenamento pelo fato de que variações na taxa de câmbio influenciam,

de forma significativa, o comportamento das demais variáveis envolvidas no modelo. Assim,

um aumento do câmbio tende a aumentar a inflação, que por sua vez norteia o comportamento

da taxa de juros. A taxa de juros é definida e sua meta é alcançada através de operações demercado aberto, que por sua vez afeta a variação da base monetária e consequentemente da

oferta de moeda - um aumento da taxa de juros é obtido por meio de uma redução da oferta de

moeda.

Variance Decomposition of IPCA_SA:

Period S.E. TX_CAMBIO IPCA_SA SELIC

1 0.239927 0.098760 99.90124 0.000000

2 0.297959 0.840670 99.12336 0.035974

3 0.344567 16.42363 83.54566 0.030718

4 0.363896 23.22587 76.73748 0.036650

5 0.380493 29.32704 70.61974 0.053219

6 0.387244 31.57888 68.34815 0.072974

7 0.392121 33.14051 66.78247 0.077020

8 0.394759 33.87050 66.00776 0.121736

9 0.396738 34.43233 65.44009 0.127585

10 0.398176 34.84842 65.01817 0.133413

11 0.399252 35.15788 64.70818 0.133945

12 0.400097 35.41288 64.45373 0.133391

Tabela 1: Decomposição da Variância. Fonte: Elaboração própria a partir dos resultados da estimação.

A análise da decomposição da variância da inflação revela que as principais variáveis

em ordem de importância na explicação da variância até seis meses após os choques são a

inflação, câmbio, e taxa de juros. A inflação no primeiro período após o choque explica

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 9/12

aproximadamente 99% de sua variância. No sétimo período, o câmbio passa a explicar cerca

de 33% da variância da inflação, a inflação 66%, a taxa de juros 7%. Decorridos doze meses

dos choques a ordem de importância continua a ser a mesma, com inflação sendo responsável

por 64%, taxa de câmbio 35% e juros por 13%.

O modelo apresentou bons resultados na previsão da inflação do mês subsequente ao

observado, conforme ilustra o gráfico a seguir. A REQM foi de 0,1599 e isto confirma a

hipótese de que as variáveis econômicas são relevantes para a modelagem econométrica da

inflação.

Nos meses de novembro de 2009, a diferença entre a inflação observada e a prevista

foi menor ou igual à 0,20 p. p.. A maior divergência ocorreu no mês de dezembro de 2010 –

aproximadamente 0,61 p. p..

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

00 01 02 03 04 05 06 07 08 09 10

IPCA _SA PRE V_IP CA

Figura 1: Comparação Inflação e Previsão Modelo VAR para o período analisado.

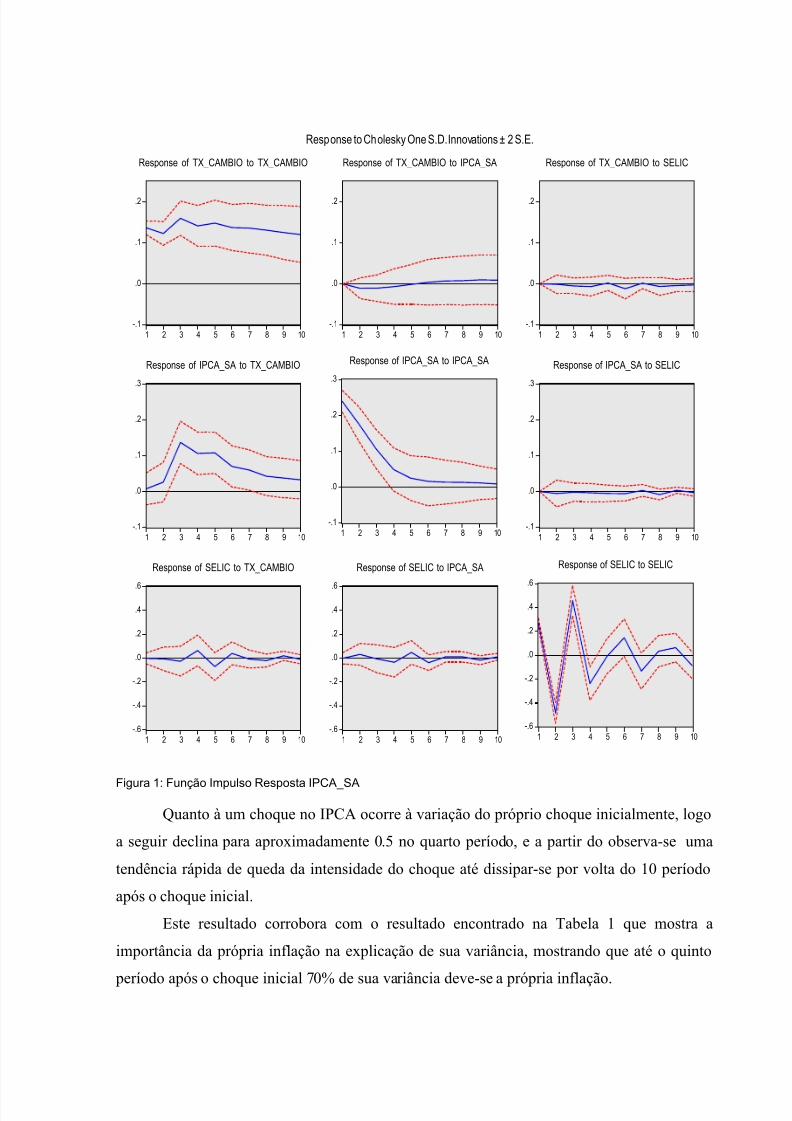

Os resultados das Funções Impulso Resposta (FIR) apontam que uma alteração em um

desvio padrão na SELIC acarreta um aumento de aproximadamente 0.1 desvios padrão noipca no primeiro período e 0.01 no segundo. Com uma nova elevação no quito período, e a

partir do sexto período a Selic volta ao seu nível inicial.

Verifica-se também que há uma elevação na taxa de retorno do câmbio em torno de

0.1 desvios padrão no primeiro período, a partir de então, se observa um movimento de queda

da variável chegando há ficar um pouco abaixo do nível inicial no segundo período, no

entanto, a partir do quinto período se estabiliza no nível antes do choque na Selic.

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 10/12

-.1

.0

.1

.2

1 2 3 4 5 6 7 8 9 10

Response of TX_CAMBIO to TX_CAMBIO

-.1

.0

.1

.2

1 2 3 4 5 6 7 8 9 10

Response of TX_CAMBIO to IPCA_SA

-.1

.0

.1

.2

1 2 3 4 5 6 7 8 9 10

Response of TX_CAMBIO to SELIC

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10

Response of IPCA_SA to TX_CAMBIO

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10

Response of IPCA_SA to IPCA_SA

-.1

.0

.1

.2

.3

1 2 3 4 5 6 7 8 9 10

Response of IPCA_SA to SELIC

-.6

-.4

-.2

.0

.2

.4

.6

1 2 3 4 5 6 7 8 9 10

Response of SELIC to TX_CAMBIO

-.6

-.4

-.2

.0

.2

.4

.6

1 2 3 4 5 6 7 8 9 10

Response of SELIC to IPCA_SA

-.6

-.4

-.2

.0

.2

.4

.6

1 2 3 4 5 6 7 8 9 10

Response of SELIC to SEL IC

Response to Cholesky One S.D. Innovations ± 2 S.E.

Figura 1: Função Impulso Resposta IPCA_SA

Quanto à um choque no IPCA ocorre à variação do próprio choque inicialmente, logo

a seguir declina para aproximadamente 0.5 no quarto período, e a partir do observa-se uma

tendência rápida de queda da intensidade do choque até dissipar-se por volta do 10 período

após o choque inicial.

Este resultado corrobora com o resultado encontrado na Tabela 1 que mostra a

importância da própria inflação na explicação de sua variância, mostrando que até o quinto

período após o choque inicial 70% de sua variância deve-se a própria inflação.

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 11/12

5. CONCLUSÕES

O modelo VAR é uma dos modelos mais utilizados para realizar previsões de

variáveis econômicas. Muitos são os trabalhos que utilizam o método VAR para fazer

previsões sobra à inflação. Este trabalho tinha com principal objetivo verificar a capacidade

do modelo VAR de fornecer uma boa previsão da inflação brasileira.

Os resultados obtidos através das funções de resposta impulso e da decomposição da

variância sugerem a existência de uma relação muito forte entre a taxa de câmbio e a inflação.

Esta relação sugere que a inflação é impactada pelo câmbio via taxa de taxa de juros.

Como os resultados mostram, o modelo VAR conseguiu fazer excelentes previsões,

tendo chegado muito próximo da taxa de inflação efetiva constatada durante o período de

análise. Mostrando que os Bancos Centrais estão corretos ao utiliza-lo com um dos

instrumentos para a previsão da inflação.

Referências

ABRAS, M. A. Finanças Corporativas e Estratégia Empresarial: Turbulência do Ambiente,Alavancagem Financeira e Performance da Firma no Ambiente de Negócios Brasileiros.Trabalho apresentado no XXVI ENANPAD, em setembro de 2003.

BCB. Banco Central do Brasil. Disponível em www.bcb.gov.br

BERNANKE, B.; GERTLER, M. Inside the black box: the credit channel of monetary policytransmission. Journal of Economics Perspectives, v. 9, n. 4, p. 27-48, 1995

BROOKS, C. Introductory Econometrics for Finance. Editora Cambridge, segunda edição.2004.

CAMPBELL J.; SHILLER R. Cointegration and Tests of Present Value Models, Journal of Political Economy, vol. 95, n. 5, p. 1062-1088, 1987.

CESPEDES, B.; LIMA, E.; MAKA, A. Monetary policy, inflation and the level of economicactivity in Brazil after the Real Plan: stylized facts from SVAR models. Revista Brasileirade Economia, v. 62, n. 2, p. 123-160, abr./jun. 2008.

CHAN, M. Modelos de Previsão de Inflação e estudos da Dinâmica InflacionáriaBrasileira. 2009. 54f. Dissertação (Mestrado em Finanças e Economia Empresarial) – Fundação Getúlio Vargas, Rio de Janeiro, RJ, 2009.

5/16/2018 Modelo de Previsão de Inflação Utilizando o Modelo VAR - slidepdf.com

http://slidepdf.com/reader/full/modelo-de-previsao-de-inflacao-utilizando-o-modelo-var 12/12

CHRISTIANO, L. J.; EICHENBAUM, M.; EVANS, C. Monetary Policy Shocks: What HaveWe Learned and to What End? In: WOODWORF, M.; TAYLOR, J. (Ed.). Handbook of Macroeconomics. Elsevier Science/North Holland, p. 65-148, 1999.

ENGLE, R.; GRANGER C. W. J. Cointegration and Error-Correction: Representation,Estimation and Testing. Econometrica, 1987. p. 251-276. from the international experience.Princeton University Press, 1999.

LITTERMAN, R. Techniques of Forecasting Using Vector Autoregressions. WorkingPaper No. 15, Federal Reserve Bank of Minneapolis, 1979.

LITTERMAN, R. Forecasting with Bayesian Vector Autoregressions-Five Years of Experience. Journal of Business and Economic Statistics, 4, pp. 25-38, 1986.

LUTKEPOHL, H. Introduction to multiple time series analysis. Berlin: Springer-Verlag, 2

ed., 1993.

ONO, F. H, et al. Conversibilidade da Conta de Capitais, Taxa de Juros e CrescimentoEconômico: uma avaliação empírica da proposta de plena conversibilidade do real.Universidade Federal do Paraná, 1999.

SIMS, C. A. Macroeconomics and Reality. Econometrica, 48, 1980.

SIMS, C.A.; STOCK, J. H.; WATSON, M.W. Inference in linear time series models withsome unit roots. Econometrica, v. 58, n. 1, p. 113-144, jan. 1990

TODA, H. Y.; YAMAMOTO, T. Statistical inference in vector autoregressions with possiblyintegrated processes. Journal of Econometrics, v. 66, n. 1-2, p. 225-250, mar./abr. 1995.