ministÉrio pa previdÊncia regulamenta a … · você e o inss auxÍlio-reclusÃo...

TRANSCRIPT

O » V U | C \ (

MINISTÉRIO PA PREVIDÊNCIA REGULAMENTA A PORTABILIDADE

Aportabilidade, uma das principais novidades da lei complementar 109 (LC 109) de 29 de maio de 2001, permaneceu sem a devida regulamentação

pelo órgão normativo por mais de um ano. Como conseqüência, não havia como se proceder à sua implementação. Finalmente, em 27 de junho último, foi publicada a resolução n° 09 do Conselho da Previdência Complementar que disciplinou sua aplicação da em planos de benefícios de entidades fechadas de prev idência complementar ins t i tu ídos por patrocinadores.

G Direito acumulado

São "as reservas constituídas pelo participante ou a reserva matemática, o que lhe for mais favorável". Neste conceito, as reservas constituídas pelo participante representam o valor de suas contribuições para o plano, e a reserva matemática é aquela calculada atuarialmente de acordo com as regras do plano vigente na data da opção pela portabilidade, com base nas contribuições do participante e do patrocinador. No entanto, os cálculos das reservas matemáticas ainda serão definidos pela Secretaria de Previdência Complementar (SPC), por meio de instrução normativa que deverá ser publicada em breve.

Requisitos para acesso à portabil idade j

A portabilidade somente poderá ser exercida pelo participante se cumpridas as seguintes condições. cumulativamente:

- ter encerrado o vínculo empregatício com o patrocinador no prazo de 30 dias. contados da data da cessação do vínculo empregatício ou da cessação das contribuições para o plano (no caso de participante autopatrocinado);

- não ser elegível a um benefício de prestação programada e continuada oferecido pelo plano: a opção pela portabilidade somente poderá ser efetivada antes de ter o participante completado as condições para a elegibilidade plena ao beneficio de aposentadoria do plano, isto é, o participante com direito a uma aposentadoria antecipada poderá portar seus recursos;

- se tiver cumprido as carências que deverão ser previstas para a portabilidade no regulamento do plano, nos seguintes termos: prazo de carência de até 5 (cinco) anos. no máximo, de vinculação do participante ao plano, para os planos de benefícios instituídos após 30 de maio de 2001; prazo de carência de até 10 (dez) anos. no máximo, de vinculação do participante ao plano, para os planos de benefícios já existentes em 30 de maio de 2001; além destes prazos de carência, será facultado à entidade estabelecer um prazo adicional de carência de até 3 (três) anos, a contar de 30 de maio de 2001, independentemente do previsto em outras carências.

V I 3 s

Obrigatoriedade de recepção de reservas ̂ V As entidades fechadas não poderão se recusar a receber valores portados dos participantes que tiverem vínculo empregatício com o patrocinador do plano receptor, a menos que o participante não integralize o valor do aporte inicial (comumente denominado como "jóia").

Portabilidade para entidades abertas/seguradoras

A portabilidade de uma entidade fechada para uma entidade aberta ou seguradora somente será admitida quando a integralidade dos recursos for utilizada para a contratação de renda mensal vitalícia ou por prazo determinado. Neste caso. o prazo mínimo não poderá ser inferior ao período em que a respectiva reserva foi constituída, limitada ao mínimo de quinze anos. observadas as normas estabelecidas pelo órgão regulador e fiscalizador.

( Prazo para adaptação J

As entidades terão até 31 de julho de 2003 para adaptar seus planos de benefícios. Isto, no entanto, só será possível após a edição das normas complementa res pela SPC, especialmente no que se refere aos critérios de cálculo para definição dos valores mínimos portáveis.

Dificuldades que poderão surgir na implementação da portabil idade

É certo que algumas dificuldades serão enfrentadas até a completa absorção da novidade, especialmente no que diz respeito à conciliação entre os diferentes tipos de planos de benefícios por onde transitarão essas reservas - notadamente. nos planos de beneftcio definido. Outro ponto relevante será a revisão dos planos de custeio, tendo em vista que a portabilidade irá. de modo geral, encarecer os planos atuais. Vale também um destaque para possíveis perdas de rentabilidade a que estarão sujeitas algumas entidades, pela necessidade de desin vesti mentos.

Esta matéria foi elaborada tendo por base o texto "Saí a Regulamentação da Portabilidade", publicado no Boletim de Previdência Complementar, de 02 de julho de 2002, editado peta Mercer-Human Resoucers Consultmg.

»U* t->

^

COMPROMISSO COMA QUALIDADE PARA SERVIR MELHOR

Investimentos

AUDITORIA: UM INSTRUMENTO PARA APERFEIÇOAMENTO

CONTÍNUO

Ainda que impliquem em custos - no caso das auditorias externas-eem alocação de esforços. a realização de auditorias têm sido freqüente

mente úteis para a melhoria dos processos administrativos. Atualmente a FIBRA está sujeita a diferentes modalidades de auditoria: 1) auditoria interna de ITAIPU que anualmente realiza um programa que dura em tomo de 3 meses, em várias áreas da FIBRA, cada ano com um foco diferenciado. 2) auditoria de balanço: realizada por empresa externa independente, indicada por ITAIPU; 3) auditorias de investimentos e atuarial e de benefícios: novidades introduzidas pela legislação, serão executadas por empresa de auditoria independente; 4) auditoria interna sobre o sistema da qualidade: efetuada por profissionais da FIBRA especialmente treinados para este fim: e 5) auditoria externa sobre o sistema da qualidade: realizada por empresa externa (BVQI) com vistas à certificação ISO 9000.

O sistema da qualidade da FIBRA, certificado dentro dos padrões ISO 9002, prevê o tratamento de erros como oportunidades de melhoria, por meio do registro e análise de não-conformidades, ações preventivas e ações corretivas Esta abordagem introduz uma cultura positiva e construtiva de tratar o erro. permitindo o sucessivo refinamento dos processos da FIBRA.

E com o foco na transparência um de seus valores fundamentais e na melhoria contínua, que a administração da FIBRA se vale das auditorias como um de seus importantes instrumentos de gestão, sempre com o objetivo de dar tranqüilidade e segurança a seus participantes.

AiKfitores internos de TTAtPU realaam seu trabalho de análise anual da teS,?_Fmf^ Da es?uercSa P*™ a direita- Eugénm Hanchuck Canos

Brustolim e Milton Bento.

MUDANÇAS NO CRITÉRIO DE

PRECIFICAÇÃO DE ATIVOS

Conforme informamos em nossa última edição, a Comissão de Valores Mobiliários (CVM) alterou significativamente, com a instrução 365. de 29

de maio de 2002, as regras de avaliação contábil de títulos e valores mobiliários pelos fundos de investimento financeiro. Ficou estabelecido que todos os fundos de investimento deverão contabilizar seus ativos pela metodologia de marcação a mercado. Esta medida estava programada originalmente para ter validade a partir de 30 de setembro de 2002. mas foi antecipada para evitar uma manipulação de preços por parte dos grandes gestores de fundos, em detnmento de pequenos investidores Se a marcação a mercado não_fosse antecipada, cotistas melhor informados poderiam sair de fundos que não estavam refletindo prejuízos, decorrentes da posse de papeis com valor de mercado inferior ao de face e os investidores remanescentes ficariam com este prejuízo.

O Impacto no mercado

No primeiro dia de ajuste, os 20 maiores fundos que apresentaram prejuízos registraram perdas de aproximadamente R$ 1,5 bilhão. O resultado foi particularmente negativo para a credibilidade desses fundos, pois a categoria Dl (fundos que buscam operar a 100% do Certificado de Deposito Interbancário - CDI) era tida pelos investidores como a mais segura, exceto a caderneta de poupança.

No mercado financeiro, encontramos papéis emitidos pelo governo federal e Banco Central do Brasil, os chamados títulos públicos Entre eles, a Letra do Tesouro Nacional (LFT). título pós-fixado com rentabilidade vinculada a taxa Selic (taxa de juros básica da economia brasileira, controlada pelo Banco Central). Tomemos como exemplo hipotético uma LFT emitida 6 meses atrás, com vencimento para janeiro de 2003 e com rentabilidade pos-fíxada em 100% da Selic.

rWMNOrtCm "C3

Você e o INSS

AUXÍLIO-RECLUSÃO

Oauxílio-reclusão é o beneficio a que têm direito. nas mesmas condições da pensão por morte. os dependentes do segurado que. recolhido ã

prisão, não receba remuneração da empresa nem esteja em gozo de qualquer outro beneficio da Previdência Social. Para recebê-lo, a renda do segurado não poderá ser igual ou superior a RS 468,47 no momento da reclusão. Este valor é atualizado periodicamente pelo INSS.

0 Condições para receber o auxílio \ ^ reclusão

O segurado que estiver cumprindo pena em regime fechado ou semi-aberto tem direito ao auxílio-reclusão. Mas se o benefício for requerido após a soltura do segurado, ou em período de livramento condicional. não poderá ser concedido.

c Fuga e recaptura )

Em caso de fuga, o benefício será suspenso. Se o prisioneiro for recapturado e ainda estiver na condição de segurado do INSS. o benefício será restabelecido a contar da data da recaptura. No caso de falecimento do segurado-pnsioneiro. o auxílio-reclusão que estiver sendo pago será automaticamente convertido em pensão por morte.

/ Dependente de participante da FIBRA terá \ I auxílio-reclusão, mesmo que o INSS não j \ . tenha concedido o benefício J

Como resultado da limitação salarial imposta pela emenda constitucional n° 20. a FIBRA está modificando o regulamento do seu plano de benefícios de forma a assegurar o auxílio-reclusão aos dependentes de seus participantes, mesmo que a Previdência Social não lhes conceda este beneficio.

Talmai de Luca, nossa consultora previdenciãria.' permanece à sua disposição, diariamente, das 09:30 às 12:00h, no ramal 4100 para esclarecer todas as suas

.dúvidas sobre assuntos de previdência.

COOPERATIVA DE INVESTIMENTOS

Alguns leitores têm encaminhado perguntas sobre a possibilidade da FIBRA formar uma cooperativa de investimentos, destinada a

captar recursos dos participantes para aplicar no mercado financeiro, nos moldes em que Fundação aplica o seu patrimônio. Os participantes alegam que. desta forma, teriam uma boa alternativa para aplicar suas reservas pessoais com segurança e, provavelmente, com rentabilidade maior do que aquela que poderiam auferir com aplicações individuais.

A sugestão entra em conflito com >, a lei complementar 109, que disciplina as

atividades dos fundos de pensão

Seria uma boa idéia, se não existisse um impedimento legal que a toma inviável. A lei complementar 109, de 29 de maio de 2001. que revogou a lei 6.435. de 25 de julho de 1977, e passou a reger o regime de previdência complementar, proíbe - do mesmo modo que sua antecessora proibia - que os fundos de pensão prestem quaisquer serviços aos seus participantes além daqueles que são objeto exclusivo de sua função especifica, que é constituir e administrar planos de benefícios de natureza previdenciãria. Desse modo. a FIBRA está legalmente impedida de organizar cooperativa ou qualquer outra forma de grupo de investimento, como desejam nossos participantes.

Conheça seus direitos

POR QUE, APÓS MINHA APOSENTADORIA, DEVO

CONTINUAR CONTRIBUINDO PARA A FIBRA ?

'odo participante do plano de benefícios da FIBRA contribui com uma parte de seu saláno para compor uma reserva de poupança que,

juntamente com a contribuição da patrocinadora e com o retomo dos investimentos realizados pela Fundação, irá garantir o seu beneficio de aposentadoria.

Além de constituir a base da reserva de poupança do participante, essa contribuição individual também tem a finalidade de garantir, solidariamente, os benefícios de risco, quais sejam: o benefício de aposentadorta por invalidez. a pensão por morte e o auxílio-reclusão. Em outras palavras, todos contribuem de forma a garantir o eventual pagamento de um benefício que venha a ser concedido em situações extraordinárias.

Os aposentados também necessitam contribuir, pois. além da garantia solidária do pagamento dos benefícios de risco, ao se aposentar, seus beneficiários terão direito, quando de seu falecimento. ao pagamento de pensão. As contribuições vertidas ao plano após a aposentadoria serão resgatadas pelos dependentes legais ou aqueles designados em vida: caso o beneficio da complementação não se converta em pensão.

tWtKKSOGH, K> A

O critério de marcação a mercado

Se tivéssemos hoje um mercado de relativa tranqüilidade, poderíamos encontrar um comprador disposto a comprar esse titulo pagando o valor inicial corrigido pelos 100% da Selic. Entretanto, como vivemos um período intranqüilo e com incertezas quanto ao próximo governo e sua política de administração da divida pública, poderíamos ter que oferta-lo abaixo do valor inicial corngido pela taxa Selic (deságio) para encontrar um comprador. Esta dinâmica em relação às expectativas, refletidas sobre as taxas de juros esperadas para os vencimentos e sobre a capacidade de pagamento da dívida, é que define os parâmetro para a marcação a mercado dos títulos (o valor que os títulos valem hoje, e não em seu vencimento).

E fato que, a partir de agora, as quotas de fundos de investimento de renda fixa sofrerão variações diárias que poderão ser expressivas e até negativas. Com a medida adotada pelo governo, entretanto, torna-se possível comparara rentabilidade de diversos fundos sob um mesmo principio técnico com a garantia de que a cota do fundo seja a mais real possível.

l .O que fazer frente às mudanças? j

O pequeno investidor deve se informar se seu fundo já vinha fazendo a marcação a mercado ou se sofreu um prejuízo momentâneo por conta da alteração contábil. caso em que ele não pagará imposto de renda até o limite da perda e o seu rendimento real passará a ser maior. Be deve acompanhar a evolução do patrimônio do fundo e ficar atento à rentabilidade diária, pois se o mercado voltar a um patamar de estabilidade e o administrador não precisar vender títulos para honrar solicitações de saques, a rentabilidade do fundo tenderá a crescer.

O que toda esta movimentação influenciou na carteira da FIBRA?

As entidades de previdência privada têm a opção de contabilizar os títulos, tanto os adquiridos na carteira própria como os em fundos exclusivos, pelo preço de aquisição do papel. Isso reduz a volatilidade, desde que se comprometam a leva-los até a data do vencimento e que tenham prazos superiores a um ano.

A FIBRA já vinha adotando, nos fundos exclusivos e na carteira própria, a precificação pela curva da aquisição do papel, e migrando os recursos aplicados nos fundos abertos para os fundos exclusivos da Fundação. Porém, como no inicio de junho tinha 53% da sua carteira de renda fixa em fundos abertos de mercado, sua rentabilidade foi prejudicada pela mudança no critério de precificação. Com isso. a rentabilidade acumulada no ano 2000. neste grupo de fundos, foi de 88% do CDI.

Para rninimizar estas perdas de rentabilidade, a equipe técnica da FIBRA está atuando diariamente no mercado: acompanha a performance dos fundos e busca oportunidades para migrar os recursos aplicados nos fundos abertos para outros ativos. Nos fundos exclusivos, por exemplo, a Fundação pode corrigir os papéis pela curva da aquisição, conforme faculta a resolução n° 04/02, de 30 de janeiro de 2002. do Conselho de Gestão da Previdência Complementar (CGPC).

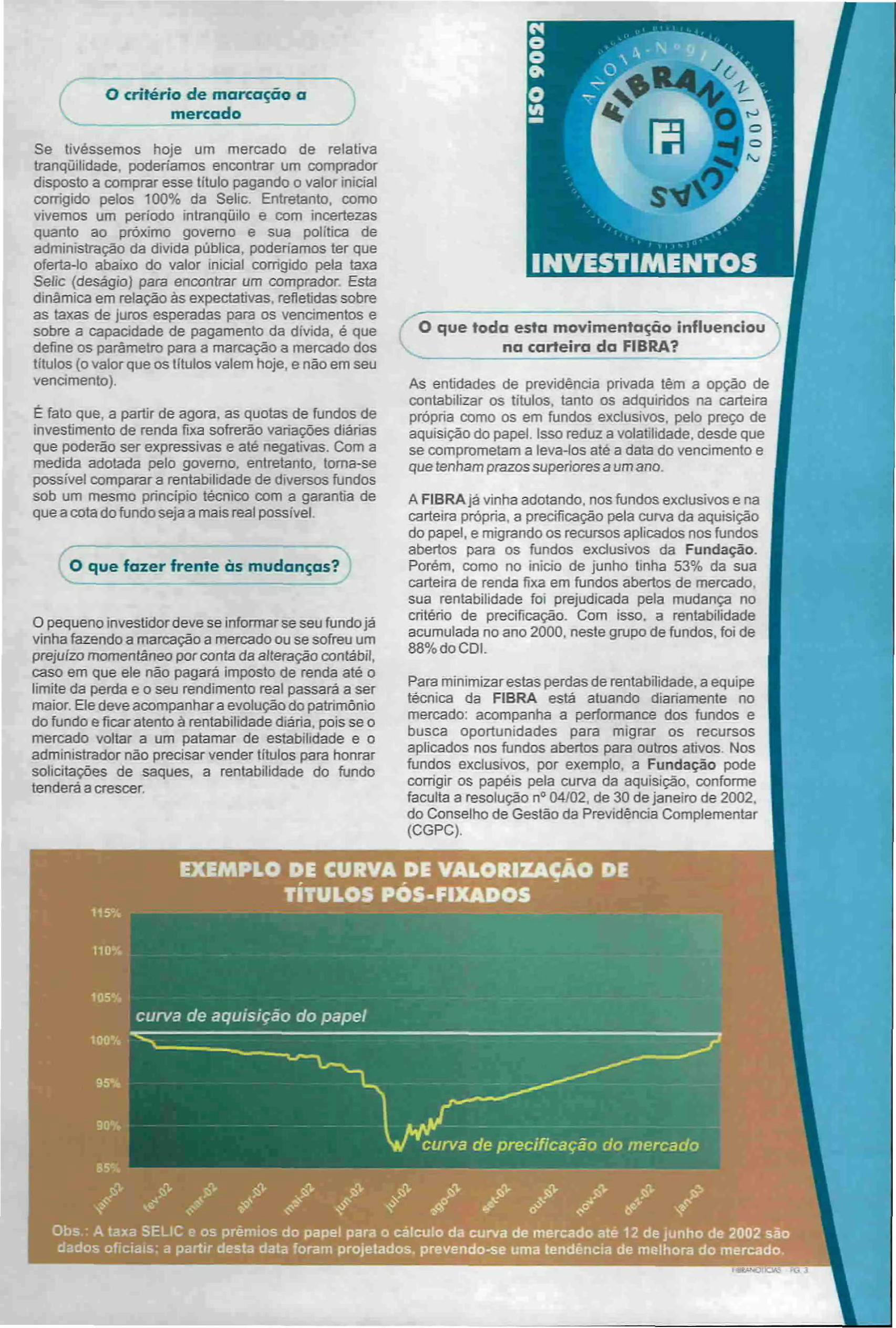

EXEMPLO DE CURVA DE VALORIZAÇÃO TÍTULOS POS-FIXADOS

tos curva de aquisição do papel

curva de precificação do mercado

Obs.: A taxa SELIC e os prêmios do papel para o cálculo da curva de mercado até 12 de junho de 2002 são dados oficiais; a partir desta data foram projetados, prevendo-se uma tendência de melhora do mercado.

/-.-