metodologia 5-+ manual do consultorintranet.df.sebrae.com.br/download/ambiental/msrd/sipred 30 fase...

TRANSCRIPT

Brasília, 2004

METODOLOGIA SEBRAE 5 MENOS QUE SÃO MAIS

REDUÇÃO DE DESPERDÍCIO

MANUAL DO CONSULTOR

® 2004, Sebrae – Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

Todos os direitos reservados.A reprodução não autorizada desta publicação, no todo ou em parte, constitui violação dos direitos autorais (Lei nº 9.610).1ª edição1ª impressão (2004): 3.000 exemplares

Distribuição e informações: Sebrae SEPN Quadra 515, Bloco C, loja 32 – CEP 70770-900 – Brasília, DF Telefone (61) 348 7100 – Fax (61) 347 4120 Internet http://www.sebrae.com.br

Sebrae/DF SIA Techo 3, lote 1.580 – CEP 71200-030 – Brasília, DF Telefone (61) 362 1600 Internet http://www.df.sebrae.com.br E-mail [email protected]

Equipe Técnica Newton de Castro Kleber Ramos Alves Damião Maciel Guedes Antonio de Souza Gorgonio James Hilton Reeberg Fernando Castanheira Neto Capa D&M Comunicação Projeto gráfi co e editoração eletrônica Marcus Vinícius Mota de Araújo Revisão ortográfi ca Mário Maciel

Esta publicação faz parte do Programa Sebrae de Gestão Ambiental.

Metodologia Sebrae 5 menos que são mais : redução de desperdício em micro e pequenas empresas. – Brasília : Sebrae, 2004

28p. Manual do Consultor

1. ISO 14000. 2. Gestão ambiental 3. Redução de desperdício. I. Sebrae.

CDU: 504

SUMÁRIO

MANUAL DO CONSULTOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .51 ORIENTAÇÕES GERAIS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .52 CADASTRAMENTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .63 IDENTIFICAÇÃO DO CONSULTOR . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .94 EXEMPLO DE FICHA DE IDENTIFICAÇÃO DO SEBRAE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .105 LEVANTAMENTO DE DADOS NAS EMPRESAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 116 ELEMENTOS QUANTIFICÁVEIS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .237 DIAGRAMA SIMPLIFICADO DE FLUXO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .258 INFORMAÇÕES ADICIONAIS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .269 ANÁLISE ECONÔMICA DE UMA AÇÃO DE REDUÇÃO DE DESPERDÍCIO . . . . . . . . . . . . . . . . . . .28

5Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

MANUAL DO CONSULTOR

materiais e equipamentos destinados a pro-cessar as modifi cações. A Fase III (Acompa-nhamento) é realizada pelos Consultores do Sebrae. Da mesma forma, ressaltar ao em-presário que os dados e observações sobre a empresa são considerados confi denciais e serão mantidos sob sigilo pelo Sebrae. O dados estatísticos divulgados farão parte do contexto de determinado setor econômico, jamais citando as empresas que foram objeto da análise estatística.

Na oportunidade da visita de diagnóstico, informar ao empresário que serão efetuados registros fotográfi cos das situações de possí-vel resolução encontradas na empresa, com vistas a análises posteriores e auxilio à argu-mentação técnica no Relatório Final. Toda e qualquer imagem terá o mesmo tratamento de confi dencialidade expresso no parágrafo anterior, devendo ser arquivadas no banco de imagens do Sebrae e ali permanecendo em sigilo sob sua responsabilidade.

No momento de apresentação e entrega do Relatório Final ao empresário, deve-se tentar obter sua autorização para que a em-presa possa, eventualmente, ser indicada para reportagens na mídia local, como exem-plo de casos de sucesso.

A seguir são dadas orientações sobre pro-cedimentos que, obrigatoriamente, deverão ser adotados pelo Consultor, sob o risco de o relatório não vir a ser aceito/validado pelo Sebrae:

a. Todos os campos do formulário devem ser preenchidos.

b. Caso exista duplicidade de resposta ou dado, NÃO utilizar expressões como

1 ORIENTAÇÕES GERAIS

Todo o processo é desencadeado quando o Consultor, devidamente capacitado e creden-ciado pelo Sebrae, é designado para realizar o diagnóstico de determinada empresa parti-cipante de uma cadeia ou arranjos produtivos local, identifi cados como sendo estratégicos pelo Sebrae. Caso a empresa não tenha sido contatada previamente pelo Sebrae, o Con-sultor indicado estabelece o contato com seu proprietário, explica o propósito da iniciativa, as características de confi dencialidade dos dados e os benefícios diretos para o empresá-rio, agendando a partir daí uma visita técnica.

No dia e hora marcados, o Consultor comparece à empresa e se identifi ca peran-te o proprietário ou pessoa por ele indicada. Os consultores do Sebrae portarão um do-cumento de identifi cação conforme modelo na página 21. No momento da primeira abor-dagem à empresa, ressaltar que o trabalho resulta de uma parceria entre o Sebrae e a fi rma consultora à qual o consultor pertence. Após as apresentações e esclarecimentos preliminares, bem como a defi nição conjun-ta da forma de atuação, o Consultor inicia o trabalho de observação e análise da empresa com vistas a identifi car os desperdícios e as oportunidades de melhoria nela, seguindo o roteiro previamente determinado e utilizando-se dos formulários padronizados, conforme detalhados a seguir.

É importante que a Fase I (do Diagnósti-co à elaboração do relatório de Prognósticos) seja executada com todas as informações básicas fundamentadas. Caso o empresário concorde em implementar os ajustes/corre-ções recomendados (Fase II), ele assumirá diretamente as despesas com especialistas,

6 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

“idem” ou “o mesmo do campo anterior”. Redija quantas vezes forem necessárias a informação no campo requerido.

c. Caso não haja aplicação da pergunta para aquela empresa, registrar “Não se aplica” no campo da resposta.

d. Nos campos destinados a observações complementares ou detalhamentos da in-formação, redigi-los de forma objetiva, cla-ra e concisa.

e. Todos os documentos deverão ostentar a logomarca do Sebrae e da instituição con-sultora contratada.

f. No momento da investigação na empre-sa, os formulários poderão ser preenchi-dos diretamente no sistema, por intermé-dio de um Palm Top (caso disponível), ou inicialmente preenchidos à mão e depois transferidos para o sistema informatizado disponibilizado pelo Sebrae. Por intermé-dio dele, será realizada a avaliação das empresas atendidas e do trabalho do con-sultor.

g. O Sebrae realizará pesquisa junto às em-presas atendidas para avaliar o grau de satisfação do empresário e a performance de atendimento da instituição consultora e do Consultor.

h. Os trabalhos relativos à Efi ciência Ener-gética, se for o caso, serão desenvolvidos por outra consultoria, conforme as reco-mendações do Diagnóstico.

i. O Relatório Final (Diagnóstico/Prognós-tico) somente poderá ser entregue ao proprietário da empresa, ou à pessoa de contato que prestou todas as informações durante o diagnóstico, cujo nome consta do formulário de Cadastro. Em hipótese alguma o Relatório Final poderá ser en-tregue a outras pessoas, mesmo que di-retamente vinculadas ao proprietário ou

seu contato, como secretárias, auxiliares, parentes etc.

j. No momento da entrega do Relatório Final, o Consultor deverá obter um recibo com a data, local, nome legível e assinatura do proprietário ou contato que o recebeu.

k. Quando solicitado, o Consultor deverá prestar orientações básicas sobre todos os setores do Sebrae, bem como agendar com consultores internos do Sebrae even-tuais esclarecimento de duvidas e orienta-ções mais especifi cas.

l. Se o empresário necessitar de alguma in-formação sobre o Sebrae, deverá ser in-formado do número de telefone de contato do Sebrae local.

Apesar de, em boa parte, os campos se-rem auto-interpretativas, alguns exigem que sejam observados determinados aspectos no momento do preenchimento. Assim, quando julgados necessárias, serão apresentadas orientações específi cas que deverão ser le-vadas em consideração para o adequado emprego do formulário.

2 CADASTRAMENTO

O cadastramento da empresa será, em princípio, realizado por representante do Se-brae quando do primeiro contato com ela, que poderá ser feito de forma espontânea (a empresa buscando o Sebrae) ou induzi-da (apresentação em seminários, palestras, feiras etc.). Este cadastro será entregue ao Consultor quando da sua designação para realizar o Diagnóstico da empresa.

No ato do cadastramento da empresa o re-presentante do Sebrae orientará o empresá-rio de que será procurado por um Consultor, devidamente identifi cado pelo Sebrae. Caso o contato com a empresa se dê por outra via, o cadastro deverá ser obrigatoriamente pre-enchido pelo Consultor.

7Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

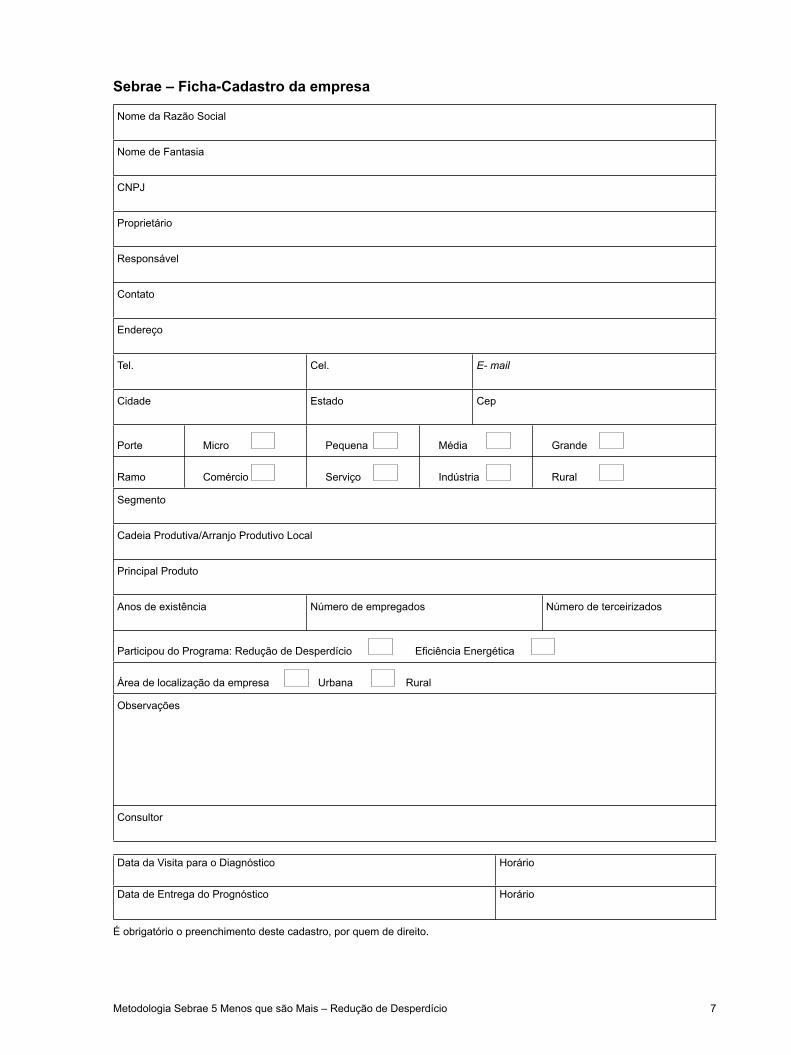

Sebrae – Ficha-Cadastro da empresa

Nome da Razão Social

Nome de Fantasia

CNPJ

Proprietário

Responsável

Contato

Endereço

Tel. Cel. E- mail

Cidade Estado Cep

Porte Micro Pequena Média Grande

Ramo Comércio Serviço Indústria Rural

Segmento

Cadeia Produtiva/Arranjo Produtivo Local

Principal Produto

Anos de existência Número de empregados Número de terceirizados

Participou do Programa: Redução de Desperdício Eficiência Energética

Área de localização da empresa Urbana Rural

Observações

Consultor

Data da Visita para o Diagnóstico Horário

Data de Entrega do Prognóstico Horário

É obrigatório o preenchimento deste cadastro, por quem de direito.

8 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

Orientações Específicas sobre o Formulário “Cadastro da Empresa”

• [PORTE] = O Decreto 5.028, de 31 de mar-ço de 2004, que altera o valor dos limites fi xados pelos incisos I e II do art. 2º da Lei nº 9.841, de 5 de outubro de 1999 – Es-tatuto da Microempresa e da Empresa de Pequeno Porte -, defi ne Empresa de Pe-queno Porte como aquela que apresenta rendimento anual acima de R$433.755,14 e igual ou inferior a R$2.133.222,00;

Quadro – Classificação de Empresas por Número de EmpregadosME (Microempresa)• na indústria até 19 empregados, e no

comércio/serviço até 9 empregadosPE (Pequena Empresa)• na indústria de 20 a 99 empregados, e no

comércio/serviço de 10 a 49 empregadosMDE (Média Empresa)• na indústria de 100 a 499 empregados, e no

comércio/serviço de 50 a 99 empregadosGE (Grande Empresa)• na indústria acima de 499 empregados, e no

comércio/serviço mais de 99 empregados

• [CADEIA PRODUTIVA] = Informar a ca-deia produtiva ou arranjo produtivo local ao qual a empresa diagnosticada perten-ce;

• [RAMO] = Informar apenas um, o principal da empresa;

• [SEGMENTO] = Informar o segmento ao qual pertence;

• [PRINCIPAL PRODUTO] = Indicar o prin-cipal produto ou linha de produtos da em-presa. Este produto normalmente é o que puxa as vendas da empresa (carro-chefe), ou pelo qual a empresa é melhor conheci-da junto a seus clientes. Se houver dúvida na identifi cação, discutir com o proprietário qual ele entende ser o que melhor repre-senta a natureza do seu empreendimento; e

• [OBSERVAÇÕES] = Incluir toda e qual-quer informação considerada relevante para os propósitos da Metodologia, p.e., se a administração da empresa é familiar, se o proprietário gerencia a empresa etc.

9Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

3 IDENTIFICAÇÃO DO CONSULTOR

Ao apresentar-se ao empresário, o con-sultor deverá entregar-lhe as informações contidas nas fi chas de identifi cação.

Identificação do Consultor da Metodologia Sebrae de Redução de Desperdício

Nome do Consultor

Empresa contratada pelo Sebrae a qual o Consultor pertence

Endereço da Empresa

Tel. 1 Tel. 2 Fax

E-mail Home page

Cidade Estado CEP

Formação Profissional do Consultor

Outros dados relevantes

Data agendada para visita (Diagnóstico) Período: das____h às____h

Data agendada para entrega do Prognóstico Período: das____h às____h

Orientações Específicas sobre o Formulário “Identificação do Consultor”

• [ENDEREÇO] = O endereço a ser infor-mado é o da empresa à qual o consultor pertença.

• [TEL.] = Informar o telefone de contato da empresa ou do consultor.

• [CEL.] = Informar o número do telefone ce-lular de contato da empresa ou do consul-tor.

• [E-MAIL] = Informar o e-mail de contato da empresa ou do consultor.

10 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

4 EXEMPLO DE FICHA DE IDENTIFICAÇÃO DO SEBRAE

Metodologia Sebrae 5 Menos Que São Mais – Redução de Desperdício

Nome do responsável (Sebrae)

Endereço do Sebrae

Cidade Estado CEP

Tel. Fax E-mail

Sr. Empresário,

O Sebrae está visitando sua empresa com a finalidade de avaliar os possíveis desperdícios de água, energia e matéria-prima que possam estar ocasionando a perda de dinheiro.Os dados que por sua gentileza V. Sa. fornecer servirão para conhecer melhor sua empresa: saber o que pode estar sendo desperdiçado e o que pode ser feito para melhorar o desempenho econômico e ambiental do negócio. Os resul-tados serão de sua propriedade e ninguém mais terá acesso a eles.Receba bem o nosso consultor. Este trabalho de análise é totalmente gratuito e V. Sa. só tem a lucrar com ele. Aceite nosso agradecimento pela atenção que dispensar a este nosso pedido.

Diretor-Superintendente do Sebrae

11Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

5 LEVANTAMENTO DE DADOS NAS EMPRESAS

5.1 Mapeamento dos processos

• Identifi que preliminarmente todos os elementos de entrada (insumos e matérias-primas) que compõem o produto ou linha principal da empresa;

• Especifi que a fase/etapa onde se processa a entrada/saída

• Registre todos os elementos de saída conforme as entradas de onde se originam

• Atenção especial para elementos acessórios ou complementares ao produto fi nal, mas que podem gerar resíduos signifi cativos

Empresa Data

______/______/______

ELEMENTOS DE ENTRADA(insumos e matérias-primas) PROCESSOS

ELEMENTOS DE SAIDA(emissões, efluentes, água servida,

resíduos, substâncias tóxicas)

12 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

5.2 Principais matérias-primas Utilizadas

• As quantidades mensais devem ser apuradas e/ou estimadas com as informações brutas disponíveis. Caso não existam controles, entrevistar quem emprega o pro-duto ou realiza a reposição de estoques;

• Os valores devem ser os da última compra (estimativa); e

• Se houver sazonalidade na quantidade de matéria-prima, calcular a quantidade anual e registrar a média mensal.

Descrição das matérias-primas Processo Unidade Quantidade mensal

Valorunitário

13Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

5.3 Uso de matéria-prima

• Se possível, acompanhar pessoalmente o processo de recepção, armazenagem e movimentação de estoque;

• A movimentação da matéria-prima do estoque se refere à forma como são realiza-das a entrada e a saída de materiais;

• Controles de estoque apenas presenciais (visuais), sem anotações ou método defi nido, devem ser registrados e considerados como inexistentes;

• Se houver o emprego de sistemas automáticos de movimentação de estoque, mencionar qual o software e o fabricante; e

• Ao inspecionar as máquinas, anotar marca e modelo, se foi adquirida nova ou usada, se há manual de instruções para uso, quem realiza a manutenção, se ne-cessita de calibragem ou regulagem de forma.

Questões Descrição dos elementos

1. Qual a origem da matéria-prima?

2. Como é feita a recepção?

3. Como é feita a armazenagem?

4. Como é feita a movimentação?

5. Existe controle de estoque?

6. Qual?

7. Há perdas de matéria-prima antes da produção?

8. Em que fase?

9. Quais os motivos?

10. Há perdas de matéria-prima na produção?

11. Em que fase?

12. Quais os motivos?

13. São adotadas medidas para evitar essas perdas?

14. São adotadas medidas de manutenção preventiva?

15. Quais?

16. Onde?

14 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

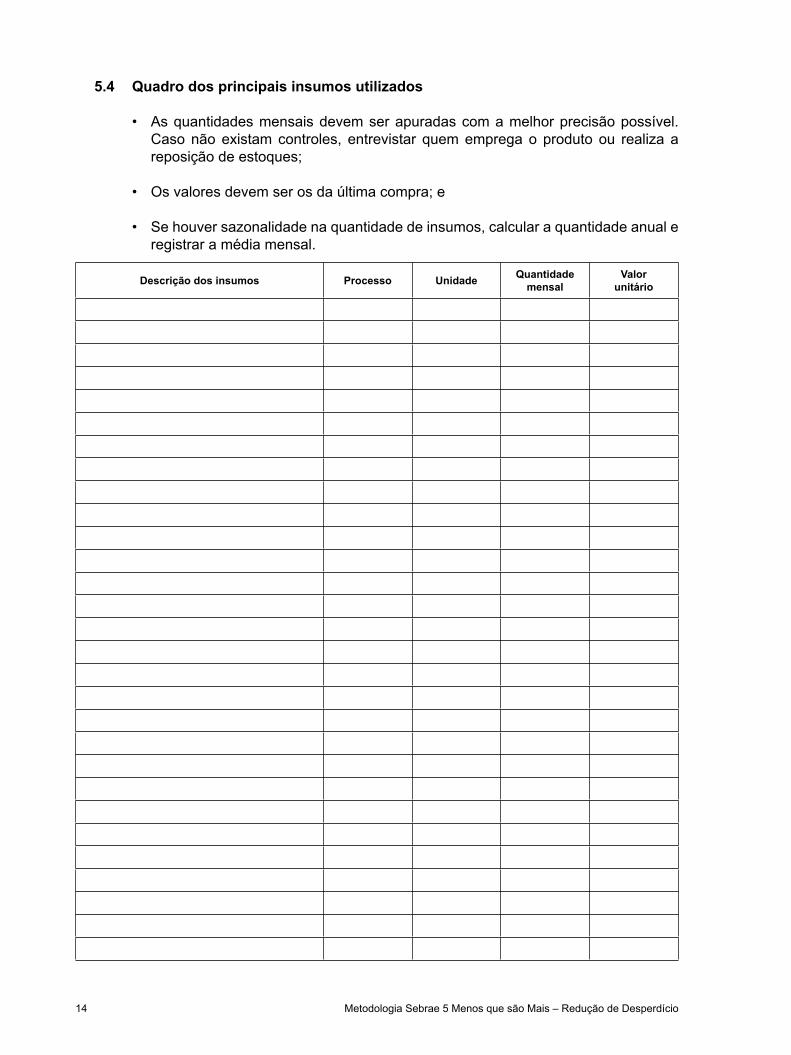

5.4 Quadro dos principais insumos utilizados

• As quantidades mensais devem ser apuradas com a melhor precisão possível. Caso não existam controles, entrevistar quem emprega o produto ou realiza a reposição de estoques;

• Os valores devem ser os da última compra; e

• Se houver sazonalidade na quantidade de insumos, calcular a quantidade anual e registrar a média mensal.

Descrição dos insumos Processo Unidade Quantidade mensal

Valorunitário

15Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

5.5 Resíduos

• O destino fi nal dos resíduos deve ser bem caracterizado;

• Caso haja material perigoso ou químico, especifi car; e

• Caso haja necessidade de licenças, especifi car o tipo e o órgão emissor/fi scaliza-dor.

Questões Descrição dos elementos

1. É feita a separação do resíduo?

2. Qual o tipo de separação?

3. Qual é o destino desse resíduo?

4. A empresa trata seus resíduos?

5. Qual o destino final do resíduo (tratado ou não)

6. A empresa gera resíduos perigosos?

7. Definir quais?

8. Qual a sua destinação?

9. A empresa armazena algum material perigoso?

10. A empresa possui algum tanque de produtos químicos?

11. A empresa depende de alguma licença?

12. Qual?

16 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

5.6 Quadro sobre a geração de resíduos

• As quantidades mensais devem ser apuradas com a melhor estimativa possível. Caso não existam controles, entrevistar quem emprega o produto ou realiza a deposição dos resíduos. Não é necessária muita precisão no dado, sendo satisfa-tórios valores aproximados;

• Os valores devem ser os da média mensal atualizada;

• Se houver sazonalidade na quantidade de resíduos gerados, calcular a quantida-de anual e registrar a média mensal; e

• Os resíduos precisam ser bem caracterizados, descritos detalhadamente quanto a sua composição, estrutura e procedência.

Caracterização dos Resíduos Processo Unidade Quantidade mensal

Valorunitário

17Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

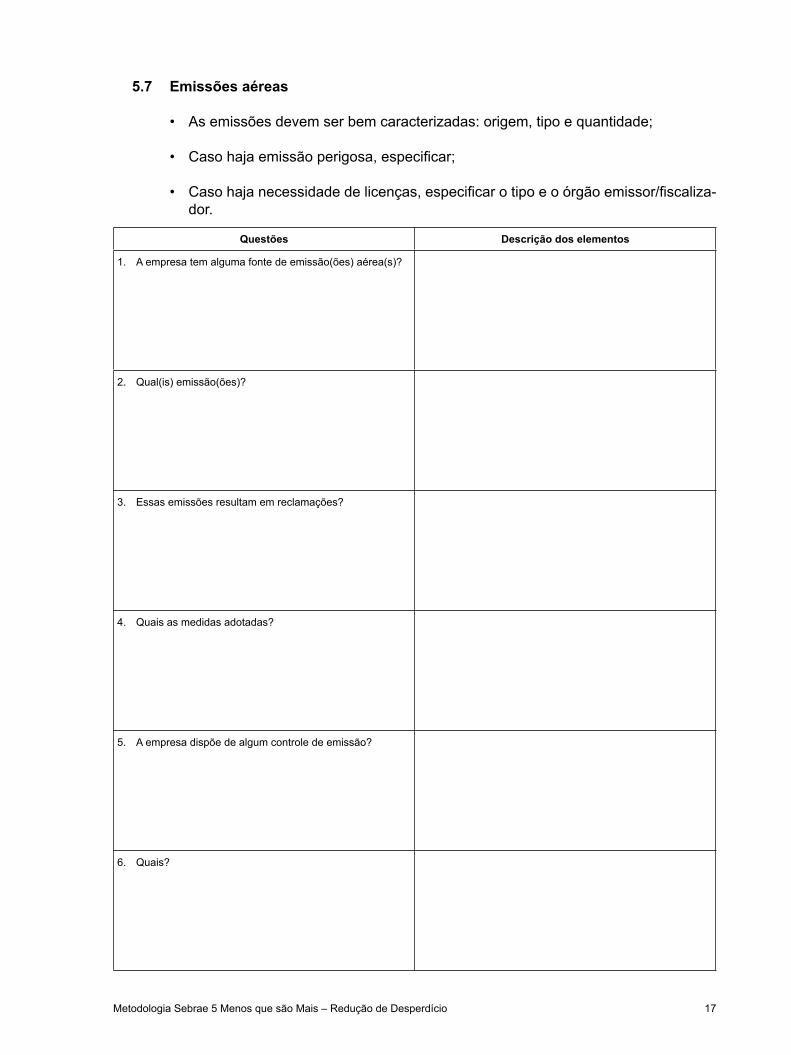

5.7 Emissões aéreas

• As emissões devem ser bem caracterizadas: origem, tipo e quantidade;

• Caso haja emissão perigosa, especifi car;

• Caso haja necessidade de licenças, especifi car o tipo e o órgão emissor/fi scaliza-dor.

Questões Descrição dos elementos

1. A empresa tem alguma fonte de emissão(ões) aérea(s)?

2. Qual(is) emissão(ões)?

3. Essas emissões resultam em reclamações?

4. Quais as medidas adotadas?

5. A empresa dispõe de algum controle de emissão?

6. Quais?

18 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

5.8 Uso da água

• Se a origem da água for de poço, especifi car se artesiano ou semi-artesiano (profundida-de); e

• Se for percebido risco de contaminação da água (p.e., proximidade com fossa séptica), registrar.

Questões Descrição dos elementos

1. Qual a origem da água utilizada?

2. A água recebe algum tratamento na empresa, antes de sua utilização?

3. Qual?

4. A empresa faz monitoramento da água utilizada?

5. Qual?

6. Qual a tabela de água utilizada pela empresa (consumo)?

7. É adotado procedimento para redução de desperdício de água?

8. Qual?

9. Foi constatada alguma redução?

10. De quanto?

19Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

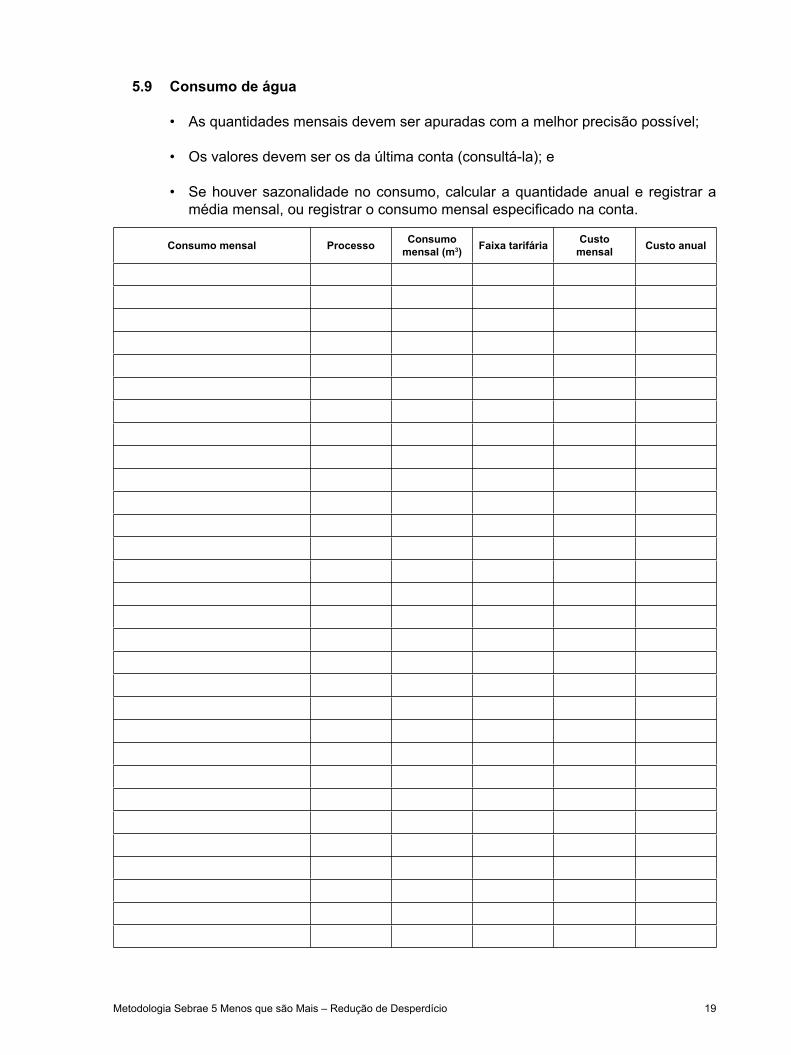

5.9 Consumo de água

• As quantidades mensais devem ser apuradas com a melhor precisão possível;

• Os valores devem ser os da última conta (consultá-la); e

• Se houver sazonalidade no consumo, calcular a quantidade anual e registrar a média mensal, ou registrar o consumo mensal especifi cado na conta.

Consumo mensal Processo Consumo mensal (m3) Faixa tarifária Custo

mensal Custo anual

20 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

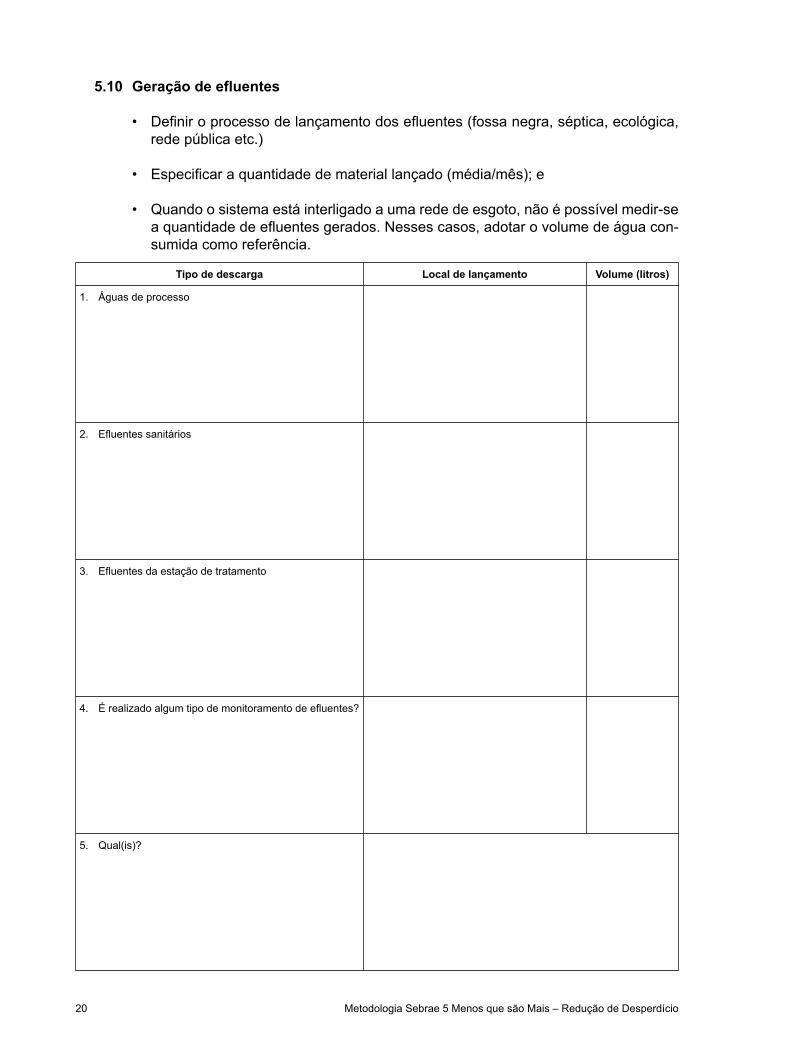

5.10 Geração de efluentes

• Defi nir o processo de lançamento dos efl uentes (fossa negra, séptica, ecológica, rede pública etc.)

• Especifi car a quantidade de material lançado (média/mês); e

• Quando o sistema está interligado a uma rede de esgoto, não é possível medir-se a quantidade de efl uentes gerados. Nesses casos, adotar o volume de água con-sumida como referência.

Tipo de descarga Local de lançamento Volume (litros)

1. Águas de processo

2. Efluentes sanitários

3. Efluentes da estação de tratamento

4. É realizado algum tipo de monitoramento de efluentes?

5. Qual(is)?

21Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

5.11 Uso de energia

• Especifi car todas as fontes energéticas utilizadas: elétrica, petroquímica (gaso-lina, diesel, GLP), orgânica (biogás, lenha, carvão, álcool), natural (solar, eólica) etc.

• Informar se o acompanhamento do consumo (caso haja) é feito de forma sistemá-tica ou eventual.

Questões Descrição

1. Quais são os tipos de energia utilizados?

2. É feito o acompanhamento do seu consumo?

3. De que forma?

4. Para energia elétrica, há trabalho no horário de ponta(*)?

5. É adotado procedimento para reduzir desperdício de ener-gia?

6. Qual?

7. Foi constatada alguma redução?

8. De quanto?

9. A luz solar poderia ser mais bem aproveitada na empre-sa?

(*) Identificar o horário de ponta com o fornecedor de energia elétrica local.

22 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

5.12 Quadro de consumo de energia elétrica

• Informar o consumo em kWh (quilowatts-hora) (usar tabela anexa);

• As quantidades mensais devem ser apuradas com a melhor precisão possível (consultar a conta de energia elétrica da empresa);

• Os valores devem ser os da última conta (consultá-la); e

• Se houver sazonalidade no consumo, calcular a quantidade anual e registrar a média mensal, ou registrar o consumo mensal especifi cado na conta.

Descrição do consumo Processo Consumo mensal Faixa tarifária Custo mensal

(R$)Custo anual

(R$)

Obs. – Com relação ao uso de energia, pode ser aplicada a metodologia Sebrae de Eficiência Energética – Avaliação de Pontos Críticos, e anexá-la ao Relatório Técnico.

23Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

6 ELEMENTOS QUANTIFICÁVEIS

6.1 Diagrama de fluxo do processo produtivo

As totalizações de insumos, matérias-pri-mas (elementos de entrada) e dos resíduos da produção (elementos de saída) deverão ser transportados para o Diagrama de Fluxo do Processo Produtivo. Por intermédio dele é possível ter uma visão global dos ganhos e perdas da empresa. Este diagrama precisa ser coerente com todo o processo e tabelas anteriores, operando como um “balancete” ambiental da empresa.

É obrigatório o preenchimento do quadro a seguir. Estimar as perdas com resíduos (sóli-dos, orgânicos e outros).

6.2 Diagnóstico

Nesta parte do relatório, todas as infor-mações e dados levantados na empresa deverão ser apresentados (de forma sinté-tica) e discutidos. É nesse momento que o

Consultor apresenta sua avaliação sobre o que observou na empresa (fl uxos de ener-gia e materiais, postura profi ssional, orga-nização administrativa, procedimentos, mé-todos, equipamentos etc.). Trata-se de uma avaliação de como se encontra a empresa e quais seus maiores problemas com des-perdícios

Seus comentários e afi rmações deverão ser corroborados pelos dados levantados e constantes do diagrama simplifi cado de fl uxo (detalhado a seguir).

O Diagnóstico deverá ser objetivo, claro, preciso e direto. Evitar o emprego de expres-sões excessivamente rebuscadas ou termos técnicos pouco familiares ao empresário. Caso não seja possível, inserir nota de rodapé explicando o que signifi ca determinado termo ou expressão.

6.3 Prognóstico

Este segmento enfoca como os problemas com desperdícios verifi cados na empresa po-

Processo de Produção

Etapa 2 -

MATÉRIA-PRIMA/INSUMOS

RESÍDUOS DAPRODUÇÃO

Água

Energia.....kWh

Matéria prima1............2............3............

Água servida ..........m3

Resíduos tóxicos1..............................2..............................3..............................

Emissões .........Calor.....

Etapa 1 -

Etapa 3 -Resíduos1 ...........................2............................3 ...........................

Produtos Finais

.....................................................

CLIENTES

Custos de entradas

Água R$Energia R$Matéria-prima R$

Custos dasperdas

Mês: .........

Ano: ..........

Perdas %

Mês: .......

Ano: .......

24 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

derão ser enfrentados, indicando ações para minimizá-los ou eliminá-los.

O relatório a ser entregue ao empresário deverá indicar as oportunidades de redução de desperdício e de melhor aproveitamento dos insumos e matérias-primas.

Esta parte do Relatório é na verdade um Plano de Ação para a empresa iniciar a im-plementação das recomendações. Por isso, a linguagem também deverá ser simples, direta e objetiva, buscando convencer o empresário das vantagens de serem rapidamente adota-das as sugestões apresentadas.

25Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

7 D

IAG

RA

MA

SIM

PLIF

ICA

DO

DE

FLU

XO

ENTR

AD

APR

OC

ESSO

SAÍD

APE

RD

A(%

)PE

RD

A(R

$ 1,

00)

Per

da T

otal

Anu

al

26 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

8 INFORMAÇÕES ADICIONAIS

Para adequada aplicação da Metodolo-gia Sebrae 5 Menos Que São Mais – Re-dução de Desperdício, o Consultor poderá adotar os seguintes procedimentos antes de iniciar os trabalhos de investigação na empresa:

• Identifi car os segmentos empresariais;

• Obter as tabelas de custo de água e de energia elétrica na região da empresa analisada;

• Levantar os produtos e serviços ofereci-dos pelo Sebrae local;

• Relacionar os cursos e palestras ministra-dos pelo Sebrae local; e

• Classifi car o porte da empresa por fatura-mento e número de empregados.

Micro e Pequenas Empresas no Brasil

Classifi cação por faturamento eClassifi cação por número de empregados:

De acordo com o art. 1º da Lei 9.841, de 05-10-1999, nos termos dos arts. 170 e 179 da Constituição Federal é assegurado às microempresas e às empresas de pequeno porte tratamento jurídico diferenciado e sim-plifi cado nos campos administrativo, tributá-rio, previdenciário, trabalhista, creditício e de desenvolvimento empresarial, em conformi-dade com o que dispõe aquela Lei e a Lei nº 9.317, de 5 de dezembro de 1996, e suas alterações.

O tratamento jurídico simplifi cado e favo-recido, estabelecido nesta Lei, visa facilitar a constituição e funcionamento da microem-presa e da empresa de pequeno porte, de modo a assegurar o fortalecimento de sua participação no processo de desenvolvimen-to econômico e social.

O conceito formal de micros e pequenas empresas foi estabelecido considerando-se

(valores defi nidos pelo Decreto nº 5.028, de 31 de março de 2004):

I. microempresa, a pessoa jurídica e a fi rma mercantil individual que tiver receita bru-ta anual igual ou inferior a R$433.755,14 (quatrocentos e trinta e três mil, setecen-tos e cinqüenta e cinco reais e quatorze centavos);

II. empresa de pequeno porte, a pessoa jurí-dica e a fi rma mercantil individual que, não enquadrada como microempresa, tiver re-ceita bruta anual superior a R$433.755,14 (quatrocentos e trinta e três mil, setecentos e cinqüenta e cinco reais e quatorze cen-tavos) e igual ou inferior a R$2.133.222,00 (dois milhões, cento e trinta e três mil, du-zentos e vinte e dois reais).

Por lei de iniciativa do Poder Executivo, concebida em harmonia com as confedera-ções representativas das forças produtivas nacionais, foi criado o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas – Se-brae.

Predominantemente administrado pela iniciativa privada, constitui-se em serviço social autônomo – uma sociedade civil sem fi ns lucrativos que, embora operando em sin-tonia com o setor público, não se vincula à estrutura pública federal. É uma entidade em-presarial voltada para atender ao segmento privado, embora desempenhe função pública e tenha sempre em consideração as necessi-dades do desenvolvimento econômico e so-cial do país.

Entre as diversas atividades desenvolvi-das pelo Sebrae em favor dos micro e peque-nos negócios, merece destaque o acompa-nhamento do universo de micro e pequenas empresas brasileiras.

As atividades de observação, planejamen-to e ação em favor da MPE vêm sendo exe-cutadas pelo Sistema Sebrae desde a sua fundação, porém, com as mudanças ocor-ridas no panorama político e econômico do país, coube a essa Instituição dedicar maior

27Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

atenção aos diversos fatores que interferiam direta e indiretamente na gestão das empre-sas. Foi então criado o Sistema Nacional de Pesquisa – SNP, departamento ligado à Gepep – Gerência de Planejamento, Estudos e Pesquisas, atual UED – Unidade de Estra-tégias e Diretrizes.

Para compreender o chamado “Universo MPE”, é necessário conceituar o que são as micro e pequenas empresas brasileiras sob a ótica do Sebrae. Para isto, fazem-se necessá-rios alguns esclarecimentos básicos, a seguir:

Segundo a classifi cação de porte1 das empresas adotada pelo Sebrae, descrita no Quadro 1, constituem-se micro e pequenas empresas os estabelecimentos formais2, atuantes nos grandes setores de atividade econômica3 (indústria, comércio, serviços e agropecuária), e empregadores com até 99 empregados.

Quadro 1. Classificação de Empresas por Número de EmpregadosME (Microempresa)• na indústria até 19 empregados, e no comércio/serviço

até 9 empregados

PE (Pequena Empresa)• na indústria de 20 a 99 empregados, e no comércio/ser-

viço de 10 a 49 empregados

MDE (Média Empresa)• na indústria de 100 a 499 empregados, e no comércio/

serviço de 50 a 99 empregados

GE (Grande Empresa)• na indústria acima de 499 empregados, e no comércio/

serviço mais de 99 empregados

Diante das explicações sobre a defi nição do porte adotada pelo Sebrae, é preciso in-formar também que, para fi ns estatísticos,

essa Instituição está adotando ofi cialmente as seguintes fontes:

• Empresas formais: Cadastro Central de Empresas – Cempre;

• Empresas informais: Pesquisa da Econo-mia Informal Urbana – Ecinf;

• Empreendedorismo: Pesquisa Global En-trepreneurship Monitor – GEM;

• Mortalidade: Cadastro Central de Empre-sas – Cempre;

• Exportação: Funcex;

• Crédito: BNDES.

Apesar de adotar essas fontes como ofi -ciais, o Sebrae não despreza outras, como, por exemplo, as bases estatísticas do Minis-tério do Trabalho e Emprego – MTE (Rais, Caged e CEE).

Este segmento empresarial representa cerca de 98% do universo de 4,5 milhões de empresas brasileiras. Emprega, aproximada-mente, 60% da mão-de-obra e é responsável por 43% da renda gerada nos setores indus-trial, comercial e de serviços. Contribui com cerca de 20% do PIB Nacional. Estes núme-ros espelham a ordem de grandeza da repre-sentatividade do micro e pequeno empresá-rio no Brasil. Sua responsabilidade social e econômica e, principalmente, ambiental são fatores de desenvolvimento sustentável que garantem a qualidade de vida do país e de uma grande parcela mundial.

1 A classificação do porte também poderá ser estabelecida pelo faturamento da empresa, porém o Sebrae não dispõe de fonte oficial ou base de dados que forneça essas infor-mações, sendo considerado, então, como critério oficial e exclusivo do Sebrae, apenas o setor de atividade econô-mica e o número de empregados, disponíveis, por exem-plo, nas bases de dados estatísticos do MTE – Ministério do Trabalho e Emprego (Rais, Caged e CEE) e do Instituto Brasileiro de Geografia e Estatísticas – IBGE (Cadastro Central de Empresas – Cempre).

2 Os estabelecimentos formais são aqueles que possuem registro junto aos órgãos oficiais credenciados do MTE (DNRC – Departamento Nacional de Registro do Comércio

etc.). Alguns estudos realizados pelo Sebrae, instituições e organismos de fomento das micro e pequenas empresas adotam o mesmo critério (setor de atividade econômica e número de empregados) para classificação do porte de empresas informais.

3 Os grandes setores de atividade econômica são igualmen-te considerados pelo Sebrae e o IBGE (indústria, comér-cio, serviços e agropecuária). Eventualmente, para efeito de comparação, o Sebrae adota o mesmo critério (setor de atividade econômica e número de empregados) para classificação de empresas atuantes no setor agropecuário (agropecuária, extração vegetal, caça e pesca), conside-rando-as como sendo atuantes no setor da indústria.

28 Metodologia Sebrae 5 Menos que são Mais – Redução de Desperdício

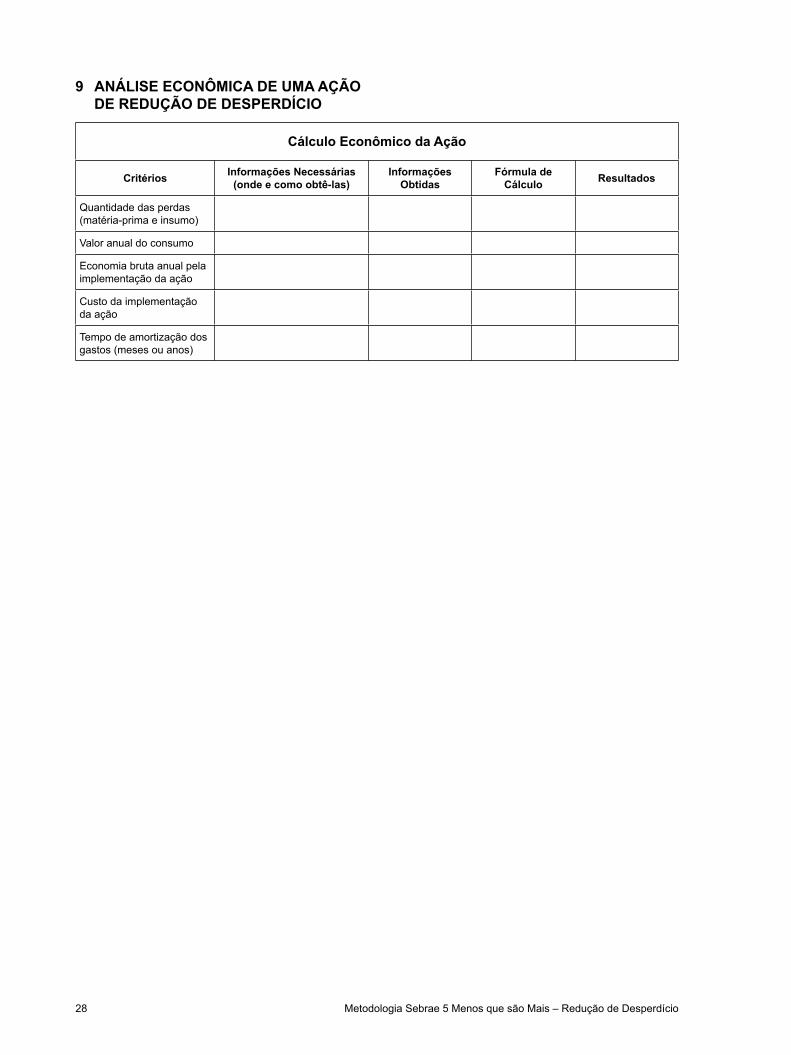

9 ANÁLISE ECONÔMICA DE UMA AÇÃO DE REDUÇÃO DE DESPERDÍCIO

Cálculo Econômico da Ação

Critérios Informações Necessárias(onde e como obtê-las)

Informações Obtidas

Fórmula de Cálculo Resultados

Quantidade das perdas (matéria-prima e insumo)

Valor anual do consumo

Economia bruta anual pela implementação da ação

Custo da implementação da ação

Tempo de amortização dos gastos (meses ou anos)