mestrado em finanças e economia empresarial epge - fgv

TRANSCRIPT

1

Derivativos - Alexandre Lowenkron Pág. 1

Mestrado em Finanças e Economia Empresarial EPGE - FGV

Derivativos

Parte 9: Gregas e Delta Hedging

Derivativos - Alexandre Lowenkron Pág. 2

FFóórmula de Blackrmula de Black--ScholesScholes

Fórmula de Black-Scholes da CallCall Européia ((PlainPlain VanillaVanilla)):

c = Sc = S00 N(dN(d11) ) –– KeKe--rTrT N(dN(d22))

Fórmula de Black-Scholes da PutPut Européia ((PlainPlain VanillaVanilla)):

p = p = KeKe--rTrT N(N(--dd22) ) –– SS00 N(dN(d11))Onde,d1 = ln(S0/K) + ( r + σ2/2 )t e d2 = d1 - σ t

σ t

2

Derivativos - Alexandre Lowenkron Pág. 3

Efeito das Variaveis no Preço das Opções

c p C PVariável

S0KTσrD

+ + –+

? ? + ++ + + ++ – + –

–– – +

– + – +Aumenta a taxa de cresc das ações, mas reduz o VP dos fluxos. Primeiro efeito tende a dominar o segundo.

Além disso é ceterisparibus. Em geral qdo juros aumentam o S(0) cai, portanto o efeito total pode ser o oposto.

Opção te dá o direito e não obrigação de comprar o ativo. Mais volatilidade aumenta a probabilidade de aumentar e de cair o preço do ativo. No caso da Call, não faz diferença se cair muito ou pouco pois vou perder só o premio. Jásubir muito é melhor que subir pouco. Para a put vale o raciocínio oposto.

Derivativos - Alexandre Lowenkron Pág. 4

As Gregas

As gregas nos dão exatamente o valor da variação da opção em função de um aumento infinitesimal em cada uma de suas variáveis determinantes.� Delta: ∆ = ∂f/∂S - resposta a uma variação no preço do

ativo objeto� Gamma: Γ = ∂2f/∂S2 = ∂f/∂∆ - resposta a uma variação

no delta� Vega: resposta a uma variação na volatilidade� Theta: resposta a passagem do tempo� Rho: resposta a uma variação nos juros� Psi : resposta a uma variação nos dividendos

3

Derivativos - Alexandre Lowenkron Pág. 5

Delta

Delta (∆) é a taxa de variação no preço da ópçãocom relação a uma variação pequena do ativosubjacente.

preço da opção

A

BInclinação = ∆

Preço da ação

Derivativos - Alexandre Lowenkron Pág. 6

Função Preço eo Delta

4

Derivativos - Alexandre Lowenkron Pág. 7

GammaGamma (Γ) é a taxa de variação do delta (∆) com respeito aopreço do ativo subjacente. Gamma é maior para opções próximas a estar no-dinheiro (at-the-money).Gamma é causado pela curvatura da função preço e leva a errosno Delta Hedging

S

CStock price

S'

Callprice

C''C'

Derivativos - Alexandre Lowenkron Pág. 8

Delta e Gamma

5

Derivativos - Alexandre Lowenkron Pág. 9

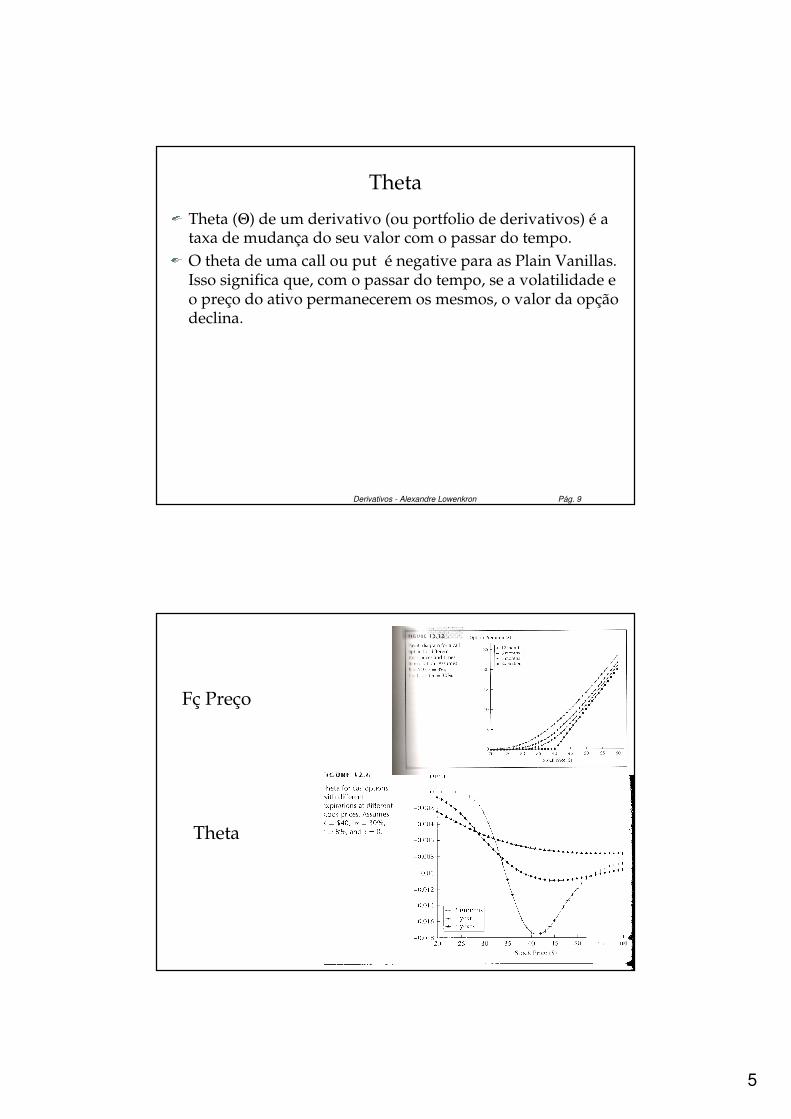

Theta

Theta (Θ) de um derivativo (ou portfolio de derivativos) é a taxa de mudança do seu valor com o passar do tempo.O theta de uma call ou put é negative para as Plain Vanillas. Isso significa que, com o passar do tempo, se a volatilidade e o preço do ativo permanecerem os mesmos, o valor da opçãodeclina.

Derivativos - Alexandre Lowenkron Pág. 10

Fç Preço

Theta

6

Derivativos - Alexandre Lowenkron Pág. 11

Vega

Rho

Derivativos - Alexandre Lowenkron Pág. 12

Usando as gregas para hedge: Exemplo

Uma determinada empresa pediu para um banco cotarpara ele uma opção de compra (call) européia para100,000 ações que não pagam dividendo com as seguintescaracterísticas:

S0 = 49, K = 50, r = 5%, σ = 20%, T = 20 semanas, µ = 13%

O banco a vendeu por $300,000.Usando os inputs acima, achamos que o preço desta opçãodado pela fórmula de Black-Scholes é $240,000Como o banco hedgearia o risco desta opção que elevendeu para garantir o lucro de $60,000?

7

Derivativos - Alexandre Lowenkron Pág. 13

Delta HedgingEstratégia que faz o portfólio (opção vendida mais ativoscomprados) delta neutros. � Ou seja, montar um portfolio de forma que seu valor total não varia

com variações no preço do ativo.

O delta de uma opção de compra europeia (Call) de uma açãoque paga dividendo é:

N (d 1)e– qT

O delta de uma Put européia ée– qT [N (d 1) – 1]

A posição no ativo subjacente tem que ser frequentementerebalanceada para o portfólio permanecer delta-neutro� Note pelo gráfico anterior que na prática é uma trading rule tipo “buy

high, sell low”

Derivativos - Alexandre Lowenkron Pág. 14

Delta HedgingA posição de hedge tem que ser frequentementerebalanceadaNote que na prática, o delta hedge quando vcvendeu uma opção de compra significaimplementar uma trading rule “buy high, sell low”A taxa deste ajuste é dada pelo Gamma…

8

Derivativos - Alexandre Lowenkron Pág. 15

Gamma é causado pela curvatura da funçãopreço e leva a erros no Delta Hedging

S

CStock price

S'

Callprice

C''C'

Derivativos - Alexandre Lowenkron Pág. 16

Interpretando o Gamma

Para um portfolio delta neutro, � ∆Π ≈ Θ ∆t + ½Γ∆S 2

� obs.: é o theta que faz com que dΠ tenha zeros… Para um instante de tempo pequeno dt, ela será tangente ao eixo X

∆Π

∆S

Negative Gamma

∆Π

∆S

Positive Gamma

9

Derivativos - Alexandre Lowenkron Pág. 17

Relação entre Delta, Gamma, e Theta

Para um portfolio de derivativos qualquer sobre umaação que paga dividendo contínuo, q

Θ ∆ Γ Π+ − + =( )r q S S r12

2 2σ

Para um portfólio que esteja delta-neutro

Π=Γ+Θ rS 22

21 σ

Como r >0, se theta é negativo

temos que ter gamma positivo e vice-versa.

Derivativos - Alexandre Lowenkron Pág. 18

Hedging na Prática

Traders geralmente garantem que seus portfolios estejam delta-neutros pelo menos 1 vez ao dia.� Se houver uma oportunidade, proteja gamma e vega� Na medida em que os portfólios vão se tornando maiores

(comprado e vendido em muitas opções) o hedging se torna menos custoso pois o só é necessário proteger o delta do portfólio como todo.

10

Derivativos - Alexandre Lowenkron Pág. 19

Exemplo

Derivativos - Alexandre Lowenkron Pág. 20

Portfólio Auto-Financiável

Na derivação da fórmula de Black-Sholes, o portfólioque criávamos era auto-financiável e sem risco.Isso significa que só fazíamos aporte de capital umavez e depois este portfólio rendia a taxa de juros livrede risco.Como vimos, na prática, uma vez que o delta hedge não é perfeito, pode haver necessidade de fazeraportes ou pode ser possível fazer retirada.Vejamos agora quando isso ocorre e por que?� Em função do gamma...

11

Derivativos - Alexandre Lowenkron Pág. 21

Fluxos ao Longo do Delta-Hedge

Um Banco vendeu 100 calls e fez delta hedge:� S0= 40 , K = 40, r=8%, sigma=30%, T=0,25� Invest líquido inicial: 58,24 * $40 – 278,04 = $2051

Dia 1, S= $40,50:� Ganho com as 58,24 ações: 58,24 * 0,50 = $29,12� Ganho com a call vendida: 278,04 – 306,21 = - $28,17� Juros (emp ou custo de op) - e0.08/265 *$2051,56 = - $0,45� Lucro “overnight” $0,50� Além disso o novo delta é 0,6142, logo tenho que comprar mais 3,18 ações o

que requer $128,79 extrasrequer $128,79 extras

Dia 2, S=39,25:� Ganho com as 61,42 ações: 61,42 * -1,25 = - $76,78� Ganho com a call vendida: 306,21 – 232,82 = $73,39� Juros (emp ou custo de op) - e0.08/265 *$2181,30 = - $0,48� Lucro “overnight” - $3,87

Derivativos - Alexandre Lowenkron Pág. 22

Interpretando o cálculo do lucro

Suponha que um emprestador esteja disposto a nos fornecer a todo instante um montante igual ao valor de mercado do portfólio.3 fonte de cash flow no portfólio:� Valor presente do portfólio -> Empréstimo colateralizado: em t0 era

$2051, passou a ser $2181. Aumento foi de $129,74.� Compra/Venda de novas ações: Para manter o portfólio delta-neutro,

compra 3,18 ações a $40,50 = $128,79� Juros: sobre o montante emprestado em t0, devo $0,45

Portanto preciso de $128,79+$0,45 = $129,24$129,24Mas o valor presente do meu portfólio aumenta e permite que eu tenha um financiamento de $129,74$129,74Sobram $0,50.Sobram $0,50.

12

Derivativos - Alexandre Lowenkron Pág. 23

Quando o Portfólio é Auto-financiável?

Quando o choque for exatamende de 1 desvio padrão (para o tempo determinado).Não importa qual o intervalo que vc estabeleceu para re-balancear o portfólio.Então qual a vantagem do delta-hedging contínuo?� É difícil que o ativo se mova exatamente 1 desvio padrão.� Se eu rebalancear o portfólio com mais frequência é mais provável

que na média eu consiga ter 1 desvio padrão de choque.Algebricamente, seja h um intervalo pequeno de tempo:� ε=St+h-St� Γ(St)=∆(St+h) - ∆(St)/ ε� Ou seja, ∆(St+h) = ∆(St) + ε Γ(St)� Se o preço da ação muda em ε , podemos dizer quanto o preço da

opção vai mudar: vai depender do delta médio de St+h a St.� C(St+h)=C(St) + ε [(∆(St) + ∆(St+h))/2]� Substituindo ∆(St+h) = ∆(St) + ε Γ(St)� C(St+h)=C(St) + ε ∆(St) + ε2 Γ(St+h)/2

Derivativos - Alexandre Lowenkron Pág. 24

Market Maker e o Risco

Gamma: para movimentos muito grandes o market-maker que vendeu a opção perde dinheiro, para movimentos pequenos ele ganha dinheiro.Formas de se hedgear:� Gamma neutro� Paridade put-call: hedge estático� Compra Calls e Puts fora do dinheiro.� Lança um novo produto financeiro: Swap de Variância!

13

Derivativos - Alexandre Lowenkron Pág. 25

Usando Futuros para Delta Hedging

Muito popular na prática pois não preciso fazertomar empréstimo/aplicação nenhuma.

Entretanto tenho que ajustar a quantidade.

Qual o delta de um futuro com relação ao spot?� F=Se(r-q)T

� ∆S → ∆ F = e(r-q)T∆S

Logo a posição comprada em futuros tem que ser e-(r-q)T vezes a posição requerida no spot.

Derivativos - Alexandre Lowenkron Pág. 26

Gerenciando Delta, Gamma, & Vega

• ∆ pode ser alterado com posições no ativo subjacente

No entanto o ativo subjacente tem Γ & ν iguais a zero, e dessa forma é impossível afetar o gamma e vega do portfólio só com o ativo subjacente.

Para ajustar Γ & ν é necessário se posicionar em umaopção ou qualquer outro derivativo não-linear.

14

Derivativos - Alexandre Lowenkron Pág. 27

Hedging vs Criação de uma Opção SinteticamenteSabemos que com o ativo subjacente é possível replicar o payoff de qualquerderivativo.Na prática como fazer isso?� Note que quando estávamos fazendo o delta-hedge nos posicionávamos para

anular ∆ (e se possível também Γ, ν, etc)� Para criar uma opção sinteticamentente, nos posicionamos no ativo subjacente de

forma a fazer um match de ∆, Γ, & ν, ou seja, é repetir o procedimento do delta-hedge só que com o sinal oposto…

Tal procedimento era comum para comprar puts sinteticamente, numaestratégia chamada Portfolio InsurancePortfolio Insurance.Lembre que o delta-hedge involve implementar uma estratégia do tipo “buy high-sell low”.Em outubro de 1987, numa segunda feira após o mercado ter caídorelativamente bastante na sexta, muitos investidores estavamimplementando tal estratégia.O delta de abertura na segunda era muito pequeno portanto os investidoressairam vendendo os ativos para igualar ao delta.2 Consequencias:� Exacerbou significativamente a queda do mercado, sendo um dos pricipais

responsáveis pelo que ficou conhecido como Black-Monday.� O hedge na prática não funcionou pois a velocidade de queda dos precço era

muito grande e não se conseguia rebalancear o portfólio rápido o sufuciente. Sóque comprou a put conseguiu se proteger.