mercado mundial e brasileiro de fertilizantes visão geral ... · petrobras fosfértil heringer...

TRANSCRIPT

1

Mercado Mundial e Brasileiro de Fertilizantes

Visão Geral da Companhia

Agosto 2009

2

Mercado Mundial de Fertilizantes

3

Mercado Mundial de Fertilizantes por Nutrientes

90% da produção e do consumo mundial está localizada no hemisfério norte. O Brasil importou cerca de 70% do adubo queconsumiu em 2008

O consumo mundial de fertilizantes caiu 4,1% em 2008 e deverá crescer 3,0% (CAGR) entre 2008 a 2013, conforme projeções daIFA, que é acima da média de crescimento dos 2.0% observados entre 1995 a 2007

Fonte : IFA (Conferência anual, maio de 2009) / Heringer

0

20

40

60

80

100

120

140

160

180

200

2006 2007 2008 2009 2010 2011 2012 2013

Potássio

Fósforo

Nitrogênio

( Em

milh

õe

s d

e t

on

ela

das

de

nu

trie

nte

s)

166,8160,0 163,2

185,3

4

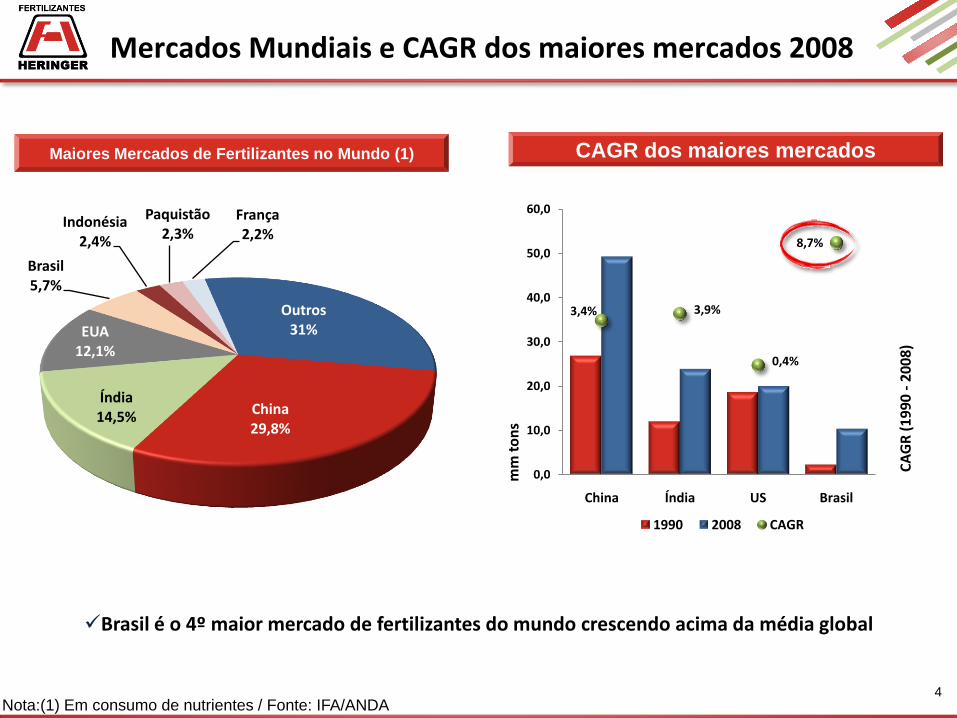

Mercados Mundiais e CAGR dos maiores mercados 2008

Maiores Mercados de Fertilizantes no Mundo (1) CAGR dos maiores mercados

Nota:(1) Em consumo de nutrientes / Fonte: IFA/ANDA

Brasil é o 4º maior mercado de fertilizantes do mundo crescendo acima da média global

100

China 29,8%

Índia 14,5%

EUA 12,1%

Brasil5,7%

Indonésia 2,4%

Paquistão 2,3%

França 2,2%

Outros 31%

3,4% 3,9%

0,4%

8,7%

-7,0%

-5,0%

-3,0%

-1,0%

1,0%

3,0%

5,0%

7,0%

9,0%

11,0%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

China Índia US Brasil

CA

GR

(1

99

0 -

20

08

)

mm

to

ns

1990 2008 CAGR

5

Mercado Brasileiro de Fertilizantes

6

Mercado Brasileiro de Fertilizantes por Nutrientes

A distribuição do consumo entre os nutrientes depende do perfil de culturas plantadas em cada país

No Brasil, ainda se verifica uma sub-utilização do nitrogênio

Fonte : ANDA / IFA

Entregas de Fertilizantes

Brasil Nutrientes M(t)

2007 2008 %

Nitrogênio 2.750 2.502 -9,0

Fósforo 3.659 3.195 -12,7

Potássio 4.174 3.688 -11,6

Brasil x Mundo - 2008

Distribuição por Nutrientes

Brasil Mundo

Nitrogênio 25,9% 62,1%

Fósforo 34,7% 22,4%

Potássio 39,4% 15,5%

7

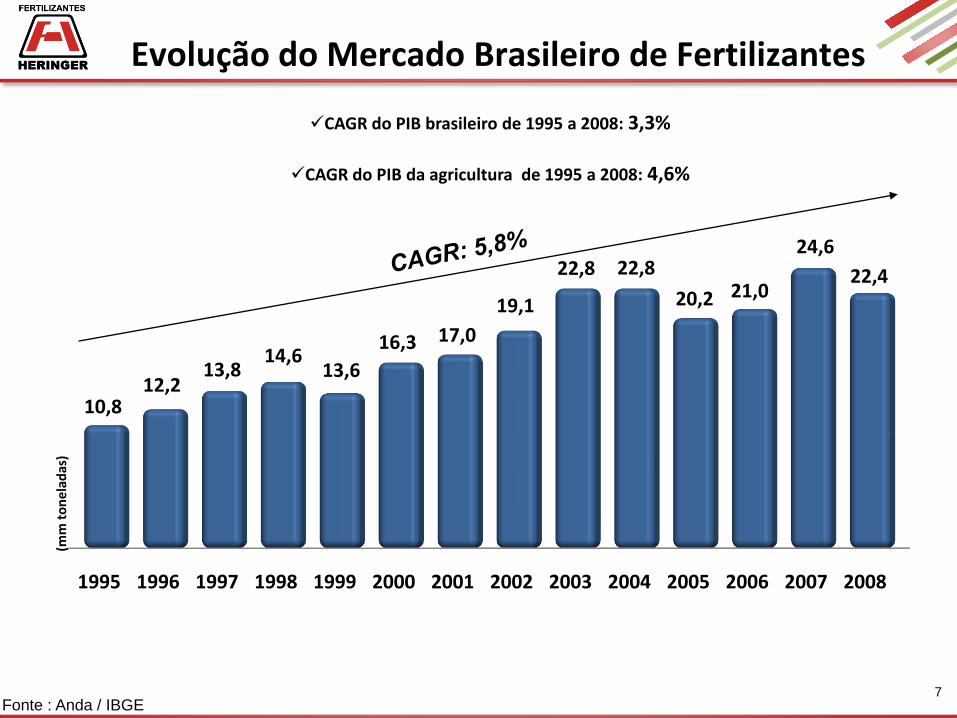

Evolução do Mercado Brasileiro de Fertilizantes

Fonte : Anda / IBGE

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

10,812,2

13,814,6

13,6

16,3 17,0

19,1

22,8 22,8

20,2 21,0

24,6

22,4

(mm

to

ne

lad

as)

CAGR do PIB brasileiro de 1995 a 2008: 3,3%

CAGR do PIB da agricultura de 1995 a 2008: 4,6%

8

Sazonalidade do Mercado Brasileiro de Fertilizantes

Fonte : Anda / 2009 Projeção Heringer

2004 2005 2006 2007 2008 2009E

65% 71% 72% 62%49%

64%

35% 29% 28% 38%51%

2o Semestre 1o Semestre

36%

Volta da sazonalidade histórica para 2009

9

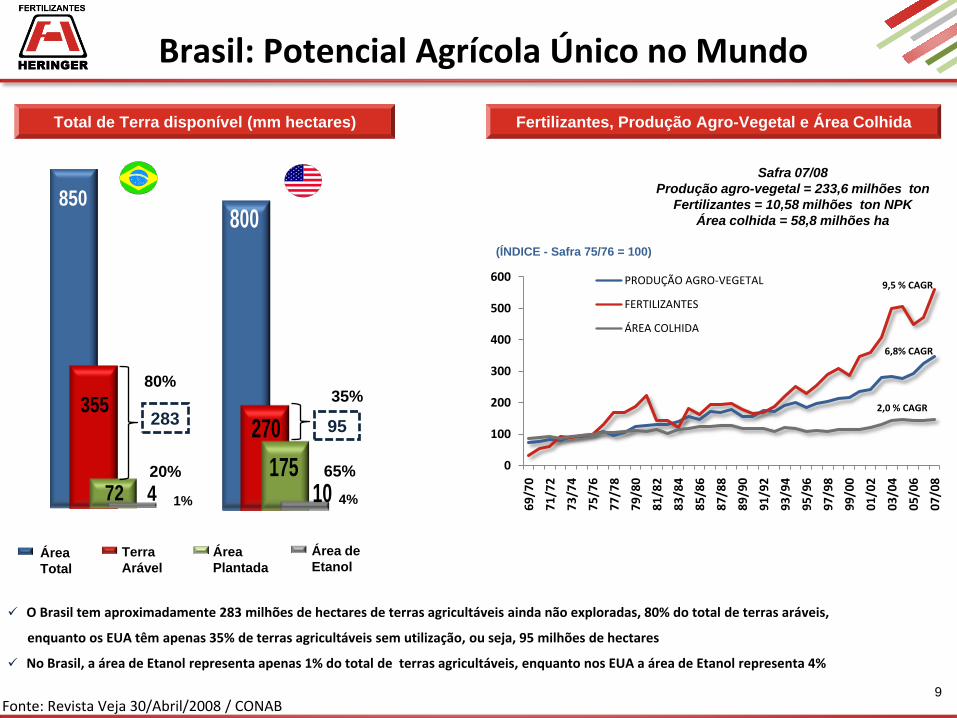

Brasil: Potencial Agrícola Único no Mundo

Total de Terra disponível (mm hectares)

Fonte: Revista Veja 30/Abril/2008 / CONAB

O Brasil tem aproximadamente 283 milhões de hectares de terras agricultáveis ainda não exploradas, 80% do total de terras aráveis,

enquanto os EUA têm apenas 35% de terras agricultáveis sem utilização, ou seja, 95 milhões de hectares

No Brasil, a área de Etanol representa apenas 1% do total de terras agricultáveis, enquanto nos EUA a área de Etanol representa 4%

Fertilizantes, Produção Agro-Vegetal e Área Colhida

Área

Total

Terra

Arável

Área

Plantada

Área de

Etanol

Safra 07/08

Produção agro-vegetal = 233,6 milhões ton

Fertilizantes = 10,58 milhões ton NPK

Área colhida = 58,8 milhões ha

850

355

72 4

800

270

17510

283 95

1%

20% 65%

4%

80%35%

(ÍNDICE - Safra 75/76 = 100)

0

100

200

300

400

500

600

69

/70

71

/72

73

/74

75

/76

77

/78

79

/80

81

/82

83

/84

85

/86

87

/88

89

/90

91

/92

93

/94

95

/96

97

/98

99

/00

01

/02

03

/04

05

/06

07

/08

PRODUÇÃO AGRO-VEGETAL

FERTILIZANTES

ÁREA COLHIDA

9,5 % CAGR

2,0 % CAGR

6,8% CAGR

10Nota: 1 AUS: Antiga União Soviética / Fonte : Anda (Anuário Estatístico 2008)

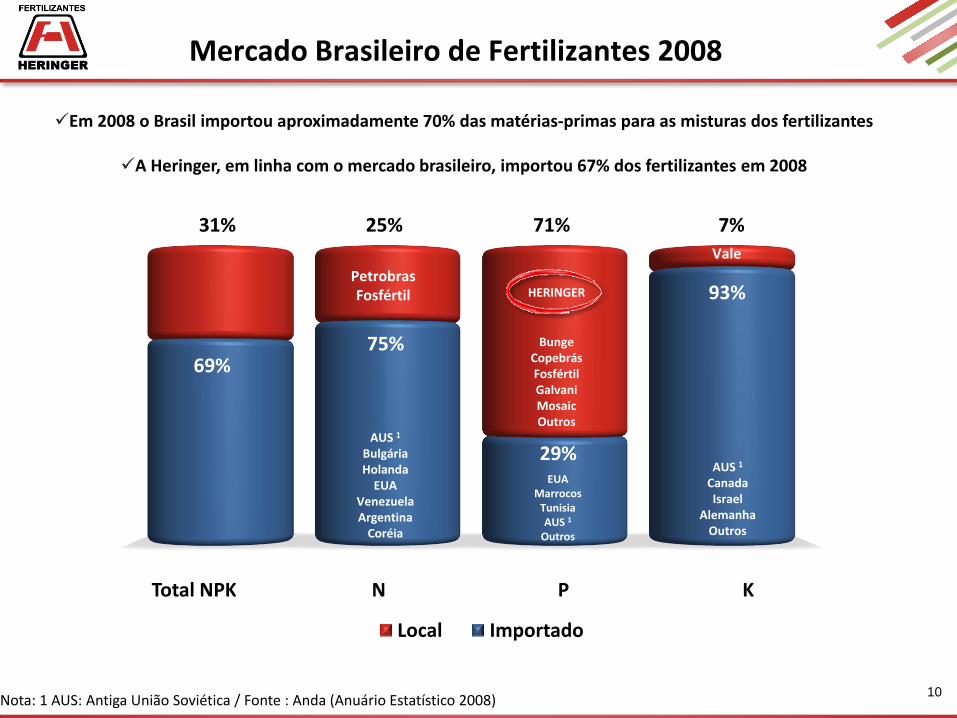

Mercado Brasileiro de Fertilizantes 2008

Em 2008 o Brasil importou aproximadamente 70% das matérias-primas para as misturas dos fertilizantes

A Heringer, em linha com o mercado brasileiro, importou 67% dos fertilizantes em 2008

Total NPK N P K

69%75%

29%

93%

31% 25% 71% 7%

Local Importado

AUS 1

BulgáriaHolanda

EUAVenezuelaArgentina

Coréia

PetrobrasFosfértil HERINGER

BungeCopebrásFosfértilGalvaniMosaicOutros

EUAMarrocos

TunisiaAUS 1

Outros

Vale

AUS 1

CanadaIsrael

AlemanhaOutros

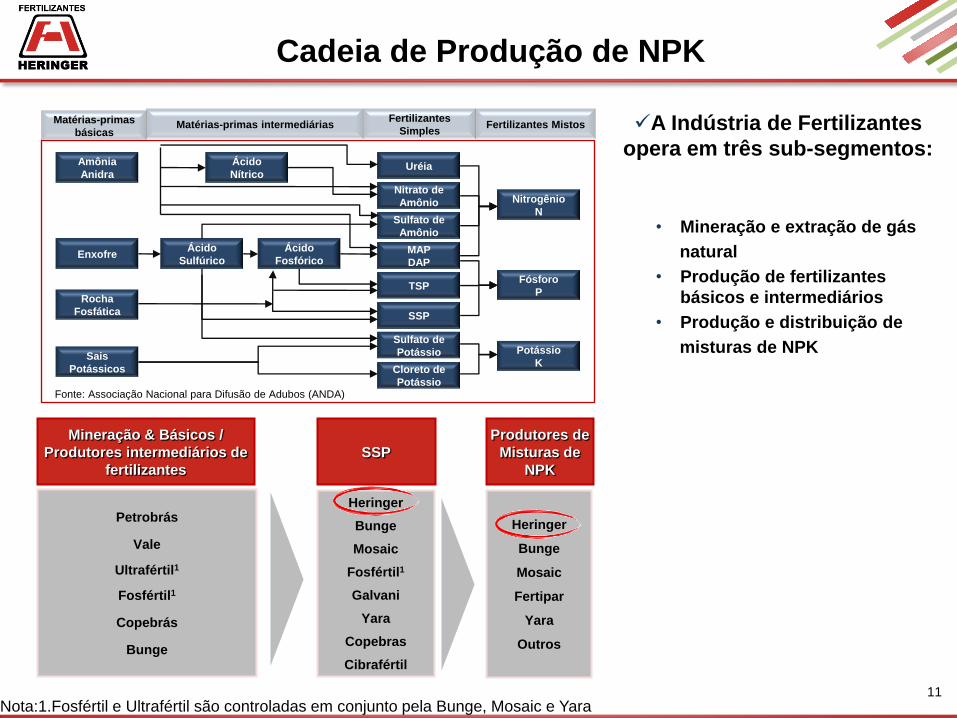

11Nota:1.Fosfértil e Ultrafértil são controladas em conjunto pela Bunge, Mosaic e Yara

Produtores de

Misturas de

NPK

Mineração & Básicos /

Produtores intermediários de

fertilizantes

Petrobrás

Vale

Ultrafértil1

Fosfértil1

Copebrás

Bunge

Heringer

Bunge

Mosaic

Fosfértil1

Galvani

Yara

Copebras

Cibrafértil

Heringer

Bunge

Mosaic

Fertipar

Yara

Outros

SSP

Cadeia de Produção de NPK

A Indústria de Fertilizantes

opera em três sub-segmentos:

• Mineração e extração de gás

natural

• Produção de fertilizantes

básicos e intermediários

• Produção e distribuição de

misturas de NPK

Amônia

Anidra

Ácido

NítricoUréia

Nitrogênio

N

Ácido

Sulfúrico

Potássio

K

Fósforo

P

Enxofre

Rocha

Fosfática

Sais

Potássicos

Sulfato de

Amônio

MAP

DAP

TSP

SSP

Sulfato de

Potássio

Cloreto de

Potássio

Nitrato de

Amônio

Ácido

Fosfórico

Fonte: Associação Nacional para Difusão de Adubos (ANDA)

Matérias-primas

básicasMatérias-primas intermediárias

Fertilizantes

SimplesFertilizantes Mistos

12

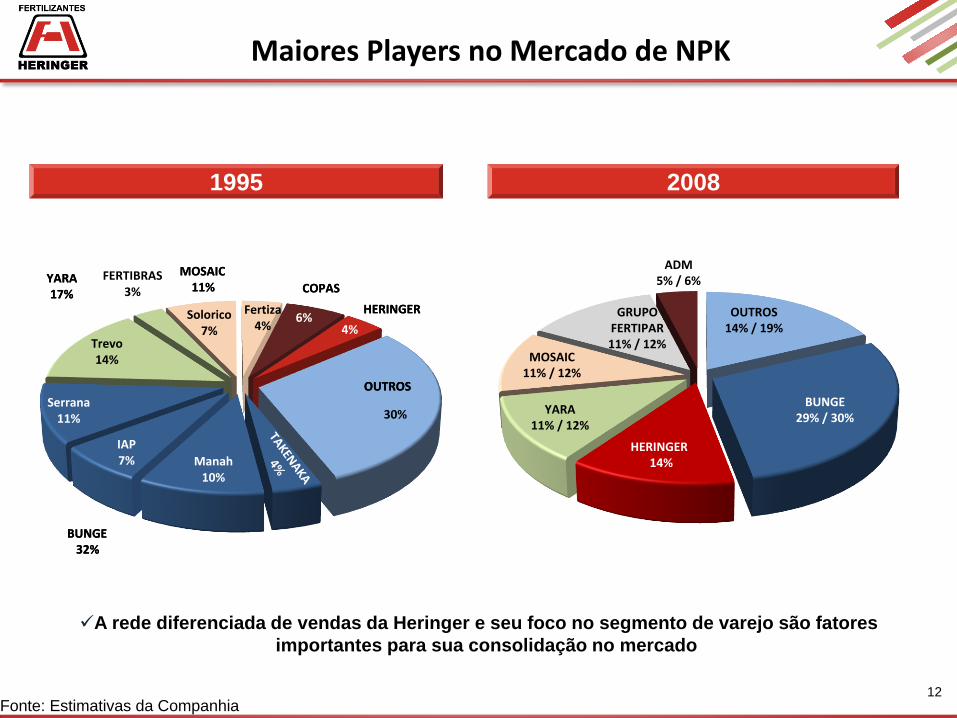

A rede diferenciada de vendas da Heringer e seu foco no segmento de varejo são fatores

importantes para sua consolidação no mercado

Maiores Players no Mercado de NPK

Fonte: Estimativas da Companhia

30%

Manah10%

IAP7%

Serrana11%

Trevo 14%

FERTIBRAS3%

Solorico7%

Fertiza4%

6%4%

OUTROS

COPAS

HERINGER

BUNGE 32%

MOSAIC 11%

YARA17%

OUTROS

COPAS

HERINGER

BUNGE 32%

MOSAIC 11%

YARA17%

OUTROS14% / 19%

BUNGE29% / 30%

HERINGER14%

ADM5% / 6%

YARA11% / 12%

GRUPO FERTIPAR11% / 12%

MOSAIC11% / 12%

20081995

13

Ciclo de Produção no Brasil

Ciclo de produção das cinco principais culturas que mais consomem fertilizantes no Brasil

CULTURAS

Colheita Colheita Safrinha

Plantio

Plantio/Cobertura

Colheita

Plantio/Cobertura

Colheita Nordeste

Plantio

Plantio de Cana de Ano

Soja

Cana

Café

FEVJAN JULJUNMAR DEZNOVOUTSETAGOMAIABR

Colheita Centro-Sul

Colheita

Plantio Safrinha

Plantio de Cana de Ano e Meio

Milho

Plantio Safrinha / Coberturas

Colheita

Nordeste

Algodão

(Mato

Grosso)

Plantio Safra

Colheita Safra Colheita Safrinha

14

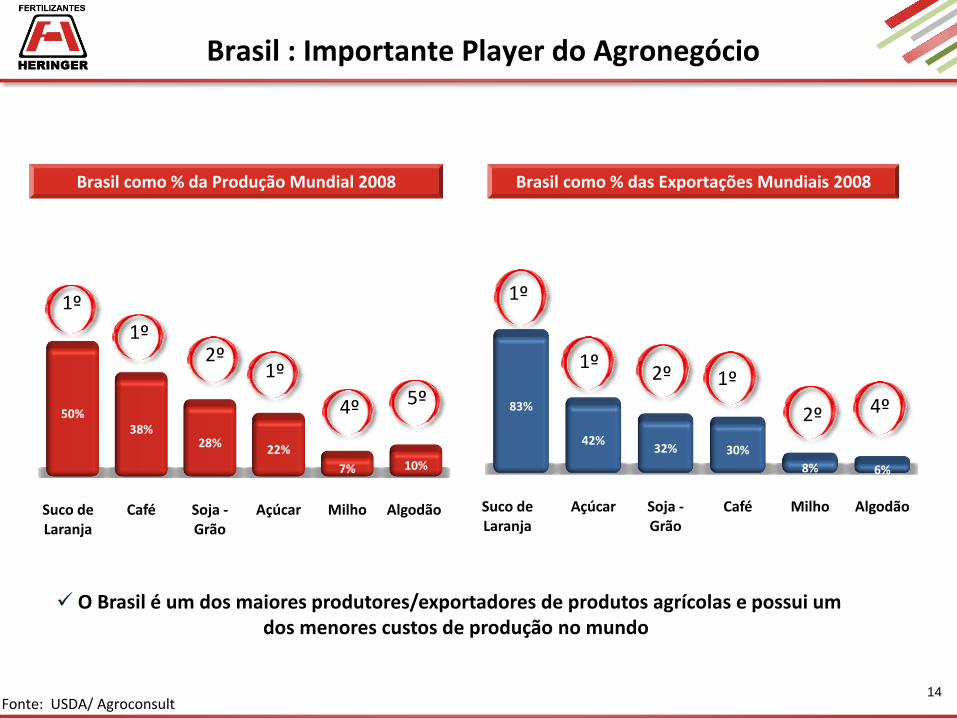

Brasil : Importante Player do Agronegócio

Brasil como % das Exportações Mundiais 2008

O Brasil é um dos maiores produtores/exportadores de produtos agrícolas e possui umdos menores custos de produção no mundo

Fonte: USDA/ Agroconsult

Brasil como % da Produção Mundial 2008

Suco de Laranja

Café Soja -Grão

Açúcar Milho Algodão

50%38%

28%22%

7% 10%

1º

1º

1º2º

4º 5º

Suco de Laranja

Açúcar Soja -Grão

Café Milho Algodão

83%

42%32% 30%

8% 6%

1º

1º1º2º

2º 4º

15

Visão Geral da Companhia

16

Visão

Ser reconhecida como a melhor empresa de nutrição vegetal e referência na difusão do uso da tecnologia na agricultura de forma

adequada e eficaz.

Missão

Oferecer ao agricultor a melhor solução em nutrição vegetal, com excelência nos serviços, inovação e

qualidade de nossos produtos, atendendo as expectativas dos clientes, acionistas e colaboradores e auxiliando na

construção de uma agricultura eficiente, rentável e sustentável.

Valores

• Respeito ao ser humano• Respeito e cumprimento dos acordos estabelecidos • Compromisso com a verdade e com o que é justo• Respeito às leis vigentes, culturas e costumes• Comunicação clara e honesta• Compromisso com o meio ambiente• Liberdade com Responsabilidade• Inovação e Criatividade

Visão, Missão e Valores da Companhia

17

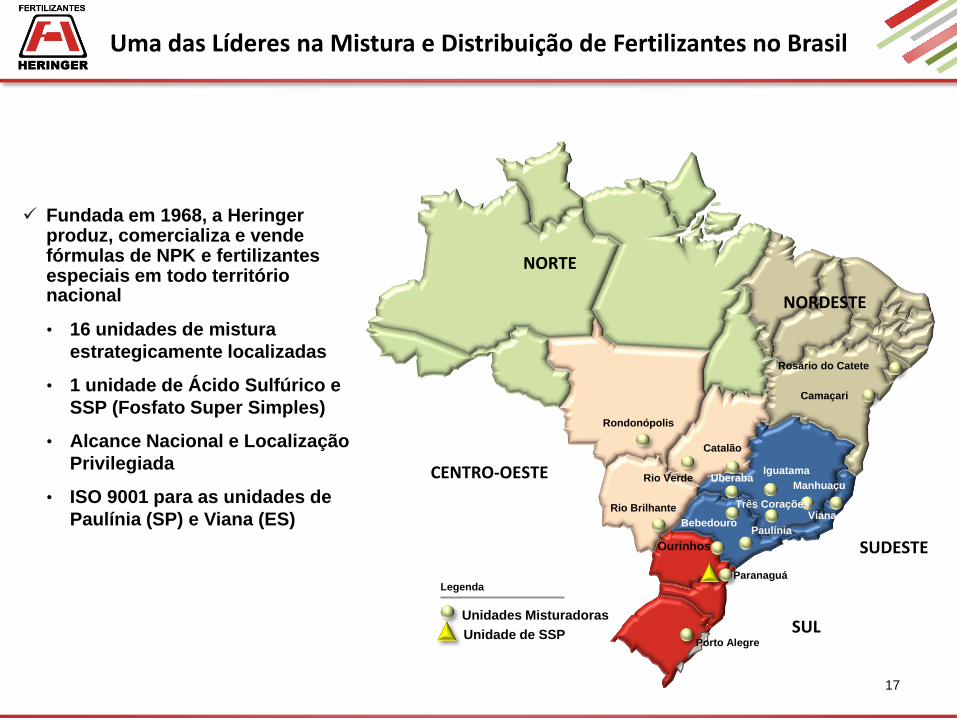

Uma das Líderes na Mistura e Distribuição de Fertilizantes no Brasil

Fundada em 1968, a Heringer produz, comercializa e vende fórmulas de NPK e fertilizantes especiais em todo território nacional

• 16 unidades de mistura

estrategicamente localizadas

• 1 unidade de Ácido Sulfúrico e

SSP (Fosfato Super Simples)

• Alcance Nacional e Localização

Privilegiada

• ISO 9001 para as unidades de

Paulínia (SP) e Viana (ES)

NORTE

Rosário do Catete

Camaçari

NORDESTE

Legenda

Unidades Misturadoras

Unidade de SSP

CENTRO-OESTE

Rondonópolis

Catalão

Rio Brilhante

Rio Verde

SUL

Paranaguá

Porto Alegre

Bebedouro

Ourinhos

Manhuaçu

Três Corações

Uberaba

Viana

Paulínia

Iguatama

SUDESTE

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

10,8 12,2 13,8 14,6 13,6 16,3 17,0 19,122,8 22,8 20,2 21,0

24,6 22,4

( Em

milh

õe

s d

e t

on

ela

das

)

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

0,4 0,7 0,8 1,0 1,1 1,5 1,5 1,7 2,1 2,2 2,0 2,53,3 3,2

( Em

milh

õe

s d

e t

on

ela

das

)

18

Evolução do Mercado Brasileiro e Heringer

3,7% Market Share da Heringer 14,1%

Fonte: Anda

Soja20%

Milho18%

Cana 17%

Café 16%

Reflorest. 8% Outros

21%

19

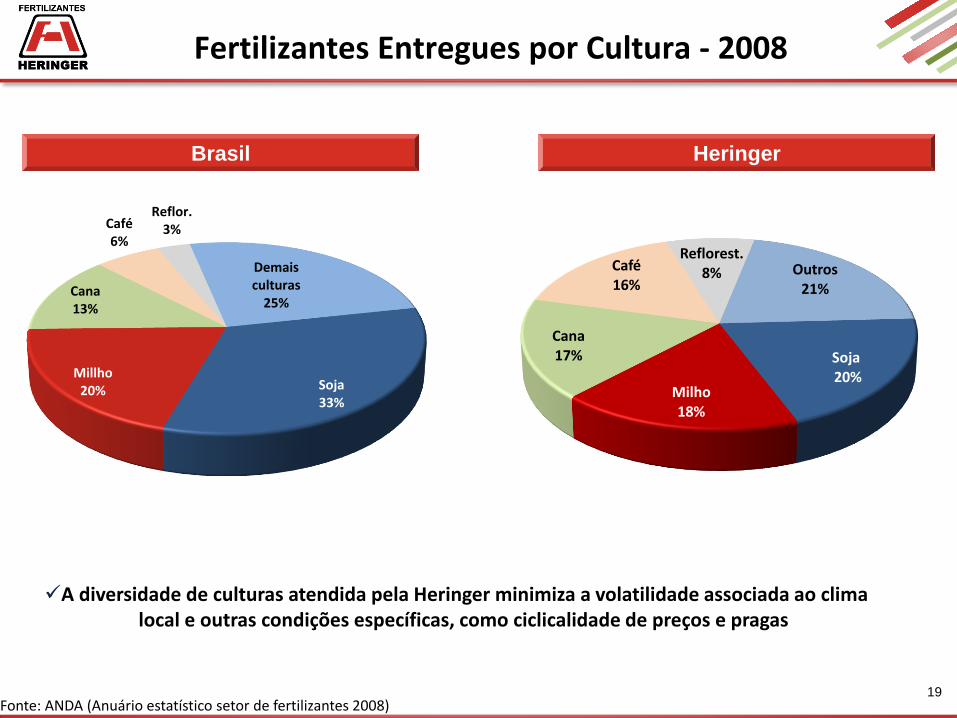

Fertilizantes Entregues por Cultura - 2008

A diversidade de culturas atendida pela Heringer minimiza a volatilidade associada ao climalocal e outras condições específicas, como ciclicalidade de preços e pragas

Fonte: ANDA (Anuário estatístico setor de fertilizantes 2008)

Brasil Heringer

Soja33%

Millho20%

Cana13%

Café6%

Reflor.3%

Demais culturas

25%

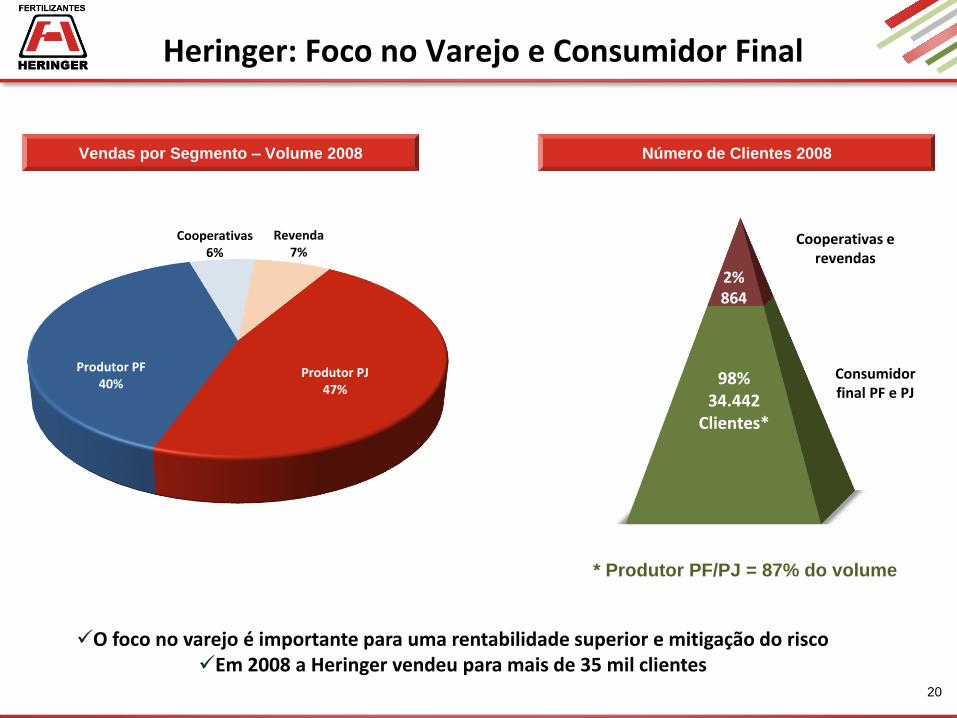

2%864

98%34.442

Clientes*

Cooperativas e revendas

Consumidor final PF e PJ

20

Heringer: Foco no Varejo e Consumidor Final

O foco no varejo é importante para uma rentabilidade superior e mitigação do riscoEm 2008 a Heringer vendeu para mais de 35 mil clientes

Vendas por Segmento – Volume 2008 Número de Clientes 2008

* Produtor PF/PJ = 87% do volume

Cooperativas6%

Revenda7%

Produtor PJ47%

Produtor PF40%

21

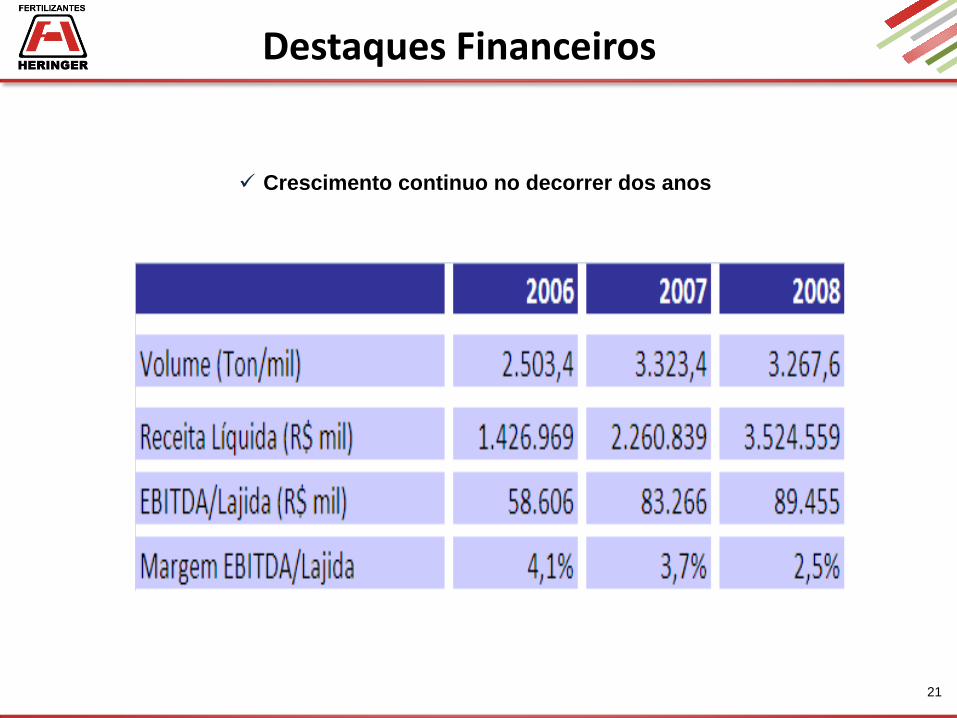

Destaques Financeiros

Crescimento continuo no decorrer dos anos