melhores ações da bolsa 40 - d16tx2g42gr17g.cloudfront.net · e meu histórico recente fala por...

TRANSCRIPT

29 DE SETEMBRO DE 2016

Market Timing

• I was born ready! • Moats, margem, psicológico e barato • Liquidações da Semana

por Bruce Barbosa, Analista CNPI*

Nos últimos dias, recebemos diversos e-mails com um conteúdo mais ou menos assim:

“O mercado lá fora pode piorar e as ações do Brasil vão cair. Não é melhor vender minhas ações e recomprá-las depois, mais barato?”.

Em tempos remotos, em meus primeiros dias de Empiricus, respondia a esse tipo de e-mail com um sonoro: “Não faço a menor ideia”.

Mas muita gente ficava ofendida com nossa franca honestidade.

É impressionante como muita gente simplesmente sabe o que acontecerá com o mercado.

Nós temos menos certeza sobre nossas próprias convicções.

E meu histórico recente fala por si só. Eu tenho um péssimo market timing – saímos de Suzano a R$ 9,99 e as ações estão R$ 10,31. Saímos de Pão de Açúcar a R$ 50,72 e as ações estão a 54,70.

Contra fatos não há argumentos.

O próprio Warren Buffett fala constantemente que simplesmente não tenta prever o que acontecerá com o mercado. Mesmo para ele, o timing é impossível de prever, por isso ele foca na análise das companhias.

Mas claro que falar é muito mais difícil que fazer.

1

Interessante notar que tivemos um ótimo evento com o Jim Rickards na semana passada. Jim é o principal editor de nossa afiliada global (Agora) e nos deu o prazer de uma visita para comentar sobre o que vê na economia global para os próximos anos.

No video a seguir (link) ele comenta sobre algumas perguntas de assinantes e interessados.

O vídeo do evento em si ainda não está disponível.

Ele fala claramente dos riscos da economia global e das muitas formas que uma curva mal feita na pista sinuosa que teremos à frente pode nos jogar para a direção do penhasco.

O horizonte começa a ser tomado pela concentração de nuvens carregadas.

Apertem os cintos!

Mas vivemos em uma realidade completamente diferente da dos países centrais. Mesmo assim, os pontos levantados por ele nos levam a uma discussão mais profunda.

Com rendimentos de 35% no ano, não deveríamos aliviar o barco com a chegada de uma tempestade?

São diversos os gatilhos que podem causar uma crise nos mercado globais.

Olhamos com muita preocupação o ambiente de juros zero ou negativos e a forte dependência dos mercados com estímulos fornecidos pelos Bancos Centrais.

Apesar de nunca acontecer como esperamos, esses são alguns dos problemas que podem desencadear um onda de aversão a risco global:

• O Fed pode subir juros e desencadear uma crise global; • A economia superalavancada da China pode tropeçar e desencadear uma crise; • Os bancos europeus podem ter mais problemas que imaginamos, obrigando os reguladores a

salvar as instituições e piorando o crédito dos países (novamente); • O Brexit e a fuga em massa de empresas do Reino Unido podem desencadear uma crise.

2

Jim Rickards, ao contrário deste que vos fala, é um eterno pessimista. Sua visão de mundo, em uma realidade de juros de 0% ao ano e economias estagnadas, é bastante diferente da nossa.

Não podemos confundir nossa realidade com a deles.

No Brasil, vivemos em uma bolha – por bem ou por mal. E essa realidade foi extremamente negativo para nós, brasileiros, pelos últimos anos.

Passamos pelo pior período econômico dos últimos 100 anos. E ainda mal sabemos se vamos emergir dele.

Reclamamos dos políticos brasileiros. Mas os políticos locais, hoje, estão a anos luz dos internacionais. Por algum milagre, estamos focados em REALMENTE resolver os problemas. Enquanto isso, os políticos das maiores economias do mundo ainda não perceberam a necessidade de reformas econômicas que levem seus países de volta à trajetória do crescimento.

Não são só os políticos brasileiros que ficam presos em seu mundinho e não percebem o mundo passando a sua porta.

I was born ready

Não vou mentir.

Eu estou começando a me preocupar com o ambiente lá fora também. Eu acho, sim, que as ações podem cair (bastante) se algo mais grave acontecer nas maiores economias do mundo.

Mas sabendo que a chuva se aproxima, paramos nossa viagem? Mudamos de rota?

Ou apenas compramos um guarda-chuva?

Mas, e se já temos alguns guarda-chuvas à mão?

Podemos até nos molhar um pouco, é inevitável, mas teremos certeza de continuar nossa jornada.

No cenário de crise não adianta tentar prever o tempo. O melhor é construir uma arca de Noé.

Se tentamos acertar as altas e baixas, acabamos perdendo os movimentos que realmente importam na bolsa.

A tempestade pode simplesmente dissipar-se antes de chegarmos até ela. Ou podemos subir 30% até lá e cair apenas 20%.

Vários estudos comentam como mais da metade do movimento de alta da bolsa anual acontece em apenas cinco dias.

Para proteger nosso portfólio contra os furacões imprevisíveis, não dependemos de Market Timing, nossa estratégia de investimento já foi criada utilizando um conjunto de proteções contra furacões:

3

• Compramos apenas bons negócios, altamente conservadores (Moats); • Compramos a preços atrativos (margem de segurança); • Temos confiança em nossas decisões de investimento (o psicológico); • Temos capital disponível para novas compras (comprando barato).

Vamos elaborar sobre eles abaixo…

Base sólida, muros elevados e Moats

Como comentamos no relatório de "8/9/16: O investimento mais conservador do mundo", procuramos apenas pelas companhias mais lucrativas e mais sólidas.

Vivemos em um país fechado.

Vamos raciocinar. Se acontecer algum soluço lá fora, qual será o impacto nos lucros das empresas locais?

Olhando os resultados das companhias, o que acontece aqui depende muito mais da aprovação do Teto Fiscal e das reformas que Temer está prometendo fazer.

Caso as reformas não passem, aí sim, recomendamos vender todas as posições e enviar todo o seu dinheiro para o exterior.

Dado que somos um país de economia fechada, os problemas lá fora têm pouca relevância para os resultados das companhias locais.

Mas não quer dizer que as ações não irão chacoalhar (muito).

A economia é fechada, mas nosso mercado financeiro é bastante aberto. Líquido e sempre no radar dos investidores internacionais.

Vamos sim, seguir os mercados no exterior. No curto prazo, quem manda é o fluxo.

Mas as ações aqui já estão sofrendo com o medo lá de fora. Se nada acontecer, podemos ter uma alta forte – assim como tivemos em fevereiro.

Nossas ações são como castelos medievais. Sólidas e bem protegidas por fossos (Moats).

4

A lucratividade das companhias funciona como uma defesa natural contra revezes de mercado.

A lucratividade torna as empresas antifrágeis – cai menos nas baixas e sobe mais nas altas.

Dívidas reduzidas, estabilidade de resultados, setor sólido, todas essas características elevam a solidez de uma empresa – e de suas ações.

E isso nos dá conforto, pois elas também terão performance sólida com mercados em queda.

Não quer dizer que as ações não vão cair.

Quer dizer apenas que os resultados das companhias provavelmente sofrerão pouco com a passagem do furacão.

Diferente das ações que mais subiram este ano. Algumas delas com os mesmos níveis de proteção de um casebre.

Margem de segurança

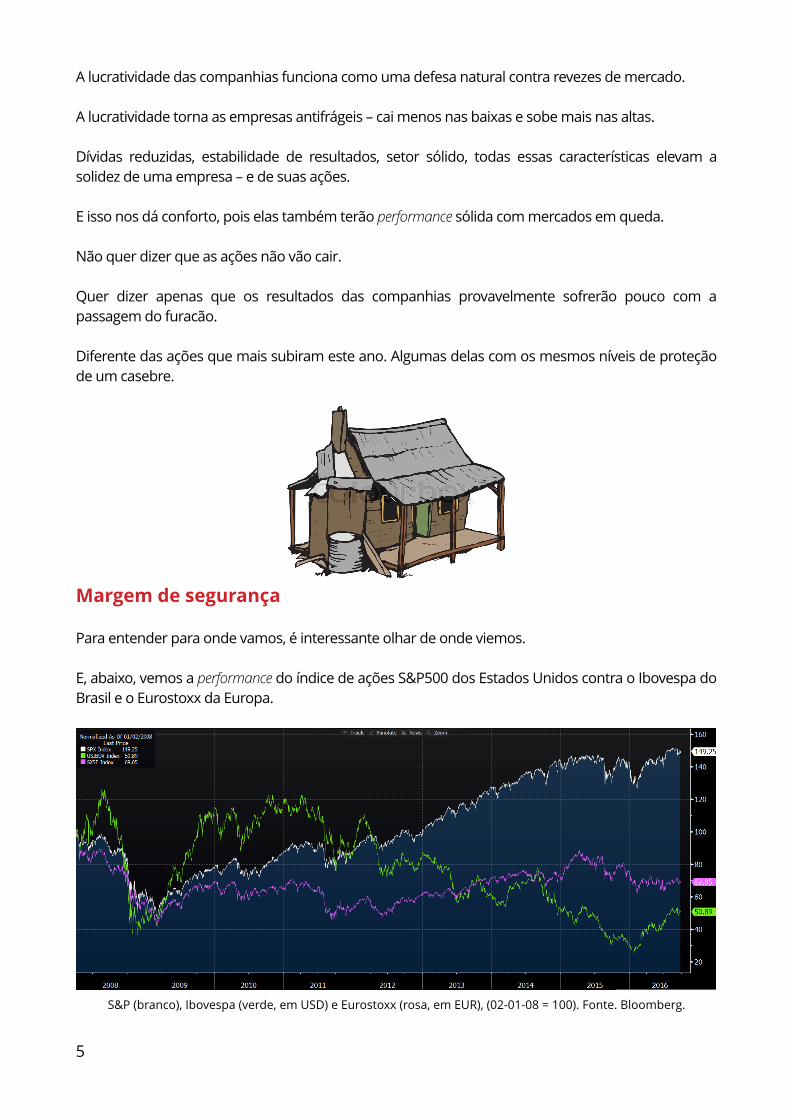

Para entender para onde vamos, é interessante olhar de onde viemos.

E, abaixo, vemos a performance do índice de ações S&P500 dos Estados Unidos contra o Ibovespa do Brasil e o Eurostoxx da Europa.

S&P (branco), Ibovespa (verde, em USD) e Eurostoxx (rosa, em EUR), (02-01-08 = 100). Fonte. Bloomberg.

5

Enquanto o SPX subia 50% desde o início de 2008, mesmo com a crise subprime, nós caímos 49% em dólar.

O índice europeu caiu após a crise e ainda não teve forças para se reerguer e acumula queda de 30%.

Claro, a economia americana cresce e seus juros são reduzidos, enquanto nós amargamos a pior recessão dos últimos 100 anos.

Mas os últimos anos são uma péssima base para analisarmos o que acontecerá nos próximos anos.

Podemos ver o que aconteceu com nossos juros, comparados aos americanos:

Juros de 10 anos americano (branco, eixo direito), 10 anos brasileiro (rosa, eixo esquerdo). Fonte: Bloomberg.

Os juros americanos (de 10 anos) e o equivalente brasileiro até parecem se mover de forma parecida.

A diferença é que os juros lá estão em 1,5% ao ano e aqui em 11,82% ao ano – as escalas do gráfico são diferentes.

Enquanto a inflação americana está abaixo de 2% ao ano, a nossa está perto de 8%. Juros reais negativos para eles e quase 4% positivos para nós.

Existe uma enorme diferença entre nós e eles.

Estamos voltando de uma recessão profunda, nossos juros têm o potencial de voltar a níveis mais normais nos próximos meses.

Mas nada disso ocorrerá por mágica. Dependemos muito da aprovação das reformas propostas pelo novo governo no Congresso.

Claro, se os mercados lá fora decidirem despencar nas próximas semanas, nosso mercado será tragado com eles.

6

Mas nós ainda estamos muito mais baratos. Ainda não tivemos tempo de recuperar o tempo perdido.

Buffett, não faz market timing.

Claro, ele se preocupa em comprar ações quando elas estão baratas, mas o sábio está comprando ações americanas neste exato momento. Mas não quaisquer ações.

Buffett entende que a média do mercado americano está cara. Mesmo assim, consegue perceber no meio da multidão algumas ações interessantes.

Por exemplo, Buffett comprou mais US$ 1,4 bilhão em ações da companhia Phillips 66, uma companhia que produz gás natural e produtos petroquímicos.

Se o foco é comprar boas empresas que podem se tornar ainda melhores com o tempo. Devemos prestar atenção somente nos resultados que elas geram – seus lucros.

E, pagando um preço adequado nas ações, minimizamos o risco.

O psicológico importa

Simplesmente, se não vamos vender nossas ações amanhã, os movimentos de mercado hoje importam muito pouco.

Para nós, queda de preços significa apenas oportunidade de compra.

Se você não vai comprar mais ações, nem olhe os preços. Se for comprar mais ações, sugerimos seguir o ranking das Liquidações da Semana.

Os movimentos mexem com nosso psicológico – faz mal ficar observando o vaivém minuto a minuto do mercado.

Por isso, compramos ações que gostaríamos de carregar por anos. E não compramos ações e tentamos vendê-las daqui a cinco minutos, 10% mais caras.

Claro, algumas vezes os fundamentos mudam (PCAR) ou assumimos um erro e zeramos a posição (SUZB).

Somente tendo o psicológico em dia conseguimos comprar ações quando o mercado está despencando.

Mas se você está muito desconfortável, perdendo o sono, ou esteja com o trabalho prejudicado, é sinal que sua exposição às ações está demasiadamente alta.

E este é um bom momento para reduzir as posições para os sobrealocados.

Algum desconforto é normal. Sempre temos algum temor e isso faz bem para pensarmos com ainda mais profundidade nos investimentos que fazemos.

7

Somente tendo confiança nas empresas que investimos é possível comprar mais ações quando todos estão correndo para fora da bolsa.

O mais importante para se tornar um investidor ganhador é o psicológico – que depende de confiar em sua estratégia de investimentos.

Quanto mais barato melhor

Quem ainda possui dinheiro entrando deveria adorar quando as ações caem.

Afinal, é uma nova oportunidade de compra de ações ainda mais baratas. Além disso, é uma maneira inteligente de proteger seu portfólio.

Quanto mais barato comprarmos menor o risco.

Se tivermos capital entrante quando as ações afundam, reduzimos nosso custo.

Mas nem sempre acontece da forma que gostaríamos.

Pessoalmente, tendo a ser como Warren Buffett. Quedas nos preços das ações são ótimas oportunidades de investimento.

Claro, sempre corre aquele frio na espinha. A enorme dúvida de que alguém no mercado sabe mais que eu sempre passa pela cabeça.

Mas sempre procuro comprar algo mensalmente após pagar aluguel e juntar com os dividendos recebidos no mês.

Às vezes, até faço compras com o mercado em alta. O medo de perder o movimento de alta muitas vezes me fez comprar nas altas, ao contrário do que a teoria prega.

Mas algumas vezes também acerto as mínimas.

No geral, acreditamos sim que os preços das ações ainda estão baixos.

É um ótimo momento para ativos de risco no Brasil, após os piores dois anos dos últimos 100 anos (ou mais).

Imaginamos que a probabilidade de piorar é baixa. Mas a melhora pode ser muito mais aguda que todo mundo espera...

Nem precisamos do Brasil explodindo nos próximos 5-10 anos. Teremos ótimos retornos com ações se o país voltar a crescer apenas 2% ao ano.

8

As Liquidações da Semana

Novamente, nossos recados enfadonhos semanais:

• Não sabemos o que acontecerá com o mercado; • Boas empresas e boas ações são coisas completamente diferentes; • Recomendamos que os assinantes sejam céticos com nossas recomendações; • Recomendamos investir dinheiro novo nessa ordem; • As variações de preços das ações mudam nossas preferências; • É muito mais fácil comprar ações quando elas estão extremamente baratas; • Sugerimos enormemente que os assinantes leiam os relatórios específicos de cada empresa; • Estas não são nossas preferências de alocação de portfólio; • Não recomendamos vender posições.

Nossas ações ficaram estáveis na semana, mas o IBOV subiu 1,7%.

A maioria das ações ficou no 0x0. Para aqueles que possuem capital disponível, as oportunidades são enormes.

Vimos os juros futuros despencarem esta semana. Mas o movimento não foi acompanhado pela bolsa.

Por isso fizemos uma mudança no ranking.

Elevamos Eztec e SCAR, duas empresas mais expostas a juros de nossa carteira.

Eztec foi prejudicada pelo pedido de recuperação de algumas pares do setor, mas a companhia não poderia ser mais diferenciada. Eztec não tem dívidas.

Ainda procuramos a camisa 11, após liberarmos a vaga de PCAR.

Não queremos demorar muito para não perder o (possível) rali com a aprovação do teto fiscal em dezembro – ou até antes.

9

Teremos novidades, brevemente.

Lembrando que recomendamos compra das ações na ordem acima. Recomendamos compras de todas as ações que estejam abaixo do teto – todas as ações estão abaixo do teto.

Os tetos para as ações estão na planilha de trades ativos, abaixo.

Teto não é preço-alvo. Teto é somente uma recomendação do máximo que pagaríamos por uma ação naquele momento.

Abraço!

Bruce.

Nosso canal de discussão

Convido o assinante a participar – com críticas e sugestões – através do e-mail que criamos especialmente para isso: [email protected]

Não podemos responder a todas as dúvidas individualmente, mas abordaremos os tópicos mais relevantes em futuros relatórios.

10

11

Carteira das Melhores Ações da Bolsa – Trades Ativos

Ativo Data Entrada Preço Entrada Preço Atual Var. Teto

CVCB3 10/dez/2015 12.39 24.00 93.70% 26.00

KROT3 10/set/2015 8.39 15.46 84.27% 16.00

NATU3 17/set/2015 20.57 30.77 49.59% 35.00

BBAS3 02/06/2016 16.24 23.31 43.53% 25.00

ITSA4 03/set/2015 6.21 8.62 38.81% 10.00

HGTX3 30/dez/2015 14.65 18.36 25.32% 20.00

EZTC3 16/jul/2015 13.07 15.59 19.28% 20.00

GRND3 7/abr/2015 15.26 17.95 17.63% 20.00

SCAR3 7/abr/2016 23.83 27.00 13.30% 30.00

PTBL3 04/08/2016 2.55 2.75 7.84% 3.00

Carteira de Melhores Ações da Bolsa – Trades Concluídos

Ativo Data Entrada Data Fechamento

Preço Entrada

Preço Fechamento Var. Teto

CGAS5 30/dez/2015 19/fev/2016 29.98 35.50 18.41% -

CIEL3 30/dez/2015 09/jun/2016 27.75 33.58 21.01% -

SUZB5 30/dez/2015 25/ago/2016 18.29 9.99 -45.38% -

PCAR4 19/fev/2015 15/set/2016 90.07 50.72 -43.69% -

(*) As recomendações da carteira pressupõem um horizonte mínimo de carregamento de 24 meses, e um horizonte ideal de 36 a 60 meses.

(**) Os valores de teto representam pontos máximos aceitáveis para entrada no papel (não

confundir com preço-alvo).

(***) Os preços de entrada são baseados no fechamento anterior à data de entrada e ajustados de

forma a contabilizar eventos de custódia (dividendos, JCP, grupamentos, desdobramentos, bonificações e subscrições).

Track Record

Disclosure Elaborado por analistas independentes da Empiricus, este relatório é de uso exclusivo de seu destinatário, não pode ser reproduzido ou distribuído, no todo ou em parte, a qualquer terceiro sem autorização expressa. O estudo é baseado em informações disponíveis ao público, consideradas confiáveis na data de publicação. Posto que as opiniões nascem de julgamentos e estimativas, estão sujeitas a mudanças.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre os analistas da Empiricus e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias.

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação.

Os analistas responsáveis pela elaboração deste relatório declaram, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente as suas opiniões pessoais e foram elaboradas de forma independente.

* O analista Bruce Barbosa é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

(*) A reprodução indevida, não autorizada, deste relatório ou de qualquer parte dele

sujeitará o infrator a multa de até 3 mil vezes o valor do relatório, à apreensão das cópias

ilegais, à responsabilidade reparatória civil e persecução criminal, nos termos dos artigos

102 e seguintes da Lei 9.610/98.

12