material de apoio terceiro setor -...

TRANSCRIPT

1

CONTABILIDADE TERCEIRO SETOR

Material de Apoio

Elaborado pelo Professor Olair Ferreira Nunes

Atualizado com a legislação até dezembro de 2009.

SUMÁRIO

2

1. CONCEITOS........................................................................................................................................5

1.1. Terminologias..............................................................................................................................6

1.2. Características do Terceiro Setor................................................................................................7

1.3. Classificação e Categoria das Entidades do Terceiro Setor .......................................................7

1.4. Entidade Filantrópica...................................................................................................................8

2. CONSTITUIÇÃO DE ASSOCIAÇÃO E FUNDAÇÃO PRIVADO..........................................................9

2.1. Associação..................................................................................................................................9

2.1.1 Aspectos Legais para criação da Associação.....................................................................10

2.1.2 Criação da Associação .......................................................................................................10

2.1.3 Conteúdo do Estatuto .........................................................................................................10

2.1.4 Direitos e deveres do associado .........................................................................................11

2.1.5 Competências da assembléia geral ....................................................................................11

2.1.6 Do patrimônio na dissolução...............................................................................................11

2.2. Fundação ..................................................................................................................................12

2.2.1 Criação da Fundação..........................................................................................................13

2.2.2 Controle das fundações ......................................................................................................14

2.2.3 Alteração do estatuto ..........................................................................................................14

2.2.4 Extinção da Fundação ........................................................................................................14

3. LEGISLAÇÃO ....................................................................................................................................15

3.1. Imunidade Tributária .................................................................................................................15

3.1.1 Distinção entre Imunidade e Isenção..................................................................................17

4. CONTABILIDADE DO TERCEIRO SETOR.......................................................................................19

4.1. Plano de Contas........................................................................................................................19

4.2. Provisões de Férias...................................................................................................................23

4.2.1 Provisão deve ser constituída .............................................................................................23

4.2.2 Contabilização do pagamento das férias ............................................................................26

4.3. Provisão para 13º Salário..........................................................................................................27

4.3.1 Contabilização do adiantamento do 13º salário ..................................................................29

4.3.2 13º Salário Proporcional, por ocasião da rescisão contratual.............................................30

4.3.3 Pagamento da 2ª parcela do 13º salário.............................................................................30

5. APLICAÇÃO DOS PRINCÍPIOS FUNDAMENTAIS DA CONTABILIDADE .......................................32

5.1. Princípios Fundamentais de Contabilidade ...............................................................................34

5.1.1 O Princípio da Entidade ......................................................................................................34

5.1.2 O Princípio da Continuidade ...............................................................................................34

5.1.3 O Princípio da Oportunidade...............................................................................................35

5.1.4 O Princípio do Registro pelo Valor Original.........................................................................36

5.1.5 O Princípio da Atualização Monetária.................................................................................36

5.1.6 O Princípio da Competência ...............................................................................................37

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

3

5.1.7 O Princípio da Prudência ....................................................................................................38

6. GESTÃO CONTÁBIL PARA AS ENTIDADES SEM FINS LUCRATIVOS .........................................40

6.1. Dos Recursos............................................................................................................................40

6.1.1 Doações..............................................................................................................................41

6.1.2 Voluntariado........................................................................................................................43

6.1.3 Subvenção ..........................................................................................................................44

6.1.4 Doações com restrição .......................................................................................................45

6.1.5 Convênios ...........................................................................................................................45

7. DEMONSTRAÇÕES CONTÁBEIS ....................................................................................................49

7.1. Demonstração do Superávit ou Déficit do Exercício .................................................................50

7.2. Balanço .....................................................................................................................................51

7.3. Demonstração das Mutações do Patrimônio Social - DMPS ....................................................52

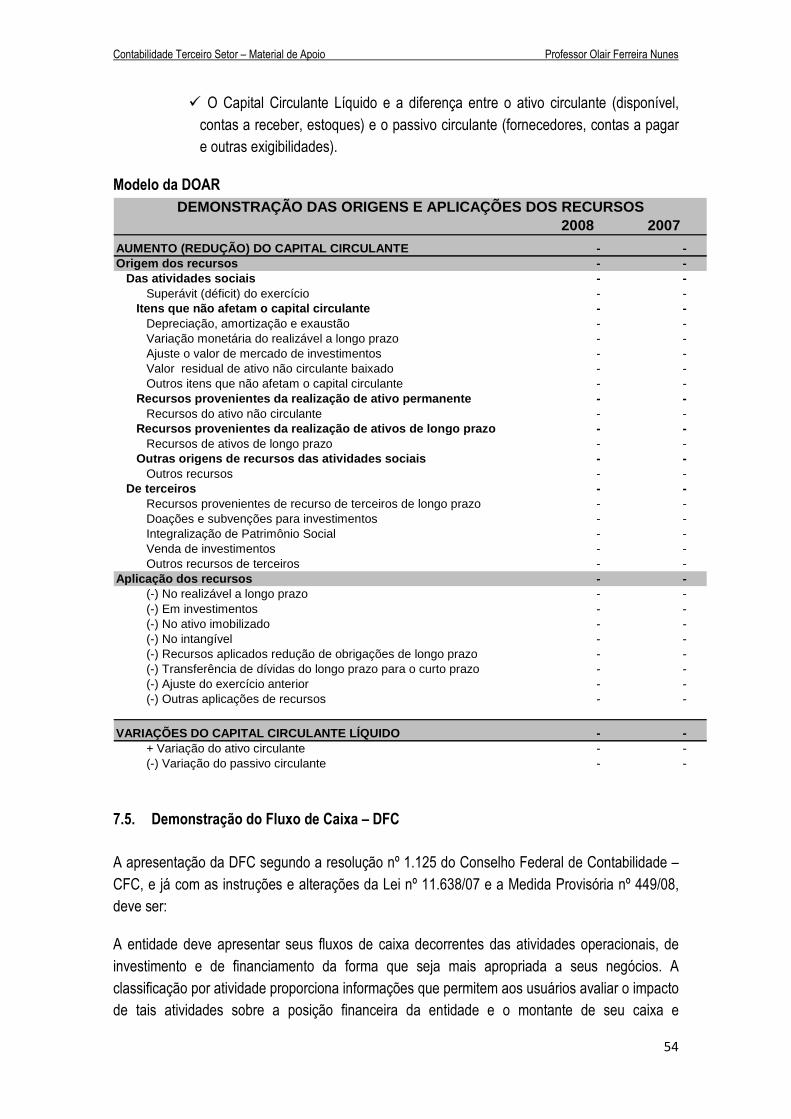

7.4. Demonstração das Origens e Aplicações de Recursos - DOAR...............................................53

7.5. Demonstração do Fluxo de Caixa – DFC..................................................................................54

7.6. Demonstração do Valor Adicionado – DVA...............................................................................58

7.7. Notas Explicativas .....................................................................................................................59

8. CONTROLE INTERNO......................................................................................................................62

9. OBRIGAÇÕES PRINCIPAIS E ACESSÓRIAS ..................................................................................65

9.1. Imposto de Renda – IR e Declaração do Imposto de Renda Pessoa Jurídica – DIPJ..............66

9.2. Contribuição para o Programa de Integração Social – PIS.......................................................67

9.3. Contribuição para Financiamento da Seguridade Social – COFINS e Contribuição Social sobre o Lucro Líquido – CSLL..........................................................................................................................68

9.4. Declaração de Imposto de Renda Retido na Fonte (DIRF).......................................................68

9.5. Declaração de Débitos e Créditos Federais (DCTF) e Demonstrativos de Contribuições Sociais (DACON) ................................................................................................................................................68

9.6. Obrigações Acessórias Referentes ao Ministério do Trabalho e Emprego (MTE) ....................69

9.7. Consolidação das Leis do Trabalho – CLT ...............................................................................69

10. PRESTAÇÃO DE CONTAS ...............................................................................................................72

11. ANEXO I– (Constituição da Entidade) ...............................................................................................75

11.1. Ata de Criação da Associação ..................................................................................................75

11.2. Estatuto da Associação.............................................................................................................76

11.3. Escritura Pública de Constituição da Fundação........................................................................86

11.4. Estatuto da Fundação ...............................................................................................................88

12. ANEXO II – (Termos e ou recibos de doação).................................................................................100

12.1. Contrato de Doação ................................................................................................................100

12.2. Termo de Doação....................................................................................................................101

12.3. Termo de Doação....................................................................................................................102

12.4. Recibo de doação nos termos da IN-SRF 87/96.....................................................................103

13. ANEXO III ........................................................................................................................................104

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

4

13.1. Lei nº 8.212/1991 ....................................................................................................................104

13.2. Decreto nº 2.536/1998.............................................................................................................107

13.3. Lei nº 9.249/1995 ....................................................................................................................108

13.4. IN SRF nº 11/1996 ..................................................................................................................109

13.5. IN SRF nº 87/1996 ..................................................................................................................110

13.6. NBC T-10.19 – Entidades sem finalidade de lucros................................................................111

13.7. IN-RFB nº 971/2009 ................................................................................................................112

13.8. Decreto nº 3.048/1999.............................................................................................................114

13.9. Lei nº 12.101/2009 ..................................................................................................................121

14. BIBLIOGRAFIA ................................................................................................................................123

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

5

1. CONCEITOS

Ultimamente, o Terceiro Setor1 vem ganhando atenção especial das autoridades. Têm-se criado leis que visam a atender e a defender seus interesses. Sabe-se também que, na realidade, o que hoje é chamado Terceiro Setor deveria ser conhecido como Primeiro Setor, pois, mesmo antes de sua regulamentação, nossos antepassados praticavam ações de ajuda às pessoas menos favorecidas e carentes, ações essas que hoje são prática das instituições sem fins lucrativos, as quais constituem o segmento denominado Terceiro Setor.

ARAÚJO (2009) argumenta que o Estado é considerado como primeiro setor, que, exerce múltiplas atividades, seja, política, administrativa, econômica e financeira, com finalidade de desempenhar funções básicas que são: “instituição de dinamização de uma ordem jurídica; resolução dos conflitos sociais por meio da aplicação das normas instituídas; e, administração e gerenciamento dos bens públicos para atender às necessidades da coletividade”.

Continua ARAÚJO (2009): “No segundo setor, situam-se as empresas privadas, que exercem suas atividades com o fim de obter lucros a serem distribuídos aos investidores como remuneração do capital aplicado”.

Terceiro Setor são as entidades de fins não econômicos, que a lei tipifica como entidade sem fins lucrativos a que não apresente superávit em suas contas ou, caso o apresente em determinado exercício, destine referido resultado, integralmente, à manutenção e ao desenvolvimento dos seus objetivos sociais (Lei nº 9.532, de 1997, art. 15, § 3º, alterado pela Lei nº 9.718, de 1998, art. 10).

PAES (2006, p.122) define Terceiro Setor como:

(...) o Terceiro Setor é composto por organizações de natureza privada (sem objetivo do lucro) dedicadas à consecução de objetivos sociais ou públicos, embora não seja integrante do governo (Administração Estatal).

Pode-se, assim, conceituar o Terceiro Setor como o conjunto de organismos, organizações ou instituições sem fins lucrativos dotados de autonomia e administração própria que apresentam como função e objetivo principal atuar voluntariamente junto à sociedade civil visando ao seu aperfeiçoamento.

Mas o objetivo das entidades do terceiro setor é provocar mudanças sociais, através da transformação do individuo.

O Terceiro Setor supre de maneira atenuante às lacunas deixadas pelo Governo (primeiro setor) em ações como a educação, assistência social, saúde, comunicação, profissionalização e outras ações que visa à melhoria da sociedade, transformando os indivíduos.

1 ROCHA (2003): “O nome Terceiro Setor indica os entes que estão situados entre os setores empresarial e estatal.

Os entes que integram o Terceiro Setor são entes privados, não vinculados à organização centralizada ou

descentralizada da Administração Pública, mas que não almejam, entretanto entre seus objetivos sociais, o lucro e

que prestam serviços em áreas de relevante interesse social e público”.

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

6

Essas diferenças entre os três setores, Estado, Mercado e as Entidades de fins não econômicos parece encontrar um ponto de convivência harmônico conforme demonstra MACHADO (2008, p.32):

Vale também destacar a definição de RESENDE (2008) quando diz: “TERCEIRO SETOR é aquele que congrega as organizações que, embora prestem serviços públicos, produzam e comercializem bens e serviços, não são estatais, nem visam lucro financeiro com os empreendimentos efetivados, estando incluídas aqui, portanto, as associações, sociedades sem fins lucrativos e fundações”.

1.1. Terminologias

As entidades de fins não econômicas são conhecidas por várias terminologias, como: terceiro setor, organizações não governamentais (ONGs), organizações da sociedade civil, organizações sociais, entidades beneficentes, organizações filantrópicas etc.

O termo terceiro setor ganhou destaque no Brasil na década de 90, mas o mesmo já existia desde a época colonial.

Serão abordados os aspectos legais, ou fiscais das associações e fundações não entrará em detalhes sobre as: Organizações Civis de Interesse Público – OSCIP, Sindicatos, Associações de Classe, ou representação de categoria profissional, partidos políticos, fundações de direito público, cooperativas, religiões, ou seja, instituições religiosas e outras entidades sem fins lucrativos que não podem ser certificadas como Entidades Beneficentes de Assistência Social.

SETOR PÚBLICO – (ESTADO) Tem as ações organizadas e delimitadas por um arcabouço legal, é dotado de poderes em face da sociedade, para que possa atuar em seu benefício, devendo ter sua atuação dirigida a todos os cidadãos.

SETOR PRIVADO – (MERCADO) Tem como objetivo a troca de bens e serviços, busca o lucro e sua maximização.

TERCEIRO SETOR – (público, porém privado) É composto de organizações privadas de fins não econômicos, que visam o atendimento de necessidades coletivas da sociedade cf. art. 44 do Código Civil brasileiro (Lei 10.825, de 22 de dezembro de 2003).

Pertencem ao Terceiro Setor: associações, fundações, organizações religiosas, organizações sindicais e os partidos políticos.

A existência dos três setores é indispensável para a sociedade, visto que interagem entre si, onde um supre as necessidades do outro, buscando a harmonia entre ambos, reconhecendo a impossibilidade de atingirem seus objetivos de forma isolada.

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

7

1.2. Características do Terceiro Setor

As características das entidades sem fins lucrativos sofrem alteração na forma de gestão, e outras particularidades que será destacado. O administrador das organizações do terceiro setor tem como principal objetivo e responsabilidade gerir a entidade de forma que alcance a diretriz proposta pela a organização cumprindo a missão a que a entidade se destina.

Para Freeman e Shoulders apud OLAK e NASCIMENTO (2008, p.3) existem algumas características que são peculiares ao terceiro setor, são:

� O lucro não é razão de ser dessas entidades;

� A propriedade pertence à comunidade;

� As contribuições não dão direito ao doador de participação nos bens e serviços da organização; e,

� As principais decisões são tomadas via assembléia geral, por membros de diversos segmentos da sociedade.

As entidades sem fins lucrativos têm na missão sua razão de ser, e é o motivo de sua existência. Seu objetivo é a transformação dos indivíduos de forma que afirma DRUGKER (1994, p.14) “Provoca mudanças sociais”, enquanto as entidades com fins lucrativos têm como objetivo o lucro.

O terceiro setor devido à concorrência de recursos tem buscado a profissionalização, que também é uma forma para atender uma outra exigência da sociedade que é transparência, ou seja, onde esta sendo aplicados os recursos conseguidos. E adquirindo técnicas para mensurar os resultados sociais, visto ser de difícil quantificação monetária.

É sabido que as principais fontes de recursos financeiros e de materiais são através de doações, contribuições e subvenções.

1.3. Classificação e Categoria das Entidades do Terceiro Setor

Quanto à classificação das entidades do terceiro setor, destacam-se as de Cultura que são museus, clubes sociais etc.; Educação as escolas; Saúde os hospitais; os de Serviços Sociais tem as entidades de assistência aos idosos, deficientes, crianças, etc.; e, temos ainda as Associações de Classe e outras.

Quanto à categoria será destacado das Associações e Fundações, sabendo que existem outra como as ONGs, etc.

Associação é uma organização resultante da reunião legal entre duas ou mais pessoas, com ou sem personalidade jurídica, para a realização de um objetivo comum. Já o código civil em seu

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

8

artigo 53, tipifica: Constituem-se as associações pela união de pessoas que se organizem para fins não econômicos.

Fundação (fundação privado) sua criação é efetivada, segundo o novo código civil lei nº 10.406/2002, através de um escritura ou testamento, destina bens livres, especificando o fim a ser alcançado.

1.4. Entidade Filantrópica

Filantropia segundo o dicionário Aurélio significa Amor à humanidade. Mas é sabido também que a origem palavra filantropia é grega que ao pé da letra significa “amigo do homem”. E as entidades sem fins lucrativos, reconhecidas como filantrópicas, goza do benefício da isenção da cota patronal (INSS patronal).

Portanto, é considerada como Entidade Filantrópica, aquela que não visa lucro, e presta serviços à sociedade, não cobra os serviços prestados aos beneficiários carentes. Para ser reconhecida pelos órgãos públicos, precisa comprovar ter desenvolvido atividades em prol das pessoas carentes no mínimo pelo período de três anos, cumprir as determinações contidas no Código Nacional Tributário – CNT em seu artigo 14, conquistar o título de Utilidade Pública (federal, estadual ou municipal), adquirir junto ao Conselho Nacional de Assistência Social – CNAS, o Certificado de Entidade Beneficente de Assistência Social – CEBAS.

Para se beneficiar da isenção da cota patronal diz Instrução Normativa da Receita Federal do Brasil de nº 971 de 13 de novembro de 2009:

Art. 227. Fica isenta das contribuições de que tratam os arts. 22 e 23 da Lei

nº 8.212, de 1991, bem como das contribuições devidas a outras entidades

ou fundos, a pessoa jurídica de direito privado constituída como Entidade

Beneficente de Assistência Social (EBAS) que, cumulativamente comprove:

I - ser reconhecida como de utilidade pública federal; II - ser reconhecida como de utilidade pública estadual ou do Distrito Federal

ou municipal;

III - ser portadora do Registro e do Certificado de Entidade Beneficente de

Assistência Social (CEBAS), fornecidos pelo Conselho Nacional de Assistência Social, devendo o CEBAS ser renovado a cada 3 (três) anos;

IV - promover a assistência social beneficente aos destinatários da política

nacional de assistência social;

V - não remunerar diretores, conselheiros, sócios, instituidores ou benfeitores e não lhes conceder vantagens ou benefícios a qualquer título;

VI - aplicar integralmente o eventual resultado operacional na manutenção e

no desenvolvimento de seus objetivos institucionais, apresentando,

anualmente a RFB, relatório circunstanciado de suas atividades; VII - estar em situação regular em relação às contribuições sociais.

Quando da Prestação de Contas, será detalhado sobre Entidade Filantrópica.

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

9

2. CONSTITUIÇÃO DE ASSOCIAÇÃO E FUNDAÇÃO PRIVADO

Conforme no novo código civil, as entidades do terceiro setor, ONGs, afirmou o promotor de justiça José Eduardo Sabo Paes que “Juridicamente nós só temos, sem fins lucrativos, duas pessoas jurídicas: as associações, onde o mais importante é a confiança, é a fidúcia do relacionamento pessoal, onde o mais importante são as pessoas (universitas personarum) e as fundações, onde o bem, o patrimônio é o principal”.

ESCRITURA - Segundo o dicionário Aurélio é documento autêntico de um contrato, feito por oficial público. Pode ser também, modo ou arte de se expressar num texto literário.

ESCRITURA PÚBLICA - É um documento elaborado em cartório, por agente que detém a função pública. Esse documento é apto a ser registrado no cartório de imóveis, transmitindo a propriedade de determinado bem imóvel. É essencial aos atos relativos aos bens imóveis com valor superior a trinta vezes o salário mínimo. Além desses casos, é utilizada em outros assuntos.

ESCRITURA PARTICULAR - É um documento não elaborado em cartório, cabível nos casos em que a lei não exige que o negócio ou a celebração do fato sejam feitos por escritura pública. Assim, é feito geralmente por advogados e comerciantes.

2.1. Associação

Associação é uma forma jurídica de legalizar a união de pessoas em torno de interesse comum sem finalidades lucrativas.

O estatuto da associação deverá tornar conhecido o funcionamento dos órgãos deliberativos e administrativos. A deliberação máxima é competência da Assembléia Geral, que possui competências tais como:

� Eleger os administradores;

� Destituir os administradores;

� Aprovar as contas; e,

� Aprovar e alterar o estatuto.

Quorum mínimo Competências

Voto concorde 1ª convocação 2ª convocação

Eleger os administradores * * *

Destituir os administradores 2/3 Maioria absoluta 1/3

Aprovar as contas * * *

Alterar o estatuto 2/3 Maioria absoluta 1/3

* Não especificado no Código Civil

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

10

2.1.1 Aspectos Legais para criação da Associação

A lei nº 10.406 de 10 de janeiro de 2002 (Código Civil Brasileiro), alterado pela lei nº 10,825 de 22 de dezembro de 2003, diz no seu artigo 44:

Art. 44. São pessoas jurídicas de direito privado:

I - as associações;

II - as sociedades;

III - as fundações.

IV - as organizações religiosas;

V - os partidos políticos.

§ 1o São livres a criação, a organização, a estruturação interna e o funcionamento das organizações religiosas, sendo vedado ao poder público negar-lhes reconhecimento ou registro dos atos constitutivos e necessários ao seu funcionamento.

§ 2o As disposições concernentes às associações aplicam-se subsidiariamente às sociedades que são objeto do Livro II da Parte Especial deste Código.

§ 3o Os partidos políticos serão organizados e funcionarão conforme o disposto em lei específica.

2.1.2 Criação da Associação

Art. 53. Constituem-se as associações pela união de pessoas que se organizem para fins não econômicos.

Parágrafo único. Não há, entre os associados, direitos e obrigações recíprocos.

2.1.3 Conteúdo do Estatuto

Art. 54. Sob pena de nulidade, o estatuto das associações conterá:

I - a denominação, os fins e a sede da associação;

II - os requisitos para a admissão, demissão e exclusão dos associados;

III - os direitos e deveres dos associados;

IV - as fontes de recursos para sua manutenção;

V – o modo de constituição e de funcionamento dos órgãos deliberativos;

VI - as condições para a alteração das disposições estatutárias e para a dissolução.

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

11

VII – a forma de gestão administrativa e de aprovação das respectivas contas.

2.1.4 Direitos e deveres do associado

Art. 55. Os associados devem ter iguais direitos, mas o estatuto poderá instituir categorias com vantagens especiais.

Art. 56. A qualidade de associado é intransmissível, se o estatuto não dispuser o contrário.

Parágrafo único. Se o associado for titular de quota ou fração ideal do patrimônio da associação, a transferência daquela não importará, de per si, na atribuição da qualidade de associado ao adquirente ou ao herdeiro, salvo disposição diversa do estatuto.

Art. 57. A exclusão do associado só é admissível havendo justa causa, assim reconhecida em procedimento que assegure direito de defesa e de recurso, nos termos previstos no estatuto.

Art. 58. Nenhum associado poderá ser impedido de exercer direito ou função que lhe tenha sido legitimamente conferido, a não ser nos casos e pela forma previstos na lei ou no estatuto.

2.1.5 Competências da assembléia geral

Art. 59. Compete privativamente à assembléia geral:

I – destituir os administradores;

II – alterar o estatuto.

Parágrafo único. Para as deliberações a que se referem os incisos I e II deste artigo é exigido deliberação da assembléia especialmente convocada para esse fim, cujo quorum será o estabelecido no estatuto, bem como os critérios de eleição dos administradores.

Art. 60. A convocação dos órgãos deliberativos far-se-á na forma do estatuto, garantido a 1/5 (um quinto) dos associados o direito de promovê-la.

2.1.6 Do patrimônio na dissolução

Art. 61. Dissolvida a associação, o remanescente do seu patrimônio líquido, depois de deduzidas, se for o caso, as quotas ou frações ideais referidas no parágrafo único do art. 56, será destinado à entidade de fins não econômicos designada no estatuto, ou, omisso este, por deliberação dos associados, à instituição municipal, estadual ou federal, de fins idênticos ou semelhantes.

§ 1o Por cláusula do estatuto ou, no seu silêncio, por deliberação dos associados, podem estes, antes da destinação do remanescente referida neste artigo, receber em restituição, atualizado o respectivo valor, as contribuições que tiverem prestado ao patrimônio da associação.

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

12

§ 2o Não existindo no Município, no Estado, no Distrito Federal ou no Território, em que a associação tiver sede, instituição nas condições indicadas neste artigo, o que remanescer do seu patrimônio se devolverá à Fazenda do Estado, do Distrito Federal ou da União.

Passos para a constituição de uma associação:

Assembléia Geral de Criação da Organização

Reunião de interessados na criação da organização, onde são definidos os aspectos que irão nortear a associação, tais como: missão, objetivos, forma de atuação da diretoria e dos conselhos, principais atividades a serem desenvolvidas para o cumprimento da missão e consecução dos objetivos, entre outros aspectos que envolvem a criação da organização. Essa assembléia deverá ser presidida por um membro interessado e escolhido entre os presentes, devendo ser secretariado por um membro também escolhido entre os presentes, que irá transcrever para a ata de criação da associação todos os acontecimentos e decisões ocorridos naquela assembléia – assemelha-se muito a uma assembléia de condomínio residencial.

Aprovação dos Estatutos Depois de elaborados e lidos os estatutos da associação, a Assembléia de criação passa a discuti-los para sua aprovação formal, devendo ser transcritos na ata da fundação da organização o resultado da votação para aprovação dos estatutos e a conseqüente criação da associação.

Eleição dos Membros da Diretoria

A diretoria deve ser composta de, no mínimo, um presidente, um diretor secretário e um diretor financeiro, ou outros, em conformidade com regras impostas pelos órgãos a que a organização se sujeitará, tendo em vista que alguns tipos de organizações precisam eleger uma diretoria com um maior número de membros do que o exposto neste item. Sua eleição poderá se dar na Assembléia de Criação ou em outra, convocada para esse fim específico.

Posse dos Membros da Diretoria

Os diretores eleitos em conformidade com os estatutos aprovados em assembléia de constituição da organização serão empossados pelo presidente da assembléia de maneira formal, apondo sua assinatura no livro de ata que deverá conter espaços para esse fim.

Lavratura das Atas das Reuniões

Todas as atas de reuniões deverão ser lavradas em livro de atas apropriado, que conterá termos de abertura e de encerramento e deverá ser registrada no órgão competente (cartório de registro de títulos e documentos ou no Fórum Judicial); referida lavratura se dará pelo secretário da reunião, que assinará em conjunto com o presidente da sessão e todos os demais membros que dela participarem. Das atas serão extraídas cópias, digitadas, ou datilografadas, as quais serão assinadas e registradas, nos órgãos competentes.

Registro dos Atos Constitutivos

A organização só será reconhecida pelos órgãos públicos, de direito, após o registro de seu instrumento constitutivo (estatuto) em suas respectivas unidades. Assim, a associação deverá manter seu registro no Cartório de Registro de Pessoas Jurídicas ou no Fórum Judicial, Inscrição na Receita Federal para obtenção do número do CNPJ, Inscrição no Cadastro da Prefeitura e solicitação de Alvarás, Inscrição no Cadastro Estadual, Inscrição nas Secretarias de Ação Social, Inscrição no INSS, Inscrição na Secretaria da Educação ou outras conforme a natureza da organização etc.

Fonte: ARAÚJO (2009: 16 e 17) – Contabilidade para Organizações do Terceiro Setor

2.2. Fundação

Aspectos Legais para criação da Fundação:

A lei nº 10.406 de 10 de janeiro de 2002 (Código Civil Brasileiro), alterado pela lei nº 10,825 de 22 de dezembro de 2003, diz no seu artigo 44:

Art. 44. São pessoas jurídicas de direito privado:

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

13

I - as associações;

II - as sociedades;

III - as fundações;

IV - as organizações religiosas;

V - os partidos políticos.

§ 1o São livres a criação, a organização, a estruturação interna e o funcionamento das organizações religiosas, sendo vedado ao poder público negar-lhes reconhecimento ou registro dos atos constitutivos e necessários ao seu funcionamento.

§ 2o As disposições concernentes às associações aplicam-se subsidiariamente às sociedades que são objeto do Livro II da Parte Especial deste Código.

§ 3o Os partidos políticos serão organizados e funcionarão conforme o disposto em lei específica.

2.2.1 Criação da Fundação

Art. 62. Para criar uma fundação, o seu instituidor fará, por escritura pública ou testamento, dotação especial de bens livres, especificando o fim a que se destina, e declarando, se quiser, a maneira de administrá-la.

Parágrafo único. A fundação somente poderá constituir-se para fins religiosos, morais, culturais ou de assistência.

Art. 63. Quando insuficientes para constituir a fundação, os bens a ela destinados serão, se de outro modo não dispuser o instituidor, incorporados em outra fundação que se proponha a fim igual ou semelhante.

Art. 64. Constituída a fundação por negócio jurídico entre vivos, o instituidor é obrigado a transferir-lhe a propriedade, ou outro direito real, sobre os bens dotados, e, se não o fizer, serão registrados, em nome dela, por mandado judicial.

Art. 65. Aqueles a quem o instituidor cometer a aplicação do patrimônio, em tendo ciência do encargo, formularão logo, de acordo com as suas bases (art. 62), o estatuto da fundação projetada, submetendo-o, em seguida, à aprovação da autoridade competente, com recurso ao juiz.

Parágrafo único. Se o estatuto não for elaborado no prazo assinado pelo instituidor, ou, não havendo prazo, em cento e oitenta dias, a incumbência caberá ao Ministério Público.

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

14

2.2.2 Controle das fundações

Art. 66. Velará pelas fundações o Ministério Público do Estado onde situadas.

§ 1o Se funcionarem no Distrito Federal, ou em Território, caberá o encargo ao Ministério Público Federal.

§ 2o Se estenderem à atividade por mais de um Estado, caberá o encargo, em cada um deles, ao respectivo Ministério Público.

2.2.3 Alteração do estatuto

Art. 67. Para que se possa alterar o estatuto da fundação é mister que a reforma:

I - seja deliberada por dois terços dos competentes para gerir e representar a fundação;

II - não contrarie ou desvirtue o fim desta;

III - seja aprovada pelo órgão do Ministério Público, e, caso este a denegue, poderá o juiz supri-la, a requerimento do interessado.

Art. 68. Quando a alteração não houver sido aprovada por votação unânime, os administradores da fundação, ao submeterem o estatuto ao órgão do Ministério Público, requererão que se dê ciência à minoria vencida para impugná-la, se quiser, em dez dias.

2.2.4 Extinção da Fundação

Art. 69. Tornando-se ilícita, impossível ou inútil à finalidade a que visa à fundação, ou vencido o prazo de sua existência, o órgão do Ministério Público, ou qualquer interessado, lhe promoverá a extinção, incorporando-se o seu patrimônio, salvo disposição em contrário no ato constitutivo, ou no estatuto, em outra fundação, designada pelo juiz, que se proponha a fim igual ou semelhante.

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

15

3. LEGISLAÇÃO

O Terceiro Setor abrange vários segmentos como, a Saúde, Educação, Assistência Social e outros, portanto, não poderia ser diferente quanto às normas para regular o setor. Mas, o foco será Assistência Social. Veja algumas normas no Anexo III.

3.1. Imunidade Tributária

Tecendo comentários sobre Competência Tributária, ou melhor, conceituando o que venha a ser, reforça CARRAZZA (2006: 474) entre tantas definições editadas por ele, resume: “(...) Em suma, a competência tributária identifica-se com a permissão para criar tributos, isto é, com o direito subjetivo de editar normas jurídicas tributárias. Como vimos, a Constituição conferiu este direito subjetivo às pessoas políticas, sendo simples delegadas, não têm poderes para alterar as faculdades tributárias que lhes foram atribuídas pela Carta Suprema”.

De forma geral, é comum às publicações doutrinárias de direito apresentarem a conceituação e as diferenças existentes entre imunidade e isenção, alguns autores tratam ambas em conjunto, fazendo um paralelo por defender uma proximidade entre elas. Mas, CARVALHO (2003: 184) afirma:

O paralelo não se justifica de tal modo diferente na composição do ordenamento positivo que pouquíssimas são as regiões de contacto. Poderíamos sublinhar tão-somente três sinais comuns: circunstância de serem normas jurídicas válidas nos sistemas; integrarem a classe das regras de estrutura; e tratarem de matéria tributária. Quanto ao mais, uma distância abissal separa as duas espécies de unidades normativas. O preceito de imunidade exerce a função de colaborar, de uma forma especial, no desenho das competências impositivas. São normas constitucionais. Não cuidam da problemática da incidência, atuando em instante que antecede, na lógica do sistema, ao momento da percussão tributária. Já a isenção se dá no plano da legislação ordinária.

José Souto Maior Borges leciona que “A regra da imunidade é estabelecida em função de consideração de ordem extrajurídica. Através da imunidade, nos termos em que está disciplinada na Constituição Federal, torna-se possível à preservação de valores sociais das mais diversas naturezas: políticos, religiosos, educacionais, sociais e culturais” (in Isenções Tributárias, Sugestões Literárias, 5ª ed. São Paulo: Saraiva 1980, p. 172, apud VESPERO 2000: 206).

Observa-se que a Constituição da República Federativa do Brasil de 1988 prevê no seu artigo 150 inciso VI alínea c:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios: (...);

VI - instituir impostos sobre: (...);

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei; (...).

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

16

As instituições consideradas do Terceiro Setor são imunes aos tributos sobre suas rendas. Contudo, a contabilidade dessas organizações é exigida por lei, bem como um bom controle pode induzir a gestão a tomar melhores decisões, tanto no sentido de otimizar seus resultados econômicos, quanto sociais.

Destaca-se aqui o texto da Lei Maior a Constituição Federal do Brasil de 1988 sobre a imunidade, onde diz:

Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:...

III - cobrar tributos:

...

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b;

...

VI - instituir impostos sobre:

...

c) patrimônio, renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

...

Art. 195. A seguridade social será financiada por toda a sociedade, de forma direta e indireta, nos termos da lei, mediante recursos provenientes dos orçamentos da União, dos Estados, do Distrito Federal e dos Municípios, e das seguintes contribuições sociais:

I - do empregador, da empresa e da entidade a ela equiparada na forma da lei, incidentes sobre:

a) a folha de salários e demais rendimentos do trabalho pagos ou creditados, a qualquer título, à pessoa física que lhe preste serviço, mesmo sem vínculo empregatício;

b) a receita ou o faturamento;

c) o lucro;

...

§ 6º - As contribuições sociais de que trata este artigo só poderão ser exigidas depois de decorridos noventa dias da data da publicação da lei que as houver instituído ou modificado, não se lhes aplicando o disposto no art. 150, III, "b".

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

17

§ 7º - São isentas de contribuição para a seguridade social as entidades beneficentes de assistência social que atendam às exigências estabelecidas em lei.

Já o Código Nacional Tributário – CNT, faz referencia as entidades sem fins lucrativos, onde há um destaque sobre a importância da contabilidade:

Art. 9º É vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I - instituir ou majorar tributos sem que a lei o estabeleça, ressalvado, quanto à majoração, o disposto nos artigos 21, 26 e 65;

II - cobrar imposto sobre o patrimônio e a renda com base em lei posterior à data inicial do exercício financeiro a que corresponda;

III - estabelecer limitações ao tráfego, no território nacional, de pessoas ou mercadorias, por meio de tributos interestaduais ou intermunicipais;

IV - cobrar imposto sobre:

...

b) templos de qualquer culto;

c) o patrimônio, a renda ou serviços dos partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos, observados os requisitos fixados na Seção II deste Capítulo;

...

Art. 14. O disposto na alínea c do inciso IV do artigo 9º é subordinado à observância dos seguintes requisitos pelas entidades nele referidas:

I – não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

II - aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

III - manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

§ 1º Na falta de cumprimento do disposto neste artigo, ou no § 1º do artigo 9º, a autoridade competente pode suspender a aplicação do benefício.

§ 2º Os serviços a que se refere à alínea c do inciso IV do artigo 9º são exclusivamente, os diretamente relacionados com os objetivos institucionais das entidades de que trata este artigo, previstos nos respectivos estatutos ou atos constitutivos.

3.1.1 Distinção entre Imunidade e Isenção

Entende-se como imunidade tributária ou fiscal a proibição aos governos de tributar determinadas pessoas físicas ou jurídicas. É regra tipificada na Constituição Federal, enquanto

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

18

que a isenção é a dispensa do pagamento de um tributo, ou seja, é o poder que os governantes têm para permitir que certas pessoas fiquem desobrigadas de recolher certos tributos.

Quanto às características, ressalte-se que: “tributo é ônus compulsório, criado e gerido pelo Estado, visando ao custeio de serviços públicos”, e que o “o tributo é gênero, de que são espécies o imposto, a taxa e a contribuição de melhoria”.

O dicionário Aurélio define imunidade como: Condição de não ser sujeito a algum ônus ou encargo; isenção. (...) Direitos, privilégios ou vantagens pessoais de que alguém desfruta por causa do cargo ou função que exerce. E imunidade fiscal como sendo: Proibição da incidência de impostos, em casos determinados pela Constituição federal.

Já a Isenção Fiscal é definida como: “Dispensa do pagamento de um imposto, em casos determinados em lei”.

Já explicitado algumas particularidades das entidades sem fins lucrativos conhecidas também como Terceiro Setor, necessário se faz entrar na Contabilidade dessas instituições, sendo intercalado algumas outras minúcias de propriedade exclusiva das organizações de fins não econômicos.

Quando se fala em isenção, as Entidades Beneficentes de Assistência Social, na forma do art. 55 da Lei nº 8.212, de 1991, enquadram-se no código 639 da tabela Fundo de Previdência e Assistência Social – FPAS, independente da atividade desenvolvida. Não esquecendo que não há incidência de contribuições previdenciárias ou de terceiros a cargo da empresa. Porém, a obrigação de descontar e recolher as contribuições dos empregados e demais segurados que lhe prestem serviços, incidentes sobre seu salário-de-contribuição, e outras que a lei lhe atribua responsabilidade pelo recolhimento.

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

19

4. CONTABILIDADE DO TERCEIRO SETOR

A Contabilidade é uma ciência aplicada, ciência essa que encontra métodos para interpretar, analisar, registrar e demonstrar os fatos administrativos, expressos monetariamente, que modificam o patrimônio (conjunto de bens, direitos e obrigações) de uma entidade (pessoa física ou jurídica).

A Contabilidade é o instrumento que fornece informações úteis e confiáveis pautadas em documentos cabíveis que podem ser utilizados para a tomada de decisões. Em outras palavras, pode-se dizer que a função da Contabilidade demonstrar todas mudanças financeiras e econômicas que ocorrem no patrimônio das entidades.

Para as Entidades de Interesse Social no Brasil, a forma contabilizar as operações praticadas, em alguns aspectos, diferem dos utilizados para as demais entidades. Nesse sentido existe uma preocupação do CFC para disciplinar as particularidades inerentes às entidades sem fins lucrativos, como será visto ao longo do curso.

Também é uma exigência dos Órgãos fiscalizadores que a contabilidade das entidades filantrópicas também esteja em ordem, como é o caso a do Decreto nº 3.048/1999 art. 209 § 3º :

A pessoa jurídica de direito privado manterá, ainda, as folhas de pagamento relativas ao período, bem como os respectivos documentos de arrecadação que comprovem o recolhimento das contribuições ao Instituto Nacional do Seguro Social, além de outros documentos que possam vir a ser solicitados pela fiscalização do Instituto, devendo, também, registrar na sua contabilidade, de forma discriminada, os valores aplicados em gratuidade, bem como o valor correspondente à isenção das contribuições previdenciárias a que fizer jus.

4.1. Plano de Contas

O Plano de Contas é um guia para a realização dos trabalhos contábeis de uma empresa, onde registra os fatos e atos da entidade. Cada empresa tem suas particularidades e, portanto não deve utilizar plano de contas de uma outra empresa, o modelo aqui apresentado é de uma entidade do terceiro setor, ficando claro que é um MODELO.

O objetivo de um plano de contas é estabelecer os critérios para efetuar o registro das operações da entidade. O plano de contas deve atender as necessidades de informações da empresa; atender a legislação e as normas contábeis emitidas pelos órgãos reguladores.

O elenco de contas deve atender as reais necessidades da entidade, esse modelo atende a resolução dos exercícios apresentados até o momento.

Para maior eficiência impõe fazer a codificação das contas, isso contribui para a realização do trabalho, e é elemento necessário para execução do processamento de dados.

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

20

Segue modelo hierárquico adotado para o modelo apresentado:

X. X. X. XX. XXX

5º grau (3 dígitos, indica a conta objeto de lançamento - analítica) Exemplo: Terrenos, Edificações, Veículos, etc...

4º grau (2 dígitos, indica as divisões da subcontas – sintética) Exemplo: Bens em operação, etc...

3º grau (1 digito, indica o sub-grupo) Exemplo: Disponibilidades, Clientes, Obrigações, etc...

2º grau (1 digito, indica o grupo) Exemplo: Ativo Circulante, Ativo Não Circulante, Passivo Circulante, etc...

1º grau (1 digito, indica a estrutura) Exemplo: Ativo, Passivo, Patrimônio Social Líquido, Receitas, etc...

Descrição Grau Natureza

1 ATIVO 1 DB

1.1 Ativo Circulante 2 DB

1.1.1 Disponível 3 DB

1.1.1.01 Caixa e Equivalentes de Caixa 4 DB

1.1.1.01.001 Caixa 5 DB

1.1.1.01.002 Bancos 5 DB

1.1.2 Créditos 3 DB

1.1.2.01 Valores a Receber 4 DB

1.1.2.01.001 Clientes 5 DB

1.1.2.01.002 ICMS a Recuperar 5 DB

1.1.3 Estoque 3 DB

1.1.3.01 Materiais Estocados 4 DB

1.1.3.01.001 Estoque de Madeiras 5 DB

1.2 Ativo Não Circulante 2 DB

1.2.1 Realizável a Longo Prazo 3 DB

1.2.1.01 Direitos a Receber 4 DB

1.2.1.01.001 Clientes a Receber Longo Prazo 5 DB

1.2.2 Investimentos 3 DB

1.2.3 Imobilizado 3 DB

1.2.3.01 Bens em Operação – Aquisição 4 DB

1.2.3.01.001 Terreno 5 DB

1.2.3.01.002 Edificações 5 DB

1.2.3.01.003 Máquinas e Equipamentos 5 DB

1.2.3.01.004 Móveis e Utensílios 5 DB

1.2.3.01.005 Equipamentos de Informática 5 DB

1.2.3.02 (-) Depreciações 4 CR

1.2.3.02.001 (-) Edificações 5 CR

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

21

1.2.3.02.002 (-) Máquinas e Equipamentos 5 CR

1.2.3.02.003 (-) Móveis e Utensílios 5 CR

1.2.3.02.004 (-) Equipamentos de Informática 5 CR

1.2.4 Intangível 3 DB

2 PASSIVO 1 CR

2.1 Passivo Circulante 2 CR

2.1.1 Obrigações com Instituições Financeiras 3 CR

2.1.1.01 Financiamentos 4 CR

2.1.1.01.001 Banco XY 5 CR

2.1.2 Obrigações com Fornecedores 3 CR

2.1.2.01 Fornecedores 4 CR

2.1.2.01.001 Fornecedores Nacionais 5 CR

2.1.2.01.002 ... 5 CR

2.1.3 Obrigações Empregatícias 3 CR

2.1.3.01 Salários e Remunerações 4 CR

2.1.3.01.001 Salários a Pagar 5 CR

2.1.3.01.002 ... 5 CR

2.1.4 Obrigações Fiscais, Previdenciárias, Tributárias e Sociais 3 CR

2.1.4.01 Fiscais 4 CR

2.1.4.01.001 IR Retido a Recolher 5 CR

2.1.4.01.002 INSS Retido a Recolher 5 CR

2.1.4.01.003 PIS a Recolher 5 CR

2.1.4.01.004 ICMS a Recolher 5 CR

2.1.4.02 Previdenciárias e Sociais 4 CR

2.1.4.02.001 INSS Patronal a Recolher 5 CR

2.1.4.02.002 FGTS a Recolher 5 CR

2.1.5 Provisões 3 CR

2.1.5.01 Provisões sobre as Férias 4 CR

2.1.5.01.001 Provisão para Férias 5 CR

2.1.5.01.002 Provisão para INSS sobre Férias 5 CR

2.1.5.01.003 Provisão para FGTS sobre Férias 5 CR

2.1.5.01.004 Provisão para PIS sobre Férias 5 CR

2.1.5.02 Provisão sobre o 13º Salários 4 CR

2.1.5.02.001 Provisão para o 13º Salários 5 CR

2.1.5.02.002 Provisão para INSS sobre 13º Salários 5 CR

2.1.5.02.003 Provisão para FGTS sobre 13º Salários 5 CR

2.1.5.02.004 Provisão para PIS sobre 13º Salários 5 CR

2.2 Passivo Não Circulante 2 CR

2.3 Patrimônio Social 2 CR

2.3.1 Fundo Patrimonial 3 CR

2.3.1.01 Fundo Patrimonial Subscrito 4 CR

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

22

2.3.1.01.001 Fundo Institucional 5 CR

2.3.1.01.002 Reserva de Superávit 5 CR

2.3.1.01.003 Déficit Acumulado 5 CR

2.3.1.02 Do Exercício 4 CR

2.3.1.02.001 Superávit ou (Déficit) 5 CR

3 RECEITAS 1 CR

3.1 Doações, Subvenções. 2 CR

3.1.1 Receitas Doações 3 CR

3.1.1.01 Doações 4 CR

3.1.1.01.001 Doações incondicionais 5 CR

3.2 Receitas de Vendas 3 CR

3.2.1 Receitas Vendas de Produtos e Serviços 3 CR

3.2.1.01 Receitas Vendas de Produtos e Deduções 4 CR

3.2.1.01.001 Vendas de Produtos 5 CR

3.2.1.01.002 (-) ICMS sobre Vendas 5 DB

3.2.1.01.003 (-) Custo Produtos Vendidos 5 DB

4 DESPESAS 1 DB

4.1 Recursos Humanos 2 DB

4.1.1 Remuneração de Pessoal com Vínculo e Sem Vínculo Empregatício 3 DB

4.1.1.01 Remuneração de Pessoal com Vínculo Empregatício 4 DB

4.1.1.01.001 Salários 5 DB

4.1.1.01.002 Férias 5 DB

4.1.1.01.003 Décimo Terceiro Salário 5 DB

4.1.2 Despesas Previdenciárias, Sociais e Tributárias 3 DB

4.1.2.01 Sociais e Previdenciários 4 DB

4.1.2.01.001 IR Retido 5 DB

4.1.2.01.002 INSS 5 DB

4.1.2.01.003 PIS sobre a Folha 5 DB

4.1.2.01.004 FGTS 5 DB

4.1.2.02 Tributárias 4 DB

4.1.2.02.002 FGTS 5 DB

4.2 Despesas Administrativas 2 DB

4.2.1 Manutenção, Ocupação, Serviços, Apoio e Financeiras. 3 DB

4.2.1.01 Despesas de Manutenção de Infra-estrutura 4 DB

4.2.1.01.001 Material de Limpeza 5 DB

4.2.1.02 Despesas de Ocupação 4 DB

4.2.1.02.001 Depreciação 5 DB

4.2.1.03 Despesas com Serviços de Comunicação 4 DB

4.2.1.04 Despesas com Apoio Administrativo 4 DB

4.2.1.05 Despesas Financeiras 4 DB

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

23

A apresentação das demonstrações contábeis deve estar adaptada em conformidade com a Lei 11.638/2007 e Medida Provisória 449/2008, as Normas Brasileiras de Contabilidade, especificamente a norma técnica T-19.18 resolução 1.152 de 23/01/2008, e também a resolução 1.157 de 13/02/2009. Ativo, Passivo e Patrimônio Social são composto de:

Ativo Circulante

Ativo Não Circulante

Realizável a Longo Prazo

Investimentos

Imobilizado

Intangível

Passivo Circulante

Passivo Não Circulante

Patrimônio Social

Fundo Institucional

Reservas de Superávit

Déficit Acumulado

4.2. Provisões de Férias

Atendendo a NBC T19. 7 e RIR/99 no seu art. 337, os procedimento para a constituição da provisão para férias de empregados e os respectivos encargos sociais, isso atendendo também aos princípios contábeis da oportunidade e da competência.

4.2.1 Provisão deve ser constituída

Hoje com os sistemas computadorizados não se fala em provisões trimestrais, devido à facilidade de gerar os dados para efetuarem os lançamentos contábeis, quando esses lançamentos não são automatizados.

Deve observar também os requisitos da CLT em seus artigos 130 e 130A. Na apropriação efetuada mensalmente, serão levados a débito das respectivas contas de resultado e a crédito da Provisão de Férias e Encargos Sociais, em cada mês, um doze avós, acrescido do adicional constitucional de um terço. As informações referente às provisões de férias deve ser fornecidas pelo departamento pessoal.

No exemplo será declarado algum nome e salário fictício, tendo como base o ano de 2008.

Contribuição Social - INSSEmpregados, trabalhadores avulsos e empregados domésticos

Salários de contribuição INSS %até 911,70 8,00de 911,71 até 1.519,50 9,00de 1.519,51 até 3.038,99 11,00

Tabela para cálculo do Imposto de rendaBase de cálculo (R$) Alíquota (%) Deduzir (R$)até 1.372,81 Isento - de 1.372,82 até 2.743,25 15,0 205,92acima de 2.743,25 27,5 548,82

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

24

Exemplo:

Salários Férias

Adicional Constitu- cional de

1/3 Total 1/12

Encargos previdenciários,

outras entidades e Risco de Acidente do Trabalho (25,5%)

PIS sobre a Folha (1,0%)

FGTS (8,0%)

Total dos Encargos

R$ R$ R$ R$ R$ R$ R$ R$ R$José Felicidade 1.890,00 1.890,00 630,00 2.520,00 210,00 53,55 2,10 16,80 282,45João Correia 950,00 950,00 316,67 1.266,67 105,56 26,92 1,06 8,44 141,97Claudino Augusto 950,00 950,00 316,67 1.266,67 105,56 26,92 1,06 8,44 141,97Fernando Costa 950,00 950,00 316,67 1.266,67 105,56 26,92 1,06 8,44 141,97Cleide Costa 550,00 550,00 183,33 733,33 61,11 15,58 0,61 4,89 82,19

587,78 149,88 5,88 47,02 790,56

Demonstrativo dos para Provisão das Férias e Encargos

Empregado

Totais

Valor a ser Provisionado

Provisão para Férias 587,78INSS sobre a Provisão

Contribuição Previdenciária, outras entidades e RAT 149,88PIS sobre a Folha 5,88

FGTS sobre a Provisão 47,02Total 790,56

Contas

Lançamento 01: Provisão das Férias

Valor

587,78

HistóricoValor das férias mais o adiconal constitucional de 1/3 devidos, referente ao períodoaquisitivo.

Contas de Resultado

Passivo Circulante

DB

CR

Despesa de Férias

Provisão para Férias

Lançamento 02: Provisão dos Encargos Sociais

Valor

149,88

HistóricoValor para a contribuição ao INSS, Outras Entidades e Risco Acidente do Trabalho,incidente sobre férias mais o adiconal constitucional de 1/3 devidos, referente aoperíodo aquisitivo.

Contas de Resultado

Passivo Circulante

DB

CR

Despesa de INSS

Provisão INSS sobre a Provisão para Férias

Lançamento 03: Provisão do PIS.

Valor

5,88

HistóricoValor para a contribuição do PIS, incidente sobre férias mais o adiconal constitucionalde 1/3 devidos, referente ao período aquisitivo.

Contas de Resultado

Passivo Circulante

DB

CR

Despesa de PIS

Provisão PIS sobre a Provisão para Férias

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

25

Lançamento 04: Provisão do FGTS

Valor

47,02

HistóricoValor para FGTS, incidente sobre férias mais o adiconal constitucional de 1/3 devidos,referente ao período aquisitivo.

Provisão FGTS sobre a Provisão para Férias

Contas de Resultado

Passivo Circulante

DB

CR

Despesa do FGTS

Reversão da Provisão em face de perda do direito às férias:

Na hipótese de um empregado peça demissão, perdendo as férias proporcionais provisionado, bem como os encargos sociais correspondentes, deverá ser revertido, conforme exemplo abaixo:

Lançamento 05: Reversão da Provisão das Férias

Valor

210,00

CR

DB

HistóricoReversão do valor das férias mais o adiconal constitucional de 1/3 provisionados, porpedido de demissão.

Passivo Circulante

Despesas de Férias

Provisão para Férias

Contas de Resultado

Lançamento 06: Reversão da Provisão dos Encargos Sociais

Valor

53,55

CR

HistóricoReversão do valor para a contribuição ao INSS, Outras Entidades e Risco Acidente doTrabalho, incidente sobre férias mais o adiconal constitucional de 1/3 provisionados, porpedido de demissão.

Passivo Circulante

Provisão INSS sobre a Provisão para Férias

Contas de Resultado

Despesas INSS

DB

Lançamento 07: Reversão da Provisão dos Encargos Sociais

Valor

2,10

CR

HistóricoReversão do valor para a contribuição do PIS, incidente sobre férias mais o adiconalconstitucional de 1/3 provisionados, por pedido de demissão.

Passivo Circulante

Provisão PIS sobre a Provisão para Férias

Contas de Resultado

Despesas PIS

DB

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

26

Lançamento 08: Reversão da Provisão do FGTS

Valor

16,80

CR

HistóricoReversão do valor para FGTS, incidente sobre férias mais o adicional constitucional de1/3 provisionados, por pedido de demissão.

Passivo CirculanteProvisão FGTS sobre a Provisão para Férias

Contas de ResultadoDespesas FGTS

DB

4.2.2 Contabilização do pagamento das férias

Completado o período aquisitivo das férias, as importâncias pagas a título de férias serão debitadas à provisão, será levado à conta Provisão para Férias o valor total pago a qualquer empregado. Os mesmo tratamentos terão os encargos sociais incidentes sobre as férias pagas.

Para simplificação de procedimentos, recomenda-se que os valores pagos a título de férias, adicional constitucional e respectivos encargos sociais sejam diretamente debitados às contas de provisão.

Claro que, os valores debitados limitar-se-ão ao total provisionado; a parcela que ultrapassar o total da provisão será automaticamente levada à conta de custo ou despesa, sem transitar pelas contas de provisão.

No mês de dezembro, quando do fechamento do exercício, deverá ser feito à conciliação e fazer o ajuste se necessário, isso devido a aumento salarial.

Dando prosseguimento:

Lançamento 07: Pagamento das férias e da retenção do IR Fonte e da contribuição previdenciária.

Valor

2.112,30

130,50

277,20

2.520,00

Pagamento de férias mais o adiconal constitucional de 1/3 ao empregadoXXXXXXXXX, conforme recibo (valor líquido).

DBPassivo Circulante (Obrigações Trabalhistas e Previdenciárias)

Provisão para Férias

Ativo Circulante (Disponível)

Caixa (ou Bancos)

Valor do IR Fonte incidente sobre férias mais o adiconal constitucional de1/3 pagos, nesta data, ao empregado XXXXXXXXX, conforme recibo.

Valor da contribuição previdenciária (INSS) incidente sobre as fériasmais o adiconal constitucional de 1/3 pagos, nesta data, ao empregadoXXXXXXXXX, conforme recibo.

Passivo Circulante (Impostos e Contribuições a Recolher)

IR Fonte a RecolherCR

Passivo Circulante (Obrigações Previdenciárias)

INSS a RecolherHistórico

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

27

Lançamento 08: Registro dos encargos previdenciários nas contas a pagar e baixa na provisão.

Valor

642,60

DBPassivo Circulante (Obrigações Trabalhistas e Previdenciárias)

INSS sobre a Provisão para Férias

Valor da contribuição ao INSS, Outras Entidades e RAT, incidente sobreas férias mais o adicional constitucional de 1/3 pagos, nesta data, aoempregado XXXXXXXXX.

CRPassivo Circulante (Obrigações Previdenciárias)

INSS a Recolher

Histórico

Lançamento 09: Registro do FGTS na conta a pagar e baixa na provisão.

Valor

201,60

DBPassivo Circulante (Obrigações Trabalhistas e Previdenciárias)

FGTS sobre a Provisão para Férias

Valor da contribuição ao FGTS, incidente sobre as férias mais o adiconalconstitucional de 1/3 pagos, nesta data, ao empregado XXXXXXXXX.

CRPassivo Circulante (Obrigações Previdenciárias)

FGTS a Recolher

Histórico

Sobre as férias indenizadas (inclusive em dobro e proporcionais), na rescisão de contrato de trabalho, não incidem as contribuições ao INSS nem ao FGTS.

Nesse caso, a parcela referente às férias provisionadas, mas o adicional constitucional de 1/3 será debitada normalmente, pelo pagamento, mas os encargos sociais que já tenham sido provisionados deverão ser revertidos, conforme demonstrado nos lançamentos 5 e 6.

O não provisionamento das férias acarreta conseqüências danosas para a empresa, porque:

� O não-reconhecimento da despesa já incorrida aumenta o superávit;

� A renuncia fiscal (IR e CSSL);

� A inobservância do regime de competência faz o que o resultado (superávit) seja indevidamente majorado por uma despesa não contabilizada.

4.3. Provisão para 13º Salário.

A provisão para o 13º salário é calculada tomando-se por base a remuneração do empregado no mês em que ela estiver sendo constituída, excluindo-se, obviamente, os valores que não compõem a base de cálculo dessa remuneração. Assim, pode-se constituir tal provisão com base em 1/12 ao mês (completo) da remuneração mensal do empregado.

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

28

Concomitantemente à constituição da provisão para o 13º salário, também devem ser provisionados os respectivos encargos sociais (contribuições previdenciárias e FGTS).

Exemplo:

Salários 1/12

Encargos

previdenciários,

outras entidades e

Risco de Acidente

do Trabalho

(25,5%)

PIS sobre

a Folha

(1,0%)

FGTS

(8,0%)

Total dos

Encargos

R$ R$ R$ R$ R$ R$

José Felicidade 1.890,00 157,50 40,16 1,58 12,60 211,84

João Correia 950,00 79,17 20,19 0,79 6,33 106,48

Claudino Augusto 950,00 79,17 20,19 0,79 6,33 106,48

Fernando Costa 950,00 79,17 20,19 0,79 6,33 106,48

Cleide Costa 550,00 45,83 11,69 0,46 3,67 61,65

440,83 112,41 4,41 35,27 592,92

Empregado

Demonstrativo dos para Provisão do 13º Salário e Encargos

Valor a serProvisionado

Provisão para 13º salário 440,83INSS sobre a Provisão para o 13º Salário:

Contribuição Previdenciária, outras entidades e RAT 112,41PIS sobre o 13º Salário 4,41

FGTS sobre a Provisão para o 13º Salário 35,27Total 592,92

Contas

Lançamento 01: Complemento da Provisão para 13º salário.

Valor

440,83

HistóricoComplementação do valor relativo ao 13º salário devido, até estadata, aos empregados.

Contas de Resultado

Passivo Circulante

DB

CR

13º Salário

Provisão para 13º Salário

Lançamento 02: Complemento dos encargos previdenciários (contribuição ao INSS, outras entidades, RAT) sobre a Provisão para 13º salário.

Valor

112,41

HistóricoComplementação do valor relativo a provisão para a contribuição aoINSS, outras entidades e RAT, incidentes sobre o 13º saláriodevido, até esta data, aos empregados.

Contas de Resultado

Passivo Circulante

DB

CR

INSS

INSS sobre Provisão para 13º Salário

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

29

Lançamento 03: Complemento do PIS sobre a Provisão para 13º salário.

Lançamento 04: Complemento do FGTS sobre a Provisão para 13º salário.

4.3.1 Contabilização do adiantamento do 13º salário

Por se tratar de "adiantamento" compensável com o valor efetivamente devido em dezembro, o valor pago a este título, seja por ocasião do gozo das férias do empregado, seja em 30 de novembro (data-limite para pagamento da 1ª parcela do 13º salário), deverá ser contabilizado em conta do Ativo Circulante ("Adiantamentos de 13º Salário" ou conta semelhante).

Exemplo:

Partindo da hipótese que o empregado solicita por escrito, em janeiro, o adiantamento de 50% do 13º salário, por ocasião do gozo de suas férias, no mês de maio. Considerando que nos termos do art. 145 da CLT, o pagamento das férias deve ser efetuado até 2 dias antes do seu início e que o pagamento tenha ocorrido, teremos:

Lançamento 04: Adiantamento de 50% do 13º salário do empregado XXXXXX.

Valor

4,41

HistóricoComplementação do valor relativo a provisão para o PIS, incidentessobre o 13º salário devido, até esta data.

Contas de Resultado

Passivo Circulante

DB

CR

PIS

PIS sobre Provisão para 13º Salário

Valor

945,00

HistóricoValor relativo adiantamento de 50% do 13º salário do empregadoXXXX, concedido por ocasião de suas férias.

Ativo Circulante (Adiantamento a Empregados)

Ativo Circulante (Disponível)

DB

CR

13º Salário

Caixa ou Bancos

Valor

35,27

HistóricoComplementação do valor relativo a provisão para o FGTS,incidentes sobre o 13º salário devido, até esta data, aosempregados.

Contas de Resultado

Passivo Circulante

DB

CR

FGTS

FGTS sobre Provisão para 13º Salário

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

30

Referente aos encargos sociais:

� O 13º salário (gratificação natalina) integra o salário de contribuição para efeitos previdenciários, mas a contribuição é devida somente no pagamento ou crédito da última parcela, ou na rescisão do contrato de trabalho;

� O empregador é obrigado a depositar, até o dia sete de cada mês, na conta do FGTS do trabalhador, o valor correspondente a 8% da remuneração devida ou paga, no mês anterior a cada empregado, inclusive sobre o 13º salário. Portanto, por ocasião do pagamento da 1ª parcela do 13º salário, a empresa deverá baixar, da conta FGTS sobre a Provisão para 13º Salário, até o limite desta conta, para a conta FGTS a Recolher, o encargo relativo ao 13º salário incidente sobre o adiantamento concedido.

Caso a provisão for insuficiente, a diferença será debitada em conta de resultado FGTS.

Lançamento 05: Transferência do valor do FGTS incidente sobre o adiantamento do 13º salário, da conta Provisão para o FGTS sobre 13º Salário, para a conta FGTS a Recolher.

4.3.2 13º Salário Proporcional, por ocasião da rescisão contratual.

Quando o empregado se desliga da empresa, por iniciativa própria ou do empregador, entre as verbas que lhe são asseguradas está o 13º salário proporcional.

A contabilização poderá ser feita na forma exposta no lançamento 4, observando-se, entretanto, nesse caso específico deverá ser transferido, da conta "INSS sobre Provisão pra 13º salário" (até o limite desta) para a conta "INSS a Recolher" (ambas no Passivo Circulante), o valor da contribuição previdenciária, pois o 13º salário pago na rescisão contratual integra o salário-de-contribuição do empregado, sujeitando a empresa ao recolhimento da parcela que lhe compete. Se o valor provisionado for insuficiente, a diferença será debitada às respectivas contas de resultado ("INSS").

4.3.3 Pagamento da 2ª parcela do 13º salário

Conforme art 1º do Decreto nº 57.155/65, o pagamento da 2ª parcela do 13º salário deverá ser efetuado pelo empregador até o dia 20 de dezembro do cada ano, de acordo com o tempo de serviço do empregado no ano em curso.

Valor

76,00

HistóricoFGTS incidente sobre o adiantamento da 1ª parcela do 13º salárioconcedido ao empregado XXXXXX por ocasião de suas férias.

Passivo Circulante

Passivo Circulante (Obrigações Previdenciárias)

DB

CR

Provisão para FGTS sobre 13º Salário

FGTS a Recolher

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

31

� O registro deve ser contabilizado o valor do 13º salário (deduzido do saldo da conta Provisão para 13º Salário) mediante débito da conta 13º Salário (conta de resultado) e crédito da conta Provisão para 13º Salário, no Passivo Circulante;

� Executa-se a transferência do saldo registrado na conta Adiantamento de 13º Salário no Ativo Circulante para a conta Provisão para 13º Salário, no Passivo Circulante;

� Contabiliza-se o valor dos encargos previdenciários (INSS, Terceiros e Seguro de Acidentes do Trabalho) mediante a transferência do saldo da conta "INSS sobre Provisão para o 13º Salário" para a conta "INSS a Recolher", ambas no Passivo Circulante. As diferenças de encargos (total incidente sobre o valor bruto da "Folha de Pagamento do 13º Salário" menos aquele transferido da provisão) deverão ser contabilizadas a débito da conta "INSS" (conta de resultado) e a crédito da conta "INSS a Recolher", no Passivo Circulante, perfazendo o total devido pela empresa;

� Contabiliza-se o valor dos encargos com o FGTS mediante a transferência do saldo da conta "FGTS sobre Provisão para o 13º Salário" para a conta "FGTS a Recolher", ambas no Passivo Circulante. A diferença (total do FGTS incidente sobre a segunda parcela do 13º salário menos aquele transferido da provisão) deverá ser contabilizada a débito da conta "FGTS" (conta de resultado) e a crédito da conta "FGTS a Recolher", no Passivo Circulante.

� Contabiliza-se o valor dos encargos que competem aos empregados (INSS e Imposto de Renda na Fonte) mediante débitos na conta "Provisão para 13º Salário" e créditos nas contas "INSS a Recolher" e "Imposto de Renda Retido na Fonte", todas no Passivo Circulante.

Adotados os procedimentos citados, existem dois aspectos importantes a serem observados:

1º) o reconhecimento da despesa com o 13º salário (e encargos sociais incidentes) do mês de dezembro é automático, tornando-se desnecessária a apropriação mensal, nesse mês, da despesa na forma abordada ao longo deste texto; e

2º) a contabilização do pagamento da 2ª parcela do 13º salário far-se-á mediante débito da conta "Provisão para 13º Salário", no Passivo Circulante, e crédito da conta "Caixa" (ou "Bancos Conta Movimento"), no Ativo Circulante, pelo valor líquido constante da folha.

Se existir saldo na conta Provisão em 31 de dezembro.

Nem sempre, após o pagamento da 1ª e da 2ª parcela do 13º salário, o saldo da provisão se apresentará "zerado". Se restar saldo, este, normalmente, decorrerá de complementação do 13º salário contabilizada em 31 de dezembro (a ser paga até o dia 10 de janeiro), em face de a empresa ter empregados que recebem salários variáveis.

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

32

5. APLICAÇÃO DOS PRINCÍPIOS FUNDAMENTAIS DA CONTABILIDADE

É sabido que o objeto de estudo da Contabilidade é o patrimônio de uma entidade, que significa um conjunto de bens, direitos e de obrigações para com terceiros. Para melhor esclarecimento segue parcial a Resolução CFC nº 774/94.

(...) Na Contabilidade, o objeto é sempre o PATRIMÔNIO de uma Entidade, definido como um conjunto de bens, direitos e de obrigações para com terceiros, pertencente a uma pessoa física, a um conjunto de pessoas, como ocorre nas sociedades informais, ou a uma sociedade ou instituição de qualquer natureza, independentemente da sua finalidade, que pode, ou não, incluir o lucro. O essencial é que o patrimônio disponha de autonomia em relação aos demais patrimônios existentes, o que significa que a Entidade dele pode dispor livremente, claro que nos limite estabelecidos pela ordem jurídica e, sob certo aspecto, da racionalidade econômica e administrativa.

(...) Por aspecto qualitativo do patrimônio entende-se a natureza dos elementos que o compõem como dinheiro, valores a receber ou a pagar expressos em moeda, máquinas, estoques de materiais ou de mercadorias, etc. A delimitação qualitativa desce, em verdade, até o grau de particularização que permita a perfeita compreensão do componente patrimonial. Assim, quando falamos em “máquinas”, ainda estamos a empregar um substantivo coletivo, cuja expressão poderá ser de muita utilidade, em determinadas análises. Mas a Contabilidade, quando aplicada a um patrimônio particular, não se limitará às “máquinas” como categoria, mas, dependendo das necessidades de controle poderá descer a cada máquina em particular e, mais ainda, aos seus pormenores de forma que sua caracterização evite a confusão com quaisquer outras máquinas, mesmo de tipo idêntico.

O atributo quantitativo refere-se à expressão dos componentes patrimoniais em valores, o que demanda que a Contabilidade assuma posição sobre o que seja “Valor”, porquanto os conceitos sobre a matéria são extremamente variados.

Do Patrimônio deriva o conceito de Patrimônio Líquido, mediante a equação considerada como básica na Contabilidade:

(Bens + Direitos) – (Obrigações) = Patrimônio Líquido

Quando o resultado da equação é negativo, convenciona-se denominá-lo de “Passivo a Descoberto”.

O Patrimônio Líquido não é uma dívida da Entidade para com seus sócios ou acionistas, pois estes não emprestam recursos para que ela possa ter vida própria, mas, sim, os entregam, para que com eles forme o Patrimônio da Entidade.

O conhecimento que a Contabilidade tem do seu objeto está em constante desenvolvimento, como, aliás, ocorrem nas demais ciências em relação aos respectivos objetos. Por esta razão, deve-se aceitar como natural o fato da existência de possíveis componentes do patrimônio cuja apreensão ou avaliação se apresenta difícil ou inviável em determinado momento.

(...)

Os Princípios Fundamentais de Contabilidade representam o núcleo central da própria Contabilidade, na sua condição de ciência social, sendo a ela inerentes. Os princípios constituem sempre as vigas-mestra de uma ciência, revestindo-se dos

Contabilidade Terceiro Setor – Material de Apoio Professor Olair Ferreira Nunes

33

atributos de universalidade e veracidade, conservando validade em qualquer circunstância. No caso da Contabilidade, presente seu objeto, seus Princípios Fundamentais de Contabilidade valem para todos os patrimônios, independentemente das Entidades a que pertencem, as finalidades para as quais são usadas, as formas jurídicas da qual estão revestidos, sua localização, expressividade e quaisquer outros qualificativos, desde que gozem da condição de autonomia em relação aos demais patrimônios existentes.

(...) O objetivo científico da Contabilidade manifesta-se na correta apresentação do Patrimônio e na apreensão e análise das causas das suas mutações. Já sob ótica pragmática, a aplicação da Contabilidade a uma Entidade particularizada, busca prover os usuários com informações sobre aspectos de natureza econômica, financeira e física do Patrimônio da Entidade e suas mutações, o que compreende registros, demonstrações, análises, diagnósticos e prognósticos, expressos sob a forma de relatos, pareceres, tabelas, planilhas, e outros meios.

(...)

As informações quantitativas que a Contabilidade produz, quando aplicada a uma Entidade, devem possibilitar ao usuário avaliar a situação e as tendências desta, com o menor grau de dificuldade possível. Devem, pois, permitir ao usuário, como participe do mundo econômico:

� observar e avaliar o comportamento;

� comparar seus resultados com os de outros períodos ou Entidades;

� avaliar seus resultados à luz dos objetivos estabelecidos;

� projetar seu futuro nos marcos políticos, sociais e econômicos em que se insere.

E tudo isso, para que o usuário possa planejar suas próprias operações.

(...)