materiais de construÇÃo - aeportugal · 2004-05-03 · o segmento da construção de habitação...

TRANSCRIPT

MATERIAIS DE CONSTRUÇÃO

AEP / DEPARTAMENTO DE ESTUDOS E DESENVOLVIMENTO

ABRIL DE 2003

Índice Panorama Nacional....................................................................................... 3

Construção ................................................................................................. 3

Materiais de Construção........................................................................... 6

Panorama Europeu..................................................................................... 11

Anexo Estatístico......................................................................................... 13

2

Panorama Nacional

Construção O sector da construção civil reveste-se de uma importância bastante significativa na

economia portuguesa, não só pelo seu elevado contributo no PIB, mas também pelos

múltiplos efeitos que produz em variados sectores da actividade económica.

Em 2002, a construção representava 6,1 por cento do PIB, 50,6 por cento da formação

bruta de capital fixo (FBCF) e 12,2 por cento do emprego.

Apesar da sua relevância na economia nacional, o VAB da construção registou, em 2002,

uma quebra de 3,9 por cento, situando-se em 6060,2 milhões de euros (a preços

constantes de 1995). Esta foi, aliás, a primeira taxa de variação negativa dos últimos anos

e que contrastou com os 8,1 por cento verificados em 1997. A partir desse ano e até 1999,

passou a observar-se um abrandamento no crescimento deste indicador, que passou para

uma taxa de variação de 2,9 por cento, recuperando, no ano seguinte, para 4,4 por cento,

desacelerando em 2001 para 2,5 por cento.

Relativamente à FBCF, o seu crescimento observou uma importante desaceleração de

1997 para 1999, passando de 13,9 por cento para 3,7 por cento, tendo recuperado para 4,5

por cento em 2000, baixando em 2001 para 2,7 por cento e passando a assumir um valor

negativo em 2002 (-3,4 por cento).

Este sector agrega quatro ramos: o da engenharia civil, o da construção de habitação, o

dos edifícios não residenciais e o da actividade da conservação e reabilitação. Em

Portugal, apenas uma pequena parte do volume de actividade corresponde à área da

recuperação e reabilitação (na maior parte dos países Europeus, este segmento é

responsável por 1/3 do volume de actividade), absorvendo a construção de edifícios

residenciais e não residenciais 2/3 da produção

3

O segmento da construção de habitação evidenciou, durante vários anos, um crescimento

assinalável, que se revela agora insustentável, tendo Portugal estado a construir a uma

taxa dupla da da Europa (no nosso país construía-se 11 fogos por cada 1000 habitantes

por ano, o que compara com os cerca de 5 fogos por cada 1000 habitantes na Europa). A

evolução deste segmento beneficiou da descida das taxas de juro e da concessão de

crédito bonificado. A eliminação deste último, o elevado endividamento atingido pelos

particulares, a deterioração da conjuntura económica e a saturação do mercado têm

estado na base da progressão menos favorável dos anos mais recentes.

Quanto ao segmento das obras públicas, a sua evolução tem sido estimulada pelos fundos

da UE, nomeadamente para a construção de infra-estruturas. Contudo, as limitações

orçamentais que o Governo enfrenta actualmente não deixam perspectivar um futuro

risonho.

De acordo com a AECOP (Associação das Empresas de Construção e Obras Públicas), a

produção global do sector da construção civil deverá ter apresentado, em 2002, um

decréscimo de 1,5 por cento, a 1ª quebra dos últimos 9 anos, com o segmento da

construção para habitação a ser o mais afectado.

Da parte dos investidores/promotores, tornou-se evidente a retracção no seu nível de

investimento, sendo que as cerca de 57 mil licenças emitidas pelas Câmaras Municipais

para a construção de novos fogos nos sete primeiros meses do ano reflectiam um

decréscimo superior a 9 por cento face a igual período de 2001. Paralelamente, as

empresas de construção residencial contavam com quase 15 meses de trabalho garantido,

quando em Setembro de 2001 os trabalhos em carteira garantiam apenas 12,5 meses de

laboração.

No que diz respeito às obras públicas, durante os nove primeiros meses de 2002,

promoveram-se 1771 obras, no montante de 2150 milhões de euros, o que representa uma

quebra de 38,9 por cento relativamente ao período homólogo de 2001. Nos concursos

adjudicados, foram entregues 1617 obras, no valor de 2096,1 milhões de euros, menos 29

por cento em número e menos 22,3 por cento em valor do que o observado em igual

período de 2001. Os investimentos públicos tiveram como destino principal as vias de

4

comunicação, que representaram 38,8 por cento do montante total dos concursos abertos

e 32,2 por cento do valor dos concursos adjudicados, seguindo-se-lhes os trabalhos no

segmento dos edifícios não residenciais, com 30,5 por cento e 31,8 por cento,

respectivamente. A quebra na actividade das empresas é também visível na evolução das

vendas de cimento, que, segundo dados do Banco de Portugal, caíram 6,7 por cento em

2002, depois de terem estagnado em 2001.

Para 2003, a AECOP projecta uma nova quebra na produção global do sector, que deverá

situar-se em 2 por cento. Para a produção do segmento da construção de habitação prevê

uma redução de cerca de 8 por cento, apontando para a produção do segmento de

edifícios não residenciais um crescimento de 4,7 por cento, em volume, com a

componente privada a crescer 5 por cento e a pública 4 por cento, uma evolução

impulsionada pelos trabalhos relacionados com o Euro 2004. O segmento da engenharia

civil deverá também registar uma evolução positiva, a rondar os 3 por cento. Esta

progressão deverá resultar do elevado volume de adjudicações registadas em 2001 e que

não entraram em plena produção ano passado, bem como dos investimentos previstos ao

nível das infra-estruturas rodoviárias e ferroviárias, aliados à necessidade de avançar com

os projectos a executar ao abrigo do QCA III.

Segundo o Sindicato da Construção do Norte e a Associação dos Industriais de

Construção Civil e Obras Públicas (AICCOPN), perante este cenário, marcado por cortes

do Estado no investimento, a saúde financeira das empresas do sector está claramente a

ressentir-se, facto que poderá facilitar a entrada no mercado nacional de empresas

espanholas.

Aliás, a fraca dimensão do nosso mercado e a falta de apoios do Estado parecem obstar à

internacionalização do sector.

É, no entanto, possível verificar experiências de sucesso nos mercados externos, sendo

disso exemplo a missão empresarial levada a cabo pela AICCOPN à Argélia, em Maio de

2003, que pretende estudar a viabilidade da construção de um consórcio que promova um

vasto conjunto de obras públicas até 2005.

5

Para os empresários do sector, o futuro da construção, designadamente no que se refere à

habitação, deveria passar pela promoção efectiva da reabilitação de edifícios degradados,

pelo incremento do poio à construção de habitação a custos controlados, pela revisão da

lei do arrendamento e pela conservação do património edificado.

No que diz respeito à reabilitação dos edifícios degradados, o Executivo já propôs a

criação de um programa de financiamento público único de apoio às iniciativas de

reabilitação, sendo que as comparticipações poderão ascender a 60 por cento, divididas

pelo Governo, Instituto Nacional de Habitação e Autarquias. Os apoios previstos para

2003, no âmbito deste programa, rondam os 30 milhões de euros. Quanto ao

arrendamento, o Governo pretende criar um novo regime de arrendamento urbano, mais

flexível e promovendo uma normalização das rendas, e alargar o alcance do subsídios de

arrendamento actualmente existente.

Relativamente aos imóveis novos, o secretário de Estado da Habitação anunciou para

breve uma abordagem diferente na definição dos parâmetros das novas construções, que

deverão assentar na certificação da qualidade dos materiais. Para tal, já foi solicitado ao

Laboratório Nacional de Engenharia Civil (LNEC) a elaboração de uma metodologia

para a certificação da qualidade dos edifícios, definindo, simultaneamente, vários níveis

de qualidade dos novos edifícios, principalmente ao nível dos acabamentos.

Materiais de construção

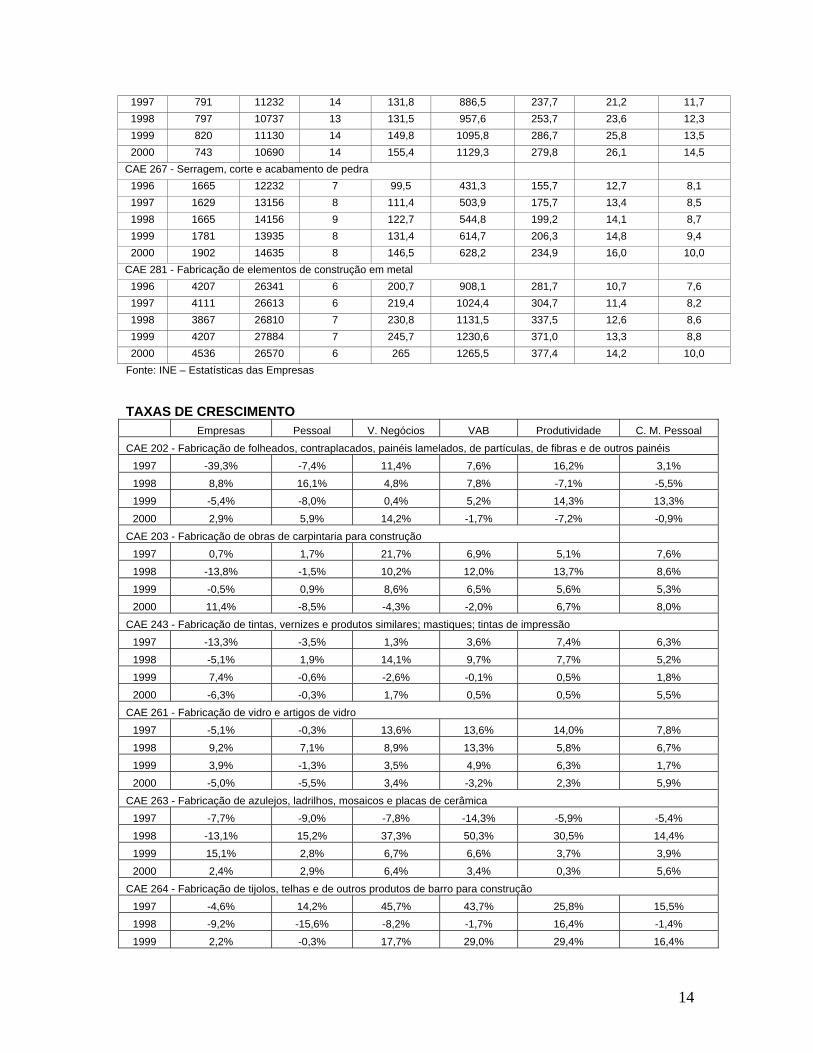

Na generalidade dos sub-sectores produtores de materiais de construção, as empresas são

de pequena dimensão, exceptuando-se os casos da fabricação de cimento, cal e gesso

(CAE 265), da fabricação de folheados e contraplacados (CAE 202) e da fabricação de

tintas, vernizes e produtos similares (CAE 243), em que, em média, as empresas

empregam 63, 83 e 305 trabalhadores, respectivamente.

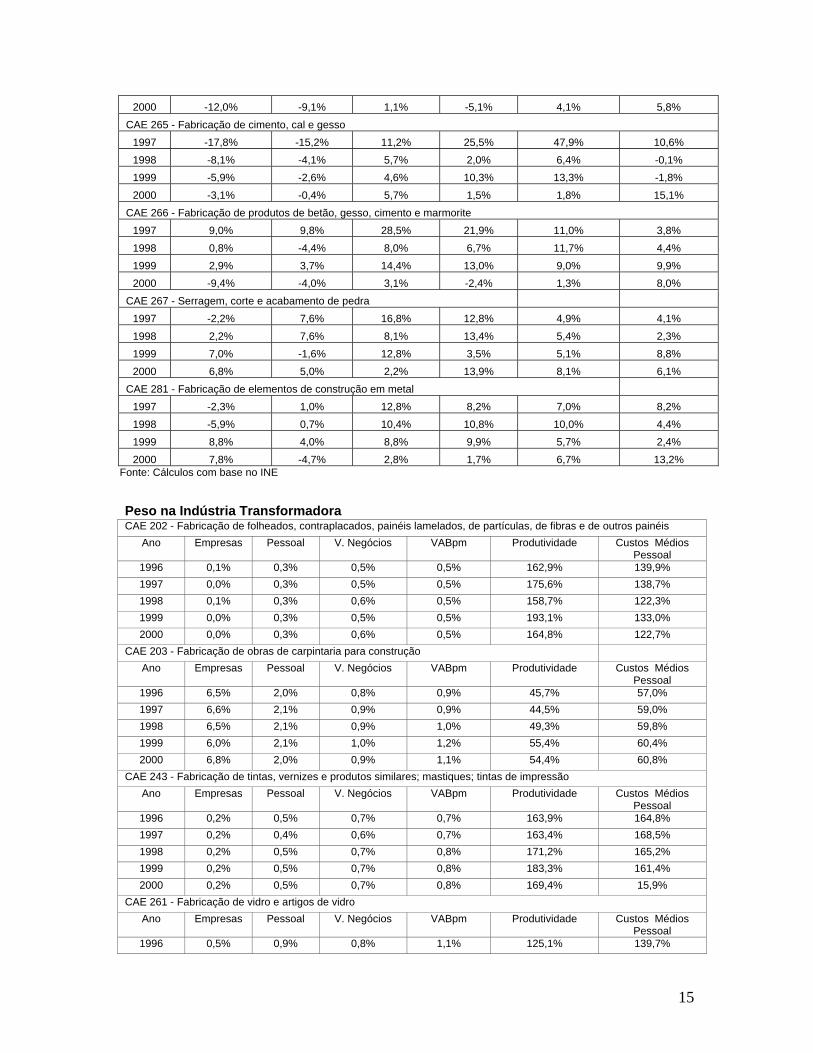

Alguns dos sub-sectores assumem, no cômputo da indústria transformadora, uma

relevância que dever ser realçada. Assim, pode referir-se a expressividade, ao nível do

número de empresas, da fabricação de obras de carpintaria para construção (6,8%), da

6

fabricação de elementos de construção em metal (5,9%) e da serragem, corte e

acabamento de pedra (2,5%). Relativamente ao pessoal ao serviço, é de destacar a

importância da fabricação de elementos de construção em metal (2,8%), da fabricação de

obras de carpintaria para construção (2%) e da serragem, corte e acabamento de pedra

(1,6%). No volume de negócios, salienta-se a fabricação de elementos de construção em

metal (1,9%), que também se realça no que respeita ao VAB (2,1%), um indicador em

que os contributos da fabricação de cimento, cal e gesso (2,3%) e da fabricação de

produtos de betão, gesso, cimento e marmorite (1,5%) são igualmente significativos.

Relativamente à evolução registada nos vários sub-sectores, em 2000, é de referir os

aumentos de 14,2 por cento no volume de negócios da fabricação de folheados e

contraplacados, de 11,4 por cento no número de empresas da fabricação de obras de

carpintaria para construção (um aumento que se seguiu a dois anos de decréscimos), de

13,9 por cento no VAB da serragem, corte e acabamento de pedra (um crescimento

próximo do verificado em 1998, ao qual se seguiu um abrandamento para 3,5 por cento),

de 13,2 por cento nos custos médios com o pessoal da fabricação de elementos de

construção em metal (um crescimento bastante superior aos registados nos dois anos

anteriores) e de 15,1 por cento nos custos médios com o pessoal da fabricação de

cimento, cal e gesso (que contrasta com os dois anos anteriores de retracção).

Em sentido contrário, são de realçar os decréscimos ocorridos no número de empresas da

fabricação de tijolos, telhas e de outros produtos de barro para construção (12 por cento)

e da fabricação de produtos de betão, gesso e marmorite (9,4 por cento, uma redução que

contrasta com o crescimento de 9 por cento, verificado em 1997) e no pessoal ao serviço

no primeiro destes sub-sectores (9,1 por cento, uma quebra que acompanha a tendência

observada desde 1998).

Dos 7 capítulos da Nomenclatura Combinada (NC) considerados neste estudo como

correspondentes a materiais de construção, apenas em dois Portugal tem apresentado, nos

últimos anos, saldos comerciais positivos: os mármores, travertinos e granitos belgas (NC

2515) e os produtos cerâmicos (NC 69).

7

Relativamente aos primeiros, atingiu-se, em 2002, um excedente comercial de 16 milhões

de euros, tendo a taxa de cobertura ascendido a 573,4 por cento, um resultado superior ao

de 2001 (em que a taxa de cobertura se situou em 384,6 por cento), mas bastante inferior

ao observado em 1997, ano em que as exportações ultrapassaram as importações em

2242,8 por cento.

Quanto aos segundos, o saldo comercial estabeleceu-se, em 2002, em 279,3 milhões de

euros, a que correspondeu uma taxa de cobertura de 256,2 por cento (mais 22,6 pontos

percentuais que em 2001, em virtude de uma quebra das exportações que não foi

suficiente para compensar a diminuição observada nas importações). De referir que entre

todos os produtos aqui considerados, são os produtos cerâmicos que se revestem de maior

importância no cômputo das exportações totais nacionais (1,7 por cento em 2002).

Dos restantes produtos, é nos tubos e seus acessórios, de plástico (NC 3917) que as trocas

comerciais são mais desfavoráveis, tendo o défice atingido, em 2002, 19,2 milhões de

euros, um valor que, de qualquer modo, traduz uma melhoria de 47,7 por cento face ao

défice do ano anterior. Por seu turno, a taxa de cobertura ascendeu a 72,5 por cento,

melhorando 17,9 pontos percentuais relativamente a 2001, em resultado de uma quebra

de 13,4 por cento nas importações.

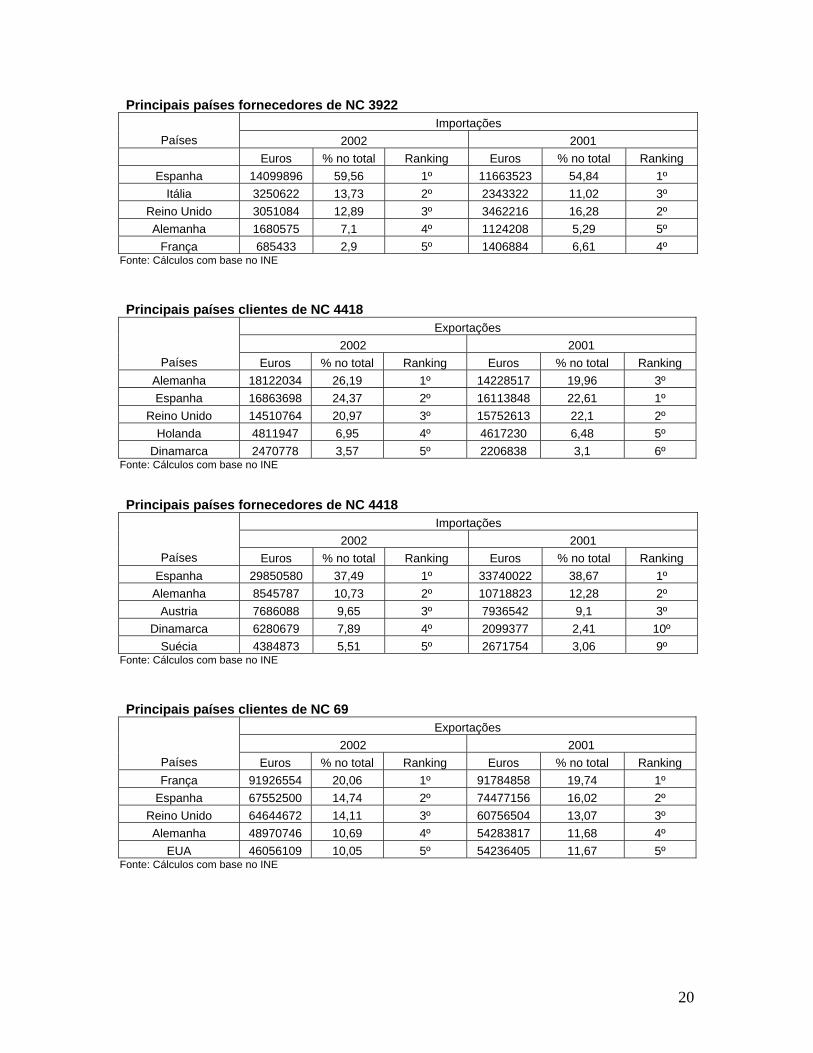

As obras de carpintaria para construção (NC 4418) apresentaram, em 2002, um défice de

10,4 milhões de euros, melhorando face aos 15,9 milhões registados em 2001. A taxa de

cobertura atingiu 86,9 por cento, um valor bastante distante dos observados em 1997 e

1998, anos em que o saldo comercial foi positivo.

O défice comercial de banheiras, lavatórios e sanitários (NC 3922) verificou um

agravamento de 66,2 por cento de 2000 até 2002, tendo passado de 48 milhões de euros

para 79,9 milhões de euros. A taxa de cobertura, por seu turno, baixou de 77,7 por cento

para 66,2 por cento.

Por último, os tubos de alumínio (NC 7608), apresentaram, em 2002, um défice de 1,4

milhões de euros, um resultado melhor que os 2,4 milhões de euros registados em 2001.

8

A taxa de cobertura situou-se em 66,9 por cento, aumentando 18,4 pontos percentuais

face a 2001, como resultado de uma quebra de 5,7 por cento nas importações.

No conjunto destes produtos, e à semelhança do que ocorre com a generalidade do tecido

produtivo português, verifica-se uma elevada concentração das trocas comerciais

portuguesas nos países da UE. No entanto, em alguns produtos, destacam-se também

países como a China, Japão, Macedónia, Egipto, Turquia, Angola, Cabo Verde e EUA.

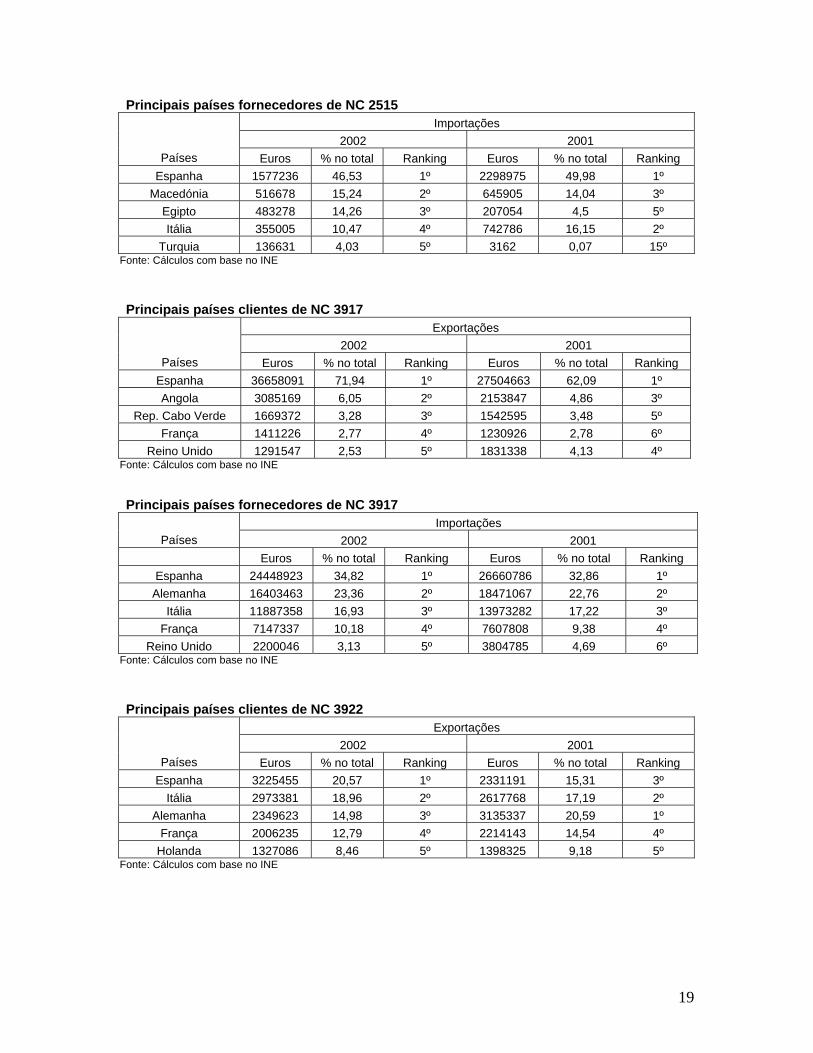

Nos mármores, travertinos e granitos belgas (NC 2515), a Itália e a Espanha são, no seu

conjunto, responsáveis por 58 por cento das exportações portuguesas, fornecendo a

segunda 46,5 por cento das nossas importações.

Ao nível dos tubos e seus acessórios, de plástico (NC 3917), a Espanha é o nosso

principal parceiro comercial, absorvendo 71,9 por cento das exportações nacionais e

fornecendo 34,8 por cento das importações. Em segundo lugar, como fornecedor, surge a

Alemanha, origem de 23,3 por cento das importações nacionais.

A Espanha é também o principal parceiro comercial português de banheiras, lavatórios e

sanitários (NC 3922), realçando-se, sobretudo, como fornecedor, sendo responsável por

59,5 por cento das importações. Nas exportações, e conjuntamente com a Itália, detém

uma quota de 39,5 por cento.

Nas obras de carpintaria, o 1º lugar no ranking de clientes cabe à Alemanha, seguindo-se

a Espanha, destino de 26,1 por cento e 24,3 por cento, respectivamente, das vendas

portuguesas ao exterior. Estes países são também os dois principais fornecedores do

nosso país, tendo a Espanha uma quota de 37,4 por cento e à Alemanha uma quota de

10,7 por cento.

No que diz respeito aos produtos cerâmicos, a França realça-se como principal cliente,

seguindo-se-lhe Espanha, responsáveis por 20 por cento e 14,7 por cento,

9

respectivamente, das exportações nacionais. Como fornecedor, salienta-se claramente

Espanha, origem de 70,9 por cento das importações.

Espanha e França são também os principais clientes de tubos de alumínio, destino, no seu

conjunto, de 89 por cento das exportações portuguesas. Como fornecedores, salientam-se

a Bélgica e a Alemanha, origem de 59,6 por cento das importações.

O mais recente inquérito de conjuntura da Associação Portuguesa dos Comerciantes de

Materiais de Construção (APCMC), referente ao clima económico do quarto trimestre de

2002, aponta para uma quebra das vendas neste sector (mais de metade dos inquiridos

afirma ter registado uma diminuição das vendas) e para um futuro próximo não muito

promissor.

A notória desaceleração das obras públicas e o adiamento da decisão dos particulares na

compra de casa levaram a que a actividade do sector, medida pela resposta ao inquérito,

registasse uma variação negativa de 44,1 por cento. A percentagem de comerciantes que

referiu ter tido quebra de vendas aumentou relativamente ao trimestre anterior, tendo

passado de 21,4 para 53,9. A generalidade dos inquiridos não indica alterações de preços,

embora 14,5 por cento dos armazenistas tenham referido variações negativas e

aproximadamente 10 por cento dos profissionais tenham referido aumentos nos preços

dos materiais comercializados. Os empresários destacam o constante alargamento dos

prazos de recebimento a que têm estado sujeitos, facto que se tem repercutido no

aumento do recurso ao crédito.

Este inquérito evidencia as expectativas negativas dos empresários, tendo 48,2 por cento

dos inquiridos respondido recear quebras nas encomendas no primeiro trimestre deste

ano.

10

Panorama Europeu

Em 2001, a produção do sector da construção, nos países pertencentes ao Euroconstruct,

deverá ter atingido 914 mil milhões de euros (a preços de 2000), o que reflecte uma

estagnação face ao volume de produção do ano anterior.

Esta evolução resultou de um crescimento de 0,1 por cento no conjunto dos 15 países da

Europa Ocidental (Áustria, Bélgica, Dinamarca, Finlândia, França, Alemanha, Irlanda,

Itália, Holanda, Noruega, Portugal, Espanha, Suécia e Reino Unido) e de um decréscimo

de 2,2 por cento na produção do grupo dos seus 4 membros pertencentes à Europa de

Leste (República Checa, Hungria, Polónia e Eslováquia).

A estagnação registada em 2001 parece inverter a tendência de abrandamento a que se

assistiu a partir de 1999, esperando-se que a partir de 2002 se inicie um novo ciclo de

crescimento na produção europeia, perspectivando-se para 2004 um aumento de 2 por

cento.

Relativamente à produção de 2001, é de salientar a quebra de 5,2 por cento apresentada

pela Alemanha, o país que maior contributo dá para a produção europeia (22,8 por cento),

bem como pela Áustria, Bélgica, Dinamarca, Finlândia, Holanda, Noruega e Polónia

(sendo a quebra deste último país, situada em 7,8 por cento, a mais significativa).

Contrariamente, em países como a República Checa, Espanha e Itália a produção

apresentou acréscimos (que se fixaram em 11,5 por cento, 5,1 por cento e 4,1 por cento,

respectivamente).

O segmento da engenharia civil foi o que observou uma evolução mais positiva, com um

crescimento de 2,2 por cento (que, de qualquer modo, traduz a taxa anual mais baixa

estimada para o período 1999/2004). Os trabalhos de engenharia civil nova deverão ser,

aliás, os mais prósperos até 2004, estimando-se uma taxa de crescimento de 3,1 por cento

para o período 2003/2004. Em segundo lugar, deverão surgir os trabalhos de reparação e

manutenção de engenharia civil, para os quais se prevê uma taxa de crescimento média

de 2,8 por cento para aquele período.

11

O segmento da construção de habitação terá sido o maior responsável pelo fraco

desempenho da construção em 2001, tendo o seu volume de produção diminuído em 1,9

por cento (devido à quebra de 4,7 por cento na componente da construção nova). Para

2002, era estimada uma nova redução, situada em 0,2 por cento.

Tendo em conta a generalidade do sector da construção, espera-se para 2003/2004 um

crescimento moderado nos países que integram o Euroconstruct, prevendo-se que as taxas

de crescimento mais significativas se registem nos países da Europa de Leste (com um

crescimento conjunto de 3,9 por cento em 2003 e de 7 por cento um ano depois).

12

Anexo Estatístico

Empresas Pessoal Pessoal/ Empresas

Custos Pessoal

Vol. Negócios VAB Produtividade C. Med. Pessoal

nº milhões euros milhares euros CAE 202 - Fabricação de folheados, contraplacados, painéis lamelados, de partículas, de fibras e de outros painéis

1996 56 2866 51 36,3 304,0 79,7 27,8 12,7 1997 34 2654 78 34,7 338,7 85,7 32,3 13,1 1998 37 3080 83 38,1 355,1 92,4 30,0 12,4 1999 35 2834 81 39,7 356,6 97,2 34,3 14,0 2000 36 3000 83 41,6 407,3 95,5 31,8 13,9

CAE 203 - Fabricação de obras de carpintaria para construção 1996 5470 20544 4 106,2 447,1 160,2 7,8 5,2 1997 5508 20883 4 116,1 544,1 171,2 8,2 5,6 1998 4748 20577 4 124,3 599,8 191,7 9,3 6,0 1999 4723 20754 4 132,0 651,1 204,2 9,8 6,4 2000 5262 18985 4 130,4 623,2 200,0 10,5 6,9

CAE 243 - Fabricação de tintas, vernizes e produtos similares; mastiques; tintas de impressão 1996 180 4666 26 69,7 399,7 130,6 28,0 14,9 1997 156 4501 29 71,5 404,7 135,3 30,1 15,9 1998 148 4586 31 76,6 462,0 148,5 32,4 16,7 1999 159 4559 29 77,5 449,8 148,4 32,6 17,0 2000 149 4546 305 81,5 457,4 149,1 32,7 1,8

CAE 261 - Fabricação de vidro e artigos de vidro 1996 447 9120 20 115,4 495,0 194,8 21,4 12,7 1997 424 9091 21 124,0 562,5 221,3 24,3 13,6 1998 463 9735 21 141,7 612,9 250,7 25,7 14,6 1999 481 9607 20 142,2 634,1 262,9 27,4 14,8 2000 457 9083 20 142,4 655,9 254,6 28,0 15,7

CAE 263 - Fabricação de azulejos, ladrilhos, mosaicos e placas de cerâmica 1996 91 4652 51 52,9 232,7 95,8 20,6 11,4 1997 84 4235 50 45,6 214,5 82,1 19,4 10,8 1998 73 4878 67 60,0 294,5 123,4 25,3 12,3 1999 84 5014 60 64,1 314,2 131,5 26,2 12,8 2000 86 5159 60 69,7 334,3 135,9 26,3 13,5

CAE 264 - Fabricação de tijolos, telhas e de outros produtos de barro para construção 1996 263 6319 24 53,2 197,0 94,1 14,9 8,4 1997 251 7218 29 70,2 287,1 135,3 18,7 9,7 1998 228 6093 27 58,4 263,7 132,9 21,8 9,6 1999 233 6075 26 67,8 310,2 171,6 28,2 11,2 2000 205 5522 27 65,2 313,7 162,8 29,4 11,8

CAE 265 - Fabricação de cimento, cal e gesso 1996 45 2469 55 65,4 713,8 295,7 119,8 26,5 1997 37 2094 57 61,3 793,7 371,1 177,2 29,3 1998 34 2008 59 58,7 839,2 378,4 188,5 29,2 1999 32 1955 61 56,1 878,0 417,4 213,5 28,7 2000 31 1948 63 64,4 927,9 423,6 217,4 33,1

CAE 266 - Fabricação de produtos de betão, gesso, cimento e marmorite 1996 726 10232 14 115,7 689,9 195,0 19,1 11,3

13

1997 791 11232 14 131,8 886,5 237,7 21,2 11,7 1998 797 10737 13 131,5 957,6 253,7 23,6 12,3 1999 820 11130 14 149,8 1095,8 286,7 25,8 13,5 2000 743 10690 14 155,4 1129,3 279,8 26,1 14,5

CAE 267 - Serragem, corte e acabamento de pedra 1996 1665 12232 7 99,5 431,3 155,7 12,7 8,1 1997 1629 13156 8 111,4 503,9 175,7 13,4 8,5 1998 1665 14156 9 122,7 544,8 199,2 14,1 8,7 1999 1781 13935 8 131,4 614,7 206,3 14,8 9,4 2000 1902 14635 8 146,5 628,2 234,9 16,0 10,0

CAE 281 - Fabricação de elementos de construção em metal 1996 4207 26341 6 200,7 908,1 281,7 10,7 7,6 1997 4111 26613 6 219,4 1024,4 304,7 11,4 8,2 1998 3867 26810 7 230,8 1131,5 337,5 12,6 8,6 1999 4207 27884 7 245,7 1230,6 371,0 13,3 8,8 2000 4536 26570 6 265 1265,5 377,4 14,2 10,0

Fonte: INE – Estatísticas das Empresas TAXAS DE CRESCIMENTO Empresas Pessoal V. Negócios VAB Produtividade C. M. Pessoal CAE 202 - Fabricação de folheados, contraplacados, painéis lamelados, de partículas, de fibras e de outros painéis

1997 -39,3% -7,4% 11,4% 7,6% 16,2% 3,1% 1998 8,8% 16,1% 4,8% 7,8% -7,1% -5,5% 1999 -5,4% -8,0% 0,4% 5,2% 14,3% 13,3% 2000 2,9% 5,9% 14,2% -1,7% -7,2% -0,9%

CAE 203 - Fabricação de obras de carpintaria para construção 1997 0,7% 1,7% 21,7% 6,9% 5,1% 7,6% 1998 -13,8% -1,5% 10,2% 12,0% 13,7% 8,6% 1999 -0,5% 0,9% 8,6% 6,5% 5,6% 5,3% 2000 11,4% -8,5% -4,3% -2,0% 6,7% 8,0%

CAE 243 - Fabricação de tintas, vernizes e produtos similares; mastiques; tintas de impressão 1997 -13,3% -3,5% 1,3% 3,6% 7,4% 6,3% 1998 -5,1% 1,9% 14,1% 9,7% 7,7% 5,2% 1999 7,4% -0,6% -2,6% -0,1% 0,5% 1,8% 2000 -6,3% -0,3% 1,7% 0,5% 0,5% 5,5%

CAE 261 - Fabricação de vidro e artigos de vidro 1997 -5,1% -0,3% 13,6% 13,6% 14,0% 7,8% 1998 9,2% 7,1% 8,9% 13,3% 5,8% 6,7% 1999 3,9% -1,3% 3,5% 4,9% 6,3% 1,7% 2000 -5,0% -5,5% 3,4% -3,2% 2,3% 5,9%

CAE 263 - Fabricação de azulejos, ladrilhos, mosaicos e placas de cerâmica 1997 -7,7% -9,0% -7,8% -14,3% -5,9% -5,4% 1998 -13,1% 15,2% 37,3% 50,3% 30,5% 14,4% 1999 15,1% 2,8% 6,7% 6,6% 3,7% 3,9% 2000 2,4% 2,9% 6,4% 3,4% 0,3% 5,6%

CAE 264 - Fabricação de tijolos, telhas e de outros produtos de barro para construção 1997 -4,6% 14,2% 45,7% 43,7% 25,8% 15,5% 1998 -9,2% -15,6% -8,2% -1,7% 16,4% -1,4% 1999 2,2% -0,3% 17,7% 29,0% 29,4% 16,4%

14

2000 -12,0% -9,1% 1,1% -5,1% 4,1% 5,8% CAE 265 - Fabricação de cimento, cal e gesso

1997 -17,8% -15,2% 11,2% 25,5% 47,9% 10,6% 1998 -8,1% -4,1% 5,7% 2,0% 6,4% -0,1% 1999 -5,9% -2,6% 4,6% 10,3% 13,3% -1,8% 2000 -3,1% -0,4% 5,7% 1,5% 1,8% 15,1%

CAE 266 - Fabricação de produtos de betão, gesso, cimento e marmorite 1997 9,0% 9,8% 28,5% 21,9% 11,0% 3,8% 1998 0,8% -4,4% 8,0% 6,7% 11,7% 4,4% 1999 2,9% 3,7% 14,4% 13,0% 9,0% 9,9% 2000 -9,4% -4,0% 3,1% -2,4% 1,3% 8,0%

CAE 267 - Serragem, corte e acabamento de pedra 1997 -2,2% 7,6% 16,8% 12,8% 4,9% 4,1% 1998 2,2% 7,6% 8,1% 13,4% 5,4% 2,3% 1999 7,0% -1,6% 12,8% 3,5% 5,1% 8,8% 2000 6,8% 5,0% 2,2% 13,9% 8,1% 6,1%

CAE 281 - Fabricação de elementos de construção em metal 1997 -2,3% 1,0% 12,8% 8,2% 7,0% 8,2% 1998 -5,9% 0,7% 10,4% 10,8% 10,0% 4,4% 1999 8,8% 4,0% 8,8% 9,9% 5,7% 2,4% 2000 7,8% -4,7% 2,8% 1,7% 6,7% 13,2%

Fonte: Cálculos com base no INE

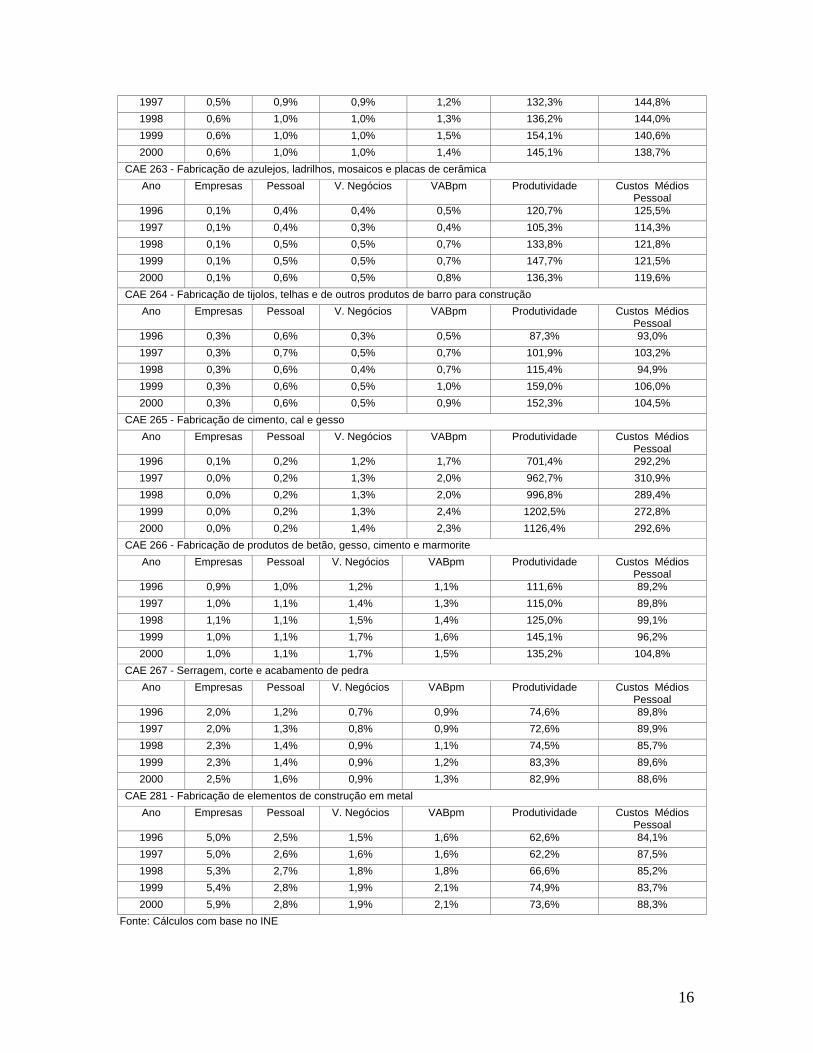

Peso na Indústria Transformadora CAE 202 - Fabricação de folheados, contraplacados, painéis lamelados, de partículas, de fibras e de outros painéis

Ano Empresas Pessoal V. Negócios VABpm Produtividade Custos Médios Pessoal

1996 0,1% 0,3% 0,5% 0,5% 162,9% 139,9% 1997 0,0% 0,3% 0,5% 0,5% 175,6% 138,7% 1998 0,1% 0,3% 0,6% 0,5% 158,7% 122,3% 1999 0,0% 0,3% 0,5% 0,5% 193,1% 133,0% 2000 0,0% 0,3% 0,6% 0,5% 164,8% 122,7%

CAE 203 - Fabricação de obras de carpintaria para construção Ano Empresas Pessoal V. Negócios VABpm Produtividade Custos Médios

Pessoal 1996 6,5% 2,0% 0,8% 0,9% 45,7% 57,0% 1997 6,6% 2,1% 0,9% 0,9% 44,5% 59,0% 1998 6,5% 2,1% 0,9% 1,0% 49,3% 59,8% 1999 6,0% 2,1% 1,0% 1,2% 55,4% 60,4% 2000 6,8% 2,0% 0,9% 1,1% 54,4% 60,8%

CAE 243 - Fabricação de tintas, vernizes e produtos similares; mastiques; tintas de impressão Ano Empresas Pessoal V. Negócios VABpm Produtividade Custos Médios

Pessoal 1996 0,2% 0,5% 0,7% 0,7% 163,9% 164,8% 1997 0,2% 0,4% 0,6% 0,7% 163,4% 168,5% 1998 0,2% 0,5% 0,7% 0,8% 171,2% 165,2% 1999 0,2% 0,5% 0,7% 0,8% 183,3% 161,4% 2000 0,2% 0,5% 0,7% 0,8% 169,4% 15,9%

CAE 261 - Fabricação de vidro e artigos de vidro Ano Empresas Pessoal V. Negócios VABpm Produtividade Custos Médios

Pessoal 1996 0,5% 0,9% 0,8% 1,1% 125,1% 139,7%

15

1997 0,5% 0,9% 0,9% 1,2% 132,3% 144,8% 1998 0,6% 1,0% 1,0% 1,3% 136,2% 144,0% 1999 0,6% 1,0% 1,0% 1,5% 154,1% 140,6% 2000 0,6% 1,0% 1,0% 1,4% 145,1% 138,7%

CAE 263 - Fabricação de azulejos, ladrilhos, mosaicos e placas de cerâmica Ano Empresas Pessoal V. Negócios VABpm Produtividade Custos Médios

Pessoal 1996 0,1% 0,4% 0,4% 0,5% 120,7% 125,5% 1997 0,1% 0,4% 0,3% 0,4% 105,3% 114,3% 1998 0,1% 0,5% 0,5% 0,7% 133,8% 121,8% 1999 0,1% 0,5% 0,5% 0,7% 147,7% 121,5% 2000 0,1% 0,6% 0,5% 0,8% 136,3% 119,6%

CAE 264 - Fabricação de tijolos, telhas e de outros produtos de barro para construção Ano Empresas Pessoal V. Negócios VABpm Produtividade Custos Médios

Pessoal 1996 0,3% 0,6% 0,3% 0,5% 87,3% 93,0% 1997 0,3% 0,7% 0,5% 0,7% 101,9% 103,2% 1998 0,3% 0,6% 0,4% 0,7% 115,4% 94,9% 1999 0,3% 0,6% 0,5% 1,0% 159,0% 106,0% 2000 0,3% 0,6% 0,5% 0,9% 152,3% 104,5%

CAE 265 - Fabricação de cimento, cal e gesso Ano Empresas Pessoal V. Negócios VABpm Produtividade Custos Médios

Pessoal 1996 0,1% 0,2% 1,2% 1,7% 701,4% 292,2% 1997 0,0% 0,2% 1,3% 2,0% 962,7% 310,9% 1998 0,0% 0,2% 1,3% 2,0% 996,8% 289,4% 1999 0,0% 0,2% 1,3% 2,4% 1202,5% 272,8% 2000 0,0% 0,2% 1,4% 2,3% 1126,4% 292,6%

CAE 266 - Fabricação de produtos de betão, gesso, cimento e marmorite Ano Empresas Pessoal V. Negócios VABpm Produtividade Custos Médios

Pessoal 1996 0,9% 1,0% 1,2% 1,1% 111,6% 89,2% 1997 1,0% 1,1% 1,4% 1,3% 115,0% 89,8% 1998 1,1% 1,1% 1,5% 1,4% 125,0% 99,1% 1999 1,0% 1,1% 1,7% 1,6% 145,1% 96,2% 2000 1,0% 1,1% 1,7% 1,5% 135,2% 104,8%

CAE 267 - Serragem, corte e acabamento de pedra Ano Empresas Pessoal V. Negócios VABpm Produtividade Custos Médios

Pessoal 1996 2,0% 1,2% 0,7% 0,9% 74,6% 89,8% 1997 2,0% 1,3% 0,8% 0,9% 72,6% 89,9% 1998 2,3% 1,4% 0,9% 1,1% 74,5% 85,7% 1999 2,3% 1,4% 0,9% 1,2% 83,3% 89,6% 2000 2,5% 1,6% 0,9% 1,3% 82,9% 88,6%

CAE 281 - Fabricação de elementos de construção em metal Ano Empresas Pessoal V. Negócios VABpm Produtividade Custos Médios

Pessoal 1996 5,0% 2,5% 1,5% 1,6% 62,6% 84,1% 1997 5,0% 2,6% 1,6% 1,6% 62,2% 87,5% 1998 5,3% 2,7% 1,8% 1,8% 66,6% 85,2% 1999 5,4% 2,8% 1,9% 2,1% 74,9% 83,7% 2000 5,9% 2,8% 1,9% 2,1% 73,6% 88,3%

Fonte: Cálculos com base no INE

16

Comércio externo de NC 2515 - Mármores, travertinos, granitos belgas e outras pedras calcárias de cantaria ou de construção, de densidade aparente maior ou igual a 2,5, e alabastro, mesmo desbastados ou simplesmente cortados à serra ou por outro meio, em blocos ou placas de forma quadrada ou rectangular

Ano Exportações Importações Saldo Tx. Cobertura

Euros % no total nacional

T.V.H. Euros % no total

nacional

T.V.H. Euros

1997 17921372 0,09% 799029 0,00% 17122343 2242,89% 1998 21355467 0,10% 19,16% 1056380 0,00% 32,21% 20299087 2021,57% 1999 17555574 0,08% -17,79% 1235658 0,00% 16,97% 16319916 1420,75% 2000 18197867 0,07% 3,66% 2191518 0,01% 77,36% 16006349 830,38% 2001 17694234 0,06% -2,77% 4599624 0,01% 109,88% 13094610 384,69% 2002 19438618 0,07% 9,86% 3390002 0,01% -26,30% 16048616 573,41%

Fonte: Cálculos com base no INE

Comércio externo de NC 3917 - Tubos e seus acessórios, de plástico Ano Exportações Importações Saldo Tx.

Cobertura Euros % no total

nacional T.V.H. Euros % no total

nacional T.V.H. Euros

1997 23386181 0,12% 45022102 0,15% -21635921 51,94% 1998 23894673 0,11% 2,17% 50040606 0,15% 11,15% -26145933 47,75% 1999 32397783 0,14% 35,59% 66588794 0,18% 33,07% -34191011 48,65% 2000 37950395 0,14% 17,14% 73717632 0,17% 10,71% -35767237 51,48% 2001 44299320 0,16% 16,73% 81146696 0,18% 10,08% -36847376 54,59% 2002 50954032 0,19% 15,02% 70205323 0,17% -13,48% -19251291 72,58%

Fonte: Cálculos com base no INE

Comércio externo de NC 3922 - Banheiras, lavatórios, sanitários, seus assentos e tampas, caixas de descarga e artigos semelhantes para usos sanitários ou higiénicos, de plástico Ano Exportações Importações Saldo Tx.

Cobertura Euros % no total

nacional T.V.H. Euros % no total

nacional T.V.H. Euros

1997 8217321 0,04% 16374707 0,06% -8157386 50,18% 1998 11618752 0,05% 41,39% 17358494 0,05% 6,01% -5739742 66,93% 1999 10726541 0,05% -7,68% 20500903 0,06% 18,10% -9774362 52,32% 2000 16800483 0,06% 56,63% 21606067 0,05% 5,39% -4805584 77,76% 2001 15224529 0,06% -9,38% 21270098 0,05% -1,55% -6045569 71,58% 2002 15681240 0,06% 3,00% 23671599 0,06% 11,29% -7990359 66,24%

Fonte: Cálculos com base no INE

Comércio externo de NC 4418 - Obras de carpintaria para construção, incluídos os painéis celulares, os painéis para soalhos e as fasquias para telhados (shingles e shakes), de madeira Ano Exportações Importações Saldo Tx.

Cobertura Euros % no total

nacional T.V.H. Euros % no total

nacional T.V.H. Euros

1997 41164839 0,20% 35410463 0,12% 5754376 116,25% 1998 41460265 0,19% 0,72% 41215122 0,12% 16,39% 245143 100,59% 1999 43156039 0,19% 4,09% 54015841 0,15% 31,06% -10859802 79,90% 2000 54322777 0,21% 25,88% 70154358 0,16% 29,88% -15831581 77,43%

17

2001 71281825 0,26% 31,22% 87262306 0,20% 24,39% -15980481 81,69% 2002 69189891 0,26% -2,93% 79620613 0,20% -8,76% -10430722 86,90%

Fonte: Cálculos com base no INE

Comércio externo de NC 69 - Produtos cerâmicos Ano Exportações Importações Saldo Tx.

Cobertura Euros % no total

nacional T.V.H. Euros % no total

nacional T.V.H. Euros

1997 461407344 2,28% 156303159 0,53% 305104185 295,20% 1998 466993254 2,10% 1,21% 179565027 0,52% 14,88% 287428227 260,07% 1999 449252382 2,00% -3,80% 200843106 0,55% 11,85% 248409276 223,68% 2000 453701435 1,72% 0,99% 204312137 0,47% 1,73% 249389298 222,06% 2001 464904678 1,70% 2,47% 199036539 0,45% -2,58% 265868139 233,58% 2002 458212190 1,69% -1,44% 178828843 0,44% -10,15% 279383347 256,23%

Fonte: Cálculos com base no INE

Comércio externo de NC 7608 - Tubos de alumínio Ano Exportações Importações Saldo Tx.

Cobertura Euros % no total

nacional T.V.H. Euros % no total

nacional T.V.H. Euros

1997 1731770 0,01% 4626858 0,02% -2895088 37,43% 1998 1782671 0,01% 2,94% 4075601 0,01% -11,91% -2292930 43,74% 1999 1894246 0,01% 6,26% 4908065 0,01% 20,43% -3013819 38,59% 2000 2154097 0,01% 13,72% 4392059 0,01% -10,51% -2237962 49,05% 2001 2256099 0,01% 4,74% 4659789 0,01% 6,10% -2403690 48,42% 2002 2937083 0,01% 30,18% 4389812 0,01% -5,79% -1452729 66,91%

Fonte: Cálculos com base no INE

Principais países clientes de NC 2515 Exportações

2002 2001 Países Euros % no total Ranking Euros % no total Ranking Itália 5702136 29,33 1º 5937348 33,56 1º

Espanha 5603917 28,83 2º 4320914 24,42 2º China 1464904 7,54 3º 920997 5,21 4º França 1256940 6,47 4º 1153408 6,52 3º Japão 924759 4,76 5º 874976 4,94 5º

Fonte: Cálculos com base no INE

18

Principais países fornecedores de NC 2515 Importações

2002 2001 Países Euros % no total Ranking Euros % no total Ranking

Espanha 1577236 46,53 1º 2298975 49,98 1º Macedónia 516678 15,24 2º 645905 14,04 3º

Egipto 483278 14,26 3º 207054 4,5 5º Itália 355005 10,47 4º 742786 16,15 2º

Turquia 136631 4,03 5º 3162 0,07 15º Fonte: Cálculos com base no INE

Principais países clientes de NC 3917 Exportações

2002 2001 Países Euros % no total Ranking Euros % no total Ranking

Espanha 36658091 71,94 1º 27504663 62,09 1º Angola 3085169 6,05 2º 2153847 4,86 3º

Rep. Cabo Verde 1669372 3,28 3º 1542595 3,48 5º França 1411226 2,77 4º 1230926 2,78 6º

Reino Unido 1291547 2,53 5º 1831338 4,13 4º Fonte: Cálculos com base no INE

Principais países fornecedores de NC 3917 Importações

Países 2002 2001 Euros % no total Ranking Euros % no total Ranking

Espanha 24448923 34,82 1º 26660786 32,86 1º Alemanha 16403463 23,36 2º 18471067 22,76 2º

Itália 11887358 16,93 3º 13973282 17,22 3º França 7147337 10,18 4º 7607808 9,38 4º

Reino Unido 2200046 3,13 5º 3804785 4,69 6º Fonte: Cálculos com base no INE

Principais países clientes de NC 3922 Exportações

2002 2001 Países Euros % no total Ranking Euros % no total Ranking

Espanha 3225455 20,57 1º 2331191 15,31 3º Itália 2973381 18,96 2º 2617768 17,19 2º

Alemanha 2349623 14,98 3º 3135337 20,59 1º França 2006235 12,79 4º 2214143 14,54 4º

Holanda 1327086 8,46 5º 1398325 9,18 5º Fonte: Cálculos com base no INE

19

Principais países fornecedores de NC 3922 Importações

Países 2002 2001 Euros % no total Ranking Euros % no total Ranking

Espanha 14099896 59,56 1º 11663523 54,84 1º Itália 3250622 13,73 2º 2343322 11,02 3º

Reino Unido 3051084 12,89 3º 3462216 16,28 2º Alemanha 1680575 7,1 4º 1124208 5,29 5º

França 685433 2,9 5º 1406884 6,61 4º Fonte: Cálculos com base no INE

Principais países clientes de NC 4418 Exportações

2002 2001 Países Euros % no total Ranking Euros % no total Ranking

Alemanha 18122034 26,19 1º 14228517 19,96 3º Espanha 16863698 24,37 2º 16113848 22,61 1º

Reino Unido 14510764 20,97 3º 15752613 22,1 2º Holanda 4811947 6,95 4º 4617230 6,48 5º

Dinamarca 2470778 3,57 5º 2206838 3,1 6º Fonte: Cálculos com base no INE

Principais países fornecedores de NC 4418 Importações

2002 2001 Países Euros % no total Ranking Euros % no total Ranking

Espanha 29850580 37,49 1º 33740022 38,67 1º Alemanha 8545787 10,73 2º 10718823 12,28 2º

Austria 7686088 9,65 3º 7936542 9,1 3º Dinamarca 6280679 7,89 4º 2099377 2,41 10º

Suécia 4384873 5,51 5º 2671754 3,06 9º Fonte: Cálculos com base no INE

Principais países clientes de NC 69 Exportações

2002 2001 Países Euros % no total Ranking Euros % no total Ranking França 91926554 20,06 1º 91784858 19,74 1º

Espanha 67552500 14,74 2º 74477156 16,02 2º Reino Unido 64644672 14,11 3º 60756504 13,07 3º Alemanha 48970746 10,69 4º 54283817 11,68 4º

EUA 46056109 10,05 5º 54236405 11,67 5º Fonte: Cálculos com base no INE

20

Principais países fornecedores de NC 69 Importações

2002 2001 Países Euros % no total Ranking Euros % no total Ranking

Espanha 126472 70,9 1º 145192904 72,95 1º Itália 11675428 6,53 2º 12544507 6,3 2º

França 11197612 6,26 3º 7372724 3,7 4º Alemanha 8427498 4,71 4º 8392378 4,22 3º

Reino Unido 3338696 1,87 5º 3886506 1,95 7º Fonte: Cálculos com base no INE

Principais países clientes de NC 7608 Exportações

2002 2001 Países Euros % no total Ranking Euros % no total Ranking

Espanha 1446966 49,27 1º 1009191 44,73 1º França 1167009 39,73 2º 953479 42,26 2º Angola 169838 5,78 3º 70464 3,12 4º Grécia 91233 3,11 4º 142416 6,31 3º

Alemanha 31163 1,06 5º 0 0 - Fonte: Cálculos com base no INE

Principais países fornecedores de NC 7608 Importações

2002 2001 Países Euros % no total Ranking Euros % no total Ranking Bélgica 1547001 35,24 1º 1012238 21,72 2º

Alemanha 1071134 24,4 2º 1223858 26,26 1º Espanha 635088 14,47 3º 999804 21,46 3º

Itália 511461 11,65 4º 765046 16,42 4º França 295796 6,74 5º 0 0 -

Fonte: Cálculos com base no INE

21

22