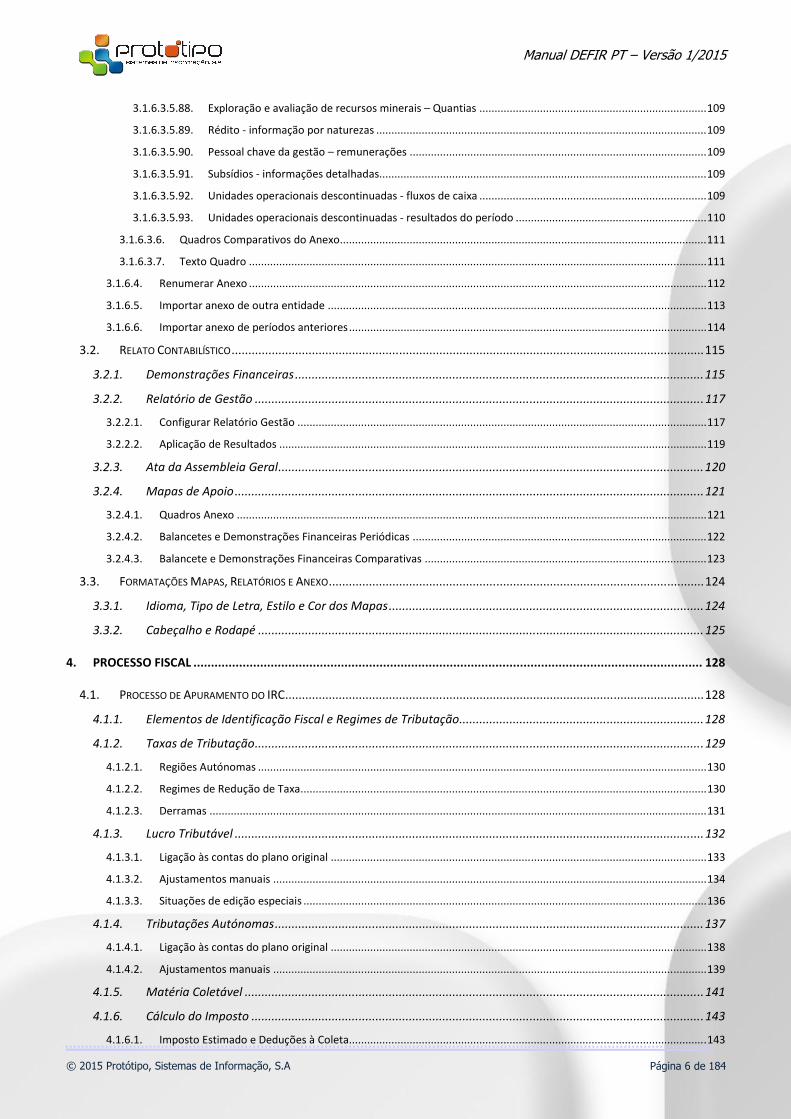

manual do utilizador - defir.pt defir pt.pdf · 1.4. filtros e vistas ... 21 1.4.3. gravar filtros...

TRANSCRIPT

MANUAL DO UTILIZADOR

V. 2015

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 2 de 184

ÍNDICE

COMEÇAR A TRABALHAR COM O DEFIR .................................................................................................................... 8 1.

REGISTO ...................................................................................................................................................................... 8 1.1.

ATUALIZAR O DEFIR ...................................................................................................................................................... 9 1.2.

FILOSOFIA DE TRABALHO NO DEFIR ................................................................................................................................ 11 1.3.

1.3.1. Tarefas pendentes .......................................................................................................................................... 11

1.3.2. Atalhos para ações ......................................................................................................................................... 12

1.3.3. Relatórios ........................................................................................................................................................ 12

1.3.4. Menu de trabalho ........................................................................................................................................... 13

1.3.4.1. Prestação de Contas ..................................................................................................................................................... 13

1.3.4.2. Análise Financeira ......................................................................................................................................................... 13

1.3.4.3. Imposto ......................................................................................................................................................................... 14

1.3.4.4. IES e M10 ...................................................................................................................................................................... 14

1.3.4.5. Relatórios ...................................................................................................................................................................... 14

1.3.5. Menu Empresa ................................................................................................................................................ 15

1.3.5.1. Informação sobre o ficheiro .......................................................................................................................................... 15

1.3.5.2. Remoção de licença ...................................................................................................................................................... 15

1.3.5.3. Configurar palavra-passe do ficheiro ............................................................................................................................ 16

1.3.5.4. Gestão de Backups ........................................................................................................................................................ 18

1.3.5.4.1. Configurar Cópias de Segurança ............................................................................................................................ 18

1.3.5.4.2. Recuperar Cópias de Segurança ............................................................................................................................. 19

FILTROS E VISTAS ......................................................................................................................................................... 21 1.4.

1.4.1. Filtro rápido .................................................................................................................................................... 21

1.4.2. Filtro combinado ............................................................................................................................................. 21

1.4.3. Gravar Filtros (Vistas) ..................................................................................................................................... 22

COMEÇAR A TRABALHAR NUMA EMPRESA ............................................................................................................ 24 2.

CRIAR NOVA EMPRESA .................................................................................................................................................. 24 2.1.

ABRIR EMPRESA EXISTENTE ............................................................................................................................................ 27 2.2.

GERIR PERÍODOS NO DEFIR ........................................................................................................................................... 28 2.3.

2.3.1. Selecionar Períodos ......................................................................................................................................... 28

2.3.1.1. Tipos de Análises Disponíveis ....................................................................................................................................... 28

2.3.1.2. Períodos Comparativos ................................................................................................................................................. 29

2.3.1.3. Cores dos Períodos ....................................................................................................................................................... 30

2.3.2. Criar Períodos ................................................................................................................................................. 31

2.3.3. Apagar Períodos ............................................................................................................................................. 32

2.3.4. Fechar e Abrir Períodos ................................................................................................................................... 33

INFORMAÇÃO (DADOS) DA EMPRESA ............................................................................................................................... 34 2.4.

2.4.1. Ficha de Identificação ..................................................................................................................................... 34

2.4.2. Estabelecimentos ............................................................................................................................................ 35

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 3 de 184

2.4.3. Nº Médio de pessoas ao serviço durante o ano .............................................................................................. 36

2.4.4. Órgãos Sociais ................................................................................................................................................. 36

PROCESSO CONTABILÍSTICO ................................................................................................................................... 38 3.

PREPARAÇÃO DOS ELEMENTOS CONTABILÍSTICOS ............................................................................................................... 38 3.1.

3.1.1. Contas (balancete) .......................................................................................................................................... 38

3.1.1.1. Planos de importação ................................................................................................................................................... 38

3.1.1.2. Planos de importação: importar e exportar correspondências .................................................................................... 41

3.1.1.3. Importar plano de contas original ................................................................................................................................. 42

3.1.1.4. Importar Balancete ....................................................................................................................................................... 43

3.1.1.4.1. Formato de importação ......................................................................................................................................... 44

Com separador ............................................................................................................................................... 46 3.1.1.4.1.1.

Tamanho Fixo.................................................................................................................................................. 47 3.1.1.4.1.2.

Testar Formato de Importação ....................................................................................................................... 48 3.1.1.4.1.3.

Gravar Formato de Importação ...................................................................................................................... 48 3.1.1.4.1.4.

3.1.1.4.2. Efetuar e Gravar Correspondências ....................................................................................................................... 49

3.1.1.4.3. Corrigir / Validar Incorreções na Importação ......................................................................................................... 50

3.1.1.4.4. Situações excecionais na importação ..................................................................................................................... 51

3.1.1.5. Introdução manual / edição de dados .......................................................................................................................... 52

3.1.1.6. Informações Adicionais ................................................................................................................................................. 53

3.1.1.6.1. Gestão Corrente e Não Corrente ........................................................................................................................... 53

3.1.1.6.2. Introdução de Compras e Saldos Iniciais de Inventários e Sistema de Inventário Intermitente ............................ 54

3.1.1.6.3. Unidades Operacionais Descontinuadas ................................................................................................................ 56

3.1.1.7. Mapas para imprimir .................................................................................................................................................... 56

3.1.2. Fluxos de Caixa ............................................................................................................................................... 57

3.1.2.1. Importação de fluxos de caixa ...................................................................................................................................... 57

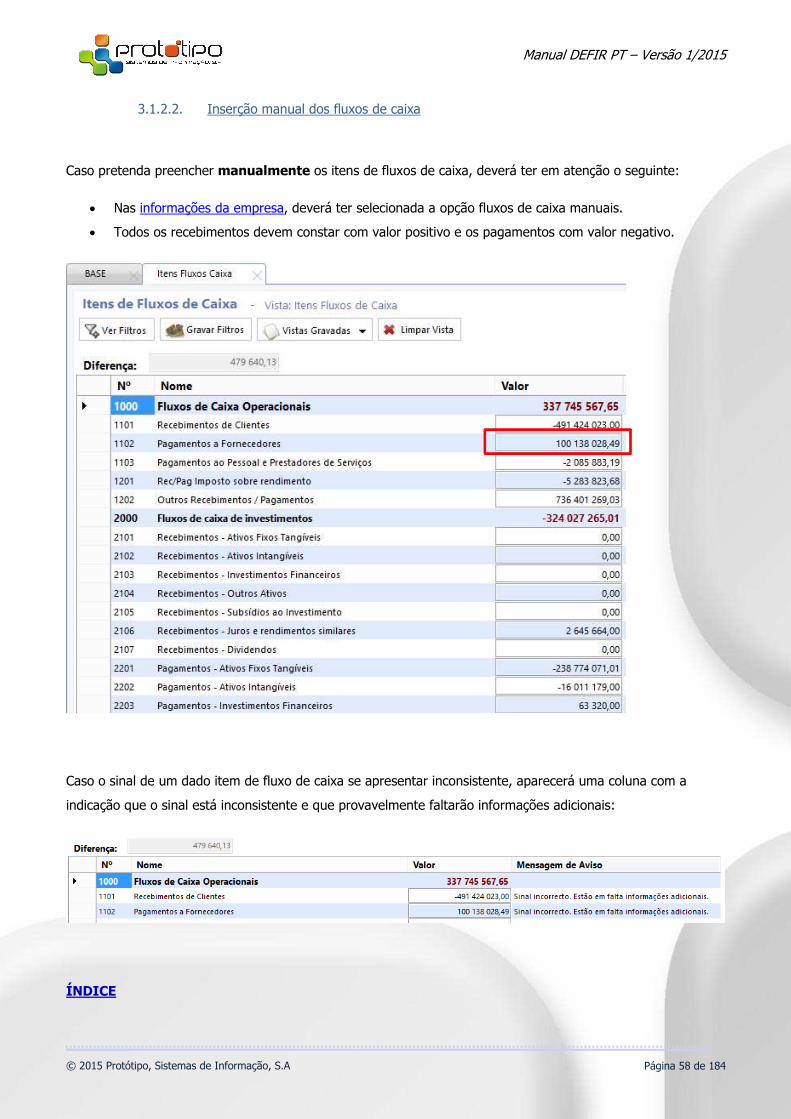

3.1.2.2. Inserção manual dos fluxos de caixa ............................................................................................................................. 58

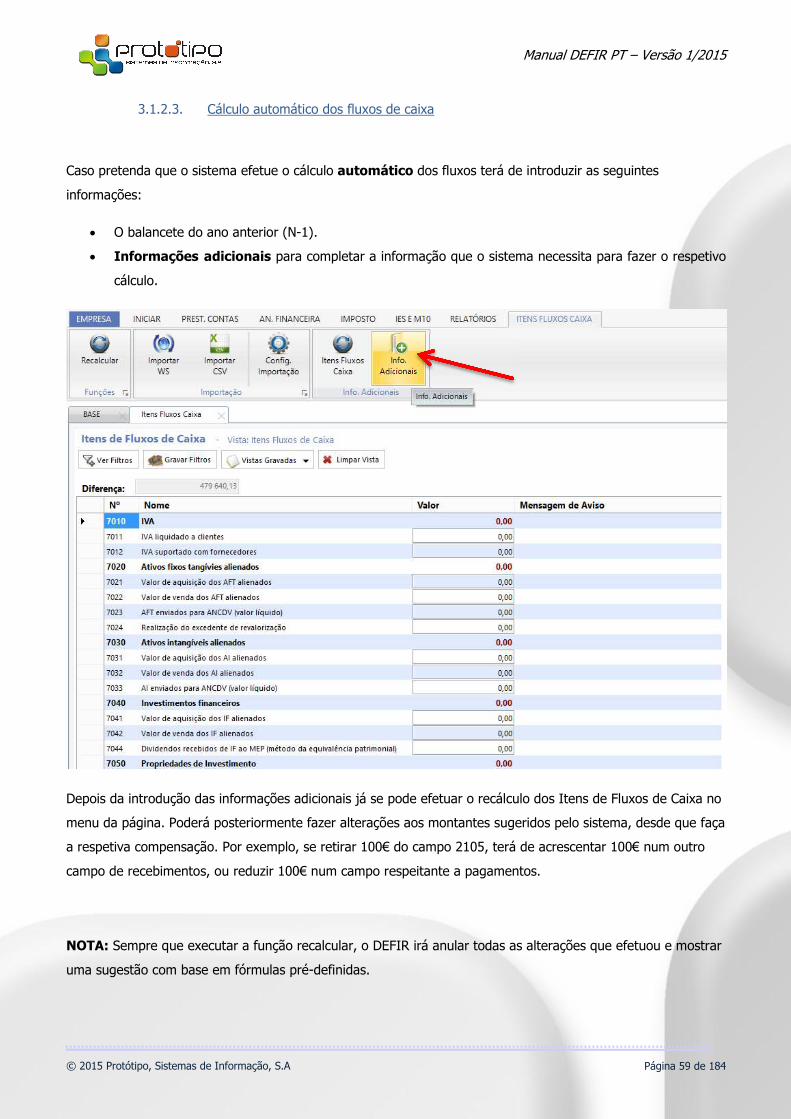

3.1.2.3. Cálculo automático dos fluxos de caixa ........................................................................................................................ 59

3.1.3. Alterações ao Capital Próprio ......................................................................................................................... 61

3.1.4. Resultados por Funções .................................................................................................................................. 62

3.1.5. Ajustar Comparativos ..................................................................................................................................... 63

3.1.5.1. Criar Ajustamento ......................................................................................................................................................... 63

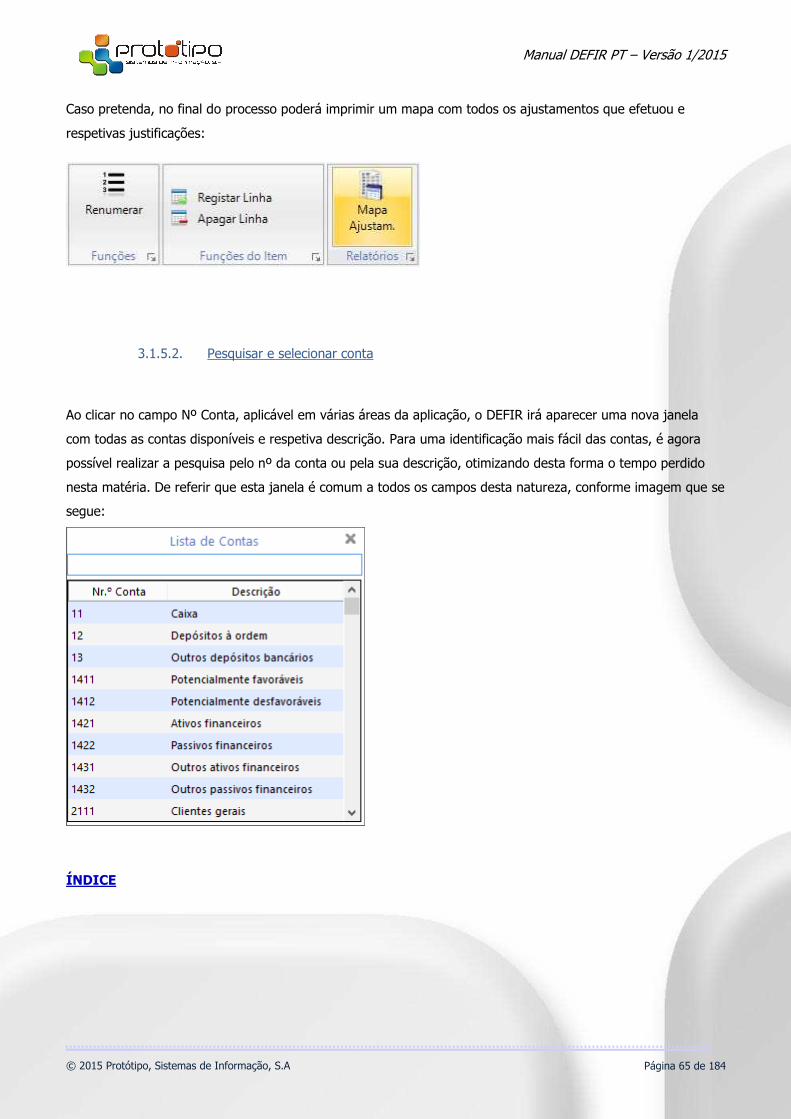

3.1.5.2. Pesquisar e selecionar conta ......................................................................................................................................... 65

3.1.6. Anexo às Demonstrações Financeiras............................................................................................................. 66

3.1.6.1. Criar e configurar Anexo ............................................................................................................................................... 66

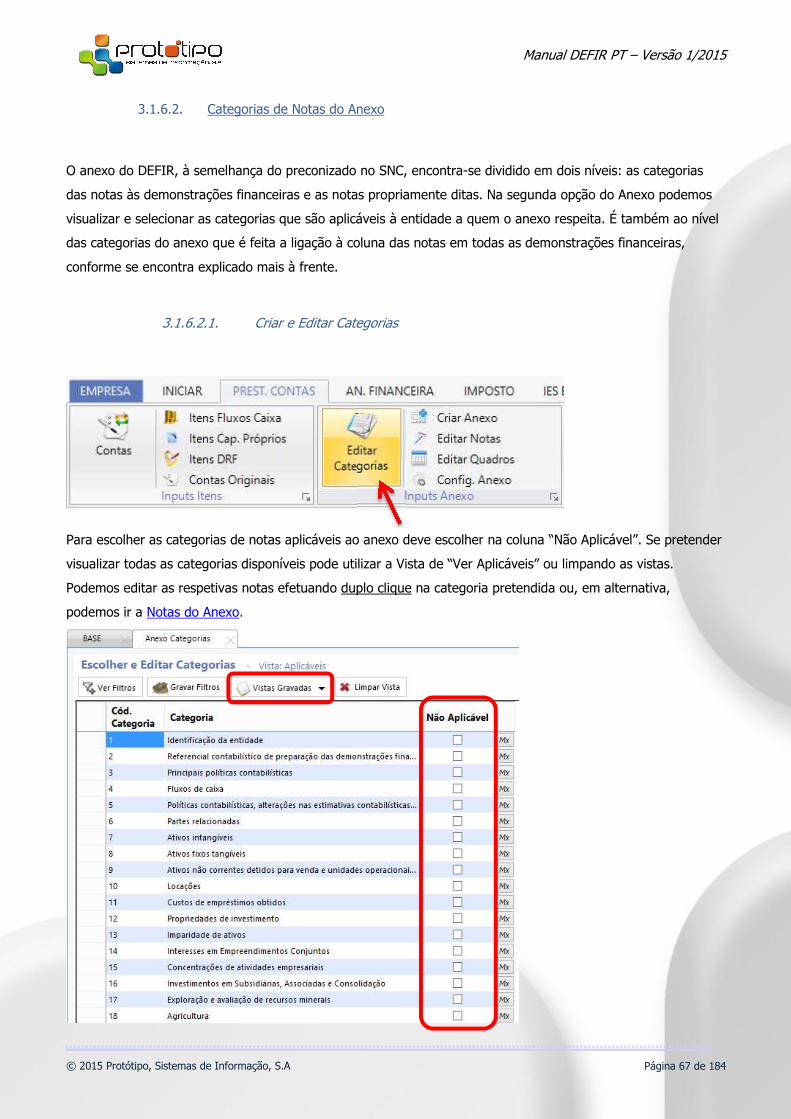

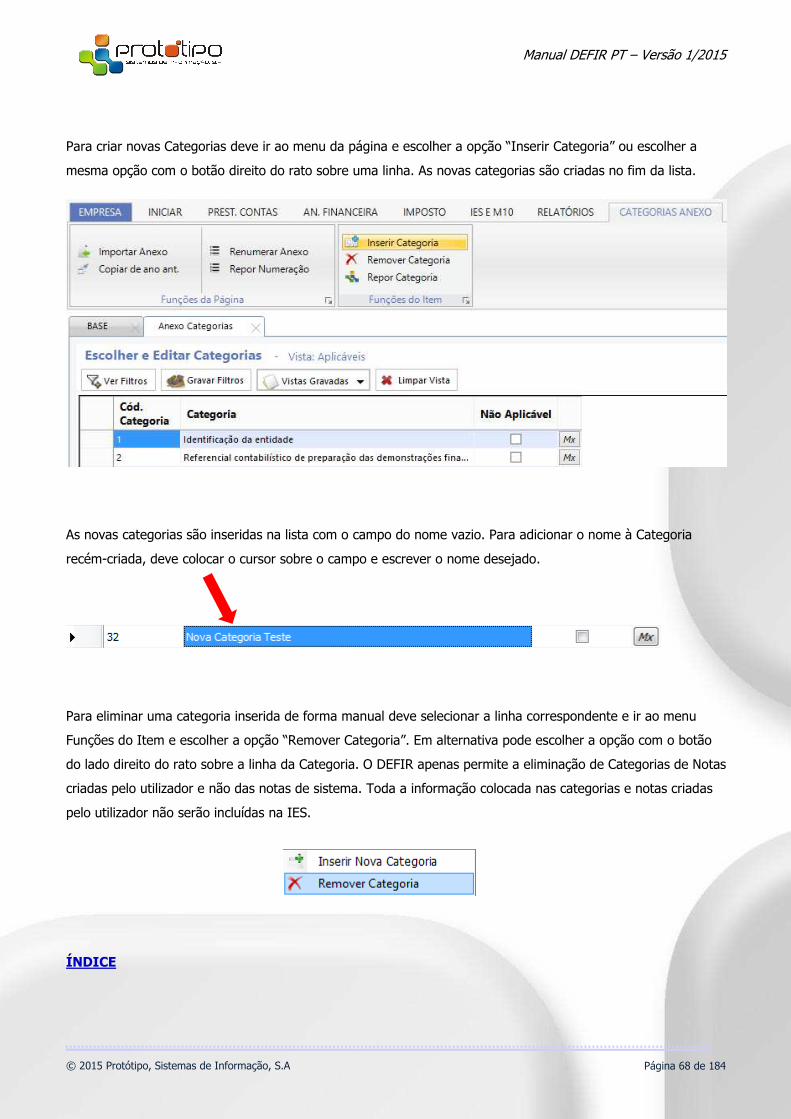

3.1.6.2. Categorias de Notas do Anexo ...................................................................................................................................... 67

3.1.6.2.1. Criar e Editar Categorias ......................................................................................................................................... 67

3.1.6.2.2. Ligação às Notas das Demonstrações Financeiras ................................................................................................. 69

3.1.6.3. Notas do Anexo ............................................................................................................................................................. 71

3.1.6.3.1. Texto ...................................................................................................................................................................... 74

3.1.6.3.2. Imagem .................................................................................................................................................................. 75

3.1.6.3.3. Mapas de Utilizador ............................................................................................................................................... 76

3.1.6.3.4. Quadros do Anexo .................................................................................................................................................. 76

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 4 de 184

3.1.6.3.5. Explicação Quadros do Anexo ................................................................................................................................ 82

Ativos biológicos - apuramento do CMV......................................................................................................... 82 3.1.6.3.5.1.

Ativos biológicos - informações adicionais ..................................................................................................... 82 3.1.6.3.5.2.

Ativos biológicos - movimentos do período.................................................................................................... 82 3.1.6.3.5.3.

Ativos biológicos - apuramento da variação ................................................................................................... 83 3.1.6.3.5.4.

Acréscimos e diferimentos ............................................................................................................................. 83 3.1.6.3.5.5.

Ativos fixos tangíveis - Bases de mensuração e métodos depreciação........................................................... 83 3.1.6.3.5.6.

Ativos fixos tangíveis - informações adicionais ............................................................................................... 83 3.1.6.3.5.7.

Ativos fixos tangíveis - movimentos do período (NCRFs e NCRF-ESNL) .......................................................... 84 3.1.6.3.5.8.

Ativos fixos tangíveis ao modelo da revalorização - informações................................................................... 84 3.1.6.3.5.9.

Ativos intangíveis - Bases de mensuração e métodos depreciação .............................................................. 85 3.1.6.3.5.10.

I&D - Dispêndios com pesquisa e desenvolvimento ..................................................................................... 85 3.1.6.3.5.11.

Ativos intangíveis - movimentos do período (NCRF’s e NCRF-ESNL) ............................................................ 85 3.1.6.3.5.12.

Ativos intangíveis ao modelo da revalorização – informações ..................................................................... 86 3.1.6.3.5.13.

Ambiente - dispêndios de caráter ambiental ................................................................................................ 86 3.1.6.3.5.14.

Ambiente - incentivos públicos com a proteção do ambiente ..................................................................... 87 3.1.6.3.5.15.

Ambiente - emissão de gases com efeito de estufa ...................................................................................... 87 3.1.6.3.5.16.

Ativos não correntes detidos para venda - movimentos do período ............................................................ 87 3.1.6.3.5.17.

Informação por CAE ...................................................................................................................................... 87 3.1.6.3.5.18.

Capital próprio - movimentos do período .................................................................................................... 88 3.1.6.3.5.19.

Outra informação relativa a instrumentos financeiros ................................................................................. 89 3.1.6.3.5.20.

Contratos de construção pelo método do lucro nulo ................................................................................... 89 3.1.6.3.5.21.

Contratos de construção pela percentagem de acabamento ....................................................................... 89 3.1.6.3.5.22.

Câmbios - reconhecimento das diferenças ................................................................................................... 89 3.1.6.3.5.23.

Câmbios - taxas utilizadas ............................................................................................................................. 90 3.1.6.3.5.24.

Empreendimentos conjuntos - informações adicionais ................................................................................ 90 3.1.6.3.5.25.

Empreendimentos conjuntos - movimentos do período .............................................................................. 90 3.1.6.3.5.26.

Estado e outros entes públicos ..................................................................................................................... 91 3.1.6.3.5.27.

Alterações de políticas contabilísticas e erros – impactos ............................................................................ 91 3.1.6.3.5.28.

Caixa e equivalentes – desagregação ........................................................................................................... 92 3.1.6.3.5.29.

Caixa e equivalentes - informações adicionais ............................................................................................. 92 3.1.6.3.5.30.

Financiamentos obtidos - gastos capitalizados em ativos ............................................................................ 93 3.1.6.3.5.31.

Financiamentos obtidos – desagregação ...................................................................................................... 93 3.1.6.3.5.32.

Fornecimentos e Serviços Externos - Detalhe ............................................................................................... 93 3.1.6.3.5.33.

Garantias Bancárias ...................................................................................................................................... 93 3.1.6.3.5.34.

Grupo - Natureza e efeito financeiro das concentrações empresariais ........................................................ 93 3.1.6.3.5.35.

Grupo - Identificação das entidades que consolidam ................................................................................... 94 3.1.6.3.5.36.

Grupo - Identificação da posição da empresa............................................................................................... 94 3.1.6.3.5.37.

Grupo - Identificação dos interesses em empreendimentos conjuntos ....................................................... 94 3.1.6.3.5.38.

Grupo – Tipologia dos detentores de capital ................................................................................................ 95 3.1.6.3.5.39.

Grupo - Identificação das entidades em que a empresa participa................................................................ 95 3.1.6.3.5.40.

Grupo - Identificação das entidades em que a empresa participa diretamente ........................................... 95 3.1.6.3.5.41.

Grupo - Identificação das entidades em que a empresa participa indiretamente ........................................ 95 3.1.6.3.5.42.

Grupo - Informação sobre entidades não residentes participadas diretamente .......................................... 96 3.1.6.3.5.43.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 5 de 184

Grupo - Informação sobre entidades não residentes controladas direta ou indiretamente ........................ 96 3.1.6.3.5.44.

Grupo - Identificação das participações imateriais ....................................................................................... 96 3.1.6.3.5.45.

Grupo - Informações adicionais .................................................................................................................... 96 3.1.6.3.5.46.

Grupo - Identificação das entidades que participam no capital da empresa ................................................ 97 3.1.6.3.5.47.

Grupo - Identificação das entidades que participam diretamente no capital da entidade........................... 97 3.1.6.3.5.48.

Grupo - Identificação das entidades que participam indiretamente no capital da entidade........................ 97 3.1.6.3.5.49.

Grupo - Identificação das entidades que não consolidam ............................................................................ 98 3.1.6.3.5.50.

Partes relacionadas - saldos e transações intragrupo ................................................................................... 98 3.1.6.3.5.51.

Goodwill - movimentos do período .............................................................................................................. 98 3.1.6.3.5.52.

Identificação de acréscimos de gastos .......................................................................................................... 99 3.1.6.3.5.53.

Identificação de acréscimos de rendimentos ............................................................................................... 99 3.1.6.3.5.54.

Identificação de clientes ............................................................................................................................... 99 3.1.6.3.5.55.

Identificação de diferimentos de gastos ....................................................................................................... 99 3.1.6.3.5.56.

Identificação de diferimentos de rendimentos ........................................................................................... 100 3.1.6.3.5.57.

Identificação de financiamentos ................................................................................................................. 100 3.1.6.3.5.58.

Identificação de fornecedores .................................................................................................................... 100 3.1.6.3.5.59.

Impostos - ativos e passivos por impostos diferidos................................................................................... 100 3.1.6.3.5.60.

Impostos – componentes ........................................................................................................................... 100 3.1.6.3.5.61.

Impostos - correntes e diferidos reconhecidos no período ........................................................................ 101 3.1.6.3.5.62.

Imparidades por tipos de ativos ................................................................................................................. 101 3.1.6.3.5.63.

Inventários - movimentos e informações adicionais .................................................................................. 101 3.1.6.3.5.64.

Inventários de produção - movimentos e informações adicionais ............................................................. 102 3.1.6.3.5.65.

Dívidas de cobrança duvidosa – discriminação ........................................................................................... 102 3.1.6.3.5.66.

Imparidade de ativos financeiros ................................................................................................................ 102 3.1.6.3.5.67.

Instrumentos financeiros por modelo mensuração – discriminação .......................................................... 102 3.1.6.3.5.68.

Juros - discriminação................................................................................................................................... 103 3.1.6.3.5.69.

Locações – desagregação ............................................................................................................................ 103 3.1.6.3.5.70.

Contratos de Locação Financeira ................................................................................................................ 104 3.1.6.3.5.71.

Contratos de Locação Operacional ............................................................................................................. 104 3.1.6.3.5.72.

Método do Custo em Inv. Financeiros - movimentos do período............................................................... 104 3.1.6.3.5.73.

MEP - movimentos do período ................................................................................................................... 105 3.1.6.3.5.74.

Informação por mercado ............................................................................................................................ 105 3.1.6.3.5.75.

Outras contas a pagar ................................................................................................................................. 106 3.1.6.3.5.76.

Outras contas a receber .............................................................................................................................. 106 3.1.6.3.5.77.

Outras gastos e perdas ............................................................................................................................... 106 3.1.6.3.5.78.

Outros rendimentos .................................................................................................................................... 106 3.1.6.3.5.79.

Pessoal – pagamentos de benefícios pós-emprego .................................................................................... 107 3.1.6.3.5.80.

Pessoal – benefícios .................................................................................................................................... 107 3.1.6.3.5.81.

Pessoal ao serviço da empresa e horas trabalhadas ................................................................................... 107 3.1.6.3.5.82.

Propriedades de investimento ao custo - informações adicionais ............................................................. 107 3.1.6.3.5.83.

Propriedades de investimento ao justo valor - movimentos do período ................................................... 107 3.1.6.3.5.84.

Propriedades de investimento ao custo - movimentos do período ............................................................ 108 3.1.6.3.5.85.

POC vs SNC - reconciliação contas de capital .............................................................................................. 108 3.1.6.3.5.86.

Provisões - movimentos do período ........................................................................................................... 108 3.1.6.3.5.87.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 6 de 184

Exploração e avaliação de recursos minerais – Quantias ........................................................................... 109 3.1.6.3.5.88.

Rédito - informação por naturezas ............................................................................................................. 109 3.1.6.3.5.89.

Pessoal chave da gestão – remunerações .................................................................................................. 109 3.1.6.3.5.90.

Subsídios - informações detalhadas............................................................................................................ 109 3.1.6.3.5.91.

Unidades operacionais descontinuadas - fluxos de caixa ........................................................................... 109 3.1.6.3.5.92.

Unidades operacionais descontinuadas - resultados do período ............................................................... 110 3.1.6.3.5.93.

3.1.6.3.6. Quadros Comparativos do Anexo......................................................................................................................... 111

3.1.6.3.7. Texto Quadro ....................................................................................................................................................... 111

3.1.6.4. Renumerar Anexo ....................................................................................................................................................... 112

3.1.6.5. Importar anexo de outra entidade ............................................................................................................................. 113

3.1.6.6. Importar anexo de períodos anteriores ...................................................................................................................... 114

RELATO CONTABILÍSTICO ............................................................................................................................................. 115 3.2.

3.2.1. Demonstrações Financeiras .......................................................................................................................... 115

3.2.2. Relatório de Gestão ...................................................................................................................................... 117

3.2.2.1. Configurar Relatório Gestão ....................................................................................................................................... 117

3.2.2.2. Aplicação de Resultados ............................................................................................................................................. 119

3.2.3. Ata da Assembleia Geral ............................................................................................................................... 120

3.2.4. Mapas de Apoio ............................................................................................................................................ 121

3.2.4.1. Quadros Anexo ........................................................................................................................................................... 121

3.2.4.2. Balancetes e Demonstrações Financeiras Periódicas ................................................................................................. 122

3.2.4.3. Balancete e Demonstrações Financeiras Comparativas ............................................................................................. 123

FORMATAÇÕES MAPAS, RELATÓRIOS E ANEXO ................................................................................................................ 124 3.3.

3.3.1. Idioma, Tipo de Letra, Estilo e Cor dos Mapas .............................................................................................. 124

3.3.2. Cabeçalho e Rodapé ..................................................................................................................................... 125

PROCESSO FISCAL ................................................................................................................................................. 128 4.

PROCESSO DE APURAMENTO DO IRC ............................................................................................................................. 128 4.1.

4.1.1. Elementos de Identificação Fiscal e Regimes de Tributação ......................................................................... 128

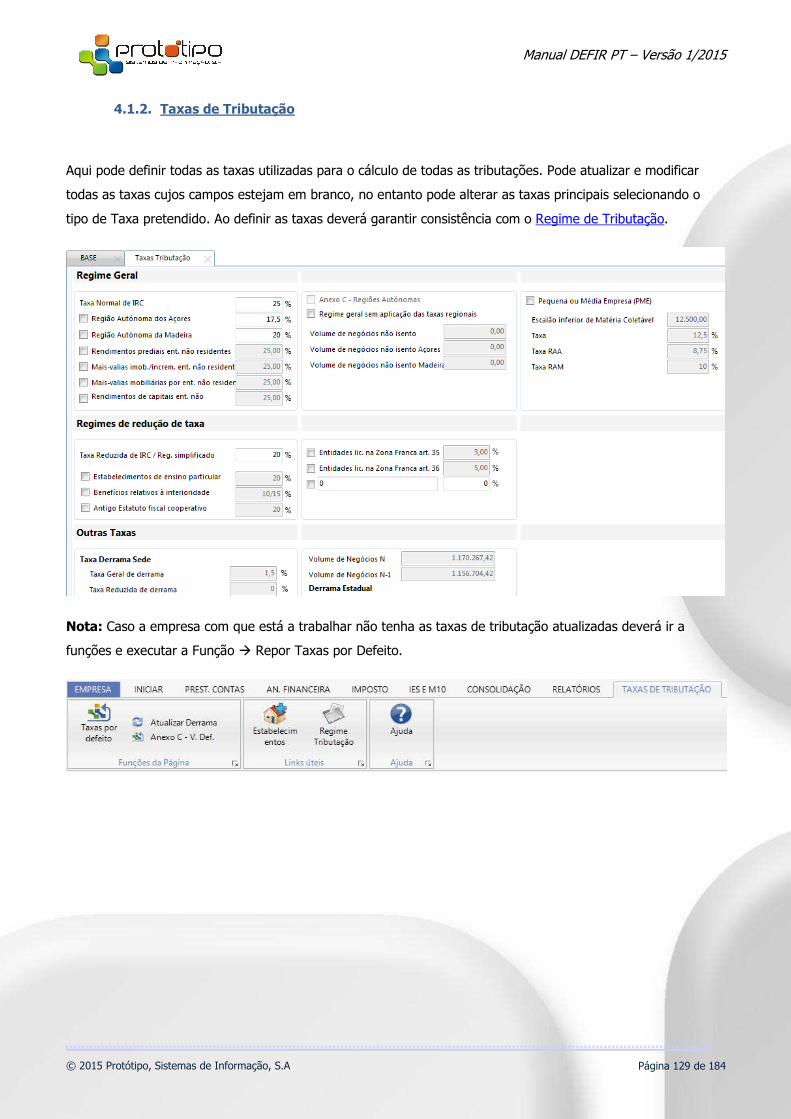

4.1.2. Taxas de Tributação ...................................................................................................................................... 129

4.1.2.1. Regiões Autónomas .................................................................................................................................................... 130

4.1.2.2. Regimes de Redução de Taxa ...................................................................................................................................... 130

4.1.2.3. Derramas .................................................................................................................................................................... 131

4.1.3. Lucro Tributável ............................................................................................................................................ 132

4.1.3.1. Ligação às contas do plano original ............................................................................................................................ 133

4.1.3.2. Ajustamentos manuais ............................................................................................................................................... 134

4.1.3.3. Situações de edição especiais ..................................................................................................................................... 136

4.1.4. Tributações Autónomas ................................................................................................................................ 137

4.1.4.1. Ligação às contas do plano original ............................................................................................................................ 138

4.1.4.2. Ajustamentos manuais ............................................................................................................................................... 139

4.1.5. Matéria Coletável ......................................................................................................................................... 141

4.1.6. Cálculo do Imposto ....................................................................................................................................... 143

4.1.6.1. Imposto Estimado e Deduções à Coleta...................................................................................................................... 143

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 7 de 184

4.1.6.1.1. Cálculo do imposto ............................................................................................................................................... 143

4.1.6.1.2. Dupla Tributação Internacional ............................................................................................................................ 145

4.1.6.1.3. Benefícios Fiscais .................................................................................................................................................. 147

4.1.6.1.4. Pagamentos Especiais por Conta ......................................................................................................................... 148

4.1.6.1.5. Resultado da Liquidação ...................................................................................................................................... 149

4.1.6.2. Retenções na Fonte .................................................................................................................................................... 150

4.1.6.3. Imposto a pagar e PC, PEC e PAC para o período seguinte ......................................................................................... 151

4.1.6.4. Lançamento contabilístico e apresentação no Balanço .............................................................................................. 152

EMISSÃO DA DECLARAÇÃO PERIÓDICA DE RENDIMENTOS (MODELO 22) .............................................................................. 154 4.2.

INFORMAÇÃO EMPRESARIAL SIMPLIFICADA ..................................................................................................................... 155 4.3.

EMISSÃO DAS DECLARAÇÕES DE RENDIMENTO ................................................................................................................ 157 4.4.

4.4.1. Declaração Modelo 10 .................................................................................................................................. 157

4.4.2. Declaração Mensal de Remunerações .......................................................................................................... 158

ANÁLISE FINANCEIRA ............................................................................................................................................ 159 5.

PREPARAÇÃO DOS ELEMENTOS (ANÁLISE FINANCEIRA) ...................................................................................................... 159 5.1.

RELATÓRIOS E INDICADORES DISPONÍVEIS (ANÁLISE FINANCEIRA) ........................................................................................ 160 5.2.

5.2.1. Balanço Funcional ......................................................................................................................................... 160

5.2.2. Capitais Permanentes ................................................................................................................................... 160

5.2.3. Ativos Fixos ................................................................................................................................................... 161

5.2.4. Necessidades Cíclicas .................................................................................................................................... 162

5.2.5. Recursos Cíclicos ........................................................................................................................................... 163

5.2.6. Tesouraria Ativa ............................................................................................................................................ 164

5.2.7. Tesouraria Passiva ........................................................................................................................................ 165

EQUILÍBRIO FINANCEIRO (MAPA E GRÁFICO) .................................................................................................................... 167 5.3.

DEMONSTRAÇÃO DOS RESULTADOS FUNCIONAL .............................................................................................................. 169 5.4.

CICLO DE EXPLORAÇÃO ............................................................................................................................................... 170 5.5.

ANÁLISE INTEGRADA DA RENDIBILIDADE ......................................................................................................................... 172 5.6.

RENDIBILIDADE E RISCO (MAPA E GRÁFICO)..................................................................................................................... 177 5.7.

5.7.1.1. Risco Económico ......................................................................................................................................................... 177

5.7.1.2. Risco Financeiro .......................................................................................................................................................... 178

5.7.1.3. Risco Económico e Risco Financeiro ........................................................................................................................... 180

OUTROS INDICADORES ECONÓMICO FINANCEIROS ........................................................................................................... 181 5.8.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 8 de 184

COMEÇAR A TRABALHAR COM O DEFIR 1.

O DEFIR é um produto que, de forma coerente e integrada, proporciona um conjunto de relatórios, quadros e

gráficos de informação numa perspetiva contabilística, fiscal e económica e financeira.

Registo 1.1.

Após a instalação do DEFIR e antes da primeira utilização é necessário efetuar o registo do software. Deve

introduzir o seu nº de cliente, a sua password de cliente e o seu email. O nome do utilizador DEFIR

corresponderá ao nome de utilizador do Windows® e será preenchido automaticamente.

Para efetuar o registo offline deve ir ao site www.defir.pt, efetuar o login na área de clientes e ir à secção de

senhas. Deverá seguidamente introduzir o nº de série do seu DEFIR e obter a senha, conforme imagem

seguinte:

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 9 de 184

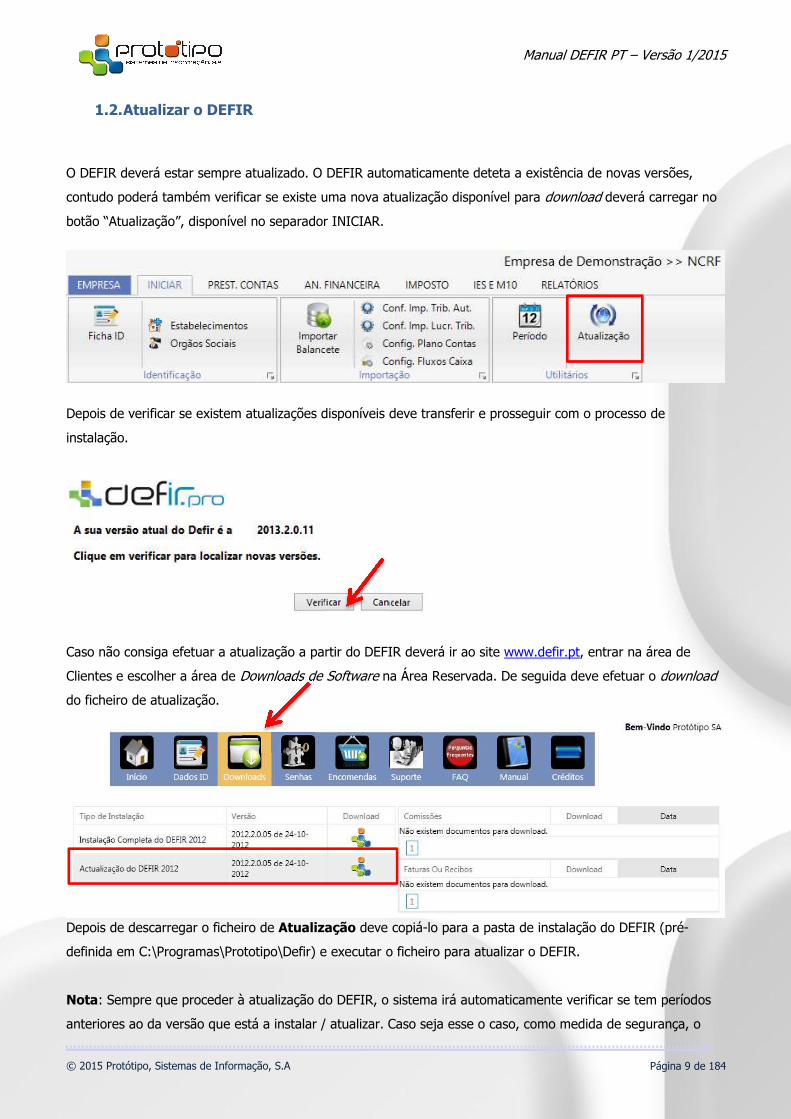

Atualizar o DEFIR 1.2.

O DEFIR deverá estar sempre atualizado. O DEFIR automaticamente deteta a existência de novas versões,

contudo poderá também verificar se existe uma nova atualização disponível para download deverá carregar no

botão “Atualização”, disponível no separador INICIAR.

Depois de verificar se existem atualizações disponíveis deve transferir e prosseguir com o processo de

instalação.

Caso não consiga efetuar a atualização a partir do DEFIR deverá ir ao site www.defir.pt, entrar na área de

Clientes e escolher a área de Downloads de Software na Área Reservada. De seguida deve efetuar o download

do ficheiro de atualização.

Depois de descarregar o ficheiro de Atualização deve copiá-lo para a pasta de instalação do DEFIR (pré-

definida em C:\Programas\Prototipo\Defir) e executar o ficheiro para atualizar o DEFIR.

Nota: Sempre que proceder à atualização do DEFIR, o sistema irá automaticamente verificar se tem períodos

anteriores ao da versão que está a instalar / atualizar. Caso seja esse o caso, como medida de segurança, o

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 10 de 184

DEFIR irá automaticamente fechar esses períodos de forma a garantir que os dados inseridos não sofram

alterações (nomeadamente, a estimativa de imposto devido às alterações das regras fiscais).

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 11 de 184

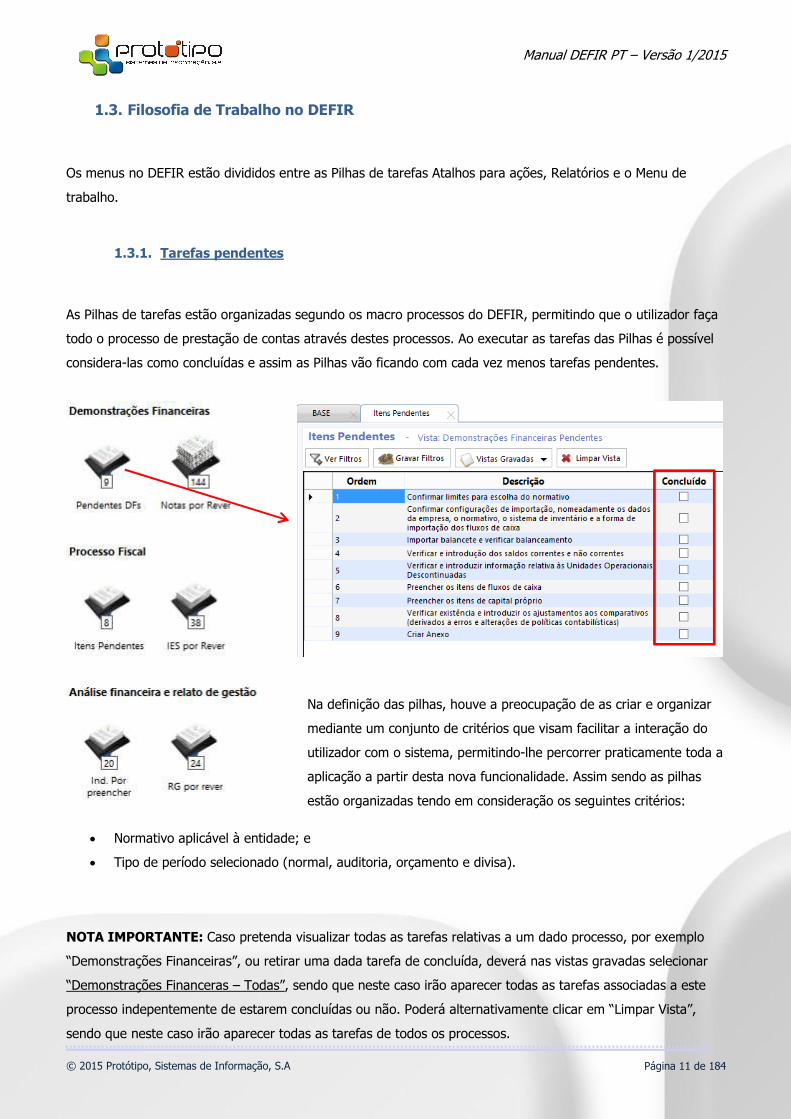

Filosofia de Trabalho no DEFIR 1.3.

Os menus no DEFIR estão divididos entre as Pilhas de tarefas Atalhos para ações, Relatórios e o Menu de

trabalho.

1.3.1. Tarefas pendentes

As Pilhas de tarefas estão organizadas segundo os macro processos do DEFIR, permitindo que o utilizador faça

todo o processo de prestação de contas através destes processos. Ao executar as tarefas das Pilhas é possível

considera-las como concluídas e assim as Pilhas vão ficando com cada vez menos tarefas pendentes.

Na definição das pilhas, houve a preocupação de as criar e organizar

mediante um conjunto de critérios que visam facilitar a interação do

utilizador com o sistema, permitindo-lhe percorrer praticamente toda a

aplicação a partir desta nova funcionalidade. Assim sendo as pilhas

estão organizadas tendo em consideração os seguintes critérios:

• Normativo aplicável à entidade; e

• Tipo de período selecionado (normal, auditoria, orçamento e divisa).

NOTA IMPORTANTE: Caso pretenda visualizar todas as tarefas relativas a um dado processo, por exemplo

“Demonstrações Financeiras”, ou retirar uma dada tarefa de concluída, deverá nas vistas gravadas selecionar

“Demonstrações Financeras – Todas”, sendo que neste caso irão aparecer todas as tarefas associadas a este

processo indepentemente de estarem concluídas ou não. Poderá alternativamente clicar em “Limpar Vista”,

sendo que neste caso irão aparecer todas as tarefas de todos os processos.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 12 de 184

1.3.2. Atalhos para ações

Os atalhos para páginas é uma forma mais prática e rápida de navegação no

DEFIR. As ações conjuntamente com as pilhas permitem ao utilizador efetuar

todas as operações relevantes sem necessidade e aceder aos menus. À

semelhança das pilhas, as ações foram também criadas e estão organizadas

tendo em consideração os seguintes critérios:

• Normativo aplicável à entidade; e

• Tipo de período selecionado (normal, auditoria, orçamento e divisa).

1.3.3. Relatórios

Os relatórios estão presentes na página Base do DEFIR como atalhos para os mapas do normativo que

escolheu. Nos Relatórios existe também uma caixa de pesquisa para percorrer por entre os relatórios

disponíveis.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 13 de 184

1.3.4. Menu de trabalho

O menu de trabalho encontra-se dividido por grandes áreas, Dados Iniciais (Iniciar), Prestação de Contas,

Análise Financeira, Imposto, IES E M10 e Relatórios. Esta organização permite uma melhor navegação

conforme o tipo de input ou output a realizar no DEFIR.

1.3.4.1. Prestação de Contas

O menu de Prestação de Contas está dividido por Inputs Itens, Inputs Anexo, Comparativos, Relato de Gestão e

Relatórios. Aqui podemos realizar todas as operações de input relacionadas com a prestação de contas.

1.3.4.2. Análise Financeira

O menu da Análise Financeira está dividido na Análise Financeira Base, Inputs AFA, Configurações AFA e

Relatórios. Neste menu podemos fazer todas as operações relativas à análise financeira, que seja a base ou

caso tenha o upgrade da Análise Financeira Avançada.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 14 de 184

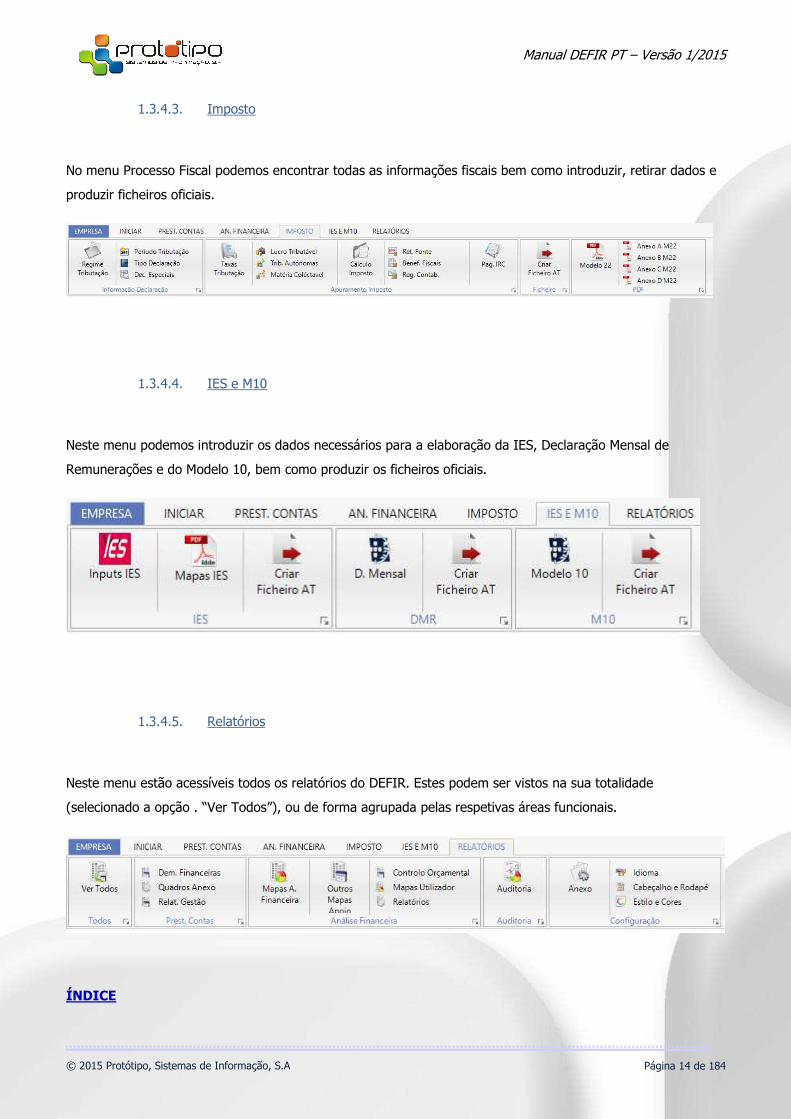

1.3.4.3. Imposto

No menu Processo Fiscal podemos encontrar todas as informações fiscais bem como introduzir, retirar dados e

produzir ficheiros oficiais.

1.3.4.4. IES e M10

Neste menu podemos introduzir os dados necessários para a elaboração da IES, Declaração Mensal de

Remunerações e do Modelo 10, bem como produzir os ficheiros oficiais.

1.3.4.5. Relatórios

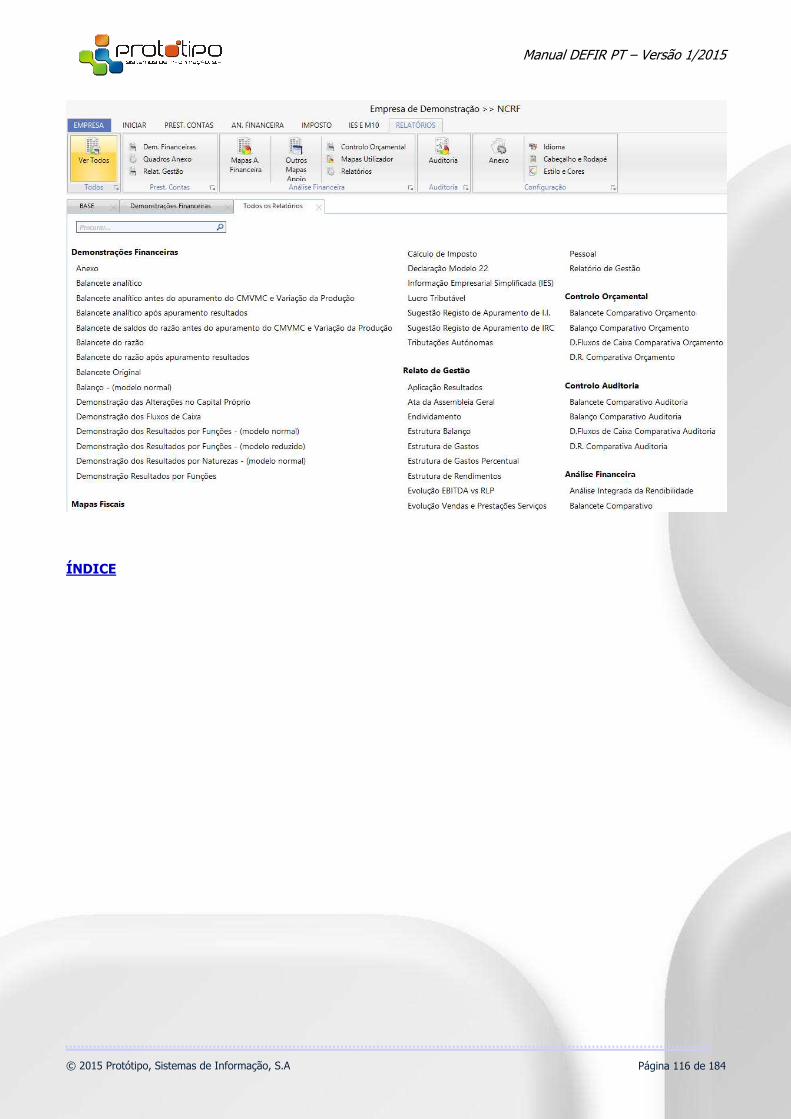

Neste menu estão acessíveis todos os relatórios do DEFIR. Estes podem ser vistos na sua totalidade

(selecionado a opção . “Ver Todos”), ou de forma agrupada pelas respetivas áreas funcionais.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 15 de 184

1.3.5. Menu Empresa

1.3.5.1. Informação sobre o ficheiro

A opção “Info” do menu Empresa tem várias informações úteis, como a possibilidade de “Verificar

Atualizações”, a “Chave de Produto” para poder verificar o número de série da instalação e quais os módulos

ativos do DEFIR.

1.3.5.2. Remoção de licença

O utilizador pode desativar qualquer licença do DEFIR ao carregar com o botão direito do rato e escolher a

opção “Remover Senha”.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 16 de 184

Para ativar novamente qualquer módulo que esteja disponível no licenciamento DEFIR, basta escolher a opção

“Verificar Módulos disponíveis” e carregar em “Ativar” no módulo pretendido.

1.3.5.3. Configurar palavra-passe do ficheiro

Para evitar acessos não autorizados ou alterações indevidas, é possível proteger cada ficheiro de empresa com

uma palavra-chave. Na página de empresa deve aceder ao menu “Empresa” e escolher a opção “Proteger”:

Seguidamente deverá escolher a password pretendida:

Sempre que tentar entrar numa empresa protegida aparecerá uma janela para introduzir a respetiva password.

Apenas poderá trabalhar na referida empresa caso introduzida a password correta.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 17 de 184

Para desproteger uma empresa para entrar sem necessidade de introdução de uma password, pode escolher a

respetiva opção no menu Empresa. Terá de introduzir a password da empresa para a poder desproteger.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 18 de 184

1.3.5.4. Gestão de Backups

1.3.5.4.1. Configurar Cópias de Segurança

Com o DEFIR poderá fazer cópias de segurança de forma automática aos seus ficheiros. Deverá primeiro

começar por configurar as suas cópias no menu Empresa -> Backups, conforme imagem seguinte:

Para que as cópias de segurança sejam efetuadas deverá primeiramente ativar esta a funcionalidade. Para este

efeito deverá:

• Indicar a pasta onde tem as empresas guardadas (os ficheiro .defir);

• Indicar a pasta onde pretende guardar as suas cópias de segurança;

• Indicar o nº de cópias que serão mantidas de cada uma das empresas. Por exemplo, se escolher 5

cópias o DEFIR guardará uma cópia das 5 últimas vezes que trabalhou na empresa em questão

• Indicar o timing de criação das Cópias de Segurança do DEFIR. É possível escolher se pretendemos que

a cópia de segurança seja criada “Ao abrir o DEFIR”, “Ao fechar o DEFIR” ou “Ao abrir e fechar o

DEFIR”.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 19 de 184

1.3.5.4.2. Recuperar Cópias de Segurança

Para recuperar as cópias de segurança terá que ir ao menu Empresa -> Backups -> Recuperar Cópias de

segurança.

Conforme imagem abaixo, na 1ª coluna aparece uma lista das empresas que têm cópias de segurança

efetuadas (na localização que definiu na configuração) e na 2ª coluna constam as cópias de segurança das

empresas, com a identificação da respetiva data e hora.

Para recuperar o backup terá que:

1º Passo: Selecionar a empresa que pretende recuperar (1ª Coluna), depois de selecionar a empresa irá

aparecer-lhe na 2ª coluna a lista das cópias de segurança feitas para essa empresa:

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 20 de 184

2º Passo: Deverá selecionar qual a cópia que pretende recuperar, na 2ª Coluna, conforme imagem abaixo:

3º Passo: Terá que clicar em Recuperar Cópia, onde lhe irá aparecer uma mensagem, como na imagem em

baixo apresentada, ao qual deverá responder consoante pretender ou não recuperar a cópia de segurança.

Nota: Caso opte recuperar a cópia de segurança, o sistema irá substituir o ficheiro da empresa

pela cópia de segurança.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 21 de 184

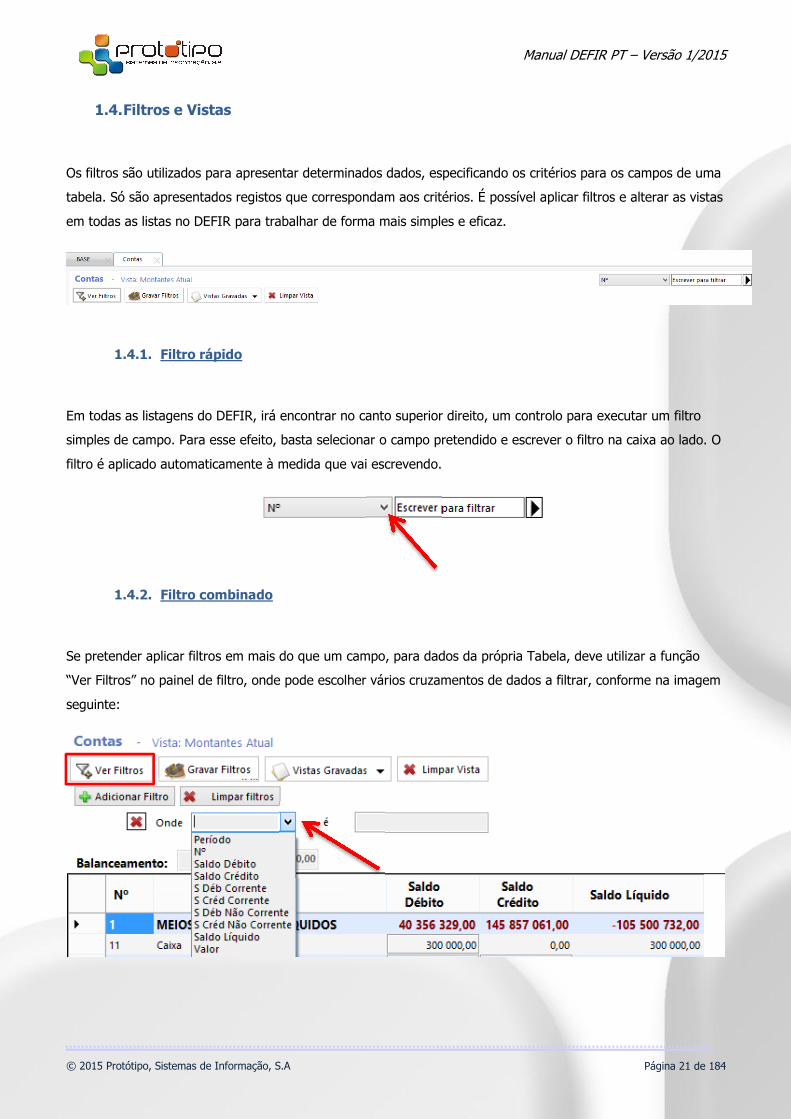

Filtros e Vistas 1.4.

Os filtros são utilizados para apresentar determinados dados, especificando os critérios para os campos de uma

tabela. Só são apresentados registos que correspondam aos critérios. É possível aplicar filtros e alterar as vistas

em todas as listas no DEFIR para trabalhar de forma mais simples e eficaz.

1.4.1. Filtro rápido

Em todas as listagens do DEFIR, irá encontrar no canto superior direito, um controlo para executar um filtro

simples de campo. Para esse efeito, basta selecionar o campo pretendido e escrever o filtro na caixa ao lado. O

filtro é aplicado automaticamente à medida que vai escrevendo.

1.4.2. Filtro combinado

Se pretender aplicar filtros em mais do que um campo, para dados da própria Tabela, deve utilizar a função

“Ver Filtros” no painel de filtro, onde pode escolher vários cruzamentos de dados a filtrar, conforme na imagem

seguinte:

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 22 de 184

A aplicação do filtro é em tudo semelhante à do filtro simples de campo, ou seja, basta selecionar o campo

pretendido e escrever o filtro na caixa ao lado. Contudo, neste caso, o filtro apenas é aplicado após ter escrito o

valor do filtro e carregar na tecla “Enter”. É possível selecionar critérios do tipo “E” ou do tipo “Ou”, para tal

basta selecionar o respetivo critério na caixa de seleção apresentada. Caso não indique qualquer critério o

sistema ira assumir um critério do tipo “E”.

Para adicionar ou remover

critérios bastará selecionar na

opção Adicionar Filtro e

Remover

1.4.3. Gravar Filtros (Vistas)

O DEFIR permite após efetuar os filtros que pretender, gravar a combinação dos filtros como uma vista, o que é

muito útil para situações em que pretende visualizar várias vezes uma dada listagem por um dado conjunto de

critérios. Assim sendo, ao gravar a vista evitar estar sempre a construir manualmente a combinação de filtros

que pretende e assim obter o detalhe da informação desejado.

Para proceder à gravação combinação de filtros como vista, bastará após a ter selecionado os filtros

pretendidos selecionar “Gravar Filtros” e atribuir o nome à nova Vista.

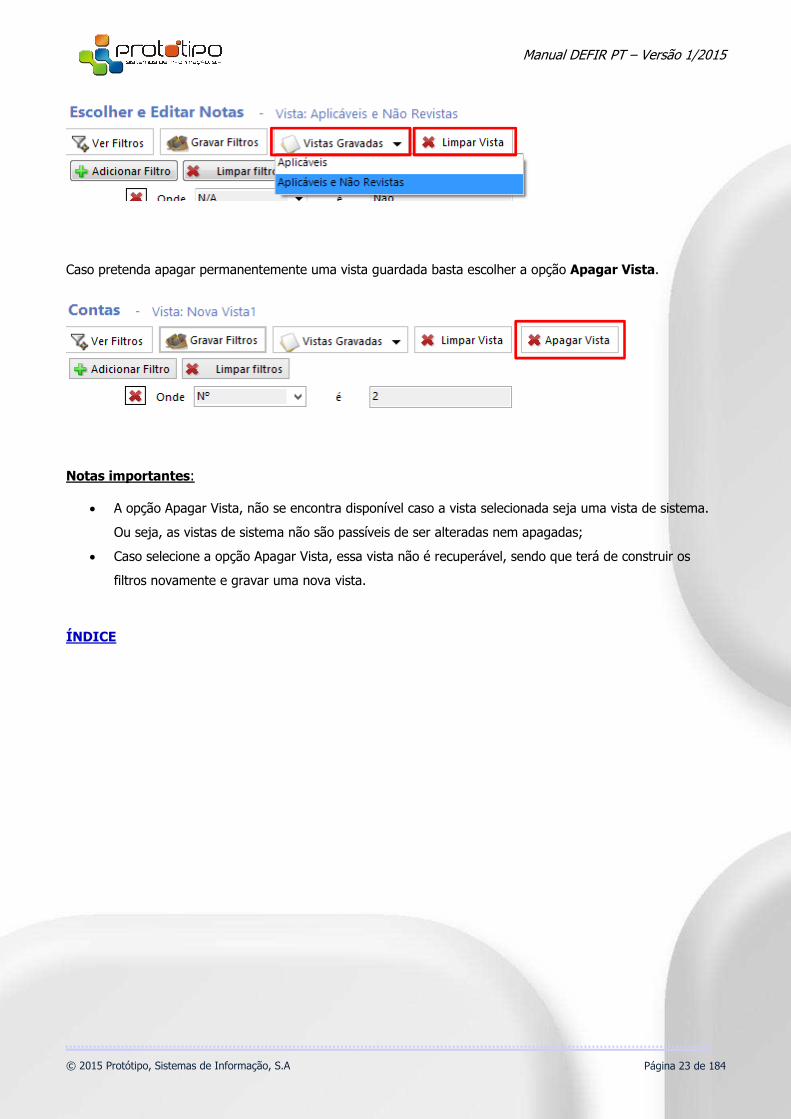

Para visualizar a vista criada bastará ir às Vistas Gravadas e selecionar na lista que lhe irá aparecer, a vista

pretendida. Para limpar a vista deverá selecionar a opção Limpar Vista

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 23 de 184

Caso pretenda apagar permanentemente uma vista guardada basta escolher a opção Apagar Vista.

Notas importantes:

• A opção Apagar Vista, não se encontra disponível caso a vista selecionada seja uma vista de sistema.

Ou seja, as vistas de sistema não são passíveis de ser alteradas nem apagadas;

• Caso selecione a opção Apagar Vista, essa vista não é recuperável, sendo que terá de construir os

filtros novamente e gravar uma nova vista.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 24 de 184

COMEÇAR A TRABALHAR NUMA EMPRESA 2.

Criar nova empresa 2.1.

Para começar a utilizar o DEFIR é necessário criar uma empresa.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 25 de 184

Para esse efeito deverá, na página de entrada do programa, selecionar a opção Nova Empresa e de seguida

atribuir um nome ao respetivo ficheiro.

Depois de criar o ficheiro da empresa o sistema irá pedir para selecionar o normativo aplicável à entidade.

Seguidamente deverá escolher os períodos que pretende criar. Depois de criados os períodos necessários,

poderá selecionar o período onde queremos iniciar.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 26 de 184

De seguida devemos preencher todas as informações da empresa.

Ver Ficha de Identificação

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 27 de 184

Abrir empresa existente 2.2.

Para abrir uma empresa já existente deve escolher a opção “Abrir Empresa” na página inicial do DEFIR e

escolher o ficheiro da empresa pretendida. Caso a empresa esteja na lista das empresas recentes poderá

também abri-la clicando duas vezes em cima do respetivo atalho.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 28 de 184

Gerir períodos no DEFIR 2.3.

No DEFIR é possível efetuar uma gestão de todos os períodos contabilísticos.

2.3.1. Selecionar Períodos

Depois de entrar na empresa e caso pretenda mudar o período de trabalhar para outro ano, deve escolher a

opção “Período” no menu superior, ou alternativamente clicar na barra de período que se encontra no final da

aplicação.

2.3.1.1. Tipos de Análises Disponíveis

Na gestão dos períodos é possível alterar o tipo de análise efetuado, de forma a proceder ao ajustamento dos

layouts dos mapas respetivos. Assim sendo, conforme o tipo de análise que selecionar, assim serão

identificados os períodos selecionados nos mapas que visualizar:

• Análise Anual: Irá apenas aparecer o Ano (ex. 2012 e 2011);

• Análise Semestral: Irá aparecer a identificação do semestre (ex. 1º Sem. 2012, 2º Sem. 2012)

• Análise Trimestral: Irá aparecer a identificação do trimestre (ex. 1º Trim. 2012, 2º Trim. 2012)

• Análise Mensal: Irá aparecer a identificação do respetivo mês (ex. Jan 2012, Fev 2012)

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 29 de 184

Para alterar o tipo de análise basta na página dos períodos escolher a pretendida.

2.3.1.2. Períodos Comparativos

Depois de escolher o período o sistema automaticamente sugere os

períodos comparativos, com base no período atual e com o tipo de

análise selecionado.

No entanto, é possível alterar os períodos comparativos. O “Período

Comparativo” é relativo ao período N-1 (utilizado nas demonstrações

financeiras de caráter obrigatório) e o “Período Comparativo Anterior”

refere-se ao período N-2 (utilizado apenas nos mapas de análise

financeira).

Deverá ter atenção a este aspeto na seleção sempre que efetuar

análises de caráter periódico.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 30 de 184

2.3.1.3. Cores dos Períodos

Com a disponibilização dos vários upgrades ao DEFIR, tornou-se necessário a identificação visual dos vários

tipos de períodos disponíveis. Desta forma são apresentadas as cores dos períodos individuais e as várias

combinações:

CORES BASE SIGNIFICADO (PERÍODOS)

Dados Reais

Orçamento –Só disponível na versão financeira avançada

Período Moeda Adicional –Só disponível na versão Angola e Consolidação (ainda em

elaboração)

Auditoria –Só disponível na versão auditoria

Significa que o período se encontra fechado, não permitido qualquer alteração

CORES COMBINADAS SIGNIFICADO (PERÍODOS)

Dados Reais e Orçamento

Dados Reais e Moeda Adicional o

Dados Reais e Auditoria

Dados Reais, Orçamento e Moeda Adicional

Dados Reais, Orçamento, Moeda Adicional e Auditoria

Dados Reais, Orçamento e Auditoria

Dados Reais, Moeda Adicional e Auditoria

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 31 de 184

2.3.2. Criar Períodos

Pode criar os períodos que pretender ao selecionar o mês, o trimestre ou o semestre em causa. Ao criar, por

exemplo o mês de Dezembro está automaticamente a criar o 2º Semestre e o 4º Trimestre.

Uma vez criado o período, o mesmo fica assinalado a azul, conforme imagem à direita:

Nota: Caso apenas queira trabalhar com um período no DEFIR (por exemplo, no ano de abertura de atividade

da empresa) deverá, para efeitos de validação da IES, criar no DEFIR o período imediatamente anterior.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 32 de 184

2.3.3. Apagar Períodos

No DEFIR também é possível apagar períodos conforme entenda ser necessário. Para apagar um período deve

escolher a opção “Apagar Período” e quando abrir uma nova janela com os períodos marcados a vermelho,

basta selecionar o período pretendido.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 33 de 184

2.3.4. Fechar e Abrir Períodos

Pode também fechar qualquer período para que os respetivos dados não sejam alterados inadvertidamente. O

sistema não permite a execução de funções de atualização de dados nem a alteração de dados existentes caso

o período contabilístico esteja fechado. Um período fechado é assinalado a cinzento.

Caso pretenda voltar a alterar dados num período fechado, pode reabri-lo.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 34 de 184

Informação (dados) da empresa 2.4.

Para editar ou adicionar Estabelecimentos ou alterar os dados de identificação da empresa deve ir ao menu

Iniciar à Identificação escolher a opção Ficha ID.

2.4.1. Ficha de Identificação

Na ficha de identificação encontram-se todas as informações oficiais da empresa. Devemos preencher as

informações da empresa. Deve dedicar especial atenção às Informações Contabilísticas pois a escolha do

Normativo vai influenciar os mapas oficiais (especialmente o anexo), pois os mesmos são disponibilizados ao

utilizador conforme o Normativo que escolherem.

No preenchimento desta ficha alertamos ainda para nos elementos fiscais a componente respeitante às

informações contabilísticas, nomeadamente a identificação se se trata de uma pequena ou média empresa

(PME).

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 35 de 184

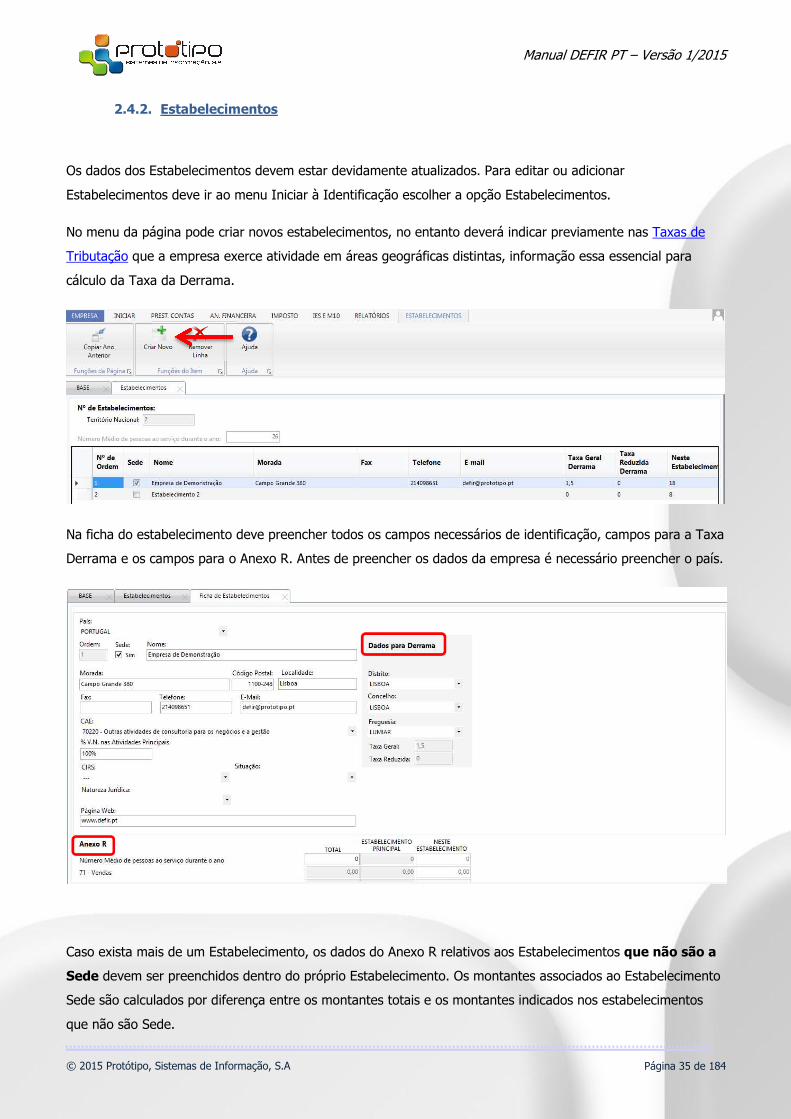

2.4.2. Estabelecimentos

Os dados dos Estabelecimentos devem estar devidamente atualizados. Para editar ou adicionar

Estabelecimentos deve ir ao menu Iniciar à Identificação escolher a opção Estabelecimentos.

No menu da página pode criar novos estabelecimentos, no entanto deverá indicar previamente nas Taxas de

Tributação que a empresa exerce atividade em áreas geográficas distintas, informação essa essencial para

cálculo da Taxa da Derrama.

Na ficha do estabelecimento deve preencher todos os campos necessários de identificação, campos para a Taxa

Derrama e os campos para o Anexo R. Antes de preencher os dados da empresa é necessário preencher o país.

Caso exista mais de um Estabelecimento, os dados do Anexo R relativos aos Estabelecimentos que não são a

Sede devem ser preenchidos dentro do próprio Estabelecimento. Os montantes associados ao Estabelecimento

Sede são calculados por diferença entre os montantes totais e os montantes indicados nos estabelecimentos

que não são Sede.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 36 de 184

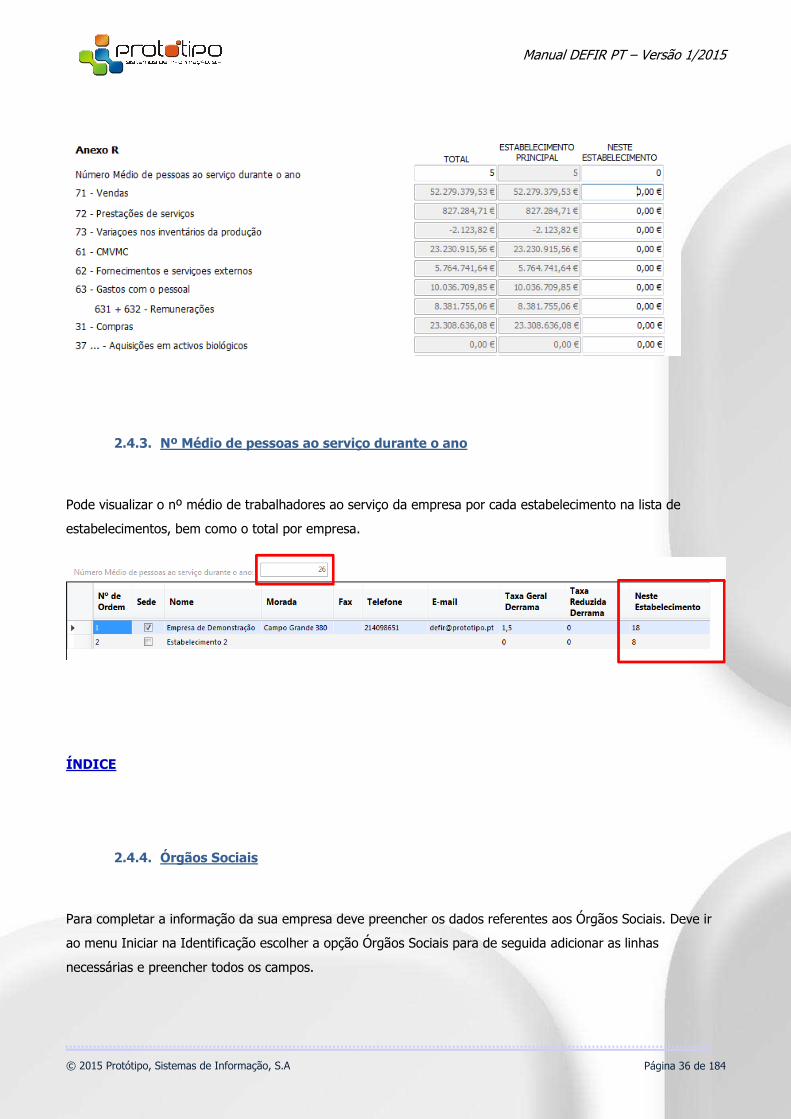

2.4.3. Nº Médio de pessoas ao serviço durante o ano

Pode visualizar o nº médio de trabalhadores ao serviço da empresa por cada estabelecimento na lista de

estabelecimentos, bem como o total por empresa.

ÍNDICE

2.4.4. Órgãos Sociais

Para completar a informação da sua empresa deve preencher os dados referentes aos Órgãos Sociais. Deve ir

ao menu Iniciar na Identificação escolher a opção Órgãos Sociais para de seguida adicionar as linhas

necessárias e preencher todos os campos.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 37 de 184

Caso os órgãos sociais tenham sido preenchidos no período anterior, poderá executar a função copiar órgãos

sociais do ano anterior para que os mesmos sejam sugeridos.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 38 de 184

PROCESSO CONTABILÍSTICO 3.

Preparação dos elementos contabilísticos 3.1.

3.1.1. Contas (balancete)

O DEFIR permite a introdução automática (através de importação) ou manual do balancete da empresa em que

está a trabalhar.

3.1.1.1. Planos de importação

No DEFIR é possível importar vários tipos de planos de contas e guardar as suas correspondências. Desta forma

é possível que se importe, por exemplo, planos de contas de outros normativos ou de outros países (ou de

diferentes programas de contabilidade), guardando de forma automática todas as correspondências de contas,

tornando o processo de importação mais célere, eficaz e permitindo múltiplas opções. Esta funcionalidade

poderá ser muito útil caso utilize o DEFIR para a prestação de contas de mais de uma empresa, e se essas

empresas tiverem planos de contas diferentes.

1. Na Ficha de Identificação deverá escolher qual a estrutura do Plano de Contas (o Plano de Contas por

defeito é o BASE).

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 39 de 184

2. Sempre que efetuarmos uma importação, na primeira página irá constar qual a estrutura de Plano de

Contas para o qual iremos gravar as correspondências.

3. Para criar as várias estruturas de Planos de Contas deve ir ao menu das Configurações, Importação de

Dados e escolher a opção Plano de Contas.

Caso pretenda alterar o Plano de Contas por defeito na

criação de novas empresas, deve alterar o pisco para o

Plano que pretender.

Para introduzir nova estrutura de plano de contas, basta introduzir na

linha vazia a sigla e a descrição.

Caso escolha esta opção

o DEFIR não irá efetuar

qualquer correspondência

automaticamente.

Esta opção deverá ser

utilizada caso pretenda

importar um plano cuja

estrutura não se

identifique com o SNC,

tipicamente, planos de

contas de outros países /

normativos.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 40 de 184

4. Caso, quando fizer a importação, opte por Gravar Correspondências, pode visualizar as mesmas ao

efetuar um duplo clique sobre o respetivo plano.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 41 de 184

3.1.1.2. Planos de importação: importar e exportar correspondências

Para importar ou exportar as correspondências dos Planos de Contas, Lucro Tributável, Tributações autónomas

ou Fluxos de caixa, deve ir ao menu Iniciar, à Importação e escolher a respetiva opção:

Depois pode escolher a opção de configuração e dentro de cada opção é possível efetuar a importação de

correspondência gravadas, gravar correspondências e exportar as correspondências:

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 42 de 184

3.1.1.3. Importar plano de contas original

É possível guardar o Plano original no DEFIR para várias utilizações, ou seja, podemos escolher a opção de

guardar o balancete que importamos para utilizar com a Análise Financeira Avançada, Lucro Tributável e com

as Tributações Autónomas. Para este efeito devemos escolher a opção de “Importar o Plano Original para

futura utilização no DEFIR” na Ficha de Identificação.

Para visualizar o Plano de Contas Original, devemos ir ao menu Prestação de Contas e nos Inputs Itens escolher

a opção Contas Originais.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 43 de 184

3.1.1.4. Importar Balancete

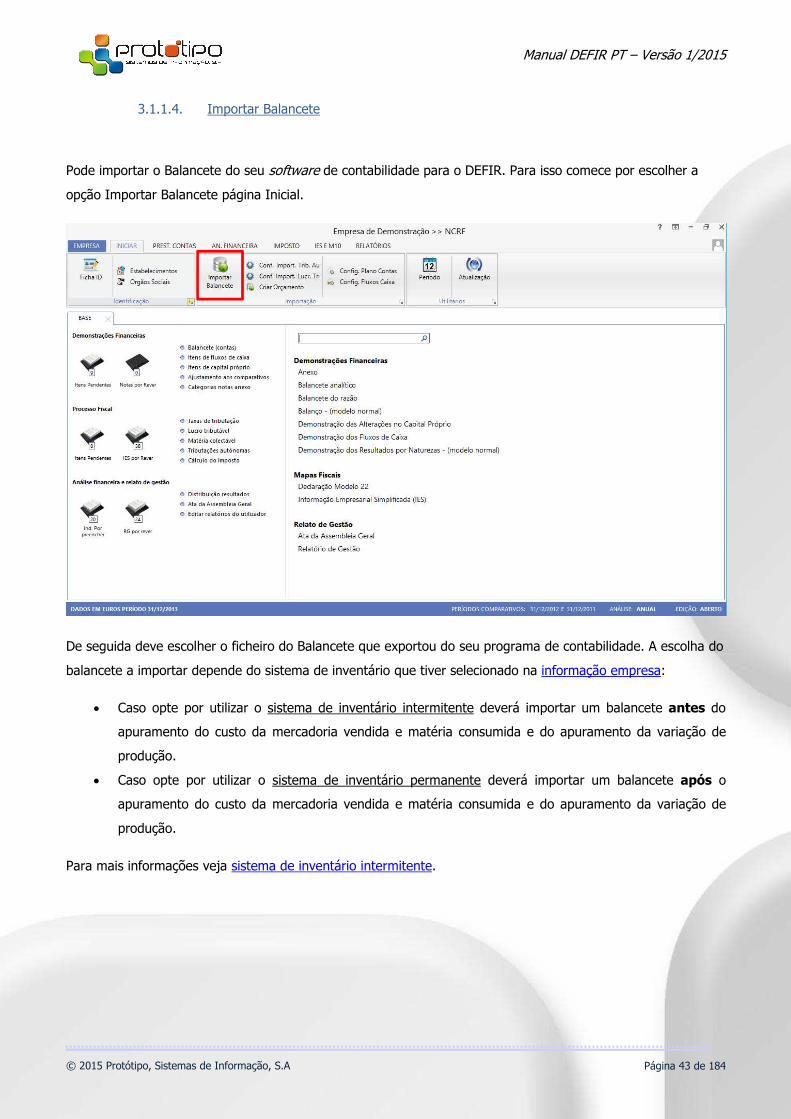

Pode importar o Balancete do seu software de contabilidade para o DEFIR. Para isso comece por escolher a

opção Importar Balancete página Inicial.

De seguida deve escolher o ficheiro do Balancete que exportou do seu programa de contabilidade. A escolha do

balancete a importar depende do sistema de inventário que tiver selecionado na informação empresa:

• Caso opte por utilizar o sistema de inventário intermitente deverá importar um balancete antes do

apuramento do custo da mercadoria vendida e matéria consumida e do apuramento da variação de

produção.

• Caso opte por utilizar o sistema de inventário permanente deverá importar um balancete após o

apuramento do custo da mercadoria vendida e matéria consumida e do apuramento da variação de

produção.

Para mais informações veja sistema de inventário intermitente.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 44 de 184

3.1.1.4.1. Formato de importação

O DEFIR permite importar balancetes exportados de qualquer sistema de contabilidade em qualquer um dos

seguintes formatos:

• XLS e XLSX (Microsoft Excel™);

• CSV (Comma Delimited ou Separado por Virgulas);

• TXT (Ficheiro de texto).

O DEFIR já possui integração automática com alguns sistemas contabilísticos, em relação aos quais a

importação é efetuada sem necessidade de recorrer à exportação e importação de ficheiros.

Para proceder então à importação do balancete, na opção de importar balancete (que se encontra disponível no

menu INICIAR ou através da pilha de tarefas) deverá selecionar o ficheiro que pretende importar, conforme

imagem seguinte:

Caso o ficheiro esteja com a estrutura Conta | Descrição | Saldo Devedor | Saldo Credor basta “Testar” o

ficheiro e prosseguir com a importação.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 45 de 184

Se o seu balancete não estiver no formato indicado anteriormente, pode selecionar o formato correspondente

ao seu programa de contabilidade na lista pré-definida.

Caso não consiga identificar o formato correspondente ao seu ficheiro, existe a possibilidade de escolher e

configurar manualmente, caso o seu ficheiro tenha um caracter de separador ou seja de tamanho fixo.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 46 de 184

Com separador 3.1.1.4.1.1.

Os ficheiros “com separador” são identificados por terem um carater de separação entre os diversos itens que

constam no respetivo ficheiro.

Depois de identificar qual o tipo de ficheiro, deve escolher a opção “ver detalhes de formato” e no menu

Funções escolher a opção “Editar Formato”.

O passo seguinte é identificar cada um dos itens do ficheiro, começando pelo carater de separação. Para isso

selecione o carater e com o botão direito do rato indique a que se refere.

Para selecionar o nº das

colunas correspondentes aos

campos de Conta, Descrição,

Saldo Devedor e Saldo Credor,

deve proceder da mesma forma

e escolher com o botão direito

do rato.

Antes de terminar deve

também escolher qual o

Separador Decimal e Separador dos Milhares.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 47 de 184

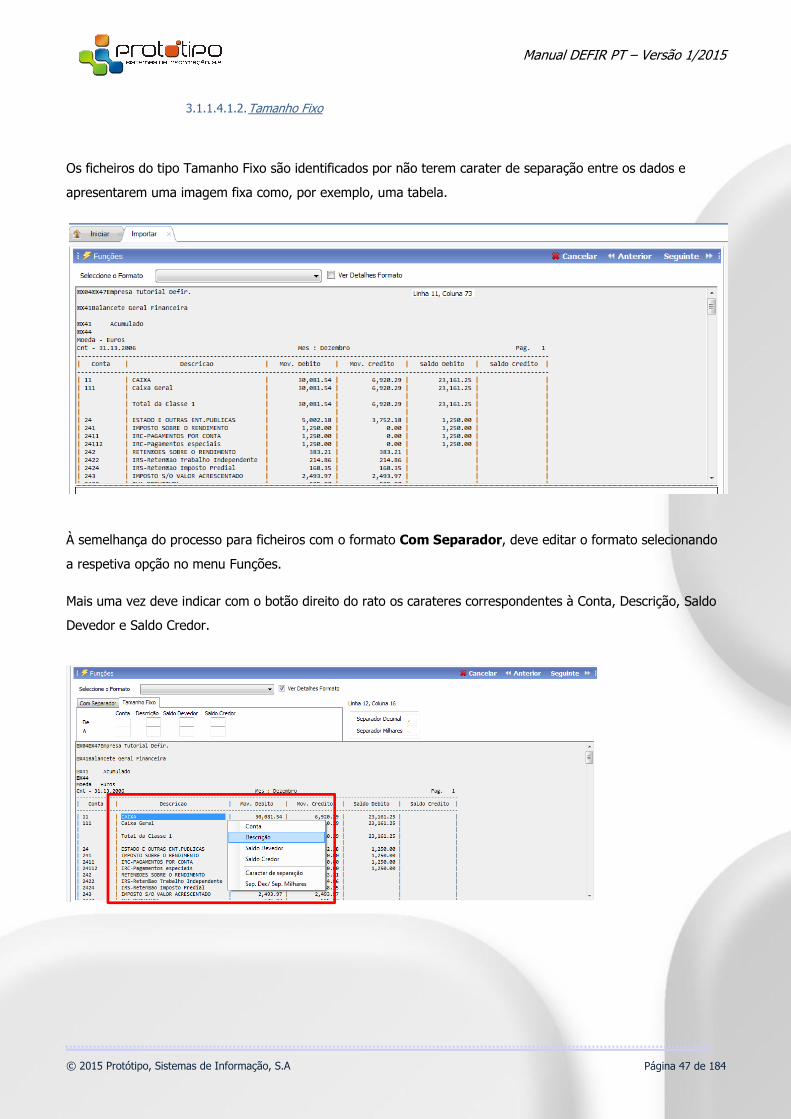

Tamanho Fixo 3.1.1.4.1.2.

Os ficheiros do tipo Tamanho Fixo são identificados por não terem carater de separação entre os dados e

apresentarem uma imagem fixa como, por exemplo, uma tabela.

À semelhança do processo para ficheiros com o formato Com Separador, deve editar o formato selecionando

a respetiva opção no menu Funções.

Mais uma vez deve indicar com o botão direito do rato os carateres correspondentes à Conta, Descrição, Saldo

Devedor e Saldo Credor.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 48 de 184

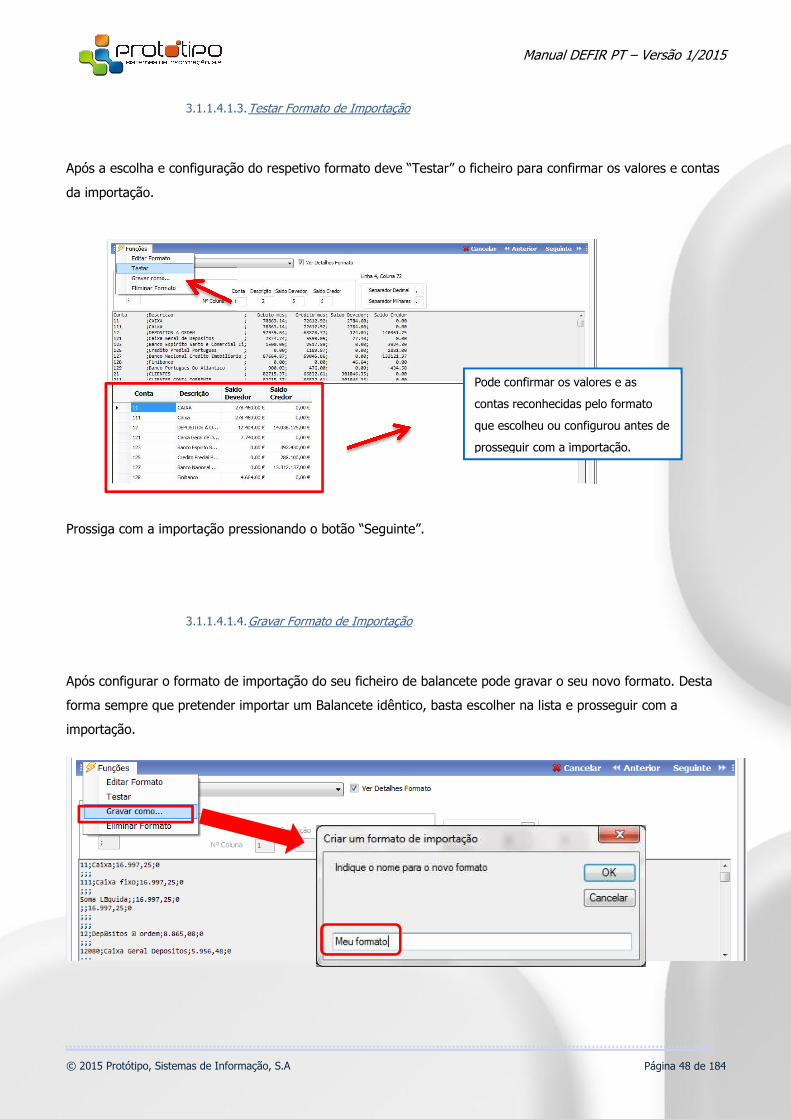

Testar Formato de Importação 3.1.1.4.1.3.

Após a escolha e configuração do respetivo formato deve “Testar” o ficheiro para confirmar os valores e contas

da importação.

Prossiga com a importação pressionando o botão “Seguinte”.

Gravar Formato de Importação 3.1.1.4.1.4.

Após configurar o formato de importação do seu ficheiro de balancete pode gravar o seu novo formato. Desta

forma sempre que pretender importar um Balancete idêntico, basta escolher na lista e prosseguir com a

importação.

Pode confirmar os valores e as

contas reconhecidas pelo formato

que escolheu ou configurou antes de

prosseguir com a importação.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 49 de 184

Aqui pode

pesquisar as

contas pelo

número de

conta ou pela

descrição.

3.1.1.4.2. Efetuar e Gravar Correspondências

No próximo passo deve confirmar e\ou escolher as correspondências das contas a importar. Caso já tenha

efetuado as correspondências numa outra entidade, poderá proceder à respetiva importação. Para esse efeito

pode escolher as contas que está a importar e que ainda não tenham correspondência na coluna “Contas a

Importar” (esquerda) para as contas SNC do DEFIR que se encontram na coluna “Contas do DEFIR” (direita).

Caso pretenda alterar alguma correspondência entretanto efetuada, pode selecionar a linha pretendida no

quadro inferior e, com o botão direito do rato, pode escolher a opção “Apagar Correspondência”. Desta forma a

conta passará para o quadro superior (Contas a importar) para escolher nova correspondência.

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 50 de 184

3.1.1.4.3. Corrigir / Validar Incorreções na Importação

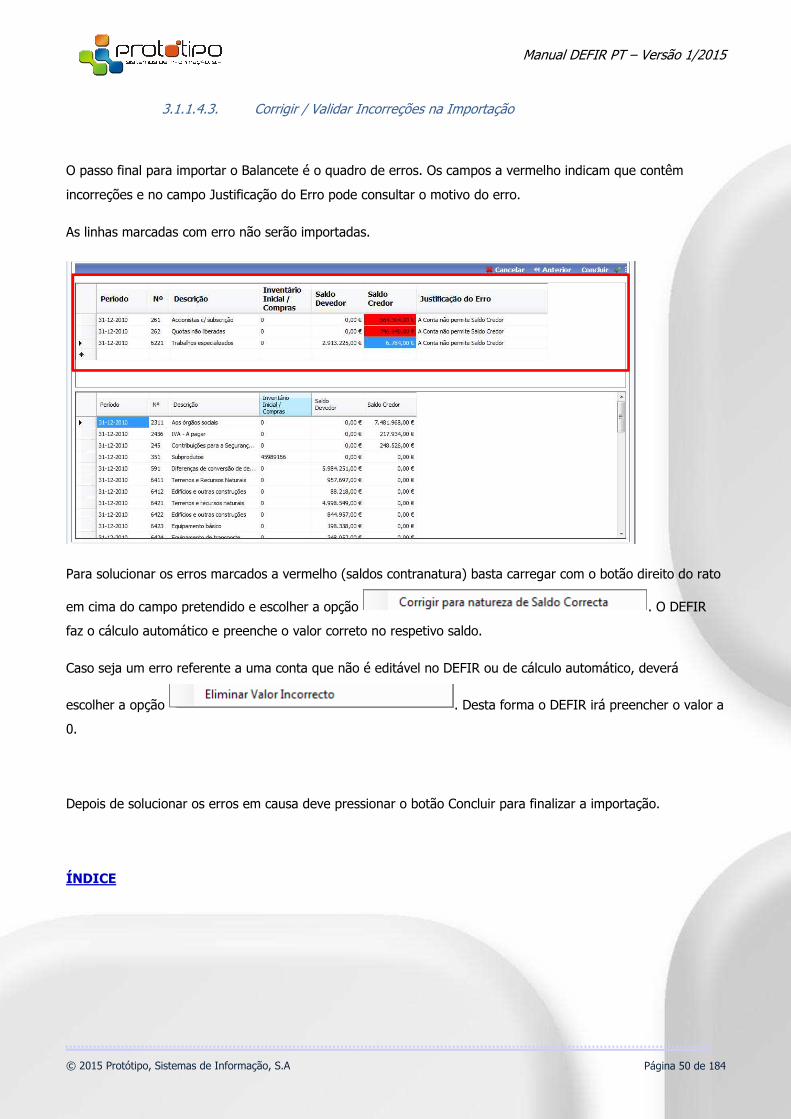

O passo final para importar o Balancete é o quadro de erros. Os campos a vermelho indicam que contêm

incorreções e no campo Justificação do Erro pode consultar o motivo do erro.

As linhas marcadas com erro não serão importadas.

Para solucionar os erros marcados a vermelho (saldos contranatura) basta carregar com o botão direito do rato

em cima do campo pretendido e escolher a opção . O DEFIR

faz o cálculo automático e preenche o valor correto no respetivo saldo.

Caso seja um erro referente a uma conta que não é editável no DEFIR ou de cálculo automático, deverá

escolher a opção . Desta forma o DEFIR irá preencher o valor a

0.

Depois de solucionar os erros em causa deve pressionar o botão Concluir para finalizar a importação.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 51 de 184

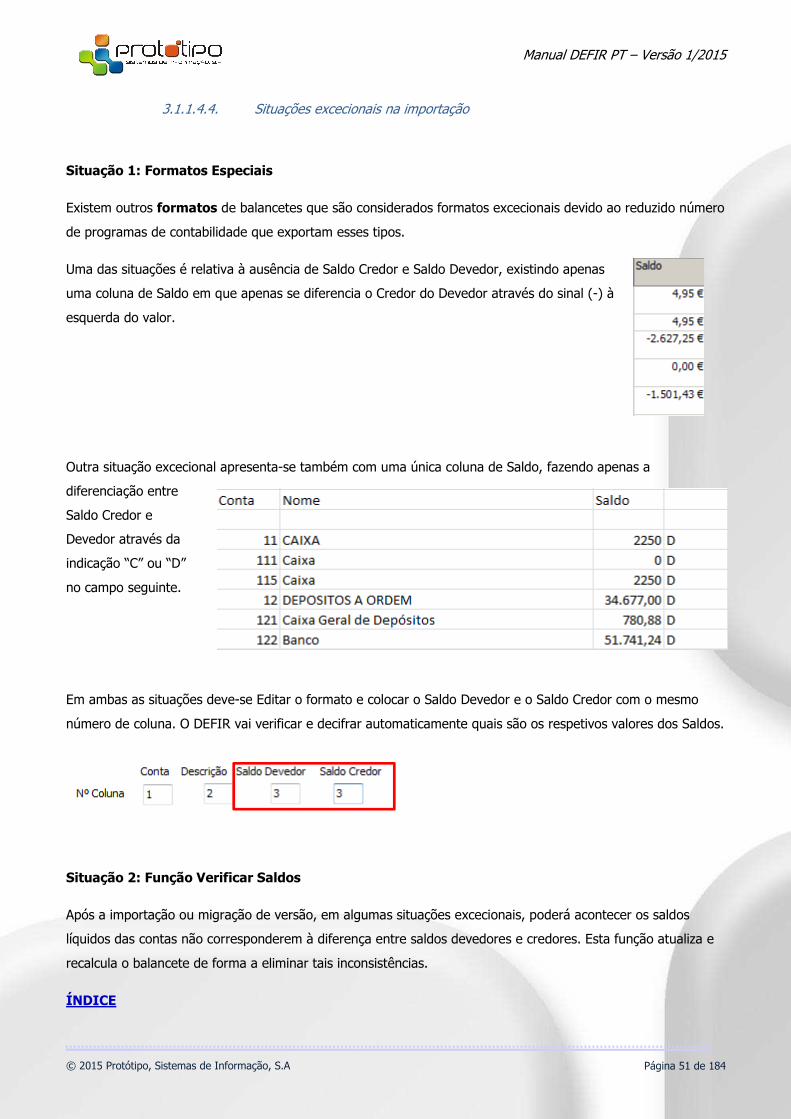

3.1.1.4.4. Situações excecionais na importação

Situação 1: Formatos Especiais

Existem outros formatos de balancetes que são considerados formatos excecionais devido ao reduzido número

de programas de contabilidade que exportam esses tipos.

Uma das situações é relativa à ausência de Saldo Credor e Saldo Devedor, existindo apenas

uma coluna de Saldo em que apenas se diferencia o Credor do Devedor através do sinal (-) à

esquerda do valor.

Outra situação excecional apresenta-se também com uma única coluna de Saldo, fazendo apenas a

diferenciação entre

Saldo Credor e

Devedor através da

indicação “C” ou “D”

no campo seguinte.

Em ambas as situações deve-se Editar o formato e colocar o Saldo Devedor e o Saldo Credor com o mesmo

número de coluna. O DEFIR vai verificar e decifrar automaticamente quais são os respetivos valores dos Saldos.

Situação 2: Função Verificar Saldos

Após a importação ou migração de versão, em algumas situações excecionais, poderá acontecer os saldos

líquidos das contas não corresponderem à diferença entre saldos devedores e credores. Esta função atualiza e

recalcula o balancete de forma a eliminar tais inconsistências.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 52 de 184

3.1.1.5. Introdução manual / edição de dados

Nas Contas é possível alterar os valores manualmente através dos campos devidamente assinalados para o

efeito.

Também é possível verificar qual o balanceamento das contas, para saber qual a diferença a acertar. Sempre

que alterar um valor em alguma conta, o balanceamento é automaticamente atualizado.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 53 de 184

3.1.1.6. Informações Adicionais

3.1.1.6.1. Gestão Corrente e Não Corrente

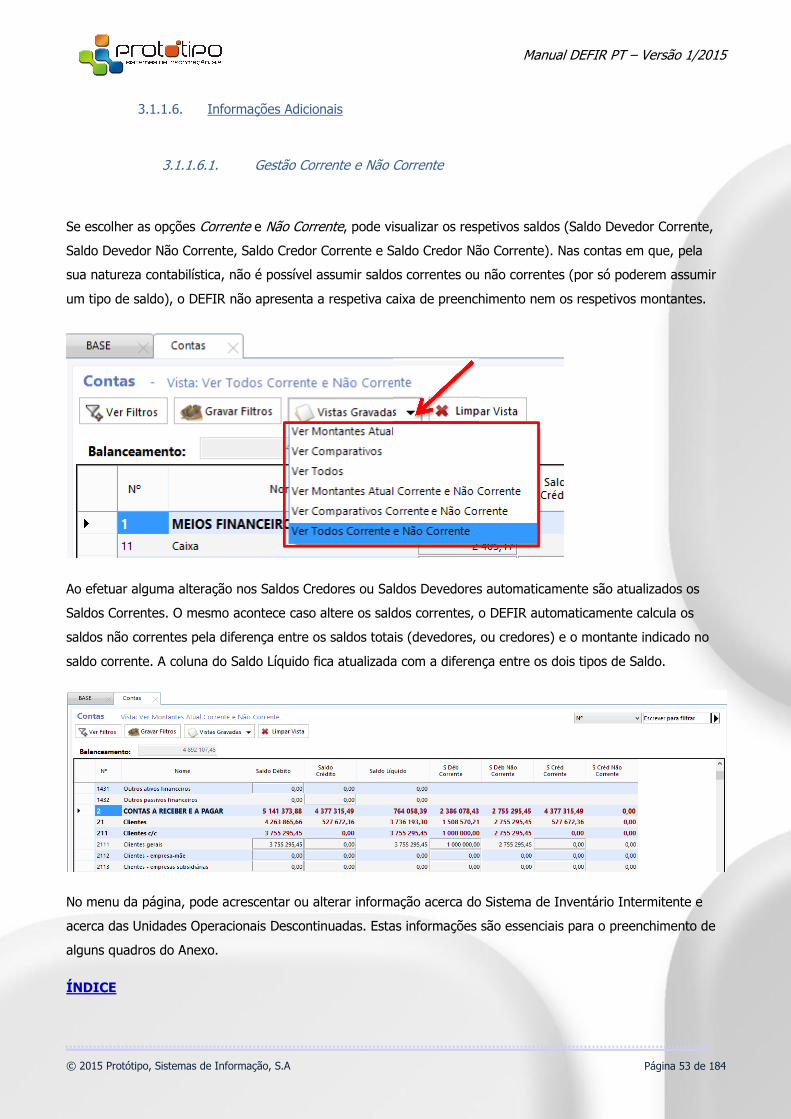

Se escolher as opções Corrente e Não Corrente, pode visualizar os respetivos saldos (Saldo Devedor Corrente,

Saldo Devedor Não Corrente, Saldo Credor Corrente e Saldo Credor Não Corrente). Nas contas em que, pela

sua natureza contabilística, não é possível assumir saldos correntes ou não correntes (por só poderem assumir

um tipo de saldo), o DEFIR não apresenta a respetiva caixa de preenchimento nem os respetivos montantes.

Ao efetuar alguma alteração nos Saldos Credores ou Saldos Devedores automaticamente são atualizados os

Saldos Correntes. O mesmo acontece caso altere os saldos correntes, o DEFIR automaticamente calcula os

saldos não correntes pela diferença entre os saldos totais (devedores, ou credores) e o montante indicado no

saldo corrente. A coluna do Saldo Líquido fica atualizada com a diferença entre os dois tipos de Saldo.

No menu da página, pode acrescentar ou alterar informação acerca do Sistema de Inventário Intermitente e

acerca das Unidades Operacionais Descontinuadas. Estas informações são essenciais para o preenchimento de

alguns quadros do Anexo.

ÍNDICE

Manual DEFIR PT – Versão 1/2015

© 2015 Protótipo, Sistemas de Informação, S.A Página 54 de 184

3.1.1.6.2. Introdução de Compras e Saldos Iniciais de Inventários e Sistema de Inventário

Intermitente

Caso trabalhe com empresas que utilizem o sistema de inventário intermitente, deve antes de mais assegurar-

se que tem essa opção selecionada na ficha de identificação da empresa. Caso não tenha a opção selecionada,

deve colocar um visto.

Seguidamente deverá seguir os seguintes passos:

1º Passo: Inserir compras, saldos iniciais e regularizações de inventários (ou importar o período

anterior)

Nas Contas (Balancete) e no menu Contas tem a opção de Compras, Stock Inicial. Nesta página deverá inserir

as compras, saldos iniciais e regularizações de inventários. O sinal do montante a colocar na coluna Valor,