manual bÁsico do terceiro setor - … · manual do terceiro setor. este manual tem como principais...

TRANSCRIPT

REPASSES PÚBLICOS E PRESTAÇÃO DE CONTAS

MANUAL BÁSICO DO TERCEIRO SETOR

Edição Revisada2014

PREFEITURA MUNICIPAL DO GUARUJÁ

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

-C

ON

TRO

LAD

OR

IA

Sumário

PREFÁCIO......................................................................................................................03

1- INTRODUÇÃO...........................................................................................................04

2- VISÃO GERAL............................................................................................................05

2.1- Conceitos Básicos do Terceiro Setor......................................................................05

2.2- Repasses Públicos ao Terceiro Setor......................................................................06

2.3- Subvenção.............................................................................................................07

2.4- Convênios..............................................................................................................08

3- PROPOSIÇÃO DO CONVÊNIO OU SUBVENÇÃO........................................................10

3.1- Projeto...................................................................................................................10

3.2- Documentação Padrão..........................................................................................15

3.3 – Procedimentos a serem adotados após o recebimento dos recursos................20

3.4- Prestação de Contas..............................................................................................20

3.5 – Economicidade....................................................................................................28

3.6- Metas....................................................................................................................30

4- ÓRGÃOS DE CONTROLE E FISCALIZAÇÃO DOS RECURSOS PÚBLICOS......................31

4.1- Tribunal de Contas do Estado de São Paulo.........................................................31

4.2- Conselhos Municipais...........................................................................................33

4.3- Principais Dúvidas sobre os Repasses Públicos.....................................................35

5- ANEXOS.....................................................................................................................46

5.1- Legislação..............................................................................................................47

5.2- Referência Bibliográfica.........................................................................................47

5.3- Termo de Ciência e Notificação.............................................................................48

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA0

3

Prefácio

Em constante aprimoramento dos procedimentos

internos, a Controladoria Geral do Município baseando-se em novas

orientações do Tribunal de Contas do Estado de São reedita o

Manual do Terceiro Setor.

Este manual tem como principais objetivos, orientar

tanto as entidades beneficiárias como também as secretarias

municipais que formam as parcerias, sobre as novas determinações

na área em questão, proporcionando maior transparência e controle

nos repasses públicos ao terceiro setor.

Além das novas orientações este Manual também traz,

toda a documentação necessária para receber repasse e o modelo

padrão de projeto a ser seguido pela beneficiária e a sua posterior

prestação de contas.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA0

41- Introdução

O Terceiro Setor assume um papel de destaque para a

Administração Pública, por representar um braço das políticas

públicas para a resolução de diversos problemas sociais, causando

impacto positivamente em toda a sociedade. Os envolvidos

(entidades sem fins lucrativos e secretarias municipais) na

formalização, execução e prestação de contas dos convênios e/ou

subvenções devem observar os requisitos legais, que são

obrigatórios, e que constam tanto na legislação municipal quanto

na estadual e federal, para que não haja problemas futuros para os

partícipes, com possíveis apontamentos de irregularidades pelos

órgãos fiscalizadores. Através da disseminação das informações

relativas aos repasses públicos, que este manual oferece,

proporciona orientação técnica, e ajuda o Terceiro Setor da região

a se fortalecer legalmente e profissionalmente, através das

exigências documentais, de projetos bem estruturados, da devida

prestação de contas e fiscalização das atividades, solidificando os

preceitos éticos, isonômicos e transparentes com todas as

entidades que pleiteiam ou recebem recursos públicos. Essas

exigências e preceitos permitem que as entidades e o Poder

Público atendam cada vez melhor o seu público alvo,

proporcionando uma sociedade mais justa, igualitária e

socialmente mais responsável.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA0

5

2- Visão Geral

2.1- Conceitos Básicos do Terceiro Setor

O Terceiro Setor é formado por organizações

privadas sem fins lucrativos, que atuam em

lacunas deixadas pelo setor público, que têm como objetivo

produtos sociais, ou seja, prestar serviços socialmente

relevantes para os seus beneficiários. Isso não significa eximir o

governo de suas responsabilidades, mas reconhecer que a

parceria com o terceiro setor permite a formação de uma

sociedade melhor. Portanto, o Terceiro Setor não é, e não pode

ser, substituto da função do Estado. A ideia é de

complementação e auxílio na resolução de problemas sociais.

Exemplos de organizações do Terceiro Setor são as

Organizações Não Governamentais (ONGs), as associações, as

fundações, as Organizações da Sociedade Civil de Interesse

Público (OSCIPs), etc. Todas são entidades de interesse social e

apresentam como característica em comum, a ausência de lucro

e o atendimento de fins públicos e sociais.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA0

6O Terceiro Setor é uma figura relativamente nova no

mundo jurídico social e econômico. Sendo que o Primeiro Setor é o

Estado (serviços públicos), o Segundo Setor é o Mercado

(empresas) e o Terceiro Setor, criado pela sociedade civil, vem para

ocupar uma lacuna deixada pelos outros dois, que é a geração de

bens sociais. Portanto, nos dias atuais, vivemos em um mundo

comandado por 3 (três) setores, cada qual com a sua finalidade,

porém interdependentes. Pois, o que o Mercado exclui e o Estado

não consegue incluir socialmente, devido à grande demanda, o

Terceiro Setor age na tentativa de equilibrar a Balança Social.

2.2- Repasses Públicos ao Terceiro Setor

Com isso, o Terceiro Setor vem se expandindo cada vez

mais e, com a expansão, também vem a necessidade de se

fortalecer economicamente, ou seja, tornar-se sustentável para

continuar promovendo os seus serviços. O Terceiro Setor ainda

carece de muita profissionalização, pois ainda é muito dependente

do Estado em relação aos recursos, como também ainda precisa de

ajustes no oferecimento dos seus serviços, através de metas bem

definidas, planejamento adequado, estrutura física adequada e

profissionais mais qualificados.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA0

7

Contudo, o cenário se mostra promissor, pois cada vez mais

estão se tornando mais profissionais,

com um planejamento adequado, com projetos bem

estruturados e menos dependente financeiramente do Estado,

buscando recursos com a iniciativa privada, tornando-se

sustentável, acarretando mais e melhores serviços para os seus

beneficiários.

2.3- Subvenção

A Lei Orçamentária pode prever dotações

específicas para Subvenções, destinadas à atender serviços

assistenciais. A Subvenção se destina a cobrir despesas de

custeio, de entidades privadas sem fins lucrativos de caráter

assistencial, educacional, de saúde ou cultural.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA0

8

2.4- Convênios

O que é um convênio?

O convênio é um acordo firmado entre a Administração Pública e

outra entidade privada de finalidade pública, que tem por objetivo a

execução descentralizada, em regime de mútua cooperação, de

programa, projeto ou atividades de interesse comum.

Na celebração de um convênio o objeto é convergente, sendo de um

lado o Poder Público como concedente e do outro a Entidade como

convenente.

Concedente - é o órgão ou entidade da Administração Pública

responsável pela transferência dos recursos financeiros ou pela

descentralização dos créditos orçamentários destinados à execução

do objeto, também tem a responsabilidade de supervisionar,

controlar e fiscalizar a execução do convênio, bem como apreciar as

prestações de contas que forem apresentadas pelo convenente.

Convenente - é a entidade pessoa jurídica de direito privado com a

qual o órgão da administração pública pactua a execução de

programa, projeto ou atividade, mediante a celebração de convênio

ou instrumento similar.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA0

9Como se inicia um convênio?

O início do processo de solicitação de verbas municipais, por

meio de convênio, se dá com a identificação das necessidades

existentes na comunidade, a relação custo benefício, o valor do

projeto e a disponibilidade de contrapartida.

Os convênios podem ter duas origens:

a) Proposta ou projeto formulados pelo próprio interessado,

diretamente à Secretaria que disponha de recursos aplicáveis ao

objeto pretendido. Somente após análise da necessidade e da

viabilidade do objeto proposto, das informações cadastrais dos

proponentes e da sua regularidade, a Secretaria poderá aprovar

o convênio.

b) A própria Secretaria detecta a existência de necessidades ou

se deseja implementar os programas. As instituições são

contatadas para que efetivem sua participação no

programa/projeto.

O processo de convênio envolve quatro fases que se desdobram

em vários procedimentos:

Proposição (proposta); Celebração / Formalização; Execução e

Prestação de Contas. Durante a execução de cada fase é

importante ficar atento à legislação sobre o assunto, a fim de

evitar que o convênio ou a sua prestação de contas sejam

rejeitados.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA1

0

3- Proposição do Convênio ou Subvenção

3.1- Projeto Padrão

MODELO PADRÃO DE PROJETO PARA SUBVENÇÃO E CONVÊNIO

1 - Identificação completa:• Do Proponente (Entidade):NOME DO ÓRGÃO OU ENTIDADE PROPONENTE: __________________________________________________________PROCESSO Nº:_________________________ /20________CNPJ:___________________________________________ENDEREÇO:_______________________________________Nº_________ BAIRRO: _____________________ CEP:______________________IDENTIFICAÇÃO DO RESPONSÁVEL PELO PEDIDO:_________________________________________________________• Da Coordenação Técnica:TÉCNICO RESPONSÁVEL PELO PROJETO:_________________________________________________________________FORMAÇÃO PROFISSIONAL:_____________________________________________________________________________________REGISTRO PROFISSIONAL:____________________________________

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA1

12 - Identificação do Objeto a ser executado (quem será atendidoatravés do projeto proposto e de que forma isto será feito):

Introdução: diagnóstico sócio-territorial (descrição do território deabrangência, da demanda e da oferta) descrição das ações.

Justificativa: explicar/esclarecer a importância das açõespropostas diante do problema descrito, os benefícios a seremalcançados pela instituição e os resultadosesperados para a comunidade.

Objetivo Geral do Projeto.

Objetivos Específicos do Projeto.

Público Alvo do Projeto.

Relação dos recursos existentes a serem utilizados pelo projeto:físicos, financeiros, humanos, consumo, equipamentos etc.;especificar a fonte financiadora de cada item e nos recursoshumanos especificar o tipo de vínculo.

3 - Metas a serem atingidas* Resultados quantitativos do projeto;•Resultados qualitativos do projeto.

O órgão concessor deve avaliar quantitativamente e

qualitativamente o atendimento das metas pactuadas. O órgão

beneficiário deverá entregar mensalmente à municipalidade o

relatório de atividades, demonstrando as atividades executadas e

suas metas. Caso as metas fiquem abaixo do estabelecido, a

entidade deve justificar o por quê do não cumprimento das metas

estabelecidas no próprio relatório.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA1

2

4 - Etapas ou fases de execução (como será realizado o projeto,

em quantas fases e especificar no cronograma das atividades os

dias, os horários, bem como os profissionais responsáveis por

cada ação):

* Descrição das etapas do projeto;

* Descrição das ações propostas do projeto;

•Descrição dos prazos de cada etapa (cronograma de atividades):

5 - Plano de aplicação dos recursos financeiros (como, quando e

com o que ser á gasto o recurso):

OFICINA DIA/HORÁRIO

ITEM DESCRIÇÃO QUANTIDADE VALOR UNITÁRIO

VALOR TOTAL

TOTALGERAL

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA1

3

Materiais / Serviços

Cotação A Cotação B Cotação C

Cargo Descrição daFunção

Custo Contratado c/ recurso público ?Sim ou Não

Forma de contratação

*Média Salarial do Mercado

Demonstração dos custos do projeto - Beneficiária

Demonstração do RH do projeto - Beneficiária

* Informar a fonte

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA1

4

Cronograma de Desembolso

MÊS VALOR

6 - Cronograma de Desembolso:

7 - Fontes de recursos da entidade (de onde vêm os recursos da

entidade).

8 - Contrapartida financeira da entidade (demonstrar a

contrapartida financeira e patrimonial da entidade no projeto).

9 - Avaliação (formas de monitoramento e indicadores de análise

dos resultados alcançados).

10 - Previsão do início e fim da execução do objeto, bem como da

conclusão das etapas ou fases programadas previstas no projeto:

Previsão de Duração

Início Dia/Mês/Ano

Término Dia/Mês/Ano

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA1

53.2- Documentação Padrão

1) Ata de fundação da entidade, comprovando a sua existência há pelo

menos 02 (dois) anos;

2) Ata de aprovação do Estatuto da Entidade, com o respectivo registro

no órgão competente;

3) Ata da Assembléia de eleição da Diretoria em exercício, com o

respectivo registro no órgão competente;

4) Estatuto consolidado, devidamente registrado no órgão competente;

5) Cópia do RG, CPF e comprovante de endereço, do Presidente e do

Tesoureiro da entidade;

6) Balanço patrimonial e as demonstrações de resultado do exercício

anterior à formalização do pedido;

7) Parecer do Conselho Fiscal da entidade sobre as contas e

demonstrações financeiras e contábeis apresentadas no exercício

anterior;

8) Relação de auxílios, contribuições, subvenções e convênios

recebidos no ano anterior, nas esferas federal, estadual e/ou municipal

ou, caso não tenha, apresentar declaração;

9) Alvará de funcionamento e localização;

10) Termo de Autorização ou Permissão de Uso, para entidade que

executa suas atividades em próprios públicos;

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA1

6

11) Certidão Negativa de Tributos Municipais;

12) Certidão Negativa de Débito do Instituto Nacional do Seguro

Social - INSS;

13) Certidão Negativa Conjunta de Tributos Federais e Dívida Ativa;

14) Certificado de Regularidade do Fundo de Garantia por Tempo de

Serviço - FGTS;

15) Inscrição no Cadastro Nacional de Pessoas Jurídicas - CNPJ;

16) Alvará sanitário ou certificado da vigilância sanitária, para

entidade que exerça suas atividades em sede própria, alugada,

cedida ou em comodato;

17) Declaração de ciência, emitida pelo responsável da entidade,

acerca dos termos da legislação que rege a utilização de Recursos

Públicos, especialmente quanto à sua aplicação em conformidade

com o Plano de Trabalho devidamente aprovado;

18) Relatório contendo a descrição das atividades desenvolvidas nos

últimos 02 (dois) anos.

19) Comprovante de Registro e Autorização no(s) respectivo(s)

Conselho(s) Municipal(is) de Direitos correspondentes à(s) área(s) de

atuação da entidade;

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA1

7

20) Cópia do comprovante de pagamento da anuidade dos

respectivos órgãos de classe, dos profissionais que prestam

serviços à entidade e estão relacionados ao projeto;

21) Autorização de funcionamento expedida pela Secretaria

Municipal de Educação, em se tratando de escola de educação

infantil e /ou creches;

22) Comprovante de abertura de conta bancária, em nome da

entidade, exclusiva e específica para receber o recurso, caso a

entidade seja contemplada com a subvenção ou convênio;

23) Declaração de que os profissionais contratados com os

recursos governamentais não são servidores públicos, nem

membros da Diretoria da Instituição;

24) Plano de Trabalho, contendo a identificação da origem dos

recursos, metas a serem atingidas, etapas ou fases de execução,

indicadores, cronograma de desembolso financeiro, descrição do

tipo de atendimento e demais informações;

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA1

8

25) Atendimento às normas previstas nas Políticas Nacionais de

Assistência Social, Resolução CNAS , as resoluções da NOB/SUAS e

demais legislações específicas das áreas relacionadas ao

Convênio ou Subvenção;

26) Plano de Trabalho, contendo a identificação da origem dos

recursos, metas a serem atingidas, etapas ou fases de execução,

indicadores, cronograma de desembolso financeiro, descrição do

tipo de atendimento e demais informações;

27) Atestado do Corpo de Bombeiros, para as entidades que

exerçam atividades em sede própria, alugada, cedida ou em

comodato;

28) Declaração de que dispõe de capacidade técnica necessária à

implantação de funcionamento do Programa, Projeto ou Atividade;

29) Prova da existência em quadro permanente de profissionais

qualificados para a execução ou manutenção das ações previstas

no Programa, Projeto ou Atividade;

30) Cópia do Decreto de Intervenção Municipal vigente, caso a

entidade esteja sob intervenção.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA1

9DIFERENÇAS E SIMILARIDADES ENTRE CONVÊNIO E SUBVENÇÃO

Diferenças eSimilaridades

Convênio Subvenção

Secretarias participantes

TodasSaúde, Cultura,

Educação e Assistência Social

Período do pedido

Em qualquer tempo

Período específico mediante decreto

Forma de pagamento

Per capita Por projeto

Contrapartida Sim Sim

Documentação Padrão Padrão

Projeto Padrão Padrão

Legislação Municipal

Sim Sim

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA2

0

3-3 Procedimentos a adotados após o recebimento dos recursos

Os recursos deverão ser mantidos em conta bancária

específica, somente permitindo saques para pagamento de

despesas constantes no plano de trabalho ou para aplicação no

mercado financeiro, nas hipóteses previstas, devendo sua

movimentação realizar-se, exclusivamente, mediante cheque

nominativo, ordem bancária, transferência eletrônica disponível

ou outra modalidade de saque autorizada pelo Banco Central do

Brasil.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA2

1

3-4 Prestação de Contas

A ENTREGA DA PRESTAÇÃO DE CONTAS

O ato de recebimento, pela concedente, do expediente

referente à prestação de contas não significa que houve a sua

aceitação, como regular, nem tampouco a quitação da prestação

de contas ou a desobrigação da juntada de outros documentos

previstos em cláusula de convênio. Para tanto, haverá a

necessidade do exame quanto ao conteúdo da documentação

encaminhada, da comprovação das despesas com base em

documentos fiscais reconhecidamente hábeis, emitidos em nome

do convenente, com identificação do número do convênio.

Salienta-se a importância da observação do prazo

fixado no convênio para entrega da prestação de contas. Cabe

ressaltar que as prestações de contas entregues de maneira

incompleta poderão ter o seu recebimento rejeitado, de pleno,

pelo Órgão responsável pela apreciação, sujeitando-o às

penalidades previstas em lei.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA2

2QUAL A IMPORTÂNCIA DE SE APRESENTAR A PRESTAÇÃO DE

CONTAS DE FORMA CORRETA E NO PRAZO REGULAR?

A não apresentação da prestação ou irregularidades

apresentadas acarretarão a suspensão dos pagamentos ou até

mesmo seu cancelamento. A continuidade das irregularidades

ocasionará a devolução dos valores recebidos e a impossibilidade de

receber novos recursos.

PRESTAÇÃO DE CONTAS PARCIAL

A prestação de contas parcial deve ocorrer após o

recebimento de cada parcela.

A prestação de contas parcial deverá ser instruída

conforme preceituam as normas estipuladas pela Prefeitura e pela

Instrução Normativa nº 2 de 2008 do Tribunal de Contas do Estado

de São Paulo.

A medida que as parcelas vão sendo liberadas e

apresentadas as prestações de contas, será montado um processo

administrativo para tanto. Em tal processo de prestação de contas é

feita uma análise da regularidade da aplicação dos recursos.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA2

3

SE NÃO ESTIVER REGULAR

A Prefeitura irá suspender a liberação das parcelas

restantes, notificando o convenente para, no prazo de 15 dias,

sanar as irregularidades ou cumprir a obrigação. Se houver a

regularização, a Prefeitura dará continuidade na liberação das

parcelas. Se não houver a regularização, permanece suspensa a

liberação de parcelas, podendo inclusive ser cancelado

o repasse.

PRESTAÇÃO DE CONTAS FINAL

A prestação de contas final ocorre quando é feita a

liberação da última parcela do convênio e/ou subvenção. Trata-se

de uma etapa onde são apresentados todos os documentos

relacionados nas normas estipuladas pela Prefeitura e pelo

Tribunal de Contas do Estado de São Paulo.

Vencido o prazo previsto para aplicação da última

parcela ou para o cumprimento das obrigações pactuadas no

convênio, o convenente deverá apresentar a prestação de contas

final à Prefeitura no prazo de trinta dias.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA2

4

A Prefeitura, ao receber a prestação de contas final,

providenciará, imediatamente, o registro de seu recebimento.

Caso a referida prestação não seja apresentada no prazo de

trinta dias, é feito um registro de inadimplência do convenente.

O órgão ou entidade concedente deverá, em 60

(sessenta) dias, contados do recebimento da prestação de

contas final, verificar a correta e regular aplicação dos recursos

do convênio e emitir relatório sobre a aprovação ou não da

prestação de contas apresentada.

Constatada irregularidade na prestação de contas, o

concedente fixará prazo de 15 dias, para o convenente

promover sua correção, apresentar justificativa e ou devolver

os recursos cuja aplicação tenha sido impugnada, devidamente

corrigido. Se o convenente não tomar providências, será

registrada a inadimplência do convenente.

Todas as prestações de contas serão encaminhas ao

Tribunal de Contas do Estado de São Paulo, conforme Instrução

Normativa nº 2/2008, juntamente com o parecer conclusivo

emitido pelo órgão fiscalizador.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA2

5PRESTAÇÃO DE CONTAS REJEITADA

Se a prestação de contas for rejeitada, seja por omissão

do partícipe conveniado, seja pela aplicação dos recursos

transferidos em desacordo com o previsto no objeto do convênio

ou mesmo pela ausência injustificada de prestação de contas, se

em decorrência da execução do convênio resultarem prejuízos ao

erário, o dirigente do órgão concedente solicitará a devolução ao

erário público do valor recebido, com as devidas correções. Caso o

valor não seja devolvido será inscrito em Dívida Ativa.

PONTOS QUE GERAM RESSALVA OU GLOSA

As notas fiscais deverão ser apresentadas com especificações

detalhadas dos materiais adquiridos e serviços prestados e com o

devido atesto de recebimento dos materiais/serviços realizados.

• Quanto ao plano de trabalho:

- Remanejamento de recursos com relação ao plano de trabalho

sem autorização prévia (GLOSA);

• Quanto aos comprovantes de despesas:

- Documentos comprobatórios de despesas em “xerox” (GLOSA);

-Utilização de recursos em desacordo com o Plano de Trabalho

(GLOSA);

- Despesa paga sem a respectiva comprovação em extrato bancário

(GLOSA);

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA2

6- Não utilização correta da “contrapartida” (GLOSA);

- Pagamento de juros e multas com recursos do convênio e/ou da

contrapartida (GLOSA);

- Documentos comprobatórios de despesas que não sejam

documentos fiscais hábeis (GLOSA);

- Documentos de despesas rasurados ou faltando preenchimento

(GLOSA);

-Ausência do documento comprobatório dos recolhimentos dos

tributos, quando for o caso (GLOSA).

• Quanto ao patrimônio:

-Ausência do Termo de Doação de Bens, quando for o caso.

-Quanto ao prazo:

-Utilização dos recursos “antes e após a vigência do convênio”

(GLOSA);

-Encaminhamento da prestação de contas fora do prazo;

-Notas fiscais com prazo vencido para sua emissão (GLOSA);

Quanto à movimentação financeira:

- Falta de aplicação dos recursos no mercado financeiro;

- Ausência de extratos bancários e/ou apresentação incompleta dos

mesmos;

- Contas bancárias não específicas.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA2

7

SITUAÇÕES QUE IMPEDEM OS REPASSES FINANCEIROS PARA

AS ENTIDADES

1- Plano de trabalho pouco detalhado ou de difícil

compreensão;

2- Inexistência de metas de execução ou existência de metas

inatingíveis;

3- Projeto incompleto, pouco detalhado, com informações

insuficientes: falta ou insuficiência de padrões que irão compor

os custos;

4- Falta de comprovação de contrapartida, quando prevista no

plano de trabalho;

5 - Orçamentos que não espelham a realidade por estarem

subestimados ou superestimados;

6 - Entidade que estatutariamente declara finalidade não

lucrativa, todavia não atende integralmente ao disposto no

artigo 12 da Lei Federal nº 9.532/97 que considera sem fins

lucrativos a que não apresente superávit em suas contas ou,

caso o apresente em determinado exercício, destine o referido

resultado, integralmente, à manutenção e ao desenvolvimento

de seus objetivos sociais.

7 – A falta de apresentação das prestações de contas dentro dos

prazos estabelecidos.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA2

8

3-3 Economicidade

O órgão concessor deve atender ao princípio da

economicidade, demonstrando que os recursos repassados ao

beneficiário para a execução do objeto é mais econômico e

vantajoso do que, se fosse executado pelo próprio órgão. Ou

seja, o órgão concessor deve demonstrar que a execução indireta

é mais econômica do que a execução direta.

Demonstração do custo

Custo do Projeto < Custo do Projeto

Execução Indireta Execução Direta

Exemplo de composição de custo (recursos humanos,

materiais de consumo, prestação de serviços, etc.).

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA2

9

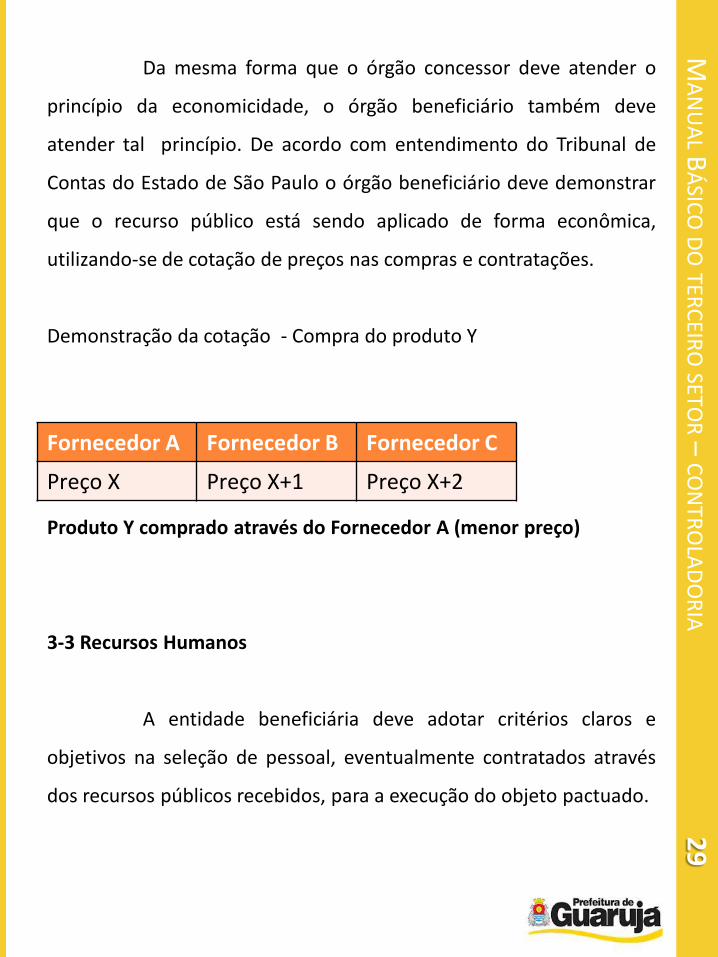

Da mesma forma que o órgão concessor deve atender o

princípio da economicidade, o órgão beneficiário também deve

atender tal princípio. De acordo com entendimento do Tribunal de

Contas do Estado de São Paulo o órgão beneficiário deve demonstrar

que o recurso público está sendo aplicado de forma econômica,

utilizando-se de cotação de preços nas compras e contratações.

Demonstração da cotação - Compra do produto Y

Produto Y comprado através do Fornecedor A (menor preço)

3-3 Recursos Humanos

A entidade beneficiária deve adotar critérios claros e

objetivos na seleção de pessoal, eventualmente contratados através

dos recursos públicos recebidos, para a execução do objeto pactuado.

Fornecedor A Fornecedor B Fornecedor C

Preço X Preço X+1 Preço X+2

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA3

0

3-3 Metas

O órgão concessor deve avaliar quantitativamente

e qualitativamente o atendimento das metas pactuadas. O

órgão beneficiário deverá entregar mensalmente à

municipalidade o relatório de atividades, demonstrando as

atividades executadas e suas metas. Caso as metas fiquem

abaixo do estabelecido, a entidade deve justificar o por quê do

não cumprimento das metas estabelecidas no próprio

relatório.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA3

1

4- Órgãos de Controle e Fiscalização dos Recursos Públicos

4.1- Tribunal de Contas do Estado de São Paulo

Competência

Ao Tribunal de Contas compete atuar na fiscalização

contábil, financeira orçamentária, operacional e patrimonial do Estado

de São Paulo e de seus Municípios, exceto o da Capital, bem como na

das respectivas entidades de administração direta ou indireta e na das

fundações por eles instituídas ou mantidas, quanto à legalidade,

legitimidade, economicidade, aplicação de subvenções e renúncia de

receitas.

A jurisdição do Tribunal alcança administradores e demais

responsáveis por dinheiro, bens e valores públicos, além das pessoas

físicas ou jurídicas que, mediante convênios, acordos, ajustes ou

outros instrumentos congêneres, apliquem auxílios, subvenções ou

recursos repassados pelo Poder Público.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA3

2

Missão

Fiscalizar e orientar para o bom e transparente uso dos

recursos públicos em benefício da sociedade.

Os responsáveis pela aplicação de recursos que tiverem

suas contas julgadas irregulares pelo Tribunal de Contas do Estado

de São Paulo, poderão sofrer várias sanções, tais como:

a) Devolução dos valores, com atualização monetária e juros de

mora;

b) Multa, que pode alcançar 100% do valor atualizado do dano

causado ao erário;

c) Multa de até 2.000 (duas mil) vezes o valor da Unidade Fiscal do

Estado de São Paulo (UFESP);

d) Suspensão de novos recebimentos;

e) Arresto de bens dos responsáveis;

f) Indisponibilidade dos bens do responsável, tantos quantos

considerados bastantes para garantir o ressarcimento dos danos

em apuração;

g) Declaração de inidoneidade para contratar com a administração

pública pelo prazo de até 5 (cinco) anos;

h) Ajuizamento de ação penal pelo Ministério Público.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA3

3

4.2- Conselhos Municipais

A Constituição Federal do Brasil inova a relação do Estado

com a sociedade, tendo por base a participação de organizações da

sociedade na formulação e co-gestão das políticas sociais. Propõe a

criação de Conselhos: instâncias de negociação e pactuação das

propostas institucionais e das demandas da comunidade.

O objetivo dos Conselhos Municipais é a participação

popular na gestão pública para que haja um melhor atendimento à

população. A proliferação destes Conselhos representa um aspecto

positivo ao criar oportunidades para a participação da sociedade na

gestão das Políticas Públicas. Foram criados espaços de participação

direta nas decisões dos governos, os Conselhos Nacionais, Estaduais

e Municipais; seja na área da Saúde, da Educação, da Assistência

Social, dos Direitos da Criança e do adolescente ou outras áreas

sociais, passou a ser possível aos cidadãos e cidadãs tomarem parte

nas decisões do governo. É uma nova forma de Democracia

Participativa, em que o Poder Público, ao invés de decidir

unilateralmente, atrai os indivíduos para debates de interesses

comuns, as quais deverão ser solvidas mediante acordos.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA3

4

A participação da sociedade civil na elaboração de

Políticas Públicas contribui para o exercício da cidadania e o

controle social, essa expressão, passa a indicar que deve haver um

controle do poder público pela sociedade, especialmente no

âmbito local, na definição de metas, objetivos e planos de ação.

O Município de Guarujá possui a Casa dos Conselhos, é

sobretudo, um espaço físico e virtual que atua como Secretaria

Geral dos Conselhos, por meio da qual os documentos, reuniões,

pautas, deliberações e encaminhamentos dos conselhos

municipais estão acessíveis ao cidadão e à gestão municipal. A

Casa dos Conselhos tem por objetivo facilitar o acesso da

população aos conselhos municipais, ao mesmo tempo em que

apóia e facilita o trabalho de cada conselheiro.

Os Conselhos Municipais são mecanismos de

interlocução permanente entre Governo e Sociedade Civil, que

vêm ampliando e aperfeiçoando sua atuação, auxiliando a

administração no planejamento, orientação, fiscalização e

julgamento nas questões relativas a cada área temática.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA3

5

4.3- Principais dúvidas sobre os Repasses Públicos

O que é plano de trabalho?

É um documento contendo todo o detalhamento do

projeto a ser executado, incluindo seus aspectos físicos e

financeiros, metas e objetivos. O plano de trabalho deve ser feito

conforme o Decreto de Convênios. A celebração de convênio

depende de aprovação prévia do plano de trabalho.

Como o plano de trabalho deve ser preenchido?

Os planos de trabalho não podem ser elaborados de

forma genérica, devendo trazer, de forma clara e sucinta, todas as

informações suficientes para a identificação do projeto, atividade

ou evento de duração certa. É necessário que o plano de trabalho

seja preciso quanto ao seu objeto e ao estabelecimento claro das

metas a serem atingidas.

É possível reformular o plano de trabalho durante a execução do

convênio ou subvenção?

Sim. É possível desde que o objetivo seja mantido e a

solicitação do proponente (contendo justificativa e novo

detalhamento das despesas a serem alteradas, bem como plano de

trabalho reformulado) seja aprovada previamente pela concedente

que, para isso, poderá solicitar uma prestação de contas parcial.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA3

6

Qual a responsabilidade do gestor do convênio nessa fase?

O gestor do convênio deve atentar para a fidedignidade

e exatidão das informações contidas no plano de trabalho.

Qualquer inexatidão ou falsidade de informações implicará na não-

celebração do convênio.

O plano de trabalho tem ligação com outra fase do convênio?

Sim. A exatidão das informações do plano de trabalho

terá repercussão, também, na execução do convênio e na

respectiva prestação de contas. Os órgãos de controle e fiscalização

do município baseiam-se nas informações do plano de trabalho

para fixar critérios de avaliação do alcance das metas propostas.

Subestimar ou superestimar as metas, os custos ou o cronograma

de aplicação do convênio poderá trazer sérias consequências para o

gestor do convênio.

Quais as irregularidades e falhas mais frequentes na fase de

proposição dos convênios?

a) Plano de trabalho pouco detalhado;

b) Falta de comprovação da existência de contrapartida;

c) Orçamento subestimado ou superestimado;

d) Não apresentação de documentos.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA3

7

Para não incorrer em falhas, é conveniente que o plano de

trabalho seja consistente, baseado em pesquisas e consultas feitas à

comunidade. O plano de trabalho deve conter detalhamento e

exatidão suficientes para perfeita caracterização da necessidade de

aplicação dos recursos. A ocorrência de falhas na fase de

proposição do convênio pode acarretar a não-aprovação do

convênio.

Atendimento às condições de participação:

É fundamental para aprovação de um convênio que o

interessado ou proponente atenda às condições de participação.

Qualquer falha no projeto ou inobservância de uma exigência pode

inviabilizar a obtenção de recursos.

Exigências como previsão de contrapartida, correta

contextualização da situação de necessidade, preenchimento

adequado dos formulários específicos, apresentação de plano de

trabalho consistente e completo devem ser observadas com bastante

atenção.

Para celebrar o convênio, o interessado também deverá

apresentar toda a documentação exigida, de acordo com o Decreto

de Convênio.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA3

8

Vedações à celebração de convênios:

a) Com quem estiver em mora, inclusive com relação à prestação de

contas, inadimplente com outro convênio ou não esteja em situação

de regularidade para com o Município;

b) Com entidade que não tenha as certidões e comprovações de

regularidade exigidas;

c) Com instituições privadas que tenham fins lucrativos.

Quando estará caracterizada a inadimplência?

Estará em situação de inadimplência o convenente que:

a) Não apresentar a prestação de contas final ou parcial dos recursos

recebidos, nos prazos regulamentares;

b) Não tiver sua prestação de contas aprovada pelo concedente por

qualquer fato que resulte em prejuízo ao erário;

c) Estiver em débito junto a órgão ou entidade da Administração

Pública, pertinente às obrigações fiscais ou contribuições legais.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA3

9

Quais os procedimentos a serem adotados após o recebimento

dos recursos?

A seguir algumas dicas e a forma correta como o beneficiário

deverá proceder após receber os recursos:

a) Movimentar os recursos em conta bancária específica;

b) Aplicar os recursos em caderneta de poupança, caso a previsão

de seu uso seja em período igual ou superior a um mês; caso

contrário, devem ser aplicados em fundo de aplicação

financeira de curto prazo ou operações de mercado aberto

lastreadas em títulos da dívida pública federal;

c) A conta de aplicação financeira dos recursos deverá ser vinculada

à conta do convênio, não podendo ser realizada em contas

estranhas ao mesmo;

d) Utilizar os rendimentos das aplicações, obrigatória e

exclusivamente, no objeto do convênio;

e) Apurar mensalmente os rendimentos da aplicação financeira;

f) Não considerar tais rendimentos como contrapartida;

g) Não aplicar os recursos, nem possíveis rendimentos desses, em

finalidade diferente daquelas do convênio;

h) Solicitar ao banco, mensalmente, extrato da movimentação

financeira da conta corrente e da aplicação, para composição da

prestação de contas.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA4

0Como deverá ser realizado o pagamento de despesas do convênio?

Os recursos depositados na conta corrente específica

somente poderão ser utilizados para pagamento de despesas

referentes ao objeto do convênio. Obrigatoriamente os pagamentos

deverão ser feitos mediante a emissão de cheques nominais e

individualizados por credor, ou ordem bancária, configurada a relação

entre as despesas efetuadas e o objeto conveniado. Serão aceitas,

ainda, transferências eletrônicas em que fique identificada sua

destinação, ou seja, o credor.

Comprovantes de despesas (pagas à pessoa jurídica)

a) Toda despesa deverá ser paga mediante apresentação de

Documento Fiscal (nota fiscal ou fatura);

b) Recibo não tem validade fiscal;

c) As despesas do convênio não poderão ser diferentes das previstas

no plano de trabalho.

Comprovantes de despesas (pagas à pessoa física)

Caso o prestador de serviços (pessoa física) não possua

nota fiscal, deverá ser emitido Recibo de Pagamento de Autônomo –

RPA.

É possível realizar despesas em finalidade diversa da estabelecida

no plano de trabalho?

Não. Não é permitido utilizar recursos do convênio ou

subvenção para pagamento de despesas de natureza distinta da

previamente pactuada.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA4

1

Quais despesas serão vedadas?

a) Despesas com tarifas bancárias, com multas, juros ou correção

monetária, inclusive referentes a pagamentos ou recolhimentos fora

dos prazos;

b) Despesas a título de taxa de administração, de gerência ou similar;

c) Despesas não constantes no plano de trabalho;

d) Despesas com data anterior ou posterior à data de vigência do

convênio;

e) Pagamento, a qualquer título, a servidor ou empregado público

vinculado ao órgão concedente;

f) O convenente deverá tomar cuidado para não realizar pagamentos

antes ou após o período de vigência do convênio. Se ocorrer, a

improbidade pode ter como consequência a glosa dos valores e a sua

devolução aos cofres públicos;

g) O convenente deverá manter em dia os recolhimentos dos tributos

dos funcionários e fornecedores, tais como: INSS, FGTS, PIS, IRRF, ISS,

pois a comprovação do recolhimento deverá ser apresentada por

ocasião da prestação de contas. O não cumprimento de tais

obrigações acarretará na impossibilidade de receber recursos

mediante celebração de convênios municipais, estaduais e federais.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA4

2

Quais as irregularidades e falhas mais frequentes na execução

financeira dos convênios?

a) Saque total dos recursos sem levar em conta o cronograma físico-

financeiro de execução do objeto;

b) Realização de despesas fora da vigência do convênio;

c) Saque dos recursos para pagamento de despesas em espécie

(dinheiro);

d) Utilização de recursos para finalidade diferente daquela prevista

no convênio;

e) Pagamento antecipado a fornecedores de bens e serviços;

f) Transferência de recursos da conta corrente específica para

outras contas bancárias da entidade;

g) Retirada de recursos da conta para outras finalidades, com

posterior ressarcimento;

h) Aceitação de documentação inidônea para comprovação de

despesas, como por exemplo, notas fiscais falsas;

i) Falta de conciliação entre os débitos em conta e os pagamentos

efetuados;

j) Não-aplicação ou não-comprovação de contrapartida;

k) Ausência de aplicação de recursos do convênio no mercado

financeiro;

l) Uso dos rendimentos de aplicação financeira para finalidade

diferente da prevista no convênio; etc.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA4

3

O que significa prestação de contas?

Prestação de contas é o conjunto de documentos e

informações disponibilizados pelos dirigentes das entidades aos

órgãos interessados e autoridades, de forma a possibilitar a

apreciação, conhecimento e julgamento das contas e da gestão

dos administradores das entidades, segundo as competências de

cada órgão e autoridade, na periodicidade estabelecida em lei.

Em outras palavras, é o meio pelo qual o órgão

repassador pode aferir a legalidade dos atos praticados e

comprovar o efetivo cumprimento do convênio.

Quem deverá prestar contas?

Prestará contas qualquer pessoa física ou entidade

pública ou privada que utilize, arrecade, guarde, gerencie ou

administre dinheiros, bens e valores públicos.

O que significa prestação de contas parcial?

É a apresentação da documentação comprobatória

das despesas referentes a uma das parcelas recebidas.

O que significa prestação de contas final?

É a documentação comprobatória da despesa,

apresentada ao final da execução do objeto do convênio.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA4

4

Qual a finalidade da prestação de contas?

Conforme dito anteriormente, os elementos

presentes na prestação de contas permitem à Administração

aferir a legalidade dos atos praticados e comprovar o efetivo

cumprimento do convênio. As impropriedades detectadas

poderão resultar em rejeição das contas e instauração de

Tomada de Contas Especial, a ser julgada pelo Tribunal de Contas

do Estado de São Paulo, que irá apurar os fatos ocorridos,

identificar os responsáveis e quantificar o débito daqueles que

deram causa a perda, extravio, desvio de recursos ou outra

irregularidade que resulte dano ao erário público.

Qual a importância de se apresentar a prestação de contas de

forma correta e no prazo regular?

A não apresentação da prestação de contas de forma

correta e no prazo regulamentar vem causando sérios

transtornos à Administração Pública, resultando, com frequência,

na instauração de Tomada de Contas Especial.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

–C

ON

TRO

LAD

OR

IA4

5

Quais os motivos de rescisão ou cancelamento do repasse?

Deixando de lado estes conceitos que só se

aplicarão em casos raros, contingenciais e específicos,

constitui motivação para rescisão o não cumprimento de

quaisquer cláusulas pactuadas no termo de convênio,

particularmente quando constatadas as seguintes situações:

a) Utilização dos recursos em desacordo com o plano de

trabalho;

b) Não cumprimento do objeto pactuado;

c) Falta de apresentação das prestações de contas, parciais ou

final, nos prazos estabelecidos;

d) Não aprovação da prestação de contas parcial.

ANEXOS

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

-C

ON

TRO

LAD

OR

IA

5.1- Legislação

- Constituição da República Federativa do Brasil;

- Constituição do Estado de São Paulo;

- Lei Federal nº 8.666/1993;

- Lei Orgânica do Município de Guarujá;

-Instrução Normativa do Tribunal de Contas do Estado de São

Paulo nº 02/2008;

-Lei Municipal 3.788/2009;

- Decreto Municipal 9.617/2011.

5.2- Referências Bibliográficas

- Manual de Procedimentos para Convênios da Prefeitura

Municipal de Osasco;

- Manual Básico de Repasses Públicos e Prestação de Contas da

Prefeitura Municipal de Atibaia;

- Manual Básico de Repasses Públicos ao Terceiro Setor do

Tribunal de Contas do Estado de São Paulo.

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

-C

ON

TRO

LAD

OR

IA

5.3- Termo de Ciência e Notificação

TERMO DE CIÊNCIA E DE NOTIFICAÇÃO DE REPASSE AO TERCEIRO SETOR

Órgão Concessor: Prefeitura Municipal de GuarujáÓrgão Beneficiário: EntidadeTipo de Concessão: Subvenção / ConvênioValor repassado: R$Exercício: 20______Pelo presente TERMO damo-nos por NOTIFICADOS para oacompanhamento dos atos da tramitação do correspondenteprocesso no Tribunal de Contas até seu julgamento finale consequente publicação, e se for o caso e de nossointeresse, para, nos prazos e as formas legais e regimentais,exercer o direito da defesa, interpor recursos e o mais quecouber.Outrossim, estamos cientes, doravante, de que todos osdespachos e decisões que vierem a ser tomados,relativamente ao aludido processo, serão publicados no DiárioOficial do Estado, Caderno do Poder Legislativo, parte doTribunal de Contas do Estado de São Paulo, de conformidadecom o artigo 90 da Lei Complementar nº 709, de 14 de janeirode 1993, iniciando-se, a partir de então, a contagem dosprazos processuais.

Guarujá, _______ de ____________ de 20______________________________________________PREFEITO(a) MUNICIPAL________________________________________ENTIDADE BENEFICIADAPRESIDENTE

MA

NU

AL

BÁ

SICO

DO

TERC

EIRO

SETOR

-C

ON

TRO

LAD

OR

IA

CICLO SOCIAL DO RECURSO PÚBLICO

Poder Público

Entidade Beneficiária

Cidadão Beneficiado

Resultado Social

CONTROLE DO RECURSO PÚBLICO

MINISTÉRIO

PÚBLICO

CONTROLE

SOCIAL

CONTROLE EXTERNO

CONTROLE INTERNO

CIDADÃO

TRIBUNAL DE CONTAS

CÂMARA

CONTROLADORIA