lucilia de miranda gonÇalves - agrocursos.org.br · 1 1 - crÉdito rural 1 1 – introduÇÃo para...

TRANSCRIPT

CRÉDITO RURAL NO BRASIL

LUCILIA DE MIRANDA GONÇALVES

SÃO PAULO

2008

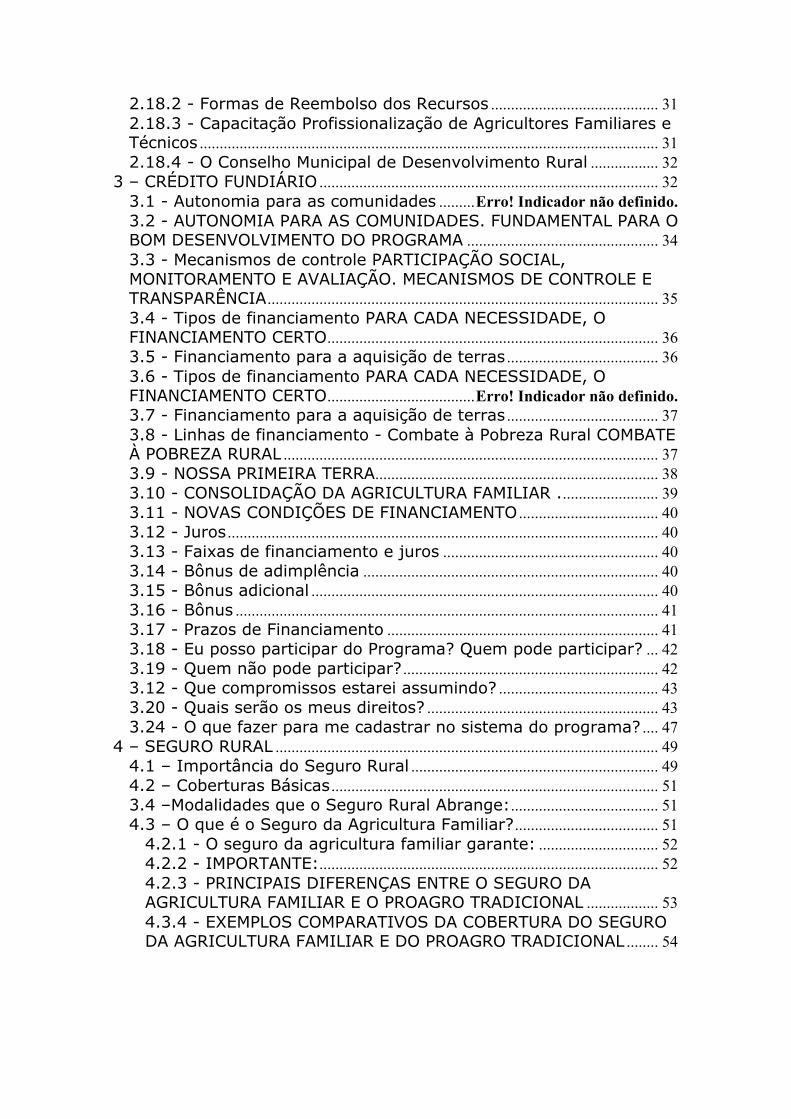

INDICE

1 - CRÉDITO RURAL.................................................................................................. 1 1 1 – INTRODUÇÃO............................................................................................... 1 1.2 – OBJETIVOS DO CRÉDITO RURAL ......................................................... 2 1.3 – ATIVIDADES FINANCIADAS PELO CRÉDITO RURAL .................... 2

1.3.1- Como se classifica o crédito de custeio ....................................... 2 1.3.2- Destinação do custeio ........................................................................ 2

1.4 – QUEM PODE SE UTILIZAR DO CRÉDITO RURAL?.......................... 3 1.5 – CONTRATAÇÃO DE ASSISTÊNCIA TÉCNICA É OBRIGATÓRIA? 3 1.6 – EXIGÊNCIAS ESSENCIAIS PARA CONCESSÃO DE CRÉDITO RURAL......................................................................................................................... 3 1.7 – COMO DEVE SER A FISCALIZAÇÃO DO CRÉDITO RURAL?........ 4 1.8 – O QUE É NOTA PROMISSÓRIA RURAL?............................................. 4 1.9 – O QUE É DUPLICATA RURAL?................................................................ 4 1.10 – GARANTIAS PARA OBTENÇÃO DE FINANCIAMENTO RURAL .. 5 1.11 – DESPESAS DO CRÉDITO RURAL ........................................................ 5 1.12 – LIMITES DE FINANCIAMENTO ............................................................ 5 1.13 – OUTRAS LINHAS DE CRÉDITO ........................................................... 6 1.14 – COMO OBTER O FINANCIAMENTO DESSES PROGRAMAS?..... 9 1.15 – COMO PODE SER LIBERADO O CRÉDITO RURAL? ..................... 9 1.16 – COMO DEVE SER PAGO O CRÉDITO RURAL? ............................... 9

2- PRONAF – PROGRAMA NACIONAL DE FORTALECIMENTO DA AGRICULTURA FAMILIAR ...................................................................................... 10

2. 1 – INTODUÇÃO .............................................................................................. 10 2.2 – A AGRICULTURA FAMILIAR E O DESENVOLVIMENTO LOCAL. 10 2.3 – PRONAF – UMA CONQUISTA DOS AGRICULTORES FAMILIARES ........................................................................................................... 11 2.4 – IMPORTÂCIA DO PRONAF PARA A AGRICULTURA FAMILIAR 16 2.5 – OBJETIVOS DO PRONAF ........................................................................ 17 2.6 – PÚBLICO ALVO DO PRONAF: CARACTERÍSTICAS PARA ENQUADRAMENTO NO PROGRAMA............................................................... 17 2.7 – O QUE É A DAP – DECLARAÇÃO DE APTIDÃO AO PRONAF..... 20 2.8 – QUEM PODE OBTER FINANCIAMENTO DO PRONAF? ................. 22 2.9 – O QUE PODE SR FINANCIADO PELO PRONAF? ............................ 22 2.10 – DOCUMENTOS EXIGIDOS PARA ACESSO AO CRÉDITO ......... 23 2.11 – AGENTES FINANCEIROS QUE OPERAM COM O PRONAF ....... 23 2.12 – GARANTIAS PARA ACESSO AO CRÉDITO .................................... 24 2.13 - ASSISTÊNCIA TÉCNICA E EXTENSÃO RURAL – ATER NO CRÉDITO PRONAF ................................................................................................ 24 2.14 - ITENS CONSIDERADOS PELOS BANCOS ...................................... 25 2.15 - COMO OBTER FINANCIAMENTO DO PRONAF.............................. 28 2.16 - COMO MANTER O FINANCIAMENTO DO PRONAF ...................... 29 2.17 - RELACIONAMENTO COM OS BANCOS............................................ 29 2.18- PRONAF INFRA-ESTRUTURA MUNICIPAL ....................................... 30 2.18.1 - Modalidade de Aplicação dos Recursos ..................................... 31

2.18.2 - Formas de Reembolso dos Recursos .......................................... 31 2.18.3 - Capacitação Profissionalização de Agricultores Familiares e Técnicos ................................................................................................................... 31 2.18.4 - O Conselho Municipal de Desenvolvimento Rural ................. 32

3 – CRÉDITO FUNDIÁRIO ..................................................................................... 32 3.1 - Autonomia para as comunidades .........Erro! Indicador não definido. 3.2 - AUTONOMIA PARA AS COMUNIDADES. FUNDAMENTAL PARA O BOM DESENVOLVIMENTO DO PROGRAMA ................................................ 34 3.3 - Mecanismos de controle PARTICIPAÇÃO SOCIAL, MONITORAMENTO E AVALIAÇÃO. MECANISMOS DE CONTROLE E TRANSPARÊNCIA.................................................................................................. 35 3.4 - Tipos de financiamento PARA CADA NECESSIDADE, O FINANCIAMENTO CERTO................................................................................... 36 3.5 - Financiamento para a aquisição de terras ...................................... 36 3.6 - Tipos de financiamento PARA CADA NECESSIDADE, O FINANCIAMENTO CERTO.....................................Erro! Indicador não definido. 3.7 - Financiamento para a aquisição de terras ...................................... 37 3.8 - Linhas de financiamento - Combate à Pobreza Rural COMBATE À POBREZA RURAL .............................................................................................. 37 3.9 - NOSSA PRIMEIRA TERRA....................................................................... 38 3.10 - CONSOLIDAÇÃO DA AGRICULTURA FAMILIAR ......................... 39 3.11 - NOVAS CONDIÇÕES DE FINANCIAMENTO ................................... 40 3.12 - Juros ............................................................................................................ 40 3.13 - Faixas de financiamento e juros ...................................................... 40 3.14 - Bônus de adimplência .......................................................................... 40 3.15 - Bônus adicional ....................................................................................... 40 3.16 - Bônus .......................................................................................................... 41 3.17 - Prazos de Financiamento .................................................................... 41 3.18 - Eu posso participar do Programa? Quem pode participar? ... 42 3.19 - Quem não pode participar? ................................................................ 42 3.12 - Que compromissos estarei assumindo? ........................................ 43 3.20 - Quais serão os meus direitos? .......................................................... 43 3.24 - O que fazer para me cadastrar no sistema do programa? .... 47

4 – SEGURO RURAL ................................................................................................ 49 4.1 – Importância do Seguro Rural .............................................................. 49 4.2 – Coberturas Básicas .................................................................................. 51 3.4 –Modalidades que o Seguro Rural Abrange:..................................... 51 4.3 – O que é o Seguro da Agricultura Familiar?.................................... 51

4.2.1 - O seguro da agricultura familiar garante: .............................. 52 4.2.2 - IMPORTANTE:..................................................................................... 52 4.2.3 - PRINCIPAIS DIFERENÇAS ENTRE O SEGURO DA AGRICULTURA FAMILIAR E O PROAGRO TRADICIONAL .................. 53 4.3.4 - EXEMPLOS COMPARATIVOS DA COBERTURA DO SEGURO DA AGRICULTURA FAMILIAR E DO PROAGRO TRADICIONAL ........ 54

1

1 - CRÉDITO RURAL

1 1 – INTRODUÇÃO

Para falarmos sobre esse tema, é importante sabermos a definição prevista pelo

Estatuto da Terra (Lei nº 4.504, de 30 de novembro de 1964), que diz: “Entende-se por

Política Agrícola o conjunto de providências de amparo à propriedade da terra, que se

destinem a orientar, no interesse da economia rural, as atividades agropecuárias, seja no

sentido de garantir-lhes o pleno emprego, seja no de harmonizá-las com o processo de

industrialização do País”.

Esse conjunto de providências que a Lei menciona se expressa em:

● assistência creditícia;

● garantia de preços mínimos justos – compatíveis com a realidade dos agricultores

familiares.

● difusão de educação informal e formal, escolas no meio rural

● difusão de progresso técnico

● difusão de escoamento da produção

● rede de armazenamento

● apóia à comercialização

● eletrificação e irrigação

● assistência à saúde

● programas para construção de habitações rurais

● acesso aos meios de comunicação

● etc

Ou seja, garantir ao produtor rural sua perfeita integração social e ativa

participação no processo de desenvolvimento. Uma Política Agrícola que formalize

planos de ação para que o produtor possa adquirir seus insumos, produzir e escoar a sua

produção. Uma política agrícola com ênfase no associativismo e cooperativismo, que

oportunize ao homem do campo condições para poder manejar racionalmente a sua

unidade produtiva dentro da região climática e edafológica ( ciência que estuda os

solos) onde está situado

Também faz parte da Política agrícola dotar a área rural de condições de infra-

estrutura básica para o desencadeamento do processo produtivo rural. Assim, com todos

esses anteparos poderá ter o agricultor condições de eleger com a maior segurança

2

possível os mais diversificados tipos de exploração agrícola que deseja praticar em sua

propriedade rural.

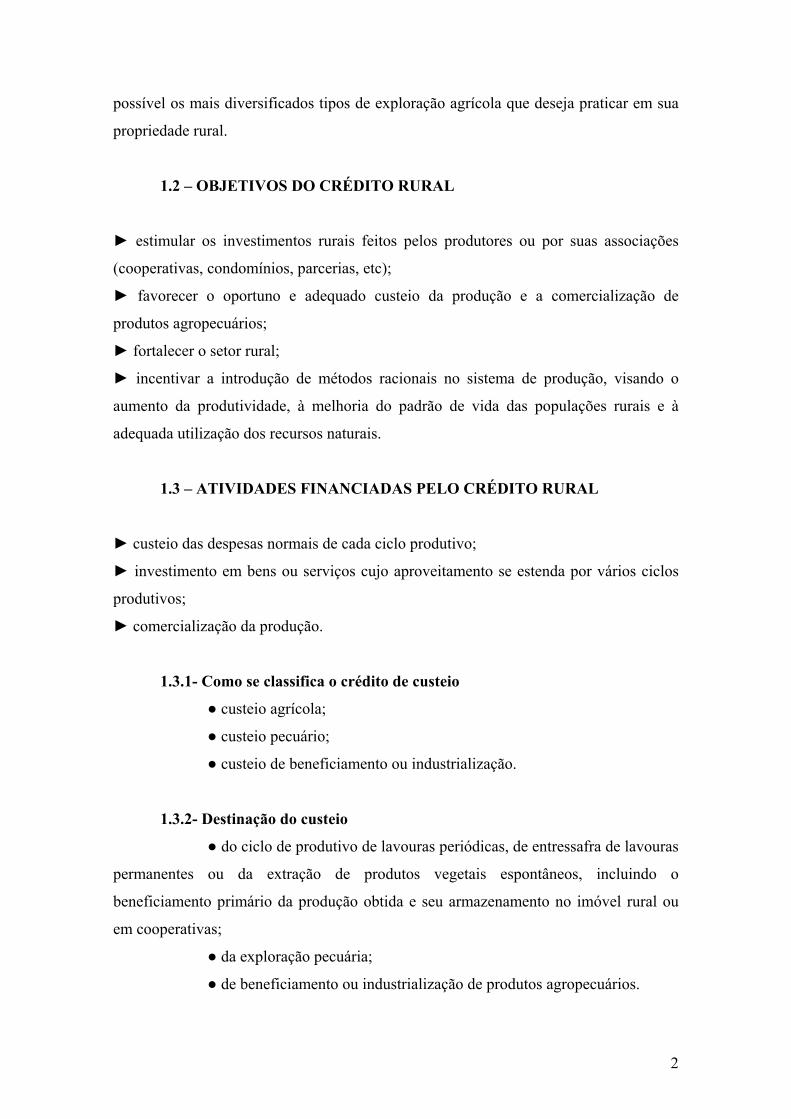

1.2 – OBJETIVOS DO CRÉDITO RURAL

► estimular os investimentos rurais feitos pelos produtores ou por suas associações

(cooperativas, condomínios, parcerias, etc);

► favorecer o oportuno e adequado custeio da produção e a comercialização de

produtos agropecuários;

► fortalecer o setor rural;

► incentivar a introdução de métodos racionais no sistema de produção, visando o

aumento da produtividade, à melhoria do padrão de vida das populações rurais e à

adequada utilização dos recursos naturais.

1.3 – ATIVIDADES FINANCIADAS PELO CRÉDITO RURAL

► custeio das despesas normais de cada ciclo produtivo;

► investimento em bens ou serviços cujo aproveitamento se estenda por vários ciclos

produtivos;

► comercialização da produção.

1.3.1- Como se classifica o crédito de custeio

● custeio agrícola;

● custeio pecuário;

● custeio de beneficiamento ou industrialização.

1.3.2- Destinação do custeio

● do ciclo de produtivo de lavouras periódicas, de entressafra de lavouras

permanentes ou da extração de produtos vegetais espontâneos, incluindo o

beneficiamento primário da produção obtida e seu armazenamento no imóvel rural ou

em cooperativas;

● da exploração pecuária;

● de beneficiamento ou industrialização de produtos agropecuários.

3

1.4 – QUEM PODE SE UTILIZAR DO CRÉDITO RURAL?

► o produtor rural (pessoa física ou jurídica) e suas associações (cooperativas,

condomínios, parcerias, etc)

► cooperativas de produtores rurais; e

► pessoa física ou jurídica que, mesmo não sendo produtor rural, se dedique a uma das

atividades:

● pesquisa ou produção de mudas ou sementes fiscalizadas ou certificadas;

● pesquisa ou produção de sêmen para inseminação artificial;

● prestação de serviços mecanizados de natureza agropecuária, em imóveis

rurais, inclusive para a proteção do solo;

● prestação de serviços de inseminação artificial, em imóveis rurais;

● exploração de pesca, com fins comerciais.

1.5 – CONTRATAÇÃO DE ASSISTÊNCIA TÉCNICA É

OBRIGATÓRIA?

Cabe ao produtor decidir a necessidade de assistência técnica para elaboração de

projeto e orientação, salvo quando considerados indispensáveis pelo financiador ou

quando exigidos em operações com recursos oficiais.

1.6 – EXIGÊNCIAS ESSENCIAIS PARA CONCESSÃO DE CRÉDITO

RURAL

► idoneidade do tomador;

► apresentação de orçamento, plano ou projeto, exceto em operações de desconto de

Nota Promissória Rural ou de Duplicata Rural;

► oportunidade, suficiência e adequação de recursos;

► observância de cronograma de utilização e de reembolso;

► fiscalização pelo financiador.

4

1.7 – COMO DEVE SER A FISCALIZAÇÃO DO CRÉDITO

RURAL?

► crédito de custeio agrícola: pelo menos uma vez no curso da operação antes

da época prevista para liberação da última parcela ou até 60 dias após a utilização do

crédito, o caso de liberação em parcela única;

► empréstimo do Governo Federal, conforme previsto no Manual de Operações

de Preços Mínimos;

► demias financiamentos: até 60 idas após cada utilização para comprovar a

realização das obras, serviços ou aquisições. Cabe ao fiscal verificar a correta aplicação

dos recursos orçamentários, o desenvolvimento das atividades financiadas e a situação

das garantias, se houver.

1.8 – O QUE É NOTA PROMISSÓRIA RURAL?

Título de crédito utilizado nas vendas a prazo de bens de natureza agrícola,

extrativa ou pastoril, quando efetuadas diretamente por produtores rurais ou por suas

cooperativas; nos recebimentos, pelas cooperativas, de produtos da mesma natureza

entregues pelos seus cooperados, e nas entregas de bens de produção ou de consumo,

feitas pelas cooperativas aos seus associados. O devedor é, geralmente, pessoa física.

1.9 – O QUE É DUPLICATA RURAL?

Nas vendas a prazo de quaisquer bens de natureza agrícola, extrativa ou pastoril,

quando efetuadas diretamente por produtores rurais ou por suas cooperativas, poderá ser

utilizada também, como título do crédito, a duplicata rural. Emitida a duplicata rural

pelo vendedor, este ficará obrigado a entregá-la ou remetê-la ao comprador, que a

devolverá depois de assiná-la. O devedor é, geralmente, pessoa jurídica.

5

1.10 – GARANTIAS PARA OBTENÇÃO DE FINANCIAMENTO

RURAL

As garantias são livremente acertadas entre o financiado e o financiador, que

devem ajustá-las de acordo com a natureza e o prazo do crédito e podem se constituir

de:

► penhor agrícola, pecuário, mercantil ou cedular;

► alienação fiduciária;

► hipoteca comum ou cedular;

► aval ou fiança;

► outros bens que o Conselho Monetário Nacional admitir.

1.11 – DESPESAS DO CRÉDITO RURAL

► remuneração financeira;

► imposto sobre operações de crédito, câmbio e seguro, e sobre operações

relativas a Títulos e Valores Mobiliários;

► custo de prestação de serviços;

► adicional do Programa de Garantia da Atividade Agropecuária (PROAGRO);

► sanções pecuniárias;

► prêmio de seguro rural.

Nenhuma outra despesa pode ser exigida do mutuário, salvo o exato valor de gastos

efetuados à sua conta pela instituição financeira ou decorrentes de expressas disposições

legais.

1.12 – LIMITES DE FINANCIAMENTO

Recursos não - controlados: são livremente pactuados entre as partes

Recursos controlados: O montante de crédito de custeio ou EGF (Empréstimo do

Governo Federal) para casa tomador, não-acumulativo, em cada safra e em todo Sistema

Nacional de Crédito Rural (SNCR), está sujeito decreto governamental, até agora os

limites são:

6

► R$ 400 mil – para algodão;

► R$ 300 mil – para lavouras irrigadas de arroz, feijão, mandioca, milho, sorgo

ou trigo (somente para crédito de custeio);

► R$ 250 mil – para milho;

► R$ 200 mil – quando destinado à soja nas regiões Centro –Oeste e Norte, no

sul do Maranhão, no sul do Piauí e na Bahia-Sul;

► R$ 150 mil – quando destinado ao cultivo de amendoim, arroz, feijão,

mandioca, sorgo, trigo, soja (nas demais regiões) e frutíferas;

► R$ 100 mil – quando destinados a café (somente para crédito de custeio);

► R$ 60 mil – quando destinado às outras operações de custeio agrícola ou

pecuários do EGF.

1.13 – OUTRAS LINHAS DE CRÉDITO

1 – Programa de Modernização da Frota de Tratores Agrícolas e Implementos

Associados e Colheitadeiras ( Moderfrota)

Finalidade: facilitar a aquisição de tratores agrícolas e implementos associados,

colheitadeiras e equipamentos para preparo, secagem e beneficiamento de café,

financiada isoladamente ou não.

Limite:

a) beneficiários com renda agropecuária bruta anual inferior a R$ 250 mil:

100% do valor dos bens adquiridos

b) beneficiários com renda agropecuária bruta anual igual ou superior a R$ 250

mil: 90% do valor dos bens adquiridos

Taxa de juros: 8,75% a.a. (renda agropecuária bruta anual inferior a R$ 250 mil) ou

10,75% a.a (renda agropecuária bruta anual igual ou superior a R$ 250 mil).

2 – Programa de Incentivo ao Uso de Corretivos de Solos (PROSOLO)

Finalidade:incentivar o uso adequado de corretivos de solos

Limite: R$ 80 mil por produtor rural

Taxa de juros:8,75% a.a.

3 – Programa Nacional de Recuperação de Pastagens Degradadas (PROPASTO)

Finalidade: recuperar áreas e pastagens degradas

7

Limite:R$ 150 mil por produtor

Taxa de juros: 8,75% a.a.

4 – Programa de Incentivo à Mecanização, ao Resfriamento e ao Transporte Graneleiro

da Produção de Leite (PROLEITE)

Finalidade: incentivar a melhoria na qualidade da produção de leite

Limite: R$ 60 mil por produtor

Taxa de juros: 8,75% a.a.

5 – Programa de Desenvolvimento da Apicultura (PRODAMEL)

Finalidade: incentivar o desenvolvimento da apicultura no Brasil

Limite: R$ 20 mil por produtor

Taxa de juros: 8,75% a,a,

6 – Programa de Apoio à Fruticultura (PROFRUTA)

Finalidade: apoiar o desenvolvimento da fruticultura

Limite: R% 100 mil por produtor

Taxa de juros: 8,75% a.a.

7 – Programa de Desenvolvimento da Ovinocaprinocultura (PRODECAP)

Finalidade: aprimorar o manejo, a alimentação e a genética dos rebanhos com

conseqüente aumento da produção e produtividade dos mesmos.

Limite: R$ 40 mil por produtor

Taxa de juros: 8,75% a.a.

8 – Programa de Desenvolvimento da Cajucultura (PROCAJU)

Finalidade: incrementar o agronegócio do caju na Região Nordeste

Limite: R$ 80 mil por produtor

Taxa de juros: 8,7ª5% a.a.

9 – Programa de Sistematização de Várzeas (SISVÁZEA)

Finalidade: aumentar a produção de grãos nas várzeas, especialmente milho, em todo o

território nacional.

Limite: R$ 40 mil por produtor

8

Taxa de juros: 8,75% a.a.

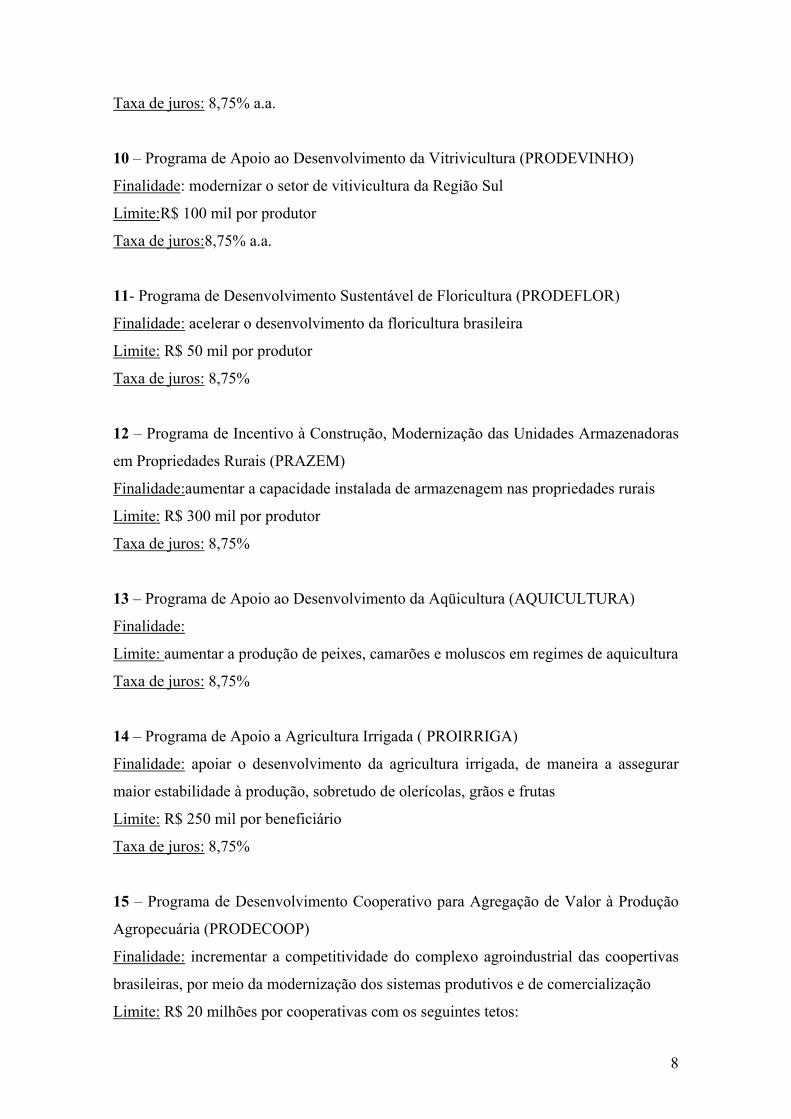

10 – Programa de Apoio ao Desenvolvimento da Vitrivicultura (PRODEVINHO)

Finalidade: modernizar o setor de vitivicultura da Região Sul

Limite:R$ 100 mil por produtor

Taxa de juros:8,75% a.a.

11- Programa de Desenvolvimento Sustentável de Floricultura (PRODEFLOR)

Finalidade: acelerar o desenvolvimento da floricultura brasileira

Limite: R$ 50 mil por produtor

Taxa de juros: 8,75%

12 – Programa de Incentivo à Construção, Modernização das Unidades Armazenadoras

em Propriedades Rurais (PRAZEM)

Finalidade:aumentar a capacidade instalada de armazenagem nas propriedades rurais

Limite: R$ 300 mil por produtor

Taxa de juros: 8,75%

13 – Programa de Apoio ao Desenvolvimento da Aqüicultura (AQUICULTURA)

Finalidade:

Limite: aumentar a produção de peixes, camarões e moluscos em regimes de aquicultura

Taxa de juros: 8,75%

14 – Programa de Apoio a Agricultura Irrigada ( PROIRRIGA)

Finalidade: apoiar o desenvolvimento da agricultura irrigada, de maneira a assegurar

maior estabilidade à produção, sobretudo de olerícolas, grãos e frutas

Limite: R$ 250 mil por beneficiário

Taxa de juros: 8,75%

15 – Programa de Desenvolvimento Cooperativo para Agregação de Valor à Produção

Agropecuária (PRODECOOP)

Finalidade: incrementar a competitividade do complexo agroindustrial das coopertivas

brasileiras, por meio da modernização dos sistemas produtivos e de comercialização

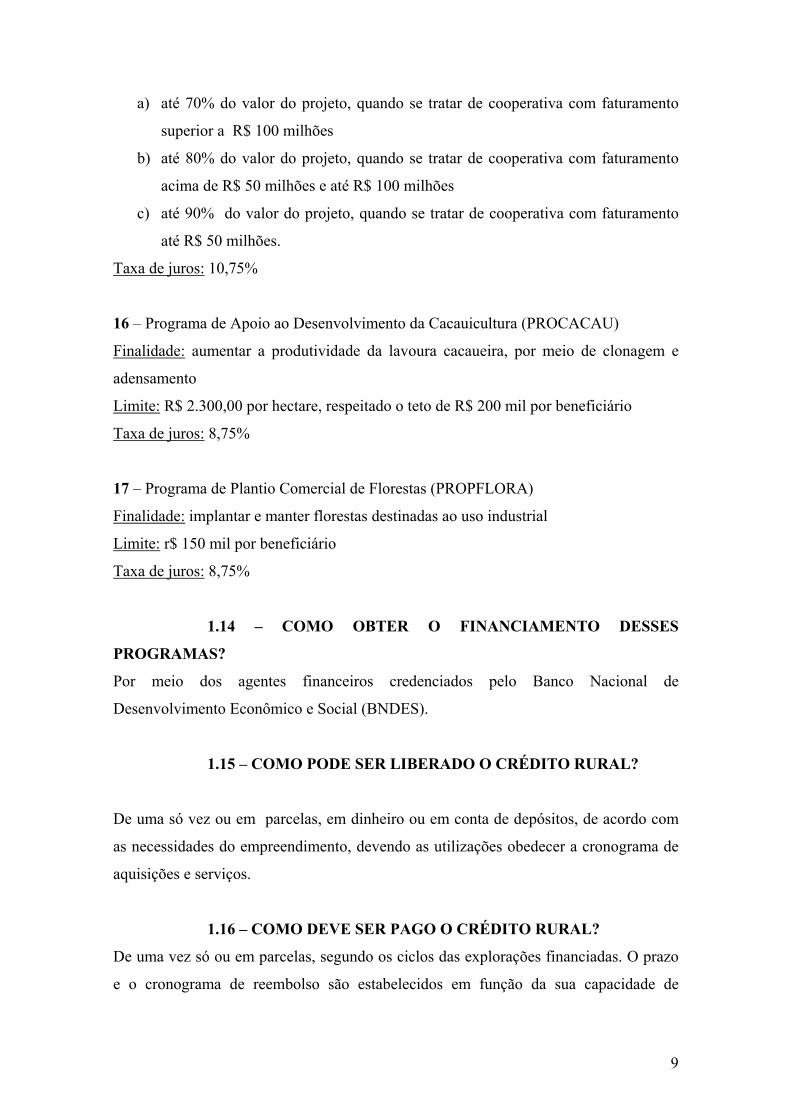

Limite: R$ 20 milhões por cooperativas com os seguintes tetos:

9

a) até 70% do valor do projeto, quando se tratar de cooperativa com faturamento

superior a R$ 100 milhões

b) até 80% do valor do projeto, quando se tratar de cooperativa com faturamento

acima de R$ 50 milhões e até R$ 100 milhões

c) até 90% do valor do projeto, quando se tratar de cooperativa com faturamento

até R$ 50 milhões.

Taxa de juros: 10,75%

16 – Programa de Apoio ao Desenvolvimento da Cacauicultura (PROCACAU)

Finalidade: aumentar a produtividade da lavoura cacaueira, por meio de clonagem e

adensamento

Limite: R$ 2.300,00 por hectare, respeitado o teto de R$ 200 mil por beneficiário

Taxa de juros: 8,75%

17 – Programa de Plantio Comercial de Florestas (PROPFLORA)

Finalidade: implantar e manter florestas destinadas ao uso industrial

Limite: r$ 150 mil por beneficiário

Taxa de juros: 8,75%

1.14 – COMO OBTER O FINANCIAMENTO DESSES

PROGRAMAS?

Por meio dos agentes financeiros credenciados pelo Banco Nacional de

Desenvolvimento Econômico e Social (BNDES).

1.15 – COMO PODE SER LIBERADO O CRÉDITO RURAL?

De uma só vez ou em parcelas, em dinheiro ou em conta de depósitos, de acordo com

as necessidades do empreendimento, devendo as utilizações obedecer a cronograma de

aquisições e serviços.

1.16 – COMO DEVE SER PAGO O CRÉDITO RURAL?

De uma vez só ou em parcelas, segundo os ciclos das explorações financiadas. O prazo

e o cronograma de reembolso são estabelecidos em função da sua capacidade de

10

pagamento, de maneira que os vencimentos coincidam com as épocas normais de

obtenção dos rendimentos da atividade assistida.

2- PRONAF – PROGRAMA NACIONAL DE FORTALECIMENTO DA

AGRICULTURA FAMILIAR

2. 1 – INTODUÇÃO

O acesso ao crédito rural pelos agricultores familiares é um importante

instrumento para o desenvolvimento local, principalmente nos pequenos municípios,

pois pode estimular novos investimentos, potencializar experiências de produção e

organização da produção, viabilizar a industrialização e a comercialização da produção,

tendo como conseqüência a geração de empregos e renda.

Apesar de isoladamente o crédito rural não ser a garantia do desenvolvimento,

ele pode ser um grande estimulador da necessidade e da busca por outros instrumentos

de políticas públicas para o meio rural, considerados como pré-requisitos para o

desenvolvimento local, tais como a assistência técnica, a pesquisa, a educação e

formação profissional, infra-estrutura (estradas, comunicação e armazenamento), e o

acesso à terra aos agricultores que não a possuem.

O PRONAF pode transformar-se nesse instrumento de desenvolvimento local,

mas antes deverá avançar muito no processo de articulação com as demais políticas

públicas, e melhorar a utilização dos recursos do crédito rural por parte dos agricultores,

em especial através do financiamento de atividades que gerem mais empregos, que

sejam economicamente viáveis e ecologicamente sustentáveis. Além disso, será preciso

ampliar significativamente o público de agricultores familiares que tem acesso ao

programa, favorecendo o processo de democratização e extensão de seus benefícios.

2.2 – A AGRICULTURA FAMILIAR E O DESENVOLVIMENTO

LOCAL

No Brasil 75% dos municípios têm menos de 20mil de habitantes. Na maioria

desses pequenos municípios, a agricultura é a base da economia, sendo responsável

direta ou indiretamente, por grande parte dos empregos e da renda rural e urbana. Nos

demais municípios apesar de uma parte da população rural depender de atividades não

agrícolas, é o desenvolvimento do conjunto das cadeias produtivas agropecuárias, aí

11

compreendido a produção, a industrialização e a comercialização, que gera e mantém a

grande maioria dos empregos na área rural.

Considerando a população total dos pequenos municípios somadas à população

rural dos demais, obtém-se que entre 35 a 40% da população brasileira depende direta

ou indiretamente do desenvolvimento da atividade agropecuária.

Entre os agricultores brasileiros, os agricultores familiares são os que mais

geram empregos e fortalecem o desenvolvimento local, pois distribuem melhor a renda,

são responsáveis por uma parte significativa da produção nacional, respeitam mais o

meio ambiente e, principalmente, potencializam a economia nos municípios onde

vivem.

Com base nos dados do Censo Agropecuário de 1995/96, demonstra-se que os

agricultores familiares somam 4.139.369 estabelecimentos rurais, o que representa

85,5% dos quase 5 milhões de estabelecimentos rurais, existentes no Brasil. Estes

estabelecimentos familiares ocupam 30,5% da área agrícola total, respondendo por 38%

do VBP – Valor Bruto da Produção Agropecuária Nacional, o que equivale a cerca de

R$ 18,5 bilhões.

Estes dados, apesar de demonstrar a importância da agricultura familiar, não

mostram os sérios problemas estruturais e conjunturais vividos pelos agricultores

familiares no Brasil. Por exemplo, uma parte significativa desses não tem acesso a terra,

sendo que 39,8% deles possuí, sob qualquer forma, menos de 5 há de área e apenas

16,7% têm acesso a algum tipo de assistência técnica.

2.3 – PRONAF – UMA CONQUISTA DOS AGRICULTORES

FAMILIARES

O PRONAF não é uma concessão ou um presente do governo federal, mas sim

uma conquista dos agricultores familiares, que historicamente têm lutado por políticas

adequadas à sua realidade que visem o desenvolvimento sustentável. Ainda falta muito

para que este programa represente as reais demandas dos agricultores familiares, e que

inverta a lógica da política agrícola brasileira que sempre privilegiou o latifúndio. No

dia em que o PRONAF deixar de ser um programa, para se transformar na base da

política agrícola do Brasil, a agricultura familiar deixará de ser encarada como um setor

periférico na economia agrícola brasileira.

12

A agricultura familiar nunca foi, e ainda não é, uma prioridade do governo

federal. Durante toda a ditadura militar, quando o crédito rural era farto e barato, muitos

agricultores familiares tiveram acesso ao crédito, mas o grosso do dinheiro e dos

subsídios foi para empresas agroindustriais e latifundiários, que ficaram com mais de

80% do valor do crédito rural liberado no período.

A maioria dos agricultores nunca teve acesso ao crédito rural. Em relação ao

crédito de investimento, importante instrumento do desenvolvimento, as condições e

valores foram muito diferenciados entre aqueles que o acessavam. Enquanto alguns

conseguiram financiar a compra de máquinas e implementos, a construção de

benfeitorias produtivas, ou a compra de mais terra, a maioria dos que o acessaram

tiveram que se contentar com pequenos investimentos, normalmente destinados à

compra de trilhadeiras, carrroças, instrumentos de tração animal e, no máximo, a

construção de pequenos galpões.

Em contraposição aos minguados recursos disponíveis para os agricultores

familiares, os agricultores patronais e os grandes latifúndios recebiam milhões para

consolidação e ampliação de seu domínio. Muitas agroindústrias que se instalaram neste

período também cresceram as custas do dinheiro público, através de subsídios diretos e

indiretos. Foi também o período dos projetos faraônicos nas regiões Norte e Nordeste,

que cresceram graças ao apoio e suporte do governo, manifestado através de subsídios e

isenções fiscais.

Em 1980, auge do crédito rural no Brasil, foram efetivados três milhões de

contratos, atendendo a cerca de 2 milhões de agricultores. Neste período, apesar do

grande número de contratos, cerca de 60% dos estabelecimentos rurais brasileiros não

tinham acesso ao crédito rural. Nos anos seguintes, a exclusão aumentou ainda mais,

sendo que no final da década de 80, o número de contratos já era inferior a um milhão e

no início dos anos 90, não alcançava os 500 mil contratos anuais.

Muitos agricultores familiares integrados às industrias, em especial as

fumageiras, mesmo sendo pouco capitalizados, tiveram acesso ao crédito de custeio ou

de investimento, mas as atividades financiadas são restritas às determinações das

agroindústrias.

A luta mais articulada e propositiva por um crédito de investimento destinado

aos agricultores familiares iniciou em 1993, quando da realização de um seminário

organizado pelo então Departamento Nacional dos Trabalhadores Rurais – DNTR/CUT

13

em Chapecó/SC. Neste seminário foi estruturada uma primeira versão do que poderia

ser um programa nacional de fortalecimento da agricultura familiar.

Na época travou-se uma grande discussão entre os dirigentes do movimento

sindical sobre qual deveria ser a bandeira central de luta do movimento naquele

momento. A proposta escolhida foi o crédito, defendendo que a luta e conquista do

crédito rural pelos agricultores poderia ser o estopim de uma série de outras

reivindicações dos agricultores familiares, colocando na pauta de luta questões

fundamentais, como assistência técnica, crédito fundiário, pesquisa, educação e

formação profissional, infra-estrutura e habitação.

Para concretizar estes objetivos, a proposta elaborada apresentava uma

diferenciação entre os agricultores familiares, mostrando a necessidade de um programa

de crédito que contemplasse a diversidade no interior da agricultura familiar.

Com o lema CRÉDITO DE INVESTIMENTO – Uma luta que vale milhões

de vidas – a proposta de crédito de investimento subsidiado para os agricultores

familiares tinha como objetivos:

● recuperar e implementar a infra-estrutura necessária aos pequenos estabelecimentos

rurais, redefinindo os seus sistemas de produção e capacitando-os para competirem com

os produtores dos países do Mercosul;

● adequar o nível tecnológico utilizado, possibilitando a redução dos custos de

produção e o aumento da qualidade e da produtividade agrícola;

● aumentar a produção de alimentos de forma a garantir a segurança alimentar do país;

● permitir o desenvolvimento de uma agricultura ecologicamente sustentável na

conservação dos solos, águas e demais recursos naturais;

● e fixar os agricultores familiares no campo, evitando o êxodo rural.

Em 1994, depois de muita pressão dos agricultores familiares, principalmente

através do I GRITO DA TERRA BRASIL, foi criado o PROVAP (Programa de

Valorização da Pequena produção Rural). Pela primeira vez na história da política

agrícola brasileira, a definição do público beneficiário aproximou-se das reivindicações

dos movimentos sociais, considerando como classificadores a área e o tipo de mão-de-

14

obra utilizada na produção. Apesar de toda a propaganda governamental, este programa

foi limitado, atingido um número insignificante de agricultores.

Em 1995, novamente fruto da ação dos agricultores familiares, através do II

GRITO DA TERRA BRASIL, o governo federal criou o PRONAF (Programa

Nacional de Fortalecimento da Agricultura Familiar), substituindo o PROVAP. Apesar

do Conselho Monetário Nacional ter regulamentado as modalidades de crédito de

custeio e investimento, somente o custeio dói efetivado. Neste ano, os critérios para a

classificação do público beneficiário do PRONAF foram:

● agricultores (proprietários, arrendatários, parceiros e ocupantes) com menos de 4

módulos fiscais;

● utilização de trabalho direto familiar;

●emprego eventual ou ajuda de terceiros, quando a natureza da atividade sazonal o

exigir;

● não utilizar serviços de empregados permanentes;

● no mínimo 80% da renda familiar deveria ser originário da exploração agropecuária;

● residência na propriedade ou em aglomerado rural ou urbano próximo.

Os encargos do crédito de custeio do PRONAF para a safra 1995/96 foram de

16% ao ano, mas o agricultor tinha direito a um rebate de 25% da taxa de juros no

momento do pagamento, o que resultava em uma taxa efetiva de 12% ao ano. As taxas

de juros para os demais agricultores foram de 16% ao ano, apenas 4 pontes percentuais

superiores ao PRONFAF.

Os problemas e entraves impostos pelos bancos para a liberação do PRONAF

foram muitos, sendo liberado apenas R$ 89 milhões, com um valor de R$ 3.209 por

contrato, beneficiando apenas 33.227 agricultores com crédito de custeio, dos quais

25.216 na região Sul. O crédito de investimento do PRONAF não saiu do papel.

15

O PRONAF global, destinado a investimento em infra-estrutura comunitária e

formação foi aprovado em 1995, mas os projetos locais de desenvolvimento somente

começaram a ser aprovados no ano seguinte.

Em 1996, novamente devido a pressão do III GRITO DA TERRA BRASIL,

os agricultores familiares conquistaram a redução das taxas de juros para o crédito de

custeio de 12% para 9% e uma perspectiva para liberação de crédito de investimento.

Os recursos para o investimento viriam do FAT (Fundo de Amparo ao Trabalhador),

sendo que o BNDS (Bando Nacional de Desenvolvimento Econômico e Social) deveria

assumir a intermediação dos recursos entre o FAT e os bancos. A taxa de juros foi

calculada pela TJLP (Taxa e Juros de Longo Prazo) acrescida de juros de 6% ao ano. .

Neste ano a classificação dos beneficiários do PRONAF foi alterada,

permitindo aos agricultores que contratassem até 2 empregados permanentes

tivessem acesso ao programa.

Em 1997 a luta continuou, sendo que com o IV GRITO DA TERRA as taxas

de juros baixaram para 6,5% ao ano. A continuidade dessa luta, principalmente a

partir de uma greve de fome realizada por um grupo de agricultores familiares do Rio

Grande do Sul, resultou na criação do PRONAF ESPECIAL, destinado aos

agricultores familiares de menor renda.

Em 1998 as mobilizações das organizações de agricultores familiares avançaram

para a redução das taxas de juros de custeio,as quais caíram para 5,75% O PRONAF

ESPECIAL CUSTEIO, também conhecido como PRONAFINHO garantia também um

rebate de R$ 200,00 por contrato.

Nesta safra inicia-se uma linha de crédito específica para a agroindústria

familiar, com os primeiros projetos do PRONAF AGROINDÚSTIRA e do

AGREGAR (Projeto de Agregação de Renda da Agricultura Familiar). Outra novidade

foi a regulamentação do custeio na forma de crédito rotativo, também conhecido como

Rural Rápido, operado exclusivamente pelo Banco do Brasil.

Em 1999, com a extinção do PROCERA (Programa de Crédito Especial para a

Reforma Agrária), são criadas novas categorias de beneficiários do PRONAF, sendo

que os assentados também passam a ser considerados como beneficiários do programa.

Também foi criado o crédito coletivo para pessoas jurídica, destinado a

associações, cooperativas ou formas de agrupamento de caráter jurídico. Passam a ser

financiadas as atividades não agrícolas, como o turismo rural e o artesanato, além de

outras atividades ligadas ao meio ambiente.

16

2.4 – IMPORTÂCIA DO PRONAF PARA A AGRICULTURA

FAMILIAR

Conforme histórico da persistência deste conjunto de estabelecimentos

familiares no Brasil, que enfrentando todo tipo de obstáculos, vem demonstrando a sua

força expressiva no quadro econômico, agora, com o apoio governamental,

aparentemente um pouco tardio, pelas potencialidades que desenvolveu diante do

panorama crítico que aprendeu a superar, vislumbra-se, sem devaneios, um espetáculo

de progresso, desenvolvimento e crescimento dos pequenos produtores, uma vez que a

agricultura familiar passou a contar com uma política de crédito especifica, com

medidas que, além da disponibilização de recursos, simplificaram e agilizaram todo o

processo de concessão dos empréstimos.

Tais perspectivas decorrem do aprendizado resultante da experiência vivenciada

nas dificuldades e que guardam íntima relação com os requisitos atuais do mercado, em

favor das unidades familiares, no que tange a custo e qualidade de produção.

Primeiro, até por uma questão de sobrevivência própria, a unidade familiar aprendeu a

diversificar sua produção. Hoje, diversificar a produção é uma clara e consciente

estratégia de redução de riscos e de incertezas.

Segundo, também por falta de recursos, aprendeu-se na unidade familiar a utilizar a

adubação orgânica como meio de melhorar a sua produtividade. Hoje, o mercado se

abre ao produto orgânico, pelo valor agregado que os consumidores contemporâneos

neles conseguem ver. Tem sido crescente a produção de orgânicos em todo mundo.

Terceiro, também por escassez de capital, a unidade familiar aprendeu a trabalhar com

baixa exigência de capital fixo e baixo nível de investimento. Aprendeu-se a

desenvolver dentro da própria unidade os recursos necessários para a sua produção. Tal

característica reduz a dependência de insumos e serviços, o custo de produção e os

riscos, o que eleva a viabilidade e a sustentabilidade do sistema.

Estes, entre outros aprendizados, que num momento anterior acabaram sendo o

remédio necessário, tornaram-se hoje, experiências preciosíssimas que, dentro de um

novo universo econômico, aliado ao apoio governamental através do PRONAF, se

17

apresentam como os ingredientes perfeitos para o pleno sucesso desta sofrida classe

social.

2.5 – OBJETIVOS DO PRONAF

O PRONAF tem como objetivo propiciar condições para o aumento da capacidade

produtiva, a geração de empregos e a melhoria da renda, contribuindo para a melhoria

da qualidade de vida e a ampliação do exercício da cidadania por parte dos agricultores

familiares.Especificamente, o PRONAF tem como objetivo:·

► ajustar políticas públicas à realidade da agricultura familiar;

viabilizar a infra-estrutura rural à melhoria do desempenho produtivo e da

qualidade de vida da população rural;

► fortalecer os serviços de apoio ao desenvolvimento da agricultura familiar;

► elevar o nível de profissionalização de agricultores de base familiar,

proporcionando-lhes novos padrões tecnológicos e gerenciais;

► favorecer o acesso de agricultores de base familiar e suas organizações ao

mercado.

2.6 – PÚBLICO ALVO DO PRONAF: CARACTERÍSTICAS PARA

ENQUADRAMENTO NO PROGRAMA

► Agricultor Familiar – Grupo A

È formado pelos agricultores assentados pelo Programa Nacional da Reforma

Agrária que ainda não contrataram financiamentos de investimento no limite individual

permitido pelo antigo PROCERA, e pelos agricultores amparados pelo FUNDO DE

TERRAS E DA REFORMA AGRÁRIA (Banco da Terra).

18

► Agricultor Familiar – Grupo B

Agricultores familiares e trabalhadores rurais que explorem parcela de terra na

condição de proprietários, arrendatários, parceiros, posseiros ou beneficiários da

Reforma Agrária, desde que :

a) residam na propriedade ou em povoado urbano ou rural próximo e não

dispõem, a qualquer título, de área superior a quatro módulos fiscais;

b) obtenham renda familiar oriunda da exploração agropecuária ou não

agropecuária do estabelecimento;

c) tem o trabalho familiar como base na exploração do estabelecimento e obtém

renda bruta anual familiar de até R$ 1.500,00, excluídos os proventos de aposentadoria

rural.

► Agricultor Familiar – Grupo C

Agricultores familiares e trabalhadores rurais que explorem parcela de terra na

condição de proprietário, posseiro, arrendatário, parceiro ou concessionário do

Programa Nacional de Reforma Agrária que:

a) residem na propriedade ou em povoado urbano ou rural e não dispõem, a

qualquer titulo, de área superior a quatro módulos fiscais;

b) obtém no mínimo 80% da renda familiar da exploração agropecuária e não

agropecuária do estabelecimento;

c) tem o trabalho familiar como predominante na exploração do estabelecimento,

utilizando apenas eventualmente o trabalho assalariado, de acordo com as exigências

sazonais da atividade agropecuária;

d) obtém renda bruta anual familiar acima de R$ 1.500,00 e até R$ 8.000,00.

► Agricultor Familiar – Grupo C

Agricultores familiares e trabalhadores rurais que explorem parcela de terra na

condição de proprietário, posseiro, arrendatário, parceiro ou concessionário do

Programa Nacional de Reforma Agrária que:

a) residem na propriedade ou em povoado urbano ou rural e não dispõem, a

qualquer titulo, de área superior a quatro módulos fiscais;

b) obtém no mínimo 80% da renda familiar da exploração agropecuária e não

agropecuária do estabelecimento;

19

c) tem o trabalho familiar como predominante na exploração do estabelecimento,

utilizando apenas eventualmente o trabalho assalariado, de acordo com as exigências

sazonais da atividade agropecuária;

d) obtém renda bruta anual familiar acima de R$ 8.000,00 até R$ 27.500,00

São também beneficiários do PRONAF e se enquadram nos Grupos “B”, “C” ou

“D” de acordo com a renda e a caracterização da mão-de-obra utilizada:

a) pescadores artesanais que se dediquem a pesca artesanal, com fins comerciais,

explorando a atividade como autônomos, com meios de produção próprios ou em

regime de parceria com outros pescadores igualmente artesanais e formalizem contrato

de garantia de comprar do pescado com cooperativas, colônias de pescadores ou

empresas que beneficiam o produto;

b)extrativistas que se dediquem a exploração extrativista vegetal ecologicamente

sustentável;

c) aquicultores que se dediquem ao cultivo de organismos que tenham na água seu

normal ou mais freqüente meio de vida e que explorem área não superior a dois há de

lamina d’água ou ocupem até 500 m3 de água, quando a exploração se efetivar em

tanque-rede;

Para enquadramento nos Grupos “C” e “D”, a renda bruta proveniente das

atividades de avicultura, aqüicultura, bovinocultura de leite, caprinocultura, fruticultura,

olericultura, sericicultura e suinocultura deve ser rebatida em 50%.

O agricultor que for enquadrado em grupo de menor renda pode ser

reenquadrado em grupo de renda superior, desde que demonstre capacidade produtiva,

representada por terra, mão-de-obra familiar e acompanhamento técnico, além de

apresentar projeto com taxa interna de retorno compatível com os limites de

endividamento e as condições financeiras estabelecidas para o grupo de maior renda

pretendido. O beneficiário reenquadrado em grupo de maior renda, para efeito de

recebimento de futuros créditos, não pode retornar ao gruupo a que anteriormente

pertencia.

A linha de crédito aberta aos estabelecimentos familiares tem a finalidade de

suprir a necessidade de capital durante o ciclo produtivo, chamado de custeio da

produção, bem como a necessidade de capital para o investimento necessário na terra

20

que tenha como função viabilizar a manutenção, a expansão e a competitividade dos

produtos objetos da exploração agropecuária pela unidade familiar.

2.7 – O QUE É A DAP – DECLARAÇÃO DE APTIDÃO AO PRONAF

A Declaracao de Aptidão ao Pronaf - DAP - é o instrumento que identifica a

familia como beneficiária do Pronaf, diz a que grupo essa familia pertence e constitui-se

em documento obrigatório para acessar o crédito Pronaf. Além disso também habilita a

família a interagir com outras ações da Secretaria de Agricultura Familiar - SAF - como

a compra direta, a comercialização de matéria prima do Biodiesel entre outras.

Para se obter uma DAP, deve-se procurar uma entidade autorizada pelo Governo

a emiti-la. Normalmente uma entidade oficial de assistência técnica e extensão rural ou

um sindicato, seja ele patronal ou de trabalhadores rurais. É preciso o comparecimento

do casal, caso o interessado tenha relação conjugal estável, munidos de CPF e cédulas

de identidade.

Também é necessário levar documento que comprove a posse da terra que será

explorada. Pode ser escritura, título, contrato de arrendamento, contrato de parceria,

contrato de comodato, documento que comprove a posse mansa e pacífica ou outro

registro que comprove o domínio sobre o imóvel. Este item é dispensado quando a

atividade da família interessada não está vinculada a uma unidade fixa de terra, como os

pescadores ou extrativistas.

Para as famílias assentadas pelo “Plano Nacional de Reforma Agrária”, entre

elas as beneficiárias do “Crédito Fundiário”, o fornecimento da DAP deverá ser feito

pelo Instituto Nacional de Colonização e Reforma Agrária - INCRA - ou pela Unidade

Técnica Estadual do Crédito Fundiário - UTE.

No caso de povos indígenas, além dos emissores tradicionais, a DAP também

poderá ser emitida pela Fundação Nacional do Índio – FUNAI, no caso de

comunidades Quilombolas, além dos emissores tradicionais, a DAP também poderá ser

emitida pela “Fundação Cultural Palmares” e no caso dos Pescadores Artesanais, além

dos emissores tradicionais, a DAP poderá ser emitida pela Secretaria Especial de

Aqüicultura e Pesca, por meio de seus escritórios regionais e locais.

A DAP deve ser fornecida gratuitamente mesmo para quem não é

sindicalizado. A cobrança de qualquer valor, seja em dinheiro, serviço ou produto, bem

como a exigência de filiação ou pagamento de anuidades, para a emissão da DAP é

21

crime e deve ser denunciado ao Ministério Público, ou seja, ao Promotor de Justiça de

sua comarca. Também é crime a emissão desse documento a pessoas, associações ou

cooperativas que não se enquadram nas condições do PRONAF.

A DAP deve ser assinada tanto pelo homem como pela mulher que chefiam a familia.

Para o caso de associações e cooperativas compostas por famílias agricultoras e que

desejem acessar o crédito, existe a DAP para Pessoa Jurídica, que deve ser assinada

pelo representante legal da Pessoa Jurídica.

Principais Instituições que fornecem a DAP

● Institutos Oficiais de Assistência Técnica e Extensão Rural, por meio de seus

escritórios regionais e locais, por exemplo Emater;

● Instituto Nacional de Colonização e Reforma Agrária (Incra) e Unidades

Técnicas Estaduais do Crédito Fundiário - (UTE), no caso de beneficiários dos

grupos “A” e “A/C” do Pronaf;

● Fundação Instituto Estadual de Terras do Estado de São Paulo (Itesp);

● Secretaria Especial de Aqüicultura e Pesca, por meio de seus escritórios

regionais e locais;

●Institutos estaduais de pesca ou similares;

●Comissão Executiva do Plano da Lavoura Cacaueira (Ceplac), por meio de

seus escritórios regionais e locais;

●Fundação Cultural Palmares, por meio das entidades por ela reconhecidas

(Somente para o público Quilombola);

●Fundação Nacional do Índio (Funai), por meio de suas representações

regionais e locais (Somente para o público indígena);

●Confederação Nacional da Agricultura (CNA), por meio de seus sindicatos

filiados. (Somente para os grupos “C”, “D”, “E” e pessoas jurídicas);

●Confederação Nacional dos Trabalhadores na Agricultura (Contag), por meio

de seus sindicatos filiados;

●Federação de Pescadores, por meio de suas colônias filiadas. (Somente para

pescadores e extrativistas);

●Federação dos Trabalhadores na Agricultura Familiar (Fetraf), por meio de

seus sindicatos e associações filiadas;

●Associação Nacional de Pequenos Agricultores (ANPA), por meio de suas

associações.

22

2.8 – QUEM PODE OBTER FINANCIAMENTO DO PRONAF?

Podem obter financiamento as agricultoras e os agricultores familiares que

atendam as seguintes condições:

► Produzam na terra, na condição de proprietário(a), posseiro(a), arrendatário(a),

parceiro(a) ou assentados(as) do Programa Nacional de Reforma Agrária e

Programa Nacional de Crédito Fundiário;

► Residam na propriedade ou em local próximo e tenham no trabalho familiar a

base da produção;

► Possuam no máximo 4 módulos fiscais (ou 6 módulos, no caso de atividade

pecuária);

► Tenham parte da renda gerada na propriedade familiar, sendo pelo menos 30%

para o grupo “B”, 60% para o grupo “C”, 70% para o grupo “D” e 80% para o grupo

“E”;

► Tenham renda bruta anual compatível com a exigida para cada grupo do

PRONAF. Ver anexo Quadro II resumo.

Obs: Os pescadores artesanais, os ribeirinhos, os extrativistas, os

silvicultores, os aqüicultores e comunidades quilombolas ou povos indígenas que

atendam aos requisitos do Programa também podem obter financiamento.

2.9 – O QUE PODE SR FINANCIADO PELO PRONAF?

Podem obter financiamento as agricultoras e os agricultores familiares que

atendam as seguintes condições:

► Produzam na terra, na condição de proprietário(a), posseiro(a), arrendatário(a),

parceiro(a) ou assentados(as) do Programa Nacional de Reforma Agrária e

Programa Nacional de Crédito Fundiário;

► Residam na propriedade ou em local próximo e tenham no trabalho familiar a

base da produção;

► Possuam no máximo 4 módulos fiscais (ou 6 módulos, no caso de atividade

pecuária);

► Tenham parte da renda gerada na propriedade familiar, sendo pelo menos 30%

para o grupo “B”, 60% para o grupo “C”, 70% para o grupo “D” e 80% para o grupo

“E”;

23

► Tenham renda bruta anual compatível com a exigida para cada grupo do

PRONAF. Ver anexo Quadro II resumo.

Obs: Os pescadores artesanais, os ribeirinhos, os extrativistas, os

silvicultores, os aqüicultores e comunidades quilombolas ou povos indígenas que

atendam aos requisitos do Programa também podem obter financiamento.

2.10 – DOCUMENTOS EXIGIDOS PARA ACESSO AO CRÉDITO

Além da DAP – Declaração de Aptidão ao PRONAF, emitida pelos órgãos

credenciados pelo Governo, os documentos abaixo relacionados devem ser apresentados

obrigatoriamente pelo(a) produtor(a). Porém o banco pode julgar necessária a apresentação de

outros documentos para contratação da operação, principalmente em função do valor do

crédito.

► Documentos Pessoais:

● Carteira de Identidade (RG);

● Cadastro de Pessoa Física (CPF);

● Certidão de casamento, se for o caso.

► Documentos do Imóvel:

● Se proprietário, na DAP deve constar a informação de propriedade do imóvel

● Se arrendatário, comodatário, parceiro, meeiro ou similar, deve apresentar

Contrato de arrendamento, Comodato, Meação ou Parceria e/ou Carta de

anuência;

● Se posseiro, na DAP deve constar a informação de que o(a) produtor(a) tem a

posse.

2.11 – AGENTES FINANCEIROS QUE OPERAM COM O PRONAF

► Banco do Brasil, ► Banco do Nordeste, ► Banco da Amazonia, ► Banrisul, ► Nossa Caixa, ► Banestes, ► bancos estaduais em geral, ► bancos cooperativos (Bansicredi e Bancoob),

24

► cooperativas de crédito, ► Bradesco, Itau, Unibanco e os demais bancos privados.

Vale lembrar que o credito fundiário, da Reforma Agraria e o microcrédito rural

Grupo “B” sao operados apenas pelos bancos públicos federais (Banco do Brasil, Banco

do Nordeste e Banco da Amazônia).

2.12 – GARANTIAS PARA ACESSO AO CRÉDITO

Na concessão do crédito os bancos devem cumprir as normas estabelecidas

por lei e pelo CMN/BACEN.

Para se garantir o banco pode exigir como condição para o acesso ao

crédito do Pronaf alguma garantia da família agricultora, algo que garanta o

comprometimento da família com o retorno do recurso emprestado.

As garantias para o crédito Pronaf deverão ser negociadas com o agente

financeiro e podem ser de dois tipos: pessoais ou reais. As garantias pessoais,

envolvem o comprometimento de outras pessoas com o crédito e portanto serão

cobradas se esse não for pago. É o caso do aval e da fiança. Já as garantias reais,

envolvem bens reais, como por exemplo, uma propriedade, um trator, animais ou a

própria producão financiada. O penhor da safra, a hipoteca e a alienação fiduciária de

um bem são, também, exemplos de garantias reais.Nas operações dos Grupos “A”,

“A/C” e “B” a única garantia que o Banco pode exigir é pessoal e somente do agricultor

e agricultora que solicita o crédito, ou seja, basta a assinatura do tomador do crédito se

comprometendo em pagar o crédito.

Para ter certeza de obtenção do financiamento e de menores exigências de

garantias é importante ter um cadastro sem restricões (ter o nome limpo na praça) e

apresentar um bom plano ou projeto produtivo a ser financiado.

2.13 - ASSISTÊNCIA TÉCNICA E EXTENSÃO RURAL – ATER NO

CRÉDITO PRONAF

A assistência técnica é facultativa no crédito Pronaf, raramente exigida nas

operações de custeio mas freqüente em operações de investimento. Os agentes

financeiros, bancos e cooperativas, poderão, sempre que julgar necessário, requerer a

25

prestação de Assistência Técnica e Extensão Rural (ATER), como condição para o

financiamento do projeto.

Os serviços de ATER no credito Pronaf devem compreender o estudo

técnico, representado pelo plano simples, projeto ou projeto integrado e a orientação

técnica a nível de imóvel ou agroindústria. Devem ainda contemplar, no mínimo, o

tempo necessário à fase de implantação do projeto, limitado ao máximo de 4 (quatro)

anos e no caso das agroindústrias, devem contemplar aspectos gerenciais, tecnológicos,

contábeis e de planejamento.

As despesas com ATER podem ser objeto de financiamento dentro do

próprio crédito ou pagas com recursos próprios da família agricultora. Quando

financiados pelo próprio crédito do Pronaf, seus custos, não podem exceder 2% a.a.

(dois por cento ao ano) do valor do financiamento, à exceção do Grupo “A” que possui

regra específica.

2.14 - ITENS CONSIDERADOS PELOS BANCOS

Conseguir crédito é merecer confiança. Dar crédito é confiar. Ter crédito

é ter dinheiro no presente para pagar no futuro.

É comum se ouvir das pessoas: só consegue crédito aquele que é bom

pagador. Conceder crédito é confiar. As pessoas que são boas pagadoras estão em

condições de receber financiamento e comprar a prazo. Para ter crédito é preciso ter

bom nome na praça, não ter “restrições cadastrais” no comércio e nos bancos. Quem

tem crédito tem a possibilidade de conseguir dinheiro emprestado ou de comprar uma

mercadoria para pagar depois de passado um certo tempo.

Os bancos analisam a proposta de crédito da família estudando o

histórico, a capacidade de endividamento/pagamento e a viabilidade econômica do

projeto.

Os bancos decidem se concedem ou não o financiamento do Pronaf analisando o

histórico, a capacidade de endividamento/pagamento e a viabilidade econômica do

projeto. Esses três fatores juntos definem a capacidade de endividamento ou de

contratação de financiamentos do agricultor e de sua família. Veremos cada um desses

26

pontos a seguir:

► histórico do agricultor e de sua família.

Os bancos analisam histórico, o passado do agricultor para definir se

concedem ou não o financiamento. Os agricultores que sempre pagaram em dia as suas

contas no banco e no comércio, são bons pagadores, não tem dívidas em atraso, tem

crédito. Ter crédito é o começo. Mas não basta ter crédito, a atividade que vai ser

financiada também é analisada, como veremos a seguir.

Também é recomendável que o agricultor tenha um bom histórico no

comércio referente à compra de insumos, máquinas e equipamentos, e venda da

produção.

Além disso, ter um bom histórico de tomador de financiamentos e

pagamentos em dia é favorável.

Quem perde o crédito fica com “restrições cadastrais”, fica com o

histórico ruim.

Sempre que uma pessoa faz uma compra a prazo, no crediário, e fica

devendo uma ou mais prestações, o comerciante/vendedor fica com o prejuízo. O

comerciante que vendou a mercadoria e não recebeu o pagamento, coloca o comprador

na lista de maus pagadores, nas entidades de proteção ao crédito. São pessoas que não

podem mais comprar a prazo, não podem mais ser financiadas, perderam o crédito. O

mesmo ocorre com quem passa um cheque sem fundos. Os comerciantes, os postos de

gasolina, as empresas em geral e os bancos, produzem uma lista, que é atualizada todo o

dia, com o nome e o CPF das pessoas que deixaram de pagar uma ou mais prestações

ou passaram cheque sem fundos. Estas pessoas estão na lista dos que não podem receber

financiamento, comprar a prazo ou abrir conta em banco. Não tem crédito. Tem

“restrições cadastrais” no comércio e nos bancos. As listas mais comuns de restrições

cadastrais ou de cadastros negativos de crédito são o SPC – Serviço de Proteção ao

Crédito, o SERASA, empresa privada que distribui para o comércio e bancos mais de

3,5 milhões informações por dia sobre pessoas e empresas que solicitam crédito, o

CADIN – Cadastro Informativo dos Débitos não quitados do Governo Federal e o CCF

– Cadastro de emitentes de cheques sem fundo.

27

► Capacidade de pagamento

Os bancos estudam, a partir de informações do agricultor, do projeto e dados

de mercado, se a atividade que o agricultor quer financiar vai gerar renda suficiente para

pagar as parcelas do financiamento mais os juros e se, ainda, vai deixar lucro para o

agricultor. É a análise da capacidade de pagamento. A capacidade de pagamento é a

condição ou habilidade apresentada por um tomador de crédito para pagar seus

compromissos. O banco, quando analisa a proposta de crédito, procura medir esta

capacidade. O banco faz uma avaliação da necessidade do crédito e se as receitas e

despesas permitem o cumprimento das obrigações que serão assumidas. O banco avalia

a capacidade de pagamento a partir das informações do agricultor sobre os gastos, as

despesas e as receitas previstas. Também faz uma investigação para ter certeza que

foram calculadas com base na realidade de custos e de receitas que são, normalmente,

obtidas no município ou região. No cálculo da capacidade e pagamento o banco leva em

consideração o valor do financiamento, a capacidade de produção da unidade familiar,

as despesas e receitas que são esperadas com a venda da produção. O financiamento só

será concedido se a renda esperada é suficiente para pagar os compromissos e ainda

deixar algum lucro para o agricultor, ou seja, se a capacidade de pagamento é positiva.

► Análise do Limite de endividamento

Os bancos analisam o limite que a família tem para se endividar e o quanto

ela já possui de dívidas. Para analisar se há excesso de endividamento do agricultor e de

sua família, o banco analisa a ficha cadastral que a família tem no banco e busca

informações em outros bancos e no comércio para saber se há outros financiamentos ou

dívidas. Ao levantar o total de dívidas do agricultor, o banco define, em função da

capacidade de pagamento e da geração de renda da família, se concede o financiamento

e qual será o valor a ser liberado. Se a família já pegou muitos créditos isso significa

que ela terá muitas dívidas a pagar no futuro e isso compromete a renda no futuro.

►Outros fatores que são estudados pelos bancos antes de conceder os

financiamentos:

●capacidade gerencial, técnica e mão-de obra da família

●risco de morte do tomador do financiamento;

●a existência de doenças;

● o excesso de dívidas.

28

Algumas vezes, mesmo quando o agricultor tem crédito e a atividade

financiada tem boa capacidade de pagamento, os bancos decidem não conceder o

financiamento. Entre os outros fatores que, algumas vezes, os bancos estudam e que

podem provocar a não concessão do financiamento, pode estar o risco de morte do

tomador do financiamento, o excesso de dívidas e até a existência de doenças.

Alguns bancos oferecem um seguro de vida que, em caso de morte ou

invalidez permanente do marido ou de sua esposa, irá pagar a dívida. O seguro de vida

reduz o risco para o agricultor, sua família e para o banco. O banco pode oferecer o

seguro de vida, mas jamais condicionar a concessão do financiamento a contratação do

seguro. A contratação ou não do seguro é uma decisão do agricultor e de sua família e

não pode ser uma imposição do banco.

2.15 - COMO OBTER FINANCIAMENTO DO PRONAF

Antes de falar em crédito, é importante que a família entenda bem qual a função

de um financiamento. O crédito rural serve, na realidade, para financiar um projeto de

vida familiar. Por isso a agricultora ou o agricultor devem seguir os seguintes passos:

PRIMEIRO PASSO: Definir o projeto de vida da família, incluindo os

aspectos econômicos, sociais, culturais, políticos, religiosos, educacionais, as relações

de parentesco e vizinhança, as relações comerciais e bancárias, a situação financeira, as

sucessões, bem como a definição das atividades agropecuárias e não agropecuárias que

já desenvolvem ou pretendem desenvolver na propriedade. Esse projeto deve ser

discutido com todas as pessoas da família e também com o profissional de assistência

técnica.

SEGUNDO PASSO: Verificar qual grupo do PRONAF e o tipo de

financiamento que a família pode fazer, considerando os objetivos, a renda e a

capacidade de pagamento.

TERCEIRO PASSO: Procurar uma das entidades credenciadas pelo Governo

Federal para emitir a Declaração de Aptidão ao PRONAF (DAP). A EMATER, o

Banco, a Cooperativa de crédito, a Associação e o Sindicato de Trabalhadores Rurais

sabem quem pode emitir a Declaração.

QUARTO PASSO: Levar os documentos ao Banco ou Cooperativa de Crédito

para o preenchimento da proposta de crédito que, se aprovada, será encaminhada ao

órgão de assistência Técnica para elaboração do projeto quando se tratar de

29

financiamento de investimento. Para financiamento de custeio basta apresentar a

proposta de crédito que se aprovado, o agricultor será chamado para assinar o contrato.

QUINTO PASSO: O projeto elaborado será assinado pelo técnico e o

agricultor, depois encaminhado ao Banco ou à Cooperativa de Crédito, para ser

analisado. Se for aprovado, o agricultor será chamado para assinar o contrato. O banco,

criará uma “conta corrente governo” e um Cartão Pronaf, válido em todo o território

nacional.

SEXTO PASSO: Após contratado e liberado o financiamento, o agricultor e sua

família implantarão o projeto, observando as normas e aplicando os recursos e

finalidades definidas.

SÉTIMO PASSO: O projeto será acompanhado e fiscalizado pelos técnicos

responsáveis pela assistência técnica e pelo agente financeiro (Bancos ou Cooperativa

de Crédito), para observar a aplicação do crédito e garantir o pagamento do

financiamento na hora certa.

OITAVO PASSO: Efetuar o pagamento até a data do vencimento com o

objetivo de manter os benefícios da linha de crédito.

2.16 - COMO MANTER O FINANCIAMENTO DO PRONAF

➢ aplicar os recursos do financiamento de forma correta e da maneira planejada.

➢ Observar as normas na legislação do PRONAF e no contrato de crédito firmado

com o agente financeiro.

➢ Comunicar ao agente financeiro de situações adversas, que venham

comprometer o bom andamento do empreendimento e a capacidade de

pagamento do financiamento.

➢ pagar as prestações do financiamento nas datas previstas no contrato

formalizado com o banco.

➢ Manter o nome limpo na praça (no comércio e nos bancos)

2.17 - RELACIONAMENTO COM OS BANCOS

O relacionamento com os bancos envolve várias etapas anteriormente já

descritas e se inicia deste do momento em que o produtor vai até a agência como um

agricultor familiar que se enquadra nas normas do PRONAF - e de posse da

documentação necessária, solicita um recurso que financie seu projeto, envolvendo a

30

partir daí outras etapas que envolvem a concessão do crédito do PRONAF - até o

momento em que ele quita suas obrigações financeiras, contraídas através do

empréstimo obtido, com o agente financeiro.

Cabe ressaltar que o Banco é o agente do Programa, é quem operacionaliza

as normas e concede os créditos necessários para viabilizar a implantação do projeto,

analisando itens como: histórico do produtor e de sua família, limite de endividamento

da família e capacidade de pagamento e outros itens também mencionados

anteriormente.

2.18- PRONAF INFRA-ESTRUTURA MUNICIPAL

É uma linha de apoio financeiro do Governo Federal, com recursos não

reembolsáveis, em parceria com os governos municipais, que implementa as prioridades

do Plano Municipal de Desenvolvimento Rural aprovadas pelo Conselho municipal, nas

áreas de infra-estrutura coletiva e/ou pública e serviços de apoio ao desenvolvimento da

agricultura familiar.

O objetivo do PRONAF-M é de financiar a implantação, ampliação,

modernização, realocação de infra-estrutura necessária ao fortalecimento da agricultura

familiar de forma a dinamizar o setor produtivo e assegurar sustentação ao

desenvolvimento rural., como por exemplo:

● recuperação de solos

● estradas vicinais e caminhos de acessos

● armazenamento

● energia]

● comunicação e transporte

● obras hidro-hidráulicas

● pequenas e médias agro industrias- atividades não agrícolas

● ampliação e cobertura de serviços de apoio como pesquisa agropecuária e assistência

técnica

● instalação de postos telefônicos comunitários ou serviços de telefonia rural

● construção, ampliação ou reaparelhamento de armazéns e silos

● saneamento rural

● práticas conservacionistas

31

● construção e manutenção de mercados do produtor

● construção, ampliação ou recuperação de poços e açudes de uso comunitário

● construção ou recuperação de escolas rurais

● construção ou recuperação de postos de saúde na área rural

2.18.1 - Modalidade de Aplicação dos Recursos

A aplicação dos recursos no PRONAF-M será pela via indireta, os recursos

serão repassados às Prefeituras Municipais ou as organizações de agricultores familiares

para que procedam suas aplicações. Os repassadores são os órgãos governamentais ou

agentes financeiros, desde que se trate respectivamente, de recursos aplicados a fundo

perdido ou que exijam reembolso.

2.18.2 - Formas de Reembolso dos Recursos

Salvo em casos excepcionais os recursos não serão reembolsáveis. Serão

reembolsáveis os recursos cuja aplicação decorram da apropriação individual de

benefícios, seja por agricultores familiares ou por suas organizações.

Todos os recursos federais aplicados no PRONAF terão contrapartida do Estado,

do município ou dos próprios beneficiários.

Esses financiamentos só poderão ser pleiteados através de um Plano Municipal

de Desenvolvimento Rural (PMDR), aprovado pelo Conselho Municipal de

Desenvolvimento Rural respectivo.

2.18.3 - Capacitação Profissionalização de Agricultores Familiares e

Técnicos

Tem por objetivo capacitar os agentes do desenvolvimento local – técnicos,

lideranças, conselheiros e agricultores familiares – para o exercício da agropecuária

sustentável e da cidadania. As atividades de capacitação e profissionalização são

executadas mediante convênios e contratos com instituições oficiais de assistência

técnica e extensão rural, e outras organizações governamentais e não-governamentais.

32

O Programa libera recursos financeiros às entidades públicas ou privadas que

proporcionam conhecimentos e habilidades, tanto de natureza tecnológica quanto

gerencial, dentro do enfoque de cadeia produtiva na agricultura familiar

Através desta linha de ação , o Programa se propõe a:

a) proporcionar aos agricultores familiares e suas organizações conhecimentos

necessários à elaboração de Planos Municipais de Desenvolvimento Rural

b) proporcionar aos agricultores familiares os conhecimentos, habilidades e

tecnologia indispensáveis aos processos de produção, beneficiamento,

agroindustrialização e comercialização

c) ampliar as atividades de informação, disseminação e transferência de novas

tecnologias

d) promover intercâmbio e difusão de experiências inovadoras em educação,

profissionalização e de tecnologias coerentes com as atividades do homem do

campo.

2.18.4 - O Conselho Municipal de Desenvolvimento Rural

O PRONAF-M fundamenta-se na estruturação do Conselho Municipal de

Desenvolvimento Rural e na elaboração do Plano Municipal de Desenvolvimento Rural.

O Conselho é que garante a gestão social do Programa e a efetiva participação dos

principais beneficiários.

3 – CRÉDITO FUNDIÁRIO

Constitui um importante mecanismo de acesso à terra, que contribui para a

ampliação e a consolidação da agricultura familiar. Esse é o principal objetivo do

Programa Nacional de Crédito Fundiário, uma das ações complementares do Plano

Nacional de Reforma Agrária.

O programa busca, como resultado direto da criação de ocupações produtivas

permanentes para as famílias beneficiadas, o aumento da renda e a conseqüente

melhoria das condições de vida da população rural.

Para isso, o programa funciona com três diferentes linhas de financiamento que

vão beneficiar os trabalhadores rurais mais pobres, os jovens agricultores entre 18 e 24

anos e os agricultores familiares sem terra ou com pouca terra, públicos prioritários das

33

políticas de combate à fome e de inclusão social do Governo Federal. As trabalhadoras

rurais e as agricultoras familiares também serão atendidas pelo programa em cada uma

de suas linhas de financiamento.

Todos os investimentos são gerenciados pelas próprias comunidades, e tanto

podem servir para compra de terras como para aumento da produção ou, ainda, para

projetos que visem à melhoria da qualidade de vida da população e ao desenvolvimento

local sustentável.

A estimativa é criar para cada família mais de três ocupações produtivas

permanentes, estimulando indiretamente outros setores da economia.

Descentralização das ações para os Estados e força na participação das

comunidades que detêm o maior poder de decisão. Poderíamos resumir assim a

estratégia de implantação do programa, que para assegurar a participação efetiva e o

controle social atribui um grande poder de decisão aos Conselhos de Desenvolvimento

Rural.

Dessa forma, as associações terão ampla autonomia, desde a seleção dos

participantes até a escolha e negociação de terras. Aos governos estaduais caberá prover

todo o apoio técnico.

A descentralização na execução do programa se dará por meio de assinaturas de

parcerias entre Estados e associações dos Municípios participantes. Caberá ao Estado a

elaboração e a aprovação do Plano Estadual de Implementação do Programa, em que

serão definidos os objetivos, as diretrizes, as metas, as regiões prioritárias, o público e a

estratégia de ação. Esse plano e a estratégia de ordenamento territorial implementada

pelo Ministério do Desenvolvimento Agrário [MDA] nos Estados deverão estar

articulados. É também na esfera estadual que serão avaliadas e aprovadas as propostas

de financiamento dos beneficiários potenciais.

Sem falar na adequação do programa às especificidades do meio rural de cada

território e de cada Estado da Federação. A descentralização e a participação efetiva da

sociedade civil vão contribuir decisivamente para uma maior sinergia com as ações de

programas locais de desenvolvimento, como infra-estrutura, educação, saúde,

saneamento, combate à pobreza e ação social.

Conselho Nacional de Desenvolvimento Rural Sustentavél (CONDRAF).

Estabelece, no âmbito nacional, as diretrizes globais e as metas do programa, além de

aprovar seu Regulamento Operativo e os Manuais de Operações, assegurando a

34

harmonia entre estes e os demais programas de reforma agrária e de desenvolvimento

rural, enquanto avalia sua execução como um todo.

Por meio desses mecanismos, o que se busca prioritariamente é a

descentralização, garantindo a participação das organizações dos trabalhadores, além de

uma maior integração com outros instrumentos de política de desenvolvimento

sustentável no meio rural.

Os investimentos com recursos do programa poderão ser realizados pelos

próprios beneficiários. Assim, os recursos para mão de obra dos projetos servirão ao

sustento das famílias durante a implantação dos projetos.

Conselhos Estaduais de Desenvolvimento Rural (CEDRS). Principais instâncias

decisórias do programa. Aprovam os Planos Estaduais de Implementação, as propostas

de financiamento e a operação de compra e venda.

Também asseguram a articulação com outras políticas de desenvolvimento

agrário nos Estados.

Conselhos Municipais de Desenvolvimento Rural (CMDR). Bases de apoio do

programa. Verificam a elegibilidade dos beneficiários e opinam sobre as propostas

iniciais de financiamento. São, portanto, a primeira instância consultiva e de

monitoramento, asseguram a articulação do programa com outras políticas locais e

garantem que os beneficiários sejam incluídos nessas políticas.

Unidade Técnica Estadual. Órgão executor do programa no Estado. Apóia todo o

trabalho, assegura a tramitação e monitora a execução das propostas de financiamento.

A verificação da elegibilidade dos imóveis selecionados para aquisição pelos

beneficiários e dos preços acordados entre as partes envolvidas no negócio cabe aos

Estados.

3.2 - AUTONOMIA PARA AS COMUNIDADES. FUNDAMENTAL PARA

O BOM DESENVOLVIMENTO DO PROGRAMA

A participação e a autonomia dos trabalhadores sem terra ou minifundiários e

suas associações comunitárias são as principais bases de apoio do programa. Vale

salientar que essas associações comunitárias são constituídas livremente entre os

trabalhadores e as trabalhadoras rurais, por meio de um processo de auto-seleção.

A escolha dos imóveis, a negociação dos preços e a elaboração das propostas de

financiamento são de responsabilidade dos beneficiários e técnicos, assim como a

35

determinação do destino dos recursos não-reembolsáveis disponibilizados pelo

programa, a execução dos projetos de investimentos comunitários produtivos e a

escolha dos prestadores de assistência técnica, entre outras importantes funções, como,

por exemplo, as formas de organização da associação e da produção, a divisão eventual

do imóvel adquirido e a definição da forma de repartir os ônus e os benefícios entre os

associados.

A escolha do imóvel e a negociação do seu preço pelos beneficiários assegura a

aquisição de áreas mais produtivas e mais adequadas aos seus projetos, e os

beneficiários serão assessorados pelos sindicatos e pelo órgão executor.

A elaboração criteriosa de uma proposta de financiamento também contribui

para que seja levada em conta, desde o início do projeto, a viabilidade técnica e

econômica do assentamento tanto por parte dos beneficiários quanto dos órgãos de

apoio ou executores do programa.

3.3 - Mecanismos de controle PARTICIPAÇÃO SOCIAL,

MONITORAMENTO E AVALIAÇÃO. MECANISMOS DE CONTROLE E

TRANSPARÊNCIA

O programa assegura a participação efetiva do movimento sindical dos

trabalhadores rurais e das demais organizações da sociedade civil, até mesmo nas fases

de definição de normas e na formulação da metodologia de monitoramento e avaliação.

A participação do movimento sindical dos trabalhadores rurais é fundamental na

difusão do programa e na mobilização de potenciais beneficiários. Além disso, essas

organizações oferecem apoio às comunidades, participam dos processos de

monitoramento e avaliação e das decisões nos conselhos de desenvolvimento rural

sustentável, exercendo o controle social do programa.

Para o gerenciamento e o monitoramento, o programa dispõe de um sistema de

informações que assegura a automação de todo o processo de transação de terras, ao

mesmo tempo em que disponibiliza informações sobre metas e execução do programa.

O sistema assegura transparência em todas as etapas e em todas as instâncias,

desde a apresentação das propostas iniciais pelos beneficiários até a execução

financeira, em âmbito nacional.

Periodicamente, em cada Estado e em todo o país, o programa deverá ser objeto

de estudos externos e independentes que têm por objetivo avaliar a execução - do ponto

36

de vista físico, financeiro e institucional -, os impactos sociais, financeiros, econômicos

e ambientais do programa e propor as adequações sugeridas por essas avaliações. Por

outro lado, o MDA está implantando um sistema de monitoramento do mercado e dos

preços de terra que permitirá controlar e dar transparência às aquisições de imóveis

pelos beneficiários.

3.4 - Tipos de financiamento PARA CADA NECESSIDADE, O