lista de gráficos - gdimata.com.br · realizaram-se projetos significativos na bahia (ford),...

TRANSCRIPT

Lista de Gráficos

Gráfico 1: PIB do Setor Autoveículos x Média da Indústria brasileira no período ......................................... 12

Gráfico 2: Produção Total de Autoveículos .............................................................................................. 16

Gráfico 3: Produtividade por Trabalhador ................................................................................................ 18

Gráfico 4: Licenciamentos de Autoveículos no Brasil ................................................................................ 19

Gráfico 5: Número de Habitantes por Veículo .......................................................................................... 21

Gráfico 6: Exportações, Importações e Saldo da Balança Comercial de Autoveículos ................................. 23

Gráfico 7: Market Share do mercado nacional atendido por veículos nacionais e importados ....................... 23

Gráfico 8: Market Share do mercado nacional atendido por veículos nacionais e importados no ano de 2004 e 2012 ............................................................................................................................................. 24

Gráfico 9: Número de Empregados da Indústria Automotiva ..................................................................... 32

Página 1 de 57

Lista de Figuras

Figura 1: Mapa de investimentos em plantas produtivas já anunciadas ou em construção de acordo com a ANFAVEA 2013 ............................................................................................................................. 30

Figura 2: Principais Estados Consumidores de Autoveículos .................................................................... 33

Figura 3: Principais Países Produtores ................................................................................................... 34

Figura 4: Principais Consumidores ......................................................................................................... 35

Figura 5: Maiores exportadores do mundo .............................................................................................. 35

Figura 6: Produção de Veículos por Unidade da Federação em 1990 ........................................................ 37

Figura 7: Produção de Veículos por Unidade da Federação em 2009 ........................................................ 38

Página 2 de 57

Lista de Tabelas

Tabela 1: Localização das Plantas Industriais produtoras de Autoveículos no Brasil, associadas à ANFAVEA, em 2012: ....................................................................................................................................... 40

Tabela 4: Matriz de Projetos (Projetos em andamento): ............................................................................ 57

Página 3 de 57

Lista de Abreviaturas e Siglas

ABDI Associação Brasileira de Desenvolvimento Industrial ANFAVEA Associação Nacional dos Produtores de Autoveículos APL Arranjo Produtivo Local BID Banco Interamericano de Desenvolvimento BNDES Banco Nacional de Desenvolvimento, Econômico e Social FIEMG Federação das Indústrias do Estado de Minas Gerais GDI IBGE

Gerência de Desenvolvimento Industrial Instituto Brasileiro de Geografia e Estatística

ICT Instituto de Ciência e Tecnologia IPEA Instituto de Pesquisa Econômica Aplicada M T E Ministério do Trabalho e Emprego MDIC Ministério Do Desenvolvimento, Indústria E Comércio Exterior MERCOSUL Mercado Comum do Sul P&D Pesquisa e Desenvolvimento PIB Produto Interno Bruto PMC Plano de Melhoria da Competitividade RAIS Relação Anual De Informações Sociais SECEX Secretaria de Comércio Exterior

Página 4 de 57

Sumário 1. Introdução sobre o setor Automotivo .................................................................................................. 6

1.1. Brasil........................................................................................................................................... 6

1.2. Zona da Mata............................................................................................................................. 10

2. Panorama do Setor ........................................................................................................................ 12

2.1. Comparação do Setor com a Indústria Brasileira ........................................................................... 12

2.2. Produção e Produtividade do Trabalho ......................................................................................... 13

2.3. Mercado Interno ......................................................................................................................... 18

2.4. Setor Externo: Exportação/Importação ......................................................................................... 22

2.5. Investimentos............................................................................................................................. 27

2.6. Emprego ................................................................................................................................... 31

2.7. Principais Players – Mundo e Brasil ............................................................................................. 32

3. Perspectivas do Setor ..................................................................................................................... 36

3.1. Movimentação geográfica ........................................................................................................... 36

3.2. Tendência de concentração (ou desconcentração) ........................................................................ 41

3.3. Oportunidades e tendências ........................................................................................................ 43

3.4. Perspectivas tecnológicas ........................................................................................................... 45

3.5. Elos Chave e Fatores Críticos de Sucesso ................................................................................... 50

4. Referências ................................................................................................................................... 55

5. Anexo ........................................................................................................................................... 57

Página 5 de 57

1. Introdução sobre o setor Automotivo

1.1. Brasil Em novembro de 1891 chegou o primeiro carro motorizado em solo brasileiro. Era um único exemplar de um Peugeot, que tinha como proprietário um rapaz de dezoito anos chamado Alberto Santos Dumont - o futuro Pai da Aviação -, que acabava de retornar da França com a família. Em 1904, 84 carros já estavam registrados na Inspetoria de Veículos.

De olho no novo mercado que surgia no país, a empresa Ford decide em 1919 instalar a primeira linha de montagem no País, localizada no centro da cidade de São Paulo. Em 1924, foi a vez da General Motors abrir sua fábrica também na cidade de São Paulo e a International Harvester abriu sua fábrica no Brasil em 1926. (Governo do Estado de São Paulo, 2013)

Estradas passaram a ser construídas em várias localidades do Brasil e o reflexo dessas iniciativas foi um grande aumento da frota de veículos. Entre 1920 e 1939, só no Estado de São Paulo, o número de carros de passeio saltou de 5.596 para 43.657 e o de caminhões foi de 222 para 25.858.

As fábricas até então instaladas no país apenas montavam os carros com peças importadas sem produzi-las localmente. Com o início da Segunda Guerra Mundial as importações foram prejudicadas e, a frota de veículos no Brasil foi ficando ultrapassada. (Governo do Estado de São Paulo, 2013)

O início de um programa governamental voltado para o investimento do setor automobilístico no país marcou o período 1956-61. Com o Plano de Metas do governo JK, a indústria automobilística foi considerada prioritária. (Santos e Burity, 2002).

A demanda por veículos crescia devido às características do sistema de transporte que ia se implantando (marcado por um sistema rodoviário mais desenvolvido que o ferroviário ou o aquaviário) e influenciava o balanço de pagamentos, em função das importações crescentes.

A fim de coordenar a implantação da indústria, criou-se o Grupo Executivo da Indústria Automobilística (Geia), do qual faziam parte vários órgãos do governo federal. O Geia tinha como plano instalar a indústria automotiva no Brasil, inclusive de autopeças, e promover a rápida fabricação dos bens de consumo (carros de passeio) e dos bens de produção (veículos de carga), com prioridade para os

Página 6 de 57

últimos. A instituição visava também os efeitos sobre o balanço de pagamentos, em virtude das crescentes importações tanto de carros de passeio quanto de veículos de carga e transporte de passageiros. (Santos e Burity, 2002).

O governo federal produziu uma série de decretos que inibiam a importação, e estabeleceu um programa de nacionalização rápida para as peças automotivas. Já em 1960, caminhões e veículos utilitários deveriam atingir 90% de nacionalização e jipes e carros de passeio, 95%.

O Brasil chegou ao final de 1960, com uma população de 65.755.000 habitantes e um total de 321.150 veículos produzidos desde o início da implantação do parque industrial automotivo. Neste período, mais de 90% das indústrias de autopeças foram instaladas na Grande São Paulo.

De 1967 a 1974, no período do "milagre econômico", o setor, reestruturado, cresceu a taxas médias de 20% ao ano. O governo criou instrumentos de crédito ao consumidor para aquisição de carros, o que provocou a explosão da demanda. Nessa época houve uma mudança na produção, pois a produção de carros de passeio passou a crescer mais rapidamente que a de caminhões e ônibus. (Santos e Burity, 2002).

O setor automotivo estava em fase de crescimento acelerado fato que induziu investimentos excessivos, super dimensionando a necessidade de capacidade instalada. Dada a capacidade ociosa que resultou deste período, não houve aumento significativo da capacidade de produção automotiva nos anos seguintes, nem aumento da capacidade produtiva de autopeças.

No final da década de 1970, a indústria automobilística produzia em torno de 1 milhão de unidades/ano, número semelhante ao que seria alcançado em 1990, havendo o setor de autopeças acompanhado tal evolução. Entretanto é relevante apontar que:

• Nessa época, 88% dos investimentos realizados referiram-se à entrada da Fiat;

• A partir de 1974, houve abrandamento do ritmo de crescimento da indústria, cuja produção crescera quase 50% entre 1972 e 1974;

Página 7 de 57

• A expansão da indústria, até então baseada em combustíveis baratos, foi afetada pelas crises do petróleo. Elas alteraram a demanda e a produção, preferindo-se os carros de passeio de consumo mais baixo e caminhões e ônibus movidos a diesel;

• O setor passou a conviver com restrições de crédito, capacidade ociosa e redução de vendas, circunstância só compensada para aquelas empresas que produziam veículos a diesel. (Santos e Burity, 2002).

Após um período de retração da produção e das vendas no mercado interno nos anos 1980, a indústria enfrentou, no início dos anos 90, um processo de integração ao mercado mundial, com fortes pressões para eficácia e redução dos custos, adequando-se ao modelo de "produção enxuta"1.

Em 1991, havia o consenso de que era necessário elaborar um plano para o setor, a fim de modernizar, recuperar e desenvolver o mercado. O diagnóstico era de estagnação, pois vendia-se o mesmo volume de 1970, e as exportações estavam em queda. A indústria nacional, vinda de um período de pouco investimento, encontrava-se com baixa escala de produção, baixa automação, defasagem tecnológica, baixa competitividade internacional e apresentava altos custos ao longo de toda a cadeia.

O plano de recuperação da indústria ficou consubstanciado nas medidas adotadas em 1992 e 1993 no âmbito da Câmara Setorial Automotiva. Foram traçadas diversas metas para o setor, entre elas a redução de carga tributária (IPI e ICMS), a redução de margens de lucro das montadoras, dos fabricantes de autopeças e das concessionárias, a redução de preço dos automóveis, a manutenção do emprego, a ampliação do financiamento para caminhões e ônibus e a implementação de financiamento para carros de passeio. (Santos e Burity, 2002).

Em 1995 foi implantado o Regime Automotivo que visava retomar o investimento da indústria e ganhar competitividade para aumento das exportações. Ele abrangeu não apenas incentivos fiscais para a implantação de empresas no país, mas também incentivos diferenciados para as empresas que decidissem instalar unidades em regiões menos desenvolvidas do país.

1 Também conhecido como Sistema Toyota de Produção.

Página 8 de 57

Determinou-se uma redução de 50% do imposto de importação de veículos para as montadoras que já produzissem ou estivessem em vias de produzir no país e foram estabelecidas drásticas reduções de tarifas na importação de bens de capital, ferramental e moldes para matérias-primas. As autopeças, que já haviam recebido redução tarifária no início dos anos 90, sofreram com a severa queda de imposto de importação, o que permitiu maior pressão sobre seus preços. (Santos e Burity, 2002).

Outro instrumento adotado foi a redução de IPI para bens de capital, matéria-prima, autopeças, pneumáticos e material de embalagem. Em paralelo, exigiam-se índices médios de nacionalização de 60% para as empresas já instaladas e de 50% para as novas, mais um sistema de compensação de importações com exportações.

Diversos planos de investimentos foram anunciados por montadoras estrangeiras com objetivo de atender o mercado interno (já estabilizado pelo plano real) e ao MERCOSUL, recém estabelecido.

Realizaram-se projetos significativos na Bahia (Ford), Paraná (VW-Audi, Renault, DaimlerChysler), Rio de Janeiro (Volkswagen, Peugeot) e Rio Grande do Sul (General Motors), alterando a geografia da indústria. Fornecedores também se instalaram nessas regiões, levados pelos novos métodos de organização da produção (condomínios e consórcios industriais), em que os fornecedores principais se encontram instalados na própria fábrica ou no próprio terreno, freqüentemente se beneficiando dos incentivos recebidos pelas montadoras.

Os anos 90 registraram também uma reestruturação da indústria de autopeças. As mudanças ocorridas levaram ao fortalecimento de uma elite de empresas (os sistemistas), que coordenam o fornecimento de conjuntos de peças e são supridores que se relacionam diretamente com as montadoras.

Alguns desses sistemistas são empresas novas no país e foram trazidos pelas montadoras recém-chegadas. Há, igualmente, casos de firmas já instaladas no país que ampliaram suas linhas de produto, adquiriram empresas e investiram em novas fábricas. Entretanto a reestruturação do setor fortaleceu as empresas estrangeiras, que concentram hoje grande parte do faturamento e das exportações do setor. (Santos e Burity, 2002).

Página 9 de 57

1.2. Zona da Mata A história da Mercedes-Benz com o Brasil inicia-se em 1993, quando a empresa decidiu construir sua primeira fábrica de automóveis de passeio fora da Alemanha, tendo o México e o Brasil como os países inicialmente selecionados.

A decisão do investimento em direção ao Brasil vinculou-se à definição de diretrizes federais de estimulo ao setor, ao aprofundamento do processo de abertura comercial, à estabilização da economia brasileira, à consolidação do MERCOSUL e, principalmente, devido ao excelente mercado consumidor brasileiro. (Bastos, 2006)

Em maio de 1994, a Prefeitura de Juiz de Fora detectou o interesse da montadora alemã em instalar uma nova fábrica no Brasil, e apresentou a cidade como candidata para receber o investimento.

Para a Mercedes, a cidade escolhida para sediar sua fábrica, deveria ficar próxima dos grandes centros consumidores brasileiros (São Paulo, Rio de Janeiro e Belo Horizonte), do MERCOSUL (regiões Sul e Sudeste), da rede de fornecedores instalada no país e dos portos do Rio de Janeiro e de Vitória. A cidade deveria contar também com uma fonte de mão-de-obra qualificada e a inexistência qualquer indústria similar instalada no local. (Bastos, 2006)

Juiz de Fora possuía várias vantagens locacionais que a diferenciavam das demais cidades brasileiras concorrentes, destacando sua excelente localização geográfica, um sistema logístico eficiente para o transporte dos insumos e escoamento da produção, bem como conexão com os portos de Sepetiba (RJ), Santos (SP) e Tubarões (ES).

Juiz de Fora também possuía áreas industriais disponíveis com diversos serviços de infraestrutura; disponibilidade de mão-de-obra abundante, barata e com bom nível de escolaridade; centros formadores de mão-de-obra de qualidade; boa extensão e qualidade dos serviços urbanos; disponibilidade industrial de gás natural, energia elétrica e água para consumo industrial e facilidades no sistema de telecomunicações. (Bastos, 2006)

Página 10 de 57

A partir do momento que o interesse da montadora se tornou efetivamente viável, a Prefeitura de Juiz de Fora iniciou um trabalho unificado com o governo do Estado para viabilizar a vinda da montadora para a cidade.

O interesse da prefeitura se associava à capacidade de o empreendimento vir a reverter a tendência de estagnação econômica da cidade, de forma a permitir um novo ciclo de crescimento econômico local.

Assim, o governo do Estado de Minas Gerais e a Prefeitura de Juiz de Fora redobraram e aprofundaram as propostas à empresa até a conclusão dos termos do acordo. Após a assinatura do protocolo, o terreno foi entregue à empresa para o início da construção da fabrica que foi oficialmente inaugurada em 23 de abril de 1999. (Bastos, 2006)

Hoje em dia a planta da cidade é considerada uma das fábricas mais modernas da indústria automobilística da América do Sul trazendo novos conceitos de qualidade construtiva. Esta é uma das fábricas da marca Mercedes-Benz que atingiu um dos mais altos padrões de qualidade dentre todas as outras unidades de automóveis no mundo. (Mercedes Benz, 2013)

Página 11 de 57

2. Panorama do Setor 2.1. Comparação do Setor com a Indústria Brasileira

Gráfico 1: PIB do Setor Autoveículos x Média da Indústria brasileira no período

Fonte: IBGE 2013

A indústria automobilística tem alta relevância para a economia brasileira. Em 2012, respondeu por 18,7% do PIB industrial sendo a maior parte deste percentual representado pela indústria de Autoveículos2. (IBGE, 2013).

O faturamento líquido no segmento de Autoveículos ultrapassou US$ 83,6 bilhões em 2012. (ANFAVEA, 2013)

2 Carros, Comerciais Leves, Caminhões e Ônibus.

Página 12 de 57

Neste gráfico vemos que o valor adicionado da indústria automotiva cresceu bem acima da média do PIB industrial brasileiro a partir de 2005. Este crescimento deve-se principalmente ao aumento da renda no mercado nacional, aos incentivos fiscais e ao aumento das condições de financiamento dos Autoveículos no Brasil.

2.2. Produção e Produtividade do Trabalho Zona da Mata:

A Mercedes em Juiz de fora alterou a linha de produção da sua fábrica em Juiz de Fora ao custo de R$ 450 milhões e transformou-a em uma montadora de caminhões. Atualmente são produzidos os modelos Accelo (leve) e Actros (pesado) nesta planta industrial. (Kutney, 2012)

De acordo com reportagem veiculada no site Automotive Business em 02/04/2012 este investimento veio para deixar “para traz o estigma de ‘elefante branco’, que mal conseguiu preencher 20% de sua capacidade de produção de 70 mil unidades/ano, em uma sequência de tentativas e erros por onde passaram o Classe A (1999-2005), o Classe C (2001-2007) e o CLC (2007-2010)”. (Kutney, 2012)

Após este volume de investimentos a unidade mineira renasce como exemplo de eficiência e produtividade, ao replicar as melhores práticas mundiais de manufatura em cada uma das etapas de montagem, além de criar processos inovadores capazes de reduzir significativamente os custos de fabricação.

A fábrica de Juiz de Fora passará a fornecer para a Mercedes-Benz do Brasil a capacidade produtiva de caminhões que começava a faltar na cinquentenária fábrica de São Bernardo do Campo (SP), que em 2011 passou perto do teto de 80 mil unidades/ano, ocupada por operações industriais em quase a totalidade de seus 1 (um) milhão de metros quadrados.

No ano de 2012 a fábrica produziu 10.000 caminhões e quando estiver à plena carga, a unidade mineira poderá fazer até 50 mil veículos/ano em três turnos. Desta forma a fábrica passa a ter grande importância na estratégia da Mercedes para acompanhar e liderar o aumento da demanda por caminhões no mercado

Página 13 de 57

brasileiro e em 45 países da América Latina. Atualmente só são utilizados 170 mil metros quadrados da totalidade do terreno de 1,4 milhões3 de metros quadrados que podem ser ocupados. (Kutney, 2012)

Como fazer caminhões é bem diferente de produzir carros, com exceção de paredes e tetos, tudo teve de ser reconstruído. Alguns dos equipamentos de pintura e robôs de soldagem foram reaproveitados, mas a maior parte do maquinário foi trocada. Com isso as mais modernas e eficientes tecnologias de manufatura puderam ser introduzidas. (Kutney, 2012)

Quando as desvantagens logísticas de fornecedores tiverem sido superadas, a Mercedes-Benz terá uma das mais eficientes fábricas do mundo.

Atualmente o modelo de caminhão Actros produzido na Mercedes Benz de Juiz de Fora tem apenas 25% de peças nacionalizadas. O objetivo da empresa é atingir o índice de 60% de nacionalização até 2014. Este índice de nacionalização é fundamental para que o veículo possa ser financiado no Brasil com taxas atrativas do BNDES.

Enquanto isso não acontece, as partes desmontadas do modelo extrapesado chegam ao porto do Rio de Janeiro e seguem de trem para um porto seco perto da fábrica, onde são desembaraçadas e vão para a montagem. No futuro, essa linha de trem poderá ter um ramal dentro da unidade industrial, facilitando a logística. (Kutney, 2012)

O modelo Accelo é quase 90% nacional, mas por enquanto a maioria dos itens vem de São Bernardo, a 500 quilômetros de distância por rodovia. De acordo com reportagem de Pedro Kutney “Ao avaliar só o que já funciona, é notória a modernidade da fábrica mineira da Mercedes-Benz. Tudo é muito limpo e claro, não há estoques e sobra espaço para futuras expansões.”

Juiz de Fora é a primeira fábrica de caminhões do mundo a usar AGVs (sigla de Automated Guided Vehicles) em quase todo o trajeto da linha de montagem final. São 36 carrinhos-robôs elétricos que se autoconduzem por indução magnética, guiados por uma trilha no chão – e se alguém passar na frente param automaticamente.

3 O terreno tem um total de 2,8 milhões de metros quadrados, mas 50% deste terreno não pode ser utilizado por ser área de preservação ambiental, com mata atlântica intocada.

Página 14 de 57

Os AGVs rodam dentro dos canais de produção levando chassis e cabines, substituindo com enormes vantagens produtivas as tradicionais esteiras rolantes ou teleféricos. Os componentes chegam “puxados” por sistema computadorizado de pedidos, “just in time” e “just in sequence”, no momento certo e na quantidade/especificação exatas. As peças chegam às linhas de maneira sequenciada em bandejas para o operador, o que evita perda de tempo ou erros na escolha do componente a montar. (Kutney, 2012)

De acordo com Ronald Linsmayer, vice-presidente de operações da Mercedes no Brasil, outra inovação incorporada pela fábrica da Mercedes em Juiz de Fora está no controle de qualidade. As auditorias são realizadas em três pontos durante a montagem, antes da inspeção final. “Com isso, os erros não passam adiante, quando fica mais difícil fazer correções com o veículo já montado inteiro”. As unidades têm de chegar perfeitas ao fim da linha, sem necessidade de mandar para um ponto de reparo,

Brasil:

• Produção:

A estrutura produtiva do país é composta de 20 fabricantes4 de Autoveículos (associados à ANFAVEA) que possuem 25 plantas industriais e 3.994 concessionárias no território nacional. (ANFAVEA, 2013)

A produção de veículos no Brasil é dominada por empresas multinacionais. A exceção é a Agrale, sediada em Caxias do Sul (RS), de capital integralmente nacional, com a produção direcionada a tratores e caminhões de pequeno porte.

O domínio das multinacionais na produção faz com que a tomada de decisões fique subordinada às matrizes, entretanto as montadoras realizam atividades de pesquisa e desenvolvimento, criando soluções adequadas ao perfil do mercado doméstico. Ademais, o país tem uma cadeia de valor integrada, o que

4 AGRALE, CAOA, FIAT, FORD, CHEVROLET/GM, HONDA, HYUNDAI, INTERNATIONAL, IVECO, MAHINDRA, MAN, MERCEDES BENZ, MITSUBISHI, NISSAN, PSA PEUGEOT CITROEN, RENAULT, SCANIA, TOYOTA, VOLKSWAGEN E VOLVO.

Página 15 de 57

permite que a maior parte do veículo, desde a estilização, o design, o desenvolvimento de produtos e a fase de testes, seja desenvolvida e produzida no Brasil. (Barros e Pedro, 2011)

A produção brasileira de Autoveículos quase quadruplicou nos últimos 20 anos. Em 1991, foram fabricados mais de 960 mil unidades no país, enquanto em 2012 foram produzidos 3.415.486 veículos. (ANFAVEA 2013).

Gráfico 2: Produção Total de Autoveículos

Fonte: ANFAVEA 2013

• Crise 2008:

O setor automotivo esteve em crescimento constante no Brasil desde 2003 e o impacto da crise de 2008 foi observado principalmente a partir de outubro do mesmo ano, com uma redução nas vendas de 6,7% em relação ao mesmo período de 2007, acentuada nos dois últimos meses de 2008, com quedas de 23,4% e 19,7%, respectivamente. Ainda assim, o mercado automotivo brasileiro obteve resultados recordes em 2008 quando pela primeira vez, a produção de Autoveículos ultrapassou 3 milhões de unidades. (Barros e Pedro, 2011)

Página 16 de 57

Resultado do desdobramento da crise, o setor registrou leve retração nos resultados em 2009, com declínio de cerca de 1% da produção em relação ao ano anterior, entretanto as vendas internas cresceram 11,4% no mesmo período e o Brasil consolidou-se em 2009 como o quinto maior mercado mundial.

O dinamismo do mercado interno possibilitou novo recorde de produção e vendas em 2010 para todos os segmentos analisados: automóveis, comerciais leves, caminhões e ônibus. Em 2010 o Brasil tornou-se o quarto mercado mundial, superando a Alemanha. (Barros e Pedro, 2011)

O ano de 2010 consolidou a recuperação da crise com novo recorde de vendas. Entre junho de 2009 e maio de 2010, a produção de autoveículos se elevou 4,4% em relação ao mesmo período com um ano de defasagem. (Barros e Pedro, 2011)

A rápida recuperação do mercado de veículos deveu-se, à implementação de medidas de apoio ao setor, como a redução do Imposto sobre Produtos Industrializados (IPI) e ao aumento do crédito para compra de veículos.

Nos anos de 2011 e 2012 o setor teve pequena queda de produção, devido ao baixo crescimento da economia no mesmo período, desta vez tendo como pano de fundo a crise econômica europeia, e à tomada de medidas contracionistas pelo Banco Central do Brasil. (Barros e Pedro, 2011)

• Produtividade

O nível de emprego na indústria automotiva nacional não acompanhou o crescimento da produção de veículos nos últimos anos. Enquanto a produção aumentou 355% entre os anos de 1991 e 2012, o número de empregados nas montadoras aumentou apenas 18,8%. Os dados indicam, portanto, que houve ganhos em termos de produtividade do trabalho no período. (ANFAVEA, 2013)

O gráfico abaixo mostra a evolução da produtividade do trabalho desta indústria, mensurada pela proxy

número total de veículos produzidos a cada ano dividido pelo número de empregados de toda a indústria automotiva, entre 1991 e 2012. As variáveis consideram somente as montadoras de Autoveículos e não as fornecedoras de autopeças.

Página 17 de 57

Conforme observado no gráfico, a produtividade do trabalho aumentou consideravelmente. Em 1991, produzia-se, em média, 8,8 veículos/por empregado. Em 2012, essa relação havia subido para 26,3 veículos/por empregado. (ANFAVEA, 2013)

O aumento da produtividade, no entanto, não pode ser interpretado, a priori, como um indicativo consistente de elevação de competitividade do setor. A indústria automotiva depende de constantes desenvolvimentos tecnológicos e de engenharia, o que faz com que a série mostre tendência positiva ao longo dos anos.

Gráfico 3: Produtividade por Trabalhador

Fonte: ANFAVEA 2013

2.3. Mercado Interno Brasil:

Podemos medir o tamanho do mercado automobilístico de um país através do número absoluto de habitantes, da renda da população e através da razão entre o número de habitantes por veículo no país. Esta razão pode nos dar uma ideia de quão saturado o mercado local pode ou não estar. A idade média

Unidades

Página 18 de 57

da frota de um país, também pode indicar uma boa oportunidade de mercado, voltada para a renovação da frota existente. (Barros e Pedro, 2011)

De acordo com o IBGE o Brasil possuía em 1º de Julho de 2013 - 201.032.714 habitantes com uma frota total estimada em mais de 37,2 milhões de veículos (ANFAVEA 2013), tendo esta frota uma idade média de 12 anos. (Ribeiro, 2013) A renovação da frota, considerada bastante antiga, é uma oportunidade de incremento de receitas para as montadoras.

No ano de 2010 o Brasil se tornou o quarto maior mercado automotivo do mundo, superando a Alemanha e no ano de 2012 ocorreram 3.802.071 licenciamentos de veículos no Brasil, dos quais 3.014.008 foram veículos produzidos no país e 788.063 importados. Vale lembrar que a produção total da indústria automobilística nacional (inclusive veículos que posteriormente foram exportados) totalizou 3.415.486 Autoveículos, quantidade ainda menor que a demanda do mercado no mesmo ano. O gráfico abaixo mostra o histórico dos licenciamentos no mercado brasileiro desde 2001. (ANFAVEA, 2013)

Gráfico 4: Licenciamentos de Autoveículos no Brasil

Fonte: ANFAVEA 2013

Página 19 de 57

A substancial elevação das vendas no período (2003 a 2012) é atribuída, entre outros fatores, ao crescimento da renda média dos brasileiros; à ascensão social de parcela da população que possibilitou a aquisição do primeiro carro para muitos indivíduos pertencentes à classe C; à redução dos níveis de desemprego; ao maior acesso ao crédito; à redução das taxas de juros; e ao alongamento dos prazos de financiamentos. (Barros e Pedro, 2011)

No ano de 2010, o Brasil vendeu, em média, 18,4 veículos para cada mil habitantes. Apesar de ainda baixo quando comparado ao mercado de países desenvolvidos, o indicador tem evoluído bastante já que em 2000, vendiam- se, em média, 8,8 veículos para cada mil habitantes. A manutenção de uma conjuntura macroeconômica favorável contribuirá para a elevação das vendas e, consequentemente, do indicador nos próximos anos.

Para efeito de comparação, antes da crise, em 2007, os Estados Unidos vendiam cerca de 53,3 veículos para cada mil habitantes. Já a Alemanha e o Japão venderam, em média, 49,3 e 36,3 veículos para cada mil habitantes no ano de 2009, respectivamente. Em 2008, a Argentina e a Coreia do Sul venderam 15 e 23,8 veículos para cada mil habitantes, respectivamente.

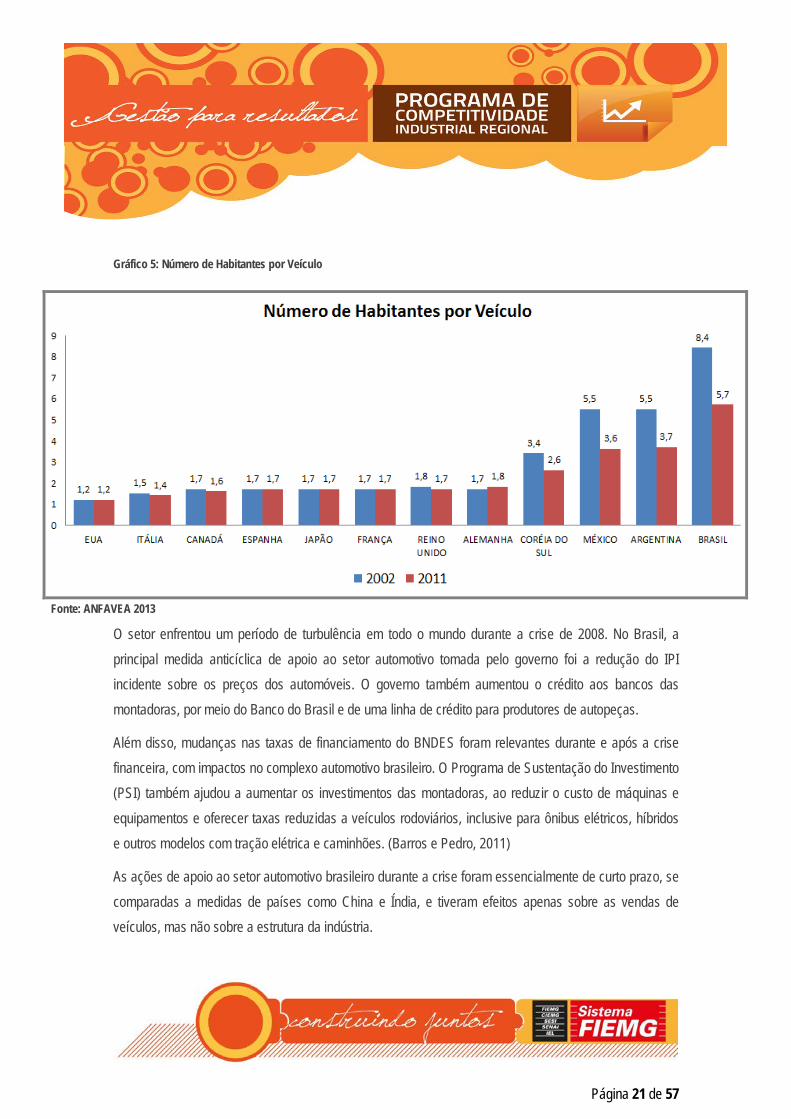

Uma estatística importante na visualização do potencial de mercado do país, o número de habitantes/veículos, tem se reduzido no Brasil nas últimas décadas, mas ainda é muito superior ao verificado nos países desenvolvidos e mesmo nos países em estágios semelhantes de desenvolvimento.

No ano de 2002, o Brasil tinha 8,4 habitantes para cada veículo e em 2011 essa razão foi reduzida para 5,7 habitantes por veículo. Em 2008, países desenvolvidos como Estados Unidos, Canadá, França e Alemanha tinham 1,2, 1,6, 1,7 e 1,9 habitante por veículo, respectivamente. No mesmo ano, países em desenvolvimento como México e Argentina tinham 3,8 e 4,7 habitantes para cada veículo, respectivamente. (Barros e Pedro, 2011)

Página 20 de 57

Gráfico 5: Número de Habitantes por Veículo

Fonte: ANFAVEA 2013

O setor enfrentou um período de turbulência em todo o mundo durante a crise de 2008. No Brasil, a principal medida anticíclica de apoio ao setor automotivo tomada pelo governo foi a redução do IPI incidente sobre os preços dos automóveis. O governo também aumentou o crédito aos bancos das montadoras, por meio do Banco do Brasil e de uma linha de crédito para produtores de autopeças.

Além disso, mudanças nas taxas de financiamento do BNDES foram relevantes durante e após a crise financeira, com impactos no complexo automotivo brasileiro. O Programa de Sustentação do Investimento (PSI) também ajudou a aumentar os investimentos das montadoras, ao reduzir o custo de máquinas e equipamentos e oferecer taxas reduzidas a veículos rodoviários, inclusive para ônibus elétricos, híbridos e outros modelos com tração elétrica e caminhões. (Barros e Pedro, 2011)

As ações de apoio ao setor automotivo brasileiro durante a crise foram essencialmente de curto prazo, se comparadas a medidas de países como China e Índia, e tiveram efeitos apenas sobre as vendas de veículos, mas não sobre a estrutura da indústria.

Página 21 de 57

Apesar das medidas tomadas podemos observar uma elevada correlação entre o crédito automotivo e o total de automóveis comercializados no Brasil, pois segundo a Associação Nacional das Empresas Financeiras das Montadoras (Anef), cerca de 70% das vendas de automóveis e 90% de caminhões e ônibus são realizadas por meio de financiamento, consórcio ou leasing. (Barros e Pedro, 2011)

O crédito ao setor automotivo não foi aumentado apenas a partir da crise financeira e pode ser explicada pela queda das taxas de juros, extensão do prazo de financiamento dos veículos e por mudanças institucionais no Brasil, como a ampliação do instituto da alienação fiduciária. O saldo consolidado das operações de crédito com recursos livres referenciais para aquisição de veículos triplicou entre 2004 e 2009, com uma inflexão em outubro de 2008 e posterior recuperação no ano seguinte. (Barros e Pedro, 2011)

2.4. Setor Externo: Exportação/Importação Brasil:

O padrão de especialização nacional é a produção de carros compactos, de baixa cilindrada, o que faz com que as exportações sejam direcionadas principalmente aos países da América Latina, cujos mercados têm características similares ao brasileiro. A partir de 2005 houve estagnação e posterior queda das exportações brasileiras de veículos devido à apreciação cambial e ao dinamismo do mercado interno que absorveu a produção nacional de veículos.

As especificações dos produtos brasileiros não são as mesmas demandadas pelo mercado dos países desenvolvidos, dificultando a exportação de veículos para estas localidades. A diminuição das exportações também pode ser explicada pela concorrência dos países asiáticos, em particular a China. (Barros e Pedro, 2011)

Os veículos importados, por sua vez, elevaram sua participação na frota brasileira nos últimos anos, com um share de 21% no total das vendas em 2012. O resultado da balança comercial tem apresentado déficits constantes e crescentes nos anos de 2009, 2010 e 2011. O ano de 2012 mostrou uma pequena

Página 22 de 57

recuperação, já que o setor registrou um déficit um pouco menor que o ano de 2011. Os gráficos abaixo mostram o desempenho da balança comercial do setor e o crescimento do Market Share dos produtos importados no mercado brasileiro. (Barros e Pedro, 2011)

Gráfico 6: Exportações, Importações e Saldo da Balança Comercial de Autoveículos

Fonte: ANFAVEA 2013

Gráfico 7: Market Share do mercado nacional atendido por veículos nacionais e importados

Fonte: ANFAVEA 2013

Página 23 de 57

Gráfico 8: Market Share do mercado nacional atendido por veículos nacionais e importados no ano de 2004 e 2012

Fonte: ANFAVEA 2013

Historicamente, a maior parte das exportações e importações brasileiras de veículos realiza-se com países que possuem acordos bilaterais com o Brasil. Apesar disso, nos últimos anos as importações de países fora dos blocos comerciais elevaram-se significativamente.

Atualmente, o Brasil importa mais veículos da Coreia do Sul do que do México e os produtos chineses aumentaram sua participação. A chinesa JAC lançou o modelo importado J3 em 2011, que teve boa aceitação no mercado brasileiro e já concorre com os tradicionais Palio, Gol e Fiesta. As coreanas Kia e Hyundai elevaram suas vendas em 2010 em cerca de 121% e 36%, respectivamente. (Barros e Pedro, 2011)

O aumento das importações é observado em decorrência do comportamento dos distribuidores independentes e por opção estratégica das montadoras. Atualmente, as montadoras atendem parte da demanda interna com veículos produzidos na Argentina, no México e na Europa. A participação das importações realizadas pelas montadoras instaladas no país corresponde pela maior parte das importações totais de veículos.

A apreciação do câmbio não pode ser considerada, isoladamente, a causa da elevação das importações na frota de veículos brasileira. O nível de competitividade alcançado pela indústria automotiva brasileira

Página 24 de 57

ainda parece ser insuficiente para proporcionar ao setor vantagens comparativas significativas. É necessário o fortalecimento da cadeia de fornecedores, assim como a elevação da produtividade. São fatores relevantes os custos de fabricação, de matéria-prima, de logística e da carga tributária, que encarecem os veículos no país. (Barros e Pedro, 2011)

O modelo brasileiro do Logan, por exemplo, é o mais caro, se comparado aos produzidos na Argentina, na Colômbia, no Chile, na França e na Rússia. Em alguns casos, é vantajoso para as montadoras fabricar veículos em outros países, caso da Volvo, que recentemente passou a produzir ônibus na Suécia, onde o custo de produção encontra-se menor. As montadoras instaladas no país, como a Renault, têm planos de reduzir a compra de peças nacionais.

O aumento de veículos importados não é, a priori, prejudicial à indústria automotiva nacional. O contato com a tecnologia importada é uma oportunidade de adquirir conhecimentos, aprimorar os carros produzidos e alinhar as estratégias, adequando-as à conjuntura mercadológica mundial do setor. De fato, a tendência de elevação das importações é significativa e afeta a indústria automotiva nacional, mas as oportunidades que surgem devem ser aproveitadas para melhorar a competitividade do setor. (Barros e Pedro, 2011)

As políticas governamentais não devem contemplar unicamente ações para atenuar o efeito cambial, mas devem estar inseridas em um plano de política industrial estruturado para o setor.”

Crise de 2008:

A crise financeira mundial teve início nos Estados Unidos em dezembro de 2007, interrompendo um ciclo de crescimento da economia mundial de mais de seis anos.

O setor automotivo norte-americano registrou uma redução significativa das vendas em decorrência da recessão econômica, em um contexto de considerável contração do crédito e aumento do preço do barril de petróleo. O agravamento da crise no segundo semestre de 2008 levou as tradicionais montadoras Chrysler e General Motors a recorrer à ajuda financeira do

Página 25 de 57

governo em dezembro em 2008 e a decretar falência, mesmo com a substancial ajuda do governo americano, em abril e junho de 2009 respectivamente. (Barros e Pedro, 2011)

A Europa, que passava por um período de estagnação, sofreu quedas expressivas na produção e nas vendas de veículos com a crise financeira. As perdas nas cadeias de fornecedores também foram relevantes. Os governos dos principais países europeus adotaram diversas medidas de estímulo para montadoras e consumidores. Apesar disso, Alemanha, França, Itália, Reino Unido e Espanha tiveram em 2009 quedas na produção de Autoveículos de 13,8%, 20,3%, 17,6%, 33,9% e 14,6%, respectivamente, em comparação com o ano anterior [OICA (2011)].

O Japão também foi afetado pela crise, já que, além do desaquecimento do mercado interno, as vendas externas, destinadas principalmente aos países desenvolvidos, sofreram considerável retração. A produção japonesa declinou 31,5% em 2009, em relação a 2008

Segundo a ANFAVEA, o volume de veículos produzidos reduziu em todos os países analisados entre 2008 e 2009, exceto na República Tcheca, na China e na Índia. A observação dos dados sugere que as economias emergentes sofreram menos com a crise do que as desenvolvidas.” (Barros e Pedro, 2011)

Governos de vários países adotaram diversas medidas de apoio às suas respectivas indústrias automotivas. Este apoio governamental foi determinante para atenuar os efeitos da crise econômica no setor automotivo em todo o mundo.

A análise do padrão de intervenção governamental em todos os países mencionados sugere que as ações foram mais contundentes nas nações desenvolvidas. As medidas adotadas nos Estados Unidos e na Europa contemplaram ajuda direta às montadoras, como GM, Chrysler, Renault e Peugeot-Citroën. O esquema de incentivos à troca de veículos foi bastante utilizado na Europa, inclusive com a presença do condicionante ambiental. (Barros e Pedro, 2011)

Página 26 de 57

A China e a Índia, por sua vez, adotaram medidas menos paliativas e mais estruturadas em termos de política industrial frente à crise. A preocupação com a estruturação da cadeia de fornecedores, assim como o estímulo à inovação, pesquisa e o desenvolvimento de energias alternativas é particularmente marcante no caso da China. As ações de intervenção governamental implementadas no setor automotivo durante a crise financeira evidenciam a reestruturação global iniciada na última década.

A sustentação das vendas nos países emergentes durante a crise pode ser atribuída, em parte, ao dinamismo dos seus mercados internos. A demanda nos países desenvolvidos estava estagnada nos anos anteriores e a crise evidenciou a importância dos mercados emergentes, consolidando-os como o eixo dinâmico do setor automotivo mundial. (Barros e Pedro, 2011)

2.5. Investimentos O ciclo de aumento da produção e das vendas do setor automotivo iniciado em 2003 e teve como ápice o ano de 2008. Aquele foi um ano de produção recorde para a indústria automotiva e o nível de utilização da capacidade instalada do setor foi de mais de 90% para todos os meses do ano (exceto dezembro) e ficou acima da média da indústria, que foi de 84,7%. O esgotamento da capacidade ociosa motivou um novo ciclo de investimentos no setor, o que não ocorria desde 1995, quando novos participantes entraram na indústria. (Barros e Pedro, 2011)

No período pré-crise, as vendas estavam aceleradas e diversos investimentos eram programados no setor automotivo. A crise, porém, fez com que algumas montadoras postergassem seus planos, com a diminuição da produção e o anúncio de férias coletivas e demissões. O recuo da demanda teve como consequência a formação de estoques e a redução do nível de utilização da capacidade, que atingiu aproximadamente 76% em janeiro de 2009.

No entanto, diversos fatores oferecem perspectivas positivas de investimentos no setor automotivo brasileiro para os próximos anos. A estabilização da economia e o grande potencial de demanda impulsionam a aplicação de recursos no Brasil. Assim como a China e a Índia, o Brasil tem um dos maiores mercados consumidores do mundo, em que a relação “habitantes por veículo” é

Página 27 de 57

consideravelmente superior à observada nos demais países, principalmente nos desenvolvidos, conforme já comentado (Barros e Pedro, 2011)

Os investimentos previstos para os próximos anos têm objetivos mais amplos e estruturados do que os recursos aplicados na época de abertura comercial dos anos 1990. No passado, o foco concentrava-se na modernização e na readequação de gargalos e produtos. No contexto atual, de internacionalização da produção em diversos mercados regionais, as empresas instaladas no Brasil buscam não só a expansão da capacidade, mas também o desenvolvimento de novos produtos e tecnologias.

Seguem previsões de investimentos por montadora, de acordo com dados de 2011:

Renault:

• Plano de aplicação de R$ 1 bilhão no Brasil até 2015, que inclui aumento da capacidade e investimentos em engenharia.

Peugeot:

• Planeja elevar sua participação no mercado brasileiro, que é de aproximadamente 3,2%. Para isso, deve continuar investindo na unidade de Porto Real (RJ), como fez recentemente, com a construção de uma linha de usinagem que custou R$ 91 milhões.

Ford:

• Deve investir R$ 4,5 bilhões no Brasil até 2015. Além disso, a montadora necessita de investimentos em capacidade e na renovação da plataforma de produtos.

Volkswagen:

• Deve investir R$ 6,2 bilhões até 2014 no país. O plano de investimento contempla a ampliação da capacidade em três das suas quatro fábricas no Brasil e lançamentos com foco no segmento de comerciais leves. A empresa está investindo em uma nova área de pintura na fábrica de Taubaté, com previsão de início das operações para dezembro de 2012 e investimentos de R$ 360 milhões para a produção do Gol e do Voyage.

Página 28 de 57

Fiat:

• Planeja elevar sua produção, que hoje é de, aproximadamente, 800 mil veículos no país. Em 2011, devem ser lançados vinte novos carros, com melhorias nos processos e na tecnologia utilizada. Para isso, a empresa investe na produção de motores. A Fiat investirá de R$ 3 bilhões a R$ 4 bilhões em uma nova fábrica em Goiana (PE), até 2014, para a produção de 200 mil a 250 mil veículos ao ano, destinados, inicialmente, ao mercado interno. No total, o grupo Fiat planeja investir R$ 10 bilhões no Brasil, entre 2011 e 2014.

Cherry:

• Possui um plano de investimentos de R$ 632 milhões na futura fábrica de Jacareí (SP), para a produção local dos modelos A3 e S18.

Nessa conjuntura de elevados investimentos, um novo padrão de concorrência se estabelece no Brasil. A entrada de novas montadoras, especialmente chinesas e coreanas, pode ser observada nos últimos anos, com um crescimento considerável.

A entrada de marcas asiáticas, especialmente coreanas e chinesas, é explicada, em parte, pelo real apreciado e pelo dinamismo do mercado interno. O estabelecimento de novas marcas eleva a competição na indústria automotiva, o que, em curto prazo, pode ser prejudicial ao market share das empresas já instaladas, em decorrência de desvantagens comparativas. Todavia, a concorrência acirrada tende a elevar a eficiência das firmas, que precisam melhorar sua produtividade. Assim a entrada de novas montadoras no país pode ser considerada benéfica à indústria nacional em médio e longo prazo. Quanto mais firmas concorrem entre si, menor tende a ser o preço e maior a competição pela qualidade do produto, fato que favorece o consumidor final (Barros e Pedro, 2011)

Página 29 de 57

Figura 1: Mapa de investimentos em plantas produtivas já anunciadas ou em construção de acordo com a ANFAVEA 2013

Fonte: ANFAVEA 2013

O Panorama de Investimentos divulgado pelo BNDES em Fevereiro de 2013 aponta que para o período de 2013-2016 existe a previsão de 63 bilhões de reais em investimentos no setor automobilístico, valor 49,2% maior que o investido no período de 2008-2011. (Perspectivas do Investimento, 2013 ).

Página 30 de 57

Em entrevista veiculada no site da produtora de autopeças Pellizzaro Plásticos no dia 15/05/2013, o novo presidente da Associação Nacional dos Fabricantes de Veículos Automotores (ANFAVEA), Luiz Moan, disse que todas as fichas do setor estão apostadas no “Inovar-Auto”. (O Novo Regime do Setor Automotivo e a Nova Previsão de Investimentos, 2013)

Luiz Moan informou que houve uma dilatação na previsão sobre os investimentos que devem acontecer até 2017 (ano limite do Inovar Auto) e é esperado que o setor automotivo invista não mais R$ 60 bilhões, mas sim R$ 71 bilhões.

Apesar do bom desempenho do setor e do aumento nessa previsão, Luiz Moan ressaltou que o setor ainda precisa de medidas adicionais e o grande desafio nesse caso é passar a produzir com os padrões internacionais de qualidade e competitividade. Para isso é considerado fundamental o avanço da indústria de autopeças, com o possível lançamento de um “Inovar-Peças”.

A questão já estaria sendo tratada com o governo, assim como a criação de um programa de incentivo à exportação. Nesse sentido, o objetivo é chegar a 1 milhão de veículos exportados até 2016. (O Novo Regime do Setor Automotivo e a Nova Previsão de Investimentos, 2013)

2.6. Emprego Zona da Mata:

A fábrica da Mercedes Benz em Juiz de Fora contava em abril de 2012 com 900 funcionários, mas tem potencial de contratar mais de 2 mil pessoas se produzir em capacidade máxima de 50 mil unidades/ano. (Kutney, 2012)

Brasil:

O nível de emprego na indústria automotiva nacional não acompanhou o crescimento da produção de veículos nos últimos anos. Enquanto a produção aumentou 355% entre os anos de 1991 e 2012, o número de empregados nas montadoras aumentou apenas 18,8%. Os dados indicam, portanto, que houve ganhos em termos de produtividade do trabalho no período.

Página 31 de 57

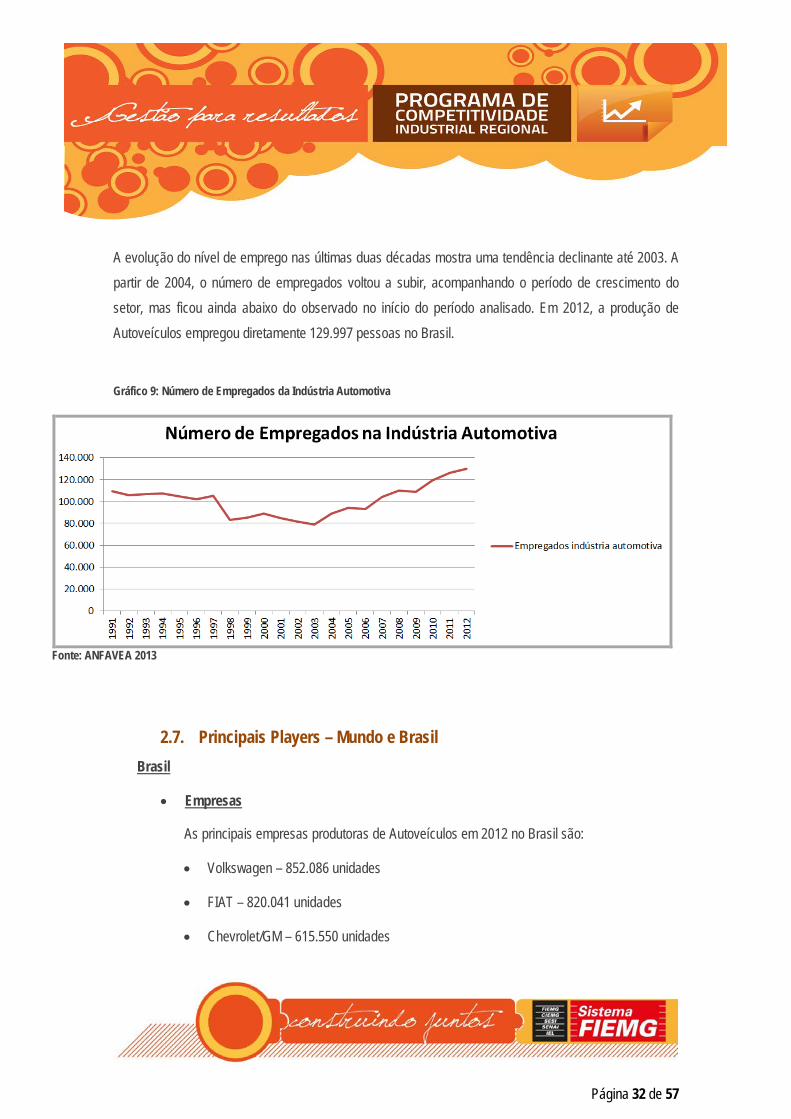

A evolução do nível de emprego nas últimas duas décadas mostra uma tendência declinante até 2003. A partir de 2004, o número de empregados voltou a subir, acompanhando o período de crescimento do setor, mas ficou ainda abaixo do observado no início do período analisado. Em 2012, a produção de Autoveículos empregou diretamente 129.997 pessoas no Brasil.

Gráfico 9: Número de Empregados da Indústria Automotiva

Fonte: ANFAVEA 2013

2.7. Principais Players – Mundo e Brasil Brasil

• Empresas

As principais empresas produtoras de Autoveículos em 2012 no Brasil são:

• Volkswagen – 852.086 unidades

• FIAT – 820.041 unidades

• Chevrolet/GM – 615.550 unidades

Página 32 de 57

Estas três empresas representaram 67% da produção nacional em 2012. (ANFAVEA 2013)

Figura 2: Principais Estados Consumidores de Autoveículos

Fonte: ANFAVEA 2013.

Mundo:

• Principais Empresas Produtoras em 2012

• Toyota – 10.104.424 unidades

• Chevrolet/GM – 9.285.425 unidades

• Volkswagen – 9.254.742 unidades

• Hyundai – 7.126.413 unidades

• Ford – 5.595.483 unidades

Fonte: Organização Internacional de Construtores de Autoveículos. Acesso em set/2013

Página 33 de 57

Figura 3: Principais Países Produtores

Fonte: ANFAVEA 2013

Página 34 de 57

Figura 4: Principais Consumidores

Fonte: ANFAVEA 2013

Figura 5: Maiores exportadores do mundo

Fonte: ANFAVEA 2013

Página 35 de 57

3. Perspectivas do Setor

3.1. Movimentação geográfica Brasil:

Os investimentos da indústria automobilística no Brasil diferiram espacialmente ao longo do tempo. As primeiras plantas automobilísticas (anos 50 e 60), estimuladas pela política estatal de concentração industrial no eixo Rio-São Paulo (Plano de Metas), se localizaram fundamentalmente no Estado de São Paulo. (Bastos, 2006)

No início dos anos 70, sob o impulso da desconcentração produtiva (II PND), a segunda geração de plantas multinacionais do setor automobilístico se dirigiu para o interior do Estado de São Paulo, sendo que somente no final da década é que se verificou uma pequena desconcentração em direção a outros estados.

A desconcentração dos anos 70 não se deu via re-localização de unidades existentes ou de sucateamento de antigas áreas industriais, mas sim através da criação de novas unidades em novas regiões. Este processo foi influenciado pelos seguintes fatores:

• Política ativa do governo federal de concessão de incentivos fiscais e financeiros

• Construção de infraestrutura com recursos estaduais e municipais;

• Constituição de deseconomias de aglomeração na área metropolitana de São Paulo;

• Criação de economias de aglomeração em outras regiões;

• Unificação do mercado, através do desenvolvimento dos transportes e das comunicações.

Este conjunto de fatores deu origem ao desenvolvimento poligonal, ou seja, à concentração industrial no polígono cujos vértices são Belo Horizonte, Uberlândia, Londrina, Porto Alegre, Florianópolis, São José dos Campos, voltando a Belo Horizonte (Diniz, 1991) Apud endereço abaixo. (Bastos, 2006)

Página 36 de 57

As transformações dos anos 90, sintetizadas na abertura externa e na criação do MERCOSUL, com um perfil mais liberal, que desconsiderava um papel mais ativo do estado na condução de políticas de desenvolvimento nacional e regional, nas mudanças tecnológicas e na reestruturação produtiva, reforçaram o novo padrão locacional (poligonal).

A decisão da implantação de um grande número de plantas automotivas em Minas Gerais, no Rio de janeiro, em São Paulo, no Paraná, em Santa Catarina e no Rio Grande do Sul confirmou a tendência de se manter a localização do complexo automobilístico nesta região, em áreas industriais não muito afastadas do parque já instalado de autopeças. (Bastos, 2006)

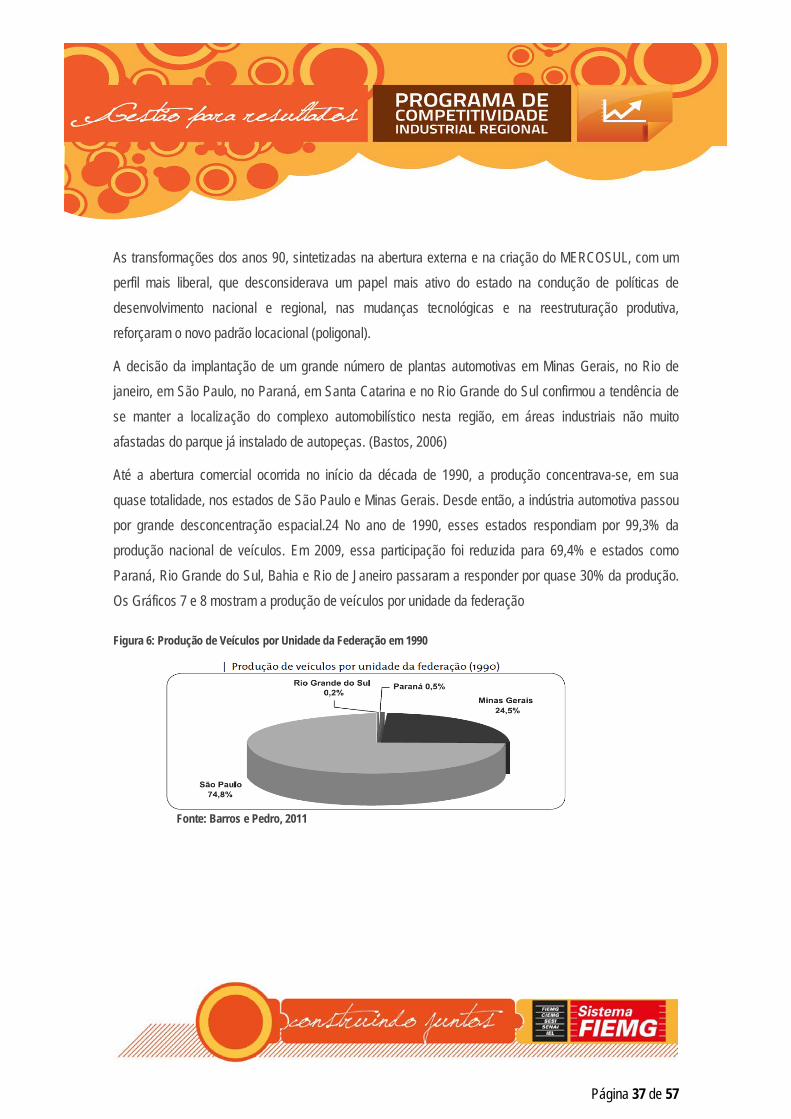

Até a abertura comercial ocorrida no início da década de 1990, a produção concentrava-se, em sua quase totalidade, nos estados de São Paulo e Minas Gerais. Desde então, a indústria automotiva passou por grande desconcentração espacial.24 No ano de 1990, esses estados respondiam por 99,3% da produção nacional de veículos. Em 2009, essa participação foi reduzida para 69,4% e estados como Paraná, Rio Grande do Sul, Bahia e Rio de Janeiro passaram a responder por quase 30% da produção. Os Gráficos 7 e 8 mostram a produção de veículos por unidade da federação

Figura 6: Produção de Veículos por Unidade da Federação em 1990

Fonte: Barros e Pedro, 2011

Página 37 de 57

Figura 7: Produção de Veículos por Unidade da Federação em 2009

Fonte: Barros e Pedro, 2011

Segundo Pacheco (1998) é fundamental compreender o novo padrão espacial, como um subproduto das ações do Estado e da grande empresa internacional. Os atores privados seguem a lógica do mercado e tendem a se localizar no Sul e no Sudeste, principalmente nas cidades de porte médio próximas dos eixos de transporte.

A atração das cidades médias ocorre devido à redefinição dos fatores locacionais tradicionais (recursos naturais, mão-de-obra, infra-estrutura e fornecedores) e o fortalecimento dos novos fatores de competitividade industrial associados à região (existência de centros de pesquisa e de treinamento da força de trabalho, mercados sofisticados, disponibilidade de serviços avançados, economias de aglomeração, qualidade da infra-estrutura de transporte, energia e telecomunicações, reduzida ação e atuação sindical e qualidade de vida).

A capacidade do Estado de conceber diferentes interesses da federação, mediante a utilização de recursos financeiros, fiscais e das transferências de recursos federais, tradição no desenvolvimento brasileiro desde 1930, foi sendo reduzida ao longo dos anos 80, face ao esgotamento do padrão de financiamento do setor público e ao aprofundamento da crise fiscal. (Bastos, 2006)

A fragilização da capacidade regulatória do Estado, acompanhada pelo enfraquecimento político da União, abriu espaço para a deflagração de práticas competitivas e não cooperativas entre os estados da Federação (guerra fiscal), que buscaram consolidar focos de dinamismo em suas áreas de atuação.

Página 38 de 57

Na ausência de políticas nacionais de desenvolvimento industrial e regional, as regiões buscaram "cada uma por si" inserir-se na economia global e este processo insuflou a guerra fiscal entre os estados para conseguir atrair investimentos externos. (Bastos, 2006)

As estratégias de desenvolvimento regional tinham como pressuposto que fatores endógenos poderiam favorecer as regiões, desde que estas soubessem interpretar as dinâmicas econômicas dominantes e as possibilidades de inserção nas redes dos fluxos de capitais internacionais.

O regional/local se sujeitou ao global e as tentativas de atração de investimentos externos se traduziram em pesados investimentos públicos, destinados a alterar o espaço regional para as grandes empresas.

Assim, o recente ciclo automotivo de investimentos se processou de forma desordenada, sob a égide da guerra fiscal, onde os estados brasileiros disputaram os novos empreendimentos, via concessão de incentivos fiscais e financeiros como:

• Concessão de gastos para prover as condições físico-logísticas do empreendimento

• Concessão de crédito subsidiado para capital fixo e de giro

• Isenções de impostos e oferecimento de garantias dos benefícios concedidos

Entretanto, a decisão de localização espacial do investimento é determinada a partir de custos e vantagens globais, sendo que as empresas selecionam, a partir de estudos técnicos, um conjunto de cidades em três ou quatro estados, que apresentem os requisitos fundamentais ao investimento (localização ótima) e, após esta seleção, procuram identificar as localidades em que os incentivos oferecidos são mais vantajosos.

Os governos estaduais se tornam prisioneiros de um jogo de leilão, comandado pelas corporações e, como os governadores geralmente não possuíam conhecimento das vantagens oferecidas por outros estados, estes ampliavam sucessivamente suas ofertas até o esgotamento de suas possibilidades.

Página 39 de 57

Tabela 1: Localização das Plantas Industriais produtoras de Autoveículos no Brasil, associadas à ANFAVEA, em 2012:

EMPRESA UF CARRO COMERCIAL LEVE CAMINHÃO ÔNIBUS

AGRALE RS X X X CAOA GO X FIAT MG X X FORD SP/BA X X X CHEVROLET/GM RS/SP X X HONDA SP X HYUNDAI GO X INTERNATIONAL RS X IVECO MG X X X MAHINDRA AM/RS X MAN RJ X X MERCEDES SP/MG X MITSUBISHI GO X NISSAN PR X X PSA PEUGEOT CITROEN RJ X X

RENAULT PR X X SCANIA SP X X TOYOTA SP X VOLKSWAGEN SP/PR X X VOLVO PR X X

Fonte: ANFAVEA 2013

Por fim, entende-se que há uma tendência na concentração de montadoras na região sul e sudeste, devido à diversos fatores como a proximidade dos maiores mercados consumidores, proximidade com fornecedores de auto peças, proximidade do MERCOSUL, proximidade dos principais portos do país, e outros fatores.

Página 40 de 57

Mundo:

O padrão de produção mundial observado no setor automotivo é o regional. A escolha da localização depende basicamente do tamanho do mercado, de incentivos políticos e de especificidades técnicas. (Bastos, 2006)

A maturação do mercado nos países desenvolvidos teve como consequência a procura de novos mercados com potencial de crescimento. As elevadas populações de China, Índia e Brasil, assim como os incentivos governamentais para a produção local de veículos e componentes, atraem investimentos.

O estímulo à produção local, oferecido pela maioria dos países, decorre da relevância no PIB e da visibilidade do segmento. Ademais, as especificidades da demanda – como o porte dos veículos e a preferência de design –, além de normas ambientais e de segurança, influenciam a decisão de localização regional na indústria automotiva.

A internacionalização da produção, com a expansão da atuação das empresas para os países emergentes, eleva a concorrência e demanda uma redução de custos. As empresas precisam estruturar uma cadeia de fornecedores que seja adequada à estrutura de produção global. A formação de alianças aumenta a escala de produção e favorece o desenvolvimento de produtos voltados para os vários mercados regionais. (Bastos, 2006)

3.2. Tendência de concentração (ou desconcentração) A partir de meados dos anos 80, a indústria automobilística ocidental passou por um processo de reestruturação, envolvendo aspectos de transição da produção em massa para a produção enxuta5.

A reestruturação decorreu, por um lado, do aumento da concorrência mundial com a entrada das empresas japonesas (anos 70) e coreanas (anos 80) nos mercados americano e europeu, acirrando a disputa pelos consumidores e, por outro lado, devido ao fato de os mercados dos principais países

5 Também conhecido como Sistema de Produção Toyotista.

Página 41 de 57

industrializados passarem a apresentar, nos anos 90, indícios de maturidade ou saturação. (Bastos, 2006)

Na tentativa de as empresas automobilísticas ocidentais garantirem ou ampliarem suas vantagens competitivas em relação aos concorrentes, Teixeira e Vasconcelos (1999) APUD Bastos, 2006 identificam dois movimentos no processo de restruturação.

O primeiro se relaciona ao processo de fusões e incorporações para fazer frente à redução da rentabilidade em relação a outros setores da economia. Este movimento de fusão, que foi acompanhado pelos fornecedores de primeira linha, aprofundou a estrutura oligopolista do setor.

O outro movimento refere-se à reformulação das estratégias de produção: as montadoras se transformaram de fabricantes de veículos em vendedoras de serviços, ou seja, expandiram-se na cadeia de produção a jusante (aluguel de carros, leasing e crédito ao consumidor) e se retiraram dos segmentos a montante (venda de empresas de autopeças).

As inovações organizacionais da produção automotiva são parte destes dois movimentos e visavam a aproximação espacial entre montadora e fornecedores, sendo que, mais do que uma estratégia de suprimento local, as inovações na área promoveram uma profunda transformação no processo de produção. (Bastos, 2006)

Além das transformações produtivas e organizacionais, a montadora que não estendesse sua produção para os blocos regionais e um mercado mais dinâmico (América Latina e partes da Ásia) perderia escala, lucro e participações, podendo ser absorvida no próximo movimento de fusão e incorporação (Meiners, 1999 Apud. Bastos, 2006).

Num contexto de transformações produtivas e organizacionais (década de 1990), caracterizado pela passagem da produção em massa fordista para a produção enxuta, a indústria automobilística mundial se viu obrigada a se internacionalizar, devido à intensificação da concorrência no âmbito mundial, num momento de excesso de oferta e de reduzida rentabilidade no setor.

Página 42 de 57

3.3. Oportunidades e tendências De acordo com a nova estratégia de posicionamento das empresas, há uma tendência de downsizing – redução do volume e da cilindrada do motor – e de produção em plataformas globais. A fabricação de veículos menores contribui para a redução do consumo e das emissões de CO2. A estratégia de plataformas globais proporciona escala e reduz os custos, sendo favorecida pela padronização das normas ambientais e de segurança.

Uma oportunidade para o setor de transportes está ligada ao setor automotivo é a fabricação de meios coletivos de transportes. Para esta década de 2010-2020 estão previstos grandes volumes de investimentos em BRTs nas grandes cidades brasileiras. As indústrias automotivas poderiam se adaptar para fornecer os ônibus necessários para implantação destes sistemas. Outra estratégia interessante de atuação seria o direcionamento da produção para regiões do país onde a razão veículos por habitante ainda é alta, dada a distribuição desigual deste índice no país.

Uma grande oportunidade relacionada à indústria dos transportes é a atração de indústrias produtoras de trens e metrôs, devido ao grande volume de investimentos previstos para a década de 2010-2012 em ferrovias e novas linhas de metrô nos grandes centros urbanos, direcionados para melhorar a logística e mobilidade do Brasil. A demanda por estes produtos deverá aumentar também ao longo da próxima década. As regionais que mais se destacam para a instalação de um polo ferroviário mais refinado é a sede e o Vale do Aço, tendo a cidade de Ipatinga como possível receptora destas indústrias.

Oportunidades na Mercedes JF: O modelo de caminhão Actros produzido na Mercedes Benz de Juiz de Fora tem apenas 25% de peças nacionalizadas. O objetivo da empresa é atingir o índice de 60% de nacionalização até 2014. Este índice de nacionalização é fundamental para que o veículo possa ser financiado no Brasil com taxas atrativas do BNDES.

Página 43 de 57

Já o Accelo é quase 90% nacional, mas por enquanto a maioria dos itens vem de São Bernardo, a 500 quilômetros de distância por rodovia e parece mais difícil trazer para a região os componentes nacionais do Accelo do que os importados do Actros para a Zona da Mata. (Kutney, 2012)

• FORNECEDORES

Existem ainda poucos fabricantes de autopeças conectados à produção de Juiz de Fora, mas desde o primeiro dia da operação a Mercedes-Benz tratou de trazer para dentro do terreno da fábrica, quatro fornecedores estratégicos para a montagem de caminhões:

• Maxion: Faz a junção das longarinas no local e entrega as estruturas dos chassis prontas para montagem;

• Seeber: Pinta peças plásticas;

• Randon: Executa a pré-montagem de agregados (como pedaleiras e radiadores, por exemplo).

• Grammer (Fornecimento dos assentos do motorista e passageiros dos modelos de caminhões pesados Actros e leves Accelo)

“Por enquanto é o suficiente”, diz Ronald Linsmayer, vice-presidente de operações da Mercedes no Brasil. “Mas é claro que essa busca por fornecedores precisa avançar e nós com eles, até porque vamos aumentar muito o índice de nacionalização do Actros (a meta é atingir 60% até o fim de 2014).” Ele conta que já existem conversações avançadas com um fabricante de bancos, suprimento ideal para ter ao lado da linha de produção, pois a logística de transporte de itens volumosos é sempre mais complicada e improdutiva. (Kutney, 2012)

Há muito espaço para ampliações e para outros parceiros, pois os três atuais ocupam só metade da área de 36 mil metros destinados aos fornecedores. O executivo Ronald Linsmayer, ressalta que não necessariamente todos precisarão ficar dentro da área da fábrica, como os três que já chegaram, pois muitos galpões industriais estão sendo construídos em toda a região, que poderão abrigar futuros fornecedores.

Página 44 de 57

Linsmayer afirma que a estratégia é manter 100% da manufatura sob responsabilidade da Mercedes-Benz. Operações de pré-montagem de componentes são compartilhadas com fornecedores (como é o caso dos três instalados na fábrica), mas a Mercedes não abre mão da montagem final. Logística, manutenção e serviços são terceirizados. (Kutney, 2012)

3.4. Perspectivas tecnológicas Quadro Geral:

As mudanças na estrutura da indústria automotiva estão condicionadas à adequação da produção aos critérios ambientais. Os Autoveículos são considerados um dos principais responsáveis pelo aquecimento global, por causa da elevada emissão de CO2 e do consumo de combustíveis fósseis. A redução dos poluentes gerados e a produção de veículos mais econômicos e eficientes serão desafios da indústria nos próximos anos.

A produção de motores à base de combustíveis alternativos, como biocombustíveis, e de veículos híbridos e elétricos ainda é incipiente, mas deve se tornar o futuro do setor. Os veículos híbridos elétricos (VHE) reduzem em até 80% a poluição, em uma comparação com carros que utilizam derivados de petróleo.

O motor do VHE é abastecido por baterias e um gerador, que converte combustível em eletricidade. Apesar de não suprimir completamente o uso de derivados de petróleo, o veículo híbrido reduz bastante sua utilização. O motor elétrico é mais eficiente, especialmente na partida. Não há consumo de energia quando o veículo está em repouso e, durante a frenagem, parte da energia cinética é recuperada.

O maior desafio tecnológico para a produção de veículos híbridos e elétricos é o desenvolvimento da bateria. O potencial de armazenamento energético em relação ao peso, a infraestrutura, o tempo de recarga e a vida útil são questões relevantes na escolha entre baterias de íon-lítio, de chumbo ácido ou de sódio. Apesar de armazenarem mais energia e de terem maior vida útil, as baterias de íon-lítio são mais caras e podem inviabilizar a produção em escala comercial. Na prática, as montadoras precisam desenvolver veículos que tenham autonomia e que sejam simples de recarregar.

Página 45 de 57

A fabricação de veículos híbridos e elétricos é coerente com a demanda por carros que cumpram requisitos ambientais e de segurança. Como no veículo híbrido há auxílio do motor elétrico na tração, são utilizados motores de combustão interna menores, alinhados à tendência de downsizing relatada na parte 3.1 deste estudo.

Outro entrave à produção em escala de automóveis híbridos e elétricos é o custo inicial de implantação, que requer elevados investimentos em pesquisa e desenvolvimento e a adaptação de fornecedores. Para isso, são necessários incentivos governamentais que façam parte de uma política industrial de longo prazo para o setor. (Inovação Tecnológica, 2013)

Pesquisas em Desenvolvimento no Mundo:

• Direção elétrica Automática (carro sem motorista)

• Reforço do aço à laser. Esta técnica constitui-se em reforçar o aço apenas nos locais onde é necessário haver forte resistência e utilizar aços mais leves nos demais locais do veículo. Esta técnica pode vir a reduzir o peso do veículo em até 20%, reduzindo também seu consumo de combustível.

• Substituição do Chicote Elétrico por ligações elétricas para satélites elaboradas pela Agência espacial europeia.

Inovação na Produção em Juiz de Fora:

Juiz de Fora é a primeira fábrica de caminhões do mundo a usar AGVs (sigla de Automated Guided Vehicles) em quase todo o trajeto da linha de montagem final. São 36 carrinhos-robôs elétricos que se auto conduzem - por indução magnética, guiados por uma trilha no chão – e se alguém passar na frente param automaticamente.

Os AGVs rodam dentro dos canais de produção levando chassis e cabines, substituindo com enormes vantagens produtivas as tradicionais esteiras rolantes ou teleféricos. Os componentes chegam “puxados” por sistema computadorizado de pedidos, “just in time” e “just in sequence”, no momento certo e na

Página 46 de 57

quantidade/especificação exatas. As peças chegam às linhas de maneira sequenciada em bandejas para o operador, o que evita perda de tempo ou erros na escolha do componente a montar.

Outra inovação incorporada pela fábrica da Mercedes em Juiz de Fora está no controle de qualidade. As auditorias são realizadas em três pontos durante a montagem, antes da inspeção final. “Com isso, os erros não passam adiante, quando fica mais difícil fazer correções com o veículo já montado inteiro. As unidades têm de chegar perfeitas ao fim da linha, sem necessidade de mandar para um ponto de reparo”, diz Ronald Linsmayer, vice-presidente de operações da Mercedes no Brasil. (Kutney, 2013)

Inovar Auto:

O Programa :

O Programa de Incentivo à Inovação Tecnológica e Adensamento da Cadeia Produtiva de Veículos

Automotores (Inovar-Auto), é uma medida adotada pelo Governo Federal com o objetivo de estimular o

investimento na indústria automobilística nacional. Estima-se que até 2015 o Programa levantará mais de R$ 50 bilhões em investimentos no setor.

As medidas introduzidas pelo Programa Inovar-Auto fazem parte da política industrial, tecnológica e de comércio exterior chamado “Plano Brasil Maior”, e concede benefícios em relação ao Imposto sobre Produtos Industrializados (IPI) para as empresas que estimularem e investirem na inovação e em pesquisa e desenvolvimento dentro do Brasil.

O programa prevê um desconto de até 30 pontos percentuais no IPI para automóveis produzidos e vendidos no País; para ter direito ao incentivo, no entanto, os interessados devem cumprir uma série de contrapartidas, que vão aumentar gradualmente a partir do início do programa. (F-Iniviativas, 2013 e MDIC, 2013)

Habilitação ao regime

São beneficiárias do novo regime Inovar-Auto as empresas que:

• Empresas que produzem veículos no país

Página 47 de 57

• Empresas que não produzem, mas comercializam

• Empresas que apresentarem projeto de investimento no setor automotivo.

Para que as empresas interessadas possam se habilitar ao novo regime automotivo, terão de se comprometer com um conjunto de metas no período de 2013-2017. Uma vez que estas forem habilitadas, poderão obter os benefícios do crédito presumido do Imposto sobre Produtos Industrializados (IPI) de até 30 pontos percentuais. (F-Iniviativas, 2013 e MDIC, 2013)

Terá direito ao crédito presumido de IPI a empresa que realizar dispêndios/investimentos nas seguintes áreas, de acordo com o Decreto Nº 7.819, de 3 de outubro de 2012 da presidência da República:

• Insumos estratégicos e Ferramentaria (art. 12°, Inciso I e II)

• Pesquisa, desenvolvimento e Inovação Tecnológica (art. 12°, inciso III, IV e V)

• Engenharia e tecnologia industrial básica (art. 12°, Inciso VIII)

• Capacitação de fornecedores (art. 12° inciso VII)

• Recolhimento ao Fundo Nacional de Desenvolvimento Cientifico e Tecnológico FNDCT (art. 12° VI) nos termos das limitações estabelecidas pela norma.

As categorias de produtos que se enquadram no Inovar Auto estão classificados nas posições 87.01 a 87.06 da TIPI (Tabela de Incidência do Imposto sobre Produtos Industrializados), que em resumo as NCMs (Nomenclatura Comum do MERCOSUL) são:

• 87.01 - Tratores (Exceto os da Posição 87.09);

• 87.02 - Veículos de transporte de passageiros (capacidade igual ou superior a dez pessoas incluindo o motorista);

• 87.03 - Veículos “de passeio” (com capacidade para até nove pessoas incluindo o motorista);

• 87.04 - Veículos de Carga (para transporte de mercadorias);

Página 48 de 57

• 87.05 - Veículos de uso especial (auto-socorros, caminhões guindastes, veículos de combate a incêndio, caminhões-betoneiras, etc.), exceto os concebidos principalmente para transporte de pessoas ou de mercadorias das posições 87.02 a 87.04;

• 87.06 - Chassis com Motor para os veículos das posições 87.01 a 87.05;

IMPORTANTE:

• Os gastos em P&D das montadoras podem ser terceirizados dentro do país. Desta forma a FIAT pode, por exemplo, solicitar um desenvolvimento de pesquisa em P&D para o SENAI CETEC em Belo Horizonte.

• As definições do que são gastos em P&D estão na Portaria Nº 772 do dia 12/08/2013 do MCTi.

• As empresas que não produzem no país contribuirão para o programa através da realização de depósitos para o Fundo Nacional de Desenvolvimento de Ciência e Tecnologia – FNDCT.

• As empresas produtoras de autopeças não poderão participar do Inovar-Auto. Está para ser lançado, ainda no ano de 2013 o programa Inovar Peças, destinado exclusivamente para a indústria de autopeças.

A duração do Inovar Auto é de janeiro de 2013 a dezembro de 2017.

ICTs identificados em Minas gerais:

Identificamos dois ICTs voltados para o setor automobilístico em Minas Gerais. Um dos centros está localizado no SENAI Cetec no bairro horto em Belo Horizonte voltado para o desenvolvimento de tecnologia automotiva e o outro centro é uma escola do SENAI voltada para a capacitação profissional localizada na planta industrial da Mercedes Benz em Juiz de Fora.

Página 49 de 57

3.5. Elos Chave e Fatores Críticos de Sucesso

Página 50 de 57

Elo Chave – Fornecedores:

A empresa automobilística que se instalou em Juiz de Fora é uma forma de organização enxuta e flexível, onde não é indispensável a complementaridade de autopeças no local, pois trabalha fundamentalmente com logística de fluxos externo, ou seja, a empresa é uma forma de organização industrial que, apesar de gerar emprego na unidade industrial, o que ela origina em seu entorno é serviços para gestão de fluxo. Temos que acompanhar o posicionamento da empresa agora que irá produzir caminhões, pois na época do Classe A, Grande parte das autopeças utilizadas pela Mercedes vinham de Centros de Consolidação das Peças, localizados em Bremerhaven (AL), São Bernardo do Campo (SP), Betim (BH) e Juiz de Fora. (Bastos, 2006)

Pelo fato da decisão de a empresa automobilística alemã por Juiz de Fora não ter sido associada à criação de sinergias na cidade que permitissem o surgimento de complementaridades locais capazes de fortalecer a economia da cidade, a instalação do empreendimento automotivo foi incapaz de gerar um conjunto de empresas encadeadas ao seu processo produtivo que permitisse a expansão do emprego e da renda no município, ou seja, de dinamizar a economia de Juiz de Fora.

Uma característica da cadeia produtiva automotiva é o posicionamento reativo das indústrias fornecedoras de autopeças. Estas indústrias se localizam em determinada região na maioria das vezes depois de instalada a montadora principal. A partir da viabilidade do empreendimento do principal comprador de seus produtos, elas tomam a decisão de se localizar próximo à montadora, principalmente pela característica produtiva do setor (Just in Time/Produção Enxuta).

As indústrias fornecedoras de primeira linha da cadeia produtiva automotiva têm contato direto com as montadoras e muitas são atraídas para perto da planta da montadora por convite das montadoras e negociações diretas entre as partes. Devido à exigência de alta produtividade e eficiência da montadora, estes fornecedores de primeira linha têm uma produção eficiente e de qualidade.

Vale ressaltar também, como já foi relatado neste estudo que os fornecedores de autopeças de primeira linha têm uma característica de concentração parecida com a das montadoras, ou seja, com grandes players multinacionais dominando o mercado. Entretanto apesar desta característica, ainda há espaço para o desenvolvimento e participação no mercado de fornecedores de autopeças nacionais de primeira linha.

Página 51 de 57

O ponto crítico desta cadeia produtiva, conforme constatamos através de estudos, entrevistas com empresários e especialistas do setor, são os fornecedores de 2º e 3º níveis. São nestes níveis de fornecimento que se concentram a maior parte dos fornecedores nacionais e eles se encontram frequentemente pressionados à montante da cadeia, pelos fornecedores de insumos, e a jusante da cadeia, pelos fornecedores de 1º nível e montadoras.

Estas empresas (2 e 3 níveis) possuem pouca articulação e diálogo entre sí e entre os outros elos da cadeia, impossibilitando a alteração desta situação de pressão à montante e a jusante da cadeia produtiva. Uma saída para esta pressão exercida pela cadeia nestes elos seria o aumento de escala, tanto de venda de materiais, quanto de compra, que poderia ocorrer através de compras conjuntas destas empresas.