light serviços de eletricidade s.a.ri.light.com.br/ptb/7029/lightsesa.pdf · no caso do repasse...

TRANSCRIPT

LIGHT Serviços de Eletricidade S.A.

Relatório da Administração

Demonstrações Financeiras referentes ao exercício findo em 31 de

dezembro de 2017

Relatório dos Auditores Independentes

Declaração dos Diretores de que reviram, discutiram e concordaram com

as Demonstrações Financeiras de 31 de dezembro de 2017 e Relatório dos

Auditores Independentes

Parecer do Conselho Fiscal

Proposta de Orçamento de Capital preparada pela Administração

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

Mensagem da Administração

O ano de 2017 foi repleto de desafios de grande relevância para o segmento de

distribuição. A antecipação da revisão tarifária da Light Serviços de Eletricidade S.A. (“Light

SESA”) para março de 2017 - originalmente prevista para novembro de 2018 – em conjunto

com assinatura do novo termo aditivo ao contrato de concessão, trouxe novos compromissos

para a companhia também permitindo a esta assegurar uma melhor qualidade do serviço

prestado, garantindo também a sustentabilidade econômico-financeira da concessão.

O programa de combate às perdas com maior foco nas áreas de médio e alto poder

aquisitivo, implementado em 2016, se consolidou em 2017 com a implementação do trabalho

de Disciplina de Mercado, trazendo resultados ainda mais positivos para a distribuidora,

demonstrando que a adoção dessa nova estratégia de atuação contra as fraudes é de fato

eficaz. A Companhia pôde aperfeiçoar seu modelo de renegociação e cobrança dos clientes,

estabelecendo métricas cada vez mais eficientes, o que permitiu, de forma gradativa, um

melhor equilíbrio dos níveis de adimplência, mesmo com o combate intensivo ao furto de

energia. Os índices de acerto das equipes de campo ainda são altos - cerca de 78% - o que

demonstra que esse é o caminho que devemos seguir. O volume de energia recuperada em

2017 superou em 60% o montante de 2016, atingindo 1.093 GWh. Concluímos o ano de 2017

com 21,92% de perdas totais sobre a carga fio, apenas 2,03% acima dos 19,89% estabelecidos

pelo órgão regulador e repassados à tarifa. Vale ressaltar que a redução no percentual de

perdas alcançada em 2017 representa um grande avanço para a Light SESA na sua estratégia

de combate às fraudes, principalmente se consideramos o cenário socioeconômico adverso

no estado do Rio de Janeiro – onde está a área de concessão da distribuidora – que já é

considerada pela ANEEL a 2ª concessão mais complexa do Brasil.

A busca pela eficiência por meio do aprimoramento da qualidade dos serviços

prestados e de uma melhor gestão dos recursos empregados pela distribuidora também

trouxe bons frutos. Ao longo do ano, a Light SESA investiu cerca de R$ 227 milhões na

implantação de ações para a melhoria da qualidade nos serviços, que tiveram como resultado

reduções significativas no indicador de duração da interrupção de energia (DEC) para 9,15

horas e no indicador de frequência de interrupções (FEC) para 5,26 vezes, representando uma

melhora de 21,8% e 18,8%, respectivamente, em relação ao ano de 2016. Ambos os

indicadores chegaram ao final de 2017 abaixo dos níveis pactuados com a ANEEL, de 11,39

horas para DEC e 5,99 vezes para FEC.

O Grupo Light inicia o ano de 2018 dando continuidade à otimização de seu programa

de investimentos iniciada em 2016, com maior foco no segmento de distribuição. O

reequilíbrio econômico-financeiro da distribuidora, em conjunto com as perspectivas de

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

melhora no cenário econômico do país e queda gradual na taxa básica de juros, compõem um

cenário que já nos permite a redução de custos e alongamento do prazo médio da dívida além

do fortalecimento do nosso fluxo de caixa.

Por fim, mais uma vez reforçamos nosso compromisso na busca de resultados

sustentáveis, através da adoção das melhores práticas em consonância com a estratégia já

implementada para os segmentos de negócio do grupo, permitindo que nos tornemos cada

vez mais eficientes na gestão, sempre privilegiando a transparência na relação com nossos

acionistas, parceiros, clientes e demais stakeholders. Vale lembrar que a Light S.A. está entre

as 10 melhores empresas para se trabalhar no estado do Rio de Janeiro de acordo com o

ranking divulgado pela consultoria Great Place To Work. Esse resultado é reflexo direto do

quanto valorizamos a competência técnica e a ética de nossos colaboradores, que são, sem

dúvida, as variáveis mais importantes na busca pelo sucesso em todos os segmentos de

negócio do Grupo Light.

Perfil Corporativo

A Light SESA tem uma área de concessão que abrange 31 municípios do Estado do Rio

de Janeiro, com área total de 11.307 km², abrangendo uma região com mais de 11 milhões de

pessoas e com mais de 4 milhões e meio de clientes.

Contexto Operacional

Desempenho Operacional

Tarifas

As tarifas da Light SESA são determinadas de acordo com o Contrato de Concessão,

regulamentação e decisões da Agência Nacional de Energia Elétrica - ANEEL, que possui

discricionariedade no exercício de suas atividades regulatórias. Os contratos de concessão das

distribuidoras e a lei brasileira determinam um mecanismo de teto tarifário que permite três

tipos de ajustes tarifários: (1) reajuste periódico, o qual ocorre anualmente; (2) revisão

periódica a qual ocorre a cada cinco anos; e (3) revisão extraordinária.

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

Revisão Tarifária

Em 15 de março de 2017 a Light SESA assinou o termo aditivo ao contrato de concessão

e antecipou sua Revisão Tarifária Periódica (RTP), o que permitiu uma maior adequação da

tarifa à realidade da sua área de concessão.

Vale ressaltar também que, com a assinatura do aditivo contratual, os processos

tarifários ordinários da Light SESA passarão a ocorrer no dia 15 de março de cada ano, sendo

que a próxima Revisão Tarifária Periódica (“RTP”) ocorrerá em 15 de março de 2022. O prazo

final da concessão da Light SESA permanece em 4 de junho de 2026.

Enquanto o reposicionamento tarifário vem, gradualmente, mitigando o desequilíbrio

econômico-financeiro dos últimos anos, a assinatura do aditivo implicou em uma série de

contrapartidas para assegurar a qualidade do serviço prestado e a sustentabilidade

econômico-financeira da concessão.

Como resultado da 4ª RTP, os itens associados ao serviço de distribuição de energia

elétrica que compõem as tarifas da Light SESA (destinados a cobrir custos operacionais

eficientes, remuneração e depreciação dos investimentos, anuidades dos ativos não elétricos

e receitas irrecuperáveis, descontados das outras receitas) homologados pela ANEEL somam

R$ 2.911 milhões.

Esses mesmos itens, que compuseram a Parcela B repassada no último Reajuste

Tarifário da Light SESA, ocorrido em 7 de novembro de 2016, somavam R$ 2.535 milhões na

referida data.

No caso do repasse das perdas de energia, em função de ser considerada pela ANEEL

a 2ª área de concessão mais complexa do Brasil, o percentual de perdas não técnicas passou

a representar 36,06% do mercado de baixa tensão (antes era 30,11%) e o das perdas técnicas

6,34% da Carga Fio (antes era de 5,40%). Esses percentuais ficarão fixos até a próxima RTP,

que ocorrerá em março de 2022, independentemente dos nossos níveis reais de perdas no

período.

Além disso, as novas tarifas da Light SESA refletiram também uma atualização dos itens

da Parcela A associados à compra de energia, aos encargos setoriais e aos custos de

transmissão, bem como dos componentes financeiros.

O efeito conjunto deste processo resultou em um aumento das contas de energia

elétrica da Light SESA para o consumidor em 10,45%, a partir de 15 de março de 2017. Como

mostra o gráfico a seguir, desse aumento, apenas 2,81% são gerenciáveis pela Light SESA

(Distribuição e Receitas Irrecuperáveis).

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

As contrapartidas assumidas no Aditivo se relacionam ao cumprimento de metas

estabelecidas pela ANEEL para qualidade de serviço e sustentabilidade econômico-financeira,

além do compromisso em manter níveis de governança e transparência alinhados às melhores

práticas e à sua condição de prestadora de serviço público. O descumprimento dessas metas

resulta nas penalidades de: restrição de dividendos, aporte dos controladores (cuja previsão

passa a constar no nosso estatuto), regime restritivo entre partes relacionadas, caducidade e,

no limite, extinção da concessão.

Evolução do Mercado

RESIDENCIAL INDUSTRIALCOMERCIAL OUTROS TOTAL

8.850 9.2397.149 6.259

3.602 3.397

20.660 19.673

1.811

3.841 4.101

5.189 6.173

2017

226

779

20162016

3.6584.901

8.271

2017 2016

4.880

1.060

1.122

2017

8.070

-4,8%

-0,4%

-0,01%

2017

-0,4%

2017 2016

+4,4%-2,4%

3.828

25.849 25.846

261

8.850

2016

9.239

Livre Cativo

Mercado Faturado Total (GWh)

2017

RESIDENCIAL TOTALINDUSTRIALCOMERCIAL OUTROSRESIDENCIAL TOTAL

Encargos Setoriais

Custos de Transmissão

Custos de Aquisição de

Energia

Distribuição e Receitas

Irrecuperáveis de Energia

Componentes Financeiros

Total

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

Em 2017, o Mercado Faturado Total permaneceu em linha em relação ao mesmo

período do ano anterior. Porém, é importante destacar a energia recuperada em todas as

classes, sendo, 1.093 GWh em 2017 frente a 683 GWh em 2016 refletindo a estratégia de

combate às perdas implementada na companhia.

Apesar do cenário econômico desfavorável no estado do Rio de Janeiro e da

temperatura de 0,4°C abaixo da média histórica, na classe residencial houve aumento de 4,4%

em comparação com o ano anterior, principalmente em função do grande volume de REN

realizado em 2017 (1.029 ante 600 GWh em 2016).

Na classe comercial houve um decréscimo de 2,4% em relação ao ano de 2016,

apresentando ao final de 2017 um total de 8.070 GWh. A entrada de novos clientes livres na

base não foi suficiente para mitigar os fatores anteriormente já mencionados da temperatura

e a conjuntura econômica desfavorável.

Na classe industrial observa-se uma ligeira redução de 0,4% em relação ao ano

anterior, principalmente, devido à lenta recuperação econômica do setor a partir do segundo

semestre de 2017. Neste ano, foram faturados 4.880 GWh neste segmento, 21 GWh a menos

que no ano anterior.

Perdas de Energia Elétrica1

1 A partir do 4T15, a Companhia passa a apresentar os dados de perdas desconsiderando a variação da energia não-faturada e os clientes de baixa tensão no mercado livre, a fim de aproximar-se da metodologia utilizada pela Aneel para apuração dos dados. As informações históricas foram reapresentadas a fim de refletir esta alteração.

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

As perdas totais dos últimos 12 meses encerrados em dez/17 somaram 8.004 GWh,

representando 21,92% sobre a carga fio. Apesar do cenário adverso enfrentado pelo Estado

do Rio de Janeiro e de ser considerada a 2º área de concessão mais complexa do Brasil pela

ANEEL, a Light SESA reduziu as perdas totais em 0,62 p.p. na comparação contra dezembro/16

e já acumula queda de 2,01 p.p. contra março/16, quando foi iniciada a atual estratégia de

combate às perdas. A estratégia atual tem foco prioritário nas chamadas áreas possíveis, que

são as áreas da concessão da Light onde existem condições mínimas de segurança para a

operação da Distribuidora.

Atualmente, a

Companhia encontra-se

2,03 p.p. acima do

percentual de repasse

regulatório de 19,89%2

estabelecido pela Aneel no

processo de Revisão

Tarifária Periódica (RTP),

que entrou em vigor a

partir de 15 de março de

2017. Em março de 2016,

antes da Revisão Tarifária,

a diferença entre a perda

total e o repasse regulatório (16,32%) era de 7,6 p.p. A redução dessa

diferença entre a perda real e o repasse regulatório, isoladamente,

representa um acréscimo de cerca de R$228 milhões no EBITDA da

Light SESA (12 meses).

No ano de 2017, o programa de perdas combateu 1.328 GWh –

sendo 1.093 GWh referentes à recuperação de energia (REN), 161 GWh

à incorporação de energia (IEN) e 74 GWh à redução de carga,

representando um resultado 38,7% acima do ano anterior. Do total de

1.093 GWh recuperados, 1.029 GWh foram na classe residencial, 57

GWh na classe comercial e 7GWh nas demais classes. Esse resultado

positivo reflete a realização de grandes operativos, o aumento da

produtividade e a continuidade do programa de disciplina de mercado. Além disso, tal

2 Este percentual de 19,89% sobre carga fio é calculado com base nos patamares de repasse de perdas fixados pela ANEEL na 4ª Revisão Tarifária Periódica (4ª

RTP), homologada em 15 de março de 2017 para o período 2017-2022, quais sejam: 6,34% de perdas técnicas sobre a carga fio e 36,06% de perdas não técnicas sobre o mercado de baixa tensão. Dessa forma, dependendo do desempenho do mercado de baixa tensão e da carga fio, esse percentual de 19,89% pode variar ao longo do ciclo.

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

estratégia também proporciona uma queda no custo médio por MWh combatido (últimos 12

meses) de 28,3% no período, terminando o 4T17 em R$ 271,02 /MWh, por ser mais intensiva

em medidas ostensivas de gestão operacional (opex) do que em investimentos (capex).

As evidências mostram que ainda há volumes significativos de REN a serem

recuperados, o que se comprova pela manutenção de elevados índices de acerto nas

inspeções de campo (78% em média). A medida que o mercado for sendo disciplinado, a

tendência é que os volumes de REN sejam gradativamente reduzidos e que o consumo

incremental incorporado ao faturamento (IEN) aumente progressivamente, uma vez que os

clientes permanecerão normalizados e integrados à base.

A distribuidora continua instalando medidores eletrônicos, priorizando os clientes das

áreas possíveis com consumos significativos, e também realizando normalizações.

Atualmente, já é possível controlar remotamente cerca de 64% do faturamento por meio do

centro de controle de medição. Esse monitoramento é de fundamental importância para

disciplinar o mercado e evitar reincidências no furto de energia.

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

Arrecadação

Em 2017, o índice de arrecadação atingiu 92,4% representando uma queda de 3,9 p.p em

relação a 2016 (96,3%). Ao final do exercício de 2017, pôde-se observar que houve queda nas

taxas de arrecadação do setor de Varejo e grandes clientes. Esta queda é explicada pelo

impacto da implantação do novo sistema comercial (Projeto Único), que afetou

principalmente o período entre outubro e dezembro de 2017.

Com relação ao poder público houve crescimento de 2,1 p.p. em 2017 quando

comparado ao ano anterior.

Em junho de 2017 a

Subsecretaria de Finanças do

Estado do Rio de Janeiro

publicou um ofício que

possibilitou a compensação,

em 18 meses, dos R$110,2

milhões de débitos referentes

ao período de maio de 2016 a

maio de 2017. Esse e outros

três acordos existentes vêm

sendo compensados

normalmente3.

Além dos pontos

mencionados, o crescente

volume de cobrança de REN

também impacta negativamente o índice de arrecadação global, pois, ingressa no caixa de

forma parcelada. Desconsiderando o efeito da REN, a taxa de arrecadação do segmento de

Varejo seria de 96,6% e a arrecadação total da Light seria de 97,3%.

3 O primeiro acordo foi publicado em set/15, referente a débitos do Governo Estadual até dez/14, no valor de R$ 46,4 milhões, a ser compensado em até 36

meses, a partir de novembro de 2015. O segundo acordo foi publicado em jun/16 e refere-se à parte dos débitos de uma concessionária de serviços públicos, no montante de R$ 38,9 milhões, integralmente compensado em 12 meses a partir de setembro de 2016. O terceiro acordo refere-se a débitos do Governo Estadual do período de jan/15 a abr/16, no valor de R$ 153,2 milhões, a ser compensado em até 29 meses, a partir de ago/16. O quarto acordo refere-se a débitos do Governo Estadual no período de mai/16 a mai/17, no valor de R$ 110,2 milhões, a ser compensado em até 18 meses, a partir de jul/17.

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

O índice de Provisão para Créditos

de Liquidação Duvidosa (PCLD) sobre

Receita Operacional Bruta sofreu uma

alteração estrutural a partir da nova

estratégia de combate às perdas, que

trouxe um aumento da REN. No entanto,

o trabalho de disciplina de mercado,

iniciado no segundo semestre, conseguiu

definir uma trajetória de queda,

encerrando o ano em 2,7%. O combate à

inadimplência também está trazendo resultado positivo no tratamento de casos de

reincidência em fraudes/irregularidades e renegociação de dívidas dos clientes do varejo.

Com o avanço do trabalho de disciplina de mercado, a distribuidora poderá aperfeiçoar

sua estratégia de renegociação e cobrança dos clientes, estabelecendo métricas cada vez mais

eficientes, permitindo, de forma gradativa, um melhor equilíbrio dos níveis de adimplência,

mesmo com o combate intensivo ao furto de energia. Essa estratégia é fundamental para que

a Distribuidora recupere a autoridade de sua concessão.

Qualidade dos Serviços

Em 2017, os índices de qualidade

mensurados tiveram melhores resultados em

função do aperfeiçoamento dos processos

operacionais implantados ao longo do ano. O

DEC (12 meses) em dezembro de 2017 foi de

9,15 horas, representando uma melhora de

21,8% em relação a dezembro/16 e ficando abaixo do limite estabelecido pela ANEEL para o

final do ano, de 11,39 horas. O FEC (12 meses) em dezembro de 2017 foi de 5,26 vezes, 18,8%

abaixo do resultado apresentado em dezembro de 2016, abaixo do limite estabelecido pela

ANEEL para o final do ano, de 5,99 vezes. Com isso, a Companhia conseguiu reduzir o

pagamento de compensação aos consumidores por descumprimento de indicadores de

qualidade (DIC/FIC) em 27,3% no ano.

Vale destacar que, a implantação do Plano de Resultados e do Plano de Modernização

da Rede Subterrânea permitiu que o DEC e o FEC alcançassem a performance e evolução

planejadas, alinhadas junto à ANEEL.

INDICADOR

PLANO DE

RESULTADOS

ANEEL (DEZ/17)

APURADO

GLOBAL

DEC Global 11,39 9,15

FEC Global 5,99 5,26

PCLD/ROB*Fornecimento Faturado - 12 meses

-0,1 p.p.

2,8% 2,7%

1,3%

1,8%

Dez-15

1,0%

Dez-16 Mar-17

3,1%

Set-17Jun-17 Dez-17

*Receita Bruta do Mercado Cativo + TUSD

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

Dentre as iniciativas realizadas para alcance desse resultado, podem ser destacadas:

investimento em sistema com inteligência semi-centralizada (self-healing), permitindo que,

em caso de falha, o sistema se recomponha automaticamente sem a intervenção humana;

adoção de Ferramenta de BI (Business Intelligence) para acompanhar as atividades diárias de

operação e consolidação dos indicadores; desenvolvimento de ferramenta computacional

para simulação e previsão de sobrecarga em transformadores de força e para verificação de

sobrecargas em linhas e transformadores; e criação do Sistema de Pedido de Intervenção

(SPI), com o módulo do cálculo da compensação financeira nas programações de média tensão

e baixa tensão na rede de distribuição.

Atendimento ao Cliente

Em 2017 a Light atuou na diversificação de seus canais de atendimento, por meio da

oferta de multicanais, ampliando e facilitando o acesso dos clientes junto à Companhia e

investindo sempre na melhoria da qualidade do atendimento, com pluralidade de serviços,

produtos e funcionalidades automáticas. O processo de integração e unificação dos processos

e experiências para o cliente faz parte da estratégia de avanços e inovações que está sendo

desenhada para o futuro.

Houve um crescimento de 0,6% na utilização dos canais virtuais em relação à 2016,

chegando a um share de 73,6%, representando, em números absolutos, quase 1,5 milhões de

atendimentos. Destaque para os aplicativos mobile e Redes Sociais.

Ressalte-se ainda a entrada em operação do projeto ÚN1CO, desenvolvido em

conjunto com a Cemig, que otimizou processos comerciais e permitirá à Light obter ganhos

operacionais, garantindo mais eficiência nos serviços prestados pelos diversos canais da

Companhia.

Responsabilidade com o Meio Ambiente

A Light é uma empresa comprometida com a utilização racional e adequada dos

recursos naturais, com a análise das vulnerabilidades da empresa frente à mudança do clima

e com a mitigação de impactos, conforme expresso na nossa Política Ambiental e nos

Compromissos com o Meio Ambiente e o Clima.

As boas práticas na gestão ambiental permeiam as atividades de diferentes áreas da

Light. O Sistema de Gestão Ambiental (SGA) da Companhia, baseado na norma internacional

ISO 14001, foi implantado em 2001, com o objetivo de estabelecer padrões de qualidade

ambiental em suas atividades de distribuição e geração de energia elétrica. Atendendo aos

requisitos de gestão ambiental, o sistema permite prevenir impactos, evitar multas, embargos

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

de empreendimentos, acidentes, ações judiciais e danos à imagem da Companhia. Atualmente

a Light SESA possui 304 unidades certificadas no SGA, representando 83% das unidades.

As atividades da Companhia são avaliadas continuamente por meio de inspeções,

auditorias internas e de terceira parte. O treinamento é parte essencial para gestão e

execução de atividades relacionadas aos impactos ambientais significativos, controle de riscos

ou que influenciem diretamente na qualidade do produto.

Investimentos

No ano de 2017, o maior volume de investimentos do grupo Light foi concentrado no

segmento de Distribuição, no montante de R$ 627 milhões. Desse total, R$ 405 milhões foram

investidos no desenvolvimento de redes de distribuição e expansão, com o intuito de atender

crescimento de mercado, aumentar a robustez da rede e melhorar a qualidade. Outros R$

222,3 milhões foram investidos no avanço do projeto de combate às perdas de energia, com

um maior número de equipes em campo, intensificando as inspeções e normalizações dos

clientes de baixa tensão (BT) e atualizando os medidores eletrônicos existentes para uma

tecnologia mais avançada, bem como no balanço energético na rede de Smart Grid.

Comentário Financeiro

Desempenho Financeiro

Obs2: Resultado não Operacional = Outras receitas e Despesas Operacionais

Informações Financeiras Selecionadas (R$ MM) 2017 2016Variação

2017/2016

Receita Operacional Líquida 9.194 7.768 18,4%

Despesa Operacional (8.192) (7.327) -11,8%

EBITDA Ajustado 1.485 875 69,8%

Equivalência Patrimonial - - -

Resultado Financeiro (784) (664) -18,0%

Outras Receitas/Despesas Operacionais (95) (53) -78,3%

Resultado antes do IR e CS 148 (276) -

IR/CSLL (55) 92 -

Lucro/Prejuízo Líquido 93 (185) -

Margem EBITDA 16,2% 11,3% 4,89 p.p.Obs: Não considera Receita/Custo de Construção

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

Receita Líquida

No ano, a receita líquida da distribuidora, desconsiderando a receita de construção,

totalizou R$ 9.194 milhões, um aumento de 18,4% em comparação a 2016. Este incremento é

explicado pelo impacto da Revisão Tarifária homologada em março de 2017, que elevou a

tarifa em relação àquela praticada em 2016 (7,8%). Além disso, podemos ressaltar um

crescimento de 24% no Uso da Rede (TUSD) em função da migração de clientes cativos para o

mercado livre, como também da formação de CVA (Atualização de Ativos e Passivos

Financeiros do Setor) positiva em 2017 contra CVA negativa em 2016, refletindo o aumento

das despesas com risco hidrológico (associado ao GSF e ao PLD), maiores despesas com os

encargos da Rede Básica e contratos por disponibilidade, bem como a receita adicional por

sobrecontratação, acima do limite regulatório (R$ 68 milhões).

Em 2017, os custos e despesas, já desconsiderando os custos de construção,

totalizaram R$ 8.200 milhões, 11,1% superior ao apurado em 2016. Tal variação é reflexo do

aumento da PCLD e dos custos com compra de energia. Em 2017, os custos e despesas não

gerenciáveis foram de R$ 6.182 milhões, apresentando um aumento de 5,5% em relação a

2016 em razão do aumento dos custos com compra de energia. Em relação aos custos e

despesas gerenciáveis, que totalizaram R$ 2.018 milhões, houve aumento de 32,9% em

relação a 2016, quando totalizaram R$ 1.519 milhões. Além disso, ocorreu uma redução nas

baixas por reversão das provisões para contingências realizada em 2016 no montante de

R$144,8 milhões, referente a um processo até então tido como perda provável.

EBITDA Ajustado4

Em 2017, o EBITDA Ajustado foi de R$ 1.485 milhões, um aumento de 69,87% em

relação aos R$ 875 milhões apurados no ano passado, principalmente em razão do impacto

da Revisão Tarifária homologada em março de 2017, redução de perdas e ajuste não

recorrente no valor justo do ativo indenizável da concessão (“VNR”).

Resultado Líquido

A Light SESA registrou no seu resultado um lucro de R$ 93 milhões em 2017,

revertendo o prejuízo de R$ 185 milhões registrado em 2016. Esse resultado é explicado pelo

principalmente impacto da Revisão Tarifária homologada em março de 2017, que elevou a

4 O EBITDA Ajustado é calculado a partir do lucro líquido antes do imposto de renda e contribuição social, equivalência patrimonial, resultado não operacional,

despesas financeiras líquidas, depreciação e amortização.

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

tarifa em relação àquela praticada em 2016 (7,8%), pela redução nas perdas e pelo ajuste não

recorrente no valor justo do ativo indenizável da concessão (“VNR”).

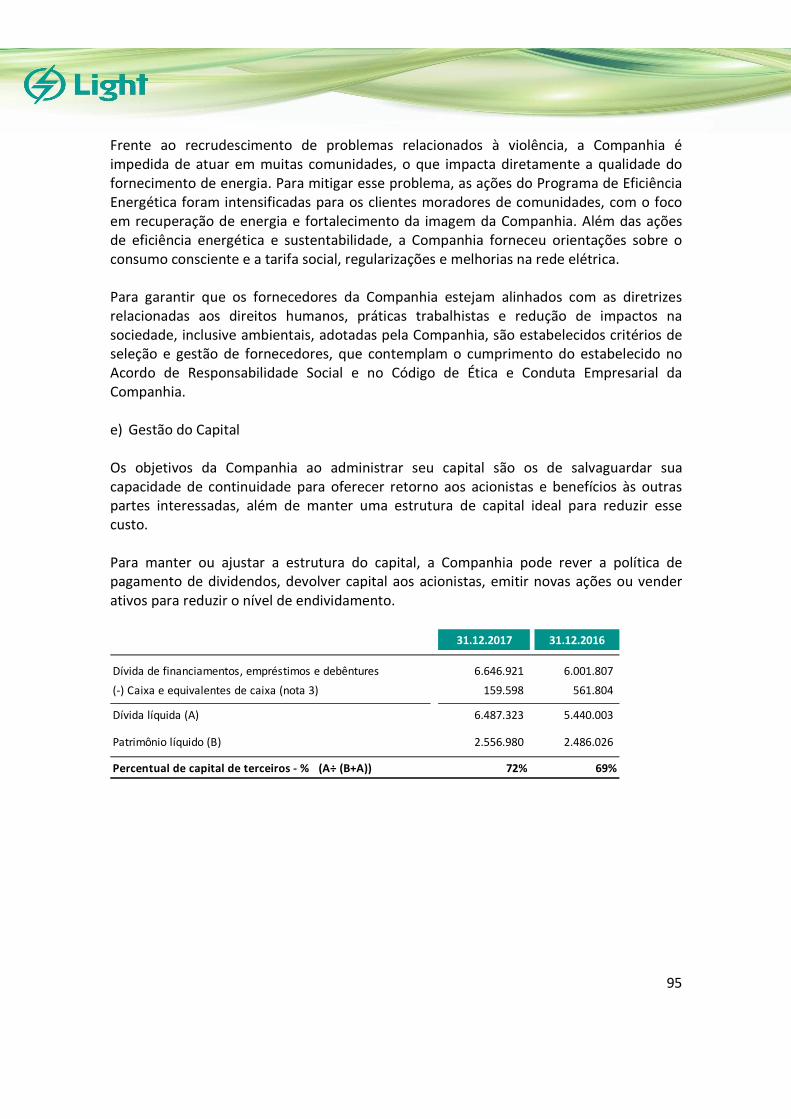

Endividamento

A dívida líquida totalizou R$ 6.580 milhões, aumento de 21,2% em relação a 2016 (R$

5.428 milhões). Esse aumento pode ser explicado principalmente pelas seguintes operações:

(i) Cédula de Crédito Bancário (CCB) no valor de R$ 120 milhões com o banco Santander; (ii)

aditivo contratual para alongamento do prazo de pagamento do CCB no valor de R$ 150

milhões com o Banco do Brasil; (iii) rolagem de dívida no valor de US$ 200 milhões com o

Citibank e; (iv) contrato de CCB no valor de R$ 15 milhões com o banco IBM para

financiamento de equipamentos de TI; (v) liquidação da 12ª emissão de debêntures da Light

SESA, no valor total de R$ 400 milhões, em três séries, sendo a primeira com prazo de 18

meses e a segunda e a terceira séries com prazo de três anos; (vi) o desembolso do saldo

remanescente, no valor de R$ 128 milhões, do contrato de financiamento do Capex 2015-16

da Light SESA junto ao BNDES; (vii) liquidação da 13ª emissão de debêntures da Light SESA, no

valor total de R$ 459 milhões, com prazo de 5 anos em parcela única.

O prazo médio de vencimento da dívida é de 2,7 anos e o custo médio nominal da

dívida encerrou o ano em 11,7% a.a.

Outras Informações:

Auditores independentes

Em atendimento à instrução CVM nº 381/2003, informamos que a Deloitte Touche Tohmatsu

Auditores Independentes prestou serviços de auditoria para a Companhia até 30.06.2017.

Atualmente, a Ernst & Young Auditores Independentes (“EY”) é a responsável pelos serviços

de auditoria externa e revisão trimestral para o Grupo Light. Vale ressaltar que a EY, no

exercício findo em 31 de dezembro de 2017, não realizou qualquer serviço para a Companhia

que não estivesse relacionado à auditoria. O relatório da administração pode incluir

informações relacionadas a investimentos projetados e dados não-financeiros os quais não

fazem parte do escopo de auditoria das demonstrações financeiras e não foram examinados

pelos auditores independentes.

RELATÓRIO DA ADMINISTRAÇÃO – LIGHT SESA - 2017

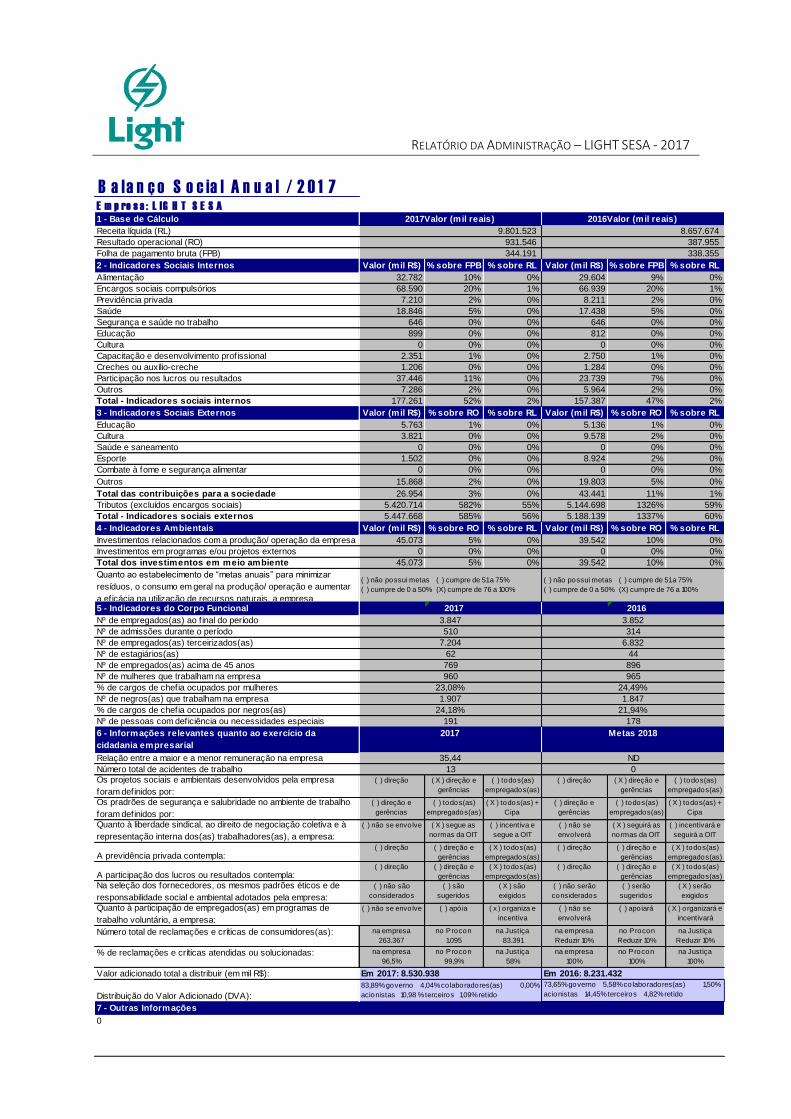

B a la n ç o S o c ia l A n u a l / 2 0 1 7

E m p re s a : L IG H T S E S A

1 - Base de Cálculo

Receita líquida (RL)

Resultado operacional (RO)

Folha de pagamento bruta (FPB)

2 - Indicadores Sociais Internos Valor (mil R$) % sobre FPB % sobre RL Valor (mil R$) % sobre FPB % sobre RL

Alimentação 32.782 10% 0% 29.604 9% 0%

Encargos sociais compulsórios 68.590 20% 1% 66.939 20% 1%

Previdência privada 7.210 2% 0% 8.211 2% 0%

Saúde 18.846 5% 0% 17.438 5% 0%

Segurança e saúde no trabalho 646 0% 0% 646 0% 0%

Educação 899 0% 0% 812 0% 0%

Cultura 0 0% 0% 0 0% 0%

Capacitação e desenvolvimento profissional 2.351 1% 0% 2.750 1% 0%

Creches ou auxílio-creche 1.206 0% 0% 1.284 0% 0%

Participação nos lucros ou resultados 37.446 11% 0% 23.739 7% 0%

Outros 7.286 2% 0% 5.964 2% 0%

Total - Indicadores sociais internos 177.261 52% 2% 157.387 47% 2%

3 - Indicadores Sociais Externos Valor (mil R$) % sobre RO % sobre RL Valor (mil R$) % sobre RO % sobre RL

Educação 5.763 1% 0% 5.136 1% 0%

Cultura 3.821 0% 0% 9.578 2% 0%

Saúde e saneamento 0 0% 0% 0 0% 0%

Esporte 1.502 0% 0% 8.924 2% 0%

Combate à fome e segurança alimentar 0 0% 0% 0 0% 0%

Outros 15.868 2% 0% 19.803 5% 0%

Total das contribuições para a sociedade 26.954 3% 0% 43.441 11% 1%

Tributos (excluídos encargos sociais) 5.420.714 582% 55% 5.144.698 1326% 59%

Total - Indicadores sociais externos 5.447.668 585% 56% 5.188.139 1337% 60%

4 - Indicadores Ambientais Valor (mil R$) % sobre RO % sobre RL Valor (mil R$) % sobre RO % sobre RL

Investimentos relacionados com a produção/ operação da empresa 45.073 5% 0% 39.542 10% 0%

Investimentos em programas e/ou projetos externos 0 0% 0% 0 0% 0%

Total dos investimentos em meio ambiente 45.073 5% 0% 39.542 10% 0%

Quanto ao estabelecimento de “metas anuais” para minimizar

resíduos, o consumo em geral na produção/ operação e aumentar

a eficácia na utilização de recursos naturais, a empresa5 - Indicadores do Corpo Funcional 2017 2016

Nº de empregados(as) ao f inal do período

Nº de admissões durante o período

Nº de empregados(as) terceirizados(as)

Nº de estagiários(as)

Nº de empregados(as) acima de 45 anos

Nº de mulheres que trabalham na empresa

% de cargos de chefia ocupados por mulheres

Nº de negros(as) que trabalham na empresa

% de cargos de chefia ocupados por negros(as)

Nº de pessoas com deficiência ou necessidades especiais

6 - Informações relevantes quanto ao exercício da

cidadania empresarial

Relação entre a maior e a menor remuneração na empresa

Número total de acidentes de trabalho

Os projetos sociais e ambientais desenvolvidos pela empresa

foram definidos por:

( ) direção ( X ) direção e

gerências

( ) todos(as)

empregados(as)

( ) direção ( X ) direção e

gerências

( ) todos(as)

empregados(as)

Os pradrões de segurança e salubridade no ambiente de trabalho

foram definidos por:

( ) direção e

gerências

( ) todos(as)

empregados(as)

( X ) todos(as) +

Cipa

( ) direção e

gerências

( ) todos(as)

empregados(as)

( X ) todos(as) +

Cipa

Quanto à liberdade sindical, ao direito de negociação coletiva e à

representação interna dos(as) trabalhadores(as), a empresa:

( ) não se envolve ( X ) segue as

normas da OIT

( ) incentiva e

segue a OIT

( ) não se

envolverá

( X ) seguirá as

normas da OIT

( ) incentivará e

seguirá a OIT

A previdência privada contempla:( ) direção ( ) direção e

gerências

( X ) todos(as)

empregados(as)

( ) direção ( ) direção e

gerências

( X ) todos(as)

empregados(as)

A participação dos lucros ou resultados contempla:( ) direção ( ) direção e

gerências

( X ) todos(as)

empregados(as)

( ) direção ( ) direção e

gerências

( X ) todos(as)

empregados(as)

Na seleção dos fornecedores, os mesmos padrões éticos e de

responsabilidade social e ambiental adotados pela empresa:

( ) não são

considerados

( ) são

sugeridos

( X ) são

exigidos

( ) não serão

considerados

( ) serão

sugeridos

( X ) serão

exigidos

Quanto à participação de empregados(as) em programas de

trabalho voluntário, a empresa:

( ) não se envolve ( ) apóia ( x ) organiza e

incentiva

( ) não se

envolverá

( ) apoiará ( X ) organizará e

incentivará

Número total de reclamações e críticas de consumidores(as): na empresa

263.367

no Procon

1.095

na Justiça

83.391

na empresa

Reduzir 10%

no Procon

Reduzir 10%

na Justiça

Reduzir 10%

% de reclamações e críticas atendidas ou solucionadas: na empresa

96,5%

no Procon

99,9%

na Justiça

58%

na empresa

100%

no Procon

100%

na Justiça

100%

Valor adicionado total a distribuir (em mil R$):

Distribuição do Valor Adicionado (DVA):

7 - Outras Informações

21,94%

3.847

510

62

191

7.204

24,18%

Em 2017: 8.530.938

2017

769

960

23,08%

1.907

83,89% governo 4,04% colaboradores(as) 0,00%

acionistas 10,98 % terceiros 1,09% retido

Em 2016: 8.231.432

73,65% governo 5,58% colaboradores(as) 1,50%

acionistas 14,45% terceiros 4,82% retido

9.801.523

931.546

344.191

( ) não possui metas ( ) cumpre de 51 a 75%

( ) cumpre de 0 a 50% (X) cumpre de 76 a 100%

965

24,49%

1.847

8.657.674

387.955

338.355

896

44

( ) não possui metas ( ) cumpre de 51 a 75%

( ) cumpre de 0 a 50% (X) cumpre de 76 a 100%

314

6.832

2017Valor (mil reais) 2016Valor (mil reais)

0

0

178

Metas 2018

ND

13

3.852

35,44

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES FINANCEIRAS

PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2017

2

INDÍCE

1. CONTEXTO OPERACIONAL ........................................................................................................................................... 10

2. APROVAÇÃO E SUMÁRIO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS ADOTADAS NA PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS ........................................................................................................................................... 11

3. CAIXA E EQUIVALENTES DE CAIXA .............................................................................................................................. 31

4. TÍTULOS E VALORES MOBILIÁRIOS ............................................................................................................................. 31

5. CONSUMIDORES, CONCESSIONÁRIAS, PERMISSIONÁRIAS E CLIENTES ................................................................... 32

6. TRIBUTOS A RECUPERAR ............................................................................................................................................. 34

7. TRIBUTOS DIFERIDOS ................................................................................................................................................... 34

8. ATIVOS E PASSIVOS FINANCEIROS DO SETOR ............................................................................................................ 36

9. ATIVO FINANCEIRO DE CONCESSÕES ......................................................................................................................... 38

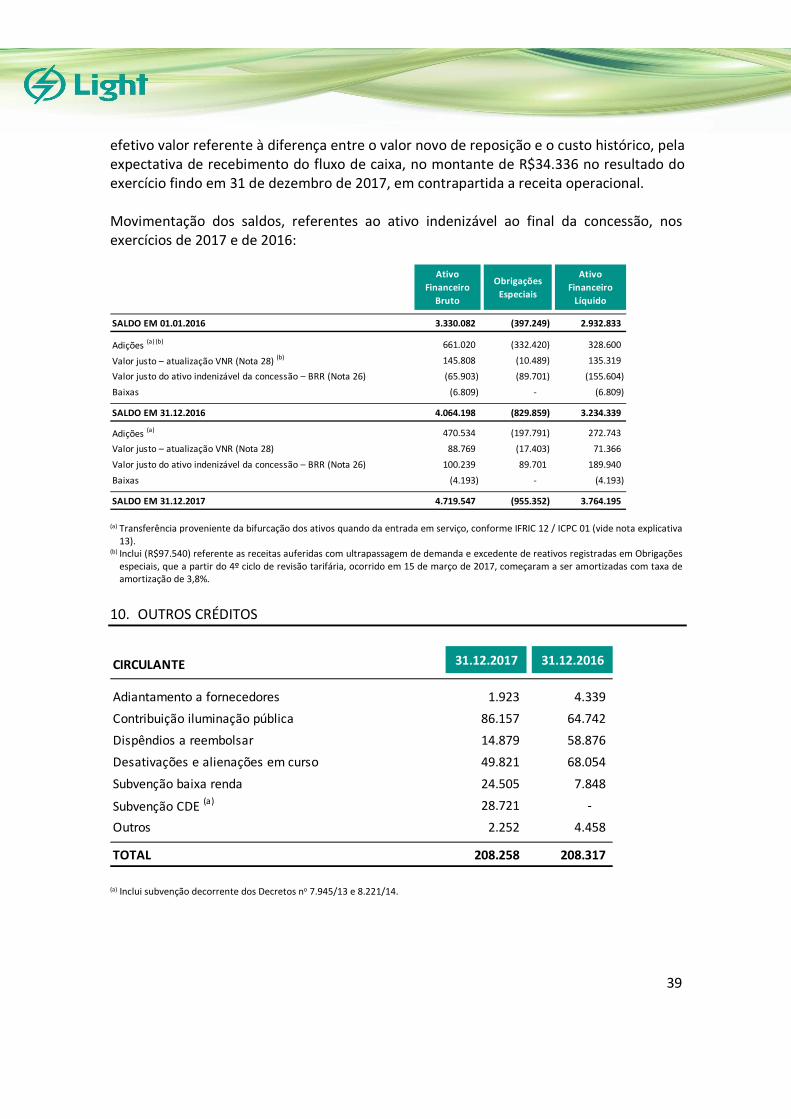

10. OUTROS CRÉDITOS....................................................................................................................................................... 39

11. INVESTIMENTOS .......................................................................................................................................................... 40

12. IMOBILIZADO ............................................................................................................................................................... 40

13. INTANGÍVEL .................................................................................................................................................................. 42

14. FORNECEDORES ........................................................................................................................................................... 46

15. TRIBUTOS A PAGAR ..................................................................................................................................................... 46

16. EMPRÉSTIMOS E FINANCIAMENTOS .......................................................................................................................... 47

17. DEBÊNTURES ................................................................................................................................................................ 52

18. PROVISÕES ................................................................................................................................................................... 55

19. CONTINGÊNCIAS .......................................................................................................................................................... 59

20. BENEFÍCIOS PÓS-EMPREGO ........................................................................................................................................ 66

21. OUTROS DÉBITOS ......................................................................................................................................................... 71

22. TRANSAÇÕES COM PARTES RELACIONADAS.............................................................................................................. 72

23. PATRIMÔNIO LÍQUIDO ................................................................................................................................................ 74

24. DIVIDENDOS ................................................................................................................................................................. 76

25. PARTICIPAÇÃO NOS LUCROS E RESULTADOS ............................................................................................................. 76

26. RECEITA LÍQUIDA ......................................................................................................................................................... 77

27. FORNECIMENTO E SUPRIMENTO DE ENERGIA ELÉTRICA ......................................................................................... 78

28. CUSTOS E DESPESAS OPERACIONAIS .......................................................................................................................... 78

29. ENERGIA ELÉTRICA COMPRADA PARA REVENDA ...................................................................................................... 79

30. RESULTADO FINANCEIRO ............................................................................................................................................ 79

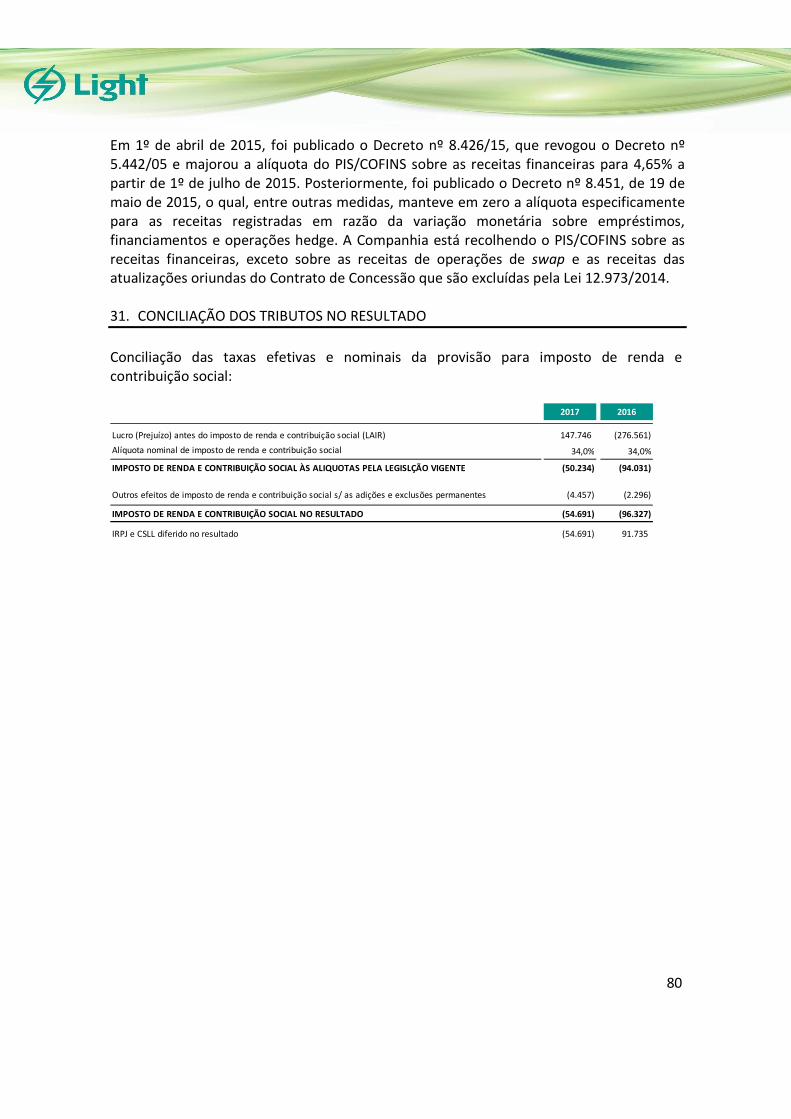

31. CONCILIAÇÃO DOS TRIBUTOS NO RESULTADO.......................................................................................................... 80

32. INSTRUMENTOS FINANCEIROS E GERENCIAMENTO DE RISCOS .............................................................................. 81

33. SEGUROS ...................................................................................................................................................................... 96

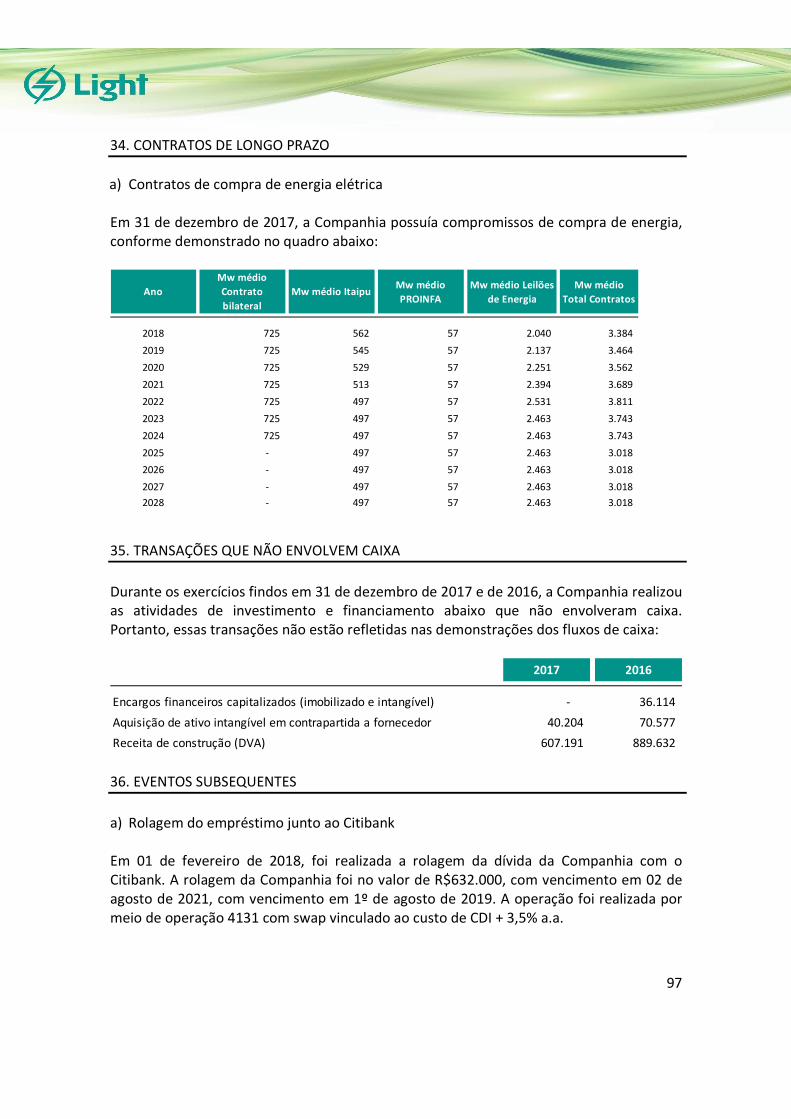

34. CONTRATOS DE LONGO PRAZO .................................................................................................................................. 97

35. TRANSAÇÕES QUE NÃO ENVOLVEM CAIXA ............................................................................................................... 97

36. EVENTOS SUBSEQUENTES ........................................................................................................................................... 97

vsvcsva

3

ATIVO Notas 31.12.2017 31.12.2016

Caixa e equivalentes de caixa 3 159.598 561.804

Títulos e valores mobiliários 4 47.013 7.806

Consumidores, concessionárias, permissionárias e clientes 5 2.697.574 2.099.547

Tributos e contribuições 6 77.899 113.372

Imposto de renda e contribuição social 6 49.862 78.646

Ativos financeiros do setor 8 166.951 -

Estoques 28.159 33.628

Rendas a receber swap 32 7.922 56.688

Serviços prestados a receber 82.695 89.064

Despesas pagas antecipadamente 26.028 27.563

Outros créditos 10 208.258 208.317

TOTAL DO ATIVO CIRCULANTE 3.551.959 3.276.435

Consumidores, concessionárias, permissionárias e clientes 5 507.940 343.904

Tributos e contribuições 6 52.782 72.883

Tributos diferidos 7 351.947 577.041

Ativos financeiros do setor 8 33.390 -

Ativo financeiro de concessões 9 3.764.195 3.234.339

Rendas a receber swap 32 4.789 81.673

Depósitos vinculados a litígios 18 271.151 257.179

Investimentos 11 23.312 24.323

Imobilizado 12 223.865 248.497

Intangível 13 3.566.716 3.725.571

TOTAL DO ATIVO NÃO CIRCULANTE 8.800.087 8.565.410

TOTAL DO ATIVO 12.352.046 11.841.845

As notas explicativas são parte integrante das demonstrações financeiras.

EM 31 DE DEZEMBRO DE 2017 E DE 2016

(Em milhares de reais)

BALANÇOS PATRIMONIAISLIGHT SERVIÇOS DE ELETRICIDADE S.A.

vsvcsva

4

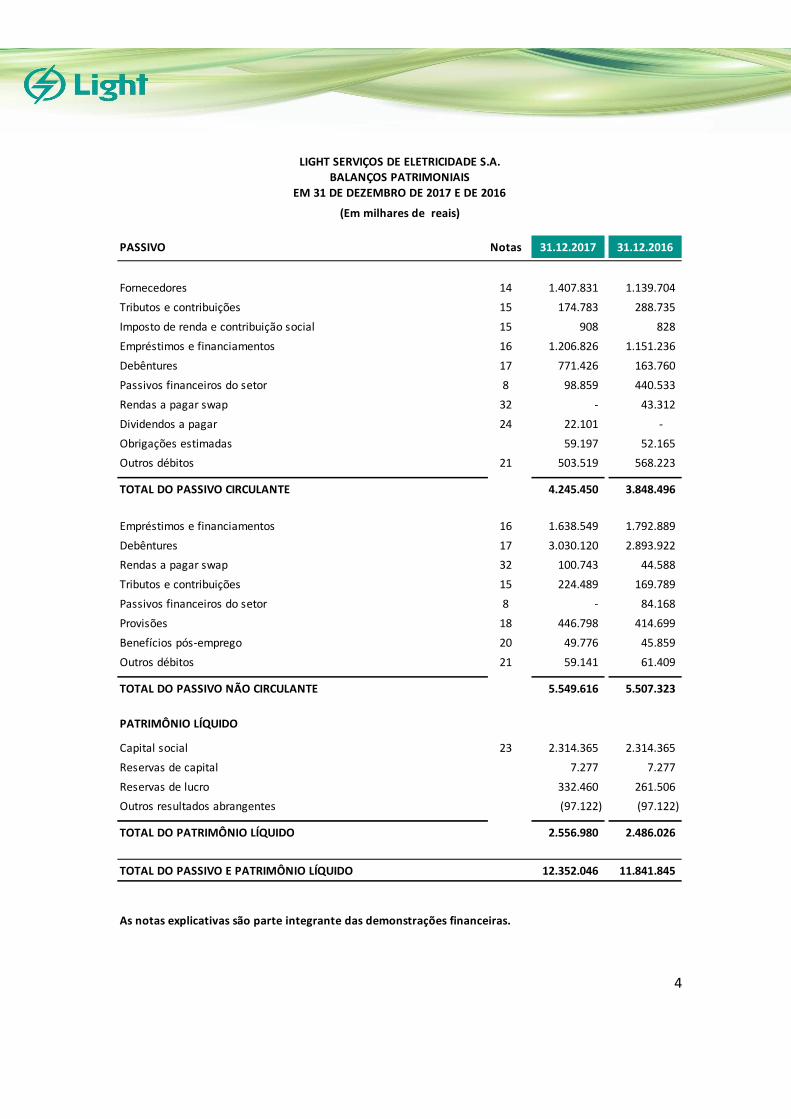

PASSIVO Notas 31.12.2017 31.12.2016

Fornecedores 14 1.407.831 1.139.704

Tributos e contribuições 15 174.783 288.735

Imposto de renda e contribuição social 15 908 828

Empréstimos e financiamentos 16 1.206.826 1.151.236

Debêntures 17 771.426 163.760

Passivos financeiros do setor 8 98.859 440.533

Rendas a pagar swap 32 - 43.312

Dividendos a pagar 24 22.101 -

Obrigações estimadas 59.197 52.165

Outros débitos 21 503.519 568.223

TOTAL DO PASSIVO CIRCULANTE 4.245.450 3.848.496

Empréstimos e financiamentos 16 1.638.549 1.792.889

Debêntures 17 3.030.120 2.893.922

Rendas a pagar swap 32 100.743 44.588

Tributos e contribuições 15 224.489 169.789

Passivos financeiros do setor 8 - 84.168

Provisões 18 446.798 414.699

Benefícios pós-emprego 20 49.776 45.859

Outros débitos 21 59.141 61.409

TOTAL DO PASSIVO NÃO CIRCULANTE 5.549.616 5.507.323

PATRIMÔNIO LÍQUIDO

Capital social 23 2.314.365 2.314.365

Reservas de capital 7.277 7.277

Reservas de lucro 332.460 261.506

Outros resultados abrangentes (97.122) (97.122)

TOTAL DO PATRIMÔNIO LÍQUIDO 2.556.980 2.486.026

TOTAL DO PASSIVO E PATRIMÔNIO LÍQUIDO 12.352.046 11.841.845

As notas explicativas são parte integrante das demonstrações financeiras.

EM 31 DE DEZEMBRO DE 2017 E DE 2016

LIGHT SERVIÇOS DE ELETRICIDADE S.A.BALANÇOS PATRIMONIAIS

(Em milhares de reais)

vsvcsva

5

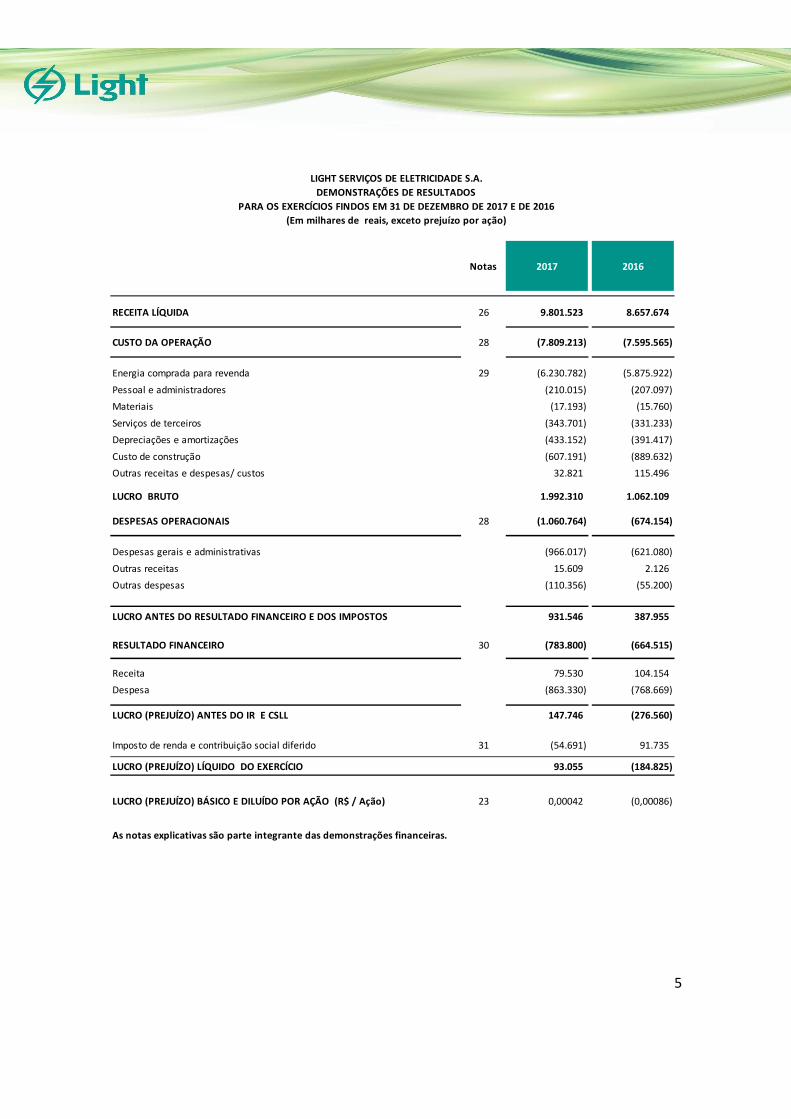

Notas 2017 2016

RECEITA LÍQUIDA 26 9.801.523 8.657.674

CUSTO DA OPERAÇÃO 28 (7.809.213) (7.595.565)

Energia comprada para revenda 29 (6.230.782) (5.875.922)

Pessoal e administradores (210.015) (207.097)

Materiais (17.193) (15.760)

Serviços de terceiros (343.701) (331.233)

Depreciações e amortizações (433.152) (391.417)

Custo de construção (607.191) (889.632)

Outras receitas e despesas/ custos 32.821 115.496

LUCRO BRUTO 1.992.310 1.062.109

DESPESAS OPERACIONAIS 28 (1.060.764) (674.154)

Despesas gerais e administrativas (966.017) (621.080)

Outras receitas 15.609 2.126

Outras despesas (110.356) (55.200)

LUCRO ANTES DO RESULTADO FINANCEIRO E DOS IMPOSTOS 931.546 387.955

RESULTADO FINANCEIRO 30 (783.800) (664.515)

Receita 79.530 104.154

Despesa (863.330) (768.669)

LUCRO (PREJUÍZO) ANTES DO IR E CSLL 147.746 (276.560)

Imposto de renda e contribuição social diferido 31 (54.691) 91.735

LUCRO (PREJUÍZO) LÍQUIDO DO EXERCÍCIO 93.055 (184.825)

LUCRO (PREJUÍZO) BÁSICO E DILUÍDO POR AÇÃO (R$ / Ação) 23 0,00042 (0,00086)

As notas explicativas são parte integrante das demonstrações financeiras.

(Em milhares de reais, exceto prejuízo por ação)

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2017 E DE 2016

DEMONSTRAÇÕES DE RESULTADOS

LIGHT SERVIÇOS DE ELETRICIDADE S.A.

vsvcsva

6

Notas 2017 2016

Lucro líquido (Prejuízo) do exercício 23 93.055 (184.825)

Outros resultados abrangentes não reclassificados para o resultado em períodos subsequentes

Perdas sobre passivos atuariais, líquido dos efeitos fiscais 20 - (3.584)

RESULTADO ABRANGENTE TOTAL 93.055 (188.409)

As notas explicativas são parte integrante das demonstrações financeiras.

LIGHT SERVIÇOS DE ELETRICIDADE S.A.

DEMONSTRAÇÕES DE RESULTADOS ABRANGENTES

(Em milhares de reais)

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2017 E DE 2016

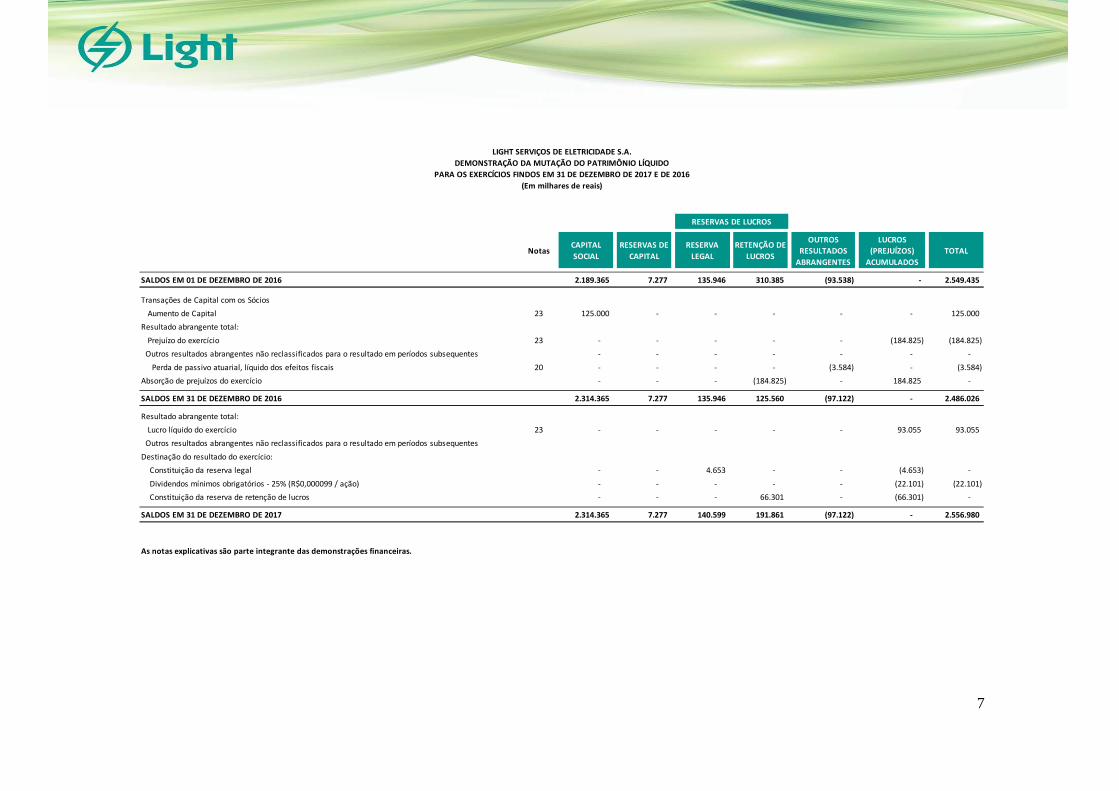

7

NotasCAPITAL

SOCIAL

RESERVAS DE

CAPITAL

RESERVA

LEGAL

RETENÇÃO DE

LUCROS

OUTROS

RESULTADOS

ABRANGENTES

LUCROS

(PREJUÍZOS)

ACUMULADOS

TOTAL

SALDOS EM 01 DE DEZEMBRO DE 2016 2.189.365 7.277 135.946 310.385 (93.538) - 2.549.435

Transações de Capital com os Sócios

Aumento de Capital 23 125.000 - - - - - 125.000

Resultado abrangente total:

Prejuízo do exercício 23 - - - - - (184.825) (184.825)

Outros resultados abrangentes não reclassificados para o resultado em períodos subsequentes - - - - - - -

Perda de passivo atuarial, líquido dos efeitos fiscais 20 - - - - (3.584) - (3.584)

Absorção de prejuízos do exercício - - - (184.825) - 184.825 -

SALDOS EM 31 DE DEZEMBRO DE 2016 2.314.365 7.277 135.946 125.560 (97.122) - 2.486.026

Resultado abrangente total:

Lucro líquido do exercício 23 - - - - - 93.055 93.055

Outros resultados abrangentes não reclassificados para o resultado em períodos subsequentes

Destinação do resultado do exercício:

Constituição da reserva legal - - 4.653 - - (4.653) -

Dividendos mínimos obrigatórios - 25% (R$0,000099 / ação) - - - - - (22.101) (22.101)

Constituição da reserva de retenção de lucros - - - 66.301 - (66.301) -

SALDOS EM 31 DE DEZEMBRO DE 2017 2.314.365 7.277 140.599 191.861 (97.122) - 2.556.980

As notas explicativas são parte integrante das demonstrações financeiras.

RESERVAS DE LUCROS

LIGHT SERVIÇOS DE ELETRICIDADE S.A.

DEMONSTRAÇÃO DA MUTAÇÃO DO PATRIMÔNIO LÍQUIDO

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2017 E DE 2016

(Em milhares de reais)

8

Notas 2017 2016

Caixa Líquido gerado das Atividades Operacionais (357.746) 664.082

Caixa gerado pelas (aplicado nas) operações 1.641.825 1.698.285

Lucro (Prejuízo) antes do imposto de renda e da contribuição social 147.746 (276.560)

Provisão para créditos de liquidação duvidosa 28 408.695 205.573

Depreciação e amortização 28 458.775 433.603

Perda na venda ou baixa de intangível / imobilizado 42.474 25.596

Perdas (ganhos) cambiais e monetárias de atividades financeiras 30 73.831 (163.910)

Provisões (reversão) para contingências, depósitos judiciais e atualizações 178.319 (26.364)

Ajuste a valor presente e antecipações de recebíveis (13.169) (18.615)

Despesa de juros sobre empréstimos, financiamentos e debêntures 16/17 524.222 593.656

Encargos e variação monetária de obrigações pós-emprego 20 3.917 5.124

Valor justo do ativo indenizável da concessão 26 (261.306) 20.285

Variação swap 30 108.772 327.188

Ganho (perda) em investimentos avaliados ao custo de aquisição 21 (6.065)

Constituição e atualização de ativos e passivos financeiros do setor 8 (30.472) 578.774

Variações nos Ativos e Passivos (1.999.571) (1.034.203)

Títulos e valores mobiliários (39.207) 291

Consumidores, concessionárias e permissionárias (1.157.589) (413.889)

Tributos, contribuições e impostos a compensar 254.761 (39.808)

Ativos e passivos financeiros do setor (595.711) 557.603

Estoques 5.469 (1.416)

Serviços prestados a receber 6.369 (65.841)

Despesas pagas antecipadamente 1.535 (3.280)

Depósitos vinculados a litígios (38.472) (27.165)

Outros ativos 125.709 253.121

Fornecedores 298.500 (241.477)

Obrigações estimadas 7.032 5.543

Tributos, contribuições e impostos a pagar (59.172) (31.079)

Provisões (121.720) (87.929)

Outros passivos (158.036) (278.011)

Juros pagos 16/17 (529.039) (626.900)

Imposto de renda e contribuição social pagos - (33.966)

Caixa Líquido aplicado nas Atividades de Investimento (592.668) (353.503)

Aquisições de bens do ativo imobilizado (21.612) (3.121)

Aquisições de bens do ativo intangível (571.056) (350.382)

Caixa Líquido aplicado nas Atividades de Financiamento 548.208 (6.345)

Aumento de capital - 125.000

Captação de empréstimos, financiamentos e debêntures 16/17 2.232.895 1.232.593

Amortização de empréstimos, financiamentos e debêntures 16/17 (1.684.687) (1.363.938)

Aumento (redução) de Caixa e Equivalentes de Caixa (402.206) 304.234

Caixa e equivalentes de caixa no início do exercício 561.804 257.570

Caixa e equivalentes de caixa no final do exercício 159.598 561.804

As notas explicativas são parte integrante das demonstrações financeiras.

LIGHT SERVIÇOS DE ELETRICIDADE S.A.

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2017 E DE 2016

(Em milhares de reais)

vsvcsva

9

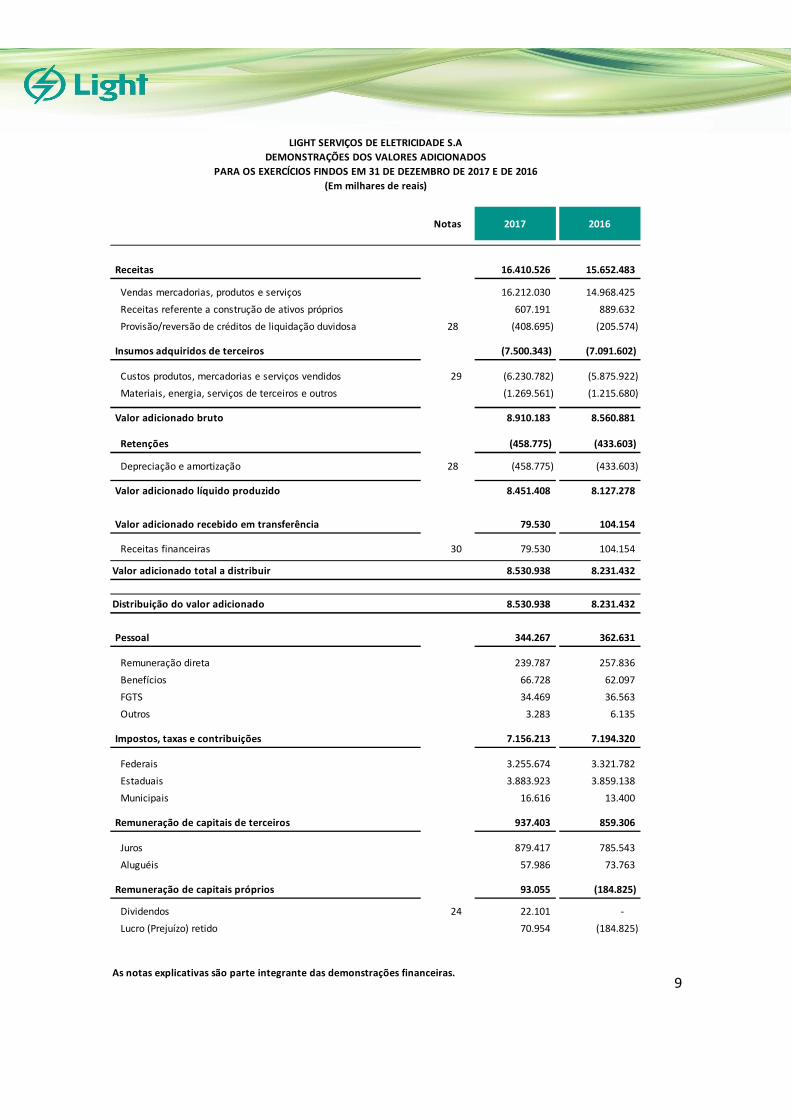

Notas 2017 2016

Receitas 16.410.526 15.652.483

Vendas mercadorias, produtos e serviços 16.212.030 14.968.425

Receitas referente a construção de ativos próprios 607.191 889.632

Provisão/reversão de créditos de liquidação duvidosa 28 (408.695) (205.574)

Insumos adquiridos de terceiros (7.500.343) (7.091.602)

Custos produtos, mercadorias e serviços vendidos 29 (6.230.782) (5.875.922)

Materiais, energia, serviços de terceiros e outros (1.269.561) (1.215.680)

Valor adicionado bruto 8.910.183 8.560.881

Retenções (458.775) (433.603)

Depreciação e amortização 28 (458.775) (433.603)

Valor adicionado líquido produzido 8.451.408 8.127.278

Valor adicionado recebido em transferência 79.530 104.154

Receitas financeiras 30 79.530 104.154

Valor adicionado total a distribuir 8.530.938 8.231.432

Distribuição do valor adicionado 8.530.938 8.231.432

Pessoal 344.267 362.631

Remuneração direta 239.787 257.836

Benefícios 66.728 62.097

FGTS 34.469 36.563

Outros 3.283 6.135

Impostos, taxas e contribuições 7.156.213 7.194.320

Federais 3.255.674 3.321.782

Estaduais 3.883.923 3.859.138

Municipais 16.616 13.400

Remuneração de capitais de terceiros 937.403 859.306

Juros 879.417 785.543

Aluguéis 57.986 73.763

Remuneração de capitais próprios 93.055 (184.825)

Dividendos 24 22.101 -

Lucro (Prejuízo) retido 70.954 (184.825)

As notas explicativas são parte integrante das demonstrações financeiras.

DEMONSTRAÇÕES DOS VALORES ADICIONADOS

(Em milhares de reais)

LIGHT SERVIÇOS DE ELETRICIDADE S.A

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2017 E DE 2016

vsvcsva

10

Em milhares de Reais – R$ exceto quando indicado de outra forma

1. CONTEXTO OPERACIONAL

A Light Serviços de Eletricidade S.A. (Companhia ou “Light SESA”) é uma sociedade por ações de capital aberto, com sede na cidade do Rio de Janeiro/RJ – Brasil. A Companhia tem como objeto social a distribuição de energia elétrica, cuja concessão foi efetivada em julho de 1996 e o vencimento será em julho de 2026. Sua área de concessão abrange 31 municípios do Estado do Rio de Janeiro, incluindo a capital, atendendo a cerca de 4,6 milhões de unidades consumidoras faturadas, correspondentes a uma população de cerca de 10 milhões de pessoas (dados não revisados pelos auditores independentes). A energia elétrica requerida para atendimento a seu mercado é adquirida da Eletrobrás (Itaipu Binacional), em Leilões de Energia Existente, da UTE Norte Fluminense, da CCEE (Câmara de Comercialização de Energia Elétrica) e do PROINFA. Em 05 de setembro de 2005, em atendimento à Lei nº 10.848/04, foi aprovado pela Agência Nacional de Energia Elétrica - Aneel, através da Resolução Autorizativa nº 307/05, o projeto de reorganização societária em que a Light S.A. passou a ser a controladora da Companhia. Em 31 de dezembro de 2017, a Companhia apresentava capital circulante negativo em R$357.746 (R$572.061 em 31 de dezembro de 2016). A Companhia vem negociando a renovação dos empréstimos e financiamentos de curto prazo e está empenhada em alongar seu perfil de dívida, conforme descrito nas notas explicativas 16 e 17, assim como espera uma maior geração operacional de caixa a partir da revisão tarifária periódica, ocorrida a partir de 15 de março de 2017, que resultou em um aumento médio das contas de energia elétrica de 10,45%, e do reajuste tarifário, ocorrido a partir de 15 de março de 2018, que resultou em um aumento médio das contas de energia elétrica de 10,36%. A Administração entende que o sucesso nessas etapas reverterá o cenário atual de capital circulante líquido negativo. A Companhia apresentou fluxo de caixa operacional negativo nas suas operações de R$357.746 no exercício findo em 31 de dezembro de 2017 (R$664.082 positivo no exercício findo em 31 de dezembro de 2016). Diante deste cenário, a Companhia entende que não existe incerteza material que coloque em dúvida a continuidade operacional.

vsvcsva

11

a) Concessões A Companhia, por ser uma concessionária de distribuição de energia elétrica e não controlar os ativos subjacente, aplica o IFRIC 12/ICPC 01. A Companhia utiliza o modelo bifurcado em virtude das empresas do segmento serem remuneradas: (i) pelo Poder Concedente, no tocante ao valor residual da infraestrutura ao final do contrato de concessão (ativo financeiro da concessão); e (ii) pelos usuários, pela parte que lhes cabe dos serviços de construção e pela prestação do serviço de fornecimento de energia elétrica (ativo intangível). Em março de 2017, a Companhia assinou um aditivo ao contrato de concessão que assumiu novas obrigações relacionadas a indicadores de qualidade de serviço, aderiu às cláusulas de monitoramento econômico-financeiro, de neutralidade da Parcela A e permitiu alterar a data de reajuste para março. Este aditamento traz alterações relevantes no contrato de concessão, com destaque para um novo detalhamento do cálculo tarifário, no qual a parcela que fica com a Companhia - Parcela B - passa a ser calculada a cada Reajuste Tarifário através de um componente específico, menos suscetível a variações da Parcela A (que engloba os Encargos Setoriais, os custos de Transmissão e a Compra de Energia). Outros aspectos importantes são:

i. Extensão do conceito de neutralidade para todos os itens da Parcela A

ii. Consideração do custo com Receitas Irrecuperáveis na Parcela A, com atualização anual do mesmo

iii. Mitigação de riscos com Outras Receitas, que passam a ser calculadas anualmente

iv. Possibilidade de consideração das projeções de itens da Parcela A no cálculo tarifário, reduzindo o risco de formação relevante de CVA

v. Ampliação e flexibilização da sistemática de aplicação do Fator X

Vale ressaltar também que através desse aditamento, a Companhia compromete-se com o atendimento de indicadores de sustentabilidade econômico-financeira e qualidade do serviço prestado. Esses indicadores têm como objetivo monitorar a saúde econômico-financeira da Distribuidora, bem como garantir uma prestação de serviço com qualidade adequada ao consumidor final.

2. APROVAÇÃO E SUMÁRIO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS ADOTADAS NA PREPARAÇÃO DAS DEMONSTRAÇÕES FINANCEIRAS

A autorização para emissão das demonstrações financeiras foi dada pela Administração da Companhia em 27 de março de 2018.

vsvcsva

12

As demonstrações financeiras da Companhia foram elaboradas de acordo com as práticas contábeis adotadas no Brasil e as normas internacionais de relatórios financeiros (“IFRS”) emitidas pelo International Accounting Standards Board (IASB) e interpretações emitidas pelo International Financial Reporting Interpretations Committee (“IFRIC”), implantados no Brasil através do Comitê de Pronunciamentos Contábeis (“CPC”) e suas interpretações técnicas (“ICPC”) e orientações (“OCPC”), aprovados pela Comissão de Valores Mobiliários (“CVM”). Adicionalmente, a Companhia considerou as orientações emanadas da Orientação Técnica OCPC 07, emitida pelo CPC em novembro de 2014, na preparação das suas demonstrações financeiras. Desta forma, as informações relevantes próprias das demonstrações financeiras estão sendo evidenciadas, e correspondem às utilizadas pela Administração na sua gestão. Essas demonstrações financeiras são apresentadas em Real, que é a moeda funcional da Companhia. Todas as informações financeiras apresentadas em Real foram arredondadas para milhares, exceto quando indicado de outra forma. a) Instrumentos financeiros

i. Ativos financeiros não derivativos

A Companhia reconhece os ativos financeiros inicialmente na data em que foram originados. Todos os outros ativos financeiros (incluindo os ativos designados ao valor justo por meio do resultado) são reconhecidos inicialmente na data da negociação na qual a Companhia se torna uma das partes das disposições contratuais do instrumento.

A Companhia deixa de reconhecer um ativo financeiro quando os direitos contratuais aos fluxos de caixa do ativo expiram, ou quando a Companhia transfere os direitos ao recebimento dos fluxos de caixa contratuais sobre um ativo financeiro em uma transação na qual, essencialmente, todos os riscos e benefícios da titularidade do ativo financeiro são transferidos. Eventual participação que seja criada ou retida pela Companhia nos ativos financeiros é reconhecida como um ativo ou passivo individual. A Companhia classifica os ativos financeiros não derivativos nas seguintes categorias: ativos financeiros mensurados ao valor justo por meio do resultado, empréstimos e recebíveis e ativos financeiros disponíveis para venda.

vsvcsva

13

Ativos financeiros mensurados ao valor justo por meio do resultado Um ativo financeiro é classificado ao valor justo por meio do resultado caso seja classificado como mantido para negociação, ou seja, designado como tal no momento do reconhecimento inicial. Os ativos financeiros são designados ao valor justo por meio do resultado se a Companhia gerencia tais investimentos e toma decisões de compra e venda baseadas em seus valores justos, de acordo com a sua gestão de riscos e sua estratégia de investimentos. Os custos da transação são reconhecidos no resultado quando incorridos. Ativos financeiros registrados pelo valor justo por meio do resultado são medidos pelo valor justo, e mudanças no valor justo desses ativos são reconhecidas no resultado do exercício. Ativos financeiros designados como ao valor justo por meio do resultado compreendem títulos e valores mobiliários.

Empréstimos e recebíveis São ativos financeiros com pagamentos fixos ou calculáveis que não são cotados no mercado ativo. Tais ativos são reconhecidos inicialmente pelo valor justo, acrescido de quaisquer custos de transação atribuíveis. Após o reconhecimento inicial, os empréstimos e recebíveis são medidos pelo custo amortizado através do método dos juros efetivos, decrescidos de qualquer perda por redução ao valor recuperável. Os empréstimos e recebíveis abrangem caixa e equivalentes de caixa, consumidores, concessionárias, permissionárias e clientes, serviços prestados a receber, ativos financeiros do setor e outros créditos. Ativos financeiros disponíveis para venda São ativos financeiros não derivativos e que não são classificados como empréstimos e recebíveis, mantidos até o vencimento ou pelo valor justo por meio do resultado. Após o reconhecimento inicial, os juros calculados pelo método da taxa efetiva de juros e ajuste de expectativas de fluxos de caixa são reconhecidos na demonstração de resultado, enquanto as demais variações a valor justo são reconhecidas em outros resultados abrangentes. O resultado acumulado em outros resultados abrangentes é transferido para o resultado do exercício no momento da realização do ativo. Ativos financeiros disponíveis para venda compreendem o ativo financeiro de concessões. A opção pela designação deste instrumento como disponível para venda deve-se à sua não classificação nas demais categorias descritas. Pelo fato

vsvcsva

14

de a Administração acreditar que a indenização se dará conforme modelo atual de precificação de tarifas, o registro deste instrumento como empréstimos e recebíveis não seria possível, uma vez que a indenização não será fixa ou determinável e pelo fato do valor de sua recuperação não ser conhecido nesta data, dadas outras razões que não a deterioração do crédito. Isto se deve principalmente ao risco de não reconhecimento de parte destes ativos pelo órgão regulador e de seus respectivos preços de reposição no término da concessão, conforme critério do Valor Novo de Reposição (VNR). Vide nota explicativa 9.

ii. Passivos financeiros não derivativos

A Companhia reconhece títulos de dívida emitidos e passivos subordinados inicialmente na data em que são originados. Todos os outros passivos financeiros são reconhecidos inicialmente na data de negociação na qual a Companhia se torna uma parte das disposições contratuais do instrumento. A Companhia baixa um passivo financeiro quando tem suas obrigações contratuais retiradas, canceladas ou extintas. A Companhia classifica os passivos financeiros não derivativos na categoria de outros passivos financeiros. Tais passivos financeiros são reconhecidos inicialmente pelo valor justo, acrescido de quaisquer custos de transação atribuíveis. Após o reconhecimento inicial, esses passivos financeiros são medidos pelo custo amortizado através do método dos juros efetivos A Companhia tem os seguintes passivos financeiros não derivativos: empréstimos e financiamentos, debêntures, fornecedores, passivos financeiros do setor e outros débitos.

iii. Instrumentos financeiros derivativos

A Companhia opera com instrumentos financeiros derivativos para proteger-se de riscos relativos à variação de moeda estrangeira e taxa de juros. Os derivativos são reconhecidos inicialmente pelo seu valor justo e os custos de transação atribuíveis, são reconhecidos no resultado quando incorridos. Posteriormente ao reconhecimento inicial, os derivativos são mensurados pelo valor justo e as variações no valor justo são contabilizadas imediatamente no resultado.

Os derivativos compreendem as operações de swap.

vsvcsva

15

b) Caixa e equivalentes de caixa

Incluem saldos de caixa, depósitos bancários à vista e as aplicações financeiras com liquidez imediata, com vencimento original de até três meses a partir da data da contratação ou sujeitos a um insignificante risco de mudança de valor, e são mantidos com a finalidade de atender a compromissos de caixa de curto prazo e não para investimento ou outros propósitos.

c) Ativo financeiro de concessões

A Companhia reconhece um ativo financeiro decorrente de contratos de concessão quando possui um direito incondicional de receber caixa ou outro ativo financeiro do Poder Concedente ou da parte por ele indicada ao final da concessão, conforme previsto em contrato, a título de indenização pelos serviços de construção efetuados e não recebidos por meio da prestação de serviços relacionados à concessão. Tais ativos financeiros são mensurados ao valor justo no reconhecimento inicial (VNR) e classificados como disponíveis para venda. A Companhia adotou o modelo bifurcado para reconhecimento do ativo financeiro decorrente da indenização pelo Poder Concedente e o direito de exploração da concessão, que é classificado no intangível.

d) Ativos e passivos financeiros do setor

Referem-se aos ativos e passivos decorrentes das diferenças temporárias entre os custos homologados (Parcela A e outros componentes financeiros) que são incluídos na tarifa no início do período tarifário, e aqueles que são efetivamente incorridos ao longo do período de vigência da tarifa. Essa diferença constitui um direito a receber sempre que os custos homologados e incluídos na tarifa são inferiores aos custos efetivamente incorridos, ou uma obrigação quando os custos homologados e incluídos na tarifa são superiores aos custos efetivamente incorridos. Esses valores serão efetivamente liquidados por ocasião do próximo período tarifário ou, em caso de extinção da concessão com a existência de saldos apurados que não tenham sido recuperados, serão incluídos na base de indenização já prevista quando da extinção, por qualquer motivo, da concessão.

e) Julgamentos e estimativas A preparação das demonstrações financeiras requer que a Administração faça julgamentos, adote estimativas e premissas que afetam a aplicação de políticas contábeis e os valores reportados de ativos, passivos, receitas e despesas. Essas estimativas e premissas são revisadas continuamente. Os resultados reais podem divergir dessas estimativas. Os ajustes oriundos dessas revisões são reconhecidos no exercício em que as estimativas são revisadas e aplicadas de maneira prospectiva.

vsvcsva

16

As informações sobre premissas e estimativas que possuem um risco significativo de resultar em um ajuste material dentro do próximo exercício financeiro estão incluídas nas seguintes notas explicativas:

Nota 05 - Consumidores, concessionárias, permissionárias e clientes (provisão para créditos de liquidação duvidosa e rendas a faturar) Nota 07 - Tributos diferidos Nota 08 – Ativos e passivos financeiros do setor Nota 09 - Ativo financeiro de concessões Nota 18 – Provisões Nota 19 – Contingências Nota 20 - Benefícios pós-emprego Nota 26- Receita líquida (Receita não faturada) Nota 29 – Energia elétrica comprada para revenda

f) Consumidores, concessionárias, permissionárias e clientes

Incluem o fornecimento e suprimento da energia elétrica, faturado e a faturar, acréscimos moratórios, juros oriundos de atraso no pagamento e energia comercializada a outras concessionárias pelo suprimento de energia elétrica conforme montantes disponibilizados no âmbito da Câmara de Comercialização de Energia Elétrica (CCEE). A provisão para créditos de liquidação duvidosa é registrada com base em estimativas da Administração em valor suficiente para cobrir prováveis perdas. Os principais critérios definidos pela Companhia para os consumidores são: (i) consumidores com valores significativos, uma análise é feita do saldo a receber levando em conta o histórico de recuperação da Companhia, as negociações em andamento e as garantias reais; (ii) para os outros consumidores, os débitos vencidos há mais de 90 dias para consumidores residenciais, mais de 180 dias para os consumidores comerciais, ou mais de 360 dias para os demais consumidores, 100% do saldo é provisionado. A Companhia realiza cálculo do valor presente para os saldos com prazos de pagamentos superiores a 180 dias, conforme detalhado na nota 2.s.

g) Estoques

Os estoques estão registrados ao custo médio de aquisição, deduzido de provisões para perdas, quando aplicável, e não excedem os seus custos de reposição ou valores de realização. Os materiais em estoque são classificados no Ativo Circulante (almoxarifado de manutenção e administrativo).

vsvcsva

17

h) Imobilizado

i. Reconhecimento e mensuração

É mensurado ao custo de aquisição, formação ou construção, deduzido da depreciação acumulada.

O custo inclui gastos que são diretamente atribuíveis à aquisição de um ativo. O custo de ativos construídos pela própria Companhia inclui:

• O custo de materiais e mão de obra direta;

• Quaisquer outros custos e condição necessária para colocar o ativo no local e condição necessária para que este seja capaz de operar da forma pretendida pela Administração;

• Custos de empréstimos sobre ativos qualificáveis. Quando partes de um item do imobilizado têm diferentes vidas úteis, elas são registradas como itens individuais (componentes principais) de imobilizado.

Ganhos e perdas na alienação de um item do imobilizado, são reconhecidos em outras receitas/despesas operacionais no resultado.

ii. Custos subsequentes

Gastos subsequentes são capitalizados na medida em que seja provável que benefícios futuros associados com estes serão auferidos pela Companhia. Gastos de manutenção e reparos recorrentes são registrados no resultado.

iii. Depreciação

Itens do ativo imobilizado são depreciados pelo método linear, em contrapartida ao resultado do exercício, baseado na vida útil econômica estimada de cada componente. Para os ativos imobilizados que não possuem garantia de indenização, os itens são depreciados pelo método linear até o limite da autorização ou concessão ou depreciados pela vida útil do bem, dos dois, o menor.

Itens do ativo imobilizado são depreciados a partir da data em que são instalados e estão disponíveis para uso, ou em caso de ativos construídos internamente, do dia em que a construção é finalizada e o ativo está disponível para utilização. As vidas úteis estimadas para o exercício corrente e comparativo estão demonstradas na nota explicativa 12. Eventuais ajustes nos métodos de

vsvcsva

18

depreciação, nas vidas úteis ou nos valores residuais são reconhecidos como mudança de estimativas contábeis.

i) Ativo intangível

i. Contratos de concessão e ativos de infraestrutura vinculados à concessão

A Companhia reconhece um ativo intangível decorrente de um contrato de concessão quando ela tem direito de cobrar pelo uso da infraestrutura da concessão ou explorá-la. Um ativo intangível, recebido como contraprestação por serviços de construção fornecidos em um contrato de concessão, é mensurado ao valor justo no reconhecimento inicial. Subsequente ao reconhecimento inicial, o ativo intangível é mensurado ao custo, o qual inclui custo de empréstimos capitalizados, menos amortização acumulada. A estimativa de vida útil de um ativo intangível em um contrato de concessão é o período contado a partir de quando a Companhia torna-se apta a cobrar os usuários pelo uso da infraestrutura até o final do período de concessão.

ii. Pesquisa e Desenvolvimento

Gastos em atividades de pesquisa, realizados com a possibilidade de ganho de conhecimento e entendimento científico ou tecnológico, são reconhecidos no resultado conforme incorridos.

Atividades de desenvolvimento envolvem um plano ou projeto visando à produção de produtos novos ou substancialmente aprimorados. Os gastos de desenvolvimento são capitalizados somente se os custos de desenvolvimento puderem ser mensurados de maneira confiável, se o produto ou processo forem técnica e comercialmente viáveis, se os benefícios econômicos futuros forem prováveis, e se a Companhia tiver a intenção e os recursos suficientes para concluir o desenvolvimento e usar ou vender o ativo. Os gastos capitalizados incluem o custo de materiais, mão de obra direta, custos de fabricação que são diretamente atribuíveis à preparação do ativo para seu uso proposto e custos de empréstimo. Outros gastos de desenvolvimento são reconhecidos no resultado conforme incorridos.

Os gastos de desenvolvimento capitalizados são mensurados pelo custo, deduzido da amortização acumulada e perdas por redução ao valor recuperável, quando aplicável.

vsvcsva

19

iii. Outros ativos intangíveis

Outros ativos intangíveis, que inclui basicamente softwares, têm vidas úteis definidas e são mensurados pelo custo, deduzido da amortização acumulada e das perdas por redução ao valor recuperável, quando aplicável. As servidões de passagem não sofrem depreciação.

iv. Gastos subsequentes

Os gastos subsequentes são capitalizados somente quando aumentam os futuros benefícios econômicos incorporados no ativo intangível específico aos quais se relacionam. Todos os outros gastos são reconhecidos no resultado conforme incorridos.

v. Amortização

A amortização é reconhecida no resultado baseando-se no método linear em função das vidas úteis estimadas de ativos intangíveis, a partir da data em que estes estão disponíveis para uso ou para geração dos benefícios econômicos associados. As vidas úteis estimadas para o exercício corrente estão demonstradas na nota explicativa 13.

Métodos de amortização, vidas úteis e valores residuais são revistos a cada encerramento de exercício financeiro e ajustados caso seja adequado como mudança de estimativas contábeis.

j) Redução ao valor recuperável (Impairment)

i. Ativos financeiros (incluindo recebíveis)

Um ativo financeiro não mensurado pelo valor justo é avaliado a cada data de apresentação para apurar se há evidência objetiva de que tenha ocorrido perda no seu valor recuperável. Um ativo tem perda no seu valor recuperável se uma evidência objetiva indica que um evento de perda ocorreu após o reconhecimento inicial do ativo, e que aquele evento de perda teve um efeito negativo nos fluxos de caixa futuros projetados, que podem ser estimados de uma maneira confiável.

A evidência objetiva de que os ativos financeiros perderam valor pode incluir o não-pagamento ou atraso no pagamento por parte do devedor, a reestruturação do valor devido à Companhia sobre condições de que a Companhia não consideraria em outras transações, indicações de que o devedor ou emissor entrará em processo de falência, ou o desaparecimento de um mercado ativo para um título. Além disso, para um instrumento patrimonial, um declínio significativo

vsvcsva

20

ou prolongado em seu valor justo abaixo do seu custo é evidência objetiva de perda por redução ao valor recuperável.

Ativos financeiros mensurados pelo custo amortizado

A Companhia considera evidência de perda de valor de ativos mensurados pelo custo amortizado tanto no nível individualizado como no nível coletivo. Ativos individualmente significativos são avaliados quanto à perda de valor específico. Todos os recebíveis individualmente significativos identificados como não tendo sofrido perda de valor individualmente são então avaliados coletivamente quanto a qualquer perda de valor que tenha ocorrido, mas não tenha sido ainda identificada. Ativos que não são individualmente importantes são avaliados coletivamente quanto à perda de valor por agrupamento conjunto desses títulos com características de risco similar. Ao avaliar a perda de valor recuperável de forma coletiva, a Companhia utiliza tendências históricas da probabilidade de inadimplência, do prazo de recuperação e dos valores de perda incorridos, ajustados para refletir o julgamento da Administração quanto às premissas, face às condições econômicas e de crédito atuais são tais que as perdas reais provavelmente serão maiores ou menores que as sugeridas pelas tendências históricas.

Uma redução do valor recuperável com relação a um ativo financeiro mensurado pelo custo amortizado é calculada como a diferença entre o valor contábil e o valor presente dos futuros fluxos de caixa estimados descontados à taxa de juros efetiva original do ativo. As perdas são reconhecidas no resultado e refletidas em uma conta de provisão contra recebíveis. Os juros sobre o ativo que perdeu valor continuam sendo reconhecidos. Quando um evento subsequente indica reversão da perda de valor, a diminuição na perda de valor é revertida e registrada no resultado.

A Administração não identificou qualquer evidência que justificasse a necessidade de redução dos ativos financeiros ao valor recuperável em 31 de dezembro de 2017 e de 2016, além da provisão para créditos de liquidação duvidosa e do ajuste a valor presente de recebíveis.

ii. Ativos não financeiros

Os valores contábeis dos ativos não financeiros da Companhia, que não os estoques e imposto de renda e contribuição social diferidos, são revistos a cada data de apresentação para apurar se há indicação de perda no valor recuperável. Caso ocorra tal indicação, então o valor recuperável do ativo é estimado.

vsvcsva

21

Uma perda por redução no valor recuperável é reconhecida se o valor contábil do ativo ou unidade geradora de caixa (UGC) exceder o seu valor recuperável.